infrastruktura kot naloŽbeni razred · zanimanje vlagateljev pa povečuje tudi dejstvo, da se vse...

TRANSCRIPT

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

MAGISTRSKO DELO

INFRASTRUKTURA KOT NALOŽBENI RAZRED

Ljubljana, junij 2018 ALJOŠA PAUREVIĆ

IZJAVA O AVTORSTVU

Podpisani Aljoša Paurević, študent Ekonomske fakultete Univerze v Ljubljani, avtor predloženega dela z

naslovom Infrastruktura kot naložbeni razred, pripravljenega v sodelovanju s svetovalcem izr. prof. dr. Igorjem

Lončarskim,

IZJAVLJAM

1. da sem predloženo delo pripravil samostojno;

2. da je tiskana oblika predloženega dela istovetna njegovi elektronski obliki;

3. da je besedilo predloženega dela jezikovno korektno in tehnično pripravljeno v skladu z Navodili za

izdelavo zaključnih nalog Ekonomske fakultete Univerze v Ljubljani, kar pomeni, da sem poskrbel, da so

dela in mnenja drugih avtorjev oziroma avtoric, ki jih uporabljam oziroma navajam v besedilu, citirana

oziroma povzeta v skladu z Navodili za izdelavo zaključnih nalog Ekonomske fakultete Univerze v

Ljubljani;

4. da se zavedam, da je plagiatorstvo – predstavljanje tujih del (v pisni ali grafični obliki) kot mojih lastnih

– kaznivo po Kazenskem zakoniku Republike Slovenije;

5. da se zavedam posledic, ki bi jih na osnovi predloženega dela dokazano plagiatorstvo lahko predstavljalo

za moj status na Ekonomski fakulteti Univerze v Ljubljani v skladu z relevantnim pravilnikom;

6. da sem pridobil/-a vsa potrebna dovoljenja za uporabo podatkov in avtorskih del v predloženem delu in

jih v njem jasno označil;

7. da sem pri pripravi predloženega dela ravnal v skladu z etičnimi načeli in, kjer je to potrebno, za raziskavo

pridobil soglasje etične komisije;

8. da soglašam, da se elektronska oblika predloženega dela uporabi za preverjanje podobnosti vsebine z

drugimi deli s programsko opremo za preverjanje podobnosti vsebine, ki je povezana s študijskim

informacijskim sistemom članice;

9. da na Univerzo v Ljubljani neodplačno, neizključno, prostorsko in časovno neomejeno prenašam pravico

shranitve predloženega dela v elektronski obliki, pravico reproduciranja ter pravico dajanja predloženega

dela na voljo javnosti na svetovnem spletu preko Repozitorija Univerze v Ljubljani;

10. da hkrati z objavo predloženega dela dovoljujem objavo svojih osebnih podatkov, ki so navedeni v njem

in v tej izjavi.

V Ljubljani, dne 7.6.2018 Podpis študenta:__________________

i

KAZALO

UVOD ................................................................................................................................... 1

1 MAKROEKONOMSKO OKOLJE ........................................................................... 3

1.1 Uvod ...................................................................................................................... 3

1.2 Finančno okolje z nizkimi obrestnimi merami ...................................................... 5

1.3 Proračunski primanjkljaji in povpraševanje po infrastrukturi ............................... 8

1.4 Jünckerjev investicijski načrt .............................................................................. 10

2 OPREDELITEV POJMOV IN ZNAČILNOSTI INFRASTRUKTURE ............. 11

2.1 Kaj je infrastruktura? ........................................................................................... 11

2.2 Infrastrukturni projekt – naložba – objekt ........................................................... 12

2.3 Značilnosti infrastrukture .................................................................................... 13

2.4 Greenfield in brownfield naložba ........................................................................ 14

2.5 Donosnost in notranja stopnja donosa pri infrastrukturi ..................................... 16

3 NALOŽBENI RAZREDI .......................................................................................... 16

3.1 Opredelitev naložbenega razreda......................................................................... 16

3.1.1 Relativna neodvisnost ...................................................................................... 17

3.1.2 Pričakovana donosnost .................................................................................... 18

3.1.3 Homogenost ..................................................................................................... 18

3.1.4 Zmogljivost ...................................................................................................... 19

3.2 Vrste naložbenih razredov ................................................................................... 19

3.3 Primerjava naložbenih razredov .......................................................................... 23

3.3.1 Donosnost ........................................................................................................ 23

3.3.2 Tveganje .......................................................................................................... 24

3.3.3 Ugotovitve ....................................................................................................... 25

3.4 Faktorska analiza ................................................................................................. 30

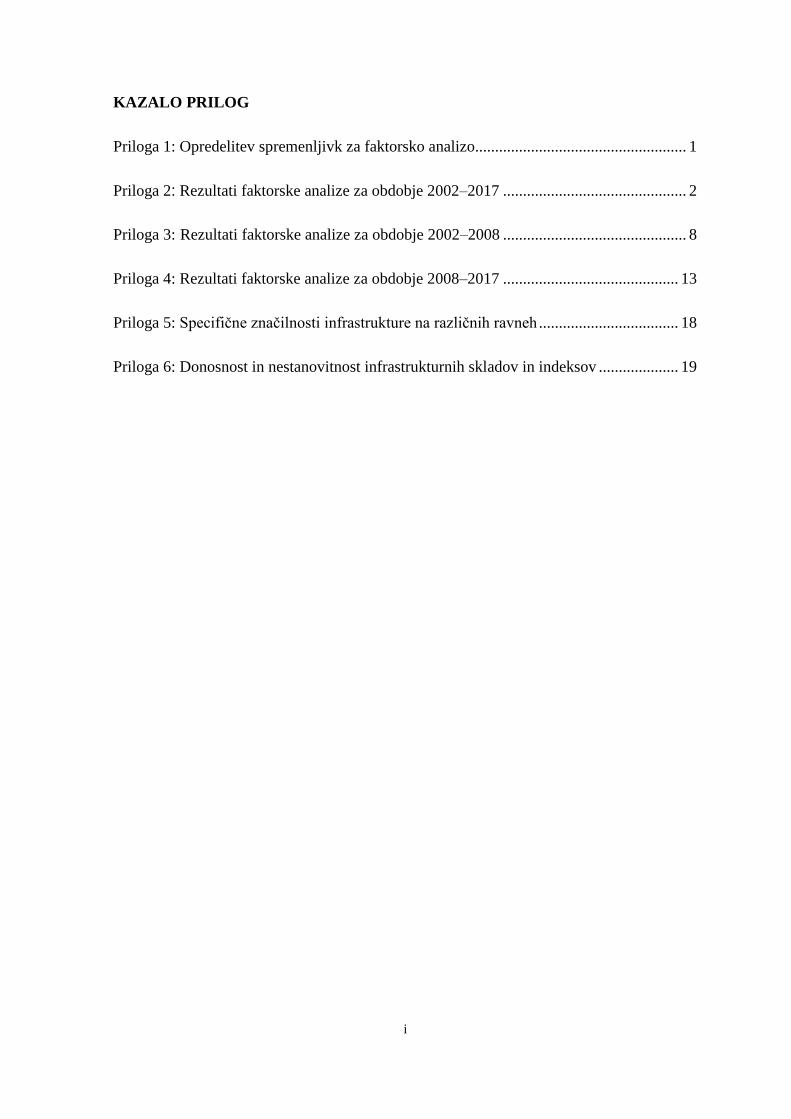

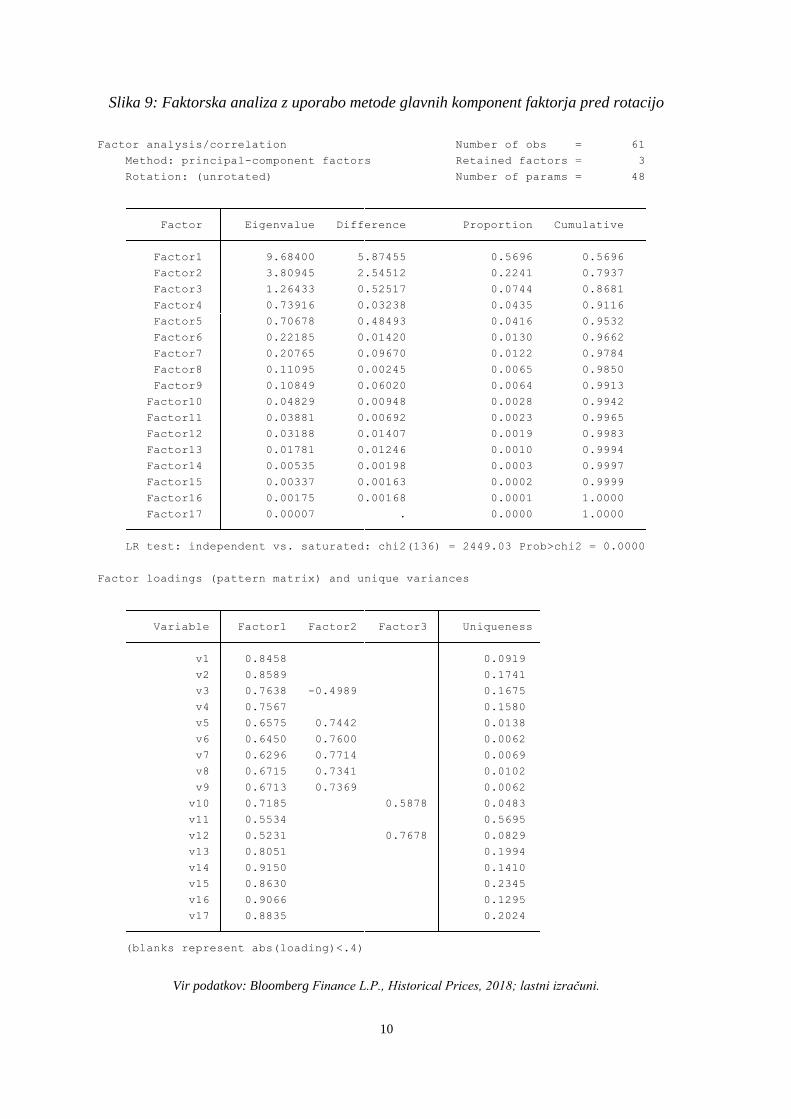

3.4.1 Obdobje 2002–2008 ........................................................................................ 33

3.4.2 Obdobje 2008–2017 ........................................................................................ 35

3.5 Alokacija sredstev v naložbenem portfelju ......................................................... 37

3.5.1 Alokacija kotirajočih naložb ............................................................................ 37

4 ANALIZA NALOŽB V INFRASTRUKTURO ...................................................... 40

ii

4.1 Vlagatelji v infrastrukturo ................................................................................... 40

4.2 Načini vlaganja v infrastrukturo .......................................................................... 41

4.3 Tveganje in donosnost infrastrukturnih naložb ................................................... 42

4.3.1 Kotirajoče in nekotirajoče infrastrukturne naložbe ......................................... 42

4.4 Kriterijski indeks infrastrukturnih naložb ........................................................... 47

5 INFRASTRUKTURA Z VIDIKA INSTITUCIONALNEGA VLAGATELJA .. 48

5.1 Instrumenti financiranja infrastrukture ................................................................ 48

5.2 Regulacija ............................................................................................................ 51

5.2.1 Infrastrukturne naložbe ................................................................................... 53

5.2.1.1 Dolžniške naložbe in standardna formula ............................................... 54

5.2.1.2 Lastniške naložbe in standardna formula ................................................ 54

5.2.2 Učinek infrastrukturne naložbe na SCR in poslovni izid ................................ 55

5.3 Tveganja .............................................................................................................. 57

5.4 Infrastruktura kot naložbeni razred ..................................................................... 58

SKLEP ................................................................................................................................ 59

LITERATURA IN VIRI ................................................................................................... 61

PRILOGE

KAZALO TABEL

Tabela 1: Glavni makroekonomski podatki in napovedi v letih 2017–2018 (v %) ............ 4

Tabela 2: Gibanje obrestnih mer in njihove napovedi v letih 2017–2018 (v %) ................ 6

Tabela 3: Pregled donosnosti svetovnih delniških indeksov v letu 2017 (v %) .................. 7

Tabela 4: Klasificiranje navadnih delnic po tržni kapitalizaciji ........................................ 19

Tabela 5: Klasificiranje dolžniških vrednostnih papirjev ................................................. 20

Tabela 6: Seznam indeksov po naložbenih razredih ......................................................... 23

Tabela 7: Primerjava letne donosnosti, standardnega odklona in Sharpovega

kazalnika v letih 2002–2017 (v %) ................................................................... 29

Tabela 8: Primerjava povprečne letne donosnosti, standardnega odklona in

Sharpovega kazalnika naložbenih razredov v letih 2002–2017 (v %) ............. 30

Tabela 9: Faktorska analiza z uporabo metode glavnih komponent faktorja

pred rotacijo za obdobje 2002–2017 ................................................................ 32

Tabela 10: Porazdelitev faktorskih uteži in enoličnost variance ......................................... 33

iii

Tabela 11: Faktorska analiza z uporabo metode glavnih komponent faktorja

pred rotacijo za obdobje 2002–2008................................................................. 34

Tabela 12: Porazdelitev faktorskih uteži in enoličnost variance po rotaciji

za obdobje 2002–2008 ...................................................................................... 34

Tabela 13: Faktorska analiza z uporabo metode glavnih komponent faktorja

pred rotacijo za obdobje 2008–2017................................................................. 36

Tabela 14: Porazdelitev faktorskih uteži in enoličnost variance po rotaciji

za obdobje 2008–2017 ...................................................................................... 36

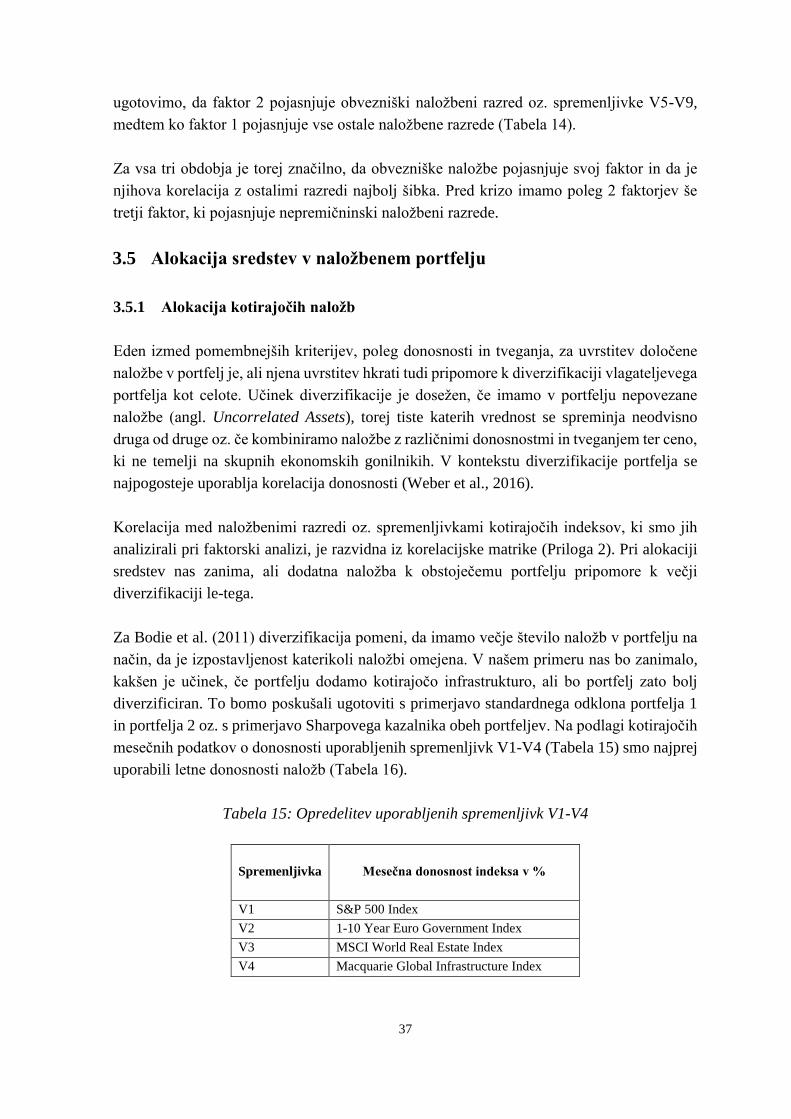

Tabela 15: Opredelitev uporabljenih spremenljivk V1-V4 ................................................. 37

Tabela 16: Letna donosnost naložb spremenljivk V1-V4 v letih 2002–2017 (v %) ........... 38

Tabela 17: Kovariančna matrika spremenljivk V1-V3 ....................................................... 38

Tabela 18: Kovariančna matrika spremenljivk V1-V4 ....................................................... 38

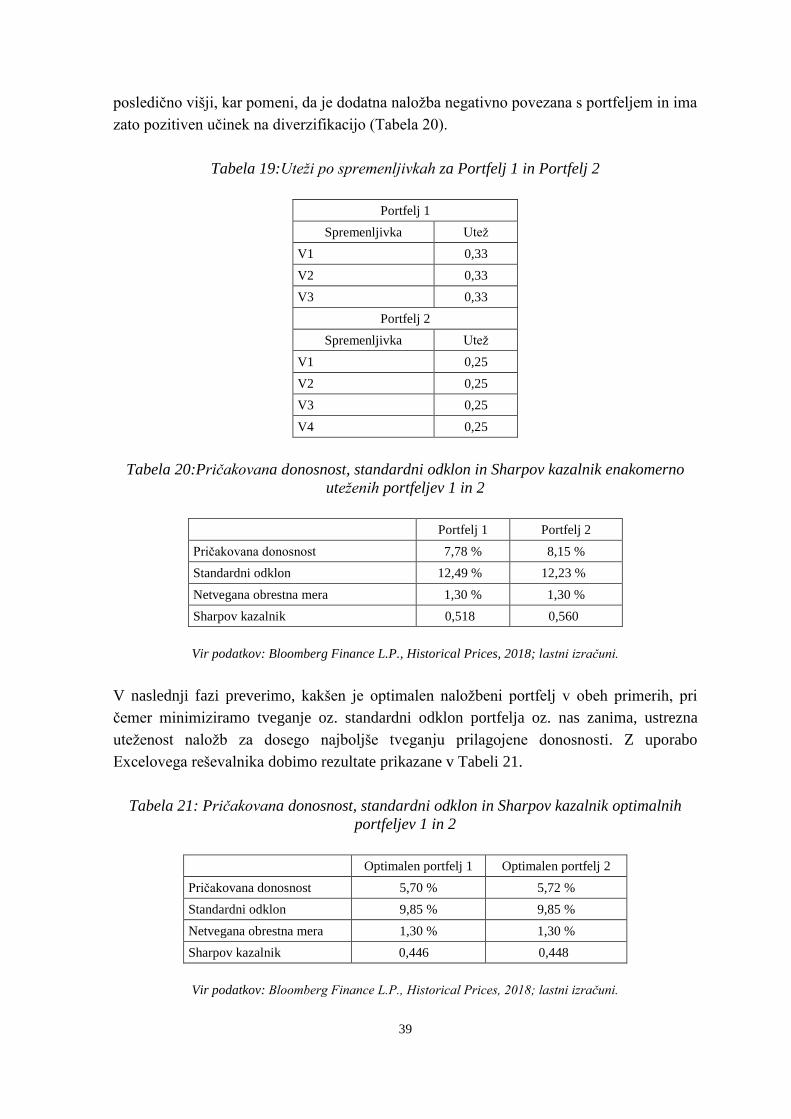

Tabela 19: Uteži po spremenljivkah za Portfelj 1 in Portfelj 2 ........................................... 39

Tabela 20: Pričakovana donosnost, standardni odklon in Sharpov kazalnik

enakomerno uteženih portfeljev 1 in 2 ............................................................. 39

Tabela 21: Pričakovana donosnost, standardni odklon in Sharpov kazalnik

optimalnih portfeljev 1 in 2 .............................................................................. 39

Tabela 22: Primerjava enakomerno utežene in optimalne strukture po portfeljih .............. 40

Tabela 23: Poenostavljen prikaz donosnosti in tveganja infrastrukturnih podsektorjev ..... 44

Tabela 24: Značilnosti donosnosti in tveganja različnih infrastrukturnih naložb ............... 44

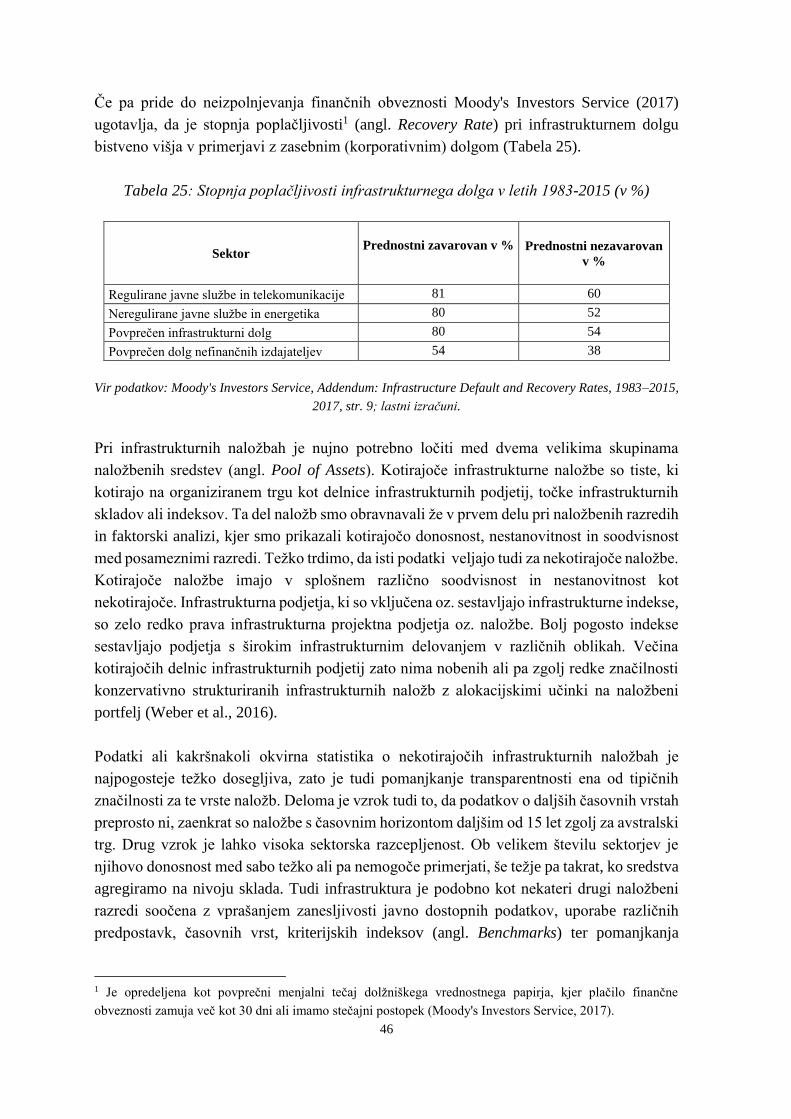

Tabela 25: Stopnja poplačljivosti infrastrukturnega dolga v letih 1983–2015 (v %) .......... 46

Tabela 26: Primeri uporabljenih infrastrukturnih indeksov v panogi ................................. 48

Tabela 27: Infastrukturni naložbeni nosilci ......................................................................... 51

Tabela 28: Kapitalske uteži znotraj modula tržna tveganja za posamezne dejavnike

tveganja ............................................................................................................. 53

Tabela 29: Poenostavljen primer izračuna SCR-ja brez infrastrukturnih naložb ................ 55

Tabela 30: Poenostavljen primer izračuna SCR-ja z infrastrukturno naložbo .................... 56

Tabela 31: Učinki in spremembe SCR-ja ter poslovnega izida ........................................... 57

KAZALO SLIK

Slika 1: Gibanje zahtevane donosnosti do dospetja 10-letnih državnih obveznic

v letih 2001–2017 (v %) ....................................................................................... 5

Slika 2: Zadolženost držav v odstotku od BDP-ja (v %) ..................................................... 8

Slika 3: Infrastrukturne naložbe v odstotku od BDP-ja v letih 1995–2014 (v %)............... 9

Slika 4: Prikaz delovanja Junckerjevega načrta ................................................................ 10

Slika 5: Splošna razdelitev infrastrukture .......................................................................... 11

Slika 6: Značilnosti infrastrukturnih naložb ...................................................................... 13

Slika 7: Gibanje Sharpovega kazalnika z donosnostjo 3-letnih drsečih sredin

delniških indeksov v letih 2002–2017 (v %) ...................................................... 26

iv

Slika 8: Gibanje Sharpovega kazalnika z donosnostjo 3-letnih drsečih sredin

obvezniških indeksov v letih 2002–2017 (v %) ................................................. 27

Slika 9: Gibanje Sharpovega kazalnika z donosnostjo 3-letnih drsečih sredin

nepremičninskih indeksov v letih 2002–2017 (v %) .......................................... 27

Slika 10: Gibanje Sharpovega kazalnika z donosnostjo 3-letnih drsečih sredin

indeksov zasebnih naložbenih skladov v letih 2002–2017 (v %) ....................... 28

Slika 11: Gibanje Sharpovega kazalnika z donosnostjo 3-letnih drsečih sredin

infrastrukturnih indeksov v letih 2002–2017 (v %) ............................................ 28

Slika 12: Grafični prikaz lastnih vrednosti v obdobju 2002–2017 ...................................... 32

Slika 13: Grafični prikaz lastnih vrednosti za obdobje 2002–2008 .................................... 34

Slika 14: Grafični prikaz lastnih vrednosti za obdobje 2008–2017 .................................... 35

Slika 15: Primerjava donosnosti in tveganja infrastrukture z ostalima

naložbenima razredoma ...................................................................................... 43

Slika 16: Kumulativne stopnje neizpolnjevanja obveznosti naložbenega

bonitetnega razreda v letih 1983–2015 (v %) ..................................................... 45

Slika 17: Možnosti dostopanja zasebnega sektorja do infrastrukturnih naložb .................. 49

1

UVOD

Obravnavana problematika magistrskega dela se nanaša na trenutno stanje na finančnih

trgih, natančneje na finančno okolje z zgodovinsko nizkimi obrestnimi merami, ki številnim

vlagateljem povzročajo precejšnjo mero preglavic. V februarju 2018 je na primer zahtevana

donosnost do dospetja dvoletne nemške državne obveznice znašala kar -58 bazičnih točk

(German Government Bonds, b.l.). Ameriška centralna banka (v nadaljevanju FED) je sicer

po letu 2006 v zadnjih treh letih ključno obrestno mero že trikrat zvišala, toda le ta še vedno

ostaja na izjemno nizkih nivojih. Evropska centralna banka (v nadaljevanju ECB) je na drugi

strani ohranila ključno obrestno mero nespremenjeno (Banka Slovenije, 2018). Takšne tržne

razmere omejujejo manevrski prostor za doseganje višje donosnosti predvsem upravljalcem

premoženja oziroma različnim institucionalnim vlagateljem kot so zavarovalnice,

pokojninski in državni skladi, družbe za kapitalske naložbe, ki morajo kljub poslabšanim

tržnim razmeram svojim varčevalcem zagotavljati določen donos. Iz tega vidika lahko

opazimo vse večje zanimanje vlagateljev za alternativne naložbe, ki v primerjavi s klasičnimi

naložbenimi razredi zagotavljajo višjo donosnost. Stanley (2011) izpostavlja, da so

pokojninski skladi in zavarovalnice najbolj primerni vlagatelji v tovrstne naložbe zaradi

svojega dolgoročno orientiranega naložbenega horizonta.

Z izrazom infrastruktura najpogosteje označujemo fizične objekte, sisteme in strukture, kot

so komunikacijske storitve, ceste, mostove, letališča ipd., torej vse tisto, kar zagotavlja

ključne storitve za družbo in gospodarstvo kot celoto. Po mnenju Weisdorfa (2007)

infrastruktura vključuje vsa tista sredstva, ki vključujejo pretok blaga, ljudi, vode in energije.

Tako opredeljena infrastruktura vključuje: transportna sredstva (cestnine, mostove, tunele,

železnice, pristanišča, idr.), komunikacijska sredstva (radio in televizija, satelitsko omrežje,

kabelske sisteme, idr.), regulirana sredstva (nahajališča nafte in plina, distribucija vode,

prenos elektrike, idr.) ter družbeno infrastrukturo (šole, bolnišnice, zapore, sodišča, idr.).

Razlogi, zakaj so infrastrukturne naložbe zanimive za institucionalne vlagatelje, so v

njihovih značilnostih. Inderst (2010) navaja ekonomske in finančne značilnosti. Pod

ekonomske uvršča visoke vstopne stroške, ekonomije obsega (visoki fiksni stroški, nizki

variabilni stroški), neelastično povpraševanje po storitvah ter dolgo trajanje naložb

(koncesije, lizing). Na drugi strani pa izpostavlja finančne lastnosti, ki jih infrastruktura

vlagateljem omogoča: od visokih donosov, nizke občutljivosti na spremembe poslovnih

ciklov, nizke korelacije donosov z ostalimi naložbenimi razredi, dolgoročnih, stabilnih in

predvidljivih denarnih tokov do možnosti inflacijskega ščitenja. Zanimanje vlagateljev pa

povečuje tudi dejstvo, da se vse več držav zavzema za vstop privatnega kapitala v

financiranje infrastrukture. Države prepogosto v ospredje postavljajo druge prioritete,

obenem pa so ob nedavni finančni krizi njihovi proračuni pod vedno višjim bremenom. Kot

odgovor na takšno stanje, po mnenju Weber, Staub-Bisang in Alfen (2016), države vse bolj

spodbujajo vstop privatnega sektorja in sofinanciranje infrastrukturnih naložb v

najrazličnejših oblikah javno zasebnega partnerstva saj se zavedajo, da takšno sodelovanje

prinaša tudi višjo gospodarsko rast in razvoj gospodarstev v posameznih državah.

2

Namen magistrskega dela je analizirati in preučiti infrastrukturo oz. naložbe v infrastrukturo

kot naložbeni razred, ki v zadnjem obdobju pridobiva vse večji pomen pri alokaciji sredstev

in doseganju višjih donosnosti. Tudi v Sloveniji lahko opazimo, da vse več institucionalnih

vlagateljev v svoje premoženje vključuje alternativne naložbe ali ustanavlja posebna

investicijska podjetja oziroma sklade.

Ciljev magistrskega dela je več. Prvič, poskušali bomo odgovoriti na temeljno raziskovalno

vprašanje, ali je infrastruktura samostojni naložbeni razred. Gre za pomembno vprašanje

predvsem z vidika alokacije sredstev (angl. Asset Allocation) oziroma diverzifikacije

naložbenega portfelja. V primeru, da lastnosti naložb niso natančno opredeljene, Kritzman

(1999) navaja, da ima to lahko posledično dva učinka na alokacijo sredstev. Prvič, če so

investicije napačno grupirane znotraj naložbenega razreda, portfelj ne bo učinkovito

diverzificiran. Drugič, zaradi napačne razdelitve naložb bo upravljalec moral zagotoviti

dodatne neproduktivne vire za analizo donosnosti, nestanovitnosti in korelacije. Vsak

naložbeni razred naj bi tako odražal različna naložbena tveganja in donosnosti ter različno

reagiral v spremenjenih tržnih razmerah. S tem, ko vlagatelj razume kaj lahko pričakuje od

posameznega naložbenega razreda, mu to olajša investicijske odločitve, ki temeljijo na

njegovih potrebah in časovnem horizontu. Z investiranjem v več kot en naložbeni razred

vlagatelji tako diverzificirajo naložbe, znižujejo tveganje obenem pa zagotavljajo določen

ciljni donos.

Drugič, predstavili bomo tveganja pri vlaganjih v infrastrukturo. Ta zajemajo različna

področja, od zunanjih tržnih, političnih in makroekonomskih ter sektorskih tveganj, do

specifičnih projektnih tveganj, katerim so vlagatelji izpostavljeni. Schwartz, Ruiz-Nunez in

Chelsky (2014) izpostavljajo, da je zelo pogosto stopnja tveganja (dejanska in predvidena)

tista, ki zavira investicije v ta naložbeni razred. Še več, Weber et al. (2016) navajajo, da

imamo lahko dva identična projekta s povsem različnima stopnjama tveganja, odvisno od

tega, kako je sestavljena pogodba o financiranju oziroma sodelovanju pri infrastrukturnem

projektu.

Tretjič, preučili bomo infrastrukturne naložbe z vidika regulacije in virov financiranja

oziroma poslovnega modela na primeru zavarovalnice, ko se ta že odloči za naložbo v

infrastrukturo, npr. kaj to pomeni za njih z vidika financiranja (dolžniško ali lastniško),

poročanje regulatorju oziroma zahteve za kapitalske uteži pri infrastrukturnih naložbah pri

izračunavanju kapitala po Solventnosti 2. Kot navajajo Gründl, Dong in Gal (2016), se

apetiti in predvsem dolgoročni naložbeni profili tveganj pri institucionalnih vlagateljih kot

so zavarovalnice zelo spreminjajo. Zato menijo, da morajo upravljalci pri dolgoročnih

nelikvidnih naložbah ravnati preudarno in dobro analizirati vsa tveganja. Evropski

zavarovalni regulator je namreč v zadnjem obdobju izdal številna mnenja in priporočila,

kako obravnavati takšne naložbe v premoženje z vidika regulacije, poročanja, financiranja,

bonitetne ocene ter uteži pri izračunavanju zahtevanega kapitala (angl. Solvency Capital

Requirements, v nadaljevanju SCR).

3

Osrednji metodološki pristop v nalogi bo zgodovinska analiza donosnosti indeksov

posameznih naložbenih razredov. S pomočjo informacijsko poslovnega sistema Bloomberg

bomo pridobili časovne vrste mesečnih vrednosti posameznih naložbenih razredov za

obdobje 15 let (2002–2017), izračunali donosnosti in primerjali letno ter kumulativno

donosnost, nestanovitnost in korelacijo med posameznimi naložbenimi razredi. Naslednji

korak obdelave podatkov se nanaša na faktorsko analizo, kjer bodo podatki razdeljeni v

skupine glede na naložbene razrede z opredeljenimi spremenljivkami, pri čemer bo cilj

faktorske analize pojasniti njihovo povezanost na podlagi manjšega števila faktorjev. V

kontekstu alokacije sredstev oz. učinka diverzifikacije bomo oblikovali dva različna

portfelja: Portfelj 1, ki ga bodo sestavljale 3 naložbe (delniški, obvezniški in nepremičninski

indeks) brez infrastrukture, ter Portfelj 2, kateremu bom dodal infrastrukturno naložbo. Oba

portfelja bomo obravnavali v dveh scenarijih. Pri prvemu bodo sredstva v portfelju enako

utežena (angl. Equally-Weighted Portfolio), pri drugem scenariju pa me bo zanimala

optimalna struktura portfelja, pri čemer bo glavni pogoj minimiziranje standardnega odklona

oz. tveganja portfelja. Glavni namen tega je ugotoviti, kakšen vpliv ima infrastrukturna

naložba na portfelj oz. ali ima dodana naložba diverzifikacijski učinek.

V prvem poglavju magistrskega dela bomo opisali trenutne makroekonomske in tržne

razmere nizkih obrestnih mer, ki številne vlagatelje silijo v rebalans naložbenih portfeljev in

vključevanje drugih naložb. Zaradi proračunskih deficitov velikega števila razvitih

gospodarstev so spodbude na strani vključitve zasebnega sektorja (tudi institucionalnih

vlagateljev) v sofinanciranje vse večje in zelo dobrodošle, kar nam jasno prikazuje tudi

politika Evropske unije in številni stimulacijski ukrepi, kot je na primer Jünckerjev

investicijski načrt. V drugem poglavju bomo obravnavali naložbene razrede in analizirali

rezultate donosnosti in faktorske analize indeksov posameznih naložbenih razredov

opredeljenih v metodološkem pristopu v različnem časovnem obdobju. Tretje in četrto

poglavje se v celoti nanašata na opredelitev in značilnosti infrastrukture ter analize

infrastrukture kot naložbenega razreda. Zadnje poglavje, ki obsega tri podpoglavja se

konkretno nanaša na poslovni model institucionalnega vlagatelja, ki je infrastrukturne

naložbe vključil v svoj naložbeni portfelj, pri čemer me zanima sprejemanja odločitve glede

načina financiranja infrastrukturnih naložb, regulative, ki je za institucionalne vlagatelje zelo

pomembna, in analizo tveganj katerim je izpostavljena.

1 MAKROEKONOMSKO OKOLJE

1.1 Uvod

Gospodarska slika sveta se je v letu 2017 kljub precejšnji negotovosti počasi izboljšala.

Razviti svet je ohranil zmerno rast, ki je bila podobno kot preteklo leto zasnovana predvsem

na zasebni potrošnji. V prvem četrtletju kazalniki gospodarske klime obetajo predvsem

okrevanje v industriji, rast zasebne potrošnje pa glede na vzdušje med potrošniki zaenkrat še

4

stagnira. Ob relativno ugodnih razmerah v gospodarstvu ostaja medletna inflacija območja

evra po kratkotrajnem pospešku v začetku leta relativno nizka. Močno okrevanje izkazuje

tudi slovensko gospodarstvo. Na področju denarne politike je bilo ob zadnjem kvartalu

opaziti največja razhajanja med dvema ključnima centralnima bankama. ECB je nadaljevala

z izvajanjem nestandardnih ukrepov, medtem ko je FED zviševala ključno obrestno mero,

nazadnje v prvem kvartalu leta 2018 (Banka Slovenije, 2018). Razlogi za povečano stopnjo

negotovosti glede ekonomskih politik so predvsem zaradi dogajanj na političnem področju:

protekcionistične trgovinske politike Združenih držav Amerike (v nadaljevanju ZDA),

podaljševanja sankcij Rusiji ter začetka izstopa Velike Britanije iz Evropske unije. Slednje

še ni imelo bistvenih učinkov na evropska gospodarstva, to se pričakuje predvsem v letu

2018 (Banka Slovenije, 2017).

Tabela 1: Glavni makroekonomski podatki in napovedi v letih 2017–2018 (v %)

Združene države Amerike 31.3.2017 30.6.2017 30.9.2017 31.12.2017 31.3.2018

Realni BDP** 1,4 3,1 3,2 2,7 2,4

Inflacija 2,5 1,9 1,9 2,1 2,1

Nezaposlenost 4,7 4,3 4,3 4,1 4,1

EMU* 31.3.2017 30.6.2017 30.9.2017 31.12.2017 31.3.2018

Realni BDP 1,9 2,4 2,8 2,5 2,4

Inflacija 1,5 1,3 1,5 1,4 1,4

Nezaposlenost 9,4 9,1 8,9 8,8 8,7

EC Poslovna klima 108,0 111,1 113,1 / /

Index IFO 112,2 115,2 115,3 / /

Slovenija 31.3.2017 30.6.2017 30.9.2017 31.12.2017 2018***

Realni BDP 5,0 5,4 4,9 / 4,0

Inflacija 2,0 0,9 1,4 1,5 1,5

Nezaposlenost 6,9 6,7 6,7 / 5,9

Poslovna klima 112,9 112,9 114,1 118,3 /

Legenda: * Ekonomska in monetarna unija; **bruto družbeni proizvod z medletno rastjo in letnimi podatki;

*** napoved Evropske komisije. Podatki so predstavljeni na medletni rasti in temeljijo na mesečnih

podatkih. Siva polja predstavljajo napovedi.

Vir podatkov: Bloomberg Finance L.P., Historical Prices, 2018; Evropska komisija, European Economic

Forecast Autumn 2017, b.l.; lastni izračuni.

Kazalci klime največjih gospodarstev sveta ostajajo na visoki ravni. Letna inflacija ostaja

relativno nizka, a se počasi normalizira na ravni nad 1 %. Mednarodne ustanove za letošnje

leto ekonomski in monetarni uniji napovedujejo 1,4 % inflacijo. Nadaljuje se tudi hitro in

vsesplošno okrevanje gospodarstva v Sloveniji. Njeno trdnost potrjujejo podatki o rasti BDP

v prvem četrtletju, za drugo četrtletje pa indikatorji mednarodne menjave, industrijske

proizvodnje in gospodarske klime. Opazneje se izboljšujejo tudi razmere na trgu dela,

5

medtem ko medletna inflacija pod enim odstotkom v juniju ostaja relativno nizka (Tabela

1).

1.2 Finančno okolje z nizkimi obrestnimi merami

Razmere na finančnih trgih so za institucionalne vlagatelje, kot so zavarovalnice, postale v

zadnjem obdobju izredno neugodne. Zelo nizka ali celo negativna donosnost instrumentov

denarnega trga, državnih dolžniških vrednostnih papirjev in depozitov dolgoročno znižuje

dobičkonosnost finančnih institucij in njenih produktov (Slika 1). Na drugi strani pa se ob

morebitni alokaciji sredstev v druge tradicionalne naložbene razrede, npr. delnice in sklade,

povečuje stopnja tveganosti le-teh. Kirn in Koselj (2016) trdita, da se institucionalnim

vlagateljem v takšnem okolju porajata dve ključni vprašanji, in sicer ali se prilagoditi

trenutnim razmeram z nižjo dobičkonosnostjo ali spremeniti poslovne modele in naložbene

politike ter se usmeriti v druge naložbene razrede, kot so posojila, nepremičnine ali

infrastrukturne naložbe.

Slika 1: Gibanje zahtevane donosnosti do dospetja 10-letnih državnih obveznic v letih

2001–2017 (v %)

Vir podatkov: Bloomberg Finance L.P., Historical Prices, 2018; lastni izračuni.

Takšna vprašanja so tudi posledica nove regulative Solventnost 2 (angl. Solvency 2), ki uvaja

številne novosti in spremembe, predvsem pa poudarja ovrednotenje tveganj posameznih

naložb, od katerega je odvisna kapitalska zahteva finančne institucije. Zaradi tveganj iz

naslova državnih obveznic znotraj standardnega modela in same specifičnosti regulatornega

-0,5

0,5

1,5

2,5

3,5

4,5

5,5

6,5

7,5

9.1.2001 9.1.2004 8.1.2007 7.1.2010 6.1.2013 6.1.2016

Nemčija ZDA Francija Slovenija

6

okvira je vprašljivo, če bodo institucionalni vlagatelji še vedno velik del svojih sredstev v

trenutnih razmerah nizkih obrestnih mer vlagale v državne obveznice ali raje v druge

alternativne naložbe.

Aktualno dogajanje na finančnih trgih je v prvi polovici leta 2017 poleg izboljšanja napovedi

globalnega gospodarstva zaznamovala tudi politična negotovost. S koncem polletja so ta

tveganja v večji meri izzvenela. FED je junija letos drugič zapored za 0,25 % točke zvišala

ključno obrestno mero, ECB pa je istega meseca prvič po več kot letu umilila ekspanzivnost

njene monetarne politike. Nekoliko je spremenila orientacijske smernice obrestne politike in

pričela s ponehavanjem kvantitativnega poseganja. Opazneje, za 8,6 %, se je okrepila

vrednot evra (v nadaljevanju EUR) proti ameriškem dolarju (v nadaljevanju USD).

Donosnost 10-letne nemške državne obveznice se je skozi obravnavano obdobje gibala nad

0,30 in se na koncu polletja zvišala na raven 0,47 %. Donosnosti obveznic perifernih držav

so se je po močnejšem, po višini neenotnem dvigu v prvem četrtletju, pričele postopno

zniževati. Donosnost slovenske državne obveznice ročnosti 10-ih let se je povzpela za 0,31

% točke in polletje končala na ravni 1,17 % (Tabela 2).

Tabela 2: Gibanje obrestnih mer in njihove napovedi v letih 2017–2018 (v %)

ZDA 31.3.2017 30.6.2017 30.9.2017 31.12.2017 31.3.2018

FED obrestna mera 0,75 1,00 1,00 1,25 1,50

LIBOR 3 mesece 1,15 1,30 1,33 1,69 1,85

10- letna donosnost 2,39 2,31 2,33 2,41 2,75

EMU 31.3.2017 30.6.2017 30.9.2017 31.12.2017 31.3.2018

ECB obrestna mera 0,00 0,00 0,00 0,00 0,00

EURIBOR 3 mesece -0,33 -0,33 -0,33 -0,33 -0,33

SWAP 10 letna obrestna mera 0,76 0,90 0,91 0,89 /

Nemčija: 10-letna donosnost 0,33 0,47 0,46 0,42 0,57

Francija: 10-letna donosnost 0,97 0,81 0,74 0,78 0,86

Italija: 10-letna donosnost 2,31 2,15 2,11 2,01 2,60

Španija: 10-letna donosnost 1,67 1,54 1,60 1,57 1,70

Slovenija: 10-letna donosnost 1,41 1,17 0,99 0,89 /

Legenda: Siva polja predstavljajo napovedi.

Vir podatkov: Bloomberg Finance L.P., Historical Prices, 2018; lastni izračuni.

V četrtem četrtletju je obvezniške trge poleg ugodnih makroekonomskih razmer in

izboljšanih napovedi gospodarstev (ob sicer umerjenih inflacijskih pritiskih) zaznamovala

predvsem politična negotovost okoli težnje Katalonije po odcepitvi, ki pa je imela prehoden

in lokalen značaj. ECB je oktobra najavila, da bo z novim letom znižala višino nakupov

obveznic v okviru njenega kvantitativnega poseganja, medtem ko obrestne politike ni

spremenila. V nasprotju z ECB je FED razpon ključne obrestne mere v decembru ponovno

zvišala, in sicer za 0,25 odstotne točke na raven od 1,25 % do 1,50 % (Tabela 2).

7

Na delniških trgih je bilo prvo lansko četrtletje dokaj pozitivno. Osrednji ameriški indeks

S&P 500 je pridobil skoraj 5,5 %, medtem ko je nemški indeks DAX pridobil nekaj več kot

7 %. Še boljšo rast je imel turški indeks ISE NATIONAL 100, ki je pridobil več kot 11 %

vrednosti (Tabela 3). Zelo solidni makroekonomski podatki, tako v ZDA kot tudi v Evropi

in Aziji, so dali močan zagon delniškim trgom. Sicer ne gre za najdonosnejši prvi kvartal

zadnjih let, vsekakor pa enega manj nestanovitnih. Na ameriškem kapitalskem trgu sta

glavno vlogo odigrala FED in predsednik Trump. Glede na njegove izjave lahko

pričakujemo prenovljeno davčno zakonodajo, iz administracije pa so sporočili, da bo 1.000

milijard dolarjev vreden infrastrukturni načrt javnosti predstavljen proti koncu leta (Banka

Slovenije, 2018).

Tabela 3: Pregled donosnosti svetovnih delniških indeksov v letu 2017 (v %)

Regija Indeks Q4 2017 Q3 2017 Q2 2017 Q1 2017 Skupaj 2017

Svet MSCI World 5,1 4,4 3,4 5,9 20,1

EMU DJ STOXX 50 0,2 1,6 -1,2 5,0 5,6

USA S&P 500 6,1 4,0 2,6 5,5 19,4

Nemčija DAX 0,7 4,1 0,1 7,3 12,5

Japonska NIKKEI 225 11,8 1,6 6,0 -1,1 19,1

Indija SENSEX 30 8,9 1,2 4,4 11,2 27,9

Kitajska SHANG -1,3 4,9 -0,9 3,8 6,6

Brazilija BOVESPA 2,8 18,1 -3,2 7,9 26,9

Rusija RTS $ 1,6 13,6 -10,1 -3,4 0,2

Turčija ISE NATIONAL 100 12,1 2,5 12,9 13,8 47,6

Slovenija SBI TOP 1,3 0,0 2,8 8,0 12,4

Hrvaška CROBEX 1,8 -2,9 -6,2 -0,3 -7,6

Legenda: * Q označuje kvartalno obdobje (trimesečje).

Vir: Bloomberg Finance L.P., Historical Prices, 2018; lastni izračuni.

Drugo lansko četrtletje je bilo ponovno pozitivno za delniške trge. Osrednji ameriški indeks

S&P 500 je pridobil 2,6 %, medtem ko je nemški indeks DAX pridobil zgolj 0,1 %. Nekoliko

bolj umirjeno rast je po skokoviti rasti v prvem četrtletju, zabeležil indeks MSCI World, ki

je pridobil 3,4 % vrednosti (Tabela 3). Trge še vedno »poganjajo« zelo solidni

makroekonomski podatki, tako v ZDA kot tudi v Evropi in Aziji, pri čemer je spodbudno

predvsem to, da se poslovanje podjetij še vedno izboljšuje, kar je tudi ena izmed podlag za

pozitivno razpoloženje med analitiki in vlagatelji (Banka Slovenije, 2018). Tudi tretje in

zadnje četrtletje je bilo za vlagatelje na trgih precej donosno z izjemo indijskega in hrvaškega

osrednjega indeksa, pri čemer je slednji v tretjem četrtltju beležil padec v višini 2,9 %

medtem, ko je indijski indeks v zadnjem četrtletju leta 2017 zabeležil 1,3 % padec delnic

indeksa (Tabela 3).

8

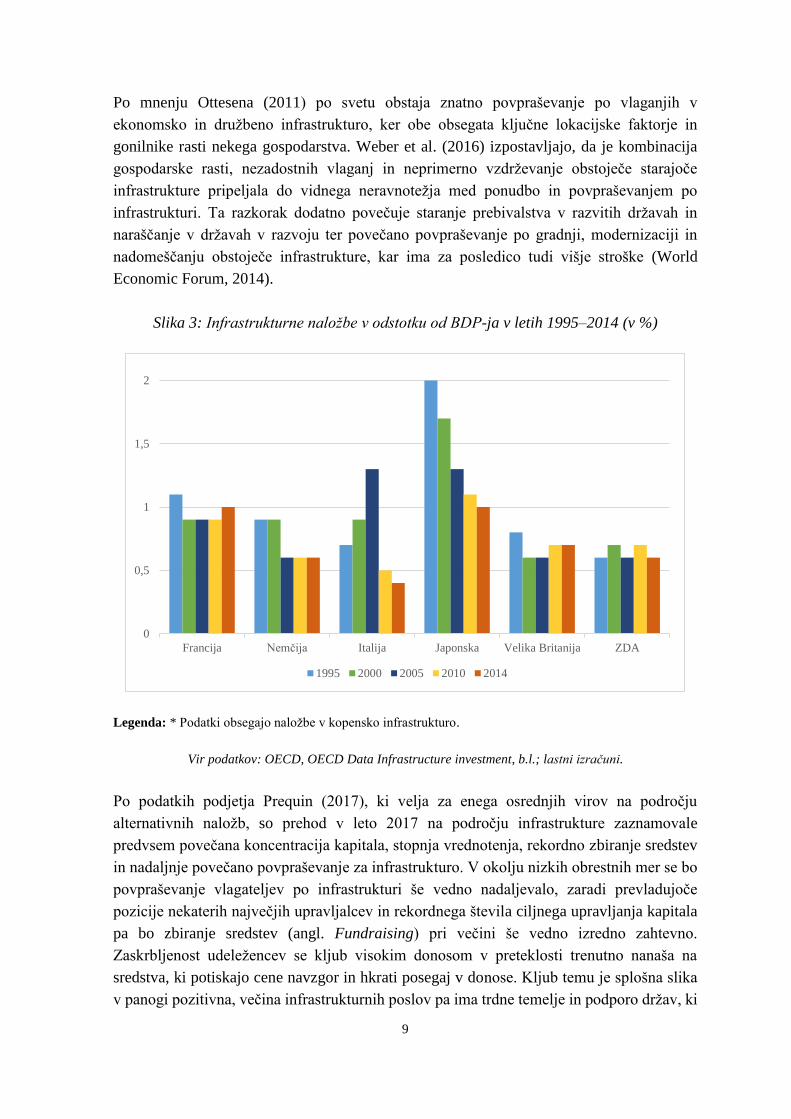

1.3 Proračunski primanjkljaji in povpraševanje po infrastrukturi

Infrastrukturne naložbe zaradi svojih visokih naložbenih stroškov in stroškov vzdrževanja

posameznim državam predstavljajo hudo proračunsko bremenitev, ki si v obdobju od

začetka dolžniške krize in sprejetih varčevalnih ukrepih investiranja v infrastrukturo niso

mogle privoščiti (Inderst, 2013). Kljub povečevanju zadolženosti posameznih držav le-te

sredstev pridobljenih z zadolževanjem v glavnem niso namenjale za infrastrukturne naložbe

(Slika 2).

Slika 2: Zadolženost držav v odstotku od BDP-ja (v %)

Vir podatkov: IMF, World Economic Outlook Database, b.l.; lastni izračuni.

Posledično lahko opazimo, da so države Organizacije za gospodarsko sodelovanje in razvoj

(angl. Organisation for Economic Co-operation and Development, v nadaljevanju OECD)

v zadnjih desetletjih zmerno zmanjševale nivo vlaganj v infrastrukturo, k čemur je v zadnjem

obdobju v veliki meri prispevala tudi globalna finančna kriza iz leta 2008 (Slika 3). Takšne

razmere so državam narekovale, da poiščejo nove vire financiranja oz. sofinanciranja, ki bi

razbremenile nacionalne proračune. Tako lahko pri infrastrukturi opazimo vse večjo vpetost

in prepletanje javnega in zasebnega sektorja z namenom krepitve in povečanja ekonomske

produktivnosti. Infrastruktura je tako zaradi svojih specifičnih značilnosti in trenutnega

okolja nizkih obrestnih mer vse bolj zanimiva zasebnim vlagateljem (Déau, 2011).

0

50

100

150

200

250

Kanada Francija Nemčija Italija Japonska Velika

Britanija

ZDA

1995 2000 2005 2010 2015 2020

9

Po mnenju Ottesena (2011) po svetu obstaja znatno povpraševanje po vlaganjih v

ekonomsko in družbeno infrastrukturo, ker obe obsegata ključne lokacijske faktorje in

gonilnike rasti nekega gospodarstva. Weber et al. (2016) izpostavljajo, da je kombinacija

gospodarske rasti, nezadostnih vlaganj in neprimerno vzdrževanje obstoječe starajoče

infrastrukture pripeljala do vidnega neravnotežja med ponudbo in povpraševanjem po

infrastrukturi. Ta razkorak dodatno povečuje staranje prebivalstva v razvitih državah in

naraščanje v državah v razvoju ter povečano povpraševanje po gradnji, modernizaciji in

nadomeščanju obstoječe infrastrukture, kar ima za posledico tudi višje stroške (World

Economic Forum, 2014).

Slika 3: Infrastrukturne naložbe v odstotku od BDP-ja v letih 1995–2014 (v %)

Legenda: * Podatki obsegajo naložbe v kopensko infrastrukturo.

Vir podatkov: OECD, OECD Data Infrastructure investment, b.l.; lastni izračuni.

Po podatkih podjetja Prequin (2017), ki velja za enega osrednjih virov na področju

alternativnih naložb, so prehod v leto 2017 na področju infrastrukture zaznamovale

predvsem povečana koncentracija kapitala, stopnja vrednotenja, rekordno zbiranje sredstev

in nadaljnje povečano povpraševanje za infrastrukturo. V okolju nizkih obrestnih mer se bo

povpraševanje vlagateljev po infrastrukturi še vedno nadaljevalo, zaradi prevladujoče

pozicije nekaterih največjih upravljalcev in rekordnega števila ciljnega upravljanja kapitala

pa bo zbiranje sredstev (angl. Fundraising) pri večini še vedno izredno zahtevno.

Zaskrbljenost udeležencev se kljub visokim donosom v preteklosti trenutno nanaša na

sredstva, ki potiskajo cene navzgor in hkrati posegaj v donose. Kljub temu je splošna slika

v panogi pozitivna, večina infrastrukturnih poslov pa ima trdne temelje in podporo držav, ki

0

0,5

1

1,5

2

Francija Nemčija Italija Japonska Velika Britanija ZDA

1995 2000 2005 2010 2014

10

želijo novo ali izboljšano infrastrukturo. Po anketah naj bi 73 % managerjev pričakovalo v

letu 2018 več sredstev kot v predhodnem letu (Prequin, 2017).

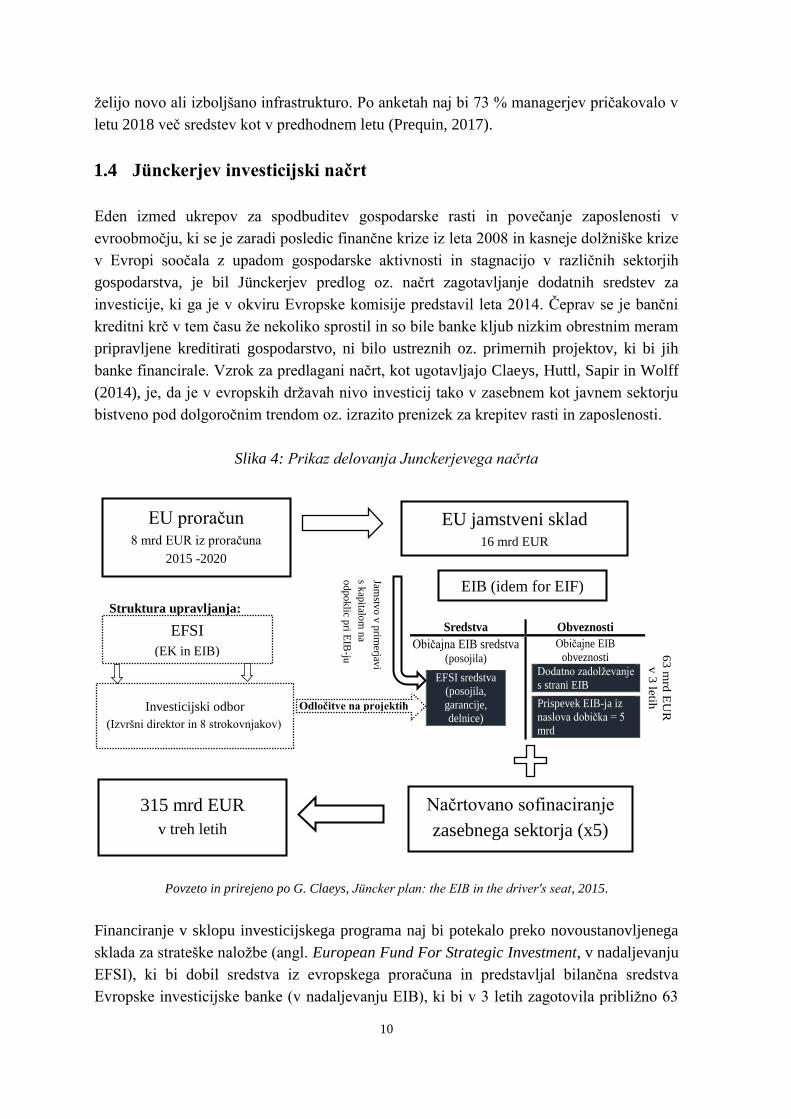

1.4 Jünckerjev investicijski načrt

Eden izmed ukrepov za spodbuditev gospodarske rasti in povečanje zaposlenosti v

evroobmočju, ki se je zaradi posledic finančne krize iz leta 2008 in kasneje dolžniške krize

v Evropi soočala z upadom gospodarske aktivnosti in stagnacijo v različnih sektorjih

gospodarstva, je bil Jünckerjev predlog oz. načrt zagotavljanje dodatnih sredstev za

investicije, ki ga je v okviru Evropske komisije predstavil leta 2014. Čeprav se je bančni

kreditni krč v tem času že nekoliko sprostil in so bile banke kljub nizkim obrestnim meram

pripravljene kreditirati gospodarstvo, ni bilo ustreznih oz. primernih projektov, ki bi jih

banke financirale. Vzrok za predlagani načrt, kot ugotavljajo Claeys, Huttl, Sapir in Wolff

(2014), je, da je v evropskih državah nivo investicij tako v zasebnem kot javnem sektorju

bistveno pod dolgoročnim trendom oz. izrazito prenizek za krepitev rasti in zaposlenosti.

Slika 4: Prikaz delovanja Junckerjevega načrta

Povzeto in prirejeno po G. Claeys, Jüncker plan: the EIB in the driver's seat, 2015.

Financiranje v sklopu investicijskega programa naj bi potekalo preko novoustanovljenega

sklada za strateške naložbe (angl. European Fund For Strategic Investment, v nadaljevanju

EFSI), ki bi dobil sredstva iz evropskega proračuna in predstavljal bilančna sredstva

Evropske investicijske banke (v nadaljevanju EIB), ki bi v 3 letih zagotovila približno 63

Jamstv

o v

prim

erjavi

s kap

italom

na

odpo

klic p

ri EIB

-ju

Struktura upravljanja:

EU proračun 8 mrd EUR iz proračuna

2015 -2020

EU jamstveni sklad 16 mrd EUR

EIB (idem for EIF)

Sredstva Obveznosti

Običajna EIB sredstva (posojila)

EFSI sredstva

(posojila,

garancije,

delnice)

Običajne EIB

obveznosti

Dodatno zadolževanje

s strani EIB

Prispevek EIB-ja iz

naslova dobička = 5

mrd

63 m

rd E

UR

v 3

letih

Načrtovano sofinaciranje

zasebnega sektorja (x5)

315 mrd EUR

v treh letih

EFSI

(EK in EIB)

Investicijski odbor

(Izvršni direktor in 8 strokovnjakov)

Odločitve na projektih

11

milijard EUR. Poleg tega načrt predvideva sofinanciranje privatnega sektorja, ki bi omenjena

sredstva povečal za 5-kratnik in v 3 letih akumuliral približno 315 milijard EUR (Slika 4).

Po enem letu delovanja investicijskega načrta pa Clayes in Leandro (2016) verjameta, da so

ideje za spodbuditev investicij prek evropske investicijske banke kljub ne preveč blestečim

rezultatom lahko zelo koristne. Za dosego boljšega rezultata sta po njunem mnenju potrebni

dve stvari. Prvič – EFSI se mora uporabljati zgolj za inovativne in tvegane projekte, za katere

trenutno na trgu zaradi različnih razlogov ni možno zagotoviti financiranja. Pri takšnih

projektih mora biti EIB pripravljena utrpeti tudi izgube, če želi privabiti zasebno

financiranje. In drugič – delež participacije EIB-ja bi se moral na eni strani pri običajnih

projektih znižati in EIB bi morala odigrati vlogo koordinatorja oz., posrednika pri iskanju

vlagateljev, medtem ko bi pri visoko tveganih projektih soudeležba morala biti višji. Na ta

način bi bil bilančni multiplikator bistveno višji od predvidenega (3x), kar bi omogočalo

pravi zagon investicij.

2 OPREDELITEV POJMOV IN ZNAČILNOSTI

INFRASTRUKTURE

2.1 Kaj je infrastruktura?

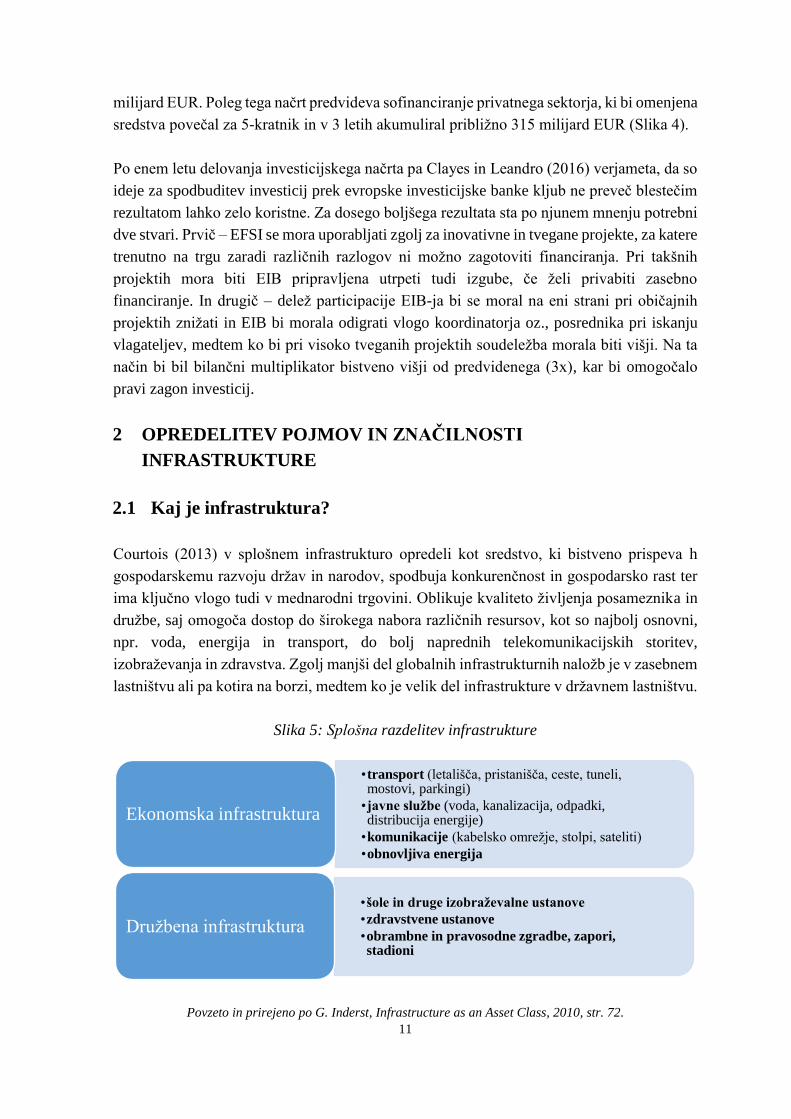

Courtois (2013) v splošnem infrastrukturo opredeli kot sredstvo, ki bistveno prispeva h

gospodarskemu razvoju držav in narodov, spodbuja konkurenčnost in gospodarsko rast ter

ima ključno vlogo tudi v mednarodni trgovini. Oblikuje kvaliteto življenja posameznika in

družbe, saj omogoča dostop do širokega nabora različnih resursov, kot so najbolj osnovni,

npr. voda, energija in transport, do bolj naprednih telekomunikacijskih storitev,

izobraževanja in zdravstva. Zgolj manjši del globalnih infrastrukturnih naložb je v zasebnem

lastništvu ali pa kotira na borzi, medtem ko je velik del infrastrukture v državnem lastništvu.

Slika 5: Splošna razdelitev infrastrukture

Povzeto in prirejeno po G. Inderst, Infrastructure as an Asset Class, 2010, str. 72.

•transport (letališča, pristanišča, ceste, tuneli, mostovi, parkingi)

•javne službe (voda, kanalizacija, odpadki, distribucija energije)

•komunikacije (kabelsko omrežje, stolpi, sateliti)

•obnovljiva energija

Ekonomska infrastruktura

•šole in druge izobraževalne ustanove

•zdravstvene ustanove

•obrambne in pravosodne zgradbe, zapori, stadioni

Družbena infrastruktura

12

Weber et al. (2016) z izrazom infrastruktura označujejo ceste, letališča, pristanišča, naftno

mrežo in plinovod, proizvodnjo energije vključno z obnovljivo energijo (vetrno, vodno,

solarno in biomaso), vodne vire ter odpadke oz. ekonomsko infrastrukturo. Pod družbeno

infrastrukturo uvrščajo javne zgradbe, kot so šole, bolnišnice ter upravne oz. administrativne

zgradbe. Weisdorf (2007) infrastrukturo opredeljuje kot skupni imenovalec vseh tistih

sredstev, ki vključujejo gibanje vode, energije, ljudi in blaga. Tudi Inderst (2010)

infrastrukturo v naložbenem kontekstu razdeli na dve področji, ekonomsko in družbeno

(Slika 5).

2.2 Infrastrukturni projekt – naložba – objekt

Ko je govora o infrastrukturi, se pogosto zamenjujejo ali enačijo posamezni izrazi, zato

bomo v tem delu izpostavili posamezne termine, na kaj se le-ti nanašajo in kako jih bomo

uporabljali. Oblike sodelovanja pri infrastrukturnem projektu, naložbi ali zgradbi (objektu),

ki jih izpostavljajo Weber et al. (2016), so: javno partnerstvo, javno-zasebno partnerstvo

(angl. Public-Private Partnership, v nadaljevanju PPP) ali v celoti zasebno partnerstvo. Po

tej opredelitvi lahko zasebni vlagatelji sodelujejo zgolj pri zadnjih dveh oblikah. Pri povsem

zasebni obliki partnerstva je v ospredju naložba oz. zgradba, kjer bo/je eden ali več

vlagateljev lastnik infrastrukture. Naložba v npr. novoustanovljeni PPP se najpogosteje oz.

običajno nanaša na nek projekt, kjer zasebni partner pridobi koncesijo, licenco ali katero

drugo obliko PPP pogodbe od javnega partnerja (lastnika) za določeno časovno obdobje.

Takšen primer javno-zasebnega sodelovanja pri financiranju infrastrukture je tudi oblika

projektnega financiranja (angl. Build Operate Transfer – BOT), pri čemer gre za obliko

financiranja infrastrukturnih naložb in zagotavljanja infrastrukturnih storitev, »pri kateri

koncesionar na osnovi koncesijske pogodbe, sklenjene z državo, infrastrukturni objekt

izgradi in financira, ga ima v lasti ter z njim upravlja v obdobju, opredeljenem v pogodbi,

po izteku tega obdobja pa objekt prenese v last države« (Mrak, Gazvoda, & Mrak, 2005, str.

34).

Z izrazom naložba oz. objekt ali zgradba mislimo na konkreten fizičen objekt oz. materialno

infrastrukturo (ceste, elektrarne, šole, …), ki je kot taka del »zgrajenega« okolja tako

družbene kot ekonomske infrastrukture, njeni vlagatelji pa postanejo polnopravni ali delni

lastniki obstoječe ali prihodnje naložbe/objekta. Razlike med naložbo oz. objektom zato ni,

gre bolj za različno terminološko uporabo posameznih strok v tuji literaturi, predvsem v

stroki, kjer v finančni industriji prevladuje izraz naložba (angl. Asset), v gradbeništvu pa npr.

zgradba ali objekt (angl. Facility).

Pomembno je razlikovati med infrastrukturnim projektom in infrastrukturno naložbo, saj pri

projektu vlagatelj ne postane nujno lastnik ali delni lastnik zadevne zgradbe oz. objekta. Pri

projektu je interes vlagatelja, da s tem, ko investira v določeno naložbo, njeno izgradnjo,

vzdrževanje ali delovanje, od lastnika projekta pričakuje oz. prejema prihodke od projekta

ali redno plačilo (angl. Regular Payment), kot je uporabnina (angl. Availability Payment).

13

Pri PPP projektu je tako zasebni partner soudeleženec projektnega podjetja (angl. Project

Company). Lastništvo naložbe je v rokah javnega partnerja. Projekti so poleg tega tudi vedno

časovno omejeni, zato je naložba v infrastrukturni projekt končana z rokom navedenim v

projektni oz. koncesijski pogodbi (Cruz & Marques, 2013). Zaradi specifične lastniške

strukture pri financiranju in časovne omejenosti projekt zahteva takšno obliko oz. strukturo,

kjer bo zasebni vlagatelj v življenjski dobi projekta generiral dovolj visoke prihodke, s

katerimi bo dosegel zahtevano donosnost (Weber et al., 2016). Glede na takšno splošno

opredelitev infrastrukturo lahko naprej razdelimo tudi v druge kategorije glede na njene

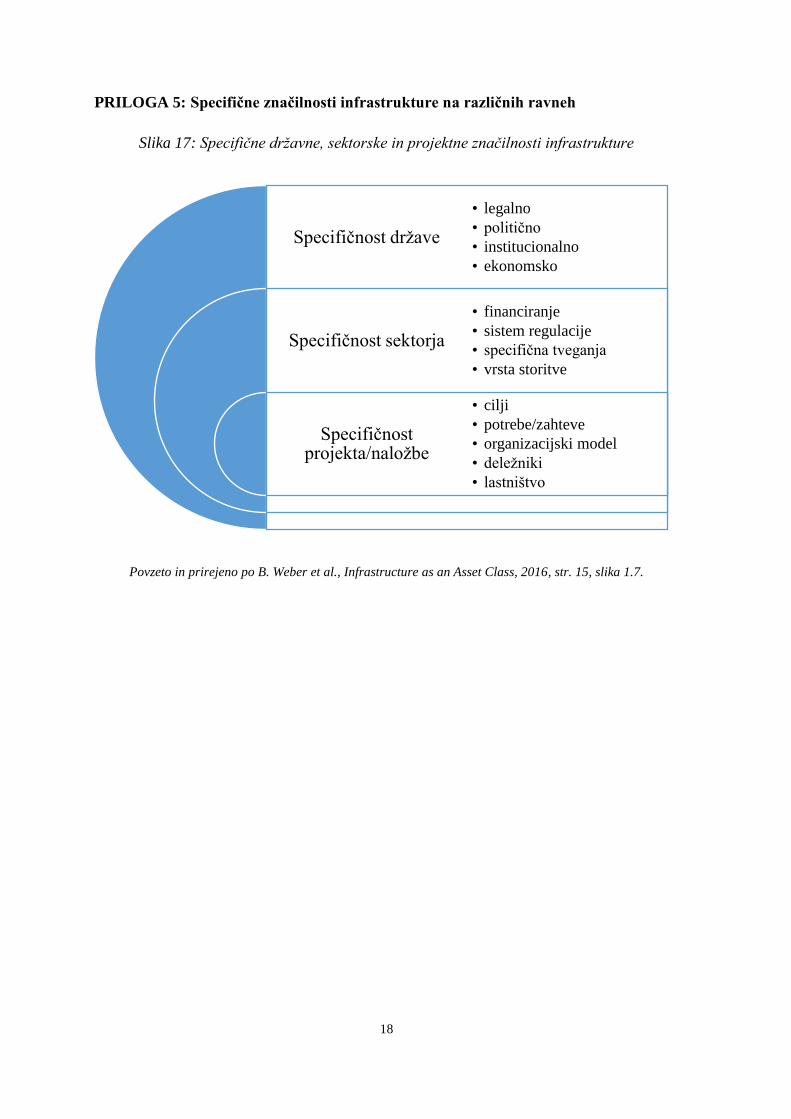

državne, sektorske in projektne značilnosti (Priloga 10).

2.3 Značilnosti infrastrukture

Infrastruktura obsega široko področje tako ekonomskega kot socialnega okolja, zato je

včasih težko opredeliti oz. se strinjati, ali je neka naložba res infrastrukturna. Ali lahko

komunalno podjetje uvrstimo pod infrastrukturo? Kakšna je ločnica med javno in zasebno

infrastrukturo? V finančni industriji so se teh problemov poskušali lotiti tako, da poiščejo

neko skupno osnovo oz. skupne finančne značilnosti infrastrukture. Na ta način se pri

infrastrukturnih naložbah najbolj izpostavlja pomen omejene konkurence (angl. Limited

Competition), ki ima korenine v različnih virih (Inderst, 2009):

• ekonomski (naravni monopoli, javne dobrine),

• regulatorni (nadzor taks in povečevanje plačila glob ali cestnin, nadzor komunalnih

storitev),

• koncesijski s strani državnih organov (dolgoročne pogodbe).

Slika 6: Značilnosti infrastrukturnih naložb

Povzeto in prirejeno po G. Inderst, Pension Fund Investment in Infrastructure, 2009, str. 6.

Ekonomske lastnosti

•visoki vstopni stroški

•ekonomije obsega (visoki fiksni, nizki variabilni stroški)

•neelastično povpraševanje

•nizki operativni stroški in visoka ciljna marža

•dolgo trajanje

Finančne lastnosti

•dolgoročen, stabilen in predvidljiv denarni tok

• inflacijsko ščitenje

•donosi neobčutljivi na poslovne cikle, obrestne mere in delniške trge

•relativno nizka stopnja nezmožnosti poravnavanja obveznosti

•nizka povezanost z ostalimi naložbenimi razredi

•družbeno odgovorno investiranje (javne dobrine pomembne za družbo)

14

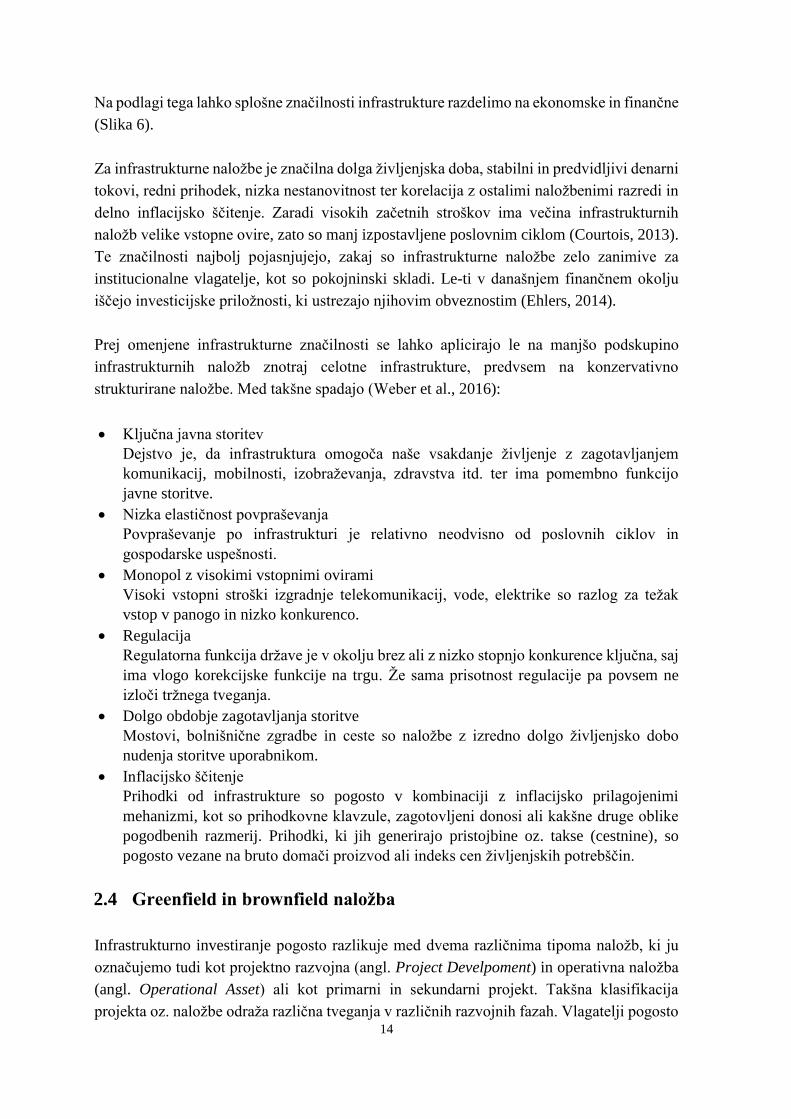

Na podlagi tega lahko splošne značilnosti infrastrukture razdelimo na ekonomske in finančne

(Slika 6).

Za infrastrukturne naložbe je značilna dolga življenjska doba, stabilni in predvidljivi denarni

tokovi, redni prihodek, nizka nestanovitnost ter korelacija z ostalimi naložbenimi razredi in

delno inflacijsko ščitenje. Zaradi visokih začetnih stroškov ima večina infrastrukturnih

naložb velike vstopne ovire, zato so manj izpostavljene poslovnim ciklom (Courtois, 2013).

Te značilnosti najbolj pojasnjujejo, zakaj so infrastrukturne naložbe zelo zanimive za

institucionalne vlagatelje, kot so pokojninski skladi. Le-ti v današnjem finančnem okolju

iščejo investicijske priložnosti, ki ustrezajo njihovim obveznostim (Ehlers, 2014).

Prej omenjene infrastrukturne značilnosti se lahko aplicirajo le na manjšo podskupino

infrastrukturnih naložb znotraj celotne infrastrukture, predvsem na konzervativno

strukturirane naložbe. Med takšne spadajo (Weber et al., 2016):

• Ključna javna storitev

Dejstvo je, da infrastruktura omogoča naše vsakdanje življenje z zagotavljanjem

komunikacij, mobilnosti, izobraževanja, zdravstva itd. ter ima pomembno funkcijo

javne storitve.

• Nizka elastičnost povpraševanja

Povpraševanje po infrastrukturi je relativno neodvisno od poslovnih ciklov in

gospodarske uspešnosti.

• Monopol z visokimi vstopnimi ovirami

Visoki vstopni stroški izgradnje telekomunikacij, vode, elektrike so razlog za težak

vstop v panogo in nizko konkurenco.

• Regulacija

Regulatorna funkcija države je v okolju brez ali z nizko stopnjo konkurence ključna, saj

ima vlogo korekcijske funkcije na trgu. Že sama prisotnost regulacije pa povsem ne

izloči tržnega tveganja.

• Dolgo obdobje zagotavljanja storitve

Mostovi, bolnišnične zgradbe in ceste so naložbe z izredno dolgo življenjsko dobo

nudenja storitve uporabnikom.

• Inflacijsko ščitenje

Prihodki od infrastrukture so pogosto v kombinaciji z inflacijsko prilagojenimi

mehanizmi, kot so prihodkovne klavzule, zagotovljeni donosi ali kakšne druge oblike

pogodbenih razmerij. Prihodki, ki jih generirajo pristojbine oz. takse (cestnine), so

pogosto vezane na bruto domači proizvod ali indeks cen življenjskih potrebščin.

2.4 Greenfield in brownfield naložba

Infrastrukturno investiranje pogosto razlikuje med dvema različnima tipoma naložb, ki ju

označujemo tudi kot projektno razvojna (angl. Project Develpoment) in operativna naložba

(angl. Operational Asset) ali kot primarni in sekundarni projekt. Takšna klasifikacija

projekta oz. naložbe odraža različna tveganja v različnih razvojnih fazah. Vlagatelji pogosto

15

sklepajo, da je tveganje vlaganj v izgradnjo novih zmogljivosti (angl. Greenfield

Investments, v nadaljevanju primarne naložbe) vedno višje od brownfield naložb (angl.

Brownfield Investments, v nadaljevanju sekundarnih naložb). Bolj so zanimivi primeri

infrastrukturnih naložb, kjer je stopnja tveganja primarne naložbe podobna stopnji tveganja

sekundarne naložbe. Weber et al. (2016) opredeljujejo nove naložbe oz. primarni projekt

tudi kot naložbo, ki bo prvič zgrajena na specifični lokaciji. Ta naložba je lahko v različni

razvojni fazi planiranja, razvoja, financiranja ali izgradnje. Na drugi strani je sekundarna

naložba oz. projekt že operativna in ima ali pa je imela predhodnika že na lokaciji, kjer je

potekala gradnja. Takšna naložba lahko vključuje ponovno izgradnjo, obnovo ali razširitev

obstoječe infrastrukture. Ključna razlika med obema vrstama naložb je v zapadlosti (angl.

Maturity) in pridobljenih informacijah za specifično naložbo, ki je pri primarnih naložbah

bistveno nižja, kar vodi do višje stopnje negotovosti in tveganja na strani stroškov in

prihodkov.

Sekundarne naložbe so obstoječe operativne naložbe, ki so že prestale začetno primarno

fazo. Vsa tveganja, ki so povezana z razvojno fazo ali okoljevarstveno problematiko,

sprejetjem javnosti, procesom potrditve projekta, provizijami, tehnologijo in začetnim

povpraševanjem, so na tej točki odpravljena. Pomembnejša preostala tveganja sekundarne

naložbe so operativno, regulatorno in tržno tveganje, do določene stopnje pa tudi geografsko,

politično in zakonodajno (Weber, 2009).

Pomembna razlika med primarno in sekundarno naložbo je tudi, da vlagatelji v izgradnjo

novih zmogljivosti v prvih letih v fazah razvoja in gradnje še ne ustvarjajo donosa, se pa od

njih zahtevajo redna plačila. Začetni vložek je povrnjen, ko je objekt oz. zgradba v

operativnem stanju, zato lahko govorimo o J-krivulji, ki je tipična za denarne tokove takšnih

naložb. Vlagatelji, ki so predvsem zainteresirani za povečevanje notranje stopnje donosa

(angl. Internal Rate of Return, v nadaljevanju IRR), sprejmejo J-krivuljo in višjo stopnjo

tveganja primarne naložbe v primerjavi s sekundarno, saj vedo, da so udeleženi v potencialno

visoki apreciaciji vrednosti naložbe v tej fazi in bodo lahko kasneje generirali visoke donose

(Bitsch, Buchner, & Kaserer, 2010).

Dobro ohranjene sekundarne naložbe z dolgoročnimi pogodbami bodo v idealnih razmerah

omogočile stabilne, predvidljive trenutne denarne tokove že od samega začetka v obliki

dividend ali plačila obresti, podobno kot je to pri nepremičninah ali obveznicah. Zaradi tega

so najbolj primerne za tveganju nenaklonjene vlagatelje, ki jih bolj zanima donosnost

naložbe kot pa notranja stopnja donosa. Primarne naložbe pa bolj ustrezajo tistim

vlagateljem, ki jih zanimajo kapitalski dobički ali model rasti naložbe in so za to pripravljeni

prevzeti dodatno tveganje. Kljub temu bi bilo po mnenju Weber et al. (2016) zmotno trditi,

da ima vsaka sekundarna naložba nizko tveganje, saj je lahko profil tveganja naložbe, ki je

izpostavljena celotnem trgu in v slabem stanju, zelo visok. Slabo vzdrževanje, šibko

upravljanje, prekomerna uporaba, poslabšanje gospodarskih razmer, stečaj zaradi

prekomerne zadolženosti in brez dolgoročnih pogodb lahko zvišajo tveganje naložbe in

16

povzročijo nepredvidljivost ter nestabilnost denarnih tokov. V takšnem primeru je cilj

ustvariti dodatno vrednost preko dolgoročnih pogodb, ki zmanjšajo ali celo izločijo tržno

tveganje, ali pa poskrbeti za operativne izboljšave, popravke in razširitve kapacitet, nove

oblike uporabe ali prek ponovnih finančnih in pogodbenih pogajanj (Weber, 2009).

2.5 Donosnost in notranja stopnja donosa pri infrastrukturi

Vsi vlagatelji v infrastrukturo imajo določene skupne finančne cilje, kar ne pomeni, da so

homogena skupina. Njihov individualni interes se pri infrastrukturnih naložbah pogosto

lahko razlikuje. Pri infrastrukturnih delniških naložbah strateški in finančni vlagatelji

zasledujejo enega od dveh finančnih ciljev ali kombinacijo obeh. Prvi je zagotoviti stabilno,

visoko donosnost (angl. Yield) in/ali drugi pa je zagotoviti najvišjo možno dobičkonosnost

navadnega lastniškega kapitala (angl. Return On Equity, v nadaljevanju ROE). Na tej podlagi

lahko razlikujemo med vlagatelji, ki so bolj naklonjeni zasledovanju donosnosti, in

vlagatelji, ki sledijo IRR-ju. Med prve spadajo zavarovalnice, zasebni in državni pokojninski

skladi, dobrodelne fundacije, ki imajo tipičen dolgoročen naložbeni horizont (angl. Buy-and-

Hold) brez kratkoročnih ali srednjeročnih prodaj naložbe. Povsem se zanašajo na trenutno

donosnost v obliki dividend in plačila obresti od posojil delničarjev. Na drugi strani imajo

IRR vlagatelji tipičen kratko oz. srednjeročen naložbeni horizont od dveh do približno

sedmih let. Greenfield naložbe so tipičen primer takšnih vlaganj. Med slednje klasificiramo

strateške vlagatelje, investicijski skladi, ki jih upravljajo profesionalni investicijski

upravljalci kot tudi drugi institucionalni vlagatelji, ki imajo podoben kratkoročen naložbeni

načrt. Razlikovanje je bolj indikativno, kombinacije in izjeme pa obstajajo pri obeh skupinah

vlagateljev (Weber et al., 2016).

3 NALOŽBENI RAZREDI

3.1 Opredelitev naložbenega razreda

Naložbeni razred (angl. Asset Class) na splošno lahko opredelimo kot določeno skupino

naložb s podobnimi značilnostmi in vedenjem na trgu, ki so podvržene skupnim tržnim

silam, zakonodaji in regulaciji (Asset Class, b.l.). Wilcox in Fabozzi (2013) naložbeni razred

opredeljujeta na podlagi skupnih investicijskih značilnosti, ki jih imajo naložbe znotraj

razreda. Med te značilnosti uvrščata:

• pomembnejše ekonomske dejavnike, ki vplivajo na vrednost naložbenega razreda, pri

katerih obstaja visoka korelacija z donosnostjo vsake naložbe, ki je vključena v

posamezni razred;

• podobne značilnosti glede tveganja in donosnosti;

• enoten pravni ali regulatorni okvir.

Upoštevajoč takšno opredelitev bi bila korelacija donosnosti med naložbenimi razredi nizka.

17

Na drugi strani pa Kritzman (1999) naložbeni razred preprosto opredeli kot skupino naložb,

ki jih upravljalec premoženja obravnava kot naložbeni razred. Kritzman namreč verjame, da

so vlagatelji bolj naklonjeni alokaciji sredstev v naložbe, ki so obravnavne kot naložbeni

razred. V svoji študiji predstavi in predlaga glavne kriterije za določitev naložbenega razreda

(Kritzman, 1999):

• relativna neodvisnost,

• pričakovana koristnost,

• homogenost,

• zmogljivost.

V kolikor imamo skupino naložb, ki izpolnjujejo te kriterije, lahko govorimo o naložbenem

razredu.

3.1.1 Relativna neodvisnost

Naložbeni razred naj bi bil relativno neodvisen od ostalih naložbenih razredov v

vlagateljevem portfelju. Z relativno neodvisnostjo se Kritzman (1999) sprašuje, ali nov

naložbeni razred pripomore k bolj učinkoviti diverzifikaciji. Vključitev novega naložbenega

razreda ne bo izboljšala diverzifikacije premoženja, če obstaja v portfelj že vključena

kombinacija naložbenega razreda, ki lahko replicira značilnosti tveganj novega naložbenega

razreda. Relativno neodvisnost lahko testiramo tako, da identificiramo kombinacijo

naložbenih razredov, ki minimizirajo sledilno napako (angl. Tracking Error), s predlaganim

novim naložbenim razredom. Na podlagi tega presodimo, ali je sledilna napaka takšnega

portfelja dovolj velika, da lahko domnevamo neodvisnost naložbenega razreda. Sledilno

napako izračunamo kot standardni odklon razlik v donosnosti (Kritzman, 1999, str. 80).

Izračun je po enačbi (1):

𝑠𝑙𝑒𝑑𝑖𝑙𝑛𝑎 𝑛𝑎𝑝𝑎𝑘𝑎 = 𝜎 = √1

𝑛 − 1∑[𝑟𝑝 − 𝑟𝑟]

2𝑛

𝑡=1

2

(1)

Kjer je:

𝜎 – standardni odklon,

𝑟𝑝 – donosnost portfelja v določenem časovnem obdobju brez predlaganega naložbenega

razreda,

𝑟𝑟 – donosnost predlaganega naložbenega razreda.

Izračunano sledilno napako primerjamo z ostalimi sledilnimi napakami izračunanimi med

posameznimi naložbenimi razredi in sestavljenim portfeljem, ki temeljijo na enakih donosih,

18

in ocenimo, ali je sledilna napaka novega naložbenega razreda v primerjavi z ostalimi dovolj

velika.

3.1.2 Pričakovana donosnost

Naslednji kriterij za določanje naložbenega razreda se dotika dveh področij. Razlikovanja

med pričakovano koristnostjo in pričakovanim donosom ter razliko med naključno izbiro in

spretno izbiro z vidika vlagatelja. Pričakovana koristnost se nanaša na posameznikovo

zadovoljstvo, ki ga prinašajo višji donosi, ali pomembneje – pričakovanje o zmanjšanem

tveganju. Omenjeno lahko zapišem kot:

𝐸(𝑢) = 𝐸(𝑟) − 𝛾𝜎2 (2)

Kjer je:

𝐸(𝑢) – pričakovana koristnost,

𝐸(𝑟) – pričakovana donosnost,

𝛾 – stopnja nenaklonjenosti tveganju,

𝜎2 – varianca.

Kritzman (1999) pokaže, da je pri alokaciji sredstev potrebno upoštevati tudi korelacijo

potencialnega novega naložbenega razreda z obstoječim portfeljem. Če del portfelja

alociramo v takšen naložbeni razred, se ob enaki naklonjenosti tveganju in znižani

pričakovani donosnosti zniža tudi standardni odklon, kar bo zvišalo pričakovano koristnost.

Torej smo pripravljeni zamenjati višjo pričakovano donosnost za nižje tveganje, iz česar

sledi, da pričakovana donosnost ni zadostna za merjenje učinka sredstev na vlagateljevo

zadovoljstvo. Razlikovanje med naključno in spretno izbiro je, čeprav nekoliko subtilna za

Kritzmana, še vedno pomembna. Naložbeni razred mora prispevati k višji pričakovani

koristnosti portfelja, vendar ne zaradi spretnih vlagateljev, ki identificirajo superiorne

upravljalce premoženja znotraj naložbenega razreda. Vlagatelj namreč pričakuje, da bo

naložbeni razred zvišal koristnost, čeprav so upravljalci znotraj naložbenega razreda izbrani

naključno.

3.1.3 Homogenost

Zahteva po homogenosti med komponentami naložbenega razreda zagotavlja, da ne

ignoriramo priložnosti za diverzifikacijo. Če naložbeni razred sestavljajo različne

komponente, potem z investiranjem v ta naložbeni razred implicitno vsiljujemo nepotrebne

in potencialno škodljive omejitve, da morajo biti komponente v enakih relativnih razmerjih

kot njihove uteži v naložbenem razredu. Kritzman (1999) trdi, da je bistveno bolje, če

določen naložbeni razred prepoznamo kot nehomogen in ga lahko segmentiramo v več

19

drugih homogenih komponent in na ta način izboljšamo pričakovano donosnost in tveganje

portfelja.

3.1.4 Zmogljivost

Zadnji Kritzmanov kriterij za določitev naložbenega razreda je, da je le-ta dovolj velik, da

lahko absorbira pomembne deleže znotraj portfelja. Če bi investirali v naložbeni razred, ki

nima ustrezne kapacitete, bi to pomenilo izredno visoke stroške investicije in zmanjšalo

likvidnost portfelja. Posledično bi morali zmanjšati pričakovano donosnost portfelja in

zvišati raven tveganja do točke, ko predlagani naložbeni razred ne bi več zmogel izboljšati

koristnosti portfelja.

3.2 Vrste naložbenih razredov

Za večino razvitih držav so tradicionalni naložbeni razredi naslednji (Wilcox & Fabozzi,

2013):

• navadne delnice,

• obveznice,

• denar in denarne ustreznike,

• nepremičnine.

Navadne delnice so izredno širok naložbeni razred, zato se zelo pogosto razdelijo v druge

podrazrede. Wilcox in Fabozzi (2013) npr. ameriške navadne delnice razdelita glede na tržno

kapitalizacijo (Tabela 4) ter delnice z visokimi/nizkimi tržnimi multiplikatorji.

Tabela 4: Klasificiranje navadnih delnic po tržni kapitalizaciji

Klasifikacija kapitalizacije Tržna kapitalizacija (v USD)

Mega Višja od 200 mrd

Velika 10 mrd do 200 mrd

Srednja 2 mrd do 10 mrd

Majhna 300 mio do 2 mrd

Mikro 50 mio do 300 mio

Nano Manj kot 50 mio

Povzeto in prirejeno po J. Wilcox & F. Fabozzi, Financial Advice and Investment Decision: A manifesto for

Change, 2013, str. 276.

Med denar in denarne ustreznike uvrščamo tiste finančne naložbe, pri katerih sta stopnja

donosnosti in tveganja nizka, njihova likvidnost pa visoka. So pomemben vidik finančnega

stanja določene družbe, ki nam pokaže, ali je podjetje sposobno financirati kratkoročne

obveznosti oz. kako hitro lahko svoje terjatve pretvori v denarna sredstva. Med denarne

20

ustreznike uvrščamo stanje denarnih sredstev na transakcijskih računih pri bankah, vezane

depozite ali bančne vloge s krajšim odpovednim rokom, komercialne zapise, zakladne

menice, denarna sredstva v blagajni in prejete čeke (Carpe Diem d.o.o., 2006).

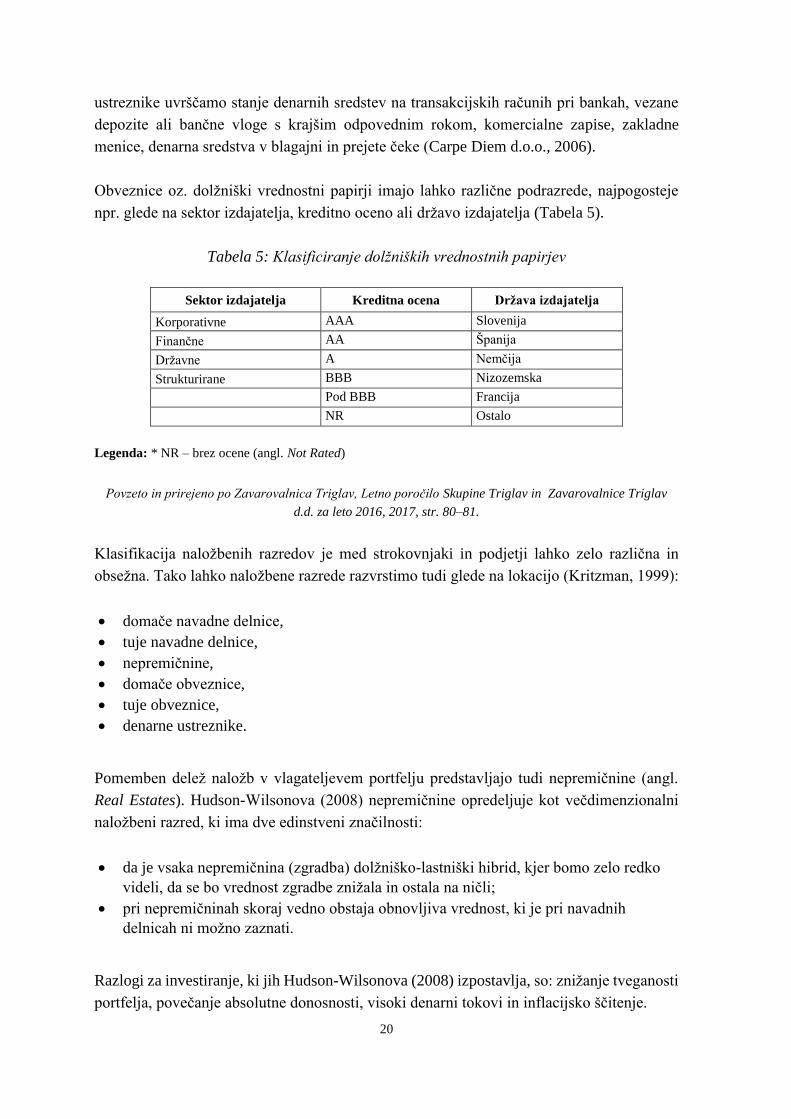

Obveznice oz. dolžniški vrednostni papirji imajo lahko različne podrazrede, najpogosteje

npr. glede na sektor izdajatelja, kreditno oceno ali državo izdajatelja (Tabela 5).

Tabela 5: Klasificiranje dolžniških vrednostnih papirjev

Sektor izdajatelja Kreditna ocena Država izdajatelja

Korporativne AAA Slovenija

Finančne AA Španija

Državne A Nemčija

Strukturirane BBB Nizozemska

Pod BBB Francija

NR Ostalo

Legenda: * NR – brez ocene (angl. Not Rated)

Povzeto in prirejeno po Zavarovalnica Triglav, Letno poročilo Skupine Triglav in Zavarovalnice Triglav

d.d. za leto 2016, 2017, str. 80–81.

Klasifikacija naložbenih razredov je med strokovnjaki in podjetji lahko zelo različna in

obsežna. Tako lahko naložbene razrede razvrstimo tudi glede na lokacijo (Kritzman, 1999):

• domače navadne delnice,

• tuje navadne delnice,

• nepremičnine,

• domače obveznice,

• tuje obveznice,

• denarne ustreznike.

Pomemben delež naložb v vlagateljevem portfelju predstavljajo tudi nepremičnine (angl.

Real Estates). Hudson-Wilsonova (2008) nepremičnine opredeljuje kot večdimenzionalni

naložbeni razred, ki ima dve edinstveni značilnosti:

• da je vsaka nepremičnina (zgradba) dolžniško-lastniški hibrid, kjer bomo zelo redko

videli, da se bo vrednost zgradbe znižala in ostala na ničli;

• pri nepremičninah skoraj vedno obstaja obnovljiva vrednost, ki je pri navadnih

delnicah ni možno zaznati.

Razlogi za investiranje, ki jih Hudson-Wilsonova (2008) izpostavlja, so: znižanje tveganosti

portfelja, povečanje absolutne donosnosti, visoki denarni tokovi in inflacijsko ščitenje.

21

Strategije investiranja v nepremičnine Wilcox in Fabozzi (2013) klasificirata glede na tri

načine: temeljno (angl. Core), z dodano vrednostjo (angl. Value Added) in oportunistično

(angl. Opportunistic) investiranje.

Temeljne nepremičnine so najbolj likvidne, razvite, z najmanj finančnega vzvoda ter najbolj

prepoznavna sredstva v nepremičninskem portfelju. Kljub visoki stopnji likvidnosti jih ni

mogoče prodati tako hitro kot tradicionalne naložbe. Zanje je značilno, da so v portfelju za

daljše časovne obdobje zaradi pridobivanja denarnih tokov v obliki lizinga in najemnin.

Večina donosa je posledica denarnih tokov in ne apreciacije vrednosti, poleg tega je

aplicirano zelo malo vzvoda.

Nepremičnine z dodano vrednostjo vključujejo hotele, letovišča, domove za ostarele, butike,

bolnišnice… Te obsegajo dodatno vključenost na nepremičninskem trgu v smislu

renoviranja in obnavljanja obstoječih sredstev. V primerjavi s temeljnimi nepremičninami

je zanje značilno, da omogočajo nižji prihodek in se bolj zanašajo na apreciacijo vrednosti

za generiranje celotnega donosa. Zanje je značilen višji finančni vzvod, donos pa generirajo

prek vrednosti in prihodka.

Za oportunistične nepremičnine je značilno, da tradicionalni prihodkovni pristop zamenjajo

s pristopom apreciacije kapitala. Dostop do teh nepremičnin je običajno mogoč prek

nepremičninskih priložnostnih skladov, kot je npr. nepremičninski sklad zasebnega kapitala

(angl. Private Equity Real Estate – PERE). Takšen sklad investira v nepremičnine z visoko

stopnjo tveganja in donosa, predvsem v takšne, ki potrebujejo obsežen razvoj ali so

priložnost za ponovno okrevanje. Na drugi strani vlagatelji najlažje dostopajo do

nepremičnin prek kolektivnega naložbenega podjema (angl. Real Estate Investment Trust –

REIT), ki deluje podobno kot vzajemni sklad katerega naložbe kotirajo na borzi. Problem

takšnih naložbenih nosilcev (angl. Investment Vehicles) je, da so izpostavljeni tako

nepremičninskemu kot delniškemu trgu in so substitut direktnim nepremičninskim

vlaganjem.

Poleg tradicionalnih naložbenih razredov profesionalni vlagatelji opredeljujejo tudi

alternativne naložbe, med katere najpogosteje uvrščamo (Kritzman, 1999):

• surovine (angl. Commodities),

• devize (valute),

• hedge sklade,

• visoko tvegan kapital (angl. Venture Capital),

• zasebni naložbeni sklad (angl. Private Equity).

Wilcox in Fabozzi (2013) trdita, da alternativne naložbe kot takšne niso svoj naložbeni

razred, ampak zgolj podrazred tradicionalnih naložbenih razredov. Pri alternativnih

22

naložbah gre namreč zgolj za nekoliko drugačno investicijsko strategijo v okviru že

obstoječih naložbenih razredov, s katerimi se pogosto trguje tudi zunaj organiziranega trga,

z izjemo trgovanja s surovinami in devizami. Poleg tega je vrednost večine alternativnih

naložb izpeljana iz obvezniškega ali delniškega trga. Med tipično alternativne naložbe

štejemo (Wilcox & Fabozzi, 2013):

• hedge sklade,

• zasebni naložbeni sklad,

• surovine.

Hedge skladi uporabljajo širok nabor trgovalnih strategij in tehnik z namenom generiranja

visokih donosov ne glede na to, v katero smer se giblje trg. Upravljalci hedge skladov za

upravljanje portfeljev uporabljajo strategije, ki pogosto vključujejo finančni vzvod, prodajo

na kratko (angl. Short Selling) in uporabo izvedenih finančnih instrumentov (Wilcox &

Fabozzi, 2013). Hedge skladi so v osnovi zelo podobni vzajemnim skladom, toda z

nekaterimi pomembnimi razlikami. Bodie, Kane in Marcus (2011) izpostavljajo pet

področij:

• transparentnost,

• tip vlagatelja,

• investicijsko strategijo,

• likvidnost,

• stroške upravljanja oz. strukturo kompenzacije.

Hedge sklade k poročanju oz. razkritju ne zavezuje nobena regulativa kot pri vzajemnih

skladih. Običajno ni več kot 100 vlagateljev, minimalni vložek pa se začne že pri 25.000

USD. Za hedge sklade je značilno, da je trgovalno okno lahko zaprto tudi za več let oz.

vlagatelji ne morejo razpolagati s svojim vložkom, kar na drugi strani upravljalcem

omogoča, da investirajo v dolgoročne nelikvidne naložbe. Stroški upravljanja so pri hedge

skladih razdeljeni na upravljavski strošek ter stimulacijski strošek (angl. Incetive Fee), ki je

z uspešnostjo upravljalca pogosto vezan na določeno obrestno mero (npr. libor).

Podobno kot pri hedge skladih tudi zasebni naložbeni skladi nimajo natančne zakonske

podlage. Na splošno jih lahko opredelimo kot profesionalno zbiranje sredstev z izključnim

namenom aktivnega upravljanja direktnih naložb lastniškega kapitala v zasebna podjetja z

natančno opredeljeno izhodno strategijo, ki je najpogosteje prodaja ali prva javna ponudba

(angl. Initial Public Offering – IPO). Zasebna podjetja so v tem primeru tista, ki ne kotirajo

na borzi in kot takšna ne morejo zbrati sredstev za financiranje prek javnega delniškega trga.

Primer vlaganj takšnega sklada je v visoko tvegan kapital (angl. Venture Capital), ki

predstavlja lastniško financiranje zagonskih podjetij (angl. Start-up Companies), ki še

nimajo dovolj izkušenj oz. niso dokazana, da bi privabila kapital iz tradicionalnih virov

financiranja – finančnih trgov ali bančnega financiranja (Wilcox & Fabozzi, 2013).

23

Vlagatelji lahko surovine v svoj naložbeni portfelj vključijo na različne načine. Najbolj

neposreden primer bi bil nakup surovine, to je npr. žita, nafte, pšenice, ki je hkrati najmanj

pogost zaradi visokih stroškov hranjenja in transporta. Drug primer izpostavljenosti do

surovine je preko lastništva vrednostnih papirjev podjetja, ki ima večino svojih prihodkov

povezanih s prodajo in nakupi surovin. Problem je, da je takšno podjetje poleg specifičnega

podjetniškega tveganja izpostavljeno tudi tržnemu tveganju (angl. Systematic Risk). Najlažji

način do izpostavljenosti bi bil lahko prek izvedenih finančnih instrumentov oz. opcijskih in

terminskih pogodb na surovine (Wilcox & Fabozzi, 2013).

3.3 Primerjava naložbenih razredov

Izhodišče za primerjavo naložbenih razredov v magistrski nalogi je analiza njihove

donosnosti. S poslovno-informacijskega sistema Bloomberg smo pridobili statične podatke

o mesečnih gibanjih izbranih indeksov po naložbenih razredih, ki so predstavljali osnovo za

izračunavanje donosnosti. Posamezne indekse smo razvrstili v razrede analogno naložbenim

razredom. Časovna vrsta gibanja indeksov zajema obdobje od 2002–2017, izbor indeksov je

subjektiven in poskuša čim bolj predstavljati oz. zastopati posamezni naložbeni razred

(Tabela 6).

Tabela 6: Seznam indeksov po naložbenih razredih

Delnice Obveznice* Nepremičnine Zasebni naložbeni

sklad

Infrastruktura

DJ STOXX 50 1-3 Year Euro

Government

MSCI World Real

Estate

LPX50 Listed Private

Equity

S&P Global

Infrastructure

FTSE 100 1-5 Year Euro

Government

MSCI EM Real

Estate

S&P Listed Private

Equity

Dow Jones

Brookfield Global

Infrastructure

S&P 500 1-10 Year Euro

Government

Dow Jones US

Real Estate

Red Rocks Global

Listed Private Equity

MSCI World

Infrastructure

DAX 1-5 Year Euro

Non-Financial

EURO STOXX

Real Estate

Macquarie Global

Infrastructure

1-5 Year Euro

Financial

S&P EM

Infrastructure

Legenda: * Gre za indekse ICE Bank of America Merrill Lynch's, evrske izdaje z ustrezno ročnostjo.

3.3.1 Donosnost

Donosnost naložbe v določenem časovnem obdobju je odvisna od spremembe vrednosti

naložbe oz. kapitalskega dobička ter izplačanih dividend na vsako investirano enoto, kar

lahko opredelimo kot (Bodie et al., 2011, str. 127):

24

𝑟 =(P1 − P0) + 𝐷𝑖𝑣

P0

(3)

Kjer je:

𝑟 – donosnost naložbe v obdobju,

𝑃0 – cena delnice na začetku obdobja,

𝑃1 – cena delnice na koncu obdobja,

𝐷𝑖𝑣 – izplačana dividenda v obdobju.

Prikazan izračun se v konkretnem primeru nanaša na donosnost delnice, isto metodologijo

lahko apliciramo tudi pri izračunu donosnosti drugih vrednostnih papirjev. Glede na to, da

podatki o gibanju vrednosti indeksov obsegajo daljše časovno obdobje in nas zanima

povprečna letna donosnost naložbe, slednjo izračunamo s prilagojeno enačbo kot

geometrijsko povprečje donosnosti v posameznih letih (Bodie et al., 2011, str. 131):

𝑘𝑜𝑛č𝑛𝑎 𝑣𝑟𝑒𝑑𝑛𝑜𝑠𝑡 = (1 + 𝑟1)(1 + 𝑟2) … (1 + 𝑟𝑛) (4)

Kjer je končna vrednost (angl. Terminal Value) enaka zmnožku donosnosti naložbe v

posameznem letu, 1 + 𝑟𝐺 pa je geometrijsko povprečje bruto donosov 1 + 𝑟𝑛 iz preučevane

časovne vrste:

(1 + 𝑟𝐺)𝑛 = 𝑘𝑜𝑛č𝑛𝑎 𝑣𝑟𝑒𝑑𝑛𝑜𝑠𝑡

𝑟𝐺 = 𝑘𝑜𝑛č𝑛𝑎 𝑣𝑟𝑒𝑑𝑛𝑜𝑠𝑡1

𝑛⁄ − 1 (5)

Zapišimo še enačbo v celoti:

𝑟𝐺 = [(1 + 𝑟1)(1 + 𝑟2) … (1 + 𝑟𝑛)]1

𝑛 − 1 (6)

V tem primeru 𝑟𝑛 predstavlja donosnost naložbe v posameznem letu, izplačane dividende

oz. kapitalski dobički pa so v celoti reinvestirani v obravnavano naložbo v posameznem letu

(angl. Total Return Index).

3.3.2 Tveganje

Poleg donosnosti vlagatelja zanima tudi možnost izgube oz. zanj neugodnega izida, ki je

povezan s tveganostjo naložbe. Ko govorimo o tveganju, nas zanima verjetnost odklonov od

pričakovane donosnosti. Ker v praksi pogosto ne moremo neposredno opazovati

25

pričakovanja, ocenimo varianco oz. standardni odklon. Ko preučujemo časovno vrsto za

izračun standardnega odklona, uporabimo naslednjo enačbo (Bodie et al., 2011, str. 133):

𝜎 = √1

𝑛 − 1∑[𝑟𝑡 − �̅�]2

𝑛

𝑡=1

2

(7)

Ker analiziramo časovno vrsto, preučujemo dejanske realizirane donose v časovnih obdobjih

(𝑟𝑡) in ne pričakovanih donosnosti. Zato so odkloni izračunani na podlagi aritmetičnega

povprečja (�̅�) in ne namesto neznanih, pričakovanih vrednosti. To pa povzroči statistično

napako oz. pristranskost stopinj prostosti (angl. Degrees of Freedom Bias), ki se je znebimo

tako, da jo pomnožimo s faktorjem 𝑛 (𝑛 − 1)⁄ .

Z vidika vlagatelja je bistveno bolj pomembno, kakšna je njegova tveganju prilagojena

donosnost (angl. Risk Adjusted Return) oz. kakšna je pričakovana donosnost vlagatelja na

prevzeto enoto tveganja. To nam pove Sharpov kazalnik (angl. Sharpe Ratio), ki predstavlja

razmerje med premijo za tveganje in standardnim odklonom presežne donosnosti in ga

izračunamo po sledeči formuli (Bodie et al., 2011):

𝑆𝑅 =(𝑟𝑝 − 𝑟𝑓 )

𝜎𝑝

(8)

Kjer je:

SR – Sharpov kazalnik,

𝑟𝑝 – donosnost naložbe v obdobju,

𝑟𝑓 – donosnost netvegane obrestne mere v obdobju,

𝜎𝑝 – standardni odklon donosnosti naložbe v obdobju.

Vsi preučevani indeksi predstavljajo dolarske donosnosti, zato je netvegana obrestna mera

za celotno obravnavano obdobje donosnost 90-dnevnih ameriških zakladnih menic (angl.

Treasury Bills), ki sestavljajo generični indeks.

3.3.3 Ugotovitve

Poleg primerjave letne donosnosti po posameznih naložbenih razredih smo med seboj

primerjali tudi gibanje tveganju prilagojene donosnosti oz. vrednosti Sharpovega kazalnika

posameznih naložbenih razredov v obdobju 2002–2017 z uporabo 3-letnih drsečih sredin, ki

so za vlagatelje dober pokazatelj trendnega gibanja in pomemben indikator pri sprejemanju

26

naložbenih odločitev. Presežna donosnost delniških indeksov je bila v obdobju po krizi kar