insurtechの時代と保険代理店final version

TRANSCRIPT

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 0‐ ©2013 Mori Hamada & Matsumoto all rights reserved

InsurTechの時代と保険代理店

©2016 Mori Hamada & Matsumoto all rights reserved

July 2, 2016森・濱田松本法律事務所

第18回 RINGの会 オープンセミナー

パートナー弁護士 増 島 雅 和facebook: @masujimainsurance

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 1‐

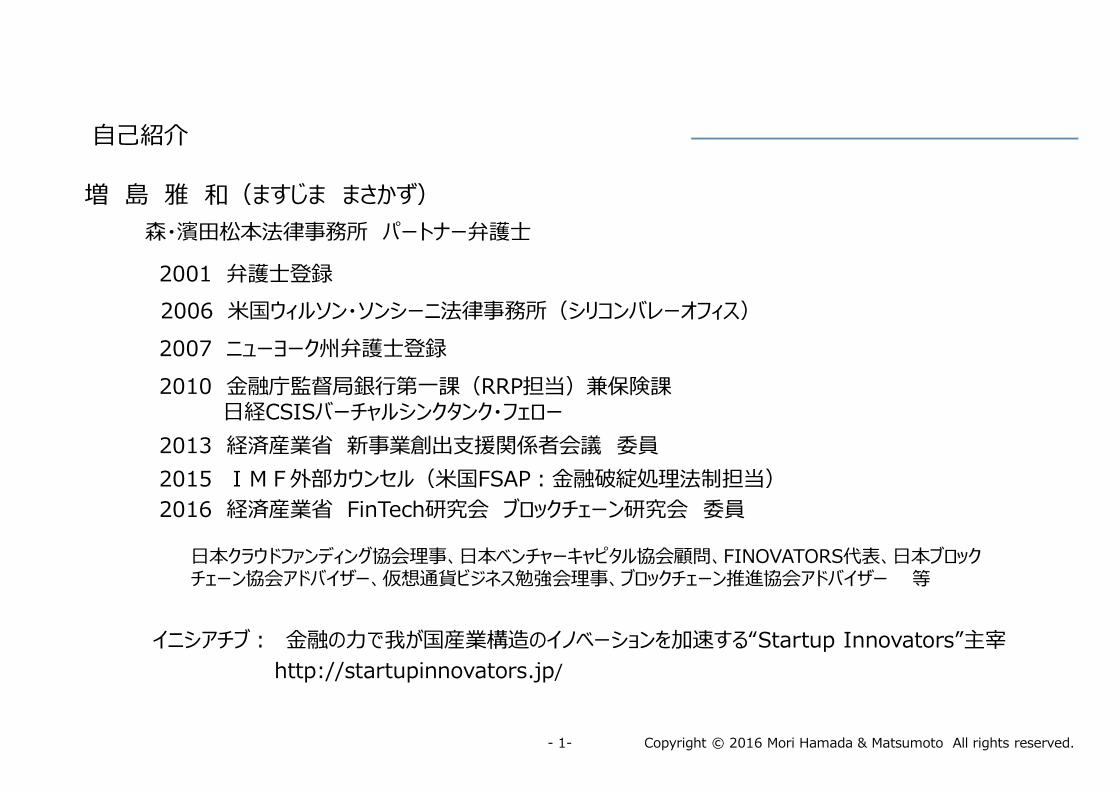

自己紹介増 島 雅 和(ますじま まさかず)

森・濱田松本法律事務所 パートナー弁護士2001 弁護士登録2006 米国ウィルソン・ソンシーニ法律事務所(シリコンバレーオフィス)2007 ニューヨーク州弁護士登録2010 金融庁監督局銀行第一課(RRP担当)兼保険課日経CSISバーチャルシンクタンク・フェロー

イニシアチブ: 金融の力で我が国産業構造のイノベーションを加速する“Startup Innovators”主宰http://startupinnovators.jp/

2013 経済産業省 新事業創出支援関係者会議 委員2015 IMF外部カウンセル(米国FSAP:金融破綻処理法制担当)

日本クラウドファンディング協会理事、日本ベンチャーキャピタル協会顧問、FINOVATORS代表、日本ブロックチェーン協会アドバイザー、仮想通貨ビジネス勉強会理事、ブロックチェーン推進協会アドバイザー 等

2016 経済産業省 FinTech研究会 ブロックチェーン研究会 委員

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 2‐

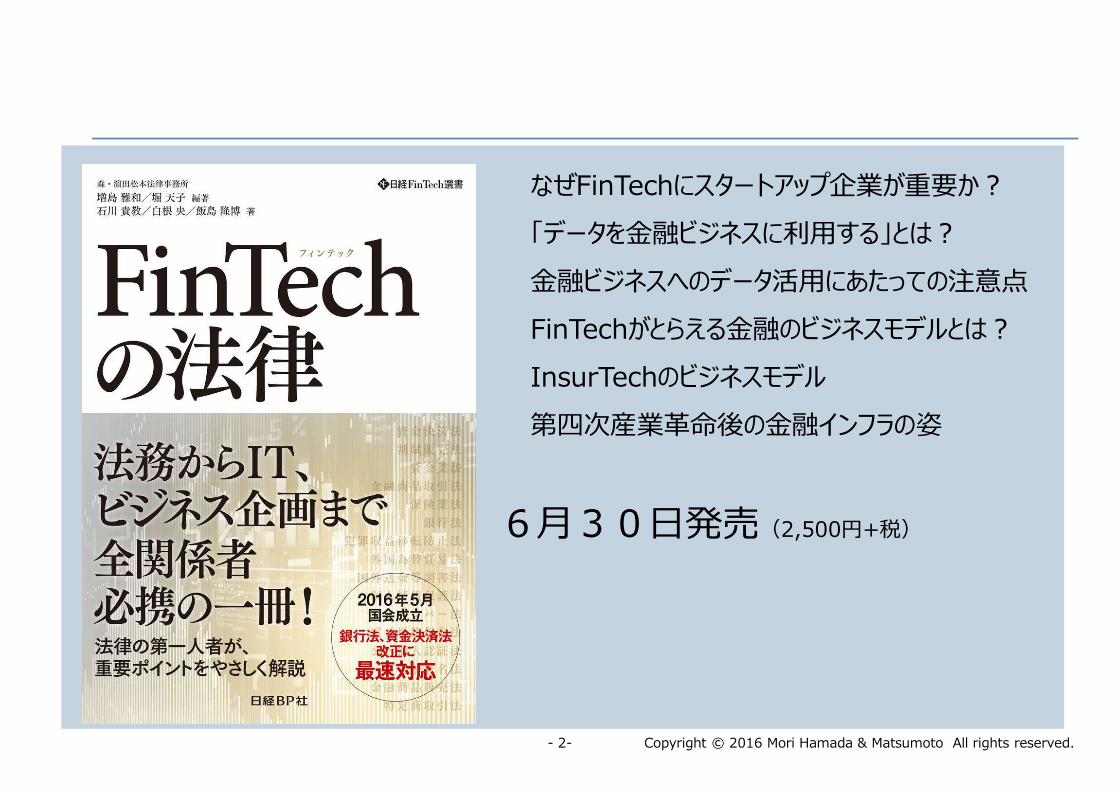

なぜFinTechにスタートアップ企業が重要か?「データを金融ビジネスに利用する」とは?金融ビジネスへのデータ活用にあたっての注意点FinTechがとらえる金融のビジネスモデルとは?InsurTechのビジネスモデル第四次産業革命後の金融インフラの姿

6月30日発売(2,500円+税)

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 3‐

FinTechの一領域InsurTechの世界

金融ビジネスを情報産業の一分野ととらえる インターネットビジネスとして構築

○ 最新の情報技術を前提に金融ビジネスを再構築× 既存の金融ビジネスをインターネット上で展開FinTechの特徴

FinTechの知見を保険ビジネスに応用すると、保険ビジネスはどう見えるか?

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 4‐

FinTechの世界から見た金融ビジネスの世界 FinTechのアプローチ(商品組成) 金融業は、リスク情報を扱う産業

貸出(信用リスク)、決済(カウンターパーティーリスク)、保険(事業リスク)etc. 「リスク情報」とは将来の事象に対する発生確率の揺れに関する情報 金融商品は、リスク情報を用いて組成したコンテンツと見ることができる

統計技術・金融工学・保険技術

コンテンツ化

商品組成レイヤー

事業者・取引・事故等の発生に関するデータ

リスク情報

金融商品

モバイル端末(センサ・通信技術)クラウドコンピューティング

ビッグデータ解析技術(人工知能)

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 5‐

FinTechのアプローチ(販売) FinTechからみると、金融商品の販売はマッチング作業

商品販売レイヤー

ウェブマーケティング技術モバイル端末(ブロックチェーン技術)

金融機関 金融機関 金融機関

顧客顧客 顧客

プラットフォームデータ収集

API

照会 提案提案

(代理モデル) (仲立モデル)

FinTechの世界から見た金融ビジネスの世界

FinTechのアプローチ(インフラ) 金融ビジネスを成り立たせる基盤となる機能 本人確認(認証)、不正防止、セキュリティ

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 6‐

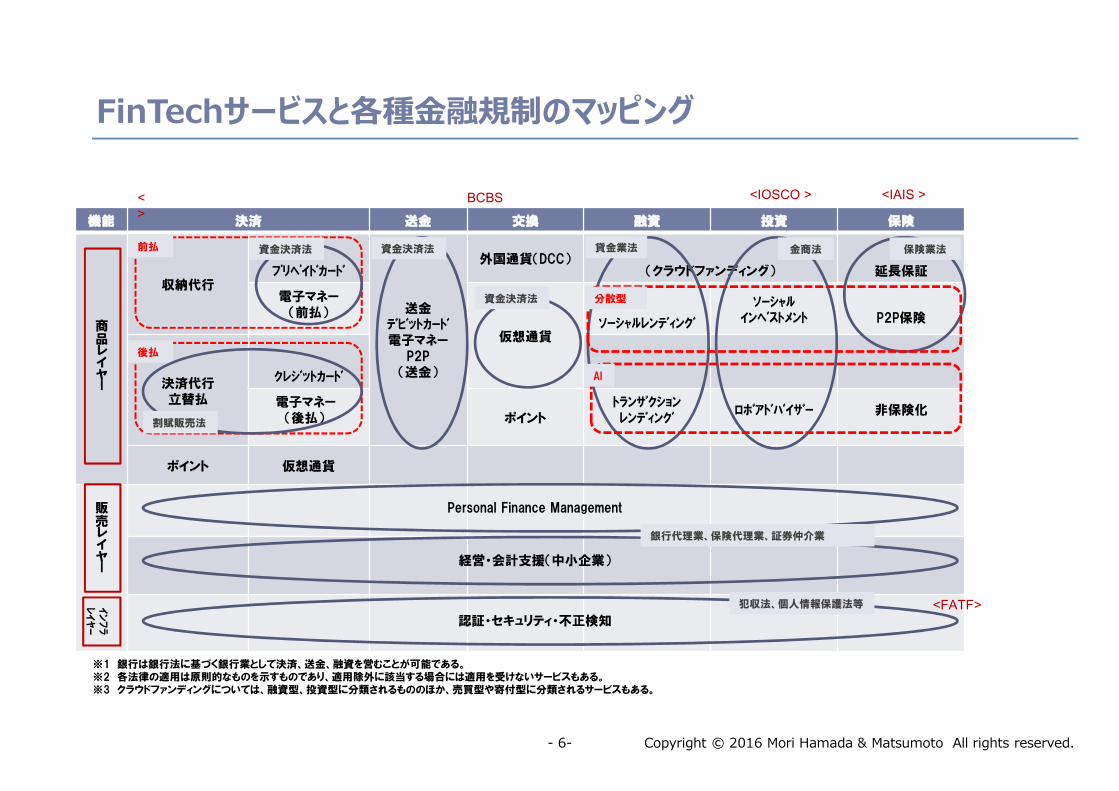

機能 決済 送金 交換 融資 投資 保険

収納代行

プリペイドカード

送金

デビットカード

電子マネー

P2P

(送金)

外国通貨(DCC)

(クラウドファンディング) 延長保証

電子マネー

(前払)

仮想通貨

ソーシャルレンディング

ソーシャル

インベストメント P2P保険

決済代行

立替払

クレジットカード

電子マネー

(後払) ポイント

トランザクション

レンディング

ロボアドバイザー 非保険化

ポイント 仮想通貨

前払資金決済法

後払

割賦販売法

資金決済法

資金決済法

商

品

レ

イ

ヤ

ー

貸金業法金商法 保険業法

分散型

AI

販

売

レ

イ

ヤ

ー

Personal Finance Management

経営・会計支援(中小企業)

銀行代理業、保険代理業、証券仲介業

インフラ

レイヤー

認証・セキュリティ・不正検知

犯収法、個人情報保護法等

< BCBS >

<IOSCO > <IAIS >

<FATF>

※1 銀行は銀行法に基づく銀行業として決済、送金、融資を営むことが可能である。

※2 各法律の適用は原則的なものを示すものであり、適用除外に該当する場合には適用を受けないサービスもある。

※3 クラウドファンディングについては、融資型、投資型に分類されるもののほか、売買型や寄付型に分類されるサービスもある。

FinTechサービスと各種金融規制のマッピング

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 7‐

InsurTechのスリーレイヤーアプローチ保険会社の機能をアンバンドルする

保険会社

販売

支払

引受

運用

代理店・ブローカー

再保険会社

資産運用会社

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 8‐

InsurTechのビジネスモデル1.引受① 非保険による保険の置き換え

- Industry 4.0- 保険技術によらない現物/役務提供型ソリューション(修理、駆けつけ、施設提供)② データ活用による損害率低下の実現- テレマティクス(DriveFactor(米)、SmartDrive(日))ー バイタルデータ(Oscar(米))③ P2Pタイプの分散型保険- Friendsurance(独)、Lemonade(米)、④ 免責設定型- 自動車保険(Guevara(英))- 無選択(PeerCover(NZ))2.販売① 保険管理(比較・ランキング系を除く)ー 個人向け:policygenius(米)、Knip(スイス)- SME向け:Embroker(米)② 人事システムから職域へー Zenefits(米)、SmartHR(日)3.支払請求(ClaimDi(タイ))、不正請求検知(ShiftTechnology(仏))

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 9‐

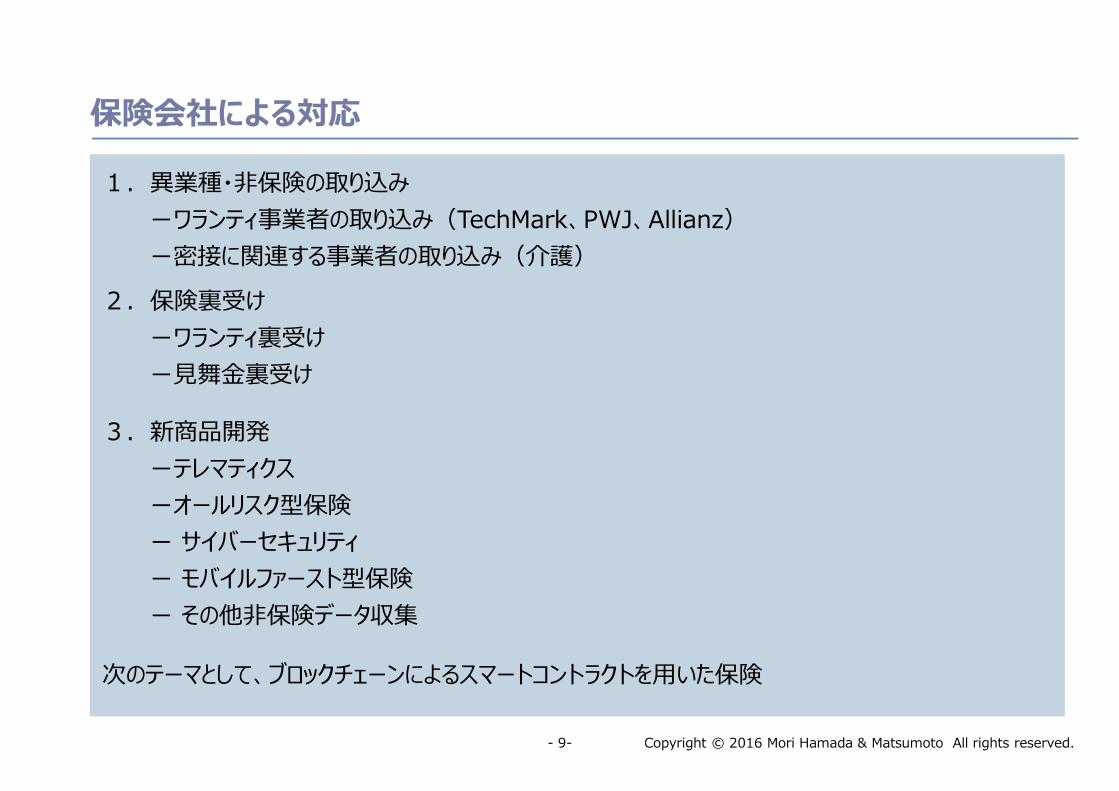

保険会社による対応1.異業種・非保険の取り込み-ワランティ事業者の取り込み(TechMark、PWJ、Allianz)-密接に関連する事業者の取り込み(介護)

2.保険裏受け-ワランティ裏受け-見舞金裏受け

3.新商品開発-テレマティクス-オールリスク型保険- サイバーセキュリティ- モバイルファースト型保険- その他非保険データ収集

次のテーマとして、ブロックチェーンによるスマートコントラクトを用いた保険

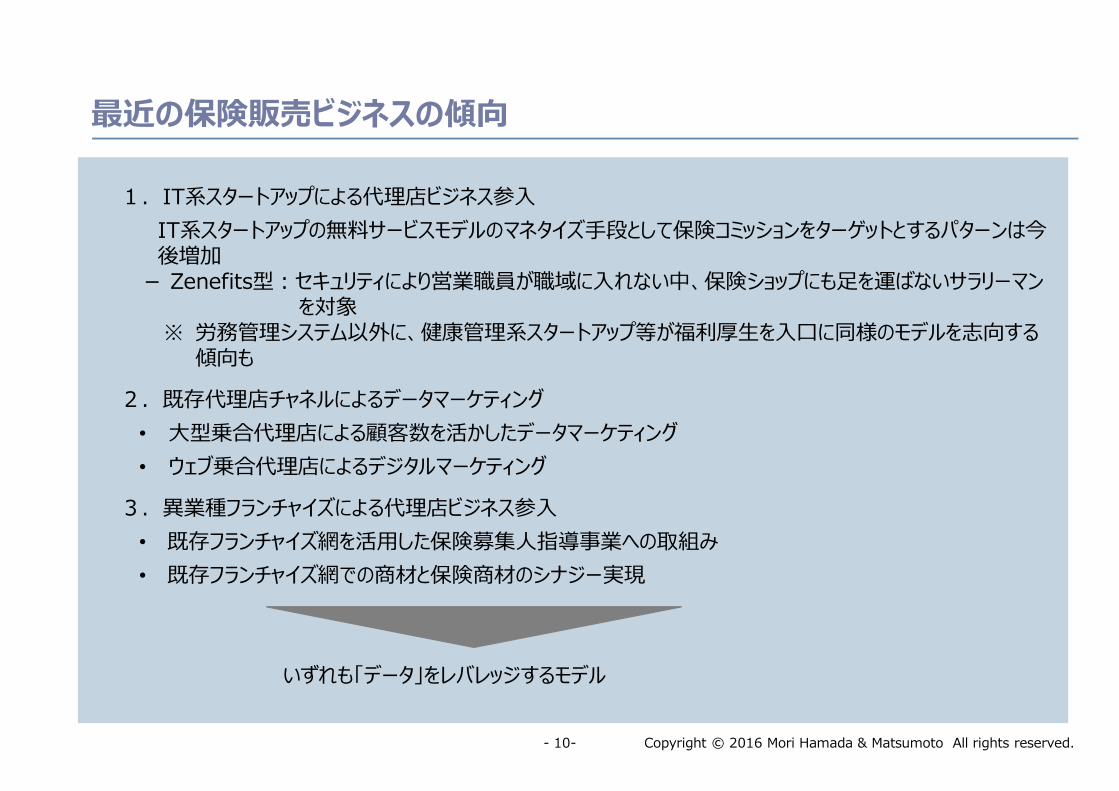

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 10‐

最近の保険販売ビジネスの傾向1.IT系スタートアップによる代理店ビジネス参入

IT系スタートアップの無料サービスモデルのマネタイズ手段として保険コミッションをターゲットとするパターンは今後増加- Zenefits型:セキュリティにより営業職員が職域に入れない中、保険ショップにも足を運ばないサラリーマンを対象※ 労務管理システム以外に、健康管理系スタートアップ等が福利厚生を入口に同様のモデルを志向する傾向も2.既存代理店チャネルによるデータマーケティング

• 大型乗合代理店による顧客数を活かしたデータマーケティング• ウェブ乗合代理店によるデジタルマーケティング

3.異業種フランチャイズによる代理店ビジネス参入• 既存フランチャイズ網を活用した保険募集人指導事業への取組み• 既存フランチャイズ網での商材と保険商材のシナジー実現

いずれも「データ」をレバレッジするモデル

Copyright © 2016 Mori Hamada & Matsumoto All rights reserved.‐ 11‐10

本日のスライドアクセス先(本日限り)facebook: @masujimainsurance