iresearch 北京 • 上海 • 广州 • 东京 2011.9

DESCRIPTION

移动互联网“取势”之道. 艾瑞咨询集团首席运营官 阮京文 Michael. www.iresearch.com.cn 北京 • 上海 • 广州 • 东京 2011.9. 移动互联网是第 5 个信息技术发展周期. 1960S. 1970S. 1980S. 1990S. 2010S. 大型机. 小型机. 移动互联网. 桌面互联网. 个人电脑. IBM NCR Control Data Sperry 霍尼韦尔 Burroughs. Digital Equipment 惠普 Data General Prime - PowerPoint PPT PresentationTRANSCRIPT

www.iresearch.com.cn 北京•上海•广州•东京

2011.9

移动互联网“取势”之道

艾瑞咨询集团首席运营官 阮京文 Michael

2

• 电信运营商?• 终端厂商?• 信息服务提供商?

移动互联网

• 谷歌• 美国在线• eBay• 雅虎• 亚马逊• 腾讯• 阿里巴巴• 百度• Rakuten

桌面互联网

移动互联网是第 5 个信息技术发展周期

• 微软• 思科• 英特尔• 苹果• 甲骨文• EMC• 戴尔• 康柏

个人电脑

• Digital Equipment

• 惠普• Data General• Prime• Computervision• 王安实验室

小型机

• IBM

• NCR

• Control Data

• Sperry

• 霍尼韦尔• Burroughs

大型机

1990S1970S 1980S1960S 2010S

超过 100 万台 超过 1000 万台 超过 1 亿台 超过 10 亿台 超过 100 亿台?

智能手机 电子阅读器 平板电脑 蜂窝电话 掌上电脑( PDA ) 汽车电子产品( GPS/ABS/ 音

频 / 视频) MP3 移动视频设备 家庭娱乐设施 游戏 无线家电

Source :摩根士丹利 ,2010

不仅只有电话

谁是新赢家?

3

移动互联网发展现状解读

中国移动互联网用户数增速强劲

2006 2007 2008 2009 2010 2011e 2012e 2013e0

20000

40000

60000

80000 移动互联网用户规模增速超过宽带用户规模

移动互联网用户

3G 用户

宽带互联网用户

2009 2010 2011e 2012e 2013e

移动互联网用户规模(万人)

23300 30300 41500 52200 65800

宽带互联网用户规模(万人)

34600 45000 53100 61200 68000

3G 用户规模(万人) 1300 4300 8700 14900 22900

Source: iResearch, CNNIC, iSuppli

2011 年增速将超过 90%

注:中国移动互联网市场规模包括手机电子商务、手机广告、手机搜索、手机游戏等细分领域市场规模总和。

移动互联网投融资热度提升

注:中国移动互联网市场规模包括手机电子商务、手机广告、手机搜索、手机游戏等细分领域市场规模总和。

移动电商领域发展解读

手机电商从无到有,将成为重中之重

2006 年 ~2010 年:

移动增值: 90%

57.3%

手机电商: 0.1%

11.8%

手机广告: 0.6%

5.9%

Source :艾瑞咨询

移动电子商务形成突破增长的能量2007-2012年中国手机电子商务交易规模

注:中国手机电子商务交易规模是通过手机终端进行实物交易的商品价值总和,不包

含虚拟物品交易。

0.8 2.1 5.3 23.9

116.4

471.6 162.5%

152.4%

350.9%

387.0%305.2%

0

200

400

600

800

2007 2008 2009 2010 2011e 2012e

手机电子商务交易规模(亿元) 增长率(%)

注:手机电子商务用户是指过去一年中平均每个季度通过手机终端至少访问一次电子

商务网站的移动互联网用户。

2007-2012年中国手机电子商务用户规模

0.17 0.37

0.74

1.43

2.50

117.7%

101.1% 94.2%74.2%

0

1

2

3

4

5

2008 2009 2010 2011e 2012e

手机电子商务用户规模(亿人) 增长率(%)

Source :艾瑞咨询

移动电商主导方式多样

移动电子商务主导方式

品牌+

运营

通道+

平台

软件+

服务

专注+

创新

电信运营商• 注重凭借用户入口

优势搭建移动电子商务平台

• 强调对移动电子商务产业价值链的控制

传统电子商务提供商

• 注重品牌影响力和运营实力的发挥

• 强调对移动电子商务客户消费个性化需求的把握

新兴移动电子商务提供商

• 注重对移动电子商务服务特殊性的专注

• 强调对移动电子商务专有服务模式的创新

软件提供商

• 注重软件在移动电子商务服务中的应用

• 强调对移动电子商务商户运营多样性需求的满足

Source :艾瑞咨询

手机广告领域发展解读

手机广告市场进入快速发展期

2008-2012年中国手机广告市场规模

注:中国手机广告市场规模包括手机报刊广告、互动营销广告、手机网页和手机软件

广告的市场规模,不包括手机搜索广告。

5.3 9.0 17.4

30.1

55.2

69.8%93.3%

73.0%

83.4%

0

30

60

90

120

2008 2009 2010 2011e 2012e

手机广告市场规模(亿元) 增长率(%)

Source :艾瑞咨询

广告主 广告代理 广告网络 广告发布媒体

VS

Mobile Advertising

LBS AD

Video ADApp AD

Search AD

Text Link ADBanner AD

移动应用广告——新起之秀

中国移动应用广告发展历程

Source :艾瑞咨询

产业链将不断细分

广告主Advertisers

广告代理公司Agencies

移动应用广告平台Mobile AppAd Network

应用发布渠道Channels

开发者Developers

用户Users

支付广告费用 支付广告费用

数据反馈 数据监测 点击浏览广告

提出

广告

需求

广告发布

广告

展示

应用广告优化平台Optimization

Platform

制作

并投

放广

告

发布

应用

应用

使用

14

通过优化平台实现发布

Source :艾瑞咨询

广告主迁移带动整个行业发展

广告形式多样

计费方式多样

强调广告效果

价格发生变化

效果评估需求迫切

广告主迁移

移动应用广告将经历与互联网广告相似的发展历程。广告主从传统广告向移动广告的迁移将从广告形式、计费方式、价格、广告效果和效果评估等不同方面带动整个移动广告行业发展。

品牌广告主将推动广告形式的多样化发展。 精准营销慢慢变成现实,且发挥巨大作用。 价格变化。计费方式将从 CPC 过渡到 CPM/CPS 。同时广告主支付意愿和能力上升,

带动单价上涨。 广告效果评估监测需求及要求提高,第三方数据监测机构将出现和完善。

Source :艾瑞咨询

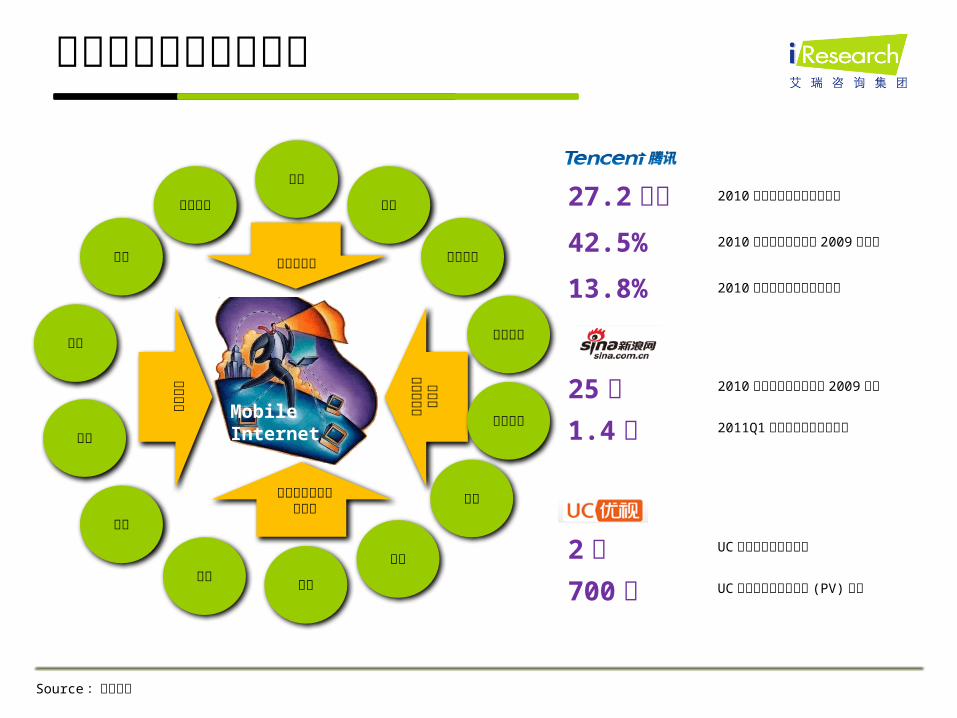

传统领域向移动互联转移

27.2 亿元 2010 年腾讯移动增值服务收入

42.5% 2010 年移动增值收入较 2009 年增长

13.8% 2010 年移动增值收入占总收入

桌面互联网产品移动化

Mobile Internet

微博

电子商务

支付

银行

位置服务

应用商店

社交网络

游戏

音乐

广告安全

搜索

阅读

视频

25 倍 2010 年新浪微博用户数是 2009 年的

1.4 亿 2011Q1 新浪微博用户规模突破

2 亿 UC 浏览器用户规模超过

700 亿 UC 浏览器用户月使用量 (PV) 超过

电信运营商

互联

网服

务提

供商

移动互联网服务提供商

终端

厂商

Source :艾瑞咨询

艾瑞咨询集团 iResearch Consulting Group

中国领先的互联网商业数据产品供应商中国专注于互联网领域研究的领先研究服务商中国专注于网络广告及营销的领先研究服务商

艾瑞市场咨询 北京北京市朝阳区金桐西路 10号远洋光华国际 AB座 5层 ,100022____________________________________________________________

共同推动移动互联网发展,艾瑞与你同在!