iva - territorialita’ delle prestazioni di servizi · 1 iva - territorialita’ delle prestazioni...

TRANSCRIPT

1

IVA - TERRITORIALITA’DELLE PRESTAZIONI DI SERVIZI

(artt. 7-ter e seguenti, DPR 633/72)

Evoluzione della disciplina secondo le disposizioni contenute nel regolamento del Consiglio UE n. 282/2011 del 15 marzo 2011 (in

GUUE L 77 del 23 marzo 2011), applicabile dal 1°lugl io 2011.

2

Committente privato

Committente soggetto passivo

PAESE DEL PRESTATORE

PAESE DEL COMMITTENTE

LUOGO DELLE PRESTAZIONI DI SERVIZI IN GENERE

3

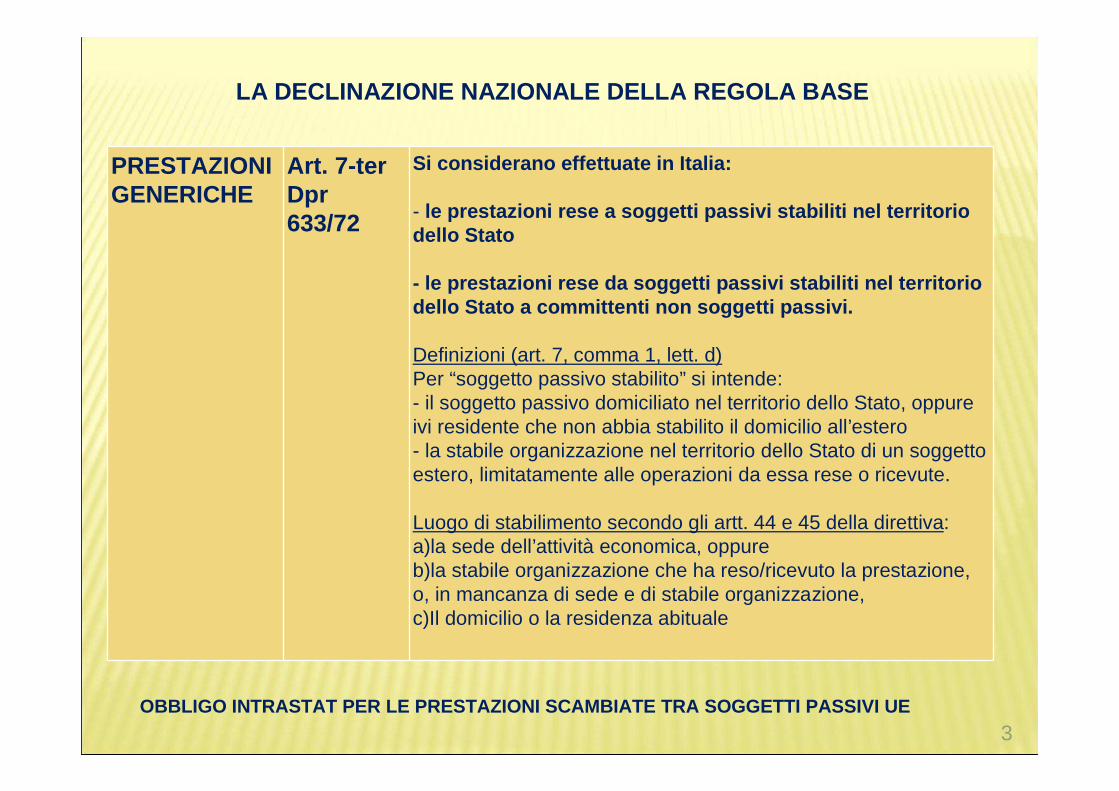

PRESTAZIONI GENERICHE

Art. 7-terDpr 633/72

Si considerano effettuate in Italia:

- le prestazioni rese a soggetti passivi stabiliti ne l territoriodello Stato

- le prestazioni rese da soggetti passivi stabiliti nel territorio dello Stato a committenti non soggetti passivi.

Definizioni (art. 7, comma 1, lett. d)Per “soggetto passivo stabilito” si intende:- il soggetto passivo domiciliato nel territorio dello Stato, oppure ivi residente che non abbia stabilito il domicilio all’estero- la stabile organizzazione nel territorio dello Stato di un soggetto estero, limitatamente alle operazioni da essa rese o ricevute.

Luogo di stabilimento secondo gli artt. 44 e 45 della direttiva:a)la sede dell’attività economica, oppureb)la stabile organizzazione che ha reso/ricevuto la prestazione, o, in mancanza di sede e di stabile organizzazione,c)Il domicilio o la residenza abituale

OBBLIGO INTRASTAT PER LE PRESTAZIONI SCAMBIATE TRA SOGGETTI PASSIVI UE

LA DECLINAZIONE NAZIONALE DELLA REGOLA BASE

4

Ai fini della determinazione del luogo delle prestazioni di servizi,

si considerano “soggetti passivi” per le prestazioni ricevute:

a)Esercenti imprese, arti e professioni (le persone fisiche limitatamente alle

prestazioni ricevute nell’esercizio di tali attività)

b)Enti non commerciali che svolgono attività d’impresa, anche per le

prestazioni ricevute per le attività istituzionali

c)Enti non commerciali che non svolgono attività d’impresa, se titolari di

partita Iva (in quanto effettuano acquisti intracomunitari tassati in Italia)

(art. 7-ter, comma 2)

5

Problematiche per il fornitore di prestazioni “generiche”:

1.Identificazione dello “status” del committente (soggetto

passivo o privato)

2.Identificazione della “qualità” del committente (destinazione

del servizio a fini professionali o privati)

3.Identificazione del luogo di stabilimento del committente

6

Regolamento del Consiglio dell’Ue n. 282/2011

Principali innovazioni rispetto al regolamento n. 1777/2005:

- Definizione di “sede dell’attività economica”

- Definizione di “indirizzo permanente” della persona

- Definizione di “residenza abituale” della persona

- Definizione di “stabile organizzazione”

- Criteri per la determinazione e la verifica dello status di soggetto passivo

- Inquadramento di determinate operazioni

7

Art. 10 regolamento 282/2011: nozione di SEDE DELL’ATTIVITA’ ECONOMICA

E’ il luogo in cui sono svolte le funzioni dell’amministrazione centrale dell’impresa.

Per determinare tale luogo, si tiene conto: - del luogo in cui vengono prese le decisioni essenziali concernenti la gestione generale dell’impresa, - del luogo della sua sede legale e - del luogo in cui si riunisce la direzione .

Se tali criteri non consentono di determinare con certezza la sede dell’attivitàeconomica, prevale il criterio del luogo in cui vengono prese le decisioni essenziali concernenti la gestione generale dell’impresa.

La mera esistenza di un indirizzo postale non può far presumere che esso corrisponda al luogo della sede dell’attività economica.

8

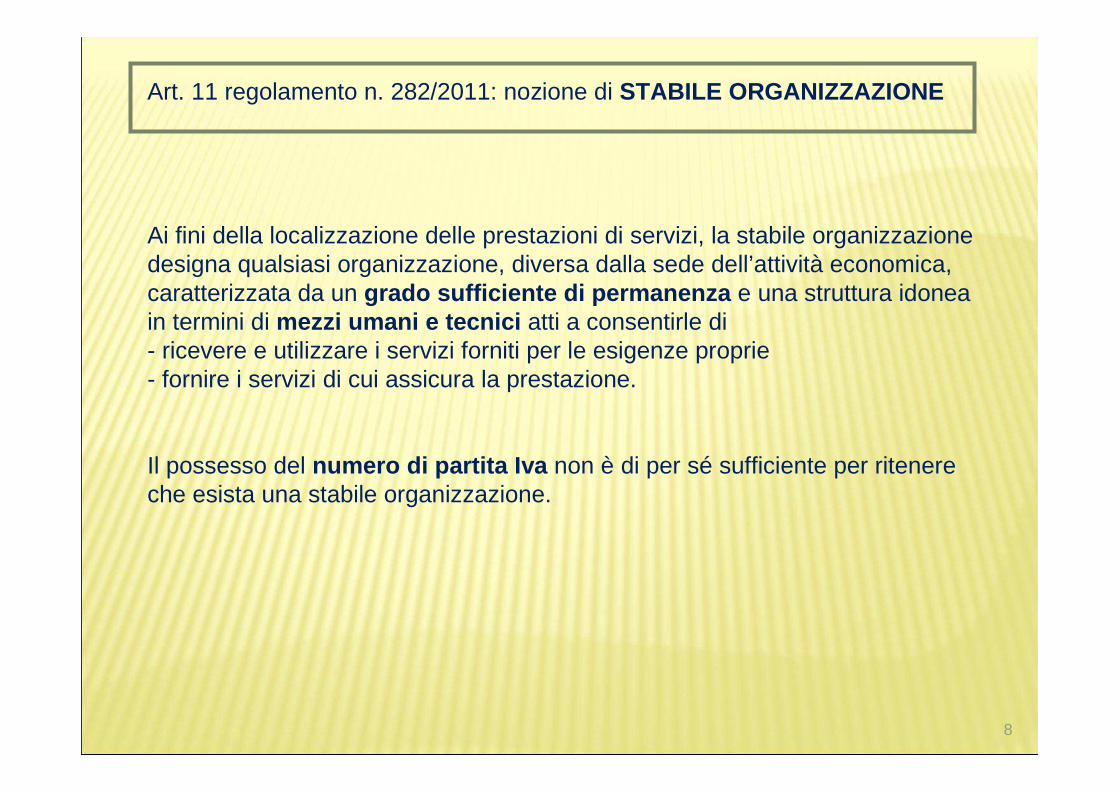

Art. 11 regolamento n. 282/2011: nozione di STABILE ORGANIZZAZIONE

Ai fini della localizzazione delle prestazioni di servizi, la stabile organizzazione designa qualsiasi organizzazione, diversa dalla sede dell’attività economica, caratterizzata da un grado sufficiente di permanenza e una struttura idonea in termini di mezzi umani e tecnici atti a consentirle di - ricevere e utilizzare i servizi forniti per le esigenze proprie- fornire i servizi di cui assicura la prestazione.

Il possesso del numero di partita Iva non è di per sé sufficiente per ritenere che esista una stabile organizzazione.

9

Art. 12 regolamento n. 282/2011: nozione di INDIRIZZO PERMANENTE (*)

Ai fini della direttiva Iva, per “indirizzo permanente” di una persona fisica si intende - l’indirizzo figurante nel registro della popolazione o in un registro analogo,

oppure - l’indirizzo indicato dalla persona alle autorità fiscali , salvo che esistano prove che tale indirizzo non corrisponde alla realtà.

(*) Nella versione italiana della direttiva 2006/112/CE, l’espressione “permanent address” è tradotta con “domicilio”.

10

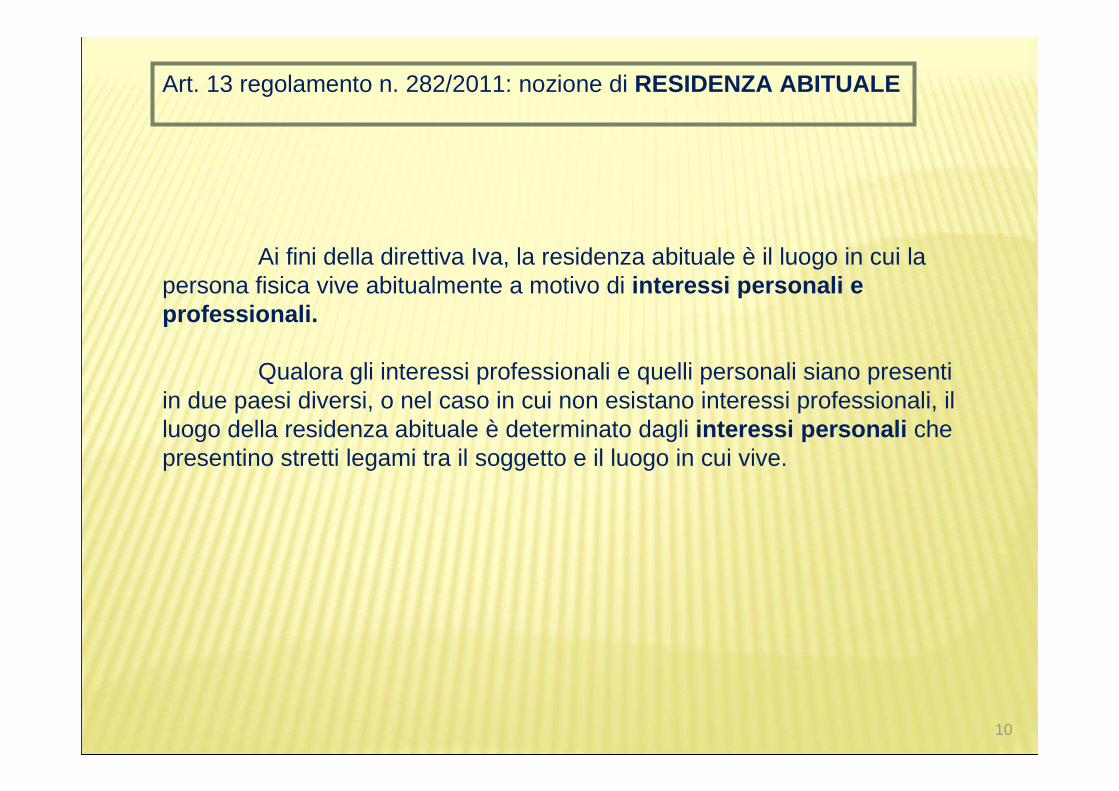

Art. 13 regolamento n. 282/2011: nozione di RESIDENZA ABITUALE

Ai fini della direttiva Iva, la residenza abituale è il luogo in cui la persona fisica vive abitualmente a motivo di interessi personali e professionali.

Qualora gli interessi professionali e quelli personali siano presenti in due paesi diversi, o nel caso in cui non esistano interessi professionali, il luogo della residenza abituale è determinato dagli interessi personali che presentino stretti legami tra il soggetto e il luogo in cui vive.

11

Artt. 17 regolamento n. 282/2011: STATUS DEL DESTINATARIO

Lo “status”di soggetto passivo del destinatario si determina in base

alle disposizioni sulla nozione di attività economica ai sensi della direttiva

112.

L’ente provvisto di numero identificativo perché effettua acquisti

intracomunitari si considera soggetto passivo ai fini del luogo delle prestazioni

di servizi ricevute.

12

Artt. 18 regolamento n. 282/2011: STATUS DEL DESTINATARIO UE

Per determinare lo status di soggetto passivo del destinatario Ue, il fornitore

si basa sul numero identificativo Iva comunicatogli, del quale verifica:

- l ’esattezza

- la corrispondenza del nome e dell’indirizzo.

Se il destinatario comunica di non avere ancora ottenuto dal proprio Stato

membro il numero identificativo richiesto, il fornitore si basa su qualsiasi altra

prova attestante lo status di soggetto passivo, effettuando una verifica di

ampiezza ragionevole dell’esattezza delle informazioni comunicategli dal

destinatario applicando le normali procedure di sicurezza commerciali, quali

quelle relative ai controlli di identità o di pagamento.

Il fornitore può considerare il destinatario “soggetto passivo” (*) qualora

dimostri che questi non gli ha comunicato il numero identificativo Iva.

(*) Refuso nella redazione del testo italiano del regolamento: nella versione inglese “non soggetto

passivo”.

13

Art. 18 regolamento n. 282/2011: STATUS DEL DESTINATARIO EXTRAUE

Per determinare lo status di soggetto passivo del destinatario extraUe, il

fornitore, salvo che disponga di informazioni contrarie, si basa:

a)sul certificato attestante che il destinatario svolge un’attività economica che

gli dà diritto al rimborso dell’Iva a norma della direttiva 86/560/CEE

o, in alternativa:

b)sul numero di identificazione Iva o analogo attribuito al destinatario nel

proprio Stato e utilizzato per identificare le imprese

c)su qualsiasi altra prova attestante che il destinatario è un soggetto passivo,

effettuando una verifica di ampiezza ragionevole dell’esattezza delle

informazioni comunicategli dal destinatario applicando le normali procedure

di sicurezza commerciali, quali quelle relative ai controlli di identità o di

pagamento.

14

Art. 19 regolamento n. 282/2011: QUALITA’ DEL DESTINATARIO

Il soggetto passivo (e la persona giuridica assimilata al soggetto passivo) che riceve servizi destinati esclusivamente all’uso privato , o a quello dei suoi dipendenti, non è considerato un soggetto passivo.

Se un servizio è destinato sia ad uso professionale sia ad uso privato , si considera destinato all’uso professionale purché non sussista alcuna pratica abusiva.

Salvo che disponga di informazioni contrarie, ad es empio la natura dei servizi forniti , il prestatore può considerare che i servizi sono prestati a fini professionali se il destinatario gli ha comunicato il proprio numero identificativo Iva.

15

Art. 22 regolamento n. 282/2011: IDENTIFICAZIONE DELLA S.O. DEL

DESTINATARIO

1. Al fine di identificare la stabile organizzazione del destinatario, il prestatore

esamina la natura e l’utilizzazione del servizio fornito.

2. Se ciò non è sufficiente, il prestatore esamina in particolare se il contratto,

l’ordinativo e il numero di partita Iva comunicatogli dal destinatario identificano la

stabile organizzazione quale destinataria del servizio e se la stabile organizzazione

è l’entità che paga per il servizio.

3. Se ciò non è ancora sufficiente, oppure se i servizi sono prestati nell’ambito di

un contratto che comprende uno o più servizi utilizzati in maniera non

identificabile o non quantificabile, il prestatore considera validamente che i servizi

sono forniti nel luogo in cui il destinatario ha la sede dell’attività.

L’applicazione di queste disposizioni lascia impregiudicati gli obblighi del destinatario.

DEROGHE OGGETTIVE (art. 7-quater e 7-quinquies)

1. servizi relativi a beni immobili: luogo dell’immobile

2. trasporto di passeggeri: luogo di esecuzione

3. ristorazione e catering: luogo di esecuzione

4. ristorazione e catering “a bordo”: luogo di partenza

5. noleggio “a breve termine” di mezzi di trasporto: luogo di consegna del mezzo (con correttivo sul luogo di utilizzazione)

6. accesso alle manifestazioni culturali, scientifi che, sportive, artistiche, ricreative, educative: luogo della manifestazione

DEROGHE SOGGETTIVE solo per prestazioni a privati (art. 7-quinquies, 7-sexies e 7-septies)

16

CRITERI SPECIALI PER LOCALIZZARE ALCUNE TIPOLOGIE D I PRESTAZIONI

Cedente/prestatore

stabilito in IT

Cedente/prestatore

non stabilito in IT

Debitore d’imposta èil cedente/prestatore

Cessionario/committente soggetto passivo IT:

Cessionario/committente privato, o soggetto passivo estero:

Debitore d’imposta è il cessionario/committente (inversione contabile)

Debitore d’imposta èil cedente/prestatoremediante:- rappresentante fiscale- identificazione diretta- stabile organizzazione

INDIVIDUAZIONE DEL DEBITORE DELL’IMPOSTA SULLE OPERAZIONI TERRITORIALI

18

Obblighi dei soggetti passivi

Art. 192-bis, direttiva 2006/112/CE

Ai fini delle disposizioni sul debitore dell’imposta, il soggetto passivo che dispone

di una stabile organizzazione nello Stato membro in cui è debitore dell’imposta si

considera “soggetto passivo non stabilito” in tale Stato qualora:

- egli effettua in tale Stato una operazione imponibile e

- l’operazione è effettuata senza la partecipazione di una propria sede situata in

tale Stato.In tale ipotesi, pertanto, se il destinatario dell’operazione è un soggetto passivo stabilito in

tale Stato, l’imposta è dovuta dal destinatario con il meccanismo dell’inversione contabile.

Se invece la stabile organizzazione partecipa all’operazione, debitore d’imposta è la stabile

organizzazione.

Esempio

Soggetto passivo FR, con stabile organizzazione in IT, presta un servizio a committente soggetto passivo

IT. Debitore d’imposta in IT è:

- S.O., se partecipa alla realizzazione della prestazione

- il committente, in caso contrario

19

Art. 53 regolamento n. 282/2011: sugli obblighi dei soggetti passivi

Per l’applicazione dell’art. 192-bis si prende in considerazione esclusivamente

una stabile organizzazione caratterizzata da un grado sufficiente di

permanenza e una struttura idonea in termini di mezzi umani e tecnici atti a

consentirle di effettuare l’operazione alla quale partecipa.

Si considera che la s.o. non partecipa all’operazione, a meno che i mezzi

tecnici o umani della s.o. siano utilizzati dal soggetto passivo per operazioni

inerenti alla realizzazione dell’operazione imponibile, prima o durante la

realizzazione dell’operazione stessa.

Se i mezzi della s.o. sono utilizzati unicamente per funzioni di supporto

amministrativo, quali la contabilità, la fatturazione e il recupero di crediti, si

considera che essi non siano utilizzati per la realizzazione dell’operazione.

Se tuttavia viene emessa fattura con il numero di partita Iva attribuito alla

s.o., si considera, salvo prova contraria, che la s.o. abbia partecipato alla

realizzazione dell’operazione.

20

Art. 54 regolamento n. 282/2011: sugli obblighi dei soggetti passivi

L’art. 192-bis non si applica se il soggetto passivo ha la sede dell’attività nel

luogo in cui è dovuta l’imposta, indipendentemente dalla partecipazione o

meno di tale sede nell’operazione.

Esempio:

Soggetto passivo IT1, con stabile organizzazione in FR, effettua una prestazione

generica nei confronti del soggetto passivo IT2.

Debitore dell’imposta in Italia è il soggetto passivo IT1, anche se la propria sede non

ha partecipato all’operazione (perché prodotta dalla stabile organizzazione).

21

NORME COMUNITARIE IN CORSO DI RECEPIMENTO (disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Momento di effettuazione delle prestazioni di servizi “generiche” scambiate con

soggetti esteri (direttiva n. 117 del 2008):

1. ultimazione della prestazione, ovvero

2. per le prestazioni periodiche o continuative: maturazione dei

corrispettivi

salvo l’eventuale pagamento anticipato

3. Prestazioni continuative di durata ultrannuale, che non

prevedono pagamenti anche parziali: 31 dicembre di ciascun anno

22

Altre disposizioni collegate alla riforma 2010(disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Prestazioni generiche ricevute da fornitori Ue: l’operatore italiano adempie

agli obblighi d’imposta ai sensi degli artt. 46 e 47, D.L. n. 331/93.

Estensione del rimborso infrannuale agli operatori che effettuano, nei

confronti di soggetti passivi esteri,

- lavorazioni di beni

- trasporti di beni e op.ni accessorie e di intermediazione ai trasporti

- prestazioni di cui all’art. 19, comma 3, lett. a-bis (op.ni creditizie,

assicurative e finanziarie verso extraUe)

per oltre il 50% dell’ammontare di tutte le operazioni.

23

NORME COMUNITARIE IN CORSO DI RECEPIMENTO (disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Operazioni non imponibili nel settore aero-navale (art. 8-bis, DPR

633/72) (adeguamento alla direttiva 112 del 2006)

-Limitazione del trattamento di non imponibilità alle operazioni relative alle navi

commerciali adibite alla navigazione in alto mare.

Resta fermo il trattamento per le navi adibite alla pesca costiera o ad operazioni

di salvataggio o assistenza in mare.

- Per quanto riguarda le navi cedute ad organi dello Stato, limitazione del

trattamento alle sole navi da guerra.

24

NORME COMUNITARIE IN CORSO DI RECEPIMENTO (disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Territorialità delle cessioni di beni- Gas mediante sistemi del gas naturale o una rete connessa al sistema- Calore e freddo mediante reti di riscaldamento o raffreddamento

Il luogo della cessione è stabilito nel paese del committente (se soggetto passivo rivenditore) o del consumo (direttiva n. 162 del 2009)

Trattati e accordi internazionaliRiformulazione dell’art. 72, D.P.R. n. 633/72, essenzialmente con riguardo agli organismi comunitari beneficiari (direttiva n. 162 del 2009)

25

NORME COMUNITARIE IN CORSO DI RECEPIMENTO (disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Importazioni in sospensione d’Iva (modifiche all’ar t. 67, Dpr 633/72)

Per le importazioni di beni destinati a proseguire verso altri Stati membri, il beneficio della sospensione dell’Iva:- è accordato anche qualora siano previste manipolazioni autorizzate dall’autorità doganale- è subordinato alla condizione che l’importatore fornisca

il proprio numero di partita Ivail numero di partita Iva del destinatario nell’altro Stato membroa richiesta della dogana, idonea documentazione comprovante l’effettivo trasferimento dei beni.

(direttiva n. 69 del 2009)

26

NORME COMUNITARIE IN CORSO DI RECEPIMENTO (disegno di legge approvato dal Consiglio dei ministri il 9 febbraio 2011)

Soppressione dell’aliquota Iva ridotta sulle prestazioni di servizi di assistenza per la stipulazione di accordi in deroga, rese dalle organizzazioni della proprietà edilizia e dei conduttori tramite le organizzazioni provinciali(n. 127-octies, tab. A, parte III, D.P.R. n. 633/72).