jahresauftaktveranstaltung 2016. inhaltsübersicht 1.neues zur erbschaftsteuer 2.neuerungen für...

TRANSCRIPT

Jahresauftaktveranstaltung2016

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 2

1. Neues zur Erbschaftsteuer

Entscheidung des BVerfG vom 17.12.2014:

• Partielle Verfassungswidrigkeit der Regelungen das Betriebsvermögen betreffend

• Übergangsfrist für den Gesetzgeber zur Änderung des ErbStG bis zum 30.06.2016

Seite 3

1. Neues zur Erbschaftsteuer

Gesetzentwurf:

Entwurf eines Gesetzes zur Anpassung des Erbschaft- und Schenkung-steuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts

Seite 4

1. Neues zur Erbschaftsteuer

Das wird erwartet:

• Die Übertragung von Privatvermögen und die persönlichen Freibeträge u.ä. bleiben unverändert

• Änderungen betreffen ausschließlich den Bereich Betriebsvermögen

Seite 5

Bislang enthält Gesetz keine Rückwirkung. Anwendbar also auf alle Schenkungen und Erbfälle mit Betriebsvermögen, die erst nach seinem Inkrafttreten erfolgen.

Hinweis

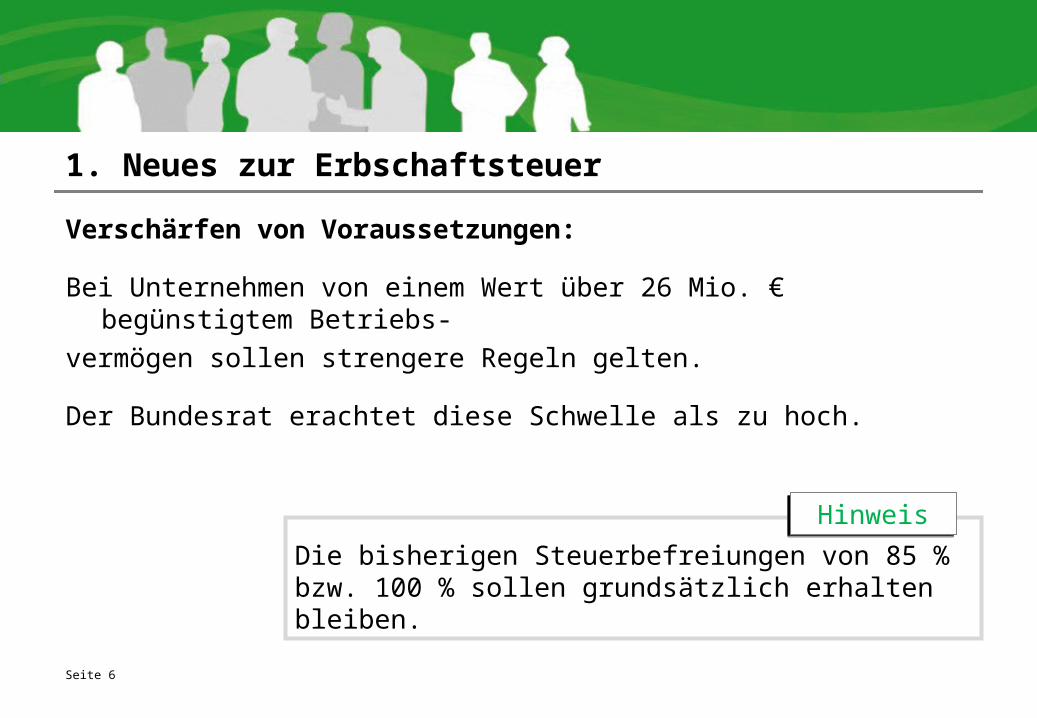

1. Neues zur Erbschaftsteuer

Verschärfen von Voraussetzungen:

Bei Unternehmen von einem Wert über 26 Mio. € begünstigtem Betriebs-vermögen sollen strengere Regeln gelten.

Der Bundesrat erachtet diese Schwelle als zu hoch.

Seite 6

Die bisherigen Steuerbefreiungen von 85 % bzw. 100 % sollen grundsätzlich erhalten bleiben.

Hinweis

1. Neues zur Erbschaftsteuer

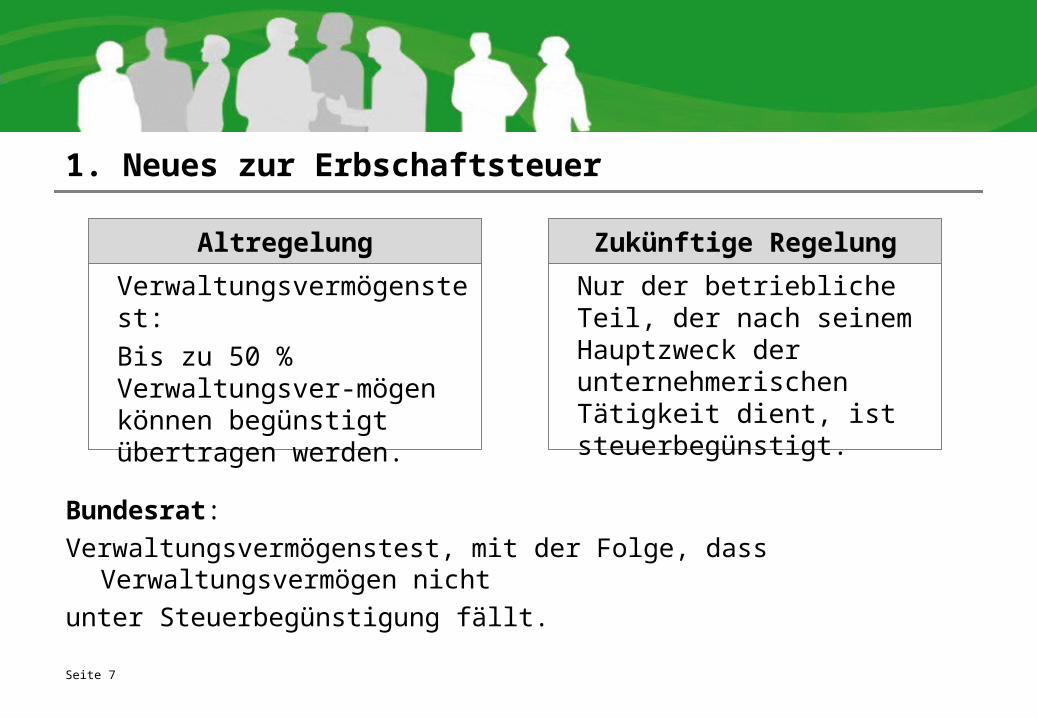

Bundesrat: Verwaltungsvermögenstest, mit der Folge, dass Verwaltungsvermögen nicht unter Steuerbegünstigung fällt.

Seite 7

AltregelungVerwaltungsvermögenstest: Bis zu 50 % Verwaltungsver-mögen können begünstigt übertragen werden.

Zukünftige RegelungNur der betriebliche Teil, der nach seinem Hauptzweck der unternehmerischen Tätigkeit dient, ist steuerbegünstigt.

1. Neues zur Erbschaftsteuer

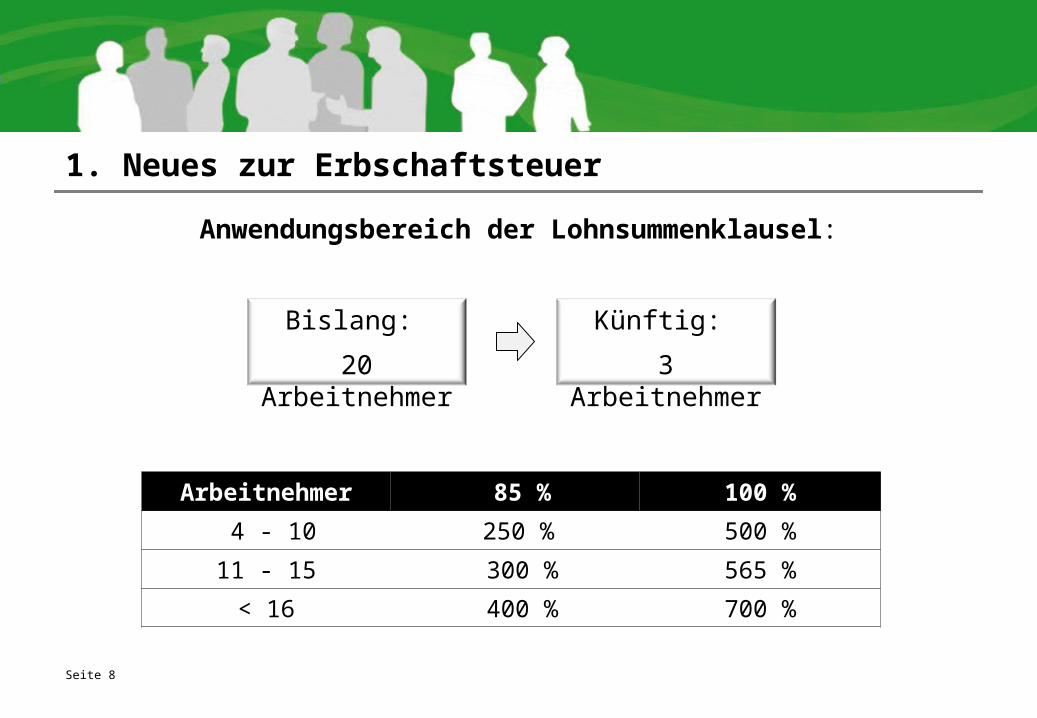

Anwendungsbereich der Lohnsummenklausel:

Seite 8

Künftig:

3 Arbeitnehmer

Bislang:

20 Arbeitnehmer

Arbeitnehmer 85 % 100 % 4 - 10 250 % 500 %

11 - 15 300 % 565 %

< 16 400 % 700 %

1. Neues zur Erbschaftsteuer

Anhörung am 12.10.2015 im Finanzausschuss:

Gesetzentwurf verfassungswidrig?

Geplant:

Überarbeitung des Gesetzentwurfs im 1. Quartal 2016

Seite 9

1. Neues zur Erbschaftsteuer

Handlungsbedarf:

Lieber heute den Betrieb verschenken, als das neue im Einzelfall ungünstigere Gesetz abwarten.

Beispiele für Vorteile bei Übertragung nach dem alten Recht :

• Betriebe mit 4 bis 20 Arbeitnehmern: Verschont von Lohnsummenregelung

• Betriebe mit bis zu 50 % Verwaltungsvermögen: Ermöglicht eine 85 %ige Steuerverschonung einschließlich des nicht betrieblichen Vermögensteils

Seite 10

1. Neues zur Erbschaftsteuer

Vermietete Wohnimmobilien:

Bei Schenkung bzw. einem Erwerb von Todes wegen greift ein Bewertungsabschlag von 10 %. Der Wertansatz erfolgt mit 90 %.

Voraussetzung:

Immobilie ist zum Zeitpunkt der Schenkung bzw. des Todes bereits vermietet.

Seite 11

Inhaltsübersicht

2. Neuerungen für Unternehmer

2.1 Neues zum Investitionsabzugsbetrag

2.2 Neue Grenzen für die Buchführungspflicht

2.3 Neues zu elektronischen Registrierkassen

2.4 Neues zur Umsatzsteuer

Seite 12

2.1 Neues zum Investitionsabzugsbetrag

Die wichtigsten Neuerungen auf einen Blick:

Nachträgliche Aufstockung zulässig

Aufgabe des Funktionszusammenhangs

Seite 13

2.1 Neues zum Investitionsabzugsbetrag

Infos zum Investitionsabzugsbetrag:

• 40 % der Anschaffungs-/Herstellungskosten eines beweglichen Wirtschaftsguts des Anlagevermögens

• Höchstgrenze: 200.000 €

• Anschaffung bzw. Herstellung in den auf das Wirtschaftsjahr des Abzugs folgenden drei Wirtschaftsjahren

Seite 14

2.1 Neues zum Investitionsabzugsbetrag

Beispiel:

U möchte eine Maschine für voraussichtlich 100.000 € erwerben:

• Er stellt 2015 einen Investitionsabzugsbetrag über 40.000 € gewinnmindernd ein.

• 2016 stellt sich heraus, dass die Maschine 140.000 € kosten wird.

Seite 15

Beispiel

2.1 Neues zum Investitionsabzugsbetrag

Lösung:

Der Investitionsabzugsbetrag kann im Jahr 2016 um weitere 40 % von 40.000 € (= 16.000 €) aufgestockt werden.

Keine neue Frist: U muss unabhängig von der nachträglichen Aufstockungdie Maschine spätestens im Jahr 2018 anschaffen.

Seite 16

Beispiel

2.1 Neues zum Investitionsabzugsbetrag

Aufgabe des Funktionszusammenhangs:

Ab dem Kalenderjahr 2016 ist die Benennung des Funktionszusammen-hangs bei Bildung eines Investitionsabzugsbetrags nicht mehr erforderlich.

Vorsicht:

Blockheizkraftwerte werden ab 2016 als wesentliche Gebäudebestandteile eingestuft. Damit kann für eine solche Anschaffung kein Investitionsabzugs-betrag mehr gebildet werden.

Seite 17

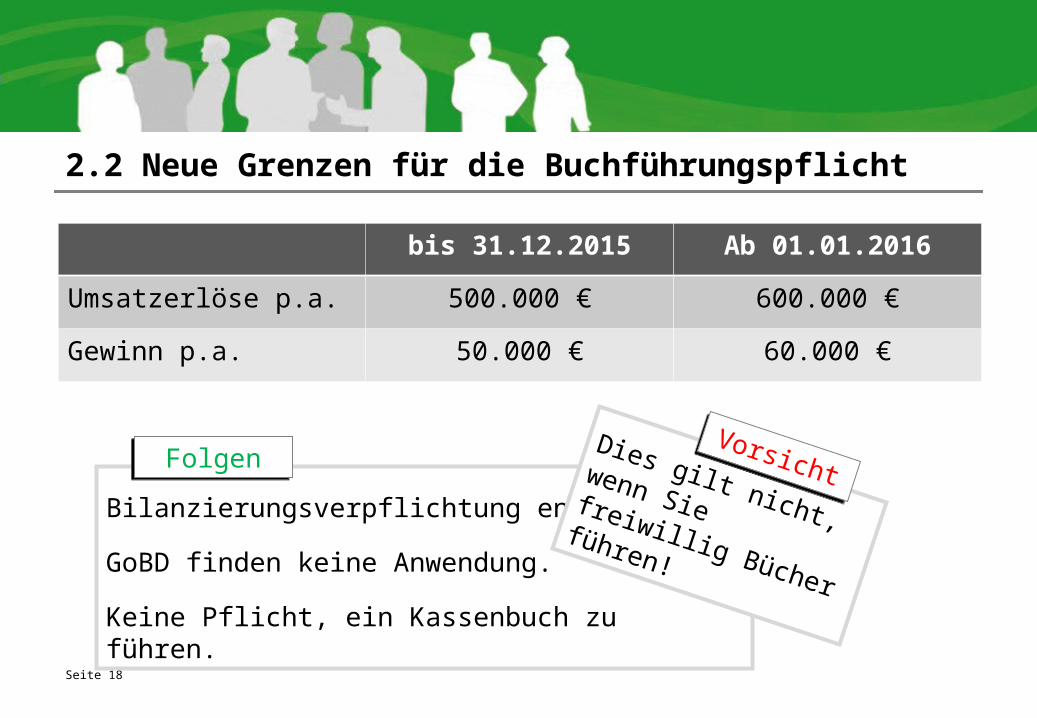

2.2 Neue Grenzen für die Buchführungspflicht

Seite 18

Bilanzierungsverpflichtung entfällt.

GoBD finden keine Anwendung.

Keine Pflicht, ein Kassenbuch zu führen.

Folgen Dies gilt nicht, wenn Sie

freiwillig Bücher führen!

Vorsicht

bis 31.12.2015 Ab 01.01.2016

Umsatzerlöse p.a. 500.000 € 600.000 €

Gewinn p.a. 50.000 € 60.000 €

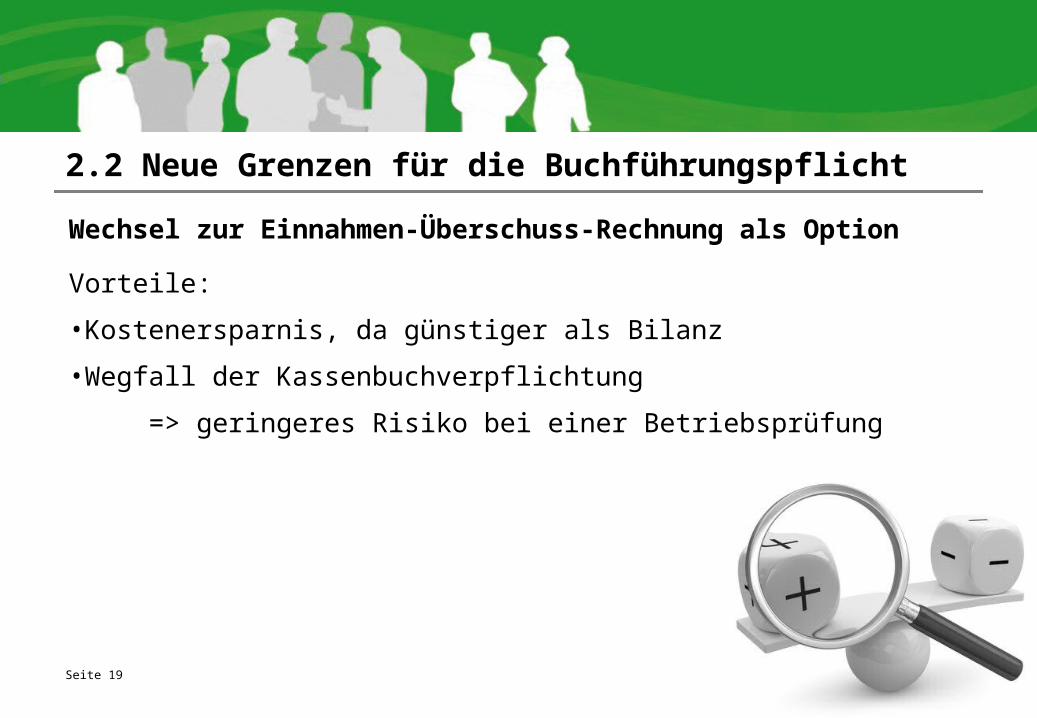

2.2 Neue Grenzen für die Buchführungspflicht

Wechsel zur Einnahmen-Überschuss-Rechnung als Option

Vorteile:

•Kostenersparnis, da günstiger als Bilanz

•Wegfall der Kassenbuchverpflichtung

=> geringeres Risiko bei einer Betriebsprüfung

Seite 19

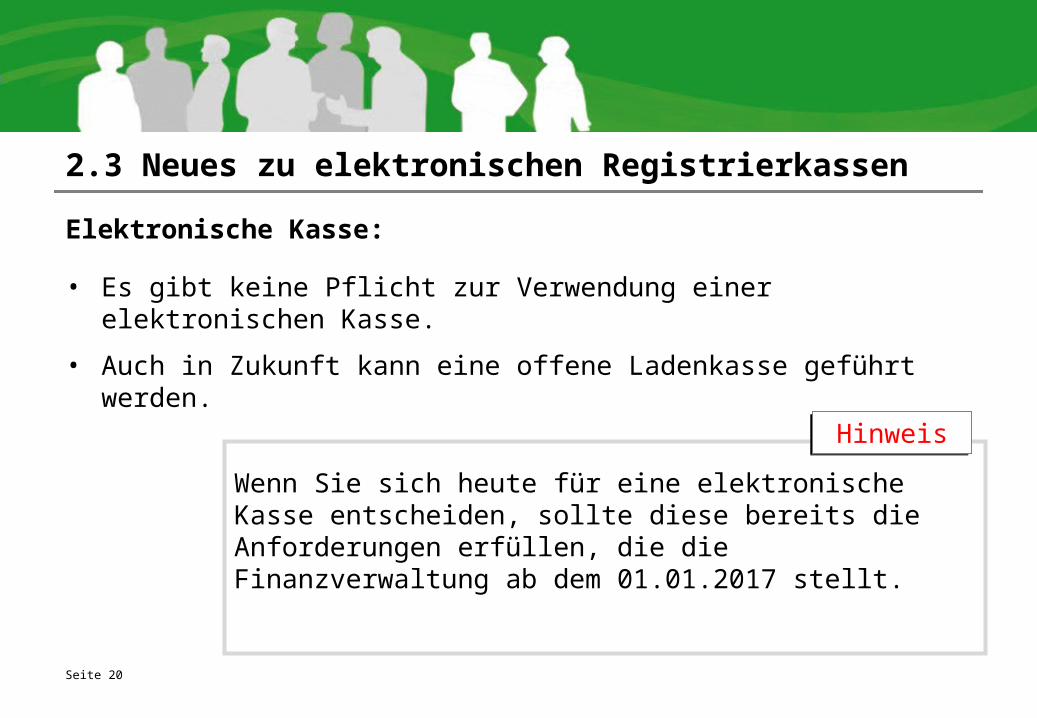

2.3 Neues zu elektronischen Registrierkassen

Elektronische Kasse:

• Es gibt keine Pflicht zur Verwendung einer elektronischen Kasse.

• Auch in Zukunft kann eine offene Ladenkasse geführt werden.

Seite 20

Wenn Sie sich heute für eine elektronische Kasse entscheiden, sollte diese bereits die Anforderungen erfüllen, die die Finanzverwaltung ab dem 01.01.2017 stellt.

Hinweis

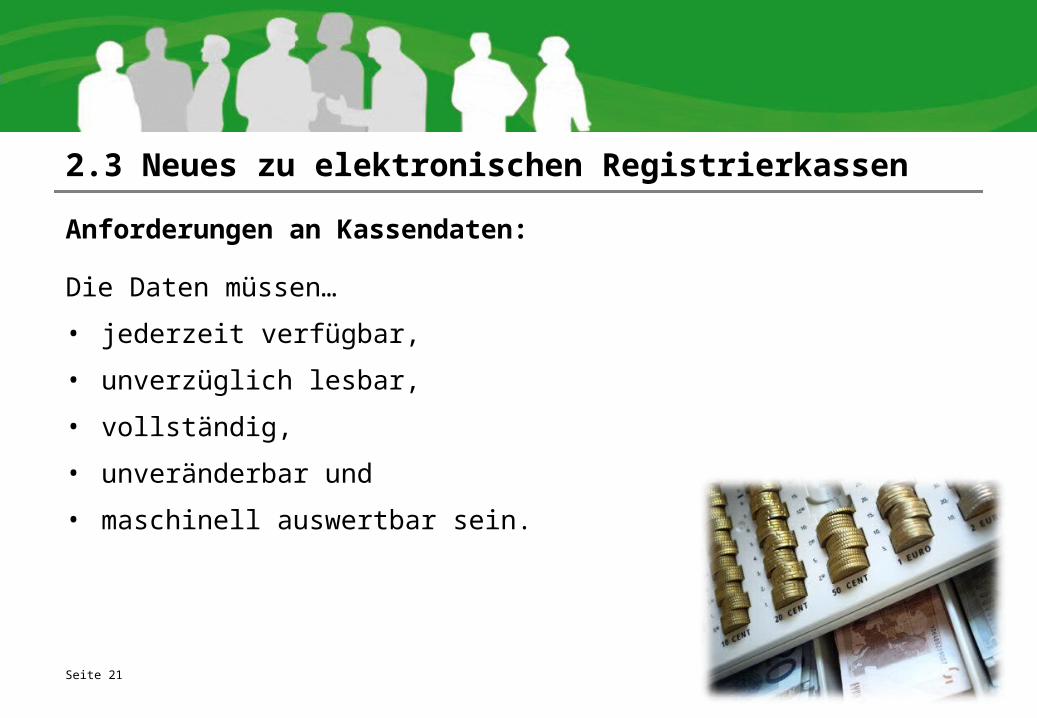

2.3 Neues zu elektronischen Registrierkassen

Anforderungen an Kassendaten:

Die Daten müssen…

• jederzeit verfügbar,

• unverzüglich lesbar,

• vollständig,

• unveränderbar und

• maschinell auswertbar sein.

Seite 21

2.3 Neues zu elektronischen Registrierkassen

Künftig zu beachten:

‼ Löschen der Einzel-Bons zugunsten des Tagesendsummen-Bons unzulässig

‼ Alleinige Aufbewahrung der Z-Bons auf Papier nicht ausreichend

Seite 22

2.3 Neues zu elektronischen Registrierkassen

Tipp:

Müssen Sie sich im Jahr 2016 eine neue elektronische Registrierkasse anschaffen, können Sie dafür bereits im Rahmen Ihrer Steuererklärung für 2015 einen Investitionsabzugsbetrag bilden.

Voraussetzungen:

•Sie gehören zu den begünstigten Unternehmen.

•Die Höchstbeträge sind noch nicht ausgeschöpft.

Seite 23

2.4 Neues zur Umsatzsteuer

Gefahren für den Vorsteuerabzug:

• Postfach als Adresse des Rechnungsausstellers genügt nicht mehr.

• Auf vollständige Anschrift achten.

Seite 24

Rechnung erst bezahlen, wenn diese alle Formerfordernisse für den Vorsteuerabzug erfüllt!

Tipp

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 25

Inhaltsübersicht

3.1 Neuerungen für GmbH-Geschäftsführer

3.1 Neue Schwellenwerte

3.2 Neues zu Tochter-Kapitalgesellschaften

3.3 Neues zum Wegfall von Verlustvorträgen

Seite 26

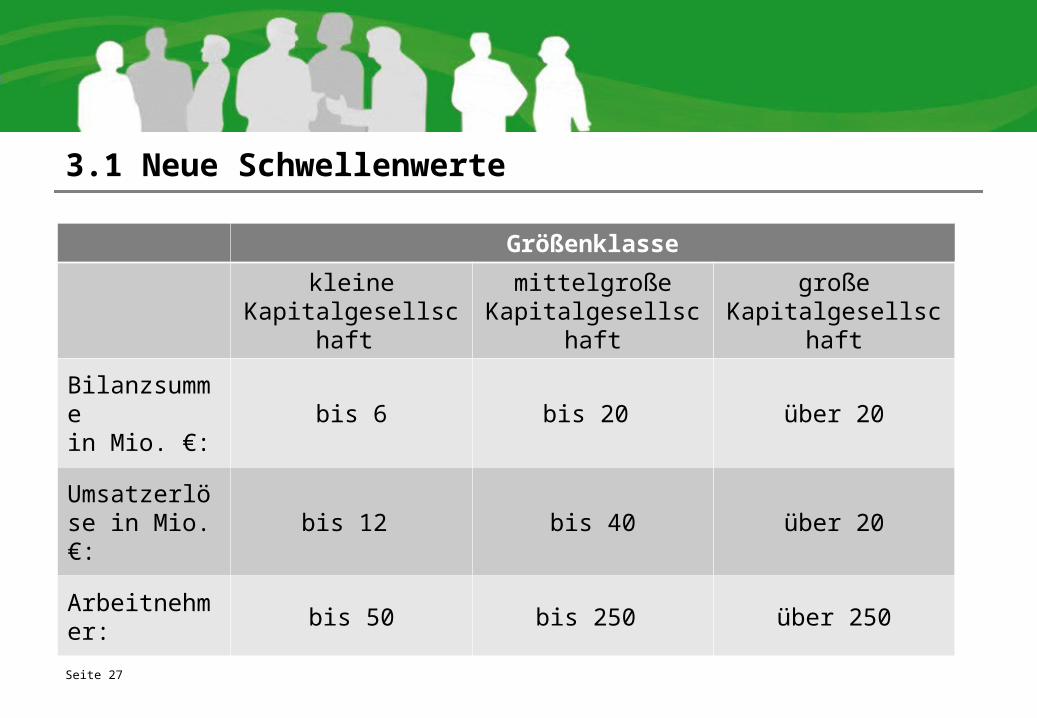

3.1 Neue Schwellenwerte

Seite 27

Größenklassekleine

Kapitalgesellschaft mittelgroße

Kapitalgesellschaftgroße

Kapitalgesellschaft

Bilanzsumme in Mio. €: bis 6 bis 20 über 20

Umsatzerlöse in Mio. €: bis 12 bis 40 über 20

Arbeitnehmer: bis 50 bis 250 über 250

3.2 Neues zu Tochter-Kapitalgesellschaften

Steuerbefreiung für Gewinnausschüttungen:

Die 95%ige Steuerbefreiung gilt nur noch bei einer Beteiligung an der Tochter-Kapitalgesellschaft von mindestens 10 %.

Seite 28

3.3 Neues zum Wegfall von Verlustvorträgen

Beispiel:

Der Gesellschafter G ist zu 100 % an der G-GmbH beteiligt. Verluste der GmbH zum 31.12.2015 100.000 €

Verkauft G 30 % seiner Anteile an D, gehen 30 % des Verlustvortrags (30.000 €) unter. Der Verlustvortrag reduziert sich auf 70.000 €.

Bei einem Verkauf von mehr als 50 % der Anteile geht sogar der gesamte Verlustvortrag unter und kann nicht mehr zur Steuerminimierung genutzt werden.

Seite 29

Beispiel

3.3 Neues zum Wegfall von Verlustvorträgen

Vorsicht ist daher bei der Veräußerung von mehr als 25 % von Anteilen an einer Kapitalgesellschaft innerhalb eines Zeitraums von fünf Jahren geboten.

Wichtig:

Ob diese Kürzung der Verluste verfassungsgemäß ist, muss das Bundesverfassungsgericht entscheiden.

Bis dahin gilt:

Werden die Grenzen überschritten, muss Einspruch gegen den Bescheid der Finanzverwaltung eingelegt werden!

Seite 30

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 31

Inhaltsübersicht

4.1 Neuerungen für Arbeitgeber und Arbeitnehmer

4.1 Neues zu Pauschbeträgen

4.2 Lohnsteuerpauschalierung bei Sachzuwendungen

4.3 Neues zu den Beitragsbemessungsgrenzen

4.4 Neues zum Mindestlohn

Seite 32

4.1 Neues zu Pauschbeträgen

Zu beachten ist Folgendes:•Anhebung der Lohnsteuerpauschalierungsgrenze für kurzfristige Beschäftigte auf 68 €

•Verlängerung des Faktorverfahrens für Eheleute auf zwei Jahre

•Zwei-Jahresfrist gilt auch für die Lohnsteuer-Freibeträge

Seite 33

4.1 Neues zu Pauschbeträgen

Zu beachten ist Folgendes:•Anpassung des Sachbezugswerts bei verbilligten Mahlzeiten:

- Mittag-/Abendessen: 3,10 €

- Frühstück: 1,67 €

•Anpassung der Pauschbeträge für Verpflegungsmehraufwand und Übernachtungskosten bei Auslandsreisen (z.B. China, Indien oder Großbritannien)

Seite 34

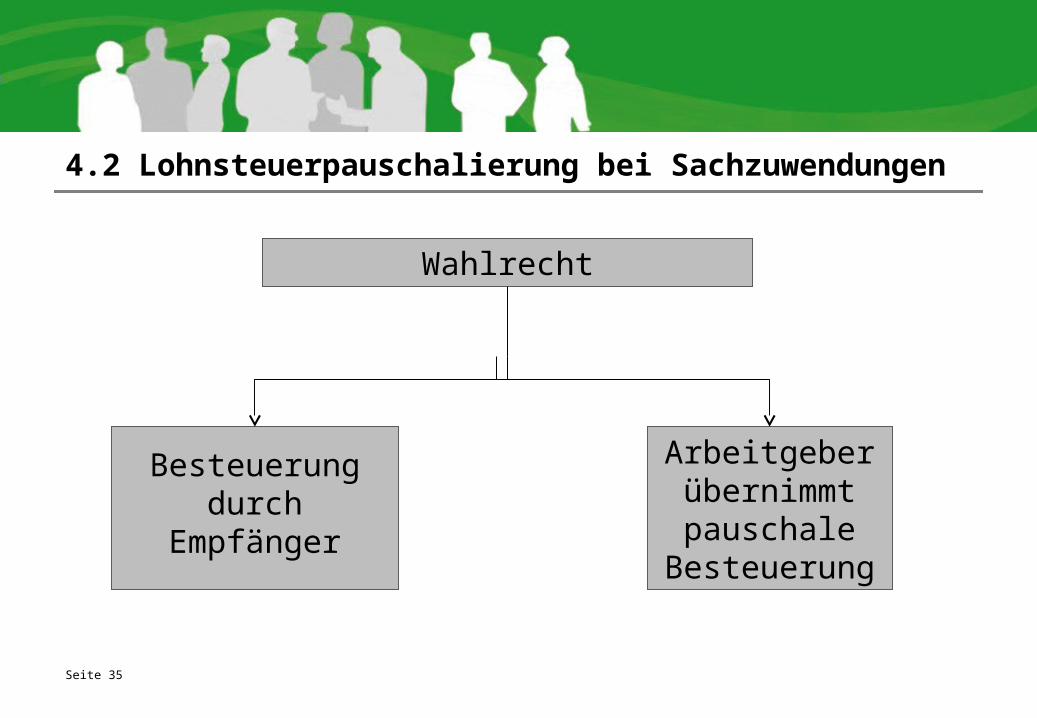

4.2 Lohnsteuerpauschalierung bei Sachzuwendungen

Seite 35

Wahlrecht

Besteuerungdurch

Empfänger

Arbeitgeber übernimmt pauschale

Besteuerung

4.2 Lohnsteuerpauschalierung bei Sachzuwendungen

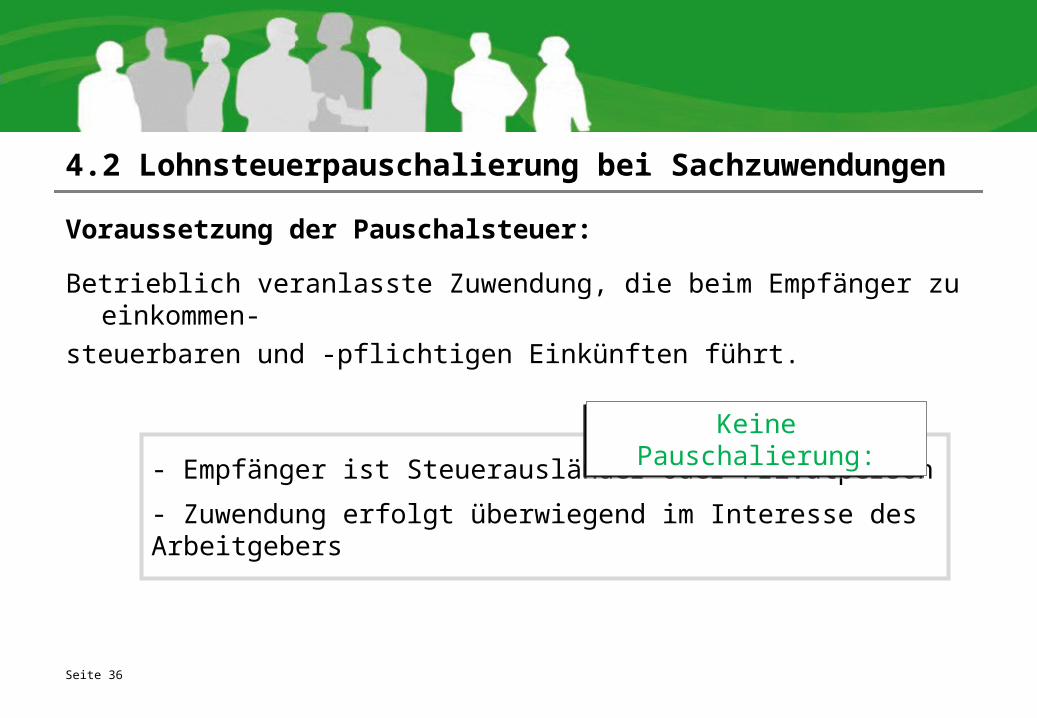

Voraussetzung der Pauschalsteuer:

Betrieblich veranlasste Zuwendung, die beim Empfänger zu einkommen-steuerbaren und -pflichtigen Einkünften führt.

Seite 36

- Empfänger ist Steuerausländer oder Privatperson

- Zuwendung erfolgt überwiegend im Interesse des Arbeitgebers

Keine Pauschalierung:

4.2 Lohnsteuerpauschalierung bei Sachzuwendungen

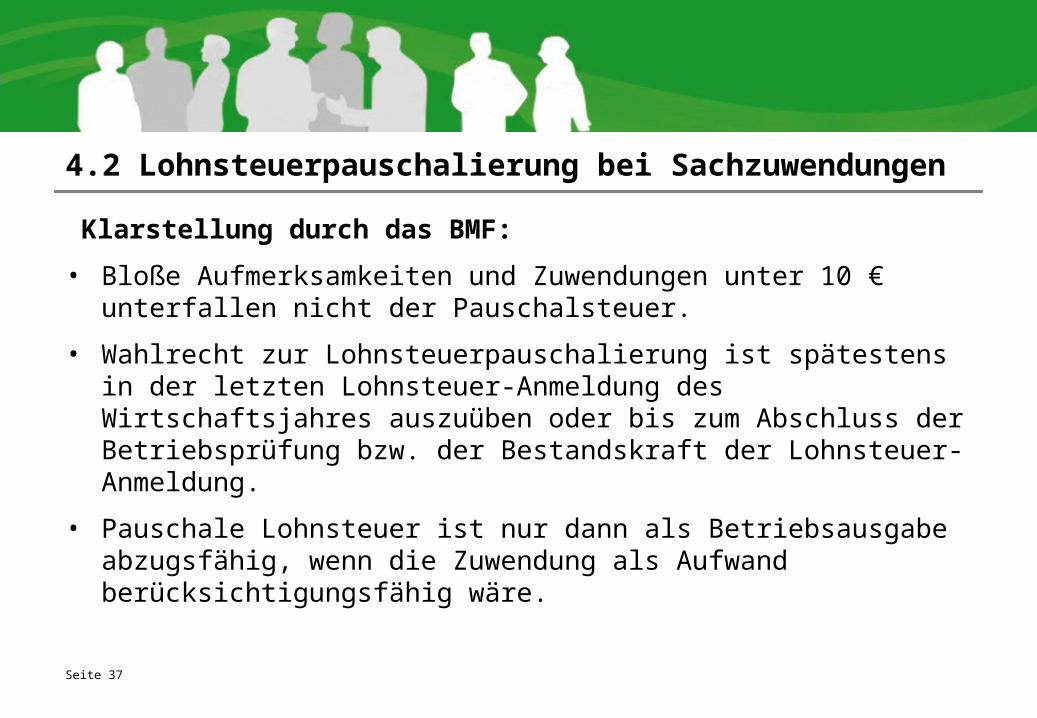

Klarstellung durch das BMF:• Bloße Aufmerksamkeiten und Zuwendungen unter 10 € unterfallen nicht

der Pauschalsteuer.

• Wahlrecht zur Lohnsteuerpauschalierung ist spätestens in der letzten Lohnsteuer-Anmeldung des Wirtschaftsjahres auszuüben oder bis zum Abschluss der Betriebsprüfung bzw. der Bestandskraft der Lohnsteuer-Anmeldung.

• Pauschale Lohnsteuer ist nur dann als Betriebsausgabe abzugsfähig, wenn die Zuwendung als Aufwand berücksichtigungsfähig wäre.

Seite 37

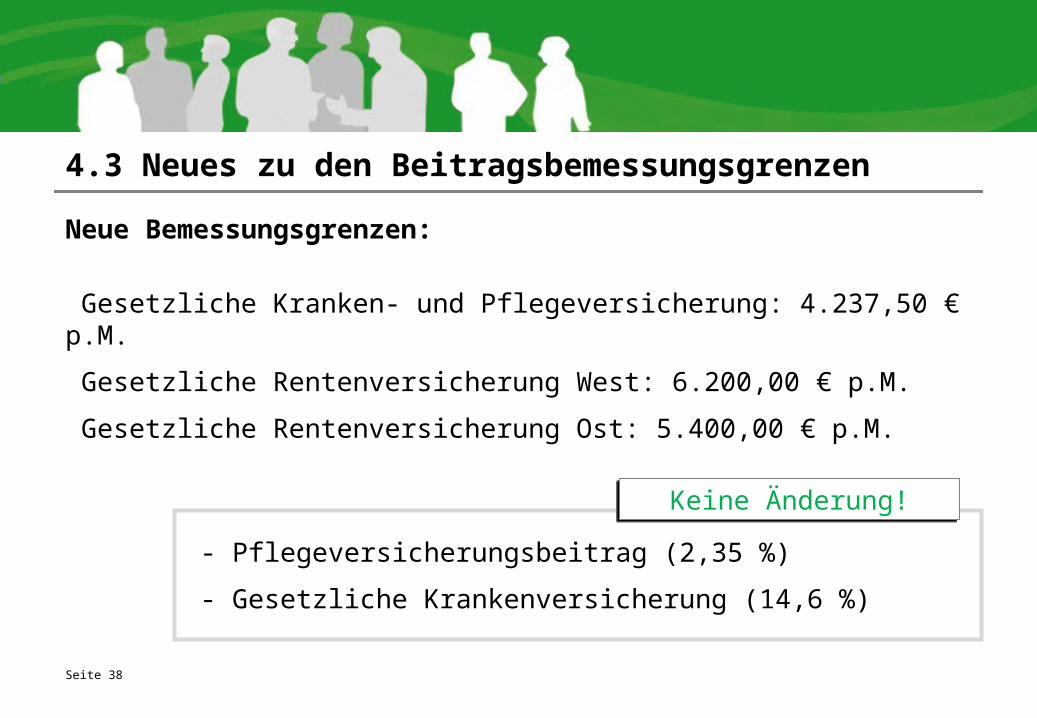

4.3 Neues zu den Beitragsbemessungsgrenzen

Neue Bemessungsgrenzen:

•Gesetzliche Kranken- und Pflegeversicherung: 4.237,50 € p.M.

•Gesetzliche Rentenversicherung West: 6.200,00 € p.M.

•Gesetzliche Rentenversicherung Ost: 5.400,00 € p.M.

Seite 38

- Pflegeversicherungsbeitrag (2,35 %)

- Gesetzliche Krankenversicherung (14,6 %)

Keine Änderung!

Seite 39 von 43

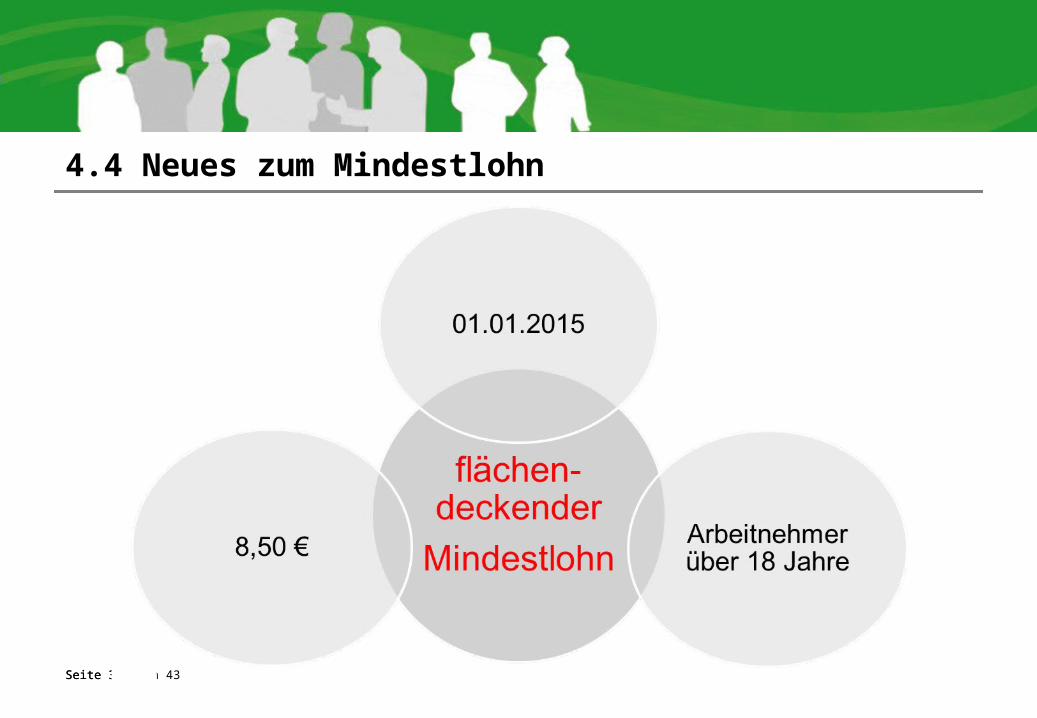

4.4 Neues zum Mindestlohn

Seite 39

4.4 Neues zum Mindestlohn

Vereinfachungen beim Mindestlohn:

• Ende der Übergangszeit (Unterschreitung letztmalig 2016)• Vereinfachung des Verwaltungsaufwands durch Abmilderung der

Dokumentation der Arbeitszeiten

Keine Aufzeichnungsverpflichtung…

… wenn das regelmäßig abgerechnete Arbeitsentgelt der letzten zwölf Monate über 2.000 € brutto lag

… für im Betrieb mitarbeitende Ehegatten, eingetragene Lebenspartner, Kinder und Eltern des Arbeitgebers

Seite 40

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 41

5.1 Neuerungen für Hausbesitzer

5.1 Neues zu Photovoltaikanlagen

5.2 Neues zur 10-Jahresfrist

5.3 Neues zu Grunderwerbsteuer und Grundsteuer

Inhaltsübersicht

Seite 42

5.1 Neues zu Photovoltaikanlagen

Altregelung:

Es ist keine Bauabzugsteuer zu entrichten.

Neuregelung ab 01.01.2016:

Photovoltaikanlagen, die an oder auf Gebäuden errichtet werden, sindals Bauleistungen zu qualifizieren. Die Bauabzugsteuer greift.

Seite 43

Wollen Sie den Einbehalt vermeiden, müssen Sie auf eine gültige Freistellungsbescheinigung des Unternehmers bestehen!

Hinweis

5.2 Neues zur 10-Jahresfrist

Korrekte Berechnung des Stichtags für die 10-Jahresfrist:

Seite 44

Übergang des wirtschaftlichen Eigentums?Kaufpreiszahlung?

Umschreibung im Grundbuch? aufschiebende Bedingungen?

Entscheidend ist der Tag des jeweiligen notariellen Vertragsschlusses!

5.3 Neues zu Grunderwerbsteuer und Grundsteuer

Grunderwerbsteuer:

Voraussichtlich keine Erhöhung.

Grundsteuer:

Verfassungsrechtliche Zweifel wegen der veralteten Einheitswerte bestehen fort.

Reformbemühungen scheitern bislang an der Uneinigkeit der Länder!

Seite 45

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 46

Inhaltsübersicht

6. Neuerungen für Kapitalanleger

6.1 Neues zum Freistellungsauftrag

6.2 Neues zum Werbungskostenabzug

6.3 Neues zum automatischem Informationsaustausch

Seite 47

6.1 Neues zum Freistellungsauftrag

Vorsicht bei alten Freistellungaufträgen:

Liegt der Bank Ihre Steuer-Identifikationsnummer nicht vor, wird der Freistellungsauftrag zum 01.01.2016 automatisch gelöscht.

Seite 48

Der Freistellungauftrag lässt sich rückwirkend wieder einstellen, wenn Sie der Bank Ihre Steuer-Identifikationsnummer mitteilen!

Hinweis

6.2 Neues zum Werbungskostenabzug

Die Abgeltungsteuer sieht ein Werbungskostenabzugsverbot vor.

Das Werbungskostenabzugsverbot wird vom Bundesfinanzhof als verfassungsgemäß eingestuft.

Der Sparerpauschbetrag von 801 € bzw. 1.602 € wird sich voraussichtlich nicht ändern.

Seite 49

6.3 Neues zum automatischen Informationsaustausch

Meldepflichten von ausländischen Banken an das Bundeszentralamt für Steuern ab 2017:

Umfang:

•Existenz von Konten

•Zins- und Dividendenerträge

•Kontostand

Seite 50

Inhaltsübersicht

1. Neues zur Erbschaftsteuer

2. Neuerungen für Unternehmer

3. Neuerungen für GmbH-Geschäftsführer

4. Neuerungen für Arbeitgeber und Arbeitnehmer

5. Neuerungen für Hausbesitzer

6. Neuerungen für Kapitalanleger

7. Neuerungen für alle Steuerzahler

8. Ausblick

Seite 51

Inhaltsübersicht

7.1 Neuerungen für alle Steuerzahler

7.1 Erhöhung der Grundfreibeträge

7.2 Neues zum Kindergeld

7.3 Neues bei Handwerkerrechnungen

7.4 Neues zur IBAN

Seite 52

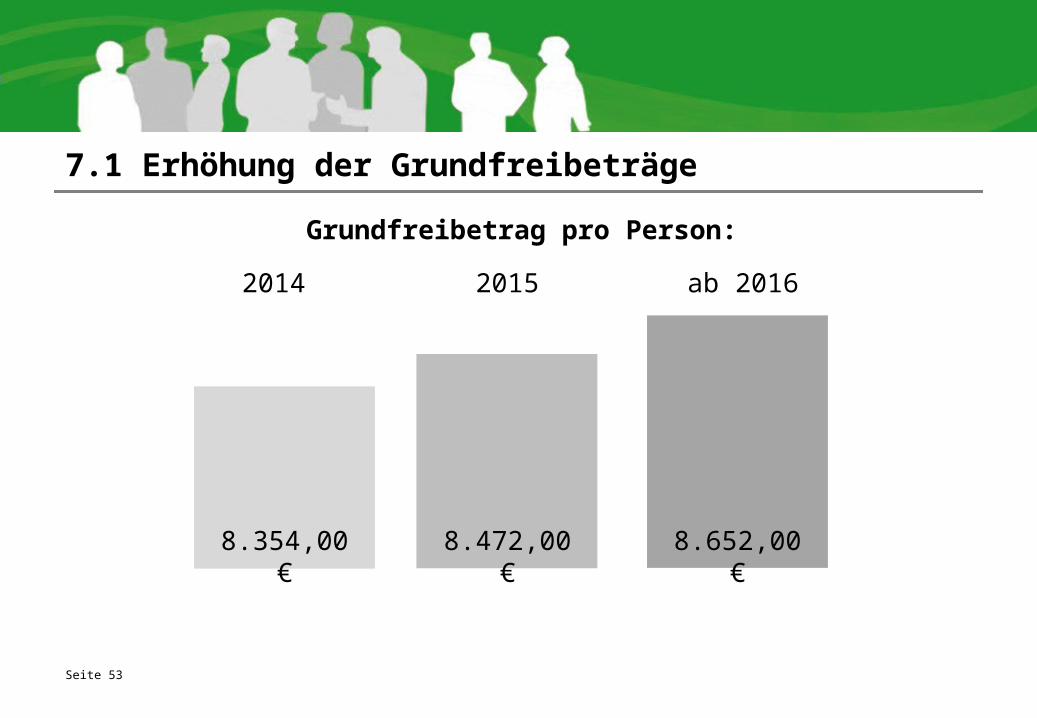

7.1 Erhöhung der Grundfreibeträge

Grundfreibetrag pro Person:

Seite 53

2014 2015 ab 2016

8.354,00 € 8.472,00 € 8.652,00 €

7.2 Neues zum Kindergeld

Notwendige Angabe:

Mitteilung der Steuer-Identifikationsnummer an die Behörden

Seite 54

Bedeutung der Steuer-Identifikationsnummer steigt!

Hinweis

7.3 Neues bei Handwerkerrechnungen

Ausweitung des Anwendungsbereichs:

• Abwasseranschlusskosten außerhalb des Grundstücks• Ausbau und Erweiterung des Hauses• Versorgung und Betreuung eines Haustieres als haushaltsnahe

Dienstleistung begünstigt• Gutachtertätigkeiten und Funktionsfähigkeitsprüfungen

Seite 55

Auch Mitglieder von Wohnungseigentümer-gemeinschaften können von der Steuer-ermäßigung profitieren.

Hinweis

Seite 56

7.4 Neues zur IBAN

Kontonummer und

Bankleitzahl fallen zum 01.01.2016

endgültig weg.

Auch Inlandsüberweisungen können nunmehr nur noch mithilfe der IBAN getätigt werden!

Seite 56

8. Ausblick

In der Diskussion:

• Entwurf eines Investmentsteuerreformgesetzes

• Entwurf eines Gesetzes zur Modernisierung des Besteuerungsverfahrens

Seite 57

Vielen Dank für Ihre Aufmerksamkeit