josé wiltonsilvestre - finanÇas corporativas · considerações iniciais a importância da...

TRANSCRIPT

José Wilton Silvestre

Considerações iniciais

� A importância da análise de variações orçamentárias para a tomada de decisões.

� Comparações entre resultados reais e objetivos orçados como forma de controle.

� Variações significativas no relatório de desempenho

� Determinação das causas

� Aplicação de medidas corretivas

Avaliação e investigação da variação: possibilidades a serem consideradas

� A variação não é significativa

� Verificar se a variação deve-se a erros de informação

� Se deriva de decisão administrativa específica

� Explicação por meio de fatores não-controláveis identificáveis.

� Sem causas precisas conhecidas.

Modo de análise de diferenças significativas

� Reuniões com supervisores, contramestres, empregados.

� Condições de trabalho

� Observação direta

� Investigação in loco por administradores de linha

� Análise por grupos de assessoria

� Auditoria interna

� Estudos especiais

� Análise de variações

Análise de variações

� Conceito – Manipulação matemática de dois conjuntos de dados para esclarecer as causas, sendo um conjunto base, padrão ou referência.

� Relação com o relatório mensal de desempenho

� Aplicação:

� Relatórios financeiros

� Resultado real do período atual e resultado real do período anterior (base)

� Resultados reais e custos-padrão (base)

� Resultados reais e objetivos orçados(base)

1-Análise de variações de receitas

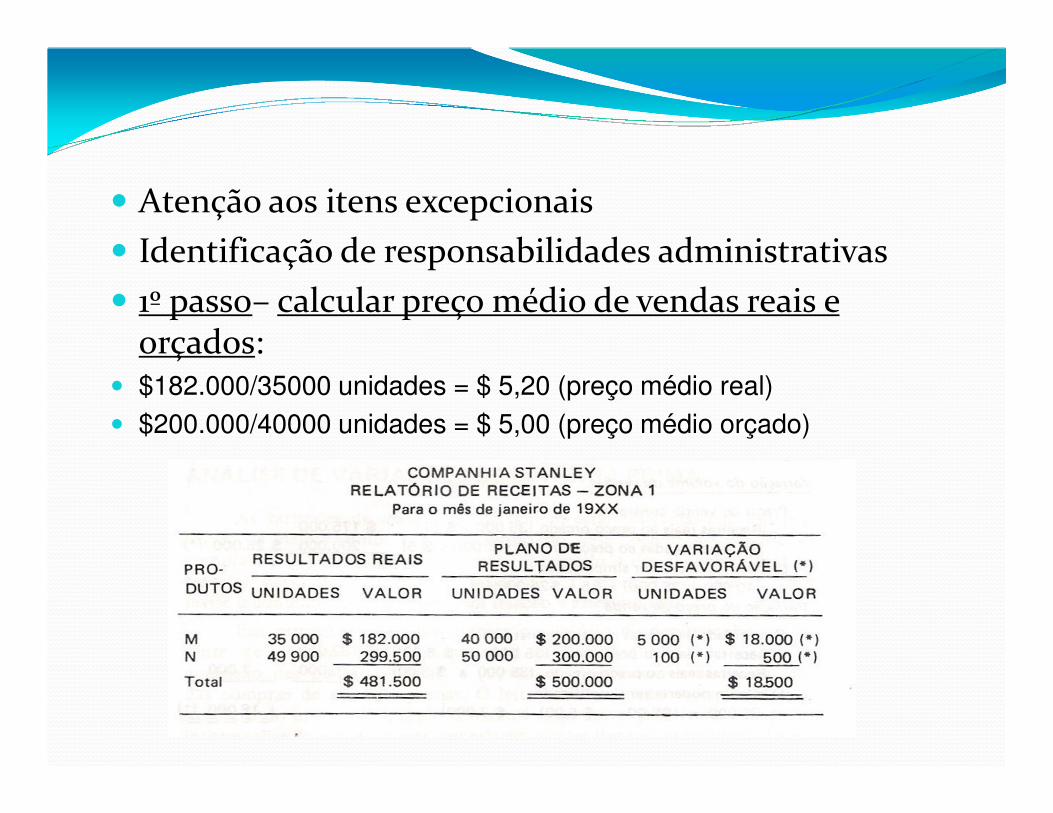

� Atenção aos itens excepcionais

� Identificação de responsabilidades administrativas

� 1º passo– calcular preço médio de vendas reais e orçados:

� $182.000/35000 unidades = $ 5,20 (preço médio real)

� $200.000/40000 unidades = $ 5,00 (preço médio orçado)

� 2º passo – cálculo da variação

OBS:Cálculo Fator Preço Fator Quantidade

Variação de quantidade

Constante Variável

Variação de preço Variável Constante

� Interpretação:

� Variação desfavorável em $ 18.000 nas vendas do produto M na Zona 1

� Comparação das receitas reais às receitas planejadas

� Causa: Parte devido quantidade de vendas aquém do planejado – 5000 unidades e parte devido variação favorável no preço de venda em $ 0,20 por unidade.

� Análise em três dimensões

2 – Análise de variações de matéria-prima

� Relatório do desempenho:1. Gerente de compras

2. Gerente do departamento usuário

1-Relatório do desempenho do gerente de compras:

� Controle do preço de aquisição de matéria-prima

� Escalonamento e quantidade de compras de matéria-prima

� Fornecimento de informações desses itens para o planejamento de resultados

� Compras reais e planejadas

� Exemplo:

� 2- Análise do desempenho do Departamento usuário:

� Responsabilidade pela quantidade de matéria-prima utilizada (consumo)

� Não tem responsabilidade pelo custo da matéria-prima (preço)

� Qualidade e custo unitário estabelecidos por políticas administrativas

� Debitado pelo número real de unidades usadas no período x preço unitário padrão/orçado = valor real

� Nº de unidades que teriam sido utilizadas na produção real x preço unitário padrão/orçado = valor orçado

� Obs: não utilizar o nº real de unidades X preço unitário real.

� Exemplo:

� Comparação excepcional do custo real da matéria prima utilizada no período ao custo planejado da matéria prima.

3- Análise de variação de mão de obra

� Fatores utilizados:

� Quantidade (horas de mão-de-obra direta)

� Preço (taxa média de remuneração)

� Exemplo:

� Interpretação:

� Variação favorável total em $ 700

� Comparação entre custo de MOD ajustado e orçado

� Variação desfavorável de consumo ou eficiência em $ 714 devido horas a mais que o planejado

� Variação favorável de taxa de remuneração em $ 1.414

� Análise em três elementos:

4- Análise de Variação de Custos Indiretos de Produção• Análise matemática de variação simples, mas

imprecisa devido várias distinções teóricas e práticas na manipulação dos dados

• Falta de terminologia padronizada

• Tipos de dados disponíveis para análise

1. Dados de orçamentos variáveis (ideal)

2. Dados de orçamentos estáticos

Custo padrão = Taxa padrão x nº padrão de MOD

Custo por absorção = Taxa padrão x nº real de MOD

� Dados do orçamento geral:

� a)cálculo da taxa anual de CIF

� b)produção planejada para janeiro (unidades) 100.000� c) horas de mão-de-obra direta planejadas para a produção de jan 40.000

Custos indiretos de produção orçados

Volume orçado ( em horas de MOD)

Taxa orçada de custos indiretos de produção por hora de MOD

Custos fixos $ 192.000 480.000 $ 0,40

Custos variáveis 120.000 480.000 0,25

TOTAL $ 312.000 480.000 $ 0,65

� Dados do orçamento variável do Departamento X:

Valor fixo por mês Taxa variável por hora de MOD

Salários $ 10.000

Materiais indiretos 1.000 $ 0,08

Mão-de-obra indireta 2.000 0,15

Despesas diversas 300 0,02

Depreciação 2.000

Seguros 500

Impostos 200

TOTAL $ 16.000 $ 0,25

� Dados Reais do Departamento X em janeiro, fornecidos pela contabilidade:

� a) Unidades produzidas pelo Depto. X em janeiro 87.500

� b) Horas de mão-de-obra direta realmente utilizadas em janeiro 35.357

� c) nº padrão de horas de MOD para a produção real de janeiro ( 87.500 x 0,40 ) = 35.000

� d) Custos indiretos de produção realmente incorridos pelo Departamento em janeiro $ 24.550 – debitado CIF

� e) Custo indireto de produção aplicado em janeiro ( 35.000 X $ 0,65 ) = 22.750 – creditado CIF

� Objetivo: análise do CIF subatribuído = CIF Real – CIF atribuído ao Depto, isto é, $ 24.550 – 22.750 = $ 1.800

� Método:

� 1 – ajustar o orçamento variável ao número-padrão de horas produtivas

� 2 – representar a capacidade ociosa pelo número de horas potencialmente produtivas não utilizadas com base em uma média mensal ( 480.000 de MOD/12 = 40.000)

� Análise em duas dimensões:

� Interpretação:

� Variação em relação ao valor orçado

� Medida válida de eficácia do controle do CIF porque os custos reais são comparados a estimativas orçamentárias ajustadas ao volume de atividade realmente alcançado.

� Variação em termos de capacidade ociosa� Medida do custo da capacidade ociosa

Ex: 5.000 horas de MOD X $ 16.000 (custos fixos mensais)

40.000 horas de MOD

= $ 2.000

� Análise em três dimensões:

� Interpretação da variação de eficiência dos custos indiretos

� Medição dos custos indiretos de produção excessivos decorrentes da exigência, no exemplo, de mais horas de MOD do que em condições normais. 357 horas a mais.

� OBS: Cálculo com inclusão de custos fixos: $ 16.000 x 357 = $ 143

40.000

Nº de horas padrão de produção

Horas realmente usadas 35.357

Diferença – horas de ineficiência 357

Vezes porção variável da taxa CIF $ 0,25

Variação de eficiência(totalmentevariável)

$ 89

� Folha de cálculo:

� 1- custos indiretos de produção realmente incorridos (dado) $ 24.550

� 2- Estimativa do orçamento variável ajustada ao número real de horas de produção: $ 16.000 + (0,25 x 35.557) = $ 24.839

� 3 - Estimativa do orçamento variável ajustada ao número padrão de horas de produção: $ 16.000 +( 0,25 x 35.000) = $ 24.750

� 4 – Custos indiretos de produção atribuídos ( 35.000 x $ 0,65) = 22.750

� Uso da análise de variações

� Resultados

� Distinções relevantes

� Compreensíveis

� Precisos

� Concisos

� Apresentados em relatório especial ou incluídos na parte de comentários

REFERÊNCIAS

WELSCH, G. A. Orçamento empresarial, 4 ed. São Paulo: Atlas, 2009.

OBRIGADO