kada se iskazani iznos nekretnina, postrojenja i opreme smanji kao rezultat revalorizacije,...

TRANSCRIPT

CARNEX HOLDINGS D.O.O. BEOGRAD

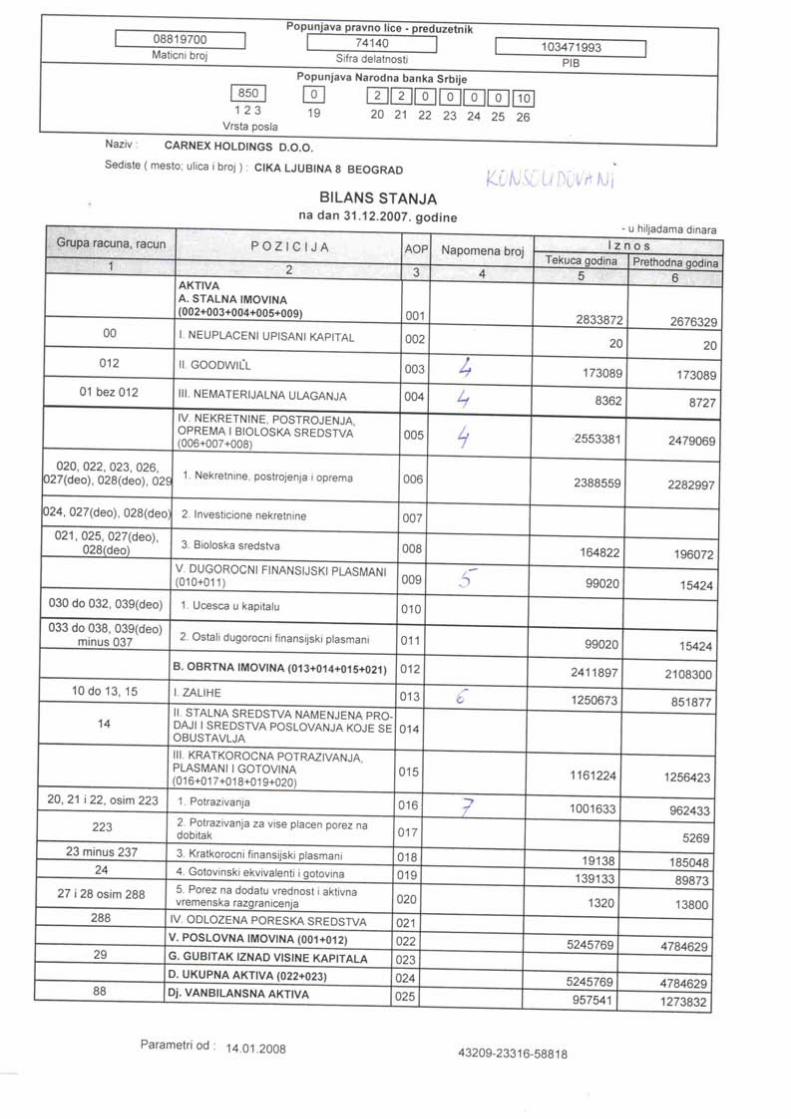

KONSOLIDOVANI BILANS STANJA Na dan 31. decembra 2007. godine U hiljadama dinara

1

Napomena 2007. 2006. AKTIVA Stalna imovina Neuplaćeni upisani kapital 20 20 Goodwill 4 173,089 173,089 Nematerijalna ulaganja 4 8,362 8,727 Nekretnine, postrojenja, oprema

i biološka sredstva 4 2,553,381 2,479,069 Dugoročni finansijski plasmani 5 99,020 15,424 2,833,872 2,676,329 Obrtna imovina Zalihe 6 1,250,673 851,877 Potraživanja 7 1,001,633 962,433 Potraživanja za više plaćen porez na dobitak - 5,269 Kratkoročni finansijski plasmani 8 19,138 185,048 Gotovinski ekvivalenti i gotovina 9 139,133 89,873 Porez na dodatu vrednost i aktivna

vremenska razgraničenja 1,320 13,800 2,411,897 2,108,300 UKUPNA AKTIVA 5,245,769 4,784,629 PASIVA Kapital i rezerve Osnovni kapital 10 1,805,699 1,805,699 Neuplaćeni upisani kapital 20 20 Ostali kapital 6,657 5,209 Rezerve 585,462 579,413 Revalorizacione rezerve 819,610 761,540 Neraspoređeni dobitak 630,538 138,872 3,847,986 3,290,753 Dugoročna rezervisanja i obaveze Dugoročna rezervisanja 11 198,848 146,611 Dugoročne obaveze 12 178,851 1,897 377,699 148,508 Kratkoročne obaveze Kratkoročne finansijske obaveze 13 133,657 397,167 Obaveze iz poslovanja 14 679,181 762,568 Ostale kratkoročne obaveze i pasivna

vremenska razgraničenja 15 99,325 84,407 Obaveze po osnovu poreza na dodatu

vrednost i ostalih javnih prihoda 16 15,502 25,408 Obaveze po osnovu poreza na dobitak 7,778 - 935,443 1,269,550 Odložene poreske obaveze 27 84,641 75,818 UKUPNA PASIVA 5,245,769 4,784,629 Vanbilansna evidencija 17 957,541 1,273,832

Napomene na stranama od 7 do 39 predstavljaju sastavni deo ovih konsolidovanih finansijskih izveštaja.

CARNEX HOLDINGS D.O.O. BEOGRAD KONSOLIDOVANI BILANS USPEHA U periodu od 1. januara do 31. decembra 2007. godine U hiljadama dinara

2

Napomena 2007. 2006. POSLOVNI PRIHODI Prihodi od prodaje 18 4,876,404 5,053,440 Prihodi od aktiviranja učinaka i robe 23,806 20,346 Povećanje/(smanjenje) vrednosti zaliha

učinaka 390,871 77,690 Ostali poslovni prihodi 19 38,683 21,732 5,329,764 5,173,208 POSLOVNI RASHODI Nabavna vrednost prodate robe (10,330) (374,233) Troškovi materijala 20 (2,642,542) (2,501,680) Troškovi zarada, naknada zarada i ostali

lični rashodi 21 (1,278,383) (1,185,197) Troškovi amortizacije i rezervisanja 22 (171,538) (132,928) Ostali poslovni rashodi 23 (615,318) (680,556) (4,718,111) (4,874,594) POSLOVNI DOBITAK 611,653 298,614 Finansijski prihodi 24 29,664 52,099 Finansijski rashodi 24 (53,433) (89,280) Ostali prihodi 25 86,956 97,656 Ostali rashodi 25 (140,090) (235,394) (53,134) (137,738) DOBITAK IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA 534,749 123,695 Neto gubitak poslovanja koje se

obustavlja 26 (21,652) (4,049) DOBITAK PRE OPOREZIVANJA 513,097 119,646 Porez na dobitak 27 Poreski rashod perioda (29,145) (12,155) Odloženi poreski prihodi/(rashodi)

perioda (2,371) 15,149 NETO DOBITAK 481,581 122,640

Napomene na stranama od 7 do 39 predstavljaju sastavni deo ovih konsolidovanih finansijskih izveštaja.

CARNEX HOLDINGS D.O.O . BEOGRAD KONSOLIDOVANI IZVEŠTAJ O PROMENAMA NA KAPITALU Za godinu završenu 31. decembra 2007. godine U hiljadama dinara

3

Akcijski

kapital Ostali

kapital Rezerve

Revalori-zacione rezerve

Neraspo-ređeni

dobitak Ukupno Stanje na dan 1. januara 2006. godine

(korigovano) 1,805,699 5,928 575,136 - 20,508 2,407,271 Revalorizacija nekretnina, postrojenja i

opreme - - - 846,156 - 846,156 Odloženi poreski efekti po osnovu

revalorizacije nekretnina, postrojenja i opreme - (720) - (84,616) - (85,336)

Prenos na rezerve - - 4,277 - (4,277) Neto dobitak - - - - 122,641 122,641 Stanje na dan

31. decembra 2006. godine 1,805,699 5,208 579,413 761,540 138,872 3,290,732 Prenos na rezerve - - 6,049 (6,049) Rashodovanje nekretnina, postrojenja i

opreme - - - (17,555) 16,134 (1,421) Revalorizacija finansijskih instrumenata

raspoloživih za prodaju (Napomena 5) - - - 82,077 - 82,077 Odloženi poreski efekti (Napomena 27c) - - - (6,452) - (6,452) Usklađivanje stambenih kredita - 3,134 - - - 3,134 Otplata stanova - (1,686) - - - (1,686) Neto dobitak - - - - 477,119 481,581 Ostalo 20 20 Stanje na dan

31. decembra 2007. godine 1,805,699 6,677 585,462 819,610 630,538 3,847,986

Napomene na stranama od 7 do 39 predstavljaju sastavni deo ovih konsolidovanih finansijskih izveštaja.

CARNEX HOLDINGS D.O.O. BEOGRAD

KONSOLIDOVANI IZVEŠTAJ O TOKOVIMA GOTOVINE Za godinu završenu 31. decembra 2007. godine U hiljadama dinara

4

2007. 2006. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI Prodaja i primljeni avansi 5,457,350 5,671,838 Primljene kamate iz poslovnih aktivnosti 9,887 917 Ostali prilivi iz redovnog poslovanja 121,874 88,626 Odlivi po osnovu isplata dobavljačima i dati avansi (3,807,107) (4,040,751) Odlivi po osnovu zarada, naknada zarada

i ostalih ličnih rashoda (1,234,617) (1,287,527) Plaćene kamate (25,612) (50,314) Porez na dobit (16,095) (22,054) Plaćanja po osnovu ostalih javnih prihoda (370,265) (378,772) Neto (odliv) /priliv gotovine iz poslovnih aktivnosti 135,415 (18,037) TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA Prilivi od prodaje akcija i udela (neto prilivi) 521 20,248 Prilivi od prodaje nematerijalnih ulaganja, nekretnina,

postrojenja, opreme i bioloških sredstava - 1,627 Ostali finansijski plasmani (neto prilivi) 168,831 100,557 Primljene dividende - 88 Odlivi za kupovinu nematerijalnih ulaganja, nekretnina,

postrojenja, opreme i bioloških sredstava (162,307) (61,671) Neto priliv gotovine iz aktivnosti investiranja 7,045 60,849 TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA Dugoročni i kratkoročni krediti (neto prilivi) - 33,647 Dugoročni i kratkoročni krediti i ostale obaveze (neto odlivi) (87,495) - Finansijski lizing (507) (167) Neto priliv/(odliv) gotovine iz aktivnosti finansiranja (88,002) 33,480 Neto prilivi/(odlivi) gotovine 54,458 76,292 Gotovina na početku obračunskog perioda 89,873 19,698 Negativne kursne razlike po osnovu

preračuna gotovine, neto (5,198) (6,118) Gotovina na kraju obračunskog perioda (Napomena 9) 139,133 89,873

Napomene na stranama od 7 do 39 predstavljaju sastavni deo ovih konsolidovanih finansijskih izveštaja.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

5

1. OSNIVANJE I DELATNOST „Carnex holdings“ d.o.o. Beograd (u daljem tekstu „Matično društvo“) je osnovano pod nazivom „ Balkan System“ društvo sa ograničenom odgovornošću za konsalting i usluge, Novi Sad, 9. avgusta 2004. godine. Na dan 31. decembar 2007. godine, jedini član Društva je Ashmore Global Special Situations Fund 3 (GP) Limited Partnership. Sedište Matičnog društva se nalazi u Čika Ljubinoj 8 u Beogradu. Matično drušvo nema zaposlenih.

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 2.1. Osnova za konsolidovanje

Matično drušvo je 51,31% vlasnik akcionarskog društva Industrija mesa „Carnex“, Vrbas Osnovna delatnost je proizvodnja, obrada i prodaja proizvoda od životinjskog mesa. Proizvodnja je organizovana po sledećim poslovnim centrima:

- Biljna proizvodnja - Silosi - Fabrika stočne hrane - Stočarstvo - Industrija mesa

Sedište je u Vrbasu, ulica Kulski put 26. Na dan 31. decembra 2007. godine „Carnex“ industrija mesa je imalo 2,054 zaposlenih (31. decembar 2006. godine: 2,083 zaposlenih). Industrija mesa „Carnex“, Vrbas je 100% vlasnik Veterinarske stanice „Carnex farm“ d.o.o. Vrbas. Osnovna delatnost Veterinarske stanice „Carnex farm“ d.o.o. Vrbas je pružanje veterinarskih usluga. Sedište društva je Kulski put bb, Vrbas. Društvo je imalo 28 zaposlenih na dan 31.decembar 2007. godine. Industrija mesa „Carnex“, Vrbas je 28.69% vlasnik društva PIK Vrbas ad, Vrbas. Pošto „Carnex“ nema mogućnost kontrolisanja, niti ima uticaj na finansijske i poslovne odluke ovog pravnog lica, preduzeća PIK Vrbas, nije uključeno u konsolidaciju.

2.2. Osnove za sastavljanje i prikazivanje konsolidovanih finansijskih izveštaja i računovodstveni metod

Priloženi konsolidovani finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu i reviziji (Službeni glasnik Republike Srbije, br. 46 od 2. juna 2006. godine), koji propisuje Međunarodne računovodstvene standarde, odnosno Međunarodne standarde finansijskog izveštavanja (“MRS/MSFI”). Priloženi konsolidovani finansijski izveštaji Grupe sastavljeni su u skladu sa konceptom istorijskog troška, osim nekretnina, postrojenja i opreme i finansijskih instrumenata raposloživih za prodaju koji su vrednovani po revalorizovanim (fer) vrednostima.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

6

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.2. Osnove za sastavljanje i prikazivanje konsolidovanih finansijskih izveštaja i računovodstveni metod (Nastavak)

Konsolidovani finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije, br. 114 od 22. decembra 2006. godine i 5/07 od 18. januara 2007. godine), koji u pojedinim delovima odstupa od načina prikazivanja određenih bilansnih pozicija kako to predviđa MRS 1 “Prikazivanje finansijskih izveštaja”. Shodno tome, priloženi konsolidovani finansijski izveštaji nisu usaglašeni sa svim zahtevima MSFI. Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine bilans stanja, bilans uspeha, izveštaj o promenama na kapitalu, izveštaj o tokovima gotovine i Napomene uz konsolidovane finansijske izveštaje. Iznosi u konsolidovanim finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije navedeno. Dinar (“RSD“) predstavlja funkcionalnu i izveštajnu valutu Grupe. Sve transakcije koje se obavljaju u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama.

2.3. Korišćenje procenjivanja Sastavljanje i prikazivanje konsolidovanih finansijskih izveštaja zahteva od rukovodstva Grupe korišćenje najboljih mogućih procena i razumnih pretpostavki, koje imaju efekta na iskazane vrednosti sredstava i obaveza, kao i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja konsolidovanih finansijskih izveštaja. Stvarni rezultati mogu se razlikovati od navedenih procena. Procene se razmatraju periodično, a kada korekcije postanu neophodne, iskazuju se u bilansu uspeha za periode u kojima su postale poznate. Najznačajnije procene odnose se na utvrđivanje obezvređenja finansijske i nefinansijske imovine, utvrđivanje rezervisanja za sudske sporove i definisanje pretpostavki neophodnih za aktuarski obračun naknada zaposlenima po osnovu otpremnina i jubilarnih nagrada i one su obelodanjene u odgovarajućim računovodstvenim politikama i/ili napomenama uz finansijske izveštaje.

2.4. Nematerijalna ulaganja

Nematerijalna ulaganja su sredstva koja se mogu identifikovati kao nemonetarna i bez fizičkog obeležja, a imaju korisni vek duži od jedne godine. Nematerijalna ulaganja čine ulaganja u razvoj, kompjuterski softver odvojiv od računara, patenti, licence i zaštitni znakovi. Nematerijalna ulaganja se inicijalno priznaju po nabavnoj vrednosti koju čine fakturna vrednost uvećana za sve zavisne troškove nabavke. Nakon početnog priznavanja nematerijalna ulaganja se iskazuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti po osnovu amortizacije i gubitke po osnovu obezvređenja. Amortizacija nematerijalnih ulaganja se obračunava primenom proporcionalne godišnje stope od 20%.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

7

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.5. Nekretnine, postrojenja, oprema i biološka sredstva

Nekretnine, postrojenja i oprema na dan 31. decembra 2007. godine iskazana su po tržišnoj (revalorizovanoj vrednosti). Kada usled revalorizacije dođe do povećanja sadašnje vrednosti sredstava, pozitivan učinak iskazuje se u korist revalorizacionih rezervi. Pozitivan učinak revalorizacije priznaje se kao prihod od ukidanja revalorizacionih rezervi do iznosa koji je jednak negativnom učinku revalorizacije priznatom kao rashod u ranijim godinama. Kada se iskazani iznos nekretnina, postrojenja i opreme smanji kao rezultat revalorizacije, smanjenje se iskazuje kao smanjenje ranije formiranih revalorizacionih rezervi, osim u slučaju da iznos smanjenja premašuje ranije formirane revalorizacione rezerve, kada se priznaje kao rashod. Izdaci za nekretnine, postrojenja i opremu se priznaju kao sredstvo ako i samo ako je verovatno da će buduće ekonomske koristi povezane sa tim sredstvom priticati u Grupu i ako se izdaci za to sredstvo mogu pouzdano meriti. Nabavke nekretnina, postrojenja i opreme tokom godine evidentirane su po nabavnoj vrednosti koju čini faktura dobavljača uvećana za zavisne troškove nabavke i troškove dovođenja sredstva u stanje funkcionalne pripravnosti. Amortizacija sredstava aktiviranih u toku godine se obračunava počev od narednog meseca od datuma nabavke na nabavnu vrednost. Saglasno usvojenoj računovodstvenoj politici, na dan bilansa stanja, rukovodstvo Grupe analizira vrednosti po kojima su prikazana nematerijalna i materijalna imovina Grupe. Ukoliko postoji indikacija da je neko sredstvo obezvređeno, nadoknadiv iznos te imovine se procenjuje kako bi se utvrdio iznos obezvređenja. Ukoliko je nadoknadivi iznos nekog sredstva procenjen kao niži od vrednosti po kojoj je to sredstvo prikazano, postojeća vrednost tog sredstva se umanjuje do visine nadoknadive vrednosti, koju predstavlja vrednost veća od neto prodajne vrednosti i vrednosti u upotrebi. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda saglasno MRS 36 “Obezvređenje sredstava“. Dobici od prodaje nekretnina, postrojenja i opreme se knjiže direktno u korist ostalih prihoda. Gubici po osnovu prodaje ili rashodovanja nekretnina, postrojenja i opreme terete ostale rashode u bilansu uspeha. Amortizacija nekretnina, postrojenja i opreme se obračunava primenom proporcionalne metode, gde se nabavna vrednost sredstava linearno otpisuje tokom korisnog veka upotrebe sredstva po sledećim stopama:

Građevinski objekti 1% - 5% Oprema za poljoprivredu 4% - 20% Oprema za proizvodnju stočne hrane 10% - 16.6% Oprema za mesnu industriju 8.3% - 18% Kancelarijska oprema 10% - 20%

Obračun amortizacije nekretnina, postrojenja i opreme počinje kada se ova sredstva stave u upotrebu.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

8

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.5. Nekretnine, postrojenja, oprema i biološka sredstva (Nastavak)

Godišnje stope amortizacije koje je Grupa primenila pri obračunu amortizacije nematerijalnih ulaganja, nekretnina, postrojenja i opreme po godišnjem računu za 2007. godinu za svrhe finansijskog izveštavanja različite su od stopa amortizacije koje su propisane i priznaju se u poreskom bilansu Grupe za svrhe utvrđivanja oporezive dobiti. Obračun amortizacije za poreske svrhe izvršen je u skladu sa Zakonom o porezu na dobit preduzeća i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe, što rezultira u odloženim porezima, (Napomena 27). Biološka sredstva Biološka sredstva se najvećim delom odnose na svinje i goveda. Plodonosna biološka sredstva su iskazana u okviru stalne imovine, dok su konzumna biološka sredstva iskazana u okviru obrtne imovine – zaliha. Biološka sredstva se u toku godine evidentiraju po fer vrednosti kao i na dan bilansa stanja.

2.6. Zalihe Zalihe robe su vrednovane po nabavnoj ili neto prodajnoj vrednosti u zavisnosti koja je niža. Neto prodajna vrednost zaliha je vrednost po kojoj se zalihe mogu prodati na tržištu u normalnim uslovima poslovanja, nakon umanjenja za troškove prodaje. Nabavnu vrednost sirovina i trgovačke robe čini fakturna cena dobavljača uvećana za zavisne troškove nabavke. Cenu koštanja nedovršene proizvodnje i gotovih proizvoda čine direktni troškovi materijala i zarada i pripadajući deo opštih troškova proizvodnje. Nedovršena proizvodnja i gotovi proizvodi koji se odnose na konzumna biološka sredstva i poljoprivredne proizvode su vrednovani po fer vrednosti. Obračun izlaza zaliha vrši se po metodi prosečne ponderisane cene. Terećenjem ostalih rashoda vrši se ispravka vrednosti zaliha u slučajevima kada se oceni da je potrebno svesti vrednost zaliha na njihovu neto prodajnu vrednost. Oštećene zalihe i zalihe koje po kvalitetu ne odgovaraju standardima se u potpunosti otpisuju.

2.7. Finansijski instrumenti Finansijska sredstva i obaveze se evidentiraju u konsolidovanom bilansu stanja Grupe od momenta kada je društvo koje ulazi u krug konsolidacije ugovornim odredbama vezano za instrument. Finansijska sredstva prestaju da se priznaju kada društvo koje ulazi u krug konsolidacije izgubi kontrolu nad ugovorenim pravima nad tim instrumentima, što se dešava kada su prava korišćenja instrumenata realizovana, istekla, napuštena ili ustupljena. Finansijska obaveza prestaje da se priznaje kada društvo ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

9

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.7. Finansijski instrumenti (Nastavak) 2.7.1. Dugoročni finansijski plasmani

Dugoročni finansijski plasmani se sastoje od učešća u kapitalu drugih pravnih lica i dugoročnih kredita. Učešća u kapitalu pravnih lica obuhvataju ulaganja u akcije pravnih lica i banaka kojima se u toku 2007. godine aktivno trgovalo na organizovanom tržištu kapitala, te su navedena učešća u kapitalu, počev od 2007. godine, vrednovana po fer vrednosti, kao hartije od vrednosti koje se drže do dospeća. Tokom 2006. godine, navedena učešća u kapitalu su bila iskazana po nabavnoj vrednosti umanjenoj za ispravku vrednosti po osnovu obezvređenja. Grupa nije bila u mogućnosti da prikaže korigovane uporedne podatke za 2006. godinu iz razloga što se akcijama pravnih lica i banaka u kojima Grupa ima učešće u kapitalu, nije aktivno trgovalo na organizovanom tržištu kapitala, te fer vrednost navedenih akcija na dan 31. decembra 2006. godine nije moguće pouzdano utvrditi. Efekat povećanja vrednosti učešća u kapitalu, knjigovodstveno se obuhvata preko povećanja revalorizacionih rezervi Grupe dok se efekat smanjenja vrednosti učešća u kapitalu tereti bilans uspeha. Dugoročni krediti obuhvataju dugoročne stambene kredite date radnicima. Dugoročni krediti se inicijalno priznaju po nabavnoj vrednosti, odnosno u visini datih sredstava. Na dan bilansa stanja krediti su iskazani po amortizovanoj vrednosti korišćenjem ugovorene kamatne stope, umanjenoj za eventualnu ispravku vrednosti po osnovu obezvređenja. U slučaju kada se proceni da postoji objektivan dokaz da su krediti obezvređeni, Grupa vrši procenu nadoknadivog iznosa kredita, a iznos gubitka nastao po osnovu umanjenja vrednosti plasmana evidentira se u bilansu uspeha u okviru ostalih rashoda. Dugoročni krediti sa ugovorenom valutnom klauzulom se obračunavaju u dinarskoj protivvrednosti deviznog iznosa neotplaćenog kredita. Prihodi i rashodi nastali po osnovu primene valutne klauzule evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi (Napomena 24).

2.7.2. Potraživanja Potraživanja se sastoje od potraživanja od kupaca u zemlji i inostranstvu i ostalih potraživanja. Potraživanja od kupaca su iskazana po fakturnoj vrednosti umanjenoj za odobrene popuste, kao i za ispravku vrednosti koja je zasnovana na proceni naplativosti pojedinačnog potraživanja. Ispravka vrednosti se formira za ona potraživanja za koje postoji objektivan dokaz da su obezvređena, odnosno za koja rukovodstvo Grupe procenjuje da se ne mogu naplatiti u punom iznosu, i ista se evidentira kao rashod u bilansu uspeha perioda kada je procena izvršena.

2.7.3. Kratkoročni finansijski plasmani Kratkoročni finansijski plasmani se sastoje od tekućih dospeća dugoročnih kredita odobrenih pravnim licima. Odobreni krediti se inicijalno priznaju u knjigama Grupe po ugovorenoj vrednosti. Na dan bilansa stanja krediti su iskazani po amortizovanoj vrednosti korišćenjem ugovorene kamatne stope, umanjenoj za eventualnu ispravku vrednosti u slučaju obezvređenja.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

10

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.7. Finansijski instrumenti (Nastavak) 2.7.4. Finansijske obaveze

Finansijske obaveze uključuju obaveze po osnovu kredita odobrenih od banaka u zemlji i obaveze po osnovu finansijskog lizinga. Obaveze po osnovu kredita u stranoj valuti se inicijalno priznaju u visini nabavne vrednosti koja predstavlja poštenu vrednost primljene nadoknade. Obaveze po osnovu kredita su naknadno vrednovane po amortizovanoj vrednosti, korišćenjem ugovorene kamatne stope. Obaveza je tekuća ukoliko se očekuje da bude izmirena u redovnom toku poslovnog ciklusa Grupe, odnosno koja dospeva u periodu do 12 meseci nakon datuma bilansa stanja. Sve ostale obaveze se klasifikuju kao dugoročne. Primljeni krediti sa ugovorenom valutnom klauzulom se obračunavaju u dinarskoj protivvrednosti deviznog iznosa neotplaćenog dela kredita. Prihodi i rashodi nastali po osnovu primene valutne klauzule evidentiraju se u okviru bilansa uspeha kao finansijski prihodi, odnosno finansijski rashodi (Napomena 24), odnosno kao ostali prihodi i rashodi za efekte revalorizacije primenom stope rasta cena na malo (Napomena 25).

2.7.5. Obaveze iz poslovanja Obaveze prema dobavljačima i ostale obaveze iz poslovanja vrednuju se po nominalnoj vrednosti.

2.8. Gotovinski ekvivalenti i gotovina Gotovinski ekvivalenti i gotovina obuhvataju dinarska i devizna sredstava na računu kod banaka, gotovinu u blagajni, dinarske depozite i hartije od vrednosti sa rokom dospeća kraćim od tri meseca od datuma nabavke.

2.9. Finansijski lizing Lizing se klasifikuje kao finansijski, u slučaju kada se svi značajni rizici i koristi koji proizilaze iz vlasništva nad predmetom lizinga transferišu na primaoca lizinga, pri čemu formalno vlasništvo ne mora biti preneto. Sredstvo uzeto pod finansijski lizing se inicijalno priznaje po sadašnjoj vrednosti minimalnih lizing plaćanja. Kapitalizovana sredstva uzeta pod lizing se otpisuju tokom perioda lizinga. Na dan bilansa stanja obaveza za lizing Grupe je iskazana po sadašnjoj vrednosti mininalnih lizing plaćanja (Napomena 12).

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

11

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.10. Rezervisanja i potencijalne obaveze

Rezervisanja se priznaju kada Grupa ima sadašnju obavezu koja je nastala kao rezultat prošlog događaja, kada je verovatno da će odliv resursa koji sadrže ekonomske koristi biti potreban za izmirenje obaveze i kada iznos obaveze može pouzdano da se izmeri. Rezervisanja za sudske sporove formiraju se u iznosu koji odgovara najboljoj proceni rukovodstva Grupe u pogledu izdataka koji će nastati da se takve obaveze izmire (Napomena 11). Potencijalne obaveze predstavljaju obaveze Grupe kod kojih postoji neizvesnost po pitanju roka nastanka ili iznosa budućih izdataka za njihovo izmirenje. Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se obelodanjuju u napomenama uz finansijske izveštaje, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala.

2.11. Naknade zaposlenima

a) Kratkoročne beneficije zaposlenih - porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Grupa je obavezna da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Grupa ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose.

b) Dugoročne beneficije zaposlenih - obaveze po osnovu otpremnina i jubilarnih nagrada U skladu sa Pojedinačnim kolektivnim ugovorom o radu, Grupa je u obavezi da isplati otpremnine prilikom odlaska u penziju u visini 3 bruto mesečne zarade koju je zaposleni ostvario u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina, a koje pri tom ne mogu biti manje od 3 prosečne mesečne bruto zarade isplaćene u Republici Srbiji u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina. Pored toga, Grupa je u obavezi da isplati jubilarne nagrade u iznosu od 100% prosečne bruto zarade za 30 godina radnog staža, 75% prosečne bruto zarade za 20 godina radnog staža i 50% prosečne bruto zarade u društvu za 10 godina radnog staža. Obračun i iskazivanje dugoročnih obaveza po osnovu otpremnina i jubilarnih nagrada izvršeno je korišćenjem metoda sadašnje vrednosti budućih očekivanih isplata, na osnovu obračuna aktuara. Budući da se radi o dugoročnim naknadama zaposlenima, a ne o naknadama nakon prestanka radnog odnosa, aktuarski dobici i gubici, kao i troškovi prethodne službe priznaju se u celini u periodu u kome nastanu. Grupa nema dodatnih obaveza za naknade zaposlenima po ovom osnovu. Grupa nema sopstvene penzione fondove niti opcije za isplate zaposlenima u vidu akcija i po tom osnovu nema identifikovanih obaveza na dan 31. decembra 2007. godine.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

12

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.11. Naknade zaposlenima (Nastavak)

c) Kratkoročna, plaćena odsustva

Akumulirana plaćena odsustva mogu da se prenose i koriste u narednim periodima, ukoliko u tekućem periodu nisu iskorišćena u potpunosti. Očekivani troškovi plaćenih odsustava se priznaju u iznosu kumuliranih neiskorišćenih prava na dan bilansa, za koje se očekuje da će biti iskorišćeni u narednom periodu. U slučaju neakumuliranog plaćenog odsustva, obaveza ili trošak se ne priznaju do momenta kada se odsustvo iskoristi. Prema proceni rukovodstva Grupe, iznos kratkoročnih plaćenih odsustava na dan 31. decembra 2007. godine nije materijalno značajan i shodno tome, Grupa nije izvršila ukalkulisavanje navedenih obaveza na dan bilansa stanja.

2.12. Prihodi Prihodi od prodaje proizvoda i robe Prihodi od prodaje proizvoda i robe se priznaju u momentu kada se značajni rizici i koristi koji proizilaze iz vlasništva nad proizvodima i robom prenesu na kupca. Prihodi od prodaje proizvoda i robe su iskazani po fakturnoj vrednosti umanjenoj za odobrene popuste i porez na dodatu vrednost. Prihodi od pružanja usluga Prihodi od pružanja usluga se priznaju u obračunskom periodu u kome je usluga pružena i iskazuju po fakturnoj vrednosti umanjenoj za odobrene popuste i porez na dodatu vrednost. Interna realizacija (Prihodi od aktiviranja učinaka) Prihodi od interne realizacije predstavljaju prirast bioloških sredstava, odnosno deo promene fer vrednosti, umanjene za procenjene troškove prodaje na mestu uzgajanja, koji može da se pripiše fizičkim promenama bioloških sredstava. Prihodi od usklađivanja vrednosti bioloških sredstava Prihodi od usklađivanja vrednosti bioloških sredstava predstavljaju deo promene fer vrednosti bioloških sredstava, umanjene za procenjene troškove prodaje na mestu uzgajanja, koji može da se pripiše promenama cena bioloških sredstava. Prihodi od kamata Prihodi od kamata se, u skladu sa načelom uzročnosti, priznaju u bilansu uspeha perioda na koji se odnose. Prihodi od subvencija, premija i dotacija Prihodi od subvencija, premija i dotacija priznaju se u momentu uplate sredstava od strane državnih organa.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

13

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.13. Rashodi

Rashodi se priznaju u bilansu uspeha po načelu uzročnosti prihoda i rashoda odnosno na obračunskoj osnovi i utvrđuju se za period kada su nastali.

Poslovni rashodi

Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i uključuju nabavnu vrednost prodate robe, troškove potrošnog materijala, goriva i energije, bruto zarade, troškove amortizacije i usluge pružene od strane trećih lica. Poslovni rashodi obuhvataju i opšte troškove kao što su troškovi marketinga, osiguranja, platnog prometa, poreza i ostali troškovi nastali u tekućem obračunskom periodu.

Troškovi zakupnina Troškovi zakupnina se odnose na zakup proizvodne opreme i zemljišta. Navedeni troškovi priznaju se na teret bilansa uspeha u momentu njihovog nastanka i u skladu sa odgovarajućim ugovorima o zakupu.

Troškovi pozajmljivanja

Troškovi pozajmljivanja, odnosno kamate obračunate na primljene kredite se evidentiraju u bilansu uspeha perioda na koji se odnose, a u skladu sa načelom uzročnosti.

2.14. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika Stavke uključene u konsolidovane finansijske izveštaje Grupe odmeravaju se korišćenjem valute primarnog privrednog okruženja u kome Grupa posluje (funkcionalna valuta). Kao što je izneto u Napomeni 2.1., konsolidovani finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Grupe. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog deviznog kursa Narodne banke Srbije važećim na taj dan (Napomena 31). Poslovne promene u stranim sredstvima plaćanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih deviznih kurseva Narodne banke Srbije važećim na dan poslovne promene. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi (Napomena 24).

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

14

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.15. Porez na dobitak

Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Tekući porez na dobitak predstavlja iznos obračunat primenom propisane poreske stope od 10% na osnovicu koju predstavlja oporezivi dobitak. Oporezivi dobitak se utvrđuje u poreskom bilansu kao dobit pre oporezivanja iskazana u bilansu uspeha, nakon usklađivanja prihoda i rashoda na način propisan poreskim zakonodavstvom Republike Srbije. Iznos ovako utvrđenog poreza i iskazanog u poreskoj prijavi se umanjuje po osnovu poreskih kredita i poreskih podsticaja. Zakon o porezu na dobit preduzeća Republike Srbije obvezniku koji izvrši ulaganja u osnovna sredstva priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 50% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda, ali ne duže od deset godina. Poresko zakonodavstvo Republike Srbije ne predviđa da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda iskazani u poreskom bilansu, izuzev onih iz kojih proizilaze kapitalni gubici i dobici, mogu se iskoristiti za umanjenje dobiti utvrđene u poreskom bilansu budućih obračunskih perioda, ali ne duže od deset godina. Odloženi porez Odloženi poreski efekti obračunavaju se za sve privremene razlike između poreske osnove sredstava i obaveza i njihove knjigovodstvene vrednosti utvrđene u skladu sa propisima o računovodstvu Republike Srbije. Važeće poreske stope na dan bilansa stanja ili poreske stope koje su nakon tog dana stupile na snagu, koriste se za utvrđivanje odloženog poreza. Odložene poreske obaveze priznaju se u celini za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za sve odbitne privremene razlike, kao i po osnovu poreskih gubitaka i poreskih kredita koji se mogu preneti u naredne fiskalne periode do stepena do kojeg je izvesno da će postojati oporeziva dobit po osnovu koje se preneti poreski gubitak i poreski krediti mogu iskoristiti. Tekući i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak perioda, izuzev iznosa odloženih poreza koji je nastao po osnovu revalorizacije nekretnina, postrojenja i opreme, a koji se evidentira direktno u kapital, odnosno revalorizacione rezerve.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

15

2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.16. Pravična (fer) vrednost

Poslovna politika Grupe je da obelodani informacije o pravičnoj vrednosti aktive i pasive za koju postoje zvanične tržišne informacije i kada se pravična vrednost značajno razlikuje od knjigovodstvene vrednosti. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravičnu vrednost nije moguće pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Grupe vrši procenu rizika i u slučajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama neće biti realizovana vrši ispravku vrednosti. Po mišljenju rukovodstva Grupe, iznosi u priloženim konsolidovanim finansijskim izveštajima odražavaju vrednost koja je u datim okolnostima najverodostojnija i najkorisnija za potrebe izveštavanja.

2.17. Obelodanjivanje odnosa sa povezanim licima Za svrhe ovih finansijskih izveštaja, pravna lica se tretiraju kao povezana ukoliko jedno pravno lice ima mogućnost kontrolisanja drugog pravnog lica ili vrši značajan uticaj na finansijske i poslovne odluke drugog lica što je definisano u MRS 24 “Obelodanjivanja odnosa sa povezanim licima”. Prilikom razmatranja mogućih vrsta odnosa između povezanih pravnih lica, pažnja se usmerava na suštinu odnosa, a ne samo na pravnu formu. Povezana pravna lica mogu ulaziti u transakcije, koje možda nepovezana lica ne bi vršila i transakcije sa povezanim pravnim licima mogu se obavljati pod drugačijim uslovima i u drugačijim iznosima u odnosu na iste transakcije sa nepovezanim pravnim licima.

2.18. Informacije po segmentima Poslovni segment predstavlja deo imovine i poslovnih aktivnosti koje obezbeđuju proizvode ili usluge koje podležu rizicima i koristima različitim od onih u nekim drugim poslovnim segmentima. Geografski segment obezbeđuje proizvode ili usluge unutar određenog privrednog okruženja koji podležu rizicima i koristima različitim od onih segmenata koji posluju u nekim drugim privrednim okruženjima. Primarni izveštajni segmenti Grupe su poslovni segmenti. Informacije o poslovnim segmentima obelodanjene su u Napomeni 29. Grupa najveći deo svog poslovanja obavlja na teritoriji Republike Srbije.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

16

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA Grupa je u svom redovnom poslovanju u različitom obimu izložena određenim finansijskim rizicima i to: tržišni rizik (koji obuhvata rizik od promene kursa stranih valuta, rizik od promene kamatnih stopa i rizik od promene cena), rizik likvidnosti i kreditni rizik. Upravljanje rizicima u Grupi je usmereno na minimiziranje potencijalnih negativnih uticaja na finansijsko stanje i poslovanje Grupe u situaciji nepredvidivosti finansijskih tržišta. Upravljanje rizicima definisano je računovodstvenim politikama Grupe, usvojenim od strane Upravnog odbora.

3.1. Tržišni rizik

(a) Rizik od promene kursa stranih valuta

Grupa je izložena riziku od promene kursa stranih valuta prilikom poslovanja u zemlji i inostranstvu, a koji proističe iz poslovanja sa različitim valutama, prvenstveno EUR. Rizik proističe kako iz budućih poslovnih transakcija, tako i iz priznatih sredstava i obaveza u stranoj valuti. Rukovodstvo Grupe je ustanovilo politiku za upravljanje rizikom od promena kursa stranih valuta u odnosu na njegovu funkcionalnu valutu. Grupa ima potraživanja i obaveze u stranoj valuti, tako da je maksimizirana usklađenost priliva i odliva u istoj valuti radi zaštite od promene deviznih kurseva. S druge strane, Grupa još ne koristi zaštitu transakcija od deviznog rizika (hedžing), s obzirom na postojeću regulativu i nedovoljno razvijeno finansijsko tržište.

(b) Rizik od promene kamatnih stopa

Grupa je izložena raznim rizicima koji kroz efekte promena visine tržišnih kamatnih stopa deluju na njegov finansijski položaj i tokove gotovine. S obzirom da Grupa nema značajnu kamatonosnu imovinu, prihod Grupe i tokovi gotovine u velikoj meri su nezavisni od promena tržišnih kamatnih stopa. Rizik Grupe od promena fer vrednosti kamatnih stopa proističe prvenstveno iz obaveza po osnovu primljenog dugoročnog kredita od banke. Kredit je primljen po promenljivim kamatnim stopama i izlaže Grupu kamatnom riziku tokova gotovine. Tokom 2007. godine, obaveza po kreditu je bila sa varijabilnom kamatnom stopom, koja je vezana za Euribor. Obaveza po kreditu sa promenljivim kamatnim stopama bila je izražena u stranoj valuti (EUR). Kamatna stopa na kredit ne može da pređe nivo od Euribor uvećan za maržu do 2% godišnje. Grupa vrši analizu izloženosti riziku od promene kamatnih stopa na dinamičkoj osnovi uzimajući u obzir alternativne izvore finansiranja i refinansiranje, pre svega za dugoročne obaveze budući da one predstavljaju najznačajniju kamatonosnu poziciju. Grupa još uvek ne vrši svop promenjive za fiksnu kamatnu stopu ili obrnuto, iz razloga ali preduzima odgovarajuće mere radi obezbeđenja kredita od banaka pod povoljnijim uslovima.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

17

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (Nastavak) 3.1. Tržišni rizik (Nastavak)

U slučaju da je kamatna stopa na obaveze po kreditima u stranoj valuti (od banaka i dobavljača) na dan 31. decembra 2007. godine bila veća/manja za 1 procentni poen na godišnjem nivou, uz ostale nepromenjene varijable, dobit za 2007. godinu nakon oporezivanja bila bi manja/veća za 3,125 hiljada dinara kao rezultat većeg/manjeg rashoda kamata.

(c) Rizik od promene cena

Grupa nije izložena većem riziku od promena cena vlasničkih hartija od vrednosti s obzirom da Grupa nema većih ulaganja klasifikovanih u bilansu stanja kao raspoloživa za prodaju ili kao finansijska sredstva po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u bilansu uspeha. Ulaganjima Grupe u kapitalu zavisnih pravnih lica se ne trguje javno.

3.2. Rizik likvidnosti Upravljanje likvidnošću je centralizovano na nivou Grupe. Grupa svojom imovinom i obavezama upravlja na način koji mu obezbeđuje da u svakom trenutku ispunjava sve svoje obaveze. Grupa raspolaže dovoljnim iznosom visoko likvidnih sredstava (gotovina, gotovinski ekvivalenti i neiskorišćene kreditne obaveze), kao i kontinuiranim prilivom novčanih sredstava od realizacije proizvoda koji mu omogućavaju da svoje obaveze izmiruje u roku dospeća. Društvo ne koristi finansijske derivate. Pored toga, poslovnom politikom napravljena je disperzija u nivoima odlučivanja prilikom nabavke dobara/usluga. Ova disperzija je obezbeđena utvrđivanjem limita do kojih pojedina lica ili organi u Grupi odlučuju.

3.3. Kreditni rizik Kreditni rizik nastaje kod gotovine i gotovinskih ekvivalenata, depozita u bankama i finansijskim institucijama, potraživanja od pravnih i fizičkih lica i preuzetih obaveza. Grupa je izložena kreditnom riziku u ograničenoj meri. Obezbeđenje od kreditnog rizika uspostavljeno je preduzimanjem određenih mera i aktivnosti na nivou Grupe. U slučaju neblagovremenog izmirivanja obaveza kupaca prema Grupi, istima se prekida isporuka proizvoda. Međutim pored toga, Grupa ima značajnu koncentraciju kreditnog rizika u vezi sa potraživanjima, jer ima mali broj međusobno nepovezanih kupaca sa pojedinačno velikim iznosima dugovanja. Pored prekida isporuka proizvoda, koriste se sledeći mehanizmi naplate: reprogramiranje duga, kompenzacije sa pravnim licima, utuženja, vansudska poravnanja i ostalo.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

18

3. UPRAVLJANJE FINANSIJSKIM RIZICIMA (Nastavak) 3.3. Kreditni rizik (Nastavak)

Naplata kredita datih zaposlenima u Grupi se obezbeđuje kroz administrativne zabrane, odnosno umanjenje plata za adekvatan iznos rata, dok su zaposleni koji napuštaju Grupu ugovorom obavezni da isplate celokupan iznos kredita pre odlaska iz Grupe.

3.4. Upravljanje rizikom kapitala Grupa se opredelila za finansijski koncept kapitala i njegovo očuvanje prema kome je kapital definisan na osnovu nominalnih novčanih jedinica. Cilj upravljanja kapitalom je da Grupa zadrži sposobnost da nastavi sa svojim poslovanjem u neograničenom periodu u predvidljivoj budućnosti, kako bi očuvalo optimalnu strukturu kapitala sa ciljem da smanji troškove kapitala, a akcionarima obezbedilo dividende. Da bi očuvalo odnosno korigovalo strukturu kapitala, Grupa može da razmotri sledeće opcije: korekcija isplata dividendi akcionarima, vraćanje kapitala akcionarima, izdavanje novih akcija ili prodaja sredstava kako bi se smanjila dugovanja. Grupa prati kapital na osnovu koeficijenta zaduženosti, koji se izračunava kao odnos neto dugovanja Grupe i njegovog ukupnog kapitala. Na dan 31. decembra 2007. i 2006. godine, koeficijent zaduženosti Grupe bio je kao što sledi: 2007. 2006. Obaveze po osnovu kredita – ukupno 312,508 399,064 Minus: Gotovinski ekvivalenti i gotovina -139,133 -89,873 Neto dugovanje* 173,375 309,191 Sopstveni kapital 3,847,986 3,290,753 Kapital – ukupno** 4,021,361 3,599,944 Koeficijent zaduženosti 4.31% 8.59% * Neto dugovanje se dobija kada se ukupne obaveze po kreditima (uključujući kratkoročne i dugoročne,

kao što je prikazano u bilansu stanja) umanje za gotovinske ekvivalente i gotovinu. ** Ukupan kapital se dobija kao zbir kapitala iskazanog u bilansu stanja i neto dugovanja.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

19

4. NEMATERIJALNA ULAGANJA, NEKRETNINE,

POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA

Zemljište

Višego-dišnji zasadi

Građe-vinski

objekti Oprema Osnovno

stado

Avansi za osnovna sredstva Ukupno

Nemate-rijalna

ulaganja Nabavna/revalorizovana vrednost Stanje 1. januara 2007. godine 642,798 55,363 1,190,874 572,527 140,709 22,499 2,624,770 9,006 Povećanja - - 22,172 204,202 - 34,087 260,461 1,150 Aktiviranje rashodovanih sredstava - - - 4,060 - - 4,060 - Otuđenja - - (1,806) (20,900) (1,239) - (23,945) - Zatvaranje avansa - - - - - (56,586) (56,586) - Prirast stada svinja - - - - 4,190 - 4,190 - Promena u prirastu stada goveda - - - - (4,007) - (4,007) - Svođenje osnovnog stada na fer vredost - - - - (28,350) - (28,350) - Ostala smanjenje/povećanja - - (1,787) (1,298) - - (3,085) - Stanje 31. decembra 2007. godine 642,798 55,363 1,209,453 758,591 111,303 - 2,777,508 10,156 Akumulirana ispravka vrednosti Stanje 1. januara 2007. godine - - 140,830 4,871 - - 145,701 279 Amortizacija za 2007. godinu

(Napomena 22) - 1,844 26,146 53,011 - - 81,001 1,515 Otuđenja - - (845) (1,687) - - (2,532) - Ostala smanjenja - - (10) (33) - - (43) - Stanje 31. decembra 2007. godine - 1,844 166,121 56,162 - - 224,127 1,794 Sadašnja vrednost na dan: – 31. decembra 2007. godine 642,798 53,519 1,043,332 702,429 111,303 - 2,553,381 8,362 – 31. decembra 2006. godine 642,798 55,363 1,050,044 567,656 140,709 22,499 2,479,069 8,727

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

20

4. NEMATERIJALNA ULAGANJA, NEKRETNINE,

POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA (Nastavak) Goodwill Goodwill je nastao kao razlika izmedju vrednosti učešća u kapitalu kod matičnog pravnog lica u odnosu na adekvatan deo kapitala zavisnog pravnog lica. Povećanja U toku 2007. godine Grupa je nabavila opremu od povezanog lica Carnex machinery limited d.o.o., Beograd u ukupnoj vrednosti od 66,994 hiljada dinara. Navedenu opremu, Grupa je koristila i prethodnih godina u skladu sa Ugovorom o zajedničkoj proizvodnji, a oprema je bila evidentirana na vanbilansnoj evidenciji društva (Napomena 17). Biološka sredstva Biološka sredstva se najvećim delom sastoje od priplodnih svinja i goveda. Na dan 31. decembra 2007. godine Grupa je imala 29,272 komada svinja ukupne težine 1,602,780 kg (31. decembar 2006. godine: 30,125 svinja ukupne težine 1,564,543 kg) i 111 grla goveda ukupne težine 79,874 kg (31. decembar 2006. godine: 264 goveda ukupne težine 125,502 kg). Tereti na nepokretnostima Na dan 31. decembra 2007. godine, neotpisana vrednost nekretnina, postrojenja i opreme Grupe nad kojima je uspostavljena hipoteka kao sredstvo obezbeđenja otplate kredita odobrenih od strane National Bank of Greece, London i Raiffeisen Bank a.d., Beograd iznosi 627,298 hiljada dinara. Dana 24. februara i 15. maja 2007. godine Raiffeisen Banka je dostavila Izjave za brisanje založnog prava. Pored toga, kao sredstvo obezbeđenja uredne otplate kredita prema Vojvođanskoj banci a.d., Novi Sad uspostavljena je hipoteka prvog reda u korist banke nad nepokretnostima društva čija neotpisana vrednost na dan 31. decembra 2007. godine iznosi 17,770 hiljada dinara. Kako je Grupa u celosti izmirilo obavezu prema Vojvođanskoj banci a.d., Novi Sad, banka je dana 20. avgusta 2007. godine Republičkom geodetskom zavodu poslala Izjavu za brisanje založnog prava. Takođe, kao obezbeđenje garancije odobrene od strane OTP banke a.d., Beograd uspostavljana je hipoteka prvog reda na nepokretnosti cija neotpisana vrednost iznosi 70,567 hiljada dinara. Kako je usled otplate kredita garancija vraćena banci, 9. januara 2008. godine Carnex je poslao zahtev za davanje saglasnosti radi brisanja hipoteke Oprema nabavljena na finansijski lizing Sadašnja vrednost opreme uzete na lizing na dan 31. decembra 2007. godine iznosi 3,860 hiljada dinara. Oprema uzeta na lizing se odnosi na dva automobila od kojih je jedan kupljen tokom 2006. godine, a drugi tokom 2004. godine. Formalno vlasništvo nad pomenutim automobilima prelazi na društvo isplatom poslednje lizing rate, bez uslova dodatnih plaćanja.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

21

5. DUGOROČNI FINANSIJSKI PLASMANI 2007. 2006. Učešća u kapitalu banaka Metals banka a.d., Novi Sad 11,086 3,277 Agrobanka a.d., Beograd 6,715 3,120 Ostala učešća 2,356 339 Minus: Ispravka vrednosti - (6,736) 20,157 - Učešća u kapitalu privrednih društva Topiko a.d., Ljubinje 32,617 32,617 PIK Vrbas a.d., Vrbas 62,856 62,832 Minus: Ispravka vrednosti (32,617) (95,449) 62,856 Dugoročni krediti 16,007 15,424 Stanje na dan 31. decembra 99,020 15,424

Grupa je, u skladu sa izmenjenom računovodstvenom politikom, na dan 31. decembra 2007. godine, učešća u kapitalu banaka i privrednih društava, vrednovalo po tržišnoj vrednosti, kao hartije od vrednosti koje se drže do dospeća. Efekat svođenja učešća u kapitalu na tržišnu vrednost, u iznosu od RSD 82,077 hiljada na dan 31. decembra 2007. godine, obuhvaćen je preko povećanja revalorizacionih rezervi Grupe. Dugoročni krediti na dan 31. decembra 2007. godine se sastoje od stambenih kredita odobrenih zaposlenima društva za potrebe kupovine, izgradnje ili adaptacije stanova. Krediti su odobreni na period od 6 do 15 godina uz godišnju kamatnu stopu od 3%.

6. ZALIHE

2007. 2006. Materijal 88,923 89,591 Rezervni delovi 9,129 7,491 Alat i inventar 156,603 120,327 Minus: Ispravka vrednosti materijala (85,696) (66,252) 168,959 151,157 Nedovršena proizvodnja 594,208 444,252 Gotovi proizvodi 482,921 242,005 Roba u magacinu - 5,210 Dati avansi za zalihe 4,858 9,253 Minus: Ispravka vrednosti materijala (273) - Stanje na dan 31. decembra 1,250,673 851,877

Nedovršena proizvodnja i gotovi proizvodi uključuju i konzumna biološka sredstva (svinje i goveda namenjena proizvodnji mesa) i poljoprivredne proizvode.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

22

7. POTRAŽIVANJA 2007. 2006. Potraživanja po osnovu prodaje Kupci u zemlji 850,599 912,768 Kupci u inostranstvu 178,271 151,212 1,028,870 1,063,980 Minus: Ispravka vrednosti (39,497) (112,380) 989,373 951,600 Ostala potraživanja iz poslovanja Potraživanja od zaposlenih 2,940 16,235 Ostala tekuća potraživanja 9,408 8,754 12,348 24,989 Minus: Ispravka vrednosti (88) (14,156) 12,260 10,833 Saldo na dan 31. decembra 1,001,633 962,433

Najznačajnija potraživanja po osnovu prodaje na dan 31. decembra 2007. godine se odnose na preduzeća Delta Maxi d.o.o., Beograd u iznosu od 235,878 hiljada dinara, Voli trade d.o.o., Podgorica u iznosu od 130,867 hiljada dinara, Idea d.o.o., Beograd u iznosu od 91,357 hiljada dinara i M Rodic d.o.o., Novi Sad u iznosu od 66,002 hiljade dinara. Struktura potraživanja po osnovu prodaje prema dospelosti i formiranoj ispravci vrednosti na dan bilansa stanja, prikazana je u sledećoj tabeli: 2007. 2006. Potraživanja po osnovu prodaje Potrazivanja koja jos nisu dospela 771,727 775,793 Dospela do 30 dana 184,286 102,913 Dospela od 30 do 60 dana 3,136 13,987 Dospela od 60 do 90 dana 2,245 3,722 Dospela od 90 do 120 dana 27,979 55,187 Potraživanja za koja je formirana ispravka

vrednosti (dospela preko 120 dana) 39,497 112,378 Stanje na dan 31. decembra 1,028,870 1,063,980

8. KRATKOROČNI FINANSIJSKI PLASMANI 2007. 2006. Tekuća dospeća dugoročnih kredita PIK Vrbas a.d., Vrbas 19,138 84,298 Carnex Machinery Limited d.o.o., Beograd - 100,750 Stanje na dan 31. decembra 19,138 185,048

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

23

9. GOTOVINSKI EKVIVALENTI I GOTOVINA 2007. 2006. Tekući račun 81,851 73,997 Izdvojena novčana sredstva 154 254 Blagajna bonova 528 1,084 Devizni račun 52,758 14,041 Hartije od vrednosti 295 497 Deponovana ostala novčana sredstva 3,547 - Stanje na dan 31. decembra 139,133 89,873

Na dan 31. decembra 2007. godine Grupa ima tekuće račune u sledećim bankama: Raiffeisen banka a.d., Beograd, Kulska banka a.d., Novi Sad, Banca Intesa a.d., Beograd, Vojvođanska banka a.d., Novi Sad, Alko banka a.d., Beograd, Societe Generale Yugoslav bank a.d., Beograd, AIK banka a.d., Niš, Hypo Alpe-Adria-Bank a.d., Beograd, Pananonska banka a.d., Novi Sad, Eurobank EFG štedionica banka a.d., Beograd i Univerzal banka a.d., Beograd. U skladu sa ugovorom zaključenim sa Raiffeisen bankom a.d., Beograd, društvo do avgusta 2008. godine ima mogućnost tekućeg zaduživanja na bazi dozvoljenog minusa po tekućem računu u iznosu od 60,000 hiljada dinara. Grupa u toku 2007. godine nije koristilo sredstva po ovom osnovu.

10. OSNOVNI KAPITAL

Osnovni kapital Matičnog društva se u celini odnosi na udeo u Industriji mesa „Carnex“ Vrbas. Za zavisno preduzeće Industriji mesa „Carnex“ Vrbas to predstavlja 51.31% vlasništva. Ostali deo kapitala od 48.69% predstavlja manjinski interes u kapitalu.

11. DUGOROČNA REZERVISANJA

a) Struktura dugoročnih rezervisanja

2007. 2006.

Rezervisanja za sudske sporove (Napomena 30a) 95,855 32,000 Rezervisanja za dugoročne naknade zaposlenih 102,993 114,611

Stanje dan 31. decembra 198,848 146,611

Rezervisanja po sudskim sporovima

Na dan 31. decembra 2007. godine, društvo je formiralo rezervisanja za potencijalne gubitke koji mogu proisteći po osnovu verovatnih negativnih ishoda sudskih sporova koji se vode protiv Društva.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

24

11. DUGOROČNA REZERVISANJA (nastavak)

Rezervisanja za dugoročne naknade zaposlenima

Rezervisanja za otpremnine i jubilarne nagrade formirana su na bazi izveštaja nezavisnog aktuara i ista su iskazana u iznosu sadašnje vrednosti očekivanih budućih isplata. Prilikom utvrđivanja sadašnje vrednosti očekivanih odliva korišćena je diskontna stopa od 14.74% koja odražava trend prinosa na dužničke obveznice u budućem periodu.

b) Promene na dugoročnim rezervisanjima u toku 2007. i 2006. godine prikazane su u sledećoj tabeli:

Sudski sporovi

Naknade zaposlenima

Troškovi restruktu-

riranja Ukupno Stanje na dan 1. januara 2006. godine - 129,865 68,859 198,724 Rezervisanje u toku godine

(Napomena 22) 32,000 (15,254)

(68,859) (52,113) Stanje na dan

31. decembra 2006. godine 32,000 114,611

- 146,611 Rezervisanje u toku godine

(Napomena 22) 89,022 -

- 89,022 Iskorišćena rezervisanja (25,167) (21,248) - (46,415) Ukidanje rezervisanja (Napomena 25) - 9,630 - 9,630 Stanje na dan

31. decembra 2007. godine 95,855 102,993

- 198,848

12. DUGOROČNE OBAVEZE

2007. 2006. Dugoročni krediti od banaka 310,606 - Dugoročne obaveze po osnovu finansijskog lizinga 1,902 2,404 312,508 2,404 Minus: Tekuća dospeća dugoročnih obaveza

(Napomena 13) (133,657) (507) Stanje na dan 31. decembra 178,851 1,897

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

25

12. DUGOROČNE OBAVEZE (nastavak) Dugoročni krediti Obaveze po osnovu kredita se u celosti odnose na dugoročni kredit odobren od strane National Bank of Greece, London radi refinansiranja neotplaćenih kredita. Kredit je odobren sa rokom otplate do aprila 2010. godine, i kamatnom stopom od EURIBOR + 2% na godinšnjem nivou. Kao obezbeđenje služe 5 blanko menica, 12 naloga za naplatu, hipoteka II reda na nepokretnostima (Napomena 4) kao i vinkulacija polise osiguranja u korist banke. Dospeće navedenog kredita je prikazano u sledećoj tabeli: U EUR U RSD ‘000 Do 1 godine 1,680,000 133,117 Od 1 – 2 godine 1,680,000 133,117 Od 2 – 3 godine 560,000 44,372 Ukupno 3,920,000 310,606

Obaveze po osnovu finansijskog lizinga Grupa je putem finansijskog lizinga nabavila dva putnička automobila: Grand Cherokee preko TBI lizinga d.o.o., Beograd i Škodu Superb preko HVB lizinga d.o.o., Beograd. Obaveze po osnovu opreme uzete u finansijski lizing na dan 31. decembra prikazane su kako sledi: 2007. 2006.

Minimalna lizing plaćanja Sadašnja vrednost

Buduća vrednost

Sadašnja vrednost

Buduća vrednost

Do 1 godine 540 670 507 690 Od 1 do 5 godina 1,362 1,558 1,897 2,221 Ukupno 1,902 2,228 2,404 2,911

Razlika između buduće vrednosti minimalnih lizing plaćanja i njihove sadašnje vrednosti u iznosu od 326 hiljada dinara na dan 31. decembra 2007. godine (31. decembar 2006. godine: 507 hiljada dinara) predstavlja kamatu sadržanu u lizing ratama.

13. KRATKOROČNE FINANSIJSKE OBAVEZE 2007. 2006.

Deo dugoročnih kredita koji dospeva do jedne

godine 133,117 396,660 Tekuće dospeće obaveza po osnovu finansijskog

lizinga 540 507 Stanje na dan 31. decembra 133,657 397,167

Kratkoročne finansijske obaveze predstavljaju tekuće dospeće obaveza po osnovu dugoročnih kredita i finansijskog lizinga (Napomena 12).

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

26

14. OBAVEZE IZ POSLOVANJA

2007. 2006. Dobavljači – povezana pravna lica (Napomena 28) 7,907 23,381 Dobavljači u zemlji 665,647 736,698 Dobavljači u inostranstvu 3,569 2,930 Primljeni avansi za proizvode i usluge 2,001 - Obaveze iz specificnih poslova 57 17 Stanje na dan 31. decembra 679,181 763,026

Na dan 31. decembra 2007. godine najznačajnije obaveze prema dobavljačima odnose se na sledeća društva: Al Pack, Subotica u iznosu od 65,859 hiljada dinara, Cobe Group d.o.o, Beograd u iznosu od 54,310 hiljada dinara, Saturnus Vogel & Noot d.o.o., Beograd u iznosu od 27,386 hiljada dinara i Soja protein a.d., Bečej u iznosu od 23,624 hiljade dinara.

15. OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENJA 2007. 2006. Obaveze za neto zarade i naknade zarada 57,177 51,579 Obaveze za porez na zarade i naknade zarada na

teret zaposlenog 8,284 7,157 Obaveze za doprinose na zarade i naknade zarada

na teret zaposlenog 14,054 11,971 Obaveze za doprinose na zarade i naknade zarada

na teret poslodavca 14,212 11,972 Unapred obračunati prihodi budućeg perioda 2,439 1,728 Obaveze prema zaposlenima 1,711 - Ostale obaveze za poreze, doprinose i druge

dažbine 1,448 135 Stanje na dan 31. decembra 99,325 84,407

16. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA

2007. 2006. Obaveze za porez na dodatu vrednost 11,428 21,102 Obaveze za poreze, carine i druge dažbine 3,996 4,165 Ostale obaveze za poreze, doprinose i druge

dažbine 78 135 Stanje na dan 31. decembra 15,502 25,408

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

27

17. VANBILANSNA EVIDENCIJA

2007. 2006. Tuđa roba na zalihama 551,487 733,584 Primljene menice 232,638 329,776 Izdate menice - 109,000 Date bankarske garancije 156,625 84,680 Skladišta van Republike Srbije 16,791 16,792 Stanje na dan 31. decembra 957,541 1,273,832

Deo tuđe robe na zalihama u iznosu od 259,251 hiljada dinara na 31. decembra 2007. godine čini oprema povezanog pravnog lica Carnex Machinery d.o.o., Beograd (prethodno Balkan Midland d.o.o., Beograd), koju društvo koristi po osnovu Ugovora o zajedničkoj proizvodnji. Oprema u iznosu od 3,491 hiljada dinara, u vlasništvu je preduzeća NIS ad, Novi Sad. Preostali iznos tuđe robe na zalihama od 288,745 hiljada dinara se odnosi na poljoprivredne proizvode koje društvo uslužno skladišti za račun trećih lica. Primljene menice na dan 31. decembra 2007. godine obuhvataju nenaplaćene menice iz 2004. godine u iznosu od 38,139 hiljada dinara i primljene menice koje dospevaju u 2008. godini u iznosu od 194,499 hiljada dinara. Skladišta van Republike Srbije predstavljaju objekte u Splitu, Rijeci i Osijeku za koje Grupa ne raspolaže informacijama o njihovom stanju.

18. PRIHODI OD PRODAJE

2007. 2006. Prodaja robe na domaćem tržištu 11,797 424,133 Prodaja proizvoda i usluga na domaćem tržištu 3,924,455 3,885,372 Prodaja proizvoda i usluga na inostranom tržištu 940,152 743,934 Ukupno 4,876,404 5,053,439

Prodaja mesnih proizvoda i prerađevina u 2007. godini iznosila je 19,097 tona.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

28

19. OSTALI POSLOVNI PRIHODI 2007. 2006. Prihodi od premija 26,538 8,382 Prihodi od zakupnina 12,145 13,350 Ukupno 38,683 21,732

Prihodi od premija ostvareni u 2007. godini se najvećim delom odnose na sredstva dobijena iz budžeta Republike Srbije po osnovu premije za stimulaciju izvoza mesnih proizvoda i stimulacije od strane Ministarstva poljoprivrede i veterine. Prihodi od zakupnina ostvareni u 2007. godini se odnose na prihode od izdavanja u zakup 50h poljoprivrednog zemljišta zemljoradničkoj zadruzi Kondor, Stepanovićevo, 60h poljoprivrednog zemljišta fizičkom licu, kao i izdavanja u zakup silosa u Ravnom selu preduzeću Uljarice Bačka, Novi Sad.

20. TROŠKOVI MATERIJALA 2007. 2006. Troškovi materijala za izradu 2,290,554 2,145,790 Troškovi ostalog materijala 41,897 37,857 Troškovi goriva i energije 310,091 318,033 Ukupno 2,642,542 2,501,680

21. TROŠKOVI BRUTO ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI 2007. 2006. Troškovi bruto zarada 956,465 940,813 Troškovi poreza i doprinosa na zarade i naknade

zarada na teret poslodavca 172,193 160,126 Ostali lični rashodi 149,725 84,258 Ukupno 1,278,383 1,185,197

22. TROŠKOVI AMORTIZACIJE I REZERVISANJA 2007. 2006.

Troškovi amortizacije: - nekretnine, postojenja i oprema 81,001 100,650 - nematerijalna ulaganja 1,515 278 (Napomena 4) 82,516 100,928

Troškovi rezervisanja za:

- sudske sporove (Napomena 11) 89,022 32,000 89,022 32,000 Ukupno 171,538 132,928

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

29

23. OSTALI POSLOVNI RASHODI

2007. 2006. Troškovi usluga na izradi učinaka 43,035 36,576 Troškovi transportnih usluga (a) 40,534 35,469 Troškovi usluga održavanja 23,300 27,908 Troškovi zakupnina 138,134 89,716 Troškovi sajmova 1,334 763 Troškovi reklame i propagande (b) 55,444 76,886 Troškovi istraživanja 209 118 Troškovi ostalih usluga (c) 50,172 23,826 Troškovi neproizvodnih usluga (d) 76,454 197,835 Troškovi reprezentacije (e) 20,506 8,945 Troškovi premije osiguranja (f) 55,388 61,415 Troškovi platnog prometa 7,670 8,936 Troškovi poreza 28,941 30,506 Troskovi doprinosa 2,729 2,722 Ostali nematerijalni troškovi (g) 71,468 78,935 Ukupno 615,318 680,556

a) Najznačajniji deo troškova transportnih usluga za 2007. godinu čine troškovi prevoza u iznosu od 23,234 hiljada dinara i troškovi PTT i telefonskih usluga u iznosu od 8,229 hiljada dinara.

b) Troškovi reklame i propagande u 2007. godine se najvećim delom odnose na zakup medijskog prostora i produkciju reklamne kampanje “Sve ove godine“.

c) Troškovi ostalih usluga nastali u 2007. godini uključuju troškove koji se odnose na zakup sajamskog prostora na Novosadskom Sajmu za 5 godina u iznosu od 1,650 hiljada dinara.

d) Troškovi neproizvodnih usluga nastali u 2007. godini iznose 70,454 hiljada dinara i obuhvataju troškove konsalting usluga u iznosu od 5,454 hiljada dinara koje se odnose uglavnom na reviziju veterinarsko-sanitarnih uslova u objektu za klanje i preradu mesa kao i na projektima uštede električne energije u industriji mesa. Troškovi obezbeđenja iznose 40,713 hiljada dinara i odnose se samo na troškove fizičkog obezbeđenja agencije „Stracon Security“.

e) Od ukupno nastalih troškova reprezentacije najveći deo odnosi se na troškove sopstvene potrošnje odnosno menze u iznosu od 12,578 hiljada dinara

f) Troškovi premije osiguranja iznose 55,388 hiljada dinara, a najvećim delom (50,016 hiljada dinara) se odnose na osiguranje životinja od uginuća, prinudnog klanja, bolesti ili nesrećnog slučaja kod osiguravajuće kuće Delta Generali ad, Beograd.

g) Ostali nematerijalni troškovi se najvećim delom odnose na naknade za vode Vodoprivrednom preduzeću Vode Vojvodine, Novi Sad u iznosu od 67,351 hiljada dinara.

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

30

24. FINANSIJSKI PRIHODI I RASHODI

2007. 2006. Finansijski prihodi Prihodi od kamata 6,617 4,965 Pozitivne kursne razlike 21,496 2,779 Prihodi po osnovu efekata valutne klauzule - 44,057 Ostali finansijski prihodi 1,551 298 29,664 52,099 Finansijski rashodi Rashodi kamata (26,754) (48,773) Negativne kursne razlike (19,152) (22,690) Rashodi po osnovu efekata valutne klauzule (7,506) (14,857) Ostali finansijski rashodi (20) (2,960) (53,433) (89,280) Ukupno (23,769) (37,181)

25. OSTALI PRIHODI I RASHODI 2007. 2006. Ostali prihodi Naplata štete od osiguravajućih društava 47,478 48,259 Prihodi od prodaje akcija Kulske banke

a.d., Novi Sad 1,477 23,208 Prihodi od ukidanja rezervisanja za naknade

zaposlenima (Napomena 11b) 9,630 13,467 Dobici od prodaje nekretnina, postrojenja i opreme 8,114 4,998 Naplaćena otpisana potraživanja 1,236 538 Prihodi od smanjenja obaveza 9,656 - Ostali prihodi 9,365 7,186 86,956 97,656 Ostali rashodi Naknadno utvrđeni rabati kupcima (40,210) (72,188) Obezvređenje osnovnog stada (28,350) (49,331) Rashodi po osnovu ugovorenih efekata

zaštite od rizika - (38,275) Troškovi po sudskim sporovima (16,914) (25,771) Negativni efekti procene nekretnina, postrojenja

i opreme - (21,538) Otpis zaliha materijala (21,700) (11,455) Gubici po osnovu rashodovanja nekretnina,

postrojenja i opreme (20,047) (2,828) Ostali rashodi (12,869) (14,008) (140,090) (235,394) Ukupno (53,134) (137,738)

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

31

26. NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA 2007. 2006. Prihodi po osnovu grešaka iz ranijih godina Otpis obaveza i naknadna odobrenja dobavljaca 816 1,028 Prihodi od usklađivanja knjigovodstvenog

stanja sa magacinom - 1,316 Ostali prihodi iz ranijih godina 4,175 7,290 4,991 9,634 Rashodi po osnovu grešaka iz ranijih godina Naknadno utvrđeni troškovi (19,889) (1,922) Korekcije grešaka po fakturama izdatim

kupcima (6,754) (11,761) (26,643) (13,683) Neto gubitak poslovanja koje se obustavlja (21,652) (4,049)

Naknadno utvrđeni troškovi u 2007. godini, najvećim delom se odnose na naknade po osnovu izgubljenih sudskih sporova iz ranijih perioda.

27. POREZ NA DOBITAK a) Komponente poreza na dobitak

2007. 2006. Tekući poreski rashod -29,145 -12,155 Odloženi poreski prihod/(rashod) -2,371 15,149 Ukupno poreski prihod/(rashod) perioda -31,516 2,994

b) Usaglašavanje iznosa tekućeg poreza na dobitak i proizvoda dobitka pre oporezivanja i propisane poreske stope

2007. 2006. Dobitak pre oporezivanja 513,098 119,646 Obračunati porez po stopi od 10% (51,310) (11,965) Efekti stalnih razlika (9,615) (27,660) Efekti privremenih razlika 3,129 15,149 Iskorišćeni poreski krediti 28,650 12,155 Tekući poreski rashod prikazan

u poreskom bilansu (29,145) (12,155) Efekti odloženih poreza Smanjenje/(povećanje) odloženih poreskih

obaveza Odloženi poreski prihod/(rashod) (2,371) 15,149 (2,371) 15,149 Ukupan porez na dobitak prikazan

u bilansu uspeha – poreski prihod/(rashod) (31,516) 2,994 Efektivna poreska stopa 6.14 %

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

32

27. POREZ NA DOBITAK (Nastavak)

c) Odložene poreske obaveze Odložene poreske obaveze se odnose na privremene razlike između knjigovodstvene vrednosti nematerijalnih ulaganja, nekretnina, postrojenja i opreme i njihove poreske osnove po osnovu primena različitih stopa amortizacije u knjigovodstvene i poreske svrhe, kao i na privremene razlike nastale po osnovu revalorizacije nekretnina, postrojenja i opreme. Promene na odloženim poreskim obavezama u toku godine prikazane su u sledećoj tabeli:

2007. 2006.

Stanje na dan 1. januara 75,818 6,351 Efekat privremenih razlika u (korist)/na teret

bilansa uspeha po osnovu amortizacije 2,371 (15,149) Efekat privremenih razlika po osnovu revalorizacije

evidentiran na teret revalorizacionih rezervi 6,452 84,616 Stanje na dan 31. decembra 84,641 75,818

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

33

28. IZVEŠTAVANJE PO SEGMENTIMA

Mesna industrija Farme svinja Druge aktivnosti Interni odnosi Konsolidovani podaci 2007. 2006. 2007. 2006. 2007. 2006. 2007. 2006. 2007. 2006. Prihodi od prodaje Eksterni prihodi 4,705,046 4,848,091 3,950 47,168 167,782 382,990 - - - - Prihodi između segmenata 9,452 8,844 660,567 673,660 699,428 630,989 (1,395,448) (1,313,493) - - Ukupno 4,714,498 4,856,935 664,517 720,828 867,210 1,013,979 (1,395,448) (1,313,493) 4,850,777 5,278,249 Rezultat Rezultat po segmentu 1,202,016 959,786 (359,533) (262,497) (310,574) (542,123) - - 531,909 155,166 Rashodi kamata - - - - - - - - 29,664 (89,280) Prihod od kamata - - - - - - - - (53,433) 52,099 Poreski rashod perioda - - - - - - - - (28,650) (12,155) Odloženi poreski prihodi perioda - - - - - - - - (2,371) 15,149 Neto dobitak - - - - - - - 477,119 120,979 Ostali podaci Sredstva segmenta 2,572,204 2,034,647 545,926 398,754 1,947,020 2,175,721 - - 5,065,150 4,609,122 Konsolidovani iznos ukupnih sredstava - - Obaveze segmenta 1,041,724 975,814 34,911 45,980 320,066 471,650 - - 1,396,701 1,493,444 Neraspoređene obaveze - - - - - - - - - - Konsolidovani iznos ukupnih obaveza - - - - - - - - 1,396,701 1,493,444 Kapitalni izdaci 198,175 42,245 10,327 5,259 20,634 22,846 - - 229,136 70,350 Amortizacija (41,102) (35,789) (7,723) (13,034) (33,691) (52,105) - - (82,516) (100,928) Negotovinski rashodi (bez amortizacije) (93,938) (23,932) (28,350) (52,477) (7,951) (26,460) - - (130,239) (102,869) Gotovinski rashodi (3,628,287) (3,166,938) (310,444) (361,427) (1,200,094) (1,390,921) - - (5,138,825) (4,919,286)

CARNEX HOLDINGS D.O.O. BEOGRAD NAPOMENE UZ KONSOLIDOVANE FINANSIJSKE IZVEŠTAJE Za godinu završenu 31. decembra 2007. godine

Iznosi su iskazani u hiljadama dinara, osim ukoliko nije drugačije naznačeno

34

29. POTENCIJALNE OBAVEZE

a) Sudski sporovi Na dan 31. decembra 2007. godine društvo se javlja kao tužena strana u određenom broju sudskih sporova. Ukupno procenjeni iznos tužbenih zahteva iznosi 95,855 hiljada dinara (31. decembar 2006. godine: 129,501 hiljada dinara), ne uzimajući u obzir eventualne zatezne kamate po ovom osnovu. Konačan ishod sudskih sporova u toku je neizvestan. Kao što je obelodanjeno u Napomeni 11, na dan 31. decembra 2007. godine društvo je formiralo rezervisanja za potencijalne gubitke koji mogu proisteći iz navedenih sporova u ukupnom iznosu od 95,855 hiljada dinara. Društvo vodi sudske sporove protiv trećih lica radi naplate svojih potraživanja. Za sva utužena potraživanja Grupa je u potpunosti izvršila ispravku vrednosti na teret rezultata tekuće i prethodnih godina.

b) Oporezivanje Poreski sistem Republike Srbije je u procesu kontinuirane revizije i izmena. U Republici Srbiji poreski period je otvoren tokom perioda od 5 godina. U različitim okolnostima, poreski organi mogu imati različite pristupe određenim pitanjima i mogu utvrditi dodatne poreske obaveze zajedno sa naknadnim zateznim kamatama i penalima. Rukovodstvo Grupe smatra da su poreske obaveze evidentirane u priloženim konsolidovanim finansijskim izveštajima pravilno iskazane.

c) Transferne cene Poreski propisi Republike Srbije obuhvataju propise vezane za cene između povezanih pravnih lica. Važeći propisi definišu princip jednakih uslova odnosno da se transakcije sa povezanim pravnim licima obavljaju po istim uslovima kao i sa trećim licima, kao i metode utvrđivanja transfernih cena. Rukovodstvo Grupe smatra da su poreske obaveze evidentirane u priloženim konsolidovanim finansijskim izveštajima pravilno iskazane.

30. POTENCIJALNE OBAVEZE (Nastavak)

d) Polise osiguranja Grupa nema polise osiguranja u pogledu poslovanja, niti u pogledu javnih obaveza ni ostalih rizika koji se mogu osigurati izuzev osiguranja opreme i zaliha.

e) Pitanja zaštite životne sredine Propisi o zaštiti životne sredine u Republici Srbiji su u procesu razvoja. Grupa nije iskazala obaveze na dan 31. decembra 2007. godine za bilo koji predviđeni trošak po ovom osnovu uključujući naknade za pravne i konsultantske usluge, proučavanje lokacije, dizajn i primenu korektivnih planova, koji se odnose na pitanja zaštite životne sredine. Rukovodstvo Grupe smatra da efekat troškova vezanih za zaštitu životne sredine nije materijalno značajan na priložene konsolidovane finansijske izveštaje.