kajian ekonomi regional banten triwulan iii 2010 - bi.go.id · perusahaan sejenis. adanya...

TRANSCRIPT

Kajian Ekonomi Regional Banten

Triwulan III 2010

Triwulan III 2010

i

Kajian Ekonomi Regional Banten

KATA PENGANTAR

Puji serta syukur kami panjatkan kehadirat Allah SWT, Tuhan Yang Maha Kuasa yang

telah melimpahkan rahmat serta ridha-Nya sehingga penyusunan buku Kajian Ekonomi

Regional (KER) Banten Triwulan III 2010 dapat diselesaikan dan diterbitkan. Kajian Ekonomi

Regional yang diterbitkan secara periodik setiap triwulan, merupakan salah satu perwujudan

peranan Bank Indonesia Serang kepada stakeholders baik Kantor Pusat Bank Indonesia

maupun stakeholders daerah dalam memberikan informasi maupun analisis terhadap kondisi

terkini perekonomian Banten maupun prospeknya di masa mendatang.

Buku Kajian Ekonomi Regional ini mencakup kajian mengenai perkembangan

makroekonomi regional Banten saat ini; perkembangan inflasi; perbankan dan sistem

pembayaran; perkembangan keuangan daerah; perkembangan ketenagakerjaan dan

kesejahteraan serta outlook perekonomian ke depan. Berdasarkan asesmen pada Triwulan III

2010, perkembangan kinerja perekonomian Banten secara umum semakin membaik dengan

pertumbuhan sebesar 6,13% (yoy).

Sementara itu perkembangan inflasi Banten berada pada kondisi yang relatif masih

terjaga pada level 4,59% (yoy), yang diperkirakan didorong cukup kuat oleh adanya

peningkatan administered prices berupa kenaikan tarif dasar listrik. Kinerja perbankan relatif

stabil walaupun cenderung melambat dibandingkan triwulan sebelumnya. Diprakirakan

kinerja perekonomian pada triwulan mendatang dapat lebih baik dibandingkan triwulan

laporan yang merupakan dampak positif dari kinerja berbagai sektor saat ini dan prospeknya

di periode ke depan.

Akhir kata, kami mengucapkan terima kasih dan apresiasi setinggi-tingginya kepada

semua pihak baik Badan Pusat Statistik Provinsi Banten, Pemerintah Daerah Provinsi di

Banten,perusahaan/asosiasi di Provinsi Banten serta pihak-pihak lainnya yang tidak bisa kami

sebutkan satu-persatu. Kiranya kajian ini dapat memberikan manfaat yang optimal bagi

pengembangan perekonomian Provinsi Banten.

Serang, 9 November 2010

TTD

Andang Setyobudi Pemimpin

Triwulan III 2010

iii Kajian Ekonomi Regional Banten

Daftar Isi

Ringkasan Eksekutif Halaman v Tabel Indikator Ekonomi Banten Halaman ix

Bab I Kondisi Makro Ekonomi Regional Halaman 1 Sisi Permintaan Halaman 1 Sisi Penawaran Halaman 8

Bab II Perkembangan Inflasi Daerah Halaman 21 Perkembangan Inflasi Banten Halaman 21

Faktor-faktor yang Mempengaruhi Inflasi Halaman 31 Boks 1. Upaya Stabilisasi Harga di Wilayah Banten Halaman 35

Bab III Perkembangan Perbankan dan Sistem Pembayaran Halaman 39

Perkembangan Intermediasi Bank Umum Halaman 40 Perkembangan Intermediasi Bank Perkreditan Rakyat Halaman 47

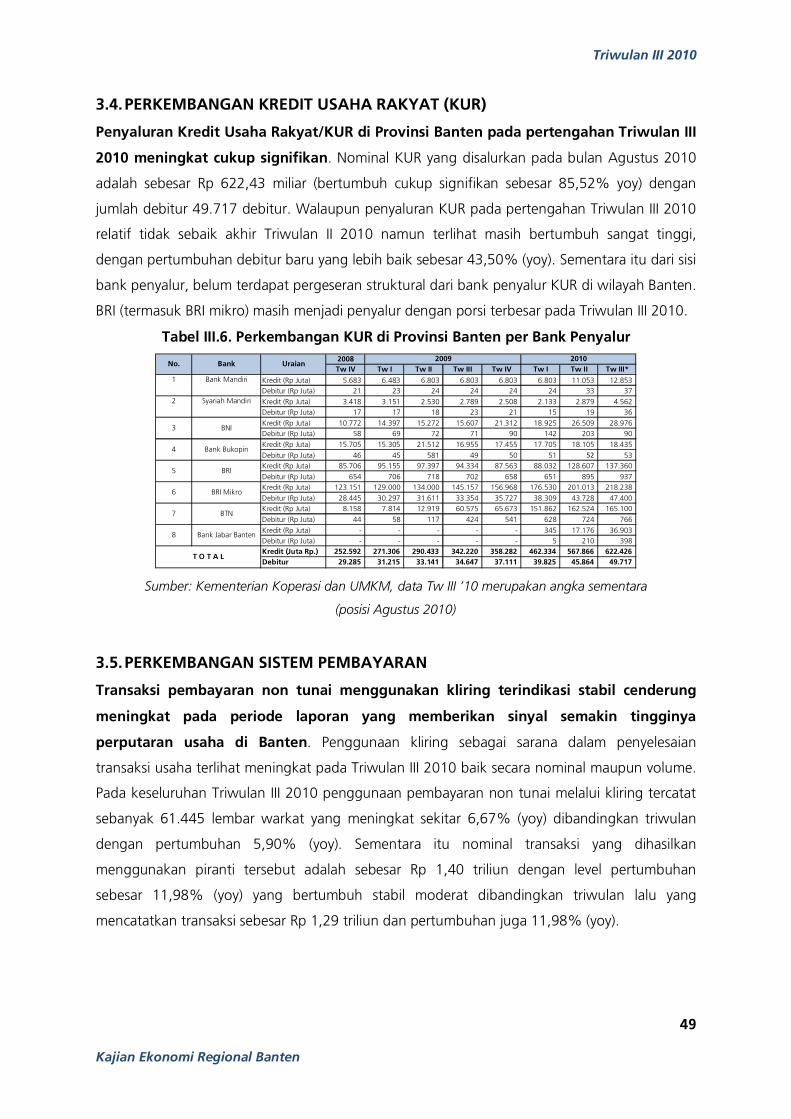

Perkembangan Intermediasi Perbankan Syariah Halaman 47 Perkembangan Kredit Usaha Rakyat Halaman 49 Perkembangan Sistem Pembayaran Halaman 49

Boks2. Pemberdayaan Sektor Riil Melalui Pengembangan UMKM Komoditas Bahan Makanan

Halaman 51

Bab IV Keuangan Daerah Halaman 55 Pendapatan Daerah Halaman 55

Belanja Daerah Halaman 57

Bab V Kesejahteraan Masyarakat Halaman 59 Ketenagakerjaan Halaman 59

Kesejahteraan Masyarakat Halaman 62

Triwulan III 2010

iv

Kajian Ekonomi Regional Banten

Bab VI Prospek Perekonomian Halaman 65

Pertumbuhan Ekonomi Halaman 65 Inflasi Halaman 73

Untuk Informasi lebih lanjut dapat menghubungi: Kelompok Kajian dan Survei Kantor Bank Indonesia Serang Jl. Yusuf Martadilaga No. 12 Serang – Banten Ph : 0254 – 223788 Fax : 0254 – 223875

email : [email protected], [email protected] atau [email protected] Website : www.bi.go.id

Triwulan III 2010

ii

Kajian Ekonomi Regional Banten

Halaman Ini Sengaja Dikosongkan

Triwulan III 2010

viii

Kajian Ekonomi Regional Banten

Halaman Ini Sengaja Dikosongkan

Triwulan III 2010

1

Kajian Ekonomi Regional Banten

BAB I PERKEMBANGAN MAKROEKONOMI REGIONAL

Kinerja perekonomian Banten pada Triwulan III 2010 dicerminkan oleh terus

membaiknya kinerja komponen sektoral maupun pengeluaran secara simultan hingga

mengalami akselerasi pada level pertumbuhan sebesar 6,13% (yoy). Tercatat

pertumbuhan ekonomi Banten pada Triwulan III 2010 mencapai level 6,13% (yoy) yang lebih

tinggi dibandingkan dengan triwulan sebelumnya sebesar 5,80% (yoy) atau tertinggi sepanjang

Triwulan I 2008 hingga saat ini.

Membaiknya ekspektasi konsumen pada periode laporan mendorong tingkat

konsumsi pada level yang kuat dengan kecenderungan meningkat, sementara itu

ekspektasi pelaku usaha terhadap kondisi dan prospek perekonomian yang relatif baik

diperkirakan berpengaruh cukup signifikan terhadap gairah investasi dan kinerja

sektoral. Berdasarkan indikator survei kepada konsumen dan pelaku usaha di Banten maupun

nasional, terindikasi adanya kecenderungan perbaikan persepsi pelaku ekonomi terhadap

kondisi perekonomian saat ini. Berdasarkan proyeksi yang dilakukan oleh International

Monetary Fund pada World Economic Outlook 2010, pada tahun 2010 ekonomi dunia

bertumbuh lebih baik dibandingkan tahun sebelumnya khususnya negara-negara di kawasan

ASEAN. Selain itu, tren penguatan nilai Rupiah terhadap USD hingga akhir Triwulan III 2010

diperkirakan juga berimbas positif terhadap perekonomian Indonesia termasuk Banten.

1.1. SISI PERMINTAAN

Relatif tingginya pertumbuhan dari sisi permintaan karena ditopang oleh

meningkatnya seluruh komponen, terutama konsumsi swasta dan pemerintah serta

ekspor. Tingkat konsumsi swasta diperkirakan tumbuh kuat dengan tendensi meningkat, yang

didorong oleh meningkatnya pendapatan masyarakat baik di perkotaan maupun di pedesaan,

yang dibantu oleh pembiayaan perbankan yang relatif tinggi. Tingginya tingkat konsumsi

masyarakat tersebut juga dicerminkan oleh indikator-indikator survei. Membaiknya kinerja

sektoral khususnya sektor industri pengolahan yang merupakan kontributor terbesar PDRB

Banten kemudian mendorong optimisme investor maupun calon investor untuk menanamkan

modalnya di Banten. Sementara itu menguatnya permintaan internasional mampu mendorong

kinerja ekspor luar negeri Banten yang lebih tinggi pada periode laporan.

Triwulan III 2010

2

Kajian Ekonomi Regional Banten

Tabel I.1 Pertumbuhan PDRB Banten Sisi Permintaan (% yoy)

Tw III* Tw IV* Tw I* Tw II* Tw III*

1. Konsumsi Swasta 5,25 5,00 5,21 5,60 5,80 5,95

2. Konsumsi Pemerintah 5,00 6,00 4,60 3,50 3,87 5,10

3. Penanaman Modal Tetap Bruto (PMTB) 7,54 6,10 7,08 7,80 7,92 7,96

4. Ekspor -1,42 0,61 0,17 1,45 1,85 2,10

5. Impor -0,99 1,23 0,42 1,85 1,82 1,854,64 4,82 4,69 5,48 5,80 6,13

UraianNo.

PDRB

2009*2009 2010

Sumber: BPS Provinsi Banten, *) Perkiraan Bank Indonesia

1.1.1. Konsumsi

Tingkat konsumsi masyarakat pada periode laporan diperkirakan tetap kuat dengan

pertumbuhan yang meningkat pada perkiraan level 5,95% (yoy). Menguatnya daya beli

masyarakat oleh meningkatnya pendapatan dari bonus dan tunjangan serta adanya stimuli

peningkatan konsumsi seiring perayaan keagaaman diperkirakan menjadi faktor-faktor yang

dapat meningkatkan laju konsumsi masyarakat Banten pada periode laporan. Sementara itu di

pedesaan, Indeks Nilai Tukar Petani Banten berada di atas level 100, yang mengindikasikan

adanya penguatan daya beli dan konsumsi masyarakat pedesaan.

1 2 3 4 5 6 7 8 9

2010

Angsuran/Cicilan 6,20 8,30 6,90 6,60 9,10 9,50 15,8 9,50 8,00

Simpanan 12,1 15,3 16,0 13,8 16,3 14,5 18,9 16,7 14,3

Konsumsi 81,8 76,4 77,0 79,6 74,6 75,9 65,3 73,9 77,7

0%10%20%30%40%50%60%70%80%90%

100%

Grafik I.1. Perkembangan Perkiraan Tingkat Konsumsi, Simpanan dan Angsuran

Masyarakat Banten

Sumber: Survei Konsumen Bank Indonesia

Triwulan III 2010

3

Kajian Ekonomi Regional Banten

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9

2008 2009 2010

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi Saat Ini

Grafik I.2. Indeks Keyakinan Konsumen

dan Indeks Kondisi Ekonomi Saat Ini

Banten

Sumber: Survei Konsumen Bank Indonesia

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9

2008 2009 2010

Indeks Kondisi Penghasilan Saat Ini

Indeks Kondisi Ketersediaan Lapangan Kerja

Grafik I.3. Indeks Kondisi Penghasilan dan

Ketersediaan Lapangan Kerja Banten

Sumber: Survei Konsumen Bank Indonesia

Tabel I.1. Perkembangan Nilai Tukar Petani per Sub Sektor Provinsi Banten

Tw III Tw IV Tw I Tw II Tw III

Pangan 92,94 95,80 98,29 100,06 100,81

Hortikultura 105,90 104,79 102,57 103,25 108,73

Perkebunan Rakyat 106,27 104,53 102,41 104,15 102,16

Peternakan 108,61 107,41 105,32 103,93 107,24

Perikanan 98,64 96,78 96,21 96,21 98,38

NTP 98,77 99,67 100,11 101,18 103,09

NTP per Sub Sektor20102009

Sumber: BPS Provinsi Banten

Dukungan pembiayaan dari perbankan maupun perusahaan multifinance diperkirakan

akan tetap kuat dan mempengaruhi peningkatan konsumsi pada Triwulan III dan

Triwulan IV 2010 khususnya melalui pembelian kendaraan bermotor jenis sepeda

motor. Di samping itu, kemudahan persyaratan yang diberikan oleh ATPM/dealer mobil juga

turut mendukung peningkatan pembelian kendaraan bermotor. Namun, kondisi gangguan

cuaca, kenaikan Tarif Dasar Listrik, dan peningkatan permintaan musiman, diprakirakan akan

meningkatkan laju inflasi di Triwulan III 2010 sehingga akan menahan peningkatan konsumsi

yang seyogyanya dapat bertumbuh lebih tinggi.

Triwulan III 2010

4

Kajian Ekonomi Regional Banten

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2008 2009 2010

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Grafik I.4. Perkembangan Impor Barang

Konsumsi Tidak Tahan Lama dan Semi

Tahan Lama Banten

Sumber: Bank Indonesia

-150

-100

-50

0

50

100

150

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010

% y

oy

Consumer Goods Not Elswhere Specified (Semi-Durable)

Consumer Goods Not Elswhere Specified (Non-Durable)

Grafik I.5. Perkembangan Impor Barang

Konsumsi Tidak Tahan Lama dan Tahan

Lama Banten

Sumber: Survei Konsumen Bank Indonesia

Tetap kuatnya tingkat konsumsi masyarakat yang didukung oleh stimulus perayaan keagamaan

juga tercermin dari tingginya penggunaan sarana angkutan air melalui pelabuhan Merak.

Berdasarkan informasi, diperkirakan jumlah penumpang yang menggunakan sarana

pengangkutan laut dari pelabuhan tersebut mencapai 150.000 orang, lebih tinggi

dibandingkan dengan pada puncak arus mudik tahun sebelumnya dengan total sekitar 142.000

orang. Begitu pula dengan penggunaan moda angkutan darat kereta api, pada awal Ramadhan

penjualan tiket kereta api di Stasiun Kota Serang dengan berbagai tujuan telah 100% terjual,

lebih baik dibandingkan dengan penjualan tahun sebelumnya. Hal ini tidak terlepas dari

langkah PT. Kereta Api yang telah menerapkan sistem pemesanan tiket online untuk tujuan luar

kota yang direspon secara baik pula oleh masyarakat di Kota Serang.

1.1.2. Investasi

Kinerja investasi Banten diperkirakan stabil dengan kecenderungan meningkat secara

moderat pada periode laporan sebesar 7,96% (yoy). Salah satu produsen besar subsektor

industri alas kaki dengan orientasi 100% ekspor, melakukan investasi perluasan senilai USD 21

juta pada Semester I 2010 yang merupakan nilai investasi tertinggi dibandingkan dengan

perusahaan sejenis. Adanya permasalahan terkait dengan ketenagakerjaan di negara lain, relatif

rendahnya angka labour turn over di wilayah ini serta kondisi keamanan yang cukup kondusif

meningkatkan potensi peningkatan investasi pada subsektor tersebut di Triwulan III 2010.

Kondisi ini didukung oleh tingginya permintaan ekspor dari negara tujuan utama seperti USA.

Tercatat, ekspor produk alas kaki dari Banten pada bulan Juli dan Agustus 2010 sebesar USD

287,74 juta yaitu hampir mencapai 40% dibandingkan ekspor alas kaki semester I 2010 sebesar

USD 763,56 juta.

Triwulan III 2010

5

Kajian Ekonomi Regional Banten

Berdasarkan hasil liaison Bank Indonesia Serang, diperoleh informasi tentang permintaan luar

negeri yang membaik dan membuka peluang sub sektor industri alas kaki untuk melakukan

ekspansi sehingga meningkatkan kinerja sub sektor industri alas kaki ke depan. Perusahaan

sepatu dengan orientasi ekspor memprediksi bahwa permintaan di masa datang terus

membaik, sehingga mendorong beberapa perusahaan sepatu untuk melakukan ekspansi

dengan melakukan pembangunan pabrik baru di wilayah Provinsi Banten. Ekspansi tersebut

memiliki nilai lebih dari USD 80 juta dan diperkirakan akan menyerap lebih dari 20.000 tenaga

kerja.

Sementara itu, investasi swasta dalam bentuk pembangunan properti komersial maupun

residensial di Banten khususnya di Tangerang juga berkembang pesat. Kondisi perekonomian

yang membaik dan tingkat suku bunga perbankan yang relatif stabil serta perolehan laba bersih

yang bertumbuh tinggi pada berbagai pengembang besar di Banten mendukung keyakinan

pelaku usaha dan investor untuk berekspansi serta meningkatkan investasi pada sektor properti.

-200

-100

0100

200

300

400

500600

700

800

-

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

Rib

u T

on %

y-o

-y

Volume Impor Barang Modal Growth (RHS)

Grafik I.6. Perkembangan Impor Barang

Modal Banten

Sumber: Bank Indonesia

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

-

10

20

30

40

50

60

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

Rib

u T

on %

y-o

-y

Volume Impor Alat Transportasi untuk Industri Growth (RHS)

Grafik I.7. Perkembangan Impor Alat

Transportasi untuk Industri

Sumber: Bank Indonesia

1.1.3. Ekspor – Impor1

Tabel I.2. Perkembangan Ekspor dan Impor Banten Tahun 2010

Tw I Tw II Tw III*

Nilai 1.712.109.151 1.918.230.241 1.332.591.356

Volume 890.166.123 885.678.810 649.345.488

Nilai 3.884.236.067 3.777.695.224 2.433.759.560

Volume 2.498.979.854 2.621.985.716 2.022.979.419

Impor

Ekspor

Uraian2010

Sumber: Bank Indonesia (* Sampai dengan Agustus 2010)

1 Data ekspor dan impor merupakan angka sementara (hingga Agustus 2010)

Triwulan III 2010

6

Kajian Ekonomi Regional Banten

Kinerja ekspor terindikasi meningkat, khususnya pada produk-produk utama ekspor

seperti alas kaki, tekstil dan besi/baja. Ekspor produk baja dari Banten sepanjang Triwulan

III 2010 diperkirakan meningkat, seiring dengan tingginya kebutuhan baja internasional.

Tercatat volume ekspor produk baja dari Banten sepanjang Juli dan Agustus 2010 meningkat

sangat signifikan dibandingkan dengan tahun sebelumnya. Sejak bulan Ramadhan dan

menjelang Idul Fitri permintaan baja domestik cenderung stabil, namun kondisi pasar baja

internasional menunjukkan tren yang meningkat. Sementara itu, harga baja di pasaran

internasional diperkirakan akan meningkat hingga Triwulan IV 2010 karena meningkatnya

permintaan baja dari China, kuatnya permintaan dari negara-negara Asia lainnya, serta mulai

berkurangnya stok baja dunia. Kinerja ekspor utama Banten lainnya seperti kertas dan produk

kertas, tekstil, pakaian jadi dan alas kaki cenderung bertumbuh meningkat, sementara produk-

produk unggulan lainnya seperti logam tidak mengandung besi, dan mineral bukan logam

cenderung stabil.

-40-30-20-100102030405060

0

100

200

300

400

500

600

700

800

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

% y

-o-y

USD

Ju

ta

Nilai Ekspor Growth (RHS)

Grafik I.8. Perkembangan Nilai Ekspor

Banten

Sumber: Bank Indonesia

(40,00)

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

0

50

100

150

200

250

300

350

400

450

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

US

D J

uta

% y

-o-y

Volume Ekspor Growth (RHS)

Grafik I.9. Perkembangan Volume Ekspor

Banten

Sumber: Bank Indonesia

Tabel I.3. Perkembangan Ekspor Produk-produk Utama Banten (Manufactured Goods)

Jan-10 Feb-10 Mar-10 Apr-10 Mei-10 Jun-10 Jul-10 Agust-10

Volume 48.577.689 53.525.181 51.419.965 55.240.985 51.475.868 47.293.624 46.383.648 52.774.744

Growth -30,34 7,36 9,21 22,90 6,19 -17,85 6,58 27,84

Volume 10.717.517 11.688.262 12.646.114 13.009.098 11.491.609 11.578.649 11.712.976 11.969.891

Growth 25,71 19,18 25,64 18,50 7,57 10,37 11,70 17,29

Volume 16.125.224 8.261.149 17.747.640 4.876.896 7.373.542 7.316.749 3.399.420 55.056.626

Growth -81,52 -58,16 -63,91 -43,73 31,01 40,89 703,18 136,62

Volume 7.518.114 6.984.034 7.956.951 7.600.449 7.716.708 8.367.234 8.391.766 9.792.076

Growth 184,97 84,81 83,96 45,90 29,32 18,29 17,01 22,11

Volume 15.550.197 15.744.711 18.586.544 21.063.502 19.818.902 24.269.692 21.573.976 22.247.089

Growth 24,23 97,51 132,37 104,87 94,47 126,00 88,18 39,93

Mineral bukan

logam

Logam Tidak

Mengandung Besi

Besi/Baja

Tekstil

Kertas dan Produk

Kertas

Uraian

Sumber: Bank Indonesia

Triwulan III 2010

7

Kajian Ekonomi Regional Banten

Tabel I.4. Perkembangan Ekspor Produk-produk Utama Banten (Miscellanous

Manufactured Articles)

Jan-10 Feb-10 Mar-10 Apr-10 Mei-10 Jun-10 Jul-10 Agust-10

Volume 5.417.620 5.228.275 5.422.386 4.386.873 3.929.706 4.222.831 4.112.060 4.117.264

Growth 8,51 14,61 11,44 2,84 -4,97 -8,33 -9,29 -3,51

Volume 2.980.881 2.884.538 2.765.231 2.763.647 3.050.976 3.931.621 3.842.569 3.587.583

Growth 8,54 0,69 5,39 6,22 -8,09 22,89 12,07 20,95

Volume 8.419.483 6.807.355 6.928.695 8.858.967 8.920.657 9.458.630 8.963.996 8.108.070

Growth 41,01 18,83 38,15 38,18 24,29 43,15 74,46 64,32

Uraian

Furnitur

Pakaian Jadi

Alas Kaki

Sumber: Bank Indonesia

Di sisi lain, impor Banten cenderung stabil pada periode laporan. Dari Grafik I.10, secara

umum pertumbuhan impor Banten terindikasi masih relatif stabil bila dibandingkan dengan

triwulan sebelumnya. Impor barang modal yang masih cenderung melambat diperkirakan

menahan laju impor barang yang lebih tinggi. Hal ini disebabkan karena tingginya persediaan

pada periode sebelumnya oleh pelaku ekonomi/industri yang disebabkan oleh kondisi harga

yang relatif rendah pada periode tersebut, sehingga pada triwulan laporan cenderung tidak

melakukan atau mengurangi impor barang modal.

-60-40-20020406080100120140160

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

% y

oy

US

D J

uta

Nilai Impor Growth (RHS)

Grafik I.10. Perkembangan Nilai Impor

Banten

Sumber: Bank Indonesia

-100

-50

0

50

100

150

0

200

400

600

800

1.000

1.200

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

USD

Ju

ta

% y

oy

Volume Impor Growth

Grafik I.11. Perkembangan Volume Impor

Banten

Sumber: Bank Indonesia

-200

-100

0

100

200

300

400

500

600

700

800

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2008 2009 2010

% y

oy

Growth Volume Impor Banten

Growth Volume Impor Barang Konsumsi

Growth Volume Impor Barang Modal

Growth Volume Impor Bahan Baku/Penolong

Grafik I.12. Perkembangan Impor Barang Konsumsi, Barang Modal dan Bahan

Baku/Penolong Banten

Sumber: Bank Indonesia

Triwulan III 2010

8

Kajian Ekonomi Regional Banten

1.1.4. Konsumsi Pemerintah

Realisasi belanja pemerintah pada triwulan laporan semakin baik dan terus mendekati

targetnya dengan perkiraan mencapai sekitar 79,24% hingga akhir Triwulan III 2010.

Belanja Pemerintah Provinsi Banten hingga semester I 2010 yang tercatat pada Dinas

Pengelolaan Keuangan dan Aset Daerah Provinsi Banten mencapai sebesar Rp 888,26 miliar

atau sebesar 35,37% terhadap total belanja tahun 2010. Dari prognosis APBD Banten tahun

2010 diproyeksikan realisasi belanja pemerintah provinsi Banten hingga akhir tahun 2010

sebesar Rp 2,50 triliun, belanja daerah hingga Triwulan III 2010 diperkirakan dapat mencapai Rp

1,70 triliun atau sekitar 67,54% lebih tinggi dibandingkan dengan realisasi belanja daerah

periode yang sama tahun sebelumnya sebesar 63,85%. Realisasi belanja modal pemerintah

Provinsi Banten yang pada tahun 2010 dapat mencapai 99,43% diperkirakan dapat membantu

tingkat investasi Banten khususnya melalui pembangunan infrastruktur.

Tabel I.5. Persentase Realisasi APBD Banten

Tw I Tw II Tw III Tw I - Tw III Tw IV Tw I Tw II Tw III* Tw I - Tw III*APBD Banten 2.366,62 2.366,62 2.525,07 2.525,07 2.525,07 2.525,07 2.511,27 2.511,27 2.511,27 2.511,27 Realisasi per Triwulan 136,57 720,43 755,27 1.612,27 808,55 2.420,82 293,86 594,40 807,78 1.696,04

Persentase realisasi 5,77% 30,44% 29,91% 63,85% 32,02% 95,87% 11,70% 23,67% 32,17% 67,54%

20102009Uraian 2009

Sumber: Dinas Pengelolaan Keuangan dan Aset Daerah Provinsi Banten (angka Tw III 2010 merupakan

perkiraan Bank Indonesia)

1.2. SISI PENAWARAN

Pertumbuhan ekonomi terus berlanjut pada level yang tinggi sebesar 6,13% (yoy)

seiring dengan meningkatnya kinerja sektoral secara umum di Banten. Berbagai sektor

utama seperti sektor industri pengolahan, sektor perdagangan, hotel dan restoran, sektor

pengangkutan dan komunikasi, dan beberapa sektor lainnya bertumbuh relatif tinggi pada

Triwulan III 2010. Beberapa sektor ekonomi yang terindikasi sedikit melambat pun tetap

tumbuh pada level yang tinggi, yaitu sektor pertambangan dan penggalian; sektor keuangan,

persewaan dan jasa perusahaan serta sektor jasa-jasa. Membaiknya perekonomian nasional

yang diindikasikan dari membaiknya tendensi bisnis di Indonesia berimbas positif terhadap

berbagai sektor di Banten. Tingginya laju perekonomian di Banten terlihat dari indeks

perkembangan realisasi kegiatan usaha di Banten yang terus meningkat, meningkatnya gairah

dan ekspektasi pelaku usaha terhadap kondisi bisnis, serta adanya ekspansi usaha khususnya di

sektor industri pengolahan.

Triwulan III 2010

9

Kajian Ekonomi Regional Banten

Tabel I.6. Pertumbuhan Ekonomi Banten Berdasarkan Sektor Ekonomi

Tw III Tw IV Tw I Tw II Tw III*

Pertanian, Peternakan, Kehutanan dan

Perikanan

3,91 3,45 5,21 5,87 5,89 ↑

Pertambangan dan Penggalian 11,37 5,78 6,26 8,93 8,56 ↓

Industri Pengolahan 1,64 1,95 2,06 2,49 2,60 ↑

Listrik, Gas dan Air Bersih 4,56 5,52 12,67 11,07 12,39 ↑

Bangunan 8,73 3,54 5,87 6,97 7,39 ↑

Perdagangan, Hotel dan Restoran 7,22 7,99 8,23 8,43 9,70 ↑

Pengangkutan dan Komunikasi 10,02 11,16 11,82 11,98 12,17 ↑

Keuangan, Persewaan dan Jasa

Perusahaan

11,93 9,57 8,08 7,60 6,99 ↓

Jasa-jasa 5,42 5,08 6,22 6,70 5,11 ↓

PDRB 4,64 4,82 5,48 5,80 6,13 ↑

20102009KetSektor

Sumber: BPS Provinsi Banten, Triwulan III 2010 merupakan angka sangat sementara

85

90

95

100

105

110

115

I II III IV I II III IV I II III IV I II III IV I II III*

2006 2007 2008 2009 2010

Indeks Tendensi Bisnis

Grafik I.13. Perkembangan Indeks

Tendensi Bisnis Nasional

Sumber: BPS

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III

2008 2009 2010

Sald

o B

ers

ih

Realisasi Kegiatan Usaha

Grafik I.14. Perkembangan Realisasi

Kegiatan Usaha

Sumber: Survei Kegiatan Dunia Usaha Bank

Indonesia

1.2.1. Sektor Pertanian, peternakan, kehutanan dan perikanan

Sektor pertanian meningkat secara moderat pada Triwulan III 2010 pada level 5,89%

(yoy). Musim kemarau basah pada Triwulan III 2010 yang menyebabkan kondisi kecukupan air

tanah menjadi memadai selayaknya dan mendorong peningkatan produksi padi di sentra-sentra

produksi di Banten, sehingga dapat mencapai target pada tahun 2010 sebesar 2,03 juta ton.

Gangguan berupa banjir dan Organisme Pengganggu Tanaman (OPT) khususnya untuk sawah

di wilayah Serang dan Lebak, diperkirakan tidak banyak mempengaruhi produksi padi pada

triwulan laporan. Dalam rangka meminimalisasi gangguan OPT tersebut di masa datang,

Pemerintah Kabupaten Lebak telah menghimbau kepada para petani untuk melakukan tanam

secara serentak pada musim tanam ketiga tahun 2010.

Triwulan III 2010

10

Kajian Ekonomi Regional Banten

Berdasarkan data ARAM II 2010, produksi padi di wilayah Banten pada tahun 2010

dapat mencapai 1,89 juta kg Gabah Kering Giling, atau meningkat sekitar 2,52% (yoy)

dibandingkan tahun sebelumnya. Sasaran indikatif Pemerintah Provinsi Banten terhadap

produksi padi mencapai 2,03 juta ton GKG pada tahun 2010. Target tersebut didukung oleh

adanya musim kemarau basah dengan curah hujan yang diperkirakan masih tetap tinggi hingga

bulan Agustus 2010 dan masuknya musim penghujan pada akhir Triwulan III 2010. Kondisi ini

justru mendukung sektor tanaman bahan makanan terutama pertanian pada sawah tadah

hujan di Banten. Selain itu, peningkatan produktivitas padi juga didukung oleh adanya program

peningkatan produktivitas padi sawah dan padi ladang yang dilakukan melalui bantuan

langsung benih unggul (BLBU) dan cadangan benih nasional (CBN).

Tabel I.7. Perkiraan Awal Musim Hujan dan Sifat Hujan di Wilayah Banten

Semester II 2010

Irigasi (Ha) Non Irigasi (Ha)

1. Pandeglang bagian barat Sep I – Sep III AN 1.652,54 29.475,78

2. Pandeglang bagian utara, Serang

bagian Selatan Sep II – Okt I N 1.196,28 15.942,15

3. Lebak bagian barat, Pandeglang

bagian timur Sep II – Okt I AN 2.039,35 22.758,85

4. Serang bagian utara, Tengerang

bagian utara, DKI Jakarta bagian

utara, Bekasi bagian utara Nov I – Nov III AN 12.551,28 63.830,01

5. Serang bagian tenggara, Tangerang

bagian selatan Sep III - Okt II N 5.018,01 30.993,61

No. DaerahAwal Musim

Hujan AntaraSifat Hujan

Luas Sawah

Sumber: Badan Meteorologi Klimatologi dan Geofisika (BMKG)

Ket: (AN: di Atas Normal, N: Normal)

Indeks Nilai Tukar Petani (NTP) tanaman pangan yang cenderung meningkat

diperkirakan juga disebabkan oleh meningkatnya kinerja sektor pertanian Banten.

Membaiknya kinerja sektor pertanian Banten khususnya subsektor tanaman pangan

menyebabkan indeks NTP tanaman pangan semakin meningkat dan menunjukkan adanya

peningkatan daya beli petani pada sektor tersebut.

84

86

88

90

92

94

96

98

100

102

Jun-0

8

Jul-08

Agust

-08

Sep-0

8

Okt-

08

Nop-0

8

Des-

08

Jan

-09

Feb-0

9

Mar-

09

Apr-

09

Mei-0

9

Jun-0

9

Jul-09

Agust

-09

Sep-0

9

Okt-

09

Nop-0

9

Des-

09

Jan

-10

Feb-1

0

Mar-

10

Apr-

10

Mei-1

0

Jun-1

0

Jul-10

Nilai Tukar Petani Tanaman Pangan

Grafik I.5. Perkembangan Indeks NTP Tanaman Pangan Banten

Sumber: BPS Provinsi Banten

Triwulan III 2010

11

Kajian Ekonomi Regional Banten

Tabel I.8. Indeks Nilai Tukar Petani per Subsektor

Tw III Tw IV Tw I Tw II Juli Agustus

Pangan 92,94 95,80 98,29 100,06 101,14 100,51

Hortikultura 105,9 104,79 102,57 103,25 108,53 109,44

Perkebunan Rakyat 106,27 104,53 102,41 104,15 104,69 102,02

Peternakan 108,61 107,41 105,32 103,93 105,68 106,42

Perikanan 98,64 96,78 96,21 96,21 97,50 97,56

NTP 98,77 99,67 100,11 101,18 103,19 102,92

NTP per Sub Sektor2009 2010

Sumber: BPS Provinsi Banten

Sementara itu, kinerja subsektor pertanian hortikultura, peternakan dan perikanan

cenderung meningkat lebih tinggi dibandingkan dengan subsektor tanaman pangan

pada Triwulan III 2010 sehingga menyebabkan peningkatan Nilai Tukar Petani

subsektor tersebut. Meningkatnya kinerja subsektor hortikultura, peternakan dan perikanan

diperkirakan dapat menopang sektor pertanian untuk tumbuh stabil dengan tendensi sedikit

lebih baik dibandingkan dengan Triwulan II 2010.

1.2.2. Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian bertumbuh pada level yang tinggi sebesar

8,56% (yoy) namun mengalami sedikit perlambatan. Faktor utama penyebabnya

adalah melambatnya ekspor mineral bukan logam maupun logam tidak mengandung

besi pada periode laporan. Pada Triwulan III 2010 terlihat adanya tren penurunan ekspor

barang-barang galian. Terlihat pada grafik I.16, volume ekspor mineral tidak mengandung

logam dan logam bukan besi menurun dibandingkan dengan triwulan sebelumnya. Bahkan

pada ekspor logam bukan besi (non ferrous metal) terindikasi menurun sejak triwulan

sebelumnya. Perlambatan pada sektor pertambangan dan penggalian diperkirakan juga

mempengaruhi perlambatan kebutuhan pembiayaan perbankan untuk sektor tersebut. Pada

posisi Agustus 2010, kredit perbankan untuk sektor pertambangan dan penggalian tercatat

sebesar Rp 228,61 miliar dengan level pertumbuhan sebesar 47,26% (yoy) yang relatif

melambat dibandingkan dengan triwulan sebelumnya.

(80,00)

(60,00)

(40,00)

(20,00)

-

20,00

40,00

60,00

80,00

100,00

120,00

-

50

100

150

200

250

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III*

2008 2009 2010

Rp

Mil

iar %

y-o

-y

Kredit Sektor Pertambangan Growth (RHS)

Grafik I.16. Perkembangan Kredit untuk Sektor Pertambangan Berdasarkan Lokasi

Proyek di Banten

Sumber: Bank Indonesia

Triwulan III 2010

12

Kajian Ekonomi Regional Banten

-150

-100

-50

0

50

100

150

200

250

-

5

10

15

20

25

30

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2008 2009 2010

Rib

u T

on

% y

oy

Volume Ekspor Mineral Tidak Mengandung Logam

Growth (RHS)

Grafik I.17. Perkembangan Volume Ekspor

Mineral Tidak Mengandung Logam

Banten

Sumber: Bank Indonesia

-100

-50

0

50

100

150

200

-

1

2

3

4

5

6

7

8

9

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2008 2009 2010

Rib

u T

on

% y

oy

Volume Ekspor Logam Non Besi Growth (RHS)

Grafik I.18. Perkembangan Volume Ekspor

Logam Bukan Besi Banten

Sumber: Bank Indonesia

1.2.3. Sektor Industri Pengolahan

Perkembangan sektor industri pengolahan terus menunjukkan kinerja yang

meningkat. Pertumbuhan sektor tersebut pada Triwulan III 2010 berada pada level

2,60% (yoy). Kinerja berbagai perusahaan pada sektor industri pengolahan di Banten

terindikasi terus membaik. Subsektor industri baja, kertas dan kimia yang merupakan industri-

industri utama di Banten terindikasi meningkat, seiring dengan membaiknya perekonomian

domestik tahun 2010 yang diproyeksikan dapat bertumbuh mencapai 6,6% (yoy) oleh IMF dan

pertumbuhan ekonomi dunia yang dapat mencapai sekitar 4,6% (yoy) pada tahun 2010.

Tabel I.9. Proyeksi Pertumbuhan Ekonomi Negara-negara Maju di Dunia

2010 2011

Dunia 3,0 -0,6 4,6 4,3

USA 0,4 -2,4 3,3 2,9

Eropa 0,6 -4,1 1,0 1,3

Jepang -1,2 -5,2 2,4 1,8

UK 0,5 -4,9 1,2 2,1

Canada 0,5 -2,5 3,6 2,8

Negara Maju Lainnya 1,7 -1,2 4,6 3,7

Proyeksi20092008Area

Sumber: World Economic Outlook Update July 2010, IMF

Meningkatnya permintaan domestik maupun internasional, serta ekspektasi pelaku usaha

terhadap perekonomian mendatang diperkirakan dapat mendorong peningkatan kinerja sektor

industri pengolahan pada periode mendatang. Tren meningkatnya European Purchasing

Manager Index pada Triwulan III 2010 juga mengindikasikan adanya ekspektasi yang semakin

membaik terhadap kondisi bisnis global pada masa mendatang di Eropa. Kondisi tersebut

memacu ekspor dari Indonesia termasuk Banten ke negara tujuan ekspor seperti Eropa

khususnya untuk produk alas kaki, serta komoditas kertas dan produk kertas pada saat ini dan

triwulan mendatang.

Triwulan III 2010

13

Kajian Ekonomi Regional Banten

Grafik I.19. European Purchasing Managers’ Index

Sumber: Bloomberg

-60

-40

-20

0

20

40

60

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2009 2010

Sal

do

Be

rsih

Industri Pengolahan

Grafik I.20. Indeks Ekspektasi Kegiatan

Usaha Sektor Industri Pengolahan

Wilayah Banten 6 Bulan yang Akan

Datang

Sumber: Bank Indonesia

(40,00)

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

-

5

10

15

20

25

30

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III*

2008 2009 2010

Rp

Tri

liu

n % y

-o-y

Kredit Sektor Industri Pengolahan Growth (RHS)

Grafik I.21. Perkembangan Kredit untuk

Sektor Industri Pengolahan Berdasarkan

Lokasi Proyek di Banten

Sumber: Bank Indonesia

Kinerja subsektor industri pengolahan utama seperti besi/baja, kimia, kertas terus menunjukkan

perbaikan. Permintaan baja domestik sempat mengalami sedikit perlambatan pada bulan

Ramadhan namun diperkirakan kembali stabil setelah perayaan Idul Fitri 1431 H. Kondisi ini

akan terus meningkat hingga Triwulan IV 2010 seiring dengan kebutuhan yang tinggi untuk

pembangunan proyek-proyek infrastruktur pemerintah dan swasta (seperti untuk kebutuhan

industri otomotif dan suku cadang yang meningkat) serta permintaan dunia yang diproyeksikan

terus meningkat hingga akhir tahun 2010. Permintaan besi dan baja nasional diproyeksikan

dapat tumbuh sekitar 5%-10% dibandingkan dengan tahun sebelumnya, dimana sekitar 55%

terhadap total kebutuhan (sekitar 5 juta ton) dapat dipenuhi oleh pasar domestik dan sisanya

(sekitar 4 juta ton) berasal dari impor.

Triwulan III 2010

14

Kajian Ekonomi Regional Banten

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2008 2009 2010

Angka Indeks Industri Baja

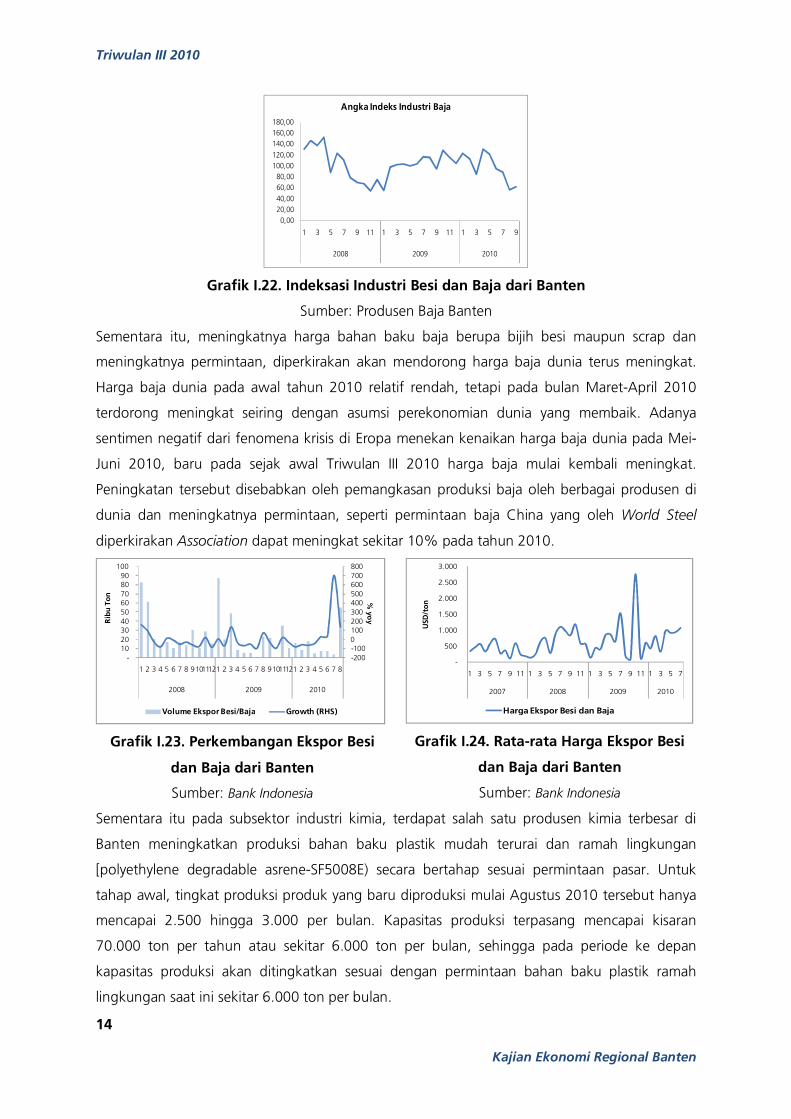

Grafik I.22. Indeksasi Industri Besi dan Baja dari Banten

Sumber: Produsen Baja Banten

Sementara itu, meningkatnya harga bahan baku baja berupa bijih besi maupun scrap dan

meningkatnya permintaan, diperkirakan akan mendorong harga baja dunia terus meningkat.

Harga baja dunia pada awal tahun 2010 relatif rendah, tetapi pada bulan Maret-April 2010

terdorong meningkat seiring dengan asumsi perekonomian dunia yang membaik. Adanya

sentimen negatif dari fenomena krisis di Eropa menekan kenaikan harga baja dunia pada Mei-

Juni 2010, baru pada sejak awal Triwulan III 2010 harga baja mulai kembali meningkat.

Peningkatan tersebut disebabkan oleh pemangkasan produksi baja oleh berbagai produsen di

dunia dan meningkatnya permintaan, seperti permintaan baja China yang oleh World Steel

diperkirakan Association dapat meningkat sekitar 10% pada tahun 2010.

-200

-1000

100200

300

400500

600700

800

-

10 20

30 40

50

60 70

80 90

100

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

Rib

u T

on

% y

oy

Volume Ekspor Besi/Baja Growth (RHS)

Grafik I.23. Perkembangan Ekspor Besi

dan Baja dari Banten

Sumber: Bank Indonesia

-

500

1.000

1.500

2.000

2.500

3.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2007 2008 2009 2010

USD

/to

n

Harga Ekspor Besi dan Baja

Grafik I.24. Rata-rata Harga Ekspor Besi

dan Baja dari Banten

Sumber: Bank Indonesia

Sementara itu pada subsektor industri kimia, terdapat salah satu produsen kimia terbesar di

Banten meningkatkan produksi bahan baku plastik mudah terurai dan ramah lingkungan

[polyethylene degradable asrene-SF5008E) secara bertahap sesuai permintaan pasar. Untuk

tahap awal, tingkat produksi produk yang baru diproduksi mulai Agustus 2010 tersebut hanya

mencapai 2.500 hingga 3.000 per bulan. Kapasitas produksi terpasang mencapai kisaran

70.000 ton per tahun atau sekitar 6.000 ton per bulan, sehingga pada periode ke depan

kapasitas produksi akan ditingkatkan sesuai dengan permintaan bahan baku plastik ramah

lingkungan saat ini sekitar 6.000 ton per bulan.

Triwulan III 2010

15

Kajian Ekonomi Regional Banten

-60

-40

-20

0

20

40

60

80

-

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2008 2009 2010

Rib

u T

on %

yo

y

Volume Ekspor Bahan Kimia Growth (RHS)

Grafik I.25. Perkembangan Ekspor Bahan Kimia dari Banten

Sumber: Bank Indonesia

Meningkatnya permintaan kertas pada Semester I 2010 telah mendorong kenaikan harga bubur

kertas baik serat pendek maupun serat panjang pada tahun 2010 dibandingkan dengan tahun

sebelumnya. Peningkatan permintaan dunia dan peningkatan harga pulp dan kertas hingga

pertengahan tahun 2010 menjadi penyebab peningkatan penjualan dan laba bersih

perusahaan. Diperkirakan pertumbuhan usaha dari perusahaan-perusahaan yang bergerak di

sub sektor tersebut dapat mencapai 10%-20% hingga akhir tahun 2010. Salah satu produsen

pulp dan kertas dengan skala besar di Banten akan meningkatkan kapasitas produksi

pulp/bubur kertas menjadi sekitar 2,4 juta ton pada tahun 2010, dimana pada tahun

sebelumnya hanya berkisar 2 juta ton per tahun. Pasokan bahan baku kayu yang mencukupi

serta kondisi kapasitas mesin yang memadai diharapkan dapat mendukung pencapaian target

tersebut. Dengan peningkatan produksi pulp tersebut, maka kapasitas produksi kertas dapat

ditingkatkan dari sekitar 700.000 ton pada tahun 2009 menjadi sekitar 800.000 ton pada

tahun 2010.

-40-30-20-10010203040506070

-

10

20

30

40

50

60

70

80

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2008 2009 2010

Rib

u T

on

% y

oy

Volume Ekspor Kertas dan Produk Kertas Growth (RHS)

Grafik I.26. Perkembangan Ekspor Kertas

dan Produk Kertas Banten

Sumber: Bank Indonesia

-

100

200

300

400

500

600

700

800

900

1.000

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2007 2008 2009 2010

USD

/to

n

Harga Ekspor Kertas dan Produk Kertas

Grafik I.27. Perkembangan Rata-rata Harga

Ekspor Kertas dan Produk Kertas Banten

Sumber: Bank Indonesia

1.2.4. Sektor Bangunan

Kinerja sektor bangunan terlihat semakin meningkat pada periode laporan yang

bertumbuh cukup tinggi sebesar 7,39% (yoy). Membaiknya ekspektasi pelaku dunia usaha

terhadap perekonomian dan daya beli masyarakat pada periode mendatang diperkirakan

Triwulan III 2010

16

Kajian Ekonomi Regional Banten

mampu memberikan imbas positif yang signifikan terhadap kinerja sektor bangunan di Banten.

Optimisme dari pengembang-pengembang besar yang direalisasikan melalui pembangunan

berbagai properti komersial maupun residensial khususnya di wilayah Tangerang dan Serang

diperkirakan akan terus terjaga positif hingga triwulan mendatang. Sementara itu, tren

penurunan suku bunga kredit yang semakin membaik seiring dengan dipertahankannya BI Rate

pada level 6,5% hingga September 2010 semakin memberikan kemudahan akses pembiayaan

melalui kredit sehingga mendorong peningkatan minat masyarakat untuk membeli properti.

Tetap tingginya investasi dalam bentuk properti (yang relatif tidak mengalami penyusutan nilai)

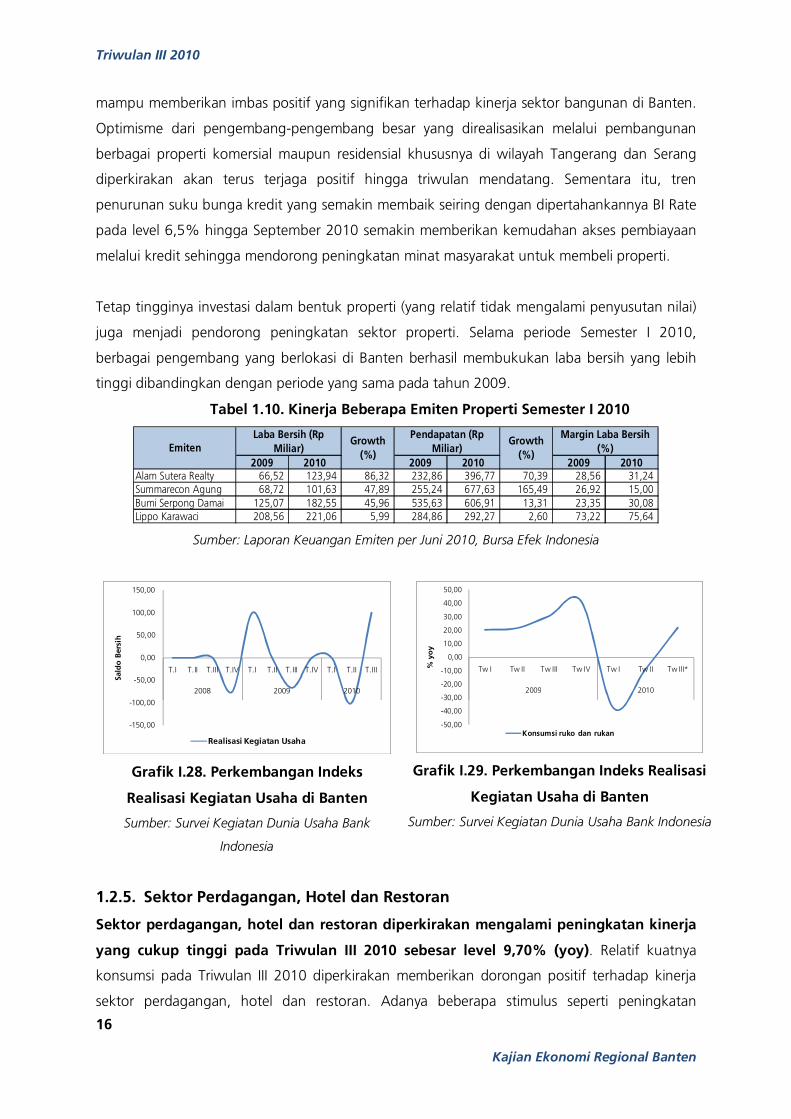

juga menjadi pendorong peningkatan sektor properti. Selama periode Semester I 2010,

berbagai pengembang yang berlokasi di Banten berhasil membukukan laba bersih yang lebih

tinggi dibandingkan dengan periode yang sama pada tahun 2009.

Tabel 1.10. Kinerja Beberapa Emiten Properti Semester I 2010

2009 2010 2009 2010 2009 2010Alam Sutera Realty 66,52 123,94 86,32 232,86 396,77 70,39 28,56 31,24 Summarecon Agung 68,72 101,63 47,89 255,24 677,63 165,49 26,92 15,00

Bumi Serpong Damai 125,07 182,55 45,96 535,63 606,91 13,31 23,35 30,08 Lippo Karawaci 208,56 221,06 5,99 284,86 292,27 2,60 73,22 75,64

Laba Bersih (Rp

Miliar)EmitenGrowth

(%)

Pendapatan (Rp

Miliar)Growth

(%)

Margin Laba Bersih

(%)

Sumber: Laporan Keuangan Emiten per Juni 2010, Bursa Efek Indonesia

-150,00

-100,00

-50,00

0,00

50,00

100,00

150,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III

2008 2009 2010

Sald

o B

ers

ih

Realisasi Kegiatan Usaha

Grafik I.28. Perkembangan Indeks

Realisasi Kegiatan Usaha di Banten

Sumber: Survei Kegiatan Dunia Usaha Bank

Indonesia

-50,00

-40,00

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III*

2009 2010

% y

oy

Konsumsi ruko dan rukan

Grafik I.29. Perkembangan Indeks Realisasi

Kegiatan Usaha di Banten

Sumber: Survei Kegiatan Dunia Usaha Bank Indonesia

1.2.5. Sektor Perdagangan, Hotel dan Restoran

Sektor perdagangan, hotel dan restoran diperkirakan mengalami peningkatan kinerja

yang cukup tinggi pada Triwulan III 2010 sebesar level 9,70% (yoy). Relatif kuatnya

konsumsi pada Triwulan III 2010 diperkirakan memberikan dorongan positif terhadap kinerja

sektor perdagangan, hotel dan restoran. Adanya beberapa stimulus seperti peningkatan

Triwulan III 2010

17

Kajian Ekonomi Regional Banten

pendapatan tahunan, besarnya Tunjangan Hari Raya pada tahun ini, pembelian barang tahan

lama yang meningkat dan membaiknya outlook perekonomian nasional diperkirakan akan

meningkatkan kinerja sektor perdagangan, hotel dan restoran. Sementara itu meningkatnya

daya beli masyarakat di pedesaan khususnya petani tanaman pangan diprediksi juga menjadi

faktor yang mendorong peningkatan konsumsi masyarakat dan kinerja sektor ini.

Perkembangan tingkat hunian hotel di Banten untuk triwulan laporan juga diperkirakan akan

terus mengalami tren peningkatan seperti tahun sebelumnya.

-80,00

-60,00

-40,00

-20,00

0,00

20,00

40,00

60,00

T.I T.II T.III T.IV T.I T.II T.III T.IV T.I T.II T.III

2008 2009 2010Sa

ldo

Bers

ih

Realisasi Kegiatan Usaha

Grafik I.30. Perkembangan Indeks

Realisasi Kegiatan Usaha Sektor

Perdagangan di Banten

Sumber: Survei Kegiatan Dunia Usaha, Bank

Indonesia

53,1154,21

56,66

58,54

56,5

61,14

48

50

52

54

56

58

60

62

Tw I Tw II Tw III Tw IV Tw I Tw II

2009 2010

%

Tingkat Hunian Hotel

Grafik I.31. Perkembangan Tingkat Hunian

Hotel di Banten

Sumber: Survei Harga Properti Komersial, Bank

Indonesia

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2008 2009 2010

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Grafik I.32. Perkembangan Indeks

Ketepatan Waktu Pembelian Barang

Tahan Lama di Banten

Sumber: Survei Konsumen Bank Indonesia

(5,00)

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

-

1

2

3

4

5

6

7

8

9

Tw I Tw II Tw III Tw

IV

Tw I Tw II Tw III Tw

IV

Tw I Tw II Tw

III*

2008 2009 2010

Rp

Tri

liu

n % y

-o-y

Kredit Sektor Perdagangan Growth (RHS)

Grafik I.33. Perkembangan Kredit untuk

Sektor Perdagangan Berdasarkan Lokasi

Proyek di Banten

Sumber: Survei Kegiatan Dunia Usaha Bank Indonesia

1.2.6. Sektor Pengangkutan dan Komunikasi

Kinerja sektor pengangkutan dan komunikasi yang meningkat sebesar 12,17% (yoy)

pada triwulan laporan diperkirakan didorong oleh peningkatan pembiayaan yang

signifikan dari perbankan dan terus membaiknya sektor industri pengolahan. Pada

pertengahan Triwulan III 2010 kredit yang diberikan untuk sektor pengangkutan tercatat

Triwulan III 2010

18

Kajian Ekonomi Regional Banten

bertumbuh sangat tinggi sebesar 271,13% (yoy) dengan nominal Rp 1,39 triliun. Tingginya

pembiayaan perbankan untuk sektor tersebut diperkirakan mendorong peningkatan kinerja dari

sektor pengangkutan dan komunikasi. Diperkirakan kredit perbankan tersebut juga

dipergunakan untuk membiayai impor alat transportasi untuk kebutuhan non industri yang

bertumbuh tinggi hingga pertengahan Triwulan III 2010.

(50,00)

-

50,00

100,00

150,00

200,00

250,00

300,00

-

200

400

600

800

1.000

1.200

1.400

1.600

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III*

2008 2009 2010

Rp

Mil

iar %

y-o

-y

Kredit Sektor Pengangkutan Growth (RHS)

Grafik I.34. Perkembangan Kredit untuk

Sektor Pengangkutan Berdasarkan Lokasi

Proyek di Banten

Sumber: Bank Indonesia

-200,00

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010

% y

oy

Transport Equipment (Non Industrial)

Grafik I.35. Perkembangan Impor Alat

Transportasi (Non Industri) Banten

Sumber: Bank Indonesia

505,97

349,10

39,92

8,1713,3417,07

5,55

23,51

0,00

100,00

200,00

300,00

400,00

500,00

600,00

% y

oy

Telephone Set

Grafik I.36. Perkembangan Impor Telephone Set Banten

Sumber: Bank Indonesia

1.2.7. Sektor-sektor Lainnya

Sektor listrik, gas dan air diperkirakan bertumbuh cukup tinggi pada level 12,39%

(yoy) pada Triwulan III 2010 dibandingkan dengan triwulan sebelumnya sebesar

11,07% (yoy). Kinerja sektor listrik, gas dan air pada periode laporan yang terlihat meningkat

didorong adanya pembiayan perbankan yang masih bertumbuh tinggi dan peningkatan

kebutuhan impor barang-barang terkait kelistrikan, gas dan air hingga pertengahan Triwulan III

2010.

Triwulan III 2010

19

Kajian Ekonomi Regional Banten

-

50,00

100,00

150,00

200,00

250,00

-

1

2

3

4

5

6

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III*

2008 2009 2010

Rp

Tri

liu

n % y

-o-y

Kredit Sektor LGA Growth (RHS)

Grafik I.37. Perkembangan Kredit untuk

Sektor Listrik, Gas dan Air Bersih

Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010

Un

it

Electricity, Gas, Steam and Hot Water

Grafik I.38. Perkembangan Impor Barang-

barang Kelistrikan, Gas dan Air Banten

Sumber: Bank Indonesia

Sementara itu, sektor keuangan, persewaan relatif melambat pada Triwulan III 2010

pada level 6,99% (yoy). Pertumbuhan kredit untuk lokasi proyek di Banten yang relatif

melambat pada level sekitar 25,23% (yoy) dibandingkan dengan akhir triwulan sebelumnya

yang bertumbuh pada level 36,47% (yoy) diperkirakan memberikan efek perlambatan terhadap

sektor keuangan, persewaan dan jasa perusahaan pada periode laporan. Selain itu adanya

indikasi over supply pada persewaan ruko-ruko dan pergudangan di beberapa kota/daerah

industri juga menjadi salah satu penyebab perlambatan pada sektor ini.

Sektor jasa-jasa juga terlihat melambat pada level 5,11% (yoy) yang terindikasi dari

menurunnya ekspektasi pelaku usaha akan kondisi usaha sektor jasa di triwulan

laporan dari hasil Survei Kegiatan Dunia Usaha Bank Indonesia, menunjukkan bahwa

pada pelaku usaha banyak yang cenderung menahan ekspansi usahanya. Namun

demikian, dukungan pertumbuhan kredit perbankan untuk sektor jasa sosial kemasyarakatan

yang tinggi dapat menahan perlambatan sektor jasa.

-20

0

20

40

60

80

100

120

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2009 2010

Sald

o B

ers

ih

Jasa-jasa

Grafik I.39 Perkembangan Kredit untuk

Sektor Jasa Dunia Usaha Berdasarkan

Lokasi Proyek di Banten

Sumber: Bank Indonesia

-

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

-

500

1.000

1.500

2.000

2.500

3.000

3.500

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III

Tw

IV

Tw I Tw II Tw

III*

2008 2009 2010

Rp

Mil

iar %

y-o

-y

Kredit Sektor Jasa Sosial Masyarakat Growth (RHS)

Grafik I.40 Perkembangan Kredit untuk

Sektor Jasa Sosial Kemasyarakatan

Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia

Triwulan III 2010

20

Kajian Ekonomi Regional Banten

Halaman Ini Sengaja Dikosongkan

Triwulan III 2010

21

Kajian Ekonomi Regional Banten

BAB II PERKEMBANGAN INFLASI DAERAH

Inflasi Banten sebesar 4,59% (yoy) terlihat relatif terjaga dan berada di bawah level

inflasi nasional sebesar 5,80% (yoy) pada Triwulan III 2010. Berdasarkan hasil disagregasi

inflasi, tekanan inflasi dari kelompok volatile foods khususnya padi-padian dan bumbu-

bumbuan serta kelompok administered price khususnya kenaikan tarif dasar listrik cukup besar

dengan tendensi yang meningkat. Sementara itu, tekanan inflasi inti juga cukup kuat karena

membaiknya perekonomian yang mendorong peningkatan konsumsi masyarakat.

2.1. Perkembangan Inflasi Banten

Dari Triwulan I 2010 hingga akhir Triwulan III 2010 perkembangan inflasi Banten cukup

menggembirakan dengan level yang tetap berada di bawah level nasional bahkan

dengan selisih/deviasi yang semakin besar. Inflasi tahunan Banten pada akhir Triwulan III

2010 berada pada level 4,59% (yoy), lebih rendah dibandingkan dengan inflasi nasional sebesar

5,80% (yoy), sehingga deviasinya menjadi sebesar -1,21%. Meskipun angka inflasi Banten

masih berada pada koridor sasaran inflasi nasional pada kisaran 5%±1% (yoy), namun pada

Triwulan III 2010 mulai terjadi peningkatan tekanan inflasi terutama disebabkan oleh adanya

gejolak dari sisi supply.

11,01

9,739,19

3,213,122,752,992,86

3,203,713,163,503,35

4,445,325,63

4,59

0

2

4

6

8

10

12

1 2 3 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

% y

-o-y

Inflasi Banten

Grafik II.1 Perkembangan Inflasi Banten

Sumber: BPS Provinsi Banten

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

1 2 3 4 5 6 7 8 9101112 1 2 3 8 9101112 1 2 3 4 5 6 7 8 9

2008 2009 2010

% y

oy

Deviasi Nasional Banten

Grafik II.2 Perbandingan Inflasi Banten dan

Nasional

Sumber: BPS Provinsi Banten dan BPS RI

Sementara itu, secara triwulanan terjadi kenaikan inflasi yang cukup signifikan pada

Triwulan III 2010. Pada bulan September 2010 inflasi triwulanan Banten mencapai level

2,23% (qtq) lebih tinggi dibandingkan dengan dua triwulan sebelumnya, yang mencapai 0,7%

(qtq) di Triwulan I 2010 dan sebesar 1,43% (qtq) di Triwulan II 2010. Kelompok bahan

Triwulan III 2010

22

Kajian Ekonomi Regional Banten

makanan, perumahan dan sandang adalah kelompok yang mengalami kenaikan harga relatif

paling tinggi pada triwulan laporan.

Tabel II.1. Perkembangan Inflasi Triwulanan (% qtq) Banten per Kelompok

Kelompok Tw I '10 Tw II '10 Tw III '10

Umum 0,70 1,43 2,23

Bahan Makanan 0,70 4,88 4,49

Makanan Jadi, Minuman, Rokok dan Tembakau 1,48 0,78 0,91

Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,54 0,21 2,32

Sandang 0,84 1,28 3,34

Kesehatan 1,21 0,72 1,30

Pendidikan, Rekreasi dan Olahraga 0,28 0,10 0,41

Transportasi dan Komunikasi 0,13 0,10 1,18

Sumber: BPS Provinsi Banten

Inflasi bulanan Banten mengalami tren yang relatif menurun pada Triwulan III 2010

dengan level sebesar 0,34% (mtm) pada akhir triwulan laporan. Berbagai kelompok

komoditas cenderung mengalami penurunan indeks harga kecuali kelompok sandang dan

kelompok transportasi, komunikasi dan jasa keuangan. Sementara itu, walaupun kenaikan

indeks harga bulanan kelompok bahan makanan relatif tinggi pada level 0,60% (mtm) pada

akhir Triwulan III 2010, namun angkanya relatif telah mulai menurun dibandingkan pada awal

Triwulan II 2010. Salah satu penyebabnya adalah indeks subkelompok bumbu-bumbuan yang

terus menurun hingga mengalami deflasi sebesar -4,38% (mtm) pada bulan September 2010

sempat mengalami kenaikan indeks harga sebesar 36,96% (mtm) pada bulan Juni 2010 yang

disebabkan adanya gangguan pasokan.

Tabel II.2. Perkembangan Inflasi Bulanan (% mtm) Banten per Kelompok

Kelompok Juli '10 Agt '10 Sep '10

Umum 0,99 0,89 0,34

Bahan Makanan 3,43 0,43 0,60

Makanan Jadi, Minuman, Rokok dan Tembakau 0,08 0,72 0,10

Perumahan, Air, Listrik, Gas dan Bahan Bakar 0,15 2,07 0,09

Sandang 0,17 1,20 1,94

Kesehatan 0,26 0,92 0,12

Pendidikan, Rekreasi dan Olahraga 0,30 0,17 (0,05)

Transportasi dan Komunikasi 0,61 0,20 0,37

Sumber: BPS Provinsi Banten

2.1.1. Inflasi Berdasarkan Kelompok Komoditas

Adanya shock dari sisi supply seperti yang terjadi pada kelompok bahan makanan dan

kelompok perumahan, air, listrik, gas dan bahan bakar pada Triwulan III 2010,

mendorong peningkatan kenaikan harga pada kelompok-kelompok dengan kontribusi

besar terhadap inflasi Banten. Kelompok bahan makanan mengalami kenaikan indeks harga

yang cukup tinggi sebesar 9,00% (yoy) pada akhir Triwulan III 2010 dengan andil terbesar

Triwulan III 2010

23

Kajian Ekonomi Regional Banten

terhadap inflasi sebesar 2,05%. Sementara itu, kelompok perumahan, air, listrik, gas dan bahan

bakar mengalami kenaikan indeks harga sebesar 3,65% (yoy) lebih tinggi dibandingkan dengan

akhir triwulan sebelumnya yang disebabkan oleh adanya kenaikan administered price yaitu Tarif

Dasar Listrik sejak bulan Juli 2010.

Tabel II.3. Inflasi Tahunan (% yoy) dan Andil Inflasi Tahunan (%) Banten per Kelompok

Komoditas Banten

Tw III Tw IV Tw I Tw II Tw IIIAndil Tw

III '10

Umum 3,11 2,86 3,16 4,44 4,59 4,59

Bahan Makanan 2,58 1,81 1,16 7,90 9,00 2,05

Makmin, Rokok dan Tbk 10,11 8,35 5,73 5,54 4,57 0,89

Perum, Air, LGA dan BB 2,93 3,15 3,30 2,12 3,65 0,87

Sandang 7,90 7,17 5,21 7,24 6,85 0,34

Kesehatan 8,17 6,77 5,08 4,26 3,81 0,16

Pend, Rekreasi dan Olahraga 3,53 6,15 5,87 5,32 5,05 0,33

Trans, Kom dan Jasa Keu -4,59 -4,29 1,30 1,20 -0,31 -0,05

KELOMPOK

20092010

Sumber: BPS Provinsi Banten, diolah

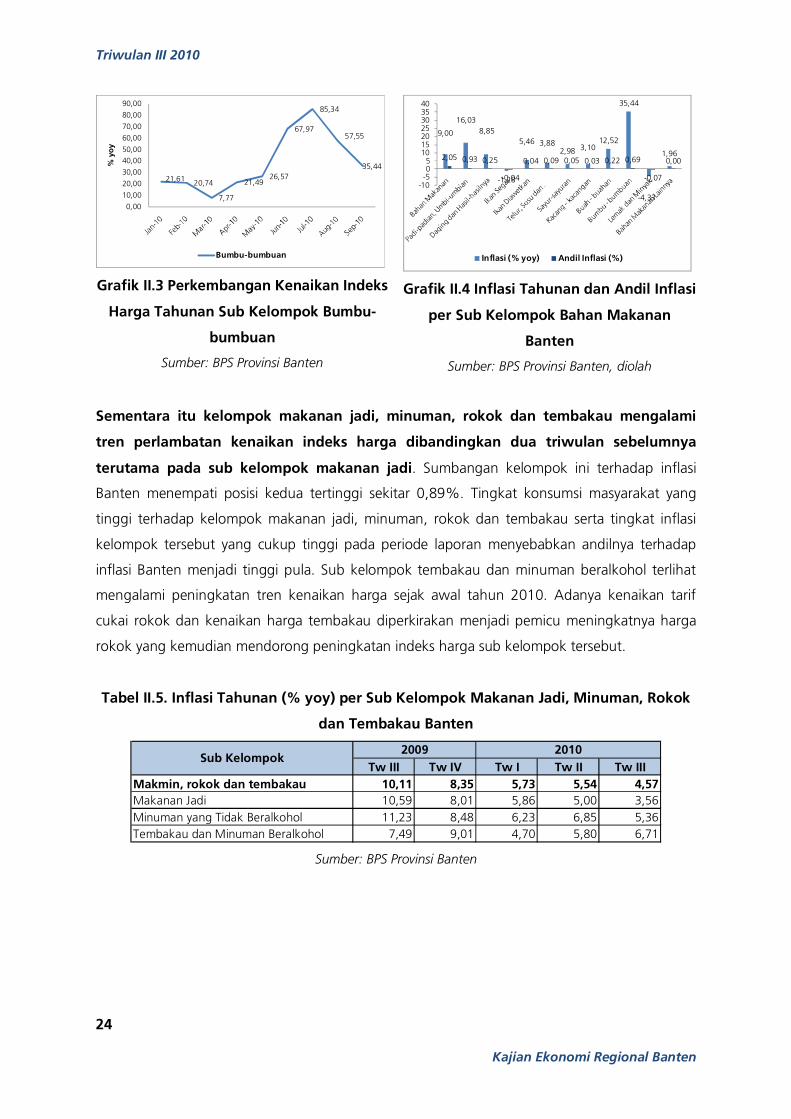

Kelompok bahan makanan mengalami kenaikan indeks harga sebesar 9,00% (yoy)

pada akhir Triwulan III 2010 yang relatif lebih tinggi dibandingkan kedua triwulan

sebelumnya. Bahkan pada bulan Juli 2010, kelompok tersebut mengalami kenaikan indeks

harga sebesar 11,52% (yoy) yang disebabkan oleh kenaikan harga yang sangat signifikan

sebesar 85,34% (yoy) pada sub kelompok bumbu-bumbuan. Namun menuju akhir Triwulan III

2010, terlihat adanya penurunan tekanan inflasi dari sub kelompok tersebut yang didorong

oleh mulai masuknya masa panen cabe. Sub kelompok padi-padian juga memberikan kontribusi

yang cukup besar terhadap inflasi Banten pada Triwulan III 2010.

Tabel II.4. Inflasi Tahunan (% yoy) per Sub Kelompok Bahan Makanan Banten

Tw III Tw IV Tw I Tw II Tw III

Bahan Makanan 2,58 1,81 1,16 7,90 9,00

Padi-padian, Umbi-umbian -0,05 1,94 3,59 6,35 16,03

Daging dan Hasil-hasilnya -3,04 4,49 0,36 0,80 8,85

Ikan Segar 1,95 -1,65 -3,46 -1,83 -1,28

Ikan Diawetkan -6,75 -6,68 -6,90 2,76 5,46

Telur, Susu dan Hasil-hasilnya -2,73 -1,95 -2,19 0,97 3,88

Sayur-sayuran 5,54 -10,37 -5,79 6,79 2,98

Kacang - kacangan 9,55 -0,18 0,40 3,62 3,10

Buah - buahan 25,51 26,58 22,46 20,57 12,52

Bumbu - bumbuan 24,26 15,69 7,77 67,97 35,44

Lemak dan Minyak -13,38 -1,50 -4,58 -6,38 -4,33

Bahan Makanan Lainnya 9,57 5,07 2,89 2,67 1,96

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

Triwulan III 2010

24

Kajian Ekonomi Regional Banten

21,6120,74

7,77

21,4926,57

67,97

85,34

57,55

35,44

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00%

yo

y

Bumbu-bumbuan

Grafik II.3 Perkembangan Kenaikan Indeks

Harga Tahunan Sub Kelompok Bumbu-

bumbuan

Sumber: BPS Provinsi Banten

9,00

16,03

8,85

-1,28

5,46 3,882,98 3,10

12,52

35,44

-4,33

1,962,05 0,93 0,25

-0,04

0,04 0,09 0,05 0,03 0,22 0,69

-0,07

0,00

-10-505

10152025303540

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.4 Inflasi Tahunan dan Andil Inflasi

per Sub Kelompok Bahan Makanan

Banten

Sumber: BPS Provinsi Banten, diolah

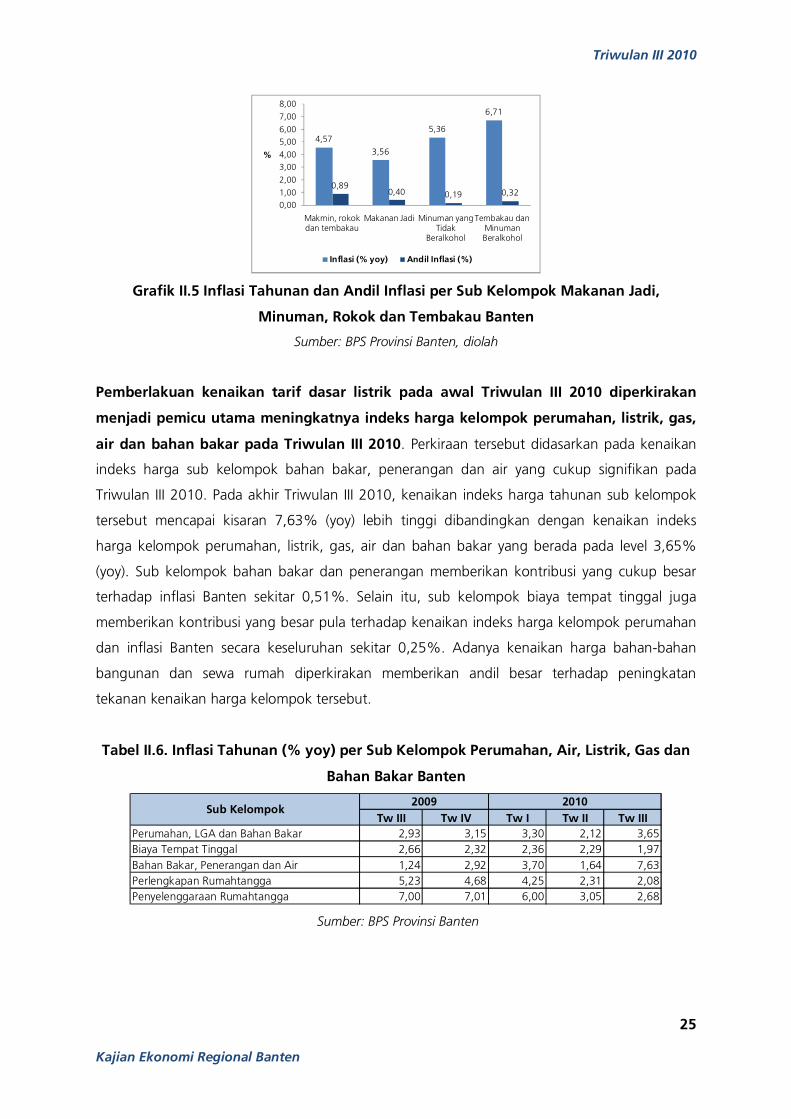

Sementara itu kelompok makanan jadi, minuman, rokok dan tembakau mengalami

tren perlambatan kenaikan indeks harga dibandingkan dua triwulan sebelumnya

terutama pada sub kelompok makanan jadi. Sumbangan kelompok ini terhadap inflasi

Banten menempati posisi kedua tertinggi sekitar 0,89%. Tingkat konsumsi masyarakat yang

tinggi terhadap kelompok makanan jadi, minuman, rokok dan tembakau serta tingkat inflasi

kelompok tersebut yang cukup tinggi pada periode laporan menyebabkan andilnya terhadap

inflasi Banten menjadi tinggi pula. Sub kelompok tembakau dan minuman beralkohol terlihat

mengalami peningkatan tren kenaikan harga sejak awal tahun 2010. Adanya kenaikan tarif

cukai rokok dan kenaikan harga tembakau diperkirakan menjadi pemicu meningkatnya harga

rokok yang kemudian mendorong peningkatan indeks harga sub kelompok tersebut.

Tabel II.5. Inflasi Tahunan (% yoy) per Sub Kelompok Makanan Jadi, Minuman, Rokok

dan Tembakau Banten

Tw III Tw IV Tw I Tw II Tw III

Makmin, rokok dan tembakau 10,11 8,35 5,73 5,54 4,57

Makanan Jadi 10,59 8,01 5,86 5,00 3,56

Minuman yang Tidak Beralkohol 11,23 8,48 6,23 6,85 5,36

Tembakau dan Minuman Beralkohol 7,49 9,01 4,70 5,80 6,71

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

Triwulan III 2010

25

Kajian Ekonomi Regional Banten

4,57

3,56

5,36

6,71

0,890,40 0,19 0,32

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

Makmin, rokok dan tembakau

Makanan Jadi Minuman yang Tidak

Beralkohol

Tembakau dan Minuman Beralkohol

%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.5 Inflasi Tahunan dan Andil Inflasi per Sub Kelompok Makanan Jadi,

Minuman, Rokok dan Tembakau Banten

Sumber: BPS Provinsi Banten, diolah

Pemberlakuan kenaikan tarif dasar listrik pada awal Triwulan III 2010 diperkirakan

menjadi pemicu utama meningkatnya indeks harga kelompok perumahan, listrik, gas,

air dan bahan bakar pada Triwulan III 2010. Perkiraan tersebut didasarkan pada kenaikan

indeks harga sub kelompok bahan bakar, penerangan dan air yang cukup signifikan pada

Triwulan III 2010. Pada akhir Triwulan III 2010, kenaikan indeks harga tahunan sub kelompok

tersebut mencapai kisaran 7,63% (yoy) lebih tinggi dibandingkan dengan kenaikan indeks

harga kelompok perumahan, listrik, gas, air dan bahan bakar yang berada pada level 3,65%

(yoy). Sub kelompok bahan bakar dan penerangan memberikan kontribusi yang cukup besar

terhadap inflasi Banten sekitar 0,51%. Selain itu, sub kelompok biaya tempat tinggal juga

memberikan kontribusi yang besar pula terhadap kenaikan indeks harga kelompok perumahan

dan inflasi Banten secara keseluruhan sekitar 0,25%. Adanya kenaikan harga bahan-bahan

bangunan dan sewa rumah diperkirakan memberikan andil besar terhadap peningkatan

tekanan kenaikan harga kelompok tersebut.

Tabel II.6. Inflasi Tahunan (% yoy) per Sub Kelompok Perumahan, Air, Listrik, Gas dan

Bahan Bakar Banten

Tw III Tw IV Tw I Tw II Tw III

Perumahan, LGA dan Bahan Bakar 2,93 3,15 3,30 2,12 3,65

Biaya Tempat Tinggal 2,66 2,32 2,36 2,29 1,97

Bahan Bakar, Penerangan dan Air 1,24 2,92 3,70 1,64 7,63

Perlengkapan Rumahtangga 5,23 4,68 4,25 2,31 2,08

Penyelenggaraan Rumahtangga 7,00 7,01 6,00 3,05 2,68

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

Triwulan III 2010

26

Kajian Ekonomi Regional Banten

3,65

1,97

7,63

2,08 2,68

0,870,25 0,51 0,04 0,07

0,001,002,003,004,005,006,007,008,009,00

Per

um

ahan

, LG

A d

an

Bah

an

Baka

r

Bia

ya T

emp

at T

ing

gal

Bah

an B

aka

r,

Pen

era

ng

an d

an

Air

Perl

en

gka

pan

R

um

ah

tan

gg

a

Pen

yele

ng

gar

aan

R

um

ah

tan

gg

a

%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.6 Inflasi Tahunan dan Andil Inflasi per Sub Kelompok Perumahan, Air, Listrik,

Gas dan Bahan Bakar Banten

Sumber: BPS Provinsi Banten, diolah

Peningkatan harga emas diperkirakan menjadi penyumbang terbesar kenaikan indeks

harga kelompok sandang pada periode laporan. Pada akhir Triwulan III 2010 kelompok

sandang mengalami perubahan indeks harga tahunan sebesar 6,85% (yoy). Tren peningkatan

harga emas dunia sejak awal Triwulan II 2010 masih berlanjut hingga periode laporan. Naiknya

harga emas dipicu pula perkiraan bahwa Bank Sentral USA akan menerapkan kebijakan

pelonggaran moneter, yang berdampak pada meningkatnya harga emas. Kenaikan harga emas

dunia tersebut menyebabkan kenaikan harga emas dalam negeri.

Tabel II.7. Inflasi Tahunan (% yoy) per Sub Kelompok Sandang Banten

Tw III Tw IV Tw I Tw II Tw III

Sandang 7,90 7,17 5,21 7,24 6,85

Sandang Laki-laki 13,15 13,10 12,44 11,64 6,83

Sandang Wanita 3,74 3,77 3,60 2,80 3,35

Sandang Anak-anak 4,11 4,28 3,33 2,53 3,10

Barang Pribadi dan Sandang Lain 9,76 6,75 1,72 12,45 14,85

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

6,85 6,83

3,35 3,10

14,85

0,34 0,08 0,05 0,03 0,180,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

Sandang Sandang Laki-laki

Sandang Wanita

Sandang Anak-anak

Barang Pribadi dan Sandang

Lain

%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.7 Inflasi Tahunan dan Andil Inflasi

per Sub Kelompok Sandang Banten

Sumber: BPS Provinsi Banten, diolah

Grafik II.8 Perkembangan Harga Emas

Dunia

Sumber: www.goldprice.org

Triwulan III 2010

27

Kajian Ekonomi Regional Banten

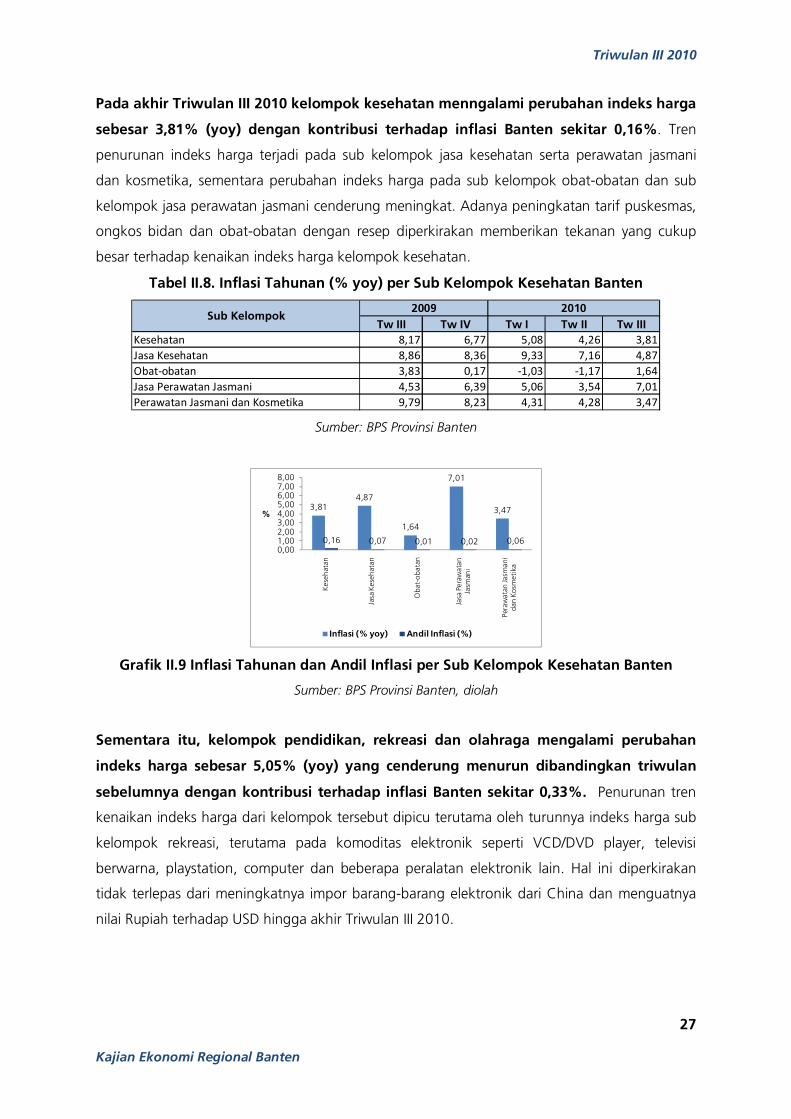

Pada akhir Triwulan III 2010 kelompok kesehatan menngalami perubahan indeks harga

sebesar 3,81% (yoy) dengan kontribusi terhadap inflasi Banten sekitar 0,16%. Tren

penurunan indeks harga terjadi pada sub kelompok jasa kesehatan serta perawatan jasmani

dan kosmetika, sementara perubahan indeks harga pada sub kelompok obat-obatan dan sub

kelompok jasa perawatan jasmani cenderung meningkat. Adanya peningkatan tarif puskesmas,

ongkos bidan dan obat-obatan dengan resep diperkirakan memberikan tekanan yang cukup

besar terhadap kenaikan indeks harga kelompok kesehatan.

Tabel II.8. Inflasi Tahunan (% yoy) per Sub Kelompok Kesehatan Banten

Tw III Tw IV Tw I Tw II Tw III

Kesehatan 8,17 6,77 5,08 4,26 3,81

Jasa Kesehatan 8,86 8,36 9,33 7,16 4,87

Obat-obatan 3,83 0,17 -1,03 -1,17 1,64

Jasa Perawatan Jasmani 4,53 6,39 5,06 3,54 7,01

Perawatan Jasmani dan Kosmetika 9,79 8,23 4,31 4,28 3,47

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

3,814,87

1,64

7,01

3,47

0,16 0,07 0,01 0,02 0,060,001,002,003,004,005,006,007,008,00

Kese

hat

an

Jasa

Kese

hat

an

Ob

at-

ob

ata

n

Jasa

Pera

wata

n

Jasm

ani

Per

aw

ata

n Ja

sman

i d

an

Ko

smeti

ka%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.9 Inflasi Tahunan dan Andil Inflasi per Sub Kelompok Kesehatan Banten

Sumber: BPS Provinsi Banten, diolah

Sementara itu, kelompok pendidikan, rekreasi dan olahraga mengalami perubahan

indeks harga sebesar 5,05% (yoy) yang cenderung menurun dibandingkan triwulan

sebelumnya dengan kontribusi terhadap inflasi Banten sekitar 0,33%. Penurunan tren

kenaikan indeks harga dari kelompok tersebut dipicu terutama oleh turunnya indeks harga sub

kelompok rekreasi, terutama pada komoditas elektronik seperti VCD/DVD player, televisi

berwarna, playstation, computer dan beberapa peralatan elektronik lain. Hal ini diperkirakan

tidak terlepas dari meningkatnya impor barang-barang elektronik dari China dan menguatnya

nilai Rupiah terhadap USD hingga akhir Triwulan III 2010.

Triwulan III 2010

28

Kajian Ekonomi Regional Banten

Tabel II.9. Inflasi Tahunan (% yoy) per Sub Kelompok Pendidikan, Rekreasi dan

Olahraga Banten

Tw III Tw IV Tw I Tw II Tw III

Pendidikan, Rekreasi dan Olahraga 3,53 6,15 5,87 5,32 5,05

Pendidikan 2,03 6,52 6,52 6,52 7,20

Kursus-kursus / Pelatihan 8,96 6,87 9,68 8,28 7,57

Perlengkapan / Peralatan Pendidikan 6,91 7,87 8,07 6,31 2,83

Rekreasi 3,44 2,19 0,90 -0,26 -0,91

Olahraga 8,25 3,86 -1,13 0,15 1,89

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

5,05

7,20 7,57

2,83

-0,91

1,89

0,33 0,27 0,03 0,03

-0,01

0,00

-2,00-1,000,001,002,003,004,005,006,007,008,00

Pen

did

ikan

, Rekr

easi

d

an

Ola

hra

ga

Pen

did

ikan

Ku

rsu

s-ku

rsu

s /

Pela

tih

an

Perl

en

gka

pan

/ Per

alata

n P

end

idik

an

Rek

reas

i

Ola

hra

ga

%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.10 Inflasi Tahunan dan Andil Inflasi Kelompok Pendidikan, Rekreasi dan

Olahraga Banten

Sumber: BPS Provinsi Banten, diolah

Kelompok transportasi dan komunikasi secara umum mengalami perubahan indeks

harga negatif sebesar -0,31% (yoy) dengan kontribusi sebesar -0,05% terhadap inflasi

Banten pada triwulan laporan. Kondisi ini dipicu terutama oleh penurunan indeks harga

pada sub kelompok transpor sebesar -1,32% (yoy) dan kelompok komunikasi dan pengiriman

sebesar -0,40% (yoy). Tingginya impor telepon di Banten khususnya telepon seluler terutama

dari China, turunnya harga bensin (pertamax) dan harga sepeda motor di Banten diperkirakan

menjadi pendorong turunnya indeks harga kelompok transportasi dan komunikasi. Sementara

itu tingginya perubahan indeks harga sub kelompok sarana dan penunjang transportasi sebesar

10,38% (yoy) menjadi penahan laju penurunan dari kelompok tersebut.

Triwulan III 2010

29

Kajian Ekonomi Regional Banten

Tabel II.10. Inflasi Tahunan (% yoy) per Sub Kelompok Transportasi dan Komunikasi

Banten

Tw III Tw IV Tw I Tw II Tw III

Transportasi, Komunikasi dan Jasa Keuangan -4,59 -4,29 1,30 1,20 -0,31

Transpor -8,23 -6,68 1,56 1,39 -1,32

Komunikasi Dan Pengiriman 0,71 0,28 -0,30 -0,23 -0,40

Sarana dan Penunjang Transpor 19,17 5,01 4,04 4,34 10,38

Jasa Keuangan 0,14 0,14 0,14 0,40 0,00

Sub Kelompok2009 2010

Sumber: BPS Provinsi Banten

-0,31-1,32

-0,40

10,38

0,00

-0,05 -0,16 -0,02

0,13 0,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00Tr

an

spo

rtasi

, K

om

un

ikasi

dan

Jasa

K

euan

gan

Tra

nsp

or

Ko

mu

nik

asi

Dan

Pen

gir

iman

Sara

na d

an

Pen

un

jan

g T

ran

spo

r

Jasa

Keu

an

gan

%

Inflasi (% yoy) Andil Inflasi (%)

Grafik II.11 Inflasi Tahunan dan Andil Inflasi Kelompok Transportasi, Komunikasi dan

Jasa Keuangan Banten

Sumber: BPS Provinsi Banten, diolah

2.1.2. Inflasi Berdasarkan Kota

Inlasi Kota Tangerang cenderung mengalami tren yang meningkat hingga triwulan

laporan, yang diperkirakan disebabkan terutama karena tekanan dari gejolak

penawaran dan tetap tingginya permintaan. Inflasi Kota Tangerang pada akhir Triwulan III

2010 mencapai level 4,79% (yoy) terus meningkat dibandingkan dengan triwulan-triwulan

sebelumnya, dan lebih tinggi dibandingkan dengan kedua kota lainnya. Jika didisagregasikan,

terlihat bahwa tekanan dari gejolak barang-barang yang bersifat volatile (volatile foods

inflation) mencapai sekitar 2,00% (yoy) dengan tren yang meningkat.

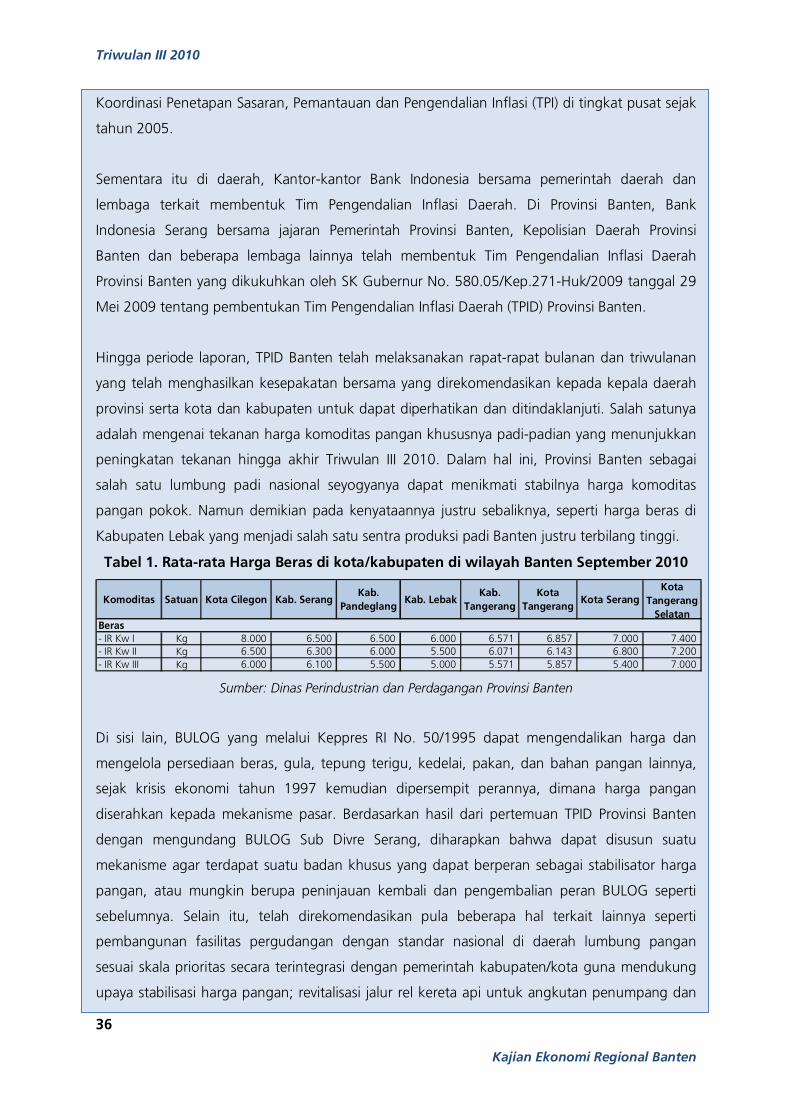

Tabel II.11. Perkembangan Inflasi Tahunan (% yoy) per Kota

Tw III Tw IV Tw I Tw II Tw III

Cilegon 4,52 3,11 3,36 4,64 4,43

Serang 6,16 4,57 4,21 4,80 3,69

Tangerang 2,29 2,49 2,92 4,34 4,79

Banten 3,11 2,86 3,16 4,44 4,59

Kota20102009

Sumber: BPS Provinsi Banten

Triwulan III 2010

30

Kajian Ekonomi Regional Banten

Tabel II.12 Perkembangan Inflasi Tahunan (% yoy) dan Andil Inflasi (%) per Kota

Inflasi Andil Inflasi Inflasi Andil Inflasi Inflasi Andil Inflasi

% y-o-y % % y-o-y % % y-o-y %

1 Umum 4.43 4.43 3.69 3.69 4.79 4.79

2 Bahan Makanan 5.52 1.42 6.90 1.64 10.00 2.22

3 Makmin, Rokok dan Tbk 4.87 1.06 4.65 1.02 4.50 0.75

4 Perum, Air, LGA dan BB 4.82 1.01 2.10 0.44 3.77 1.01

5 Sandang 1.55 0.08 4.13 0.30 8.27 0.41

6 Kesehatan 1.76 0.08 2.35 0.11 4.43 0.20

7 Pend, Rekreasi dan OR 2.37 0.16 1.21 0.08 6.30 0.43

8 Trans, Kom dan Jasa Keu 3.86 0.62 0.68 0.11 -1.21 -0.22

KelompokNo.

Cilegon TangerangSerang

Sumber: BPS Provinsi Banten, diolah

Tekanan dari sisi penawaran tercermin khususnya dari kenaikan indeks harga bahan

makanan yang mencapai 10,00% (yoy) pada akhir Triwulan III 2010. Kenaikan indeks

harga bahan makanan di Tangerang disebabkan oleh perubahan indeks harga yang cukup

signifikan dari sub kelompok padi-padian, daging dan hasil-hasilnya, bumbu-bumbuan dan

buah-buahan. Adanya perubahan tarif dasar listrik juga meningkatkan tekanan terhadap inflasi

di Kota Tangerang walaupun dampaknya tidak terlalu signifikan .

-10.00

-5.00

0.00

5.00

10.00

15.00

Jun-0

9

Jul-09

Aug-0

9

Sep-0

9

Oct

-09

Nov-

09

Dec-

09

Jan-1

0

Feb-1

0

Mar-

10

Apr-

10

May-

10

Jun-1

0

Jul-10

Aug-1

0

Sep-1

0

% y

oy

Volatile Foods Adm. Price Core

Grafik II.12 Perkembangan Inflasi per

Kelompok Komponen Kota Tangerang

Sumber: BPS Provinsi Banten, diolah

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00Ju

n-0

9

Jul-0

9

Aug-

09

Sep

-09

Oct

-09

Nov-

09

Dec

-09

Jan-

10

Feb-1

0

Mar-

10

Apr-

10

May

-10

Jun-1

0

Jul-1

0

Aug-

10

Sep

-10

%

Volatile Foods Adm. Price Core

Grafik II.13 Sumbangan Inflasi per

Kelompok Komponen Kota Tangerang

Sumber: BPS Provinsi Banten, diolah

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

Jun

-09

Jul-

09

Au

g-0

9

Se

p-0

9

Oct

-09

Nov-

09

Dec-

09

Jan

-10

Feb-1

0

Mar-

10

Ap

r-10

May-

10

Jun

-10

Jul-

10

Au

g-1

0

Se

p-1

0

% y

oy

Volatile Foods Adm. Price Core

Grafik II.14 Perkembangan Inflasi per

Kelompok Komponen Kota Serang

Sumber: BPS Provinsi Banten, diolah

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

Jun-0

9

Jul-09

Aug-0

9

Sep-0

9

Oct

-09

Nov-

09

Dec-

09

Jan-1

0

Feb-1

0

Mar-

10

Apr-

10

May-

10

Jun-1

0

Jul-10

Aug-1

0

Sep-1

0

%

Volatile Foods Adm. Price Core

Grafik II.15 Sumbangan Inflasi per

Kelompok Komponen Kota Serang

Sumber: BPS Provinsi Banten, diolah

Triwulan III 2010

31

Kajian Ekonomi Regional Banten

Di Kota Serang, tekanan yang berasal dari volatile foods juga masih cenderung besar