kata pengantar - bi.go.id fileminimum provinsi (ump) tahun 2008 dibandingkan tahun sebelumnya. 1...

TRANSCRIPT

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan anugerah-Nya sehingga penyusunan buku Tinjauan Ekonomi Regional periode triwulan I-2008 dapat diterbitkan. Penyusunan Tinjauan Ekonomi Regional dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang ekonomi daerah sehingga mampu menjelaskan isu-isu ekonomi nasional-daerah dalam mendukung formulasi kebijakan moneter yang dilaksanakan oleh Bank Indonesia.

Tinjauan Ekonomi Regional juga merupakan kepedulian Bank Indonesia terhadap kebutuhan informasi oleh masyarakat. Melalui pendayagunaan fungsi strategis keberadaan Kantor Bank Indonesia di daerah dalam melakukan asesmen ekonomi secara seimbang, diharapkan publikasi ini dapat memenuhi kebutuhan pihak eksternal di seluruh Indonesia.

Tinjauan Ekonomi Regional disajikan dalam 3 (tiga) pokok bahasan, yaitu : 1) Kondisi Perekonomian Regional yang mencakup pertumbuhan produk domestik regional bruto, pembiayaan ekonomi daerah, dan perkembangan inflasi regional; 2) Prospek; dan 3) Isu Strategis.

Kami menyadari bahwa publikasi Tinjauan Ekonomi Regional masih belum sempurna, sehingga masih memerlukan perbaikan. Saran dan kritik Bapak, Ibu dan Saudara sekalian sangat diharapkan guna meningkatkan kualitas analisis kajian.

Dalam kesempatan ini kami mengucapkan terima kasih kepada Bapak dan Ibu Dewan Gubernur serta berbagai Satuan Kerja terkait yang telah membantu penerbitan buku ini.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat dan menjadi referensi bagi berbagai pihak yang membutuhkan.

Jakarta, 22 April 2008

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER Sugeng

Kepala Biro

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL ..................................................... 1

A. Gambaran Umum .......................................................................................... 1

B. Wilayah Sumatera .......................................................................................... 4

C. Wilayah Jakarta-Banten ................................................................................. 9

D. Wilayah Jabalnustra ....................................................................................... 13

E. Wilayah Kali-Sulampua ................................................................................ 19

II. PROSPEK ............................................................................................................... 25

III. ISU STRATEGIS ................................................................................................... 26

A. Kualitas Pertumbuhan Daerah ..................................................................... 26

B. Tekanan Inflasi Daerah dan Upaya Pengendaliannya .............................. 28

Untuk informasi lebih lanjut dapat menghubungi : Biro Kebijakan Moneter Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia Ged. Sjafruddin Prawiranegara lt. 18 Kompleks Bank Indonesia Jl MH Thamrin No. 2 Jakarta Ph. 021-381-8199, 381-8199, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

1

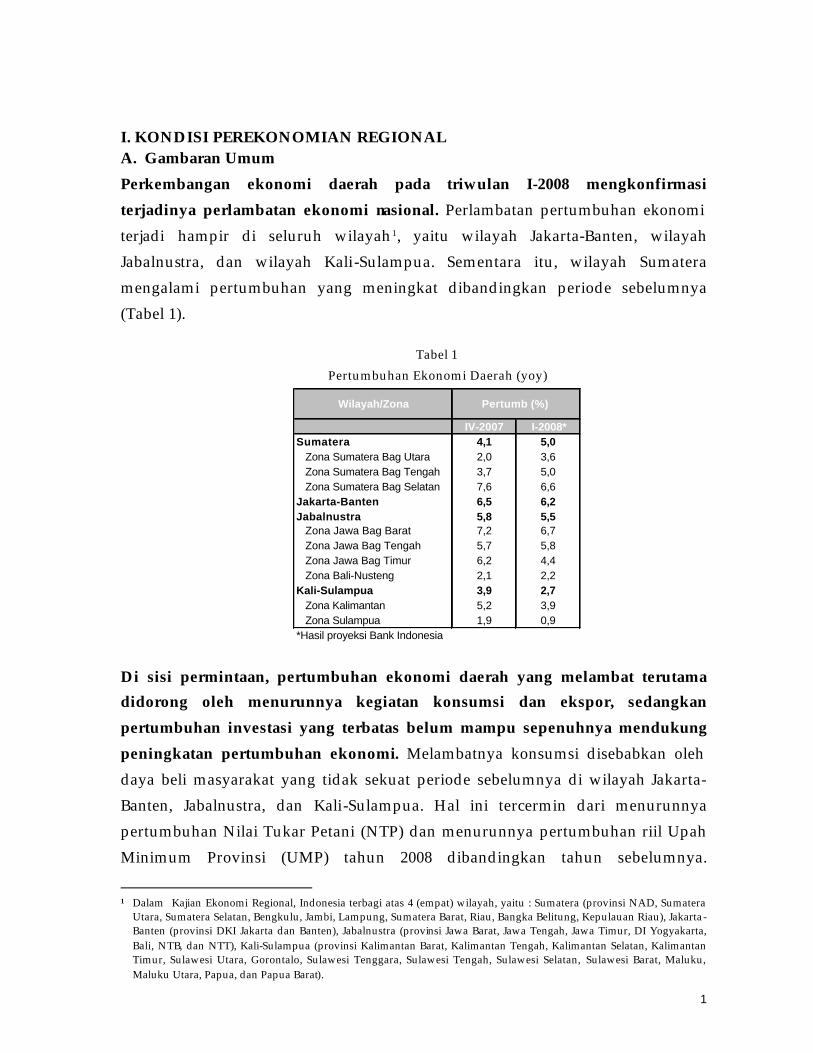

I. KONDISI PEREKONOMIAN REGIONAL A. Gambaran Umum Perkembangan ekonomi daerah pada triwulan I-2008 mengkonfirmasi terjadinya perlambatan ekonomi nasional. Perlambatan pertumbuhan ekonomi terjadi hampir di seluruh wilayah1, yaitu wilayah Jakarta-Banten, wilayah Jabalnustra, dan wilayah Kali-Sulampua. Sementara itu, wilayah Sumatera mengalami pertumbuhan yang meningkat dibandingkan periode sebelumnya (Tabel 1).

Tabel 1 Pertumbuhan Ekonomi Daerah (yoy)

IV-2007 I-2008*Sumatera 4,1 5,0

Zona Sumatera Bag Utara 2,0 3,6Zona Sumatera Bag Tengah 3,7 5,0Zona Sumatera Bag Selatan 7,6 6,6

Jakarta-Banten 6,5 6,2Jabalnustra 5,8 5,5

Zona Jawa Bag Barat 7,2 6,7Zona Jawa Bag Tengah 5,7 5,8Zona Jawa Bag Timur 6,2 4,4Zona Bali-Nusteng 2,1 2,2

Kali-Sulampua 3,9 2,7Zona Kalimantan 5,2 3,9Zona Sulampua 1,9 0,9

*Hasil proyeksi Bank Indonesia

Wilayah/Zona Pertumb (%)

Di sisi permintaan, pertumbuhan ekonomi daerah yang melambat terutama didorong oleh menurunnya kegiatan konsumsi dan ekspor, sedangkan pertumbuhan investasi yang terbatas belum mampu sepenuhnya mendukung peningkatan pertumbuhan ekonomi. Melambatnya konsumsi disebabkan oleh daya beli masyarakat yang tidak sekuat periode sebelumnya di wilayah Jakarta-Banten, Jabalnustra, dan Kali-Sulampua. Hal ini tercermin dari menurunnya pertumbuhan Nilai Tukar Petani (NTP) dan menurunnya pertumbuhan riil Upah Minimum Provinsi (UMP) tahun 2008 dibandingkan tahun sebelumnya.

1 Dalam Kajian Ekonomi Regional, Indonesia terbagi atas 4 (empat) wilayah, yaitu : Sumatera (provinsi NAD, Sumatera

Utara, Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau), Jakarta-Banten (provinsi DKI Jakarta dan Banten), Jabalnustra (provinsi Jawa Barat, Jawa Tengah, Jawa Timur, DI Yogyakarta, Bali, NTB, dan NTT), Kali-Sulampua (provinsi Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Papua Barat).

2

Perlambatan ekspor produk hasil industri pengolahan dan pertambangan menjadi kontributor utama terjadinya perlambatan ekspor nasional. Melambatnya ekspor disebabkan oleh menurunnya permintaan luar negeri seiring dengan perlambatan pertumbuhan ekonomi global dan berlanjutnya krisis subprime-mortgage. Terkait dengan ekspor antardaerah (perdagangan antarpulau), terdapat penurunan arus barang yang diangkut terutama yang berasal dari Surabaya (Tanjung Perak) dan Jakarta (Tanjung Priok). Sementara itu, belum kuatnya pertumbuhan investasi ditunjukkan oleh masih terkonsentrasinya investasi yang relatif besar pada sektor-sektor tertentu, seperti sektor pertambangan di Sumatera dan Kali-Sulampua, sektor perkebunan di Kali-Sulampua dan sektor listrik di seluruh wilayah, sedangkan pada sektor-sektor lain investasi relatif terbatas. Secara sektoral, perlambatan pertumbuhan ekonomi bersumber dari melambatnya kiner ja sektor perdagangan dan sektor industri pengolahan. Pertumbuhan yang melambat pada sektor perdagangan di Jakarta-Banten, Jabalnustra, dan Kali-Sulampua merupakan respon atas melambatnya permintaan domestik. Sektor industri pengolahan di Jabalnustra mengalami perlambatan disebabkan oleh meningkatnya biaya produksi akibat kenaikan harga bahan baku dan bahan bakar.

Di sisi pembiayaan, di tengah-tengah melambatnya pertumbuhan ekonomi, dukungan kredit perbankan cukup kondusif, sedangkan fiskal daerah belum mampu memberikan rangsangan ekonomi daerah secara signifikan. Pertumbuhan kredit di seluruh wilayah meningkat, khususnya untuk kredit modal kerja. Sementara itu, pengeluaran APBD masih terbatas mengikuti pola tahun sebelum, walaupun 89% APBD Provinsi/Kabupaten/Kota seluruh Indonesia telah disahkan lembaga legislatif di daerah. Perkembangan inflasi daerah selama triwulan I-2008 secara umum menunjukkan kecenderungan yang meningkat. Dari 45 kota yang dihitung pergerakan inflasinya, 25 kota mengalami inflasi di atas inflasi nasional dimana 11 kota berada di wilayah Kali-Sulampua. Meningkatnya tekanan inflasi terutama bersumber dari kenaikan harga barang pada kelompok bahan makanan dan makanan jadi, diantaranya tepung terigu, minyak goreng, tahu, tempe, dan daging

3

ayam. Faktor yang mempengaruhi peningkatan inflasi di daerah terutama berasal dari imported inflation dan shock (gangguan) pasokan. Kenaikan harga minyak dunia dan harga beberapa komoditas di pasar internasional merupakan faktor penyebab imported inflation, sedangkan kerusakan jalan, banjir, dan buruknya cuaca merupakan faktor penyebab gangguan pasokan. Pada triwulan II-2008, perekonomian daerah diperkirakan lebih optimis dibandingkan dengan triwulan I-2008, walaupun masih dibayang-bayangi oleh pelemahan pertumbuhan ekonomi dunia dan tingginya inflasi. Pertumbuhan ekonomi daerah diperkirakan meningkat, didorong oleh membaiknya investasi dan ekspor di seluruh wilayah. Sementara itu, peningkatan konsumsi akan terbatas akibat adanya tekanan daya beli masyarakat seiring kenaikan inflasi. Di sisi sektoral, sumber kenaikan pertumbuhan ekonomi daerah terutama berasal dari meningkatnya pertumbuhan sektor industri pengolahan dan sektor pertambangan dan penggalian. Meningkatnya pertumbuhan pada masing-masing sektor ini disebabkan oleh perbaikan kapasitas sektor industri pengolahan di Jabalnustra akibat membaiknya investasi dan membaiknya kondisi cuaca sehingga produksi pertambangan di Kali-Sulampua dapat meningkat. Optimisme pertumbuhan ekonomi akan didukung oleh proyeksi meningkatnya kredit investasi dan modal kerja. Potensi kenaikan inflasi diperkirakan terjadi di seluruh daerah, terutama bersumber dari kenaikan inflasi barang pada kelompok bahan makanan. Faktor yang menyebabkan peningkatan inflasi berasal dari berlangsungnya peningkatan imported inflation dan gangguan pasokan. Namun, implementasi program stabilisasi harga barang kebutuhan pokok yang dilakukan Pemerintah dan perkiraan panen yang relatif baik, diharapkan mampu meredam tingginya laju inflasi. Pentingnya mencapai sasaran inflasi di tengah-tengah potensi risiko tekanan inflasi ke depan menyebabkan Bank Indonesia mengajak kerjasama para pemangku kepentingan (stakeholders) di daerah untuk turut mendukung pencapaian sasaran inflasi. Pemerintah telah menetapkan sasaran inflasi nasional untuk tahun 2008-2010 berturut-turut sebesar 5%, 4,5%, dan 4% dengan deviasi masing-masing +/-1%. Sasaran tersebut relatif memerlukan usaha yang lebih keras mengingat potensi-potensi yang dapat mendorong inflasi sepanjang 2008-2010

4

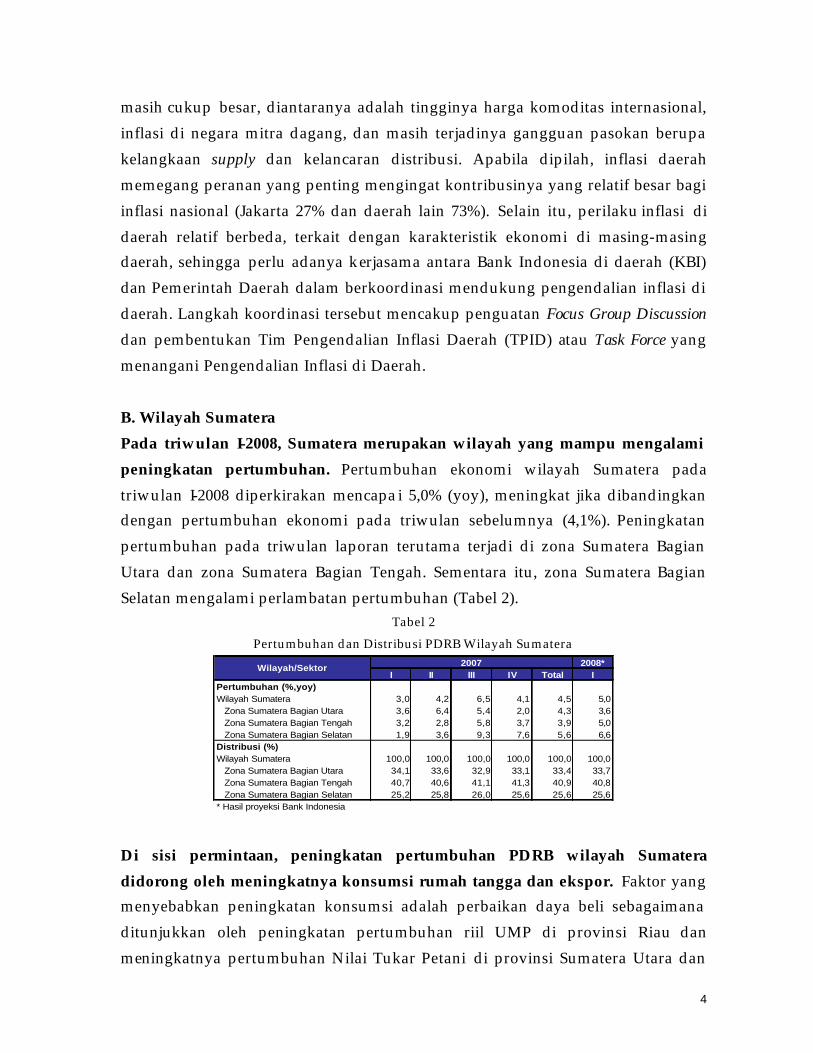

masih cukup besar, diantaranya adalah tingginya harga komoditas internasional, inflasi di negara mitra dagang, dan masih terjadinya gangguan pasokan berupa kelangkaan supply dan kelancaran distribusi. Apabila dipilah, inflasi daerah memegang peranan yang penting mengingat kontribusinya yang relatif besar bagi inflasi nasional (Jakarta 27% dan daerah lain 73%). Selain itu, perilaku inflasi di daerah relatif berbeda, terkait dengan karakteristik ekonomi di masing-masing daerah, sehingga perlu adanya kerjasama antara Bank Indonesia di daerah (KBI) dan Pemerintah Daerah dalam berkoordinasi mendukung pengendalian inflasi di daerah. Langkah koordinasi tersebut mencakup penguatan Focus Group Discussion dan pembentukan Tim Pengendalian Inflasi Daerah (TPID) atau Task Force yang menangani Pengendalian Inflasi di Daerah. B. Wilayah Sumatera Pada triwulan I-2008, Sumatera merupakan wilayah yang mampu mengalami peningkatan pertumbuhan. Pertumbuhan ekonomi wilayah Sumatera pada triwulan I-2008 diperkirakan mencapai 5,0% (yoy), meningkat jika dibandingkan dengan pertumbuhan ekonomi pada triwulan sebelumnya (4,1%). Peningkatan pertumbuhan pada triwulan laporan terutama terjadi di zona Sumatera Bagian Utara dan zona Sumatera Bagian Tengah. Sementara itu, zona Sumatera Bagian Selatan mengalami perlambatan pertumbuhan (Tabel 2).

Tabel 2

Pertumbuhan dan Distribusi PDRB Wilayah Sumatera 2008*

I II III IV Total IPertumbuhan (%,yoy)Wilayah Sumatera 3,0 4,2 6,5 4,1 4,5 5,0 Zona Sumatera Bagian Utara 3,6 6,4 5,4 2,0 4,3 3,6 Zona Sumatera Bagian Tengah 3,2 2,8 5,8 3,7 3,9 5,0 Zona Sumatera Bagian Selatan 1,9 3,6 9,3 7,6 5,6 6,6Distribusi (%)Wilayah Sumatera 100,0 100,0 100,0 100,0 100,0 100,0 Zona Sumatera Bagian Utara 34,1 33,6 32,9 33,1 33,4 33,7 Zona Sumatera Bagian Tengah 40,7 40,6 41,1 41,3 40,9 40,8 Zona Sumatera Bagian Selatan 25,2 25,8 26,0 25,6 25,6 25,6* Hasil proyeksi Bank Indonesia

Wilayah/Sektor 2007

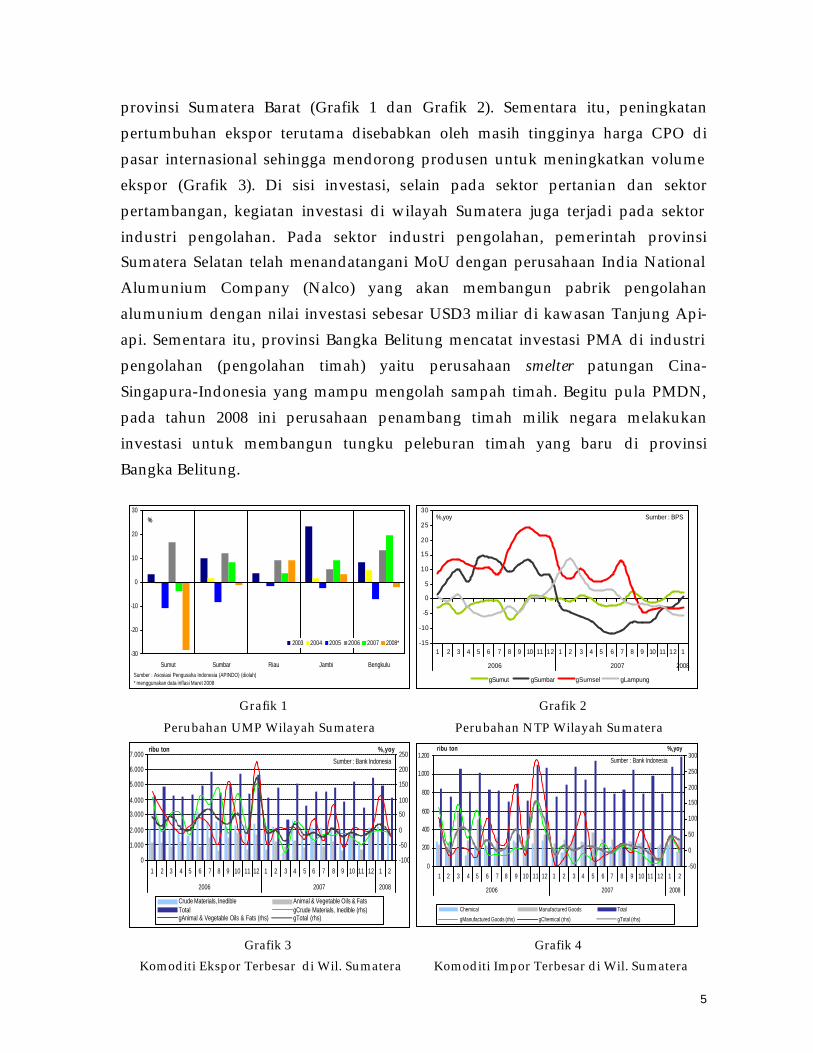

Di sisi permintaan, peningkatan pertumbuhan PDRB wilayah Sumatera didorong oleh meningkatnya konsumsi rumah tangga dan ekspor. Faktor yang menyebabkan peningkatan konsumsi adalah perbaikan daya beli sebagaimana ditunjukkan oleh peningkatan pertumbuhan riil UMP di provinsi Riau dan meningkatnya pertumbuhan Nilai Tukar Petani di provinsi Sumatera Utara dan

5

provinsi Sumatera Barat (Grafik 1 dan Grafik 2). Sementara itu, peningkatan pertumbuhan ekspor terutama disebabkan oleh masih tingginya harga CPO di pasar internasional sehingga mendorong produsen untuk meningkatkan volume ekspor (Grafik 3). Di sisi investasi, selain pada sektor pertanian dan sektor pertambangan, kegiatan investasi di wilayah Sumatera juga terjadi pada sektor industri pengolahan. Pada sektor industri pengolahan, pemerintah provinsi Sumatera Selatan telah menandatangani MoU dengan perusahaan India National Alumunium Company (Nalco) yang akan membangun pabrik pengolahan alumunium dengan nilai investasi sebesar USD3 miliar di kawasan Tanjung Api-api. Sementara itu, provinsi Bangka Belitung mencatat investasi PMA di industri pengolahan (pengolahan timah) yaitu perusahaan smelter patungan Cina-Singapura-Indonesia yang mampu mengolah sampah timah. Begitu pula PMDN, pada tahun 2008 ini perusahaan penambang timah milik negara melakukan investasi untuk membangun tungku peleburan timah yang baru di provinsi Bangka Belitung.

-30

-20

-10

0

10

20

30

Sumut Sumbar Riau Jambi Bengkulu

%

2003 2004 2005 2006 2007 2008*

Sumber : Asosiasi Pengusaha Indonesia (APINDO) (diolah)* menggunakan data inflasi Maret 2008

-15

-10

-5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2006 2007 2008

gSumut gSumbar gSumsel gLampung

%,yoy Sumber : BPS

Grafik 1 Grafik 2

Perubahan UMP Wilayah Sumatera Perubahan NTP Wilayah Sumatera

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu ton

-100

-50

0

50

100

150

200

250%,yoy

Crude Materials, Inedible Animal & Vegetable Oils & FatsTotal gCrude Materials, Inedible (rhs)gAnimal & Vegetable Oils & Fats (rhs) gTotal (rhs)

Sumber : Bank Indonesia

0

200

400

600

800

1.000

1.200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu ton

-50

0

50

100

150

200

250

300%,yoy

Chemical Manufactured Goods Total

gManufactured Goods (rhs) gChemical (rhs) gTotal (rhs)

Sumber : Bank Indonesia

Grafik 3 Grafik 4

Komoditi Ekspor Terbesar di Wil. Sumatera Komoditi Impor Terbesar di Wil. Sumatera

6

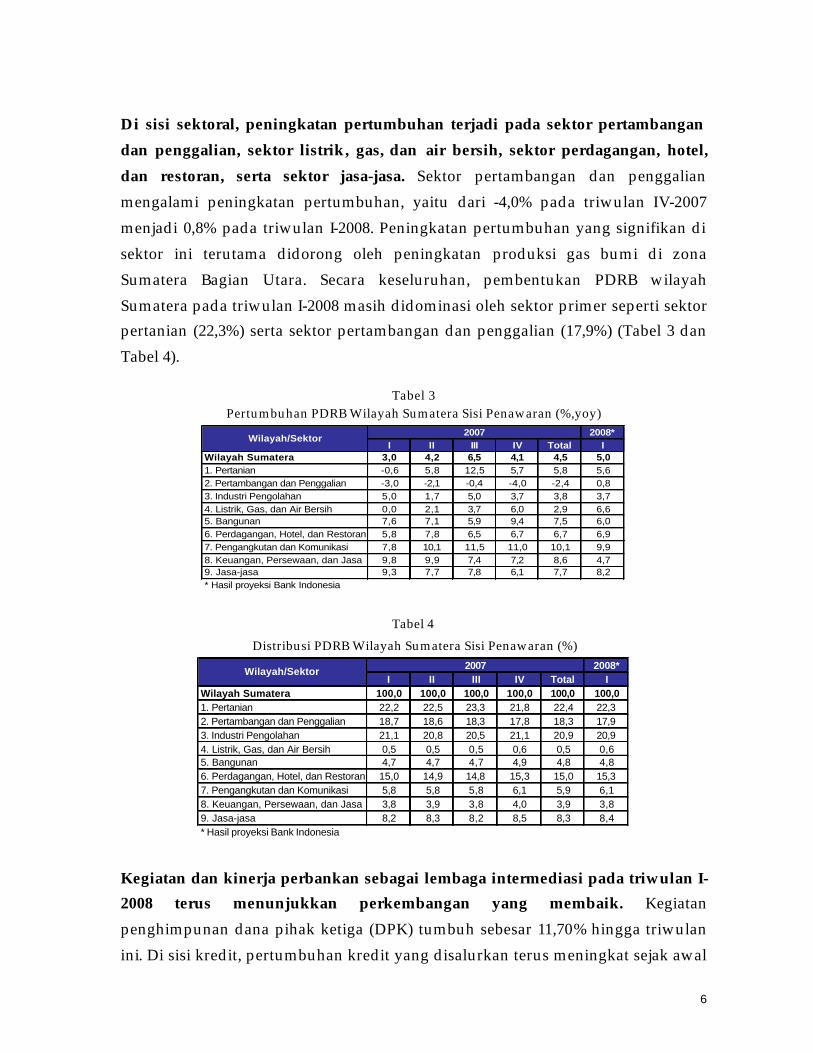

Di sisi sektoral, peningkatan pertumbuhan terjadi pada sektor pertambangan dan penggalian, sektor listrik, gas, dan air bersih, sektor perdagangan, hotel, dan restoran, serta sektor jasa-jasa. Sektor pertambangan dan penggalian mengalami peningkatan pertumbuhan, yaitu dari -4,0% pada triwulan IV-2007 menjadi 0,8% pada triwulan I-2008. Peningkatan pertumbuhan yang signifikan di sektor ini terutama didorong oleh peningkatan produksi gas bumi di zona Sumatera Bagian Utara. Secara keseluruhan, pembentukan PDRB wilayah Sumatera pada triwulan I-2008 masih didominasi oleh sektor primer seperti sektor pertanian (22,3%) serta sektor pertambangan dan penggalian (17,9%) (Tabel 3 dan Tabel 4).

Tabel 3 Pertumbuhan PDRB Wilayah Sumatera Sisi Penawaran (%,yoy)

2008*I II III IV Total I

Wilayah Sumatera 3,0 4,2 6,5 4,1 4,5 5,01. Pertanian -0,6 5,8 12,5 5,7 5,8 5,62. Pertambangan dan Penggalian -3,0 -2,1 -0,4 -4,0 -2,4 0,83. Industri Pengolahan 5,0 1,7 5,0 3,7 3,8 3,74. Listrik, Gas, dan Air Bersih 0,0 2,1 3,7 6,0 2,9 6,65. Bangunan 7,6 7,1 5,9 9,4 7,5 6,06. Perdagangan, Hotel, dan Restoran 5,8 7,8 6,5 6,7 6,7 6,97. Pengangkutan dan Komunikasi 7,8 10,1 11,5 11,0 10,1 9,98. Keuangan, Persewaan, dan Jasa 9,8 9,9 7,4 7,2 8,6 4,79. Jasa-jasa 9,3 7,7 7,8 6,1 7,7 8,2* Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

Tabel 4

Distribusi PDRB Wilayah Sumatera Sisi Penawaran (%) 2008*

I II III IV Total IWilayah Sumatera 100,0 100,0 100,0 100,0 100,0 100,01. Pertanian 22,2 22,5 23,3 21,8 22,4 22,32. Pertambangan dan Penggalian 18,7 18,6 18,3 17,8 18,3 17,93. Industri Pengolahan 21,1 20,8 20,5 21,1 20,9 20,94. Listrik, Gas, dan Air Bersih 0,5 0,5 0,5 0,6 0,5 0,65. Bangunan 4,7 4,7 4,7 4,9 4,8 4,86. Perdagangan, Hotel, dan Restoran 15,0 14,9 14,8 15,3 15,0 15,37. Pengangkutan dan Komunikasi 5,8 5,8 5,8 6,1 5,9 6,18. Keuangan, Persewaan, dan Jasa 3,8 3,9 3,8 4,0 3,9 3,89. Jasa-jasa 8,2 8,3 8,2 8,5 8,3 8,4* Hasil proyeksi Bank Indonesia

Wilayah/Sektor 2007

Kegiatan dan kinerja perbankan sebagai lembaga intermediasi pada triwulan I-2008 terus menunjukkan perkembangan yang membaik. Kegiatan penghimpunan dana pihak ketiga (DPK) tumbuh sebesar 11,70% hingga triwulan ini. Di sisi kredit, pertumbuhan kredit yang disalurkan terus meningkat sejak awal

7

tahun 2007, dimana nilai kredit yang telah disalurkan mencapai Rp132,18 triliun atau tumbuh 29,8%. Berdasarkan jenis penggunaannya, kredit pada triwulan ini sebagian besar masih disalurkan dalam bentuk kredit modal kerja. Kinerja perbankan terus membaik tercermin dari tingkat Non Performing Loan (NPL) wilayah Sumatera yang masih relatif rendah, meskipun ada sedikit peningkatan pada triwulan ini (Tabel 5).

Tabel 5 Data Perbankan Wilayah Sumatera

TwI-2007 TwII-2007 TwIII-2007 TwIV-2007 TwI-2008*

DPK

Posisi (triliun Rp) 183,59 187,97 197,19 205,92 203,71

Pertumbuhan (%,y-o-y) 30,59 22,53 20,95 14,89 11,70

Giro (triliun Rp) 56,94 59,67 61,56 58,64 56,12

Tabungan (triliun Rp) 61,19 64,94 69,72 82,44 81,49

Deposito (triliun Rp) 65,46 63,36 65,91 64,84 66,10

Kredit (total)

Posisi (triliun Rp) ** 103,82 111,79 120,58 130,51 132,18

Pertumbuhan (% yoy) 19,29 21,78 25,25 28,8 29,8

Modal Kerja (triliun Rp) 48,74 51,58 52,37 63,03 62,58

Investasi (triliun Rp) 22,38 24,32 25,60 26,79 27,07

Konsumsi (triliun Rp) 32,70 35,89 36,36 40,69 42,52

UMKM (triliun Rp)*** 70,70 77,14 83,45 87,70 90,19

Loan to Deposit Ratio 56,6 59,5 61,1 63,4 64,9

Non Performing Loan Ratio 5,7 5,6 5,1 4,0 4,3

*per Februari 2008

** berdasarkan lokasi bank penyalur

*** berdasarkan lokasi proyek

Sumber : Bank Indonesia

Di sisi keuangan daerah, tingkat penyerapan APBD pada triwulan I-2008 di wilayah Sumatera masih terbatas pada pengeluaran rutin. Hingga akhir Maret 2008, APBD provinsi/kota/kabupaten di wilayah Sumatera yang telah diterima oleh Departemen Keuangan2 mencapai 78,2%. Faktor yang menyebabkan keterlambatan ini adalah proses pengesahan oleh masing-masing DPRD yang memakan waktu lama. Sementara itu terkait dengan stimulus fiskal, realisasi APBD di zona Sumatera Bagian Tengah tercatat sebesar Rp276,47 miliar untuk 1 Pemerintah Provinsi dan 24 Pemerintah Kabupaten/Kota yang bersumber dari Dana Alokasi Khusus (DAK). Penyaluran DAK yang lebih cepat ini diharapkan dapat menjadi stimulus perekonomian, mengingat DAK tersebut akan digunakan untuk membiayai kebutuhan fisik, sarana, dan prasarana dasar. Sementara itu, di

2 Informasi didapat dari http://www.djpk.depkeu.go.id/

8

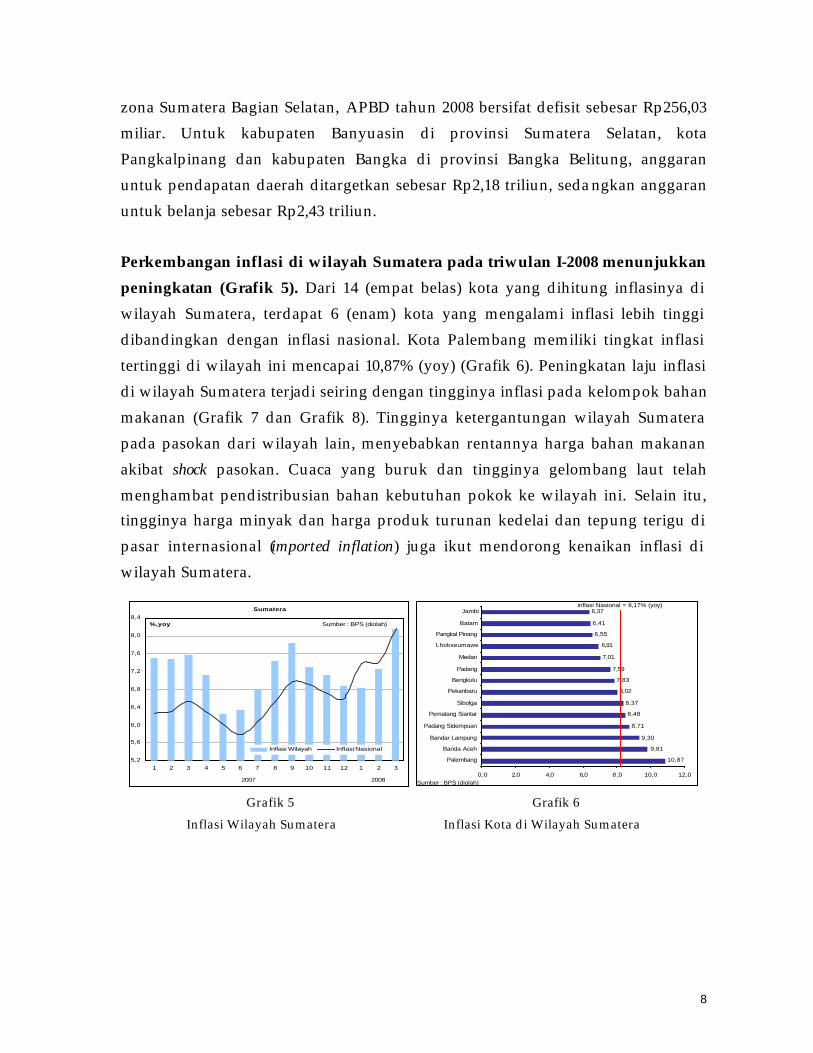

zona Sumatera Bagian Selatan, APBD tahun 2008 bersifat defisit sebesar Rp256,03 miliar. Untuk kabupaten Banyuasin di provinsi Sumatera Selatan, kota Pangkalpinang dan kabupaten Bangka di provinsi Bangka Belitung, anggaran untuk pendapatan daerah ditargetkan sebesar Rp2,18 triliun, sedangkan anggaran untuk belanja sebesar Rp2,43 triliun. Perkembangan inflasi di wilayah Sumatera pada triwulan I-2008 menunjukkan peningkatan (Grafik 5). Dari 14 (empat belas) kota yang dihitung inflasinya di wilayah Sumatera, terdapat 6 (enam) kota yang mengalami inflasi lebih tinggi dibandingkan dengan inflasi nasional. Kota Palembang memiliki tingkat inflasi tertinggi di wilayah ini mencapai 10,87% (yoy) (Grafik 6). Peningkatan laju inflasi di wilayah Sumatera terjadi seiring dengan tingginya inflasi pada kelompok bahan makanan (Grafik 7 dan Grafik 8). Tingginya ketergantungan wilayah Sumatera pada pasokan dari wilayah lain, menyebabkan rentannya harga bahan makanan akibat shock pasokan. Cuaca yang buruk dan tingginya gelombang laut telah menghambat pendistribusian bahan kebutuhan pokok ke wilayah ini. Selain itu, tingginya harga minyak dan harga produk turunan kedelai dan tepung terigu di pasar internasional (imported inflation) juga ikut mendorong kenaikan inflasi di wilayah Sumatera.

Sumatera

5,2

5,6

6,0

6,4

6,8

7,2

7,6

8,0

8,4

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008

%,yoy

Inflasi Wilayah Inflasi Nasional

Sumber : BPS (diolah)

10,87

9,81

9,30

8,71

8,48

8,37

8,02

7,83

7,59

7,01

6,91

6,55

6,41

6,37

0,0 2,0 4,0 6,0 8,0 10,0 12,0

Palembang

Banda Aceh

Bandar Lampung

Padang Sidempuan

Pematang Siantar

Sibolga

Pekanbaru

Bengkulu

Padang

Medan

Lhokseumawe

Pangkal Pinang

Batam

Jambiinflasi Nasional = 8,17% (yoy)

Sumber : BPS (diolah) Grafik 5 Grafik 6

Inflasi Wilayah Sumatera Inflasi Kota di Wilayah Sumatera

9

Inflasi Wilayah Sumatera

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 1011 12 1 2 3

2005 2006 2007 2008

%,y

oy

Umum / Total Bahan MakananMakanan Jadi, Minuman, Rokok dan Tembakau Perumahan, Air, Listrik, Gas dan Bahan Bakar Sandang KesehatanPendidikan, Rekreasi, dan Olahraga Transpor, Komunikasi, dan Jasa Keuangan

Sumber : BPS (diolah)

Disagregasi Inflasi Wilayah Sumatera

-10

0

10

20

30

40

50

1 2 3 4 5 6 78 91011121 2 3 45 6 7 8 91011121 2 34 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 67 8 91011121 2 3

2003 2004 2005 2006 2007 2008

%,yoy

Inflasi IHK Inflasi Inti Inflasi Administered Prices Inflasi Volatile Food

Sumber : BPS (diolah)

Grafik 7 Grafik 8

Inflasi Menurut Kelompok Wil. Sumatera Disagregasi Inflasi Wilayah Sumatera C. Wilayah Jakarta Banten Pertumbuhan ekonomi wilayah Jakarta Banten pada triwulan I-2008 diperkirakan mencapai 6,2% (yoy), melambat jika dibandingkan dengan pertumbuhan ekonomi pada triwulan sebelumnya (6,5%). Perlambatan pertumbuhan pada triwulan ini terjadi baik di provinsi DKI Jakarta maupun provinsi Banten (Tabel 6). Di sisi permintaan, perlambatan pertumbuhan dialami oleh seluruh komponen PDRB wilayah Jakarta Banten pada triwulan I-2008 (Tabel 7). Perlambatan konsumsi rumah tangga disebabkan oleh melemahnya daya beli masyarakat yang antara lain tercermin dari menurunnya pertumbuhan riil UMP baik di provinsi DKI Jakarta maupun provinsi Banten (Grafik 9). Di samping itu, penurunan daya beli disebabkan oleh tingginya laju inflasi di Jakarta-Banten. Investasi diperkirakan mengalami perlambatan, terutama pada investasi non bangunan. Melambatnya investasi non bangunan tercermin dari melambatnya pertumbuhan impor barang modal dan turunnya persepsi pelaku usaha terhadap kondisi ekonomi yang diperkirakan melemah. Sementara itu, seiring dengan perlambatan pertumbuhan permintaan dunia terhadap produk Indonesia, ekspor di wilayah ini juga turut mengalami perlambatan pertumbuhan, yaitu dari 10,1% pada triwulan IV-2007 menjadi 7,3% (Grafik 10).

10

Tabel 6

Pertumbuhan dan Distribusi PDRB Wilayah Jakarta Banten 2008*

I II III IV Total IPertumbuhan (%,yoy) 6,1 6,2 6,4 6,5 6,3 6,2 Propinsi DKI Jakarta 6,2 6,3 6,4 6,6 6,4 6,3 Propinsi Banten 5,4 5,8 6,1 6,2 5,9 5,9Distribusi (%) 100,0 100,0 100,0 100,0 100,0 100,0 Propinsi DKI Jakarta 83,8 83,7 83,6 83,7 83,7 83,8 Propinsi Banten 16,2 16,3 16,4 16,3 16,3 16,2* Hasil proyeksi Bank Indonesia

Wilayah/Propinsi2007

Tabel 7

Pertumbuhan PDRB Wilayah Jakarta Banten Sisi Permintaan 2008*

I II III IV Total IPertumbuhan (%,yoy) 6,1 6,2 6,4 6,5 6,3 6,21. Total Konsumsi 7,7 8,3 9,1 9,5 8,7 8,22. Pembentukan Modal Tetap Domestik Bruto 5,2 5,3 6,8 8,5 6,5 7,83. Ekspor 1,5 0,7 8,2 10,1 5,0 7,34. Impor 8,4 9,7 10,7 17,9 11,7 17,5*Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

-15

-10

-5

0

5

10

DKI Banten

%

2003 2004 2005 2006 2007 2008*

Sumber : Asosiasi Pengusaha Indonesia (APINDO) (diolah)* menggunakan data inflasi Maret 2008

0

100

200

300

400

500

600

700

800

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu

ton

-40

-20

0

20

40

60

80

100

120

%,y

oy

Chemical Manufactured Goods Total

gChemical (rhs) gManufactured Goods (rhs) gTotal (rhs)

Sumber : Bank Indonesia

Grafik 9 Grafik 10

Perubahan UMP Wilayah Jakarta Banten Komoditi Ekspor Terbesar di Wil. Jkt Banten

Di sisi penawaran, perlambatan pertumbuhan ekonomi terjadi hampir di seluruh sektor, kecuali sektor pertambangan dan penggalian serta sektor industri pengolahan (Tabel 8). Di triwulan ini, sektor bangunan mengalami perlambatan pertumbuhan dari 10,6% pada triwulan IV-2007 menjadi 7,9%. Sektor perdagangan, hotel, dan restoran yang merupakan salah satu sektor terbesar di wilayah Jakarta Banten, juga mengalami perlambatan pertumbuhan yaitu dari 8,3% pada triwulan IV-2007 menjadi 8,0%. Faktor yang menyebabkan perlambatan

11

pertumbuhan di sektor perdagangan berasal dari melambatnya pertumbuhan konsumsi rumah tangga.

Tabel 8

Pertumbuhan PDRB Wilayah Jakarta Banten Sisi Penawaran (%,yoy) 2008*

I II III IV Total IWilayah Jakarta Banten 6,1 6,2 6,4 6,5 6,3 6,21. Pertanian -0,9 0,2 2,5 4,2 1,4 2,12. Pertambangan dan Penggalian 1,1 3,3 2,3 1,7 2,1 3,33. Industri Pengolahan 4,5 5,0 4,4 4,0 4,5 4,24. Listrik, Gas, dan Air Bersih 3,5 3,5 4,4 3,7 3,8 3,65. Bangunan 6,5 7,6 8,4 10,6 8,3 7,96. Perdagangan, Hotel, dan Restoran 7,6 7,5 7,9 8,3 7,8 8,07. Pengangkutan dan Komunikasi 13,8 13,3 13,0 13,7 13,5 13,58. Keuangan, Persewaan, dan Jasa 5,7 5,3 5,6 5,7 5,6 5,29. Jasa-jasa 5,8 6,1 6,8 7,3 6,5 6,6* Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

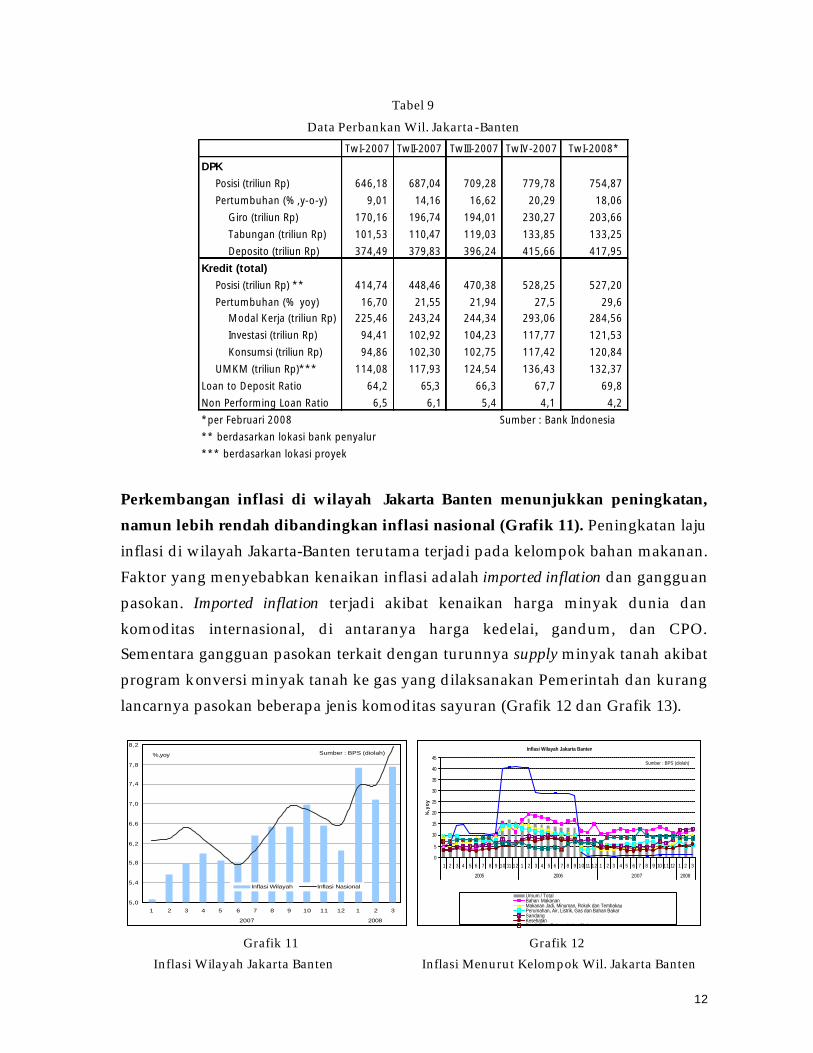

Di wilayah Jakarta Banten, kegiatan perbankan pada triwulan I-2008 menunjukkan perkembangan yang membaik. Penghimpunan DPK hingga triwulan ini mencapai Rp754,87 triliun, atau tumbuh sebesar 18,06%. Komposisi terbesar dalam penghimpunan DPK ini adalah dalam bentuk deposito, yaitu Rp417,95 triliun, atau sebesar 55,37% dari keseluruhan DPK. Pertumbuhan nilai kredit yang disalurkan juga mengalami peningkatan. Hingga triwulan I-2008, nilai kredit yang telah disalurkan mencapai Rp527,20 triliun, atau meningkat 29,6%. Berdasarkan jenis penggunaannya, kredit sebagian besar disalurkan dalam bentuk kredit modal kerja. Sementara itu, penyaluran kredit kepada UMKM yang berlokasi di wilayah Jakarta Banten hingga triwulan ini telah mencapai Rp132,37 triliun. Meningkatnya kegiatan perbankan juga tercermin dari meningkatnya LDR. Perbankan yang berada di wilayah Jakarta Banten memiliki tingkat LDR tertinggi dibandingkan dengan tiga wilayah lainnya, yakni wilayah Sumatera, Jabalnustra, dan Kali-Sulampua. Sementara itu, kualitas kredit yang masih baik tercermin dari tingkat NPL yang hanya mencapai 4,2% (Tabel 9).

12

Tabel 9

Data Perbankan Wil. Jakarta-Banten TwI-2007 TwII-2007 TwIII-2007 TwIV-2007 TwI-2008*

DPK

Posisi (triliun Rp) 646,18 687,04 709,28 779,78 754,87

Pertumbuhan (%,y-o-y) 9,01 14,16 16,62 20,29 18,06

Giro (triliun Rp) 170,16 196,74 194,01 230,27 203,66

Tabungan (triliun Rp) 101,53 110,47 119,03 133,85 133,25

Deposito (triliun Rp) 374,49 379,83 396,24 415,66 417,95

Kredit (total)

Posisi (triliun Rp) ** 414,74 448,46 470,38 528,25 527,20

Pertumbuhan (% yoy) 16,70 21,55 21,94 27,5 29,6

Modal Kerja (triliun Rp) 225,46 243,24 244,34 293,06 284,56

Investasi (triliun Rp) 94,41 102,92 104,23 117,77 121,53

Konsumsi (triliun Rp) 94,86 102,30 102,75 117,42 120,84

UMKM (triliun Rp)*** 114,08 117,93 124,54 136,43 132,37

Loan to Deposit Ratio 64,2 65,3 66,3 67,7 69,8

Non Performing Loan Ratio 6,5 6,1 5,4 4,1 4,2

*per Februari 2008

** berdasarkan lokasi bank penyalur

*** berdasarkan lokasi proyek

Sumber : Bank Indonesia

Perkembangan inflasi di wilayah Jakarta Banten menunjukkan peningkatan, namun lebih rendah dibandingkan inflasi nasional (Grafik 11). Peningkatan laju inflasi di wilayah Jakarta-Banten terutama terjadi pada kelompok bahan makanan. Faktor yang menyebabkan kenaikan inflasi adalah imported inflation dan gangguan pasokan. Imported inflation terjadi akibat kenaikan harga minyak dunia dan komoditas internasional, di antaranya harga kedelai, gandum, dan CPO. Sementara gangguan pasokan terkait dengan turunnya supply minyak tanah akibat program konversi minyak tanah ke gas yang dilaksanakan Pemerintah dan kurang lancarnya pasokan beberapa jenis komoditas sayuran (Grafik 12 dan Grafik 13).

5,0

5,4

5,8

6,2

6,6

7,0

7,4

7,8

8,2

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008

%,yoy

Inflasi Wilayah Inflasi Nasional

Sumber : BPS (diolah)

Inflasi Wilayah Jakarta Banten

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2005 2006 2007 2008

%,y

oy

Umum / TotalBahan MakananMakanan Jadi, Minuman, Rokok dan Tembakau Perumahan, Air, Listrik, Gas dan Bahan Bakar SandangKesehatanPendidikan, Rekreasi, dan Olahraga

Sumber : BPS (diolah)

Grafik 11 Grafik 12

Inflasi Wilayah Jakarta Banten Inflasi Menurut Kelompok Wil. Jakarta Banten

13

Disagregasi Inflasi Jakarta Banten

-5

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2003 2004 2005 2006 2007 2008

%,yoy

Inflasi IHK Inflasi Inti Inflasi Administered Prices Inflasi Volatile Food

Grafik 13

Disagregasi Inflasi Wilayah Jakarta Banten

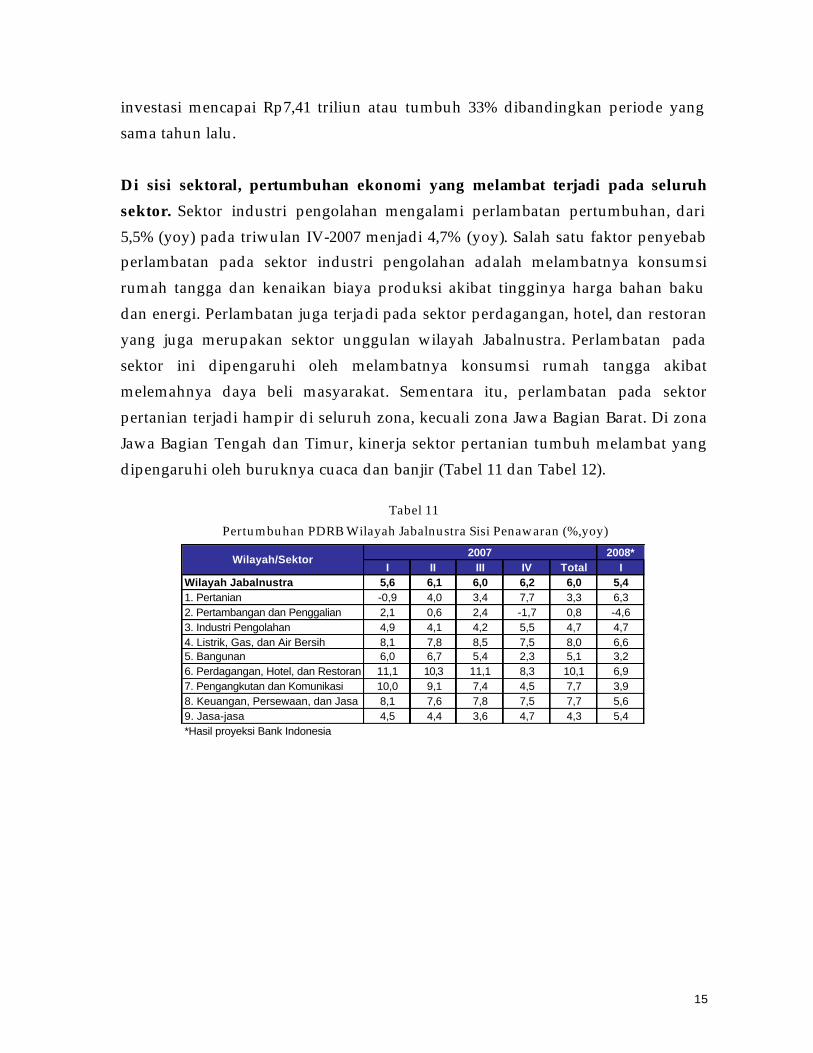

D. Wilayah Jabalnustra Ekonomi wilayah Jabalnustra diperkirakan mengalami pertumbuhan 5,4% (yoy) pada triwulan I-2008, melambat jika dibandingkan dengan triwulan sebelumnya (6,2%). Perlambatan pertumbuhan terjadi pada zona Jawa Bagian Barat dan zona Jawa Bagian Timur (Tabel 10).

Tabel 10

Pertumbuhan dan Distribusi PDRB Wilayah Jabalnustra 2008*

I II III IV Total IPertumbuhan (%,yoy)Wilayah Jabalnustra 5,6 6,1 6,0 6,2 6,0 5,4 Zona Jawa Bagian Barat 5,7 6,2 6,4 7,3 6,4 6,6 Zona Jawa Bagian Tengah 4,3 6,1 5,7 5,7 5,4 5,8 Zona Jawa Bagian Timur 5,2 6,1 6,5 6,2 6,0 4,4 Zona Bali dan Nustra 11,9 5,5 1,9 2,1 5,1 2,2Distribusi (%)Wilayah Jabalnustra 100,0 100,0 100,0 100,0 100,0 100,0 Zona Jawa Bagian Barat 34,3 34,7 34,4 35,5 34,7 34,8 Zona Jawa Bagian Tengah 23,0 22,7 22,1 22,2 22,5 23,1 Zona Jawa Bagian Timur 36,4 36,4 37,1 35,8 36,4 36,1 Zona Bali dan Nustra 6,3 6,3 6,4 6,5 6,4 6,1*Hasil proyeksi Bank Indonesia

Wilayah/Propinsi2007

Di sisi permintaan, konsumsi rumah tangga dan ekspor yang merupakan pembentuk terbesar pertumbuhan ekonomi di wilayah Jabalnustra tumbuh melambat. Faktor yang mempengaruhi perlambatan konsumsi adalah melemahnya daya beli yang tercermin dari penurunan pertumbuhan riil UMP di provinsi Jawa Barat dan DIY, serta perlambatan pertumbuhan NTP di provinsi Jawa Barat, DIY, Jawa Tengah, dan Jawa Timur (Grafik 14 dan Grafik 15). Perlambatan pertumbuhan ekspor terjadi di zona Jawa Bagian Tengah dan zona

14

Jawa Bagian Timur. Di zona Jawa Bagian Tengah, perlambatan pertumbuhan ekspor terutama ekspor antarwilayah disebabkan oleh terhambatnya distribusi barang akibat kerusakan infrastruktur jalan di daerah pantai utara Jawa Tengah. Di zona Jawa Bagian Timur, perlambatan permintaan global mempengaruhi volume ekspor provinsi Jawa Timur (Grafik 16).

-15

-10

-5

0

5

10

15

20

Jabar DIY

%

2003 2004 2005 2006 2007 2008

Sumber : Asosiasi Pengusaha Indonesia (APINDO) (diolah)* menggunakan data inflasi Maret 2008

-10

-7

-4

-1

2

5

8

11

14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2006 2007 2008

gJabar gDIY gJateng gJatim

%,yoy Sumber : BPS

Grafik 14 Grafik 15

Pertumbuhan Riil UMP di Wilayah Jabalnustra Pertumbuhan Nilai Tukar Petani Wil. Jabalnustra

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu

ton

-60

-40

-20

0

20

40

60

80

100

%,y

oy

Chemical Manufactured GoodsTotal gChemical (rhs)gManufactured Goods (rhs) gTotal (rhs)

0

500

1.000

1.500

2.000

2.500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu

ton

-100

-75

-50

-25

0

25

50

75

100

125

%,y

oy

Food and Live Animals Crude Materials, Inedible Total

gCrude Materials, Inedible (rhs) gFood and Live Animals (rhs) gTotal (rhs)

Grafik 16 Grafik 17

Komoditi Ekspor Terbesar di Wil. Jabalnustra Komoditi Impor Terbesar di Wil. Jabalnustra

Perkembangan investasi di wilayah Jabalnustra menunjukkan pertumbuhan yang melambat. Di zona Jawa Bagian Barat, investasi yang dibiayai modal asing belum menunjukkan perkembangan yang berarti. Impor barang modal juga mengalami penurunan, yakni mencapai USD291 juta sedikit lebih rendah dibandingkan periode yang sama tahun lalu (USD292 juta). Sementara itu, investasi yang bersumber dari pembiayaan perbankan menunjukkan perkembangan yang cukup baik. Hingga Februari 2008, posisi penyaluran kredit

15

investasi mencapai Rp7,41 triliun atau tumbuh 33% dibandingkan periode yang sama tahun lalu.

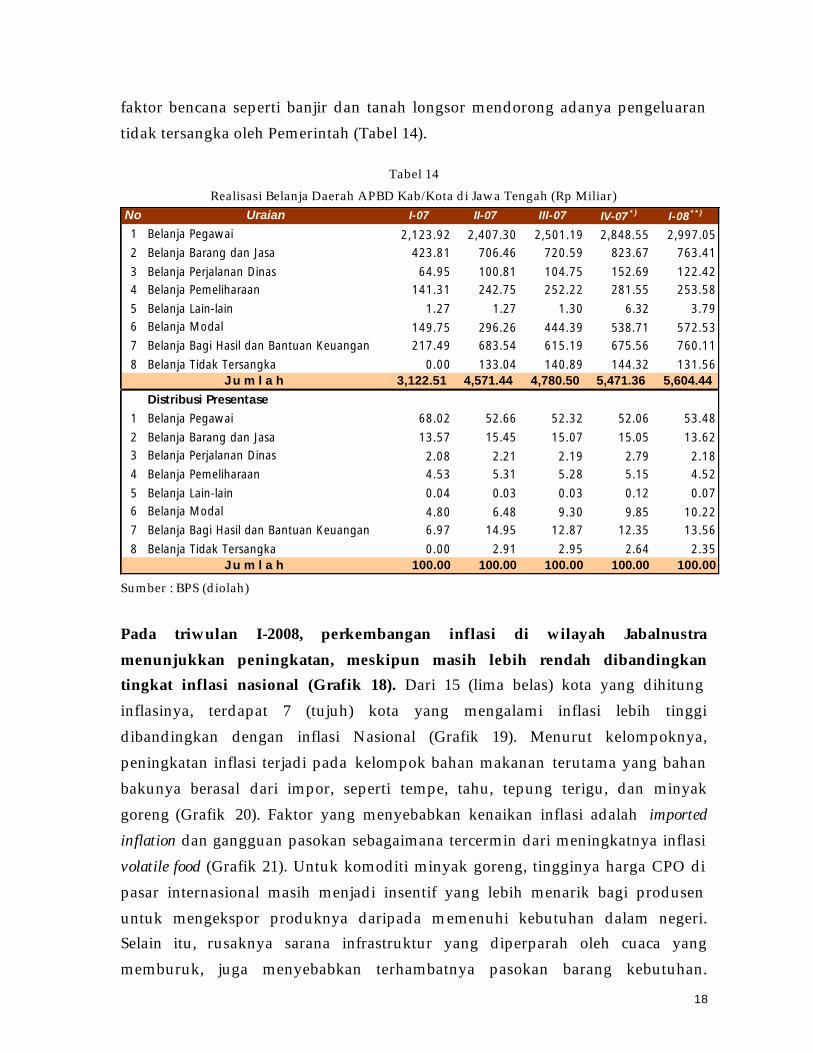

Di sisi sektoral, pertumbuhan ekonomi yang melambat terjadi pada seluruh sektor. Sektor industri pengolahan mengalami perlambatan pertumbuhan, dari 5,5% (yoy) pada triwulan IV-2007 menjadi 4,7% (yoy). Salah satu faktor penyebab perlambatan pada sektor industri pengolahan adalah melambatnya konsumsi rumah tangga dan kenaikan biaya produksi akibat tingginya harga bahan baku dan energi. Perlambatan juga terjadi pada sektor perdagangan, hotel, dan restoran yang juga merupakan sektor unggulan wilayah Jabalnustra. Perlambatan pada sektor ini dipengaruhi oleh melambatnya konsumsi rumah tangga akibat melemahnya daya beli masyarakat. Sementara itu, perlambatan pada sektor pertanian terjadi hampir di seluruh zona, kecuali zona Jawa Bagian Barat. Di zona Jawa Bagian Tengah dan Timur, kinerja sektor pertanian tumbuh melambat yang dipengaruhi oleh buruknya cuaca dan banjir (Tabel 11 dan Tabel 12).

Tabel 11 Pertumbuhan PDRB Wilayah Jabalnustra Sisi Penawaran (%,yoy)

2008*I II III IV Total I

Wilayah Jabalnustra 5,6 6,1 6,0 6,2 6,0 5,41. Pertanian -0,9 4,0 3,4 7,7 3,3 6,32. Pertambangan dan Penggalian 2,1 0,6 2,4 -1,7 0,8 -4,63. Industri Pengolahan 4,9 4,1 4,2 5,5 4,7 4,74. Listrik, Gas, dan Air Bersih 8,1 7,8 8,5 7,5 8,0 6,65. Bangunan 6,0 6,7 5,4 2,3 5,1 3,26. Perdagangan, Hotel, dan Restoran 11,1 10,3 11,1 8,3 10,1 6,97. Pengangkutan dan Komunikasi 10,0 9,1 7,4 4,5 7,7 3,98. Keuangan, Persewaan, dan Jasa 8,1 7,6 7,8 7,5 7,7 5,69. Jasa-jasa 4,5 4,4 3,6 4,7 4,3 5,4*Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

16

Tabel 12

Distribusi PDRB Wilayah Jabalnustra Sisi Penawaran (%,yoy) 2008*

I II III IV Total IWilayah Jabalnustra 100,0 100,0 100,0 100,0 100,0 100,01. Pertanian 18,5 17,3 16,9 14,6 16,8 18,62. Pertambangan dan Penggalian 2,1 2,3 2,6 2,4 2,4 1,93. Industri Pengolahan 31,5 31,6 32,2 32,4 31,9 31,34. Listrik, Gas, dan Air Bersih 1,7 1,6 1,6 1,7 1,7 1,75. Bangunan 3,8 4,0 4,1 3,9 4,0 3,86. Perdagangan, Hotel, dan Restoran 24,2 24,9 24,3 26,2 24,9 24,67. Pengangkutan dan Komunikasi 5,5 5,4 5,4 5,6 5,5 5,48. Keuangan, Persewaan, dan Jasa 4,1 4,3 4,3 4,3 4,2 4,19. Jasa-jasa 8,6 8,7 8,6 8,9 8,7 8,7*Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

Di wilayah Jabalnustra, kegiatan dan kinerja perbankan pada triwulan I-2008 menunjukkan peningkatan. Penghimpunan DPK mencapai Rp380,52 triliun, atau tumbuh 11,20%. Penghimpunan DPK di wilayah ini didominasi oleh tabungan sebesar 40,35%. Di sisi kredit, nilai kredit yang telah disalurkan mencapai Rp254,74 triliun, atau tumbuh 23,0%, dimana sebagian besar kredit disalurkan dalam bentuk kredit modal kerja. Penyaluran kredit kepada UMKM yang berlokasi di wilayah Jabalnustra hingga triwulan ini mencapai Rp213,22 triliun. Nilai penyaluran kredit UMKM di wilayah Jabalnustra adalah yang terbanyak dibandingkan dengan penyaluran kredit UMKM di tiga wilayah lainnya. Sementara itu, kinerja perbankan masih relatif baik, dimana peningkatan LDR telah mencapai 66,9% dan diikuti oleh masih rendahnya tingkat NPL (3,8%). Tingkat NPL di wilayah Jabalnustra merupakan yang terendah dibandingkan dengan tingkat NPL di tiga wilayah lainnya (Tabel 13).

17

Tabel 13

Data Perbankan Wilayah Jabalnustra TwI-2007 TwII-2007 TwIII-2007 TwIV-2007 TwI-2008*

DPK

Posisi (triliun Rp) 340,53 352,75 361,76 384,97 380,52

Pertumbuhan (%,y-o-y) 14,70 13,73 14,73 13,56 11,20

Giro (triliun Rp) 67,44 75,12 79,87 76,66 76,83

Tabungan (triliun Rp) 123,26 129,78 137,59 157,20 153,52

Deposito (triliun Rp) 149,84 147,85 144,30 151,11 150,16

Kredit (total)

Posisi (triliun Rp) ** 212,28 225,27 241,00 255,40 254,74

Pertumbuhan (% yoy) 14,54 17,48 20,74 22,1 23,0

Modal Kerja (triliun Rp) 113,05 119,13 119,53 138,29 135,95

Investasi (triliun Rp) 22,48 24,60 25,35 26,60 26,65

Konsumsi (triliun Rp) 76,74 81,53 82,74 90,51 92,02

UMKM (triliun Rp)*** 177,10 189,02 201,57 211,73 213,22

Loan to Deposit Ratio 62,3 63,9 66,6 66,3 66,9

Non Performing Loan Ratio 5,1 5,1 4,4 3,7 3,8

*per Februari 2008

** berdasarkan lokasi bank penyalur

*** berdasarkan lokasi proyek

Sumber : Bank Indonesia

Di sisi keuangan daerah wilayah Jabalnustra, realisasi APBD secara umum pada triwulan I-2008 diperkirakan masih sangat terbatas. Kondisi ini masih mengikuti pola-pola pengeluaran triwulan I yang relatif rendah dibandingkan triwulan-triwulan berikutnya, karena realisasi pengeluaran dominan untuk pengeluaran rutin. Faktor yang menyebabkan masih rendahnya realisasi pengeluaran adalah keterlambatan pengesahan APBD. Di zona Jawa Bagian Barat, APBD provinsi Jawa Barat baru ditetapkan oleh Pemprov Jabar pada akhir triwulan I-2008. Di zona Jawa Bagian Timur, penyerapan anggaran pemerintah pada triwulan I-2008 belum signifikan, meskipun tetap lebih baik dibandingkan triwulan yang sama tahun lalu. APBD provinsi Jawa Timur telah diselesaikan sesuai tenggat waktu, yaitu sebelum Desember 2007, namun hingga awal tahun 2008 masih menunggu pengesahan dari Depdagri. Penerimaan daerah yang utamanya berasal dari pajak kendaraan bermotor dan bea balik nama berlangsung lancar pada triwulan ini. Sementara itu, di zona Jawa Bagian Tengah, realisasi belanja APBD kab/kota di provinsi Jawa Tengah justru mengalami peningkatan yang cukup signifikan dibandingkan dengan realisasi pada triwulan yang sama tahun lalu. Hal ini disebabkan oleh sebagian besar kab/kota telah menyelesaikan proses APBD secara tepat waktu, sehingga realisasinya pun dapat dilaksanakan lebih awal. Selain itu,

18

faktor bencana seperti banjir dan tanah longsor mendorong adanya pengeluaran tidak tersangka oleh Pemerintah (Tabel 14).

Tabel 14

Realisasi Belanja Daerah APBD Kab/Kota di Jawa Tengah (Rp Miliar) No Uraian I-07 II-07 III-07 IV-07 *) I-08**)

1 Belanja Pegawai 2,123.92 2,407.30 2,501.19 2,848.55 2,997.052 Belanja Barang dan Jasa 423.81 706.46 720.59 823.67 763.41

3 Belanja Perjalanan Dinas 64.95 100.81 104.75 152.69 122.424 Belanja Pemeliharaan 141.31 242.75 252.22 281.55 253.58

5 Belanja Lain-lain 1.27 1.27 1.30 6.32 3.796 Belanja Modal 149.75 296.26 444.39 538.71 572.537 Belanja Bagi Hasil dan Bantuan Keuangan 217.49 683.54 615.19 675.56 760.11

8 Belanja Tidak Tersangka 0.00 133.04 140.89 144.32 131.563,122.51 4,571.44 4,780.50 5,471.36 5,604.44

Distribusi Presentase

1 Belanja Pegawai 68.02 52.66 52.32 52.06 53.48

2 Belanja Barang dan Jasa 13.57 15.45 15.07 15.05 13.623 Belanja Perjalanan Dinas 2.08 2.21 2.19 2.79 2.184 Belanja Pemeliharaan 4.53 5.31 5.28 5.15 4.52

5 Belanja Lain-lain 0.04 0.03 0.03 0.12 0.076 Belanja Modal 4.80 6.48 9.30 9.85 10.227 Belanja Bagi Hasil dan Bantuan Keuangan 6.97 14.95 12.87 12.35 13.56

8 Belanja Tidak Tersangka 0.00 2.91 2.95 2.64 2.35100.00 100.00 100.00 100.00 100.00J u m l a h

J u m l a h

Sumber : BPS (diolah)

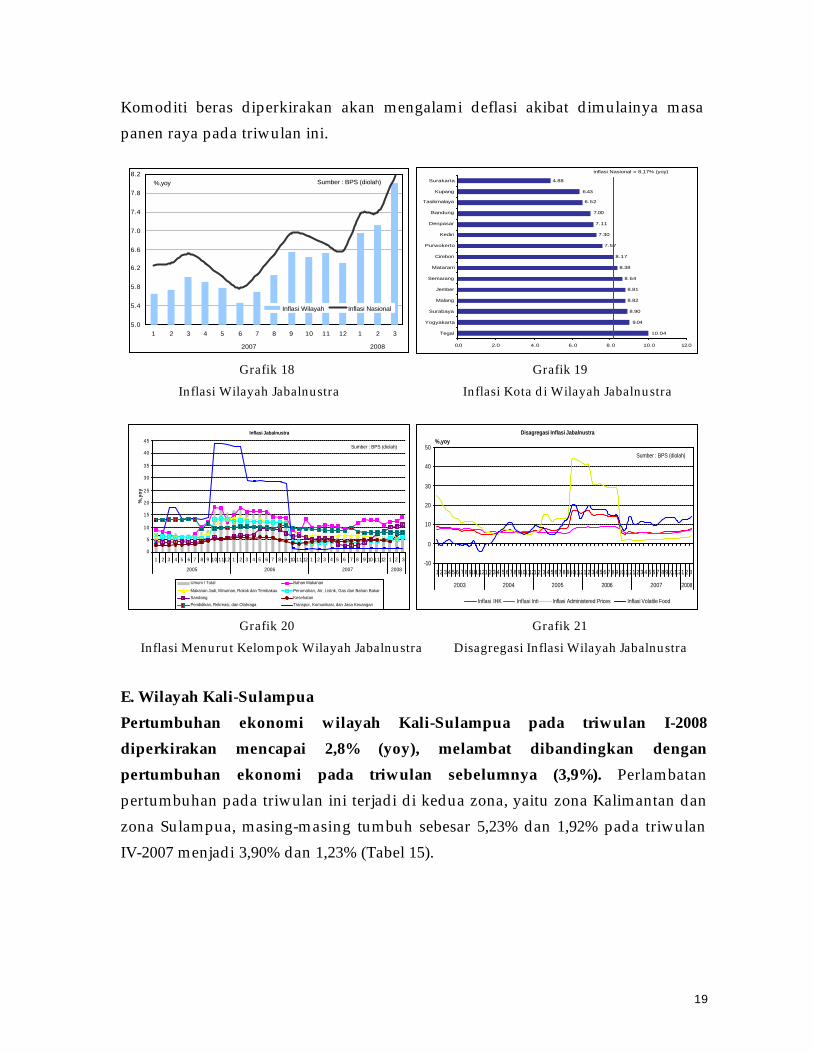

Pada triwulan I-2008, perkembangan inflasi di wilayah Jabalnustra menunjukkan peningkatan, meskipun masih lebih rendah dibandingkan tingkat inflasi nasional (Grafik 18). Dari 15 (lima belas) kota yang dihitung inflasinya, terdapat 7 (tujuh) kota yang mengalami inflasi lebih tinggi dibandingkan dengan inflasi Nasional (Grafik 19). Menurut kelompoknya, peningkatan inflasi terjadi pada kelompok bahan makanan terutama yang bahan bakunya berasal dari impor, seperti tempe, tahu, tepung terigu, dan minyak goreng (Grafik 20). Faktor yang menyebabkan kenaikan inflasi adalah imported inflation dan gangguan pasokan sebagaimana tercermin dari meningkatnya inflasi volatile food (Grafik 21). Untuk komoditi minyak goreng, tingginya harga CPO di pasar internasional masih menjadi insentif yang lebih menarik bagi produsen untuk mengekspor produknya daripada memenuhi kebutuhan dalam negeri. Selain itu, rusaknya sarana infrastruktur yang diperparah oleh cuaca yang memburuk, juga menyebabkan terhambatnya pasokan barang kebutuhan.

19

Komoditi beras diperkirakan akan mengalami deflasi akibat dimulainya masa panen raya pada triwulan ini.

5.0

5.4

5.8

6.2

6.6

7.0

7.4

7.8

8.2

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008

%,yoy

Inflasi Wilayah Inflasi Nasional

Sumber : BPS (diolah)

10.04

9.04

8.90

8.82

8.81

8.64

8.38

8.17

7.57

7.30

7.11

7.00

6.52

6.43

4.88

0.0 2.0 4.0 6.0 8.0 10.0 12.0

Tegal

Yogyakarta

Surabaya

Malang

Jember

Semarang

Mataram

Cirebon

Purwokerto

Kediri

Denpasar

Bandung

Tasikmalaya

Kupang

Surakarta

inflasi Nasional = 8,17% (yoy)

Grafik 18 Grafik 19

Inflasi Wilayah Jabalnustra Inflasi Kota di Wilayah Jabalnustra

Inflasi Jabalnustra

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2005 2006 2007 2008

%,y

oy

Umum / Total Bahan Makanan

Makanan Jadi, Minuman, Rokok dan Tembakau Perumahan, Air, Listrik, Gas dan Bahan Bakar

Sandang Kesehatan

Pendidikan, Rekreasi, dan Olahraga Transpor, Komunikasi, dan Jasa Keuangan

Sumber : BPS (diolah)

Disagregasi Inflasi Jabalnustra

-10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2003 2004 2005 2006 2007 2008

%,yoy

Inflasi IHK Inflasi Inti Inflasi Administered Prices Inflasi Volatile Food

Sumber : BPS (diolah)

Grafik 20 Grafik 21

Inflasi Menurut Kelompok Wilayah Jabalnustra Disagregasi Inflasi Wilayah Jabalnustra

E. Wilayah Kali-Sulampua

Pertumbuhan ekonomi wilayah Kali-Sulampua pada triwulan I-2008 diperkirakan mencapai 2,8% (yoy), melambat dibandingkan dengan pertumbuhan ekonomi pada triwulan sebelumnya (3,9%). Perlambatan pertumbuhan pada triwulan ini terjadi di kedua zona, yaitu zona Kalimantan dan zona Sulampua, masing-masing tumbuh sebesar 5,23% dan 1,92% pada triwulan IV-2007 menjadi 3,90% dan 1,23% (Tabel 15).

20

Tabel 15

Pertumbuhan dan Distribusi PDRB Wilayah Kali-Sulampua 2008*

I II III IV Total IPertumbuhan (%,yoy)Wilayah Kali-Sulampua 6.0 6.3 3.6 3.9 4.9 2.8 Zona Kalimantan 2.6 3.5 4.1 5.2 3.9 3.9 Zona Sulawesi 11.2 10.4 2.9 1.9 6.4 1.2Distribusi (%)Wilayah Kali-Sulampua 100.0 100.0 100.0 100.0 100.0 100.0 Zona Kalimantan 58.6 58.6 59.8 59.0 59.0 59.3 Zona Sulawesi 41.4 41.4 40.2 41.0 41.0 40.7* Hasil proyeksi Bank Indonesia

Wilayah/Propinsi2007

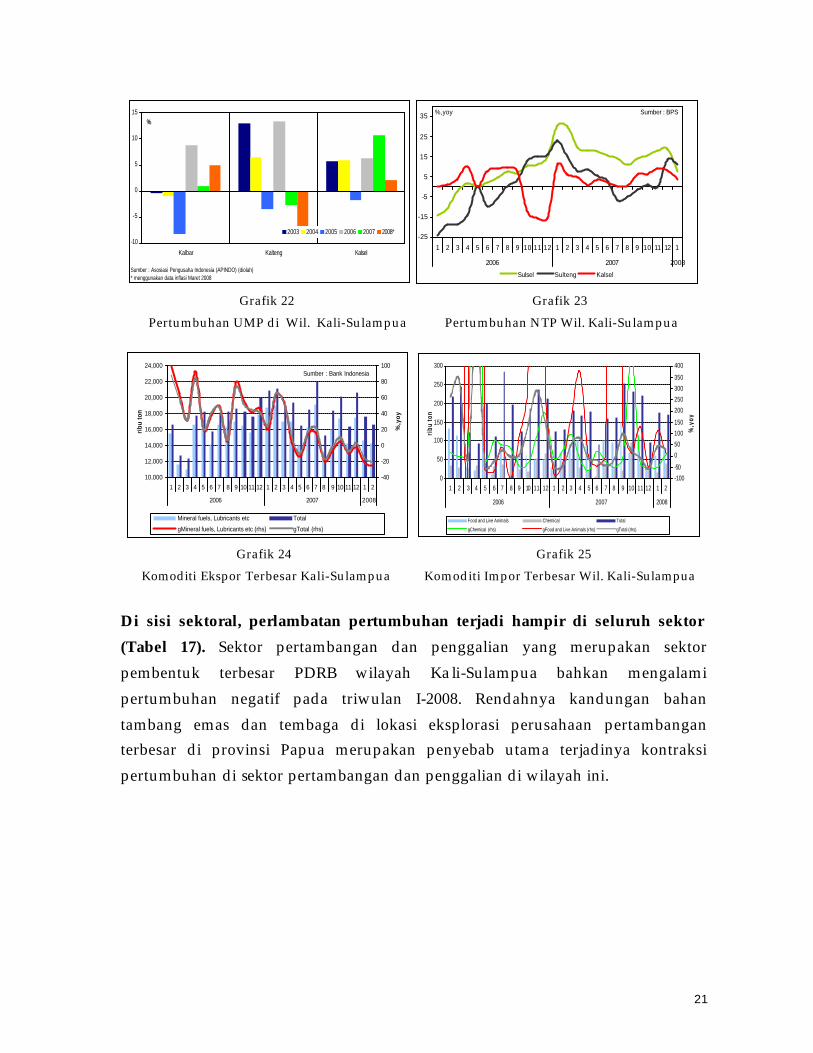

Di sisi permintaan, konsumsi rumah tangga dan investasi mengalami perlambatan pertumbuhan yang cukup signifikan, sedangkan ekspor sedikit meningkat (Tabel 16). Faktor yang mempengaruhi melambatnya pertumbuhan konsumsi rumah tangga adalah melemahnya daya beli masyarakat yang tercermin dari menurunnya pertumbuhan riil UMP di provinsi Kalimantan Tengah dan Kalimantan Selatan, serta penurunan pertumbuhan NTP di Sulawesi Selatan, Sulawesi Tengah, dan Kalimantan Selatan (Grafik 22 dan Grafik 23). Kinerja investasi di wilayah Kali-Sulampua juga melambat secara cukup signifikan. Hal ini dipengaruhi oleh berlarut-larutnya proses penyelesaian Pilkada di beberapa zona, sehingga menghambat investor yang akan menanamkan modalnya di wilayah ini. Sementara itu, peningkatan pertumbuhan ekspor di wilayah Kali-Sulampua lebih didorong oleh tingginya pertumbuhan ekspor antardaerah, sedangkan ekspor ke luar negeri mengalami perlambatan pertumbuhan, seiring dengan pelemahan pertumbuhan ekonomi global (Grafik 24).

Tabel 16

Pertumbuhan PDRB Wilayah Kali-Sulampua Sisi Permintaan 2008*

I II III IV Total IWilayah Kali-Sulampua 6.0 6.3 3.6 3.9 4.9 2.81. Konsumsi Rumah Tangga 5.2 6.1 7.5 8.3 6.8 0.22. Konsumsi Pemerintah 17.4 12.9 11.4 10.5 12.8 3.13. PMTDB 6.1 7.1 8.9 10.6 8.2 3.64. Ekspor 8.3 4.3 -2.8 -2.8 1.4 1.65. Impor 11.7 3.7 3.3 1.0 4.6 3.7* Hasil proyeksi Bank Indonesia

Komponen2007

21

-10

-5

0

5

10

15

Kalbar Kalteng Kalsel

%

2003 2004 2005 2006 2007 2008*

Sumber : Asosiasi Pengusaha Indonesia (APINDO) (diolah)* menggunakan data inflasi Maret 2008

-25

-15

-5

5

15

25

35

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2006 2007 2008

Sulsel Sulteng Kalsel

%,yoy Sumber : BPS

Grafik 22 Grafik 23

Pertumbuhan UMP di Wil. Kali-Sulampua Pertumbuhan NTP Wil. Kali-Sulampua

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu

ton

-40

-20

0

20

40

60

80

100

%,y

oy

Mineral fuels, Lubricants etc Total

gMineral fuels, Lubricants etc (rhs) gTotal (rhs)

Sumber : Bank Indonesia

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2006 2007 2008

ribu

ton

-100

-50

0

50

100

150

200

250

300

350

400

%,y

oy

Food and Live Animals Chemical Total

gChemical (rhs) gFood and Live Animals (rhs) gTotal (rhs) Grafik 24 Grafik 25

Komoditi Ekspor Terbesar Kali-Sulampua Komoditi Impor Terbesar Wil. Kali-Sulampua

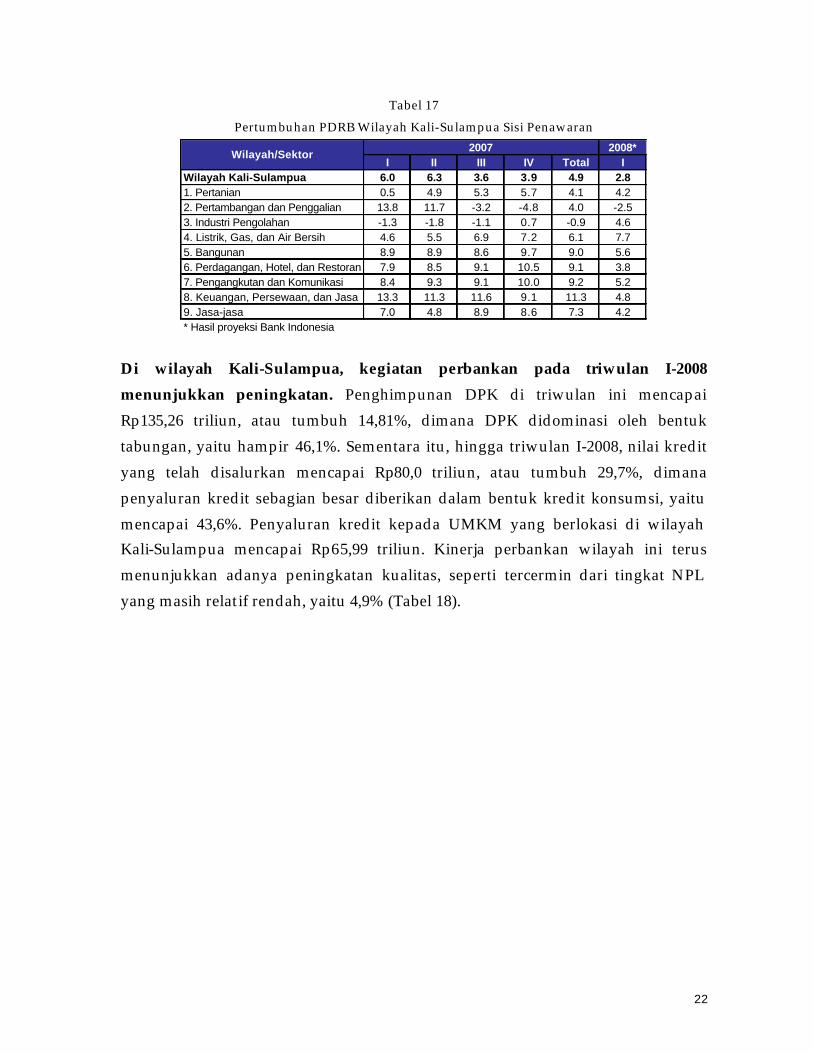

Di sisi sektoral, perlambatan pertumbuhan terjadi hampir di seluruh sektor (Tabel 17). Sektor pertambangan dan penggalian yang merupakan sektor pembentuk terbesar PDRB wilayah Kali-Sulampua bahkan mengalami pertumbuhan negatif pada triwulan I-2008. Rendahnya kandungan bahan tambang emas dan tembaga di lokasi eksplorasi perusahaan pertambangan terbesar di provinsi Papua merupakan penyebab utama terjadinya kontraksi pertumbuhan di sektor pertambangan dan penggalian di wilayah ini.

22

Tabel 17

Pertumbuhan PDRB Wilayah Kali-Sulampua Sisi Penawaran 2008*

I II III IV Total IWilayah Kali-Sulampua 6.0 6.3 3.6 3.9 4.9 2.81. Pertanian 0.5 4.9 5.3 5.7 4.1 4.22. Pertambangan dan Penggalian 13.8 11.7 -3.2 -4.8 4.0 -2.53. Industri Pengolahan -1.3 -1.8 -1.1 0.7 -0.9 4.64. Listrik, Gas, dan Air Bersih 4.6 5.5 6.9 7.2 6.1 7.75. Bangunan 8.9 8.9 8.6 9.7 9.0 5.66. Perdagangan, Hotel, dan Restoran 7.9 8.5 9.1 10.5 9.1 3.87. Pengangkutan dan Komunikasi 8.4 9.3 9.1 10.0 9.2 5.28. Keuangan, Persewaan, dan Jasa 13.3 11.3 11.6 9.1 11.3 4.89. Jasa-jasa 7.0 4.8 8.9 8.6 7.3 4.2* Hasil proyeksi Bank Indonesia

Wilayah/Sektor2007

Di wilayah Kali-Sulampua, kegiatan perbankan pada triwulan I-2008 menunjukkan peningkatan. Penghimpunan DPK di triwulan ini mencapai Rp135,26 triliun, atau tumbuh 14,81%, dimana DPK didominasi oleh bentuk tabungan, yaitu hampir 46,1%. Sementara itu, hingga triwulan I-2008, nilai kredit yang telah disalurkan mencapai Rp80,0 triliun, atau tumbuh 29,7%, dimana penyaluran kredit sebagian besar diberikan dalam bentuk kredit konsumsi, yaitu mencapai 43,6%. Penyaluran kredit kepada UMKM yang berlokasi di wilayah Kali-Sulampua mencapai Rp65,99 triliun. Kinerja perbankan wilayah ini terus menunjukkan adanya peningkatan kualitas, seperti tercermin dari tingkat NPL yang masih relatif rendah, yaitu 4,9% (Tabel 18).

23

Tabel 18

Data Perbankan Wilayah Kali-Sulampua TwI-2007 TwII-2007 TwIII-2007 TwIV-2007 TwI-2008*

DPK

Posisi (triliun Rp) 118,82 122,05 130,00 137,17 135,26

Pertumbuhan (%,y-o-y) 31,02 21,21 22,35 16,20 14,81

Giro (triliun Rp) 36,40 36,99 42,57 38,78 37,92

Tabungan (triliun Rp) 47,42 49,70 52,15 65,05 62,31

Deposito (triliun Rp) 35,00 35,37 35,28 33,34 35,04

Kredit (total)

Posisi (triliun Rp) ** 63,70 69,06 74,65 79,90 80,00

Pertumbuhan (% yoy) 17,90 20,98 25,73 28,7 29,7

Modal Kerja (triliun Rp) 25,52 27,82 28,50 33,19 32,12

Investasi (triliun Rp) 11,23 11,86 12,36 12,86 13,00

Konsumsi (triliun Rp) 26,95 29,38 30,59 33,85 34,88

UMKM (triliun Rp)*** 52,96 57,71 62,27 65,72 65,99

Loan to Deposit Ratio 53,6 56,6 57,4 58,2 59,1

Non Performing Loan Ratio 6,4 6,3 6,3 4,7 4,9

*per Februari 2008

** berdasarkan lokasi bank penyalur

*** berdasarkan lokasi proyek

Sumber : Bank Indonesia

Di sisi keuangan daerah, realisasi keuangan pemerintah daerah di wilayah Kali-Sulampua pada triwulan I-2008 diperkirakan masih kecil. Hal ini antara lain disebabkan oleh lambatnya pengesahan APBD. Dilihat dari data APBD per provinsi, total APBD wilayah Kali-Sulampua pada tahun 2008 mengalami peningkatan yang cukup signifikan. Pada sisi pendapatan, peningkatan APBD didorong oleh penambahan dana perimbangan, baik DAU, DAK, maupun dana bagi hasil pajak dan bukan pajak. Total peningkatan pada sisi pendapatan daerah pada tahun 2008 adalah sebesar 39,77%. Sementara itu, di sisi belanja daerah, terjadi peningkatan sebesar 39,96%. Peningkatan ini terjadi baik pada komponen belanja langsung maupun tidak langsung. DAU terbesar di zona Sulampua diterima oleh provinsi Papua, yang mencapai Rp8,51 triliun, dan diikuti oleh provinsi Sulawesi Selatan sebesar Rp8,1 triliun. Sementara DAK terbesar di zona Sulampua diterima oleh provinsi Sulawesi Selatan sebesar Rp1,22 trilun, dan diikuti oleh provinsi Papua sebesar Rp1,02 triliun.

24

5.0

5.4

5.8

6.2

6.6

7.0

7.4

7.8

8.2

8.6

9.0

9.4

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008

%,yoy

Inflasi Wilayah Inflasi Nasional

Sumber : BPS (diolah)

12.94

12.10

11.99

11.60

10.40

10.32

9.08

8.64

8.41

8.41

8.33

7.05

7.68

7.96

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

Ternate

Palangkaraya

Jayapura

Samarinda

Balikpapan

Pontianak

Palu

Banjarmasin

Sampit

Kendari

Gorontalo

Makassar

Manado

Ambon

inflasi Nasional = 8,17% (yoy)

Grafik 26 Grafik 27

Inflasi Wilayah Kali-Sulampua Inflasi Kota di Wilayah Kali-Sulampua

Perkembangan inflasi di wilayah Kali-Sulampua menunjukkan peningkatan yang cukup signifikan, lebih tinggi dibandingkan inflasi nasional (Grafik 26). Dari 14 (empat belas) kota yang dihitung inflasinya, terdapat 11 (sebelas) kota yang mengalami inflasi lebih tinggi dibandingkan dengan inflasi nasional, dimana kota Ternate mengalami inflasi tertinggi (Grafik 27). Menurut kelompoknya, peningkatan inflasi disumbang oleh kenaikan inflasi pada kelompok bahan makanan dengan komoditas diantaranya adalah minyak goreng, daging ayam ras, dan minyak tanah (Grafik 28). Faktor yang menyebabkan inflasi adalah imported inflation dan gangguan pasokan sebagaimana ditunjukkan oleh inflasi volatile food (Grafik 29). Tingginya harga komoditas CPO di pasar internasional telah mendorong produsen CPO untuk mengekspor barangnya ke luar negeri, sehingga pasokan di dalam negeri berkurang. Sementara itu, peningkatan harga jagung dan kedelai di pasar internasional menyebabkan kenaikan harga pakan ternak yang berbahan baku jagung dan kedelai. Untuk komoditas minyak tanah, peningkatan sumbangannya terhadap inflasi wilayah cenderung disebabkan oleh berkurangnya pasokan di pasar domestik terkait program Pemerintah mengkonversi minyak tanah ke gas, dan diperburuk oleh kondisi infrastruktur yang kurang memadai di wilayah Kali-Sulampua.

25

Inflasi Wilayah Kali-Sulampua

-5

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2005 2006 2007 2008

%,y

oy

Umum / Total Bahan Makanan

Makanan Jadi, Minuman, Rokok dan Tembakau Perumahan, Air, Listrik, Gas dan Bahan Bakar

Sandang Kesehatan

Pendidikan, Rekreasi, dan Olahraga Transpor, Komunikasi, dan Jasa Keuangan

Sumber : BPS (diolah)

Disagregasi Inflasi Kali-Sulampua

-5

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3

2003 2004 2005 2006 2007 2008

%,yoy

Inflasi IHK Inflasi Inti Inflasi Administered Prices Inflasi Volatile Food

Sumber : BPS (diolah)

Grafik 28 Grafik 29

Inflasi Menurut Kelompok Wil. Kali-Sulampua Disagregasi Inflasi Wil. Kali-Sulampua

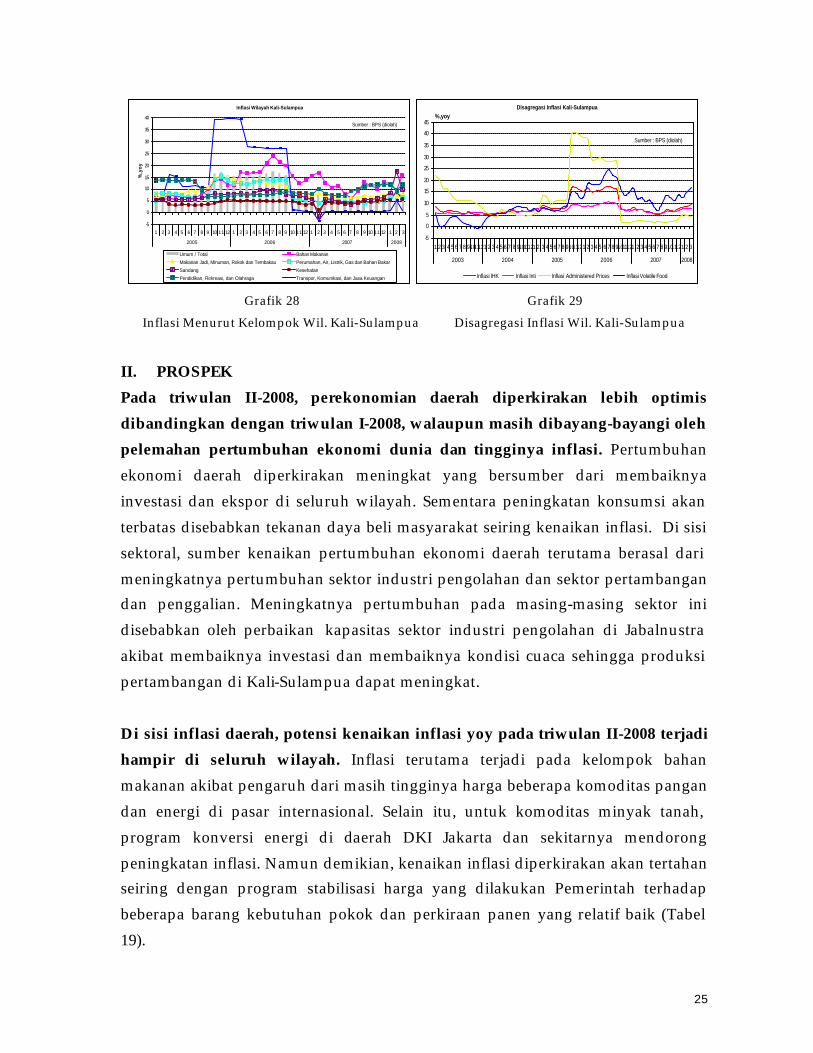

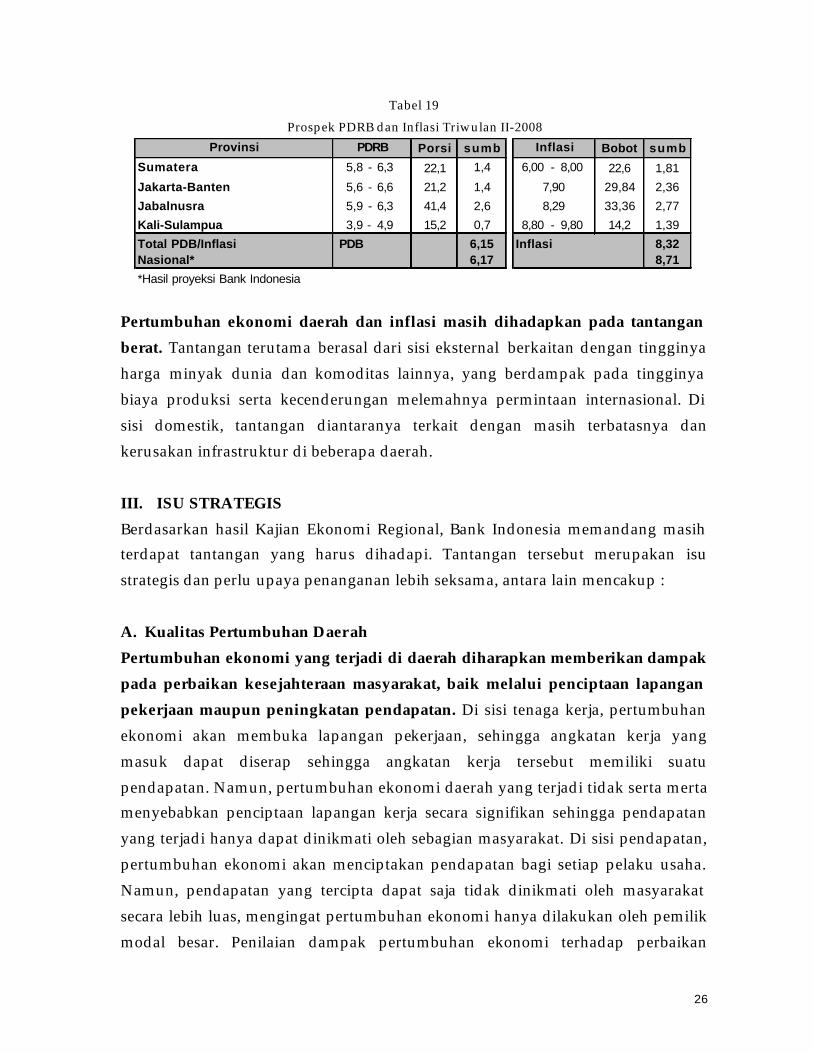

II. PROSPEK Pada triwulan II-2008, perekonomian daerah diperkirakan lebih optimis dibandingkan dengan triwulan I-2008, walaupun masih dibayang-bayangi oleh pelemahan pertumbuhan ekonomi dunia dan tingginya inflasi. Pertumbuhan ekonomi daerah diperkirakan meningkat yang bersumber dari membaiknya investasi dan ekspor di seluruh wilayah. Sementara peningkatan konsumsi akan terbatas disebabkan tekanan daya beli masyarakat seiring kenaikan inflasi. Di sisi sektoral, sumber kenaikan pertumbuhan ekonomi daerah terutama berasal dari meningkatnya pertumbuhan sektor industri pengolahan dan sektor pertambangan dan penggalian. Meningkatnya pertumbuhan pada masing-masing sektor ini disebabkan oleh perbaikan kapasitas sektor industri pengolahan di Jabalnustra akibat membaiknya investasi dan membaiknya kondisi cuaca sehingga produksi pertambangan di Kali-Sulampua dapat meningkat. Di sisi inflasi daerah, potensi kenaikan inflasi yoy pada triwulan II-2008 terjadi hampir di seluruh wilayah. Inflasi terutama terjadi pada kelompok bahan makanan akibat pengaruh dari masih tingginya harga beberapa komoditas pangan dan energi di pasar internasional. Selain itu, untuk komoditas minyak tanah, program konversi energi di daerah DKI Jakarta dan sekitarnya mendorong peningkatan inflasi. Namun demikian, kenaikan inflasi diperkirakan akan tertahan seiring dengan program stabilisasi harga yang dilakukan Pemerintah terhadap beberapa barang kebutuhan pokok dan perkiraan panen yang relatif baik (Tabel 19).

26

Tabel 19

Prospek PDRB dan Inflasi Triwulan II-2008 Porsi sumb Bobot sumb

Sumatera 5,8 - 6,3 22,1 1,4 6,00 - 8,00 22,6 1,81

Jakarta-Banten 5,6 - 6,6 21,2 1,4 29,84 2,36

Jabalnusra 5,9 - 6,3 41,4 2,6 33,36 2,77

Kali-Sulampua 3,9 - 4,9 15,2 0,7 8,80 - 9,80 14,2 1,39

Total PDB/Inflasi PDB 6,15 8,32Nasional* 6,17 8,71

*Hasil proyeksi Bank Indonesia

Provinsi PDRB Inflasi

7,90

8,29

Inflasi

Pertumbuhan ekonomi daerah dan inflasi masih dihadapkan pada tantangan berat. Tantangan terutama berasal dari sisi eksternal berkaitan dengan tingginya harga minyak dunia dan komoditas lainnya, yang berdampak pada tingginya biaya produksi serta kecenderungan melemahnya permintaan internasional. Di sisi domestik, tantangan diantaranya terkait dengan masih terbatasnya dan kerusakan infrastruktur di beberapa daerah. III. ISU STRATEGIS Berdasarkan hasil Kajian Ekonomi Regional, Bank Indonesia memandang masih terdapat tantangan yang harus dihadapi. Tantangan tersebut merupakan isu strategis dan perlu upaya penanganan lebih seksama, antara lain mencakup : A. Kualitas Pertumbuhan Daerah Pertumbuhan ekonomi yang terjadi di daerah diharapkan memberikan dampak pada perbaikan kesejahteraan masyarakat, baik melalui penciptaan lapangan pekerjaan maupun peningkatan pendapatan. Di sisi tenaga kerja, pertumbuhan ekonomi akan membuka lapangan pekerjaan, sehingga angkatan kerja yang masuk dapat diserap sehingga angkatan kerja tersebut memiliki suatu pendapatan. Namun, pertumbuhan ekonomi daerah yang terjadi tidak serta merta menyebabkan penciptaan lapangan kerja secara signifikan sehingga pendapatan yang terjadi hanya dapat dinikmati oleh sebagian masyarakat. Di sisi pendapatan, pertumbuhan ekonomi akan menciptakan pendapatan bagi setiap pelaku usaha. Namun, pendapatan yang tercipta dapat saja tidak dinikmati oleh masyarakat secara lebih luas, mengingat pertumbuhan ekonomi hanya dilakukan oleh pemilik modal besar. Penilaian dampak pertumbuhan ekonomi terhadap perbaikan

27

kesejahteraan salah satunya adalah melalui tingkat distribusi ketimpangan pendapatan yang tercermin dari angka Gini Ratio3.

Tabel 20 Gini Ratio Daerah di Seluruh Indonesia

40 % populasi dengan pendapatan

terendah

40 % populasi dengan pendapatan

menengah

20 % populasi dengan pendapatan

tertinggiGini Ratio

40 % populasi dengan pendapatan

terendah

40 % populasi dengan pendapatan

menengah

20 % populasi dengan pendapatan

tertinggiGini Ratio

1 Papua 17.14 35.69 47.17 0.39 16.07 34.34 49.59 0.412 Lampung 18.82 33.56 47.62 0.38 17.94 34.66 47.40 0.393 Gorontalo 19.87 35.75 44.38 0.36 28.64 33.69 47.67 0.394 Sulawesi Selatan 19.55 35.51 44.94 0.35 18.57 36.91 44.52 0.375 DI Yogyakarta 15.41 32.66 51.93 0.42 18.98 35.73 45.28 0.376 Banten 18.79 36.36 44.85 0.36 18.66 36.44 44.91 0.377 Nusa Tenggara Timur 19.91 35.60 44.50 0.35 20.40 34.70 44.90 0.358 Sulawesi Tenggara 18.91 35.43 45.66 0.36 19.38 37.45 43.18 0.359 Jawa Barat 19.59 38.30 42.11 0.34 20.08 36.26 43.66 0.34

10 Kalimantan Selatan 22.45 41.04 36.51 0.28 19.99 36.70 43.31 0.3411 Bengkulu 20.08 34.69 45.23 0.35 20.33 37.01 42.66 0.3412 Jawa Timur 19.79 34.67 45.54 0.36 19.84 38.34 41.82 0.3413 DKI Jakarta 20.64 47.92 31.44 0.27 19.51 35.34 45.15 0.3414 Kalimantan Timur 19.78 39.06 41.16 0.32 21.13 36.19 42.68 0.3315 Bali 20.12 34.97 44.90 0.33 19.58 38.28 42.14 0.3316 Maluku Utara 24.69 37.72 37.59 0.26 20.39 36.81 42.80 0.3317 Nusa Tenggara Barat 21.69 36.79 41.51 0.32 21.13 36.66 42.21 0.3318 Maluku 24.53 38.07 37.40 0.26 20.87 37.43 41.70 0.3319 Jawa Tengah 22.31 36.52 41.17 0.31 20.97 37.48 41.55 0.3320 Sulawesi Utara 20.03 39.27 40.70 0.32 21.19 37.57 41.24 0.3221 Riau 22.88 38.39 38.73 0.28 21.19 37.79 41.03 0.3222 Sulawesi Tengah 21.85 38.07 40.08 0.30 20.88 39.09 40.04 0.3223 Sumatera Selatan 21.60 36.91 41.49 0.31 21.70 37.74 40.57 0.3224 Sulawesi Barat 21.97 36.15 41.88 0.3125 Kalimantan Barat 21.98 36.19 41.83 0.31 21.36 38.99 39.66 0.3126 Sumatera Utara 20.27 38.18 41.55 0.33 22.34 37.33 40.33 0.3127 Jambi 20.98 38.89 40.12 0.31 21.95 37.50 40.55 0.3128 Sumatera Barat 21.45 39.31 39.24 0.30 21.62 37.65 40.73 0.3129 Kep. Riau 22.32 43.31 34.37 0.27 23.05 36.69 40.26 0.3030 Papua Barat 21.08 40.40 38.52 0.3031 Kalimantan Tengah 22.32 39.94 37.74 0.28 22.32 38.17 39.51 0.3032 NAD *) 21.56 39.06 39.39 0.29 23.80 39.60 36.60 0.2733 Kep. Bangka Belitung 21.57 41.57 36.85 0.28 25.03 38.88 36.09 0.26

18.81 36.40 44.78 0.36 19.10 36.11 44.79 0.36INDONESIA* NAD tidak diikutsertakan dalam penghitungan Gini Ratio Nasional; Sumber : BPS

No. Propinsi

2005 2007

Pertumbuhan ekonomi daerah belum sepenuhnya memperbaiki ketimpangan pendapatan di beberapa daerah. Hal ini tercermin dari memburuknya angka Gini Ratio tahun 2007 dibandingkan tahun 2005 di 18 provinsi dari 33 provinsi se-Indonesia (Tabel 20), walaupun ketimpangan tersebut relatif rendah4. Terdapat beberapa faktor yang menyebabkan meningkatnya ketimpangan pendapatan di daerah, diantaranya :

3 Gini Ratio merupakan ukuran kemerataan tingkat pendapatan. Nilai Rasio Gini terletak antara 0 dan 1, dimana nilai yang

mendekati 0 maka tingkat ketimpangan pendapatan sangat rendah, artinya distribusi pendapatan merata, dan sebaliknya. Distribusi pendapatan di Indonesia dibagi atas tiga kelompok, yaitu kelompok teratas, menengah, dan terendah dengan masing-masing komposisi sebesar 20%, 40%, dan 40%. Menurut Bank Dunia, ketimpangan distribusi pendapatan tinggi manakala kelompok pendapatan terendah hanya menikmati kue ekonomi < 12%.

4 Bank Dunia menyatakan ketimpangan pendapatan tinggi apabila 40% masyarakat dengan pendapatan terendah hanya menikmati kue ekonomi <12%.

28

? Pertumbuhan ekonomi di beberapa daerah lebih didorong oleh sektor-sektor padat modal.

? Upaya Pemerintah Daerah untuk merangsang peningkatan lapangan usaha yang padat karya masih belum optimal.

? Hambatan infrastruktur dan prasarana di daerah yang belum mendukung kesempatan berusaha, khususnya bagi kelompok penduduk menengah ke bawah.

? Masih terbatasnya upaya meningkatkan fasilitas/akses untuk memenuhi kebutuhan dasar.

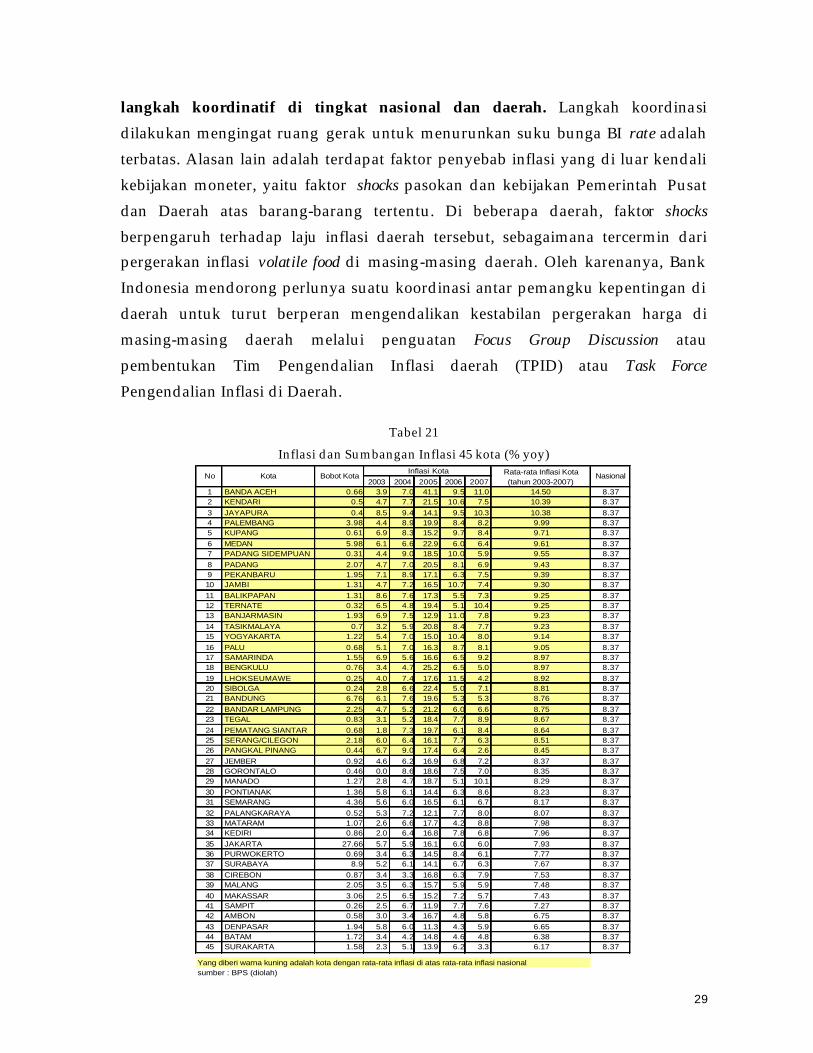

B. Tekanan Inflasi daerah dan Upaya Pengendaliannya Perkembangan inflasi nasional, sebagaimana dilaporkan, masih menunjukkan kecenderungan meningkat , terutama inflasi pada kota-kota yang berbobot tinggi, seperti: Surabaya, Palembang, Bandar Lampung, Serang, Samarinda, Balikpapan, dan Palangkaraya. Dalam 5 tahun terakhir5, terdapat 26 kota di Indonesia yang memiliki angka rata-rata inflasi yang lebih tinggi dibandingkan dengan angka rata-rata inflasi nasional (Tabel 21). Tingginya inflasi di kota-kota tersebut terutama berasal dari kenaikan inflasi barang kelompok bahan makanan dan makanan jadi dimana pengaruh shock pasokan atas barang pada kedua kelompok tersebut relatif lebih besar dibandingkan barang pada kelompok lainnya. Tingginya tekanan inflasi di daerah-daerah telah memberikan kontribusi terhadap kenaikan inflasi nasional. Meningkatnya inflasi tersebut akan mempengaruhi pencapaian sasaran inflasi yang telah ditetapkan oleh Pemerintah6. Pencapaian sasaran inflasi juga menghadapi beberapa tantangan yang mencakup masih tingginya harga minyak dunia, meningkatnya harga komoditas internasional, kenaikan inflasi di negara mitra dagang, dan melemahnya permintaan dunia. Dalam rangka mencapai sasaran inflasi yang telah ditetapkan, selain tetap melaksanakan kebijakan moneter, Bank Indonesia melakukan beberapa

5 2003-2007 6 Sasaran inflasi 2008-2010 yang ditetapkan berturut-turut adalah 5%, 4,5% dan 4% dengan deviasi sebesar +/- 1%.

29

langkah koordinatif di tingkat nasional dan daerah. Langkah koordinasi dilakukan mengingat ruang gerak untuk menurunkan suku bunga BI rate adalah terbatas. Alasan lain adalah terdapat faktor penyebab inflasi yang di luar kendali kebijakan moneter, yaitu faktor shocks pasokan dan kebijakan Pemerintah Pusat dan Daerah atas barang-barang tertentu. Di beberapa daerah, faktor shocks berpengaruh terhadap laju inflasi daerah tersebut, sebagaimana tercermin dari pergerakan inflasi volatile food di masing-masing daerah. Oleh karenanya, Bank Indonesia mendorong perlunya suatu koordinasi antar pemangku kepentingan di daerah untuk turut berperan mengendalikan kestabilan pergerakan harga di masing-masing daerah melalui penguatan Focus Group Discussion atau pembentukan Tim Pengendalian Inflasi daerah (TPID) atau Task Force Pengendalian Inflasi di Daerah.

Tabel 21

Inflasi dan Sumbangan Inflasi 45 kota (% yoy)

2003 2004 2005 2006 20071 BANDA ACEH 0.66 3.9 7.0 41.1 9.5 11.0 14.50 8.372 KENDARI 0.5 4.7 7.7 21.5 10.6 7.5 10.39 8.373 JAYAPURA 0.4 8.5 9.4 14.1 9.5 10.3 10.38 8.374 PALEMBANG 3.98 4.4 8.9 19.9 8.4 8.2 9.99 8.375 KUPANG 0.61 6.9 8.3 15.2 9.7 8.4 9.71 8.376 MEDAN 5.98 6.1 6.6 22.9 6.0 6.4 9.61 8.377 PADANG SIDEMPUAN 0.31 4.4 9.0 18.5 10.0 5.9 9.55 8.378 PADANG 2.07 4.7 7.0 20.5 8.1 6.9 9.43 8.379 PEKANBARU 1.95 7.1 8.9 17.1 6.3 7.5 9.39 8.3710 JAMBI 1.31 4.7 7.2 16.5 10.7 7.4 9.30 8.3711 BALIKPAPAN 1.31 8.6 7.6 17.3 5.5 7.3 9.25 8.3712 TERNATE 0.32 6.5 4.8 19.4 5.1 10.4 9.25 8.3713 BANJARMASIN 1.93 6.9 7.5 12.9 11.0 7.8 9.23 8.3714 TASIKMALAYA 0.7 3.2 5.9 20.8 8.4 7.7 9.23 8.3715 YOGYAKARTA 1.22 5.4 7.0 15.0 10.4 8.0 9.14 8.3716 PALU 0.68 5.1 7.0 16.3 8.7 8.1 9.05 8.3717 SAMARINDA 1.55 6.9 5.6 16.6 6.5 9.2 8.97 8.3718 BENGKULU 0.76 3.4 4.7 25.2 6.5 5.0 8.97 8.3719 LHOKSEUMAWE 0.25 4.0 7.4 17.6 11.5 4.2 8.92 8.3720 SIBOLGA 0.24 2.8 6.6 22.4 5.0 7.1 8.81 8.3721 BANDUNG 6.76 6.1 7.6 19.6 5.3 5.3 8.76 8.3722 BANDAR LAMPUNG 2.25 4.7 5.2 21.2 6.0 6.6 8.75 8.3723 TEGAL 0.83 3.1 5.2 18.4 7.7 8.9 8.67 8.3724 PEMATANG SIANTAR 0.68 1.8 7.3 19.7 6.1 8.4 8.64 8.3725 SERANG/CILEGON 2.18 6.0 6.4 16.1 7.7 6.3 8.51 8.3726 PANGKAL PINANG 0.44 6.7 9.0 17.4 6.4 2.6 8.45 8.3727 JEMBER 0.92 4.6 6.2 16.9 6.8 7.2 8.37 8.3728 GORONTALO 0.46 0.0 8.6 18.6 7.5 7.0 8.35 8.3729 MANADO 1.27 2.8 4.7 18.7 5.1 10.1 8.29 8.3730 PONTIANAK 1.36 5.8 6.1 14.4 6.3 8.6 8.23 8.3731 SEMARANG 4.36 5.6 6.0 16.5 6.1 6.7 8.17 8.3732 PALANGKARAYA 0.52 5.3 7.2 12.1 7.7 8.0 8.07 8.3733 MATARAM 1.07 2.6 6.6 17.7 4.2 8.8 7.98 8.3734 KEDIRI 0.86 2.0 6.4 16.8 7.8 6.8 7.96 8.3735 JAKARTA 27.66 5.7 5.9 16.1 6.0 6.0 7.93 8.3736 PURWOKERTO 0.69 3.4 6.3 14.5 8.4 6.1 7.77 8.3737 SURABAYA 8.9 5.2 6.1 14.1 6.7 6.3 7.67 8.3738 CIREBON 0.87 3.4 3.3 16.8 6.3 7.9 7.53 8.3739 MALANG 2.05 3.5 6.3 15.7 5.9 5.9 7.48 8.3740 MAKASSAR 3.06 2.5 6.5 15.2 7.2 5.7 7.43 8.3741 SAMPIT 0.26 2.5 6.7 11.9 7.7 7.6 7.27 8.3742 AMBON 0.58 3.0 3.4 16.7 4.8 5.8 6.75 8.3743 DENPASAR 1.94 5.8 6.0 11.3 4.3 5.9 6.65 8.3744 BATAM 1.72 3.4 4.2 14.8 4.6 4.8 6.38 8.3745 SURAKARTA 1.58 2.3 5.1 13.9 6.2 3.3 6.17 8.37

Yang diberi warna kuning adalah kota dengan rata-rata inflasi di atas rata-rata inflasi nasionalsumber : BPS (diolah)

Rata-rata Inflasi Kota (tahun 2003-2007)

NasionalNo Kota Bobot KotaInflasi Kota

30

Terkait dengan upaya pengendalian inflasi daerah terdapat beberapa upaya yang telah ditempuh, yaitu : 1. Kantor Bank Indonesia (KBI) di daerah dan Pemerintah Daerah setempat telah

menjalin kerjasama melalui Kesepakatan Bersama, dengan ruang lingkup : pengembangan sektor riil dan UMKM/cluster, penguatan daya saing daerah, pengendalian inflasi, tukar menukar data/informasi/kajian dan riset.

2. KBI-KBI dan stakeholders di daerah telah mengintensifkan pertemuan/Focus Group Discussion dalam upaya pengendalian inflasi daerah.

3. Pemda Provinsi DKI Jakarta telah membentuk Tim Ketahanan Pangan Provinsi. Bank Indonesia juga diikutkan dalam Tim Pemantauan Harga, serta dalam pembahasan hasil pemantauan harga.