kazakhstan 2012#3

TRANSCRIPT

Евразийский взгляд на глобальные проблемы

Инвесторы и государство: возродим Шелковый путь!

Реализуем задуманное и смело идем дальше!

«Казгеология» обеспечит интересы государства

Горный обзор.Достояние республики

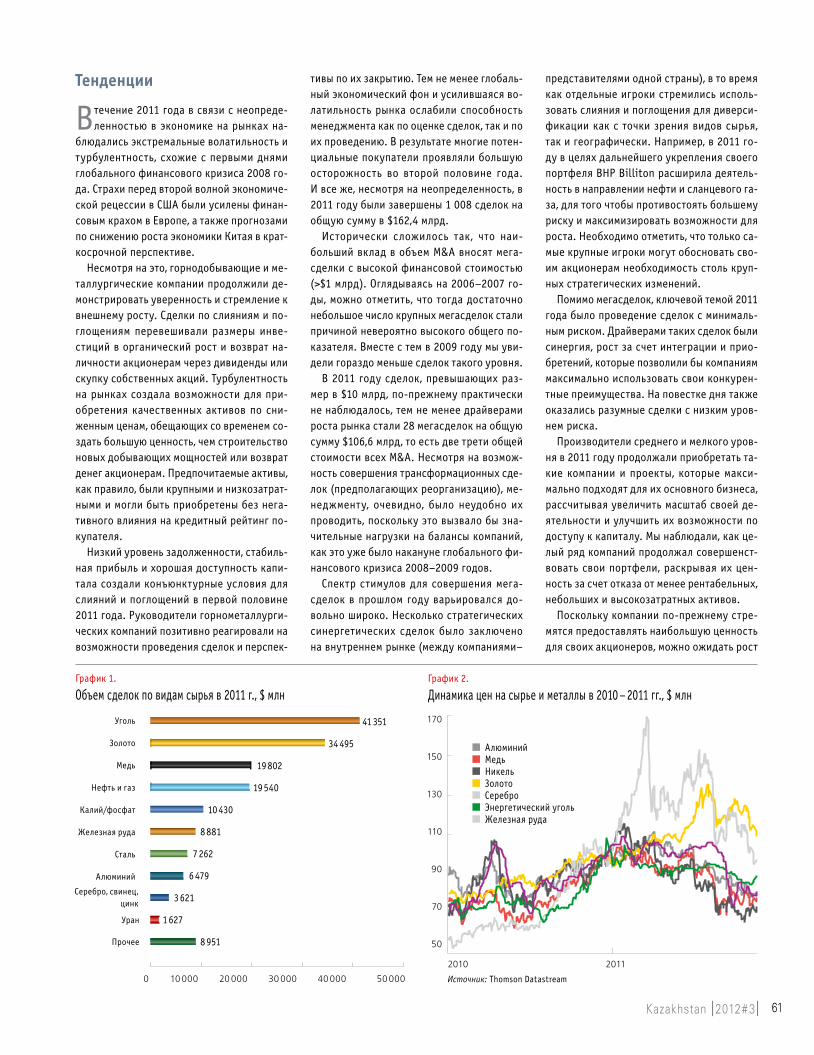

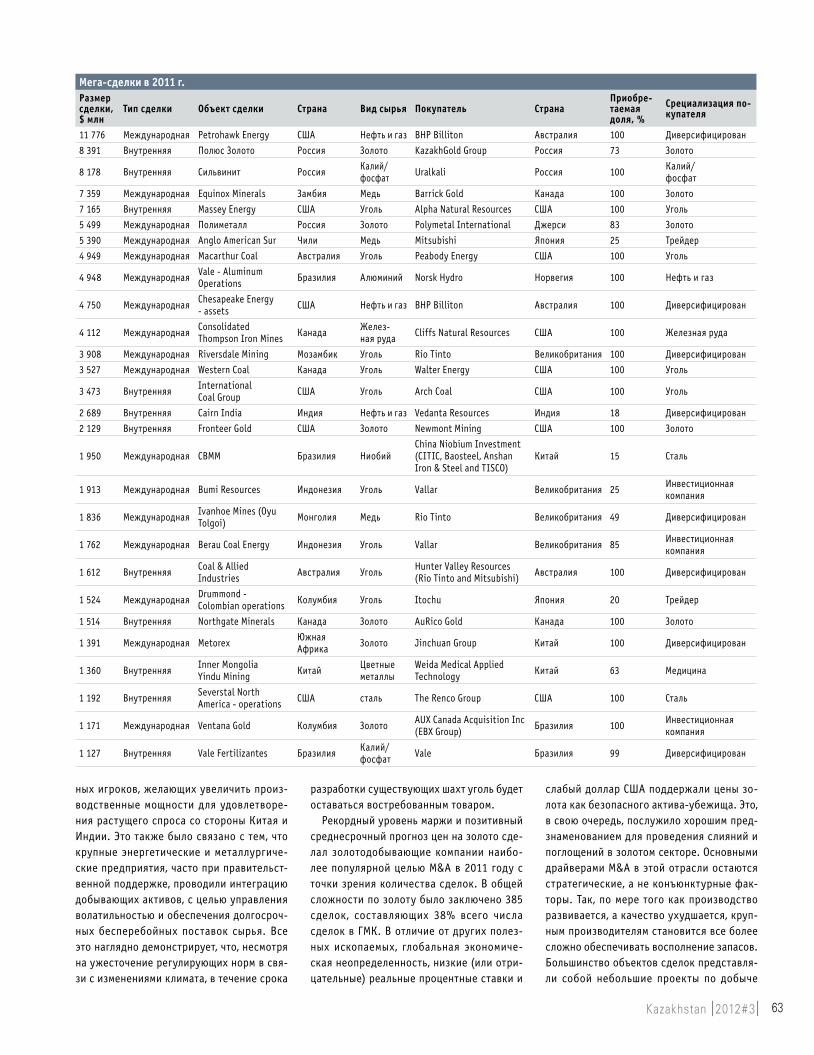

Недропользование 2000–2011. Запасы, добыча, инвестиции

Сделки по слияниям и поглощениям в ГМК

Горняки и металлурги задают высокие темпы

English version

| 87 page |

2012_3

Mining&Metallurgy2012

ФорумЕвразийский взгляд на глобальные проблемы

12

СовЕт иноСтранных инвЕСторовинвесторы и государство: возродим Шелковый путь!

18

ПравитЕльСтвореализуем задуманное и смело идем дальше!

14

аССоциацияГорняки и металлурги задают высокие темпы

18

ГЕолоГоразвЕдка«казгеология» обеспечит интересы государства

32

Блиц-оПроСГмк: проблемы, решения, перспективы

36

комПанияSAT & Company: ровесник новой индустриализации

40

СодЕрЖаниЕ ConTEnTS

5424 32

English vErsion

| 87 page |

Горный оБзордостояние республики

44

комПанияказахмыс: полный вперед!

48

тЕхника и тЕхнолоГиидробильно-сортировочные установки от компании Metso

52

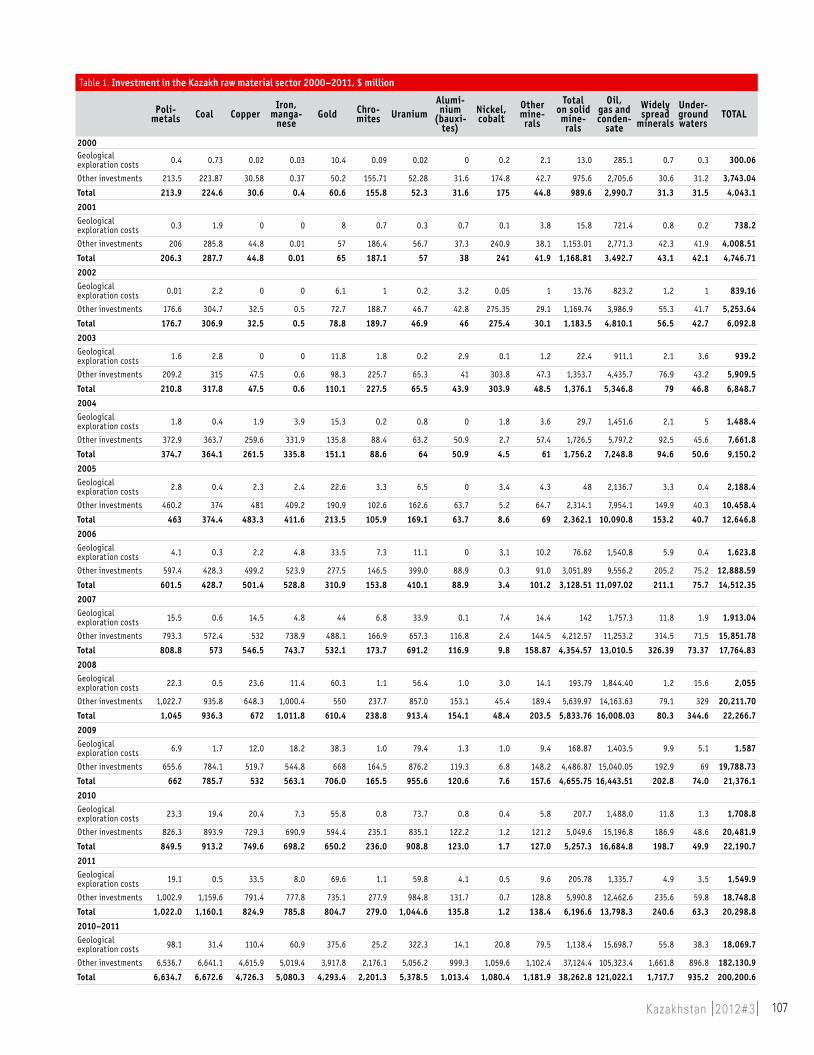

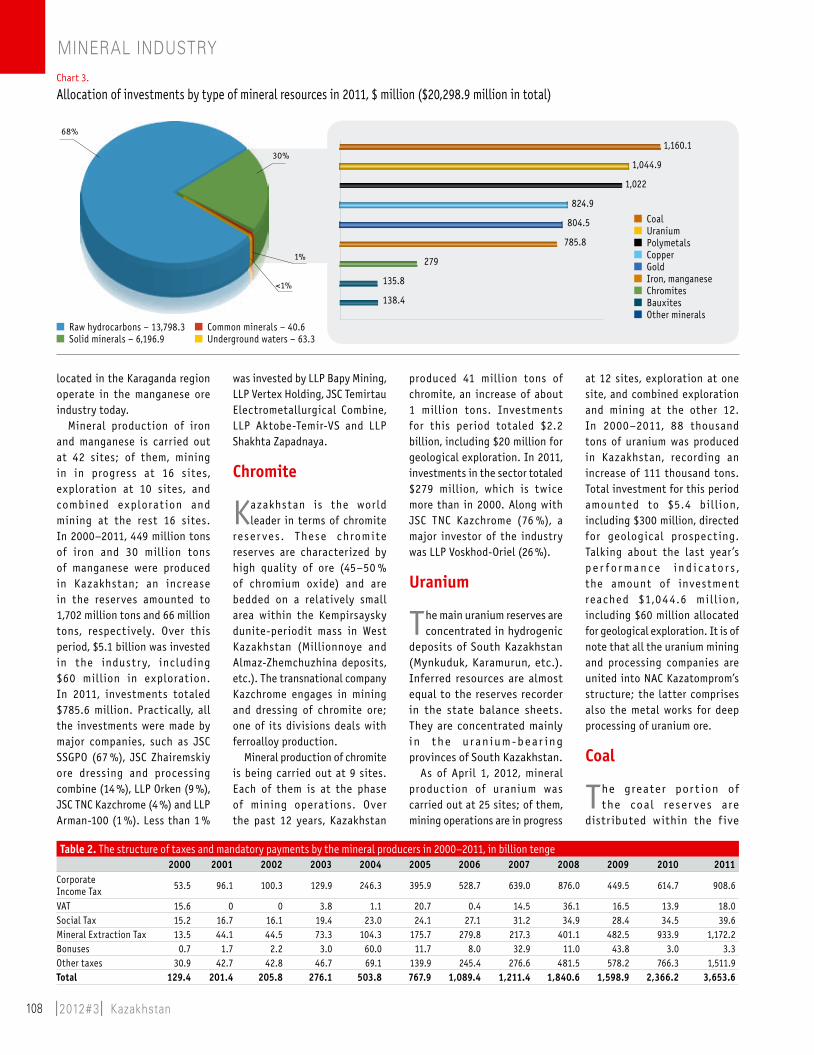

минЕрально-СырьЕвой комПлЕкСнедропользование 2000–2011. запасы, добыча, инвестиции

54

ГлоБальный оБзорСделки по слияниям и поглощениям в Гмк

60

ITECAукрепляя позиции лидера

66

кадры для Гмкнациональная квалификационная система: на пути к гармонизации

68

ГЕолоГичЕСкоЕ завЕщаниЕл. к. диденко-кислицына: Геология длиною в жизнь

72

нЕФтяныЕ хроникиГосправо на трубу

76

БанкиБву по осени считают?!

82

Официальный журнал конгресса АММ'2012

www.InvestKz.com

4 l2012#3l Kazakhstan

Индекс Персоны • Компании • Министерства и ведомства

ПЕРСОНЫ

Адлер Юрий 70алмейда дон 22ахметов Серик 26Бахмутова Елена 83Блэр тони 16Больгерт Евгений 70Бородихин Юрий 66Ванхарентс коэн 22венкатачалам лакшми 20вернер илья 70вулис Феликс 36Глазьев Сергей 16Гроот йерун 21Далман мехмет 46данбай Шухрат 77дауталин кадыржан 77Жусупбеков Сарсенбек 70Зиверт Штефан 69Ибрагимова Гайша 70исекешев асет 45Келлер хорст 15кок вим 16коротков валерий 53кудабаев Шавкат 77кусаинов абельгази 45Леджер джонатан 70леке анжела 70люкс томас 70Манделл роберт 15–16марченко Григорий 45, 83–84масимов карим 16, 46махадеван виджай 36машкевич александр 21мин Жу 15миров томас 22Назарбаев нурсултан 13–14, 19–20, 22–23, 46ниберг ларс 22нурскенов данияр 83Пан Ги мун 15Проди романо 16Путин владимир 50Радостовец николай 28рау альберт 24Сагинтаев Бакытжан 19Сафинов канатбек 76–77Томмаселли марио 77тохтаров олжас 37Узан марк 16ужкенов Булат 32–33Ферраро джон 22Френкель джейкоб 21Ша цзукан 15 Эрдоган реджеп тайип 14

КОМПАНИИ

Agip Caspian Sea B.V. 80аЕСом 19Axens 77Bapy Mining 58Barclays 45BG Group 23BHP Billiton 61–62, 64Bechtel Hydrocarbon Technology Solutions 77Chris Morgan Associates Ltd. 30Conocophillips north Caspian Ltd. 80Dala Mining 45Fonet Er-Tai AK Mining 55human Capital Lead 69EnRC 21, 23, 29, 31, 36, 46ExxonMobil Kazakhstan Inc. 80inpex north Caspian Sea Ltd. 80 Iteca 66–67, 69ITE Group Plc 67Jinsheng SAT (Tianjin) Commercial & Trading Co. 42KARUAn 41kaspi bank 85KMG Kashagan B.V 80KSP Steel 31Metso 52–53Minmetals Resources 64Multiplex Resources 56nCoC 80nippon Steel 64norsk Hydro 64nova-цинк 56oriel Resources Limited 29oRPEK Mineral Resources 56repsol 78Rio Tinto 62sat&Company 26, 37–38, 40–42 Shell Kazakhstan Development B.V. 80 Sinopec 78Societe Generale 45Standard & Poor’s 46Sumitomo Metal Industries 64Technip Italy S.p.A. 77UoP Limited 77vale 64Vertex Holding 58Yanzhou Coal Mining 64

АГмП 28, 30–31, 66, 68–70азиатский банк развития 20актобе-темир-вС 58актюбинская медная компания 25, 55 актюбинский завод ферросплавов 29алел 55алтыналмас 25 алюминий казахстана 26, 29, 46, 56 альянс Банк 83, 85ангренсор 59арман-100 56, 58

арселормиттал темиртау 25–26, 29, 31, 36, 59астана-Финанс 83, 85атФБанк 85Бакырчикское 55Банк центркредит 85Бейкер и макензи интернешнл 22Богатырь комир 59Брк 41, 47Бта Банк 45, 85Варваринское 55восход 29восход-oriel 58всемирный банк 16Гамма 59Гок торт кудык 26 Грк млд 55Делойт 19 джейПи морган чейз интернешнл 21ЕБрр 22Евраз Груп 29Евразийский банк 85 Евроазиатская энергетическая корпорация 36, 59 Ерсай каспиан контракторс 78Ер-тай 56Жайремский Гок 56, 58Жилстройсбербанк 85Казатомпром 31, 58казахалтын 55казахстан темир Жолы 19–21казахстанский институт развития индустрии 30 казахмыс 25–26, 29, 46, 48–50, 52–53, 56, 59 казгеология 32–34казГеоруд 55казгипронефтетранс 77казкоммерцбанк 85казкупер 55казмунайГаз 78, 80казмунайтениз 78казникель 26, 42казтрансГаз 80казфосфат 26, 29казхром 25–26, 29, 36, 58казцинк 25, 55–56каражыра лтд 59коксай-музбель 55 коппер текнолоджи 55кЭз 29, 36Лукойл 78, 80Майкаинзолото 55 майкубен-вест 59металл трейдинг 55метро кэш энд керри 21, 23мечел 29мЭа 80Народный банк казахстана 85 нурбанк 85нц кПмС рк 30Оркен 58

Полюс золото 65Прайсуотерхаускуперс 22 Рудсервис к 45руСал 29русГидро 46, 50русская медная компания 29Сага крик Голд компании 55Самрук-казына 82–83Сарыарка-EnERGY 59Сарыарка Mining 26Сбербанк 85Секисовское 55Сеним-Банк 83Сильвинит 65Ситибанк казахстан 85ССГПо 25–26, 29, 58ТаиБ казахский Банк 83тарутинское 55телиаСонера 22 темiрбанк 83тенгизшевройл 23тмз 26, 38, 41, 47тоталь 23, 80тЭмк 26, 41, 58 Уктмк 25, 31уралкалий 65Ферроникелевый комбинат Ертiс 42Цаикк 41, 47цеснабанк 85Шаймерден 56Шалкияцинк лтд 56Шахта западная 58Шеврон 23Шубарколь комир 59Эрнст энд янг 22, 62Юбилейное 55

МИНИСТЕРСТВА И ВЕДОМСТВА

Агентство по статистике 25, 47, 80Министерство индустрии и новых технологий 30, 45–46, 66, 69министерство иностранных дел 20министерство нефти и газа 76–77министерство образования и науки 30, 69министерство финансов 77министерство экономического развития и торговли 19Национальный банк 44–45, 82–85

Указана страница статьи, в которой упоминается персона,

компания или ведомство

Собственник:тоо «казахстаника»

Из да те ль:тоо «деловой журнал «казахстан»

Глав ный ре дак тор:вла ди мир во ло шин

Зам. главного ре дак тора:Сергей Гахов

Арт-редактор:Ев ге ний мо мот

Pr-менеджер:наталья волошина

Cлужба рекламы:кирилл иванцов

айжан касымалиеваГалия Жукашева

динара коккозова

Технический ре дак тор:люд ми ла Сте па но ва

Корректор:лилия Герасименко

Дизайн и верстка:мурат чарипбаев

алмаз ураимов

ре дак ция не обя за тель но раз де ля ет точ ку зре ния ав то ров статей.

Статьи со знаком публикуются на правах рекламы.

за со дер жа ние рек лам ных ма те ри а лов от вет ст вен ность не сут рек ла мо да те ли.

ре дак ция ос тав ля ет за со бой пра во ре дак ти ро ва ния тек с тов без из ме не ния

их ин фор ма ци он но го со дер жа ния.

Пе ре пе чат ка ма те ри а лов жур на ла со знаком

до пу с ка ет ся толь ко с письменного разрешения ре дак ци и.

Журнал издается шесть раз в год, тиражом 5000 экземпляров

Журнал зарегистрирован в министерстве культуры и информации

республики казахстан.Cв. № 5920-Ж от 27.04.2005

По во про сам со труд ни че ст ва, рас про ст ра не ния журнала,

а также раз ме ще ния рек ла мы и дру гих ма те ри а лов об ра щай тесь:

ре с пуб ли ка ка зах стан, 050060, г. алматы, пр. Гагарина 236 «Б»,

Бц «темир-тау», 3 этаж, офис 319тел.: + 7 (727) 266 25 07

факс: + 7 (727) 266 25 08e-mail: [email protected]

www.investkz.com

для писем: республика казахстан, г. алматы, 050000, главпочтамт, а/я 185

Отпечатано:типография «Print House Gerona»

республика казахстан, 050000, г. алматы,

пр. Сейфуллина, 458/460, офис 201-205 тел./факс: +7 (727) 250 47 40

owner:Kazakhstanika Ltd

Publisher:Kazakhstan Business Magazine Ltd

Editor-in-Chief:Vladimir Voloshin

Deputy Editor-in-Chief:Sergey Gakhov

Art-Editor:Eugeniy Momot

Pr-manager:natalya Voloshina

Advertising service:Kirill IvantsovAizhan KassymaliyevaGaliya Zhukasheva Dinara Kokkozova

Technical Editor:Ludmila Stepanova

Proofreader:Liliya Gerasimenko

Design:Murat CharipbaevAlmaz Uraimov

The editors do not always share the opinions of the authors.

Articles marked as are published as advertisements.

The advertisers are fully responsible for the content of their advertising materials.

The editors reserve the right to edit and abridge texts without changing their informational content. no material in the Magazine marked with the sign may be reproduced in any form or by any means without the written permission of the publisher.

The magazine is published with 5,000 copies six times a year

The magazine is registered in the Ministry of Culture and Information of the Republic of Kazakhstan.Registration certificate # 5920-Ж as of 27.04.2005

For any matters concerning co-operation, the distribution and placement of advertising and other materials, please contact:

236 "B", Gagarin Ave., business-center"Temir-Tau", 3rd floor, office 319 050060, Almaty, Republic of Kazakhstantel.: + 7 (727) 266 25 07fax: + 7 (727) 266 25 08e-mail: [email protected]

Post Box 185, 050000, Almaty, Republic of Kazakhstan

Printed by Print House Gerona office 201-205, 458/460, Seifullin Ave., 050000, Almaty, Republic of Kazakhstan Tel./fax: +7 (727) 250 47 40

международный деловой журнал Kazakhstan, 2012 №3

Уважаемые читатели!

Перед вами специальный выпуск нашего журнала – ежегод-ное деловое обозрение Mining&MetalIurgy’2012. Его издание мы приурочили к проведению III международного горно-ме-таллургического конгресса AMM’2012, который по праву счита-ется главной диалоговой площадкой для отечественного Гмк.

Благодаря поддержке министерства индустрии и новых технологий, а также выставочной компании Iteca, журнал Kazakhstan уже во второй раз получил статус официального журнала конгресса, что конечно же налагает на нас, его соз-дателей, большую ответственность. особенно, с учетом той не-однозначной ситуации, которая сегодня сложилась в горно-металлургическом комплексе казахстана. С одной стороны, набирает обороты госпрограмма Фиир, модернизируются дей-ствующие и открываются новые предприятия, на которых ос-ваивается выпуск продукции более высоких переделов, увели-чивая долю казахстанского содержания. С другой, истощение минерально-сырьевой базы ряда отраслей Гмк приобретает критический характер, по-прежнему остро стоит кадровый во-прос, назрела необходимость изменения статуса и наполне-ния горного законодательства. незамедлительное решение всех этих проблем имеет высокую социальную значимость, поскольку они напрямую влияют на развитие многих казах-станских моногородов, которые сейчас целиком и полностью зависимы от деятельности горнодобывающих предприятий. достойно ответить на этот вызов можно лишь объединив уси-лия государства и бизнеса, которые могут и должны стать рав-ноправными партнерами на пути к новой индустриализации казахстана. а потому мы верим, что делегаты амм’2012 эф-фективно используют возможности конгресса для выработ-ки единой позиции по всем этим жизненно важным вопросам.

от имени редакции журнала Kazakhstan, хочу поздравить всех горняков и металлургов нашей страны с наступающим профессиональным праздником, а также пожелать им не оста-навливаться на достигнутом и идти только вперед!

С уважениемВладимир Волошин,Главный редактор

Ваше мнение важно для нас. Мы ждем Ваших откликов. Наш электронный адрес: [email protected]

www.InvestKz.com

цитаты номЕра

Нурсултан Назарбаев

крупнейшие месторождения – это важный стратегический ресурс нашего народа… и всех инвесторов, которые работают на этих стратегических ресурсах, в том числе наши металлургические компании, мы будем просить вкладывать деньги в создание альтернативной экономики, то есть в нашу индустриализацию.

Альберт Рау

только в течение 2010–2011 годов в рамках карты индустриализации в казахстане было открыто 36 новых предприятий Гмк, на которых было создано 12,6 тысяч постоянных рабочих мест. в этом году планируется запустить еще порядка 8 проектов на сумму в 7,7 млрд тенге, что обеспечит работой еще около 1,6 тысяч человек.

Николай Радостовец

нефтегазовая и горнодобывающая отрасли существенно отличаются друг от друга по структуре затрат, по капитало- и трудоемкости производственного процесса. в этой связи аГмП настаивает на необходимости введения раздельного законодательного регулирования этих секторов экономики.

Виджай Махадеван

Государству необходимо предпринять меры по развитию внутреннего рынка металлопродукции – мы хотим продавать больше металла на рынке казахстана. Со своей стороны мы поддерживаем развитие местных малых и средних предприятий для того, чтобы закупать больше товаров и услуг на казахстанском рынке.

Феликс Вулис

отрасли необходима технологическая модернизация, основанная на триаде «люди – процессы – технологии». для этого нужно и дальше стимулировать компании к расширению ими инвестиционной деятельности, модернизации своего производства, внедрению передовых технологий и выпуску продукции высоких переделов.

Булат Ужкенов

наша компания планирует выполнять геологические работы в рамках государственного задания по развитию минерально-сырьевого комплекса. кроме того, мы будем осуществлять геологоразведку в рамках договоров с национальными и частными компаниями для обеспечения эффективной деятельности по недропользованию и воспроизводства минерально-сырьевой базы.

стр. 23

стр. 25

стр. 30

стр. 33

стр. 36

стр. 37

ФОРУМ

12 l2012#3l Kazakhstan

ЕВРАЗИйСКИй ВЗГЛяД НА ГЛОБАЛьНЫЕ ПРОБЛЕМЫ

в конце мая астана в очередной раз стала местом встречи представителей политической, деловой и научной элиты, центром обсуждения проблем и перспектив глобальной экономической трансформации. на V астанинский экономический форум съехались около 8 000 делегатов из более чем 90 стран мира, в том числе 11 нобелевских лауреатов, 4 участника глобального рейтинга «Сто мыслителей современности», действующие и бывшие главы государств и правительств, руководители международных организаций и региональных объединений. Если же учесть охват и масштабы рассмотренных проблем, то можно смело утверждать, что сегодня диалоговая площадка аЭФ не имеет себе равных на всем евразийском пространстве.

13Kazakhstan l2012#3l

g-gloBAl в действии

открывая мероприятие, Президент казахстана

нурсултан назарбаев отме-тил, что в содержа тельном отношении а ЭФ, по с у-ти, становится ретрансля-тором широкого «евразий-ского взгляда» на проблемы глобального развития и эко-номической трансформации мира. и хотя последняя те-ма обсуждается в мире уже несколько лет, тем не менее множество выдвинутых идей и теорий так и не способство-вали преодолению дефицита практических решений. как результат, мировой валютно-экономический кризис пере-рос в социальный, который сегодня охватил многие, в том числе развитые государства.

По словам главы казах-стана, сейчас выделяются со-лидные средства на спасение отдельных национальных эко-номик, поддержание балан-са всемирного банка и мвФ. «к сожалению, пока лишь этим ограничивается позитив мер, принимаемых в форматах G-8 и G-20. но каждый новый мил-лиард долларов способен по-родить миллиард новых соци-альных проблем. как говорят, это все равно что тушить по-жар бензином». такая «поло-винчатость» глобальных ан-тикризисных мер – это яркое свидетельство другого си-стемного кризиса – «корро-зии международных отно-шений». С одной стороны, создание группы G-20 суще-ственно расширило «диапазон диалога» о реформе мировой экономики. однако сегод-ня, спустя четыре года после первого саммита антикризис-ной «двадцатки», такой фор-мат представляется уже не-достаточным. тем более что на последнем всемирном эко-номическом форуме в давосе многие мировые лидеры нако-

нец-то согласились с тем, что с капитализмом, точнее, с его неолиберальной модифика-цией, пора что-то делать.

в этой связи в конце 2011 года Президент нашей стра-ны предложил апробировать в рамках аЭФ новый фор-мат диалога, названный им G-GLoBAL. Эта идея получила широкую поддержку у полити-ческих, экспертных и деловых кругах. как результат, всего за несколько месяцев постоян-ными участниками коммуни-кативной интернет-площадки G-GLoBAL стали более 30 ты-сяч пользователей из 140 стран. По сути, начался ин-тенсивный сетевой поиск пу-тей формирования нового стабильного и справедливо-го мироустройства XXI века.

нурсултан назарбаев пред-ставил участникам аЭФ ряд выводов, которые были сде-ланы на базе предложений, поступивших в рамках этой инициативы. во-первых, ми-ровое сообщество пережива-ет один из самых неоднознач-ных и сложных этапов своей истории. «никогда прежде че-ловечество не обладало таким огромным потенциалом как для успешного развития, так и самоуничтожения. осозна-ние этого делает актуальным решение общемировых проб-лем исключительно на ком-плексной основе».

во-вторых, никогда прежде не было такого уровня раз-вития глобальных коммуни-каций, которые уже сегодня способны сокращать расстоя-ния, «сжимать» время, прео-долевать исторические, поли-тические и другие барьеры. вместе с тем этот потенциал не должен стать орудием ин-формационных провокаций, целенаправленного обруше-ния моральных основ и обще-ственного порядка в «неугод-ных» обществах.

в-третьих , сегодня мир учится жить в новых усло-

виях. общество должно сле-довать пу тем прогресса и эволюции к новым техноло-гическим укладам и уровням общественных отношений. для этого важно знать и ак-тивно перенимать успешный опыт развития. «казахстан готов к такому взаимодейст-вию. Готов учиться сам и де-литься своим опытом со все-ми друзьями».

в-четвертых, конструкция глобального мира в XXI ве-ке должна учитывать стрем-ление людей к справедливо-сти. «Справедливость в XXI веке – это не только катего-рия морали. Это одно из ре-шающих условий успешного национального и глобального развития. в XXI веке безнрав-ственны те социально-эконо-мические модели, которые строятся на выкачивании при-родных ресурсов третьего ми-ра. там тоже эти ресурсы ког-да-то кончатся, и опять мы придем к тупику».

в-пятых, важно вывести из состояния застоя всю сис-тему международных отноше-ний. необходимо формирова-ние транспарентной мировой политики, фундаментом ко-торой должен стать высокий уровень доверия между госу-дарствами и их взаимная от-ветственность за настоящее и будущее каждого региона и всего мира.

По словам главы казах-стана, G-GLoBAL, как цивили-зационная идея информаци-онной эпохи, всего за полгода показала свою невероятную востребованность. «в ней увидели возможность найти ответ на системный кризис, поразивший глобальную эко-номику, морально-нравствен-ные устои и международные отношения… убеж ден, что вместе мы сможем добить-ся главной цели G-GLoBAL – предложить мировому со-обществу привлекательную и эффективную модель ми-

ровых взаимоотношений в XXI веке».

Принципы нового миропорядка

далее нурсултан назар-баев представил деле-

гатам аЭФ пять принципов G-GLoBAL, которые, по его мнению, могли бы стать фундаментальной основой для нового миропорядка.

Первый принцип – эво-люция, а не революция. че-ловечество исчерпало ли-мит на революции и мировые войны еще в прошлом веке, а потому сегодня успешное обновление глобальной ар-хитектуры может быть толь-ко эволюционным. Путь ре-форм – это единственный путь прогресса в XXI веке.

второй принцип – справед-ливость, равенство, консен-сус. Сегодня деление стран на великие и второстепенные, ведущие и ведомые цивили-зационно устарело. альтер-нативой старой, геополити-ческой, практике являются справедливый подход к раз-витию глобальной экономики, валютной системы и полити-ки, базирующийся на равен-стве всех государств. в пер-спективе жизненно важно, чтобы глобальные решения на всех уровнях (включая оон, международных орга-низации, региональные объе-динения, форумы и саммиты) принимались только на осно-ве консенсуса.

третий принцип – глобаль-ная толерантность и до-верие. При этом речь идет не только о межэтническом, межрелигиозном или меж-культурном взаимоуваже-нии. толерант ными должны быть отношения между госу-дарствами вне зависимости от их геополитического ве-са и влияния, исторического опыта, уровня развития эко-номики и общества.

ФОРУМ

14 l2012#3l Kazakhstan

четвертый принцип – гло-бальная транспарентность. мир в формате G-GLoBAL – это транспарентное сообще-ство наций. в нем не должно быть никаких «двойных стан-дартов», унижающих досто-инство народов – и больших, и средних, и малых. нуж-на максимальная открытость и прозрачность в междуна-родных делах.

в качестве пятого прин-ципа Президент казахстана назвал конструктивную мно-гополярность, в рамках ко-торой необходимо создать сбалансированную систе-

му геополитических сдержек и противовесов. При этом в ней не должно быть места геополитическому снобизму, или «блоковой» психологии, которая является негатив-ным наследством биполярно-го мира. «в ней должны мир-но сосуществовать и тесно взаимодействовать мощные интеграционные объедине-ния. одним из них в ближай-шем будущем станет Евразий-ский экономический союз, который мы создаем. я убеж-ден, что только в условиях конструктивной многополяр-ности мир решит насущные

проблемы глобальной эконо-мики и обретет устойчивость развития».

для обсуждения этих пяти принципов нурсултан назар-баев предложил создать спе-циальный интернет-портал, сегментированный по глав-ным составляющим идеи G-GLoBAL. Среди них рефор-ма мировой экономики и ва-лютной системы, создание безъядерного мира, укре-пление глобальной безопа-сности, расширение диалога культур и цивилизаций, реа-лизация концепций глобаль-ного энерго-экологического развития, в том числе казах-станской инициативы «зеле-ный мост». По его мнению, все эти направления могли бы стать основой глобальной стратегии будущего, для на-учной проработки и экспер-тного обоснования которой необходимо создать между-народный институт прогно-стики на базе Евразийского экономического клуба.

в заключение Президент казахстана призвал участни-ков аЭФ принять обращение к оон о проведении в астане в мае 2013 года всемирной антикризисной конференции для выработки Глобального антикризисного плана.

Общие позиции

ма с ш т а б н ы е к о н ц е п -туальные идеи, выска-

занные нурсултаном назарба-евым, получили свое развитие и поддержку в выступлени-ях зарубежных участников главного пленарного заседа-ния аЭФ.

так, специальный гость фо-рума премьер-министр турции реджеп тайип Эрдоган под-черкнул, что кризис является общей проблемой, для реше-ния которой нужны объеди-ненные усилия мирового со-общества. При этом сегодня, когда в европейской и гло-бальной экономике наблю-дается замедление темпов развития, ключевую роль иг-рают надежность и доверие, без которых не будет «ни ин-вестиций, ни денег, ни благо-состояния народа». и в этом плане G20 должна взять на се-бя более серьезную роль. вместе с тем он раскритико-вал субъективизм, проявляе-мый кредитными агентствами, которые при оценке развива-ющихся рынков часто опи-раются на политические или идеологические мотивы. они должны справедливо рассма-тривать занятость и экономи-ку и лишь затем давать оцен-ку, иначе это нанесет ущерб государствам, которым они присваивают рейтинги. Го-воря о достижениях своей страны, премьер отметил, что сегодня турция – одно из наи-более динамично развиваю-щихся государств мира. за последние 9 лет ее эконо-мика выросла в четыре ра-за, и этим успешным опытом г-н Эрдоган готов поделить-ся. «конечно, у каждой стра-ны свои условия, в рамках которых она борется с кри-зисом и должна определять свою стратегию экономиче-ского роста. однако в плане финансовой политики, а так-же системы мер поощрения

15Kazakhstan l2012#3l

мы можем стать примером и содействовать в преодоле-нии кризисных явлений».

высокая оценка астанин-скому экономическому фо-руму как площадке, на кото-рой происходит обсуждение ключевых проблем современ-ности, была дана в привет-ствии Генерального секрета-ря оон Пан Ги муна, которое участникам аЭФ зачитал его заместитель по экономиче-ским и социальным вопросам Ша цзукан. как указывается в послании, к 2030 году ми-ру потребуется, по крайней мере, на 50 % больше продо-вольствия, на 40 % больше энергии, на 30 % больше во-ды, а также миллионы и да-же миллиарды новых рабочих мест, а потому противостоять имеющимся вызовам можно лишь благодаря творческому, нестандартному мышлению. в этой связи новая экономи-ческая модель должна осно-вываться на экологической стабильности и социальном развитии с привлечением но-вых слоев населения, а также учитывать фискальные, бюд-жетные, межгосударствен-ные, социальные и экологи-ческие аспекты.

Экс-президент ФрГ хорст келлер в своем выступлении развил тему соблюдения прин-ципов социальной справедли-вости. заявив, что экономи-ческий кризис не закончился, он отметил, что одна из перво-причин этой проблемы заклю-чается в отсутствии единого формата регулирования, а по-тому нужно выработать общие подходы по решению глобаль-ных проблем. При этом со-блюдение этики должно стать главным условием. «общест-во в безудержной жажде на-живы, в погоне за сиюминут-ной прибылью и финансовым благополучием стало прене-брегать моралью… в Берли-не продаются открытки с де-визом: «Если каждый будет

думать только о себе, то все мы проиграем». Это действи-тельно имеет глубокий смысл. нам необходимо учитывать ценности всех народов мира. нам нужна глобальная этика. Правдивость, толерантность, равноправие, партнерство и справедливость экономи-ческих порядков – вот каких приоритетов в будущем долж-но придерживаться все чело-вечество. только тогда мы смо-жем достичь успеха».

заместитель директора-рас-порядителя международно-го валютного фонда мин Жу считает, что мир входит в этап замедленного экономическо-го развития. так, в 2012 году прирост глобального ввП со-ставит 3,5 % против прошло-годних 4 %. При этом сам рост становится все более неодно-родным, сильно варьируясь от страны к стране. в резуль-тате этого меняется фунда-мент глобальной экономи-ческой ситуации: основной драйвер смещается в сторону развивающихся государств, на долю которых в этом году придется более 50 % мирового ввП. Прежние лидеры – раз-витые страны, напротив, за-медляют свое развитие вслед-ствие нерешенности проблем с государственными долга-ми и банковским сектором. По прогнозам мвФ, положе-ние будет и дальше ухудшать-ся, а стабилизации в Европе вряд ли стоит ожидать ранее 2016 года.

Говоря о центральной азии, мин Жу отметил, что стра-ны региона в целом хорошо перенесли мировые финан-совые потрясения. вместе с тем в условиях, когда пото-ки инвестиционных капиталов крайне нестабильны, для нас крайне важно обеспечить ди-версификацию экономики, чтобы отойти от ярко выра-женной ее сырьевой зависи-мости. вторая задача состоит в оздоровлении финансового

сектора, что позволит защи-титься от «внешних шоков».

завсегдатай аЭФ лауреат нобелевской премии роберт манделл также обратил вни-мание на изменение баланса интересов и сил между раз-витыми и развивающимися странами. Причем уже есть предпосылки к тому, что такое ребалансирование будет про-исходить на уровне мвФ и вБ. «я думаю, знаковым событием является то, что теперь юань является частью средств крат-косрочного заимствования мвФ наряду с долларом, фун-том и евро. Это событие, ко-

торого мы долго ждали. то же самое должно произойти и с российским рублем, пото-му что российская экономи-ка растет очень быстро и уже превышает экономики многих стран Европейского союза». вместе с тем он также назвал три главные проблемы миро-вой финансовой архитекту-ры. Это нестабильные цены на ресурсы, волатильность валютных обменных курсов и отсутствие денежно-кре-дитной координации между евро и долларом. «Если мы хо-тим, чтобы у нас была мировая кредитная система, мы не мо-

ФОРУМ

16 l2012#3l Kazakhstan

жем позволить, чтобы эти две валюты были настолько неста-бильными по отношению друг к другу. моя идея заключает-ся в том, что СШа должны по-купать евро, а Европейский центральный банк – покупать доллар, для того чтобы сба-лансировать обменные кур-сы обеих валют». По мнению г-на манделла, оптимальным коридором является диапазон от $1,25 до $1,30 за один евро. такая стабилизация стала бы «хорошим якорем» для даль-нейшего расширения миро-вой кредитно-денежной сис-темы. «Сюда можно было бы подключить китай и огром-ные валютно-денежные ре-зервы, которыми в настоящее время он обладает… в усло-виях, когда юань уже практи-чески стабилизирован по от-ношению к доллару, мы смогли бы стабилизировать 50 % ми-ровой экономики».

что касается новой мировой резервной валюты, то она обя-зательно должна появиться в течение ближайших 10–20 лет. Причем, как считает нобе-левский лауреат, это не обяза-тельно должна быть денежная единица какой-то определен-ной страны. «Это могут быть права кратковременного за-имствования мвФ. например, установить содержание одно-го такого права в виде шести тройских унций золота и при-соединять постепенно к этой системе рубль, фунт, йену, юань. однако в настоящее время эти права кратковре-менного заимствования мвФ не могут работать, поскольку они базируются на двух ва-лютах, которые абсолютно не-стабильны друг к другу».

Уроки Европы

После основного пленарно-го заседания дальнейшая

работа аЭФ продолжилась в формате отдельных сес-сий, брифингов, круглых сто-

лов, конференций и форумов. в общей сложности за три дня было проведено 55 меро-приятий различной направ-ленности. все многообразие рассмотренных на них про-блем условно можно разде-лить на три основных блока: 1) финансовый капитал и ми-ровая экономика, 2) индустри-ально-инновационное разви-тие, 3) устойчивое развитие и глобальная социальная си-туация. и все же наиболее об-суждаемой темой как на засе-даниях, так и в кулуарах аЭФ оказался «европейский во-прос». особую актуальность он имеет для постсоветского пространства, где сегодня ак-тивно развиваются интегра-ционные процессы: опыт Ев-росоюза (как позитивный, так и негативный) может и дол-жен использоваться членами тС и ЕЭП.

неудивительно, что именно будущее еврозоны оказалось рефреном в ходе брифинга «диалог лидеров: новая фи-нансово-экономическая поли-тика», который стал заверша-ющим мероприятием в рамках аЭФ 2012 года. в ходе дискус-сии экс-премьер-министр ве-ликобритании тони Блэр за-явил, что в настоящее время мировая экономика очень уяз-вима, и ключом к изменению ситуации является наличие скоординированной политики для дальнейшего роста. осо-бенно это актуально для евро-пейских стран, у которых «нет альтернативы проведению фундаментальных структур-ных реформ в таких областях как социальное и пенсион-ное обеспечение, рынок тру-да и другие». По мнению г-на Блэра, если Европа сумеет сбалансировать макроэконо-мический рост и макрорефор-мы, у нее будет хороший шанс, чтобы выйти из этого кризиса успешно.

в свою очередь, экс-пре-мьер-министр италии романо

Проди считает, что европей-ским государствам уже сей-час необходимо «заключить перемирие», чтобы успоко-ить финансовые рынки и вы-работать общую стратегию. «Если у нас ставки рефи-нансирования будут повы-шаться, как в Греции, то не будет возможности прово-дить эти стратегические ре-формы. Поэтому долгосроч-ная стратегия выработки мер по выходу из экономического кризиса нам необходима не-замедлительно».

Бывший премьер-министр нидерландов, а ныне Прези-дент мадридского клуба вим кок также согласился с необ-ходимостью структурной ре-формы и жесткой экономии. он считает, что нужно выра-ботать целевые, выборочные инициативы для того, чтобы, по крайней мере, добивать-ся более высоких темпов эко-номического роста, посколь-ку безработица, особенно среди молодежи, в некото-рых странах Европы достигла уже 40 %.

Свое видение сит уации в еврозоне высказал и казах-станский премьер карим ма-симов, который сравнил ее с кризисом Юго-восточной азии. По его мнению, те со-веты и консультации, кото-рые мвФ и всемирный банк 10–12 лет назад давали стра-нам аСЕан, сегодня могут по-мочь и европейским странам. «Политически это будут бо-лезненные меры, но это един-ственный выбор… С нашей точки зрения, Европа, по край-ней мере ее отдельные части, являются достаточно сильны-ми для того, чтобы выжить». Главная проблема ЕС состо-ит в том, что когда в еврозо-не произошла политическая и денежно-кредитная унифи-кация, вопрос единой бюд-жетной системы так и не был разрешен. «именно это мы сейчас обсуждаем в рамках

таможенного союза. Политика не должна идти впереди эко-номики, иначе мы провалимся. С моей точки зрения, сначала мы увидим единое министер-ство финансов для Евросою-за, и только тогда евро смо-жет стать стабильным».

как считает исполнитель-ный директор обновленно-го Бреттон-вудского комите-та марк узан, то, что сейчас происходит в Еврозоне, это не кризис европейской ва-люты, а кризис управления. «у нас есть кредитно-денеж-ный союз, но у нас нет эконо-мического союза, у нас нет политического союза. и это та же проблема, с которой мы сталкиваемся на мировом уровне».

в этой связи замести-тель Генерального секретаря ЕвразЭС Сергей Глазьев отме-тил, что для выхода из кри-зиса нужна структурная пе-рестройка экономики, новый системный подход, при кото-ром реальный и финансовый секторы должны рассматри-ваться как единое целое, а ин-ституты обеспечивать эту вза-имосвязь. «и коль скоро мы работаем сегодня в открытом глобальном мире, то и инсти-туты должны быть глобальны-ми. то есть те, кто печатает ми-ровые валюты, должны брать на себя ответственность пе-ред всем миром и соблюдать определенные ограничения. а те, кто имеет возможность мультиплицировать деньги, должны взять на себя опреде-ленные и ясные для всех огра-ничения».

Примечательно, что с такой позицией так или иначе согла-сились практически все уча-стники дебатов. а это значит, что консенсус, по крайней ме-ре в рамках аЭФ, уже достиг-нут, вопрос лишь в том, как скоро он перерастет в кон-сенсус глобальный.

Редакционный обзор

совет иностранных инвесторов

18 l2012#3l Kazakhstan

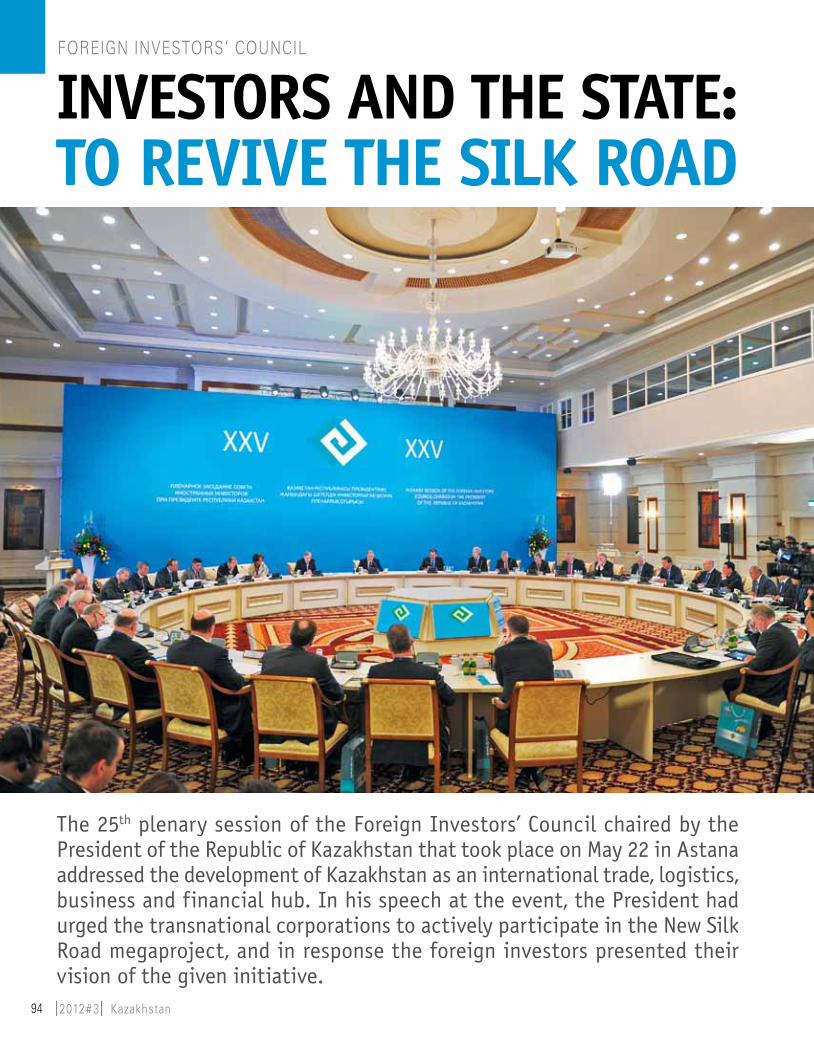

ИНВЕСТОРЫ И ГОСУДАРСТВО:ВОЗРОДИМ ШЕЛКОВЫй ПУТь!

22 мая в астане прошло 25-е пленарное заседание Совета иностранных инвесторов при Президенте рк, на котором рассматривалось развитие казахстана как международного торгового, логистического, делового и финансового хаба. в ходе этого мероприятия глава государства призвал транснациональные корпорации к активному участию в мегапроекте «новый Шелковый путь», а иностранные инвесторы представили ему свое видение реализации этой инициативы.

19Kazakhstan l2012#3l

Планы Казахстана

тема для юбилейного засе-дания Сии была выбрана

далеко не случайно. действи-тельно, сегодня у казахстана есть уникальная возможность стать деловым хабом Евра-зийского региона, а также трансконтинентальным эко-номическим мостом между европейской и азиатско-ти-хоокеанской экономическими системами.

во-первых, наша страна обладает выгодным геогра-фическим положением: через казахстан проходят транс-континентальные маршруты Север – Юг, запад – восток, Юго-восточная азия – цен-трально-азиатский регион. располагаясь в сердце Ев-разии, мы способны связать рынки китая, Европы, россии и СнГ, а также государств Пер-сидского залива.

во-вторых, этому будет спо-собствовать постоянный рост грузопотоков между Европей-ским союзом и кнр. Ежегод-ный объем внешней торговли между ними уже сейчас пре-вышает $500 млрд при средне-годовом росте в 8 %. При этом транзитный маршрут из ки-тая в Европу через нашу рес-публику имеет неоспоримое преимущество: он, по сравне-нию с морским путем через Су-эцкий канал, значительно ко-роче. как результат, мы можем ожидать, что к 2020 году объ-ем торговых операций между сопредельными с казахстаном странами вырастет в полтора раза и достигнет $1 трлн.

в-третьих, это интеграцион-ная политика казахстана, ко-торая открывает прямой доступ к рынкам стран тамо-женного союза. в ходе засе-дания Совета нурсултан на-зарбаев сообщил инвесторам, что уже с июля 2012 года нач-нет полноценно функциони-ровать Единое экономиче-ское пространство, а к 2015

году партнеры по ЕЭП по-дойдут к созданию Евразий-ского экономического союза. По его словам, все это обес-печит свободное перемеще-ние капитала, товаров и тру-довых ресурсов.

другими важнейшими фак-торами, которые должны спо-собствовать привлечению международных капиталов в развитие «казахстанского хаба», являются благоприят-ный инвестиционный климат, а также политическая и эко-номическая стабильность на-шей страны.

в этой связи глава государ-ства обратился к членам Сии с предложением начать сов-местный масштабный про-ект «новый Шелковый путь»: «казахстан должен возро-дить свою историческую роль и стать крупнейшим дело-вым и транзитным хабом цен-трально-азиатского региона, своеобразным мостом между Европой и азией. в результате реализации этого мегапроек-та к 2020 году объем транзит-ного грузопотока через казах-стан должен возрасти почти в два раза с дальнейшим до-ведением его, как минимум, до 50 млн тонн».

как считает президент, для того чтобы реализовать столь крупный проект, необ-ходимо на ключевых тран-спортных коридорах ка-захстана создать единый комплекс международных хабов – торгово-логистиче-ского, финансово-делового, инновационно-технологиче-ского и туристического. в ре-зультате их территориальной и функ циональной взаимоу-вязки должен возникнуть си-нергетический эффект, ко-торый позволит реализовать «принцип 4С»: скорость, сер-вис, сохранность и стабиль-ность. именно это должно стать главным источником конкурентного преимущества «нового Шелкового пути».

как заявил нурсултан на-зарбаев, главный элемент «нового Шелкового пути» – транспортно-логистический хаб будет развиваться, ис-пользуя следующие проекты и направления.

во-первых, на базе ао «ка-захстан темир Жолы» уже создаетс я национа льная мультимодальная транспорт-но-логистическая компания мирового уровня. в ее зада-чи будет входить формирова-ние системы мультимодаль-ных перевозок и скоростных коридоров по принципу до-ставки от двери до двери, ко-торая обеспечит технологи-ческое взаимодействие всех видов транспорта.

во-вторых, казахстан ак-тивно развивает свои «вос-точные ворота» – мцПС «хоргос» на границе с кнр. По данным министра эконо-мического развития и тор-говли Бакытжана Сагинтаева, здесь уже ведется строитель-ство многофункционального логистического узла класса «а», который будет состоять из грузоперерабатывающих терминальных комплексов с торгово-производствен-ными функциями для обслу-живания контейнерных гру-зопотоков. для создания индустриально-логистическо-го хаба в хоргосе казахста-ном привлечены международ-ные консультанты – «делойт» и аЕСом. на западе республи-ки будут реализованы проек-ты по расширению морского порта «актау» и строитель-ству логистического центра в городе актобе. они станут «западными воротами» стра-ны с выходом к границам госу-дарств Прикаспийского регио-на, россии и далее в Европу.

в-третьих, быстрыми тем-пами осуществляется созда-ние трансконтинентального коридора западная Евро-па – западный китай. дан-ный проект, который будет

завершен к 2015 году, позво-лит почти в 3,5 раза сокра-тить сроки доставки грузов из китая в Европу автотран-спортом по сравнению с мор-ским путем.

в-четвертых, будет про-должена работа по расшире-нию пропускной способности отечественной железнодо-рожной сети. в дополнение к уже построенным желез-ным дорогам узень – туркме-нистан – иран – Персидский залив и коргас – Жетыген – второй железнодорожный пе-реход до каспия, в этом году казахстан запускает проекты cтрои тельства железных до-рог Жезказган – Бейнеу и ар-калык – Шубарколь общей протяженностью 1 200 км.

в-пятых, на всем пути от ки-тая до россии, а именно в СЭз «хоргос – восточные ворота», в городах алматы, актау и ак-тобе будут построены мно-гофункциональные логисти-ческие и складские центры класса «а». Это позволит рас-ширить потенциал казахстан-ского рынка контрактной ло-гистики, который, по оценке минэкономики, к 2015 году будет доходить до $800 млн.

что касается туристическо-го хаба, то, как считает Пре-зидент назарбаев, развитие деловой активности и сферы услуг для иностранных граж-дан в алматы в полной мере обеспечит условия для его формирования. При этом ос-новной объем инвестиций бу-дет направлен в развитие зо-ны горнолыжных курортов для зимнего отдыха и кап-шагайской курортной зоны для летнего сезона. кроме то-го, относительно рядом нахо-дится обладающий большим потенциалом регион озер – Балхаш и алаколь. вместе с тем развитие нефтесервис-ного кластера и инфраструк-туры порта актау на западе казахстана позволит дать тол-чок строительству располо-

совет иностранных инвесторов

20 l2012#3l Kazakhstan

женной рядом курортной мор-ской зоны отдыха «кендерли». в настоящее время, для того чтобы обеспечить комплекс-ную поддержку въездно-го туризма, министерством иностранных дел рассматри-вается вопрос об отмене ви-зового режима в отношении граждан 34 стран.

Если говорить о междуна-родном инновационно-тех-нологическом хабе, то казах-стан рассчитывает создать его до 2020 года на базе уже дей-ствующей СЭз «Парк иннова-ционных технологий». уже сегодня на его территории за-

регистрировано 120 иннова-ционных предприятий, а так-же планируется размещение научно-исследовательских подразделений националь-ных компаний. «мы продол-жим инвестиции в развитие инфраструктуры мирового уровня и применим дополни-тельные льготы и гарантии, в частности путем размеще-ния государственного заказа на проведение ниокр», – по-обещал глава государства.

ключевая роль в реализа-ции проекта «новый Шелко-вый путь» отводится алматы, который, по мнению нурсулта-

на назарбаева, должен стать республиканским лидером по внедрению «технологий города будущего», уровню безопасности, экологичности и удобства для иностранных граждан.

так, в алматы будет внед-рен принцип «единого окна» для иностранных бизнесменов и инвесторов. «мы представим полный пакет услуг по упро-щенной схеме – начиная от получения виз и различных разрешений, контактов с гос-органами и заканчивая реги-страцией компаний. исполь-зуя модель алматы, по всей стране, в каж дом городе должны проводиться подоб-ные масштабные преобразо-вания». кроме того, в Южной столице, в партнерстве с бир-жами азии и Европы планиру-ется создать международную товарную биржу, которая бу-дет обслуживать все грузопо-токи, идущие через казахстан. рост объема торговых опера-ций и товарооборота должен дать толчок развитию «регио-нального финансового центра алматы».

Представив свое виде-ние, глава государства пору-чил правительству совместно с членами Совета иностран-ных инвесторов обсудить вы-шеуказанные направления и до конца текущего года раз-работать комплексный план реализации проекта «новый Шелковый путь».

Рекомендации инвесторов

в свою очередь, иностран-ные члены Сии предста-

вили целый ряд практических замечаний и рекомендаций по каждому из направлений проекта, предлагаемого ка-захстаном.

в частности вице-президент азиатского банка развития г-жа лакшми венкатачалам сделала акцент на роли ка-

захстана в построе нии муль-тимодального коридора через каспийское море и Южный кавказ, соединяющего китай с южноевропейскими, ближ-невосточными и североаф-риканскими рынками. Его создание потребует согласо-ванного взаимодействия не только государств-партнеров (китая, турции, азербайджа-на и Грузии), но и, еще важ-нее, частных компаний, ко-торые обладают наилучшими возможностями для интегра-ции различных видов тран-спорта вдоль самого кори-дора. в этой связи в рамках проекта потребуется не толь-ко привлечь крупные инфра-структурные инвестиции, но и устранить «институциональ-ные узкие места» для обеспе-чения вовлеченности частного сектора. как считает г-жа вен-катачалам, Правительству ка-захстана и нк «казахстан те-мир Жолы» необходимо тесно сотрудничать с компаниями, обладающими опытом и ре-путацией в области логисти-ческой интеграции. кроме то-го, логистическим компаниям мирового уровня нужно дать возможность «управлять не только отдельными вагона-ми, но и железнодорожными составами». в качестве при-мера она привела товарный поезд IndaLinx под управле-нием APL, который соединяет индийские порты с основны-ми северными индустриаль-ными центрами страны. нако-нец, по мнению представителя аБр, право на управление и/или концессию актауским морским портом необходимо передать всемирно известно-му международному операто-ру, который смог бы привлечь к коридору крупных клиен-тов. При этом она сослалась на опыт черноморского пор-та Поти в Грузии (еще одного важного узла этого коридо-ра), который сейчас находит-ся в собственности у хоро-

21Kazakhstan l2012#3l

шо зарекомендовавшего себя портового оператора.

С другой стороны, Пред-седатель совета директоров «джейПи морган чейз интер-нешнл» д-р джейкоб Френ-кель предложил казахстану рассмотреть возможность соз дания специализирован-ной организации по развитию инфраструктуры, которая бу-дет заниматься исключитель-но проектами в данной сфере: от начального планирова-ния до полного завершения. По его мнению, объединив интеллектуальные и финан-совые ресурсы под эгидой одной организации, распола-гающей необходимым опытом в реализации инфраструк-турных проектов на всех эта-пах, государство могло бы добиться их максимальной эффективности. такой «на-циональный чемпион в обла-сти инфраструктуры» являл-ся бы единым контрагентом по отношению к правитель-ству, инвесторам и конечным потребителям, ответствен-ным за достижение постав-ленных социальных и эконо-мических задач.

акционер Евразийской кор-порации природных ресурсов (EnRC) александр машкевич обратил внимание на то, что в рамках программы Фиир промышленные предприятия страны вкладывают значи-тельные средства в усиление производственных мощно-стей, увеличение номенкла-туры выпускаемой продукции, диверсификацию бизнеса, на-ращивание экспортного по-тенциала, завоевание новых рынков сбыта. в этой связи первоочередным требованием является опережающее раз-витие транспортно-логисти-ческого комплекса, чтобы он не сдерживал рост промыш-ленных предприятий и отече-ственной экономики в целом. для этого казахстану нужно интегрироваться в междуна-

родную транспортную систе-му и обеспечить целостность всей производственно-логи-стической цепочки.

как считает г-н машкевич, отсутствие выхода к открытым морям сегодня с лихвой ком-пенсируется географической близостью с китаем, а потому особое стратегическое зна-чение имеет развитие тран-спортных мощностей между казахстаном и кнр. в част-ности, в 2011 году EnRC экс-портировала в Поднебесную всего около 5 млн тонн же-лезорудного сырья. С учетом же мероприятий по увеличе-нию пропускной способности погранпереходов и решения китайской стороной вопроса по предоставлению порож-них вагонов под перегруз-ку, EnRC в ближайшее вре-мя готова вдвое увеличить поставки этого сырья в ки-тай. в этой связи, он попро-сил максимизировать усилия ктЖ по устранению физиче-ских и нефизических барье-ров для увеличения грузопо-тока. Среди основных мер он назвал модернизацию диспет-черских систем управления и внедрение инновационной системы интервального регу-лирования движения поездов, способную увеличить про-

пускную способность участ-ков почти в два раза. к ним он также отнес реализацию про-екта «достык – зеленый кори-дор» и организацию системы шатл-поездов, курсирующих в направлении китая по твер-дому расписанию.

Главный операционный ди-ректор компании «метро кэш энд керри» йерун де Гроот пе-речислил транспортно-логис-тические и административные барьеры, которые сегодня ме-шают развитию националь-ной сети оптовой торговли. Прежде всего, это неравно-мерное качество дорожной

инфраструктуры. так, с уче-том развития таможенного союза он обратил внимание на необходимое улучшение автомагистрали Север – Юг (Екатеринбург – алматы), которая часто закрывает-ся в зимний период. не ме-нее важным он считает на-личие складских помещений класса «а» и управляющих компаний, которые, к сожа-лению, в основном сконцен-трированы в крупных горо-дах, и прежде всего в алматы. По его мнению, данную сферу услуг следует включить в спи-сок приоритетных видов дея-

совет иностранных инвесторов

22 l2012#3l Kazakhstan

тельности с предоставлением льгот и преференций или же включить в программу Фиир с оказанием поддержки пра-вительства. аналогичные ме-ры он предлагает рассмотреть в отношении сферы грузовых автотранспортных перевозок, где все еще ощущается недо-статок услуг операторов.

в свою очередь, джон Фер-раро, Главный операционный директор «Эрнст энд янг», за-явил, что, помимо железнодо-рожного и автодорожного по-тенциала, казахстан обладает и уникальными возможностя-ми как региональный воздуш-ный узел для пассажирского и грузового транзита. од-нако задача по сохранению такой конкурентной пози-ции и привлечению больше-го объема инвестиций потре-бует решения ряда вопросов. Первый из них – экономиче-ская эффективность и доступ-ность топ лива. для его реше-ния представитель «Эрнст энд янг» рекомендовал пра-вительству рассмотреть воз-мож но с т ь инв е с т ир ов а -ния в производство топлива для реактивных двигателей. второй вопрос – качество ин-фраструктуры и объектов воз-душного транспорта, логисти-ки и складирования, а также наземного обс луживания и таможенных служб. он мо-жет быть решен при помощи компаний, имеющих соответ-ствующий опыт в управле-нии аэропортами и способ-ных привлечь инвестиции для усовершенствования ин-фраструктуры и обучения квалифицированных кадров. третьей задачей является раз-работка эффективных меха-низмов соблюдения требова-ний программы гражданской авиации, соответствующих международным стандартам безопасности полетов.

тему, поднятую г-ном Фер-раро, продолжил коэн ванха-рентс, член исполнительного

комитета компании «Бейкер и макензи интернешнл», ко-торый предложил сделать ка-захстан центром таможенного союза по складскому хране-нию ввозимых товаров. По его словам, в странах–членах тС складское хранение товаров на территории другого госу-дарства до продажи таких то-варов на местном рынке еще развито слабо. Это связано с тем, что положения местного законодательства отпугивают многих зарубежных произво-дителей, не имеющих присут-ствия в странах тС. например, иностранная компания, хра-нящая товары в казахстане до их продажи, в соответст-вии с законодательством счи-тается имеющей «постоянное учреж дение». и когда про-изводитель хочет забрать то-вары со склада для прода-жи их местному потребителю, он должен заплатить 20-про-центный корпоративный по-доходный налог на цену про-дажи и 15-процент ный налог на чистый доход. в результа-те иностранные производи-тели предпочитают осуществ-лять свои продажи напрямую из-за рубежа и, соответст-венно, вообще не платят на-логи в казахстане. как счи-тает г-н ванхарентс, внесение простых законодательных из-менений, позволяющих ино-странным производителям хранить товары, предназна-ченные для продажи в стра-нах тС, после прохождения таможенных процедур без не-обходимости уплаты допол-нительных налогов, заложит основу для создания центров складского хранения в основ-ных международных аэропор-тах казахстана.

Президент и главный испол-нительный директор компа-нии «телиаСонера» ларс ни-берг считает, что казахстан обладает большим потенциа-лом в развитии услуг мобиль-ного интернета. Причем это

глобальный тренд. например, в Швеции, по прогнозам г-на ниберга, через 5 лет пользо-ватели смартфонов будут по-треблять в среднем в 10 раз больше трафика по переда-че данных в сравнении с се-годняшним днем. он выра-зил уверенность, что услуги 3G окажут поддержку амби-циозным планам казахстана в качестве информацион-но-технологического центра центральной азии. Поскольку развитие технологий продол-жается, потому, как считает глава «телиаСонера», прави-тельству необходимо рассмот-реть вопрос о выдаче лицен-зий 4G операторам мобильной связи. и сделать это «при пер-вой возможности и на тех же равных, открытых и справед-ливых условиях, в каких были получены 3G-лицензии».

Говоря о перспективах формирования в казахстане регио нального финансово-го хаба, глава ЕБрр томас ми-ров подчеркнул, что хотя бан-ковская система нашей страны была серьезно затронута кри-зисом и до сих пор находится под его влиянием, тем не ме-нее республика по-прежне-му имеет наиболее развитые в регионе банки. кроме то-го, наша страна является ли-дером в СнГ в сфере проведе-ния пенсионной реформы как с точки зрения регулирования, так и роста активов пенсион-ных фондов. «Сейчас для то-го, чтобы казахстан реализо-вал свою потенциальную роль в качестве реального финан-сового центра региона, не-обходимо выполнить два условия. Прежде всего – обес-печить здоровье внутренней банковской сис темы. необ-ходимо ускорить разрешение вопросов, связанных с про-блемными кредитами. вто-рое: местные рынки капитала должны стать более глубоки-ми и более ликвидными перед тем как они смогут начать иг-

рать более широкую регио-нальную роль». По словам г-на мирова, основным катализа-тором этого процесса может стать планируемое «народное IPo» при условии дальнейше-го институционального ре-формирования тарифных по-ложений для потенциаль ных кандидатов.

заместитель председате-ля правления по развитию бизнеса компании «Прайсу-отерхаускуперс» дон алмей-да отметил, что для успешной реализации такой программы будут особенно важны три сферы: увеличение осведом-ленности и заинтересованно-сти инвесторов в «народном IPo», повышение стандартов корпоративного управления и прозрачности отчетности, приведение законодательных норм в соответствие с передо-выми практиками для обеспе-чения доверия инвесторов.

Задачи завтрашнего дня

Подводя итог очередной встречи с инвестора-

ми, Президент назарбаев по-здравил всех присутствующих с двадцать пятым юбилейным заседанием Совета и побла-годарил их за активное учас-тие и высказанные идеи. «мы молодое государство и про-должаем учиться у вас, наших друзей, и все эти годы неза-висимости мы всегда открыто обсуждали все возникающие проблемы, снимали барьеры, чтобы бизнес у нас чувство-вал себя спокойно».

вместе с тем глава казах-стана предложил внести новую практику проведения заседа-ний Сии. отныне на каж дом из них, помимо основной те-мы, обязательно будут рас-сматриваться два вопроса. Первый – реализация инве-стиционной политики и обес-печение защиты интересов инвесторов. второй – разви-

тие казахстанского содержа-ния. «мы уже посвящали этому вопросу двадцатое пленарное заседание Совета. но, учиты-вая его важность, я предла-гаю проводить обсуждение данного вопроса на каждом за-седании. При этом упор будет на развитии технологий. в по-литике казахстанского содер-жания мы бы хотели видеть большую долю именно высо-котехнологичных, наукоемких товаров и услуг». в этой свя-зи следующее заседание Сии он предложил посвятить кон-цепции инновационного раз-вития республики казахстан до 2020 года, которую сей-час разрабатывает правитель-ство. «хочу вам откровенно сказать, чего мы хотим. круп-нейшие месторождения – это важный стратегический ре-сурс нашего народа, который

впервые в своей истории по-строил независимое государ-ство, стал уважаемой страной в мире. и всех инвесторов, ко-торые работают на этих стра-тегических ресурсах, в том чи-сле наши металлургические компании, мы будем просить вкладывать деньги в создание альтернативной экономики, то есть в нашу индустриализа-цию. мы такие предложения вам дадим».

нурсултан назарбаев пре-дупредил, что дальнейшее предоставление месторожде-ний для разработки или увели-чение срока работы на суще-ствующих будет увязываться с участием в строительстве новых предприятий. При этом государство будет вкладывать деньги совместно с инвестора-ми. «Это будут ваши предпри-ятия, которые будут работать

именно на добычу, переработ-ку нефтегазовых и металлур-гических ресурсов, создавать новые рабочие места, новые технологии в казахстане. на-пример, компания «Шеврон» показывает в этом деле при-мер, строя по моей просьбе специальные заводы по произ-водству труб. я думаю, что они будут развиваться. Еще при-мер – предложение «тоталь» по созданию института свар-ки и т. д. но, дорогие друзья, этого недостаточно. мы про-сим более широкого участия. Это вопрос переговорный, мы должны вместе решать, чтобы это было выгодно казахстану и вам».

Президент призвал инве-сторов помочь в выстраива-нии правильных подходов в политике технологическо-го развития и на следующем

заседании Совета, которое состоится 23 мая 2013 го-да, высказаться по вопросам практической реализации концепции.

в рамках юбилейного засе-дания прошла церемония на-граждения победителей кон-курса «лучший иностранный инвестор казахстана 2012». в номинации «за вложение прямых инвестиций» победи-телем стала компания EnRC, в номинации «за долгосроч-ное стратегическое сотрудни-чество» – BG Group, а самым социально ответственным ин-вестором признана компания «метро кэш энд керри». При этом Гран-при конкурса и зва-ния «лучший иностранный ин-вестор» была удостоена ком-пания «тенгиз шевройл».

Редакционный обзор

24 l2012#3l Kazakhstan

правительство

РЕАЛИЗУЕМ ЗАДУМАННОЕИ СМЕЛО ИДЕМ ДАЛьШЕ!на вопросы журнала Kazakhstan отвечает альберт рау, первый вице-министр индустрии и новых технологий республики казахстан.

25Kazakhstan l2012#3l

Альберт Павлович, каковы итоги дея-тельности ГМК в 2011 году? Каких результатов уже удалось добиться в рамках целевых индикаторов про-граммы ФИИР и отраслевой програм-мы развития?

Горно-металлургический комплекс был и остается ключевой составляющей ка-

захстанской экономики, одним из приори-тетных направлений Программы форсиро-ванного индустриально-инновационного развития казахстана. на его долю прихо-дится более 7 % ввП и около 17 % обще-го объема промышленного производства. Гмк – это развитие десятков городов и це-лых регионов, это более 200 тысяч занятых сегодня в отрасли.

как вы знаете, программа Фиир явля-ется важнейшей экономической инициа-тивой Президента нашей страны, а по-тому ее реализация становится главной задачей для правительства на ближай-шее пятилетие. для ее решения в рам-ках Гмк принята отраслевая программа развития на 2010–2014 годы, утвержде-ны конкретные инвестиционные проекты, выявлены перспективные «ниши» для при-влечения инвестиций. При этом основными целевыми индикаторами отраслевой про-граммы определены валовая добавлен-ная стоимость (вдС), объем производства и экспорта.

Если говорить об итогах прошлого го-да, то, по сравнению с январем–декаб-рем 2010 года объем вдС металлурги-ческой промышленности в стоимостном выражении составил 1 300 085 млн тенге, или 130,3 %. При этом ранее планирова-лось, что данный показатель выйдет лишь на уровень 841 614 млн тенге, или 120 %. такое перевыполнение годового пла-на было обеспечено сложившимся миро-вым спросом на черные и цветные метал-лы, а также ростом их востребованности на внутреннем рынке. все это благоприят-но сказалось на развитии казахстанской металлургии, которая и в текущем году имеет неплохие темпы.

что касается объемов производства, то по данным агентства по статистике в 2011 году в горнодобывающей промышленно-сти и разработке карьеров выпуск про-дукции (в действующих ценах) достиг 10 056,2 млрд тенге, а индекс физическо-го объема составил 101,3 %. При этом до-быча металлических руд достигла 798,2 млрд тенге (иФо – 100,4 %), а железной руды – 336,3 млрд тенге (101,7 %). что ка-

сается объема производства металлур-гической промышленности, то он соста-вил 1 948,5 млрд тенге при иФо в 106,5 %. в том числе 785,4 млрд тенге (иФо – 105,6 %) пришлось на черную металлургию, 1 156,0 млрд тенге (107,2 %) – на производ-ство основных благородных и цветных ме-таллов, 7,1 млрд тенге (101,6 %) – на литье металлов. При этом выпуск готовых метал-лических изделий, кроме машин и обору-дования, в действующих ценах составил 109,8 млрд тенге при иФо в 112,2 %.

опережающие темпы роста производ-ства продукции черной металлургии обес-печены за счет увеличения объемов выпу-ска передельного чугуна – 3 141,0 тыс. т (при иФо в 108,5 %), нерафинированной стали – 4 807,7 тыс. т (112 %), плоского про-ката – 3 092,2 тыс. т (106,6 %) и труб раз-ных диаметров – 188,1 тыс. т (118,4 %). не-обходимо отметить, что внутренний спрос на черные металлы поддерживает отечест-венное машиностроение, которое в 2011 году также выросло на 19,6 %.

в цветной металлургии позитивная ди-намика достигнута за счет увеличения объемов производства необработанного серебра – 644,6 т (иФо – 116,8 %), вклю-чая аффинированное серебро – 640,6 т (116,7 %). выпуск необработанного золо-та увеличился на 6,4 т, достигнув 36,6 т (121,1 %), включая 16,6 т (123,6 %) аффи-нированного золота. объемы производ-ства необработанного алюминия выросли на 51,4 тыс. т – до 1 918,7 тыс. т (102,8 %), необработанного свинца на 78,4 тыс. т – до 111,2 тыс. т (107,6 %), необработанного цинка на 894 т – до 319,7 тыс. т (100,3 %), а рафинированной меди на 15,4 тыс. т – до 338,3 тыс. т (104,6 %).

Какие из горно-металлургических проектов, запущенных к настоящему времени, Вы назвали бы наиболее по-казательными с точки зрения приори-тетов программы ФИИР?

в целом только в течение 2010–2011 годов в рамках карты индустриализа-

ции в казахстане было открыто 36 новых предприятий Гмк, на которых было соз-дано 12,6 тыс. постоянных рабочих мест. в этом году планируется запустить еще по-рядка 8 проектов на сумму в 7,7 млрд тенге, что обеспечит работой еще около 1,6 тыс. человек.

уже есть первые конкретные резуль-таты по базовым металлам. так, ежегод-ное производство первичного алюминия

на казахстанском электролизном заводе в Павлодаре доведено до 250 тыс. т, а вы-пуск титановых слитков и сплавов на усть-каменогорском титаномагниевом комби-нате достиг 16 тыс. т. «казцинк» запустил проект «новая металлургия» по производ-ству 70 тыс. т катодной меди в год, а ак-тюбинская медная компания ввела мощ-ности, позволяющие ежегодно выпускать 227 тыс. т медного концентрата.

в настоящее время продолжается работа по проектам строительства актогайского и Бозшагольского Гоков корпорации «ка-захмыс» суммарной мощностью 25 тыс. т катодной меди и 750 тыс. т концентрата в год; увеличения выпуска стали на «ар-селормиттал темиртау» до 6 млн т, орга-низации производства металлизованного продукта мощностью 1,8 млн т на ССГПо; доведения мощностей ао «тнк «казхром» в актюбинской области до 440 тыс. т вы-сокоуглеродистого феррохрома.

я также хотел бы подробнее остановить-ся на работе по модернизации и внедре-нию новых производств в золотодобываю-щей и перерабатывающей подотрасли. Среди основных проектов здесь можно отметить строительство золотоизвлека-тельной фабрики «алтын тау» мощностью до 15 т сплава доре в год, а также золо-тоизвлекательной фабрики «кызыл Голд» с ежегодной мощностью 11,5 т (вко), уве-личение производительности акбакайской золотоизвлекательной фабрики ао «ак алтыналмас» на 2,8 т золота в год (Жам-былская область), а также доведение еже-

правительство

26 l2012#3l Kazakhstan

годного объема производства золота на ао «Гок торт кудык» до 1 т (Павлодарская область). С вводом новых предприятий уже к 2014 году у нас появляется реаль-ная возможность получения готовой про-дукции в объеме свыше 70 т золота, а ка-захстан, таким образом, сможет занять лидирующее положение среди ведущих золотодобываю щих стран мира.

что касается модернизации действу-ющих заводов и фабрик, то уже прове-ден технологический аудит 34 системо-образую щих предприятий отрасли, что позволило начать работу по их дальней-шему развитию и обновлению. в 2010 го-ду была создана рабочая группа по рас-смотрению инвестиционного проекта «арселормиттал темиртау», рассчитанно-го на 2010–2015 годы и предполагающего увеличение производства стали до 6 млн т в год. в ходе ее работы были обсуждены и уточнены конкретные мероприятия, про-ведение которых необходимо для дости-жения данного показателя.

кроме того, в прошлом году нашим мини-стерством рассмотрены комплексные пла-ны модернизации еще 6 предприятий: ао «алюминий казахстана», ао «ССГПо», ао «тнк «казхром», тоо «корпорация «казах-мыс», ао «Sat&Company» и тоо «казфос-фат». Суммарный объем инвестиций в реа-лизацию этих планов составит в период до 2015 года 1,72 трлн тенге ($11,9 млрд), при этом будет создано более 3 тыс. рабо-чих мест. за счет освоения выпуска более 20 новых видов продукции с высокой до-бавленной стоимостью (например, метал-лизированного продукта на ао «ССГПо», рафинированного селена на тоо «корпо-рация казахмыс») и внедрения иннова-ционных технологий (на предприятиях ао «тнк «казхром», ао «ССГПо», тоо «каз-фосфат») планируется увеличение объе-мов производства промышленной продук-ции на 423 млрд тенге (вдС).

Если говорить о конкретных компаниях, то в результате реализации планов модер-низации в корпорации «казахмыс» ожида-ется увеличение производства катодной меди на 50 тыс. т, повышение производи-тельности на 30,8 % и снижение энергоем-кости на 32,2 %.

объемы выпуска товарной продук-ции на ао «ССГПо» к 2015 году возрастут на 4,4 млн т (125,7 %), добыча железной руды – на 5,4 млн т (112,4 %), численность персонала – на 3 445 человек, а производи-тельность труда – на 153 тыс. т на челове-

ка (113,4 %). При этом в связи с производ-ством продукции более высоких переделов энергоемкость повысится на 23 %.

что касается ао «SAT&Company», то се-годня этот холдинг имеет активы по произ-водству ферросплавов на основе марганца («таразский металлургический завод», тоо «каруан» в мангистауской области, а так-же ао «темиртауский металлургический комбинат», тоо «арман 100» и тоо «Са-рыарка Mining» в карагандинской обла-сти) и никеля (тоо «казникель» в вко). за счет модернизации этих предприятий ао «SAT&Company» намерено нарастить объ-емы выпуска ферросплавов до 210 тыс. т, что в 17,4 раза больше по сравнению с 2010 годом. Параллельно ожидается сниже-ние энергоемкости на единицу продукции на 29,7 %, а также увеличение производи-тельности труда на 143,3 тыс. т/чел.

в заключение хочу отметить, что в теку-щем году мы планируем рассмотреть ком-плексные планы по модернизации еще се-ми предприятий.

Сегодня и государство, и предприя-тия отрасли единодушны в том, что Казахстану необходимо кардиналь-но изменить подходы к развитию ми-нерально-сырьевой базы ГМК. Какие шаги уже предприняты в данном на-правлении?

разработка полезных ископаемых еще долгие годы будет локомотивом раз-

вития отечественной экономики, а потому укрепление минерально-сырьевой базы Гмк является весьма актуальной зада-чей. С целью повышения эффективности этого процесса нами был проведен ана-лиз текущей ситуации и возможных мер. в результате был разработан проект кон-цепции развития геологической отрасли рк до 2030 года, а также внесены неко-торые изменения в отраслевую програм-му по развитию минерально-сырьевого комплекса в рк на 2010–2014 годы. в на-стоящее время эти документы находятся на стадии согласования и рассмотрения.

Среди ключевых нововведений концеп-ции – учет мирового опыта, внесение из-менений в отраслевое законодательство в части рассекречивания геологической информации и либерализации ее предо-ставления потенциальным пользователям, дальнейшее упрощение процедуры пре-доставления права недропользования, пересмотр существующей классификации запасов и ресурсов, введение в геолого-

разведочный процесс высокотехнологич-ных и эффективных видов работ и др.

Пока это планы, но мы считаем, что их можно и нужно реализовывать. в резуль-тате осуществления задуманного более четко определится сфера ответственно-сти: государство возьмет на себя регио-нальные высокорисковые стадии работ, а разведка полностью отойдет к компа-ниям-недропользователям. При этом, как уже отмечено выше, государство создаст все возможные условия для активной ра-боты инвесторов: свободное предостав-ление информации в удобном формате, сведение секретности до минимума, упро-щение предоставления права недрополь-зования и так далее. Положительные ре-зультаты планируемых нововведений мы ожидаем увидеть уже в ближайшие годы.

Говоря о развитии минерально-сырье-вой базы, необходимо учитывать еще один очень важный аспект. как известно, в свое время на базе открытых и разведанных мес-торождений рудных полезных ископаемых были созданы моногорода, которые цели-ком и полностью зависимы от деятельности горнодобывающего предприятия. в настоя-щее время запасы многих таких месторож-дений истощаются, а потому время диктует проведение разведки на глубоких горизон-тах для поддержания уже достигнутых до-бывающих мощностей предприятий, а так-же постановки поисковых работ в районе отрабатываемых месторождений.

Недавно вице-премьер Серик Ахметов заявил о том, что государство намере-но снизить административные барьеры в сфере недропользования ТПИ. Какие меры, на Ваш взгляд, должны стать первоочередными?

Первоочередными мерами по сниже-нию административных барьеров

в сфере недропользования тПи я считаю следующие:

Совершенствование лицензионно-разрешительной системы. для этого необходимо провести максимальное со-кращение разрешительных функций, а не-которые перевести в разряд согласований с внесением соответствующих изменений и дополнений в законодательство о недро-пользовании.

Оптимизация проверок субъектов частного предпринимательства. Сейчас такие проверки осуществляются на осно-вании утвержденных министерством гра-фиков, которые составляются на каждое

27Kazakhstan l2012#3l

полугодие с учетом оценки степеней ри-ска. так, субъекты предпринимательст-ва с высокой степенью риска подлежат проверке ежегодно, субъекты предприни-мательства средней степени риска – раз в три года, а субъекты предприниматель-ства незначительной степени риска – раз в пять лет. данную работу нам необходи-мо продолжать и далее.

Совершенствование законодатель-ства в сфере недропользования. необ-ходимо внести изменения и дополнения в части упрощения процедуры предостав-ления права недропользования. в част-ности, на законодательном уровне нужно закрепить за недропользователями допу-стимый процент перевыполнения или не-довыполнения плана добычи (20–30 %). Это позволит не оформлять каждый раз дополнение к контракту, процедура со-гласования проекта которого сейчас зани-мает очень длительное время. кроме того, было бы правильным вернуться к практи-ке согласования изменений плана добычи только в территориальных органах комите-та гео логии и недропользования, а не вно-сить ежегодные изменения в технические проек ты разработки, которые также про-ходят процедуру согласования в заинте-ресованных государственных органах, что занимает определенное время.

В феврале этого года, в рамках реа-лизации принципа «Недра в обмен на инвестиции», Казахстан и Германия подписали соглашение о партнерстве в сырьевой и технологической облас-тях. Не могли бы Вы подробнее расска-зать об этом? Ведется ли аналогичная работа с другими странами?

действительно, в ходе визита Прези-дента республики казахстан в Фе-

деративную республику Германия между нашими странами были подписаны двусто-роннее межправительственное соглаше-ние о парт нерстве в сырьевой, промыш-ленной и технологической сферах, а также 50 коммерческих контрактов на общую сумму более 3 млрд евро. таким образом, мы выходим на новый уровень долгосроч-ного стратегического партнерства.

казахстан в первую очередь заинтере-сован в привлечении немецких технологий в сферу переработки нефти, газа, желез-ной руды, руд цветных металлов и друго-го сырья, в химическую и газохимическую промышленность, а также в производство минеральных удобрений. мы также рассчи-

тываем на реализацию на территории на-шей республики совместных с Германией инфраструктурных и социальных проектов.

в свою очередь, немецкие компании прежде всего заинтересованы в тех наших ресурсах, которые еще не осваиваются. речь идет о так называемых редкоземель-ных элементах – это 17 металлов, вклю-чая скандий и диспрозий, используемые в производстве широчайшего спектра ин-новационной продукции: от космических станций и медицинских томографов до мо-бильных телефонов и батарей для элек-тромобилей. в ходе дальнейшей работы предполагается провести геологоразвед-ку, определить запасы, начинать бурить и перерабатывать. мы также обращаем внимание на разработку вторичных ре-сурсов, которых у нас накопилось мил-лиарды тонн. в этих отвалах содержится много полезных компонентов, особенно редких металлов, которые столь необхо-димы для развития высокотехнологичных отраслей экономики казахстана.

как известно, до настоящего време-ни все дороги в поисках доступа к ред-ким металлам и землям вели в китай, так как именно Поднебесная располагает 95 % их разработанных месторождений (хотя, по большому счету, в китайских недрах

сосредоточена лишь треть мировых запа-сов этих элементов). вместе с тем сегод-ня мы видим аналогичный интерес и к на-шей стране со стороны таких крупнейших потребителей, как япония, Франция, СШа и другие.

Российские эксперты призыва-ют Казахстан к объединению усилий по развитию ферросплавных произ-водств и сталелитейной промышлен-ности. Каковы перспективы такого со-трудничества в свете создания ЕЭП?

должен сказать, что по этому вопросу уже ведется реальная работа. так,

министерство регионального развития российской Федерации уже рассмотре-ло предложенный нашей стороной про-ект Плана мероприятий по реализации Программы межрегионального и пригра-ничного сотрудничества между рФ и рк на 2012–2017 годы. в настоящее вре-мя в рамках этого Плана прорабатывает-ся вопрос о реализации инвестиционного проекта создания литейно-механическо-го производства по массовому изготовле-нию комплектующих для машиностроения, а также литью из черных и цветных ме-таллов с применением современных тех-нологий.

ассоциация

28 l2012#3l Kazakhstan

ГОРНяКИ И МЕТАЛЛУРГИ ЗАДАЮТ ВЫСОКИЕ ТЕМПЫ

в 2011 году горнодобывающая отрасль казахстана продемонстрировала позитивную динамику практически по всем показателям. По сравнению с предыдущим годом общий объем производства увеличился на 1,3 % и составил 10 056 млрд тенге, из которых 798,3 млрд тенге пришлось на добычу металлических руд. уверенный рост показала и металлургия, на долю которой сегодня приходится свыше 42,4 % всей обрабатывающей промышленности страны.

николай радостовец, исполнительный директор республиканской ассоциации горнодобывающих и горно-металлургических предприятий.

29Kazakhstan l2012#3l

Рост продолжается

должен сказать, что росту производства Гмк казахстана способствует строи-

тельство новых заводов, наращивание мощ-ностей действующих предприятий и их мо-дернизация. к примеру, только в прошлом году объем инвестиций в основной капи-тал предприятий горнодобывающей про-мышленности составил 1 560,2 млрд тенге, а в металлургической – 243,1 млрд тенге. за это время в секторе было завершено 11 крупных проектов, создано 2,7 тыс. посто-янных рабочих мест. Среди реализован-ных проектов – ввод в эксплуатацию до-менной печи № 2 и машины непрерывного литья заготовок № 3 на заводе ао «арсе-лормиттал темиртау», а также завершение проекта по выводу ао «алюминий казах-стана» на новую производственную мощ-ность в 1,7 млн т глинозема в год.

в отрасли активно продолжается орга-низация производств высоких переделов на основе базовых металлов. данное на-правление реализуется в рамках дорожной карты бизнеса с участием малых и средних предприятий, которые концентрируются во-круг крупных компаний. так, на сегодняш-ний день уже одобрено 37 проектов ме-таллургии и металлообработки на сумму 27 648,6 млн тенге.

до 2015 года планируется увеличение объемов производства промышленной про-дукции отечественного Гмк на 423 млрд тенге. Это произойдет за счет освоения бо-лее 20 новых видов номенклатуры продук-ции с высокой добавленной стоимостью на таких предприятиях, как тоо «казфос-фат» (выпуск гексаметафосфата, треххло-ристого фосфора, пищевых фосфатов), ао «ССГПо» (производство металлизированно-го продукта), тоо «корпорация «казахмыс» (рафинированного селена) и других.

значительное количество горно-метал-лургических проектов сейчас находятся на стадии реализации. к примеру, в настоя-щий момент на актюбинском заводе ферро-сплавов тнк «казхром» ведется строитель-ство новых производственных мощностей по выпуску 440 тыс. т высокоуглеродистого феррохрома в год. здесь планируется смон-тировать четыре уникальных печных агре-гата, не имеющих аналогов в мире. общая стоимость проекта – $750 млн. Срок завер-шения строительства запланирован на 2013 год. Показательно, что сегодня две похо-жие печи есть только на одном из метал-лургических предприятий Юар, однако их

мощность составляет всего 60 мвт против 72 мвт у азФ.

другой пример – на ао «казахстанский электролизный завод» полным ходом идет работа по увеличению производственных мощностей, строится завод по производ-ству обожженных анодов с годовой мощно-стью 136 тыс. т. Проект планируется завер-шить к декабрю 2012 года. ввод его в строй позволит снизить себестоимость продукции кЭз, повысит качество первичного алюми-ния и создаст дополнительно около 500 ра-бочих мест.

в 2010 году запущен в эксплуатацию ме-таллопрокатный завод на базе ССГПо. вый-дя на новый передел, предприятие под-нялось на следующую ступень своего развития – перешло из разряда горнодо-бывающих в металлургические. завод с го-довой производительностью 75 тыс. т обес-печил ССГПо и другие предприятия EnRC мелющими телами и различными видами металлопроката. Сейчас на ССГПо реали-зуются другие крупные и значимые про-екты, предусматривающие выпуск новой продукции и расширение рынка сбыта. од-ним из них является строительство завода по производству горячебрикетированного железа. у этого продукта множество плю-сов, и прежде всего это логистические схе-мы поставок, за счет которых значительно расширяются границы рынка сбыта гото-вой продукции. окончание строительства завода с ежегодной мощностью 1,8 млн т металлизированных брикетов запланиро-вано на 2014 год.

Помимо наращивания производственно-го потенциала, предприятия Гмк сегодня постоянно увеличивают долю казахстан-ского содержания, тем самым, направляя свои усилия на создание условий для раз-вития конкурентоспособного производства товаров и услуг путем максимального ис-пользования возможностей внутреннего рынка. в качестве примера хочу отметить опыт «казахмыса». в течение последних нескольких лет этой компанией была про-ведена огромная работа: созданы новые совместные предприятия, оказана финан-совая поддержка малому и среднему биз-несу, сос тавлен перечень товаров для осво-ения их казахстанскими производителями, активно реализуются мероприятия по им-портозамещению.

Если говорить о текущей ситуации в Гмк, то 2012 год ознаменован целым рядом важ-ных событий как для дальнейшего разви-тия комплекса, так и в целом для экономики

казахстана. так, с 1 января на территории россии, Беларуси и казахстана начало дей-ствовать Единое экономическое простран-ство. и хотя в полной мере интеграционные соглашения начнут работать с июля текуще-го года, уже сегодня мы наблюдаем поло-жительные результаты формирования сна-чала тС, а затем и ЕЭП.