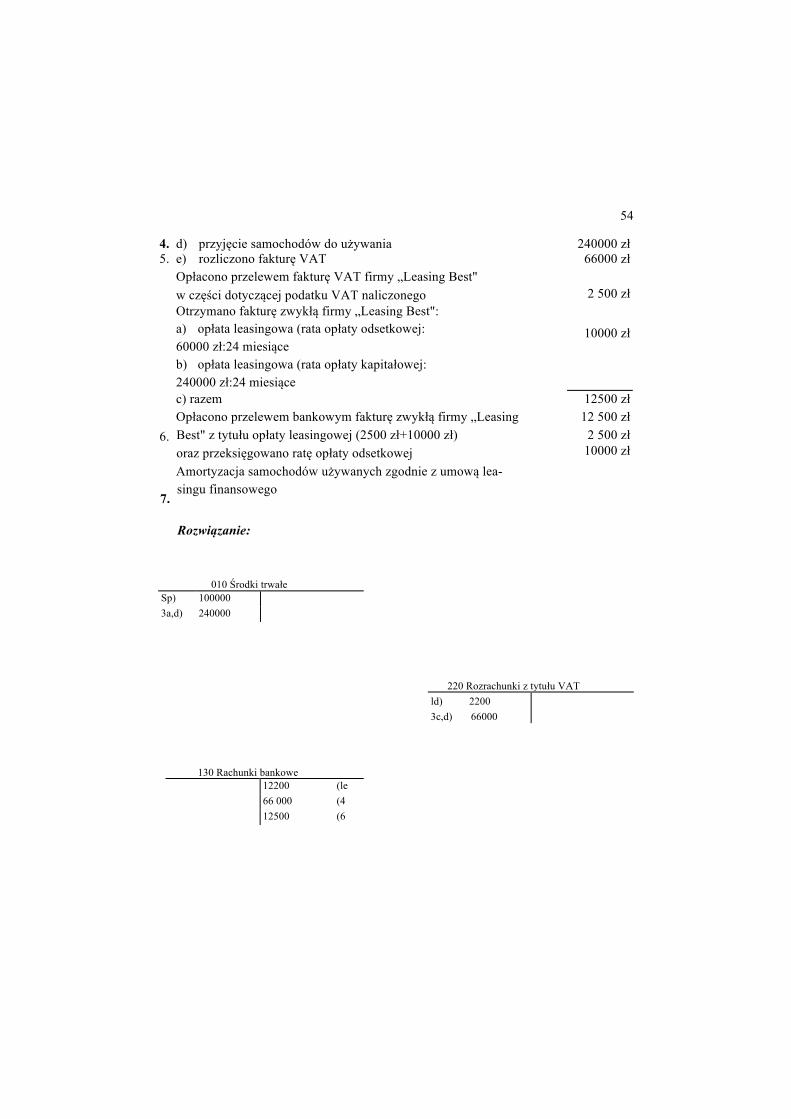

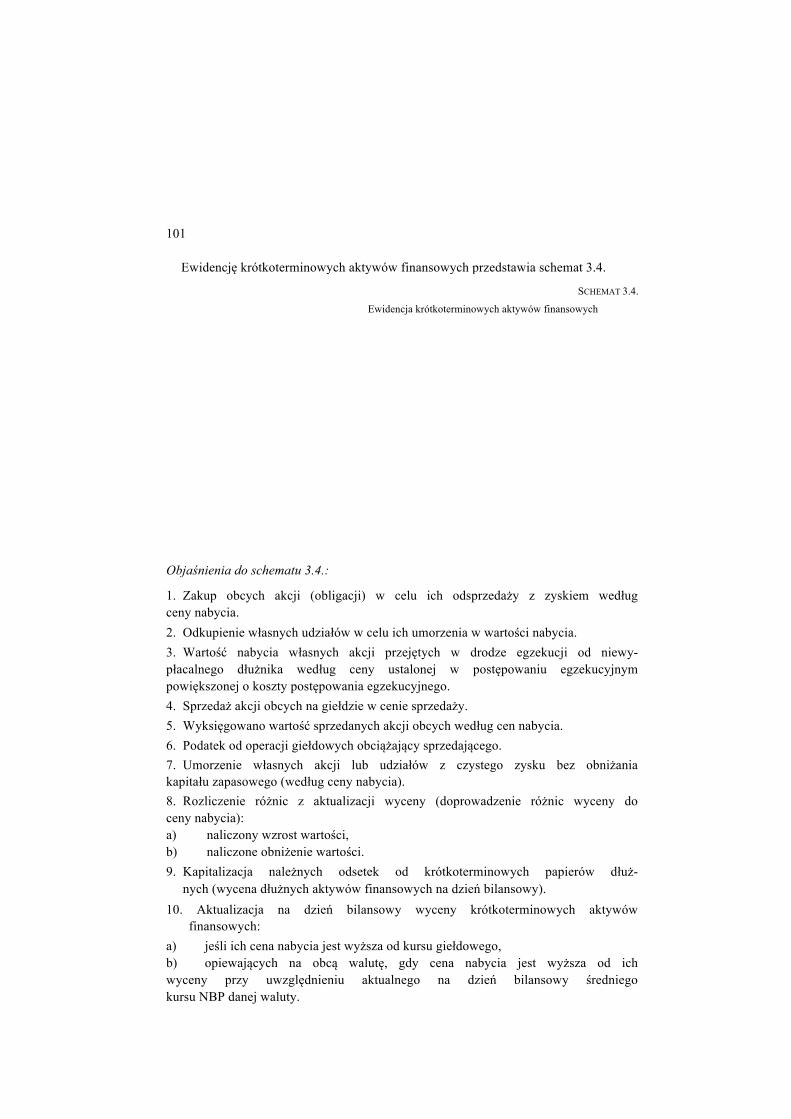

kazimierz sawicki - rachunkowość finansowa przedsiębiorstw według polskiego prawa bilansowego...

TRANSCRIPT

RACHUNKOWOŚĆ FINANSOWA

PRZEDSIĘBIORSTW wed�ug polskiego prawa bilansowego

oraz Dyrektyw UE i MSR/MSSF

CZĘŚĆ I

WROCŁAW 2008 r.

RACHUNKOWOŚĆ FINANSOWA

PRZEDSIĘBIORSTW wed�ug polskiego prawa bilansowego

oraz Dyrektyw UE i MSR/MSSF

CZĘŚĆ I

Praca zbiorowa pod redakcją Kazimierza Sawickiego WROCŁAW, 2008 r.

Autorzy rozdziałów:

Anna BUCZKOWSKA: IX Ksenia CZUBAKOWSKA: VIII Waldemar GOS: I Maria HASS-SYMOTIUK: III, IV Teresa KIZIUKIEWICZ: XI Kazimierz SAWICKI: WSTĘP, II, VI, VII, X Kazimiera WINIARSKA: V

© Copyright by „EKSPERT" Wydawnictwo i doradztwo..., Wrocław 2008 r.

ISBN 978-83-89179-46-3

„EKSPERT" Wydawnictwo i doradztwo z zakresu rachunkowości i finansów s.c. ul. Garwolińska 10, 53-117 Wrocław tel./fax 071 367-97-14, tel. 071 363-65-61

4

WSTĘP ....................................................................................................................................................... 5

I. OGÓLNE ZASADY RACHUNKOWOŚCI FINANSOWEJ (Waldemar Gos) . . . 11

1.1. Istota, zakres i funkcje rachunkowości finansowej ...................................................................... 11 1.2. Międzynarodowe standardy rachunkowości i regulacje prawne z zakresu rachunkowości 17 1.3. Zasady prawidłowej rachunkowości ............................................................................................ 21 1.4. Podstawowe wymogi prowadzenia ksiąg rachunkowych ............................................................ 24 1.5. Inwentaryzacja ............................................................................................................................. 27 1.6. Wycena aktywów i pasywów ....................................................................................................... 31

II. AKTYWA TRWAŁE (Kazimierz Sawicki) ......................................................................................... 36 2.1. Istota i klasyfikacja aktywów trwałych ........................................................................................ 36 2.2. Środki trwale ............................................................................................................................... 37 2.3. Wartości niematerialne i prawne .................................................................................................. 58 2.4. Długoterminowe aktywa finansowe ............................................................................................. 65 2.5. Środki trwałe w budowie ............................................................................................................. 72

III. ŚRODKI PIENIĘŻNE, RACHUNKI BANKOWE I KRÓTKOTERMINOWE AKTYWA FINANSOWE (Maria Hass-Symotiuk) ........................................................................... 78

3.1. Zasady obrotu pieniężnego .......................................................................................................... 78 3.2. Środki pieniężne w kasie .............................................................................................................. 82 3.3. Rachunki i kredyty bankowe ........................................................................................................ 85 3.4. Inne środki pieniężne ................................................................................................................... 92 3.5. Krótkoterminowe aktywa finansowe ........................................................................................... 96

IV. ROZRACHUNKI I ROSZCZENIA (Maria Hass-Symotiuk) ............................................................ 102 4.1. Rozrachunki i ich klasyfikacja ..................................................................................................... 102 4.2. Rozrachunki z odbiorcami i dostawcami ..................................................................................... 106 4.3. Rozrachunki z pracownikami ....................................................................................................... 113 4.4. Rozrachunki publicznoprawne .................................................................................................... 118 4.5. Inne rozrachunki ........................................................................................................................... 125 4.6. Rozliczenie niedoborów i nadwyżek ............................................................................................ 132 4.7. Należności w postępowaniu sądowym ......................................................................................... 137

V. MATERIAŁY I TOWARY (Kazimiera Winiarska) ............................................................................ 140 5.1. Istota i klasyfikacja materiałów i towarów .................................................................................. 140 5.2. Metody wyceny materiałów i towarów ........................................................................................ 142 5.3. Rozliczenie zakupu ..................................................................................................................... 144

Spis treści

5

5.4. Ewidencja materiałów ................................................................................................................. 153 5.5. Ewidencja towarów ..................................................................................................................... 160

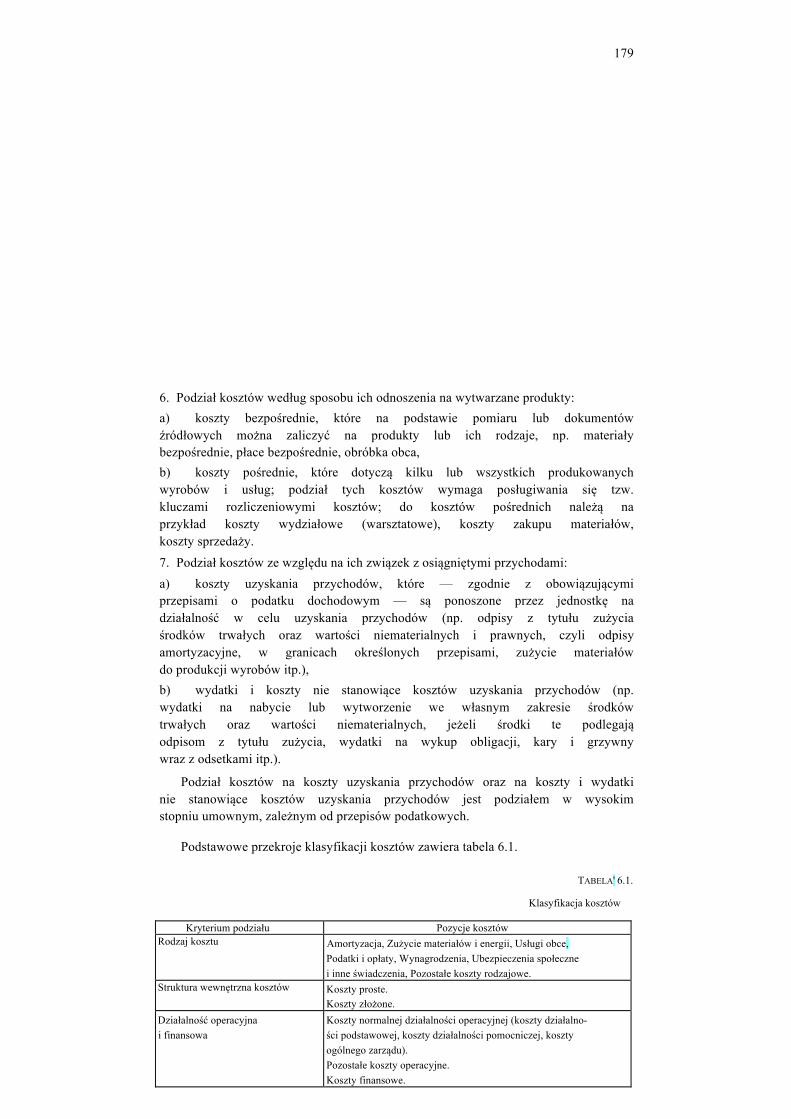

VI. KOSZTY I ICH ROZLICZANIE. KALKULACJA (Kazimierz Sawicki) . . . . 175 6.1. Pojęcie i klasyfikacja kosztów ...................................................................................................... 175 6.2. Warianty rachunku kosztów ........................................................................................................ 180 6.3. Koszty w układzie rodzajowym .................................................................................................. 182 6.4. Rozliczenie kosztów na układ podmiotowy i nośnikowy ........................................................... 188 6.5. Rozliczenia międzyokresowe kosztów ........................................................................................ 202 6.6. Istota i rodzaje kalkulacji .............................................................................................................. 208 6.7. Metody kalkulacji ...................................................................................................................... 211

VII. PRODUKTY PRACY (Kazimierz Sawicki) .................................................................................... 226 7.1. Produkty pracy i ich klasyfikacja ................................................................................................. 226 7.2. Metody wyceny produktów pracy ............................................................................................... 228 7.3. Księgowe ujęcie obrotu produktów pracy .................................................................................... 232 7.4. Specyficzne rozwiązania w zakresie ewidencji produktów pracy .............................................. 236

VIII. PRZYCHODY I KOSZTY ZWIĄZANE Z ICH OSIĄGNIĘCIEM (Ksenia Czuba- kowska) ............................................................................................................................................ 243

8.1. Istota i klasyfikacja przychodów .................................................................................................. 243 8.2. Ewidencja przychodów ze sprzedaży produktów, towarów i materiałów . . . 247 8.3. Ewidencja kosztów związanych z osiągnięciem przychodów ze sprzedaży produk- tów, towarów i materiałów .......................................................................................................................... 256 8.4. Pozostałe przychody i koszty operacyjne ..................................................................................... 263 8.5. Przychody i koszty finansowe ...................................................................................................... 272 8.6. Zyski i straty nadzwyczajne ......................................................................................................... 278 8.7. Obroty wewnętrzne i ich koszt ..................................................................................................... 281

IX. KAPITAŁY, FUNDUSZE I WYNIK FINANSOWY (Anna Buczkowska) . . . 285 9.1. Istota i klasyfikacja kapitałów (funduszy) .................................................................................... 285 9.2. Kapitał (fundusz) własny .............................................................................................................. 287 9.3. Rezerwy ........................................................................................................................................ 293 9.4. Rozliczenia międzyokresowe przychodów .................................................................................. 300 9.5. Fundusze specjalne ....................................................................................................................... 302 9.6. Obowiązkowe obciążenia wyniku finansowego .......................................................................... 305 9.7. Wynik finansowy netto i jego rozliczenie .................................................................................... 308

X. RACHUNKOWOŚĆ ŁĄCZĄCYCH SIĘ SPÓŁEK (Kazimierz Sawicki) . . . . 315 10.1. Ogólne zasady łączenia się spółek ............................................................................................... 315 10.2. Rozliczenie łączenia spółek metodą nabycia ............................................................................... 318 10.3. Rozliczenie połączenia spółek metodą łączenia udziałów ........................................................... 325 10.4. Inne zagadnienia związane z łączeniem się spółek ...................................................................... 328

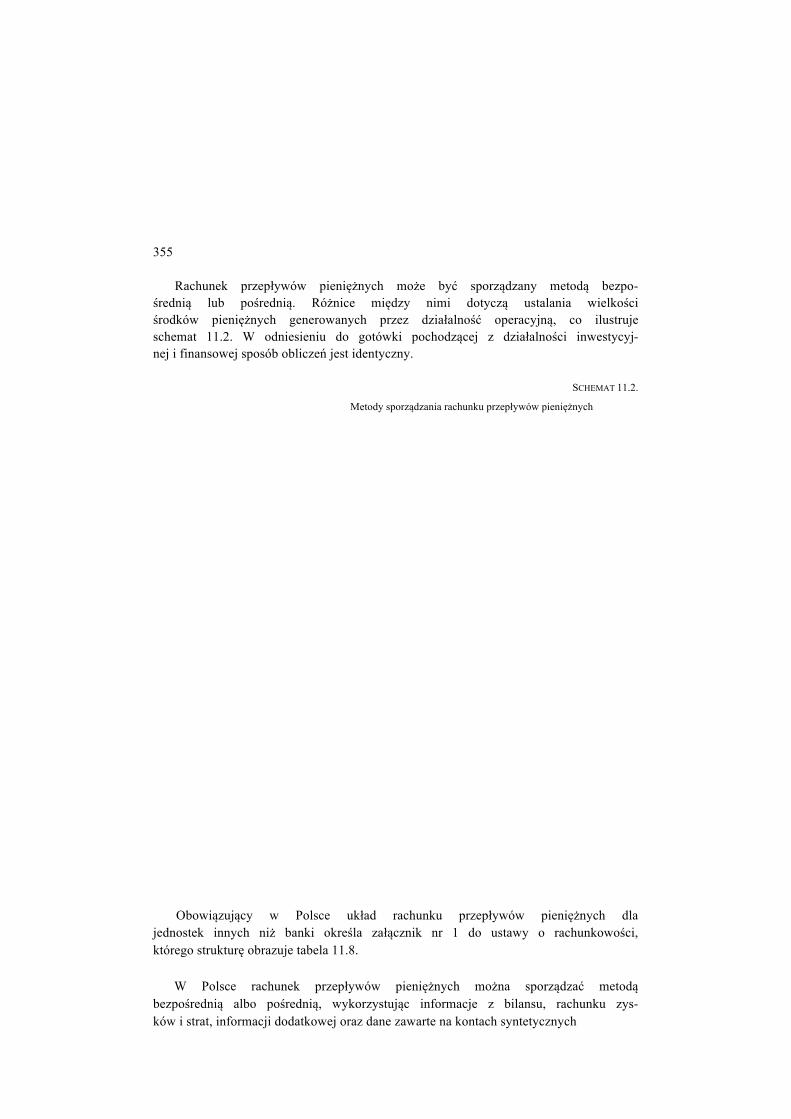

XI. SPRAWOZDAWCZOŚĆ FINANSOWA (Teresa Kiziukiewicz) ..................................................... 331 11.1. Istota i klasyfikacja sprawozdawczości finansowej ..................................................................... 331 11.2. Bilans ........................................................................................................................................... 337 11.3. Rachunek zysków i strat .............................................................................................................. 343 11.4. Informacja dodatkowa .................................................................................................................. 347 11.5. Zestawienie zmian w kapitale (funduszu) własnym .................................................................... 350 11.6. Rachunek przepływów pieniężnych ............................................................................................. 352 11.7. Sprawozdanie z działalności jednostki ........................................................................................ 358 11.8. Konsolidacja sprawozdań finansowych ....................................................................................... 360 11.9. Zasady badania sprawozdań finansowych ................................................................................... 371 11.11. Podstawowe sprawozdania według wzorów Głównego Urzędu Statystycznego . 376

6

W związku z globalizacją gospodarki i rynku kapitałowego, wejściem naszego państwa w skład Unii Europejskiej, uchwaleniem i nowelizacją ważnych ustaw (Ustawa o swobodzie działalności gospodarczej, Ustawa o krajowym rejestrze sądowym, Kodeks spółek handlowych, Ustawa o podat- ku od towarów i usług, Prawo upadłościowe i naprawcze, Ustawa o podatku akcyzowym, ustaw o pdatku dochodowym od osób prawnych i fizycznych), stosowaniem w określonych przypadkach Międzynorodowych Standardów Rachunkowości (MSR) i Międzynarodowych Standardów Sprawozdań Finan- sowych (MSSF), a zwłaszcza uchwaleniem Dyrektywy Unii Europejskiej 43/WE z dnia 14 czerwca 2006 r. zmieniającej dotychczasowe Dyrektywy dotyczące rocznych jednostkowych i skonsolidowanych sprawozdań finan- sowych wprowadza się od 1 stycznia 2008 r. do ustawy z 29 września 1994 r. o rachunkowości, istotne zmiany. Celem tych zmian jest:

• dostosowanie polskiego ustawodawstwa do zmienionych dyrektyw i roz- porządzeń obowiązujących w Unii Europejskiej, • objęcie ustawą zagadnień o coraz większym znaczeniu (np. fuzje i przejęcia spółek, instrumenty finansowe, leasing środków trwałych i innych składników majątkowych, ustalenie wyniku w przypadku wykonywania długotermino- wych usług, sprawozdawczość finansowa z uwzględnieniem MSR/MSSF), • zwiększenie zakresu informacji zawartych w sprawozdaniach finansowych, • określenie obowiązku i odpowiedzialności organów spółki za sporządzenie i publikację sprawozdania finansowego oraz sprawozdania z działalności, • korekta lub uzupełnienie niektórych definicji i postanowień ustawy, • zmniejszenie częściowo kosztów prowadzenia rachunkowości, w szczególno- ści przez „mniejsze" jednostki, oraz badania sprawozdań finansowych.

W pracy uwzględniono przepisy prawa bilansowego, przyjętego przez Radę Ministrów i przekazanego do Sejmu RP, które wejdą w życie od 1 stycznia 2008 r.

Należy zaznaczyć, że ustawę o rachunkowości stosuje się do wszystkich większych jednostek prowadzących działalność mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej, spółek handlo-

Wstęp

7

wych bez względu na rozmiary prowadzonej działalności itp. Nie ma przeszkód, aby osoby fizyczne i spółki cywilne osób fizycznych, które za poprzedni rok obrotowy osiągnęły przychody netto ze sprzedaży towarów, produktów i operacji finansowych niższe niż równowartość w walucie polskiej 800 000 euro, również sto- sowały zasady określone w ustawie, jednak pod warunkiem że przed rozpoczęciem roku obrotowego powiadomią o tym właściwy miejscowo urząd skarbowy.

Rachunkowość stanowi logiczny, całościowy i zwarty system, który roz- poczyna się od pomiaru, udokumentowania i księgowego ujęcia operacji gospodarczych, a kończy sporządzeniem, zbadaniem i zatwierdzeniem sprawo- zdania finansowego. Zagadnienia te są szczegółowo przedstawione w niniejszej pracy, której zakres podmiotowy ograniczony został do jednostek gospodar- czych (przedsiębiorstw). Autorami poszczególnych rozdziałów są pracownicy Instytutu Rachunkowości Uniwersytetu Szczecińskiego.

Treści opracowania „Rachunkowość finansowa przedsiębiorstw według polskiego prawa bilansowego oraz Dyrektyw UE i MSR/MSSF. Część I" ujęto w jedenastu rozdziałach.

Rozdział pierwszy zawiera uniwersalne i niezmienne zasady rachunkowości oraz obowiązujące przepisy, które powinna znać zarówno osoba bezpośrednio prowadząca rachunkowość, jak i chcąca zrozumieć dostarczane przez ten system informacje w celu ich wykorzystania jako podstawy podejmowania decyzji. Kolejne rozdziały poświęcone są omówieniu ewidencji aktywów trwałych, środków pieniężnych i rozrachunków, materiałów i towarów, kosztów i przy- chodów, kapitałów i wyniku finansowego. W ostatnich dwóch rozdziałach przedstawiono rachunkowość łączących się spółek oraz sprawozdawczość finan- sową i zasady jej badania przez biegłych rewidentów.

Poszczególne rozdziały zostały skonstruowane w sposób umożliwiający szybko i bez większego wysiłku umysłowego poznać problematykę rachun- kowości finansowej. Na początku każdego rozdziału wskazano, co Czytelnik powinien umieć po jego przestudiowaniu. Dla ułatwienia opanowania treści poszczególnych rozdziałów w pracy zamieszczono materiał ilustracyjny w for- mie schematów i tabel, a także przykłady liczbowe. Po omówieniu zagadnień każdego podrozdziału znajduje się podsumowanie, w którym zwrócono uwagę na najważniejsze kwestie z danego zakresu. Poszczególne podrozdziały kończy test kontrolny, który powinien ułatwić Czytelnikowi samokontrolę stopnia opanowania przedstawionych treści.

Ustawa o rachunkowości nakłada na jednostki gospodarcze obowiązek prowadzenia ksiąg rachunkowych na podstawie zakładowego planu kont. Może on być bardzo rozbudowany i obejmować do stu kont syntetycznych. Zastosowanie tak dużej liczby kont nie tylko nie jest konieczne dla poznania rachunkowości finansowej przedsiębiorstw, lecz utrudnia jej zrozumienie i opanowanie. Biorąc pod uwagę bardzo syntetyczny charakter Wzorcowego Wykazu Kont, opartego na opracowaniu pracowników Departamentu Ra- chunkowości Ministerstwa Finansów, zamieszczono w końcowej części wstępu „Wykaz kont" zastosowanych w niniejszej pracy. Zawiera on konta oznaczone symbolem trzycyfrowym, w tym również konta pozabilansowe. Zapisy na

3

kontach pozabilansowych są dokonywane tylko jednostronnie (nie występuje tzw. konto przeciwstawne).

Układ, nazwy i pierwsze dwie cyfry symbolu (numeru) zastosowanych kont oparte są na wspomnianym Wzorcowym Wykazie Kont. Zamieszczony w ni- niejszej pracy „Wykaz kont" może stanowić część składową zakładowego planu kont przedsiębiorstwa dotyczącą ewidencji syntetycznej (kont księgi głównej).

Przedstawione rozwiązania ewidencyjne mogą być stosowane bez względu na formę prawno-organizacyjną jednostki (przedsiębiorstwa państwowe, firmy prywatne, spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółdziel- nie itp.), jak i rodzaje wykonywanej działalności (produkcyjnej, handlowej, usługowej).

W myśl ustawy księgi rachunkowe należy prowadzić w walucie polskiej w złotych i groszach. W celu zaoszczędzenia trzech znaków (przecinka po złotych i dwóch zer wyrażających grosze) i ułatwienia zapisów księgowych, w niniejszej pracy zastosowano uproszczenie polegające na wyrażeniu liczb w pełnych złotych, a tylko wyjątkowo również w groszach.

Zamiarem autorów było podjęcie próby stworzenia opracowania, które spełniałoby rolę pomocy dydaktycznej i poradnika praktycznego. Zgodnie z tytułem jest ono przeznaczone dla osób znających podstawy rachunkowości. Mogą z niego korzystać studenci stacjonarnych i niestacjonarnych studiów wydziałów ekonomicznych wyższych uczelni, słuchacze studiów podyplomo- wych, księgowi przedsiębiorstw, uczestnicy kursów i seminariów prowadzo- nych w ramach akcji szkoleniowych oraz wszyscy chcący poznać i pogłębić wiedzę z dziedziny rachunkowości prowadzonej na podstawie polskiego prawa bilansowego, międzynarodowych i krajowych standardów rachunkowości, międzynarodowych standardów sprawozdawczości finansowej, dyrektyw i przepisów obowiązujących w państwach Unii Europejskiej i Europejskiego Obszaru Gospodarczego.

3

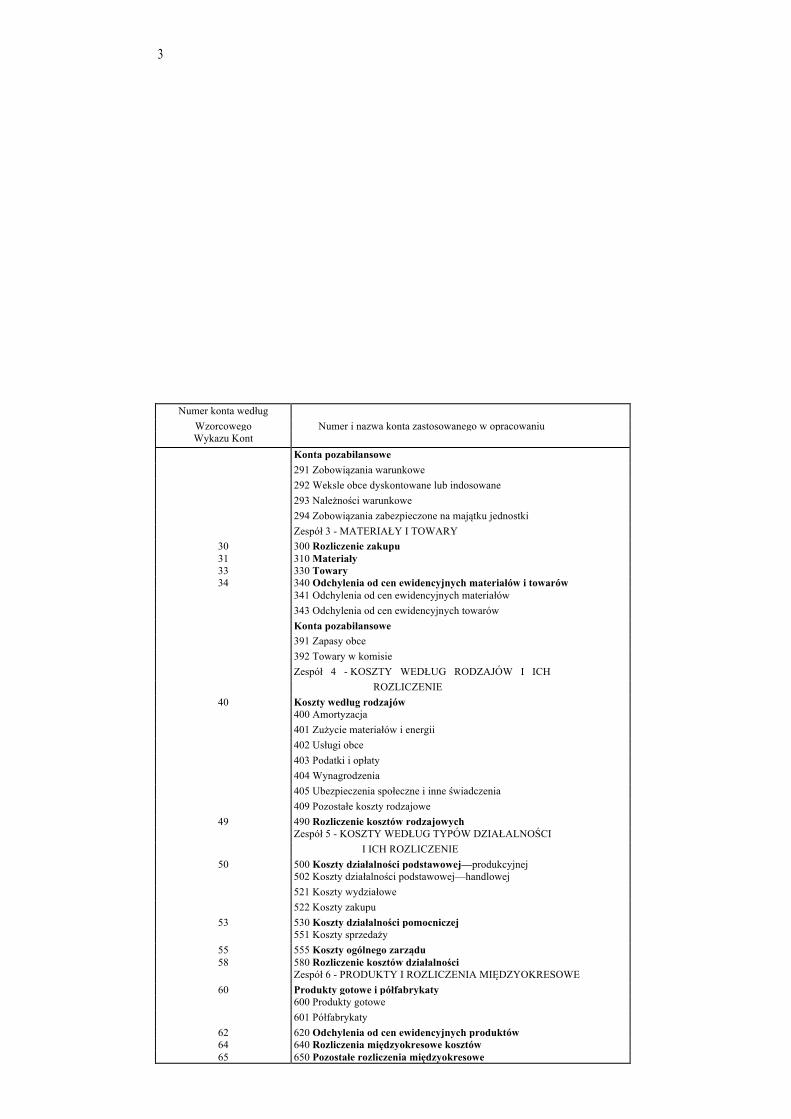

WYKAZ KONT SYNTETYCZNYCH

Numer konta według Wzorcowego Numer i nazwa konta zastosowanego w opracowaniu Wykazu Kont

Zespół 0 - AKTYWA TRWAŁE 01 010 Środki trwale 02 020 Wartości niematerialne i prawne 03 030 Długoterminowe aktywa finansowe 04 040 Inwestycje w nieruchomości i prawa 07 Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

070 Umorzenie środków trwałych

071 Umorzenie wartości niematerialnych i prawnych 08 080 Środki trwałe w budowie 09 090 Odpisy aktualizujące długoterminowe aktywa finansowe

Konta pozabilansowe

091 Środki trwałe w likwidacji

092 Środki trwałe dzierżawione

093 Środki trwałe obce 095 Środki trwałe oddane w leasing

Zespół 1 - ŚRODKI PIENIĘŻNE, RACHUNKI BANKOWE

ORAZ INNE KRÓTKOTERMINOWE AKTYWA FINANSOWE 10 100 Kasa 13 Rachunki i kredyty bankowe

130 Rachunki bankowe

138 Kredyty bankowe 14 Krótkoterminowe aktywa finansowe

141 Krótkoterminowe aktywa finansowe

145 Inne środki pieniężne

Zespół 2 - ROZRACHUNKI I ROSZCZENIA 20 200 Rozrachunki z odbiorcami 21 210 Rozrachunki z dostawcami 22 Rozrachunki publicznoprawne

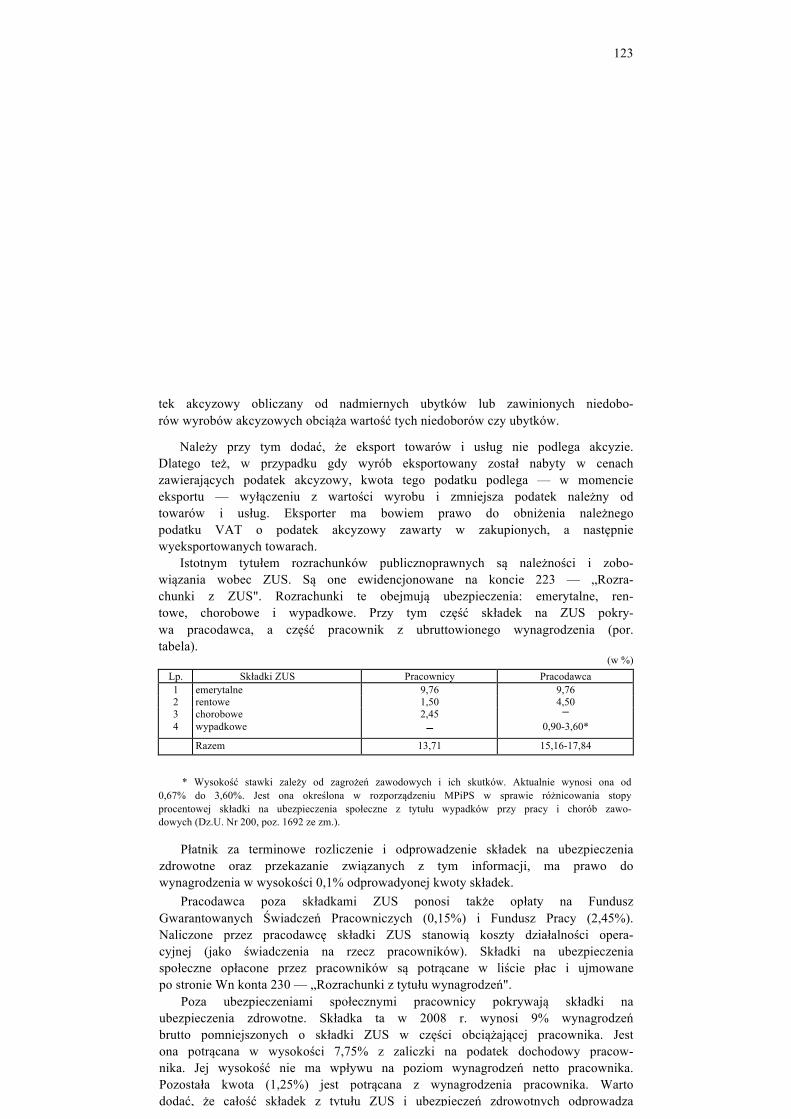

220 Rozrachunki z tytułu VAT

221 Rozrachunki z tytułu innych podatków

223 Rozrachunki z ZUS 224 Inne rozrachunki publicznoprawne

23 Rozrachunki z pracownikami 230 Rozrachunki z tytułu wynagrodzeń

231 Inne rozrachunki z pracownikami 24 Pozostałe rozrachunki

240 Pożyczki

241 Zobowiązania z tytułu własnych obligacji i papierów warto-

ściowych

242 Rozliczenie niedoborów i nadwyżek

243 Rozrachunki wewnątrzzakładowe 244 Należności dochodzone na drodze sądowej

245 Inne rozrachunki

246 Zobowiązania wekslowe 29 290 Odpisy aktualizujące rozrachunki

3

Numer konta według Wzorcowego Numer i nazwa konta zastosowanego w opracowaniu Wykazu Kont

Konta pozabilansowe

291 Zobowiązania warunkowe

292 Weksle obce dyskontowane lub indosowane

293 Należności warunkowe

294 Zobowiązania zabezpieczone na majątku jednostki

Zespół 3 - MATERIAŁY I TOWARY 30 300 Rozliczenie zakupu 31 310 Materiały 33 330 Towary 34 340 Odchylenia od cen ewidencyjnych materiałów i towarów

341 Odchylenia od cen ewidencyjnych materiałów

343 Odchylenia od cen ewidencyjnych towarów

Konta pozabilansowe 391 Zapasy obce

392 Towary w komisie

Zespół 4 - KOSZTY WEDŁUG RODZAJÓW I ICH

ROZLICZENIE 40 Koszty według rodzajów

400 Amortyzacja

401 Zużycie materiałów i energii

402 Usługi obce

403 Podatki i opłaty

404 Wynagrodzenia

405 Ubezpieczenia społeczne i inne świadczenia

409 Pozostałe koszty rodzajowe 49 490 Rozliczenie kosztów rodzajowych

Zespół 5 - KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI

I ICH ROZLICZENIE 50 500 Koszty działalności podstawowej—produkcyjnej

502 Koszty działalności podstawowej—handlowej

521 Koszty wydziałowe

522 Koszty zakupu 53 530 Koszty działalności pomocniczej

551 Koszty sprzedaży 55 555 Koszty ogólnego zarządu 58 580 Rozliczenie kosztów działalności

Zespół 6 - PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE 60 Produkty gotowe i półfabrykaty

600 Produkty gotowe

601 Półfabrykaty 62 620 Odchylenia od cen ewidencyjnych produktów 64 640 Rozliczenia międzyokresowe kosztów 65 650 Pozostałe rozliczenia międzyokresowe

11

Numer konta według Wzorcowego Numer i nazwa konta zastosowanego w opracowaniu

Wykazu Kont Zespół 7 - PRZYCHODY I KOSZTY ZWIĄZANE Z ICH

OSIĄGNIĘCIEM 700 700 Sprzedaż produktów 701 701 Koszty sprzedanych produktów 730 730 Sprzedaż towarów 731 731 Wartość sprzedanych towarów w cenach zakupu (nabycia) 740 740 Sprzedaż materiałów 741 741 Wartość sprzedanych materiałów w cenach zakupu (nabycia) 750 750 Przychody finansowe 751 751 Koszty finansowe 760 760 Pozostałe przychody operacyjne 761 761 Pozostałe koszty operacyjne 770 770 Zyski nadzwyczajne 771 771 Straty nadzwyczajne 790 790 Obroty wewnętrzne* 791 791 Koszt obrotów wewnętrznych*

Zespół 8 - KAPITAŁY (FUNDUSZE), REZERWY I WYNIK

FINANSOWY 80 800 Kapitał (fundusz) podstawowy 81 Pozostałe kapitały (fundusze) własne

811 Kapitał (fundusz) zapasowy

812 Kapitał (fundusz) rezerwowy

813 Kapitał (fundusz) z aktualizacji wyceny 82 820 Rozliczenie wyniku finansowego 83 830 Rezerwy 84 840 Rozliczenia międzyokresowe przychodów 85 850 Fundusze specjalne 86 860 Wynik finansowy 87 870 Podatek dochodowy i inne obowiązkowe obciążenia wyniku

finansowego

* Konta 790 i 791 mają przede wszystkim ułatwić sporządzenie rachunku zysków i strat według wariantu porównawczego. Można je stosować również w przypadku sporządzenia rachunku zysków i strat według wariantu kalkulacyjnego do ewidencji trz. obrotów wewnętrznych, dokonywanych w ramach jednostki gospo- darczej.

12

Celem niniejszego rozdziału jest: — przedstawienie istoty oraz zakresu rachunkowości finansowej, — zobrazowanie zasad standaryzacji i harmonizacji rachunkowości, — omówienie zasad rachunkowości, które określają jakościowe cechy rachunkowości, — przedstawienie wymogów związanych z prowadzeniem ksiąg rachunkowych, przeprowadzaniem inwentaryzacji oraz zasad wyceny.

1.1. Istota, zakres i funkcje rachunkowości finansowej

Rachunkowość jest systemem gromadzenia i przetwarzania danych dotyczących stanów i procesów kształtujących majątek jednostki gospodarczej w celu dostar- czenia informacji ekonomiczno-finansowych. W rachunkowości wykorzystuje się specyficzne metody, formy, rozwiązania organizacyjne i techniczne umożliwiające rejestrację stanu i zmian majątku jednostki, źródeł jego finansowania, dokonanych operacji gospodarczych i procesów kształtujących wyniki finansowe.

Rachunkowość jest nauką stosowaną. Jest nauką ze względu na metodologię, natomiast nauką stosowaną, gdyż jest zorientowana na cel. Można stwierdzić, że celem rachunkowości jest opracowanie informacji związanych z prowadzoną działalnością gospodarczą. Z kolei cele informacyjne różnych użytkowników pozwalają wydzielić dwa główne podsystemy rachunkowości, a mianowicie:

— rachunkowość finansową, — rachunkowość zarządcza1.

Rachunkowość finansowa charakteryzuje się następującymi cechami: 1) informacje prezentowane są głównie na zewnątrz jednostki gospodarczej, 2) informacje opracowuje się według ściśle regulowanych prawnie zasad dokumentacji, wyceny, ewidencji, sporządzania sprawozdań finansowych, 3) opracowane informacje cechuje dokładność, wiarygodność oraz sprawdzal- ność, 4) dostarczone informacje dotyczą przeszłości,

1 Spotyka się poglądy, że podział rachunkowości na finansową i zarządcza jest wskazany na potrzeby dydaktyki.

I

Waldemar Gos

Ogólne zasady rachunkowości finansowej

13

5) serwisy informacyjne związane są ze ściśle określonymi miesiącami, kwar- tałami, a zwłaszcza rokiem obrotowym, 6) informacje dotyczą głównie wielkości finansowych (pieniężnych).

Zakres podmiotowy rachunkowości finansowej dotyczy mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej: 1) spółek handlowych (osobowych i kapitałowych, w tym również organizacji) oraz spółek cywilnych, z zastrzeżeniem pkt 2, a także innych osób pra- wnych, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego, 2) osób fizycznych oraz spółek cywilnych osób fizycznych, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprze- dni rok obrotowy wynosiły co najmniej równowartość w walucie polskiej 800000 euro, 3) jednostek organizacyjnych działających na podstawie Prawa bankowego, Prawa o publicznym obrocie papierami wartościowymi, przepisów o fundu- szach inwestycyjnych, przepisów o działalności ubezpieczeniowej lub przepi- sów o organizacji i funkcjonowaniu funduszy emerytalnych, bez względu na wielkość przychodów, 4) gmin, powiatów, województw i ich związków, a także państwowych, gminnych, powiatowych i wojewódzkich: jednostek budżetowych, gos- podarstw pomocniczych jednostek budżetowych, zakładów budżetowych, funduszy celowych niemających osobowości prawnej, 5) osób zagranicznych, oddziałów i przedsiębiorców zagranicznych, z uwzglę- dnieniem przepisów o swobodzie działalności gospodarczej, 6) innych jednostek, jeżeli otrzymują one na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetu jednostek samorządu terytorial- nego lub funduszów celowych.

Zakres przedmiotowy rachunkowości finansowej obejmuje: 1. Przyjęte zasady (politykę) rachunkowości, na które składają się przyjęte przez

jednostkę rozwiązania, a w szczególności dotyczące: a) określenie roku obrotowego i wchodzących w jego skład okresów sprawo- zdawczych, b) metod wyceny aktywów i pasywów oraz ustalenie wyniku finansowego w zakresie, w jakim ustawa pozostawia jednostce prawo wyboru, c) sposobu prowadzenia ksiąg rachunkowych (zakładowy plan kont, wykaz ksiąg rachunkowych, opis systemu przetwarzania danych). 2. Prowadzenie ksiąg rachunkowych, na podstawie dowodów księgowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym. 3. Okresowe ustalanie i sprawdzanie stanów aktywów i pasywów w drodze inwentaryzacji. 4. Wycenę aktywów i pasywów oraz ustalenie wyniku finansowego. 5. Sporządzenie sprawozdań finansowych i innych na podstawie informacji wynikających z ksiąg rachunkowych, a w jednostkach dominujących, również skonsolidowanych sprawozdań finansowych (por. punkt 8.6.).

14

14

6. Gromadzenie i przechowywanie opisu przyjętych zasad rachunkowości, ksiąg rachunkowych, dokumentów inwentaryzacyjnych oraz sprawozdań finan- sowych. 7. Badanie i ogłaszanie sprawozdań finansowych.

Zakres przedmiotowy rachunkowości ilustruje schemat 1.1, natomiast omó- wienie wybranych elementów zaliczanych do zakresu rachunkowości finansowej przedstawia tabela 1.1.

SCHEMAT 1.1. Zakres przedmiotowy rachunkowości finansowej

15

Element Charakterystyka 1 2

1. PLAN KONT Obejmuje wykaz kont księgi głównej (ewidencji syntetycznej), przyjęte zasady księgowania na nich operacji gospodarczych oraz zasady wyceny aktywów i pasywów, a także zasady prowadzenia kont ksiąg pomocniczych (ewidencji analitycznej) i ich powiąza- nia z kontami księgi głównej.

2. DOKUMENTY KSIĘGOWE

Utrwalony na piśmie przebieg operacji gospodarczej. Podstawą zapisu operacji gospodarczych są wyłącznie zewnętrzne (obce i własne) oraz wewnętrzne dowody księgowe. Podstawą zapisów mogą być również sporządzone przez jednostkę dowody: 1) zbiorcze — służące do dokonywania łącznych zapisów zbioru

dowodów źródłowych, które muszą być w dowodzie zbior- czym pojedynczo wymienione,

2) korygujące pojedyncze zapisy, 3) zastępcze — wystawione do czasu otrzymania zewnętrznego

obcego dowodu źródłowego, 4) rozliczeniowe — ujmujące już dokonane zapisy według róż-

nych kryteriów klasyfikacyjnych. Dowód księgowy powinien być rzetelny, wolny od wymazywań i przeróbek oraz kompletny, zawierający co najmniej: — określenie rodzaju dowodu i jego numeru identyfikacyjnego, — określenie stron (nazwy, adresy) dokonujących operacji gos-

podarczej, — opis operacji oraz jej wartość i ilość, jeśli można ją podać, — datę dokonania operacji, a gdy dowód został sporządzony

pod inną datą — także datę sporządzenia dowodu, — podpis wystawcy dowodu oraz osoby, której wydano lub od

której przyjęto składniki majątkowe, — stwierdzenie zakwalifikowania dowodu do ujęcia w księgach

rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.

3. KSIĘGI RACHUNKOWE

Urządzenia księgowe służące do zapisywania udokumentowa- nych operacji gospodarczych. Rozumie się przez nie dziennik oraz zbiory utrwalonych na papierze zapisów księgowych prowa- dzonych w postaci luźnych kart, ksiąg, rejestrów lub programów komputerowych, uzgadnianych za pomocą zestawienia obrotów i sald lub tylko sald i uzupełnione o inwentarz.

4. DZIENNIK Służy do wstępnego ujęcia i zapisywania kolejno numerowanych operacji gospodarczych w porządku chronologicznym jakie na- stąpiły w danym okresie sprawozdawczym. Bez względu na technikę prowadzenia ksiąg rachunkowych dziennik powinien umożliwić uzgodnienie jego obrotów z obrotami zestawienia obrotów i sald kont księgi głównej.

TABELA 1.1. Charakterystyka wybranych elementów rachunkowości finansowej

1 2 5. KSIĘGA GŁÓWNA Służy do zapisywania operacji w porządku systematycznym (według

kont syntetycznych opracowanych w planie kont), a więc z uwzględ- nieniem ich treści ekonomicznej, według zasady podwójnego zapisu. Na konta księgi głównej wprowadza się pod datą otwarcia ksiąg rachunkowych salda początkowe aktywów i pasywów, a następnie dokonuje się za kolejne okresy sprawozdawcze zapisów zareje- strowanych uprzednio lub równocześnie w dzienniku.

6. KSIĘGI POMOCNICZE

Konta analityczne służące uszczegółowieniu i uzupełnieniu doko- nanych w porządku systematycznym zapisów na kontach księgi głównej. Konta ksiąg pomocniczych mogą być prowadzone: — w ramach kont księgi głównej, wówczas suma sald i obrotów

kont pomocniczych stanowi saldo i obroty właściwego konta głównego,

— jako wyodrębniony zbiór kont, na których powtarza się jednocześnie zapisy uprzednio dokonane na koncie głównym.

Konta ksiąg pomocniczych prowadzi się w szczególności dla: 1) środków trwałych, środków trwałych w budowie, wartości

niematerialnych i prawnych oraz dokonywanych od nich odpisów amortyzacyjnych lub umorzeniowych,

2) rozrachunków z kontrahentami, 3) rozrachunków z pracownikami (imienne karty wynagrodzeń

pracowników według istotnych danych dla obliczenia płac, świadczeń z tytułu ubezpieczeń społecznych oraz podatków),

4) operacji sprzedaży (kolejno numerowane własne faktury i inne dowody, ze szczegółowością niezbędną dla celów podatkowych),

5) operacji zakupu (obce faktury i inne dowody, ze szczegółowo ścią niezbędną do wyceny składników majątkowych i do celów podatkowych),

6) kosztów i innych istotnych dla jednostki składników majątku, 7) operacji gotówkowych w przypadku prowadzenia kasy. Metody prowadzenia ksiąg pomocniczych dla określonych skład- ników majątku mogą być prowadzone w formie ewidencji: — ilościowo-wartościowej, w której dla każdego składnika ujmu-

jesię obroty i stany w jednostkach pieniężnych i naturalnych, — ilościowej, prowadzonej w jednostkach naturalnych, — wartościowej, prowadzonej dla jednostek sprzedaży detalicz-

nej lub miejsc składowania, — polegającej na odpisywaniu w koszty zapasów w momencie-

ich zakupu lub wytworzenia, połączonej z korektą nie później niż na dzień bilansowy o różnicę stanu zapasów.

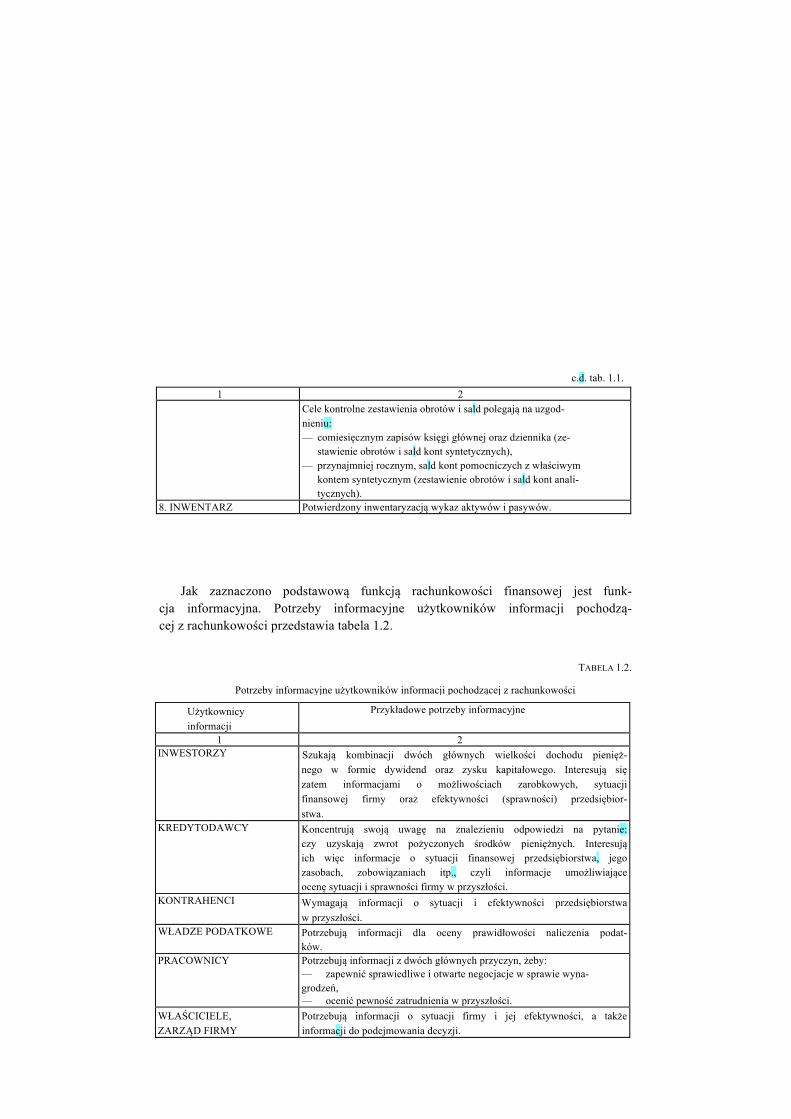

7. ZESTAWIENIE OBROTÓW I SALD

Zestawienie sporządzone w celach kontrolnych i informacyjnych, zawierające: 1) symbole lub nazwy kont, 2) salda kont na dzień otwarcia ksiąg rachunkowych, obroty za

okres sprawozdawczy i narastająco od początku roku obro- towego oraz salda na koniec okresu sprawozdawczego,

3) sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku obro- towego oraz sald na koniec okresu sprawozdawczego.

cd. tab. 1.1.

Jak zaznaczono podstawową funkcją rachunkowości finansowej jest funk- cja informacyjna. Potrzeby informacyjne użytkowników informacji pochodzą- cej z rachunkowości przedstawia tabela 1.2.

1 2 Cele kontrolne zestawienia obrotów i sald polegają na uzgod-

nieniu: — comiesięcznym zapisów księgi głównej oraz dziennika (ze-

stawienie obrotów i sald kont syntetycznych), — przynajmniej rocznym, sald kont pomocniczych z właściwym

kontem syntetycznym (zestawienie obrotów i sald kont anali- tycznych).

8. INWENTARZ Potwierdzony inwentaryzacją wykaz aktywów i pasywów.

c.d. tab. 1.1.

Użytkownicy informacji

Przykładowe potrzeby informacyjne

1 2 INWESTORZY Szukają kombinacji dwóch głównych wielkości dochodu pienięż-

nego w formie dywidend oraz zysku kapitałowego. Interesują się zatem informacjami o możliwościach zarobkowych, sytuacji finansowej firmy oraz efektywności (sprawności) przedsiębior- stwa.

KREDYTODAWCY Koncentrują swoją uwagę na znalezieniu odpowiedzi na pytanie: czy uzyskają zwrot pożyczonych środków pieniężnych. Interesują ich więc informacje o sytuacji finansowej przedsiębiorstwa, jego zasobach, zobowiązaniach itp., czyli informacje umożliwiające ocenę sytuacji i sprawności firmy w przyszłości.

KONTRAHENCI Wymagają informacji o sytuacji i efektywności przedsiębiorstwa w przyszłości.

WŁADZE PODATKOWE Potrzebują informacji dla oceny prawidłowości naliczenia podat- ków.

PRACOWNICY Potrzebują informacji z dwóch głównych przyczyn, żeby: — zapewnić sprawiedliwe i otwarte negocjacje w sprawie wyna- grodzeń, — ocenić pewność zatrudnienia w przyszłości.

WŁAŚCICIELE, ZARZĄD FIRMY

Potrzebują informacji o sytuacji firmy i jej efektywności, a także informacji do podejmowania decyzji.

TABELA 1.2.

Potrzeby informacyjne użytkowników informacji pochodzącej z rachunkowości

Prawidłowo realizowana funkcja informacyjna umożliwia pełnienie przez rachunkowość następujących funkcji szczegółowych: — kontrolnej, związanej z ochroną majątku oraz oceną rzeczywistej sytuacji gospodarczej, funkcja ta jest realizowana za pomocą określonych środków i reguł postępowania (np. udokumentowanie operacji gospodarczych, inwentaryzacja), — sprawozdawczej, polegającej na sporządzeniu zestawień i sprawozdań do- stosowanych do potrzeb odbiorców (np. bilans, rachunek zysków i strat, rachunek przepływów pieniężnych), — analitycznej, dotyczącej analizy i interpretacji rachunkowej (np. badanie sytuacji majątkowej, finansowej, analiza wyniku finansowego), — dowodowej, wyrażającej się w wykorzystaniu urządzeń oraz dowodów księgowych jako wiarygodnych dokumentów w postępowaniu sądowym i podatkowym. Podsumowanie

Rachunkowość finansowa jest systemem informacji o stanach i procesach kształtujących majątek przedsiębiorstwa. Zakres przedmiotowy rachunkowości finansowej obejmuje: opis stosowanych zasad (politykę) rachunkowości, prowa- dzenie ksiąg rachunkowych, przeprowadzanie inwentaryzacji, wycenę aktywów i pasywów oraz sporządzanie sprawozdań finansowych, a także ich badanie i ogłaszanie. Test kontrolny

1. Określ zasady rachunkowości finansowej. 2. Omów elementy ksiąg rachunkowych. 3. Jakie funkcje spełnia rachunkowość finansowa? 4. Jakie informacje będą wykorzystane przez poszczególnych użytkowników informacji pochodzącej z rachunkowości? 5. Określ, czy podane tezy są prawdziwe: a) dziennik służy do zapisywania operacji gospodarczych w porządku systematycznym, b) inwentarz jest to spis z natury, c) księgi pomocnicze służą do ewidencji pozabilansowej.

1.2. Międzynarodowe standardy rachunkowości i regulacje prawne z zakresu rachunkowości

Rachunkowość jako nauka stosowana operuje wieloma pojęciami, nor-

19

talowych zachodzi potrzeba ukształtowania międzynarodowego języka gos- podarczego. Wyrazem realizacji tego celu było powołanie międzynarodowych instytucji i organizacji. Pierwszoplanową rolę w skali międzynarodowej przy harmonizacji rachunkowości odgrywają: — IASB — Rada Międzynarodowych Standardów Rachunkowości (Inter-

national Accounting Standards Board), poprzednio Między- narodowy Komitet Standardów Rachunkowości (International Accounting Standards Committee),

— IFRIC — Komitet ds Międzynarodowej Interpretacji Sprawozdawczości Finansowej (International Financial Reporting Interpretations Committee)

— OECD — Organizacja do spraw Wspólnoty Gospodarczej i Rozwoju (Organization for Economic Cooperation and Development),

— ONZ — Organizacja Narodów Zjednoczonych. Jednym z efektów pracy wymienionych organizacji są międzynarodowe

standardy rachunkowości oraz dyrektywy UE. W literaturze pojęcia „standardy rachunkowości" i „standaryzacja rachun-

kowości" nie są jednoznacznie określone. Najogólniej pojęcie standardu obej- muje normę prawną rachunkowości w klasycznym znaczeniu, a także normy, zasady i procedury rachunkowości, które są zabezpieczone sankcjami różnych zbiorowości i instytucji społecznych.

Standardy nie mają więc charakteru przepisów prawa. Są one wzorcami, które mogą być wykorzystywane przy opracowaniu norm państwowych w celu zapewnienia porównywalności rachunkowości. Dotyczą one, przede wszyst- kim, sposobów ujmowania i prezentacji podstawowych kategorii rachunkowo- ści w jednorodny system informacyjny.

Adaptując istniejące i formułując nowe Międzynarodowe Standardy Ra- chunkowości IASB koncentruje uwagę na kwestiach zasadniczych umoż- liwiających jednak ich powszechne, efektywne stosowanie.

MSR składają się z:

1) Międzynarodowych Standardów Sprawozdawczości Finansowej, 2) Międzynarodowych Standardów Rachunkowości (MSR) oraz 3) Interpretacji wydanych przez Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej (KIMSF).

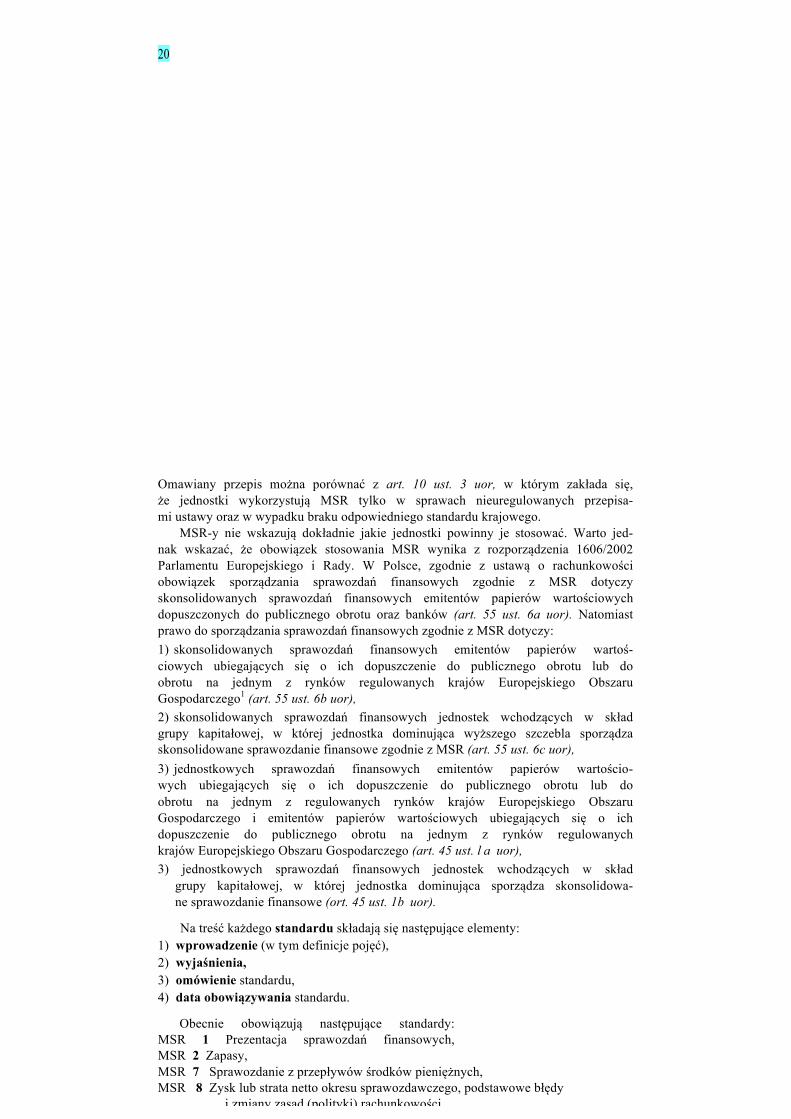

Podobnie określa to ustawa o rachunkowości, w której stwierdza się, że jednostki sporządzające sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, Międzynarodowymi Standardami Sprawozdawczo- ści Finansowej oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, zwanymi dalej „MSR" stosują przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR (ort. 2 ust. 3 uor). Z ort. 2 ust. 3 uor wynika, że jednostki sporządzające sprawozdania finansowe zgodnie z Międzynarodowymi Standardami Rachunkowości, stosują przepisy ustawy o rachunkowości tylko w sprawach nieuregulowanych przez MSR.

20

Omawiany przepis można porównać z art. 10 ust. 3 uor, w którym zakłada się, że jednostki wykorzystują MSR tylko w sprawach nieuregulowanych przepisa- mi ustawy oraz w wypadku braku odpowiedniego standardu krajowego.

MSR-y nie wskazują dokładnie jakie jednostki powinny je stosować. Warto jed- nak wskazać, że obowiązek stosowania MSR wynika z rozporządzenia 1606/2002 Parlamentu Europejskiego i Rady. W Polsce, zgodnie z ustawą o rachunkowości obowiązek sporządzania sprawozdań finansowych zgodnie z MSR dotyczy skonsolidowanych sprawozdań finansowych emitentów papierów wartościowych dopuszczonych do publicznego obrotu oraz banków (art. 55 ust. 6a uor). Natomiast prawo do sporządzania sprawozdań finansowych zgodnie z MSR dotyczy: 1) skonsolidowanych sprawozdań finansowych emitentów papierów wartoś- ciowych ubiegających się o ich dopuszczenie do publicznego obrotu lub do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego1 (art. 55 ust. 6b uor), 2) skonsolidowanych sprawozdań finansowych jednostek wchodzących w skład grupy kapitałowej, w której jednostka dominująca wyższego szczebla sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR (art. 55 ust. 6c uor), 3) jednostkowych sprawozdań finansowych emitentów papierów wartościo- wych ubiegających się o ich dopuszczenie do publicznego obrotu lub do obrotu na jednym z regulowanych rynków krajów Europejskiego Obszaru Gospodarczego i emitentów papierów wartościowych ubiegających się o ich dopuszczenie do publicznego obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego (art. 45 ust. l a uor), 3) jednostkowych sprawozdań finansowych jednostek wchodzących w skład

grupy kapitałowej, w której jednostka dominująca sporządza skonsolidowa- ne sprawozdanie finansowe (ort. 45 ust. 1b uor).

Na treść każdego standardu składają się następujące elementy: 1) wprowadzenie (w tym definicje pojęć), 2) wyjaśnienia, 3) omówienie standardu, 4) data obowiązywania standardu.

Obecnie obowiązują następujące standardy: MSR 1 Prezentacja sprawozdań finansowych, MSR 2 Zapasy, MSR 7 Sprawozdanie z przepływów środków pieniężnych, MSR 8 Zysk lub strata netto okresu sprawozdawczego, podstawowe błędy

i zmiany zasad (polityki) rachunkowości, MSR 10 Zdarzenia, które następują po dacie bilansu, MSR 11 Kontrakty budowlane, MSR 12 Podatek dochodowy, MSR 14 Informacje finansowe o segmentach przedsiębiorstwa, MSR 16 Rzeczowy majątek trwały, MSR 17 Leasing,

1 Pod pojęciem Europejskiego Obszaru Gospodarczego rozumie się kraje Unii Europejskiej oraz Islandię, Lichtenstein i Norwegię.

21

MSR 18 Uznawanie przychodów, MSR 19 Świadczenia pracownicze, MSR 20 Dotacje rządowe i informacje o pomocy rządowej, MSR 21 Skutki zmian kursów walut obcych, MSR 23 Koszty finansowania zewnętrznego, MSR 24 Informacje ujawniane na temat podmiotów powiązanych, MSR 26 Rozliczanie i prezentacja programów świadczeń emerytalnych, MSR 27 Skonsolidowane sprawozdania finansowe i inwestycje w jedno-

stkach zależnych, MSR 28 Lokaty kapitałowe w spółkach stowarzyszonych, MSR 29 Sprawozdawczość finansowa przy hiperinflacji, MSR 31 Udziały we wspólnych przedsięwzięciach, MSR 32 Instrumenty finansowe — ujawnianie i prezentacja, MSR 33 Zysk przypadający na jedną akcję, MSR 34 Śródroczna sprawozdawczość finansowa, MSR 36 Utrata wartości aktywów, MSR 37 Rezerwy, zobowiązania i aktywa warunkowe, MSR 38 Wartości niematerialne i prawne, MSR 39 Instrumenty finansowe — uznawanie i wycena, MSR 40 Nieruchomości inwestycyjne, MSR 41 Rolnictwo.

Ponadto zostały wydane następujące Międzynarodowe Standardy Sprawo- zdawczości Finansowej (MSSF): MSSF 1 - Zastosowanie MSR po raz pierwszy, MSSF 2 — Płatności związane z akcjami, MSSF 3 — Połączenia jednostek gospodarczych, MSSF 4 — Umowy ubezpieczeniowe, MSSF 5 — Aktywa trwałe przeznaczone do sprzedaży i działalności do zaniechania, MSSF 6 — Wydobycie i ocena zasobów mineralnych, MSSF 7 — Instrumenty finansowe — ujawnienie informacji, MSSF 8 — Segmenty operacyjne.

Definicja dyrektyw jest podobna do pojęcia standardów rachunkowości. Są więc one zalecanymi lub obligatoryjnymi wzorcami rozwiązań rachunkowych. Do podstawowych dyrektyw z zakresu rachunkowości należy zaliczyć: — dyrektywę IV nr 78/660/EWG z 25 lipca 1978 r. w sprawie rocznych jednostkowych sprawozdań finansowych spółek, — dyrektywę VII nr 83/349/EWG z 13 czerwca 1983 r. w sprawie skon- solidowanych sprawozdań finansowych spółek oraz — dyrektywę 2006/46/WE z 14 czerwca 2006 r. zmieniającą dotychczasowe dyrektywy w sprawie rocznych jednostkowych i skonsolidowanych sprawo- zdań finansowych spółek, banków i innych inwestycji finansowych oraz zakładów ubezpieczeń.

Zasadniczym celem standardów rachunkowości i innych regulacji praw- nych jest harmonizacja rachunkowości, która powinna zapewnić zrozumiałość i porównywalność rocznych sprawozdań finansowych, sporządzonych przez przedsiębiorstwa funkcjonujące w różnych krajach.

22

Podsumowanie W ramach umiędzynarodowienia rynków zaistniała potrzeba standaryzacji

(normowania) i harmonizacji (ujednolicenia) zasad rachunkowości. Efektem prac nad wymienionymi procesami są międzynarodowe standardy rachun- kowości oraz dyrektywy Unii Europejskiej. Test kontrolny

1. Podaj przyczyny międzynarodowej standaryzacji i harmonizacji rachun- kowości. 2. Wymień przykładowy standard rachunkowości. Korzystając z tekstu ustawy o rachunkowości przedstaw sposób jego rozwiązania w przepisach polskich. 1.3. Zasady prawidłowej rachunkowości

Zasady rachunkowości, opatrzone różnymi nazwami (koncepcje, założenia, konwencje, zasady) stanowią o cechach wiarygodności i użyteczności rachunko- wości. Można stwierdzić, że sposób prowadzenia rachunkowości zależy od przy- jętych zasad, które wynikają z tradycji, norm zwyczajowych, Międzynarodowych Standardów Rachunkowości, dyrektyw Unii Europejskiej oraz aktów prawnych.

Jak stwierdzono, celem prowadzenia rachunkowości jest dostarczenie dla szerokiego grona odbiorców informacji o sytuacji finansowej i majątkowej przedsiębiorstwa. Opracowując takie informacje należy przestrzegać nadrzęd- nych zasad rachunkowości, a mianowicie: 1) ujęcia memoriałowego oraz współmierności przychodów i kosztów, 2) ciągłości stosowanych metod rachunkowości, 3) kontynuacji działania, 4) ostrożności, 5) periodyzacji, 6) wiernego obrazu, 7) istotności, 8) wyższości treści nad formą, 9) zakazu kompensat.

Podstawowe zasady i ich charakterystykę zawiera tabela 1.3.

Zasada Charakterystyka 1 2

1. UJĘCIA MEMO- RIAŁOWEGO ORAZ WSPÓŁ- MIERNOŚCI PRZYCHODÓW I KOSZTÓW

Zobowiązuje podmioty gospodarcze do ujmowania kosztów i przy- chodów w okresach których dotyczą, a nie w których wystąpiły, bez względu na wpływy lub wydatki środków pieniężnych. Należy do aktywów lub pasywów zaliczać przychody lub koszty dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

TABELA 1.3. Charakterystyka zasad rachunkowości

23

Przestrzeganie wymienionych zasad zapewnia realizację nadrzędnej zasady rachunkowości, a mianowicie prawdziwego i wiernego obrazu (true and fair view). Koncepcja prawdziwego i wiernego obrazu powinna być rozumiana jako niezależna cecha jakościowa rachunkowości, definiowana przez aktualną prak- tykę księgową.

Wymienione zasady prawidłowej rachunkowości są przestrzegane w polskim ustawodawstwie dotyczącym rachunkowości finansowej, to jest w ustawie o ra- chunkowości z 29 września 1994 roku (Dz.U. z 2002 r. Nr 76, poz. 694 ze zm.). Według tej ustawy jednostki zobowiązane są do stosowania zasad rachun- kowości w sposób prawidłowy, zapewniając rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki.

Zasada memoriałowa wyraża się w następujących ustaleniach (art. 6):

1) w księgach rachunkowych i wyniku finansowym jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty,

Zasada Charakterystyka 1 2

2. CIĄGŁOŚCI STOSOWANYCH METOD

Przyjęte zasady rachunkowości należy stosować w sposób ciągły z okresu na okres.

3. KONTYNUACJI DZIAŁANIA

Pozwala domniemywać, że przedsiębiorstwo będzie kontynuowało działalność w dającej się przewidzieć przyszłości.

4. OSTROŻNOŚCI Zgodnie z tą zasadą: — elementy zysku mogą być zaliczone po ich zrealizowaniu, — koszty należy wykazywać nawet takie, które zostaną upraw- dopodobnione, — składniki majątku wycenia się po cenach historycznych nie wyż- szych od cen rynkowych.

5. PERIODYZACJI Według tej zasady operacje zachodzące w jednostce gospodarczej, należy ujmować według okresów sprawozdawczych i lat obrotowych.

6. WIERNEGO OBRAZU

Informacje rachunkowe należy uzupełniać o inne rodzaje informacji, jeżeli rachunkowość nie jest w stanie zapewnić tzw. wiernego obrazu, np. w warunkach wysokiej inflacji.

7. ISTOTNOŚCI W sprawozdaniach muszą być wykazane wszystkie pozycje, które mają istotne znaczenie dla oceny jednostki i zdarzeń gospodarczych oraz dla podejmowania decyzji.

8. WYŻSZOŚCI TREŚCI NAD FORMĄ

Operacje gospodarcze muszą być wykazane zgodnie z ich treścią i prawdą materialną, nawet jeżeli forma będzie odbiegać od powszech- nie przyjętych rozwiązań.

9. ZAKAZU KOMPENSAT

Nie można kompensować różnych co do rodzaju aktywów i pasywów, przychodów i związanych z nimi kosztów.

cd. tab. 1.3

24

2) dla zapewnienia współmierności przychodów i związanych z nimi kosztów, do aktywów lub pasywów danego okresu sprawozdawczego zalicza się koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

W celu ułatwienia realizacji tej zasady:

— termin sporządzania rocznego sprawozdania finansowego został ustalony na 3 miesiące po końcu roku obrachunkowego, co umożliwia otrzymanie dowodów dokumentujących operacje dotyczące roku obrotowego, — nie znane jednostce operacje dotyczące roku obrotowego, lecz nie nodyfiko- wane przez kontrahentów na czas właściwymi dowodami zewnętrznymi można dokumentować dowodami zastępczymi.

Przestrzeganie zasady ciągłości znajduje wyraz w następujących sfor- mułowaniach (art 5 ust. 1): 1) przyjęte zasady rachunkowości należy stosować w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gos- podarczych na kontach, wyceny aktywów, w tym także dokonanych odpisów amortyzacyjnych, pasywów, ustalania wyniku finansowego i spo- rządzania sprawozdań finansowych, tak, aby za kolejne lata informacje z nich wynikające były porównywalne, 2) wykazane w księgach rachunkowych na dzień ich zamknięcia stany ak- tywów i pasywów należy ująć w tej samej wysokości, w otwartych na następny rok obrotowy księgach rachunkowych.

Przykładowo konsekwentnie należy: — księgować w ten sam sposób jednakowe rodzaje operacji gospodarczych, — ujmować jednakowo operacje w większe zbiory, — stosować takie same zasady wyceny, — ujmować majątek w ten sam sposób na koniec poprzedniego i początek następnego roku obrotowego.

Według zasady kontynuacji działalności (art. 5 ust 2), przy stosowaniu przyjętych zasad (polityki) rachunkowości przyjmuje się założenie, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w nie zmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości, chyba że jest to niezgodne ze stanem faktycznym lub prawnym.

Zgodnie z zasadą ostrożności (art. 7) poszczególne składniki aktywów i pasywów wycenia się stosując rzeczywiście poniesione na ich nabycie (wytworzenie) ceny (koszty). W szczególności należy w wyniku finansowym, bez względu na jego wysokość, uwzględnić: 1) zmniejszenie wartości użytkowej lub handlowej składników majątkowych, w tym również dokonane w postaci odpisów amortyzacyjnych, 2) wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne, 3) wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne,

25

4) rezerwy na nie znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń.

Stosownie do tej zasady aktualizacja wartości powinna nastąpić: — bez względu na wysokość wyniku finansowego, a więc także wtedy, gdy korekty powodują powstanie lub powiększenie straty, — gdy informacje o potrzebie dokonania korekt docierają do jednostki między ostatnim dniem roku obrotowego, a dniem w którym rzeczywiście następuje zamknięcie ksiąg rachunkowych.

Należy zaznaczyć, że stosowanie zasady ostrożności nie oznacza prawa do tworzenia nadmiernych rezerw, celowego obniżania aktywów lub przychodów albo podwyższania kosztów czy zobowiązań.

Z zasadą istotności związane jest ustalenie (art. 4 ust. 3 pkt 4), że przy stosowaniu zasad rachunkowości mogą być przyjęte przez jednostkę uprosz- czenia, jeżeli nie wywiera to istotnego ujemnego wpływu na realizację pod- stawowego celu, a mianowicie zachowania prawdziwego i wiernego obrazu. Przykładem tej zasady jest metoda jednorazowego odpisu amortyzacyjnego.

Zasada zakazu kompensat (art. 7 ust. 3) wyraża się w tym, że wartość poszczególnych aktywów i pasywów, przychodów i związanych z nimi kosz- tów, jak też zysków i strat nadzwyczajnych ustala się oddzielnie. Nie można kompensować ze sobą różnych co do rodzaju aktywów i pasywów, przy- chodów i kosztów oraz zysków i strat nadzwyczajnych.

Położenie w ustawie o rachunkowości szczególnego akcentu na pod- stawowe zasady rachunkowości umożliwia pomiar i prezentowanie wyników działalności gospodarczej na takiej samej podstawie, na jakiej występuje to w innych krajach, standardach rachunkowości.

Podsumowanie

Do podstawowych zasad rachunkowości zalicza się zasady: ujęcia memo- riałowego, współmierności przychodów i kosztów, ciągłości, kontynuacji dzia- łania, ostrożności, periodyzacji, wiernego obrazu, istotności, wyższości treści nad formą, zakazu kompensat. Przestrzeganie wymienionych zasad decyduje o jakości rachunkowości jako systemu informacji.

Test kontrolny

1. Co to są zasady prawidłowej rachunkowości? 2. Wymień i scharakteryzuj podstawowe zasady rachunkowości? 3. Podaj przejawy zasad rachunkowości w polskich przepisach.

1.4. Podstawowe wymogi prowadzenia ksiąg rachunkowych W prowadzeniu ksiąg rachunkowych, oprócz nadrzędnych zasad, należy

przestrzegać następujących ogólnych wymogów: 1. Księgi prowadzi się w języku i walucie polskiej. 2. Księgi mogą być prowadzone w siedzibie zarządu (oddziału) jednostki lub poza siedzibą zarządu przez wyspecjalizowane firmy lub osoby, jeżeli:

2b

— powiadomi się urząd skarbowy o miejscu prowadzenia ksiąg w terminie 15 dni od ich wydania, — zapewni się dostępność ksiąg rachunkowych do badania. 3. Księgi otwiera się na dzień rozpoczęcia działalności, na początek każdego roku obrotowego, na dzień zmiany formy prawnej, na dzień wpisu do rejestru połączenia jednostek lub podziału jednostki powodującej powstanie nowej jednostki (jednostek), a także na dzień rozpoczęcia likwidacji lub postępowania upadłościowego w ciągu 15 dni od dnia tych zdarzeń. 4. Zamyka się księgi na dzień kończący rok obrotowy, na dzień zakończenia działalności oraz na dzień poprzedzający zmianę formy prawnej, w jednostce przejmowanej na dzień połączenia związanego z przejęciem jednostki przez inną jednostkę, na dzień poprzedzający dzień podziału lub połączenia jednostek, jeżeli w wyniku podziału lub połączenia powstaje nowa jednostka a także na dzień poprzedzający dzień postawienia jednostki w stan likwidacji lub upadłości, nie później niż w ciągu trzech miesięcy od dnia tych zdarzeń. 5. Można nie zamykać i nie otwierać ksiąg rachunkowych w przypadku przekształ- cenia spółki osobowej oraz spółki cywilnej w inną spółkę osobową a także spółki kapitałowej w inną spółkę kapitałową, jak również w przypadku połączenia jednostek, gdy rozliczenie przejęcia jednostki następuje metodą łączenia udzia- łów i nie powoduje powstania nowej jednostki oraz w sytuacji ogłoszenia upadłości jednostki z możliwością zawarcia układu.

Ustawa o rachunkowości formułuje wymóg, aby księgi rachunkowe były prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieżąco.

Księgi uważa się za rzetelne, jeżeli dokonywane w nich zapisy wiernie odzwierciedlają rzeczywisty przebieg operacji gospodarczych, które dokumen- tują, a w dalszej konsekwencji stany elementów majątku i procesów (kosztów, przychodów).

Na bezbłędność ksiąg składa się: 1) kompletne ujęcie w nich dowodów dotyczących operacji gospodarczych, 2) poprawnie zakwalifikowane do zaksięgowania w danym miesiącu dowody księgowe, 3) prawidłowe, zgodne z zakładowym planem kont zaksięgowanie dowodów księgowych, 4) ciągłość stosowanych metod, 5) niewadliwe działanie stosowanych procedur obliczeniowych.

Księgi rachunkowe są sprawdzalne, jeżeli: — zapewniają zachowanie tzw. śladu rewizyjnego, pozwalającego na powiąza- nie zapisów księgowych z dowodami i odwrotnie, — umożliwiają uporządkowanie zapisów w celu sporządzenia obowiązującej jednostkę gospodarczą sprawozdawczości finansowej, deklaracji podat- kowych oraz dokonanie rozliczeń finansowych, — stwarzają możliwość uzyskania w dowolnym momencie informacji o treści zapisów dokonanych w księgach rachunkowych,

27

— w przypadku prowadzenia ksiąg rachunkowych przy użyciu komputera zapewniona jest kontrola kompletności zbiorów systemu rachunkowości oraz parametrów przetwarzania danych.

Bieżące prowadzenie ksiąg rachunkowych jest zachowane, gdy: — ujmuje się w dniu dokonania operacji zapisów dotyczących operacji gotów- ką, czekami i wekslami obcymi oraz obrotu detalicznego i gastronomii, — zestawienia obrotów i sald księgi głównej są sporządzone nie później niż wynika to z terminów rozliczeń podatkowych, sporządzenia sprawo- zdań finansowych, a za rok obrotowy — nie później niż do 85 dnia kalendarzowego następującego po dniu bilansowym, — sporządza się w terminie obowiązujące sprawozdania finansowe i deklara- cje podatkowe.

Księgi rachunkowe mogą być prowadzone przy użyciu różnych technik, w tym również przy pomocy systemów komputerowego przetwarzania danych. Wymogi programów komputerowych dotyczących prowadzenia ksiąg rachun- kowych można ująć w trzech grupach, a mianowicie, jako wymogi dotyczące (por. tabela 1.4.): 1) ksiąg rachunkowych, 2) zapisów księgowych, 3) wydruku danych.

' J TABELA 1.4.

Podstawowe wymogi dotyczące ksiąg rachunkowych prowadzonych przy użyciu komputera

WYMOGI DOTYCZĄCE KSIĄG RACHUNKOWYCH

DZIENNIK

1. Zapisy uporządkowane chronologicznie, 2. Zbiory umożliwiają spraw- dzenie kompletności uję- cia operacji gospodarczej, którą stanowi numeracja porządkowa pozycji dzien- nika i łączna wartość ich sumy (obroty dziennika).

KSIĘGA GŁÓWNA

1. Zachowujące chronologię zapisy uporządkowane sys- tematycznie, 2. Obroty kont księgi głównej muszą być zgodne z obro- tami dziennika, 3. Możliwość sporządzania zestawienia obrotów i sald.

KSIĘGI POMOCNICZE

1. Zgodność każdej z ksiąg pomocniczych z odpowia- dającymi jej kontami syn- tetycznymi, 2. Możliwość sporządzenia ze- stawienia sald kont ksiąg pomocniczych.

________________ WYMOGI DOTYCZĄCE ZAPISÓW KSIĘGOWYCH ________________________ 1. Wprowadzanie do ksiąg zapisów za pośrednictwem urządzeń łączności lub magnetycznych nośników danych jest dozwolone tylko wtedy, gdy nada się tym zapisom trwale czytelną postać, odpowiadającą treści dowodów księgowych, 2. W dzienniku operacji księgowych należy ujmować wyłącznie zapisy sprawdzone, 3. Ciągłość zapisów w dzienniku operacji księgowych powinna być poddana automatycznej kontroli (automatyczne numerowanie kolejnych pozycji dziennika, automatyczna kontrola zaliczania zapisu do odpowiedniego okresu sprawozdawczego, automatyczne sumowanie obrotów miesiąca, i narastająco od początku roku obrotowego).

__________________ WYMOGI DOTYCZĄCE WYDRUKU DANYCH __________________________ 1. Zapisy z nośników magnetycznych muszą być przeniesione na nośnik papierowy (wydruk komputerowy) lub inny trwały nośnik danych, 2. Wydruk komputerowy musi zawierać następujące dane: nazwę jednostki, zrozumiałą nazwę księgi, rok i miesiąc, którego dotyczy, datę sporządzenia, automatyczną numerację stron, 3. Wydruki komputerowe powinny być dokonane nie później niż na koniec roku obrotowego.

28

W celu zapewnienia możliwości korzystania z programów komputerowych jednostka gospodarcza musi posiadać:

1) dokumentację systemu przetwarzania danych, jaki został przez nią przyjęty do stosowania:

a) wykaz zbiorów danych tworzących księgi rachunkowe na komputero- wych nośnikach danych (powinien on zawierać strukturę danych każdego z nich wraz ze zrozumiale wyrażonymi nazwami i wyjaśnieniem kodów), b) opis poszczególnych programów, składających się na system kompute- rowego przetwarzania danych rachunkowych, w szczególności powinien on zawierać ich kompletny wykaz, omówienie każdego z nich łącznie z funkcjami, algorytmami i sposobem użytkowania a ponadto określenie wersji oprogramowania i daty rozpoczęcia jego eksploatacji, c) opis sposobów ochrony danych, 2) stwierdzone pismem dopuszczenie przez jednostkę każdego programu

i każdej jego zmiany do stosowania we własnej rachunkowości.

Ponadto jednostka gospodarcza zobowiązana jest do systematycznej kon- troli utrzymywania w zbiorach komputerowych danych o charakterze parame- trycznym dla działania programów realizujących wyznaczone im funkcje. Dotyczy to stosowanych kodów, nazw, stawek itp. oraz relacji między nimi.

Podsumowanie

Księgi rachunkowe należy prowadzić rzetelnie, bezbłędnie, sprawdzalnie i bieżąco. Zapewnia to wiarygodność informacji rachunkowych oraz za- spokojenie potrzeb informacyjnych różnych użytkowników.

Test kontrolny

1. Podaj terminy otwierania i zamykania ksiąg rachunkowych. 2. Na czym polega prowadzenie ksiąg: bieżąco, rzetelnie, bezbłędnie? 3. Jakie muszą być spełnione warunki aby księgi rachunkowe były prawidłowo prowadzone przy użyciu komputera?

1.5. Inwentaryzacja

Inwentaryzacja obejmuje ogół czynności zmierzających do ustalenia faktycz- nego stanu majątku jednostki gospodarczej. Należy zaznaczyć, że pojęcia inwentaryzacji nie należy utożsamiać z „inwentarzem", gdyż inwentarz jest to wykaz posiadanych w danym momencie składników aktywów i pasywów jednostki gospodarczej.

Głównym celem inwentaryzacji jest ustalenie rzeczywistego stanu aktywów i pasywów. Stanowi to podstawę:

29

1) doprowadzenia danych wynikających z ksiąg rachunkowych do ich zgodno- ści ze stanem faktycznym, a tym samym zapewnienie realności wynikających z nich informacji ekonomicznych (por. zasada wiernego obrazu), 2) rozliczenia osób odpowiedzialnych za powierzone im składniki majątku, 3) dokonania oceny gospodarczej przydatności składników aktywów jed- nostki, 4) przeciwdziałania nieprawidłowościom w gospodarce majątkiem jednostki.

Należy zaznaczyć, że można wyróżnić jeszcze jeden podstawowy cel inwentaryzacji w jednostkach odpisujących w koszty wartości materiałów i towarów w momencie ich zakupu lub produktów gotowych w momencie ich wytworzenia. W jednostkach tych celem przeprowadzania inwentaryzacji jest również prawidłowe ustalenie wyniku finansowego, na który mają wpływ różnice stanu zapasów.

Organizacja prac inwentaryzacyjnych nie jest uregulowana prawnie. Powo- duje to, że w praktyce można spotkać różne nieprawidłowości związane z przeprowadzeniem inwentaryzacji rocznej, jak na przykład: a) brak zarządzenia kierownika jednostki gospodarczej o przeprowadzeniu inwentaryzacji, b) dopasowywanie stanów stwierdzonych w drodze spisu z natury do stanów z ewidencji księgowej, przez wystawianie fikcyjnych dowodów rozchodu, c) nie zachowanie częstotliwości spisu wymaganej przepisami.

Ustawa o rachunkowości formułuje jedynie ogólne zasady inwentaryzacji, sposoby jej przeprowadzania, terminy, zasady ujęcia wyników itp. W akcie tym nie ma natomiast procedur związanych z organizacją inwentaryzacji. Odsyła się do zasad utrwalonych powszechną praktyką i zwyczajami.

Inwentaryzacja może być przeprowadzana metodą:

1) pełnej inwentaryzacji okresowej, 2) pełnej inwentaryzacji ciągłej.

Pełna inwentaryzacja okresowa polega na ustaleniu rzeczywistego stanu wszystkich składników aktywów lub pasywów objętych ewidencją na dany dzień.

Pełna inwentaryzacja ciągła polega natomiast na sukcesywnym ustaleniu rzeczywistego stanu poszczególnych składników majątku objętych inwen- taryzacją, tak aby w wyznaczonym czasie stan ten został ustalony dla wszystkich aktywów i pasywów.

Formami inwentaryzacji może być:

1) spis z natury ilości składników majątkowych, ich wyceny i porównania ustalonych wartości z danymi ksiąg rachunkowych oraz wyprowadzenie ewentualnych różnic między tymi danymi,

30

2) uzyskanie od konrahentów potwierdzenia prawidłowości wykazanego stanu należności lub zobowiązań, 3) weryfikacja realności pozostałych, nie objętych spisem z natury lub uzgod- nieniem, elementów aktywów i pasywów, poprzez ich porównanie z od- powiednimi dokumentami.

Spisem z natury obejmuje się:

— krajowe i zagraniczne środki pieniężne, w tym czeki i weksle znajdujące się w bezpośredniej dyspozycji jednostki, a więc bez znajdujących się na kontach bankowych, — znajdujące się w jednostce towary, materiały, półprodukty, produkty w toku i produkty gotowe, — znajdujące się w jednostce środki trwałe (z wyjątkiem gruntów) oraz urządzenia i przyrządy w toku budowy środków trwałych, — zapasy, środki trwałe stanowiące własność innych jednostek.

W drodze uzgodnienia inwentaryzuje się: — salda rachunków bankowych, — salda udzielonych pożyczek, — salda należności (z wyjątkiem sald rozrachunków z pracownikami oraz należności dochodzonych na drodze postępowania sądowego lub objętych postępowaniem egzekucyjnym).

Weryfikacją obejmuje się stan wartości niematerialnych i prawnych, udziałów w innych jednostkach, kapitałów (funduszów) zasadniczych, fun- duszów specjalnych, międzyokresowych rozliczeń kosztów, rezerw, rozliczeń międzyokresowych przychodów, należności spornych i wątpliwych, należności i zobowiązań wobec osób nie prowadzących ksiąg rachunkowych.

Przeprowadzenie oraz wynik inwentaryzacji należy odpowiednio udokumen- tować (np. arkuszami lub kartami spisu, zestawieniami zbiorczymi) i powiązać z zapisami ksiąg rachunkowych. Ujawnione różnice należy wyjaśnić i rozliczyć w księgach tego roku obrotowego, na który przypadł termin inwentaryzacji.

Częstotliwość i formę przeprowadzania inwentaryzacji zawiera tabela 1.5.

Przeprowadzając inwentaryzację stosuje się uproszczenia wynikające z tra- dycji lub zasad rachunkowości, gdyż obecna ustawa o rachunkowości je pomija. Stosowanie uproszczeń może przykładowo wynikać z zasady istotności, która jak już określono, dopuszcza ich stosowanie, jeżeli nie wywiera to ujemnego wpływu na realizację zadań rachunkowości. Uprosz- czenia mogą dotyczyć książek, czasopism, zapasów znajdujących się w komisie, przerobie, naprawie lub obcym składzie.

31

TABELA 1.5. Częstotliwość i formy inwentaryzacji

L.p. Element majątku Forma inwentaryzacji

Częstotliwość

1 2 3 4 1. Środki trwale, nieruchomości za-

liczone do inwesycji spis z natury W ciągu ostatniego kwartału ro-

ku obrotowego i pierwszej poło- wy pierwszego miesiąca następ- nego roku obrotowego, przynaj- mniej raz na 4 lata.

2. Maszyny, urządzenia związane z budową środków trwałych

spis z natury j.w.

3. Aktywa pieniężne będące bezpo- średnio do dyspozycji (w tym: czeki, weksle obce, papiery war- tościowe, akcje, obligacje, bony i inne posiadane przez jednostkę w formie zdematerializowanej)

spis z natury Na ostatni dzień każdego roku obrotowego

4. Towary, materiały, półprodukty, produkty gotowe objęte ewiden- cją ilościowo-wartościową

spis z natury W ciągu ostatniego kwartału ro- ku obrotowego i pierwszej poło- wy miesiąca następnego roku, przynajmniej raz na 2 lata

5. Zapasy towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki

spis z natury Przynajmniej raz w roku

6. Zapasy drewna w jednostkach prowadzących gospodarkę leśną

spis z natury j.w.

7. Zapasy materiałów, towarów, produktów odpisywane w koszty w momencie ich zakupu lub wytworzenia

spis z natury Na ostatni dzień każdego roku obrotowego

8. Rzeczowe składniki majątku nie- dostępne do spisu z natury

porównanie danych z ksiąg rachunko- wych

W ciągu ostatniego kwartału roku obrotowego i pierwszej połowy pierwszego miesiąca następnego roku

9. Rzeczowe składniki majątku poza jednostką

pisemna informacja od kontrahenta

j.w.

10. Zapasy obce spis z natury j.w. 11. Rachunki i kredyty bankowe pisemna informacja

od kontrahenta Na ostatni dzień każdego roku obrotowego

12. Należności pisemne potwier- dzenie salda

W ciągu ostatniego kwartału i pierwszej połowy miesiąca na- stępnego roku

13. Papiery wartościowe przechowy- wane przez inne jednostki w for- mie zdematerializowanej

pisemna informacja od kontrahentów

j.w.

14. Pozostałe aktywa i pasywa weryfikacja j.w.

32

Podsumowanie

Celem inwentaryzacji jest zweryfikowanie prawidłowości i wiarygodności zapisów księgowych. Obejmuje ona ogół czynności zmierzających do ustalenia faktycznego stanu aktywów i pasywów przedsiębiorstwa. Formami inwen- taryzacji jest spis z natury, potwierdzenie sald należności lub zobowiązań oraz weryfikacja, polegająca na porównaniu danych z ksiąg rachunkowych z od- powiednimi dokumentami.

Test kontrolny

1. Co to jest inwentaryzacja? 2. Jakie są formy inwentaryzacji i do jakich elementów aktywów i pasywów się je stosuje? 3. Określ terminy przeprowadzenia inwentaryzacji. 1.6. Wycena aktywów i pasywów

Każdy składnik majątkowy ma swoją wartość, która jest ustalana według

odpowiednich zasad wyceny. W teorii i praktyce podmiotów gospodarczych istnieje wiele odmiennych zasad wyceny. Mogą one doprowadzić do ustalenia różnych wartości tego samego składnika majątkowego. Dlatego też należy przestrzegać nadrzędnych zasad rachunkowości, a mianowicie: memoriału, ostrożnej wyceny, istotności, ciągłości itp. Należy zaznaczyć, że właściwe zasady wyceny mają podstawowe znaczenie dla obliczania wyniku finansowego i podstaw opodatkowania podatkiem dochodowym.

Przy wycenie aktywów i pasywów stosuje się następujące kategorie: 1) cenę nabycia, która może być zastąpiona ceną zakupu, 2) koszt wytworzenia, 3) cenę sprzedaży netto, 4) średni kurs waluty obcej, 5) kwotę wymagającą zapłaty, 6) wartość godziwą, 7 ) skorygowaną cenę nabycia.

Pod pojęciem ceny nabycia należy rozumieć cenę zakupu powiększoną o tzw. „koszty zakupu". Do kosztów zakupu zalicza się koszty bezpośrednie związane z zakupem, jak: koszty transportu, załadunku i przeładunku, ubezpieczenia, sortowania, opłat notarialnych oraz koszty związane z przy- stosowaniem składnika majątku do używania (koszty montażu, instalacji, przerobu). Należy zaznaczyć, że do kosztów zakupu nie zalicza się żadnych kosztów pośrednich związanych z zakupem, np. kosztów utrzymania komórek zaopatrzenia. Cenę nabycia pomniejszają udzielone przez dostawcę rabaty, opusty itp. Jeżeli nie jest możliwe ustalenie ceny nabycia danego składnika

33

aktywów, a w szczególności otrzymanego w formie darowizny — jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu.

Cenę zakupu stanowi cena należna (płacona) dostawcy za dany składnik aktywów, bez naliczonego podatku VAT, jeżeli podlega on zwrotowi lub odliczeniu od należnego podatku VAT. W wypadku importu cenę zakupu ustala się według kursu zastosowanego w dokumencie odprawy celnej SAD oraz powiększa o obciążenia z tytułu cła i podatku akcyzowego.

Koszty wytworzenia stanowią koszty bezpośrednie produkcji poszczegól- nych produktów gotowych, środków trwałych przeznaczonych na własne potrzeby oraz przypadająca na okres ich wytwarzania uzasadniona część kosztów pośrednich. Do uzasadnionej część kosztów pośrednich zalicza się zmienne koszty pośrednie produkcji oraz części stałych kosztów pośrednich produkcji, które odpowiadają normalnemu wykorzystaniu zdolności produk- cyjnych. Należy zaznaczyć, że nie zalicza się do kosztów wytworzenia: — kosztów działania podmiotu gospodarczego jako całości (np. kosztów zarządzania) oraz kosztów sprzedaży (np. opakowań sprzedawanych wyro- bów, kosztów utrzymania komórek zbytu lub sieci handlowej), — kosztów magazynowania, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji, — kosztów będących konsekwencją nie wykorzystanych zdolności produkcyj- nych1, — pozostałych kosztów operacyjnych oraz kosztów finansowych, — kosztów strat materiałów, braków itp.

Wymienione pozycje kosztów odnosi się na wynik finansowy okresu w którym je poniesiono. W literaturze koszty te określane są „kosztami okresu", a nie kosztami produktu. Dlatego też nie mogą być aktywowane, czyli doliczane do kosztów wytworzonych produktów lub środków trwałych.

Pod pojęciem ceny sprzedaży netto, należy rozumieć cenę sprzedaży, bez podatku od towarów i usług: a) pomniejszoną o rabaty, skonta i inne opusty, należny podatek akcyzowy oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i doprowadzenia jej do skutku; b) powiększoną o należną dotację przedmiotową.

Według średniego kursu wycenia się w bilansie składniki majątkowe wyrażone w walutach obcych (środki pieniężne, papiery wartościowe, należno- ści, zobowiązania). Przykładowo, nie rzadziej niż na dzień bilansowy wycenia się wyrażone w walutach obcych:

1 Zgodnie z art. 28, ust. 4a ustawy o rachunkowości w wypadku, gdy roczne sprawozdanie finansowe jednostki nie podlega obowiązkowi badania i ogłaszania, to obliczając koszt wy- tworzenia produktu, jednostka może do kosztu wytworzenia doliczyć koszty pośrednie niezależnie od poziomu wykorzystania zdolności produkcyjnych. Ustalony w ten sposób koszt wytworzenia nie może być wyższy od ceny sprzedaży netto.

34

1) składniki aktywów i pasywów — po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski, 2) gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych po kursie, po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez Narodowy Bank Polski.

Kwota wymagająca zapłaty jest to kwota należności wraz z należnymi

odsetkami, jakiej jednostka na dzień bilansowy oczekuje od kontrahenta lub wartość zobowiązania, pożyczki, kredytu, która powinna zostać zapłacona kontrahentowi.

Wartość godziwa jest to kwota, że jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązania uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowią- zanymi ze sobą stronami.

Skorygowana cena nabycia aktywów finansowych i zobowiązań finanso- wych to cena nabycia (wartość), w jakiej składnik aktywów finansowych lub zobowiązań finansowych został po raz pierwszy wprowadzony do ksiąg rachunkowych, pomniejszona o spłaty wartości nominalnej, odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej różnicy między wartoś- cią początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą efektywnej stopy procentowej, a także pomniejszona o odpisy aktualizujące wartość.

Przyjęcie określonej ceny w wycenie składnika zaliczanego do aktywów i pasywów determinuje w niektórych przypadkach określenie sposobu wyceny rozchodu i stanu końcowego.

W wypadku, gdy przyjęte w ewidencji zapasów (materiałów, produktów gotowych, towarów) oraz papierów wartościowych ceny nabycia, zakupu lub koszty wytworzenia są różne, wartości ich rozchodu oraz stanu końcowego wycenia się według: 1) cen przeciętnych, czyli stosowanych w wysokości średniej ważonej ceny (kosztów) danego składnika majątku, 2) założenia, że rozchód składnika majątku wycenia się kolejno po cenach (kosztach) tych składników majątku, które jednostka najwcześniej nabyła (wytworzyła) — zasada „pierwsze przyszło — pierwsze wyszło" (FIFO), 3) założenia, że rozchód składników majątku wycenia się kolejno po cenach (kosztach) tych składników majątkowych, które jednostka najpóźniej naby- ła (wytworzyła) — zasada „ostatnie przyszło — pierwsze wyszło" (LIFO), 4) szczegółowej identyfikacji cen (kosztów) tych składników majątkowych, które dotyczą ściśle określonych przedsięwzięć, niezależnie od daty ich zakupu lub wytworzenia.

35

Zasady wyceny składników aktywów i pasywów przedstawia tabela 1.6.

TABELA 1.6.

Kategorie cen stosowane w wycenie bilansowej Element aktywów lub pasywów Stosowany rodzaj ceny Wartości niematerialne i prawne Cena nabycia lub koszt wytworzenia pomniejszona o odpisy

umorzeniowe, a także odpisy z tytułu trwałej utraty wartości Środki trwale Cena nabycia, koszt wytworzenia lub wartość zaktualizowana,

powiększona o koszty związane z ulepszeniem i pomniejszona o odpisy umorzeniowe, a także odpisy z tytułu trwałej utraty wartości

Środki trwale w budowie Cena nabycia lub koszt wytworzenia, pomniejszone o odpisy z tytułu trwałej utraty ich wartości

Nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji

Według zasad określonych dla środków trwałych oraz warto- ści niematerialnych i prawnych lub według ceny rynkowej bądź inaczej określonej wartości godziwej

Udziały i akcje, oraz inne inwe- stycje zaliczone do aktywów trwałych

Cena nabycia pomniejszona o odpisy z tytułu utraty wartości lub wartość godziwa, w wypadku instrumentów, które funkcjo- nują na aktywnym rynku wtórnym wycena odbywa się we- dług cen nabycia lub wartości rynkowej, zależnie od tego, która z nich jest niższa; jeżeli dla danego składnika został określony termin wymagalności wycena jest dokonywana w skorygowanej cenie nabycia

Udzielone długoterminowe po- życzki

Kwota wymagająca spłaty na dzień bilansowy z zachowa- niem ostrożności

Należności (w tym: długotermi- nowe)

Kwota wymagająca zapłaty, a więc łącznie z należnymi odsetkami, z zachowaniem zasady ostrożności

Zapasy (materiały, produkty go- towe, półprodukty, produkty w toku, towary)

Cena nabycia, cena zakupu, koszt wytworzenia nie wyższe od cen sprzedaży netto

Inwestycje krótkoterminowe Wartość rynkowa albo cena nabycia lub wartość rynkowa zależnie od tego, która z nich jest niższa albo według sko- rygowanej ceny nabycia (jeżeli dla danego składnika został określony termin wymagalności), a krótkoterminowe inwe- stycje, dla których nie istnieje aktywny rynek, w inny sposób określonej wartości godziwej