kkni dan ies terkait akuntansi keuangan dan …iaiglobal.or.id/v03/files/file_publikasi/1. forum...

TRANSCRIPT

KKNI dan IES terkait

Akuntansi Keuangan

dan Perkembangan

Riset Ke depan

Oleh Ersa Tri Wahyuni, PhD, CA.

Dosen Akuntansi UNPAD

Forum Rumpun Akuntansi Keuangan

Simposium Nasional Akuntansi 19 Lampung, 26 Agustus 2016

1

Kerangka Kualifikasi

Nasional Indonesia 2

Simposium Nasional Akuntansi 19 Lampung

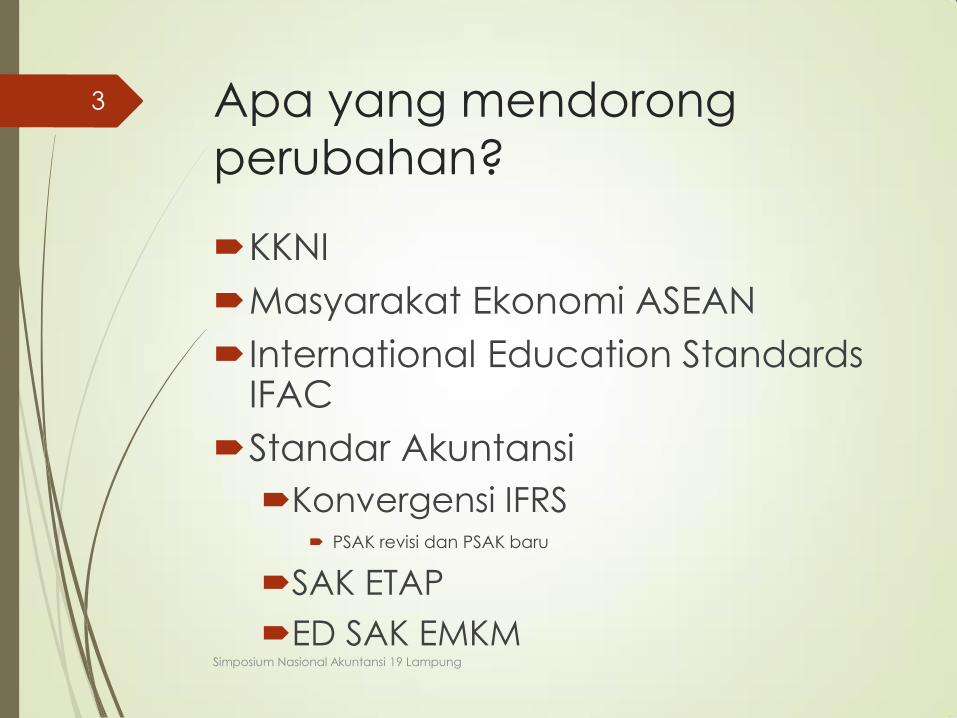

Apa yang mendorong

perubahan?

KKNI

Masyarakat Ekonomi ASEAN

International Education Standards IFAC

Standar Akuntansi

Konvergensi IFRS PSAK revisi dan PSAK baru

SAK ETAP

ED SAK EMKM

3

Simposium Nasional Akuntansi 19 Lampung

• Kerangka Kualifikasi Nasional Indonesia, yang selanjutnya disingkat KKNI, adalah kerangka penjenjangan kualifikasi kompetensi yang dapat menyandingkan, menyetarakan, dan mengintegrasikan antara bidang pendidikan dan bidang pelatihan kerja serta pengalaman kerja dalam rangka pemberian pengakuan kompetensi kerja sesuai dengan struktur pekerjaan di berbagai sektor.

• KKNI merupakan perwujudan mutu dan jati diri Bangsa Indonesia terkait dengan sistem pendidikan dan pelatihan nasional yang dimiliki Indonesia 1

2

3

4

5

7

8

9

6

Sumber: Illah Sailah, Flexibilitas Kurikulum dalam Antisipasi Perubahan Pasar Kerja Global

4

Simposium Nasional Akuntansi 19 Lampung

LEVEL 6

• Mampu mengaplikasikan bidang keahliannya dan

memanfaatkan IPTEKS pada bidangnya dalam penyelesaian

masalah serta mampu beradaptasi terhadap situasi yang

dihadapi.

• Menguasai konsep teoritis bidang pengetahuan tertentu secara

umum dan konsep teoritis bagian khusus dalam bidang

pengetahuan tersebut secara mendalam, serta mampu

memformulasikan penyelesaian masalah prosedural.

• Mampu mengambil keputusan yang tepat berdasarkan analisis

informasi dan data, dan mampu memberikan petunjuk dalam

memilih berbagai alternatif solusi secara mandiri dan kelompok.

• Bertanggung jawab pada pekerjaan sendiri dan dapat diberi

tanggung jawab atas pencapaian hasil kerja organisasi.

5

Simposium Nasional Akuntansi 19 Lampung

International Education

Standards IFAC 6

Simposium Nasional Akuntansi 19 Lampung

MATA KULIAH

AKUNTANSI KEUANGAN 7

Simposium Nasional Akuntansi 19 Lampung

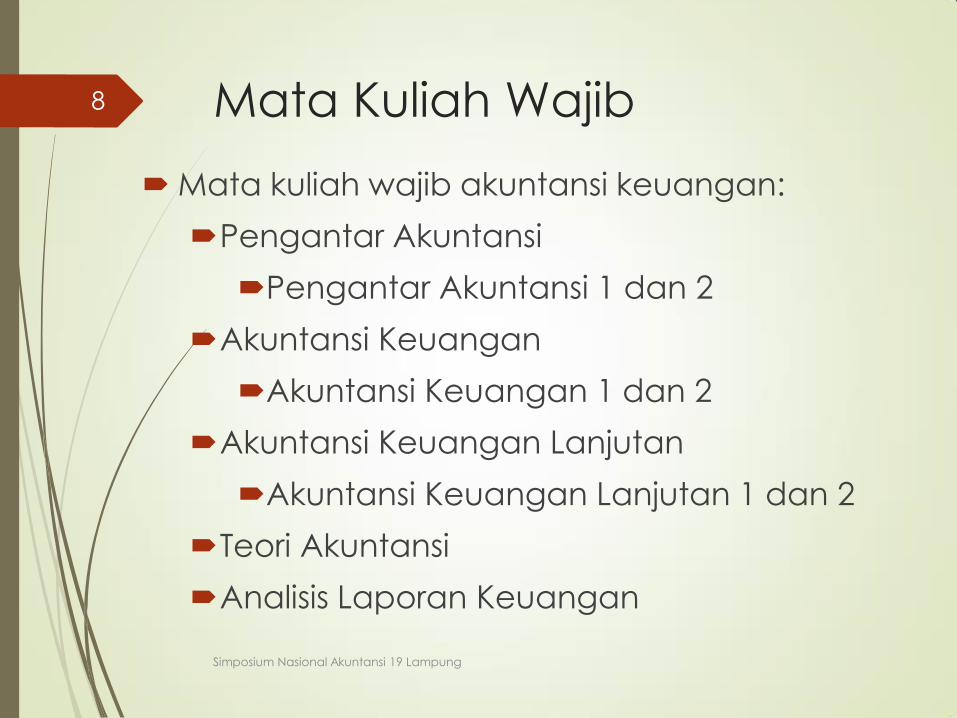

Mata Kuliah Wajib

Mata kuliah wajib akuntansi keuangan:

Pengantar Akuntansi

Pengantar Akuntansi 1 dan 2

Akuntansi Keuangan

Akuntansi Keuangan 1 dan 2

Akuntansi Keuangan Lanjutan

Akuntansi Keuangan Lanjutan 1 dan 2

Teori Akuntansi

Analisis Laporan Keuangan

8

Simposium Nasional Akuntansi 19 Lampung

Trend Riset Akuntansi

Keuangan ke depan 9

Simposium Nasional Akuntansi 19 Lampung

Riset terkait dengan adopsi

IFRS

Dalam 10 tahun terakhir sudah banyak riset yang membuktikan klaim dan dampak IFRS. (lihat Brüggemann et al., 2013 ; Tarca, 2012 untuk overview)

Secara general IFRS mampu meningkatkan kualitas laporan keuangan bila perusahaan pindah dari local GAAP ke IFRS. GAAP (Barth et al., 2008; Horton et al., 2013; Daske et al., 2008; Lee et al., 2008)

tapi bila berpindah dari US GAAP ke IFRS, haslnya belum konklusif (Bartov et al., 2005; Leuz, 2003) atau bahkan lebih buruk (Van der Meulen et al., 2007; Barth et al., 2012)

Saat ini kita tidak bisa menutup mata bahwa ternyata kualitas dan kedalaman adopsi tiap negara berbeda-beda. (Nobes 2006; 2013)

Kualitas implementasi IFRS sangat beragam di berbagai negara bergantung dengan enforcement (Christensen et al 2013)

10

Simposium Nasional Akuntansi 19 Lampung

Riset terkait IFRS ke depan

Beberapa topik riset terkait adopsi IFRS ke depan:

Potret dari implementasi IFRS yang beragam

Melihat lebih dalam lagi mengenai level adopsi IFRS yang tidak

merata

Dampak dari principle based accounting kepada beragamnya

implementasi

Dampak banyaknya accounting choices di IFRS terhadap

ketertandingan (contoh di Indonesia misalnya perusahaan

Menara komunikasi)

Implementasi IFRS di negara negara yang unik seperti China, Iraq,

dll di mana memiliki contextual setting berbeda dengan anglo

saxon.

Banyak negara yang mengurangi ruang lingkup mandatory IFRS

dan menyediakan lebih banyak pilihan kepada non-listed

companies. Mengapa? Dan apa dampaknya?

11

Simposium Nasional Akuntansi 19 Lampung

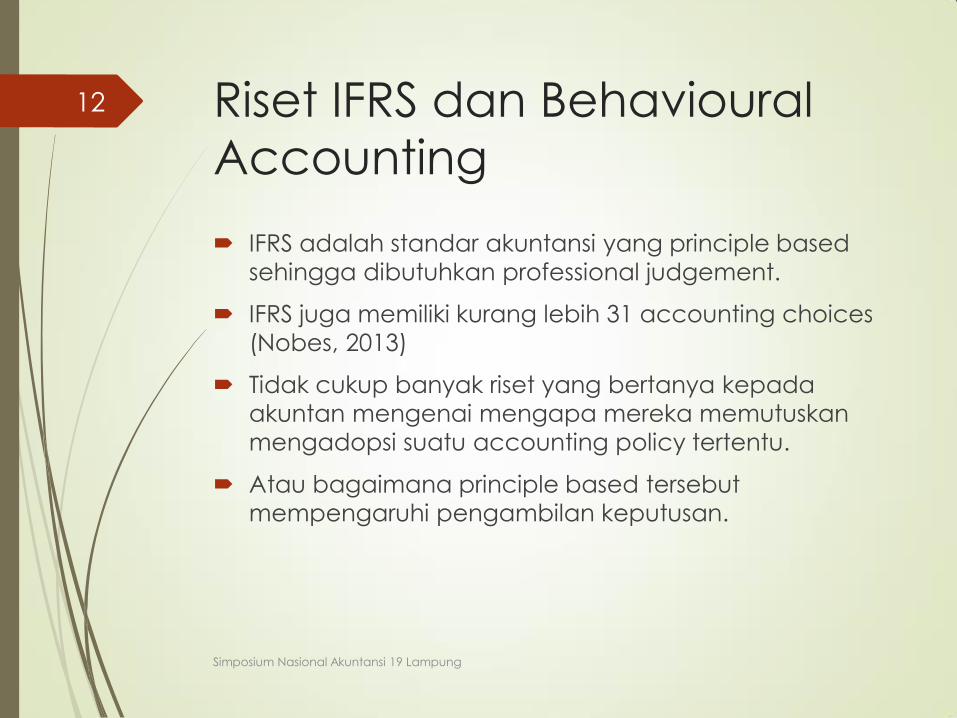

Riset IFRS dan Behavioural

Accounting

IFRS adalah standar akuntansi yang principle based

sehingga dibutuhkan professional judgement.

IFRS juga memiliki kurang lebih 31 accounting choices

(Nobes, 2013)

Tidak cukup banyak riset yang bertanya kepada

akuntan mengenai mengapa mereka memutuskan

mengadopsi suatu accounting policy tertentu.

Atau bagaimana principle based tersebut

mempengaruhi pengambilan keputusan.

12

Simposium Nasional Akuntansi 19 Lampung

Riset IFRS dan Issue Translasi

Bahasa

IFRS di terjemahkan ke dalam banyak Bahasa dan

kadang sangat sulit untuk mendapatkan kesimpulan

yang sama.

Translasi menjadi perhatian khusus para periset dan

standard setter (Standard Setter Australia dan Korea

sedang melakukan riset tentang hal ini)

AAAJ akan menerbitkan edisi khusus mengenai IFRS

dan issue translasi.

13

Simposium Nasional Akuntansi 19 Lampung

Terima Kasih

Ersa Tri Wahyuni

Email : [email protected]

Twitter : ErsaTriWahyuni

FB and Instagram : ersatriwahyuni

Blog : etw-accountant.com

WA and Mobile : 0812 13 14 52 99

14

Simposium Nasional Akuntansi 19 Lampung

Reference List

Ball, R., 2016. IFRS–Ten Years Later. Accounting and Business Research, 46:5, 545-571

Barth, M. E., Landsman, W. R. & Lang, M. H. (2008) International Accounting Standards and Accounting Quality. Journal of Accounting Research, 46(3), pp.467-498.

Barth, M. E., Landsman, W. R., Lang, M. & Williams, C. (2012) Are Ifrs-Based and Us Gaap-Based Accounting Amounts Comparable? Journal of Accounting and Economics, 54(1), pp.68-93.

Bartov, E., Goldberg, S. R. & Kim, M. (2005) Comparative Value Relevance among German, Us, and International Accounting Standards: A German Stock Market Perspective. Journal of Accounting, Auditing & Finance, 20(2), pp.95-119.

Brüggemann, U., Hitz, J.-M. & Sellhorn, T. (2013) Intended and Unintended Consequences of Mandatory Ifrs Adoption: A Review of Extant Evidence and Suggestions for Future Research. European accounting review, 22(1), pp.1-37.

Daske, H., Hail, L., Leuz, C. & Verdi, R. (2008) Mandatory Ifrs Reporting around the World: Early Evidence on the Economic Consequences. Journal of Accounting Research, 46(5), pp.1085-1142.

Horton, J., Serafeim, G. & Serafeim, I. (2013) Does Mandatory IFRS Adoption Improve the Information Environment? Contemporary Accounting Research, 30(1), pp.388-423.

Hussey, R. & Ong, A. (2006) Taiwanese Regulators' Perceptions of Accounting Convergence. The Asia Pacific Journal of Economics & Business, 10(1), pp.4-17.

15

Lee, E., Walker, M. & Christensen, H. (2008) Mandating Ifrs: Its Impact on the Cost of Equity Capital in Europe (Vol. 105). London: Associated Chartered Certified Accountants [Online].Available: http://www.accaglobal.com/general/activities/research/reports/global_integration/rr_105. [Accessed 15th September 2013]

Leuz, C. (2003) Ias Versus Us Gaap: Information Asymmetry–Based Evidence from Germany's New Market. Journal of Accounting Research, 41(3), pp.445-472.

Nobes, C., 2006. The survival of international differences under IFRS: towards a research agenda. Accounting and business research, 36(3), pp.233-245.

Nobes, C., 2013. The continued survival of international differences under IFRS. Accounting and Business Research, 43(2), pp.83-111.

Tarca, A. (2012) The Case for Global Accounting Standards: Arguments and Evidence. [Online]. Available: http://www.ifrs.org/use-around-the-world/documents/case-for-global-accounting-standards-arguments-and-evidence.pdf [Accessed 5th August 2014].

Van der Meulen, S., Gaeremynck, A. & Willekens, M. (2007) Attribute Differences between U.S. Gaap and Ifrs Earnings: An Exploratory Study. The International Journal of Accounting, 42(2), pp.123-142.

16