konzern- halbjahresfinanzbericht 2016 file1 4 2 5 3 vorstand 12 vorwort des vorstandes 14 der...

TRANSCRIPT

Konzern-Halbjahresfinanzbericht 2016

Inhalt

2

1

4

2

5

3Vorstand 12

Vorwort des Vorstandes 14

Der Vorstand 16

BayernLB-Konzern –

Überblick 1. Halbjahr 2016 4

Konzern-Zwischenlagebericht 18

Grundlagen des Konzerns 20

Wirtschaftsbericht 21

Prognose-, Chancen- und

Risikobericht 30

Ausgewählte Geschäfts-Highlights

des 1. Halbjahres 2016 6

Konzernhalbjahresabschluss 62

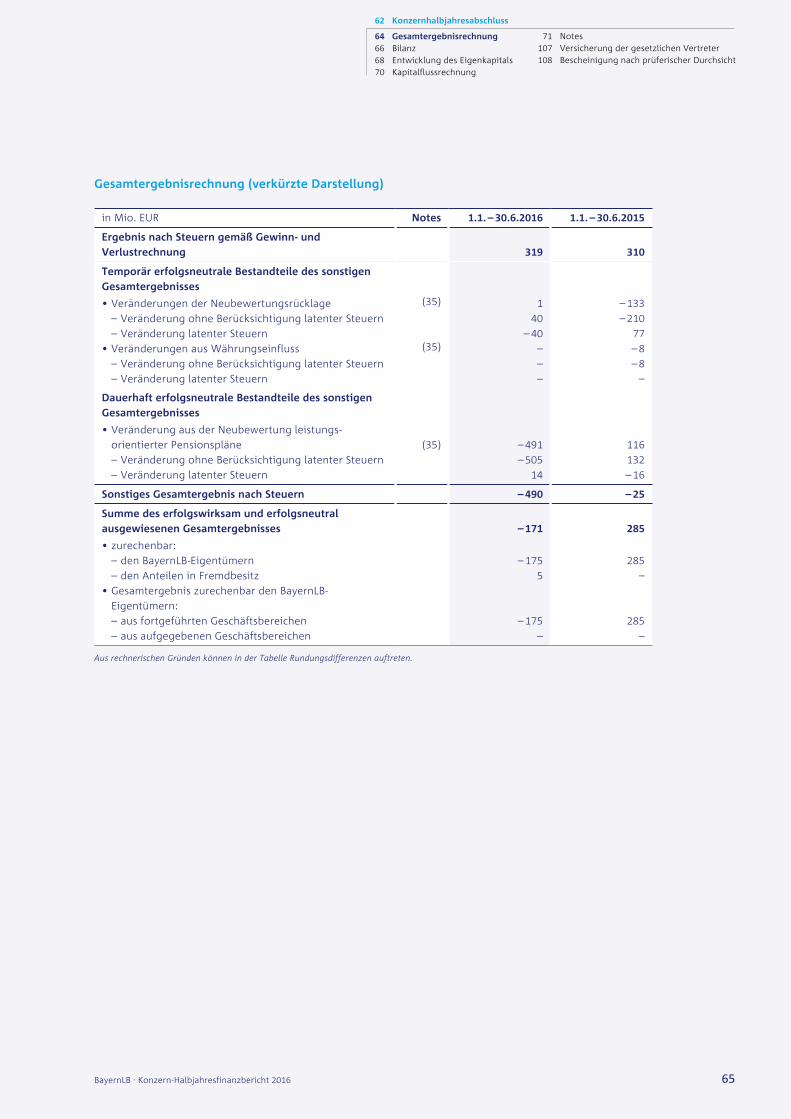

Gesamtergebnisrechnung 64

Bilanz 66

Entwicklung des Eigenkapitals 68

Kapitalflussrechnung 70

Notes 71

Versicherung der gesetzlichen

Vertreter 107

Bescheinigung nach

prüferischer Durchsicht 108

3

BayernLB-Konzern – Überblick 1. Halbjahr 2016

Erfolgszahlen nach IFRS

in Mio. EUR 1.1. – 30.6.2016 1.1. – 30.6.2015

Veränderung

in %/Pp

Zinsüberschuss 728 824 – 11,6

Risikovorsorge im Kreditgeschäft – 4 13 –

Zinsüberschuss nach Risikovorsorge 724 837 – 13,5

Provisionsüberschuss 119 110 8,7

Ergebnis aus der Fair Value-Bewertung 13 – 52 –

Ergebnis aus Sicherungsgeschäften

(Hedge Accounting) – 28 – 5 >100

Ergebnis aus Finanzanlagen 216 207 4,2

Verwaltungsaufwand – 578 – 560 3,2

Aufwand aus Bankenabgabe und Einlagensicherung – 93 – 147 – 36,6

Sonstiges Ergebnis 44 44 – 0,8

Restrukturierungsergebnis – 9 – 2 >100

Ergebnis vor Steuern 409 433 – 5,5

Aufwandsrentabilität (CIR) 52,9 % 49,6 % 3,3 Pp1

Eigenkapitalrentabilität (RoE) 9,3 % 9,0 % 0,3 Pp1

QuartalsübersichtNachfolgende Übersicht zeigt die Ergebnisentwicklung im 2. Quartal im Vergleich zum 1. Quartal 2016:

in Mio. EUR 2. Quartal 2016 1. Quartal 2016

Veränderung

in %

Zinsüberschuss 356 372 – 4,2

Risikovorsorge im Kreditgeschäft – 19 15 –

Zinsüberschuss nach Risikovorsorge 337 387 – 12,9

Provisionsüberschuss 61 58 6,9

Ergebnis aus der Fair Value-Bewertung 35 – 22 –

Ergebnis aus Sicherungsgeschäften

(Hedge Accounting) – 22 – 6 >100

Ergebnis aus Finanzanlagen 172 44 >100

Verwaltungsaufwand – 277 – 301 – 8,1

Aufwand aus Bankenabgabe und Einlagensicherung – 17 – 76 – 76,8

Sonstiges Ergebnis 36 8 >100

Restrukturierungsergebnis – 8 – 1 >100

Ergebnis vor Steuern 318 91 >100

Aus rechnerischen Gründen können in den Tabellen Rundungsdifferenzen auftreten.

BayernLB . Konzern-Halbjahresfinanzbericht 20164

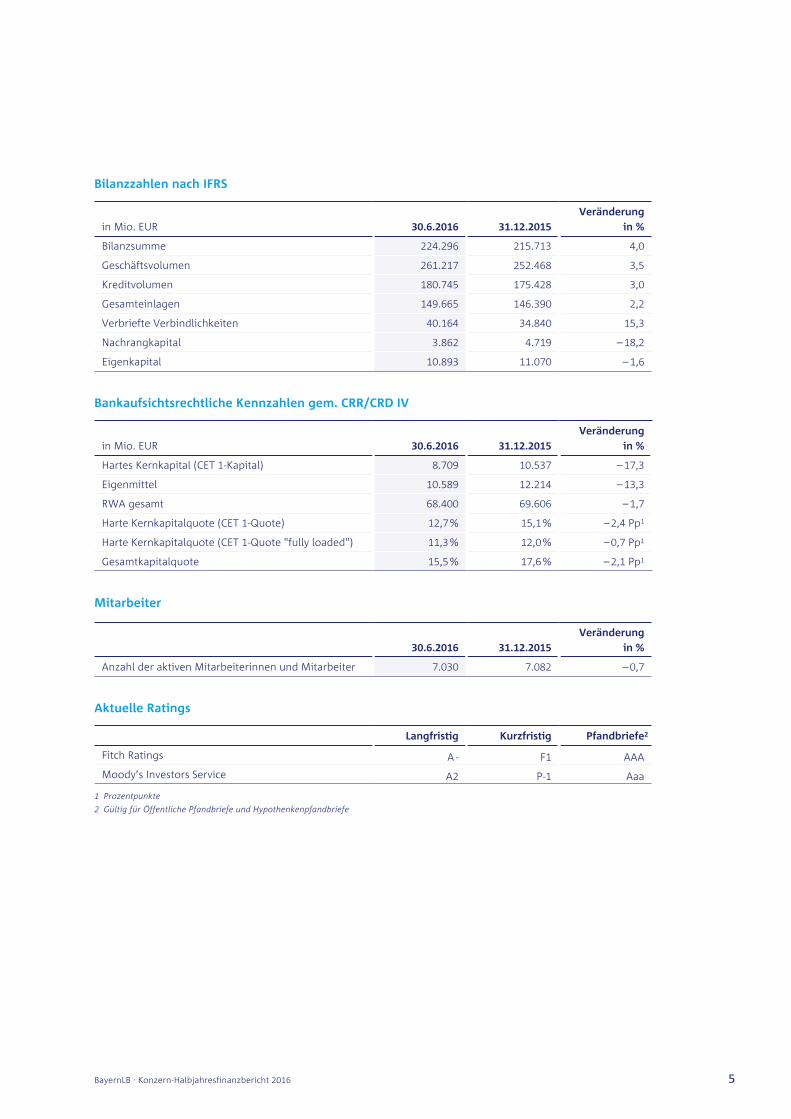

Bilanzzahlen nach IFRS

in Mio. EUR 30.6.2016 31.12.2015

Veränderung

in %

Bilanzsumme 224.296 215.713 4,0

Geschäftsvolumen 261.217 252.468 3,5

Kreditvolumen 180.745 175.428 3,0

Gesamteinlagen 149.665 146.390 2,2

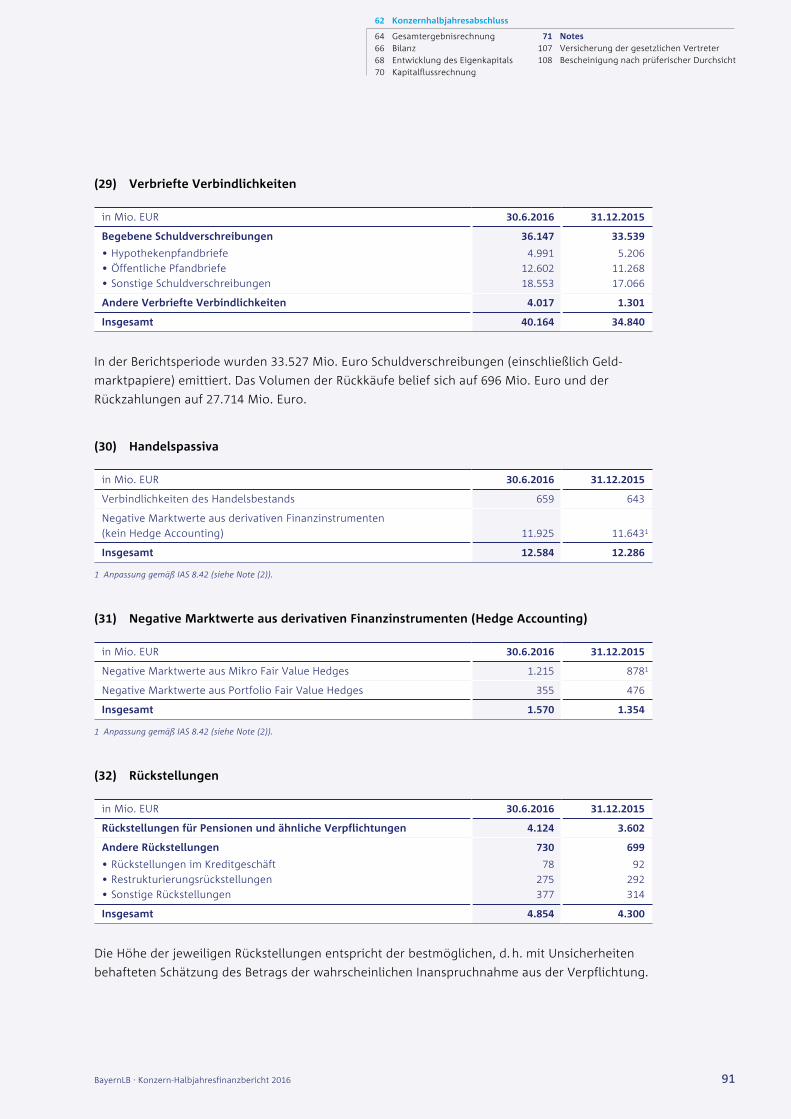

Verbriefte Verbindlichkeiten 40.164 34.840 15,3

Nachrangkapital 3.862 4.719 – 18,2

Eigenkapital 10.893 11.070 – 1,6

Bankaufsichtsrechtliche Kennzahlen gem. CRR/CRD IV

in Mio. EUR 30.6.2016 31.12.2015

Veränderung

in %

Hartes Kernkapital (CET 1-Kapital) 8.709 10.537 – 17,3

Eigenmittel 10.589 12.214 – 13,3

RWA gesamt 68.400 69.606 – 1,7

Harte Kernkapitalquote (CET 1-Quote) 12,7 % 15,1 % – 2,4 Pp1

Harte Kernkapitalquote (CET 1-Quote "fully loaded") 11,3 % 12,0 % – 0,7 Pp1

Gesamtkapitalquote 15,5 % 17,6 % – 2,1 Pp1

Mitarbeiter

30.6.2016 31.12.2015

Veränderung

in %

Anzahl der aktiven Mitarbeiterinnen und Mitarbeiter 7.030 7.082 – 0,7

Aktuelle Ratings

Langfristig Kurzfristig Pfandbriefe2

Fitch Ratings A - F1 AAA

Moody’s Investors Service A2 P-1 Aaa

1 Prozentpunkte

2 Gültig für Öffentliche Pfandbriefe und Hypothenkenpfandbriefe

BayernLB . Konzern-Halbjahresfinanzbericht 2016 5

Ausgewählte Geschäfts-Highlights

Starke Partner

Auf der einen Seite große deutsche Unternehmen und Mittelständler, die Besten ihres Fachs, mit weltweitem Renommee, außerdem Finanzinstitutionen und nahezu alle Sparkassen in Deutsch-land. Auf der anderen Seite die BayernLB als eine der führenden Geschäftsbanken in Deutschland und mit Sitz in einer der stärksten Wirtschaftsregionen Europas. So entsteht nicht nur eine Verbin-dung mit maximalem beiderseitigem Nutzen, sondern auch eine Partnerschaft, die von Vertrauen, Nähe und Dauer haftigkeit lebt. Eine aktuelle Auswahl gemeinsamer Geschäftsabschlüsse zeigen wir hier. Ein Novum stellen dabei Green Bonds und Green Schuldscheine dar. Diese noch recht jungen Finanzierungsinstrumente boomen regelrecht. Wir stellen sie deshalb auf den nächsten Seiten näher vor.

2016

Möbelcenter biller GmbH,

Eching

EUR 26 Mio. Bookrunner

Mandated Lead Arranger, AgentKonsortialkredit

2016

Care Center

Fürth

EUR 25 Mio. Finanzierung des Neubaus einer

Seniorenimmobilie in Fürth, Betreiber Curanum AG

2016

Schwabinger Carré II – München

EUR 80 Mio. Projekt- und langfristige Be stands- finanzierung einer Wohn immo-

bilie in Kooperation mit der Versicherungskammer Bayern

2016

A94 – Isentalautobahn

Germany

EUR 410 Mio. Mandated Lead Arranger,

AgentMotorway PPP

Januar 2016

NRW.Bank

EUR 750 Mio.0,125 % Januar 2021Joint Lead Manager

Bond

2016

Geothermie Holzkirchen

EUR 13,4 Mio.Konsortialkreditgeschäft

Konsortialführer

März 2016

Grenke Finance Plc

EUR 125 Mio. 1,50 % April 2021

Joint Lead Arranger Bond

20

16

BayernLB . Konzern-Halbjahresfinanzbericht 20166

März 2016

Crédit Agricole Home Loan SFH

EUR 1,5/1,75 Mrd. 1,250 % März 2031 / 0,375 % März 2023Joint Lead Manager

Covered Bond

Mai 2016

LafargeHolcim

EUR 1 Mrd.Laufzeit 5 / 7 / 10 Jahre

Joint Lead Arranger Schuldscheindarlehen

2016

TS Paris Bourse – Paris

EUR 75 Mio. Beteiligung an einer

Bestandsfinanzierung über 220 Mio. EUR

Lead Arranger Natixis Bank

2016

Holzkontor Ostbahnhof

München

Bauträgermaßnahme eines Wohngebäudes und

Projektentwicklung einer Büroimmobilie

2016

La Tête

Düsseldorf

Finanzierung der Projekt-entwicklung des

Multi-Tenant-Bürogebäudes an der Toulouser Allee

2016

FUNKE MEDIENGRUPPE

EUR 830 Mio. Mandated Lead Arranger

CtoC-Transaktion

2016

VTG Aktiengesellschaft,

Hamburg

GBP 15 Mio.Parallel Lender

Operate Lease of Container and Cement Freight Waggons

2016

Caddington, Hall Farm, Sowerby

Lodge, Tonedale Farm

UK

GBP 20 Mio. Mandated Lead Arranger

PV Plants

2016

Südwolle Group,

Nürnberg

EUR 10 Mio. CtoC Akquisitionsfinanzierung

2016

S-Plafond-Beteiligung

EUR 4,2 Mio.Konsortialfinanzierung mit der

Sparkasse Memmingen- Lindau-MindelheimBranche Immobilien

2016

Messe München

EUR 43,85 Mio.Konsortialkreditgeschäft

Konsortialführer

April 2016

pbb Deutsche Pfandbriefbank

EUR 500 Mio.1,125 % April 2020

Joint Lead Manager Senior Unsecured Bond

BayernLB . Konzern-Halbjahresfinanzbericht 2016 7

Grüne Finanzierungsinstrumente:

„Glaubwürdigkeit als zentraler Erfolgsfaktor“

Über Green Bonds werden vor

allem Projekte im Umwelt- und

Klimaschutz finanziert. Der Markt

ist noch jung – und boomt. Im

Interview sagen Jan Stechele, Leiter

Strategisches Marketing und ver-

antwortlich für das Nachhaltigkeits-

management der BayernLB, und

Paul Kuhn, Leiter der Abteilung

DCM Origination Corporates, was

grüne Finanzierungsformen aus-

macht und wie es gelingt, die Qua-

lität von Green Schuldscheindarle-

hen oder eben Green Bonds sicher-

zustellen – ein Begriff, der bislang

nicht geschützt ist.

Seit drei Jahren wird immer

häufiger über so genannte Green

Bonds berichtet. Was ist grün an

diesen Anleihen?

PK: Grün ist

bei diesen

Anleihen die

Verwendung

der Mittel, die

am Kapital-

markt aufge-

nommen

werden. Sie werden genutzt, um

Umwelt- und Klimaschutzprojekte

zu finanzieren, beispielsweise den

Bau von Windkraft- und Solaranla-

gen oder die energetische Sanie-

rung von Gebäuden.

JS: Green

Bonds leisten

damit einen

Beitrag zur

Finanzierung

des Umbaus

der Energie-

versorgung.

Um das bei der Pariser Weltklima-

konferenz beschlossene Ziel zu

erreichen, den globalen Tempera-

turanstieg auf zwei Grad Celsius zu

begrenzen, muss viel Kapital in die

Energieversorgung und -effizienz

fließen. Die Internationale Energie-

agentur IEA schätzt den Finanzie-

rungsbedarf in den kommenden

20 Jahren auf knapp 50 Billionen

US-Dollar.

Wer begibt solche Anleihen?

PK: Den ersten Green Bond hat

2007 die Europäische Investitions-

bank emittiert, es folgten andere

supranationale Institutionen wie

die Weltbank und der IFC und auch

BayernLB . Konzern-Halbjahresfinanzbericht 20168

die KfW hat in den vergangenen

Jahren verschiedene grüne Anlei-

hen begeben. Seit 2013 sind auch

Unternehmen als Emittenten von

Green Bonds am Markt aktiv, was

zu einem deutlichen Anstieg

sowohl bei der Anzahl der grünen

Anleihen als auch beim Emissions-

volumen geführt hat. Mit einem

Volumen von 42 Milliarden US-Dol-

lar haben wir im vergangenen Jahr

einen neuen Höchststand bei den

Neuemissionen erreicht. Für das

laufende Jahr rechnen wir mit

einem Emissionsvolumen von

65 bis 70 Milliarden US-Dollar.

Da bei sehen wir am Markt, dass

neben klassischen Anleihen zuneh-

mend auch andere grüne Wertpa-

piere begeben werden. So hat die

BayernLB im Frühjahr dieses Jahres

die Emission der weltweit ersten

grünen Schuldscheine von Fries-

landCampina, einem niederländi-

schen Molkereikonzern, und Nor-

dex begleitet und auch grüne Pfand-

briefe sind am Markt erhältlich.

Für welche Anleger sind Green

Bonds interessant?

PK: Grüne Anleihen unterscheiden

sich in ihrer Ausstattung grund-

sätzlich nicht von konventionellen

Anleihen. Ihr Kupon ist in erster

Linie von der Bonität des Emitten-

ten abhängig, für die grüne Kom-

ponente gibt es in der Regel weder

Auf- noch Abschläge bei der Ver-

zinsung. Insofern sind die Anleihen

grundsätzlich für jeden Anleger

geeignet. Besonderes Interesse

sehen wir aber bei Investoren, die

bei ihrer Kapitalanlage auch sozi-

ale und umweltbezogene Kriterien

berücksichtigen. So kamen beim

Green Bond der DKB mehr als

30 Prozent der Investoren aus dem

nachhaltigen Bereich. Insgesamt

richten sich Green Bonds eher an

institutionelle Anleger, da die Stü-

ckelung häufig bei 100.000 Euro

Juni 2016

Senior Unsecured

DKB

EUR 500 Mio. 0,625 % Juni 2021

Joint Lead Manager Nachhaltigkeits-/Green Bond

März 2016

Land Nordrhein-Westfalen

EUR 1,585 Mrd.0,125 % März 2023Joint Lead Manager

Nachhaltigkeits-/Green Bond

April 2016

Koninklijke

FrieslandCampina N.V.

EUR 300mTenor 5 / 7 / 8,5 / 10 years

Joint Lead Arranger Green Schuldscheindarlehen

April 2016

Nordex SE

EUR 550mTenor 3 / 5 / 7 / 10 years

Joint Lead Arranger Green Schuldscheindarlehen

BayernLB . Konzern-Halbjahresfinanzbericht 2016 9

liegt. Es sind aber auch schon erste

Green Bond Fonds am Markt

erhältlich, die privaten Anlegern

den Zugang zu diesen Anleihen

ermöglichen.

Nicht nur nachhaltige Investoren

sind beim Thema Greenwashing

sehr sensibel. Wie kann sich der

Anleger sicher sein, dass sein

Kapital wirklich in grüne Projekte

investiert wird?

JS: Die Glaubwürdigkeit ist aus

meiner Sicht ein zentraler Erfolgs-

faktor für die Entwicklung dieses

Marktes. Der Begriff Green Bond

ist nicht geschützt, so dass es

grundsätzlich jedem Emittenten

freisteht, seine Anleihe unter die-

sem Label zu vermarkten. Um die

Marke Green Bond zu schützen,

haben sich Banken, Investoren,

Umweltorganisationen und Emit-

tenten von Green Bonds zusam-

mengesetzt, um Standards für

deren Gestaltung zu erarbeiten.

Das Ergebnis sind die Green Bond

Principles. Sie legen Eckpunkte für

die Verwendung und Verwaltung

der Emissionserlöse von Green

Bonds sowie die regelmäßige

Berichterstattung über die finan-

zierten Projekte fest. Im Juni dieses

Jahres wurden vergleichbare Stan-

dards auch für Social Bonds veröf-

fentlicht. Diese dienen der Finan-

zierung von sozialen Projekten,

etwa dem Bau von Wohnungen,

Schulen und Krankenhäusern.

Die Green Bond Principles emp-

fehlen ja auch die Einholung einer

Second Party Opinion. Worum

geht es dabei?

PK: Die Second Party Opinion, kurz

SPO, ist ein Gutachten, mit dem

von unabhängiger Seite bestätigt

wird, dass sich die Emittenten an

die Green Bond Principles halten

und für die Finanzierung nur Pro-

jekte auswählen, die einen nach-

weisbaren umweltbezogenen oder

sozialen Nutzen haben. Für etwa

die Hälfte aller emittierten Green

Bonds wurden im vergangenen

Jahr solche Gutachten erstellt,

häufig von unabhängigen Nach-

haltigkeits-Ratingagenturen wie

oekom research und Sustainalytics.

Im Interesse der Qualität und

Glaubwürdigkeit der Green Bonds

wünschen wir uns eine noch

stärkere Nutzung dieses Instru-

ments durch die Emittenten.

JS: Bei der SPO spielt auch eine

Rolle, wie konsequent diese insge-

samt mit den Herausforderungen

einer nachhaltigen Entwicklung

umgeht. Wir erleben hier am

Markt durchaus kontroverse Dis-

kussionen zu der Frage, ob ein

Unternehmen, das eher niedrige

Umwelt- und Sozialstandards hat,

überhaupt glaubwürdig einen

Green Bond emittieren kann.

Wie beantworten Sie diese Frage

für die BayernLB?

JS: Die BayernLB ist ja am Green

Bonds Markt in doppelter Hinsicht

aktiv. Zum einen begleiten wir

Emittenten bei der Gestaltung

und Marktplatzierung von Green

Bonds. Zum anderen hat die DKB,

wie schon erwähnt, erfolgreich

einen Green Bond mit einem

Volumen von 500 Millionen Euro

begeben, dessen Mittel für die

Refinanzierung von Darlehen aus

dem Wind- und Solarbereich in

Deutschland verwendet werden.

Wir legen dabei viel Wert darauf,

dass diese Aktivitäten in ein

BayernLB . Konzern-Halbjahresfinanzbericht 201610

umfassendes Nachhaltigkeitskon-

zept eingebettet sind. Dass wir

hier gut aufgestellt sind, zeigen

die durchweg positiven Bewertun-

gen, die wir für die Qualität unse-

res Nachhaltigkeitsmanagements

erhalten. So werden sowohl der

BayernLB-Konzern als auch die

DKB und die BayernLabo von der

Nachhaltigkeits-Ratingagentur

oekom research mit dem renom-

mierten „Prime-Status“ ausgezeich-

net. Die DKB und die BayernLabo

erreichten beim aktuellen Rating

ihrer Branchen sogar die weltweit

besten Bewertungen. Die Aus-

zeichnung wird an Unternehmen

verliehen, die den strengen Anfor-

derungen der Agentur an die Ein-

haltung sozialer und umweltbezo-

gener Standards in allen Bereichen

des Bankgeschäfts genügen.

Was ist beim Thema Green Bonds

in der Zukunft zu erwarten?

PK: Wir sehen hier verschiedene

Entwicklungen, die in den kommen-

den Monaten und Jahren für einen

weiteren Anstieg des Emissionsvolu-

mens sorgen können. Zum einen ist

erkennbar, dass neue Emittenten

aktiv werden, so beispielsweise

Unternehmen aus weiteren Bran-

chen. Traten hier bisher vor allem

Energieversorger als Emittenten

auf, haben wir nun die ersten Green

Bonds aus der Automobil- und Com-

puterbranche am Markt. Ein ande-

res Beispiel ist die Nachhaltigkeits-

anleihe des Landes Nordrhein-West-

falen, deren Markteinführung im

März dieses Jahres die BayernLB

begleitet hat. Zum anderen gewinnt

das Thema auch an außereuropäi-

schen Märkten, etwa in Asien, an

Bedeutung. Parallel dazu erweitert

sich schließlich die Palette der finan-

zierten Projekte. Dies eröffnet Inves-

toren die Möglichkeit, über ver-

schiedene Investmentthemen zu

diversifizieren. Und auch bei den

Finanzierungsinstrumenten werden

wir eine noch größere Vielfalt

sehen. Wir gehen davon aus, dass

beispielsweise das Angebot bei

Schuldscheinen weiter steigen wird.

JS: Angesichts dieser dynamischen

Entwicklungen wird es eine Her-

ausforderung sein, die Qualität der

Green Bonds sicherzustellen. Hier

haben die Green Bond Principles

und die SPOs eine besondere

Bedeutung. Die BayernLB wird

ihren Beitrag dazu leisten, dieses

für die Glaubwürdigkeit der Green

Bonds wichtige Fundament weiter-

zuentwickeln.

Vielen Dank für das Gespräch.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 11

Vorstand

12

14 Vorwort des Vorstandes

16 Der Vorstand

13

Sehr geehrte Kunden und Geschäftspartner,

sehr geehrte Damen und Herren,

die BayernLB hat im ersten Halbjahr 2016 mit einem Vorsteuergewinn in Höhe von 409 Mio. Euro

einmal mehr ein gutes Zwischenergebnis erwirtschaftet. Damit lag der Gewinn wieder auf dem

Niveau des Vorjahres (433 Mio. Euro). In einem herausfordernden Marktumfeld mit niedrigen

Zinsen, teurer Regulierung, Volatilität an den Finanzmärkten und intensivem Wettbewerb zeigt

dieses erfreuliche Ergebnis unsere Stärke im Kundengeschäft.

Eine Stärke, die auch bei Ratingagenturen gut ankommt. So hat Moody’s Anfang des Jahres unser

langfristiges Emittentenrating auf A2 angehoben. Fitch verbesserte das Standalone-Rating (Viability

Rating) der BayernLB im Mai sogar um zwei Notches auf bbb. Die Ratingupgrades sind nicht nur

ein starkes Signal für die positive Wahrnehmung der BayernLB als nachhaltiger und bonitäts-

starker Partner. Sie zahlen sich auch mit erweiterten Geschäftsmöglichkeiten und einer gestärk-

ten Wettbewerbsfähigkeit dank verbesserter Refinanzierungskonditionen für unsere Bank aus.

Die Solidität der BayernLB kam daneben auch beim Bankenstresstest der European Banking

Authority (EBA) im Juli zum Ausdruck. Selbst im Stressszenario unter der strengen „fully loaded“-

Sicht, das einen konjunkturell- und vermögenspreisbasierten Schock auf europäische Banken

simuliert, blieb die Eigenkapitalausstattung der BayernLB dank guter Portfolioqualität absolut

solide. Zum Halbjahresende lag unsere harte Eigenkapitalquote (CET 1-Quote) bei robusten

12,7 Prozent.

Aufgrund unserer nachhaltigen Effizienzsteigerungen konnten wir im April dieses Jahres weitere

1,3 Mrd. Euro stille Einlage an den Freistaat Bayern zurückführen. Insgesamt hat die BayernLB in

den letzten Jahren Leistungen in Höhe von knapp 4,4 Mrd. Euro an den Freistaat erbracht, von

denen rund 4,0 Mrd. Euro auf Beihilferückzahlungsverpflichtungen anrechenbar sind. Wir werden

weiterhin alle Anstrengungen unternehmen, um die letzte noch ausstehende Rückführung von

1 Milliarde Euro zu leisten.

Vorwort des Vorstandes

BayernLB . Konzern-Halbjahresfinanzbericht 201614

Die Verbesserung unserer Kostenstruktur ebenso wie die Optimierung unserer Eigenkapitalaus-

stattung bleiben Daueraufgaben, denen sich die gesamte Bankenbranche stellen muss. Gleich-

zeitig werden wir weiter gezielt in unsere IT-Plattform investieren, um Prozesse effizienter zu

gestalten und unseren Kunden neue digitale Services anbieten zu können. Dabei werden wir

das Know-How unserer Direktbanktochter Deutsche Kreditbank (DKB) im Konzern noch stärker

nutzen und Angebote aus dem Privatkundenbereich für unsere Geschäftskunden adaptieren.

Durch die Ausrichtung unserer gesamten Organisation auf die Bedürfnisse unserer Kunden,

werden wir auch künftig unseren Anspruch erfüllen, die starke bayerische Bank für die deutsche

Wirtschaft zu sein. Im Namen meiner Vorstandskollegen und aller Mitarbeiterinnen und Mitar-

beiter der BayernLB danke ich Ihnen, unseren Kunden und Geschäftspartnern für Ihr Vertrauen

und freue mich auf die weitere Zusammenarbeit mit Ihnen.

Beste Grüße

Dr. Johannes-Jörg Riegler

Vorsitzender des Vorstands

BayernLB . Konzern-Halbjahresfinanzbericht 2016 15

16 Der Vorstand

12 Vorstand

14 Vorwort des Vorstandes

Der VorstandZuständigkeiten zum

17. August 2016

Dr. Edgar ZollerStellvertretender Vorsitzender des Vorstandes

Immobilien & Sparkassen / VerbundBayerische Landesboden-kreditanstalt

Marcus KramerMitglied des Vorstandes CRO

Risk OfficeRestructuring UnitGroup Compliance

Dr. Markus WiegelmannMitglied des Vorstandes CFO / COO

Financial OfficeOperating Office

BayernLB . Konzern-Halbjahresfinanzbericht 201616

Dr. Johannes-Jörg RieglerVorsitzender des Vorstandes

Corporate CenterDeutsche Kreditbank AG

Michael BückerMitglied des Vorstandes

Corporates & Mittelstand

Ralf WoitschigMitglied des Vorstandes

Financial MarketsBayernInvest Kapitalverwaltungs-gesellschaft mbHReal I.S. AG Gesellschaft für Immobilien Assetmanagement

BayernLB . Konzern-Halbjahresfinanzbericht 2016 17

16 Der Vorstand

12 Vorstand

14 Vorwort des Vorstandes

Konzern- Zwischen lagebericht

18

20 Grundlagen des Konzerns

21 Wirtschaftsbericht

30 Prognose-, Chancen- und Risikobericht

BayernLB . Konzern-Halbjahresfinanzbericht 2016 19

Grundlagen des Konzerns

Wesentliche Veränderungen im Konsolidierungskreis und Beteiligungsportfolio

Im ersten Halbjahr 2016 gab es keine wesentlichen Veränderungen im Konsolidierungskreis oder

im Beteiligungsportfolio des BayernLB-Konzerns.

Zu Geschäftsmodell, Strategie und konzerninternem Steuerungssystem wird auf den Konzernlage-

bericht und -abschluss 2015 verwiesen.

BayernLB . Konzern-Halbjahresfinanzbericht 201620

Wirtschaftsbericht

Gesamtwirtschaftliche Rahmenbedingungen

Die deutsche Wirtschaft ist stark ins Jahr 2016 gestartet. Im ersten Quartal stieg die Wirtschafts-

leistung zum Vorquartal um 0,7 Prozent.1 Der Aufschwung wurde dabei unverändert vom Konsum

getragen. Die gute Arbeitsmarkt- und Reallohnentwicklung hat den privaten Konsum begünstigt.

Zudem haben öffentliche Konsumausgaben zur Aufnahme der Flüchtlinge für einen kurzfristigen

Konjunkturimpuls gesorgt. Aber auch die Unternehmensinvestitionen entwickelten sich im ersten

Quartal 2016 positiv. Die günstigen Finanzierungskonditionen, getrieben durch die expansive

Geldpolitik der Europäischen Zentralbank (EZB) und den Sicherer-Hafen-Status Deutschlands,

wirkten hier förderlich. Unverändert profitiert hiervon auch der Bausektor, der zudem noch von

einem ungewöhnlich warmen Winter zu Jahresbeginn weniger stark ausgebremst wurde als

üblich. Der Arbeitsmarkt entwickelt sich bis zuletzt stark. Zwar steigt die Anzahl Arbeitsloser aus

den Flüchtlingsländern spürbar, der Stellenaufbau reicht aber noch aus, um per saldo die Arbeits-

losigkeit zu senken. Die Arbeitslosenquote ist auf ein historisch niedriges Niveau gefallen.2 Die

geringe Arbeitslosigkeit führt dazu, dass das Arbeitsangebot in einigen Bereichen knapp wird und

der Lohndruck steigt. Allerdings wirkt die anhaltend niedrige Inflation hohen Lohnforderungen

der Arbeitnehmer entgegen, da für einen spürbaren Reallohnzuwachs bei niedriger Inflation eine

geringere Nominallohnsteigerung ausreicht. Zwar verlieren die im vergangenen Jahr deutlich

gesunkenen Energiepreise zunehmend an Einfluss auf die jährliche Inflationsrate. Aber auch die

Kernkomponente ohne Energie bewegt sich weiterhin deutlich unter dem von der EZB gesetzten

Ziel von unter, aber nahe 2 Prozent.3 Der Außenhandel hat zu Beginn des Jahres das Wachstum

per saldo rechnerisch gedämpft. Grund hierfür ist jedoch keine Exportschwäche. Vielmehr haben

sich die Importe stark entwickelt, was auf eine gute Binnenkonjunktur hinweist. Mit dem Votum

der Wähler in Großbritannien Ende Juni für einen Austritt aus der EU (Brexit) hat sich eine neue,

von Unsicherheit geprägte Situation ergeben.

Auf Seiten der Geldpolitik hat die Federal Reserve Bank (Fed) seit der ersten Zinsanhebung im

Dezember 2015 keinen weiteren Zinsschritt unternommen. Die EZB hat im März 2016 eine wei-

tere umfangreiche Lockerung beschlossen und neben einer Zinssenkung und einer Aufstockung

des bisherigen Anleihe-Kaufprogramms Quantitative Easing (QE) auch ein Ankaufprogramm für

Unternehmensanleihen gestartet. Dennoch ist die Unsicherheit an den Finanzmärkten nach wie

vor hoch. Im ersten Quartal haben das Zusammenspiel von konjunkturellen Schwächesignalen

aus China und den USA, fallenden Ölpreisen, Sorgen um die Stabilität einiger Banken in den USA

und Europa, und damit einhergehend fallenden Inflationserwartungen, zu globalen Kursturbu-

lenzen und erneut kräftig nachgebenden Renditen geführt. Im ersten Quartal fiel die Rendite

für 10-jährige Bundesanleihen dabei von rund 0,6 Prozent auf 0,15 Prozent4. Im zweiten Quartal

verstärkte das Brexit-Votum den Trend fallender Renditen. 10-jährige Bundesanleihen rentierten

Ende Juni 2016 im negativen Bereich. Der Euro wertete im ersten Halbjahr trotz des Brexit-

Votums auf, da der US-Dollar von der zunehmenden Unsicherheit um die nächste Fed-Leitzins-

erhöhung belastet wurde. Per saldo legte der Euro gegenüber dem US-Dollar um 2 Prozent auf

1,11 US-Dollar je Euro zur Jahresmitte 2016 zu. An den Aktienmärkten führte die Furcht vor einer

1 Bundesbank Monatsbericht Mai 2016

2 Bundesagentur für Arbeit Monatsbericht Juni 2016

3 Statistisches Bundesamt Pressemitteilung Nr. 197 vom 10.6.2016

4 Vgl. Bloomberg Markets 2015: „Germany Generic Govt 10Y Yield“, http://www.bloomberg.com/quote/GDBR10:IND.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 21

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

starken Abkühlung der Weltkonjunktur und negativen Konsequenzen des massiven Ölpreisver-

falls von Jahresbeginn bis Mitte Februar zu kräftigen Kursverlusten. Im Zuge wieder günstigerer

globaler Konjunktursignale und einer Erholung des Ölpreises konnten sich die Aktienindizes in

den Folgemonaten wieder aufwärts entwickeln, bis es im Zuge des Brexit-Votums zu erneuten

Turbulenzen kam. Dem DAX verblieb im ersten Halbjahr nach einer volatilen Entwicklung mit

einer Handelsspanne von 8.699 bis 10.486 Punkten (intraday) per saldo ein Verlust von 9,9 Prozent.5

Geschäftsverlauf

Der BayernLB-Konzern hat das erste Halbjahr 2016 in einem herausfordernden Marktumfeld mit

einem guten Ergebnis vor Steuern in Höhe von 409 Mio. Euro abgeschlossen (Vj.: 433 Mio. Euro).

Im Ergebnis enthalten sind 148 Mio. Euro, die aus dem Verkauf der Anteile der Visa Europe Ltd.,

London an die US-amerikanische Visa Inc., San Francisco resultieren. Der Vorjahreswert enthielt

hohe Ergebnisbeiträge aus der Veräußerung von Wertpapieren. Das Konzernergebnis verbesserte

sich leicht auf 314 Mio. Euro (Vj.: 310 Mio. Euro).

Die Bilanzsumme lag zum 30. Juni 2016 mit 224,3 Mrd. Euro um 4,0 Prozent über dem Vorjahres-

ultimo. Die Vermögenslage wird unverändert durch das Kreditgeschäft geprägt.

Die Finanzlage war in den ersten sechs Monaten des Berichtsjahres geordnet, die Zahlungsfähig-

keit jederzeit gegeben. Die wirtschaftliche Lage des BayernLB-Konzerns war weiterhin stabil.

Unverändert solide ist die Kapitalausstattung der BayernLB-Gruppe. Die harte Kernkapitalquote

(CET1) sank primär durch die im April 2016 vorgenommene Rückführung der stillen Einlage an

den Freistaat Bayern in Höhe von 1,3 Mrd. Euro auf 12,7 Prozent (31. Dezember 2015: 15,1 Pro-

zent). Die CET1-Quote „fully loaded“ beträgt 11,3 Prozent (31. Dezember 2015: 12,0 Prozent).

Ertragslage

Insbesondere bedingt durch das noch niedrigere Zinsniveau sowie die geringe Kreditnachfrage

ist der Zinsüberschuss auf 728 Mio. Euro gesunken (Vj.: 824 Mio. Euro). Während der Zinsüber-

schuss der Deutsche Kreditbank AG, Berlin (DKB) sogar leicht zunahm, zeigte sich bei der BayernLB

ein Rückgang.

Die gute Portfolioqualität und hohe Auflösungen führten zu der mit – 4 Mio. Euro niedrigen

Risikovorsorge im Kreditgeschäft (Vj.: 13 Mio. Euro). Der Konzernwert lag erneut insgesamt

deutlich unter den zeitanteiligen Planwerten.

Der Anstieg des Provisionsüberschusses auf 119 Mio. Euro (Vj.: 110 Mio. Euro) resultierte aus der

zum Jahresende 2015 vorgenommenen Erst-Konsolidierung der Bayern Card-Services GmbH –

S-Finanzgruppe, München (BCS).

5 Thomson Reuters Datastream: „DAXINDX“

BayernLB . Konzern-Halbjahresfinanzbericht 201622

Das Ergebnis aus der Fair Value-Bewertung betrug 13 Mio. Euro (Vj.: – 52 Mio. Euro). Positiv trugen

die Kundenmargen in Höhe von 51 Mio. Euro (Vj.: 61 Mio. Euro) und die währungsbezogenen

Geschäfte mit 14 Mio. Euro zum Ergebnis bei (Vj.: – 109 Mio. Euro). Gegenläufig belasteten nega-

tive Bewertungsergebnisse in Höhe von – 64 Mio. Euro aus Fair Value Adjustments, die zum Teil

auch Auswirkung des Brexit-Votums waren (Vj.: 28 Mio. Euro).

Das Ergebnis aus Finanzanlagen in Höhe von 216 Mio. Euro (Vj.: 207 Mio. Euro) entfiel mit

142 Mio. Euro auf die Visa-Transaktion. Den Ertrag hieraus vereinnahmte überwiegend die DKB.

Im Weiteren wurde das Ergebnis aus Finanzanlagen durch Veräußerungserlöse von Wertpapieren

und Erträge aus einem Beteiligungsverkauf geprägt.

Der leichte Anstieg des Verwaltungsaufwands um 3,3 Prozent auf 578 Mio. Euro ist u. a. auf die

Erst-Konsolidierung der BCS mit rund 260 Mitarbeiterinnen und Mitarbeitern zurückzuführen.

Der Aufwand aus Bankenabgabe und Einlagensicherung belastete mit insgesamt 93 Mio. Euro

(Vj.: 147 Mio. Euro). Hierin enthalten sind mit 51 Mio. Euro die Bankenabgabe (Vj.: 99 Mio. Euro)

sowie mit 42 Mio. Euro der Beitrag zum Einlagen-Sicherungssystem der Sparkassen-Finanzgruppe

(Vj.: 47 Mio. Euro).

Das Sonstige Ergebnis in Höhe von 44 Mio. Euro (Vj.: 44 Mio. Euro) beinhaltete wie im Vorjahr

neben den Erträgen und Aufwendungen aus nicht banktypischem Geschäft der Konzerntöchter

auch Steuererstattungen von gewinnunabhängigen Steuern sowie Zinsen auf Steuererstattungs-

ansprüche früherer Jahre.

Entsprechend der Steuerungssystematik des BayernLB-Konzerns wird die Eigenkapitalrentabilität

(Return on Equity – RoE)6 ab dem Jahr 2016 nicht mehr aus dem bilanziellen, sondern aus dem

regulatorischen Eigenkapital abgeleitet. Der RoE erreichte im ersten Halbjahr 2016 9,3 Prozent

(Vj.: 9,0 Prozent). Die Cost-Income-Ratio (CIR)7 lag bei 52,9 Prozent (Vj.: 49,6 Prozent).

Zu Einzelposten siehe auch die Darstellungen in den Notes.

Kern-/Nicht-Kerngeschäft des BayernLB-Konzerns

Seit dem Jahr 2009 verfolgt die BayernLB konsequent die Fokussierung auf das zukunftsgerichtete

Kerngeschäft und den Abbau sämtlicher Nicht-Kernaktivitäten, die vor diesem Hintergrund in der

„Non-Core Unit“ gebündelt wurden.

Das im BayernLB-Konzern erzielte Ergebnis vor Steuern lag im ersten Halbjahr bei 409 Mio. Euro

(Vj.: 433 Mio. Euro) und wurde mit 392 Mio. Euro (Vj.: 553 Mio. Euro) nahezu ausschließlich im

Kerngeschäft erwirtschaftet. Vor dem Hintergrund der aktuellen wirtschaftlichen Rahmenbe-

dingungen, die insbesondere durch das schwierige Zinsumfeld gekennzeichnet sind, sowie

den Belastungen aus der Bankenabgabe und für die Einlagensicherung in Höhe von insgesamt

6 RoE = Ergebnis vor Steuern / durchschnittliches regulatorisches Kernkapital (CET1)

7 CIR = Verwaltungsaufwand / (Zinsüberschuss + Provisionsüberschuss + Ergebnis aus der Fair Value-Bewertung +

Ergebnis aus Sicherungsgeschäften + Ergebnis aus Finanzanlagen + sonstiges Ergebnis)

BayernLB . Konzern-Halbjahresfinanzbericht 2016 23

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

– 93 Mio. Euro (Vj.: – 147 Mio. Euro) konnte im Kerngeschäft erneut ein gutes Ergebnis verzeich-

net werden. Der konsequente Abbau des Nicht-Kerngeschäfts wurde auch im ersten Halbjahr des

Geschäftsjahres 2016 fortgesetzt. So wurden die risikogewichteten Aktiva in der „Non-Core Unit“

gegenüber dem Jahresende 2015 um weitere 32 Prozent reduziert.

1.1. – 30.6.2016

Kerngeschäft

(in Mio. EUR)

Anteil

(in Prozent)

Nicht-

Kerngeschäft

(in Mio. EUR)

Bruttoerträge8 1.056 96,7 36

Risikovorsorge – 19 – 15

Verwaltungsaufwand – 546 94,4 – 32

Aufwand aus Bankenabgabe und Einlagensicherung – 93 100,0 0

Restrukturierungsergebnis – 7 81,8 – 2

Ergebnis vor Steuern 392 95,8 17

Risikogewichtete Aktiva 65.138 95,2 3.262

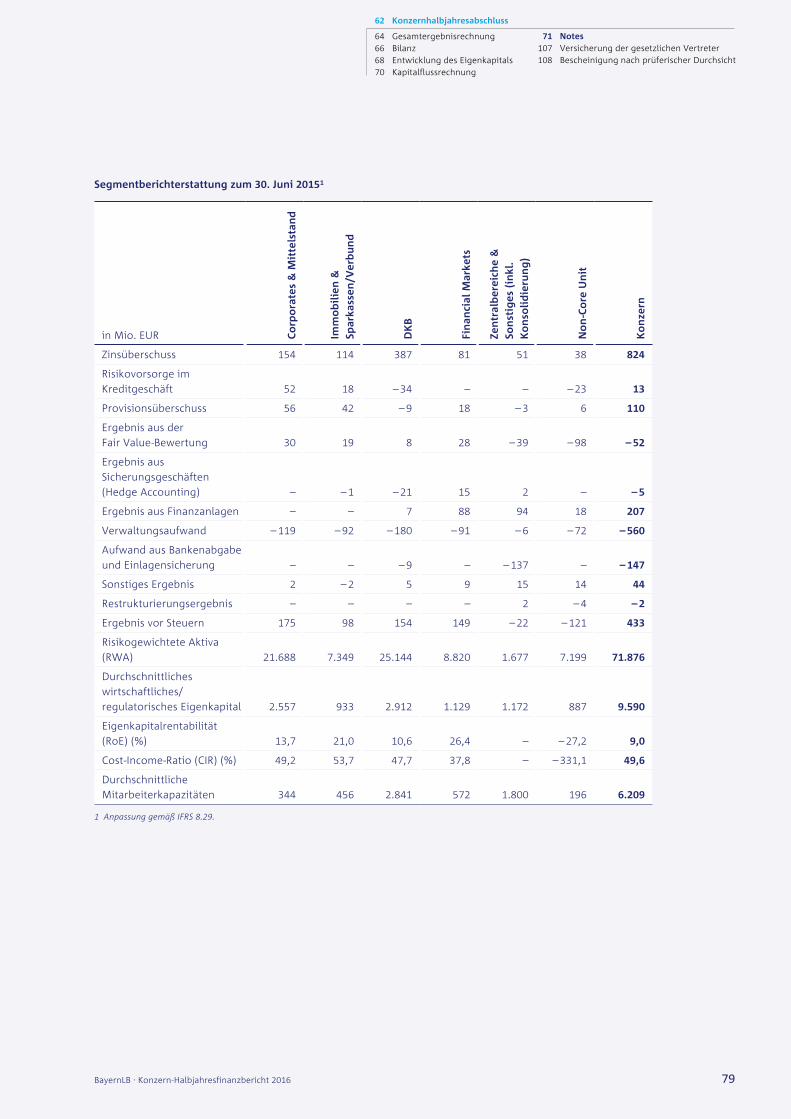

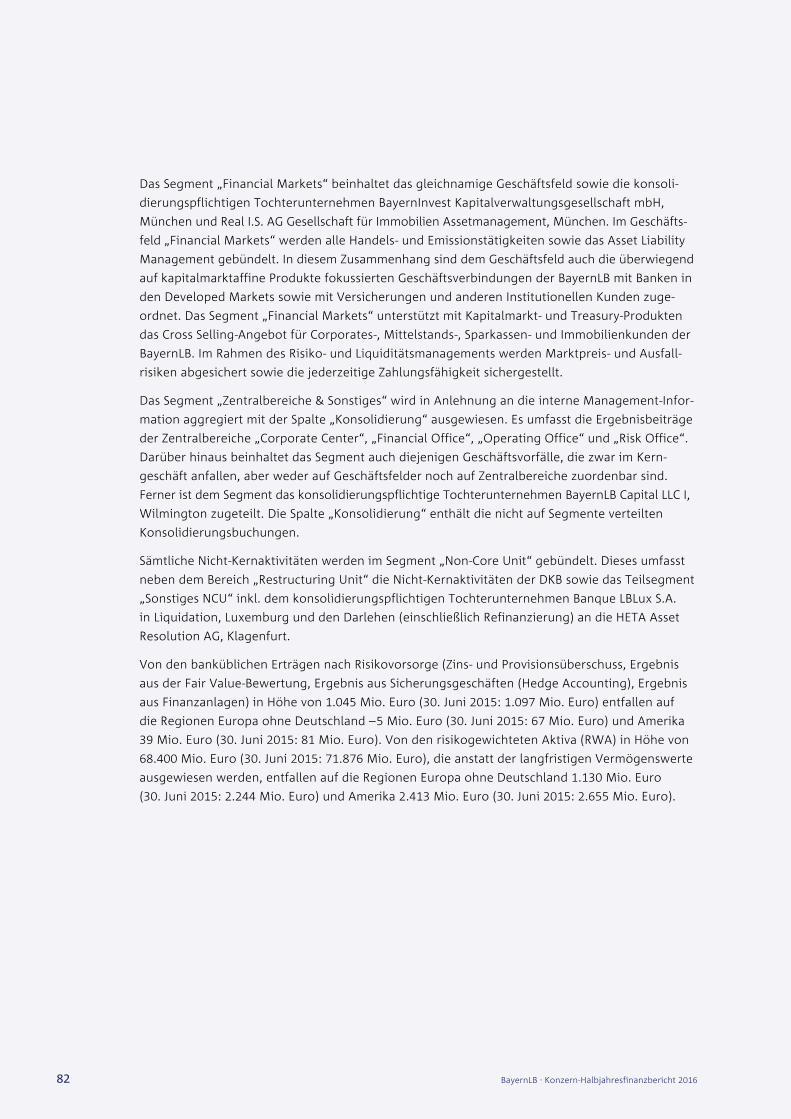

Segmentergebnisse

Die Segmentberichterstattung basiert auf der monatlichen internen Management-Information an

den Vorstand und spiegelt die sechs Segmente des BayernLB-Konzerns wider. Das Kerngeschäft

untergliedert sich zum 30. Juni 2016 in die operativen Geschäftssegmente

• „Corporates & Mittelstand“,

• „Immobilien & Sparkassen/Verbund“ einschließlich der rechtlich unselbständigen Anstalt Baye-

rische Landesbodenkreditanstalt, München (BayernLabo),

• „DKB“ mit dem Kerngeschäft des Teilkonzerns Deutsche Kreditbank Aktiengesellschaft, Berlin

(DKB) und dem konsolidierungspflichtigen Tochterunternehmen Bayern Card-Services GmbH -

S-Finanzgruppe, München (BCS) sowie

• „Financial Markets“ mit den zugehörigen Tochterunternehmen Real I.S. AG Gesellschaft für

Immobilien Assetmanagement, München (Real I.S.) und BayernInvest Kapitalverwaltungsgesell-

schaft mbH, München (BayernInvest).

Bestandteil des Kerngeschäfts ist darüber hinaus das Segment „Zentralbereiche & Sonstiges“,

dem auch das konsolidierungspflichtige Tochterunternehmen BayernLB Capital LLC I, Wilmington

sowie die nicht auf andere Segmente verteilten Konsolidierungsbuchungen zugeordnet sind.

Die „Non-Core Unit“ umfasst vor allem den Bereich „Restructuring Unit“ mit Portfolios mit Nicht-

Kern-Charakter der BayernLB, die Nicht-Kernaktivitäten der DKB sowie sonstige Nicht-Kernaktivi-

täten, zu denen auch das konsolidierungspflichtige Tochterunternehmen Banque LBLux S.A. in

Liquidation, Luxemburg (LBLux i. L.) und die Darlehen (inkl. deren Refinanzierung) an die HETA

gehören.

8 Bruttoerträge = Zinsüberschuss + Provisionsüberschuss + Ergebnis aus der Fair Value-Bewertung + Ergebnis aus

Sicherungsgeschäften (Hedge Accounting) + Ergebnis aus Finanzanlagen + Sonstiges Ergebnis

BayernLB . Konzern-Halbjahresfinanzbericht 201624

Zum Ergebnis vor Steuern in Höhe von 409 Mio. Euro (Vj.: 433 Mio. Euro) trugen die einzelnen

Segmente wie folgt bei:

in Mio. EUR 1.1. – 30.6.2016 1.1. – 30.6.2015

Corporates & Mittelstand 118 175

Immobilien & Sparkassen/Verbund 119 98

DKB 263 154

Financial Markets – 49 149

Zentralbereiche & Sonstiges (inkl. Konsolidierung) – 60 – 22

Non-Core Unit 17 – 121

Segment „Corporates & Mittelstand“

• Operative Erträge aus Zins- und Provisionsüberschuss stabil

• Kundengeschäft mit Financial Markets Produkten erzieltes Ergebnis auf erfreulichem Niveau

• Vorjahresergebnis von hohen Eingängen auf abgeschriebene Forderungen geprägt

Im Segment „Corporates & Mittelstand“ fiel das Ergebnis vor Steuern mit 118 Mio. Euro

(Vj.: 175 Mio. Euro) geringer aus als im ersten Halbjahr 2015. Eine wesentliche Ursache für den

Ergebnisrückgang liegt in der Risikovorsorge, die mit 22 Mio. Euro (Vj.: 52 Mio. Euro) zwar positiv

zum Ergebnis beitrug, im vorangegangenen Geschäftsjahr allerdings von deutlich höheren Ein-

gängen auf abgeschriebene Forderungen profitierte. Trotz weiterhin zurückhaltender Investitions-

bereitschaft und des kompetitiven Marktumfelds konnten Zins- und Provisionsüberschuss mit ins-

gesamt 201 Mio. Euro (Vj.: 210 Mio. Euro) stabil gehalten werden. Wie im Vorjahr lagen die im

Kundengeschäft mit Financial Markets Produkten erzielten Erträge auf einem erfreulichen Niveau,

wenngleich auch der Vorjahreswert im Ergebnis aus der Fair Value-Bewertung mit 24 Mio. Euro

(Vj.: 30 Mio. Euro) nicht vollumfänglich wiederholt werden konnte. Der Verwaltungsaufwand

lag mit – 131 Mio. Euro (Vj.: – 119 Mio. Euro) über dem Vorjahreswert. Vor dem Hintergrund des

weiter hin schwierigen Marktumfelds wurden sowohl hinsichtlich des erzielten Gewinns als auch

im Hinblick auf die Entwicklung des Neugeschäfts insgesamt zufriedenstellende Ergebnisse

erreicht.

Segment „Immobilien & Sparkassen/Verbund“

• Positive Ertragsentwicklung im Bereich „Immobilien“ bei weiterhin erfreulicher Entwicklung des

Neugeschäfts

• Ergebnis im Bereich „Sparkassen & Verbund“ von niedrigem Zinsniveau belastet

• Deutlicher Ergebnisanstieg bei der BayernLabo in weiterhin schwierigem Zinsumfeld durch

Steigerung des Zinsüberschusses und positive Bewertungseffekte

Im Segment „Immobilien & Sparkassen/Verbund“ konnte das Ergebnis vor Steuern mit

119 Mio. Euro (Vj.: 98 Mio. Euro) im Vergleich zum Vorjahreszeitraum um mehr als ein Fünftel

gesteigert werden.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 25

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Der Bereich „Immobilien“ trug mit einem Ergebnis vor Steuern in Höhe von 72 Mio. Euro

(Vj.: 75 Mio. Euro) wiederum maßgeblich zum Segmentergebnis bei. Im Vergleich zur ersten

Hälfte des Vorjahres wurde eine Steigerung der Bruttoerträge auf 93 Mio. Euro (Vj.: 87 Mio. Euro)

erzielt. Dies ist vor allem auf die erfreuliche Entwicklung des Neugeschäftsvolumens bei nach wie

vor hoher Kundennachfrage zurückzuführen. Der Ergebnisbeitrag aus der Risikovorsorge war mit

11 Mio. Euro (Vj.: 18 Mio. Euro) abermals positiv.

Im Bereich „Sparkassen & Verbund“ lag das Ergebnis vor Steuern mit – 2 Mio. Euro (Vj.: 5 Mio. Euro)

unter dem Vorjahreswert. Im negativen Ergebnis spiegeln sich vor allem das niedrige Zinsniveau

sowie die daraus resultierende verhaltene Nachfrage nach Kapitalmarktprodukten wider.

Die BayernLabo konnte im Ergebnis vor Steuern einen deutlichen Anstieg auf 49 Mio. Euro

(Vj.: 16 Mio. Euro) erzielen. In einem für Förderinstitute weiterhin schwierigen Zinsumfeld konnten

ein weiterhin stabiler operativer Geschäftsverlauf sowie eine Steigerung des Zinsüberschusses

auf 36 Mio. Euro (Vj.: 32 Mio. Euro) verzeichnet werden. Die positive Ergebnisentwicklung ist

überwiegend auf Bewertungseffekte aus derivativen Geschäften zur Absicherung gegen das

Zinsänderungsrisiko zurückzuführen. Diese spiegeln sich im Ergebnis aus der Fair Value-Bewer-

tung in Höhe von 16 Mio. Euro (Vj.: – 4 Mio. Euro) sowie im Ergebnis aus Sicherungsgeschäften

in Höhe von 5 Mio. Euro (Vj.: – 2 Mio. Euro) wider.

Segment „DKB“

• Fortsetzung der positiven Geschäftsentwicklung spiegelt sich vor allem im erneut hohen Zins-

überschuss wider

• Verkauf des Anteils an der Visa Europe Ltd., London führt zu Steigerung des Ergebnisses vor

Steuern gegenüber Vorjahreswert um über 100 Mio. Euro

• Das seit Jahresende 2015 konsolidierte Tochterunternehmen BCS steuert 11 Mio. Euro zum

Ergebnis vor Steuern bei

Im Segment „DKB“ wurde ein Ergebnis in Höhe von 263 Mio. Euro (Vj.: 154 Mio. Euro) erzielt.

Die Geschäftsentwicklung im Kerngeschäft der DKB verlief angesichts der aktuellen wirtschaft-

lichen Rahmenbedingungen auch im ersten Halbjahr des Geschäftsjahres 2016 äußerst positiv.

Wesent liche Ursache für den deutlichen Anstieg im Ergebnis vor Steuern auf 252 Mio. Euro

(Vj.: 154 Mio. Euro) ist ein Ertrag in Höhe von 130 Mio. Euro, der aus dem Verkauf des Anteils

an der Visa Europe Ltd., London an die US-amerikanische Visa Inc., San Francisco resultiert. Der

erzielte Zinsüberschuss konnte mit 386 Mio. Euro (Vj.: 387 Mio. Euro) auf dem Vorjahresniveau

gehalten werden. Das Kreditvolumen im Infrastruktur- und Firmenkundengeschäft konnte erneut

gesteigert werden. Gleichzeitig wurde die Position als zweitgrößte Direktbank Deutschlands bei

anhaltendem Kundenwachstum im Privatkundengeschäft weiter gefestigt. Der Aufwand aus der

Risikovorsorge in Höhe von – 52 Mio. Euro (Vj.: – 34 Mio. Euro) sowie der Verwaltungsaufwand

in Höhe von – 194 Mio. Euro (Vj.: – 180 Mio. Euro) lagen über dem Vorjahreswert. Die Belastun-

gen aus der Bankenabgabe und für die Einlagensicherung fielen mit insgesamt – 22 Mio. Euro

(Vj.: – 9 Mio. Euro) ebenfalls höher aus als im Vorjahr.

Aus dem seit Jahresende 2015 konsolidierten Tochterunternehmen BCS resultierte ein Ergebnis

vor Steuern in Höhe von 11 Mio. Euro, das auch vom Verkauf einer Beteiligung profitierte.

BayernLB . Konzern-Halbjahresfinanzbericht 201626

Segment „Financial Markets“

• Deutlicher Ergebnisrückgang infolge des niedrigen Zinsniveaus sowie durch Bewertungseffekte

bei derivativen Geschäften

• Erträge aus dem Kundengeschäft trotz marktbedingt weiterhin verhaltener Nachfrage nach

Kapitalmarktprodukten leicht über Vorjahresniveau

Das Segment „Financial Markets“ schloss das erste Halbjahr des Geschäftsjahres 2016 mit einem

Ergebnis vor Steuern von – 49 Mio. Euro (Vj.: 149 Mio. Euro) ab. Die für die Kundensegmente

erwirtschafteten Erträge aus Financial Markets Produkten wurden weiterhin unter den jeweiligen

Segmenten ausgewiesen. Trotz anhaltend verhaltener Nachfrage nach Kapitalmarktprodukten

aufgrund des niedrigen Zinsniveaus lagen die Erträge aus dem Kundengeschäft leicht über dem

Niveau des Vorjahres. Das Ergebnis des Segments war maßgeblich vom deutlichen Rückgang des

Zinsüberschusses auf – 10 Mio. Euro (Vj.: 81 Mio. Euro) geprägt. Hier spiegelt sich insbesondere

das niedrige Zinsniveau wider. Ähnlich hohe Auswirkungen auf die Entwicklung des Ergebnisses

resultierten aus Bewertungseffekten. Die Bildung von Fair Value Adjustments, die vor allem auf

gestiegene Marktwerte derivativer Geschäfte zurückzuführen war, führte insgesamt zu einem

Aufwand von – 66 Mio. Euro (Vj.: 21 Mio. Euro). Im ersten Halbjahr des Vorjahres waren hieraus

Erträge aus Auflösungen zu verzeichnen. Darüber hinaus wurden im Vorjahreszeitraum höhere

Kursgewinne aus Wertpapieren erzielt.

Die Ergebnisbeiträge der beiden konsolidierungspflichtigen Tochterunternehmen lagen insge-

samt auf dem Niveau der ersten sechs Monate des Vorjahres. Die BayernInvest trug 4 Mio. Euro

(Vj.: 5 Mio. Euro) zum Ergebnis vor Steuern bei, aus der Real I.S. resultierte ein Ergebnis vor

Steuern in Höhe von 2 Mio. Euro (Vj.: 1 Mio. Euro).

Segment „Zentralbereiche & Sonstiges“

• Segmentergebnis stark durch hohe Belastungen aus der Bankenabgabe und für die Einlagen-

sicherung geprägt

• Rückgang des Ergebnisses vor allem infolge der im Vorjahr vereinnahmten positiven Ergebnis-

beiträge aus der Veräußerung von Wertpapieren und einer Beteiligung

Das Ergebnis des Segments „Zentralbereiche & Sonstiges“ einschließlich der nicht auf die Segmente

verteilten Konsolidierungsbuchungen lag im Berichtszeitraum bei – 60 Mio. Euro (Vj.: – 22 Mio. Euro).

Das Ergebnis war erneut maßgeblich durch den bereits im ersten Halbjahr vollständig erfassten

Aufwand aus Bankenabgabe und Einlagensicherung, der ohne den Anteil der DKB insgesamt

– 71 Mio. Euro (Vj.: – 137 Mio. Euro) betrug, belastet. Darüber hinaus waren im Vorjahreswert

positive Ergebnisbeiträge aus dem Verkauf einer Beteiligung und aus der Veräußerung von

Wertpapieren enthalten.

Die in der Spalte „Konsolidierung“ abgebildeten nicht auf die Segmente verteilten Konsolidie-

rungsbuchungen hatten insgesamt keine Netto-Auswirkung auf das Ergebnis vor Steuern

(Vj.: – 1 Mio. Euro). Die ausgewiesenen Beträge resultieren vor allem aus Bewertungsunterschie-

den bei konzerninternen Transaktionen und aus der Anwendung des Hedge Accounting im

Zusammenhang mit segmentübergreifenden derivativen Geschäften.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 27

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Segment „Non-Core Unit“

• Erfolgreiche Fortsetzung des zügigen Abbaus von Nicht-Kerngeschäft spiegelt sich erneut in

deutlichem Rückgang der risikogewichteten Aktiva wider

• Positives Segmentergebnis profitiert stark von Entwicklung der Risikovorsorge im Bereich

„Restructuring Unit“

• Belastung durch Erhöhung der Risikovorsorge im Nicht-Kerngeschäft der DKB fällt geringer aus

als im Vorjahreszeitraum

Im Segment „Non-Core Unit“ wird für das erste Halbjahr 2016 ein Ergebnis vor Steuern in Höhe

von 17 Mio. Euro (Vj.: – 121 Mio. Euro) ausgewiesen.

Der Bereich „Restructuring Unit“ erzielte ein Ergebnis vor Steuern in Höhe von 67 Mio. Euro

(Vj.: 64 Mio. Euro). Die Bruttoerträge fielen dabei bedingt durch den fortschreitenden Portfolio-

abbau mit 22 Mio. Euro (Vj.: 65 Mio. Euro) erwartungsgemäß deutlich geringer aus als im Vor-

jahreszeitraum. Der Rückgang der Bruttoerträge wurde durch die Entwicklung der Risikovor-

sorge und des Verwaltungsaufwands überkompensiert. Die Risikovorsorge trug infolge hoher

Auflösungen und Eingänge auf abgeschriebene Forderungen mit 58 Mio. Euro (Vj.: 23 Mio. Euro)

zum Ergebnis bei. Im Verwaltungsaufwand, der mit – 14 Mio. Euro (Vj.: – 24 Mio. Euro) deutlich

rückläufig war, spiegelt sich ebenfalls der Portfolioabbau wider. Die risikogewichteten Aktiva

wurden gegenüber dem Jahresende 2015 um 20 Prozent auf 2,6 Mrd. Euro reduziert.

Das Ergebnis vor Steuern im Nicht-Kerngeschäft der DKB belief sich auf – 22 Mio. Euro

(Vj.: – 55 Mio. Euro). Wesentliche Ursache für das negative Ergebnis war erneut die Bildung von

Risikovorsorge, die jedoch deutlich geringer ausfiel als im Vorjahr.

Auch im Teilsegment „Sonstiges NCU“ war das Ergebnis vor Steuern in Höhe von – 28 Mio. Euro

(Vj.: – 130 Mio. Euro) vor allem auf die Bildung von Risikovorsorge zurückzuführen. Der Vorjahres-

wert resultierte zu einem Großteil aus einem Bewertungseffekt infolge der Aufhebung des Mindest-

kurses des Schweizer Franken im Zusammenhang mit der Risikovorsorge für die Darlehen an die

HETA.

Vermögens- und Finanzlage

Die Bilanzsumme des BayernLB-Konzerns hat sich um 4,0 Prozent auf 224,3 Mrd. Euro leicht

erhöht.

Das Kreditvolumen, definiert als Summe aus Forderungen an Kreditinstitute und Kunden sowie

Eventualverbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen, konnte trotz der

verhaltenen Kreditnachfrage um 3,0 Prozent auf 180,7 Mrd. Euro gesteigert werden.

Die Forderungen an Kreditinstitute betrugen zum 30. Juni 2016 33,9 Mrd. Euro (Vj.: 29,4 Mrd. Euro),

die Forderungen an Kunden haben sich um 0,8 Prozent auf 136,9 Mrd. Euro erhöht.

Die Verbindlichkeiten gegenüber Kreditinstituten blieben mit 60,1 Mrd. Euro nahezu konstant

(Vj.: 60,4 Mrd. Euro). Erneut gesteigert wurden die Verbindlichkeiten gegenüber Kunden, die sich

um 4,1 Prozent auf 89,6 Mrd. Euro erhöhten.

BayernLB . Konzern-Halbjahresfinanzbericht 201628

Nach hohen Fälligkeiten zum Jahresende 2015, wurden die verbrieften Verbindlichkeiten im

ersten Halbjahr 2016 um 5,3 Mrd. Euro auf 40,2 Mrd. Euro aufgebaut.

Der Rückgang des Nachrangkapitals um 0,9 Mrd. Euro auf 3,9 Mrd. Euro setzt sich zusammen

aus der Rückzahlung der stillen Einlage des Freistaats Bayern in Höhe von 1,3 Mrd. Euro und

Neuaufnahmen in Höhe von 0,4 Mrd. Euro.

Der leichte Rückgang des Eigenkapitals um 0,2 Mrd. Euro auf 10,9 Mrd. Euro beinhaltet zum

einen mit – 0,6 Mrd. Euro die aus der Neubewertung resultierende, primär zinsinduzierte

Erhöhung der Pensionsrückstellung, zum anderen wird gegenläufig das positive Konzern-

ergebnis des ersten Halbjahres 2016 berücksichtigt.

Zu Einzelposten siehe auch die Darstellungen in den Notes.

Bankaufsichtsrechtliche Kennzahlen für die BayernLB-Gruppe

Das harte Kernkapital (CET1) betrug zum 30. Juni 2016 8,7 Mrd. Euro (31. Dezember 2015:

10,5 Mrd. Euro). Der Rückgang beruht primär auf der Rückführung von 1,3 Mrd. Euro stille Ein-

lage an den Freistaat Bayern im April 2016. Die risikogewichteten Aktiva (RWA) konnten durch

stringentes Management um 1,7 Prozent auf 68,4 Mrd. Euro reduziert werden. Die CET1-Quote

lag bei soliden 12,7 Prozent (31. Dezember 2015: 15,1 Prozent), die CET1-Quote „fully loaded“

bei 11,3 Prozent (31. Dezember 2015: 12,0 Prozent). Die gesamten Eigenmittel betrugen zum

30. Juni 2016 10,6 Mrd. Euro (31. Dezember 2015: 12,2 Mrd. Euro), die Gesamtkapitalquote

erreichte 15,5 Prozent (31. Dezember 2015: 17,6 Prozent).

Gesamtaussage zur wirtschaftlichen Lage

Die Ertrags-, Finanz- und Vermögenslage des BayernLB-Konzerns war im ersten Halbjahr 2016

trotz des weiterhin herausfordernden Umfelds insgesamt geordnet. Zur Finanzlage verweisen

wir ergänzend auf den Risikobericht.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 29

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Prognose-, Chancen- und Risikobericht

Prognosebericht mit Chancen und Risiken

Wirtschaftliche Rahmenbedingungen

Der Aufschwung in Deutschland dürfte sich auch im zweiten Halbjahr 2016 und darüber hinaus

fortsetzen. Das Brexit-Referendum hat jedoch die Rahmenbedingungen spürbar eingetrübt.

Insbesondere zwei Wirkungskanäle auf die deutsche Konjunktur sind abzusehen. Zum einen sinkt

die Nachfrage nach deutschen Exportgütern durch die von der BayernLB erwartete Rezession in

Großbritannien und die Abwertung des britischen Pfunds (Pfund). Auch Sekundäreffekte über

eine schwächere Konjunktur wichtiger Handelspartner von Großbritannien sind zu erwarten.

Der Außenhandel dürfte daher insgesamt das BIP-Wachstum in Deutschland im kommenden Jahr

bremsen. Zum anderen dürfte die Unsicherheit über die Zukunft der EU und des gemeinsamen

Binnenmarkts dafür sorgen, dass Unternehmen ihre Investitionspläne zurückstellen. Insgesamt

schätzt die BayernLB für die Wirtschaftsleistung in Deutschland in der zweiten Jahreshälfte 2016

lediglich ein moderates Wachstum. Von einer Rezession in Deutschland ist aber nicht auszuge-

hen. Da der deutsche Aufschwung hauptsächlich auf der Binnenkonjunktur und insbesondere

dem Konsum fußt, ist er widerstandsfähiger gegenüber negativen Entwicklungen im Ausland als

üblich. Die BayernLB erwartet zudem eine noch einmal expansivere Geldpolitik sowie eine leicht

expansivere Fiskalpolitik um die konjunkturellen Auswirkungen des Brexit zu begrenzen.

Die politische und konjunkturelle Unsicherheit nach dem Brexit-Referendum und die Sorgen vor

einem Ausfransen der EU und des Euro-Raums in Erwartung des italienischen Verfassungsreferen-

dums im Oktober sowie der französischen Präsidentschaftswahl im Frühjahr 2017 dürfte die

Unsicherheit an den Finanzmärkten auch im Winterhalbjahr 2016/17 hoch halten. Am Renten-

markt dürften Kernländeranleihen nachhaltig unterstützt bleiben. Die politischen Unsicherheiten

dämpfen zudem das Wachstum sowie die Inflationserwartungen weltweit, was auch global für

nochmals niedrigere Renditen spricht. 10-jährige Bundesanleihen dürften somit erst im nächsten

Jahr wieder eine marginal positive Rendite abwerfen. Auch der Euro und die europäischen Aktien-

märkte dürften nach dem Brexit-Votum von den anstehenden politischen und konjunkturellen

Unsicherheitsfaktoren belastet werden. Zudem erwartet die BayernLB, dass die Konjunktur im

Euro-Raum unter der Rezession in Großbritannien leiden und dass die EZB im September erneut

ihre QE-Anleihekäufe ausweiten wird. Insgesamt rechnet die BayernLB daher bis Jahresende mit

einer deutlichen Euro-Abwertung zum US-Dollar. Das trotz der erwarteten Konjunkturabschwä-

chung in Europa insgesamt stabile Wachstum der Weltwirtschaft, das moderate absolute und im

Vergleich zu festverzinslichen Wertpapieren attraktive relative Bewertungsniveau europäischer

Aktien sowie die anhaltend expansive Geldpolitik der großen Notenbanken sollten einen nach-

haltigen Abschwung am Aktienmarkt aber verhindern. Per saldo dürfte der DAX im zweiten

Halbjahr eine volatile Seitwärtsentwicklung zeigen.

Entwicklung des BayernLB-Konzerns

Zu den wesentlichen Prognosen, Chancen und sonstigen Aussagen zur voraussichtlichen wirt-

schaftlichen Entwicklung für das Geschäftsjahr 2016 wird auf den Konzernlagebericht 2015

verwiesen, dessen Ergebnisprognose trotz der noch nicht klar einschätzbaren Folgen des Brexit

aufrecht erhalten wird.

BayernLB . Konzern-Halbjahresfinanzbericht 201630

Risikobericht

Die Darstellungen im Risikobericht des Konzernhalbjahresfinanzberichts beziehen sich auf die

wesentlichen Veränderungen im ersten Halbjahr 2016.

Im Übrigen sind die Grundsätze, Methoden, Verfahren und Organisationsstrukturen des Risiko-

managements des BayernLB-Konzerns im Risikobericht des Konzernabschlusses 2015 ebenso

detailliert beschrieben wie das interne Kontroll- und Risikomanagementsystem zur Gewährleis-

tung der Ordnungsmäßigkeit und Verlässlichkeit der Rechnungslegung.

Aus rechnerischen Gründen können in den Tabellen Rundungsdifferenzen auftreten.

Wesentliche Entwicklungen im ersten Halbjahr 2016

• Stabiles Risikoprofil

• Strategiekonformer Aufbau des Kerngeschäfts

• Risikotragfähigkeit jederzeit gegeben

• Gute Liquiditätsausstattung

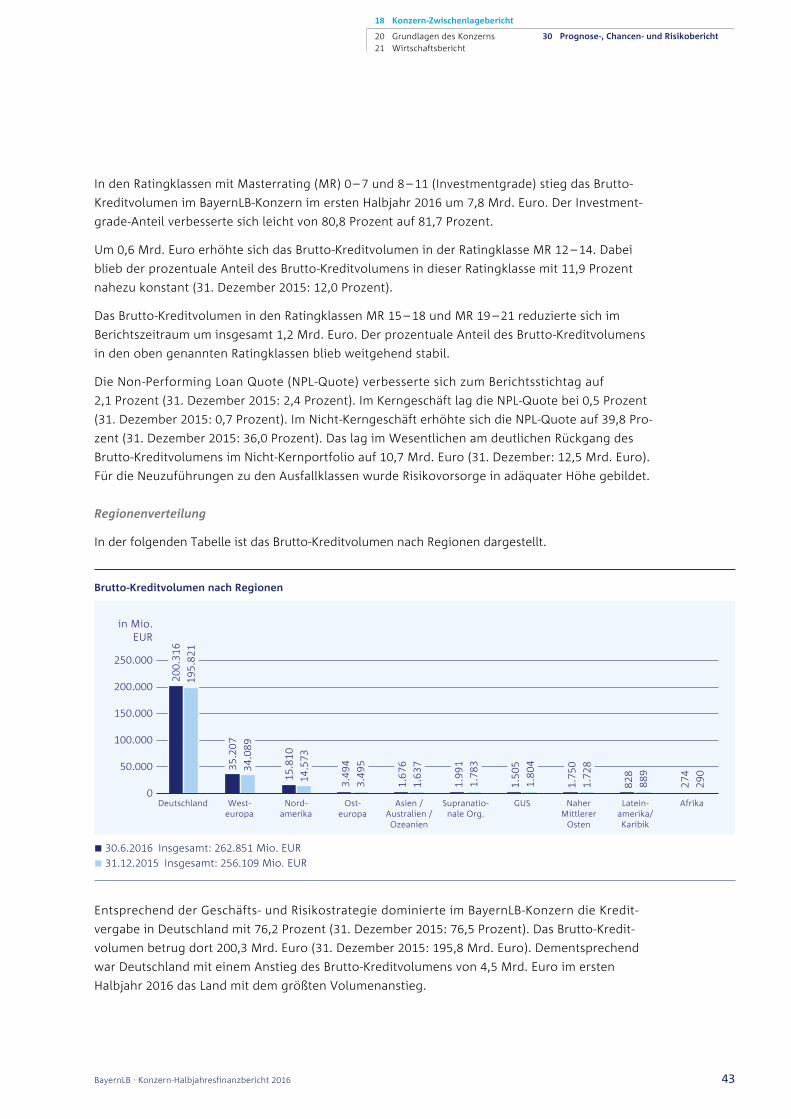

Das Risikoprofil des BayernLB-Konzerns blieb auch im ersten Halbjahr 2016 auf gutem Niveau.

Das Brutto-Kreditvolumen erhöhte sich insgesamt um 6,7 Mrd. Euro auf 262,9 Mrd. Euro. Der

Volumenaufbau konzentrierte sich im Kern auf das Teilportfolio Staaten, öffentliche Hand,

gemeinnützige Organisationen und das Teilportfolio Firmenkunden.

Die hohe Portfolioqualität im BayernLB-Konzern wurde gehalten und begünstigt durch den Ausbau

des Kerngeschäfts in qualitativ gute Assets sowie das positive wirtschaftliche und konjunkturelle

Umfeld in Deutschland, dem Kernmarkt des BayernLB-Konzerns.

Die wesentlichen Kennzahlen der Portfolioqualität blieben angesichts der stringent eingehal-

tenen Risikodisziplin stabil, mit einem Investmentgrade-Anteil in Höhe von 81,7 Prozent

(31. Dezember 2015: 80,8 Prozent) und einer Non-Performing Loan Quote in Höhe von

2,1 Prozent (31. Dezember 2015: 2,4 Prozent).

Die Risikotragfähigkeit war im ersten Halbjahr 2016 auf Grund der soliden Risikokapitalausstat-

tung jederzeit gegeben. Daneben verfügte der BayernLB-Konzern über eine gute Liquiditätsaus-

stattung.

Internes Kontroll- und Risikomanagementsystem

Der Vorstand hat eine Neuordnung der Gremienstruktur unterhalb des Vorstandes (Committees

und Boards) für die BayernLB Ende 2015 beschlossen, mit einem Umsetzungsfahrplan für das

erste Halbjahr 2016. Die Gremienstruktur wurde an die geänderten Rahmenbedingungen und

Anforderungen angepasst. Berücksichtigt wurde insbesondere die strategische Neuausrichtung

des BayernLB-Konzerns (deutliche Verkleinerung und Fokussierung) sowie die neue europäische

Aufsichtsstruktur unter Federführung der EZB mit neuen Verfahren (SSM = Single Supervisory

Mechanism) und Prozessen (SREP = Supervisory Review and Evaluation Process) mit dem Ziel

einer stärkeren Vereinheitlichung und Transparenz der Unternehmenssteuerung im BayernLB-

Konzern.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 31

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Managementstruktur

Aufsichtsrat und Ausschüsse

Der Aufsichtsrat überwacht und berät den Vorstand der BayernLB und wird dabei unterstützt durch

die in der Abbildung genannten Ausschüsse.

Vorstand und Ausschüsse (Committees und Boards)

Gemäß der Geschäftsordnung für den Vorstand der BayernLB kann der Vorstand beratende und

beschließende Ausschüsse bilden. Der Vorstand wird bei der Geschäfts- und Unternehmenssteue-

rung von Committees und Boards unterstützt.

Dafür hat der Vorstand im ersten Halbjahr vier Committees mit Konzernfokus errichtet bzw. neu

organisiert. Jedes Committee wird von einem Vorstandsmitglied geleitet. Der Vorstand hat den

Committees Aufgaben und zum Teil Entscheidungskompetenzen übertragen. Die Committees

haben weitgehend beratende Funktion. Die Ressortverantwortung des einzelnen Vorstandsmit-

glieds und die Gesamtverantwortung des Vorstandes gemäß Geschäftsordnung und Geschäfts-

verteilung des Vorstandes bleiben davon unberührt.

Das Management Committee, unter der Leitung des CEO, unterstützt und berät den Konzernvor-

stand bei der strategischen Ausrichtung der BayernLB und Umsetzung der Management-Agenda.

Im Rahmen des Management Committees erfolgt ein regelmäßiger und zeitnaher Informations-

austausch über die strategische Ausrichtung des BayernLB-Konzerns zwischen erster und zweiter

Managementebene. Es fungiert als Impulsgeber bei strategischen und für die BayernLB bedeut-

samen Themen.

Management Committee

Performance & Capital Committee

Risk Committee Liquidity Committee

Vergütungs-Board RWA Board Credit Risk BoardInvestment Board

Corporates & Mittelstand

Projekt- & Investitions-Board

RU Credit BoardInvestment Board

Immobilien

CFO/COO Board Regulatory Board

Ad-hoc-Board

Product Board

Vorstand

Senior Management

Aufsichtsrat

Nominierungs- ausschuss

Vergütungs- kontrollausschuss

Prüfungs- ausschuss

Risiko- ausschuss

BayernLabo- Ausschuss

BayernLB . Konzern-Halbjahresfinanzbericht 201632

Das Performance & Capital Committee, unter der Leitung des CFO, überwacht die Entwicklung

der Performance-/Ergebnissituation sowie der (regulatorischen) Kapitalausstattung und bereitet

Entscheidungen zur Performance- und Kapitalsteuerung der BayernLB und des BayernLB-Konzerns

für den Vorstand vor. Es trifft Entscheidungen, unter in der Geschäftsordnung des Performance &

Capital Committee festgelegten Voraussetzungen selbst, soweit der Vorstand diese im Einzelfall

auf das Performance & Capital Committee übertragen hat. Dabei werden Rahmenbedingungen

wie Vorgaben der Eigentümer und regulatorische Anforderungen berücksichtigt. Ebenso befasst

sich das Committee mit der Beurteilung neuer Anforderungen der Aufsicht und Initiierung der

Umsetzung.

Das Risk Committee, unter der Leitung des CRO, unterstützt und berät den Vorstand bei der Erör-

terung der Entwicklung des Konzernrisikoprofils. Dies umfasst die Risikoinventur, die Risikostrate-

gien, Stresstestergebnisse und Szenarioanalysen. Im Fokus stehen dabei die Auslastung der ICAAP

Limite, die Beurteilung der übergreifenden Risikolage hinsichtlich Kreditrisiken, Marktrisiken,

operationeller Risiken und der „non-financial“ Risiken (z. B. zu Auslagerungen, IT-Risiken). Das

Committee befasst sich ferner mit der Einwertung der möglichen Situation im Kontext Sanierung,

erörtert die wesentlichen quantitativen Verfahren und Methoden zur Steuerung und Überwa-

chung aller Risikoarten (ausgenommen Liquiditätsrisiko), sowie der Beurteilung neuer Anforde-

rungen der Aufsicht und Initiierung der Umsetzung in Bezug auf Säule 2.

Das Liquidity Committee, unter der Leitung des für Financial Markets zuständigen Vorstands-

mitglieds, entscheidet im Rahmen der vorgegebenen Risikostrategie und Limite und berät den

Vorstand bei der Steuerung und Allokation der Kernressourcen Liquidität und Refinanzierung.

Es befasst sich mit der Begrenzung der Fremdwährungsinkongruenzen und Allokation des mögli-

chen Liquiditätsgaps in Fremdwährung auf die Liquiditätsrisiko/-steuernden und -limitierten Ein-

heiten des BayernLB-Konzerns. Ferner gibt das Liquidity Committee Empfehlungen für Verfahren

und Methoden zur Liquiditätsrisikosteuerung und -überwachung im Konzern und setzt neue

Anforderungen der Aufsicht in Bezug auf die Refinanzierungs- und Liquiditätssicherung um. Das

Liquidity Committee informiert über wesentliche Anpassungen der Funds Transfer Pricing-Kurven

und Veränderungen bei Preismethoden und -modellen. Im Falle von Liquiditätskrisensituationen

obliegt ihm das Ergreifen von geeigneten Maßnahmen unter unverzüglicher Information an den

Vorstand. Ferner ist das Liquidity Committee zuständig für die Notfallliquiditätsplanung und die

Umsetzbarkeit der Liquiditätsmaßnahmen aus dem Sanierungsplan. Die Beschlussfassung des

Gremiums erfolgt einstimmig.

Senior Management

Auf Senior Management Ebene hat der Vorstand die Board-Struktur neu geordnet und vereinheit-

licht. Boards agieren in der Regel ressortübergreifend ohne unmittelbare Vorstandsbeteiligung.

Das Vergütungs-Board, unter der Leitung des Bereichs Personal, nimmt eine beratende Funktion

im Zusammenhang mit Fragen zur Ausgestaltung eines angemessenen, transparenten und auf eine

nachhaltige Entwicklung der BayernLB ausgerichteten Vergütungssystems der Mitarbeiter/innen ein

und unterstützt die Vergütungsbeauftragte/den Vergütungsbeauftragten themenbe zogen beratend

bei ihren/seinen Aufgaben. Die Wahrnehmung der Aufgaben dient auch der angemessenen Betei-

ligung der Kontrolleinheiten bei der Ausgestaltung und Überwachung des Vergütungssystems.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 33

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Das RWA Board, unter der Leitung des Bereichs Controlling, überwacht und steuert die RWA-Ent-

wicklung im BayernLB-Konzern. Das RWA Board diskutiert Entscheidungsempfehlungen seiner ein-

zelnen Mitglieder für das Performance & Capital Committee bzw. den Vorstand zur Analyse der

RWA-Entwicklung. Insbesondere werden dabei aufsichtsrechtliche Entwicklungen sowie aktuelle

Geschäftsentwicklungen und -planungen und angrenzende Steuerungsthemen berücksichtigt.

Das Projekt- & Investitions-Board, unter der Leitung des Bereichs Organisation, wurde zum

1. April 2016 vom COO mit Zustimmung des Vorstandes errichtet. Zu den Aufgaben des Boards

gehören die Erarbeitung eines Vorschlags zur Jahresplanung von Projekten und Investitionen

inkl. Priorisierung und Genehmigung sowie das unterjährige Monitorings der Budgetauslastun-

gen und des Projektstatus. Im Bedarfsfalle entscheidet das Board über eine Reallokation von

Budgets zwischen den Budgettöpfen der Geschäftsfelder und Zentralbereiche.

Das CFO/COO Board wurde im 1. Halbjahr 2016 neu organisiert (Umsetzung 3. Quartal 2016) und

löst sowohl das CFO/Committee als auch das IT Governance Committee ab. Neben dem CFO/COO

der BayernLB und den Leitern der Bereiche innerhalb des Operating und Financial Office setzt

sich das Board darüber hinaus aus jeweils mindestens einem Vertreter der DKB, BayernInvest und

der Real I.S. zusammen. Über das Board werden Informationen über die aktuellen gesetzlichen,

aufsichtsrechtlichen, wettbewerbsrechtlichen sowie sonstigen für den BayernLB-Konzern rele-

vanten Entwicklungen innerhalb des Operating und Financial Offices ausgetauscht. Im Fokus ste-

hen dabei insbesondere der jeweilige Stand der Implementierung konzernweiter Steuerungsinstru-

mente, notwendige Weiterentwicklungen sowie Synergien innerhalb des BayernLB-Konzerns.

Das Credit Risk Board, unter der Leitung des Bereichs Risk Office Credit Analysis, ist der höchste

Kreditkompetenzträger unterhalb des Vorstandes. Auf das Credit Risk Board hat der Vorstand der

BayernLB entsprechend der Kompetenzordnung operative Kreditentscheidungen und Votierungen

für das Kerngeschäft der BayernLB sowie für den BayernLB-Konzern delegiert. Ferner behandelt

das Board Branchenportfolio-, Länder- und Produktberichte sowie Grundsatzfragen des Kredit-

risikomanagements für das Kerngeschäft. Das Credit Risk Board setzt sich aus Vertretern von

Markt- und Marktfolgeeinheiten der BayernLB und der DKB zusammen.

Das RU Credit Board, unter der Leitung des Bereichs Restructuring Unit, hat Entscheidungs- und

Votierungsfunktion für alle operativen Aufgaben innerhalb des Abbauauftrages, insbesondere

entscheidet es über Kreditanträge im Rahmen der vom Vorstand übertragenen Kompetenzen.

Ebenso votiert das RU Credit Board strategische Entscheidungen hinsichtlich der Erstellung und

Überarbeitung der Geschäfts- und Risikostrategien für zugeordnete Engagements. Das RU Credit

Board entscheidet gemäß dem Abbauauftrag nicht zu Neugeschäft.

Die Einrichtung eines Regulatory Board, unter der Leitung des Bereichs Group Compliance, hat

der Vorstand der BayernLB 2015 aufgrund zunehmender und komplexerer regulatorischer Anfor-

derungen von nationaler und europäischer Seite beschlossen. Im 1. Halbjahr 2016 fand die erste

konstituierende Sitzung statt. Aufgabe des Regulatory Boards ist es, dem Management einen

Überblick über künftige regulatorische Anforderungen zu geben und die Federführung für

wesentliche Anforderungen oder Arbeitspakete schon während der Konsultationsphase bzw.

im Vorfeld zuzuordnen. Dies kommt insbesondere dann zum Tragen, wenn von den Vorgaben

mehrere Bereiche betroffen sind. Das Regulatory Board hat hierbei eine koordinierende Funktion,

um die frühzeitige Zuordnung der Themen an eine verantwortliche Stelle sicherzustellen.

BayernLB . Konzern-Halbjahresfinanzbericht 201634

Dem Ad-hoc-Board, unter der Leitung des Bereichs Group Compliance, obliegt die Prüfung bzw.

die Feststellung, ob Voraussetzungen für das Vorliegen einer Ad-hoc-Publizitätspflicht der

BayernLB gemäß Wertpapierhandelsgesetz (WpHG) i. V. m. der Marktmissbrauchsverordnung

(MAR) vorliegen.

Das Product Board (bisher Produkt Komitee), organisiert vom Bereich Group Risk Control, wird für

die Aufnahme von Geschäftsaktivitäten in neuen Produkten gemäß MaRisk eingesetzt, das insbe-

sondere für die Genehmigung von neuen Produkten sowie die regelmäßige Genehmigung der

eingesetzten Bewertungsmodelle und deren Modelländerungen zuständig ist. Das Product Board

setzt sich wie bisher aus dem Senior Management der Geschäftsfelder und den wesentlichen

Zentralbereichen zusammen.

Investment Boards sind unterhalb des Vorstands höchste Kompetenzträger hinsichtlich Kapitalal-

lokation und Ressourcenallokation für das jeweilige Geschäftsfeld. Über diese Boards erfolgt die

geschäftsfeldspezifische Steuerung auf Basis zentraler Vorgaben und Kennzahlen sowie strategi-

scher Zielwerte des Geschäftsfelds. Zudem wird in den Investment Boards über die Connectivity

(Deutschlandbezug) eines Kunden und/oder einer Transaktion entschieden und somit für die

Einhaltung der von der EU vorgegebenen Rahmenbedingungen für Geschäfte mit Kreditnehmern

mit Hauptsitz im Ausland Sorge getragen. Mitglieder des Investment Boards des Geschäftsfelds

Corporates & Mittelstand sind die Leitungen der Bereiche Product Solutions & Geschäftsfeldsteue-

rung, Global Structured & Trade Finance, Global Corporates und Mittelstand. Die Verantwortlich-

keiten umfassen die Steuerung von Einzelgeschäften im Rahmen der Einreichungskriterien unter

Berücksichtigung der Gesamtkundenbeziehung. Das Investment Board des Geschäftsfelds Immo-

bilien & Sparkassen/Verbund setzt sich aus den Leitungen der Bereiche Immobilien und Group

Treasury resp. Risk Office Credit Analysis zusammen. Die Zuständigkeit umfasst die geschäftsfeld-

spezifische Steuerung von Neugeschäften und Prolongationen des Bereichs Immobilien.

Risikotragfähigkeit

Die Überwachung der Risikotragfähigkeit mittels des Internal Capital Adequacy Assessment

Process (ICAAP) erfolgt sowohl auf Ebene der BayernLB, der DKB als auch auf Ebene des BayernLB-

Konzerns mit dem Risikokonsolidierungskreis der vorgenannten wesentlichen Beteiligungen. Im

Rahmen des ICAAP wird sichergestellt, dass die verfügbare Risikodeckungsmasse die eingegan-

genen bzw. geplanten Risiken jederzeit vollumfänglich abdeckt.

Zur Risikosteuerung verfolgt die BayernLB zum Schutz der vorrangigen Gläubiger im ICAAP einen

Liquidationsansatz. Dieser wird auf Basis des intern angestrebten Sicherheitsniveaus der Risiko-

messung ermittelt. Dies entspricht einem Konfidenzniveau von 99,95 Prozent. Die Risikotragfähig-

keitsrechnung wird laufend auf Adäquanz hinsichtlich externer Einflussfaktoren und interner

strategischer Zielsetzungen überprüft und weiterentwickelt.

Der Risikokapitalbedarf für die Geschäfts- und strategischen Risiken, Liquiditätsverteuerungs-

risiken und das Risiko aus BayernLB-eigenen Immobilien wurde bisher direkt von der Risikode-

ckungsmasse abgezogen. Im Rahmen der Risikostrategieanpassung für das Jahr 2016 wurden

diese Risiken ebenfalls limitiert und sind in der maximalen Risikoneigung in Höhe von 8,1 Mrd. Euro

enthalten. Die Werte zum 31. Dezember 2015 wurden entsprechend angepasst.

BayernLB . Konzern-Halbjahresfinanzbericht 2016 35

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Ökonomische Kapitaladäquanz (Risikokapitalbedarf)

in Mio. EUR 30.6.2016 31.12.2015

Adressenausfallrisiko (Kredit- und Länderrisiko) 1.193 1.211

Marktpreisrisiko

• davon eigentliche Marktpreisrisiken

• davon Pensionsrisiko

1.831

712

1.119

2.595

1.104

1.491*

Operationelles Risiko 500 488

Beteiligungsrisiko 109 112

Geschäfts- und strategisches Risiko (inkl. Reputationsrisiko) 799 882

Liquiditätsverteuerungsrisiko 302 303

Immobilienrisiko – –

Insgesamt 4.734 5.590

* Der Risikokapitalbedarf für Risiken aus Pensionsverpflichtungen zum 31. Dezember 2015 wurde aufgrund der Methodenänderung zu

Vergleichszwecken angepasst.

Die Risikotragfähigkeit des BayernLB-Konzerns war auf Grund der soliden Risikokapitalausstattung

gegeben.

Der Rückgang des Risikokapitalbedarfs entfiel im Schwerpunkt auf die Marktpreisrisiken und die

geschäfts- und strategischen Risiken. Angesichts gesunkener Marktvolatilitäten und Positionsver-

änderungen war insbesondere das Marktpreisrisiko, das auch das Risiko aus Pensionsverpflich-

tungen enthält, rückläufig. Im Pensionsrisiko berücksichtigt sind methodische Anpassungen, die

im Abschnitt Marktpreisrisiko näher erläutert sind. Der Risikokapitalbedarf zum 31. Dezember

2015 für das Pensionsrisiko wurde entsprechend angepasst. Für das Immobilienrisiko bestand

angesichts der hohen stillen Reserven und positiven Marktwertentwicklungen der BayernLB-

eigenen Immobilien kein Risikokapitalbedarf.

Der BayernLB-Konzern hält zur Abdeckung des Risikokapitalbedarfs eine ausreichende verfügbare

Deckungsmasse in Höhe von 12,5 Mrd. Euro (31. Dezember 2015: 12,7 Mrd. Euro) vor. Von der

Deckungsmasse abgezogen sind erwartete Belastungen aus Pensionsverpflichtungen.

Im Rahmen des Stresstesting-Programms des BayernLB-Konzerns wird standardmäßig die Möglich-

keit eines schweren konjunkturellen Abschwungs (ICAAP-Stressszenario) als Stressszenario

gerechnet. Unter der Annahme einer möglichen schweren Rezession steigt der Risikokapitalbe-

darf der einzelnen Risikoarten insgesamt auf 9,3 Mrd. Euro (31. Dezember 2015: 10,8 Mrd. Euro)

und die verfügbare Deckungsmasse ist mit 74,9 Prozent (31. Dezember 2015: 84,9 Prozent) ausge-

lastet. Auch hierfür ist der BayernLB-Konzern ausreichend kapitalisiert. Die aufsichtsrechtlichen

Mindestkapitalquoten im Going Concern Szenario wurden unter Berücksichtigung der thesau-

rierten Gewinne eingehalten.

Management der einzelnen Risikoarten im Konzern

Kreditrisiko

Die nachfolgenden Darstellungen des Kreditrisikos erfolgen auf Basis des Zahlenwerks, das für

die interne Risikoberichterstattung („Management-Approach“) an den Vorstand und den Risiko-

ausschuss des Aufsichtsrates herangezogen wird. In einzelnen Aspekten weicht das Zahlenwerk,

BayernLB . Konzern-Halbjahresfinanzbericht 201636

dem ökonomische Gesichtspunkte zugrunde liegen, daher von den für die Bilanzierungswecke

geltenden Regelungen ab (z. B. Berücksichtigung von freien internen Kontokorrent-Limiten).

Ebenso können Abweichungen vom bilanziellen Konsolidierungskreis auftreten, da das interne

Risikomanagement die wesentlichen Beteiligungen (BayernLB und DKB) berücksichtigt.

Darüberhinaus wird das Kreditrisiko auf Grundlage des aus der Bilanz abgeleiteten Zahlenwerks

(„Balance-Sheet-Approach“) dargestellt, bei dem die Werthaltigkeit der in der Bilanz ausgewiese-

nen finanziellen Vermögenswerte im Vordergrund steht.

Portfolioüberblick gemäß IFRS 7.34 a) („Management-Approach“)

Im „Management-Approach“ sind in der Darstellung die BayernLB und die DKB enthalten.

Brutto-Kreditvolumen nach Einheiten

30.6.2016 Insgesamt: 262.851 Mio. EUR

31.12.2015 Insgesamt: 256.109 Mio. EUR

Das Brutto-Kreditvolumen umfasst für Kreditgeschäfte das Brutto-Geschäftsvolumen – Inanspruch-

nahmen zzgl. offene Zusagen – sowie freie interne Kontokorrent-Limite. Für Handelsgeschäfte

ergibt es sich aus den Marktwerten, bei Derivategeschäften aus den Kreditäquivalenzbeträgen.

Im Vergleich zum 31. Dezember 2015 erhöhte sich das Brutto-Kreditvolumen des BayernLB-

Konzerns um 6,7 Mrd. Euro bzw. 2,6 Prozent auf 262,9 Mrd. Euro. Der Anstieg erfolgte auf breiter

Basis. Es wurde in beiden Instituten eine Geschäftsausweitung erreicht. In vier von fünf Teilport-

folios erzielte der BayernLB-Konzern eine Geschäftsausweitung, das Teilportfolio Retail/Sonstige

blieb nahezu konstant.

Bei der BayernLB erhöhte sich das Brutto-Kreditvolumen um 4,9 Mrd. Euro, hauptsächlich durch

Geschäftsausweitung in den Teilportfolios Staaten/öffentliche Hand/gemeinnützige Organisa-

tionen, Firmenkunden und Finanzinstitutionen.

Die DKB baute das Brutto-Kreditvolumen um weitere 1,9 Mrd. Euro aus, vor allem bei den Teil-

port folios Staaten/öffentliche Hand/gemeinnützige Organisationen, Firmenkunden und gewerb-

liche Immobilien.

BayernLB DKB

in Mio. EUR

250.000

200.000

150.000

100.000

50.000

0

172.011

84.099

176.874

85.977

BayernLB . Konzern-Halbjahresfinanzbericht 2016 37

30 Prognose-, Chancen- und Risikobericht

18 Konzern-Zwischenlagebericht

20 Grundlagen des Konzerns 21 Wirtschaftsbericht

Im Folgenden wird das Brutto-Kreditvolumen des BayernLB-Konzerns auf Basis von Teilportfolios,

Ratingklassen, Regionen und Größenklassen dargestellt.

Brutto- und Netto-Kreditvolumen nach Teilportfolios

30.6.2016 Insgesamt: 262.851 Mio. EUR

31.12.2015 Insgesamt: 256.109 Mio. EUR

Teilportfolios

in Mio. EUR

Brutto Netto

30.6.2016 31.12.2015 VÄ (in %) 30.6.2016 31.12.2015 VÄ (in %)

Firmenkunden 71.143 69.131 2,9 % 54.644 52.824 3,4 %

Finanzinstitutionen 57.333 56.108 2,2 % 54.746 54.440 0,6 %

Staaten/öffentliche Hand/

gemeinnütz. Org. 57.796 54.887 5,3 % 55.676 53.036 5,0 %

Gewerbliche Immobilien 45.163 44.458 1,6 % 13.818 12.835 7,7 %

Retail/Sonstige 31.417 31.525 – 0,3 % 18.377 17.960 2,3 %• davon Retail 31.146 31.153 0,0 % 18.126 17.621 2,9 %

Insgesamt 262.851 256.109 2,6 % 197.261 191.094 3,2 %

Das Netto-Kreditvolumen errechnet sich aus dem Brutto-Kreditvolumen unter Abzug der Sicher-

heitenwerte. Es erhöhte sich im BayernLB-Konzern um 6,2 Mrd. Euro. Der Anstieg vollzog sich

hauptsächlich in den Teilportfolios Staaten/öffentliche Hand/gemeinnützige Organisationen

(2,6 Mrd. Euro), Firmenkunden (1,8 Mrd. Euro) und gewerbliche Immobilien (1,0 Mrd. Euro).

Teilportfolio Firmenkunden

Wie im Vorjahr wurde das Teilportfolio erneut ausgebaut. Das Brutto-Kreditvolumen stieg um

2 Mrd. Euro auf 71,1 Mrd. Euro. Dies entspricht einem Anstieg von 2,9 Prozent. Damit ist das

Teilportfolio Firmenkunden weiterhin und mit deutlichem Abstand das größte Teilportfolio inner-