kosten en omvang van projectorganisaties · je de omvang en kosten van een projectorganisatie...

TRANSCRIPT

KOSTEN EN OMVANG VAN PROJECTORGANISATIES Sturen en verantwoorden

voor publieke opdrachtgevers

van bouw- en infraprojecten

Deze publicatie is uitgegeven door AT Osborne in samenwerking

met Gemeente Amsterdam, Gemeente Rotterdam, ProRail,

Rijksvastgoedbedrijf en Schiphol.

Auteurs: Wytze Brandsma, Timon Bruggema, Ellen Gehner,

Bert van Griensven, Marieke Koopmans, Wouter de Rooij,

Eddy Westerveld (allen AT Osborne), Veronique van Hoven (ProRail),

Albert Allaart (Gemeente Rotterdam)

Scrummasters: Brenda Grinwis en Quirine van Wijngaarden (AT Osborne)

Redactie: Alieke Bruins – Meester in de Taal

Vormgeving: Buro Eigen, Delfgauw

Drukwerk: Drukkerij Impressed, Pijnacker

Juni 2017

AT Osborne

Postbus 168

3740 AD Baarn

(035) 543 43 43

www.atosborne.nl

Colofon

1

Kosten en omvang van projectorganisaties Sturen en verantwoorden voor publieke opdrachtgevers van bouw- en infraprojecten

2 Kosten en omvang van projectorganisaties

3Kosten en omvang van projectorganisaties | Inhoudsopgave

Voorwoord 4

1 Verschillen in definities van projectorganisatiekosten 61.1 Elke organisatie een eigen terminologie 8

1.2 Gebruik van ramingssystematieken 9

1.3 De invloed van de contractvorm 12

1.4 Kosten voor de lijn- of projectorganisatie 14

1.5 Sturen op kosten of omvang? 14

2 Het spel tussen opdrachtgever, lijn- en projectorganisatie 162.1 Sturings- en verantwoordingslijnen 18

2.2 Het budgetteren van projectorganisatiekosten 20

2.3 Het doorbelasten van kosten aan een project 21

2.4 De uitdaging van sturen en verantwoorden 22

3 Bepalende factoren voor projectorganisatiekosten 243.1 Lijst van 27 bepalende factoren 26

3.2 Verschil in belang van factoren tijdens realisatie- en planfase 29

4 Hulpmiddelen voor het maken van een betrouwbare raming 304.1 Checklist ‘Betrouwbaarheid projectorganisatiekosten’ 32

4.2 Opzet van de checklist 34

4.3 Normpercentages voor projectorganisaties 36

4.4 Een kwantitatief model voor het projectspecifiek maken

van een normpercentage 38

5 Het ramen van projectorganisatiekosten in de praktijk: casus ‘Schiphol’ 42

5.1 Wat verstaat Schiphol onder projectorganisatiekosten? 44

5.2 Hoe bepaalt Schiphol de norm voor projectorganisatiekosten? 45

5.3 In hoeverre is de checklist praktisch toepasbaar? 46

5.4 Is er een aantoonbare relatie tussen de factoren en

de projectorganisatiekosten? 47

6 Inzichten, reflectie en aanbevelingen 506.1 Inzichten 52

6.2 Reflectie 53

6.3 Aanbevelingen 54

Nawoord 56

BijlagenI Governance modellen 60

II Checklist: Factoren met invloed op de organisatiekosten

van projecten 72

Inhoudsopgave

4 Kosten en omvang van projectorganisaties | Voorwoord

Doelstelling project

Vergroten van de kennis van opdrachtgevers

van publieke bouw/infra projecten om

de optimale omvang en kosten van

projectorganisaties te bepalen

5Kosten en omvang van projectorganisaties | Voorwoord

VAT, engineeringskosten, fte’s, overhead, PEAT, capaciteitsnorm,

apparaatskosten, personele kosten, plankosten: allemaal termen

die worden gebruikt als we het over de kosten en omvang van

projectorganisaties hebben.

Hoe kun je een publiek bouw- en infraproject efficiënt organiseren?

Opdrachtgevers staan vaak onder druk om meer projecten te

realiseren met minder mensen. Soms zijn er normen waaraan de

organisatiekosten van projecten moeten voldoen. De uitdaging is

om de optimale ‘maat’ voor de projectorganisatie te vinden voor een

optimaal resultaat. Opdrachtgevers zouden veel kennis met elkaar

kunnen delen. Maar dit is niet altijd eenvoudig, omdat organisaties

vaak verschillende begrippen en afbakeningen gebruiken. Toch zijn

wij de uitdaging aangegaan om begrippen en afbakeningen met

elkaar te vergelijken.

In deze publicatie doen we verslag van onze inzichten. Wij willen hier-

mee managers van publieke organisaties die verantwoordelijk zijn voor

de bedrijfsvoering van projecten kennis en hulpmiddelen aanreiken

om de optimale omvang en kosten van projectorganisaties te bepalen.

Hoofdstuk 1 gaat in op de verschillende definities van project-

organisatiekosten. De vraag hierbij is of de omvang en kosten van

verschillende (project)organisaties met elkaar te vergelijken zijn.

Hoofdstuk 2 behandelt werkwijzen en procedures in een lijnorga-

nisatie voor het sturen op en budgetteren en doorberekenen van

projectorganisatiekosten. Tussen het zoeken naar efficiëntie en het

invullen van de behoefte van het project bestaat vaak een spannings-

veld. In hoofdstuk 3 beschrijven we welke factoren in een project

van invloed zijn op de hoogte van organisatiekosten en de mate van

onzekerheid daarover. In hoofdstuk 4 presenteren we een checklist

en een kwantitatief model die de betrouwbaarheid van een raming

van de projectorganisatiekosten kunnen vergroten en waarmee

intern opdrachtgever en projectmanager een gedeeld beeld kunnen

verkrijgen van de uitgangspunten van een raming. De in hoofdstuk 3

genoemde factoren vormen de basis van deze checklist en dit raam-

werk. Hoofdstuk 5 geeft aan de hand van de casus ‘Schiphol’ weer in

hoeverre de checklist en het kwantitatief model in de praktijk kunnen

worden toegepast. In hoofdstuk 6 presenteren we de inzichten van

ons onderzoek.

Voorwoord

Kosten en omvang van projectorganisaties | Hoofdstuk 16

7Kosten en omvang van projectorganisaties | Hoofdstuk 1

Wat verstaan we onder projectorganisatiekosten? Hoe kun

je de omvang en kosten van een projectorganisatie bepalen?

Zijn deze voor verschillende projecten van één organisatie

vergelijkbaar? En zijn omvang en kosten van verschillende

organisaties met elkaar te vergelijken?

De kosten van een projectorganisatie maken een substantieel

onderdeel uit van de totale projectkosten. Het is dan ook van belang

om daar goed inzicht in te hebben. Veel opdrachtgevers vragen zich

af of er niet teveel wordt besteed aan de organisatie van projecten. Ze

hebben behoefte aan standaardnormen waarmee projectorganisatie-

kosten kunnen worden bepaald en die het mogelijk maken om deze

kosten te vergelijken met die van andere projecten in en buiten de

eigen organisatie. Maar is dit mogelijk? Zijn de omvang en kosten

van verschillende (project)organisaties met elkaar te vergelijken?

Dit roept de volgende vragen op:

• Wat bedoelen we met ‘projectorganisatiekosten’?

• Welke systematiek wordt gebruikt om projectorganisatiekosten

te ramen?

• In hoeverre is de contractvorm bepalend voor de omvang

en kosten van een projectorganisatie?

• Welke projectorganisatiekosten komen voor rekening van

de lijnorganisatie en welke van het project?

Op basis van ons onderzoek kunnen we concluderen dat het heel

lastig is om de omvang en kosten van projectorganisaties, al dan

niet van verschillende opdrachtgevers, met elkaar te vergelijken.

Vergelijking is alleen mogelijk na een zorgvuldige analyse van deze

vragen. Het uitvoeren van een benchmark is mogelijk, maar moet

zorgvuldig en met goed inzicht in de materie worden uitgevoerd,

om te voorkomen dat er appels met peren worden vergeleken.

1 Verschillen in definities van projectorganisatiekosten

8 Kosten en omvang van projectorganisaties | Hoofdstuk 1

Bij projectorganisatiekosten worden veel verschillende begrippen

en afkortingen gebruikt. Niet elk begrip wordt bovendien eenduidig

uitgelegd. Welke kosten worden in een bepaalde term meegenomen?

Zeggen we hetzelfde, maar bedoelen we wat anders? Of zeggen we

wat anders, maar bedoelen we hetzelfde?

“Soms zeggen we hetzelfde, maar bedoelen we wat anders; soms zeggen we wat anders, maar bedoelen we hetzelfde.”

Aan de hand van enkele termen laten we zien waar onduidelijkheid

mogelijk is:

• Engineeringskosten: is dit in- of exclusief projectmanagement,

administratie en toezicht?

• AK (Algemene Kosten): is dat hetzelfde als PEAT (Project-

management, Engineering, Administratie en Toezicht) of VAT

(Voorbereiding, Administratie en Toezicht)? Zijn hierin organisatie-

kosten van de aannemer opgenomen?

• Bijkomende kosten: zijn dit alle indirecte kosten, inclusief project-

managementkosten? Of betreft dit juist alle indirecte kosten die

niet onder engineering vallen?

• VAT kosten: is dit in- of exclusief de initiatieffase? En hoe zijn

die fasen afgebakend?

Om de kosten voor projectorganisatie van verschillende opdracht-

gevers met elkaar te kunnen vergelijken is een eenduidig begrip-

penkader onontbeerlijk.

1.1 Elke organisatie een eigen terminologie

9Kosten en omvang van projectorganisaties | Hoofdstuk 1

In de praktijk blijkt dat verschillende sectoren een eigen ramings-

systematiek gebruiken met een eigen terminologie. De utiliteitsbouw

gebruikt de NEN2699 – Investerings- en exploitatiekosten van

onroerende zaken. Deze systematiek gebruikt de begrippen ‘project-

begeleiding opdrachtgever’ en ‘honoraria’. De infrasector gebruikt

de Standaard Systematiek voor Kostenramingen (SSK), met daarbij

behorend rekenmodel, van kennisplatform CROW. De SSK gebruikt

de term ‘engineeringskosten’.

De belangrijkste verschillen tussen NEN2699 en SSK zijn:

• Projectbegeleiding opdrachtgever en proces- en project-

management (NEN2699) zijn in de SSK nader uitgewerkt in:

overleg en opdrachtgeven, inkoop, projectmanagement,

communicatie en contractmanagement.

• De honoraria in de NEN2699 zijn expliciet beschreven in termen

van de betrokken adviseurs, terwijl de SSK deze werkzaamheden

globaal beschrijft, bijvoorbeeld ‘architect’ versus ‘ontwerpwerk-

zaamheden’.

Grote opdrachtgeversorganisaties in de infrastructuur, zoals ProRail en

de gemeentelijke ingenieursbureaus, gebruiken de SSK en hanteren in

dat kader termen als PEAT en VAT. Als we deze begrippen vergelijken

met die uit NEN2699 en SSK, dan ontstaat het volgende beeld (zie

ook figuur 1).

1.2 Gebruik van ramingssystematieken

10 Kosten en omvang van projectorganisaties | Hoofdstuk 1

Wat betreft de begrippen ‘Voorbereiding’, ‘Administratie’ en ‘Toezicht’

uit VAT valt op dat in NEN 2699 en SSK ‘Toezicht’ ook als separate post

wordt genoemd (zelfde term in NEN2699, dan wel als onderdeel van

Kwaliteit (SSK)). ‘Administratie’ wordt in NEN2699 en SSK niet expliciet

genoemd. Wij gaan ervan uit dat deze post in alle andere posten

in meer of mindere mate is meegenomen. ‘Voorbereiding’ omvat

daarmee alle andere posten uit NEN2699 of SSK.

Voor de begrippen ‘Projectmanagement’, ‘Engineering’, ‘Administratie’

en ‘Toezicht’ uit PEAT geldt hetzelfde als voor VAT voor wat betreft

‘Administratie’ en ‘Toezicht’. De term ‘Engineering’ komt overeen

met dezelfde term binnen de SSK; in de SSK omvat dit begrip alle

kostenposten. In PEAT zijn die kostenposten beperkt tot die van het

meer technische werk van eisen, ontwerpen en onderzoeken. ‘Project-

management’ komt dan ook meer overeen met de kostenposten die

de NEN2699 bedoelt met ‘Projectbegeleiding opdrachtgever’.

De algemene conclusie is dat in de verschillende kostenstandaarden

(NEN2699, SKK, VAT en PEAT) dezelfde typen kosten worden begrepen

onder het begrip projectorganisatiekosten, maar deze worden anders

genoemd. Hierna bedoelen wij met projectorganisatiekosten de

kosten die vallen onder VAT, PEAT, Engineering (in SSK-termen) of

Projectbegeleiding & Honoraria (in NEN-termen).

>>>NEN2699

Projectbegeleiding OpdrachtgeverHonoraria

VAT

VoorbereidingAdministratieToezicht

SSK / CROW 137

Engineeringskosten

(P)EAT

ProjectmanagementEngineeringAdministratieToezicht

Figuur 1: Verschillende ramingssystematieken met elk hun eigen terminologie

11

Organisatiekosten voor dummy’s

Dit PEAT kompas…

Ik zoek mijn VAT!

NEN

SSK

Kosten en omvang van projectorganisaties | Hoofdstuk 1

12 Kosten en omvang van projectorganisaties | Hoofdstuk 1

Projectorganisatiekosten kunnen verschillend worden gedefinieerd

en kunnen in omvang zeer van elkaar afwijken als gevolg van de

gekozen contractvorm. De contractvorm bepaalt de verdeling van

de voorbereidende werkzaamheden tussen de opdrachtgever en de

aannemer en deels ook de aard en omvang van deze werkzaamhe-

den. Zo is bij een traditioneel contract, waarbij de opdrachtgever een

ontwerp uitwerkt tot bestek en tekeningen, de opdrachtgever vrijwel

geheel verantwoordelijk voor de ontwerpwerkzaamheden. Tijdens

de uitvoering ligt de nadruk op directievoering en toezicht. Bij een

geïntegreerd contract daarentegen is de aannemer (deels) verant-

woordelijk voor de ontwerpwerkzaamheden. De kwaliteitsborging

kan worden uitgevoerd met risico-gestuurd toetsen.

Figuur 2 laat zien hoe de projectorganisatiekosten zijn verdeeld.

Bovenin het kader staan de werkzaamheden waar de opdrachtgever

vrijwel altijd zelf verantwoordelijk voor is. Deze kan hij zelf uitvoeren

of uitbesteden aan een adviseur, zoals een architect of ingenieurs-

bureau. Onderin het kader staan de werkzaamheden die worden

belegd bij de aannemer. In het tussengebied zijn de werkzaamheden

weergegeven waarvoor, afhankelijk van de contractvorm, de

opdrachtgever of de aannemer verantwoordelijk is.

Als de aannemer deze werkzaamheden uitvoert dalen de organisatie-

kosten van de opdrachtgever. De opdrachtgever krijgt alleen een

toetsende rol. Tegelijkertijd stijgen de bouwkosten, de kosten van

de aannemer. De in dit tussengebied aangegeven keuzes bepalen

dus mede de hoogte van de projectorganisatiekosten. Hierop moet

worden gelet wanneer projecten met elkaar vergeleken worden.

Gerard Scheffrahn, directeur uitvoering Noord-Zuidlijn: “Wanneer je muren gaat optrekken rondom je percentage VAT-kosten, zie je dat er sluiproutes worden gecreëerd, een voorbeeld hiervan is de ‘VAT-paradox’. Wanneer je een deel van de engineering in het contract van de aannemer stopt, hoef jij als organisatie minder te doen. De bouwkosten nemen toe, dus de vergoeding voor het mindere werk gaat omhoog.”

1.3 De invloed van de contractvorm

13Kosten en omvang van projectorganisaties | Hoofdstuk 1

Figuur 2: Verdeling projectorganisatiekosten tussen opdrachtgever en aannemer

Ontwerpwerkzaamheden

Architect

Kwaliteit

Constructeur

Advies en onderzoek

Adviseur bouwfysica

Grondmechanisch onderzoek en - advies

Adviseur installaties

Opmeting van het terrein

Overige honoraria t.b.v. bouw

Projectmanagement

Programma van Eisen

Contracteren

Contractmanagement

Communicatie & overleg

Financiële planning en controle

Toezicht

Kostenmanagement

Juridische aspecten

“Maakkosten”, contractgebonden kosten: directe kosten, engineering ON

Opdrachtgever

Aannemer

14 Kosten en omvang van projectorganisaties | Hoofdstuk 1

De kosten van projectorganisaties kunnen van elkaar verschillen

door de mate waarin interne projectorganisatiekosten worden

toegerekend aan het project. Ook als twee projectorganisaties even

groot zijn - er werken evenveel medewerkers - kunnen de kosten toch

van elkaar verschillen als een deel van de personele kosten ten laste

komt van de lijnorganisatie. Het is ook mogelijk dat in de uurtarieven

meer wordt meegerekend van de vaste lasten van een organisatie

dan alleen personele kosten. Dit zijn strategische keuzes van een

organisatie. Dit punt is verder uitgewerkt in hoofdstuk 2 Het spel

tussen opdrachtgever, lijn- en projectorganisatie.

Ten aanzien van de keuze voor kosten of omvang van project-

organisaties merken we het volgende op. ‘Kosten’ en ‘omvang’ van

projectorganisaties geven inzicht in verschillende aspecten die

van belang zijn voor een goede aansturing van projecten. Zo is

een ervaren projectmedewerker duurder dan een startende

kracht (kosten) en een groot team met veel deeltijdmedewerkers

vergt meer afstemming dan een kleiner team met meer voltijd

medewerkers (omvang).

Wij zijn dan ook van mening dat je niet moet kiezen voor kosten of

omvang: het ene is niet beter dan het andere. Het zijn twee manieren

om de vorm en samenstelling van een projectorganisatie en de wijze

van aansturing daarvan te belichten.

1.4 Kosten voor de lijn- of projectorganisatie 1.5 Sturen op kosten of omvang?

15Kosten en omvang van projectorganisaties | Hoofdstuk 1

Kosten en omvang van projectorganisaties | Hoofdstuk #16 Kosten en omvang van projectorganisaties | Hoofdstuk 2

17Kosten en omvang van projectorganisaties | Hoofdstuk 2

Hoe regel je de aansturing van een projectorganisatie,

hoe budgetteer je kosten en hoe worden kosten doorberekend

aan een project?

Voor het aanduiden van de kosten en omvang van project-

organisaties gebruiken organisaties verschillende termen. Evenmin

is eenduidig afgebakend wat die projectorganisatiekosten precies

inhouden. Ondanks deze verschillen tussen organisaties, zien we dat

elke organisatie streeft naar een optimum tussen twee bewegingen:

de projectmanager wil zijn projectorganisatie zo inrichten dat de

opdracht met goed resultaat kan worden uitgevoerd.

De lijnorganisatie moet meerdere projecten realiseren met

een beperkt aantal medewerkers. De lijnorganisatie zoekt naar

efficiëntie, de projectorganisatie naar voldoende capaciteit en

daarbij de meest deskundige en gekwalificeerde mensen.

Hoe regel je de aansturing van de projectorganisatie? En hoe budget-

teer je de kosten ervan en hoe worden die doorberekend? Om van

andere organisaties te kunnen leren, moet men in ieder geval hun

basis principes begrijpen.

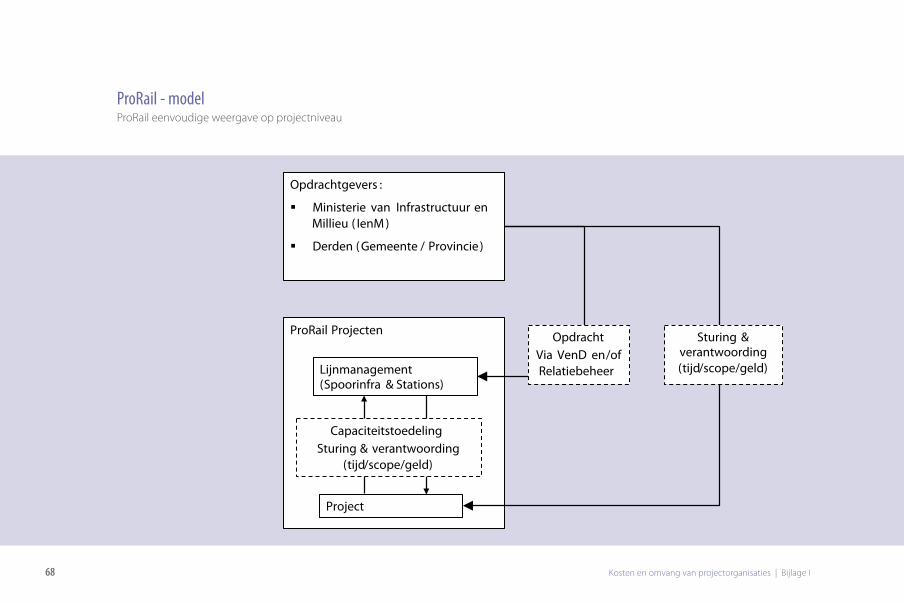

2 Het spel tussen opdrachtgever, lijn- en projectorganisatie

Kosten en omvang van projectorganisaties | Hoofdstuk 218

In dit onderzoek kijken we over de schouder mee van vijf organisaties

die grote fysieke projecten uitvoeren. Dat zijn Gemeente Amterdam,

Gemeente Rotterdam, ProRail, Rijksvastgoedbedrijf en Schiphol.

In deze organisaties zien we een ‘spel’ tussen lijn en project.

Wat kan daarvan worden geleerd?

Steeds zien we dat organisaties een eigen projectenafdeling hebben.

Die afdeling bestaat uit ‘de lijn’ en projectteams. Ook is er een interne

opdrachtgever die geen deel uitmaakt van deze projectenafdeling.

Deze geeft opdracht (x) om het project uit te voeren. Hierna begint

‘het spel’ van het toezeggen van capaciteit (y) en van sturing en

verantwoording (z).

In dit spel zien we overeenkomsten en verschillen tussen de orga-

nisaties. In alle gevallen vindt capaciteitstoedeling (y) vanuit de lijn

plaats. De interne opdrachtgever verstrekt de opdracht aan de lijn (x)

of rechtstreeks aan een projectteam (x’). Sturing en verantwoording

vinden plaats tussen project en lijn (z) of tussen project en interne

opdrachtgever (z’). In één organisatie zien we zowel sturing en

verantwoording tussen project en lijn als tussen project en interne

opdrachtgever. De governance modellen van de vijf organisaties zijn

te vinden in bijlage I.

2.1 Sturings- en verantwoordingslijnen

19Kosten en omvang van projectorganisaties | Hoofdstuk 2

Het spel tussen lijn en project varieert dus per organisatie. We zien:

• De lijn met alleen een faciliterende rol

• De lijn met zowel een faciliterende rol als een rol in sturing en

verantwoording

• Dubbele sturings- en verantwoordingslijnen van project naar

lijn én naar interne opdrachtgever

In dit spel tussen interne opdrachtgever, lijn en project gebruiken

de organisaties verschillende methoden voor het vaststellen van

het budget voor organisatiekosten.

Figuur 3: Sturings- en verantwoordingslijnen tussen interne opdrachtgever, lijn en project

Opdrachtgever

Y

X

X'

Z'

Z

Afdeling projecten

Lijn

Project

Toedeling capaciteit

Opdrachtverstrekking

Sturing en verantwoording

20 Kosten en omvang van projectorganisaties | Hoofdstuk 2

Organisaties budgetteren organisatiekosten op drie manieren. Veelal

kiest een organisatie één bepaalde manier. Maar de keuze kan ook

per project verschillen.

1. Bottom-up Voorafgaand aan een project maakt de projectorganisatie een

raming van de organisatiekosten op basis van de uit te voeren

werkzaamheden. De opdrachtgever of lijnorganisatie stelt

deze raming vast. Dat kan per fase, per jaar of voor het gehele

project zijn.

2. Top-down Een specifieke norm bepaalt per project welk percentage van de

bouwsom besteed mag worden aan organisatiekosten. Deze norm

is uitsluitend gerelateerd aan de financiële omvang van het gehele

project. Soms mag vereffening plaatsvinden binnen de project-

portefeuille van een projectenafdeling.

3. Normgerelateerd Op basis van de norm wordt per project een specifieke project-

norm bepaald.

Deze projectnorm komt tot stand op basis van meerdere indica-

toren, waaronder bouwtijd, toepassing van technieken, financiële

omvang en het aantal disciplines. Het resultaat hiervan is een

toewijzing van het aantal fte’s naar specifieke projectrollen.

Al deze methoden hebben voor- en nadelen. De bottom-up methode

houdt meer rekening met de specifieke wensen van een project,

terwijl de top-down methode meer richting geeft. De combinatie

van norm en projectkarakteristieken vereist dat een organisatie tijd

en energie neemt om tot een bruikbare methode te komen.

Gerard Scheffrahn, directeur uitvoering Noord-Zuidlijn: “Met mijn praktijkervaring kijk ik naar de opgave die er ligt. Welke competenties heb ik daarbij nodig, in welke hoeveelheden, en daar stuur ik op."

2.2 Het budgetteren van projectorganisatiekosten

21Kosten en omvang van projectorganisaties | Hoofdstuk 2

Organisaties gebruiken dus verschillende methoden om het budget

te bepalen voor de organisatiekosten van een project. Na vaststelling

gaat de projectorganisatie aan de slag en worden er kosten gemaakt.

Dat zijn de werkelijke organisatiekosten. Gedurende ons onderzoek

hoorden we met regelmaat dat er behoefte is aan een benchmark

op organisatiekosten die het mogelijk maakt om de prestaties van

organisaties te vergelijken. Ook hoorden we diverse argumenten voor

de stelling dat organisaties niet te vergelijken zijn. Een benchmark

levert dan geen bruikbare resultaten op.

In de praktijk zien we dat kosten op verschillende manieren worden

geboekt. Dat vertroebelt het beeld van de gemaakte organisatiekos-

ten. Dat komt omdat organisaties zeer verschillende afspraken maken

over het doorbelasten van organisatiekosten. In hoofdlijnen zien we

drie methoden voor het doorbelasten van kosten aan projecten.

1. Iedereen die aan het project werkt, wordt in rekening gebracht

(uren x tarief of rekening achteraf ).

2. Alleen de projectorganisatie maakt kosten; lijn en staf komen

niet op de rekening.

3. Alleen de ‘externe projectkosten’ komen op de rekening.

De interne projectkosten (de medewerkers met sleutelrollen in

het project) en ondersteuning uit lijn en staf komen ten laste van

de lijnorganisatie.

2.3 Het doorbelasten van kosten aan een project

22 Kosten en omvang van projectorganisaties | Hoofdstuk 2

Sturen en verantwoorden begint met bruikbare informatie. Dit

onderzoek laat zien hoe ingewikkeld het is om kosten eenduidig

te benoemen en te boeken. Cijfers kunnen al dan niet bewust ver-

vuild raken. Dit maakt sturen op normen lastig. Zijn cijfers wel echt

vergelijkbaar? Zeggen verschillen op papier iets over de werkelijkheid,

of is er anders geboekt?

Voorbeelden van keuzes die cijfers kunnen vervuilen:

• Je kunt projectorganisatiekosten boeken onder ‘engineering’

of onder de post waar ze inhoudelijk aan bijdragen zoals

‘vastgoed’ of ‘communicatie’.

• Je kunt projectmanagementwerk boeken als uren x tarief,

of uitbesteden als een product.

• Je kunt projectorganisatiekosten boeken op het budget van

de directe opdrachtgever, of op een scopeonderdeel met

medefinanciering van derden die geen eisen stellen aan de

verantwoording.

• Je kunt werkzaamheden zelf doen, of bij een marktpartij

neerleggen.

• Je kunt kosten toerekenen aan een bepaalde fase. Je kunt

een planfase buiten beschouwing laten in de berekening.

• Je kunt kosten van de staande organisatie al dan niet

toerekenen aan het project.

Afhankelijk van de spelregels van een organisatie, kunnen

dergelijke keuzes verschil maken in de cijfers die ter

verantwoording moeten worden opgesteld.

2.4 De uitdaging van sturen en verantwoorden

23Kosten en omvang van projectorganisaties | Hoofdstuk 2

De behoefte om organisatiekosten te vergelijken en om te leren over

organisaties heen vraagt om een mechanisme dat recht doet aan

specifieke projectkarakteristieken. Omdat organisaties hun eigen

methode hebben om kosten te budgetteren en door te belasten is

het niet mogelijk om zonder meer een nieuw model te ontwerpen

dat in elke organisatie overal toepasbaar is. Verschillende opdracht-

gevers van projecten willen inzicht hebben in de uitgangspunten die

zijn gekozen bij het opstellen van een raming en het boeken van de

kosten. Dat maakt in ieder geval een transparant gesprek mogelijk

over de kosten en omvang van projectorganisaties. We zoeken dus

naar hulpmiddelen die generiek zijn waar dat kan en specifiek waar

dat moet. Deze hulpmiddelen moeten niet alleen rekening houden

met organisatorische verschillen, maar ook met de projectfactoren

die van invloed zijn op de projectorganisatiekosten.

24 Kosten en omvang van projectorganisaties | Hoofdstuk 3

25Kosten en omvang van projectorganisaties | Hoofdstuk 3

Welke factoren in een project zijn van invloed op de hoogte

van organisatiekosten en de mate van onzekerheid?

Een methode om het projectbudget voor organisatiekosten vast te

stellen bij de start van een project is door rekening te houden met

de projectkarakteristieken. Dit hebben we gezien in hoofdstuk 2.

Omdat elke organisatie een eigen methode heeft, zou het helpen

als we inzichtelijk kunnen maken welke factoren de hoogte van

de organisatiekosten bepalen. Deze factoren moeten door elke

organisatie te herkennen en toe te passen zijn. Een gesprek tussen

opdrachtgever en projectmanager over de meest bepalende factoren

kan dan zorgen voor overeenstemming over de uitgangspunten van

de organisatiekostenraming.

Dit kan later ook een goede basis zijn voor een gesprek tijdens de

uitvoering van het project. Kostenoverschrijdingen of -onderschrijdingen

zijn gemakkelijker uit te leggen wanneer de zorgvuldig gekozen en

gedeelde uitgangspunten geen werkelijkheid worden. We onder-

zoeken niet alleen welke factoren van invloed zijn op de hoogte van

organisatiekosten bij het opstellen van de eerste raming. We onder-

zoeken ook welke factoren tijdens de projectuitvoering zorgen voor

de meeste onzekerheid over deze kosten. Door hierin inzicht te geven

faciliteren we de opstellers van kostenramingen én het gesprek tussen

projectmanager en opdrachtgever.

3 Bepalende factoren voor projectorganisatiekosten

26 Kosten en omvang van projectorganisaties | Hoofdstuk 3

De lijst met factoren bevat harde factoren zoals scope, doorlooptijd

en financiële omvang, en zachtere factoren die te maken hebben met

omgevings- en organisatiecondities. Aan de hand van deze lijst heb-

ben we interviews gehouden met twintig professionals van negen

toonaangevende organisaties. Dit zijn projectmanagers, managers

projectbeheersing, projectcontrollers en interne opdrachtgevers.

We hebben deze professionals gevraagd de lijst aan te vullen en te

scoren, om zo te bepalen:

• Welke factoren de meeste invloed hebben op de hoogte van

de totale organisatiekosten bij aanvang van het project;

• Welke factoren de meeste onzekerheid geven in de organisatie-

kosten tijdens de uitvoering van het project.

In samenspraak met de vertegenwoordigers van de vijf

opdrachtgevende organisaties die betrokken zijn in dit onderzoek,

zijn overlappende factoren samengevoegd. Dit leidde tot een lijst

met 27 factoren. De score van de factoren op ‘meeste invloed op de

hoogte van organisatiekosten’ en op ‘onzekerheid tijdens uitvoering’

is weergegeven in figuur 4.

3.1 Lijst van 27 bepalende factoren

27Kosten en omvang van projectorganisaties | Hoofdstuk 3

0

2

4

6

8

10

12

14

1. H

eldere afbak

ening van de sc

ope

2. Te

chnisc

he com

plexiteit b

innen project

3. O

mva

ng van het p

roject

4. D

oorlooptijd

project

5. Krit

ieke pad

voor O

G

6. Ty

pe financie

ring en aa

ntal finan

ciers

7. Ruim

/beperkt

budget

8. Lo

catie

/om

geving (fy

siek)

9. In

terface

met a

ndere projecte

n en proce

ssen

10. Aard

en omva

ng stak

eholder

11. U

rgentie

12. Ove

rdrac

ht naa

r beheerd

er

13. Politi

eke gevo

eligheid

14. Board

room

aandac

ht

15. Imago

16. Man

daterin

g

17. Mate

van benodigde to

estem

ming

18. Wet-

en regelgevin

g

19. Risic

obeheer

20. Erva

ring in

team

beschikb

aar

21. Benodigde re

dundantie

(loca

ties)

22. Perso

nele wiss

elingen/ v

ervangbaa

rheid

23. Contra

ctuele re

latie m

et aan

nemer

24. Kwali

teit leve

rancie

rs

25. Erva

ring m

oederorg

anisa

tie m

et pro

jecten

26. Mate

waa

rin org

anisa

tie le

ert

27. Lijn

organ

isatie

(Beleid en st

ructu

ur)

Gra�ektitel

Aan

tal

Hoogte

Onzekerheid

Figuur 4: Invloed van factoren op de hoogte en onzekerheid van projectorganisatiekosten

28 Kosten en omvang van projectorganisaties | Hoofdstuk 3

Onze analyse van de score levert zes factoren die het meest relevant

zijn bij het bepalen van zowel de hoogte van als de onzekerheid in de

organisatiekosten. Twee factoren zijn daarnaast vooral relevant voor

het bepalen van de hoogte van organisatiekosten en twee zijn vooral

relevant als grootste onzekerheden. Samen zijn deze factoren goed

voor circa zeventig procent van de uitgedeelde punten.

Factoren die de meeste invloed hebben op de hoogte van organisatie-

kosten, zowel bij de start van een project als gedurende het project:

• Heldere afbakening van de scope

• Aard en omvang van de stakeholders

• Technische complexiteit in het project

• Locatie/omgeving (fysiek)

• Politieke gevoeligheid

• Doorlooptijd van het project

De twee factoren die (bij de start) ook bepalend zijn voor de hoogte:

• Ervaring in team beschikbaar

• Type financiering en aantal financiers

De twee factoren die (gedurende het project) ook bepalend zijn voor

de onzekerheid:

• Contractuele relatie met de aannemer

• Personele wisselingen/vervangbaarheid

Aan de hand van de complete lijst met factoren hebben we een

checklist opgesteld, die is beschreven in hoofdstuk 4. Ook is de

relevantie van factoren gebruikt bij het kwantitatieve model.

Benno de Zwart, projectdirecteur Tijdelijke Vertrekhal Schiphol: “Naar mijn mening is de omgeving van het project niet statisch en beheersbaar. Er verandert van alles en daar kun je niet om heen, daar dien je rekening mee te houden. Wat je ziet is dat hoe langer het project duurt, hoe kwetsbaarder het project wordt voor veranderingen. Daarom is mijn advies: als je te maken hebt met een snel veranderende omgeving houdt het project zo kort mogelijk!”

>>>

De hierboven gepresenteerde score is van toepassing op projecten in

de realisatiefase (ontwerp- en uitvoeringsfase). In de interviews hebben

we ook aandacht besteed aan de planfase (verkenningsfase). De door

ons geïnterviewde organisaties hanteren de planfase van een project

op verschillende manieren. Soms richt niet de projectenafdeling maar

een ander deel van de organisatie zich op deze fase. Ook de definitie

van ‘planfase’ verschilt per organisatie. De belangrijkste overeenkomst

is dat in deze fase verschillende varianten onderzocht worden, waarna

uiteindelijk één voorkeursvariant wordt benoemd.

Uit de interviews blijkt dat in de planfase, en dit komt overeen met

de realisatiefase, de volgende factoren het meest van belang zijn voor

de hoogte van de projectorganisatiekosten:

• Aard en omvang van stakeholders

• Heldere afbakening van de scope

• Politieke gevoeligheid

Uiteraard is in deze fase ook sterk van invloed hoeveel varianten

er onderzocht moeten worden.

3.2 Verschil in belang van factoren tijdens realisatie- en planfase

29Efficiënt organiseren van projecten | Hoofdstuk 3

Bepalende factoren• Heldere afbakening van de scope

• Aard en omvang van de stakeholders

• Technische complexiteit binnen het project

• Locatie/omgeving (fysiek)

• Politieke gevoeligheid

• Doorlooptijd van het project

Belangrijk bij start project• Ervaring in team beschikbaar

• Type financieringen aantal financiers

Belangrijk gedurende het project• Contractuele relatie met de aannemer

• Personele wisselingen/vervangbaarheid

30 Kosten en omvang van projectorganisaties | Hoofdstuk 4

31Kosten en omvang van projectorganisaties | Hoofdstuk 4

Hoe maak je een betrouwbare raming voor de kosten of omvang

van een projectorganisatie? Hoe kunnen een checklist en een

kwantitatief model het opstellen en beoordelen van een raming

ondersteunen?

Er zijn tal van factoren die van invloed zijn op de kosten en omvang

van een projectorganisatie (zie hoofdstuk 3). Een top-down benade-

ring voor het bepalen van een budget voor projectorganisatiekosten

houdt geen rekening met dergelijke specifieke projectfactoren. De

vraag is dan ook of dit leidt tot een betrouwbare inschatting van de

projectorganisatiekosten of capaciteit. Bij het bottom-up opstellen

van een raming kunnen deze factoren wel worden meegenomen –

al gebeurt dit vaak impliciet –, waarmee de raming meer wordt

toegesneden op het project.

In dit hoofdstuk beschrijven we twee hulpmiddelen om tot een meer

betrouwbare raming te komen: een checklist gebaseerd op de eerder

genoemde factoren, en een kwantitatief model dat een koppeling

maakt tussen een normgetal en de uitkomsten van de checklist. We

beschrijven zowel de opzet als de manier waarop deze hulpmiddelen

kunnen worden toegepast. De toepassing is bedoeld voor de project-

manager die een raming opstelt en voor de opdrachtgever of de lijn-

manager die de raming beoordeelt. Als wij spreken over een raming

bedoelen wij de raming voor de kosten van een projectorganisatie;

andere termen hiervoor zijn een capaciteitsraming, capaciteits-

begroting, VAT-raming, PEAT-raming of personele raming.

4 Hulpmiddelen voor het maken van een betrouwbare raming

32 Kosten en omvang van projectorganisaties | Hoofdstuk 4

De projectmanager en zijn interne opdrachtgever willen beiden een

betrouwbare raming van de projectorganisatiekosten met heldere

uitgangspunten. Om dit te bereiken kunnen ze de factoren die

bepalend zijn voor de projectorganisatiekosten beoordelen. Dat kan

zowel bij het opstellen als bij het toetsen van een raming van de

projectorganisatiekosten. Hiervoor hebben we de checklist ‘Betrouw-

baarheid projectorganisatiekosten’ opgesteld, waarin deze factoren

zijn uitgewerkt.

Benno de Zwart, projectdirecteur Tijdelijke Vertrekhal Schiphol: “Om te kunnen beheersen en besturen is het vaak handig om managerial schakelpunten te definiëren. Op die momenten bepalen we hoe de wereld om ons heen er uitziet.”

De checklist beoogt de betrouwbaarheid van de raming van de kos-

ten en omvang van een projectorganisatie te vergroten. De checklist

kan op drie manieren worden toegepast:

1. Hulpmiddel bij het opstellen van de raming door het projectteam De projectmanager maakt met zijn team een inschatting van de

invloed van de factoren op de projectorganisatie. Dit doet hij door

de vragen in de checklist te beantwoorden. Hierbij beoordeelt

hij of een factor risicovol is en daarom meer of minder capaciteit

vraagt. Op basis van alle resultaten van de checklist kan de project-

manager zijn raming op een verantwoorde manier bijstellen.

2. Leidraad voor het gesprek tussen opdrachtgever en project-manager over de omvang en kosten van de projectorganisatie

De checklist helpt de opdrachtgever een toetsgesprek te voeren

op basis van mogelijke risicovolle factoren in een project. Dit helpt

om eventuele verschillen te verklaren tussen een top-down en

bottom-up opgestelde raming van de omvang en kosten. Boven-

dien leidt dit gesprek tot wederzijds begrip over de uitgangspun-

ten. Op basis van het gesprek kan de projectmanager waar nodig

zijn raming bijstellen.

4.1 Checklist ‘Betrouwbaarheid projectorganisatiekosten’

33Kosten en omvang van projectorganisaties | Hoofdstuk 4

3. Verantwoording binnen eigen lijnorganisatie De ingevulde checklist en de samen bepaalde uitgangspunten

helpen de opdrachtgever en projectmanager bij het verklaren

respectievelijk verantwoorden van de hoogte van de projector-

ganisatiekosten (onder of boven de norm) naar hun achterban en

leidinggevenden.

De checklist kan worden gebruikt om een raming te maken bij de

start van een project en bij een faseovergang en om een toets uit te

voeren. Ook kan de checklist worden gebruikt om verantwoording

af te leggen over de kosten bij een tussentijdse evaluatie of aan het

eind van een project. Een raming kan zich beperken tot de kosten

en omvang van de organisatie voor de eerstvolgende fase van het

project. Zij kan ook gelden voor de resterende looptijd.

Benno de Zwart, projectdirecteur Tijdelijke Vertrekhal Schiphol: “Laat de opdrachtgever beslissen over zaken waarover hij dient te beslissen en laat hem niet alleen tekenen bij het kruisje. IJdelheid is de valkuil voor een projectleider. Het is belangrijk om te voelen wat de opdrachtgever drijft en wat zijn belang is in termen van businesscase of veiligheid. In de basis ben je als projectleider aangewezen om dit belang te dienen.”

34 Kosten en omvang van projectorganisaties | Hoofdstuk 4

De checklist bestaat uit een vragenlijst en een invulformulier. De

vragenlijst omvat de 27 factoren die van invloed zijn op de kosten en

omvang van de projectorganisatie, zoals beschreven in hoofdstuk 3.

Deze 27 factoren zijn onderverdeeld in elf thema’s. De vragenlijst richt

zich per factor op drie aspecten:

a) Inschatting van de complexiteit en onzekerheid (is het risicovol?)

b) Inschatting in hoeverre activiteiten of maatregelen zijn benoemd

en opgenomen in de raming

c) Beoordeling of extra kosten of capaciteit nodig zijn (resultaat van

a en b).

Op het invulformulier kan voor een specifiek project per factor de

relevantie worden aangegeven en kunnen een beoordeling en

eventueel een toelichting worden gegeven. Deze lijst moet uiter-

aard zorgvuldig en met aandacht voor de projectspecifieke context

worden toegepast en waar nodig aangevuld. De volgorde van de

factoren suggereert geen prioriteit. Op basis van de resultaten van de

vragenlijst kan een raming naar boven of beneden worden bijgesteld.

In figuur 5 zijn de thema's en factoren per thema weergegeven.

In bijlage II is de complete checklist opgenomen.

Voorbeeld: vragen binnen het thema Scope, factor ‘Technische complexiteit binnen project’

2. Technische complexiteit binnen projectMate van ingewikkeldheid op het gebied van techniek

a. Zijn de factoren die de technische complexiteit van het

project beïnvloeden helder omschreven?

i. Is het aantal projectonderdelen in kaart gebracht?

ii. Zijn de verschillende disciplines binnen elk onderdeel

in kaart gebracht?

1. Is rekening gehouden met de specifieke bodem-

gesteldheid?

2. Is onderzocht of bewezen technieken kunnen worden

toegepast?

3. Is onderzocht of een hoge mate van uniciteit of

technische innovatie benodigd is?

iii. Is in kaart gebracht of sprake is van een hoge mate

van inhoudelijke samenhang tussen de verschillende

projectonderdelen?

b. Zijn bovenstaande aspecten voldoende vertaald in

activiteiten, organisatie en kosten?

c. Leidt deze factor tot hogere projectorganisatiekosten?

4.2 Opzet van de checklist

35Kosten en omvang van projectorganisaties | Hoofdstuk 4

Figuur 5: Thema's en factoren van de checklist 'Betrouwbaarheid projectorganisatiekosten'

Scope 1. Heldere afbakening van de scope 2. Technische complexiteit binnen project 3. Omvang van het project

Tijd 4. Doorlooptijd project 5. Kritieke pad voor OG

Geld 6. Type financiering en aantal financiers 7. Ruim/beperkt budget

Fysieke omgeving 8. Locatie/omgeving (fysiek) 9. Interface met andere projecten en processen

Stakeholder omgeving 10. Aard en omvang stakeholder 11. Urgentie 12. Overdracht naar beheerder

Opdrachtgever-aspecten 13. Politieke gevoeligheid 14. Boardroom aandacht 15. Imago 16. Mandatering

Juridische zaken 17. Mate van benodigde toestemming 18. Wet- en regelgeving

Risicomanagement 19. Risicobeheer

Projectteam 20. Ervaring in team beschikbaar 21. Benodigde redundantie (locaties) 22. Personele wisselingen/ vervangbaarheid

Contractuele context 23. Contractuele relatie met aannemer 24. Kwaliteit leveranciers

Lijnorganisatie 25. Ervaring moederorganisatie met projecten 26. Mate waarin organisatie leert 27. Lijnorganisatie (Beleid en structuur)

36 Kosten en omvang van projectorganisaties | Hoofdstuk 4

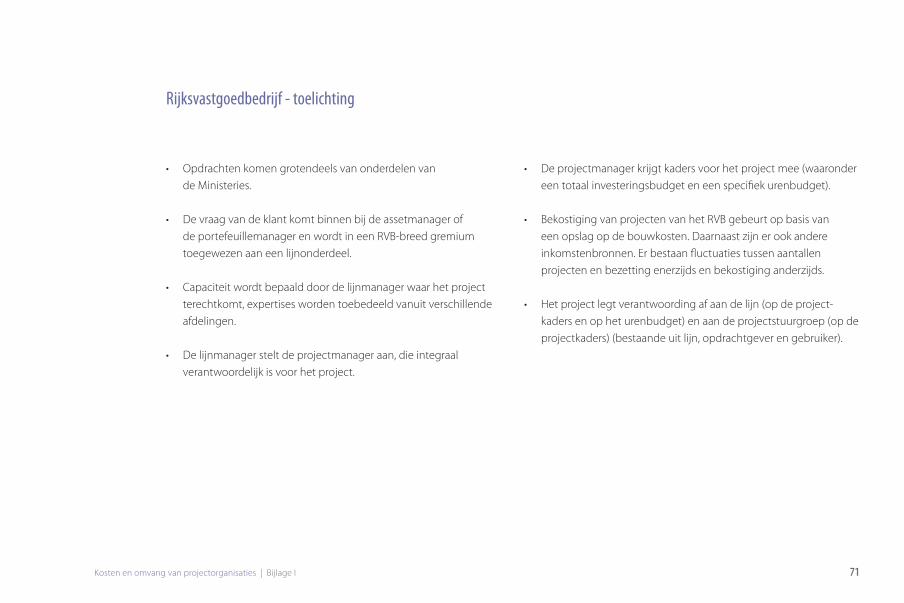

Om de kosten voor een projectorganisatie te bepalen wordt gebruik

gemaakt van een normpercentage, al dan niet naast een bottom-up

benadering. De grondslag voor een normpercentage is vaak een per-

centage van de bouwkosten. Bij dit percentage moet goed bekeken

worden wat in de ‘bouwkosten’ en in de ‘projectorganisatiekosten’

wordt meegenomen. Bij de bouwkosten is bijvoorbeeld de vraag

of deze in- of exclusief grondkosten, inrichtingskosten en BTW zijn.

De verschillende definities van projectorganisatiekosten zijn in

hoofdstuk 1 beschreven.

Bij het bepalen van de projectorganisatiekosten wordt bij sommige

organisaties nog gebruikgemaakt van de Regeling van de Verhouding

tussen Opdrachtgever en adviserend Ingenieursbureau (RVOI), al dan

niet in aangepaste vorm. In de RVOI zijn percentages opgenomen

voor honoraria van adviseurs. Deze zijn afhankelijk van het type

adviseur en vakgebied, de aard van de werkzaamheden en de

aard, complexiteit en omvang van het project. Ook is een verdeling

gemaakt naar fasen in een project bij een standaardverloop van het

werk. Het totale normpercentage voor de projectorganisatiekosten

is dan een (gemiddeld) samengesteld percentage van de honoraria

voor adviseurs en interne kosten.

We zien verschillen in de wijze waarop organisaties een normper-

centage toepassen. Sommige organisaties (Gemeente Amsterdam,

ProRail, Rijksvastgoedbedrijf ) gebruiken een normpercentage als basis

voor het aanvragen of toekennen van budget voor de projectorgani-

satiekosten. Andere organisaties gebruiken het als een ervaringsgetal

en eerste indicatie bij het toetsen van een bottom-up raming.

In tabel 1 zijn de normpercentages, grondslagen, regelingen waarin

ramingssystematiek is vastgelegd en wijze van toepassing samen-

gevat voor de vijf organisaties die participeren in dit onderzoek. De

normpercentages liggen binnen een redelijke bandbreedte. Toch

zijn ze niet één op één vergelijkbaar. Dit komt door de genoemde

verschillen in de definitie van de bouwkosten en projectorganisatie-

kosten, zoals al beschreven in hoofdstuk 1, en de verschillen in het

toerekenen van interne organisatorische kosten, zoals beschreven in

hoofdstuk 2.

4.3 Normpercentages voor projectorganisaties

37Kosten en omvang van projectorganisaties | Hoofdstuk 4

Organisatie Grondslag Normpercentage Regeling Toepassing

Gemeente Amsterdam Percentage van de bouwkosten

(RVOI 2001)

16%

> € 225 mln: 16%

< € 225 mln - > € 5 mln: 8 - 16%

< € 5 mln: 8 – 16%

Subsidie-aanvraag Maximum percentage voor

subsidieverstrekking

ProRail Percentage van de investerings-

kosten -/- engineering

< €10 mln: 24%

€10 – €100 mln:17%

> €100 mln: 13,75%

AK-regeling Harde norm per project in

combinatie met vereveningsregels

over de portefeuille

Rijksvastgoedbedrijf Voor Rijksprojecten geldt:

percentage van de grond- en

bouwkosten excl. BTW

< €640k: 15,6%

€640k-3,2 mln: 7,5%

€3,2 mln -12,8 mln: 6,6%

€12,8 mln – 32 mln: 5,6%

> €32 mln: 4,7%

Regeling tarieven Rijksgebou-

wen-dienst

Afrekening gebeurt uiteindelijk

op basis van de werkelijk

gemaakte bouwkosten

Gemeente Rotterdam Percentage van de bouwkosten

(RVOI 2001)

Engineering: 15-18%

Bijkomende kosten: 4%

Genuanceerde toepassing van

RVOI-percentages in combinatie

met bottom-up controleberekening

Schiphol Percentage van de bouwkosten Projectbegeleiding (OG): 5%

Engineering adviseurs: 10%

Opslag mogelijk bij bepaalde

projectkarakteristieken

Normpercentage is een

referentiekader.

Tabel 1: Normpercentages van de vijf participerende organisaties

38 Kosten en omvang van projectorganisaties | Hoofdstuk 4

Een normpercentage wordt in organisaties op een groot aantal

projecten van toepassing verklaard, soms aangepast aan de grootte

van het project. Echter, deze norm biedt weinig nuance, terwijl elk

project en de omgeving waarin het gerealiseerd wordt uniek zijn.

Wij hebben een kwantitatief model ontwikkeld, waarin een koppe-

ling wordt gemaakt tussen de uitkomsten van de checklist en het

normpercentage dat een organisatie hanteert om het budget voor

projectorganisatiekosten te bepalen.

Het kwantitatieve model vertaalt per project de kwalitatieve

inschatting van de risicovolle factoren naar een nuancering van het

normpercentage door middel van een opslag. Dit model gaat dus

een stap verder dan de checklist. Het model is een combinatie van

een bottom-up - en top-down benadering voor het bepalen van

projectorganisatiekosten.

Het model is als volgt opgebouwd (zie figuur 6):

• Input: de ingevulde checklist op basis van de factoren is de input

voor het model. Daarbij zijn de factoren gescoord met een ‘–’, ‘0’

of ‘+’. Deze score houdt in dat een factor leidt tot respectievelijk

lagere, gemiddelde of hogere organisatiekosten.

• Berekening totaalscore: de totaalscore voor een project wordt

berekend door een gewogen sommatie van de afzonderlijke

scores voor de factoren:

- Weging: aan iedere factor is een weging toegekend. Deze

weging geeft de invloed weer die een factor heeft op de

projectorganisatiekosten. De basis hiervoor is de in hoofdstuk 3

gepresenteerde score van de factoren en deze is vertaald naar

een weging tussen één en drie. Een weging van drie wil zeggen

dat de ingevoerde score drie keer zo zwaar weegt als een factor

met weging één.

- Totaalscore: de totaalscore wordt berekend door de som van

(score x weging) voor alle factoren.

• Opslagpercentage: de totaalscore bepaalt het opslagpercentage.

Dit opslagpercentage komt bovenop het door de eigen organisatie

vastgestelde normpercentage. De totaalscores zijn opgedeeld in

vier categorieën: licht, standaard, zwaar en zeer zwaar. De hoogte

van de opslagpercentages is niet generiek maar moet organisatie-

specifiek worden gemaakt.

4.4 Een kwantitatief model voor het projectspecifiek maken van een normpercentage

39Kosten en omvang van projectorganisaties | Hoofdstuk 4

Scope 1. Heldere afbakening van de scope 2. Technische complexiteit binnen project 3. Omvang van het projectTijd 4. Doorlooptijd project 5. Kritieke pad voor OGGeld 6. Type fi nanciering en aantal fi nanciers 7. Ruim/beperkt budgetFysieke omgeving 8. Locatie/omgeving (fysiek) 9. Interface met andere projecten en processenStakeholder omgeving 10. Aard en omvang stakeholder 11. Urgentie 12. Overdracht naar beheerderOpdrachtgever-aspecten 13. Politieke gevoeligheid 14. Boardroom aandacht 15. Imago 16. MandateringJuridische zaken 17. Mate van benodigde toestemming 18. Wet- en regelgevingRisicomanagement 19. RisicobeheerProjectteam 20. Ervaring in team beschikbaar 21. Benodigde redundantie (locaties) 22. Personele wisselingen/ vervangbaarheidContractuele context 23. Contractuele relatie met aannemer 24. Kwaliteit leveranciers Lijnorganisatie 25. Ervaring moederorganisatie met projecten 26. Mate waarin organisatie leert 27. Lijnorganisatie (Beleid en structuur)

!

!

!

%

%

%

+2 +1 – 4

%

SOM

+

+

–

Techniek Projectbeheersing Projectmanagement Contractmanagement Omgeving

Figuur 6: Schematische weergave van het kwantitatieve model voor het projectspecifi ek maken van een normpercentage

40 Kosten en omvang van projectorganisaties | Hoofdstuk 4

De uitkomst van dit model is een nuancering van het norm-

percentage dat in een organisatie wordt toegepast en geeft een

betrouwbaarder beeld van de benodigde organisatiekosten voor

een ‘standaard’ verlopend project met normale onzekerheden.

Het model voorspelt niet de exacte kosten en kan geen excessen

voorkomen. Het draagt wel bij aan een goede discussie en het nemen

van een weloverwogen besluit over de omvang en kosten van een

projectorganisatie. In het geval dat de projectorganisatiekosten

bottom-up worden bepaald biedt deze kwantitatieve benadering

de mogelijkheid deze bottom-up raming beter te spiegelen aan de

top-downbenadering.

>>>

41Kosten en omvang van projectorganisaties | Hoofdstuk 4

42 Kosten en omvang van projectorganisaties | Hoofdstuk 5

43Kosten en omvang van projectorganisaties | Hoofdstuk 5

Zijn de checklist en het kwantitatieve model toepasbaar in

de praktijk? En kunnen we het kwantitatieve model specifiek

voor de organisatie maken?

Om de ontwikkelde producten (de checklist en het kwantitatieve

model) te toetsen, hebben we deze toegepast op zeven projecten

van Schiphol. Daarbij hebben we het kwantitatieve model specifiek

gemaakt voor de organisatie van Schiphol. In dit hoofdstuk beschrij-

ven we onze bevindingen en geven we een aantal lessen die gelden

als een organisatie het kwantitatieve model specifiek wil maken voor

haar eigen projecten. Deze lessen staan aan het einde van iedere

paragraaf.

De zeven onderzochte projecten zijn afgerond of in de afrondende

fase. Dit betekent dat wij een ex-post-analyse hebben gemaakt van

het verloop van de organisatiekosten van deze projecten. In inter-

views hebben we de projectmanagers gevraagd om voor elke factor

van de checklist de invloed op hun project aan te geven. Daarnaast

hebben we de initiële organisatiekostenraming, de daadwerkelijk

gemaakte organisatiekosten en de totale gerealiseerde kosten

opgevraagd. Op basis van deze data hebben we onderzocht of we

een relatie kunnen vaststellen tussen de factoren en de gerealiseerde

organisatiekosten in verhouding tot de totale gerealiseerde kosten.

Ook hebben we onderzocht of we de resultaten kunnen koppelen

aan een norm. Omdat we weten dat het begrip ‘organisatiekosten’

per organisatie varieert in betekenis, hebben we eerst onderzocht

wat Schiphol hieronder verstaat.

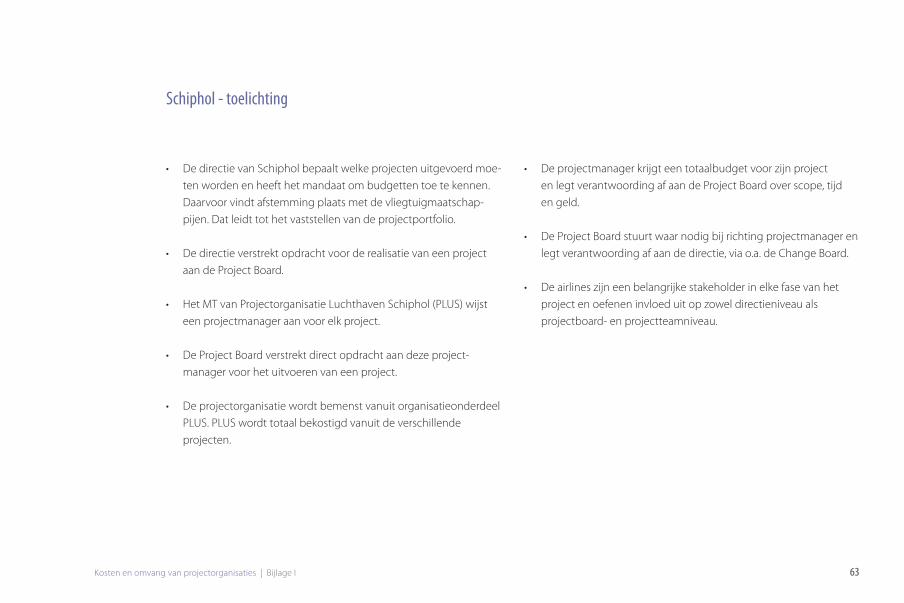

5 Het ramen van projectorganisatiekosten in de praktijk: casus ‘Schiphol’

44 Kosten en omvang van projectorganisaties | Hoofdstuk 5

Voordat het model in een organisatie kan worden gebruikt, dient

eerst de vraag gesteld te worden: welke kosten worden in de analyse

meegenomen? Schiphol heeft een eigen methodiek voor het door-

belasten van kosten en specifieke begrippen voor organisatiekosten.

Gebruikt men binnen de eigen organisatie een uniforme verdeling

van kosten, zodat in de verschillende projecten dezelfde kostensoor-

ten kunnen worden geïdentificeerd en met elkaar kunnen worden

vergeleken?

De geïnterviewde projectmanagers van Schiphol verstaan hetzelfde

onder ‘projectorganisatiekosten’. Dat is met de kanttekening dat

deze term bij de start van de gesprekken niet eenduidig was en

toegelicht moest worden. De organisatiekosten zoals gehanteerd

in de casus Schiphol zijn de projectmanagementkosten, oftewel de

‘project begeleiding kosten opdrachtgever’ die worden gemaakt door

de interne projectorganisatie PLUS (Projectorganisatie Luchthaven

Schiphol). De lijnorganisatie schrijft bij Schiphol niet op het project.

Ook hebben we gekeken naar advieskosten en de kosten voor

engineering. Kosten voor toezicht zijn opgenomen in de project-

managementkosten. Budgetaanvraag geschiedt voor sommige

projecten per fase.

Tip 1: Leg de definitie van projectorganisatiekosten en de wijze van doorberekenen vast in de organisatie en maak deze uniform van toepassing op alle interne projecten.

5.1 Wat verstaat Schiphol onder projectorganisatiekosten?

45Kosten en omvang van projectorganisaties | Hoofdstuk 5

Bij Schiphol wordt bij de raming van organisatiekosten gebruik-

gemaakt van een aantal ervaringscijfers. Deze percentages zijn niet

formeel vastgelegd en kunnen dan ook per projectmanager en

controller variëren. Bij een bottom-up benadering van de project-

organisatiekosten dienen deze percentages als referentiekader en

niet als harde normstelling.

Als basis wordt uitgegaan van ongeveer vijf procent projectmanage-

mentkosten ten opzichte van de bouwkosten. Er wordt met een

opslag gerekend bij de volgende projectkarakteristieken:

• Continue aanwezigheid van projectmanagement tijdens de uit-

voering (24/7) in verband met continuïteit van de bedrijfsvoering

(berekenen op uurbasis);

• Wel of geen rekening houden met flexibiliteit tijdens ontwerp of

uitvoering om door stakeholders voorgestelde wijzigingen mee te

nemen;

• Projectscope is groter dan het projectbudget van de project-

manager. Veel winkels en foodcourts hebben een eigen inrichting.

Deze inrichting is geen onderdeel van het budget van de project-

managers, maar vergt wel veel coördinatie.

Voor de engineering worden de kosten berekend per discipline met

behulp van de SR en de RVOI. De uitkomst daarvan ligt vaak rond

de tien procent van de bouwkosten. Deze engineering wordt voor

Schiphol projecten veelal uitbesteed. Uit de interviews blijkt dat ook

andere projectkarakteristieken bepalend zijn voor de hoogte van de

projectorganisatiekosten, namelijk of het een 'landside' of 'airside'

project betreft, en of het om projecten gaat met grote betrokkenheid

van de gebruikers ('consumer projects'). Bepalend is ook of maincon-

tractors worden ingezet.

Sommige factoren uit de checklist, zoals ‘aard en omvang stake-

holders’ en ‘contractuele relatie met de aannemer’ zijn gelijk aan

projectkarakteristieken die van toepassing zijn voor de normbepa-

ling. Als de checklist en het kwantitatieve model worden gebruikt,

moet inzichtelijk worden gemaakt welke karakteristieken al worden

meegenomen in de normpercentages voor de organisatiekosten en

wat deze overlap betekent voor de invloed van factoren in het model.

Bij overlap kunnen bepaalde factoren worden weggelaten uit de

checklist en het model.

Tip 2: Leg de opbouw van de norm vast. Beschrijf hierbij goed voor welk type projecten deze norm van toepassing is. Gebruik hierbij eventueel verschillende normpercentages of opslagen per type project c.q. specifieke projectkenmerken.

5.2 Hoe bepaalt Schiphol de norm voor projectorganisatiekosten?

46 Kosten en omvang van projectorganisaties | Hoofdstuk 5

Uit de interviews die zijn gehouden om de checklist in te vullen blijkt

dat projectmanagers verschillend oordelen over risico’s. Ongeacht

de aard van het project schatten zij de mate van onzekerheid over

de factoren niet hetzelfde in. Deze subjectiviteit heeft te maken met

de ervaring en persoonlijke eigenschappen van de projectmanager.

Van belang te weten hierbij is dat de projectmanagers de checklist

na afloop van het project hebben ingevuld. Zij weten dan al hoe

het project is gegaan en die kennis kan niet worden genegeerd.

Deze zaken zullen de manier waarop zij de factoren inschatten dan

ook beïnvloeden.

Om subjectiviteit zoveel mogelijk te beperken hebben we gevraagd

de factoren in te schatten op basis van een gemeenschappelijk

referentiekader. Dit betekent dat de projectmanagers aangeven in

hoeverre er sprake is van onzekerheid ten opzichte van een gemid-

deld Schiphol-project. Daarnaast kan men ook andere medewerkers

de checklist laten invullen, zodat een meer gedeeld beeld ontstaat.

Dat is in dit onderzoek niet gebeurd.

Tip 3: Bepaal of alle factoren relevant zijn voor het type projecten in de organisatie.

Ondanks de subjectiviteit als beperking geven de projectmanagers

aan dat met behulp van de checklist een integraal beeld van het

project wordt gegeven. De checklist is uniform opgesteld en dient

op alle projecten van toepassing te zijn. Enkele factoren bleken bij

Schiphol niet van toepassing te zijn. Zo was de factor ‘type en aantal

financiers’ minder van belang. De projecten die in deze casus zijn

belicht zijn divers. Duidelijk is dat er verschillen mogelijk zijn in de

relevantie van factoren. Niettemin kon de checklist bij alle projecten

worden gebruikt.

Tip 4: Laat de checklist voor een project invullen door verschillende projectbetrokkenen, zodat subjectiviteit wordt beperkt.

5.3 In hoeverre is de checklist praktisch toepasbaar?

47Kosten en omvang van projectorganisaties | Hoofdstuk 5

In de vorige paragrafen hebben we beschreven wat Schiphol verstaat

onder organisatiekosten en dat de geïnterviewde projectmanagers het-

zelfde verstaan onder deze term. Ook is duidelijk hoe de huidige norm

voor projectorganisatiekosten van Schiphol is opgebouwd. Gebleken

is ook dat de projectmanagers dankzij de checklist een integraal beeld

krijgen van de projecten. De checklist maakt het mogelijk een discussie

te voeren over de kosten en omvang van projectorganisaties. Nu deze

basis is gelegd, resteert de vraag: kunnen we een relatie vaststellen

tussen de beoordeelde factoren en de gerealiseerde organisatiekosten?

Bij een positief antwoord kunnen we op basis van deze relatie een

vertaling maken naar verschillende opslagpercentages op de norm.

Het doel van het kwantitatieve model is namelijk om de beoordeling van

factoren te vertalen naar een valide opslagpercentage, zodat het aan-

gepaste normpercentage (normpercentage + opslagpercentage) meer

betrouwbaar is. Zoals beschreven in het vorige hoofdstuk wordt in het

kwantitatieve model een weging toegekend aan de factoren, op basis

waarvan een totaalscore wordt berekend. De totaalscore wordt daarna

vertaald naar een opslagpercentage door middel van categorieën.

Om een relatie te kunnen vaststellen tussen de factoren en de

gerealiseerde organisatiekosten moeten we dus eerst de totaalscore

berekenen. Hierbij constateren we twee zaken:

1. Bij het organisatie specifiek maken is het eerst van belang om de

nieuwe minimale en maximale score vast te stellen op basis van

eventuele niet relevante factoren die uitgesloten zijn. Indien dit een

aanzienlijke aanpassing betreft, is het noodzakelijk de bandbreedtes

van de categorieën aan te passen. Wanneer meerdere factoren als

niet relevant worden beschouwd is het aannemelijk dat totaalscores

dichter bij een neutrale score zullen eindigen. In de casus Schiphol

bleek dit niet van toepassing, omdat slechts één of twee factoren in

mindere mate van toepassing zijn.

2. Bij het organisatie specifiek maken wordt de weging van de factoren

in principe niet aangepast, tenzij de organisatie hier weloverwogen

van wil afwijken. In de casus Schiphol was dit niet het geval: de

weging van de factoren is overgenomen uit het ontwikkelde

kwantitatieve model. De opslagpercentages per categorie zijn in

dit stadium ook overgenomen; op basis van deze percentages is

de validatie uitgevoerd. Een volgende stap zou kunnen zijn dat het

opslagpercentage per categorie wordt aangepast, om dit beter te

laten aansluiten op de in de praktijk gerealiseerde organisatiekosten.

5.4 Is er een aantoonbare relatie tussen de factoren en de projectorganisatiekosten?

48 Kosten en omvang van projectorganisaties | Hoofdstuk 5

Tip 5: Betrek er voldoende representatieve en vergelijkbare projecten bij om het model organisatie-specifiek te maken.

Nadat we de projectmanagers van de zeven projecten van Schiphol

hebben laten scoren op basis van de factoren, is de totaalscore bere-

kend. Ook hebben we de organisatiekosten van elk project berekend

als percentage van de bouwkosten. Het resultaat toont grote sprei-

ding in de uitkomsten van zowel totaalscore als organisatiekosten.

Voor de zeven projecten is er geen logisch verband te zien tussen de

totaalscore en het percentage organisatiekosten. Het is in deze casus

daarom niet mogelijk om een vertaling te maken naar verschillende

opslagpercentages op de norm.

Tip 6: Pas de bandbreedtes van de categorieën voor de opslagpercentages zo nodig aan op basis van eventuele niet relevante factoren die uitgesloten zijn.

Dit resultaat kan op verschillende manieren worden verklaard:

• Het aantal door ons geanalyseerde projecten is beperkt, waardoor

statistisch geen valide uitkomsten kunnen worden behaald. Moge-

lijk zijn de geselecteerde projecten ‘uitschieters’.

• Een vertroebeling van data treedt op doordat sommige projecten

geen duidelijk begin- en eindpunt hebben. Projecten worden deels

overgedragen uit andere projecten of worden in gebruik gesteld

voordat het geheel is afgerond.

Tip 7: Hanteer de wegingsfactoren uit het kwantitatieve model en maak deze alleen organisatie-specifiek als dit weloverwogen en zorgvuldig onderbouwd kan.

>>>

49Kosten en omvang van projectorganisaties | Hoofdstuk 5

Concluderend kunnen we stellen dat het toepassen van de checklist

en het kwantitatieve model de inzichten uit de vorige hoofdstukken

bevestigt. Om met organisatiekosten in de praktijk te kunnen werken

is het noodzakelijk om deze duidelijk te definiëren. Projectmanagers

herkennen de factoren uit de checklist. Het blijkt echter onmogelijk om

op basis van de zeven geanalyseerde projecten een relatie aan te tonen

tussen de factoren en de organisatiekosten. Evenmin is het mogelijk

om de opslagpercentages in het kwantitatieve model te valideren.

Hiervoor is aanvullend onderzoek nodig met een substantieel aantal

projecten die met elkaar te vergelijken zijn. Deze praktijkcasus heeft

geleid tot een aantal praktische inzichten en TIPS voor het toepassen

en specifiek maken van de checklist en het kwantitatieve model.

Tip 8: Maak het model niet te nauwkeurig: hanteer niet meer dan vier categorieën voor de opslagpercentages. Het toekennen van een ‘waarde’ (opslagpercentage) aan een enkele + of – creëert schijnnauwkeurigheid.

Kosten en omvang van projectorganisaties | Hoofdstuk #50 Kosten en omvang van projectorganisaties | Hoofdstuk 6

Het vergelijken van projectorganisatiekosten

tussen opdrachtgevers is lastig;

een checklist en kwantitatief model met

projectfactoren kunnen ondersteunen

bij het bepalen van de optimale omvang

en kosten van projectorganisaties.

51Kosten en omvang van projectorganisaties | Hoofdstuk 6

Welke inzichten hebben we opgedaan in de kosten en omvang

van projectorganisaties? Hoe sturen publieke opdrachtgevers op

projectorganisatiekosten en hoe verantwoorden zij zich hier-

over? Welke dilemma’s spelen hierbij en welke aanbevelingen

kunnen we geven aan de praktijk?

Dit onderzoek hebben we uitgevoerd samen met vijf organisaties

die grote fysieke projecten uitvoeren. In deze organisaties zien we

dezelfde zoektocht: hoe kom je bij de start van en tijdens een project

tot een efficiënte projectorganisatie die het project tot een succes

maakt? We bieden met dit onderzoek een genuanceerd kader

dat projectfactoren relateert aan organisatiekosten en omvang.

Hieronder volgen onze inzichten, een reflectie hierop en

aanbevelingen voor de praktijk.

6 Inzichten, reflectie en aanbevelingen

52 Kosten en omvang van projectorganisaties | Hoofdstuk 6

Elke organisatie gebruikt andere woorden voor kosten en omvang

van projectorganisaties. Organisatiekosten worden niet eenduidig

afgebakend en toebedeeld. Kosten en omvang zijn twee perspectie-

ven op hetzelfde vraagstuk van sturing en verantwoording.

Organisaties hebben hun eigen methodes om kosten te budgetteren

en door te belasten. Zij willen inzicht hebben in de totstandkoming

van kosten en omvang van projectorganisaties. Daarom hebben we

bekeken welke factoren daarbij in alle organisaties van invloed zijn.

De projectmanager en zijn opdrachtgever willen beiden een

betrouwbare raming van de organisatiekosten met heldere uitgangs-

punten. Om dat te bereiken kunnen ze gebruikmaken van de factoren

die bepalend zijn voor de organisatiekosten. Dat kan zowel bij het

opstellen als bij het toetsen van een organisatiekostenraming. De

door ons opgestelde checklist kan hierbij ondersteunen en kan direct

in elke organisatie worden gebruikt.

Organisaties gebruiken hun eigen normpercentages voor organisa-

tiekosten. Een kwantitatief model op basis van de specifieke project-

factoren kan daarop een goede aanvulling zijn. Dit model werkt met

een specifiek opslagpercentage op het algemene normpercentage.

Het bepalen van dit opslagpercentage vergt maatwerk. We hebben

ervaring opgedaan met het toepassen van de checklist en het maken

van een maatwerkmodel bij een van de deelnemende organisaties.

6.1 Inzichten

53Kosten en omvang van projectorganisaties | Hoofdstuk 6

Bij het samenstellen van projectorganisaties gaat het uiteraard niet

alleen over de kwantiteit. Competenties, kennis, ervaring, samen-

werking: kwaliteit is een absolute voorwaarde voor succes van een

project. Dit zijn dan ook aspecten waar managers rekening mee

houden bij het samenstellen van teams1.

Meer doen met minder mensen staat altijd op gespannen voet met

andere organisatiebelangen. In de interviews kwam dit vaak ter

sprake. We noemen enkele dilemma’s:

• Snijden in en bezuinigen op teams is soms onvermijdelijk om aan

taakstellingen te voldoen. Tegelijkertijd kan dit leiden tot grotere

risico’s en kosten voor het project of de organisatie als geheel.

Bepaalde kennis is niet meer aanwezig, teams worden kwetsbaar

bij uitval of ziekte, en er kunnen hoge faalkosten ontstaan.

• Een projectteam met ervaren fulltimers kan relatief compact

blijven. Maar afdelingen willen ook mensen opleiden en de inzet

van specialisten verdelen over meerdere projecten.

• Standaard functiebeschrijvingen en governance modellen geven

structuur en uniformiteit. Aan de andere kant kan een veelheid

aan rollen leiden tot inzet van veel mensen en veel noodzakelijke

afstemming.

• Als een project moet wachten op een besluit, vergunning of ander

project dat eerst af moet zijn, kan het projectteam tijdelijk 'on hold'

worden gezet om kosten te besparen. Het risico is dat bij een herstart

de mensen met de kennis en ervaring niet meer beschikbaar zijn.

Gerard Scheffrahn, directeur uitvoering Noord-Zuidlijn: “Wanneer je de projectorganisatiekosten vaststelt op een normpercentage (16% VAT), spoort het budget voor personeel vaak niet met de realiteit van de bouwopgave. Soms kan een investering in wat extra personen je het vier- of vijfvoudige in de bouwkosten schelen.”

6.2 Reflectie

1 Over de factoren die van invloed zijn op het samenstellen van projectteams is

meer te lezen in: Rooij, W. de (2017). Organizing for project complexity. MSc thesis,

Delft University of Technology.

54 Kosten en omvang van projectorganisaties | Hoofdstuk 6

Op basis van ons onderzoek geven we de volgende aanbevelingen

om in de praktijk goed te kunnen sturen op de kosten en omvang

van projectorganisaties.

Noem de uitgangspunten van een capaciteits-/projectorganisatie-kostenraming. Bij een capaciteitsraming horen een heldere scope

en bijbehorende uitgangspunten. Een voorbeeld daarvan is dat het

planologisch kader ongewijzigd blijft. Of dat er met een bepaald

contracttype wordt gewerkt. Bij de verantwoording over een project

kan later teruggegrepen worden op de uitgangspunten. Maar ook

tussentijds kan er een heldere discussie worden gevoerd of de

inschatting foutief is geweest of dat de uitgangspunten zijn gewij-

zigd. In het laatste geval is sprake van een scopewijziging waarover de

opdrachtgever een besluit moet nemen.

Organiseer bruikbare informatie. Dit onderzoek laat zien hoe

ingewikkeld het is om kosten eenduidig te benoemen en te boeken.

Dit maakt sturen op normen lastig. Zijn cijfers wel echt vergelijkbaar?

Zeggen verschillen op papier iets over de werkelijkheid, of worden

kosten op een andere manier geboekt? Een organisatie die wil sturen

op basis van cijfers zal dus moeten investeren in duidelijkheid van

begrippen en structuren. Maak duidelijk wat wel en niet tot het

project behoort. Als er verschil wordt gemaakt in planfase en

realisatie, geef dan een duidelijke afbakening van die fasen. Voor het

ontwikkelen van goede top-down maatstaven zijn historische data

nodig die vergelijkbaar zijn.

Bepaal en confronteer de cijfers top-down en bottom-up. Op die

manier ontstaat het beste beeld van ‘wat is er nodig’. Top-down bete-

kent: aantal fte’s of budget bepalen op basis van normen, kengetallen

of de ervaring van vergelijkbare projecten. Bottom-up betekent: een

capaciteitsraming opstellen met werkzaamheden, rollen en fte’s per

fase. Deze werkwijze maakt een verhelderende discussie mogelijk.

Waarom hebben we bij het ene project meer mensen nodig dan bij

het andere project? Zijn de werkzaamheden wel volledig in beeld?

Het efficiënt organiseren van projecten blijft maatwerk, maar door

zowel in als tussen organisaties kennis te delen en ervaringen op

gestructureerde wijze vast te leggen, kunnen we een optimaal

resultaat bereiken.

6.3 Aanbevelingen

55Kosten en omvang van projectorganisaties | Hoofdstuk 6

Kosten en omvang van projectorganisaties | Hoofdstuk #56 Kosten en omvang van projectorganisaties | Nawoord

Nawoord

57Kosten en omvang van projectorganisaties | Nawoord

Netwerk van opdrachtgevers Het initiatief voor deze publicatie is geboren op 17 maart 2015 tijdens

het AT Osborne Kennisdebat Projectbeheersing. In dit debat lieten

verschillende organisaties weten dat zij worstelen met de kosten en

omvang van projectorganisaties. Naar aanleiding hiervan besloot AT

Osborne een netwerk bijeen te brengen van publieke opdrachtgevers

en aan de slag te gaan met dit thema.

In nauwe samenwerking met vijf publieke opdrachtgevers heeft AT

Osborne onderzoek gedaan naar de omvang en kosten van project-

organisaties. Deze partners zijn Gemeente Amsterdam, Gemeente

Rotterdam, ProRail, Rijksvastgoedbedrijf en Schiphol. Wij willen

een aantal van hen persoonlijk danken: Albert Allaart (Gemeente

Rotterdam) en Veronique van Hoven (ProRail) voor hun inzet in het

onderzoeksteam, Niels Vlieg en collega's van Schiphol voor de bij-

drage aan de praktijkcasus, en Bert Reijnders en collega's (Gemeente

Amsterdam) voor hun actieve participatie in de reviewbijeenkomsten.

Ook een aantal geïnteresseerde opdrachtgevers, waaronder Dienst

Metro & Tram, Rijkswaterstaat en projectorganisatie Stationsgebied

van de gemeente Utrecht, heeft deelgenomen aan in het kader van

dit onderzoek georganiseerde bijeenkomsten. Ten tijde van deze

publicatie telt het netwerk tien organisaties.

Onderzoeksmethodiek en resultatenHet uitgangspunt van dit onderzoek is het samenwerken met en

erbij betrekken van de opdrachtgevers. De wens van de klant (de

opdrachtgever c.q. gebruiker) staat centraal. Daartoe is het onder-

zoeksprogramma ingericht aan de hand van de SCRUM-methode.

Met deze methode heeft het onderzoeksteam in korte tijdsbestekken

(sprints) producten gerealiseerd die met regelmaat tussentijds zijn

gevalideerd bij de opdrachtgevers in het netwerk (reviews).

Het onderzoek is in maart 2016 gestart en afgerond in juni 2017. In

deze periode zijn zes sprints doorlopen. De resultaten hiervan zijn

gebundeld in deze publicatie. Ook is een groot aantal documenten

verzameld waarvan organisaties kunnen leren, waaronder een

leidraad bij het maken van een kostenraming, normgetallen en

voorbeeld-kostenramingen. De partners in het netwerk kunnen deze

inzien via een sharepoint. Daarnaast is in samenwerking met de Tech-

nische Universiteit Delft een afstudeeronderzoek2 uitgevoerd naar de

factoren die van invloed zijn op het samenstellen van projectteams .

2 Rooij, W. de (2017). Organizing for project complexity. MSc thesis,

Delft University of Technology.

Nawoord

58 Kosten en omvang van projectorganisaties | Nawoord

VervolgMet deze publicatie is het onderzoeksprogramma afgerond. Volgens

het netwerk zijn er veel mogelijkheden om de producten te gebrui-

ken en in samenwerking verder te ontwikkelen. Bovendien kan een

netwerk helpen om over organisaties heen benchmarks en reviews uit

te voeren. Er zijn zelfs ideeën geopperd om een landelijke standaard

te ontwikkelen voor projectorganisatiekosten. We zien ook een

behoefte om kennis te ontwikkelen over sturing en verantwoording

op portefeuilles van projecten. Bijvoorbeeld: hoe voorspel je de capa-

citeitsbehoefte voor de organisatie voor het komende jaar? Of hoe

richt je de administratie van personele kosten zo in, dat die bruikbare

managementinformatie oplevert over portefeuilles van projecten?

AT Osborne gaat graag met een vervolg aan de slag, samen met

publieke opdrachtgevers van bouw- en infraprojecten. We richten

ons op de vraagstukken van de lijnmanagers en directeuren die ver-

antwoordelijk zijn voor de bedrijfsvoering van projecten. Professionals

die in deze organisaties werken aan deze vraagstukken, zijn van harte

welkom om met ons mee te doen.

Voor vragen over het onderzoek, sharepoint of de vervolgactiviteiten

van het netwerk in het kader van de kosten en omvang van

projectorganisaties neemt u contact op met Ellen Gehner:

[email protected] of [email protected] / (035) 543 43 43.

59Kosten en omvang van projectorganisaties | Nawoord

6060

Bijlage I

Kosten en omvang van projectorganisaties | Bijlage I