la contabilita' nazionale - dipartimento di economia ...daddi/testi/stecf4.pdf · capitolo 4 -...

TRANSCRIPT

Cap.4 La contabilità nazionale

143

Capitolo 4 - LA CONTABILITA' NAZIONALE

4.1 Premessa La contabilità fornisce in forma contabile la descrizione

quantitativa di tutta l'attività economica che si svolge in un dato territorio in una data unità di tempo. Il riferimento territoriale dei sistemi di contabilità nazionale normalmente è un Paese nella sua interezza. Ciò non toglie la possibilità di considerare come territorio di riferimento anche una sua parte che abbia la caratteristica di poter essere considerato alla stregua di un sistema economico. Il riferimento temporale è l'anno anche se hanno avuto un loro sviluppo, sia pure in forma ridotta, anche schemi di contabilità con periodicità sub-annuale.

La contabilità nazionale ha lo scopo di osservare e misurare i fatti economici, costituendo un sistema di informazioni statistiche allo scopo di fornire, in termini quantitativi, una visione sistematica e armonica dell'attività economica e finanziaria di un dato paese. Questo scopo viene perseguito dando conto dell'attività economica e finanziaria del paese considerato, sotto forma contabile, costruendo un insieme coerente di conti basati sul principio della partita doppia.

Tra tutti i caratteri concreti che i fatti economici presentano, nella contabilità nazionale si considerano solamente quelli che si

Finalità della Contabilità nazionale

144 – A.Santeusanio G.Storti - Statistica economica

giudicano essenziali. Di conseguenza, un insieme di fenomeni considerati sostanzialmente di natura omogenea viene trattato come un unico fenomeno. I fenomeni aggregati offrono un'immagine sintetica dell'attività economica che, pur trascurando le particolarità dei singoli fenomeni, permette di mettere in evidenza delle regolarità e dei legami non rilevabili altrimenti.

La ricerca, nell'ambito dell'attività economica, di elementi semplici suscettibili di essere classificati e aggregati secondo i bisogni della contabilità nazionale, non è cosa del tutto arbitraria.

Essa prende le mosse da un dato evidente: l'esistenza di individui e di istituzioni (nel senso più largo del termine) che costituiscono dei centri di decisione relativamente autonomi. Ciascuno di essi partecipa, più o meno, all'attività economica e risulta interdipendente con gli altri. Di conseguenza, si può vedere in ciascun centro di decisione un operatore (o agente) economico caratterizzato dalla funzione economica principale che esplica. Si può pure porre l'accento sull'attività di questi agenti, distinguendone le diverse operazioni distinte che la compongono. Infine si può considerare l'insieme dei beni (materiali e immateriali) posseduti da ciascun agente.

Brevemente si può dire che la contabilità nazionale, partendo da distinti "centri di decisione" considera:

(a) ciò che essi sono; (b) ciò che essi fanno; (c) ciò che essi posseggono.

Naturalmente questi tre diversi piani di analisi non sono tra loro indipendenti. Così, gli agenti sono definiti in larga parte proprio dalle operazioni che compiono; le operazioni sono definite, almeno in parte, dagli agenti che le eseguono; infine gli agenti sono definiti anche dai patrimoni che possiedono e che, a loro volta, subiscono modificazioni a causa dell'attività economica.

La contabilità rappresenta uno sforzo, fatto con l'ausilio di opportuna documentazione, di rappresentare il circuito economico in armonia con la teoria economica moderna. Cerca di organizzare in maniera ordinata l'immagine che si ha dell'economia, collocando i fatti economici sotto la guida di una teoria. E' uno strumento che rappresenta una sistemazione di un insieme di regole e di metodi di osservazione quantitativa di fenomeni economici

Operatori o agenti economici

Cap.4 La contabilità nazionale

145 L'oggetto della contabilità nazionale è l'osservazione

quantitativa e lo studio statistico di un dato sistema economico. L'interesse precipuo della contabilità nazionale abbraccia la collettività dei fenomeni che si manifestano nello svolgimento dell'attività economica. Non interessa tanto la produzione di una singola impresa quanto quella della totalità delle imprese, sia pure classificate in opportuni raggruppamenti omogenei.

Anche se l'esistenza di individui e istituzioni, come centri di decisione, è un dato di fatto, il contabile nazionale non può interessarsi che a raggruppamenti di operator i (o agenti) economici.

L'attività delle diverse unità economiche si estrinseca mediante una vasta gamma di operazioni consistenti essenzialmente nel produrre, consumare, risparmiare, investire, e così via. Tali operazioni possono essere suddivise in tre gruppi fondamentali: (a) Operazioni su beni e servizi come produzione, consumo, investimenti, importazioni, esportazioni che sono, per l'appunto, tutte transazioni riguardanti beni e servizi;

Sono sempre operazioni che implicano sempre uno scambio tra una prestazione ed una controprestazione : sono operazioni del tipo do ut des.

Le operazioni di distribuzione e di ridistribuzione sono quelle con cui si realizza la distribuzione del valore aggiunto ed, inoltre, il trasferimento, senza alcuna contropartita, di risorse da un operatore ad un altro. (b) Operazioni di distribuzione e redistribuzione riguardanti salari, imposte, contributi sociali, interessi, redditi distribuiti in una qualche maniera, che possono essere considerati come versamenti, con o senza una contropartita diretta, sotto forma di un bene o di un servizio;

Le operazioni di distribuzione e redistribuzione sono alcune bilaterali (come i salari e stipendi) ed altre unilaterali. In questo caso si è in presenza di trasferimenti (come pensioni, indennità di disoccupazione, rimesse emigrati, imposte ecc.). (c) Operazioni finanziarie che corrispondono a creazioni, distruzioni oppure a movimenti di attività e passività finanziarie.

Come già detto, lo scopo essenziale della contabilità nazionale è

quello di fornire, in termini quantitativi, una visione sistematica e armonica dell'attività economica e finanziaria in un dato paese.

Le operazioni in contabilità nazionale

Operazioni su beni e servizi

Operazioni di distribuzione e redistribuzione

Operazioni finanziarie

146 – A.Santeusanio G.Storti - Statistica economica

Ciò viene realizzato presentando, in un coerente sistema dei conti, le relazioni che intercorrono tra i vari aggregati nella fase della produzione, della distribuzione del reddito e del consumo, della formazione del capitale, del finanziamento ed, infine, delle operazioni con l'estero. Il sistema dei conti descrive il circuito economico evidenziando le singole operazioni attraverso le quali si esplicano le funzioni assolte dagli agenti economici

Gli schemi adottati sono analoghi a quelli contabili delle imprese e sono basati sul principio della partita doppia, per cui ciascun aggregato risulta contabilizzato in due diversi conti: una volta in entrata e una volta in uscita.

I sistemi di contabilità si riallacciano, nella quasi totalità, al modello

contabile delle Nazioni Unite messo a punto nel 1953. In alcuni paesi, per le crescenti esigenze di analisi e politica economica, gli istituti nazionali di statistica e anche privati studiosi hanno cominciato a estendere il campo coperto dal modello originario delle Nazioni Unite. Al fine di arricchire gli strumenti di analisi, alcuni paesi hanno introdotto, accanto ai conti economici, anche i conti finanziari; altri hanno spinto l'analisi del conto della produzione introducendo le tavole input-output. Alla luce di tali nuove esperienze, dettate da irrinunciabili esigenze sia di ordine tecnico sia di ordine pratico, è stato messo a punto da parte delle Nazioni Unite un succesivo modello normalizzato di contabilità nazionale è apparso nel 1968 ed infine nel 1993 è stato pubblicato lo SNA, System of National Accounts 1993. Tale modello racchiude in un unico disegno la descrizione dei processi di produzione e di scambio, della tavola input-output, l'analisi settoriale dei diversi operatori e la descrizione delle operazioni finanziarie. I paesi comunitari hanno elaborato una variante dello SNA introducendo il cosiddetto SEC70, Sistema europeo di conti integrati , sotto certi aspetti, ancora più particolareggiato di quello proposto dalle Nazioni Unite ed in tempi recenti il SEC95, Sistema europeo dei conti.

Le unità che individuano l'economia di un dato paese, e le cui operazioni sono riprese nel Sistema Europeo dei Conti (SEC 1995), sono quelle aventi centro di interesse nel territorio economico del paese stesso. Le unità anzidette sono denominate unità residenti a prescindere dalla loro cittadinanza, dalla personalità giuridica e della effettiva presenza sul territorio economico del paese.

Il criterio si basa sul concetto che un'entità, operante o meno sul

territorio del paese considerato, è da considerare residente del paese se vi individua il suo interesse a esistere. Si può pertanto operare anche a

Sistema dei conti

Unità residenti

Cap.4 La contabilità nazionale

147 distanza di chilometri, come nel caso delle grandi imprese di costruzioni italiane che operano in tutte le parti del mondo, senza però abbandonare il punto di riferimento base in Italia. Lo stesso criterio ovviamente si applica al caso di compagnie straniere che, pur operando in Italia, mantengono il loro centro di interesse in altro paese.

A questo punto è importante definire in maniera più puntuale il concetto di territorio economico e quello di centro di interesse.sulla base di quanto raccomandato dal SEC.

Si definisce ter r itor io economico quello costituito da: (a) territorio geografico in cui i beni possono circolare liberamente ; (b) zone franche, magazzini e fabbriche sottoposte a controllo

doganale; (c) spazio aereo nazionale, acque territoriali e piattaforma continentale

su cui il paese esercita dei diritti esclusivi; (d) zone franche territoriali situate nel Resto del Mondo utilizzate per

tutte le operazioni diverse da quelle che riguardano le proprietà dei terreni e dei fabbricati in esse esistenti;

(e) giacimenti in acque internazionali sfruttati da unità residenti.

Si può controllare che il concetto di territorio economico trascende l'abituale concetto di territorio fisico-politico in quanto, da un lato, può comprendere porzioni di spazio non appartenenti a esso e, dall'altro, può escludere porzioni di territorio date in uso o vendute a particolari entità straniere (come, per esempio, rappresentanze diplomatiche e compagnie che effettuano lavorazioni fuori zona doganale).

Il centro di interesse è il luogo del territorio economico in cui (o a partire da cui) una un'unità esercita , ed intende continuare a esercitare, attività ed operazioni economiche in misura significativa o per un periodo di tempo indeterminato o per un periodo di durata limitata, ma relativamente lungo (un anno o più).

La definizione di centro di interesse implica che le persone che

hanno dimora abituale in dato paese non perdono tale requisito se si recano all'estero per periodi inferiori all'anno. Per quanto riguarda le imprese che hanno attività all'estero sono considerate unità non

Territorio economico

Centro di interesse

148 – A.Santeusanio G.Storti - Statistica economica

residenti le filiali e le succursali operanti al di fuori del territorio economico di appartenenza dell'impresa madre. Sulla base del suddetto criterio rientrano tra le unità residenti di un paese le filiali e le succursali di imprese straniere operanti nel territorio economico del paese stesso.

Infine, le definizioni di unità residenti e di territorio economico permettono di precisare ulteriormente le caratteristiche delle operazioni individuate dalla contabilità nazionale.

Alle operazioni realizzate sul territorio economico del paese, indipendentemente dalla residenza degli operatori, si attribuirà la qualifica di operazioni interne, mentre le operazioni realizzate dagli operatori residenti del paese considerato, indipendentemente dal luogo in cui operano, saranno definite operazioni nazionali.

4.2 Settori istituzionali - raggruppamenti di unità istituzionali Per operare gli opportuni raggruppamenti delle diverse entità che

partecipano al processo produttivo occorre introdurre delle definizioni per individuare in primo luogo le unità elementari in cui si esplicano le diverse attività economiche.

Nel sistema europeo di contabilità nazionale (SEC95), adottato anche in Italia, l’approccio descrittivo dell’economia di un paese si basa due principali elementi di riferimento :

(a) unità istituzionali, raggruppate in settori, secondo le loro funzioni

principali ; (b) unità di attività economica

Il primo prende in considerazione le unità istituzionali (operatori economici) secondo la funzione economica che svolgono, il secondo in funzione dei prodotti che realizzano. Con i due criteri si individuano rispettivamente:

(a) settor i istituzionali, formati mediante raggruppamenti di unità

istituzionali (società, imprese, famiglie, Amministrazioni pubbliche, ecc..);

Operazioni Interne ed operazioni nazionali

Cap.4 La contabilità nazionale

149 (b) branche, formate da raggruppamenti di unità di produzione

omogenea

Una unità istituzionali è un centro elementare di decisione economica caratterizzato da uniformità di comportamento e da autonomia di decisione nell'esercizio della loro funzione principale. Una unità residente costituisce una unità istituzionale se gode di autonomia di decisione nell’esercizio della propria funzione principale e se dispone di una contabilità completa o ha la possibilità, dal punto di vista economico e giuridico, di compilare una contabilità completa qualora gliene sia fatta richiesta

Esse decidono l'organizzazione della loro produzione, la

utilizzazione delle loro risorse e la destinazione della produzione realizzata. Con riferimento alle precedenti unità elementari precedentemente introdotte si può dire che una UAEL ed una UPOL possono coincidere con una unità istituzionale o con una parte di essa, ma non possono appartenere a due diverse unità istituzionali. Un unità istituzionale può pertanto essere costituita da una o più unità elementari.

La contabilità completa implica l'esistenza sia di documenti

contabili in cui sono riportati tutte le operazioni economiche e finanziarie di un dato periodo, sia di un bilancio delle attività e passività. Autonomia di decisione significa, a sua volta, poter decidere sulla destinazione delle risorse correnti, in conto capitale e finanziarie.

La definizione adottata individua l’esistenza di tre diversi tipi di unità istituzionali possibili : (a) unità che dispongono di una contabilità completa e di autonomia

di decisione come: società di capitali; società cooperative e società di persone aventi personalità giuridica; imprese pubbliche dotate di personalità giuridica; organismi senza fini di lucro aventi personalità giuridica e organismi pubblici;

(b) unità che dispongono di una contabilità completa e, solo per convenzione, di autonomia di decisione. Si tratta delle “quasi-società come: imprese individuali; società di persone; imprese pubbliche prive di personalità giuridica.;

Unità istituzionali

150 – A.Santeusanio G.Storti - Statistica economica

(c) unità aventi autonomia di decisione ma non di una contabilità completa come: famiglie; imprese individuali di piccole dimensioni; unità residenti fittizie..

Nella contabilità nazionale italiana, le unità istituzionali sono

riunite in settor i istituzionali in base alla funzione che esse svolgono. I settori istituzionali utilizzati nella contabilità nazionale italiana sono quelli suggeriti dal SEC : (a) Società e “ quasi società” non finanziarie; (b) Società finanziarie ; (c) Amministrazioni pubbliche; (d) Famiglie ; (e) Istituzioni senza scopo di lucro al servizio delle famiglie ; (f) Resto del Mondo

Il settore società (e quasi società) non finanziarie comprende le unità istituzionali che effettuano operazioni di distribuzione e di redistribuzione e operazioni finanziarie distinte da quelle dei loro proprietari e che agiscono da produttori di beni e servizi destinabili alla vendita la cui attività principale consiste nel produrre beni e servizi non finanziari.

Le unità che rientrano nel settore hanno risorse principali le

entrate derivanti dalla vendita dei beni e servizi da esse prodotte.Il settore delle società non finanziarie è inoltre suddiviso in tre sottosettori:

a) società non finanziarie pubbliche b) società non finanziarie private nazionali c) società non finanziarie sotto controllo estero.

Il settore delle società finanziarie comprende tutte le società e quasi società la cui funzione principale consiste nel fornire servizi di intermediazione finanziaria (intermediari finanziari) e/o nell’esercitare attività finanziarie ausiliarie (ausiliari finanziari).

Il settore delle società finanziarie è suddiviso in cinque

sottosettori: a) autorità bancarie centrali b) altre istituzioni finanziarie monetarie

Settori istituzionali

Società e quasi società

Società finanziarie

Cap.4 La contabilità nazionale

151 c) altri intermediari finanziari, escluse le imprese di

assicurazione e i fondi pensione d) ausiliari finanziari e) imprese di assicurazione e fondi pensione Le autor ità bancar ie centrali sono le società e quasi-società

finanziarie la cui funzione principale consiste nell’emettere moneta, nel garantirne il valore all’ interno e all’esterno e nel detenere, in tutto o in parte, le riserve internazionali del paese.

Le altre istituzioni finanziar ie monetar ie sono le società e

quasi-società finanziarie operanti principalmente nel campo della intermediazione finanziaria la cui attività consiste nell’accettare depositi da unità diverse dalle istituzioni finanziarie e nel concedere crediti e/o effettuare investimenti mobiliari per proprio conto.

L’ intermediazione finanziar ia è l’attività con la quale una

unità istituzionale acquista attività finanziarie e, al tempo stesso, assume passività per conto proprio effettuando operazioni sul mercato. Le unità istituzionali del settore hanno come funzione principale quella di finanziare, cioè di raccogliere, trasformare ed impiegare le disponibilità finanziarie, e le cui risorse sono costituite da fondi provenienti da assunzioni di passività ed interessi ricevuti.

Le attività finanziar ie ausiliar ie sono attività strettamente

connesse all’ intermediazione finanziaria, ma che non costituiscono esse stesse un’ intermediazione finanziaria.

La funzione principale delle imprese di assicurazione e dei

fondi pensione consiste nella trasformazione dei rischi individuali in rischi in rischi collettivi. . Sono in pratica compresi le società le società e gli Enti italiani nonché le rappresentanze di imprese estere autorizzate ad esercitare sul territorio nazionale l'assicurazione e la riassicurazione sulla vita e contro i danni.

Il settore delle Amministrazioni pubbliche comprende tutte le unità istituzionali che agiscono da produttori di altri beni e

Autorità bancarie centrali

Altre istituzioni finanziarie monetarie

Intermediazione finanziaria

Attività finanziarie ausiliarie

Imprese di assicurazioni

Ammini-strazioni

pubbliche

152 – A.Santeusanio G.Storti - Statistica economica

servizi non destinabili alla vendita la cui produzione è destinata a consumi collettivi e individuali ed è finanziata in prevalenza da versamenti obbligatori, come imposte e contributi, ed eventualmente i trasferimenti, effettuati da unità appartenenti ad altri settori istituzionali e/o tutte le unità istituzionali la cui funzione principale consiste nella redistribuzione del reddito e della ricchezza.

In particolare sono considerati nelle amministrazioni pubbliche

tre diversi sottosettori:

(a) Amministrazioni centrali: che comprendono gli organi amministrativi dello Stato e altri enti centrali che hanno competenza su tutto il territorio nazionale, esclusi gli Enti di previdenza ed assistenza sociale;

(b) Amministrazioni di Stati federati che comprendono gli organi amministrativi degli Stati federati, come in Germania, che hanno competenza territoriale all’ interno del proprio stato.

(c) Amministrazioni locali che comprendono tutti gli enti pubblici territoriali la cui competenza è circoscritta ad una parte del territorio, esclusi gli enti locali di previdenza ed assistenza sociale ;

(d) Enti di previdenza ed assistenza che comprendono le unità istituzionale la cui attività principale consiste nel fornire prestazioni sociali in moneta o in natura e le cui risorse sono costituite da contributi sociali obbligatori versati da altre unità

L'individuazione delle amministrazioni pubbliche è basata sulla

convenzione di considerarle come produttrici di servizi non destinabili alla vendita. In base a tale principio sono classificate nel settore privato le aziende autonome che, pur essendo pubbliche in senso lato, producono servizi che sono comunque destinati a passare attraverso il mercato.

Le famiglie sono considerate, dopo la introduzione del SEC per

la compilazione dei conti economici nazionali, sotto un duplice aspetto: come consumatori ed eventualmente come produttori di beni e servizi

Nella loro funzione di consumatori le famiglie possono essere definite come piccoli gruppi di persone che condividono la

Famiglie

-come consumatori

Cap.4 La contabilità nazionale

153 stessa abitazione, che mettono in comune una parte o la totalità ei loro redditi e del loro patrimonio e che consumano collettivamente taluni di tipi di beni e servizi come i pasti e l’abitazione.

In tale veste l'operatore famiglie riceve dei redditi (sotto forma di remunerazione dei fattori e sotto forma di trasferimenti) che utilizza, principalmente, per consumare e, in maniera residua, per risparmiare.

Oltre che come consumatori le famiglie sono considerate anche

come produttori. Nella veste di produttori sono considerati nel settore delle famiglie : (a) imprese individuali e le società di persone non riconosciute

come entità giuridiche indipendenti(diverse da quelle considerate quasi-società) che agiscono da produttori di beni e servizi destinabili alla vendita ;

(b) le istituzioni senza scopo di lucro al servizio delle famiglie non dotate di personalità giuridica oppure dotate di personalità giuridica ma di limitata importanza .

La loro funzione è quella di produrre beni e servizi destinabili

alla vendita o per proprio uso finale. Le risorse sono costituite, in analogia alle società e quasi-società, dalle entrate derivanti dalla vendita dei beni e servizi da esse prodotte.

Il settore delle Istituzioni senza scopo di lucro al servizio delle famiglie (ISP) comprende gli organismi non aventi fini di lucro, dotati di personalità giuridica, che producono prevalentemente servizi non destinabili alla vendita a favore di gruppi particolari di famiglie avendo come risorse principali, oltre a quelle derivanti da vendite occasionali, contributi volontari in denaro o natura versati direttamente o indirettamente dalle famiglie come consumatori, nonché trasferimenti provenienti dal settore pubblico e redditi da capitale.

Si tratta di organismi che producono per la collettività servizi

non destinabili alla vendita e che non sono subordinati ad alcuno degli organismi che costituiscono l'Amministrazione Pubblica. Essi comprendono, in genere, le associazioni e gli enti religiosi di assistenza e beneficenza, di cultura e istruzione, i partiti politici, i sindacati e simili.

-come produttori

Istituzioni senza scopo di

lucro al servizio delle Famiglie

154 – A.Santeusanio G.Storti - Statistica economica

Un settore particolare è rappresentato da tutti gli agenti che non

appartengono al sistema economico preso in esame e che prende il nome di Resto del mondo.

Il Resto del mondo è il settore che raggruppa tutte le unità non residenti che effettuano operazioni con unità istituzionali residenti o hanno altre relazioni economiche con unità residenti . I conti a esso intestati forniscono una visione generale delle relazioni economiche che intercorrono tra l'economia nazionale e quelle degli altri paesi.

Negli schemi di contabilità sono considerati nel Resto del

Mondo tutti gli operatori non residenti che hanno effettuato operazioni con residenti del paese considerato. Si considerano residenti di un dato paese le persone fisiche, le persone giuridiche e le istituzioni il cui centro di interesse è nel paese stesso. Per le persone fisiche il centro di interesse coincide generalmente con la dimora abituale.

Sono pertanto considerati residenti nel loro paese di origine i lavoratori temporaneamente all'estero, gli studenti, le persone in cura in paesi stranieri, i diplomatici. Per le persone giuridiche e per le istituzioni il centro di interesse è nel paese in cui operano. Il personale di ambasciate ed enti internazionali è considerato come non residente nel paese in cui si trova. La definizione dell'operatore in esame è conforme alle definizioni dei sistemi normalizzati di contabilità nazionale (ONU e OECD) e del Fondo monetario internazionale (IMF).

Resto del mondo

Residenti e non residenti

Cap.4 La contabilità nazionale

155

Nella Tav. 4.1 sono riportati in sintesi la classificazione dei settori istituzionali secondo la funzione principale che essi estrinsecano e il tipo di risorse con cui finanziano il loro funzionamento.

4.3 Branche -raggruppamenti di unità di produzione omogenea La classificazione delle unità istituzionali in settori istituzionali

consente tutta una serie di analisi che saranno esaminate nel seguito del capitolo. Tuttavia per studiare come si realizza il processo produttivo e altre operazioni legate alla formazione del reddito si fa

Tav. 4.1 Classificazione dei settor i istituzionali per funzione e tipo di r isorse

Settori istituzionali

Funzione principale

Risorse principali

Società non finanziarie

Produzione di beni e servizi destinabili alla vendita

Entrate derivanti dalla vendita di beni e servizi non finanziari

Società finanziarie -istituzioni di credito e intermediari finanziari

Intermediazione finanziaria, cioè raccogliere trasformare ed impiegare delle disponibilità finanziarie

Fondi provenienti da assunzioni di passività; interessi

-imprese di assicurazione

Assicurare, cioè trasformare rischi individuali in rischi collettivi

Premi contrattuali

Amministrazioni pubbliche

Produzione e offerta di servizi non destinabili alla vendita in favore di tutta la collettività; effettuazione di operazioni di redistribuzione del reddito e della ricchezza

Versamenti obbligatori effettuati direttamente o indirettamente da unità di altri settori

Famiglie -come consumatori

Consumo per soddisfare i bisogni umani individuali e collettivi

Remunerazione dei fattori di produzione; trasferimenti effettua- ti dagli altri settori

-come produttori Produzione di beni e servizi, destinabili alla vendita e/o per proprio uso finale

Entrate derivanti dalla vendita di beni e servizi

Istituzioni senza scopo di lucro al servi-zio delle famiglie

Produzione e offerta di prodotti servizi non destinabili alla vendita in favore di gruppi particolari di famiglie

Versamenti volontari effettuati dalle famiglie come consumatori; redditi da capitale

Resto del Mondo Questo settore non è caratterizzato da una funzione e da risorse principali, raggruppa le unità non residenti nella misura in cui effettuano operazioni con unità residenti

156 – A.Santeusanio G.Storti - Statistica economica

ricorso a unità operative di tipo funzionale. Si tratta di unità che hanno come elemento di identificazione fondamentale l'attività di produzione.

L'unità di produzione omogenea è caratterizzata dallo svolgimento di un'unica attività di produzione identificata dai suoi fattori di produzione, da un particolare un processo di produzione e dall’ 'uscita (output) dei suoi prodotti. I prodotti che costituiscono gli input e gli output sono, a loro volta, individuati dalle loro caratteristiche fisiche e dal loto stadio di produzione e dalla tecnica di produzione

I beni e servizi che entrano a far parte dei costi di produzione sono, a loro volta, caratterizzati da una propria specificità e sono definiti con riferimento a una classificazione di prodotti.

L'unità operativa di tipo funzionale (stabilimento, negozio, laboratorio artigiano, ufficio, ecc.) può coincidere sovente con l'unità istituzionale di appartenenza, quando questa svolge un solo tipo di attività, oppure con una parte di questa. In ogni caso, una stessa unità funzionale non può appartenere a due distinte unità istituzionali.

La branca è a sua volta costituita da un raggruppamento di unità di produzione omogenea.

Il tipo e il numero di branche dipendono dalla particolare classificazione adottata e dagli scopi dell'analisi che con essa si vogliono raggiungere. Esse sono alla base della costruzione della tavola input-output di cui si vedranno le caratteristiche definitorie e di utilizzazione nel Capitolo 5.

Le branche possono essere raggruppate a seconda della destinazione dei beni e servizi prodotti. Questi possono essere destinabili alla vendita oppure non destinabili alla vendita. Nel secondo caso si possono individuare: (a) branche di produzione omogenea che producono beni e servizi non

destinabili alla vendita; (b) branche di produzione omogenea delle amministrazioni pubbliche

che producono beni e servizi non destinabili alla vendita; comprendono tutte le unità di produzione omogenea del settore che non producono per il mercato.

(c) branche di produzione omogenea delle istituzioni sociali varie senza scopo di lucro al servizio delle famiglie, le cui unità producono servizi collettivi non destinabili alla vendita.

Unità di produzione omogenea

Branca

Cap.4 La contabilità nazionale

157

4.4 Le operazioni nella contabilità nazionale italiana Come si è brevemente accennato, l'attività dei vari agenti

economici si estrinseca in una serie di operazioni che possono essere raggruppate in tre principali categorie: (a) Operazioni sui prodotti ( beni e servizi ) ; (b) Operazioni di distribuzione e redistribuzione del reddito e della

ricchezza; (c) Operazioni finanziarie (d) Altri flussi Nella Tav.4.2 sono riportate le varie categorie di operazioni

Qui di seguito verranno esaminate le principali definizioni delle diverse operazioni accolte dalla contabilità nazionale italiana.

(a) Le operazioni sui prodotti (beni e servizi)

Le operazioni sui prodotti (beni e servizi) sono costituite da tutte quelle azioni che hanno come fine essenzialmente la produzione di beni e/o servizi, da un lato, e la loro utilizzazione, dall'altro.

L'operazione fondamentale di una economia è quella di

produrre. La produzione, intesa come risultato dell'attività economica svolta in determinato Paese, va riferita ad un arco di tempo ben preciso ed, in pari tempo, essere definita nel contenuto in funzione del tipo di analisi che si ha in animo di effettuare. L’attività di produzione è una attività esercitata sotto il controllo e la responsabilità di una unità istituzionale che impiega beni e servizi, lavoro e capitale quali input per produrre beni e servizi.

La produzione in senso economico significa creazione di utilità e si può ritenere che la produzione di una data società sia l'insieme di beni e servizi posti in essere in un dato intervallo di tempo. L’attività di produzione non comprende i processi esclisivamente naturali senza l’ intervento dell’uomo

Operazioni sui prodotti

Produzione

158 – A.Santeusanio G.Storti - Statistica economica

L'attività di produzione include tutti i beni e servizi destinati al mercato siano essi venduti ad un prezzo economicamente significativo o barattati (produzione destinabile alla vendita) siano essi prodotti per essere utilizzati dai rispettivi produttori (produzione per proprio uso finale) siano essi offerti gratuitamente o ad un prezzo non economicamente significativo (altra produzione non destinabile alla vendita).Rientrano nel concetto di produzione: (a) i beni e servizi che una unità economica locale (UAEL) fornisce a

unità diverse da quelle che li hanno prodotti.

Tav.4.2 - Classificazione delle operazioni economiche

(a) Operazioni sui prodotti (beni e servizi) Produzione Consumi intermedi Consumi finali

Investimenti lordi Importazioni di beni e servizi Esportazioni di beni e servizi

(b) Operazioni di distribuzione e redistribuzione Redditi da lavoro dipendente Imposte sulla produzione e sulle impor-tazioni Contributi Redditi da capitale Imposte correnti sul reddito ed il patri monio

Contributi e prestazioni sociali Altri trasferimenti correnti Rettifiche per variazioni dei diritti netti delle famiglie sulle riserve dei fondi pensione Trasferimenti in conto capitale

(c ) Operazioni su strumenti finanziari Oro monetario e diritti speciali di prelievo Biglietti, monete e depositi Titoli diversi dalle azioni

Prestiti Azioni e altre partecipazioni Riserve tecniche di assicurazione Altri conti attivi e passivi

(d) Altri flussi Ammortamenti Acquisizioni nette di attività non finanziarie Comparsa economica di attività non prodotte Scomparsa economica di attività non prodotte Comparsa economica di attività prodotte Crescita naturale delle risorse biologiche non coltivate

Distruzioni di beni per catastrofi naturali Confische senza indennizzo Altre variazioni di volume delle attività non finanziarie Altre variazioni di volume delle attività e passività finanziarie Guadagni/e perdite in conto capitale Cambi di classificazione e di struttura

Cap.4 La contabilità nazionale

159 (b) La produzione per uso proprio di tutti i beni destinati dai

rispettivi produttori all’autoconsumo o a investimenti fissi lordi (c) la produzione per uso proprio di servizi di abitazione da parte di

coloro che occupano l’abitazione di cui sono proprietari (d) i servizi personali e domestici prodotti impiegando personale

domestici retribuito; (e) le attività di volontariato risultanti in beni devono essere registrate

come produzione; (f) tutte le attività illegali o non dichiarate alle autorità fiscali, agli enti

della sicurezza sociale, alle autorità statistiche o altre istituzioni pubbliche.

Il nuovo sistema di contabilità nazionale, stabilisce in

particolare quali azioni illegali siano da considerare come produzione. Alla base della inclusione o meno è quella di avere le caratteristiche di una operazione nel senso della contabilità nazionale. In tale ottica rientrano tra le operazioni la vendita di droghe non ammesse dalla legge o la vendita di refurtiva in cui chi partecipa alla operazione agisce volontariamente. Non sono invece da considerare operazioni il furto o altri atti di violenza, come l'estorsione ed il ricatto.

Occorre avvertire che nel novero delle attività costituenti l'universo delle operazioni considerate nella Contabilità nazionale rientrano anche le attività "sommerse" o irregolari. A tal riguardo, in tempi recenti, si sono ampliati studi e ricerche per approfondirne aspetti definitori e metodologici adeguati al riguardo.

Questa definizione pone il problema di esaminare quali servizi siano effettivamente da considerare nella produzione. Nella contabilità nazionale italiana sono considerati, non solo i servizi che sono o possono essere oggetto di scambio sul mercato e sono offerti contro pagamento di un prezzo, ma anche i servizi che non hanno un valore definito sul mercato e più precisamente quelli resi da amministrazioni pubbliche e istituzioni sociali private.

Le definizioni e le metodologie suggerite ed adottate in sede comunitaria hanno come scopo la creazione di uno strumento per l'analisi economica, per le decisioni di politica economica e per la comparabilità internazionale.

160 – A.Santeusanio G.Storti - Statistica economica

Per quanto riguarda il concetto di produzione non sono prese in considerazione quelle attività quali la produzione di servizi personali e domestici prodotti e consumati nell'ambito della famiglia senza l'impiego di personale dipendente, i servizi resi da volontari che non si concretizzano nella costruzione di beni.

Nella Tav.4.3 sono evidenziate sia le attività da includere sia quelle da escludere, individuate in collaborazione da gruppi di studio a livello internazionale.

La produzione può essere utilizzata per essere consumata,

impiegata per l'investimento oppure inviata all'estero. Per quanto concerne l'operazione di consumo occorre distinguere se i beni sono consumati direttamente, oppure sono impiegati per essere ulteriormente rielaborati o comunque utilizzati nel processo

Tav.4.3 - Attività incluse ed escluse nel concetto di produzione Attività incluse Attività escluse Attività illegali Furti, ricatti, estorsioni Attività sommerse ed irregolari Servizi domestici e personali forniti dalle famiglie con personale dipendente

Servizi domestici e personali dai membri di una famiglia

Servizio di abitazione prodotto da coloro che occupano l'abitazione di cui sono proprietari

Servizio di locazione per costruzioni possedute ed occupate dai produttori di beni e servizi

Produzione, immagazzinamento e tra-sformazione di prodotti agricoli per uso proprio

Produzione per uso proprio di abitazioni

Produzione per uso proprio di capitale fisso

Attività di volontariato con produzione di beni

Attività di volontariato con produzione di servizi

Consegne di beni e servizi tra UAEL diverse di una stessa unità istituzionale

Consegne di beni e servizi all'interno di una stessa UAEL

Riparazioni importanti alle abitazioni effettuate dal proprietario

Riparazioni poco importanti alle abitazioni effettuate dal locatario

Riparazioni fatte in proprio su beni durevoli di consumo

Accrescimento naturale delle coltiva-zioni e allevamenti con l'intervento dell'uomo

Accrescimento naturale delle foreste e del patrimonio zootecnico senza l'intervento dell'uomo

Cap.4 La contabilità nazionale

161 produttivo. Nel primo caso si parlerà di consumi finali, nel secondo caso di consumi intermedi.

I consumi finali costituiscono la domanda complessiva da parte

delle famiglie residenti, dalla amministrazioni pubbliche e dalle istituzioni sociali. E’ una domanda di risorse atte a soddisfare bisogni individuali e bisogni collettivi, che può essere riguardata dal lato della spesa oppure dal lato della fruizione. Per tale motivo l’ intera domanda per consumi finali, senza modifica del totale complessivo, può essere classificata una volta secondo il settore che finanzia ed una volta secondo la natura dei bisogni. Nella prima ottica si parla di spesa per consumi e nella seconda di consumi finali effettivi. La differenza fra i due concetti risiede essenzialmente nel trattamento riservato a taluni beni e servizi che sono finanziati dalle amministrazioni pubbliche o dalle istituzioni senza scopo di lucro ma che sono forniti alle famiglie come trasferimenti sociali in natura.

La spesa per consumi finali è costituita dalla spesa sostenuta dalle unità istituzionali residenti per beni o dai servizi, sia all’ interno del paese, sia all’esterno, per soddisfare direttamente i bisogni individuali o bisogni collettivi.

I consumi effettivi sono costituiti dai beni o dai servizi acquisiti dalle unità istituzionali residenti, per soddisfare direttamente i bisogni umani , siano essi individuali o collettivi.

Di conseguenza, essi vengono in genere suddivisi in: (a) consumi individuali (b) consumi collettivi.

I consumi individuali detti anche consumi delle famiglie sono costituiti dai consumi aventi la caratteristica di essere determinati da scelte fatte direttamente dall'operatore famiglie.

I consumi delle famiglie comprendono i beni e i servizi

acquistati direttamente dalle famiglie, gli autoconsumi e i beni corrispondenti a salari in natura. I consumi interni delle famiglie

Spesa per consumi finali

Consumi finali effettivi

Consumi individuali

162 – A.Santeusanio G.Storti - Statistica economica

includono anche le spese effettuate in Italia da parte dei non residenti ma non quelle fatte all'estero dai residenti (in particolare dai turisti).

I servizi per consumi collettivi sono forniti simultaneamente a tutti i membri della collettività oppure a tutti i membri di una particolare categoria collettività.

I consumi finali delle amministrazioni pubbliche sono costituiti

dal valore dei servizi prodotti dall'amministrazione pubblica in favore della collettività e non destinati alla vendita. Il suddetto valore è ottenuto sommando le retribuzioni e oneri sociali, i fitti e gli ammortamenti agli acquisti di beni e servizi. La definizione dei consumi pubblici attualmente utilizzata nella contabilità nazionale italiana è stata introdotta nel 1965 per uniformare il concetto adottato nello schema italiano a quello seguito nei sistemi standardizzati. Per contro precedentemente i servizi dell'amministrazione pubblica erano suddivisi in servizi finali, a favore delle famiglie, e in servizi intermedi, a favore delle imprese.

I consumi intermedi (o impieghi intermedi) rappresentano il valore dai beni e servizi consumati quali input in processo di produzione, escluso il capiatle fisso il cui consumo è registrato come ammortamento. I beni e servizi possono essere trasformati oppure esauriti nel processo produttivo.

Per quanto concerne i beni occorre tenere presente che si tratta

di beni che subiscono un processo di trasformazione (materie prime, semilavorati) oppure sono utilizzati nel processo produttivo come materie ausiliarie (prodotti energetici, imballaggi ecc.) I consumi intermedi sono, quindi, costituiti dai beni distrutti o trasformati nel corso di un dato periodo allo scopo di produrre altri beni e servizi. L'usura o il deprezzamento dei beni capitali non fanno parte dei consumi intermedi.

Nella individuazione dei consumi intermedi occorre tenere presente il livello in cui avvengono le forniture e le utilizzazioni. Il confine è la singola UAEL. Rientrano tra gli scambi che danno luogo a produzione tutti quelli che avvengono tra UAEL differenti anche se appartenenti ad una stessa unità istituzionale. Sono invece escluse quelle produzioni che sono utilizzate nell'ambito di una stessa UAEL .

Consumi collettivi

Consumi intermedi

Cap.4 La contabilità nazionale

163 Rientrano tra i consumi intermedi inoltre le spese per l'utilizzo nel processo produttivo di beni immateriali non di proprietà.

Altra considerazione meritano quei beni e servizi che sono

acquistati da una unità produttiva che non entrano interamente nel processo di produzione, ma sono consumati dai lavoratori impegnati nel processo di produzione stesso. Se tali beni e servizi debbono essere usati obbligatoriamente da parte dei lavoratori dipendenti

Tav.4.4 - Beni e servizi inclusi e beni e servizi esclusi nel concetto di consumo intermedio

Beni e servizi inclusi Beni e servizi esclusi Beni e servizi utilizzati quali input nelle attività ausiliarie (attività di acquisto,marketing, trasporti, elaborazione dati ecc.)

Acquisti di oggetti di valore

Consegne di beni e servizi tra UAEL anche appartenenti a una stessa unità istituzionale

Prospezioni minerarie

Beni capitali presi in locazione Acquisti di beni capitali Quote associative o contributi versati alle ad associazioni professionali senza fini di lucro

Beni e servizi consumati all'interno di una stessa UAEL

Importi corrisposti per utilizzo di beni immateriali non prodotti (brevetti,marchi di fabbrica ecc.)

Fruizione da parte di unità di produzione di beni e/o servizi delle amministrazioni pubbliche

Beni e servizi acquistati e usati dai lavoratori nell'espletamento del loro lavoro

Cibi e bevande; riduzione di prezzo nelle mense aziendali

Rimborso ai dipendenti delle spese di viaggio, albergo, rappresentanza sostenute per l'espletamento del lavoro

Pagamenti alle amministrazioni pubbliche a titolo di tributi e per ottenere il rilascio di licenze

Spese per migliorare il conforto sul lavoro Manutenzione straordinaria Costi del servizio di assicurazione contro i danni

Viaggi gratuiti; servizi di veicoli dati in uso ai lavoratori dipendenti

Servizi di intermediazione finanziaria Servizi di alloggio utilizzati dai lavoratori e dalle famiglie

Pasti speciali resi necessari da condizioni di lavoro eccezionali

Pasti consumati durante i viaggi di lavoro o nelle mense

Piccoli utensili non costosi impiegati in operazioni semplici (seghe,martelli ecc.)

Spese di trasporto dal posto di lavoro al domicilio e viceversa

Normale manutenzione ordinaria Miglioramenti di rilievo (rinnovi, ricostruzioni o ampliamenti ecc.)

Servizi di ricerca e sviluppo, di formazione del personale, acquistati

Software acquistato o prodotto per uso proprio

Armi da guerra e attrezzature necessarie per il loro impiego

Armi leggere e veicoli corazzati utilizzati da unità non militari

164 – A.Santeusanio G.Storti - Statistica economica

nell'espletamento del lavoro cui sono preposti si tratta di un consumo intermedio; se i lavoratori ne possono disporre invece in maniera discrezionale si è in presenza di redditi da lavoro.

Un ulteriore confine che delimita i consumi intermedi riguarda

quello che viene tracciato rispetto all'area dei beni capitali. Il confine è determinato dalla distinzione tra beni e servizi consumati quali input in un solo processo produttivo (consumi intermedi) e quelli che sono utilizzati più volte o continuativamente nei processi di produzione per più di un anno1.

Nella Tav.4.4 sono riportati casi limite inclusi ed esclusi nel concetto di consumo intermedio.

Gli investimenti fissi lordi (o formazione lorda di capitale fisso sono costituiti dalle acquisizioni, al netto delle cessioni, di capitale fisso effettuate dai produttori residenti. Il capitale fisso è costituito dai beni materiali o immateriali, derivanti da un processo di produzione, che sono utilizzati per più anni nel processo produttivo.

Gli investimenti fissi, costituiti dalle addizioni di beni

strumentali apportate al proprio patrimonio sul territorio nazionale (al lordo degli ammortamenti), includono non solo i beni di nuova fabbricazione, come fabbricati e macchinari, ma anche quei beni e interventi che hanno la finalità di prolungare la durata e accrescere il valore dei beni capitali preesistenti.

Le acquisizioni di terreni e di fabbricati non sono incluse nella formazione di capitale fisso, ma nelle altre operazioni su beni e servizi. Pure, le transazioni su beni di investimento d'occasione non sono in genere qui prese in considerazione, eccezion fatta per i beni che sono esportati o importati e che sono compresi nel movimento commerciale con l'estero.

1Esistono dei criteri ben precisi da applicare ai casi particolari: la spesa per

ricerca e sviluppo è considerata consumo intermedio, anche se è evidente che possa dar luogo a benefici futuri; le spese per prospezioni minerarie, al contrario, sono considerate come investimenti fissi; la spesa per le armi costruite a fini distruttivi e per le attrezzature che le supportano è considerata consumo intermedio, mentre la spesa per quelle strutture che sono utilizzate anche a fini civili è considerata investimento fisso, così pure le armi leggere e i mezzi corazzati acquistati da unità non militari per attività di polizia e sicurezza.

Investimenti fissi lordi Formazione lorda del capitale

Cap.4 La contabilità nazionale

165 Nella contabilità nazionale, gli ammortamenti (consumo di capitale fisso) rappresentano il deprezzamento subito, nel corso di un dato periodo di tempo (l'anno in genere), da parte del capitale fisso a seguito del normale logorio fisico o dell'obsolescenza prevedibile.

Si tratta quindi di ammortamento economico, da non confondere con l'ammortamento fiscale che, com'è noto, rappresenta l'ammontare delle deduzioni consentite per la definizione dei profitti imponibili da parte degli organi preposti alla regolamentazione delle imposte.

Per quanto concerne i rapporti con l'estero, occorre tenere

presente che nella contabilità nazionale le importazioni sono costituite da beni che, prodotti al di fuori del territorio nazionale, sono trasferiti all'interno del suddetto territorio; mentre le esportazioni sono costituite da quei beni che, prodotti sul territorio nazionale, vengono trasferiti all'estero.

Le importazioni di beni e servizi comprendono tutti i beni (nuovi o usati) che a titolo oneroso o gratuito entrano definitivamente nel territorio economico del paese in provenienza dal Resto del Mondo, nonché i servizi (trasporti, assicurazioni,...) prestati da unità non residenti a unità residenti.

Le esportazioni di beni e servizi comprendono tutti i beni (nuovi o usati) che a titolo oneroso o gratuito escono dal territorio economico del paese per essere destinati al Resto del Mondo, nonché i servizi (trasporti, assicurazioni,...) prestati da unità residenti a unità non residenti.

(b) Le operazioni di distr ibuzione e redistr ibuzione dei redditi

Le operazioni di distribuzione e redistribuzione dei redditi sono le operazioni mediante le quali il valore aggiunto generato dalla produzione è distribuito ai fattori lavoro e capitale e alle amministrazioni pubbliche, nonché le operazioni con cui è realizzata la redistribuzione del reddito e la ricchezza.

Le principali operazioni di questo tipo sono costituite da: a) redditi da lavoro dipendente; b) imposte sulla produzione e sulle importazioni; c) contributi

Ammorta menti

Importazioni

Esportazioni

Distribuzione e redistribuzione dei redditi

166 – A.Santeusanio G.Storti - Statistica economica

d) redditi da capitale e) imposte correnti sul reddito e il patrimonio f) contributi e prestazioni sociali g) altri trasferimenti correnti h) rettifica dei diritti netti delle famiglie sulle riserve dei fondi

pensione i) trasferimenti in conto capitale.

I redditi da lavoro dipendente sono costituiti dal compenso complessivo, in denaro o natura, riconosciuto ai lavoratori dipendenti da parte delle imprese non finanziarie, famiglie, amministrazioni, istituzioni finanziarie, che impiegano tali lavoratori.

I redditi da lavoro dipendente sono costituite da a) retribuzioni lorde ( in denaro e in natura) b) contributi sociali a carico dei datori di lavoro

Le imposte sulla produzione e sulle importazioni sono prelievi obbligatori unilaterali, in denaro o in natura, operati dalle amministrazioni pubbliche o dall’Unione europea sulla produzione e sulle importazioni di beni e servizi, sull’utilizzazione del lavoro , sulla proprietà o sull’utilizzo di terreni e fabbricati o altri beni impiegati nell’attività di produzione.

Tali imposte sono dovute indipendentemente dal conseguimento o meno di profitti. Le principali imposte sono:

a) imposte sui prodotti 1) imposta sul valore aggiunto (IVA) 2) imposte e dazi sulle importazioni(esclusa IVA)

b) altre imposte sulla produzione I contr ibuti (o sussidi alla produzione) sono versati ai

produttori con l’obbiettivo di influenzare la produzione o il livello dei prezzi di vendita e consentire al tempo stesso una sufficiente remunerazione dei fattori produttivi, nel quadro di una ben determinata politica economica e sociale, da parte delle amministrazioni pubbliche e dalla UE.

I contributi si ripartiscono in: a) contributi ai prodotti, erogati per singola unità di bene o

servizio prodotto o importato

(a) Redditi da lavoro

dipendente

(b)Imposte su produzione e importazioni

(c) Contributi

Cap.4 La contabilità nazionale

167 b) altri contributi alla produzione che le unità residenti

percepiscono a seguito dell’esercizio dell’attività produttiva

I redditi da capitale sono i redditi percepiti dai proprietari di attività finanziarie o di beni materiali non prodotti quale corrispettivo per aver messo tali attività a disposizione di un’altra unità istituzionale.

I redditi da capitale sono classificati in: a) interessi b) utili distribuiti dalle società c) utili reinvestiti di investimenti diretti all’estero d) redditi da capitale attribuiti agli assicurati e) fitti di terreni e diritti di sfruttamento di giacimenti Nella contabilità nazionale gli interessi rappresentano una

remunerazione dei crediti e sono costituiti principalmente da trasferimenti pari a una determinata percentuale dell'ammontare del credito. Sono trattati come interessi anche i premi corrispondenti ai detentori di obbligazioni.

Gli utili distr ibuiti dalle società sono costituiti da dividendi e redditi prelevati dai membri delle quasi-società. I dividendi costituiscono dei redditi variabili versati dalle società ai propri associati in base ai risultati della propria attività.

Le rendite, infine, corrispondono ai versamenti fatti ai proprietari terrieri che non hanno la conduzione diretta dei propri fondi.

Le imposte correnti sul reddito e il patrimonio comprendono tutti i pagamenti obbligatori unilaterali, in denaro o in natura, riscossi dalle amministrazioni pubbliche e dal resto del mondo sul reddito e sul patrimonio delle unità istituzionali

Le imposte correnti sul reddito , sul patrimonio ecc., che sono prelievi obbligatori e legali, esigibili dalle amministrazioni pubbliche, si dividono in

a) imposte sul reddito b) altre imposte correnti

(c) Redditi da capitale impresa

(e) Imposte correnti sul reddito, sul patrimonio, ecc.

168 – A.Santeusanio G.Storti - Statistica economica

Le prestazioni sociali sono costituite dai trasferimenti, in denaro o in natura, effettuati a scopo sociale da parte delle amministrazioni pubbliche o dalle imprese a favore delle famiglie finalizzati a sgravare queste ultime da numerosi rischi o bisogni e che, in linea di principio, sono legati al versamento anticipato di contributi.

Le prestazioni sociali sono finalizzati a sgravare le famiglie

dall’onere finanziario per rischi derivanti da malattia, invalidità, vecchiaia, maternità, disoccupazione ecc.

I contributi sociali sono quei versamenti effettuati da parte dei datori di lavoro e dai lavoratori per garantire a quest’ultimi di beneficiare delle prestazioni sociali

I contributi sociali sono di tre tipi: a)contributi sociali effettivi a carico dei datori di lavoro che

sono versati a beneficio dei loro dipendenti e rappresentano una componente delle retribuzioni lorda da lavoro dipendente.

b) contributi a carico dei lavoratori dipendenti che sono dovuti dai lavoratori e non dai datori di lavoro

c) contributi a carico dei lavoratori indipendenti

Gli altri trasferimenti correnti sono operazioni di ripartizione unilaterale mediante le quali un agente (per lo più un'amministrazione) devolve a favore di un altro agente una somma di denaro oppure un insieme di beni e/o servizi, senza alcuna contropartita, a scopo sociale o economico.

Gli altr i trasfer imenti correnti evidenziati nell’attuale sistema

di contabilità nazionale comunitario sono costituiti da: a) premi netti di assicurazione contro i danni b) indennizzi di assicurazione contro i danni c) trasferimenti correnti tra amministrazioni pubbliche d) aiuti internazionali e) trasferimenti correnti alle istituzioni senza scopo di lucro al

servizio delle famiglie f) trasferimenti tra famiglie g) ammende e multe h) indennizzi

(f) Contributi e prestazioni

sociali

Contributi sociali

(g) Altri trasferi-menti correnti

Cap.4 La contabilità nazionale

169 La rettifica per variazione dei diritti netti delle famiglie sulle riserve dei fondi pensione è la rettifica necessaria per far figurare nel risparmio delle famiglie la variazione delle riserve matematiche su cui le famiglie hanno un diritto certo

Nei conti finanziari e patrimoniale del sistema le famiglie sono considerate proprietarie delle riserve dei sistemi privati con costituzione di riserve. Allo scopo di evitare che una eventuale eccedenza dei contributi rispetto alle prestazioni influenzi il risparmio delle famiglie si rende necessaria l’ introduzione di una posta di rettifica.

I trasfer imenti in conto capitale si differenziano dai

trasferimenti correnti poiché implicano una variazione in una o più attività da parte di almeno una delle parti che intervengono nell’operazione. I trasferimenti in conto capitale possono avvenire in natura o in denaro.

I trasferimenti in conto capitale comprendono. a) le imposte in conto capitale b) i contributi agli investimenti c) gli altri trasferimenti in conto capitale

Le operazioni finanziar ie Le operazioni finanziarie sono le operazioni inerenti ad attività e passività finanziarie effettuate tra unità istituzionale, nonché tra queste e il resto del mondo .

Sono quelle che si traducono in variazioni di crediti e debiti degli agenti economici Le variazioni anzidette sono legate sia a operazioni su beni e servizi, sia a operazioni di ripartizione sia, infine, a operazioni legate a scambi di credito.

Le operazioni finanziarie, indipendentemente dalle transazioni economiche che ne possono costituire la controparte, sono raggruppate secondo una unica classificazione per categorie che prendono il nome dagli strumenti finanziari che ne formano oggetto: (a) oro monetario e diritti speciali di prelievo; (b) biglietti, monete e depositi (c) titoli diversi dalle azioni; (d) prestiti; (e) azioni e altre partecipazioni; (f) riserve tecniche di assicurazione;

(h) Rettifica dei diritti netti delle famiglie sulle riserve dei fondi pensione

(i) Trasferimenti in conto capitale.

Operazioni finanziarie

170 – A.Santeusanio G.Storti - Statistica economica

(g) altri conti attivi e passivi; .

La classificazione adottata, che prevede la individuazione di 7 raggruppamenti di operazioni, si basa sul maggiore o minore grado di liquidità delle attività e delle passività finanziarie al momento in cui esse sono poste in essere. Si basa cioè sull'attitudine che i mezzi finanziari hanno per essere utilizzati come mezzi di pagamento. Si ricorda che il grado di liquidità di uno strumento finanziario dipende da un insieme di fattori di cui i principali sono la scadenza e la trasmissibilità.

L'oro monetario comprende tutte le operazioni le monete, i lingotti e le barre d'oro non destinate a usi industriali che formano oggetto di negoziazione sul mercato finanziario.

E' uno strumento di investimento finanziario ed è considerato come una passività del Resto del Mondo. I dati statistici disponibili si riferiscono soltanto all'oro posseduto dalla Banca d'Italia e dall'Ufficio Italiano Cambi.

I diritti speciali di prelievo sono costituiti da mezzi di pagamento internazionale creati dal Fondo monetario internazionale e attribuite ai suoi membri a integrazione delle riserve esistenti.

Si tratta di mezzi di pagamento in vigore dal 1970 che i Paesi membri aderenti al Fondo monetario internazionale si sono impegnati ad accettare in luogo di oro e divise e a scambiare con moneta convertibile.

I biglietti, monete e depositi a vista trasferibili comprendono la moneta fiduciaria nazionale, la moneta fiduciaria estera e i depositi a vista trasferibili.

l raggruppamento comprende tutti i mezzi di pagamento che formano la cosiddetta liquidità primaria. I depositi a vista trasferibili, in particolare, sono quelli di cui si può esigere la conversione immediata alla pari in moneta fiduciaria nazionale senza alcuna restrizione e che sono trasferibili mediante assegni o mezzi analoghi.

Gli altri depositi sono costituiti da depositi a risparmio e buoni fruttiferi, depositi in valuta dei residenti e fondi di alcuni enti pubblici presso il sistema bancario.

Oro finanziario

Diritti speciali di prelievo

Biglietti monete e depositi

Altri depositi

Cap.4 La contabilità nazionale

171 Sono depositi non trasferibili a vista, cioè tali che i titolari non

ne possono disporre in qualsiasi momento senza restrizioni e senza trasformazioni preliminari. Unitamente ai titoli a breve costituiscono la liquidità secondaria.

Comprende tutte le operazioni su titoli diversi dalle azioni normalmente negoziabili e trattate sui mercati .

Le operazioni finanziarie su titoli diversi dalle azioni si basano

essenzialmente su: a) titoli diversi dalle azioni

1) titoli a breve termine 2) titoli a lungo termine

b) strumenti finanziari derivati

I titoli a breve termine comprendono tutte le operazioni inerenti a titoli a breve termine diversi dalle azioni con scadenza a breve termine

Sono i buoni del Tesoro e gli analoghi buoni emessi dalle amministrazioni pubbliche e altri titoli a breve governi stranieri con scadenza non superiore a 18 mesi.

I titoli a lungo termine comprendono i titoli a scadenza pluriennali negoziabili.

In particolare, esse comprendono i buoni del tesoro poliennali, i certificati di credito, gli altri titoli redimibili emessi dallo Stato e i titoli similari emessi dagli enti territoriali, dalle aziende autonome, dagli istituti internazionali e da altre unità appartenenti al Resto del Mondo, in possesso di unità residenti.

I prestiti sono attività finanziarie che si creano nel momento in cui i creditori prestano fondi

I prestiti debbono essere rimborsati alla scadenza e deve produrre interessi. Sono raggruppabili in

a)prestiti a breve termine b)prestiti a lungo termine

Le azioni e altre partecipazioni sono attività finanziaria che rappresentano diritti di proprietà su società o quasi-società

Titoli diversi dalle azioni

Titoli a breve

Titoli a lungo termine

Prestiti

Azioni e partecipazioni

172 – A.Santeusanio G.Storti - Statistica economica

Normalmente danno diritto a una aliquota di eventuali utili di alcuni tipi di società, di imprese pubbliche e di organismi internazionali.

Le statistiche disponibili riguardano le azioni emesse per la costituzione di nuove società e per aumenti di capitale, i fondi di dotazione forniti a particolari imprese dal Tesoro e dagli Enti territoriali, le azioni e le partecipazioni estere acquistate da residenti e quelle italiane acquistate da non residenti, nonché le partecipazioni in imprese costituite in forma di società per azioni possedute da istituzioni creditizie

Le riserve tecniche di assicurazione sono costituite dalle riserve matematiche, riserve premi e riserve sinistri delle imprese di assicurazione sulla vita e contro i danni, nonché i fondi di quiescenza e pensione non autonomi costituiti presso gli intermediari finanziari e le imprese non finanziarie.

Le riserve tecniche sono considerate un elemento del risparmio degli assicurati che, in tal maniera, vantano un credito presso le imprese di assicurazione e i fondi non autonomi gestiti dalle imprese. Riserve tecniche possono formarsi anche presso gli Enti di previdenza e assistenza sociale. In questo caso esse costituiscono un elemento di risparmio delle amministrazioni pubbliche che hanno ampia disponibilità al riguardo.

Gli altri conti attivi e passivi sono costituite da tutte le operazioni inerenti ad altri conti attivi e passivi, ossia agli strumenti finanziari creati quale contropartita di operazioni finanziarie allorché vi è uno scarto temporale tra l’operazione e il relativo flusso monetario

I crediti a breve termine sono i crediti, con scadenza non superiore a 18 mesi, diversi dai depositi e dai titoli.

Le operazioni di maggior rilievo di questo tipo sono: (a) il credito a breve termine concesso dalle aziende di credito alla propria clientela e agli istituti speciali di credito; (b) i finanziamenti a breve concessi dalla Banca centrale alle aziende

di credito e al Tesoro; (c) i crediti commerciali tra imprese non finanziarie a breve termine.

Riserve tecniche

Altri conti attivi e passivi

Crediti a breve

Crediti medio lungo termine

Cap.4 La contabilità nazionale

173 I crediti a medio e lungo termine sono i crediti a scadenza superiore ai 18 mesi, diversi dai depositi e costituiti tra due operatori ben definiti.

Sono compresi tra i crediti a medio e lungo termine i mutui erogati dalle aziende di credito, dagli istituti speciali di credito, dalla Cassa Depositi e Prestiti e dagli Enti di previdenza, i finanziamenti del Tesoro.

Ulteriori aspetti collegati alla definizione delle operazioni

finanziarie sono il momento della registrazione e i criteri di valutazione.

Il momento della registrazione è determinato facendo riferimento al momento in cui ha luogo il flusso economico o finanziario di cui le operazioni finanziarie rappresentano il controvalore. In linea di principio, nel caso di operazioni finanziarie collegate a una operazione economica, il momento della registrazione per entrambe le operazioni è quello in cui è realizzata la operazione economica. Nel caso di un'operazione finanziaria collegata a un'altra operazione finanziaria, il momento di registrazione è quello del versamento della contropartita.

Il cr iter io di valutazione si basa sulla regola di registrare le operazioni nei conti ai prezzi a cui sono state effettuate. Si adotta il valore di emissione per i titoli di nuova emissione; il corso di borsa o di mercato per quelli in circolazione; il valore di rimborso per quelli venuti a scadenza.

4.5 Il sistema dei conti L'aspetto più interessante introdotto nella contabilità nazionale

con il SEC, adottato anche in Italia, si rileva quando si passa a considerare il sistema dei conti che vengono costruiti con riferimento a ciascuno dei settori istituzionali visti in precedenza. In linea di principio, per ciascun operatore i conti registrano tutte le operazioni effettuate dagli operatori stessi.

I conti, che vengono di seguito presentati, sono costruiti per tutti i settori istituzionali, mentre per le branche, che non hanno capacità decisionale, sono costruiti solo i primi tre.

Momento della registrazione

Criteri di valutazione

174 – A.Santeusanio G.Storti - Statistica economica

I conti sono strutturati in maniera da fornire una unica

descrizione, completa e coerente, dei circuiti economici e finanziari. Per la loro costruzione è prevista l'adozione delle regole della partita doppia. Il totale dei flussi in entrata di tutti i conti bilancia esattamente il totale dei flussi in uscita. Inoltre, il saldo di un conto è la voce di apertura di un altro conto.

Il SEC registra i flussi e gli stock in una serie ordinata di conti

descrivendo il ciclo economico dalla formazione del reddito, attraverso la sua distribuzione e redistribuzione, fino alla sua accumulazione sotto forma di attività.

Ciascun conto presenta operazioni che si pareggiano per effetto

di utilizzazioni realizzate o del riporto di un saldo significativo al conto successivo. La loro articolazione è stata realizzata in modo da mettere in evidenza le informazioni economiche più significative.

I conti possono essere raggruppati in tre principali categorie: 1) conti delle operazioni correnti:

a) conto della produzione

Regole della partita doppia

Tav. 4.5 Conti economici e relativi saldi contabili Conti Saldi contabili

Conto di equilibrio di beni e servizi nessuno

Conto della produzione valore aggiunto(prodotto interno lordo o netto)

Conti della distribuzione e utilizzazione del reddito Conto della generazione del reddito Conto dell’attribuzione dei redditi primari Conto distribuzione secondaria del reddito Conto utilizzazione del reddito disponibile

risultato di gestione e reddito misto reddito nazionale reddito disponibile risparmio

Conti dell’accumulazione Conto del capitale Conto finanziario

variazioni patrimonio netto dovute al risparmio e ai trasferimenti in conto capitale accreditamento o indebitamento netto

Conti patr imoniali Conto patrimoniale di apertura Conto delle variazioni patrimoniali Conto di chiusura

patrimonio netto totale delle variazioni del patrimonio netto patrimonio netto

Conti del resto del mondo Conto di beni e servizi Conto dei redditi primari e trasferimenti correnti Conto dell’accumulazione

Cap.4 La contabilità nazionale

175 b) conti della distribuzione ed utilizzazione del reddito

2) conti dell’accumulazione; 3) conti patrimoniali

I conti delle operazioni correnti prendono in esame la

formazione, la distribuzione e redistribuzione del reddito, nonché la relativa utilizzazione sotto forma di consumi, investimenti ed esportazioni. In essi figura anche il risparmio che rappresenta un fattore determinante per il processo di accumulazione del capitale.

I conti dell’accumulazione evidenziano i diversi elementi delle variazioni delle attività e passività e permettono di individuare le variazioni del patrimonio netto.

I conti patrimoniali infine presentano le attività e passività totali delle diverse unità all’ inizio e alla fine del periodo contabile.

I conti, su cui è realizzata l'intera struttura del SEC, e i saldi che da essi derivano, sono elencati nella Tav. 4.5:

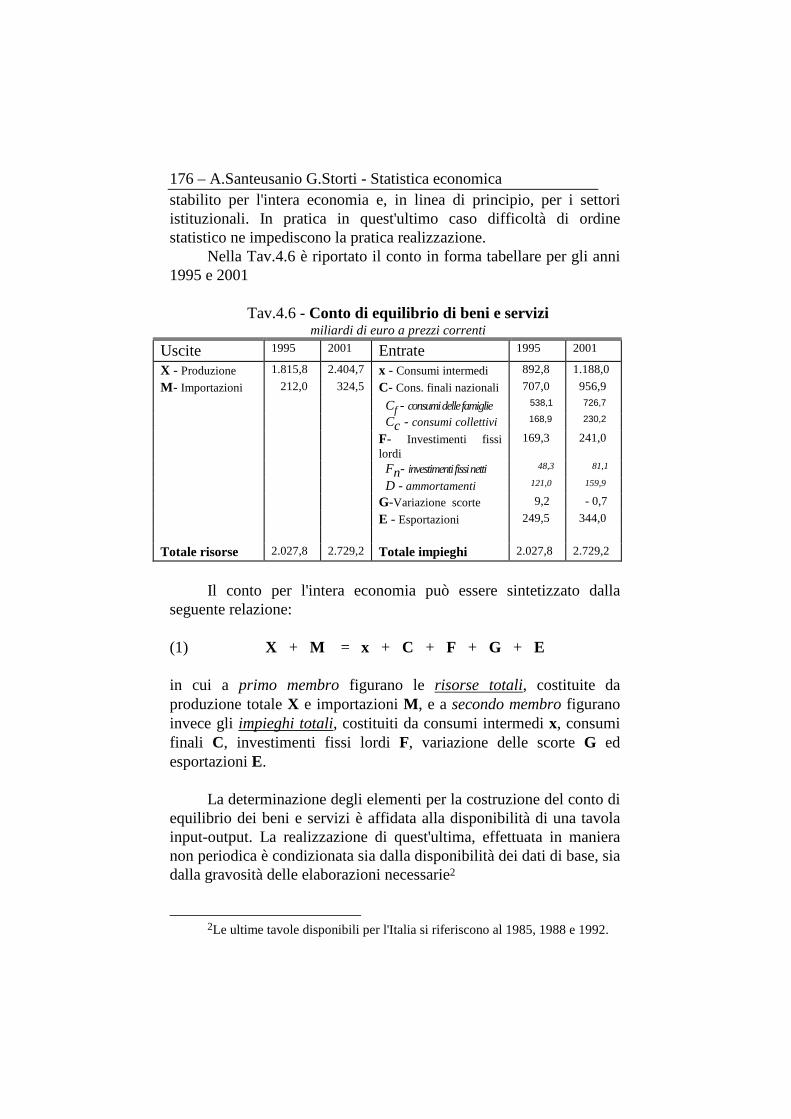

4.5.1 I l conto di equilibr io dei beni e servizi Le operazioni relative alla produzione ed allo scambio di beni e

servizi sono raccolte in un conto con cui si intende confrontare l'offerta e la domanda sia per l'intera economia, sia per settore e per branca. Il conto, in cui si riportano i beni e servizi, ha la finalità di analizzare le risorse ed i relativi impieghi..

Il conto di equilibrio dei beni e servizi riporta tutte le operazioni di produzione e di impiego di tutti i beni e servizi, siano essi destinati a uso finale, sia ad uso intermedio.

Il conto esamina tutte le operazioni di produzione e di scambio

che si realizzano sul territorio economico del Paese. E' un conto equilibrato, nel quale le risorse disponibili sono confrontate con i possibili impieghi. In altri termini è un bilancio in cui, da un lato, figura l'offerta totale, costituita dai beni e servizi prodotti e da quelli importati e, dall'altro, è riportata la domanda totale, costituita dai consumi intermedi, dai consumi finali, dagli investimenti fissi, dalle variazioni delle scorte e dalle esportazioni.

Il conto di equilibrio dei beni e servizi è rintracciabile mediante le tavole input-output a livello di singola branca. Può essere anche

Conto di equilibrio dei beni e servizi

è un conto equilibrato che non presenta saldo

176 – A.Santeusanio G.Storti - Statistica economica

stabilito per l'intera economia e, in linea di principio, per i settori istituzionali. In pratica in quest'ultimo caso difficoltà di ordine statistico ne impediscono la pratica realizzazione.

Nella Tav.4.6 è riportato il conto in forma tabellare per gli anni 1995 e 2001

Il conto per l'intera economia può essere sintetizzato dalla

seguente relazione:

(1) X + M = x + C + F + G + E in cui a primo membro figurano le risorse totali, costituite da produzione totale X e importazioni M , e a secondo membro figurano invece gli impieghi totali, costituiti da consumi intermedi x, consumi finali C, investimenti fissi lordi F, variazione delle scorte G ed esportazioni E.

La determinazione degli elementi per la costruzione del conto di equilibrio dei beni e servizi è affidata alla disponibilità di una tavola input-output. La realizzazione di quest'ultima, effettuata in maniera non periodica è condizionata sia dalla disponibilità dei dati di base, sia dalla gravosità delle elaborazioni necessarie2

2Le ultime tavole disponibili per l'Italia si riferiscono al 1985, 1988 e 1992.

Tav.4.6 - Conto di equilibr io di beni e servizi miliardi di euro a prezzi correnti

Uscite 1995 2001 Entrate 1995 2001

X - Produzione 1.815,8 2.404,7 x - Consumi intermedi 892,8 1.188,0

M - Importazioni 212,0 324,5 C- Cons. finali nazionali 707,0 956,9

Cf - consumi delle famiglie 538,1 726,7

Cc - consumi collettivi 168,9 230,2

F- Investimenti fissi lordi

169,3 241,0

Fn- investimenti fissi netti 48,3 81,1

D - ammortamenti 121,0 159,9

G-Variazione scorte 9,2 - 0,7

E - Esportazioni 249,5 344,0

Totale r isorse 2.027,8 2.729,2 Totale impieghi 2.027,8 2.729,2

Cap.4 La contabilità nazionale

177 4.5.2 I l conto della produzione

Nella contabilità nazionale per descrivere l'insieme delle

operazioni effettuate dai singoli agenti (operatori) si utilizza il conto della produzione.

Il conto della produzione illustra il modo con cui si forma il risultato dell'attività produttiva e di conseguenza l'offerta interna totale. Il conto riprende l'aggregato più importante del conto di equilibrio, la produzione, e ne analizza i costi separando quello per i consumi intermedi dai costi primari

Il conto della produzione descrive il legame esistente tra la produzione dei beni e servizi, che figura come risorsa del conto, e i consumi intermedi di beni e servizi necessari per ottenere la produzione anzidetta, che si trovano tra gli impieghi del conto.

Il conto descrive, attraverso il confronto tra il valore della

produzione e l'ammontare dei consumi intermedi sostenuti per ottenerla, le modalità con cui il sistema economico realizza il processo produttivo. Gli elementi necessari per la sua costruzione sono desumibili, com'è facile controllare, dal conto di equilibrio dei beni e servizi. I l saldo del conto della produzione è costituito dal valore aggiunto.

Il valore aggiunto rappresenta il costo per remunerare i fattori produttivi primari (capitale e lavoro).

Se si assume come unita elementare l'unità di produzione omogenea si possono elaborare i conti delle branche; se si adotta invece l'unita istituzionale si perviene ai conti dei settori. Il conto della produzione può essere costruito sia per branca sia per settori istituzionali

Il conto della produzione costruito per branche, si basa sull'analisi degli impieghi di una determinata branca e si può esumere dalle colonna delle tavole input-output relativa alla branca stessa.3

Il conto della produzione dell'insieme consolidato delle branche ha, per saldo, il valore aggiunto totale che rappresenta il costo

3 Gli aspetti di contabilità nazionale collegati al concetto di branca saranno

approfonditi nel capitolo successivo consacrato allo studio della Tavola economica delle interdipendenze settoriali.

Conto della produzione

Il saldo del conto è costituito dal valore aggiunto.

178 – A.Santeusanio G.Storti - Statistica economica

complessivamente sostenuto per la remunerazione dei fattori produttivi primari (lavoro, capitale, impresa).

La somma del valore aggiunto e dei diritti e tasse sulle importazioni è uguale al prodotto interno lordo(pil).

Il legame che unisce gli aggregati che figurano nel conto è espresso in termini analitici dalla relazione:

(2) x + Y il = X La forma tabellare è illustrata data dalla Tav. 4.7 in cui sono evidenziate le componenti della produzione: la produzione ai prezzi base e le imposte al netto dei contributi:

Tav. 4.7 - Conto della produzione miliardi di euro a prezzi correnti

Nella pratica corrente si ricorre annualmente al conto di

equilibrio delle risorse e degli impieghi per usi finali che si ottiene dal consolidamento dei precedenti due conti ed equivale alla seguente relazione contabile: (3) (x + Y il) + M = x + C + F + G + E

che, fatte le dovute eliminazioni dei termini che figurano al primo e al secondo membro, fornisce la seguente relazione contabile (3') Y il + M = C + F + G + E con cui si esprime l'equilibrio tra risorse e impieghi al netto degli impieghi intermedi. La precedente espressione del conto di equilibrio può essere redatta anche nella seguente maniera: (3'') (Y in + D) + M = (Cf + Cc ) + (Fn + D) + G + E

Dal valore aggiunto

al PIL

Impieghi 1995 2001 Risorse 1995 2001

x - Consumi intermedi 892,8 1.188,0 X-Produzione totale 1.815,9 2.404,7

produzione( prezzi base) 1.721,6 2.276,3

Y- Prodotto interno lordo 923,1 1.216,7 imposte al netto contributi 94,3 128,4

D - ammortamenti 121,0 159,9

Yin- prodotto interno netto 802,1 1.056,8

Totale (a pareggio) 1.815,9 2.404,7 Totale 1.815,9 2.404,7

Conto di equi- librio risorse

e impieghi per usi finali

non evidenzia

i costi intermedi

Cap.4 La contabilità nazionale

179

Tav.4.8 - Conto delle r isorse e degli impieghi finali miliardi di euro a prezzi correnti

Impieghi 1995 2001 Risorse 1995 2001

M - Importazioni 212,0 324,5 C- Consumi finali nazionali 707,0 956,9

Cf - cons. delle famiglie 538,1 726,7

Cc - consumi collettivi 168,9 230,2

F- Investimenti fissi lordi 169,3 241,0

Fn- investimenti fissi netti 48,3 81,1

D - ammortamenti 121,0 159,9

Y- Prodotto interno lordo 923,1 1.216,7 G-Variazione scorte 9,2 - 0,7

D - ammortamenti 121,0 159,9 E - Esportazioni 249,5 344,0

Yin- prodotto interno netto 802,1 1.056,8

Totale (a pareggio) 1.135,0 1.541,2 Totale 1.135,0 1.541,2

In essa il prodotto interno lordo (Y il) è analizzato secondo le sue principali componenti: ammortamenti D e, in maniera residua, prodotto interno netto Y in ; così pure i consumi in consumi delle famiglie(Cf) e consumi collettivi(Cc ) e gli investimenti in investimenti netti(Fn) e ammortamenti(D). In forma tabellare la precedente relazione assume la forma riportata nella Tav.4.8.

Con i dati del 2001, riportati nella Tav.4.8, è stato costruito il Graf.4.1

I conti della distr ibuzione e di utilizzazione del reddito

Graf.4.1 - Conto delle r isorse e degli impieghi finaliAnno 2001

consumi956,9

prodotto interno netto1056,8

investimenti lordii240,3

ammortamenti159,9

esportazioni344

importazioni324,5

400

600

800

1000

1200

1400

1600

1800

mil

iard

i di e

uro

180 – A.Santeusanio G.Storti - Statistica economica