“la economía azucarera mundial: …148.206.53.84/tesiuami/uam1440.pdf · la convención de...

TRANSCRIPT

UNIVERSIDAD AUTóNOMA METROPOLITANA-lztapalapa

“LA ECONOMíA AZUCARERA MUNDIAL: EVOLUCIóN Y PERSPECTIVAS”

TESINA QUE PARA OBTENER EL TíTULO DE

LICENCIADO EN ECONOMíA

PRESENTAN

ARROYO RICO MAURlClO RODRiGUEZ LICONA ALEJANDRO

ASESOR: MAESTRO GREGORIO VIDAL

MÉXICO D. F., 1997.

I N D I C E

LA ECONOMíA AZUCARERA MUNDIAL: EVOLUCIóN Y PERSPECTIVAS

CONTENIDO

CAPITULO 1. ¿Qué es el azúcar?

1.1 Definición 1.2 Extracción 1.3 Procesamiento (Caña / Remolacha) 1.4 Zonas Geográficas y Períodos de Zafra o Campaña Azucarera

CAPITULO II. Principales lndicadores 11.1 Producción

11.1 .I Principales Productores - Caña / Remolacha - Crudo / Refino

en el mercado internacional 11.1.2 Relevancia e importancia de azúcar blanco y azúcar crudo

11.1.3 Políticas Económicas

11.2.1 lndicadores de consumo por region geográfica 11.2 Consumo

a) Países desarrollados b) Países en via de desarrollo

i) Exportadores netos. ii) Importadores netos.

c) Consumo doméstico. d) Consumo industrial.

11.2.2 Principales consumidores por región geográfica 11.2.3 Política económica

11.3 Importaciones mundiales 11.3.1 Importaciones mundiales por región geográfica 11.3.2 Principales Importadores

a) Mercado libre 11.4 Exportaciones mundiales

11.4.1 Exportaciones mundiales por región geográfica

11.4.2 Principales Exportadores

a) Mercado libre 11.5 Precios mundiales

11.5.1 El ciclo azucarero a)estimación del precio en el mercado libre

11.5.2 La situación actual del mercado azucarero a) Situación estructural b) Situación coyuntural

CAPITULO 111. Formas de comercio internacional

111.1. Mercado libre o residual. a. Cese Del Mercado Preferencial De E.U.A. b. Características del Mercado Libre

1. Inestabilidad 2. Sensibilidad A Los Acontecimientos Políticos 3. Esfuerzos Sistemáticos Por Estabilizar El Mercado

c. Canales De Comercialización En El Mercado Libre 1. Principales Participantes En El Comercio Del Azúcar

2. Papel desempeñado por los corredores y operadores 3. Canales De Comercialización

Libre

a). Subastas públicas b). Negociaciones a nivel gubernamental c). Negociaciones entre exportadores e importadores

privados 111.1.1 Las bolsas azucareras

a. El 1.

2. 3. 4.

Origen De Las Bolsas Las ferias y las transacciones para entrega inmediata

El comercio por muestras Primeras operaciones comerciales de futuros Evolución hacia el establecimiento de las Bolsas de productos

b. Características De Una Bolsa De Productos 1. Objetivos 2. Características de los productos comercializados

en la bolsa a). Materias primas o productos industriales b) Gran oferta y demanda c) Homogeneidad d) Almacenables e) La cooperación entre comerciantes

c. Organización De Las Bolsas

d. Relaciones de los precios para entrega inmediata y

e. Ventaias de la bolsa de futuros.

1.

2. 3.

4.

5. 6.

111.2 Acuerdos especiales

Una reducción en los riesgos, por los cambios de precios, inherentes a la propiedad de la mercancía Financiamiento más fácil y más barato Mejor conocimiento de las condiciones del

mercado Garantía de cumplimiento de los contratos de

futuros Flexibilidad del comercio de futuros Procedimientos de arbitraje

Mercados preferenciales

a) La Convención de Lome de ACP-CEE b) Convenios especiales entre Cuba y los Países Socialistas

111.2.1 Acuerdos de intercambio en general

a. Primeros esfuerzos internacionales por controlar el mercado azucarero

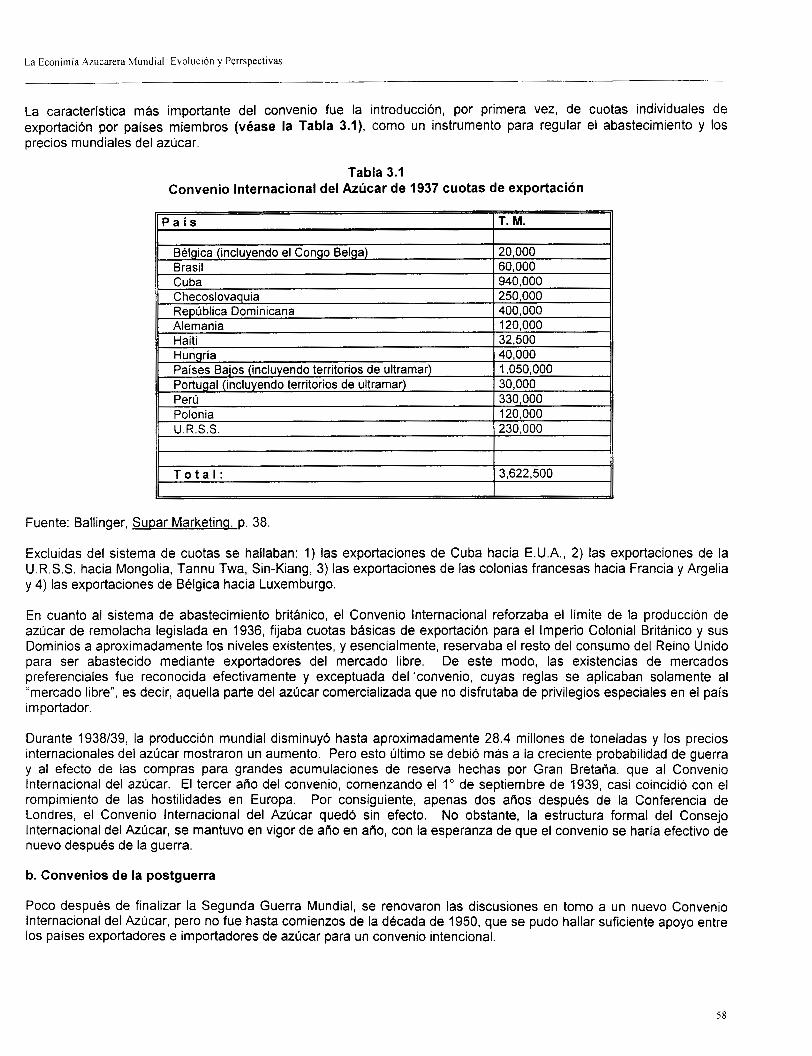

1. La Convención de Bruselas 2. El Convenio Chadbourne 3. El Convenio Internacional del Azúcar de 1937

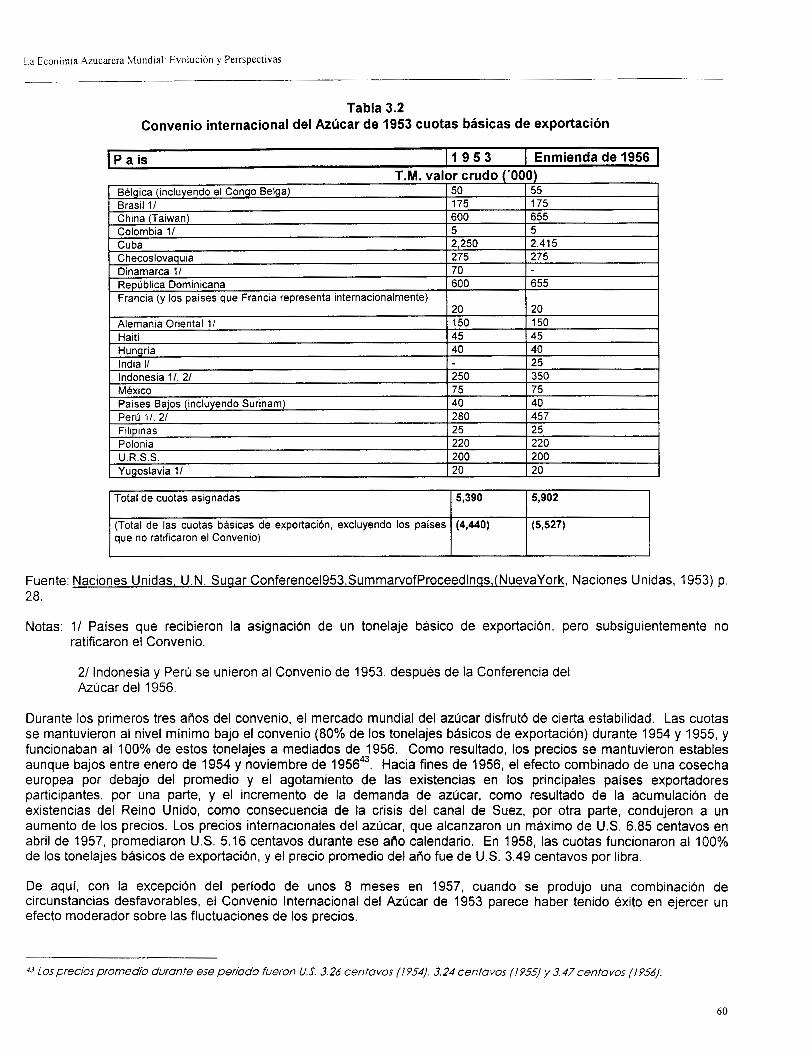

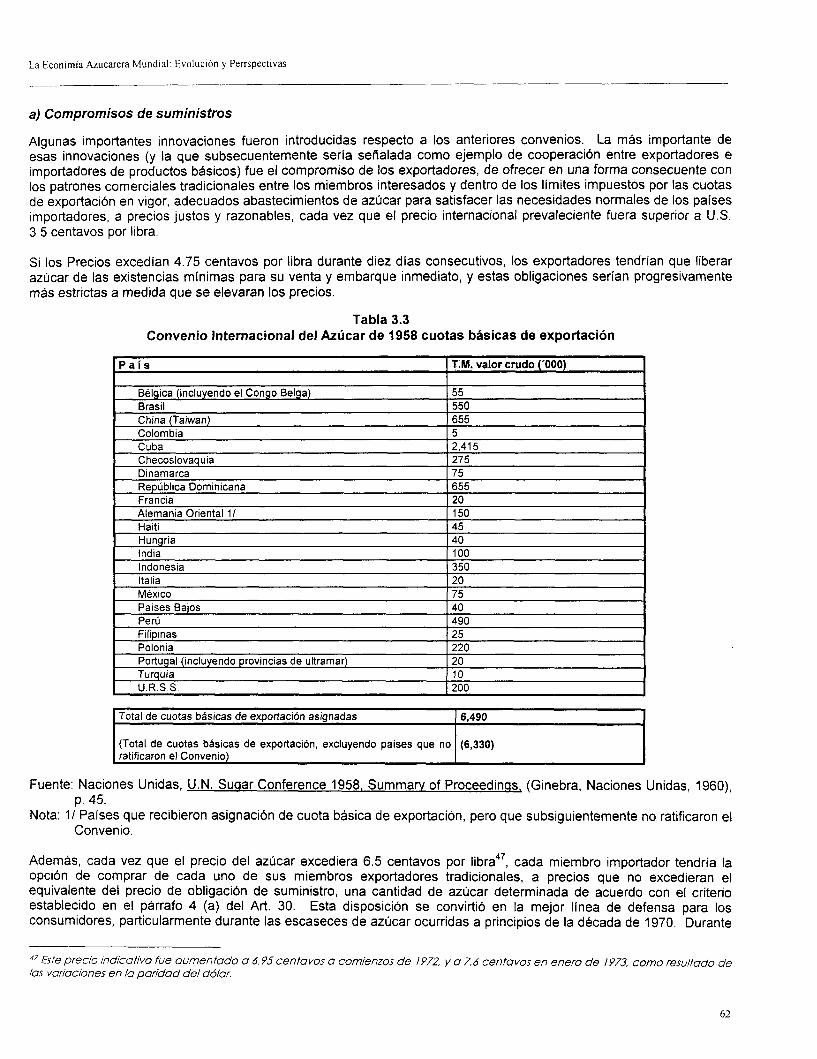

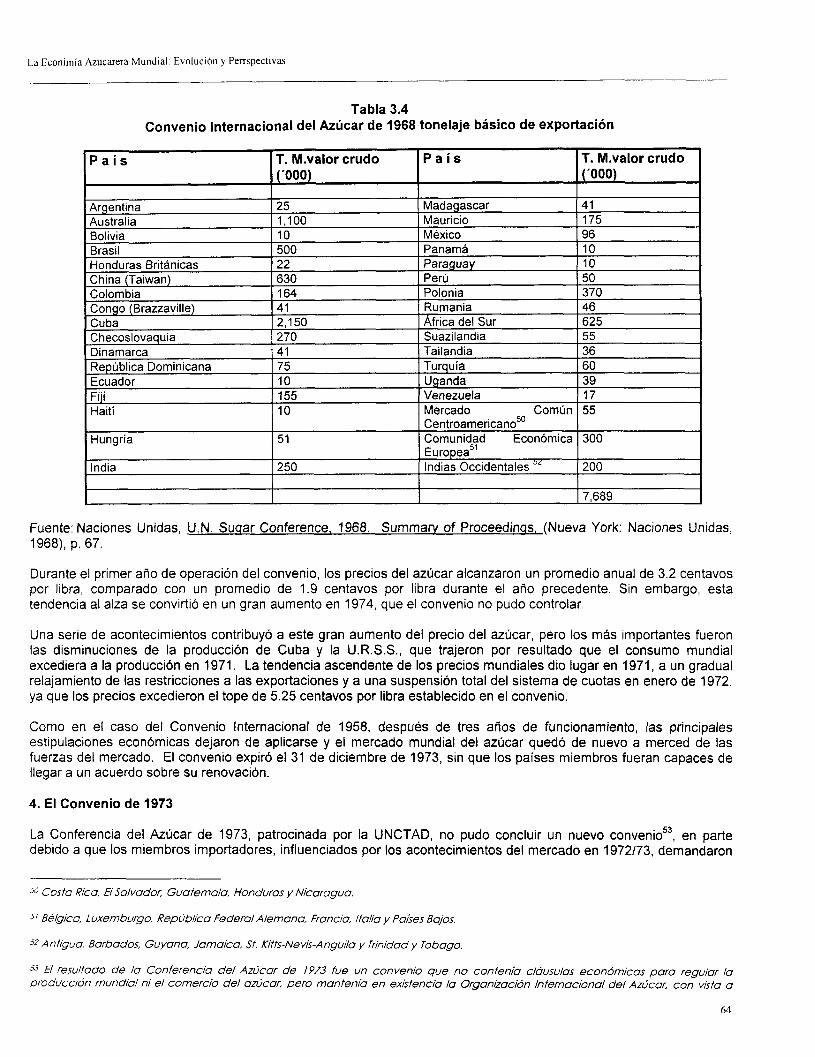

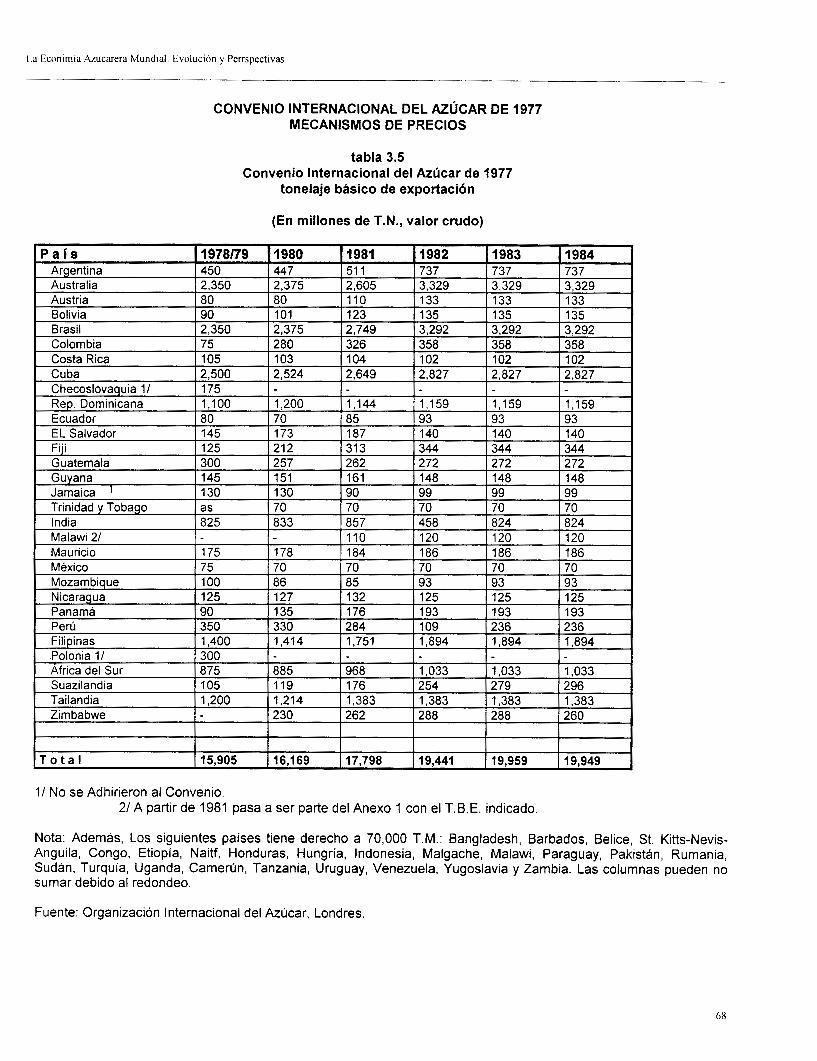

b. Convenios de la postguerra 1. El Convenio Internacional del Azúcar de 1953 2. El Convenio de 1958 3. El Convenio de 1968 a) Compromisos de suministros b) Arreglos especiales c) Estabilización de precios d) Operación del convenio 4. El Convenio de 1973 5. El Convenio Internacional del Azúcar de 1977 a) Características principales 1 ) Objetivos 2) Arreglos especiales 3) Posición de la C.E.E. 4) Mecanismos de estabilización de precios 5) Fondo de financiamiento de existencias 6) Obligaciones de los importadores 7) Obligaciones de los exportadores

8) Estipulaciones especiales para los países en

9) Vigencia del Convenio b) Operación del Convenio I ) Liberación de las Cuotas 2) Liberación de las Existencias 3) La renegociación de los T.B.E. 4) Modificaciones en la Escala de Precios

desarrollo

Efectos de la Modificación de los T.B.E. Expiración del Convenio Las negociaciones para un nuevo Convenio en 1 983184 1) La posicibn de la C.E.E. frente a los Convenios

2) La Conferencia de las N.U. sobre Azúcar de 1983 3) Las Disponibilidades Exportables de Referencia

4) Categorías de Exportadores 5) El Mecanismo Regulador 6) Otros aspectos 6. El Convenio de 1984 7. El Convenio de 1987 8. Ronda Uruguay Del Gatt 9. Tratado De Libre Comercio De Norte América (Nafta)

Azucareros

(DER)

CAPITULO IV. Conclusiones y Perspectivas

- ANEXOS

- BIBLIOGRAFíA

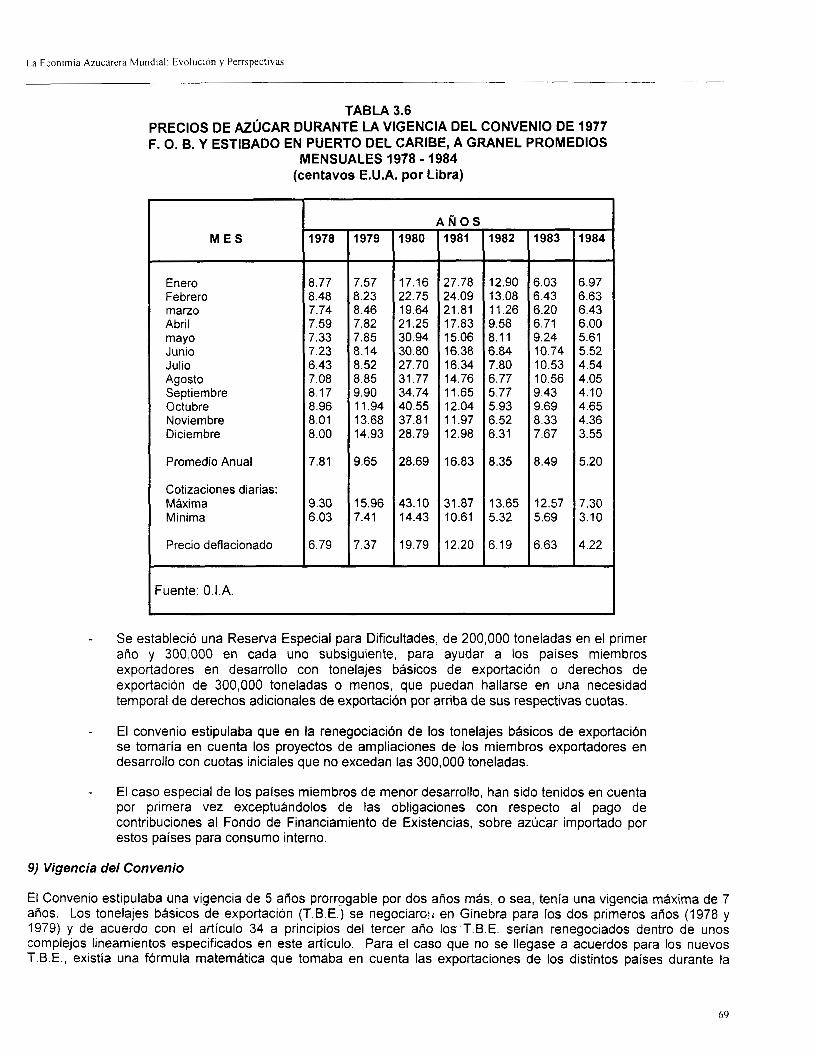

Dada la gran importancia del azúcar como producto básico a nivel mundial, hasta el grado de establecer toda una industria que desde sus orígenes se ha ido reafirmando y tomando gran relevancia dentro del contexto internacional, este trabajo intentara brindar una panorámica del mercado azucarero, ofreciendo elementos primarios sobre su estructura, forma de operar y fenómenos más influyentes en su desarrollo.

El análisis de cualquier mercado es, en términos muy simples, el de los factores que afectan tanto la oferta como la demanda de los productos que lo componen.

El análisis del precio del azúcar, no resulta una excepción; sin embargo, ningún mercado en la actualidad es puramente competitivo como pudiera inferirse de la literatura económica. Siempre afectan factores como un gran número de vendedores o compradores realicen operaciones de compraventa o por determinadas políticas gubernamentales se afecten los precios que afectan los mecanismos de un mercado puramente competitivo.

Resulta obvio que esto debe modificar de forma sustancial los factores normales del análisis de la oferta y la demanda en el mercado. Los factores e indicadores no pueden dejarse de lado.

El mercado azucarero mundial esta constituido por países exportadores, países importadores, operadores, brokers y especuladores. En la mayoría de los casos, las naciones exportadoras de azúcar son las productoras; las importadoras a menudo reexportan azúcar refino o subproductos del azúcar. En otros casos son simplemente consumidores finales. Los brokers son “lubricantes” que ayudan al flujo de las negociaciones; los operadores compran azúcar por su propia cuenta para revenderla, los especuladores tratan sobre contratos a futuros y muy rara vez con el azúcar actual.

Todos estos elementos influyen en el precio del azúcar.

Dados los nuevos procesos de globalización y los cambios en las relacioni.-s comerciales a nivel internacional, surge la inquietud de realizar una investigación a fondo sobre la economía azucarera mundial.

Actualmente, la industria azucarera representa un elevado nivel de significancia de las relaciones de intercambio en el mundo dentro del contexto internacional. Por lo que se han creado bolsas internacionales y nacionales (tales como: Japón, India, México) para agilizar y estructurar su comercialización y, además, se han creado organismos internacionales que estudian y reúnen a los principales participantes en el comercio azucarero internacional.

El desarrollo de la industria ha sido tal, que se observa con cierta identificación del azúcar dentro de los acuerdos internacionales agrícolas, como, por mencionar algunos, el más reciente el GATT, que en su conclusión dio paso a la creación de la OMC, donde quedaron incluidos por primera vez los productos agrícolas, y el Tratado de Libre Comercio de Norte América (NAFTA).

Para un análisis objetivo del mercado azucarero y proyectar con una determinada garantía un mercado tan sensible como el azucarero será necesario entender:

1 .- La composición del mercado mundial: Participantes (mayores productores, importadores y exportadores) y las características de cada uno de ellos.

2.- El mercado, es decir su “modus operandi” convenios y mercados preferenciales.

3.- Situación internacional imperante.

La Econimia Azucarera Mundial: Evolución y Perrspectlvas

CAPITULO 1.

LQUÉ ES EL AZúCAR?

I

La Econlrnia Azucarera Mundial: Evolución y Perrspectivas

1.1. Definición.

El azúcar en su forma refinada es sacarosa pura, cuya composición química se muestra en la fórmula: C12 H2* 01, (12 moléculas de Carbono + 22 moléculas de Hidrógeno + 11 moléculas de Oxigeno). Destacandose como materias prlmas primordiales, o tal vez únicas, para la extracción de sacarosa a nivel mundial, la caña de azúcar y la remolacha azucarera (como se verá más adelante en este capítulo), donde, el azúcar puro de caña o de remolacha es un carbohidrato y un disacárido. Por lo que, debido a sus propiedades bioquímicas mencionadas, al término de la producción del producto es casí imposible diferenciar la fuente del cual ha sido extraido, convirtiendo así a ambos tipos de azúcar en sustitutos perfectos.

Los azúcares son carbohidratos y, como su nombre lo indica, estan compuestos de los elementos carbono, hidrógeno y oxígeno. Los azúcares simples, glucosa y fructosa, se clasifican como monosacáridos ya que no se pueden hidrolizar a moléculas más pequeñas de carbohibratos por ácidos o enzimas. En un monosacárido, un átomo de carbono esta unido ya sea a un grupo aldehídico (aldosas) o cetónico (cetosas), y los otros átomos de carbono están enlazados a grupos hidroxilo. Los monosacaridos contienen por Io común cinco átomos de carbono (pentosas) o seis (hexosas). En la caña de azúcar, la glucosa y la fructosa son hexosas.

La sacarosa es un disacárido como la maltosa y la lactosa. Cuando son atacados por ácidos y enzimas, los disacáridos se hidrolizan en sus monosacáridos correspondientes. Los trisacáridos producen tres monosacáridos por hidrólisis y los tetrasacáridos cuatro. Los compuestos formados por tres o más monosacaridos se llaman también oligosacaridos. El trisacárido refinosa es un producto corriente del deterioro de la remolacha azucarera. Uno o más monosacáridos se pueden condensar con otras moléculas organicas para formar carbohidratos compuestos, como los taninos y los glucósidos.

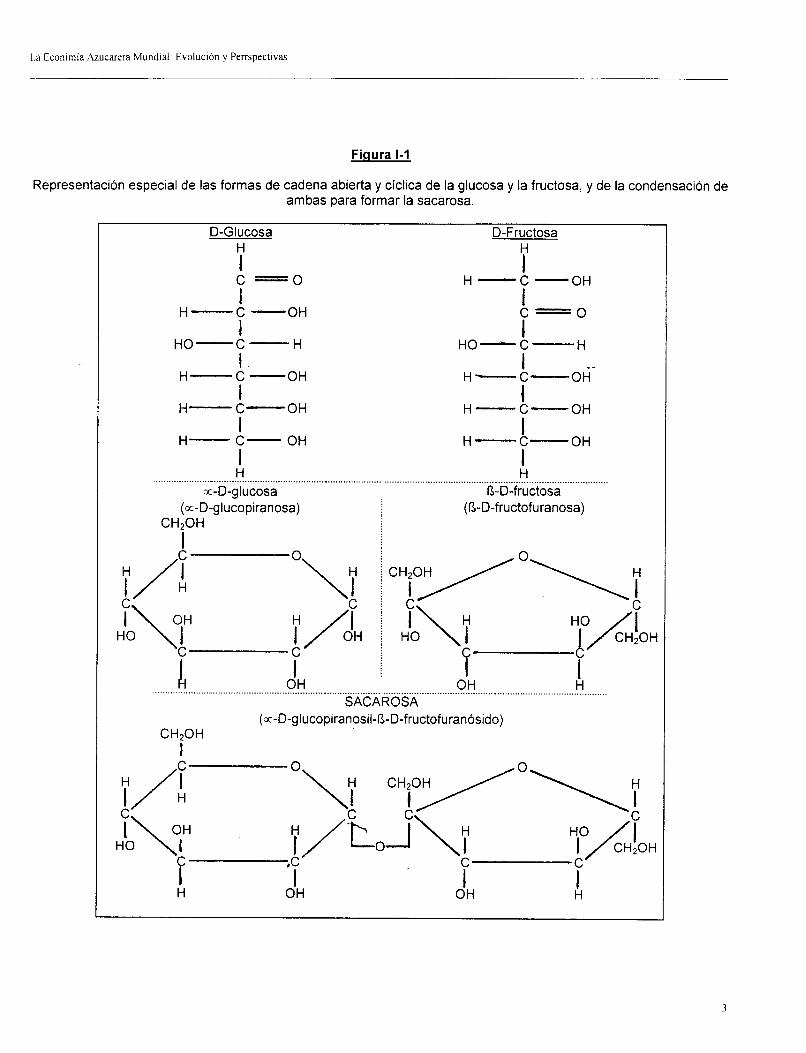

Finalmente, los azúcares monosacáridos, glucosa y fructosa, se condensan para formar sacarosa (azúcar) y agua. Por lo tanto, la sacarosa tiene la fórmula empírica C12 H22 011 y un peso molecular de 342.3 (Figura 1-1).

La sacarosa es el azúcar de uso doméstico e industrial y es el azúcar más común en el reino vegetal. La sacarosa se encuentra en todas las partes de la caiia de azúcar, pero abunda más en el tallo, donde se encuentra en las vacuolas de almacenamiento de la célula (perenquima). La sacarosa es menos abundante en las regiones que se encuentran en crecimiento activo, especialmente las porciones blandas del extremo del tallo y las hojas enrolladas.

En otras palabras, en la caña de azúcar la sacarosa se encuentra en el guarapo o jugo del tallo de la caña', luego de que, la extracclón del jugo es más alta en el tallo en donde las grandes células perenquimatosas, ricas en jugo, almacenan la sacarosa'. Es corriente una menor extracción en las otras partes de la planta.

Como componentes del guarapo o jugo de la cana encontramos: Azúcares, Sales, Acidos Orgánicos, Otros no Azúcares Orgánicos y otros3, pero dado nuestro análisis, es de nuestro interés sólo mencionar los azúcares componentes, los cuales son: Sacarosa, Glucosa y Fructosa.

La sacarosa en el jugo, forma parte como uno de los dos principales constituyentes químicos de la caña de azúcar; la cual está compuesta de azúcares simples, que son: la glucosa (dextrosa) y la fructosa (levulosa), los azúcares simples se encuentran asimismo sin formar cadenas en la caña de azúcar, por lo general en cantidades menores que la sacarosa.

La producción de azúcar a partir del jugo de la caña de azúcar se basa en la capacidad que tiene la sacarosa de cristalizar a partir de un jarabe espeso, mientras que la glucosa y la fructosa permanecen disueltas.

'El tallo de la caña de azúcar (libre de basuras) está compuesto aproximadamente de 75% de agua y el resto consiste en fibras y sólidos solubres. La cantidad de cada uno de estos componentes es eredable y son muy bien conocidas las diferencias entre variedades. 'La sacarosa es el almacén donde se aloja la energía captada del sol por las hojas de la caiia de azúcar mediante la fotosíntesis, Un gramo de sacarosa contiene unas 4.5 calorías, como otros carbohidratos y proteínas; las grasas o lípidos contienen 9 calorías por gramo. 'Para aundar más en esto, ver el Manual del Azucar de Caña, por James C. P. Chen, Ed. Limusa, Cap. l .

L

1.a Econimia Azucarera Mundial. Evolución y Perrspectivas

Figura 1-1

Representación especial de las formas de cadena abierta y cíclica de la glucosa y la fructosa, y de la condensación de ambas para formar la sacarosa

D-Glucosa D-Fructosa H I

H I

C ” O H-C- OH I I I I

H- C- OH

HO-C- H

H- C- OH

H-C- OH

I 1 I I

C-” O

HO-C- H

H-C- OH

H-C- OH

.-

I 1 1 I

H- C- OH H-C- OH

H H . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . -. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . -. . . . . . . . . . . . , . . . . . . . . , . . . . . . . . . . . . , . . . . , . 13-D-fructosa Kc-D-glucosa

(a-D-glucopiranosa) CH20H

(13-D-fructofuranosa)

(K-D-glucopiranosil-8-D-fructofuranósido) CH20H

I

O\ C H f 3 Y 0 \ !

HO C y/koi\y C ‘Y/[OH C

i I ,C

I I H OH OH H

3

La Econimia Azucarera Mundial: Evolución y Perrspectivas

La glucosa (dextrosa) es metabólicamente el azúcar más importante en las plantas y los animales, y su amplia distribución tanto en el reino vegetal como en el animal está indicada por sinónimos como azúcar de maíz, azúcar de uva y azúcar de la sangre. Sólo en la porcion en crecimiento activo de la planta el contenido de glucosa excede el de la sacarosa'. La fórmula empírica de la glucosa es c6 HI2 O6 y el peso molecular es de 180.2.

La fructosa (levulosa), llamada también azúcar de frutas, es más dulce que la sacarosa y la glucosa; de las tres es la menos abundante en la caña. A semejanza de la glucosa, es más abundante en las partes en crecimiento de la planta y menos abundante en la parte inferior del tallo y las raíces'. Las moléculas de fructosa se polimerizan (se condensan) para formar leván e inulina, un producto de almacenamiento de ciertas plantas. La fórmula empírica de la fructosa es la misma que la de la glucosa (C, HI2 06) y el peso molecular es de 180.2,

En general, la sacarosa y sus constituyentes, glucosa y fructosa, son con mucho los azúcares más comunes, encontrándose juntos en la mayoría de las plantas aunque en diferentes proporciones y cantidades. La sacarosa existe en niveles suficientes para permitir la fabricación del azúcar en la caña de azúcar, la remolacha azucarera, el sorgo dulce, la palma azucarera y el arce azucarero. A causa de la diferencia en cuanto a la ruta fotosintética entre las plantas del tipo C-3 (la remolacha) y las del tipo C-4 (la caña de azúcar), es posible distinguir el azúcar de remolacha del azúcar de caAa debido a que el producto de la caña tiene una relación más baja de isótopos pesados del carbono, aunque la fórmula química es la misma.

La maltosa, otro disacárido, está compuesto de dos unidades de glucosa y se encuentra en las semillas en germinación y, por consiguiente, en los productos del maíz. La lactosa, un disacárido de glucosa y galactosa, es el azúcar de la leche. La refinosa, un trisacárido de qlucosa, fructosa Y qalactosa, es un Droducto del deterioro de la remolacha azucarera.

1.2. Extracción.

El azúcar es producido a nivel mundial a través de dos materias primas: la caña de azúcar y la remolacha azucarera. Sin embargo, como ya se mencionó anteriormente, existen otras fuentes de azúcar donde figuran algunas especies de palma, sorgo, maíz y arce, de las cuales su importancia de explotación comercial es muy pequeña con respecto a la caña y a la remolacha, por lo cual en el mercado mundial se les brinda mínima importancia.

La caña de azúcar es una gramínea tropical, es decir, es una "planta" herbácea gigante perene que pertenece a la misma tribu (Andropogoneae) que la del sorgo, el pasto Johnson y el maíz6, propagada mediante estacas, excepto cuando se cultivan nuevas variedades. Dependiendo del sistema de cosecha y de lugar, el período entre la siembra y la cosecha varia desde menos de diez meses hasta mas de dos años, hallándose el promedio mundial aproximadamente alrededor de quince meses. AI igual que otras especies herbáceas, la caña ofrece la posibilidad de cosechas sucesivas de retoños de la misma planta sembrada. También, la caña de azúcar es una materia prima con caracteristicas relevantes que la sitúan como la planta comercial de mayores rendimientos en materia verde, energía y fibra, obtenidos en ciclos de tiempo menores que otras especies.

La caña de azúcar es considerada la planta que más perfeccionado tiene los mecanismos fisiológicos para la producción de sacarosa, pués sus vías fotosintéticas para producirla a partir de los azúcares simples, son mecanismos '

altamente eficientes, que el hombre a través de un proceso largo y continuado de mejoramiento a perfeccionado y desarrollado hasta alcanzar variedades comerciales con alto contenido de sacarosa y resistentes a enfermedades. Esta planta es una de las que posee mayores cualidades, entre los cultivos comerciales, por su eficiencia de asimilación de fotosíntesis y capacidad de producir masa verde compuesta por azúcares, almidones, proteina y compuestos lignocelulósicos, todos ellos materias primas para un alplio campo de producciones de importancia económica. La remolacha es una "planta" de hoja bienal que produce semilla en el segundo año, pero para la producción de azúcar se cosecha en la primera etapa de crecimiento, generalmente no más de ocho meses después de su siembra,

"Al comienzo de la zafra el contenido de glucosa del guarapo es alto y disminuye con la madurez. A pesar de que cantidades iguales de glucosa y fructuosa (levulosa) están implicadas en la hidrólisis y condensación de la sacarosa, la relación dextrosa- levulosa (D/L) ruras veces es igual o la del guarapo crudo. 'La fructuosa disminuye con la maduración y puede ser imposible de detectar en algunas variedades de alta pureza en la madurez. 'La caña de azúcar que se cultiva actualmente es un híbrido complejo de dos o más de las cinco especies del género Succharurn: J. barberi Jeswiet, S. afficinarurn L., S. robusturn Brandes & Jesw. ex Grass/, S. sinense Roxb. y S. spontaneurn. Muchas formas de estas especies hibridizan, originando un género muy diverso.

4

La Econlrnía Azucarera Mundral: Evolución y Perrspectivas

Debe cultivarse en rotación con otros cultivos y contribuye a los intensos y diversificados sistemas de producción vegetal y animal de los cuales forma parte mejorando las condiciones de los suelos, facilitando el control de las malas hiervas y proporcionando piensos, además de los ingresos en efectivo derivados del azúcar.

El modo de extracción a nivel fábrica de la sacarosa de los dos tipos de plantas azucaradas, caña y remolacha, es muy similar, por lo que las diferencias entre ambos procesos productivos son mínimas.

La producción del azúcar de caña es, normalmente una operación en dos faces: Se produce primero el azúcar crudo en las areas productoras de caña, y después se transporta este azúcar a areas donde se refina y se vende.

En cambio, la produccion del azúcar de remolacha es una operación concebida en una sola face: El producto refinado se elabora en la misma fábrica en donde se extrae el azúcar de la planta. En el caso del azúcar de remolacha, se evitan los problemas relacionados con la manipulación del azúcar crudo.

La disposición de los métodos de fabricación está simplificada. Debe tenerse en cuenta que existe un gran número de variantes en la fabricación del azúcar crudo de caña, del azúcar de caña refinado y del azúcar de remolacha refinado.

1.3 Procesamiento (caña I remolacha).

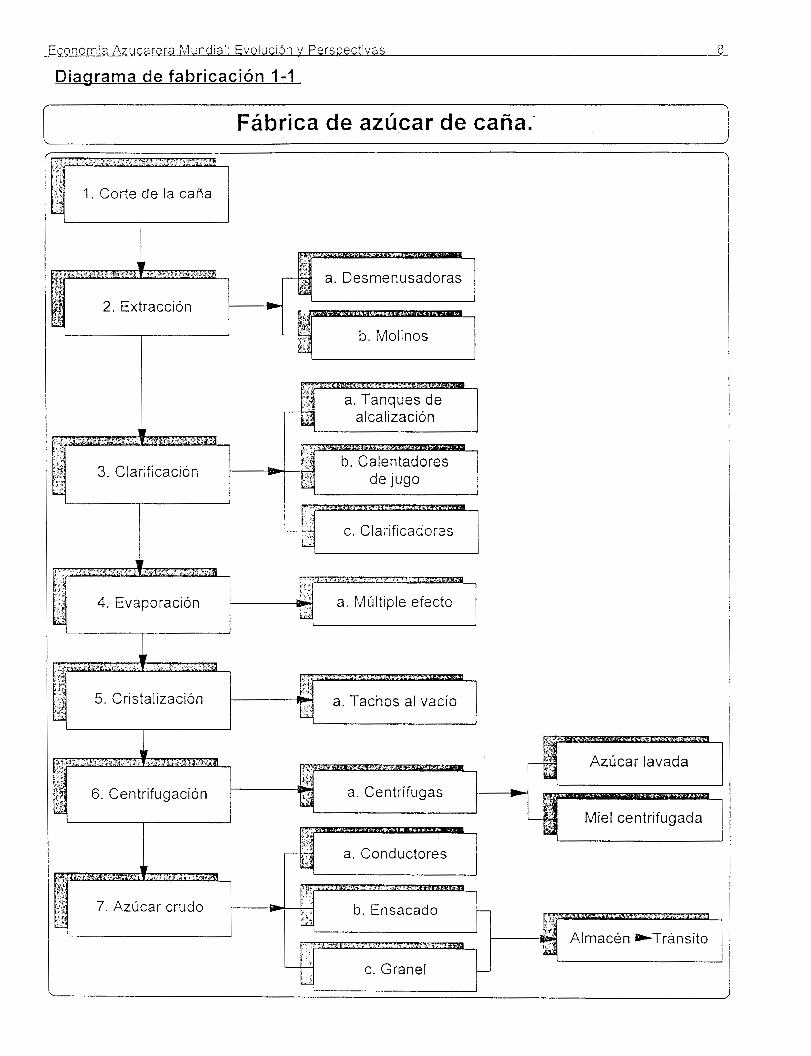

La fábrica azucarera es, en esencia, una productora de fibra y de azúcar, que puede tener destinos muy diversos, con forme a la estructura productiva que tenga el complejo. Donde, la fábrica de azúcar tiene como finalidad separar de la caña todos sus componentes que no son sacarosa, para aislar ésta en forma de cristales. De hecho la caña queda fraccionada en sus diferentes componentes básicos: fibra, agua, no azúcar y sacarosa. En la elaboración de la caña para la producción de azúcar el proceso que se sigue es el siguiente:

El primer paso en la elaboración de la caña al ingresar en la fábrica, es someterla a un proceso de fragmentación en trosos del tallo y trituración o molida de la misma para extraer el jugo. Esto se hace por medio de compresiones sucesivas en un tren de pesados molinos (hasta siete) a través de los cuales la caña es exprimida, separandose el jugo de la fibra. La mezcla de los jugos así obtenidos forma el llamado jugo mixto de la caña o jugo crudo. Para el logro de una mayor separación posible se aplica agua para diluir el jugo retenido por la fibra, lo que disminuye la pérdida de sacarosa. Existe una midificación del metodo convencional de extraccion del jugo conocido como proceso de difusión, en el cual a la fibra de caña a la cual se le ha extraido parcialmente el jugo (bagazo) es lavada (proceso de lixiviación) para recobrar la mayor cantidad de azúcar restante.

Las etapas de operación después de la extracción de jugo (molienda y difusión) consisten en cierta forma de tratamiento químico a alta temperatura, llamado proceso de clarificación, o sea, la eliminación de las materias en suspención y parte de los no azúcares solubles, seguido de sedimentación y filtración, la consentración del jugo clarificado en evaporadores de multiple efecto, en otras palabras, la consentración de la solución resultante mediante evaporación, y finalmente la cristalización de la solución azucarada (producto comercial "el azúcar"), en tachos al vacío.

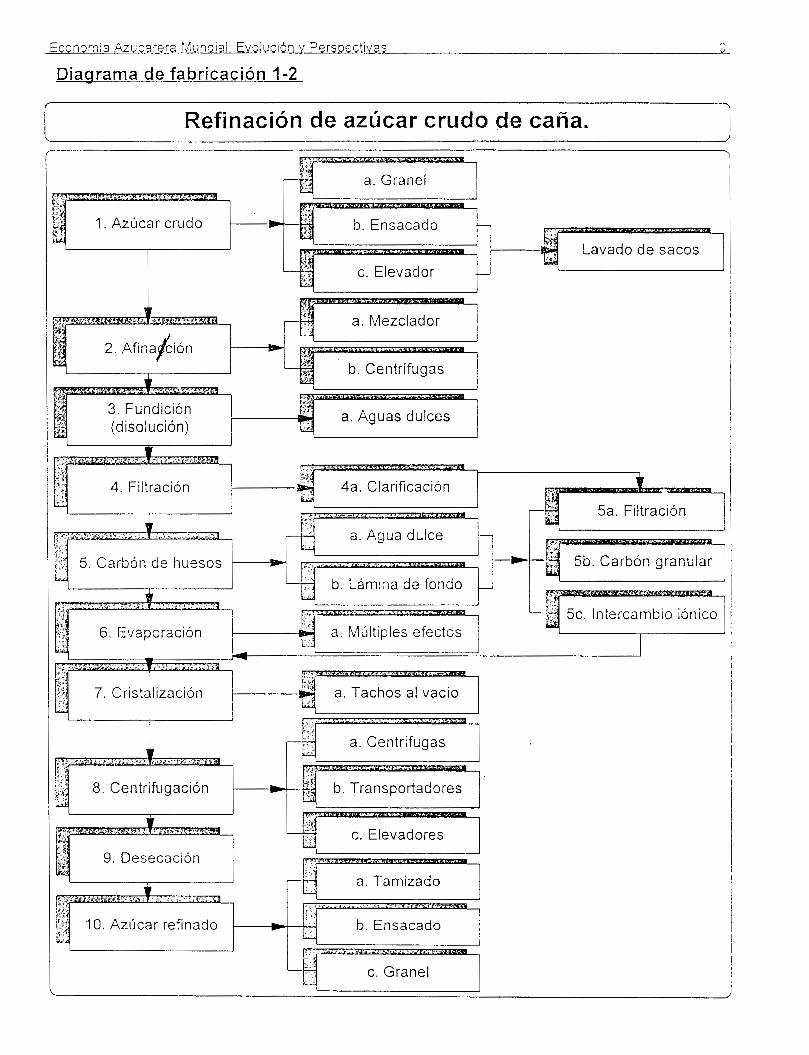

La cristalización se produce cuando se cocina una solución azucarada sobresaturada. Esto, cuando una solución se halla en estado de "saturación" en que el agua ha disuelto todo el azúcar que puede. Si su agua es eliminada mediante cocción o es evaporada, la solución tendrá más azúcar que la que puede contener y se dice que está en un estado de "sobresaturación". El producto final es un azucar pardo impuro conocido como azúcar crudo' (ver, Diagrama de fabricación l-l)q el cual es el producto final de la fábrica de azúcar de caña y la materia prima para la refinería, obteniendose de esta última el azlicar refinado mediante distintas fases de la purificación en la refinación de azúcar crudo (ver, Diagrama de fabricación 1-2).

A diferencia del proceso de elaboración de la caña para la producción de azúcar, donde se obtiene primero el azúcar crudo, el cual luego es transportado a areas donde se refina, para obtener así el azúcar refinado, el proceso de producción de azúcar de remolacha está diseñado de manera que se obtiene directamente azúcar refinado.

'Los cristales de un azúcar crudo de buena calidad, con 97 a 99 % de pureza, estan rodeados de una película de melaza, con 40 a 50 % de pureza. Su deterioración, ya sea en el almacén o durante el transporte, puede causar grandes pérdidas económicas.

5

Econornia Azucarera ?Aundial: Evoluc16n 11 Persnectivas L'

Diaarama de fabricación 1-1

\ I I Fábrica de azú,car de caiia. i

1. Corte de la caAa

a. Desmenusadoras

2. Extracción 1

I I I J I c. Clarificadorzs

5. Cristalización a. Tachos al vacío

I I I

Azúcar lavada l

a. Conductores

Economia Azucarera PJlundial: Evoluci6n Y PersDec;tivas r

Diaurama de fabricación 1-2

Refinación d e azúcar crudo de caiía.

1. Azúcar crudo

3. Fundición

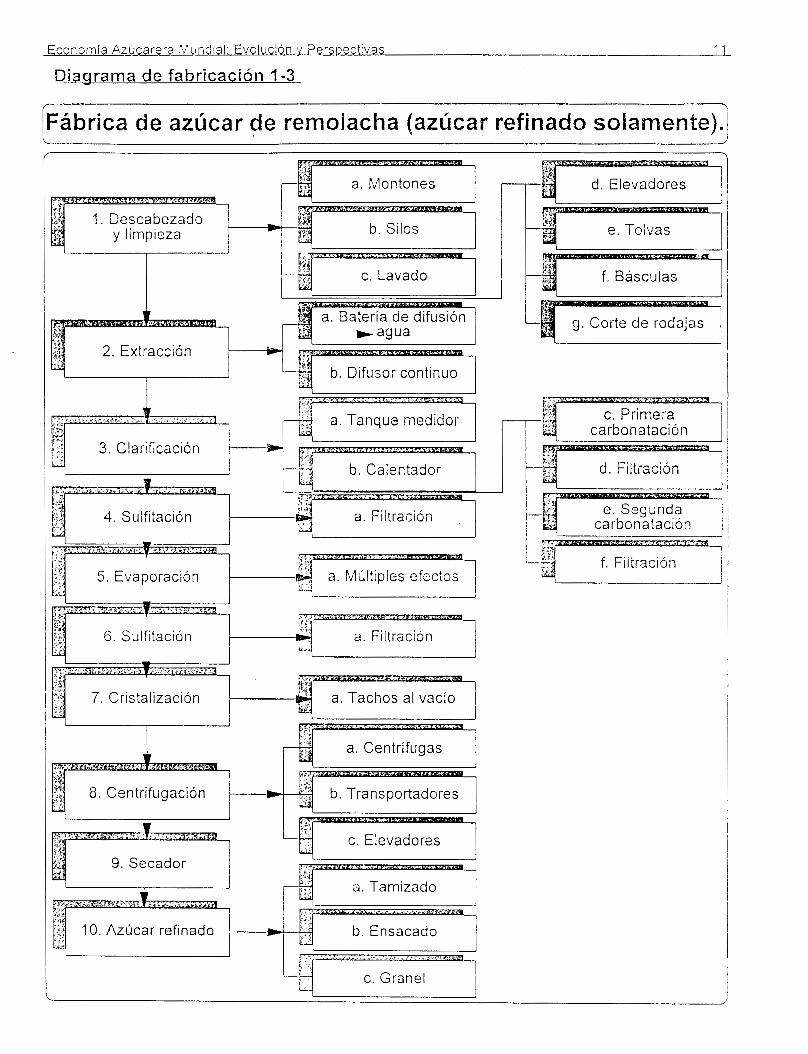

Y, en la elaboración de la remolacha para la producción de azúcar se sigue el siguiente proceso:

a) Primero se lavan las remolachas y luego se cortan en tiras delgadas, conocidas como “cosetas”.

b) La extracción de azúcar se logra mediante difusión en agua caliente.

c) El jugo obtenido se trata con cal, bióxido de carbono, y bióxido de azufre.

d) Posteriormente, el jugo se concentra cocinándolo a un vacío parcial

e) La continuación de la cocci6n crea una solución “sobresaturada” donde se forman los cristales de azúcar (ver, Diagrama de fabricación 1-3).

1.4. Zonas Geográficas y Períodos de Zafra o Campaña Azucarera.

En la categoría de producto agrícola, quizas el azúcar sea el que tiene una producción con distribución más extensa desde un punto de vista gegráfico. A diferencia de la remolacha azucarera, la caña de azúcar no se puede almacenar para su procesamiento sin incurrir en una excesiva inversibn y deterioro; así, la zafra y el procesamiento son simultáneos. En general, la caña de azúcar se cultiva en climas tropicales y subtropicales, y se cosecha durante los meses mas frescos y secos en los dos hemisferios, obteniendo buenos resultados, con algunas excepciones, en regiones situadas entre las latitudes 31’ al norte y 31’ al sur del Ecuador. Por el contrario, la remolacha azucarera se cultiva en regiones cuyos climas son de templados a fríos.

Como resultado de está amplia gama de regiones productoras potenciales, el azúcar se produce el azúcar se produce en casí todos los paises con excepción de regiones deserticas y polares. Actualmente más de 110 países con niveles de desarrollo económico con una disimilidad considerable se dedican a la producción de azúcar de una u otra fuente.

Del total de la producción mundial, el azúcar de caña representa aproximadamente el 63% y el azúcar de remolcha el 37%.

7

Economía Azucarera Mundial; Evolucion y Persnectivas 1

Diagrama de fabricación 1-3

[Fábrica de azúcar de remolacha (azúcar refinada soiarne?nte).l 1

r H a. Montones 1 1 . Descabezado

1 I

I c. Lavado I I I

b. Difusor continuo ,. ,;,

"t

3. Clarificación

4. Sulfitación

I

a. Tachos al vacio

9. Secador

10. Azúcar refinado

c. Elevadores

2. Tamizado

n c. Granel i

g. Corte de rodajas

carbonatación I I

pq 2: d. Filtración

I I

La Econlmia Azucarera Mundlal Evolución y I’errspectlvas

CAPITULO II

PRINCIPALES INDICADORES.

11.1 .PRODUCCION

Azúcar es el nombre dado a un numeroso grupo de sustancias, las cuales, junto con los almidones, son llamados carbohidratos, nombre que se deriva del hecho de estar compuestos de carbono, hidrogeno y oxigeno.

El azúcar se obtiene fundamentalmente del jugo de caña y de la remolacha; la sacarosa cristalizada constituye el objeto de la mayor parte del mercado azucarero mundial.

Entre los productora agrícolas, el azúcar probablemente sea el que tiene una producción con distribución mas extensa desde el punto de vista geográfico. Con algunas excepciones la caña de azúcar se cultiva con buenos resultados en regiones situadas entre las latitudes 31' al norte y 31° al sur del ecuador. Tal vez sea la isla de Fiji (49O S ) el punto mas meridional del mundo donde se cultiva caña de azúcar comercialmente, mientras que al sur de España (35' N) es la región mas septentrional.

El azúcar de caña requiere temperaturas tropicales o semitropicales y un régimen de lluvias de al menos cincuenta pulgadas. Las temperaturas altas y los vientos provocan grandes transpiraciones que implican el incremento en los requerimientos de agua. El periodo de crecimiento de la caña puede ser de siete a veinticuatro meses, y es mas rápido cerca del ecuador. Sin embargo, en otras áreas no tan cercanas al trópico se obtienen grandes producciones de sacarosa. Un periodo caluroso con pocas lluvias causa una brusca interrupción del crecimiento de la caña y, naturalmente, de la probabilidad de obtener mas azúcar.

La caña madura contiene alrededor de 72% de agua, 14% de azúcar, 12% de celulosa y 2% de impurezas, como, resinas, sales, cera, etc. Esta planta puede ser atacada por enfermedades e insectos que pueden afectar sus raíces, el tallo y las hojas, así como por desastres naturales, como, ciclones, huracanes, inundaciones, etcétera.

Dependiendo del ciclo de cosecha y del lugar, el periodo entre la siembra y la cosecha varia desde menos de diez meses hasta mas de dos años, hallándose el promedio mundial probablemente alrededor de quince meses. AI igual que otras especies herbáceas, la caña ofrece la posibilidad de cosechas sucesivas de retoños de la misma planta sembrada.

También en este caso, no existe una regla general, variando la practica desde ningún retoño hasta siete cosechas de retoño, o aun mas. El retoñamiento reduce los costos asociados con la nueva siembra. Pero, aunque los retoños generalmente maduran un poco mas temprano que la caña nueva, los rendimientos tienden a disminuir con las cosechas sucesivas.

Cuantas cosechas de retoño se adopten es en gran medida una cuestión económica que depende del valor de las tierras, los salarios, los precios del azúcar, y la competencia de otros productos agrícolas.

A diferencia de la caña, la remolacha azucarera se cultiva en regiones cuyos climas son de templados a fríos. El azúcar de remolacha se produce bianualmente y requiere dos temporadas. La mayor producción de azúcar de remolacha corresponde a Europa y a la Unión Soviética, con una significativa producción en América del Norte. Uruguay y Chile producen tambien azúcar de remolacha, pero el resto de América del Sur produce azúcar de caña.

La remolacha crece a una temperatura continental con 10 o 20 pulgadas de lluvia entre mayo y octubre. Como la caña, su periodo mas productivo es el seco. En un clima marítimo, con 20 pulgadas de lluvia, durante el periodo de crecimiento generalmente se obtiene una mayor producción que el caso de zonas alejadas del mar con cerca de 10 pulgadas de lluvia.

AI igual que la caña, sus principales enemigos pueden ser las plagas de insectos, así como las enfermedades y regímenes de lluvia inadecuados , los cuales pueden llegar a deteriorar toda la cosecha. Algunas variedades, tanto de caña como de remolacha, son mas resistentes que otras a las enfermedades y a las plagas, y pueden producir mayor rendimiento de azúcar.

La remolacha, por otra parte, es una planta de hoja ancha bienal que produce semilla en el segundo año, pero para la producción de azúcar se cosecha en la primera etapa de crecimiento, generalmente no mas de ocho meses después de su siembra. Debe cultivarse en rotación con otros cultivos y contribuye a los intensos y diversificados sistemas de producción vegetal y animal de las cuales forma parte mejorando las condiciones de los suelos, facilitando el control de las malas hierbas y proporcionando piensos, además de los ingresos en efectivo derivados del azúcar.

10

1.a Econllnia Azucarera blundlal Evolución y Perrspectlvas

A nivel fabrica, las diferencias en la elaboración de la caña y de la remolacha para la producción de azúcar tiende a desaparecer puesto que las dos siguen un procedimiento similar. El primer paso en la elaboración de la caña es la trituración o molida de la misma para extraer el jugo. Esta se hace por medio de un tren de pesados molinos (hasta siete) a través de los cuales al caña es exprimida. Existe una modificación del metodo convencional de extracción de jugo conocido como proceso de difusion, en el cual la fibra de caña a la cual se ha extraído parcialmente el jugo (bagazo) es lavada (proceso de lixiviación) para recobrar la mayor cantidad posible de azúcar restante. Las etapas de elaboración que siguen a la molida (y difusión) de la caña comprenden el proceso de clarificación, o sea, la eliminación de las materias en suspención y parte de los no azucares posibles; la concentración de la solución resultante mediante evaporación; y finalmente la cristalización de la solución azucarada.

La cristalización se produce cuando se cocina una solución azucarada sobresaturada’. El producto final es un azúcar pardo impuro conocido como “azúcar crudo”.

Las remolachas se lavan primero y se cortan en tiras delgadas (conocidas como “cosetas”). La extracción del azúcar se logra mediante difusión en agua caliente. El jugo obtenido se trata con cal, bióxido de carbono y bióxido de azufre. El jugo se concentra posteriormente cocinándolo a un vacío parcial. La continuación de la cocción crea una solución “sobresaturada” donde se forman los cristales de azúcar. A diferencia del proceso de elaboración de la caña, el proceso de elaboración del azúcar de remolacha esta diseñado de manera que se obtiene directamente azúcar refino.

Debido a la amplia gama de regiones productoras potenciales, en la actualidad hay mas de 110 piases con niveles de desarrollo económico más disímiles dedicados a la producción de azúcar de una u otra fuente.

Todas las regiones geográficas participaron en la expansión de la producción de azúcar de la posguerra, aunque con marcadas diferencias en sus tasas de crecimiento’, absolutas y relativas. Debido a estas diferencias de crecimiento, la importancia relativa de las principales regiones geográficas como fuente de suministro de azúcar, vario durante los pasados cincuenta años, aparte de una disminución radical de la importancia relativa de América del Norte y Europa y de un aumento casi equivalente en la de América del Sur y Asia, en 1987 el peso relativo de cada una de las principales regiones geográficas en la producción de azúcar mundial total era diferente al que tenían durante los 5 años inmediatamente anteriores al inicio de la Segunda Guerra Mundial (ver cuadro 2.2).

Aunque la producción mundial de azúcar ha sido distribuido ampliamente entre un gran numero de países durante el periodo de la posguerra, la importancia relativa de los mayores productores ha permanecido sin afectaciones esenciales (ver cuadro 2.4). Los diez mayores productores de azúcar son aun responsables de unos dos tercios de la producción azucarera mundial, a pesar de que tanto la composición de I grupo como la importancia relativa de cada país miembro dentro del grupo han sufrido algunos cambios desde los atios de la preguerra.

Después de la segunda Guerra Mundial, México se convirtió en miembro del grupo al remplazar a Indonesia que, aunque continua siendo un productor importante de azúcar no ha logrado nunca recuperar la posición prominente que una vez ocupara en el mundo del azúcar. Entre los cambios en la importancia relativa de los países dentro de este grupo el más espectacular es probablemente sea el caso de Brasil, el cual paso del décimo lugar en los años anteriores a la guerra, al tercer lugar en 1987, con una producción anual promedio de alrededor de 9.0 millones de toneladas. Si este análisis se circunscribe a los cinco países mayores productores de azúcar (considerando a C. E. Como un país) se observa que, a pesar de su participación global en la producción mundial de azúcar se ha reducido de 54.6% a 48% entre 1951-1 955 y 1987 y ha habido cambios en la composición de los países, ya que India desplazo a E. U. del grupo y Cuba cayo del primero al quinto lugar3.

I Cuando una solución se halla en un estado tal que el agua ha disuelto todo el azúcar que puede, se dice que esta en estado de “saturación”. Si su agua es eliminada mediante cocción o es evaporada, la solución tendra más azucar que la que puede contener y se dice que esta en estado de “sobresaturación. 2 El aumento absoluto tuvo lugar en Europa, donde la producción aumentó de unos 4.0 millones de toneladas en el año azucarero de 1945-46 a una producción anual promedio de más de 32.1 millones de toneladas en el periodo 1986-87, mientras que la tasa de crecimiento relativa más alta fue de Asia, donde la producción aumentó dieciseis veces de 1.4 millones de toneladas a 24.3 millones de toneladas en el mismo período. 3 Puede argumentarse que a pesar de la reducción en el peso relativo del grupo de cinco países principales productores de azúcar, el proceso de concentración de la producción mundial de azúcar se ha agravado en realidad desde los años 1950 como resultado de la creación de la C.E.

La Econmia Azucarera Mundial: Evolución y Perrspectlvas

-

Dentro de este contexto, debe señalarse que la creación del Grupo de Países Latinoamericanos y del Caribe Exportadores de Azúcar (GEPLACEA), que represento alrededor de 30% de la producción mundial en 1987, ha hecho entrar en escena al grupo potencialmente mas poderoso de países productores de azúcar (ver cuadro 2.4).

Dividiendo la producción mundial de azúcar por regiones económicas tendríamos que:

En los países en desarrollo, entre 1951 y 1987, la producción mundial de azúcar creció a una tasa anual promedio de aproximadamente 3.2%, alrededor de 33.4 millones de toneladas a mas de 104.5 millones de toneladas. El crecimiento anual de la producción, sin embargo, fue mayor en los países subdesarrollados que en cualquier parte del mundo. Como resultado, en 1987, 59.4 millones de toneladas o aproximadamente el 57% de la producción mundial de azúcar provino de estos países en comparación con un promedio anual de 11.2 millones de toneladas o 46% de los cinco años inmediatamente anteriores a la guerra.

La producción de azúcar en los países en vías de desarrollo aumento en gran parte como respuesta a la fuerte demanda interna, como fue el caso de Colombia, México y Venezuela, por ejemplo. Aunque algunos de estos países, como Brasil, India y las Filipinas, la gran demanda en los mercados extranjeros fue un elemento importante combinado con la demanda interna. La producción en el mayor exportador de azúcar del mundo, Cuba, que básicamente se había estancado entre los primeros años 1950 y la mitad de la ultima dCcada, mostró un importante incremento a partir de la segunda mitad de los años 1970, como resultado de Io que parece ser una combinación de una mayor productividad, especialmente a nivel agrícola, y condiciones climáticas favorables.

La participación de los países desarrollados en la producción mundial disminuyo de un promedio de 35% (8.7 millones de toneladas) en los años de la preguerra, a 29.2% (30.5 millones de toneladas) en 1987 (ver cuadro 2.3).

El aumento absoluto en la producción de azúcar en las economías industrializadas ha sido el resultado principalmente de la expansión de la producción en la C. E., los E. U., Australia y Africa del Sur. En los primeros dos casos, el ímpetu del crecimiento de la producción ha provenido de un sistema de protección arancelaria y subsidios a la producción para la industria interna que los aisla de los generalmente bajos precios mundiales. Los productores de azúcar norteamericanos se hallan protegidos por un sistema de impuestos variables a las importaciones y/o cuotas con el Gobierno de E. U. grava el azúcar a fin de llevar el precio del azular importado a un nivel interno predeterminado.

La Comunidad Económica Europea, por otra parte, impone gravámenes a la importación de azúcar que proscriben con efectividad todas las importaciones de azúcar (excepto las que provienen de los países de África, El Caribe y el Pacifico amparados por la Convención de Lome (Ver capitulo I l l sección “Acuerdos Especiales”) y subsidia sus exportaciones hasta un punto que con frecuencia el subsidio excede el valor en el mercado mundial de azúcar exportado.

En el caso de Australia, la producción de azúcar ha aumentado principalmente en respuesta a una mayor demanda de exportaciones mundiales.

La producción de azúcar en los países socialistas del este de Europa ha estado dominada en gran parte por el crecimiento de la producción de la antigua Unión Soviética y, aunque en menor medida, en Polonia.

La fuerza impulsora del aumento de la producción en este grupo de países ha sido el incremento en cinco veces al de su consumo. Estos países vieron su participación en la producción mundial de azúcar disminuir de alrededor de 19.0% (4.7 millones de toneladas ) a 13.9% (14.5 millones de toneladas) entre los aflos anteriores a la guerra y 1987 (ver cuadro 2.3).

12

La Econmía Azucarera Mundial: Evoluclon y Perrspectwas

11.1.2 RELEVANCIA E IMPORTANCIA DEL AZúCAR EN EL MERCADO INTERNACIONAL.

Hasta finales de 1974, del 10% al 15% de la producción mundial fue libre y entre un 85% y un 90% fue para consumo doméstico o se vendió bajo alguna forma de subsidio. Los precios mas altos de este último porcentaje mayoritario permitieron que ese IO-15% antes mencionado fuese vendido por debajo de su costo de producción. Ello convirtió al mercado mundial en un mercado de compradores.

Existen dos razones históricas para los subsidios. La primera es que el azúcar es un artículo de primera necesidad y ninguna nación puede estar al margen del mercado mundial durante un periodo de guerra u otra circunstancia cualesquiera. La segunda está en las balanzas de pago. Si el azúcar de caña o remolacha pudiera producirse en la mayoría de las Breas del mundo, con muy pocas excepciones, entonces seria preferible que la mayor parte de los países subsidiaran sus propias industrias si estas fuesen insuficientes, en lugar de utilizar divisa fuerte para la compra de azúcar en el mercado mundial.

No todos los países consumidores pueden autosatisfacer sus necesidades, pero el hecho de que las dos terceras partes del azúcar del mercado mundial permanezca en el país donde se produce, es sumamente significativo. Una breve panorámica de la historia azucarera en Europa explicaría este sistema actual de subsidios.

Durante las guerras napoleonicas, Inglaterra bloqueo a Francia y corto el flujo del azúcar procedente del trópico en ese país. Napoleon entonces influyó en el desarrollo del azúcar de remolacha que aún no había sido exportada comercialmente. También subsidio las plantaciones y la refinación de azúcar de caña. Después de Waterloo, la industria azucarera que éI desarrollo, sufrió un colapso a causa de la competencia británica con el precio mas bajo del azúcar de caña importada.

Alrededor de 1850 tuvo lugar una recuperación del azúcar de remolacha cosechada en Europa; en 1890 más de la mitad del azúcar mundial se obtenía de la remolacha. El crecimiento de la industria fue importante. Varios gobiernos de Europa incluyeron impuestos sobre todas las formas de azúcar. Sin embargo, aquéllos se rebajaban mediante bonos si el azúcar era importado. Esto causó que el mercado internacional estuviera sujeto a prácticas de dumping.

El convenio internacional de 1902 (De Lomé) prnhibió este sistema de dumping en el mercado, pero se mantuvieron los subsidios y tarifas para proteger a las indl;: :S domésticas no rentables. La última década del siglo XIX también vio cómo se convertía el azúcar, de un produck 2 lujo, en uno de primera necesidad en los paises europeos.

En los periodos de guerra o de crisis mundiales tienen siempre un gran efecto sobre los precios del azúcar, mayor que sobre otras mercancías. Una gran cantidad de azúcar vendida en el mercado mundial se transporta en barcos. Durante periodos bélicos, el transporte marítimo en general se interfiere, y ello causa deterioros y desajustes en la oferta del producto. Un ejemplo la tenemos durante la Segunda Guerra Mundial, cuando el azúcar de remolacha en Europa tuvo una notable reducción. A causa de la inestabilidad del azúcar, una disminución o desajuste en el suministro de azucares producirá incrementos significativos en los precios. Éste es un viejo concepto, pero de total vigencia en la actualidad. Por ejemplo, la situación en el Canal de Suez en 1956, así como los sucesos de Medio Oriente en 1967, causaron un incremento en los precios del mercado mundial.

Se puede decir que cualquier crisis provoca especulaciones masivas con compras y coberturas a corto plazo. En el caso de crisis que no provocan guerras, el efecto sobre los precios no tiene la misma connotación a largo plazo que cuando éstas se generan en conflicto armados. Los especuladores saben que incurren en riesgos y que las ganancias tienen un enorme potencial en los casos de conflictos bélicos. Sin embargo, resulta significativo cómo la crisis Brabe- israelí de 1973 no tuvo efecto inmediato sobre los precios.

13

La Econmia Azucarera Mundial Evolución y Perrspectivas

11.1.3 POLíTICAS ECONóMICAS.

La producción mundial de azúcar tiende a sufrir fluctuaciones importantes de acuerdo con los cambios en las condiciones del tiempo y en los precios internacionales. Las condiciones climatológicas o los fenómenos naturales pueden reforzar o debilitar el efecto de los precios sobre la producción de azúcar. Por ejemplo, en 1974, el aumento global en la producción mundial ( en respuesta a los altos precios que existieron durante los primeros años de la década de 1970) habria sido mucho mayor si las malas condiciones del tiempo, combinadas con bajos rendimientos como resultado de una plaga, no hubieran reducido la producción europea de remolacha a niveles muy por debajo de su promedio de los cinco años anteriores. Una vez más, en 1975, las malas condiciones del tiempo redujeron sustancialmente la producción de caña en America del Sur y Africa y, en 1976, una sequía dañó gravemente la producción de remolacha en varios países de Europa, mientras que, en 1977, las condiciones favorables del tiempo dieron como resultado cosechas abundantes a pesar de la tendencia bajista en los precios internacionales.

En cuanto al efecto de los precios sobre la produccidn, generalmente se acepta que, a corto plazo, o sea, hasta dos años, la oferta de azúcar relativamente no es elástica en cuanto a los precios, mientras que a mediano plazo (de dos a cinco años) los precios ventajosos invariablemente inducen un aumento en la producción mundial de azúcar. El hecho de que estas fluctuaciones en la producción se produzcan a intervalos bastante regulares podría llevarnos a la conclusión de que la economía azucarera mundial es una sucesión de ciclos (ver sección 11.5.1). En cierto momento, la producción mundial de azúcar excede la capacidad de absorción del mercado y comienzan a acumularse excedentes, haciendo bajar los precios internacionales. La tasa de crecimiento de la producción pierde impulso, aunque con cierta demora, debido principalmente a dos factores:

Primero, la rigidez impuesta por el ciclo de producción de la cana de unos cinco años; y, segundo, el hecho de que la flexibilidad que teóricamente tiene la remolacha (como cultivo anual) para reaccionar a las condiciones negativas de los precios es eliminada prácticamente por las políticas proteccionistas que siguen los grandes países productores.

No obstante, en determinada etapa , el consumo, que tiene una ruta de crecimiento mucho más ordenada y constante, exceders la producción y los excedentes acumulados durante la primera fase del ciclo desaparecerán gradualmente y, por consiguiente, los precios empezarán a subir una vez más. Tan pronto como los precios comienzan a subir, aumenta la presión para incrementar la producción y el ciclo se inicia de nuevo.

Independientemente de estas fluctuaciones, la tendencia a largo plazo de la producción mundial ha ido hacia un crecimiento bien impresionante. Entre el final de la Segunda Guerra Mundial y 1987 la producción mundial de azúcar ha aumentado casi seis veces, de unos 18.2 millones de toneladas. En 1948 - 1949, la industria azucarera en el mundo se había recuperado casi completamente de los efectos de la guerra y la produccibn (de alrededor de 28.1 millones de toneladas) había sobrepasado el promedio de la preguerra y el máximo anterior. La participacibn del azúcar de remolacha en la producción mundial aumentó de aproximadamente 30% de su promedio de la preguerra de más o menos 41 % desde el fin de las hostilidades hasta principios de la decada de 1950.

A partir de esa fecha, la distribución de la producción mundial de azúcar entre el azúcar de remolacha y el azúcar de caña, ha permanecido casi inalterable, con alrededor del 40% y 60% de la producción total respectivamente. Este equilibrio se vio alterado solo por poco tiempo en favor del azúcar de remolacha durante los primeros años 60, cuando la participación anual promedio del azúcar de remolacha en la producción mundial aumentó a casi 43%. No obstante el azúcar de caña ha recobrado con creces su posición relativa desde entonces, y en 1987 representó aproximadamente 63% de la producción mundial. (Ver cuadro 2.1).

14

La Econlmia Azucarera Mundial Evolucion y Perrspectivas

II. 2 CONSUMO

El consumo de azúcar es afectado principalmente por el nivel de ingreso de los consumidores, por el precio del azúcar y por los hábitos de alimentación de los consumidores4. Las diferencias, tanto en el nivel como en la tasa de crecimiento del consumo de azúcar entre países y regiones geográficas, son el resultado de la forma en que los consumidores se ven afectado por cambios en estas variables en su respectivos países o regiones.

11.2.1 lndicadores del consumo por región económica

a) Países desarrollados

En la mayoría de los países desarrollados, el consumo per cápita de azúcar es entre 38 y 51 kilogramos al año, dependiendo de los hábitos de consumo. A estos niveles, la demanda de azúcar se considera ampliamente saturada. En otras palabras, los consumidores han alcanzado un grado en el que no desean más azúcar, aunque dispongan de medios para comprarla. Por consiguiente, parece evidente que el mercado de azúcar en los países desarrollados es comparativamente estático y es poco probable que sea estimulado mucho por los precios decrecientes o los ingresos crecientes. Además, las elasticidades en los ingresos’ son muy bajas (entre 0.1 y 0.2) y tienden a reducirse por lo que, en condiciones de precios relativamente estables, el consumo total en estos países aumenta aproximadamente al mismo ritmo que la población. Las excepciones dentro de este grupo de países son Europa Meridional y Japón, donde las elasticidades de la demanda per cápita con respecto al ingreso per cápita han promediado 0.7 durante los últimos 15 años y la reducción en esta elasticidad ha sido mucho menos marcada6.

En lo que se refiere a la elasticidad del precio de la demanda’ en éstos países, el consumo en los países desarrollados con economía de mercado reaccionan los cambios de precios solo cuando éstos son sustanciales, como sucedió en 1974-75, por ejemplo.

b) Países en vía de desarrollo

Cuando se observan los países en vía de desarrollo, la forma en que el consumo de azúcar es afectado por los cambios en los precios y los ingresos difiere según haya o no producción nacional de azucar. En los países en desarrollo que son exportadores netos, el consumo per cápita es relativamente elevado, entre 30 y más de 60 kilogramos al año, mientras que en los países en desarrollo que son importadores, situados en su mayoría en Asia y Africa, el consumo per cápita es muy bajo, aveces no más de 5 kilogramos al año.

i ) Países en vía de desarrollo exportadores netos de azúcar

En el caso de los exportadores netosglas elasticidades del precio de la demanda se asemejan mucho a las de Europa Meridional, oscilando entre 0.3 y 1.0 aunque éstas elasticidades muestran también una tendencia decreciente, ésta es menos marcada que en el caso de los paises desarrollados con economía de mercado, Io que sugeriría que los países en desarrollo exportadores netos de azúcar no han alcanzado aún sus niveles de saturación.

4 Aunque en algunos países, por ejemplo la India, el consumo es afectado en gran medida por el control del gobierno sobre la producción y sobre la distribución de ésta entre el consumo interno y las exportaciones, más que por cualquiera de los factores mencionados anteriormente.

5 Ppr elasticidad de ingresos de la demanda se entiende el porcentaje de cambio en la cantidad demandada de un producto (en este caso azúcar) como resultado de un porcentaje de cambio en los ingresos del consumidor.

6 Banco Mundial, Annual Review of Commodity Price Forecasts (Washintong, D. C.: Banco Mundial, 1979), p. 50.

De manera similar, por elasticidad del precio de la demanda de azúcar se entiende el porcentaje de cambio en la cantidad de azúcar demandada como resultado de un porcentaje de cambio en el precio de la azúcar.

8 Esto es particularmente cierto en el caso de los exportadores netos de azúcar latinoamericanos, pero no tendría que ser aplicable necesariamente a los países exportadores netos de Asia y Africa, los cuales tienen un consumo de azúcar per cápita relativamente bajo a pesar de su condición de exportadores netos.

1.a Econlmía Azucarera Mundial: Evolución y Perrspectlvas

Una explicación plausible de ésta característica del consumo de azúcar podría ser que el azúcar, al ser una fuente económica y popular de calorías en éstos países, se consume como sustituto de otro alimentos. Además, en la mayoría de los países en desarrollo exportadores netos, los precios internos del azúcar son regulados por el estado y guardan poca relación con el precio del mercado internacional. Como resultado de ésta política, no es posible medir la respuesta del consumo interno de azúcar a los cambios en el precio internacional del azúcar.

ii) Países en vía de desarrollo importadores netos

Sin embargo, la situación parece ser diferente en el caso de los países del tercer mundo que son importadores netos de azúcar. Generalmente, éstos países confrontan serias dificultades para aislar sus precios internos al detalle de los efectos de los movimientos en los precios internacionales. En estas circunstancias, el consumo de azúcar en estos países tiende a responder a los cambios en los precios mundiales. Ademis, mientras que en el caso de los países desarrollados con economía de mercado el consumo de azúcar es afectado solo por los grandes cambios de precio (como en 1974, 1975) en los países en desarrollo que son importadores netos el consumo parecería tener una relación más inmediata y sensible en los movimientos en los precios.

El consumo per cápita en los países en desarrollo importadores netos tiende a ser menor que en el caso de los países en desarrollo exportadores netos, aunque en Africa y Asia las estadísticas indicarían que incluso los países en desarrollo que son exportadores generalmente tienen un bajo consumo per cápita.

En los países en desarrollo con bajo consumo per cápita, las elasticidades de ingresos de la demanda son altas, oscilando entre 0.8 y 2.0. Por consiguiente, es probable que los precios mas bajos del azúcar para los consumidores o un incremento en los ingresos como resultado de un mejoramiento en la situación económica de estos países daría lugar a un aumento sustancial en el consumo de azúcar por persona.

c) Consumo doméstico

El azúcar es un producto que se consume tanto por su valor calórico como por su sabor, aunque la importancia relativa de uno u otro en la decisión del consumidor varía de un país a otro. En los países en vía de desarrollo, donde la variedad de alimentos calóricos disponible para el consumidor promedio no es muy extensa, el azúcar se consume principalmente por su valor calórico.

Los niveles relativamente altos de consumo de azúcar en los países en vía de desarrollo exportadores netos se explican también por sus hábitos de alimentación y, en particular, por la tradición de consumo de azúcar que generalmente existe en dichos países. En Brasil por ejemplo, el alto nivel de consumo de azúcar (47 kilogramos) está estrechamente ligado al hábito de consumo de café y a la tradición de consumo de caramelos heredada de los conquistadores portugueses, aunque las diferencias en los niveles de consumo de azú$ar entre regiones dentro del Brasil son el resultado de las diferentes capacidades adquisitivas de los consumidores . En el año azucarero 1976- 1977, por ejemplo, se observó una reducción mayor del consumo de azúcar en el noreste que en el centro-sur del país como resultado de la suspensión del subsidio a los precios internos del azúcar junto con un aumento en el precio interno del café.

Por otra parte, en las economías mas opulentas donde la mayoría de los consumidores tienen acceso a una variedad mucho más extensa de alimentos calóricos, existe la tendencia a dar más importancia al sabor que al valor calórico en las decisiones sobre el consumo de azúcar. AdemBs, puesto que el azúcar no es una fuente esencial de calorías en los países desarrollados, los consumidores en esos países tienden a ser influenciados con más facilidad por las campañas que tratan de limpiar la ingestión diaria de azúcar de la gente. Estas campañas contra el consumo de azúcar y en favor de los edulcorantes no calóricos han conducido a cambios en los hábitos de alimentación de los consumidores en los paises industrialirados, especialmente en los Estados Unidos, la C.E., Japon y en Canada, y una reducción en su consumo per cápita durante la segunda mitad de la última década (Ver cuadro 2.5).

En ciertos estados de la región centro-sur tales como Río de Janeiro, Sao Paulo y Paraná, el consumo per cápita promedio es de unos 6 0 kgs.. mientras que en los estados de la región noreste como son Pernambuco, Alagoas y Bahía, el consumo es de solo poco más de 30 kgs.

16

La Econlmia Azucarera Mundial Evolución y Perrspectwas

d) Consumo industrial

El consumo de azucar en los paises desarrollados está influenciado también por que el consumo indirecto de azúcar es relativamente más importante que el consumo directo. En los Estados Unidos, por ejemplo, casi el 57% del azúcar demandado es para fines industriales, como refrescos embotellados, caramelos, helados, chocolates, e industrias de jarabes. En la República Federal de Alemania, el azúcar para usos industriales representa 62.6% del consumo total de azúcar.

El remplazo del azúcar por edulcorantes sustitutos, ya sean naturales o quimicos, en la fabricación de muchos alimentos tiende a ser relativamente más fácil que en el consumo directo. Este factor, junto con las condiciones favorables en los precios, a permitido al jarabe de maíz rico en fructuosa (conocido generalmente como JMRF) y en los últimos años al aspartame (comercializado bajo las marcas Nutrasweet, Equal, Canderel, etc.) aumentar su participación en el mercado de edulcorantes.

11.2.2 Principales Consumidores por Región Económica

Como en el caso de la producción, el desarrollo del consumo desde la segunda guerra mundial muestra grandes diferencias entre los paises individuales y las regiones geográficas (Ver cuadro 2.5). Europa continua siendo la región más importante desde el punto de vista del consumo de azucar, a pesar de la reducción en su participación en el total mundial de 42% a principios de los años 1950 a alrededor de 33% en 1987. Asia es la región geográfica con el ritmo más rápido de crecimiento del consumo durante el periodo posterior a la guerra.

Su consumo de azúcar aumento de un promedio anual de 5.3 millones de toneladas, o aproximadamente 15% del total mundial, en 1951-1955 apoco menos de 34 millones de toneladas al año, o 32% del total mundial en 1987. Asi, durante el último periodo Asia ocupó el segundo lugar en el consumo total de azúcar, después de Europa.

No obstante, dada la vasta población de Asia y su consumo de azúcar relativamente bajo, (1 1.8 kilogramos al año), todavía puede esperarse que llegue a ser la mayor region consumidora de azúcar en el futuro no muy lejano. America del Sur desplazó a América del Norte del tercer lugar en el consumo mundial de azúcar. América del Norte que representaba el 27% del consumo en los años anteriores a la guerra, ahora su participación es de solo el 8%.

Otra región geográfica que ha mostrado un rápido incremento en el consumo de azúcar es Africa. En los primeros años 1950, el consumo de azúcar de esta región era aproximadamente 2.0 millones de toneladas, o 5.4% del total mundial y para 1987 había aumentado a 8.7 millones de toneladas, o 8.2% del total.

Entre 1961 -1 965 y 1987, el crecimiento del consumo en los países en vía de desarrollo promedió alrededor de 8.5% al año, mientras que en los paises socialistas la tasa de crecimiento promedio fué de 3.6% anual. El consumo de azúcar en los paises desarrollados con economía de mercado, sin embargo, aumentó aun ritmo mucho más lento (0.9% anual) durante el mismo período.

Por consiguiente, aunque las participaciones en la producción han cambiado relativamente poco desde la guerra (Ver cuadro 2.3) sus participaciones en el consumo mundial han variado considerablemente. La participación de los países desarrollados disminuyo de alrededor de 54% en los primeros años 1950 a 27% en 1987.

La importancia relativa de los países socialistas y los países en via de desarrollo en el consumo mundial aumentó de 16.5% y 30% a aproximadamente 18% y 55% respectivamente, durante el mismo periodo de tiempo (Ver cuadro 2.6).

A pesar de que los dos mayores consumidores de azúcar de los años ~ O ’ S , la C.E. y los Estados Unidos, vieron reducirse su participación en el consumo mundial de azúcar de 22% y 21% respectivamente a alrededor de 11% y 7% cada uno entre los primeros años 1950 y 1987, la importancia relativa de los diez mayores consumidores de azúcar como grupo no cambió mucho durante éste periodo, ya que éstos representaban aun aproximadamente dos tercios del consumo mundial de azúcar en 1987 (Ver cuadro 2.7).

En 1987, la Unión Soviética es el mayor consumidor de azúcar del mundo con un nivel de consumo ligeramente superior a los 14 millones de toneladas al aiio, o 13.4% del consumo mundial, en comparación con un nivel de menos de 4.0 millones de toneladas, o poco menos del 11% del total en el período de 1951-55.

17

La Esonimía Azucarera Mundial Evoluclón y Perrspectivas

La C.E. e India ocuparon el segundo y tercer lugar, respectivamente, en el consumo mundial de azúcar, con un nivel de consumo de 11.9 millones de toneladas anuales el primero y 9.7 millones el segundo que representaron el 11.3 y 9.2% del total mundial 1987.

China y Brasil mostraron un nivel de consumo de azúcar de aproximadamente 7.5 y 6.6 millones de toneladas durante el mismo período ocupando por tanto el cuarto y el sexto lugar, respectivamente.

Estados Unidos después de consumir más de 10.5 millones de toneladas métricas a mediados de los 70’s a retrocedido notablemente y en 1987 su consumo es de solo 7.4 millones de toneladas métricas, alrededor del 7% del total, y ocupa el quinto sitio mundial.

México desplazó a Japón del séptimo lugar que ocupó a mediados de los 70’s y en 1987 su consumo es de 3.7 millones de toneladas métricas, equivalente al 3.5% del total.

11.2.3 Política Económica.

Desde principios de los años 1950, el consumo mundial de azúcar a aumentado a una tasa anual promedio de aproximadamente 3.3%, pasando de unos 32 millones de toneladas en 1951 a 105.6 millones de toneladas en 1987. Durante el mismo período, el consumo mundial promedio per cápita aumento a una tasa anual promedio de 1.4% de 12.7 kilogramos a 21.2 kilogramos.

Esta tendencia de crecimiento estable y definida se vió abruptamente revertida en 1975 y 1980, sin embargo, cuando el consumo mundial total se redujo en 3.7% y 1.8% respectivamente, mientras que el consumo per cápita disminuyo 5.3% y 4.7%, en relación con la situación del año anterior.

Diferentes factores que habían estado afectando directa o indirectamente a la industria azucarera en los años anteriores a 1975 y 1980 fueron los responsables de la reducción en el consumo mundial. El factor individual más importante parece haber sido la insuficiencia de la producción para cubrir la demanda, lo cual se reflejó en el alto nivel de precios sin precedentes alcanzado en 1974, y después en 1980. Estos incrementos en los precios internacionales se vieron reflejados prontamente en los precios a los consumidores de la mayoría de los países y fueron Io suficientemente grandes como para tener un efecto negativo sobre la demanda a pesar de que, como vimos anteriormente, en condiciones normales se considera que la demanda mundial de azúcar tiene una elasticidad de precio relativamente baja.

El efecto negativo de los altos precios del azúcar sobre la demanda se vió agravado aún más por una reducción en los ingresos como resultado de la recesión económica que había comenzado a afectar al mundo, desde los años 1970.

Además, los altos precios del azúcar en 1974-75 estimularon el desarrollo y consumo de los hasta entonces antieconómicos sustitutos del azúcar que, conjuntamente con un boicot de los consumidores al azúcar en el mundo desarrollado, contribuyeron también a reducir la demanda mundial de azúcar.

Debe señalarse que aunque la demanda mundial parece haber recobrado su tendencia de crecimiento no es probable que el consumo de azúcar continúe aumentando a su ritmo histórico en el futuro.

En el período 1951-1955, la tasa de crecimiento anual promedio del consumo mundial era de 5.3%, en 1966-1970 esta había disminuido a 3.9%, y en el periodo de 1974-1978, se registró una tasa de crecimiento de solo 2.3% anual.

En el quinquenio 1978-1982 el crecimiento fue del 2.1% y en 1983-1987 aumentó al 2.9% como resultado de los bajísimos precios mundialeslo.

Aunque la economía azucarera del mundo ha experimentado algunas grandes fluctuaciones en las condiciones de la oferta y la demanda en el pasado, especialmente durante el período 1973-1975, la amplia estructura del comercio

10 El Banco Mundial estimaba que el consumo de azúcar en el perído 1980-1985 no debería hacerlo a una tasa superior al 2.6% y que podría hacerlo al 2.9% a fines de la década de los años 80’s. La crisis económica mundial, los altos precios de 1980, la política proteccionista de E.U. y los nuevos sustitutos del azúcar, pueden ser los causantes de las desviaciones de los estimados de ésta institución.

18

La Econimia Azucarera Mundial. Evolución y Perrspectivas

internacional del azúcar permanece inalterable en la medida en que los países en vías de desarrollo continúan siendo los principales suministradores,

El período de la posguerra ha estado caracterizado por una marcada tendencia hacia el autoabastecimiento de azúcar en la mayoría de los países. Como resultado de ello, la importancia relativa de comercio azucarero ha disminuido y una creciente proporción del consumo mundial esta siendo cubierta por la producción interna.

La disminución de la importancia relativa del comercio internacional en la economía del mundo del periodo de la posguerra es la consecuencia, principalmente, de adelantos en los países desarrollados. La tasa de crecimiento promedio de la producción de azúcar en dichos países era similar a la del resto del mundo, o sea, alrededor de 3% anual, pero su tasa de crecimiento de consumo de azúcar era de solo 2% al año aproximadamente. Por consiguiente, las necesidades netas anuales promedios de importación de este grupo de países disminuyeron incluso en términos absolutos de unos 12.5 millones de toneladas en los primeros años 1960 a unos 6.5 millones en 1987 (Ver cuadro 2.3).

En los cinco años que precedieron el estallido de la Segunda Guerra Mundial, la producción interna de azúcar en los países desarrollados representó como promedio alrededor del 57% del consumo total de estos países. Este porciento aumento FI 90% en el periodo 1976-80 y al 106.5% en 1987 (Ver cuadro 2.8). Además, aunque la situación de los Estados c! .Idos en este sentido permaneció igual y continuo siendo un importador neto, el grado en que su producción cubre su consumo aumento substancialmente de 55.3% en 1951-55 al 89.1% en 1987. Asimismo, un grupo importante de países industrializados (los países miembros de la C.E.E.) no solo incrementaron substancialmente su relación de produccion-consumo durante este periodo, sino se convirtieron también en importantes exportadores netos y un factor primordial en el mercado mundial de azúcar, a partir de la segunda mitad de la década de los 1970.

Puesto que las importaciones de azúcar por parte de los países desarrollados representaban casi las tres cuartas partes del total mundial en los primeros años 1950, la tendencia mencionada anteriormente parece haber sido la causa principal de la reducción relativa en las exportaciones azucareras del mundo. Especialmente si se tiene en cuenta que este contracción tuvo lugar en un momento en que las necesidades netas de importación de los países socialistas estaban aumentando rápidamente. En realidad, el grupo de países socialistas de Europa Oriental se torno cada vez mas dependientes de las importaciones para cubrir sus necesidades de consumo durante este periodo. Entre los años de la preguerra y 1987, la relación producción/consumo de este grupo en conjunto disminuyo de aproximadamente 129% a 76% (Ver cuadro 2.8).

Los países en vía de desarrollo participaron también en esta tendencia hacia una reducción en la relación producciónlconsumo interna. Este grupo vio su relación producción/consumo tradicionalmente alta, disminuir de mas de 200% a 103% durante el mismo periodo. Entre las excepciones dentro de este grupo podría mencionarse el Brasil el cual, a diferencia de la mayoría de los países en vía de desarrollado, aumento su producción interna de azúcar a una tasa mucho mayor que el consumo interno de azúcar.

El comercio mundial de azúcar ha estado disminuyendo relativamente durante los últimos 50 años. En el periodo 1934/35 a 1938/39 las importaciones mundiales netas fueron de 11,662 miles de toneladas o 47.5% de la producción mundial. En 1951-55, las importaciones se redujeron a 36.6% y en 1961-65 a 31 . I por ciento de la producción mundial. Mas recientemente, en 1987, la producción mundial se mantiene en 104,457 miles de toneladas, mientras que las importaciones mundiales netas ascendieron a 22,697 miles de toneladas, o 21.7%.

En resumen, de acuerdo con el andisis de las estadísticas sobre consumo de azúcar, puede llegarse a la conclusión de que en muchos paises, particularmente en los países desarrollados, la demanda de azúcar esta disminuyendo en términos absolutos y relativos. En algunos de éstos países, e! consumo per chpita de azúcar a alcanzado el punto de saturación, mientras que en otros la reduccidn ha sido el resultado de políticas gubernamentales directas o indirectas, adoptadas por supuestas razones de salud pública o por motivos puramente económicos. En algunos países, tales como los Estados Unidos, la Republica Federal de Alemania y otros países europeos por ejemplo, la disminución en el consumo de azúcar ha sido en gran parte el resultado de la introducción de otros edulcorantes y de campañas para reducir el consumo de azúcar.

19

La Econ~mia Azucarera Mundlal. Evolución y Perrspectwas

11.3. Importaciones Mundiales

11.3.1 Importaciones Mundiales por Regiones Geográficas

En 1987, las importaciones mundiales de azúcar ascendieron a 27.5 millones de toneladas, en comparación con unos 13 millones en 1951 -55 (Ver tabla 2.13).

A fines de los años 1970, Europa, con menos de 8 millones de toneladas al año o casi un tercio del total mundial, llego a ser la región geográfica con las mayores importaciones de azúcar. En 1987 registro 8.8 millones de toneladas, ocupando el segundo lugar mundial.

El otro importador sustancial en 1976-80 fue Asia con 8.0 millones de toneladas o 31% del total. Entre los primeros años de los 1950 y 1987, las importaciones asiáticas mostraron el mayor aumento en términos absolutos y relativos. Durante el periodo estudiado, Asia aumento sus importaciones de azúcar de 2.5 millones a 11.5 millones de toneladas.

En 1987 Asia es la primera regi6n importadora habiendo desplazado a Europa, América del Norte ha perdido importancia debido a la reducción de las importaciones de EE. UU.

Africa es la tercer región en el mundo, cuyas importaciones de azúcar aumentaron de casi 1.0 millón de toneladas por año a 3.5 millones durante el periodo bajo análisis. Estas cuatro regiones juntas (Europa, Asia, América del Norte y Africa) fueron responsables del 94% de las importaciones mundiales de azúcar en 1987.

Las otras tres regiones (América Central, América del Sur y Oceania) combinadas representaron el 6% restante, o alrededor de 882,000 toneladas.

El cambio mas importante en estas regiones se produce en América Central al convertirse México en importador de cantidades del orden del millón de toneladas en algún año entre 1976-80 y 1981-85 (Ver cuadro 2.13).

La importancia relativa de los principales bloques económicos en las importaciones mundiales de azúcar ha sufrido algunos cambios importantes durante el periodo de la posguerra.

El efecto combinado de la tendencia general hacia el autoabastecimiento y el aumento del consumo en los países en via de desarrollo, especialmente en Africa y Asia, ha significado que la participación en las importaciones mundiales del grupo de países desarrollados con economía de mercado disminuyo de alrededor de 75% en los primeros años 1950 a 23.5% en 1987, mientras que los países en via de desarrollo incrementaron su participacidn de 21% al 54% durante el mismo periodo.

Simultáneamente, los países socialistas vieron aumentar su participación en las importaciones mundiales de 4% al 23% (Ver cuadro 2.14).

11.3.2 Principales Importadores

Una gran proporción de las importaciones mundiales se concentran en cuatro paises: Unión Soviética, Estados Unidos, Japón y China. A principio de los 70's estos cuatro paises representaban el 51.4% de las importaciones mundiales, mientras en 1987 esta proporción había descendido a 39.4%

En este ultimo año la U.R.S.S. representa poco menos de un cuarto de las importaciones, mientras EE. UU. cayo drásticamente del 27.9 al 2.8%.

Por el contrario China, que solo importaba el 2.6% en 1970-72 en 1987 esta importando el 7.4%. Nigeria, un pais pequeño importador, se ha convertido en uno de los mas grandes. Egipto, Irán, Argelia y Canadá son también importadores. Los 10 mas grandes importadores en 1987 representaron el 54.2% de las importaciones netas mundiales (Ver cuadro 2.15).

a) Mercado libre

En términos de importaciones del mercado libe, la participación del grupo de paises socialistas es obviamente mucho mas pequeña, dada la importancia del azúcar comercializado bajo el convenio entre Cuba y este grupo de países.

20

í.a Econlmia Azucarera Mundlal Evolución y Perrspectivas

Por consiguiente, la participación de los otros dos bloques económicos principales es mucho mayor cuando se analiza en términos de importaciones del mercado libre mundial. Los paises en vía de desarrollo en 1987 son responsables de aproximadamente 70% de las importaciones totales del mercado libre, desplazando sobradamente a los países desarrollados con economía de mercado del primer lugar.

Es notoria la creciente importancia de los países en desarrollo importadores de azúcar en el mercado libre mundial; las importaciones de azúcar de este mercado dependen actualmente en alto grado de las importaciones de los siguientes paises: Unión Soviética, China, Japón, Nigeria, India y Canadá, entre otros.

Los 10 mayores importadores representan alrededor del 55% de las importación del mercado libre. Dentro de estos 10 grandes hay 6 en vías de desarrollo, 3 desarrollados y 1 socialista. (Ver cuadro 2.16)

11.4 Exportaciones Mundiales

11.4.7 Exportaciones Mundiales por Regiones Geográficas

Las exportaciones totales de azúcar aumentaron de un promedio anual de unos 14 millones de toneladas en los primeros años 1950 a 28.3 millones de toneladas en 1987 (Ver cuadro 2.9).

Centroamerica y el Caribe continúan siendo la principal región exportadora de azúcar, suministrando mas del 30% de las exportaciones totales de azúcar del mundo durante 1987. Europa ocupa el segundo lugar como región exportadora debido al espectacular aumento de las exportaciones de la C. E. E. que en 1987 exporto 5.5 millones de toneladas, lo que la sitúa como el segundo exportador del mundo después de Cuba.

América del Sur represento el 10% de las exportaciones mundiales durante 1987, en comparación con una participación de solo 5% del total en los primeros años 1950.

La cuarta región geográfica mas importante, desde el punto de vista de las exportaciones de azúcar, es Asia, la cual mantuvo su participación de las exportaciones mundiales de azúcar en poco mas del 12% del total durante el mismo periodo (Ver cuadro 2.9).

En 1987, alrededor de 60% de las exportaciones mundiales provinieron de los países del Tercer Mundo, lo cual no es substancialmente diferente a su contribucidn a las exportaciones mundiales de azúcar en los aAos de la preguerra de aproximadamente 68%. Los países desarrollados con economía de mercado contribuyeron con mas del 36% de las exportaciones mundiales totales de azúcar durante 1987 (Ver cuadro 2.1 O).

La mayor parte de las exportaciones de este grupo provinieron de la Comunidad Económica Europea y Australia.

11.4.2 Principales Exportadores

Hasta finales de los 70's una alta porción de las exportaciones mundiales se concentraba en tres paises: Cuba, Australia y Brasil. Estos tres países en 1970-72 representaban casi el 50% de las exportaciones netas mundiales. Cuba con 6.5 millones de toneladas, exportadas en 1987 (equivalente al 28% de las exportaciones mundiales) es con mucho el mayor exportador del mundo, lugar que ocupa desde principios del siglo.

Con el desarrollo de la produccidn en los países de la C.E.E. en los últimos 15 años, debido a su política azucarera proteccionista, se ha convertido en segundo exportador mundial con 3.7 millones de toneladas en 1987 equivalente al 15.1%, seguido de Australia y Brasil con 2.8 y 2.4 millones respectivamente. Estos cuatro países en la actualidad representan el 66% de las exportaciones mundiales en 1987.

Otros grandes exportadores son Tailandia, Filipinas, Rep. Dominicana, Sudáfrica y Guatemala. Los 10 mas grandes exportadores representan en 1987 el 84% de las exportaciones netas mundiales con un total acumulado cercano a los 20 millones de toneladas, siendo la cifra mundial de 23.5 millones de toneladas.