la gestione amministrativa e finanziaria del … · la gestione amministrativa e finanziaria del...

TRANSCRIPT

LA GESTIONE AMMINISTRATIVA E FINANZIARIA

DEL GARANTE

PER LA PROTEZIONE DEI DATI PERSONALI (2012-2015)

SEZIONE CENTRALE DI CONTROLLO

SULLA GESTIONE DELLE AMMINISTRAZIONI DELLO STATO

Deliberazione 12 maggio 2016, n. 2/2016/G

SEZIONE CENTRALE DI CONTROLLO

SULLA GESTIONE DELLE AMMINISTRAZIONI DELLO STATO

LA GESTIONE AMMINISTRATIVA E FINANZIARIA

DEL GARANTE

PER LA PROTEZIONE DEI DATI PERSONALI (2012-2015)

Ha collaborato all’indagine:

Fulvia Delavigne

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

3

SOMMARIO

Pag.

Deliberazione .............................................................................................................. 5

* * *

Relazione .................................................................................................................... 11

Sintesi ......................................................................................................................... 13

CAPITOLO I - Oggetto dell’indagine. Profili normativi e funzionali ............................ 17

1. Oggetto dell’indagine .......................................................................................... 17

2. Il quadro normativo ............................................................................................ 17

3. Le funzioni del Garante ....................................................................................... 24

CAPITOLO II - Assetto organizzativo e tematiche gestionali ...................................... 29

1. L’organizzazione e il funzionamento .................................................................... 29

2. La gestione amministrativa e contabile ............................................................... 32

3. L’attività contrattuale ........................................................................................ 36

4. Il sistema di controllo interno .............................................................................. 39

5. Lo stato giuridico ed economico del personale dell’Autorità ................................. 42

5.1. Il trattamento giuridico ed economico del personale a tempo indeterminato ... 42

5.2. Profili relativi al reclutamento del personale .................................................. 59

5.3. Il personale a contratto .................................................................................. 61

CAPITOLO III - La gestione finanziaria ed economico-patrimoniale ........................... 65

1. I risultati fondamentali di bilancio ...................................................................... 65

2. Analisi delle entrate ............................................................................................ 69

3. Analisi della spesa ............................................................................................... 74

4. Misure di contenimento della spesa pubblica ....................................................... 75

5. La gestione dei residui ......................................................................................... 82

6. Il conto economico e lo stato patrimoniale ........................................................... 86

CAPITOLO IV - Conclusioni e raccomandazioni .......................................................... 91

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

4

INDICE DELLE TABELLE

Pag.

Tabella 1 - Risultati sintetici dell’attività istituzionale del Garante .............................. 28

Tabella 2 - Attività contrattuale .................................................................................. 38

Tabella 3 - Dotazione organica e personale in servizio .................................................. 43

Tabella 4 - Trattamento economico dirigenti (a) .......................................................... 45

Tabella 5 - Trattamento economico dirigenti (b) .......................................................... 46

Tabella 6 - Trattamento economico funzionari (a) ........................................................ 49

Tabella 7 - Trattamento economico funzionari (b) ........................................................ 50

Tabella 8 - Trattamento economico personale operativo (a) ......................................... 52

Tabella 9 - Trattamento economico personale operativo (b) ......................................... 52

Tabella 10 - Risultati di bilancio .................................................................................. 65

Tabella 11 - Entrate e spese di competenza .................................................................. 66

Tabella 12 - Dimostrazione del risultato di amministrazione ........................................ 69

Tabella 13 - Entrate al netto delle partite di giro .......................................................... 70

Tabella 14 - Trasferimenti da altre autorità ................................................................. 70

Tabella 15 - Spese al netto delle partite di giro ............................................................. 74

Tabella 16 - Misure di contenimento della spesa ........................................................... 77

Tabella 17 - Riduzione indennità componenti del Garante ............................................ 77

Tabella 18 - Riduzione indennità componenti del Collegio dei revisori .......................... 78

Tabella 19 - Risparmi sui servizi indicati dall’art. 22, c. 7, d.l. n. 90/2014 ..................... 79

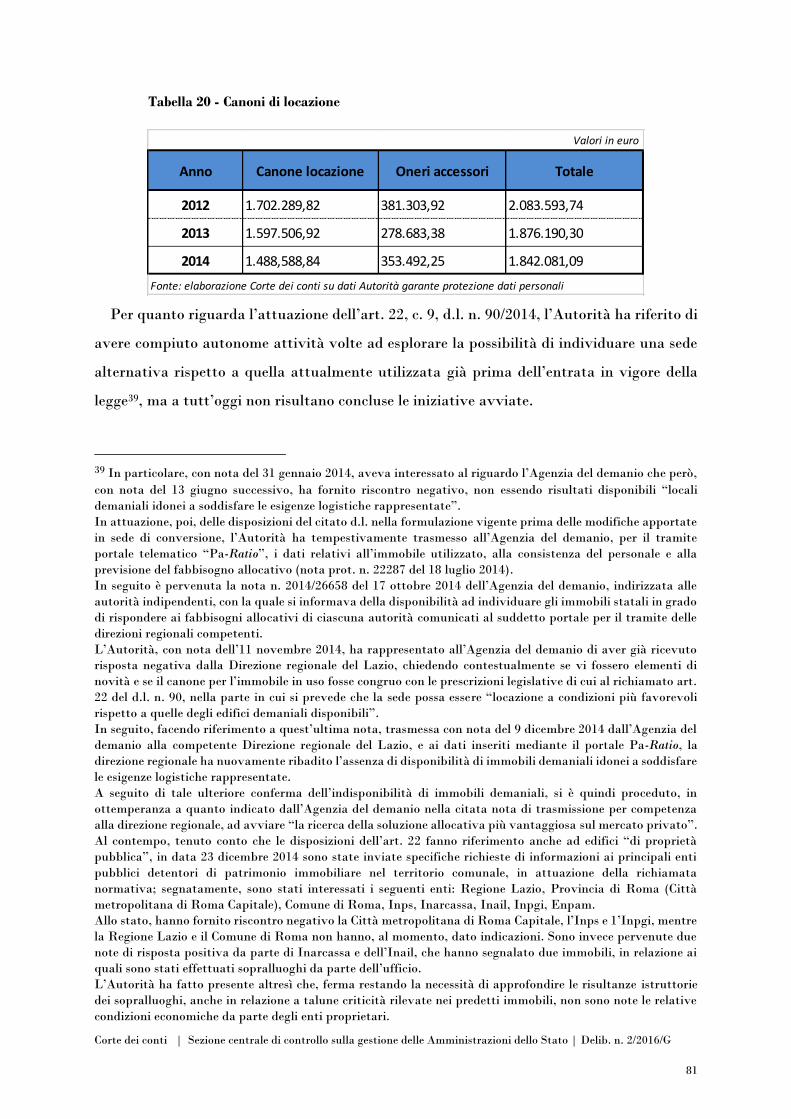

Tabella 20 - Canoni di locazione ................................................................................... 81

Tabella 21 - Residui attivi distinti per anno di provenienza .......................................... 82

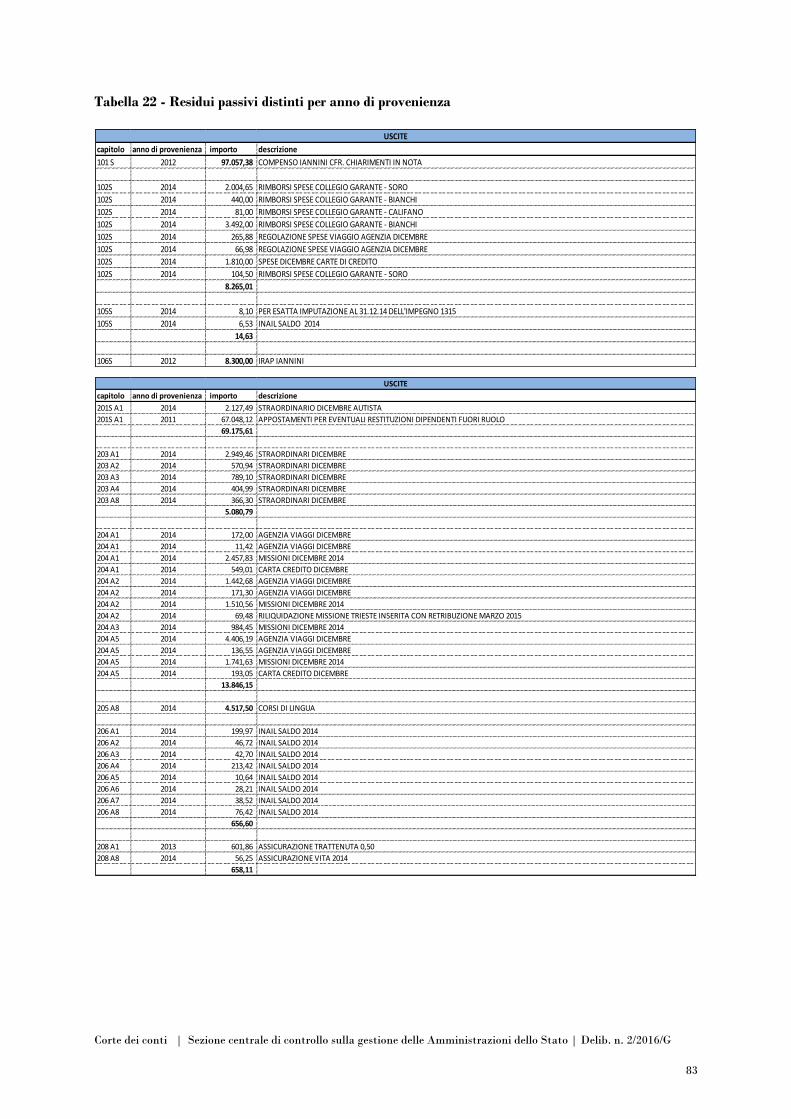

Tabella 22 - Residui passivi distinti per anno di provenienza ........................................ 83

Tabella 23 - Conto economico ...................................................................................... 87

Tabella 24 - Conto del patrimonio ................................................................................ 89

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

5

DELIBERAZIONE

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

6

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

7

Deliberazione n. 2/2016/G

REPUBBLICA ITALIANA

la Corte dei conti

Sezione centrale di controllo

sulla gestione delle amministrazioni dello Stato

Adunanza dei collegi I e II e del collegio per il controllo sulle entrate

del 28 aprile 2016

* * *

Vista la l. 14 gennaio 1994, n. 20 e, in particolare, l’art. 3, c. 4, ai sensi del quale la Corte dei

conti svolge il controllo sulle gestioni delle amministrazioni pubbliche, verificandone la legittimità e

la regolarità, il funzionamento degli organi interni, nonché la corrispondenza dei risultati

dell’attività amministrativa agli obiettivi stabiliti dalla legge, valutando comparativamente costi,

modi e tempi dello svolgimento dell’azione amministrativa;

vista la deliberazione della Sezione n. 19/2014/GEST, con la quale è stato approvato il

programma di controllo sulla gestione per l’esercizio 2015;

vista la relazione, presentata dal consigliere Anna Maria Rita Lentini, che illustra gli esiti

dell’indagine condotta in merito a “La gestione amministrativa e finanziaria del Garante per la

protezione dei dati personali (2012-2015)”;

vista l’ordinanza in data 5 aprile 2016, con la quale il presidente della Sezione ha convocato

il I e il II collegio e il collegio per il controllo sulle entrate per l’adunanza del 28 aprile 2016, al fine

della pronuncia sulla gestione in argomento;

vista la nota n. 1507 del 7 aprile 2016, con la quale il Servizio di segreteria per le adunanze

ha trasmesso la relazione ai seguenti uffici:

- alla Presidenza del Consiglio dei Ministri - Segretariato Generale;

- al Ministero dell’economia e delle finanze - Gabinetto del Ministro;

- al Ministero dell’economia e delle finanze - Dipartimento della Ragioneria generale dello

Stato;

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

8

- al Garante per la protezione dei dati personali - presidente ;

- al Garante per la protezione dei dati personali - segretario generale;

- al Garante per la protezione dei dati personali – Servizio organizzazione, bilancio e

programmazione;

- al Garante per la protezione dei dati personali - Controllo interno;

udito il relatore, cons. Anna Maria Rita Lentini;

uditi, in rappresentanza del Garante per la protezione dei dati personali:

- il segretario generale, dott. Giuseppe Busia;

- il dirigente del Dipartimento amministrazione e contabilità, dott. Gennaro Petecca,

DELIBERA

di approvare, con le modifiche apportate dal collegio in camera di consiglio, la relazione

concernente “La gestione amministrativa e finanziaria del Garante per la protezione dei dati

personali (2012-2015)”.

La presente deliberazione e l’unita relazione sono inviate, ai sensi e per gli effetti dell’art. 3,

c. 6, l. n. 20/1994, come modificato dall’art. 1, c. 172, l. 23 dicembre 2005, n. 266 (legge finanziaria

2006) e dall’art. 3, c. 64, l. 24 dicembre 2007, n. 244, a cura della Segreteria della Sezione:

- alla Presidenza del Senato della Repubblica e alla Presidenza della Camera dei deputati;

- alla Presidenza del Consiglio dei ministri;

- al Ministero dell’economia e delle finanze;

- al Garante per la protezione dei dati personali;

- alle Sezioni riunite in sede di controllo.

L’Autorità:

adotterà, entro trenta giorni dalla ricezione della presente relazione, l’eventuale

provvedimento motivato previsto dall’art. 3, c. 64, l. n. 244/2007, ove ritenga di non ottemperare ai

rilievi formulati;

comunicherà alla Corte e al Parlamento, entro sei mesi dalla data di ricevimento della

presente relazione, le misure consequenziali adottate ai sensi dell’art. 3, c. 6, l. n. 20/1994, come

modificato dall’art. 1, c. 172, l. n. 266/2005.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

9

La presente deliberazione è soggetta a obbligo di pubblicazione, ai sensi dell’art. 31 d.lgs. 14

marzo 2013, n. 33 (concernente il “Riordino della disciplina riguardante gli obblighi di pubblicità,

trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni”).

Il consigliere relatore Il presidente

f.to Lentini f.to D’Auria

Depositata in segreteria il 12 maggio 2016

La dirigente

f.to Troccoli

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

10

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

11

RELAZIONE

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

12

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

13

SINTESI

1. L’indagine ha ad oggetto i rendiconti e la gestione amministrativa dell’Autorità

garante per la protezione dei dati personali, nell’arco temporale 2012-2014, con

aggiornamenti al 2015 per tematiche di rilievo.

Le relazioni sull’attività svolta e sullo stato di attuazione del codice, che il Garante deve

presentare annualmente al Parlamento e al Governo entro il 30 aprile di ogni anno, danno

conto in maniera ampia dell’attività svolta nei diversi campi di azione dell’Autorità.

L’indagine si muove in un contesto normativo in evoluzione, che ha visto recenti

interventi del legislatore (d.l. 24 giugno 2014, n. 90 e l. 7 luglio 2015, n. 124, contenente la

delega per la riforma della pubblica amministrazione).

2. Il Garante gode di autonomia regolamentare, ai sensi dell’art. 156 del codice, nelle

materie dell’organizzazione, del personale e della contabilità.

Quanto alla gestione economico-finanziaria, i dati mostrano, nel 2014, un risultato della

gestione di competenza ancora positivo ma in forte riduzione rispetto agli anni precedenti.

Ciò è imputabile essenzialmente alla riduzione delle entrate derivanti dal contributo statale

e dai trasferimenti delle altre autorità. I dati evidenziano un avanzo di amministrazione in

crescita per tutto il triennio, di pari passo con la consistenza di cassa. Il risultato economico,

sia pure positivo per tutto il triennio, presenta un netto decremento dal 2012 al 2013. Ciò

per effetto del risultato della gestione straordinaria nel conto economico 2012, che ha

registrato sopravvenienze attive pari a 16.925.861,14 euro derivanti dalla cancellazione, tra

i debiti di funzionamento, di accantonamenti ex art. 46 del d.p.r. n. 501/1998. Al netto della

gestione straordinaria, il risultato economico d’esercizio presenta, in realtà, nel biennio

2012-2013, valori tendenzialmente costanti (3.319.655,76 euro nel 2012 e 3.603.438,23 euro

nel 2013). Valori in riduzione si registrano invece nel 2014, sia rispetto all’anno precedente

sia rispetto al 2012, anche nella gestione corrente (2.082.023,25 euro a fronte di 3.319.655,76

euro nel 2012 e 3.603.438,23 euro nel 2013).

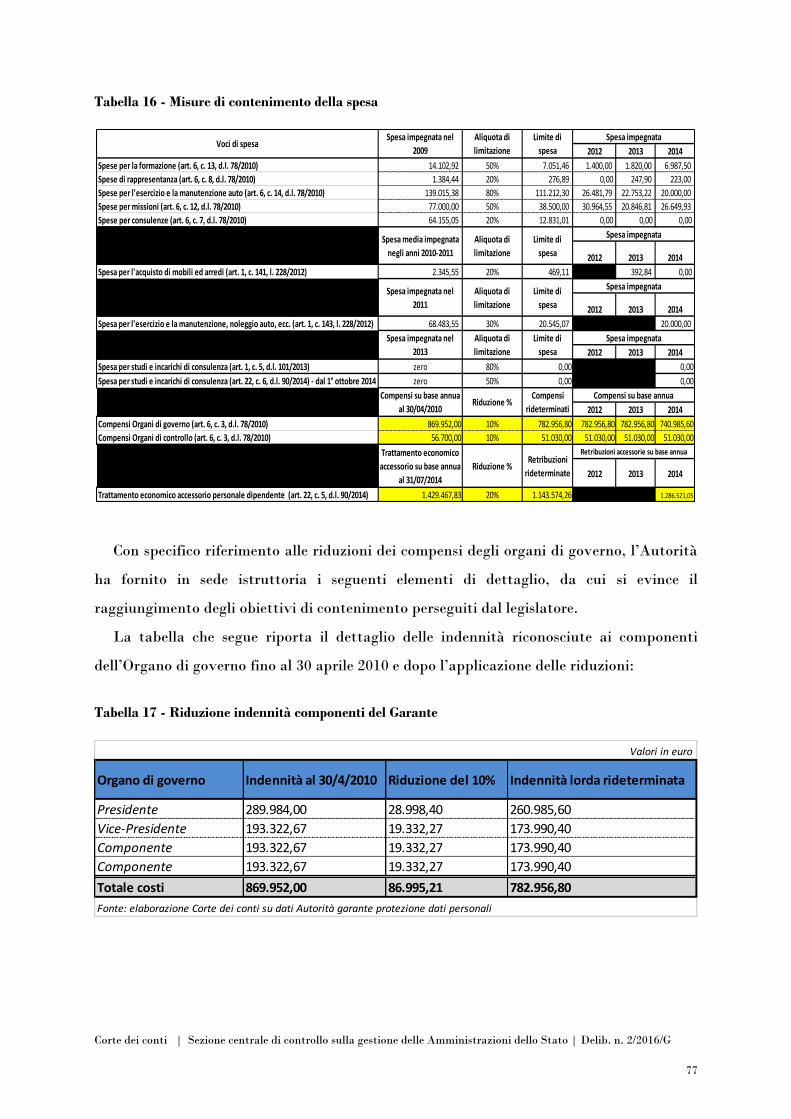

3. In sede istruttoria, l’Autorità ha comunicato, per gli anni 2012, 2013 e 2014, i dati

relativi alle riduzioni di spesa conseguite in attuazione delle misure di contenimento previste

dal d.l. n. 70/2010 e dal d.l. n. 90/2014. Essa, con specifico riferimento alle misure introdotte

con il d.l. n. 90/2014, ha fornito elementi completi sia con riferimento alla riduzione del

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

14

trattamento accessorio ed alla riduzione della spesa per incarichi di consulenza sia con

riguardo ai risparmi derivanti dalle riduzioni di spesa sui servizi indicati dal comma 7

dell’art. 22 del citato decreto.

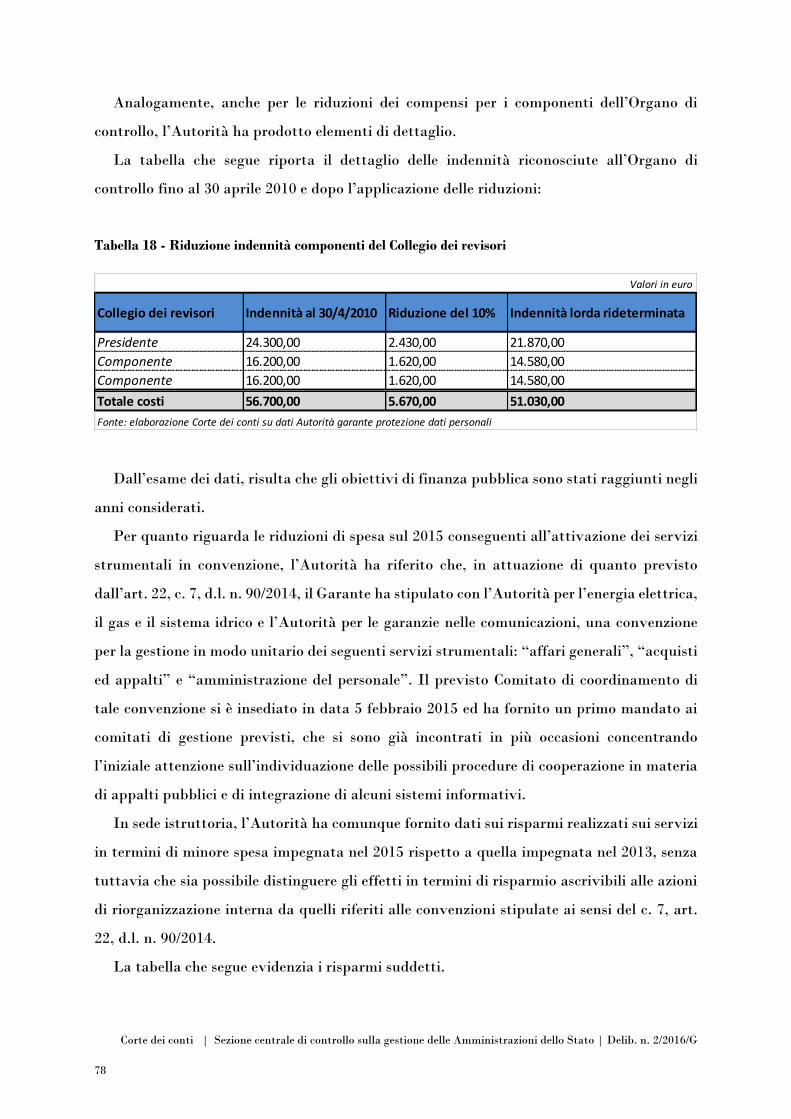

Dall’esame dei dati, risulta che gli obiettivi di finanza pubblica sono stati raggiunti negli

anni considerati. Per quanto riguarda le riduzioni di spesa sul 2015 conseguenti

all’attivazione dei servizi strumentali in convenzione, l’Autorità ha riferito che, in

attuazione di quanto previsto dall’art. 22, c. 7, del d.l. n. 90/2014, il Garante ha stipulato

con l’Autorità per l’energia elettrica, il gas e il sistema idrico e l’Autorità per le garanzie

nelle comunicazioni, una convenzione per la gestione in modo unitario dei seguenti servizi

strumentali: “affari generali”, “acquisti ed appalti” e “amministrazione del personale”. Il

previsto Comitato di coordinamento di tale convenzione si è insediato in data 5 febbraio

2015 ed ha fornito un primo mandato ai comitati di gestione previsti, che si sono già

incontrati in più occasioni concentrando l’iniziale attenzione sull’individuazione delle

possibili procedure di cooperazione in materia di appalti pubblici e di integrazione di alcuni

sistemi informativi.

In sede istruttoria, l’Autorità ha comunque fornito dati sui risparmi realizzati sui servizi

in termini di minore spesa impegnata nel 2015 rispetto a quella impegnata nel 2013

(complessivamente pari ad oltre il 17 per cento), senza tuttavia che sia possibile distinguere

gli effetti in termini di risparmio ascrivibili alle azioni di riorganizzazione interna da quelli

riferiti alle convenzioni stipulate ai sensi del c. 7, art. 22, d.l. n. 90/2014.

4. Quanto all’attività negoziale rilevata nel periodo di indagine, i dati mostrano che

complessivamente nel periodo considerato le procedure esterne a Consip costituiscono il

54,59 per cento, in termini di importo, dell’intera attività negoziale dell’Autorità.

Nell’ambito di queste ultime, ben il 43,23 per cento è rappresentato dal ricorso a cottimi

fiduciari ex art. 125 del codice dei contratti pubblici, dei quali il 56,33 per cento è preceduto

da procedure selettive.

5. Quanto al personale, la disciplina del trattamento giuridico ed economico trova fonte

nell’art. 156 del d.lgs. n. 196/2003, che rinvia al riguardo alla potestà regolamentare

dell’Autorità.

Secondo quanto previsto dall’art. 156, c. 3, lett. d), del codice in materia di protezione

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

15

dei dati personali “nelle more della più generale razionalizzazione del trattamento

economico delle autorità amministrative indipendenti, al personale è attribuito l’80 per

cento del trattamento economico del personale dell’Autorità per le garanzie nelle

comunicazioni”.

Tale disposizione trova evidentemente ratio nella necessità di salvaguardare le esigenze

di contenimento della spesa pubblica. Si tratta, pertanto, della determinazione di un tetto

fissato da una disposizione che ha una valenza dinamica, nel senso che il rapporto tra il

trattamento economico complessivo del personale del Garante con quello dell’Agcom deve

mantenersi entro gli stessi valori percentuali nel tempo (80 per cento). Secondo quanto

comunicato dall’amministrazione in sede istruttoria, il suddetto rapporto è stato applicato

limitatamente alla retribuzione di livello e non invece al trattamento economico

complessivo.

Con riferimento, invece, al trattamento accessorio, appare necessaria un’adeguata

valorizzazione dei risultati delle prestazioni individuali, preceduta da una puntuale

definizione degli obiettivi, opportunamente verificati da un sistema organizzato di

valutazione che deve fondarsi su un efficiente controllo di gestione.

Sempre in materia retributiva, va segnalato che nel corso del 2015 si è posta una

questione concernente il riconoscimento degli effetti economici delle progressioni maturate

dal personale dell’Autorità ai soli fini giuridici nel quadriennio 2011-2014 a seguito

dell’entrata in vigore della legge di stabilità per l’anno 2015 (l. 23 dicembre 2014, n. 190),

che ha previsto la proroga del blocco delle progressioni economiche per il personale non

contrattualizzato, a suo tempo introdotto con l’art. 9, c. 21, del d.l. n. 78/2010. Ritenendo

che la predetta proroga non trovi applicazione al proprio personale, l’Autorità ha proceduto

comunque all’erogazione degli incrementi retributivi, sia pure in via provvisoria e salvo

eventuale recupero all’esito di un parere richiesto in merito al Consiglio di Stato.

6. Quanto alla materia del reclutamento del personale, la disciplina regolamentare del

Garante prevede una sola prova scritta, a carattere teorico-pratico, per l’accesso al livello

iniziale della qualifica dirigenziale, mentre non è prevista alcuna prova scritta per l’accesso

a livelli superiori al 10° (art. 30, cc. 3 e 4). Ciò appare in contrasto sia con i principi generali

che valgono per l’accesso alle qualifiche dirigenziali nell’ordinamento del pubblico impiego,

per le quali sono obbligatorie almeno due prove scritte (art. 5 del d.p.r. 24 settembre 2004,

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

16

n. 272 recante il Regolamento di disciplina in materia di accesso alla qualifica di dirigente,

ai sensi dell’art. 28, c. 5, del d.lgs. n. 165/2001), sia con i principi giurisprudenziali enunciati

in materia dal Consiglio di Stato, per cui, da una parte, “il rispetto delle modalità di

svolgimento delle prove concorsuali, così come delineato dalla normativa primaria e

secondaria di fonte statale, rappresenta la garanzia minima di trasparenza e di efficienza del

meccanismo selettivo ed è funzionale al corretto assolvimento della provvista del personale

dipendente”, dall’altra parte, l’ambito dell’autonomia organizzativa riservata dalla legge

all’Autorità non comprende direttamente il settore delle modalità di selezione del personale

dipendente, né riguarda i criteri di articolazione delle prove d’esame.

7. Quanto ai controlli interni, il Servizio di controllo interno ha riferito in ordine

all’attività svolta nel triennio considerato, che ha riguardato le verifiche periodiche di cassa,

l’esame dei rendiconti, l’esame dei bilanci di previsione, l’esame delle proposte di variazione

di bilancio, il riscontro di documentazione e l’approfondimento di problematiche varie

aventi riflesso su profili di carattere economico-finanziario, contabile e di natura

organizzativa. Nulla viene riferito, invece, in ordine alla verifica dei risultati dell’attività

svolta dall’ufficio del Garante.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

17

CAPITOLO I

OGGETTO DELL’INDAGINE. PROFILI NORMATIVI E FUNZIONALI

Sommario: 1. Oggetto dell’indagine. - 2. Il quadro normativo. - 3. Le funzioni del Garante.

1. Oggetto dell’indagine

L’indagine ha ad oggetto i rendiconti e la gestione amministrativa dell’Autorità garante

per la protezione dei dati personali (in prosieguo, semplicemente Garante), nell’arco

temporale 2012-2014, con aggiornamenti al 2015, in relazione a tematiche di rilievo.

Il controllo è stato svolto ai sensi dell’art. 156, c. 10, d.lgs. 30 giugno 2003, n. 16, che

prevede il controllo della Corte dei conti sul rendiconto della gestione finanziaria

dell’Autorità. A completamento del quadro di riferimento delle competenze istituzionali

deve aggiungersi che, anche ai fini del coordinamento del sistema di finanza pubblica, la

Corte dei conti deve tenere conto delle relazioni redatte dagli organi che esercitano funzioni

di vigilanza e controllo sulle amministrazioni, enti, autorità amministrative indipendenti o

società a prevalente capitale pubblico, a norma dell’art. 3, c. 65, l. 24 dicembre 2007, n. 244.

E’ utile ricordare che questa Sezione ha già esaminato, nel corso degli anni, altri

rendiconti delle autorità indipendenti: in particolare, dell’Autorità garante per la

concorrenza e del mercato (Agcm o Antitrust) con deliberazione n. 29/2010/G; dell’Autorità

per le garanzie nelle comunicazioni (Agcom) con deliberazione n. 9/2005/G; della Consob

(deliberazione n. 1/2014/G); ancora dell’Agcom, con deliberazione n. 7/2014/G, e da ultimo

dell’Autorità per la vigilanza sui contratti pubblici di lavori, servizi e forniture (Avcp), con

deliberazione n. 16/2015/G.

2. Il quadro normativo

L’esigenza della protezione dei dati personali si impone con la globalizzazione delle

economie e delle culture e il conseguente massiccio flusso di informazioni contenenti dati

personali veicolati attraverso transazioni, anche non commerciali, che con l’uso delle

moderne tecnologie raggiungono grande velocità di diffusione e ampiezza di destinatari.

Da qui il carattere transnazionale del tema e la necessità di approntare uno standard

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

18

comune di garanzie vincolante per gli Stati, in un delicato bilanciamento di interessi in gioco

oltre al rispetto della dignità individuale e sociale, quali la libertà di informazione, la libertà

di ricerca, ecc.1

La materia diviene, perciò, oggetto delle linee guida elaborate dall’Ocse prima, della

Convenzione n. 108 del 1981 del Consiglio d’Europa poi e, quindi, delle direttive europee in

materia di protezione dei dati personali (n. 95/46, c.d. “direttiva-quadro”, e n. 97/66).

Per dare attuazione ai suddetti atti internazionali e comunitari, il legislatore nazionale è

intervenuto approvando le leggi nn. 675 e 676 del 31 dicembre 1996.

Le disposizioni contenute nella l. n. 675/1996 entrarono in vigore l’8 maggio 19972 e sono

state abrogate, a decorrere dal 1° gennaio 2004, dall’art. 183, d.lgs. 30 giugno 2003, n. 196

che ha approvato il codice in materia di dati personali.

L’art. 1 della l. n. 675/1996, con formula solenne identificava le finalità della legge nel

garantire “che il trattamento dei dati personali si svolga nel rispetto dei diritti, delle libertà

fondamentali, nonché della dignità delle persone fisiche, con particolare riferimento alla

riservatezza e all’identità personale” estendendo altresì tale garanzia ai “diritti delle persone

giuridiche e di ogni altro ente o associazione”.

La tutela riguardava, dunque, il diritto all’identità personale, che la dottrina e la

giurisprudenza anche costituzionale avevano già riconosciuto tra i diritti fondamentali e

inalienabili della persona.

In coerenza con l’impostazione della direttiva europea n. 95/46/Ce, oggetto della nuova

disciplina era l’attività di raccolta e di elaborazione delle informazioni che, in varia forma,

attengono alla persona ossia il “trattamento” di qualunque informazione di carattere

personale, nel contesto di qualunque attività, pubblica o privata.

Questa trasversalità è un connotato proprio della protezione dei dati che per sua natura

impatta, talvolta in modo problematico, con varie discipline di settore che avrebbero

ricevuto una specifica regolazione con le disposizioni introdotte in attuazione delle deleghe

legislative contenute nella l. n. 676/1996.

1 V. relazione di Rodotà per l’anno 1997. 2 Fatta eccezione per l’attuazione dell’Accordo di Schengen e la nomina della nuova autorità indipendente

(“Garante per la protezione dei dati personali”) che hanno trovato applicazione fin dal 9 gennaio 1997.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

19

La tutela si collocava in una visione dinamica del diritto alla riservatezza, necessaria per

la moderna intensità della circolazione dei dati e si incentrava nel riconoscimento

all’interessato del diritto di essere informato sui trattamenti di dati che lo riguardano e sulle

relative finalità, nella possibilità di esprimere o meno il consenso in alcuni casi, nonché nel

diritto di verificare la correttezza del trattamento anche attraverso l’esercizio del diritto di

accesso. Per i dati definiti dalla legge “sensibili”, al consenso scritto dell’interessato si

aggiungeva l’ulteriore garanzia rappresentata da un’autorizzazione rilasciata al soggetto

che intende raccogliere ed elaborare dati.

Il legislatore aveva previsto forme di protezione differenziata della riservatezza, al fine

di contemperarla con altri interessi pubblici e privati meritevoli di tutela (art. 4: attività per

scopi di difesa, di sicurezza dello Stato, di giustizia e di tutela della sicurezza dei cittadini;

art. 12, c. 1, lett. f): trasparenza delle attività economiche; art. 27: trattamenti effettuati

dalla pubblica amministrazione).

La garanzia della trasparenza dei trattamenti era rafforzata da un regime di pubblicità

che comprendeva anche la “notificazione” al Garante (art. 7) prevista dalla l. n. 675/1996,

poi opportunamente circoscritta dal d.lgs. n. 255/1997 ai soli trattamenti caratterizzati da

maggiori rischi di danno all’interessato, riducendo, così, il pericolo di un eccessivo impatto

amministrativo (art. 1, c. 1, lett. f), l. n. 676/1996)3.

Le spese di funzionamento dell’ufficio del Garante erano poste a carico di un fondo

stanziato a tale scopo nel bilancio dello Stato e iscritto in apposito capitolo dello stato di

previsione del Ministero del tesoro. Il rendiconto della gestione finanziaria era assoggettato

al controllo della Corte dei conti (art. 33, c. 2, l. n. 675/1996).

Il processo di completamento e razionalizzazione della disciplina in materia di protezione

dei dati personali è giunto a compimento nel 2003, con l’approvazione di un testo unico di

rango legislativo (“Codice in materia di protezione dei dati personali”, in prosieguo,

semplicemente il “codice”), emanato con il d.lgs. 30 giugno 2003, n. 196 (in attuazione della

delega contenuta nell’art. 1 della l. 24 marzo 2001, n. 127), che riunisce in un unico corpo

3 Nel caso in cui l’interessato non veda soddisfatte le sue richieste, la tutela dell’effettività delle situazioni

giuridiche può realizzarsi, nella sede amministrativa (art. 29 della legge), attraverso il ricorso al Garante, con

l’eventuale esercizio dei poteri interdittivi del Garante anche sul piano cautelare (poteri rafforzati dalla

contestuale previsione di sanzioni penali per il caso di inosservanza) ovvero spostarsi nella sede giurisdizionale

(resta salva la competenza del giudice ordinario per l’eventuale risarcimento del danno per trattamento illecito

di dati personali). Le sanzioni penali colpiscono le sole condotte dolose con la previsione anche, per alcuni casi,

di un dolo specifico rappresentato dal fine di trarre un profitto per sé o per altri o di recare ad altri un danno

(artt. 34, 35, 36, 37 e 38).

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

20

normativo una regolamentazione che si era formata nel tempo attraverso interventi

integrativi e modificativi della l. 31 dicembre 1996, n. 6754, provvedendo anche al

recepimento della direttiva n. 2002/58/Ce in tema di tutela della vita privata nel settore delle

comunicazioni.

Dopo la solenne enunciazione, contenuta nell’art. 1, del diritto di chiunque alla

protezione dei dati personali che lo riguardano, è individuata la finalità della disciplina,

diretta a garantire che “il trattamento dei dati personali si svolga nel rispetto dei diritti e

delle libertà fondamentali, nonché della dignità dell’interessato, con particolare riferimento

alla riservatezza, all’identità personale e al diritto alla protezione dei dati personali”(art. 2,

c. 1) e ad assicurare “un elevato livello di tutela dei diritti e delle libertà di cui al comma 1

nel rispetto dei principi di semplificazione, armonizzazione ed efficacia delle modalità

previste per il loro esercizio da parte degli interessati, nonché per l’adempimento degli

obblighi da parte dei titolari del trattamento” (comma 2). Pur nel mantenimento di un

elevato livello di tutela, il codice interviene in un’ottica di snellimento e di semplificazione:

così, ad es., individuando un insieme più circoscritto rispetto al passato di trattamenti

oggetto di notificazione ed estendendo i casi in cui il trattamento può essere effettuato da

soggetti privati ed enti pubblici economici in assenza del consenso dell’interessato.

L’impianto normativo si compone di tre parti: la prima, recante le disposizioni generali

applicabili a tutti i trattamenti e alcune ulteriori regole specifiche per i trattamenti

effettuati da soggetti pubblici o privati; la seconda, nella quale sono riunite disposizioni

particolari esclusive per alcuni trattamenti, che integrano o in qualche caso derogano alle

disposizioni generali della parte prima; la terza, concernente la tutela amministrativa5 e

giurisdizionale dell’interessato (Titolo I), con l’intestazione all’autorità giudiziaria ordinaria

di tutte le controversie che riguardano l’applicazione delle disposizioni del codice (art. 152).

4 Il Governo era intervenuto in attuazione della delega originariamente contenuta nella l. n. 676/1996 e,

successivamente, nella l. 24 marzo 2001, n. 127 (v. art. 1, c. 4). Il lavoro preparatorio di ricognizione e di studio

delle norme da riunire nel testo unico è stato svolto da un’apposita commissione istituita presso il

Dipartimento per la funzione pubblica della Presidenza del Consiglio dei ministri, presieduta dal prof. Cesare

Massimo Bianca, e si è concluso nei primi mesi del 2003 con una scelta orientata per l’adozione di un testo

unico di rango legislativo, anziché misto, in linea con i nuovi orientamenti della legge di semplificazione per il

2001 (l. 29 luglio 2003, n. 229), all’epoca in fase di approvazione (v. relazione del Garante per il 2003). 5 In particolare, con riferimento alla tutela amministrativa, è prevista la possibilità per l’interessato di

rivolgersi al Garante mediante reclamo per rappresentare una violazione della disciplina in materia di

trattamento dei dati personali ovvero una segnalazione, al fine di sollecitare un controllo da parte del Garante

(art. 141). E’ pure prevista una tutela alternativa a quella giurisdizionale, per far valere il diritto di accesso ai

dati personali e gli altri diritti previsti dall’art. 7 del codice, mediante ricorso al Garante che non può essere

proposto se è stata già adita l’autorità giudiziaria (art. 145).

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

21

Segue la disciplina dell’Autorità (Titolo II). L’art. 153, che sostanzialmente riproduce l’art.

30 della l. n. 675/1996, esordisce con il riconoscimento che “Il Garante opera in piena

autonomia e con indipendenza di giudizio e di valutazione” e disciplina poi la composizione

e la nomina dell’organo collegiale. Seguono i compiti del Garante (art. 154) e

l’organizzazione dell’ufficio (artt. 155 e 156). Il Titolo III riporta la disciplina sanzionatoria

per le violazioni amministrative (Capo I) e gli illeciti penali (Capo II). Chiude il Titolo IV

con le disposizioni modificative, transitorie e finali.

E’ riprodotta la disposizione, già prevista dalla l. n. 675/1996 (c. 2 dell’art. 33), secondo

cui “Le spese di funzionamento dell’ufficio del Garante sono poste a carico di un fondo

stanziato a tale scopo nel bilancio dello Stato e iscritto in apposito capitolo dello stato di

previsione del Ministero dell’economia e delle finanze. Il rendiconto della gestione

finanziaria è soggetto al controllo della Corte dei conti” (art. 156, c. 10).

Va poi segnalata la legge 30 dicembre 2004, n. 311 (legge finanziaria 2005) che all’art. 1,

comma 5, rubricato “limite alle spese delle pubbliche amministrazioni” ha disposto che “Al

fine di assicurare il conseguimento degli obiettivi di finanza pubblica stabiliti in sede di

Unione europea, indicati nel Documento di programmazione economico-finanziaria e nelle

relative note di aggiornamento, per il triennio 2005-2007 la spesa complessiva delle

amministrazioni pubbliche inserite nel conto economico consolidato, individuate per l’anno

2005 nell’elenco 1 allegato alla presente legge e per gli anni successivi dall’Istituto nazionale

di statistica (Istat), con proprio provvedimento pubblicato nella G.U. non oltre il 31 luglio

di ogni anno, non può superare il limite del 2 per cento rispetto alle corrispondenti previsioni

aggiornate del precedente anno, come risultanti dalla Relazione previsionale e

programmatica”.

La scelta del legislatore di includere le autorità indipendenti nell’area delle pubbliche

amministrazioni è confermata successivamente dalla l. 31 dicembre 2009, n. 196, contenente

la legge di contabilità e di finanza pubblica6.

6 Il Titolo I rubricato “Principi di coordinamento, obiettivi di finanza pubblica e armonizzazione dei sistemi

contabili”, art. 1, dopo aver disposto, al primo comma, che “Le amministrazioni pubbliche concorrono al

perseguimento degli obiettivi di finanza pubblica definiti in ambito nazionale in coerenza con le procedure e i

criteri stabiliti dall’Unione europea e ne condividono le conseguenti responsabilità. Il concorso al

perseguimento di tali obiettivi si realizza secondo i principi fondamentali dell’armonizzazione dei bilanci

pubblici e del coordinamento della finanza pubblica”, prevede al secondo comma, che “Ai fini della

applicazione delle disposizioni in materia di finanza pubblica, per amministrazioni pubbliche si intendono, per

l’anno 2011, gli enti e i soggetti indicati a fini statistici nell’elenco oggetto del comunicato dell’Istituto

nazionale di statistica (Istat) in data 24 luglio 2010, pubblicato in pari data nella G.U. della Repubblica

italiana n. 171, nonché a decorrere dall’anno 2012 gli enti e i soggetti indicati a fini statistici dal predetto

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

22

Le autorità amministrative indipendenti sono incluse, pertanto, nell’elenco Istat delle

pubbliche amministrazioni e sono, dunque, destinatarie delle norme di contenimento in

materia di finanza pubblica, in coerenza con le procedure e i criteri stabiliti dall’Unione

europea7.

Va poi segnalato il d.l. n. 90 del 24 giugno 2014, convertito con modificazioni dalla l. 11

agosto 2014, n. 114, contenente “Misure urgenti per la semplificazione e la trasparenza

amministrativa e per l’efficienza degli uffici giudiziari”, che ha previsto, tra l’altro, all’art.

22, “misure di razionalizzazione” delle autorità indipendenti, una gestione unitaria delle

procedure per il reclutamento del personale8 e dei servizi strumentali9, mediante la stipula

di convenzioni (cc. 4 e 7).

E’ pure previsto che le autorità indipendenti a decorrere dal 1° luglio 2014 provvedano,

nell’ambito dei propri ordinamenti, alla riduzione non inferiore al 20 per cento del

trattamento economico accessorio del personale dipendente, inclusi i dirigenti e, a decorrere

dal 1° ottobre 2014, riducano in misura non inferiore al 50 per cento, rispetto a quella

complessivamente sostenuta nel 2013, la spesa per incarichi di consulenza, studio e ricerca

istituto nell’elenco oggetto del comunicato del medesimo istituto in data 30 settembre 2011, pubblicato in pari

data nella G.U. della Repubblica italiana n. 228, e successivi aggiornamenti ai sensi del comma 3 del presente

articolo, effettuati sulla base delle definizioni di cui agli specifici regolamenti dell’Unione europea, le autorità

indipendenti e, comunque, le amministrazioni di cui all’art. 1, c. 2, del d.lgs. 30 marzo 2001, n. 165, e successive

modificazioni”. Al comma 3: “La ricognizione delle amministrazioni pubbliche di cui al comma 2 è operata

annualmente dall’Istat con proprio provvedimento e pubblicata nella G.U. entro il 30 settembre”. 7 La legittimità di tale inserimento ha ricevuto conferma in una rilevante sentenza del Consiglio di Stato,

Sezione VI, n. 6014 del 28 novembre 2012, che, su appello presentato dall’Istat avverso la sentenza del Tar

Lazio n. 226/2012 (su ricorso dell’Agcom) ed altre (su ricorso tra gli altri dell’Autorità per l’energia elettrica e

il gas), ha ritenuto legittimo l’elenco predisposto dall’Istituto di statistica, per l’anno 2011, in applicazione

dell’art. 1, c. 3, l. 31 dicembre 2009, n. 196 (legge di contabilità e di finanza pubblica) e del Regolamento Ue

n. 2223/96-SEC 95, nella parte in cui include le autorità indipendenti tra le amministrazioni pubbliche. Le

motivazioni addotte dal Consiglio di Stato si soffermano, tra l’altro, sugli indici rivelatori della natura pubblica

o privata di enti la cui azione interseca, in vario modo, quella dell’amministrazione pubblica. 8 Art. 22, c. 4. “Le procedure concorsuali per il reclutamento di personale degli organismi di cui al comma 1

sono gestite unitariamente, previa stipula di apposite convenzioni tra gli stessi organismi, che assicurino la

trasparenza e l’imparzialità delle procedure e la specificità delle professionalità di ciascun organismo. Sono

nulle le procedure concorsuali avviate dopo l’entrata in vigore del presente decreto e prima della stipula delle

convenzioni o poste in essere, successivamente alla predetta stipula, in violazione degli obblighi di cui al

presente comma e le successive eventuali assunzioni. Restano valide le procedure concorsuali in corso alla data

di entrata in vigore del presente decreto”. 9 Id. c. 7. “Gli organismi di cui al comma 1 gestiscono i servizi strumentali in modo unitario, mediante la

stipula di convenzioni o la costituzione di uffici comuni ad almeno due organismi. Entro il 31 dicembre 2014,

i predetti organismi provvedono ai sensi del primo periodo per almeno tre dei seguenti servizi: affari generali,

servizi finanziari e contabili, acquisti e appalti, amministrazione del personale, gestione del patrimonio, servizi

tecnici e logistici, sistemi informativi ed informatici. Dall’applicazione del presente comma devono derivare,

entro l’anno 2015, risparmi complessivi pari ad almeno il 10 per cento della spesa complessiva sostenuta dagli

stessi organismi per i medesimi servizi nell’anno 2013”.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

23

e quella per gli organi collegiali non previsti dalla legge. Gli incarichi e i contratti in corso

devono essere rinegoziati entro trenta giorni dalla data di entrata in vigore della legge di

conversione del decreto al fine di assicurare il rispetto dei limiti di cui sopra (cc. 5 e 6).

Va segnalata, poi, la l. 7 luglio 2015, n. 124 (c.d. legge Madia), recante “Deleghe al

Governo in materia di riorganizzazione delle amministrazioni pubbliche”, che contiene

importanti novità anche per le autorità indipendenti, che appaiono in linea con le

raccomandazioni di questa Sezione contenute nella deliberazione n. 7/2014/G. All’art. 8,

punto 6, la legge ha previsto tra i principi e criteri di delega, con riferimento

all’amministrazione centrale, che si provveda alla “razionalizzazione con eventuale

soppressione degli uffici ministeriali le cui funzioni si sovrappongono a quelle proprie delle

autorità indipendenti e viceversa; individuazione di criteri omogenei per la determinazione

del trattamento economico dei componenti e del personale delle autorità indipendenti, in

modo da evitare maggiori oneri per la finanza pubblica, salvaguardandone la relativa

professionalità; individuazione di criteri omogenei di finanziamento delle medesime

autorità, tali da evitare maggiori oneri per la finanza pubblica, mediante la partecipazione,

ove non attualmente prevista, delle imprese operanti nei settori e servizi di riferimento, o

comunque regolate o vigilate”.

Da ultimo, l’art. 1, c. 742 e ss., della legge di stabilità 2016 ha disposto l’assoggettamento

del Garante per la protezione dei dati personali al regime di tesoreria unica di cui alla l. 29

ottobre 1984, n. 720, con l’inserimento nella tabella A allegata alla stessa legge. La disciplina

è estesa anche all’Autorità di regolazione dei trasporti, all’Autorità per l’energia elettrica, il

gas ed il sistema idrico e all’Istituto per la vigilanza sulle assicurazioni.

E’ fissato alla data del 1º marzo 2016 il termine entro il quale i cassieri delle suddette

autorità sono tenuti a versare le disponibilità liquide depositate presso gli stessi sulle

rispettive contabilità speciali, sottoconto fruttifero, aperte presso la tesoreria statale.

Restano escluse dal versamento le disponibilità liquide rivenienti da operazioni di mutuo,

prestito e ogni altra forma di indebitamento non sorrette da alcun contributo in conto

capitale o in conto interessi da parte dello Stato, delle regioni o di altre pubbliche

amministrazioni. I cassieri sono tenuti altresì ad adeguare l’operatività dei servizi di cassa

intrattenuti con le stesse autorità alle disposizioni di cui all’art. 1 della l. 29 ottobre 1984, n.

720, e relative norme amministrative di attuazione.

E’ pure previsto che le medesime autorità provvedano a smobilizzare gli eventuali

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

24

investimenti finanziari entro il 30 giugno 2016, riversando le relative risorse sulle contabilità

speciali aperte presso la tesoreria statale. Sono esclusi dallo smobilizzo i titoli di Stato

italiani e le altre tipologie di investimento individuate dal decreto del Ministero

dell’economia e delle finanze 27 aprile 2012, pubblicato nella G.U. n. 100 del 30 aprile 2012.

Le autorità possono non smobilizzare gli investimenti in strumenti finanziari, come definiti

dal testo unico di cui al d.lgs. 24 febbraio 1998, n. 58, solo nel caso in cui il loro valore di

mercato in uno dei giorni compresi tra il 16 e il 31 maggio 2016 sia inferiore al prezzo di

acquisto ossia nel caso in cui l’operazione comporti la realizzazione di perdite in linea

capitale.

E’ stabilito, infine, che sono considerate assoggettabili al regime di tesoreria unica, con

la procedura di cui all’art. 2, c. 4, della citata l. n. 720/198410, le autorità amministrative

indipendenti, quali enti e organismi di diritto pubblico, che riscuotono diritti o contributi

obbligatori aventi valore di tributi statali, pur in assenza di trasferimenti provenienti dal

bilancio dello Stato (c. 746).

3. Le funzioni del Garante

Il Garante si colloca tra le autorità amministrative indipendenti e, più specificamente,

tra quelle di garanzia. La natura e lo status delle autorità, in generale, è tuttora oggetto di

dibattito ed è stata oggetto di decisioni giurisprudenziali non sempre uniformi, per cui ne

risulta un profilo con “andamento discontinuo”11. Al riguardo, questa Sezione ha già avuto

occasione di riferire in occasione della relazione sulla gestione Agcom (approvata con

deliberazione n. 7/2014/G)12.

10 Con decreti del Presidente del Consiglio dei ministri, su proposta del Ministro dell’economia, si provvede

alle occorrenti modifiche ed integrazioni delle tabelle A e B annesse alla legge. 11 Così la Commissione parlamentare incaricata, nel 2012, di svolgere un’indagine conoscitiva in tema di

autorità indipendenti. 12 Interessante la motivazione con cui il Consiglio di Stato, Sezione VI, con sentenza n. 6014 del 28 novembre

2012, su appello presentato dall’Istat avverso la sentenza del Tar Lazio n. 226/2012 ha concluso, sia pure

avendo a riferimento le autorità di regolazione, per la legittima inclusione delle autorità amministrative

indipendenti nell’elenco Istat delle pubbliche amministrazioni che le rende destinatarie delle norme di

contenimento in materia di finanza pubblica, in coerenza con le procedure e i criteri stabiliti dall’Unione

europea. Afferma il Consiglio di Stato che le autorità indipendenti “sono amministrazioni pubbliche in senso

stretto, poiché, composte da soggetti ai quali è attribuito lo status di pubblici ufficiali (art. 2, c. 10, l. n.

481/1995), svolgono, in virtù del trasferimento di funzioni operato dall’art. 2, c. 14, della medesima legge

istitutiva, compiti propri dello Stato, e così di potere normativo secondario ..., di poteri sanzionatori, di

ispezione e di controllo ... hanno, in conclusione, poteri direttamente incidenti sulla vita dei consociati che si

giustificano solo in forza della natura pubblica che deve - necessariamente - essere loro riconosciuta”. D’altra

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

25

Quale autorità di garanzia del diritto alla protezione dei dati personali, nelle multiformi

attività che ne implicano il trattamento, il Garante è intestatario di una serie di funzioni.

A norma dell’art. 153 del codice, oltre a quanto previsto da specifiche disposizioni, il

Garante ha il compito di:

a) controllare se i trattamenti sono effettuati nel rispetto della disciplina applicabile e

in conformità alla notificazione, anche in caso di loro cessazione e con riferimento alla

conservazione dei dati di traffico;

b) esaminare i reclami e le segnalazioni e provvedere sui ricorsi presentati dagli

interessati o dalle associazioni che li rappresentano;

c) prescrivere anche d’ufficio ai titolari del trattamento le misure necessarie o opportune

al fine di rendere il trattamento conforme alle disposizioni vigenti, ai sensi dell’art. 143;

d) vietare anche d’ufficio, in tutto o in parte, il trattamento illecito o non corretto dei

dati o disporne il blocco ai sensi dell’art. 143, e di adottare gli altri provvedimenti previsti

dalla disciplina applicabile al trattamento dei dati personali;

e) promuovere la sottoscrizione di codici ai sensi dell’art. 12 e dell’art. 139;

f) segnalare al Parlamento e al Governo l’opportunità di interventi normativi richiesti

dalla necessità di tutelare i diritti di cui all’art. 2 anche a seguito dell’evoluzione del settore;

g) esprimere pareri nei casi previsti;

h) curare la conoscenza tra il pubblico della disciplina rilevante in materia di

trattamento dei dati personali e delle relative finalità, nonché delle misure di sicurezza dei

dati;

i) denunciare i fatti configurabili come reati perseguibili d’ufficio, dei quali viene a

conoscenza nell’esercizio o a causa delle funzioni;

parte, ciò non è in contraddizione con l’indipendenza che connota le autorità, per definizione legislativa. Le

autorità amministrative indipendenti sono definite tali dal legislatore in ragione della loro “piena indipendenza

di giudizio e di valutazione”, che non va intesa, precisa il Consiglio di Stato, “contrariamente a quanto ha

affermato il Tar, come ragione di esonero dalla applicazione della disciplina di carattere generale riguardante

le pubbliche amministrazioni”, bensì comporta più limitatamente che “tranne i casi espressamente previsti

dalla legge, il Governo non può esercitare la tipica funzione di indirizzo e di coordinamento, nel senso che non

può influire sull’esercizio dei poteri tecnico-discrezionali, spettanti alle autorità”.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

26

l) tenere il registro dei trattamenti formato sulla base delle notificazioni di cui all’art.

37;

m) predisporre annualmente una relazione sull’attività svolta e sullo stato di attuazione

del presente codice, che è trasmessa al Parlamento e al Governo entro il 30 aprile dell’anno

successivo a quello cui si riferisce.

Molteplici i compiti affidati al Garante anche in relazione ad impegni in campo europeo

e internazionale.

A norma del secondo comma del medesimo art. 153, il Garante svolge altresì le funzioni

di controllo o assistenza in materia di trattamento dei dati personali prevista da leggi di

ratifica di accordi o convenzioni internazionali o da regolamenti comunitari13.

Coopera, inoltre, con le altre autorità amministrative indipendenti nello svolgimento dei

rispettivi compiti. A tale fine, il Garante può anche invitare rappresentanti di un’altra

autorità a partecipare alle proprie riunioni, o essere invitato alle riunioni di altra autorità,

prendendo parte alla discussione di argomenti di comune interesse; può richiedere, altresì,

la collaborazione di personale specializzato addetto ad altra autorità (art. 153, c. 3).

E’ previsto altresì che il Presidente del Consiglio dei ministri e ciascun ministro consultino

il Garante all’atto della predisposizione delle norme regolamentari e degli atti

amministrativi suscettibili di incidere sulle materie disciplinate dal presente codice (art. 153,

c. 4).

Le attribuzioni conferite al Garante si muovono, come è evidente dalla elencazione

soprariportata, in ambiti diversi.

Anzitutto si riferiscono alla tutela dei diritti dell’interessato, individuati dagli artt. 7-10

del codice, di fronte all’elaborazione dei dati che lo riguardano da parte di soggetti pubblici

o privati. In tale solco, si collocano la funzione di risoluzione dei conflitti tra l’interessato e

13 Al riguardo il codice fa riferimento in particolare:

a) alla l. 30 settembre 1993, n. 388, e successive modificazioni, di ratifica ed esecuzione dei protocolli e degli

accordi di adesione all’accordo di Schengen e alla relativa convenzione di applicazione;

b) alla l. 23 marzo 1998, n. 93, e successive modificazioni, di ratifica ed esecuzione della convenzione istitutiva

dell’Ufficio europeo di polizia (Europol);

c) al regolamento Ce n. 515/97 del Consiglio, del 13 marzo 1997, e alla l. 30 luglio 1998, n. 291, e successive

modificazioni, di ratifica ed esecuzione della convenzione sull’uso dell’informatica nel settore doganale;

d) al regolamento Ce n. 2725/2000 del Consiglio, dell’11 dicembre 2000, che istituisce l’“Eurodac” per il

confronto delle impronte digitali e per l’efficace applicazione della convenzione di Dublino;

e) al capitolo IV della convenzione n. 108 sulla protezione delle persone rispetto al trattamento automatizzato

di dati di carattere personale, adottata a Strasburgo il 28 gennaio 1981 e resa esecutiva con l. 21 febbraio 1989,

n. 98, quale autorità designata ai fini della cooperazione tra Stati ai sensi dell’art. 13 della convenzione

medesima.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

27

il titolare del trattamento (l’interessato può rivolgersi al Garante mediante reclami,

segnalazioni o ricorsi ai sensi dell’art. 141 del codice) e, dunque, i poteri decisori e i connessi

poteri cautelari, oltre a funzioni conformative ed interdittive esercitabili anche d’ufficio

oltre che su segnalazione o reclamo.

Strumentali sempre alla funzione di tutela dei diritti sono l’attribuzione all’Autorità dei

poteri ispettivi, di accertamento e controllo (art. 157 e ss.): il Garante può richiedere

informazioni o l’esibizione di documenti, disporre accessi a banche dati, archivi o altre

ispezioni e verifiche, finalizzati alla prevenzione e repressione degli illeciti in materia.

Altre significative attribuzioni del Garante riguardano, invece, un versante diverso,

quello dei rapporti istituzionali, sia in ambito nazionale (funzioni consultive, di impulso e

referenti nei confronti di Parlamento e Governo; di cooperazione con le altre autorità

amministrative indipendenti nello svolgimento dei rispettivi compiti, etc.) che

internazionale (in relazione a funzioni previste da leggi di ratifica di accordi o convenzioni

internazionali o da regolamenti comunitari).

Da ultimo, è da ricordare anche un’attività di ricerca, di formazione e di comunicazione

svolta dal Garante in materia.

Ampio è, dunque, non soltanto il perimetro delle competenze intestate al Garante, ma

anche la tipologia delle sue attribuzioni (funzioni di vigilanza, interdittive, sanzionatorie,

consultive, di impulso, di indirizzo, di formazione e divulgative).

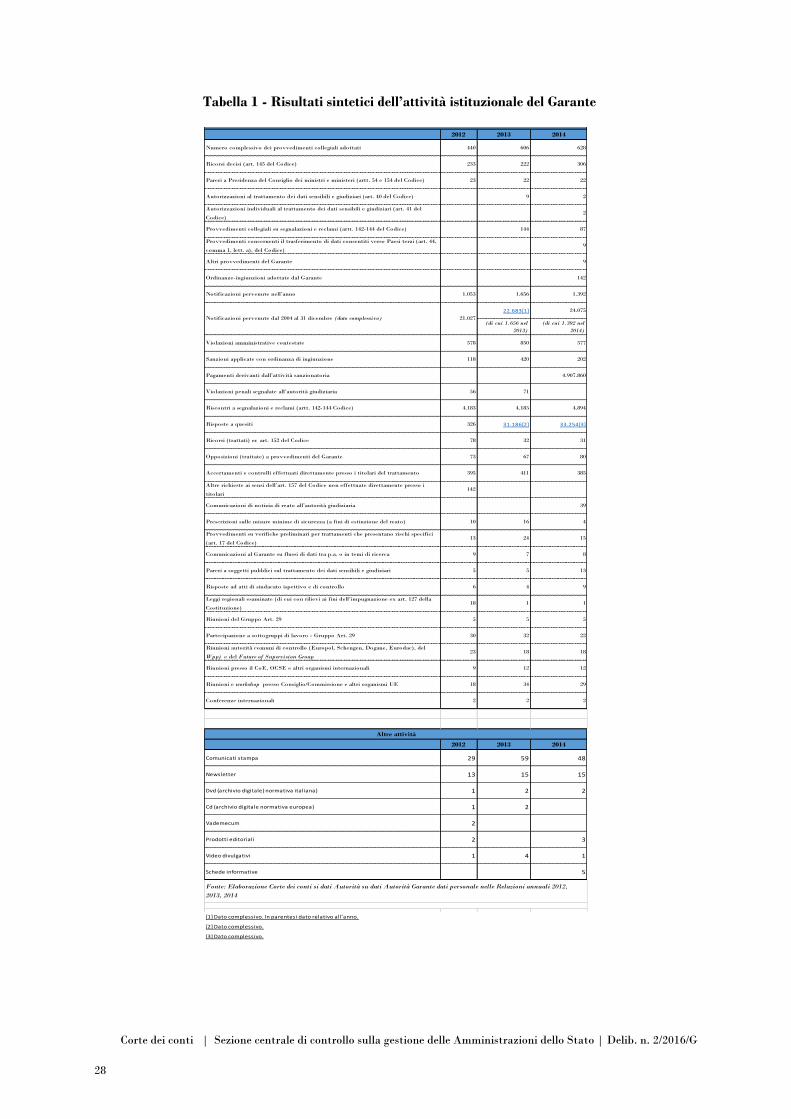

Le relazioni sull’attività svolta e sullo stato di attuazione del codice, che il Garante deve

presentare annualmente al Parlamento e al Governo entro il 30 aprile dell’anno successivo

a quello cui si riferisce (art. 153, lett. m) danno conto in maniera ampia e completa

dell’attività svolta in relazione ai diversi campi di azione del Garante (v. pure la tabella 1,

che segue).

Con riferimento alla funzione informativa dell’Autorità, va rilevato che il sito

istituzionale presenta varie e valide funzioni di ricerca della documentazione.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

28

Tabella 1 - Risultati sintetici dell’attività istituzionale del Garante

2012 2013 2014

Numero complessivo dei provvedimenti collegiali adottati 440 606 628

Ricorsi decisi (art. 145 del Codice) 233 222 306

Pareri a Presidenza del Consiglio dei ministri e ministeri (artt. 54 e 154 del Codice) 23 22 22

Autorizzazioni al trattamento dei dati sensibili e giudiziari (art. 40 del Codice) 9 2

Autorizzazioni individuali al trattamento dei dati sensibili e giudiziari (art. 41 del

Codice)2

Provvedimenti collegiali su segnalazioni e reclami (artt. 142-144 del Codice) 144 87

Provvedimenti concernenti il trasferimento di dati consentiti verso Paesi terzi (art. 44,

comma 1, lett. a), del Codice)9

Altri provvedimenti del Garante 9

Ordinanze-ingiunzioni adottate dal Garante 142

Notificazioni pervenute nell’anno 1.053 1.656 1.392

22.683[1] 24.075

(di cui 1.656 nel

2013)

(di cui 1.392 nel

2014)

Violazioni amministrative contestate 578 850 577

Sanzioni applicate con ordinanza di ingiunzione 118 420 202

Pagamenti derivanti dall’attività sanzionatoria 4.907.860

Violazioni penali segnalate all’autorità giudiziaria 56 71

Riscontri a segnalazioni e reclami (artt. 142-144 Codice) 4.183 4.185 4.894

Risposte a quesiti 326 31.186[2] 33.254[3]

Ricorsi (trattati) ex art. 152 del Codice 78 32 31

Opposizioni (trattate) a provvedimenti del Garante 73 67 80

Accertamenti e controlli effettuati direttamente presso i titolari del trattamento 395 411 385

Altre richieste ai sensi dell’art. 157 del Codice non effettuate direttamente presso i

titolari 142

Comunicazioni di notizia di reato all’autorità giudiziaria 39

Prescrizioni sulle misure minime di sicurezza (a fini di estinzione del reato) 10 16 4

Provvedimenti su verifiche preliminari per trattamenti che presentano rischi specifici

(art. 17 del Codice)13 24 15

Comunicazioni al Garante su flussi di dati tra p.a. o in temi di ricerca 9 7 8

Pareri a soggetti pubblici sul trattamento dei dati sensibili e giudiziari 5 5 13

Risposte ad atti di sindacato ispettivo e di controllo 6 4 9

Leggi regionali esaminate (di cui con rilievi ai fini dell’impugnazione ex art. 127 della

Costituzione)18 1 1

Riunioni del Gruppo Art. 29 5 5 5

Partecipazione a sottogruppi di lavoro - Gruppo Art. 29 30 32 22

Riunioni autorità comuni di controllo (Europol, Schengen, Dogane, Eurodac), del

Wppj e del Future of Supervision Group23 18 18

Riunioni presso il CoE, OCSE e altri organismi internazionali 9 12 12

Riunioni e workshop presso Consiglio/Commissione e altri organismi UE 18 34 29

Conferenze internazionali 2 2 2

2012 2013 2014

Comunicati stampa 29 59 48

Newsletter 13 15 15

Dvd (archivio digitale) normativa italiana) 1 2 2

Cd (archivio digitale normativa europea) 1 2

Vademecum 2

Prodotti editoriali 2 3

Video divulgativi 1 4 1

Schede informative 5

[1] Dato complessivo. In parentesi dato relativo all’anno.

[2] Dato complessivo.

[3] Dato complessivo.

Tabella 24

Risultati sintetici dell'attivita istituzionale dell'Autorità Garante dei dati personali

Altre attività

Notificazioni pervenute dal 2004 al 31 dicembre (dato complessivo) 21.027

Fonte: Elaborazione Corte dei conti si dati Autorità su dati Autorità Garante dati personale nelle Relazioni annuali 2012,

2013, 2014

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

29

CAPITOLO II

ASSETTO ORGANIZZATIVO E TEMATICHE GESTIONALI

Sommario: 1. L’organizzazione e il funzionamento. - 2. La gestione amministrativa e contabile. - 3. L’attività

contrattuale. - 4. Il sistema di controllo interno. - 5. Il trattamento giuridico ed economico del personale.

1. L’organizzazione e il funzionamento

Il Garante è organo collegiale costituito da quattro componenti, eletti due dalla Camera

dei deputati e due dal Senato della Repubblica, scelti tra persone che assicurano

indipendenza e che sono esperti di riconosciuta competenza nelle materie del diritto e

dell’informatica, garantendo la presenza di entrambe le qualificazioni. I componenti

eleggono nel loro ambito un presidente ed un vice presidente (art. 153 del codice che

sostanzialmente riproduce l’art. 30 della legge istitutiva). Il presidente ed i componenti

durano in carica quattro anni e non possono essere confermati per più di una volta.

Con regolamento n. 1/2000 sono stati disciplinati l’organizzazione ed il funzionamento

dell’ufficio del Garante.

A norma dell’art. 2 del citato regolamento rientrano nelle competenze del Garante, quale

organo collegiale di vertice: (a) la determinazione degli indirizzi e criteri generali della

propria attività; (b) la nomina, su proposta del presidente, del segretario generale ed il

conferimento degli incarichi ai dirigenti; (c) la definizione degli obiettivi e programmi da

realizzare, indicando le priorità, nonché l’emanazione delle direttive generali per l’azione

amministrativa e la gestione e ne verifica l’attuazione, in conformità ai principi di cui all’art.

4 del d.lgs. n. 165/2001; (d) l’approvazione del documento programmatico, del bilancio di

previsione e del bilancio consuntivo; (e) la richiesta di pareri al Consiglio di Stato e ad altri

organi consultivi; (f) l’adozione del codice etico e ogni altro compito previsto dalle leggi e

dai regolamenti.

Il Garante ha sede in Roma.

All’ufficio del Garante è preposto un segretario generale, che può essere scelto anche tra

magistrati ordinari o amministrativi (art. 156).

L’organigramma che segue disegna la struttura amministrativa del Garante.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

30

L’ufficio del Garante si articola in cinque servizi (Segreteria del Collegio, Relazioni

istituzionali, Relazioni comunitarie ed internazionali, Relazioni mezzi di informazione,

Studi e documentazione) ed in nove dipartimenti (Realtà economiche e produttive, Libertà

pubbliche e sanità, Risorse umane, Comunicazioni e reti telematiche, Amministrazione e

contabilità, Contratti e risorse finanziarie, Attività ispettive e sanzioni, Risorse

tecnologiche, Registro dei trattamenti). Ai servizi ed ai dipartimenti si aggiungono le unità

temporanee, che al momento sono quattro (Unità ricorsi, Unità affari legali e di giustizia,

Unità organizzazione e controllo, Unità lavoro pubblico e privato).

Secondo quanto comunicato in sede istruttoria, nel corso dell’anno 2014, anche al fine di

conseguire i risparmi di spesa previsti dall’art. 22 del d.l. n. 90/2014, il Dipartimento

contratti e risorse finanziarie è stato accorpato con il Dipartimento risorse umane, con la

conseguente soppressione di una posizione dirigenziale.

L’ufficio del Garante aveva ricevuto una prima disciplina con l’art. 33 della l. n. 675/1996.

La sua composizione, in sede di prima applicazione, comprendeva dipendenti dello Stato e

di altre amministrazioni pubbliche, collocati fuori ruolo, in un contingente determinato, in

misura non superiore a quarantacinque unità, su proposta del Garante medesimo, con

decreto del Presidente del Consiglio dei ministri, di concerto con i ministri del tesoro e per la

funzione pubblica, entro novanta giorni dalla data di elezione del Garante.

Segreteria del Col legio

Relazioni i s ti tuzional i Realtà economiche e produttive Unità ricors i

Relazioni comunit. e internazional i Libertà pubbl iche e sanità Unità affari legal i e di giustizia

Relazioni mezzi informazione Risorse umane Unità organizzazione e control lo

Studi e documentazione Comunicazioni e reti telematiche Unità lavoro pubbl ico e privato

Amministrazione e contabi l i tà

Contratti e ri sorse finanziarie

Attivi tà i spettive e sanzioni

Risorse tecnologiche

Regis tro dei trattamenti

COLLEGIO

URP

SegretarioGenerale

Dipartimenti

Vice segretario generale

Unità temporaneeServizi

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

31

Con successiva modifica, il comma 1-bis del medesimo art. 3314 istituiva il ruolo organico

del personale dipendente e prevedeva una potestà regolamentare del Garante. Nelle more

della più generale razionalizzazione del trattamento economico delle autorità

amministrative indipendenti, al personale del Garante veniva attribuito un trattamento

economico pari all’80 per cento di quello del personale dell’Autorità per le garanzie nelle

comunicazioni15.

La medesima disciplina è stata sostanzialmente riprodotta dall’art. 156 del codice con i

necessari aggiornamenti per tener conto delle disposizioni introdotte dal d.lgs. n. 165/2001.

L’organico è fissato in cento unità (art. 156, c. 2, del codice).

E’ previsto che, con propri regolamenti, il Garante disciplini: (a) l’organizzazione e il

funzionamento dell’ufficio; (b) l’ordinamento delle carriere e le modalità di reclutamento del

personale, secondo le procedure previste dall’art. 35 del d.lgs. n. 165/2001; (c) la ripartizione

dell’organico tra le diverse aree e qualifiche; (d) il trattamento giuridico ed economico del

personale, secondo i criteri previsti dalla l. 31 luglio 1997, n. 249 e successive modificazioni

e, per gli incarichi dirigenziali, dagli artt. 19, c. 6, e 23-bis del d.lgs. 30 marzo 2001, n. 165,

tenuto conto delle specifiche esigenze funzionali e organizzative; (e) la gestione

amministrativa e la contabilità, anche in deroga alle norme sulla contabilità generale dello

Stato, l’utilizzo dell’avanzo di amministrazione nel quale sono iscritte le somme già versate

nella contabilità speciale, nonché l’individuazione dei casi di riscossione e utilizzazione dei

diritti di segreteria o di corrispettivi per servizi resi in base a disposizioni di legge secondo le

modalità di cui all’art. 6, c. 2, l. 31 luglio 1997, n. 249 (c. 3).

L’ufficio può avvalersi, per motivate esigenze, di dipendenti dello Stato o di altre

amministrazioni pubbliche o di enti pubblici collocati in posizione di fuori ruolo o equiparati

nelle forme previste dai rispettivi ordinamenti, ovvero in aspettativa ai sensi dell’art. 13 del

d.p.r. 11 luglio 1980, n. 382, e successive modificazioni, in numero non superiore,

complessivamente, a venti unità e per non oltre il 20 per cento delle qualifiche dirigenziali,

lasciando non coperto un corrispondente numero di posti di ruolo. Al personale di cui sopra

è corrisposta un’indennità pari all’eventuale differenza tra il trattamento erogato

14 Comma aggiunto dall’art. 1, d.lgs. 26 febbraio 1999, n. 51. 15 Per il periodo intercorrente tra l’8 maggio 1997 e la data di entrata in vigore del regolamento, restava ferma

l’indennità di funzione di cui all’art. 41 del d.p.r. 10 luglio 1991, n. 231, corrisposta al personale in servizio.

Dal 1° gennaio 1998 e fino alla data di entrata in vigore del medesimo regolamento, era prevista inoltre la

corresponsione della differenza tra il nuovo trattamento e la retribuzione già in godimento maggiorata della

predetta indennità di funzione.

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

32

dall’amministrazione o dall’ente di provenienza e quello spettante al personale di ruolo, sulla

base di apposita tabella di corrispondenza adottata dal Garante, e comunque non inferiore

al 50 per cento della retribuzione in godimento, con esclusione dell’indennità integrativa

speciale (c. 4).

In aggiunta al personale di ruolo, l’ufficio può assumere direttamente dipendenti con

contratto a tempo determinato, in numero non superiore a venti unità ivi compresi i

consulenti assunti con contratto a tempo determinato (c. 5).

Si applicano le disposizioni di cui all’art. 30 del d.lgs. n. 165/2001.

E’ pure previsto che, nei casi in cui la natura tecnica o la delicatezza dei problemi lo

richiedano, il Garante possa avvalersi dell’opera di consulenti, i quali sono remunerati in

base alle vigenti tariffe professionali ovvero sono assunti con contratti a tempo determinato,

di durata non superiore a due anni, che possono essere rinnovati per non più di due volte (c.

7).

Le spese di funzionamento del Garante sono poste a carico di un fondo stanziato a tale

scopo nel bilancio dello Stato e iscritto in apposito capitolo dello stato di previsione del

Ministero dell’economia e delle finanze. Il rendiconto della gestione finanziaria è soggetto al

controllo della Corte dei conti (c. 10).

2. La gestione amministrativa e contabile

La legge istitutiva (l. n. 675/199616), nel disciplinare l’ufficio del Garante, aveva previsto

che le spese di funzionamento fossero poste a carico di un fondo stanziato a tale scopo nel

bilancio dello Stato e iscritto in apposito capitolo dello stato di previsione del Ministero del

tesoro. Il rendiconto della gestione finanziaria era assoggettato al controllo della Corte dei

conti (art. 33, secondo comma).

Si prevedeva altresì che, in sede di prima applicazione della legge, con regolamento

emanato con decreto del Presidente della Repubblica, previo parere del Consiglio di Stato,

sarebbero state adottate le norme concernenti l’organizzazione ed il funzionamento

dell’ufficio del Garante, nonché quelle dirette a disciplinare la riscossione dei diritti di

segreteria e la gestione delle spese, anche in deroga alle disposizioni sulla contabilità generale

dello Stato (art. 33, terzo comma).

16 Abrogata con decorrenza dal 28 febbraio 2004, data che segna l’entrata in vigore del codice (art. 183).

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

33

Il suddetto regolamento è stato approvato con d.p.r. 31 marzo 1998, n. 501.

Il regolamento (art. 23) ha previsto l’apertura di una contabilità presso la sezione di

tesoreria provinciale dello Stato di Roma, intestata al Garante, alimentata mediante

mandati, commutabili in quietanze di entrata della stessa contabilità speciale, tratti sul

fondo di cui all’art. 33, c. 2, della legge oltreché dalle somme corrisposte a titolo di

pagamento dei diritti di segreteria di cui all’art. 33, c. 3, della legge o a qualunque altro

titolo in base alle leggi e ai regolamenti.

Lo stesso regolamento non ha tuttavia posto una disciplina dettagliata sulle modalità di

gestione e rendicontazione delle spese del Garante, salvo alcune specifiche disposizioni

concernenti la conservazione delle somme versate in contabilità speciale. Si tratta dell’art.

27, che prevede che le somme versate sulla contabilità speciale non erogate alla chiusura

dell’esercizio finanziario possono essere conservate per effettuare i pagamenti fino al termine

dell’esercizio successivo e che alla chiusura di tale esercizio il Garante può individuare le

somme relative a programmi già deliberati che possono essere ulteriormente conservate per

il biennio successivo. Una norma transitoria (art. 46) prevede che “in deroga a quanto

previsto nell’art. 27, per gli esercizi finanziari relativi al 1997 e al 1998, le disposizioni del

medesimo articolo si applicano anche in riferimento alle somme versate sulla contabilità

speciale, non deliberate dal Garante entro la chiusura di ciascun esercizio finanziario,

limitatamente alle spese di cui all’art. 34, c. 1, lett. d), g), h), i), l) ed m)”.

Il regolamento non ha previsto poi un bilancio di previsione, ma solo la predisposizione

di un documento programmatico finalizzato alla fissazione, all’inizio di ogni esercizio, degli

obiettivi da raggiungere e dei criteri di massima da osservare nello svolgimento dell’attività

istituzionale (art. 24), mentre per quanto concerne le modalità di rendicontazione è stata

prevista soltanto la predisposizione di un rendiconto delle spese deliberate e di quelle pagate,

distinte per categorie, articolato funzionalmente sulla base dei programmi e degli obiettivi

individuati nelle direttive generali del Garante e nel documento programmatico.

Il regolamento governativo, emanato in fase di prima applicazione della legge, non ha

dunque optato per la scelta di una contabilità finanziaria ispirata ai principi della

competenza, lasciando con ciò aperte una serie di questioni concernenti soprattutto la

conservazione delle somme versate in contabilità speciale.

E’ il successivo regolamento di contabilità n. 3/2000 adottato dall’Autorità nell’esercizio

del proprio potere di organizzazione che ha optato per il principio della competenza

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

34

finanziaria.

L’art. 3, c. 2, prevede infatti che “la gestione finanziaria si svolge in base al bilancio

annuale di previsione, redatto in termini di competenza”.

Il successivo art. 9 prevede, con l’approvazione del bilancio di previsione, l’impegno

automatico per alcune spese non solo aventi natura obbligatoria: (a) per le indennità

spettanti al presidente ed ai componenti, per il trattamento economico fondamentale ed

accessorio del segretario generale e del personale dipendente nonché per i relativi oneri

riflessi; (b) per i trattamenti di quiescenza e di previdenza; (c) per i canoni di locazione e per

le imposte; (d) per le spese puntualmente determinate, dovute in base a contratti o a

disposizioni di legge o di regolamento.

Negli altri casi, gli impegni sono assunti dal segretario generale e dai responsabili delle

funzioni-obiettivo nei limiti di spesa ad essi assegnati (art. 9, c. 3), nel rispetto del principio

della separazione dei poteri di indirizzo e controllo e del potere di gestione.

Il regolamento prevede anche le modalità di formazione delle economie di bilancio, le

quali sono date dalla “differenza tra le somme stanziate e quelle impegnate” nonché dalle

“minori spese sostenute rispetto all’impegno assunto” (art. 11, c. 2), ma non detta al

riguardo una disciplina sulla destinazione delle stesse, se cioè, una volta realizzate e

verificate, le relative somme debbano essere restituite all’Erario, soprattutto ove trattasi di

economie rivenienti da finanziamento statale.

Ciò lascia aperta la questione che attiene all’esatta interpretazione delle norme introdotte

dal citato regolamento governativo (artt. 27 e 46), tuttora vigente in parte qua, concernenti

la conservazione delle somme versate sulla contabilità speciale non erogate alla chiusura

dell’esercizio finanziario.

La questione si pone soprattutto per le somme di cui all’art. 46 del citato regolamento,

trattandosi di economie che, come risulta dall’ultimo rendiconto approvato,

ammonterebbero a circa 17 milioni di euro che evidentemente, in quanto conservate in

bilancio, hanno influito negli anni non solo sulla determinazione del risultato di

amministrazione ma anche sul risultato di cassa.

Nell’esercizio finanziario 2012, il risultato economico positivo d’esercizio (21,5 milioni di

euro) è determinato soprattutto da un’operazione della gestione straordinaria: vengono

iscritti a consuntivo tra le sopravvenienze attive 16,9 milioni di euro. La relazione del

dirigente del Dipartimento amministrazione e contabilità riferisce che trattasi di mera

Corte dei conti | Sezione centrale di controllo sulla gestione delle Amministrazioni dello Stato | Delib. n. 2/2016/G

35

rettifica contabile in quanto importo iscritto fino all’anno precedente nella sezione del

passivo tra i debiti di funzionamento rappresentati da accantonamenti ex art. 46 d.p.r. n.

501/1998: “… Poiché tale somma non rappresenta di fatto un debito il relativo importo va

stralciato dai debiti e concorre a determinare un risultato economico particolarmente

rilevante”.

Al riguardo va ricordato il contenuto del richiamato art. 46 a norma del quale “In deroga

a quanto previsto nell’art. 27, per gli esercizi finanziari relativi al 1997 e al 1998, le

disposizioni del medesimo articolo si applicano anche in riferimento alle somme versate sulla

contabilità speciale, non deliberate dal Garante entro la chiusura di ciascun esercizio

finanziario, limitatamente alle spese di cui all’art. 34, c. 1, lett. d), g), h), i), l) ed m)”.

L’operazione contabile posta in essere nel 2012 lascia perplessi con riguardo alla

circostanza che la disciplina derogatoria prevista dall’art. 46 fa riferimento esclusivamente

agli esercizi finanziari 1997 e 1998. La disciplina ordinaria prevista dall’art. 27, invece, in

tema di conservazione delle somme, dispone che “Le somme versate sulla contabilità