la nic 27 estados financieros consolidados separadospdfs.wke.es/5/1/2/1/pd0000015121.pdf · pd pág...

TRANSCRIPT

pdpág

10

especial IASB

La NIC 27:Estados financierosconsolidadosseparados

Las norma internacionalde contabilidad 27, recientemente aprobada por la U.E.,constituye el cuerpo normativo básico sobre laconsolidación de grupos de empresas

La NIC 27:Estados financierosconsolidadosseparados

www.partidadoble.espd pág

11

FICHA RESUMEN

Autor: Manuela García Tabuyo y José Haro PérezTítulo: La NIC 27: Estados financieros consolidadosseparadosFuente: Partida Doble, núm. 166, páginas 10 a 28,mayo 2005Localización: PD 05.05.01Resumen: El trabajo ofrece un análisis completo de la NIC27 “Estados financieros consolidados yseparados, comparando sus disposiciones con lanormativa española, comenzando por la propiadefinición de grupo de empresas, las fases deconsolidación, el tratamiento del fondo decomercio, etc.Se tienen igualmente en cuenta lasrecomendaciones del Libro blanco para lareforma contableDescriptores ICALI: Consolidación global. Normas internacionalesde contabilidad. Fondo de comercio. Valorrazonable

1. NUEVA NIC 27 DE 2004(1)

En nuestro país, los grupos deempresa que cotizan están obli-gados a aplicar las Normas In-ternacionales de Información Fi-nanciera (NIIF) emitidas por el

IASB para elaborar la información con-solidada. Se estima por la Comisión Na-cional del Mercado de Valores que parael ejercicio que se ha iniciado en enerode 2005 aproximadamente 175 gruposque cotizan en nuestros mercados se-cundarios, tendrán que formular sus es-tados consolidados de acuerdo con di-cha normativa. Así mismo, los balancesy cuentas de resultados de las empre-sas pueden experimentar ciertos cam-bios valorativos como consecuencia dela aplicación del nuevo ordenamientojurídico.

No obstante, el nuevo marco con-ceptual para las cuentas consolidadasde las empresas cotizadas viene a po-sibilitar la comparabilidad a escala eu-ropea de la información financiera delos grupos de sociedades, implicandouna mayor transparencia informativa.Esto justifica que la Unión Europea semuestre totalmente favorable a la im-plantación de las NIIF, prueba de elloes la aprobación reciente del reglamen-to (CE) 2238 de la Comisión de 29 dediciembre de 2004 que modifica el re-glamento por el que se aprueban deter-minadas Normas Internacionales deContabilidad, publicado en septiembrede 2003.

Este trabajo ofrece un análisis de laNIC 27 “Estados financieros consolida-dos y separados”, que tras su aprobacióninicial en junio de 1988, para su publica-ción en abril de 1989 con la denomina-ción de Estados Financieros Consolida-dos y Contabilización de las Inversionesen Dependientes, trataba de la prepara-ción y presentación de los estados finan-cieros consolidados de un grupo de em-presas bajo el control de una matriz, ycon la finalidad de satisfacer las necesi-dades informativas relativas a la situaciónfinanciera, resultados de las transaccio-nes y flujos de fondos del grupo de em-presas en su conjunto. Se reordenó en1994, en 1998 se modificaron varios pá-rrafos al objeto de reflejar los efectos dela NIC 39, se revisa en 2000 con la finali-dad de que la redacción fuese coherentecon otras NICs, y por último, se modificaen 2004 derogando la anterior NIC 27(revisada en 2000) y la SIC-33 “Consoli-dación y método de la participación-dere-chos de voto potenciales y distribución departicipaciones en la propiedad”.

El trabajo se desarrolla, fundamen-talmente, mediante cuadros que com-paran las disposiciones del IASB con lanormativa española, reflejando las dife-rencias entre ambas.

Manuela García Tabuyo y José Haro PérezUniversidad de Almería

(1) Este artículo se enmarca dentro del Conve-nio específico de cooperación entre el Grupo deInvestigación “Comparabilidad y análisis de lainformación económico-contable” (GICAIEC) dela Universidad de Almería y la Revista PartidaDoble.

pd

especial IASB nº 166 mayo 2005

1.1. Alcance y objetivos

Esta norma se ocupa de:

La preparación y presentación delos estados financieros consolidados deun grupo de entidades bajo el control deuna dominante.

La contabilización de las inversionesen dependientes, entidades controladasconjuntamente y asociadas, para elabo-rar los estados financieros individualesque la dominante presente por separado.

La presente norma no aborda losmétodos para contabilizar las combina-ciones de negocios, ni sus efectos en laconsolidación, de ello se ocupa la NIC22 “Combinación de negocios”.

2. DEFINICIONES DE LOSTÉRMINOS UTILIZADOS ENESTA NORMA

En el Cuadro 1 se definen algunos delos términos que se emplean a lo largodel desarrollo de esta norma.

3. OBLIGACIÓN DE PRESENTARESTADOS FINANCIEROSCONSOLIDADOS

Las entidades dominantes están obliga-das a elaborar y presentar los estados fi-nancieros consolidados, en los que conso-lide sus inversiones en las dependientes,de acuerdo a lo establecido en esta nor-ma, conforme se indica en el Cuadro 2.

4. ALCANCE DE LOS ESTADOSFINANCIEROSCONSOLIDADOS

Dentro de los estados financieros con-solidados se incluyen todas las entida-des dependientes de la dominante, conalgunas excepciones, tal como semuestra en el Cuadro 3.

Respecto a las entidades exentas deconsolidar que hemos citado en la tablaanterior, la NIC 27 cita dos circunstan-cias que se pueden producir, una vez

C U A D R O 1

DEFINICIONES NIC 27

Control. El poder para dirigir las políticas financieras y operativas de una entidad,con el objetivo de obtener beneficios de sus actividades.Entidad dependiente. Es aquella que está controlada por otra (conocida comodominante o matriz). Estas entidades pueden adoptar diversas modalidades, inclui-das las entidades sin forma jurídica definida.Entidad dominante. Es la entidad que posee una o más dependientes.Grupo de empresas. Es el conjunto formado por la entidad dominante con todassus dependientes.Estados financieros consolidados. Son los estados financieros de un grupo deentidades, presentado como si se tratase de una sola entidad.Estados financieros separados. Son los estados financieros de un inversor, yasea un inversor dominante, inversor de una asociada, o bien un partícipe de unaentidad controlada conjuntamente. Para la elaboración de estos estados, las inver-siones correspondientes se contabilizan por las cantidades directamente invertidas,y no en base a los resultados alcanzados y de los activos netos poseídos por la en-tidad, en la que se ha invertido.Estados financieros individuales. Estados financieros de entidades que no ten-gan dependientes, ni asociadas, ni participación en una entidad controlada de for-ma conjunta.Intereses minoritarios. Representan la parte de los resultados netos, así como delos activos netos de una dependiente, que no pertenecen, de forma directa o indi-rectamente a través de otras dependientes, a la dominante del grupo.

C U A D R O 2

EXENCIONES A LA OBLIGACIÓN DE PRESENTAR ESTADOSCONSOLIDADOS

Cuando la dominante cumple con todos los supuestos que a continuación se ex-presan, no es necesario que elabore estados financieros consolidados, puede ela-borar estados financieros separados.a) La entidad dominante ha de ser, a su vez:

• Una entidad dependiente totalmente participada de otra dominante. Obien,

• Una entidad parcialmente dominada por otra entidad, y los restantes pro-pietarios no se opongan a que la dominante no elabore los estados finan-cieros consolidados.

b) Que la entidad dominante no posea valores cotizados:• Que no posea instrumentos de pasivo o de patrimonio neto que se nego-

cien en un mercado público, ya sea bolsa de valores nacional o extranjero,o bien un mercado no organizado, incluyendo los regionales y locales.

• Que no haya depositado, ni está en proceso de depositar, sus estados fi-nancieros en una comisión de valores u otra organización reguladora, conel objetivo de emitir algún tipo de instrumentos en un mercado público.

c) La entidad dominante está consolidada en un grupo mayor• La dominante última, o alguna de las dominantes intermedias, elaboran es-

tados financieros consolidados, teniendo en cuenta las normas internacio-nales de información financiera y están a disposición del público.

pág

12

especial IASB nº 166 mayo 2005

pág

14pd

que ha transcurrido los doce meses du-rante los cuales hemos mantenido la in-versión en la dependiente temporal:

• Cuando la dependiente, quepreviamente se excluyó de la consoli-dación porque se ejercía un control

temporal, no haya sido enajenada enel plazo de 12 meses, se incorporará ala consolidación con efectos de la fe-cha de adquisición, para ello se tendráque adaptar los estados financierosdesde la fecha de adquisición de éstadependiente.

• Excepcionalmente, cuando en elplazo de 12 meses establecidodesde la adquisición, la dominantehaya encontrado un comprador pa-ra la entidad dependiente excluidade la consolidación, pero todavíano ha terminado de completar latransacción, porque tiene pendien-te la aprobación de los superviso-res o de otras instancias, no estaráobligada a consolidar dicha entidaddependiente, siempre que:

• La venta esté en curso en la fechadel balance, y

• No existan dudas de que la ventaquedará completada al poco tiem-po de ésta fecha.

Se ha definido anteriormente a laentidad dominante, como aquella quecontrola a una o más entidades depen-dientes. Se presumirá que hay indiciosde control, en las circunstancias previs-tas en el Cuadro 4.

La entidad dominante pierde elcontrol que ejercía sobre una depen-diente, desde el momento en que yano pueda dirigir las políticas financie-ras y de explotación de la misma. Estopuede ser motivado por diversas cir-cunstancias:

• Cuando se producen disminucionesen los niveles absolutos o relativos depropiedad.

• Cuando la dependiente queda sujetaal control de la administración pública,de un tribunal, un administrador ajenoal grupo, o bien de un regulador.

• Como consecuencia de un acuerdocontractual.

Cuando se esté evaluando si seejerce el control sobre una entidad,es preciso tener en cuenta los dere-chos de voto potenciales. Hay entida-des que emiten valores o que suscri-ben contratos, que posteriormentepueden dar lugar a derechos de votosadicionales o a la reducción del poderde voto de otros inversionistas, enconsecuencia se ve afectada la com-

C U A D R O 3

ENTIDADES DEPENDIENTES EXENTAS DE LA CONSOLIDACIÓN

a) Se excluirá una dependiente, cuando el control que se ejerce sobre la misma estemporal, debido a que se ha adquirido, exclusivamente, con vistas a su enaje-nación en un plazo de 12 meses desde la adquisición.

b) En el supuesto de que la dominante haya realizado la inversión en la depen-diente para posteriormente negociar con la misma, y esté buscando un com-prador activamente. En este caso la inversión en la dependiente se contabiliza-rá de acuerdo a la NIC 39(1) , en la cual se establece que el activo financiero sereconoce en base a dos criterios:• Fecha de negociación de la inversión.• Fecha de liquidación, cuando el activo financiero es transferido a la enti-

dad.Siguiendo lo establecido en dicha NIC, los activos financieros se darán de bajacuando la empresa deje de tener derechos contractuales sobre el mismo. Al darlode baja se reconocerán el beneficio o la pérdida neta ocasionada, que se determi-nará por la diferencia entre:

• El valor contable del activo transferido a un tercero y• La suma de los importes recibidos o por recibir, y más o menos, cualquier

ajuste previo llevado a patrimonio neto para reflejar el valor razonable delactivo.

(1) NIC 39 “Instrumentos financieros: Reconocimiento y valoración”.

C U A D R O 4

EXISTENCIA DE CONTROL

Una entidad dominante controla a una dependiente cuando:1) La dominante posee, de forma directa o indirectamente a través de otras enti-

dades dependientes, más de la mitad del poder de voto de la dependiente,salvo en el caso de que existan circunstancias excepcionales que demuestrenclaramente, que tal posesión no constituye control.

2) Cuando la dominante posee la mitad o menos del poder de voto de otra enti-dad, pero puede disponer:a) De poder sobre más de la mitad de los derechos de voto, en virtud de

acuerdos con otros inversores.b) Del poder para dirigir las políticas financieras y de explotación de la enti-

dad dependiente, en virtud de alguna disposición legal, estatutaria o algúnacuerdo.

c) Del poder para nombrar o revocar a la mayoría de los miembros del órga-no de administración o cualquier otro órgano de gobierno equivalente, enel supuesto de que la entidad esté controlada por dicho órgano.

d) Del poder de controlar la mayoría de los votos en las reuniones del órganode gobierno correspondiente, siempre que la entidad esté controlada pordicho órgano.

pd

especial IASB nº 166 mayo 2005

posición de la mayoría de los dere-chos de voto. Ejemplos de esos valo-res y contratos son:

• Certificados de opción para la sus-cripción de acciones (warrants).

• Opciones de compra de acciones.

• Instrumentos de pasivo o de patri-monio neto, convertibles en accio-nes ordinarias.

• Acciones preferentes sin voto, con-vertibles.

La existencia de derechos de votopotenciales, así como su efecto, sedeberán tener en cuanta a la hora deevaluar la existencia de control sobreuna entidad, siempre que sean con-vertibles o ejercitables en el momentoactual, incluyendo los derechos de vo-to potenciales poseídos por otra enti-

dad. En consecuencia, estos derechosde voto potenciales no se considera-rán, si su ejercicio o conversión estáncondicionados a la ocurrencia de unsuceso futuro o al transcurso de unplazo de tiempo.

Por otra parte, es preciso examinarsi los citados votos potenciales contri-buyen al control de otra entidad, paraello se tendrá en cuenta todos los he-chos y circunstancias relacionadoscon los mismos, tales como las condi-ciones de ejercicio de los derechos oalgún acuerdo contractual, con la ex-cepción de la intención que tenga ladirección de ejercitar los derechos yde la capacidad financiera para llevara cabo ese ejercicio.

El Cuadro 5 relaciona las entida-des que no deben excluirse de laconsolidación, según lo expresa laNIC 27:

5. GRUPO DE EMPRESAS EN LAIAS 27 (2004)

El grupo de empresas se define comoel formado por una entidad dominante ytodas sus dependientes, recogiéndosela relación de dominio-dependencia através del control que una entidad, em-presa dominante, ejerce sobre otra, em-presa dependiente, entendido el controlcomo el poder de dirigir las políticas fi-nancieras y de explotación de una enti-dad, con el fin de obtener beneficios desus actividades (p. 4). Se puede obser-var que la IAS 27 (revisada 2004) utilizael vocablo entidad para sustituir el tér-mino empresa, generalizándose y ex-tendiéndose así a cualquier forma so-cial o jurídica. Sobre este aspecto insis-timos en nuestro trabajo dado que en lanormativa española no existía un con-cepto o definición legal de grupo hastael año 2003, fecha en la que se refor-man varios artículos del Código de Co-mercio mediante la Ley 62/2003 de me-didas fiscales, administrativas y del or-den social. Por tanto, en el R.D. de 22de agosto de 1885 que regula los pre-ceptos del Código de Comercio, en lamateria que nos ocupa, se modificanlos apartados 1 y 2 del artículo 42, cuyaredacción queda de la siguiente forma:

1. Toda sociedad dominante de ungrupo de sociedades estará obliga-da a formular las cuentas anuales yel informe de gestión consolidadoen la forma prevista en esta sec-ción. En aquellos grupos en que nopueda identificarse una sociedaddominante, esta obligación recaeráen la sociedad de mayor activo en lafecha de primera consolidación.

Existe grupo cuando varias socie-dades constituyan una unidad dedecisión.

Luego existe un grupo cuando variassociedades constituyan una unidad dedecisión, existirán indicios sobre la exis-tencia de unidad de decisión cuando unasociedad, que se calificará como domi-nante, sea socio de otra sociedad (depen-diente), y se encuentre en relación conésta en alguna de las siguientes situacio-nes, descritas en el Cuadro 6.

C U A D R O 5

ENTIDADES DEPENDIENTES QUE NO SE EXCLUYEN DE LACONSOLIDACIÓN

a) Cuando el inversor sea:• Una entidad de capital riesgo• Una institución de inversión colectiva (fondos de inversiones u otras entida-

des análogas)b) Cuando una dependiente lleve a cabo actividades de negocio diferentes de las

que se realizan en otras entidades que forman parte del grupo. En este caso sedeberá proporcionar información relevante mediante la consolidación de éstetipo de dependientes y se añadirá en los estados financieros consolidados in-formación acerca de las diferentes actividades de negocio que se lleven a caboen éstas entidades. Un ejemplo de información que nos puede ayudar a expli-car el significado que tiene las distintas actividades de negocio que hay dentrodel grupo, puede ser la que se requiere en la NIC 14 “información financierapor segmentos”.

Las entidades de capital riesgo o las

instituciones de inversión colectiva no

excluyen a sus dependientes de la

consolidación

«

«

pág

16

www.partidadoble.es

La NIC 27: Estados financieros consolidados separados

pd pág

17

En el último supuesto no habrá obliga-ción de consolidar si la sociedad cuyosadministradores han sido nombrados, es-tá vinculada a otra sociedad en alguno delos casos de los dos primeros puntos dela tabla anterior.

Para llevar a cabo este cómputo dederechos de voto, a la entidad dominantese le agregarán los que posea a través deotras sociedades filiales o a través de per-sonas que actúen en su propio nombrepero por cuenta de la empresa dominanteo de otras filiales, o aquellos de los quedisponga de forma concertada con cual-quier otra persona.

2. Se presumirá igualmente que existeunidad de decisión cuando, por cua-lesquiera otros medios, una o variassociedades se hallen bajo direcciónúnica.

En este caso, surgen indicios cuandola mayoría de los miembros del órgano deadministración de la sociedad dominadasean miembros del órgano de administra-ción o altos directivos de la entidad domi-nante o de otra dominada por ésta.

Antes de que se produjera la modifi-cación del artículo 42, en nuestra normati-va se entendía que la sociedad dominan-te era la sociedad mercantil accionista deotra sociedad, mercantil o no, siempreque se cumpliese alguno de los criteriosexpuestos en el Cuadro 6, computadoscomo se indicó anteriormente, es decir,votos de la dominante más los de las filia-les de ésta y los de personas interpuestaspor cuenta de una de las sociedades delgrupo(2).

Así mismo, se entendían tres concep-tos para llevar a cabo la evaluación de lasrelaciones entre la sociedad dominantedel grupo y las dominadas, que expone-mos en el Cuadro 7.

Bajo el enfoque del IAS 27 el concep-to que realmente nos interesa para delimi-tar el concepto de grupo de empresas esel tanto de control, puesto que la partici-pación en la toma de decisiones, veto,etc., ejercida por la dominante constituyelo relevante para determinar la existenciade grupo de empresas(3).

Actualmente en la normativa españolaaplicable a los grupos no cotizados, esdecir, el R.D. 1815/1991, de 20 de diciem-bre por el que se aprueban las NOFCAC,el grupo está formado por la sociedad do-minante y un conjunto de sociedades de-pendientes, que forman una unidad eco-nómica sometida a una dirección única yconjunta a nivel estratégico. La sociedaddominante se restringe al concepto de so-ciedad mercantil, aunque este requisitohaya dejado de ser significativo a la horade decidir si el grupo existe o no.

Dado que existía una laguna legal so-bre la forma jurídica de la sociedad domi-nante, creemos oportuno comentar unaconsulta al ICAC sobre la obligatoriedadde formular cuentas anuales consolida-das por parte de una sociedad cooperati-va, que es dominante de una sociedad deresponsabilidad limitada, donde el ICACresuelve en los siguientes términos: sóloen los casos en que la relación entre lasociedad dominante cooperativa y la so-ciedad mercantil dominada sea de marca-do carácter lucrativo se elaborarán cuen-

C U A D R O 7

• Tanto nominal de participación: es el que se posee directamente sobre el capi-tal de una sociedad.

• Tanto efectivo de participación: es el que corresponde a la sociedad dominan-te, tanto directa como indirectamente, del patrimonio de una sociedad.

• Tanto de control: es la cuantificación del grado de poder de control de una so-ciedad sobre otra, que también puede ser directo e indirecto.

EVALUACIÓN DE LAS RELACIONES ENTRE LA DOMINANTE YLAS DOMINADAS

(2) Es importante hacer ver que los derechos devoto no siempre coincidían o eran proporcionales ala parte del capital social que se ostentaban, porello se hacía necesario distinguir el tanto nominalde participación, el tanto efectivo de participación yel tanto de control.

(3) Véase Condor (2004: 42) donde se argumentael concepto restringido de grupo de empresas parael IAS 27, dado que quedan fuera de dicho concep-to los grupos de coordinación.

C U A D R O 6

INDICIOS (SEGÚN ART. 42.1. CÓDIGO DE COMERCIO

• Posea la mayoría de los derechos de voto.• Tenga la facultad de nombrar o destituir a la mayoría de los miembros del ór-

gano de administración.• Pueda disponer, en virtud de acuerdos celebrados con otros socios de la ma-

yoría de los derechos de voto.• Haya designado exclusivamente con sus votos a la mayoría de los miembros

del órgano de administración, que desempeñen su cargo en el momento enque deban formularse las cuentas consolidadas y durante los dos ejercicios in-mediatamente anteriores.

pd

especial IASB nº 166 mayo 2005

tas anuales e informe de gestión consoli-dado, siendo este el criterio general salvoprueba en contra (BOICAC nº 52).

Para el IAS 27, la empresa dominantees una entidad que posee una o más de-pendientes, y lo que caracteriza el con-cepto de grupo es precisamente el con-trol, es decir, la capacidad de decisiónque una empresa tiene sobre otra, y estoes precisamente lo que lleva a agregarlos recursos de ésta última en las cuentasconsolidadas de la empresa dominante.Por tanto, la consolidación se va exigircon independencia de la naturaleza de laentidad dominante. Nos parece oportunocomentar el párrafo 19 de la IAS 27 (revi-sada 2004), donde se expresa que unadependiente no se excluirá de la consoli-dación por hecho de que el inversor seauna entidad de capital riesgo, una institu-ción de inversión colectiva, un fondo deinversión u otra entidad análoga.

Existe una controversia para las en-tidades de capital riesgo (venture capi-tal) dado que en Norteamérica las em-presas inversoras, en las que se incluyelas entidades que revisten la fórmula ju-rídica de venture capital no tienen queconsolidar las sociedades controladasde acuerdo con la guía de requisitos es-tablecidos para las empresas industria-les y si sus inversiones han sido identifi-cadas por el mercado a través del esta-do de resultados.

6. PROCEDIMIENTOS DECONSOLIDACIÓN

Para elaborar los estados financierosconsolidados, los estados financierosindividuales de la entidad dominante ysus dependientes se deberán combinarlínea por línea, agregando aquellas par-tidas de activos, pasivos, patrimonio ne-to, ingresos y gastos que sean simila-res, todo ello con la finalidad de que lainformación financiera a proporcionarreferente al grupo se debe efectuar co-mo si se tratase de una sola empresa.Esto implica llevar a cabo lo que cono-cemos como fases del proceso de ob-tención de los estados financieros con-solidados, y que en síntesis son las si-guientes:

• Homogeneización.

• Agregación.

• Eliminaciones.

6.1. Homogeneizaciones

Básicamente, la consolidación con-siste en sumar o agregar las partidasproporcionadas en las cuentas indivi-duales de cada una de las empresasobjeto de integración. Debido a ello, es-tas cuentas deben obedecer a los mis-mos criterios en relación a su dimensióntemporal, valoración y presentación. Siesto no fuese así será necesario, antesde proceder a su agregación, practicarlos ajustes contables pertinentes a finde lograr mayor uniformidad.

La principal diferencia del IASB connuestra normativa RD 1815/91, en rela-ción al tema que nos ocupa es que loaborda de forma sucinta y en nuestranormativa se contempla con una mayorcasuística(4). (Ver gráfico 1)

6.1.1. Homogeneizacionestemporales

Los estados financieros de las em-presas del grupo, dominante y depen-dientes que se consoliden deberán refe-rirse a la misma fecha de cierre y perio-do. Cuando las fechas de presentaciónde la dominante y de una de las depen-dientes sean diferentes, ésta elaborará,a los solos efectos de llevar a cabo laconsolidación, estados financieros adi-cionales con igual fecha que los esta-dos contables de la dominante, a me-nos que esto sea impracticable.

Cuando las fechas de referencia se-an distintas a la fecha de presentaciónempleada por la dominante, se practica-rán los ajustes oportunos para reflejarlos efectos de las operaciones y eventossignificativos ocurridos entre las dos fe-chas citadas, pero en ningún caso la di-ferencia entre la fecha de presentaciónde la dependiente y de la dominante se-rá mayor de tres meses. Y al objeto decumplir con el principio de uniformidad,

(4) Véase los artículos del 17 al 20 del R.D.1815/91, de 20 de diciembre, donde se recogen lascuatro clases de homogeneizaciones: temporal, va-lorativa, por las operaciones internas y para llevar acabo la agregación. Estas dos últimas no las con-templa el IAS 27 (2004) en sus párrafos 26, 27, 28y 29, únicamente hace referencia a las homogenei-zaciones temporal y valorativa.

pág

18

La unidad de

decisión

puede existir

cuando un

conjunto de

sociedades se

hallen bajo una

dirección única

«

«

la duración de los ejercicios sobre losque se informa y las eventuales diferen-cias en las fechas de presentación seránlas mismas de un ejercicio a otro.

6.1.2. Homogeneizacionesvalorativas

En relación a la segunda homogenei-zación que aborda el IAS 27 (2004, p. 24y 29) sobre criterios contables, los esta-dos financieros consolidados se confec-cionarán empleando políticas contablesuniformes para operaciones y otros even-tos similares producidos en circunstan-cias parecidas. Para el tipo de operacio-nes anteriores, si una empresa del grupoempleara políticas contables diferentes alas adoptadas en los estados financierosconsolidados, deberán practicarse losajustes oportunos en sus estados finan-cieros previos a la elaboración de los es-tados financieros consolidados.

6.2. Eliminaciones

6.2.1. Eliminación inversión-recursos propios

El IAS 27 (2004, p. 22) establece enel apartado a) que el importe en libros dela inversión de la dominante en cada unade las dependientes será eliminado juntocon la porción del patrimonio neto en ca-da una de las dependientes, básicamen-te es proceder a la sustitución del valorneto contable de la participación de la en-tidad dominante en cada filial por la parteproporcional del patrimonio neto de cadauna de las subsidiarias que le correspon-dan en función de su participación.

En nuestra normativa la eliminacióninversión-patrimonio neto tiene la finali-dad de compensar la participación fi-nanciera detentada por la sociedad do-minante con la parte proporcional de losrecursos propios de la dependiente quecorrespondan a aquella participación.Esta es la eliminación básica en esta fa-se del proceso de consolidación. Si nosplanteamos la fecha que ha de tomarsecomo referencia para llevar a cabo lacuantificación de las magnitudes que in-

tervienen en esta eliminación, el R.D.establece en su artículo 22 dos posibili-dades:

• Criterio general:

El momento en que se produzca laincorporación de la sociedad depen-diente al grupo, y

pág

19pd www.partidadoble.es

La NIC 27: Estados financieros consolidados separados

a) Temporales

b) Valorativas

G R Á F I C O 1

HOMOGENEIZACIONES

Fecha de cierre dependiente

A G R E G A C I O N

A G R E G A C I O N

Igual a dominante Diferente a dominante

Menos de3 meses

Sinoperacionesrelevantes

Cuentasadicionales

Más de3 meses

Criterios contables dependiente

Diferente a dominante

Homogeneizar

Informar partidasafectadas

No es posiblehomogeneizar

Conoperacionesrelevantes

Contabilizar

Igual a dominante

• Criterio alternativo:

El comienzo del primer ejercicio enel que el grupo estuviese obligadoa formular cuentas consolidadas olas formulase voluntariamente.

6.2.2. Diferencia positiva onegativa

a. Normativa internacional

La diferencia de consolidación reco-nocida de acuerdo con la normativaIASB(5) establece que en caso de diferen-

cia positiva el Fondo de Comercio se va-lorará como el coste residual de la com-binación de negocios, después de reco-nocer los activos, pasivos y pasivos con-tingentes de la entidad adquirida. Asímismo, con posterioridad a su reconoci-miento inicial, la entidad adquirente valo-rará dicho fondo de comercio por el cos-te menos las pérdidas por deterioro delvalor acumuladas. Por otra parte, no seamortizará el fondo de comercio adquiri-do en una combinación de negocios, laentidad adquirente realizará un análisissobre su deterioro de forma anual, deacuerdo con la IAS 36 Deterioro del valorde los activos.

Para el caso de que la participaciónde la entidad adquirente en el valor ra-zonable neto de los activos, pasivos ypasivos contingentes identificables ex-cediese al coste de la combinación denegocios, la entidad adquirente:

• Reconsiderará la identificación yvaloración de los activos, pasivos ypasivos contingentes identificablesdel adquirente, así como la valora-ción del coste de la combinación, y

• Reconocerá inmediatamente en elresultado del ejercicio, cualquierexceso que continúe existiendodespués de hacer la reconsidera-ción anterior.

Un beneficio derivado del reconoci-miento de los puntos anteriores podríaconsistir en una compra en términosmuy ventajosos, por tanto, la diferencianegativa o fondo de comercio negativose imputará directamente a resultados.

El fondo de comercio y la diferen-cia negativa de consolidación previa-mente reconocidos de forma prospec-tiva, es decir, desde el comienzo delprimer ejercicio que se inicie a partirdel 31 de marzo de 2004, recibirán elsiguiente tratamiento contable recogi-do en el Cuadro 8

b.- Normativa española

En la NOFCAC se entiende porfondo de comercio de consolidación ladiferencia positiva minorada en el im-porte de las revalorizaciones de acti-vos o las reducciones de valor de pasi-vos conforme a lo establecido al apar-tado nº 4 del artículo 23 Diferencia deprimera consolidación. Dicha partida fi-gurará en el activo del balance consoli-dado y deberá amortizarse de modosistemático, en la medida y en el perío-do en que dicho fondo contribuya a laobtención de ingresos para el grupo desociedades y actualmente con el límitemáximo de 20 años.

especial IASB nº 166 mayo 2005

pd

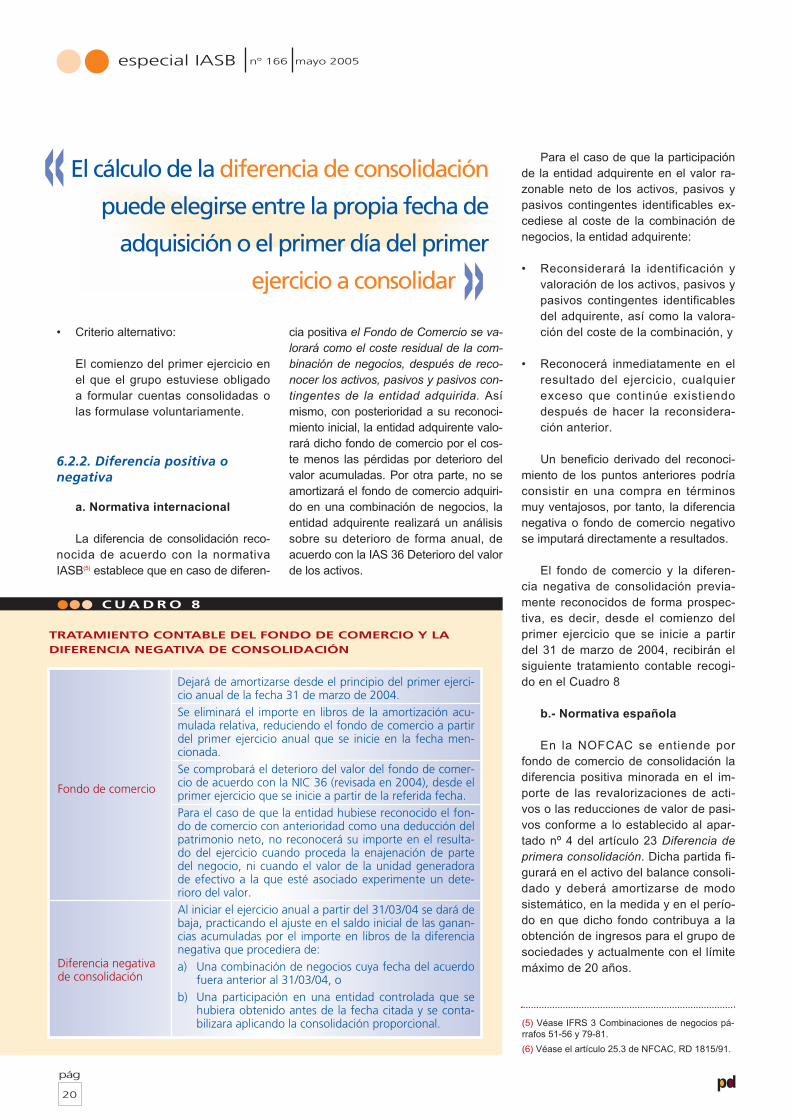

C U A D R O 8

TRATAMIENTO CONTABLE DEL FONDO DE COMERCIO Y LADIFERENCIA NEGATIVA DE CONSOLIDACIÓN

Dejará de amortizarse desde el principio del primer ejerci-cio anual de la fecha 31 de marzo de 2004.Se eliminará el importe en libros de la amortización acu-mulada relativa, reduciendo el fondo de comercio a partirdel primer ejercicio anual que se inicie en la fecha men-cionada.Se comprobará el deterioro del valor del fondo de comer-cio de acuerdo con la NIC 36 (revisada en 2004), desde elprimer ejercicio que se inicie a partir de la referida fecha.Para el caso de que la entidad hubiese reconocido el fon-do de comercio con anterioridad como una deducción delpatrimonio neto, no reconocerá su importe en el resulta-do del ejercicio cuando proceda la enajenación de partedel negocio, ni cuando el valor de la unidad generadorade efectivo a la que esté asociado experimente un dete-rioro del valor.Al iniciar el ejercicio anual a partir del 31/03/04 se dará debaja, practicando el ajuste en el saldo inicial de las ganan-cias acumuladas por el importe en libros de la diferencianegativa que procediera de:a) Una combinación de negocios cuya fecha del acuerdo

fuera anterior al 31/03/04, ob) Una participación en una entidad controlada que se

hubiera obtenido antes de la fecha citada y se conta-bilizara aplicando la consolidación proporcional.

Fondo de comercio

Diferencia negativade consolidación

(5) Véase IFRS 3 Combinaciones de negocios pá-rrafos 51-56 y 79-81.

(6) Véase el artículo 25.3 de NFCAC, RD 1815/91.

pág

20

El cálculo de la diferencia de consolidación

puede elegirse entre la propia fecha de

adquisición o el primer día del primer

ejercicio a consolidar

« «

Cuando el coste de la participaciónes inferior al porcentaje de recursospropios que representa a aquella, enel momento de llevar a cabo la elimi-nación inversión-patrimonio neto seorigina una diferencia de consolida-ción negativa(6). Es lo que se conocecomo diferencia negativa de consoli-dación, y figurará en el pasivo del ba-lance consolidado, viniendo a repre-sentar una provisión de riesgos y gas-tos a nivel consolidado que dota la so-ciedad dominante para hacer frente aunas pérdidas futuras o gastos extra-ordinarios probables, estimándose ba-jo la óptica del principio de prudencia.Esto es, dicha diferencia no se puedeclasificar como reservas de consolida-ción en el patrimonio del grupo, salvoen el caso que comentaremos conposterioridad.

Únicamente podremos llevarla a re-sultados, a través de la cuenta rever-sión de diferencias negativas de conso-lidación, de acuerdo con nuestra nor-mativa, en los casos que recogemos enel Cuadro 9.

Por otra parte, nuestra normativarecoge la posibilidad de compensaciónentre las diferencias positivas y nega-tivas de primera consolidación sólo sicorresponden a inversiones practica-das en una misma empresa depen-diente(7).

6.2.3. Intereses minoritarios

En el apartado b) del párrafo 22 delIAS 27 (2004) se establece que deberánidentificarse los intereses minoritarios enlos resultados del ejercicio de las depen-dientes consolidadas, que se refieran alejercicio sobre el que se informa. Ade-más, según el aparatado c) de dicha nor-ma, deberán identificarse los interesesminoritarios en los activos netos de lasdependientes consolidadas, de forma se-parada de la parte del patrimonio netoque se le atribuya a la dominante. Dichosintereses minoritarios en los activos netospresentarán la siguiente composición:

• El importe que alcancen esos intere-ses minoritarios en la fecha de la

combinación inicial, calculado deacuerdo con la IAS 22.

• La participación de los minoritariosen los cambios producidos en el pa-trimonio neto desde la fecha de lacombinación.

Nos parece importante resaltar laposición que ha adoptado el IASB deconsiderar a los intereses minoritarioscomo una parte del grupo y, por consi-guiente, integrado en el patrimonio netodel balance consolidado(8).

Del resultado del ejercicio se llevaráa cabo una atribución entre los accio-nistas de la entidad dominante y los in-tereses minoritarios (IAS 27 p. 34).

En relación a las pérdidas que sepuedan aplicar a los intereses minori-tarios, en una filial consolidada, podrí-an sobrepasar el importe de los intere-ses minoritarios en el patrimonio netode dicha dominada. Así mismo, dichoexceso como cualquier otro quebrantoposterior que se le pueda atribuir a losintereses minoritarios, deberemosasignarlo como una reducción de laspartidas correspondientes a la mayo-ría, excepto que los intereses minori-tarios tengan una obligación vinculan-te de sufragar parcial o totalmenteesos quebrantos. Para el caso que en

ejercicios posteriores la filial generarabeneficios, dichos resultados se atri-buirán a los accionistas de la domi-nante hasta que se recupere el impor-te de la participación de los interesesminoritarios en los quebrantos que an-teriormente habían absorbido los ac-cionistas de la dominante.

pág

21pd www.partidadoble.es

La NIC 27: Estados financieros consolidados separados

C U A D R O 9

SITUACIONES EN LAS QUE LA DIFERENCIA NEGATIVA DECONSOLIDACIÓN SE PUEDE LLEVAR A RESULTADOS (NOFCAC)

• Si tiene su origen en una previsión respecto a una evolución desfavorable delos resultados de la empresa dependiente, ya sea debido a causa ordinaria opor alguna reestructuración que sea necesaria, se llevará a resultados en laproporción en que esas previsiones se realicen.

• Si tienen su origen en una minusvalía del valor del activo fijo o de cualquierotro elemento patrimonial de la entidad, se imputará cuando se enajene o seretire por baja el elemento patrimonial correspondiente.

• Si tiene su origen en una posición ventajosa de la sociedad dominante respec-to al vendedor de la empresa dependiente, por la cual se obtiene una bonifi-cación, se revertirá en la proporción que corresponda cuando se enajene laparticipación en el capital de la empresa dominada.

• Si la diferencia negativa de consolidación es consecuencia de tomar como fe-cha de incorporación de la empresa dependiente al grupo el primer día delejercicio en que la sociedad dominante formula las cuentas anuales consolida-das, sólo a efectos de consolidación la diferencia podremos considerarla comoreservas de la sociedad que detente la participación.

(7) Si se practicara dicha compensación se deberáinformar en los estados financieros consolidados,mediante una nota en la Memoria, dando cumplidainformación acerca de los desgloses que se hayanpracticados.

(8) Véase IAS 27 p. 33, donde los intereses minorita-rios deberán presentarse en el patrimonio neto den-tro del balance consolidado, pero en un epígrafe se-parado de las partidas del patrimonio neto que co-rresponde a la dominante. Además, se divulgarán deforma separada los intereses minoritarios en el resul-tado del ejercicio del grupo.

Un esquema de anotación, en formade asiento de libro diario al objeto deproceder a la eliminación a efectuar so-bre la agregación de los estados finan-cieros, puede ser el siguiente:

Donde la partida de intereses mi-noritarios se puede dejar con saldo

cero, dado que tienen el límite del por-centaje de su inversión en el capitalde la filial, y para el esquema queplanteamos suponemos que no exis-ten acuerdos sobre aportaciones adi-cionales, por tanto, el resto de la pér-dida puede ser absorbido por los ac-cionistas mayoritarios.

Se deberá tener en cuenta la atribu-ción en los beneficios o quebrantos dela empresa dependiente estimados pre-viamente sobre la base de que dicha fi-lial pueda tener en circulación accionespreferentes con derechos acumulativosy que estén clasificadas como patrimo-nio neto, siendo los tenedores de di-chas acciones los intereses minorita-rios, en este caso la entidad dominanteajustará previamente los dividendos dedichas acciones para llevar a cabo laatribución del resultado.

Los intereses minoritarios en nues-tra normativa se vienen conociendo

con la denominación de socios exter-nos y dentro de las dos opciones o te-orías, enfoque financiero y enfoqueeconómico, nuestra doctrina sigue es-te último enfoque. En el mismo, el pa-trimonio del consolidado tiene dos cla-ses de propietarios, los de la empresadominante y los socios externos de lasempresas dependientes, por lo que di-chos intereses minoritarios tienen untratamiento semejante a un accionistay se verán, por tanto, modificados porlos ajustes de consolidación que pu-dieran alterar su patrimonio.

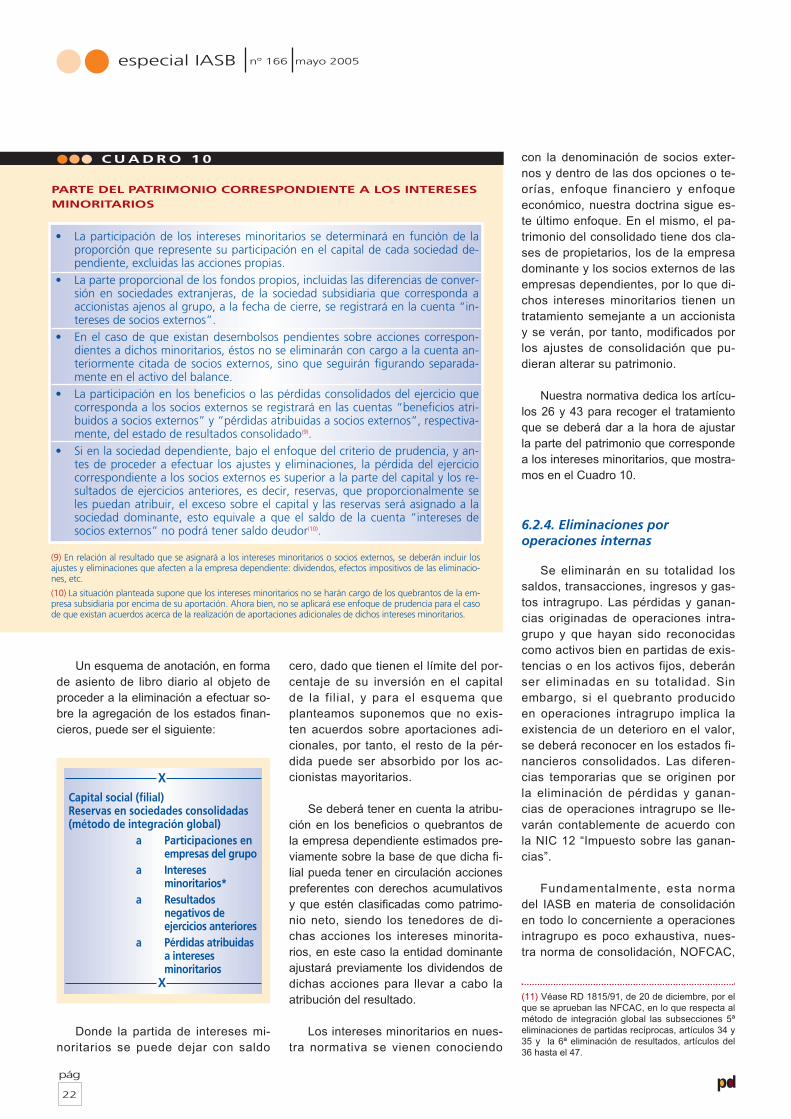

Nuestra normativa dedica los artícu-los 26 y 43 para recoger el tratamientoque se deberá dar a la hora de ajustarla parte del patrimonio que correspondea los intereses minoritarios, que mostra-mos en el Cuadro 10.

6.2.4. Eliminaciones poroperaciones internas

Se eliminarán en su totalidad lossaldos, transacciones, ingresos y gas-tos intragrupo. Las pérdidas y ganan-cias originadas de operaciones intra-grupo y que hayan sido reconocidascomo activos bien en partidas de exis-tencias o en los activos fijos, deberánser eliminadas en su totalidad. Sinembargo, si el quebranto producidoen operaciones intragrupo implica laexistencia de un deterioro en el valor,se deberá reconocer en los estados fi-nancieros consolidados. Las diferen-cias temporarias que se originen porla eliminación de pérdidas y ganan-cias de operaciones intragrupo se lle-varán contablemente de acuerdo conla NIC 12 “Impuesto sobre las ganan-cias”.

Fundamentalmente, esta normadel IASB en materia de consolidaciónen todo lo concerniente a operacionesintragrupo es poco exhaustiva, nues-tra norma de consolidación, NOFCAC,

especial IASB nº 166 mayo 2005

pág

22pd

C U A D R O 1 0

PARTE DEL PATRIMONIO CORRESPONDIENTE A LOS INTERESESMINORITARIOS

• La participación de los intereses minoritarios se determinará en función de laproporción que represente su participación en el capital de cada sociedad de-pendiente, excluidas las acciones propias.

• La parte proporcional de los fondos propios, incluidas las diferencias de conver-sión en sociedades extranjeras, de la sociedad subsidiaria que corresponda aaccionistas ajenos al grupo, a la fecha de cierre, se registrará en la cuenta “in-tereses de socios externos”.

• En el caso de que existan desembolsos pendientes sobre acciones correspon-dientes a dichos minoritarios, éstos no se eliminarán con cargo a la cuenta an-teriormente citada de socios externos, sino que seguirán figurando separada-mente en el activo del balance.

• La participación en los beneficios o las pérdidas consolidados del ejercicio quecorresponda a los socios externos se registrará en las cuentas “beneficios atri-buidos a socios externos” y “pérdidas atribuidas a socios externos”, respectiva-mente, del estado de resultados consolidado(9).

• Si en la sociedad dependiente, bajo el enfoque del criterio de prudencia, y an-tes de proceder a efectuar los ajustes y eliminaciones, la pérdida del ejerciciocorrespondiente a los socios externos es superior a la parte del capital y los re-sultados de ejercicios anteriores, es decir, reservas, que proporcionalmente seles puedan atribuir, el exceso sobre el capital y las reservas será asignado a lasociedad dominante, esto equivale a que el saldo de la cuenta “intereses desocios externos” no podrá tener saldo deudor(10).

(9) En relación al resultado que se asignará a los intereses minoritarios o socios externos, se deberán incluir losajustes y eliminaciones que afecten a la empresa dependiente: dividendos, efectos impositivos de las eliminacio-nes, etc.

(10) La situación planteada supone que los intereses minoritarios no se harán cargo de los quebrantos de la em-presa subsidiaria por encima de su aportación. Ahora bien, no se aplicará ese enfoque de prudencia para el casode que existan acuerdos acerca de la realización de aportaciones adicionales de dichos intereses minoritarios.

(11) Véase RD 1815/91, de 20 de diciembre, por elque se aprueban las NFCAC, en lo que respecta almétodo de integración global las subsecciones 5ªeliminaciones de partidas recíprocas, artículos 34 y35 y la 6ª eliminación de resultados, artículos del36 hasta el 47.

Capital social (filial)Reservas en sociedades consolidadas(método de integración global)

a Participaciones enempresas del grupo

a Interesesminoritarios*

a Resultadosnegativos deejercicios anteriores

a Pérdidas atribuidasa interesesminoritarios

X

X

contempla las eliminaciones por parti-das recíprocas, recogiendo dos cate-gorías de transacciones(11), (ver Gráfi-co 2):

• La eliminación y/o reclasificación delos saldos originados por cualquiertipo de transacción (comercial, fi-nanciera, .. etc.) realizad entre lassociedades que conforman el grupo,así como por las llevadas a caboentre éstas y el resto de las empre-sas incluidas en el perímetro de laconsolidación, y

• La eliminación o ajuste de las inver-siones financieras en capital, repre-sentativas de las participaciones in-tragrupo.

7. TRATAMIENTO CONTABLEDE LAS INVERSIONES EN LOSESTADOS FINANCIEROSSEPARADOS(12)

En los estados financieros individualesde la entidad dominante que se elabo-ren de forma separada, las inversio-nes en dependientes, entidades con-troladas de forma conjunta y empre-sas asociadas se tratarán contable-mente empleando una de las dos posi-bilidades siguientes:

• Al coste, o

• De acuerdo con la NIC 39 Instru-mentos financieros: reconocimientoy valoración.

Deberá aplicarse el mismo trata-miento de contabilización para cadauna de las categorías de inversiones.

Por otra parte, las inversiones quese realicen en las empresas controla-das de forma conjunta y asociadasque en los estados financieros conso-lidados se traten contablemente segúnla NIC 39, se registrarán de igual for-ma en los estados financieros separa-dos del inversor.

8. INFORMACIÓN A REVELAR

Junto con todas las informacionesque se exijan en los diferentes párra-fos de la IAS 27, se deberá revelar lainformación en los estados financie-ros consol idados contenida en elCuadro 11.

Los estados financieros de unadominante eximida de confeccionarestados consolidados revelará la in-

pd www.partidadoble.es

La NIC 27: Estados financieros consolidados separados

C U A D R O 1 1

INFORMACIÓN A REVELAR

• El hecho de que, según se dispone en el p. 16, no se ha consolidado a unaempresa dependiente.

• La naturaleza de la relación entre la dominante y la dependiente en la que notenga, ya sea directa o de forma indirecta a través de otras dependientes, másde la mitad del poder de voto.

• La motivación por la que la dominante no detente el control sobre ladependiente, a pesar de que directa o indirectamente a través de otrasdependientes, detenta más de la mitad de los derechos de voto.

• La fecha de presentación de los estados financieros de la dependiente, cuandoéstos se hayan utilizado para confeccionar los estados financieros consolidadosy tengan una fecha diferente o sean de un periodo que no coincide con losempleados por la dominante, así mismo la motivación para emplear esa fechao ese periodo diferente.

• La naturaleza y alcance de cualquier tipo de restricción relevante relativa a laalternativa de que las empresas dependientes transfieran fondos a ladominante, bien en forma de dividendos o de amortización de préstamos.(12) La IAS 27 (2004 p. 38) de forma expresa no esta-

blece qué tipo de entidades deben confeccionar esta-dos financieros separados para uso público.

G R Á F I C O 2

PROCESO DE CONSOLIDACIÓN

ESTADOS CONSOLIDADOS

Homogeneización

Homogeneización

Estadoagregado

Conoperacionesrelevantes

Sinoperacionesrelevantes

pág

23

formación relacionada en el Cuadro12 en sus estados separados.

Para el caso de una entidad domi-nante, distinta a la contemplada en elcaso anterior, un partícipe en un ne-gocio conjunto o un inversor en unaasociada confeccione estados finan-cieros separados, proporcionará enellos la información recogemos elCuadro 13.

9. CONSOLIDACIÓN:ENTIDADES CONCOMETIDO ESPECIAL(INTERPRETACIONES, SIC 12)

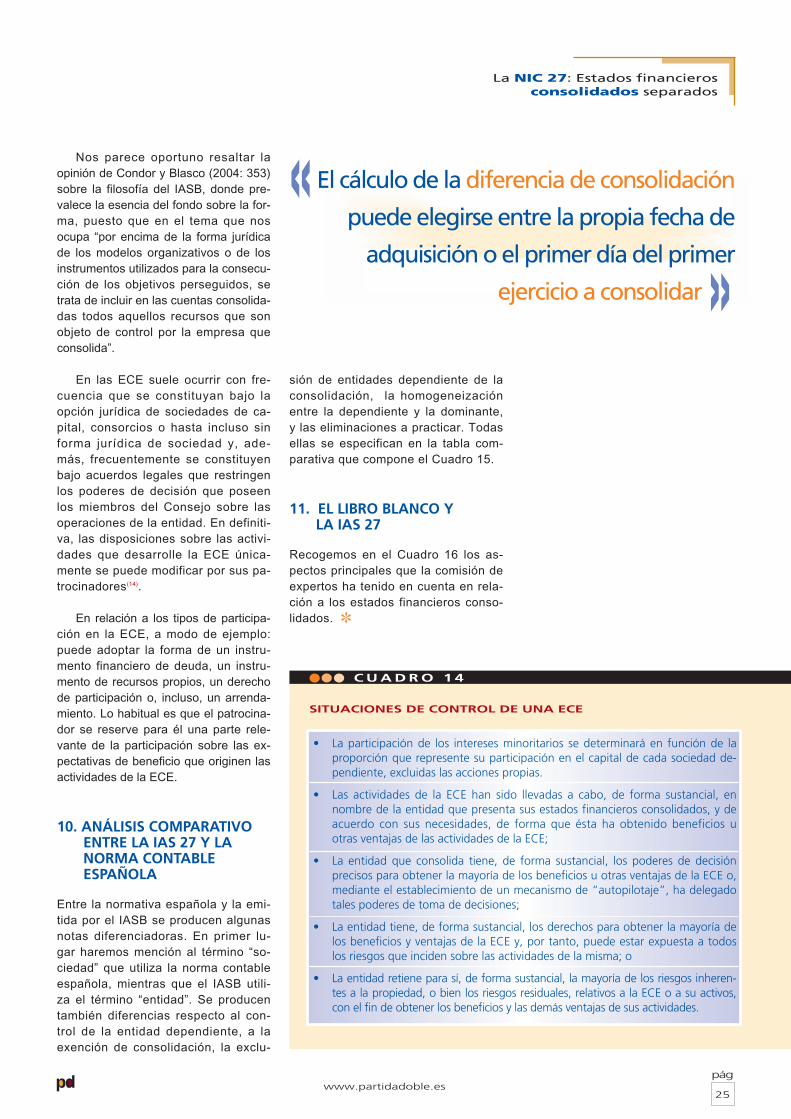

Una dominante debe consolidar unaentidad de cometido especial (enadelante ECE) cuando la relaciónesencial entre la entidad que consoli-da y ésta indique que está siendo ob-jeto de control por parte de la misma.

En el contexto de este tipo de em-presas, caso de una ECE, el controlpuede surgir ya sea por la predeter-minación de las actividades a desa-rrollar por la ECE(13), ya sea por otrosmedios. En el párrafo 13 de la NIC 27se expresan ciertas circunstancias delas cuales se deriva el control, portanto de forma similar, dicho controlpuede existir incluso en casos dondela matriz posea poca o ninguna parti-cipación en la ECE. La aplicación deltérmino control exige, en cada casola formación del oportuno juicio, con-siderando todos los factores impor-tantes.

La nueva redacción del párrafo 10de la SIC 12 nos proporciona ejem-plos sobre las circunstancias quepueden indicar la existencia de unarelación en la que la dominante con-trola una ECE y, por tanto, debe pro-ceder a consolidarla, tal como se re-coge en el Cuadro 14. Puede existircontrol aunque la entidad posea el50% o menos de los derechos de vo-to de otra empresa, también en aque-llos casos en que la entidad no poseaacciones de la ECE, o que detente unreducido número de acciones.

especial IASB nº 166 mayo 2005

pd

(13) La nueva redacción del párrafo 9 de la SIC 12,que figura en el apéndice de la NIC 27 (modificadaen 2004), se refiere a una ECE que opera en un ré-gimen “autopilotado”, esto es, que la empresa notiene autoridad explícita en el proceso de toma dedecisiones sobre las actividades.

(14) Lo habitual es que el patrocinador trasfiera ac-tivos a la ECE, obteniendo de esta forma el dere-cho a la utilización de los activos mantenidos porésta ECE y por otro lado suelen aparecer otros ter-ceros que son los que suministran recursos finan-cieros a la ECE, en definitiva, el patrocinador esquien realiza la función de control sobre la ECE.

pág

24

C U A D R O 1 3

INFORMACIÓN A REVELAR

• El hecho de por qué se elaboran estados financieros separados y lasmotivaciones que lo han llevado a ello, en el supuesto de que no fueranobligatorios legalmente.

• Un catálogo de las inversiones que sean relevantes en: dependientes, negociosconjuntos y asociadas, donde se deberá incluir el nombre, el país, el porcentajede participación en la propiedad, y para el caso de que sea distinto elporcentaje que se tiene en poder de voto.

• Una referencia al método empleado para el tratamiento contable de lasinversiones incluidas en el caso anterior.

C U A D R O 1 2

INFORMACIÓN A REVELAR EN LOS ESTADOS SEPARADOS DEUNA DOMINANTE

• El hecho de por qué los estados financieros son separados, motivación de laexención que permite no consolidar, el nombre y el país donde esté constituidao tenga la residencia la entidad que elabore y publique los estados financierosconsolidados, así como la dirección donde se puedan obtener dichos estados.

• Una lista de las inversiones donde se recoja: las dependientes, negociosconjuntos y asociadas, su nombre, el país, proporción de participación y en sucaso la proporción que se detenta en el poder de voto.

• El método empleado para el tratamiento contable de las inversiones incluidasen el apartado anterior (integración global, proporcional y puesta enequivalencia).

El cálculo de la diferencia de consolidación

puede elegirse entre la propia fecha de

adquisición o el primer día del primer

ejercicio a consolidar

«

«

Nos parece oportuno resaltar laopinión de Condor y Blasco (2004: 353)sobre la filosofía del IASB, donde pre-valece la esencia del fondo sobre la for-ma, puesto que en el tema que nosocupa “por encima de la forma jurídicade los modelos organizativos o de losinstrumentos utilizados para la consecu-ción de los objetivos perseguidos, setrata de incluir en las cuentas consolida-das todos aquellos recursos que sonobjeto de control por la empresa queconsolida”.

En las ECE suele ocurrir con fre-cuencia que se constituyan bajo laopción jurídica de sociedades de ca-pital, consorcios o hasta incluso sinforma jurídica de sociedad y, ade-más, frecuentemente se constituyenbajo acuerdos legales que restringenlos poderes de decisión que poseenlos miembros del Consejo sobre lasoperaciones de la entidad. En definiti-va, las disposiciones sobre las activi-dades que desarrolle la ECE única-mente se puede modificar por sus pa-trocinadores(14).

En relación a los tipos de participa-ción en la ECE, a modo de ejemplo:puede adoptar la forma de un instru-mento financiero de deuda, un instru-mento de recursos propios, un derechode participación o, incluso, un arrenda-miento. Lo habitual es que el patrocina-dor se reserve para él una parte rele-vante de la participación sobre las ex-pectativas de beneficio que originen lasactividades de la ECE.

10. ANÁLISIS COMPARATIVOENTRE LA IAS 27 Y LANORMA CONTABLEESPAÑOLA

Entre la normativa española y la emi-tida por el IASB se producen algunasnotas diferenciadoras. En primer lu-gar haremos mención al término “so-ciedad” que utiliza la norma contableespañola, mientras que el IASB utili-za el término “entidad”. Se producentambién diferencias respecto al con-trol de la entidad dependiente, a laexención de consolidación, la exclu-

sión de entidades dependiente de laconsolidación, la homogeneizaciónentre la dependiente y la dominante,y las eliminaciones a practicar. Todasellas se especifican en la tabla com-parativa que compone el Cuadro 15.

11. EL LIBRO BLANCO YLA IAS 27

Recogemos en el Cuadro 16 los as-pectos principales que la comisión deexpertos ha tenido en cuenta en rela-ción a los estados financieros conso-lidados. ✽

pd

La NIC 27: Estados financieros consolidados separados

C U A D R O 1 4

SITUACIONES DE CONTROL DE UNA ECE

• La participación de los intereses minoritarios se determinará en función de laproporción que represente su participación en el capital de cada sociedad de-pendiente, excluidas las acciones propias.

• Las actividades de la ECE han sido llevadas a cabo, de forma sustancial, ennombre de la entidad que presenta sus estados financieros consolidados, y deacuerdo con sus necesidades, de forma que ésta ha obtenido beneficios uotras ventajas de las actividades de la ECE;

• La entidad que consolida tiene, de forma sustancial, los poderes de decisiónprecisos para obtener la mayoría de los beneficios u otras ventajas de la ECE o,mediante el establecimiento de un mecanismo de “autopilotaje”, ha delegadotales poderes de toma de decisiones;

• La entidad tiene, de forma sustancial, los derechos para obtener la mayoría delos beneficios y ventajas de la ECE y, por tanto, puede estar expuesta a todoslos riesgos que inciden sobre las actividades de la misma; o

• La entidad retiene para sí, de forma sustancial, la mayoría de los riesgos inheren-tes a la propiedad, o bien los riesgos residuales, relativos a la ECE o a su activos,con el fin de obtener los beneficios y las demás ventajas de sus actividades.

El cálculo de la diferencia de consolidación

puede elegirse entre la propia fecha de

adquisición o el primer día del primer

ejercicio a consolidar

« «

www.partidadoble.espág

25

especial IASB nº 166 mayo 2005

pd

C U A D R O 1 5

DIFERENCIAS ENTRE LAS IAS 27 Y LA NORMATIVA ESPAÑOLA

NORMATIVA ESPAÑOLA IAS 27

La entidad dependiente debe tener forma societaria.La dominante debe ser socio de la dependiente.

La dependiente puede no tener forma societaria.La dominante debe controlar la dependiente.

La sociedad dominante es aquella sociedad mercantil quesiendo socio de otra sociedad, mercantil o no, se encuentraen relación a ésta en alguno de los siguientes casos:a) Tenga la mayoría de los derechos de voto.b) Facultad para poder nombrar o destituir a la mayoría del

órgano de administración.c) Pueda disponer de la mayoría de los derechos de voto,

en virtud de acuerdos con otros socios.

La entidad dominante es la que controla a una o varias de-pendientes. Existe control cuando la dominante posee másde la mitad del poder de voto, ya sea directamente o indi-rectamente a través de otras dependientes, salvo que sepueda demostrar que tal posesión no constituye control.Se produce también el control de la dependiente, cuandose posee la mitad o menos del poder de voto y se dan las si-guientes circunstancias:a) Se dispone del poder sobre más de la mitad de los dere-

chos de voto, en virtud de acuerdos con otras inverso-res.

b) Tiene el poder para dirigir las políticas financiera y deexplotación de la entidad, en virtud de algún acuerdo opor disposición legal o bien estatutaria.

c) Dispone del poder para nombrar o revocar a la mayoríadel consejo de administración u órgano de gobiernoequivalente, siempre que la entidad esté controlada porel mismo.

Dispone del poder para emitir la mayoría de los votos en lasreuniones del órgano de gobierno, en el caso de que la en-tidad este controlada por el mismo.

Ninguna sociedad del grupo debe tener títulos cotizados

La dominante es a su vez dependiente de otra sociedad dela unión Europea, la cual posee el 50% o más, y los sociosminoritarios que representan el 10% de las participacionessociales, no hayan solicitado la formulación de cuentasanuales consolidadas, seis meses antes del cierre.

Cuando a la fecha de cierre de la dominante, durante dosperíodos consecutivos, el conjunto de sociedades que for-man el grupo, cumple con dos de los siguientes límites:1) Total del activo del balance no supere 5.529.311,36 €2) Importe neto de la cifra anual de negocios sea inferior a

11.539.432,4 €3) El número medio de trabajadores no sea superior a 250.

La entidad dominante no debe tener títulos cotizados, ni te-ner registrados sus estados financieros en una comisión devalores.La dominante es a su vez una entidad total o parcialmentedominada por otra, y el resto de propietarios no han puestoobjeciones a que dicha entidad no presente estados finan-cieros consolidados.

No se contempla

Podrán ser excluidas si:a) Interés poco significativo.b) Se ejerce el control de forma temporal.c) Existen restricciones al control.d) Gastos desproporcionados o retrasos.e) Realizan actividades diferentes (es este caso se aplicaría

el método de puesta en equivalencia).

Deberán ser excluidas cuando:a) Se ejerce el control de forma temporal.b) Existan restricciones al control.

Se especifica claramente que no se permite la exclusión poractividades diferentes.

pág

26

Respecto a las entidades

Control de la entidad dependiente

Para poder estar exento de la consolidación

Exclusión de empresas dependientes de la consolidación

pág

27pd www.partidadoble.es

La NIC 27: Estados financieros consolidados separados

C U A D R O 1 5 ( c o n t . )

DIFERENCIAS ENTRE LAS IAS 27 Y LA NORMATIVA ESPAÑOLA

NORMATIVA ESPAÑOLA IAS 27

Respecto al ciclo contableRespecto a las normas de valoración aplicadasPor las operaciones internasPara realizar la agregación

El IASB se pronuncia en los mismos términosSe pronuncia en términos similares.No se contemplaNo se contempla

Eliminaciones de operaciones internas.Cálculo de intereses minoritarios y su presentación en losestados consolidados.

En los mismos términos, aunque menos desarrolladas.Se especifica en términos similares.

Las inversiones financieras se contabilizan por el valor me-nor que resulte de aplicar el precio de adquisición y el valorde mercado, siendo el valor de mercado, el valor teóricocontable de las participaciones, corregido por el importe delas plusvalías tácitas existentes en la fecha de adquisición, yque subsistan en la fecha de balance.

Las inversiones en sociedades dependientes se pueden con-tabilizar:a) Al coste.b) Por puesta en equivalencia.c) Como un activo financiero disponible para la venta.

La entidad dependiente debe tener forma societaria.La dominante debe ser socio de la dependiente.

La dependiente puede no tener forma societaria.La dominante debe controlar la dependiente.

C U A D R O 1 6

RECOMENDACIONES DEL LIBRO BLANCO PARA LA ELABORACIÓN DE ESTADOS FINANCIEROSCONSOLIDADOS

Perímetro de consolidaciónLa consideración de empresa dominante en la normativa española, no tiene el mismo alcance que en la NIC, puesto que lasnormas españolas establecen el control sobre los votos o el nombramiento de consejeros, y la NIC lo establece sobre el po-der de dirigir las políticas financiera y de explotación, es por tanto un alcance mayor, debido a ello, las empresas españolashabrán de realizar un esfuerzo para identificar los otros casos de control no ejercidos mediante votos o nombramiento deconsejeros.La no exclusión de la consolidación de entidades con actividades diferentesNo se pueden excluir del método de integración global a ninguna dependiente por el hecho de realizar actividades diferen-tes. Esto puede ocasionar problemas técnicos y de presentación de la información para que pueda ser entendida por losusuarios, por ello la comisión aconseja que se haga un esfuerzo por parte de los órganos reguladores y supervisores, así co-mo las empresas, para que la transición hacia el nuevo sistema sea suave y no genere problemas de incomprensión por par-te de los usuarios, por lo que se hace necesario que en las cuentas anuales haya una información segmentada.Utilización del método de puesta en equivalencia para las empresas asociadasSe aconseja la utilización del método de puesta en equivalencia para la contabilización de las inversiones financieras en em-presas del grupo, asociadas y multigrupo, en las cuentas individuales, en lugar del método del coste, controlando que estosea neutral a efectos de la tributación.Elaboración de las cuentas anuales consolidadasLa comisión es partidaria de que todas las cuentas consolidadas se elaboren utilizando las NIC, y que se valore la convenien-cia de exigir que la citada información financiera, se presente en unos formatos mínimos que permitan la homogeneizaciónde la información suministrada a terceros.Normas para la formulación de las cuentas consolidadasPara la formulación de las cuentas anuales consolidadas, la normativa española presenta un contenido técnico más ampliodel que presentan las NIC, por lo que se aconseja su mantenimiento, sin perjuicio de la necesaria revisión para adaptarlas alas normas internacionales, ya que suponen una herramienta técnica muy útil y clarificadora del proceso de elaboración delas cuentas consolidadas.

Homogeneización que debe producirse entre la entidad dominante y la dependiente

Eliminaciones a practicar

Contabilización de la inversión de la entidad dominante en la dependiente,en sus estados financieros individuales

Respecto a las entidades

especial IASB nº 166 mayo 2005

pág

28pd

BIBLIOGRAFÍA

Amat, O., et al. (2003): Comprender las normas internacionales decontabilidad, Ed. Gestión 2000, Barcelona.

Condor López, V. (2004): “Consolidación de estados financieros”.Rev. de la Asociación Española de Contabilidad y Administración deEmpresas, nº 66, enero-abril, pp. 42-45.

Condor López, V. y Blasco Burriel, P. (2004): Consolidación de Es-tados Financieros. Monografía sobre las Normas Internacionales de In-formación Financiera, Ed. AECA-Expansión, pp. 333-477.

Deloitte (2004): “IASB publishes IFRS 3 business combinations”,www. iasplus.com.

Financial Accounting Standard Board (2001): “Business combina-tions”, SFAS nº 141, FASB, Connecticut – N.Y.

Gonzalo Angulo, J.A. (1994): Lectura e interpretación de las cuen-tas anuales consolidadas. Ed. Centro de Estudios Financieros, Madrid.

Gonzalo Angulo, J.A., Presidente (2002): Informe sobre la situa-ción actual de la contabilidad en España y líneas básicas para abordarsu reforma (Libro blanco para la reforma de la contabilidad en Espa-ña), elaborado por la Comisión de Expertos nombrada el efecto por elMinistro de Economía, ICAC, Madrid.

Gonzalo Angulo, J.A. (2004): “Principales cambios que suponen lasNIIF respecto del PGC”, Universidad de Alcalá, Madrid.

IASC (1989): “Marco conceptual para la preparación y presentaciónde estados financieros” Abril.

Instituto de Contabilidad y Auditoría de Cuentas (1992): “Reso-lución de 21 de enero de 1992, del ICAC, por la que se dictan normasde valoración del inmovilizado inmaterial”, BOICAC Nº 8 y 9 de ene-ro, BOE de 07/04/1992.

Instituto de Contabilidad y Auditoría de Cuentas (2002): BOI-CAC Nº 52. Diciembre 2002.

International Accounting Standards Committee (1998): “Combi-naciones de negocios”, Norma internacional de contabilidad nº 22,IASC, Londres.

International Accounting Standards Board (2004): “Businesscombinations”, IFRS 3, IASB, www.iasb.org.uk.

IAS 27. “Estados financieros consolidados y separados” (2004) en Re-glamento (Ce) Nº. 2238/2004 de la comisión de 29 de diciembre de2004, que modifica el reglamento (Ce) nº 1725/2003

IAS 36. “Deterioro del valor de los activos” (1998) en Reglamento(Ce) Nº 1725/2003 de la Comisión.

Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrati-vas y del orden social. BOE nº 313, de 31 de diciembre de 2003.

Pricewaterhousecoopers (2002): Normas internacionales de conta-bilidad 2002–2003. Desarrollo y comentario, Dossier práctico, Ed.Francis Lefebvre, Madrid.

R. D. 1.564/1989, de 22 de diciembre, por el que se aprueba el Tex-to Refundido de la Ley de Sociedades Anónimas, BOE de 27/12/1989.

R. D. 1.643/1990 de 20 de diciembre, por el que se aprueba el PlanGeneral de Contabilidad, BOE de 27/12/1990.

R. D. 1.815/1991, de 20 de diciembre, por el que se aprueban lasNormas para la Formulación de las Cuentas Anuales Consolidadas,BOE de 27/12/1991.

Reglamento (Ce) Nº 1725/2003 de la Comisión de 29 de sep-tiembre de 2003 por el que se adoptan determinadas Normas Inter-nacionales de Contabilidad de conformidad con el Reglamento (CE)nº 1606/2002 del Parlamento Europeo y del Consejo

Rojo Ramírez, A. y Haro Pérez, J.(2004): “La NIC 22: tratamientocontable de las combinaciones de empresas”. Rev. Partida Doble, nº161, diciembre, pp. 72-93.

SIC-12: “Consolidación: Entidades con cometido especial” (2004) enreglamento (Ce) nº 2238/2004 de la comisión de 29 de diciembre de2004, que modifica el reglamento (Ce) nº 1725/2003

SIC-22: “Combinaciones de negocios —ajustes posteriores de los va-lores razonables y del fondo de comercio informados inicialmente” enReglamento (Ce) Nº 1725/2003 de la Comisión.

Toribio Temprado, J.A. (2004): Consolidación de estados financie-ros, Ed. Cinco Días y Centro de Estudios Financieros, nº 8.

Tua Pereda, J. (2002): “El marco conceptual y la reforma contable”,Rev. Partida Doble, septiembre, pp. 52-59.

Villanueva García, E. (2002): Proyecto docente para la plaza de Titu-lar de Universidad, perfil “Consolidación de estados financieros”, Uni-versidad Complutense de Madrid.

Zugaza Salazar, M.E. (2004): Normas internacionales de contabili-dad. Análisis de las novedades y ejemplos prácticos, Grupo editorialQuantor.