laporan praktik kerja lapangan (pkl) pada...

TRANSCRIPT

i

LAPORAN PRAKTIK KERJA LAPANGAN (PKL)

PADA BAGIAN PENAGIHAN DINAS PENDAPATAN KOTA MEDAN

Diajukan Sebagai Salah Satu Syarat

Untuk Menyelesaikan Tugas Akhir

Pada Fakultas Ekonomi

Universitas Katolik Santo Thomas Sumatera Utara

Medan

Oleh

Nama : Ambi Nainggolan

NPM : 100120018

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KATOLIK SANTO THOMAS SUMATERA UTARA

MEDAN

2014

i

UNIVERSITAS KATOLIK SANTO THOMAS

SUMATERA UTARA

FAKULTAS EKONOMI

Jl.Setia Budi No.479-F Tanjung Sari- Medan 20132 (061) 8210161 (4 Lines); Fax : (061) 8213269

PERSETUJUAN PEMBIMBING LAPANGAN

Laporan Praktik Kerja Lapangan (PKL) atas:

Nama : Ambi Nainggolan

NPM : 100120018

Departemen : Akuntansi

Program Studi : Akuntansi

Judul : LAPORAN PRAKTIK KERJA LAPANGAN PADA

BAGIAN PENAGIHAN DINAS PENDAPATAN

KOTA MEDAN

Telah disetujui oleh Dosen Pembimbing Lapangan sebagai syarat menyusun

skripsi

Medan, 16 Mei 2014

Ketua Program Studi Dosen Pembimbing

( Joana L. Saragih, S.E, M.Si) (Dra. I.R. Saragih, M.Si, Ak)

NIDN: 0113087201 NIDN: 0106056002

ii

LEMBAR EKSEKUTIF

Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintah Daerah

disebutkan bahwa Pemerintah Daerah memiliki sumber pendapatan asli Daerah,

berasal dari hasil pajak Daerah, hasil retribusi Daerah dan Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan dan Pendapatan Daerah lain-lain yang sah,

diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan Pemerintah

dan Pembangunan Daerah, untuk meningkatkan dan meratakan kesejahteraan

masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu

mampu mengatur dan mengurus rumah tangganya sendiri.

Berdasarkan kutipan tersebut jelas diketahuai salah satu sumber

pendapatan asli daerah berasal dari Pajak Daerah. Pajak Daerah adalah pungutan

daerah menurut peraturan yang di tetapkan guna pembiayaan pengeluaran daerah

sebagai badan hukum publik yang di atur dalam Undang-Undang Nomor 28

Tahun 2009. Pajak Restoran adalah salah satu pajak yang dikelola langsung oleh

Pemerintah Daerah, yang memberikan kontribusi terhadap pendapatan asli daerah

guna mendukung kesinambungan kota Medan.

Selama penulis melakukan praktik kerja lapangan di Dispenda Kota

Medan penulis banyak mengetahui, mengerjakan laporan yang berhubungan

dengan penagihan pajak restoran dan pajak hotel. pajak ditagih karena diketahui

ada masih ada pajak terutang/belum dibayar maka dikeluarkan surat tagihan yang

dibuat sesuai prosedur penagihan pajak daerah. pertama melakukan PKL disana

banyak menemukan kesulitan dalam melakukan tugas yang diberikan tetapi

selanjutnya penulis sudah terbiasa dan bisa mengatasi masalah tersebut.

iii

PENGESAHAN LAPORAN PTAKTIK KERJA LAPANGAN

Laporan ini disusun oleh :

Nama : Ambi Nainggolan

NPM : 100120018

Departement : Akuntansi

Program Studi : Akuntansi

Judul : LAPORAN PRAKTIK KERJA LAPANGAN PADA

BAGIAN PENAGIHAN DINAS PENDAPATAN KOTA

MEDAN

Telah diperiksa dan disetujui Dosen Pembimbing Praktik Kerja Lapangan pada

Program Studi Akuntansi, Departemen Akuntansi, Fakultas Ekonomi Universitas

Katolik Santo Thomas Sumatera Utara Medan.

Medan, Mei 2014

Disetujui Oleh, Diketahui Oleh,

Dosen Pembimbing PKL KepalaDepartemenAkuntansi

(Dra. I.R.Saragih, M.si, Ak) (Romasi Lumban Gaol, S.E, M.Si)

NIDN: 0113087201 NIDN: 0109086301

iv

KATA PENGANTAR

Puji syukur saya ucapkan kehadirat Tuhan Maha Esa atas

limpahan kasih dan rahmat-Nya penulis dapat menyelesaikan Laporan

Praktik Kerja Lapangan (PKL) ini guna memenuhi salah satu syarat untuk

menyelesaikan program studi Akuntansi S-1 Fakultas Ekonomi Universitas

Katolik Santo Thomas Sumatera Utara Medan, yang dilaksanakan pada

Dinas Pendapatan Kota Medan.

Laporan Praktik Kerja Lapangan ini berisi tentang segala kegiatan

yang dilakukan oleh penulis selama lebih kurang 30 hari kerja di Dinas

Pendapatan Kota Medan serta pengetahuan dan pengalaman yang

diperoleh selama mengikuti Praktik Kerja Lapangan (PKL).

Dalam proses penyelesaian laporan ini penulis telah banyak

menerima dukungan, bimbingan dan bantuan dari berbagai pihak. Maka

dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. P. Dr. Hieronimus Simorangkir, selaku Rektor Universitas Katolik

Santo Thomas Sumatera Utara.

2. Keluarga saya khususnya ibuku yang penuh dengan rasa kasih telah

mengasuh, membimbing, mendoakan tiada henti dan saudara-

saudaraku yang sangat kusayangi, yang tidak hentinya memberi

dorongan dan semangat,Terimakasih atas doanya.

3. Drs.S.Sihombing MBA selaku dekan Fakultas Ekonomi Universitas

Katolik Santo Thomas Sumatera Utara.

v

4. Ibu Romasi Lumban Gaol, SE, M.Si selaku Kepala Departemen

Akuntansi Fakultas Ekonomi Universitas Katolik Santo

ThomasSumatera Utara

5. Ibu Dra. I. R Saragih, M.Si, Ak selaku Dosen Pembimbing PKL saya

dengan ikhlas telah meluangkan waktu vember bimbingan dan

pengarahan kepada penulis demi terselesaikannya laporan praktik

kerja lapangan ini.

6. Bapak pimpinan serta seluruh Staf pegawai Dinas Pendapatan Kota

Medan

7. Sahabatku The Fighters, Terimakasih buat semangat dan doanya

dan juga buat semua teman-teman yang telah bersedia membantu

penulis dalam penyelesaian laporan PKL ini.

Laporan Praktik Kerja Lapangan ini masih jauh dari sempurna,

karena masih banyak kekurangan baik dari segi isi maupun tata bahasa.

Maka penulis menerima saran dan kritik yang sifatnya membangun demi

kesempurnaan laporan ini. Dengan harapan akan meningkatkan ilmu

pengetahuan di masa sekarang dan yang akan datang.

Medan, Mei 2014

Penulis

Ambi Nainggolan

vi

DAFTAR ISI

LEMBAR EKSEKUTIF……………………………………………. ii

LEMBAR PENGESAHAN ………………………………………... iii

KATA PENGANTAR………………………………………………. iv

DAFTAR ISI………………………………………………………… vi

BAB I PENDAHULUAN……………………………………………. 1

A. Latar Belakang PKL………………………………………….. 1

B. Maksud dan Tujuan PKL …………………………………….. 4

C. Waktu Pelaksanaan PKL……………………………………… 7

BAB II TINJAUAN UMUM TEMPAT PKL……………………… 8

A. Sejarah Singkat Dispenda Kota Medan………………………. 8

B. Struktur Organisasi Dispenda Kota Medan………………….. 9

C. Uraian Tugas Pokok dan Fungsi Dispenda Kota Medan ……. 11

D. Gambaran Umum Pegawai Dispenda Kota Medan………….. 21

BAB III PELAKSANAAN PRAKTIK KERJA LAPANGAN…… 24

A. Bidang Kerja………………………………………………….. 24

B. Kendala Yang Dihadapi………………………………………. 27

C. Cara Mengatasi Kendala……………………………………… 27

BAB IV KESIMPULAN………………………………………..…... 28

A. Kesimpulan……………………………………………………. 28

B. Saran…………………………………………………………… 29

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan

Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintah Daerah

disebutkan bahwa Pemerintah Daerah memiliki sumber pendapatan asli Daerah,

berasal dari hasil pajak Daerah, hasil retribusi Daerah dan Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan dan Pendapatan Daerah lain-lain yang sah.

Undang-undang Nomor 33 Tahun 2004 juga menjelaskan tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah,

Anggaran Pendapatan dan Belanja Daerah bersumber dari Anggaran Pendapatan

dan Belanja Negara. Pendatan Asli Daerah yang antara lain berupa Pajak Daerah

dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan Pemerintah dan Pembangunan Daerah, untuk meningkatkan dan

meratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu

melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya

sendiri.

Berdasarkan kutipan tersebut jelas diketahuai salah satu sumber

pendapatan asli daerah berasal dari Pajak Daerah. Pajak Daerah adalah pungutan

daerah menurut peraturan yang di tetapkan guna pembiayaan pengeluaran daerah

sebagai badan hukum publik yang di atur dalam Undang-Undang Nomor 28

Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34 tahun 2000

2

tentang Pajak Daerah dan Retribusi Daerah, dimana Pajak Daerah terbagi menjadi

dua jenis, yaitu pajak provinsi yang terdiri dari :

1. Pajak Kenderaan Bermotor

2. Bea Balik Naman Kenderaan Bermotor

3. Pajak Bahan bakar kederaan bermotor

4. Pajak Air Permukaan

5. Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari :

1. Pajak hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Air Tanah

8. Pajak Sarang Burung Walet

9. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak daerah tersebut digunakan untuk membiayai pembangunan daerah

dan dalam pelaksanaan Pajak daerah tersebut tentunya masih banyak di temukan

permasalahan-permasalahan dan hambatan-hambatan terutama bagi Pemerintah

Daerah yang mengakibatkan berkurangnya PAD yang diterima. Oleh karena itu,

petugas yang berwenang dalam pelaksanaan Pajak daerah ini khususnya bagian

penagihan yang bertanggung jawab menangani pajak daerah yang tertunggak

3

harus lebih meningkatkan kinerjanya, sehingga dapat mengatasi permasalahan

yang timbul. Apabila permasalahan tersebut dapat diatasi, tentunya akan dapat

meningkatkan Penerimaan Daerah, yang nantinya akan dapat digunakan sebagai

pembangunan daerah.

Pajak Restoran adalah salah satu pajak yang dikelola langsung oleh

Pemerintah Daerah, yang memberikan kontribusi terhadap pendapatan asli daerah

guna mendukung kesinambungan kota Medan. Pajak restoran juga sangat

potensial dalam meningkatkan penerimaan daerah, maka dalam

menyelenggarakan Pajak Restoran tersebut, Pemerintah Daerah melalui Dinas

Pendapatan Daerah kota Medan harus mengawasi proses pelaksanaan pajak

Restoran ini sesuai dengan peraturan Pemerintah dan Peraturan Daerah yang telah

di tetapkan.

Dinas Pendapatan Daerah Kota Medan mempunyai peranan yang sangat

besar dalam menyelenggarakan Pajak Restoran di Kota Medan. Bagaimana

sebenarnya prosedur penagihan pajak restoran pada Dinas Pendapatan Kota

Medan, dimana pihak Dinas Pendapatan Daerah Kota Medan harus melakukan

kegiatan yang lebih intensif dalam rangka meningkatkan Pendapatan Asli Daerah

( PAD)

Hal inilah yang menjadikan penulis tertarik dalam memilih kantor Dinas

Pendapatan Daerah Kota Medan sebagai tempat Praktik Kerja Lapangan (PKL)

dan memilih judul “Laporan Praktik Kerja Lapangan Pada Bagian

Penagihan Dinas Pendapatan Daerah Kota medan” sebagai objek pajak yang

menarik untuk di jadikan wadah praktik kerja lapangan.

4

B. Tujuan dan Manfaat Praktik Kerja Lapangan

Praktik kerja Lapangan (PKL) ini adalah hasil penulisan mahasiswa

setelah menyelesaikan Praktik Kerja Lapangan (PKL) selama satu bulan

berdasarkan data yang diperoleh dan dituangkan dalam bentuk tulisan ilmiah.

1. Tujuan Praktik Kerja Lapangan

Setiap kegiatan yang dilaksanakan tentunya mempunyai tujuan, adapun tujuan

penulisan Praktek Kerja Lapangan (PKL) adalah sebagai berikut:

a. untuk memenuhi syarat dalam menyelesaikan program pendidikan strata 1

di Universitas Katolik Santo Thomas Sumatera Utara Medan dalam

penulisan tugas akhir

b. memberikan kesempatan kepada mahasiswa untuk mengenal dan

mengetahui secara langsung tentang perusahaan sebagai salah satu

penerapan disiplin dan pengembangan karir. Mahasiswa juga dapat menilai

tentang pengembangan dari ilmu yang mereka miliki.

c. Memperoleh Link dan Match antara perguruan tinggi dan dunia kerja.

d. Mahasiswa diharapkan mampu menyesuaikan diri dengan dunia kerja yang

sesungguhnya sehingga tantangan berupa kualitas, kuantitas dan kinerja

yang berasal dari dunia pendidikan dapat dijawab dan dipenuhi.

e. Memberikan pengalaman kerja pada dunia kerja kepada mahasiswa dalam

rangka menerapkan dan membandingkan teori dan pengetahuan yang telah

diterimanya dalam perkuliahan atau praktikum dengan situasi nyata

ditempat kerja praktek.

5

f. Menghasilkan tenaga kerja yang memiliki keahlian professional yaitu tenaga

kerja yang memiliki tingkat pengetahuan, keterampilan kerja yang sesuai

dengan tuntutan lapangan kerja.

g. Meningkatkan efisiensi proses pendidikan dan pelatihan tenaga kerja yang

berkualitas professional.

h. Memberikan pengakuan dan penghargaan terhadap pengalaman kerja.

2. Manfaat Praktek Kerja Lapangan

Adapun manfaat dari Praktik Kerja Lapangan (PKL) adalah :

a. Manfaat bagi Mahasiswa

Manfaat mahasiswa melakukan Praktek Kerja Lapangan (PKL) antara lain:

1. Menambah wawasan dan pengetahuan untuk mempersiapkan diri secara

teoritis maupun praktis khususnya dibidang perpajakan.

2. Mahasiswa mendapat bentuk pengalaman nyata serta permasalahan yang

dihadapi dunia kerja.

3. Membangun mental mahasiswa terhadap Lapangan Pekerjaan yang

sesungguhnya baik kesiapan dalam menghadapi tugas yang diberikan

perusahaan maupun kesiapan dalam membina hubungan dilingkungan

perusahaan.

4. Mahasiswa diharapkan dapat memperbaikan sikap terutama cara

berkomunikasi, penampilan, etika, maupun sopan santun sebagaimana yang

terdapat dalam suasana kerja yang sebenarnya.

5. Untuk menerapkan teori dan pengetahuan yang didapat selama perkuliahan.

6

6. Mengetahui tata cara dan prosedur pelaksanaan penagihan pajak daerah

pada dinas pendapatan kota medan.

b. Manfaat bagi Universitas Katolik Santo Thomas Sumatera Utara

Adapun manfaat Praktek Kerja Lapangan (PKL) bagi Universitas Katolik

Santo Thomas Sumatera Utara antara lain:

1. Dapat meningkatkan kerja sama antara Dinas Pendapatan Kota Medan

dengan Program studi Strata 1 Akuntansi.

2. Untuk memperkenalkan sumber daya Universitas Katolik Santo Thomas

khususnya program studi strata 1 Akuntansi perpajakan.

3. Membuka interaksi antara program studi strata satu akuntansi perpajakan

UNIKA dengan instansi yang bersangkutan yaitu Dinas Pendapatan Kota

Medan.

4. Membantu dunia pendidikan agar dapat menciptakan mahasiswa yang

professional berkualitas dan berdisiplin tinggi.

5. Menyesuaikan kurikulum UNIKA Santo Thomas Sumatera Utara dengan

perkembangan dunia usaha.

c. Manfaat Bagi Instansi

Adapun manfaat bagi instansi yang telah menerima mahasiswa Praktik Kerja

Lapangan adalah sebagai berikut:

1. Sebagai sarana untuk meningkatkan hubungan antara Dinas Pendapatan

Kota Medan Universitas Katolik Santo Thomas Sumatera Utara khususnya

program studi strata satu Akuntansi

2. Membantu instansi dalam menyelesaikan pekerjaan sehari-hari selama PKL

7

3. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di

Dinas Pendapatan Kota Medan.

4. Hasil dari Penulisan Ilmiah ini diharapkan menjadi salah satu sumbangan

pemikiran kepada Dinas Pendapatan Kota Medan.

C. Waktu Pelaksanaan Praktik Kerja Lapangan

Dinas Pendapatan (Dispenda) Kota Medan merupakan unit Dinas Pemerintah

Kota Medan yang beralamat di JL. Abdul Haris Nasusition Nomor 32 Medan.

Dispenda Kota Medan Mempunyai tugas melaksanakan sebagian urusan rumah

tangga daerah dalam bidang pendapatan daerah dan melaksanakan tugas-tugas

lainnya sesuai dengan bidang tugasnya. Adapun alasan memilih tempat ini sebagai

tempat pelaksanaan praktik kerja lapangan adalah karena berhubungan jurusan

konsentrasi yang diambil yaitu Akuntansi perpajakan, maka penulis memilih

Dispenda Kota Medan sebagai instansi pemerintah yang menangani pajak daerah.

Adapun waktu pelaksanaan Praktik Kerja Lapangan yang penulis lakukan

yaitu selama satu bulan:

1. Dimulainya waktu pelaksanaan Praktik Kerja Lapangan tanggal 1 April

2014 dan selesai tanggal 16 Mei 2014

2. Tempat Pelaksanaan Praktik Kerja Lapangan di Dinas Pendapatan Kota

Medan, Jl. A.H Nasution No 32 Medan

8

BAB II

TINJAUAN UMUM TEMPAT PKL

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian

pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah.

Pada sub bagian ini belum terdapat sub seksi, karena pada saat itu wajib pajak /

wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju

pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian

keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan

dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah

yang merupakan kewajiban para wajib pajak/wajib retribusi di dalam daerah kota

Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan,

Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur,

Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan

Selayang, Medan Sunggal, dan Lainnya.

Sehubungan dengan instruksi Mentri Dalam Negeri KUPD No.7/12/41-10

tentang Penyeragaman Sruktur Organisasi Dinas Pendapatan Daerah Di seluruh

Indonesia. Maka Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12

tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan

yang baru. Di dalam struktur organisasi Dinas Pendapatan yang ini dibentuklah

seksi- seksi administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha

yang membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan,

9

retribusi daerah dan pendapatan daerah lainnya yang merupakan kontibusi yang

cukup penting bagi pemerintahan daerah dalam mendukung serta memelihara

pembangunan dan di dalam peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan peraturan Pemerintah Nomor 84 Tahun 2000

Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan

melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota

Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja

Dinas- Dinas Daerah di lingkungan Pemerintah Kota Medan, salah satu

diantaranya adalah Dinas Pendapatan Kota Medan.

B. Sruktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah Nomor 4 Tahun 2001 khusus untuk Dinas

Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas

Pendapatan Kota Medan beserta Struktur Organisasi melalui Surat Keputusan

Walikota Nomor 2 Tahun 2002 Tentang Tugas Pokok dan Fungsi Dinas

Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai

berikut:

1. Kepala Dinas

2. Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan

b. Sub Bagian Kepegawaian

c. Sub Bagian Perlengkapan

3. Sub Dinas Program terdiri dari:

10

a. Seksi Penyusunan Program

b. Seksi Pemantauan dan Pengendalian

c. Seksi Pengendalian Pendapatan

d. Seksi Evaluasi dan Pelaporan

4. Sub Dinas Pendataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Penetapan

b. Seksi Pengelolahan Data Informasi

c. Seksi Penetapan

d. Seksi Pemeriksaan

5. Sub Dinas Penagihan terdiri dari:

a. Seksi Pembukuan dan Verifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Restitusi dan Pembukuan

d. Seksi Pertimbangan dan Keberatan

6. Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari:

a. Seksi Penatausahaan Penerimaan Retribusi dab Pendapatan Lain-Lain

b. Seksi Penerimaan Lain-lain

c. Seksi Penerimaan BUMD dan Pendapatan Lain-lain

d. Seksi Legalisasi Pembukuan Surat-surat Berharga

7. Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak

b. Seksi Bagi Hasil Pajak

c. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan.

11

8. Kelompok Jabatan Fungsional

9. Unit Pelaksanaan Teknis Dinas (UPTD)

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan

Dinas Pendapatan Kota Medan mempunyai tugas melaksanakan sebagian

urusan rumah tangga daerah dalam bidang pendapatan daerah dan melaksanakan

tugas-tugas lainnya sesuai dengan bidang tugasnya.

Untuk melaksanakan tugas dimaksud, Dinas Pendapatan mempunyai

fungsi:

1. Merumuskan dan melaksanakan kebijakan teknis di bidang pendapatan

daerah.

2. Melakukan Pembukuan dan pelaporan atas pekerjaan penagihan pajak

daerah, retribusi daerah dan penerimaan asli daerah lainnya, serta penagihan

pajak Bumi Bagunan.

3. Melaksanakan koordinasi dibidang pendapatan daerah unit dan instansi

terkait dalam rangka penetapan besarnya pajak dan retribusi.

4. Melakukan Penyuluhan pajak daerah, retribusi daerah dan penetapan daerah

lainnya seta PBB.

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidangnya.

6. Melaksanakan tugas-tugas lain yang diberikan oleh kepala daerah.

1) Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan sebagian tugas pokok

dinas di bidang ketatausahaan yang meliputi pengelolahan administrasi keuangan

kepegawaian, perlengkapan, kerumahtanggaan dan urusan umum lainnya.

12

Untuk melaksanakan tugas sebagaimana dimaksud, Bagian Tata Usaha

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan pengelolahan urusan surat menyurat dan urusan umum lainnya.

3. Mengelolah urusan keuangan dan perbendaharaan serta penyusunan laporan

keuangan

4. Mengelolah administrasi kepegawaian

5. Mengelolah urusan perlengkapan, kerumahtanggaan pengadaan barang dinas

6. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugasnya.

Bagian Tata Usaha terdiri dari:

a. Sub Bagian Keuangan, mempunyai tugas mengelolah keuangan dari

perbendaharaan serta menyusun laporan keuangan.

b. Sub Bagian Kepegawaian, mempunyai tugas melaksanakan kegiatan

pengelolahan administrasi di bidang kepegawaian.

c. Sub Bagian Perlengkapan, mempunyai tugas kegiatan melaksanakan di bidang

perlengkapan,kerumahtanggaan da pengadaan barang.

d. Sub Bagian Umum, mempunyai tugas mengelolah tatausaha dan surat

menyurat serta urusan umum lainnya.

2) Sub Dinas Program

13

Sub Dinas Program mempunyai tugas sebagian tugas dinas di bidang

Penyusutan program. Untuk melaksanakan tugas sebagaimana deimaksud, Sub

Dinas Program mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Mengumpulkan bahan dan data untuk penyusunan program kegiatan dan

perencanaan Pendapatan Daerah

3. Menyususn kebijakan teknis serta program kerja jangka pendek, menengah

dan panjang

4. Menyusun penerimaan Pendapatan Daerah, merencanakan sistem dan

prosedur kerja

5. Menyusun rencana serta mengkaji pengembangan

potensi pendapatan daerah

6. Melaksanakan pembinaan teknis di bidang pendaptan terhadap semua unit

yang melaksanakan pungutan daerah

7. Menyajikan data statistic target dan realisasi pendapatan serta

mengidentifikasi permasalahan pendapatan daerah

8. Melaksanakan penyuluhan di bidang pendapatan daerah

9. Melaksanakan tukar menukar informasi tentang target dan realisasi

penerimaan daerah dengan daerah lainnya

10. Mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah

11. Mengevaluasi dan monitoring terhadap pelaksanaan teknis operasional

pengelolahan pendapatan daerah

14

12. Menyusun laporan realisasi pendapatan daerah

13. Melaksanakan tugas-tugas lain yang diberikann oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Program terdiri dari:

a. Seksi Penyusunan Program, mempunyai tugas merencanakan penerimaan

Pendapatan Daerah, sitem dan prosedur kerja seta menyusun kebijaksanaan

teknis dan program kerja jangka pendek,menegah serta jangka panjang

b. Seksi Pemantauan dan Pengendalian, mempunyai tugas melaksanakan

pembimbing teknis di bidang daerah dan melaksanakan kegiatan pemantauan

yang melaksanakan dan pengendalian terhadap tugas yang dilaksanakan di

bidang pendapatan serta melaksanakan penyuluhan di bidang pendapatan

daerah

c. Seksi Pengembangann Pendapatan, mempunyai tugasc menyusun rencana

serta mengkaji untuk pengembangan potensi pendapatan daerah dan

mempersiapkan Rancangan Peraturan Daerah, Keputusan Kepala Daerah

tentang Pajak Daerah Retribusi Daerah dan Pendapatan Daerah Lainnya.

d. Seksi Evaluasi dan Pelaporan, mempunyai tugas mengevaluasi dan memonitor

pelaksanaan teknis operasional pengelolahan pendapatan daerah, menyajikan

data statistic target dan realisasi pendapatan daerah, mengidentifikasikan

permasalahan pendapatan daerah dan menyusun laporan realisasi pendapatan

daerah.

3) Sub Dinas Pendapatan dan Penetapan

15

Sub Dinas Pendapatan dan Penetaaan mempunyai tugas melaksanakan

sebagian tugas dinas dibidang pendapatan dan penetaan. Untuk melaksanakan

tugas sebagaimana dimaksud, Sub Dinas Pendapatan dan Penetapan mempunyai

fungsi:

1. Menyusun rencana kegiatan kerja

2. Melaksanakan pendaftaran dan pendataan seluruh Wajib Pajak, Wajib

Retribusi,dan Pendapatan Daerah Lainnya

3. Melaksanakan Pengelolahan data dan informasi baik dari Surat Pemberitahuan

Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD)

Hasil Pemerikasaan dan Informasi Terkait Lainnya

4. Melaksanakan Penetapan Pajak Daerah, Retribusi Daerah dan Pendapatan

Daerah Lainnya

5. Merencanakan dan menatausahakan hasil pemeriksaan terhadap Wajib Pajak

dan Wajib Retribusi

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai

dengan bidangnya.

Sub Dinas Pendapataan dan Penetapan terdiri dari:

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas melaksanakan Pendataan

Objek Pajak Daerah/Retribusi Daerah dan Pendapatan Daerah lainnya melalui

Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat Pemberitahuan

Retribusi Daerah (SPTRD), melaksankan pendaftaran Wajib Pajak

Daerah/Wajib Retribusi Daerah melalui formulir pendaftaran, menyimpan,

16

mendistribusikan memberikan Nomor Pokok Wajib Pajak Daerah serta

menyusun Surat Perpajkan Daerah lainnya yang berkaitan dengan pendaftaran

dan pendataan.

b. Seksi Pengelolahan Data dan informasi, mempunyai tugas melaksanakan

pengumpulan dan pengelolahan data Objek Pajak Daerah/Rertibusi Daerah,

menuangkan hasil pengelolahan data dan informasi data kedalam kartu data

serta mengirimkan kartu data kepada Seksi Penetapan dan demikian

sebaliknya.

c. Seksi Penetapan, mempunyai tugas melaksanakan perhitungan penetapan

Pokok Pajak Daerah/Retribusi Daerah berdasarkan kertu data termasuk

perhitungan denda dan sanksi lainnya, menerbitkan dan mendistribusikan

serata menyimpan arsip Surat Perpajakn Daerah/Retribusi Daerah yang

berkaitan dengan penetapan, melaksanakan perhitungan jumlah angsuran

pembayaran/penyetoran atas permohonan Wajib Pajak

d. Seksi Penerimaan, mempunyai tugas menyusun rencana pemeriksaan dan

melaksanakan pemeriksaaan Objek Pajak/Retribusi, menatausahan hasil

pemeriksan lapangan atas objek pajak/retribusi serta mengirim laporan

pemeriksaan kepada Seksi Pengelolahan Data Informasi.

4) Sub Dinas Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas

dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan

17

perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan

Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah Lainnya.

Untuk melaksanakan tugas sebagaimana dimaksud, Sub Dinas Penagihan

mempunyai fungsi:

1. Menyusun rencana kerja kegiatan

2. Melaksanakan Pembukuan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

3. Melaksanakan penagihan atas tunggakan pajak daerah,retribusi daerah dan

pendapatan daerah lainnya

4. Melaksanakan perhitungan retribusi dan atau pemindahbukuan atas Pajak

Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya

5. Melaksanakan telaah dan saran pertimbangan terhadap keberatan WP atas

pajak terutang

6. Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya

Sub Dinas Penagihan terdiri dari:

a. Seksi pembukuan dan verifikasi, mempunyai tugas melaksanakan pembukuan

dan verifikasi tentang penetapan dan penerimaan Pajak Daerah, Retribusi

Daerah dan Pendapatan Daerah lainnya, melaksanakan pembukuan dan

verifikasi penerimaan dan pengeluaran benda berharga serta pencataan uang

dari hasil pungutan benda berharga ke dalam Kartu Persediaan Benda

Berharga, Menyiapkan laporan tentang realisasi penerimaan dan tunggakan

Pajak Daerah Retribusi Daerah dab Pendapatan Daerah Lainnya serta

18

menyiapkan laporan tentang realisasi penerimaan, pengeluaran dan sisa

persediaan benda berharga secra berkala

b. Seksi Penagihan dan Perhitungan, mempunyai tugas melaksanakan penagihan

atas tunggakan Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah

lainnya menerbitkan dan mendistribusikan serta mmenyimpan arsip surat

perpajakan daerah/retribusi daerah yang berkaitan dengan penagihan

c. Seksi retribusi dan pemindahbukuan, mempunyai tugas menerima

permohonan restitusi dan pemindahbukuan dari Wajib Pajak , meneliti

kelebihan pembayaran Pajak Daerah/Retribusi Daerah yang Surat Keputusan

Kepala Dinas tentang pemberian restitusi dan atau pemindahbukuan

d. Seksi Pertimbangan dan Keberatan, mempunyai tugas menerima Surat

Keberatan dari Wajib Pajak/restitusi dan meneliti keberatan WP serta

membuat pertimbangan atas keberatan WP dan mempersiapkan Surat

Keputusan Keapala Dinas tentang persetujuan atau penolakan atas keberatan

tersebut.

5) Sub Dinas Retribusi Dan Pendapatan Lain-Lain

Sub Dinas Retribusi dan Pendapatan Lain-Lain dipimpin oleh Kepala Sub

Dinas yang dalam melaksanakan tugasnya berada di bawah dan bertanggung

jawab kepada Kepala Dinas. Sub Dinas Retribusi dan Pendapatan Lain-Lain

mempunyai tugas sebagai berikut:

1. Menyusun rencana kegiatan kerja

2. Melaksankan penatausahaan penerimaan retribusi dan pendapatan lain-lain

termasuk pinjaman daerah dan dana darurat

19

3. Melaksanakan penatausahaan penerimaan retribusi dan pendapatan lain-lain

termasuk pinjaman daerah dan dana darurat

4. Melaksanakan penatausahaan penerimaan Badan Usaha Milik Daerah

(BUMD) dan pendapatan lain-lain

5. Melaksanakan legalisasi dan pembukuan surat-surat berharga

6. Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Sub Dinas Retribusi dan Pendapatan Lain-lain terdiri dari:

a. Seksi Penatausahaan penerimaan retribusi dan Penerimaan Lain-Lain,

mempunyai tugas melaksankan penatausahan penerimaan retribusi dan

melaksanakan penatausahaan pendapatan lain-lain

b. Seksi Penerimaan Lain-Lain, mempunyai tugas melaksanakan penatausaahn

penerimaan lain-lain, merencanakan dan mengupayakan penerimaan lain-lain

baik dari penerimaan, wakil pemerintah di daerah maupun dilembaga-lembaga

keuangan dan atau badan-badan lain termasuk pinjaman daerah dan dana

darurat

c. Seksi Penerimaan Badan Usaha Milik Daerah dan Pendapatan Lain-Lain

mempunyai tugas melaksanakan penatausahaan penerimaan Badan Usaha

Milik Daerah (BUMD) dan melaksankan penatausahaan hasil pengelolahan

kekayaan daerah yang dipisahkan

d. Seksi Legalisasi Pembukuan Surat-Surat Berharga, mempunyai tugas

melaksanakan legalisasi surat-surat berharga dann melaksanakan pembukuan

surat-surat berharga. Setiap seksi dipimpin oleh seorang kepala seksi yang

20

dalam menjalankan tugasnya berada di bawah dan bertanggung jawab kapada

Kepala Sub Dinas Retribusi dan Pendapatan lain-lain.

6) Sub Dinas Bagi Hasil Pendapatan

Sub Dinas Bagi Hasil Pendapatan dipimpin oleh seorang Kepala Sub

Dinas yang dalam menjalankan tugasnya berada di bawah dan bertanggung jawab

kepada Kepala Dinas.

Sub Dinas Bagi Hasil Pendapatan mempunyai fungsi:

1. Menyusun rencana kegiatan kerja

2. Melaksanakan pinatausahaan bagi hasil pendapatan pajak dan bukan pajak

3. Melaksanakan koordinasi dengan pemberian bagi hasil, non pajak

4. Melaksankan perhitungan dari Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK)

5. Melaksanakan pengkajian pelaksanaan Peraturan Perundang-Undangan dan

pengkajian hasil pendapatan daerah di bidang bagi hasil pendapatan

6. Melaksanakan tugas lain-lain yang berkaitan oleh Kepala Dinas sesuai dengan

bidang tugasnya.

Sub Dinas Bagi Hasil Pendapatan terdiri dari:

a. Seksi Penatausahaan Bagi Hasil Pendapatan Pajak dan Non Pajak, mempunyai

tugas melaksanakan penatausahaan surat-surat ketetapan Pajak Bumi dan

Bangunan, menatausahakan pendapatan bagi hasil pajak dan bukan pajak

b. Seksi Bagi Hasil Pajak, mempunyai tugas menerima dan mendistribusikan

suarat Pemberitahuan Pajak Terutang (SPPT) dan Daftar Himpunan Pokok

Pajak (DHPP), Daftar Himpunan Ketetapan Pajak (DHKP) Bumu dan

21

Bagunan melaksanakan penagihan pajak bumi dan bangunan, melaksanakan

perhitungan penerimaan bagi hasil pajak lainnya serta membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) PBB kepada wajib

pajak, menerima kembali hasil penagihan SPOP dan mengirimkan kembali

kepada Kantor Pelayanan PBB

c. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas melaksanakan perhitungan

penerimaan dari hasil Dana Alokasi Umum, melaksanakan perhitungan

penerimaan dari Dana Alokasi Khusus

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan,

mempunyai tugas mengkaji tentang pelaksanaan Peraturan Perundang-

Undangan dan melaksanakan koordinasi dengan unit terkait pelaksanaan

Peraturan Perundang-Undangan serta melaksanakan pengkajian atas

penerimaan pendaptan daerah secara periodik.

7) Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas Dinas Pendapatan sesuai dengan keahlian dan kebutuhan.

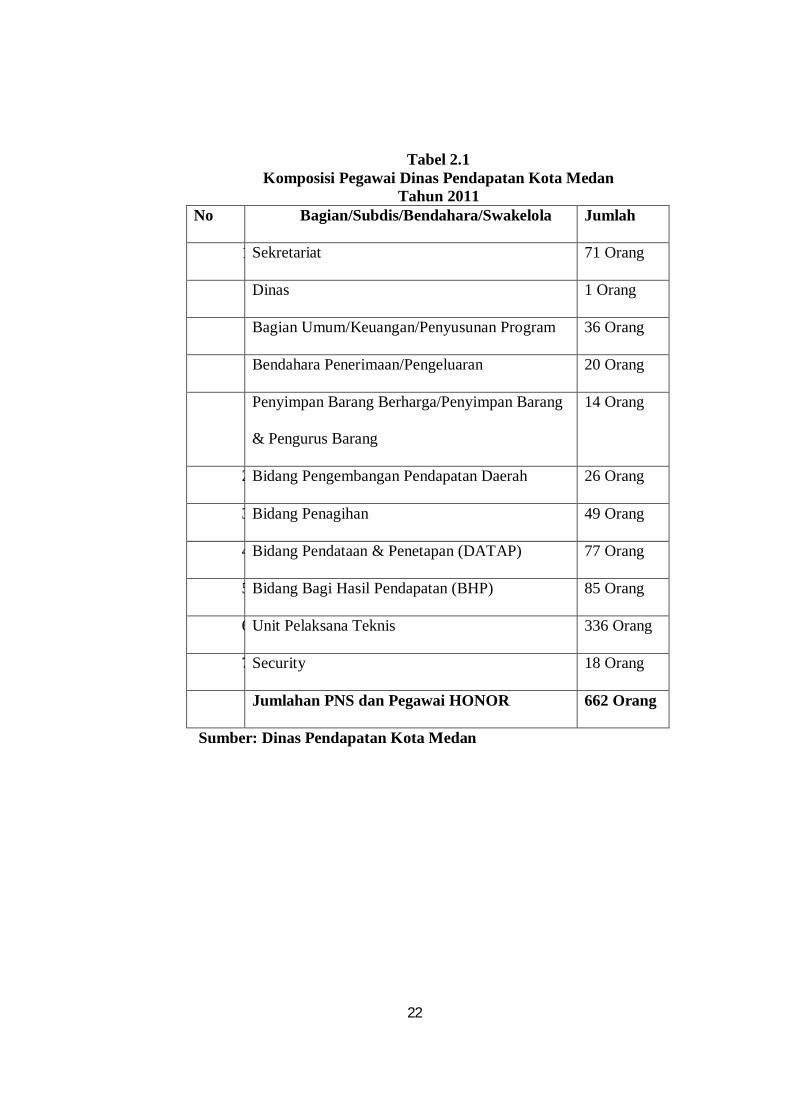

D. Gambaran Data Pegawai Dinas Pendapatan

Komposisi pegawai/karyawan di Dinas Pendapatan Kota Medan adalah

sebagai berikut:

22

Tabel 2.1 Komposisi Pegawai Dinas Pendapatan Kota Medan

Tahun 2011 No Bagian/Subdis/Bendahara/Swakelola Jumlah

1 Sekretariat 71 Orang

Dinas 1 Orang

Bagian Umum/Keuangan/Penyusunan Program 36 Orang

Bendahara Penerimaan/Pengeluaran 20 Orang

Penyimpan Barang Berharga/Penyimpan Barang

& Pengurus Barang

14 Orang

2 Bidang Pengembangan Pendapatan Daerah 26 Orang

3 Bidang Penagihan 49 Orang

4 Bidang Pendataan & Penetapan (DATAP) 77 Orang

5 Bidang Bagi Hasil Pendapatan (BHP) 85 Orang

6 Unit Pelaksana Teknis 336 Orang

7 Security 18 Orang

Jumlahan PNS dan Pegawai HONOR 662 Orang

Sumber: Dinas Pendapatan Kota Medan

23

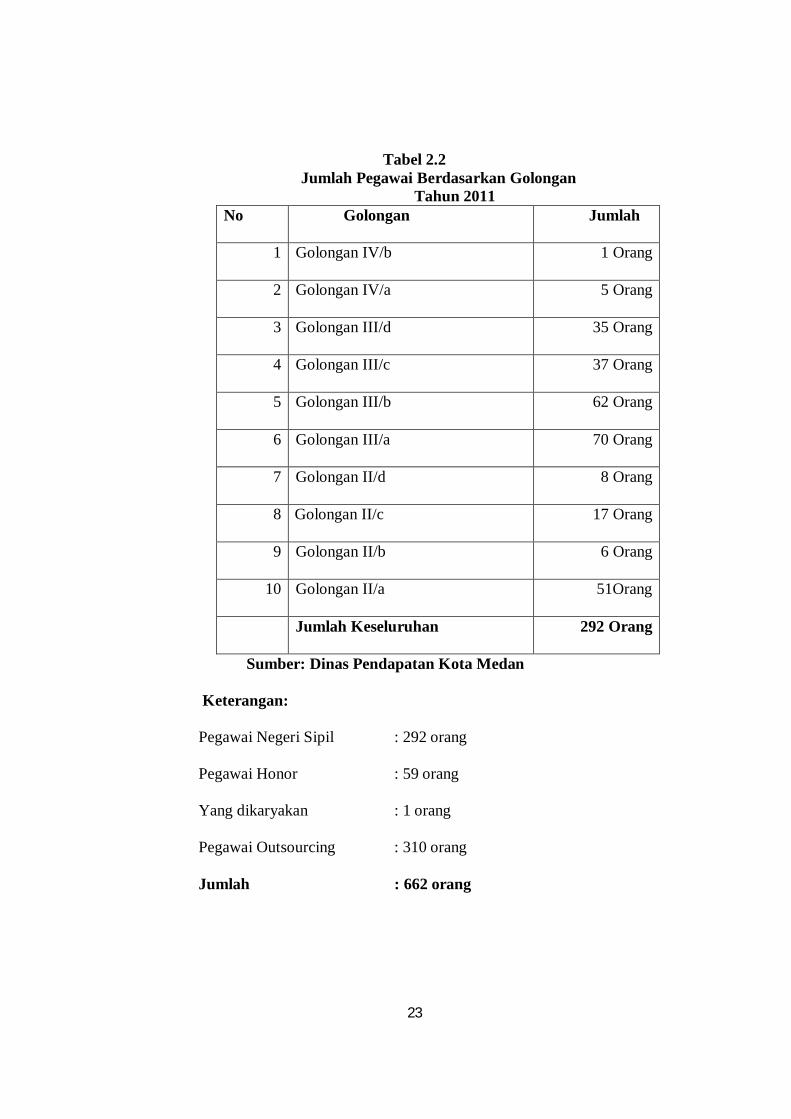

Tabel 2.2 Jumlah Pegawai Berdasarkan Golongan

Tahun 2011 No Golongan Jumlah

1 Golongan IV/b 1 Orang

2 Golongan IV/a 5 Orang

3 Golongan III/d 35 Orang

4 Golongan III/c 37 Orang

5 Golongan III/b 62 Orang

6 Golongan III/a 70 Orang

7 Golongan II/d 8 Orang

8 Golongan II/c

17 Orang

9 Golongan II/b 6 Orang

10 Golongan II/a 51Orang

Jumlah Keseluruhan 292 Orang

Sumber: Dinas Pendapatan Kota Medan

Keterangan:

Pegawai Negeri Sipil : 292 orang

Pegawai Honor : 59 orang

Yang dikaryakan : 1 orang

Pegawai Outsourcing : 310 orang

Jumlah : 662 orang

24

BAB III

PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja

Bagian Penagihan

Sub Dinas Penagihan mempunyai tugas melaksanakan sebagian tugas

dinas dibidang penagihan meliputi kegiatan pembukuan, verifikasi, penagihan dan

perhitungan restitusi, pemindahbukuan serta pertimbangan terhadap keberatan

Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah Lainnya.

Penagihan Pajak Restoran

Apabila pajak restoran yang terutang tidak dilunasi setelah jatuh tempo

pembayaran, walikota atau pejabat yang ditunjuk akan melakukan tindakan

penagihan pajak. Penagihan pajak dilakukan terhadap pajak terutang dalam

SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat

Keputusan Keberatan dan Putusan Banding yang menyebabkan jumlah pajak yang

harus dibayar bertambah.

Tata Cara Penagihan Pajak Restoran

a. Surat Teguran atau Surat Peringatan atau surat lain yang sejenis sebagai awal

tindak pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak jatuh tempo

pembayaran

b. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka

waktu sebagaimana telah ditentukan dalm Surat Teguran atau Surat Peringatan

25

atau surat lain yang sejenisnya, jumlah pajak yang masih harus dibayar ditagih

dengan surat paksa

c. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 (dua puluh satu) hari

sejak tanggal Surat Teguran atau Surat Peringatan atau surat lain yang sejenisnya.

d. Apabila pajak yang harus dibayar tidak dilunasi dalan jangka waktu 2x24 jam

sesudah tanggal pemberitahuan Surat Paksa, pajabat segera menerbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP)

e. Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajaknya, setelah 10 hari sejak tanggal pelaksanaan Surat Perintah Melaksanakan

Penyitaan, pejabat mengajukan permintaan penetapan tanggal pelelangan kepada

Kantor Lelang Negara

f. Setelah Kantor Lelang Negara menetapkan hari,tanggal,jam dan tempat lelang,

juru sita memberitahukan dengan segera secara tertulis kepada wajib pajak

g. Bentuk, jenis dan isi formulir yang digunakan untuk pelaksanaan penagihan

pajak daerah ditetapkan oleh kepala daerah.

Dalam Pelaksanaan Praktik Kerja Lapangan penulis ditempatkan di bidang

penagihan penagihan pajak restoran dan hotel, pekerjaan yang dilakukan adalah

1. Membuat daftar pajak restoran dan Hotel yang tertunggak dari tahun wajip

pajak (WP) terdaftar sampai tahun 2012 tiap wilayah. Dalam hal ini karena

kota medan terdiri dari 21 kecamatan maka pendataan wajib pajak dibuat

per kecamatan yang dalam praktiknya disebut wilayah. Dari pekerjaan

tersebut penulis mengetahui bahwa kepatuhan WP dalam memenuhi

kewajibannya sudah cukup tinggi.

26

2. Membuat daftar pajak restoran dan hotel yang tertunggak tahun 2013 tiap

wilayah. pekerjaan ini dilakukan dengan mengecek terhadap sistem

pendapatan daerah didalam computer, masukkan NPWP maka data

mengenai WP tersebut akan muncul berapa jumlah pajak yang terutang.

3. Mencocokkan data pajak restoran dan hotel yang tertunggak dari komputer

yang lama dengan komputer yang baru. pekerjaan ini mencocokkan data

dalam neraca tentang pajak yang tertunggak, mengecek apakah sudah betul

data yang ada dineraca. hal ini dikarenakan data dari komputer lama dengan

yang baru bisa berbeda yang mungkin disebabkan oleh data yang belum di

update atau terjadi kesalahan.

4. Memeriksa data WP yang masih terutang pajak hotel dan restoran.

Pekerjaan ini adalah memeriksa kembali WP yang masih terutang karena

pada bulan sebelumnya WP sudah dimasukkan kedalam daftar WP yang

terutang pajak hotel maka pada bulan selanjutnya dicek kembali kedalam

komputer apakah WP tersebut masih tetap terutang. hal ini penting

dilakukan karena bisa saja WP sudah membayar pajak yang terutang karena

jika WP tersebut mempunyai tunggakan maka tim penagih akan turun

kelapangan untuk melihat keadaan WP dan melakukan pendekatan supaya

melunasi pajak terutangnya jadi penting untuk memeriksa kembali supaya

tidak dimasukkan lagi kedalam daftar WP yang masih terutang.

A. Kendala yang dihadapi

Kendala yang dihadapi pada awal pelaksanaan PKL adalah kurangnya

Percaya diri terhadap pekerjaan yang dilakukan, takut serta segan untuk bertanya

27

bila bertemu kesulitan ditambah lagi sebagian komputer yang dipakai masih

komputer lama yang kerjanya lambat sehingga waktu untuk menyelesaikan satu

pekerjaan menjadi terlalu lama, namun selanjutnya penulis mejadi terbiasa dan

berani untuk bertanya sehingga pekerjaan lebih cepat selesai.

B. Cara Mengatasi Kendala

Mengatasi kendala tersebut dengan membiasakan diri dengan pegawai,

bertanya jika tidak tahu, bertanya kepada pegawai juga kepada teman dan mereka

besedia membantu dan menjelaskan sampai paham dan pekerjaanpun bisa

diselesaikan lebih cepat.

28

BAB IV

KESIMPULAN

A. Kesimpulan

Salah satu sumber pendapatan asli daerah berasal dari Pajak Daerah. Pajak

Daerah adalah pungutan daerah menurut peraturan yang di tetapkan guna

pembiayaan pengeluaran daerah sebagai badan hukum publik yang di atur dalam

Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang

Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dimana Pajak

Daerah terbagi menjadi dua jenis yaitu pajak provinsi dan pajak kabupaten/kota.

PAD ini diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan

Pemerintah dan Pembangunan Daerah, untuk meningkatkan dan meratakan

kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan

otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

Dinas Pendapatan Kota Medan adalah unit kerja Pemerintah Kota Medan

yang bertugas mengelola pendapatan daerah kota medan. Sub Dinas Penagihan

mempunyai tugas melaksanakan sebagian tugas dinas dibidang penagihan

meliputi kegiatan pembukuan, verifikasi, penagihan dan perhitungan restitusi,

pemindahbukuan serta pertimbangan terhadap keberatan Pajak Daerah, Retribusi

Daerah dan Pendapatan Daerah Lainnya. Pajak Restoran adalah salah satu pajak

yang dikelola langsung oleh Pemerintah Daerah, yang memberikan kontribusi

terhadap pendapatan asli daerah guna mendukung kesinambungan kota Medan.

Pajak restoran juga sangat potensial dalam meningkatkan penerimaan daerah,

maka dalam menyelenggarakan Pajak Restoran tersebut, Pemerintah Daerah

29

melalui Dinas Pendapatan Daerah kota Medan harus mengawasi proses

pelaksanaan pajak Restoran ini sesuai dengan peraturan Pemerintah dan Peraturan

Daerah yang telah di tetapkan, supaya tidak hilang potensi penerimaan yang bisa

meningkatkan PAD. Petugas yang berwenang dalam pelaksanaan Pajak daerah ini

khususnya bagian penagihan yang bertanggung jawab menangani pajak daerah

yang tertunggak harus lebih meningkatkan kinerjanya, sehingga dapat mengatasi

permasalahan yang timbul.

B. Saran

a. Bagi Instansi

1. Dispenda diharapkan meningkatkan kinerja lagi dalam

meningkatkan penerimaan pajak karena banyak WP yang berusaha

mengurangi pajak yang dibayar bahkan tidak membayar, jadi perlu

usaha untuk mengawasi WP tersebut.

2. Pegawai Dispenda diharapkan memberi pekerjaan terhadap anak

PKL karena terkadang seharian tidak ada pekerjaan yang membuat

anak PKL mengantuk diruangan

b. Bagi Universitas Katolik Santo Thomas Sumatera Utara

1. Waktu pelaksanaan PKL terlalu singkat sehingga belum sempat

terbiasa dengan wilayah kerja dan waktu pelaksanaan PKL sudah

habis, diharapkan menambah waktu pelaksanaan PKL supaya

mahasiswa menjadi leluasa dan mandiri dalam dunia kerja

2. Sebaiknya PKL diganti dengan KKN karena tempat untuk

melaksanakan PKL sangat sulit ditemukan, bahkan tidak jarang

30

perusahaan menolak untuk dijadikan tempat PKL karena alasan

internal perusahaan sedangkan bila KKN bisa sekalian

memperkenalkan Unika St Thomas keberbagai daerah.