le conseiller renaissance

DESCRIPTION

La grande déconnexionTRANSCRIPT

Réservé à l’usage des conseillers

Panne sèche?Allongement de l’espérance de vie –Vos clients auront-ils des revenus de retraite suffisants?

ÉGALEMENT DANS CE NUMÉRO :

Les marges bénéficiaires resteront élevées

Le facteur peur!Gérer les émotions en périodes de volatilité

PROFILS DE FONDS TRIMESTRIELS / GESTION DES PRATIQUES / PERSPECTIVES / OPINION T1 – 31 MARS 2015

Le conseiller

Si vous passez tout votre temps à analyser les informations, comment pouvez-vous vous concentrer sur ce qui compte pour votre pratique? Nous éliminons la complexité des questions de fiscalité et de succession pour obtenir des perspectives claires et pratiques. Ainsi, vous pouvez consacrer plus de temps à définir votre réussite.

CONSEILS EN PLANIFICATION FISCALE ET SUCCESSORALE

Renaissance peut vous aider à compléter un portrait fiscal éclairé pour vos clients. Accédez à la couverture complète du budget par Jamie Golombek et son équipe à :

investissementsrenaissance.ca

UNE VISION CLAIRE NE SE CRÉE

PAS PAR CEUX QUI S’ARRÊTENT

À MI-CHEMIN.

Rapport sur le budget fédéral 2015 maintenant disponible

MDInvestissements Renaissance est offert par Gestion d’actifs CIBC inc. et est une marque déposée de celle-ci.

Dans ce numéroPAGE

Planification fiscale et successorale 3Impôts et retraite : Occasions et stratégies

Perspectives économiques 4Les marges bénéficiaires resteront élevées

À l’endos de la serviette 6Le facteur peur! Gérer les émotions en périodes de volatilité

Perspectives des marchés 8mondiauxL’effet des taux négatifs

Panne sèche? 9

Solution clé de placement 13Des revenus et une protection contre les risques de baisse pour répondre aux besoins de retraite de vos clients

Suggestions de lectures 14

Merci à ceux qui nous 17ont offert leur soutienTraiter chaque client comme s’il était le plus important

Pour un cerveau en pleine forme 18

4

149

De la directrice gestionnaire de l’équipe des ventes Renaissance

Nous sommes heureux de vous présenter le numéro printanier du Conseiller Renaissance. Cette édition porte essentiellement sur le nouveau visage de la retraite au Canada. Le changement est parfois difficile à aborder avec les clients. Il nécessite un délicat équilibreentre émotion et raison. Les méthodes de planification financière du passé, malgré tout le succès que l’on peut leur attribuer, ne suffisentplus; il est difficile, mais essentiel d’en parler à vos clients, et cela dans leur intérêt à long terme.

Notre article de fond, intitulé Panne sèche, vous permettra d’aider vos clients à s’orienter dans le paysage en pleine évolution de la re-traite. Les Canadiens vivent désormais plus longtemps et cet allongement de l’espérance de vie n’est pas sans conséquences. Leshéritages surviennent plus tard et les taux d’intérêt ont rarement été aussi bas, ce qui nécessite la mise au point de nouvelles méthodes de placement.

Pour vous aider à mener ces conversations à bien, nous avons demandé à des experts du secteur et à des professionnels des placementsde nous présenter les meilleures pratiques qui vous permettront de préparer vos clients à la retraite.

Lors de vos discussions sur la planification de la retraite, pensez au Portefeuille optimal de revenu Renaissance, solution complète offrantaux investisseurs la possibilité d’obtenir un revenu, de faire fructifier leur capital et de gérer la volatilité.

Également dans ce numéro : Jamie Golombek nous présente des stratégies qui aideront vos clients à payer moins d’impôts à la retraite;Benjamin Tal estime que les marges bénéficiaires pourraient rester élevées; et Grant Shorten explique en quoi la gestion des émotionspeut être utile en période de volatilité.

Nous vous remercions de votre confiance. N’hésitez pas à nous faire part de vos commentaires.

Shelly McLeanDirectrice gestionnaire, Ventes nationalesInvestissements Renaissance

Repenser la retraite

3

www.investissementsrenaissance.ca/fr/jamie_golombek/

La retraite est souvent synonyme de baisse des revenus; les stratégies de réduction d’impôts revêtent donc d’autant plus d’importance au cours de cet « âge d’or. » Nous vous présentons quelques pistes d’économies d’impôt quipourront profiter à ceux de vos clients qui reçoivent un « revenu de pensionadmissible. » Il peut s’agir de prestations versées par un régime de retraited’employeur (à prestations ou à cotisations déterminées) et, si vos clients ont 65 ans ou plus, de sommes retirées de leur Fonds enregistré de revenu de retraite (FERR).

Le crédit d’impôt pour revenu de pension

Les clients qui reçoivent un revenu de pension admissible peuvent avoir droità un crédit d’impôt fédéral non remboursable d’environ 300 $ (15 % de la première tranche de 2 000 $ du revenu de pension) qui leur permettra de réduire leur facture d’impôt. Un crédit d’impôt provincial pour revenu de pension peut également leur permettre de payer moins d’impôts.

Fractionnement du revenu de pension

Les clients peuvent également payer moins d’impôt en transférant jusqu’à 50 % de leur revenu de pension admissible à leur conjoint, si le revenu de ce dernier est moins élevé. Pour chaque tranche de 10 000 $ de revenu de pension fractionné, l’économie d’impôt peut atteindre 3 000 $ par année. Le montant peut varier selon la province de résidence et l’écart de taux d’imposition entre le client et son conjoint ou sa conjointe.

Le fractionnement du revenu de pension peut même contribuer à conserverune partie ou la totalité des prestations de la Sécurité de la vieillesse (SV),pour les clients qui seraient autrement assujettis à la récupération parce que leur revenu net dépasse un certain montant (environ 71 000 $ en 2014).En outre, pour les clients dont le conjoint ou la conjointe ne touche pas derevenu de pension admissible, le fractionnement peut permettre à celui-ci de demander lui aussi le crédit d’impôt pour revenu de pension.

De la même façon, le montant en raison de l’âge diminue lorsque le revenudépasse un certain montant (35 466 $ en 2015). En transférant le revenu de pension au conjoint dont le revenu est le moins élevé, les clients peuvent réduire ou limiter la perte de ce crédit.

Pour profiter du fractionnement du revenu de retraite, le client et son conjoint

ou sa conjointe doivent remplir le formulaire T1032, Choix du conjoint visantle fractionnement du revenu de pension, de l’Agence du revenu du Canada.Le formulaire doit être joint à la déclaration de revenus chaque année.

Si un client pense ne pas avoir profité de ces avantages au cours des annéesprécédentes, il est toujours possible de procéder à un rattrapage en remplissantplus tard le formulaire de choix sur le fractionnement du revenu de pension.Les particuliers disposent généralement de trois années civiles après la datelimite de production de la déclaration de revenus pour l’année du choix pourproduire une demande de choix tardive.

Retraits des FERR

Enfin, si certains de vos clients fêtant leurs 65 ans cette année n’ont pas derevenu de pension, vous pouvez leur rappeler que les retraits des FERR sontconsidérés comme un revenu de pension admissible à partir de 65 ans, contrairement aux retraits des REER. Ces clients peuvent convertir une partiede leur REER en FERR afin de profiter du crédit d’impôt de 2 000 $ pour revenude pension et du fractionnement de revenu de pension. Tout retrait d’un FERR,qu’il s’agisse du retrait minimal ou de tout autre montant, est admissible.

PLANIFICATION FISCALE ET SUCCESSORALE

Twitter @JamieGolombek

Impôts et retraite : Occasions et stratégies

www.conseiller.ca/endirectBalado > Le budget fédéral sourit aux PME

Jamie Golombek est directeur gestionnaire, Planification fiscale et successorale pour legroupe Gestion privée de patrimoine CIBC. Il collabore étroitement avec les conseillerspour les aider à offrir des solutions intégréesde planification financière aux clients à valeurnette élevée. M. Golombek est fréquemmentprésenté par les médias comme un spécialiste de la fiscalité.

4

Les marges bénéficiaires resteront élevées

PERSPECTIVES ÉCONOMIQUES

La marge bénéficiaire des entreprises canadiennes n’a pas été aussiélevée depuis 27 ans. Même si on peut s’attendre à une certaine érosion sous l’effet du ralentissement de l’économie, les marges devraient selon nous rester élevées. Au cours des deux dernières décennies, l’économie a fait l’objet de changements structurels fondamentaux qui ont entraîné une hausse des marges bénéficiaires.Ces changements sont le résultat de différents phénomènes, comme lamondialisation, l’innovation, la baisse du coût du capital et l’ampleurdes barrières à l’entrée. Plus récemment, les marges ont également été alimentées par le ralentissement des coûts de la main-d’œuvre etpar la chute du huard. Certains de ces facteurs risquent de s’atténuerau cours des 12 à 24 prochains mois et les marges pourraient doncreculer, mais pas autant que ne le laissent croire les manchettes.

Des marges bénéficiaires record

Les marges bénéficiaires moyennes des sociétés non financières canadiennesse sont établies à un peu plus de 8 % du chiffre d’affaires au quatrième trimestrede 2014, ce qui constitue un nouveau record. C’est également le cas lorsque l’on exclut le secteur de l’énergie, dont l’évolution est actuellement radicalement différente.

Cette différence d’orientation est également derrière la récente divergence entreles marges bénéficiaires de l’ensemble de l’économie et celles du S&P/TSX. Lesmarges bénéficiaires du secteur de l’énergie avaient commencé à baisser bienavant que les prix du pétrole ne piquent du nez. Et dans la mesure où la part del’énergie au sein du S&P/TSX est supérieure à sa contribution au PIB, cette tendance a une incidence bien plus marquée sur la rentabilité globale de l’indice.

En observant de plus près l’évolution des marges bénéficiaires en dehors dusecteur de l’énergie (l’élément qui nous intéresse le plus), on constate que la récente hausse des marges n’est pas uniquement liée au cycle économique. L’écart entre les marges bénéficiaires et la croissance du PIB réel est actuelle-ment un des plus élevés que l’on ait pu observer pendant les périodes hors récession au cours des 25 dernières années. (L’écart a tendance à se creuserpendant les récessions dans la mesure où le PIB ralentit beaucoup plus vite que les marges.) Il nous faut donc chercher plus loin.

Il est possible que la hausse des marges traduise simplement une modificationde la composition des entreprises canadiennes et une augmentation de la partdes secteurs à marges élevées au sein de l’économie. Une piste intéressante,mais clairement erronée. En fait, la part des secteurs à fortes marges commel’industrie manufacturière, les transports, l’agriculture et le secteur forestier esten forte chute ces 20 dernières années, tandis que celle de secteurs à faiblesmarges comme le commerce de détail et la construction a augmenté. End’autres termes, les marges bénéficiaires au Canada ont augmenté malgré une composition sectorielle moins favorable.

Retour à la moyenne

Cet élément peut avoir des conséquences importantes pour la future évolutionde la rentabilité des entreprises canadiennes. Les marges bénéficiaires sontgénéralement considérées comme l’élément qui a le plus tendance à revenir à la moyenne dans le domaine de la finance. La raison en est simple. Selon la

Marges bénéficiaires des entreprises – un sommet

Sources : Statistique Canada, Banque CIBC

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

6,0 %

7,0 %

8,0 %

9,0 %

T4 8

8

T4 9

0

T4 9

2

T4 9

4

T4 9

6

T4 9

8

T4 0

0

T4 0

2

T4 0

4

T4 0

6

T4 0

8

T4 1

0

T4 1

2

T4 1

4

Total

Hors énergie

« L’écart entre les marges bénéficiaires et la croissance du PIB réel est actuellement un desplus élevés que l’on ait pu observer pendant les périodes hors récession au cours des 25 dernières années. »

5

www.renaissanceinvestments.ca/en/economy/www.investissementsrenaissance.ca/fr/

théorie, des marges supérieures à la moyenne doivent attirer la concurrence etles investissements, ce qui peut avoir pour effet de réduire la rentabilité globale.En fait, on peut dire que le concept de retour des marges à la moyenne estlargement intégré à de nombreux modèles d’évaluation des actions.

Si les marges reviennent en effet à la moyenne, alors l’ampleur actuelle desmarges pourrait entraîner une diminution marquée de la rentabilité, puisque lesmarges dépassent actuellement leur moyenne à long terme de deux points depourcentage. Mais, en y regardant de plus près, on constate que les choses nesont pas si simples. Les marges ont peut-être amorcé un retour à la moyenne,mais il est possible que la moyenne ait fait l’objet d’une hausse structurelle.Après l’éclatement de la bulle technologique de 2001, l’orientation des margesbénéficiaires semble avoir pris un virage structurel haussier au Canada, puisquela moyenne des marges a presque doublé au cours de cette période.

Ce qui nous fait dire que cette hausse des marges amorcée en 2001 est de nature structurelle, c’est qu’elle est généralisée. Tous les secteurs à l’exceptiond’un seul affichent à l’heure actuelle des marges supérieures à leur moyenne de 2001-2014. Et les explications à cette augmentation structurelle ne manquentpas : mondialisation, innovation, baisse du coût du capital, barrières à l’entréeélevées et réduction du pouvoir de négociation de la main-d’œuvre, entre autres.

Le rôle du coût de la main-d’œuvre et du huard

Même dans le contexte d’une hausse structurelle, l’augmentation des margesdes deux dernières années est relativement forte, puisqu’elle atteint près d’unpoint de pourcentage depuis 2012. Le rythme de croissance du coût unitaire dela main-d’œuvre a sensiblement ralenti au Canada ces deux dernières années :il est passé de 3,5 % (sur 12 mois) à 1 %, et la tendance est généralisée.D’ailleurs, un tiers du PIB canadien de l’an dernier provenait de secteurs dont le coût unitaire de la main-d’œuvre était en baisse.

La dépréciation de près de 25 % enregistrée par le dollar ces deux dernières années a joué un rôle encore plus important. Pour les secteurs présentant unsolde d’exportations positif, les marges sont le premier élément à s’en ressentir.Sur la base des coefficients d’entrées-sorties de Statistique Canada, nous estimons que la dépréciation du dollar a généré une hausse d’au moins un pointde pourcentage des marges bénéficiaires moyennes depuis 2012. L’impact estloin d’être uniforme. L’agriculture est le principal bénéficiaire, avec une hausseestimée à près de quatre points de pourcentage. Le secteur manufacturier s’entire lui aussi très bien, grâce notamment à des sous-secteurs comme ceux desproduits du bois, la pâte et le papier, les véhicules motorisés, le matériel électrique, l’habillement, les textiles et les produits chimiques de base.

La hausse des marges bénéficiaires dans le secteur du transport est essentielle-ment à mettre au crédit des chemins de fer et du transport par camions; l’impactdu transport aérien est légèrement négatif. Les marges des secteurs de la construction et du commerce de détail, déjà faibles, ont encore diminué.

Certains des facteurs structurels ayant contribué à l’augmentation de larentabilité des entreprises pourraient commencer à s’atténuer au cours desprochaines années. Mais, pour le moment, les éléments fondamentaux jouentpleinement en faveur des marges bénéficiaires.

« ...l’orientation des marges bénéficiaires semble avoir pris un virage structurel haussier au Canada. »

« ...un tiers du PIB canadien de l’an dernierprovenait de secteurs dont le coût unitairede la main-d’œuvre était en baisse. »

www.conseiller.ca/endirectBalado > Les manufacturiers propulsés par le huard et le gaz

Balado > Le huard bientôt de retour à 80 cents ?

Benjamin Tal est économiste en chef adjoint à la Banque CIBC. Désigné comme l’un des principaux experts canadiens du marché immobilier par le Fonds monétaire international,il est responsable de l’analyse de l’actualitééconomique et de ses répercussions sur lesmarchés nord-américains des titres à revenu fixe, des actions, des changes et des produits de base.

6

Le facteur peur!Gérer les émotions en périodes de volatilité

À L’ENDOS DE LA SERVIETTE

Ces derniers mois, le mot « volatilité » est sur toutes les lèvres dès qu’il est question des marchés financiers. De BNN à CNBC, du salon de coiffure à la cafétéria du bureau, experts et amateurs cherchent des moyens de se protéger des fluctuations infligées à leur portefeuille de placements.

Le plus intéressant, c’est que la volatilité n’a rien de nouveau pour lesmarchés boursiers, et que nous avons déjà vu bien pire. Historiquement,chaque période de volatilité accrue s’accompagne de sa propre personnalitéet d’une combinaison unique de replis sectoriels, d’érosions de catégoriesd’actif et de surprises. Le scénario actuel se caractérise par un effondrementdes prix du pétrole, un repli du secteur de l’énergie, la chute du dollar canadien, l’atonie du marché de l’or et les taux d’intérêt les plus faibles des 200 dernières années.

En plus de ces facteurs alarmants, l’importance démesurée accordée à la volatilité par les médias financiers continue de peser lourdement sur la perception du public. Beaucoup de nos clients vivent ainsi différentes formesd’anxiété, d’inquiétude, de peur ou de panique. Et certains d’entre eux envisagent, sous le coup de l’émotion, d’apporter des modifications à leurportefeuille pour faire taire la douleur.

Comment devons-nous réagir face à un client anxieux qui cherche peut-êtreà modifier ses placements pour les mauvaises raisons?

La loi universelle

Dans un tel scénario, il convient de prendre du recul et de se souvenir de la loi universelle régissant toutes les facettes de la gestion de patrimoine.Cette loi universelle est la suivante : « La nature humaine est le pire ennemi de la réussite en placement. »

C’est cette même nature humaine qui nous fait croire que nous sommes plus

intelligents que le marché et qui nous fait acheter et vendre dans le but de profiter des fluctuations des cours, ce qui se solde presque toujours parun échec. Notre espèce réagit à peu près toujours de la même manièrelorsqu’elle se laisse aller à ses émotions et à ses incohérences psy-chologiques. Immanquablement, nous courons activement après les rendements passés et embarquons près du sommet du mouvement cyclique.Puis nous fuyons les rendements négatifs une fois qu’ils se sont déjà produits, et sortons du marché près du plancher, alors que l’essentiel du mal est fait.

Ce phénomène comportemental se confirme année après année, au traversdes indicateurs de confiance, des chiffres sur les entrées et les sorties de fonds et de beaucoup d’autres excellents indicateurs.

Pendant les périodes de volatilité, comme celle que nous traversonsactuellement, nos clients ont cruellement besoin de soutien émotionnel et c’est à nous, leurs conseillers, qu’il appartient de fournir cet encadrement avisé.

La bonne nouvelle, c’est que nos conseils n’ont pas à être démesurémentcomplexes. Plus nous pouvons simplifier nos propos sur la volatilité, plus ilsera facile de mettre en place une méthodologie répétable qui pourra êtreréutilisée avec l’ensemble des clients.

Voici un processus simple en trois étapes qui vous permettra de faire face à un client inquiet de l’intensification de la volatilité.

Étape 1 : Constater, s’aligner et s’entendre

Il est absolument essentiel de rester en contact avec votre client, surtoutlorsqu’il est aux prises avec des émotions comme l’inquiétude, l’anxiété ou la panique. Expliquez à votre client que vous comprenez parfaitement sa nervosité, et dites-lui calmement que « beaucoup d’autres investisseurs se sentent comme lui. » Vous seriez surpris de savoir combien de clients inquiets veulent simplement être écoutés et validés dans leurs émotions.

Étape 2 : Procédez à un contrôle de la qualité

Tout en restant au diapason avec votre client, procédez à un « contrôle de la qualité » de son état d’esprit du moment et de son schéma de réflexion.

7

www.investissementsrenaissance.ca/fr/

La façon la plus facile d’y parvenir consiste à prendre quelques minutes pour rappeler à votre client quelques notions fondamentales, en vous appuyant sur des exemples historiques et un ou deux éléments visuels convaincants.

Il existe de nombreux graphiques qui illustrent l’évolution à long terme desmarchés haussiers et baissiers; ils permettent de bien voir que les marchéshaussiers sont régulièrement plus longs et plus solides que les marchésbaissiers. Servez-vous de ces outils pour rappeler à votre client que lemarché boursier évolue en permanence dans une succession de reprises et de corrections, et comment ces fluctuations définissent la nature et lapersonnalité du marché des actions. Le message à faire passer au client est que, s’il souhaite profiter des extraordinaires occasions de plus-valuesoffertes par les actions, il doit rester prudemment investi, mais égalementêtre prêt à faire face à quelques périodes d’intensification de la volatilité.

Les hausses du marché durent plus longtemps et sont plus marquées que les baisses

Le graphique présente les périodes positives (marchés haussiers) et négatives (marchés baissiers) de l’indice composé S&P/TSX entre les années 1950 et décembre 2014. Dans l’ensemble, les marchés haussiersdurent plus longtemps et produisent des variations en pourcentage plus élevées.

Les rendements négatifs diminuent au fil du temps

Cet exemple d’un graphique simple rappelle aux clients l’importance depenser à long terme : La probabilité d’obtenir des rendements négatifsdiminue à mesure que votre horizon de placement augmente.

Comment réagir aux rendements négatifs au fil du temps :

« Examinons de plus près le marché boursier et essayons de prendre durecul. Au cours des 64 dernières années, l’indice a passé 38 % des périodesd’un mois en baisse. Seulement 25 % des périodes d’un an se sont soldéespar des rendements négatifs. Seulement 2 % des périodes de cinq ans (et AUCUNE période de dix ans) se sont terminées en baisse!

Les fluctuations du marché à court terme peuvent avoir de quoi inquiéter,mais, pour pouvoir profiter des exceptionnelles occasions de croissance, vousdevez simplement avoir une partie de vos actifs investie sur le marché. »

Étape 3 : Faites une recommandation précise

Vous restez en contact étroit avec votre client, et vous avez procédé à uncontrôle de la qualité des chemins que les émotions pourraient lui dicter; ilvous reste à boucler la boucle en formulant une recommandation spécifiquepour son portefeuille.

Voici un exemple simple de recommandation à formuler au client :

« Je tiens à vous rappeler que votre portefeuille a été construit àl’aide de principes de répartition de l’actif prudents et qu’il a étéconçu pour réduire le risque en période de volatilité. À la lumière de ce que nous en avons discuté aujourd’hui, je vous recommande degarder le cap afin de pouvoir tirer profit des occasions de croissanceet de préparer votre retraite. »

Synergie des ressources

Le marché suit la voie de la moindre résistance et, parfois, cette voie amènera une succession inattendue de nids de poule et d’obstacles. C’estdans ces moments que la nature humaine est mise à l’épreuve, et plus précisément que vos clients ont besoin d’entendre une voix compréhensive,d’être aidés à prendre du recul par rapport à leurs émotions et que vous leurformuliez des recommandations solides, ancrées dans la discipline.

TRUC POUR CONSEILLERS :Utilisez le Portrait global 2015lors de vos conversations sur la volatilité avec votre client.Le graphique et son guide de conversation sont disponiblesà l’adresse www.investissementsrenaissance.ca/fr/

-100

0

100

200

300

1956

1964 1972 1981 1989 1997 2006

Marchés haussiers Marchés baissiers

2014

Rend

emen

t cum

ulat

if (%

)

0 %

10 %

20 %

30 %

40 %

1 mois 1 an 5 ans 10 ans

1

38 %

25 %

2 % 0 %

Pourcentage des périodes de rendementsnégatifs pour l’indice S&P/TSX (1950-2014)

Source : Bloomberg, au 31 décembre 2014

Sources : Gestion d'actifs CIBC et Bloomberg, 31 décembre 2014

Grant Shorten est directeur, Analysesstratégiques à Investissements Renaissance.Il donne une foule de conseils et de stratégiesqui seront efficaces auprès de vos clients et qui auront une incidence immédiate sur vos activités.

L’effet des taux négatifs

PERSPECTIVES DES MARCHÉS MONDIAUX

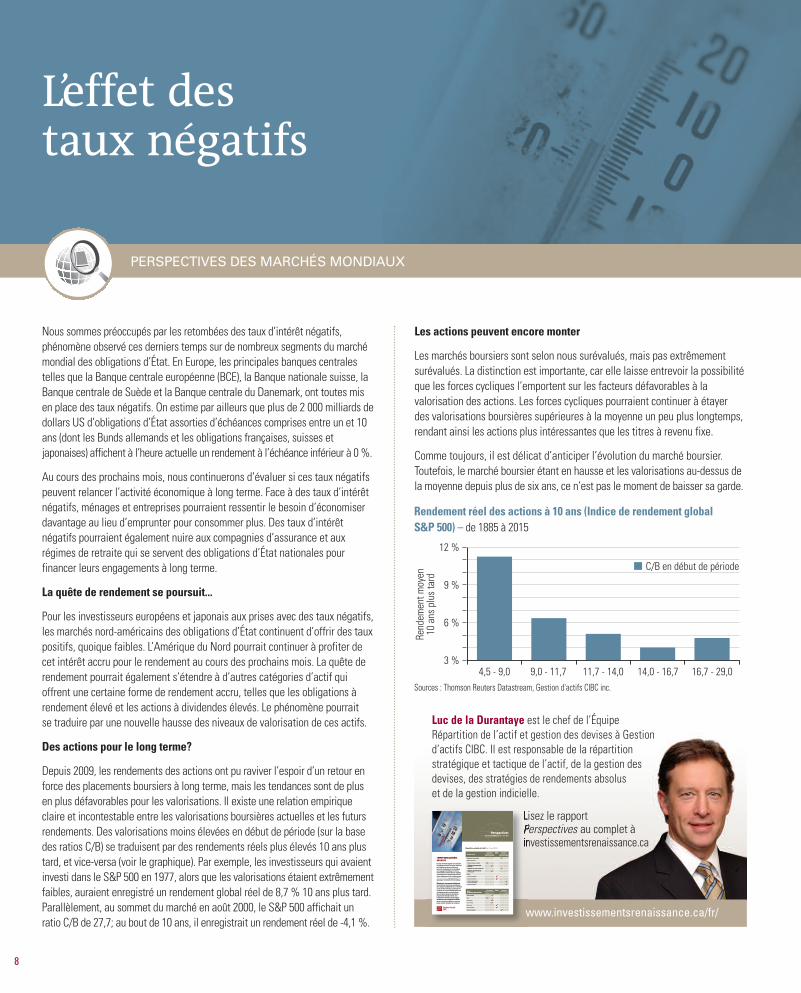

Nous sommes préoccupés par les retombées des taux d’intérêt négatifs,phénomène observé ces derniers temps sur de nombreux segments du marchémondial des obligations d’État. En Europe, les principales banques centralestelles que la Banque centrale européenne (BCE), la Banque nationale suisse, laBanque centrale de Suède et la Banque centrale du Danemark, ont toutes misen place des taux négatifs. On estime par ailleurs que plus de 2 000 milliards dedollars US d’obligations d’État assorties d’échéances comprises entre un et 10ans (dont les Bunds allemands et les obligations françaises, suisses et japonaises) affichent à l’heure actuelle un rendement à l’échéance inférieur à 0 %.

Au cours des prochains mois, nous continuerons d’évaluer si ces taux négatifspeuvent relancer l’activité économique à long terme. Face à des taux d’intérêtnégatifs, ménages et entreprises pourraient ressentir le besoin d’économiserdavantage au lieu d’emprunter pour consommer plus. Des taux d’intérêt négatifs pourraient également nuire aux compagnies d’assurance et auxrégimes de retraite qui se servent des obligations d’État nationales pour financer leurs engagements à long terme.

La quête de rendement se poursuit...

Pour les investisseurs européens et japonais aux prises avec des taux négatifs,les marchés nord-américains des obligations d’État continuent d’offrir des tauxpositifs, quoique faibles. L’Amérique du Nord pourrait continuer à profiter decet intérêt accru pour le rendement au cours des prochains mois. La quête derendement pourrait également s’étendre à d’autres catégories d’actif qui offrent une certaine forme de rendement accru, telles que les obligations àrendement élevé et les actions à dividendes élevés. Le phénomène pourrait se traduire par une nouvelle hausse des niveaux de valorisation de ces actifs.

Des actions pour le long terme?

Depuis 2009, les rendements des actions ont pu raviver l’espoir d’un retour enforce des placements boursiers à long terme, mais les tendances sont de plusen plus défavorables pour les valorisations. Il existe une relation empiriqueclaire et incontestable entre les valorisations boursières actuelles et les futursrendements. Des valorisations moins élevées en début de période (sur la basedes ratios C/B) se traduisent par des rendements réels plus élevés 10 ans plustard, et vice-versa (voir le graphique). Par exemple, les investisseurs qui avaientinvesti dans le S&P 500 en 1977, alors que les valorisations étaient extrêmementfaibles, auraient enregistré un rendement global réel de 8,7 % 10 ans plus tard.Parallèlement, au sommet du marché en août 2000, le S&P 500 affichait unratio C/B de 27,7; au bout de 10 ans, il enregistrait un rendement réel de -4,1 %.

Les actions peuvent encore monter

Les marchés boursiers sont selon nous surévalués, mais pas extrêmementsurévalués. La distinction est importante, car elle laisse entrevoir la possibilitéque les forces cycliques l’emportent sur les facteurs défavorables à la valorisation des actions. Les forces cycliques pourraient continuer à étayer des valorisations boursières supérieures à la moyenne un peu plus longtemps,rendant ainsi les actions plus intéressantes que les titres à revenu fixe.

Comme toujours, il est délicat d’anticiper l’évolution du marché boursier. Toutefois, le marché boursier étant en hausse et les valorisations au-dessus dela moyenne depuis plus de six ans, ce n’est pas le moment de baisser sa garde.

Luc de la Durantaye est le chef de l’Équipe Répartition de l’actif et gestion des devises à Gestiond’actifs CIBC. Il est responsable de la répartitionstratégique et tactique de l’actif, de la gestion desdevises, des stratégies de rendements absolus et de la gestion indicielle.

3 %

6 %

9 %

12 %

4,5 - 9,0 9,0 - 11,7 11,7 - 14,0 14,0 - 16,7 16,7 - 29,0

Rend

emen

t moy

en10

ans

plu

s ta

rd

C/B en début de période

Rendement réel des actions à 10 ans (Indice de rendement globalS&P 500) – de 1885 à 2015

Sources : Thomson Reuters Datastream, Gestion d'actifs CIBC inc.

Lisez le rapport Perspectives au complet à investissementsrenaissance.ca

1|

Répartition actuelle de l’actif (au 1er avril 2015)

L’EFFET DES INTÉRÊTS NÉGATIFSDes taux d’intérêt négatifs sont rares dans les grandes économies. Du moins l’étaient-ils. La multiplication de taux inférieurs à zéro et les conséquences non souhaitées sur le paysage économique ont retenu notre attention. Devant des taux négatifs, consommateurs et entreprises pourraient choisir d’épargner plutôt que d’emprunter et de consommer, ce qui pourrait affaiblir davantage l’environnement économique.

Globalement, une expansion faible reste notre scénario central avec une prévision de croissance mondiale de 3,5 %, inférieure à celle qui fait consensus. La poursuite de la reprise sur les marchés développés sera contrebalancée par un ralentissement dans certaines économies émergentes, en particulier celle de la Chine. Une intervention monétaire plus énergique ces derniers mois, conjuguée à la baisse des prix du pétrole, ajoute un risque à la hausse à notre estimation de croissance.

PerspectivesPour la période débutant le 1er avril 2015

Catégories d’actifsSous-pondérer Neutre Surpondérer

Fortement Légèrement Légèrement Fortement

Actions/titres à revenu fixe

Titres à revenu fixe

Marché monétaire canadien

Obligations gouvernementales du Canada

Obligations de sociétés canadiennes

Obligations gouvernementales internationales

Actions

Actions canadiennes

Actions américaines

Actions internationales (marchés développés)

Marchés émergents

Devises (par rapport au dollar américain)

Sous-pondérer Neutre Surpondérer

Fortement Légèrement Légèrement Fortement

Dollar canadien

Euro

Yen japonais

Livre sterling

Franc suisse

Dollar australien

Marchés émergents

PPerspectivesPerspectives

pectivesp ctives

Répartition actuelle de l’actif

r la période débutant le 1

avril 2015)er(au 1Répartition actuelle de l’actif

pPour la période débutant le 1P ur la période débutant le 1

p avril 2015erPour la période débutant le 1

les grandes économies. Du moins l’étaient-ils.Des taux d’intérêt négatifs sont rares dans

TIFSNÉGAA’EFFET DES INTÉRÊTS L’

les grandes économies. Du moins l’étaient-ils.Des taux d’intérêt négatifs sont rares dans

’EFFET DES INTÉRÊTS

Catégories d’actifs

Marché monétaire canadien

evenu fixees à rTitr

evenu fixees à rActions/titr

Obligations gouvernementalesdu Canada

ement

Obligations gouvernementales

LégèrFortement

NeutrerSous-pondér

FortementementLégèr

erSurpondéreNeutr

Globalement, une expansion faible reste

davantage l’environnement économique., ce qui pourrait afet de consommer r

choisir d’épargner plutôt que d’emprunterconsommateurs et entreprises pourraientnotre attention. Devant des taux négatifs,sur le paysage économique ont retenuzéro et les conséquences non souhaitéesLa multiplication de taux inférieurs à

Globalement, une expansion faible reste

davantage l’environnement économique.faiblir e qui pourrait af ffaiblir

choisir d’épargner plutôt que d’emprunterconsommateurs et entreprises pourraientnotre attention. Devant des taux négatifs,sur le paysage économique ont retenuzéro et les conséquences non souhaitéesLa multiplication de taux inférieurs à

Obligations de sociétés canadiennes

du Canada

Obligations gouvernementales

Actions américaines

Actions canadiennes

Actions

internationales

Actions internationales(marchés développés)

Obligations de sociétés canadiennes

Obligations gouvernementales

ces derniers mois, conjuguée à la baisseintervention monétaire plus énergiqueen particulier celle de la Chine. Unedans certaines économies émergentes,contrebalancée par un ralentissementla reprise sur les marchés développés seraà celle qui fait consensus. La poursuite dede croissance mondiale de 3,5 %, inférieurenotre scénario central avec une prévisionGlobalement, une expansion faible reste

ces derniers mois, conjuguée à la baisseintervention monétaire plus énergiqueen particulier celle de la Chine. Unedans certaines économies émergentes,contrebalancée par un ralentissementla reprise sur les marchés développés seraà celle qui fait consensus. La poursuite dede croissance mondiale de 3,5 %, inférieurenotre scénario central avec une prévisionGlobalement, une expansion faible reste

Marchés émergents

(par rapport au dollar américain)

Euro

Dollar canadien

Devises

ementLégèrrFortement

NeutrerSous-pondér

(par rapport au dollar américain)

FortementementLégèrr

erSurpondéreNeutr

hausse à notre estimation de croissance.des prix du pétrole, ajoute un risque à laces derniers mois, conjuguée à la baisse

hausse à notre estimation de croissance.des prix du pétrole, ajoute un risque à laces derniers mois, conjuguée à la baisse

Marchés émergents

Dollar australien

Franc suisse

Livre sterling

en japonaisY

www.investissementsrenaissance.ca/fr/

8

PANNE

Vos clients auront-ils des revenus de retraite suffisants jusqu’à la fin de leur vie?ALLONGEMENT DE L’ESPÉRANCE DE VIE

9

10

Ils ne peuvent pas compter sur les rendements des obligations d’État pour dégager suffisamment de revenus de retraite. Selon la Banque du Canada, une obligation du gouvernement du Canada à 10 ans rapporte actuellement environ 1,35 %, ce qui est trèséloigné des taux de 10 % et plus affichés dans les années 1980. Richard Lawrence, premiervice-président, Gestion de portefeuille, Brandywine Global Investment Management, LLC,s’attend à ce que les taux se maintiennent en deçà de 2 % cette année; les clients devrontdonc chercher ailleurs pour obtenir des rendements plus élevés. « Il vous faut réfléchir auxoccasions offertes à l’extérieur du marché canadien, et bien comprendre qu’elles sont plus risquées et plus volatiles. Mais, si vous faites les choses bien, vous serez égalementrécompensé pour ce surcroît de risque. »

1,00

1,25

1,50

1,75

2,00

2,25

2,50

16-0

5-20

14

16-0

6-20

14

16-0

7-20

14

16-0

8-20

14

16-0

9-20

14

16-1

0-20

14

16-1

1-20

14

16-1

2-20

14

16-0

1-20

15

16-0

2-20

15

16-0

3-20

15

16-0

4-20

15

Taux de l’obligation du gouvernement du Canada de référence à 10 ans(4 avril 2014 au 6 avril 2015)

Les baby-boomers, nés entre 1946 et

1964, se préparent à prendre leur retraite,

quand ils ne l’ont pas déjà prise. Mais

les temps ont changé, et les Canadiens

travaillent et vivent désormais plus

longtemps. Depuis 1921, l’espérance de

vie moyenne est passée de 57 ans à un

peu moins de 82 ans.* Parce qu’ils vivent

plus longtemps et que l’épargne-retraite

est devenue moins sûre, les clients n’ont

pas d’autre choix que de repenser la

façon dont ils envisagent la prochaine

étape de leur vie.

Sources : Thomson Reuters Datastream, Gestion d’actifs CIBC inc.

0

1

2

3

4

5

6

7

8

9

10

01-1

2-19

93

01-1

2-19

88

01-1

2-20

03

01-1

2-20

08

01-1

2-20

13

Taux de l’obligation du gouvernement du Canada de référence à 10 ans(1er décembre 1993 au 1er janvier 2015)

Banque du Canada – Rendement des obligations, http://www.banqueducanada.ca/taux/taux-dinteret/obligations-canadiennes/

11

Ce qui a changé

Grant Shorten, directeur des analyses stratégiques, Investissements Renaissance, explique que « la crise financière de 2008 a véritablement faitréfléchir tous les artisans de la gestion de patrimoine. Les conseillers sontmaintenant tenus de faire preuve de beaucoup plus de vigilance en ce qui atrait à la gestion des attentes de leurs clients, à la formation des clients surles placements en actions, à la nécessité de nouer des relations et des liensaffectifs plus approfondis, à l’importance de regagner la confiance perdue et à la gestion des appréhensions en ces temps incertains. »

Eric Davis, vice-président et conseiller en placement chez The Davis WealthManagement Team, estime que la Grande récession a apporté deux changements fondamentaux à sa pratique. Il observe que l’on accorde désormais davantage d’importance « au risque et à la baisse des placements »et souligne l’importance d’informer les clients et d’évaluer à l’avance lecomportement des portefeuilles en cas de marchés baissiers.

Qu’en est-il des prestations de retraite publiques?

En 2012, le gouvernement fédéral a suscité des remous en annonçant quel’âge d’admissibilité à la Sécurité de la vieillesse (SV) passerait de 65 ans à 67 ans en 2023. Les Canadiens nés après le 1er avril 1958 devront dont attendre plus longtemps pour recevoir leurs prestations de la SV. Même pour les clients admissibles à la SV à 65 ans, le montant peut faire l’objetd’une récupération, mais la plupart percevront néanmoins des prestations.

« Selon les estimations, environ 5 % des prestataires de la SV sont concernés par les récupérations, et moins de 2 % perdent la totalité de leursprestations », indique Jamie Golombek, directeur gestionnaire, Planificationfiscale et successorale, Services consultatifs de gestion de patrimoine CIBC. Il observe néanmoins que, « si vous êtes concerné, dès que votrerevenu dépasse 73 000 $, vous perdez 15 % sur chaque dollar de prestations de la SV. »

Les clients peuvent toujours recevoir les prestations du Régime de pensionsdu Canada (RPC) à 65 ans, mais ils peuvent choisir de les recevoir dès 60 ans, ou d’attendre jusqu’à 70 ans pour recevoir leur premier versement,selon leurs besoins de revenus de retraite. M. Golombek indique que, s’agissant des prestations du RPC, « le montant total perçu au cours de votre vie devrait être le même, que les versements commencent tôt (vous recevrez alors un montant moins élevé, mais plus longtemps), ou plus tard(les prestations seront alors plus élevées, mais étalées sur une période plus courte). »

L’incidence de la longévité

Non seulement les clients doivent-ils composer avec les coûts liés à l’allongement de l’espérance de vie, mais ils doivent également tenir comptede tous les coûts associés aux soins de longue durée, pour eux et pour leurs

parents vieillissants. M. Davis explique qu’il convient d’interroger « lesclients sur leurs parents : vit-on vieux dans leur famille? Et beaucoup ont desparents de 85 à 95 ans; si l’on a tendance à vivre vieux dans votre famille, il faut planifier en conséquence. »

Nombre de baby-boomers, qui sont peut-être grands-parents eux-mêmes,sont toujours en attente de l’héritage de leurs proches. M. Shorten souligneque « ce transfert massif de richesse s’effectuera très rapidement, à mesureque les aînés mourront, laissant un héritage à leurs enfants et à d’autresbénéficiaires. » Les transferts de patrimoine intergénérationnels sont lesujet de l’heure, et M. Shorten observe qu’au « cours de la prochaine décennie, la valeur moyenne des transferts de patrimoine en provenance des 75 ans et plus devrait avoisiner 700 000 $. »

Cela dit, l’allongement de l’espérance de vie risque de réduire le montantdes sommes laissées en héritage. Matthew Brown, conseiller en placementchez BMO Nesbitt Burns, indique qu’il « recommande à ses clients de ne pascompter sur un héritage et de ne pas l’inclure à leur planification, dans lamesure où ils risquent de se retrouver avec beaucoup moins d’argent si leurs parents et autres membres de leur famille vivent encore longtemps. »

Préparer les clients à la retraite

M. Brown peut parler en toute connaissance de cause de l’intérêt de sedoter d’un solide plan de retraite. « Des clients sont venus me voir il y a àpeu près une semaine avec un plan de retraite que je leur avais préparé il ya une dizaine d’années. Ils viennent de prendre leur retraite et il était donctemps de procéder à une mise à jour; le plan était étonnamment juste. Ladifférence n’était que d’un millier de dollars. Les clients étaient ravis, j’étaisfier du travail que nous avions réalisé et ces clients ont pu parler en bien de mon travail. »

40

1921 1931 1941 1951 1961 1971 1981 1991 2001 2011

50

60

70

80

90

100

ans

À la naissance

À 90 ans

Remarque : L’espérance de vie totale est calculée à partir de l’âge atteint et de l’espérance devie à cet âge.

Source : Statistique Canada, Base canadienne de données sur la mortalité, Statistique de l’état civil –Base de données sur les décès

Espérance de vie totale à la naissance et à 90 ans (1921-2011)

« la crise financière de 2008 a véritablement fait réfléchir tous les artisans de la gestion de patrimoine.»

12

Pablo Martinez, Gestion d’actifs CIBC Balado > Deux banques centrales, deux mesures

Andrew J. Kronschnabel, Logan Circle Partners Balado > Les temps sont durs pour les obligations souveraines

Jamie Golombek, Banque CIBC Balado > Le REER avant l’hypothèque ?

Luc de la Durantaye, Gestion d’actifs CIBC Balado > Hausses timides en vue pour les taux d’intérêt

Présenté par Investissements Renaissance

Conseiller la génération YPour les clients qui veulent réduire leur facture fiscale une fois à la retraite,Jamie Golombek recommande de cotiser le plus possible à leur REER et à leurCELI. Dans le cas des CELI, les revenus de placement ne sont jamais imposés,et ils ne sont pas considérés comme du revenu lorsqu’ils sont retirés ducompte. Pour les comptes non enregistrés, il recommande de « choisir desplacements qui génèrent des revenus à traitement fiscal préférentiel, tels que les dividendes canadiens et les gains en capital. »

Pour vous assurer de conserver les actifs dans votre portefeuille après le décèsd’un client, Grant Shorten vous conseille de prendre contact avec l’ensemblede la famille. « Nous avons peut-être noué de solides relations de travail avecle père ou la mère de la famille, mais nous avons habituellement peu de liens,voire aucun, avec les enfants majeurs ou les petits-enfants », explique-t-il. « Le patrimoine de notre client est transféré à son décès parce qu’il n’y a pasde raison valable pour que nous continuions à gérer cet argent. » Il donned’autres conseils dans son article intitulé Le « trou noir » du transfert de patrimoine, disponible sur le site Web d’Investissements Renaissance.

Quelles solutions les conseillers recommandent-ils? M. Brown explique qu’ils’efforce de « convaincre ses clients d’ajouter quelques actions de plus à leurportefeuille, d’investir dans des produits comme le Portefeuille optimal derevenu Renaissance, qui offre à la fois de la stabilité et un revenu régulier. »

Eric Davis, qui indique que le portefeuille de la plupart de ses clients afficheune répartition traditionnelle (60 % d’actions et 40 % de titres à revenu fixe), arecours au Portefeuille optimal de revenu Renaissance au sein du compartimentdes titres à revenu fixe. « Je dis à mes clients que ce produit est géré commeun fonds de retraite. Il vise un rendement de 5 % par année, verse des distributions mensuelles et est particulièrement efficace dans la gestion des risques de perte. » M. Davis s’enorgueillit du fait qu’aucun de ses clientsretraités n’a jamais eu à retourner sur le marché du travail.

Pour en savoir plus sur le Portefeuille optimal de revenu Renaissance, reportez-vous à la section Solution clé de placement.

« Le patrimoine de notre client est transféré à son décès parce qu’il n’y a pas de raison valable pour que nous continuions à gérer cet argent. »

*Statistique Canada (Quatre-vingt-dix ans de changements dans l’espérance de vie, juillet 2014)

Alors que les baby-boomers approchent de la retraite, leursenfants (la génération Y, soit celle qui est née entre 1980 et2000) commencent leur carrière. Vous aurez l’occasion aucours des prochaines années de conserver le patrimoine de la famille en nouant des liens avec ces jeunes clients.

Voici quelques éléments à garder à l’esprit :

• Ils sont branchés en permanence :Grâce à l’Internet, ils ontle monde à portée de doigt en permanence; attendez-vous à recevoir des messages textes en dehors des heures de bureau.

• Ils préfèrent Facebook à une rencontre en personne :La plupart des jeunes de la génération Y ont pratiquementgrandi en ligne. Ils ne sont pas étrangers aux réseaux sociaux; attendez-vous donc à devoir communiquer aveceux par Facebook ou LinkedIn.

• Ils recherchent un équilibre entre travail et vie personnelle :Les jeunes clients ne sont pas prêts à attendre la retraitepour voyager ou s’adonner à leurs passions. Il vous faudraprobablement leur expliquer le bien-fondé de l’épargne dansune société caractérisée par la gratification instantanée.

• Traitez-les comme des égaux : Sur Internet, chacun est expert. Attendez-vous à ce qu’ils aient fait des recherchessur le sujet, et ne leur parlez pas de façon condescendante.

GESTIONNAIRESEnDirectA Accédez aux experts quand vous le voulez

Écoutez de courts balados de ces experts de Gestion d’actifs CIBC.www.conseiller.ca/endirect

13

Des revenus et une protectioncontre les risques de baissepour répondre aux besoins de retraite de vos clients

SOLUTION CLÉ DE PLACEMENT : PORTEFEUILLE OPTIMAL DE REVENU RENAISSANCE

Les baby-boomers commencent à prendre leur retraite, et la demande de revenuaugmente rapidement. Les marchés sont toutefois imprévisibles, particulièrementdans le contexte économique actuel. La solution? Le Portefeuille optimal derevenu Renaissance est un produit de base tout-en-un qui génère des revenusréguliers et offre une protection éprouvée contre les replis des marchés.

Le graphique ci-dessous illustre la stabilité des revenus mensuels distribués par le Portefeuilleoptimal de revenu Renaissance depuis sa création1.

Communiquez avec votre représentant Renaissance pour en savoir plus. | investissementsrenaissance.ca | 1-888-888-3863

Nov. 2007 Nov. 2008 Nov. 2009 Nov. 2010 Nov. 2011 Nov. 2012 Nov. 2013 Nov. 2014 Mars 2015

0,045 $

0,040 $

0,035 $

0,030 $

0,025 $

0,020 $

0,015 $

0,010 $

0,005 $

0 $

Distribution par part en dollars (gauche)

Rendement des distributions* (droite)

5,00 %

4,00 %

3,00 %

2,00 %

1,00 %

0,00 %

Source : Gestion d’actifs CIBC inc.

1Date de création : 13 novembre 2007* Le rendement de la distribution mensuelleest celui de la plus récente distribution mensuelle multiplié par 12, divisé par la valeurmarchande en cours. Pour les fonds qui n’ontpas de distribution fixe, le rendement de la distribution est le total des 12 dernières distributions mensuelles, divisé par la valeur marchande en cours.

Caractéristiques :

• Exposition entièrement diversifiée aux marchés des titres à revenu fixe

• Accès à de multiples catégories d’actif

• Gestion assurée par une équipe de spécialistes de chaque catégorie d’actif

La composition diversifiée et soigneusement

sélectionnée de l’actif du portefeuille est conçue pour générer un revenu mensuel stable et fiscalement efficace.

DE LECTURESSUGGESTIONS

LIVRES À LIRE (OU À RELIRE) CE PRINTEMPS5

« Plus vous lirez, plus vous saurez. Plus vous apprendrez, plus vous avancerez. » — Dr. Seuss

14

15

Le classiqueUn barbier riche : Le bon sens appliqué à la planification financière – David Chilton

Un classique de la littérature financière qui mérite uneplace dans votre bibliothèque, s’il n’y figure pas déjà. Celivre est devenu un point de départ incontournable pourquiconque souhaitant se doter d’un programme financierpersonnel. Un barbier riche, présenté sous forme deroman, se déroule dans un salon de barbier, à Sarnia, enOntario. Ray Miller, barbier bien établi et terre-à-terre, explique à trois personnages différents comment devenir riche (et le rester). Ray partage ses principes de vie et nousexpose sa règle d’or, qui consiste à « se payer soi-même d’abord. »

Certains détails financiers ont certes été mis à jour dans les dernières éditions, mais lesconcepts simples et les conseils contenus dans cet ouvrage sont toujours d’actualité.Dans Le retour du barbier riche, David Chilton revisite son message initial en l’abordantselon un angle plus conforme à notre époque. Peut-être un bon cadeau pour un nouveau client?

« Un barbier riche reste l’un de mes ouvrages financiers préférés. Il repose surune notion toute simple : économisez 10 %. Si vous le faites systématiquement,alors vos dépenses quotidiennes compteront beaucoup moins! »

Jamie GolombekDirecteur gestionnaire, Planification fiscale et successorale, Gestion privée de patrimoine CIBC

Papa a raisonPère riche, père pauvre : Ce que les riches enseignentà leurs enfants à propos de l’argent – Et ce que ne fontpas les gens pauvres et de la classe moyenne! – Robert T. Kiyosaki

Robert Kiyosaki a été exposé à deux influences diamé-tralement opposées, ce qui lui a permis de mettre au pointsa propre théorie économique. Il a passé son enfance àobserver le père de son meilleur ami, décrocheur devenumillionnaire (le père riche) et son propre père, bardé dediplômes mais financièrement instable (le père pauvre).

M. Kiyosaki a regardé son père travailler sans relâche pour gagner sa vie, sans jamaisavoir tout à fait assez d’argent pour permettre à sa famille de joindre les deux bouts.Son « père riche », à l’inverse, lui a appris que les gens riches laissent l’argent travaillerpour eux. C’est le principe selon lequel les actifs productifs de revenus constituent unpatrimoine plus solide. Accessoirement, l’auteur prêche les leçons de son « père riche. »Il livre un vibrant plaidoyer en faveur de connaissances financières qui ne sont pas en-seignées dans les écoles et remet en question l’idée selon laquelle le seul moyen des’enrichir consisterait à travailler dur dans des métiers traditionnels.

« Père riche, père pauvre explique comment acheter un placement qui génèrera des revenus réguliers et deviendra un placement passif pour lequelvous n’aurez à peu près rien à faire. Il s’agit d’une bonne lecture pour ceux qui souhaitent approfondir leurs connaissances des placements. »

Eric DavisVice-président et conseiller en placement, The Davis Wealth Management Team

Nous sommes toujours à la

recherche d’un bon livre à lire.

Et pourquoi pas? Un bon livre

peut vous changer. Il vous permet

de prendre du recul, vous inspire

une attitude positive, ou vous

permet tout simplement de vous

échapper. Ce qu’il y a de bien

avec un bon livre, c’est qu’une

fois que vous l’avez lu, vous

voulez que tout le monde le lise

aussi. Vous voulez que d’autres

en profitent et partager la joie

qu’il vous a procurée. Cinq

collaborateurs nous livrent leur

opinion sur des livres qu’il faut

absolument avoir lus.

Bonne lecture!

Le ménage deprintempsLa magie du rangement : La vie commenceaprès avoir fait du tri – Marie Kondo

Si vous vous êtes déjà fait dire d’aller rangervotre chambre, sachez que c’est une expéri-ence qui pourrait véritablement changer votre vie. C’est en tout cas ce qu’explique laconseillère japonaise en nettoyage MarieKondo, qui révolutionne la notion de rangement. Mme Kondo affirme qu’ily a une bonne façon et une mauvaise façon de ranger une pièce, et quenous avons tous opté pour la mauvaise. Elle promet qu’en simplifiant et enorganisant votre maison une fois pour toutes, vous n’aurez plus jamais à lefaire. Elle affirme d’ailleurs qu’aucun de ses clients n’a replongé depuis lamise en pratique de son système personnel d’organisation par catégorie,la méthode KonMarie. Ses conseils détaillés vous aideront à déterminerles éléments de votre maison qui « sèment la joie. » Apprenez à mettre del’ordre et à apprécier la magie d’un intérieur rangé.

« Si vous recherchez le petit plus qui vous aidera à mettre votre maison en ordre, c’est le livre à lire. Mme Kondo ne se contente pas d’expliquer comment ranger sa maison; elle explique pourquoi il est important de le faire. Faire le tri vous apportera un sentimentde simplicité intérieure et vous apprendra à vous concentrer sur ce qui peut vous apporter de la joie. »

L’équipe de la rédaction du Conseiller Renaissance

Bougez pourpréserver la santéde votre cerveauSpark: The Revolutionary New Science ofExercise and the Brain (en anglais seulement) – John J. Ratey, MD

L’exercice aérobique remodèle physiquementnotre cerveau et nous rend plus performants.C’est le message du renommé psychiatre et auteur du très populaire ouvrage Spark. Si nous savons que l’exercice est bon pour la santé, nousne comprenons pas tout à fait la science qui explique pourquoi il est bonpour nous. Spark est un voyage divertissant et stimulant qui explore en profondeur les liens entre l’exercice et le cerveau.

« J’ai toujours été convaincu de l’importance de l’exercicephysique, mais c’est en lisant Spark que j’ai mieux compris l’incroyable puissance de l’exercice sur la santé du cerveau,l’humeur, l’anxiété et la vitalité en général. Les histoires et larecherche contenues dans ce livre démontrent l’importance de faire de l’exercice une habitude, pour des raisons qui vont au-delà de l’enveloppe corporelle. »

Grant ShortenDirecteur, Analyses stratégiques, Investissements Renaissance

Élaborer une liste de seulement cinqlivres n’est pas une chose facile, maisc’est au moins un bon point de départ.Mettez de côté 10 % de vos revenus,faites de l’exercice et mettez de l’ordre chez vous. Il y en a pour tous les goûts. Prenez du temps pour vous et commencez à lire!

ChutLa force des discrets : Le pouvoir des introvertis dans un monde trop bavard – Susan Cain

Rosa Parks, Chopin, Dr. Seuss et Steve Wozniak font partie de ceux qui ont le pluscontribué à la société. Et il se trouve qu’ilsétaient tous des introvertis. Dans La force desdiscrets, Susan Cain montre tout ce qu’un introverti peut apporter à la société, dans unmonde qui semble entièrement pensé pourles extravertis.

À partir d’une recherche approfondie, de ses expériences personnelles ouempruntées à d’autres, et même d’une discussion sur la chimie du cerveau,Mme Cain plonge dans le monde fascinant de l’introversion. Ce livre estextrêmement pertinent et édifiant pour tout introverti, et pour tout extravertiqui connaît un introverti (plus d’un tiers d’entre nous seraient des introvertis,selon l’auteure). Mme Cain s’est donné comme mission de changer irrémé-diablement la façon dont nous percevons les introvertis et, peut-être plusimportant encore, la façon dont les introvertis se voient eux-mêmes.

« Une excellente lecture pour quiconque souhaite comprendre cequ’un introverti peut apporter à une équipe. Ce livre m’a donné untout nouveau cadre de référence et m’a amenée à réfléchir au typed’environnement que nous pouvons offrir pour permettre à un introverti d’exceller au sein d’une équipe. »

Shelly McLeanDirectrice gestionnaire, Ventes au Canada, Investissements Renaissance

16

17

Traiter chaque client comme s’il était le plus important

MERCI À CEUX QUI NOUS ONT OFFERT LEUR SOUTIEN

Sans le soutien de conseillers comme vous, InvestissementsRenaissance n’aurait pas le privilège d’aider tant de Canadiensà atteindre leurs objectifs financiers. Nous vous présentonsun des spécialistes exceptionnels avec qui nous sommes très fiers de travailler.

Qu’aimez-vous de votre secteur?

J’adore mes contacts quotidiens avec les clients et approfondir mes rela-tions avec eux.

Quelle est votre méthode personnelle pour établir de solides relations avec la clientèle?

J’écoute mes clients et tout ce qu’ils peuvent me raconter au fil des ans et je veille à ce qu’ils sachent que je m’intéresse à eux, tant sur un plan personnel que sur le plan financier. Qu’il s’agisse de l’anniversaire de leursenfants ou de leur chien, pensez à aborder ces sujets lors de vos rencontres.

Quelles sont les principales préoccupations des clients et comment y répondez-vous?

L’aspect le plus préoccupant selon moi réside dans l’éventuelle inadéquationentre la durée des fonds de mes clients et leur espérance de vie. Je fais constamment des mises à jour et je les ramène à leur plan financier pourm’assurer qu’ils gardent le cap sur leur objectif ultime, qui consiste à avoirsuffisamment d’argent. Je fixe des cibles réalistes, tant pour eux que pour moi.

Y a-t-il des secteurs ou thèmes de planification financière ou deplacement que vous entendez privilégier davantage à l’avenir?

Non, j’offre des services assortis d’honoraires et axés sur la planification. Je n’ai pas l’intention de changer.

Quel serait votre meilleur conseil pour attirer de nouveaux clients?

Prenez soin de ceux que vous avez déjà. Occupez-vous de chaque clientcomme s’il était le plus important, et vos activités se développeront toutesseules. Votre succès dépend entièrement de ceux qui parlent de vous.

Quels sont vos passe-temps préférés?

La chasse l’automne, le ski l’hiver, et le ski nautique l’été avec ma famille.

Quel est l’objet dont vous ne pouvez pas vous passer?

Mon BlackBerry. J’aime être disponible en tout temps pour mes clients et je me promène rarement sans lui.

Société : BMO Nesbitt Burns

Emplacement : Vernon, C-B

Nombre d’années dans le secteur : 13 ans

Nombre de personnes dans l’équipe : Seul avec mon adjoint

MatthewBrown

Sudoku – Remplissez le casse-tête sudoku afin que chaque rangée,colonne et boîte de 3 cases par 3 cases contienne les chiffres de 1 à 9une seule fois.

Lettres mélangées – Remettez les lettres ci-dessous dans lebon ordre pour former des mots se trouvant dans l’article auxpages 9 à 12.

Source : 4puz.com

18

5 4 2 8

6 3 4

8 7 5

2 8 7

6 5 9 7

2 8 1

2 7 4

3 4 1

8 2 7 3

Pour un cerveau en pleine forme

Vérifiez vos réponses à l’adresse www.investissementsrenaissance.ca/magazine/reponses

Encerclez les différences – Pouvez-vous trouver les cinq différences entre les images ci-dessous?

1. hèces

2. vientv

3. rnpécsmoée

4. gnlvaicei

5. spsoienn

6. vlogtniéé

7. téaerhig

8. idzanei

9. sospimé

10. éntgonaréi

19

Pour en savoir davantage sur la façon dontInvestissements Renaissance peut vousaider vous et vos clients,visitez le site investissementsrenaissance.ca ou appelez au 1888 888-3863.

À L’USAGE EXCLUSIF DES CONSEILLERSInvestissements Renaissance et les portefeuilles Axiom sont offerts par Gestion d’actifs CIBC inc. Le présent document a été préparé à l’intention des spécialistes en placements uniquement et ne doit pas être diffusé au grand public. Il est fourni à titre indicatifseulement et ne vise pas à donner des conseils de placement ni des conseils juridiques ou fiscaux. Ce document ne peut être reproduit ou distribué, en totalité ou enpartie, sans le consentement formel écrit d’Investissements Renaissance. MD Axiom, Portefeuilles Axiom et Investissements Renaissance sont des marques déposées de Gestion d’actifs CIBC inc.

Imprimé au Canada sur du papier post consommation 25 % recyclé

Portefeuille optimal de revenu Renaissance Rendement total de l’indice composé S&P/TSX

Pour savoir comment le Portefeuille optimal de revenu Renaissance répond aux besoins véritables des clients, allez à

veritablesresultats.ca

nov-07

nov-08

nov-09

nov-10

nov-11

nov-12

nov-13

nov-14

mars-15

(Val

eur m

arch

ande

en

$’00

0)

15

14

13

12

11

10

9

8

7

6

5

Crise fi nancière mondiale

Baisse de 2011

Source : Morningstar Direct au 31 mars 2015 *En comparaison à l’indice composé de rendement total S&P/TSX. La volatilité est mesurée par l’écart-type des rendements quotidiens au cours des périodes du 18 juin 2008 au 9 mars 2009 (fonds : 12,50, indice : 56,01) et du 5 avril 2001 au 3 octobre 2001 (fonds : 6,10, indice : 23,11). Les placements dans les fonds communs de placement peuvent faire l’objet de commissions, de commissions de suivi, de frais de gestion et d’autres charges. Les renseignements présentés sont exacts au moment de la première impression et peuvent changer sans préavis. Les frais degestion pour les parts de catégorie A et de catégorie F sont indiqués dans l’Aperçu des fonds et le prospectus simplifi é. Veuillez lire l’Aperçu des fonds ou le prospectus simplifi é d’Investissements Renaissance avant d’investir. Les fonds communs ne sont pas garantis, leur valeur peut fl uctuer souvent et le rendement passé peut ne pas se reproduire. MDInvestissements Renaissance est offert par, et est une marque déposée de Gestion d’actifs CIBC inc.

02001F(201505)