lectures course_2015

TRANSCRIPT

1

Современные модели, методы и информационное обеспечение стоимостной оценки, управления

стоимостью и мониторинга экономических показателей

2

Введение

3

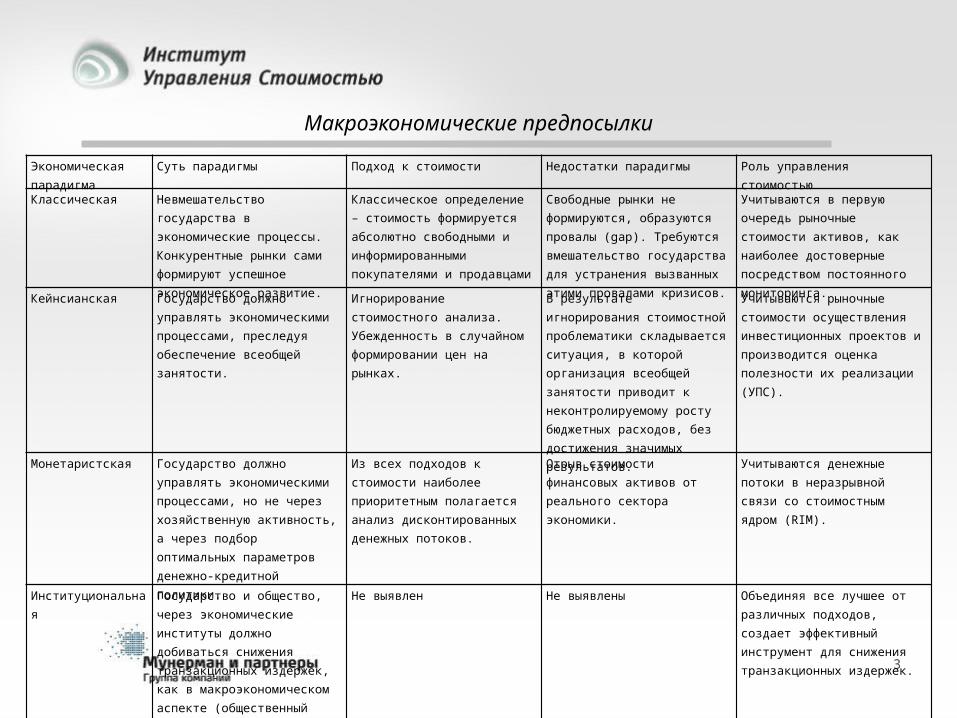

Макроэкономические предпосылки

Экономическая парадигма

Суть парадигмы Подход к стоимости Недостатки парадигмы Роль управления стоимостью

Классическая Невмешательство государства в экономические процессы. Конкурентные рынки сами формируют успешное экономическое развитие.

Классическое определение – стоимость формируется абсолютно свободными и информированными покупателями и продавцами

Свободные рынки не формируются, образуются провалы (gap). Требуются вмешательство государства для устранения вызванных этими провалами кризисов.

Учитываются в первую очередь рыночные стоимости активов, как наиболее достоверные посредством постоянного мониторинга.

Кейнсианская Государство должно управлять экономическими процессами, преследуя обеспечение всеобщей занятости.

Игнорирование стоимостного анализа. Убежденность в случайном формировании цен на рынках.

В результате игнорирования стоимостной проблематики складывается ситуация, в которой организация всеобщей занятости приводит к неконтролируемому росту бюджетных расходов, без достижения значимых результатов.

Учитываются рыночные стоимости осуществления инвестиционных проектов и производится оценка полезности их реализации (УПС).

Монетаристская Государство должно управлять экономическими процессами, но не через хозяйственную активность, а через подбор оптимальных параметров денежно-кредитной политики.

Из всех подходов к стоимости наиболее приоритетным полагается анализ дисконтированных денежных потоков.

Отрыв стоимости финансовых активов от реального сектора экономики.

Учитываются денежные потоки в неразрывной связи со стоимостным ядром (RIM).

Институциональная Государство и общество, через экономические институты должно добиваться снижения транзакционных издержек, как в макроэкономическом аспекте (общественный договор), так и в микроэкономическом.

Не выявлен Не выявлены Объединяя все лучшее от различных подходов, создает эффективный инструмент для снижения транзакционных издержек.

4

Макроэкономические предпосылки

Современные исследования:

Закон Гудхарта – отказ от всеобъемлющих решений;

Поведенческая экономика;

Отличия реального человека от рационального экономического агента;

Современные рейтинговые и скоринговые модели;

Конвергенция с другими науками;

Использование больших данных, data mining, открытых данных;

Использование сложных моделей обработки данных;

Постановка экономических экспериментов.

5

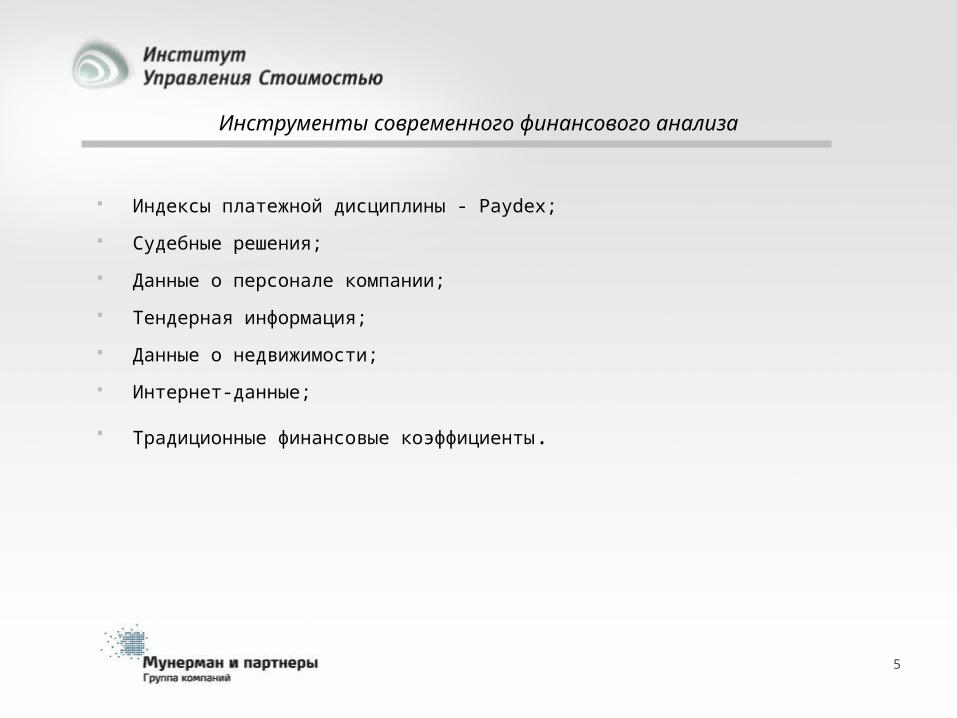

Инструменты современного финансового анализа

Индексы платежной дисциплины - Paydex;

Судебные решения;

Данные о персонале компании;

Тендерная информация;

Данные о недвижимости;

Интернет-данные;

Традиционные финансовые коэффициенты.

20-е годы – первые модели стоимостного анализа от Грэхема-Ри к Эдвардсу-Бэллу;

с 1948 по 1959 – DDM, модель Гордона-Шапиро, WACC в качестве ставки;

1959 – теорема Миллера-Модильяни, дискуссия 59; 70-е годы – работы Марковица и CAPM Шарпа; 80-е годы концепция VBM Коупленда; 90-е – модели реальных опционов, остаточного дохода, EVA

Стерна, Дамодаран и др; 1999 – модель Бакши-Ченга; 2002 – агрегационная теорема Типпета-Кука-Эштона; 2006 – dirty surplus, непрерывная стоимость; 2008 – модель Адама; 2005 – EBM.

6

Историческое введение – стоимость бизнеса

с 1948 – формирование корпораций и конфликта менеджмента и акционеров;

50-е годы – американская (прибыль) и европейская (рынки сбыта) школа;

70-е годы – концепция оплаты труда менеджеров опционами;

80-е годы BSC-KPI и концепция VBM Коупленда; 2005 – EBM.

7

Историческое введение – стоимость для акционеров

Том Коупленд

8

Основные современные процессы

Оценка Мониторинг Управление

Регулирование Регулируется международными и национальными стандартами

Выбирается собственником активов

Выбирается собственником активов

Актуальность На дату в прошлом, может учитывать прогнозы

Режим on-line с дискретизацией

Режим on-line с оценкой прогнозов

Непрерывность Дискретные модели Непрерывные модели Непрерывные модели

Автоматизация Минимальная Полная, с использованием «слепых» технологий

Частичная, расчеты автоматизированы, принятие решений осуществляется в ручную

Предпочтительные модели

DCF, мультипликаторы и др.

Приоритет сравнительного подхода, статистические модели

Модели остаточного дохода на основе синтеза данных мониторинга, удельных показателей стоимости инвестиционных проектов и корпоративной ERP.

9

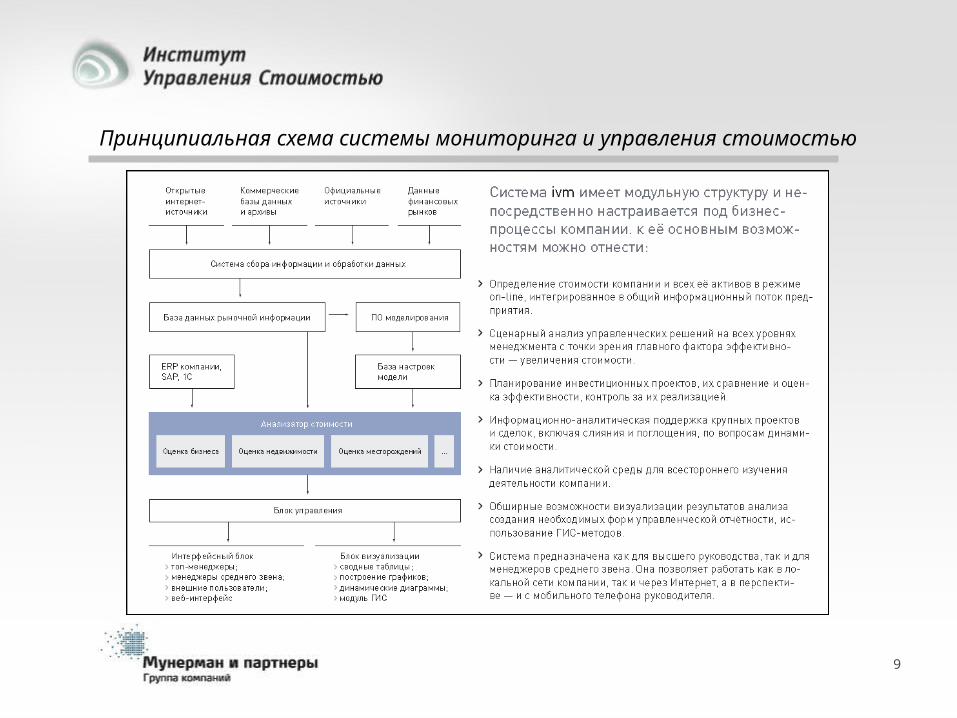

Принципиальная схема системы мониторинга и управления стоимостью

10

Статистические модели

11

Этапы построения

Сформулировал В.Шарп:

сбор и верификация исходных

данных

выбор факторов

построение модели

получение оценок

проверка статистичес

кой значимости

модели

12

Сбор и верификация исходных данных для оценки бизнеса

источники информации в РФ: , Бюллетень «Государственное имущество», Бюллетень «Рынок слияний и поглощений» ,

источники информации в мире:

отраслевые классификаторы ОКВЭД, Fama/French industry classification;

коды SIC II (Standard Industrial Classification) и NAICS (North American Industry Classification System);

проблема различий в финансовой отчетности;

проблема даты окончания финансового года;

проблемы пересчета per share data;

проблемы величины продаваемых пакетов;

проблемы сбора производственных данных.

13

Сбор и верификация исходных данных для оценки активов

Оценка активов – методы верификации:

семантические анализаторы,

матрицы граничных значений (условий),

наборы решающих правил,

проверка данных с использованием колл-центра,

тестовые и валидационные выборки.

14

Преимущества адвалорного налогообложения фиксированных активов:

стимулирование малого бизнеса,

стимулирование инновационного развития,

повышение эффективности использования недвижимости и земли,

противодействие их использованию в качестве инвестиционного актива,

создание инструмента социальной справедливости.

15

Требования международных стандартов

Standard on AutomatedValuation Models (AVMs) by International Association of Assessing Officers

2.3.3 Data Management and Quality AnalysisThe reliability of any appraisal depends on accurate data. Appraisal data fall into two general categories: property data and market data. Property data relate to location, land characteristics, and building features. Market data include sales, income, and cost information. Asking prices and independent appraisals can sometimes be used to supplement sparse sales data.Computerized statistical tools used to develop AVMs afford the opportunity to screen data for missing or outof-range occurrences and inconsistencies; examples include homes with more than two fireplaces or a bilevelhome with no listed lower level living area.

Homogeneous - Possessing the quality of being alike in nature and therefore comparable with respect to theparts or elements; said of data if two or more sets of data seem drawn from the same population; also said of data if

the data are of the same type (that is, if counts, ranks, and measures are not all mixed together).

Cluster Analysis - A statistical technique for grouping cases (for example, properties) based on specified variablessuch as size, age, and construction quality. The objective of cluster analysis is to generate groupings that areinternally homogeneous and highly different from one another. Various cluster algorithms can be employed.

16

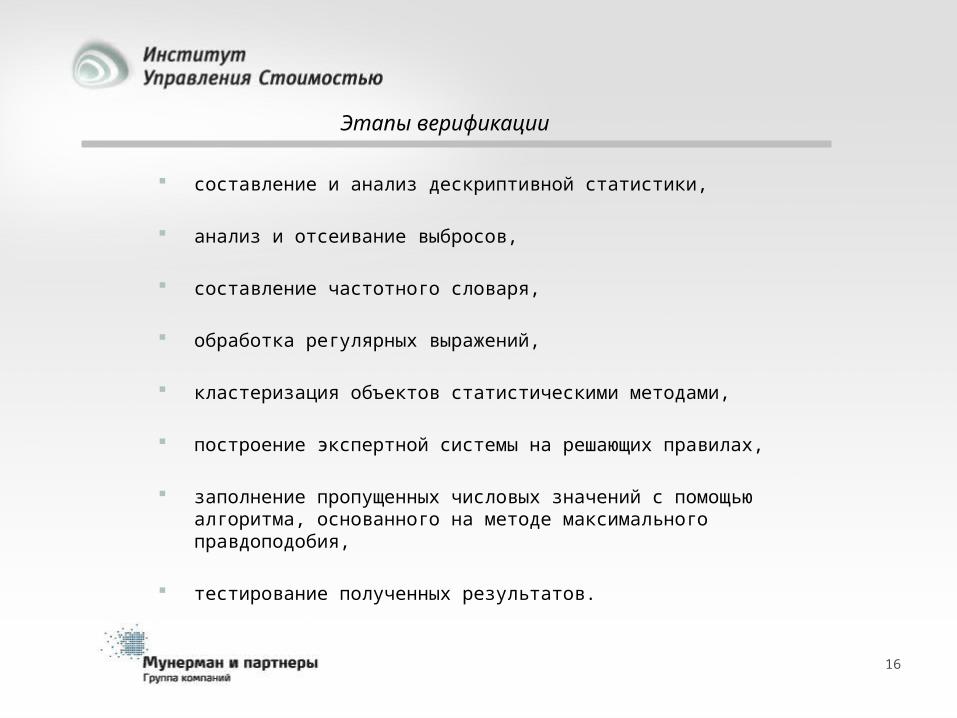

Этапы верификации

составление и анализ дескриптивной статистики,

анализ и отсеивание выбросов,

составление частотного словаря,

обработка регулярных выражений,

кластеризация объектов статистическими методами,

построение экспертной системы на решающих правилах,

заполнение пропущенных числовых значений с помощью алгоритма, основанного на методе максимального правдоподобия,

тестирование полученных результатов.

17

Примеры данных для верификации

Кадастровый номер

Проблемные данные Суть проблемы Метод решения

Детский сад, площадь - 0 м2,

отсутствуют принципиальные данные

заполнение пропущенных числовых значений с помощью алгоритма, основанного на методе максимального правдоподобия

Наименования: :bkjq ljv74-Б:Н-Б:КВ-2518-452адовый домик 19236

бессмысленные данные обработка регулярных выражений и экспертная система на решающих правилах

Количество надземных этажей:91, 2006, 2/3

бессмысленные данные экспертная система на решающих правилах

Количество подземных этажей:56,6; С_Д__145

бессмысленные данные экспертная система на решающих правилах

Ворота, Ворота с калиткой, ворота, забор, Вороты, Воррота, ворта, Забор

орфографические ошибки, разные названия идентичных объектов

обработка регулярных выражений

18

Примеры данных для верификации

Кадастровый номер

Проблемные данные Суть проблемы Метод решения

объект индивидуального жилищного стрроительства

орфографическая ошибка

обработка регулярных выражений

ВЛ-10кВ "ОТЭЦ-1-Багерная насосная №2"

нечетко идентифицирован объект оценки

экспертная система на решающих правилах

Назначение здания: 005001999000

бессмысленные данные

обработка регулярных выражений и экспертная система на решающих правилах

Год постройки «n/a» и 1900 отсутствующие и недостоверные данные

заполнение пропущенных числовых значений с помощью алгоритма, основанного на методе максимального правдоподобия

Садовый домик, садовый домик,садовый домик №4,Садовый домик №88,

разные названия идентичных объектов

обработка регулярных выражений

19

Ошибочные кросс-секционные данные

20

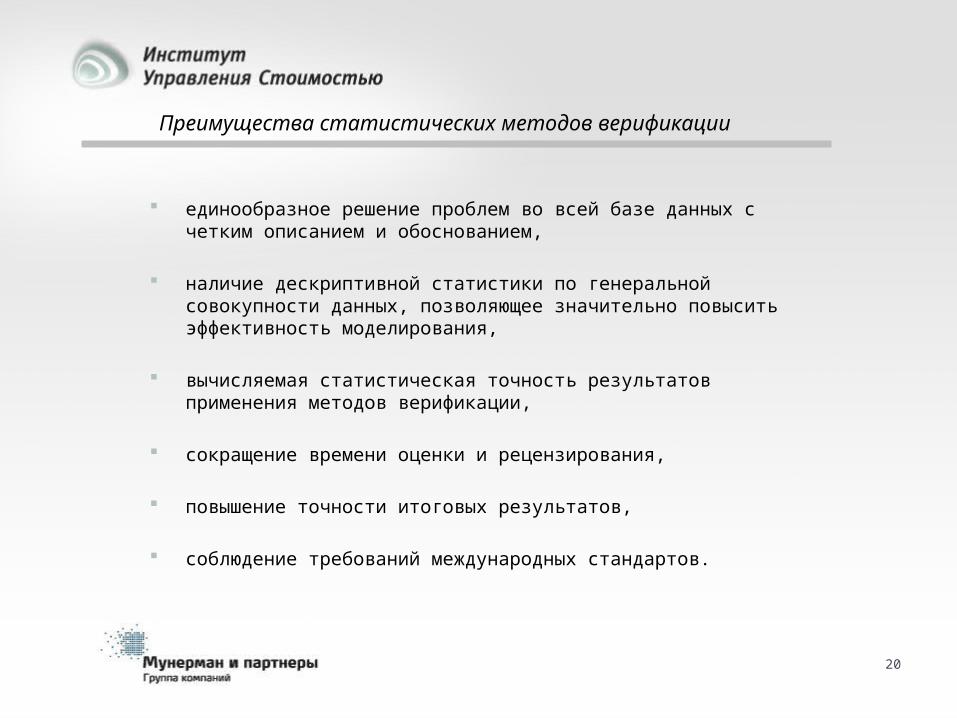

Преимущества статистических методов верификации

единообразное решение проблем во всей базе данных с четким описанием и обоснованием,

наличие дескриптивной статистики по генеральной совокупности данных, позволяющее значительно повысить эффективность моделирования,

вычисляемая статистическая точность результатов применения методов верификации,

сокращение времени оценки и рецензирования,

повышение точности итоговых результатов,

соблюдение требований международных стандартов.

21

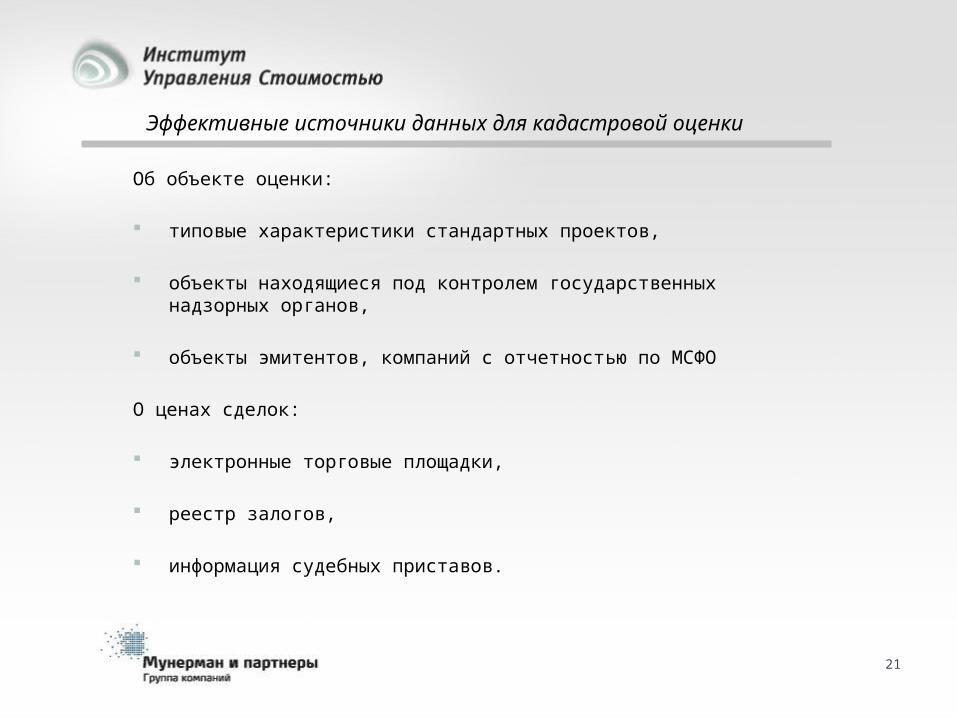

Эффективные источники данных для кадастровой оценки

Об объекте оценки:

типовые характеристики стандартных проектов,

объекты находящиеся под контролем государственных надзорных органов,

объекты эмитентов, компаний с отчетностью по МСФО

О ценах сделок:

электронные торговые площадки,

реестр залогов,

информация судебных приставов.

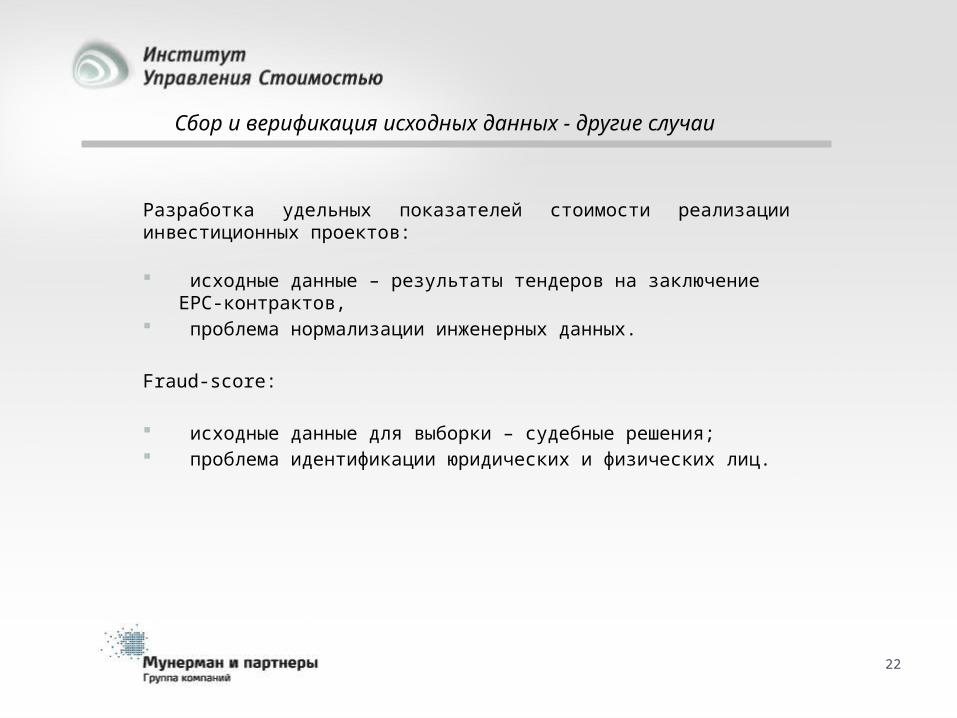

Разработка удельных показателей стоимости реализации инвестиционных проектов:

исходные данные – результаты тендеров на заключение EPC-контрактов,

проблема нормализации инженерных данных.

Fraud-score:

исходные данные для выборки – судебные решения; проблема идентификации юридических и физических лиц.

22

Сбор и верификация исходных данных - другие случаи

23

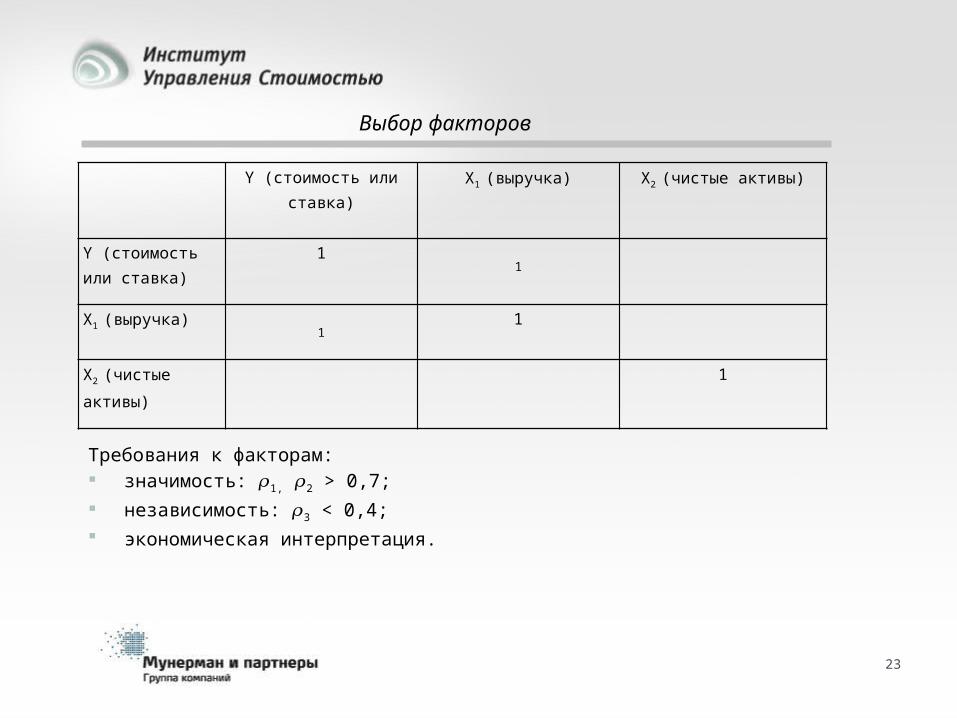

Выбор факторов

Y (стоимость или ставка)

Х1 (выручка) Х2 (чистые активы)

Y (стоимость или ставка)

11

Х1 (выручка)1

1

Х2 (чистые

активы)

1

Требования к факторам: значимость: 𝜌1, 𝜌2 > 0,7;

независимость: 𝜌3 < 0,4; экономическая интерпретация.

24

Построение модели. Линейная регрессия.

16.00 17.00 18.00 19.00 20.00 21.00 22.00 23.00 24.00 12.00

14.00

16.00

18.00

20.00

22.00

24.00

X

Y

Y = α+βX+ε

S(ε) = → min

α=- β β =

Общий случай:Y = α+β1X1+β2X2+…+βnXn+ε

Карл Фридрих Гаусс(1777-1855)

25

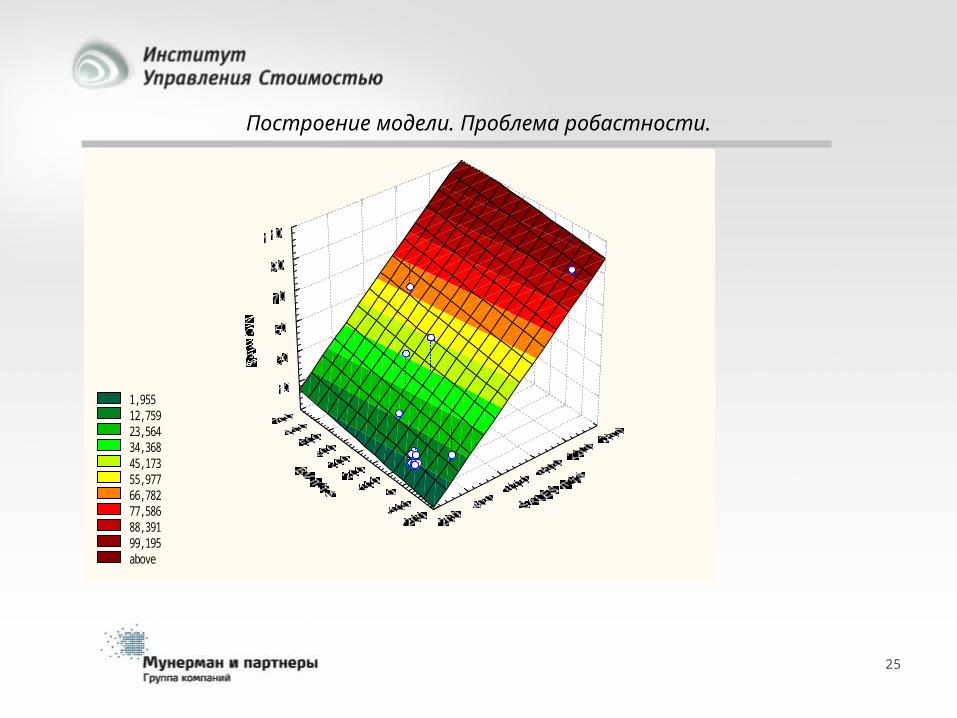

Построение модели. Проблема робастности.

1,955 12,759 23,564 34,368 45,173 55,977 66,782 77,586 88,391 99,195 above

26

Построение модели. Проблема робастности.

Решение – установление приоритета относительных отклонений над абсолютными за счет логарифмического шкалирования исходных данных:ln(Y) = α+β1ln(X1)+β2ln(X2)+…+βnln(Xn)+ε

27

Построение модели. Проблема мультиколлинеарности.

gF

F3

F2

F1

Схема действия метода главных компонент

28

Построение модели. Нелинейные модели.

Факторная модель в Бразилии: пример зарубежного опыта

Зависимость между удельной стоимостью строительства 1 км воздушной линии электропередачи напряжением 69—138 кВ в тыс. долл. США (C) и её мощностью в МВА (P):

C = – 0.0129666P2 + +1.24905043P + 21.43201020 ± ε

29

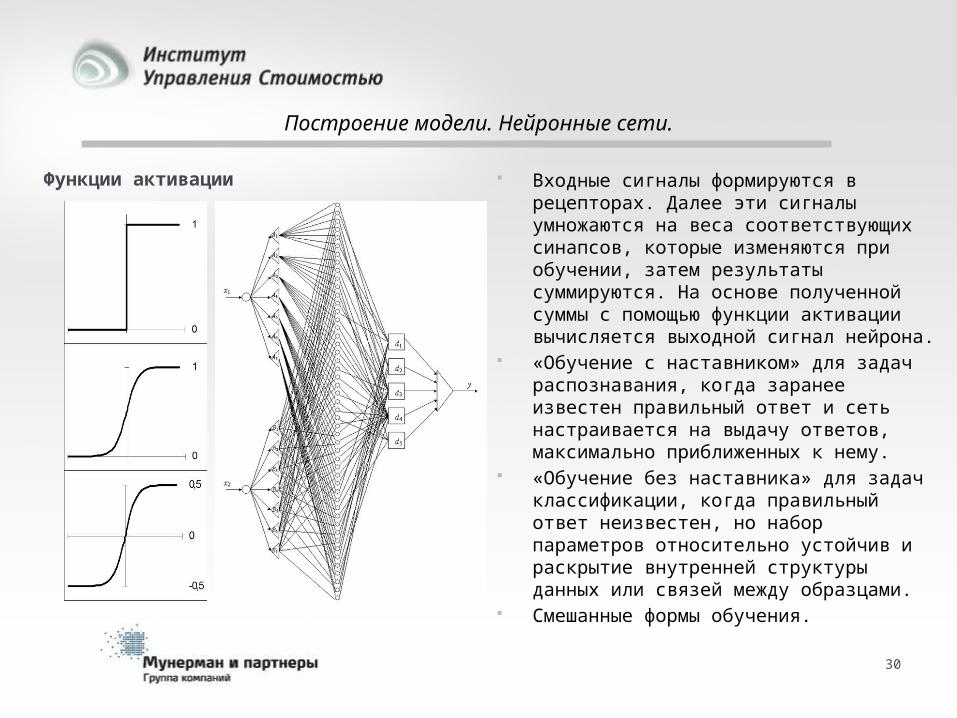

Построение модели. Нейронные сети.

Модель нейрона МакКаллока-Питтса

Si = f(jwijSj – i)

Уоррен Маккаллок (1898-1969)

Уолтер Питтс (1923-1969)

30

Построение модели. Нейронные сети.

Функции активации Входные сигналы формируются в рецепторах. Далее эти сигналы умножаются на веса соответствующих синапсов, которые изменяются при обучении, затем результаты суммируются. На основе полученной суммы с помощью функции активации вычисляется выходной сигнал нейрона.

«Обучение с наставником» для задач распознавания, когда заранее известен правильный ответ и сеть настраивается на выдачу ответов, максимально приближенных к нему.

«Обучение без наставника» для задач классификации, когда правильный ответ неизвестен, но набор параметров относительно устойчив и раскрытие внутренней структуры данных или связей между образцами.

Смешанные формы обучения.

31

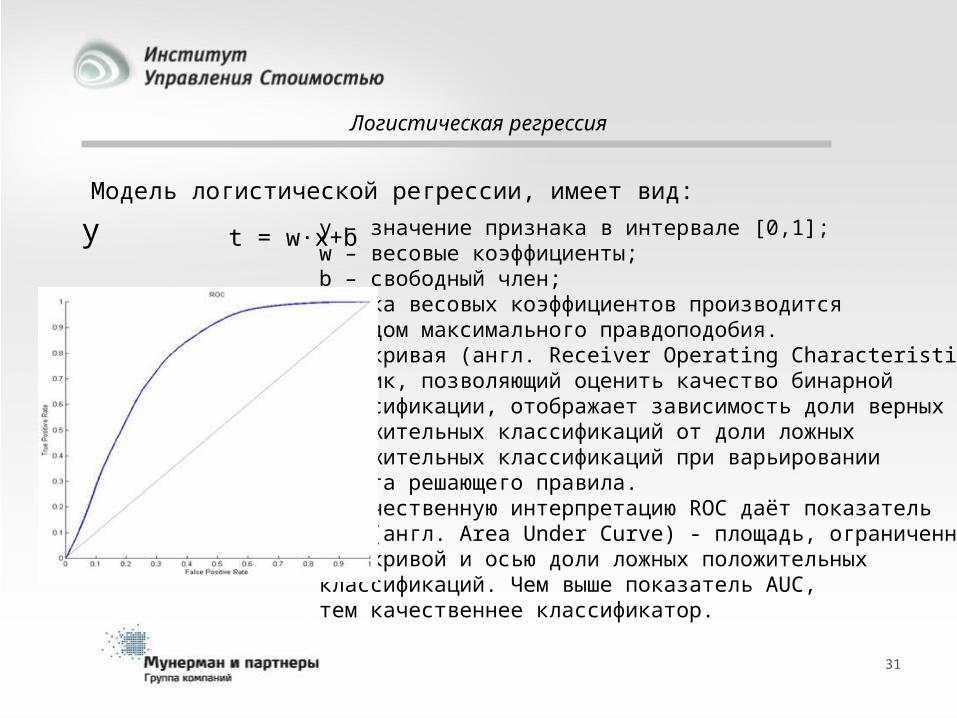

Логистическая регрессия

Модель логистической регрессии, имеет вид:

y t = w·x+b y – значение признака в интервале [0,1]; w – весовые коэффициенты;b – свободный член;Оценка весовых коэффициентов производится методом максимального правдоподобия.ROC-кривая (англ. Receiver Operating Characteristic) – график, позволяющий оценить качество бинарнойклассификации, отображает зависимость доли верныхположительных классификаций от доли ложных положительных классификаций при варьированиипорога решающего правила. Количественную интерпретацию ROC даёт показательAUC (англ. Area Under Curve) - площадь, ограниченнаяROC-кривой и осью доли ложных положительныхклассификаций. Чем выше показатель AUC,тем качественнее классификатор.

32

Построение модели. Другие модели.

CART (бинарные деревья регрессии и классификации),

нечеткая логика,

стохастические процессы.

Лотфи Заде (1921-) Норберт Винер (1894-1964)

33

Получение оценок

в построенную модель подставляются данные объекта анализа,

проводится экономическая интерпретация полученных результатов.

34

Построение модели. Проверка статистической значимости.

критерий R2 и его модификации,

графический анализ,

дисперсионный анализ,

тестовые и валидационные выборки.

-5.0000 -4.0000 -3.0000 -2.0000 -1.0000 0.0000 1.0000 2.0000 3.0000

-10-8-6-4-20246

Factor

Ос

татк

и

35

Экономические модели

36

Основы дисконтирования и капитализации

n

ntttt rrr

CF

rr

CF

r

CFP

1...11...

111 2121

2

1

1

Стоимость активаr=const; n→срок жизни актива

Сумма бесконечной геометрической прогрессии

Стоимость активаr=const; CF=const

Модель дисконтирования дивидендов (Dividend discounting model, DDM) Уильямса (1938)

n

1iiitt

tr1

CFEP

q

aS

11

r

CFP

t

1tt

e

tt

r1

dP

37

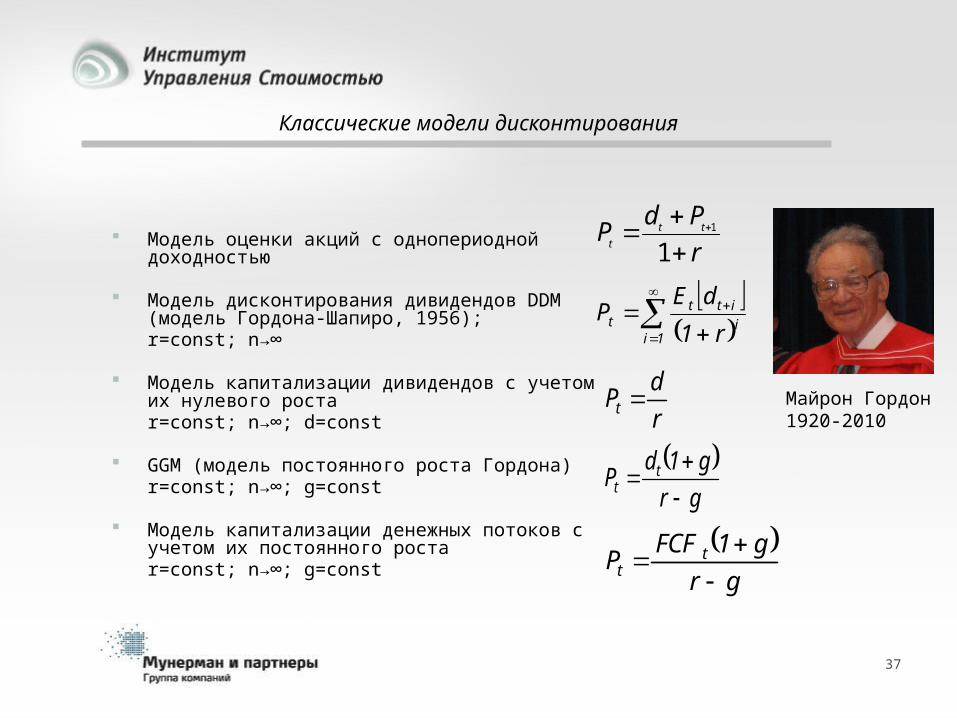

Классические модели дисконтирования

Модель оценки акций с однопериодной доходностью

Модель дисконтирования дивидендов DDM (модель Гордона-Шапиро, 1956);r=const; n→∞

Модель капитализации дивидендов с учетом их нулевого ростаr=const; n→∞; d=const

GGM (модель постоянного роста Гордона)r=const; n→∞; g=const

Модель капитализации денежных потоков с учетом их постоянного ростаr=const; n→∞; g=const

r

PdP tt

t

11

1ii

ittt

r1

dEP

r

dPt

gr

g1dP t

t

gr

g1FCFP t

t

Майрон Гордон 1920-2010

38

Модели дисконтирования и капитализации дивидендов

Достоинства- модели легко теоретически обосновываются, т.к. дивиденды являются ключевым

источником дохода по акциям;- дивиденды – более подходящий измеритель денежных потоков по акциям при

оценке миноритарных пакетов, т.к. их владельцы не имеют влияния на размер и временное распределение денежных потоков компании.

Недостатки-не все компании (а в российской практике – далеко не все) платят дивиденды, а без

анализа исторической динамики невозможно определить будущие дивиденды;-дивидендная политика может различаться у разных компаний (в российской практике

она часто вообще отсутствует);-модели крайне чувствительны к изменению ставки, темпов роста и других вводных

данных, а также характеризуются значительной неопределенностью TV.

РезюмеМодели применимы, когда:- компания платит дивиденды, причем имеется историческая динамика (минимум 5

лет);- компании следует официально принятой дивидендной политике;

- акционеры не имеют возможности повлиять на текущую деятельность компании (миноритарии).

39

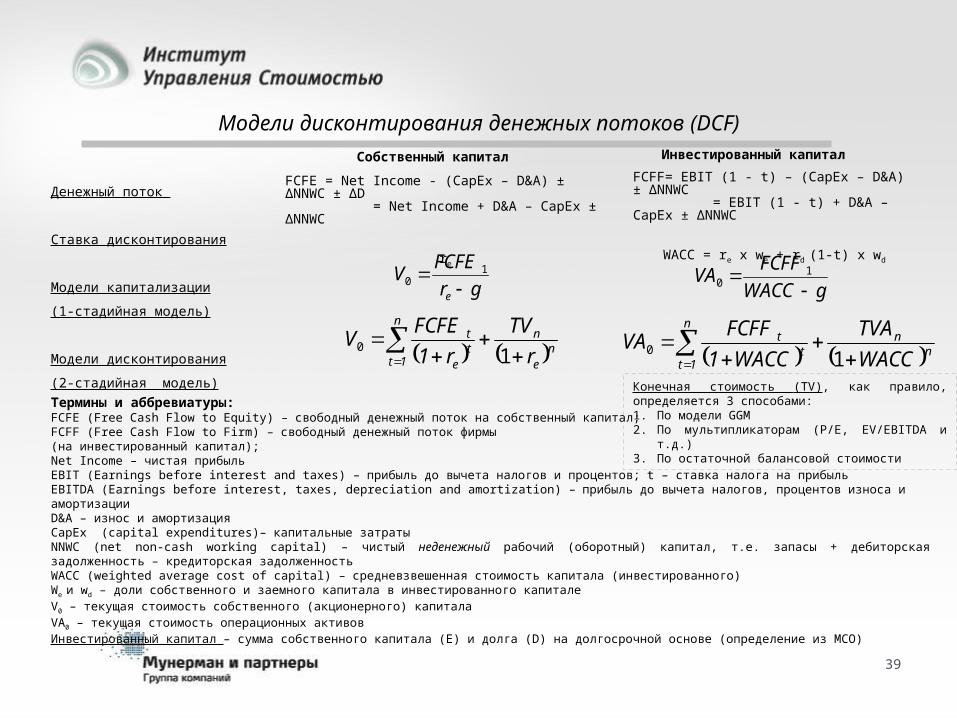

Модели дисконтирования денежных потоков (DCF)

Денежный поток

Ставка дисконтирования

Модели капитализации

(1-стадийная модель)

Модели дисконтирования

(2-стадийная модель)

FCFE = Net Income - (CapEx – D&A) ± ΔNNWC ± ΔD = Net Income + D&A – CapEx ± ΔNNWC

re

FCFF= EBIT (1 - t) – (CapEx – D&A) ± ΔNNWC = EBIT (1 - t) + D&A – CapEx ± ΔNNWC

WACC = re x we + rd (1-t) x wd

Собственный капитал Инвестированный капитал

gr

FCFEV

e 1

0gWACC

FCFFVA

1

0

ne

nn

1tt

e

t

r

TV

r1

FCFEV

10 n

nn

1tt

t

WACC

TVA

WACC1

FCFFVA

10

Конечная стоимость (TV), как правило, определяется 3 способами:1. По модели GGM2. По мультипликаторам (P/E, EV/EBITDA и т.д.)3. По остаточной балансовой стоимости

Термины и аббревиатуры:FCFE (Free Cash Flow to Equity) – свободный денежный поток на собственный капитал;FCFF (Free Cash Flow to Firm) – свободный денежный поток фирмы (на инвестированный капитал);Net Income – чистая прибыльEBIT (Earnings before interest and taxes) – прибыль до вычета налогов и процентов; t – ставка налога на прибыльEBITDA (Earnings before interest, taxes, depreciation and amortization) – прибыль до вычета налогов, процентов износа и амортизацииD&A – износ и амортизацияCapEx (capital expenditures)– капитальные затратыNNWC (net non-cash working capital) – чистый неденежный рабочий (оборотный) капитал, т.е. запасы + дебиторская задолженность – кредиторская задолженностьWACC (weighted average cost of capital) – средневзвешенная стоимость капитала (инвестированного)We и wd – доли собственного и заемного капитала в инвестированного капиталеV0 – текущая стоимость собственного (акционерного) капиталаVA0 – текущая стоимость операционных активовИнвестированный капитал – сумма собственного капитала (E) и долга (D) на долгосрочной основе (определение из МСО)

40

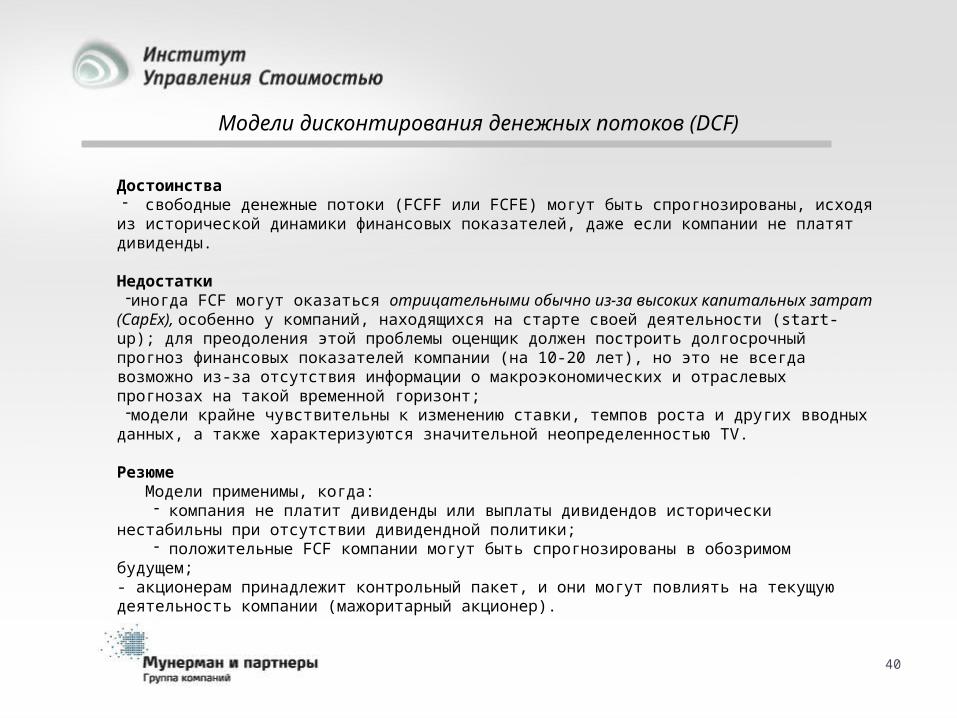

Модели дисконтирования денежных потоков (DCF)

Достоинства- свободные денежные потоки (FCFF или FCFE) могут быть спрогнозированы, исходя

из исторической динамики финансовых показателей, даже если компании не платят дивиденды.

Недостатки-иногда FCF могут оказаться отрицательными обычно из-за высоких капитальных

затрат (CapEx), особенно у компаний, находящихся на старте своей деятельности (start-up); для преодоления этой проблемы оценщик должен построить долгосрочный прогноз финансовых показателей компании (на 10-20 лет), но это не всегда возможно из-за отсутствия информации о макроэкономических и отраслевых прогнозах на такой временной горизонт;-модели крайне чувствительны к изменению ставки, темпов роста и других вводных

данных, а также характеризуются значительной неопределенностью TV.

РезюмеМодели применимы, когда:- компания не платит дивиденды или выплаты дивидендов исторически

нестабильны при отсутствии дивидендной политики;- положительные FCF компании могут быть спрогнозированы в обозримом будущем;

- акционерам принадлежит контрольный пакет, и они могут повлиять на текущую деятельность компании (мажоритарный акционер).

41

Теория Миллера-Модильяни

Теорема ММ №1 (1958): стоимость компании не зависит от структуры капитала (финансового левериджа)

Компромиссная теория Мертона Миллера (1976)

r

EBITUVLV

DLSLVUSUV

VL – стоимость левериджной фирмы (D>0)VU – стоимость нелевериджной фирмы (D=0)

D)dT1(

)sT1)(cT1(1UVLV

er

)sT1)(cT1(EBITUV

dr

)dT1(ID

Tc – налог на корпорации (налог на прибыль)Ts – налог на личный доход от владения

акциямиTd – налог на личный доход от владения

облигациямиI – выплаченные проценты по долгуЕсли (1 – Tc) (1 - Ts) = 1 – Td, то VL = VU

Мертон Миллер1923-2000

Франко Модильяни 1918-2003

42

Эффект налогового щита

Firm U Firm L

EBIT Прибыль до выплаты налогов и процентов 1000 1000

Interest Процентные платежи по долгу 0 300

Taxable income Прибыль до налогообложения 1000 700

Profit Tax (24%) Налог на прибыль (24 %)

240 168

Net income after tax Чистая прибыль после уплаты налогов 760 532

Cash flow available for all security holders

Денежный поток, доступный для всех держателей ценных бумаг

760 832

43

Экономические модели

Недостатки классических моделей дисконтирования

Сомнительные расчеты будущих дивидендов, чистой прибыли и денежных потоков

Ограничения по значению ставки (r>g в моделях постоянного роста)

Высокая чувствительность к изменению ставки дисконтирования

Невозможность оценивать убыточные компании

44

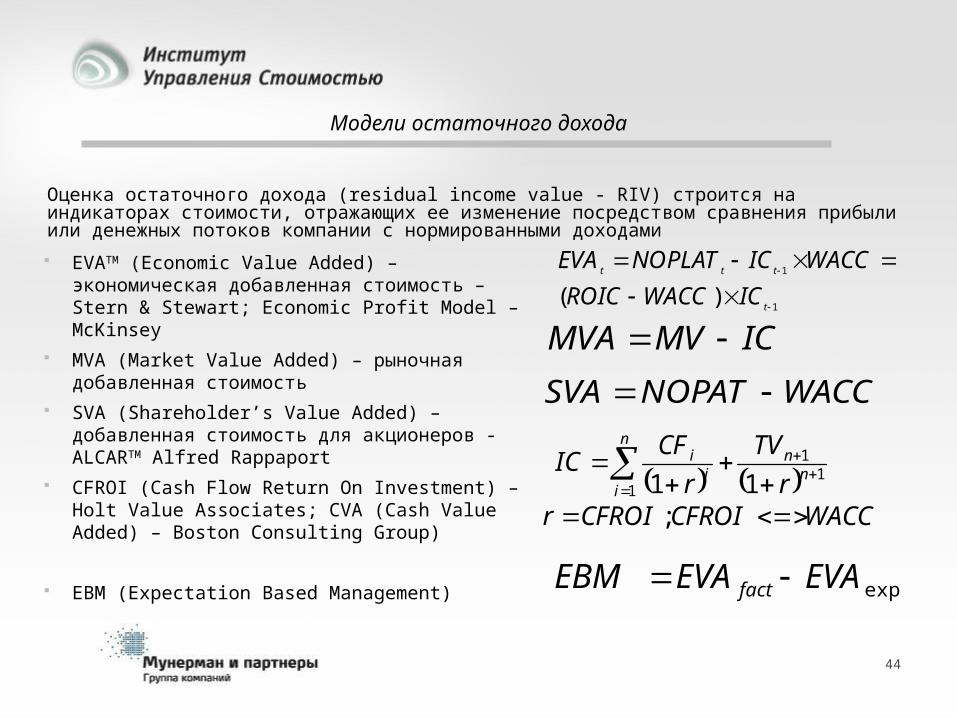

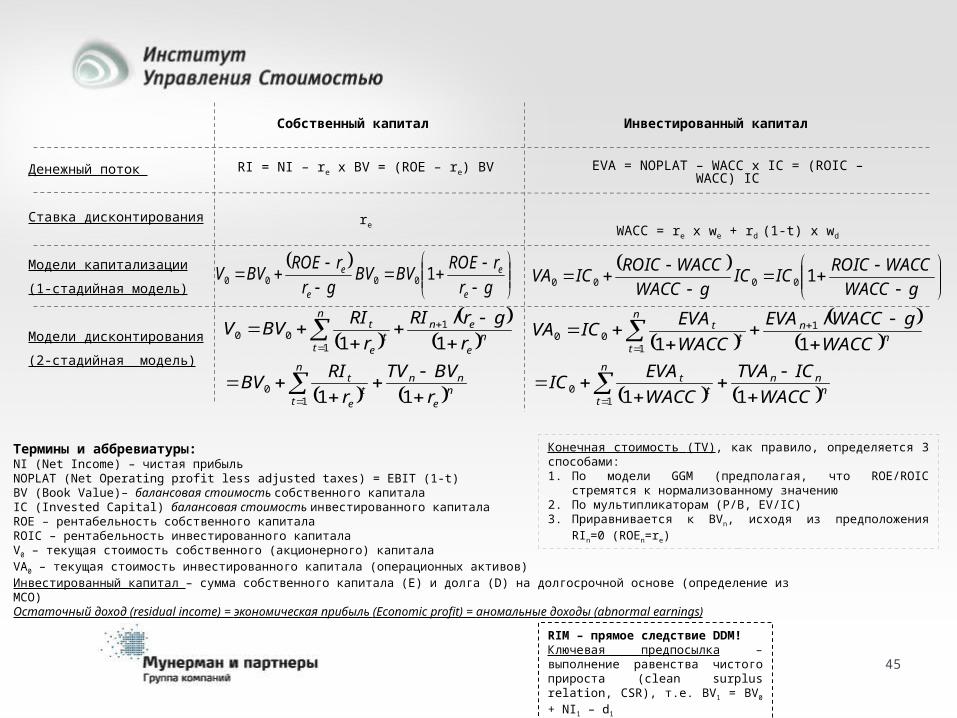

Модели остаточного дохода

Оценка остаточного дохода (residual income value - RIV) строится на индикаторах стоимости, отражающих ее изменение посредством сравнения прибыли или денежных потоков компании с нормированными доходами

EVATM (Economic Value Added) – экономическая добавленная стоимость – Stern & Stewart; Economic Profit Model – McKinsey

MVA (Market Value Added) – рыночная добавленная стоимость

SVA (Shareholder’s Value Added) – добавленная стоимость для акционеров - ALCARTM Alfred Rappaport

CFROI (Cash Flow Return On Investment) – Holt Value Associates; CVA (Cash Value Added) – Boston Consulting Group)

EBM (Expectation Based Management)

1

1

)(

t

ttt

ICWACCROIC

WACCICNOPLATEVA

ICMVMVA

WACCNOPATSVA

11

1 11

n

nn

ii

i

r

TV

r

CFIС

WACCCFROICFROIr ;

expEVAEVAEBM fact

Денежный поток

Ставка дисконтирования

Модели капитализации

(1-стадийная модель)

Модели дисконтирования

(2-стадийная модель)

Собственный капитал Инвестированный капитал

RI = NI – re x BV = (ROE – re) BV

re

EVA = NOPLAT – WACC x IC = (ROIC – WACC) IC

WACC = re x we + rd (1-t) x wd

gr

rROEBVBV

gr

rROEBVV

e

e

e

e 10000

Конечная стоимость (TV), как правило, определяется 3 способами:1. По модели GGM (предполагая, что ROE/ROIC стремятся

к нормализованному значению2. По мультипликаторам (P/B, EV/IC)3. Приравнивается к BVn, исходя из предположения RIn=0

(ROEn=re)

Термины и аббревиатуры:NI (Net Income) – чистая прибыльNOPLAT (Net Operating profit less adjusted taxes) = EBIT (1-t)BV (Book Value)– балансовая стоимость собственного капиталаIC (Invested Capital) балансовая стоимость инвестированного капиталаROE – рентабельность собственного капиталаROIC – рентабельность инвестированного капиталаV0 – текущая стоимость собственного (акционерного) капитала VA0 – текущая стоимость инвестированного капитала (операционных активов)Инвестированный капитал – сумма собственного капитала (E) и долга (D) на долгосрочной основе (определение из МСО)Остаточный доход (residual income) = экономическая прибыль (Economic profit) = аномальные доходы (abnormal earnings)

gWACC

WACCROICICIC

gWACC

WACCROICICVA 10000

ne

nnn

tt

e

t

ne

enn

tt

e

t

r

BVTV

r

RIBV

r

grRI

r

RIBVV

11

1

/

1

10

1

100

RIM – прямое следствие DDM!Ключевая предпосылка – выполнение равенства чистого прироста (clean surplus relation, CSR), т.е. BV1 = BV0 + NI1 – d1

nnn

n

tt

t

nn

n

tt

t

WACC

ICTVA

WACC

EVAIC

WACC

gWACCEVA

WACC

EVAICVA

11

1

/

1

10

1

100

45

Первоначальные предпосылки:

1tt

e

t

r1

dV0

Модель DDM

1Соотношение чистого прироста (clean surplus relation, CSR):BVt = BVt-1 + NIt – dt

2 3Остаточные доходы(«аномальные» доходы):RIt = NIt – re x BVt-1 ==(ROEt – re) BVt-1

Выразим чистую прибыль из второго соотношения и подставим в третье равенство, а затем выразим из него

дивиденды: NIt = BVt - BVt-1 + dt RIt = BVt - BVt-1 + dt – re x BVt-1 dt = (1+re) x BVt-1 + Rit – BVt

Далее подставляем получившееся выражение в модель DDM:

e

e

e

e

e

e

r

BVRIBVr

r

BVRIBVr

r

BVRIBVrV

1

1...

1

1

1

1 12

2211100

Отсюда после взаимного сокращения членов и допущения, что член BV∞/(1+re)∞ близок к нулю,

получаем модель Эдвардса-Белла:

100

1tt

e

t

r

RIBVV

Если предположить, что существует постоянный темп прироста «аномальных доходов» g, тогда:

0

10

100 BV

gr

rROEBV

gr

RIBVV

e

e

e

Нереалистичное предположение!!!

Если ROE > re, то V0 > BV0

Если ROE < re, то V0 < BV0

Если ROE = re, то V0 = BV0

Модель Эдвардса-Белла 1928, 1961

46

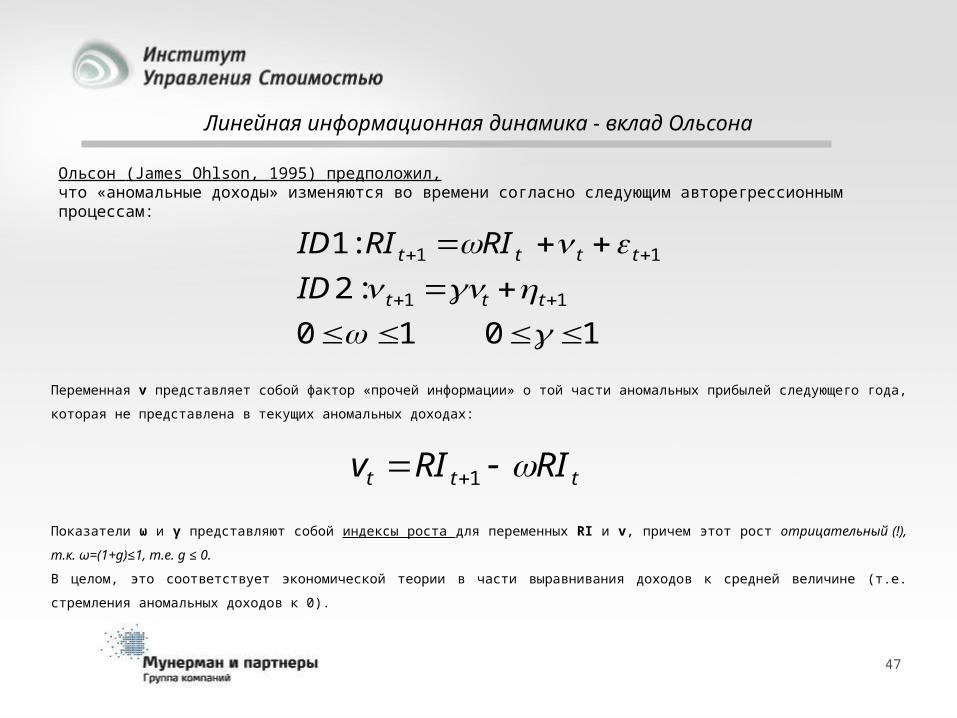

Ольсон (James Ohlson, 1995) предположил,что «аномальные доходы» изменяются во времени согласно следующим авторегрессионным процессам:

1010

:2

:1

11

11

ttt

tttt

ID

RIRIID

ttt RIRIv 1

Переменная v представляет собой фактор «прочей информации» о той части аномальных прибылей следующего года,

которая не представлена в текущих аномальных доходах:

Показатели ω и γ представляют собой индексы роста для переменных RI и v, причем этот рост отрицательный (!), т.к.

ω=(1+g)≤1, т.е. g ≤ 0.

В целом, это соответствует экономической теории в части выравнивания доходов к средней величине (т.е. стремления

аномальных доходов к 0).

Линейная информационная динамика - вклад Ольсона

47

Соединив линейную информационную динамику Ольсона и модель Эдвардса-Белла, получим:

...1

)(

111 30

2000

200000

01

00r

vvvRI

r

vvRI

r

vRIBV

r

RIBVV

tt

t

...111

1

1 3

22

201

00rrr

vr

RIBVt

t

t

ee

e

e rr

r

r

oo RIBVV

11

1

1

0201

21

Сгруппировав слагаемые, относящиеся к RI и v, и выразив α1 и α2 как суммы бесконечно убывающих геометрических

прогрессий, получаем формулу модели EBO:

•Если ω и γ равны 0, то аномальных доходов в будущем не предполагается и их текущая стоимость равна 0

(стоимость собственного капитала V0 при этом равна балансовой стоимости)

•Если ω равна 1, то аномальных доходы в будущем существуют перманентно на текущем уровне и стоимость

собственного капитала V0 = BV0 + RI0/re

Эмпирические исследования Дечоу, Хаттона и Слоана (Dechow, Hutton, Sloan, 1999), проводившиеся на основе статистической выборки более 50 000 компаний США за период 1976-1995 гг., показали, что:ω = 0,62γ = 0,32

Модель EBO (Edwards, Bell, Ohlson, 1961,1995)

48

49

Входные данные для модели EBO

012010201 RIRIRIBVRIBVV ooo

01212 RIRIBVV oo Для определения стоимости собственного капитала по модели EBO необходимы следующие данные:

1. Балансовая стоимость собственного капитала на конец текущего периода BV0

2. Балансовая стоимость собственного капитала на конец предыдущего периода BV-1 (для расчета RI0)

3. Чистая прибыль за последний год NI0 (для расчета RI0)

4. Ожидаемая чистая прибыль в следующем году NI1 (для расчета RI1)

5. Ставка дисконтирования – стоимость собственного капитала re

6. Значение параметров авторегрессии ω и γВзаимосвязь модели EBO с мультипликатором P/BV

0

1012120 1/

BV

BVrROErROEBVP eeo

Взаимосвязь с P/BV классическоймодели капитализации остаточных доходов:

gr

rROE

BV

P

e

e

10

0Таким образом мультипликатор P/BV будет больше 1, когда ROE будет больше re!

50

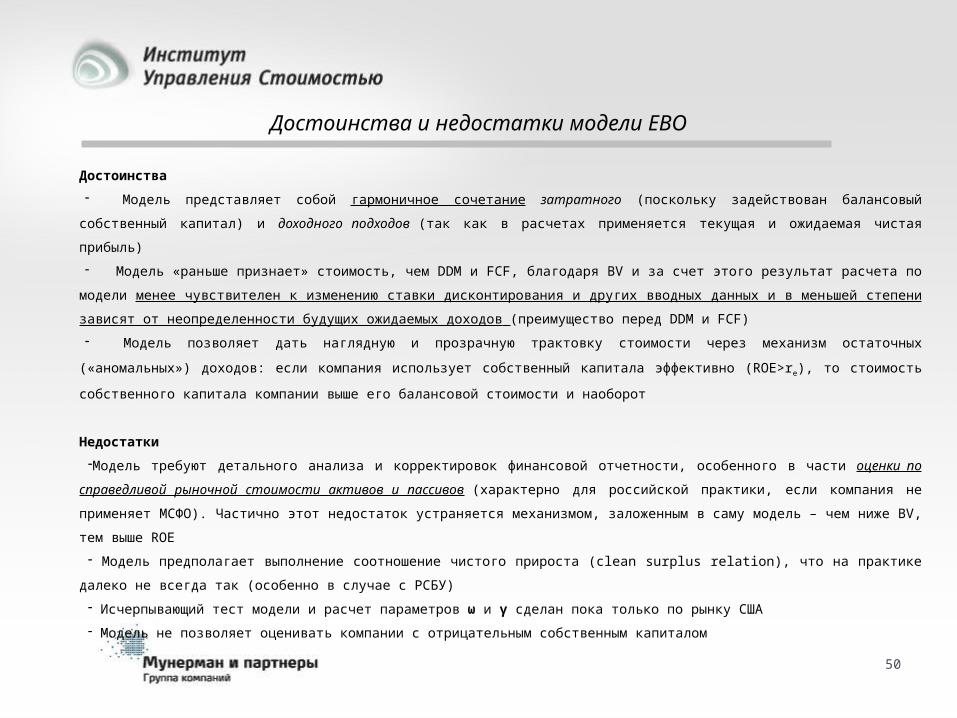

Достоинства и недостатки модели EBO

Достоинства

- Модель представляет собой гармоничное сочетание затратного (поскольку задействован балансовый

собственный капитал) и доходного подходов (так как в расчетах применяется текущая и ожидаемая чистая прибыль)

- Модель «раньше признает» стоимость, чем DDM и FCF, благодаря BV и за счет этого результат расчета по

модели менее чувствителен к изменению ставки дисконтирования и других вводных данных и в меньшей степени

зависят от неопределенности будущих ожидаемых доходов (преимущество перед DDM и FCF)

- Модель позволяет дать наглядную и прозрачную трактовку стоимости через механизм остаточных

(«аномальных») доходов: если компания использует собственный капитала эффективно (ROE>re), то стоимость

собственного капитала компании выше его балансовой стоимости и наоборот

Недостатки

-Модель требуют детального анализа и корректировок финансовой отчетности, особенного в части оценки по

справедливой рыночной стоимости активов и пассивов (характерно для российской практики, если компания не

применяет МСФО). Частично этот недостаток устраняется механизмом, заложенным в саму модель – чем ниже BV,

тем выше ROE

- Модель предполагает выполнение соотношение чистого прироста (clean surplus relation), что на практике далеко

не всегда так (особенно в случае с РСБУ)

- Исчерпывающий тест модели и расчет параметров ω и γ сделан пока только по рынку США

- Модель не позволяет оценивать компании с отрицательным собственным капиталом

51

Модель FOM (Feltham-Ohlson, 1998)

Ключевое отличие модели FOM от модели EBO: соотношение чистого прироста не выполняется, т.е. собственный капитал может пополняться за счет иных источников, помимо чистой прибыли

Линейная информационная динамику Фелтхама-Ольсона:

r

BVBV

BVRIRI

ttt

ttt

tttt

ttttt

110

101,

21

21

22212

11111

2221

1111

Соединяя модель Эдвардса-Белла с линейной информационной динамикой Фелтхама-Ольсона,

получим:

212

2211

)1(12

111

1111

2211020100

rrr

r

rr

r

r

ttBVRIBVV

Эмпирические тесты показали низкую

статистическую значимость модели!

Джеймс Ольсон 1943-

52

М. Бартц предложила модифицировать модель линейной информационной динамики Фельтама-Ольсона, раскладывая прибыль на компоненты (деагрегация прибыли):

LIM 0 (исходная

FOM)

LIM 1

где ACC - это агрегированные начисления

LIM 2

где ΔREC - годовое изменение дебиторской задолженности, ΔINV - изменение товарного запаса, ΔAP - изменение кредиторской задолженности, DEP - расходы на износ и амортизацию.

1,3331t

ttbb

Параметры модели определяются в зависимости от отраслевой принадлежности компании

53

Модель Рисса (1999)

w

gr

BVrgNIBV

wgr

gNI

gr

wrBVV

e

e

ee

e

000

000

1

11

где w – весовой коэффициент для чистой прибыли (от 0 до 1)

Эмпирический тест модели был проведен в 2001 году на основе данных около 1100

компаний финансового сектора (коммерческие банки, страховые компании, инвестиционных

компаний и агентства недвижимости) из 6 европейских стран за период 1989-2000 гг.

Результаты анализа показали, что значение параметра w и статистическая значимость

модели в значительной степени зависит от cабсектора (sub-sector) финансовой отрасли, а

также страны и принятой в ней традиции создания стоимости – shareholder’s value vs.

stakeholder value.

54

Стохастические модели

55

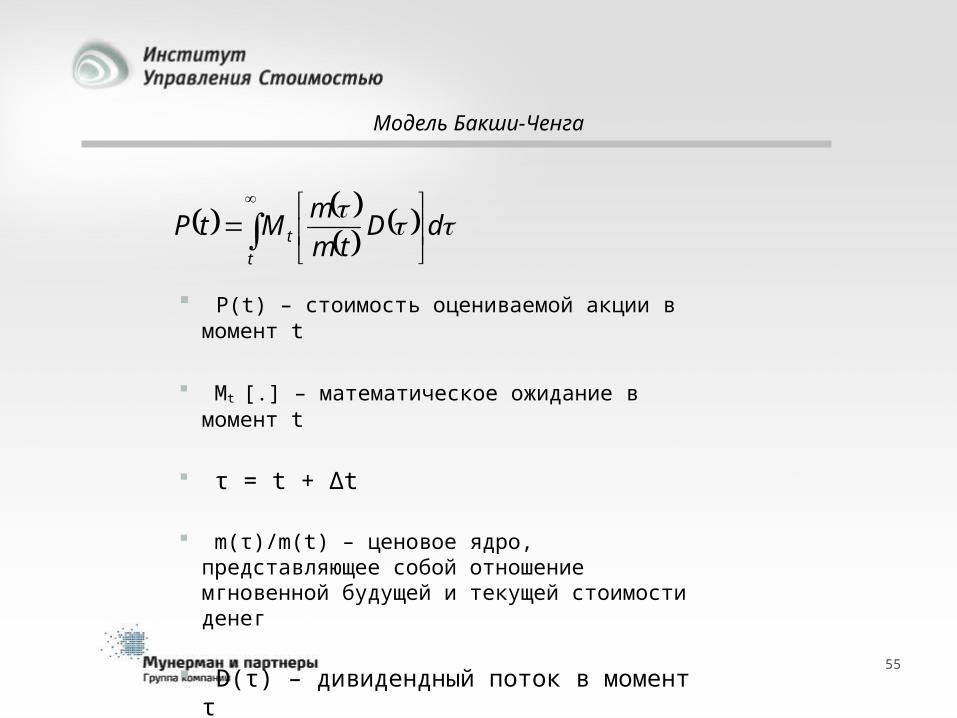

Модель Бакши-Ченга

dDtm

mMtP

t

t

P(t) – стоимость оцениваемой акции в момент t

Мt [.] – математическое ожидание в момент t

τ = t + Δt

m(τ)/m(t) – ценовое ядро, представляющее собой отношение мгновенной будущей и текущей стоимости денег

D(τ) – дивидендный поток в момент τ

56

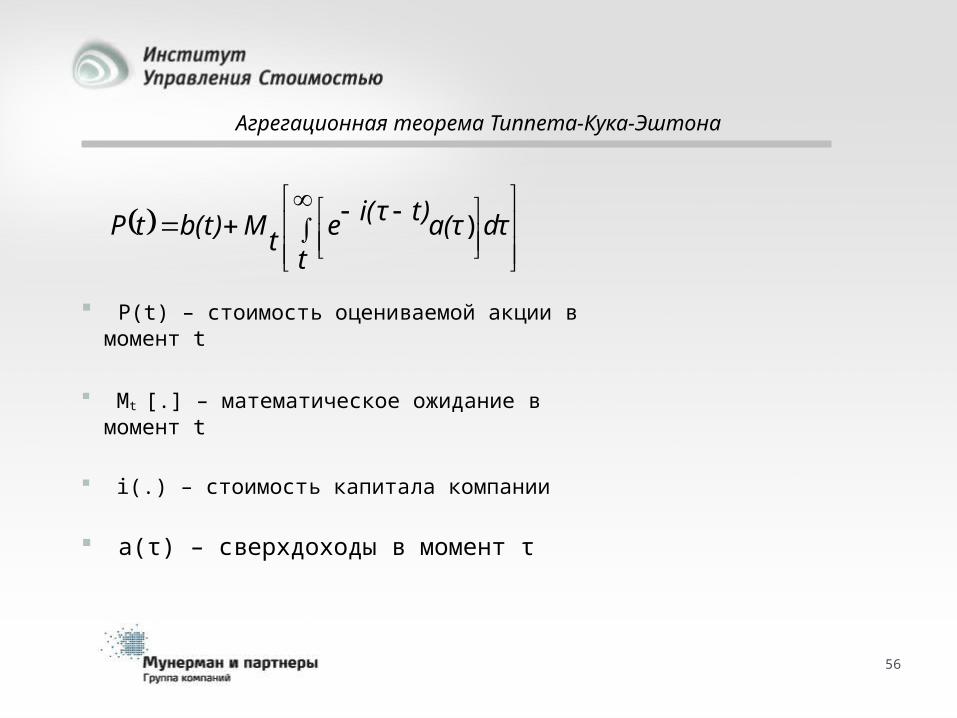

Агрегационная теорема Типпета-Кука-Эштона

dτ

ta(τt)i(τe

tMb(t)tP )

P(t) – стоимость оцениваемой акции в момент t

Мt [.] – математическое ожидание в момент t

i(.) – стоимость капитала компании

a(τ) – сверхдоходы в момент τ

57

Модель Адама

* Независимость economic value от параметров финансового рынка. Economic value от привлечения новых клиентов не будет зависеть от состояния финансового рынка на дату заключения договора.

Следствие: компания одинаково приращивает стоимость в условиях как высоких, так и низких ставок.

Economic value соответствует функции приведенного дохода, полученного от существующих клиентов

В соответствии с пунктом *, ожидаемая сумма приведенных доходов, полученных от новых клиентов не чувствительна к изменениям финансовых рынков

Следовательно, нечувствительность ожидаемых будущих доходов к движениям финансового рынка делает economic value нечувствительной к движениям финансового рынка. Другими словами при высокоразвитом уровне моделирования, возможно согласовать в одной модели показатели чувствительности и показатели основанные на разнице процентных ставок, такие, как экономический капитал

horizon t

).(stockt

0.I

t

dssr

encomeEEV

thorizon t

).(production new

t Constant.I 0

t

dssr

encomeE

horizon t

).(production new stock

t0.IdE

t

dssr

encomedEV

58

Вспомогательные модели

59

Модели стоимости капитала

Ставка дисконтирования (стоимость капитала, Cost of Capital) – это:

- требуемая норма доходности (required rate of return) всеми поставщиками (источниками)

капитала как компенсация за пользование их средствами с учетом риска инвестирования.

- альтернативная стоимость капитала для его поставщиков (opportunity cost of funds for the

suppliers of capital)

Источники капитала компаний:

1) Обыкновенные акции;

2) Привилегированные акции;

3) Заемные средства (кредиты и займы, облигации и т.д.)

4) Прочие (конвертируемые облигации и пр.)

Стоимость капитала (истоки) – откуда берется значение ставки?

• Стоимость долга rd - спросить у банка!

• Стоимость собственного капитала re - спросить у акционеров!

60

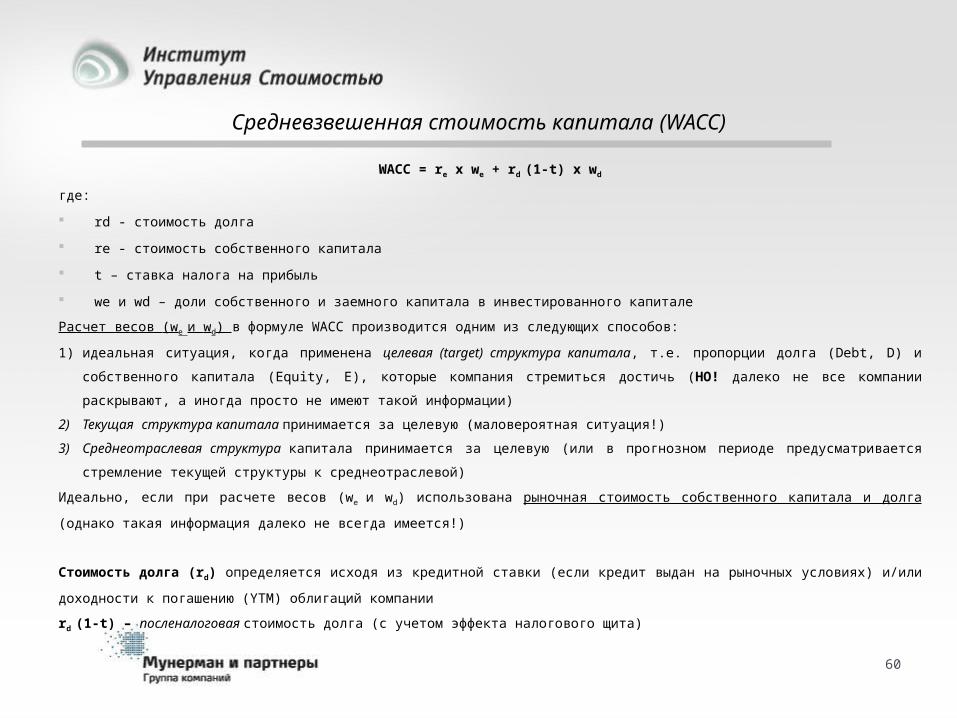

Средневзвешенная стоимость капитала (WACC)

WACC = re x we + rd (1-t) x wd

где:

rd - стоимость долга

re - стоимость собственного капитала

t – ставка налога на прибыль

we и wd – доли собственного и заемного капитала в инвестированного капитале

Расчет весов (we и wd) в формуле WACC производится одним из следующих способов:

1) идеальная ситуация, когда применена целевая (target) структура капитала, т.е. пропорции долга (Debt, D) и

собственного капитала (Equity, E), которые компания стремиться достичь (НО! далеко не все компании раскрывают,

а иногда просто не имеют такой информации)

2) Текущая структура капитала принимается за целевую (маловероятная ситуация!)

3) Среднеотраслевая структура капитала принимается за целевую (или в прогнозном периоде предусматривается

стремление текущей структуры к среднеотраслевой)

Идеально, если при расчете весов (we и wd) использована рыночная стоимость собственного капитала и долга (однако

такая информация далеко не всегда имеется!)

Стоимость долга (rd) определяется исходя из кредитной ставки (если кредит выдан на рыночных условиях) и/или

доходности к погашению (YTM) облигаций компании

rd (1-t) – посленалоговая стоимость долга (с учетом эффекта налогового щита)

61

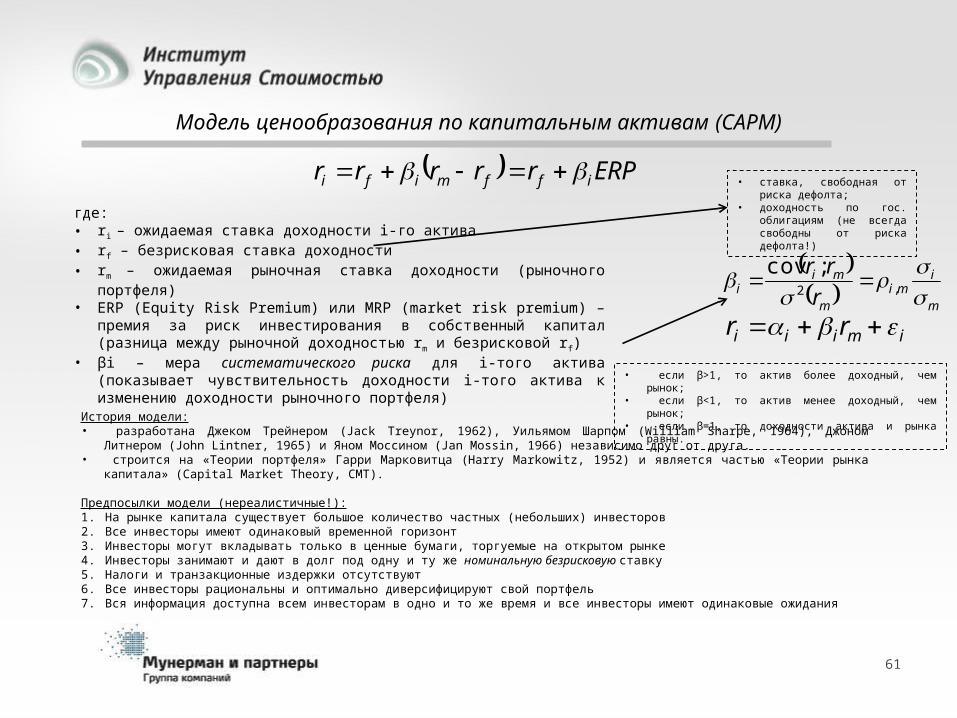

Модель ценообразования по капитальным активам (CAPM)

ERPrrrrr iffmifi где:• ri – ожидаемая ставка доходности i-го актива• rf – безрисковая ставка доходности• rm – ожидаемая рыночная ставка доходности (рыночного

портфеля)• ERP (Equity Risk Premium) или MRP (market risk premium) –

премия за риск инвестирования в собственный капитал (разница между рыночной доходностью rm и безрисковой rf)

• βi – мера систематического риска для i-того актива (показывает чувствительность доходности i-того актива к изменению доходности рыночного портфеля)

• ставка, свободная от риска дефолта;

• доходность по гос. облигациям (не всегда свободны от риска дефолта!)

imiii rr

m

imi

m

mii r

rr

,2

;cov

• если β>1, то актив более доходный, чем рынок;• если β<1, то актив менее доходный, чем рынок;• если β=1, то доходности актива и рынка равны.

История модели:• разработана Джеком Трейнером (Jack Treynor, 1962), Уильямом Шарпом (William Sharpe, 1964), Джоном Литнером

(John Lintner, 1965) и Яном Моссином (Jan Mossin, 1966) независимо друг от друга.• строится на «Теории портфеля» Гарри Марковитца (Harry Markowitz, 1952) и является частью «Теории рынка

капитала» (Capital Market Theory, CMT).

Предпосылки модели (нереалистичные!):1. На рынке капитала существует большое количество частных (небольших) инвесторов2. Все инвесторы имеют одинаковый временной горизонт3. Инвесторы могут вкладывать только в ценные бумаги, торгуемые на открытом рынке4. Инвесторы занимают и дают в долг под одну и ту же номинальную безрисковую ставку 5. Налоги и транзакционные издержки отсутствуют6. Все инвесторы рациональны и оптимально диверсифицируют свой портфель7. Вся информация доступна всем инвесторам в одно и то же время и все инвесторы имеют одинаковые ожидания

62

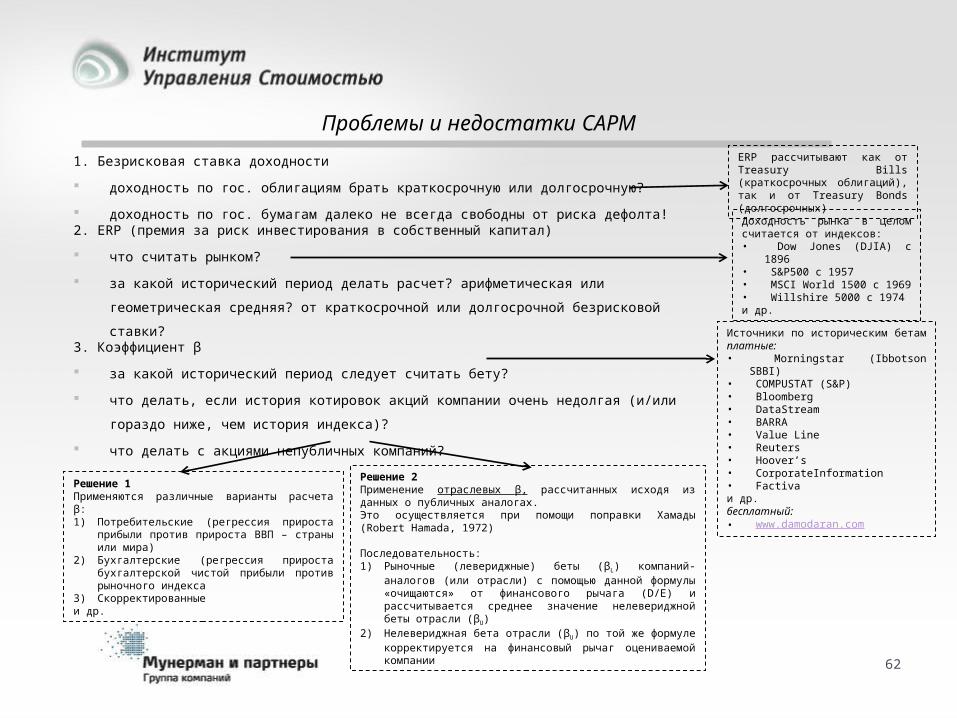

Проблемы и недостатки CAPM

1. Безрисковая ставка доходности

доходность по гос. облигациям брать краткосрочную или долгосрочную?

доходность по гос. бумагам далеко не всегда свободны от риска дефолта!2. ERP (премия за риск инвестирования в собственный капитал)

что считать рынком?

за какой исторический период делать расчет? арифметическая или геометрическая

средняя? от краткосрочной или долгосрочной безрисковой ставки?3. Коэффициент β

за какой исторический период следует считать бету?

что делать, если история котировок акций компании очень недолгая (и/или гораздо

ниже, чем история индекса)?

что делать с акциями непубличных компаний?

ERP рассчитывают как от Treasury Bills (краткосрочных облигаций), так и от Treasury Bonds (долгосрочных)

Доходность рынка в целом считается от индексов:• Dow Jones (DJIA) с 1896• S&P500 с 1957• MSCI World 1500 с 1969• Willshire 5000 с 1974и др.

Решение 1Применяются различные варианты расчета β:1) Потребительские (регрессия прироста

прибыли против прироста ВВП – страны или мира)

2) Бухгалтерские (регрессия прироста бухгалтерской чистой прибыли против рыночного индекса

3) Скорректированныеи др.

Решение 2Применение отраслевых β, рассчитанных исходя из данных о публичных аналогах.Это осуществляется при помощи поправки Хамады (Robert Hamada, 1972)

Последовательность:1) Рыночные (левериджные) беты (βL) компаний-

аналогов (или отрасли) с помощью данной формулы «очищаются» от финансового рычага (D/E) и рассчитывается среднее значение нелевериджной беты отрасли (βU)

2) Нелевериджная бета отрасли (βU) по той же формуле корректируется на финансовый рычаг оцениваемой компании

Источники по историческим бетам платные:• Morningstar (Ibbotson SBBI)• COMPUSTAT (S&P)• Bloomberg • DataStream• BARRA• Value Line• Reuters• Hoover’s• CorporateInformation• Factivaи др.бесплатный:• www.damodaran.com

63

Другие модели расчета ставки. Развитие CAPM

Теория арбитражного ценообразования(Arbitrage Pricing Theory, APT)

3-х факторная модель Фамы-Френча(Eugene Fama&Kenneth French, 1992)

Метод кумулятивного построения(Build-Up Method)

kiiifi RPRPRPrr ...21

HMLSMBERPrr iiifi

ri = Безрисковая ставка+ Премия за страновой риск+ ERP± Отраслевая премия± Премия за размер+ Премия за специфический риск компании

• многофакторная модель (CAPM и модель Фамы-Френча – частные случаи)

• большое количество макроэкономических, отраслевых и специфических факторов

• Примеры:1) модель BARRA (около 70 факторов)

предложена Барром Розенбергом в 1982 году - не публичная!

2) Модель BIRR (5 факторов) предложена Бурмейстером, Роллом и Россом в 1994 году

•SMB (small minus big) – премия за размер (малую капитализацию)

•HML (high minus low) – премия за разное соотношение book-to-market (обратное показателю P/B)

1. Безрисковая ставка берется, как правило, для США, поэтому в российских условиях к ней необходимо добавить премию за страновой риск или риск дефолта (Источники: мировые рейтинговые агентства Moody’s, S&P, Fitch)

2. Источники данных (платные) по систематическим рискам (ERP, премия за размер) и отраслевой премии:

•Morningstar (Ibbotson SBBI)•Duff & Phelps' Risk Premium Report

3. Публикуемых данных по премиям за специфический риск не существует, она определяется экспертно, поэтому основной недостаток метода – субъективность!Ключевые факторы, влияющие на премию за специфический риск (как правило, экспертная балльная оценка):

• зависимость от ключевых потребителей;• зависимость от ключевых поставщиков;• зависимость от ключевых сотрудников;• уровень корпоративного управления.

Вильям Шарп 1938-

Юджин Фама1939-

64

Скорректированная CAPM (для развивающихся рынков)

SPECIFICSMBUS

RUSUSifi RPRPERPrr

RUSRUS

ERP для России!

где:

• ri RUS – ожидаемая ставка доходности i-го актива в России

• rf RUS – безрисковая ставка доходности для РФ – доходность к погашению 30-летних ОФЗ (в ней уже

заложен спрэд дефолта)

• βi – отраслевая нелевериджная бета, скорректированная на финансовый рычаг оцениваемой

компании (проекта)

• ERPUS – премия за риск инвестирования в собственный капитал для рынка США (например, по

историческим значениям индекса S&P500 и доходностью долгосрочных американских облигаций)

• σRUS – стандартное отклонение рынка акций России (например, по индексу РТС)

• σUS – стандартное отклонение рынка акций США (например, по индексу S&P500)

• σRUS / σUS – коэффициент волатильности

• RPSMB – премия за размер

• RPSPECIFIC - премия за специфический риск компании

65

Модели оценки и мониторинга активов

активы

землянедвижимость

бизнес прочие

66

Потребители системы мониторинга

• государство – система управления государственным имуществом, налогообложение, кадастровая оценка,

• банки – система мониторинга стоимости залогов и кредитов,

• крупные холдинговые структуры, контроль стоимости дочерних обществ и ключевых ценообразующих активов, отчетность по МСФО

• правоохранительные органы, противодействие коррупции и рейдерству

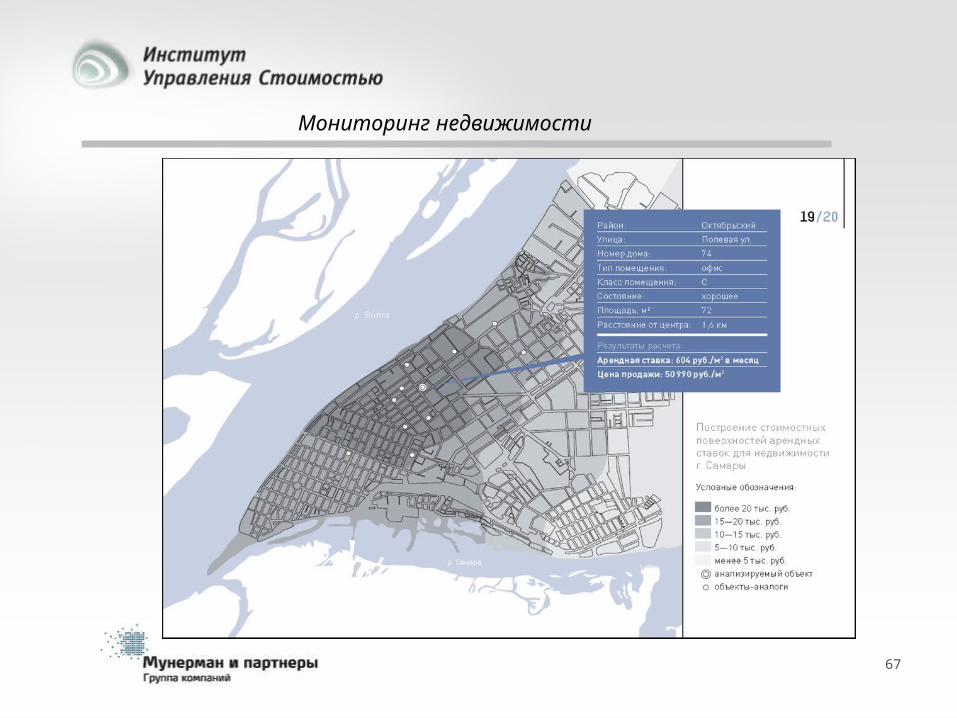

67

Мониторинг недвижимости

68

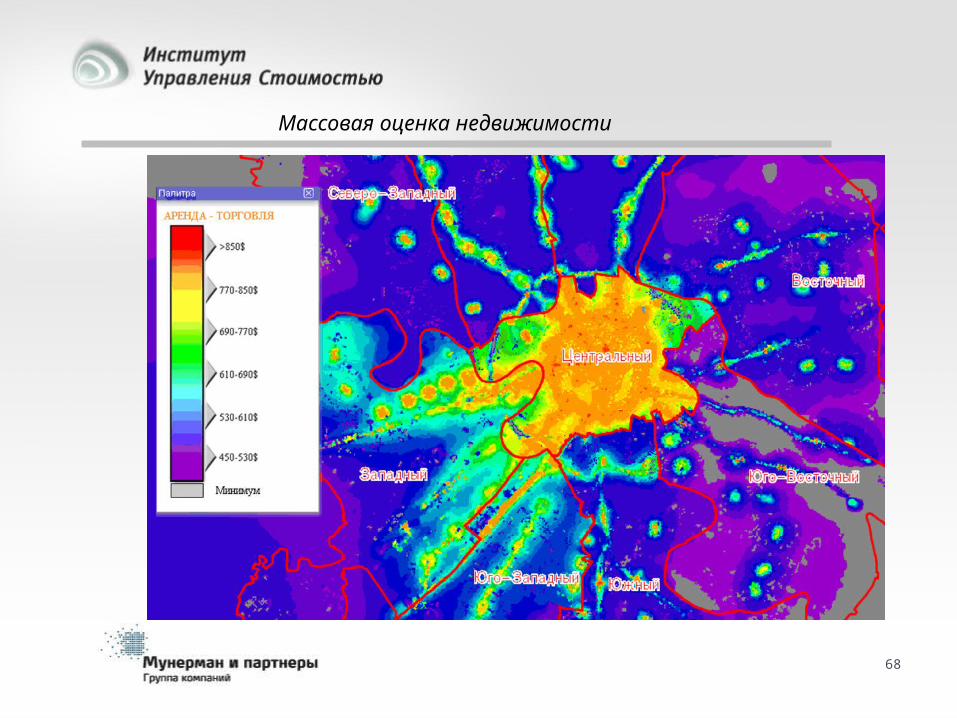

Массовая оценка недвижимости

69

70

После задания параметров поиска формируется сводная таблица по активам (залогам) для выбранного заемщика

Сводная таблица

График залоговой и расчетной стоимостей

для выбранного актива за заданный

период времени

Статистические и

аналитические показатели

71

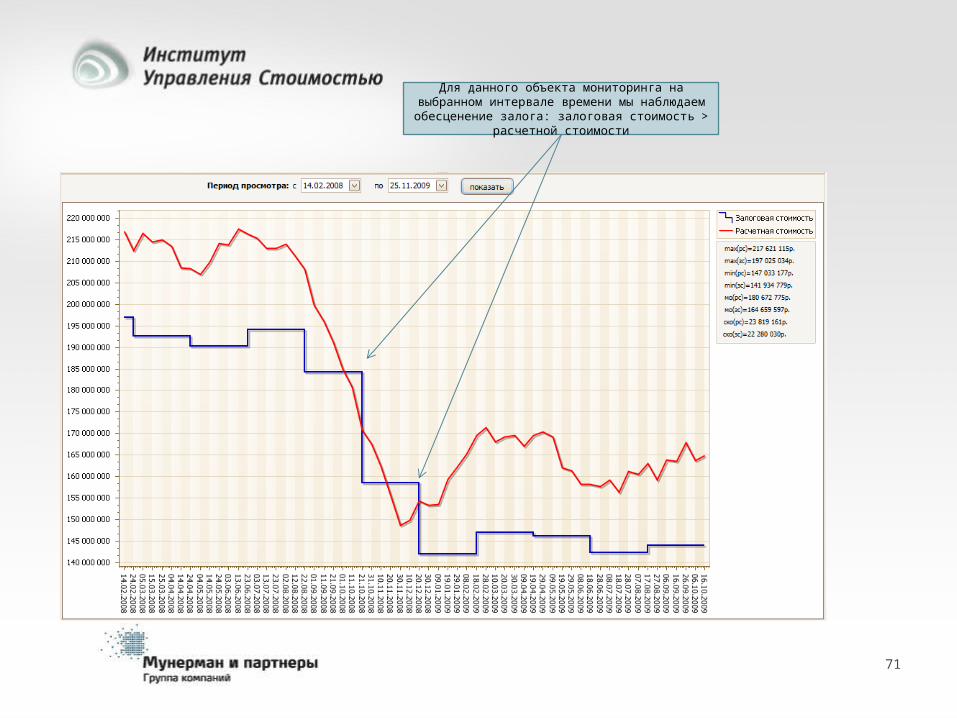

Для данного объекта мониторинга на выбранном интервале времени мы

наблюдаем обесценение залога: залоговая стоимость > расчетной стоимости

72

Сравнительная оценка объекта мониторинга с рыночными аналогами

Карта с местоположением

объекта и его аналогов Основные характеристики

объекта мониторинга

73

Возможности системы мониторинга:

оценка стоимости различных активов в режиме реального времени с учётом превалирующей рыночной конъюнктуры,

отслеживание динамики изменения стоимости во времени как отдельно взятого актива, так и портфеля активов,

проведение сравнительного анализа активов с их рыночными аналогами,

получение различных статистических и аналитических параметров для отдельно взятых активов и портфелей активов,

мониторинг стоимости залогов в режиме реального времени и предупреждение об их обесценении.

74

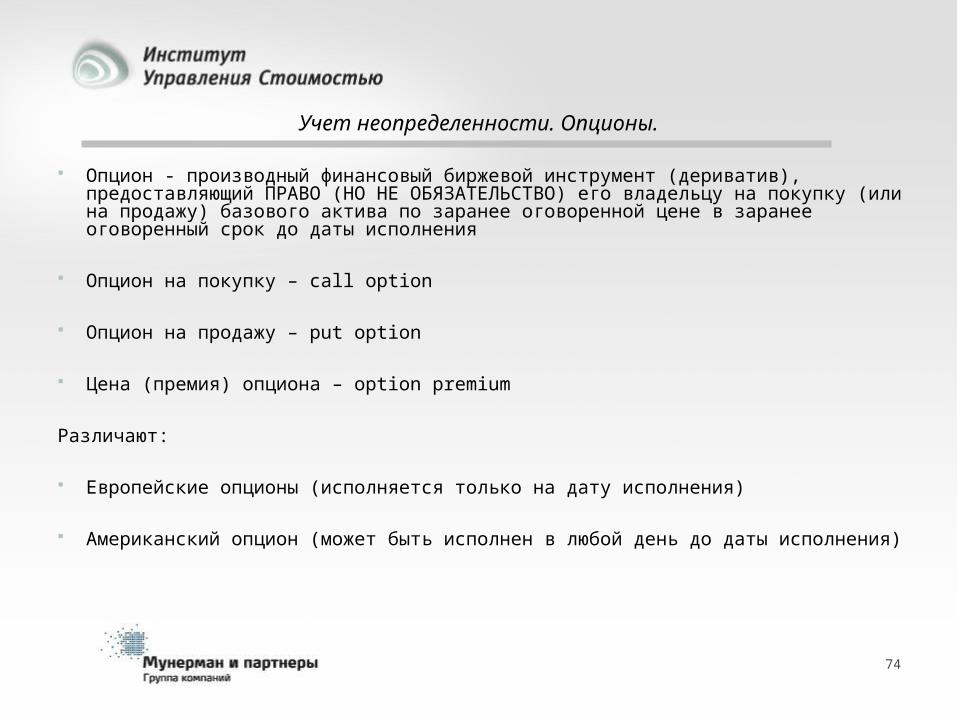

Учет неопределенности. Опционы.

Опцион - производный финансовый биржевой инструмент (дериватив), предоставляющий ПРАВО (НО НЕ ОБЯЗАТЕЛЬСТВО) его владельцу на покупку (или на продажу) базового актива по заранее оговоренной цене в заранее оговоренный срок до даты исполнения

Опцион на покупку – call option

Опцион на продажу – put option

Цена (премия) опциона – option premium

Различают:

Европейские опционы (исполняется только на дату исполнения)

Американский опцион (может быть исполнен в любой день до даты исполнения)

75

Принятые обозначения

S – текущая цена базового актива на рынке – spot price

X – цена исполнения опциона – strike price

T – дата исполнения опциона – expiration date (t – срок до даты исполнения)

r – ставка безрискового вложения

с – цена опциона call

p – цена опциона put

76

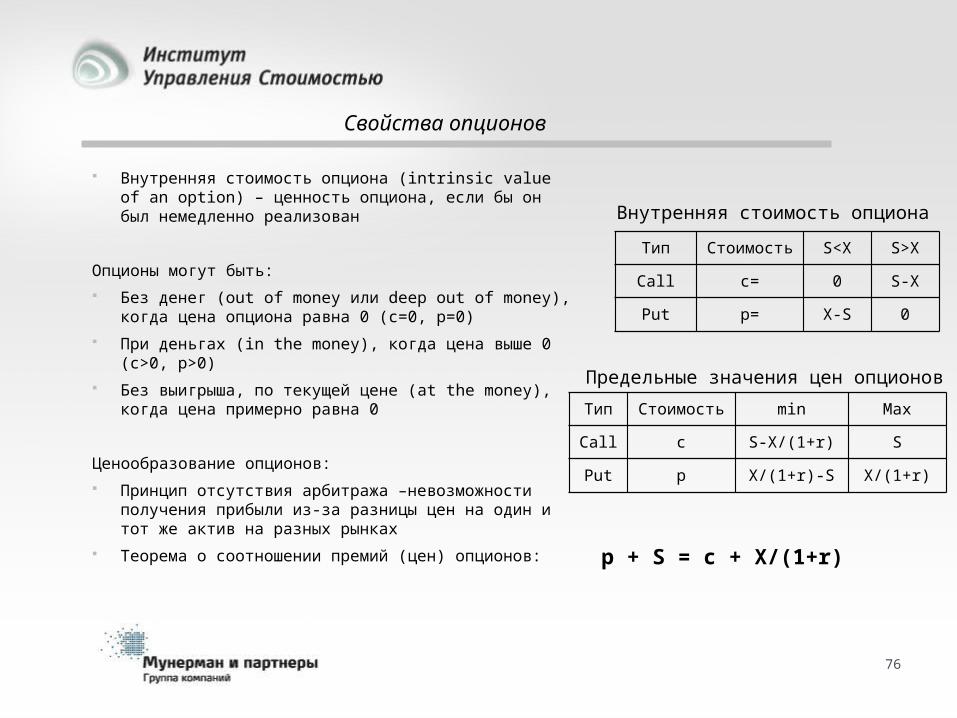

Свойства опционов

Внутренняя стоимость опциона (intrinsic value of an option) – ценность опциона, если бы он был немедленно реализован

Опционы могут быть:

Без денег (out of money или deep out of money), когда цена опциона равна 0 (c=0, p=0)

При деньгах (in the money), когда цена выше 0 (c>0, p>0)

Без выигрыша, по текущей цене (at the money), когда цена примерно равна 0

Ценообразование опционов:

Принцип отсутствия арбитража –невозможности получения прибыли из-за разницы цен на один и тот же актив на разных рынках

Теорема о соотношении премий (цен) опционов:

Внутренняя стоимость опциона

Тип Стоимость

S<X S>X

Call c= 0 S-X

Put p= X-S 0

Тип Стоимость

min Max

Call c S-X/(1+r) S

Put p X/(1+r)-S X/(1+r)

Предельные значения цен опционов

p + S = c + X/(1+r)

77

Цены опционов

X S

c

Call-опцион (покупатель)

X Sp

Put-опцион (покупатель)

X

Sc

Call-опцион (продавец)

X

Sp

Put-опцион (продавец)

78

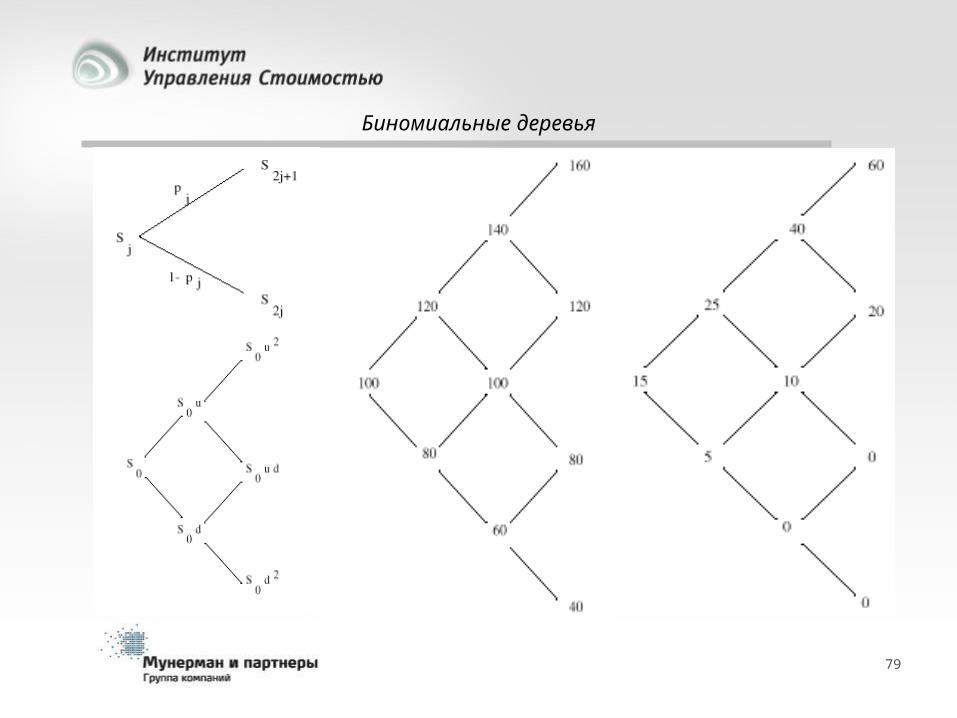

Биномиальная модель опционного ценообразования

c = HS - B

BOPM,1976 (Cox, Ross, Rubinstein – CRR) Условия модели:

Цены на базовый актив изменяется дискретно согласно биномиальному процессу

Создание безрискового портфеля из комбинации инвестиций в акции и опционы на эти акции

Существует безрисковая ставка вложения средств r и она постоянна

H – «дельта» опциона, коэффициент хеджирования (отображает количество акций на один опцион, которые нужно купить для создания безрискового портфеля)

B – приведенная текущая стоимость займа

79

Биномиальные деревья

80

Модель Блэка-Шоулза,1973 (для опциона call)

tdd

t

tyrXS

d

12

)2

2(ln

1

2-rt

1-yt )N(d e X - )N(d e S c

Условия модели:

Базовый актив имеет непрерывно изменяющиеся рыночные цены

σ2 –дисперсия (вариация, волатильность) цен базового актива постоянна

Существует безрисковая ставка вложения средств r и она постоянна

Исполнение опциона немедленное

Предполагается, что стандартизованные переменные d1 и d2 нормально распределены

81

Модель Блэка-Шоулза (для опциона put)

)N(-d e S - )N(-d e X p1

-yt

2

-rtФакторы стоимости опциона:

S – цена базового актива (spot) ↑

X – цена исполнения (strike) ↑

σ2– вариация цен базового актива ↑

t – время исполнения ↑

r – безрисковая ставка ↑

y – дивидендная доходность ↑

Цена call – c Цена put – p ↑ ↓ ↓ ↑

↑ ↑

↑ ↑

↑ ↓

↓ ↑

Майрон Шоулз 1941- Фишер Блэк 1938-1995

82

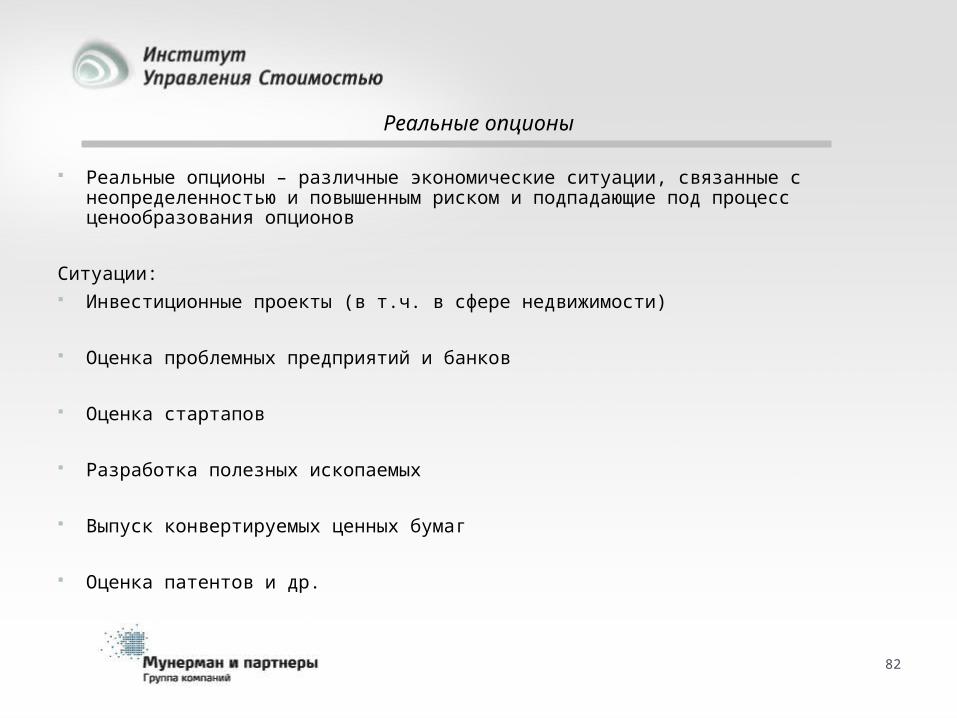

Реальные опционы

Реальные опционы – различные экономические ситуации, связанные с неопределенностью и повышенным риском и подпадающие под процесс ценообразования опционов

Ситуации: Инвестиционные проекты (в т.ч. в сфере недвижимости)

Оценка проблемных предприятий и банков

Оценка стартапов

Разработка полезных ископаемых

Выпуск конвертируемых ценных бумаг

Оценка патентов и др.

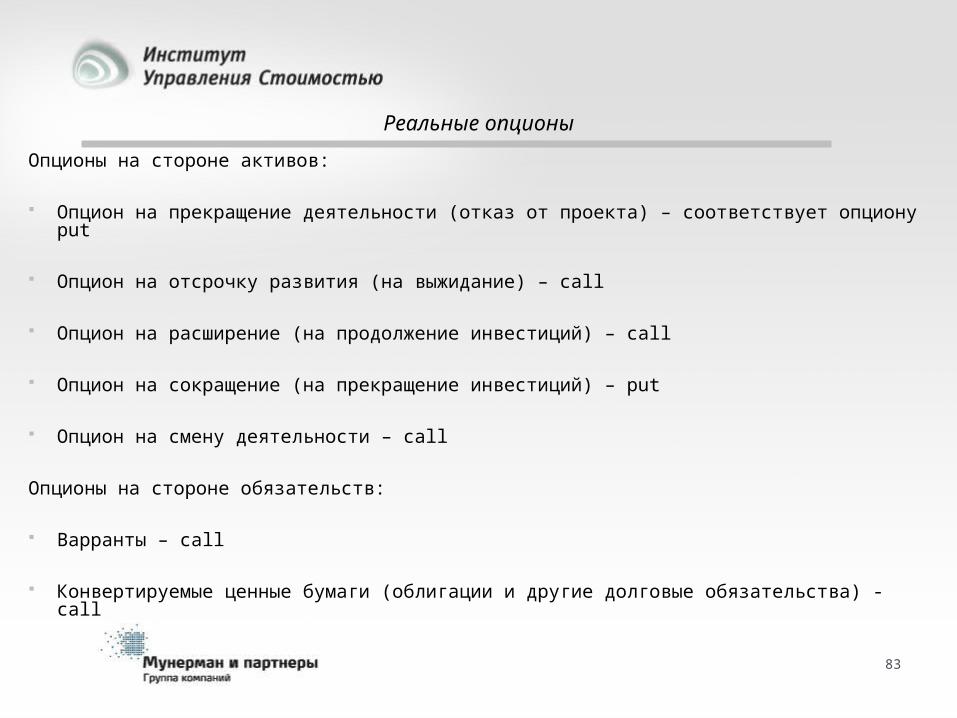

83

Реальные опционы

Опционы на стороне активов:

Опцион на прекращение деятельности (отказ от проекта) – соответствует опциону put

Опцион на отсрочку развития (на выжидание) – call

Опцион на расширение (на продолжение инвестиций) – call

Опцион на сокращение (на прекращение инвестиций) – put

Опцион на смену деятельности – call

Опционы на стороне обязательств:

Варранты – call

Конвертируемые ценные бумаги (облигации и другие долговые обязательства) - call

84

Факторы стоимости для реальных опционов

Факторы

Цена базового актива

Цена исполнения

Вариация цен базового актива

Срок до даты исполнения

Дивидендная доходность

Интерпретация

Текущая стоимость прогнозируемых денежных потоков от проекта

Необходимые затраты, связанные с проектом

Дисперсия по доходам от аналогичных активов компании, полученная моделированием бюджета

Срок действия опциона

Стоимость отсрочки (годовая стоимость отсрочки равна 1/n, где n – срок проекта)

85

Оценка проблемных компаний с помощью реальных опционов

X - стоимость непогашенныхдолгов

S - стоимость активов

86

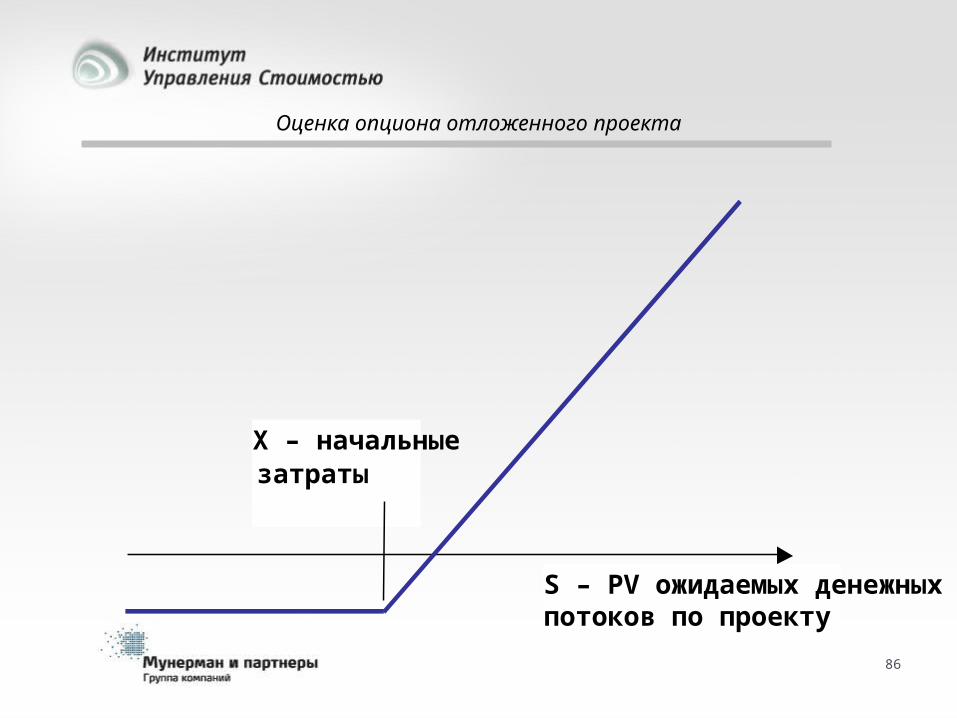

Оценка опциона отложенного проекта

X – начальныезатраты

S – PV ожидаемых денежныхпотоков по проекту

87

Оценка опциона на отказ от проекта

Х - плата за отказ от

проекта S – PV ожидаемых денежных потоков

88

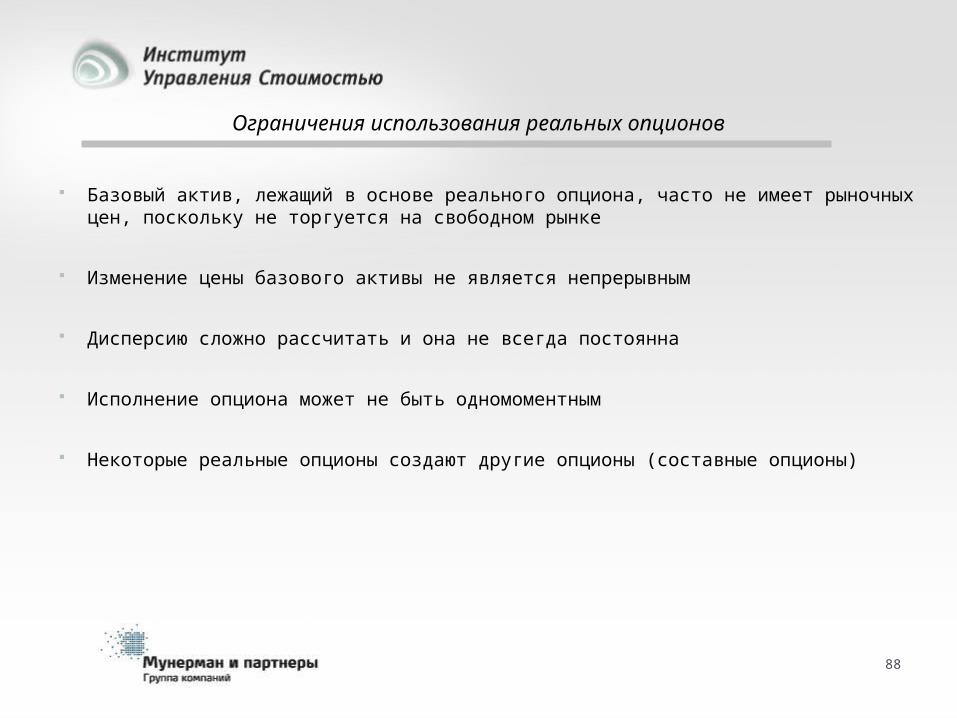

Ограничения использования реальных опционов

Базовый актив, лежащий в основе реального опциона, часто не имеет рыночных цен, поскольку не торгуется на свободном рынке

Изменение цены базового активы не является непрерывным

Дисперсию сложно рассчитать и она не всегда постоянна

Исполнение опциона может не быть одномоментным

Некоторые реальные опционы создают другие опционы (составные опционы)

89

Кейсы

90

Удельные показатели стоимости энергетического строительства

Назначение системы

Прогнозирование величины затрат на работы и оборудование при новом строительстве или полномасштабной реконструкции подстанций и воздушных линий электропередачи классом напряжения от 220 кВ

91

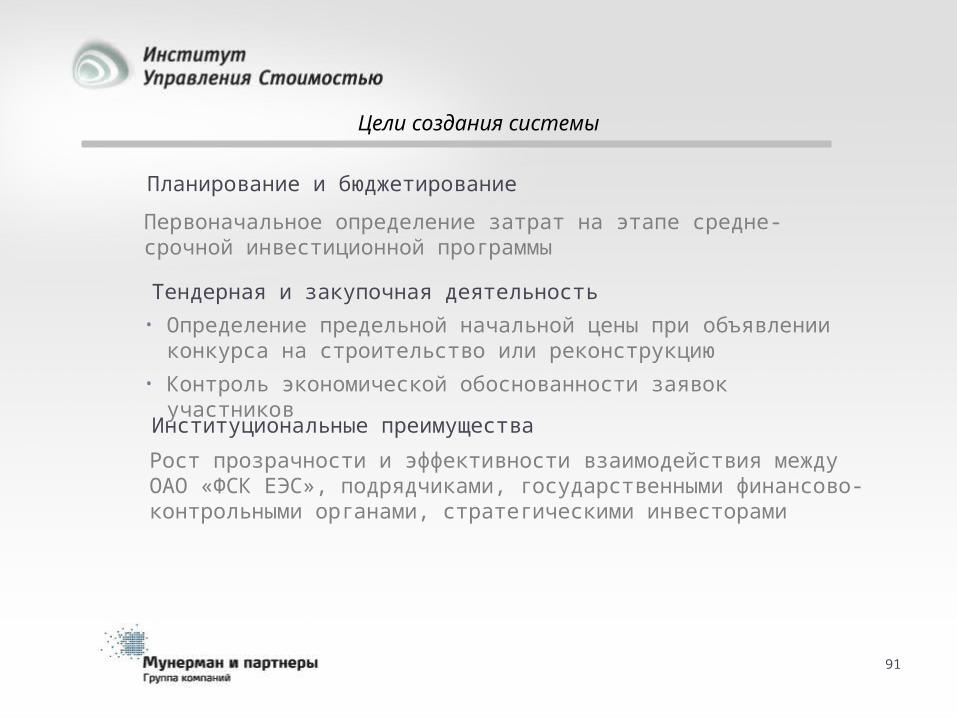

Цели создания системы

Планирование и бюджетирование

Первоначальное определение затрат на этапе средне-срочной инвестиционной программы

Тендерная и закупочная деятельность• Определение предельной начальной цены при объявлении

конкурса на строительство или реконструкцию• Контроль экономической обоснованности заявок участников

Институциональные преимущества

Рост прозрачности и эффективности взаимодействия между ОАО «ФСК ЕЭС», подрядчиками, государственными финансово-контрольными органами, стратегическими инвесторами

92

Подходы к определению стоимости строительства и реконструкции

Классическая модель•Расчет на основе сметных показателей в базовых ценах•Индексация к текущим ценам

Факторная модель•Статистический анализ фактических данных по стоимости

строительства•Расчёт на основе моделей множественной регрессии•Применяется в США, Южной Америке, других регионах•Впервые применена ООО «Институт управления

стоимостью» в российской электроэнергетической отрасли

Инвестиционная модель

•Расчет на основе тарифов на транспортировку электроэнергии и инвестиционной потребности отрасли

•Применяется в США и Европе

93

Достоинства и недостатки моделей

Характеристика Классическая

Факторная Инвестиционная

Оперативная обновляемость

Простота и скорость применения

Сценарный анализ облика объекта

Объективность оценок

Интегрируемость с информационными системами

Работа в условиях системы RAB

Чувствительность к исходным данным

К индексам

цен

К фактически

м стоимостным данным

К прогнозам в электроэнергет

ике

Применимость моделей:

Прогнозирование и планирование

Стартовые цены тендеров

Финансовый контроль

94

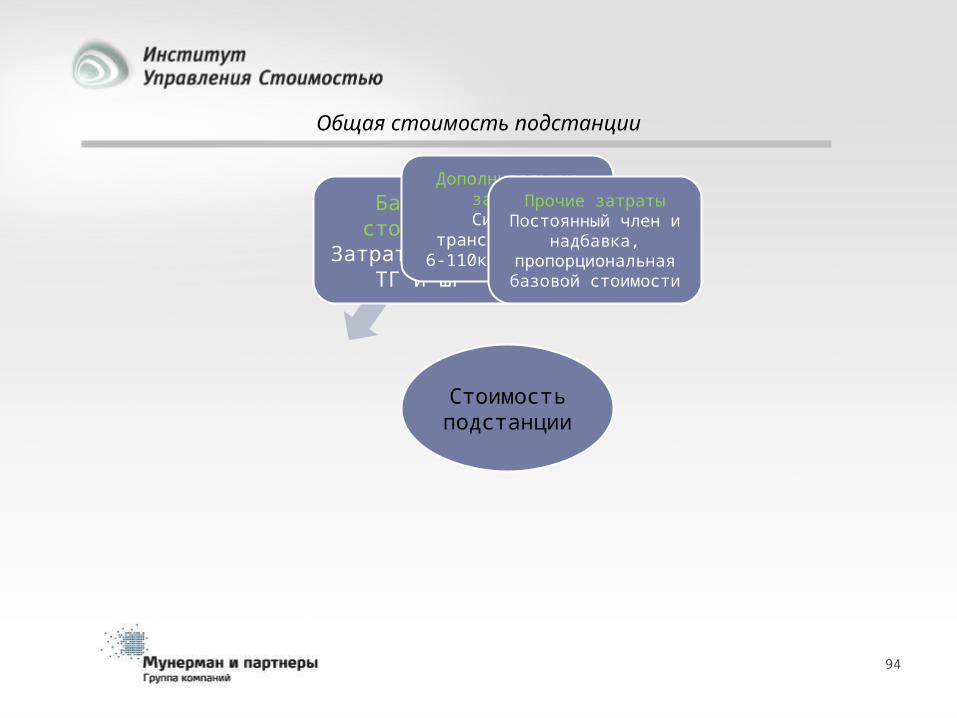

Стоимость подстанции

Базовая стоимость

Затраты на РУ, ТГ и ШР

Дополнительные затратыСиловые

трансформаторы6-110кВ и здания

Прочие затратыПостоянный член и

надбавка, пропорциональная базовой стоимости

Общая стоимость подстанции

95

Направления дальнейшего развития системы

Автоматизация и информационная поддержка•Интеграция с КИСУ «Закупки» и базой данных по

оборудованию•Создание баз данных по удельным стоимостям

отдельных элементов подстанций•Интеграция с электронной площадкой ТЗС «Электра»•Оперативная актуализация моделей в

полуавтоматическом режиме•Создание прозрачного механизма расчёта стоимости,

единого для заказчика и подрядчиков

Совершенствование моделей•Расширение выборки исходных данных и множества учитываемых факторов•Учёт надёжности оборудования и определение оптимального соотношения

«стоимость / надёжность»

Внедрение RAB•Разработка инструмента для прогнозирования изменения тарифов в

результате осуществления инвестиционной программы при внедрении RAB (системы формирования тарифа по принципу возврата доходности на вложенный капитал)

96

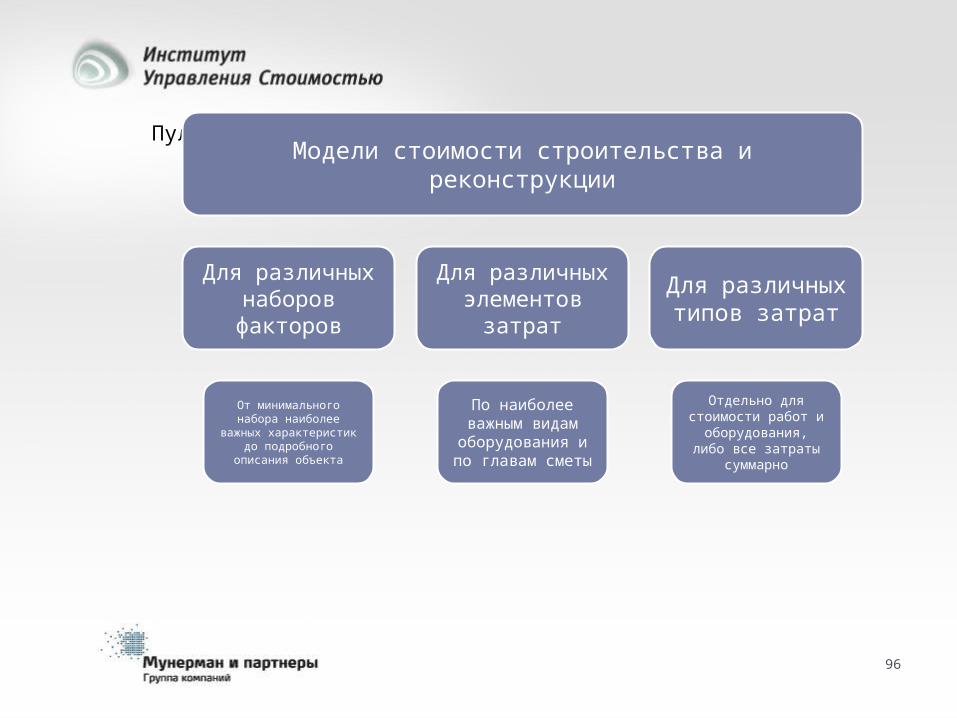

Пул моделейМодели стоимости строительства и

реконструкции

Для различных наборов

факторов

От минимального набора наиболее

важных характеристик до

подробного описания объекта

Для различных элементов

затрат

По наиболее важным видам оборудования и по главам сметы

Для различных

типов затрат

Отдельно для стоимости работ и

оборудования, либо все затраты

суммарно

Индекс должной осмотрительности 2015

Индекс должной осмотрительности 2015

Индекс должной осмотрительности ИДО СПАРК-Интерфакс

98

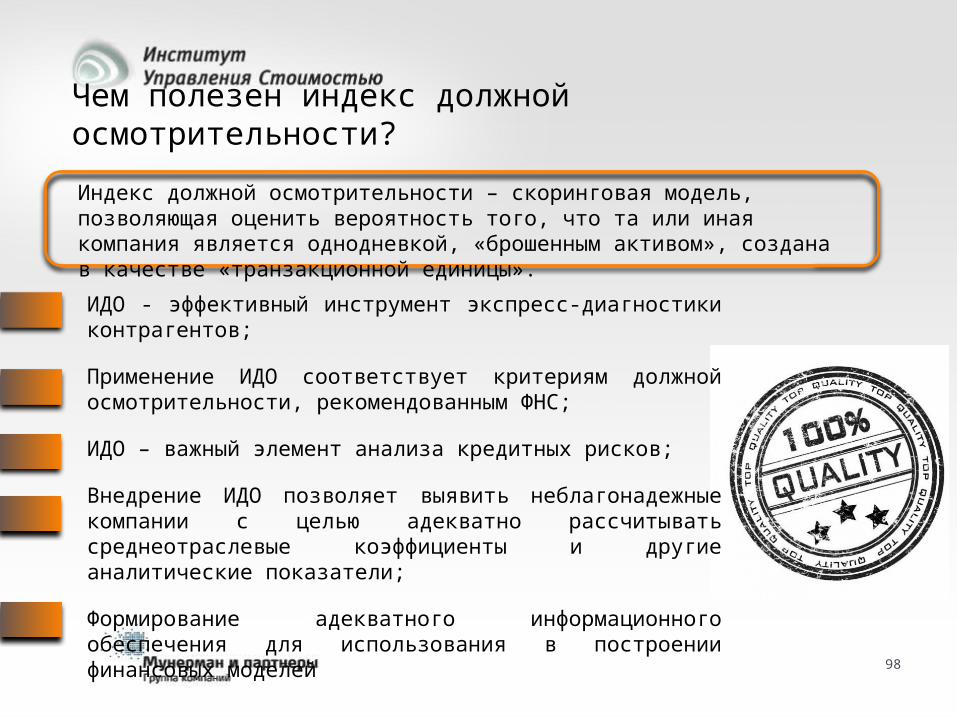

Чем полезен индекс должной осмотрительности?

ИДО - эффективный инструмент экспресс-диагностики контрагентов;

Применение ИДО соответствует критериям должной осмотрительности, рекомендованным ФНС;

ИДО – важный элемент анализа кредитных рисков;

Внедрение ИДО позволяет выявить неблагонадежные компании с целью адекватно рассчитывать среднеотраслевые коэффициенты и другие аналитические показатели;

Формирование адекватного информационного обеспечения для использования в построении финансовых моделей

Индекс должной осмотрительности – скоринговая модель, позволяющая оценить вероятность того, что та или иная компания является однодневкой, «брошенным активом», создана в качестве «транзакционной единицы».

99

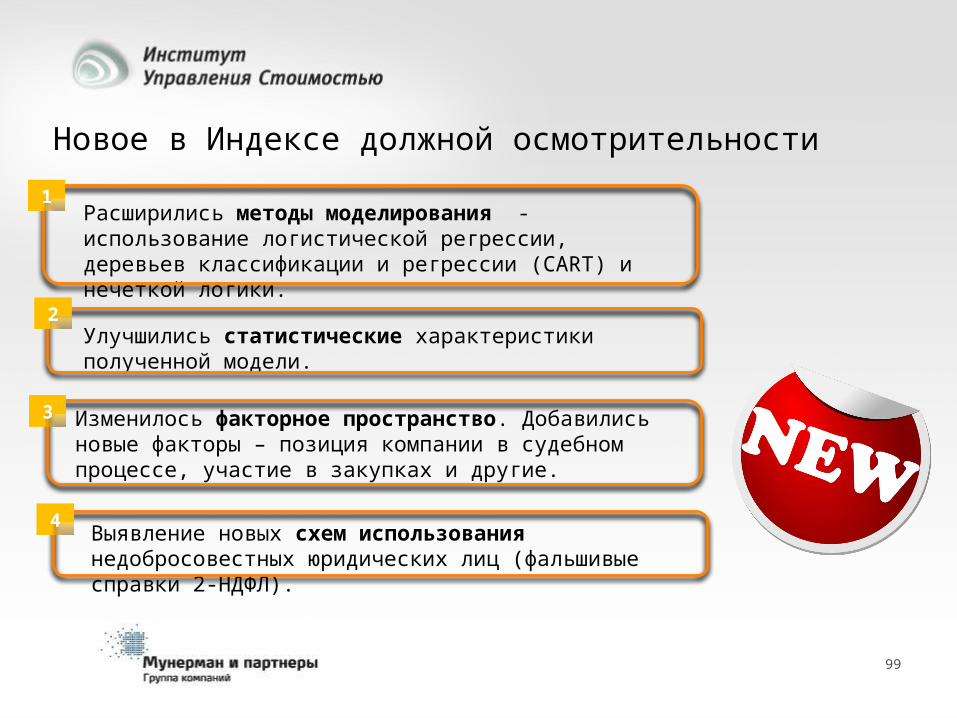

Новое в Индексе должной осмотрительности

Выявление новых схем использования недобросовестных юридических лиц (фальшивые справки 2-НДФЛ).

Расширились методы моделирования - использование логистической регрессии, деревьев классификации и регрессии (CART) и нечеткой логики.

Улучшились статистические характеристики полученной модели.

Изменилось факторное пространство. Добавились новые факторы – позиция компании в судебном процессе, участие в закупках и другие.

1

2

3

4

100

Группы гарантированной благонадежности доля

Компании, сдающие отчетность в соответствии с МСФО 0,012%

Системообразующие компании 0,004%

Стратегические предприятия 0,003%

Российские компании-эмитенты 0,053%

Члены Российского союза промышленников и предпринимателей

0,007%

Базовая выборка, с чего мы начали

При формировании выборки для расчета индекса за основу были взяты данные из базы данных СПАРК - более 8 миллионов компаний (включая ликвидированные). Из них:

101

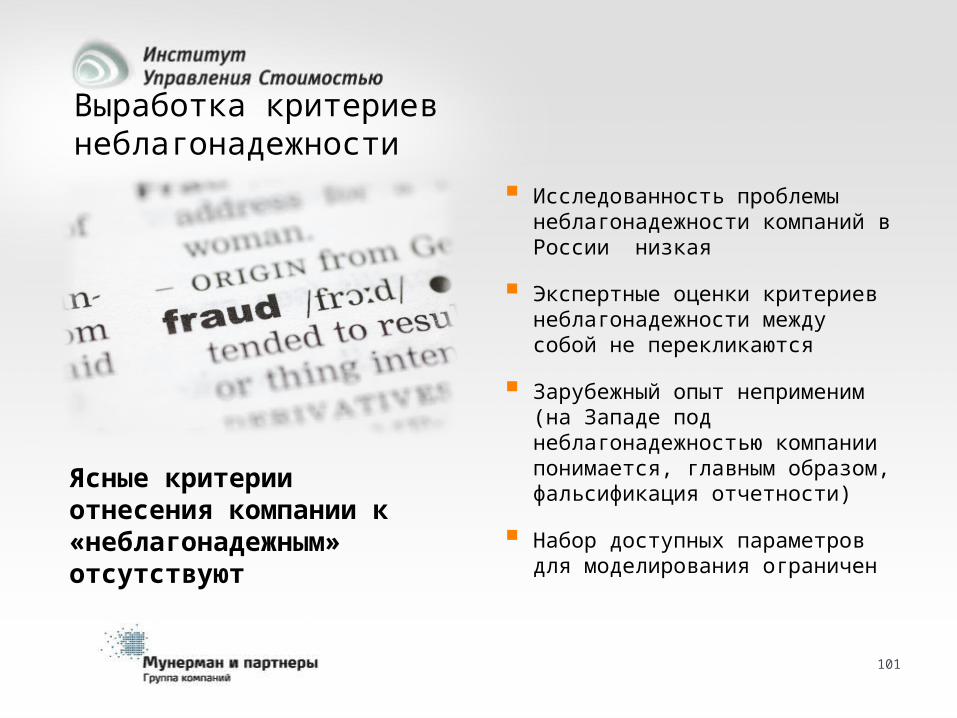

Выработка критериев неблагонадежности

Исследованность проблемы неблагонадежности компаний в России низкая

Экспертные оценки критериев неблагонадежности между собой не перекликаются

Зарубежный опыт неприменим (на Западе под неблагонадежностью компании понимается, главным образом, фальсификация отчетности)

Набор доступных параметров для моделирования ограничен

Ясные критерии отнесения компании к «неблагонадежным» отсутствуют

102

Зарубежные аналоги модели№ Авторы Страна Год Алгоритм модели Факторы

1 Loebbecke, Eining & Willingham США 1988 Общий вид (наличие фактора) 36 инд-ов в 3 кат-ях

2 Bell, Szykowny, Willingham США 1991 Каскадная логистическая регрессия Анкетирование

3 Altman et al Италия 1994 Дискриминантный анализ и нейросетевое моделирование 8

4 Fanning, Cogger & Srivastava США 1995 Логистическая регрессия и нейросетевое моделирование 20

5 Hansen, McDonald, Messier, Bell США 1996 EGB2 (Логит и Пробит модели) н/д

6 Green & Choi США 1997 Нейросетевая модель 8

7 Beneish США 1999 Пробит-модель 12

8 Fanning & Cogger США 1998 Нейросетевая модель 8

9 Bell & Carcello США 2000 Логистическая регрессия 7

10 Feroz, Kwon, Pastena & Park США 2000 Логистическая регрессия и нейросетевая модель 7

11 Hwang & Lin США 2003 Интегрированная система: нейросети, нечеткая логика 8

12 Tufan et al Турция 2003 Кластеризация по группам, основанная на нечеткой логике 3 кластера

13 Estévez et al Чили 2005 Нейросетевое моделирование и нечеткая логика 8

14 Patricia Dechow США 2007 Логистическая регрессия 7,9,11

15 Hernandez & Groot Голландия 2007 Логистическая регрессия 5

16 Bay, Yen, Yang Китай 2008 CART 24

17 Lou, Wang Тайвань 2009 Логистическая регрессия 14

103

Эмитенты, раскрывающие отчетность

Клиенты Интерфакса

Участники рейтинга «СПАРК-2000»

Члены Российского Союза Промышленников и Предпринимателей

Компании-участники проекта «Мониторинг платежей

Другие источники

Была произведена выборка благонадежных компаний из базы данных СПАРК:

Компании, представленные в выборке неблагонадежных, ликвидированы налоговым органом в 2009-2013 гг.

Какие компании мы выбрали в качестве благонадежных?

104

Типы факторов

Нефинансовые: директор, адрес,

телефон, лицензии, гос.

контракты, дочерние компании

Другие: существенные

факты, отрасль, регион

Типы характерист

ик

Статические: наличие,

массовость, размер

Динамические: наличие

изменений, частота смены

значений

Значимость факторов

От высокой: коэффициент корреляции

0,765

До низкой: коэффициент корреляции -

0,014

Какие показатели мы выбрали для расчета?

Всего использовано несколько десятков различных факторов.

105

Тестирование моделиВпервые нами был проведено ex-post тестирование индекса, то есть, на основе информации, поступившей в 2013 - 2014 годы была проверена адекватность индекса, на основе данных, которых не было на момент его составления, определена его predictive power.

По результатам тестирования более 90% компаний, выявленных налоговым органом, как недобросовестные в 2014 году имели индекс >70, а среди, компаний подтвердивших свою добросовестность более 90 % имели индекс <40.

ROC-кривая для построенных моделей, демонстрирует их высокую статистическую значимость.

106

Распределение значений индекса при ex-post тестировании

1|10 11|20

21|30

31|40

41|50

51|60

61|70

71|80

81|90

91|99

No Data

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

ИДО у плохих компаний

1|10 11|20 21|30 31|40 41|50 51|60 61|70 71|80 81|90 91|99 No Data

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

ИДО у хороших компаний

107

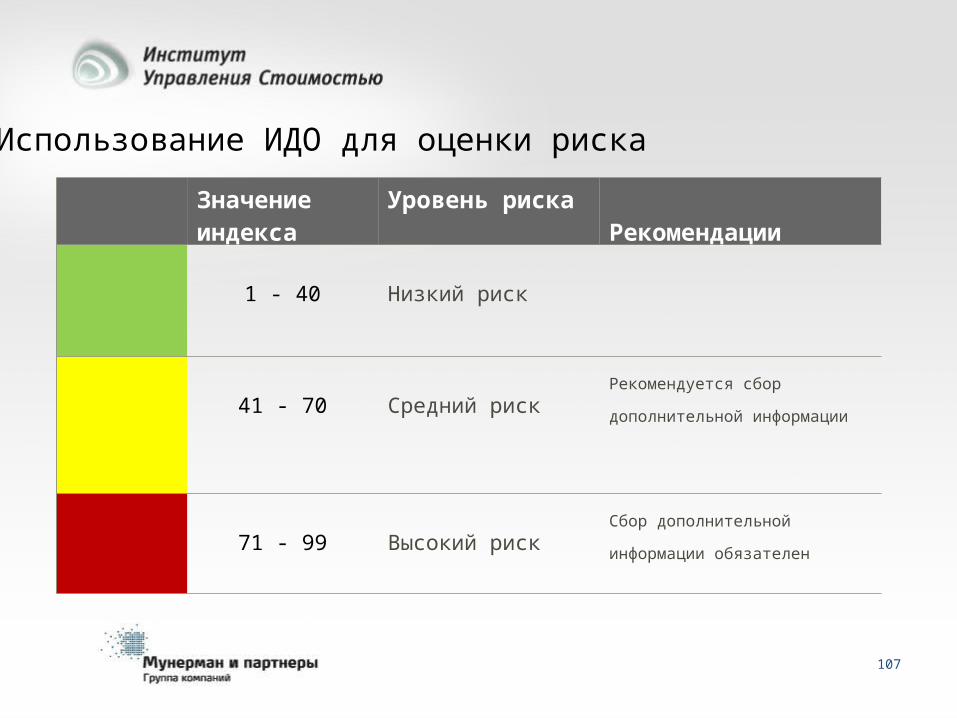

Использование ИДО для оценки риска

Значение индекса

Уровень рискаРекомендации

1 - 40 Низкий риск

41 - 70 Средний рискРекомендуется сбор

дополнительной информации

71 - 99 Высокий рискСбор дополнительной

информации обязателен

108

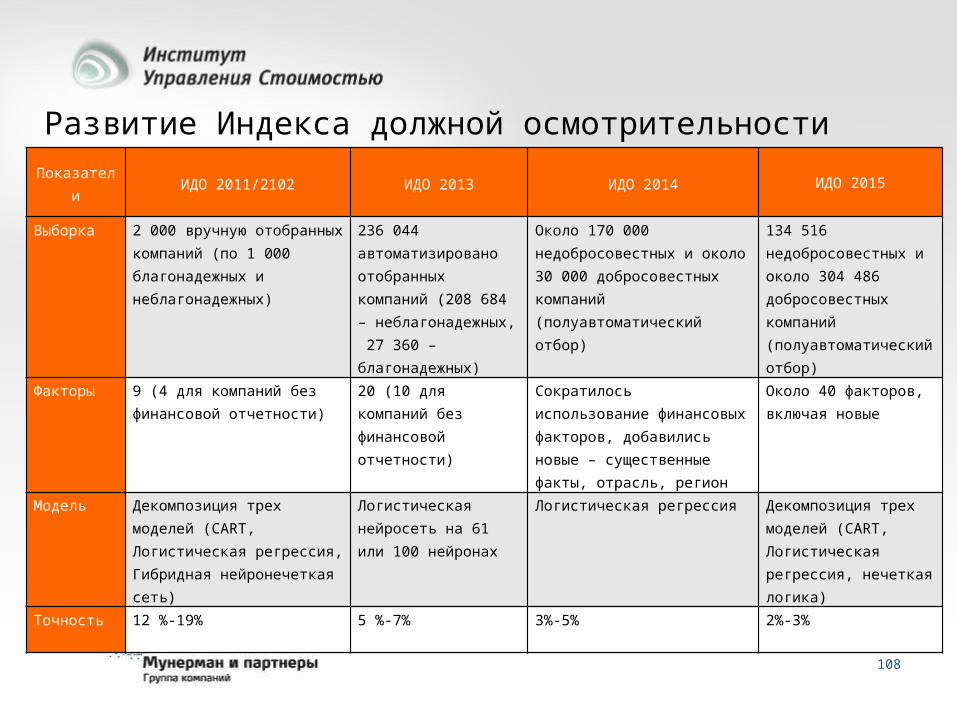

Развитие Индекса должной осмотрительностиПоказател

иИДО 2011/2102 ИДО 2013 ИДО 2014 ИДО 2015

Выборка 2 000 вручную отобранных компаний (по 1 000 благонадежных и неблагонадежных)

236 044 автоматизировано отобранных компаний (208 684 – неблагонадежных, 27 360 – благонадежных)

Около 170 000 недобросовестных и около 30 000 добросовестных компаний (полуавтоматический отбор)

134 516 недобросовестных и около 304 486 добросовестных компаний (полуавтоматический отбор)

Факторы 9 (4 для компаний без финансовой отчетности)

20 (10 для компаний без финансовой отчетности)

Сократилось использование финансовых факторов, добавились новые – существенные факты, отрасль, регион

Около 40 факторов, включая новые

Модель Декомпозиция трех моделей (CART, Логистическая регрессия, Гибридная нейронечеткая сеть)

Логистическая нейросеть на 61 или 100 нейронах

Логистическая регрессия Декомпозиция трех моделей (CART, Логистическая регрессия, нечеткая логика)

Точность 12 %-19% 5 %-7% 3%-5% 2%-3%

109

Какие дополнительные возможности использования индекса?

Улучшение модели в связи с повышением качества информации привело к возможности выявлять наиболее значимые факторы и проводить анализ чувствительности.

Учет новых факторов позволяет выявлять новые схемы использования недобросовестных юридических лиц.

В совокупности с новым финансовым анализом ИФР и ИПД можно проводить комплексный анализ компании

110

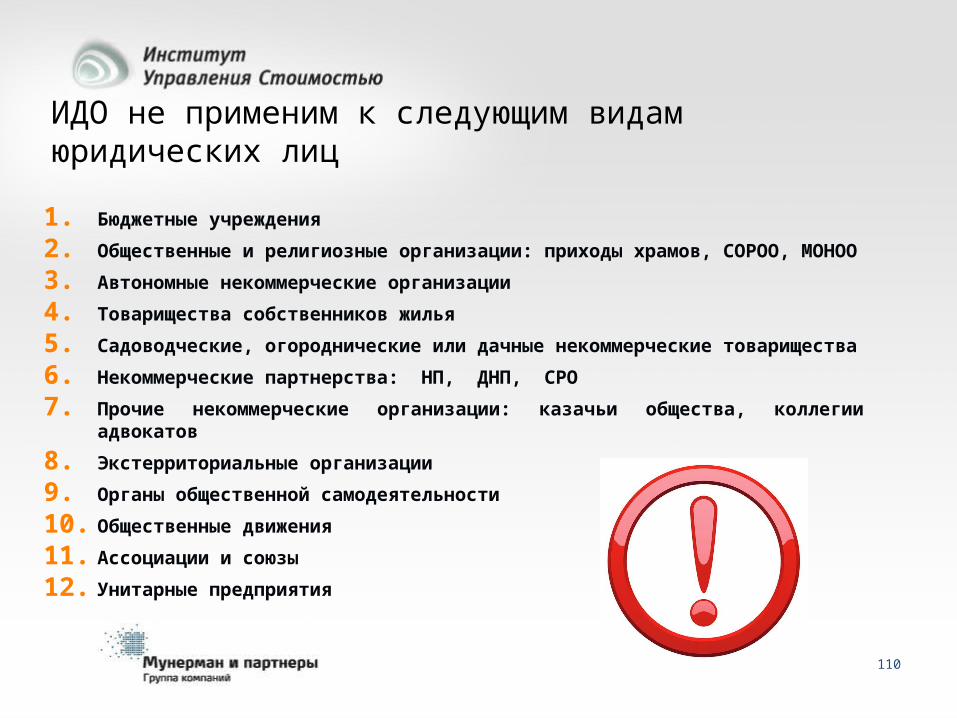

ИДО не применим к следующим видам юридических лиц

1. Бюджетные учреждения

2. Общественные и религиозные организации: приходы храмов, СОРОО, МОНОО

3. Автономные некоммерческие организации

4. Товарищества собственников жилья

5. Садоводческие, огороднические или дачные некоммерческие товарищества

6. Некоммерческие партнерства: НП, ДНП, СРО

7. Прочие некоммерческие организации: казачьи общества, коллегии адвокатов

8. Экстерриториальные организации

9. Органы общественной самодеятельности

10. Общественные движения

11. Ассоциации и союзы

12. Унитарные предприятия

111

Пример применения Индекса анализ в отрасли «Розничная торговля»

112

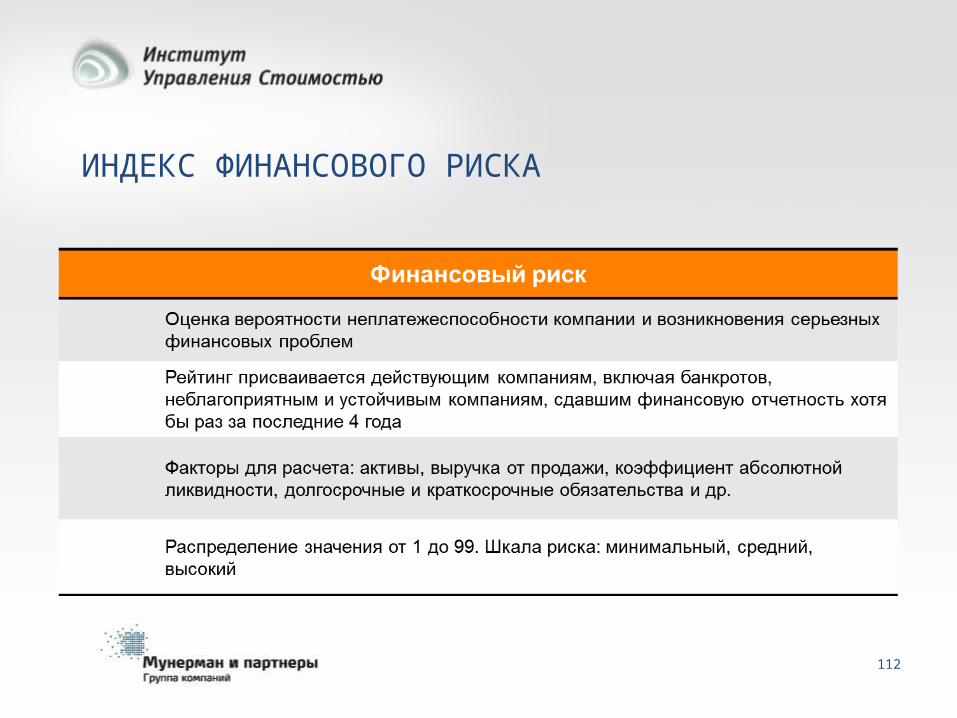

ИНДЕКС ФИНАНСОВОГО РИСКА

113

В результате из полученной выборки компаний можно выделить 3 основные группы:

Эмитенты – финансово устойчивые, голубые фишки

Системообразующие и стратегические предприятия

Компании, сдающие отчетность в соответствии с МСФО

Известные устойчивые подписчики СПАРК

Добросовестные плательщики из базы Трейдейта

Базовая выборка, с чего мы начали

Информация о банкротстве в СПАРК, включая ЕФРСБ

Благонадежные и

Финансово устойчивыеБанкроты

Неблагонадежные

Решения арбитражных судов Российской Федерации в отношении

ООО

114

При формировании выборки для расчета индекса за основу были взяты данные из базы данных СПАРК - 8 800 000 компаний (включая ликвидированные). Из них:

Банкроты

Год банкротства 2013 2014

Всего банкротов (ИДО<80) 5 831 5 847

Есть требуемая для расчета ИФР отчетность 2 052 2 353

Хорошие (обучающая выборка)

Год отчетности 2012 2013

Всего хороших (ИДО<80) 325 252 325 252

Есть требуемая для расчета ИФР отчетность 187 317 288 095

Все

Год отчетности 2012 2013

Всего компаний с отчетностью 770 013 1 748 835

Есть требуемая для расчета ИФР отчетность 442 876 856 095

115

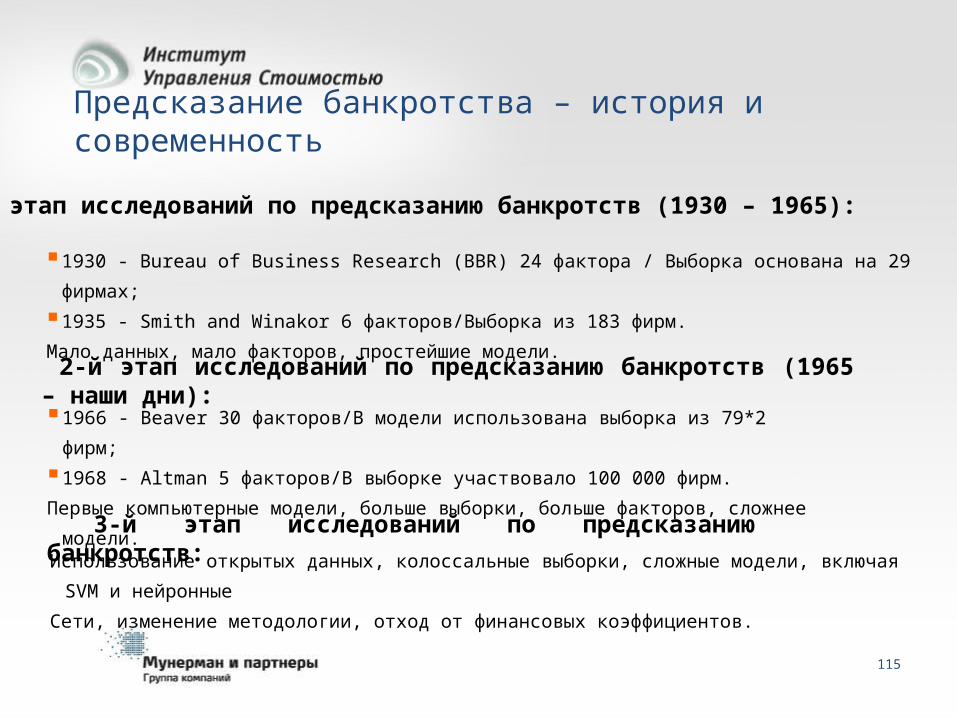

Предсказание банкротства – история и современность

1-й этап исследований по предсказанию банкротств (1930 – 1965):

1930 - Bureau of Business Research (BBR) 24 фактора / Выборка основана на 29

фирмах;

1935 - Smith and Winakor 6 факторов/Выборка из 183 фирм.

Мало данных, мало факторов, простейшие модели. 2-й этап исследований по предсказанию банкротств (1965 – наши дни): 1966 - Beaver 30 факторов/В модели использована выборка из 79*2 фирм;

1968 - Altman 5 факторов/В выборке участвовало 100 000 фирм.

Первые компьютерные модели, больше выборки, больше факторов,

сложнее модели. 3-й этап исследований по предсказанию банкротств:Использование открытых данных, колоссальные выборки, сложные модели, включая

SVM и нейронные

Сети, изменение методологии, отход от финансовых коэффициентов.

116

При расчете факторов неплатежеспособности были использованы такие финансовые показатели как:

Выручка Активы

и др.Дебиторская и

кредиторская задолженнос

ть

и др.

117

Проанализировав большую часть международных исследований мы выбрали 20 наиболее распространенных и значимых факторов, которые схематично можно объединить в три группы:

Индекс финан-сового риска

Достаточность капитала

ЛиквидностьРентабельность

Основные коэффициенты для построения модели

118

Почему мы выбрали нейронные сети?

Сеть с радиальными базисными функциями (RBF) – двухслойная сеть, которая

содержит скрытый слой радиально симметричных скрытых нейронов. Такие сети

моделируют произвольную нелинейную функцию с помощью одного промежуточного

слоя.

Модель позволяет дать полученным результатам прозрачную и внятную экономическую

интерпретацию.

При использовании можно видеть так называемые аналоги, то есть те компании, банкротство или

устойчивое состояние которых оказало максимальное влияние на значение индекса для

конкретной компании.

Работая над созданием скоринга, было проведено большое количество тестов различных моделей. Наилучшие результаты продемонстрировала RBF-нейросеть, и поэтому итоговый выбор пал именно на нее.

119

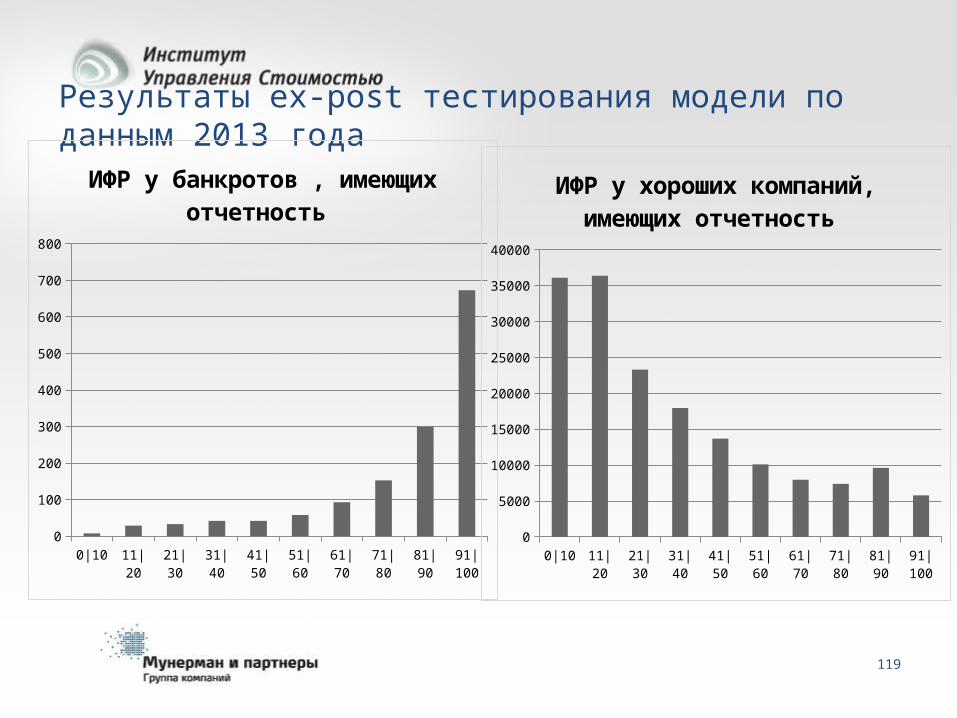

Результаты ex-post тестирования модели по данным 2013 года

0|10 11|20 21|30 31|40 41|50 51|60 61|70 71|80 81|90 91|100

0

100

200

300

400

500

600

700

800

ИФР у банкротов , имеющих отчетность

0|10 11|20 21|30 31|40 41|50 51|60 61|70 71|80 81|90 91|100

0

5000

10000

15000

20000

25000

30000

35000

40000

ИФР у хороших компаний, имеющих отчетность

120

Результаты ex-post тестирования модели по данным 2014 года

0|10 11|20 21|30 31|40 41|50 51|60 61|70 71|80 81|90 91|100

0

50000

100000

150000

200000

250000

ИФР у хороших компаний, имеющих отчетность

0|10 11|2021|3031|4041|5051|6061|7071|8081|90 91|100

0

100

200

300

400

500

600

ИФР у банкротов , имеющих отчетность

121

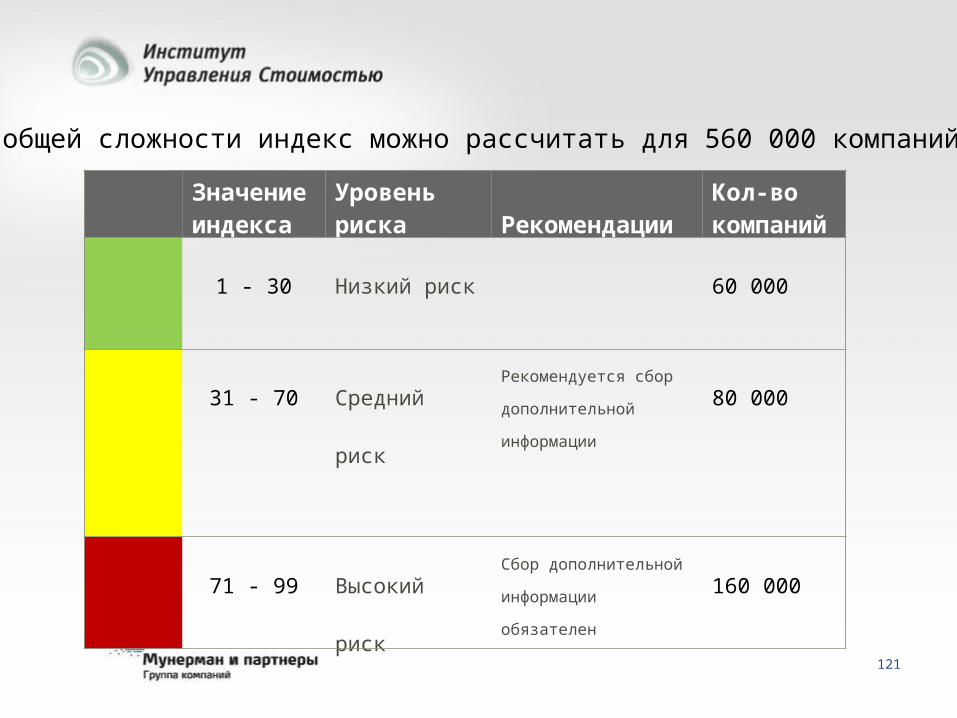

В общей сложности индекс можно рассчитать для 560 000 компаний

Значение индекса

Уровень риска Рекомендации

Кол-во компаний

1 - 30 Низкий риск 60 000

31 - 70 Средний рискРекомендуется сбор

дополнительной

информации

80 000

71 - 99 Высокий рискСбор дополнительной

информации обязателен 160 000

122

Индекс финансового риска теперь

будет проходить ежеквартальную

калибровку и ежегодный

пересмотр.

В будущем точность и

предсказательная сила индекса

будет расти.

Добавлены новые факторы и анализ

динамики показателей.

Интеграция с семейством глобальных

скорингов D&B.

123

ПОРТРЕТ КОМПАНИИ В СПАРКЕПоказатель Категория Результат

Индекс должной осмотрительности

Добросовестность

Комплексный анализ компании

Финансовый анализ Структура, тренды, деловая активность, рентабельность, ликвидность, платежеспособность

Индекс финансового риска

Вероятность банкротства

Платежная дисциплина Выполнение обязательств

Связи Преемственность

124

Спасибо за внимание!