les défis de la délocalisation luxembourg - 5 octobre 2005 lionel fontagné université de paris 1...

TRANSCRIPT

Les défis de la délocalisationLes défis de la délocalisationLuxembourg - 5 octobre 2005Luxembourg - 5 octobre 2005

Lionel FontagnéLionel Fontagné

Université de Paris 1 Panthéon Sorbonne

IntroductionIntroduction Concurrents dotés d'un large spectre d'av.

comparatifs Europe, Japon, États-Unis

– " aspiration " des emplois par concurrence des pays à bas salaires ? Thèmes désindustrialisation & délocalisation

1990 (2000): industrie japonaise – 15 millions de salariés au Japon (- 2 millions)– 1,2 millions à l'étranger (+ 1.6 millions)

Destruction nette de 100 000 emplois indus/ an, France

Mouvement tendanciel de recul relatif de l'emploi industriel, au profit des services, aggravé par la mondialisation

Délocalisations s’étendent désormais aux services

Deux visions de l’industrie Deux visions de l’industrie (1)(1)

Désindustrialisation

Concurrence du Sud

DélocalisationsMoins disant

socialPhoto extraite du film de Denis Robert

Deux visions de l’industrie Deux visions de l’industrie (2)(2)

InnovationDestruction

créatriceMontée en

gammeMarchés

émergents

Image: Airbus industrie

www.entempsreel.orgwww.cae.gouv.fr

Les défis de la délocalisationLes défis de la délocalisation

La désindustrialisation au cœur des écos avancées

Eléments de contexte Déf° et ordres de grandeurPolitiques

Un mouvement de fond Un mouvement de fond historique...historique...

Désindus°: d'abord une évolution interneStructure demande ménages se déforme

avec croissance niveau de vieDématérialisation de la consommationReport cons° sur servicesProduits indus contiennent plus de servicesGoût techno & sciences dures diminueValorisation environnement

Part de l’industrie dans le volume de la valeur Part de l’industrie dans le volume de la valeur ajoutée : 1978-2004ajoutée : 1978-2004

Source : CDC-IXIS Comptes trimestriels de l’INSEE

0.16

0.18

0.2

0.22

0.24

0.26

0.28

78 78 79 79 80 80 81 81 82 82 83 83 84 84 85 85 86 86 87 87 88 88 89 89 90 90 91 91 92 92 93 93 94 94 95 95 96 96 97 97 98 98 99 99 00 00 01 01 02 02 03 03

… … renforcé par l'ouverturerenforcé par l'ouverture Spécialisation: déplacement de l'AC de l'usine

vers les bureaux– syndrome Nike– équilibre BdP par X de services (redevance sur marques,…)

Pression à la baisse sur les prix– salaires bas– exigences environnementales limitées– productivité du Nord (filiales étrangères)

Effet de sélection des firmes - produits - technologies– concentration haut de gamme (1/3 marché mondial)– nb firmes se réduit (risque)– base industrielle se rétrécit (sensibilité chocs)

La désindustrialisation au cœur des écos avancées

Eléments de contexte Déf° et ordres de grandeurPolitiques

Les défis de la délocalisationLes défis de la délocalisation

0.00

5.00

10.00

15.00

20.00

25.00

30.00

1960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

UE25

chine

US

UE

UE9 UE10 UE12 UE15 UE25

Une Europe Une Europe toujours toujours

plus petite...plus petite...

Part dans le PIB mondial PPA (%)

Source: CHELEM-CEPII

……dans un monde toujours dans un monde toujours plus ouvertplus ouvert

Transactions courantes / PIB (%)

Source: CHELEM-CEPII

0

10

20

30

40

1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

Les émergents...Les émergents... Commerce international "tiré" par les pays du

Sud depuis 1999: – 53% de la croissance des X contre 31% sur 1995-98– 43% …………………….M ……. 13% …………

Emergence des pays du Sud renforce la concurrence mais ouvre de nouveaux débouchés– 25 unités de prod° ds l'UE: 95 en chine et 25 en

constr°– Une année de du marché chinois = le marché

allemand

Pertes de parts de marché du nord Pression à la baisse sur les prix

Etats-Unis

Japon

UE 15

-10

-8

-6

-4

-2

0

2

4

6

1967 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003

Emergents + Chine Un Un bouleversemenbouleversemen

tt des positions des positions

(% du commerce mondial de (% du commerce mondial de marchandises, 1967-2003)marchandises, 1967-2003)

Source: CHELEM-CEPII

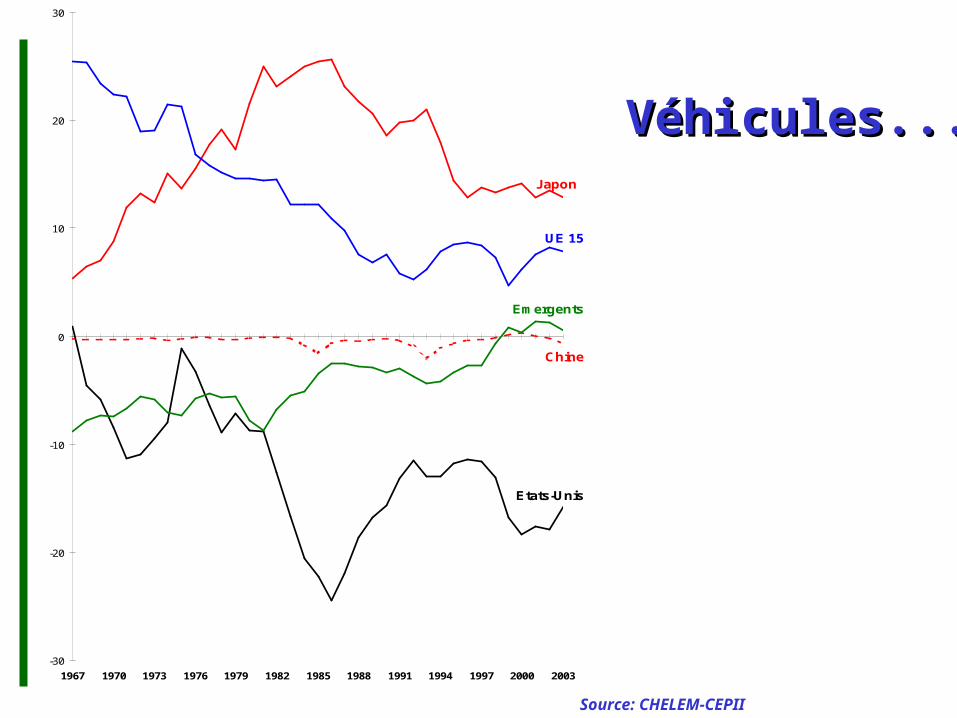

Véhicules...Véhicules...

Source: CHELEM-CEPII

Etats-Unis

Japon

Chine

UE 15

Emergents

-30

-20

-10

0

10

20

30

1967 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003

… … ou Produits ou Produits électriquesélectriques

Source: CHELEM-CEPII

Etats-Unis

Japon

Chine

UE 15

Emergents

-15

-10

-5

0

5

10

15

20

25

1967 1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003

Inde/ USA

Chine/ USA

Allemagne/

USA

0%

20%

40%

60%

80%

100%

2000 2010 2020 2030 2040 2050

... dans une générat°: bas niveau ... dans une générat°: bas niveau de vie, fortes inégalités chez nos de vie, fortes inégalités chez nos

concurrentsconcurrents

1$ par tête contre

5 $ aux USA

Source: Données Goldman-Sachs

La réponse des firmes...La réponse des firmes...Première phase d’internationalisation :

export, écos d’échelleDeuxième phase : duplication unités de

prod° pour accéder aux marchés (market seeking)

Troisième phase : réorg° globale des activités (efficiency seeking) : spéc° des filiales sur segments d’activité et implant° d’unités de prod° dans pays à bas salaires

Aujourd’hui externalisation et recours à STI (offshore outsourcing) : « effet Cayenne »

La réorg° de notre indus sur une base globale ne touche pas un nombre limité d’indus de main d’œuvre, mais l’ensemble du syst. productif

Ce sont les activités les moins qualifiées au sein de ces nombreux secteurs – plutôt que certains secteurs – qui sont affectées.

Le traumatisme et ses conséquences sociales, mais aussi son coût politique ne doivent pas être mésestimés

Les délocalisations posent avant tout une question d’adaptation de nos économies et une question politique

… … et ses conséquenceset ses conséquences

La désindustrialisation au cœur des écos avancées

Eléments de contexte Déf° et ordres de grandeurPolitiques

Les défis de la délocalisationLes défis de la délocalisation

DéfinitionDéfinition Ce que les déloc° ne sont

pas:– la DIT– les IDE– le rattrapage des

émergents 3 déf° opérationnelles:

– Fermeture… Ouverture ds pays à bas w… importation (déménagement d’usine)

– Localisation d’une partie de la chaîne de VA ds pays à bas w (imports directes des firmes)

– Importations en provenance des pays à bas salaires

Country

In Out

In Make OffshoreFirm

Out Buy Outsource

Le pb ds la littérature...

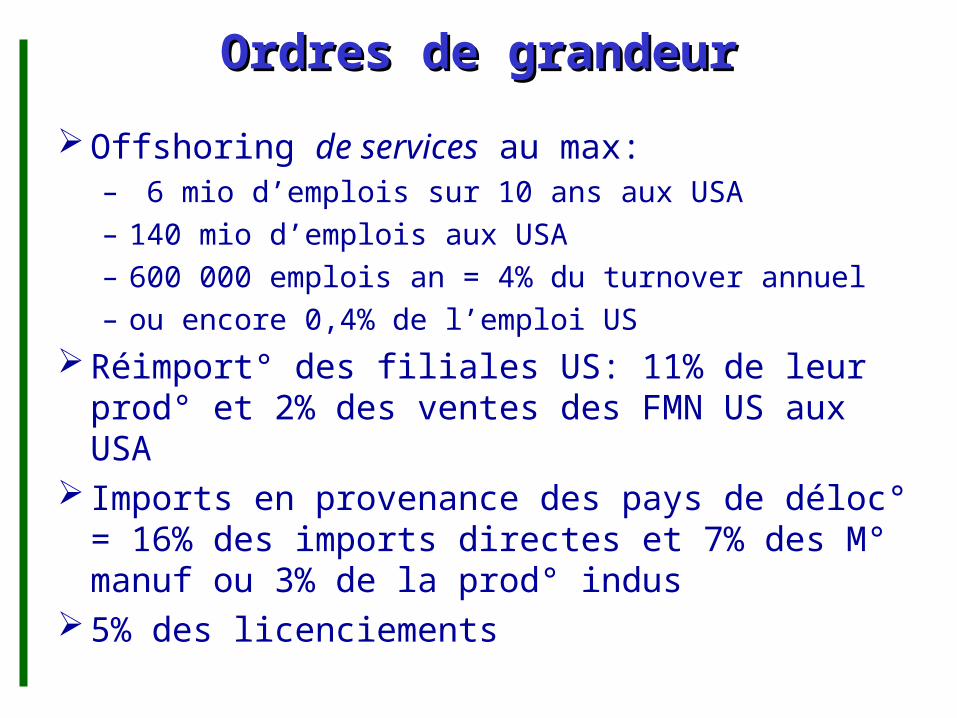

Ordres de grandeurOrdres de grandeur

Offshoring de services au max:– 6 mio d’emplois sur 10 ans aux USA– 140 mio d’emplois aux USA – 600 000 emplois an = 4% du turnover annuel– ou encore 0,4% de l’emploi US

Réimport° des filiales US: 11% de leur prod° et 2% des ventes des FMN US aux USA

Imports en provenance des pays de déloc° = 16% des imports directes et 7% des M° manuf ou 3% de la prod° indus

5% des licenciements

Répartition des emplois détruits en Europe, Répartition des emplois détruits en Europe, par type d'op° par type d'op°

(industrie et services, du 1/1/ 2002 au (industrie et services, du 1/1/ 2002 au 15/7/2004)15/7/2004)Emplois supprimés Opérations de restructuration

Nombre Répartition Nombre Répartition

Restructuration interne 589 325 75.52 910 62.50

Faillite ou fermeture 110 127 14.11 330 22.66

Délocalisation 36 977 4.74 104 7.14

Fusion / Acquisition 23 990 3.07 51 3.50

Sous-traitance internationale 19 155 2.45 16 1.10

Autres 820 0.11 45 3.09

Total 780 394 100 1456 100

Source : European Monitoring Monitor- EMCC, Dublin.

Impact sur emploiImpact sur emploi

Commerce avec Sud emploi– Contenu en L plus élevé– Solde comptable < 1% emploi indus– Supérieur si distinct° qualifiés/non qualifiés & déficit

indus– CGE: très faible (C&J)

Commerce PT (réponse pression conc)– sélection produits / firmes / segments VA– 11% à 15% part non qualif ds emploi manuf (1977-

85) et 25% (1985-93), (Hijzen, Feenstra & Hanson)

INSEE (2005), données firmes: 13 500 par an sur 1995-2001

Estimation OCDE Boulhol-Fontagné (2005)

Contributions aux variations 1970-2002 de Contributions aux variations 1970-2002 de la part de l’emploi industriella part de l’emploi industriel

Country Change inthe

employmentshare

Investment Income percapita

Manufact.trade

balance

Importsfrom

developing

Exports todeveloping

Residuals +exogenous

TFP

Contrib.of° trade

withdeveloping

Italy -3.8 0.3 -4.5 0.2 -2.2 0.8 1.6 36.8

Austria -5.8 -0.1 -4 0.1 -2.9 0.8 0.3 36.2

Finland -3.5 0.6 -4 1.8 -2.4 1.2 -0.7 34.3

Netherl. -13.4 0.3 -4 0.4 -4.7 0.4 -5.8 32.1

Portugal -3.5 0.1 -0.9 -0.2 -1.1 0 -1.4 31.4

Japan -7.1 0.1 -4.7 0.3 -2.9 0.8 -0.7 29.6

Canada -7.6 -0.3 -3.9 0.4 -2.1 0 -1.7 27.6

USA -11.8 -0.3 -5 -0.2 -2.7 0.2 -3.8 21.2

Belgium -15.9 0 -4.6 1.3 -4.6 1.4 -9.4 20.1

Denmark -9.6 -0.1 -4 1.1 -2.4 0.5 -4.7 19.8

Spain -7.7 0 -2.6 -0.3 -1.9 0.4 -3.3 19.5

Norway -10.6 0.5 -5.7 -0.7 -1.6 -0.1 -3 16.0

France -10.3 0 -3.9 0 -1.8 0.4 -5 13.6

UK -18.1 -0.2 -4.3 -0.6 -2.2 0 -10.8 12.2

Sweden -9.8 0.1 -4.1 0.9 -1.3 0.6 -6 7.1

Korea 6.1 -0.5 2.5 0.5 -2.1 1.4 4.3 -11.5

average -8.3 0.0 -3.6 0.3 -2.4 0.5 -3.1 19.8

*

*Soit 350 000 emplois en 30 ans

Contributions aux variations 1970-2002 de Contributions aux variations 1970-2002 de la part de l’emploi industriella part de l’emploi industriel

Country Change inthe

employmentshare

Investment Income percapita

Manufact.trade

balance

Importsfrom

developing

Exports todeveloping

Residuals +exogenous

TFP

Contrib.of° trade

withdeveloping

Italy -3.8 0.3 -4.5 0.2 -2.2 0.8 1.6 36.8

Austria -5.8 -0.1 -4 0.1 -2.9 0.8 0.3 36.2

Finland -3.5 0.6 -4 1.8 -2.4 1.2 -0.7 34.3

Netherl. -13.4 0.3 -4 0.4 -4.7 0.4 -5.8 32.1

Portugal -3.5 0.1 -0.9 -0.2 -1.1 0 -1.4 31.4

Japan -7.1 0.1 -4.7 0.3 -2.9 0.8 -0.7 29.6

Canada -7.6 -0.3 -3.9 0.4 -2.1 0 -1.7 27.6

USA -11.8 -0.3 -5 -0.2 -2.7 0.2 -3.8 21.2

Belgium -15.9 0 -4.6 1.3 -4.6 1.4 -9.4 20.1

Denmark -9.6 -0.1 -4 1.1 -2.4 0.5 -4.7 19.8

Spain -7.7 0 -2.6 -0.3 -1.9 0.4 -3.3 19.5

Norway -10.6 0.5 -5.7 -0.7 -1.6 -0.1 -3 16.0

France -10.3 0 -3.9 0 -1.8 0.4 -5 13.6

UK -18.1 -0.2 -4.3 -0.6 -2.2 0 -10.8 12.2

Sweden -9.8 0.1 -4.1 0.9 -1.3 0.6 -6 7.1

Korea 6.1 -0.5 2.5 0.5 -2.1 1.4 4.3 -11.5

average -8.3 0.0 -3.6 0.3 -2.4 0.5 -3.1 19.8

*

*Soit 350 000 emplois en 30 ans

Attention: équilibre partiel !

Emplois créés dans les servicesGains de productivité sur les inputs

Effet favorable sur les prix...

Des gains existentDes gains existent

Consommateur (2,7 fois moins cher): > 900 euros par ménage français et par an

Productivité: les inputs sont moins coûteuxCompétitivité: gains de parts de marché

(Porsche !)Meilleur proba de survie des firmes

(Lafuma !)Gains pour le pays d’accueil des activités

délocaliséesSymétrie des arguments: question de

l’attractivité des investisseurs étrangers...

La désindustrialisation au cœur des écos avancées

Eléments de contexteDéf° et ordres de grandeurPolitiques

Les défis de la délocalisationLes défis de la délocalisation

L’ouverture renforce la L’ouverture renforce la désindustrialisationdésindustrialisation

Comprise comme la diminution de la part relative de l’emploi industriel, est un phénomène naturel.

L’ouverture internationale des pays industrialisés et plus particulièrement l’émergence des pays du Sud viennent toutefois renforcer ce phénomène:– spécialisation commerciale vers les services, et au sein des

produits manufacturiers vers des produits intensifs en main d’œuvre qualifiée

– pression concurrentielle forte des concurrents du Sud sur les firmes du Nord, qui réagissent par la recherche de plus d’efficacité et de productivité

– réorganisation globale du processus de production sur une base mondialisée et délocalisations.

Mais la contrib° à désindustrialisation est au maximum de 20% pour l’OCDE sur la période 1970-2002.

Le niveau local a un effet de Le niveau local a un effet de loupeloupe

Ce sont donc les activités les moins qualifiées au sein de nombreux secteurs – plutôt que certains secteurs – qui sont affectées.

Traumatisme et conséquences sociales

Mais aussi coût politique. Photo: François Bon

Les emplois Les emplois délocalisablesdélocalisables dans les services sont dans les services sont encore plus nombreuxencore plus nombreux Caractéristiques des emplois: utilisation intensive

des technologies de l'inf° et de la comm°, capacité à transmettre par ces mêmes technologies le résultat du travail, ou absence de contact direct avec le client

OCDE: – secteur le plus « menacé »: services informatiques

(79% de l'emploi concerné en 2003)– suivi des assurances (71%)– des activités auxiliaires d'intermédiation financière

(68%)– de l'intermédiation financière (62%) – et de la fabrication d'équipements informatiques,

premier secteur industriel concerné (51%).

Délocalisables mais pas Délocalisables mais pas délocalisésdélocalisés

Dès 1995 70% des emplois dans l'assurance étaient délocalisables

Qualité du service fourni, respect de la propriété intellectuelle, facilité à arbitrer les différends commerciaux devant des tribunaux

France: sur 800 000 postes « délocalisables », 10 000 ont été délocalisés . – services informatiques, en 2004 seulement 3% du

marché français était délocalisé, soit 3 000 emplois sur 340 000.

– centres d'appel, 7 000 emplois délocalisés dans un secteur qui en compte 205 000.

Quels sont finalement les Quels sont finalement les déterminants de la localisation déterminants de la localisation

des activités?des activités? Les travaux empiriques– Potentiel de marché déterminant le plus important...– y.c. dans les pays émergents

• 71% des ventes des filiales américaines en Chine et 87% en Inde sont destinées aux consommateurs locaux

• un doublement du PdM d’une Province chinoise entraîne 40% de présence en plus de filiales étrangères.

– … mais les coûts comptent aussi• 1% d’écart de salaire en plus entre l’Allemagne et les

PECOs supprime 900 emplois en All (0,05% emploi maisons mères) et en crée 5 000 dans les filiales étrangères.

• Réglementation du marché du travail UK-flexible en France augmenterait les IDE entrants de 12% à 24%

• 1 point d’IS en + associé à 3% d ’IDE entrants en -

La solution est « chez nous »La solution est « chez nous »

Le problème européen ne doit pas être sous-estimé:– non pas en termes d’emplois industriels perdus – mais en termes d’insuffisante création d’emplois, ds

l’indus ou les services– et d’insuffisante réactivité et adaptation de notre tissu

économique. D’abord des causes internes, que la focalisation du débat

sur les délocal° permet d’occulter opportunément. La capa technologique est au cœur du sujet dans

l’industrie comme ds les services. Enseignement & recherche !

Maîtrise des coûts, réglementations adaptées, qualité institutions, effets d’aggl°

Favoriser la « fluidité » de l’économie. Préserver filet social.