les stratégies de croissance (corporate) · 2 3 gouvernance et parties prenantes jusqu’à la fin...

TRANSCRIPT

1

1

2ème Partie

Chapitre 4. Gouvernance et responsabilité de l’entreprise

Chapitre 5. Le management du portefeuille d’activités

Chapitre 6. Les modalités de la croissance

Les stratégies de croissance (corporate)

1ère année de Master Faculté de sciences économiques et de gestion

2

Chapitre 4. Gouvernance et responsabilité de l’entreprise

Pour attirer ces partenaires et garantir la pérennité de Pour attirer ces partenaires et garantir la pérennité de l’entreprise, il convient de leur offrir une rémunération l’entreprise, il convient de leur offrir une rémunération «« satisfaisantesatisfaisante » compte tenu de leurs objectifs et des » compte tenu de leurs objectifs et des risques qu’ils prennent.risques qu’ils prennent.

La gouvernance d’entreprise a pour objet de définir les La gouvernance d’entreprise a pour objet de définir les organes et les mécanismes qui fixent les droits et organes et les mécanismes qui fixent les droits et obligations des différentes parties prenantes afin de obligations des différentes parties prenantes afin de maximiser la valeur créée et d’assurer sa répartition maximiser la valeur créée et d’assurer sa répartition équitable.équitable.

Entreprise: système de coopération établi entre divers partenaires apporteurs de ressources dont le but commun est de faire produire à l’entreprise de la richesse (un surplus par

rapport aux ressources consommées).

Source: Strategor, 2009, p. 633-654

2

3

Gouvernance et parties prenantes

Jusqu’à la fin du 19Jusqu’à la fin du 19èmeème siècle, la propriété de la firme siècle, la propriété de la firme reste dans les mains de familles, les «reste dans les mains de familles, les « dynasties dynasties industriellesindustrielles »: Krupp, de Dietrich, Schneider…»: Krupp, de Dietrich, Schneider…

A partir du 20A partir du 20èmeème siècle, les besoins en capitaux siècle, les besoins en capitaux obligent les propriétaires à ouvrir le capital.obligent les propriétaires à ouvrir le capital. L’actionnaire devient un « propriétaire sans contrôle ». Le dirigeant devient un « manager professionnel ».

A partir du milieu des années 80, on assiste au grand A partir du milieu des années 80, on assiste au grand retour des actionnaires. Ce retour est dû notamment à:retour des actionnaires. Ce retour est dû notamment à: La multiplication des opérations douteuses et grands scandales

qui posent la question du contrôle des dirigeants (Enron…) La montée en puissance des fonds de pension et autres

investisseurs institutionnels. Source: Strategor, 2009, p. 633-654

Pourquoi la gouvernance est-elle devenue une question stratégique?

4

Pouvoir et contrôle des dirigeants

En vendant leurs En vendant leurs actions, les actions, les dirigeants d'EADS dirigeants d'EADS étaientétaient--ils au courant ils au courant du retard de livraison du retard de livraison annoncé de annoncé de l'Airbus380 ?l'Airbus380 ?

Source: Delize - 16 juin 2006

3

5

Les mécanismes de contrôle et d’incitation des dirigeants

Mécanismes internesMécanismes internesL’organisation interne de l’entreprise (séparation entre

pouvoir de décision et responsabilité du contrôle)Le conseil d’administration (le « sommet » des

systèmes de contrôle de l’entreprise)La rémunération des dirigeants: partie variable avec

intéressement à CT (primes et bonus),et intéressement à LT (stocks-options)

L’assemblée générale des actionnaires

Mécanismes externesMécanismes externesLe droit (lois, autorités de contrôle comme l’AMF…)La presseLe marché (notamment financier)

Source: Strategor, 2009, p. 633-654

6

La gouvernance: une représentation

Marchéfinancier

dontactionnaires

Marchédes administrateurs

externes

CONSEILD’ADMINISTRATION

Administrateursexternes

Administrateursdirigeants

Equipedirigeante

Systèmesde contrôle

interne

Marchédes cadres dirigeants

Auditeurs

Assemblée générale

EvaluationInformation Surveillance

Source: Strategor, 2009, p. 649.

4

7

Les parties prenantes

Acteurs qui participent au fonctionnementde l'entreprise parce qu'ils dépendent de celle-ci

pour atteindre leur propres objectifs.

Freeman

Les parties prenantes internes : directions d'activités Les parties prenantes internes : directions d'activités (business (business unitsunits), comité d'entreprise, comité d'hygiène ), comité d'entreprise, comité d'hygiène et de sécurité…et de sécurité…

Les parties prenantes " interfaces " : conseil Les parties prenantes " interfaces " : conseil d'administration, assemblée d'actionnaires, conseil de d'administration, assemblée d'actionnaires, conseil de direction, syndicats…direction, syndicats…

Les parties prenantes externes : fournisseurs, clients, Les parties prenantes externes : fournisseurs, clients, distributeurs, banques, lobbies, collectivités distributeurs, banques, lobbies, collectivités territoriales, autorités de régulation…territoriales, autorités de régulation…

8

Le conseil d’administration de Renault

La société est administrée par unLa société est administrée par un CACA composé de composé de 19 membres19 membres, , répartis comme suitrépartis comme suit :: 13 administrateurs élus par l'Assemblée générale des actionnaires ; 2 administrateurs désignés par arrêté en qualité de représentants de

l'Etat ; 3 administrateurs élus par les salariés ; 1 administrateur nommé par l'Assemblée générale des actionnaires

sur proposition des actionnaires salariés.

1010 administrateurs doivent être indépendants.administrateurs doivent être indépendants. La durée des La durée des mandats des administrateurs est de 4 ans.mandats des administrateurs est de 4 ans.

Les principales missions du Conseil consistent àLes principales missions du Conseil consistent à :: arrêter les comptes annuels et semestriels, préparer l’Assemblée générale, déterminer la stratégie de Renault, contrôler la gestion de la société et veiller à la qualité de l’information

fournie aux actionnaires, ainsi qu’aux marchés, à travers les comptes ou à l’occasion d’opérations très importantes,

5

9

La divergence des intérêts:quelques exemples

Une nouvelle stratégie suppose l'émission de nouvelles actions, ce qui provoque la colère des actionnaires qui redoutent une diminution de leur pouvoir.

Un projet de fusion avec un concurrent se révèle inacceptable pour les syndicats qui craignent des suppressions de postes.

Un projet de vente par Internet entraîne un conflit avec les distributeurs traditionnels.

La privatisation d'une entreprise publique provoque un conflit social avec les représentants des salariés qui ne veulent pasperdre leur statut…

10

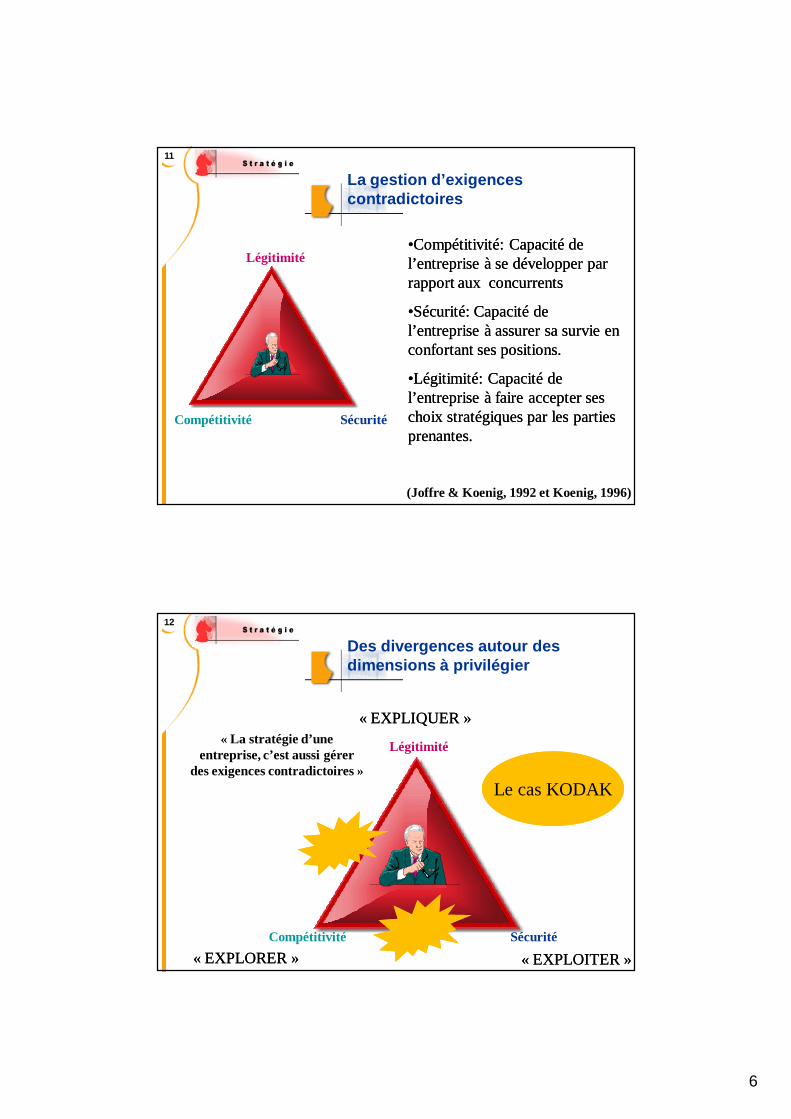

La matrice pouvoir/intérêt des Parties Prenantes

AAEffort minimalEffort minimal

BBA garder A garder informésinformés

CCA garder A garder satisfaitssatisfaits

DDActeurs clésActeurs clés

Faible Elevé

Faible

Elevé

Niveau d’intérêt

Pouvoir

Johnson et al., 2005, p. 218.

6

11

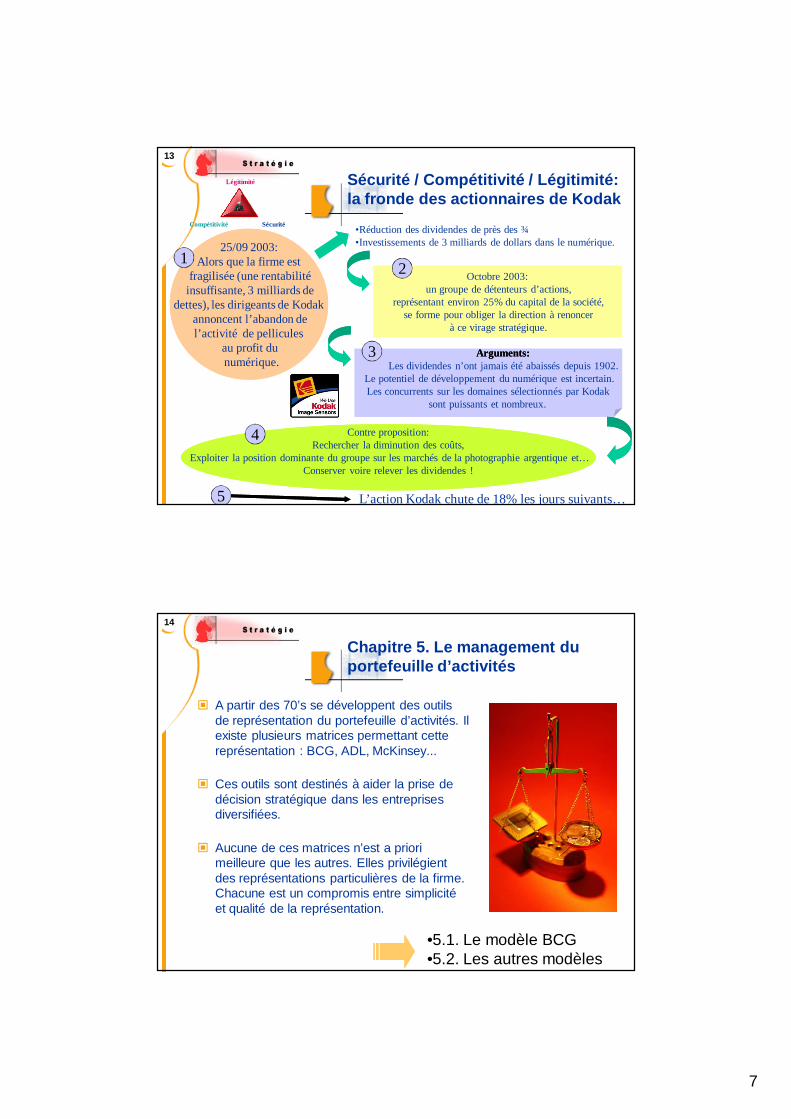

(Joffre & Koenig, 1992 et Koenig, 1996)

La gestion d’exigences contradictoires

Légitimité

Compétitivité Sécurité

••Compétitivité: Capacité de Compétitivité: Capacité de l’entreprise à se développer par l’entreprise à se développer par rapport aux concurrentsrapport aux concurrents

••Sécurité: Capacité de Sécurité: Capacité de l’entreprise à assurer sa survie en l’entreprise à assurer sa survie en confortant ses positions.confortant ses positions.

••Légitimité: Capacité de Légitimité: Capacité de l’entreprise à faire accepter ses l’entreprise à faire accepter ses choix stratégiques par les parties choix stratégiques par les parties prenantes.prenantes.

12

« La stratégie d’une entreprise, c’est aussi gérer

des exigences contradictoires »

Des divergences autour des dimensions à privilégier

Légitimité

Compétitivité Sécurité« EXPLORER »« EXPLORER » « EXPLOITER »« EXPLOITER »

« EXPLIQUER »« EXPLIQUER »

Le cas KODAK

7

13

Sécurité / Compétitivité / Légitimité: la fronde des actionnaires de Kodak

25/09 2003:Alors que la firme est

fragilisée (une rentabilitéinsuffisante, 3 milliards de

dettes), les dirigeants de Kodakannoncent l’abandon del’activité de pellicules

au profit dunumérique.

•Réduction des dividendes de près des ¾•Investissements de 3 milliards de dollars dans le numérique.

Octobre 2003:un groupe de détenteurs d’actions,

représentant environ 25% du capital de la société,se forme pour obliger la direction à renoncer

à ce virage stratégique.

Arguments:Arguments:Les dividendes n’ont jamais été abaissés depuis 1902.

Le potentiel de développement du numérique est incertain.Les concurrents sur les domaines sélectionnés par Kodak

sont puissants et nombreux.

Contre proposition:Rechercher la diminution des coûts,

Exploiter la position dominante du groupe sur les marchés de la photographie argentique et…Conserver voire relever les dividendes !

Légitimité

Compétitivité Sécurité

L’action Kodak chute de 18% les jours suivants…

12

3

4

5

14

Chapitre 5. Le management du portefeuille d’activités

A partir des 70’s se développent des outils de représentation du portefeuille d’activités. Il existe plusieurs matrices permettant cette représentation : BCG, ADL, McKinsey...

Ces outils sont destinés à aider la prise de décision stratégique dans les entreprises diversifiées.

Aucune de ces matrices n’est a priori meilleure que les autres. Elles privilégient des représentations particulières de la firme. Chacune est un compromis entre simplicité et qualité de la représentation.

•5.1. Le modèle BCG•5.2. Les autres modèles

8

15

L’évolution de BicLe stylo Bic1949

1958

1973

1973

1976

1978

1983

1988

Le Bic aux Etats-Unis

Le briquet jetable

Achat de DIM

Le rasoir jetable

La planche à voile

Conté, Baignol & F

Le parfum Bic

Spécialisation sur 1 créneau

Diversification

Diversification

Diversification

Diversification

Diversification

Retour à la spécialisation

Diversification et intégration

16

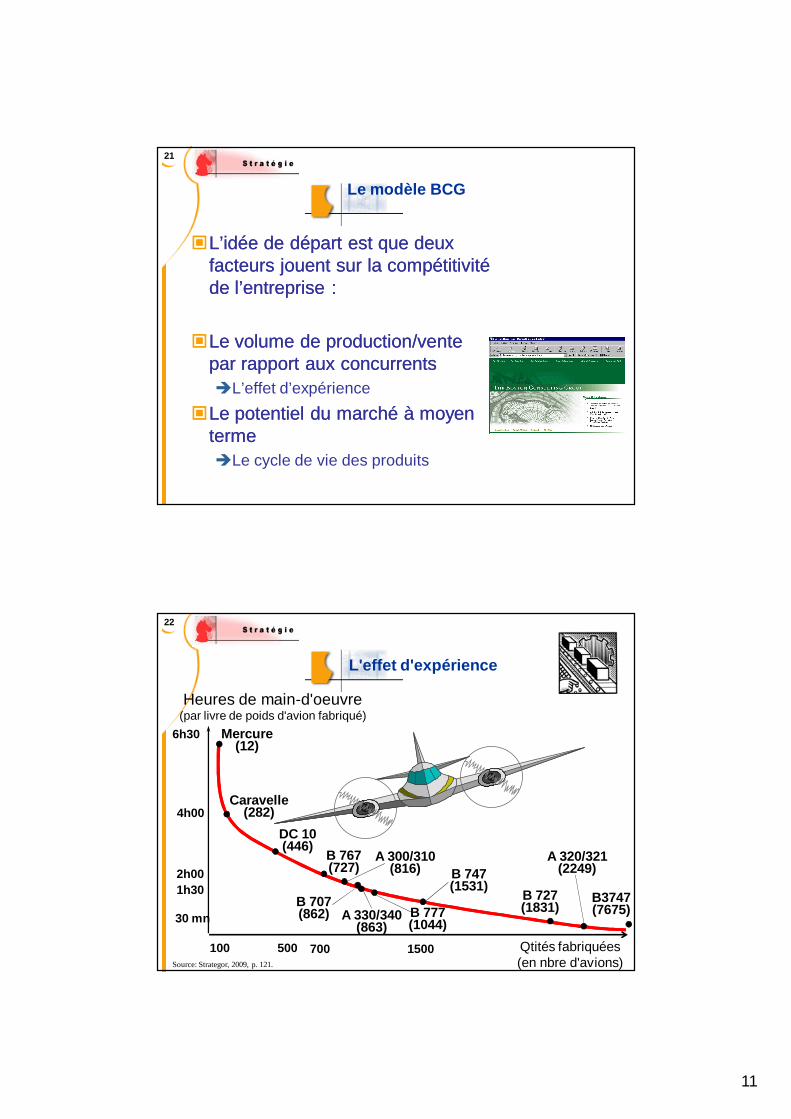

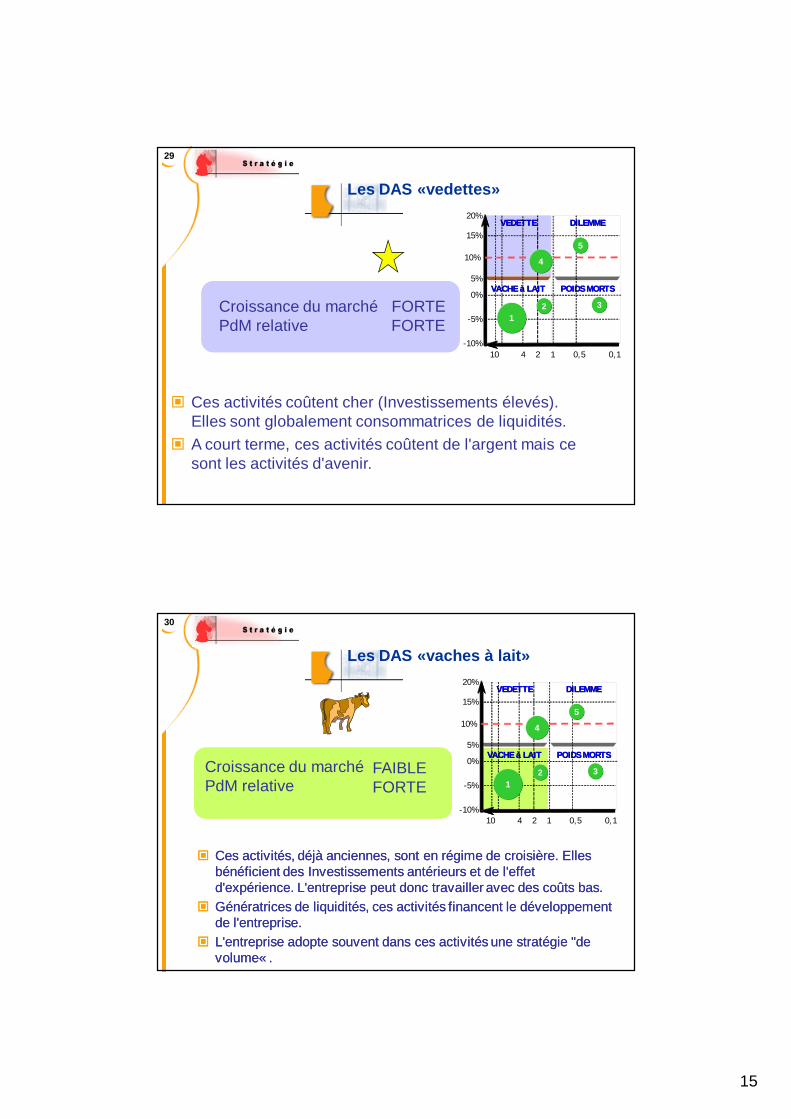

5.1. Le modèle BCG(Boston Consulting Group)

Dans les années 60Dans les années 60--70 apparaît un nouveau modèle, 70 apparaît un nouveau modèle, le modèle BCG.le modèle BCG.

Il souhaite apporter une réponse à trois problèmes Il souhaite apporter une réponse à trois problèmes rencontrés par certaines entreprises:rencontrés par certaines entreprises:Le problème de la multi-activités.Le problème du fossé stratégique.Le problème de l'allocation des

ressources au sein d'unportefeuille d'activités.

La réponse est une matriceLa réponse est une matrice

BCG

9

17

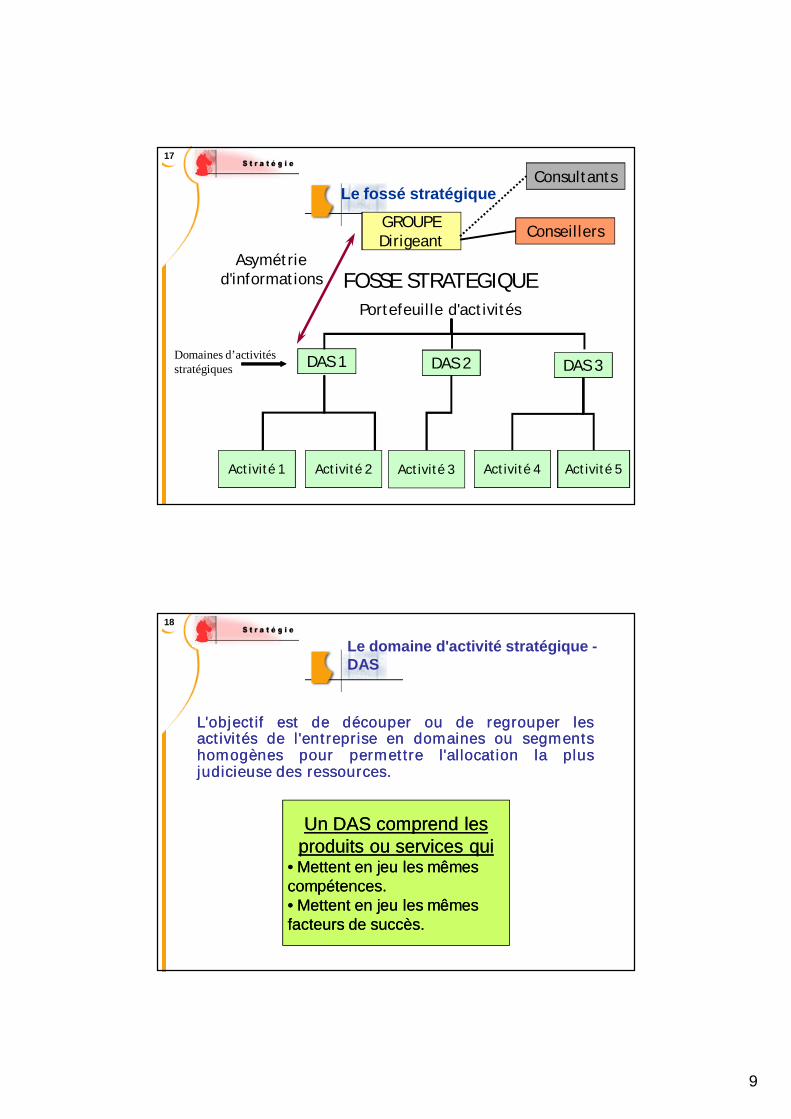

Le fossé stratégique

Activité 1 Activité 2 Activité 4 Activité 5

ConseillersGROUPEDirigeantGROUPEDirigeant

DAS 1 DAS 3DAS 2

FOSSE STRATEGIQUEPortefeuille d'activités

Asymétrie d'informations

Consultants

Domaines d’activitésstratégiques

Activité 3

18

Le domaine d'activité stratégique -DAS

L'objectifL'objectif estest dede découperdécouper ouou dede regrouperregrouper leslesactivitésactivités dede l'entreprisel'entreprise enen domainesdomaines ouou segmentssegmentshomogèneshomogènes pourpour permettrepermettre l'allocationl'allocation lala plusplusjudicieusejudicieuse desdes ressourcesressources..

Un DAS comprend les Un DAS comprend les produits ou services quiproduits ou services qui

•• Mettent en jeu les mêmes Mettent en jeu les mêmes compétences.compétences.•• Mettent en jeu les mêmes Mettent en jeu les mêmes facteurs de succès.facteurs de succès.

10

19

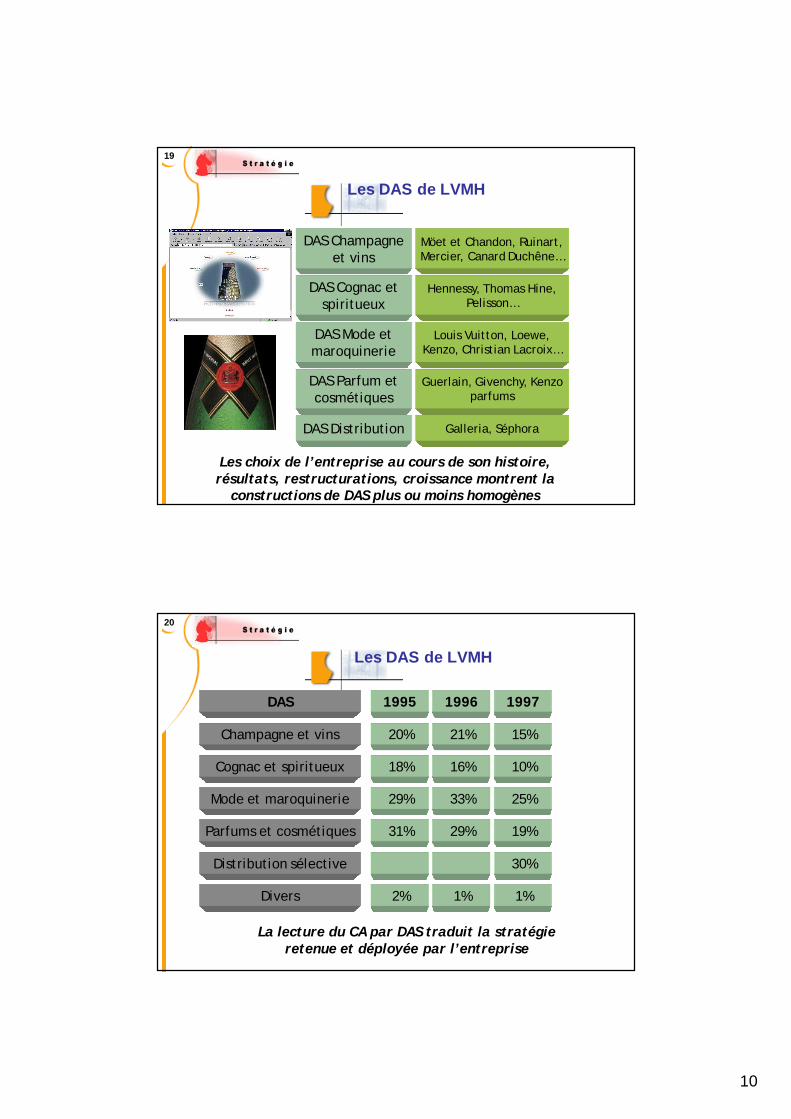

Les DAS de LVMH

DAS Champagne et vins

Möet et Chandon, Ruinart, Mercier, Canard Duchêne…

DAS Cognac et spiritueux

Hennessy, Thomas Hine, Pelisson…

DAS Mode et maroquinerie

Louis Vuitton, Loewe, Kenzo, Christian Lacroix…

DAS Parfum et cosmétiques

Guerlain, Givenchy, Kenzo parfums

DAS Distribution Galleria, Séphora

Les choix de l’entreprise au cours de son histoire, résultats, restructurations, croissance montrent la

constructions de DAS plus ou moins homogènes

20

Les DAS de LVMH

20%Champagne et vins 21% 15%

18%Cognac et spiritueux 16% 10%

29%Mode et maroquinerie 33% 25%

31%Parfums et cosmétiques 29% 19%

Distribution sélective 30%

2%Divers 1% 1%

1995DAS 1996 1997

La lecture du CA par DAS traduit la stratégieretenue et déployée par l’entreprise

11

21

Le modèle BCG

L’idée de départ est que deux L’idée de départ est que deux facteurs jouent sur la compétitivité facteurs jouent sur la compétitivité de l’entreprise :de l’entreprise :

Le volume de production/vente Le volume de production/vente par rapport aux concurrentspar rapport aux concurrentsL’effet d’expérience

Le potentiel du marché à moyen Le potentiel du marché à moyen termetermeLe cycle de vie des produits

22

Heures de main-d'oeuvre(par livre de poids d'avion fabriqué)

30 mn

1h30

6h30

2h00

Qtités fabriquées(en nbre d'avions)

100 500 700 1500

Mercure(12)

DC 10(446)

A 320/321(2249)

B 777(1044)

B 727(1831)

L'effet d'expérience

B 747(1531)

Caravelle(282)4h00

B 767(727)

A 300/310(816)

B 707(862) A 330/340

(863)

B3747(7675)

Source: Strategor, 2009, p. 121.

12

23

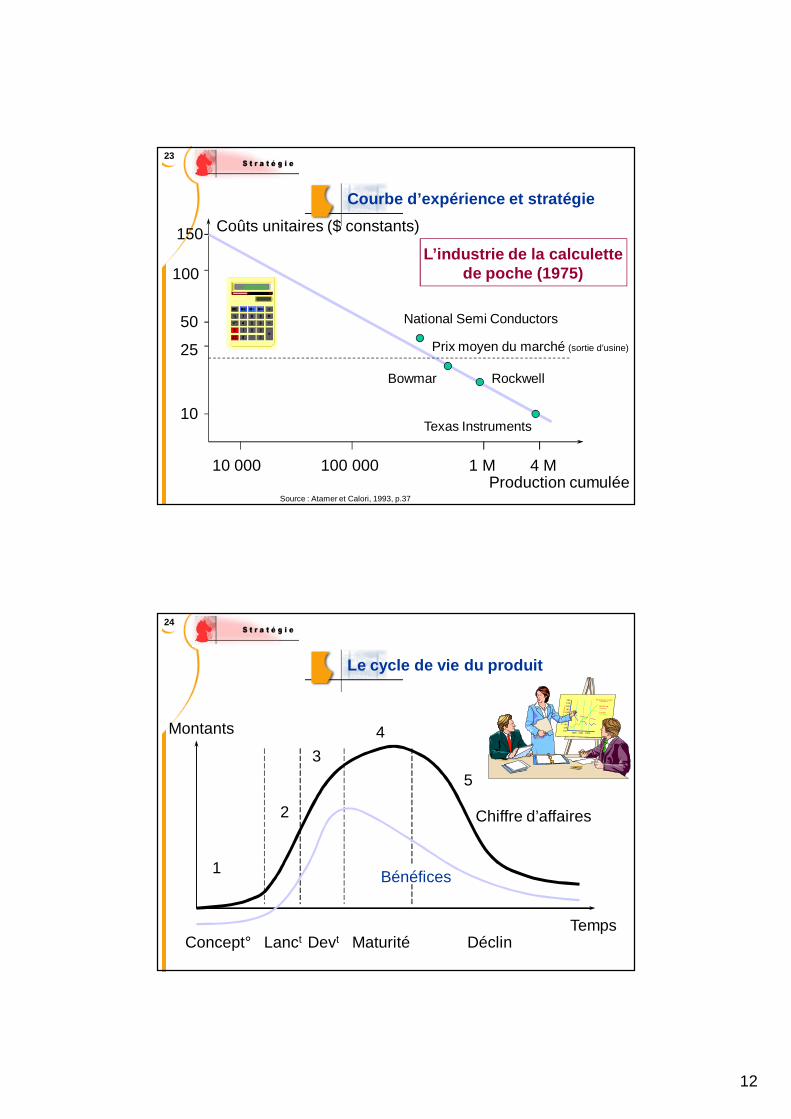

Courbe d’expérience et stratégie

Production cumulée

Coûts unitaires ($ constants)

10 000 100 000 1 M 4 M

10

25

50

100

150

Prix moyen du marché (sortie d’usine)

National Semi Conductors

Bowmar Rockwell

Texas Instruments

L’industrie de la calculettede poche (1975)

Source : Atamer et Calori, 1993, p.37

24

Le cycle de vie du produit

2

34

5

Bénéfices

TempsConcept° Lanct Devt Maturité Déclin

1

Chiffre d’affaires

Montants

200195190185180175170165

160155150

Mill

ions o

f D

ollars

199219911990

Production Costs

Unit Price

Profits

13

25

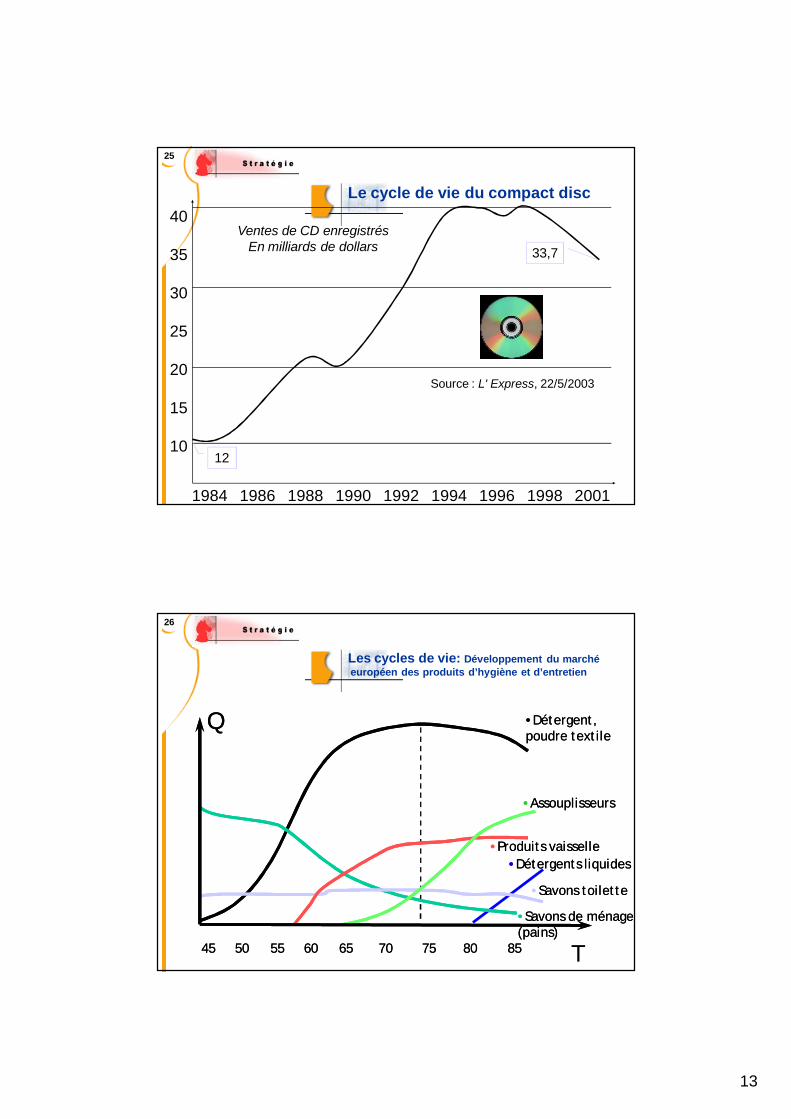

Le cycle de vie du compact disc

1984 1986 1988 1990 1992 1994 1996 1998 2001

40

35

30

25

20

15

10

Ventes de CD enregistrésEn milliards de dollars

12

33,7

Source : L' Express, 22/5/2003

26

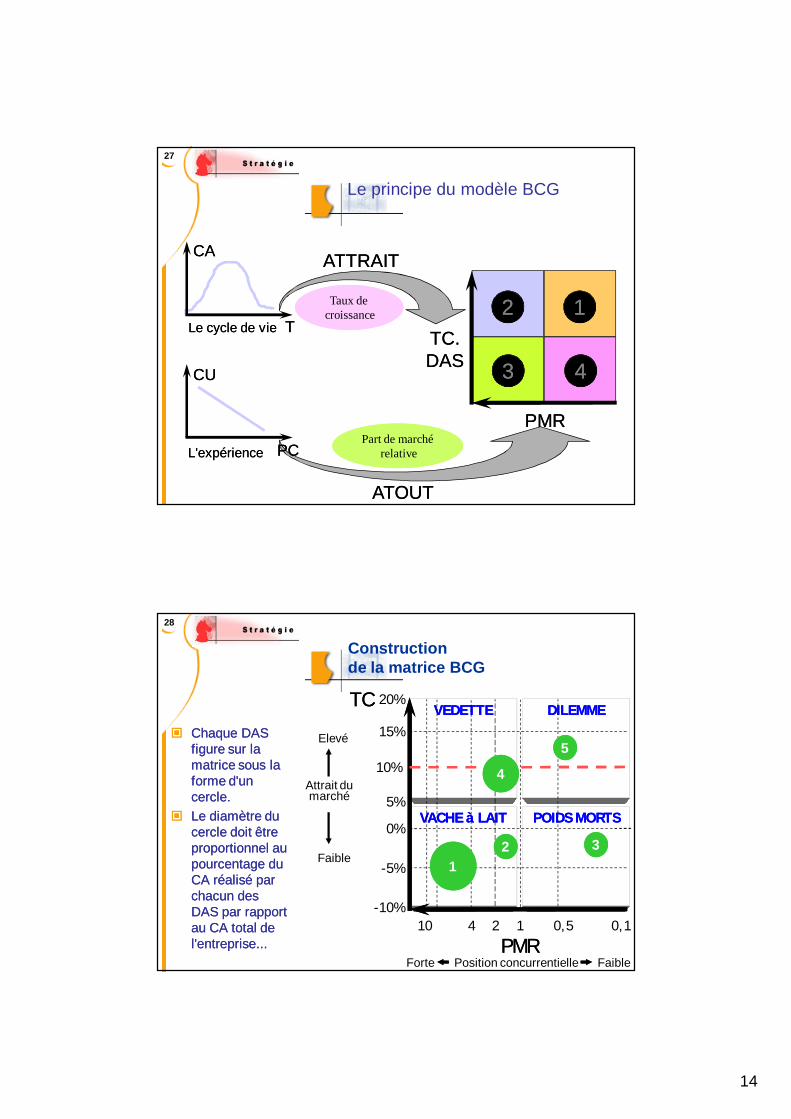

Les cycles de vie: Développement du marchéeuropéen des produits d’hygiène et d’entretien

••Détergent, Détergent, poudre textilepoudre textile

85854545 7575 808070706565606055555050

T

••Détergents liquidesDétergents liquides

••Savons de ménage Savons de ménage (pains)(pains)

••Savons toiletteSavons toilette

••Produits vaisselleProduits vaisselle

••AssouplisseursAssouplisseurs

14

27

Le principe du modèle BCG

PMRPMR

TC.TC.DASDAS

1122

4433

ATOUTATOUT

ATTRAITATTRAIT

Le cycle de vieLe cycle de vie

L'expérienceL'expérience PCPC

CUCU

TT

CACA

Taux decroissance

Part de marchérelative

28

Constructionde la matrice BCG

Chaque DAS Chaque DAS figure sur la figure sur la matrice sous la matrice sous la forme d'un forme d'un cercle.cercle.

Le diamètre du Le diamètre du cercle doit être cercle doit être proportionnel au proportionnel au pourcentage du pourcentage du CA réalisé par CA réalisé par chacun des chacun des DAS par rapport DAS par rapport au CA total de au CA total de l'entreprise...l'entreprise...

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

PMRPMR

TCTC 20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

Attrait dumarché

Elevé

Faible

Forte Position concurrentielle Faible

15

29

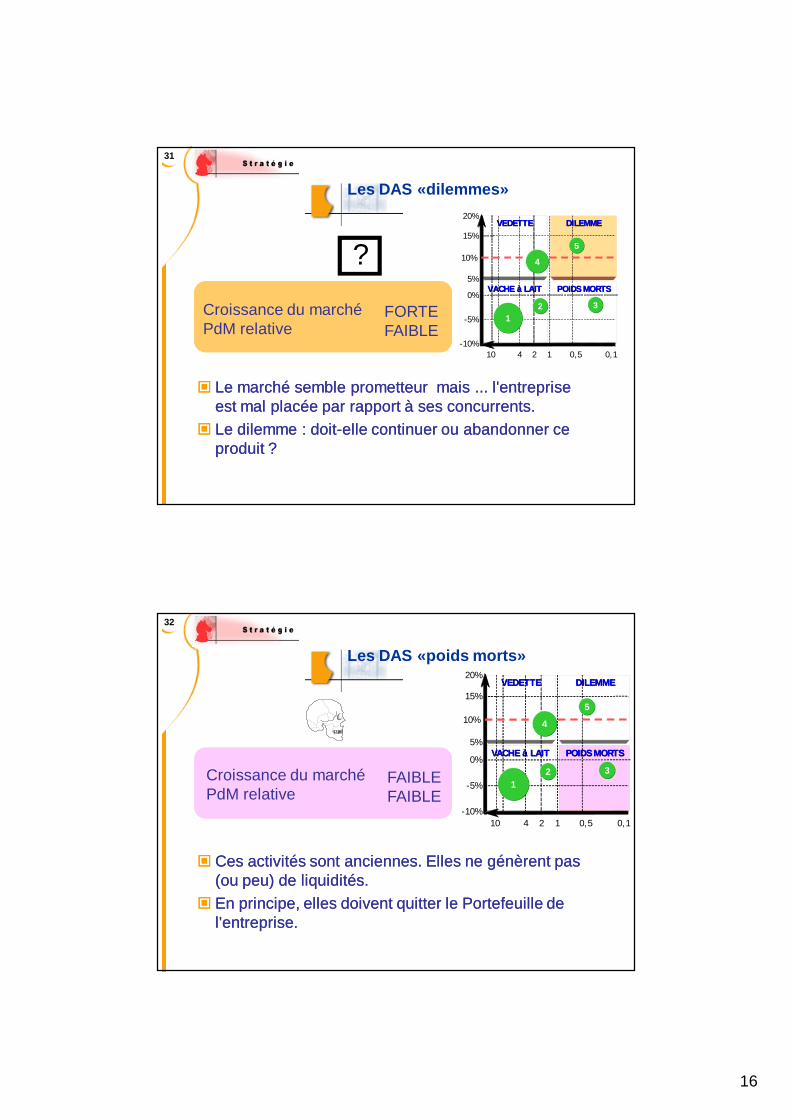

Les DAS «vedettes»

Croissance du marché FORTEPdM relative FORTE

Ces activités coûtent cher (Investissements élevés). Elles sont globalement consommatrices de liquidités.

A court terme, ces activités coûtent de l'argent mais ce sont les activités d'avenir.

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

30

Les DAS «vaches à lait»

Croissance du marchéPdM relative

FAIBLEFORTE

Ces activités, déjà anciennes, sont en régime de croisière. Elles Ces activités, déjà anciennes, sont en régime de croisière. Elles bénéficient des Investissements antérieurs et de l'effet bénéficient des Investissements antérieurs et de l'effet d'expérience. L'entreprise peut donc travailler avec des coûts bas.d'expérience. L'entreprise peut donc travailler avec des coûts bas.

Génératrices de liquidités, ces activités financent le développement Génératrices de liquidités, ces activités financent le développement de l'entreprise.de l'entreprise.

L'entreprise adopte souvent dans ces activités une stratégie "de L'entreprise adopte souvent dans ces activités une stratégie "de volume«volume« ..

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

16

31

Les DAS «dilemmes»

?

Croissance du marchéPdM relative

FORTEFAIBLE

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

Le marché semble prometteur mais ... l'entreprise Le marché semble prometteur mais ... l'entreprise est mal placée par rapport à ses concurrents.est mal placée par rapport à ses concurrents.

Le dilemme : doitLe dilemme : doit--elle continuer ou abandonner ce elle continuer ou abandonner ce produit ?produit ?

32

Les DAS «poids morts»

Croissance du marchéPdM relative

FAIBLEFAIBLE

Ces activités sont anciennes. Elles ne génèrent pas Ces activités sont anciennes. Elles ne génèrent pas (ou peu) de liquidités.(ou peu) de liquidités.

En principe, elles doivent quitter le Portefeuille de En principe, elles doivent quitter le Portefeuille de l'entreprise.l'entreprise.

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

17

33

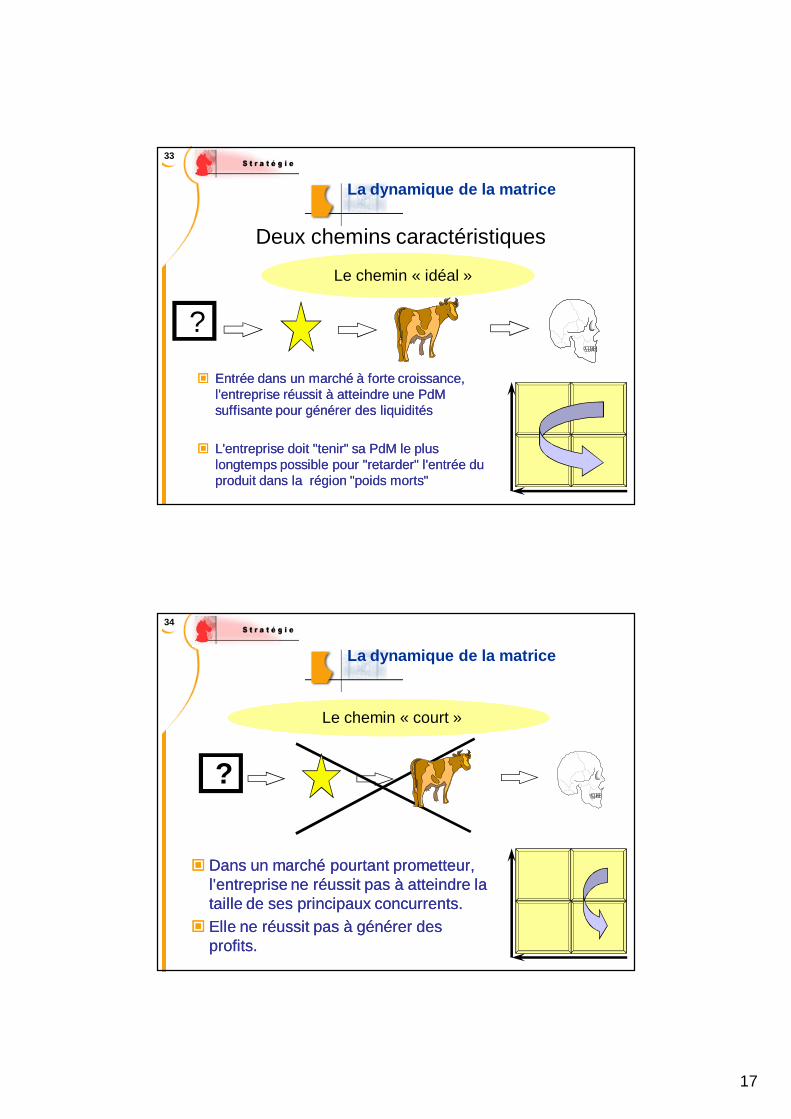

La dynamique de la matrice

Entrée dans un marché à forte croissance, Entrée dans un marché à forte croissance, l'entreprise réussit à atteindre une l'entreprise réussit à atteindre une PdMPdMsuffisante pour générer des liquiditéssuffisante pour générer des liquidités

L'entreprise doit "tenir" sa L'entreprise doit "tenir" sa PdMPdM le plus le plus longtemps possible pour "retarder" l'entrée du longtemps possible pour "retarder" l'entrée du produit dans la région "poids morts"produit dans la région "poids morts"

Deux chemins caractéristiques

?

Le chemin « idéal »

34

La dynamique de la matrice

Dans un marché pourtant prometteur, Dans un marché pourtant prometteur, l'entreprise ne réussit pas à atteindre la l'entreprise ne réussit pas à atteindre la taille de ses principaux concurrents.taille de ses principaux concurrents.

Elle ne réussit pas à générer des Elle ne réussit pas à générer des profits.profits.

?

Le chemin « court »

18

35

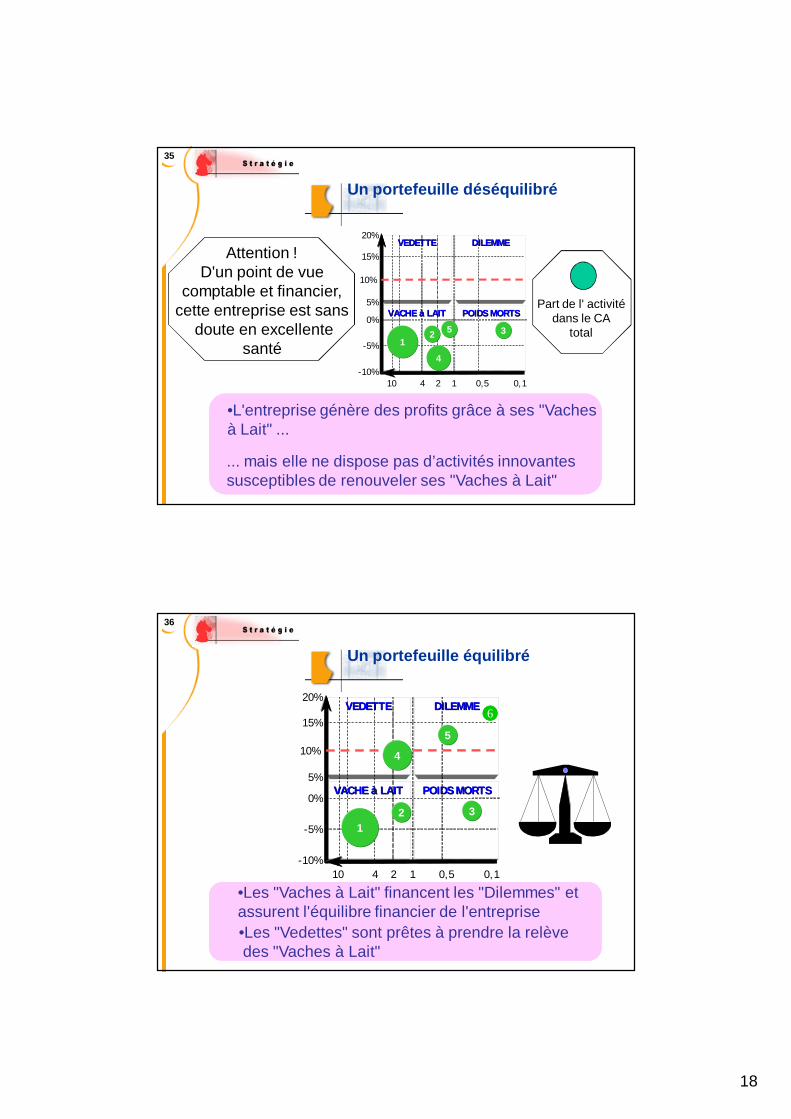

Un portefeuille déséquilibré

•L'entreprise génère des profits grâce à ses "Vachesà Lait" ...

... mais elle ne dispose pas d’activités innovantessusceptibles de renouveler ses "Vaches à Lait"

Attention !D'un point de vue

comptable et financier,cette entreprise est sans

doute en excellentesanté

Part de l' activitédans le CA

total

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

36

Un portefeuille équilibré

•Les "Vaches à Lait" financent les "Dilemmes" etassurent l'équilibre financier de l'entreprise•Les "Vedettes" sont prêtes à prendre la relèvedes "Vaches à Lait"

DILEMMEDILEMME

VACHE à LAITVACHE à LAIT

VEDETTEVEDETTE

POIDS MORTSPOIDS MORTS

20%

15%

10%

0%

-5%

-10%

5%

10 4 2 1 0,5 0,1

5

4

12 3

6

19

37

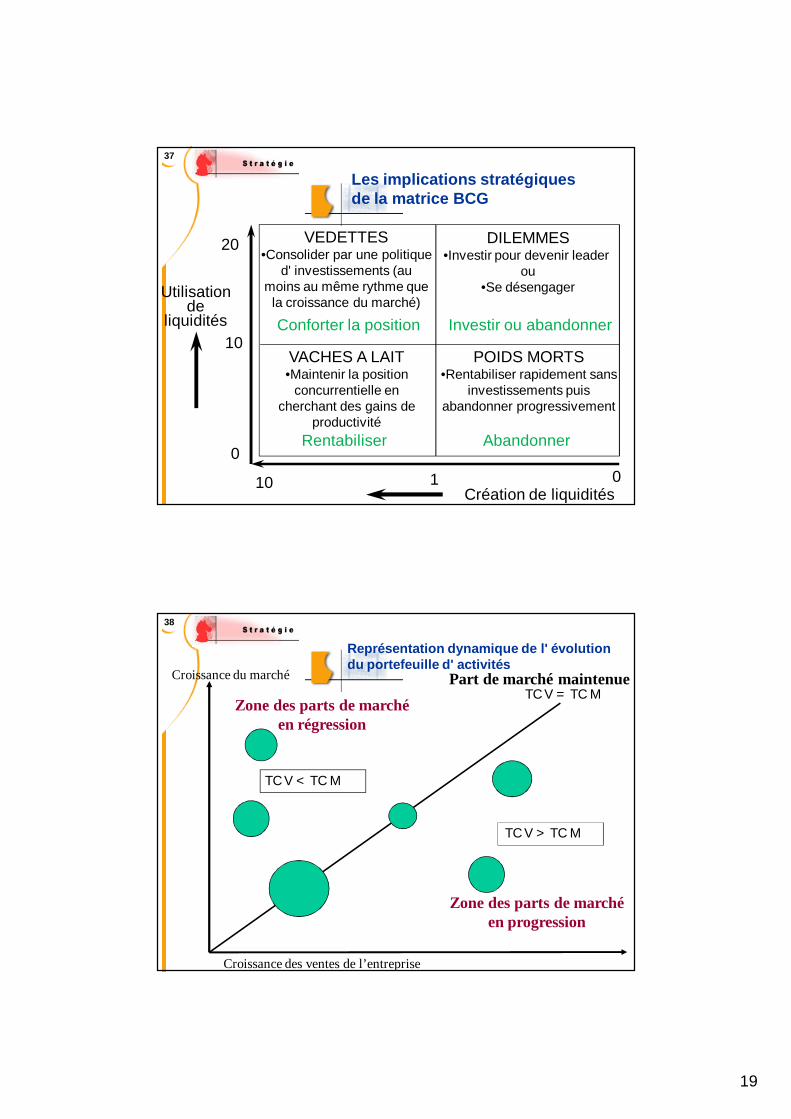

Les implications stratégiquesde la matrice BCG

0110Création de liquidités

0

10

20

Utilisationde

liquidités

VEDETTES•Consolider par une politique

d' investissements (aumoins au même rythme que

la croissance du marché)

DILEMMES•Investir pour devenir leader

ou•Se désengager

VACHES A LAIT•Maintenir la position

concurrentielle encherchant des gains de

productivité

POIDS MORTS•Rentabiliser rapidement sans

investissements puisabandonner progressivement

Conforter la position Investir ou abandonner

AbandonnerRentabiliser

38

Représentation dynamique de l' évolution du portefeuille d' activités

Croissance du marché

Croissance des ventes de l’entreprise

Part de marché maintenueZone des parts de marché

en régression

Zone des parts de marchéen progression

TC V > TC M

TC V < TC M

TC V = TC M

20

39

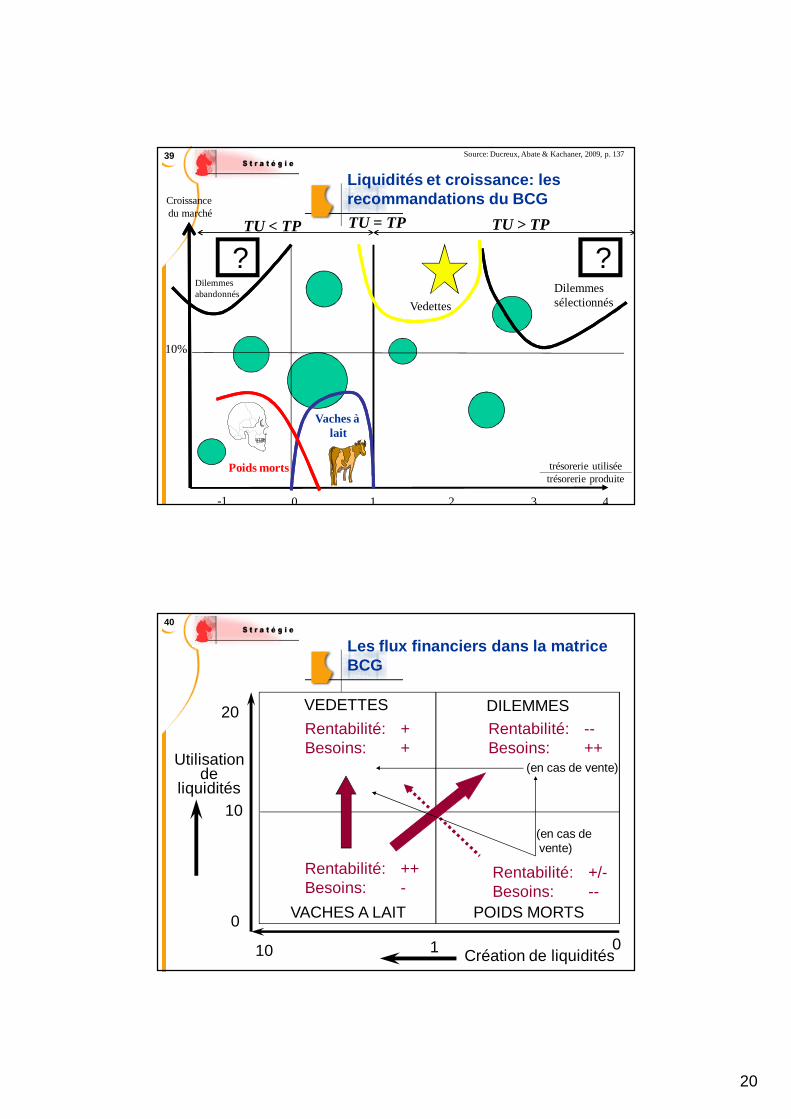

Liquidités et croissance: les recommandations du BCGCroissance

du marché

trésorerie utiliséetrésorerie produite

10%

-1 0 1 32 4

? ?

Source: Ducreux, Abate & Kachaner, 2009, p. 137

Dilemmessélectionnés

Dilemmesabandonnés

Vedettes

Vaches àlait

Poids morts

TU > TPTU < TP TU = TP

40

Les flux financiers dans la matrice BCG

0110 Création de liquidités

0

10

20

Utilisationde

liquidités

VEDETTES DILEMMES

VACHES A LAIT POIDS MORTS

Rentabilité: +Besoins: +

Rentabilité: --Besoins: ++

Rentabilité: ++Besoins: -

Rentabilité: +/-Besoins: --

(en cas de vente)

(en cas devente)

21

41

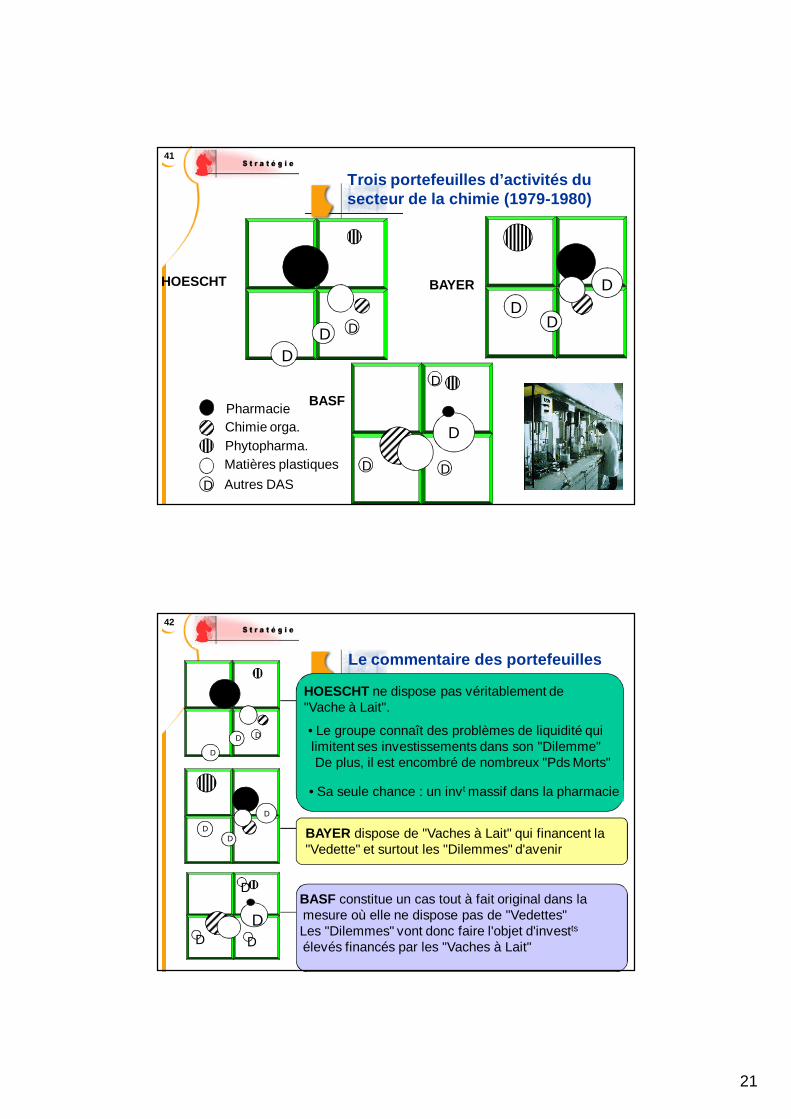

Trois portefeuilles d’activités du secteur de la chimie (1979-1980)

Chimie orga.Pharmacie

HOESCHT BAYER

BASF

Phytopharma.Matières plastiquesAutres DASD

DD D

DD

D

D

D

D

D

42

Le commentaire des portefeuilles

HOESCHT ne dispose pas véritablement de"Vache à Lait".

• Le groupe connaît des problèmes de liquidité quilimitent ses investissements dans son "Dilemme"De plus, il est encombré de nombreux "Pds Morts"

• Sa seule chance : un invt massif dans la pharmacie

D

D D

BAYER dispose de "Vaches à Lait" qui financent la"Vedette" et surtout les "Dilemmes" d'avenir

DD

D

BASF constitue un cas tout à fait original dans lamesure où elle ne dispose pas de "Vedettes"Les "Dilemmes" vont donc faire l'objet d'investtsélevés financés par les "Vaches à Lait" D

D

D

D

22

43

Les mérites de la méthode BCG

Cette méthode privilégie une représentation de la firme : Cette méthode privilégie une représentation de la firme : l’entreprise vue comme l’entreprise vue comme un portefeuille de produitsun portefeuille de produits..

Cette matrice repose sur des informations «objectives», qui Cette matrice repose sur des informations «objectives», qui s’imposent à tous.s’imposent à tous.

La matrice est de construction simple, facile à commenter, mais La matrice est de construction simple, facile à commenter, mais peut servir de base à la réflexion stratégique.peut servir de base à la réflexion stratégique.

Il est possible d’utiliser l’outil sur une longue période,Il est possible d’utiliser l’outil sur une longue période,d’observer l’évolution des activités dans le portefeuille et d’observer l’évolution des activités dans le portefeuille et l’impact des actions menéesl’impact des actions menées(notamment marketing).(notamment marketing).

44

Les critiques de la méthode BCG

Les limites des concepts de baseLes limites des concepts de baseLe cycle de vie des produitsL’effet d’expérience

Nature des produits auxquels s'appliqueNature des produits auxquels s'appliquele modèlele modèlePdts manufacturés de grande consommationPdts standardisés, banalisésPdts appelés à un renouvellement constant

Utilisation simpliste de la matriceUtilisation simpliste de la matriceD'une grille d'analyse, elle est devenue un

véritable modèle de décision, utilisé sansdiscernement

23

45

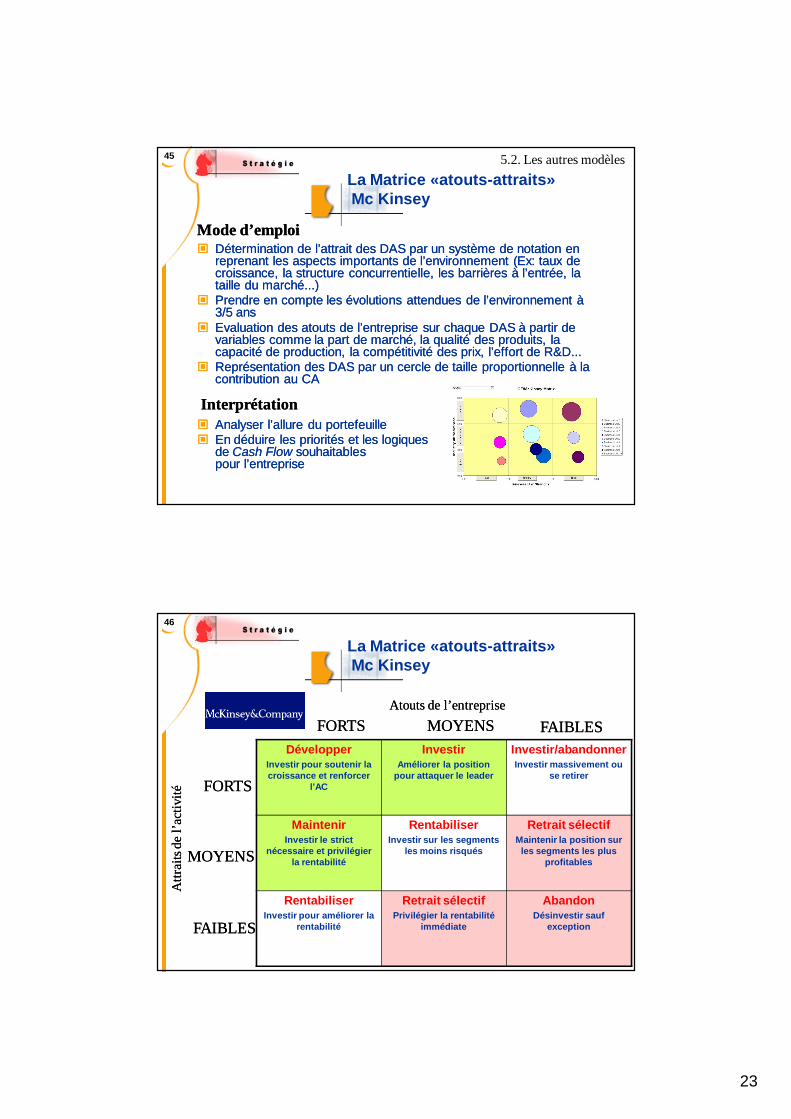

La Matrice «atouts-attraits»Mc Kinsey

Détermination de l’attrait des DAS par un système de notation en Détermination de l’attrait des DAS par un système de notation en reprenant les aspects importants de l’environnement (reprenant les aspects importants de l’environnement (Ex: taux de Ex: taux de croissance, la structure concurrentielle, les barrières à l’entrée, la croissance, la structure concurrentielle, les barrières à l’entrée, la taille du marché...)taille du marché...)

Prendre en compte les évolutions attendues de l’environnement à Prendre en compte les évolutions attendues de l’environnement à 3/5 ans3/5 ans

Evaluation des atouts de l’entreprise sur chaque DAS à partir de Evaluation des atouts de l’entreprise sur chaque DAS à partir de variables comme la part de marché, la qualité des produits, la variables comme la part de marché, la qualité des produits, la capacité de production, la compétitivité des prix, l’effort de R&D...capacité de production, la compétitivité des prix, l’effort de R&D...

Représentation des DAS par un cercle de taille proportionnelle à la Représentation des DAS par un cercle de taille proportionnelle à la contribution au CAcontribution au CA

Analyser l’allure du portefeuilleAnalyser l’allure du portefeuille En déduire les priorités et les En déduire les priorités et les logiqueslogiques

de de Cash Cash FlowFlow souhaitablessouhaitablespour pour l’entreprisel’entreprise

Mode d’emploiMode d’emploi

InterprétationInterprétation

5.2. Les autres modèles

46

La Matrice «atouts-attraits»Mc Kinsey

DévelopperInvestir pour soutenir la croissance et renforcer

l’AC

InvestirAméliorer la position

pour attaquer le leader

Investir/abandonnerInvestir massivement ou

se retirer

MaintenirInvestir le strict

nécessaire et privilégier la rentabilité

RentabiliserInvestir sur les segments

les moins risqués

Retrait sélectifMaintenir la position sur

les segments les plus profitables

RentabiliserInvestir pour améliorer la

rentabilité

Retrait sélectifPrivilégier la rentabilité

immédiate

AbandonDésinvestir sauf

exception

Atouts de l’entrepriseAtouts de l’entrepriseFORTSFORTS MOYENSMOYENS FAIBLESFAIBLES

Attr

aits

de l’

activ

itéA

ttrai

ts de

l’ac

tivité FORTSFORTS

MOYENSMOYENS

FAIBLESFAIBLES

24

47

Lancement Croissance Maturité Vieillissement

Dominante

Forte

Favorable

Défavorable

Marginale

36, 5 %

22 %

10 %

x % = contribution au CA

Besoins financiersRisque sectoriel

+ -

Ren

tabi

lité

Ris

que

conc

uren

tiel

+

+

-

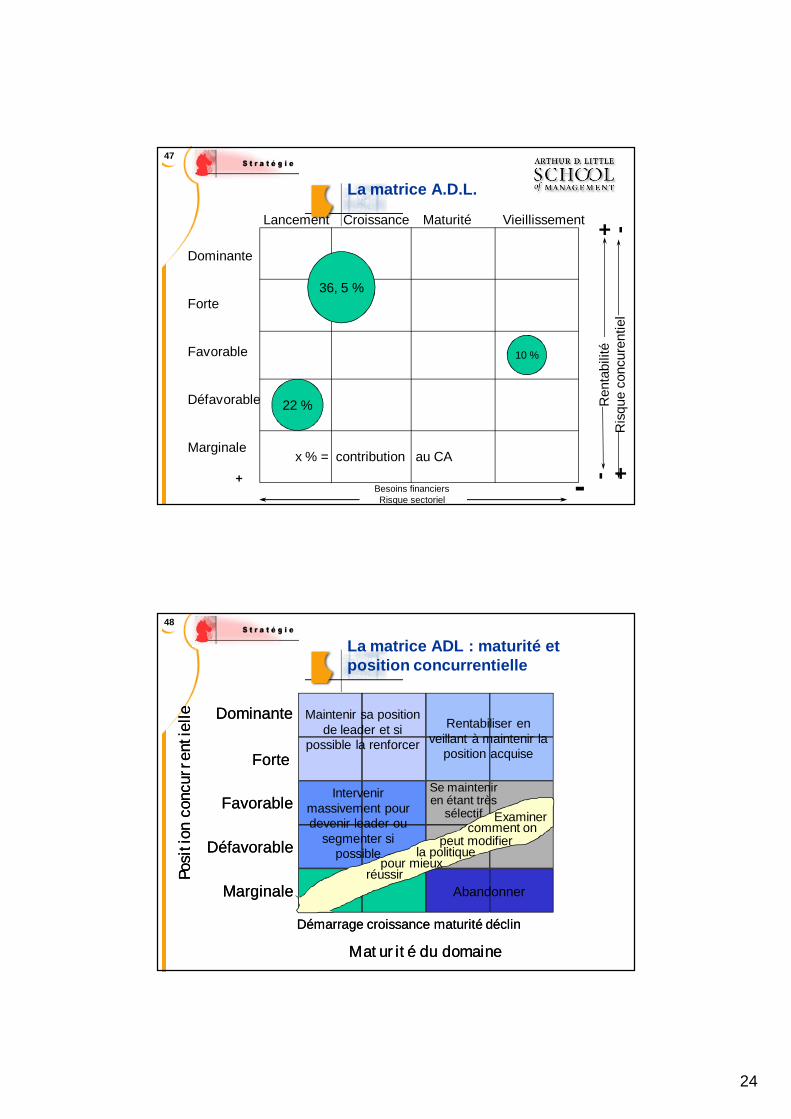

-La matrice A.D.L.

48

La matrice ADL : maturité et position concurrentielle

DominanteDominante

ForteForte

FavorableFavorable

DéfavorableDéfavorable

MarginaleMarginale

Maturité du domaineMaturité du domaine

Maintenir sa position de leader et si

possible la renforcer

Rentabiliser en veillant à maintenir la

position acquise

Abandonner

Intervenir massivement pour devenir leader ou

segmenter si possible

Se maintenir en étant très

sélectif Examinercomment on

peut modifierla politique

pour mieuxréussirPo

siti

on c

oncu

rren

tiel

lePo

siti

on c

oncu

rren

tiel

le

Démarrage croissance maturité déclinDémarrage croissance maturité déclin

25

49

Les matrices de portefeuille aujourd’hui

Les matrices traditionnelles (BCG, Les matrices traditionnelles (BCG, McKinsey et ADL) sont nées à une époque McKinsey et ADL) sont nées à une époque où la diversification s’inscrivait dans une où la diversification s’inscrivait dans une optique de répartition des risques.optique de répartition des risques.

Le rôle principal de la politique générale est Le rôle principal de la politique générale est alors d’allouer les ressources entre les alors d’allouer les ressources entre les activités.activités.

Or, on observe à l’heure actuelle que:Or, on observe à l’heure actuelle que:La diversification (surtout conglomérale) n’a plus

la cote auprès des milieux financiers. L’heure est au recentrage sur le « core business ».

Dans bon nombre de cas, la « création de valeur » est devenu le leitmotiv de la stratégie.

50

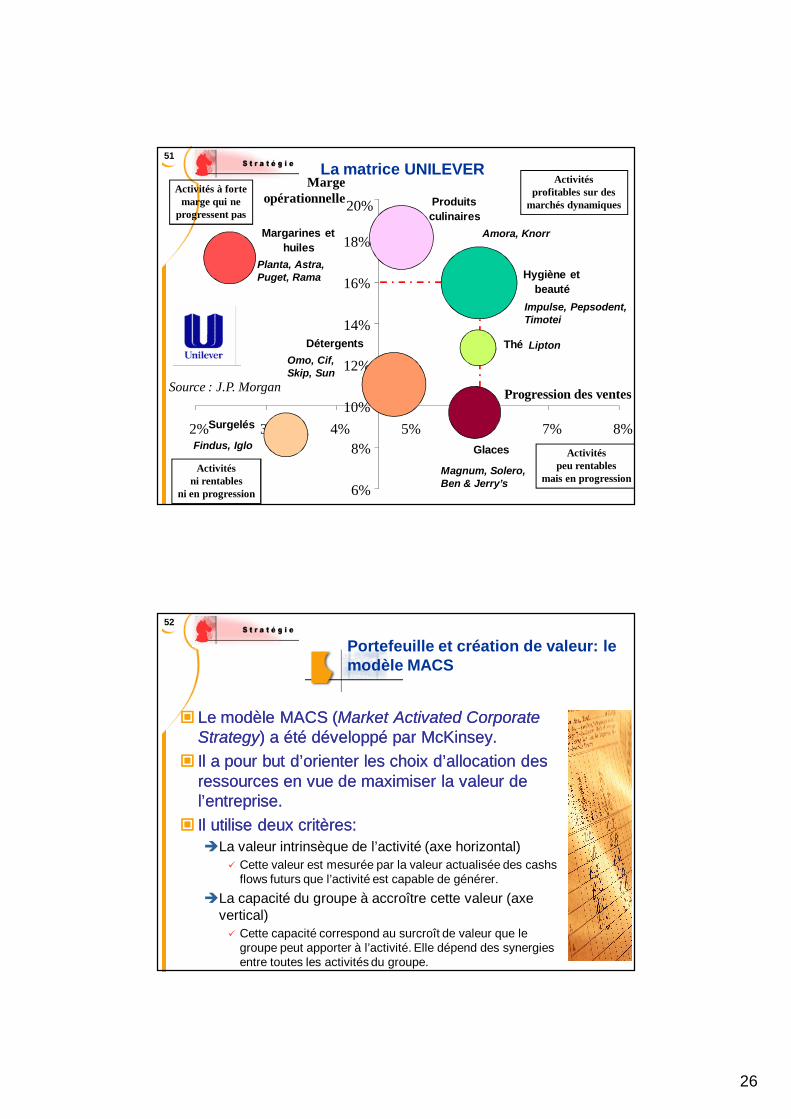

Rationalisation du portefeuille produits : le cas Unilever

EnEn 20002000,, UnileverUnilever aa décidédécidéd’optimiserd’optimiser sonson portefeuilleportefeuille produitsproduits..EnEn quatrequatre ans,ans, celuicelui estest passépassé dede16001600 àà 400400 marquesmarques..

LesLes marquesmarques sese voientvoient aujourd’huiaujourd’huiconcurrencésconcurrencés dede plusplus enen plusplusdurementdurement parpar lesles marquesmarquesdistributeursdistributeurs.. EllesElles représenteraientreprésenteraientunun tierstiers desdes achatsachats enen volumevolume enenEuropeEurope..

SourceSource :: L’ExpansionL’Expansion..comcom.. 0505--1010--20042004..

26

51

Surgelés

Margarines et huiles

Produits culinaires

Hygiène et beauté

Thé

Glaces

Détergents

6%

8%

10%

12%

14%

16%

18%

20%

2% 3% 4% 5% 6% 7% 8%

Progression des ventes

Marge opérationnelle

Activitésni rentables

ni en progression

Activitéspeu rentables

mais en progression

Activitésprofitables sur des

marchés dynamiquesActivités à forte

marge qui neprogressent pas

Planta, Astra,Puget, Rama

Omo, Cif,Skip, Sun

Findus, Iglo

Magnum, Solero,Ben & Jerry’s

Lipton

Impulse, Pepsodent,Timotei

Amora, Knorr

Source : J.P. Morgan

La matrice UNILEVER

52

Portefeuille et création de valeur: le modèle MACS

Le modèle MACS (Le modèle MACS (MarketMarket ActivatedActivated CorporateCorporateStrategyStrategy) a été développé par McKinsey.) a été développé par McKinsey.

Il a pour but d’orienter les choix d’allocation des Il a pour but d’orienter les choix d’allocation des ressources en vue de maximiser la valeur de ressources en vue de maximiser la valeur de l’entreprise.l’entreprise.

Il utilise deux critères:Il utilise deux critères:La valeur intrinsèque de l’activité (axe horizontal)

Cette valeur est mesurée par la valeur actualisée des cashsflows futurs que l’activité est capable de générer.

La capacité du groupe à accroître cette valeur (axe vertical) Cette capacité correspond au surcroît de valeur que le

groupe peut apporter à l’activité. Elle dépend des synergies entre toutes les activités du groupe.

27

53

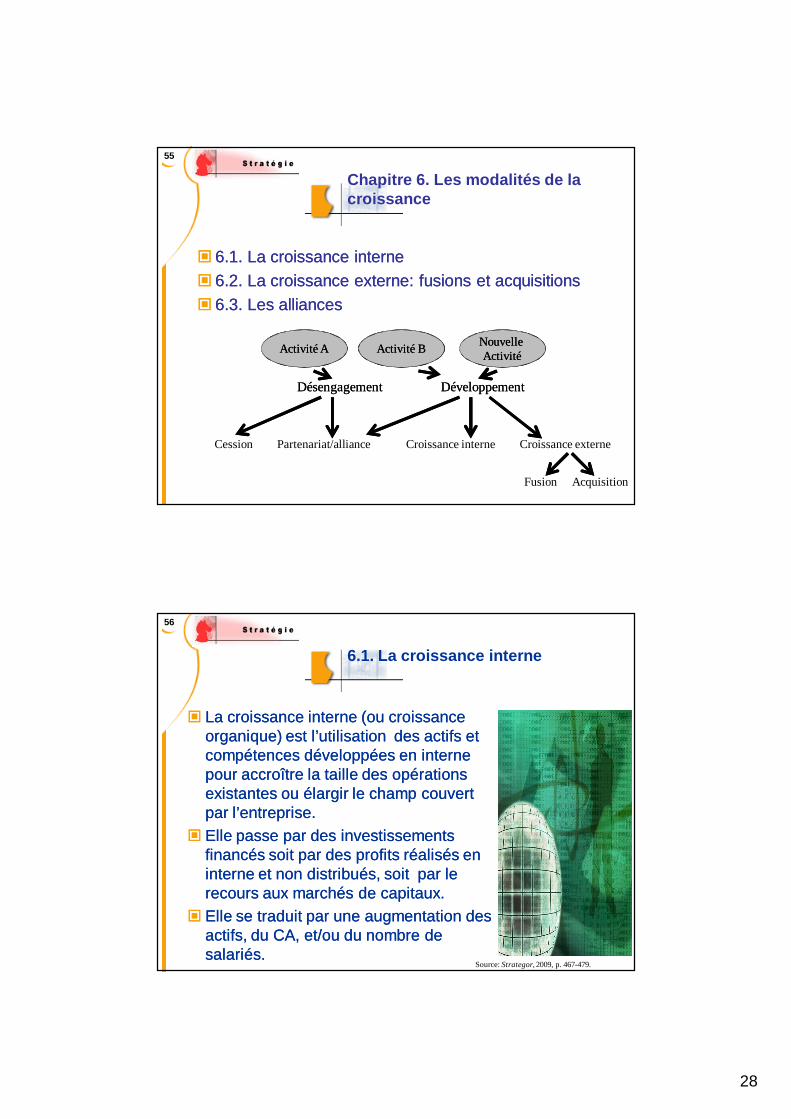

Le modèle MACS

La ligne horizontale La ligne horizontale correspond au critère du correspond au critère du «« meilleur parentmeilleur parent ». Au ». Au dessus, le groupe dessus, le groupe dispose d’un «dispose d’un « parentingparentingadvantageadvantage »»

En dessous, il existe un En dessous, il existe un meilleur «meilleur « parentparent » qui » qui pourrait mieux exploiter pourrait mieux exploiter l’activité considérée.l’activité considérée.

Valeur apportée par le Corporate

Valeur intrinsèque de l’activité

+

+-

-

Développeren priorité

Céder à unmeilleur parent

Abandonner

Conserver

La logique de création devaleur poussée à son

paroxysme

Source: Strategor, 2009, p. 453-454.

54

La scission du groupe Accor

Le 2 juin 2010, à l'occasion de Le 2 juin 2010, à l'occasion de l'annonce de la scission du groupe l'annonce de la scission du groupe Accor en deux pôles dans l'hôtellerie Accor en deux pôles dans l'hôtellerie et les services, Gilles et les services, Gilles PélissonPélisson, son , son PDG explique sa stratégie pour le PDG explique sa stratégie pour le Groupe. Groupe.

Le 2 juillet 2010, jour de l’introduction Le 2 juillet 2010, jour de l’introduction en bourse, Jacques Stern, le en bourse, Jacques Stern, le nouveau PDG d'nouveau PDG d'EdenredEdenred (ex Accor (ex Accor Services) revient sur les motifs de la Services) revient sur les motifs de la scission.scission.

28

55

Chapitre 6. Les modalités de la croissance

6.1. La croissance interne6.1. La croissance interne 6.2. La croissance externe: fusions et acquisitions6.2. La croissance externe: fusions et acquisitions 6.3. Les alliances6.3. Les alliances

Activité AActivité A Activité BActivité B Nouvelle Nouvelle ActivitéActivité

Cession Partenariat/alliance Croissance interne Croissance externe

DésengagementDésengagement DéveloppementDéveloppement

Fusion Acquisition

56

6.1. La croissance interne

La croissance interne (ou croissance La croissance interne (ou croissance organique) est l’utilisation des actifs et organique) est l’utilisation des actifs et compétences développées en interne compétences développées en interne pour accroître la taille des opérations pour accroître la taille des opérations existantes ou élargir le champ couvert existantes ou élargir le champ couvert par l’entreprise.par l’entreprise.

Elle passe par des investissements Elle passe par des investissements financés soit par des profits réalisés en financés soit par des profits réalisés en interne et non distribués, soit par le interne et non distribués, soit par le recours aux marchés de capitaux.recours aux marchés de capitaux.

Elle se traduit par une augmentation des Elle se traduit par une augmentation des actifs, du CA, et/ou du nombre de actifs, du CA, et/ou du nombre de salariés.salariés.

Source: Strategor, 2009, p. 467-479.

29

57

Pourquoi opter pour la croissance interne?

Il n’existe par de marché structuré permettant Il n’existe par de marché structuré permettant d’acheter ou vendre des ressources d’acheter ou vendre des ressources stratégiques.stratégiques.

Dés lors, pour acquérir des actifs et des Dés lors, pour acquérir des actifs et des compétences, la firme n’a souvent pas compétences, la firme n’a souvent pas d’autres choix que de les développer en d’autres choix que de les développer en interne.interne.

Dans le même temps, une entreprise qui Dans le même temps, une entreprise qui possède des ressources clés peut être tentée possède des ressources clés peut être tentée de les exploiter davantage ou dans un autre de les exploiter davantage ou dans un autre contexte.contexte.

Enfin, la croissance interne permet d’obtenir Enfin, la croissance interne permet d’obtenir des avantages concurrentiels: compétences des avantages concurrentiels: compétences uniques, effet d’expérience, innovation uniques, effet d’expérience, innovation protégée (brevet, secret)protégée (brevet, secret)

Source: Strategor, 2009, p. 467-479.

58

Le crédit fournisseur comme moteur de la croissance interne

Le créditLe crédit--fournisseur est le décalage fournisseur est le décalage chronologique entre le moment où le chronologique entre le moment où le distributeur encaisse le produit de la vente distributeur encaisse le produit de la vente que lui verse le client et celui où il acquitte que lui verse le client et celui où il acquitte à son tour, à ses fournisseurs, le coût de à son tour, à ses fournisseurs, le coût de ses propres achats.ses propres achats.

Ce décalage a des répercussions sur la Ce décalage a des répercussions sur la gestion financière. Lorsque le système gestion financière. Lorsque le système tourne sans dysfonctionnement, le tourne sans dysfonctionnement, le distributeur a la possibilité de gérer et distributeur a la possibilité de gérer et d’utiliser à son avantage une masse d’utiliser à son avantage une masse d’argent considérable.d’argent considérable.

Dans les années 90, L’INSEE estimait à Dans les années 90, L’INSEE estimait à 45 jours de CA les recettes nettes (dans la 45 jours de CA les recettes nettes (dans la grande distribution) générées par ce grande distribution) générées par ce décalage.décalage.

Ventes

Crédit Fr

Cash-Flow

Création demagasins

30

59

La croissance interne: avantages et inconvénients

Avantages:Avantages: Fort contrôle sur le processus Ressources financières ou endettement relativement plus

faibles que la croissance externe Capture de l’intégralité des bénéfices issus de l’activité

nouvelle L’intégration de la nouvelle activité dans le groupe est facilitée

(pas de problème de « greffe ») L’avantage concurrentiel obtenu peut être a priori préservé plus

longtemps.

Inconvénients:Inconvénients: Suppose de détenir au départ des ressources de grande valeur Option plus lente à mettre en œuvre que la croissance externe Option peu compatible avec une volonté de transformation: les

actifs et les compétences ne sont pas renouvelés

Source: Strategor, 2009, p. 467-479.

60

6.2. La croissance externe: fusions et acquisitions

Les fusions et acquisitions sont des opérations qui Les fusions et acquisitions sont des opérations qui permettent la prise de contrôle d’une autre entreprise.permettent la prise de contrôle d’une autre entreprise.

Cependant, la société prise sous contrôle disparaît Cependant, la société prise sous contrôle disparaît juridiquement dans le cas de la fusion alors qu’elle juridiquement dans le cas de la fusion alors qu’elle demeure comme personnalité morale dans le cas d’une demeure comme personnalité morale dans le cas d’une acquisition. acquisition.

Fusion : opération par laquelle l’ensemble du patrimoine Fusion : opération par laquelle l’ensemble du patrimoine d’une société est transféré à une ou plusieurs sociétés d’une société est transféré à une ou plusieurs sociétés existantes ou créées pour la circonstance.existantes ou créées pour la circonstance.

En droit on distingue:En droit on distingue: La fusion égalitaire La fusion absorption La fusion scission

31

61

Les avantages de la fusion / acquisition

La principale justification d’une fusion / La principale justification d’une fusion / acquisition est de pouvoir bénéficier d’effets de acquisition est de pouvoir bénéficier d’effets de synergies.synergies. Le regroupement permet d’obtenir certains bénéfices

(réductions de coûts, complémentarités technologiques, commerciales...) qui n’auraient pas pu être obtenus sans le regroupement (1+1 = 3).

Il est cependant possible de préciser la portée de Il est cependant possible de préciser la portée de ces synergies:ces synergies: Obtention d’économies d’échelle Augmentation du pouvoir de marché Neutralisation d’un concurrent Exploitation de complémentarités financières

On observe des fusionsOn observe des fusions--acquisitions:acquisitions: horizontales verticales de diversification liée conglomérales de R&D

62

Les inconvénients de la fusion / acquisition

Surcoûts des opérations Surcoûts des opérations de croissance externede croissance externe

Processus d’intégration Processus d’intégration souvent coûteux et lourdsouvent coûteux et lourd

Des actifs et Des actifs et compétences souvent compétences souvent moins intéressants que moins intéressants que prévusprévus

32

63

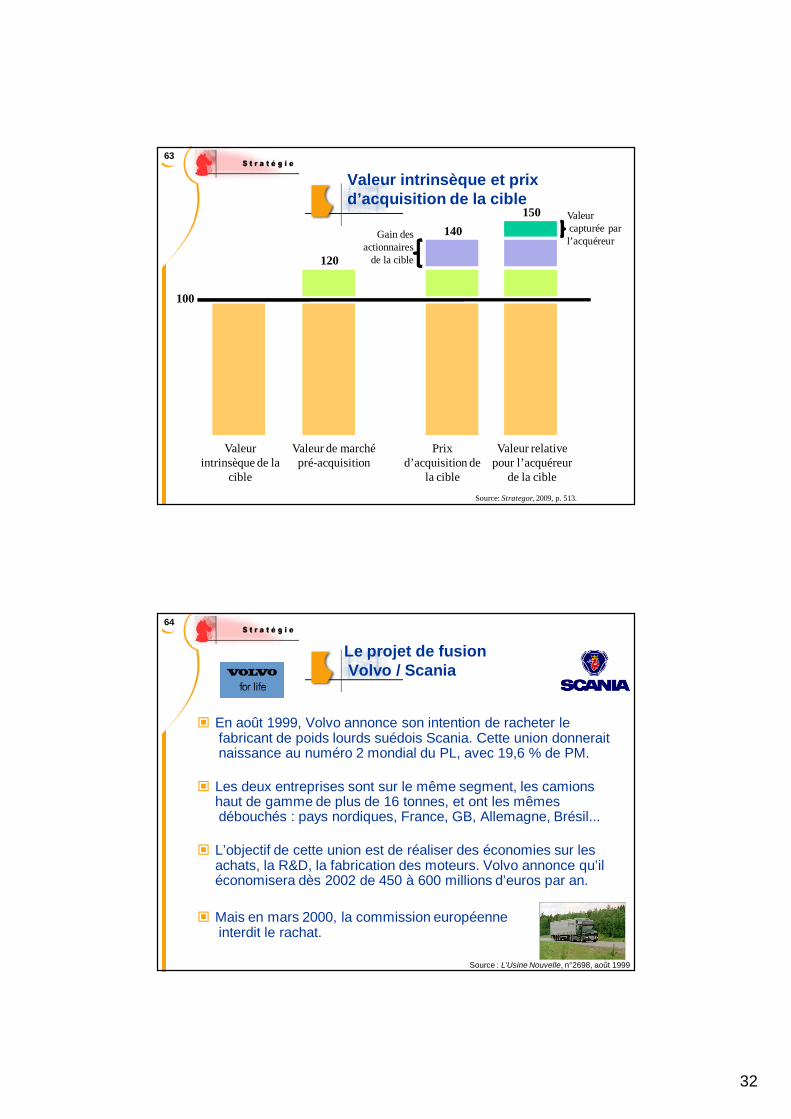

Valeur intrinsèque et prix d’acquisition de la cible

Valeur intrinsèque de la

cible

Valeur de marché pré-acquisition

Prix d’acquisition de

la cible

Valeur relative pour l’acquéreur

de la cible

100

120

140150

Gain desactionnaires

de la cible

Valeurcapturée parl’acquéreur

Source: Strategor, 2009, p. 513.

64

Le projet de fusionVolvo / Scania

Source : L’Usine Nouvelle, n°2698, août 1999

En août 1999, Volvo annonce son intention de racheter lefabricant de poids lourds suédois Scania. Cette union donneraitnaissance au numéro 2 mondial du PL, avec 19,6 % de PM.

Les deux entreprises sont sur le même segment, les camionshaut de gamme de plus de 16 tonnes, et ont les mêmesdébouchés : pays nordiques, France, GB, Allemagne, Brésil...

L’objectif de cette union est de réaliser des économies sur lesachats, la R&D, la fabrication des moteurs. Volvo annonce qu’il économisera dès 2002 de 450 à 600 millions d’euros par an.

Mais en mars 2000, la commission européenneinterdit le rachat.

33

65

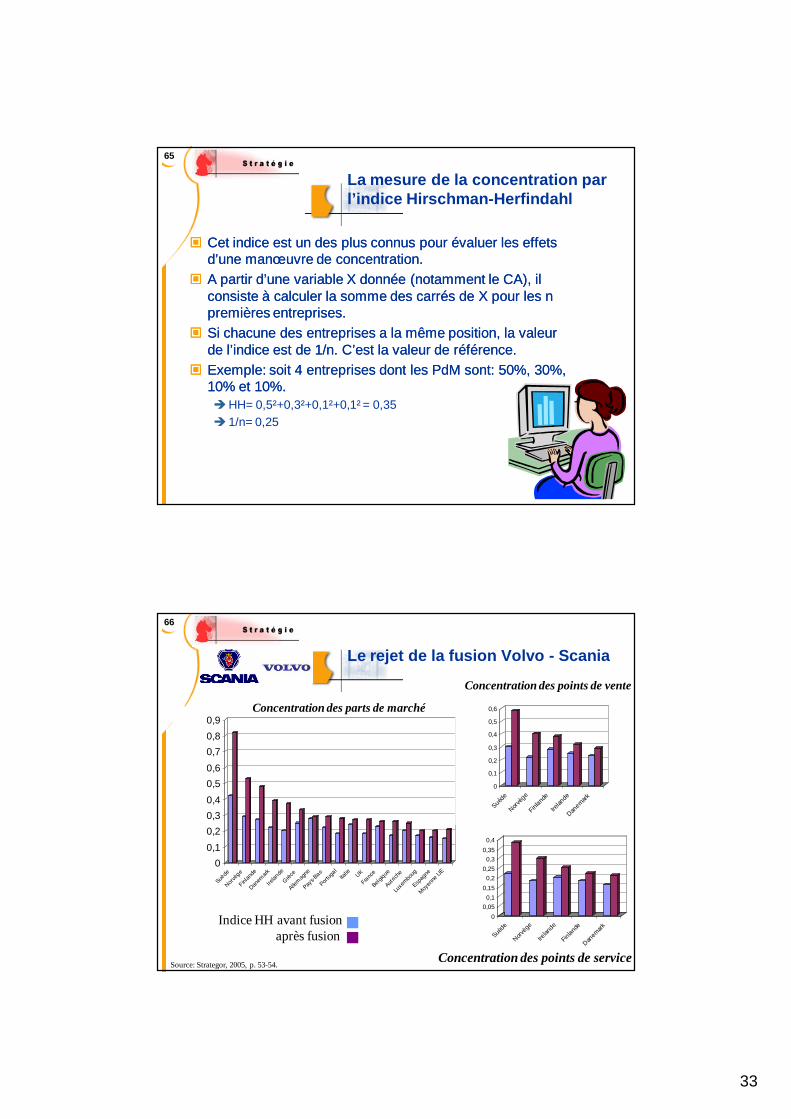

La mesure de la concentration par l’indice Hirschman-Herfindahl

Cet indice est un des plus connus pour évaluer les effets Cet indice est un des plus connus pour évaluer les effets d’une manœuvre de concentration.d’une manœuvre de concentration.

A partir d’une variable X donnée (notamment le CA), il A partir d’une variable X donnée (notamment le CA), il consiste à calculer la somme des carrés de X pour les n consiste à calculer la somme des carrés de X pour les n premières entreprises.premières entreprises.

Si chacune des entreprises a la même position, la valeur Si chacune des entreprises a la même position, la valeur de l’indice est de 1/n. C’est la valeur de référence.de l’indice est de 1/n. C’est la valeur de référence.

Exemple: soit 4 entreprises dont les Exemple: soit 4 entreprises dont les PdMPdM sont: 50%, 30%, sont: 50%, 30%, 10% et 10%.10% et 10%.HH= 0,5²+0,3²+0,1²+0,1² = 0,35 1/n= 0,25

66

Le rejet de la fusion Volvo - Scania

00,10,20,30,40,50,60,70,80,9

Suède

Norvèg

e

Finlan

de

Danem

ark

Irelan

de

Grèce

Allemag

ne

Pays-B

as

Portug

alIta

lie UK

France

Belgique

Autrich

e

Luxe

mboug

Espag

ne

Moyen

ne U

E

0

0,1

0,2

0,3

0,4

0,5

0,6

Suède

Norvèg

e

Finland

e

Irelan

de

Danemark

Concentration des parts de marché

Concentration des points de vente

Concentration des points de service

Indice HH avant fusionaprès fusion

Source: Strategor, 2005, p. 53-54.

00,05

0,10,15

0,20,25

0,30,35

0,4

Suède

Norvèg

e

Irelan

de

Finlan

de

Danem

ark

34

67

6.3. Les alliances

Alliance : ASSOCIATIONS entre plusieurs entreprises Alliance : ASSOCIATIONS entre plusieurs entreprises concurrentes qui choisissent de mener à bien un concurrentes qui choisissent de mener à bien un PROJET ou une ACTIVITE SPECIFIQUE en PROJET ou une ACTIVITE SPECIFIQUE en COORDONNANT les compétences, moyens et COORDONNANT les compétences, moyens et ressources nécessaires.ressources nécessaires.

Les alliances possèdent trois caractéristiquesLes alliances possèdent trois caractéristiquesprincipales :principales : Ce sont des centres de décision multiples ... ... qui relèvent de la négociation permanente ... ... et qui n'évitent pas toujours les conflits d'intérêts.

Ohmae

68

Les motifs du recours à l’alliance

Les entreprises se lancent dans la passation d’alliances parce que celles-ci présentent de nombreux avantages: Obtention d’économies d’échelle Combinaison de ressources complémentaires Possibilité d’apprentissage et/ou de transfert de

compétences Protection contre les concurrents les plus puissants

L’alliance possède également des avantages originaux par rapport aux options stratégiques classiques: L’autonomie conservée La réversibilité toujours possible

Sources: Strategor, 1997, 2009.

35

69

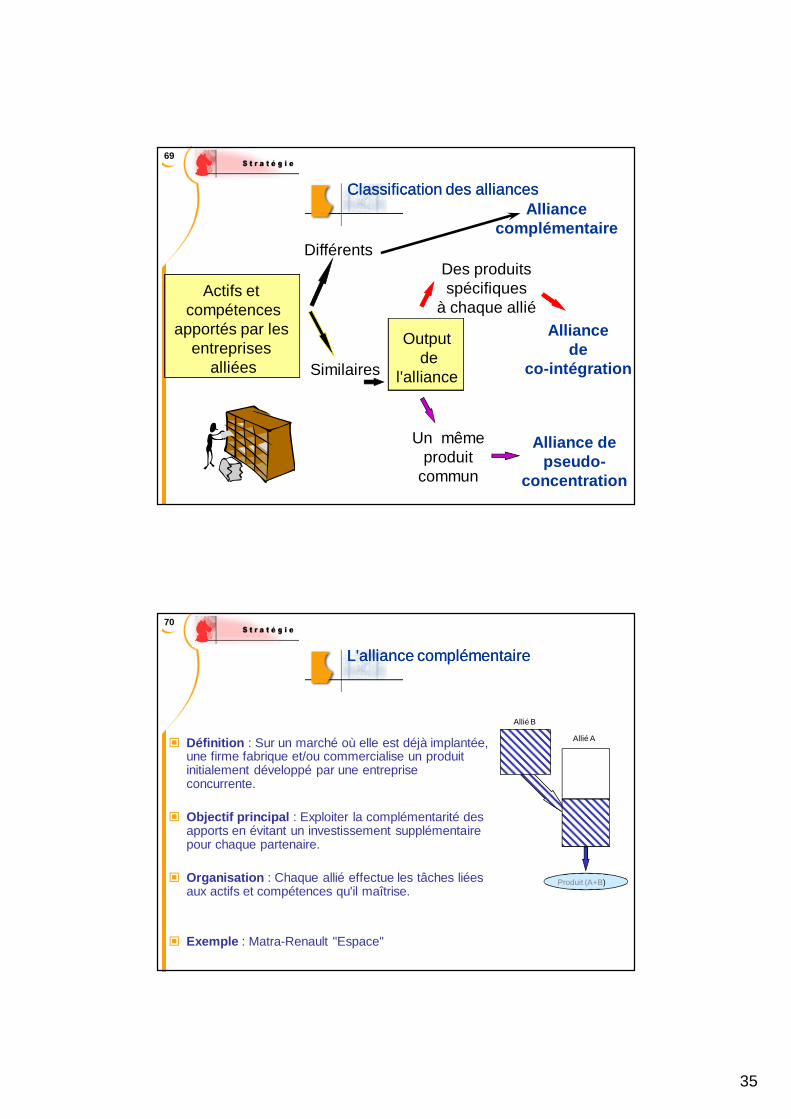

Différents

Similaires

Des produitsspécifiques

à chaque allié

Un mêmeproduit

commun

Alliancecomplémentaire

Alliancede

co-intégration

Alliance depseudo-

concentration

Actifs etcompétences

apportés par lesentreprises

alliées

Outputde

l'alliance

Classification des alliancesClassification des alliances

70

Allié B

Allié A

Produit (A+B)

L'alliance complémentaireL'alliance complémentaire

Définition : Sur un marché où elle est déjà implantée, une firme fabrique et/ou commercialise un produit initialement développé par une entreprise concurrente.

Objectif principal : Exploiter la complémentarité des apports en évitant un investissement supplémentaire pour chaque partenaire.

Organisation : Chaque allié effectue les tâches liées aux actifs et compétences qu'il maîtrise.

Exemple : Matra-Renault "Espace"

36

71

Produit A Produit B

Allié A Allié B

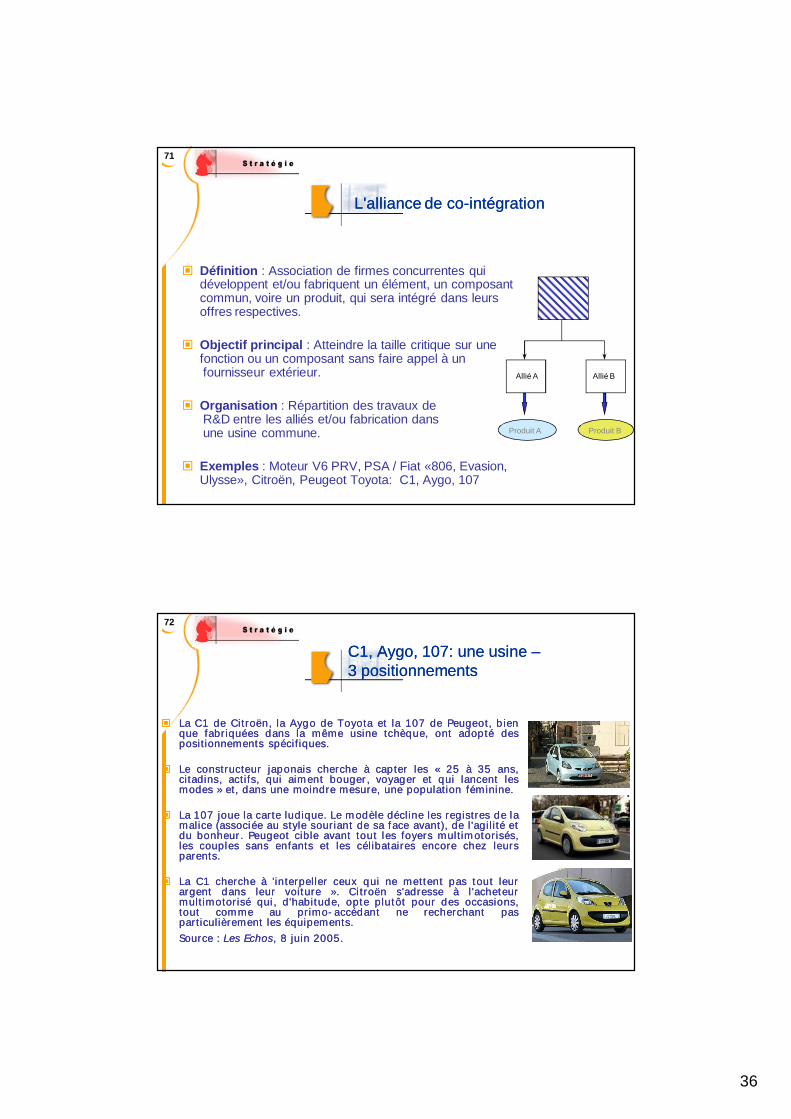

L'alliance de L'alliance de coco--intégrationintégration

Définition : Association de firmes concurrentes qui développent et/ou fabriquent un élément, un composant commun, voire un produit, qui sera intégré dans leurs offres respectives.

Objectif principal : Atteindre la taille critique sur une fonction ou un composant sans faire appel à unfournisseur extérieur.

Organisation : Répartition des travaux deR&D entre les alliés et/ou fabrication dansune usine commune.

Exemples : Moteur V6 PRV, PSA / Fiat «806, Evasion, Ulysse», Citroën, Peugeot Toyota: C1, Aygo, 107

72

C1, Aygo, 107: une usine C1, Aygo, 107: une usine ––3 positionnements3 positionnements

LaLa CC11 dede Citroën,Citroën, lala AygoAygo dede ToyotaToyota etet lala 107107 dede Peugeot,Peugeot, bienbienqueque fabriquéesfabriquées dansdans lala mêmemême usineusine tchèque,tchèque, ontont adoptéadopté desdespositionnementspositionnements spécifiquesspécifiques..

LeLe constructeurconstructeur japonaisjaponais cherchecherche àà captercapter lesles «« 2525 àà 3535 ans,ans,citadins,citadins, actifs,actifs, quiqui aimentaiment bouger,bouger, voyagervoyager etet quiqui lancentlancent leslesmodesmodes »» et,et, dansdans uneune moindremoindre mesure,mesure, uneune populationpopulation féminineféminine..

LaLa 107107 jouejoue lala cartecarte ludiqueludique.. LeLe modèlemodèle déclinedécline lesles registresregistres dede lalamalicemalice (associée(associée auau stylestyle souriantsouriant dede sasa faceface avant),avant), dede l'agilitél'agilité etetdudu bonheurbonheur.. PeugeotPeugeot ciblecible avantavant touttout lesles foyersfoyers multimotorisésmultimotorisés,,lesles couplescouples sanssans enfantsenfants etet lesles célibatairescélibataires encoreencore chezchez leursleursparentsparents..

LaLa CC11 cherchecherche àà 'interpeller'interpeller ceuxceux quiqui nene mettentmettent paspas touttout leurleurargentargent dansdans leurleur voiturevoiture »».. CitroënCitroën s'adresses'adresse àà l'acheteurl'acheteurmultimotorisémultimotorisé qui,qui, d'habitude,d'habitude, opteopte plutôtplutôt pourpour desdes occasions,occasions,touttout commecomme auau primoprimo--accédantaccédant nene recherchantrecherchant paspasparticulièrementparticulièrement lesles équipementséquipements..SourceSource :: LesLes EchosEchos,, 88 juinjuin 20052005..

37

73

Produit (A+B)

Allié A Allié B

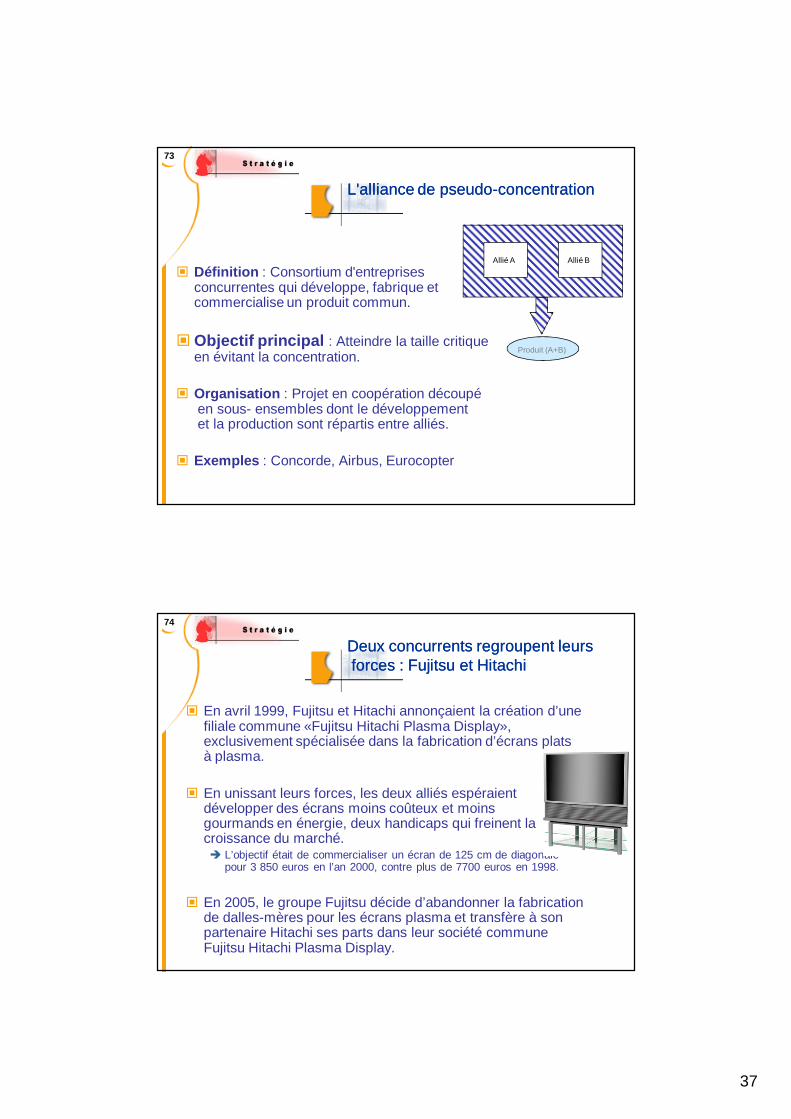

L'alliance de pseudoL'alliance de pseudo--concentrationconcentration

Définition : Consortium d'entreprises concurrentes qui développe, fabrique et commercialise un produit commun.

Objectif principal : Atteindre la taille critique en évitant la concentration.

Organisation : Projet en coopération découpéen sous- ensembles dont le développementet la production sont répartis entre alliés.

Exemples : Concorde, Airbus, Eurocopter

74

Deux concurrents regroupent leursDeux concurrents regroupent leursforces : Fujitsu et Hitachiforces : Fujitsu et Hitachi

En avril 1999, Fujitsu et Hitachi annonçaient la création d’une filiale commune «Fujitsu Hitachi Plasma Display», exclusivement spécialisée dans la fabrication d’écrans plats à plasma.

En unissant leurs forces, les deux alliés espéraient développer des écrans moins coûteux et moinsgourmands en énergie, deux handicaps qui freinent la croissance du marché. L’objectif était de commercialiser un écran de 125 cm de diagonale

pour 3 850 euros en l’an 2000, contre plus de 7700 euros en 1998.

En 2005, le groupe Fujitsu décide d’abandonner la fabrication de dalles-mères pour les écrans plasma et transfère à son partenaire Hitachi ses parts dans leur société commune Fujitsu Hitachi Plasma Display.