Államháztartási számvitel változásai¶ltségvetési/központi és... · jogi szabÁlyozÁs...

TRANSCRIPT

Államháztartásiszámvitel változásai

2018.

Lilliné Fecz Ildikókönyvvizsgáló

JOGI SZABÁLYOZÁS

A számvitelről szóló 2000. évi C. törvény

a könyvviteli szolgáltatást végzőknyilvántartásba vételéről szóló 93/2002.(V. 5.) Korm. Rendelet módosításaa 445/2017. (XII. 27.) Korm. rendelet

Igazgatási díj: 39/2008. (XII. 31.) PM rendelet

1/4/2018Lilliné Fecz Ildikó 2

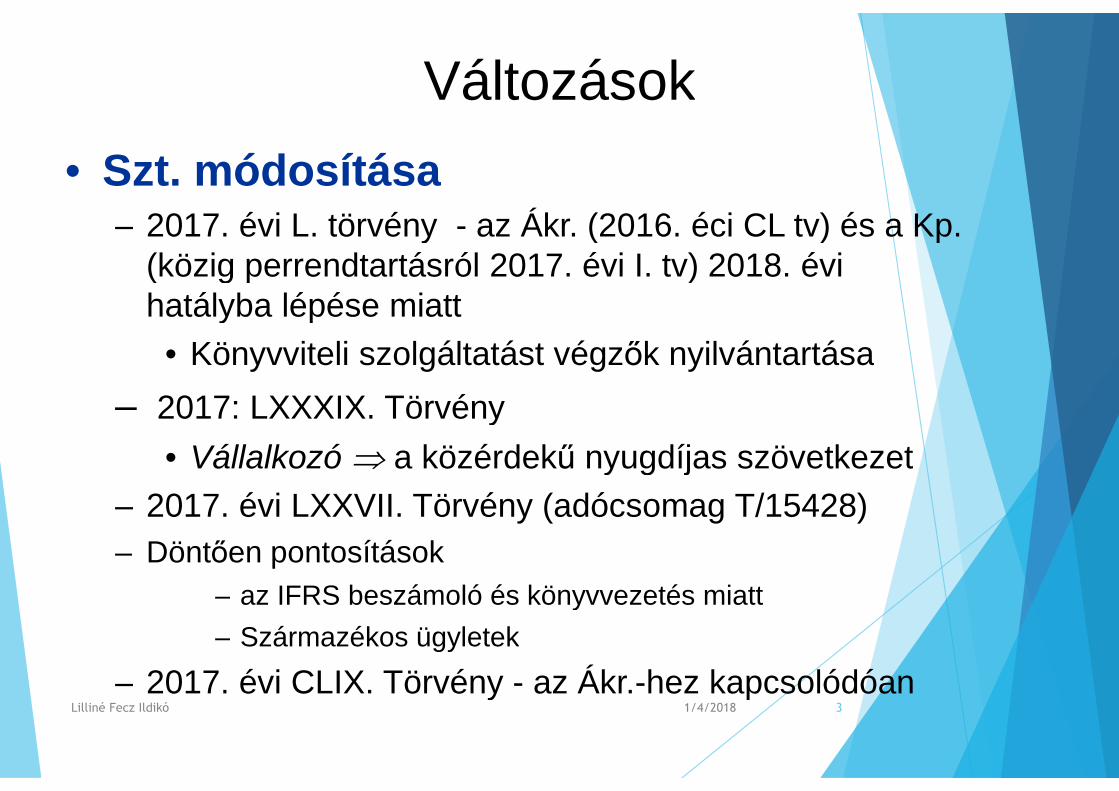

Változások

• Szt. módosítása– 2017. évi L. törvény - az Ákr. (2016. éci CL tv) és a Kp.

(közig perrendtartásról 2017. évi I. tv) 2018. évihatályba lépése miatt

• Könyvviteli szolgáltatást végzők nyilvántartása

– 2017: LXXXIX. Törvény

• Vállalkozó a közérdekű nyugdíjas szövetkezet

– 2017. évi LXXVII. Törvény (adócsomag T/15428)

– Döntően pontosítások

– az IFRS beszámoló és könyvvezetés miatt

– Származékos ügyletek

– 2017. évi CLIX. Törvény - az Ákr.-hez kapcsolódóan1/4/2018Lilliné Fecz Ildikó 3

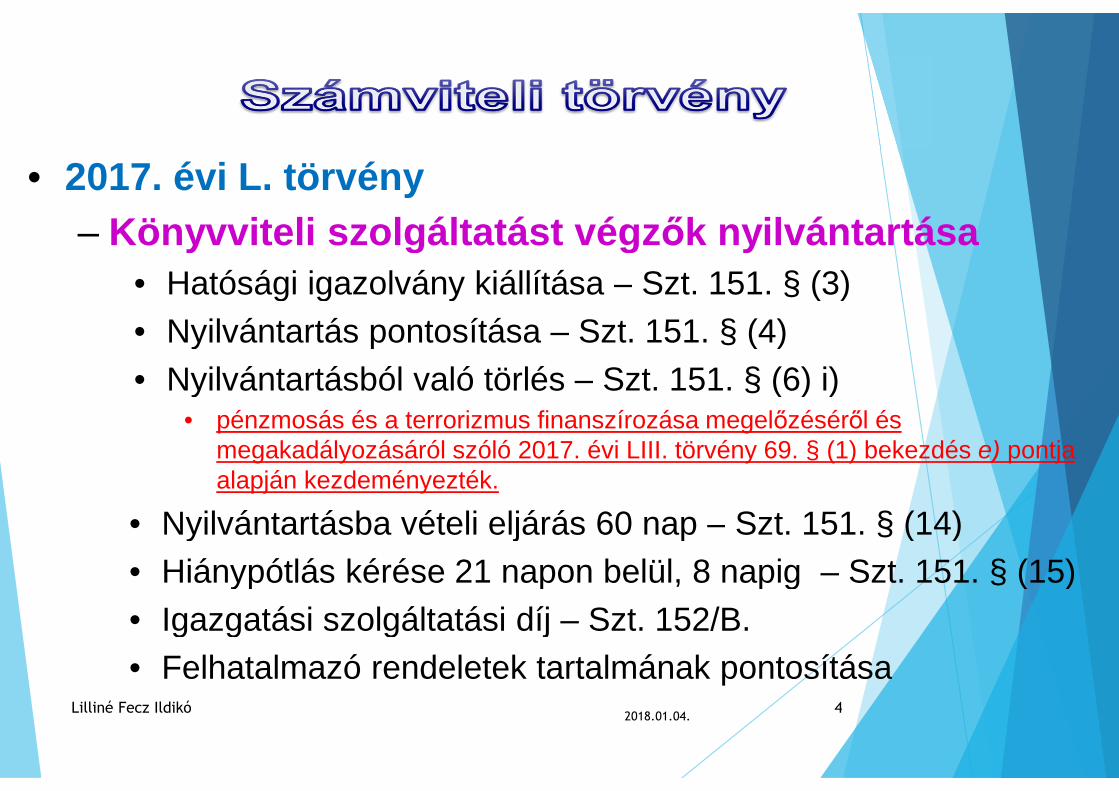

• 2017. évi L. törvény

– Könyvviteli szolgáltatást végzők nyilvántartása

• Hatósági igazolvány kiállítása – Szt. 151. § (3)

• Nyilvántartás pontosítása – Szt. 151. § (4)

• Nyilvántartásból való törlés – Szt. 151. § (6) i)• pénzmosás és a terrorizmus finanszírozása megelőzéséről és

megakadályozásáról szóló 2017. évi LIII. törvény 69. § (1) bekezdés e) pontjaalapján kezdeményezték.

• Nyilvántartásba vételi eljárás 60 nap – Szt. 151. § (14)

• Hiánypótlás kérése 21 napon belül, 8 napig – Szt. 151. § (15)

• Igazgatási szolgáltatási díj – Szt. 152/B.

• Felhatalmazó rendeletek tartalmának pontosítása2018.01.04.

Lilliné Fecz Ildikó 4

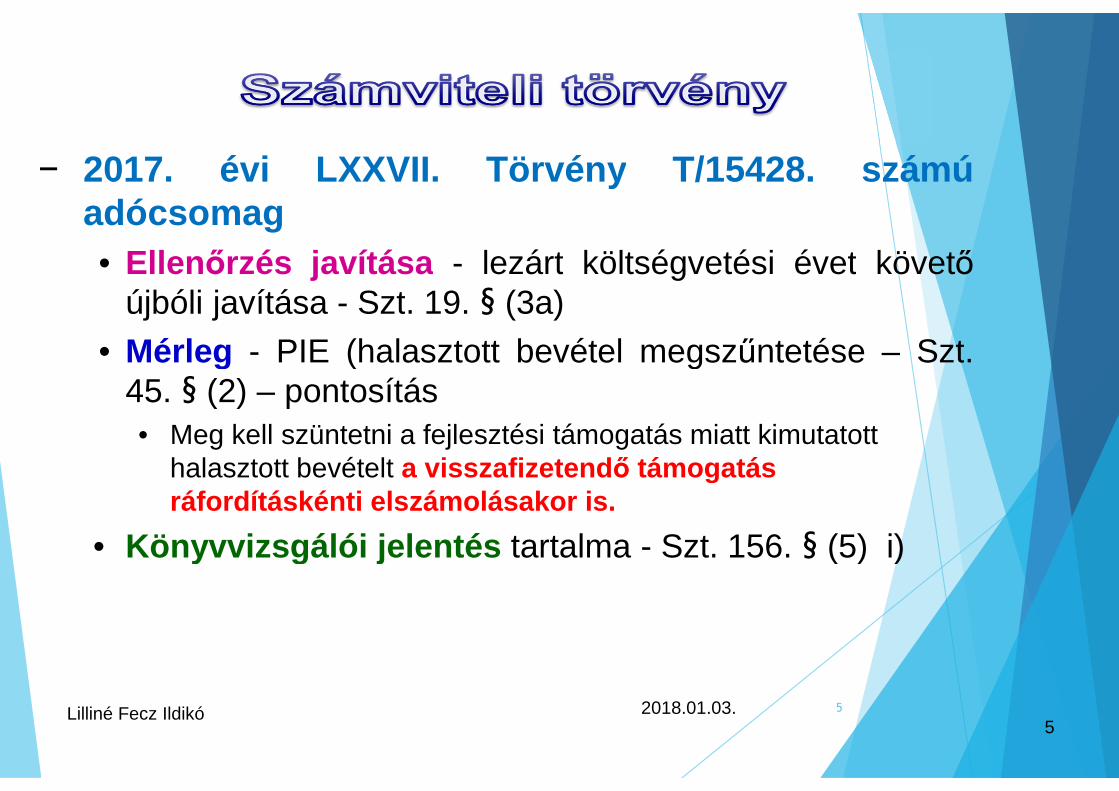

− 2017. évi LXXVII. Törvény T/15428. számúadócsomag

• Ellenőrzés javítása - lezárt költségvetési évet követőújbóli javítása - Szt. 19. § (3a)

• Mérleg - PIE (halasztott bevétel megszűntetése – Szt.45. § (2) – pontosítás

• Meg kell szüntetni a fejlesztési támogatás miatt kimutatotthalasztott bevételt a visszafizetendő támogatásráfordításkénti elszámolásakor is.

• Könyvvizsgálói jelentés tartalma - Szt. 156. § (5) i)

52018.01.03.Lilliné Fecz Ildikó 5

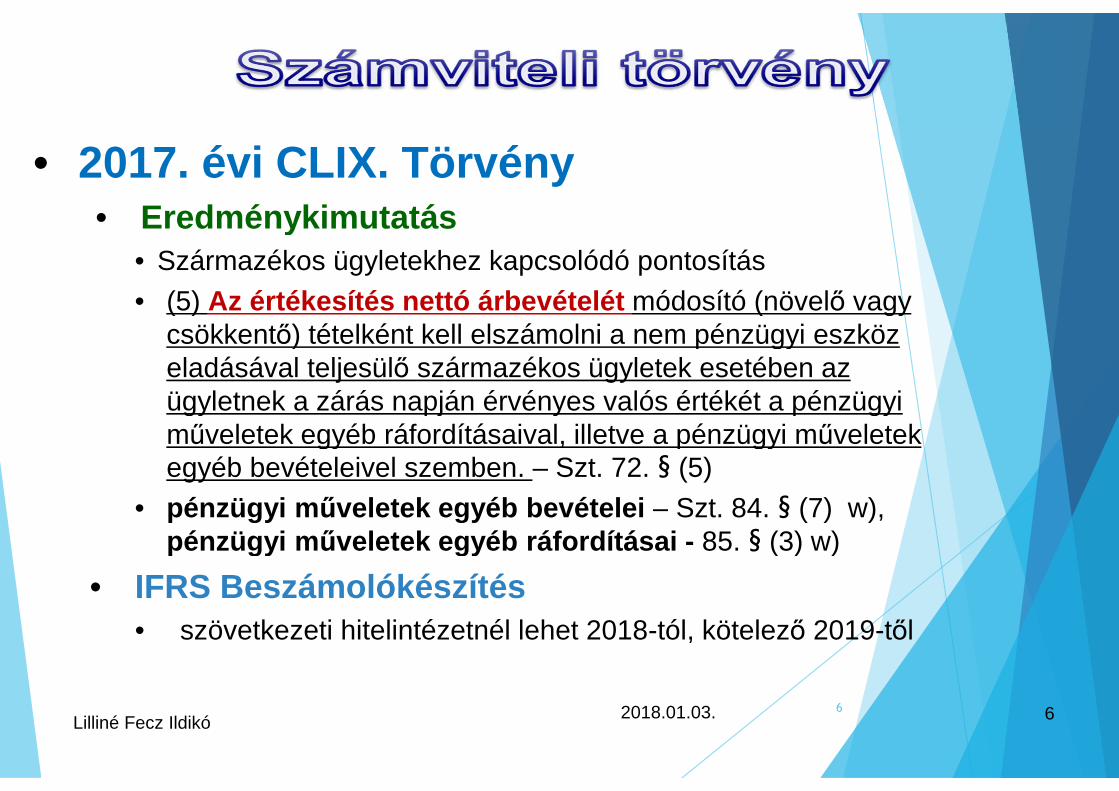

• 2017. évi CLIX. Törvény• Eredménykimutatás

• Származékos ügyletekhez kapcsolódó pontosítás

• (5) Az értékesítés nettó árbevételét módosító (növelő vagycsökkentő) tételként kell elszámolni a nem pénzügyi eszközeladásával teljesülő származékos ügyletek esetében azügyletnek a zárás napján érvényes valós értékét a pénzügyiműveletek egyéb ráfordításaival, illetve a pénzügyi műveletekegyéb bevételeivel szemben. – Szt. 72. § (5)

• pénzügyi műveletek egyéb bevételei – Szt. 84. § (7) w),pénzügyi műveletek egyéb ráfordításai - 85. § (3) w)

• IFRS Beszámolókészítés• szövetkezeti hitelintézetnél lehet 2018-tól, kötelező 2019-től

62018.01.03.Lilliné Fecz Ildikó

6

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendeletmódosítása

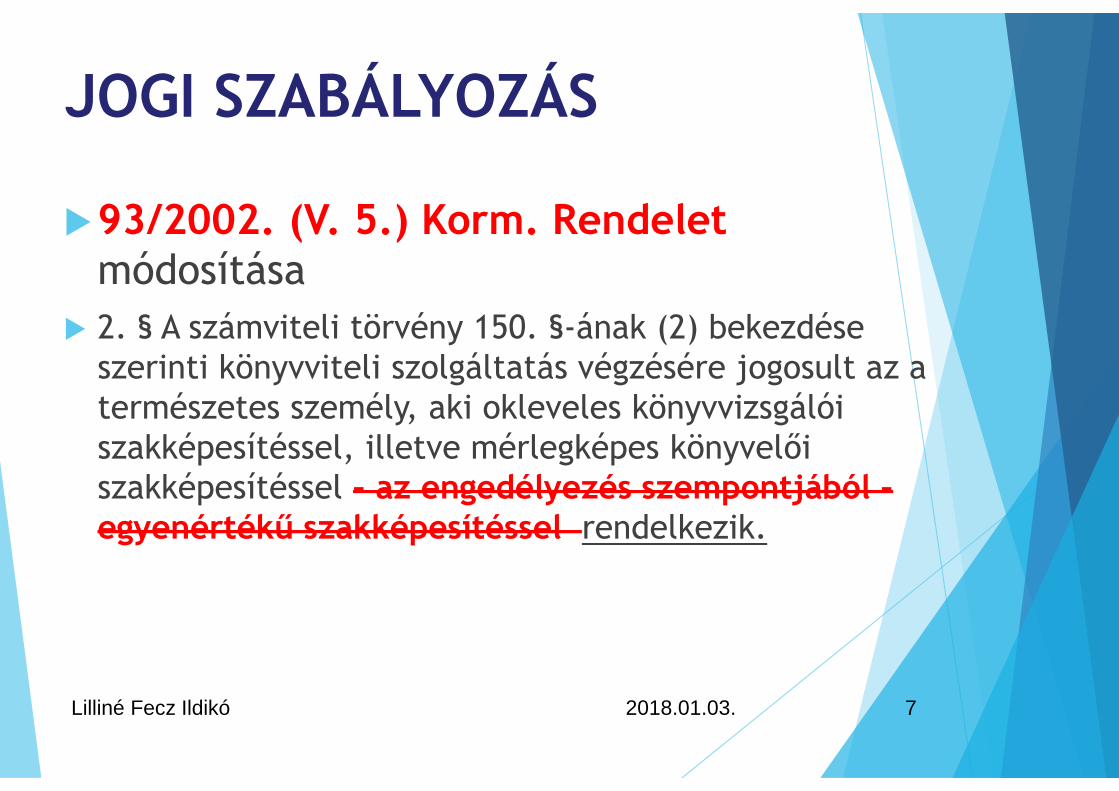

2. § A számviteli törvény 150. §-ának (2) bekezdéseszerinti könyvviteli szolgáltatás végzésére jogosult az atermészetes személy, aki okleveles könyvvizsgálóiszakképesítéssel, illetve mérlegképes könyvelőiszakképesítéssel – az engedélyezés szempontjából –egyenértékű szakképesítéssel rendelkezik.

2018.01.03.Lilliné Fecz Ildikó 7

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

3. § (2) Az engedélyezés szempontjából mérlegképes könyvelőiszakképesítéssel egyenértékű szakképesítést igazoló oklevéllelrendelkezők esetében az oklevélben szereplő szaknak ésszakiránynak megfelelően kell a nyilvántartásban az (1) bekezdésszerinti szakterület valamelyikét megjelölni.

(3)–(9) egyenértékesítés szabályozása t újraszabályozás2017-re vonatkozóan a (9a)-(13)

2018-tól (2)-(11) bekezdés és a 2. számú melléklet hatályonkívül került

2018.01.03.Lilliné Fecz Ildikó 8

JOGI SZABÁLYOZÁS

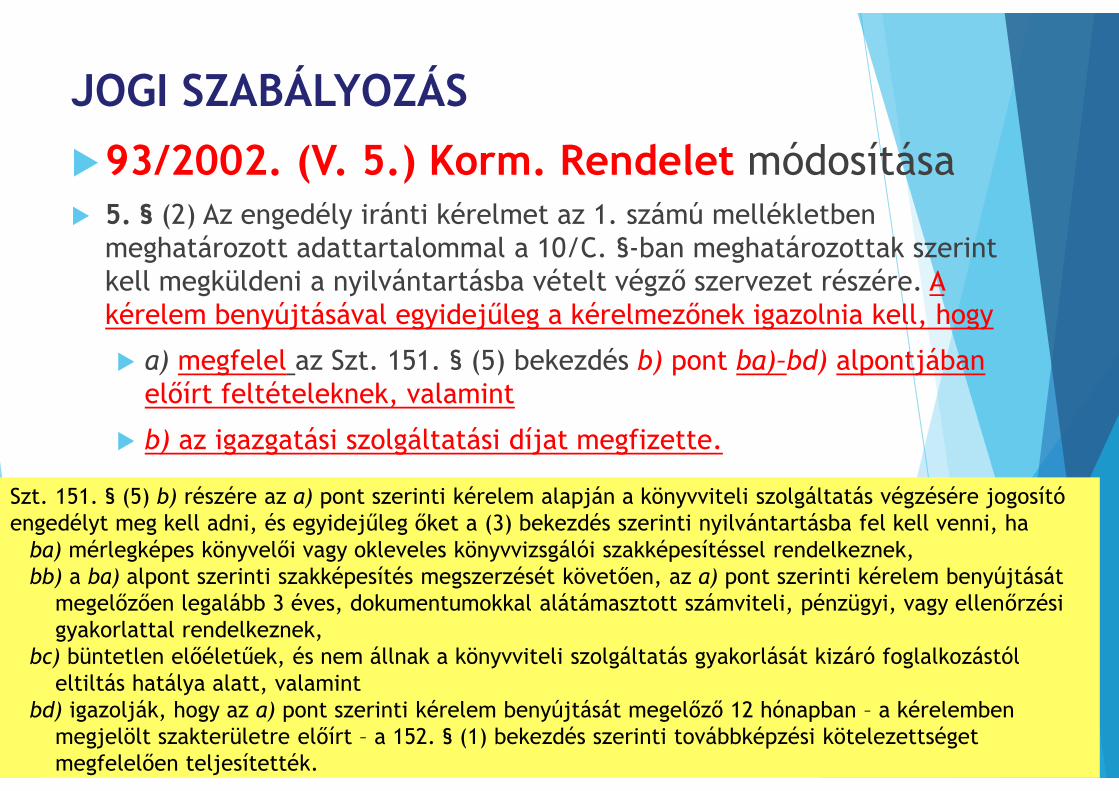

93/2002. (V. 5.) Korm. Rendelet módosítása 5. § (2) Az engedély iránti kérelmet az 1. számú mellékletben

meghatározott adattartalommal a 10/C. §-ban meghatározottak szerintkell megküldeni a nyilvántartásba vételt végző szervezet részére. Akérelem benyújtásával egyidejűleg a kérelmezőnek igazolnia kell, hogy

a) megfelel az Szt. 151. § (5) bekezdés b) pont ba)–bd) alpontjábanelőírt feltételeknek, valamint

b) az igazgatási szolgáltatási díjat megfizette.

1/4/2018Lilliné Fecz Ildikó 9

Szt. 151. § (5) b) részére az a) pont szerinti kérelem alapján a könyvviteli szolgáltatás végzésére jogosítóengedélyt meg kell adni, és egyidejűleg őket a (3) bekezdés szerinti nyilvántartásba fel kell venni, ha

ba) mérlegképes könyvelői vagy okleveles könyvvizsgálói szakképesítéssel rendelkeznek,bb) a ba) alpont szerinti szakképesítés megszerzését követően, az a) pont szerinti kérelem benyújtását

megelőzően legalább 3 éves, dokumentumokkal alátámasztott számviteli, pénzügyi, vagy ellenőrzésigyakorlattal rendelkeznek,

bc) büntetlen előéletűek, és nem állnak a könyvviteli szolgáltatás gyakorlását kizáró foglalkozástóleltiltás hatálya alatt, valamint

bd) igazolják, hogy az a) pont szerinti kérelem benyújtását megelőző 12 hónapban – a kérelembenmegjelölt szakterületre előírt – a 152. § (1) bekezdés szerinti továbbképzési kötelezettségetmegfelelően teljesítették.

JOGI SZABÁLYOZÁS

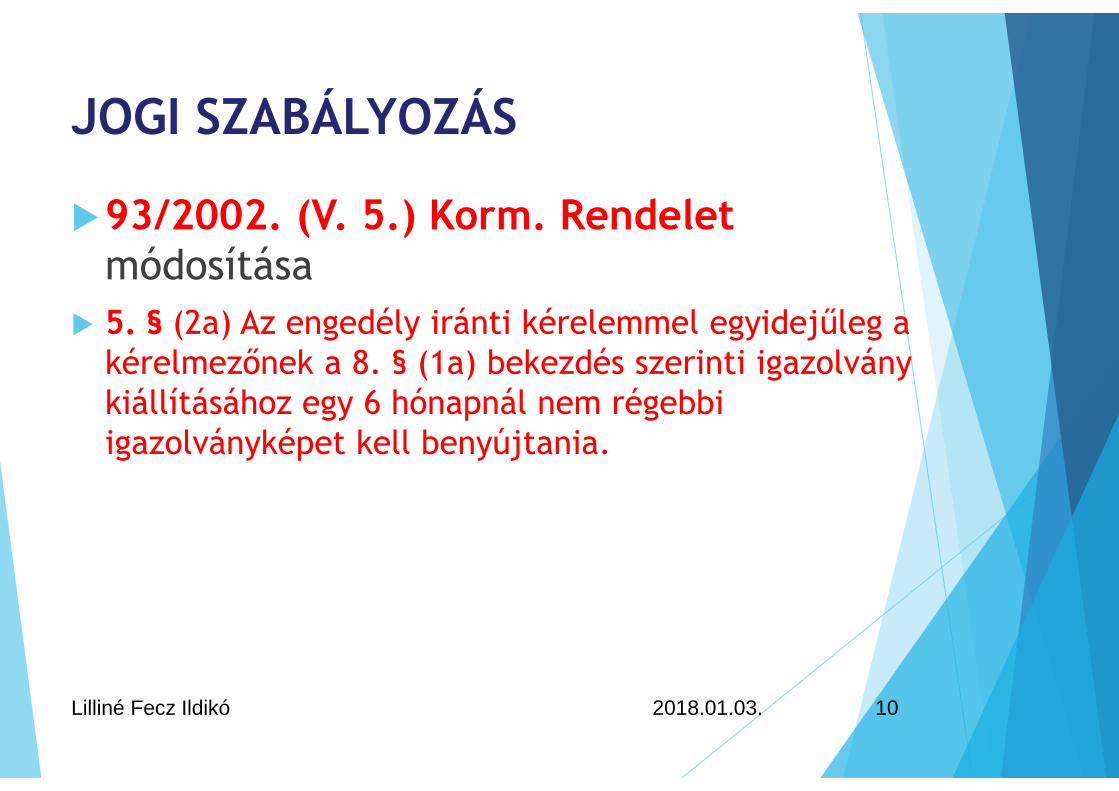

93/2002. (V. 5.) Korm. Rendeletmódosítása

5. § (2a) Az engedély iránti kérelemmel egyidejűleg akérelmezőnek a 8. § (1a) bekezdés szerinti igazolványkiállításához egy 6 hónapnál nem régebbiigazolványképet kell benyújtania.

2018.01.03.Lilliné Fecz Ildikó 10

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 5. § (6) Amennyiben az engedély visszavonására okot adó

körülmény merült fel, az engedély jogosultja vagy annaktörvényes képviselője köteles azt – az ok bekövetkeztétkövető – 30 napon belül bejelenteni a nyilvántartásba vételtvégző szervezetnek.

Az engedély visszavonása iránti kérelmet az 1. számúmellékletben meghatározott adattartalommal kell benyújtania 10/C. §-ban meghatározottak szerint.

A kérelem benyújtásakor a (2) bekezdés b) pontjábanfoglaltak igazolása mellett a 8. § (1a) bekezdése szerintiigazolványt is meg kell küldeni.

.

2018.01.03.Lilliné Fecz Ildikó 11

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 5. § (9) Az engedély alapján nyilvántartásba vett személy a

nyilvántartásban szereplő adatokban bekövetkezett változást– amennyiben az adatváltozás nem érinti a 8. § (1a)bekezdése szerinti igazolványon szereplő adatokat – azadatváltozás, valamint a (2) bekezdés b) pontjában foglaltakigazolása mellett az adatváltozást követő 30 napon belülköteles bejelenteni az 1. számú mellékletben meghatározottadattartalommal a nyilvántartásba vételt végző szervezetneka 10/C. §-ban meghatározottak szerint. A bejelentéshezmellékelni kell az adatváltozást igazoló, valamint a (2)bekezdés d) pontjában előírt dokumentumot is.

.

2018.01.03.Lilliné Fecz Ildikó 12

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

5. § (10) Ha az adatváltozás érinti a 8. § (1a) bekezdéseszerinti igazolványon szereplő adatokat is, akkor – a (9)bekezdésben foglaltakon túlmenően – (2a) bekezdésszerinti igazolványképet és a korábban kiállítottigazolványt is meg kell küldeni. A beküldött igazolványta nyilvántartásba vételt végző szervezet az adatváltozásátvezetését követően haladéktalanul megsemmisíti.

2018.01.03.Lilliné Fecz Ildikó 13

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 5. § (11) Ha a 8. § (1a) bekezdése szerinti igazolvány

elveszett, ellopták, megsemmisült, illetvemegrongálódott, a nyilvántartásba vett személy 30napon belül köteles ezt az 1. számú mellékletbenmeghatározott adattartalommal bejelenteni anyilvántartásba vételt végző szervezetnek a 10/C. §-banmeghatározottak szerint, a (2a) bekezdés szerintiigazolványkép megküldésével a (2) bekezdés foglaltakigazolása mellett. Megrongálódás esetén a fentiekentúlmenően a megrongálódott igazolványt is meg kellküldeni, amelyet a nyilvántartásba vételt végzőszervezet haladéktalanul megsemmisít.

2018.01.03.Lilliné Fecz Ildikó 14

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 5. § (11) Ha a 8. § (1a) bekezdése szerinti igazolvány

elveszett, ellopták, megsemmisült, illetvemegrongálódott, a nyilvántartásba vett személy 30napon belül köteles ezt az 1. számú mellékletbenmeghatározott adattartalommal bejelenteni anyilvántartásba vételt végző szervezetnek a 10/C. §-banmeghatározottak szerint, a (2a) bekezdés szerintiigazolványkép megküldésével a (2) bekezdés foglaltakigazolása mellett. Megrongálódás esetén a fentiekentúlmenően a megrongálódott igazolványt is meg kellküldeni, amelyet a nyilvántartásba vételt végzőszervezet haladéktalanul megsemmisít.

2018.01.03.Lilliné Fecz Ildikó 15

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

6. § (3) Ha a nyilvántartásba vett személy a nyilvántartásbankorábban megjelölt szakképesítési szakterületétől eltérőtovábbi szakterület nyilvántartásba vételét és a szakterületmegjelölését is tartalmazó új igazolvány kiállítását kérelmezi,akkor a kérelem benyújtásával egyidejűleg igazolnia kell

a kérelmezett szakterület szakképesítésének megszerzését,

valamint ezen szakképesítés megszerzését követően, a kérelembenyújtását megelőző 12 hónapban a kérelmezett szakterületreelőírt 10/B. § (4) bekezdése szerinti továbbképzés teljesítését.

2018.01.03.Lilliné Fecz Ildikó 16

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 6. § (6) A nyilvántartásban szereplő személy a (4)

bekezdés szerinti szakterület-törlést követően a töröltszakterület ismételt nyilvántartásba vételét és ezenszakterület megjelölését is tartalmazó új igazolványkiállítását kérelmezheti

az 5. § (2a) bekezdése szerinti igazolványképmegküldésével, valamint

az 5. § (2) bekezdés b) pontjában foglaltak és a kérelembenyújtását megelőző 12 hónapban a kérelmezettszakterületre előírt 10/B. § (4) bekezdése szerintitovábbképzés teljesítésének igazolása mellett.

2018.01.03.Lilliné Fecz Ildikó 17

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása 6. § (6) A nyilvántartásban szereplő személy a (4)

bekezdés szerinti szakterület-törlést követően a töröltszakterület ismételt nyilvántartásba vételét és ezenszakterület megjelölését is tartalmazó új igazolványkiállítását kérelmezheti

az 5. § (2a) bekezdése szerinti igazolványképmegküldésével, valamint

az 5. § (2) bekezdés b) pontjában foglaltak és a kérelembenyújtását megelőző 12 hónapban a kérelmezettszakterületre előírt 10/B. § (4) bekezdése szerintitovábbképzés teljesítésének igazolása mellett.

2018.01.03.Lilliné Fecz Ildikó 18

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

10/D. § (3b) A kreditpont-minősítési eljárás soránállamháztartási szakterületre csak a nyilvántartásbavételt végző szervezet által az egységes KormányzatiPortálon közzétett egységes tematikájú továbbképzésiprogram minősíthető.

(8) A kreditpont-minősítési eljárás során az Ákr.rendelkezéseit kell alkalmazni az e rendeletbenfoglaltak figyelembevételével.

2018.01.03.Lilliné Fecz Ildikó 19

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

10/D. § (3b) A kreditpont-minősítési eljárás soránállamháztartási szakterületre csak a nyilvántartásbavételt végző szervezet által az egységes KormányzatiPortálon közzétett egységes tematikájú továbbképzésiprogram minősíthető.

(8) A kreditpont-minősítési eljárás során az Ákr.rendelkezéseit kell alkalmazni az e rendeletbenfoglaltak figyelembevételével.

2018.01.03.Lilliné Fecz Ildikó 20

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

Átmeneti rendelkezés

11. § (8) Ha a 2017. december 31-e előtt hatályos előírások szerinta mérlegképes könyvelői szakképesítéssel – az engedélyezésszempontjából – egyenértékűnek minősített oklevél alapjánnyilvántartásba vett személy könyvviteli szolgáltatás végzésérejogosító engedélyének visszavonására kerül sor,

a számviteli törvény 151. § (7) bekezdése alapján benyújtott újbólinyilvántartásba vételi kérelem esetén a korábbi nyilvántartásbavételi eljárás során egyenértékűnek minősített oklevél az újeljárásban is egyenértékűnek minősül.

2018.01.04.Lilliné Fecz Ildikó 21

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

Átmeneti rendelkezés

11. § (9) E rendelet 2018. január 1-jét megelőzőenhatályos 3. §-ának (3)–(11) bekezdése, valamint 2.számú melléklete alapján nyilvántartásba vettszemélyek 2018. január 1-jét követően továbbra isjogosultak a könyvviteli szolgáltatási tevékenységvégzésére, amennyiben a számviteli törvényben és az erendeletben foglalt feltételeknek megfelelnek.

2018.01.03.Lilliné Fecz Ildikó 22

JOGI SZABÁLYOZÁS

93/2002. (V. 5.) Korm. Rendelet módosítása

Egyéb módosítások

+ akkreditált szervezetekre, oktatókra vonatkozópontosítások

2018-ra

2019-re Nyilvántartásuk az ellenőrzésük megállapításait is tartalmazzák

tapasztalt szabálytalanságok tekintetében a közigazgatásiszabályszegések szankcióiról szóló törvény rendelkezéseit kellalkalmazni.

az akkreditáció visszavonás esetei

2018.01.04.Lilliné Fecz Ildikó 23

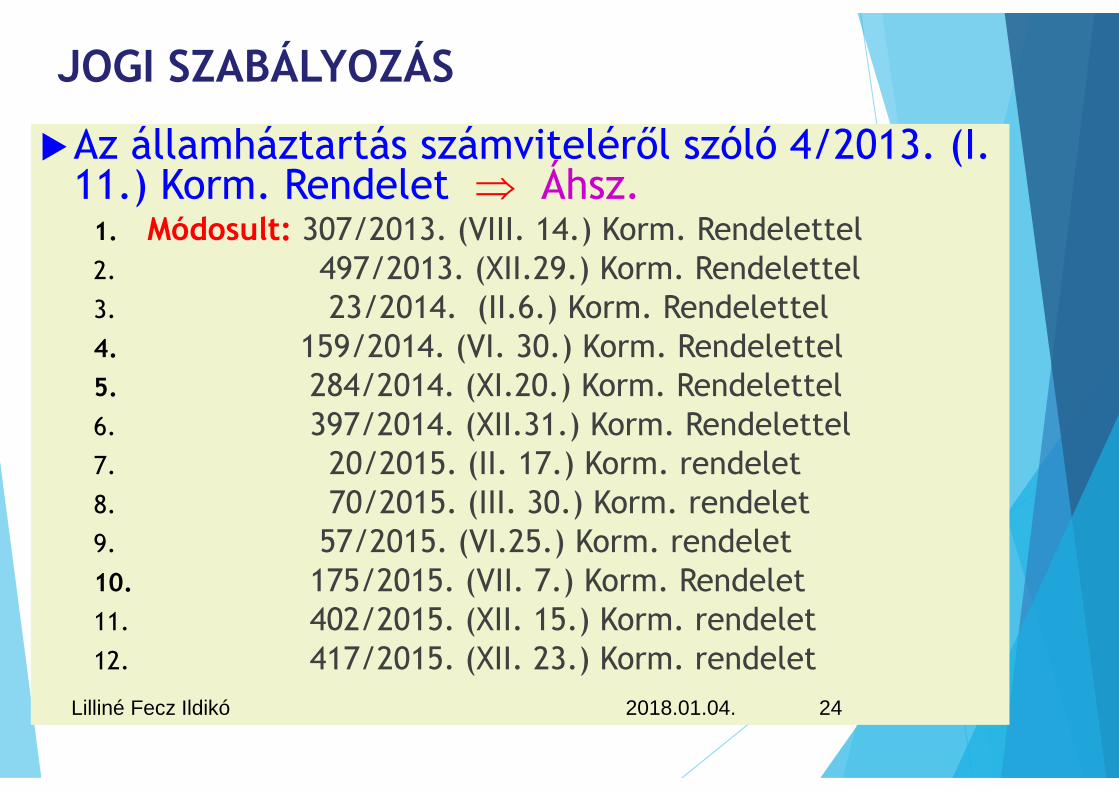

JOGI SZABÁLYOZÁS

Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. Rendelet Áhsz.

1. Módosult: 307/2013. (VIII. 14.) Korm. Rendelettel2. 497/2013. (XII.29.) Korm. Rendelettel3. 23/2014. (II.6.) Korm. Rendelettel4. 159/2014. (VI. 30.) Korm. Rendelettel5. 284/2014. (XI.20.) Korm. Rendelettel6. 397/2014. (XII.31.) Korm. Rendelettel7. 20/2015. (II. 17.) Korm. rendelet8. 70/2015. (III. 30.) Korm. rendelet9. 57/2015. (VI.25.) Korm. rendelet10. 175/2015. (VII. 7.) Korm. Rendelet11. 402/2015. (XII. 15.) Korm. rendelet12. 417/2015. (XII. 23.) Korm. rendelet

2018.01.04.Lilliné Fecz Ildikó 24

JOGI SZABÁLYOZÁS

Az államháztartás számviteléről szóló4/2013. (I. 11.) Korm. Rendelet Áhsz.

13.Módosult: 206/2016. (VII. 21.) Korm. Rendelet

14. 217/2016. (VII. 22.) Korm. Rendelet

15. 351/2016. (XI. 18.) Korm. Rendelet16. 499/2016. (XII. 28.) Korm. Rendelet

17. 162/2017. (VI. 28.) Korm. Rendelet18. 380/2017. (XII. 11.) Korm. rendelet

2018.01.04.Lilliné Fecz Ildikó 25

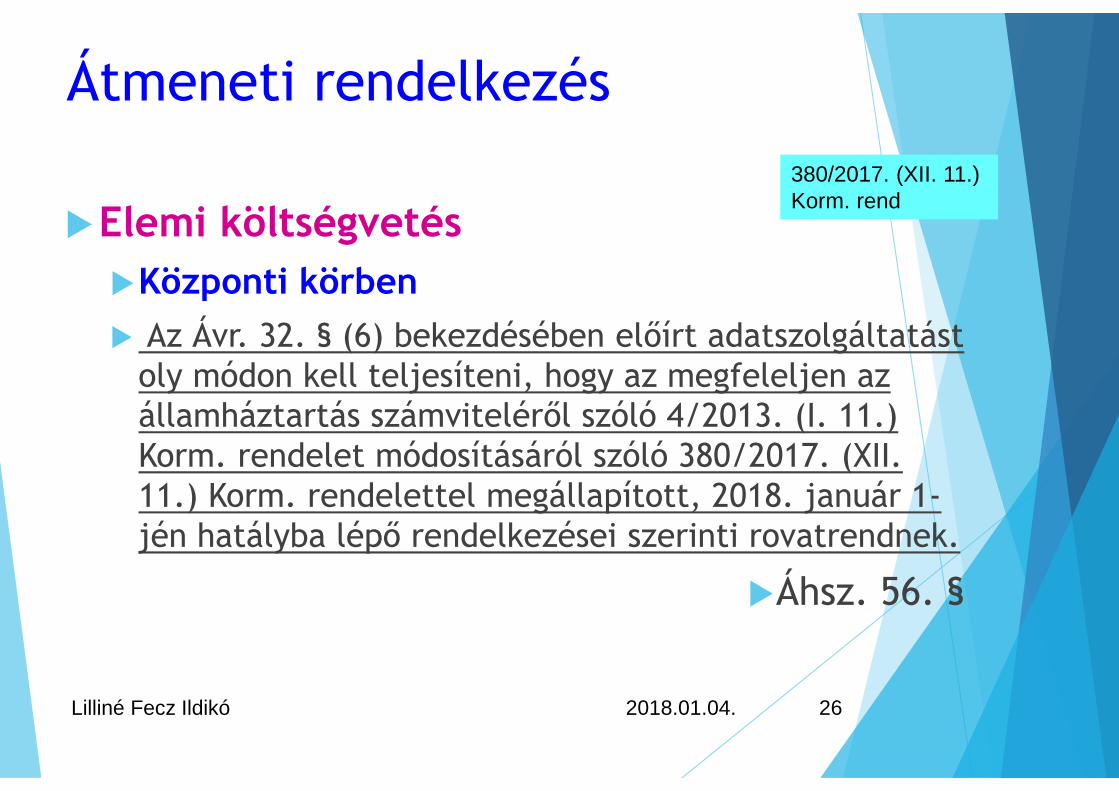

Átmeneti rendelkezés

Elemi költségvetés

Központi körben

Az Ávr. 32. § (6) bekezdésében előírt adatszolgáltatástoly módon kell teljesíteni, hogy az megfeleljen azállamháztartás számviteléről szóló 4/2013. (I. 11.)Korm. rendelet módosításáról szóló 380/2017. (XII.11.) Korm. rendelettel megállapított, 2018. január 1-jén hatályba lépő rendelkezései szerinti rovatrendnek.

Áhsz. 56. §

2018.01.04.Lilliné Fecz Ildikó 26

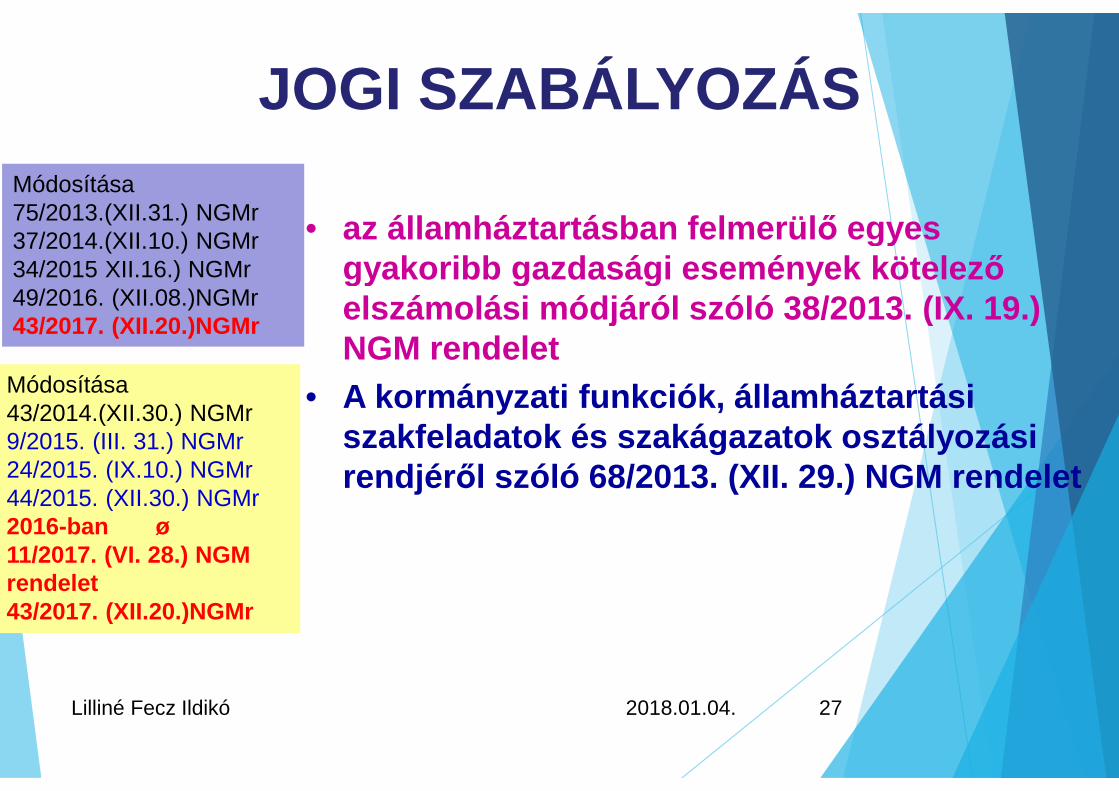

380/2017. (XII. 11.)Korm. rend

JOGI SZABÁLYOZÁS

• az államháztartásban felmerülő egyesgyakoribb gazdasági események kötelezőelszámolási módjáról szóló 38/2013. (IX. 19.)NGM rendelet

• A kormányzati funkciók, államháztartásiszakfeladatok és szakágazatok osztályozásirendjéről szóló 68/2013. (XII. 29.) NGM rendelet

Módosítása75/2013.(XII.31.) NGMr37/2014.(XII.10.) NGMr34/2015 XII.16.) NGMr49/2016. (XII.08.)NGMr43/2017. (XII.20.)NGMr

Módosítása43/2014.(XII.30.) NGMr9/2015. (III. 31.) NGMr24/2015. (IX.10.) NGMr44/2015. (XII.30.) NGMr2016-ban ø11/2017. (VI. 28.) NGMrendelet43/2017. (XII.20.)NGMr

2018.01.04.Lilliné Fecz Ildikó 27

Államháztartási számvitelváltozásai

2017

2018.01.04.Lilliné Fecz Ildikó 28

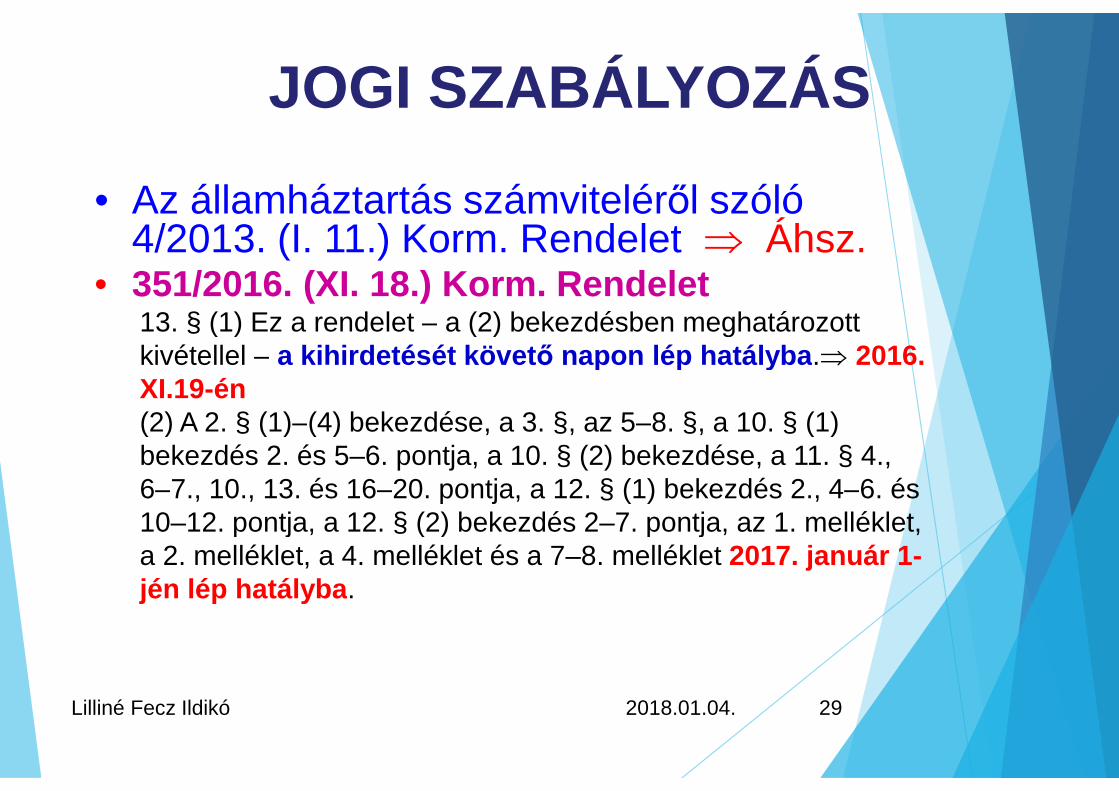

JOGI SZABÁLYOZÁS

• Az államháztartás számviteléről szóló4/2013. (I. 11.) Korm. Rendelet Áhsz.

• 351/2016. (XI. 18.) Korm. Rendelet13. § (1) Ez a rendelet – a (2) bekezdésben meghatározottkivétellel – a kihirdetését követő napon lép hatályba. 2016.XI.19-én(2) A 2. § (1)–(4) bekezdése, a 3. §, az 5–8. §, a 10. § (1)bekezdés 2. és 5–6. pontja, a 10. § (2) bekezdése, a 11. § 4.,6–7., 10., 13. és 16–20. pontja, a 12. § (1) bekezdés 2., 4–6. és10–12. pontja, a 12. § (2) bekezdés 2–7. pontja, az 1. melléklet,a 2. melléklet, a 4. melléklet és a 7–8. melléklet 2017. január 1-jén lép hatályba.

2018.01.04.Lilliné Fecz Ildikó 29

JOGI SZABÁLYOZÁS

• Az államháztartás számviteléről szóló4/2013. (I. 11.) Korm. Rendelet Áhsz.

• 2017. január 1-től• Származékos ügyletek• Konszolidált beszámoló• PSZ:Költségek gyűjtése 7. számlákon• KSZ: általános kiadások felosztása

2018.01.04.Lilliné Fecz Ildikó 30

Költségvetési beszámoló

• (7) A Kincstár az összevont (konszolidált)beszámolókat és a 13. mellékletben foglaltakalapján a Gst. szerinti államadósságról szólókimutatást a zárszámadásról szólótörvényjavaslat Országgyűlés elé terjesztésénekidőpontjáig készíti el.

• Áhsz. 37 §

351/2016. (XI.18.)Korm.rend

2018.01.04.Lilliné Fecz Ildikó 31

2017-től

Áhsz: 33. (3) Beszámoló elkészítése: következő év május 31.

Számviteli politika - 2017

Számviteli politika központi része

• Beszámoló elkészítésének menete• elkészítés feladatai, felelősei, határidők• főkönyvi kivonat• Pénzforgalom egyeztetése

• Önkormányzati ASP rendszer szerinti működés

• Adatszolgáltatási kötelezettségek

• Központosított bevételek, bírságok beszedési számlájának kezelése

• Származékos ügyletek

• Lehet-e, milyen típusú kockázatokra

• A fedezeti hatékonyság mérésének (vizsgálatának) módszerét ésidőpontjait, felelőseit

2018.01.04.Lilliné Fecz Ildikó 32

Számviteli politika - 2017

Számviteli politika központi része

• Költségek gyűjtése• általános költséghelyekre, a 6. számlaosztályba

• általános költségek felosztásának módját, a felosztáshoz alkalmazottmutatókat, vetítési alapokat

• 7. számlaosztály milyen jellegű tevékenységek

• kiadások gyűjtés

• általános kiadáshelyekre

• felosztásának módját, a felosztáshoz alkalmazott mutatókat,vetítési alapokat

• Általános bevételek szétosztása2018.01.04.Lilliné Fecz Ildikó 33

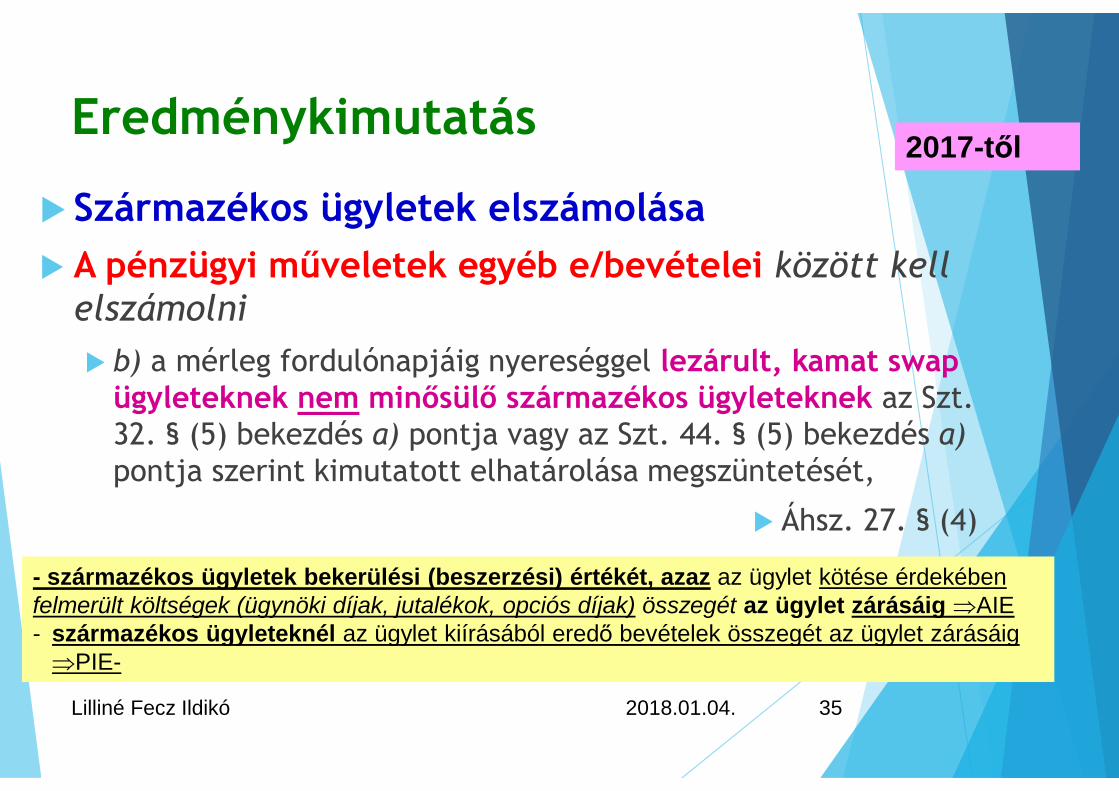

Eredménykimutatás

Származékos ügyletek elszámolása

(3) Az egyéb kapott (járó) kamatok és kamatjellegűe/bevételek között kell elszámolni

b) a mérleg fordulónapjáig nyereséggel lezárult kamat swap ügyleteknekaz Szt. 32. § (5) bekezdés a) és e) pontja vagy az Szt. 44. § (5) bekezdés a)és e) pontja szerint kimutatott elhatárolása megszüntetését, valamint azSzt. 84. § (5) bekezdés f) pont fb) és fd) alpontjában meghatározottgazdasági eseményeket.

Áhsz. 27. § (3)

2018.01.04.

Lilliné Fecz Ildikó 34

- származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekében felmerültköltségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig AIE- származékos ügyleteknél az ügylet kiírásából eredő bevételek összegét az ügylet zárásáig PIE-előrejelzett ügylet vagy biztos elkötelezettség cash-flow fedezeti ügylete esetén, ha a fedezeti ügyletlejárata a pénzügyi teljesítéshez igazodik, és ezért a fedezeti ügylet lejárata későbbi, mint a fedezettügylet bekövetkezésének időpontja, a fedezeti ügyletnek a fedezett ügylet bekövetkezésénekidőpontjában fennálló,• nem realizált nyereségéből a hatékony részt az ügylet zárásáig egyéb kapott (járó) kamatok és

kamatjellegű bevételek közé AIE vagy a pénzügyi műveletek egyéb bevételeivel szemben.

2017-től

Eredménykimutatás

Származékos ügyletek elszámolása

A pénzügyi műveletek egyéb e/bevételei között kellelszámolni

b) a mérleg fordulónapjáig nyereséggel lezárult, kamat swapügyleteknek nem minősülő származékos ügyleteknek az Szt.32. § (5) bekezdés a) pontja vagy az Szt. 44. § (5) bekezdés a)pontja szerint kimutatott elhatárolása megszüntetését,

Áhsz. 27. § (4)

2018.01.04.Lilliné Fecz Ildikó 35

- származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekébenfelmerült költségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig AIE- származékos ügyleteknél az ügylet kiírásából eredő bevételek összegét az ügylet zárásáigPIE-

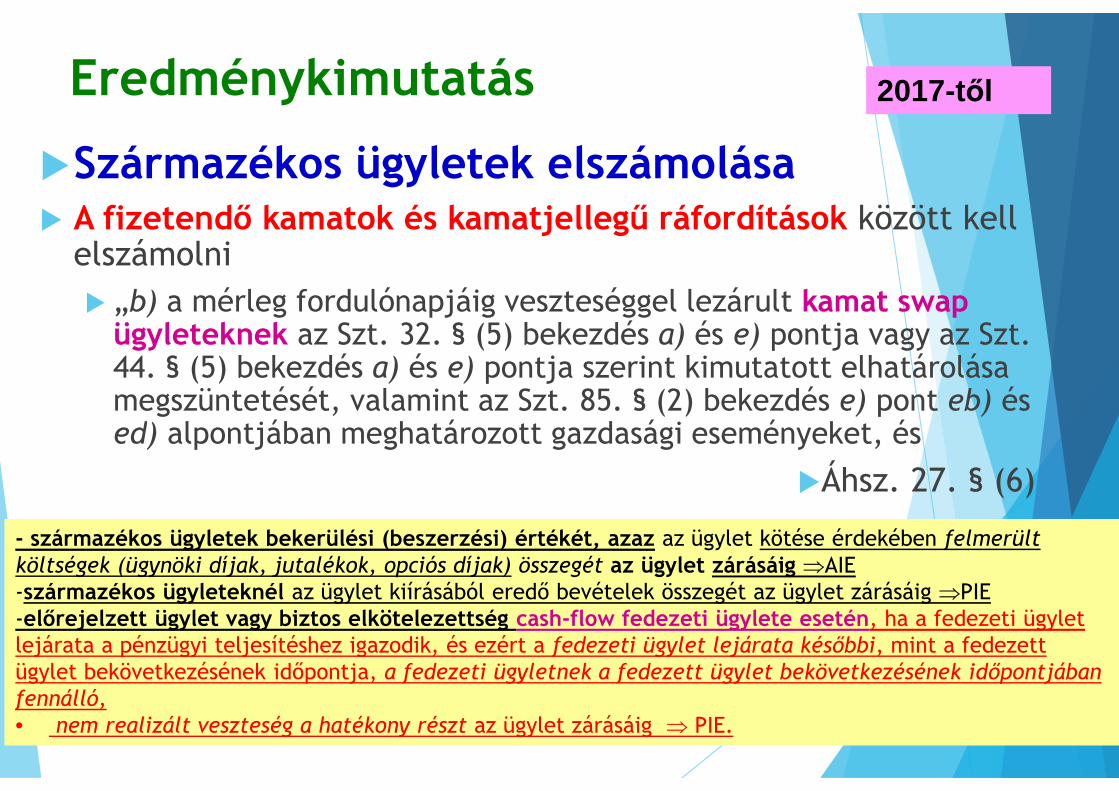

2017-től

Eredménykimutatás

Származékos ügyletek elszámolása A fizetendő kamatok és kamatjellegű ráfordítások között kell

elszámolni

„b) a mérleg fordulónapjáig veszteséggel lezárult kamat swapügyleteknek az Szt. 32. § (5) bekezdés a) és e) pontja vagy az Szt.44. § (5) bekezdés a) és e) pontja szerint kimutatott elhatárolásamegszüntetését, valamint az Szt. 85. § (2) bekezdés e) pont eb) ésed) alpontjában meghatározott gazdasági eseményeket, és

Áhsz. 27. § (6)

2018.01.04.

Lilliné Fecz Ildikó 36

- származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekében felmerültköltségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig AIE-származékos ügyleteknél az ügylet kiírásából eredő bevételek összegét az ügylet zárásáig PIE-előrejelzett ügylet vagy biztos elkötelezettség cash-flow fedezeti ügylete esetén, ha a fedezeti ügyletlejárata a pénzügyi teljesítéshez igazodik, és ezért a fedezeti ügylet lejárata későbbi, mint a fedezettügylet bekövetkezésének időpontja, a fedezeti ügyletnek a fedezett ügylet bekövetkezésének időpontjábanfennálló,• nem realizált veszteség a hatékony részt az ügylet zárásáig PIE.

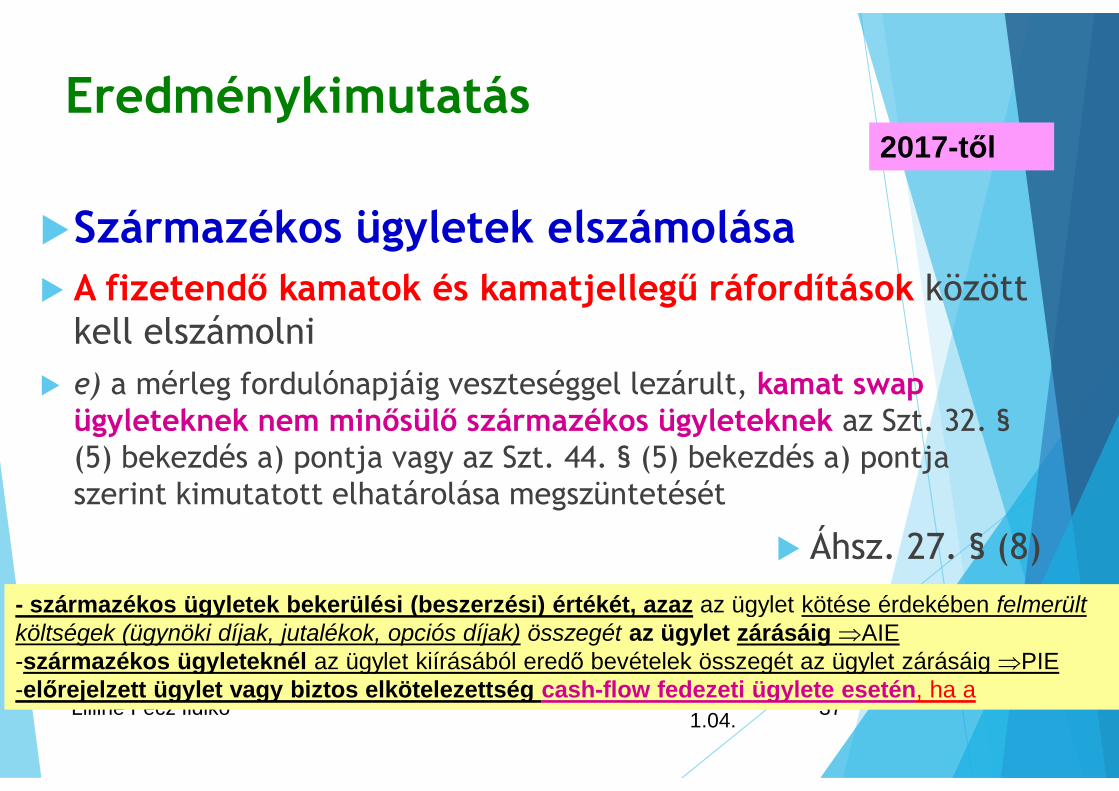

2017-től

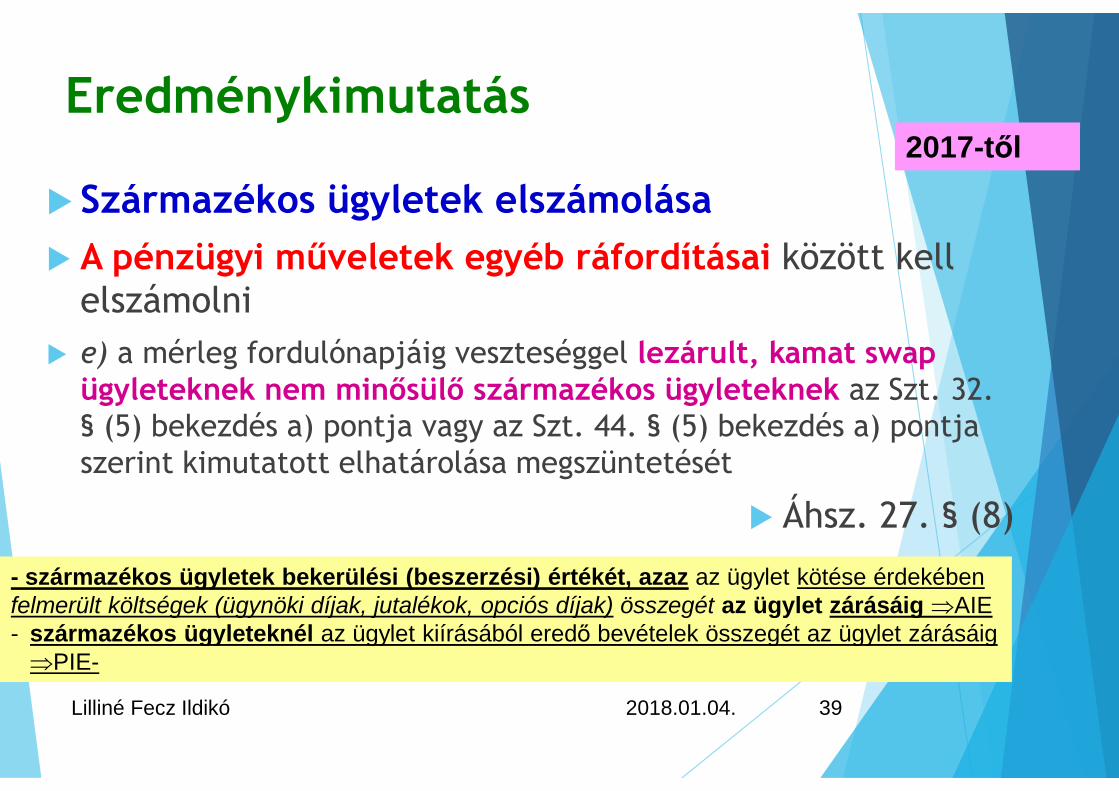

Eredménykimutatás

Származékos ügyletek elszámolása

A fizetendő kamatok és kamatjellegű ráfordítások közöttkell elszámolni

e) a mérleg fordulónapjáig veszteséggel lezárult, kamat swapügyleteknek nem minősülő származékos ügyleteknek az Szt. 32. §(5) bekezdés a) pontja vagy az Szt. 44. § (5) bekezdés a) pontjaszerint kimutatott elhatárolása megszüntetését

Áhsz. 27. § (8)

2018.01.04.

Lilliné Fecz Ildikó 37

- származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekében felmerültköltségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig AIE-származékos ügyleteknél az ügylet kiírásából eredő bevételek összegét az ügylet zárásáig PIE-előrejelzett ügylet vagy biztos elkötelezettség cash-flow fedezeti ügylete esetén, ha a

2017-től

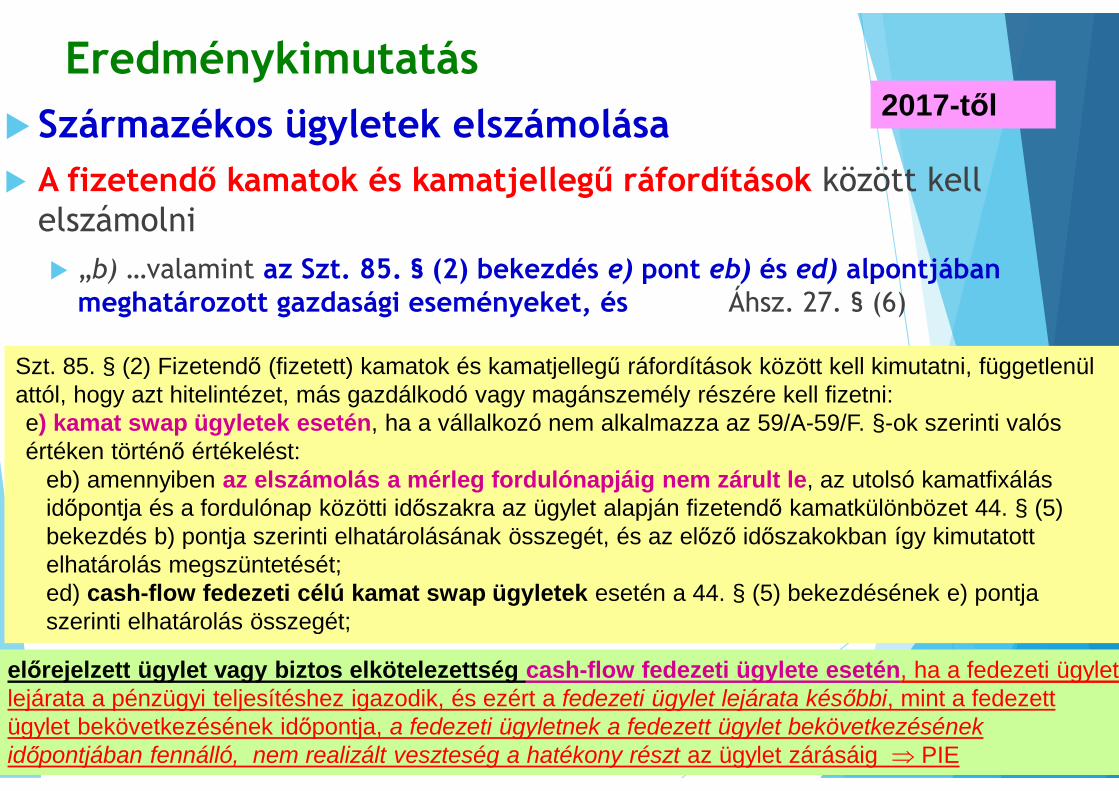

Eredménykimutatás

Származékos ügyletek elszámolása

A fizetendő kamatok és kamatjellegű ráfordítások között kellelszámolni

„b) …valamint az Szt. 85. § (2) bekezdés e) pont eb) és ed) alpontjábanmeghatározott gazdasági eseményeket, és Áhsz. 27. § (6)

2018.01.04.

Lilliné Fecz Ildikó 38

Szt. 85. § (2) Fizetendő (fizetett) kamatok és kamatjellegű ráfordítások között kell kimutatni, függetlenülattól, hogy azt hitelintézet, más gazdálkodó vagy magánszemély részére kell fizetni:e) kamat swap ügyletek esetén, ha a vállalkozó nem alkalmazza az 59/A-59/F. §-ok szerinti valósértéken történő értékelést:

eb) amennyiben az elszámolás a mérleg fordulónapjáig nem zárult le, az utolsó kamatfixálásidőpontja és a fordulónap közötti időszakra az ügylet alapján fizetendő kamatkülönbözet 44. § (5)bekezdés b) pontja szerinti elhatárolásának összegét, és az előző időszakokban így kimutatottelhatárolás megszüntetését;ed) cash-flow fedezeti célú kamat swap ügyletek esetén a 44. § (5) bekezdésének e) pontjaszerinti elhatárolás összegét;

előrejelzett ügylet vagy biztos elkötelezettség cash-flow fedezeti ügylete esetén, ha a fedezeti ügyletlejárata a pénzügyi teljesítéshez igazodik, és ezért a fedezeti ügylet lejárata későbbi, mint a fedezettügylet bekövetkezésének időpontja, a fedezeti ügyletnek a fedezett ügylet bekövetkezésénekidőpontjában fennálló, nem realizált veszteség a hatékony részt az ügylet zárásáig PIE

2017-től

Eredménykimutatás

Származékos ügyletek elszámolása

A pénzügyi műveletek egyéb ráfordításai között kellelszámolni

e) a mérleg fordulónapjáig veszteséggel lezárult, kamat swapügyleteknek nem minősülő származékos ügyleteknek az Szt. 32.§ (5) bekezdés a) pontja vagy az Szt. 44. § (5) bekezdés a) pontjaszerint kimutatott elhatárolása megszüntetését

Áhsz. 27. § (8)

2018.01.04.Lilliné Fecz Ildikó 39

- származékos ügyletek bekerülési (beszerzési) értékét, azaz az ügylet kötése érdekébenfelmerült költségek (ügynöki díjak, jutalékok, opciós díjak) összegét az ügylet zárásáig AIE- származékos ügyleteknél az ügylet kiírásából eredő bevételek összegét az ügylet zárásáigPIE-

2017-től

Könyvelési rendelet kiegészítése

Pontosítások

Térítés nélküli átadásnál immateriális javak, tárgyi eszköz kivezetése

Tárgyi eszköz N° értéke kivezetése egyéb ráfordításra (8434)

B° értéke T 8434 – K 11, 121, 131, 141, 151

Écs T 118, 119, 128, 129, 138, 139, 148, 149 – K 8434

Kapott végleges támogatások miatti e/bevételek

PSZ-ben: T 3511, 3512 – K 921, 922, 923, 9244

Adott végleges támogatások éven belüli visszakövetelése

PSZ-ben: T36516 - K 84345

Betét átsorolása - nyitó rendező tételként 361.számlával

T 361 – K 311 és T312 – K 3612018.01.04.Lilliné Fecz Ildikó 40

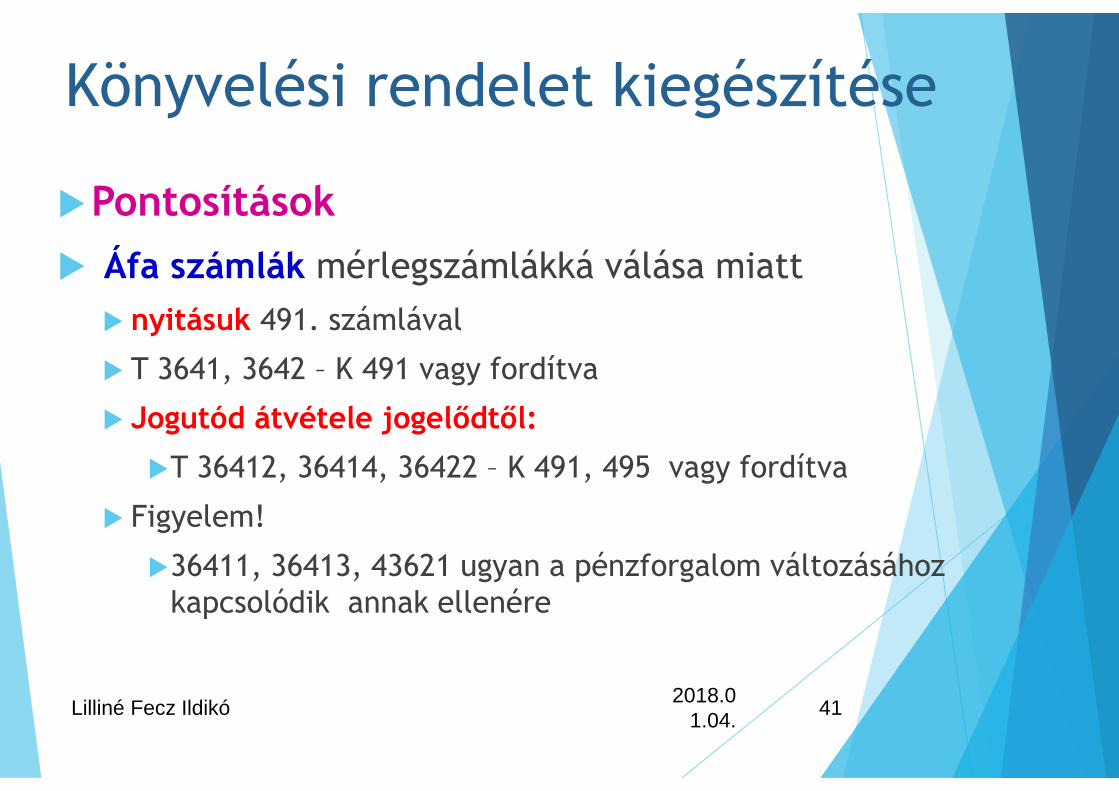

Könyvelési rendelet kiegészítése

Pontosítások

Áfa számlák mérlegszámlákká válása miatt

nyitásuk 491. számlával

T 3641, 3642 – K 491 vagy fordítva

Jogutód átvétele jogelődtől:

T 36412, 36414, 36422 – K 491, 495 vagy fordítva

Figyelem!

36411, 36413, 43621 ugyan a pénzforgalom változásáhozkapcsolódik annak ellenére

2018.01.04.

Lilliné Fecz Ildikó 41

Könyvelési rendelet kiegészítése

Pontosítások

Megszűnésnél jogutód átvétele

Záró nem korrigált pénzeszköz nyilvántartásbavételénél nem a saját tőkével szemben, normál módon491/495

T 31- 33 – K 491, 495

Az átvett pénz és a záró pénz különbségének átvétele!!

Ha több T 31-33 – K 363, 36711

Ha kevesebb T363, 36516 – K 31-33

Értékvesztés T 491, 495 – K 318, 3318, 3328

2018.01.04.Lilliné Fecz Ildikó 42

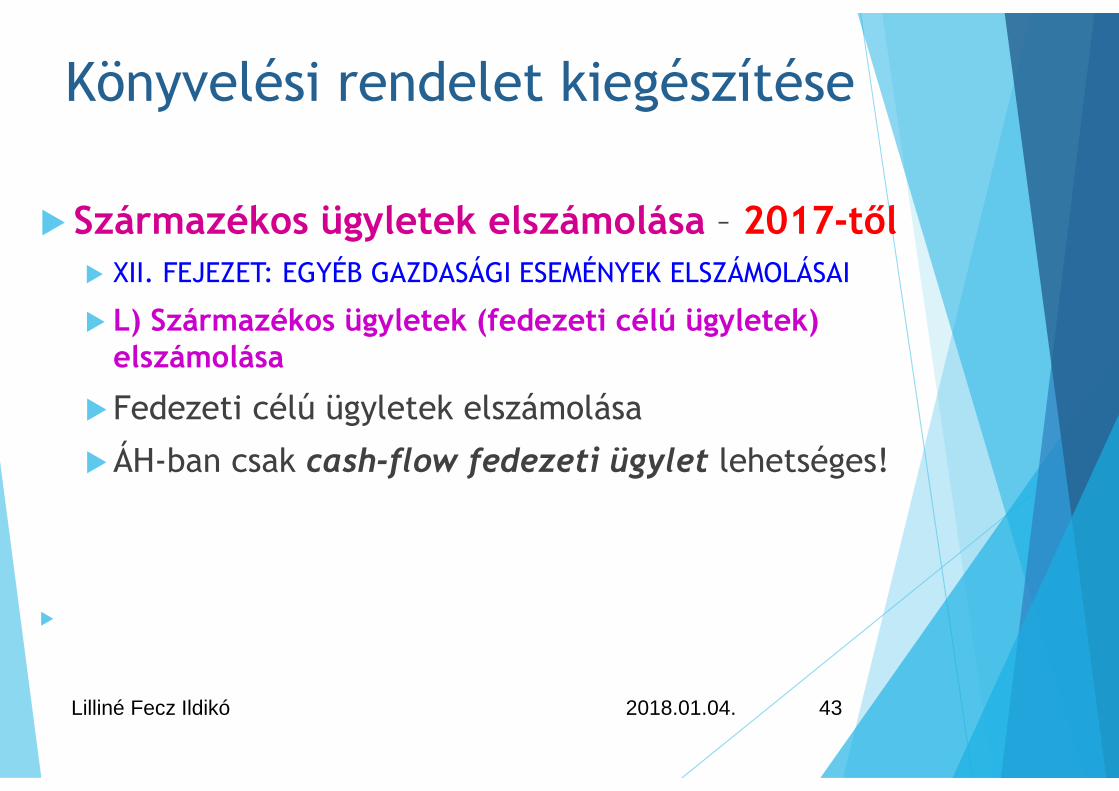

Könyvelési rendelet kiegészítése

Származékos ügyletek elszámolása – 2017-től XII. FEJEZET: EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI

L) Származékos ügyletek (fedezeti célú ügyletek)elszámolása

Fedezeti célú ügyletek elszámolása

ÁH-ban csak cash-flow fedezeti ügylet lehetséges!

2018.01.04.Lilliné Fecz Ildikó 43

Államháztartási számvitelév végi változásai

2017-2018

2018.01.04.Lilliné Fecz Ildikó 44

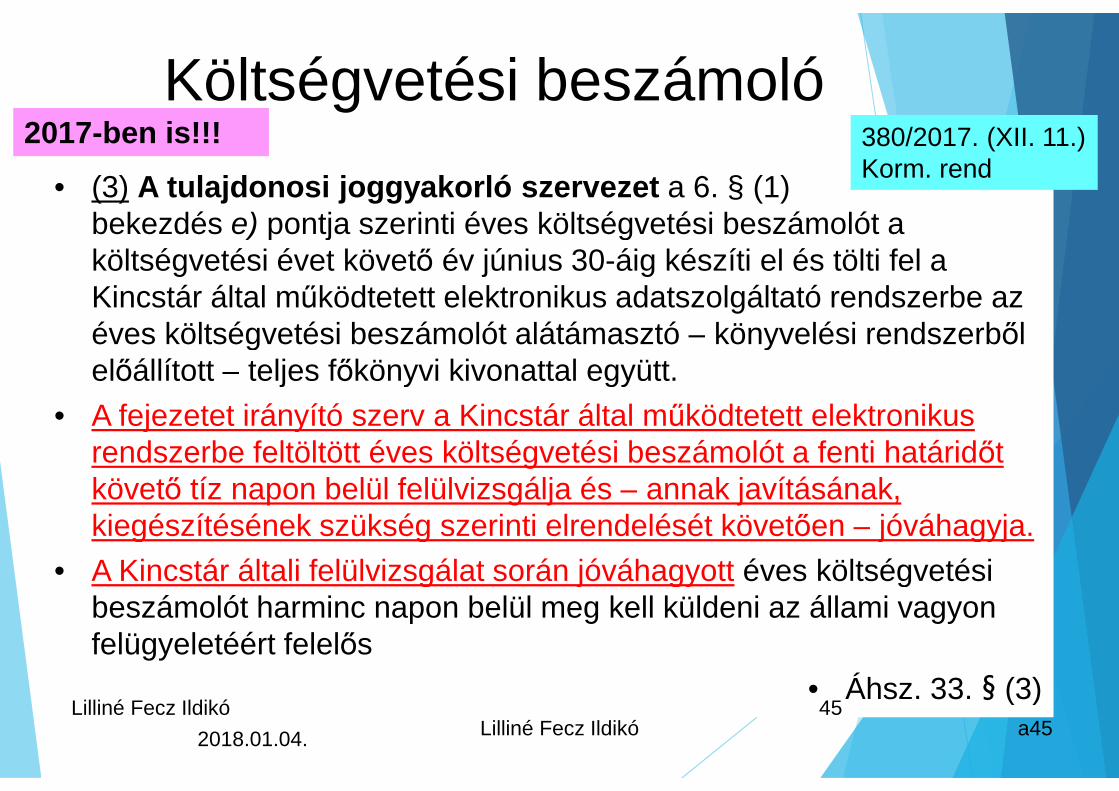

Költségvetési beszámoló

• (3) A tulajdonosi joggyakorló szervezet a 6. § (1)bekezdés e) pontja szerinti éves költségvetési beszámolót aköltségvetési évet követő év június 30-áig készíti el és tölti fel aKincstár által működtetett elektronikus adatszolgáltató rendszerbe azéves költségvetési beszámolót alátámasztó – könyvelési rendszerbőlelőállított – teljes főkönyvi kivonattal együtt.

• A fejezetet irányító szerv a Kincstár által működtetett elektronikusrendszerbe feltöltött éves költségvetési beszámolót a fenti határidőtkövető tíz napon belül felülvizsgálja és – annak javításának,kiegészítésének szükség szerinti elrendelését követően – jóváhagyja.

• A Kincstár általi felülvizsgálat során jóváhagyott éves költségvetésibeszámolót harminc napon belül meg kell küldeni az állami vagyonfelügyeletéért felelős

• Áhsz. 33. § (3)Lilliné Fecz Ildikó a45

380/2017. (XII. 11.)Korm. rend

2018.01.04.

Lilliné Fecz Ildikó 45

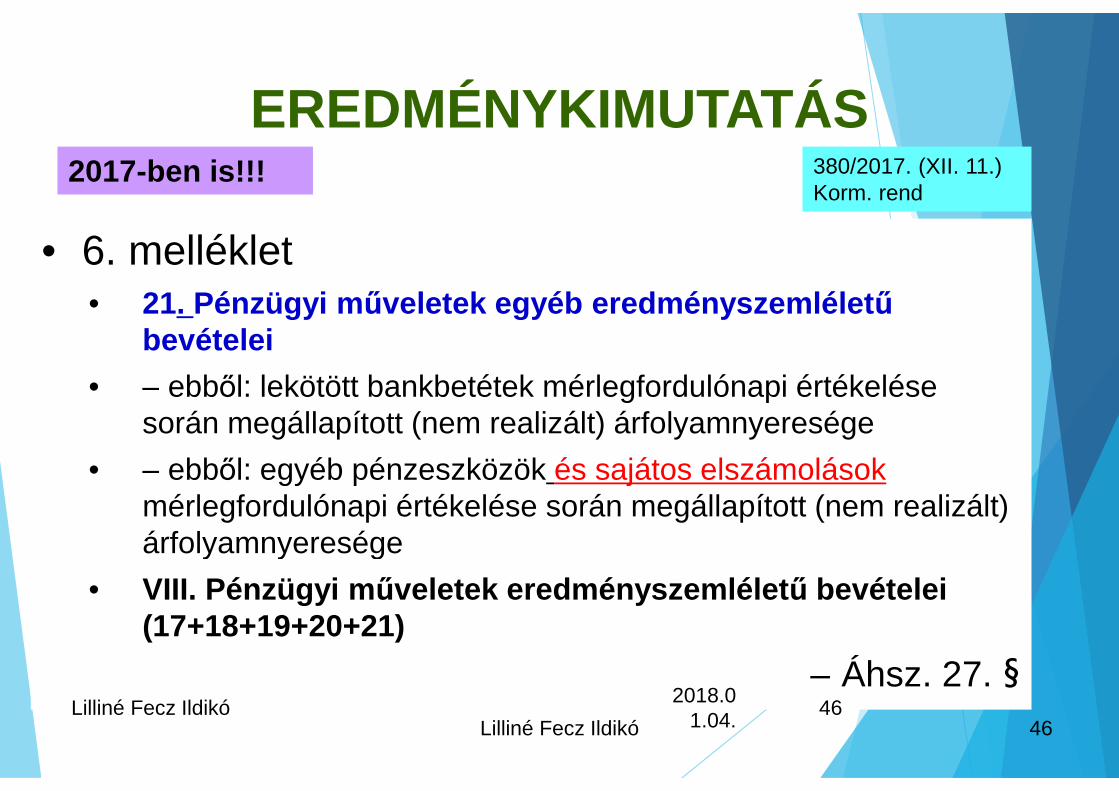

2017-ben is!!!

EREDMÉNYKIMUTATÁS

• 6. melléklet• 21. Pénzügyi műveletek egyéb eredményszemléletű

bevételei

• – ebből: lekötött bankbetétek mérlegfordulónapi értékelésesorán megállapított (nem realizált) árfolyamnyeresége

• – ebből: egyéb pénzeszközök és sajátos elszámolásokmérlegfordulónapi értékelése során megállapított (nem realizált)árfolyamnyeresége

• VIII. Pénzügyi műveletek eredményszemléletű bevételei(17+18+19+20+21)

– Áhsz. 27. §

Lilliné Fecz Ildikó 46

2017-ben is!!!

2018.01.04.

Lilliné Fecz Ildikó 46

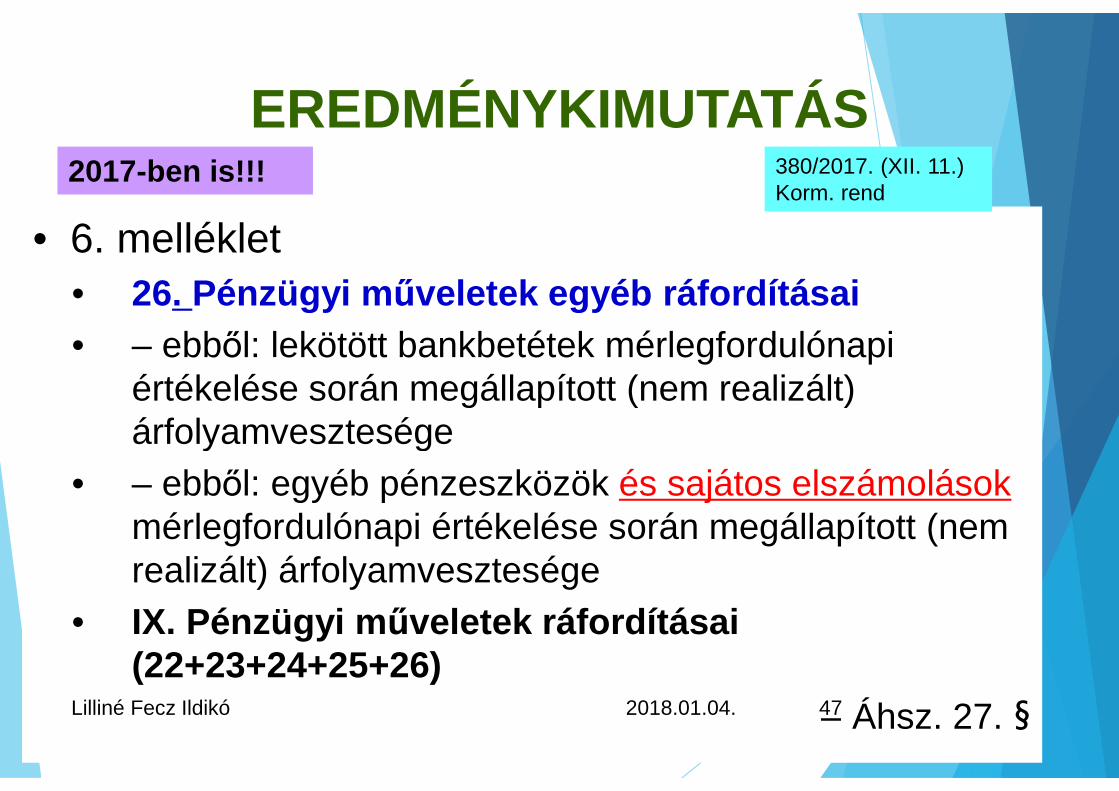

380/2017. (XII. 11.)Korm. rend

EREDMÉNYKIMUTATÁS

• 6. melléklet

• 26. Pénzügyi műveletek egyéb ráfordításai

• – ebből: lekötött bankbetétek mérlegfordulónapiértékelése során megállapított (nem realizált)árfolyamvesztesége

• – ebből: egyéb pénzeszközök és sajátos elszámolásokmérlegfordulónapi értékelése során megállapított (nemrealizált) árfolyamvesztesége

• IX. Pénzügyi műveletek ráfordításai(22+23+24+25+26)

– Áhsz. 27. §

2017-ben is!!!

2018.01.04.Lilliné Fecz Ildikó 47

380/2017. (XII. 11.)Korm. rend

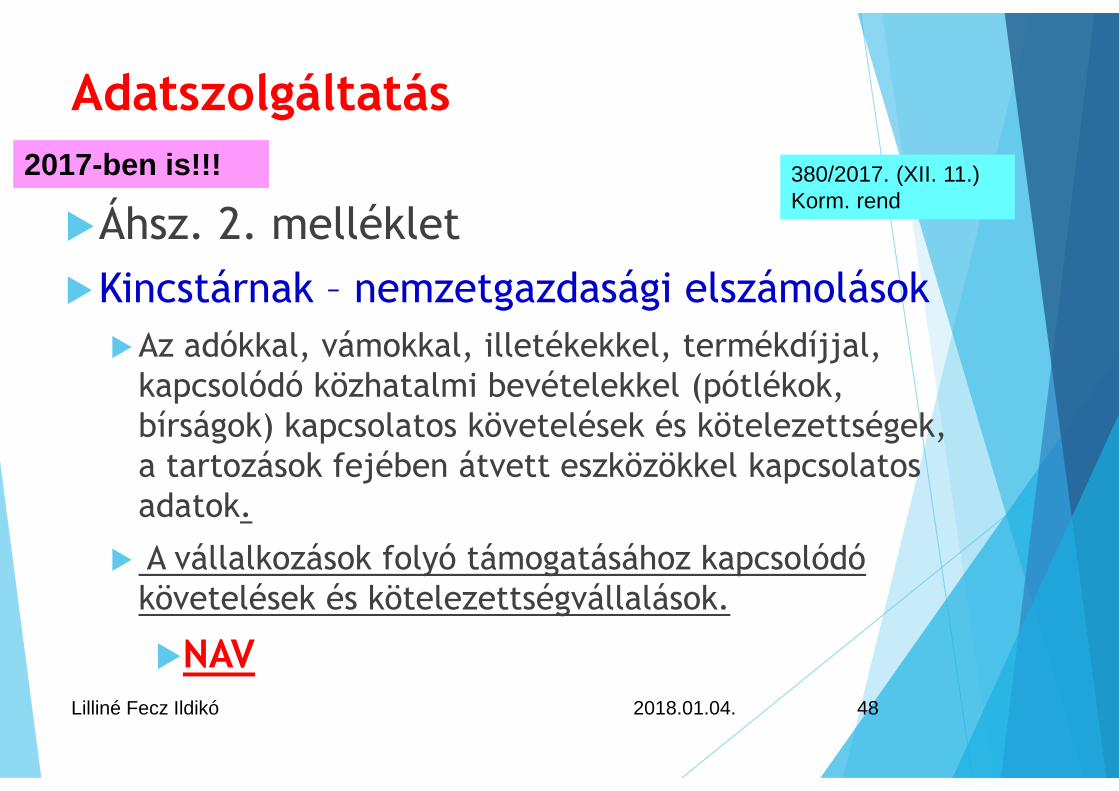

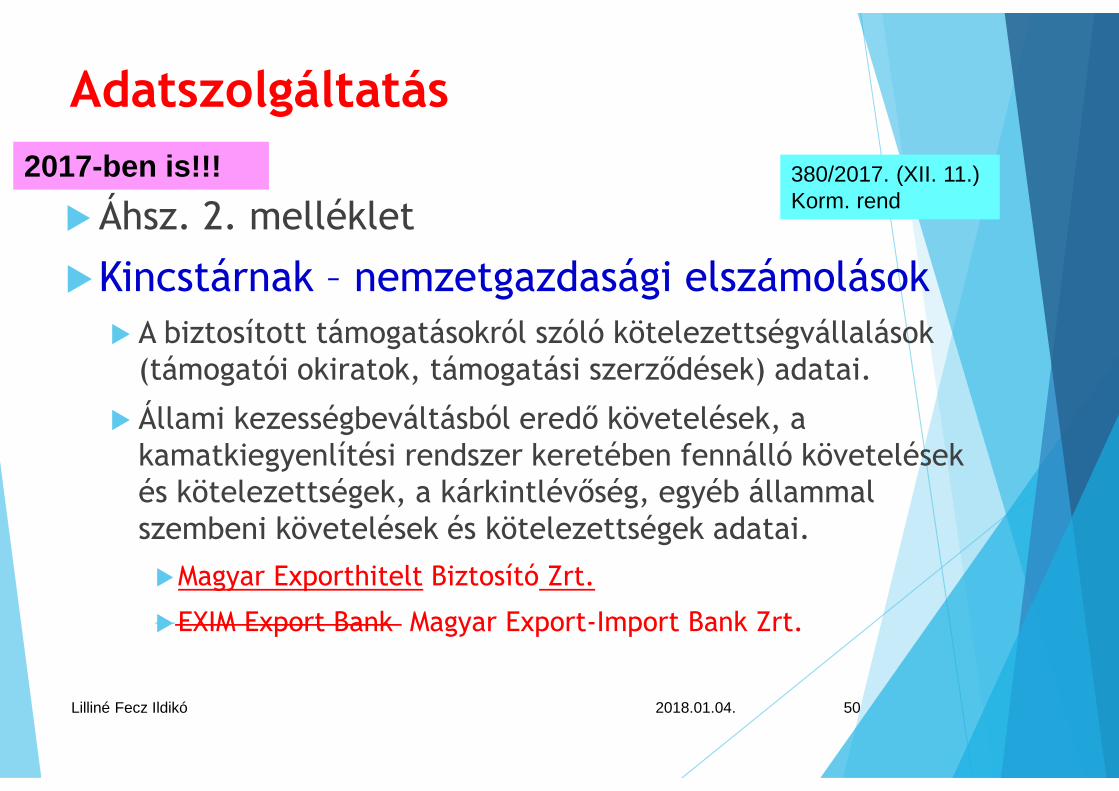

Adatszolgáltatás

Áhsz. 2. melléklet

Kincstárnak – nemzetgazdasági elszámolások

Az adókkal, vámokkal, illetékekkel, termékdíjjal,kapcsolódó közhatalmi bevételekkel (pótlékok,bírságok) kapcsolatos követelések és kötelezettségek,a tartozások fejében átvett eszközökkel kapcsolatosadatok.

A vállalkozások folyó támogatásához kapcsolódókövetelések és kötelezettségvállalások.

NAV2018.01.04.Lilliné Fecz Ildikó 48

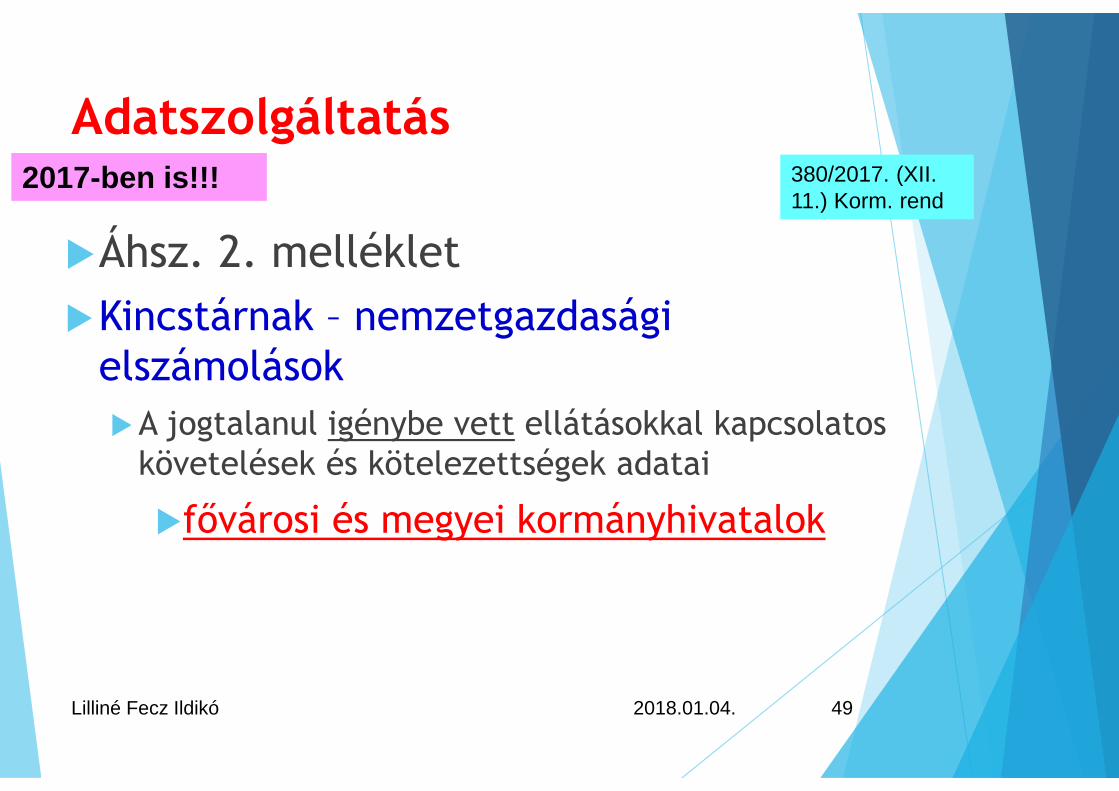

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

Adatszolgáltatás

Áhsz. 2. melléklet

Kincstárnak – nemzetgazdaságielszámolások

A jogtalanul igénybe vett ellátásokkal kapcsolatoskövetelések és kötelezettségek adatai

fővárosi és megyei kormányhivatalok

2018.01.04.Lilliné Fecz Ildikó 49

380/2017. (XII.11.) Korm. rend

2017-ben is!!!

Adatszolgáltatás

Áhsz. 2. melléklet

Kincstárnak – nemzetgazdasági elszámolások A biztosított támogatásokról szóló kötelezettségvállalások

(támogatói okiratok, támogatási szerződések) adatai.

Állami kezességbeváltásból eredő követelések, akamatkiegyenlítési rendszer keretében fennálló követelésekés kötelezettségek, a kárkintlévőség, egyéb állammalszembeni követelések és kötelezettségek adatai.

Magyar Exporthitelt Biztosító Zrt.

EXIM Export Bank Magyar Export-Import Bank Zrt.

2018.01.04.Lilliné Fecz Ildikó 50

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

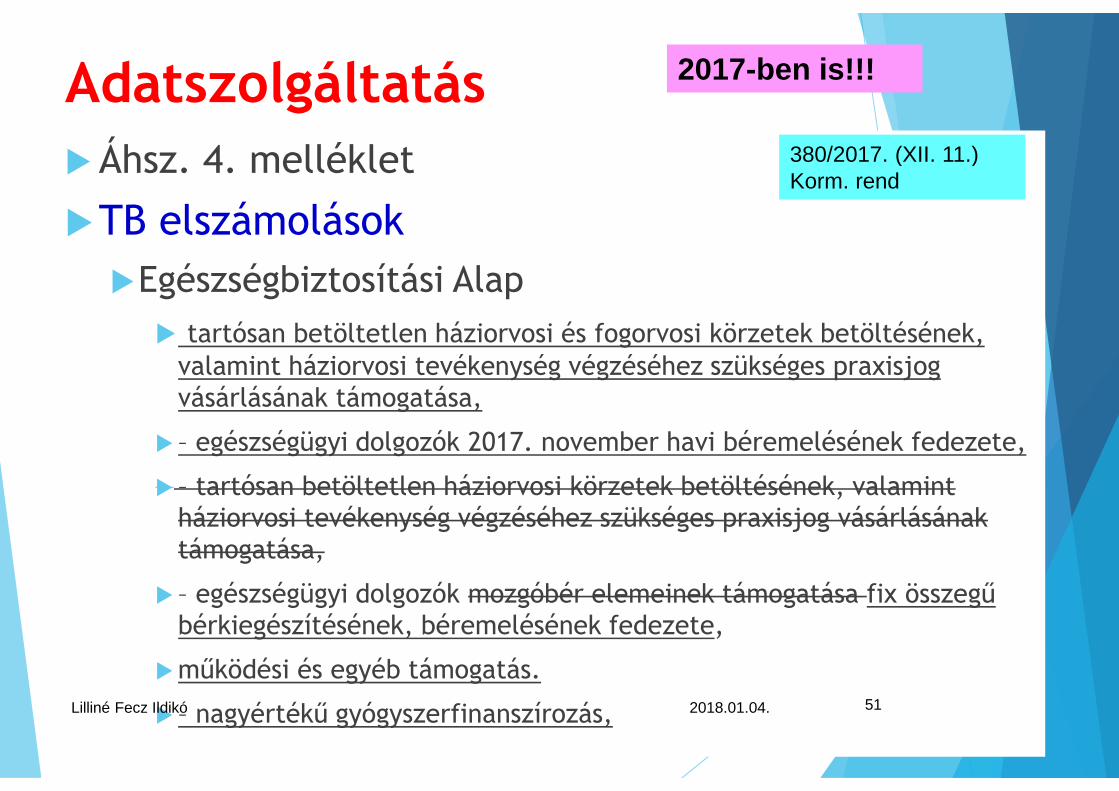

Adatszolgáltatás

Áhsz. 4. melléklet

TB elszámolások

Egészségbiztosítási Alap

tartósan betöltetlen háziorvosi és fogorvosi körzetek betöltésének,valamint háziorvosi tevékenység végzéséhez szükséges praxisjogvásárlásának támogatása,

– egészségügyi dolgozók 2017. november havi béremelésének fedezete,

– tartósan betöltetlen háziorvosi körzetek betöltésének, valamintháziorvosi tevékenység végzéséhez szükséges praxisjog vásárlásánaktámogatása,

– egészségügyi dolgozók mozgóbér elemeinek támogatása fix összegűbérkiegészítésének, béremelésének fedezete,

működési és egyéb támogatás.

– nagyértékű gyógyszerfinanszírozás, 2018.01.04.Lilliné Fecz Ildikó 51

380/2017. (XII. 11.)Korm. rend

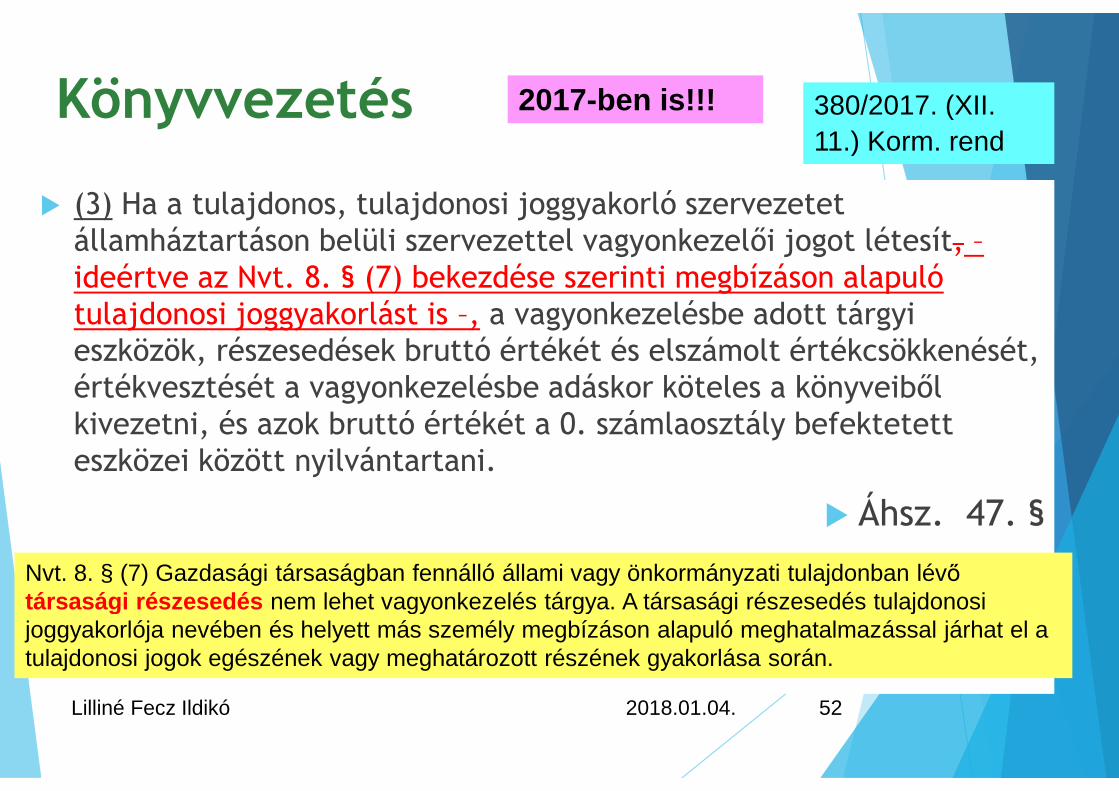

2017-ben is!!!

Könyvvezetés

(3) Ha a tulajdonos, tulajdonosi joggyakorló szervezetetállamháztartáson belüli szervezettel vagyonkezelői jogot létesít, –ideértve az Nvt. 8. § (7) bekezdése szerinti megbízáson alapulótulajdonosi joggyakorlást is –, a vagyonkezelésbe adott tárgyieszközök, részesedések bruttó értékét és elszámolt értékcsökkenését,értékvesztését a vagyonkezelésbe adáskor köteles a könyveibőlkivezetni, és azok bruttó értékét a 0. számlaosztály befektetetteszközei között nyilvántartani.

Áhsz. 47. §

2018.01.04.Lilliné Fecz Ildikó 52

380/2017. (XII.

11.) Korm. rend

Nvt. 8. § (7) Gazdasági társaságban fennálló állami vagy önkormányzati tulajdonban lévőtársasági részesedés nem lehet vagyonkezelés tárgya. A társasági részesedés tulajdonosijoggyakorlója nevében és helyett más személy megbízáson alapuló meghatalmazással járhat el atulajdonosi jogok egészének vagy meghatározott részének gyakorlása során.

2017-ben is!!!

Rovatrend

K341. Kiküldetések kiadásai

Ezen a rovaton kell elszámolni

b) a tartós külszolgálathoz kapcsolódókiadásokat (például külszolgálatra rendeltingóságainak szállítási költségei), és

2018.01.04.Lilliné Fecz Ildikó 53

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

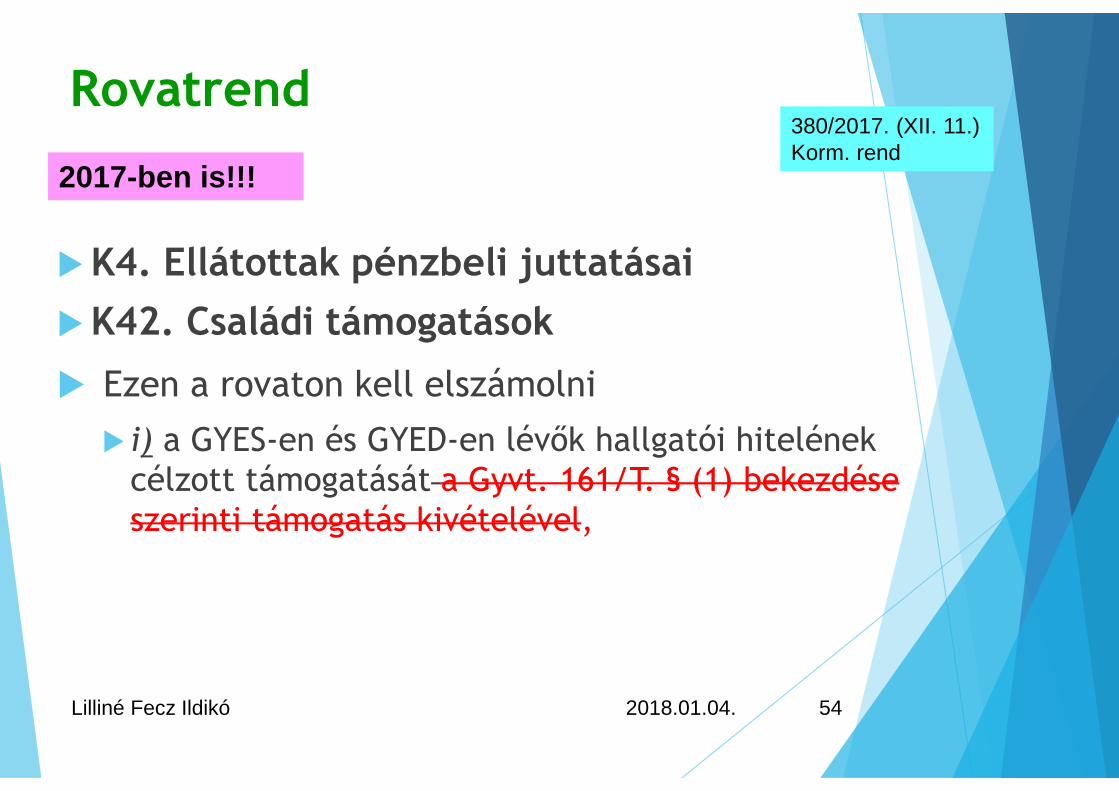

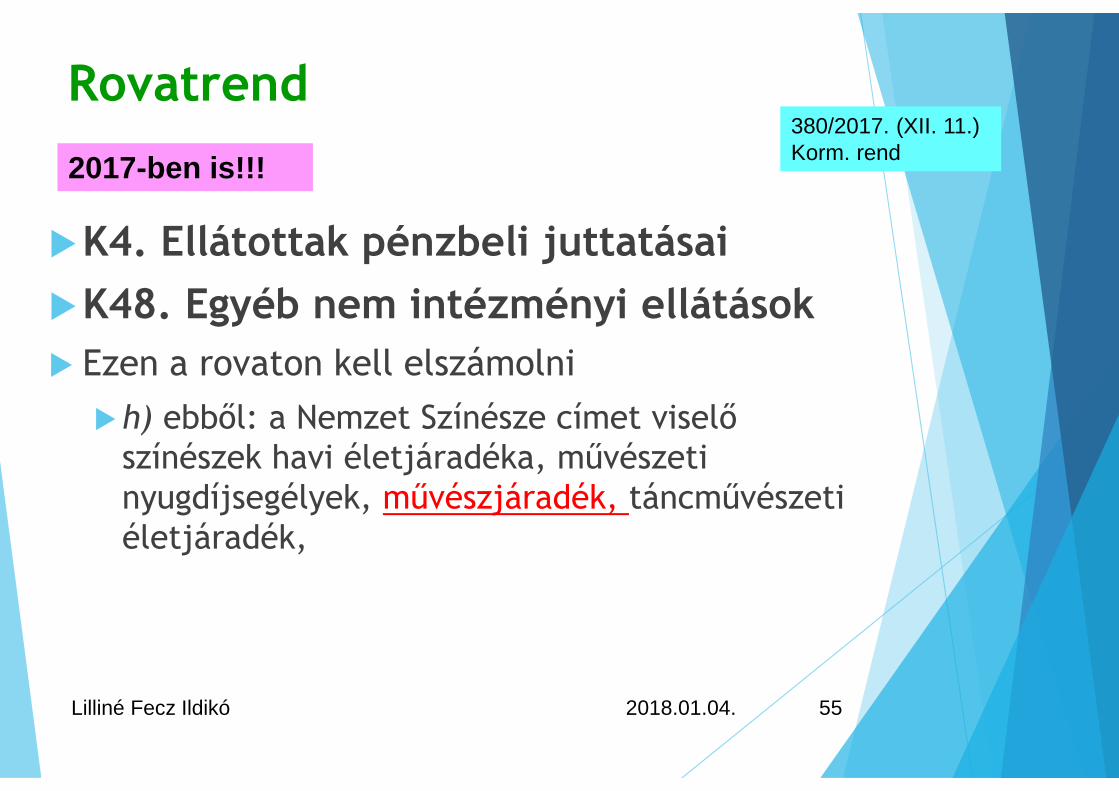

Rovatrend

K4. Ellátottak pénzbeli juttatásai

K42. Családi támogatások

Ezen a rovaton kell elszámolni

i) a GYES-en és GYED-en lévők hallgatói hitelénekcélzott támogatását a Gyvt. 161/T. § (1) bekezdéseszerinti támogatás kivételével,

2018.01.04.Lilliné Fecz Ildikó 54

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

Rovatrend

K4. Ellátottak pénzbeli juttatásai

K48. Egyéb nem intézményi ellátások

Ezen a rovaton kell elszámolni

h) ebből: a Nemzet Színésze címet viselőszínészek havi életjáradéka, művészetinyugdíjsegélyek, művészjáradék, táncművészetiéletjáradék,

2018.01.04.Lilliné Fecz Ildikó 55

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

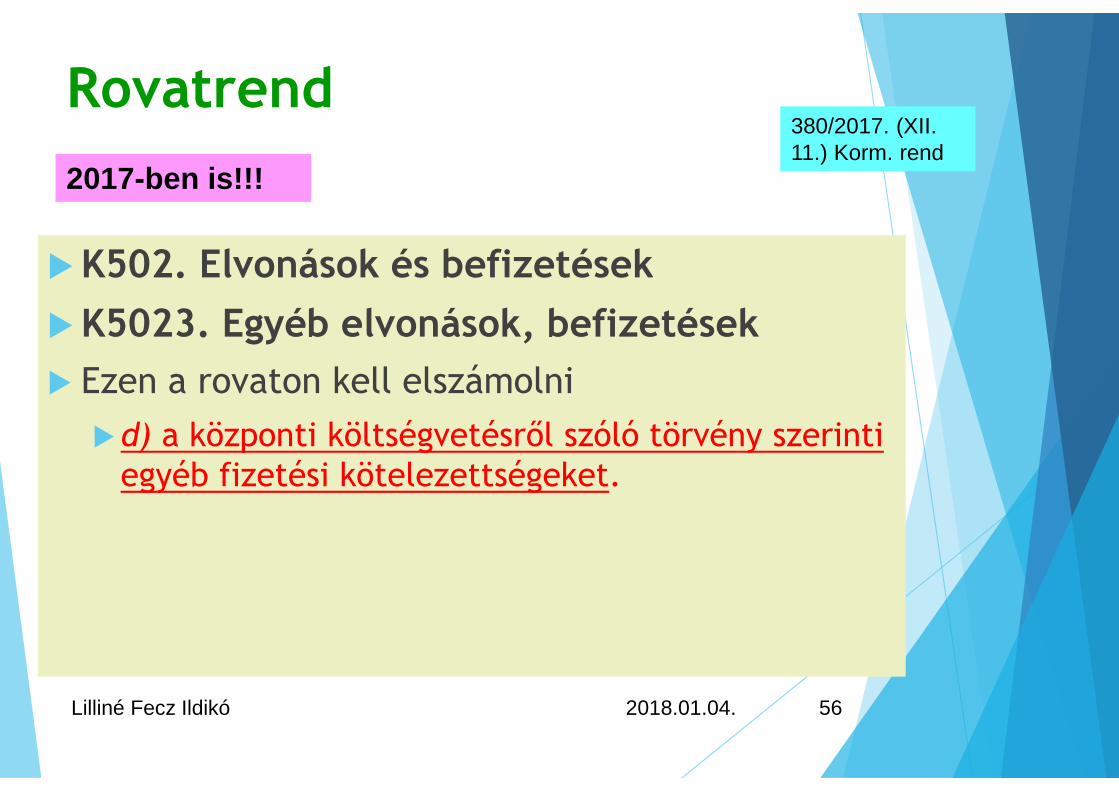

Rovatrend

K502. Elvonások és befizetések

K5023. Egyéb elvonások, befizetések

Ezen a rovaton kell elszámolni

d) a központi költségvetésről szóló törvény szerintiegyéb fizetési kötelezettségeket.

2018.01.04.Lilliné Fecz Ildikó 56

380/2017. (XII.11.) Korm. rend

2017-ben is!!!

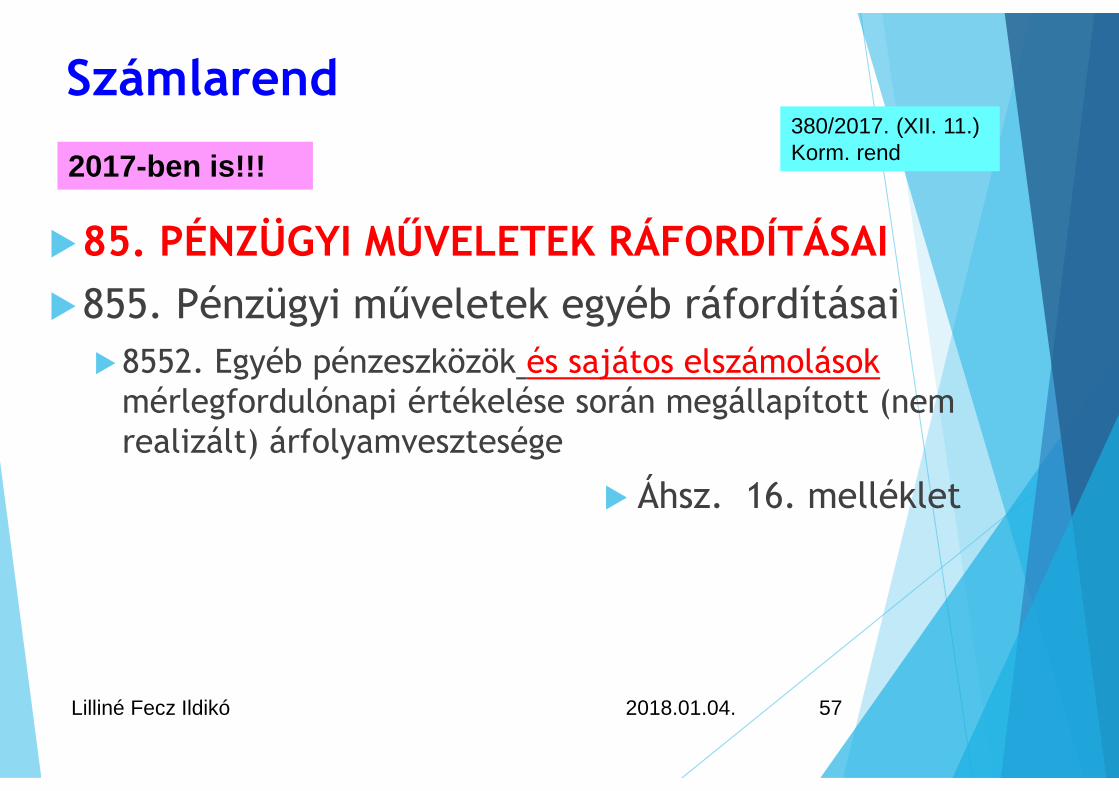

Számlarend

85. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI

855. Pénzügyi műveletek egyéb ráfordításai

8552. Egyéb pénzeszközök és sajátos elszámolásokmérlegfordulónapi értékelése során megállapított (nemrealizált) árfolyamvesztesége

Áhsz. 16. melléklet

2018.01.04.Lilliné Fecz Ildikó 57

380/2017. (XII. 11.)Korm. rend

2017-ben is!!!

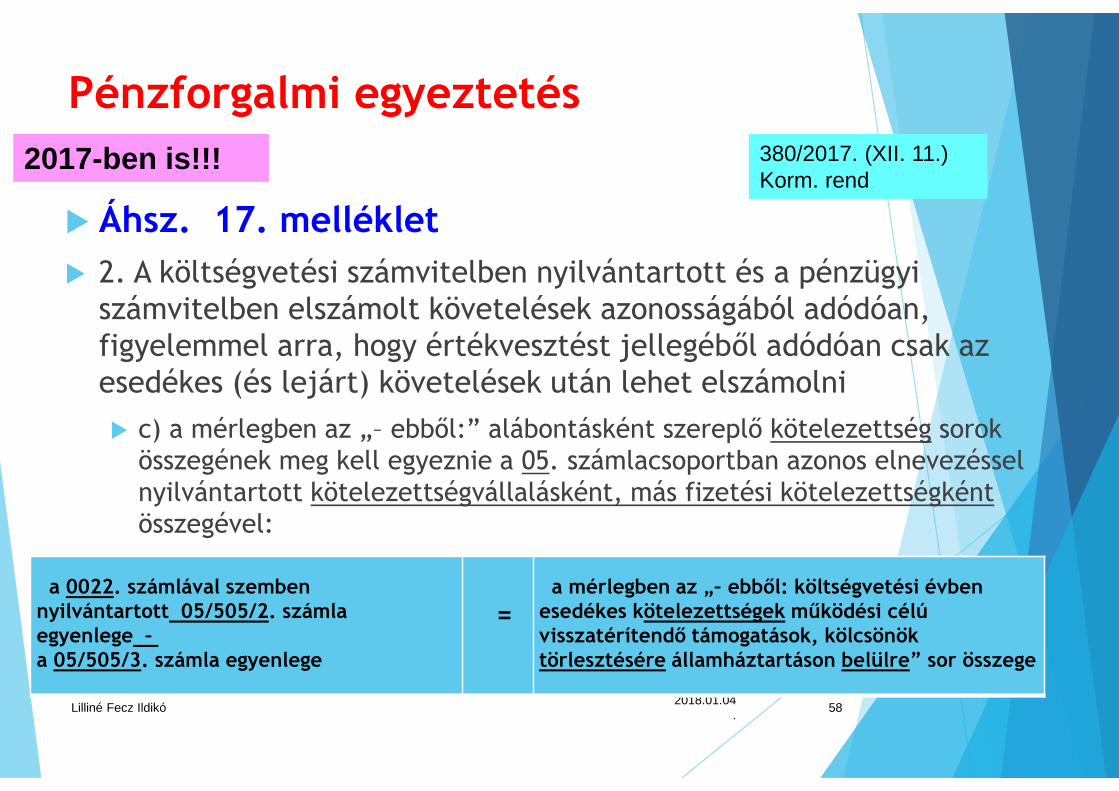

Pénzforgalmi egyeztetés

Áhsz. 17. melléklet

2. A költségvetési számvitelben nyilvántartott és a pénzügyiszámvitelben elszámolt követelések azonosságából adódóan,figyelemmel arra, hogy értékvesztést jellegéből adódóan csak azesedékes (és lejárt) követelések után lehet elszámolni

c) a mérlegben az „– ebből:” alábontásként szereplő kötelezettség sorokösszegének meg kell egyeznie a 05. számlacsoportban azonos elnevezésselnyilvántartott kötelezettségvállalásként, más fizetési kötelezettségkéntösszegével:

2018.01.04.

Lilliné Fecz Ildikó 58

2017-ben is!!! 380/2017. (XII. 11.)Korm. rend

a 0022. számlával szembennyilvántartott 05/505/2. számlaegyenlege –a 05/505/3. számla egyenlege

=a mérlegben az „– ebből: költségvetési évben

esedékes kötelezettségek működési célúvisszatérítendő támogatások, kölcsönöktörlesztésére államháztartáson belülre” sor összege

Pénzforgalmi egyeztetés

2018.01.04.Lilliné Fecz Ildikó 59

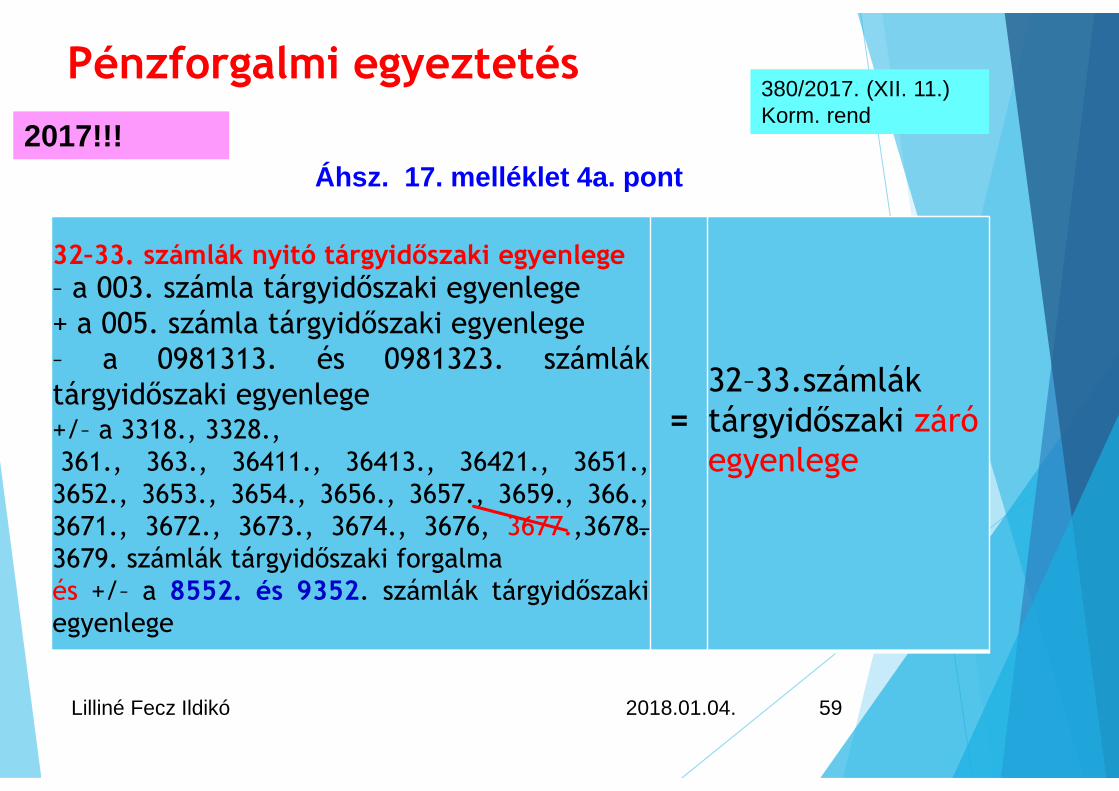

32–33. számlák nyitó tárgyidőszaki egyenlege

– a 003. számla tárgyidőszaki egyenlege+ a 005. számla tárgyidőszaki egyenlege– a 0981313. és 0981323. számláktárgyidőszaki egyenlege+/– a 3318., 3328.,361., 363., 36411., 36413., 36421., 3651.,

3652., 3653., 3654., 3656., 3657., 3659., 366.,3671., 3672., 3673., 3674., 3676, 3677.,3678.3679. számlák tárgyidőszaki forgalmaés +/– a 8552. és 9352. számlák tárgyidőszakiegyenlege

=32–33.számláktárgyidőszaki záróegyenlege

2017!!!

380/2017. (XII. 11.)Korm. rend

Áhsz. 17. melléklet 4a. pont

Államháztartási számvitelév végi változásai

2018

2018.01.04.Lilliné Fecz Ildikó 60

Értelmező rendelkezések

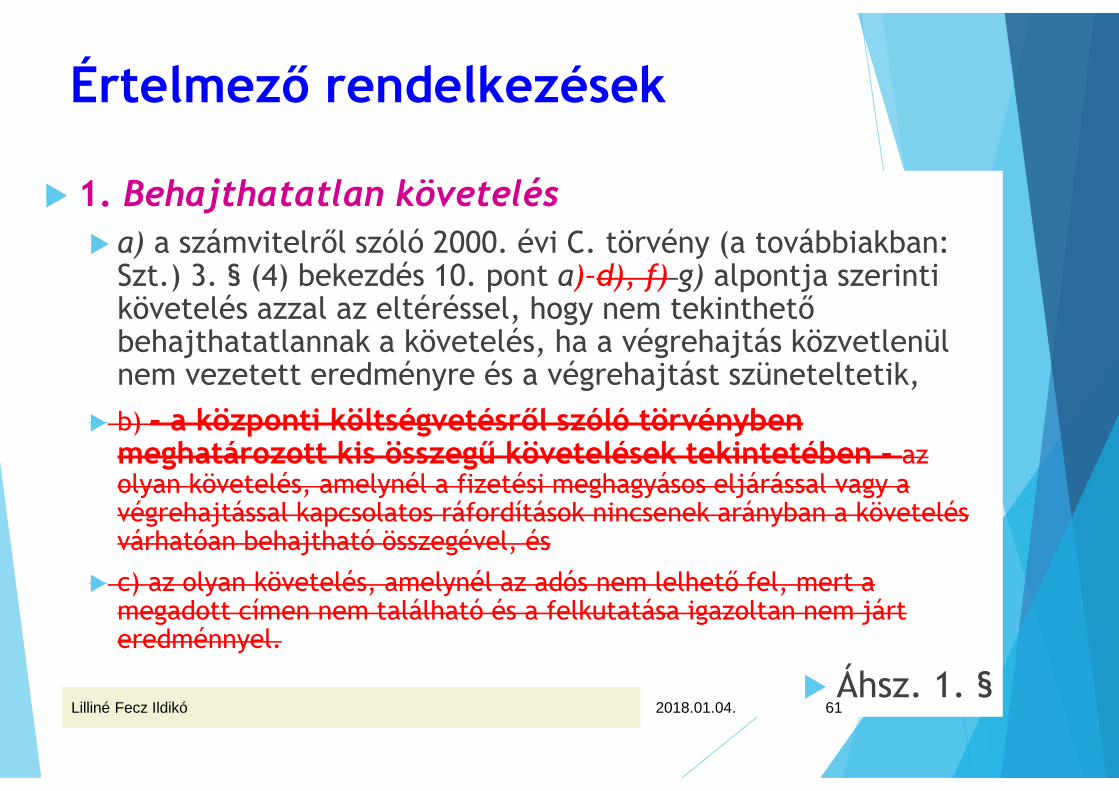

1. Behajthatatlan követelés

a) a számvitelről szóló 2000. évi C. törvény (a továbbiakban:Szt.) 3. § (4) bekezdés 10. pont a)–d), f) g) alpontja szerintikövetelés azzal az eltéréssel, hogy nem tekinthetőbehajthatatlannak a követelés, ha a végrehajtás közvetlenülnem vezetett eredményre és a végrehajtást szüneteltetik,

b) – a központi költségvetésről szóló törvénybenmeghatározott kis összegű követelések tekintetében – azolyan követelés, amelynél a fizetési meghagyásos eljárással vagy avégrehajtással kapcsolatos ráfordítások nincsenek arányban a követelésvárhatóan behajtható összegével, és

c) az olyan követelés, amelynél az adós nem lelhető fel, mert amegadott címen nem található és a felkutatása igazoltan nem járteredménnyel.

Áhsz. 1. §2018.01.04.Lilliné Fecz Ildikó 61

Értelmező rendelkezések

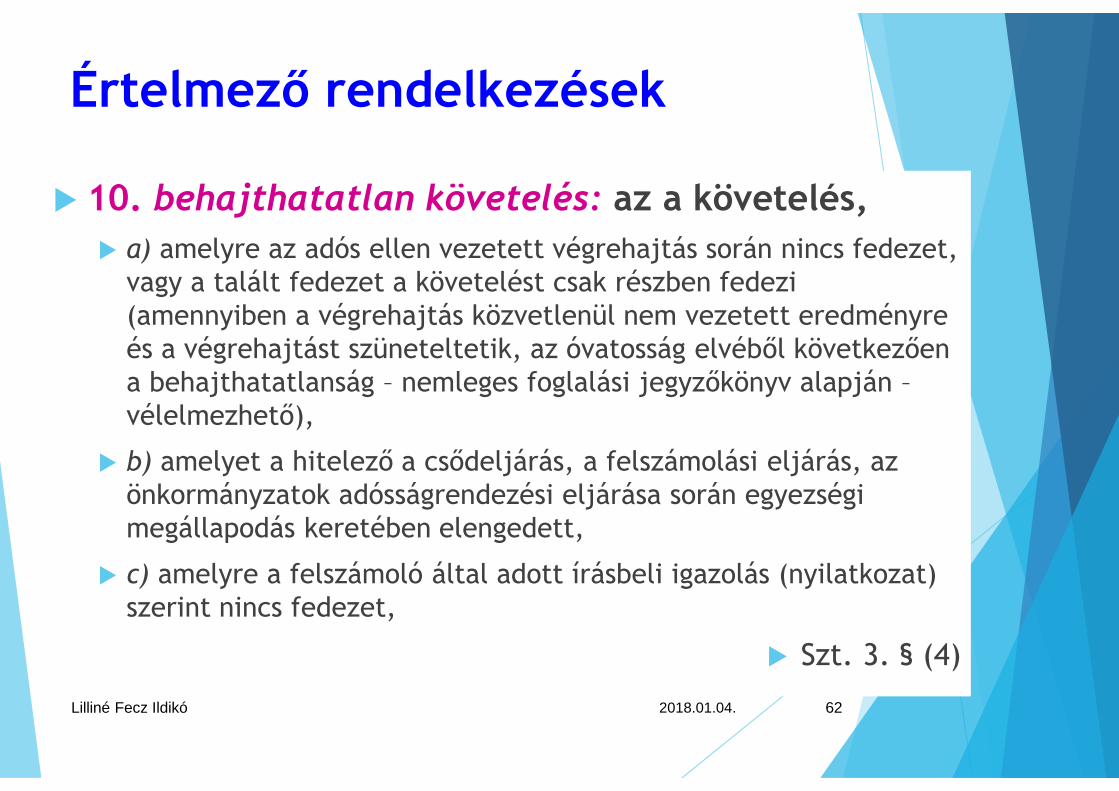

10. behajthatatlan követelés: az a követelés,

a) amelyre az adós ellen vezetett végrehajtás során nincs fedezet,vagy a talált fedezet a követelést csak részben fedezi(amennyiben a végrehajtás közvetlenül nem vezetett eredményreés a végrehajtást szüneteltetik, az óvatosság elvéből következőena behajthatatlanság – nemleges foglalási jegyzőkönyv alapján –vélelmezhető),

b) amelyet a hitelező a csődeljárás, a felszámolási eljárás, azönkormányzatok adósságrendezési eljárása során egyezségimegállapodás keretében elengedett,

c) amelyre a felszámoló által adott írásbeli igazolás (nyilatkozat)szerint nincs fedezet,

Szt. 3. § (4)

2018.01.04.Lilliné Fecz Ildikó 62

Értelmező rendelkezések

10. behajthatatlan követelés: az a követelés,

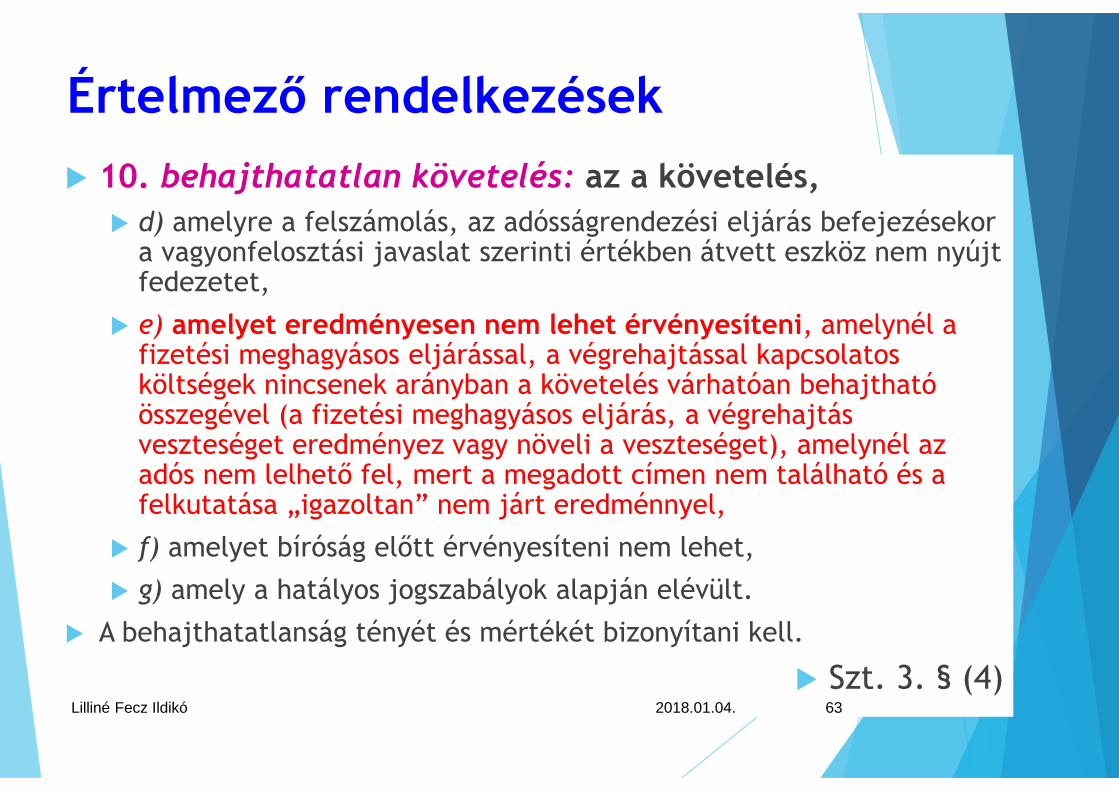

d) amelyre a felszámolás, az adósságrendezési eljárás befejezésekora vagyonfelosztási javaslat szerinti értékben átvett eszköz nem nyújtfedezetet,

e) amelyet eredményesen nem lehet érvényesíteni, amelynél afizetési meghagyásos eljárással, a végrehajtással kapcsolatosköltségek nincsenek arányban a követelés várhatóan behajthatóösszegével (a fizetési meghagyásos eljárás, a végrehajtásveszteséget eredményez vagy növeli a veszteséget), amelynél azadós nem lelhető fel, mert a megadott címen nem található és afelkutatása „igazoltan” nem járt eredménnyel,

f) amelyet bíróság előtt érvényesíteni nem lehet,

g) amely a hatályos jogszabályok alapján elévült.

A behajthatatlanság tényét és mértékét bizonyítani kell.

Szt. 3. § (4)2018.01.04.Lilliné Fecz Ildikó 63

Mérleg

Passzív időbeli elhatárolás

(14) A mérlegben a halasztott eredményszemléletűbevételek között az Szt. 45. § (1) és (2) bekezdéseszerintieket kell kimutatni azzal, hogy az Szt. 45. § (1)bekezdés a) pontja szerinti fejlesztési célra kapotttámogatáson a felhalmozási célú támogatásokeredményszemléletű bevételeit kell érteni, illetve megkell szüntetni a halasztott eredményszemléletű bevételta támogatás visszafizetésének elszámolásakor is.

Áhsz. 14. § (14)

2018.01.04.Lilliné Fecz Ildikó 64

Mérleg

Passzív időbeli elhatárolás

(14) A mérlegben a halasztott eredményszemléletűbevételek között az Szt. 45. § (1) és (2) bekezdéseszerintieket kell kimutatni azzal, hogy az Szt. 45. § (1)bekezdés a) pontja szerinti fejlesztési célra kapotttámogatáson a felhalmozási célú támogatásokeredményszemléletű bevételeit kell érteni, illetve megkell szüntetni a halasztott eredményszemléletűbevételt a támogatás visszafizetésének elszámolásakoris.

Áhsz. 14. § (14)

2018.01.04.Lilliné Fecz Ildikó 65

Számviteli politika - 2018Számviteli politika központi része

• Beszámoló elkészítésének menete• elkészítés feladatai, felelősei, határidők• Pénzforgalom egyeztetése

• Önkormányzati ASP rendszer szerinti működés

• Adatszolgáltatási kötelezettségek

• Ákr. és Kp. miatti korrekciók

• Idegen bevételek beszedése

• Filléres tételek kerekítésének kezelése

• Származékos ügyletek ha 2017-ben elmaradt

• Lehet-e, milyen típusú kockázatokra

• A fedezeti hatékonyság mérésének (vizsgálatának) módszerét ésidőpontjait, felelőseit 2018.01.04.Lilliné Fecz Ildikó 66

Számviteli politika - 2018

Értékelési szabályzat

• Követelések értékelése

• Behajthatatlan követelések kezelése

• Devizás tételek év végi értékelése

2018.01.04.Lilliné Fecz Ildikó 67

Adatszolgáltatás

Áhsz. 4. melléklet

TB elszámolások

Egészségbiztosítási Alap

1. Gyógyító-megelőző ellátás jogcímcsoport, 1.Háziorvosi, háziorvosi ügyeleti ellátás jogcímtekintetében a kifizetett támogatások közül:

– indikátorrendszer finanszírozása,

2018.01.04.

Lilliné Fecz Ildikó 68

380/2017. (XII. 11.)Korm. rend2018-tól!!!

Könyvvezetés

Pénzügyi számvitel

(2) A teljesítések nyilvántartási számláin – a pénzügyiszámvitelben a pénzeszközök változásáteredményező gazdasági eseményeken kívül –teljesítésként kell nyilvántartásba venni

b) a 43. § (10) bekezdése szerinti váltó kibocsátásakor, a 48. § (5)bekezdése szerinti azonosítás alatt álló tételek azonosításakor, a48. § (8) bekezdés a)pontja és (10) bekezdés a) pontja szerintielőlegek elszámolásakor, a 48. § (9) bekezdése és (10)bekezdés g) pontja szerinti elszámolások megszüntetésekor

keletkező bevételt vagy kiadást, Áhsz. 44. § (2)

2018.01.04.Lilliné Fecz Ildikó 69

48. § (10) g) a korengedményes nyugdíjazásról szóló 181/1996. (XII. 6.) Korm. rendelet 1. § (2) bekezdésealapján a munkáltató által a Nyugdíjbiztosítási Alapnak megfizetett hozzájárulást a nyugdíjfolyósítás évéig,

Könyvvezetés

Pénzügyi számvitel

(10) A kötelezettség jellegű sajátos elszámolásokközött kell elszámolni

g) a korengedményes nyugdíjazásról szóló 181/1996 (XII.6.) Korm. rendelet 1. § (2) bekezdése alapján amunkáltató által a Nyugdíjbiztosítási Alapnakmegfizetett hozzájárulást a nyugdíjfolyósítás évéig,

Áhsz. 48. § (10)

2018.01.04.Lilliné Fecz Ildikó 70

Könyvvezetés

Átmeneti rendelkezések

A könyvviteli számlák 2018. évi nyitása során a2017. december 31-i a 4133. Pénzeszközön kívüliegyéb eszközök induláskori értéke és változásaikönyvviteli számla záró egyenlegét a 413. Egyébeszközök induláskori értéke és változásai számlánkell megnyitni.

Áhsz. 56. §

2018.01.04.Lilliné Fecz Ildikó 71

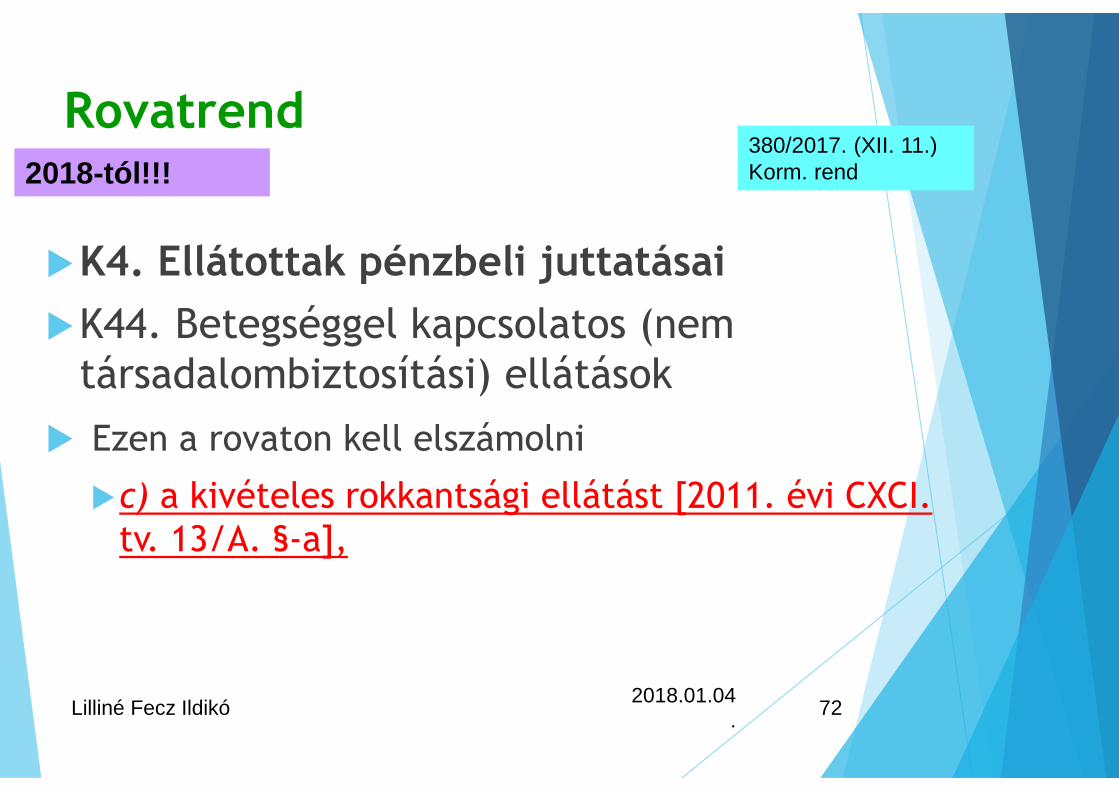

Rovatrend

K4. Ellátottak pénzbeli juttatásai

K44. Betegséggel kapcsolatos (nemtársadalombiztosítási) ellátások

Ezen a rovaton kell elszámolni

c) a kivételes rokkantsági ellátást [2011. évi CXCI.tv. 13/A. §-a],

2018.01.04.

Lilliné Fecz Ildikó 72

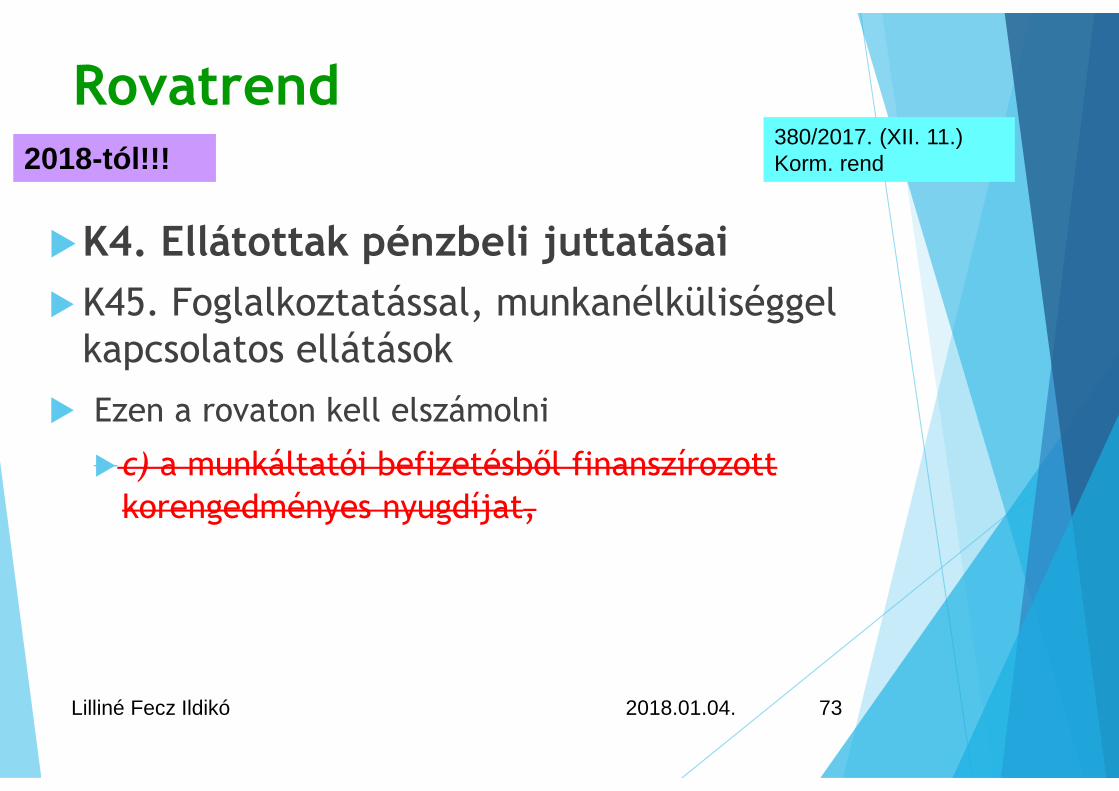

380/2017. (XII. 11.)Korm. rend2018-tól!!!

Rovatrend

K4. Ellátottak pénzbeli juttatásai

K45. Foglalkoztatással, munkanélküliséggelkapcsolatos ellátások

Ezen a rovaton kell elszámolni

c) a munkáltatói befizetésből finanszírozott

korengedményes nyugdíjat,

2018.01.04.Lilliné Fecz Ildikó 73

380/2017. (XII. 11.)Korm. rend2018-tól!!!

Rovatrend

K4. Ellátottak pénzbeli juttatásai

K46. Lakhatással kapcsolatos ellátások

Ezen a rovaton kell elszámolni

c) a lakásfenntartási támogatást [Szoctv. 38. § (1)bek. a) és b) pontok],

d) az adósságcsökkentési támogatást [Szoctv. 55/A. § 1.bek. b) pont].

2018.01.04.

Lilliné Fecz Ildikó 74

380/2017. (XII. 11.)Korm. rend2018-tól!!!

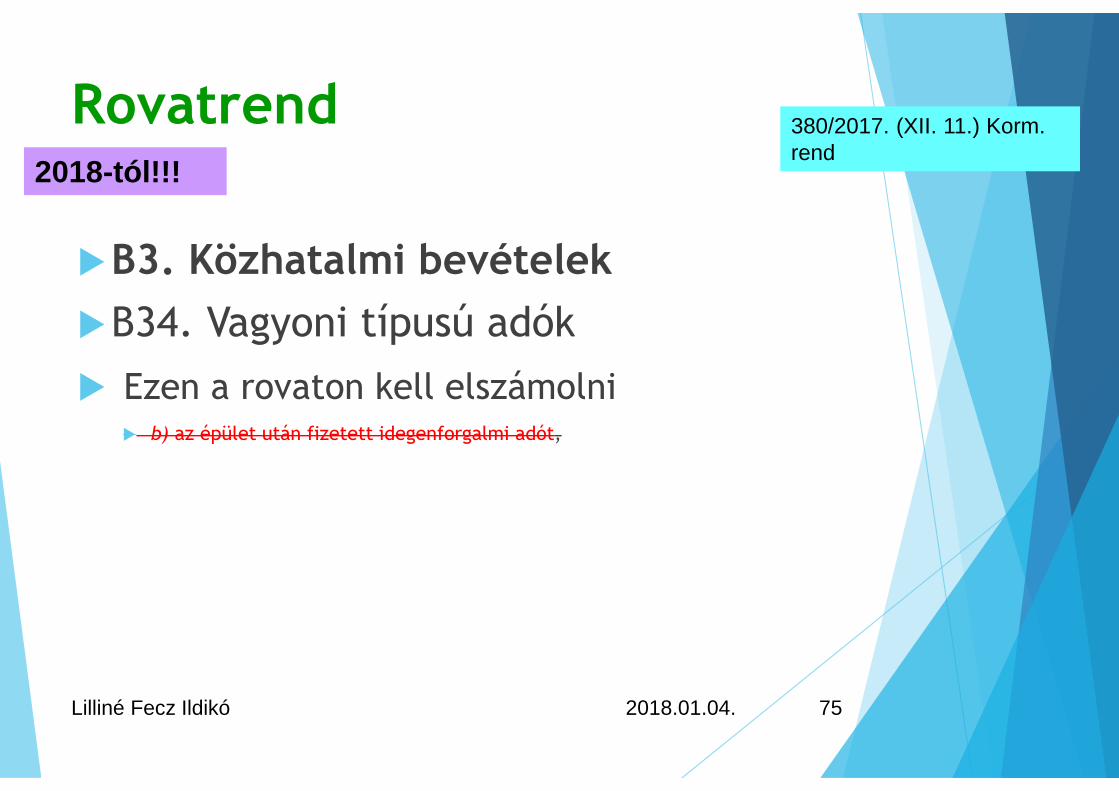

Rovatrend

B3. Közhatalmi bevételek

B34. Vagyoni típusú adók

Ezen a rovaton kell elszámolni b) az épület után fizetett idegenforgalmi adót,

2018.01.04.Lilliné Fecz Ildikó 75

380/2017. (XII. 11.) Korm.rend

2018-tól!!!

Rovatrend

B3. Közhatalmi bevételek

B352. Fogyasztási adók

Ezen a rovaton kell elszámolni

c) az energiaadót.

c) a turizmusfejlesztési hozzájárulást.

2018.01.04.Lilliné Fecz Ildikó 76

380/2017. (XII.11.) Korm. rend2018-tól!!!

Rovatrend

B3. Közhatalmi bevételek

B36. Egyéb közhatalmi bevételek

Ezen a rovaton kell elszámolni

p) az önkormányzat által beszedetttalajterhelési díjat,

q) az előrehozott helyi adót és

2018.01.04.Lilliné Fecz Ildikó 77

380/2017. (XII. 11.)Korm. rend2018-tól!!!

Számlarend

3677.Munkáltató által korengedményes nyugdíjhozmegfizetett hozzájárulás elszámolása

413. Egyéb eszközök induláskori értéke és változásai

4131. Megszűnés miatt átvett lekötött betétek könyv szerintiértéke és változása

4132. Megszűnés miatt átvett egyéb pénzeszközök könyvszerinti értéke és változása

4133. Pénzeszközön kívüli egyéb eszközök induláskori értékeés változásai

Áhsz. 16. melléklet

2018.01.04.Lilliné Fecz Ildikó 78

380/2017. (XII. 11.)Korm. rend

2018-tól!!!

Számlarend

6. Költséghelyek, általános költségek

69. Költséghelyek, általános költségek átvezetésiszámla

691. Költséghelyek, általános költségek átvezetésiszámla

7. Szakfeladatok Tevékenységek költségei

Áhsz. 16. melléklet

2018.01.04.Lilliné Fecz Ildikó 79

380/2017. (XII. 11.)Korm. rend

2018-tól!!!

KÖTELEZŐ EGYEZŐSÉGEK

17. melléklet

MEGSZŰNT

??? Áhsz. 53. § (4) A havi, negyedéves és éves könyvvitelizárlat keretében 17. mellékletben meghatározottegyezőségek vizsgálatával el kell végezni a költségvetési ésa pénzügyi könyvvezetés helyességének ellenőrzését.

2018.01.04.Lilliné Fecz Ildikó 80

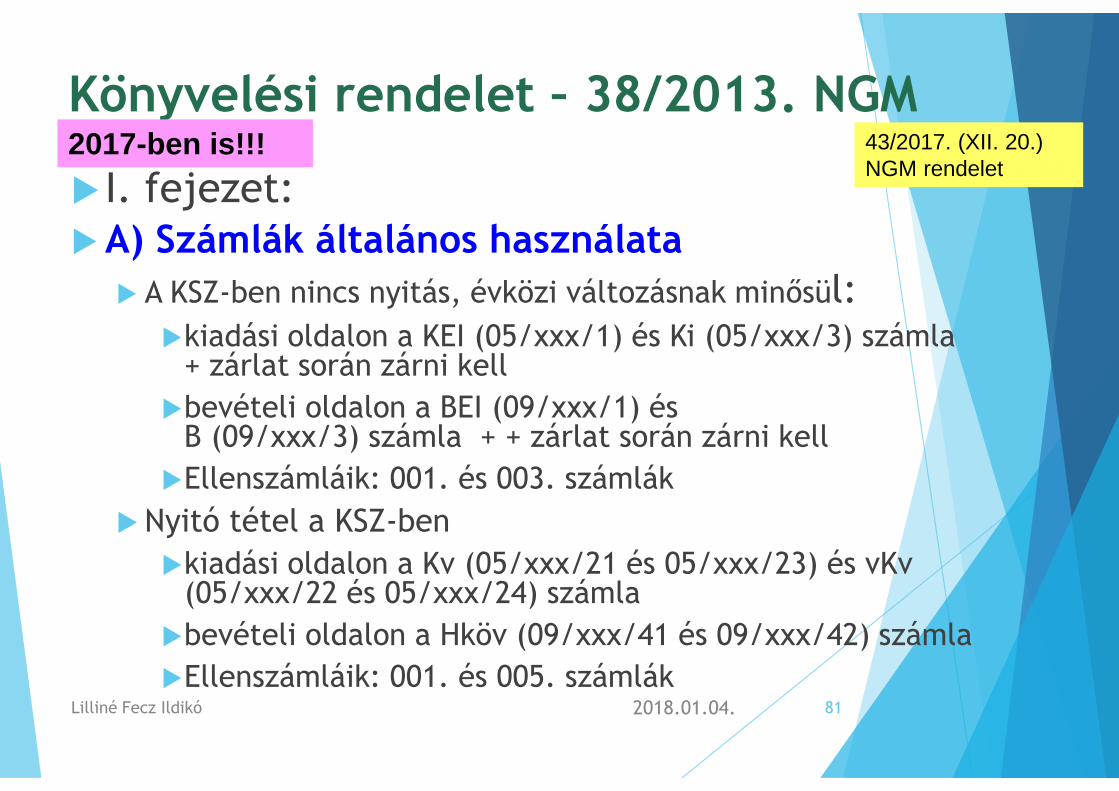

380/2017. (XII. 11.)Korm. rend2018-tól!!!

Könyvelési rendelet – 38/2013. NGM

I. fejezet:A) Számlák általános használata

A KSZ-ben nincs nyitás, évközi változásnak minősül:kiadási oldalon a KEI (05/xxx/1) és Ki (05/xxx/3) számla

+ zárlat során zárni kell

bevételi oldalon a BEI (09/xxx/1) ésB (09/xxx/3) számla + + zárlat során zárni kell

Ellenszámláik: 001. és 003. számlák

Nyitó tétel a KSZ-ben

kiadási oldalon a Kv (05/xxx/21 és 05/xxx/23) és vKv(05/xxx/22 és 05/xxx/24) számla

bevételi oldalon a Hköv (09/xxx/41 és 09/xxx/42) számla

Ellenszámláik: 001. és 005. számlák2018.01.04.Lilliné Fecz Ildikó 81

43/2017. (XII. 20.)NGM rendelet

2017-ben is!!!

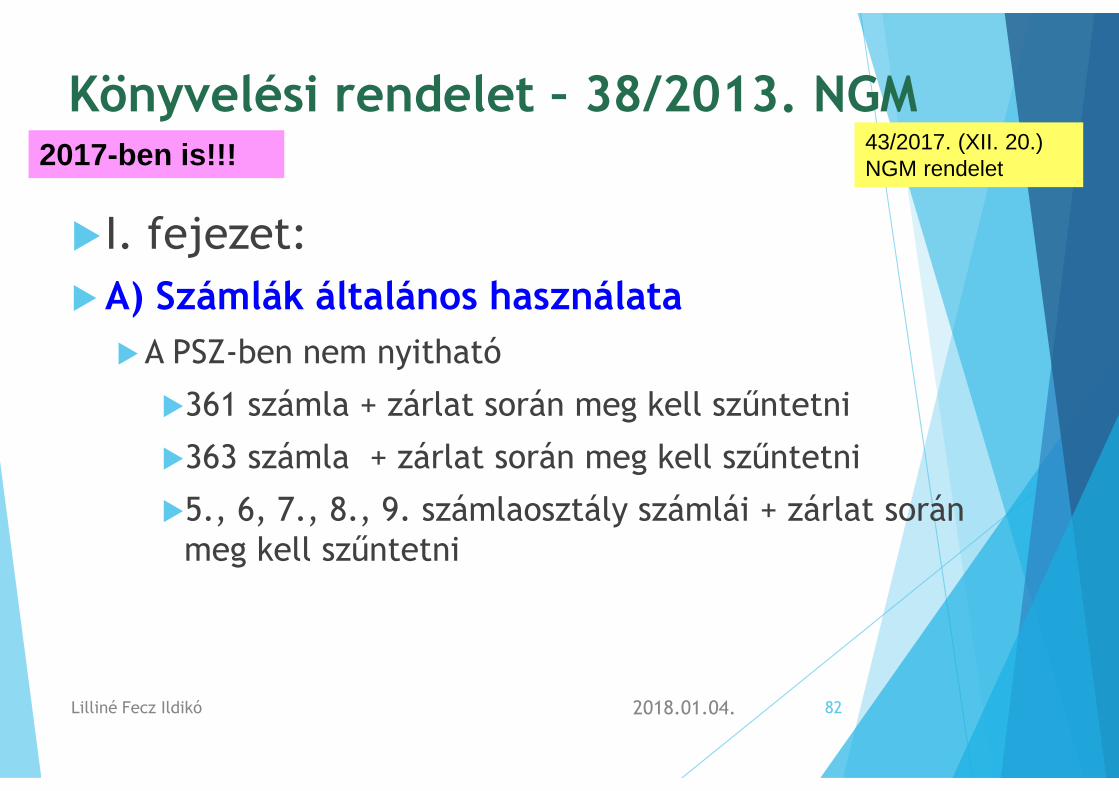

Könyvelési rendelet – 38/2013. NGM

I. fejezet:

A) Számlák általános használata

A PSZ-ben nem nyitható

361 számla + zárlat során meg kell szűntetni

363 számla + zárlat során meg kell szűntetni

5., 6, 7., 8., 9. számlaosztály számlái + zárlat soránmeg kell szűntetni

2018.01.04.Lilliné Fecz Ildikó 82

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

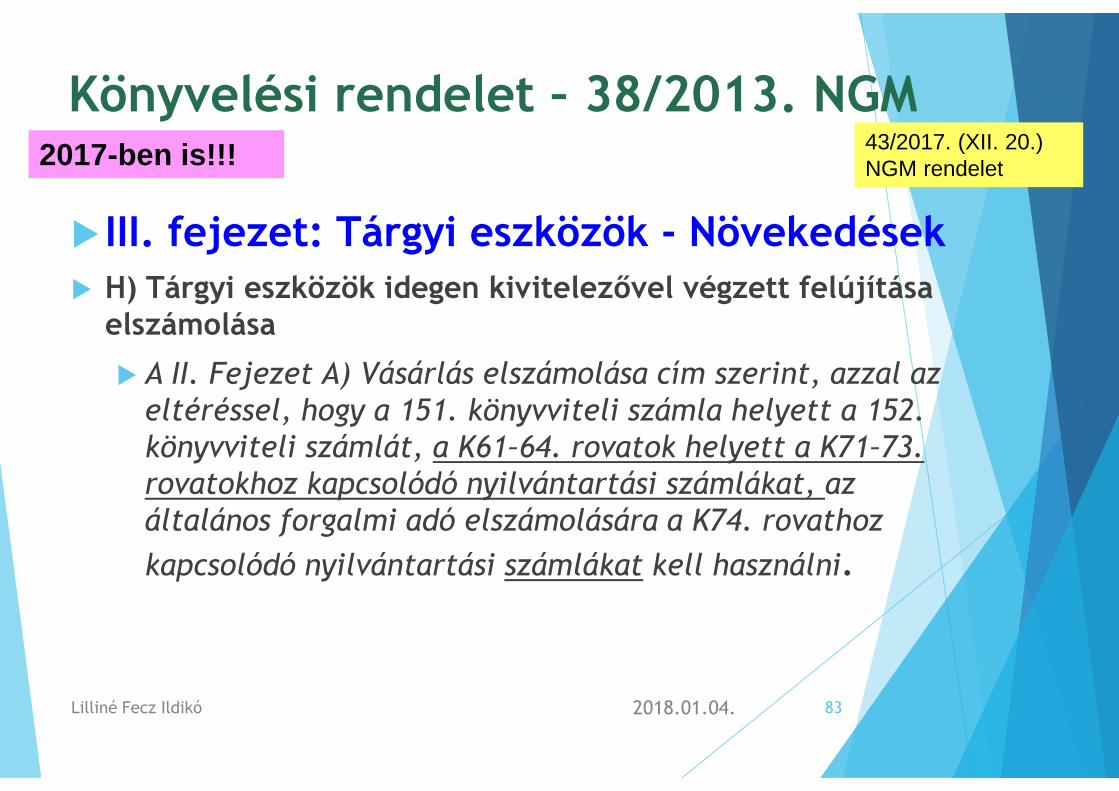

Könyvelési rendelet – 38/2013. NGM

III. fejezet: Tárgyi eszközök - Növekedések H) Tárgyi eszközök idegen kivitelezővel végzett felújítása

elszámolása

A II. Fejezet A) Vásárlás elszámolása cím szerint, azzal azeltéréssel, hogy a 151. könyvviteli számla helyett a 152.könyvviteli számlát, a K61–64. rovatok helyett a K71–73.rovatokhoz kapcsolódó nyilvántartási számlákat, azáltalános forgalmi adó elszámolására a K74. rovathoz

kapcsolódó nyilvántartási számlákat kell használni.

2018.01.04.Lilliné Fecz Ildikó 83

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

Könyvelési rendelet – 38/2013. NGM

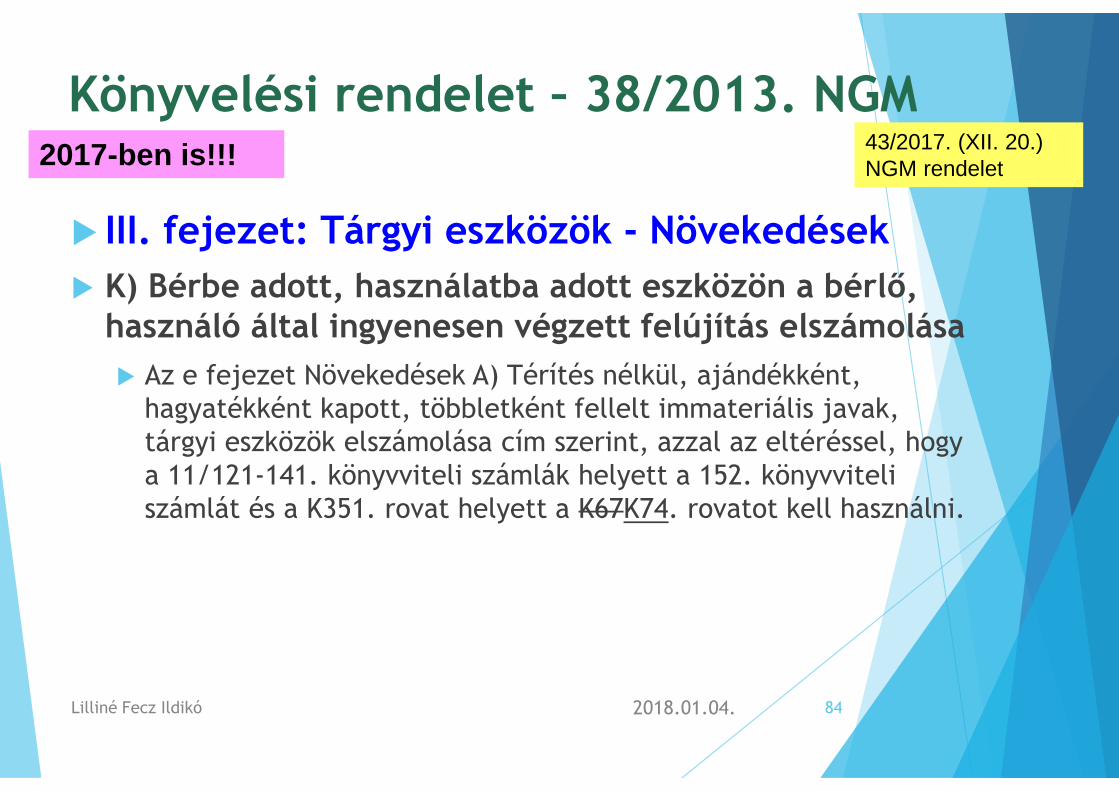

III. fejezet: Tárgyi eszközök - Növekedések

K) Bérbe adott, használatba adott eszközön a bérlő,használó által ingyenesen végzett felújítás elszámolása

Az e fejezet Növekedések A) Térítés nélkül, ajándékként,hagyatékként kapott, többletként fellelt immateriális javak,tárgyi eszközök elszámolása cím szerint, azzal az eltéréssel, hogya 11/121-141. könyvviteli számlák helyett a 152. könyvviteliszámlát és a K351. rovat helyett a K67K74. rovatot kell használni.

2018.01.04.Lilliné Fecz Ildikó 84

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

Könyvelési rendelet – 38/2013. NGM

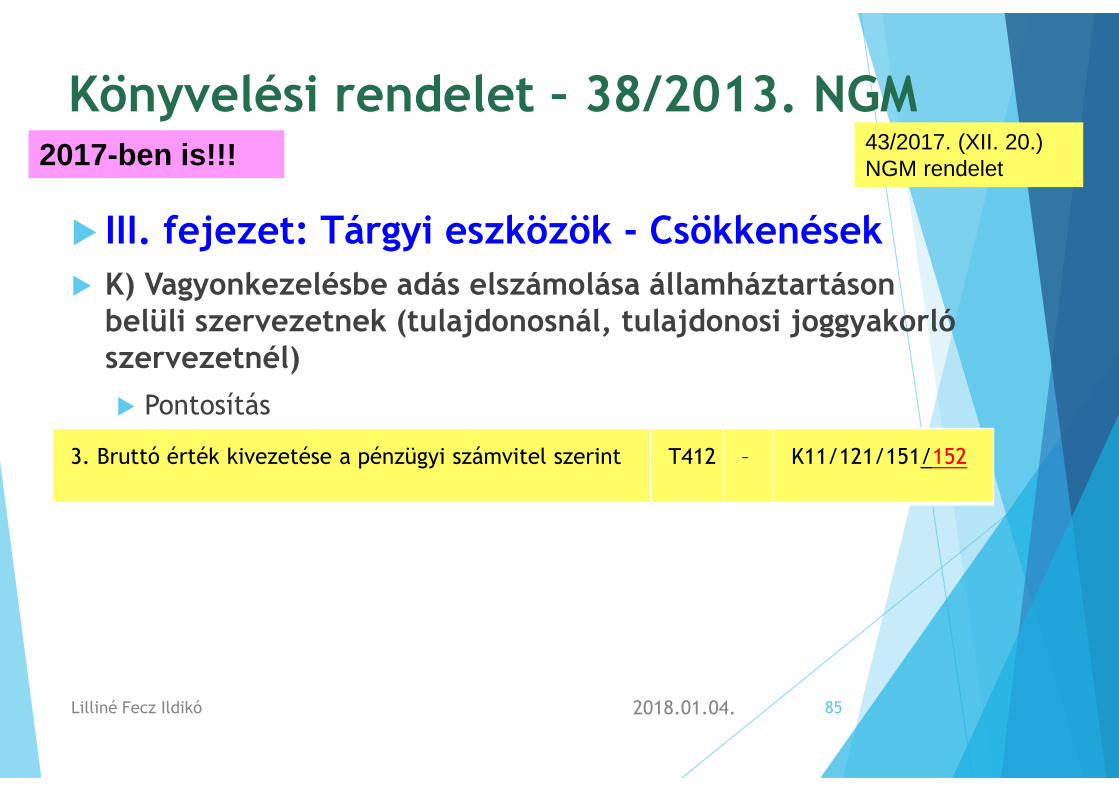

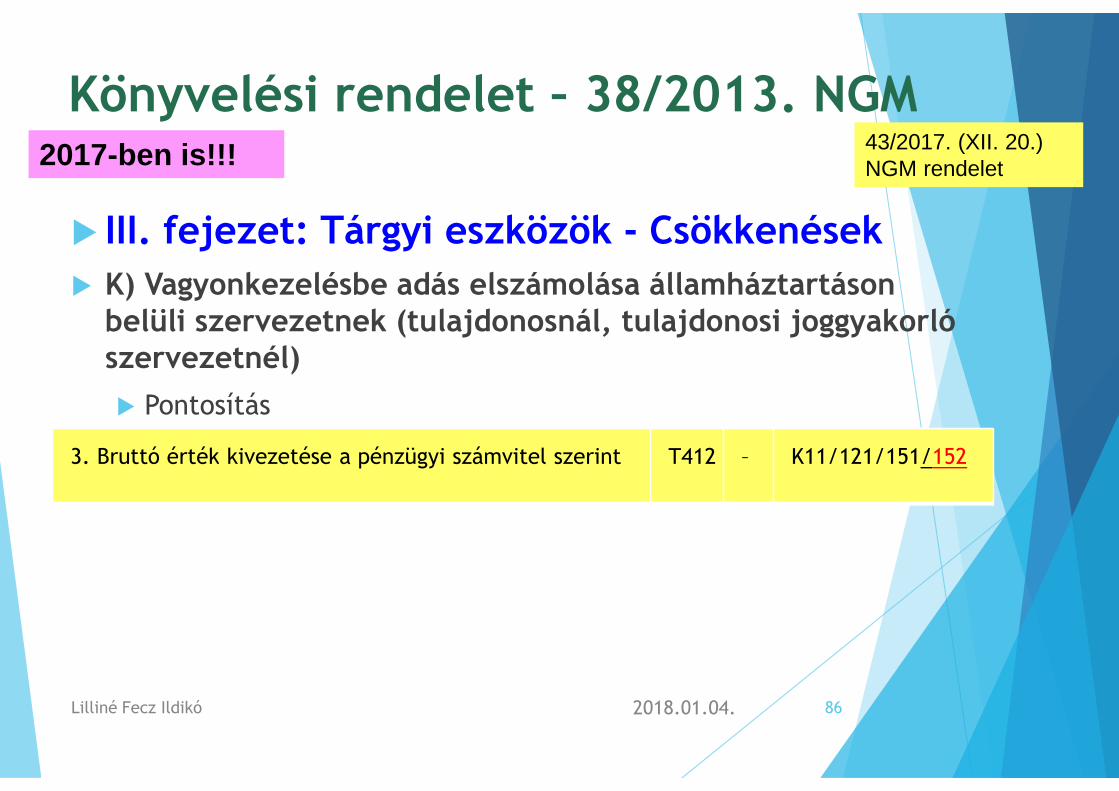

III. fejezet: Tárgyi eszközök - Csökkenések

K) Vagyonkezelésbe adás elszámolása államháztartásonbelüli szervezetnek (tulajdonosnál, tulajdonosi joggyakorlószervezetnél)

Pontosítás

2018.01.04.Lilliné Fecz Ildikó 85

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

3. Bruttó érték kivezetése a pénzügyi számvitel szerint T412 – K11/121/151/152

Könyvelési rendelet – 38/2013. NGM

III. fejezet: Tárgyi eszközök - Csökkenések

K) Vagyonkezelésbe adás elszámolása államháztartásonbelüli szervezetnek (tulajdonosnál, tulajdonosi joggyakorlószervezetnél)

Pontosítás

2018.01.04.Lilliné Fecz Ildikó 86

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

3. Bruttó érték kivezetése a pénzügyi számvitel szerint T412 – K11/121/151/152

Könyvelési rendelet – 38/2013. NGM

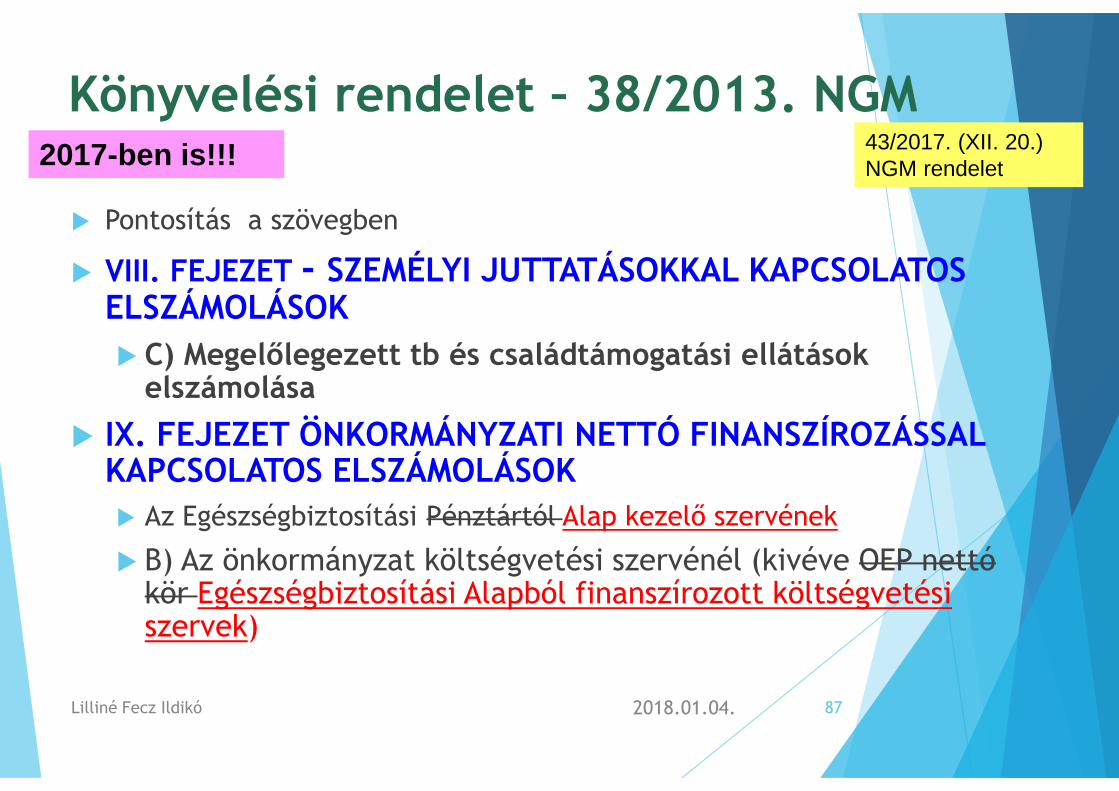

Pontosítás a szövegben

VIII. FEJEZET - SZEMÉLYI JUTTATÁSOKKAL KAPCSOLATOSELSZÁMOLÁSOK

C) Megelőlegezett tb és családtámogatási ellátásokelszámolása

IX. FEJEZET ÖNKORMÁNYZATI NETTÓ FINANSZÍROZÁSSALKAPCSOLATOS ELSZÁMOLÁSOK

Az Egészségbiztosítási Pénztártól Alap kezelő szervének

B) Az önkormányzat költségvetési szervénél (kivéve OEP nettókör Egészségbiztosítási Alapból finanszírozott költségvetésiszervek)

2018.01.04.Lilliné Fecz Ildikó 87

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

Könyvelési rendelet – 38/2013. NGM

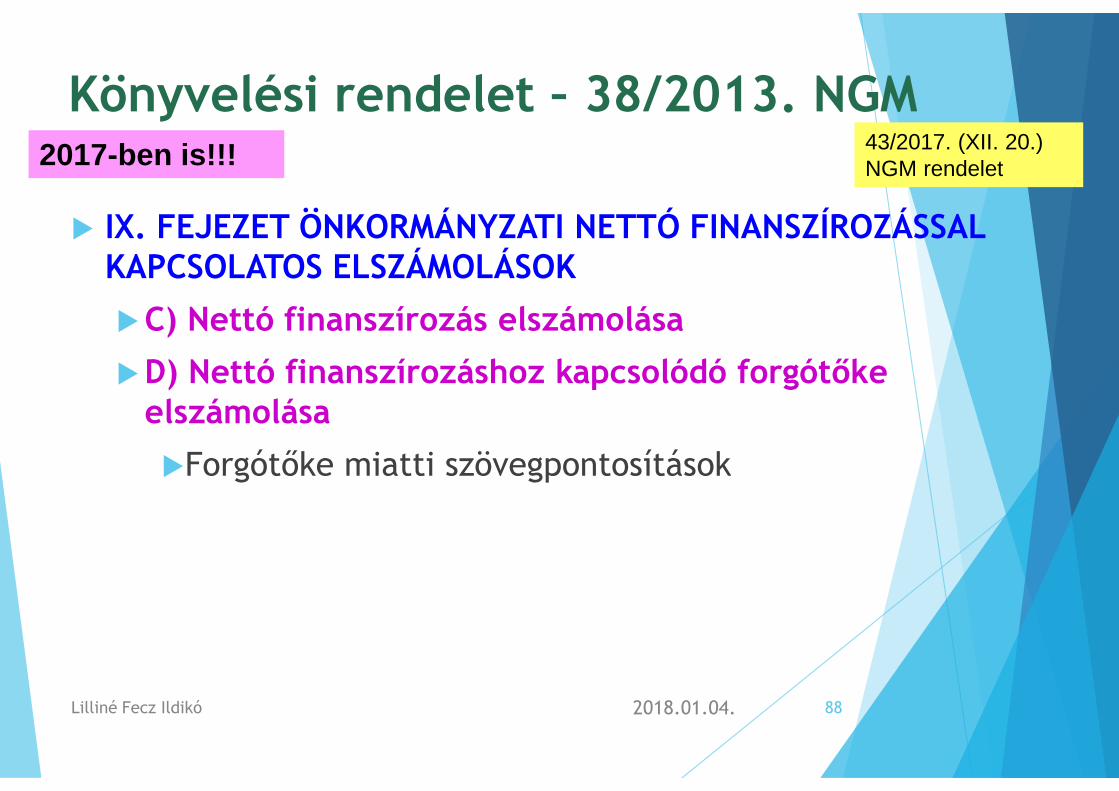

IX. FEJEZET ÖNKORMÁNYZATI NETTÓ FINANSZÍROZÁSSALKAPCSOLATOS ELSZÁMOLÁSOK

C) Nettó finanszírozás elszámolása

D) Nettó finanszírozáshoz kapcsolódó forgótőkeelszámolása

Forgótőke miatti szövegpontosítások

2018.01.04.Lilliné Fecz Ildikó 88

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

Könyvelési rendelet – 38/2013. NGM

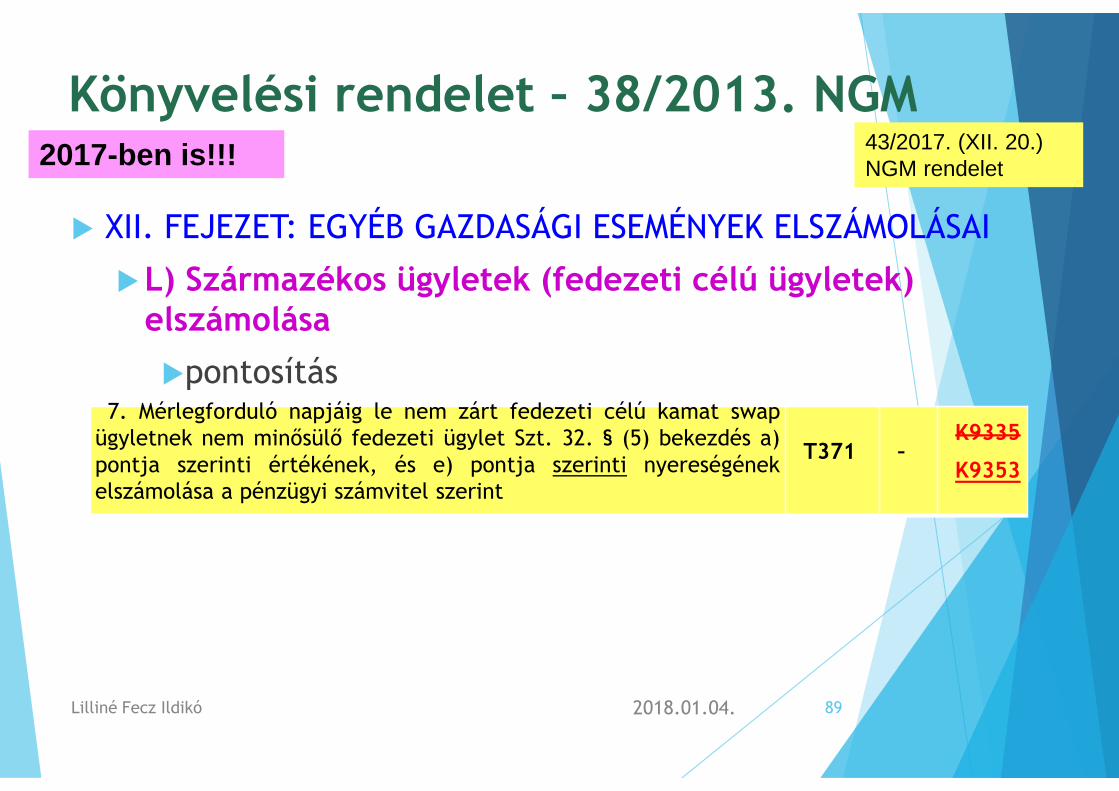

XII. FEJEZET: EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI

L) Származékos ügyletek (fedezeti célú ügyletek)elszámolása

pontosítás

2018.01.04.Lilliné Fecz Ildikó 89

43/2017. (XII. 20.)NGM rendelet2017-ben is!!!

7. Mérlegforduló napjáig le nem zárt fedezeti célú kamat swapügyletnek nem minősülő fedezeti ügylet Szt. 32. § (5) bekezdés a)pontja szerinti értékének, és e) pontja szerinti nyereségénekelszámolása a pénzügyi számvitel szerint

T371 –K9335

K9353

Könyvelési rendelet – 38/2013. NGM

XV. FEJEZET A MEGSZÜNÉS, CÍMRENDI MÓDOSÍTÁSOKKÖNYVVITELI FELADATAI

B) Beolvadás illetve jogutód nélküli megszűnés esetén ajogutód, illetve az Áht. 11. § (5) bekezdése szerintiszervnél

C) Összeolvadás, illetve különválás esetén a jogutódszervnél

413. számla tagolásának megszűntetése miatt

2018.01.04.Lilliné Fecz Ildikó 90

43/2017. (XII. 20.)NGM rendelet2018-tól!!!