manual de orientaÇÃo para as organizaÇÕes da sociedade ... · sociedade civil, em regime de...

TRANSCRIPT

MUNICÍPIO DE NOVO HAMBURGO

MANUAL DE ORIENTAÇÃO PARA AS ORGANIZAÇÕES DA SOCIEDADE CIVIL

PARA ADEQUAÇÃO E CUMPRIMENTO DAS REGRAS DO MARCO

REGULATÓRIO, INTRODUZIDAS PELA LEI FEDERAL N.º 13.019/2014

NOVO HAMBURGO

2017

SUMÁRIO

1 INTRODUÇÃO...........................................................................................................2

2. O QUE É....................................................................................................................2

3. A QUEM SE APLICA................................................................................................3

4. REQUISITOS PARA UTILIZAÇÃO DE RECURSOS DO MUNICÍPIO....................6

5. DAS ORGANIZAÇÕES SOCIAIS IMPEDIDAS DE FORMAR PARCERIAS..........8

6. DO TERMO DE COLABORAÇÃO E DO TERMO DE FOMENTO........................10

7. DO ACORDO DE COOPERAÇÃO.........................................................................12

8. DAS DESPESAS VEDADAS À ORGANIZAÇÃO DA SOCIEDADE CIVIL

BENEFICIÁRIA DE RECURSOS PÚBLICOS POR MEIO DE PARCERIAS............12

9. DAS DESPESAS PERMITIDAS À ORGANIZAÇÃO DA SOCIEDADE CIVIL

BENEFICIÁRIA DE RECURSOS PÚBLICOS POR MEIO DE PARCERIAS............14

10. DOS PRAZOS, MOVIMENTAÇÃO E APLICAÇÃO FINANCEIRA DOS

RECURSOS................................................................................................................15

11. DAS ALTERAÇÕES NA PARCERIA VOLUNTÁRIA FIRMADA........................19

12. DA PRESTAÇÃO DE CONTAS DOS RECURSOS RECEBIDOS......................20

13. DO MONITORAMENTO E AVALIAÇÃO DAS PARCERIAS CELEBRADAS....29

14. DA TRANSPARÊNCIA DAS TRANSFERÊNCIAS VOLUNTÁRIAS...................30

15. DO PROCEDIMENTO DE MANIFESTAÇÃO DE INTERESSE SOCIAL............32

16. CONSIDERAÇÕES FINAIS..................................................................................33

REFERÊNCIAS...........................................................................................................35

ANEXO – LISTA DE CHECAGEM.............................................................................36

2

1 INTRODUÇÃO

O presente manual nasce com o escopo de criar um procedimento de

acompanhamento sistemático das parcerias com as organizações da sociedade civil,

facilitando a atuação destas, com base na Lei do Marco Regulatório.

2. O QUE É

O denominado marco regulatório das parcerias entre a Administração

Pública e as organizações da sociedade civil é fruto do Projeto de Lei n. 649/2011,

de autoria do Senador Aloysio Nunes, sancionado em 31 de julho de 2014.

A Lei Federal n. 13.019 trouxe ao ordenamento jurídico pátrio uma

nova proposta para a realização das parcerias voluntárias, privilegiando o

planejamento e a transparência da ação pública, com o escopo de uma gestão

pública democrática, focada na eficiência na construção de resultados. Por parceria,

entende-se, por força da lei: “conjunto de direitos, responsabilidades e obrigações

decorrentes de relação jurídica estabelecida formalmente entre a administração

pública e organizações da sociedade civil, em regime de mútua cooperação, para a

consecução de finalidades de interesse público e recíproco, mediante a execução de

atividade ou de projeto expressos em termos de colaboração, em termos de fomento

ou em acordos de cooperação;”

O marco regulatório representa uma conquista nas relações entre a

Administração Pública e o Terceiro Setor, amparado em segurança jurídica, pois

consubstancia normas objetivas e de abrangência em todo território nacional, nos

termos do artigo 1º, da Lei Federal n. 13.019/2014. A lei em comento institui normas

gerais para as parcerias voluntárias, envolvendo ou não transferências de recursos

financeiros, estabelecidas pela União, Estados, Distrito Federal, Municípios e

respectivas autarquias, fundações, empresas públicas e sociedades de economia

mista prestadoras de serviço público, e suas subsidiárias, com organizações da

sociedade civil, em regime de mútua cooperação, para a consecução de finalidades

de interesse público; define diretrizes para a política de fomento e de colaboração

com as organizações da sociedade civil; e institui o termo de colaboração e o termo

3

de fomento. Portanto, trata-se de uma lei nacional aplicável a todos os entes

federativos

Pauta a formalização das parcerias voluntárias em procedimentos

objetivos de seleção, democratizando o acesso às parcerias com o Poder Público, e

busca efetividade na destinação de recursos públicos, criando mecanismos

específicos de participação social e fortalecendo a sociedade civil.

Justamente por assim ser, Márcio dos Santos Barros1 diz

O regime jurídico estabelecido pela lei tem como fundamentos a

gestão pública democrática, a participação social, o fortalecimento

da sociedade civil e a transparência na aplicação dos recursos

públicos, devendo obedecer aos princípios que tradicionalmente

regem as licitações e contratações públicas (Lei nº 8.666/1993,3

Lei nº 10.520/2002, Lei nº 12.462/2011), e outros mais que são

relacionados no art. 5º, inclusive o reconhecimento da

participação social como direito do cidadão, em suas diversas

vertentes. Estabelece, ainda, aparentemente de forma exaustiva,

no art. 6º, nove diretrizes fundamentais do regime jurídico de

fomento ou de colaboração, dentre os quais merece ser citada a

priorização do controle de resultados, ou seja, da efetividade da

parceria.

Esse é, resumidamente, o cenário desenhado pelo marco regulatório,

do qual afloram, com bastante força, os princípios constitucionais que regem a

Administração Pública, especialmente a impessoalidade, a publicidade e a

eficiência.

1

BARROS, Márcio dos Santos. Breves comentários sobre a Lei nº 13.019/2014. BLC – Boletim deLicitações e Contratos, São Paulo, NDJ, ano 28, n. 2, p. 126-137, fev. 2015.

4

3. A QUEM SE APLICA

A Lei n. 13.019/2014 regula as parcerias voluntárias2,

independentemente de envolver ou não a transferência de recursos financeiros, que

tenham de um lado, um ente federativo, e, de outro, uma organização da sociedade

civil sem finalidade lucrativa.

Pese a amplitude do novel diploma legal, este não disciplina todas as

modalidades de parcerias celebradas pela Administração Pública. O artigo 3º refere

que não se aplicam às exigências da Lei n. 13.019/2014 as seguintes modalidades:

I - às transferências de recursos homologadas pelo CongressoNacional ou autorizadas pelo Senado Federal naquilo em que asdisposições específicas dos tratados, acordos e convençõesinternacionais conflitarem com esta Lei; (Redação dada pela Leinº 13.204, de 2015)

III - aos contratos de gestão celebrados com organizações sociais,desde que cumpridos os requisitos previstos na Lei nº 9.637, de15 de maio de 1998; (Redação dada pela Lei nº 13.204, de2015)

IV - aos convênios e contratos celebrados com entidades

filantrópicas e sem fins lucrativos nos termos do § 1 o do art. 199da Constituição Federal; (Incluído pela Lei nº 13.204, de 2015)

V - aos termos de compromisso cultural referidos no § 1 o do art.

9 o da Lei n o 13.018, de 22 de julho de 2014; (Incluído pela Leinº 13.204, de 2015)

VI - aos termos de parceria celebrados com organizações dasociedade civil de interesse público, desde que cumpridos os

requisitos previstos na Lei n o 9.790, de 23 de março de 1999; (Incluído pela Lei nº 13.204, de 2015)

VII - às transferências referidas no art. 2 o da Lei n o 10.845, de 5de março de 2004, e nos arts. 5º e 22 da Lei n o 11.947, de 16de junho de 2009; (Incluído pela Lei nº 13.204, de 2015)

X - aos pagamentos realizados a título de anuidades,contribuições ou taxas associativas em favor de organismosinternacionais ou entidades que sejam obrigatoriamenteconstituídas por: (Incluído pela Lei nº 13.204, de 2015)

a) membros de Poder ou do Ministério Público; (Incluída pela Leinº 13.204, de 2015)

2 Lei 13.019/2014, art. 2º, II - qualquer modalidade de parceria prevista nesta Lei, que envolva ou nãotransferências voluntárias de recursos financeiros, entre administração pública e organizações da sociedade civilpara ações de interesse recíproco em regime de mútua cooperação.

5

b) dirigentes de órgão ou de entidade da administração pública;(Incluída pela Lei nº 13.204, de 2015)

c) pessoas jurídicas de direito público interno; (Incluída pela Lei nº13.204, de 2015)

d) pessoas jurídicas integrantes da administração pública;(Incluída pela Lei nº 13.204, de 2015)

X - às parcerias entre a administração pública e os serviçossociais autônomos. (Incluído pela Lei nº 13.204, de 2015)

De acordo com a legislação vigente, a lei não se aplica aos convênios

e contratos celebrados com entidades CEBAS (Lei n. 12.101/2009) de assistência

social, educação e serviços complementares ao SUS (Lei n. 8.080/1990), nem

mesmo aos contratos de gestão celebrados com as OS’s na forma da Lei n.

9.637/1998, nem aos termos de parceria celebrados com as OSCIP’s e aos termos

de compromisso cultural da Lei Cultura Viva (desde que previstos na LDO).

Igualmente, não se submetem à Lei n. 13.019/2014, as subvenções sociais

celebradas com fundamento no artigo 163 da Lei n. 4.320/1964, restritas

exclusivamente a subsidiar despesas de custeio.

A lei geral das parcerias igualmente não incidirá no repasse dos

recursos provenientes do PAED (Atendimento Educacional Especializado às

Pessoas Portadoras de Deficiência), do PNAE (Alimentação Escolar) e PDDE

(Dinheiro Direto na Escola), bem como nas parcerias da Administração Pública com

os serviços sociais autônomos (SESI, SESC, SENAC, SEBRAE, etc.).

Todas as demais parcerias voluntárias, envolvendo organização da

sociedade civil, sujeitam-se ao marco regulatório.

Dito isso, faz-se a distinção entre os instrumentos:

Instrumento Lei Observação

Termo de Compromisso Cultural Lei Federal

13.018/2014

Convênio Lei Federal 8.666/93

Termo de Colaboração, Termo de

Fomento e Acordo de Cooperação

Lei Federal

13.019/2014

Aplica-se as OSC

3Art. 16. Fundamentalmente e nos limites das possibilidades financeiras a concessão de subvençõessociais visará a prestação de serviços essenciais de assistência social, médica e educacional,sempre que a suplementação de recursos de origem privada aplicados a esses objetivos, revelar-semais econômica.

6

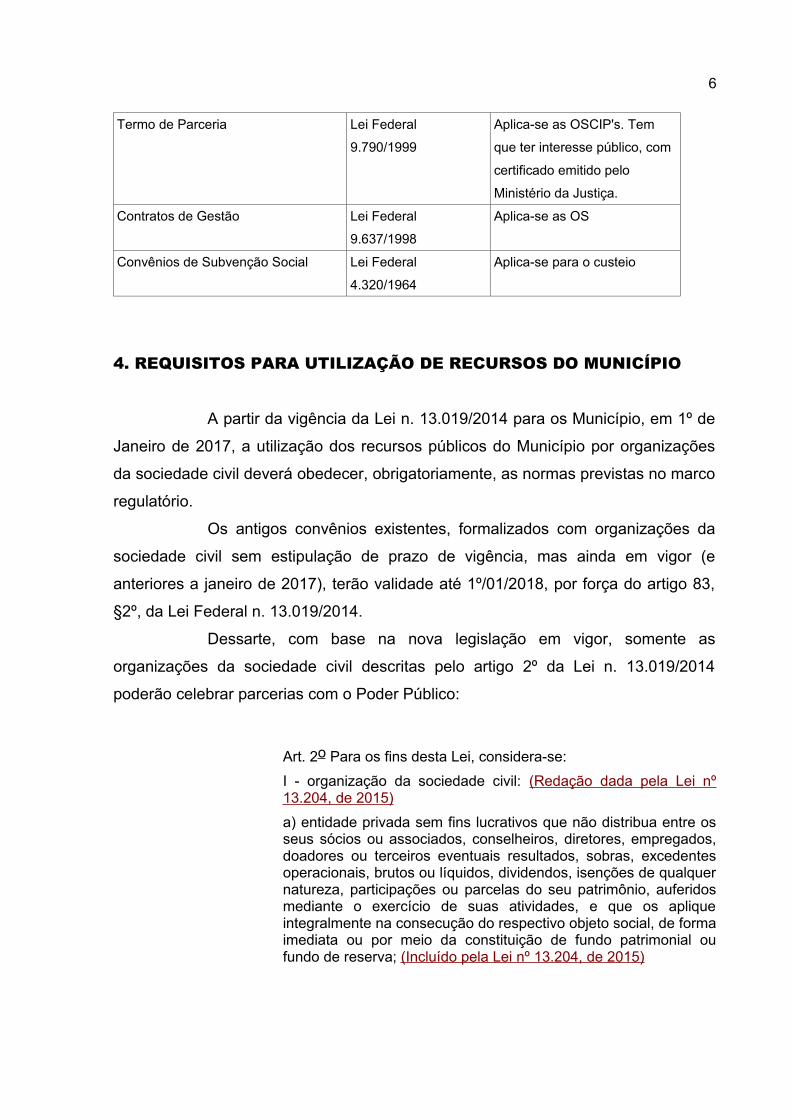

Termo de Parceria Lei Federal

9.790/1999

Aplica-se as OSCIP's. Tem

que ter interesse público, com

certificado emitido pelo

Ministério da Justiça.

Contratos de Gestão Lei Federal

9.637/1998

Aplica-se as OS

Convênios de Subvenção Social Lei Federal

4.320/1964

Aplica-se para o custeio

4. REQUISITOS PARA UTILIZAÇÃO DE RECURSOS DO MUNICÍPIO

A partir da vigência da Lei n. 13.019/2014 para os Município, em 1º de

Janeiro de 2017, a utilização dos recursos públicos do Município por organizações

da sociedade civil deverá obedecer, obrigatoriamente, as normas previstas no marco

regulatório.

Os antigos convênios existentes, formalizados com organizações da

sociedade civil sem estipulação de prazo de vigência, mas ainda em vigor (e

anteriores a janeiro de 2017), terão validade até 1º/01/2018, por força do artigo 83,

§2º, da Lei Federal n. 13.019/2014.

Dessarte, com base na nova legislação em vigor, somente as

organizações da sociedade civil descritas pelo artigo 2º da Lei n. 13.019/2014

poderão celebrar parcerias com o Poder Público:

Art. 2o Para os fins desta Lei, considera-se:

I - organização da sociedade civil: (Redação dada pela Lei nº13.204, de 2015)

a) entidade privada sem fins lucrativos que não distribua entre osseus sócios ou associados, conselheiros, diretores, empregados,doadores ou terceiros eventuais resultados, sobras, excedentesoperacionais, brutos ou líquidos, dividendos, isenções de qualquernatureza, participações ou parcelas do seu patrimônio, auferidosmediante o exercício de suas atividades, e que os apliqueintegralmente na consecução do respectivo objeto social, de formaimediata ou por meio da constituição de fundo patrimonial oufundo de reserva; (Incluído pela Lei nº 13.204, de 2015)

7

b) as sociedades cooperativas previstas na Lei n o 9.867, de 10 denovembro de 1999; as integradas por pessoas em situação derisco ou vulnerabilidade pessoal ou social; as alcançadas porprogramas e ações de combate à pobreza e de geração detrabalho e renda; as voltadas para fomento, educação ecapacitação de trabalhadores rurais ou capacitação de agentes deassistência técnica e extensão rural; e as capacitadas paraexecução de atividades ou de projetos de interesse público e decunho social. (Incluído pela Lei nº 13.204, de 2015)

c) as organizações religiosas que se dediquem a atividades ou aprojetos de interesse público e de cunho social distintas dasdestinadas a fins exclusivamente religiosos; (Incluído pela Lei nº13.204, de 2015)

Como corolário do princípio da impessoalidade, a Lei n. 13.019/2014

determina a realização de chamamento público como procedimento destinado a

selecionar organização da sociedade civil para firmar parceria, fundados em critérios

objetivos previamente discriminados, assegurando obediência aos princípios

constitucionais, bem como da probidade administrativa, da vinculação ao

instrumento convocatório, do julgamento objetivo das propostas e daqueles que lhes

são correlatos.

Assim, em observância ao artigo 234 da Lei, ressalvados os

excepcionais casos onde a legislação expressamente afasta a necessidade de

chamamento público, a regra para a formalização de parcerias é a realização de

chamamento público, consoante lições do Professor Rafael Carvalho Rezende

Oliveira5:

Trata-se de tendência consagrada na doutrina, no TCU e nalegislação especial. De acordo com o entendimentopreponderante, ainda que não seja exigida licitação formal para acelebração de convênios ou instrumentos similares, a realização

4Nesse contexto, interessante mencionar a existência do Enunciado nº 141, aprovado no VICongresso Brasileiro de Procuradores Municipais – ainda em 2009 e previamente à exigência legalde chamamento público para as chamadas parcerias voluntárias –, segundo o qual recomendava-seque a Administração realizasse chamamento público previamente à realização de convênio ou outrosinstrumentos congêneres, justamente para garantir o atendimento dos princípios da publicidade,isonomia e impessoalidade ora expressamente tutelados pela Lei Federal nº 13.019/2014. CUNHA,Bruno Santos; OLIVEIRA, Cristiane Catarina Fagundes de; BARROS, Laura Mendes Amando de. ALei Federal nº 13.019/2014 e o novo regime das parcerias voluntárias da Administração Pública:tendências interpretativas. BLC – Boletim de Licitações e Contratos, São Paulo, NDJ, ano 28, n. 3, p.267-271, mar. 20155OLIVEIRA, Rafael Carvalho Rezende. Licitações e Contratos Administrativos. 4. ed. Rio de Janeiro:Forense; São Paulo: Método, 2015. p. 309.

8

de processo objetivo para a celebração de convênios decorre doprincípio constitucional da impessoalidade, consagrado no art. 37da CRFB, orientação consagrada na jurisprudência do TCU.

A organização da sociedade civil deverá estar adequada a uma série

de requisitos legalmente previstos (Lei n. 13.019/2014 e Decreto Municipal n.

7.598/2016), os quais estão exemplificados no check-list em anexo.

Além disso, como requisito à celebração de parcerias, seja por termo

de fomento ou de colaboração, ou acordo de cooperação, com ou sem chamamento

público, a organização da sociedade civil deverá elaborar Plano de Trabalho, nos

termos do modelo anexado ao Decreto Municipal n. 7.598/2016.

5. DAS ORGANIZAÇÕES SOCIAIS IMPEDIDAS DE FORMAR

PARCERIAS

Estarão impedidas de celebrar qualquer modalidade de parceria

prevista na Lei n. 13.019/2014 aquelas entidades que não se enquadrarem no

conceito legal de organização da sociedade civil prevista no artigo 2º do referido

diploma legal.

Da mesma forma, estarão impedidas de celebrar parcerias com o

Poder Público aquelas entidades que não apresentarem a documentação necessária

ou que incorrerem nas vedações do artigo 39, da Lei n. 13.019/2014:

Seção X

Das Vedações

Art. 39. Ficará impedida de celebrar qualquer modalidade deparceria prevista nesta Lei a organização da sociedade civil que:

I - não esteja regularmente constituída ou, se estrangeira, nãoesteja autorizada a funcionar no território nacional;

II - esteja omissa no dever de prestar contas de parceriaanteriormente celebrada;

III - tenha como dirigente membro de Poder ou do MinistérioPúblico, ou dirigente de órgão ou entidade da administraçãopública da mesma esfera governamental na qual será celebrado otermo de colaboração ou de fomento, estendendo-se a vedação

9

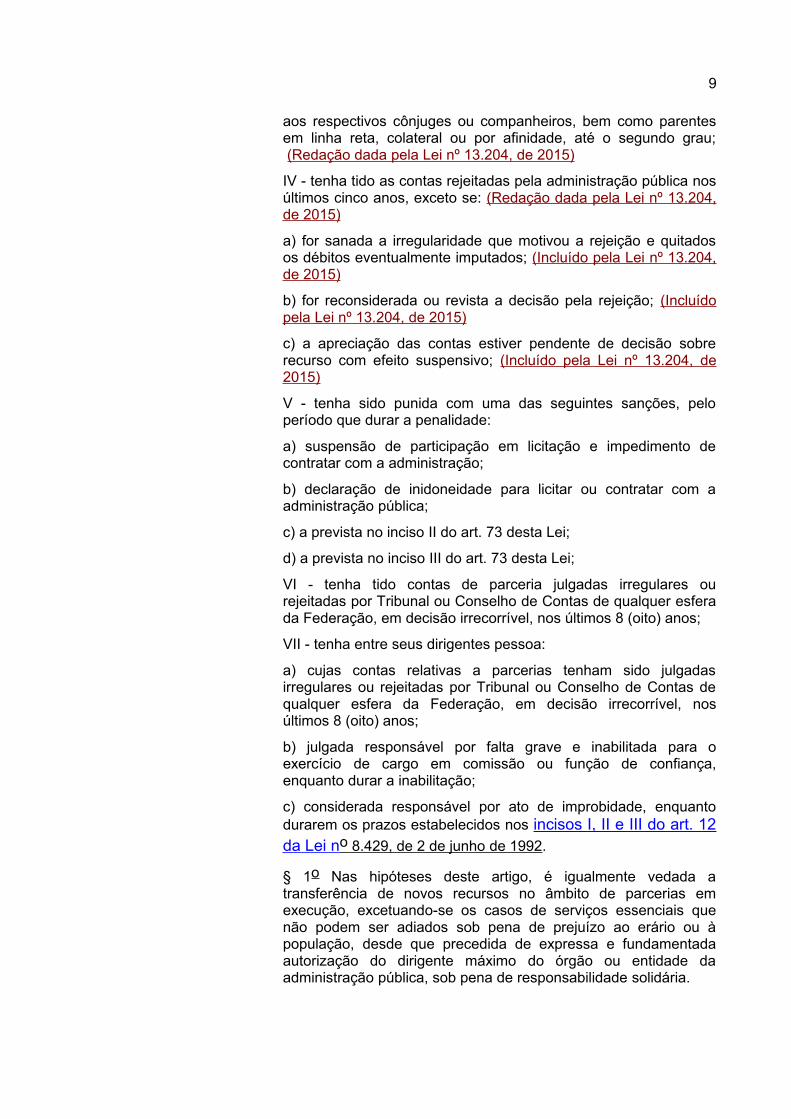

aos respectivos cônjuges ou companheiros, bem como parentesem linha reta, colateral ou por afinidade, até o segundo grau; (Redação dada pela Lei nº 13.204, de 2015)

IV - tenha tido as contas rejeitadas pela administração pública nosúltimos cinco anos, exceto se: (Redação dada pela Lei nº 13.204,de 2015)

a) for sanada a irregularidade que motivou a rejeição e quitadosos débitos eventualmente imputados; (Incluído pela Lei nº 13.204,de 2015)

b) for reconsiderada ou revista a decisão pela rejeição; (Incluídopela Lei nº 13.204, de 2015)

c) a apreciação das contas estiver pendente de decisão sobrerecurso com efeito suspensivo; (Incluído pela Lei nº 13.204, de2015)

V - tenha sido punida com uma das seguintes sanções, peloperíodo que durar a penalidade:

a) suspensão de participação em licitação e impedimento decontratar com a administração;

b) declaração de inidoneidade para licitar ou contratar com aadministração pública;

c) a prevista no inciso II do art. 73 desta Lei;

d) a prevista no inciso III do art. 73 desta Lei;

VI - tenha tido contas de parceria julgadas irregulares ourejeitadas por Tribunal ou Conselho de Contas de qualquer esferada Federação, em decisão irrecorrível, nos últimos 8 (oito) anos;

VII - tenha entre seus dirigentes pessoa:

a) cujas contas relativas a parcerias tenham sido julgadasirregulares ou rejeitadas por Tribunal ou Conselho de Contas dequalquer esfera da Federação, em decisão irrecorrível, nosúltimos 8 (oito) anos;

b) julgada responsável por falta grave e inabilitada para oexercício de cargo em comissão ou função de confiança,enquanto durar a inabilitação;

c) considerada responsável por ato de improbidade, enquantodurarem os prazos estabelecidos nos incisos I, II e III do art. 12da Lei n o 8.429, de 2 de junho de 1992.

§ 1o Nas hipóteses deste artigo, é igualmente vedada atransferência de novos recursos no âmbito de parcerias emexecução, excetuando-se os casos de serviços essenciais quenão podem ser adiados sob pena de prejuízo ao erário ou àpopulação, desde que precedida de expressa e fundamentadaautorização do dirigente máximo do órgão ou entidade daadministração pública, sob pena de responsabilidade solidária.

10

§ 2o Em qualquer das hipóteses previstas no caput, persiste oimpedimento para celebrar parceria enquanto não houver oressarcimento do dano ao erário, pelo qual seja responsável aorganização da sociedade civil ou seu dirigente.

§ 3o (R e vogado) . (Redação dada pela Lei nº 13.204, de 2015)

§ 4o Para os fins do disposto na alínea a do inciso IV e no § 2o,não serão considerados débitos que decorram de atrasos naliberação de repasses pela administração pública ou que tenhamsido objeto de parcelamento, se a organização da sociedade civilestiver em situação regular no parcelamento.(Incluído pela Lei nº13.204, de 2015)

§ 5o A vedação prevista no inciso III não se aplica à celebraçãode parcerias com entidades que, pela sua própria natureza, sejamconstituídas pelas autoridades referidas naquele inciso, sendovedado que a mesma pessoa figure no termo de colaboração, notermo de fomento ou no acordo de cooperação simultaneamentecomo dirigente e administrador público. (Incluído pela Lei nº13.204, de 2015)

§ 6o Não são considerados membros de Poder os integrantes deconselhos de direitos e de políticas públicas. (Incluído pela Lei nº13.204, de 2015)

Por expressa previsão na lei do Marco Regulatório, todas as entidades

que estiverem omissas no dever de prestar contas, bem como aquelas que tiveram

contas rejeitadas, ou tiverem sofrido as sanções descritas no artigo 39, da Lei

Federal n. 13.019/2014, estarão impedidas de celebrar parcerias.

6. DO TERMO DE COLABORAÇÃO E DO TERMO DE FOMENTO

Até o advento da Lei n. 13.019/2014, o Poder Público costumava

celebrar convênios com entidades e organizações da sociedade civil. A partir da

vigência do marco regulatório, tem-se dois instrumentos jurídicos para a

formalização de repasse de recurso financeiro público para as organizações da

sociedade civil: termo de colaboração e o termo de fomento.

A distinção entre um e outro é dada pela própria lei, em seu artigo 2º:

Art. 2o Para os fins desta Lei, considera-se:

11

(…)

VII - termo de colaboração: instrumento por meio do qual sãoformalizadas as parcerias estabelecidas pela administraçãopública com organizações da sociedade civil para a consecuçãode finalidades de interesse público e recíproco propostas pelaadministração pública que envolvam a transferência de recursosfinanceiros; (Redação dada pela Lei nº 13.204, de 2015)

VIII - termo de fomento: instrumento por meio do qual sãoformalizadas as parcerias estabelecidas pela administraçãopública com organizações da sociedade civil para a consecuçãode finalidades de interesse público e recíproco propostas pelasorganizações da sociedade civil, que envolvam a transferência derecursos financeiros; (Redação dada pela Lei nº 13.204, de 2015)

De acordo com a previsão legal transcrita, pode-se afirmar,

resumidamente, que tanto o termo de colaboração quanto o termo de fomento

envolvem repasse de dinheiro público.

O termo de colaboração está previsto no art. 16 da nova Lei Geral das

Parcerias, dispositivo que afirma que o esse deve ser adotado pela administração

pública em caso de transferências voluntárias de recursos para consecução de

planos de trabalho propostos pela administração pública, em regime de mútua

cooperação com organizações da sociedade civil, selecionadas por meio de

chamamento público, ressalvadas as exceções previstas nesta Lei.

Em seguida, o parágrafo único diz que os conselhos de políticas

públicas6 também poderão apresentar propostas à Administração Pública para

celebração de termo de colaboração com organizações da sociedade civil.

O termo de fomento está estatuído no art. 17, dispositivo que define tal

instrumento como sendo o meio válido para ser adotado pela Administração Pública

em caso de transferências voluntárias de recursos para consecução de planos de

trabalho propostos pelas organizações da sociedade civil, em regime de mútua

cooperação com a administração pública, selecionadas por meio de chamamento

público, ressalvadas as exceções previstas nesta Lei.

6Lei nº 13.019/2017, art. 2º, IX - conselho de política pública: órgão criado pelo poder público paraatuar como instância consultiva, na respectiva área de atuação, na formulação, implementação,acompanhamento, monitoramento e avaliação de políticas públicas

12

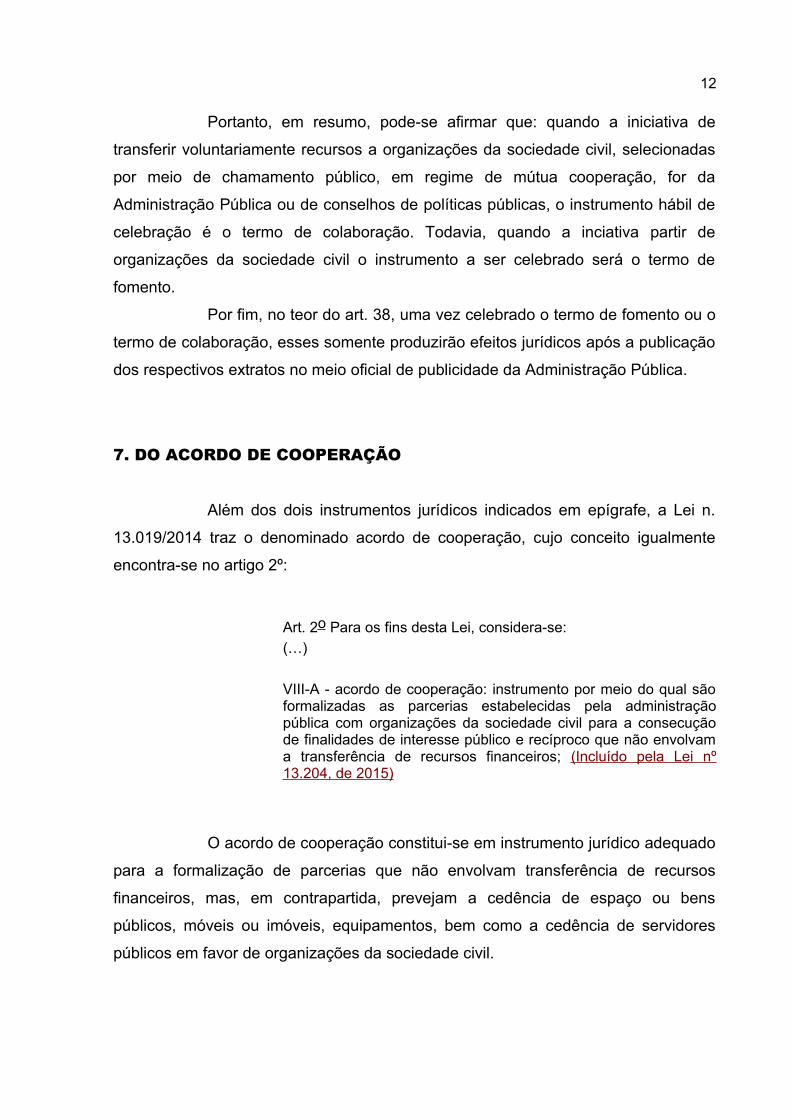

Portanto, em resumo, pode-se afirmar que: quando a iniciativa de

transferir voluntariamente recursos a organizações da sociedade civil, selecionadas

por meio de chamamento público, em regime de mútua cooperação, for da

Administração Pública ou de conselhos de políticas públicas, o instrumento hábil de

celebração é o termo de colaboração. Todavia, quando a inciativa partir de

organizações da sociedade civil o instrumento a ser celebrado será o termo de

fomento.

Por fim, no teor do art. 38, uma vez celebrado o termo de fomento ou o

termo de colaboração, esses somente produzirão efeitos jurídicos após a publicação

dos respectivos extratos no meio oficial de publicidade da Administração Pública.

7. DO ACORDO DE COOPERAÇÃO

Além dos dois instrumentos jurídicos indicados em epígrafe, a Lei n.

13.019/2014 traz o denominado acordo de cooperação, cujo conceito igualmente

encontra-se no artigo 2º:

Art. 2o Para os fins desta Lei, considera-se:

(…)

VIII-A - acordo de cooperação: instrumento por meio do qual sãoformalizadas as parcerias estabelecidas pela administraçãopública com organizações da sociedade civil para a consecuçãode finalidades de interesse público e recíproco que não envolvama transferência de recursos financeiros; (Incluído pela Lei nº13.204, de 2015)

O acordo de cooperação constitui-se em instrumento jurídico adequado

para a formalização de parcerias que não envolvam transferência de recursos

financeiros, mas, em contrapartida, prevejam a cedência de espaço ou bens

públicos, móveis ou imóveis, equipamentos, bem como a cedência de servidores

públicos em favor de organizações da sociedade civil.

13

8. DAS DESPESAS VEDADAS À ORGANIZAÇÃO DA SOCIEDADE CIVIL

BENEFICIÁRIA DE RECURSOS PÚBLICOS POR MEIO DE PARCERIAS

Tanto a Lei n. 13.019/2014, quanto o Decreto Municipal n. 7.598/2016,

trazem expressamente as despesas vedadas mediante uso de recursos públicos

pelas organizações da sociedade civil.

Basicamente, as despesas relacionadas à execução da parceria serão

executadas deverão obedecer os incisos XIX e XX do art. 42, da Lei do Marco

Regulatório:

Art. 42. As parcerias serão formalizadas mediante a celebraçãode termo de colaboração, de termo de fomento ou de acordo decooperação, conforme o caso, que terá como cláusulasessenciais:

(…)

XIX - a responsabilidade exclusiva da organização da sociedadecivil pelo gerenciamento administrativo e financeiro dos recursosrecebidos, inclusive no que diz respeito às despesas de custeio,de investimento e de pessoal;

XX - a responsabilidade exclusiva da organização da sociedadecivil pelo pagamento dos encargos trabalhistas, previdenciários,fiscais e comerciais relacionados à execução do objeto previsto notermo de colaboração ou de fomento, não implicandoresponsabilidade solidária ou subsidiária da administração públicaa inadimplência da organização da sociedade civil em relação aoreferido pagamento, os ônus incidentes sobre o objeto da parceriaou os danos decorrentes de restrição à sua execução. (Redaçãodada pela Lei nº 13.204, de 2015)

Obviamente, estão vedadas as despesas não previstas no plano de

trabalho ou em desacordo com o previsto, estando vedada a utilização de recursos

para finalidade alheia ao objeto da parceria, nos termos do art. 45, da Lei n.

13.019/2014.

Além disso, é vedado pagar, a qualquer título, servidor ou empregado

público com recursos vinculados à parceria.

14

Em âmbito municipal, o Decreto n. 7.598/2016, em seu artigo 41,

incluiu a vedação de despesa anterior ou posterior à vigência da parceria, bem como

vedou o pagamento de juros, multas ou correção monetária, inclusive referentes a

pagamentos ou a recolhimentos fora do prazo, com recursos da parceria, salvo se

decorrentes de atrasos da administração pública na liberação de recursos

financeiros, na forma do artigo 42 do Decreto Municipal.

No artigo 43 do decreto consta vedação da organização da sociedade

civil em remunerar, com recursos da parceria, cônjuge, companheiro ou parente, em

linha reta ou colateral, por consanguinidade ou afinidade, até o terceiro grau, de

agente público que exerça, na administração pública municipal, cargo de natureza

especial, cargo de provimento em Comissão ou função de direção, chefia ou

assessoramento.

9. DAS DESPESAS PERMITIDAS À ORGANIZAÇÃO DA SOCIEDADE

CIVIL BENEFICIÁRIA DE RECURSOS PÚBLICOS POR MEIO DE

PARCERIAS

Obviamente estão permitidas as despesas previstas no plano de

trabalho, desde que não incorram nas vedações legais indicadas no tópico anterior.

Não obstante, o artigo 46 da Lei n. 133.019/2014 indica quais despesas

poderão ser pagas com recursos vinculados à parceria:

Art. 46. Poderão ser pagas, entre outras despesas, com recursosvinculados à parceria:(Redação dada pela Lei nº 13.204, de 2015)

I - remuneração da equipe encarregada da execução do plano detrabalho, inclusive de pessoal próprio da organização dasociedade civil, durante a vigência da parceria, compreendendo asdespesas com pagamentos de impostos, contribuições sociais,Fundo de Garantia do Tempo de Serviço - FGTS, férias, décimoterceiro salário, salários proporcionais, verbas rescisórias edemais encargos sociais e trabalhistas; (Redação dada pela Lei nº13.204, de 2015)

II - diárias referentes a deslocamento, hospedagem e alimentaçãonos casos em que a execução do objeto da parceria assim o exija;(Redação dada pela Lei nº 13.204, de 2015)

15

III - custos indiretos necessários à execução do objeto, seja qualfor a proporção em relação ao valor total da parceria; (Redaçãodada pela Lei nº 13.204, de 2015)

IV - aquisição de equipamentos e materiais permanentesessenciais à consecução do objeto e serviços de adequação deespaço físico, desde que necessários à instalação dos referidosequipamentos e materiais.

Da mesma forma, as previsões do artigo 47, do Decreto Municipal n.

7.598/2016:

Art. 47 Poderão ser pagas com recursos vinculados à parceria,desde que aprovadas no plano de trabalho, as despesas com:

I - remuneração individualizada e nominada da equipedimensionada no plano de trabalho, inclusive de pessoal próprioda organização da sociedade civil, durante a vigência da parceria,podendo contemplar as despesas com pagamentos de impostos,contribuições sociais, Fundo de Garantia do Tempo de Serviço -FGTS, férias, décimo terceiro salário, salários proporcionais,verbas rescisórias e demais encargos sociais e trabalhistas, desdeque tais valores:

a) correspondam às atividades previstas para a consecução doobjeto e à qualificação técnica necessária para a execução dafunção a ser desempenhada;

b) sejam compatíveis com o valor de mercado da região onde atuae não superior ao teto do Poder Executivo; e

c) sejam proporcionais ao tempo de trabalho efetiva eexclusivamente dedicado à parceria celebrada.

II - diárias referentes a deslocamento, hospedagem e alimentaçãonos casos em que a execução do objeto da parceria assim o exija;

III - custos indiretos necessários à execução do objeto seja qualfor a proporção em relação ao valor total da parceria; e

IV - aquisição de equipamentos e materiais permanentesessenciais à consecução do objeto e serviços de adequação deespaço físico, desde que necessários à instalação dos referidosequipamentos e materiais.

a) caso a organização da sociedade civil adquira equipamentos emateriais permanentes com recursos provenientes da celebraçãoda parceria, o bem será gravado com cláusula de inalienabilidade,e ela deverá formalizar promessa de transferência da propriedadeà administração pública, na hipótese de sua extinção.

16

10. DOS PRAZOS, MOVIMENTAÇÃO E APLICAÇÃO FINANCEIRA DOS

RECURSOS

A utilização dos recursos deverá iniciar a partir da data da

disponibilização dos valores ao proponente, findando no prazo estabelecido no

Termo de Parceria. Justamente por assim ser, há expressa previsão no decreto

municipal vedando a utilização de recursos para pagamento de despesas anteriores

ou posteriores à vigência do termo.

A legislação determina, ainda, que os recursos públicos destinados em

decorrência da parceria firmada deverão ser depositados em geridos em conta

bancária específica e exclusiva da parceria, a qual deverá ser isenta de tarifas

bancárias. Ademais, já na formalização do termo, a organização da sociedade civil

deverá autorizar, expressamente, que a instituição financeira encaminhe cópia do

extrato mensal ao Município, como forma de viabilizar a gestão da parceria, em

obediência aos preceitos legais.

Há de se avaliar, ainda, que os rendimentos das aplicações financeiras

serão obrigatoriamente aplicados no objeto da parceria, estando sujeitos às mesmas

condições de prestação de contas exigidas para os recursos transferidos.

Por ocasião da conclusão, denúncia, rescisão ou extinção da parceria,

os saldos financeiros remanescentes, inclusive os provenientes das receitas obtidas

das aplicações financeiras realizadas, serão devolvidos à entidade ou órgão

repassador dos recursos, no prazo improrrogável de 30 (trinta) dias do evento

(término da vigência do termo de parceria), sob pena de imediata instauração de

tomada de contas especial do responsável, providenciada pela autoridade

competente do órgão ou entidade titular dos recursos.

Importante referir que o artigo 53, da Lei Federal n. 13.019/2014

determina que toda a movimentação de recursos no âmbito da parceria será

realizada mediante transferência eletrônica sujeita à identificação do beneficiário

final e à obrigatoriedade de depósito em sua conta bancária. O parágrafo primeiro do

referido dispositivo determina que os pagamentos deverão ser realizados mediante

crédito na conta bancária de titularidade dos fornecedores e prestadores de

serviços.

17

Cada documento hábil que aportou a despesa deverá estar

acompanhado de Declaração do ordenador de despesas da entidade e do seu

dirigente informando:

a) a finalidade específica da despesa realizada;

a) no caso de pessoal e encargos sociais que as pessoas constantes

na folha de pagamento atuam na entidade;

b) no caso de materiais que os mesmos foram efetivamente entregues;

c) no caso de serviços que os mesmos foram efetivamente prestados

conforme contratado;

Os documentos hábeis deverão estar acompanhados dos

comprovantes dos pagamentos que só podem ser realizados em nome do credor

contratado. Além disso, sugere-se seja colocado carimbo no documento

identificando que o pagamento ocorreu com recursos da Prefeitura indicando o

número da parceria.

Serão considerados documentos hábeis comprobatórios dos gastos

notas fiscais, guias de impostos, recibos de pagamento a autônomos RPA(s), recibo

simples e outros documentos revestidos de idoneidade, sendo que:

a) Para o caso de serviços prestados por pessoas físicas será aceito

somente o Recibo de Pagamento a Autônomo (RPA), com os devidos descontos

legais de INSS e ISS. Caso o prestador de serviços já pagar INSS por outra fonte

fazer declaração assinada pela empresa ou profissional contador. Da mesma forma,

caso o prestador de serviços já possuir alvará no Município apresentar cópia do

mesmo ou declaração de que possui alvará e já contribui com o ISS.

b) Para o caso de contratação de pessoas jurídicas somente será

aceito Nota Fiscal.

c) Para o caso de contratação de entidades será aceito recibo simples

devidamente preenchidos e assinados, desde que os serviços prestados tenham

compatibilidade com as finalidades estatutárias da entidade.

Todas as Notas Fiscais e/ou Recibos de quitação devem conter: a) o

nome e endereço completo da Sociedade Civil; b) a data da compra (emissão) ou do

18

serviço realizado; c) a descrição detalhada do produto comprado e/ou do serviço

prestado; d) os valores unitários; e) retenções na fonte, quando for o caso; e f) valor

total;

Entende-se por documentos inábeis aqueles que não possuem valor

fiscal ou contenham erros no seu preenchimento, tais como:

a) Notas fiscais e/ou recibos com rasuras ou emendas de qualquer

espécie;

b) Despesas comprovadas apenas com recibo, quando o gasto exigiria

uma nota/cupom fiscal;

c) Notas fiscais sem descrição do produto adquirido e/ou serviço

prestado;

d) Nota fiscal de serviços para comprovar venda mercantil e nota fiscal

de venda para comprovar prestação de serviço;

e) Notas fiscais cujo destinatário não seja a Organização da Sociedade

Civil parceira;

f) Nota fiscal emitida fora do prazo de validade (vencida).

As datas dos documentos deverão ser, obrigatoriamente, posteriores à

da liberação dos recursos.

A falta de documentação ou inadequação da despesa acarretará em

glosa do valor gasto e respectiva devolução do recurso ao município.

Os documentos hábeis deverão, sempre que necessário, para maior

transparência da despesa realizada, vir acompanhado de relatórios comprobatórios

como lista de presença, fotografias, laudos de profissionais competentes por

exemplo.

Assim, por exemplo, caso os recursos forem gastos:

a) com viagens pode ser anexada a lista das pessoas que viajaram

com as respectivas assinaturas;

b) com alimentação de várias pessoas, pode ser anexada a lista das

pessoas que receberam a alimentação com as respectivas assinaturas;

19

c) com melhorias, pequenas reformas nas instalações podem ser

anexadas fotos do antes e depois e um laudo descritivo de profissional competente.

No caso do pagamento de despesas de publicidade deverão estar

acompanhados do conteúdo veiculado tal como texto que foi divulgado em rádio,

cópia da página do jornal, revista, cópia de folders, CD com vídeos produzidos.

Ressalta-se que as publicações devem estar em consonância com o que dispõe a

Constituição Federal em seu art. 37, inciso XXII, §1º.

Importante referir que, por força do artigo 48, da Lei Federal n.

13.019/2014, poderá haver a retenção de recursos financeiros no âmbito das

parcerias quando houver evidências de irregularidade na aplicação de parcela

anteriormente recebida; quando for constatado desvio de finalidade na aplicação dos

recursos ou inadimplemento da organização da sociedade civil em relação às

obrigações previstas no termo de colaboração ou de fomento; e, finalmente, quando

a organização da sociedade civil deixar de adotar, sem justificativa suficiente, as

medidas saneadoras apontadas pela Administração Pública ou órgãos de controle

interno ou externo.

11. DAS ALTERAÇÕES NA PARCERIA VOLUNTÁRIA FIRMADA

De acordo com o previsto nos artigos 55 e 57, da Lei Federal n.

13.019/2014, somente poderão ser realizadas alterações na parceria quanto ao

prazo de vigência o plano de trabalho.

A vigência da parceria poderá ser alterada mediante solicitação da

organização da sociedade civil, devidamente formalizada e justificada, a ser

apresentada na administração pública em, no mínimo, 30 (trinta) dias antes do

término de sua vigência.

Em contrapartida, consoante previsão do parágrafo único do artigo 55,

da Lei do Marco Regulatório, a Administração Pública fará a prorrogação de ofício

da vigência do instrumento, antes do seu término, quando ela der causa a atraso na

liberação dos recursos, limitada ao exato período do atraso verificado.

20

O artigo 57, da Lei Federal n. 13.019/2014 prevê a possibilidade de

revisão do plano de trabalho para alteração de valores ou de metas, mediante

aditivo ou por apostila ao plano de trabalho original.

12. DA PRESTAÇÃO DE CONTAS DOS RECURSOS RECEBIDOS

O parágrafo único do art. 70 da Constituição Federal consagra e dá

validade jurídica ao dever de prestar contas. Tal postulado é um dos pilares do

regime republicano e condição sine qua non para se perseguir um dos objetivos da

República Federativa do Brasil, qual seja, construir uma sociedade livre, justa e

solidária.

Dada a importância da temática, esse novo regramento privilegiou a

transparência pública, afirmando que a prestação de contas e todos os atos que dela

decorram dar-se-á, sempre que possível, em plataforma eletrônica, de modo a

permitir a visualização desses por qualquer interessado e ainda determinou que a

Administração Pública deverá fornecer manuais específicos às organizações da

sociedade civil por ocasião da celebração das parcerias.

Há que se registrar, que esses regulamentos deverão contemplar a

prestação de contas, de modo a facilitar esse dever constitucional. E, eventuais

alterações no conteúdo desses instrumentos devem ser previamente informadas à

organização da sociedade civil e publicadas em meios oficiais de comunicação.

A Lei nº 13.019/2014, conceitua prestação de no art. 2º, XIV como

sendo o procedimento em que se analisa e se avalia a execução da parceria quanto

aos aspectos de legalidade, legitimidade, economicidade, eficiência e eficácia, pelo

qual seja possível verificar o cumprimento do objeto da parceria e o alcance das

metas e dos resultados7 previstos, compreendendo 2 (duas) fases: a) apresentação

das contas, de responsabilidade da organização da sociedade civil; e b) análise e

7Enunciado 262 (AI III): Lei 13.019/14 e controle de resultados: diante do art. 2º, XIV da Lei 13.019/14,que consagrou a ideia de “controle de resultados” sob o prisma da eficiência e da eficácia,recomenda-se que as metas estipuladas nos instrumentos de parceria sejam específicas, adequadas,justificadas e aferíveis por meio de indicadores de desempenho objetivos (ANPM, 2014). ApudCUNHA, Bruno Santos; OLIVEIRA, Cristiane Catarina Fagundes de; BARROS, Laura MendesAmando de. A Lei Federal nº 13.019/2014 e o novo regime das parcerias voluntárias daAdministração Pública: tendências interpretativas. BLC – Boletim de Licitações e Contratos, SãoPaulo, NDJ, ano 28, n. 3, p. 267-271, mar. 2015.

21

manifestação conclusiva das contas, de responsabilidade da administração pública,

sem prejuízo da atuação dos órgãos de controle.

Logo, pode-se inferir que a prestação de contas constitui-se de dois

momentos distintos: o primeiro se materializa quando a organização da sociedade

civil presta conta8 ao gestor da parceria, a qual, nos moldes do art. 64 da Lei em

análise, deve conter elementos9 que permitam avaliar o andamento ou concluir que o

seu objeto foi executado conforme pactuado, com a descrição pormenorizada das

atividades realizadas e a comprovação do alcance das metas e dos resultados

esperados, até o período de que trata a prestação de contas.

O segundo momento diz respeito a manifestação do gestor e a

manifestação conclusiva das contas, de responsabilidade da administração pública.

Sendo assim, o gestor deve emitir parecer técnico de análise de prestação de contas

da parceria celebrada, que, conforme o art. 67, § 4º da Lei em estudo, deverá

obrigatoriamente contemplar: a) os resultados já alcançados e seus benefícios; b) os

impactos econômicos ou sociais; c) o grau de satisfação do público-alvo e d) a

possibilidade de sustentabilidade das ações após a conclusão do objeto pactuado.

Portanto, o parecer técnico vai além da simples conferência documental, uma vez

que por força de lei, deve opinar quanto à efetividade da parceria celebrada.

8Lei nº 13.019/2014, art. 69. A organização da sociedade civil está obrigada a prestar as contas finaisda boa e regular aplicação dos recursos recebidos no prazo de até 90 (noventa) dias a partir dotérmino da vigência da parceria, conforme estabelecido no respectivo instrumento, que poderá serprorrogado por até 30 (trinta) dias, desde que devidamente justificado. No entanto, não háimpedimento para prestação de contas parciais, pois o dever de prestar contas se inicia a partir doprimeiro repasse9Lei nº 13.019/2014, art. 66. A prestação de contas relativa à execução do termo de colaboração oude fomento dar-se-á mediante a análise dos documentos previstos no plano de trabalho, nos termosdo inciso IX do art. 22, além dos seguintes relatórios: I - Relatório de Execução do Objeto, elaboradopela organização da sociedade civil, assinado pelo seu representante legal, contendo as atividadesdesenvolvidas para o cumprimento do objeto e o comparativo de metas propostas com os resultadosalcançados, a partir do cronograma acordado, anexando-se documentos de comprovação darealização das ações, tais como listas de presença, fotos e vídeos, se for o caso; II - Relatório deExecução Financeira, assinado pelo seu representante legal e o contador responsável, com adescrição das despesas e receitas efetivamente realizadas. Parágrafo único. O órgão públicosignatário do termo de colaboração ou do termo de fomento deverá considerar ainda em sua análiseos seguintes relatórios elaborados internamente: I - relatório da visita técnica in loco realizada durantea execução da parceria, nos termos do art. 58; II - relatório técnico de monitoramento e avaliação,homologado pela comissão de monitoramento e avaliação designada, sobre a conformidade documprimento do objeto e os resultados alcançados durante a execução do termo de colaboração oude fomento

22

A manifestação conclusiva das contas é de responsabilidade da

administração pública, a qual deve observar os prazos previstos no plano de

trabalho aprovado e no termo de colaboração ou de fomento. Este documento deve

dispor sobre: a) aprovação da prestação de contas; b) aprovação da prestação de

contas com ressalvas, quando evidenciada impropriedade ou qualquer outra falta de

natureza formal de que não resulte dano ao erário; ou c) rejeição da prestação de

contas e a determinação da imediata instauração de tomada de contas especial.

E mais uma vez privilegiando a transparência, o § 6º do art. 69

determina que as impropriedades que derem causa às ressalvas ou à rejeição da

prestação de contas serão registradas em plataforma eletrônica de acesso público,

devendo ser levadas em consideração por ocasião da assinatura de futuras

parcerias com a administração pública, conforme definido em regulamento.

Deste modo, as contas prestadas pelas organizações deverão ser

avaliadas10 como: a) regulares, quando expressarem, de forma clara e objetiva, a

exatidão dos demonstrativos contábeis, a legalidade, a legitimidade e a

economicidade dos atos de gestão do responsável; b) regulares com ressalva,

quando evidenciarem impropriedade ou qualquer outra falta de natureza formal de

que não resulte em dano ao erário; e c) irregulares, quando comprovada qualquer

das seguintes ocorrências: c.1) omissão no dever de prestar contas; c.2) prática de

ato de gestão ilegal, ilegítimo ou antieconômico, ou de infração a norma legal ou

regulamentar de natureza contábil, financeira, orçamentária, operacional ou

patrimonial; c.3) dano ao erário decorrente de ato de gestão ilegítimo ou

antieconômico; c.4) desfalque ou desvio de dinheiro, bens ou valores públicos.

Uma vez não cumprido o dever de prestar contas ou se constatando

irregularidades na prestação de contas, será concedido prazo para a organização da

sociedade civil sanar a irregularidade ou cumprir a obrigação, no prazo de até 45

(quarenta e cinco) dias, prorrogável no máximo, por igual período, dentro do prazo11

10Lei nº 13.019/2014, art. 72, § 1º. A autoridade competente para assinar o termo de fomento ou decolaboração é a responsável pela decisão sobre a aprovação da prestação de contas, tendo comobase os pareceres técnico e financeiro, sendo permitida delegação a autoridades diretamentesubordinadas, vedada a subdelegação.11Art. 71. A administração pública apreciará a prestação final de contas apresentada, no prazo de atécento e cinquenta dias, contado da data de seu recebimento ou do cumprimento de diligência por eladeterminada, prorrogável justificadamente por igual período.

23

que a administração pública possui para analisar e decidir sobre a prestação de

contas e comprovação de resultados, conforme o texto do art. 70, § 1º.

Transcorrido o prazo para saneamento da irregularidade ou da

omissão, não havendo o saneamento, a autoridade administrativa competente, sob

pena de responsabilidade solidária, deverá adotar as providências para apuração

dos fatos, identificação dos responsáveis, quantificação do dano e obtenção do

ressarcimento, nos termos da legislação vigente, art. 70, § 2º.

As providências descritas no parágrafo anterior, referem-se a tomada

de conta especial, instrumento que deverá providenciado pela autoridade

competente do órgão ou entidade titular dos recursos, por ocasião da conclusão,

denúncia, rescisão ou extinção da parceria, se os saldos financeiros remanescentes,

inclusive os provenientes das receitas obtidas das aplicações financeiras realizadas

não forem devolvidos à entidade ou órgão repassador dos recursos.

Em âmbito municipal, a prestação de contas das parcerias firmadas

são disciplinadas pelo Decreto Municipal n. 7.598/2016 (e suas alterações), bem

como, subsidiariamente, pelo Decreto Municipal n. 2.336/2005.

O artigo 53, do Decreto Municipal n. 7.598/2016 consagra a prestação

de contas como um procedimento de acompanhamento sistemático das parcerias

com organizações da sociedade civil, dividida em duas partes, para demonstração

de resultados, que conterá elementos que permitam verificar, sob os aspectos

técnicos e financeiros, a execução integral do objeto e o alcance dos resultados

previstos.

O parágrafo único preceitua que as fases de apresentação das contas

pelas organizações da sociedade civil e de análise e manifestação conclusivas das

contas pela administração pública iniciam-se concomitantemente com a liberação da

primeira parcela dos recursos financeiros.

Assim, por determinação do artigo 54, do Decreto Municipal n.

7.598/2016, transcorrido o prazo de 60 (sessenta) dias contados a partir do

recebimento do recurso, a organização da sociedade civil está obrigada a prestar as

contas da boa e regular aplicação dos recursos recebidos, no prazo de até 15

(quinze) dias, ressalvando a possibilidade de exigência, pela Administração Pública,

de prestações de contas provisórias a título de fiscalização e acompanhamento.

24

O artigo 55 determina que o processo de prestação de contas deverá

conter folhas sequenciais numeradas em ordem cronológica e deve ser composto

dos documentos elencados abaixo, de responsabilidade da organização da

sociedade civil:

I - relatório de Execução do Objeto, elaborado pela organização

da sociedade civil, assinado pelo seu representante legal,

contendo as atividades desenvolvidas para o cumprimento do

objeto e o comparativo de metas propostas com os resultados

alcançados, a partir do cronograma físico, com respectivo material

comprobatório, tais como lista de presença, fotografias, vídeos ou

outros suportes, devendo o eventual cumprimento parcial ser

devidamente justificado, composto dos seguintes documentos:

a) capa (Anexo VI) parte integrante deste Decreto;

b) ofício de encaminhamento da Prestação de Contas, dirigido ao

responsável da Unidade Gestora, assinado pelo presidente da

organização da sociedade civil. (Anexo VII) parte integrante deste

Decreto;

c) plano de trabalho e aplicação dos recursos recebidos. (Anexo

VIII) parte integrante deste Decreto; e

d) declaração firmada por dirigente da entidade beneficiada

acerca do cumprimento dos objetivos previstos, quanto à

aplicação dos recursos repassados. (Anexo IX) parte integrante

deste Decreto;

II - relatório de Execução Financeira, assinado pelo seu

representante legal e o contador responsável, com a relação das

despesas e receitas efetivamente realizadas e vinculadas com a

execução do objeto composto dos seguintes documentos:

a) original do extrato bancário da conta específica mantida pela

organização da sociedade civil beneficiada, evidenciando o

ingresso e a saída dos recursos;

25

b) cópia das transferências eletrônicas ou ordens bancárias

vinculadas às despesas comprovadas;

c) comprovante da devolução do saldo remanescente, por ventura

existente, à Unidade Gestora;

d) cópia dos comprovantes da despesa, emitidos em nome da

organização da sociedade civil beneficiada (nota fiscal e cupom

fiscal) com os devidos termos de aceite. (Anexo X) parte

integrante deste Decreto; e

O parágrafo segundo, igualmente do artigo 55 traz as seguintes

obrigações por parte da Administração Pública:

I – relatório técnico de monitoramento e avaliação a ser pela

respectiva Secretaria e posteriormente homologado pela

Comissão de monitoramento e avaliação, inclusive nos casos de

inexigibilidade e dispensa do chamamento público; e

II - parecer técnico emitido pelo gestor do termo de colaboração

ou do termo de fomento.

Por determinação legal, a prestação de contas apresentada pela

organização da sociedade civil deverá conter elementos que permitam ao gestor da

parceria avaliar o andamento ou concluir que o seu objeto foi executado conforme

pactuado, com a descrição pormenorizada das atividades realizadas e a

comprovação do alcance das metas e dos resultados esperados, até o período de

que trata a prestação de contas.

A novel legislação permite a glosa de valores relacionados a metas e

resultados descumpridos sem justificativa suficiente.

Além disso, estipula que os dados financeiros serão analisados com o

intuito de estabelecer o nexo de causalidade entre a receita e a despesa realizada, a

26

sua conformidade e o cumprimento das normas pertinentes, bem como o plano de

trabalho, considerando a verdade real e os resultados efetivamente alcançados.

Vale frisar que os casos de dispensa e inexigibilidade do chamamento

público não afastam os demais preceitos da Lei do Marco Regulatório, inclusive no

que se refere à obrigatoriedade da prestação de contas, que serão analisadas,

quanto à sua regularidade, em função dos documentos dela integrantes, na forma do

artigo 57, do Decreto Municipal n. 7.598/2016.

A prestação de contas deverá ser encaminhada, primeiramente, ao

gestor da parceria, que deverá emitir parecer técnico conclusivo da prestação de

contas no prazo de 5 (cinco) dias úteis.

Após a emissão do parecer técnico pelo gestor, na sequência, a

prestação de contas deverá ser remetida à Secretaria respectiva para fins de

emissão de relatório técnico de monitoramento e avaliação, pelo Secretário da

pasta, igualmente no prazo de 5 (cinco) dias úteis.

Após manifestação do gestor da parceria e relatório técnico pelo

Secretário da pasta, a prestação de contas deverá ser encaminhada à Comissão de

Monitoramento e Avaliação, para a análise no prazo máximo de 10 (dez) dias

corridos, devendo esta homologar o relatório técnico apresentado pela Unidade

Gestora, podendo solicitar novas diligências, com prazo máximo de 10 (dez) dias

corridos para a sua realização.

Após homologada a prestação de contas pela Comissão de

Monitoramento e Avaliação, o procedimento deverá ser encaminhado à Diretoria de

Contabilidade da Secretaria Municipal da Fazenda, que procederá a respectiva

análise documental e contábil, emitindo parecer de admissibilidade, no prazo

máximo de 30 (trinta) dias, podendo abrir diligência se necessário, quanto à

consistência da documentação apresentada, à legalidade, à regularidade contábil e

à legitimidade da aplicação dos recursos e sua consonância com o Plano de

Trabalho.

Sendo favorável o parecer contábil emitido pela Diretoria de

Contabilidade, a prestação de contas deverá ser remetida a Unidade de Controle

Interno (UCI), para apreciação no prazo de 5 (cinco) dias.

27

Havendo aprovação da prestação de contas pela Unidade de Controle

Interno (UCI), essa será remetida à Secretaria responsável pela parceria, que terá o

prazo máximo de 5 (cinco) dias corridos para deferimento ou indeferimento da baixa

contábil, tendo como base os pareceres técnicos, sendo permitida delegação a

autoridade diretamente subordinada, vedada a subdelegação.

Em caso de parecer desfavorável tanto pela Diretoria de Contabilidade

quanto pela Unidade de Controle Interno (UCI), a prestação de contas deverá ser

remetida, na íntegra, à Procuradoria-Geral do Município para análise e parecer

técnico em até 10 (dez) dias corridos.

Constatadas possíveis improbidades na prestação de contas, ou

verificadas em diligências, a Diretoria de Contabilidade devolverá o processo à

Secretaria responsável pela parceria, que terá o prazo máximo de 10 (dez) dias

corridos para as devidas providências.

Em caso de permanência das irregularidades, não sendo essas

sanadas pela organização da sociedade civil, o processo deverá ser encaminhado à

Secretaria Municipal de Fazenda.

A organização da sociedade civil terá o prazo máximo de 10 (dez) dias

corridos, prorrogável, uma única vez, por igual período, para a correção da

prestação de contas, não conseguindo saná-las tornar-se-á inadimplente e deverá

devolver os recursos, parcial ou integralmente, corrigido monetariamente, conforme

análise técnica.

Em caso de devolução dos recursos ou saneamento da prestação de

contas por parte da organização da sociedade civil, à Secretaria Municipal de

Fazenda certificará e encaminhará ao responsável pela Unidade Gestora para baixa

contábil e arquivamento do processo.

Nos termos do artigo 59 do Decreto Municipal, que repisa as previsões

do artigo 72, da Lei Federal n. 13.019/2014, as prestações de contas serão

avaliadas:

I - regulares, quando expressarem, de forma clara e objetiva, o

cumprimento dos objetivos e metas estabelecidas no plano de

trabalho;

28

II - regulares com ressalva, quando evidenciarem impropriedade

ou qualquer outra falta de natureza formal de que não resulte em

dano ao erário; e

III - irregulares, quando comprovada qualquer das seguintes

ocorrências:

a) omissão no dever de prestar contas;

b) descumprimento injustificado dos objetivos e metas

estabelecidos no plano de trabalho;

c) dano ao erário decorrente de ato de gestão ilegítimo ou

antieconômico; e

d) desfalque ou desvio de dinheiro, bens ou valores públicos.

Vencido o prazo legal e não sendo prestadas as contas devidas, ou

não sendo aprovadas, sob pena de responsabilidade solidária, a Unidade Gestora

determinará a suspensão imediata da liberação de novos recursos e notificará a

organização da sociedade civil para que, em até 30 (trinta) dias corridos, cumpra a

obrigação ou recolha ao erário os recursos que lhe foram repassados, corrigidos

monetariamente, na forma da legislação vigente.

Não havendo saneamento das irregularidades ou omissões, o processo

deverá ser encaminhado à Secretaria Municipal da Fazenda para as devidas

providências.

Rejeitada a prestação de contas e não efetuado a devolução dos

recursos públicos será formalizada ao Chefe do Poder Executivo Municipal a

instauração de Tomada de Contas Especial. Instaurada a Tomada de Contas

Especial, a Secretaria Municipal de Fazenda informará o fato ao Tribunal de Contas

do Estado.

Se no transcurso das providências determinadas no § 2º do artigo 60,

do Decreto Municipal n. 7.598/2016, a entidade devolver os recursos ou sanar as

contas, a Secretaria Municipal de Fazenda certificará e as encaminhará para baixa

contábil e arquivamento do processo, comunicando o fato ao órgão concedente.

29

Enquanto não for encerrada a Tomada de Contas Especial, a organização da

sociedade civil envolvida ficará impedida de receber recursos públicos do Município.

13. DO MONITORAMENTO E AVALIAÇÃO DAS PARCERIAS

CELEBRADAS

O legislador, no art. 58, incumbiu a Administração Pública, através do

respectivo Gestor12, de realizar procedimentos de fiscalização das parcerias

celebradas antes do término da sua vigência, inclusive por meio de visitas in loco,

para fins de monitorar e avaliar do cumprimento do objeto, na forma do regulamento

pactuado.

Ao Gestor do Termo de Parceria caberá: acompanhar e fiscalizar a

execução da parceria; informar ao seu superior hierárquico a existência de fatos que

comprometam ou possam comprometer as atividades ou metas da parceria e de

indícios de irregularidades na gestão dos recursos, bem como as providências

adotadas ou que serão adotadas para sanar os problemas detectados; emitir

parecer técnico conclusivo de análise da prestação de contas final, levando em

consideração o conteúdo do relatório técnico de monitoramento e avaliação;bem

como disponibilizar materiais e equipamentos tecnológicos necessários às

atividades de monitoramento e avaliação.

Para tanto, o Gestor poderá valer-se do apoio técnico de terceiros,

delegar competência ou firmar parcerias com órgãos ou entidades que se situem

próximos ao local de aplicação dos recursos. E, para avaliar a efetividade das ações

de parceria com vigência superior a 1 (um) ano, a Administração Pública realizará,

sempre que possível, pesquisa de satisfação com os beneficiários do plano de

trabalho e utilizará os resultados como subsídio na avaliação da parceria celebrada

12Lei nº 13.019/2014, art. 61. São obrigações do gestor: I - acompanhar e fiscalizar a execução daparceria; II - informar ao seu superior hierárquico a existência de fatos que comprometam ou possamcomprometer as atividades ou metas da parceria e de indícios de irregularidades na gestão dosrecursos, bem como as providências adotadas ou que serão adotadas para sanar os problemasdetectados; III – (VETADO); IV - emitir parecer técnico conclusivo de análise da prestação de contasfinal, com base no relatório técnico de monitoramento e avaliação de que trata o art. 59 desta Lei; e V- disponibilizar materiais e equipamentos tecnológicos necessários às atividades de monitoramento eavaliação.

30

e do cumprimento dos objetivos pactuados, bem como na reorientação e no ajuste

das metas e atividades definidas.

Essa atividade desenvolvida pela Administração Pública resultará, por

fim, num relatório técnico de monitoramento e avaliação da parceria, o qual, sem

prejuízo de outros elementos, deve conter: a) descrição sumária das atividades e

metas estabelecidas; b) análise das atividades realizadas, do cumprimento das

metas e do impacto do benefício social obtido em razão da execução do objeto até o

período, com base nos indicadores estabelecidos e aprovados no plano de trabalho;

c) valores efetivamente transferidos pela administração pública e valores

comprovadamente utilizados; d) (revogado); e) análise dos documentos

comprobatórios das despesas apresentados pela organização da sociedade civil na

prestação de contas; e f) análise das auditorias realizadas pelos controles interno e

externo, no âmbito da fiscalização preventiva, bem como de suas conclusões e das

medidas que tomaram em decorrência dessas auditorias.

Ressalta-se ainda, que esse trabalho técnico deverá ser submetido,

pela Administração Pública, à comissão de monitoramento e avaliação designada,

que o homologará, independentemente da obrigatoriedade de apresentação da

prestação de contas devida pela organização da sociedade civil.

14. DA TRANSPARÊNCIA DAS TRANSFERÊNCIAS VOLUNTÁRIAS

A transparência e o controle das parcerias devem obedecer às normas

dos artigos 10 e 11 da Lei Federal n. 13.019/2014, sendo um dos grandes pilares do

marco regulatório.

No sentido de dar transparência às parcerias voluntárias firmadas tanto

a Administração quanto a entidade deverão realizar divulgações que envolvem

desde o ato em que a parceria foi firmada até a efetiva prestação de contas.

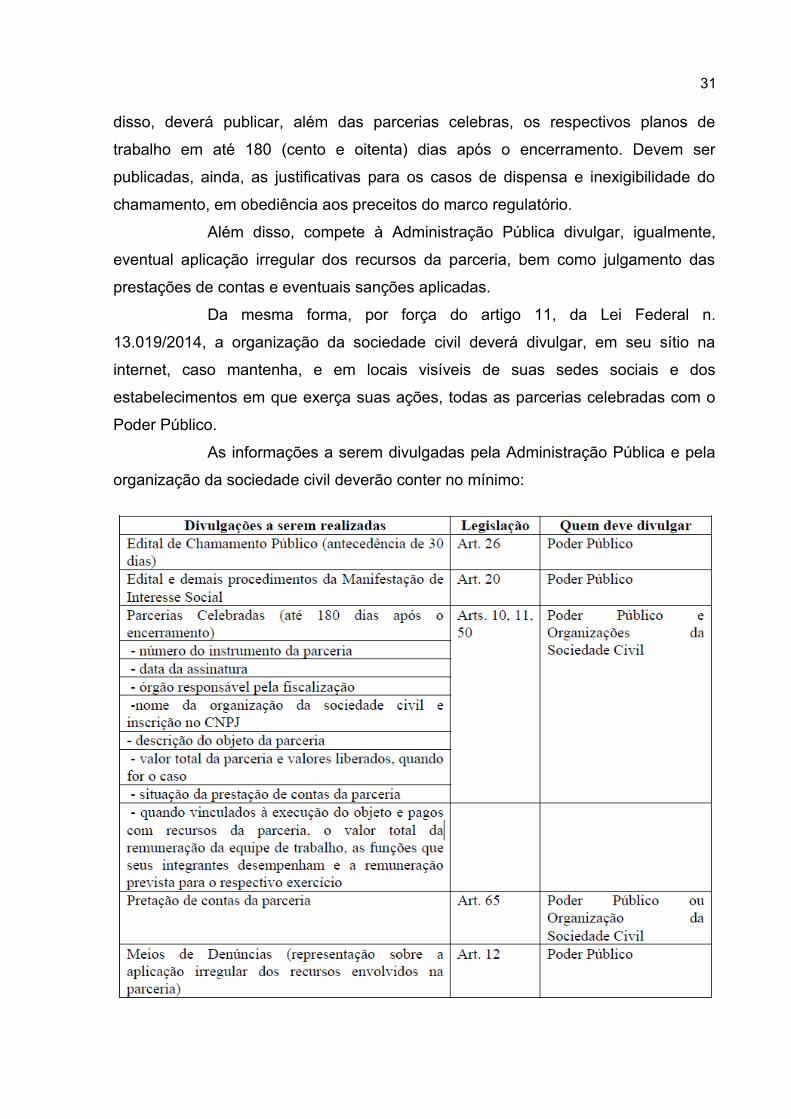

Por determinação do artigo 10, a Administração Pública deverá manter,

em seu sítio oficial na internet, a relação das parcerias celebradas, em ordem

alfabética, pelo nome da organização da sociedade civil, por prazo não inferior a 5

(cinco) anos, contado da apreciação da prestação de contas final da parceria. Além

31

disso, deverá publicar, além das parcerias celebras, os respectivos planos de

trabalho em até 180 (cento e oitenta) dias após o encerramento. Devem ser

publicadas, ainda, as justificativas para os casos de dispensa e inexigibilidade do

chamamento, em obediência aos preceitos do marco regulatório.

Além disso, compete à Administração Pública divulgar, igualmente,

eventual aplicação irregular dos recursos da parceria, bem como julgamento das

prestações de contas e eventuais sanções aplicadas.

Da mesma forma, por força do artigo 11, da Lei Federal n.

13.019/2014, a organização da sociedade civil deverá divulgar, em seu sítio na

internet, caso mantenha, e em locais visíveis de suas sedes sociais e dos

estabelecimentos em que exerça suas ações, todas as parcerias celebradas com o

Poder Público.

As informações a serem divulgadas pela Administração Pública e pela

organização da sociedade civil deverão conter no mínimo:

32

Evidencia-se que, com a nova legislação, será dada maior

transparência às parcerias voluntárias indo ao encontro do que já dispunha a Lei de

Acesso à informação que já está em vigência e exige divulgações das transferências

voluntárias abrangendo em parte as exigências da Lei 13.019/2014.

15. DO PROCEDIMENTO DE MANIFESTAÇÃO DE INTERESSE SOCIAL

O art. 18 da Lei Federal n.13.019/2014 cria o Procedimento de

Manifestação de Interesse Social (PMIS)13 na qualidade de instrumento por meio do

qual as organizações da sociedade civil, movimentos sociais e cidadãos14 poderão

apresentar propostas ao poder público para que este avalie a possibilidade de

realização de um chamamento público15 objetivando a celebração de parceria.

Em seguida, art. 19 elenca um rol de requisitos que o PMIS deve

atender.

Assim, tal dispositivo afirma que a proposta a ser encaminhada à

administração pública deve conter: a) identificação do subscritor da proposta; b)

indicação do interesse público envolvido; e c) o diagnóstico da realidade que se quer

modificar, aprimorar ou desenvolver e, quando possível, indicação da viabilidade,

dos custos, dos benefícios e dos prazos de execução da ação pretendida.

O Poder Público, considerando a discricionariedade contida no art. 21,

da Lei Federal n. 13.019/2014, de posse do PMIS, analisará e decidirá quanto à

celebração da parceria. Portanto, se atendido os requisitos do art. 19, em

atendimento aos princípios da transparência, da impessoalidade, publicidade e da

legalidade, a Administração Pública deverá tornar pública a proposta em seu sítio

eletrônico e, verificada a conveniência e oportunidade para realização do

13Para aprofundar o conhecimento sobre a participação social, vide o Decreto Federal nº 8.243/2014,o qual institui a Política Nacional de Participação Social - PNPS e o Sistema Nacional de ParticipaçãoSocial - SNPS, e dá outras providências.14Cidadania tem por pressuposto a nacionalidade, caracterizando-se como a titularidade de direitospolíticos de votar e ser votado. O cidadão, portanto, nada mais é que o nacional que goza de direitospolíticos. LENZA, Pedro. Direito Constitucional esquematizado. 18. ed. São Paulo: Saraiva, 2014. p.1247.15Segundo a Lei nº 13.019/2014, art. 2, XII, trata-se de procedimento destinado a selecionarorganização da sociedade civil para firmar parceria por meio de termo de colaboração ou de fomento,no qual se garanta a observância dos princípios da isonomia, da legalidade, da impessoalidade, damoralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumentoconvocatório, do julgamento objetivo e dos que lhes são correlatos.

33

Procedimento de Manifestação de Interesse Social, o instaurará para oitiva dos

interessados sobre a proposta ora apresentada. Em resumo, o PMIS não afasta a

realização de chamamento público, nem impede que a organização da sociedade

civil que fez uso do Procedimento de Manifestação de Interesse Social participe do

certame dele decorrente.

Em âmbito municipal, o Decreto n. 7.598/2016 trata do Procedimento

de Manifestação de Interesse Social nos artigos 15 e 16.

16. CONSIDERAÇÕES FINAIS

O novo marco regulatório das parcerias entre a Administração Pública

e as organizações da sociedade civil representa um avanço rumo ao modelo

Gerencial de Administração Pública, com vistas ao aprimoramento da gestão das

parcerias pactuadas, de modo que seja possível mensurar resultados e, de fato,

avaliar a efetividade das ações realizadas. Inaugura no ordenamento jurídico dois

novos instrumentos, o termo de colaboração e o termo de fomento, os quais, nas

palavras de Márcio dos Santos Barros, irão no médio prazo, eliminar a figura do

convênio nas parcerias com as entidades do terceiro setor, mantendo-os tão

somente com os órgãos e entidades da Administração Pública.

Destaca-se, ainda, que as demais inovações trazidas pela Lei em

estudo, privilegia o planejamento, a transparência, a prestação de contas, a

accountability e o mais importante, democratizada a relação entre as organizações

da sociedade civil e a Administração Pública.

Em tempo, ressalta-se, também, que foram criadas novas hipóteses de

improbidade administrativa. Portanto, a partir da vigência deste novo marco

regulatório, passarão a ser considerados atos improbidade administrava: frustrar,

burlar ou dispensar indevidamente chamamento público; permitir a utilização dos

recursos transferidos via parceria sem a observância das formalidades legais;

permitir que organização da sociedade civil se utilize de bens ou verbas públicas

sem observância das formalidades legais; ser negligente em celebrar, fiscalizar e

analisar as prestações de contas e liberar recursos irregularmente. Assim como,

neste horizonte, passará a ser improbidade administrativa que atenta contra os

34

princípios da Administração Pública, o ato de descumprir normas referentes à

celebração, fiscalização e aprovação de contas das parcerias.

Neste cenário, com vistas à boa operacionalização deste novo diploma,

será necessário que se promova a capacitação dos gestores públicos,

especialmente dos pequenos municípios para a efetiva operacionalização dessa Lei.

Ressalta-se, desta forma, que as funções de orientação e fiscalização

exercidas pelos dos Tribunais de Contas serão de grande relevância, para o êxito e

cumprimento da Lei nº 13.019/2014, especificamente no que diz respeito à

efetividade dos resultados sociais que se buscam através da formalização das

parcerias.

Nesse contexto, pode-se afirmar que, por intermédio deste manual, o

Município de Novo Hamburgo cumpriu as determinações legais impostas com

relação à nova forma de parcerias voluntárias. E mais, não apenas por meio desse

manual, bem como pelas capacitações disponibilizadas, o Município levou a

conhecimento das entidades o novo cenário que rege as parcerias privadas, as

exigências legais, impedimentos, vedações e procedimentos a serem observados.

Inarredável, diante do novo cenário, que ao lado do fortalecimento da

sociedade civil, tem-se um novo papel da Administração Pública e seus agentes, a

quem caberá um monitoramento minucioso no cumprimento e resultados

decorrentes das atividades propostas no plano de trabalho.

35

REFERÊNCIAS

1. Lei Federal n. 13.019/2014

2. Decreto Municipal n. 7.598/2016

3. Decreto Federal nº 8.243/2014,

4. BARROS, Márcio dos Santos. Breves comentários sobre a Lei nº 13.019/2014. BLC – Boletim de Licitações e Contratos, São Paulo, NDJ, ano 28, n. 2, p. 126-137, fev. 2015.

5. CUNHA, Bruno Santos; OLIVEIRA, Cristiane Catarina Fagundes de; BARROS, Laura Mendes Amando de. A Lei Federal nº 13.019/2014 e o novo regime das parcerias voluntárias da Administração Pública: tendências interpretativas. BLC – Boletim de Licitações e Contratos, São Paulo, NDJ, ano 28, n. 3, p. 267-271, mar. 2015

6. OLIVEIRA, Rafael Carvalho Rezende. Licitações e Contratos Administrativos. 4. ed. Rio de Janeiro: Forense; São Paulo: Método, 2015. p. 309.

7. LENZA, Pedro. Direito Constitucional esquematizado. 18. ed. São Paulo: Saraiva, 2014. p. 1247.

36

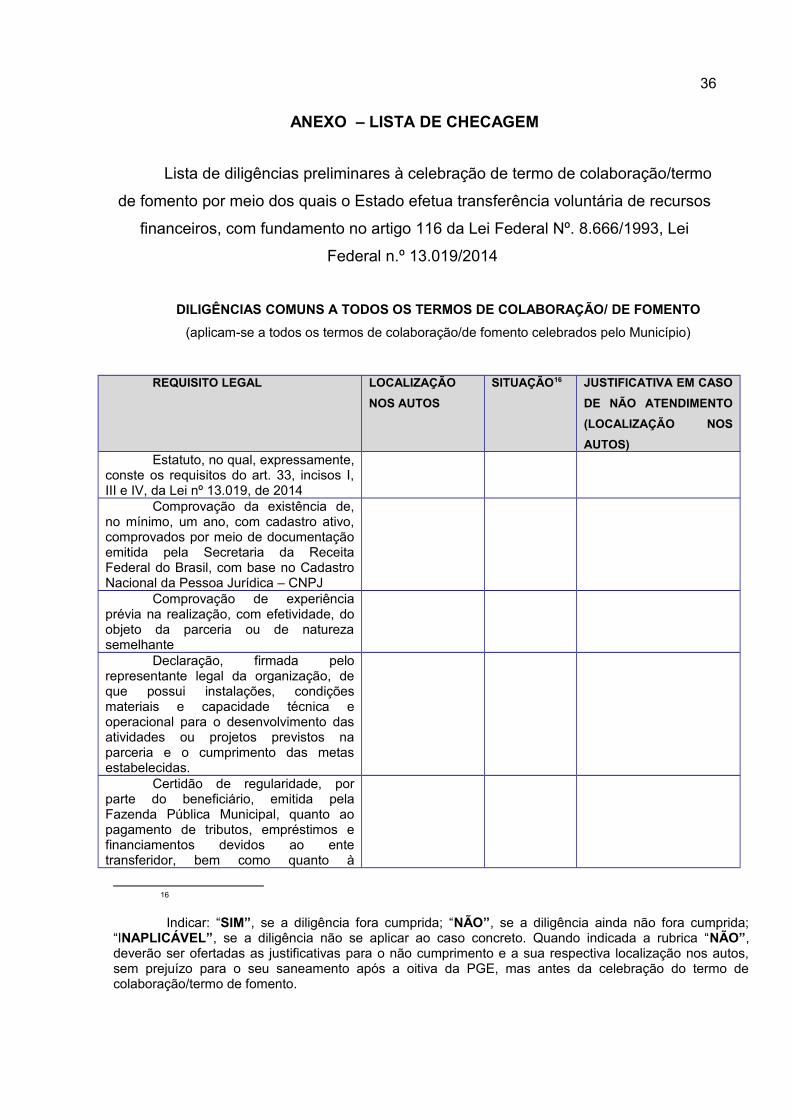

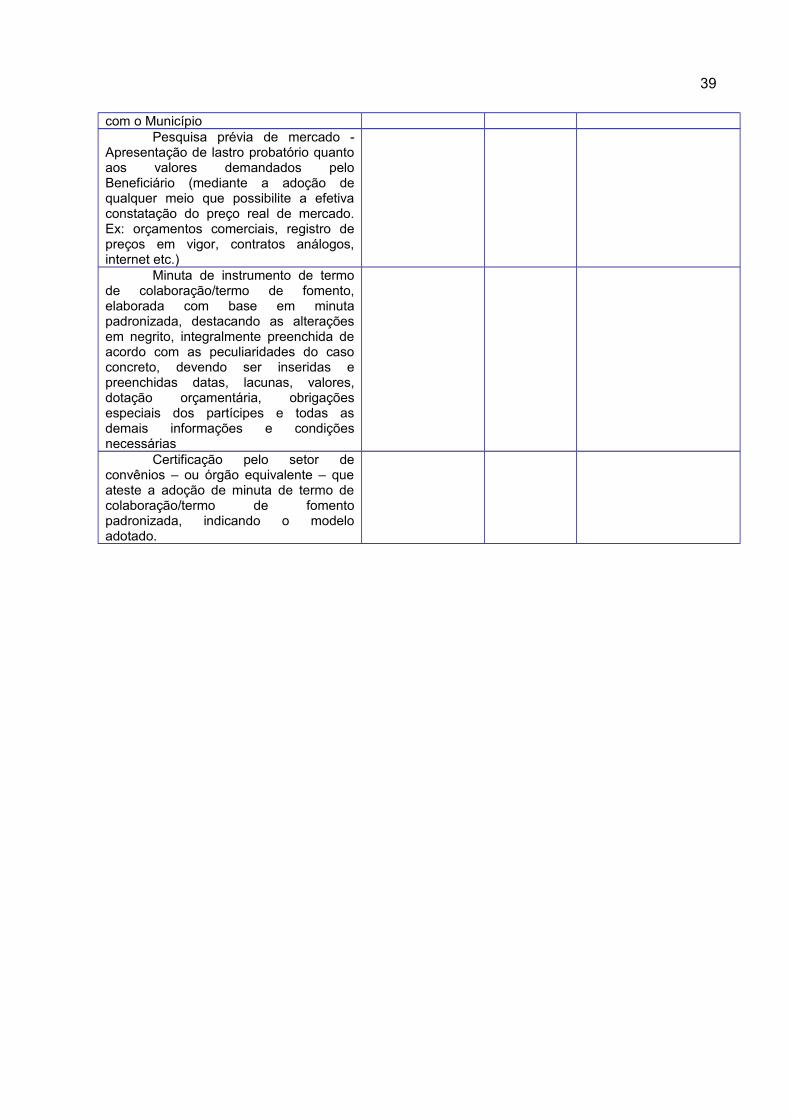

ANEXO – LISTA DE CHECAGEM

Lista de diligências preliminares à celebração de termo de colaboração/termo

de fomento por meio dos quais o Estado efetua transferência voluntária de recursos

financeiros, com fundamento no artigo 116 da Lei Federal Nº. 8.666/1993, Lei

Federal n.º 13.019/2014

DILIGÊNCIAS COMUNS A TODOS OS TERMOS DE COLABORAÇÃO/ DE FOMENTO

(aplicam-se a todos os termos de colaboração/de fomento celebrados pelo Município)

REQUISITO LEGAL LOCALIZAÇÃO

NOS AUTOS

SITUAÇÃO16 JUSTIFICATIVA EM CASO

DE NÃO ATENDIMENTO

(LOCALIZAÇÃO NOS

AUTOS)Estatuto, no qual, expressamente,

conste os requisitos do art. 33, incisos I,III e IV, da Lei nº 13.019, de 2014

Comprovação da existência de,no mínimo, um ano, com cadastro ativo,comprovados por meio de documentaçãoemitida pela Secretaria da ReceitaFederal do Brasil, com base no CadastroNacional da Pessoa Jurídica – CNPJ

Comprovação de experiênciaprévia na realização, com efetividade, doobjeto da parceria ou de naturezasemelhante

Declaração, firmada pelorepresentante legal da organização, deque possui instalações, condiçõesmateriais e capacidade técnica eoperacional para o desenvolvimento dasatividades ou projetos previstos naparceria e o cumprimento das metasestabelecidas.

Certidão de regularidade, porparte do beneficiário, emitida pelaFazenda Pública Municipal, quanto aopagamento de tributos, empréstimos efinanciamentos devidos ao entetransferidor, bem como quanto à

16

Indicar: “SIM”, se a diligência fora cumprida; “NÃO”, se a diligência ainda não fora cumprida;“INAPLICÁVEL”, se a diligência não se aplicar ao caso concreto. Quando indicada a rubrica “NÃO”,deverão ser ofertadas as justificativas para o não cumprimento e a sua respectiva localização nos autos,sem prejuízo para o seu saneamento após a oitiva da PGE, mas antes da celebração do termo decolaboração/termo de fomento.

37

prestação de contas de recursosanteriormente dele recebidos, conformeprevisto na alínea “a”, inciso IV, art. 25 daLei Complementar n° 101, de 04 de maiode 2000

Certidão negativa emitida pelaFazenda Pública Estadual e Federal ou,se disponibilizado, através decomprovantes de pesquisa extraídos viainternet.

Certidão negativa de inscrição hámais de 30 (trinta) dias no CadastroInformativo de Créditos não Quitados -CADIN Estadual, emitida pela FazendaPública Estadual

Certidão Negativa de DébitosTrabalhistas – CNDT, emitida peloTribunal Superior do Trabalho, emcumprimento à Resolução AdministrativaTST nº 1470/2011

Comprovante pertinente àpesquisa do concedente junto aos seusarquivos e aos cadastros a que tiveracesso, em especial ao CadastroInformativo ¬ CADIN ESTADUAL,demonstrando que não há quaisquerpendências do proponente junto aoEstado, e às entidades da AdministraçãoPública Estadual Indireta ou às entidadesa elas vinculadas

Certidão de existência jurídicaexpedida pelo cartório de registro civil oucópia do estatuto registrado e deeventuais alterações ou, tratando-se desociedade cooperativa, certidãosimplificada emitida por junta comercial

Cópia da ata de eleição doquadro dirigente atual

Relação nominal atualizada dosdirigentes da entidade, com endereço,número e órgão expedidor da carteira deidentidade e número de registro noCadastro de Pessoas Físicas - CPF daSecretaria da Receita Federal do Brasil -RFB de cada um deles

Comprovação de que aorganização da sociedade civil funcionano endereço por ela declarado

Cópia do comprovante de registrono Conselho Nacional de AssistênciaSocial – CNAS, ou Conselho Municipal deAssistência Social, quando tratar-se deentidades que atuam na área deAssistência Social;

OuCópia do Certificado de entidade

beneficente de assistência social

38

fornecido pelo Conselho Nacional deAssistência Social quando tratar-se deentidades que atuam nas áreas desaúde e educação;

OuCópia de Lei Estadual declarando

a organização da sociedade civil comoentidade de utilidade pública ou docertificado de registro no ConselhoEstadual de Cultura, quando tratar-se deentidades que atuam na área cultural

Comprovação da realização dechamamento público, ou justificativadetalhada da sua não implementação, ouainda, se for caso de dispensa,apontamento do respectivo dispositivolegal

Indicação expressa da existênciade prévia dotação orçamentáriaespecífica para execução da parceria,bem como declaração do ordenador dadespesa de que o aumento temadequação orçamentária e financeira coma lei orçamentária anual e compatibilidadecom o plano plurianual e lei de diretrizesorçamentárias (exceto se a despesa forconsiderada irrelevante, nos termos daLei de Diretrizes Orçamentárias em vigor)