mehaniziran trgovalni sistem na primeru ljubljanske borze · 2017. 11. 27. · mehanizmi...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

Matjaž Večernik

Maribor, junij 2006

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

Mehaniziran trgovalni sistem na primeru Ljubljanske borze

Kandidat: Matjaž Večernik Študent: Rednega študija Številka indeksa: 81594652 Študijska smer: Splošna ekonomija Mentor: doc. dr. Timotej Jagrič

Maribor, junij 2006

IZJAVA Študent Matjaž Večernik izjavljam, da sem avtor tega diplomskega dela, ki sem ga napisal pod mentorstvom doc. dr. Timoteja Jagriča, ter dovolim objavo diplomskega dela na fakultetnih spletnih straneh. V Mariboru, dne ___________ Podpis, ___________________

2

Predgovor Hitrost odvijanja transakcij na borznem trgu je pogosto prevelika za objektivno sprejemanje odločitev. Posledica so napake pri odločitvah kot tudi zamujene priložnosti. Zaradi tega ni presenetljivo, da obstajajo številni poskusi modeliranja oz. napovedovanja gibanj cen na borznih trgih. Pri tem se ubirajo različni pristopi, ki obsegajo tako analitične kot tudi deskriptivne metode napovedovanja. V poteku naloge je oblikovan sistem, ki na podlagi informacij o preteklih cenah oblikuje signale za nakup ali prodajo. Kot bomo videli, ima ubran pristop določen učinek na kvaliteto izvedenih transakcij. Naloga je sestavljena iz sedmih delov. Prvi del predstavljajo opredelitev področja in opis problema, namen, cilji predpostavke in omejitve raziskave ter predvidene metode raziskovanja. Predstavljene so nekatere alternativne metode za obravnavo izbranega področja, nato je podrobneje opredeljena izbrana metodologija. Opredeljeni so tudi osnovni kriteriji merjenja uspešnosti pristopa. Nato je podan kratek uvod v hipotezo učinkovitega trga in predstavljena njena vloga v kontekstu dela. Sledi predstavitev implementacije mehaniziranega trgovalnega sistema po izbrani metodi. Na tem mestu so opisani nekateri teoretični vidiki in posebnosti posameznih korakov. Poglavju o implementacija sledi predstavitev uporabljenih podatkov kot tudi metodologija izbiranja podatkov. Nato je izvedena analiza za primer vrednostnega papirja Gorenje, d.d., in sicer tako z uporabo metode širjenja vzorca kot tudi z uporabo metode drsečega okna. Analiza je razdeljena na večje sklope, to so analiza ekonometričnih značilnosti, analiza točkovne ter intervalne napovedi in analiza ustreznosti smerne napovedi. V sklopu analize je podana tudi referenčna primerjava s signaliziranjem po metodi drsečih povprečji, ki predstavlja del instrumentarija tehnične analize. Nalogo zaključi sklep, v katerem je podana sinteza ključnih ugotovitev z ozirom na različne vidike obravnavanja. Povzetki analize ostalih zajetih vrednostnih papirjev so podani v prilogi. Naloga je nastala pod mentorstvom doc. dr. Timoteja Jagiča, ki se mu iskreno zahvaljujem za pomembne usmeritve glede vsebinske celovitosti naloge.

3

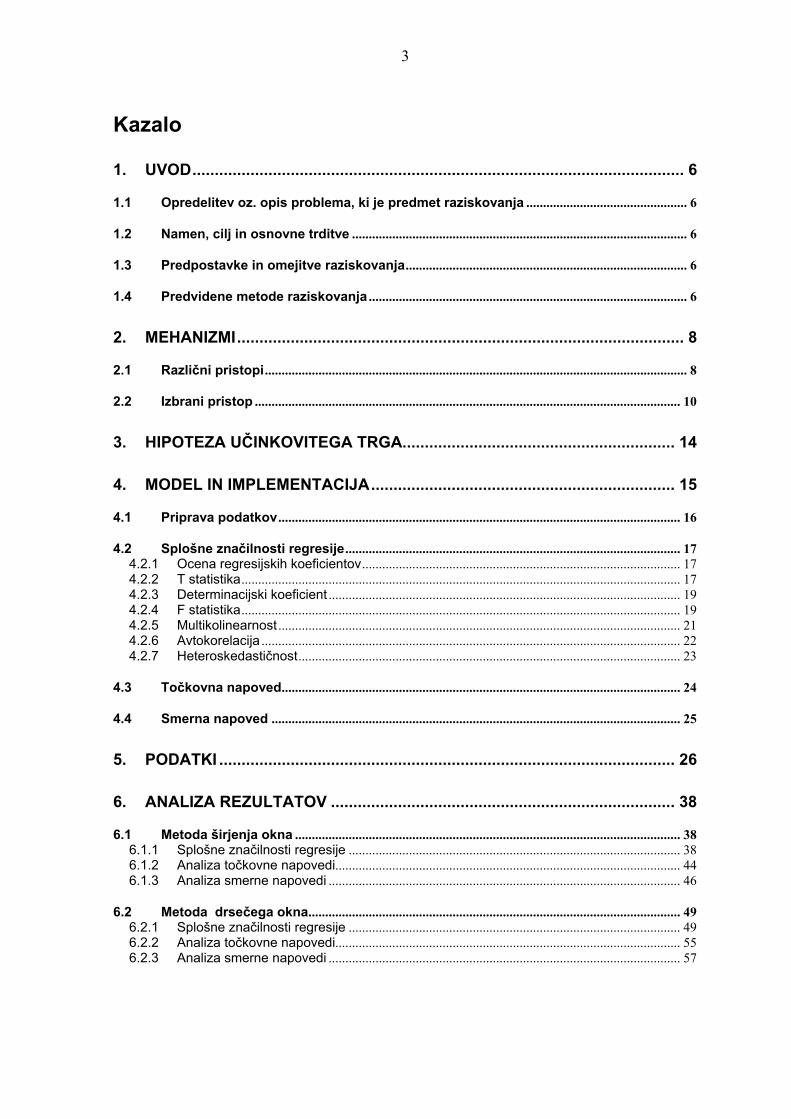

Kazalo

1. UVOD.............................................................................................................. 6

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja ................................................ 6

1.2 Namen, cilj in osnovne trditve .................................................................................................... 6

1.3 Predpostavke in omejitve raziskovanja.................................................................................... 6

1.4 Predvidene metode raziskovanja ............................................................................................... 6

2. MEHANIZMI.................................................................................................... 8

2.1 Različni pristopi.............................................................................................................................. 8

2.2 Izbrani pristop ............................................................................................................................... 10

3. HIPOTEZA UČINKOVITEGA TRGA............................................................. 14

4. MODEL IN IMPLEMENTACIJA.................................................................... 15

4.1 Priprava podatkov........................................................................................................................ 16

4.2 Splošne značilnosti regresije.................................................................................................... 17 4.2.1 Ocena regresijskih koeficientov............................................................................................... 17 4.2.2 T statistika................................................................................................................................... 17 4.2.3 Determinacijski koeficient ......................................................................................................... 19 4.2.4 F statistika................................................................................................................................... 19 4.2.5 Multikolinearnost ........................................................................................................................ 21 4.2.6 Avtokorelacija ............................................................................................................................. 22 4.2.7 Heteroskedastičnost.................................................................................................................. 23

4.3 Točkovna napoved....................................................................................................................... 24

4.4 Smerna napoved .......................................................................................................................... 25

5. PODATKI ...................................................................................................... 26

6. ANALIZA REZULTATOV ............................................................................. 38

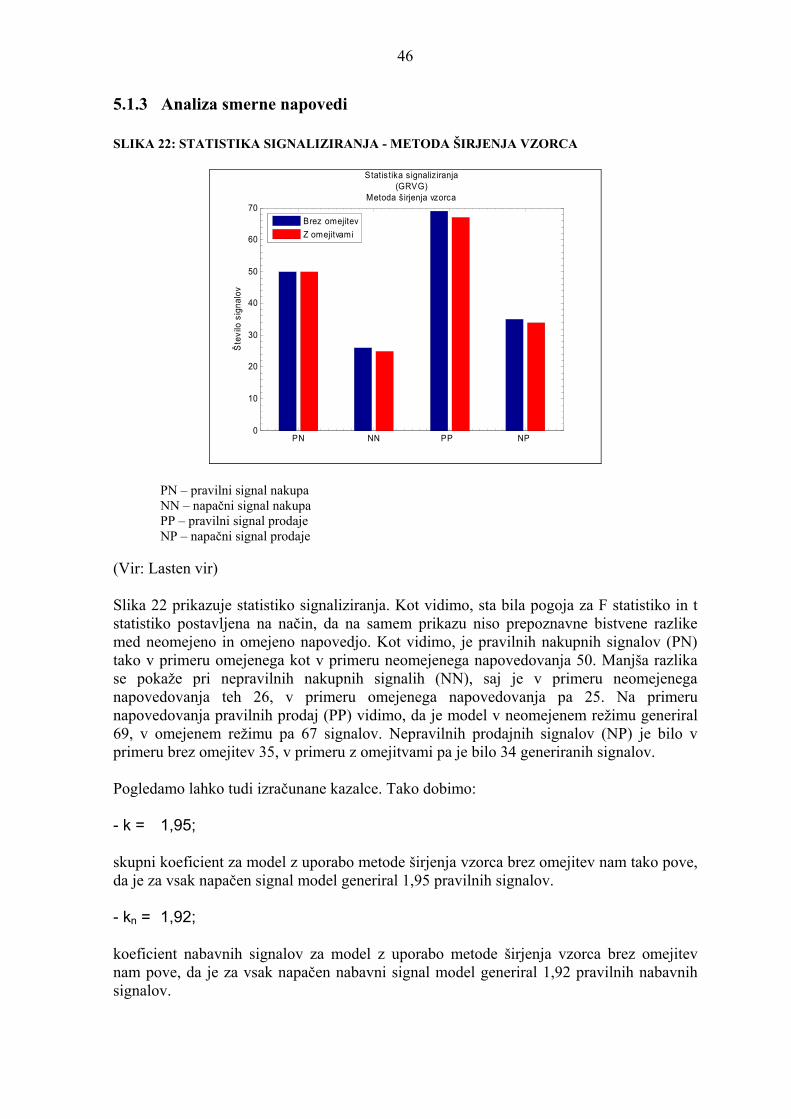

6.1 Metoda širjenja okna ................................................................................................................... 38 6.1.1 Splošne značilnosti regresije ................................................................................................... 38 6.1.2 Analiza točkovne napovedi....................................................................................................... 44 6.1.3 Analiza smerne napovedi ......................................................................................................... 46

6.2 Metoda drsečega okna............................................................................................................... 49 6.2.1 Splošne značilnosti regresije ................................................................................................... 49 6.2.2 Analiza točkovne napovedi....................................................................................................... 55 6.2.3 Analiza smerne napovedi ......................................................................................................... 57

4

7. SKLEP .......................................................................................................... 59

8. VIRI ............................................................................................................... 63 Priloge: Priloga 1: Povzetek analize vrednostnih papirjev ob uporabi metode

širjenja vzorca Priloga 2: Povzetek analize vrednostnih papirjev ob uporabi metode

drsečega okna

5

Slika 1: Shema postopka ................................................................................................. 15 Slika 2: Aktivnosti tečaja v. p. redne kotacije v opazovanem obdobju ..................... 26 Slika 3: Gibanje tečaja za Gorenje d.d. (GRVG) ......................................................... 28 Slika 4: Gibanje tečaja za Intereuropa d.d. (IEKG) ..................................................... 29 Slika 5: Gibanje tečaja za Krka d.d. (KRKG)................................................................ 30 Slika 6: Gibanje tečaja za Mercator d.d. (MELR) ........................................................ 31 Slika 7: Gibanje tečaja za Merkur d.d. (MER) .............................................................. 32 Slika 8: Gibanje tečaja za Petrol d.d. (PETG) .............................................................. 33 Slika 9: Gibanje tečaja za Istrabenz d.d. (ITBG).......................................................... 34 Slika 10: Gibanje tečaja za Luka Koper d.d. (LKPG) .................................................. 35 Slika 11: Gibanje tečaja za Pivovarna Laško d.d. (PILR)........................................... 36 Slika 12: Gibanje tečaja za Sava d.d. (SAVA) ............................................................. 37 Slika 13: Determinacijski koeficient – metoda širjenja vzorca ................................... 38 Slika 14: F statistika - metoda širjenja vzorca .............................................................. 39 Slika 15: T statistika – metoda širjenja vzorca ............................................................. 40 Slika 16: Dinamika ocenjenih regresijskih koeficientov - metoda širjenja vzorca... 41 Slika 17: Multikolinearnost – metoda širjenja vzorca .................................................. 42 Slika 18: Heteroskedastičnost – metoda širjenja vzorca ............................................ 43 Slika 19: Avtokorelacija – metoda širjenja vzorca ....................................................... 44 Slika 20: Primerjava napovedi in gibanja tečaja – metoda širjenja vzorca.............. 45 Slika 21: Intervalna napoved - metoda širjenja vzorca ............................................... 45 Slika 22: Statistika signaliziranja - metoda širjenja vzorca......................................... 46 Slika 23: 5-dnevna drseča povprečja grvg.................................................................... 47 Slika 24: Determinacijski koeficient - metoda drsečega okna ................................... 49 Slika 25: F statistika - metoda drsečega okna ............................................................. 50 Slika 26: T statistike – metoda drsečega okna ............................................................ 51 Slika 27: Dinamika ocenjenih regresijskih koeficientov - metoda drsečega okna .. 52 Slika 28: Multikolinearnost – metoda drsečega okna.................................................. 53 Slika 29: Heteroskedastičnost – metoda drsečega okna ........................................... 54 Slika 30: Avtokorelacija – metoda drsečega okna....................................................... 55 Slika 31: Primerjava napovedi in gibanja tečaja - metoda drsečega okna .............. 56 Slika 32: Intervalna napoved - metoda drsečega okna .............................................. 56 Slika 33: Statistika signaliziranja – metoda drsečega okna ....................................... 57

6

1. Uvod

1.1 Opredelitev oz. opis problema, ki je predmet raziskovanja Hitrost odvijanja transakcij na borznem trgu je pogosto prevelika za objektivno sprejemanje odločitev. Posledica so napake pri odločitvah kot tudi zamujene priložnosti. Zaradi tega ni presenetljivo, da obstajajo številni poskusi modeliranja oz. napovedovanja gibanj cen na borznih trgih. Pri tem se ubirajo različni pristopi, ki obsegajo tako analitične kot tudi deskriptivne metode napovedovanja. Naloga obravnava možnost oblikovanja mehaniziranega sistema trgovanja na primeru Ljubljanske borze. Gre za sistem, ki z analitičnim postopkom oblikuje strategije oz. model za trgovanje. Pri tem upošteva uporabnikove preference in si hkrati sam zagotavlja potrebne podatke iz različnih virov za prilagajanje tržni situaciji. Sistem signalizira nakup oz. prodajo obravnavanega vrednostnega papirja.

1.2 Namen, cilj in osnovne trditve Namen naloge je oblikovati sistem, ki s pomočjo regresijske funkcije na podlagi podatkov poslovanja napoveduje enotni tečaj vrednostnega papirja za naslednji dan. Pomemben cilj naloge je analiza kvalitete in uporabnosti pridobljenih rezultatov kot tudi analiza obnašanja sistema v različnih režimih delovanja.

1.3 Predpostavke in omejitve raziskovanja Omejitve predstavljajo zahteve, ki jih postavlja izbrana metoda regresije. Eno poglavitnih omejitev predstavlja število vrednostnih papirjev, ki jih lahko naenkrat vključimo v analizo, kot tudi dostopnost podatkov.

1.4 Predvidene metode raziskovanja Na podlagi razpoložljivih tečajnic Ljubljanske borze se oblikuje vzorec podatkov, ki se uporabljajo v nadaljnji obravnavi. Analiza zajema vrednostne papirje, ki kotirajo v prvi kotaciji, to so Gorenje d.d., Intereuropa d.d., Krka d.d., Mercator d.d., Merkur d.d. in Petrol d.d., kot tudi izbrane vrednostne papirje iz redne kotacije. Vzorec zajema ceno najboljšega povpraševanja (pa), enotni tečaj dnevnega trgovanja (pe) ter ceno najboljše ponudbe trgovanja (pb) za posamezne vrednostne papirje. Vzorec bo oblikovan z dvema različnima pristopoma. Najprej s pomočjo metode širjenja vzorca, kjer se bodo novi podatki dodajali kot nova vrstica v vzorcu podatkov. Tako bo efektivno z vsakim dnevom trgovanja niz povečan za en vnos. Ekonometrična teorija načeloma narekuje, da lahko večji vzorec da tudi boljše ocene funkcije, na drugi strani pa se je potrebno zavedati strukturnih vplivov in njihove ročnosti. Iz tega razloga bo implementirana tudi metoda drsečega okna, pri kateri bo imel vzorec vedno enako velikost, upoštevani vzorec pa se bo z novimi vnosi premikal po razpoložljivih podatkih. Opazovana

7

bo dinamika ocen pri obeh metodah, tako glede točkovne in intervalne napovedi kot tudi ustreznosti napovedi smeri dinamike. Postopek poteka tako, da se pri ocenjevanju funkcije tečajnico iz obdobja t-1 uporablja kot pojasnjevalno spremenljivko, za odvisno spremenljivko pa se pri tem uporablja enotni tečaj izbranega vrednostnega papirja v obdobju t. Nato se v ocenjeni funkciji uporabi podatke tečajnice iz obdobja t in poskuša napovedati enotni tečaj vrednostnega papirja za obdobje t+1. V nalogi se uporablja torej kvantitativna analitična raziskovalna metoda.

8

2. Mehanizmi Mehanizmi napovedovanja vrednosti in gibanja na borzah vrednostnih papirjev izvirajo predvsem iz dveh motivacij. Prva je vsekakor konkurenčna prednost pri trgovanju in s tem doseganje večjih dobičkov, varnosti in zaupanja investitorjev v trgovanje. Drugo motivacijo razvoja modelov pa predstavlja predvsem teoretična analiza in s tem pogosto povezano preverjanje hipoteze učinkovitega trga.

2.1 Različni pristopi

- Fundamentalna analiza

Fundamentalna analiza je metoda, ki analizira osnovne finančne informacije in tako napoveduje donose, ponudbo ter povpraševanje, položaj industrije, sposobnost managementa in ostale dejavnike, ki vplivajo na tržno vrednost in rast vrednostnega papirja (Thomsett 1998, 5).

- Tehnična analiza

John Murphy v svoji knjigi Technical Analysis of the Financial Markets definira tehnično analizo kot »analizo tržnega dogajanja predvsem s pomočjo grafov z namenom napovedovanja prihodnjih gibanj« (Murphy, 1999, 1). Gre torej za pristop, ki predpostavlja, da so v ceni vrednostnega papirja vključene vse informacije, ki so potrebne za uspešno trgovanje. To je tudi prva predpostavka, na kateri temelji tehnična analiza. Druga predpostavka pristopa je, da cene sledijo trendu. Gre torej za poskus odkrivanja trenda v zgodnji fazi in izkoriščanja njegovega nadaljnjega razvoja. Tretja predpostavka pristopa je, da se zgodovina ponavlja. Predpostavka se naslanja na psihološko ravnanje človeka kot tudi empirično dejstvo, da se skozi zgodovino delovanja kapitalskih trgov pojavljajo podobni vzorci – narava človeka se ne spreminja (Murphy 1999, 3-6). Kot vidimo, se tehnična analiza osredotoča na dogajanje na kapitalskem trgu, medtem ko fundamentalna analiza skuša informacije črpati iz kar se da široke baze podatkov o podjetjih in njihovem okolju.

- Ekonometrični pristop

Maddala (1992, 2) definira ekonometrijo kot pristop, ki uporablja matematične in statistične metode za analizo podatkov z namenom širjenja ekonomske teorije z empirično razsežnostjo in vrednotenje le-te v realnem smislu.

9

Osnovno orodje pristopa je ekonomski model, ki predstavlja poenostavljeno predstavitev ekonomske realnosti. To poenostavljanje ima dve poglavitni kritiki, in sicer (Maddala 1992, 3-5):

• model je preveč poenostavljen; • predpostavke modela so nerealistične.

Osnovni cilji ekonometričnega pristopa so naslednji:

• formulacija ekonomskega modela, ki omogoča empirično testiranje • ocena in testiranje modela s pomočjo empiričnih podatkov • uporaba modela za napovedovanje

Ta osnovni koncept bomo uporabljali v našem delu.

- Nevralne mreže

Nevralne mreže so poskus združevanja prednosti matematične hitrosti modernih računalnikov in fleksibilnosti, ki je predvsem lastnost delovanja živih organizmov. Kot vhodni signali se lahko uporabljajo statični ali dinamični podatki o trgovanju kot tudi primerno strukturirani podatki o okolju. Prednost nevralnih mrež je v tem, da sistem ne predpostavlja normalne porazdelitve podatkov v vzorcu kot tudi sama zmožnost učenja in tolerantnost za pojave, kot so »outliner-ji«. Prednosti pristopa se pojavljajo tudi zaradi pogosto nelinearne narave dinamike gibanja, ki ga izkazujejo obravnavani podatki. Pomembna prednost pristopa je tudi fleksibilnost nevralnih mrež v zvezi z manjkajočimi podatki kot tudi adaptivno obnašanje in prilagajanje novim podatkom. Zadnja lastnost je v okrnjeni obliki obravnavana v izbranem pristopu naloge na primeru metode drsečega okna. Slabe strani pristopa so pomanjkanje opredeljevanja verjetnosti napovedi kot tudi netransparentnost narave nevralnih mrež, saj ni moč analizirati, kako so posamezne povezave vzpostavljene. Težava se pojavlja tudi na področju učenja sistema in z doseganjem zadovoljivih rezultatov, kadar imamo opravka z omejenimi vzorci. Kot je razvidno, ima pristop številne prednosti in ni presenetljivo, da imajo banke pogosto posebne oddelke, ki se ukvarjajo prav z razvojem umetnih nevralnih mrež. Pristop je vsekakor logičen korak za nadaljnje raziskave, vendar zaradi svoje kompleksnosti predstavlja višjo raven (Shachmurove 2000, 1-3).

10

2.2 Izbrani pristop Obravnavan bo pristop z uporabo modela, ki bo pridobljen s pomočjo regresije po metodi najmanjših kvadratov. Ocenjeval se bo model:

=+1,1, teP ++++ tatetb PPP ,1,3,1,2,1,11 βββα ++++ tatetb PPP ,2,6,2,5,2,4 βββ

++++ tatetb PPP ,3,9,3,8,3,7 βββ ++++ tatetb PPP ,4,12,4,11,4,10 βββ ++++ tatetb PPP ,5,15,5,14,5,13 βββ ++++ tatetb PPP ,6,18,6,17,6,16 βββ (2.1) ++++ tatetb PPP ,7,21,7,20,7,19 βββ ++++ tatetb PPP ,8,24,8,23,8,22 βββ

++++ tatetb PPP ,9,27,9,26,9,25 βββ

tatetb PPP ,10,30,10,29,10,28 βββ +++ . Pri ocenjevanju modela se bosta uporabljali dve metodi, in sicer metoda širjenja vzorca in metoda drsečega okna. Pri metodi širjenja vzorca se bodo vzorcu za vsak dan dodali podatki tečajnice trgovalnega dneva in skladno s tem bo vzorec rasel. Pri metodi drsečega okna ostaja velikost vzorca za vsak dodan nov trgovalni dan vedno nespremenjena, tako iz vzorca izpade najstarejši podatek iz predhodnega okna. Različna pristopa bomo uporabljali za opazovanje razlik v ocenjenih funkcijah, ki bi lahko izhajale iz t. i. spomina delovanja delničarjev na borznem trgu. Analiza obsega osnovne ekonometrične kazalce, kot so determinacijski koeficient, informacijski kriterij, dinamika ocenjenih regresijskih koeficientov in njihova statistična značilnost pri različnih stopnjah verjetnosti kot tudi prisotnost multikolinearnosti, avtokorelacije in heteroskedastičnosti v modelih. Dosežene rezultate in lastnosti bomo primerjali s spoznanji analiz tujih borznih trgov in splošnih raziskav na področju vsebinsko sorodnih podatkov. Nato se analiza posveti uspešnosti in natančnosti napovedovanja modelov, in sicer tako v dinamičnem kot tudi v statičnem smislu. Preverja se natančnost točkovne napovedi in njenega gibanja ob uporabi obeh metod vzorčenja. Preverja se tudi ustreznost modela pri generiranju nakupnih oz. prodajnih signalov. V sklopu napovedovanja ima analiza vgrajen mehanizem, s katerim se lahko omejuje signaliziranje na podlagi ustreznosti ekonometričnih parametrov danega modela. V poročilu je izdelana statistika omejenih kot tudi neomejenih signalov.

11

Kot orodje za lažjo primerjavo med uporabljenimi metodami kot tudi med posameznimi vrednostnimi papirji se uporabljajo tudi izračunani količniki signaliziranja. Predstavljeni količniki so naslednji:

- splošni količnik ob uporabljeni metodi za izbran vrednostni papir brez omejitev. Izračunali ga bomo v skladu z enačbo

neuspešneneuspešni

uspešneuspešni

prodajenakupiprodajenakupi

k+

+= ; (2.2)

- količnik uspešnosti nakupov ob uporabljeni metodi za izbran vrednostni papir brez omejitev. Izračunali ga bomo v skladu z enačbo

neuspešni

uspešnin nakupi

nakupik = ; (2.3)

- količnik uspešnosti prodaj ob uporabljeni metodi za izbran vrednostni papir brez

omejitev. Izračunali ga bomo v skladu z enačbo

neuspešne

uspešnep prodaje

prodajek = ; (2.4)

- splošni količnik ob uporabljeni metodi za izbran vrednostni papir z omejitvami.

Izračunali ga bomo v skladu z enačbo

neuspešneuneuspešniu

uspešneuuspešniuu prodajenakupi

prodajenakupik

,,

,,

+

+= ; (2.5)

- količnik uspešnosti nakupov ob uporabljeni metodi za izbran vrednostni papir z

omejitvami. Izračunali ga bomo v skladu z enačbo

neuspešniu

uspešniunu nakupi

nakupik

,

,, = ; (2.6)

- količnik uspešnosti prodaj ob uporabljeni metodi za izbran vrednostni papir z

omejitvami. Izračunali ga bomo v skladu z enačbo

neuspešneu

uspešneupu prodaje

prodajek

,

,, = . (2.7)

12

Primerjalno bo napoved smerne dinamike vrednotena tudi s pomočjo metodologije iz tehnične analize, in sicer s pomočjo metode drsečih povprečji. Opazovali bomo predvsem naravo in ustreznost signalov, ki izvirajo iz ene in druge metode. Metoda drsečih povprečij je iz zornega kota mehanizacije trgovalnega sistema zanimiva predvsem, ker se jo da enostavno avtomatizirati. V nasprotju z večino ostalih metod tehnične analize, kjer analitiki proučujejo vzorce v gibanju, ima metoda drsečih povprečij bolj kvantitativen pristop za generiranje signalov (Murphy 1999, 195). Za izračun vrednosti so v uporabi različne metode računanja drsečih povprečij. Murphy navaja naslednje pristope:

- enostavna drseča povprečja – gre za pristop z izračunavanjem aritmetične sredine določenega obsega podatkov;

- linearno ponderirano drseče povprečje – gre za pristop, kjer se podatkom glede na

ročnost dodelijo ponderji. Ustaljena uporaba je, da se starejšim podatkom dodelijo manjši ponderji in se tako omejuje njihov vpliv na napoved glede na novejše podatke;

- eksponentno glajene drseče povprečje – gre za pristop, kjer se podatki obravnavajo

različno glede na ročnost, in sicer v smislu, kot smo ga opisali pri linearno ponderiranih drsečih sredinah, hkrati pa so v analizo vključeni vsi razpoložljivi podatki o vrednostnem papirju (Murphy 1999, 199).

V našem pristopu bomo uporabljali enostavno metodo računanja drsečih povprečij. Računali bomo torej aritmetično sredino enotnega tečaja za določeno dolžino opazovanega obdobja. Zavedati se je potrebo, da ima ta pristop nekatere slabosti v primerjavi z ostalimi metodami računanja drsečih povprečij. Dve poglavitnejši sta:

- dejstvo, da je vključen samo del znanih podatkov; - metoda daje vsem dnevom v opazovanem obdobju enako utež, medtem ko nekateri

analitiki trdijo, da so novejši podatki pomembnejši od starejših podatkov. To se lahko dosega s pomočjo linearno tehtane metode izračuna ali s pomočjo eksponentno glajene metode izračuna drsečih povprečij (Murphy 1999, 199).

Ker je analiza teh dejavnikov lahko predmet za ločeno raziskavo, bomo v tem delu sprejeli navedena dejstva kot omejitve in v nadaljevanju uporabili enostavni pristop izračuna. Za generiranja nakupnih oz. prodajnih signalov so v uporabi različni pristopi. Murphy navaja naslednje:

- Uporaba enega drsečega povprečja – gre za pristop, kjer se izračunajo drseča povprečja z izbranim intervalom in se ta primerjajo z gibanjem cene vrednostnega papirja. Pri tem se posebej opazujejo točke, pri katerih krivulja drsečega povprečja seka krivuljo cene vrednostnega papirja, kot tudi nagib krivulje drsečega povprečja in relativen položaj obeh krivulj. Signali se generirajo prav v sečiščih krivulj, in sicer nakupni signal, kadar krivulja drsečega povprečja od zgoraj preseka krivuljo

13

cene in prodajni signal, kadar krivulja drsečega povprečja od spodaj preseka krivuljo cene (Murphy 1999, 201-204).

- Uporaba dveh drsečih povprečij – gre za pristop, kjer se izračunata dve krivulji

drsečih povprečij z različno izbranim intervalom. Opazuje se gibanje obeh krivulj drsečih povprečji. Signali se generirajo na sečiščih obeh krivulj, in sicer nakupni signal, kadar krivulja krajšega intervala od spodaj prekriža krivuljo daljšega intervala ter prodajni signal, kadar krivulja krajšega intervala od zgoraj prekriža krivuljo daljšega intervala (Murphy 1999, 204-205).

- Uporaba treh drsečih povprečij – gre za pristop, kjer se izračunajo tri krivulje

drsečih povprečij z različno izbranimi intervali (pogosto so to 4-, 9- in 18-dnevni intervali). Ponovno se opazuje gibanje krivulj drsečih povprečji. Signali se generirajo na dveh stopnjah. Prvi prodajni signal se generira, ko krivulja z najkrajšim intervalom od spodaj prekriža krivulji z daljšima intervaloma. V primeru, da kasneje še krivulja s srednjim intervalom prekriža krivuljo z najdaljšim intervalom, se to šteje kot potrditev nakupnega signala. Nakupni signali se generirajo v obratni smeri (Murphy 1999, 205-206).

V našem pristopu bomo uporabljali pristop enega drsečega povprečja. Kot vidimo, je zelo pomemben dejavnik izbira dolžine intervala. Zaradi narave uporabljenega ekonometričnega modela, kjer bomo imeli veliko število napovedi, bomo temu priredili tudi naš pristop pri uporabi metode drsečih povprečji. To pomeni, da bomo izbrali relativno kratek interval, in sicer 5 dni. Tako bomo dobili primerljivo število nakupnih oz. prodajnih signalov, saj se bo krivulja drsečih povprečij bistveno bolj prilegala krivulji cene obravnavanega vrednostnega papirja in bo posledično tudi več sečišč. Tako bomo primerjali signaliziranje po metodi tehnične analize s signaliziranjem ekonometrične metode.

14

3. Hipoteza učinkovitega trga Hipoteza učinkovitega trga ima svoje korenine v objavah E. F. Fama okoli leta 1965. Hipoteza predpostavlja, da so v ceni vrednostnega papirja vsebovane vse informacije o podjetju in tako ni mogoče dosegati nadpovprečnih donosov na podlagi analize z uporabo teh podatkov (Clarke 1997, 2). Glede na to, kaj se šteje med »vse vsebovane informacije«, ločujemo tri oblike učinkovitosti trga. Te so naslednje:

- šibka oblika učinkovitosti, kjer vsebovane informacije zajemajo informacije o predhodnem gibanju tečaja;

- pol-močna oblika učinkovitosti, kjer informacije zajemajo vse javno dostopne

podatke;

- močna oblika učinkovitosti trga, kjer vsebovane informacije zajemajo vse javno dostopne informacije kot tudi informacije insider-jev.

V našem primeru je posebej zanimiva šibka oblika hipoteze učinkovitega trga, saj ne uporabljamo drugih informacij kot pretekle cene. Poskusi testiranja hipoteze učinkovitega trga so bili oblikovani predvsem z namenom, da bi se preverjala korelacija med donosi iz sedanjega in predhodnega obdobja. V primeru, da je trg učinkovit bi morala ta korelacija znašati 0 (Clarke 1997, 13). V praksi so različne študije prišle do zanimivih zaključkov testiranja veljavnosti hipoteze učinkovitega trga na različnih trgih. Inštitut za ekonomske raziskave Halle za evropski trg je na podlagi testiranja razmerij variance in modificiranega range testa prikazal, da na evropskih trgih ni moč zavračati »random walk« pojava. Tako v raziskavi sklepajo, da je na borzah evropskega tipa moč govoriti o veljavi šibke oblike teorije učinkovitega trga (Berneburg 2004, 31). Za kapitalske trge v tranzicijskih državah, med njimi tudi za slovenskega, so raziskave pokazale, da šibka oblika hipoteze učinkovitega trga ne velja (Jagrič 2004, 9). Podobna analiza se kot stranski produkt izvaja tudi v tej nalogi, in sicer na podlagi statistične značilnosti ocenjenih regresijskih koeficientov. Ugotovitve bomo uporabili predvsem v sklepnem delu naloge kot pomoč pri interpretaciji ter tudi v obliki komparativne analize rezultatov.

15

4. Model in implementacija Struktura celotnega programa je sestavljena iz treh večjih sklopov, kot prikazuje slika 1. Prvi sklop zajema zbiranje podatkov in ga tako sestavljajo predvsem procedure za prenašanje datotek iz spletnih strani in podatkovnih baz. Drugi sklop programa predstavlja formatiranje in hranjenje podatkov. Razumeti je potrebno, da se podatki različnih ponudnikov shranjujejo na različne načine, zato je potreben neke vrste univerzalen pretvornik podatkov. Zaradi postopka ocenjevanja regresijskih funkcij, ki zahteva podatke iz predhodnih časovnih obdobij, je pomembna komponenta tudi podatkovna baza, ki hrani podatke. Posebej je potrebno opozoriti na dejstvo, da se s posameznimi vrednostnimi papirji ob izrednih dogodkih ne trguje. V tečajnici se to izkazuje v obliki manjkajočih podatkov za ta vrednostni papir. Iz stališča ocene funkcije je to seveda nespremenljivo, zato ta del programa skrbi tudi za integriteto podatkov. Popravki se ustrezno označijo, in jim je mogoče slediti skozi celoten postopek analize. Tretji sklop predstavlja analiza podatkov in generiranje signalov za trgovanje. Medtem ko so ostali sklopi tehnične narave in predvsem predmet programiranja, je tretji sklop središče obravnave in bo zato v nadaljevanju tudi podrobneje razdelan. SLIKA 1: SHEMA POSTOPKA

(Vir: Lasten vir) Analiza podatkov zajema pripravo ustreznih matrik za aplikacijo metode najmanjših kvadratov, oceno regresijskih koeficientov modela s pomočjo matrične algebre, analizo ocenjenih koeficientov s pomočjo t statistike, analizo uporabnosti modela kot celote s pomočjo F statistike in ostalih ustaljenih postopkov ekonometrije. Preverja se tudi

16

natančnost točkovne napovedi in natančnost napovedi splošne smeri gibanja tečaja. Za osnovno podporo pri trgovanju je vsekakor pomembna pravilnost osnovnega signala nakupa oz. prodaje, iz tega razloga je oblikovan tudi koeficient, ki nakazuje razmerje med pravilnimi in nepravilnimi signali za opazovano obdobje. Analitični del sistema zajema tudi mehanizem za odkrivanje in opozarjanje potencialnih nepravilnosti v napovedi. Tako bo ob delovanju te funkcije zavrnjena napoved modela, ki ne izpolnjuje osnovnih ekonometričnih zahtev, pri tem gre predvsem za F in t statistiko. Prav tako bo napoved modela zavrnjena v primeru, kadar sistem popravlja podatke tečajnice, torej v zgoraj opisanem primeru, ko se z določenim papirjem ne trguje. Model in njegovi sklopi so implementirani v programskem okolju MATLAB 7.0.1 SP1. Za statistične funkcije se uporablja Statistics Toolbox 5.0.1. Pristop sicer v večini uporablja eksplicitno formulirane enačbe iz ekonometrične teorije, zato naj ne bi bil občutljiv na različne verzije programskega okolja, saj se večinoma poslužuje osnovne matrične algebre.

4.1 Priprava podatkov Prvi vsebinsko pomembnejši korak iterativne zanke je priprava temeljnih matrik za oceno regresijskega modela kot tudi podatkov potrebnih za prognozo. Spremenljivke se pripravijo v skladu z modelom, ki ga opisuje enačba 2.1: %Priprava podatkov if nacin == 0 X = Podatki(1:n,:); X = [ones(n,1) X]; y = Podatki(2:n+1, 3*vp+1); elseif nacin == 1 X = Podatki(n-okno+1:n,:); X = [ones(okno,1) X]; y = Podatki(n-okno+2:n+1, 3*vp+1); end; Xnapoved = Podatki(n+1,:); Pri pripravi podatkov je potrebno upoštevati način delovanja programa. Na tem mestu je tako temeljna razlika med v prejšnjem poglavju opisanima pristopoma metode širjenja vzorca ter metode drsečega okna. Program podatke oblikuje glede na parameter nacin. Kot je razvidno, program tukaj izvede 3 korake, in sicer oblikuje osnovno matriko pojasnjevalnih spremenljivk s stalnim členom X, oblikuje vektor za odvisno spremenljivko regresije y kot tudi vektor za napoved prihodnje vrednosti Xnapoved.

17

4.2 Splošne značilnosti regresije

4.2.1 Ocena regresijskih koeficientov Za oceno regresijskih koeficientov se uporabi metoda najmanjših kvadratov. Kljub temu da ima programsko okolje integrirane funkcije za izvajanje postopka, je ta korak zaradi nazornosti izveden s pomočjo matrične algebre. S pomočjo obstoječih funkcij se izračuna le inverzna vrednost matrike XX. Uporabi se funkcija inv (Mathworks 2006). V postopku se izračuna tudi vektor e, ki vsebuje reziduale regresije: %regresija XX = X'*X; Xy = X'*y; XX1 = inv(XX); b = XX1*Xy; e = y - X*b;

Program izračuna tudi variančno-kovariančno matriko. Vsi ti so sestavni deli za nadaljnjo analizo: %variančno-kovariančna matrika se2 = (y'*y-b'*X'*y)/(n-k); varcov = se2*XX1; a_b(l,1:k) = b(1:k);

Po opravljenem postopku se ocene regresijskih koeficientov arhivirajo v spremenljivki a_b.

4.2.2 T statistika S pomočjo t statistike preverjamo ali so posamezni koeficienti v regresiji statistično različni od 0, postopku postavimo ničelno hipotezo in alternativno hipotezo. Če lahko ničelno hipotezo pri določeni stopnji značilnosti zavrnemo, lahko trdimo, da je obravnavan koeficient statistično različen od nič, torej vpliva na oblikovanje napovedi. Izhajamo iz naslednje formulacije:

H0: 0=jβ , H1: 0≠jβ ,

)()( kntbse

bt −≈−

=β

. (4.2.2.1)

18

V našem primeru bomo testirali pri treh različnih stopnjah značilnosti, in sicer pri α= 0,001, 0,05 in 0,01. Za ugotavljanje kritičnih vrednosti se uporablja funkcija tinv (Mathworks 2006), ki je del nabora statističnih funkcij v okolju MATLAB. Program s pomočjo predhodno izračunane variančno-kovariančne matrike izračuna absolutne vrednosti t statistike za ocenjene koeficiente posameznih pojasnjevalnih spremenljivk kot tudi za stalni člen, nato izvede test pri izbranih stopnjah značilnosti preizkusa, arhivira vrednosti posameznih preizkusov in hkrati šteje primere, v katerih smo lahko zavrnili ničelno hipotezo, seveda znotraj enega ocenjenega modela. Podatek o številu ocenjenih koeficientov pojasnjevalnih spremenljivk v modelu, za katere lahko trdimo, da so ob dani stopnji verjetnosti statistično različni od nič, je pomemben, saj služi kot možen kriterij za ocenjevanje uporabnosti modela. Veliko število statistično neznačilnih koeficientov v modelu pogosto nakazuje na prisotnost močne multikolinearnosti, kar pa veča napake in s tem omejuje uporabnost modela. Tako je v program vgrajen tudi mehanizem, v katerem lahko določimo minimalno število statistično značilnih spremenljivk, da je model še sprejemljiv in se njegova napoved vključi v končno statistiko. V skladu z enačbo 4.2.2.1 in opisanim postopkom smo izdelali sledečo implementacijo: %t statistika tcount = zeros(1,3); for i = 1:k t = abs((b(i)-0)/sqrt(varcov(i,i))); %dvostransko testiranje if nacin == 0 if t > tinv(0.995,n-k) tcount(1,1) = tcount(1,1)+1; end; if t > tinv(0.975,n-k) tcount(1,2) = tcount(1,2)+1; end; if t > tinv(0.95,n-k) tcount(1,3) = tcount(1,3)+1; end; elseif nacin ==1 if t > tinv(0.995,okno-k) tcount(1,1) = tcount(1,1)+1; end; if t > tinv(0.975,okno-k) tcount(1,2) = tcount(1,2)+1; end; if t > tinv(0.95,okno-k) tcount(1,3) = tcount(1,3)+1; end; end; end; %vrednotenje modela glede na t statistike if tcount(1,1) < 3 neprimerna = 1; end; %arhiviranje a_t_count(l,:) = tcount';

19

Število statistično značilnih koeficientov za posamezni model se arhivira v spremenljivki a_t_count.

4.2.3 Determinacijski koeficient Na podlagi determinacijskih koeficientov bomo kasneje primerjali splošno kvaliteto modelov. Determinacijski koeficient nam v splošnem pove koliko odstotkov vrednosti odvisne spremenljivke model pojasnjuje. Za izračun uporabljamo enačbo (Gujarati 2004, 81-84):

2

22

'''

ynyyynyXbR

−−

= . (4.2.3.1)

Za popravljen determinacijski koeficient uporabljamo enačbo

)()1()1(1 22

knnRR−−

⋅−−= (4.2.3.2)

V sami implementaciji se upošteva, da lahko program deluje v dveh načinih in temu primerno se tudi determinacijska koeficienta računata glede na način delovanja. Koeficienta se računata v skladu z enačbama 4.3.2.1 in 4.3.2.2: %R2 if nacin == 0 ay2 = ((ones(n,1)'*y)/n)^2; R2 = (b'*X'*y-n*ay2)/(y'*y-n*ay2); RR2 = 1-(1-R2)*(n-1)/(n-k); elseif nacin ==1 ay2 = ((ones(okno,1)'*y)/okno)^2; R2 = (b'*X'*y-okno*ay2)/(y'*y-okno*ay2); RR2 = 1-(1-R2)*(okno-1)/(okno-k); end; a_r(l) = R2;

Podatki o determinacijskem koeficientu se arhivirajo za kasnejši prikaz v spremenljivki a_r. Za samo iteracijo je podatek pomemben za izračun drugih bistvenih indikatorjev.

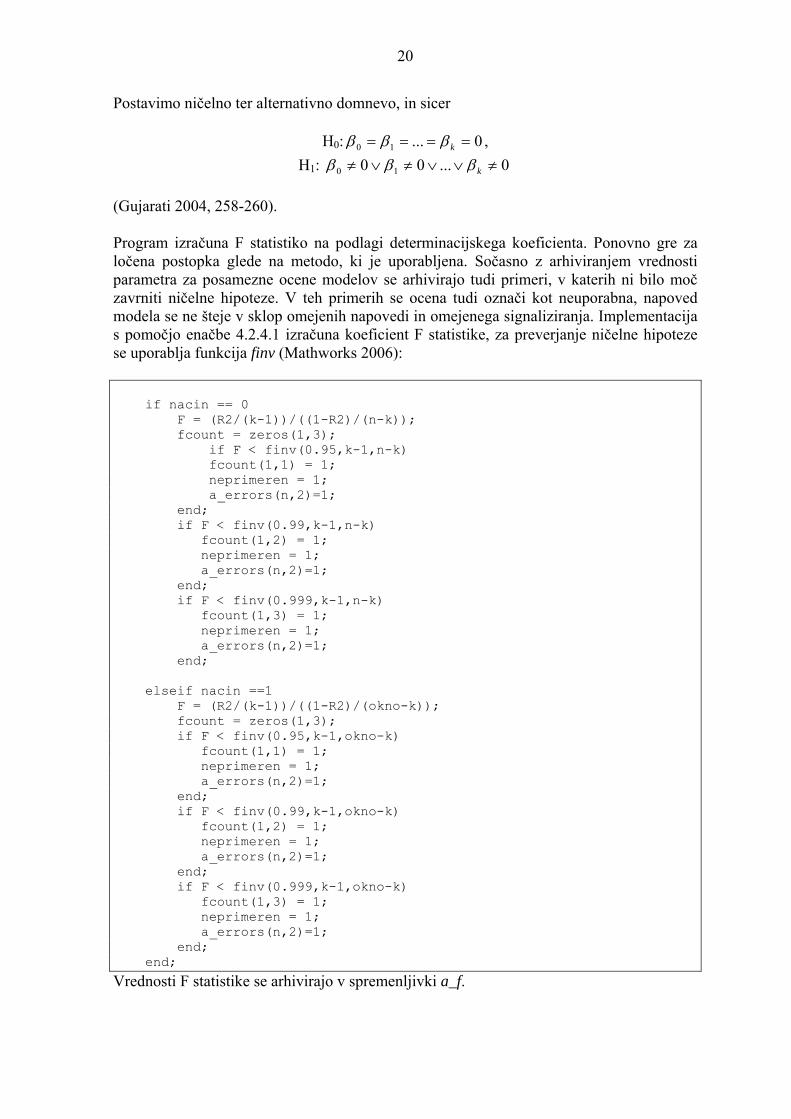

4.2.4 F statistika S pomočjo F statistike ocenimo ali je model kot celota primeren za nadaljnjo uporabo. Za izračun uporabljamo enačbo

)()1(/

)1(

22

knR

kRF

−−

−= . (4.2.4.1)

20

Postavimo ničelno ter alternativno domnevo, in sicer

H0: 0...10 ==== kβββ , H1: 0...00 10 ≠∨∨≠∨≠ kβββ

(Gujarati 2004, 258-260). Program izračuna F statistiko na podlagi determinacijskega koeficienta. Ponovno gre za ločena postopka glede na metodo, ki je uporabljena. Sočasno z arhiviranjem vrednosti parametra za posamezne ocene modelov se arhivirajo tudi primeri, v katerih ni bilo moč zavrniti ničelne hipoteze. V teh primerih se ocena tudi označi kot neuporabna, napoved modela se ne šteje v sklop omejenih napovedi in omejenega signaliziranja. Implementacija s pomočjo enačbe 4.2.4.1 izračuna koeficient F statistike, za preverjanje ničelne hipoteze se uporablja funkcija finv (Mathworks 2006): if nacin == 0 F = (R2/(k-1))/((1-R2)/(n-k)); fcount = zeros(1,3); if F < finv(0.95,k-1,n-k) fcount(1,1) = 1; neprimeren = 1; a_errors(n,2)=1; end; if F < finv(0.99,k-1,n-k) fcount(1,2) = 1; neprimeren = 1; a_errors(n,2)=1; end; if F < finv(0.999,k-1,n-k) fcount(1,3) = 1; neprimeren = 1; a_errors(n,2)=1; end; elseif nacin ==1 F = (R2/(k-1))/((1-R2)/(okno-k)); fcount = zeros(1,3); if F < finv(0.95,k-1,okno-k) fcount(1,1) = 1; neprimeren = 1; a_errors(n,2)=1; end; if F < finv(0.99,k-1,okno-k) fcount(1,2) = 1; neprimeren = 1; a_errors(n,2)=1; end; if F < finv(0.999,k-1,okno-k) fcount(1,3) = 1; neprimeren = 1; a_errors(n,2)=1; end; end;

Vrednosti F statistike se arhivirajo v spremenljivki a_f.

21

4.2.5 Multikolinearnost Pojem multikolinearnost izvira iz raziskav Ragnarja Frischa in je v svojem izvoru pomenil popolno linearno povezavo med pojasnjevalnimi spremenljivkami regresijskega modela. To lahko zapišemo v naslednji obliki:

0...2211 =+++ kk XXX λλλ . Dandanes multikolinearnost razumemo v širšem pomenu in razlaga multikolinearnosti vključuje tako možnost popolne linearne povezanosti kot tudi primer, v katerem so pojasnjevalne spremenljivke med seboj povezane, ampak ne kažejo popolne povezanosti:

0...2211 =++++ ikk vXXX λλλ . Multikolinearnost lahko povzročajo različni dejavniki, nekateri med njimi so (Gujarati 2004, 349):

- način zbiranja podatkov, - omejitve, ki jih za model predstavlja vzorčna populacija, - sama oblika modela, - v modelu se pojavlja več spremenljivk, kot je na razpolago vzorčnih podatkov, - v časovnih serijah lahko pride do pojava, da spremenljivke sledijo skupnemu trendu

in se vse večajo ali manjšajo skozi čas Posledice prisotnosti močnejše ali močne multikolinearnosti so naslednje (Gujarati 2004, 349):

- čeprav še velja pravilo NENALICE (BLUE), imajo cenilke po metodi najmanjših

kvadratov veliko varianco in kovarianco, kar otežuje natančno oceno; - zaradi predhodne točke je tudi vedno težje zavračati ničelno hipotezo; - prav tako prihaja do pojava, da t statistike enega ali več koeficientov statistično

niso značilne; - kljub t statistikam koeficientov je determinacijski koeficient zelo visok; - cenilke metode najmanjših kvadratov in njihove standardne napake so občutljive na

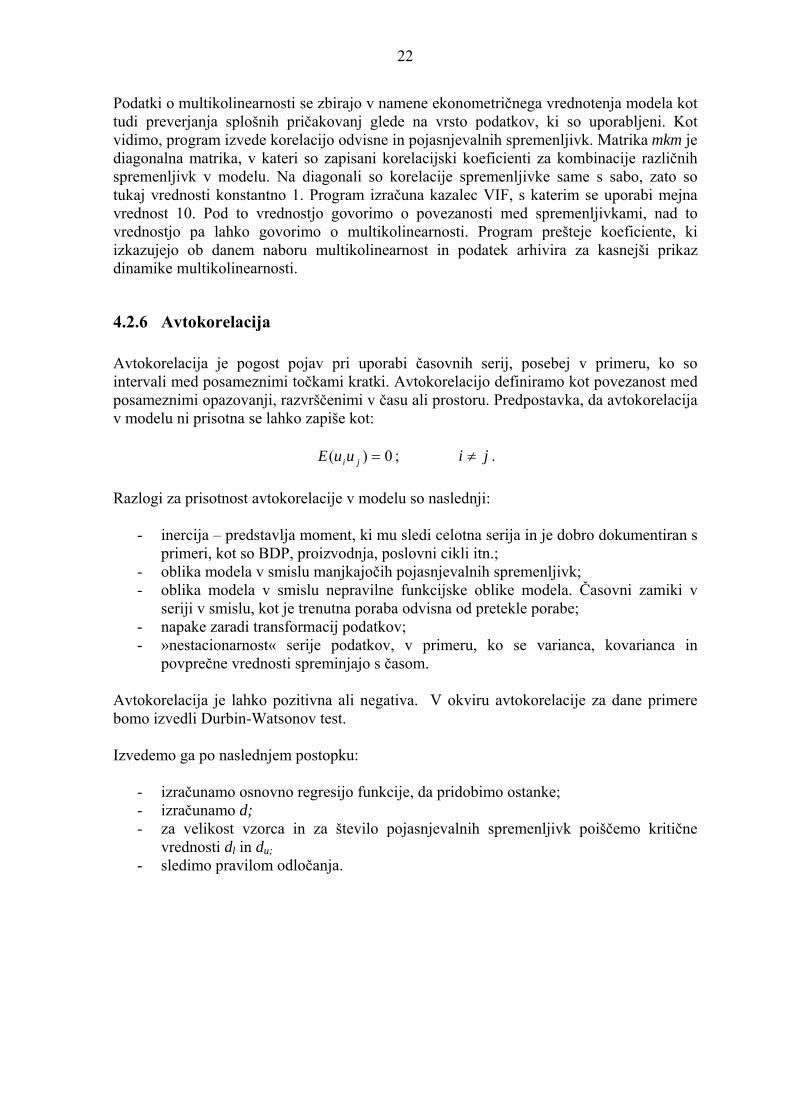

majhne spremembe v serijah podatkov Analiza multikolinearnosti je implementirana na sledeči način: mkm = corr([y X(:,2:16)]); tcount = 0; for k = 1:15 a_VIF(l,k)=1/(1-mkm(1,k+1)); if a_VIF(l,k) > 10 tcount = tcount+1; end; end; a_mk(l) = tcount;

22

Podatki o multikolinearnosti se zbirajo v namene ekonometričnega vrednotenja modela kot tudi preverjanja splošnih pričakovanj glede na vrsto podatkov, ki so uporabljeni. Kot vidimo, program izvede korelacijo odvisne in pojasnjevalnih spremenljivk. Matrika mkm je diagonalna matrika, v kateri so zapisani korelacijski koeficienti za kombinacije različnih spremenljivk v modelu. Na diagonali so korelacije spremenljivke same s sabo, zato so tukaj vrednosti konstantno 1. Program izračuna kazalec VIF, s katerim se uporabi mejna vrednost 10. Pod to vrednostjo govorimo o povezanosti med spremenljivkami, nad to vrednostjo pa lahko govorimo o multikolinearnosti. Program prešteje koeficiente, ki izkazujejo ob danem naboru multikolinearnost in podatek arhivira za kasnejši prikaz dinamike multikolinearnosti.

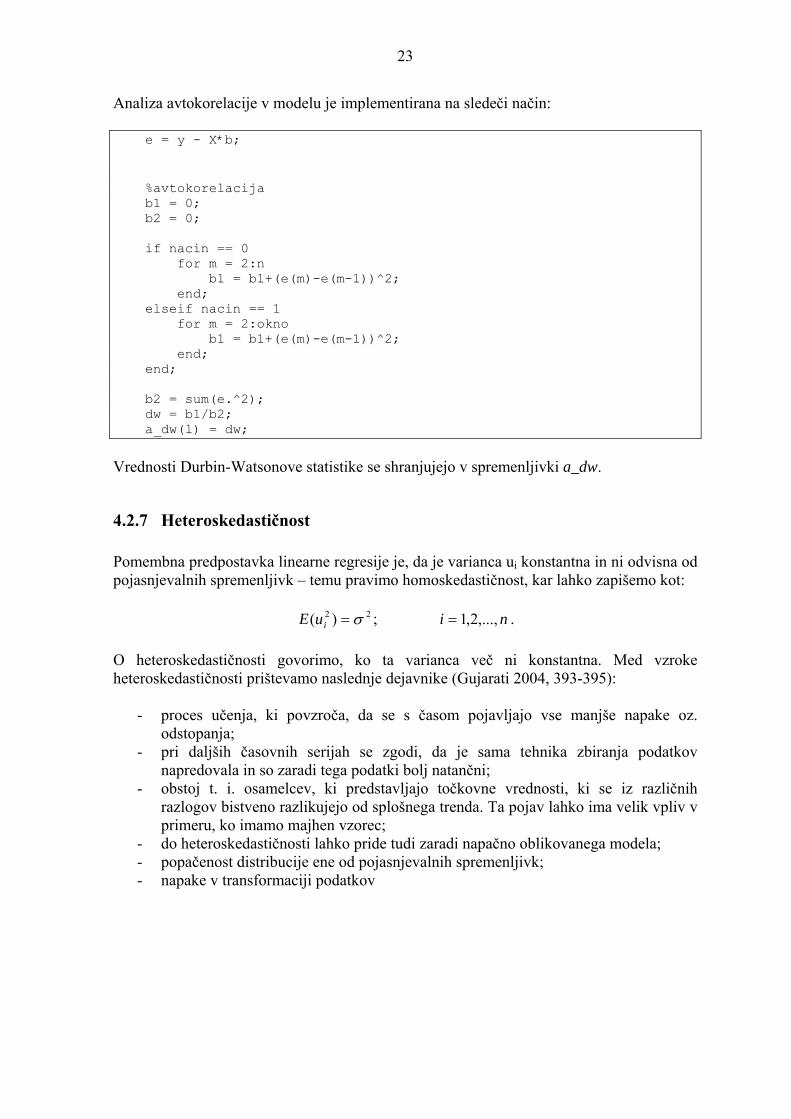

4.2.6 Avtokorelacija Avtokorelacija je pogost pojav pri uporabi časovnih serij, posebej v primeru, ko so intervali med posameznimi točkami kratki. Avtokorelacijo definiramo kot povezanost med posameznimi opazovanji, razvrščenimi v času ali prostoru. Predpostavka, da avtokorelacija v modelu ni prisotna se lahko zapiše kot:

0)( =jiuuE ; ji ≠ . Razlogi za prisotnost avtokorelacije v modelu so naslednji:

- inercija – predstavlja moment, ki mu sledi celotna serija in je dobro dokumentiran s primeri, kot so BDP, proizvodnja, poslovni cikli itn.;

- oblika modela v smislu manjkajočih pojasnjevalnih spremenljivk; - oblika modela v smislu nepravilne funkcijske oblike modela. Časovni zamiki v

seriji v smislu, kot je trenutna poraba odvisna od pretekle porabe; - napake zaradi transformacij podatkov; - »nestacionarnost« serije podatkov, v primeru, ko se varianca, kovarianca in

povprečne vrednosti spreminjajo s časom. Avtokorelacija je lahko pozitivna ali negativa. V okviru avtokorelacije za dane primere bomo izvedli Durbin-Watsonov test. Izvedemo ga po naslednjem postopku:

- izračunamo osnovno regresijo funkcije, da pridobimo ostanke; - izračunamo d; - za velikost vzorca in za število pojasnjevalnih spremenljivk poiščemo kritične

vrednosti dl in du; - sledimo pravilom odločanja.

23

Analiza avtokorelacije v modelu je implementirana na sledeči način: e = y - X*b; %avtokorelacija b1 = 0; b2 = 0; if nacin == 0 for m = 2:n b1 = b1+(e(m)-e(m-1))^2; end; elseif nacin == 1 for m = 2:okno b1 = b1+(e(m)-e(m-1))^2; end; end; b2 = sum(e.^2); dw = b1/b2; a_dw(l) = dw;

Vrednosti Durbin-Watsonove statistike se shranjujejo v spremenljivki a_dw.

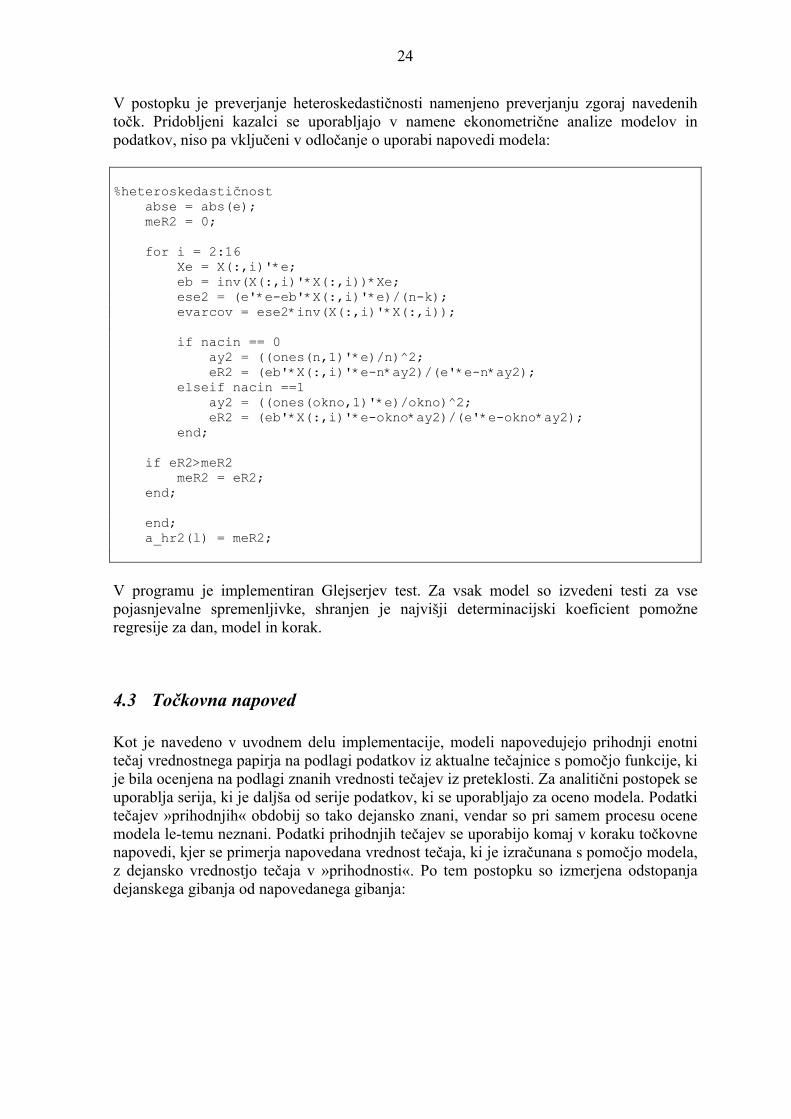

4.2.7 Heteroskedastičnost Pomembna predpostavka linearne regresije je, da je varianca ui konstantna in ni odvisna od pojasnjevalnih spremenljivk – temu pravimo homoskedastičnost, kar lahko zapišemo kot:

22 )( σ=iuE ; ni ,...,2,1= . O heteroskedastičnosti govorimo, ko ta varianca več ni konstantna. Med vzroke heteroskedastičnosti prištevamo naslednje dejavnike (Gujarati 2004, 393-395):

- proces učenja, ki povzroča, da se s časom pojavljajo vse manjše napake oz. odstopanja;

- pri daljših časovnih serijah se zgodi, da je sama tehnika zbiranja podatkov napredovala in so zaradi tega podatki bolj natančni;

- obstoj t. i. osamelcev, ki predstavljajo točkovne vrednosti, ki se iz različnih razlogov bistveno razlikujejo od splošnega trenda. Ta pojav lahko ima velik vpliv v primeru, ko imamo majhen vzorec;

- do heteroskedastičnosti lahko pride tudi zaradi napačno oblikovanega modela; - popačenost distribucije ene od pojasnjevalnih spremenljivk; - napake v transformaciji podatkov

24

V postopku je preverjanje heteroskedastičnosti namenjeno preverjanju zgoraj navedenih točk. Pridobljeni kazalci se uporabljajo v namene ekonometrične analize modelov in podatkov, niso pa vključeni v odločanje o uporabi napovedi modela: %heteroskedastičnost abse = abs(e); meR2 = 0; for i = 2:16 Xe = X(:,i)'*e; eb = inv(X(:,i)'*X(:,i))*Xe; ese2 = (e'*e-eb'*X(:,i)'*e)/(n-k); evarcov = ese2*inv(X(:,i)'*X(:,i)); if nacin == 0 ay2 = ((ones(n,1)'*e)/n)^2; eR2 = (eb'*X(:,i)'*e-n*ay2)/(e'*e-n*ay2); elseif nacin ==1 ay2 = ((ones(okno,1)'*e)/okno)^2; eR2 = (eb'*X(:,i)'*e-okno*ay2)/(e'*e-okno*ay2); end; if eR2>meR2 meR2 = eR2; end; end; a_hr2(l) = meR2;

V programu je implementiran Glejserjev test. Za vsak model so izvedeni testi za vse pojasnjevalne spremenljivke, shranjen je najvišji determinacijski koeficient pomožne regresije za dan, model in korak.

4.3 Točkovna napoved Kot je navedeno v uvodnem delu implementacije, modeli napovedujejo prihodnji enotni tečaj vrednostnega papirja na podlagi podatkov iz aktualne tečajnice s pomočjo funkcije, ki je bila ocenjena na podlagi znanih vrednosti tečajev iz preteklosti. Za analitični postopek se uporablja serija, ki je daljša od serije podatkov, ki se uporabljajo za oceno modela. Podatki tečajev »prihodnjih« obdobij so tako dejansko znani, vendar so pri samem procesu ocene modela le-temu neznani. Podatki prihodnjih tečajev se uporabijo komaj v koraku točkovne napovedi, kjer se primerja napovedana vrednost tečaja, ki je izračunana s pomočjo modela, z dejansko vrednostjo tečaja v »prihodnosti«. Po tem postopku so izmerjena odstopanja dejanskega gibanja od napovedanega gibanja:

25

%točkovna napoved a_napaka(l) = [1 Xnapoved]*b-Podatki(n+2,3*vp+1); a_napoved(l) = [1 Xnapoved]*b; a_arhiv(l) = Podatki(n+2,3*vp+1); %intervalna napoved alfa = 0,05 varyy = se*([1 Xnapoved]*XX1*[1 Xnapoved]'+1); if nacin == 0 a_i_napoved(l,1)=a_napoved(l)-tinv(0.975,n-k)*sqrt(varyy); a_i_napoved(l,2)=a_napoved(l)+tinv(0.975,n-k)*sqrt(varyy); elseif nacin == 1 a_i_napoved(l,1)=a_napoved(l)-tinv(0.975,okno-k)*sqrt(varyy); a_i_napoved(l,2)=a_napoved(l)+tinv(0.975,okno-k)*sqrt(varyy); end; Podatki se arhivirajo v obliki napake napovedi. Za nadaljnjo obdelavo, analizo in ponazoritev pa se posebej arhivirajo tudi vrednosti napovedi in dejanskega tečaja. Kot je razvidno iz programske kode, izračunamo na tem mestu tudi intervalno napoved modela pri stopnji značilnost α = 0,05.

4.4 Smerna napoved Za možna razmišljanja o praktični uporabi pristopa je morda bolj kot točkovna natančnost napovedi pomembna smerna natančnost, in sicer v smislu pravilnega napovedovanja rasti oz. padca tečaja. Zaradi splošne narave smerne napovedi bi bilo pričakovati, da bo le-ta pogosteje vsebinsko pravilna v primerjavi s točkovno napovedjo: %smerna napoved dif_napoved = Podatki(n,1)-[1 Xnapoved]*b; dif_realna = Podatki(n,1)-Podatki(n+2,1); if neprimerna == 0 if dif_napoved <0 & dif_realna <0 nakupi_s = nakupi_s+1; elseif dif_napoved >0 & dif_realna >0 prodaje_s =prodaje_s+ 1; elseif dif_napoved >0 & dif_realna <0 prodaje_f = prodaje_f+1; elseif dif_napoved <0 & dif_realna >0 nakupi_f = nakupi_f+ 1; end; end;

26

Podatki Kot že navedeno, uporabljamo za podatkovno podlago analize podatke o gibanju vrednostnih papirjev, ki kotirajo na Ljubljanski borzi. Kljub široki razpoložljivosti podatkov je potrebno le-te omejiti iz dveh poglavitnih razlogov:

• podatki zajeti v analizo morajo pokrivati celotno obravnavano obdobje; • število pojasnjevalnih spremenljivk v modelu mora biti v primernem razmerju z

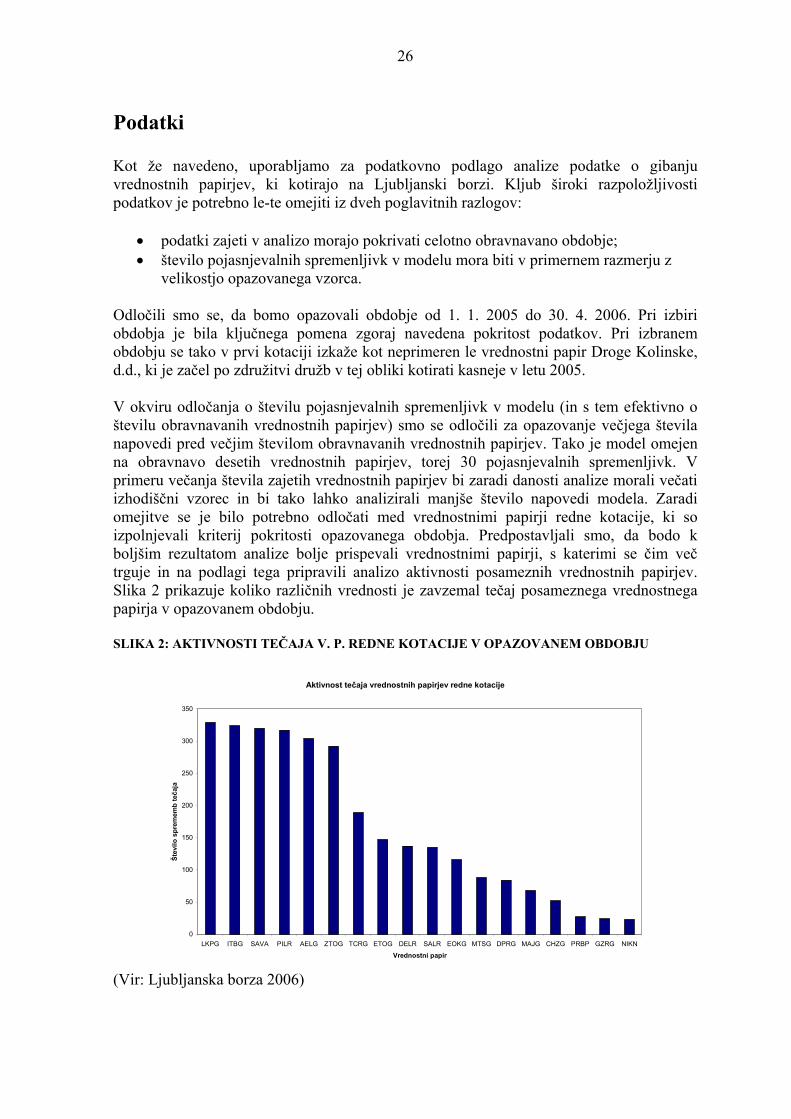

velikostjo opazovanega vzorca. Odločili smo se, da bomo opazovali obdobje od 1. 1. 2005 do 30. 4. 2006. Pri izbiri obdobja je bila ključnega pomena zgoraj navedena pokritost podatkov. Pri izbranem obdobju se tako v prvi kotaciji izkaže kot neprimeren le vrednostni papir Droge Kolinske, d.d., ki je začel po združitvi družb v tej obliki kotirati kasneje v letu 2005. V okviru odločanja o številu pojasnjevalnih spremenljivk v modelu (in s tem efektivno o številu obravnavanih vrednostnih papirjev) smo se odločili za opazovanje večjega števila napovedi pred večjim številom obravnavanih vrednostnih papirjev. Tako je model omejen na obravnavo desetih vrednostnih papirjev, torej 30 pojasnjevalnih spremenljivk. V primeru večanja števila zajetih vrednostnih papirjev bi zaradi danosti analize morali večati izhodiščni vzorec in bi tako lahko analizirali manjše število napovedi modela. Zaradi omejitve se je bilo potrebno odločati med vrednostnimi papirji redne kotacije, ki so izpolnjevali kriterij pokritosti opazovanega obdobja. Predpostavljali smo, da bodo k boljšim rezultatom analize bolje prispevali vrednostnimi papirji, s katerimi se čim več trguje in na podlagi tega pripravili analizo aktivnosti posameznih vrednostnih papirjev. Slika 2 prikazuje koliko različnih vrednosti je zavzemal tečaj posameznega vrednostnega papirja v opazovanem obdobju. SLIKA 2: AKTIVNOSTI TEČAJA V. P. REDNE KOTACIJE V OPAZOVANEM OBDOBJU

Aktivnost tečaja vrednostnih papirjev redne kotacije

0

50

100

150

200

250

300

350

LKPG ITBG SAVA PILR AELG ZTOG TCRG ETOG DELR SALR EOKG MTSG DPRG MAJG CHZG PRBP GZRG NIKN

Vrednostni papir

Štev

ilo s

prem

emb

teča

ja

(Vir: Ljubljanska borza 2006)

27

Na podlagi opisanega pristopa smo se odločili, da v analizo k šestim delnicam iz prve kotacije vključimo še štiri najaktivnejše delnice iz redne kotacije. Tako smo za analizo izbrali naslednje vrednostne papirje:

• Gorenje, d.d. (GRVG); prva kotacija • Intereuropa, d.d. (IEKG); prva kotacija • Krka, d.d. (KRKG); prva kotacija • Mercator, d.d. (MELR); prva kotacija • Merkur, d.d. (MER); prva kotacija • Petrol, d.d. (PETG); prva kotacija • Luka Koper, d.d. (LKPG); redna kotacija • Istrabenz, d.d. (ITBG); redna kotacija • Sava, d.d. (SAVA); redna kotacija • Pivovarna Laško, d.d. (PILR); redna kotacija.

V nadaljevanju sledijo kratki povzetki osnovnih lastnosti družb, vrednostnih papirjev, lastniških povezanosti znotraj obravnavanega vzorca in tudi pregled osnovnih statističnih značilnost obravnavanih podatkov, navajamo srednjo vrednost1, mediano, standardni odklon2 in varianco3.

1 Srednja vrednost: nxxn

ii /

1∑=

= . 2 Standardni odklon: ( )1/ 2

2

1

1/ 1 ( )n

ii

s n x x=

= − ⋅ −⎛ ⎞⎜ ⎟⎝ ⎠

∑ .

3 Varianca: ( )22

1

1 n

ii

x xN

σ=

= −∑ .

28

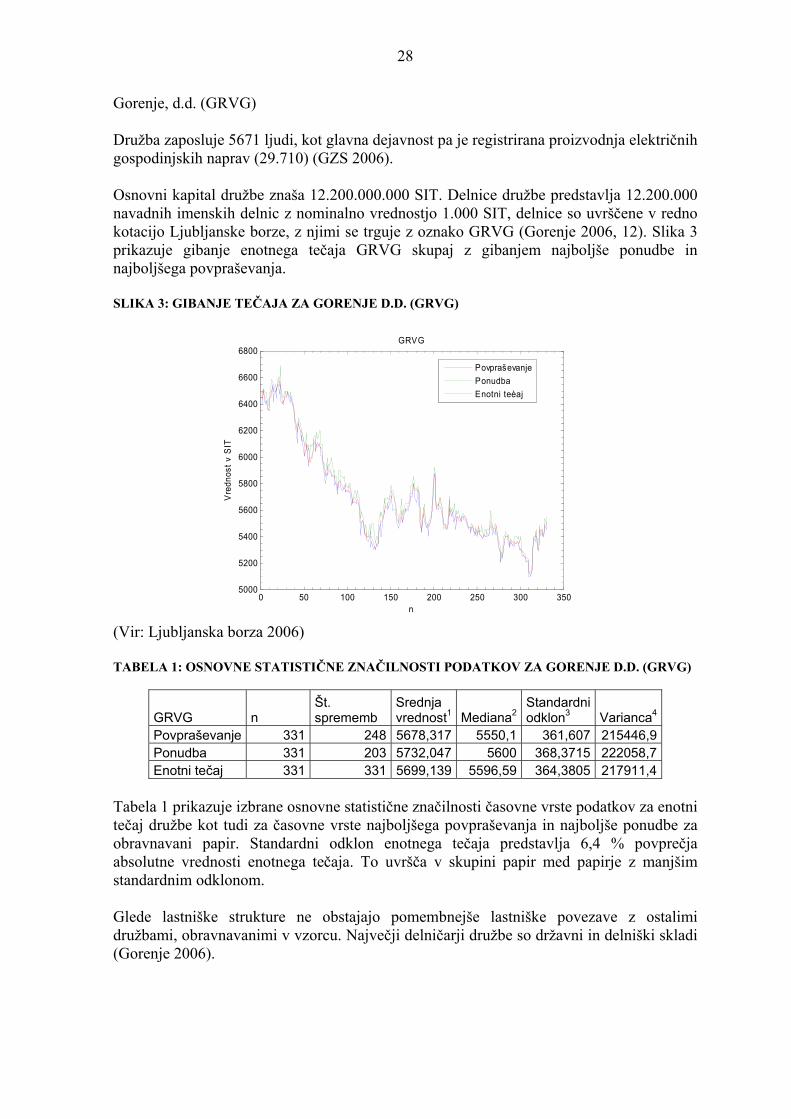

Gorenje, d.d. (GRVG) Družba zaposluje 5671 ljudi, kot glavna dejavnost pa je registrirana proizvodnja električnih gospodinjskih naprav (29.710) (GZS 2006). Osnovni kapital družbe znaša 12.200.000.000 SIT. Delnice družbe predstavlja 12.200.000 navadnih imenskih delnic z nominalno vrednostjo 1.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako GRVG (Gorenje 2006, 12). Slika 3 prikazuje gibanje enotnega tečaja GRVG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. SLIKA 3: GIBANJE TEČAJA ZA GORENJE D.D. (GRVG)

0 50 100 150 200 250 300 3505000

5200

5400

5600

5800

6000

6200

6400

6600

6800

n

Vre

dnos

t v S

IT

GRVG

PovpraševanjePonudbaEnotni teèaj

(Vir: Ljubljanska borza 2006) TABELA 1: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA GORENJE D.D. (GRVG)

GRVG n Št. sprememb

Srednja vrednost1 Mediana2

Standardni odklon3 Varianca4

Povpraševanje 331 248 5678,317 5550,1 361,607 215446,9Ponudba 331 203 5732,047 5600 368,3715 222058,7Enotni tečaj 331 331 5699,139 5596,59 364,3805 217911,4

Tabela 1 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 6,4 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu. Največji delničarji družbe so državni in delniški skladi (Gorenje 2006).

29

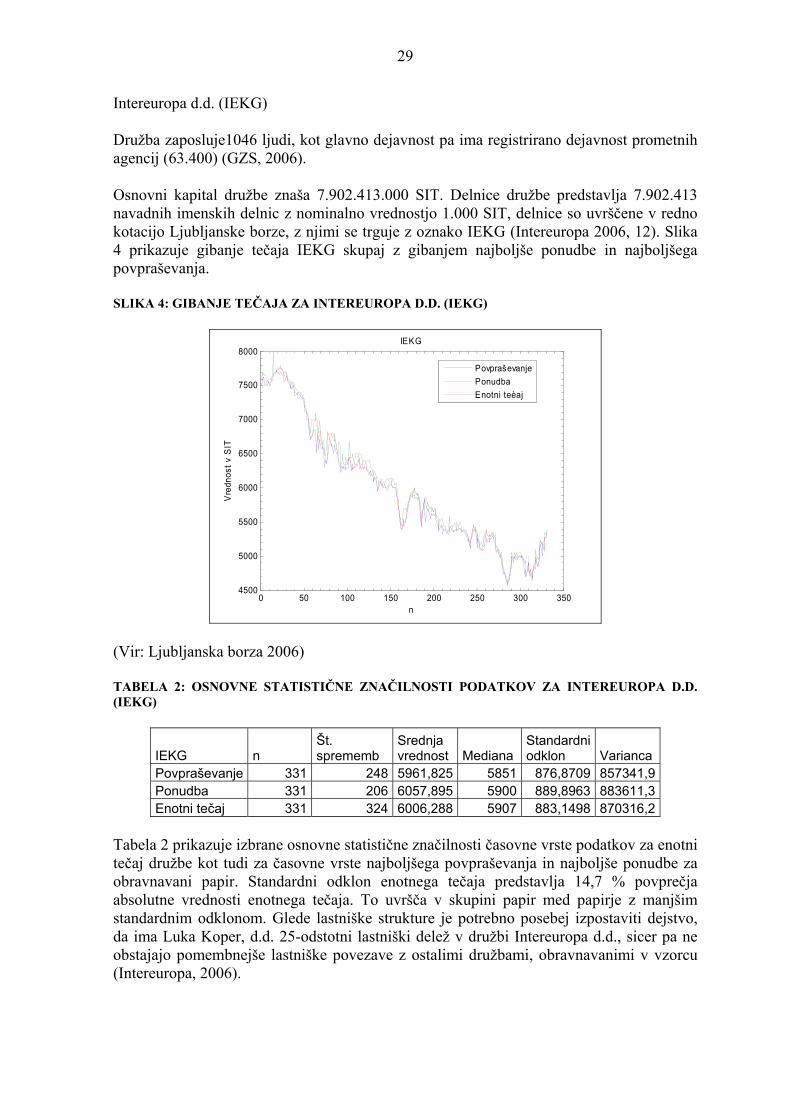

Intereuropa d.d. (IEKG) Družba zaposluje1046 ljudi, kot glavno dejavnost pa ima registrirano dejavnost prometnih agencij (63.400) (GZS, 2006). Osnovni kapital družbe znaša 7.902.413.000 SIT. Delnice družbe predstavlja 7.902.413 navadnih imenskih delnic z nominalno vrednostjo 1.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako IEKG (Intereuropa 2006, 12). Slika 4 prikazuje gibanje tečaja IEKG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. SLIKA 4: GIBANJE TEČAJA ZA INTEREUROPA D.D. (IEKG)

0 50 100 150 200 250 300 3504500

5000

5500

6000

6500

7000

7500

8000

n

Vre

dnos

t v S

IT

IEKG

PovpraševanjePonudbaEnotni teèaj

(Vir: Ljubljanska borza 2006) TABELA 2: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA INTEREUROPA D.D. (IEKG)

IEKG n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 248 5961,825 5851 876,8709 857341,9Ponudba 331 206 6057,895 5900 889,8963 883611,3Enotni tečaj 331 324 6006,288 5907 883,1498 870316,2

Tabela 2 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 14,7 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno posebej izpostaviti dejstvo, da ima Luka Koper, d.d. 25-odstotni lastniški delež v družbi Intereuropa d.d., sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Intereuropa, 2006).

30

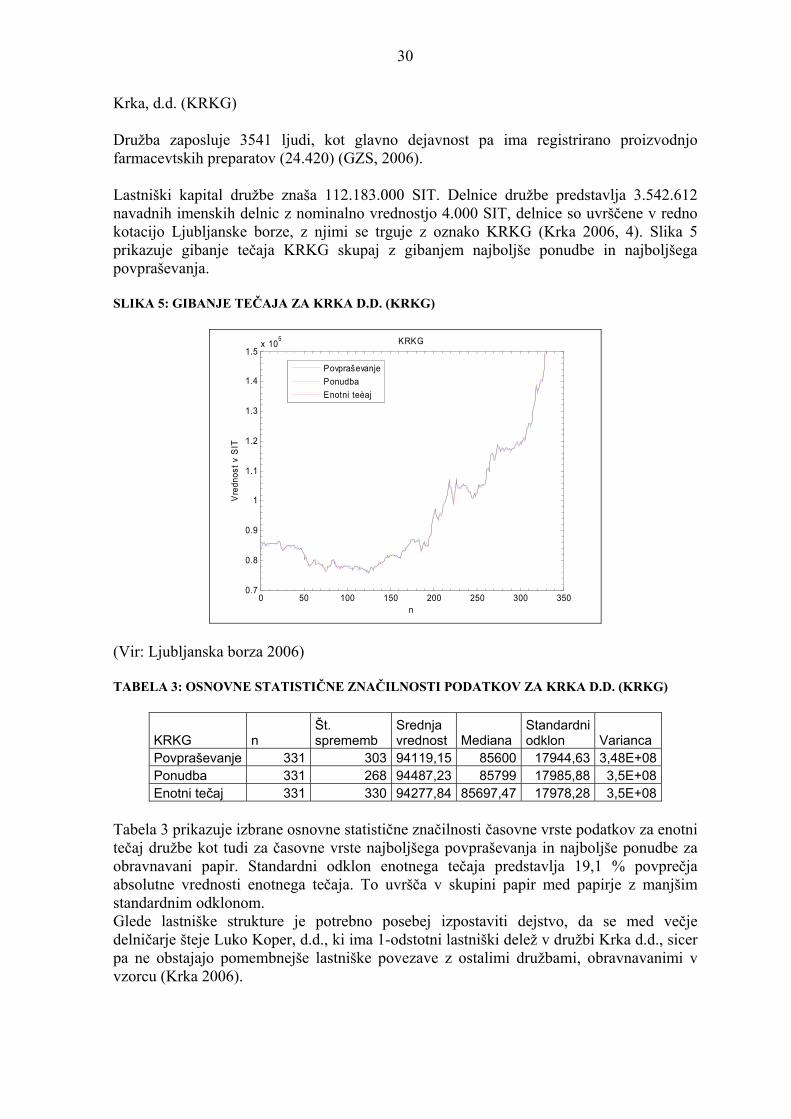

Krka, d.d. (KRKG) Družba zaposluje 3541 ljudi, kot glavno dejavnost pa ima registrirano proizvodnjo farmacevtskih preparatov (24.420) (GZS, 2006). Lastniški kapital družbe znaša 112.183.000 SIT. Delnice družbe predstavlja 3.542.612 navadnih imenskih delnic z nominalno vrednostjo 4.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako KRKG (Krka 2006, 4). Slika 5 prikazuje gibanje tečaja KRKG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. SLIKA 5: GIBANJE TEČAJA ZA KRKA D.D. (KRKG)

0 50 100 150 200 250 300 3500.7

0.8

0.9

1

1.1

1.2

1.3

1.4

1.5x 10

5

n

Vre

dnos

t v S

IT

KRKG

PovpraševanjePonudbaEnotni teèaj

(Vir: Ljubljanska borza 2006) TABELA 3: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA KRKA D.D. (KRKG)

KRKG n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 303 94119,15 85600 17944,63 3,48E+08Ponudba 331 268 94487,23 85799 17985,88 3,5E+08Enotni tečaj 331 330 94277,84 85697,47 17978,28 3,5E+08

Tabela 3 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 19,1 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno posebej izpostaviti dejstvo, da se med večje delničarje šteje Luko Koper, d.d., ki ima 1-odstotni lastniški delež v družbi Krka d.d., sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Krka 2006).

31

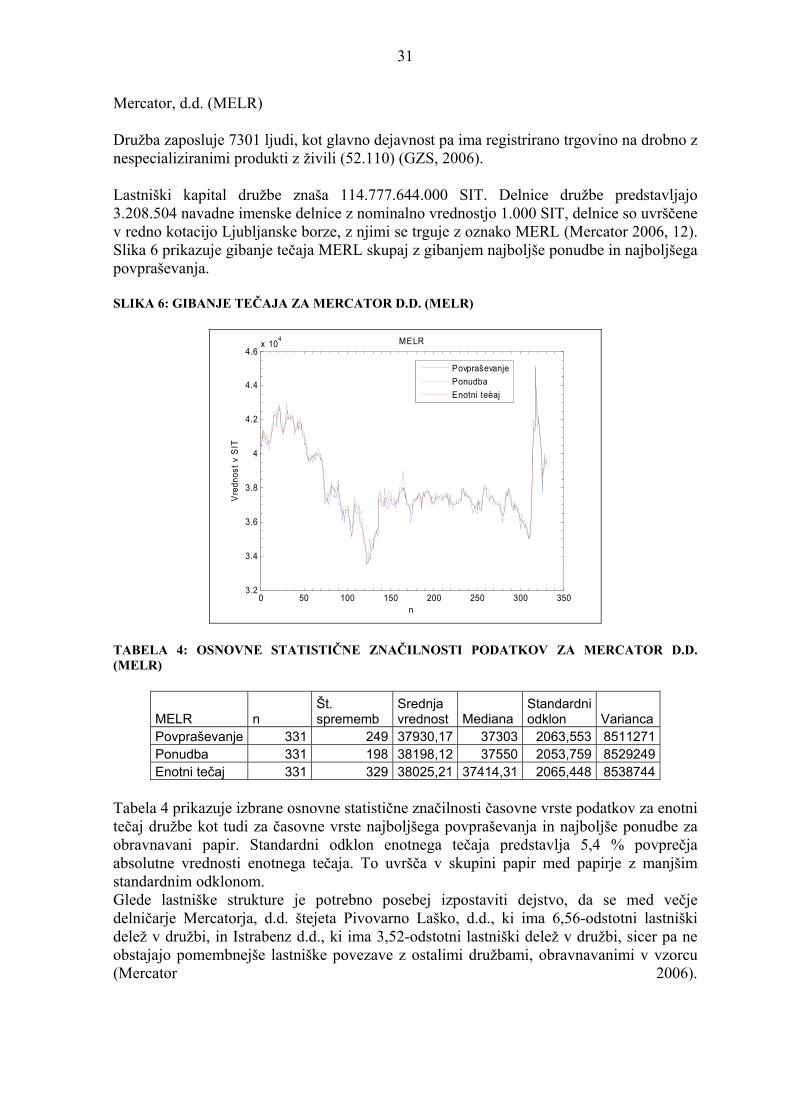

Mercator, d.d. (MELR) Družba zaposluje 7301 ljudi, kot glavno dejavnost pa ima registrirano trgovino na drobno z nespecializiranimi produkti z živili (52.110) (GZS, 2006). Lastniški kapital družbe znaša 114.777.644.000 SIT. Delnice družbe predstavljajo 3.208.504 navadne imenske delnice z nominalno vrednostjo 1.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako MERL (Mercator 2006, 12). Slika 6 prikazuje gibanje tečaja MERL skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. SLIKA 6: GIBANJE TEČAJA ZA MERCATOR D.D. (MELR)

0 50 100 150 200 250 300 3503.2

3.4

3.6

3.8

4

4.2

4.4

4.6x 10

4

n

Vre

dnos

t v S

IT

MELR

PovpraševanjePonudbaEnotni teèaj

TABELA 4: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA MERCATOR D.D. (MELR)

MELR n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 249 37930,17 37303 2063,553 8511271Ponudba 331 198 38198,12 37550 2053,759 8529249Enotni tečaj 331 329 38025,21 37414,31 2065,448 8538744

Tabela 4 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 5,4 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno posebej izpostaviti dejstvo, da se med večje delničarje Mercatorja, d.d. štejeta Pivovarno Laško, d.d., ki ima 6,56-odstotni lastniški delež v družbi, in Istrabenz d.d., ki ima 3,52-odstotni lastniški delež v družbi, sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Mercator 2006).

32

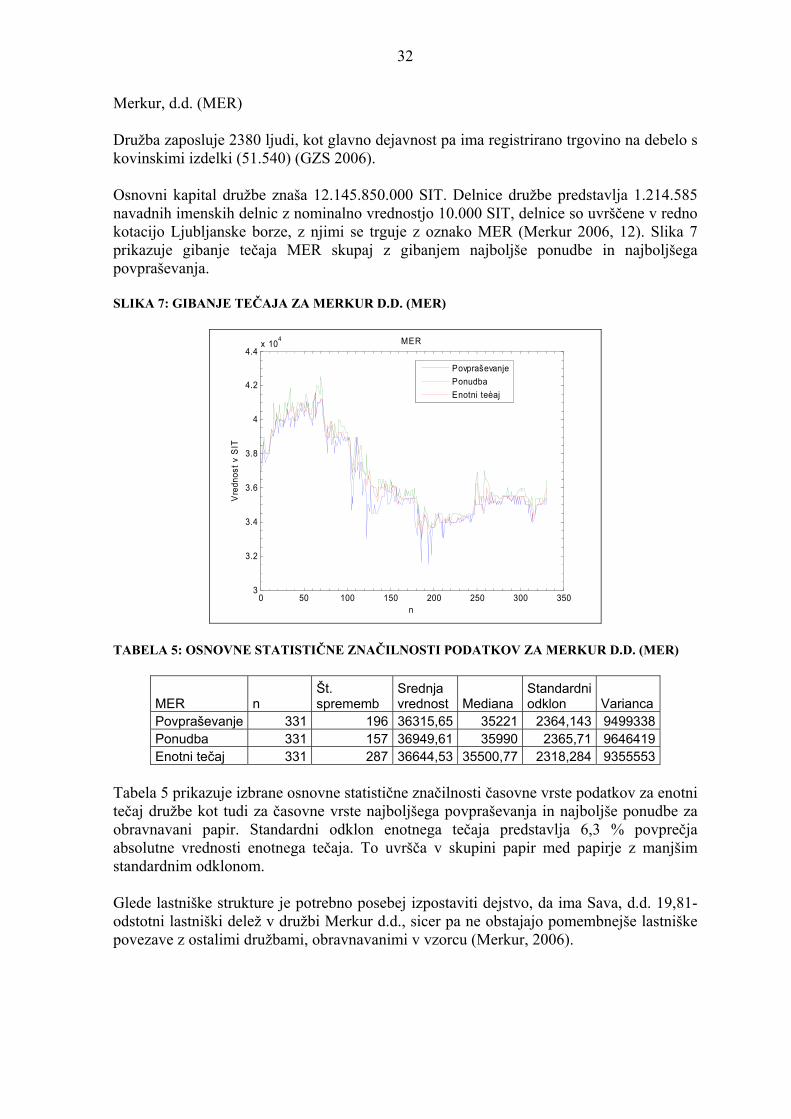

Merkur, d.d. (MER) Družba zaposluje 2380 ljudi, kot glavno dejavnost pa ima registrirano trgovino na debelo s kovinskimi izdelki (51.540) (GZS 2006). Osnovni kapital družbe znaša 12.145.850.000 SIT. Delnice družbe predstavlja 1.214.585 navadnih imenskih delnic z nominalno vrednostjo 10.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako MER (Merkur 2006, 12). Slika 7 prikazuje gibanje tečaja MER skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. SLIKA 7: GIBANJE TEČAJA ZA MERKUR D.D. (MER)

0 50 100 150 200 250 300 3503

3.2

3.4

3.6

3.8

4

4.2

4.4x 10

4

n

Vre

dnos

t v S

IT

MER

PovpraševanjePonudbaEnotni teèaj

TABELA 5: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA MERKUR D.D. (MER)

MER n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 196 36315,65 35221 2364,143 9499338Ponudba 331 157 36949,61 35990 2365,71 9646419Enotni tečaj 331 287 36644,53 35500,77 2318,284 9355553

Tabela 5 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 6,3 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno posebej izpostaviti dejstvo, da ima Sava, d.d. 19,81-odstotni lastniški delež v družbi Merkur d.d., sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Merkur, 2006).

33

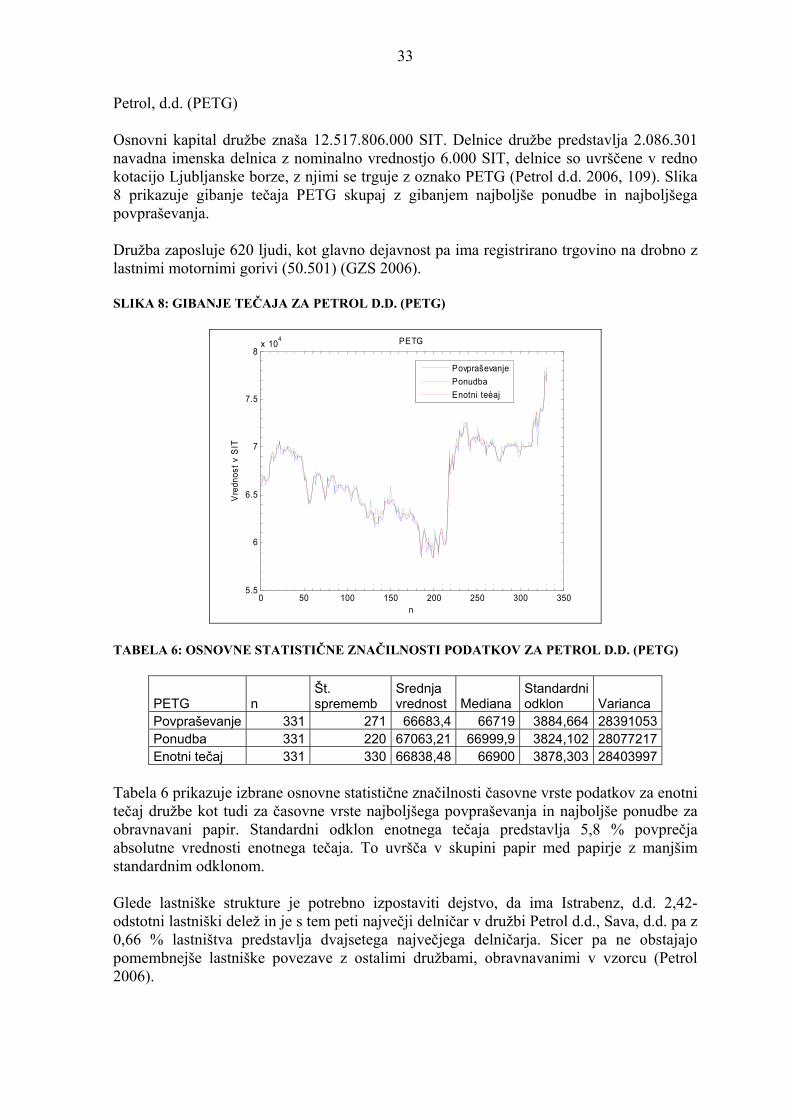

Petrol, d.d. (PETG) Osnovni kapital družbe znaša 12.517.806.000 SIT. Delnice družbe predstavlja 2.086.301 navadna imenska delnica z nominalno vrednostjo 6.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako PETG (Petrol d.d. 2006, 109). Slika 8 prikazuje gibanje tečaja PETG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. Družba zaposluje 620 ljudi, kot glavno dejavnost pa ima registrirano trgovino na drobno z lastnimi motornimi gorivi (50.501) (GZS 2006). SLIKA 8: GIBANJE TEČAJA ZA PETROL D.D. (PETG)

0 50 100 150 200 250 300 3505.5

6

6.5

7

7.5

8x 10

4

n

Vre

dnos

t v S

IT

PETG

PovpraševanjePonudbaEnotni teèaj

TABELA 6: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA PETROL D.D. (PETG)

PETG n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 271 66683,4 66719 3884,664 28391053Ponudba 331 220 67063,21 66999,9 3824,102 28077217Enotni tečaj 331 330 66838,48 66900 3878,303 28403997

Tabela 6 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 5,8 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno izpostaviti dejstvo, da ima Istrabenz, d.d. 2,42-odstotni lastniški delež in je s tem peti največji delničar v družbi Petrol d.d., Sava, d.d. pa z 0,66 % lastništva predstavlja dvajsetega največjega delničarja. Sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Petrol 2006).

34

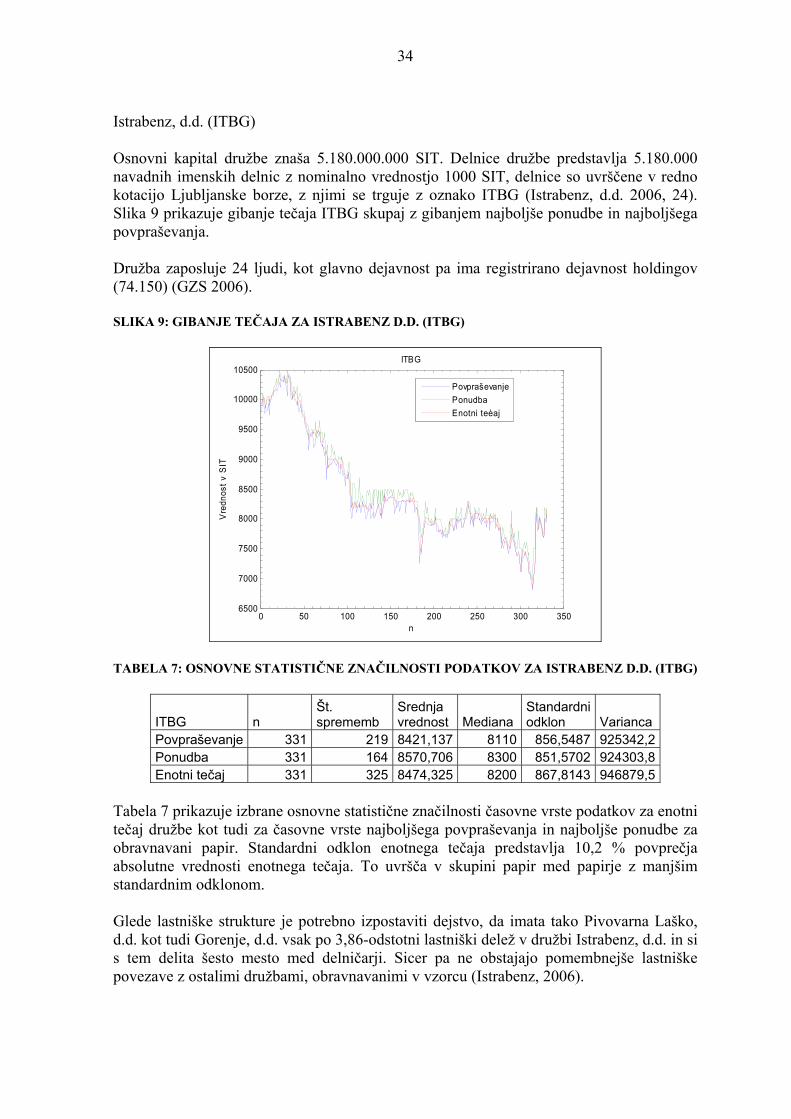

Istrabenz, d.d. (ITBG) Osnovni kapital družbe znaša 5.180.000.000 SIT. Delnice družbe predstavlja 5.180.000 navadnih imenskih delnic z nominalno vrednostjo 1000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako ITBG (Istrabenz, d.d. 2006, 24). Slika 9 prikazuje gibanje tečaja ITBG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. Družba zaposluje 24 ljudi, kot glavno dejavnost pa ima registrirano dejavnost holdingov (74.150) (GZS 2006). SLIKA 9: GIBANJE TEČAJA ZA ISTRABENZ D.D. (ITBG)

0 50 100 150 200 250 300 3506500

7000

7500

8000

8500

9000

9500

10000

10500

n

Vre

dnos

t v S

IT

ITBG

PovpraševanjePonudbaEnotni teèaj

TABELA 7: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA ISTRABENZ D.D. (ITBG)

ITBG n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 219 8421,137 8110 856,5487 925342,2Ponudba 331 164 8570,706 8300 851,5702 924303,8Enotni tečaj 331 325 8474,325 8200 867,8143 946879,5

Tabela 7 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 10,2 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno izpostaviti dejstvo, da imata tako Pivovarna Laško, d.d. kot tudi Gorenje, d.d. vsak po 3,86-odstotni lastniški delež v družbi Istrabenz, d.d. in si s tem delita šesto mesto med delničarji. Sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Istrabenz, 2006).

35

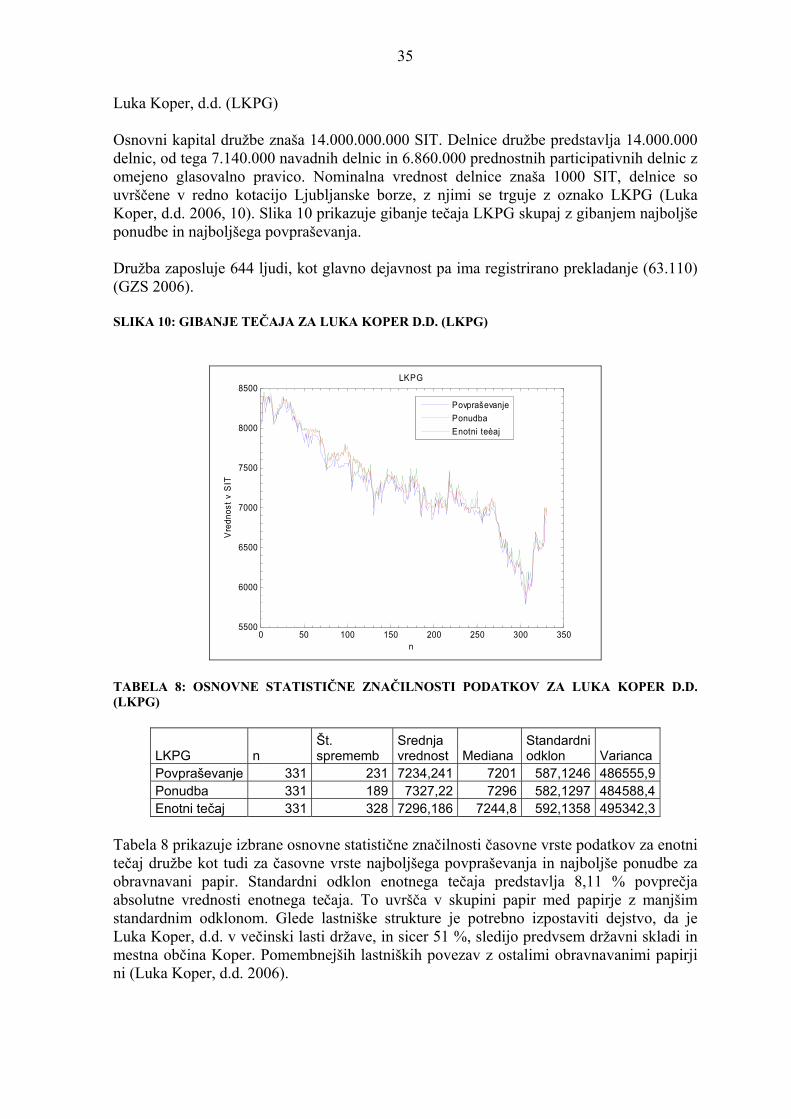

Luka Koper, d.d. (LKPG) Osnovni kapital družbe znaša 14.000.000.000 SIT. Delnice družbe predstavlja 14.000.000 delnic, od tega 7.140.000 navadnih delnic in 6.860.000 prednostnih participativnih delnic z omejeno glasovalno pravico. Nominalna vrednost delnice znaša 1000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako LKPG (Luka Koper, d.d. 2006, 10). Slika 10 prikazuje gibanje tečaja LKPG skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. Družba zaposluje 644 ljudi, kot glavno dejavnost pa ima registrirano prekladanje (63.110) (GZS 2006). SLIKA 10: GIBANJE TEČAJA ZA LUKA KOPER D.D. (LKPG)

0 50 100 150 200 250 300 3505500

6000

6500

7000

7500

8000

8500

n

Vre

dnos

t v S

IT

LKPG

PovpraševanjePonudbaEnotni teèaj

TABELA 8: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA LUKA KOPER D.D. (LKPG)

LKPG n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 231 7234,241 7201 587,1246 486555,9Ponudba 331 189 7327,22 7296 582,1297 484588,4Enotni tečaj 331 328 7296,186 7244,8 592,1358 495342,3

Tabela 8 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 8,11 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno izpostaviti dejstvo, da je Luka Koper, d.d. v večinski lasti države, in sicer 51 %, sledijo predvsem državni skladi in mestna občina Koper. Pomembnejših lastniških povezav z ostalimi obravnavanimi papirji ni (Luka Koper, d.d. 2006).

36

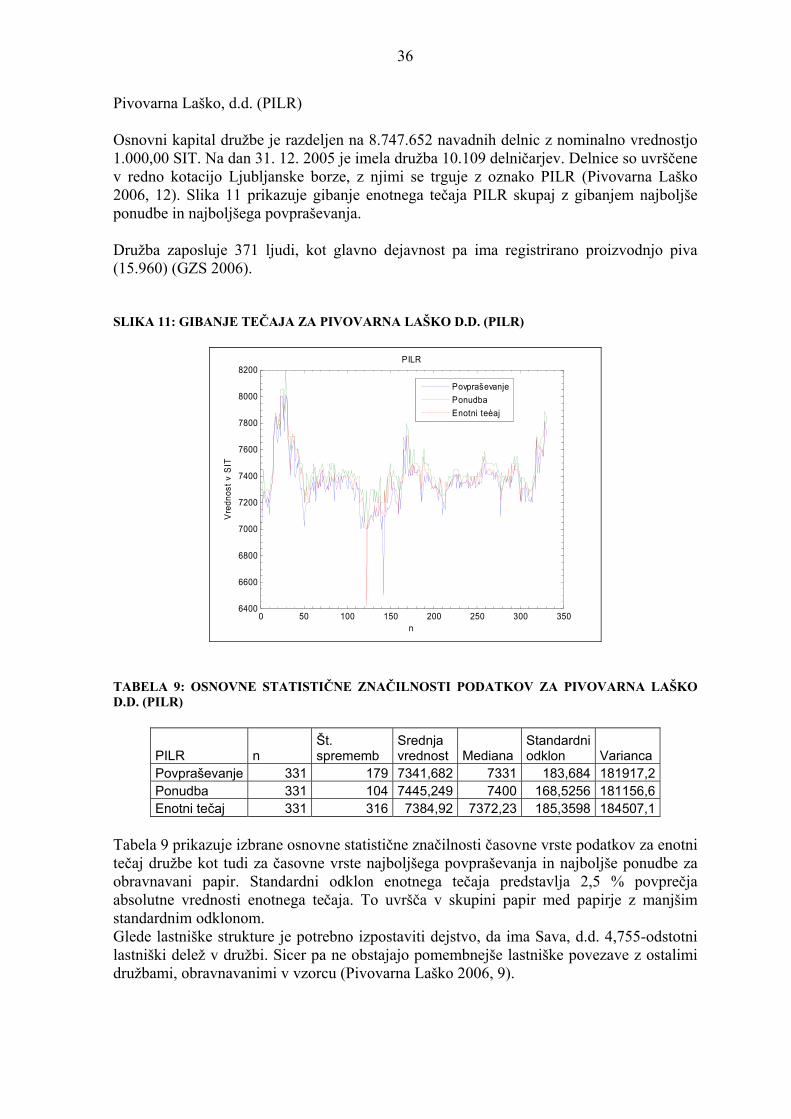

Pivovarna Laško, d.d. (PILR) Osnovni kapital družbe je razdeljen na 8.747.652 navadnih delnic z nominalno vrednostjo 1.000,00 SIT. Na dan 31. 12. 2005 je imela družba 10.109 delničarjev. Delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako PILR (Pivovarna Laško 2006, 12). Slika 11 prikazuje gibanje enotnega tečaja PILR skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. Družba zaposluje 371 ljudi, kot glavno dejavnost pa ima registrirano proizvodnjo piva (15.960) (GZS 2006). SLIKA 11: GIBANJE TEČAJA ZA PIVOVARNA LAŠKO D.D. (PILR)

0 50 100 150 200 250 300 3506400

6600

6800

7000

7200

7400

7600

7800

8000

8200

n

Vre

dnos

t v S

IT

PILR

PovpraševanjePonudbaEnotni teèaj

TABELA 9: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA PIVOVARNA LAŠKO D.D. (PILR)

PILR n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 179 7341,682 7331 183,684 181917,2Ponudba 331 104 7445,249 7400 168,5256 181156,6Enotni tečaj 331 316 7384,92 7372,23 185,3598 184507,1

Tabela 9 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 2,5 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Glede lastniške strukture je potrebno izpostaviti dejstvo, da ima Sava, d.d. 4,755-odstotni lastniški delež v družbi. Sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Pivovarna Laško 2006, 9).

37

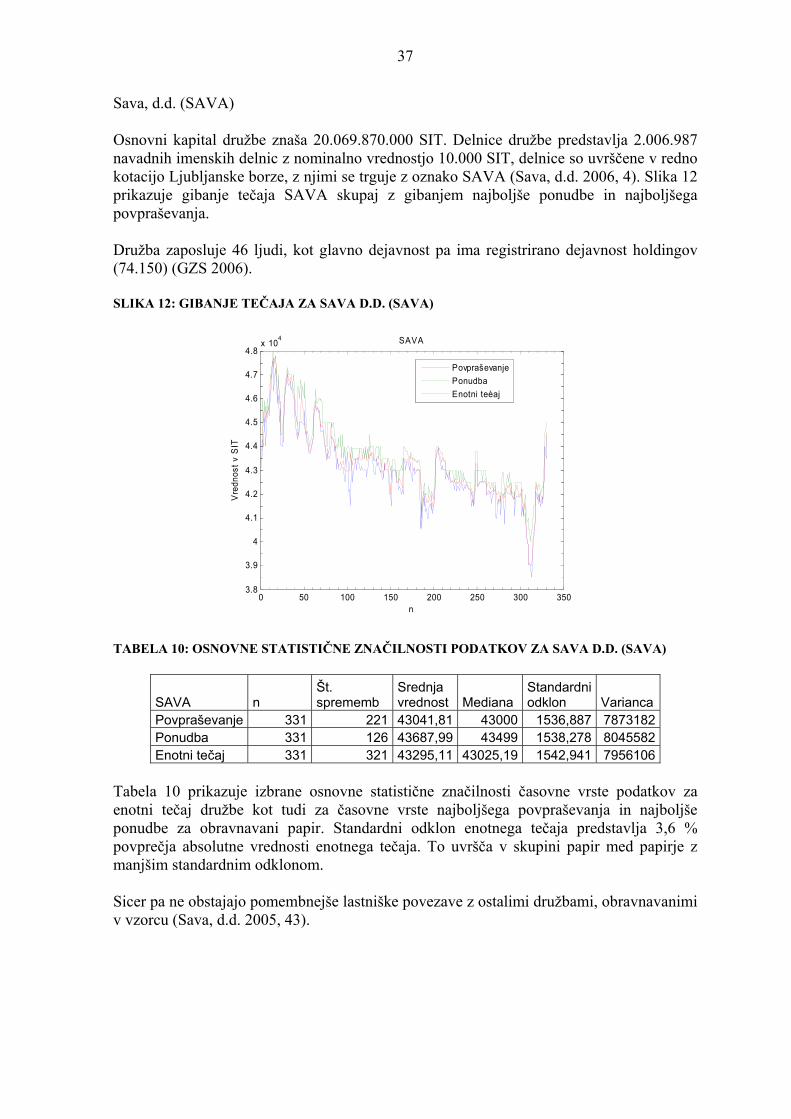

Sava, d.d. (SAVA) Osnovni kapital družbe znaša 20.069.870.000 SIT. Delnice družbe predstavlja 2.006.987 navadnih imenskih delnic z nominalno vrednostjo 10.000 SIT, delnice so uvrščene v redno kotacijo Ljubljanske borze, z njimi se trguje z oznako SAVA (Sava, d.d. 2006, 4). Slika 12 prikazuje gibanje tečaja SAVA skupaj z gibanjem najboljše ponudbe in najboljšega povpraševanja. Družba zaposluje 46 ljudi, kot glavno dejavnost pa ima registrirano dejavnost holdingov (74.150) (GZS 2006). SLIKA 12: GIBANJE TEČAJA ZA SAVA D.D. (SAVA)

0 50 100 150 200 250 300 3503.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8x 10

4

n

Vre

dnos

t v S

IT

SAVA

PovpraševanjePonudbaEnotni teèaj

TABELA 10: OSNOVNE STATISTIČNE ZNAČILNOSTI PODATKOV ZA SAVA D.D. (SAVA)

SAVA n Št. sprememb

Srednja vrednost Mediana

Standardni odklon Varianca

Povpraševanje 331 221 43041,81 43000 1536,887 7873182Ponudba 331 126 43687,99 43499 1538,278 8045582Enotni tečaj 331 321 43295,11 43025,19 1542,941 7956106

Tabela 10 prikazuje izbrane osnovne statistične značilnosti časovne vrste podatkov za enotni tečaj družbe kot tudi za časovne vrste najboljšega povpraševanja in najboljše ponudbe za obravnavani papir. Standardni odklon enotnega tečaja predstavlja 3,6 % povprečja absolutne vrednosti enotnega tečaja. To uvršča v skupini papir med papirje z manjšim standardnim odklonom. Sicer pa ne obstajajo pomembnejše lastniške povezave z ostalimi družbami, obravnavanimi v vzorcu (Sava, d.d. 2005, 43).

38

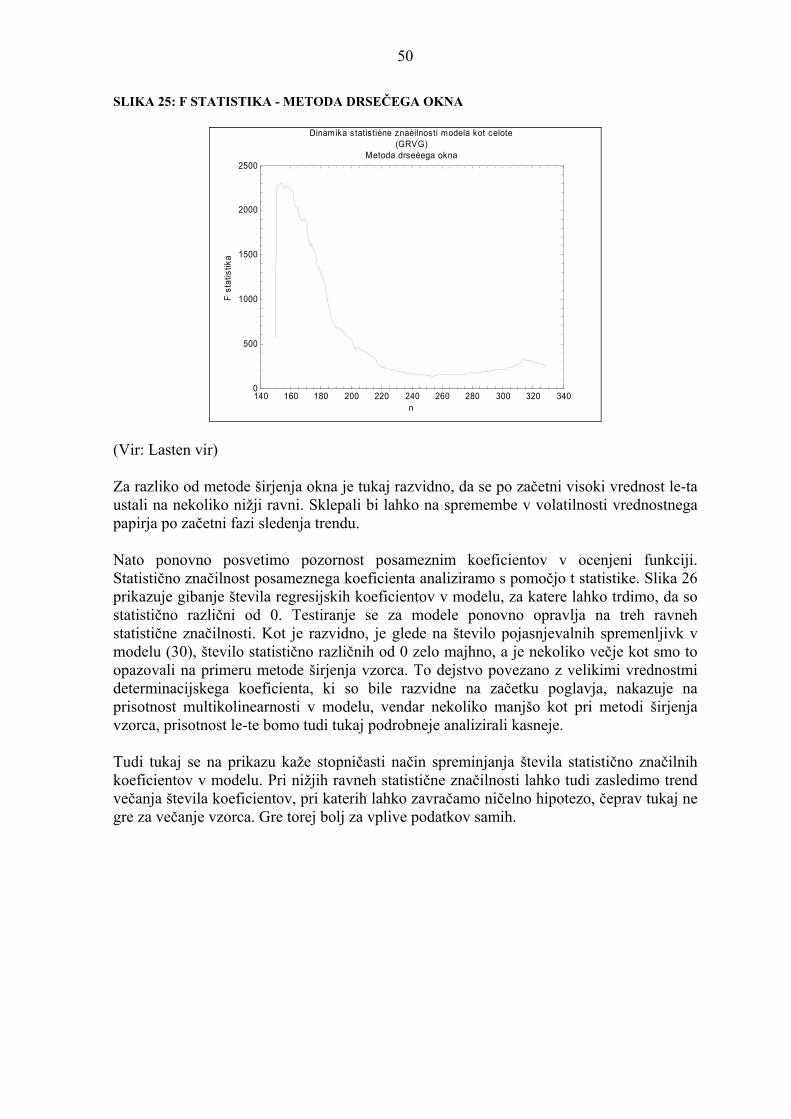

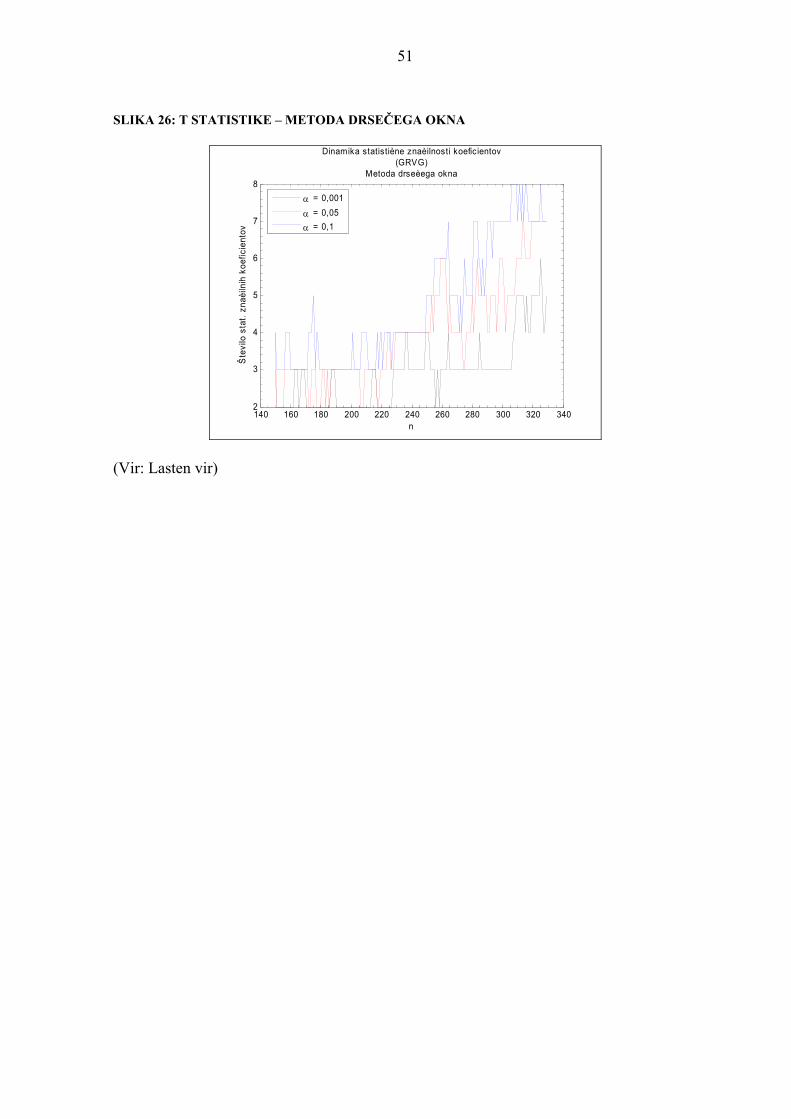

5. Analiza rezultatov

5.1 Metoda širjenja okna

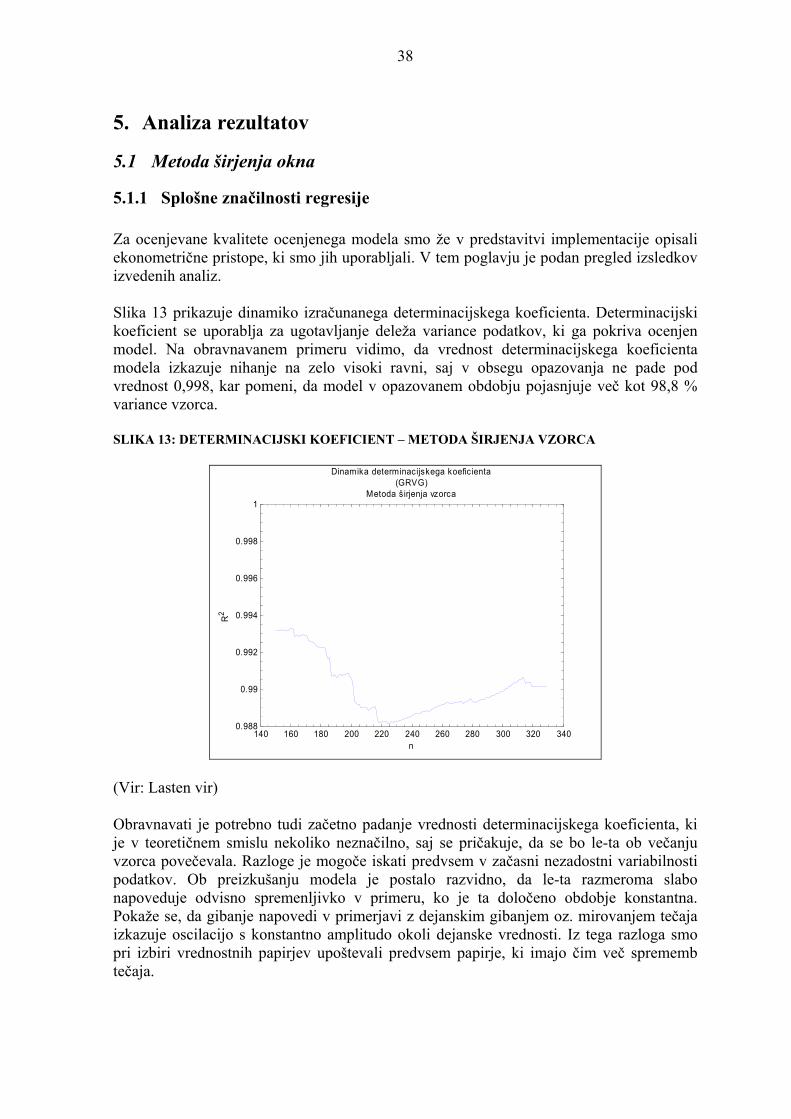

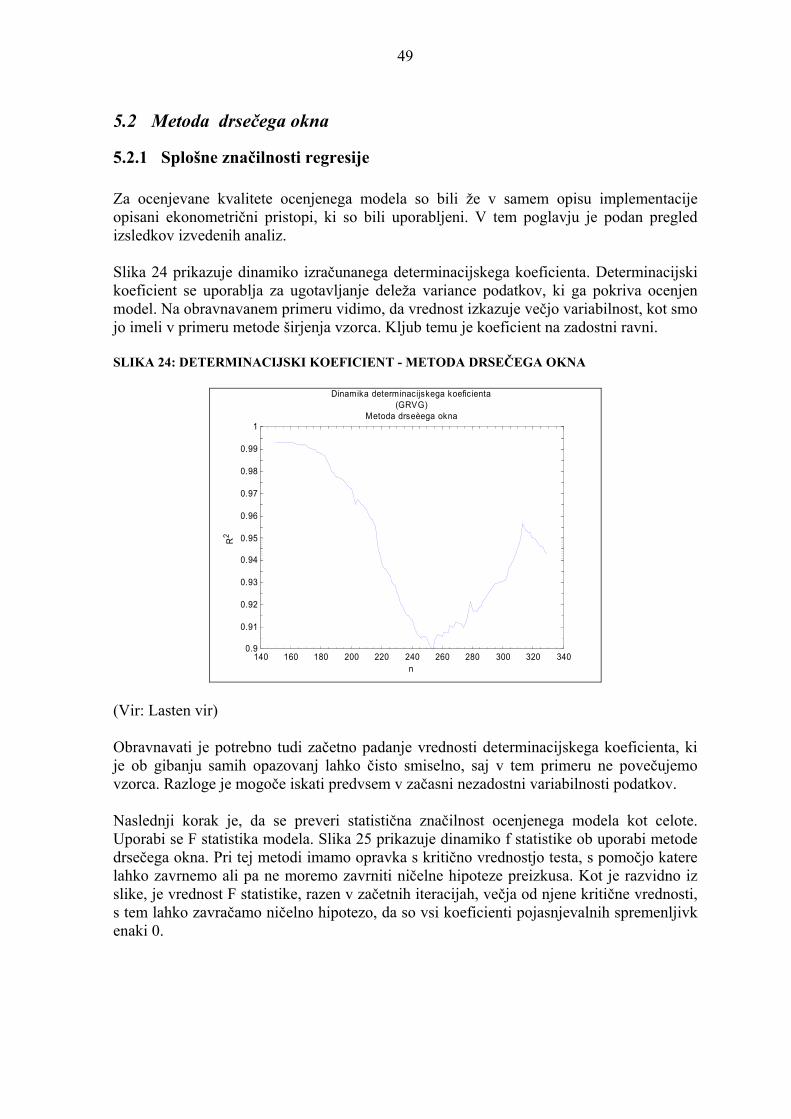

5.1.1 Splošne značilnosti regresije Za ocenjevane kvalitete ocenjenega modela smo že v predstavitvi implementacije opisali ekonometrične pristope, ki smo jih uporabljali. V tem poglavju je podan pregled izsledkov izvedenih analiz. Slika 13 prikazuje dinamiko izračunanega determinacijskega koeficienta. Determinacijski koeficient se uporablja za ugotavljanje deleža variance podatkov, ki ga pokriva ocenjen model. Na obravnavanem primeru vidimo, da vrednost determinacijskega koeficienta modela izkazuje nihanje na zelo visoki ravni, saj v obsegu opazovanja ne pade pod vrednost 0,998, kar pomeni, da model v opazovanem obdobju pojasnjuje več kot 98,8 % variance vzorca. SLIKA 13: DETERMINACIJSKI KOEFICIENT – METODA ŠIRJENJA VZORCA

140 160 180 200 220 240 260 280 300 320 3400.988

0.99

0.992

0.994

0.996

0.998

1

Dinamika determinacijskega koeficienta(GRVG)

Metoda širjenja vzorca

n

R2

(Vir: Lasten vir) Obravnavati je potrebno tudi začetno padanje vrednosti determinacijskega koeficienta, ki je v teoretičnem smislu nekoliko neznačilno, saj se pričakuje, da se bo le-ta ob večanju vzorca povečevala. Razloge je mogoče iskati predvsem v začasni nezadostni variabilnosti podatkov. Ob preizkušanju modela je postalo razvidno, da le-ta razmeroma slabo napoveduje odvisno spremenljivko v primeru, ko je ta določeno obdobje konstantna. Pokaže se, da gibanje napovedi v primerjavi z dejanskim gibanjem oz. mirovanjem tečaja izkazuje oscilacijo s konstantno amplitudo okoli dejanske vrednosti. Iz tega razloga smo pri izbiri vrednostnih papirjev upoštevali predvsem papirje, ki imajo čim več sprememb tečaja.

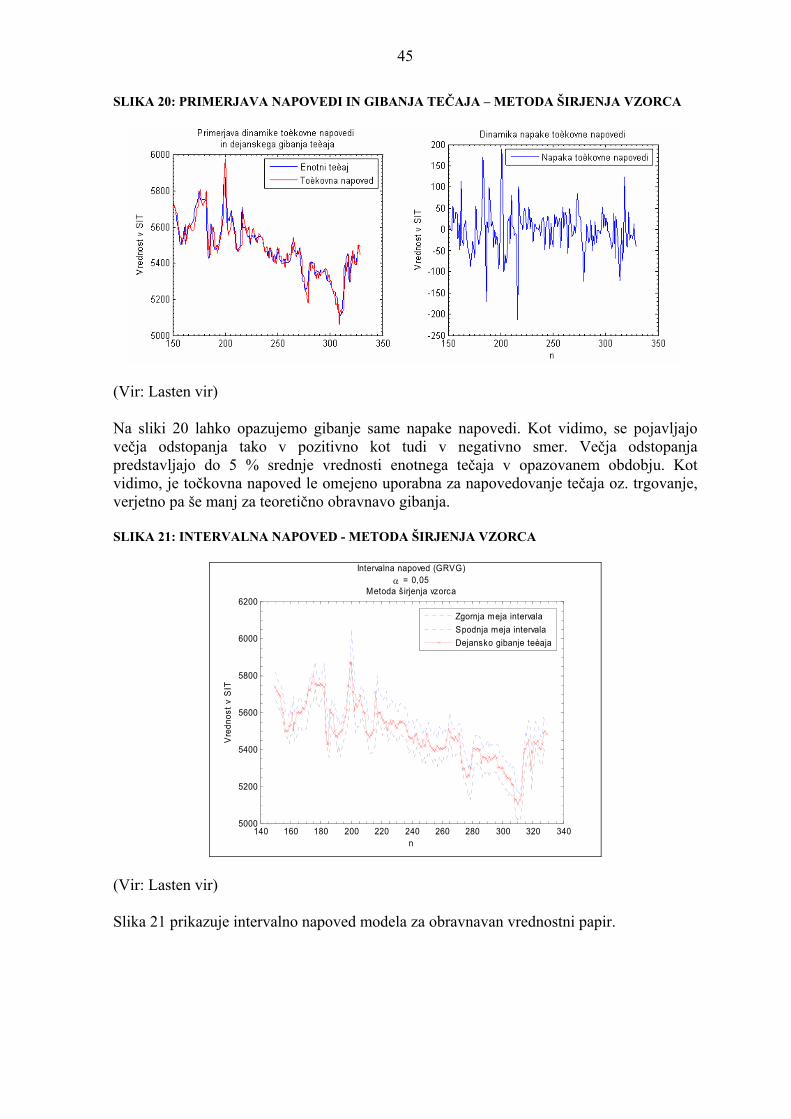

39

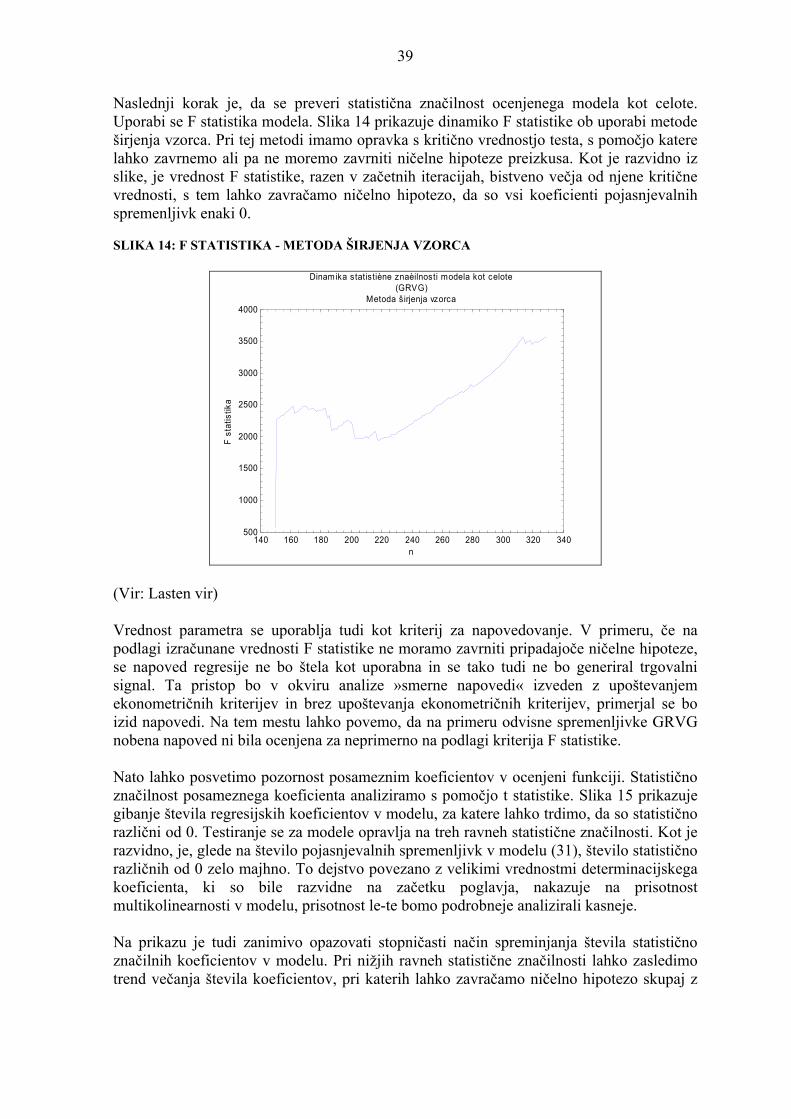

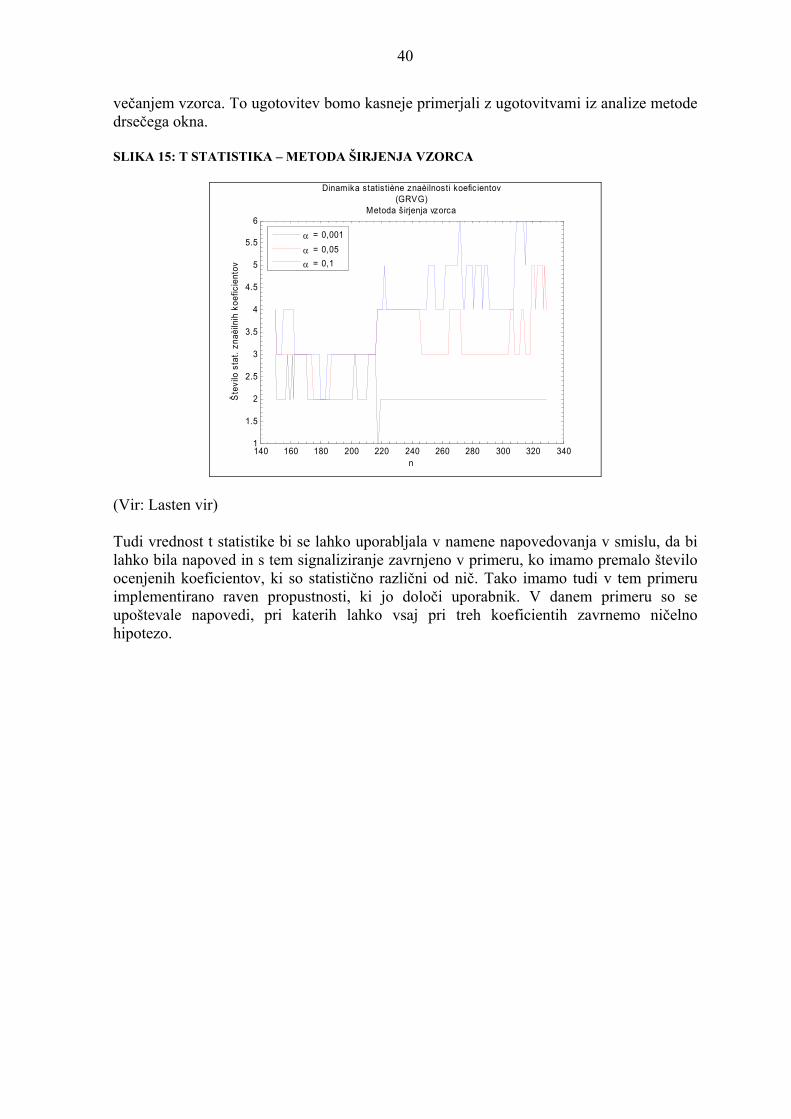

Naslednji korak je, da se preveri statistična značilnost ocenjenega modela kot celote. Uporabi se F statistika modela. Slika 14 prikazuje dinamiko F statistike ob uporabi metode širjenja vzorca. Pri tej metodi imamo opravka s kritično vrednostjo testa, s pomočjo katere lahko zavrnemo ali pa ne moremo zavrniti ničelne hipoteze preizkusa. Kot je razvidno iz slike, je vrednost F statistike, razen v začetnih iteracijah, bistveno večja od njene kritične vrednosti, s tem lahko zavračamo ničelno hipotezo, da so vsi koeficienti pojasnjevalnih spremenljivk enaki 0. SLIKA 14: F STATISTIKA - METODA ŠIRJENJA VZORCA

140 160 180 200 220 240 260 280 300 320 340500

1000

1500

2000

2500

3000

3500

4000

Dinamika statistiène znaèilnosti modela kot celote(GRVG)

Metoda širjenja vzorca

n

F st

atis

tika

(Vir: Lasten vir) Vrednost parametra se uporablja tudi kot kriterij za napovedovanje. V primeru, če na podlagi izračunane vrednosti F statistike ne moramo zavrniti pripadajoče ničelne hipoteze, se napoved regresije ne bo štela kot uporabna in se tako tudi ne bo generiral trgovalni signal. Ta pristop bo v okviru analize »smerne napovedi« izveden z upoštevanjem ekonometričnih kriterijev in brez upoštevanja ekonometričnih kriterijev, primerjal se bo izid napovedi. Na tem mestu lahko povemo, da na primeru odvisne spremenljivke GRVG nobena napoved ni bila ocenjena za neprimerno na podlagi kriterija F statistike. Nato lahko posvetimo pozornost posameznim koeficientov v ocenjeni funkciji. Statistično značilnost posameznega koeficienta analiziramo s pomočjo t statistike. Slika 15 prikazuje gibanje števila regresijskih koeficientov v modelu, za katere lahko trdimo, da so statistično različni od 0. Testiranje se za modele opravlja na treh ravneh statistične značilnosti. Kot je razvidno, je, glede na število pojasnjevalnih spremenljivk v modelu (31), število statistično različnih od 0 zelo majhno. To dejstvo povezano z velikimi vrednostmi determinacijskega koeficienta, ki so bile razvidne na začetku poglavja, nakazuje na prisotnost multikolinearnosti v modelu, prisotnost le-te bomo podrobneje analizirali kasneje. Na prikazu je tudi zanimivo opazovati stopničasti način spreminjanja števila statistično značilnih koeficientov v modelu. Pri nižjih ravneh statistične značilnosti lahko zasledimo trend večanja števila koeficientov, pri katerih lahko zavračamo ničelno hipotezo skupaj z

40

večanjem vzorca. To ugotovitev bomo kasneje primerjali z ugotovitvami iz analize metode drsečega okna. SLIKA 15: T STATISTIKA – METODA ŠIRJENJA VZORCA

140 160 180 200 220 240 260 280 300 320 3401

1.5

2

2.5

3

3.5

4

4.5

5

5.5

6

Dinamika statistiène znaèilnosti koefic ientov(GRVG)

Metoda širjenja vzorca

n

Šte

vilo

sta

t. zn

aèiln

ih k

oefic

ient

ovα = 0,001

α = 0,05α = 0,1

(Vir: Lasten vir) Tudi vrednost t statistike bi se lahko uporabljala v namene napovedovanja v smislu, da bi lahko bila napoved in s tem signaliziranje zavrnjeno v primeru, ko imamo premalo število ocenjenih koeficientov, ki so statistično različni od nič. Tako imamo tudi v tem primeru implementirano raven propustnosti, ki jo določi uporabnik. V danem primeru so se upoštevale napovedi, pri katerih lahko vsaj pri treh koeficientih zavrnemo ničelno hipotezo.

41

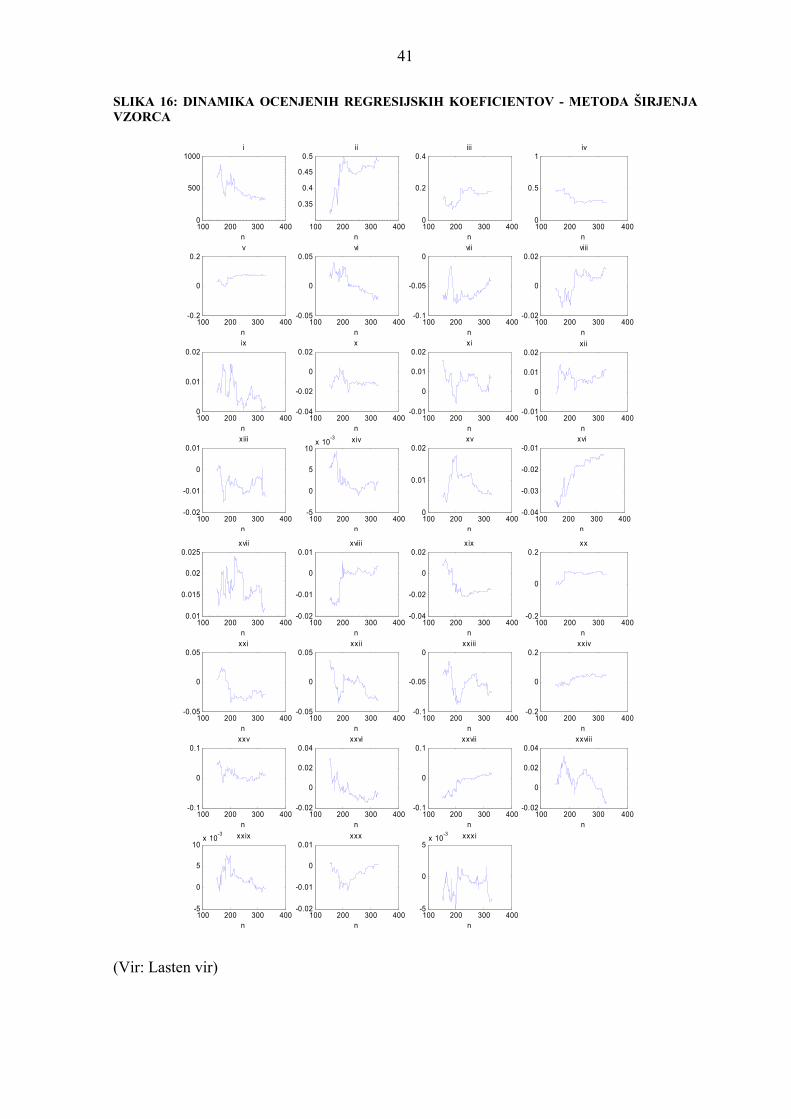

SLIKA 16: DINAMIKA OCENJENIH REGRESIJSKIH KOEFICIENTOV - METODA ŠIRJENJA VZORCA

100 200 300 4000

500

1000i

n100 200 300 400

0.35

0.4

0.45

0.5ii

n100 200 300 4000

0.2

0.4iii

n100 200 300 4000

0.5

1iv

n

100 200 300 400-0.2

0

0.2v

n100 200 300 400

-0.05

0

0.05vi

n100 200 300 400

-0.1

-0.05

0vii

n100 200 300 400

-0.02

0

0.02viii

n

100 200 300 4000

0.01

0.02ix

n100 200 300 400

-0.04

-0.02

0

0.02x

n100 200 300 400

-0.01

0

0.01

0.02xi

n100 200 300 400

-0.01

0

0.01

0.02xii

n

100 200 300 400-0.02

-0.01

0

0.01xiii

n100 200 300 400

-5

0

5

10x 10

-3 xiv

n100 200 300 4000

0.01

0.02xv

n100 200 300 400

-0.04

-0.03

-0.02

-0.01xvi

n

100 200 300 4000.01

0.015

0.02

0.025xvii

n100 200 300 400

-0.02

-0.01

0

0.01xviii

n100 200 300 400

-0.04

-0.02

0

0.02xix

n100 200 300 400

-0.2

0

0.2xx

n

100 200 300 400-0.05

0

0.05xxi

n100 200 300 400

-0.05

0

0.05xxii

n100 200 300 400

-0.1

-0.05

0xxiii

n100 200 300 400

-0.2

0

0.2xxiv

n

100 200 300 400-0.1

0

0.1xxv

n100 200 300 400

-0.02

0

0.02

0.04xxvi

n100 200 300 400

-0.1

0

0.1xxvii

n100 200 300 400

-0.02

0

0.02

0.04xxviii

n

100 200 300 400-5

0

5

10x 10

-3 xxix

n100 200 300 400

-0.02

-0.01

0

0.01xxx

n100 200 300 400

-5

0

5x 10

-3 xxxi

n

(Vir: Lasten vir)

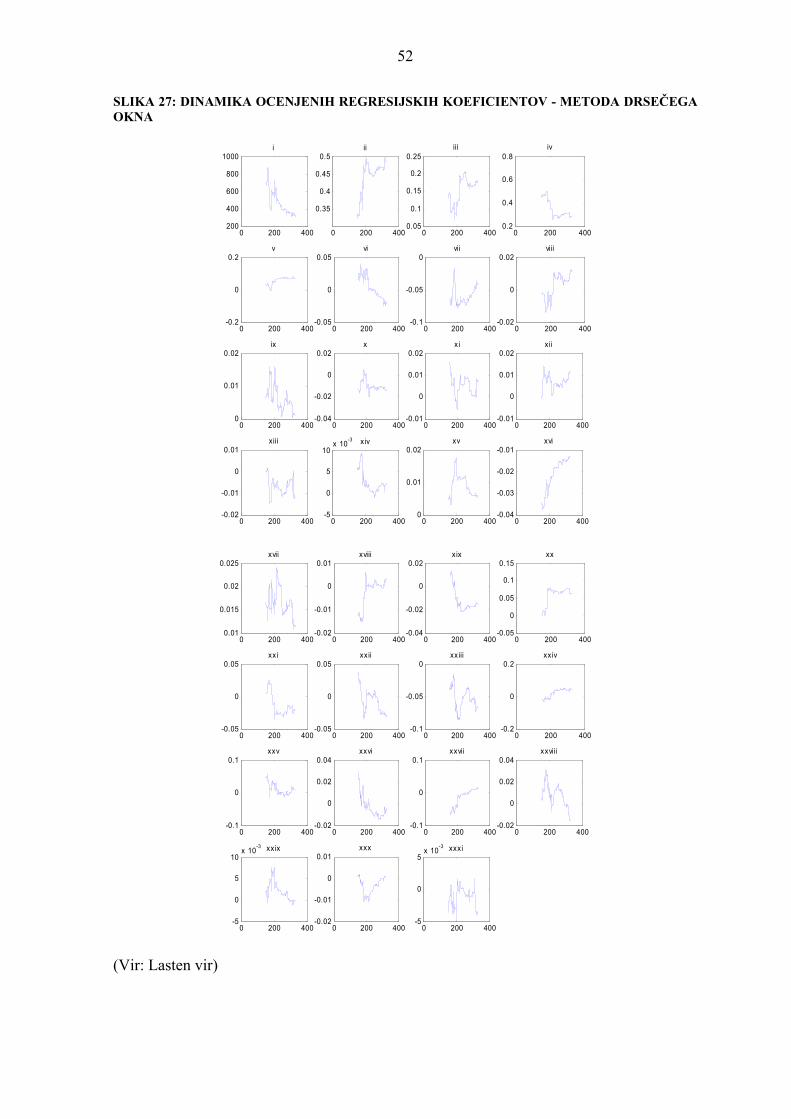

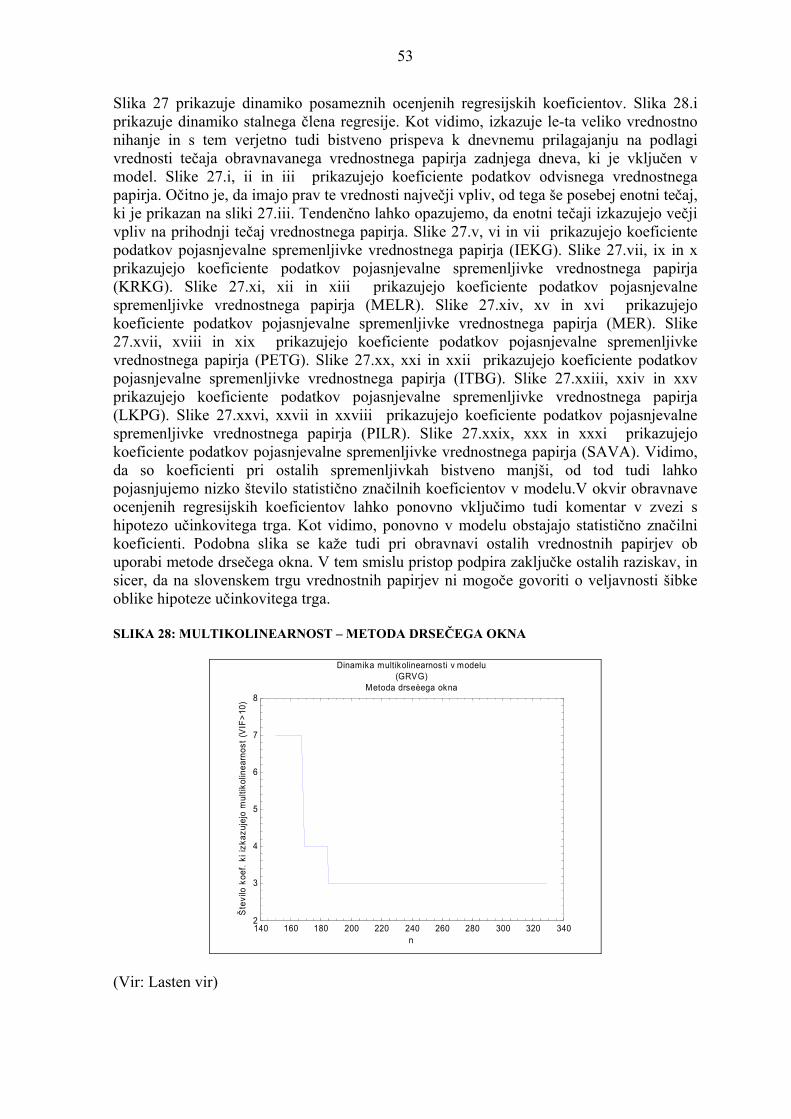

42

Slika 16 prikazuje dinamiko posameznih ocenjenih regresijskih koeficientov. Slika 16.i prikazuje dinamiko stalnega člena regresije. Kot vidimo, izkazuje le-ta veliko vrednostno nihanje in s tem verjetno tudi bistveno prispeva k dnevnemu prilagajanju na podlagi vrednosti tečaja obravnavanega vrednostnega papirja zadnjega dneva, ki je vključen v model. Slike 16.ii, iii in iv prikazujejo koeficiente podatkov odvisnega vrednostnega papirja GRVG. Očitno je, da imajo prav te vrednosti največji vpliv, od tega še posebej enotni tečaj, ki je prikazan na sliki 16.iii. Tendenčno lahko opazujemo, da enotni tečaji izkazujejo večji vpliv na prihodnji tečaj vrednostnega papirja. Slike 16.v, vi in vii prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (IEKG). Slike 16.vii, ix in x prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (KRKG). Slike 16.xi, xii in xiii prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (MELR). Slike 16.xiv, xv in xvi prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (MER). Slike 16.xvii, xviii in xix prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (PETG). Slike 16.xx, xxi in xxii prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (ITBG). Slike 16.xxiii, xxiv in xxv prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (LKPG). Slike 16.xxvi, xxvii in xxviii prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (PILR). Slike 16.xxix, xxx in xxxi prikazujejo koeficiente podatkov pojasnjevalne spremenljivke vrednostnega papirja (SAVA). Vidimo, da so koeficienti pri ostalih spremenljivkah bistveno manjši, od tod tudi lahko pojasnjujemo nizko število statistično značilnih koeficientov v modelu. V okvir obravnave ocenjenih regresijskih koeficientov lahko vključimo tudi komentar v zvezi s hipotezo učinkovitega trga. Kot vidimo, v modelu obstajajo statistično značilni koeficienti. Podobna slika se kaže tudi pri obravnavi ostalih vrednostnih papirjev ob uporabi metode širjenja vzorca. V tem smislu pristop podpira zaključke ostalih raziskav, in sicer, da na slovenskem trgu vrednostnih papirjev ni mogoče govoriti o veljavnosti šibke oblike hipoteze učinkovitega trga. SLIKA 17: MULTIKOLINEARNOST – METODA ŠIRJENJA VZORCA

140 160 180 200 220 240 260 280 300 320 3402

3

4

5

6

7

8

Dinamika multikolinearnosti v modelu(GRVG)

Metoda širjenja vzorca

n

Šte

vilo

koe

f. ki

izka

zuje

jo m

ultik

olin

earn

ost (

VIF

>10)

(Vir: Lasten vir)

43

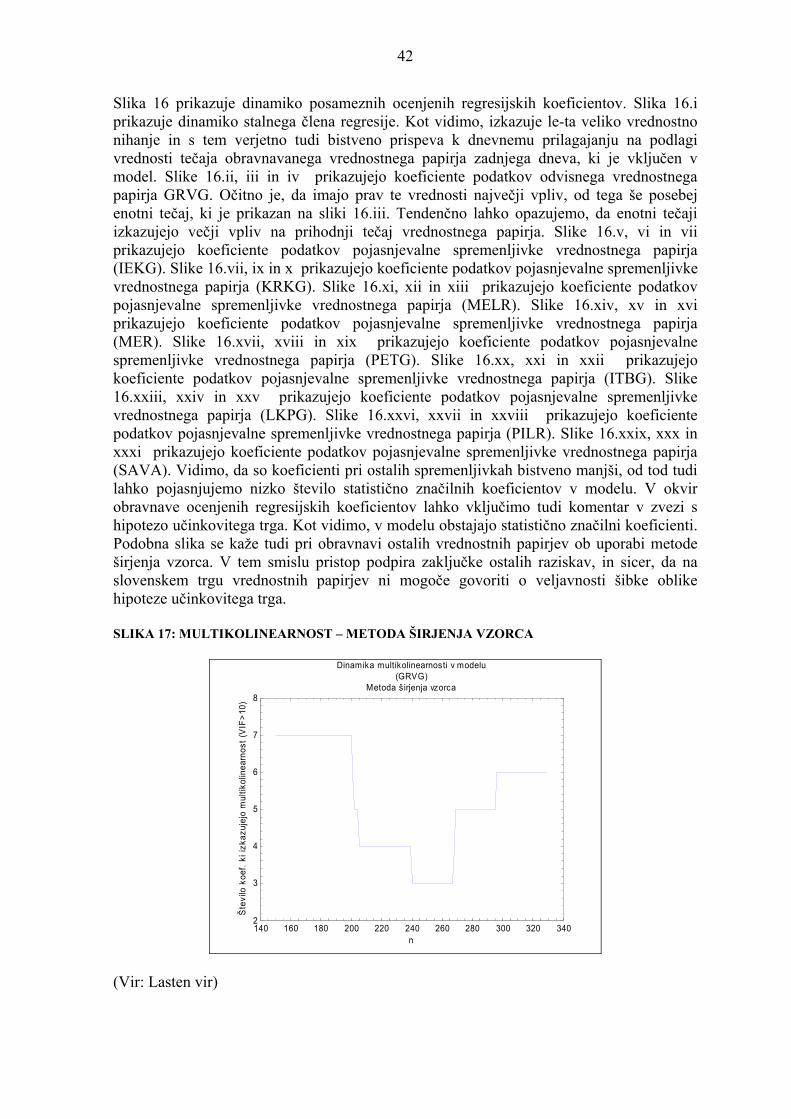

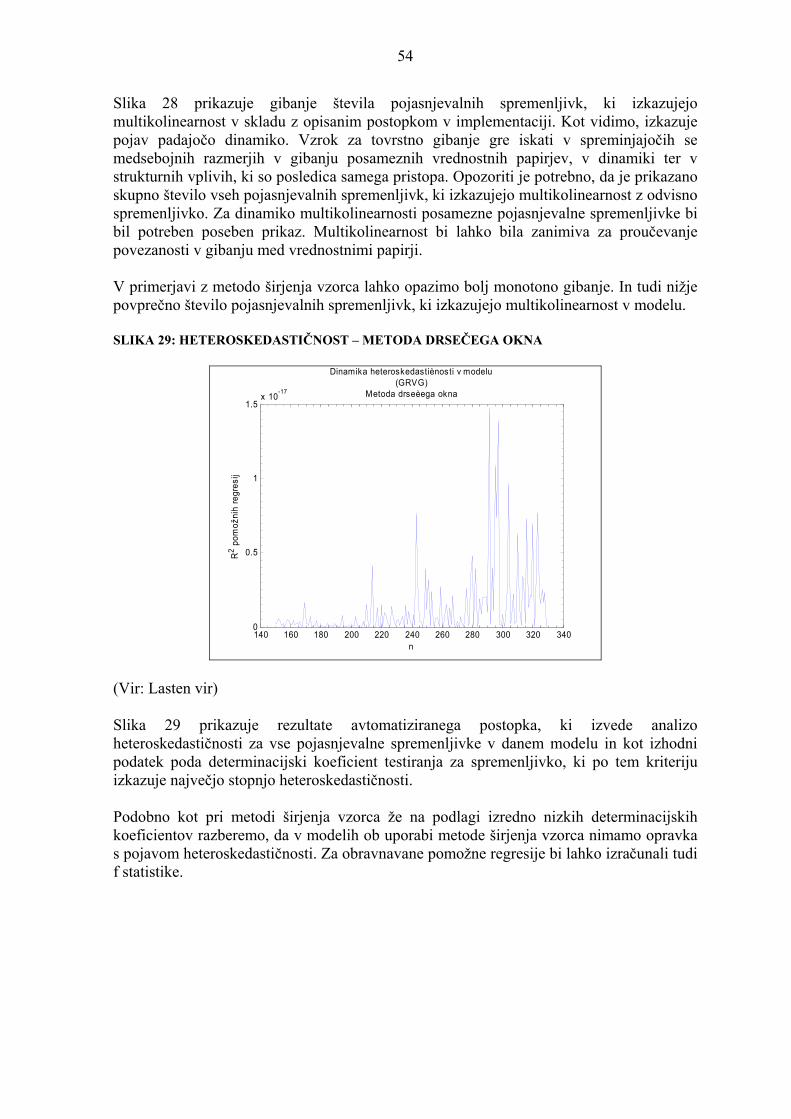

Slika 17 prikazuje gibanje števila pojasnjevalnih spremenljivk, ki izkazujejo multikolinearnost v skladu z opisanim postopkom v implementaciji. Kot vidimo, izkazuje pojav dokaj raznoliko dinamiko. Vzrok za tovrstno gibanje gre iskati v spreminjajočih se medsebojnih razmerjih v gibanju posameznih vrednostnih papirjev kot tudi v dinamiki ter v strukturnih vplivih, ki so posledica samega pristopa, saj se vzorec z vsakim novim opazovanjem razteza čez vedno večje obdobje. Opozoriti je potrebno, da je prikazano skupno število vseh pojasnjevalnih spremenljivk, ki izkazujejo multikolinearnost z odvisno spremenljivko. Za dinamiko multikolinearnosti posamezne pojasnjevalne spremenljivke bi bil potreben poseben prikaz. Multikolinearnost bi lahko bila zanimiva za proučevanje povezanosti v gibanju med vrednostnimi papirji. SLIKA 18: HETEROSKEDASTIČNOST – METODA ŠIRJENJA VZORCA