metodo cuantitativo

TRANSCRIPT

Axel César LawrynowiczTécnico Superior en Seg. Pública

Gestión de riesgos y utilización del Método Cuantitativo Mixto en la Seguridad Pública

Antes que nada, vamos a recordar que el riesgo es la exposición a la posibilidad de ocurrencia de ciertos sucesos con efectos negativos ocasionando pérdidas destructivas en una actividad (ya sea por pérdidas económicas o de bienes, daños a la salud o la imagen empresarial), que surgen como consecuencia de seguir, o no, un curso particular de acción. Este concepto cuenta con dos elementos a tener muy en cuenta, la probabilidad de que algo ocurra y las consecuencias si ocurriera. Estos riesgos se nos presentan o presentarán a diario a lo largo de la carrera, los cuáles requerirán una eficaz evaluación con la finalidad de decidir cuál es la mejor forma de afrontarlos y el más rentable de los modos de acción a tomar para cada uno de ellos.

En la mayoría de los casos, esto es realizado por los idóneos en la materia en forma automática, basados en su experiencia particular y sin muchas herramientas para demostrar la viabilidad de la decisión tomada y su justificación para la gestión del riesgo; lo cuál nos puede llevar a una “administración riesgosa” que implica el tomar decisiones imprudentes o precipitadas, o bien tomar decisiones que no están basadas en una consideración cuidadosa de los hechos y de los riesgos involucrados.

Hoy en día, y a medida que va creciendo el campo de la seguridad, requiere de un profesional mayor responsabilidad y metodicidad en la gestión de los riesgos y poder demostrar, en forma cuantitativa a quien no entiende en la materia, la conveniencia del modo de acción sugerido por nosotros como especialistas.

Pero a todo esto, ¿A qué llamamos gestión de riesgos?

Se llama gestión de riesgos a la administración de los mismos, esto se refiere a un proceso lógico y sistemático que puede ser utilizado cuando se toman decisiones para mejorar en efectividad y eficiencia. Es un medio hacia un fin, no un fin en sí mismo y debe llegar a integrarse en nuestra actividad diaria.

“Administrar el riesgo es pensar hacia adelante, en forma rigurosa, responsable y equilibradamente; de acuerdo con las normas y políticas establecidas en un marco de valores y ética profesional”.

La Gestión o Administración de Riesgo se puede definir como “La aplicación sistemática de políticas, procedimientos y prácticas de gestión a la tarea de identificar, analizar, evaluar, tratar y controlar los riesgos”.

Para administrar un riesgo, debemos encontrar un equilibrio entre los costos y beneficios, no debemos olvidar que los costos que insumamos para subsanarlos significarán otro tipo de riesgos y éstos no pueden ser mayores que los anteriores; por eso, y ante la premisa de imposibilidad de eliminación del riesgo, debemos definir qué nivel de riesgo es el aceptable de la siguiente manera:

El presente documento es de libre difusión y uso siempre y cuando se cite la fuente.

1. Identificar los riesgos que conlleva la actividad, los daños que pueden surgir y los bienes que pueden ser afectados.

2. Evaluar y en consecuencia priorizar estos riesgos.3. Tratar estos riesgos a través de tres medidas:

a) Tomando las necesarias para reducir el riego y controlarlo;b) Asumir financieramente estos riesgos reteniéndolos; oc) Transferir este riesgo a terceros.

En algunos casos el costo de las medidas tendientes a eludir o reducir los riesgos y los errores a un nivel aceptable pueden ser altos y las medidas no proporcionan los suficientes beneficios. En otros casos la naturaleza del riesgo puede garantizar medidas preventivas muy costosas porque el nivel de riesgo que es aceptable es nulo o extremadamente bajo. Este sería el caso por ejemplo cuando los riesgos se relacionan con la salud y la seguridad pública tales como la propagación de enfermedades contagiosas y el control de desechos radioactivos. El ahorrar dinero mediante procedimientos modernos es importante para toda empresa y conduce a una utilización más efectiva de los recursos, no obstante el objetivo principal no es reducir los costos sino que lograr los objetivos de una manera efectiva y eficiente maximizando los recursos.

Si realizamos una cuidadosa gestión de riesgo, obtendremos como resultados de la misma:

• Una planificación estratégica más efectiva como resultado de un conocimiento más amplio y una integración de la exposición a riesgos claves.

• Sorpresas sin mayor costo y un respaldo debidamente documentado, debido a que estaremos previniendo que ocurra algo no deseable.

• Mejores resultados en términos de efectividad y eficiencia de programas específicos.• Una mayor transparencia en su toma de decisiones y procesos de gestión en curso.• Una mejor preparación y la facilitación de resultados positivos a través de la

subsecuente revisión interna y externa y procesos de auditoría.

¿Cuáles son las herramientas que podemos utilizar?

Una manera rápida de evaluar las posibles soluciones a los riesgos y enfrentar varias para una posterior estudio es la matriz DAFO (Debilidades-Amenazas, Fortalezas-Oportunidades), la cuál servirá como una rápida herramienta para evaluar las debilidades y fortalezas en base a las políticas rectoras, proporcionándonos cierta objetividad. Tengamos en cuenta para esto, que la valoración del riesgo nos permitirá determinar la incidencia económica del mismo; trabajar reduciendo riesgos es trabajar sobre esta incidencia económica incrementando o, especialmente diminuyéndolo, ya sea en el momento de su externalización, o bien en el momento de su asunción vía el quebranto económico que significa.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

MATRIZ DAFO

Amenazas Oportunidades

Debilidades

Fortalezas

Para esto, debemos Determinar el contexto, es necesario comprender la organización y sus capacidades, así como sus metas y objetivos y las estrategias que están vigentes para lograrlos, el estudio se debe desarrollar en base a bienes y riesgos específicos y bien delimitados, intentando evitar clasificaciones detalladas que tornen poco claro nuestro trabajo. Esto es importante por las siguientes razones:

a) La administración de riesgos tiene lugar en el contexto de las amplias metas, objetivos y estrategias;

b) La política y metas ayudan a definir los criterios mediante los cuales se decide si un riesgo es aceptable o no, y constituye la base para las opciones de tratamientos.

c) La política de administración de riesgos debe de ser relevante para el contexto estratégico.

Identificación de los bienes susceptibles de sufrir daños.

Toda gestión de riesgos se basará en la protección de ciertos bienes, por ello se debe identificarlos en grandes grupos en relación a la magnitud del estudio, evitando subclasificaciones que dificulten nuestra labor.

Identificación de los riesgos.

En este punto, lo que vamos a hacer es identificar los riesgos a administrar. Para esto, y ya determinados los intereses de la organización a la cuál le brindamos este servicio y en relación a los bienes susceptibles de sufrir daño, nos centraremos en los riesgos de incidencia en las políticas rectoras ya establecidas, con la finalidad de evitar un cúmulo de información de poco interés que entorpezca la claridad del informe. Algunas de las técnicas que pueden ser utilizadas para identificar riesgos incluyen formulario de inspección de riesgos, juicios basados en la experiencia y en los registros, diagramas de flujo, tormenta de ideas, cuestionarios, estudios existentes que se centren en la actividad analizada, análisis de sistemas, análisis de escenarios y técnicas de ingeniería de sistemas, etc.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

Análisis de riesgos.

Con esta información, ya estamos en condiciones de comenzar con el análisis de riesgos. Dado que en nuestra actividad, los datos numéricos requieren cierta aproximación a la realidad y seriedad, evaluándose también en función de costos concretos, efectuaremos un análisis cuantitativo; el cuál utiliza valores numéricos para las consecuencias y probabilidades (en lugar de las escalas descriptivas utilizadas en los análisis cualitativos y semi-cuantitativos) utilizando datos de distintas fuentes. La calidad del análisis depende de la precisión e integridad de los valores numéricos utilizados. Las consecuencias pueden ser estimadas modelando los resultados de un evento o conjunto de eventos, o extrapolando a partir de estudios experimentales o datos del pasado. Las consecuencias pueden ser expresadas en términos de criterios monetarios, técnicos o humanos, o cualquier otro. En algunos casos se requiere más de un valor numérico para especificar las consecuencias para distintos momentos, lugares, grupos o situaciones. La probabilidad es expresada generalmente como una probabilidad, una frecuencia, o una combinación de exposición y probabilidad. La forma en que se expresan las probabilidades y las consecuencias y las formas en que las mismas son combinadas para proveer un nivel de riesgo variarán de acuerdo con el tipo de riesgo y el contexto en el cual se va a utilizar el nivel de riesgo. Una de las herramientas recomendadas para realizar este tipo de análisis, es el Método Cuantitativo Mixto, el cuál se explicará a continuación.

Método cuantitativo mixto

Su estudio se debe dividir en varias etapas consecutivas, por consiguiente también encontramos ante un método secuencial que tiene como particularidad, el abandono de las ponderaciones igualitarias de sus factores, alejándose de las influencias subjetivas que podrían restar seriedad a nuestro trabajo. Las distintas fases del método son las siguientes:

1ª fase – Definición del riesgo.2ª fase – Análisis del riesgo.3ª fase – Evaluación del riesgo.4ª fase – Clasificación del riesgo.

1ª fase – Definición del riesgo.Tiene por finalidad la identificación del riesgo, delimitando su objeto y alcance, para

diferenciarlo de otros riesgos. El procedimiento a seguir se basa en la identificación de los elementos característicos del riesgo, como son el bien y el daño.La identificación, a su vez, de estos elementos característicos la realizaremos mediante la descripción de la cosa valiosa, la cualidad benéfica y las circunstancias, para el bien y de la causa, la manifestación y las consecuencias negativas del daño.

2ª fase – Análisis del Riesgo.Esta fase tiene por objeto la determinación de los criterios que posteriormente evaluaremos en la

siguiente fase. Los criterios a ponderar serán los siguientes:a) “P” Criterio de probabilidad.

Mediremos el número de veces que puede presentarse el riesgo analizado, por consiguiente, es un criterio muy unido a la vulnerabilidad que presenta el bien a sufrir daños como consecuencia del riesgo estudiado.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

b) “E” Criterio de exposición.Este criterio atiende a las veces que puede presentarse el agente dañino y a la intensidad que

puede actuar durante estos ataques, ya sea por permanecer mucho tiempo en contacto con el bien o por la agresividad del agente dañino aunque permanezca poco tiempo en contacto.c) “C” Criterio de consecuencias.

Mediante este criterio, cuantificaremos en unidades monetarias los daños y costes potenciales que pudieran producirse en caso de materializarse el riego analizado.

3ª fase – Evaluación del riesgo.Es el proceso de valoración y ponderación de los criterios definidos en la fase anterior, es decir,

en esta fase cuantificaremos la probabilidad, la exposición y las consecuencias.a) Evaluación de la probabilidad.

A la probabilidad le asignaremos un parámetro que será mayor que cero y menor o igual que diez, de acuerdo con la tabla de probabilidades que más abajo se señala.

Graduación de la probabilidad Parámetro a aplicarOcurre casi seguro o es lo más probable que ocurra. 10Puede ocurrir el 50 por ciento de las veces. 6Es posible pero poco usual. 3Remotamente posible. 1Concebible aunque nunca ha ocurrido. 0,5Prácticamente imposible. 0,1

b) Evaluación de la Exposición.De acuerdo con el concepto de exposición ponderaremos entre cero coma cinco y diez este

parámetro, según la tabla que detallamos a continuación:

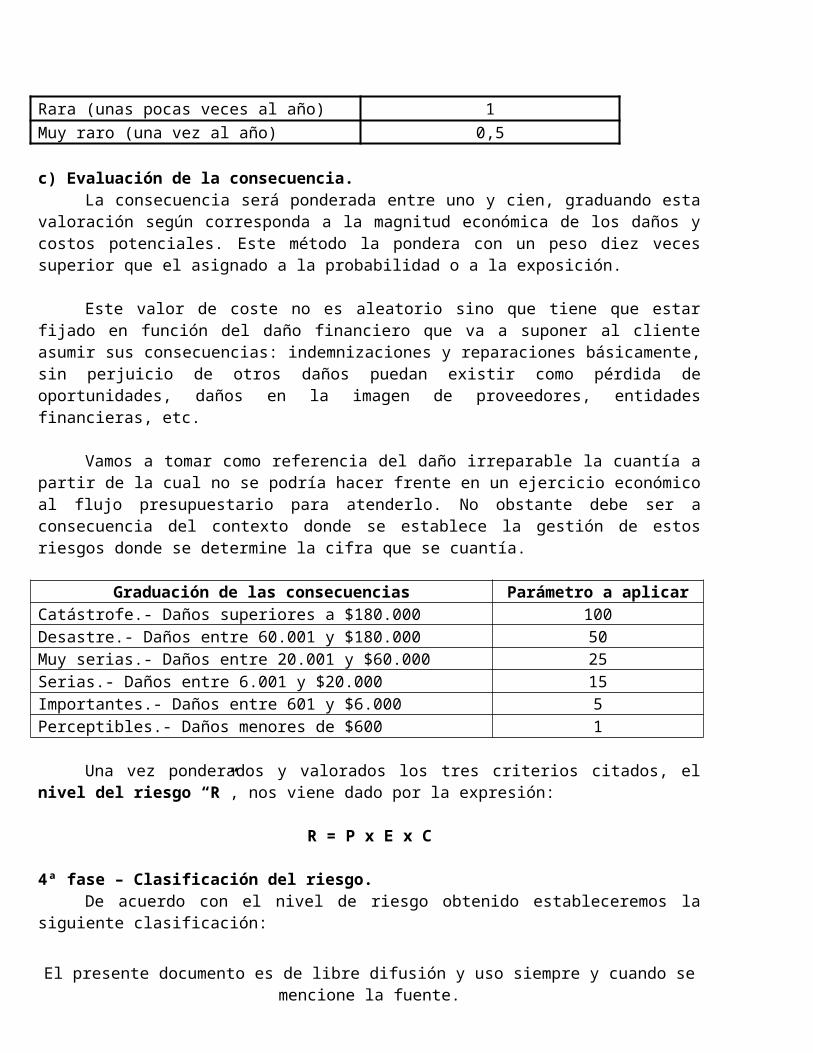

Graduación de la exposición Parámetro a aplicarContinua (permanente) 10Frecuente (una vez al día) 6Ocasional (una vez a la semana) 3Poco usual (una vez al mes) 2Rara (unas pocas veces al año) 1Muy raro (una vez al año) 0,5

c) Evaluación de la consecuencia.La consecuencia será ponderada entre uno y cien, graduando esta valoración según corresponda

a la magnitud económica de los daños y costos potenciales. Este método la pondera con un peso diez veces superior que el asignado a la probabilidad o a la exposición.

Este valor de coste no es aleatorio sino que tiene que estar fijado en función del daño financiero que va a suponer al cliente asumir sus consecuencias: indemnizaciones y reparaciones básicamente, sin perjuicio de otros daños puedan existir como pérdida de oportunidades, daños en la imagen de proveedores, entidades financieras, etc.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

Vamos a tomar como referencia del daño irreparable la cuantía a partir de la cual no se podría hacer frente en un ejercicio económico al flujo presupuestario para atenderlo. No obstante debe ser a consecuencia del contexto donde se establece la gestión de estos riesgos donde se determine la cifra que se cuantía.

Graduación de las consecuencias Parámetro a aplicarCatástrofe.- Daños superiores a $180.000 100Desastre.- Daños entre 60.001 y $180.000 50Muy serias.- Daños entre 20.001 y $60.000 25Serias.- Daños entre 6.001 y $20.000 15Importantes.- Daños entre 601 y $6.000 5Perceptibles.- Daños menores de $600 1

Una vez ponderados y valorados los tres criterios citados, el nivel del riesgo “R”, nos viene dado por la expresión:

R = P x E x C

4ª fase – Clasificación del riesgo.De acuerdo con el nivel de riesgo obtenido estableceremos la siguiente clasificación:

Nivel del riesgo Clasificación del riesgo0 < R = o < 20 Aceptable20 < R = o < 70 Posible70 < R = o < 200 Considerable200 < R = o < 400 Alto400 < R = o < 10.000 Muy alto

Acciones correctoras.En cada caso conviene analizar detenidamente las acciones a tomar y que serían las siguientes:

Clasificación del riesgo Acciones a tomarAceptable Mantener la operaciónPosible ControlarConsiderable Requiere correcciónAlto Corrección inmediataMuy alto Considerar eliminación de la operación

A medida que vayamos adoptando decisiones correctoras de carácter administrativo (normas, procedimientos, etc.), de protección (vigilancia, medios electrónicos, etc.), o de transferencia del riesgo (seguros, externalización), irán disminuyendo los valores de los criterios analizados y consecuentemente bajará el nivel del riesgo “R”, del servicio estudiado.

Podríamos pensar, en un principio, que cuanto menor sea el valor de “R” tanto mejor sería para nuestra administración, pero no es así, dado que disminución del nivel de riesgo tiene un coste que viene determinado por el coste de los medios “CM” empleados.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

Además de este coste, otro factor relevante a tener en cuenta es el factor de corrección “FC”, que mide la disminución del nivel de riesgo “R” que tiene lugar al entrar en acción los medios empleados.Para ayudarnos a tomar una decisión sobre la optimación de los recursos empleados, su coste y el grado de corrección del riesgo, se emplea la formula de Justificación “J”, donde:

J = R / ( CM x FC )

Según la siguiente tabla para la cuantificación del coste de los medios. Para ellos se debe de partir de la valoración del esfuerzo económico que supone la implantación de las medidas. En este sentido va a depender de las circunstancias concretas económicas en las cuales se encuentra la Administración, en el caso actual sin apenas margen de maniobra para aportar recursos para medidas que supongan gasto corriente. Si bien la situación es mejor cuando supongan inversión.

Graduación del coste de los medios “CM” Parámetro a aplicarMás de $45.000 10Entre 8.251 y $45.000 6Entre 1.501 y $8.250 4Entre 251 y $1.500 3Entre 46 y $250 1Menos de $45 0,5

Graduación del factor de corrección “FC” Parámetro a aplicarElimina el 99 por cien del riesgo 1Entre un 100 y un 75 por ciento 2Entre un 75 y un 50 por ciento 3Entre un 50 y un 25 por ciento 4Menos de un 25 por ciento 6

Con todos los parámetros ya definidos y cuantificados, podemos calcular la fórmula de Justificación “J” y en función de los valores obtenidos podríamos afirmar con la conveniente adaptación a la política en la materia:

Nivel de justificación “J” Decisión0 = o < J < 10 No se justifican acciones correctoras.10 = o < J < 20 Zona de dudas, revisar C y FC20 = o < J Justifica las propuestas de acción.

¿HABREMOS ALCANZADOS LOS OBJETIVOS?

A largo del proceso hemos definido una serie de objetivos intermedios que nos servirán de indicadores de la correcto alcance de los fines. Especialmente podemos destacar la implantación de los planes de tratamiento de riesgos y consecuentemente la comprobación de que si, tras su implementación, hemos logrado reducir el riesgo.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

Para evaluar la evolución utilizaremos los siguientes indicadores. En el primer ejercicio deberán determinarse los datos iniciales, y a partir de los mismos conseguir los objetivos para los próximos ejercicios:

Medición del coste del riesgo: Viene dado por al expresión:

Ci = Pi + Si + VRi

Donde:Pi son los recursos empleados en protección en el momento iSi son los recursos empleados en seguros en el momento iVRi es el valor del riesgo asumido en el momento i

Eficacia del sistema de seguridad: Viene dada por la expresión:

E% = ( VRo – VRn ) x 100 / VRo

Siendo:E% la eficacia en porcentaje.VRo valor del riesgo asumido en el momento inicialVRn valor del riesgo asumido en el momento n

Rentabilidad de un sistema de protección: Viene dada por la expresión:

R% = ( Co – Cn ) x100 / VPn

Siendo:Co Costo del riesgo en el momento inicial.Cn Costo del riesgo en el momento n.VPn Variación de los recursos empleados durante el periodo.

Rentabilidad de una póliza de seguros: Queda definida por la expresión:

R% = ( Co – Cn ) x 100 / VSn

Siendo:R% la rentabilidad en porcentaje.Co Costo del riesgo en el momento inicial.Cn Costo del riesgo en el momento n.VSn Variación de coste durante el periodo.

Rentabilidad de un sistema de seguridad y póliza de seguros combinados: La define la siguiente fórmula:

R% = ( Co – Cn ) x 100 / V( Pn + Sn)Siendo:R% la rentabilidad en porcentaje.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

Co Costo del riesgo en el momento inicial.Cn Costo del riesgo en el momento n.V( Pn + Sn ) Variación de la suma de costes de recursos y seguros durante el periodo.

Costes de la Gerencia de riesgos: La Gestión de riesgos implica una dedicación financiera que se concreta en las siguientes partidas de Coste:

- Reducción y control de riesgos.- Retención de pérdidas no aseguradas.- Transferencia financiera. Primas de seguros. Financiación alternativa.- Departamento de Gerencia de riesgos.

De forma que:

M = CGR + Ó Cn

Siendo:M Costes totales de la gerencia de riesgos.CGR Costes del departamento de riesgosCn Coste de riesgo de cada uno de las actividades o servicios.

A su vez y con estos datos podemos señalar como indicador el coste del departamento de riesgos en relación al total del coste de las actividades o servicios.

m = (CGR / Cn ) x100

El reparto del coste del departamento de gestión de riesgos para cada servio o actividad vendía dado por la expresión:

Cri = CGR ( Ci / Cn )

SiendoCri Imputación del coste del departamento de riesgo al departamento iCGR Costes del departamento de riesgosCi Coste de riego del departamento iCn Coste de riesgo de cada uno de las actividades o servicios.

No olvidemos que determinar los costes totales de un servicio o departamento debemos incrementarlo por el valor del riesgo asumido en el servicio o departamento. Restando a este importe total el importe del coste del riesgo, obtendríamos el existente en una situación de nulo riesgo.

El coste anual de la gerencia de riesgos es un indicador de referencia en la evolución temporal del departamento, que permite medir la gestión desde la perspectivas financiera que la caracteriza.

Se ha de buscar el menor coste de riesgo con la garantía del cumplimiento de los objetivos marcados por la dirección política dentro de esta área conforme a la política pública plantada.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.

BIBLIOGRAFIA:

- AON Gil y Carvajal, “Gerencia de riesgos en la Administración Local”, www.cartalocal.es.- García-Belenguer Laita, Ignacio, 2005, “Análisis y evaluación de Riesgos”.- González García, Eduardo, “Gestión de riesgo”, Documentación del módulo optativo de Gestión de Riesgos en el Master de Gestión y Análisis de políticas Públicas, INAP Universidad Carlos III, abril de 2005.- José Ignacio Pulido, “Gestión de Riesgos”, IV CURSO DE DIRECTIVOS PUBLICOS LOCALES, INAP, noviembre de 2005.

El presente documento es de libre difusión y uso siempre y cuando se mencione la fuente.