metsästysseuran vero-opas - etusivu | …¶ryhmän tuloksena julkaistaan tämä metsästysseuran...

TRANSCRIPT

MetsästysseuranVERO-OPAS

Suomen Metsästäjäliitto – Finlands Jägarförbund r.y.

1

Sisällysluettelo:

1. Esipuhe................................................................2

2. Yhteisönyleishyödyllisyys................................3

3. Yhteisönverotus...............................................4 3.1henkilökohtaisettulot..............................4 3.2elinkeinotulot.............................................4

4. Talkootyönverotus...........................................6

5. Arvonlisäverotus...............................................7

6. Kiinteistötulonverotus....................................8

7. Kiinteistövero.....................................................9

8. Palkatjapalkkiot.............................................11

9. Kustannustenkorvaukset..............................13

10. Palkinnotjaapurahat......................................16

11. Vuosi-ilmoitus...................................................17

12. Veroilmoitukset...............................................18

13. Verohuojennukset...........................................24

14. Ennakkoperintärekisteri.................................25

15. Varainsiirtovero...............................................26

16. Arpajaisverotus................................................27

17. Kysymyksiäjavastauksia................................28 17.1Jahti-Jaktno3.2009..............................28 17.2www.vero.fi............................................30

SuomenMetsästäjäliitonverojulkaisu2010,1.painos

Kannen kuva: MarttiHahtola

Takakannen kuva: AnnaGrenfors

Taitto: MarjaKaunisto

Painopaikka:ForssanKirjapainoOy

MetsästysseuranVERO-OPAS

2

Veroviranomaisetovatviimevuosinaosoittaneetlisääntyväämielenkiintoayhdistystenjasäätiöidentoimintaan.Mielenkiinnonkasvuonkohdistunutmyösmetsästysseuroihin.

Metsästysseuranjohtokunnallaonsekävaltaettävastuujärjestääyhdistyksensätoimintasiten,ettäasiatovatkunnossamyösverottajansuuntaan.

Tietoisenaverottajanmielenkiinnon lisääntymisestäyhdistyksiäkohtaanSuomenMet-sästäjäliitonliittohallitusasettityöryhmänselvittämäänmetsästysseuratoiminnansuhdet-taverotukseen.

TyöryhmänmuodostivatPielisenKarjalanveropiirinverojohtaja(eläkkeellä),Metsästäjälii-tonPohjois-KarjalanpiirinpuheenjohtajaJuhaLukkanen,Korppoonveropiirinverojohta-ja(eläkkeellä)JormaLindblom,SuomenMetsästäjäliitontilintarkastaja,KTMPerttiMäke-lä,Metsästäjäliitontoiminnanjohtaja,varatuomariPanuHiidenmiessekäMetsästäjäliitontalouspäällikköMattiTervas.

TyöryhmäntuloksenajulkaistaantämäMetsästysseuranvero-opas.Artikkelitovattyöryh-mänjäsentenlaatimia.Toivommetämänoppaanauttavanmetsästysseuraatoimintansajär-jestämisessäsiten,ettäverotuksellisiltakarikoiltavältyttäisiin.

Riihimäellä10.päivänämaaliskuuta2010

JuhaLukkanen JormaLindblom PerttiMäkelä PanuHiidenmies MattiTervaspuheenjohtaja sihteeri

1ESiPuhE

3

Metsästysseuraluokitellaanyleensäyleishyödylliseksiyhteisöksi.Yleishyödyllinenyhteisösaaverotuksessamoniaetuuksiamuihinverovelvollisiinverrattuna.Päästäkseenjapysyäk-seenyleishyödyllisenämetsästysseurantuleetäyttäälaissamäärättyjäehtoja.

Tuloverolain(TVL)22.1§:nmukaanmetsästysseuraonyleishyödyllinen,jos

1) setoimiiyksinomaanjavälittömästiyleiseksihyväksiaineellisessa,henkisessä,siveel- lisessätaiyhteiskunnallisessamielessä. Toiminnanonsiisoltavahyödyllistäjayleistä. Toimintaeisaaaiheuttaakilpailuhaittaaelinkeinonharjoittajille. 2) Toimintaeikohdistuvainrajoitettuihinhenkilöpiireihin. Yhteisöntuleeollasiisavoinkaikilletaiainakinsuurellejoukolle,eikäjäsenyyttäpy- ritäaktiivisintoiminrajoittamaan. Jäseneksipääsynedellytykseteivätvoiollaliianrajaavia,vaanyhteisöllätuleeolla pyrkimyshankkiauusiajäseniä.SML:nmallisäännötottavattämänedellytyksenhuo- mioon. 3) Seeituotatoiminnallaansiihenosallisilletaloudellistaetuaosinkona,voitto-osuu- tena,kohtuullistasuurempanapalkkanataimuunahyvityksenä. Metsästysseuraeisiisvoijakaaosinkoataimaksaatavanomaistasuurempaapalkkaa jäsenilleen. Myöskäänseuraeivoikustantaajäsenilleenseuratoimintaankuulumattomiamenoja. Seuranpurkautuessavarattuleemennäyleishyödylliseentarkoitukseen. Yleishyödyllisetyhteisöteivättavoitteletulojataloudellisenedunvuoksi,vaanvoi- dakseenrahoittaayleishyödyllistätoimintaansa.

Yleishyödyllisyysratkaistaanyhteisöntosiasiallisentoiminnanperusteella.

Huomattavaon,etteirekisteröimätönmetsästysseuravoiollayleishyödyllinenyhteisö.

2YhTEiSÖN YLEiShYÖDYLLiSYYS

4

3.1 Henkilökohtainen tuloYleishyödyllisenyhteisönhenkilökohtaisettulotovatverovapaita.Tällaisiatulojaovatmm.jäsenmaksut,osingot,korot,vuokratulotosakehuoneistoista,lahjoitukset,perinnötjaluo-vutusvoitotmuustakuinelinkeinotoimintaankuuluvastaomaisuudestasekäavustukset.

3.2 Elinkeinotulo

Metsästysseuransaamatelinkeinotulotovatveronalaisia.

Tuloverolaissaonerikseenonsäädetty(TVL23.3§),mitätulojaeipidetäyleishyödyllisenyhteisönelinkeinotuloina.Nämäovatverovapaitatuloja,vaikkaniissäonkinelinkeino-tulonkaltaisiatuloja.

Yleishyödyllisenyhteisönelinkeinotulonaeipidetä:

1) yhteisöntoimintansarahoittamiseksijärjestämistäarpajaisista,myyjäisistä,urheilu- kilpailuista,tanssi- jamuistahuvitilaisuuksista,tavarankeräyksestäjamuustaniihin verrattavastatoiminnastasekäedellämainittujentilaisuuksienyhteydessäharjoite- tustatarjoilu-,myynti-jamuustasellaisestatoiminnastasaatuatuloa; 2) jäsenlehdistäjamuistayhteisöntoimintaavälittömästipalvelevistajulkaisuistasaa- tuatuloa; 3) adressien,merkkien,korttien,viirientaimuidensellaistenhyödykkeidenmyynnin muodossasuoritetustavarojenkeräyksestäsaatuatuloa; 4) bingopelinpitämisestäsaatuatuloa.

Veronalaisen elinkeinotoiminnan tunnusmerkkejä

Verottajatekeetulojenveronalaisuusarvionainatapauskohtaisesti,jotenmitäänsatapro-senttisentäydellistäsäännöstäveronalaisuudesta/verovapaudestaeiole.Arvioinnissakäy-tetäänmm.seuraaviakriteereitä,joidenvoimakkuusastevaikuttaalopputulokseen:

-vieraanpääomankäyttö-sitoutuneenpääomansuurimäärä-toimintaanpalkattuhenkilökunta-ansiotarkoitus/voitontavoittelu-toiminnanlaajuus/suuriliikevaihto-toiminnanjatkuvuus/säännöllinentoistuvuus

3YLEiShYÖDYLLiSEN YhTEiSÖN VEROTuS

5

-käyvänmarkkinahinnankäyttäminen-toimiminenkilpailuolosuhteissa-toiminnankohdistuminentavanomaisiinkauppatavaroihinjasuoritteisiin-toiminnan liittyminenyleishyödyllisenyhteisönvarsinaisenyleishyödyllisentarkoi-

tuksentoteuttamiseen.

Josmetsästysseuraharjoittaatoimintaansapalkatullahenkilökunnalla,kattamallatoimin-nastaaiheutuneetkulutsuoritteidenmyynnistäkertyvillätuotoillajatarjoamallavastaa-viatuotteitataipalveluitakuinsamoilla markkinoilla toimivat elinkeinotoimintaa harjoittavat yritykset,kysymysonelinkeinotoiminnasta.Päinvastaisetseikatpuhuvatsenpuolesta,ettätoimintaeioleelinkeinotoimintaa.

Selvinäelinkeinotoimintoinaovatmetsästysseuranharjoittamatkahvila-, kioski- ja ra-vintolatoiminnot,elleivätneolevainvähäistäjaomallejäsenkunnalletapahtuvaatoimintaa.

Kirpputoritoimintaonverovapaatavainsiltäosin,kunseonyhteisönomaatavaran-kierrätystä.

Metsästysseuranharjoittamalihanmyyntionverovapaata,sikälikuntoimintaonvähäis-täjamyyntitapahtuuomallejäsenkunnalle.Laajamittainen,myösulkopuolisilletapahtuvamyyntituleeherkästiverotetuksi.

Messujen järjestäminenonyleensäelinkeinotoimintaa. Jostapahtumallaeiolekiinteääorganisaatiota,palkattuahenkilökuntaaeikätapahtumaajärjestetäsäännöllisesti,kyseessäeioleelinkeinotoiminta,vaanseonverovapaatatoimintaa.

Koiranäyttelyt:Yhdistyksensääntöjenmukaiset,satunnaisesti järjestettävätkoiranäytte-lytsiihenliittyvinetarjoilu-,myynti-ym.toimintoineenovatmetsästysseuralleverovapai-ta.Useintoistuvatnäyttelytvoidaankatsoaseuranelinkeinotoiminnaksijajoutuasitenve-rotetuiksi.

6

Tavanomainentalkootyö, jossaeimaksetarahasuorituksia,kutenmajanrakentaminen,kilpailujentoimitsijanatoimiminen,riistanhoito,puuntekotalkoot,seuranedustusjne.ovatverovapaita.

Ulkopuolisellekorvaustavastaantehtävätalkootyövoitullaverotetuksiseuranelinkeino-tulonamm.seuraavissatapauksissa:

-toimintaonjatkuvaa-työvaatiiammattitaitoa-tulotmenevättekijöille-työnjohto-javalvontaontyönteettäjällä-toimitaankokilpailuolosuhteessa-toimintaonelinkeinotoimintaa.

Verottajatekeearvioinninjokaisessatapauksessaerikseen.Mitäselvemminmainitutedel-lytyksettoteutuvat,sitäherkemmintoimintatuleeverotetuksi.Satunnaisetmetsänraivauksettai–istutuksettuskintulevatverotetuiksi,muttaesim.pi-dempiaikainenvahtimestarintehtävänhoitovoiylittääverotuskynnyksen.

Metsästysmatkailunharjoittaminenvoiverrattainherkästitullaelinkeinotoimintanave-rotetuksi.Satunnaiset,harvointapahtuvatvierasmetsästyksetjäänevätverotuksenulkopuolelle.Laajamittainenjajatkuvametsästysmatkojenmyyntitoimintatuleemitäilmeisimminvero-tuksenpiiriin.

4TALkOOTYÖN VEROTuS

Riistanhoitotyö on tyypillistä talkootyötä metsästysseurassa. (Kuva: Matti Tervas)

7

Yleishyödyllinenyhteisösaattaatullavelvolliseksisuorittaaarvonlisäveroajosseliiketoi-minnanmuodossamyytavaroitataipalveluja.Tällaisestatoiminnastasyntynyttuloonelin-keinotuloa(kts.s.3luku3)

Vähäinenliiketoimintaeiolearvonlisäveronalaista.Metsästysseurankohdallaliiketoimintaonuseimmitenvähäistä.Toimintaonvähäistä,josliikevaihtoonenintään8.500euroa(ALV3§).

Metsästysseuravoihakeutuaoma-aloitteisestiarvonlisäverovelvolliseksi(ALV12§)vaik-kaeivähäisentoiminnanrajaylity.Hakeutumallavapaaehtoisestiarvonlisäverovelvolliseksimetsästysseuravoivähennysoikeudenavullavähentäähankintoihinsasisältyvääarvonlisä-veroa.Verovelvollisuudenhyödytjahaitatonpunnittavatapauskohtaisesti.Vähennysoikeu-denvastapainonaverovelvollisuusaiheuttaaomienmyyntienjapalvelujenverollisuuden.Erityisenedulliseksiverovelvollisuustuleesilloinkuntavaroitajapalvelujamyydäänvähen-nykseenoikeutetuilleverovelvollisille.Josliikevaihtoylittää8 500euronrajantaiarvon-lisäverovelvolliseksionhakeuduttu,onarvonlisäveroilmoitusannettava.

Arvonlisäverolaissaonsäännös(4§)jonkamukaanyleishyödyllinenyhteisöonarvonlisä-verovelvollinenvainjossenharjoittamastatoiminnastasaatuatuloapidetäänveronalaise-naelinkeinotulona.

Elinkeinotulonaeipidetä:-toiminnanrahoittamiseksijärjestetyistäarpajaisista,urheilukilpailuistataihuvitilaisuuksis-

tasaatuatuloanäidentilaisuuksienyhteydessä.- jäsenlehdistä jamuistayhdistyksentoimintaavälittömästipalvelevista julkaisuistasaa-

tuatuloa.-bingopelinpitämisestäsaatuatuloa.-adressien,merkkienjaviirienmyyntiäeipidetäelinkeinotoimintana

Kiinteistönvuokrausonlähtökohtaisestiarvonlisäverotontatoimintaa.Tähäntoimintaanliittyvienpalvelujenmyyntionsensijaanverollistajosverovelvollisuudenehdotmuutentäyttyvät.

Metsästysseurankohdallaarvonlisäverovelvollistatoimintaasaattaisiolla laajamittainenmetsästysmahdollisuuksien,sekäsiihenliittyvienpalvelujenmyynti.

Yleishyödyllisenyhteisönkohdallakiperinkysymysarvonlisäverovelvollisuuttapohdittaes-sa,onrajanvetoelinkeinotoiminnanjayhdistyksenyleishyödyllisentarkoituksensatoteut-tamiseksisaatujentulojenvälillä.

5YLEiShYÖDYLLiSEN YhTEiSÖN ARVONLiSÄVEROTuS

8

Yleishyödyllinenyhteisöontuloverovelvollinenmuuhunkuinomaanyleishyödylliseentar-koitukseenkäytetystäkiinteistöstä.Tuloonveronalaistakunnallis-jakirkollisverotuksessa.Tulotovatverovapaitavaltionverotuksessa.

Kiinteistöntuottamanatulonapidetäänmyösmetsätaloudenpääomatuloa(puunmyynti-tuloa).Yhteisönpääomatulonverokantaon 8,9908 % V. 2009.

Kiinteistötuloonsiismetsästysseuralleverotettavaatuloa.Seurankiinteistönomastakäy-töstäeisynnyverotettavaatuloa.Sensijaannäistäkinkiinteistöistämäärätäänkiinteistöve-roa.Kiinteistöverostaonomaerillinenselostuksensa(kts.kiinteistöveroluku7)

Yleishyödyllisenyhteisönkiinteistötuloaon:

-metsästysmajastataimuustakiinteistöstäsaatuvuokratulo-viljelytulo-maataloudentuottamatulo-metsätaloudenpääomatulo(puunmyyntitulo)-kiinteistöyhtymästäsaatutulo.-Kiinteistönluovutusvoittoonverovapaatatuloa.

Metsästysseurankohdallaverotettavaatuloamuodostuneeyleisimminmetsästysmajanvuokraamisestayksityistilaisuuksiinjajuhliin.

Verotettavastakiinteistötulostavoidaanvähentäätulonhankkimismenot.Näitämenojaovatesim.sähkömenot,siivousmenot,korjausmenot,vakuutuksetjalaskennallisetpoistot.Josvuokraustoimintaonsatunnaista,tulonhankkimismenotsaattavatnoustasaatuatuloasuu-remmiksi.

Metsästysseuranonsyytäpitääpäiväkirjaakiinteistönkäytöstä.Päiväkirjanavullavoidaanselvittääkiinteistönomankäytönsekäulkopuolisenkäytönsuhde.Kiinteistöntuototjakulutonvälttämätöntäkirjataniillevaratuillekirjanpidontileille.

6kiiNTEiSTÖTuLON VEROTuS

9

Kiinteistöverostasäädetäänkiinteistöverolailla(Kiinteistöverolaki20.7.1992/654).Lyh.:KiVL.

Kiinteistöllätarkoitetaantonttia,tilaajamuutaSuomessaolevaamaanomistuksenyksik-köäjokaonmerkittytaiolisimerkittäväkiinteistönämaarekisteriin,tonttikirjaantaikiin-teistörekisteriin.

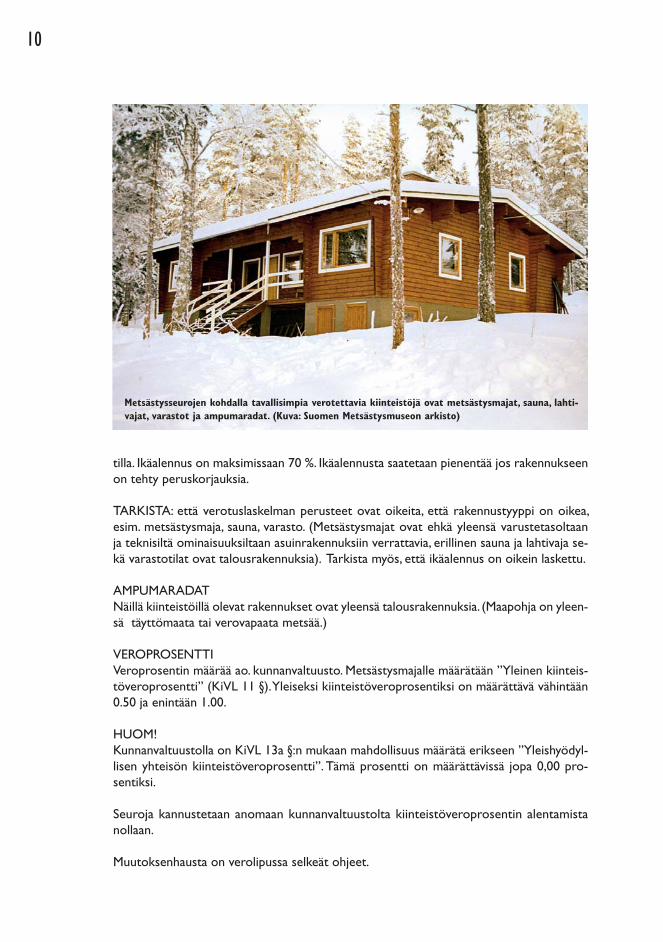

Metsästysseurojenkohdallatavallisimpiaverotettaviakiinteistöjäovatmetsästysmajat,sau-nat,lahtivajat,varastotjaampumaradat.

Kiinteistöveroonpaikallinenverojonkatuottomeneesillekunnallejossakiinteistösijait-see.Veroonsiishyvintuottoisajatuottoalatikasvavakoskaveronperusteenakiinteistö-jenarvotovatyleensävakaassanousussa.Kunnanvaltuustotovatmyöshanakastinosta-neetveroprosentteja.Veronkohde,kiinteistö,onvakaajaliikkumatoneikäsitähevilläsaasiirretyksiveroparatiiseihin.

Kiinteistöverolakipohjautuulaajanveropohjanperiaatteeseen,mikätarkoittaaettäläheskaikkikiinteistötovatveronalaisia,lukuunottamattalaissa(KiVL3§)tyhjentävästiluetel-tujapoikkeuksia.Poikkeuksistamerkittävinonmetsäjamaatalousmaa.

VEROTUSARVOJENMÄÄRITTÄMINENKiinteistöveromääräytyykiinteistönarvonperusteella.Käytännössäarvonmäärittäminenonkokoverotusprosessinhankalintehtävä.Kiinnostusarvojenoikeaanarviointiinvähenimyöskunomaisuusverotuksestaluovuttiin.

MAAPOHJAVerohallitusvahvistaavuosittainsitovatkuntakohtaisetperusteetmaapohjanverotusar-vonlaskemiseksi.OhjeetperustuvatVTT:nlaatimiintonttihintakarttoihinjaMaanmittaus-hallituksenkauppahintatilastoihin.Yleensätonttimaaksieipitäisilukeaenemmänkuin3000–5000neliötä.

TARKISTA:ettäseuranmajantontiksionmäärättyenintään5.000neliötäja

VAADI:ettämahdollinenylimeneväpinta-alakäsitelläänverovapaanametsänä.

RAKENNUKSETRakennustenosaltaverotusarvot(jälleenhankinta-arvot)vahvistetaanvaltiovarainministe-riönvuosittaisillapäätöksillä.Verotusarvotovatteknisiäarvojajotkalähtevättietystäne-liöhinnastajokavaihteleerakennuksenkäyttötarkoituksenjateknisenrakennustasonmu-kaan.Arvioihintehdäänkorjauksiarakennukseniänperusteellatietylläikäalennusprosen-

7kiiNTEiSTÖVERO

10

tilla.Ikäalennusonmaksimissaan70%.Ikäalennustasaatetaanpienentääjosrakennukseenontehtyperuskorjauksia.

TARKISTA:ettäverotuslaskelmanperusteetovatoikeita,ettärakennustyyppionoikea,esim.metsästysmaja,sauna,varasto.(Metsästysmajatovatehkäyleensävarustetasoltaanjateknisiltäominaisuuksiltaanasuinrakennuksiinverrattavia,erillinensaunajalahtivajase-kävarastotilatovattalousrakennuksia).Tarkistamyös,ettäikäalennusonoikeinlaskettu.

AMPUMARADATNäilläkiinteistöilläolevatrakennuksetovatyleensätalousrakennuksia.(Maapohjaonyleen-sätäyttömaatataiverovapaatametsää.)

VEROPROSENTTIVeroprosentinmäärääao.kunnanvaltuusto.Metsästysmajallemäärätään”Yleinenkiinteis-töveroprosentti”(KiVL11§).Yleiseksikiinteistöveroprosentiksionmäärättävävähintään0.50jaenintään1.00.

HUOM!KunnanvaltuustollaonKiVL13a§:nmukaanmahdollisuusmäärätäerikseen”Yleishyödyl-lisenyhteisönkiinteistöveroprosentti”.Tämäprosenttionmäärättävissä jopa0,00pro-sentiksi.

Seurojakannustetaananomaankunnanvaltuustoltakiinteistöveroprosentinalentamistanollaan.

Muutoksenhaustaonverolipussaselkeätohjeet.

Metsästysseurojen kohdalla tavallisimpia verotettavia kiinteistöjä ovat metsästysmajat, sauna, lahti-vajat, varastot ja ampumaradat. (Kuva: Suomen Metsästysmuseon arkisto)

11

8PALkAT JA PALkkiOT YhDiSTYkSESSÄKokouspalkkiot ja muut henkilökohtaiset palkkiot

Palkan käsite verotuksessa

Palkallatarkoitetaanennakonperintälain13.§:nmukaan:1)kaikenlaatuistapalkkaa,palkkiota,etuuttajakorvausta,jokasaadaantyö-taivirkasuh-

teessa;

2)kokouspalkkiota,henkilökohtaistaluento-jaesitelmäpalkkiota,hallintoelimenjäsenyy-destäsaatuapalkkiota,toimitusjohtajanpalkkiota…sekä luottamustoimestasaatuakorvausta.

Kunyhdistysmaksaapalkkaayhdistyksentyösuhteessaolevallehenkilölle,yhdistyssuorit-taapalkanperusteellanormaalitpalkansivukulut(sosiaaliturvamaksu,eläkevakuutusmak-su,tapaturma-,työttömyys-jaryhmähenkivakuutusmaksut).

Muullekuinyhdistykseentyösuhteessaolevallehenkilöllemaksettavastapalkkiostasyntyysosiaaliturvamaksuvelvoite,eimuuta.

Ennakonpidätys

Suorituksenmaksajaonvelvollinentoimittamaanmaksamistaanpalkoistataipalkkioistaennakonpidätyksen.Palkansaajilleennakonpidätystoimitetaanverokorttiinmerkitynpro-sentinsuuruisena.

Yhdistyksenmaksamienkokouspalkkioidenjamuidenhenkilökohtaistenpalkkioidenosal-taennakonpidätystapahtuuyleensäsivutulojavartenmäärätynveroprosentinmukaises-ti.Sivutuloverokortintaikopionesittäminenriittää.Tavallisinkäytäntöonpyytääpalkki-onsaajaltakopioverokortistajaarkistoidasemahdollistamyöhempääkinkäyttöävarten.

Mikälipalkantaipalkkionsaajaeiesitäverokorttia,ennakonpidätysontoimitettava60pro-sentinsuuruisena.

Ennakonpidätystäeitarvitsetoimittaayksittäisestä,satunnaisestimaksettavastaenintään20euronsuorituksesta.

12

SosiaaliturvamaksuEnnakonperintälainmukaanpalkaksikatsottavista,ennakonpidätyksenalaisistasuorituk-sistaonyleensäsuoritettavatyönantajansosiaaliturvamaksu.

Sosiaaliturvamaksuaeimaksetatyö-taivirkasuhteeseenperustumattomistaluento-jaesi-telmäpalkkioista,kokouspalkkioistaeikähallintoelimen(esim.johtokunnan)jäsenyydestämaksetuistapalkkioista,josko.palkkiostaeimaksetatyöntekijäneläkemaksua.

Luottamustoimestasaaduistakorvauksistaonmaksettavasosiaaliturvamaksu,koskaluot-tamustoimestasaatujakorvauksiaeiolemainittusairausvakuutuslaissamainittujenso-tu-maksujenulkopuolellejääviensuoritustenluettelossa.

Sosiaaliturvamaksuluokkiaonuseita.Metsästysseuratmaksavatkäytännössäalimmanluo-kanmukaan,mikäv.2010on2,23prosenttia.

13

9kuSTANNuSTEN kORVAukSETMatkakustannusten korvaukset palkansaajilleVerohallitusvahvistaavuosittainniidenmatkakustannustenkorvaukset,jotkatyönantajavoimaksaatyöntekijälleenverovapaasti.Vuonna2010nämäkorvauksetovat:

-kilometrikorvausomanautonkäytöstä45senttiäkilometriltä.Josmukanaonmatkus-tajia,lisäkorvauson0,03euroa/km/matkustaja

-kotimaanpäivärahat-osapäiväraha(yli6tunninmatka)16,00euroa-kokopäivärahayli10tunninmatkasta36,00euroa

Matkakustannusten korvaukset muille kuin palkansaajille

Yhdistysvoimaksaapäivärahojajakilometrikorvauksiamyössellaisillehenkilöille,joilleeimaksetapalkkaa.JosVerohallituksenpäätöksessämainittujaehtojanoudatetaan,korvauk-sistaeitarvitsetoimittaaennakonpidätystä.JoskorvauksetylittävätVerohallituksenaset-tamatrajat,korvauksiapidetäänpalkkana,mistäontoimitettavaennakonpidätysjamak-settavasosiaaliturvamaksu

Seuraavatyleishyödylliseltäyhdistykseltäsaadutmatkakustannustenkorvauksetovatvero-vapaatatuloa,kuntyösuhdettaeioleeikäpalkkaamuutenkaanmakseta.

Verovapaatatuloaovat:

-päivärahaenintään20päivältäkalenterivuodessa-majoittumiskorvaus-kilometrikorvaus2 000euroonasti/kalenterivuosi-julkisillakulkuneuvoillatehdyistämatkoistamaksetuillekorvauksilleeioleylärajaa,kun-

hankorvaukset–vastaavatmatkalipuistamaksettuamäärää

Edelläluetellutrajatovatsaaja-eimaksajakohtaisia.Joshenkilösaauseammaltayhdistyk-seltäpäivärahojajakilometrikorvauksia,nelasketaanyhteenyhdistystentekemienvuosi-ilmoitustenperusteella,jaedellämainitutrajatylittäväosaverotetaanansiotulona.

Päivärahaavoisiismaksaaverovapaastienintään20päivältäriippumattasiitä,onkokysees-säosa-vaikokopäiväraha.

Luottamusmiehellevoidaanpalkansaajastapoiketenmaksaakorvauksiaverovapaastimyöskodinjaesim.yhdistyksentoimipisteenvälisiltämatkoilta.

14

Edellytyksenämatkakustannustenverovapaudelleon,ettämatkaontehtyyleishyödyllisenyhteisönhyväksijasentoimeksiannosta.Josesimerkiksimetsästysseuranjohtokunnanjä-senedustaaseuraansapiirinjärjestämässäkoulutustilaisuudessa,voidaanhänellemaksaaveropaitamatkakorvauksia.Joshenkilösensijaanosallistuutilaisuuteenomastamielen-kiinnostaanilmanseuransavaltuutusta,eiveropaitakorvauksiavoidamaksaa,vaikkako-kouksestaammennettutietoomaametsästysseuraahyödyttäisikin.

Matkalaskut

Jottapäivärahoja,kilometrikorvauksia jamuitamatkakustannustenkorvauksiavoitaisiinmaksaa,onmatkastalaadittavamatkalasku.

Ennakkoperintäasetuksenmukaanmatkalaskustatuleekäydäilmi:

-matkantarkoitus-kohde-tarvittaessamatkareitti(esim.koti-kokouspaikka-koti)-matkustamistapa(omaauto)-matkanalkamis-japäättymisajankohdat(päivämäärätjakellonajat)-kilometrikorvaustenosaltakilometrimääräjayksikköhinta-liitteeksitositteetkorvattavistakustannuksista(matkaliput,taksikuitit,hotellilaskut)

Yhteiseksi hyväksi ajetut kilometrit korvataan matkalaskun perusteella. Ajopäiväkirja auttaa ajetun kilo-metrimäärän toteen näyttämisessä. (Kuva: Teemu Simenius)

15

Vuosi-ilmoitukset järjestöissäYleishyödyllisenyhteisönonannettavavuosi-ilmoitusmaksamistaankorvauksista.”Vuosi-ilmoituksenyhteenvetojaerittely”–nimistälomakettasaainternetistäosoitteestawww.vero.fi/lomakkeetjajulkaisut/vuosi-ilmoituksenyhteenvetojaerittely.Lomakkeenvoitäyt-tääjatulostaatietokoneennäytöllä.Ilmoitusonannettavajokaisestasaajastaerikseenhuo-limattamaksettujenkorvaustenmäärästä.Ilmoituksetonjätettäväverottajalleviimeistäänmaksuvuottaseuraavantammikuunloppuunmennessä.

Esimerkki:

MetsolanMetsästäjätonmaksanutpäivärahojajakm-korvauksiapuheenjohtajalleenMat-tiMetsästäjälleosa-jakokopäivärahojasekäkilometrikorvauksiatämänseuransahyväk-sitekemistämatkoista.

Kohtaan10suorituslajiksimerkitäänH5.Kohtaan50-56verovapaatkustannustenkor-vauksetmerkitäänmaksettujenpäivärahojeneuromääräsekämerkitäänxkohtiin51ja52.Kohtaan55merkitäänkilometrienyhteismääräjakohtaan56maksettueuromäärä.

Yleishyödyllisen yhteisön maksamat kulukorvaukset

Takavuosinayhdistyksissäoliyleisenäkäytäntönämaksaapuuhamiehilleenkulukorvauk-sia,jotkaperustuivatarvioihinsyntyneistäkuluista.Tyypillisiäkorvattaviakulujaolivatmm.omanpuhelimenkäyttötaiautonpolttoainekulutyhdistyksenasioidenhoidossa.Verottajankantaonem.korvaustensuhteenonyksiselitteinen.Kulukorvauksetovatverollistapalkkaa.

Josyhdistyksenjäsenjoutuukäyttämäänyhteisiäasioitahoitaessaanpuhelinta,onselkein-tähankkiayhdistykselleomapuhelinliittymä.Samoinomallaautollayhteiseksihyväksiaje-tutkilometrittuleekorvatakm-korvauksenamatkalaskunmukaanverohallinnonvahvis-tamiaverovapaitamatkakustannuksiakäyttäen.

16

Metsästysseuravoipalkitajäsentäänmene-tyksestäesim.metsästysammuntakilpailuis-sa.Mikälipalkitseminentapahtuusiitäsyys-tä,ettäkyseinenhenkilöharjoitteleejakil-paileemetsästysammunnassa,eliseonpalk-kiotaurheilemisesta,palkkioonsaajalleve-ronalaistatuloa,jasiitäontoimitettavaen-nakonpidätys.

Palkkiovoiollanimettymyöspalkinnoksi.

Ennakonpidätystäeivoikäytännössätoimittaakuinrahanamaksetustapalkastataipalkki-osta.Jospalkkioannetaanpelkästääntavarana,ennakonpidätystäeivoidatoimittaa.Mak-sajanonkuitenkinannettavanäistäkineristävuosi-ilmoitus.

Tavarapalkinnotarvostetaanyleensähankintahinnansuuruisiksi.Jospalkinnonantajaonsaanuttavaranilmaiseksi,tavaraarvostetaansiihenhintaan,jokasiitämyytäessäolisisaa-tu.Lähinnämuistopalkinnoksikatsottavaapokaaliataivastaavaapalkintoaeikuitenkaanyleensäpidetäveronalaisenaurheilijanpalkkiona.

Verovapaat stipendit, apurahat ja tunnustuspalkinnot

Verovapaatatuloaovat:

-stipendijamuuapuraha,jokaonsaatuopintojataitieteellistätutkimustataitaiteellis-tatoimintaavarten

-palkinnot,jotkaonsaatutunnustukseksitieteellisestä,taiteellisestataiyleishyödyllises-tätoiminnasta

Stipendistä,apurahastataitunnustuspalkinnostaeitarvitsetoimittaaennakonpidätystä.Yh-distyksenonkuitenkinannettavaverovirastollevuosi-ilmoitusmaksamastaanstipendistätaiapurahasta,jossuorituksenmääräsamallehenkilölleonollutvähintään1 000euroaka-lenterivuodessa.Vuosi-ilmoitusonannettavamaksuvuottaseuraavantammikuunloppuunmennessä.IlmoitusannetaanjokosähköisessämuodossatailomakkeellaVEROH3927.

Jottakyseessäolisiverovapaastipendi,apurahataipalkinto,stipendin,apurahantaipalkin-nontuleeollavastikkeeton.Toisinsanoenjosjokuedellämainituistaannetaanvastikkeenatyöntekemisestä,seonsaajalleveronalaistatuloa.Metsästysseuraeisiisvoikorvatavero-vapainstipendeinyhdistyksenhyväksityöskentelevienhenkilöidentyöpanosta!

10PALkkiOT JA PALkiNNOT

Lähinnä muistopalkinnoksi katsottavaa pokaalia tai vastaavaa palkintoa ei yleensä pidetä veron-alaisena palkkiona. (Kuva: Ari Niippa)

17

11VuOSi-iLMOiTuS

18

SuomenkielisetyhdistyksetsiirtyivätSavo-Karjalanyritysverotoimistonasiakkaiksijaruot-sinkielisetLounais-Suomenyritysverotoimistonasiakkaiksivuoden2009alusta.Tämäkos-keeniintuloverotustakuinennakkotietojenkinhakemista.Keskittämiselläpyritäänparan-tamaanverotuksenyhtenäisyyttäjaoikeellisuutta

Veroilmoitustuleeantaaaina,kun-yhdistysonsaanutesitäytetytveroilmoituslomakkeet,tai-yhdistysonsaanuterillisenkehotuksenveroilmoituksenantamiseksi,tai-yhdistykselläonollutveronalaistatuloa,tai-yhdistyksenomistamankiinteistöntiedotovatmuuttuneet.

Veroilmoituskannattaaantaamyös,kunyhdistyksentoimintamuuttuuedelliseenverovuo-teenverrattuna,josonepävarmatulojenveronalaisuudesta.

Veroilmoituksenantamiseentuleesuhtautuavakavastijatäyttäähuolellisestikaikkitarvit-tavatkohdat.Veroilmoitusonjätettävä4kk:nkuluessatilikaudenpäättymiskuukaudenlo-pustalukien.OikeintäytettylomakeonsekäverovelvollisenettäVerohallinnonetu.(Tilikausipäättyy31.12.2009,veroilmoitusviimeistään30.04.2010)

Yleishyödyllinenyhdistysonverovelvollinenainoastaan-elinkeinotoiminnasta26%nettotulosta-kiinteistötulosta=muuhunkuinyleiseentaiyleishyödylliseentarkoitukseenkäytetynkiin-

teistöntulostakunnalle

Veroviranomaistenlähettämätselvityspyynnötovatyleistyneetjaniilläviranomaisetpyr-kivätselvittämäänelinkeinotoiminnantunnusmerkkejä,yleishyödyllisentarkoituksento-teuttamistasekäverollisentulonmäärää.Olkaahuolellisia,totuudenmukaisiajasuhtautu-kaavakavuudellavastauksiin.Kuvailkaatoimintaamahdollisimmanseikkaperäisestioikeanjariittävänkuvanmuodostumiseksi.Selvityspyyntöihinpanostamallavoidaanparhaimmil-laanvälttääpitkäkestoisetvalitusprosessit.Aiemminannettujatietojaonhaasteellistaoi-kaistajälkikäteen.Yleishyödyllisenyhteisönstatuksensaavuttamisenedellytyksistäonomaosionsatoisaalla.Verotuspäättyy10kkkuluttuatilinpäätöksestä,jotenveroilmoitustaonmahdollisuuskor-jatavaivattomastitänäaikana.

Verotuksenvalmistuttuaonsyytähuolellatarkistaaverotuspäätös.Siitäselviääveroviran-omaisenkanta,onkoelinkeinotoiminnantuloavaivahvistettuatappiotajne.Muutoksen-hakuaikaaon5vverotuksenpäättymisvuodenlopustalukien.

Verohuojennustuloverotuksessa.Lakieräidenyleishyödyllistenyhteisöjenveronhuojen-

12YhDiSTYkSEN VEROiLMOiTukSET

19

nuksesta.Hakumenettelyonvoimassa,muttakoskeevainsuperyleishyödyllisenyhteisöntuloa,jotavoidaankatsoaosittaintaikokonaanverovapaaksi.Verohuojennuksenonoltavaperusteltuayhteisönyhteiskunnalletuottamaanetuunnähden.Liiketoimintaakoskevave-ronhuojennuseisaahaitatakilpaileviaelinkeinoharjoittajiavähäistäsuuremmassamäärin.

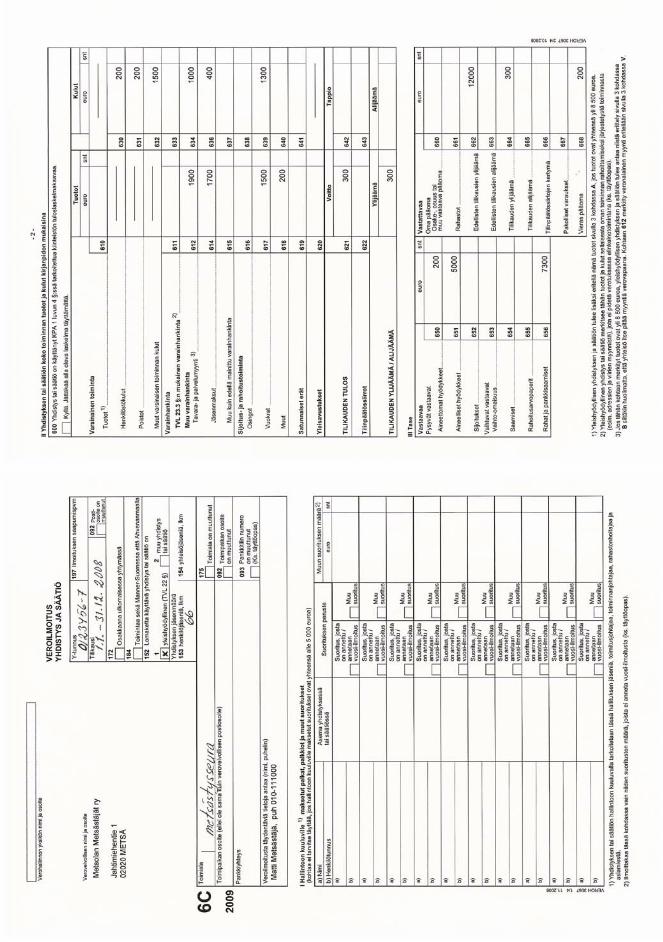

VerolomakkeetAatteellisetyhdistyksetkäyttävätlomaketta6C,ohessatäytettylomakemalli-muistakaaruksatayleishyödyllinen(lokero152)-hallintoonkuuluvillemaksetutpalkat,palkkiot,vuokrat,korotym.(summiaeitäytetä,jos

annetaanvuosi-ilmoitus)-kirjanpitokannattaisipitääkirjanpitoasetuksenmukaisesti,silloin lomakkeenkakkossi-

vuonhelpompitäyttää-tuototjakulutpitääilmoittaakirjanpidonmukaisina-yleiskulujenkohdistaminenoikeaanpaikkaanonkeskeinentehtävä-verottuleeilmoittaakulunasiinäkohdassa,johonnekuuluvat,eierillisessäverot-koh-

dassa

Varsinaisen toiminnan tuotot ja kulut-tuotot(610)mlvarsinaisenatoimintanapidettäviinhankkeisiinsaadutavustukset-henkilöstökulut(630)palkat,palkkiot,eläkkeetsekäsivukulut(sotuym.)-poistot(631)varsinaiseentoimintaankohdistuvatpoistot-muutvarsinaisentoiminnankulut(632),esim.yhdistyksenkeskusjärjestönjäsenmaksut,

posti-,puhelinkulut,yleiskulutym.

Varainhankinta-mmkeräykset,myyjäiset,erilaisettempaukset,arpajaisetym.eivätoleyleishyödyllisenyh-

teisönveronalaistaelinkeinotuloaeikämyöskääntalkootyö(611)-näihintuottoihinkohdistuvatkulutkirjataanlokeroon(633)-muuvarainhankinta(612),vähäisenäpidettävästämuustatavaranjapalvelunmyynnistä

saamansatuototsekänäihintuottoihinkohdistuvatkulut(634)

Sijoitus- ja rahoitustoiminta-osingotjamuutvoitonjaonkaltaiseterät(616)javastaavatkulut(638)-vuokratulot,majasta,tontistataitms.(617)javastaavatkulut(639)-muut,kutenkorot(618)javastaavatkulut(640)Satunnaiseterät-satunnaisettuototjakulutviestivätpoikkeuksellisistatapahtumista,jotkaeivättoistuvuo-

sittain(esim.luovutusvoittoja-tappiot)

Yleishyödyllisen yhdistyksen tai säätiön erittelytiedot (sivu 3)-huomaatäyttääkohtien601,602,603jompikumpivaihtoehto-erittelytAjaBkohdissatuleeeritelläriittävällätarkkuudella-josyhdistyskatsoo,ettäseharjoittaaselkeästielinkeinotoimintaa,eritellääntuototjaku-lutVkohdassa

Veronalainen tulos-4-sivunkohdassatulolähteidenveronalainentulos,ilmoitetaanvainveronalainentulos-yleishyödyllisilläyhteisöilläkiinteistöntuottamaveronalainentulokirjataanhenkilökoh-

taisentulolähteenkohdalle.

21

22

-kohdista177ja180tuleerastittaajompikumpikohta-veroilmoitustuleeainaallekirjoittaa!Allekirjoittajallatuleeollanimenkirjoitusoikeus.

Verolomakkeella 62 ilmoitetaan kirjanpidossa tehdyt poistot. Verotuksessa ei voida vähentää enempää kuin kirjanpidossa on kirjattu. Poistoille on määritel-ty elinkeinoverolaissa maksimit:-irtainkäyttö-omaisuus,koneetjakalusto,ajoneuvotym.25%jäännösarvosta-rakennukset,asuin-,toimisto-yms.rakennukset4%poistamattomastahankintamenosta-rakennukset,myymälä-,varasto-,tehdasyms.rakennukset7%poistamattomastahankin-

tamenosta-muutpoistoprosentitlöytyvätEVL24§ja37§Onmuistettava,ettäpoistojaeiolepakkotehdä.Josontulossaverotettavaatuloa,kannat-taapoistotainakirjatajanäinalentaaveroja.

Verolomake 76 on aina täytettävä kaikkien kiinteistöjen osalta, vaikka ei ve-ronalaista tuloa olisikaan lomakkeella ilmoitetaan kiinteistön käyttötarkoitus ja tehdään laskelma veronalaisesta kiinteistötulosta-omanelinkeinotoiminnankäytössäolevastakiinteistöstäilmoitetaantässälomakkeessa

vainkäyttötarkoitus,eitulojajamenoja,sillänesisältyvätelinkeinotoiminnantulokseen-tilikaudenaikanatapahtuneitamuutoksiaovatesim.:-vuokralainenvaihtunut-yleishyödyllisessäkäytössäolluttarakennustaonkinalettuvuokratavirkistyskäyttööntai

asumiseen-kiinteistönkäyttötarkoitusvoidaan jakaaesim.pinta-alojenmukaantaiajankäytönpe-

rusteella-itsellekannattaajättäämuistitiedoksilaskentaperiaatteet,joitakäytti.Laskelmanvoimyös

antaaverottajankäyttöönoheistettunaliitepaperina-jos>50%kiinteistöstäonyhteisönelinkeinotoiminnankäytössä,sekuuluuelinkeinotoi-

mentulolähteeseenjatuloilmoitetaanpääverolomakkeella6C

Veroilmoituksen liitteet

Liitteenä on aina annettava-kopioyhdistyksenvirallisesta,kirjanpitolainmukaanlaaditustatuloslaskelmastajataseesta-kopiotoimintakertomuksestataielleisellaistalaadita,vapaamuotoinenselvitysyhteisön

toiminnasta

Vapaamuotoisena liitteenä annetaan-verohallinnonvirallisetliitelomakkeet,virallinentuloslaskelmajatasesekätilintarkastus-

kertomuseivätolevapaamuotoisialiitteitä,jotenniidenvuoksieimerkitäKyllä-rastiaMuitaliitteitävoivatollalomake73,erittelyosinkotuotoistasekälomake3,kiinteistösel-vitys,pientalontaivapaa-ajanasunnonmuuttuneettiedot.

Veroilmoituksen merkitys-josveroilmoitustäytettyväärin,voidaanmäärätäveronkorotus-josannettuvirheellistätietoa,riskijälkiverotuksesta-josveroilmoituksenjättäminenlaiminlyödään,riskijälkiverotuksestajopaarvioverotuk-

sesta

23

-verovelvollisenvahingoksivoidaantehdätuloverotuksessaoikaisutakautuvasti5vpäähän-oikeallatiedollatoiminnastavoidaanvaikuttaamahdollisenluottamuksensuojansaantiin

APULASKELMAMetsästysmajaaonalettuvuokratavirkistys-jajuhlatilaisuuskäyttöön.Vuokrattavatilakä-sittääjuhlasalin,keittiönjaparimuutahuonettasekäwc-tilat.Nämätilatmuodostavatpinta-alaltaan415m2rakennuksesta40%eli166m2.Wc-tilatovatyhteisetjaniidenpinta-alatonjaettukahtia.Useiltaerikäyttäjiltäperitytvuokratulotolivatyhteensä1500,00Metsästysmajaakohdistuvatkokonaiskulutvuonna2008olivat-kiinteistövero120,00-sähköt1200,00-vakuutusmaksut130,00-korjaukset1350,00-yleiskulut250.00-poistot200,00Yhteensä3450,00

Vuokraustoiminnanosuus40%3450,00€=1300,00,mikäilmoitetaanverolomakkeellakohdassa639vuokratuloihinkohdistuneinakuluina.

Kiinteistöjenosaltakannattapitääerillisiämuistiinpanojaesim.käyttöpäivistä,käyttötun-neista,tilojenpinta-aloistatms.kunkintilanteenmukaan.Tavoitteenaonlöytääparhaitensopivattunnusluvutjaettaessatilojaerikäyttötarkoituksiin.Jokaisestakiinteistöstätuleepitääerillistäseurantaaniintulojenkuinkulujenkinosalta.Yleiskuluttuleearvioidakokonaiskuluistakäyttäenhyvääharkintaa,jonkapystyymyöhem-minkinperustelemaan.

ATK-pohjaisessakirjanpito-ohjelmassakiinteistöistävoimuodostaaomankustannuspai-kan.Samapäteemyösmuidentulojenosalta,esim.vierasjahdintulotjakulutkirjataantie-tyllekustannuspaikalle.

24

Yhteiskunnallisesti merkittävää toimintaa harjoittavien yhteisöjen tulo, jokaontuloverolainmukaanveronalaista,voidaantuloverotuksessakatsoaosittaintaikoko-naanverovapaaksi.

Verohuojennusvoidaanmyöntäävainsilloin,kunverohuojennustavoidaanpitääperustel-tunayhteisöntoiminnanyhteiskunnalletuottamaanetuunnähden.Huojennustaharkitta-essahuomioidaan,missämäärinyhteisöntulojakäytetäänyhteiskunnankannaltatärke-äänyleishyödylliseentoimintaan.Myöshuojennuksenhaittavaikutusvastaavaatoimintaaharjoittavillepunnitaan.

Huojennuksenmyöntäämääräajaksi,enintäänviideksivuodeksikerrallaanSavo-Karjalanyritysverotoimistokirjallisestahakemuksesta.

Huojennuseikoskearvonlisäveroa.

Metsästysseuranlieneevaikeasaadatätähuojennusta.

Kunnallisverotuksessavoiasianomainenkunta vapauttaamyösmetsästysseuranmaksa-mastatuloveroataikiinteistöveroa.

Kuntatekeepäätöksensäkirjallisenanomuksenperusteella.

Perusteenavapauttamisellevoiollamm.seuranmaksukyvyttömyystaimuuerityinensyyesimerkiksiseuranerinomainentoimintakunnanmenestyksenkannalta.

Kuntavoimyöspäättää,etteiyhteisöiltä peritä kiinteistöveroaollenkaan.

13VEROhuOJENNukSET

25

14ENNAkkOPERiNTÄREkiSTERiElinkeinotoimintaa,maatalouttataimuutatulonhankkimistoimintaaharjoittavarekisteröi-däänennakkoperintärekisteriin.Myösmetsästysseuratoiminnassasaattaatullaeteentilan-teita, jolloinkannattaaharkitaennakkoperintärekisteriinrekisteröitymistä.Useimmitentoimintaonkuitenkinsellaista,ettäseurantulorahoituskoostuulähinnäjäsenmaksuistajatarvettaennakkoperintärekisteriinrekisteröitymiselleeiole.

EnnakkoperintärekisteriinhakeutujasaaY-tunnuksen(yritys-jayhteisötunnuksen),josha-keutujalla,esim.luonnollisellahenkilöllätaiuudellayrittäjällä,eisitävieläaiemminoleol-lut.Y-tunnuksensaamineneivieläolemerkkirekisteröinnistä.

Rekisteröintiaseman tarkistaminen

Kunyhdistysonmerkittyennakkoperintärekisteriin,työkorvauksenmaksajaneitarvitsetoimittaaennakonpidätystä.Työkorvauksenmaksajavoitarkistaatyönsuorittajanrekiste-röintiasemanmaksuttomastiverotoimistostataiverohallinnoninternetsivuiltawww.vero.fi.Palkastametsästysseuranonainatoimitettavaennakonpidätyssekämaksettavatyönanta-jansosiaaliturvamaksu.

Ennakkoperintärekisteröinnilläeiolevaikutustaharkittaessasitä,pidetäänkömaksettuakorvaustaennakkoperintälaintarkoittamanapalkkana.Rekisteröintieisitenvapautaenna-konpidätyksentoimittamisvelvollisuudestasilloin,kunmaksettukorvausonpalkkaa.

26

Metsästysseuranonsuoritettavavarainsiirtoveroahankkiessaanomistukseensavaikkapamajantailahtivajansijaintipaikankiinteistön.Kiinteistönluovutuksestasuoritettavaveroon4prosenttiakauppahinnastataimuunvastikkeenarvosta.Varainsiirtoveroapitäämak-saamyösosakkeentaimuunarvopaperinluovutuksesta,muttayleisintilannemissämet-sästysseurajoutuutekemisiinvarainsiirtoveronkanssa,lieneemajakiinteistönhankinta.

Varainsiirtoverotuksessakiinteistönäpidetäänitsenäisenkiinteistönlisäksimyöskiinteis-tönmääräosaataimääräalaasekäsellaistamääräaikaistavuokraoikeutta,jonkahaltijaonvelvollinenhakemaanoikeutensakirjaamista.Kirjaamistatuleehakea,josvuokraoikeusvoi-daansiirtääkolmannellekiinteistönomistajaakuulematta,javuokra-alueellaonrakennus,taisillesaadaanrakentaavuokralaisellekuuluviarakennuksia.Varainsiirtoveroonsuoritet-tavaoma-aloitteisestiennenlainhuudontaikirjaamisenhakemista.

Lainhuutoajakirjaamistaonhaettavaviimeistäänkuudenkuukaudenkuluessaluovutus-sopimuksentekemisestä.Jolleilainhuutoataikirjaamistahaetamääräajassa,veroakorote-taan20prosentillajokaiseltaalkavaltakuudeltakuukaudelta.Veroakorotetaankuitenkinenintäänkaksinkertaiseksi.

Kiinteistönävarainsiirtoverotuksessapidetäänmyöskiinteistönkäyttöäpysyvästipalvele-vaarakennustajarakennelmaa.Itsenäisenrakennuksenluovutukselleeihaetalainhuutoaeikäkirjaamista.Ilmoitusluovutuksestatehdäänrakennuksensijaintipaikkakunnanverovi-rastolleVerohallituksenvahvistamallalomakkeella.Ilmoitusvarainsiirtoverostaonannet-tavakuudenkuukaudenkuluessaluovutuksesta.Varainsiirtoverotuleemaksaaoma-aloit-teisestiennenilmoituksenantamista.VeromaksetaanVerohallituksenvahvistamallavarain-siirtoverontilisiirtolomakkeellaluovutuksensaajankotikunnanverovirastontilille.Joskiin-teistönaikaisempiomistajataivuokraoikeudenhaltijaonlaiminlyönytlainhuudontaikir-jaamisenhakemisen,uudenomistajanonsuoritettavaveroviivästyskorotuksineenniistäluovutuksista,jotkaontehtylainhuuto-taikirjaamishakemuksentekemistäedeltäneiden10vuodenaikana.

15 METSÄSTYSSEuRAN VARAiNSiiRTOVEROVELVOLLiSuuS

27

Metsästysseuratoiminnanyhteydessäjärjestetäänuseinpienimuotoisiaarpajaisia.Arpajai-siakoskeviasäännöksiäonsekäverolainsäädännössäettäarpajaisverolaissa.

Arpajaisveron suuruusonyleishyödyllisenyhteisönjärjestämissätavara-arpajaisissajaarvauskilpailuissa1,5 %arpojenyhteenlasketustatoteutuneestamyyntihinnastaja5%bin-gopelissäjaettujenvoittojenyhteenlasketustaarvosta.

Rekisteröityyleishyödyllinenyhdistysvoijärjestäätavara-arpajaisetilmanviranomaisenlu-paa,josarpojenyhteenlaskettumyyntihintaonenintään2000 euroajajosarpojenmyyntijavoittojenjakotapahtuusamassatilaisuudessa.Voittojenyhteenlasketunarvonpitäävasta-tavähintään35%arpojenyhteenlasketustamyyntihinnastajapienimmänvoitontuleevasta-tavähintäänarvanhintaa.Muutkuintällaisetpienettavara-arpajaisetedellyttävätainaluvan.

Tuloverotuksessayleishyödyllisenyhteisöntoimintansarahoittamiseksijärjestämistäarpa-jaisistasaamatuloonverovapaata.

16ARPAJAiSVEROTuS

Metsästysseurat tekevät paljon talkootyötä. Verottaja kuulemma voi verottaa myös talkootyöstä. Koskeeko talkootyön verotus metsästysseuroja?

Talkootyönvoidaanverotuksellisestijakaakahteenryhmään:1) Verovapaatatalkoiluaonns.perinteinentalkootyö,jostaeimaksetarahasuorituksia,esimerkiksi

- kilpailujentoimitsijanatoimiminen,- majanrakentaminen,- riistanhoito,- puuntekotalkoot,- seuranedustus.

2) Ulkopuolisilletahoillekorvaustavastaantehtävätalkootyövoitullaverotettavaksiseuranelin-keinotulonamm.seuraavissatapauksissa:- toimintaonjatkuvaa,- työvaatiiammattitaitoa,- toimintaonliiketoimintaa,- tulotmenevättekijöille.

Verottajatekeearvioinninjokaisentapauksenosaltaerikseen,jotenmitäänyleispätevää,kaikkiinti-lanteisiinsopivaaohjettaeioleolemassa.Mitäselvemminedellämainitutedellytyksettoteutuvat,sitäherkemmintoimintatuleeverotetuksi.

Metsästysseuramme omistaa maata. Jos seura vuokraa maita eteenpäin, joutuuko se maksamaan vuokratuloista veroa?

Maanvuokratuloonkiinteistötuloajaseonmetsästysseuralleverotettavaatuloa.Tulostasaavä-hentäävuokraustoimintaankohdistuvatkulutennenverojenmääräämistä.Yleishyödyllisenyhteisönverokantaontällähetkellä8,9908%.Muunyhteisönverokantaon26%.

Toimin metsästysseurani palkattuna sihteerinä ja samalla rhy:n toiminnanohjaajana. Ovatko toimihenkilöille maksettavat palkkiot verollisia?

MetsästysseuranjaRhy:nmaksamatpalkkiotovatveronalaisiatuloja.Maksajanontoimitettavapalkkioistaennakonpidätyksetjasosiaaliturvamaksut.

Seuramme hirvipäällikölle maksetaan metsästysaikana kulukorvauksena 200 euroa, koska hän joutuu käyttämään paljon omaa puhelintaan. Onko kulukorvaus veronalais-ta tuloa? Jos on, niin minkälaisia toimenpiteitä se aiheuttaa seuralle?

Seuravoimaksaakulukorvaustaseuratoiminnastaaiheutuneistatodellisista kuluistajäsenelleenlaskun tai kuitinperusteella.Maksunsaajantuleesiisselvittääseuralleseuratoiminnastaaiheutu-neettodellisetpuhelinkulut.

17 kYSYMYkSiÄ JA VASTAukSiA METSÄSTYSSEuROJEN VEROTukSESTA17.1 Jahti-Jakt no 3.2009

28

Sikäli,kunkorvauseiperustutodellisiinkuluihin,onkorvausveronalaistajaseurajoutuutoimitta-maankorvauksestaennakonpidätyksenjasosiaaliturvamaksunsekätekemäänverottajalletyönan-tajailmoitukset.

Missä kulkee raja metsästysseuran tulonhankinnassa, eli kuinka paljon tuloja metsäs-tysseura voi kerätä vuosittain esim. majanvuokrina, lihanmyyntinä, vierasmaksuina ja talkootöiden palkkioina? Entä kuinka määritellään se yleishyödyllinen toiminta, johon metsästysseura voi käyttää varat verotuksen välttääkseen?

Mitääneuromääräistärajaatulonhankkimistoiminnassaeiole.Tulojenveronalaisuusriippuutulojenlaadusta.Yleishyödyllisenyhteisönveronalaisiatulojaovatelinkeinotoiminnan tulot jakiinteis-tötulot.Seuratoiminnantavanomaisettulot,kutenjäsenmaksut,vähäisetvierasmaksut,tavanomai-settalkootulotyms.tulotovatverovapaita.

Tulo-javarallisuusverolain23.3§:ssäonlueteltusuurijoukkosellaisiayhdistyksentoiminnanra-hoittamiseksijärjestetystävähäisestätoiminnastasaatujatuloja,joitaeikatsotaelinkeinotuloiksijaovatsitenverovapaita.Tällaisiatulojaovatmm.seuranjärjestämissäkilpailuistajakilpailujenyhte-ydessätapahtuvastatarjoilustataimyyntitoiminnastasaaduttulot.Myösjäsenilletarkoitetuistajul-kaisuistasaaduttulotkuuluvattähänryhmään.

Kiinteistötulojaovatmm.majanjamaanvuokratulot.Elinkeinotulojaovatmm.liiketoiminnantulotjamerkittävätlihanmyyntitulotmuillekuinseuranjäsenille.

Tavanomainentalkootyöonverovapaata,muttaerityistäammattitaitoavaativatjayleensäkilpailu-olosuhteissatehtävättyösuorituksetvoivattullaverotetuiksi,etenkinjatkuvanatoimintana.

Metsästysmatkailunharjoittaminenvoiverrattainherkästitullaelinkeinotoimintanaverotetuksi.Satunnaisetharvointapahtuvatvierasmetsästyksetvoivatjäädäverotuksenulkopuolelle.

Yhteisöonyleishyödyllinen,jos1) setoimiiyleiseksihyväksi,2) sentoimintaeikohdistuvainrajoitettuihinhenkilöpiireihin,3) seeituotatoiminnallaansiihenosallisilletaloudellistaetua.Viimeinenedellytystarkoittaamm.sitä,etteivätseuranjäsenetvoiottaayhdistyksenvarojaomaankäyttöönsä.

Sikäli,kunseuraeitäytänäitäehtoja,sevoimenettääedullisenverotusasemansa.Metsästysseurakäyttäävaransasäännöistänäkyvänseuratoiminnanpyörittämiseen.

Kuulin, että jokin metsästysseura oli anonut vapautusta kiinteistöverotuksesta. Jou-tuuko metsästysseura maksamaan majastaan kiinteistöveroa ja onko siitä todella mahdollista saada vapautus? Keneltä vapautusta haetaan ja mitkä ovat kelvollisia pe-rusteita?

Majastajoutuumyösmetsästysseuramaksamaankiinteistöveron,elleiveronmäärääväkuntaolepäättänytyhteisöjenkiinteistöveroprosentiksi0%.

Kuntavoimyösvapauttaavuosittainkiinteistöverostaseurantekemänanomuksenperusteella.Pe-rusteenavoiollamm.seuranmaksukyvyttömyystaimuuerityinensyy(esim.kunnanmenestyksenkannaltaseuranerinomainentoiminta).

29

17.2 www.vero.fi

Usein kysyttyjä kysymyksiä yleishyödyllisten yhteisöjen verotuksesta 8264

1. Onko yleishyödyllinen yhteisö vapautettu tuloverosta kokonaan?

Ei. Yleishyödyllinen yhteisö maksaa tuloveroa elinkeinotoiminnan tuottamasta tulosta sekä tietyin edellytyksin kiinteistön tuottamasta tulosta.

Yleishyödyllisen yhteisön elinkeinotulona ei kuitenkaan pidetä:

1) yhteisön toimintansa rahoittamiseksi järjestämistä arpajaisista, myyjäisistä, urheilukilpailuista, tanssi- ja muista huvitilaisuuksista, tavarankeräyksestä ja muusta niihin verrattavasta toiminnasta eikä edellä mainittujen tilaisuuksien yhteydessä harjoitetusta tarjoilu-, myynti- ja muusta sellaisesta toiminnasta saatua tuloa;3) adressien, merkkien, korttien, viirien tai muiden sellaisten hyödykkeiden myynnin muodossa suoritetusta varojenkeräyksestä saatua tuloa;

2. Kuinka paljon yleishyödyllinen yhteisö maksaa tuloveroa?

Elinkeinotoiminnan verokanta on 26 %. Kiinteistön tuottamasta tulosta maksetaan veroa vain kunnalle ja seurakunnalle, minkä vuoksi verokanta on alhaisempi: vuonna 2009 kyseinen verokanta on 8,9908 %.

Tuloveroa maksetaan ainoastaan veronalaisen toiminnan voitosta, ei siis koko toiminnan tuotoista. Aikaisempien vuosien vahvistetut tappiot otetaan huomioon verotettavaa tuloa laskettaessa.

3. Tarvitseeko yhdistyksen maksaa tuloveroa, jos sen toiminnan kokonaistulos on nolla tai negatiivinen?

Vaikka yhdistyksen kokonaistulos onkin nolla, voi yhdistyksen harjoittama veronalainen elinkeino-toiminta tai kiinteistöjen vuokraus tuottaa voittoa, jolloin myös tuloveroa on maksettava. Elinkeinotoiminnan tuotoista ei voi vähentää muita kuin elinkeinotoiminnan kuluja ja kiinteistön tuottamasta tulosta veronalaiseen kiinteistönvuokraukseen kohdistuvia kuluja. Näin ollen yhdistyksen yleishyödyllisen toiminnan kulut eivät ole veronalaisesta tulosta vähennyskelpoisia. 4. Kuinka suuri yleishyödyllisen yhteisön ylijäämä voi olla, että sitä ei veroteta?

Toiminnan veronalaisuutta ei ratkaista sen perusteella, kuinka paljon se tuottaa ylijäämää. Yleishyödyllisen yhteisön toiminnalle on ominaista, että toiminta tuottaa toisinaan ylijäämää ja on toisinaan alijäämäistä. Lähtökohtaisesti yleishyödyllinen toiminta on voittoa tavoittelematonta.Yleishyödyllisen yhteisön toiminnan veronalaisuus ratkaistaan sen perusteella, tapahtuuko toiminta elinkeinotoiminnan muodossa tai missä käytössä yleishyödyllisen yhteisön omistama kiinteistö on. Myös tappiollinen toiminta voi olla elinkeinotoimintaa. Tappio vahvistetaan käytettäväksi saman tulolähteen tulosta seuraavan kymmenen vuoden aikana.

5. Onko yleishyödyllisen yhteisön harjoittama talkootyö veronalaista?

Talkootyön verotuksesta on laadittu kattava ohje (Talkootyön verotus, Drno 508/32/2005).

30

Ohjeessa on käsitelty erilaisia talkootyötilanteita ja niiden verotuskohtelua. Toiminta, jossa käytetään palkatonta työvoimaa, ei ole automaattisesti verovapaata talkootoimintaa.

6. Mistä toiminnasta yleishyödyllinen yhteisö on arvonlisäverovelvollinen?

Yleishyödyllinen yhteisö on arvonlisäverovelvollinen ainoastaan toiminnasta, jota pidetään tulo-verotuksessa sen veronalaisena elinkeinotoimintana, jos toiminnan liikevaihto ylittää vähäisen toiminnan rajan 8.500 euroa tilikaudessa. Jos tilikausi on lyhyempi tai pidempi kuin 12 kuukautta liikevaihto muunnetaan vastaamaan 12 kuukauden liikevaihtoa.

Lisäksi yleishyödyllinen yhteisö on arvonlisäverovelvollinen tarjoilupalvelun ja kiinteistöhallinta-palvelun ottamisesta omaan käyttöön.

Eräiden tavaroiden ja palveluiden myynti on säädetty arvonlisäverottomaksi. Verottomuus koskee niin yleishyödyllisiä yhteisöjä kuin muitakin toimijoita. Verotonta on mm. arvonlisäverolaissa tarkoitettu koulutus ja sosiaalihuolto.

7. Voiko yleishyödyllinen yhteisö tulla vapaaehtoisesti arvonlisäverovelvolliseksi?

Yleishyödyllinen yhteisö voi hakeutua arvonlisäverovelvollisten rekisteriin vaikka toiminta ei olisikaan sille veronalaista elinkeinotoimintaa tai vaikka liikevaihto jää alle vähäisen toiminnan rajan. Toiminnan tulee kuitenkin olla arvonlisäverolaissa tarkoitettua liiketoimintaa. Jos yleishyödyllinen yhteisö hakeutuu arvonlisäverovelvolliseksi, on se verovelvollinen kaikesta liiketoiminnan muodossa harjoitetusta toiminnastaan, ellei toimintaa ole säädetty verottomaksi. Esimerkiksi arvonlisäverolaissa tarkoitettu terveyden- ja sairaanhoito sekä sosiaalihuolto on säädetty verottomaksi, eikä siitä voi sen vuoksi hakeutua arvonlisäverovelvolliseksi.

8. Lasketaanko kaikki tuotot arvonlisäveron 8500 euron vähäisen toiminnan rajaan?

Liikevaihtorajassa huomioidaan ainoastaan veronalaisen elinkeinotoiminnan tuotot. Muun kuin elinkeinotoiminnan tuloja ei oteta huomioon laskennassa. Jos yleishyödyllinen yhteisö on vapaaehtoisesti hakeutunut arvonlisäverovelvolliseksi, otetaan vähäisen toiminnan rajaa laskettaessa kaikki arvonlisäverolaissa tarkoitetusta liiketoiminnasta saadut tuotot.

9. Voiko yleishyödyllinen yhteisö maksaa vapaaehtoistyöntekijöille verovapaita kustannusten korvauksia?

Kyllä. Yleishyödyllinen yhteisö voi maksaa vapaaehtoistyöntekijöille verovapaasti kustannusten korvauksia silloinkin, kun saaja ei ole työsuhteessa maksajaan tai ei muuten saa palkkaa tekemästään työstä. Verovapaata tuloa on kuitenkin vain

• päiväraha enintään 20 päivältä kalenterivuodessa• majoittumiskorvaus• matkakustannusten korvaus

Matkat tulee tehdä yleishyödyllisen yhteisön hyväksi sen toimeksiannosta, ja niistä on etukäteen asianmukaisesti päätettävä. Matkakustannusten korvauksia voidaan maksaa myös asunnonja työpaikan välisistä matkoista. Muulla kuin julkisella kulkuneuvolla tehdyistä matkoista verovapaata on enintään 2000 euroa kalenterivuodessa. Sekä päivärahojen 20 päivän raja että matkakustannusten 2000 euron raja ovat saajakohtaisia. Jotta kustannusten korvaukset ovat saajalle verovapaita, niiden maksamisessa tulee noudattaa ns. Verohallinnon kustannuspäätöstä. Verovapaasti ei voida korvata esimerkiksi tietokoneen, nettiyhteyden, työntekijän oman puhelimen

31

tai työhuoneen käyttöä, vaan niistä maksetut korvaukset ovat veronalaista ansiotuloa. Veronalaisen korvauksen saajalla on oikeus vaatia tulon hankkimisesta johtuneita menoja vähennettäväksi omassa verotuksessaan.Jos korvauksia saava henkilö on työsuhteessa yhdistykseen tai saa muutoin palkkaa tekemästään työstä, ei edellä esitettyjä ylärajoja (20 päivää ja 2000 euroa) sovelleta. Tällöin ei kuitenkaan voida korvata verovapaasti työntekijän asunnon ja työpaikan välisiä matkoja.

10. Voidaanko yhdistyksen palkattomalle vapaaehtoistyöntekijälle antaa nettietu tai puhelinetu?

Yleishyödyllisen yhteisön vapaaehtoistyöntekijälle voidaan antaa nettietu, eli yhteisön nimissä oleva ja yhteisön maksama internet-yhteys työntekijän kotiin. Nettietu ei ole työntekijälle veronalaista tuloa edellyttäen, että yhteydellä tehdään työtä yhdistyksen hyväksi ja että nettiedun antamisella ei korvata palkanmaksua.

Puhelinetua ei sen sijaan voida antaa muille kuin palkansaajille, eli vapaaehtoistyöntekijälle ei puhelinetua voida antaa.

32

Yhteystiedot: SuomenMetsästäjäliitto–FinlandsJägarförbundr.y. Käyntiosoite:Kinturinkuja4 Postiosoite:PL91,11101Riihimäki puh.010 8410050 [email protected] www.metsastajaliitto.fi

Suomen Metsästäjäliiton uudet toimitilat

Metsästäjäliittomuuttisyyskuussa2009uusiintiloihinRiihimäellä.ToimistotalonnimionRiihimäenErätalo.

Erätaloononhelppolöytää,silläsesijaitseeaivanHelsinki–Tampere–moottoritientuntumassaRiihimäenpohjoisenliittymänkohdallakantatie54:nvarrella.