mi s ur a de i co s t i de l ssn ” - ministero della salute · mattoni ssn – mattone 14 –...

TRANSCRIPT

Regione Abruzzo

Nolan, Norton Italia

Ministe lla Salute

Proget ttoni SSN

“Misura de sti del SSN”

1.1 Revisione tara modelli per "natura“

1.1 Nuovi modelli CE, SP, fon pieghi – Linee guida per la loropredisposizione ovo modello di CE

ro de

to Ma

i Co

tura

te im- Nu

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

2

Regione Abruzzo

RIFERIMENTIRedatto da: Gruppo di Lavoro RistrettoSocietà:Verificato da: G. SalatinoSocietà: ASSRApprovato da: Cabina di RegiaData 12.12.2006

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

3

Regione Abruzzo

Le linee guida qui presentate integrano lo schema del modello ministeriale CE e forniscono gli indirizzi e le modalità di compilazione del modello. Lelinee guida sono il frutto del lavoro del progetto Mattoni “Misura dei costi del SSN”, svolto dalla Direzione generale della programmazione sanitariadel Ministero della sanità con la partecipazione delle regioni e province autonome, del Ministero dell’Economia e dell’Agenzia per i servizi sanitariregionali.

La nuova strutturazione del CE e le sue linee guida sono stati progettati per consentire l’omogeneizzazione, e quindi la confrontabilità a livellocentrale, dei flussi economici di bilancio delle aziende sanitarie.Nell’ambito della progettazione dei nuovi modelli è stata prestata particolare attenzione al rispetto dei vincoli dettati dalle esigenze di consolidamento,nonché dalle esigenze derivanti dalla necessità di monitoraggio degli acquisti di beni e servizi.

In particolare, nella colonna “Cons.” è stato riportato il livello di consolidamento a cui è assoggettata la voce, ovvero:� R: è una voce che viene consolidata a livello regionale nel modello 999; la voce pertanto risulta compilata dalle singole aziende ma viene elisa

dalla Regione, nel processo di consolidamento, per pervenire alla compilazione corretta del modello 999;� S: è una voce che viene consolidata a livello Ministeriale; riguarda solitamente le voci che sono significative a livello regionale (ad esempio, i

ricavi per mobilità attiva extraregionale in compensazione), ma che a livello nazionale devono essere consolidate (ad esempio, con i costi damobilità passiva extraregionale in compensazione) in quanto non significative per la determinazione del modello CE nazionale e compensate traloro dallo Stato anche dal punto di vista finanziario (saldo di mobilità);

� SS: è una voce che viene consolidata a livello Ministeriale dopo aver consolidato le voci “S”; riguarda solitamente voci relative a ricavi e costiche sono conseguiti tra aziende pubbliche ma che non sono regolate mediante compensazione bensì con fatturazione diretta tra aziende e chepertanto devono essere mantenute per la corretta determinazione del risultato delle singole regioni.Si precisa pertanto che ai fini di un corretto percorso di consolidamento, i costi relativi a prestazioni acquistate da strutture private accreditateextra Regioni, qualora non soggette a compensazione della mobilità a livello nazionale (es. riabilitazione, psichiatria, RSA, comunitàterapeutiche) non devono essere inseriti nelle voci “acquisti da pubblico- Extra regione” ma nelle voci “acquisti da privato (intraregionale edextraregionale);

In relazione alle Sperimentazioni Gestionali nel caso siano sottoforma di contratto o partecipazione a maggioranza privata sono da considerarsi costidi area privata e sono da dettagliare secondo le nature delle attività oggetto della sperimentazione così come indicato nelle linee guida di seguitoriportate. Nel caso di sperimentazioni gestionali a maggioranza pubblica, si rimanda alle specifiche linee guida relative al consolidamento, precisandoche le stesse devono seguire l’applicazione del metodo del patrimonio netto e devono essere consolidate già a livello di bilancio delle singole aziende.

Le linee guida sono infine strutturate in modo da fornire:

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

4

Regione Abruzzo

� il codice informatico della voce;� il codice relativo allo schema di bilancio delle AUSL e AO affiancato dal nome della voce;� l’indicazione del livello di consolidamento della voce;� la descrizione del contenuto della voce con indicazione delle nature di ricavo e costo da includere e le voci di sommatoria;� le definizioni, le regole contabili, le definizioni normative o dottrinali di alcune voci, l’appendice normativa e altro.

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

5

Regione Abruzzo

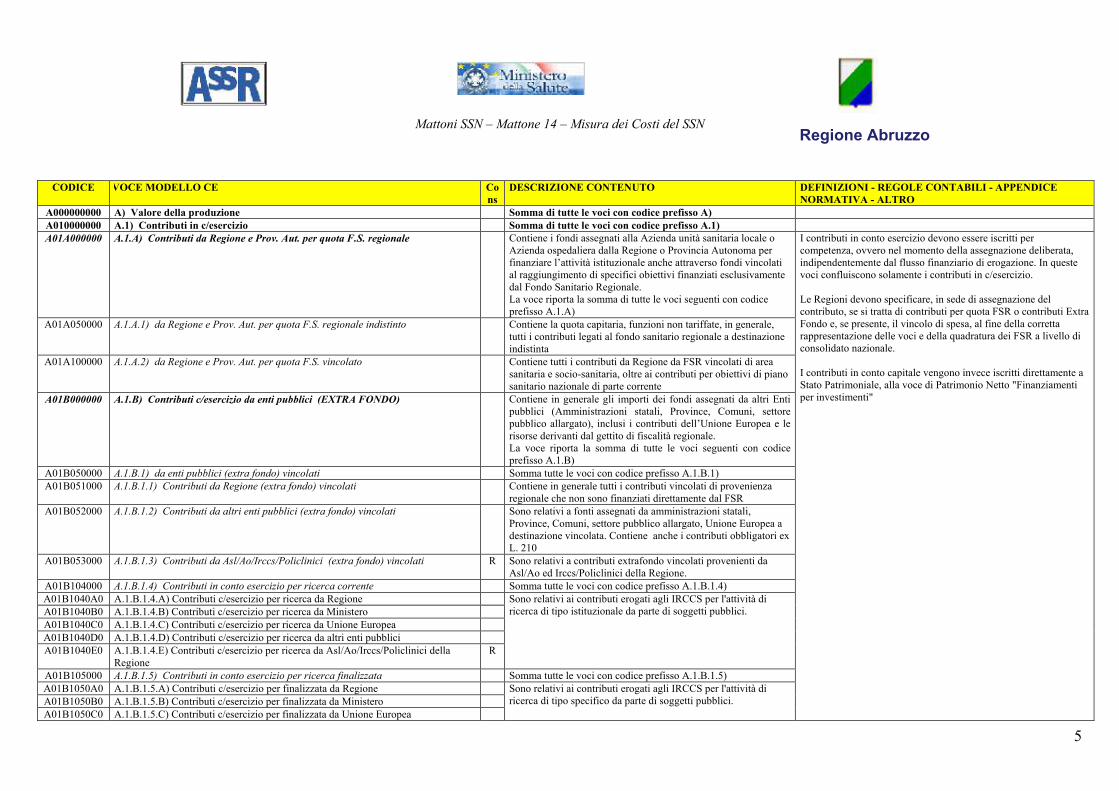

CODICE VOCE MODELLO CE Cons

DESCRIZIONE CONTENUTO DEFINIZIONI - REGOLE CONTABILI - APPENDICENORMATIVA - ALTRO

A000000000 A) Valore della produzione Somma di tutte le voci con codice prefisso A)A010000000 A.1) Contributi in c/esercizio Somma di tutte le voci con codice prefisso A.1)A01A000000 A.1.A) Contributi da Regione e Prov. Aut. per quota F.S. regionale Contiene i fondi assegnati alla Azienda unità sanitaria locale o

Azienda ospedaliera dalla Regione o Provincia Autonoma perfinanziare l’attività istituzionale anche attraverso fondi vincolatial raggiungimento di specifici obiettivi finanziati esclusivamentedal Fondo Sanitario Regionale.La voce riporta la somma di tutte le voci seguenti con codiceprefisso A.1.A)

A01A050000 A.1.A.1) da Regione e Prov. Aut. per quota F.S. regionale indistinto Contiene la quota capitaria, funzioni non tariffate, in generale,tutti i contributi legati al fondo sanitario regionale a destinazioneindistinta

A01A100000 A.1.A.2) da Regione e Prov. Aut. per quota F.S. vincolato Contiene tutti i contributi da Regione da FSR vincolati di areasanitaria e socio-sanitaria, oltre ai contributi per obiettivi di pianosanitario nazionale di parte corrente

A01B000000 A.1.B) Contributi c/esercizio da enti pubblici (EXTRA FONDO) Contiene in generale gli importi dei fondi assegnati da altri Entipubblici (Amministrazioni statali, Province, Comuni, settorepubblico allargato), inclusi i contributi dell’Unione Europea e lerisorse derivanti dal gettito di fiscalità regionale.La voce riporta la somma di tutte le voci seguenti con codiceprefisso A.1.B)

A01B050000 A.1.B.1) da enti pubblici (extra fondo) vincolati Somma tutte le voci con codice prefisso A.1.B.1)A01B051000 A.1.B.1.1) Contributi da Regione (extra fondo) vincolati Contiene in generale tutti i contributi vincolati di provenienza

regionale che non sono finanziati direttamente dal FSRA01B052000 A.1.B.1.2) Contributi da altri enti pubblici (extra fondo) vincolati Sono relativi a fonti assegnati da amministrazioni statali,

Province, Comuni, settore pubblico allargato, Unione Europea adestinazione vincolata. Contiene anche i contributi obbligatori exL. 210

A01B053000 A.1.B.1.3) Contributi da Asl/Ao/Irccs/Policlinici (extra fondo) vincolati R Sono relativi a contributi extrafondo vincolati provenienti daAsl/Ao ed Irccs/Policlinici della Regione.

A01B104000 A.1.B.1.4) Contributi in conto esercizio per ricerca corrente Somma tutte le voci con codice prefisso A.1.B.1.4)A01B1040A0 A.1.B.1.4.A) Contributi c/esercizio per ricerca da RegioneA01B1040B0 A.1.B.1.4.B) Contributi c/esercizio per ricerca da MinisteroA01B1040C0 A.1.B.1.4.C) Contributi c/esercizio per ricerca da Unione EuropeaA01B1040D0 A.1.B.1.4.D) Contributi c/esercizio per ricerca da altri enti pubbliciA01B1040E0 A.1.B.1.4.E) Contributi c/esercizio per ricerca da Asl/Ao/Irccs/Policlinici della

RegioneR

Sono relativi ai contributi erogati agli IRCCS per l'attività diricerca di tipo istituzionale da parte di soggetti pubblici.

A01B105000 A.1.B.1.5) Contributi in conto esercizio per ricerca finalizzata Somma tutte le voci con codice prefisso A.1.B.1.5)A01B1050A0 A.1.B.1.5.A) Contributi c/esercizio per finalizzata da RegioneA01B1050B0 A.1.B.1.5.B) Contributi c/esercizio per finalizzata da MinisteroA01B1050C0 A.1.B.1.5.C) Contributi c/esercizio per finalizzata da Unione Europea

Sono relativi ai contributi erogati agli IRCCS per l'attività diricerca di tipo specifico da parte di soggetti pubblici.

I contributi in conto esercizio devono essere iscritti percompetenza, ovvero nel momento della assegnazione deliberata,indipendentemente dal flusso finanziario di erogazione. In questevoci confluiscono solamente i contributi in c/esercizio.

Le Regioni devono specificare, in sede di assegnazione delcontributo, se si tratta di contributi per quota FSR o contributi ExtraFondo e, se presente, il vincolo di spesa, al fine della correttarappresentazione delle voci e della quadratura dei FSR a livello diconsolidato nazionale.

I contributi in conto capitale vengono invece iscritti direttamente aStato Patrimoniale, alla voce di Patrimonio Netto "Finanziamentiper investimenti"

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

6

Regione Abruzzo

A01B1050D0 A.1.B.1.5.D) Contributi c/esercizio per finalizzata da altri enti pubbliciA01B1050E0 A.1.B.1.5.E) Contributi c/esercizio per finalizzata da Asl/Ao/Irccs/Policlinici della

RegioneR

A01B100000 A.1.B.2) da enti pubblici (extra fondo) - Altro Somma tutte le voci con codice prefisso A.1.B.2)A01B101000 A.1.B.2.1) Contributi da Regione (extra fondo) - Altro Somma tutte le voci con codice prefisso A.1.B.2.1)A01B1010A0 A.1.B.2.1.A) Contributi da Regione (extra fondo) - Gettito fiscalità regionale In tale voce deve essere allocata la quota di gettito di fiscalità

regionaleA01B1010B0 A.1.B.2.1.B) Contributi da Regione (extra fondo) - Altri contributi regionali extra

fondoContiene tutti gli altri contributi indistinti di provenienzaregionale non finanziati direttamente dal FSR.

A01B102000 A.1.B.2.2) Contributi da altri enti pubblici (extra fondo) - Altro Sono relativi a fonti assegnati da amministrazioni statali,Province, Comuni, settore pubblico allargato, Unione Europea adestinazione indistinta.

A01B103000 A.1.B.2.3) Contributi da Asl/Ao/Irccs/Policlinici (extra fondo) - Altro R Sono relativi a fondi assegnati da Asl/Ao Irccs e Policlinici nonfinanziati con quote di FSR a destinazione indistinta

A01C000000 A.1.C) Contributi c/esercizio da enti privati Somma tutte le voci con codice prefisso A.1.C)A01C050000 A.1.C.1) da enti privati vincolati Sono relativi ai contributi erogati da enti privati e vincolati a

particolari attività. Contiene anche il contributo del Tesorierequalora sia a destinazione vincolata.

A01C100000 A.1.C.2) da enti privati per ricerca finalizzata Sono relativi ai contributi erogati agli IRCCS per l'attività diricerca di tipo specifico da parte di soggetti privati

A01C150000 A.1.C.3) da enti privati - Altro Sono relativi ai contributi erogati da enti privati di tipo indistinto.Contiene anche il contributo del Tesoriere qualora sia adestinazione indistinta.

I contributi in conto esercizio da privati devono essere iscritti percompetenza, ovvero nel momento della assegnazione deliberata,indipendentemente dal flusso finanziario di erogazione. In questevoci confluiscono solamente i contributi in c/esercizio; i contributiin conto capitale vengono invece iscritti direttamente a StatoPatrimoniale, alla voce di Patrimonio Netto "Finanziamenti perinvestimenti"

A020000000 A.2) Proventi e ricavi diversi Somma tutte le voci con codice prefisso A.2) I ricavi sono contabilizzati al verificarsi della cessione di beni,servizi, e prestazioni, anche in temporanea assenza di emissione delrelativo documento (fattura o altro documento).

A02A000000 A.2.A) Ricavi per prestazioni sanitarie e sociosanitarie a rilevanza sanitaria Somma tutte le voci con codice prefisso A.2.A)A02A050000 A.2.A.1) Ricavi per prestazioni sanitarie e sociosanitarie erogate a soggetti

pubbliciSomma tutte le voci con codice prefisso A.2.A.1)

A02A051000 A.2.A.1.1) Ricavi per prestaz. sanitarie e sociosanitarie erogate ad ASL, A.O.,IRCCS e Policlinici della Regione

R Somma tutte le voci con codice prefisso A.2.A.1.1)

A02A0510A0 A.2.A.1.1.A) Prestazioni di ricovero R Contiene i ricavi per prestazioni di degenza ordinaria per acuti,day surgery e day hospital, SPDC (Servizio Psichiatrico diDiagnosi e Cura), lungodegenza e riabilitazione in regime diricovero intraregionale

A02A0510B0 A.2.A.1.1.B) Prestazioni di specialistica ambulatoriale R Contiene i ricavi per specialistica ambulatoriale e pronto soccorsonon seguite da ricovero intraregionale. Comprende inoltre leprestazioni di neuropsichiatria infantile e le prestazioni discreening.

A02A0510C0 A.2.A.1.1.C) Prestazioni di psichiatria residenziale e semiresidenziale R Contiene la valorizzazione delle prestazioni di psichiatriaextraospedaliera nel caso in cui esista una tariffa regionale diriferimento e/o convenzione

A02A0510D0 A.2.A.1.1.D) Prestazioni di File F R Contiene le prestazioni di erogazione farmaci in regime di File F,Doppio Canale e Primo ciclo terapeutico intraregionali.

I ricavi sono contabilizzati per competenza, ovvero al verificarsidella cessione di beni, servizi, e prestazioni, anche in temporaneaassenza di emissione del relativo documento (fattura o altrodocumento).

I ricavi di questa sezione sono riferiti solo a prestazioni erogate adassistiti residenti nella Regione.

Per le modalità di rilevazione dei ricavi legati a mobilità attiva, sirinvia all'apposita appendice delle linee guida

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

7

Regione Abruzzo

A02A0510E0 A.2.A.1.1.E) Altre prestazioni sanitarie e sociosanitarie R Somma tutte le voci con codice prefisso A.2.A.1.1.E)A02A0510E1 A.2.A.1.1.E.1) Prestazioni servizi MMG, PLS, Contin. Assistenziale RA02A0510E2 A.2.A.1.1.E.2) Prestazioni servizi farmaceutica convenzionata RA02A0510E3 A.2.A.1.1.E.3) Prestazioni termali R

Accolgono le prestazioni di servizi, come dettagliati nelle voci,relativi alla mobilità intraregionale. Tale voce è da compilare perle aziende della regione ove le regole regionali prevedano larilevazione della mobilità intraregionale a conto economico.

A02A0510E4 A.2.A.1.1.E.4) Prestazioni trasporto ambulanze ed elisoccorso R Contiene i ricavi per prestazioni di elisoccorso e trasporto conambulanza maturati nei confronti di Asl/Ao, Irccs e Policlinicidella Regione.

A02A0510E5 A.2.A.1.1.E.5) Altre prestazioni sanitarie e socio-sanitarie R Contiene le attività di prevenzione, salute ambiente di lavoro,igiene pubblica ed ambientale, cessione farmaci ed emoderivati,consulenze, multe, ammende, prestazioni di veterinaria, attività diriabilitazione ed in generale di area socio-sanitaria eseguita dastrutture a gestione diretta (es. Idr ex art. 26, Rsa, ecc.) ed altriricavi propri maturati nei confronti di Asl/Ao, Irccs e Policlinicidella Regione che non trovano allocazione nelle voci precedenti.

A02A052000 A.2.A.1.2) Ricavi per prestaz. sanitarie e sociosanitarie erogate ad altri soggettipubblici

Ricavi e rimborsi per servizi resi a Comuni, Province, Regioni, adenti previdenziali, ad amministrazioni statali, ad altri enti delsettore pubblico allargato della regione; attività veterinaria,attuazione direttiva n. 85/73/CEE in ambito regionale, attività diriabilitazione ed in generale di area socio-sanitaria eseguita dastrutture a gestione diretta (es. Idr ex art. 26, Rsa, ecc.) erogate afavore dei soggetti pubblici sopra indicati. Contiene anche leprestazioni relative alle attività sanitarie rimborsate dallePrefetture.

A02A053000 A.2.A.1.3) Ricavi per prestaz. sanitarie e sociosanitarie erogate a soggetti pubbliciextra Regione

Somma tutte le voci con codice prefisso A.2.A.3)

A02A0530A0 A.2.A.1.3.A) Prestazioni di ricovero S Contiene i ricavi per prestazioni di degenza ordinaria per acuti,day surgery e day hospital, SPDC, lungodegenza e riabilitazionein regime di ricovero extraregionale

A02A0530B0 A.2.A.1.3.B) Prestazioni ambulatoriali S Contiene i ricavi per specialistica ambulatoriale e pronto soccorsonon seguite da ricovero extraregionale. Comprende inoltre leprestazioni di neuropsichiatria infantile e le prestazioni discreening.

A02A0530C0 A.2.A.1.3.C) Prestazioni di psichiatria non soggetta a compensazione (resid. esemiresid.)

SS Contiene la valorizzazione delle prestazioni di psichiatriaextraospedaliera nel caso in cui esista una tariffa regionale diriferimento. I ricavi sono riferiti solo a prestazioni erogate adassistiti residenti in altre regioni.

A02A0530D0 A.2.A.1.3.D) Prestazioni di File F S Contiene le prestazioni di erogazione farmaci in regime di File F,Doppio Canale e Primo ciclo terapeutico extraregionali..

A02A0530E0 A.2.A.1.3.E) Altre prestazioni sanitarie soggette a compensazione Extraregione S Somma tutte le voci con codice prefisso A.2.A.1.3.E)A02A0530E1 A.2.A.1.3.E.1) Prestazioni servizi MMG, PLS, Contin. assistenziale Extraregione SA02A0530E2 A.2.A.1.3.E.2) Prestazioni servizi farmaceutica conv enzionata Extraregione SA02A0530E3 A.2.A.1.3.E.3) Prestazioni termali Extraregione S

Accolgono le prestazioni di servizi, come dettagliati nelle voci,relativi alla mobilità extraregionale.

I ricavi sono contabilizzati per competenza, ovvero al verificarsidella cessione di beni, servizi, e prestazioni, anche in temporaneaassenza di emissione del relativo documento (fattura o altrodocumento).

I ricavi di questa sezione sono riferiti solo a prestazioni erogate adassistiti residenti in altre Regioni.

Per le modalità di rilevazione dei ricavi legati a mobilità attiva, sirinvia all'apposita appendice delle linee guida

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

8

Regione Abruzzo

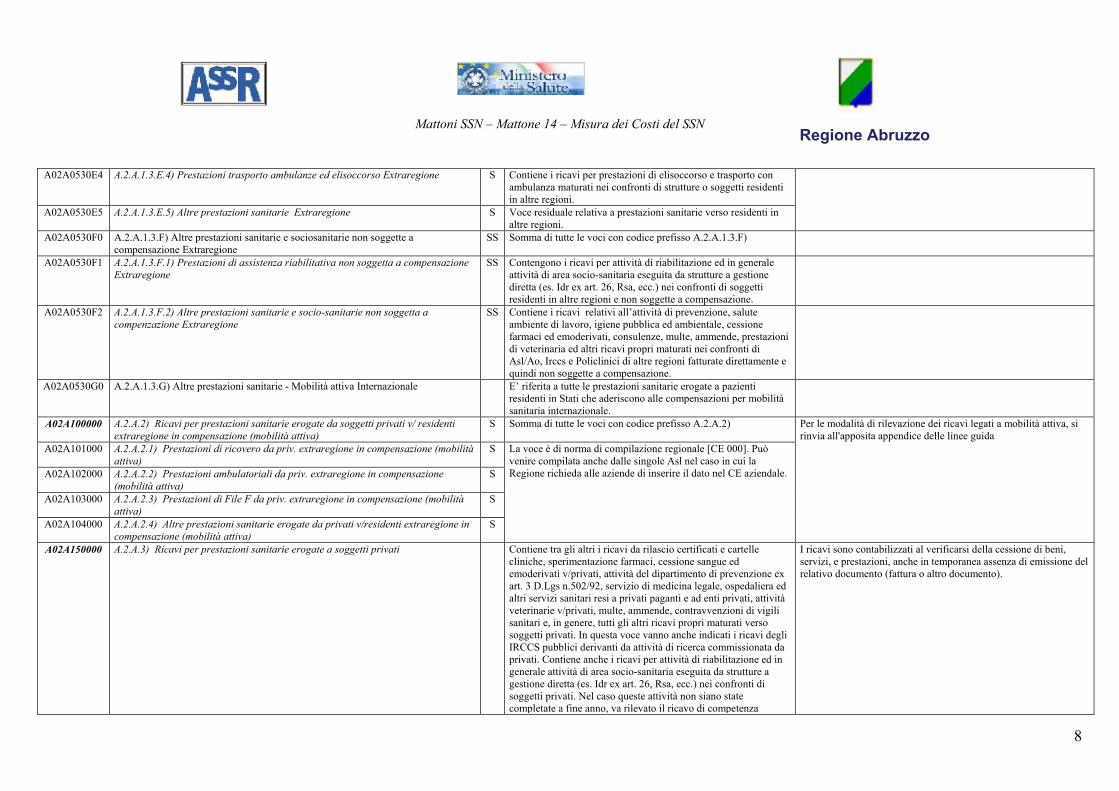

A02A0530E4 A.2.A.1.3.E.4) Prestazioni trasporto ambulanze ed elisoccorso Extraregione S Contiene i ricavi per prestazioni di elisoccorso e trasporto conambulanza maturati nei confronti di strutture o soggetti residentiin altre regioni.

A02A0530E5 A.2.A.1.3.E.5) Altre prestazioni sanitarie Extraregione S Voce residuale relativa a prestazioni sanitarie verso residenti inaltre regioni.

A02A0530F0 A.2.A.1.3.F) Altre prestazioni sanitarie e sociosanitarie non soggette acompensazione Extraregione

SS Somma di tutte le voci con codice prefisso A.2.A.1.3.F)

A02A0530F1 A.2.A.1.3.F.1) Prestazioni di assistenza riabilitativa non soggetta a compensazioneExtraregione

SS Contengono i ricavi per attività di riabilitazione ed in generaleattività di area socio-sanitaria eseguita da strutture a gestionediretta (es. Idr ex art. 26, Rsa, ecc.) nei confronti di soggettiresidenti in altre regioni e non soggette a compensazione.

A02A0530F2 A.2.A.1.3.F.2) Altre prestazioni sanitarie e socio-sanitarie non soggetta acompenzazione Extraregione

SS Contiene i ricavi relativi all’attività di prevenzione, saluteambiente di lavoro, igiene pubblica ed ambientale, cessionefarmaci ed emoderivati, consulenze, multe, ammende, prestazionidi veterinaria ed altri ricavi propri maturati nei confronti diAsl/Ao, Irccs e Policlinici di altre regioni fatturate direttamente equindi non soggette a compensazione.

A02A0530G0 A.2.A.1.3.G) Altre prestazioni sanitarie - Mobilità attiva Internazionale E’ riferita a tutte le prestazioni sanitarie erogate a pazientiresidenti in Stati che aderiscono alle compensazioni per mobilitàsanitaria internazionale.

A02A100000 A.2.A.2) Ricavi per prestazioni sanitarie erogate da soggetti privati v/ residentiextraregione in compensazione (mobilità attiva)

S Somma di tutte le voci con codice prefisso A.2.A.2)

A02A101000 A.2.A.2.1) Prestazioni di ricovero da priv. extraregione in compensazione (mobilitàattiva)

S

A02A102000 A.2.A.2.2) Prestazioni ambulatoriali da priv. extraregione in compensazione(mobilità attiva)

S

A02A103000 A.2.A.2.3) Prestazioni di File F da priv. extraregione in compensazione (mobilitàattiva)

S

A02A104000 A.2.A.2.4) Altre prestazioni sanitarie erogate da privati v/residenti extraregione incompensazione (mobilità attiva)

S

La voce è di norma di compilazione regionale [CE 000]. Puòvenire compilata anche dalle singole Asl nel caso in cui laRegione richieda alle aziende di inserire il dato nel CE aziendale.

Per le modalità di rilevazione dei ricavi legati a mobilità attiva, sirinvia all'apposita appendice delle linee guida

A02A150000 A.2.A.3) Ricavi per prestazioni sanitarie erogate a soggetti privati Contiene tra gli altri i ricavi da rilascio certificati e cartellecliniche, sperimentazione farmaci, cessione sangue edemoderivati v/privati, attività del dipartimento di prevenzione exart. 3 D.Lgs n.502/92, servizio di medicina legale, ospedaliera edaltri servizi sanitari resi a privati paganti e ad enti privati, attivitàveterinarie v/privati, multe, ammende, contravvenzioni di vigilisanitari e, in genere, tutti gli altri ricavi propri maturati versosoggetti privati. In questa voce vanno anche indicati i ricavi degliIRCCS pubblici derivanti da attività di ricerca commissionata daprivati. Contiene anche i ricavi per attività di riabilitazione ed ingenerale attività di area socio-sanitaria eseguita da strutture agestione diretta (es. Idr ex art. 26, Rsa, ecc.) nei confronti disoggetti privati. Nel caso queste attività non siano statecompletate a fine anno, va rilevato il ricavo di competenza

I ricavi sono contabilizzati al verificarsi della cessione di beni,servizi, e prestazioni, anche in temporanea assenza di emissione delrelativo documento (fattura o altro documento).

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

9

Regione Abruzzo

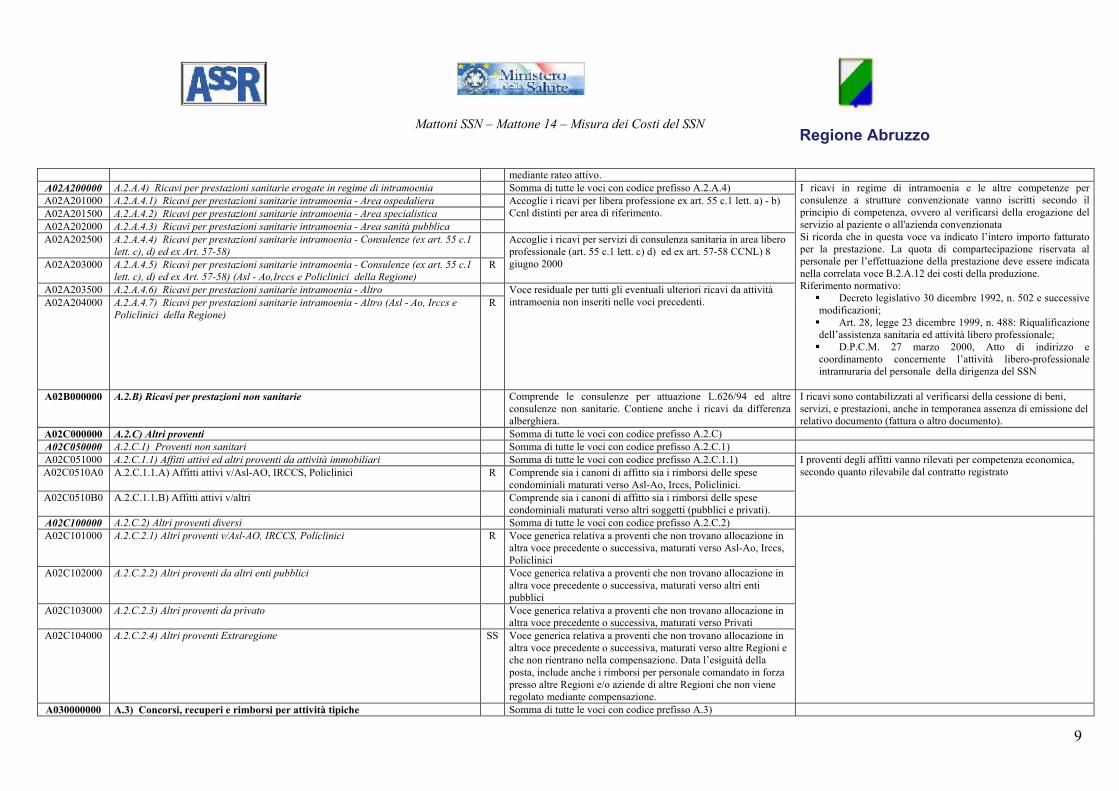

mediante rateo attivo.A02A200000 A.2.A.4) Ricavi per prestazioni sanitarie erogate in regime di intramoenia Somma di tutte le voci con codice prefisso A.2.A.4)A02A201000 A.2.A.4.1) Ricavi per prestazioni sanitarie intramoenia - Area ospedalieraA02A201500 A.2.A.4.2) Ricavi per prestazioni sanitarie intramoenia - Area specialisticaA02A202000 A.2.A.4.3) Ricavi per prestazioni sanitarie intramoenia - Area sanità pubblica

Accoglie i ricavi per libera professione ex art. 55 c.1 lett. a) - b)Ccnl distinti per area di riferimento.

A02A202500 A.2.A.4.4) Ricavi per prestazioni sanitarie intramoenia - Consulenze (ex art. 55 c.1lett. c), d) ed ex Art. 57-58)

A02A203000 A.2.A.4.5) Ricavi per prestazioni sanitarie intramoenia - Consulenze (ex art. 55 c.1lett. c), d) ed ex Art. 57-58) (Asl - Ao,Irccs e Policlinici della Regione)

R

Accoglie i ricavi per servizi di consulenza sanitaria in area liberoprofessionale (art. 55 c.1 lett. c) d) ed ex art. 57-58 CCNL) 8giugno 2000

A02A203500 A.2.A.4.6) Ricavi per prestazioni sanitarie intramoenia - AltroA02A204000 A.2.A.4.7) Ricavi per prestazioni sanitarie intramoenia - Altro (Asl - Ao, Irccs e

Policlinici della Regione)R

Voce residuale per tutti gli eventuali ulteriori ricavi da attivitàintramoenia non inseriti nelle voci precedenti.

I ricavi in regime di intramoenia e le altre competenze perconsulenze a strutture convenzionate vanno iscritti secondo ilprincipio di competenza, ovvero al verificarsi della erogazione delservizio al paziente o all'azienda convenzionataSi ricorda che in questa voce va indicato l’intero importo fatturatoper la prestazione. La quota di compartecipazione riservata alpersonale per l’effettuazione della prestazione deve essere indicatanella correlata voce B.2.A.12 dei costi della produzione.Riferimento normativo:

� Decreto legislativo 30 dicembre 1992, n. 502 e successivemodificazioni;� Art. 28, legge 23 dicembre 1999, n. 488: Riqualificazionedell’assistenza sanitaria ed attività libero professionale;� D.P.C.M. 27 marzo 2000, Atto di indirizzo ecoordinamento concernente l’attività libero-professionaleintramuraria del personale della dirigenza del SSN

A02B000000 A.2.B) Ricavi per prestazioni non sanitarie Comprende le consulenze per attuazione L.626/94 ed altreconsulenze non sanitarie. Contiene anche i ricavi da differenzaalberghiera.

I ricavi sono contabilizzati al verificarsi della cessione di beni,servizi, e prestazioni, anche in temporanea assenza di emissione delrelativo documento (fattura o altro documento).

A02C000000 A.2.C) Altri proventi Somma di tutte le voci con codice prefisso A.2.C)A02C050000 A.2.C.1) Proventi non sanitari Somma di tutte le voci con codice prefisso A.2.C.1)A02C051000 A.2.C.1.1) Affitti attivi ed altri proventi da attività immobiliari Somma di tutte le voci con codice prefisso A.2.C.1.1)A02C0510A0 A.2.C.1.1.A) Affitti attivi v/Asl-AO, IRCCS, Policlinici R Comprende sia i canoni di affitto sia i rimborsi delle spese

condominiali maturati verso Asl-Ao, Irccs, Policlinici.A02C0510B0 A.2.C.1.1.B) Affitti attivi v/altri Comprende sia i canoni di affitto sia i rimborsi delle spese

condominiali maturati verso altri soggetti (pubblici e privati).

I proventi degli affitti vanno rilevati per competenza economica,secondo quanto rilevabile dal contratto registrato

A02C100000 A.2.C.2) Altri proventi diversi Somma di tutte le voci con codice prefisso A.2.C.2)A02C101000 A.2.C.2.1) Altri proventi v/Asl-AO, IRCCS, Policlinici R Voce generica relativa a proventi che non trovano allocazione in

altra voce precedente o successiva, maturati verso Asl-Ao, Irccs,Policlinici

A02C102000 A.2.C.2.2) Altri proventi da altri enti pubblici Voce generica relativa a proventi che non trovano allocazione inaltra voce precedente o successiva, maturati verso altri entipubblici

A02C103000 A.2.C.2.3) Altri proventi da privato Voce generica relativa a proventi che non trovano allocazione inaltra voce precedente o successiva, maturati verso Privati

A02C104000 A.2.C.2.4) Altri proventi Extraregione SS Voce generica relativa a proventi che non trovano allocazione inaltra voce precedente o successiva, maturati verso altre Regioni eche non rientrano nella compensazione. Data l’esiguità dellaposta, include anche i rimborsi per personale comandato in forzapresso altre Regioni e/o aziende di altre Regioni che non vieneregolato mediante compensazione.

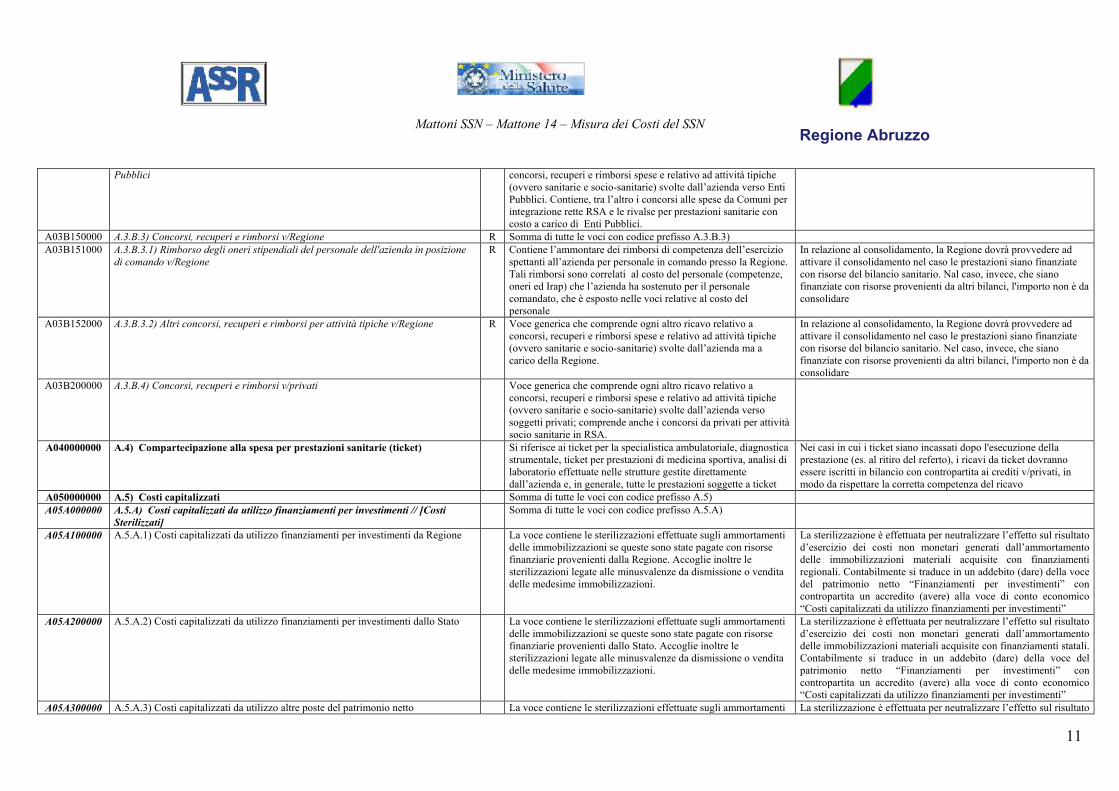

A030000000 A.3) Concorsi, recuperi e rimborsi per attività tipiche Somma di tutte le voci con codice prefisso A.3)

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

10

Regione Abruzzo

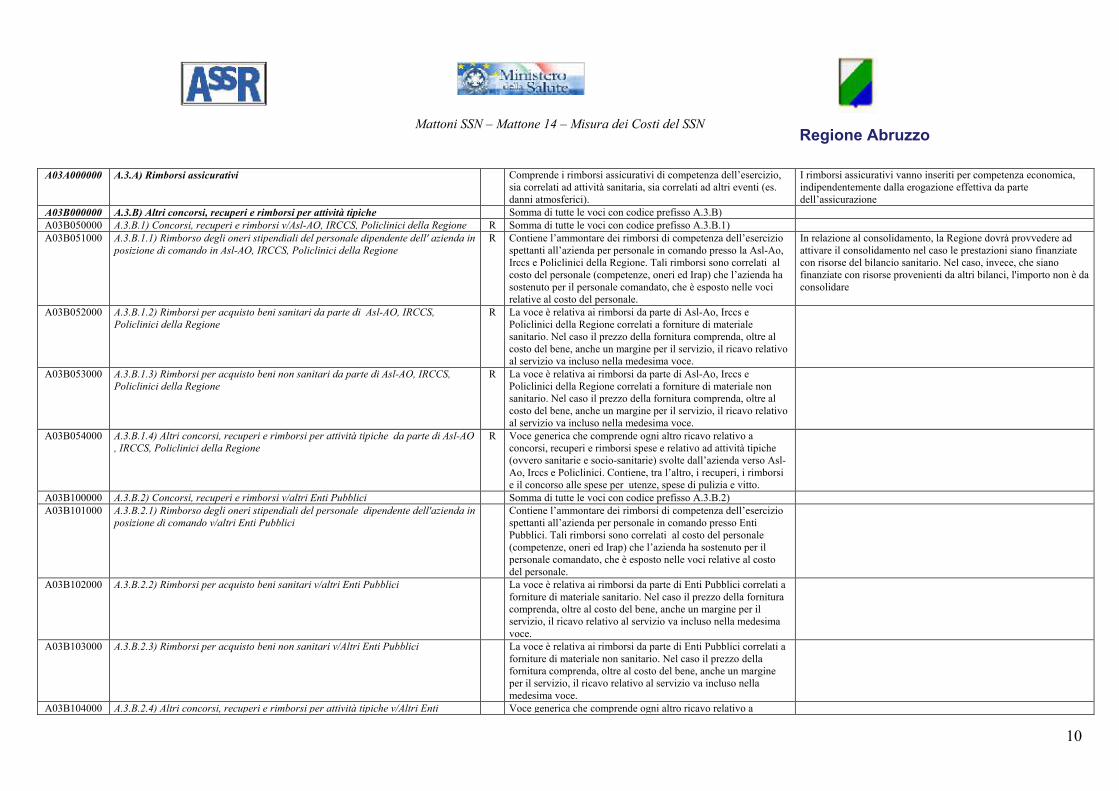

A03A000000 A.3.A) Rimborsi assicurativi Comprende i rimborsi assicurativi di competenza dell’esercizio,sia correlati ad attività sanitaria, sia correlati ad altri eventi (es.danni atmosferici).

I rimborsi assicurativi vanno inseriti per competenza economica,indipendentemente dalla erogazione effettiva da partedell’assicurazione

A03B000000 A.3.B) Altri concorsi, recuperi e rimborsi per attività tipiche Somma di tutte le voci con codice prefisso A.3.B)A03B050000 A.3.B.1) Concorsi, recuperi e rimborsi v/Asl-AO, IRCCS, Policlinici della Regione R Somma di tutte le voci con codice prefisso A.3.B.1)A03B051000 A.3.B.1.1) Rimborso degli oneri stipendiali del personale dipendente dell' azienda in

posizione di comando in Asl-AO, IRCCS, Policlinici della RegioneR Contiene l’ammontare dei rimborsi di competenza dell’esercizio

spettanti all’azienda per personale in comando presso la Asl-Ao,Irccs e Policlinici della Regione. Tali rimborsi sono correlati alcosto del personale (competenze, oneri ed Irap) che l’azienda hasostenuto per il personale comandato, che è esposto nelle vocirelative al costo del personale.

In relazione al consolidamento, la Regione dovrà provvedere adattivare il consolidamento nel caso le prestazioni siano finanziatecon risorse del bilancio sanitario. Nel caso, invece, che sianofinanziate con risorse provenienti da altri bilanci, l'importo non è daconsolidare

A03B052000 A.3.B.1.2) Rimborsi per acquisto beni sanitari da parte di Asl-AO, IRCCS,Policlinici della Regione

R La voce è relativa ai rimborsi da parte di Asl-Ao, Irccs ePoliclinici della Regione correlati a forniture di materialesanitario. Nel caso il prezzo della fornitura comprenda, oltre alcosto del bene, anche un margine per il servizio, il ricavo relativoal servizio va incluso nella medesima voce.

A03B053000 A.3.B.1.3) Rimborsi per acquisto beni non sanitari da parte di Asl-AO, IRCCS,Policlinici della Regione

R La voce è relativa ai rimborsi da parte di Asl-Ao, Irccs ePoliclinici della Regione correlati a forniture di materiale nonsanitario. Nel caso il prezzo della fornitura comprenda, oltre alcosto del bene, anche un margine per il servizio, il ricavo relativoal servizio va incluso nella medesima voce.

A03B054000 A.3.B.1.4) Altri concorsi, recuperi e rimborsi per attività tipiche da parte di Asl-AO, IRCCS, Policlinici della Regione

R Voce generica che comprende ogni altro ricavo relativo aconcorsi, recuperi e rimborsi spese e relativo ad attività tipiche(ovvero sanitarie e socio-sanitarie) svolte dall’azienda verso Asl-Ao, Irccs e Policlinici. Contiene, tra l’altro, i recuperi, i rimborsie il concorso alle spese per utenze, spese di pulizia e vitto.

A03B100000 A.3.B.2) Concorsi, recuperi e rimborsi v/altri Enti Pubblici Somma di tutte le voci con codice prefisso A.3.B.2)A03B101000 A.3.B.2.1) Rimborso degli oneri stipendiali del personale dipendente dell'azienda in

posizione di comando v/altri Enti PubbliciContiene l’ammontare dei rimborsi di competenza dell’eserciziospettanti all’azienda per personale in comando presso EntiPubblici. Tali rimborsi sono correlati al costo del personale(competenze, oneri ed Irap) che l’azienda ha sostenuto per ilpersonale comandato, che è esposto nelle voci relative al costodel personale.

A03B102000 A.3.B.2.2) Rimborsi per acquisto beni sanitari v/altri Enti Pubblici La voce è relativa ai rimborsi da parte di Enti Pubblici correlati aforniture di materiale sanitario. Nel caso il prezzo della fornituracomprenda, oltre al costo del bene, anche un margine per ilservizio, il ricavo relativo al servizio va incluso nella medesimavoce.

A03B103000 A.3.B.2.3) Rimborsi per acquisto beni non sanitari v/Altri Enti Pubblici La voce è relativa ai rimborsi da parte di Enti Pubblici correlati aforniture di materiale non sanitario. Nel caso il prezzo dellafornitura comprenda, oltre al costo del bene, anche un margineper il servizio, il ricavo relativo al servizio va incluso nellamedesima voce.

A03B104000 A.3.B.2.4) Altri concorsi, recuperi e rimborsi per attività tipiche v/Altri Enti Voce generica che comprende ogni altro ricavo relativo a

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

11

Regione Abruzzo

Pubblici concorsi, recuperi e rimborsi spese e relativo ad attività tipiche(ovvero sanitarie e socio-sanitarie) svolte dall’azienda verso EntiPubblici. Contiene, tra l’altro i concorsi alle spese da Comuni perintegrazione rette RSA e le rivalse per prestazioni sanitarie concosto a carico di Enti Pubblici.

A03B150000 A.3.B.3) Concorsi, recuperi e rimborsi v/Regione R Somma di tutte le voci con codice prefisso A.3.B.3)A03B151000 A.3.B.3.1) Rimborso degli oneri stipendiali del personale dell'azienda in posizione

di comando v/RegioneR Contiene l’ammontare dei rimborsi di competenza dell’esercizio

spettanti all’azienda per personale in comando presso la Regione.Tali rimborsi sono correlati al costo del personale (competenze,oneri ed Irap) che l’azienda ha sostenuto per il personalecomandato, che è esposto nelle voci relative al costo delpersonale

In relazione al consolidamento, la Regione dovrà provvedere adattivare il consolidamento nel caso le prestazioni siano finanziatecon risorse del bilancio sanitario. Nal caso, invece, che sianofinanziate con risorse provenienti da altri bilanci, l'importo non è daconsolidare

A03B152000 A.3.B.3.2) Altri concorsi, recuperi e rimborsi per attività tipiche v/Regione R Voce generica che comprende ogni altro ricavo relativo aconcorsi, recuperi e rimborsi spese e relativo ad attività tipiche(ovvero sanitarie e socio-sanitarie) svolte dall’azienda ma acarico della Regione.

In relazione al consolidamento, la Regione dovrà provvedere adattivare il consolidamento nel caso le prestazioni siano finanziatecon risorse del bilancio sanitario. Nel caso, invece, che sianofinanziate con risorse provenienti da altri bilanci, l'importo non è daconsolidare

A03B200000 A.3.B.4) Concorsi, recuperi e rimborsi v/privati Voce generica che comprende ogni altro ricavo relativo aconcorsi, recuperi e rimborsi spese e relativo ad attività tipiche(ovvero sanitarie e socio-sanitarie) svolte dall’azienda versosoggetti privati; comprende anche i concorsi da privati per attivitàsocio sanitarie in RSA.

A040000000 A.4) Compartecipazione alla spesa per prestazioni sanitarie (ticket) Si riferisce ai ticket per la specialistica ambulatoriale, diagnosticastrumentale, ticket per prestazioni di medicina sportiva, analisi dilaboratorio effettuate nelle strutture gestite direttamentedall’azienda e, in generale, tutte le prestazioni soggette a ticket

Nei casi in cui i ticket siano incassati dopo l'esecuzione dellaprestazione (es. al ritiro del referto), i ricavi da ticket dovrannoessere iscritti in bilancio con contropartita ai crediti v/privati, inmodo da rispettare la corretta competenza del ricavo

A050000000 A.5) Costi capitalizzati Somma di tutte le voci con codice prefisso A.5)A05A000000 A.5.A) Costi capitalizzati da utilizzo finanziamenti per investimenti // [Costi

Sterilizzati]Somma di tutte le voci con codice prefisso A.5.A)

A05A100000 A.5.A.1) Costi capitalizzati da utilizzo finanziamenti per investimenti da Regione La voce contiene le sterilizzazioni effettuate sugli ammortamentidelle immobilizzazioni se queste sono state pagate con risorsefinanziarie provenienti dalla Regione. Accoglie inoltre lesterilizzazioni legate alle minusvalenze da dismissione o venditadelle medesime immobilizzazioni.

La sterilizzazione è effettuata per neutralizzare l’effetto sul risultatod’esercizio dei costi non monetari generati dall’ammortamentodelle immobilizzazioni materiali acquisite con finanziamentiregionali. Contabilmente si traduce in un addebito (dare) della vocedel patrimonio netto “Finanziamenti per investimenti” concontropartita un accredito (avere) alla voce di conto economico“Costi capitalizzati da utilizzo finanziamenti per investimenti”

A05A200000 A.5.A.2) Costi capitalizzati da utilizzo finanziamenti per investimenti dallo Stato La voce contiene le sterilizzazioni effettuate sugli ammortamentidelle immobilizzazioni se queste sono state pagate con risorsefinanziarie provenienti dallo Stato. Accoglie inoltre lesterilizzazioni legate alle minusvalenze da dismissione o venditadelle medesime immobilizzazioni.

La sterilizzazione è effettuata per neutralizzare l’effetto sul risultatod’esercizio dei costi non monetari generati dall’ammortamentodelle immobilizzazioni materiali acquisite con finanziamenti statali.Contabilmente si traduce in un addebito (dare) della voce delpatrimonio netto “Finanziamenti per investimenti” concontropartita un accredito (avere) alla voce di conto economico“Costi capitalizzati da utilizzo finanziamenti per investimenti”

A05A300000 A.5.A.3) Costi capitalizzati da utilizzo altre poste del patrimonio netto La voce contiene le sterilizzazioni effettuate sugli ammortamenti La sterilizzazione è effettuata per neutralizzare l’effetto sul risultato

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

12

Regione Abruzzo

delle immobilizzazioni se queste sono state pagate con risorsefinanziarie provenienti da terzi (es. donazioni e lasciti) o dalreinvestimento di plusvalenze. Accoglie inoltre le sterilizzazionilegate alle minusvalenze da dismissione o vendita delle medesimeimmobilizzazioni.Infine accoglie gli utilizzi delle altre riserve di patrimonio netto aisensi delle direttive regionali in materia.

d’esercizio dei costi non monetari generati dall’ammortamentodelle immobilizzazioni materiali acquisite con finanziamenti statali.Contabilmente si traduce in un addebito (dare) della specifica vocedel patrimonio netto (es. Riserve da donazioni e lasciti; Riserve daplusvalenze da reinvestire) con contropartita un accredito (avere)alla voce di conto economico “Costi capitalizzati da utilizzofinanziamenti per investimenti”

A05B000000 A.5.B) Costi capitalizzati per costi sostenuti in economia Accoglie i costi interni, già iscritti nei costi di produzione,sostenuti per la costruzione di immobilizzazioni ad utilizzopluriennale o al loro incremento di valore o al prolungamentodella loro vita utile.

L’ammontare indicato deve riguardare quei costi che nel loroinsieme sono stati rilevati nel “costo della produzione”, ma poichéhanno durata pluriennale, devono essere stornati e capitalizzati nelbene specifico.Si riporta un estratto del Principio contabile 16, par. D.II.b) relativoalle costruzioni in economia da utilizzarsi nelle aziende sanitarie“ …. Omissis …1. Il valore originario deve comprendere tutti quei costi relativi allecostruzioni che l'impresa deve sostenere perchè l'immobilizzazionepossa essere utilizzata …2. I cespiti totalmente o parzialmente costruiti in economiadall'impresa che svolge tale attività in modo continuativo con unapposito reparto, (es. Ufficio Tecnico), vanno valutati al costo difabbricazione inclusivo dei costi diretti (materiale e mano d'operadiretta, spese di progettazione, costi per forniture esterne, ecc.), ….Nel caso in cui l'attività di costruzione in economia abbia carattereoccasionale, è accettabile escludere dalla valutazione le spesegenerali di produzione. …..3. I costi di natura straordinaria, quali quelli relativi a scioperi,incendi o eventi connessi a calamità naturali (quali ad esempio: lealluvioni, i terremoti, ecc.), sostenuti durante la costruzione deicespiti, non costituiscono costi capitalizzabili, bensì vengonoaddebitati al conto economico dell'esercizio in cui si sono verificati.4. I cespiti costruiti in economia solitamente rappresentano impiantispeciali di cui non esiste mercato. Se i cespiti sono anchedisponibili sul mercato la valutazione si effettua al minore tra costoe prezzo di mercato.

A990000000 Totale valore della produzione (A) Somma di tutte le voci con codice prefisso A)B000000000 B) Costi della produzione Somma di tutte le voci con codice prefisso B)B010000000 B.1) Acquisti di beni Somma di tutte le voci con codice prefisso B.1)B01A000000 B.1.A) Acquisti di beni sanitari Somma di tutte le voci con codice prefisso B.1.A)B01A050000 B.1.A.1) Prodotti farmaceutici ed emoderivati Contiene, oltre le specialità medicinali per uso umano, anche gli

emoderivati con codice MinSan. La voce accoglie anche gliacquisti di farmaci doppio canale e primo ciclo terapeutico(erogazione diretta)

B01A100000 B.1.A.2) Ossigeno Contiene tutti gli acquisti di ossigeno, compresi gli acquistirelativi alla erogazione diretta

Tutti gli acquisti di beni devono essere iscritti al netto di resi,sconti, abbuoni, premi e imposte direttamente connesse con gliacquisti (Doc. 12 P.Contabili e Doc. 19 P. Contabili, par. I)

L'obbligo di iscrivere come costo di competenza dell'eserciziosorge quando il bene è entrato nella proprietà dell'azienda

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

13

Regione Abruzzo

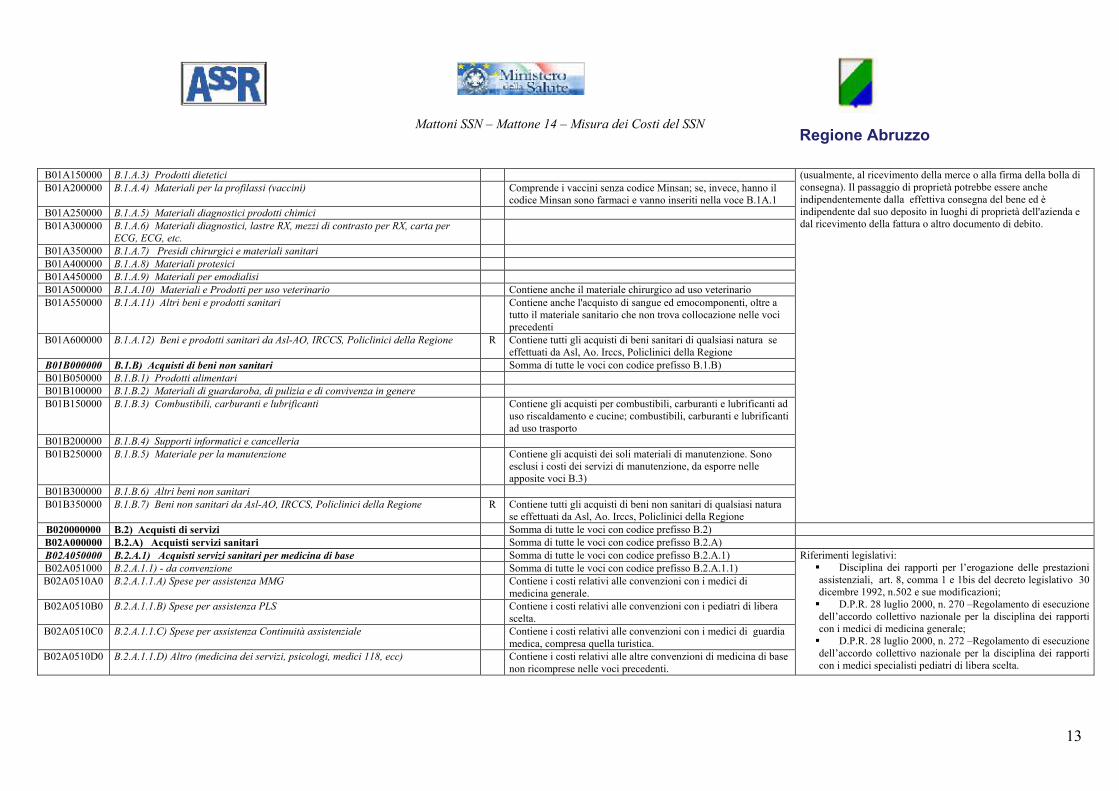

B01A150000 B.1.A.3) Prodotti dieteticiB01A200000 B.1.A.4) Materiali per la profilassi (vaccini) Comprende i vaccini senza codice Minsan; se, invece, hanno il

codice Minsan sono farmaci e vanno inseriti nella voce B.1A.1B01A250000 B.1.A.5) Materiali diagnostici prodotti chimiciB01A300000 B.1.A.6) Materiali diagnostici, lastre RX, mezzi di contrasto per RX, carta per

ECG, ECG, etc.B01A350000 B.1.A.7) Presidi chirurgici e materiali sanitariB01A400000 B.1.A.8) Materiali protesiciB01A450000 B.1.A.9) Materiali per emodialisiB01A500000 B.1.A.10) Materiali e Prodotti per uso veterinario Contiene anche il materiale chirurgico ad uso veterinarioB01A550000 B.1.A.11) Altri beni e prodotti sanitari Contiene anche l'acquisto di sangue ed emocomponenti, oltre a

tutto il materiale sanitario che non trova collocazione nelle vociprecedenti

B01A600000 B.1.A.12) Beni e prodotti sanitari da Asl-AO, IRCCS, Policlinici della Regione R Contiene tutti gli acquisti di beni sanitari di qualsiasi natura seeffettuati da Asl, Ao. Irccs, Policlinici della Regione

B01B000000 B.1.B) Acquisti di beni non sanitari Somma di tutte le voci con codice prefisso B.1.B)B01B050000 B.1.B.1) Prodotti alimentariB01B100000 B.1.B.2) Materiali di guardaroba, di pulizia e di convivenza in genereB01B150000 B.1.B.3) Combustibili, carburanti e lubrificanti Contiene gli acquisti per combustibili, carburanti e lubrificanti ad

uso riscaldamento e cucine; combustibili, carburanti e lubrificantiad uso trasporto

B01B200000 B.1.B.4) Supporti informatici e cancelleriaB01B250000 B.1.B.5) Materiale per la manutenzione Contiene gli acquisti dei soli materiali di manutenzione. Sono

esclusi i costi dei servizi di manutenzione, da esporre nelleapposite voci B.3)

B01B300000 B.1.B.6) Altri beni non sanitariB01B350000 B.1.B.7) Beni non sanitari da Asl-AO, IRCCS, Policlinici della Regione R Contiene tutti gli acquisti di beni non sanitari di qualsiasi natura

se effettuati da Asl, Ao. Irccs, Policlinici della Regione

(usualmente, al ricevimento della merce o alla firma della bolla diconsegna). Il passaggio di proprietà potrebbe essere ancheindipendentemente dalla effettiva consegna del bene ed èindipendente dal suo deposito in luoghi di proprietà dell'azienda edal ricevimento della fattura o altro documento di debito.

B020000000 B.2) Acquisti di servizi Somma di tutte le voci con codice prefisso B.2)B02A000000 B.2.A) Acquisti servizi sanitari Somma di tutte le voci con codice prefisso B.2.A)B02A050000 B.2.A.1) Acquisti servizi sanitari per medicina di base Somma di tutte le voci con codice prefisso B.2.A.1)B02A051000 B.2.A.1.1) - da convenzione Somma di tutte le voci con codice prefisso B.2.A.1.1)B02A0510A0 B.2.A.1.1.A) Spese per assistenza MMG Contiene i costi relativi alle convenzioni con i medici di

medicina generale.B02A0510B0 B.2.A.1.1.B) Spese per assistenza PLS Contiene i costi relativi alle convenzioni con i pediatri di libera

scelta.B02A0510C0 B.2.A.1.1.C) Spese per assistenza Continuità assistenziale Contiene i costi relativi alle convenzioni con i medici di guardia

medica, compresa quella turistica.B02A0510D0 B.2.A.1.1.D) Altro (medicina dei servizi, psicologi, medici 118, ecc) Contiene i costi relativi alle altre convenzioni di medicina di base

non ricomprese nelle voci precedenti.

Riferimenti legislativi:� Disciplina dei rapporti per l’erogazione delle prestazioniassistenziali, art. 8, comma 1 e 1bis del decreto legislativo 30dicembre 1992, n.502 e sue modificazioni;� D.P.R. 28 luglio 2000, n. 270 –Regolamento di esecuzionedell’accordo collettivo nazionale per la disciplina dei rapporticon i medici di medicina generale;� D.P.R. 28 luglio 2000, n. 272 –Regolamento di esecuzionedell’accordo collettivo nazionale per la disciplina dei rapporticon i medici specialisti pediatri di libera scelta.

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

14

Regione Abruzzo

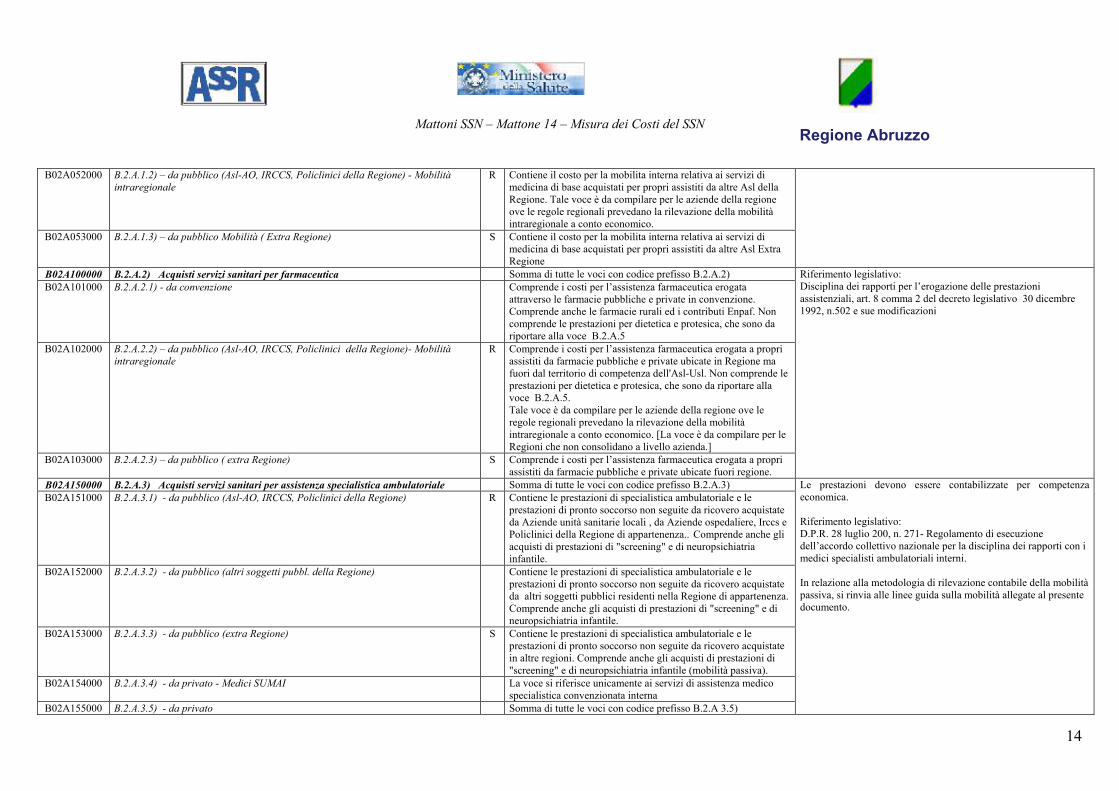

B02A052000 B.2.A.1.2) – da pubblico (Asl-AO, IRCCS, Policlinici della Regione) - Mobilitàintraregionale

R Contiene il costo per la mobilita interna relativa ai servizi dimedicina di base acquistati per propri assistiti da altre Asl dellaRegione. Tale voce è da compilare per le aziende della regioneove le regole regionali prevedano la rilevazione della mobilitàintraregionale a conto economico.

B02A053000 B.2.A.1.3) – da pubblico Mobilità ( Extra Regione) S Contiene il costo per la mobilita interna relativa ai servizi dimedicina di base acquistati per propri assistiti da altre Asl ExtraRegione

B02A100000 B.2.A.2) Acquisti servizi sanitari per farmaceutica Somma di tutte le voci con codice prefisso B.2.A.2)B02A101000 B.2.A.2.1) - da convenzione Comprende i costi per l’assistenza farmaceutica erogata

attraverso le farmacie pubbliche e private in convenzione.Comprende anche le farmacie rurali ed i contributi Enpaf. Noncomprende le prestazioni per dietetica e protesica, che sono dariportare alla voce B.2.A.5

B02A102000 B.2.A.2.2) – da pubblico (Asl-AO, IRCCS, Policlinici della Regione)- Mobilitàintraregionale

R Comprende i costi per l’assistenza farmaceutica erogata a propriassistiti da farmacie pubbliche e private ubicate in Regione mafuori dal territorio di competenza dell'Asl-Usl. Non comprende leprestazioni per dietetica e protesica, che sono da riportare allavoce B.2.A.5.Tale voce è da compilare per le aziende della regione ove leregole regionali prevedano la rilevazione della mobilitàintraregionale a conto economico. [La voce è da compilare per leRegioni che non consolidano a livello azienda.]

B02A103000 B.2.A.2.3) – da pubblico ( extra Regione) S Comprende i costi per l’assistenza farmaceutica erogata a propriassistiti da farmacie pubbliche e private ubicate fuori regione.

Riferimento legislativo:Disciplina dei rapporti per l’erogazione delle prestazioniassistenziali, art. 8 comma 2 del decreto legislativo 30 dicembre1992, n.502 e sue modificazioni

B02A150000 B.2.A.3) Acquisti servizi sanitari per assistenza specialistica ambulatoriale Somma di tutte le voci con codice prefisso B.2.A.3)B02A151000 B.2.A.3.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) R Contiene le prestazioni di specialistica ambulatoriale e le

prestazioni di pronto soccorso non seguite da ricovero acquistateda Aziende unità sanitarie locali , da Aziende ospedaliere, Irccs ePoliclinici della Regione di appartenenza.. Comprende anche gliacquisti di prestazioni di "screening" e di neuropsichiatriainfantile.

B02A152000 B.2.A.3.2) - da pubblico (altri soggetti pubbl. della Regione) Contiene le prestazioni di specialistica ambulatoriale e leprestazioni di pronto soccorso non seguite da ricovero acquistateda altri soggetti pubblici residenti nella Regione di appartenenza.Comprende anche gli acquisti di prestazioni di "screening" e dineuropsichiatria infantile.

B02A153000 B.2.A.3.3) - da pubblico (extra Regione) S Contiene le prestazioni di specialistica ambulatoriale e leprestazioni di pronto soccorso non seguite da ricovero acquistatein altre regioni. Comprende anche gli acquisti di prestazioni di"screening" e di neuropsichiatria infantile (mobilità passiva).

B02A154000 B.2.A.3.4) - da privato - Medici SUMAI La voce si riferisce unicamente ai servizi di assistenza medicospecialistica convenzionata interna

B02A155000 B.2.A.3.5) - da privato Somma di tutte le voci con codice prefisso B.2.A 3.5)

Le prestazioni devono essere contabilizzate per competenzaeconomica.

Riferimento legislativo:D.P.R. 28 luglio 200, n. 271- Regolamento di esecuzionedell’accordo collettivo nazionale per la disciplina dei rapporti con imedici specialisti ambulatoriali interni.

In relazione alla metodologia di rilevazione contabile della mobilitàpassiva, si rinvia alle linee guida sulla mobilità allegate al presentedocumento.

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

15

Regione Abruzzo

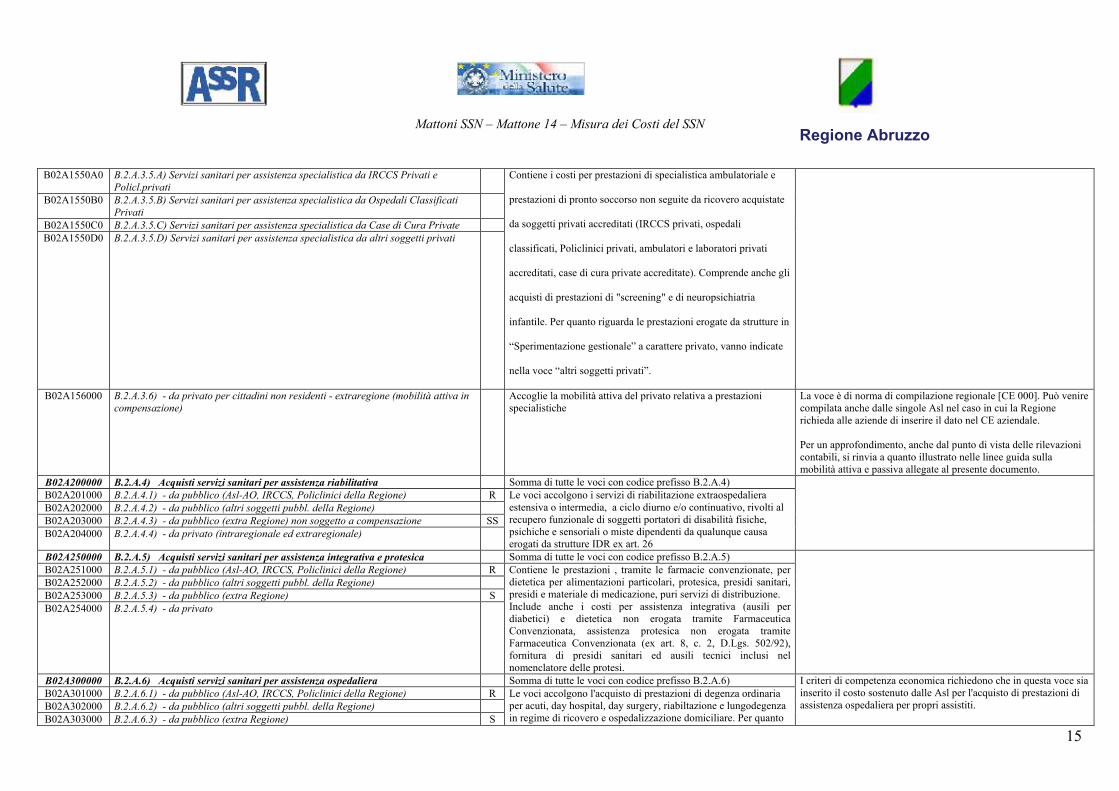

B02A1550A0 B.2.A.3.5.A) Servizi sanitari per assistenza specialistica da IRCCS Privati ePolicl.privati

B02A1550B0 B.2.A.3.5.B) Servizi sanitari per assistenza specialistica da Ospedali ClassificatiPrivati

B02A1550C0 B.2.A.3.5.C) Servizi sanitari per assistenza specialistica da Case di Cura PrivateB02A1550D0 B.2.A.3.5.D) Servizi sanitari per assistenza specialistica da altri soggetti privati

Contiene i costi per prestazioni di specialistica ambulatoriale e

prestazioni di pronto soccorso non seguite da ricovero acquistate

da soggetti privati accreditati (IRCCS privati, ospedali

classificati, Policlinici privati, ambulatori e laboratori privati

accreditati, case di cura private accreditate). Comprende anche gli

acquisti di prestazioni di "screening" e di neuropsichiatria

infantile. Per quanto riguarda le prestazioni erogate da strutture in

“Sperimentazione gestionale” a carattere privato, vanno indicate

nella voce “altri soggetti privati”.

B02A156000 B.2.A.3.6) - da privato per cittadini non residenti - extraregione (mobilità attiva incompensazione)

Accoglie la mobilità attiva del privato relativa a prestazionispecialistiche

La voce è di norma di compilazione regionale [CE 000]. Può venirecompilata anche dalle singole Asl nel caso in cui la Regionerichieda alle aziende di inserire il dato nel CE aziendale.

Per un approfondimento, anche dal punto di vista delle rilevazionicontabili, si rinvia a quanto illustrato nelle linee guida sullamobilità attiva e passiva allegate al presente documento.

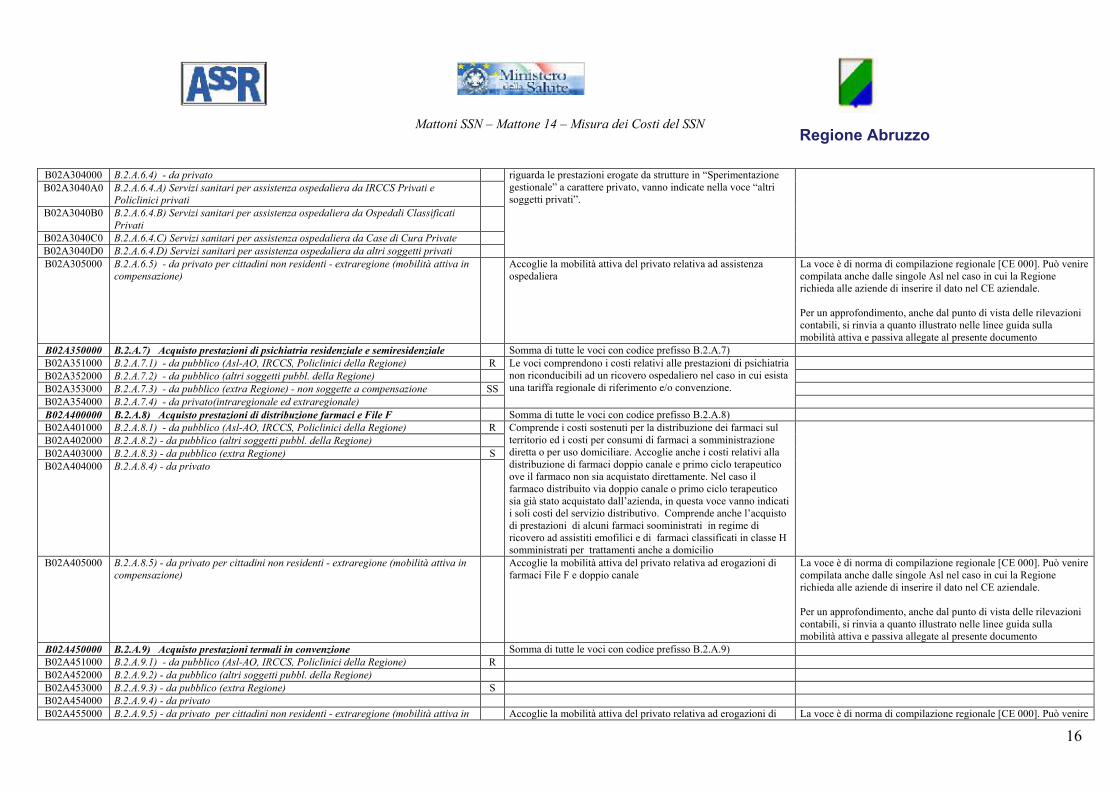

B02A200000 B.2.A.4) Acquisti servizi sanitari per assistenza riabilitativa Somma di tutte le voci con codice prefisso B.2.A.4)B02A201000 B.2.A.4.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A202000 B.2.A.4.2) - da pubblico (altri soggetti pubbl. della Regione)B02A203000 B.2.A.4.3) - da pubblico (extra Regione) non soggetto a compensazione SSB02A204000 B.2.A.4.4) - da privato (intraregionale ed extraregionale)

Le voci accolgono i servizi di riabilitazione extraospedalieraestensiva o intermedia, a ciclo diurno e/o continuativo, rivolti alrecupero funzionale di soggetti portatori di disabilità fisiche,psichiche e sensoriali o miste dipendenti da qualunque causaerogati da strutture IDR ex art. 26

B02A250000 B.2.A.5) Acquisti servizi sanitari per assistenza integrativa e protesica Somma di tutte le voci con codice prefisso B.2.A.5)B02A251000 B.2.A.5.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A252000 B.2.A.5.2) - da pubblico (altri soggetti pubbl. della Regione)B02A253000 B.2.A.5.3) - da pubblico (extra Regione) SB02A254000 B.2.A.5.4) - da privato

Contiene le prestazioni , tramite le farmacie convenzionate, perdietetica per alimentazioni particolari, protesica, presidi sanitari,presidi e materiale di medicazione, puri servizi di distribuzione.Include anche i costi per assistenza integrativa (ausili perdiabetici) e dietetica non erogata tramite FarmaceuticaConvenzionata, assistenza protesica non erogata tramiteFarmaceutica Convenzionata (ex art. 8, c. 2, D.Lgs. 502/92),fornitura di presidi sanitari ed ausili tecnici inclusi nelnomenclatore delle protesi.

B02A300000 B.2.A.6) Acquisti servizi sanitari per assistenza ospedaliera Somma di tutte le voci con codice prefisso B.2.A.6)B02A301000 B.2.A.6.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A302000 B.2.A.6.2) - da pubblico (altri soggetti pubbl. della Regione)B02A303000 B.2.A.6.3) - da pubblico (extra Regione) S

Le voci accolgono l'acquisto di prestazioni di degenza ordinariaper acuti, day hospital, day surgery, riabiltazione e lungodegenzain regime di ricovero e ospedalizzazione domiciliare. Per quanto

I criteri di competenza economica richiedono che in questa voce siainserito il costo sostenuto dalle Asl per l'acquisto di prestazioni diassistenza ospedaliera per propri assistiti.

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

16

Regione Abruzzo

B02A304000 B.2.A.6.4) - da privatoB02A3040A0 B.2.A.6.4.A) Servizi sanitari per assistenza ospedaliera da IRCCS Privati e

Policlinici privatiB02A3040B0 B.2.A.6.4.B) Servizi sanitari per assistenza ospedaliera da Ospedali Classificati

PrivatiB02A3040C0 B.2.A.6.4.C) Servizi sanitari per assistenza ospedaliera da Case di Cura PrivateB02A3040D0 B.2.A.6.4.D) Servizi sanitari per assistenza ospedaliera da altri soggetti privati

riguarda le prestazioni erogate da strutture in “Sperimentazionegestionale” a carattere privato, vanno indicate nella voce “altrisoggetti privati”.

B02A305000 B.2.A.6.5) - da privato per cittadini non residenti - extraregione (mobilità attiva incompensazione)

Accoglie la mobilità attiva del privato relativa ad assistenzaospedaliera

La voce è di norma di compilazione regionale [CE 000]. Può venirecompilata anche dalle singole Asl nel caso in cui la Regionerichieda alle aziende di inserire il dato nel CE aziendale.

Per un approfondimento, anche dal punto di vista delle rilevazionicontabili, si rinvia a quanto illustrato nelle linee guida sullamobilità attiva e passiva allegate al presente documento

B02A350000 B.2.A.7) Acquisto prestazioni di psichiatria residenziale e semiresidenziale Somma di tutte le voci con codice prefisso B.2.A.7)B02A351000 B.2.A.7.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A352000 B.2.A.7.2) - da pubblico (altri soggetti pubbl. della Regione)B02A353000 B.2.A.7.3) - da pubblico (extra Regione) - non soggette a compensazione SSB02A354000 B.2.A.7.4) - da privato(intraregionale ed extraregionale)

Le voci comprendono i costi relativi alle prestazioni di psichiatrianon riconducibili ad un ricovero ospedaliero nel caso in cui esistauna tariffa regionale di riferimento e/o convenzione.

B02A400000 B.2.A.8) Acquisto prestazioni di distribuzione farmaci e File F Somma di tutte le voci con codice prefisso B.2.A.8)B02A401000 B.2.A.8.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A402000 B.2.A.8.2) - da pubblico (altri soggetti pubbl. della Regione)B02A403000 B.2.A.8.3) - da pubblico (extra Regione) SB02A404000 B.2.A.8.4) - da privato

Comprende i costi sostenuti per la distribuzione dei farmaci sulterritorio ed i costi per consumi di farmaci a somministrazionediretta o per uso domiciliare. Accoglie anche i costi relativi alladistribuzione di farmaci doppio canale e primo ciclo terapeuticoove il farmaco non sia acquistato direttamente. Nel caso ilfarmaco distribuito via doppio canale o primo ciclo terapeuticosia già stato acquistato dall’azienda, in questa voce vanno indicatii soli costi del servizio distributivo. Comprende anche l’acquistodi prestazioni di alcuni farmaci sooministrati in regime diricovero ad assistiti emofilici e di farmaci classificati in classe Hsomministrati per trattamenti anche a domicilio

B02A405000 B.2.A.8.5) - da privato per cittadini non residenti - extraregione (mobilità attiva incompensazione)

Accoglie la mobilità attiva del privato relativa ad erogazioni difarmaci File F e doppio canale

La voce è di norma di compilazione regionale [CE 000]. Può venirecompilata anche dalle singole Asl nel caso in cui la Regionerichieda alle aziende di inserire il dato nel CE aziendale.

Per un approfondimento, anche dal punto di vista delle rilevazionicontabili, si rinvia a quanto illustrato nelle linee guida sullamobilità attiva e passiva allegate al presente documento

B02A450000 B.2.A.9) Acquisto prestazioni termali in convenzione Somma di tutte le voci con codice prefisso B.2.A.9)B02A451000 B.2.A.9.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A452000 B.2.A.9.2) - da pubblico (altri soggetti pubbl. della Regione)B02A453000 B.2.A.9.3) - da pubblico (extra Regione) SB02A454000 B.2.A.9.4) - da privatoB02A455000 B.2.A.9.5) - da privato per cittadini non residenti - extraregione (mobilità attiva in Accoglie la mobilità attiva del privato relativa ad erogazioni di La voce è di norma di compilazione regionale [CE 000]. Può venire

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

17

Regione Abruzzo

compensazione) servizi termali compilata anche dalle singole Asl nel caso in cui la Regionerichieda alle aziende di inserire il dato nel CE aziendale.

Per un approfondimento, anche dal punto di vista delle rilevazionicontabili, si rinvia a quanto illustrato nelle linee guida sullamobilità attiva e passiva allegate al presente documento

B02A500000 B.2.A.10) Acquisto prestazioni trasporto sanitari Somma di tutte le voci con codice prefisso B.2.A.10)B02A501000 B.2.A.10.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) RB02A502000 B.2.A.10.2) - da pubblico (altri soggetti pubbl. della Regione)B02A503000 B.2.A.10.3) - da pubblico (extra Regione) SB02A504000 B.2.A.10.4) - da privato

Accoglie sia i costi di trasporto 118 sia altri costi di traspostosanitari non in emergenza

B02A550000 B.2.A.11) Acquisto prestazioni Socio-Sanitaria a rilevanza sanitaria Somma di tutte le voci con codice prefisso B.2.A.11)B02A551000 B.2.A.11.1) - da pubblico (Asl-AO, IRCCS, Policlinici della Regione) R Somma di tutte le voci con codice prefisso B.2.A.11.1)B02A5510H0 B.2.A.11.1.A) Acquisto prestazioni di assistenza domiciliare integrata (ADI) gestite

da Asl-AO, IRCCS, Policlinici della RegioneR

B02A5510I0 B.2.A.11.1.B) - Acquisto di altre prestaz. Socio-sanitarie integrate gestite da Asl-AO, IRCCS, Policlinici della Regione

R Accoglie gli interventi di riabilitazione extra ospedalieraestensiva o intermedia, a ciclo diurno e/o continuativo, rivolti alrecupero funzionale e sociale di soggetti portatori di disabilitàfisiche, psichiche e sensoriali o miste dipendenti da qualunquecausa, prodotti da strutture direttamente gestite da Asl/Ao (es.RSA, malati terminali, ecc.). NON sono inserite in questa voce leprestazioni di riabilitazione eseguite da strutture IDR ex art. 26direttamente gestite da Asl/Ao, che devono essere invece inseritenella voce B.2.A.4)

B02A552000 B.2.A.11.2) - da pubblico (altri enti pubblici) Somma di tutte le voci con codice prefisso B.2.A.11.2)B02A5520H0 B.2.A.11.2.A) Acquisto prestazioni di assistenza domiciliare integrata (ADI) da altri

enti pubbliciB02A5520I0 B.2.A.11.2.B) - Acquisto altre prestaz. Socio-sanitarie integrate da altri enti

pubbliciAccoglie gli interventi di riabilitazione extra ospedalieraestensiva o intermedia, a ciclo diurno e/o continuativo, rivolti alrecupero funzionale e sociale di soggetti portatori di disabilitàfisiche, psichiche e sensoriali o miste dipendenti da qualunquecausa, acquistati da strutture pubbliche (es. RSA, malatiterminali, ecc.). NON sono inserite in questa voce le prestazionidi riabilitazione eseguite da strutture IDR ex art. 26 pubbliche,che devono essere invece inserite nella voce B.2.A.4)

B02A553000 B.2.A.11.3) - da pubblico (extra Regione) non soggette a compensazione SSB02A5530A0 B.2.A.II.3. A) Acquisto prestazioni di assistenza domiciliare integrata (ADI)

extraregione (non compensate)SS

B02A5530B0 B.2.A.11.3 B) - Acquisto altre prestaz. Socio-sanitarie integrate Struttureextraregione (non compensate)

SS

Come voce B.2.A.11.2.B), relativamente a prestazioni eseguite instrutture extraregione

B02A554000 B.2.A.11.4) - da privato (intraregionale ed extraregionale)

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

18

Regione Abruzzo

B02A5540H0 B.2.A.11.4.A) - Acquisto prestazioni da consultori privatiB02A5540I0 B.2.A.11.4.B) - Acquisto prestazioni per tossicodipendenti comunità terapeutiche Accoglie anche le prestazioni rese da strutture fuori regione (non

in compensazione)B02A5540J0 B.2.A.11.4.C) Acquisto prestazioni di assistenza domiciliare integrata (ADI) da

privatoB02A5540K0 B.2.A.11.4.D) - Acquisto altre prestazioni socio-sanitarie integrate da privato Accoglie gli interventi di riabilitazione extra ospedaliera

estensiva o intermedia, a ciclo diurno e/o continuativo, rivolti alrecupero funzionale e sociale di soggetti portatori di disabilitàfisiche, psichiche e sensoriali o miste dipendenti da qualunquecausa, acquistati da strutture private (es. RSA, malati terminali,ecc.). NON sono inserite in questa voce le prestazioni diriabilitazione eseguite da strutture IDR ex art. 26 private, chedevono essere invece inserite nella voce B.2.A.4)

B02A600000 B.2.A.12) Compartecipazione al personale per att. Libero-prof. (intramoenia) Accoglie sia i costi di libera professione intramoenia ex art. 55c.1 lett. a) - b) Ccnl, sia i costi per servizi di consulenza sanitariain area libero professionale (art. 55 c.1 lett. c) d) ed ex art. 57-58CCNL)

Riferimento normativo:� Decreto legislativo 30 dicembre 1992, n. 502 e successivemodificazioni;� Art. 28 della legge 23 dicembre 1999, n. 488,Riqualificazione dell’assistenza sanitaria ed attività liberoprofessionale;� D.P.C.M. 27 marzo 2000, Atto di indirizzo ecoordinamento concernente l’attività libero-professionaleintramuraria del personale della dirigenza del SSN.

B02A700000 B.2.A.13) Rimborsi, assegni e contributi sanitari Somma di tutte le voci con codice prefisso B.2.A.13)B02A701000 B.2.A.13.1) Contributi ad associazioni di volontariatoB02A701500 B.2.A.13.2) Rimborsi per cure all'estero Comprende i, rimborsi agli assistiti all’estero, D.M. 3 novembre

1989. Comprende anche i rimborsi per assistenza indirettaB02A702000 B.2.A.13.3) Contributi per ARPAB02A702500 B.2.A.13.4) Contributi per Agenzie RegionaliB02A703500 B.2.A.13.5) Contributo Legge 210/92B02A704000 B.2.A.13.6) Altri rimborsi, assegni e contributi Comprende anche i costi per l'assegnazione di buoni socio-

sanitari ove non direttamente riferibili a prestazioni ADI,contributi ad enti privati, quota IZS, quota 2% MinSalute,contributi ad allevatori, ecc.

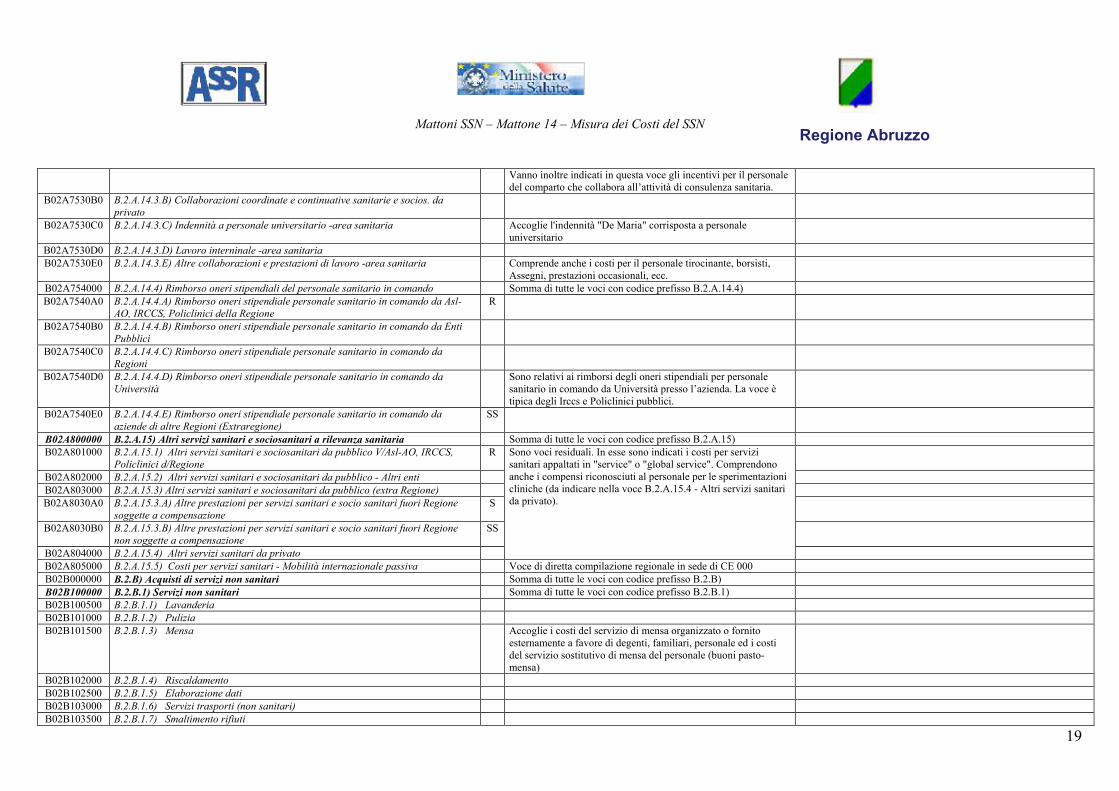

B02A709000 B.2.A.13.7) Rimborsi, assegni e contributi v/Asl-Ao-Irccs-Policlinici della Regione RB02A750000 B.2.A.14) Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro

sanitarie e sociosanitarieSomma di tutte le voci con codice prefisso B.2.A.14)

B02A751000 B.2.A.14.1) Consulenze sanitarie e sociosan. da Asl-AO, IRCCS, Policlinici dellaRegione

R

B02A752000 B.2.A.14.2) Consulenze sanitarie e sociosanit. da Terzi - Altri enti pubbliciB02A753000 B.2.A.14.3) Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro

sanitarie e socios. da privatoSomma di tutte le voci con codice prefisso B.2.A.14.3)

B02A7530A0 B.2.A.14.3.A) Consulenze sanitarie e sociosanitarie da privato Comprende anche le consulenze sanitarie in area pagamento ex.art. 55 c.2 CCNL. Comprende anche i compensi collegati alla L.1/2002 (Libera Professione Infermieristica)

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

19

Regione Abruzzo

Vanno inoltre indicati in questa voce gli incentivi per il personaledel comparto che collabora all’attività di consulenza sanitaria.

B02A7530B0 B.2.A.14.3.B) Collaborazioni coordinate e continuative sanitarie e socios. daprivato

B02A7530C0 B.2.A.14.3.C) Indennità a personale universitario -area sanitaria Accoglie l'indennità "De Maria" corrisposta a personaleuniversitario

B02A7530D0 B.2.A.14.3.D) Lavoro interninale -area sanitariaB02A7530E0 B.2.A.14.3.E) Altre collaborazioni e prestazioni di lavoro -area sanitaria Comprende anche i costi per il personale tirocinante, borsisti,

Assegni, prestazioni occasionali, ecc.B02A754000 B.2.A.14.4) Rimborso oneri stipendiali del personale sanitario in comando Somma di tutte le voci con codice prefisso B.2.A.14.4)B02A7540A0 B.2.A.14.4.A) Rimborso oneri stipendiale personale sanitario in comando da Asl-

AO, IRCCS, Policlinici della RegioneR

B02A7540B0 B.2.A.14.4.B) Rimborso oneri stipendiale personale sanitario in comando da EntiPubblici

B02A7540C0 B.2.A.14.4.C) Rimborso oneri stipendiale personale sanitario in comando daRegioni

B02A7540D0 B.2.A.14.4.D) Rimborso oneri stipendiale personale sanitario in comando daUniversità

Sono relativi ai rimborsi degli oneri stipendiali per personalesanitario in comando da Università presso l’azienda. La voce ètipica degli Irccs e Policlinici pubblici.

B02A7540E0 B.2.A.14.4.E) Rimborso oneri stipendiale personale sanitario in comando daaziende di altre Regioni (Extraregione)

SS

B02A800000 B.2.A.15) Altri servizi sanitari e sociosanitari a rilevanza sanitaria Somma di tutte le voci con codice prefisso B.2.A.15)B02A801000 B.2.A.15.1) Altri servizi sanitari e sociosanitari da pubblico V/Asl-AO, IRCCS,

Policlinici d/RegioneR

B02A802000 B.2.A.15.2) Altri servizi sanitari e sociosanitari da pubblico - Altri entiB02A803000 B.2.A.15.3) Altri servizi sanitari e sociosanitari da pubblico (extra Regione)B02A8030A0 B.2.A.15.3.A) Altre prestazioni per servizi sanitari e socio sanitari fuori Regione

soggette a compensazioneS

B02A8030B0 B.2.A.15.3.B) Altre prestazioni per servizi sanitari e socio sanitari fuori Regionenon soggette a compensazione

SS

B02A804000 B.2.A.15.4) Altri servizi sanitari da privato

Sono voci residuali. In esse sono indicati i costi per servizisanitari appaltati in "service" o "global service". Comprendonoanche i compensi riconosciuti al personale per le sperimentazionicliniche (da indicare nella voce B.2.A.15.4 - Altri servizi sanitarida privato).

B02A805000 B.2.A.15.5) Costi per servizi sanitari - Mobilità internazionale passiva Voce di diretta compilazione regionale in sede di CE 000B02B000000 B.2.B) Acquisti di servizi non sanitari Somma di tutte le voci con codice prefisso B.2.B)B02B100000 B.2.B.1) Servizi non sanitari Somma di tutte le voci con codice prefisso B.2.B.1)B02B100500 B.2.B.1.1) LavanderiaB02B101000 B.2.B.1.2) PuliziaB02B101500 B.2.B.1.3) Mensa Accoglie i costi del servizio di mensa organizzato o fornito

esternamente a favore di degenti, familiari, personale ed i costidel servizio sostitutivo di mensa del personale (buoni pasto-mensa)

B02B102000 B.2.B.1.4) RiscaldamentoB02B102500 B.2.B.1.5) Elaborazione datiB02B103000 B.2.B.1.6) Servizi trasporti (non sanitari)B02B103500 B.2.B.1.7) Smaltimento rifiuti

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

20

Regione Abruzzo

B02B104000 B.2.B.1.8) Utenze telefoniche Utenze telefoniche per la telefonia fissa e mobile, collegamentialla rete internet e altri collegamenti telefonici.

B02B104500 B.2.B.1.9) Utenze elettricitàB02B105000 B.2.B.1.10) Altre utenze Comprende i costi per acqua,ed altre utenze che non sono

ricompresi nelle voci precedentiB02B106000 B.2.B.1.11) Premi di assicurazione Somma di tutte le voci con codice prefisso B.2.B.1.11)B02B1060A0 B.2.B.1.11.A) Premi di assicurazione - R.C. ProfessionaleB02B1060B0 B.2.B.1.11.B) Premi di assicurazione - Altri premi assicurativiB02B106500 B.2.B.1.12) Altri servizi non sanitariB02B1065A0 B.2.B.1.12.A) Altri servizi non sanitari da pubblico (Asl-AO, IRCCS, Policlinici

della Regione)R

B02B1065B0 B.2.B.1.12.B) Altri servizi non sanitari da pubblico

Comprende, in generale, anche gli acquisti di servizi appaltati (es.Lavanderia, Pulizia, Mensa, Riscaldamento, Elaborazione Dati,Trasporti, Smaltimento rifiuti) non distinguibili in contrattispecifici. In particolare, vanno sempre indicati alla voceB.2.B.1.12.A) Altri servizi non sanitari da pubblico (Asl-AO,IRCCS, Policlinici della Regione) gli acquisti dei servizi nonsanitari effettuati da Asl-Ao, Irccs e Policlinici della Regione.Comprende anche tutti gli altri servizi non sanitari nonevidenziati in apposite righe erogati da altri enti pubblici (es.Arpa …)

B02B1065C0 B.2.B.1.12.C) Altri servizi non sanitari da privato Include anche le prestazioni in service da privato, le spese dipubblicità e promozione, rimborsi spese viaggio e soggiorno(anche del personale dipendente), servizi esterni di vigilanza,spese postali, spese per immobili di proprietà, abbonamenti, libri,giornali e, in generale, servizi di tesoreria, tutti gli altri costi perservizi non sanitari da privato che non hanno evidenza nelle vociprecedenti.

B02B200000 B.2.B.2) Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro nonsanitarie

Somma di tutte le voci con codice prefisso B.2.B.2)

B02B201000 B.2.B.2.1) Consulenze non sanitarie V/Asl-AO, IRCCS, Policlinici della Regione RB02B202000 B.2.B.2.2) Consulenze non sanitarie da Terzi - Altri enti pubbliciB02B203000 B.2.B.2.3) Consulenze, Collaborazioni, Interinale e altre prestazioni di lavoro non

sanitarie da privatoSomma di tutte le voci con codice prefisso B.2.B.2.3)

B02B2030A0 B.2.B.2.3.A) Consulenze non sanitarie da privato Include le consulenze amministrative, legali, notarili e tecniche.Vanno inoltre indicati in questa voce gli incentivi per il personaledel comparto che collabora all’attività di consulenzaprofessionale, tecnica e amministrativa.

B02B2030B0 B.2.B.2.3.B) Collaborazioni coordinate e continuative non sanitarie da privatoB02B2030C0 B.2.B.2.3.C) Lavoro interninale -area non sanitariaB02B2030D0 B.2.B.2.3.D) Altre collaborazioni e prestazioni di lavoro -area non sanitaria Comprende anche i costi per il personale tirocinante, borsisti,

Assegni, prestazioni occasionali, assistenza religiosa, ecc.B02B204000 B.2.B.2.4) Rimborso oneri stipendiali del personale non sanitario in comando Somma di tutte le voci con codice prefisso B.2.B.2.4)B02B2040A0 B.2.B.2.4.A) Rimborso oneri stipendiale personale non sanitario in comando da Asl-

AO, IRCCS, Policlinici della RegioneR

B02B2040B0 B.2.B.2.4.B) Rimborso oneri stipendiale personale non sanitario in comando da Enti

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

21

Regione Abruzzo

PubbliciB02B2040C0 B.2.B.2.4.C) Rimborso oneri stipendiale personale non sanitario in comando da

RegioniB02B2040D0 B.2.B.2.4.D) Rimborso oneri stipendiale personale non sanitario in comando da

UniversitàSono relativi ai rimborsi degli oneri stipendiali per personale nonsanitario in comando da Università presso l’azienda. La voce ètipica degli Irccs e Policlinici pubblici.

B02B2040E0 B.2.B.2.4.E) Rimborso oneri stipendiale personale non sanitario in comando daaziende di altre Regioni (Extraregione)

SS

B02B300000 B.2.B.3) Formazione (esternalizzata e non) Somma di tutte le voci con codice prefisso B.2.B.3)B02B301000 B.2.B.3.1) Formazione (esternalizzata e non) da pubblicoB02B3010A0 B.2.B.3.1.A) Formazione (esternalizzata e non) da pubblico (Asl-AO, IRCCS,

Policlinici della Regione)R

B02B3010B0 B.2.B.3.1.B) Formazione (esternalizzata e non) da altri soggetti pubbliciB02B302000 B.2.B.3.2) Formazione (esternalizzata e non) da privato

Comprende anche l’indennità per libera docenza svolta dalpersonale dipendente in occasione di corsi di aggiornamento eformazione continua ed i compensi a docenti esterni.

La distinzione tra pubblico e privato va effettuata sulla base delsoggetto che formalmente eroga il servizio. Ad esempio, se undipendente di una azienda pubblica tiene un corso e viene pagatodirettamente, essendo l'erogatore privato andrà indicato nella voce"Formazione da privato". Nel medesimo caso ove il corso vengainvece fatturato dall'azienda in cui opera il dipendente, si tratta di"Formazione da pubblico".

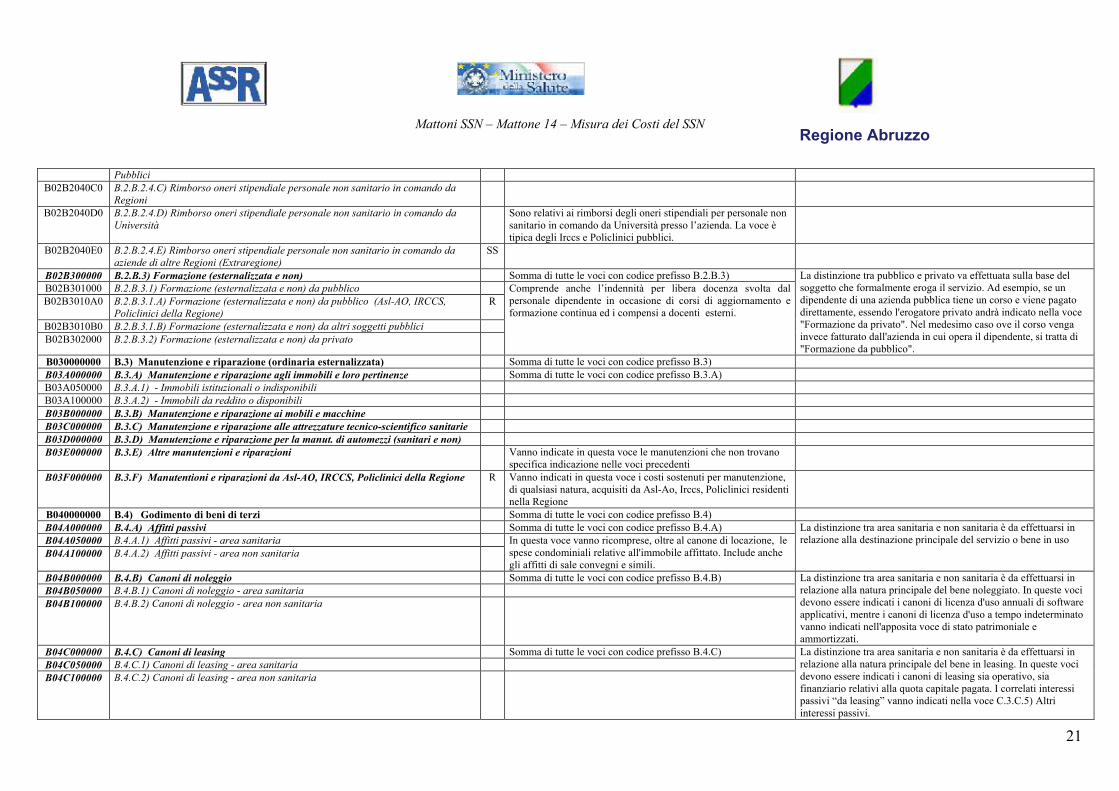

B030000000 B.3) Manutenzione e riparazione (ordinaria esternalizzata) Somma di tutte le voci con codice prefisso B.3)B03A000000 B.3.A) Manutenzione e riparazione agli immobili e loro pertinenze Somma di tutte le voci con codice prefisso B.3.A)B03A050000 B.3.A.1) - Immobili istituzionali o indisponibiliB03A100000 B.3.A.2) - Immobili da reddito o disponibiliB03B000000 B.3.B) Manutenzione e riparazione ai mobili e macchineB03C000000 B.3.C) Manutenzione e riparazione alle attrezzature tecnico-scientifico sanitarieB03D000000 B.3.D) Manutenzione e riparazione per la manut. di automezzi (sanitari e non)B03E000000 B.3.E) Altre manutenzioni e riparazioni Vanno indicate in questa voce le manutenzioni che non trovano

specifica indicazione nelle voci precedentiB03F000000 B.3.F) Manutentioni e riparazioni da Asl-AO, IRCCS, Policlinici della Regione R Vanno indicati in questa voce i costi sostenuti per manutenzione,

di qualsiasi natura, acquisiti da Asl-Ao, Irccs, Policlinici residentinella Regione

B040000000 B.4) Godimento di beni di terzi Somma di tutte le voci con codice prefisso B.4)B04A000000 B.4.A) Affitti passivi Somma di tutte le voci con codice prefisso B.4.A)B04A050000 B.4.A.1) Affitti passivi - area sanitariaB04A100000 B.4.A.2) Affitti passivi - area non sanitaria

In questa voce vanno ricomprese, oltre al canone di locazione, lespese condominiali relative all'immobile affittato. Include anchegli affitti di sale convegni e simili.

La distinzione tra area sanitaria e non sanitaria è da effettuarsi inrelazione alla destinazione principale del servizio o bene in uso

B04B000000 B.4.B) Canoni di noleggio Somma di tutte le voci con codice prefisso B.4.B)B04B050000 B.4.B.1) Canoni di noleggio - area sanitariaB04B100000 B.4.B.2) Canoni di noleggio - area non sanitaria

La distinzione tra area sanitaria e non sanitaria è da effettuarsi inrelazione alla natura principale del bene noleggiato. In queste vocidevono essere indicati i canoni di licenza d'uso annuali di softwareapplicativi, mentre i canoni di licenza d'uso a tempo indeterminatovanno indicati nell'apposita voce di stato patrimoniale eammortizzati.

B04C000000 B.4.C) Canoni di leasing Somma di tutte le voci con codice prefisso B.4.C)B04C050000 B.4.C.1) Canoni di leasing - area sanitariaB04C100000 B.4.C.2) Canoni di leasing - area non sanitaria

La distinzione tra area sanitaria e non sanitaria è da effettuarsi inrelazione alla natura principale del bene in leasing. In queste vocidevono essere indicati i canoni di leasing sia operativo, siafinanziario relativi alla quota capitale pagata. I correlati interessipassivi “da leasing” vanno indicati nella voce C.3.C.5) Altriinteressi passivi.

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

22

Regione Abruzzo

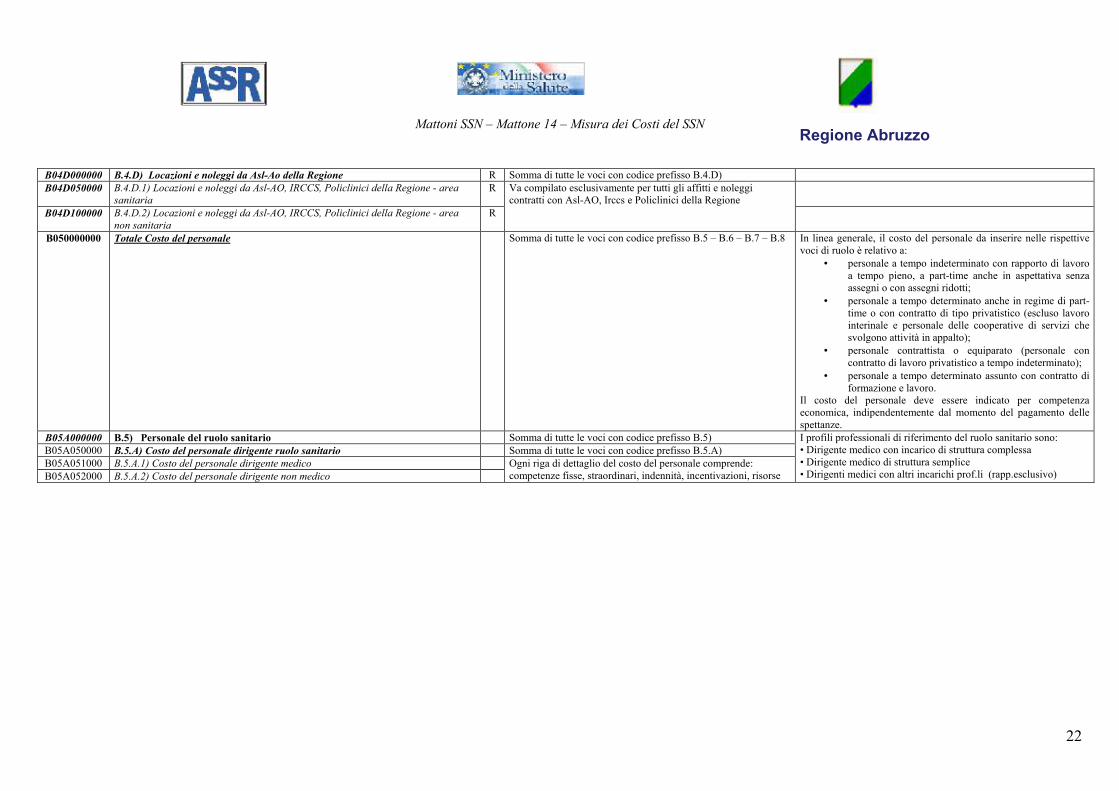

B04D000000 B.4.D) Locazioni e noleggi da Asl-Ao della Regione R Somma di tutte le voci con codice prefisso B.4.D)B04D050000 B.4.D.1) Locazioni e noleggi da Asl-AO, IRCCS, Policlinici della Regione - area

sanitariaR

B04D100000 B.4.D.2) Locazioni e noleggi da Asl-AO, IRCCS, Policlinici della Regione - areanon sanitaria

R

Va compilato esclusivamente per tutti gli affitti e noleggicontratti con Asl-AO, Irccs e Policlinici della Regione

B050000000 Totale Costo del personale Somma di tutte le voci con codice prefisso B.5 – B.6 – B.7 – B.8 In linea generale, il costo del personale da inserire nelle rispettivevoci di ruolo è relativo a:

• personale a tempo indeterminato con rapporto di lavoroa tempo pieno, a part-time anche in aspettativa senzaassegni o con assegni ridotti;

• personale a tempo determinato anche in regime di part-time o con contratto di tipo privatistico (escluso lavorointerinale e personale delle cooperative di servizi chesvolgono attività in appalto);

• personale contrattista o equiparato (personale concontratto di lavoro privatistico a tempo indeterminato);

• personale a tempo determinato assunto con contratto diformazione e lavoro.

Il costo del personale deve essere indicato per competenzaeconomica, indipendentemente dal momento del pagamento dellespettanze.

B05A000000 B.5) Personale del ruolo sanitario Somma di tutte le voci con codice prefisso B.5)B05A050000 B.5.A) Costo del personale dirigente ruolo sanitario Somma di tutte le voci con codice prefisso B.5.A)B05A051000 B.5.A.1) Costo del personale dirigente medicoB05A052000 B.5.A.2) Costo del personale dirigente non medico

Ogni riga di dettaglio del costo del personale comprende:competenze fisse, straordinari, indennità, incentivazioni, risorse

I profili professionali di riferimento del ruolo sanitario sono:• Dirigente medico con incarico di struttura complessa• Dirigente medico di struttura semplice• Dirigenti medici con altri incarichi prof.li (rapp.esclusivo)

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

23

Regione Abruzzo

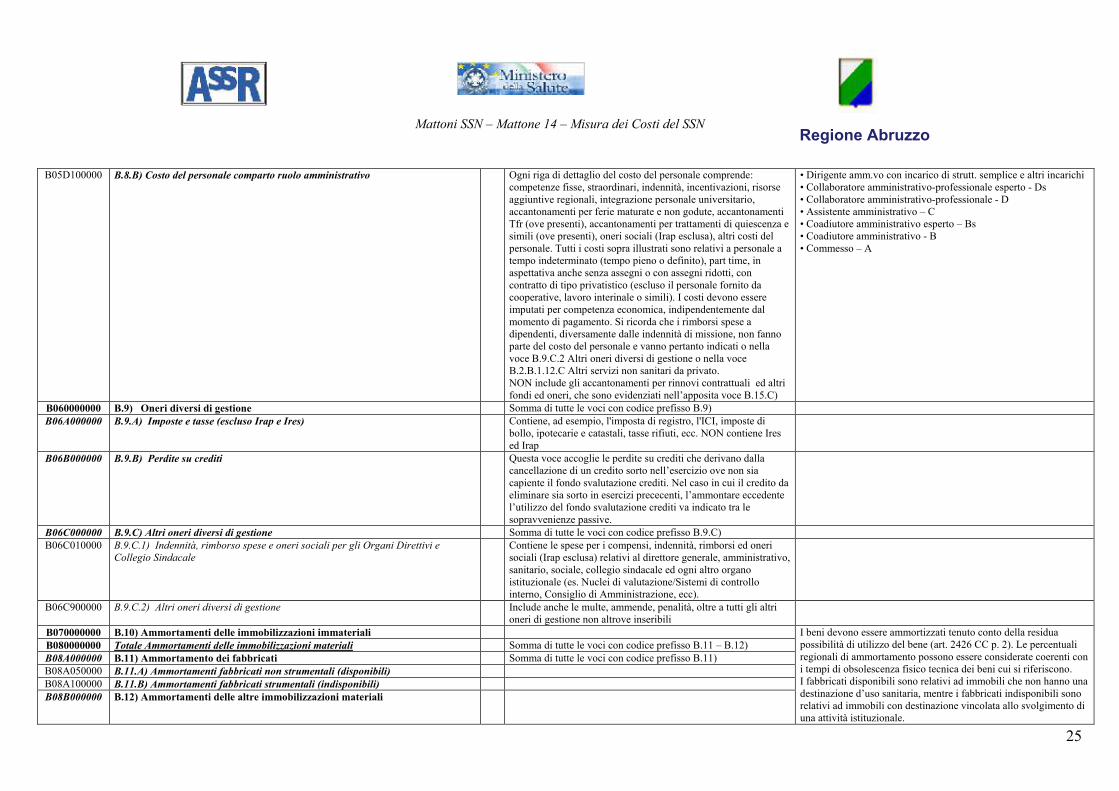

B05A100000 B.5.B) Costo del personale comparto ruolo sanitario aggiuntive regionali, accantonamenti per ferie maturate e nongodute, accantonamenti Tfr (ove presenti), accantonamenti pertrattamenti di quiescenza e simili (ove presenti), oneri sociali(Irap esclusa), altri costi del personale. Tutti i costi sopra illustratisono relativi a personale a tempo indeterminato (tempo pieno odefinito), part time, in aspettativa anche senza assegni o conassegni ridotti, con contratto di tipo privatistico (escluso ilpersonale fornito da cooperative, lavoro interinale o simili). Icosti devono essere imputati per competenza economica,indipendentemente dal momento di pagamento. Si ricorda che irimborsi spese a dipendenti, diversamente dalle indennità dimissione, non fanno parte del costo del personale e vannopertanto indicati o nella voce B.9.C.2 Altri oneri diversi digestione o nella voce B.2.B.1.12.C Altri servizi non sanitari daprivato.NON include gli accantonamenti per rinnovi contrattuali ed altrifondi ed oneri, che sono evidenziati nell’apposita voce B.15.C)

• Dirigenti medici con altri incarichi prof.li (rapp.non esclusivo)• Veterinari con incarico di struttura complessa• Veterinari con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Veterinari con altri incarichi professionali (rapp.non esclusivo)• Odontoiatri con incarico di struttura complessa• Odontoiatri con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Odontoiatri con altri incarichi professionali (rapp.non esclusivo)• Farmacisti con incarico di struttura complessa• Farmacisti con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Farmacisti con altri incarichi professionali (rapp.non esclusivo)• Biologi con incarico di struttura complessa• Biologi con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Biologi con altri incarichi professionali (rapp.non esclusivo)• Chimici con incarico di struttura complessa• Chimici con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Chimici con altri incarichi professionali (rapp.non esclusivo)• Fisici con incarico di struttura complessa• Fisici con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Fisici con altri incarichi professionali (rapp.non esclusivo)• Psicologi con incarico di struttura complessa• Psicologi con incar.strutt.semplice e altri incar. (rapp.esclusivo)• Psicologi con altri incarichi professionali (rapp.non esclusivo)• Dirigente servizio infermieristico• Coll.re prof.le sanitario esperto Ds• Collaboratore professionale sanitario - Pers. infermieristico - D• Operatore professionale sanitario - Pers. infermieristico - C• Operatore professionale 2.cat Pers. infermieristico - Bs• Collaboratore professionale sanitario - Pers. tecnico sanitario - D• Operatore professionale sanitario - Pers. tecnico sanitario - C• Collaboratore professionale sanitario - Tecnico della prev. - D• Operatore professionale sanitario - Tecnico della prev. - C• Collaboratore professionale sanitario - Pers. della riab. - D• Operatore professionale sanitario - Pers. della riab. - C• Operatore professionale 2.cat - Pers. della riab. – Bs

B05B000000 B.6) Personale del ruolo professionale Somma di tutte le voci con codice prefisso B.6)B05B050000 B.6.A) Costo del personale dirigente ruolo professionale

I profili professionali del ruolo professionale sono:• Avvocato dirig. con incarico di struttura complessa

Mattoni SSN – Mattone 14 – Misura dei Costi del SSN

24

Regione Abruzzo