mÜasİr - bakı biznes universitetilib.bbu.edu.az/files/book/242.pdf · 2017-12-12 · v. mikro...

TRANSCRIPT

MÜASİR EKONOMİKS

Biznesə giriş və tələbəiər üçün dərs vəsaiti

J. HARVEY, Prof. (EKON.) Ali məktəb üçün ekonomiks üzrə mühazirələr

ÜÇÜNCÜ NƏŞR

Əziz oxucular, bu kitab azərbaycan diiində ilk dəfədir ki, nəşr olunur. Azərbaycanda indiyə kimi bu qəbildən kitablar çap olunmayıb. Tərcüməçi qrupu kitabın tərcüməsi zamanı mütəmadi olaraq terminologiya problemləri ilə rastlaşıblar. Kitabın türkcəsi, almancası və ruscastnın olmaması da çətinlikləri artırmışdır. Bəzən tərcüməçilər iqtisadçılarla birgə ingilisdilli terminlərin qarşılığını özləri yaratmalı olurdu. Buna görə də tərcümənin keyfiyyəti, kitabın məzmunu və onun metodik vəsait kimi yararlılığı barədə fikrinizi bilmək bizim üçün böyük əhəmiyyət daşıyır. Kitab barədə bütün irad və təkliflərinizi bizə bildirməyi sizdən xahiş edirik. Əvvəlcədən minnətdarlığımızı bildiririk.

Koordinator: Faiq Məmmədov

Tərcüməçilər: Cavidan Ağayev, Pərvanə Orucova, Vüqar Bayramov,

Qurban Rzayev

Elmi məsləhətçi: Qubad İdaboğlu

Elmi redaktorlar: Rafiq Məmmədli, Vüqar Bayramov

Korrektor: Kamala Cəfərova

Matn yığıcısı: Xanıma Abdulqadirova

Tərtibatçı: Allahverdi Kərimov

Kitabın nəşri Açıq Cəmiyyət İnstitutu - Yardım Fondu tərəfindən sifariş olunub və maliyyələşdirilib.

Jack Harvey

Müasir Ekonomiks, III nəşr (Azərbaycan dilində)

Biznesə giriş və tələbələr üçün dərs vəsaiti

Çapa imzalanıb 27.04.2001, format A5, səhifələrin sayı 516, şriftin növü Arial

AzLat, 80 q kağızda,Yaylacık Mətbəəsində (İstanbul) ofset üsülü ilə çap olunub.

Tirajı 600 nüsxə.

• . « • C83.3^Z{2) Şırvannəşr^ nəşnyyatı, sıfanş S ----------- - --- qnf

Bakı-2001 054

Kitabı çapa ‘Məmmədli RH' şirkəti (Bakı, Qaraçuxur qəs., F.Kərimzadə küç. 95a, http://www.mammadli.go.to} hazırlayıb.

Pulsuzdur. Satışına yol verilmir.

© Açıq Cəmiyyət İnstitutu - Yardım Fondu, müəllif haqlan qorunur. ISBN 9952-400-06-3

TƏRCÜMƏ QRUPU ADINDAN

Əziz oxucular, tələbələr və biznes adamlan! Bu kitab Sizin əlinizə düşübsə, deməli iqtisadiyyatı və biznesi (sahibkarlığı) öyrənmək üçün çox gözəl bir fürsət qazanıbsınız. Jack Harvey qərbdə iqtisadi nəzəriyyə kitablarının müəllifi kimi ad çıxırıb. Onun kitabları bir qayda olaraq klassik dərs vəsaitləri sayılıb. Bizim tərcümə etdiyimiz kitab müəllifin əsas işidir. 1976-cı ildə İngiliscə dərc olunduğuna baxmayaraq bu gün də istər nəzəri, istərsə də təcrübi baxımdan klassik iqtisadiyyat kitabı sayılır. Əlbəttə, həmin dövr üçün aktual olan məsələlər de kitabda az deyil, amma kitabın həmin hissələri tarixi baxımdan maraq daşıyır.

Kiğabın qiymətli cəhətlərindən biri də onun diaqram və cədvəllərlə zəngin olmasıdır, demək olar ki, bütün nəzəri məsələlər diaqramlarla izah olunmuşdur ki, bu da onların qavranılmasını asanlaşdınr.

Tərcümə qrupu qabaqcadan rast gələ biləcəyiniz hər-hansı səhvə görə üzr istəyir. Yəqin ki, bizimlə razılaşarsınız ki, bu qəbildən olan kitabı heç bir terminologiya vəsaiti olmadan ilk dəfə Azərbaycan dilinə səhvsiz tərcümə etmək mümkün deyildir. İşimizi çətinləşdirən bir amil də kitabın nə rus, nə türk, nə də ki, alman dilinə tərcüməsinin olmaması idi. Bu baxımdan bizim tərcüməmiz unikaldır.

Belə bir unikal dərs vəsaitini və sahibkarlıq kitabını Azə^aycan dilinə tərcüməni sifariş verən və maliyyələşdirən Açıq Cəmiyyət institutu -Yardım Fonduna təşəkkürümüzü bildiririk.

R.H. Məmmədli

MÜNDƏRİCAT

ŞekiHərİn siyahısı Cədv&Hənn siyahısı B/Wnc/ nəşm ön söz Üçüncü nəşrə ön söz Təİəbələr üçün bələdçi

I. GİRİŞ

1. Ekonomiks nə barədədir I. İqtisadi problem

II. Ekonomiksin əhatə dairəsi İli. İqtisadçının metodları IV. İqtisadi nəzəriyyə və siyasət

2. Reəurslann bölöşdürülməsi üsulları I. Cavablandırılmalı suallar

II. Mərkəzi planlaşdırma hakimiyyəti III. Xüsusi müəssisə IV. Britaniyanın qarışıq iqtisadiyyatı V. Mikro və makroekonomiks

II. NƏ İSTEHSAL ETMƏLİ

3. Azad bazarda qiymət necə formalaşır I. Dəyər və qiymət

II. Bazarlar III. Qiyməti müəyyənləşdirən faktorlar IV. Tələb V. Təklif VI. Qiymətin müəyyənləşdirilməsi

VII. Tələb və təklif şərtlərində dəyişikliklər VIII. Qiymət "qanunları"

11 15 16 17 18

20 23 27 33

35 37 37 41 43

46 47 53 53 57 60 61 63

4. Tələb və təklifin təhlilinin aparılması I. Azad bazarda qiymətin funksiyaları II. Əlavə şərhlər

64 68

MÜNDƏRİCAT

Tələbə əlavə baxış I. Niyə tələb əyrisi həmişə aşağıya meyllidir II. İstisna təşkil edən tələb əyrisi III. Tələbin elastikliyi

71 76 78

UL NECƏ İSTEHSAL ETMƏLİ VƏ İSTEHSAL NƏZƏRİYYƏSİ 6. Firma

I.

IV.

V.

Firmanın rolu Firmanın vəzifələri Firmanın qərarları Xüsusi müəssisə adı altında firmanın hüquqi forması Dövlət müəssisəsi

7. İstehsalın təşkili və həcmi I. Əmək bölgüsü II. Daxili qənaət III. Şirkətlərin birləşməsi

IV. Kiçik firmanın əksəriyyət təşkil etməsi V. Xarici qənaətlər

8. Əmtəənin istehlakçılar arasında bölgüsü I. İstehsal həcmi II. Topdansatış ticarətçisi III. Pərakəndəsatış ticarətçisi

IV. Vasitəçilərin gələcəyi 9. İstehsal ərazisi

I. Müxtəlif İstehsal ərazilərinin üstünlükləri li. Müxtəlif ərazilərdə rentalann səviyyəsi II!. Nəticələr

10. istehsal amillərinin birləşməsi L Gəlirlərin azalması qanunu II. Dəyişkən amillərin optimal kombinasiyası

11. Ən gəlirli məhsula yönələn qərar I. İstehsal xərcləri II. Məhsul istehsalı artdıqca xərclər özünü necə

büruze verir? İll. Xalis rəqabət

IV. Xalis rəqabət şəraitində şirkətin qısamüddətli tarazlıq məhsulu

88 92 93

93 104

113 115 119 120 124

125 124 128 134

136 139 139

141 145

147

149 153

157

MÜNDƏRİCAT

V. Şirkət və sənayenin uzunmüddətli tarazlıq vəziyyəti

12. Xalis rəqabət şəraitində sənayenin təklif əyrisi i.

IV. V.

Giriş Qısamüddətli dövr Uzunmüddətli dövr Təklifin elastikliyi Xalis rəqabət fəaliyyətinin dəyəri

13. İnhisar I.

IV. V.

İnhisar rəqabəti jnhisar dedikdə nəyi nəzərdə tuturuq? jnhisar gücünün əsaslan İnhisarçının tarazlıq məhsulu Dövlət siyasəti və inhisar

V. Məhdud inhisar 14. İnhisarçı rəqabət

IV. KİMDƏN ÖTRÖ? İSTEHSAL AMİLLƏRİ NECƏ

QİYMƏTLƏNDİRİLİR - BÖLGÜ NƏZƏRİYYƏSİ 15. Bölgünün marjinal məhsuldarlıq nəzəriyyəsi

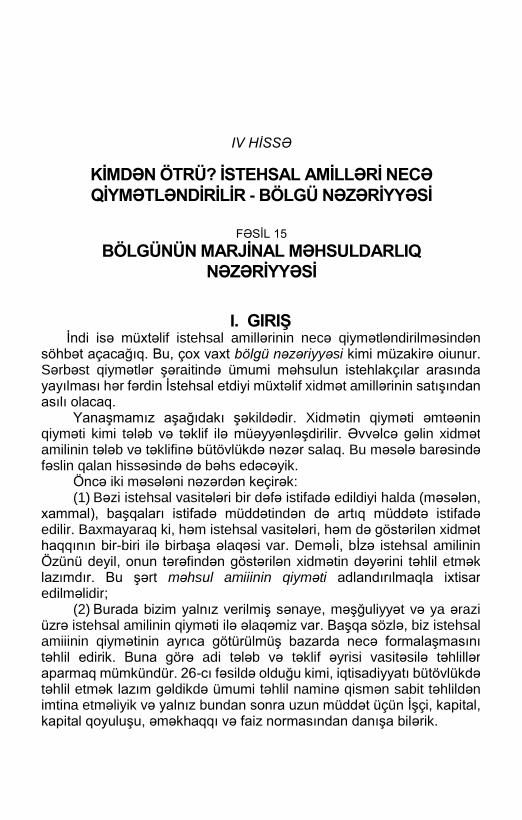

I. Giriş II. Marjinal məhsuldarlıq nəzəriyyəsi; xalis rəqabət III. Xidmət amili qiymətinin təyin olunması

16. Əmək və əməkhaqqı I. Nə üçün əmək istehsalın ayrıca bir amili

kimi şərh olunur? II. Əməyin qiymətləndirilmə metodları lil. Əməyin ümumi təklifi IV. Ayn-ayn istehsal sahələrində, vəzifələrdə və ya

ərazilərdə əməkhaqqı dərəcələri V. Həmkarlar ittifaqları: kollektiv müqavilənin

bağlanma üsulu VI. Həmkarlar ittifaqları və əməkhaqqı

VII. İqtisadi siyasətin inkişafında həmkarlar ittifaqının hökumətlə əməkdaşlığı

17. Kapital və faiz dərəcəsi I. Kapital II. Faiz dərəcəsi

160

164 164 166 169 176

179 179 182 184 190 196 201

206 207 211

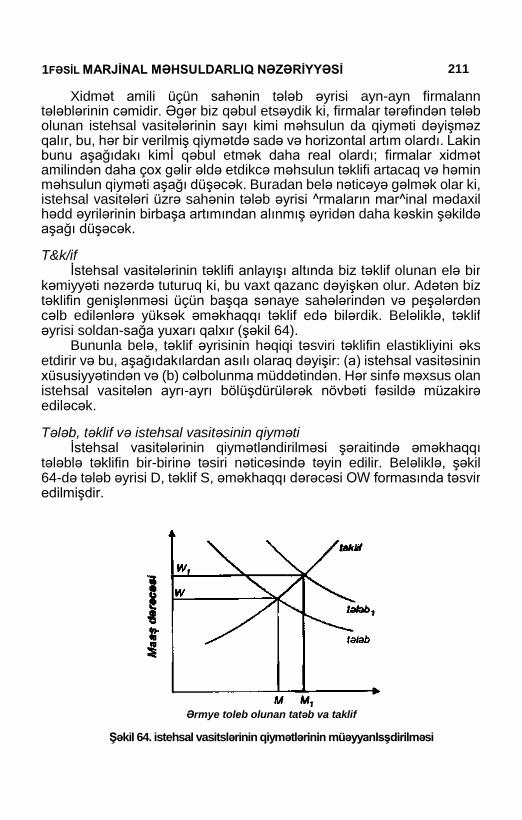

214 214 218

219

223 227

233

235 239

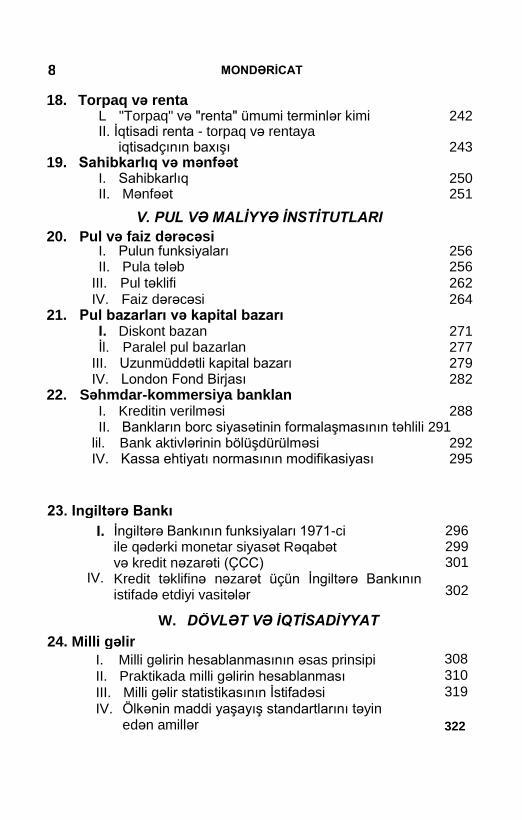

8 MONDƏRİCAT

18. Torpaq və renta L "Torpaq" və "renta" ümumi terminlər kimi 242 II. İqtisadi renta - torpaq və rentaya

iqtisadçının baxışı 243 19. Sahibkarlıq və mənfəət

I. Sahibkarlıq 250 II. Mənfəət 251

V. PUL VƏ MALİYYƏ İNSTİTUTLARI

20. Pul və faiz dərəcəsi I. Pulun funksiyaları 256 II. Pula tələb 256

III. Pul təklifi 262 IV. Faiz dərəcəsi 264

21. Pul bazarları və kapital bazarı I. Diskont bazan 271 İl. Paralel pul bazarlan 277

III. Uzunmüddətli kapital bazarı 279 IV. London Fond Birjası 282

22. Səhmdar-kommersiya banklan I. Kreditin verilməsi 288 II. Bankların borc siyasətinin formalaşmasının təhlili 291

lil. Bank aktivlərinin bölüşdürülməsi 292 IV. Kassa ehtiyatı normasının modifikasiyası 295

23. İngiltərə Bankı

I.

IV.

İngiltərə Bankının funksiyaları 1971-ci ile qədərki monetar siyasət Rəqabət və kredit nəzarəti (ÇCC) Kredit təklifinə nəzarət üçün İngiltərə Bankının istifadə etdiyi vasitələr

W. DÖVLƏT VƏ İQTİSADİYYAT

24. Milli gəlir

I. Milli gəlirin hesablanmasının əsas prinsipi II. Praktikada milli gəlirin hesablanması III. Milli gəlir statistikasının İstifadəsi IV. Ölkənin maddi yaşayış standartlarını təyin

edən amillər

296 299 301

302

308 310 319

322

MÜNDƏRİCAT

25. Tara maşğulluq: problemin tədqiqi I. İşsizliyin təbiəti II. İşsizliyin səbəbləri

26. Gəlir və məşğulluqda dövri tərəddüdlər I. Xərclər və istehsal arasında əlaqə II. Aqreqativ tələbdə dəyişikliklərinin səbəbləri III. Məxaric və qənaət IV. İnvestisiya xərcləri V. Gəlir səviyyəsində dəyişikliklər vasitəsilə tarazlıq

VI. Istehlakda dəyişikliklərin səmərəsi VII. Dövtət xərcləri və vergiqoyma

VIII. Xarici ticarətin səmərəsi IX. Ticarət dövriyyəsinün izahı X. Mövsümi işsizliyə nəzarət

27. Regional və peşə işsizliyi I. Əməyin hərəkətsizliyinin səmərələri II. Dövlət siyasəti

28. Qiymətlərin səviyyəsi I. Pulun say nəzəriyyəsi II. Aqreqativ tələbin, fəallıq və qiymət

səviyyəsinin əlaqəliliyi III. Qiymət səviyyəsində dəyişikliklərin səmərəliliyi IV. Qiymətlərin ümumi səviyyəsində dəyişikliklərin

ölçülməsi barəsində qeyd 29. Dövlət maliyyəsi

I. Dövlət xərcləri II. Vergi qoyuluşuna müasir baxış III. Vefgiqoymanın strukturu IV. Vergi qoyuluşunun fəaliyyət sahəsi

VII. BEYNƏLXALQ TİCARƏT

30. Beynəlxalq ticarətin mahiyyəti I. Giriş II. Beynəlxalq ticarətin üstünlükləri III. Ticarətin şərtləri IV. Azad ticarət və proteksionizm

31. Tədiyə balansı I. idxalın ödənilməsi II. Tədiyə balansı

325 327

332 334 336 343 352 358 359 362 362 366

372 374

381

384 389

389

392 394 401 404

411 411 416 420

427 430

10 MÜNDƏRİCAT

32. Xarici valyutaların mezennesi 33. Tədiyə balansının tarazlığının aradan qaldırılması

I, li.

III.

IV. V.

VI.

Alternativ yanaşmalar Deflyator: qızıl standartı Dəyərsizləşma: sərbəst dəyişən valyuta məzənnəsi jdarə olunan çeviklik İdarə olunan çeviklik əsasında tədiyə balansı kəsirinin aradan qaldırılması Son beynəlxalq monetar araşdırmalar

34. Avropa İqtisadi Birliyi I. AtB-in keçdiyi yol II. AİB-İn institutları

III. AİB-İn İqtisadi vəzifələri IV. Ortaq bazar siyasətinin məqsədləri V. A|B üzvlüyünün üstünlükləri VI. AİB üzvü kimi Böyük Britaniyanın üzləşdiyi

problemlər VIII. Birləşmiş krallığın bəzi cari İqtisadi problemləri

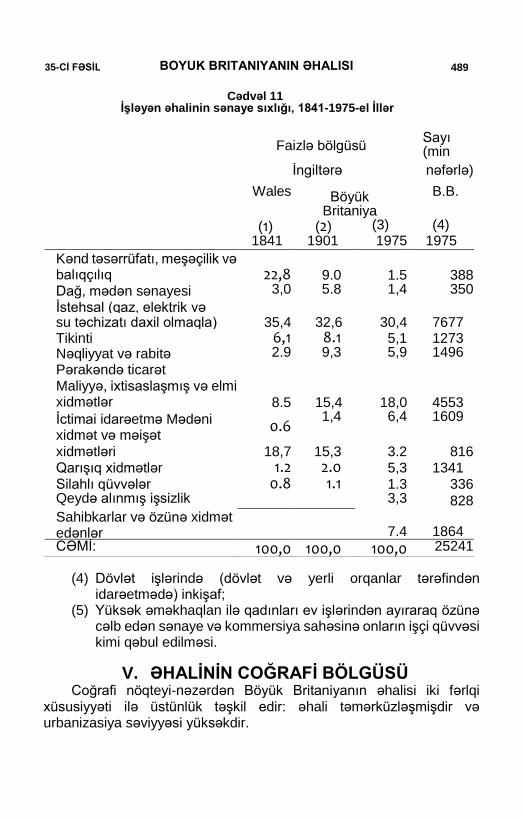

35. Böyük Britaniyanın əhalisi

I.

IV. V.

Əhali artımı Əhalinin yaş bölgösö Əhalinin ölçösö Fəal əhalinin istehsal sahələri üzrə bölgösö Əhalinin coğrafi bölgüsö

437

443 445

449 451

454 460

465 467 469 470 473

474

478 480 482 488 490

36. Tədiyə balansı. Artım və inflyasiya I. Britaniyanın müharibədən sonrakı tədiyə balansı 494 II. iqtisadi artım 495 III. İnflyasiya 498

İndeks 506

1.

2.

3.

5. 6.

7. 5.

g.

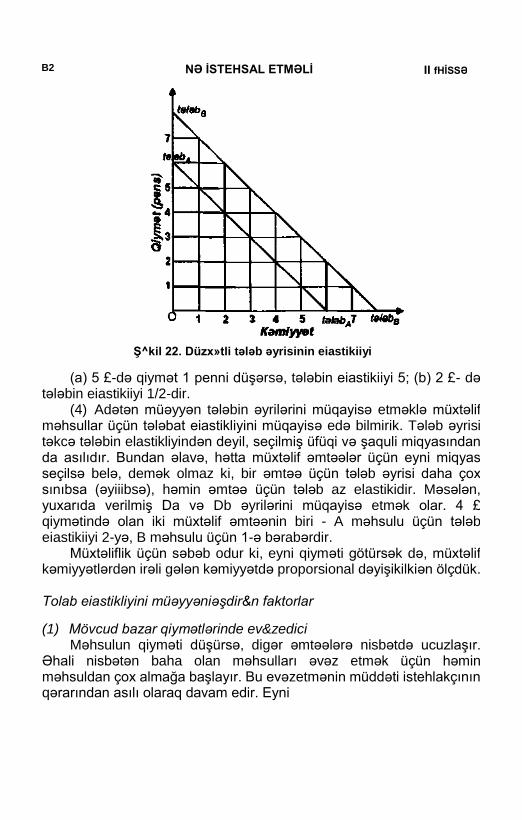

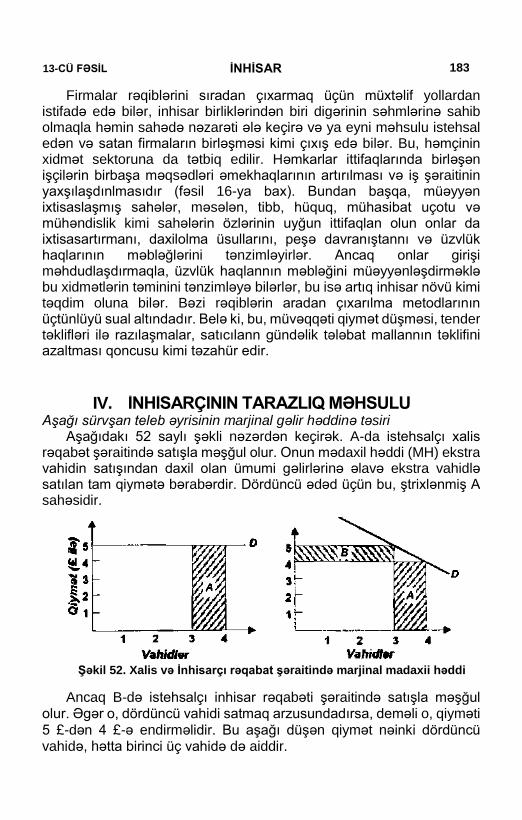

ŞƏKİLLƏR İçıtisadi problem 22 Özəl sahibkarlıq şəraitində qiymət mexanizmi 39

İqtisadi sistemdə məhsulların və istehsal resurslarının axını 44 Bazar qiymətləri əsasında məhsulların və istehsal resurslarının yerləşdirilməsi 44 İqtisadi sistemdə real və pul axınları 45 Tələb olunan həcm və qiymət 55 Təklif olunan həcm və qiymət 58 Tarazlaşdırılmış qiymətin müəyyənləşdirilməsi 60 Tələblə münasibətdə qiymət dəyişməsinin səmərəsi 62

10. Təkliflə münasibətdə qiymət dəyişməsinin səmərəsi 62 11. Final kuboku oyunlan biletlərinə tələbin artması 65 12. Final kuboku oyunlan biletlərinə "spekulyativ" qiymət 66 13. Yaşayış mənzillərinə tələbin artmasının icarəyə təsiri 67 14. Təklifin dəyişməsinin satılan malların həcminə

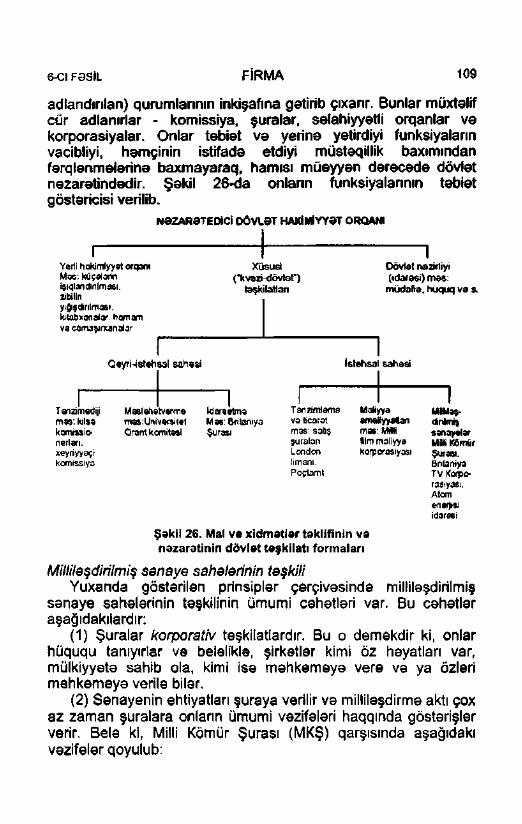

və qiymətinə təsiri 67 15. Pomidor və xalça qiymətlərinin enib-qalxması 68 16. Birgə tələb 69 17. Birgə təklif 69 18. Subsidiya və verginin alınmış malın həcminə təsiri 70 19. Evdar qadının xərclər tarazlığına təsir edən amillər 74 20. Tələbin elastikliyi 78 21. Tələbin sabit elastikl iyi 81 22. Düzxətlİ tələb əyrisi elastikliyi 82 23. Tələbin elastikliyi və təkliflə münasibətdə dəyişməsi 85 24. Sahibkarlıq formaları və kapital artımı 95 25. Kömür hasilatında ictimai mülkiyyətin üstünlüyü 106 26. Mal və xidmətlər təchizatının və nəzarətinin

dövlət təşkilatı formaları 109 27. Alətlərin faydası və İxtisaslaşması 114 28. Üfüqi və şaquli inteqrasiya 119 29. Firmanın ölçüsünə təsir edən amillər 123 30. Şokolad istehsalında topdan və pərakəndəsatış

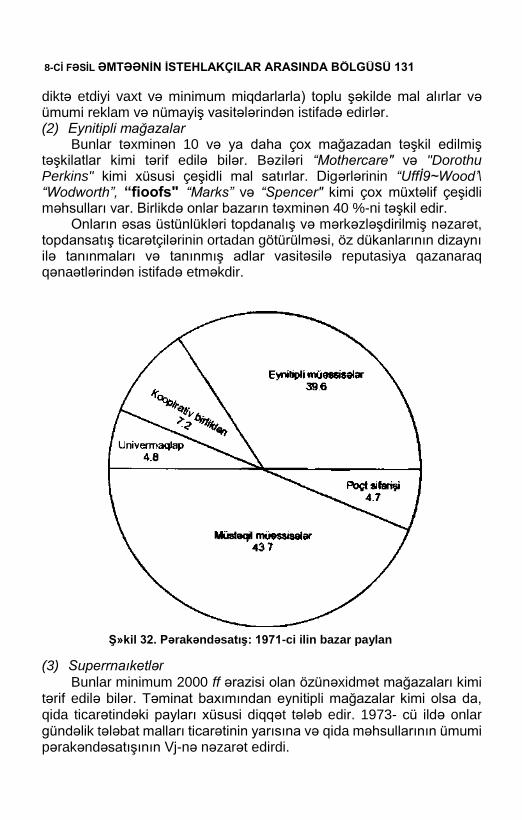

ticarətçilərinin oynadığı rol 125 31. Topdansatış ticarətçinin rolu 126 32. Pərakəndəsatış: 1971-ci ilin bazar payları 131

12 ŞƏKİLLƏR

33. Çuqun istehsalı - "nüfuzunu itirən" sənaye 137 34. Biznes durğunluğuna təsir edən amillər 140 35. Məşğul əhalinin sayı ilə orta və marjinal məhsuldarlıq

arasında əlaqə 143 36. Gəlirlər və xərclər arasında əlaqə 150 37. Xərc əyriləri 152 36. Xalis rəqabət şəraitində firmanın tələb əyrisi 154 39. Xalis və qeyri-xaiis rəqabət şəraitində firmanın

tələb əyrisi 154 40. Xalis və qeyri-xaiis rəqabət şəraitində təkiif amiii 154 41. Xalis rəqabət şəraitində firmanın tarazlaşmış

məhsuldarlığı 158 42. Gəlirlərin miqyasının artması və azalması 161 43. Sənayedə qısamüddətli təklif əyrisi 165 44. Sənayedə uzunmüddətli təklif əyrisi 168 45. Sahibkarların istehsal mədəniyyətindəki fərqlər 169 46. Təklifin eiastikiiyi 170 47. Təklif elastikliyinin son hədləri 170 48. Hökumətin yun ehtiyatı toplamasının nəticələri 173 49. Tələbdəki dəyişikliyə cavab olaraq qamış şəkərinin

qiymətində dəyişikliklər 174 50. Tələbdəki dəyişikliyə cavab olaraq marqarinlə yağın

qiymətlərində dəyişikliklər 180 51. Bazar formalan 181 52. Xalis və inhisarçı rəqabət şəraitində dövlət

mədaxilinin həddi 184 53. İnhisarçının müvazinətli məhsulu 186 54. Tələbin eiastikiiyi və inhisarçının məhsulu 189 55. Tələbin eiastikiiyi və inhisar mənfəəti 190 56. Xalis rəqabət və inhisar şəraitində əldə

olunan məhsul 190 57. Xalis rəqabətli sənayedən fərqli aşağı qiymətlərlə

və geniş həcmdə məhsul istehsal edən inhisarçı 192 58. Öz məhsullarını müxtəlif bazarlarda satan

inhisarçının tarazlıq məhsulu 198 59. Xalis ayn-seçkilik şəraitində gəliriər 199 60. Qiymət ayrı-seçkiliyi əlavə bazarın təmin

olunmasına necə imkan yaradır 200 61. Qiymət ayrı-seçkiliyi ilə təminatın mümkünlüyü 200 62. İnhisarçı rəqabət: qısa və uzunmüddətli vaxt

çərçivələrində firmaların tarazlığı 204

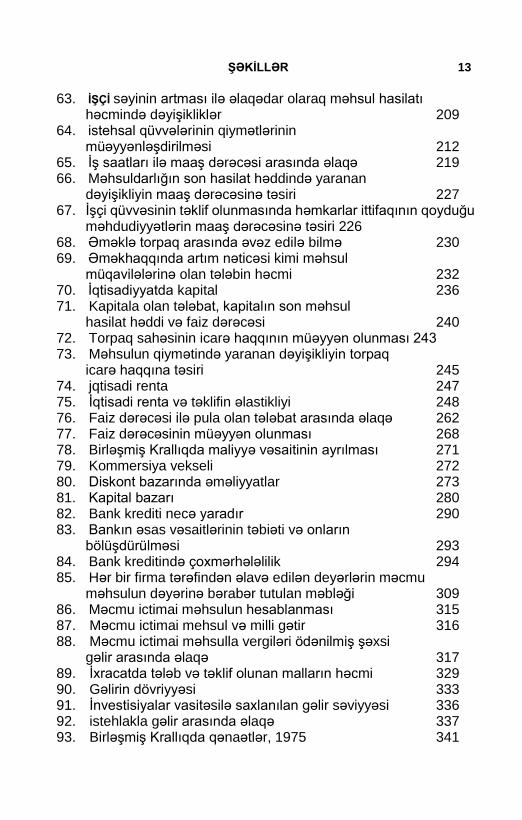

ŞƏKİLLƏR 13

63. İŞÇİ səyinin artması ilə əlaqədar olaraq məhsul hasilatı həcmində dəyişikliklər 209

64. istehsal qüvvələrinin qiymətlərinin müəyyənləşdirilməsi 212

65. İş saatları ilə maaş dərəcəsi arasında əlaqə 219 66. Məhsuldarlığın son hasilat həddində yaranan

dəyişikliyin maaş dərəcəsinə təsiri 227 67. İşçi qüvvəsinin təklif olunmasında həmkarlar ittifaqının qoyduğu

məhdudiyyətlərin maaş dərəcəsinə təsiri 226 68. Əməklə torpaq arasında əvəz edilə bilmə 230 69. Əməkhaqqında artım nəticəsi kimi məhsul

müqavilələrinə olan tələbin həcmi 232 70. İqtisadiyyatda kapital 236 71. Kapitala olan tələbat, kapitalın son məhsul

hasilat həddi və faiz dərəcəsi 240 72. Torpaq sahəsinin icarə haqqının müəyyən olunması 243 73. Məhsulun qiymətində yaranan dəyişikliyin torpaq

icarə haqqına təsiri 245 74. jqtisadi renta 247 75. İqtisadi renta və təklifin əlastikliyi 248 76. Faiz dərəcəsi ilə pula olan tələbat arasında əlaqə 262 77. Faiz dərəcəsinin müəyyən olunması 268 78. Birləşmiş Krallıqda maliyyə vəsaitinin ayrılması 271 79. Kommersiya vekseli 272 80. Diskont bazarında əməliyyatlar 273 81. Kapital bazarı 280 82. Bank krediti necə yaradır 290 83. Bankın əsas vəsaitlərinin təbiəti və onların

bölüşdürülməsi 293 84. Bank kreditində çoxmərhələlilik 294 85. Hər bir firma tərəfindən əlavə edilən deyərlərin məcmu

məhsulun dəyərinə bərabər tutulan məbləği 309 86. Məcmu ictimai məhsulun hesablanması 315 87. Məcmu ictimai mehsul və milli gətir 316 88. Məcmu ictimai məhsulla vergiləri ödənilmiş şəxsi

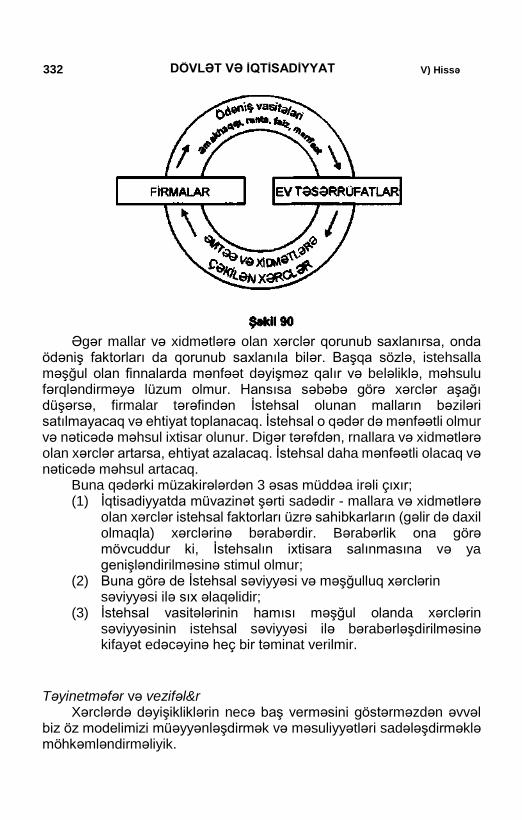

gəlir arasında əlaqə 317 89. İxracatda tələb və təklif olunan malların həcmi 329 90. Gəlirin dövriyyəsi 333 91. İnvestisiyalar vasitəsilə saxlanılan gəlir səviyyəsi 336 92. istehlakla gəlir arasında əlaqə 337 93. Birləşmiş Krallıqda qənaətlər, 1975 341

14 ŞƏKİLLƏR

94. İnvestisiya səviyyəsinin müəyyən oiunması 345 95. Birləşmiş Krallıqda İnvestisiya, 1975 351 96. İnvestisiya səviyyəsindəki artımın gəiir

səviyyəsinə təsiri 354 97. İnvestisiya səviyyəsindəki artımdan yaranan

istehlak, qənaət və gəlirdə artımlar 355 98. İnvestisiyadakı dəyişikliyin gəlirə təsiri 356 99. Gətir dövriyyəsi, hökumət xərcləri və vergilər 359 100. Vergidəki artımların istehlaka və nəğd

gəlirlərə təsiri 360 101. Gəlirdə tarazlıq səviyyələri 366 102. Hökumət tərəfindən subsidiya ayrılan

rayonlar, 1975 377 103. Məcmu tələbatla qiymətlər səviyyəsi

arasında əlaqə 386 104. Hökumətin gəlir və xərcləri, 1975-1976 396 105. Reqressiv, proporsional və proqressiv vergilər

arasındakı fərqlər 401 106. Verginin təqdim olunması 406 107. Əmtəəyə vergi qoyularkən istehsalla tələbin

elastikiiyi arasında əlaqə 407 108. Əmtəəyə vergi qoyularkən istehsalla təklifin

elastikiiyi arasında əlaqə 407 109. Aİıct ilə satıcı arasında verginin bölüşdürülməsi 409 110. İxrac məsulları idxal məsullarını necə ödəyir 429 111. Ödənişlərin ümumi balansı 435 112. Ödənişlərin balansı, 1975 436 113. Qızıl standartının mexanizmi 447 114. Əhaliyə təsir gösterən amillər 479 115. Böyük Britaniya əhalisinin yaş bölgüsündə

deyişikiikiər, 1851-1971 480 116. Birləşmiş Kraiİığın əhali sıxlığı 491

CƏDVƏLLƏR

1.

2.

4.

5.

6.

7. 8.

9. 4. 11.

Böyük Britaniyada istehsal müəssisələrinin rniqdan, 1973 121 İstifadə olunan işçi qüvvəsində baş verən variasiya nəticəsində kartof hasilatında yaranan dəyişikliklər 142 "A. Cluck dəyərləri”, toyuq hinlərini düzəldənlər (£ ilə) 151 Toyuq hini İstehsalçısı olan A.Ruusterİn xərc, mədaxil və gəlirləri (£ ilə) 185 Əmək məhsuldarlığının son hasilat və fiziki məhsuldarlıq həddinin qrafikləri 208 Birləşmiş Krallığın milli gəlirinin hesablanması, 1975 317 Rayon üzrə işsizlik dərəcəsinin faizi, oktyabr, 1976 372 Birləşmiş Kralığın ticarət şərtləri, 1965-75 419 Birləşmiş Krallığın tədiyə balansı, 1975 434 Əhali (min nəfərlə), 1801-1971 478 İşləyən əhalinin sənaye sıxlığı, 1841-1975 490

BİRİNCİ NƏŞRƏ ÖN SÖZ

Bu kftabın ilkin məqsədin ekonomiksi müxtəlif ixtisaslarını, əsasən

bank işini, firma katibiiyini, mühasibatı, sığorta, sorğu aparılması,

nəqliyyat, xəstəxanalarda inzibati işləri, biznes və kommersiya işlərini

öyrənən tələbələrin teləbatlannı ödəməkdir. Kitab həmçinin müxtəlif

dərəcə və kurslar üçün də əhəmiyyətli baza rolunu oynayır.

Lakin bu kitab yalnız iqtisadiyyatdan İmtahan materialı deyil. Müəllif

öz təcrübələrinə əsasən əmindir ki, əgər tələbə düzgün mövqedən

yanaşarsa, kitabdan daha çox bilik əldə edəcəkdir. Təəssüf ki, bəzi

tələbələr hələ də fikirləşirlər ki, imtahan komissiyası yalnız inadcıllıq

göstermək xatirinə ekonomiksi tədris kursuna daxil edib. Deməli, bunun

nəticəsində də öyrənmə prosesi əsasən imtahandan birtəhər keçmək

üçün bəzi darıxdırıcı faktları əzbərləməkdən ibarət olur.

Bu kitab modern ekonomiksi iki mənada əhatə edir. Əvvəla,

ekonomiksi elmin bir hissəsi kimi deyil, düşünmə metodu kimi təqdim

edir. Burada sadə iqtisadi təhlillər verilir və onların gündəlik həyati

problemlərə və iş adamlarının müəyyən qərarlarına necə tətbiq

olunması göstərilir. Həmin ekonomiksi darıxdırıcı əzbərçilik deyil, digər

fənlər kimi tətbiqidir. Bu vasitə ilə tələbənin münasibətinin dəyişəcəyinə

ümid edirik, yalnız belə münasibət onun təhsildən hər hansı fayda əldə

etməsinə imkan yaradır.

İkincisi, kitabda nəzərə alınır ki, modern ekonomiks iş təminatı,

qiymətlərin sabit səviyyəsi, daimi artım dərəcəsi, ödəniş balansının

tarazlığı və s. çətinliklərlə sıx bağlıdır. Ona görə də ekonomiks, demək

olar ki, bazarlarda qiymətlərin öyrənilməsi və bütövlükdə fəaliyyəti idarə

edən digər faktorları eyni dərəcədə əhatə edir.

Kitaba nələri daxil etmək barədə düşünərkən müəllif imtahan

kursunun tələblərinin, əyani oxuyan və birbaşa müəllim nəzarəti altında

təhsil almayan tələbələrin qarşılaşa biləcəkləri çətinlikləri əsas götürüb.

İmtahan kursunun tələbləri baxımından çox az problemlər var, çünki

müxtəlif imtahan komissiyalarının tədris

BİRİNCİ NƏŞRƏ ÖN SOZ 17

kursu çox oxşardır. Beləiiklə, ilkin təhliilərə iqtisadiyyat və iqtisadi

institutlar barədə bəzi materiallar da əlavə edilib. İkinci mülahizə, yəni

əyani kurslarda və birbaşa müəllim nəzarəti altında təhsil almayan

tələbələrə yardım materialı birbaşa müəllifin öz səlahiyyəti ilə seçilib.

Seçimin əsas meyarı isə “nə vaxt şübhələnsən, davam etmə” olub.

Əsas məqsəd isə budur ki, tələbə əsas konsepsiyaları başa düşsün və

səriştəli tətbiq edə bilsin, yarımçıq öyrənilmiş qabaqcıl fikirlərdə çaşıb

qalmasın.

Kitaba çoxsaylı diaqramlar daxil edilib. Bu diaqramlar təkcə

öyrənməyə vizual baxımdan kömək deyil, həmçinin əlaqələri ifadə

etməyin dəqiq formasıdır. Bundan əlavə, oxumağı və qeydlər götürməyi

asanlaşdırmaq üçün mətn mümkün yerlərdə başlıqlara və

yarımbaşlıqlara bölünüb.

Baxmayaraq ki, kitab bütövlükdə tamamlanıb, ona əlavə olaraq

öyrənmə direktivləri və məsələ kitabı da daxil edilib. Bura mətndən

seçilmiş əsas fikirlərə aid qeydlər, diaqramların istifadəsinə və

prinsiplərin tətbiqinə aid sadə məsələlər, viktorina və tələbələrin

diqqətini əsas məzmuna cəlb etmək üçün müxtəlif suallar verilib.

Burada həmçinin müxtəlif keçmiş imtahan sənədlərindən seçilmiş

suallar da daxil edilib.

Ola bilsin ki, bəzi tələbələr mənim "Elementar ekonomiks” və ya

“Orta dövrlər ekonomiks!" kitablarımla artıq tanışdırlar. Bu kitabda

lazımi sayılan bəzi məqamlarda yuxarıda qeyd edilən kitablardan da

istifadə edilib.

Mən Hatfield Politexnik İnstitutunda ekonomiks mühazirəçisi M.K.

Johnsona təşəkkürümü yazılı şəkildə bildirmək istəyirəm. O, yalnız

kitabda istifadə edilən diaqramların çoxunu təklif etməyib, həmçinin

əlyazmanı oxuyaraq çoxlu faydalı məsləhətlər verib.

ÜÇÜNCÜ NƏŞRƏ ÖN SÖZ

Kitabda verilən faktlar müasir dövrə (kitab yazılan dövrə - red.)

uyğun seçilib və məzmun iqtisadi siyasətin İnkişafını və son üç il

(1977-79-cu illər - red.) ərzindəki institusional dəyişiklikləri əhatə ədir.

Bu nəşrdə məsələlər kitabı iiə bərabər, əlavə olaraq əsas mətnin

qısa məzmununu əks etdirən və tələbələrin öz qeyd və diaqramlannt

yaza biləcəkləri boş vərəqələri olan qeyd dəftərçəsi də verilir.

TƏLƏBƏLƏR ÜÇÜN BƏLƏDÇİ

“Azacıq təcrübə çox nəzəriyyədən dəyərlidir” deyimi bir qədər

təhlükəli olsa da, yanhəqiqətdir. Sağlam nəzəriyyə qədər praktiki otan

heç nə yoxdur. Ona görə də bu kitabda əsasən sadə iqtisadi nəzəriyyə

verilir. İxtisasçı bu biliklərin tətbiqi ilə dəfələrlə qarşılaşdığı problemlərə

cavab tapa bilər. “Hökumətin kənd təsərrüfatına subsidiyalar siyasəti

fonunda fermerə bu qədər böyük məbləğdə kredit verilməsi ağıllı

işdirmi?" - bank meneceri soruşur. “Şosse yolunun çəkilməsi yaxınlıqda

yerləşən müxtəlif evlərin dəyərinə necə təsir göstərər?” - mülk

alqı-satqısı ilə məşğul olan agent soruşa bilər. Mühasib üçün maraqlı

ola bilər, görəsən "hökumət növbəti ildə gəlir vergisini və ya mənfəət

vergisini artıracaq m ı?". “Firmanın gəliri harada daha sərfəli olaraq

İnvestisiya edilə bilər?” - firmanın katibi maraqlanır.

Ekonomiksi öyrənmək sizə imtahan vermək üçün yox, daha

professional olmaq üçün vacibdir. Əlbəttə ki, bu baxımdan yanaşsanız,

imtahan problemi öz-özünə həll olunacaq.

Lakin siz sistematik və ətraflı öyrənməlisiniz. Bunun üçün sizə

aşağıdakılar məsləhət görülür:

(1) Əvvəlcə bütöv kitabı oxuyun;

(2) Xüsusi bölməyə aid girişi oxuyun;

(3) Hər fəsli diqqətlə oxuyaraq əhəmiyyətli saydığınız bəndlərin

altından xətt çəkin və öz təcrübəniz əsasında bu bəndlərə aİd

illüstrasiyaları tapın. Növbəti paraqrafa, cümləyə keçməzdən əwəl

əmin olun ki, əvvəlkində verilmiş arqumenti tamamilə başa

düşürsünüz. Bəzən nəticə bir qədər gec əldə edilə bilər, lakin

burada qısa yol yoxdur. Nəzəriyyəni əzbərləmək olmaz;

(4) Həmin bölməyə aid qeydlər edin, mümkün yerlərdə diaqramlar

çəkin. Burada kitabın tələbənin qeyd dəftərçəsi bölməsi sizə

kömək edə bilər. Bu qeydlər sizin fikirlərə dəqiqlik gətirəcək,

biliyinizi möhkəmlədəcək və imtahan üçün lazım olmayanları

seçmək imkanı verəcək.

TƏLƏBƏLƏR ÜÇÜN BƏLƏDÇİ 19

(5) Məsələ kitabında verilən suallara cavab verin, öz variantlarınızı

verilmiş cavablarla yoxlayın. Lazım bildiklərinizi öz qeydlərinizə

əlavə edin.

(6) Müəyyən imtahan suallarına cavab vermək təcrübəsi qazanın.

Yadda saxlayın ki, hətta ən asan görünən suallar belə güclü arqumentlər və əsaslı prinsiplərin tətbiqini tələb edir.

l Hiss

ə

GİRİŞ

1-Cİ FƏSİL

EKONOMİKS NƏ BARƏDƏDİR

I. İQTİSADİ PROBLEM EhUyaclar va mehdud vəsaitlər "Siz öz yorğanınıza görə ayağınızı uzatmalısınız", "siz iki ayağınızı

bir başmağa dirəməməlisiniz”, "borcun varsa, bazardan gözünü yığmalısan" kimi ifadələrə gündəlik həyatımızda tez-tez rast gəlirik. Gündəlik həyatımızda işlətdiyimiz bu ifadələr bir daha bizi düşünməyə vadar edir ki, istədiklərimizi təmin etmək niyyətində olduğumuz halda, bəzən əlimizdə olan vəsaitlərimiz o istəklərlə tamamilə tərs mütənasiblik təşkil edir! Əgər gəlirlərimiz çox olarsa, onda biz əlavə şeylər, yəni paltar, təzə mebel, maqnitofon və kinokamera ala bilərdik. Bu siyahını daha da artırmaq olar, hətta bu ehtiyaclar ödənilsə də, yeniləri meydana çıxacaq.

Onda bütün bunlar “iqtisadi problem" kimi, yəni qeyri-məhdud ehtiyaclar və çox mehdud vəsaitlər şəklində səciyyələnir. Biz heç vaxt çətinliklərin öhdəsindən tam gələ bilmərik. Lakin bizim edə biləcəyimiz əiimizdə olan imkanların ən son həddidir. Başqa sözlə, biz qənaət edirik. “Qənaətdlliy’’in nə demək olduğunu daha aydın təsəvvür etmək üçün biz ev sahibəsinin məsrəfləriə əlaqədar qəbui etdiyi qərarları öyrənməliyik. Doğrudan da bu, ilk baxışda hansı təsəvvür yarada bildiyindən daha münasibdir, yəni başqa sözlə dəsək, "ekonomiks" sÖzü yunan dilindən götürülməklə "məişətin idarə olunması" mənasını verir.

Bizim xanımlarımızın öz qarşılarına qoyduqları ən ümdə tapşırıq özlərinin evdarlığa dair "mümkün qədər uzağa get" prinsipi əsasında müəyyən olunmuş dolanışıq vəsaitlərini hazırlamaqdır; başqa sözlə desək, onlar öz məhdud vəsaitləri hesabına ailə üçün maksimum təminat mənbələrini əldə etməyin yollarını axtarırlar. Onun ən zəruri hesab etdiyi gündəlik tələbat malları, yəni çörək, yağ, süd və çay bir qayda olaraq müəyyən

1-Cİ FƏSİL EKONOMİKS NƏ BARƏDƏDİR 21

sabit miqdarlarda alınır. Lakin bu heç də o demək deyil ki, ərzaq məhsullarının qiymətlərində hər hansı əsaslı dəyişiklik baş verdiyi hallarda o öz məxarlclərində müva^q addımlan atmayacaq. Lakin hər halda biz öz fikrimizi onun tez-tez üz tutduğu o məhsulların üzərinə yönəltsək, onun bu məsrəf qərarlarının arxasında doğrudan də nə dayandığını daha aydın görə bilərik. Bizim xanımlarımız High Streetdə mağaza vitrinlərinin yanından keçdikcə, sanki min cür müxtəlif mal onun pul kisəsindəki məhdud miqdarda olan məbləğlə bəhsə girir. İstirahət günü nahar üçün mal əti, yoxsa toyuq almaq lazımdır? Noxud almaq da yerinə düşərdi, lakin elə bahadır ki, ona verilən pul kələmə verilsə, bir həftədən çox istifadə olunar. Təzə kartof necə də dadlı olur! Hələ onun qiyməti keçən həftə bir funtdan İki pens aşağı düşüb! Bəli, o, köhnə kartof əvəzinə təzəsini alacaq. Beləliklə, bizim bacarıqlı evdar xanımımız müxtəlif maliann qiymətlərini bir- biri ilə müqayisə edə-edə yoluna davam edir, özü-özündən ailəsinin onun aldığı ərzaqlardan ləzzət alıb-almayacağını, verdiyi pullann onlara dəyib-dəyməyəcəyini soruşur, çünki hərə bir tərəfdən onun bu evdarlıq fondundan asılı olacaq.

Lakin bu hələ qənaət etməli olan yeganə evdar qadın deyil. Məktəbli öz cib xərcliyindən daha çox şey-şüy almağı götür-qoy edir! Biznesmen də öz növbəsində fabriki işləyəcək həmin problemlərlə üzləşir. Onun bu və ya digər məhsulu, yaxud hər ikisindən müəyyən bir miqdarda istehsal etməsi lazımdırmı? Hər məhsuldan nə qədər istehsal etməli? Bəlkə bunun üçün əlavə işçi qüvvəsi cəlb etməsi, yaxud da həmin işləri görmək üçün müvafiq mexanizmləri quraşdırması daha məqsədəuyğundur? Hər hansı bir nəqliyyat vasitəsini icarəyə götürmək faydalı olardı, yoxsa özü üçün yenisini almaq?

Hər səhər qəzetləri vərəqləsəniz, görərsiniz ki, elə hökumət özü də iqtisadiyyatın inkişafına zəmin yarada biləcək geniş texnoloji imkanların seçimi qarşısında qalır. Daha çox evlərin tikintisi, yeni yolların salınması və xəstəxanaların inşası, tikinti sənayesində istifadə olunan tikinti materialları və işçi qüvvəsi uğrunda sanki bəhsə girirlər. Əlavə oyun meydançaları, yeni fabrik-zavod sahələri və kənd təsərrüfatı məqsədilə istifadə olunacaq yeni-yeni ərazilər hazırda mövcud olan məhdud torpaq sahələrindən əlavə pay ayrılmasını tələb edir. Bu və ya bir çox digər instansiyalarda hökumət daha çox milli ehtiyatlardan istifadə etmək tapşırığını öz qarşısına qoyur.

22 GİRİŞ I HİSSƏ

İmkandan astlı xarclər Beləliklə, biz ekonomiksin doğrudan da seçim problemləri ilə bağlı

olduğunun, yəni bizim ehtiyaclarımızla müqayisədə öz kiçik ehtiyatlarımızın təsiri altında qəbul etdiyimiz qərarların qəbul edildiyinin şahidi oluruq. Elə ona görə də biz seçim qarşısında qaldıqda nəyisə də qurban verməliyik.

Əgər qəzetsatan oğlan öz bayram pulunu elə velosipedin üstündəcə xərcləyirsə, o, çox güman ki, evə həmişə almaq arzusunda olduğu yalançı tüfəng oyuncağını ala bilməyəcək. Əgər evdar qadın mətbəx üçün təzə duxovka alırsa, o, nə vaxtsa buna bənzər işi qonaq otağındakı köhnə kreslonun da üzərində tətbiq edəcək və onu təzələmək fikrinə düşəcək. Şənbə günü günortanı da işləməyi qərara alan fəhlə asudə vaxtdan imtina edir və əks halda futbol matçına tamaşa edərdi. Kəndli öz torpağında buğda əkirsə, onda o, məhsul yığımı vaxtı az miqdarda arpa götürəcəyini əvvəlcədən bilir. Bütün bunları dövlətə də aid etmək

1-Cİ FƏSİL EKONOMİKS NƏ BARƏDƏDİR 23

olar. Əgər evlərin, yolların və xəstəxanaların tikintisinə əlavə insanlar və materiallar tələb olunarsa, onda orada digər sahələr, yəni ofislər, elektrik stansiyaları, idman mərkəzləri və sair üçün az material və insan ehtiyatlan qalacaqdır. Həyatın hər addımında bu və ya digər vəsaiti hər hansı bir yolla əldə edirsənsə, başqa bir tərəfdə onları əldə edə bilmədiyinə görə axsayırsan. Ona görə də biz “imkanlara əsaslanan xərclər” barədə düşünürük, yəni elə xərclər barədə ki, onlar müəyyən mənada alternativ, qurban verilmiş, daha dəqiq desək, ən yaxşı halda alternativ şəkildə qurban verilmiş xərclər adlanır. Praktikada qənaət, sadəcə olaraq, heç də hər hansı bir maldan digərinin xeyrinə tam şəkildə imtina etmək deyil, daha çox birindən bir qədər, digərindən isə o qədər də çox otmayan miqdarda imtina edərək nəyisə əldə edib- etməmək qərannı qəbul etməkdir. Bu, prinsipial olaraq 5-ci fəsildə nəzərdən keçirəcəyimiz ehtiyatların tənzimlənməsi prosesidir.

S&rb&st və qtt mallar Bəzi mallar o qədər boldur ki, kimsə onlar üçün nəsə xərcləməyi

lazım bilmir. Hava, çox güman ki, burada sadalanası istisnalardan biridir. Həm də va^aşırı bol meyvə məhsulu olur ki, ondan da kəndli hamını qonaq edir. Belə mallar sərbəst mallar adlanır. Adətən mallar qıtdır və onları əldə etmək üsulları tamamilə fərqlidir. Biz belə mallara qənaət etməliyik və çox zaman onlara iqtisadi mallar kimi istinad olunur. Onu qeyd etmək yerinə düşərdi ki. hər halda, iqtisadi və qeyri-iqtisadi mallar arasında elə bir dəqiq müəyyən edilmiş hədd yoxdur. Çöllər və səhralıq zonalar müvafiq meliorasiya və suvarma tədbirləri nəticəsində münbit kənd təsərrüfatı torpaqlarına çevrilə bilər; baxımsız qalmış kömür şaxtalan yeni yanacaq yataqlan kimi inkişaf etdirilir. Qıtlıq tələblə nisbət təşkil edir. Gələcəkdə “mallar" haqda danışarkən biz heç bir fərqli cəhətləri nəzərə almadan əmtəə və xidmətlər də daxil olmaqla İqtisadi əmtəələrə istinad edəcəyik.

II. EKONOMİKSİN ƏHATƏ DAİRƏSİ

Ekonomiksin tərifi Qıtlıq bizi qənaət etməyə məcbur edir. Biz müxtəlif seçimləri

götür-qoy edir və məhdud imkanlarımızdan irəli gələrək yüksək səviyyədə fayda gətirən ayrıca mai çeşidlərini seçirik. Müasir

24 GİRİŞ I Hissə

İqtisadçılar öz araşdırmalarının əhatə dairəsini müəyyən etmək üçün bu fikirdən istifadə edirlər. Lakin kifayət qədər dolğun bir tərif olmadığından biz mümkün qədər sadə olan öz tərif modelimizi əsas götürəcəyik. Ekonomiks insanlann öz e/7f;yəc/annf təmin etmək məqsədilə məhdud vəsaitlərindən necə istifadə etmələri barədə bir təlimdir.

Artım Bu tərifin müəyyərr tərəflərini dəqiqliklə araşdırsaq, onda

ekonomiks haqda təlimin əhatə etdiyi sahə barədə bizdə daha aydın təsəvvür yaranar.

(1) Ekonomiks sosial elmdir Bu o faktdan irəli gəlir ki, ekonomiks İnsanın necə fəaliyyət

göstərməsini öyrədir (insanı əhatə edən mühitin müxtəlif aspektlərini öyrənən fiziki elmlərlə müqayisə edin).

(2) Ekonomiks başqa elmlərin əldə etdiyi məlumatiarta sıx bağlıdır

Ekonomiksin insanların davranışları ilə məşğul olduğunu nəzərə alsaq, o, son nəticədə digər təlim sahələrinə də istinad etməlidir. Bir sıra iqtisadçılar tərəfindən müdafiə olunan və sırf elmi təhlillərlə məhdudlaşan ekonomiksin alternativi onun səmərəliliyinin əhəmiyyətini azaldır. Beləliklə, bəzi insanlar belə zənn edirlər ki, “Gəlir vergisi daha da proqressiv səviyyəyə çatdırılsınmı?" sualına qarşı iqtisadçı öz fikrini deməlidir. Lakin onun cavabı aşağıdakıları əhatə edə bilərdi: “Vergi dairəsi, əlbəttə, artırılmalıdır, lakin yüksək gəlir qrupları belə olan halda yüksək səylə çalışa bilməzdilər. Bu məsələylə əlaqədar mənim nəzəri əsaslandırmalarıma gəlincə isə, onu təkiif edə bilərdim ki, siz eyni zamanda psixoloqun söylədiyi fikrə de diqqət yetirəsiniz. Bundan əlavə, varlı insanların xərcləməyə az gəlirləri olduqca, istehlak modeli də dəyişə bilər. Mümkün sosial təsirləri bilmək məqsədilə sosioloqla məsləhətləşin. Nəhayət, bu, gəlirlərin daha da bərabər şəklə salınmasında öz köməyini göstərəcək. Lakin mənim diqqətimi bir məsələ daha çox özünə cəlb edir ki, o da onun xərclənmiş ümumi gəlir nisbətini artıra bilməsidir. Lakin etika və siyasət gəlirlərin daha genişmiqyaslı bərabərliyinin arzuolunan olub-olmamasının qərara alınmasında daha böyük çəkiyə malikdir".

1-Cl FƏSİL EKONOMİKS NƏ BARƏDƏDİR 25

(3) Ekonomiks insan davranıştnın aynca aspektini müeyy&n edir. Ekonomiksin etika, siyasət, psixologiya ve antropologiya kimi

ictimai elmlərlə sıx bağlı olmasına baxmayaraq, bu, həmin əmlərdən fərqli olaraq bütün diqqətini insan davranışının aynca bir aspektinin, yəni məhdud resurslardan ehtiyacların maksimum şəkildə ödənilməsi üçün İmkanların mümkün ola bilən seçiminə yönəldir. Bu müasir və məhdud yanaşma prinsipi professor A/fred Mar- shalhn “insanlığın adi biznes həyatına dair təlimə verdiyi tərifin” daha mükəmməl ifadəsidir ki, bu da həmişə insan fəaliyyətinin bütün formalarını əhatə edəcək. Həqiqətə gəlincə, iqtisadçı öz araşdırmalannı insən həyatının dörd əsas xüsusiyyətini götürməklə və onların hamısının bir araya gəidiyi hallarda nələrin baş verdiyini araşdırmaqla məhdudlaşdınr ki, bunlar da bir qayda olaraq aşağıdakılardır: Birincisi, insan məxluqlarınin məqsədi sonsuzdur. İkincisi, bu məqsədlər öz zəruriyyət dərəcələrinə görə bir-birindən fərqlənir. Üçüncüsü, bu məqs^lərə çatmaq üçün mövcud olan vasitələr, yəni müxtəlif amillərlə məhdudlaşmaqla insani meyarlarla səciyyələnən vaxt, enerji və maddi resurslardır. Dördüncüsü İsə müxtəlif üsullarla istifadə oluna bilən, yəni çoxlu müxtəlif mallar istehsal edə bilən vasitələrdir. Lakin özlüyündə bunlardan heç birinin iqtisadçı üçün elə bir zəruri əhəmiyyəti yoxdur. Tutaq ki, sizin iki ehtiyacınız var, odla su arasında qaldığınızdan onların birini seçə bilmirsiniz və bunlar üçün vəsait ayrılması problemini həll etmək imkanınız yoxdur. Elə buna bənzər şəkildə əldə olunmalarına resursların ayrılmasına ehtiyac duyulmazsa, sərbast mallar iqtisadçıda özünə qarşı elə bir maraq oyada bilmir. Həmçinin vəsaitlərin tam qıtlığının onun üçün elə bir zəruri əhəmiyyəti yoxdur. Ehtiyatlardan harada istifadə olunursa-olunsun, onların qıt, yaxud bol olub-olmamasından asılı olmayaraq qənaətdlllyə əməl edilməlidir.

Məsələn, belə bir torpaqdan qoyunların saxlanılması üçün istifadə olunması heç də sahlbkann sərəncamında başqa şeylərin az olmasından xəbər vermir. Ona görə də ondan istifadə problemin inkişafına heç bir təkan vermir və iqtisadçı yalnız gəlir əldə edilməsinin müəyyən olunmasının o qədər də mühüm olmayan və nisbi səciyyə daşıyan məqamında maraqlıdır. Yalnız bütün dörd səciyyəvi xüsusiyyət bir araya gəldiyi təqdirdə iqtisadi problem meydana çıxır.

(4) Ekonomiks göstərildiyi kimi məqsədləri qəbul edir. İqtisadçı "belə və nə üçün” prinsipi üzərində qurulmuş məqsədlərdə

maraqlı deyil, buna insanların südü şərabdan.

26 GİRİŞ I HİSSƏ

yaxud mal ətini quzu ətindən üstün tutmalarını misal gətirmək olar. O, mənəvi əsaslar baxımından bu məqsədlərə dair heç bir qərar qəbul edə bilməz. Yəni burada ekonomiksdən çox etik məqsədlər gözlənilir Məqsədlər necə varsa, o cür də qəbul olunmalıdır.

Lakin ehtiyacların irəli sürülməsinə baxmayaraq, iqtisadçı onlara nail olmağın tam xərclərini müəyyən etməlidir. Fərdi məqsədlər bütövlükdə götürüldükdə cəmiyyətin məqsədləri üçün ümumi zəmin yaradır. Tutaq ki, bir kişi hər gün İçki alıb içməyi qərara alır. Bu zaman iqtisadçı həmin məqsədin tam reallaşması xərcini, yəni içki əldə edən kişinin xərclərini və üstəgəl həmin kişinin sabahısı gün işə çıxa bilməməsi ucbatından cəmiyyətə vurduğu ziyana görə meydana çıxan xərcləri və son nəticədə də onun bir içki düşkünü kimi dövlət səhiyyə orqanlarının üzərində bir yük olduğunu aşkar edib meydana çıxarmalıdır.

(5) Ekonomiks praktikada öz diqqətini bazar fenomeninin üzərinə yönəldir.

Ekonomtksin imkanları məhdud vəsaitlər ucbatından insanın seçməyə məcbur olduğu bütün vəziyyət və şəraitləri əhatə edir. Buna görə də bura kimsəsiz bir adada Robinzon Cruso və seçimin müasir cəmiyyətdə mübadiləyə getməyi məcbur etdiyi istehlakçılar və istehsalçılar tərəfindən qəbul edilən qərarlar daxildir.

Hər halda praktikada iqtisadçı öz tədqiqatlarını pulla mübadilə olunan mal və xidmətlərlə məhdudlaşdırmağı üstün tutur. Bütün bunların hamısının “qiymət”i olduğundan, o. ümumi normalara məxsus şərtlər daxilində dəqiq ölçülərdən və bir-birinə bənzəri olmayar mallardan istifadə edə bilir. Buna baxmayaraq, yuxarıda göstərildiyi kimi, o, hər hansı bİr fərd tərəfindən qərar qəbul edilməsində nəzərdə tutulmayan istənilən sosial xərcləri, yaxud xüsusi gəlirləri daxil edərkən diqqətli olmalıdır. Başqa sözlə desək, layihə o qədər böyükdür ki, başqa yerlərdən əlavə vəsait əldə olunmasına ehtiyac duyulur, buna misal olaraq üçüncü London aeroportunu göstərə bilərik. Bu zaman xərclər və nəticələrin təhlili bu tam vəsaitlərin təmin olunmasında istifadə edilə bilər. Bundan əlavə, iqtisadçı bunları yalnız pulla ifadə edə bildiyindən bazarda birbaşa mübadilə edifə bilməyən ətraf mühitlə bağlı xərclər və mənfəətlərə “kölgəli qiymətlər” təyin edilməlidir.

1-CI FƏSİL EKONOMİKS NƏ BARƏDƏDİR 27

(6) Ekonomiks makann bölgüsünü, o cümlədən onlann istehtak və istehsahnı əhatə edir.

İqtisadçı insanların öz ehtiyaclarının necə təmin olunması məsələsi ilə məşğul olduğundan onun məhsul istehsalı ilə əlaqədar apardığı tədqiqat işləri zamanı bu məhsutlann müxtəlif cəmiyyət üzvləri arasında necə bölüşdürülməsinin tədqiq edilməsinə əməl olunmalıdır. Hökumət tərəfindən malların hər hansı bir şəkildə yenidən bölüşdürülməsi, məsələn, istehsai prosesi zamanı həvəsləndirmələr də öyrənilməlidir. Bütün bunlara yekun olaraq onu göstərmək olar ki, iqtisadçının hər hansı məqsəddə marağı yoxdur. O, eyni zamanda məhdud vəsaitlərin birbaşa fiziki aspektlərilə, məsələn, şumlamanın mexaniki prinsiplərilə, torpağın kimyəvi xassələri və ya toxumun bioloji xüsusiyyətlərilə maraqlanmır. Həm məqsədləri, həm də resursları o, verildiyi kimi qəbul edir. Onun araşdırmalarının mövzusu insanların öz məqsədlərinə çatması üçün bu resursları necə səfərbər etmələrindən və onlann seçdiyi bu üsulların nə dərəcədə səmərəli olmasından bəhs edir.

III. İQTİSADÇININ METODLARI

Onun araşdırmalarının məqsədi İqtisadiyyatın əqli fəaliyyətlə bağlı bir fənn kimi verdiyi zövq

baxımından öyrənilməsi mümkündür; insanlar bu məqsədlə riyazi problemləri həti edirlər. Lakin güclü iqtisadçılar başlıca olaraq öz təlimlərinin arxasınca gedir, çünki o, bəşəriyyətə böyük xeyir gətirə bilər. İqtisadi sistemin araşdırılması onun harada və necə təkmilləşdirilməsi, verilən resursların köməyilə nə qədər ehtiyacın ödənilməsi baxımından olduqca zəruridir. İqtisadçı nəticə etibarı itə problemləri mümkün qədər elmi baxımdan həll etməyə çalışır və sonra alınmış nəticələri real aləmdə yüksək rifahın təmin olunmasına yönəldir. Məsələn, nəzəriyyələrin köməyi ilə qiymət sisteminin necə işlədiyini araşdırmaqla onun real həyatda yaxşı işləməsi üçün hazırlana biləcək imkanlarını təklif etmək mümkündür.

Onun üzləşdiyi çətinliklər İqtisadçı öz araşdırmalarının arxasınca getməklə iqtisadçı üç əsas

çətinliklə üzləşir.

(1) 0, təcrübələr apara bilmir. Elmin öz qarşısına qoyduğu məqsəd mövcud vəziyyətlər

çərçivəsində dəyişikliklər baş verdiyi hallarda nə baş verəcəyini

28 GİRİŞ I HİSSƏ

təsvir edən qanunlar formalaşdırmaqdır, “Fizik və kimyaçı öz tədqiqatlarını nəzarət oluna bilən şəraitlər çərçivəsində hər hansı bir laboratoriyada təcrübələr aparmaqla həyata keçirə bilər. Ləkin iqtisadçı fiziki xassələrdən daha çox insani davranış məsələlərinə toxunduğundan həmin vasitələr onun mövqeyinə ziddir”. (a) İnsanlara aid olan və təsdiq edilməsi çətin sayılan faktlara dair ilkin

vəziyyətlərə o, heç vaxt tamamilə əmin olmayacaq. (b) Bir qrup istehlakçını və ya biznesmeni sınaq şüşəsinə salmaqla

onların baş verən dəyişikliklərə necə reaksiya verəcekləhni görmək qeyri-mümkündür. İqtisadçının adətən ən çox istinad edə biləcəyi bir şey varsa, o da onun istehlakçı davranışına müraciət etməsilə bağlıdır. Buna sınaq xarakterli müşahidələri misal gətirmək olar.

(c) İqtisadiyyat elmi daim mütəmadi dəyişikliklərə məruz qalır və beləliklə də aynca bir tədbirin təsiri nə qədər ki, müşahidə olunur, həmin şəraitlər sabit olaraq qala bilməz.

(d) İqtisadiyyat belə kompleks halda olduğundan iqtisadçılardan heç biri verilən hər hansı bir dəyişikliyin nəticələrini izləyə bilməz.

(e) İstənilən tədbir yalnız təxmini səciyyə daşıyır və hətta onlardan müvafiq nəticə çıxarmağın özü vaxt aparır. Bütün bu çətinlikləri nəzərə alaraq iqtisadçı yalnız real həyatda öz apardığı araşdırmalannda təxmini addımlar ata bilər. Hər halda mövcud olan məlumatlar bazarla əlaqedar aparılan araşdırmatann və hökumətin statistik sorğularının köməyilə həm artır, həm də yığcam xarakter alır. Beləliklə, iqtisadçıların proqnozları get-gedə dəqiqləşməyə doğru gedir.

{2) Onun araşdırmalan çox nadir hallarda digər alimlərin araşdtrmalanndan fərqlənir.

Hətta iqtisadçının siyasətdə xüsusi yeri ola biləcək təkliflər irəli sürə bilməsine baxmayaraq, digər elmlərdəki tapıntılarla vahid bİr kompleks halında birləşənədək onlann səmərəliliyindən danışmaq tez ofar, daha doğrusu, göstərilən anadək onun səmərəliliyində məhdudlaşmalar özünü göstərə bilər (bax; I fəslin “Ekonomiksin ehatə dairəsi” bölməsi). Bundan əlavə, iqtisadiyyatda dövlət planlaşdırılması artdığından ekonomiksin siyasətlə üst-üstə düşən sahələri də genişlənməyə başlayır.

1-Cİ FƏSİL EKONOMİKS NƏ BARƏDƏDİR 29

(3) Sosial rifah səviyyəsini birtaşa müəyyən edə bilmir. Sosial rifahın səviyyəsi ilə daim maraqlanan iqtisadçı bilməlidir ki,

insanlar malları son vasitə kimi istəmir, sadəcə olaraq həmin mallan istehlak edərkən onlarla kifayətlənirlər. Lakin nə qədər ki, mallar həm kəmiyyət, həm də pul dəyəri ilə ölçülür, alınan zövqü də ölçüyə salmaq tamamilə qeyri-mümkündür. Məsələn, belə fərz edək ki, fəhlənin Braytonda bayram günü xərclədiyi 10 £-dən aldığı zövq milyonerin nahar zamanı xərclədiyi 10 £-dən aldığı zövqdən daha şirindir. Lakin biz, sadəcə olaraq, zövq alınq deyə arxayın düşməməliyik, çünki zövq özü də ağrı hissi kimi obyektiv olaraq ölçülə bilməyən şəxsi hissdir. Beləliklə, İqtisadçı məsələyə hansı formada yanaşırsa-yanaşsın, o, iki tikənin bir tikədən daha yaxşı olması prinsipi üzərində işlədiyindən mallann çoxalması sosial rifahın yüksəlməsində özünü göstərir. Bununla belə o, bütün malları ölçüyə gətirə bilmir. Əgər o, insanların öz bostanında becərdiyi kələmə, yaxud öz minik avtomaşınında apardığı təmirə qiymət qoyursa, onda bu məntiqdən çıxış edərək həmin xərclərin içərisinə qadının evin təmizlənməsi və xörəyin bişirilməsi zamanı çəkdiyi zəhməti və s. daxıl elmirsə necə? Çünki harada hədd qoyulmasını və ya xətt çəkilməsini müəyyənləşdirmək qeyri- mümkündür və iqtisadçı öz diqqətini pulla mübadilə oluna bilən malların üzərinə yönəltməklə məsələləri sadələşdirir (bax; 4-cü fəslin "Praktikada milli gəlirin hesablanması” bölməsi).

Elmi yanaşma Yuxarıda göstərilən çətinliklərə baxmayaraq, ekonomiks bir elm

olmaq iddiasını yenə də irəli sürə bilər. Söhbet hər hansı bir mövzunun adi faktlarından getmir, söhbət onu elm səviyyəsinə çatdıran araşdırmalardan gedir. İnsan davranışının ayrıca aspektlərini öyrənməsinə baxmayaraq, ekonomiks həmişə elmi metodları özündə ehtiva edir. Əvvəla, o nəyin yaxşı, nəyin pis olduğunu müəyyənləşdirmək üçün nəzərdə tutulan kriteriyalarla baş qatmağa cəhd göstərmir. Nəyin vacib olub-olmadığını söyləmək fizikin maye halında olan maddələrin bərk halda olan maddələrdən "daha yaxşı” olmasını sübut etməyə cəhd göstərməsinə bənzəyir. Bu, hər şeydən əvvəl obyektiv və ya müsbət faktlarla bağlıdır ki, bu da müəyyən fəaliyyətlərin nəticəsi olaraq, hətta indiyə qədər toplanıb başa çatdırıla bilməmiş faktlara istinad etməklə sınaqdan keçirilir, iqtisadçı nəyin mümkün, nəyin qeyri-mümkün olduğunu söyləyən kimi, o öz subyektiv baxışlarını təqdim edir və fikirlər daha adi şəkildə təsvir olunmuşsa, normativ

30 GİRİŞ I HİSSƏ

btldirişlsr və ya qiymət araşdırmalam\ təqdim edir. Ona görə də 0, həmin məqsədləri pisinə və yaxşısına heç bir rəy bildirmədən, olduğu kimi qəbul etməlidir.

ikincisi, ekonomiks haqda təlimin ilk öncə ayrıca məqsədi, yəni nəzəri təkliflərin verilməsi prinsiplərinin, yaxud da əsas mövzu daxilində fundamental əlaqələri ifadə edən ümumiləşmələrin yaradılmasına dair baxışlarda bir məqsədi var. Bu məsələdə o öz nəzər-diqqətini iqtisadiyyatın sadə təsviri mexanizmlərinin, yəni onun təsisatlarının (firma, bank, hökumət təşkilatının və s.), əhalisinin, vergi sisteminin və sairin üzərinə yönəldən təsviri ekonomiksin mahiyyətinə daha dərindən varmağa çalışır. Əgər onun araşdırmaları elə buradaca bitirsə, onlan çox çətin ki, “elmi" adlandırmaq otar. Təsviri ekonomiks arzuolunan və həm də zəruri olduqca, o, sadəcə olaraq “bizim doğrudan da bilmək istədiyimiz mexanizm necə işləyir” mexanizmini təsvir edir.

Bu, iqtisadi sistemin işlədiyi üsulun ümumi prinsiplərinin yaradılmasını irəli sürən təhlili ekonomiksm qarşısına qoyduğu vəzifədir. Bu prinsipləri aşkar edərkən ekonomiks digər elmlərin metodlarından istifadə edir. Bu metodlar aşağıdakılardır: (1) induktiv və (2) deduktiv metod.

(1) İnduktiv metod İnduktiv yanaşma metodunda iqtisadçı faktları əvvəlcə müşahidə,

sonra təsnif edir və onlar arasında baş verən hər hansı bir təsadüfi münasibəti müşahidə etməyə çalışır. Məsələn, o aşkar edə bilər kİ. yumurtanın qiyməti yazda aşağı düşür. O bunu ilin həmin vaxtında yumurtaya təklifin artması ilə əlaqələndirə və bundan çıxış edərək belə bir ümumiləşdirici qənaətə gələ bilər ki, eyni zamanda digər malların da qiymətlərində təklifin artması qiymətlərin aşağı düşməsinə gətirib çıxarır. İnduktiv yanaşma metodunun zəİf cəhəti ondadır ki, yaratdığı həmin bu prinsiplərin tam etibarlı olmasına əmin ola bilmir. Bunun nəticəsi olaraq, o, nə vaxtsa İnduktiv metodla nəyi aşkara çıxardığını deduktiv metodla əsaslandırmağa çalışacaqdır.

(2) Deduktiv metod Deduktiv metodla alim təxmini fərziyyələrdən başlayır (çox zaman

bunlara postulatlar kimi istinad olunur). Sonra isə məntiqi əsaslandırmalar prosesində o bu fərziyyələrdən çıxış edərək

1-Cİ FƏSİL EKONOMİKS NƏ BARƏDƏDİR 31

təkliflər irəli sürür. Buna çox zaman modelyarətma deyilir. Ardıcıllıq aşağıdakı kimidir:

(a) İzah olunacaq iqtisadi fenomen seçilir. Əlbəttə, təkliflər faydalı olarsa, problem hökmən praktiki əhəmiyyətə malik olmalıdır.

(b) İlkin fərziyyələr irəli sürülür. Bunlar mümkün qədər reallığa yaxın olmalı və təsviri ekonomikstn harada faydalı olmasından bəhs etməlidir. Lakin insani davranışlardan bəhs etməyimizə baxmayaraq, real baxımdan fərziyyəiər irəli sürmək qeyri-mümkündür. Əsas etibarilə biz fərdi yox, bazar reaksiyaları ilə maraqianınq. Bizim bÖyük kəmiyyətlərdən bəhs etməyimiz o deməkdir ki, davranış formaları təzahür etməyə başlayır və biz bununla da ortabab iqtisadçı insan termini barədə fikirləşirik. Bununla da tam düşünmək yerinə düşərdi ki, öz gəlirinin sərəncamçısı olarkən bu ortabab istehlakçı həmin gəlirdən maksimum səviyyədə təmin olunmağın yollarını axtarmaqla səmərəli addımlar atacəqdır. Əlbəttə, biz yalnız geniş ümumiləşdirmələr əldə edə biləcəyimiz düşünülüb-daşınılmış fərziyyələrə söykənməklə ilk baxışda sadələşdirici üsullara üstünlük verməliyik. Sonradan isə həmin fərziyyələr və yekun nəticələr xüsusi şəraitlərə uyğun olaraq müvafiq qaydada dəyişdirilə bilər.

(c) Məntiqi əsaslandırmalar fərziyyələrdən nə irəli gəldiyini müəyyən edir. Gəlin sadə bir misala müraciət edək. Biz hansısa bir qiymətin bazarda üstünlük təşkil edəcəyini aşkar etmək istəyirik. Biz üç fərziyyə irəli sürürük:

(i) qiymət əsasında alıcılar arasında, satıcılar arasında və alıcılarla satıcılar arasında yüksək rəqabət; (ii) qiymət aşağı olduqca daha çox tələbat olacaq; (iii) qiymət yuxarı olduqca təklif də artacaq.

Tələb və təklif qiymətdə dəyişiklik üzrə qarşı-qarşıya hərəkət edir. Bizim gəldiyimiz nəticə odur ki, təklif olunan kəmiyyət tələb olunan kəmiyyətə bərabərdirsə, malın qiyməti tam tarazlaşır. Hər hansı bir digər qiymət tam tarazlaşmış qiymət hesab edilməyəcək. Əgər bu dediklərimiz yuxarıdakı kimidirsə, orada tələb olunduğundan daha çox satış üçün təklif olacaq. Ehtiyatlar artacaq və tədarükçülərin çoxu öz qiymətlərini aşağı salmağa məcbur olacaq. Elə ki, qiymətlər aşağı düşdü, bir o qədər de tələbat artacaq və bu, tələb təkliflə bərabərləşənəcən davam

32 GİRİŞ I HİSSƏ

(d)

edəcək. Elə buna bənzər şəkildə də tələb təklifə bərabər olduğu zaman qiymətlər aşağı düşən kimi çatışmazlıq alıcıları yüksək qiymətlər təklif olunması hallarına alışdınr. Qiymətlər qalxan kimi daha çox təklif olacaq və bu, tələbin təklifə bərabər olduğu anadək davam edəcək ( “Nə istehsal etməli” fəslində “Qiymətin müəyyənləşdirilməsi" bölməsinə bax). Biz bununla da bazarda qiymətin necə müəyyən olunmasını göstərən bir modeli, yəni iqtisadi nəzəriyyənin çox faydalı bir hissəsini qurduq.

Biz fərziyyələrimizi dəyişməklə real həyata daha yaxın olan model hazırlaya və ya dəyişikliklərin iqtisadi sistemdə necə işləməsini göstərə bilərik. Məsəiən, gəlin belə bir fərziyyə irəli sürək ki, reklam kampaniyasının nəticəsi olaraq insanların zövqü dəyişir və onlar bazar qiymətlərilə əvvəlkindən daha çox mal istəyirlər. İqtisadçı bunu onunla izah edir ki, tələbə dair şərtlər dəyişilmiş və bunun nəticəsi olaraq tələb artmışdır (bax; həmin fəslin “Təklif bölməsi). İlkin qiymətlərlə indi tələb təklifi ötüb keçir. Əvvəlilər olduğu kimi, bu hal qiymətin qalxmasına və bir daha tələblə təklif bərabərləşən hallarda yeni qiymət meydana çıxanadək təklifin genişlənməsinə səbəb olacaq. Deduktiv metodlarla irəli sürülən təkliflər müşahidələr əsasında əldə olunmuş faktlarla yoxlanılır. Əgər yekun nəticələrlə faktlar üst-üstə düşmürsə, həmin nəzəriyyə ya dəyişdirilməli və ya ondan imtina edilməlidir. Deduktiv yanaşma prosesi yanlış, yaxud da səhv fərziyyə irəli sürülmüş ola bilər.

Əgər müəyyən olunmuş prinsiplər bu cür sınaqlar vasitəsilə özünü doğruldub sübuta yetirilərsə, ayrı-ayrı hallarda nəyin baş verəcəyini əvvəlcədən göstərmək məqsədilə istifadə oluna bilər. Hər hansı bir sistemin daxilində mövcud olan müxtəlif hissələrin bir-birilə necə əlaqədə olduğunu müəyyən etmək olar. Onu da qeyd etmək yerinə düşərdi ki, bütün bunlara baxmayaraq, bu cür proqnozlar nəyin baş verəcəyi barədə tam və ya qeyd- Şərtsiz fikirlər deyil, iqtisadi təklif irəli sürmənin təbiəti “əgər bu baş verirsə, onda bu və ya digər hallar da baş verəcək” fikrinin, sadəcə, bir formasıdır. Məsəiən, əgər tələb artırsa, digər şeylər bərabər olsa da, qiymət qalxacaq (bax; ”Nə istehsal etməli" fəslində "Qiymətin müəyyənləşdirilməsi" bölməsi). Biz ümumi prinsipləri ayrı-ayrı hallara tətbiq

1-Cl FƏSİL EKONOMİKS NƏ BARƏDƏDİR 33

edərkən nəyin tez-tez t&tbiqi ekonomiks adlanması fikrilə üzləşirik. Bu, firmanın (peşəkar insanlar da daxil olmaqla) dəqiqlik dərəcəsini planlaşdırmağa imkan verən proqnostik bir səlahiyyət üsuludur. Qiymət nəzəriyyəsi, məsələn, tikinti firmasına evlərə olan tələbatın artmasına görə bənnaların əməkhaqlannda artımı proqnozlaşdırmağa imkan verir. Yaxud da iqtisadiyyatda geniş yayılmış işsizlik hökm sürmüşsə, fəaliyyət səviyyəsini müəyyən edən prinsiplərdən eldə edilmiş biliklər onun aşağı salınması üçün müvafiq tədbirlər görülməsi təklifini irəli sürə bilər.

IV. İQTİSADİ NƏZƏRİYYƏ VƏ SİYASƏT Soruşula bilər, bir halda ki, təkliflər elmi nöqteyi-nəzərdən irəli

sürülür, onda iqtisadçılar neyə görə belə tez-tez bir araya gələ bilmirlər, daha doğrusu, öz mövqelərindən geri çəkilmək istəmirlər? “Britaniya ümumi bazarda qalmalıdır, çünki o, iqtisadi artımın irəli getməsinə kömək edəcək” fikrini misal olaraq götürək. Nə üçün iqtisadçılar bu fikirlə razılaşa bilmirlər?

(1) Ontar faktlarla raztlaşmaya bilarfar. Biz ümumi bazara üzv olmağı iqtisadi artımın səviyyəsinin qalxması

kimi necə təsdiq edə bilərik? Faktlar kifayət etmir. Hətta biz birinci altı üzvün artım səviyyəsinə nəzər salsaq, müqayisələri ikili xarakterli edən Xalis Milli Məhsulun hesablanmasındakı fərqləri görə bilərik.

(2) Onlar təsadüfi əlaqələrlə raztlaştriar. Hətta altı təsisçi belə ölkənin sürətli iqtisadi artım səviyyəsini

əsaslandırırsa, üzvlük bu artıma bir səbəb kimi götürülə bilərmi? Bunun bir neçə izahı ola bitər, məsələn, hökumət tərəfindən edilən yardımı, kənd təsərrüfatı iqtisadiyyatından (məhsul buraxılışı artdığından azalmağa doğru gedən gəlir məbləğləri hər vahid üçün yüksək xərclərlə nəticələnir) sənaye iqtisadiyyatına (məhsul buraxılışı artdığından yüksələ biləcək gəlir məbləğləri hər vahid üçün aşağı xərclərlə nəticələnir) keçməsini göstərmək olar. Hansı izahatın faktlara daha çox uyğun olduğunu qərara almaq çətin olardı.

(3) Formullar həqiqətən qiymətcə İrəli sürülən mühakimələrə söykənir ki, bu da olduqca məqsəduyğun proses hesab edilir. Lakin bəzi iqtisadçılar belə hesab edə bilərlər ki, digər məqsədlər, yəni daha çox asudə vaxt, az həyəcan və rəqabət vasitəsilə

34 GİRİŞ I HİSSƏ

iztirablardan əl çəkmək və s. arzu olunduğundan olduqca zəngin bir cəmiyyətə məxsusdur.

(4) Onlar qeyri-şüuri şəkildə fərdi yönümlərin onlann təhlili proses/ənnə nüfuz efməyə və faktlann şərhinə varmağa imkan yaradırlar.

Alimlər kimi iqtisadçılar da mümkün qədər obyektiv olduqca, üzərlərində güclü şəxsi hisslərə malik olduqları mövzuların araşdırılması ilə daha tez-tez məşğul olurlar. Beləliklə, İngilis- amerikan münasibətlərinin qızğın müdafiəçisi olan hər hansı bir iqtisadçı özündən asılı olmayaraq Avropa artım səviyyəsinin irəli sürülməsi faktlannın sübuta yetirilməsində uğursuzluğa məruz qalır.

Lakin bu heç də iqtisadçının dəyərsiz olması demək deyil. Əgər, məsələn, o, sahibkarlıq fəaliyyəti İlə məşğuldursa, onun fəaliyyət dairəsi gəlirlər əldə edilməsi şərtləriyiə sahibkarlıq fəaliyyəti sahəsində uğurlar əldə edilməsinə yönəldilməlidir.

Hökumət siyasətinə gəlincə isə, iqtisadçı burada tam dolğun məsləhət vermək iqtidarında deyil. Bütün hallarda həlledici yekun fikrin irəli sürülməsi bir qayda olaraq siyasətçinin üzərinə düşəcək. Adətən məqsədlər iki alternativ arasında kompromis rolunu oynadığından bir məsələdə hökumət bəzən sadə seçim qarşısında qalır və ya onunla üzləşir. İqtisadçının qarşısında duran birinci ən vacib məsələ məqsədlər arasında mövcud olan uyğunsuzluq lari aşkar edib meydana çıxarmaqdır. Məsələn, müəyyən şəraitlərdə iqtisadi genişlənmə ilə əlaqədar qarşıya qoyulan məqsəd ödəniş tarazlığı balansının məqsədilə ziddiyyət təşkil edə bilər.

İkincisi, iqtisadçı bu məsələdə ayrıca bir siyasətin tam mənada iştirakını göstərə bilər. Məsələn, əgər məşğulluğun ən yüksək səviyyəsi bir məqsəd olaraq qarşıya qoyulmuşsa, onda o bunun sabit qiymət səviyyəsinin saxlanıimasını bir daha çətiniəşdirə biləcəyini sübut edib aşkara çıxarmalıdır.

Üçüncüsü isə, o, göstərilən məqsədlərə nail olmağın daha çox iqtisadi üsullara zəmanət vermək iqtidarında ola bilər. Bu ona görə mümkündür ki, məqsədlərin qarşıya qoyula bilməsinə baxmayaraq, bu məqsədlərə nail olmağın iqtisadi və qeyri-iqtisadi vasitələri mövcuddur. Məsələn, ərzaq məhsullarının xaricdən idxal olunması, yaxud da yerli istehsal vasitəsiiə əlverişli olmasını müəyyənləşdirməyə ehtiyac duyulur.

2-Cl FƏSİL

RESURSLARIN BÖLÜŞDÜRÜLMƏSİ

ÜSULLARI

I. CAVABLANDIRILMALI SUALLAR Biz necə “qənaət edirik"

Bizə yuxarıda məlum olduğu kimi, iqtisadi problemlərin həllinə öz “qənaətci İliyimizlə" cavab verməliyik.

(a) Ehtiyaclar bəzi zərurətlərdən irəli gələrək müəyyən edilir və onlardan ən vacibi birinci olaraq təmin edilir. Əlbəttə, bəzi ehtiyaclar digərlərinə nisbətən daha asan yolla təmin oluna bilər, çünki bəzi mallar digər mallara nisbətən aztapılan istehsal vasitələrinin çox az bir hissəsini öz məqsədlərinə istifadə edir. Güzəştlər bunun üçün edilməlidir. Məsələn, əgər kimsənin minik avtomobili almaq istəyi motosikl almaq istəyindən iki dəfə çoxdursa, yalnız minik avtomaşını almaq istəyirsə, lakin onun real qiyməti (yəni istifadə olunan istehsal faktoıiarı şərtilə) səkkiz dəfə motosiklin qiymətindən artıqdırsa, onda o, çox güman ki, motosikllə kifayətlənəcək və onun avtomaşına qaı^ı ^lan istəyi təmin edilməmiş qalacaq.

(b) İstehsal faktorları heç bir itkiyə yol vermədən səmərəli surətdə istifadə olunur.

O zaman itkilərə yer verilir ki, həmin İstehsal amilləri boş qalır, daha doğrusu, istifadə olunmur. Məsələn, əgər fəhlələr işsiz qalırlarsa, onda bu o deməkdir ki, bİz məhdud işçi qüvvəsindən tam istifadə etmirik. Əgər onlardan istifadə xərcləri onların istehsal edə biləcəkləri dəyərdən böyük deyilsə, onda bu hal torpaq və avadanlıqların boş qaldığı hallara da şamil edilir.

İkincisi, əgər faktorlar müxtəlif predmetlərə real zərurət olmadıqda istifadə olunursa, o zaman tullantılar yaranır. Ehtiyaclarla əlaqədar istehsal müasir kompleks halında olan iqtisadi təşkilatda bir qədər çətinləşmişdir. Orta əsrlərdə kəndli- fermer öz ailəsinin ehtiyaclarını ödəmək məqsədilə istehsalla məşğul olurdu və Öz ehtiyatlarını ehtiyaclarına uyğun olaraq buğda, arpa, çovdar, ət və s. arasında bölüşdürə bilirdi. Lakin bu gün insanlar gördükləri iş sahəsində ixtisaslaşırlar. Hər gün bank

36 GİRİŞ I HİSSƏ

meneceri, idarə işçisi, avtobus konduktoru, misgər, dərzi, əsgər və dənizçi öz işinin dalınca gedir. Digər insanlar isə çörək bişirir, kartof becərir və şəhərə süd gətirirlər. Beləliklə, bizim sistem indi çoxsaylı suallara cavab tapmalıdır. Dərzi nə qədər kostyum tikməlidir? Biz bank menecerlərinin düzgün sayını müəyyən edə biimişikmi? Çörəkbişiren nə qədər çörək bişirməlidir? Kəndli şəhərə nə qədər süd göndərməlidir? Əgər çoxlu çörək bişirilərsə, onda o boyatlaşar; şəhərə çoxlu süd göndərilərsə, onda artıq süd qalıb turşuyar və kəndlinin ondan pendir tutması daha yaxşı olardı. Lazım olduğundan artıq məhsul istehsal etmək tullantıların yaranmasına səbəb olur və tullantı da o deməkdir ki, istehsal faktorlan bizim digər “ehtiyaclar"ımızın təmin olunmasına yönəldilə bilər. Onda belə aydın olur ki, istehsalın hər hansı bir formada təşkili ehtiyacların ölçüsünün qiymətləndirilməsi üsullarını tələb edir.

Üçüncüsü, tullantılar o zaman yaranır ki, istehsalın təşkili düzgün qurulmur. Məsələn, bu hal bir çox kiçik firmaların az istehsal faktorlarından istifadə etməklə bir neçə böyük firma tərəfindən hazırlana biləcək məhsulların istehsalı ilə məşğul olduğu hallarda baş verir. O, eyni zamanda fabrikin layihəsində bir işçinin ayrıca maşından digərinə keçməsi zamanı çox cüzi vaxt sərf etməli olduğunun nəzərdə tutulduğu hallarda da baş verir. Eyni zamanda proseslərin bir-birilə tam inteqrasiya olunmadığı hallarda da təşkilatın işi qüsurlu olur, məsələn, tökülmüş poladın ayrıca lövhələr şəklinə salınmasından qabaq o soyudulur və buna əməl olunmalıdır. Yaxud da bu, istehsal mərkəzinin pİs seçilməsindən də asılı ola bilər. Məsələn, əgər domna sobaları dəmir filizinin, koksun və əhəng daşının onun vasitəsilə nəql olunması funksiyası ilə təchiz olunmayıbsa, onda burada tullantı materiallarının yaranmasına şərait yaranır, çünki həmin materialların daşınması üçün əlavə istehsal faktorlarına ehtiyac duyulur. Nəhayət, tam səmərəlilik məqsədilə və həmçinin yeni texnikaları, prosesləri və yeni enerji təchizatlarını nəzərə almaq üçün istehsalın təşkili vaxtaşırı olaraq yoxlanılmalıdır. Bu ona görə lazımdır ki, iqtisadi problemin həlli üçün qəbul olunan hər hansı bir sistem aşağıdakı suallara cavab verməlidir: (1) Hansı çeşiddə mallar insanlara daha çox mümkün ola bilən zövq

və rahatlıq gətirə bilər? (2) Müxtəlif seçimlərdən kənarda biz mümkün qədər daha səmərəli

şəkildə həmin çeşidi istehsal etməyimiz üçün məhdud resurslarımızdan necə istifadə etməliyik?

2-ci FƏSİL RESURSLARIN BÖLÜŞDÜRÜLMƏSİ ÜSULLARI

(3)

37

İstehsal olunan mallardan kimler istifade etməlidir? Qısaca olaraq, suallar aşağıdakılardır: Nə? Necə? Kimdən ötrü? Bütün bunlann hamısı qədim klassik iqtisadçıların irəli sürdüyü bölgü, İstehsal və istehlak bölgüsüdür.

Alternativ iqtisadi sistemiər Məsələyə geniş yanaşsaq, bu suallara cavab verən iki bir- birindən

fərqli metod mövcuddur. Yüksək dairələr, məsələn, dövlət tərəfindən qərarlar qəbul edilə bilər, yaxud da bu qərarlar xüsusi müəssisə tərəfindən motlvləşdirilmiş qiymət sisteminin sərbəst işiəməanden irəli gelə bilər. Kommunizm yönümlü öikeler birinci olaraq bu məsələyə Öz münasibətlərini bildirir və Qərb dünyası ikinci yerdə durur. Lakin aynca götürdükdə heç bir metod tam qənaətbəxş deyil və bununla da bütün iqtisadiyyatlar hər ikisinin qanşiğından İbarətdir.

II. MƏRKƏZİ PLANLAŞDIRMA hlAKİMİYYƏTİ Marada güclü planlaşdırma hakimiyyəti varsa, o, insanların ehtiyac

duyduğu mal çeşidlərini təqribən müəyyən edib qiymətləndirir və istehsal vasitələrini müvafiq qaydada həmin məqsədlərə yönəldir. O, həmçinin qərara alır ki, əmtəələrin istehsal əsaslan bölüşdürülür. İqtisadi səmərəlilik bu səbəbdən də geniş mənada ehtiyaclann necə dürüst şəkildə qiymətləndirilməsindən və resursların ayrılmasından asılıdır. Biz burada sistemə dörd tənqidi yanaşmanı göstərə bilərik.

Birincisi, ayrı-ayrı fərdlərin müxtəlif mallann istehlakından aldıqlan zövqü aşkara çıxarmaq qeyri-mümkündür. Lakin modifikasiya edilmiş qiymət sistemi bu məsələdə kömək, qiymətiərdə dəyişiklikiərsə ehtiyaclarda baş verə biləcək mümkün dəyişikliklər kimi təqdim oluna bilər.

İkincisi, bir çox rəsmi dairələrdən ehtiyacian təxmini də olsa müəyyən edib aşkara çıxarmaq və istehsal faktoriannı İstiqamətləndirmək tələb olunur. Belə ki, bu cür dairələrdən xüsusi müəssisə İqtisadiyyatında İmtina olunur, onlar istehsalın qeyri-səmərəli faktoriannı təmsil edir və ehtiyaclann daha çox hissəsini təmin etmək üçün onlardan istifadə oluna bilər. Bundan əlavə, hakim dairələrin bu məsələlərə cəlb olunması bürokra- tiyaya, süründürməyə meylliliyə, qərarlann qəbul olunmasında qeyri-operativliyə və istehlakçılara qarşı ədalətli yanaşma prinsipinin olmamasına gətirib çıxara bilər. Həmçinin bəzi hallarda

36 GİRİŞ I HİSSƏ

korrupsiya ilə müşahidə olunan bürokratik idarə üsuluna da yo! verilmişdir.

Üçüncüsü, hətta ehtiyacların səviyyəsinin müəyyən edilməsi qərara alındıqda da əlaqələndirmə çətinlikləri meydana çıxır. Bİr tərəfdən ehtiyaclar tənzimlənməli və onlara üstünlük verilməlidir. Digər tərəfdən isə faktorlar ən münasib nisbətlərdə birləşdirilməlidir. Adətən planlar çoxsaylı komitələr vasitəsilə əlaqələndirilir və yüksək səviyyədə mərkəzi planlaşdırma komitəsi tərəfindən istiqamətləndirilir. Hələ ki, bu komitənin üzvlərinin əsas etibarilə idarəetmədə az təcrübəyə malik olan siyasətçilərdən ibarət olma ehtimalı da nəzərə alınmalıdır. Hətta onlar bunu bacarmış olsaydılar belə, geniş bir təşkilatın idarə olunmasında müəyyən çətinliklərlə üzləşməli olardılar (bax: 7-ci fəslin IV bölməsi).

Dördüncüsü isə, istehsal vasitələri üzərində dövlət mülkiyyətinin istehsala həvəsləndirmələri azaltmaqla təşəbbüslərin aşağı salınmasına səbəb olması faktı müzakirə obyektinə çevrilmişdir. Əməyin istiqamətləndirilməsi prosesi o mənanı verə bilər ki, insanlar onlar üçün ayrılmış işlərdən zövq ala bilmirlər. Rəsmi dairələr bu məsələdə çox ehtiyatlı bir siyasət irəli sürürlər, çünki onlar “kərpic parçası" qazanmağı “gül çələngi” qazanmaqdan asan bilirlər (bax: VI feslin “Dövlət müəssisəsi” bölməsi). Beləliklə, istehsalın xüsusi müəssisədə olduğundan az olması mümkündür.

III. XUSUSI MÜƏSSİSƏ Xüsusi müəssisə adı altında fərdin, yəni həm istehlakçının, həm də

istehsal vasitələri (adətən əməyin) sahibinin azadlığı xüsusilə vurğulanır.

istehlakçı kimi o, qiymət sistemi vasitəsilə öz ehtiyaclarını ifadə edir. İstehsal vasitələri sahibi kimi o, mümkün qədər daha çox gətir əldə etməyin yollarını arayır. Malların nisbi qıtlığı müşahidə olunan hallarda istehlakçı tələbatı onun qiymətini artırır. Bu, həmin malı istehsal edən vasitələrin əldə etdiyi vəsaitləri və firmaların gəlirlərini artırır. Nəticə etibarilə istehsal vasitələri sənayeyə cəlb olunur və tədarük istehlakçıların arzularına müvafiq olaraq artır. Başqa tərəfdən, əgər istehlakçılar ayrıca bir mal istəmirlərsə, onun qiyməti aşağı düşməyə başlayır, istehsalçılar zərərə düşür və istehsal vasitələri sənayeni tərk edir.

2-Cİ FƏSİL RESURSLARIN BÖLÜŞDÜRÜLMƏSİ ÜSULLARI 39

Şəkil 2.

Elə buna görə də qiymət sistemi istehlakçıların arzulannı ifadə edir (gəlirin mövcud qaydada bölüşdürülməsi şərtilə) və buna uyğun olaraq hər hansı bir qrupa məxsus olan istehsal resurslarını təyin edib yerləşdirir (şəkil 2). Əməkdə heç bir istiqamətləndirmə yoxdur; insanlar özlərinin seçdikləri hər hansı bir yerdə İşləməkdə sərbəstdİrlər. Müsbət nəticə sadəcə olaraq xüsusi mənfəətin həcmində özünü göstərir. Daha sonra, faktorların əldə etdiyi gəlirlər istehsal olunmuş malların kim tərəfindən eldə olunması qərarını qəbul edir, bu cür əldə olunmuş qazanclar onların öz sahibləri tərəfindən bazarda məsrəf olunur. Bu minvalla və həmçinin qeyri-adi bir kompüter kimi İnsanların müxtəlif mailara verdiyi üstünlükləri qeyd etməklə, həmin bü üstünlükləri malların İstehsalı üçün cavabdeh olan İnsanlara ötürməklə və vasitələri onların istehsalına yönəltməklə qiymət sistemi fəaliyyət göstərir. Əlavə baş verənlərsə hakim dairələrin iradəsindən kənar baş verir. Təəssüf ki, praktikada qiymət sistemi həm tam qənaətbəxş nəticələr vermir, həm də yuxarıda göstərildiyi kimi, tam rəvan işləyə bilmir.

Birincisi, həmin səbəblərdən biri məsrəflər zamanı yüksək pul çəkisinə malik olan istehlakçıların olmasıdır. Beləliklə, istehsal vasitələri kasıb təbəqələrin ehtiyacları istisna olmaqla, varlılar

40 GİRİŞ I HİSSƏ

üçün zinet eşyalannın istehsalına hesr oluna bilər. Ümumi sərvətlərin qeyri-bərabər bölgüsündən yaranan nəticələrin xüsusi müəssisə sistemindən yaranan nəticələrdən xeyli çox olduğunu nəzərə alsaq, onda axınncının istehsala, hətta belə bir qeyri- bərabərliyin yüksəlişə meylli olduğunu yadda saxlamalıyıq.

İkincisi, o qədər də nəzərə çarpmayan bir çox həyati əhəmiyyətli xidmətlər, yəni müdafiə, polis və ədliyyə sisteminə aid olan xidmətlər xüsusi müəssisələr tərəfindən həyata keçirilməzdi. Doğrudan da, bir çox inkişaf etmiş ölkələrdə dövlətin özü ən çox ehtiyac duyulan sahələrin təmin olunmasını, yəni təhsili, səhiyyəni, tibbi xidməti, xəstəliyə qarşı sığortanı, istehsalatda baş verən bədbəxt hadisələri, işsizliyi və s. öz təminatı altına alır.

Üçüncüsü, rəqabətin özü bəzi hallarda qeyri-səmərəliliyə gətirib çıxara bilər. Kiçik vahidlərin özünü genişmiqyaslı istehsalın özünəməxsus üstünlüklərinin təmin olunması üçün nəzərdə tutulan olduqca vacib elaqelendinnə zamanı saxlamaq olar. Rəqabətli reklam fəaliyyəti resursların israf olunmasına səbəb ola bilər. Rəqiblərin planlarına qarşı qeyri-müəyyənlik təkrar investisiya qoyuluşlarına səbəb ola bilər.

Bütün yuxanda göstərilən qüsurlar dövlətin nə istehsal etmək qərarını verdiyi hallarda aradan qaldırıla bilər. Çoxlu mənzillər və dəbdəbəli saraylar tikilir, qıncı təyyarələr istehsal olunur, o cümlədən keqelbanlar inşa edilir, rəqabət israfları baş vermir.

Dördüncüsü, praktikada kapitalizm əlverişli bir sistem kimi asılı olduğu rəqabət maneələrini dəf etməyə borcludur. Sahibkar fəaliyyət göstərdiyi ərazidə əməyin müəyyən bir növünün yeganə alıcısına çevrilə bilər. Əgər belə olarsa, o. çoxsaylı müstəqil və qeyri-mütəşəkkil fəhlələrə maaş dərəcələrini təyin edərkən çox ciddi bir mövqedə dayana bilir. Ona görə də dövlət fəhlələri müdafiə etməlidir. Oxşar vəziyyət satış sahəsində de mövcuddur, rəqiblər sıxışdırılıb çıxarıldığı üçün burada yalnız bir satıcı ola bilər. Bu, alıcının mövqeyini zəiflədə bilər, çünki o, istədiyi malı başqa yerdən ala bilmir. Sonrakı fəsillərdə inhisar daha geniş izah edildiyindən yalnız qeyd etməliyik ki, müvəffəqiyyətsizliyə uğradıqda və ya təchizat məhdudiyyəti olduqda onlar cəmiyyətə ziyan vurur. Əlbəttə ki, mərkəzi planlaşdırma sistemi yaradan dövlət özü bir inhisar təşkil edir, lakin bundan əsas məqsəd xalqın maraqlarına əks çıxmamaqdır.

Beşincisi, praktikada qiymət sistemi mexanizmi hamar işləməyə bilər, çünki qiymət dəyişikliklərinə reaksiyada istehsal faktorlannın hərəkətinə maneələr var (16-cı fəslə bax). Bunun

2-Cl FƏSİL RESURSLARIN BÖLÜŞDÜRÜLMƏSİ ÜSULLARI 41

nəticəsi kimi, təchizat tələbatdakı dəyişikliklərə asanlıqla və qısa müddətdə uyğunlaşmır.

Altıncısı, şəxsi gəlir motivi həmişə ictimai sərvət artımını təmin etmir. Fabrik tikməyə hazırlaşan sahibkar fabrikin sobasından ətraf həyətlərə çirkab axmasını nəzərə almır. Bunun həmin sahibkara heç bİr ziyanı yoxdur, lakin ətrafda yaşayanlar bundan ziyan çəkir. Başqa tərəfdən, fərdi sahibkar bəzi “sosial faydalar” da əldə edə bilər ki, bəlkə də o bunu əvvəlcədən hesablamamışdır. Sahibkar sərnişin təyyarəsi istehsal etməyi planlaşdırırsa, o, ən azı gediş qiymətlərinin istehsal xərclərini ödəyib-ödəmeyəcəyini əvvəlcədən götür-qoy edİr. Təyyarə istehsalı prosesində qazanacağı təcrübəni isə hesaba almır. Mərkəzi planiaşdırmada isə dövlət istehsalı planlaşdırarkən sosial xərcləri və sosial gdirləri nəzərə alır.

Sonuncu ve ən əhəmiyyətlisi budur ki, istehsalçıların özlərinin nə istehsal etmək lazım olduğunu qəraıiaşdırdıqlan fərdi istehsalda ticarət agentləri müəyyən dövr üçün İşsiz qata bilərlər, yalnız ona görə ki, istehsalçılar istehsaldan gələn gəlirin aşağı olduğunu güman edirlər. Mərkəzləşmiş planiaşdırmada hansı tələbatların ödənilməsinə ehtiyac olmasına qərar verən şəxslər birbaşa lazım olan məhsul və ya xidmətlə məşğul olan şəxslərdir. Bu səbəbdən də bütün istehsal agentləri işlə təmin olunurlar.

Fərdi istehsal sisteminin üstünlükləri mərkəzi planlaşdırma sisteminin çatışmazlıqları ilə sıx şəkildə uzlaşır və ya əksinə. Lakin mərkəzi planlaşdırma sisteminin bir çatışmayan tərəfi də var. Əgər fərdlər dövlətə onlar üçün nə istehsal etməyi qərarlaşdırmaq, bütün istehsal faktorlarına yiyələnmək, iş qüvvəsini idarə etmək ixtiyarı verirsə, dövlət öz iqtisadi hakimiyyətinə siyasi nüfuz da əlavə edərək diktatorluq yarada bilər. Onda dövlət fərdlər üçün deyil, fərdlər dövlət üçün çalışar. Beləliklə, kapitalist İqtisadtiyyatının mərkəzdən planlaşdırılan iqtisadiyyatdan (onun fövqəladə formalarından) üstün olub- olmaması barədə son qərar, doğrudan da, “sən diktatura hökm sürən bir ölkədə yaşamaq istəyirsən və ya ola bilsin ki, işsizliyin də olduğu, istehsalın düzgün qurulmadığı və sərvətin bərabər bölüşdürülmədiyi bir ölkədə sərbəst olaraq İş yeri seçmək istəyirsən” sualından asılı olur.

IV. BRİTANİYANIN QARIŞIQ İQTİSADİYYATI Özəl müəssisələrin inkişafı mexanizmindəki satışmazlıqlann əlavə

problem kimi işsizliyin artmasına gətirib çıxarması ikinci

42 GİRİŞ I NİSSƏ

fikirdir, çünki işsizlik həmin mexanizmdəki nöqsanlar nəticəsində yaranır.Yaxşıdır ki, bu gün belə çatışmazlıqların nə üçün baş ver- diyi və onların aradan qaldırılması yollan haqda daha çox bilirik (26-cı fəslə bax).

Burada bütünlüklə tam özəl müəssisələri və ya tam mərkəz- ləşmiş planlaşdırma sistemi arasında seçim etmək olmaz. Əksinə, burada diktator olmaq yox, övladlarına kifayət qədər müstəqillik verən, lakin irəliyə baxaraq planlar qurub onların təhlükə ilə üzləşməmələrini təmin edən ağıllı ata rolunu oynamaq lazımdır.

Bu əsasla da Britaniyada qanşıq iqtisadiyyat hökm sürür, Britaniya iqtisadi sistemi bu mətodiarın faydalı olanını götürmək istəyi ilə hər iki metoddan istifadə edir. İstehsai əsasən fərdi təsərrüfatlar hesabına başa gəlir, İctimai sektor (mərkəzi və yerli hökumət və milli sənaye) ümumi məhsulun 30 faizini təşkii edir. Bununla belə, hətta şəxsi sektorda da müxtəlif dərəcədə tənzimləmələr olmalıdır.

Böyük Britaniya hökumətinin iqtisadi fəaliyyəti aşağıdakı məqsədlərdən irəli gələ bilər; (1) Fərdi təsərrüfatların istehsal edə bilmədiyi və ya fərqli istehsal etdikləri məhsulları, yaxud uyğun olaraq xidmətləri həyata

keçirmək (29-cu fəslə bax); Fərdi təsərrüfat resurslarından fərqli olaraq, hökumət resursları ilə daha effektiv şəkildə istehsal edilə bilən müəyyən məhsulların İstehsalını və ya xidmətləri öz üzərinə götürmək. Bu başlıq altında adətən milli sənaye nəzərdə tutulur, lakin yollara, kitabxanalara və yerli idarə orqanları tərəfindən nəzarət edilən digər sahələrə və məhsullara da aiddir; Sərvətin bölüşdürülməsində qeyri-bərabərliyi aradan qaldırmaq və:

a) hamı üçün minimum yaşayış standartı, b) hamı üçün bərabər şərait yaratmağı təmin etmək;

Fərdləri, alıcı və ya fəhlə olsun, inhisarlardan, güclü maraqlardan mühafizə etmək; Qiymət sisteminin, səmərəli işinə əngəl törədən ziddiyyətlərə yol verməmək; məsələn, işçi qüvvəsinin hərəkəti ilə bağlı; Çatışmazlıqların yaranması; məsələn, ev təminatında çətinliklər törətdikdə qiymət mexanizminə yenidən baxmaq; Sahibkarı nəzarətdə saxlamaq; Tam məşğulluğu təmin etmək üçün iqtisadiyyatı idarə etmək; Balanslaşdırılmış regional inkişaf əldə etmək;

(2)

(3)

(4)

(5)

(6)

(7)

(4) (9)

2-Cİ FƏSİL RESURSLARIN BÖLÜŞDÜRÜLMƏSİ ÜSULLARI 43

(10) Qiymətlərin dəyişməz səviyyəsini təmin etmək; (11) Tədiyə balansında tarazlığı saxlamaqla:

a) xarici valyuta ehtiyatlarını gücləndirmək və b) geri qalmış ölkələrə kömək;

(12) Milli istehsalın daimi inkişafını təmin etmək. Bu məqsədlərin bəziləri əlavə ola bilər. Xarici valyuta ehtiyatlarının

artması daim İnkişaf üçün zəmin yarada, fəaliyyət səviyyəsi yüksək olduqda, hərdənbir baş verə biləcək ödəniş kəsiri balansına dayaq ola bilər. Digər tərəfdən isə bəzi məqsədlər yalnız rəqabət yaratmaq üçün qoyula bilər. Beləliklə, iqtisadiyyat nə qədər əhalinin tam məşğulluğu üçün çalışsa, inflyasiya təhlükəsi o qədər arta bilər.

Siyasi baxımdan bəzi adamlar hökumət nəzarətinə daha çox, bəziləri isə daha az nəzarətin olmasına üstünlük vəririər. Biz bu məsələyə bitərəf yanaşmağa çalışacağıq, Biz, sadəcə, İzah etməyə çalışacağıq ki, qiymət mexanizmi necə işləyir, harada çatışmazlıqlar yaranır və hökumət bu çatışmazlıqları aradan qaldırmaq və ya azaltmaq üçün nə edə bilər. Çox tez-tez inkişaf prosesində hökumətin müəyyən bir sahədə fəaliyyətini müzakirə etməyə çalışırıq. Burada isə hökumət siyasətini detalları ilə, yəni qiymət sistemi, milliləşdirmə, sənayenin yerləşdirilməsi, inhisara nəzarət, beynəlxalq ticarətin idarə olunması, işsizliyin aradan qaldırılması və valyuta məzənnəsinin stabil saxlanılması sahələrində gördüyü işləri müzakirə edəcəyik.

V. MİKRO VƏ MAKRO EKONOMİKS İqtisadi sistem

Geniş götürdükdə, iqtisadi sistem iki hissədən ibarətdir: (1) Firmalar - nə istehsal etməyi və istehsal resurslarını

müəyyənləşdirən fərdi istehsalçıdan tutmuş hökumətə qədər biznes qurumları (şəkil 3);

(2) Ev təsərrüfatları - istehlakçılar, xidmətlərdən istifadə edənlər və məhsul resurslan təchizatçıları.

Mikroekonomiks Qiymət sistemi

(1) hansısa bir məhsulun təchizatı və ya xidmətin tələbata nə qədər uyğun gəlməsindən;

(2) hansısa bir istehsal faktoruna olan tələbatın təchizata uyğunluğundan asılıdır.

44 GİRİŞ I HİSSƏ

Ş»kil 3. İqtisadi sistamda mshsul va istehsal resurslan axını

Göründüyü kimi, tələbatın təchizatla əlaqəsinin əsası müxtəlif məhsul və bazar faktoıiarıyla qiymətin yaranması ilə bağlıdır. Bütün qiymətlər nisbidir. İqtisadi sistemdə hər hansı bir qiymətdə dəyişiklik bütün bazarlara, məhsul və ticarət agentlərinə birbaşa və ya dolayısı ilə təsir edir.

Şakil 4. Bazar qiymətləri vasitəsilə məhsul və resurslann ayrılması

Şəkil 4-də şəkil 3-də verilmiş müxtəlif məhsul və faktor bölgüsü daha geniş göstərilir. Şəkil 4>də tələbat və təchizat təhlilləri ilə verilmiş inkişaf kitabın birinci hissəsinin əsas məğzini təşkil edir. Bu, daha geniş mənada fərdi bazarların - iqtisadiyyatın kiçik hissəsini əhatə edir və adətən mikroekonomiks (mikroiqti- sadiyyat) adlanır (“mikro” yunan sözü olub “kiçik” mənasını bildirir).

2-ci FƏSİL RESURSL^IN BÖLÜŞDÜRÜLMƏSİ ÜSULLARI 45

Makroekonomiks Əgər biz iqtisadiyyatı 20-ci əsrin əvvəlləri öyrənsəydik, yenə də

tədqiqatların miqyasını - qiymət sistemi mexanizmi vasitəsilə məhsul və xidmətlərin istifadəsinin bölüşdürülməsini əhatə etmiş olardı. Lakin o da mümkündür ki, qiymət sistemi başqa bir probiem yaradaraq bəzi İstehsaiçilan işsiz qoysun. Klassik iqtisadçılar bunun əksini iddia edirlər. Onlar fikidəşirlər ki, işsiz istehsalçılar arasında yarana biləcək rəqabət qiymətlərin düşməsinə və nəticədə İstehsalçıların işlə təminatına gətirib çıxarar.

19-cu əsrin sonu və 20-ci əsr bu iqtisadçılara işsizlik probleminin həilinin bu vasitə ilə mümkün olmadığını sübut etdi. Hətta kütləvi işlə təminatın zirvəyə çatdığı 1937-ci ildə belə 1,5 milyon fəhlə (işləyən əhalinin 11,3 faizi) işsiz idi.

Lord Keynes pul gəliri sxemi ilə bunun səbəbini işıqlandırmağa çalışıb. Fəaliyyət səviyyəsini analiz etmək üçün əmtəə və xidmət mübadiləsi nəticəsində həyata keçən pul ödənişləri diaqramı lazım gəlir (şəkil 5).