mw trade kupuj - bankier.pl · realizację inwestycji oraz wkład własny w projektach unijnych,...

TRANSCRIPT

MW Tradesektor / branŜa: Usługi finansowe

Profil

18,60

24,42

23,60

30,18

Cena docelowa (zł) 24,67

Liczba akcji (mln)* 8,6

Kapitalizacja (mln zł) 159,9

EV (mln zł) 350,2

* z uwzględnieniem programu opcji menadŜerskich

Notowania MWT

max cena 52 tygodnie (zł) 19,9

min cena 52 tygodnie (zł) 4,4

Średnia obrotów (3 m-ce, tys. zł) 359,4

Struktura akcjonariatu % akcji % głosów

Getin Holding 52,0% 52,0%

Rafał Wasilewski z BI 18,4% 18,4%

Quercus TFI 10,1% 10,1%

Pozostali akcjonariusze 19,5% 19,5%

Poprzednie zalecenie Data Wycena

e-mail: [email protected]

2009 2010P 2011P 2012P 2013P 2014P

10,5 21,1 49,0 73,9 91,7 105,029,7% 101,6% 132,3% 50,9% 24,0% 14,5%

4,1 9,3 18,5 26,6 32,3 36,23,7 9,0 18,2 26,3 31,9 35,7

35,5% 42,5% 37,1% 35,6% 34,8% 34,0%

2,9 7,0 13,5 19,4 23,5 26,427,3% 33,4% 27,5% 26,3% 25,6% 25,2%

0,3 0,8 1,6 2,3 2,7 3,1

- - - - - -

55,9 22,7 11,9 8,2 6,8 6,0

9,8% 21,4% 31,0% 32,2% 28,6% 24,7%

4,5% 3,9% 3,1% 2,8% 2,6% 2,5%P - prognozy BM BGś

ROE (%)

14 kwietnia 2011

Kurs (13/04/11) (zł)

Wycena DCF (zł)

Kupuj

24,67 złTicker: MWT

ISIN: PLMWTRD00013

DPS (zł)

marŜa EBIT (%)

marŜa netto (%)

zmiana r/r (%)

Zysk netto

EPS (zł)

Wycena porównawcza (banki) (zł)

Analityk:

MW Trade jest instytucją finansową świadczącą usługi, których głównymi odbiorcami są podmioty działajace na rynku publicznej

opieki zdrowotnej w Polsce

Makler Papierów Wartościowych

Dane podstawowe

mln zł

P / E (x)

Wycena porównawcza (Magellan) (zł)

Informacje nt ujawniania konfilktu interesów, o których mowa w § 9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 roku znajdują się na ostatniej stronie niniejszej publikacji

Grzegorz Kujawski tel. 22 329 43 46

ROA (%)

Przychody ze świadczenia usług

EBITDA EBIT

Profil działalności

W ramach działalności MW Trade wyodrębnić moŜna obecnie cztery linie biznesowe, z którychnajistotniejszą jest finansowanie i restrukturyzacja zobowiązań samodzielnych publicznych zakładówopieki zdrowotnej (SP ZOZ) wobec wierzycieli pierwotnych działającą pod nazwą „Hospital Fund”.Ofertę Spółki uzupełnia finansowanie bezpośrednie szpitali poprzez m.in. udzielanie poŜyczek narealizację inwestycji oraz wkład własny w projektach unijnych, zabezpieczenie płynności SP ZOZpoprzez krótkoterminowe poŜyczki oraz wspomaganie zarządzania naleŜnościami przedsiębiorstw zsektora medycznego. Tym samym MW Trade operuje na rynku szacowanym poziomem samych zobowiązań szpitaliwartym 10 mld zł, z których według statystyk Ministerstwa Zdrowia 2,3 mld zł stanowiązobowiązania wymagalne. Jednocześnie, biorąc pod uwagę potrzeby inwestycyjne tego sektora wzwiązku z narzuconymi wymogami, jakim powinny odpowiadać pod względem fachowym isanitarnym ZOZ do końca 2016r., potencjał rynku na którym działa spółka jest znacząco większy.

Otoczenie rynkowe, konkurencja

Kształtowanie się poziomu zobowiązań SP ZOZ jest pochodną dynamiki przychodów i kosztów.Chronicznie mniejszy wzrost przychodów powoduje rozszerzanie się luki przychodowo-kosztowej, coprowadzi do trudności płynnościowych jednostek. Jednocześnie dane MZ wskazujące na stabilnośćdługów szpitali, naszym zdaniem, nie oddają rzeczywistego obrazu sytuacji finansowej SłuŜbyZdrowia. Obserwowany nieznaczny spadek zobowiązań wymagalnych jest tylko pozorny i związany zpodpisanymi porozumieniami ze spółkami refinansującymi długi szpitali (przyrost sumy bilansowejspółek Magellan oraz MW Trade w 2 półroczu ubr. wyniósł 0,3 mld zł, a w całym 2010r.ponad 0,4 mld zł). Dodatkowo utrzymujący się poziom zobowiązań ogółem, w naszym odczuciu,moŜe być pochodną przesunięcia środków z inwestycji na bieŜące finansowanie działalności.Obecnie największym graczem na rynku wierzytelności szpitalnych jest spółka Magellan, którejportfel na koniec 2010r. wart był 500 mln zł. Niemniej jednak kontraktacja MW Trade, dziękirealizacji umów dostępu do finansowania w ramach spółek Getin Holding, dynamicznie rośnie, czegoefektem był wzrost portfela aktywów Spółki do poziomu 300 mln zł na koniec 2010r. Nasze szacunkizakładają wzrost portfeli obu spółek na koniec 2011r. odpowiednio do poziomu 620 i 580 mln zł, cooznaczać będzie zniwelowanie dotychczasowego dystansu, jaki dzielił obie spółki pod względem skaliprowadzonego biznesu.

Otoczenie prawne

Najistotniejszymi czynnikami ryzyka biznesu są regulacje prawne w zakresie ochrony zdrowia,których nowe projekty tworzą mechanizmy w zakresie m.in. przekształcenia SP ZOZ w spółki prawahandlowego, ich likwidacji, a takŜe wprowadzają zmianę w zakresie cesji wierzytelności. Ta ostatniaweszła w Ŝycie w 2010r. zmianą ustawy o ZOZ wprowadzając instytucję zgody organu załoŜyciel-skiego na zmianę wierzyciela. Nowela ta, choć daje pewną kontrolę nad obrotem długami organomzałoŜycielskim, nie rozwiązuje systemowego problemu finansowania ochrony zdrowia przez NFZ,moŜe natomiast zwiększyć ostroŜność kontrahentów szpitali i ich zainteresowanie produktami Spółki.

Wycena i rekomendacja

Projekcję rezultatów finansowych MW Trade sporządziliśmy w oparciu o analizę strukturyproduktowej bieŜącego portfela aktywów finansowych, projekcję kontraktacji i rotacji produktów zuwzględnieniem wymaganego poziomu ich rentowności mierzonego stopą IRR. W wyniku takprzeprowadzonej analizy, wartość Spółki, na podstawie metody fundamentalnej techniką FCFE,szacujemy na 209,9 mln zł, tj. 24,42 zł za 1 akcję. Wycenę porównawczą sporządziliśmy w oparciu o mnoŜniki P/E i P/BV w dwóch wariantach: w ujęciu węŜszym do porównań wykorzystano spółkę Magellan, jako najbliŜszego konkurenta Spółki,natomiast w ujęciu szerszym, grupę porównawczą stanowiły banki. Pierwsze podejścia implikujewycenę MW Trade na poziomie 202,9 mln zł, tj. 23,60 zł za 1 akcję, natomiast drugie wartość259,5 mln zł, tj. 30,18 zł za 1 akcję. Ostatecznie wartość MW Trade szacujemy na 212,1 mln zł, tj.24,67 zł za 1 akcję, co implikuje premię do ceny rynkowej Spółki na poziomie ponad 30% i skłoniłonas do wydania rekomendacji z zaleceniem KUPUJ dla akcji tego emitenta.

20102009

ROC MWTvs. WIG

50%

100%

150%

200%

250%

300%

350%

400%

450%

500%WIG MWT

2

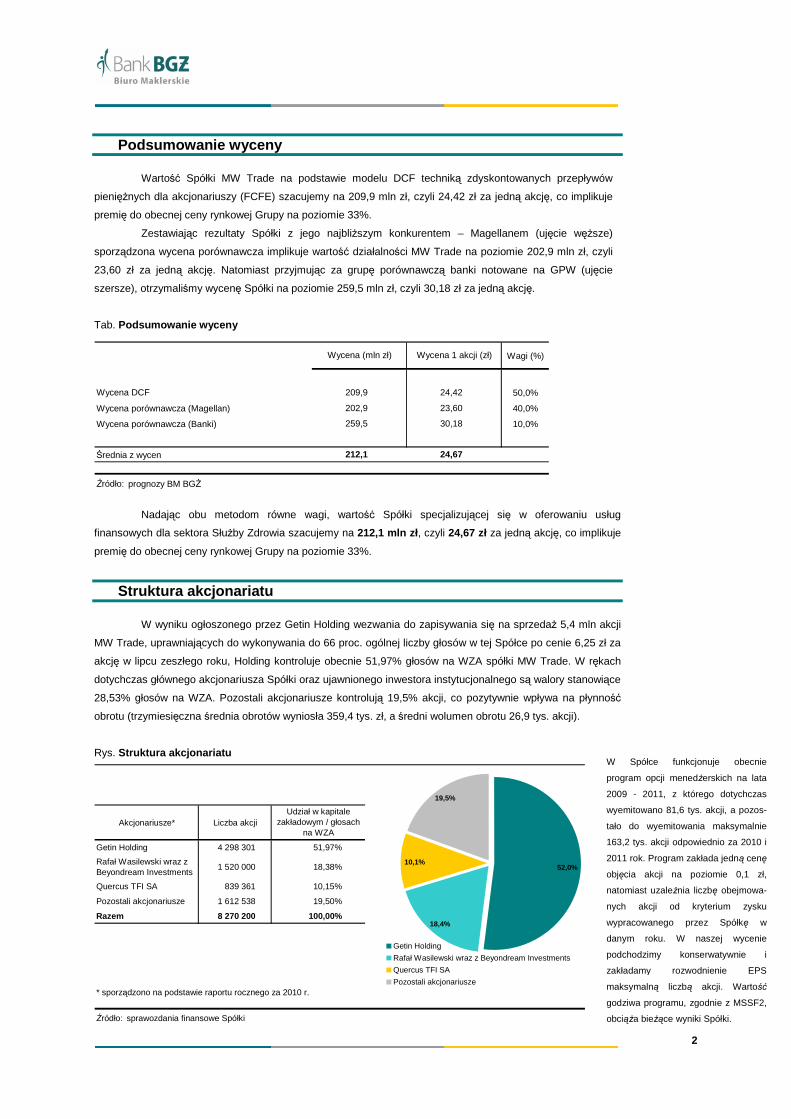

Podsumowanie wyceny

Wartość Spółki MW Trade na podstawie modelu DCF techniką zdyskontowanych przepływów

pienięŜnych dla akcjonariuszy (FCFE) szacujemy na 209,9 mln zł, czyli 24,42 zł za jedną akcję, co implikuje

premię do obecnej ceny rynkowej Grupy na poziomie 33%.

Zestawiając rezultaty Spółki z jego najbliŜszym konkurentem – Magellanem (ujęcie węŜsze)

sporządzona wycena porównawcza implikuje wartość działalności MW Trade na poziomie 202,9 mln zł, czyli

23,60 zł za jedną akcję. Natomiast przyjmując za grupę porównawczą banki notowane na GPW (ujęcie

szersze), otrzymaliśmy wycenę Spółki na poziomie 259,5 mln zł, czyli 30,18 zł za jedną akcję.

Tab. Podsumowanie wyceny

Wagi (%)

50,0%

Wycena porównawcza (Magellan) 40,0%

Wycena porównawcza (Banki) 10,0%

Średnia z wycen

Źródło: prognozy BM BGś

Wycena (mln zł) Wycena 1 akcji (zł)

Wycena DCF 209,9 24,42

259,5 30,18

202,9 23,60

212,1 24,67

Nadając obu metodom równe wagi, wartość Spółki specjalizującej się w oferowaniu usług

finansowych dla sektora SłuŜby Zdrowia szacujemy na 212,1 mln zł , czyli 24,67 zł za jedną akcję, co implikuje

premię do obecnej ceny rynkowej Grupy na poziomie 33%.

Struktura akcjonariatu

W wyniku ogłoszonego przez Getin Holding wezwania do zapisywania się na sprzedaŜ 5,4 mln akcji

MW Trade, uprawniających do wykonywania do 66 proc. ogólnej liczby głosów w tej Spółce po cenie 6,25 zł za

akcję w lipcu zeszłego roku, Holding kontroluje obecnie 51,97% głosów na WZA spółki MW Trade. W rękach

dotychczas głównego akcjonariusza Spółki oraz ujawnionego inwestora instytucjonalnego są walory stanowiące

28,53% głosów na WZA. Pozostali akcjonariusze kontrolują 19,5% akcji, co pozytywnie wpływa na płynność

obrotu (trzymiesięczna średnia obrotów wyniosła 359,4 tys. zł, a średni wolumen obrotu 26,9 tys. akcji).

Rys. Struktura akcjonariatu

Akcjonariusze* Liczba akcjiUdział w kapitale

zakładowym / głosach na WZA

Getin Holding 4 298 301 51,97%

Rafał Wasilewski wraz z Beyondream Investments

1 520 000 18,38%

Quercus TFI SA 839 361 10,15%

Pozostali akcjonariusze 1 612 538 19,50%

Razem 8 270 200 100,00%

* sporządzono na podstawie raportu rocznego za 2010 r.

Źródło: sprawozdania finansowe Spółki

52,0%

18,4%

10,1%

19,5%

Getin Holding

Rafał Wasilewski wraz z Beyondream Investments

Quercus TFI SA

Pozostali akcjonariusze

W Spółce funkcjonuje obecnie

program opcji menedŜerskich na lata

2009 - 2011, z którego dotychczas

wyemitowano 81,6 tys. akcji, a pozos-

tało do wyemitowania maksymalnie

163,2 tys. akcji odpowiednio za 2010 i

2011 rok. Program zakłada jedną cenę

objęcia akcji na poziomie 0,1 zł,

natomiast uzaleŜnia liczbę obejmowa-

nych akcji od kryterium zysku

wypracowanego przez Spółkę w

danym roku. W naszej wycenie

podchodzimy konserwatywnie i

zakładamy rozwodnienie EPS

maksymalną liczbą akcji. Wartość

godziwa programu, zgodnie z MSSF2,

obciąŜa bieŜące wyniki Spółki.

3

Charakterystyka prowadzonej działalności

Informacje podstawowe

Spółka skupia swoją działalność w zakresie oferowania usług finansowych skierowanych do

podmiotów, które operują w obszarze ochrony zdrowia oraz usług medycznych. Obecnie 100% portfela

aktywów Spółki stanowią naleŜności wynikające z produktów oferowanych samodzielnym publicznym

zakładom opieki zdrowotnej (SP ZOZ). Niemniej jednak w przyszłości struktura aktywów Spółki powinna

odzwierciedlać zachodzące zmiany na rynku związane z przekształceniem części jednostek w spółki prawa

handlowego oraz z rozwojem prywatnych usług medycznych. Tym samym, spodziewamy się wzrostu na

znaczeniu portfela wobec niepublicznych zakładów opieki zdrowotnej (NZOZ), czyli podmiotów posiadających

zdolność upadłościową, wobec których decyzja o zaangaŜowaniu Spółki będzie podejmowana m.in. na

podstawie analizy wartości kontraktu z NFZ oraz oceny efektywności prowadzonej działalności na podstawie

sprawozdań finansowych.

Model biznesowy MW Trade zbliŜony jest do modelu spółki Magellan, której portfolio oferowanych

obecnie produktów dzięki zastosowaniu odpowiednich konstrukcji prawnych umów podstawowych jest

szersze. W ramach działalności Spółki wyodrębnić moŜna obecnie cztery linie biznesowe, z których

najistotniejszą jest finansowanie i restrukturyzacja zobowiązań SP ZOZ wobec wierzycieli pierwotnych tych

placówek działającą pod nazwą „Hospital Fund”. Ofertę Spółki uzupełnia finansowanie bezpośrednie szpitali

poprzez m.in. udzielanie poŜyczek na realizację inwestycji oraz wkład własny w projektach unijnych,

zabezpieczenie płynności SP ZOZ poprzez krótkoterminowe poŜyczki oraz wspomaganie zarządzania

naleŜnościami przedsiębiorstw z sektora medycznego.

Finansowanie i restrukturyzacja zobowi ązań SP ZOZ

Podstawowym przedmiotem działalności Spółki w tym obszarze jest oferowanie produktów i usług

dedykowanych dla SP ZOZ, które mają na celu rozwiązanie chronicznych trudności tych jednostek z

utrzymaniem płynności finansowej. U podstaw tego leŜy m.in. brak dynamiki wartości kontraktów z NFZ przy

jednoczesnym wzroście kosztów funkcjonowania tych jednostek oraz nieregularny charakter transferów

pienięŜnych w ramach realizowanych kontraktów z NFZ.

Rys. Schemat transakcji w oparciu o produkt „Hospital Fu nd”

NFZ

Płatności na podstawie cesji zobowiazania NFZ

Cesja zobowiązania NFZ

Kontrakt MW Trade Cesja wierzytelności

Porozumienie dot. spłaty

SP ZOZ Wierzyciele SP ZOZ

Produkty, usługi

występuja standardowo w umowiewystepują opcjonalnie

Źródło: prospekt emisyjny Spółki

Do czterech podstawowych

linii biznesowych Spółki

naleŜą: finansowanie i

restrukturyzacja zobowiązań

SP ZOZ, finansowanie

bezpośrednie, zabezpiecze-

nie płynności oraz wspoma-

ganie zarządzania naleŜno-

ściami przedsiębiorstw z

sektora medycznego.

Standardowy projekt restruktury-

zacyjny polega na: zakupie

wierzytelności wobec SP ZOZ w

formie cesji wierzytelności,

porozumieniu MW Trade, w roli

nowego wierzyciela, z SP ZOZ

dotyczącego warunków spłaty

zobowiązania (harmonogram

płatności, odsetki, prowizja) oraz

ustanowieniu zabezpieczenia spłaty

zobowiązań w formie cesji

zobowiązania NFZ.

4

W efekcie rozszerzaniu ulega luka przychodowo-kosztowa oraz pojawiają się problemy

płynnościowe oraz trudności z finansowaniem odtworzeniowych inwestycji, nie wspominając o poziomie

nowych inwestycji, do których SP ZOZ obliguje rozporządzenie w sprawie wymagań, jakim powinny

odpowiadać pod względem fachowym i sanitarnym pomieszczenia i urządzenia ZOZ (na mocy tego aktu

wykonawczego ZOZ powinien dostosować się do opisanych standardów do końca 2016r.).

W rezultacie, MW Trade zajmuje się restrukturyzacją zobowiązań SP ZOZ oraz dostarcza im

wsparcia finansowego w postaci udzielanych poŜyczek. Usługa restrukturyzacji zadłuŜenia oferowana przez

MW Trade polega na porozumieniu Spółki z SP ZOZ, mającym w sposób zaplanowany i systematyczny

zrestrukturyzować zadłuŜenie zakładu, proponując rozwiązania pozwalające na zmniejszenie negatywnego

wpływu obsługi zadłuŜenia na bieŜąca działalność i równowagę finansową SP ZOZ.

Proces restrukturyzacji zadłuŜenia SP ZOZ polega na dokonaniu wykupu wierzytelności

zainteresowanej jednostki. Transakcja ta odbywa się na zasadzie cesji tych wierzytelności od dostawców

usług i produktów do SP ZOZ, którymi są m.in. firmy farmaceutyczne, producenci sprzętu medycznego,

dostawcy mediów oraz inne podmioty świadczące usługi na rzecz SłuŜby Zdrowia. Proces sprzedaŜy

rozpoczyna się od kontaktu pomiędzy Spółką a SP ZOZ, którego inicjatorem są zarządzający daną jednostką

bądź pracownicy Spółki. Następnie Spółce prezentowana jest lista zobowiązań, które jednostka zamierza

poddać restrukturyzacji. W następstwie ustaleń dotyczących listy wierzytelności, które podlegać będą

wykupowi oraz akceptacji harmonogramu płatności, zawarta zostaje umowa pomiędzy stronami, która jest

podstawą negocjacji pomiędzy Spółką a dotychczasowymi wierzycielami warunków cesji tych wierzytelności.

W szczególności ustalony zostaje harmonogram płatności za sprzedaną wierzytelność (płatność jednorazowa

natychmiastowa, odroczona lub rozłoŜona na raty), który przy odpowiednim ułoŜeniu terminów płatności obu

harmonogramów (pierwszy z SP ZOZ, drugi z wierzycielem pierwotnym), umoŜliwia Spółce korzystanie z

kredytu kupieckiego. W konsekwencji zawarcia umowy MW Trade ustala z zakładem nowe zasady spłaty

wierzytelności, zaprzestaje naliczania odsetek ustawowych oraz uzgadnia nowe terminy spłat oraz wysokość

prowizji i oprocentowania. Na mocy zawartej umowy SP ZOZ zobowiązuje się do spłat zobowiązań zgodnie z

nowym harmonogramem, który realizowany jest m.in. ze środków otrzymywanych z NFZ.

W przypadku podjęcia współpracy ze Spółką, SP ZOZ otrzymuje gwarancję, Ŝe jego nowy

wierzyciel nie rozpocznie natychmiastowego odzyskiwania wierzytelności na drodze sądowej oraz w drodze

egzekucji komorniczej, tak długo, jak zakład wywiązuje się z płatności zgodnie z harmonogramem ustalonym

w porozumieniu (obecnie dochodzenie wierzytelności na drodze sądowej stanowi margines działalności

Spółki). Dzięki temu zakład unika konieczności natychmiastowego zwrotu zadłuŜenia i utraty znacznej części

środków pochodzących z kontraktu z NFZ, które mogłyby być przeznaczane na bieŜącą działalność. Ponadto

SP ZOZ moŜe uniknąć kosztów związanych z windykacją oraz egzekucją (koszty te mogą stanowić znacząca

część sumy zadłuŜenia), które musiałby ponieść gdyby wierzyciele dochodzili swoich roszczeń na drodze

sądowej, dodatkowo MW Trade godzi się na zaprzestanie naliczania odsetek ustawowych od wierzytelności

wymagalnych.

Wśród źródeł poŜytków Spółki z tej linii biznesowej ze strony SP ZOZ, oprócz wpływów kwot

głównych ustalonych zgodnie z harmonogramem, MW Trade otrzymuje równieŜ prowizje oraz naliczone

odsetki. Natomiast od sprzedawcy wierzytelności MW Trade otrzymuje naliczone odsetki, które nie są objęte

ceną zakupu oraz dyskonto od kwoty głównej.

Dodatkowo, MW Trade udziela poŜyczek jednostkom, które napotykają na problemy z bieŜącą

płynnością finansową. Dzięki temu SP ZOZ mają dostęp do środków, potrzebnych do prowadzenia bieŜącej

działalności. Ze względu na to, Ŝe poŜyczki te są częścią usługi „Hospital Fund” procedura ich pozyskiwania

jest szybsza i łatwiejsza niŜ w przypadku poŜyczek lub kredytów bankowych. Zyski pochodzące z usług

finansowych świadczonych na rzecz SP ZOZ charakteryzują się stosunkowo wysokim poziomem

bezpieczeństwa, ze względu na publiczny charakter środków stanowiących podstawę gospodarki finansowej

SP ZOZ. Spółka wykorzystuje doświadczenie zdobyte na rynku wierzytelności SP ZOZ, aby ocenić kondycję

finansową potencjalnego dłuŜnika. Spółka współpracuje z zakładami, które posiadają kontrakt z NFZ w

wysokości gwarantującej obsługę zobowiązań. Dodatkowo, zabezpieczenie w postaci cesji zobowiązania NFZ

Wypracowane procedury

Spółki oraz własny model

scoringowy SP ZOZ dają

Spółce przewagę nad

bankami, które samodziel-

nie w niewielkim stopniu

finansują jednostki SłuŜby

Zdrowia.

5

powoduje, Ŝe środki przekazywane są bezpośrednio z NFZ na rzecz MW Trade. W przypadku, gdy SP ZOZ

zaprzestaje obsługi zobowiązania wobec MW Trade, Spółka moŜe równieŜ egzekwować swoje prawa na

drodze sądowej i odzyskać środki poprzez egzekucję.

Kolejnym produktem, w ramach tej linii biznesowej, oferowanym przez Spółkę jest umowa

poręczenia, na podstawie której MW Trade przyznaje limit dostawcy szpitala w ramach którego zobowiązuje

się do zapłaty na jego rzecz niezrealizowanej przez dłuŜnika płatności za świadczone usługi bądź dostawę

towarów. Wynagrodzeniem Spółki z tego rodzaju umowy są prowizja od wartości przyznanego limitu oraz

oprocentowanie od wykorzystanej części limitu, która prezentowana jest w bilansie powiększając portfel

aktywów.

Due diligence nabywanych wierzytelno ści

MW Trade przed zakupem wierzytelności dokonuje analizy zarówno przedmiotowej, dotyczącej

samej wierzytelności, jak i podmiotowej, dotyczącej dłuŜnika. Dokonując oceny wierzytelności Spółka zwraca

uwagę m.in. na termin wymagalności (im większy jest okres opóźnienia w spłacie, tym większe są naleŜne

naliczone odsetki, stanowiące znaczący składnik przychodów Spółki), bezsporność czy moŜliwość rozłoŜenia

spłat na raty. Analizując sytuację dłuŜnika Spółka uwzględnia w szczególności: wysokość obecnych i

przyszłych kontraktów z NFZ, co pozwala określić skalę działalności zakładu i potencjał rozwojowy,

terminowość obsługi zobowiązań podmiotu oraz toczące się postępowania komornicze (ilość i wielkość spraw

dotyczących danego ZOZ znajdujących się w postępowaniu u komornika), co jest cechą istotną w przypadku,

gdy proces odzyskiwania wierzytelności zakończy się ścieŜką windykacyjną. NaleŜy wspomnieć, Ŝe w

większości przypadków cena zakupu wierzytelności równa jest jej kwocie głównej. Ponadto nabywając

wierzytelności MW Trade wykorzystuje efekt dźwigni finansowej, przez co znacząco podnosi stopy zwrotu ze

swojej działalności. Zapłaty za zakupione wierzytelności dokonuje na podstawie uzgodnionego z wierzycielem

pierwotnym harmonogramu, co przy uzyskaniu odpowiednich parametrów tego harmonogramu, moŜe

oznaczać finansowania części aktywów Spółki i ze środków wierzyciela pierwotnego.

Obecnie limit udzielonych

poręczeń przez Spółkę

wynosi 3,5 mln zł m-c, a

jego wykorzystana część

wynosi 0,5 mln zł. Tym

samym ekspozycja MW

Trade na ten produkt jest

obecnie znikoma w stosun-

ku do zaangaŜowania

Magellana.

6

Dekompozycja portfela i źródeł jego finansowania

Analiza portfela aktywów i systemu monitoringu jego warto ści godziwej

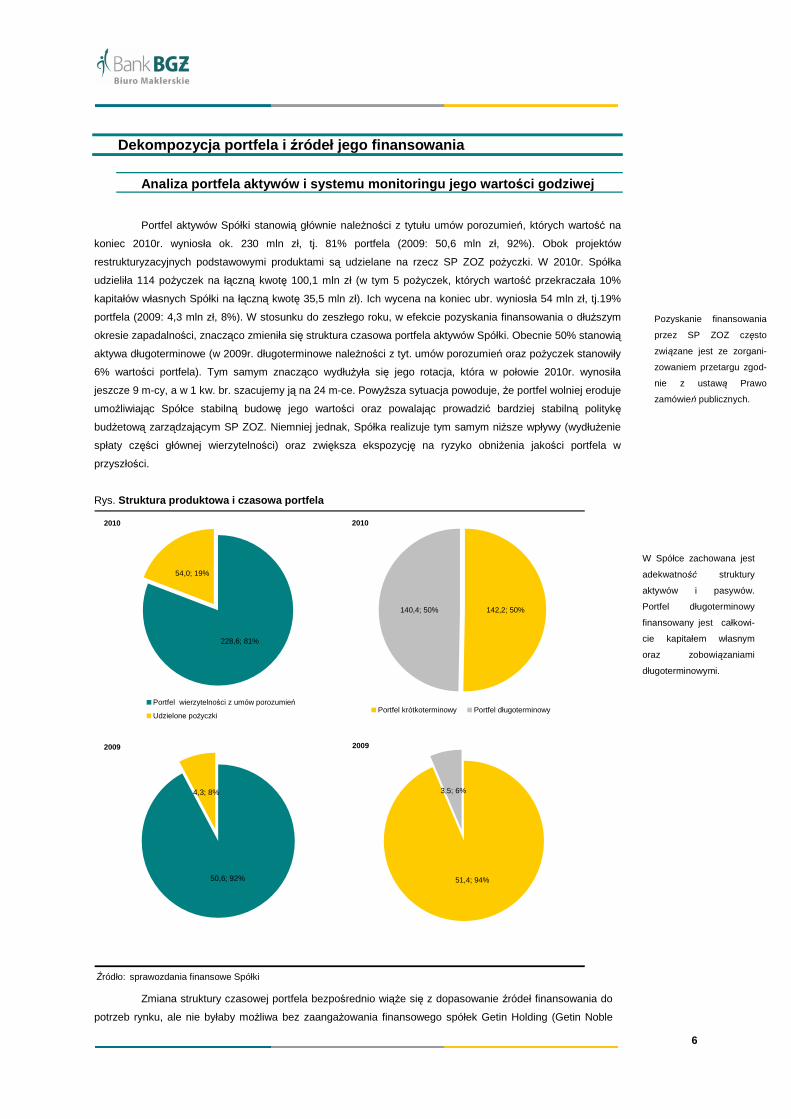

Portfel aktywów Spółki stanowią głównie naleŜności z tytułu umów porozumień, których wartość na

koniec 2010r. wyniosła ok. 230 mln zł, tj. 81% portfela (2009: 50,6 mln zł, 92%). Obok projektów

restrukturyzacyjnych podstawowymi produktami są udzielane na rzecz SP ZOZ poŜyczki. W 2010r. Spółka

udzieliła 114 poŜyczek na łączną kwotę 100,1 mln zł (w tym 5 poŜyczek, których wartość przekraczała 10%

kapitałów własnych Spółki na łączną kwotę 35,5 mln zł). Ich wycena na koniec ubr. wyniosła 54 mln zł, tj.19%

portfela (2009: 4,3 mln zł, 8%). W stosunku do zeszłego roku, w efekcie pozyskania finansowania o dłuŜszym

okresie zapadalności, znacząco zmieniła się struktura czasowa portfela aktywów Spółki. Obecnie 50% stanowią

aktywa długoterminowe (w 2009r. długoterminowe naleŜności z tyt. umów porozumień oraz poŜyczek stanowiły

6% wartości portfela). Tym samym znacząco wydłuŜyła się jego rotacja, która w połowie 2010r. wynosiła

jeszcze 9 m-cy, a w 1 kw. br. szacujemy ją na 24 m-ce. PowyŜsza sytuacja powoduje, Ŝe portfel wolniej eroduje

umoŜliwiając Spółce stabilną budowę jego wartości oraz powalając prowadzić bardziej stabilną politykę

budŜetową zarządzającym SP ZOZ. Niemniej jednak, Spółka realizuje tym samym niŜsze wpływy (wydłuŜenie

spłaty części głównej wierzytelności) oraz zwiększa ekspozycję na ryzyko obniŜenia jakości portfela w

przyszłości.

Rys. Struktura produktowa i czasowa portfela

Źródło: sprawozdania finansowe Spółki

2010

228,6; 81%

54,0; 19%

Portfel wierzytelności z umów porozumień

Udzielone poŜyczki

2009

50,6; 92%

4,3; 8%

2010

140,4; 50% 142,2; 50%

Portfel krótkoterminowy Portfel długoterminowy

2009

3,5; 6%

51,4; 94%

Zmiana struktury czasowej portfela bezpośrednio wiąŜe się z dopasowanie źródeł finansowania do

potrzeb rynku, ale nie byłaby moŜliwa bez zaangaŜowania finansowego spółek Getin Holding (Getin Noble

Pozyskanie finansowania

przez SP ZOZ często

związane jest ze zorgani-

zowaniem przetargu zgod-

nie z ustawą Prawo

zamówień publicznych.

W Spółce zachowana jest

adekwatność struktury

aktywów i pasywów.

Portfel długoterminowy

finansowany jest całkowi-

cie kapitałem własnym

oraz zobowiązaniami

długoterminowymi.

7

Bank, Idea Bank, TU Europa). Podmioty te obejmując obligacje MW Trade oraz dokonując operacji wykupu

rat wierzytelności finansują większość portfela Spółki (maksymalny limit wynikający z podpisanych umów

określono łącznie na 370 mln zł, a następnie aneksowano umowę z Getin Noble Bank znosząc ten limit, okres

finansowania ustalono do 10 lat).

Portfel wyceniany jest metodą zamortyzowanego kosztu według efektywnej stopy procentowej. MW

Trade dokonuje przeglądu ekspozycji portfela pod kątem utraty jego wartości na koniec kaŜdego kwartału. Na

proces ten składają się m.in. analiza dotycząca wystąpienia przesłanki utraty wartości, podczas której

poddawane są analizie wszystkie ekspozycje na poziomie indywidualnym bez względu na ich wielkość. Dla

ekspozycji, w przypadku których wystąpiły przesłanki utraty wartości szacowana jest utrata wartości i odpis z

tego tytułu. Natomiast ekspozycje, dla których nie stwierdzono przesłanek utraty wartości łączone są w grupy,

dla których dokonywana jest ocena, czy w ramach grupy nie wystąpiły straty jeszcze nieujawnione na

poziomie indywidualnych ekspozycji. Spółka przyjmuje jako przesłanki utraty wartości ekspozycji na poziomie

indywidualnym m.in. wystąpienie opóźnień w płatnościach przekraczające 90 dni, podjęcie decyzji o likwidacji

dłuŜnika, kwestionowanie porozumienia przez dłuŜnika na drodze sądowej, wymagalność porozumienia w

wyniku wypowiedzenia umowy (ekspozycja została przekazana do windykacji) czy rozpoczęcie postępowania

egzekucyjnego w stosunku do dłuŜnika.

RóŜnica pomiędzy wartością bilansową ekspozycji na dzień rozpoznania przesłanki utraty wartości i

wartością zdyskontowanych przyszłych przepływów pienięŜnych stanowi odpis z tytułu utraty wartości.

Ponadto, jeŜeli w ramach procesu szacowania utraty wartości zostaną rozpoznane róŜne moŜliwe

ścieŜki/warianty odzyskania ekspozycji, oszacowanie przyszłych odzysków dokonuje się poprzez przypisanie

do rozpoznanych ścieŜek/wariantów prawdopodobieństwa ich realizacji i wyliczenia na ich podstawie wartości

oczekiwanej. Ponadto naleŜy zwrócić uwagę, iŜ ustawa Prawo upadłościowe i naprawcze wymienia w

katalogu SP ZOZ jako podmioty nieposiadające zdolności upadłościowej. Tym samym, w przypadku ich

likwidacji, zobowiązania przejmowane są przez organy załoŜycielskie (jednostki samorządu terytorialnego,

ministerstwa, uczelnie wyŜsze), a w ostatecznym rozrachunku przez Skarb Państwa.

Źródła finansowania portfela

Włączenie MW Trade do struktur grupy kapitałowej Getin Holding istotnie wpłynęło na strukturę

finansowania portfela aktywów Spółki, w której jeszcze do połowy 2010r. finansowanie zewnętrze stanowiło

ok. 50% pasywów (dźwignia finansowa obliczona jako iloraz sumy bilansowej oraz kapitału własnego

wyniosła 2,1x).

Obecnie Spółka w większym zakresie korzysta z długu (emisja obligacji, wykup rat wierzytelności

przez spółki Getin Holding). Tym samym, relacja aktywów Spółki do kapitału własnego na koniec 2011r.,

według naszych prognoz, będzie implikowała dźwignię finansową na poziomie ok. 11x. Jednocześnie,

pozyskiwane obecnie finansowanie ma dłuŜszą zapadalność, co stanowi przewagę konkurencyjną Spółki

(zarządzający SP ZOZ preferują produkty o dłuŜszej zapadalności, co obniŜa bieŜące obciąŜenia finansowe

jednostek oraz ułatwia prowadzenie polityki zarządzania płynnością w tych jednostkach). Jednocześnie

stanowi potencjalne ryzyko zwiększenia odpisów portfela w przyszłości, wraz z jego starzeniem.

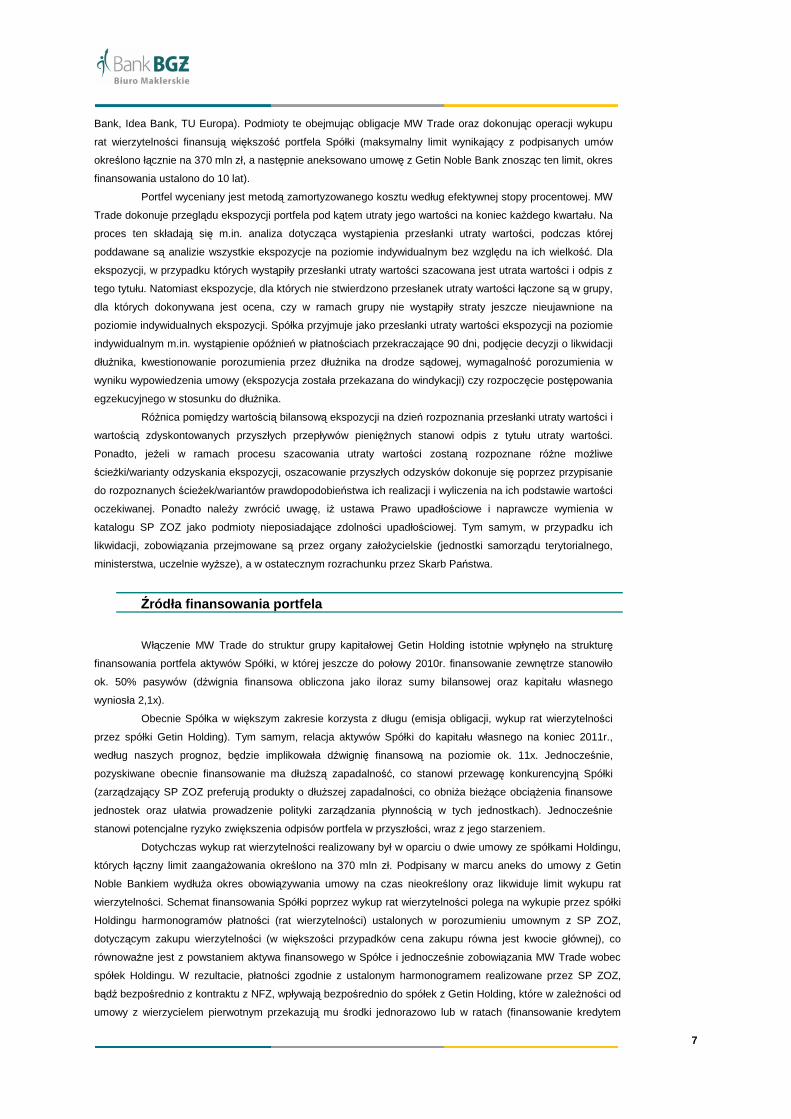

Dotychczas wykup rat wierzytelności realizowany był w oparciu o dwie umowy ze spółkami Holdingu,

których łączny limit zaangaŜowania określono na 370 mln zł. Podpisany w marcu aneks do umowy z Getin

Noble Bankiem wydłuŜa okres obowiązywania umowy na czas nieokreślony oraz likwiduje limit wykupu rat

wierzytelności. Schemat finansowania Spółki poprzez wykup rat wierzytelności polega na wykupie przez spółki

Holdingu harmonogramów płatności (rat wierzytelności) ustalonych w porozumieniu umownym z SP ZOZ,

dotyczącym zakupu wierzytelności (w większości przypadków cena zakupu równa jest kwocie głównej), co

równowaŜne jest z powstaniem aktywa finansowego w Spółce i jednocześnie zobowiązania MW Trade wobec

spółek Holdingu. W rezultacie, płatności zgodnie z ustalonym harmonogramem realizowane przez SP ZOZ,

bądź bezpośrednio z kontraktu z NFZ, wpływają bezpośrednio do spółek z Getin Holding, które w zaleŜności od

umowy z wierzycielem pierwotnym przekazują mu środki jednorazowo lub w ratach (finansowanie kredytem

8

kupieckim), a MW Trade obciąŜony koszami finansowania nabytych aktywów finansowych otrzymuje część

płatności.

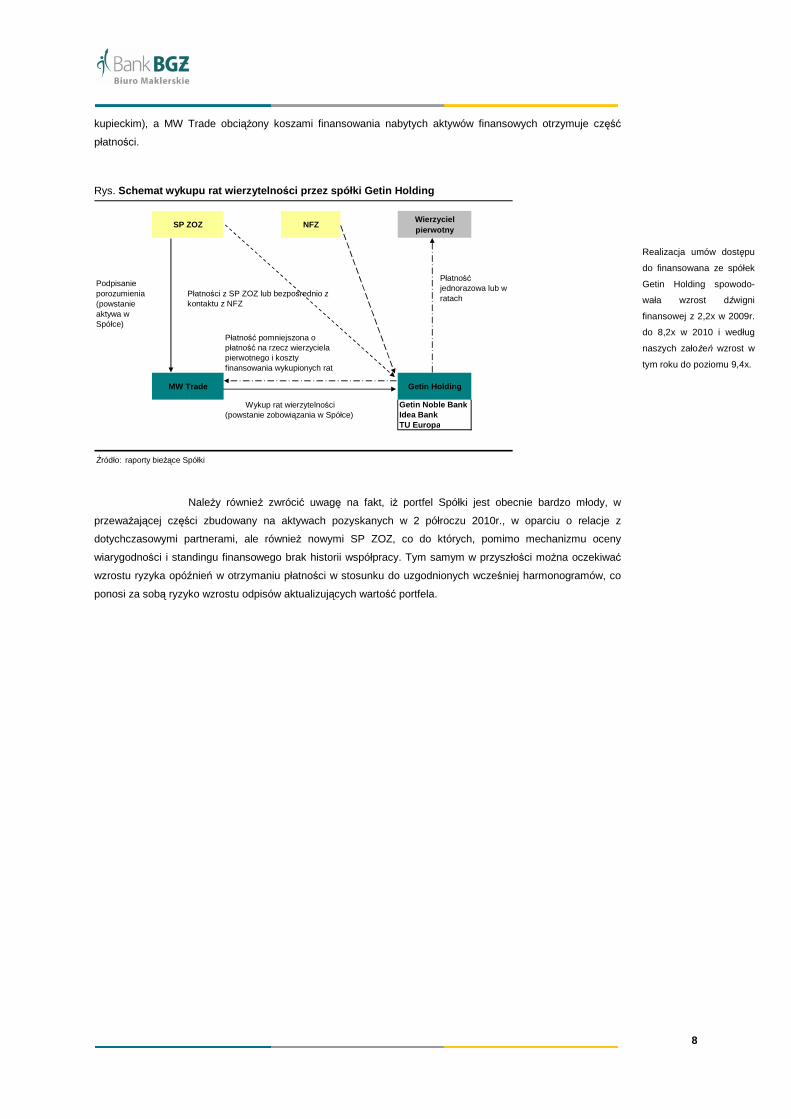

Rys. Schemat wykupu rat wierzytelno ści przez spółki Getin Holding

SP ZOZ NFZWierzyciel pierwotny

MW Trade Getin Holding

Wykup rat wierzytelności Getin Noble Bank(powstanie zobowiązania w Spółce) Idea Bank

TU Europa

Źródło: raporty bieŜące Spółki

Płatność pomniejszona o płatność na rzecz wierzyciela pierwotnego i koszty finansowania wykupionych rat

Płatność jednorazowa lub w ratach

(powstanie aktywa w Spółce)

Płatności z SP ZOZ lub bezpośrednio z kontaktu z NFZ

Podpisanie porozumienia

NaleŜy równieŜ zwrócić uwagę na fakt, iŜ portfel Spółki jest obecnie bardzo młody, w

przewaŜającej części zbudowany na aktywach pozyskanych w 2 półroczu 2010r., w oparciu o relacje z

dotychczasowymi partnerami, ale równieŜ nowymi SP ZOZ, co do których, pomimo mechanizmu oceny

wiarygodności i standingu finansowego brak historii współpracy. Tym samym w przyszłości moŜna oczekiwać

wzrostu ryzyka opóźnień w otrzymaniu płatności w stosunku do uzgodnionych wcześniej harmonogramów, co

ponosi za sobą ryzyko wzrostu odpisów aktualizujących wartość portfela.

Realizacja umów dostępu

do finansowana ze spółek

Getin Holding spowodo-

wała wzrost dźwigni

finansowej z 2,2x w 2009r.

do 8,2x w 2010 i według

naszych załoŜeń wzrost w

tym roku do poziomu 9,4x.

9

Otoczenie rynkowe

Najistotniejszymi czynnikiem rozwoju Spółki jest sytuacja płynnościowa jednostek sektora usług

medycznych związana z poziomem kontraktacji świadczeń medycznych przez NFZ, wpływów z pełnopłatnych

oraz częściowo refundowanych usług oraz sytuacja płynnościowa kontrahentów szpitali i ich dąŜenie do

poprawy struktury przepływów pienięŜnych. W rezultacie, najliczniejszą grupę klientów MW Trade stanowią

podmioty medyczne, w szczególności szpitale publiczne, które w konsekwencji obecnego nieefektywnego

systemu finansowania SłuŜby Zdrowia (zobowiązania wymagalne SP ZOZ na koniec 4 kw. ubr. wyniosły

2,2 mld zł) notują ciągły deficyt środków pienięŜnych potrzebnych na bieŜące funkcjonowanie oraz inwestycje

odtworzeniowe. W przyszłości spodziewamy się wzrostu na znaczeniu obsługi finansowej prywatnych

podmiotów ochrony zdrowia oraz dostawców szpitali, od których naleŜności na koniec roku stanowiły

nieznaczną wartość portfela Spółki.

Istotna część zobowiązań SP ZOZ dotyczy rozliczeń z dostawcami, stąd producenci i dystrybutorzy

farmaceutyków i materiałów medycznych, firmy outsourcingowe oraz inni kontrahenci (dostawcy mediów,

zakłady energetyczne, przedsiębiorstwa wodociągowe, firmy telekomunikacyjne) stanowią często wierzycieli

pierwotnych wobec podmiotów SłuŜby Zdrowia.

Sytuacja finansowa Słu Ŝby Zdrowia

W Polsce jest ok. 700 jednostek medycznych świadczących usługi szpitalne, z których zdecydowana

większość prowadzona jest w formie samodzielnych publicznych zakładów opieki zdrowotnej. Z roku na rok

rośnie udział niepublicznych zakładów opieki medycznej działających w formie spółek prawa handlowego,

jednakŜe udział niepublicznych łóŜek szpitalnych w stosunku do wszystkich łóŜek jest niski i rośnie bardzo

wolno (poniŜej 10 % wszystkich łóŜek). Za działalność SP ZOZ odpowiadają pośrednio ich organy

załoŜycielskie, którymi są ministerstwa, uczelnie wyŜsze oraz samorządy. Organ załoŜycielski sprawuje nadzór

nad działalnością szpitala, ma między innymi prawo powołania i odwołania dyrektora kierującego zakładem

oraz zlikwidowania jednostki medycznej.

Rys. Wydatki na Słu Ŝbę Zdrowia jako % PKB w 2007 r.

Źródło: Eurostat, OECD

16,0%

8,1%

10,6%

10,7%

10,1%

10,1%

9,9%

9,0%

8,7%

8,2%

7,7%

7,5%

7,1%

6,7%

6,5%

5,8%

6,0%

5,4%

4,6%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0%

USA

Japonia

Szwajcaria

Francja

Niemcy

Austria

Portugali

Holandia

Szwecja

Hiszpania

Finlandia

Słowenia

Węgry

Bułgaria

Czechy

Litwa

Polska

Estonia

Rumunia

Na tle krajów UE polskie nakłady

na opiekę zdrowotną wynoszące

6% PKB naleŜą do najniŜszych. W

wartościach bezwzględnych

uwzględniając poziom wydatków

per capita nakłady na ochronę

zdrowia w Polsce stanowią 30%

nakładów w Niemczech czy Francji.

Dodatkowo, choć SłuŜba Zdrowia

jest w Polsce publiczna ok. 30%

środków na jej finansowanie

pochodzi z budŜetów prywatnych.

10

W celu usprawnienia systemu funkcjonowania SłuŜby Zdrowia, w 2005r. została powołana do Ŝycia

ustawa o pomocy publicznej i restrukturyzacji publicznych zakładów opieki zdrowotnej. Na mocy tej ustawy

głównymi źródłami finansowania w procesie restrukturyzacji szpitali są poŜyczki z budŜetu państwa, kredyty

bankowe oraz emisje obligacji. W wyniku przeprowadzonej restrukturyzacji zobowiązań szpitali, zadłuŜenie

wymagalne zmniejszyło się z 6,2 mld zł (2 kw. 2005r.) do 2,2 mld zł (4 kw. 2010r.). Jednocześnie nieznacznie

obniŜył się poziom zadłuŜenia ogółem (9,6 mld zł na koniec 4 kw. 2010r.). Dane te jednak naszym zdaniem, nie

oddają rzeczywistego obrazu sytuacji finansowej SłuŜby Zdrowia. Obserwowany spadek zobowiązań

wymagalnych jest tylko pozorny i związany z podpisanymi porozumieniami ze spółkami refinansującymi długi

szpitali (przyrost sumy bilansowej spółek Magellan oraz MW Trade w 2 półroczu ubr. wyniósł 0,3 mld zł, a w

całym 2010r. ponad 0,4 mld zł.) Dodatkowo utrzymujący się poziom zobowiązań ogółem, w naszym odczuciu,

moŜe być pochodną przesunięcia środków, pierwotnie przeznaczonych na inwestycje, na bieŜące finansowanie

działalności, czego konsekwencją jest pozyskiwanie finansowania zewnętrznego na cele inwestycyjne.

Rys. Zobowi ązania ogółem oraz zob. wymagalne SP ZOZ - stan na dzień 31 grudnia 2010r. (mln zł)

Źródło: Ministerstwo Zdrowia

10,2 10,19,8 9,6 9,5 9,6 9,7 9,9 9,8 9,7 9,6 9,6 9,8 9,9 9,8 9,6

3,7 3,6 3,42,7 2,7 2,6 2,6 2,3 2,4 2,3 2,4 2,2 2,4 2,5 2,4 2,2

-1

1

3

5

7

9

11

1 kw. 2007

2 kw. 2007

3 kw. 2007

4 kw. 2007

1 kw. 2008

2 kw. 2008

3 kw. 2008

4 kw. 2008

1 kw. 2009

2 kw. 2009

3 kw. 2009

4 kw. 2009

1 kw. 2010

2 kw. 2010

3 kw. 2010

4 kw. 2010

Zobowiązania ogółem SP ZOZ Zobowiązania wymagalne SP ZOZ

Analizując strukturę zobowiązań wymagalnych, największą ich część stanowią zobowiązania z tytułu

wydatków na zakup leków i materiałów medycznych (34,3% wszystkich zobowiązań). Istotne zaległości

jednostek publicznych dotyczą równieŜ zobowiązań publicznoprawnych (24,9%) oraz zobowiązań z tytułu

wydatków poniesionych na zakup usług obcych (12,1%).

Rys. Struktura zobowi ązań wymagalnych - stan na dzie ń 30 czerwca 2009r. (%)

Źródło: Ministerstwo Zdrowia

34,3%

24,9%

13,5%

12,1%

6,9%

5,2%3,1%

Leki i materiały medyczne Zobowiązania publiczno-prawne

Pozostałe zobowiązania Zakup usług obcych

Zakup sprzętu i aparatuty medycznej ZuŜycia energii, gazu, wody

Pracownicy

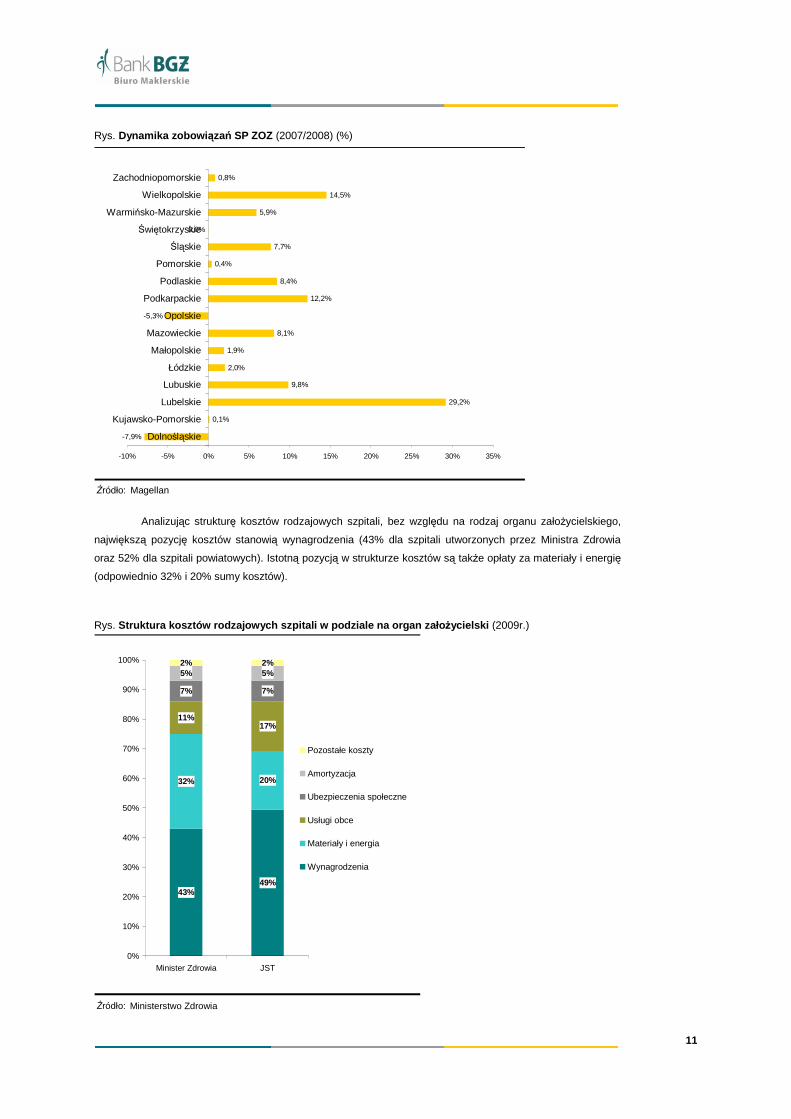

Kształtowanie się poziomu zobowiązań

SP ZOZ jest pochodną dynamiki

przychodów i kosztów. Chroniczny

mniejszy wzrost przychodów powoduje

wzrost zobowiązań szpitali. W 2008r.

całkowite zadłuŜenie szpitali spadło

zaledwie w trzech województwach, w

kolejnych trzech wzrosło o mniej niŜ 1%.

W pozostałych województwach znacznie

się zwiększyło.

Obserwowanym spadkom zobowią-

zań wymagalnych szpitali w 2010r.

towarzyszył przyrost sumy bilanso-

wej spółek Magellan oraz MW

Trade o 0,3 mld zł w 2 półroczu ubr.

oraz o ponad 0,4 mld zł w całym

2010r. Dodatkowo utrzymujący się

poziom zobowiązań ogółem, w

naszym odczuciu, moŜe być

pochodną przesunięcia środków

inwestycyjnych SP ZOZ na bieŜące

finansowanie działalności, czego

konsekwencją jest pozyskiwanie

finansowania zewnętrznego na cele

inwestycyjne.

11

Rys. Dynamika zobowi ązań SP ZOZ (2007/2008) (%)

Źródło: Magellan

-7,9%

0,1%

29,2%

9,8%

2,0%

1,9%

8,1%

-5,3%

12,2%

8,4%

0,4%

7,7%

0,0%

5,9%

14,5%

0,8%

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

Dolnośląskie

Kujawsko-Pomorskie

Lubelskie

Lubuskie

Łódzkie

Małopolskie

Mazowieckie

Opolskie

Podkarpackie

Podlaskie

Pomorskie

Śląskie

Świętokrzyskie

Warmińsko-Mazurskie

Wielkopolskie

Zachodniopomorskie

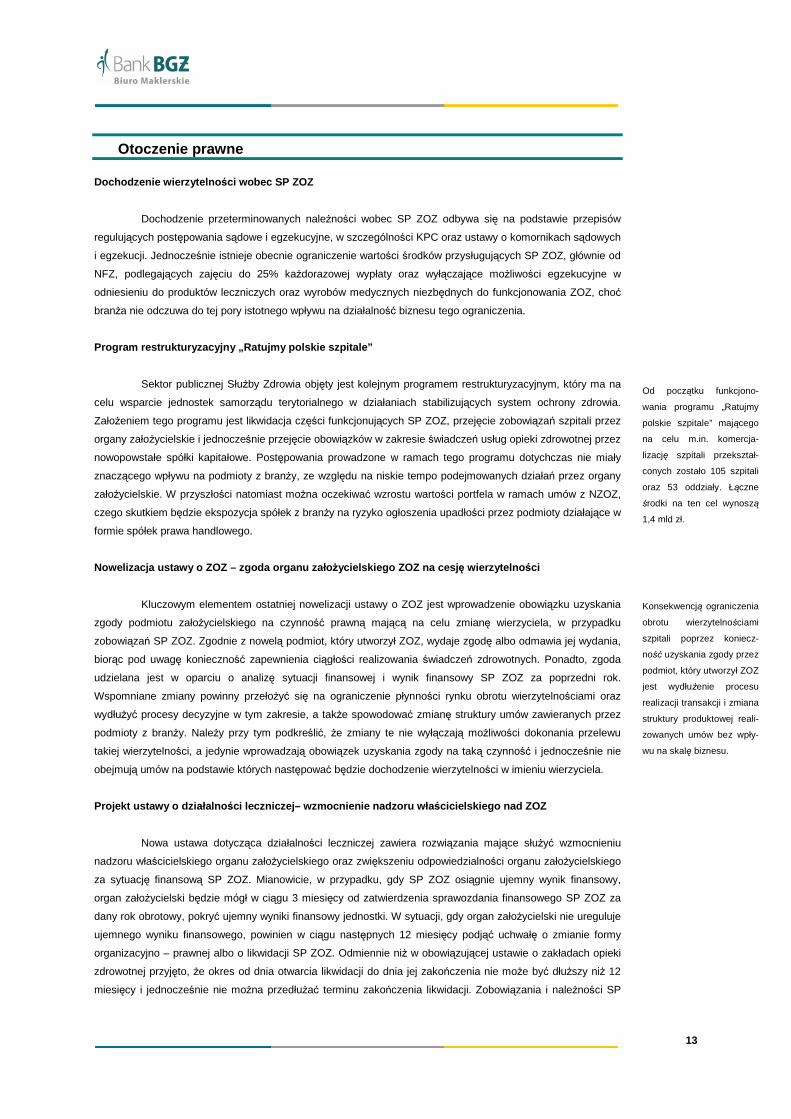

Analizując strukturę kosztów rodzajowych szpitali, bez względu na rodzaj organu załoŜycielskiego,

największą pozycję kosztów stanowią wynagrodzenia (43% dla szpitali utworzonych przez Ministra Zdrowia

oraz 52% dla szpitali powiatowych). Istotną pozycją w strukturze kosztów są takŜe opłaty za materiały i energię

(odpowiednio 32% i 20% sumy kosztów).

Rys. Struktura kosztów rodzajowych szpitali w podziale n a organ zało Ŝycielski (2009r.)

Źródło: Ministerstwo Zdrowia

43%49%

32% 20%

11%17%

7% 7%

5% 5%2% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Minister Zdrowia JST

Pozostałe koszty

Amortyzacja

Ubezpieczenia społeczne

Usługi obce

Materiały i energia

Wynagrodzenia

12

Rys. Udziały spółek w sektorze finansowania wierzytelno ści SP ZOZ (lata 2009 – 2010)

Źródło: BM BGś na podstawie danych Ministerstwa Zdrowia oraz raportów spółek Magellan, Electus i MW Trade

Zobowi ąza-nia

wymagalne; 82,5%

MW Trade; 2,0%

Electus; 4,4%

Magellan; 11,1%

Zobowi ąza-nia

wymagalne; 71,2%

MW Trade; 9,2%

Electus; 3,6%

Magellan; 16,0%

2009 2010

Rys. Udziały spółek w rynku zagospodarowanym (4 kw. 2010r.)

Źródło: szacunki BMBGś, sprawozdania finansowe spółek

MW Trade32,6%

Magellan54,2%

Electus13,1%

Głównymi podmiotami działający na rynku finansowania wierzytelności szpitali są spółki Magellan,

MW Trade oraz Electus. W celu porównania pozycji rynkowej poszczególnych spółek moŜna posłuŜyć się

obliczeniem udziału portfela aktywów spółek w sumie zobowiązań wymagalnych sektora opieki zdrowotnej oraz

dotychczasowych wartości portfeli tych spółek, bądź oszacowaniem udziałów w rynku zagospodarowanym

przez te podmioty. Na przestrzeni badanego okresu (lata 2009 - 2010) firma Magellan posiadała największy

udział w finansowaniu jednostek SłuŜby Zdrowia, co przy notowanym w tym okresie niewielkim spadku

zobowiązań wymagalnych, oznaczało wysoką aktywność grupy. Jeszcze większą aktywnością, dzięki

włączeniu do holdingu finansowego począwszy od 3 kw. ubr., cechował się MW Trade, którego wzrost portfela

w 2 półroczu 2010r. wyniósł ok. 200 mln zł (portfel Magellana w tym okresie wzrósł o ok. 130 mln zł). W

bieŜącym roku spodziewamy się wzrostu skali prowadzonej działalności w wydaniu obu firm poprzez

powiększenie bazy obsługiwanych szpitali, zwiększenie liczby współpracujących dostawców oraz poprzez

wprowadzenie nowych produktów. JednakŜe, ze względu na niŜszą bazę, w przypadku MW Trade

spodziewamy się większej dynamiki wzrostu portfela, która powinna zbliŜyć wartości portfeli obu spółek na

koniec tego roku (nasze szacunki zakładają wzrost aktywów finansowych Magellana oraz MW Trade

odpowiednio do poziomu ok. 620 mln zł oraz ok. 580 mln zł).

Na rynku finansowania SłuŜby Zdrowia

zagospodarowanym przez trzy

największe podmioty (po wynikach za

cały 2010r.) w dalszym ciągu liderem

pozostaje Magellan z portfelem o

wartości ok. 490 mln zł. Jednocześnie

udział Spółki MW Trade wzrósł do ok.

33%, natomiast portfel Electusa w tym

obszarze wynosi ok. 110 mln zł, co daje

13% udział w zagospodarowanym rynku.

13

Otoczenie prawne

Dochodzenie wierzytelno ści wobec SP ZOZ

Dochodzenie przeterminowanych naleŜności wobec SP ZOZ odbywa się na podstawie przepisów

regulujących postępowania sądowe i egzekucyjne, w szczególności KPC oraz ustawy o komornikach sądowych

i egzekucji. Jednocześnie istnieje obecnie ograniczenie wartości środków przysługujących SP ZOZ, głównie od

NFZ, podlegających zajęciu do 25% kaŜdorazowej wypłaty oraz wyłączające moŜliwości egzekucyjne w

odniesieniu do produktów leczniczych oraz wyrobów medycznych niezbędnych do funkcjonowania ZOZ, choć

branŜa nie odczuwa do tej pory istotnego wpływu na działalność biznesu tego ograniczenia.

Program restrukturyzacyjny „Ratujmy polskie szpital e”

Sektor publicznej SłuŜby Zdrowia objęty jest kolejnym programem restrukturyzacyjnym, który ma na

celu wsparcie jednostek samorządu terytorialnego w działaniach stabilizujących system ochrony zdrowia.

ZałoŜeniem tego programu jest likwidacja części funkcjonujących SP ZOZ, przejęcie zobowiązań szpitali przez

organy załoŜycielskie i jednocześnie przejęcie obowiązków w zakresie świadczeń usług opieki zdrowotnej przez

nowopowstałe spółki kapitałowe. Postępowania prowadzone w ramach tego programu dotychczas nie miały

znaczącego wpływu na podmioty z branŜy, ze względu na niskie tempo podejmowanych działań przez organy

załoŜycielskie. W przyszłości natomiast moŜna oczekiwać wzrostu wartości portfela w ramach umów z NZOZ,

czego skutkiem będzie ekspozycja spółek z branŜy na ryzyko ogłoszenia upadłości przez podmioty działające w

formie spółek prawa handlowego.

Nowelizacja ustawy o ZOZ – zgoda organu zało Ŝycielskiego ZOZ na cesj ę wierzytelno ści

Kluczowym elementem ostatniej nowelizacji ustawy o ZOZ jest wprowadzenie obowiązku uzyskania

zgody podmiotu załoŜycielskiego na czynność prawną mającą na celu zmianę wierzyciela, w przypadku

zobowiązań SP ZOZ. Zgodnie z nowelą podmiot, który utworzył ZOZ, wydaje zgodę albo odmawia jej wydania,

biorąc pod uwagę konieczność zapewnienia ciągłości realizowania świadczeń zdrowotnych. Ponadto, zgoda

udzielana jest w oparciu o analizę sytuacji finansowej i wynik finansowy SP ZOZ za poprzedni rok.

Wspomniane zmiany powinny przełoŜyć się na ograniczenie płynności rynku obrotu wierzytelnościami oraz

wydłuŜyć procesy decyzyjne w tym zakresie, a takŜe spowodować zmianę struktury umów zawieranych przez

podmioty z branŜy. NaleŜy przy tym podkreślić, Ŝe zmiany te nie wyłączają moŜliwości dokonania przelewu

takiej wierzytelności, a jedynie wprowadzają obowiązek uzyskania zgody na taką czynność i jednocześnie nie

obejmują umów na podstawie których następować będzie dochodzenie wierzytelności w imieniu wierzyciela.

Projekt ustawy o działalno ści leczniczej– wzmocnienie nadzoru wła ścicielskiego nad ZOZ

Nowa ustawa dotycząca działalności leczniczej zawiera rozwiązania mające słuŜyć wzmocnieniu

nadzoru właścicielskiego organu załoŜycielskiego oraz zwiększeniu odpowiedzialności organu załoŜycielskiego

za sytuację finansową SP ZOZ. Mianowicie, w przypadku, gdy SP ZOZ osiągnie ujemny wynik finansowy,

organ załoŜycielski będzie mógł w ciągu 3 miesięcy od zatwierdzenia sprawozdania finansowego SP ZOZ za

dany rok obrotowy, pokryć ujemny wyniki finansowy jednostki. W sytuacji, gdy organ załoŜycielski nie ureguluje

ujemnego wyniku finansowego, powinien w ciągu następnych 12 miesięcy podjąć uchwałę o zmianie formy

organizacyjno – prawnej albo o likwidacji SP ZOZ. Odmiennie niŜ w obowiązującej ustawie o zakładach opieki

zdrowotnej przyjęto, Ŝe okres od dnia otwarcia likwidacji do dnia jej zakończenia nie moŜe być dłuŜszy niŜ 12

miesięcy i jednocześnie nie moŜna przedłuŜać terminu zakończenia likwidacji. Zobowiązania i naleŜności SP

Od początku funkcjono-

wania programu „Ratujmy

polskie szpitale” mającego

na celu m.in. komercja-

lizację szpitali przekształ-

conych zostało 105 szpitali

oraz 53 oddziały. Łączne

środki na ten cel wynoszą

1,4 mld zł.

Konsekwencją ograniczenia

obrotu wierzytelnościami

szpitali poprzez koniecz-

ność uzyskania zgody przez

podmiot, który utworzył ZOZ

jest wydłuŜenie procesu

realizacji transakcji i zmiana

struktury produktowej reali-

zowanych umów bez wpły-

wu na skalę biznesu.

14

ZOZ jak równieŜ jego majątek stają się zobowiązaniami i naleŜnościami Skarbu Państwa albo uczelni

medycznej, albo właściwej jednostki samorządu terytorialnego.

Projekt ustawy o działalno ści leczniczej– przekształcenie ZOZ w spółki prawa h andlowego

Projekt ww. ustawy wprowadza równieŜ rozwiązania dotyczące przekształcenia SP ZOZ w spółki

kapitałowe bez konieczności jego likwidacji. Procedura przekształcenia ma być oparta na ustaleniu wskaźnika

zadłuŜenia takiej jednostki (liczonego jako relacja sumy zobowiązań długoterminowych i krótkoterminowych,

pomniejszonych o inwestycje krótkoterminowe SP ZOZ do sumy jego przychodów). W rezultacie poziom tego

wskaźnika wpływać będzie na wartość zobowiązań, które przejmie podmiot załoŜycielski. Elementami wsparcia

tego procesu będzie umorzenie zobowiązań publicznoprawnych SP ZOZ oraz udzielenie dotacji podmiotom

załoŜycielskim w wysokości wartości umorzonych, w wyniku ugody, kwoty głównej lub odsetek z tytułu

zobowiązań. PowyŜsze zmiany powinny z jednej strony oznaczać poprawę zasad zarządzania i prowadzenia

gospodarki finansowej przez szpital z drugiej strony pojawi się ryzyko upadłości, które to ryzyko w odniesieniu

do SP ZOZ nie występuje.

Kluczowym elementem

mającym wpływ na jakość

zobowiązań SP ZOZ i ich

bieŜącą obsługę jest

wartość kontraktu z NFZ, a

nie zdolność upadłościowa,

chociaŜ jej wpływ na

moŜliwość odzyskania środ-

ków przekazanych wierzy-

cielom pierwotnym, będzie

analizowany na etapie

podejmowania decyzji o

zaangaŜowaniu się w dany

projekt.

15

Wyniki finansowe

Kontraktacja, portfel aktywów finansowych

Kontraktacja bilansowa realizowana w oparciu o produkty „Hospital Fund” oraz poprzez udzielanie

poŜyczek w 2010r. miała wartość 464,8 mln zł, co w porównaniu do 114,9 mln zł z 2009r. oznacza czterokrotny

wzrost. Dodatkowo, wzrosła równieŜ wartość podpisanych porozumień na spłatę gwarantowanych

wierzytelności, choć ze względu na niską wartość limitów umów poręczeń (kontraktacja pozabilansowa),

kontrybucja sprzedaŜy tego produktu jest na niewielkim poziomie. W rezultacie portfel wierzytelności Spółki

wynikający z porozumień z SP ZOZ, na który składają się naleŜności o róŜnym terminie płatności oraz

udzielone poŜyczki, według stanu na koniec 2010r., wart był 282,5 mln zł, co w porównaniu do ubiegłego roku

oznacza pięciokrotny wzrost.

Rys. Relacja mi ędzy kontraktacj ą a sprawozdaniem z całkowitych dochodów

Warto ść portfela (BO)*

"+" kontraktacja bilansowa

"-" wpływy** wpływy

"=" Warto ść portfela (BZ)* "-" koszt własny****

"=" Przychody ze sprzeda Ŝy

"-" koszty finansowania portfela

"-" koszty operacyjne

kontraktacja pozabilansowa*** "=" EBIT

* pozycje aktywów

** wpływy, prowizje i zrównane z nimi

*** pozycja pozabilansowa dot. limitów umów poręczeń

**** koszt własny odpowiadający zrealizowanym wpływom

Źródło: BM BGś

Wyniki finansowe za 2010r.

Znaczący wzrost skali działalności, którego podstawą było włączenie spółki do grupy Getin Holding i

uzyskanie szerokiego dostępu do finansowania, implikował równieŜ wysoką dodatnią dynamikę przychodów ze

sprzedaŜy, których wartość w 2010r. wyniosła 21,1 mln zł (wzrost o 102% r/r, tj. 10,6 mln zł). W strukturze

sprzedaŜy 80% przychodów wynikało z kontraktacji produktów „Hospital Fund” (16,6 mln zł), 18% było efektem

udzielonych szpitalom poŜyczek (3,8 mln zł), natomiast pozostałe przychody osiągnęły wartość 0,7 mln zł (3%).

NiŜszą dynamiką cechowały się koszty poniesione przez Spółkę, które w 2010r. wyniosły 12,4 mln zł,

co oznacza wzrost o 5,3 mln zł, tj. 76% r/r. Wśród nich, najwięcej wzrosły koszty finansowania portfela w

związku ze wzrostem skali działalności, które w zeszłym roku wyniosły 7,0 mln zł (w 2009r. ich wartość sięgnęła

1,2 mln zł). Wyłączając wpływ kosztów finansowania portfela, najistotniejszą pozycją kosztów działania

stanowią koszty pracownicze (uwzględniając wycenę programu opcji menedŜerskich na poziomie 0,4 mln zł),

które w 2010r. stanowiły ok. 2/3 pozostałych kosztów. Jednocześnie, pomimo wzrostu przychodów spółki, suma

kosztów pomniejszona o koszty finansowania cechowała się ujemną dynamiką w relacji do 2009r. W bieŜącym

roku zakładamy, Ŝe MW Trade, w celu obsługi dynamicznie rosnącego portfela aktywów, pozyska nowych

pracowników (stan zatrudnienia według naszych szacunków powinien wzrosnąć do ok.30 osób na koniec br., tj.

W sprawozdaniu z sytuacji finansowej

składniki portfela wierzytelności oraz

udzielone poŜyczki prezentowane są w

pozycji „pozostałe aktywa finansowe”.

16

ok. 30 %), w związku, z czym pozycja kosztów związana z wynagrodzeniami charakteryzować się będzie

dynamiką na poziomie ponad 10%.

Rys. Struktura kosztów rodzajowych w latach 2009 – 2012 (%)

Źródło: prognozy BM BGś, sprawozdania finansowe Spółki

2009

65,9%

12,8%

4,7%

6,3%

10,4%2010

65,0%

13,7%

11,9%

5,7%

3,6%

2011P

62,7%14,5%

11,9%

6,5%

4,5%

2012P

62,1%15,6%

4,8%

5,6%

12,0%

Koszty świadczeń pracowniczych

Koszty usług doradczych

ZuŜycie surowców i materiałów

Amortyzacja

Pozostałe koszty operacyjne

Finansowanie zewn ętrzne i jego zapadalno ść

Znaczący wzrost kontraktacji istotnie wpłynął na strukturę finansowania portfela aktywów, który

jeszcze w 2009r. był głównie finansowany kapitałem własnym Spółki, a na koniec 2010r. udział jego spadł do

zaledwie 10% pasywów MW Trade. Jednocześnie, najistotniejszym źródłem budowy portfela stały się środki

pozyskane od spółek z grupy Getin Holding poprzez udzielone kredyty, emisje obligacji oraz wykup rat

wierzytelności. Łączna suma zobowiązań Spółki wobec podmiotów Holdingu na koniec ubr. wyniosła 165 mln

zł, co stanowiło 55% sumy bilansowej. Kolejnym waŜnym źródłem finansowania aktywów były odroczone,

względem wierzycieli pierwotnych, płatności za wierzytelności, w stosunku do których nastąpiła cesja praw i

obowiązków wynikających z umów (kredyt kupiecki). Zobowiązania finansowe z tego tytułu na koniec ubr.

stanowiły 20% sumy bilansowej Spółki.

W omawianym okresie znacząco wzrósł okres zapadalności pozyskiwanego finansowania, którego

efektem była zmiana struktury czasowej budowanych aktywów. Na koniec 2010r. zobowiązania długoterminowe

powiększone o kapitał własny stanowiły ok. 50% sumy bilansowej i dopasowane były do wartości portfela

długoterminowego aktywów (na koniec 2009r. portfela długoterminowy stanowił 10% aktywów Spółki pomimo

17

porównywalnej struktury pasywów). Jednocześnie wzrosła średnia rotacja oferowanych produktów, która na

koniec roku wyniosła 20 m-cy (w porównaniu do 8 m-cy w 2009r.) i według naszych szacunków wzrostowa

tendencja utrzyma się równieŜ w kolejnych latach (docelowo średnią rotację portfela zakładamy na poziomie 35

m-cy).

Rys. Struktura źródeł finansowania w latach 2009 – 2010 (%)

* odroczone płatności wobec wierzycieli pierwotnych (kredyt kupiecki)

Źródło: sprawozdania finansowe Spółki, szacunki BM BGś

2010

23,9; 8%

41,7; 14%

135,4; 47%

56,0; 19%36,6; 12%

kapitał własny

kredyty i obligacjedługoterminowe

kredyty i obligacjekrótkoterminowe

SprzedaŜ ratwierzytelnościowych

Pozostałe zobowiązaniafinansowe*

2009

3,5; 6%

15,3; 25%

; 0%

14,1; 23%

29,1; 46%

Tym samym na przestrzeni ostatniego roku znacząco wzrósł wskaźnik pokrycia długiem kapitału

własnego oraz poziom dźwigni finansowej liczonej jako relacja sumy bilansowej do kapitału własnego Spółki.

Pierwszy z tych wskaźników finansowych na przestrzeni 2010r. odnotował 7 – krotny wzrost z poziomu 1,2x do

7,0x, natomiast drugi wzrósł z poziomu 2,2x do 8,2x i według naszych szacunków ich najwyŜszy poziom

zostanie osiągnięty w 2011 r. odpowiednio D/E = 10,5x oraz A/E = 11,6.

Rys. Zapadalno ść portfela i jego finansowanie (mln zł)

* kapitał własny oraz zobowiązania długoterminowe

Źródło: sprawozdania finansowe Spółki

0

20

40

60

80

100

120

140

160

180

1 kw.2008

2 kw.2008

3 kw.2008

4 kw.2008

1 kw.2009

2 kw.2009

3 kw.2009

4 kw.2009

1 kw.2010

2 kw.2010

3 kw.2010

4 kw.2010

Aktywa trwałe Aktywa obrotowe Kapitał stały* zobowiązania krótkoterminowe

mln zł

18

Czynniki ryzyka

Ryzyko płynno ści

Skala usług świadczonych przez MW Trade powiązana jest z kondycją finansową SP ZOZ, co implikuje ryzyko

nieterminowego realizowania zawartych porozumień dotyczących spłaty wierzytelności i moŜe skutkować

brakiem środków pienięŜnych na pokrycie bieŜących zobowiązań. Skala tego ryzyka rośnie wraz ze wzrostem

dźwigni finansowej, która w związku z dynamiczną budową aktywów Spółki znacząco w ostatnim czasie

wzrosła. W rezultacie, Spółka na bieŜąco analizuje wskaźniki dotyczące płynności oraz monitoruje

wykorzystanie przydzielonych limitów, reagując tym samym na ryzyko opóźnień w przepływach pienięŜnych aby

zabezpieczyć terminowość realizacji swoich zobowiązań. Ponadto, Spółka posiada moŜliwość korzystania z

elastycznych i specyficznych produktów bankowych (wykup rat wierzytelności), co częściowo ogranicza ryzyko

płynności. Jednocześnie, dla części portfela restrukturyzowanych wierzytelności, Spółka korzysta z moŜliwych

zabezpieczeń (m.in. cesje wierzytelności SP ZOZ wobec NFZ), a w przypadku materializacji ryzyka Spółka

moŜe ograniczyć lub zaniechać nowej sprzedaŜy swoich produktów i uwolnione dzięki temu przepływy

wykorzystać na spłatę zobowiązań.

Ryzyko kredytowe

Działalność polegająca na restrukturyzacji wierzytelności SP ZOZ oraz na udzielaniu SP ZOZ poŜyczek

generuje ryzyko niewywiązania się dłuŜników ze swoich zobowiązań. Spółka jest tym samym obciąŜona

ryzykiem niewypłacalności finansowanych SP ZOZ. W celu ograniczenia ryzyka kredytowego, przed podjęciem

decyzji o zawarciu umowy, przeprowadzany jest proces analizy SP ZOZ, a w okresie realizacji harmonogramu

umowy, Spółka na bieŜąco monitoruje obsługę zobowiązań. Poszczególny SP ZOZ, wobec którego Spółka

posiada ekspozycję, otrzymuje wewnętrzny rating, przy jednoczesnym oddzieleniu procesu oceny ryzyka

transakcji oraz oceny ryzyka klienta od działań sprzedaŜowych, których konsekwencją moŜe być powstawanie

ryzyka kredytowego. Jednocześnie warto podkreślić, Ŝe SP ZOZ w myśl obowiązujących regulacji prawnych nie

posiadają zdolności upadłościowej i choć moŜliwą drogą zakończenia funkcjonowania publicznego ZOZ jest

jego likwidacja, to w takim przypadku całość zobowiązań ZOZ przejmuje na siebie organ załoŜycielski (w

przypadku SP ZOZ jednostka samorządu terytorialnego, ministerstwo lub wyŜsza uczelnia).

Ryzyko stopy procentowej

Ryzyko stopy procentowej wiąŜe się dla Spółki z zagroŜeniem poniesienia strat w wyniku zmian poziomów

rynkowych stóp procentowych, w tym zmian wysokości odsetek ustawowych. Z racji uzyskiwania przez Spółkę

przychodu z portfela aktywów w postaci odsetek, rentowność części projektów jest powiązana z poziomem

bieŜących stóp procentowych. Ponadto, z uwagi na specyfikę rynku, na którym operuje MW Trade, generowane

przychody są takŜe ściśle skorelowane z poziomem odsetek ustawowych, poniewaŜ wpływają one na wysokość

wierzytelności, której restrukturyzacją moŜe zająć się MW Trade. Spółka finansując swoją działalność jest

równieŜ stroną umów kredytowych opartych na zmiennych stopach. Na koniec 2010r. łączna wartość

produktów udzielona na zmiennej stopie procentowej była wyŜsza od wartości zaciągniętych kredytów, co

biorąc pod uwagę obecne tendencje na rynku długu obniŜa negatywne skutki tego ryzyko dla Spółki.

Ryzyko koncentracji

Działalność Spółki wiąŜe z moŜliwością poniesienia strat spowodowanych nadmierną koncentracją naleŜności

wobec pojedynczych kontrahentów. Tym samym wysoki poziom koncentracji będzie potęgował skutki ryzyka

kredytowego oraz ryzyka płynności, co biorąc pod uwagę dynamiczny wzrost portfela mogłoby spowodować

nieadekwatny do poziomu kapitałów własnych poziom ekspozycji wobec pojedynczego podmiotu. W związku z

tym, MW Trade wprowadził modyfikacje dotyczące ograniczania koncentracji w odniesieniu do pojedynczego

podmiotu jak i części portfela, która polega na wzroście ekspozycji na poszczególnego klienta w proporcji do

Udział aktywów MW Trade

od podmiotów niebędących

SP ZOZ na koniec 2010

wynosił poniŜej 1%.

Poziom ryzyka stopy

procentowej jest zmienny i

symetryczny. ZaleŜy m.in.

od wysokości dźwigni

finansowej w odniesieniu do

produktów opartych na

zmiennej stopie oraz

róŜnicy pomiędzy formułami

naliczania odsetek dla

aktywów i pasywów.

Obecnie spółka współpra-

cuje z ponad 90 szpitalami

(wzrost o 65% r/r) oraz 350

dostawcami produktów i

usług do szpitali.

19

wzrostu portfela, co pozostaje neutralne dla poziomu dywersyfikacji portfela. Na koniec grudnia 2010r. Spółka

posiadała aktywne porozumienia z 93 szpitalami, co stanowi wzrost o około 65% w porównaniu do stanu na

koniec 2009r. Ponadto Spółka nawiązuje takŜe relacje z dostawcami szpitali, z którymi prowadzi działania w

zakresie jednostkowych lub stałych zleceń obsługi wierzytelności. W tym segmencie w 2010r. Spółka była

stroną porozumień z około 350 podmiotami.

Ryzyko biznesowe

Spółka skupia swoją działalność na świadczeniu usług finansowych na rynku usług medycznych, czego

konsekwencją jest całkowita zaleŜność przychodów od sytuacji i zmian w sektorze SłuŜby Zdrowia, który

charakteryzuje się wysokim poziomem uregulowania, a jego funkcjonowanie zaleŜy od zmieniających się

przepisów prawa. Obecny kształt systemu SłuŜby Zdrowia znacząco determinuje działalność Spółki wpływając

na popyt na jej usługi, moŜliwe do osiągnięcia rentowności oraz poziom ryzyka związany z finansowaniem

działalności SP ZOZ. Spośród projektów aktów prawnych regulujących problematykę SłuŜby Zdrowia

podstawową rolę odgrywa rządowy projekt ustawy o działalności leczniczej, którego wejście w Ŝycie zakończy

funkcjonowanie ustawy o zakładach opieki zdrowotnej. Z punktu widzenia działalności prowadzonej przez MW

Trade podstawowe znaczenie mają następujące postanowienia projektu:

� w zakresie przekształceń

Projektowana ustawa zasadniczo nie nakłada na istniejące SP ZOZ obowiązku przekształcenia się w spółki

prawa handlowego, tworzy jednak mechanizmy, które mogą do przekształceń „zachęcać”, poniewaŜ w

przypadku nie pokrycia ujemnego wyniku finansowego przez SP ZOZ lub podmiot tworzący, podmiot tworzący

w terminie 12 miesięcy od upływu terminu trzymiesięcznego wydaje rozporządzenie albo podejmuje uchwałę o

zmianie formy organizacyjno – prawnej lub o likwidacji SP ZOZ. PowyŜsze rozwiązanie wymusza na organach

załoŜycielskich dofinansowanie szpitali będących w złej kondycji finansowej lub ich przekształcenie.

� w zakresie likwidacji

W przypadku nie pokrycia ujemnego wyniku finansowego, podmiot tworzący w terminie 12 miesięcy od upływu

terminu trzymiesięcznego będzie musiał wydać rozporządzenie, zarządzenie albo podjąć uchwałę o zmianie

formy organizacyjno – prawnej albo o likwidacji SP ZOZ Okres od dnia otwarcia likwidacji do dnia jej

zakończenia nie będzie mógł być dłuŜszy niŜ 12 miesięcy. W przypadku wydania rozporządzenia, zarządzenia

albo uchwały likwidacyjnej nie będzie moŜliwe przedłuŜanie terminu zakończenia likwidacji. Zobowiązania SP

ZOZ po jego likwidacji staną się zobowiązaniami Skarbu Państwa, uczelni medycznej, albo właściwej jednostki

samorządu terytorialnego.

� w zakresie zmiany wierzyciela

Zgodnie z projektem, czynność prawna mająca na celu zmianę wierzyciela SP ZOZ, moŜe nastąpić po

wyraŜeniu zgody przez podmiot załoŜycielski, który wydaje zgodę albo odmawia jej wydania, biorąc pod uwagę

konieczność zapewnienia ciągłości udzielania świadczeń zdrowotnych oraz w oparciu o analizę sytuacji

finansowej i wynik finansowy SP ZOZ. PowyŜsze zmiany przepisów w istocie nie zmieniają samego modelu

funkcjonowania SłuŜby Zdrowia. Sytuacja finansowa SP ZOZ wciąŜ zaleŜna będzie od dystrybucji środków ze

składek zdrowotnych przez NFZ, a zapotrzebowanie SP ZOZ na korzystanie z zewnętrznych źródeł

finansowania zapewniających utrzymanie płynności nie zmniejszy się w wyniku planowanych zmian. Zmiana

wybranych elementów rozwiązań ustawowych wpływa niekorzystnie na kontrahentów szpitali ograniczając

swobodę prowadzenia działalności gospodarczej i moŜe stanowić przesłankę do zaostrzenia polityki udzielania

kredytów kupieckich wobec SP ZOZ przez kontrahentów, co paradoksalnie oznaczać moŜe wzrost na

znaczeniu produktów oferowanych przez Spółkę.

Równolegle do prac nad

ustawą o działalności lecz-

niczej sejm uchwalił noweli-

zację ustawy o ZOZ, na

mocy której cesja

wierzytelności szpitalnych

wymaga zgody organu

załoŜycielskiego.

20

Wycena

Wycenę spółki sporządzono za pomocą:

� metody fundamentalnej opartej na zdyskontowanych przepływach pienięŜnych techniką FCFE;

� metody porównawczej;

Wycena fundamentalna bada zdolność spółki do generowania przez nią wolnych przepływów

pienięŜnych. Metoda porównawcza z kolei przedstawia spółkę na tle konkurencji i tworzy benchmark,

który staje się wyznacznikiem pozycji spółki w stosunku do branŜy.

Wycena DCF

Szacując wartość Spółki w oparciu o model zdyskontowanych przepływów pienięŜnych ustaliliśmy

wycenę MW Trade na poziomie 209,9 mln zł , co implikuje wartość fundamentalną jednej akcji na poziomie

24,42 zł. Model DCF został sporządzony przy zachowaniu poniŜszych załoŜeń:

� w prognozie uwzględniono jedynie rozwój organiczny Spółki, w oparciu o analizę struktury

produktowej bieŜącego portfela aktywów finansowych, projekcję kontraktacji i rotacji produktów z

uwzględnieniem wymaganego poziomu ich rentowności mierzonego stopą IRR, przy czym wszystkie

wartości zostały zaprezentowane w ujęciu nominalnym;

� projekcję kontraktacji sporządzono w oparciu o oszacowany w poszczególnych okresach

szczegółowej prognozy potencjalny limit zaangaŜowania Spółki, którego wartość w modelu, ze

względu na dostęp do finansowania w ramach grupy Getin Holding ogranicza głównie współczynnik

adekwatności kapitałowej w przedziale 9 - 12%;

� strukturę czasową portfela aktywów, a w efekcie jego rotację dostosowano do załoŜeń przyjętych w

zakresie zapadalności zadłuŜenia, którego głównym źródłem będą operacje wykupu rat wierzytelności

(średnia rotacja produktów Spółki waha się pomiędzy 24 a 35 m-cy w poszczególnych latach

prognozy);

� średnią rotację kredytu kupieckiego przyjęto na poziomie 3 m-cy (iloraz pozostałych zobowiązań

finansowych pomniejszonych o wartość bilansową wykupu rat wierzytelności i średniej wartości

portfela aktywów finansowych);

� przychody ze świadczonych usług stanowią róŜnicę pomiędzy wpływami z tytułu prowizji/dyskont,

odsetek oraz rat kapitałowych ( z wyłączeniem spłat udzielonych poŜyczek), a kosztami własnymi tych

wpływów;

� średni koszt pozyskania finansowania przyjęto na poziomie 9,8% (stopa nominalna);

� nakłady inwestycyjne ze względu na specyfikę prowadzonej działalności przyjęto na poziomie

odtworzenia majątku;

� polityka dywidendowa dostosowana została do utrzymania wskaźnika adekwatności kapitałowej na

załoŜonym poziomie, tym samym kapitał własny powyŜej tego poziomu przeznaczony zostanie na

dywidendę dla akcjonariuszy;

� efektywna stopa podatkowa uwzględnia finansowanie MW Trade przez spółki powiązane (tzw. cienka

kapitalizacja), czego konsekwencją jest brak moŜliwość zaliczenia części kosztów finansowych do

kosztów uzyskania przychodu;

21

� koszt kapitału własnego wyznaczono w oparciu o model CAPM, gdzie za wolną stopę od ryzyka

przyjęto rentowność dziesięcioletnich obligacji skarbowych (6,15%), premię za ryzyko rynkowe na

poziomie 5,5%, a współczynnik beta przyjęto na poziomie neutralnym;

� wartość rezydualną wyznaczono na podstawie modelu Gordona, gdzie implikowany współczynnik

wzrostu obliczono jako iloczyn docelowego poziomu wskaźnika ROE (2020) i stopy zysków

zatrzymanych;

� przyjęty scenariusz realizacji programu opcji menadŜerskich na lata 2009 - 2011 zakłada całkowite

objęcie 240 tys. szt. walorów po cenie na poziomie 0,1 zł;

Tab. Model wyceny DCF

(mln zł) 2011P 2012P 2013P 2014P 2015P 2016P

Wpływy* 241,7 351,9 458,1 520,5 565,4 603,2 Zysk netto (2016) 29,3

Przychody 49,0 73,9 91,7 105,0 111,7 118,6 ROE (2020) 18,8%

Zysk netto 13,5 19,4 23,5 26,4 27,8 29,3 Zyski zatrzymane (RE) 33,0%

zmiana r/r 91,8% 44,0% 20,9% 12,5% 5,3% 5,3% Implikowane g (ROExRE) 6,2%

Amortyzacja 0,5 0,3 0,4 0,5 0,5 0,6 Wartość rezydualna (TV) 381,7

CAPEX 0,6 0,5 0,5 0,4 0,5 0,5

Inwestycje w kapitał obrotowy 237,6 158,1 165,8 88,0 71,2 53,5

Zmiana zadłuŜenia 213,8 138,3 142,3 61,6 54,6 45,8

FCFE -10,4 -0,6 -0,1 0,1 11,3 21,7

Stopa wolna od ryzyka 6,2% 6,2% 6,2% 6,2% 6,2% 6,2%

Premia rynkowa 5,5% 5,5% 5,5% 5,5% 5,5% 5,5%

Beta (β) 1,0 1,0 1,0 1,0 1,0 1,0

Koszt kapitału własnego 11,7% 11,7% 11,7% 11,7% 11,7% 11, 7%

DFCF -9,5 -0,5 -0,1 0,0 6,7 11,5

Suma DFCF 8,0

TV 381,7

Zdyskontowana TV 201,9

Warto ść kapitału własnego 209,9

Liczba akcji (mln szt.)** 8,6

Warto ść 1 akcji 20/03/11 (zł) 24,42

* łącznie z wpływami z tyt. spłat poŜyczek

** uwzględnia scenariusz całkowitej realizacji programu opcji menadŜerskich

Źródło: prognozy BM BGś

TV

Tab. Analiza wra Ŝliwo ści zmiany rezydualnej stopy wzrostu oraz zmiany WAC C na wycen ę (zł)

(zł)

24,42 -1,5% -1,0% -0,5% 0,0% 0,5% 1,0% 1,5%

-1,5% 26,11 28,77 32,02 36,09 41,34 48,35 58,22

-1,0% 23,37 25,53 28,13 31,31 35,29 40,43 47,30

-0,5% 21,06 22,85 24,97 27,51 30,62 34,52 39,54

Zmiana WACC (p.p.) 0,0% 19,10 20,59 22,35 24,42 26,90 29,95 33,77

0,5% 17,40 18,67 20,14 21,85 23,88 26,31 29,30

1,0% 15,93 17,01 18,26 19,69 21,37 23,36 25,74

1,5% 14,63 15,57 16,64 17,85 19,26 20,90 22,85

Źródło: BM BGś

Zmiana nominalnej stopy wzrostu FCF po roku 2016 (p .p.)

22

Wycena porównawcza

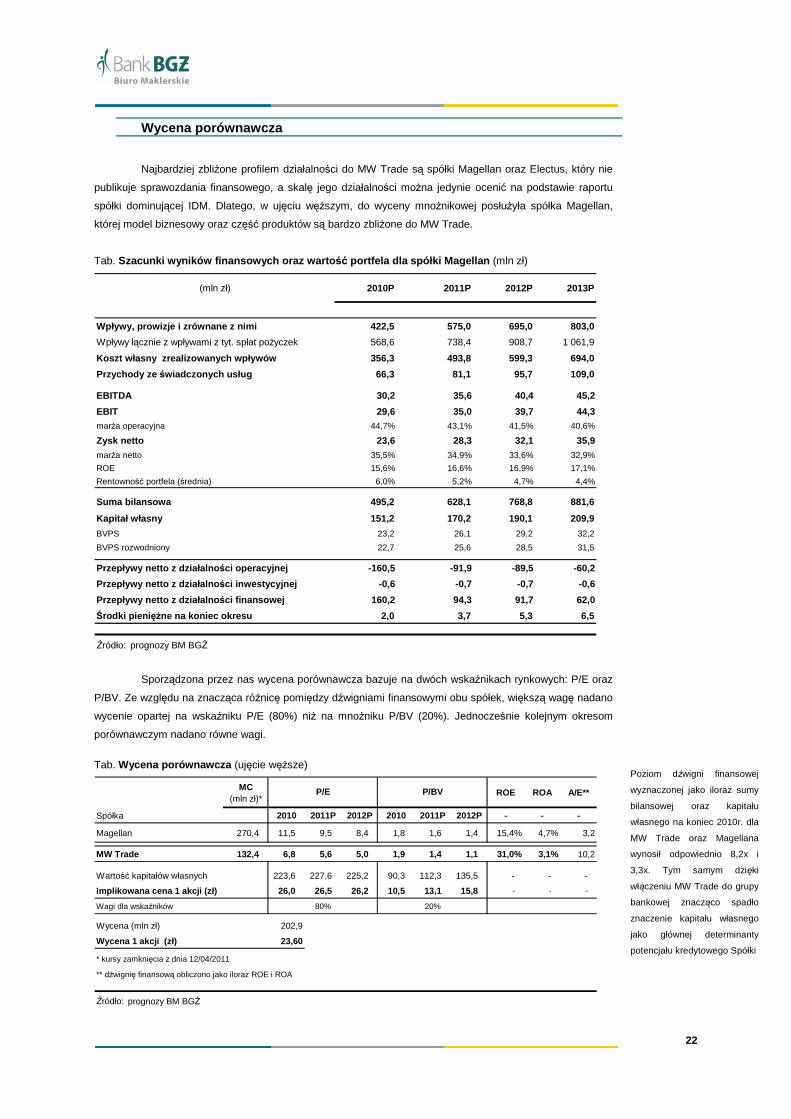

Najbardziej zbliŜone profilem działalności do MW Trade są spółki Magellan oraz Electus, który nie

publikuje sprawozdania finansowego, a skalę jego działalności moŜna jedynie ocenić na podstawie raportu

spółki dominującej IDM. Dlatego, w ujęciu węŜszym, do wyceny mnoŜnikowej posłuŜyła spółka Magellan,

której model biznesowy oraz część produktów są bardzo zbliŜone do MW Trade.

Tab. Szacunki wyników finansowych oraz warto ść portfela dla spółki Magellan (mln zł)

(mln zł) 2010P 2011P 2012P 2013P

Wpływy, prowizje i zrównane z nimi 422,5 575,0 695,0 80 3,0

Wpływy łącznie z wpływami z tyt. spłat poŜyczek 568,6 738,4 908,7 1 061,9

Koszt własny zrealizowanych wpływów 356,3 493,8 599,3 694,0

Przychody ze świadczonych usług 66,3 81,1 95,7 109,0

EBITDA 30,2 35,6 40,4 45,2

EBIT 29,6 35,0 39,7 44,3marŜa operacyjna 44,7% 43,1% 41,5% 40,6%

Zysk netto 23,6 28,3 32,1 35,9

marŜa netto 35,5% 34,9% 33,6% 32,9%

ROE 15,6% 16,6% 16,9% 17,1%

Rentowność portfela (średnia) 6,0% 5,2% 4,7% 4,4%

Suma bilansowa 495,2 628,1 768,8 881,6

Kapitał własny 151,2 170,2 190,1 209,9

BVPS 23,2 26,1 29,2 32,2

BVPS rozwodniony 22,7 25,6 28,5 31,5

Przepływy netto z działalno ści operacyjnej -160,5 -91,9 -89,5 -60,2

Przepływy netto z działalno ści inwestycyjnej -0,6 -0,7 -0,7 -0,6

Przepływy netto z działalno ści finansowej 160,2 94,3 91,7 62,0

Środki pieni ęŜne na koniec okresu 2,0 3,7 5,3 6,5

Źródło: prognozy BM BGś

Sporządzona przez nas wycena porównawcza bazuje na dwóch wskaźnikach rynkowych: P/E oraz

P/BV. Ze względu na znacząca róŜnicę pomiędzy dźwigniami finansowymi obu spółek, większą wagę nadano

wycenie opartej na wskaźniku P/E (80%) niŜ na mnoŜniku P/BV (20%). Jednocześnie kolejnym okresom

porównawczym nadano równe wagi.

Tab. Wycena porównawcza (ujęcie węŜsze)

MC (mln zł)*

ROE ROA A/E**

Spółka 2010 2011P 2012P 2010 2011P 2012P - - -

Magellan 270,4 11,5 9,5 8,4 1,8 1,6 1,4 15,4% 4,7% 3,2

MW Trade 132,4 6,8 5,6 5,0 1,9 1,4 1,1 31,0% 3,1% 10,2

Wartość kapitałów własnych 223,6 227,6 225,2 90,3 112,3 135,5 - - -

Implikowana cena 1 akcji (zł) 26,0 26,5 26,2 10,5 13,1 15 ,8 - - -

Wagi dla wskaźników 80% 20%

Wycena (mln zł) 202,9

Wycena 1 akcji (zł) 23,60

* kursy zamknięcia z dnia 12/04/2011

** dŜwignię finansową obliczono jako iloraz ROE i ROA

Źródło: prognozy BM BGś

P/BVP/E

Poziom dźwigni finansowej

wyznaczonej jako iloraz sumy

bilansowej oraz kapitału

własnego na koniec 2010r. dla

MW Trade oraz Magellana

wynosił odpowiednio 8,2x i

3,3x. Tym samym dzięki

włączeniu MW Trade do grupy

bankowej znacząco spadło

znaczenie kapitału własnego

jako głównej determinanty

potencjału kredytowego Spółki

23

Według takiego podejścia, biorąc pod uwagę wskaźnik P/E, wycena akcji MW Trade kształtuje się w

przedziale 26,1 – 26,5 zł, natomiast analizując wskaźnik P/BV, wycena akcji Spółki kształtuje się w przedziale

10,5 – 15,8 zł. Ostatecznie sporządzona wycena porównawcza, w ujęciu węŜszym, implikuje wartość

działalności Spółki na poziomie 202,9 mln zł , czyli 23,60 zł za akcję.

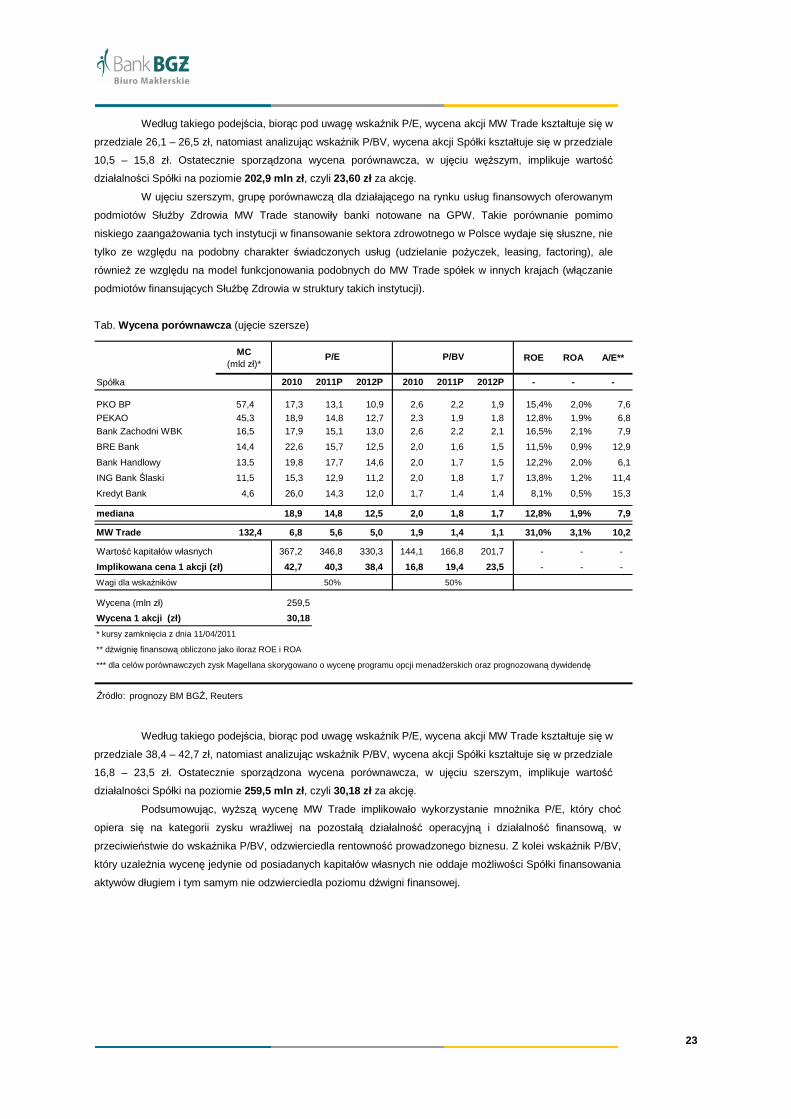

W ujęciu szerszym, grupę porównawczą dla działającego na rynku usług finansowych oferowanym

podmiotów SłuŜby Zdrowia MW Trade stanowiły banki notowane na GPW. Takie porównanie pomimo

niskiego zaangaŜowania tych instytucji w finansowanie sektora zdrowotnego w Polsce wydaje się słuszne, nie

tylko ze względu na podobny charakter świadczonych usług (udzielanie poŜyczek, leasing, factoring), ale

równieŜ ze względu na model funkcjonowania podobnych do MW Trade spółek w innych krajach (włączanie

podmiotów finansujących SłuŜbę Zdrowia w struktury takich instytucji).

Tab. Wycena porównawcza (ujęcie szersze)

MC (mld zł)*

ROE ROA A/E**

Spółka 2010 2011P 2012P 2010 2011P 2012P - - -

PKO BP 57,4 17,3 13,1 10,9 2,6 2,2 1,9 15,4% 2,0% 7,6

PEKAO 45,3 18,9 14,8 12,7 2,3 1,9 1,8 12,8% 1,9% 6,8Bank Zachodni WBK 16,5 17,9 15,1 13,0 2,6 2,2 2,1 16,5% 2,1% 7,9

BRE Bank 14,4 22,6 15,7 12,5 2,0 1,6 1,5 11,5% 0,9% 12,9

Bank Handlowy 13,5 19,8 17,7 14,6 2,0 1,7 1,5 12,2% 2,0% 6,1

ING Bank Ślaski 11,5 15,3 12,9 11,2 2,0 1,8 1,7 13,8% 1,2% 11,4

Kredyt Bank 4,6 26,0 14,3 12,0 1,7 1,4 1,4 8,1% 0,5% 15,3

mediana 18,9 14,8 12,5 2,0 1,8 1,7 12,8% 1,9% 7,9

MW Trade 132,4 6,8 5,6 5,0 1,9 1,4 1,1 31,0% 3,1% 10,2

Wartość kapitałów własnych 367,2 346,8 330,3 144,1 166,8 201,7 - - -

Implikowana cena 1 akcji (zł) 42,7 40,3 38,4 16,8 19,4 23 ,5 - - -

Wagi dla wskaźników 50% 50%

Wycena (mln zł) 259,5

Wycena 1 akcji (zł) 30,18

* kursy zamknięcia z dnia 11/04/2011

** dŜwignię finansową obliczono jako iloraz ROE i ROA

*** dla celów porównawczych zysk Magellana skorygowano o wycenę programu opcji menadŜerskich oraz prognozowaną dywidendę

Źródło: prognozy BM BGś, Reuters

P/BVP/E

Według takiego podejścia, biorąc pod uwagę wskaźnik P/E, wycena akcji MW Trade kształtuje się w

przedziale 38,4 – 42,7 zł, natomiast analizując wskaźnik P/BV, wycena akcji Spółki kształtuje się w przedziale

16,8 – 23,5 zł. Ostatecznie sporządzona wycena porównawcza, w ujęciu szerszym, implikuje wartość

działalności Spółki na poziomie 259,5 mln zł , czyli 30,18 zł za akcję.

Podsumowując, wyŜszą wycenę MW Trade implikowało wykorzystanie mnoŜnika P/E, który choć

opiera się na kategorii zysku wraŜliwej na pozostałą działalność operacyjną i działalność finansową, w

przeciwieństwie do wskaźnika P/BV, odzwierciedla rentowność prowadzonego biznesu. Z kolei wskaźnik P/BV,

który uzaleŜnia wycenę jedynie od posiadanych kapitałów własnych nie oddaje moŜliwości Spółki finansowania

aktywów długiem i tym samym nie odzwierciedla poziomu dźwigni finansowej.

24

Prognoza wyników i wska źników

PoniŜej przedstawiamy prognozę skonsolidowanych wyników finansowych Spółki MW Trade, na

których oparta została wycena.

Tab. Prognoza skonsolidowanego sprawozdania z całkowity ch dochodów (wybrane pozycje)

(mln zł) 2009 2010 2011P 2012P 2013P 2014P

Wpływy, prowizje i zrównane z nimi * * 208,0 297,5 381,0 421,7

Wpływy łącznie z wpływami z tyt. spłat poŜyczek * * 241,7 351,9 458,1 520,5

Koszt własny wpływów * * 159,1 223,6 289,3 316,7

Przychody ze świadczonych usług 10,5 21,1 49,0 73,9 91,7 105,0

zmiana r/r 0,0% 101,6% 132,3% 50,9% 24,0% 14,5%

Koszty świadczeń pracowniczych 3,6 3,3 3,6 3,8 4,1 4,3

Koszty usług doradczych 0,7 0,7 0,8 1,0 1,1 1,1

ZuŜycie surowców i materiałów 0,3 0,2 0,3 0,3 0,3 0,3

Amortyzacja 0,3 0,3 0,4 0,3 0,4 0,5

Pozostałe koszty operacyjne 0,6 0,6 0,7 0,7 0,8 0,9

Koszty finansowania portfela 1,2 7,0 25,1 41,5 53,2 62,1

EBITDA 4,1 9,3 18,5 26,6 32,3 36,2

EBIT 3,7 9,0 18,2 26,3 31,9 35,7

marŜa operacyjna 35,5% 42,5% 37,1% 35,6% 34,8% 34,0%

Zysk brutto 3,7 9,0 18,2 26,3 31,9 35,7

marŜa brutto 35,1% 42,8% 37,1% 35,6% 34,8% 34,0%

Podatek dochodowy 0,8 2,0 4,7 6,9 8,4 9,3

Efektywna stopa podatkowa 0,0% 22,0% 25,7% 26,1% 26,3% 26,0%

Zysk netto 2,9 7,0 13,5 19,4 23,5 26,4

marŜa netto 27,3% 33,4% 27,5% 26,3% 25,6% 25,2%

EPS 0,3 0,9 1,6 2,3 2,8 3,2

EPS rozwodniony (program opcji menadŜerskich) 0,3 0,9 1,6 2,3 2,7 3,1

ROE 9,8% 19,2% 26,7% 27,6% 25,0% 22,0%

Rentowność portfela (średnia) 4,5% 2,4% 3,1% 2,9% 2,7% 2,5%

*brak informacji w sprawozdaniach finansowych

Źródło: prognozy BM BGś Rys. Prognoza wpływów, przychodów i rentowno ści netto

Źródło: prognozy BM BGś

208,0

297,5

381,0

73,991,7 105,0 111,7 118,6

421,7453,8

484,0

49,0

27,5%

26,3%

25,6%

25,2%24,9%

24,7%

0

100

200

300

400

500

600

2011P 2012P 2013P 2014P 2015P 2016P

23%

24%

24%

25%

25%

26%

26%

27%

27%

28%

28%

Wpływy Przychody ze świadczonych usług MarŜa brutto na sprzedaŜy (%)

Pogorszenie rentowności w

kolejnych latach jest głównie

wynikiem załoŜeń dotyczą-

cych rotacji produktów i relacji

ich oprocentowania do kosztu

pozyskiwanego kapitału.

25

Tab. Prognoza skonsolidowanego sprawozdania z sytuacji finansowej (wybrane pozycje)

(mln zł) 2009 2010 2011P 2012P 2013P 2014P

AKTYWA 63,1 298,1 586,3 783,9 991,1 1 101,2

Aktywa trwałe 6,9 145,0 335,5 471,8 694,8 771,7

Wartości niematerialne i prawne 0,0 0,1 0,1 0,2 0,3 0,3

Rzeczowe aktywa trwałe 2,4 2,0 2,0 2,0 2,0 2,0

Portfel aktywów finansowych 3,5 140,4 331,0 467,1 689,9 767,0

Aktywa obrotowe 56,3 153,1 250,7 312,2 296,4 329,5

Portfel aktywów finansowych 47,0 153,1 250,7 312,2 296,4 329,5

Środki pienięŜne i ekwiwalenty 9,0 10,9 1,0 0,8 0,7 0,8

PASYWA 63,1 298,1 586,3 783,9 991,1 1 101,2

Kapitał własny 29,1 36,6 50,5 70,4 93,9 120,3

Kapitał zakładowy 0,8 0,8 0,9 0,9 0,9 0,9

Kapitał zapasowy oraz inne kapitały 25,2 20,9 21,4 21,8 21,8 21,8

Zyski zatrzymane 3,1 7,3 47,3 70,8 97,2 113,8

Zobowiazania i rezerwy na zobowiązania 34,0 261,5 535,8 713,6 897,3 980,9

Zobowiązania długoterminowe, w tym: 3,8 113,3 298,7 419,9 618,0 675,9

Kredyty, poŜyczki, emisja obligacji 3,5 23,9 34,8 40,4 46,1 48,5

Wykup rat wierzytelności 0,0 61,3 197,6 286,1 433,9 474,0

Pozostałe zobowiązania finansowe 0,3 28,0 66,2 93,4 138,0 153,4

Zobowiązania krótkoterminowe, w tym: 29,9 148,3 237,1 293,7 279,3 305,0

Kredyty, poŜyczki, emisja obligacji 15,0 41,7 56,1 64,4 73,0 76,7

Wykup rat wierzytelności 0,0 74,3 126,5 162,5 142,7 158,1

Pozostałe zobowiązania finansowe 14,1 28,0 49,9 62,3 59,1 65,7

BVPS 3,5 4,4 6,1 8,5 11,3 14,5

BVPS rozwodniony 3,4 4,3 5,9 8,2 10,9 14,0

ROA 4,5% 2,4% 2,3% 2,5% 2,4% 2,4%

Źródło: prognozy BM BGś Rys. Prognoza struktury aktywów i pasywów (mln zł)

Źródło: prognozy BM BGś

980,9

120,3

329,5

771,7

897,3

93,9

296,4

694,8

713,6

70,4

312,2

471,8

535,8

50,5

250,7

335,5

0 200 400 600 800 1 000 1 200

Zobowiązania irezerwy

Kapitał własny

Aktywa obrotowe

Aktywa trwałe

2014P 2013P 2012P 2011P

mln zł

26