o aluguel de automóveis no brasilsticas 11 ao contrário do que ocorre nos estados unidos, onde...

TRANSCRIPT

• Análises Setoriais • Turismo • Terceirização de Frota •• Opinião: Autoridades, Fornecedores e Parceiros •• Dirigentes da ABLA • Indicadores de Desempenho •

Encarte especial traz tudo sobre o Programa de Capacitação ABLA

2009O Aluguel de Automóveis no Brasil

�editorial

As empresas locadoras precisam de pessoas pre-paradas para fazer aquilo que acreditam e gostam. É desta forma que encaramos a importância da profissio-nalização, da capacitação, dentro deste momento de evolução do nosso setor.

Ao iniciarmos nosso projeto de capacitação em parceria com o Ministério do Turismo estamos pro-porcionando instrumentos para que possamos seguir mantendo (e ampliando) o foco na profissionalização. E isso só se consegue a partir de pessoas e empresas cada vez mais preparadas.

Chegou-se à era do empregador e do profissional. Ficou para trás a era do patrão e do funcionário. E, sen-do assim, estamos trabalhando para que um número ainda maior de bons profissionais venha e aloque seus talentos em nosso setor de atividade.

Do lado da indústria do aluguel de automóveis, isso também significa dizer que estamos trabalhando muito para o nosso auto-aperfeiçoamento. Realmente acreditamos que a capacitação é a melhor forma de atrair e manter o capital intelectual, um dos fatores-chave para o sucesso no mundo corporativo.

Cremos que, com seus conhecimentos, habilida-des e capacidades, somadas à estrutura das locadoras de automóveis, ao planejamento e à capacidade de comunicação, as pessoas realmente ajudarão a deter-minar o quanto o nosso setor será bem-sucedido daqui em diante.

Capacitação para toda a vida

José Adriano Donzelli*

A natureza do trabalho, a economia, as crises mun-diais, enfim, vários fatores ao longo dos últimos tem-pos nos levaram a novas necessidades. As locadoras de automóveis estão sendo chamadas como fornecedo-ras de soluções. Com identidade própria e capacidade de construir, manter e ampliar o relacionamento com clientes, parceiros, funcionários e fornecedores.

Isso dá sentido a este projeto de capacitação pro-fissional, que está em andamento e que teve total con-fiança do próprio Ministério do Turismo. Ele alça nosso setor a patamares nunca antes atingidos.

Hoje, já sentimos a necessidade de desenvolver as competências necessárias diante dos riscos cada vez maiores, inerentes ao mundo moderno e, conseqüen-temente, inerentes a todos os setores de atividade.

As empresas e profissionais que querem crescer precisam se preparar efetivamente para isso. Tirar das mãos do acaso e trazer para si próprias o controle sobre seu próprio crescimento.

Fica claro que as locadoras de automóveis, assim como os profissionais do setor, devem ser (e já são) os maiores interessados em sua própria capacitação: esse será um patrimônio que ninguém jamais irá nos tirar.

*José Adriano Donzelli é presidente do Conselho Nacional da ABLA

� editorial

Está pronto. É com bastante satisfação que nós, da ABLA, dispo-nibilizamos ao mercado mais essa edição do Anuário ABLA, versão 2009. Trabalhamos para que essa edição venha a ser tão ou mais pro-veitosa que todas as anteriores, já lançadas com sucesso pela ABLA ao longo dos últimos anos.

A cada edição nós sabemos que nossa responsabilidade au-menta. Temos tido retornos positivos do mercado, a ponto de nosso Anuário já ter se transformado em referência quando o assunto é a locação de automóveis no Brasil.

A análise das informações aqui publicadas mostra como as empresas do setor geram benefícios aos clientes, parceiros e fornecedores. Benefícios à sociedade. Há dados, números e informações separados a partir de cada Estado da Federação, envolvendo as regiões Norte, Nordeste, Centro-Oeste, Sul e Sudeste.

Chama a atenção também o fato de as atividades rela-cionadas com o nosso setor estarem cada vez mais capa-citadas. E interessadas na aproximação com as locadoras de automóveis. Isso exige da ABLA, e das empresas de locação de automóveis associadas, uma atenção cada vez maior.

É isso o que também procuramos espelhar nas páginas deste Anuário. Para executar o trabalho, uma equipe multifuncional se dedicou a preparar e dis-parar milhares de e-mails e a fazer centenas de te-lefonemas.

Também pudemos constatar que, por enten-der que a locação de automóveis vem se moder-nizando e crescendo com muita rapidez, parcei-

ros da cadeia produtiva do turismo e também da indústria automobilística mantiveram presença marcante

no Anuário. A partir disso, a ABLA desenvolveu um trabalho cuidadoso de checagem dos

dados. E, sendo assim, os consideramos absolutamente seguros. Além disso, este Anuário é distribuído também aos formadores de opinião que integram o mailing próprio da ABLA, outro patrimônio que a entidade soube tão bem construir ao longo dos anos.

Às empresas, entidades e órgãos de governo que colaboraram, o nosso muito obrigado. Um agradecimento especial precisa ser dado a um Ministério que, por acreditar na ABLA, tornou-se um parceiro muito próximo desta edição. Trata-se do Ministério do Turismo, que desenvolve conosco o projeto de qualificação e capacitação profissional do setor de locação de automóveis, retratado em encarte nesta edição.

Ao MTur, nosso muito obrigado. Em seu nome, agradecemos também a todos que nos envia-ram informações, durante os vários meses dedicados a esse produto. Boa leitura. Tenham certeza de que vocês têm em mãos uma excelente ferramenta de trabalho.

Dados, números e informações!

� índice

TURISMOSindepat ...................................................................................... 40Fenactur ..................................................................................... 41FNHBRS ...................................................................................... 42

MONTADORASVolkswagen ............................................................................... 48General Motors......................................................................... 49Fiat ................................................................................................ 50Toyota .......................................................................................... 52Renault ........................................................................................ 54Honda .......................................................................................... 55Ford .............................................................................................. 56Nissan .......................................................................................... 58Kia ................................................................................................. 59Citroën ......................................................................................... 60

EMPRESASSerasa Experian ........................................................................ 61

RELAÇÃO DE ANUNCIANTES ............................................... 74

10Estatísticas do Setor

Os Números da Locação de Automóveis

Perfil do Usuário

Quem aluga automóveis no Brasil1718

Diretores Regionais / Números por região

Quem está à frente da ABLA nos Estados. Os indicadores do setor, em cada região do país

Terceirização

Vantagens e tendências. O avanço do serviço entre o meio público3234

Locação Diária

Aumenta o número de viagens domésticas

Conselho Nacional / Conselho Fiscal

Composição do Conselho Nacional e Conselho Fiscal da ABLA28

Encarte especial traz tudo sobre o Programa de Capacitação ABLA

�índice

35Destaques ABLA

Entidade promove Prêmio para comunidade acadêmica e o IX Fórum e Salão ABLA

40Turismo

Balanço das entidades do trade

Entidades

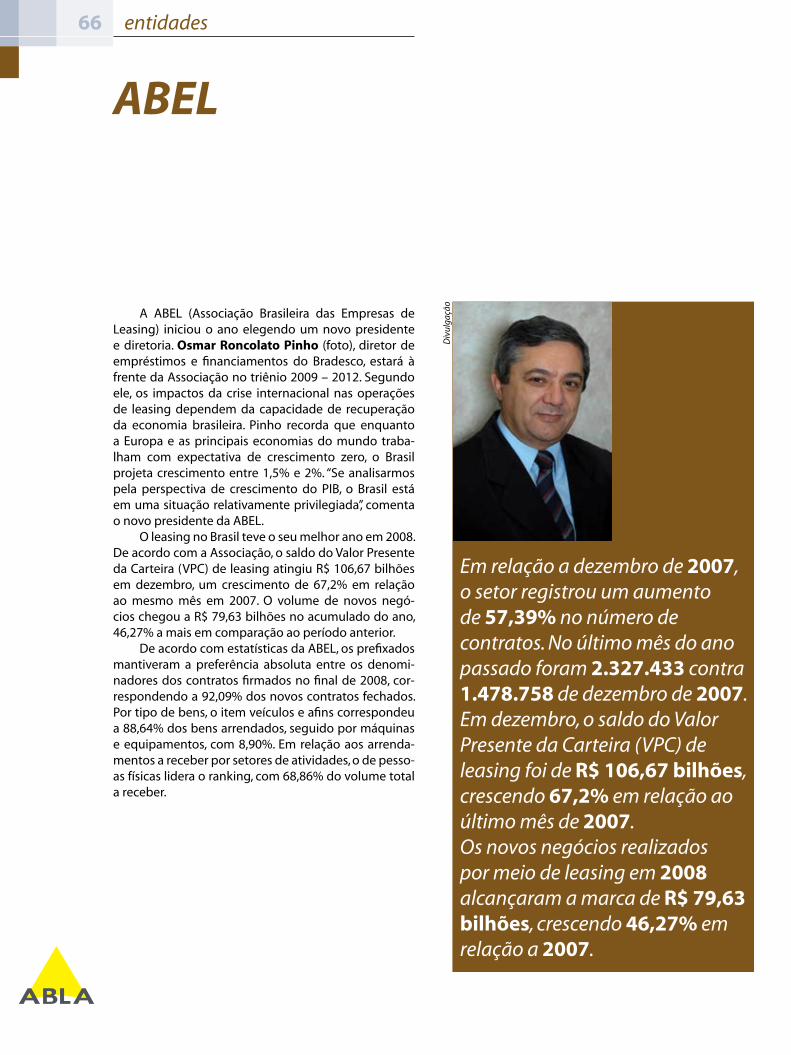

Um balanço das necessidades do transporte e da área de leasing6268

Parceiros

Relação de parceiros ABLA

Anuário ABLA 2009 é uma publicação da Associação Brasileira das Locadoras de Automóveis (ABLA), distribuído gratuitamente a Empresas Locadoras de Automóveis, Clientes das Locadoras de Automóveis, Montadoras, Revendedores Autorizados das diversas marcas, Importadoras de Veículos, Líderes Empresariais, Empresas e Entidades da cadeia produtiva do Turismo Nacional, do Mercado Financeiro e Jornalistas especializados.

Endereço: Rua Estela, 515 – Bloco A – 5º andar – Cep: 04011-904 – São Paulo/SPTelefone: (11) 5087.4100 - Fax: (11) 5082.1392e-mail: [email protected]ço Eletrônico: www.abla.com.br

Conselho NacionalJosé Adriano Donzelli e Paulo Bonilha (in memoriam); Alberto de Camargo Vidigal e Cássio Lemmertz; Alberto Faria e Luiz Mendonça; Erozalto do Nascimento e Valmor Emilio Weiss; Nildo Pedrosa e João Regueira; Paulo Gaba Júnior e Eduardo Vanucci; Paulo Roberto do Val Nemer e Carlos César Rigolino.

Conselho Fiscal (titulares)Carlos Teixeira, João Carlos de Abreu Silveira, Raimundo Nonato de Castro Teixeira, Saulo Tomaz Fróes

Conselho Fiscal (suplentes)Eládio Paniágua, Luiz Carlos Lang, Mauro Roberto Alves Ribeiro, Nelson Reis

Diretor SuperintendenteWeber de Oliveira Mesquita

Edição: RAF Comunicação ([email protected])Jornalista responsável: Olivo Pucci (MTb 22.949)Redação: Nelson LourençoProdução Gráfica: Matiz Design ([email protected])Gráfica: NeobandTiragem: 12 mil exemplares

É permitida a reprodução total ou parcial, desde que citada a fonte.

Expediente

46Indústria Automotiva

Perspectivas diante da turbulência mundial

38Executivo – Ministério do Turismo

O ministro Luiz Barretto destaca o desempenho do segmento de locação

10 estatísticas

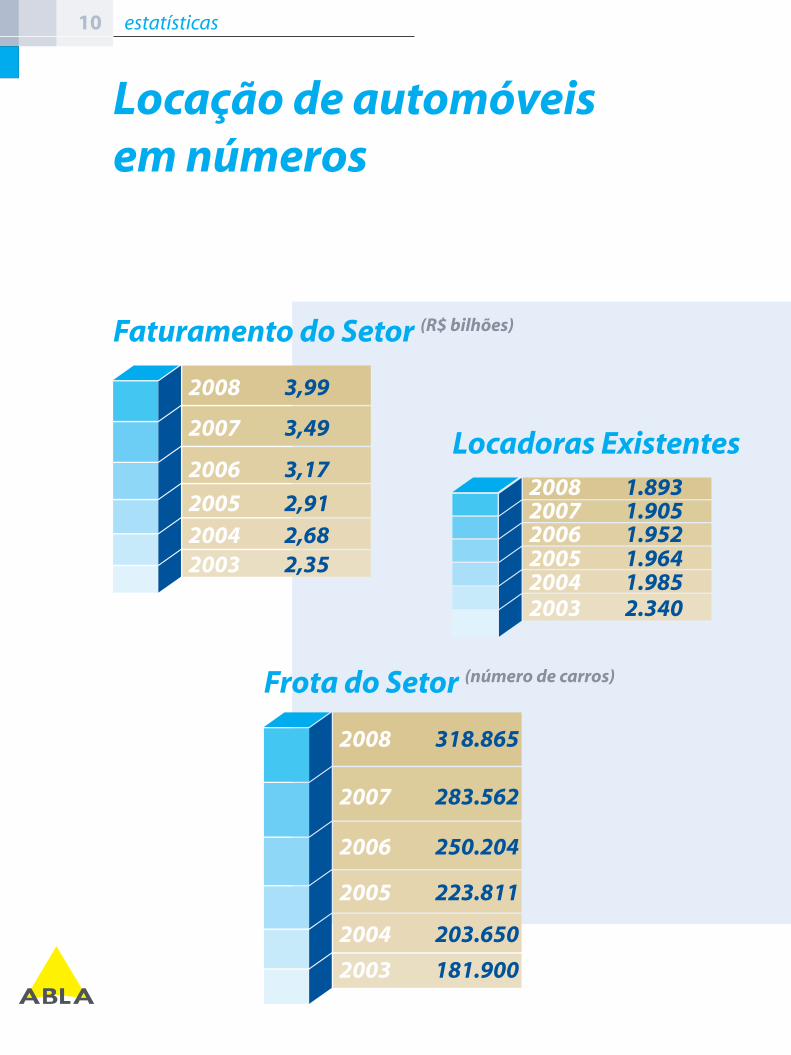

Locação de automóveis em números

Faturamento do Setor (R$ bilhões)

2003 2,352004 2,682005 2,91

2006 3,17

2007 3,49

2008 3,99

Locadoras Existentes2008 1.8932007 1.9052006 1.9522005 1.9642004 1.9852003 2.340

2008 318.865

2007 283.562

2006 250.204

2005 223.811

2004 203.650

2003 181.900

Frota do Setor (número de carros)

11estatísticas

Ao contrário do que ocorre nos Estados Unidos, onde poucas empresas com grandes frotas dominam o mercado, no Brasil o setor de locação de automóveis é bastante pulverizado, havendo predomínio de empresas de médio e pequeno porte (aproximadamente 70% do mercado).

Desta forma, empresários franqueados e independentes respondem pela maior parte das locadoras que atuam no País. Segundo os indicadores da ABLA, o número de empresas que atuam no setor diminuiu nos últimos anos, enquanto o faturamento e o total de carros disponíveis para o aluguel têm crescido. São menos empresas, com mais carros.

Isso exatamente porque muitas locadoras que operavam com tarifas abaixo da realidade já tiveram de fechar as portas. A tarifa mantida dentro da realidade é positiva também para os clientes, pois é mais um fator favorá-vel à qualidade que se espera do serviço.

De todo modo, os preços do mercado brasileiro já são os melhores pos-síveis para o cliente, seja pessoa física ou jurídica. O preço justo cobrado no Brasil pela locação de automóveis tem sido um ponto de partida importante para um crescimento sustentado do negócio, que certamente verificaremos também ao longo dos próximos anos.

Isso não significa necessariamente um número maior de locadoras operando. Mas sim que as locadoras que estão no mercado são empresas cada vez mais sólidas e com capacidade administrativa para fazer com que o setor cresça de maneira constante e sustentável.

Os preços da locação no Brasil são hoje mais baixos, se comparados em dólar, aos que são praticados lá fora. Na verdade, para praticar preços inferiores em dólar em relação aos preços do exterior, as locadoras brasi-leiras se desdobram para superar as diferenças estruturais existentes entre o Brasil e os ditos países de Primeiro Mundo. Isso exatamente devido aos vários fatores estruturais que, direta ou indiretamente, interferem em todo o processo, afetando custos: no Brasil o dinheiro é mais caro, a carga tributária e os encargos de mão-de-obra são mais pesados e o custo do seguro é mais elevado.

Os números do Anuário ABLA 2009 mostram que no Brasil é preciso atingir um alto nível de competência na gestão do negócio para continuar no mercado.

Análise – Dados Gerais do Setor

12 estatísticas

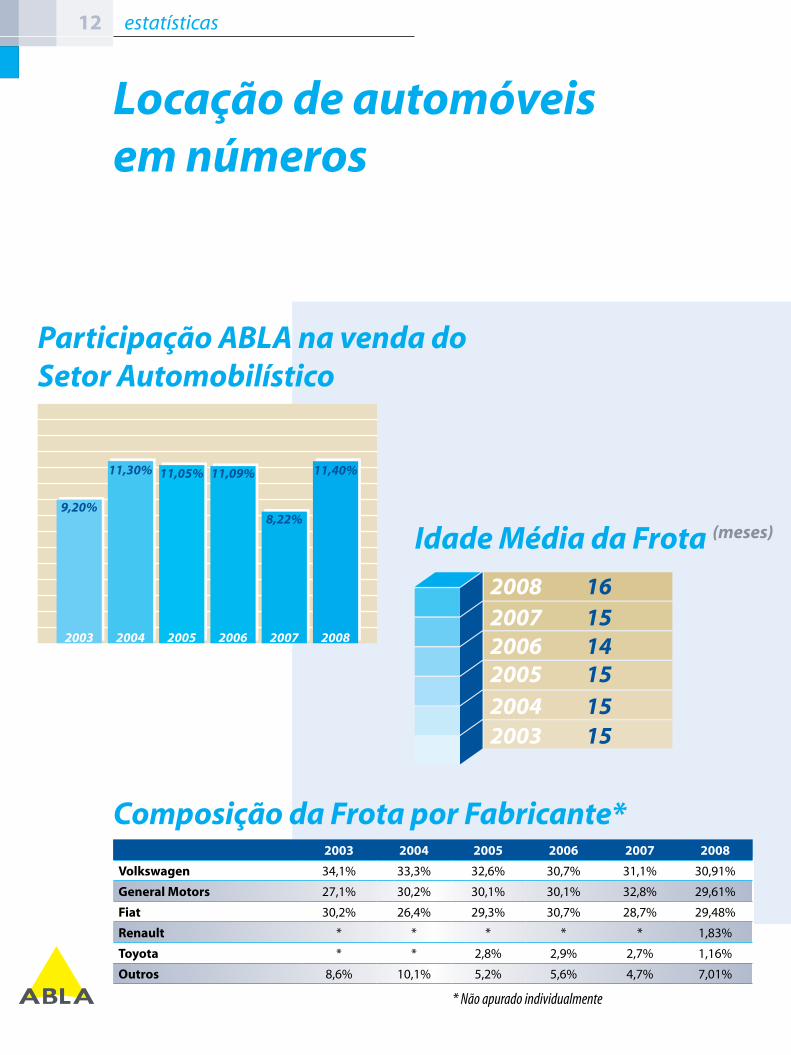

200� 200� 2005 200� 200� 2008

Volkswagen 34,1% 33,3% 32,6% 30,7% 31,1% 30,91%

General Motors 27,1% 30,2% 30,1% 30,1% 32,8% 29,61%

Fiat 30,2% 26,4% 29,3% 30,7% 28,7% 29,48%

Renault * * * * * 1,83%

Toyota * * 2,8% 2,9% 2,7% 1,16%

Outros 8,6% 10,1% 5,2% 5,6% 4,7% 7,01%

Locação de automóveis em números

Idade Média da Frota (meses)

2008 162007 152006 142005 152004 152003 15

Participação ABLA na venda do Setor Automobilístico

11,40%

2008

8,22%

2007

11,09%

2006

11,05%

2005

11,30%

2004

9,20%

2003

Composição da Frota por Fabricante*

* Não apurado individualmente

1�

As locadoras de automóveis continuam sendo o principal cliente das montadoras que atuam no Brasil, como atesta o Censo ABLA 2009. Faz sen-tido. Dentro do setor de locação de automóveis, a renovação de frota se dá como uma necessária desmobilização de ativos. Neste ramo de atividade, ter carros novos à disposição dos clientes é mesmo uma necessidade, e não uma escolha, em função das exigências dos próprios clientes.

A maior parte da frota total das locadoras brasileiras segue sendo com-posta por modelos populares, com motorização 1.0. O público consumidor dos seminovos de locadoras é, portanto, bastante específico: a saber, os que procuram prioritariamente esse tipo de carro básico. Trata-se, assim, de pú-blico bastante diferenciado daquele que busca as concessionárias e reven-das independentes.

Além disso, as locadoras de automóveis buscam manter com as con-cessionárias uma relação ética e inclusive de parceria. Além das relações de compra e venda da frota, já citadas, hoje, em casos de reparos, a primeira opção da maioria das locadoras é sem dúvida a concessionária.

Dentro da ABLA, existe inclusive o projeto “Fidelização de Concessio-nárias”, que permite o credenciamento dessas empresas na Associação. As concessionárias fidelizadas oferecem para as locadoras associadas da ABLA instalação gratuita de acessórios e condições especiais em relação a peças e mão-de-obra sobre os serviços realizados em suas oficinas.

O setor trabalha para que o seu mercado e o de seus parceiros cresçam. As locadoras de automóveis têm, por exemplo, orgulho do trabalho, quando se constata que o consumidor nota que é falsa a imagem de que “carro de locadora” não vale a pena comprar. O setor conquistou isso através de um trabalho positivo.

Hoje, se estimula as locadoras associadas da ABLA a informarem seus clientes de locação sobre a importância de eles dirigirem os carros aluga-dos com cuidado. E esse trabalho tem trazido resultados. O cliente de carro alugado tem cada vez mais consciência de que, ao dirigir cuidadosamente o automóvel, ele não apenas está conservando o bem da locadora, mas sim está cuidando de sua própria segurança e também dos terceiros que circu-lam nas ruas e avenidas.

estatísticas

Análise – Frota

1�

Locação de automóveis em números

200� 200� 2005 200� 200� 2008

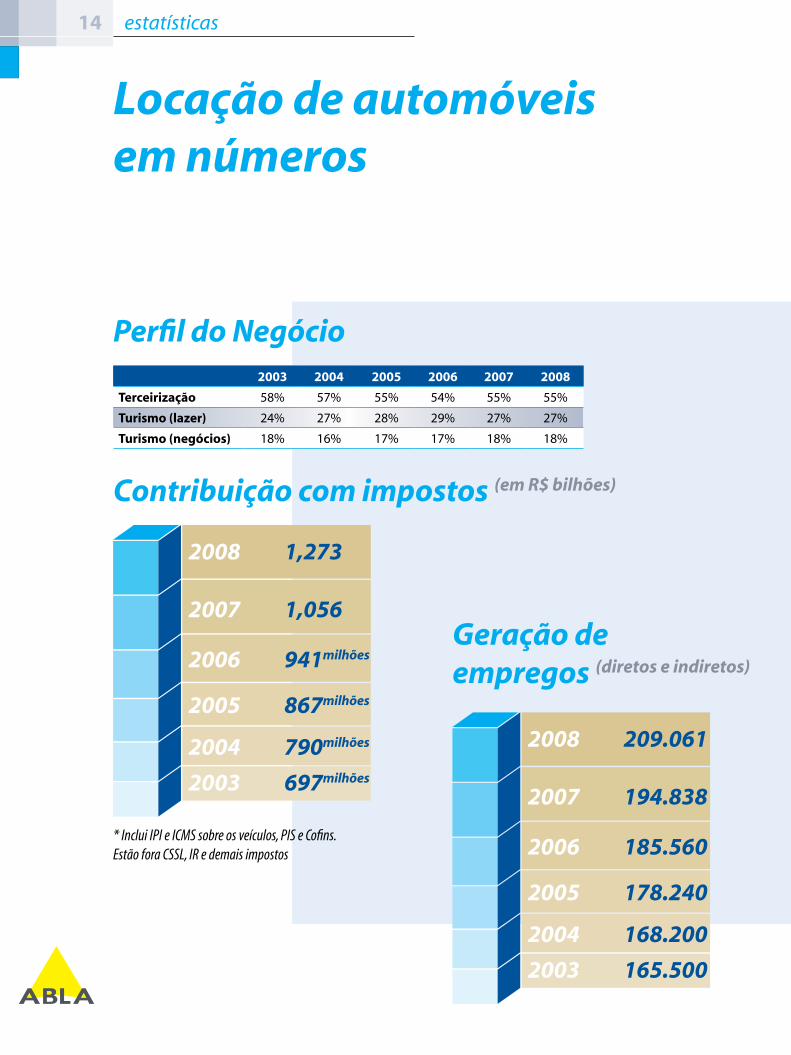

Terceirização 58% 57% 55% 54% 55% 55%

Turismo (lazer) 24% 27% 28% 29% 27% 27%

Turismo (negócios) 18% 16% 17% 17% 18% 18%

Perfil do Negócio

2008 1,273

2007 1,056

2006 941milhões

2005 867milhões

2004 790milhões

2003 697milhões

Contribuição com impostos (em R$ bilhões)

* Inclui IPI e ICMS sobre os veículos, PIS e Cofins. Estão fora CSSL, IR e demais impostos

2008 209.061

2007 194.838

2006 185.560

2005 178.240

2004 168.200

2003 165.500

Geração deempregos (diretos e indiretos)

estatísticas

15

Análise – Empregos e TributosO setor de locação de automóveis continua sendo responsável pela

geração e manutenção de empregos diretos e indiretos, sejam eles nas pró-prias locadoras de automóveis, sejam em concessionárias, montadoras, se-guradoras, corretoras etc. Os números do Censo ABLA 2009 mostram esta crescente importância social e econômica do setor, que, por outro lado, con-tinua submetido a uma alta carga tributária.

O grau de resistência dos diversos governos de nossa República em reduzir impostos fez com que o crescimento gradativo da carga tributária levasse a um aumento descomunal dos impostos nos últimos anos. A carga tributária imposta às locadoras de automóveis segue em curva ascendente, recaindo preponderantemente sobre o setor produtivo, a economia real, de forma antieconômica.

O setor está acompanhando de perto o projeto da Reforma Tributária. Há, entre os empresários da indústria do aluguel de automóveis, a expecta-tiva de que o formato dessa reforma contemple exatamente a simplificação das cobranças, a união de alguns tributos e a extinção pura e simples de outros tantos.

O que as locadoras de automóveis desejam reiteradamente não são vantagens ou benefícios, mas sim a criação de condições tributárias ade-quadas à realidade financeira das empresas. Se a carga já é alta, uma reforma tributária séria jamais poderá propor o seu aumento.

Fica claro que a reforma tributária precisará vir acompanhada de de-monstrações de “atitudes positivas” por parte dos poderes públicos, trocan-do o caminho fácil da elevação de impostos por outro, mais trabalhoso, que implica no aperfeiçoamento da competência gerencial. As circunstâncias provocadas pela aprovação de uma reforma tributária eficiente e eficaz necessariamente teriam de levar a gestão pública a se espelhar nas boas práticas de gestão do setor de locação de automóveis, administrando a “es-cassez” por meio da racionalização e da redução de despesas.

A criação de mais e mais despesas correntes, por tabela, só aumenta a dependência e a complexidade do problema tributário no Brasil. E não faz sentido que impostos continuem sendo justificados pela simples necessida-de de fazer caixa. Medidas duras, difíceis, mas necessárias, devem ser toma-das. O Brasil precisa mudar.

estatísticas

1�

Locação de automóveis em números

200� 200� 2005 200� 200� 2008

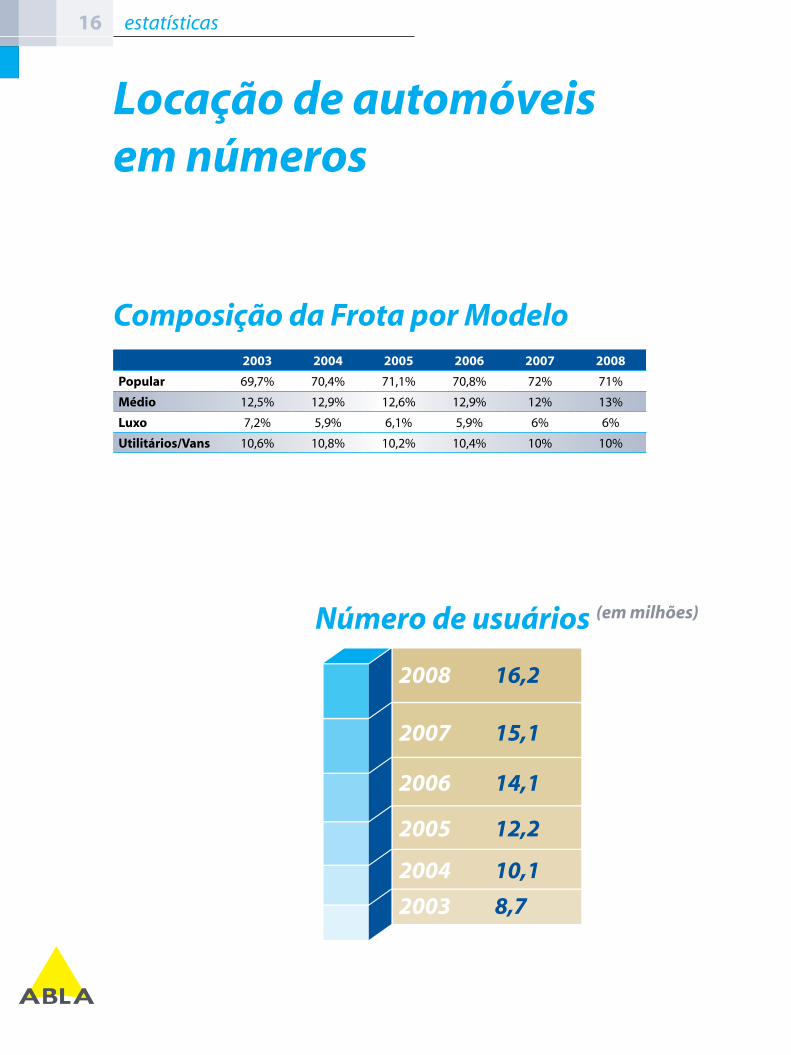

Popular 69,7% 70,4% 71,1% 70,8% 72% 71%

Médio 12,5% 12,9% 12,6% 12,9% 12% 13%

Luxo 7,2% 5,9% 6,1% 5,9% 6% 6%

Utilitários/Vans 10,6% 10,8% 10,2% 10,4% 10% 10%

Composição da Frota por Modelo

2008 16,2

2007 15,1

2006 14,1

2005 12,2

2004 10,1

2003 8,7

Número de usuários (em milhões)

estatísticas

1�estatísticas

Perfil dos LocatáriosÁrea de atuação

Serviços: �0%

Indústria: �1%

Comércio: 9%

Profissionais liberais: �%

Outros: 1�%

Sexo

Idade Média

Estado Civil

Grau de instrução

Masculino: 82%

Feminino: 18%

Entre 21 e 24 anos: �%

Entre 25 e 45 anos: 8�%

Acima de 45 anos: 12%

Casados: ��%

Solteiros/Separados: ��%

Superior: 88%

Ensino Médio: 12%

18 estatísticas

Estado Número de Locadoras

200� 2005 200� 200� 2008

Paraná 103 98 103 110 110

Rio Grande do Sul 149 133 129 109 109

Santa Catarina 99 88 93 95 95

Total �51 �19 �25 �1� �1�

Estado Frota de automóveis

200� 2005 200� 200� 2008

Paraná 13.134 14.930 15.500 17.050 20.144

Rio Grande do Sul 9.736 8.520 7.983 8.861 10.103

Santa Catarina 3.907 2.560 2.591 2.902 3.279

Total 2�.��� 2�.010 2�.0�� 28.81� ��.52�

Diretorias Regionais Sul

ParanáValmor Weiss

Rio Grande do SulFélix Peter

Santa CatarinaJosé Barouki Sobrinho

Arq

uivo

ABL

A

20 estatísticas

Estado Frota de automóveis

200� 2005 200� 200� 2008

Espírito Santo 5.975 6.090 6.255 7.006 7.950

Minas Gerais 20.365 28.960 33.145 37.454 42.327

Rio de Janeiro 18.261 19.365 22.936 26.147 28.762

São Paulo 61.346 66.996 75.324 85.116 93.628

SP Interior 19.115 21.087 23.875 26.501 29.881

Total 125.0�2 1�2.�98 1�1.5�5 182.22� 202.5�8

Diretorias Regionais Sudeste

Espírito SantoEduardo Corrêa da Silva

Minas GeraisLuiz Fernando M. Porto

Minas GeraisSaulo Tomaz Fróes

Rio de JaneiroFernando Lopes Machado

Arq

uivo

ABL

A

21

São Paulo – Grande SPFlávio Gerdulo

São Paulo – Grande SPEládio Paniagua Jr.

São Paulo – InteriorMarcelo Ribeiro Fernandes

São Paulo – InteriorAldir FranciscoZorzi Foelkel

Estado Número de Locadoras

200� 2005 200� 200� 2008

Espírito Santo 101 94 97 82 82

Minas Gerais 190 201 213 220 220

Rio de Janeiro 135 131 128 117 117

São Paulo 293 312 301 250 246

SP Interior 148 151 149 194 192

Total 8�� 889 888 8�� 85�

estatísticas

22 estatísticas

Estado Frota de automóveis

200� 2005 200� 200� 2008

Distrito Federal 7.450 9.225 10.245 11.893 13.667

Goiás 4.632 4.830 5.862 6.683 7.618

Mato Grosso 2.003 2.110 1.573 1.856 2.172

Mato Grosso do Sul 1.420 1.520 2.293 2.637 3.112

Total 15.505 1�.�85 19.9�� 2�.0�9 2�.5�9

Diretorias Regionais Centro-Oeste

Distrito Federal Rodrigo FlávioSá Roriz

GoiásJoades Alves de Souza

Mato GrossoAlvani Manoel Laurindo

Mato Grosso do SulMarco Antônio de Almeida Lemos

Arq

uivo

ABL

A

Estado Número de Locadoras

200� 2005 200� 200� 2008

Distrito Federal 43 48 47 46 46

Goiás 48 45 45 58 52

Mato Grosso 26 21 29 18 18

Mato Grosso do Sul 36 33 17 28 28

Total 15� 1�� 1�8 150 1��

2� estatísticas

Diretorias Regionais Nordeste

AlagoasLusirlei Albertini

BahiaMarconi José Dutra

Bahia Simone Pino

Ceará e PiauíAleksander Rodrigues Rangel

Arq

uivo

ABL

A

MaranhãoValdir Laurindo

Estado Frota de automóveis

200� 2005 200� 200� 2008

Alagoas 1.563 1.231 1.246 1.383 1.626

Bahia 9.321 9.500 9.623 12.244 12.450

Ceará 3.498 3.510 4.233 4.699 5.598

Maranhão 1.284 1.490 2.158 2.395 2.780

Paraíba 993 1.011 991 1.090 1.274

Pernambuco 5.839 5.923 6.010 6.791 7.879

Piauí 523 597 1.010 1.111 1.308

Rio Grande do Norte 3.721 3.935 4.911 5.599 6.551

Sergipe 1.363 2.111 3.256 3.810 4.381

Total 28.105 29.�08 ��.��8 �9.122 ��.8��

25estatísticas

ParaíbaOlavo Bilac Cruz Neto

PernambucoAlberto Jorge Alves de Queiroz

PernambucoAntonio Pimentel

Rio Grande do Norte Israel José Protásio de Lima

SergipeOtávio Meira Lins Neto

Estado Número de Locadoras

200� 2005 200� 200� 2008

Alagoas 27 25 28 24 24

Bahia 180 183 179 182 182

Ceará 49 51 49 51 51

Maranhão 33 27 32 28 28

Paraíba 32 29 35 31 31

Pernambuco 67 66 62 64 64

Piauí 16 14 16 15 15

Rio Grande do Norte 71 68 53 41 41

Sergipe 22 21 23 28 28

Total �9� �8� ��� ��� ���

2� estatísticas

Diretorias Regionais Norte

AmazonasCarlos Teixeira

Pará e AmapáJosé Emilio Houat

Rondônia e AcreAntônio da Silva

Roraima Célio Fonseca

Arq

uivo

ABL

A

TocantinsRodrigo Flávio Sá Roriz

Estado Número de Locadoras

200� 2005 200� 200� 2008

Acre 5 5 5 5 5

Amapá 7 6 6 6 6

Amazonas 17 16 17 18 18

Pará 60 68 63 60 60

Rondônia 9 8 11 8 8

Roraima 8 10 10 8 8

Tocantins 11 12 12 9 9

Total 11� 125 12� 11� 11�

Estado Frota de automóveis

200� 2005 200� 200� 2008

Acre 89 97 98 110 131

Amapá 656 632 731 819 950

Amazonas 2.281 1.990 1.996 2.236 2.594

Pará 4.379 4.732 5.387 6.033 7.328

Rondônia 291 305 312 384 457

Roraima 256 296 309 352 426

Tocantins 249 258 351 400 489

Total 8.201 8.�10 9.18� 10.��� 12.��5

Paulo Robertodo Val Nemer

Valmor Emílio Weiss

Erozalto do Nascimento

Cássio Lemmertz

Alberto deCamargo Vidigal

Paulo Bonilha(In Memoriam)

gestão ABLA

Conselho

José Adriano Donzelli

28

Carlos Cesar Rigolino

Luiz Mendonça

Paulo Gaba Júnior

Alberto Faria

Eduardo Vanucci

João Regueira

Nildo Pedrosa

gestão ABLA

Nacional29

�0 gestão ABLA

Carlos Teixeira

Nelson da Costa Reis Jr.Raimundo Nonato de

Castro Teixeira

Mauro RobertoAlves Ribeiro

Arq

uivo

ABL

A

Saulo Tomaz Fróes

Eladio Paniagua Jr.João Carlosde Abreu Silveira

Luiz Carlos Lang

Conselho Fiscal

Titulares

Suplentes

�2 locação mensal

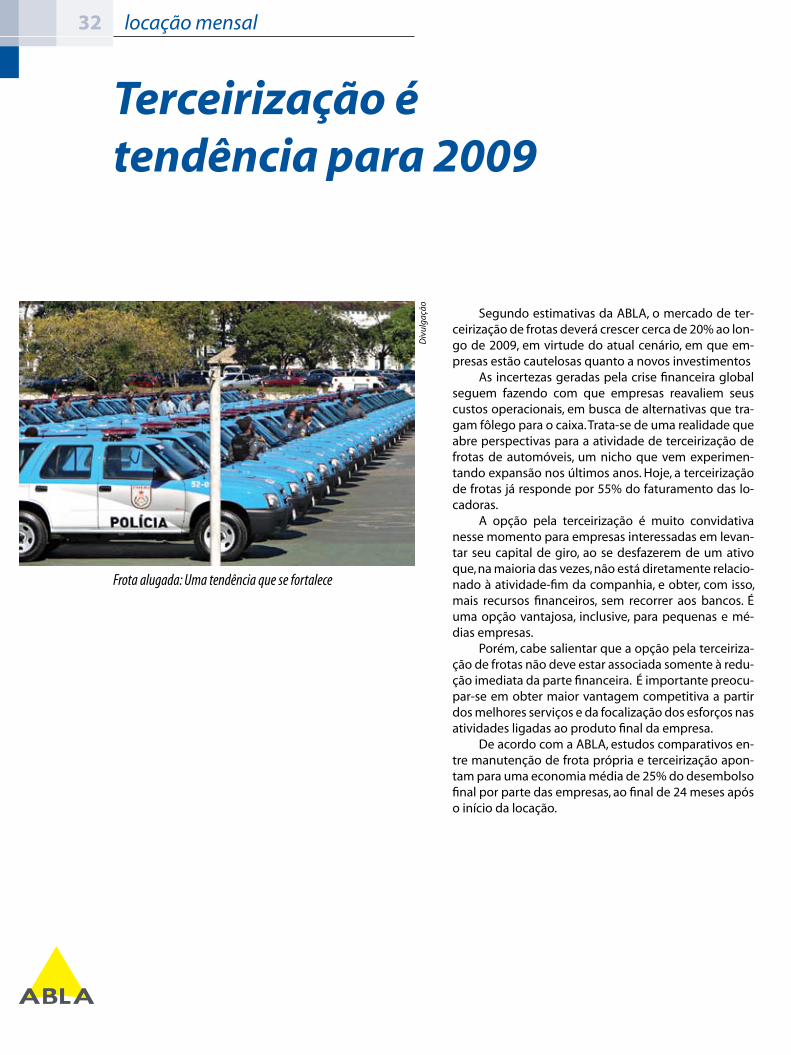

Segundo estimativas da ABLA, o mercado de ter-ceirização de frotas deverá crescer cerca de 20% ao lon-go de 2009, em virtude do atual cenário, em que em-presas estão cautelosas quanto a novos investimentos

As incertezas geradas pela crise financeira global seguem fazendo com que empresas reavaliem seus custos operacionais, em busca de alternativas que tra-gam fôlego para o caixa. Trata-se de uma realidade que abre perspectivas para a atividade de terceirização de frotas de automóveis, um nicho que vem experimen-tando expansão nos últimos anos. Hoje, a terceirização de frotas já responde por 55% do faturamento das lo-cadoras.

A opção pela terceirização é muito convidativa nesse momento para empresas interessadas em levan-tar seu capital de giro, ao se desfazerem de um ativo que, na maioria das vezes, não está diretamente relacio-nado à atividade-fim da companhia, e obter, com isso, mais recursos financeiros, sem recorrer aos bancos. É uma opção vantajosa, inclusive, para pequenas e mé-dias empresas.

Porém, cabe salientar que a opção pela terceiriza-ção de frotas não deve estar associada somente à redu-ção imediata da parte financeira. É importante preocu-par-se em obter maior vantagem competitiva a partir dos melhores serviços e da focalização dos esforços nas atividades ligadas ao produto final da empresa.

De acordo com a ABLA, estudos comparativos en-tre manutenção de frota própria e terceirização apon-tam para uma economia média de 25% do desembolso final por parte das empresas, ao final de 24 meses após o início da locação.

Terceirização é tendência para 2009

Div

ulga

ção

Frota alugada: Uma tendência que se fortalece

��locação mensal

Entre os fatores que fazem com que empresas e o poder público adotem cada vez mais a terceirização de frotas, podem ser destacados: • A focalização dos negócios na atividade-fim, com

ganhos de produtividade e eficiência• A transferência de investimentos e custos fixos

para terceiros• A redução da burocracia e da ineficiência• O fim ou redução dos gastos com a aquisição dos

veículos (pagamento, emplacamento e licencia-mento), bem como a preocupação com negocia-ções com concessionárias, recebimento e confe-rência

• A eliminação da preocupação com transporte dos veículos para os locais de utilização

• O fim da preocupação com o seguro dos automó-veis. Pesquisa e contratação desse serviço ficam aos cuidados da locadora, e o custo da cobertura é incluso no aluguel

• A não-necessidade de tomar parte da manuten-ção preventiva e do controle da garantia (peças, carroceria e mão-de-obra)

• A locadora trata do processo de recuperação dos veículos acidentados

• Fornecimento de carro reserva em caso de desfal-que na frota

• Renovação periódica da frota• Ausência de custos na renovação – bem como de

trabalho na venda dos veículos usados.

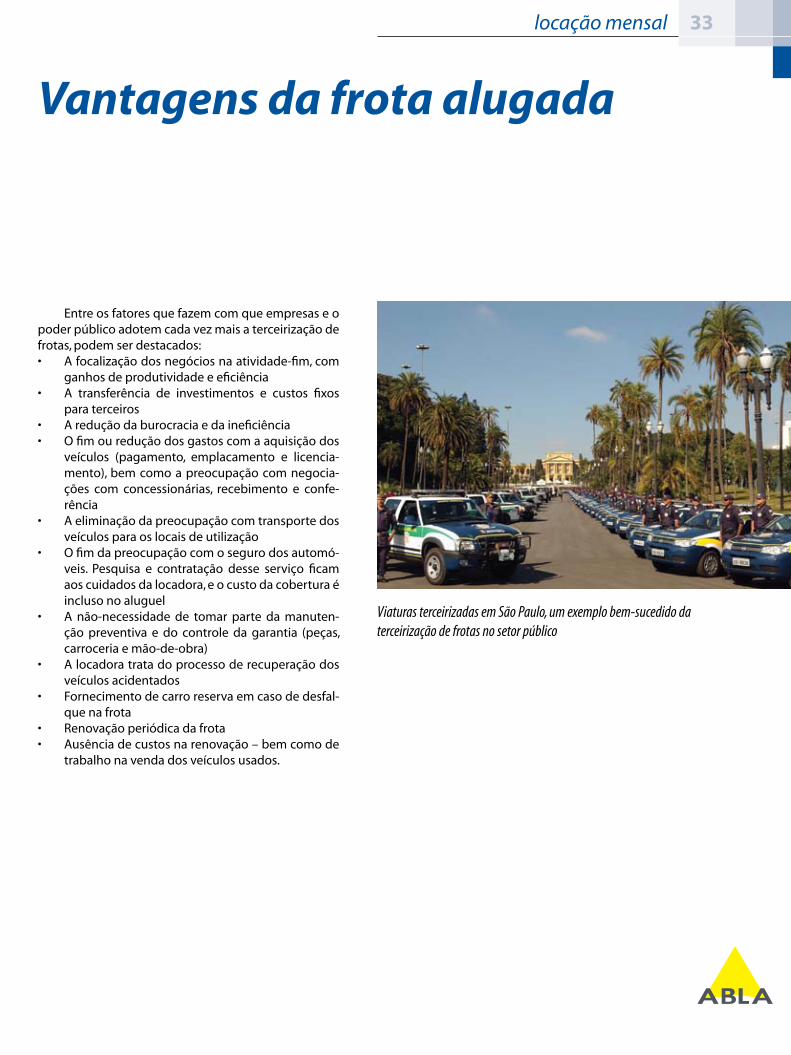

Viaturas terceirizadas em São Paulo, um exemplo bem-sucedido da terceirização de frotas no setor público

Vantagens da frota alugada

�� locação diária

Idade MínimaA maioria das locadoras adota como política alugar automóveis somente para maiores de 21 anos, a idade considerada para responsabilidade civil.

HabilitaçãoA prática do mercado é que o cliente esteja habilitado há mais de 2 anos.

ReservasReservar com antecedência elimina o risco de não encontrar o veículo desejado.

Cartão de CréditoA opção de pagar com o cartão de crédito agiliza a aprovação do cadastro e o atendimento.

DiáriasA diária é de 24 horas e muitas locadoras oferecem a opção de quilometragem livre e tarifas promocionais.

TarifasAs tarifas variam conforme a categoria do carro ou escolha por tipo de cobertura de danos causados ao veículo locado.

DevoluçãoÉ possível alugar o carro numa cidade e devolver em outra, principalmente se a locadora for da mesma rede. É preciso verificar antes de alugar a possibilidade de devolver na cidade desejada e se é cobrada taxa de retorno do veículo.

O potencial decrescimento da locação

De acordo com dados do Ministério do Turismo, quatro pessoas em cada grupo de dez fazem algum tipo de viagem doméstica ao ano. Em outras palavras, isso que significa 40% da população viaja pelo país a cada ano.

Grande parte destas viagens tem sido feita de car-ro. Dados atualizados mostram que 45% das locações são destinadas a turismo, o que significa dizer que dos mais de 15 milhões de usuários do setor de locações de automóveis, 6,7 milhões foram turistas.

Estes dados mostram uma tendência de mudança de hábito. O ônibus de linha, forma de deslocamento

Vantagens do aluguel diário

mais usado em 2002, perde espaço para o carro próprio e para os automóveis alugados. A viagem de automó-vel passou de 39% para 48%.

Outra tendência que se consolida é a prática do “fly and drive”, ou seja, a viagem de avião associada à locação de veículos para deslocamento local, que apre-senta há tempos sinais de crescimento, especialmente pelo incentivo que o Ministério do Turismo vem ado-tando à formatação de roteiros integrados, que exigem deslocamentos em terra.

Em função de todas essas mudanças, a duração média das locações de veículos subiu de 3,6 dias, há três anos, para 6 dias.

AbrangênciaAs locadoras não estão presentes apenas nos aeroportos, podem ser encontradas em todas as cidades do País.

ProteçãoVerifique se a locadora inclui proteção parcial por danos materiais causados ao veículo.

Custo-benefícioNa maior parte das vezes o aluguel de um carro é mais vantajoso do que um táxi. Alugar um modelo popular por 24 horas custa em torno de R$ 70, equivalentes ao preço de uma corrida de táxi de aeroportos mais afastados até a região central da cidade. Ou seja, praticamente pelo mesmo valor, você terá um carro à sua disposição por 24 horas.

PromoçõesNas épocas de baixa estação, que variam de Estado para Estado, as locadoras realizam promoções especiais, como forma de estimular o aluguel de carros.

Test-driveAntes de se adquirir um novo carro, uma boa opção para conhecer o modelo desejado é alugar um similar por alguns dias e observar seu desempenho no trânsito da cidade e na estrada. O test-drive, feito em alguns minutos numa concessionária, não é o suficiente para uma avaliação completa do veículo.

�5

A solenidade de entrega do 1º Prêmio ABLA para Estudantes em Nível Superior (veja a próxima página) acontecerá durante o IX Fórum e Salão Nacional da Indústria de Aluguel de Automóveis, mar-cado para os dias 11 e 12 de agosto, no Transamerica Expo Center, em São Paulo.

O evento, que é bienal, traz debates entre locadoras, parceiros, fornecedores e autoridades, sobre os principais assuntos ligados ao futuro do negócio, bem como exposição de produtos e serviços liga-dos ao setor (inclusive test-drives).

Convidados estrangeiros de entidades congêneres de outros países também estarão presentes, além de autoridades como o atual presidente do Banco Central, Henrique Meirelles.

Ao longo do Fórum, outra nova comissão julgadora, integrada por representantes do Ministério do Turismo, Confederação Nacional dos Transportes (CNT), Sebrae Nacional, Universidade de Brasília, con-selheiros nacionais e diretores regionais da ABLA definirão o primeiro colocado do Prêmio ABLA – o grande trabalho vencedor.

Fórum e Salão ABLA 2009 acontecem em agosto

Estande do Ministério do Turismo em 2007, quando foi realizada a última edição do Fórum

destaques 2009

Arq

uivo

ABL

A

�� destaques 2009

Prêmio para a comunidade acadêmica

Em 2009, a ABLA vai realizar, pela primeira vez, uma iniciativa dirigida à comunidade acadêmica.

O 1º Prêmio ABLA para Estudantes em Nível Su-perior vai estimular entre esse público a realização de trabalhos que possam vir a trazer contribuição signi-

Quem pode participar

Todas as informações disponíveis estão no site www.abla.com.br. As inscrições serão recebidas entre os dias 1º e 19 de junho deste ano.

Para participar, o estudante precisa estar regular-mente matriculado em cursos de pós-graduação lato sensu e estrito sensu ou ter concluído pelo menos o segundo semestre da graduação universitária.

Os alunos terão que desenvolver um trabalho es-crito sobre o tema “Locação de Automóveis, o Caminho do Futuro”, individualmente ou em grupos de até três integrantes da mesma instituição de ensino. A partici-pação será validada após o pagamento da taxa de ins-crição e entrega do trabalho.

A comissão responsável pelo julgamento dos tra-balhos será formada por profissionais do setor de loca-ção de automóveis, funcionários da ABLA, professores, um conselheiro e um diretor da entidade. Entre os ins-critos, serão selecionados os dez melhores trabalhos.

Além da premiação em dinheiro para os três me-lhores trabalhos, os 10 primeiros colocados terão seus trabalhos publicados num livro.

Temas

O tema principal do Prêmio é “Locação de Auto-móveis, o Caminho do Futuro”. Além dele, o trabalho concorrente deverá abordar um dos seguintes subte-mas:• A locação de automóveis no cenário econômico

mundial;• Locadora de automóveis: da constituição ao ge-

renciamento;• Gestão administrativa;• Gestão financeira;• Convênio 064/06 do Confaz: Constitucional ou In-

constitucional?• Súmula 492 do STF (Responsabilidade Civil);• Rodízio de veículos para locadoras de automó-

veis;• As disparidades no IPVA entre os Estados e suas

onseqüências para as locadoras de automóveis;• Multas: como melhorar o trânsito punindo o real

infrator.

ficativa para o desenvolvimento do setor de locação de veículos no Brasil. A idéia é envolver universitários e estudantes de pós-graduação na busca de novos co-nhecimentos, sugestões e áreas de atuação para as em-presas do segmento.

�8 executivo

“Conforme prevíamos ao final de 2008, o turismo doméstico em janeiro e fevereiro teve um excelente desempenho ante o primeiro bimestre de 2008.

O segmento de locadoras de automóveis apre-sentou um dos principais desempenhos no período, com crescimento médio de 40%. As operadoras de turismo venderam aproximadamente 15% mais pa-cotes. Os cruzeiros marítimos tiveram um incremento de 25%, enquanto a rede hoteleira registrou um incre-mento de 23%, em média. O número de passageiros nos voos domésticos cresceu 10% em janeiro deste ano em relação ao mesmo mês do ano anterior. No setor hoteleiro, a ocupação foi 23% maior no primei-ro bimestre de 2009 que no mesmo período do ano passado.

Há algumas boas razões para esses resultados. A mais óbvia é a desvalorização do Real frente ao dó-lar norte-americano. Com as viagens mais caras e seu custo sujeito à oscilação cambial, os brasileiros prefe-riram passar férias no Brasil a viajar pelo exterior. Mas o aumento da procura pelos destinos nacionais tam-bém se deve ao investimento na promoção do país feito pelo Ministério do Turismo, a exemplo da campa-nha “Se você é brasileiro, está na hora de conhecer o Brasil”. E à certeza dos brasileiros de que vão encontrar cidades mais estruturadas, com serviços melhor orga-nizados e mão-de-obra cada vez mais qualificada.

Ainda não é possível prever como o turismo rea-girá nos próximos meses, mas os bons resultados do verão nos fortalecem a seguir em frente. O MTur já está preparado para minimizar os efeitos da sazona-lidade agora que se inicia o período de baixa estação. Para estimular ainda mais o mercado interno, vamos mudar o formato e o tempo de duração das ações

Luiz Barretto, ministro do Turismo

Ministério do Turismo

Boas perspectivas e números animadores. Assim começou o ano de 2009 para o turismo brasileiro, na avaliação do Ministério do Turismo.

O ministro Luiz Barretto faz aqui nesta seção, espe-

Palavra do Ministro

cialmente para o Anuário ABLA, uma avaliação do mo-mento atual do turismo brasileiro, adiantando algumas das iniciativas que serão implantadas ou ampliadas nos próximos meses.

promocionais. Em vez de uma campanha longa, va-mos trabalhar em campanhas pontuais antes de cada um dos feriados prolongados do calendário nacional. Somente no primeiro semestre do ano, serão quatro: Semana Santa, Tiradentes, Corpus Christi e Dia do Trabalhador. Em vez de divulgar roteiros específicos, vamos estimular segmentos como ‘sol e praia’, ‘ecotu-rismo e aventura’ e ‘turismo religioso’.

A campanha de divulgação dos destinos turísti-cos nacionais nos aeroportos, realizada em parceria com a Infraero, também será ampliada. Em dezembro do ano passado, quando foi lançada, ela foi veicula-da nos aeroportos das nove capitais do Nordeste. Em janeiro e fevereiro, chegou aos aeroportos de Belém e Brasília e agora será estendida aos aeroportos das demais capitais.”

Sérg

io A

mar

al/M

Tur

�9executivo

O ano de 2008 foi particularmente bom para o tu-rismo brasileiro, pois representou a consolidação das ações e políticas implementadas desde 2003, quando o Ministério do Turismo foi criado. A aprovação da Lei Geral do Turismo é o exemplo mais emblemático disso. Sancionada em setembro do ano passado pelo presi-dente Luiz Inácio Lula da Silva, ela estabelece o marco regulatório que faltava ao setor. Investidores, empre-sários e consumidores ganham mais transparência e segurança com a nova legislação, que reconhece o tu-rismo como um importante vetor no desenvolvimento econômico e social do país.

Criado para estimular o turismo nos períodos de baixa ocupação, o Programa Viaja Mais Melhor Idade é um sucesso. No começo de 2008, a projeção era comer-cializar 50 mil pacotes para aposentados e brasileiros com mais de 60 anos de idade. Foram 180 mil pacotes vendidos ao longo do ano passado, mais que o triplo da expectativa inicial. Também foi lançada a segunda edição do guia do programa, distribuída gratuitamente nas agências da Caixa Econômica Federal. A publicação contém a lista completa dos meios de hospedagem e pacotes credenciados no Viaja Mais Melhor Idade.

O MTur também investiu em parcerias com outros organismos e órgãos de governo. Com o Ministério do Meio Ambiente, foi lançado o programa Turismo nos Parques, para aprimorar e estimular o turismo nos parques nacionais. Com o Ministério da Cultura, foi desenvolvido o programa Turismo nos Museus, que já contemplou importantes instituições do patrimônio cultural brasileiro, como o Museu Nacional de Belas Ar-tes, no Rio de Janeiro.

A parceria firmada com o Banco Interamericano de Desenvolvimento também rendeu excelentes frutos. Em 2008, foram liberados US$ 746 milhões em finan-ciamentos aprovados para 12 estados. São recursos a serem aplicados, por exemplo, em obras de sinalização turística, urbanização de orlas e elaboração de planos diretores.

Perspectivas para 2009O ano de 2009 começou com boas perspectivas.

Em fevereiro, o MTur formalizou uma parceria com a Fundação Roberto Marinho (FRM) para capacitar pro-

Div

ulga

ção

Embr

atur

O ex-técnico da seleção brasileira, Luiz Felipe Scolari, ao lado da presidente da Embratur, Jeanine Pires: ações de divulgação do país no Exterior estão em pauta

Balanço de 2008

fissionais do turismo em curso de inglês e espanhol. A meta é habilitar 80 mil trabalhadores para recepcionar os turistas estrangeiros que virão ao Brasil assistir aos jogos da Copa do Mundo em 2014. O investimento do MTur será de R$ 14,92 milhões nos dois anos do pro-jeto.

A experiência-piloto começa no segundo semes-tre de 2009, com 500 profissionais das cidades do Rio de Janeiro e Salvador. No médio prazo, a meta é levar a iniciativa para as 12 cidades-sede da Copa. Estão previs-tas aulas presenciais e a distância, mediadas pelo uso de recursos audiovisuais e conduzidas pela equipe pe-dagógica da FRM. Um portal na internet, desenvolvido exclusivamente para o projeto, disponibilizará a ferra-menta de e-learning para os cursos, além de tutoria a distância e biblioteca virtual.

Agora em abril, será iniciada a segunda fase do estudo de competitividade dos 65 destinos indutores do desenvolvimento turístico no país, uma parceria do MTur com a Fundação Getúlio Vargas. Esse trabalho vai nortear ações e investimentos futuros, principalmente nas cidades locais que vão sediar o Mundial.

�0

O Sindepat (Sindicato Nacional de Parques e Atra-ções Turísticas) surgiu em 2003 como fruto da união dos principais parques temáticos e atrações turísticas do Brasil. Atualmente conta com 16 associados de nove Estados brasileiros dando suporte institucional e políti-co a cada associado. Entre os empreendimentos asso-ciados estão Fantasy Park, Hopi Hari, Parque da Mônica, Playcenter, O Mundo da Xuxa e Wet n’ Wild no Estado de São Paulo; Parque Guanabara em Minas Gerais; Bea-ch Park no Ceará; Alpen Park no Rio Grande do Sul; Beto Carrero e Unipraias em Santa Catarina; Bondinho do Pão de Açúcar e Trem do Corcovado no Rio de Janeiro; Cataratas do Iguaçu no Paraná; Hot Park em Goiás e Mi-rabilandia em Pernambuco. É a entidade que represen-ta os parques temáticos no país.

Para o diretor de Relações Institucionais do Sin-depat, Alain Baldacci, o ano de 2008 foi muito bom para o setor de parques e atrações turísticas. ”Obtive-mos crescimento de 8% em relação a 2007 e todo o se-tor investiu aproximadamente R$ 50 milhões em novas atrações”, diz ele. O aumento de visitantes também cres-ceu: cerca de 12 milhões de pessoas compareceram às atrações. Outro ponto importante a ser observado é a capacidade de geração de empregos do setor, que oferece anualmente mais de 90 mil empregos diretos e indiretos, o que ajuda a fortalecer o turismo brasileiro, além, de apresentar um desempenho muito relevante para a atividade econômica do país.

Em 2008, com a aprovação da Lei Geral do Turismo, os parques temáticos foram contemplados, ganhando visibilidade e reconhecimento como parte integran-te da cadeia de turismo. Com esse ganho, segundo o Sindepat, em pouco tempo os parques poderão fazer parte de igual para igual com outros segmentos mais tradicionais do turismo brasileiro, como a hotelaria e as agências de viagem.

De acordo com Alain Baldacci, o setor ainda não sentiu os efeitos da crise, pois, com a alta do dólar, o turismo doméstico tem sido beneficiado e houve um aumento na visitação dos parques e atrações brasilei-ros. Mas é inevitável que com a crise os investimentos sejam mais cautelosos. Para este ano não há previsão de investimentos em construção de novos parques no País, porém, os parques mais sólidos irão continuar atu-

Sindepat

Div

ulga

ção

ando da mesma forma, renovando seus produtos.Para 2009, uma das metas do Sindepat é promover

ações para o crescimento do setor e ampliar a cultu-ra dos brasileiros em relação aos empreendimentos já estabelecidos. A entidade trabalha com este objetivo, fazendo ações junto ao Ministério do Turismo (MTur). Além disso, não mede esforços para cuidar dos interes-ses dos parques junto ao legislativo, com a atenção vol-tada para a normatização e criação de leis para o setor.

Ainda no horizonte do Sindepat, a Copa do Mundo de 2014 está sendo considerada um dos mais impor-tantes eventos para a divulgação internacional dos par-ques temáticos brasileiros. Os empreendimentos asso-ciados pelo Sindepat estão localizados nos Estados que deverão sediar os jogos, o que faz a entidade já pensar em ações para melhor atender essa demanda.

“Acredito que a parceria entre o segmento de lo-cação de veículos e os nossos empreendimentos seria muito proveitosa numa ocasião como essa, em que a procura por automóveis para visitar áreas turísticas mais afastadas das grandes cidades, onde geralmente são localizados os parques e atrações, é muito grande. A melhor forma de incrementar este serviço seria a rea-lização de pacotes ou promoções entre os dois setores, mostrando aos turistas as vantagens de se alugar um carro e visitar um parque ou atração turística”, completa Alain Baldacci.

turismo

�1turismo

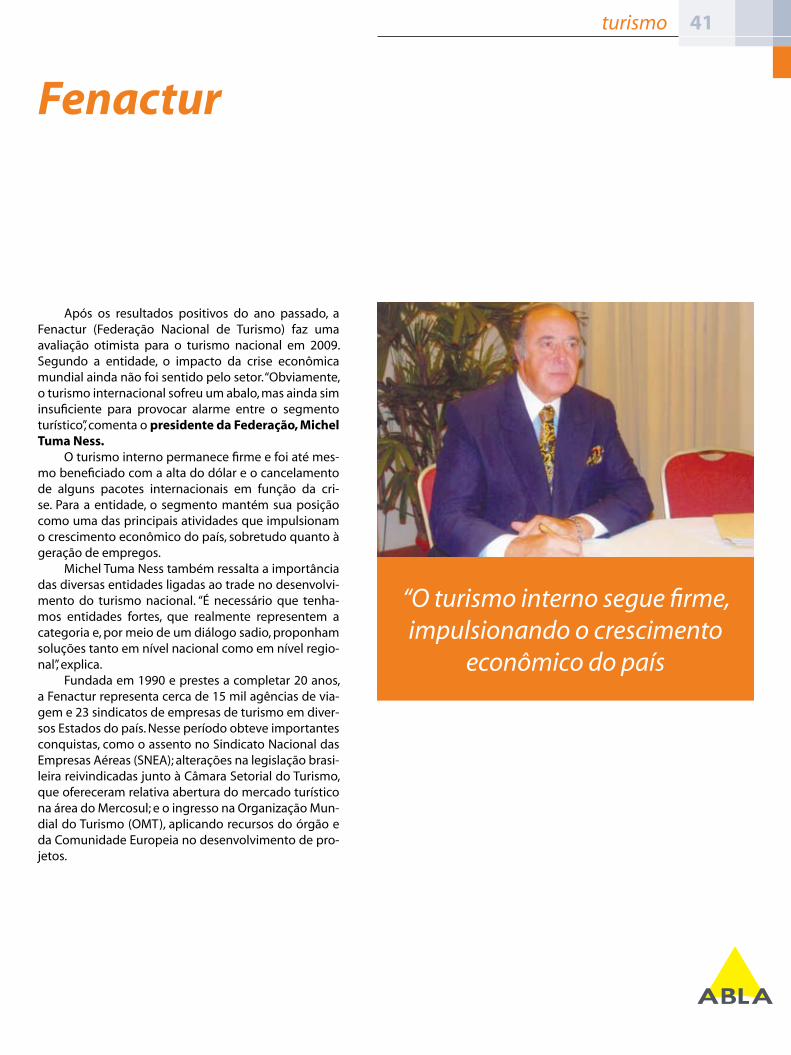

“O turismo interno segue firme, impulsionando o crescimento

econômico do país

Após os resultados positivos do ano passado, a Fenactur (Federação Nacional de Turismo) faz uma avaliação otimista para o turismo nacional em 2009. Segundo a entidade, o impacto da crise econômica mundial ainda não foi sentido pelo setor. “Obviamente, o turismo internacional sofreu um abalo, mas ainda sim insuficiente para provocar alarme entre o segmento turístico”, comenta o presidente da Federação, Michel Tuma Ness.

O turismo interno permanece firme e foi até mes-mo beneficiado com a alta do dólar e o cancelamento de alguns pacotes internacionais em função da cri-se. Para a entidade, o segmento mantém sua posição como uma das principais atividades que impulsionam o crescimento econômico do país, sobretudo quanto à geração de empregos.

Michel Tuma Ness também ressalta a importância das diversas entidades ligadas ao trade no desenvolvi-mento do turismo nacional. “É necessário que tenha-mos entidades fortes, que realmente representem a categoria e, por meio de um diálogo sadio, proponham soluções tanto em nível nacional como em nível regio-nal”, explica.

Fundada em 1990 e prestes a completar 20 anos, a Fenactur representa cerca de 15 mil agências de via-gem e 23 sindicatos de empresas de turismo em diver-sos Estados do país. Nesse período obteve importantes conquistas, como o assento no Sindicato Nacional das Empresas Aéreas (SNEA); alterações na legislação brasi-leira reivindicadas junto à Câmara Setorial do Turismo, que ofereceram relativa abertura do mercado turístico na área do Mercosul; e o ingresso na Organização Mun-dial do Turismo (OMT), aplicando recursos do órgão e da Comunidade Europeia no desenvolvimento de pro-jetos.

Fenactur

�2 turismo

FNHRBS

O presidente da Federação Nacional de Hotéis, Restaurantes, Bares e Similares (FNHRBS), Norton Lenhart esteve no final do ano passado em Sharm el Sheikh, no Egito, participando da “Conferência para o Oriente Médio e região Mediterrânea do Turismo – Res-posta às turbulências econômicas”. Inicialmente a con-ferência possuía o objetivo único de discutir assuntos relacionados às mudanças climáticas e seus efeitos so-bre o turismo. Entretanto, a atual crise financeira tam-bém obteve posição de destaque nos debates realiza-dos no Egito.

Lenhart é vice-presidente do Conselho Empresa-rial da Organização Mundial do Turismo e coordenador da Câmara Brasileira de Turismo da Confederação Na-cional do Comércio de Bens, Serviços e Turismo (CNC).

Entre os assuntos discutidos, estavam os desa-fios impostos pela conjuntura econômica mundial e o potencial do turismo em promover o crescimento, as exportações e o emprego, particularmente nos países em desenvolvimento. A conferência foi uma reunião preparatória para o Comitê de Reativação do Turismo da Organização Mundial do Turismo (OMT), organiza-da pelo Ministro de Turismo do Egito, Zohair Garrana. Participaram 175 pessoas de 20 países e de 14 organi-zações internacionais. Além de divulgar os números do fluxo internacional de turistas nos oito primeiros meses do ano, a OMT também apresentou as projeções para o crescimento do turismo nos anos de 2008 e 2009.

De acordo com Lenhart, a OMT chegou à conclusão de que o turismo internacional experimentará um cres-cimento menor em 2008 e em 2009 que o registrado nos últimos anos. Porém, frisa ele, não se pode esquecer que os números apresentados pela OMT referem-se ao período de janeiro a agosto, sendo reflexo portanto dos efeitos da crise dos alimentos, já que a crise financei-ra norte-americana foi desencadeada em meados de setembro, após a quebra do Lehman Brothers, quarto maior banco de investimentos dos Estados Unidos. As conseqüências desta última terão impacto sobre os da-dos do ano de 2009.

Lenhart frisa que o turismo não pode ser visto se-paradamente das turbulências que afetam a economia global. Na Europa, Japão e nos EUA, três mercados prin-cipais do turismo, a economia atravessa sérios proble-

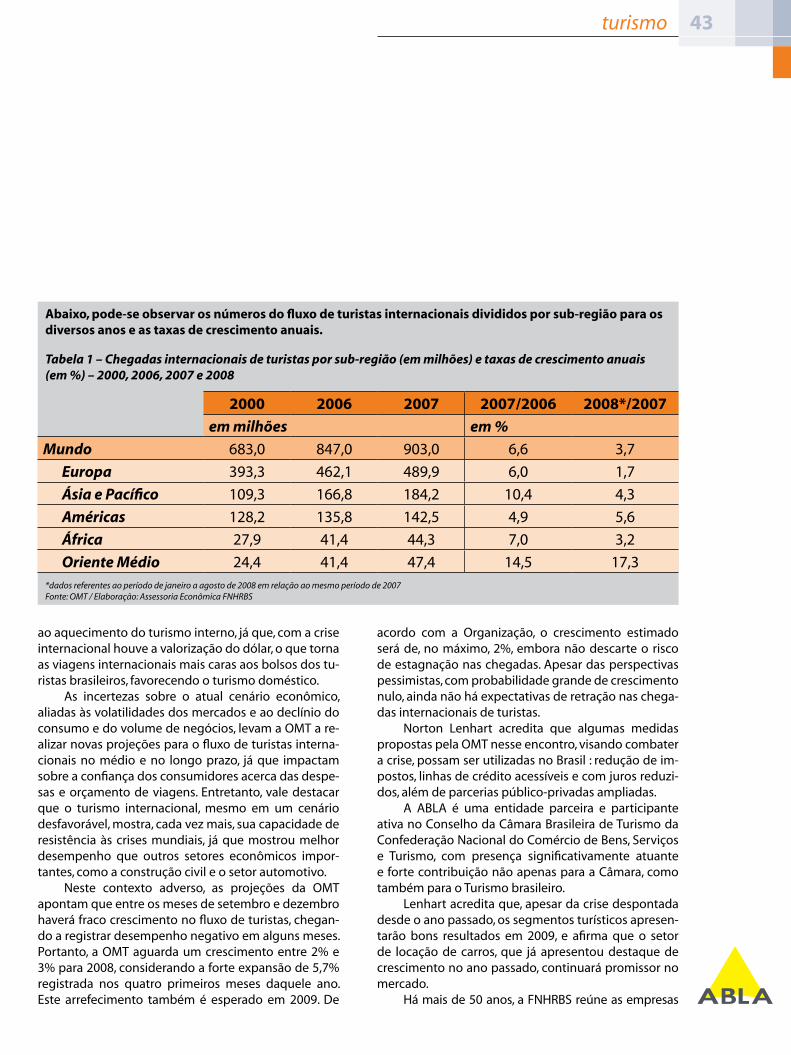

mas e as autoridades têm expectativas pessimistas.Após registrar crescimento de 5,7% nas chegadas

internacionais de turistas nos quatro primeiros meses de 2008, e de 7% somente no mês de maio, os resul-tados de junho (2%), julho (1%) e agosto (1%) foram pífios.

Embora a crise atue como entrave às viagens inter-nacionais de grande distância, uma das conseqüências positivas deste cenário atribulado é o aquecimento das viagens curtas ou viagens domésticas. Baseado nas es-tatísticas da Infraero, os desembarques de passageiros em vôos internacionais cresceram apenas 3,66% nos primeiros nove meses do ano, quando comparados ao mesmo período do ano anterior. Quando analisados os dados acumulados no primeiro trimestre do ano, verifica-se um crescimento bem maior, de 5,10%. Ana-lisando estes dados, verifica-se um arrefecimento nos desembarques internacionais no ano de 2008, com tendência de deterioração, reflexo do cenário interna-cional desfavorável. Já com relação aos vôos domés-ticos, foi registrado recuo de 0,53% nos desembarques entre os meses de janeiro a setembro. O resultado ne-gativo pode ser revertido nos próximos meses devido

��turismo

ao aquecimento do turismo interno, já que, com a crise internacional houve a valorização do dólar, o que torna as viagens internacionais mais caras aos bolsos dos tu-ristas brasileiros, favorecendo o turismo doméstico.

As incertezas sobre o atual cenário econômico, aliadas às volatilidades dos mercados e ao declínio do consumo e do volume de negócios, levam a OMT a re-alizar novas projeções para o fluxo de turistas interna-cionais no médio e no longo prazo, já que impactam sobre a confiança dos consumidores acerca das despe-sas e orçamento de viagens. Entretanto, vale destacar que o turismo internacional, mesmo em um cenário desfavorável, mostra, cada vez mais, sua capacidade de resistência às crises mundiais, já que mostrou melhor desempenho que outros setores econômicos impor-tantes, como a construção civil e o setor automotivo.

Neste contexto adverso, as projeções da OMT apontam que entre os meses de setembro e dezembro haverá fraco crescimento no fluxo de turistas, chegan-do a registrar desempenho negativo em alguns meses. Portanto, a OMT aguarda um crescimento entre 2% e 3% para 2008, considerando a forte expansão de 5,7% registrada nos quatro primeiros meses daquele ano. Este arrefecimento também é esperado em 2009. De

2000 200� 200� 200�/200� 2008*/200�

em milhões em %

Mundo 683,0 847,0 903,0 6,6 3,7

Europa 393,3 462,1 489,9 6,0 1,7

Ásia e Pacífico 109,3 166,8 184,2 10,4 4,3

Américas 128,2 135,8 142,5 4,9 5,6

África 27,9 41,4 44,3 7,0 3,2

Oriente Médio 24,4 41,4 47,4 14,5 17,3*dados referentes ao período de janeiro a agosto de 2008 em relação ao mesmo período de 2007Fonte: OMT / Elaboração: Assessoria Econômica FNHRBS

Tabela 1 – Chegadas internacionais de turistas por sub-região (em milhões) e taxas de crescimento anuais (em %) – 2000, 2006, 2007 e 2008

Abaixo, pode-se observar os números do fluxo de turistas internacionais divididos por sub-região para os diversos anos e as taxas de crescimento anuais.

acordo com a Organização, o crescimento estimado será de, no máximo, 2%, embora não descarte o risco de estagnação nas chegadas. Apesar das perspectivas pessimistas, com probabilidade grande de crescimento nulo, ainda não há expectativas de retração nas chega-das internacionais de turistas.

Norton Lenhart acredita que algumas medidas propostas pela OMT nesse encontro, visando combater a crise, possam ser utilizadas no Brasil : redução de im-postos, linhas de crédito acessíveis e com juros reduzi-dos, além de parcerias público-privadas ampliadas.

A ABLA é uma entidade parceira e participante ativa no Conselho da Câmara Brasileira de Turismo da Confederação Nacional do Comércio de Bens, Serviços e Turismo, com presença significativamente atuante e forte contribuição não apenas para a Câmara, como também para o Turismo brasileiro.

Lenhart acredita que, apesar da crise despontada desde o ano passado, os segmentos turísticos apresen-tarão bons resultados em 2009, e afirma que o setor de locação de carros, que já apresentou destaque de crescimento no ano passado, continuará promissor no mercado.

Há mais de 50 anos, a FNHRBS reúne as empresas

�� turismo

FNHRBS

No gráfico a seguir, pode-se observar a evolução do número de chegadas internacionais de turistas no mundo desde 1996. Os números para 2008 referem-se ao período de janeiro a agosto e os dados para os anos de 2010 e 2020 baseiam-se em projeções da OMT.

Fonte: OMT/ Elaboração: Assessoria Econômica FNHRBS

0

200

400

600

800

1000

1200

1400

1600

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2010 2020

570 594 611 634682 682 702 691

761803

846903

641

1000

1600

de hospedagem e alimentação do Brasil, representando, aproximadamente, 1 milhão e duzentas mil empresas, que geram cerca de 8 milhões de empregos diretos.

A entidade aposta em novas ações (muitas das quais começaram em 2008), e aponta o sucesso do Pro-grama Qualifica Brasil.

O Qualifica Brasil é um programa de gestão estra-tégica da FNHRBS, em parceria com o Ministério do Tu-rismo, dividido em três etapas: a primeira, de qualifica-ção de 384 multiplicadores em todo o País; a segunda, de sensibilização dos empresários e gestores que serão, posteriormente, capacitados; e a terceira, de realização do curso propriamente dito. Todas as etapas vêm acon-tecendo simultaneamente em todo o país.

Segundo o dirigente da FNHRBS, a meta agora é

concluir a segunda fase do programa, intensificando os trabalhos para a realização dos workshops de sen-sibilização dos empresários, juntamente com os sindi-catos que aderiram ao programa, contribuindo para a formação das turmas que irão participar dos cursos. A expectativa é qualificar 3.840 empresários e gestores em todo o Brasil.

“A primeira fase do programa Qualifica Brasil foi um sucesso. Implantado em todo o país, o projeto conta com a adesão de 53 sindicatos e a qualificação de 285 multiplicadores que são os responsáveis pelo treina-mento de gestores e empresários em suas respectivas regiões. O objetivo é promover a melhoria da qualida-de e da competitividade dos serviços de alimentação e hospitalidade”, frisa Lenhart.

�� automóveis

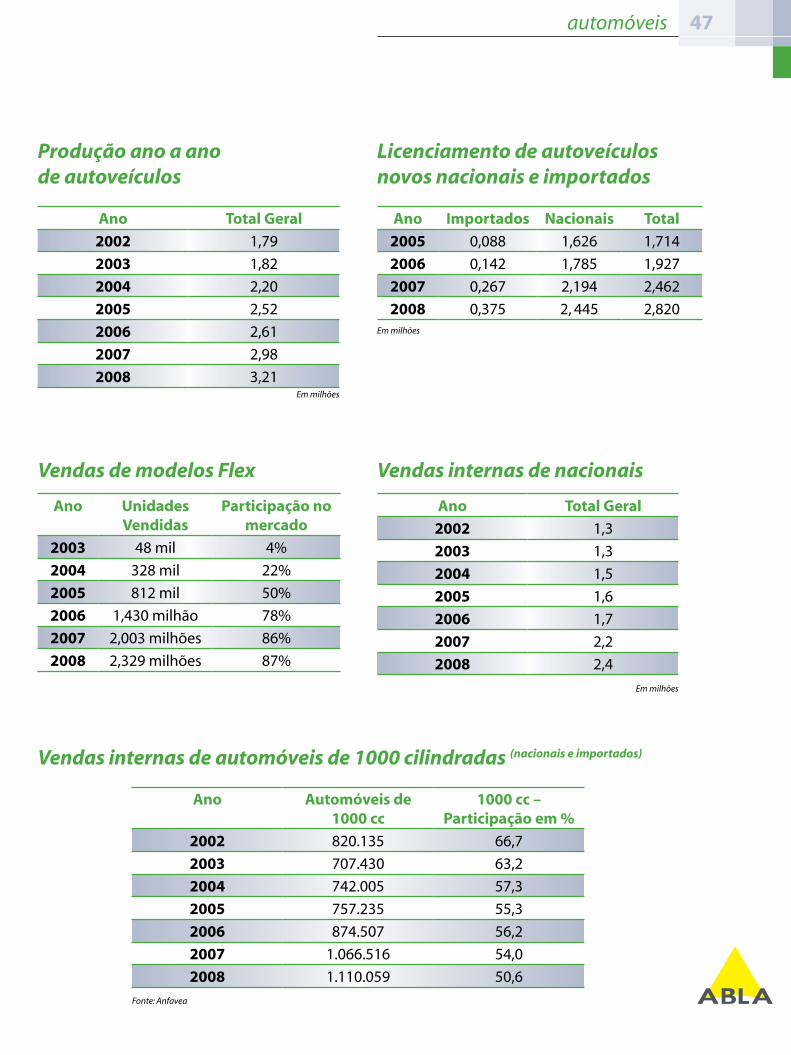

Anfavea

Div

ulga

ção

Jackson Schneider, presidente da Anfavea

Apesar da turbulência na economia mundial, a in-dústria automobilística brasileira encerrou 2008 com o seu melhor resultado em unidades produzidas.

Segundo a Anfavea (Associação Nacional dos Fa-bricantes de Veículos Automotores), a produção na-cional cresceu 8% em relação ao ano anterior. No total, foram produzidos 3,21 milhões de autoveículos, contra 2,98 milhões em 2007.

A participação de importados no licenciamento também cresceu. Em 2008, as importações representa-ram 13,3% das vendas totais no mercado interno, 2% a mais em relação aos 11,3% de 2007. No total, foram comercializados 2,82 milhões de veículos (nacionais e importados) no país, um crescimento de 14,5% em comparação a 2007, quando foram vendidos 2,46 mi-lhões de automóveis. As exportações no ano somaram 727,3 mil unidades, 7,9% menos em relação aos 789,4 mil veículos exportados no período anterior.

Os destaques do mercado em 2008 foram os mo-delos com motor de um litro, com 50,6% das vendas totais. No entanto, em termos percentuais, a participa-ção dos populares diminuiu, pois era de 54% em 2007. Os veículos “flex” representaram 87% das vendas inter-nas (crescimento de um ponto percentual em relação a 2007).

2009 – A indústria automobilística nacional ini-ciou o ano com 396,8 mil veículos licenciados, 49,7 mil automóveis exportados e 386,5 mil unidades produzi-das, conforme números da Anfavea referentes ao pri-meiro bimestre de 2009. Na comparação com o mesmo período de 2008, essa produção representa uma queda de 4,6% no bimestre verificado.

��

Ano Automóveis de 1000 cc

1000 cc – Participação em %

2002 820.135 66,7

200� 707.430 63,2

200� 742.005 57,3

2005 757.235 55,3

200� 874.507 56,2

200� 1.066.516 54,0

2008 1.110.059 50,6

Ano Unidades Vendidas

Participação no mercado

200� 48 mil 4%

200� 328 mil 22%

2005 812 mil 50%

200� 1,430 milhão 78%

200� 2,003 milhões 86%

2008 2,329 milhões 87%

Ano Importados Nacionais Total

2005 0,088 1,626 1,714

200� 0,142 1,785 1,927

200� 0,267 2,194 2,462

2008 0,375 2, 445 2,820

Vendas de modelos Flex

Licenciamento de autoveículos novos nacionais e importados

Vendas internas de automóveis de 1000 cilindradas (nacionais e importados)

automóveis

Produção ano a ano de autoveículos

Ano Total Geral

2002 1,3

200� 1,3

200� 1,5

2005 1,6

200� 1,7

200� 2,2

2008 2,4

Em milhões

Ano Total Geral

2002 1,79

200� 1,82

200� 2,20

2005 2,52

200� 2,61

200� 2,98

2008 3,21

Vendas internas de nacionais

Em milhões

Fonte: Anfavea

Em milhões

�8 montadoras

Volkswagen

Div

ulga

ção

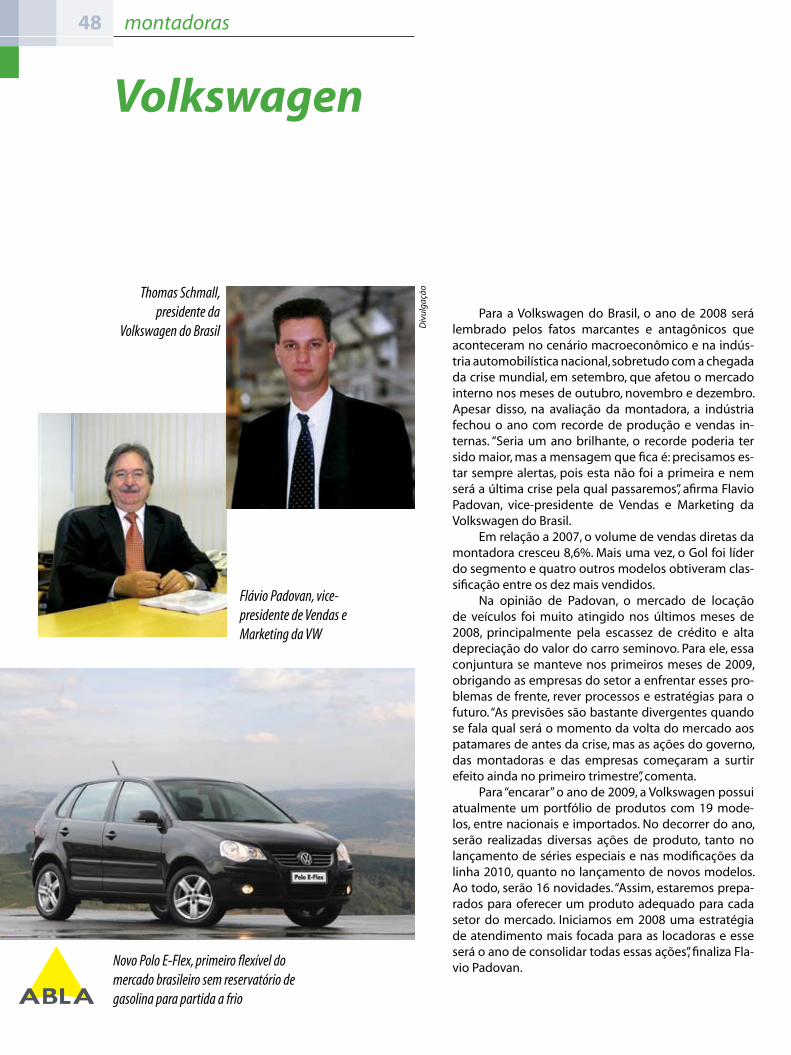

Para a Volkswagen do Brasil, o ano de 2008 será lembrado pelos fatos marcantes e antagônicos que aconteceram no cenário macroeconômico e na indús-tria automobilística nacional, sobretudo com a chegada da crise mundial, em setembro, que afetou o mercado interno nos meses de outubro, novembro e dezembro. Apesar disso, na avaliação da montadora, a indústria fechou o ano com recorde de produção e vendas in-ternas. “Seria um ano brilhante, o recorde poderia ter sido maior, mas a mensagem que fica é: precisamos es-tar sempre alertas, pois esta não foi a primeira e nem será a última crise pela qual passaremos”, afirma Flavio Padovan, vice-presidente de Vendas e Marketing da Volkswagen do Brasil.

Em relação a 2007, o volume de vendas diretas da montadora cresceu 8,6%. Mais uma vez, o Gol foi líder do segmento e quatro outros modelos obtiveram clas-sificação entre os dez mais vendidos.

Na opinião de Padovan, o mercado de locação de veículos foi muito atingido nos últimos meses de 2008, principalmente pela escassez de crédito e alta depreciação do valor do carro seminovo. Para ele, essa conjuntura se manteve nos primeiros meses de 2009, obrigando as empresas do setor a enfrentar esses pro-blemas de frente, rever processos e estratégias para o futuro. “As previsões são bastante divergentes quando se fala qual será o momento da volta do mercado aos patamares de antes da crise, mas as ações do governo, das montadoras e das empresas começaram a surtir efeito ainda no primeiro trimestre”, comenta.

Para “encarar” o ano de 2009, a Volkswagen possui atualmente um portfólio de produtos com 19 mode-los, entre nacionais e importados. No decorrer do ano, serão realizadas diversas ações de produto, tanto no lançamento de séries especiais e nas modificações da linha 2010, quanto no lançamento de novos modelos. Ao todo, serão 16 novidades. “Assim, estaremos prepa-rados para oferecer um produto adequado para cada setor do mercado. Iniciamos em 2008 uma estratégia de atendimento mais focada para as locadoras e esse será o ano de consolidar todas essas ações”, finaliza Fla-vio Padovan.Novo Polo E-Flex, primeiro flexível do

mercado brasileiro sem reservatório de gasolina para partida a frio

Thomas Schmall, presidente da

Volkswagen do Brasil

Flávio Padovan, vice-presidente de Vendas e Marketing da VW

�9montadoras

General Motors

Div

ulga

ção

A General Motors do Brasil considera o mercado de locação de automóveis um segmento estratégico para seu desempenho no país. Além do volume que a locação representa, ter uma participação forte no segmento é uma oportunidade de ter os clientes ex-perimentando os diversos modelos da montadora. E há ainda o reforço na imagem de robustez e bom valor de revenda dos veículos, características apreciadas pelas locadoras na escolha de suas frotas.

Historicamente, as vendas às empresas do setor representam o maior volume de Vendas Diretas, com quase 50% do total de negócios. “Em função disso, te-mos uma política comercial adequada aos diferentes tamanhos e características de atuação das locadoras. No atendimento em conjunto com a Rede, procuramos estar o mais próximo possível do cliente e agregar valor à venda por meio de outros diferenciais, como eficiência na entrega, programas especiais de pós-vendas, como o Frota Preferencial e Atendimento Premium, além do ótimo valor de revenda, que é uma característica dos produtos Chevrolet”, explica o gerente de Vendas Dire-tas da GM, Antonio Peres.

Segundo Peres, 2009 será um ano com boas novi-dades de produtos, que já começaram a ser apresen-tados com os lançamentos do Vectra Next Edition, da Captiva Ecotec, do Vectra GT e GTX Remix. Para o geren-te, após um primeiro trimestre focado na revisão de es-tratégias, as locadoras de automóveis devem retomar as compras de volumes a partir do segundo trimestre, com o objetivo principal de renovarem suas frotas. “Considerando as vendas como um todo e com base nos primeiros meses, vemos possibilidades de que a demanda do mercado possa ser superior às expectati-vas iniciais de volume”, conclui.

Jaime Ardila, presidente da General Motors do Brasil e Mercosul

Antonio Peres, gerente de Vendas Diretas da GM do Brasil

A Captiva Ecotec foi lançada em 2008 e é sucesso de vendas no Brasil

50

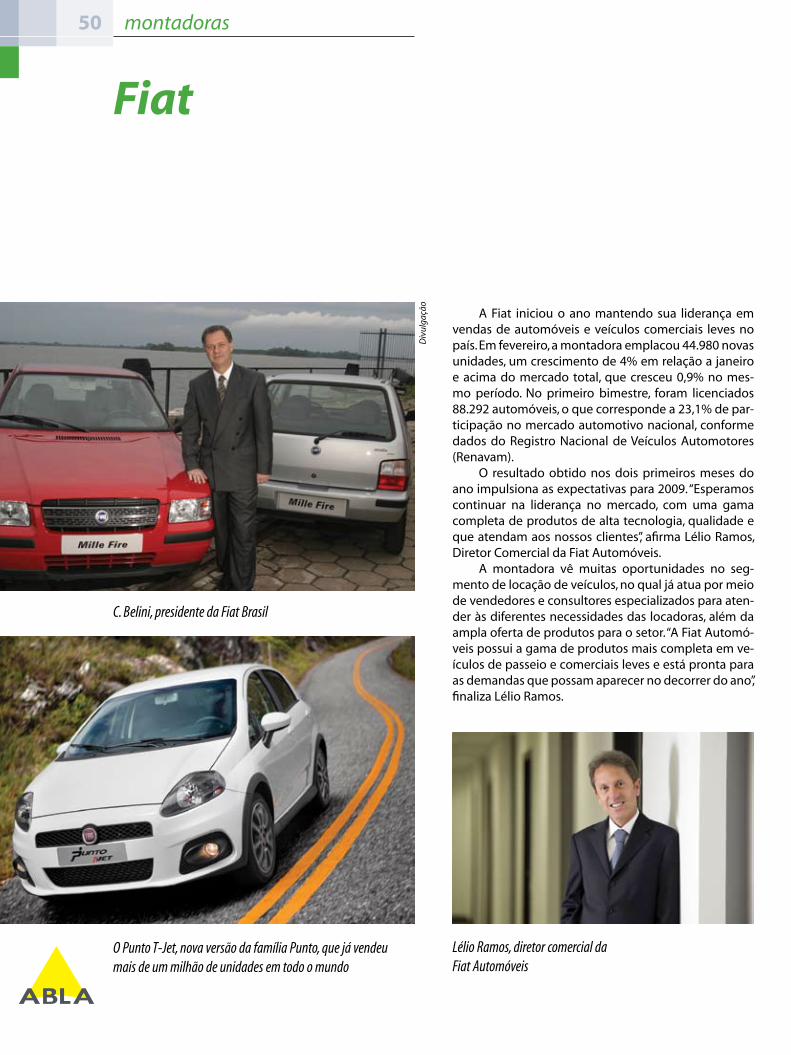

A Fiat iniciou o ano mantendo sua liderança em vendas de automóveis e veículos comerciais leves no país. Em fevereiro, a montadora emplacou 44.980 novas unidades, um crescimento de 4% em relação a janeiro e acima do mercado total, que cresceu 0,9% no mes-mo período. No primeiro bimestre, foram licenciados 88.292 automóveis, o que corresponde a 23,1% de par-ticipação no mercado automotivo nacional, conforme dados do Registro Nacional de Veículos Automotores (Renavam).

O resultado obtido nos dois primeiros meses do ano impulsiona as expectativas para 2009. “Esperamos continuar na liderança no mercado, com uma gama completa de produtos de alta tecnologia, qualidade e que atendam aos nossos clientes”, afirma Lélio Ramos, Diretor Comercial da Fiat Automóveis.

A montadora vê muitas oportunidades no seg-mento de locação de veículos, no qual já atua por meio de vendedores e consultores especializados para aten-der às diferentes necessidades das locadoras, além da ampla oferta de produtos para o setor. “A Fiat Automó-veis possui a gama de produtos mais completa em ve-ículos de passeio e comerciais leves e está pronta para as demandas que possam aparecer no decorrer do ano”, finaliza Lélio Ramos.

Fiat

Div

ulga

ção

C. Belini, presidente da Fiat Brasil

O Punto T-Jet, nova versão da família Punto, que já vendeu mais de um milhão de unidades em todo o mundo

Lélio Ramos, diretor comercial da Fiat Automóveis

montadoras

52 montadoras

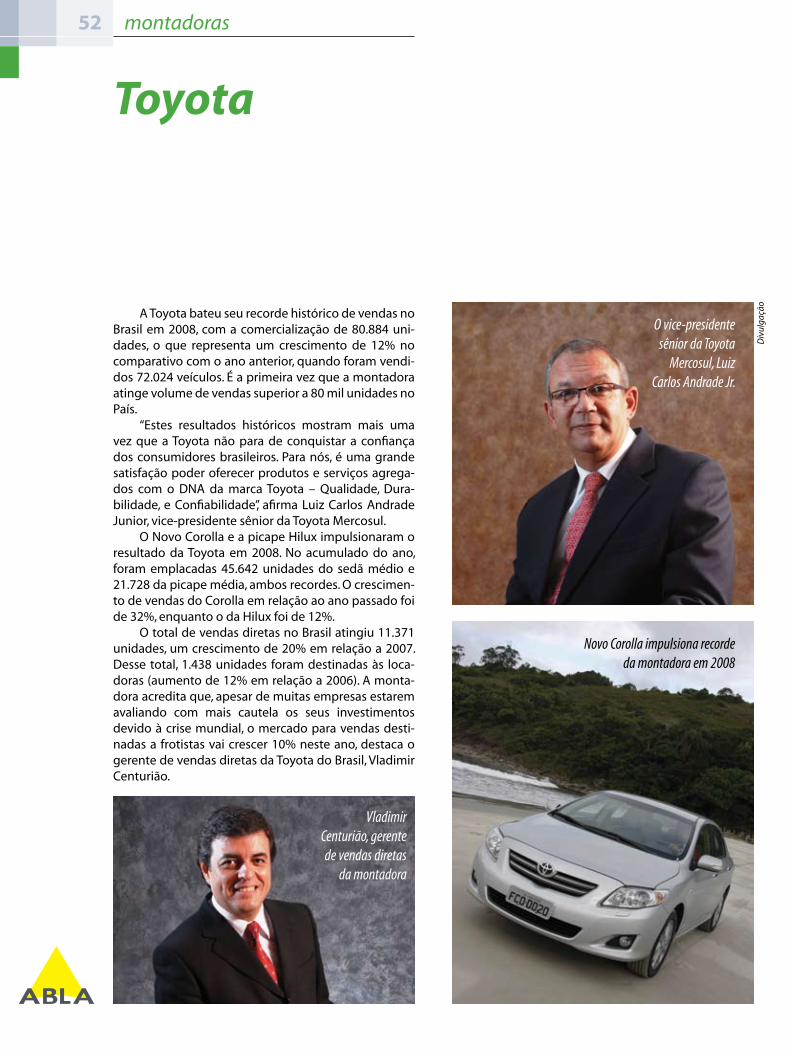

A Toyota bateu seu recorde histórico de vendas no Brasil em 2008, com a comercialização de 80.884 uni-dades, o que representa um crescimento de 12% no comparativo com o ano anterior, quando foram vendi-dos 72.024 veículos. É a primeira vez que a montadora atinge volume de vendas superior a 80 mil unidades no País.

“Estes resultados históricos mostram mais uma vez que a Toyota não para de conquistar a confiança dos consumidores brasileiros. Para nós, é uma grande satisfação poder oferecer produtos e serviços agrega-dos com o DNA da marca Toyota – Qualidade, Dura-bilidade, e Confiabilidade”, afirma Luiz Carlos Andrade Junior, vice-presidente sênior da Toyota Mercosul.

O Novo Corolla e a picape Hilux impulsionaram o resultado da Toyota em 2008. No acumulado do ano, foram emplacadas 45.642 unidades do sedã médio e 21.728 da picape média, ambos recordes. O crescimen-to de vendas do Corolla em relação ao ano passado foi de 32%, enquanto o da Hilux foi de 12%.

O total de vendas diretas no Brasil atingiu 11.371 unidades, um crescimento de 20% em relação a 2007. Desse total, 1.438 unidades foram destinadas às loca-doras (aumento de 12% em relação a 2006). A monta-dora acredita que, apesar de muitas empresas estarem avaliando com mais cautela os seus investimentos devido à crise mundial, o mercado para vendas desti-nadas a frotistas vai crescer 10% neste ano, destaca o gerente de vendas diretas da Toyota do Brasil, Vladimir Centurião.

Toyota

Div

ulga

ção

Vladimir Centurião, gerente de vendas diretas

da montadora

Novo Corolla impulsiona recorde da montadora em 2008

O vice-presidente sênior da Toyota

Mercosul, Luiz Carlos Andrade Jr.

5� montadoras

O mercado de locação de veículos está estrate-gicamente inserido no planejamento de negócios da Renault do Brasil. “Temos uma posição clara quanto à importância e relevância desse setor. Os clientes das lo-cadoras muitas vezes são os primeiros a testar nossos lançamentos”, afirma Luiz Eduardo Pacheco, Diretor de Vendas a Empresas da montadora.

Pacheco recorda duas ocasiões em que o mercado de locação de automóveis assumiu a “vanguarda”. Se-gundo ele, durante os Jogos Pan-americanos do Rio de Janeiro, em 2007, uma locadora foi a primeira a ter o Renault Logan disponível aos seus clientes, antes mes-mo que o modelo chegasse às concessionárias. Quan-do o Renault Sandero foi lançado no País, a primeira venda a um cliente corporativo também foi feita a uma locadora, que queria realizar uma ação de test-drive.

“A locação diária é importante por ser um meio de test-drive dos modelos comercializados. Assim, o clien-te que aluga esse automóvel torna-se um multiplicador da experiência de dirigi-lo”, explica. O diretor também destaca a atuação da montadora no segmento de ter-ceirização de frotas, sobretudo no atendimento à de-manda de grandes companhias. “Estar fora desse mer-cado é estar fora das grandes empresas”, sintetiza.

Para Luiz Eduardo Pacheco, a expectativa para 2009 é de crescimento, apesar da crise. “As empresas precisam sempre rever suas estratégias para se manter. A ambição da Renault do Brasil é continuar crescendo e para isso estamos atentos às oportunidades para ga-rantirmos uma boa participação no mercado”, comenta. Em 2008, a participação da Renault do Brasil no mer-cado nacional subiu de 1,2% para 4,3%. Com 115 mil unidades comercializadas, as vendas cresceram 56,4% e atingiram recorde no País.

Segundo o Diretor de Vendas a Empresas da Renault do Brasil, a ABLA possui um importante papel como re-guladora do mercado de locação de automóveis no País. “A ABLA é uma instituição de respeito, responsável por ‘filtrar’ e organizar esse mercado. Só vendemos para lo-cadoras associadas, que contam com descontos, propos-tas e condições diferenciadas”, conclui.

Renault

O Diretor de Vendas a

Empresas da montadora,

Luiz Eduardo Pacheco

Div

ulga

ção

Para 2009, a Renault aposta em seus

utilitários, como o Novo Kangoo e o

Master

55montadoras

Honda

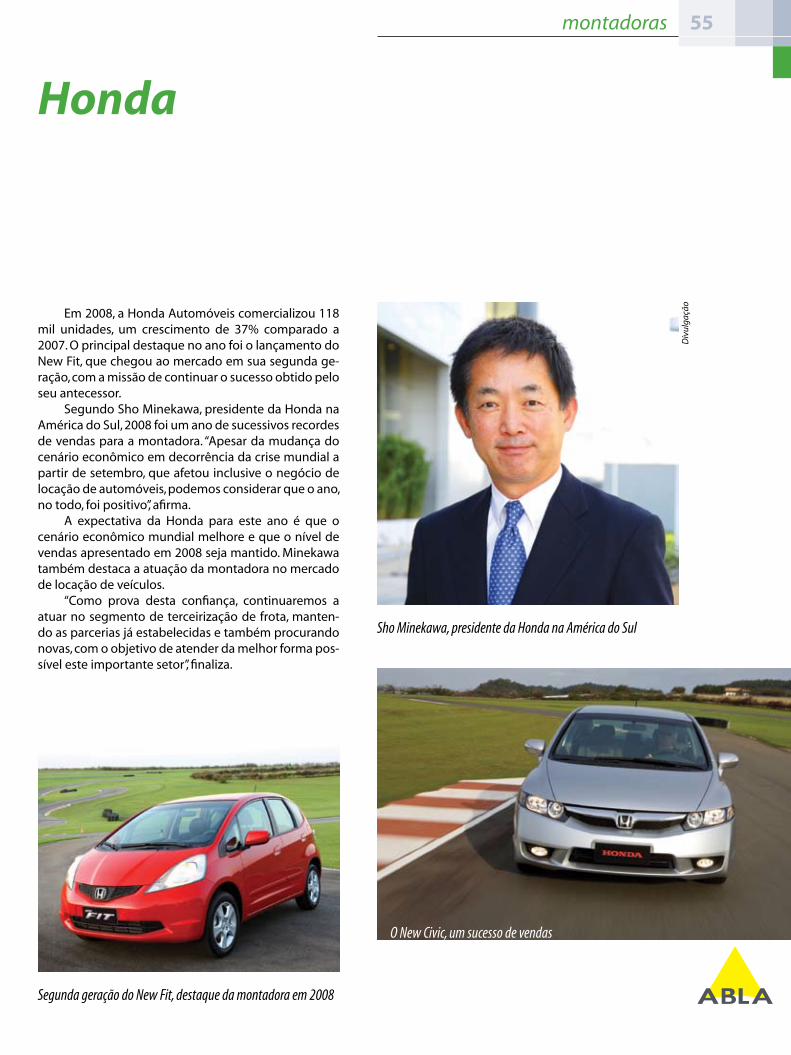

Em 2008, a Honda Automóveis comercializou 118 mil unidades, um crescimento de 37% comparado a 2007. O principal destaque no ano foi o lançamento do New Fit, que chegou ao mercado em sua segunda ge-ração, com a missão de continuar o sucesso obtido pelo seu antecessor.

Segundo Sho Minekawa, presidente da Honda na América do Sul, 2008 foi um ano de sucessivos recordes de vendas para a montadora. “Apesar da mudança do cenário econômico em decorrência da crise mundial a partir de setembro, que afetou inclusive o negócio de locação de automóveis, podemos considerar que o ano, no todo, foi positivo”, afirma.

A expectativa da Honda para este ano é que o cenário econômico mundial melhore e que o nível de vendas apresentado em 2008 seja mantido. Minekawa também destaca a atuação da montadora no mercado de locação de veículos.

“Como prova desta confiança, continuaremos a atuar no segmento de terceirização de frota, manten-do as parcerias já estabelecidas e também procurando novas, com o objetivo de atender da melhor forma pos-sível este importante setor”, finaliza.

Div

ulga

ção

Sho Minekawa, presidente da Honda na América do Sul

Segunda geração do New Fit, destaque da montadora em 2008

O New Civic, um sucesso de vendas

5� montadoras

FordD

ivul

gaçã

o

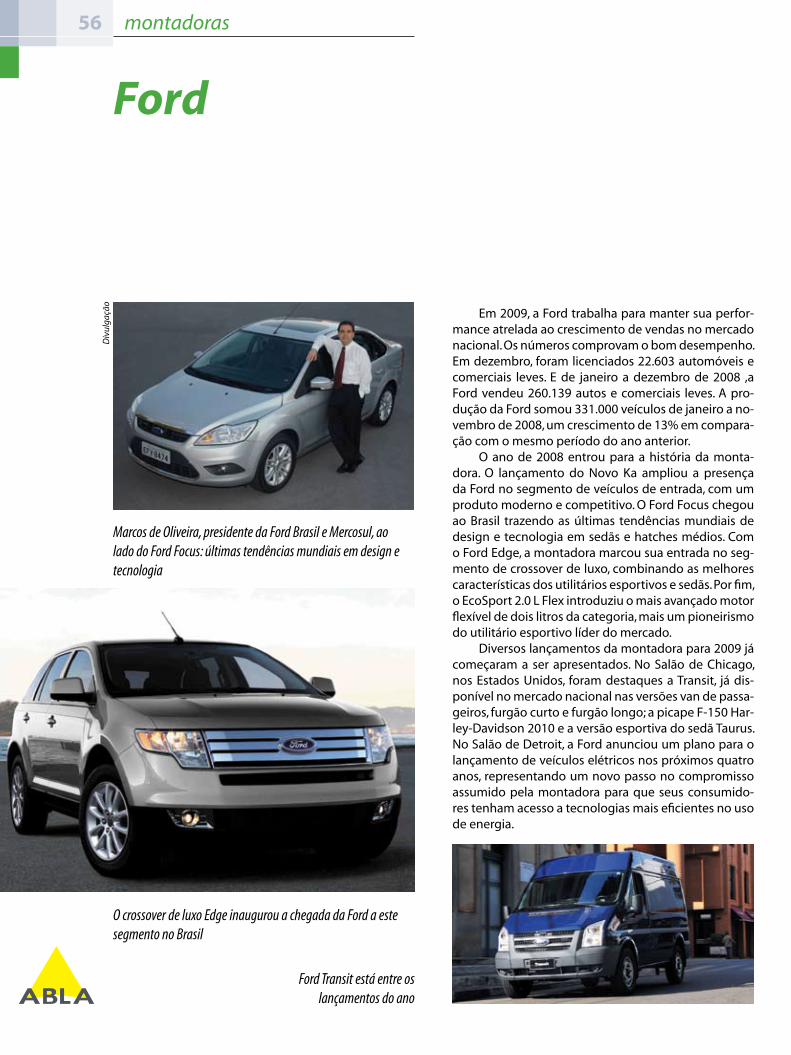

Em 2009, a Ford trabalha para manter sua perfor-mance atrelada ao crescimento de vendas no mercado nacional. Os números comprovam o bom desempenho. Em dezembro, foram licenciados 22.603 automóveis e comerciais leves. E de janeiro a dezembro de 2008 ,a Ford vendeu 260.139 autos e comerciais leves. A pro-dução da Ford somou 331.000 veículos de janeiro a no-vembro de 2008, um crescimento de 13% em compara-ção com o mesmo período do ano anterior.

O ano de 2008 entrou para a história da monta-dora. O lançamento do Novo Ka ampliou a presença da Ford no segmento de veículos de entrada, com um produto moderno e competitivo. O Ford Focus chegou ao Brasil trazendo as últimas tendências mundiais de design e tecnologia em sedãs e hatches médios. Com o Ford Edge, a montadora marcou sua entrada no seg-mento de crossover de luxo, combinando as melhores características dos utilitários esportivos e sedãs. Por fim, o EcoSport 2.0 L Flex introduziu o mais avançado motor flexível de dois litros da categoria, mais um pioneirismo do utilitário esportivo líder do mercado.

Diversos lançamentos da montadora para 2009 já começaram a ser apresentados. No Salão de Chicago, nos Estados Unidos, foram destaques a Transit, já dis-ponível no mercado nacional nas versões van de passa-geiros, furgão curto e furgão longo; a picape F-150 Har-ley-Davidson 2010 e a versão esportiva do sedã Taurus. No Salão de Detroit, a Ford anunciou um plano para o lançamento de veículos elétricos nos próximos quatro anos, representando um novo passo no compromisso assumido pela montadora para que seus consumido-res tenham acesso a tecnologias mais eficientes no uso de energia.

Marcos de Oliveira, presidente da Ford Brasil e Mercosul, ao lado do Ford Focus: últimas tendências mundiais em design e tecnologia

Ford Transit está entre os lançamentos do ano

O crossover de luxo Edge inaugurou a chegada da Ford a este segmento no Brasil

58 montadoras

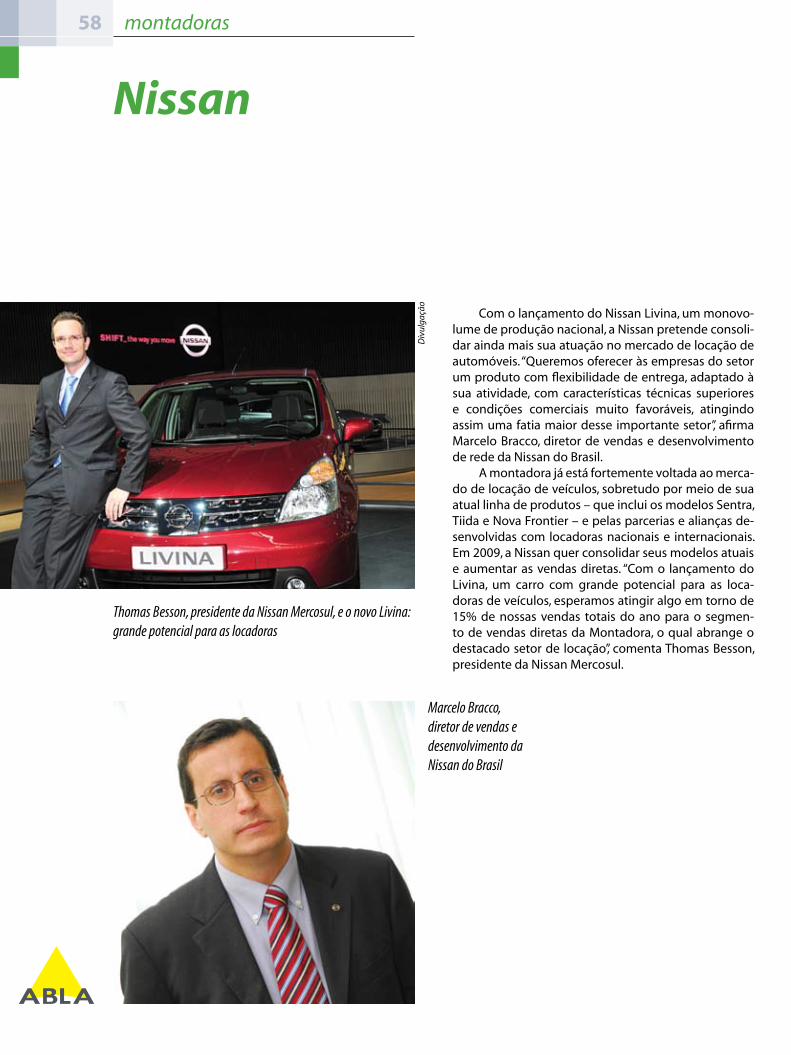

Nissan

Div

ulga

ção

Com o lançamento do Nissan Livina, um monovo-lume de produção nacional, a Nissan pretende consoli-dar ainda mais sua atuação no mercado de locação de automóveis. “Queremos oferecer às empresas do setor um produto com flexibilidade de entrega, adaptado à sua atividade, com características técnicas superiores e condições comerciais muito favoráveis, atingindo assim uma fatia maior desse importante setor”, afirma Marcelo Bracco, diretor de vendas e desenvolvimento de rede da Nissan do Brasil.

A montadora já está fortemente voltada ao merca-do de locação de veículos, sobretudo por meio de sua atual linha de produtos – que inclui os modelos Sentra, Tiida e Nova Frontier – e pelas parcerias e alianças de-senvolvidas com locadoras nacionais e internacionais. Em 2009, a Nissan quer consolidar seus modelos atuais e aumentar as vendas diretas. “Com o lançamento do Livina, um carro com grande potencial para as loca-doras de veículos, esperamos atingir algo em torno de 15% de nossas vendas totais do ano para o segmen-to de vendas diretas da Montadora, o qual abrange o destacado setor de locação”, comenta Thomas Besson, presidente da Nissan Mercosul.

Thomas Besson, presidente da Nissan Mercosul, e o novo Livina: grande potencial para as locadoras

Marcelo Bracco, diretor de vendas e desenvolvimento da Nissan do Brasil

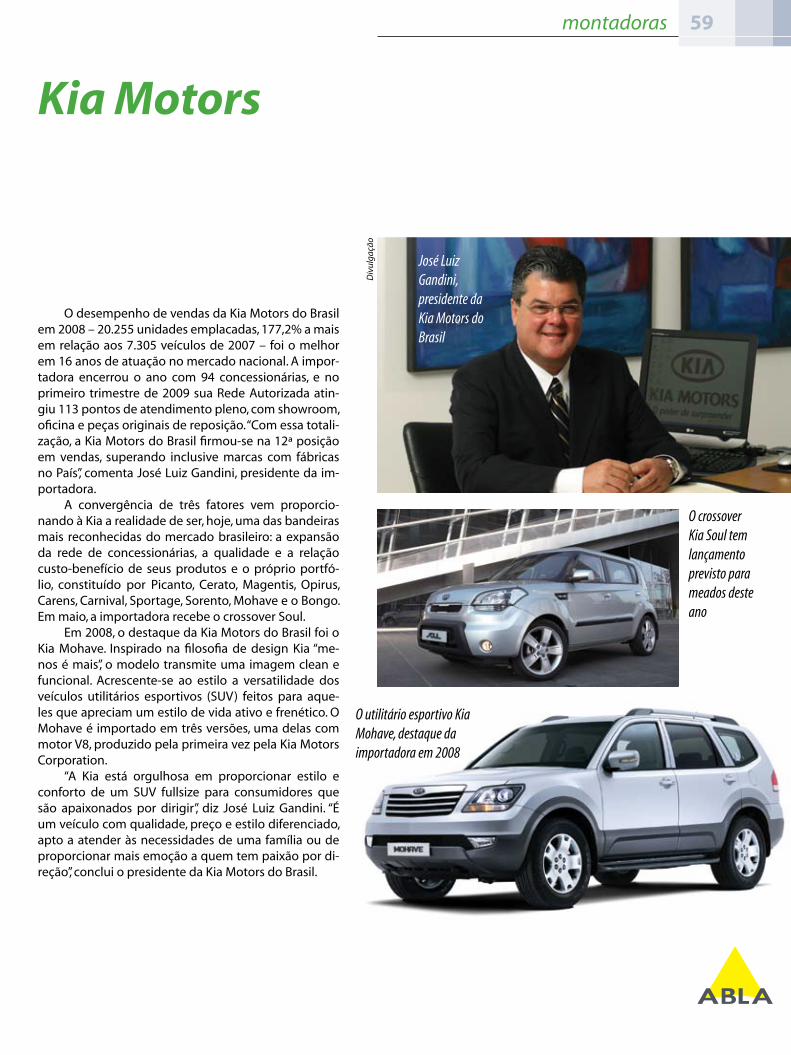

59montadoras

O desempenho de vendas da Kia Motors do Brasil em 2008 – 20.255 unidades emplacadas, 177,2% a mais em relação aos 7.305 veículos de 2007 – foi o melhor em 16 anos de atuação no mercado nacional. A impor-tadora encerrou o ano com 94 concessionárias, e no primeiro trimestre de 2009 sua Rede Autorizada atin-giu 113 pontos de atendimento pleno, com showroom, oficina e peças originais de reposição. “Com essa totali-zação, a Kia Motors do Brasil firmou-se na 12ª posição em vendas, superando inclusive marcas com fábricas no País”, comenta José Luiz Gandini, presidente da im-portadora.

A convergência de três fatores vem proporcio-nando à Kia a realidade de ser, hoje, uma das bandeiras mais reconhecidas do mercado brasileiro: a expansão da rede de concessionárias, a qualidade e a relação custo-benefício de seus produtos e o próprio portfó-lio, constituído por Picanto, Cerato, Magentis, Opirus, Carens, Carnival, Sportage, Sorento, Mohave e o Bongo. Em maio, a importadora recebe o crossover Soul.

Em 2008, o destaque da Kia Motors do Brasil foi o Kia Mohave. Inspirado na filosofia de design Kia “me-nos é mais”, o modelo transmite uma imagem clean e funcional. Acrescente-se ao estilo a versatilidade dos veículos utilitários esportivos (SUV) feitos para aque-les que apreciam um estilo de vida ativo e frenético. O Mohave é importado em três versões, uma delas com motor V8, produzido pela primeira vez pela Kia Motors Corporation.

“A Kia está orgulhosa em proporcionar estilo e conforto de um SUV fullsize para consumidores que são apaixonados por dirigir”, diz José Luiz Gandini. “É um veículo com qualidade, preço e estilo diferenciado, apto a atender às necessidades de uma família ou de proporcionar mais emoção a quem tem paixão por di-reção”, conclui o presidente da Kia Motors do Brasil.

Kia Motors

Div

ulga

ção

O crossover Kia Soul tem lançamento previsto para meados deste ano

José Luiz Gandini, presidente da Kia Motors do Brasil

O utilitário esportivo Kia Mohave, destaque da importadora em 2008

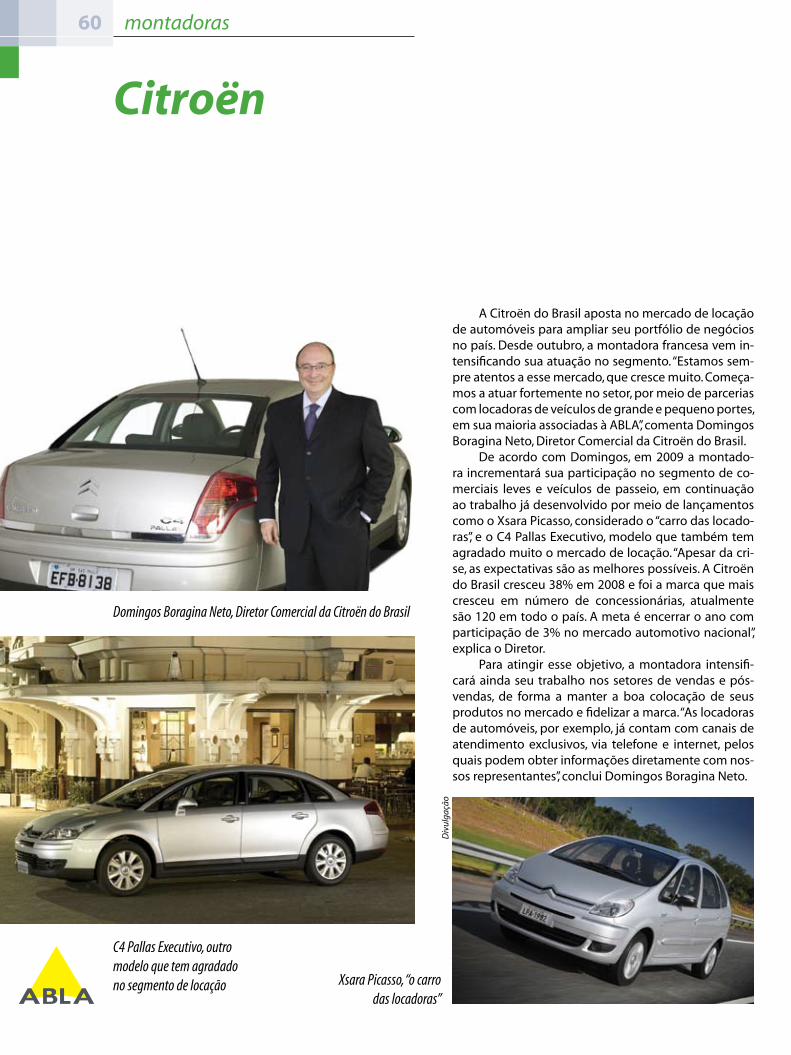

�0 montadoras

A Citroën do Brasil aposta no mercado de locação de automóveis para ampliar seu portfólio de negócios no país. Desde outubro, a montadora francesa vem in-tensificando sua atuação no segmento. “Estamos sem-pre atentos a esse mercado, que cresce muito. Começa-mos a atuar fortemente no setor, por meio de parcerias com locadoras de veículos de grande e pequeno portes, em sua maioria associadas à ABLA”, comenta Domingos Boragina Neto, Diretor Comercial da Citroën do Brasil.

De acordo com Domingos, em 2009 a montado-ra incrementará sua participação no segmento de co-merciais leves e veículos de passeio, em continuação ao trabalho já desenvolvido por meio de lançamentos como o Xsara Picasso, considerado o “carro das locado-ras”, e o C4 Pallas Executivo, modelo que também tem agradado muito o mercado de locação. “Apesar da cri-se, as expectativas são as melhores possíveis. A Citroën do Brasil cresceu 38% em 2008 e foi a marca que mais cresceu em número de concessionárias, atualmente são 120 em todo o país. A meta é encerrar o ano com participação de 3% no mercado automotivo nacional”, explica o Diretor.

Para atingir esse objetivo, a montadora intensifi-cará ainda seu trabalho nos setores de vendas e pós-vendas, de forma a manter a boa colocação de seus produtos no mercado e fidelizar a marca. “As locadoras de automóveis, por exemplo, já contam com canais de atendimento exclusivos, via telefone e internet, pelos quais podem obter informações diretamente com nos-sos representantes”, conclui Domingos Boragina Neto.

Citroën

Div

ulga

ção

C4 Pallas Executivo, outro modelo que tem agradado no segmento de locação

Domingos Boragina Neto, Diretor Comercial da Citroën do Brasil

Xsara Picasso, “o carro das locadoras”

�1empresa

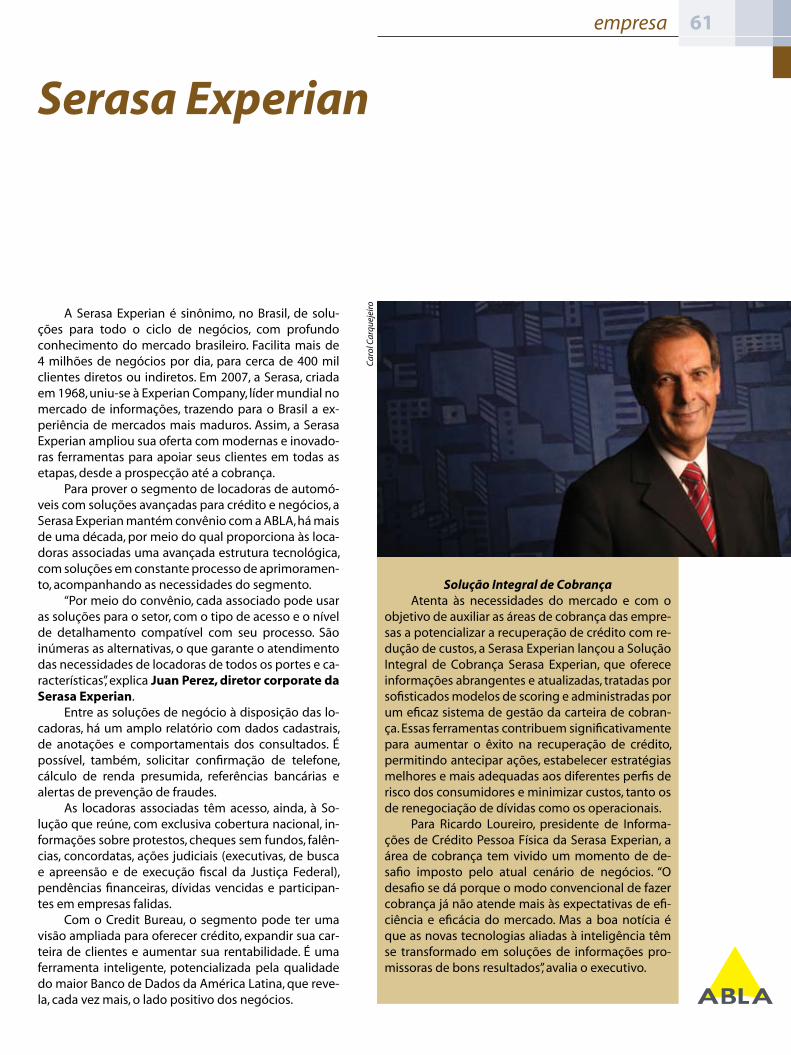

A Serasa Experian é sinônimo, no Brasil, de solu-ções para todo o ciclo de negócios, com profundo conhecimento do mercado brasileiro. Facilita mais de 4 milhões de negócios por dia, para cerca de 400 mil clientes diretos ou indiretos. Em 2007, a Serasa, criada em 1968, uniu-se à Experian Company, líder mundial no mercado de informações, trazendo para o Brasil a ex-periência de mercados mais maduros. Assim, a Serasa Experian ampliou sua oferta com modernas e inovado-ras ferramentas para apoiar seus clientes em todas as etapas, desde a prospecção até a cobrança.

Para prover o segmento de locadoras de automó-veis com soluções avançadas para crédito e negócios, a Serasa Experian mantém convênio com a ABLA, há mais de uma década, por meio do qual proporciona às loca-doras associadas uma avançada estrutura tecnológica, com soluções em constante processo de aprimoramen-to, acompanhando as necessidades do segmento.

“Por meio do convênio, cada associado pode usar as soluções para o setor, com o tipo de acesso e o nível de detalhamento compatível com seu processo. São inúmeras as alternativas, o que garante o atendimento das necessidades de locadoras de todos os portes e ca-racterísticas”, explica Juan Perez, diretor corporate da Serasa Experian.

Entre as soluções de negócio à disposição das lo-cadoras, há um amplo relatório com dados cadastrais, de anotações e comportamentais dos consultados. É possível, também, solicitar confirmação de telefone, cálculo de renda presumida, referências bancárias e alertas de prevenção de fraudes.

As locadoras associadas têm acesso, ainda, à So-lução que reúne, com exclusiva cobertura nacional, in-formações sobre protestos, cheques sem fundos, falên-cias, concordatas, ações judiciais (executivas, de busca e apreensão e de execução fiscal da Justiça Federal), pendências financeiras, dívidas vencidas e participan-tes em empresas falidas.

Com o Credit Bureau, o segmento pode ter uma visão ampliada para oferecer crédito, expandir sua car-teira de clientes e aumentar sua rentabilidade. É uma ferramenta inteligente, potencializada pela qualidade do maior Banco de Dados da América Latina, que reve-la, cada vez mais, o lado positivo dos negócios.

Serasa Experian

Car

ol C

arqu

ejei

ro

Solução Integral de CobrançaAtenta às necessidades do mercado e com o