Čist e-račun duga ljubav - mikrocop.hr · •inbiz2 - integrirani sustav za elektroničko...

TRANSCRIPT

Čist e-Račun,duga ljubav

Sadržaj

• O IN2

• Općenito o e-Računima

• Prednosti korištenja e-Računa

• INbiz2 - Integrirani sustav za elektroničko poslovanje

• Zaključak

TKO SMO?

24godinepostojanja

250+klijenata

600+zaposlenih

450+projekata

jedna od 10 najvećih softverskih kompanija u jugoistočnoj Europi i

vodeći isporučitelj IT usluga za javni i privatni sektor u Hrvatskoj

REGIONALNA PRISUTNOST

Slovenija

Bosna iHercegovina

Srbija

Makedonija

Albanija

in2 zagreb

insig2

igea

inbet2

in2data

in2trace

in2 koper

in2 sarajevo

megain2

in2 beograd

in2 skopje

Hrvatska

in2 skopje

in2 albanija

ŠTO RADIMO?

Vertikalna poslovna IT rješenja

Razvoj softvera Implementacija i

podrška standardnim poslovnim rješenjima (ERP, CRM, EPM, DMS)

Integracija aplikacija Tehnička i sistemska

podrška Integrirana sigurnost IT konzalting

41%

12%

40%

7%vlastita rješenja

partnerska rješenja

rješenja po mjeri

sistemska podrška iintegracija

33%

22%17%

28%

Javni sektor

Financijski sektor iosiguranja

Zdravstvo i veterina

Poslovni sektor

NAGRADE I PRIZNANJA

Dobitnici Zlatne kune za2010. godinu u kategorijisrednjih poduzeća

European IT & Software Excellence Award u kategorijirješenja za javni sektor

Microsoft nagrada za partnersko rješenje godine na svjetskoj razini

PARTNERSTVA

Oracle Platinum Partner

Microsoft Network Partner sa 7 Silver i 2

Gold kompetencije

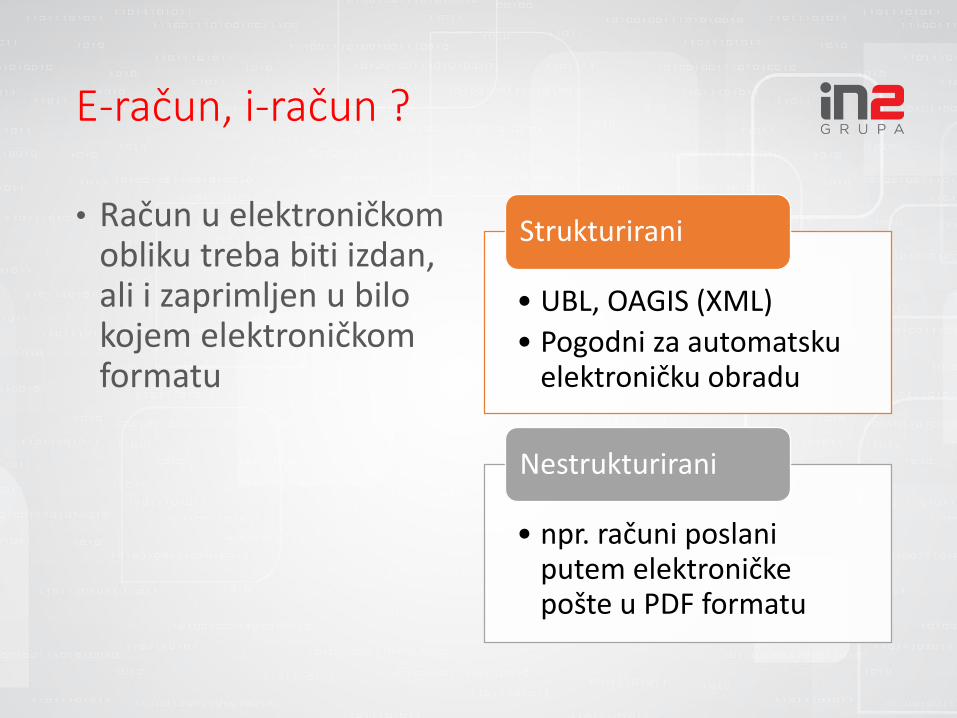

E-račun, i-račun ?

• Račun u elektroničkom obliku treba biti izdan, ali i zaprimljen u bilo kojem elektroničkom formatu

• UBL, OAGIS (XML)

• Pogodni za automatsku elektroničku obradu

Strukturirani

• npr. računi poslani putem elektroničke pošte u PDF formatu

Nestrukturirani

Pravna pozadina - Europska Unija

• Direktiva 1999/93/EC 94/820/EC – o elektroničkom potpisu

• Direktiva 2001/115/EC – o usklađivanje uvjeta propisanih za izdavanje računa s obzirom na PDV

• Direktiva 2010/45/EU – dopuna Direktive 2006/112/EC (u primjeni od 1. siječnja 2013. godine) – regulira područje računa

Pravna pozadina - Republika Hrvatska

• Zakon o PDVu (NN 73/13, 99/13, 148/13, 153/13, 143/14),

• Pravilnik o PDVu (NN 79/13, 85/13 …),

• Opći porezni zakon (NN 147/08, 18/11, 78/12, 136/12,

73/13),

• Zakon o računovodstvu (NN 109/07, 54/13),

• Zakon o elektroničkoj ispravi (NN 150/05),

• Zakon o elektroničkom potpisu (NN 10/02, 80/08, 30/14),

• Zakon o elektroničkoj trgovini (NN 173/03, 67/08, 36/09,

130/11, 30/14)

Suglasnost za primanje e-računa

• Zakon o PDV-u, čl. 80; Pravilnik o PDV-u, čl. 161• Računom se smatra i račun izdan i poslan u elektroničkom

obliku ako postoji suglasnost primatelja za prihvat takvog računa

• Suglasnost za prihvaćanje računa u elektroničkom obliku primatelj daje u pisanom obliku ili dogovorom o obradi ili plaćanju primljenog računa.

• Odluka o zaprimanju strukturiranih računa u elektroničkom obliku i pratećih isprava za tijela državne uprave/proračunske korisnike državnog proračuna (NN 124/15)

• Utvrđuje se dužnost zaprimanja• Primjenjuje se prvenstveno na središnja tijela državne uprave

Rok za ispunjenje novčane obaveze

• Ako ugovorom među poduzetnicima nije ugovoren rok za ispunjenje plaćanja novčane obveze, dužnik je dužan, bez potrebe da ga vjerovnik na to pozove, ispuniti novčanu obvezu u roku od 30 dana

• Račun se smatra izdanim kada isporučitelj, treća osoba u ime isporučitelja ili kupac za račune koje sam izdaje, učini račun dostupnim tako da ga kupac može primiti.

• U slučaju računa u elektroničkom obliku račun se prenosi izravno kupcu putem elektroničke pošte ili sigurne veze ili neizravno putem jednog ili više pružatelja usluga, ili je učinjen dostupnim i kupac mu može pristupiti preko web-portala ili na neki drugi način.

Obavezna svojstva e-Računa

Vjerodostojnost podrijetla

Cjelovitost sadržaja

Čitljivost računa

Od trenutka izdavanja

Do kraja razdoblja za

pohranu računa

Metode razmjene e-Računa

Korištenjem naprednog elektroničkog potpisa

• tj. korištenjem kvalificiranog certifikata

• Račun je potpisan direktno od strane osobe koja je prema internim aktima tvrtke ovlaštena za potpisivanje računa

Putem elektroničke razmjene podataka (EDI)

• podrazumijeva ugovor o elektroničkoj razmjeni podataka između poslovnih subjekata

• MINGO - Smjernice za postupanje prilikom razmjene računa u elektroničkom obliku primjenom EDI sustava

Pomoću metode poslovne kontrole

• uparivanje popratne dokumentacije - povezivanje računa sa isporukama dobara i usluga i drugim poslovnim dokumentima

Prednosti korištenja e-Računa

Dobavljač

•Isporučitelj

•Izdavatelj

Kupac

•Primatelj

•Potrošač

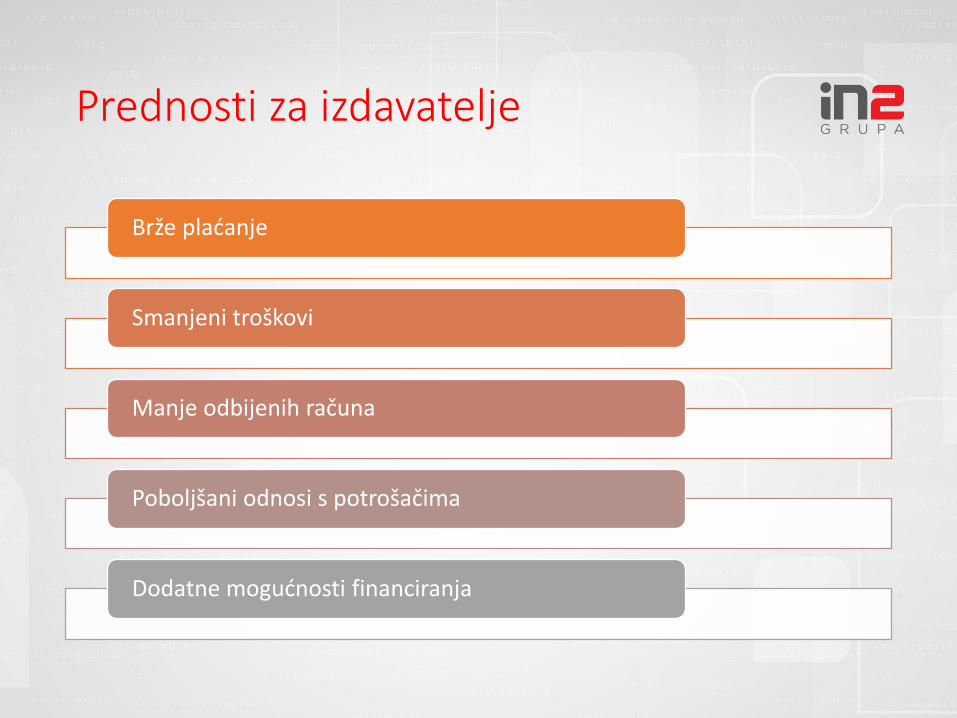

Prednosti za izdavatelje

Brže plaćanje

Smanjeni troškovi

Manje odbijenih računa

Poboljšani odnosi s potrošačima

Dodatne mogućnosti financiranja

Prednost za kupca

Smanjeni troškovi

Povećana točnost

Brži ciklus obrade i plaćanja

Poboljšano upravljanje gotovinom

Smanjeno dupliciranje i kašnjenje plaćanja pristojbi

Bolji odnosi sa izdavateljima

Primjer uštede – izlazni računi

Papirnati račun E-Račun

Ispis, priprema i slanje 3,90 € 0,00 €

Podsjetnik i evidencijaplaćanja

0,50 € 0,40 €

Upravljanje novcem, doznakama i novčanimpošiljkama

4,50 € 3,00 €

Pohrana 2,20€ 0,80€

Izvor: EXPP (The Congress for E-Invoicing & E-Billing) u Munich-u 2010.godine i Deutsche Bank Research 2009 godine

Ušteda 60%

Primjer uštede – ulazni računi

Papirnati račun E-Račun

Zaprimanje 1,10 € 0,00 €

Ulazna kodifikacija 3,00 € 0,00 €

Validacija i usporedba 4,00 € 1,20 €

Upravljanje sporovima 2,50 € 2,00 €

Upravljanje isplatama inovcem

4,80 € 2,00 €

Pohrana 2,20€ 0,80€

Izvor: EXPP (The Congress for E-Invoicing & E-Billing) u Munich-u 2010.godine i Deutsche Bank Research 2009 godine

Ušteda 60%

INBiz2

Zaključak

• E-račun je izjednačen s računom u papirnatom obliku

• E-račun smanjuje troškove,

• E-račun povećava točnost, produktivnost,

• E-račun ubrzava fakturiranje i plaćanje,

• E-račun pozitivno utječe na okoliš.

Hvala na pažnji!

IN2 d.o.o.Marohnićeva 1/1, Zagreb, HR,

www.in2.hr