ΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ · 2019-10-21 ·...

TRANSCRIPT

ΕΙΣΗΓΗΤΗΣ:

ΧΡΗΣΤΟΣ ΓΚΡΟΣ, Επικ.Καθηγητής

ΔΙΕΘΝΕΣ ΠΑΝΕΠΙΣΤΗΜΙΟ ΤΗΣ ΕΛΛΑΔΟΣΤΜΗΜΑ ΛΟΓΙΣΤΙΚΗΣ ΚΑΙ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ

ΕΙΣΑΓΩΓΙΚΗ ΣΤΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ Α’ ΕΞΑΜΗΝΟΥ

ΕΙΣΑΓΩΓΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ

2

ΣΤΟΧΟΙ ΜΑΘΗΜΑΤΟΣ

4

Το μάθημα έχει ως στόχο να εισάγει τους φοιτητές στις βασικές αρχές τωνχρηματοοικονομικής και να αναδείξει το ρόλο της στη διοίκησηεπιχειρήσεων.

Οι φοιτητές με την ολοκλήρωση του μαθήματος θα γνωρίζουν τη χρήσητων σύγχρονων χρηματοοικονομικών εργαλείων στη διαδικασία λήψηςαποφάσεων και θα είναι σε θέση να εφαρμόζουν πολιτικέςχρηματοοικονομικής διαχείρισης σε επιχειρήσεις και οργανισμούς.

Παράλληλα θα έχουν μια ολοκληρωμένη γνώση των σύγχρονων θεμάτωνπου αφορούν στη χρηματοοικονομική επιστήμη.

ΠΕΡΙΓΡΑΜΜΑ ΔΙΑΛΕΞΕΩΝ

5

1. - Το χρηματοπιστωτικό σύστημα

2. - Αγορές χρήματος και κεφαλαίου

3. - Χρονική αξία του χρήματος

4. - Η αγορά ομολόγων

5. - Η αγορά μετοχών

6. - Βραχυπρόθεσμη και μακροπρόθεσμη χρηματοδότηση

ΠΡΟΤΕΙΝΟΜΕΝΑ ΣΥΓΓΡΑΜΑΤΑ

6

Κύρια συγγράμματα:

Χρηματοοικονομική διαχείριση, Titman S., Martin J, Keown A.

Αρχές Χρηματοοικονομικής των Επιχειρήσεων, Brealey

Richard, Myers Stewart, Allen Franklin

ΠΡΟΤΕΙΝΟΜΕΝΑ ΣΥΓΓΡΑΜΑΤΑ

7

Κύρια συγγράμματα:

Σύγχρονη Χρηματοοικονομική Ανάλυση και Επενδύσεις, Δημήτριος Ν. Σουμπενιώτης, Ιωάννης Α. Ταμπακούδης

Χρηματοοικονομική Διοίκηση: Επενδυτικές και Χρηματοδοτικές Αποφάσεις, Νούλας Αθανάσιος

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ, ΒΑΣΙΛΕΙΟΣ ΦΙΛΙΟΣ

ΠΡΟΤΕΙΝΟΜΕΝΑ ΣΥΓΓΡΑΜΑΤΑ

8

Επιπρόσθετη βιβλιογραφία:

Επίσκοπος, Α. (2008). Χρηματοοικονομική Επιχειρήσεων-Επενδύσεις &Χρηματοδότηση, Εκδόσεις Κ. & Π. Σμπίλιας, Α.Ε.Β.Ε, Αθήνα.

Γκλεζάκος, Μ. (2010). Χρηματοοικονομική των Επιχειρήσεων, ΕκδόσειςΙδίου, Αθήνα.

Academic papers

Αρχεία Excel

1. ΤΟ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ

9

ΡΟΗ ΧΡΗΜΑΤΙΚΩΝ ΠΟΡΩΝ

10

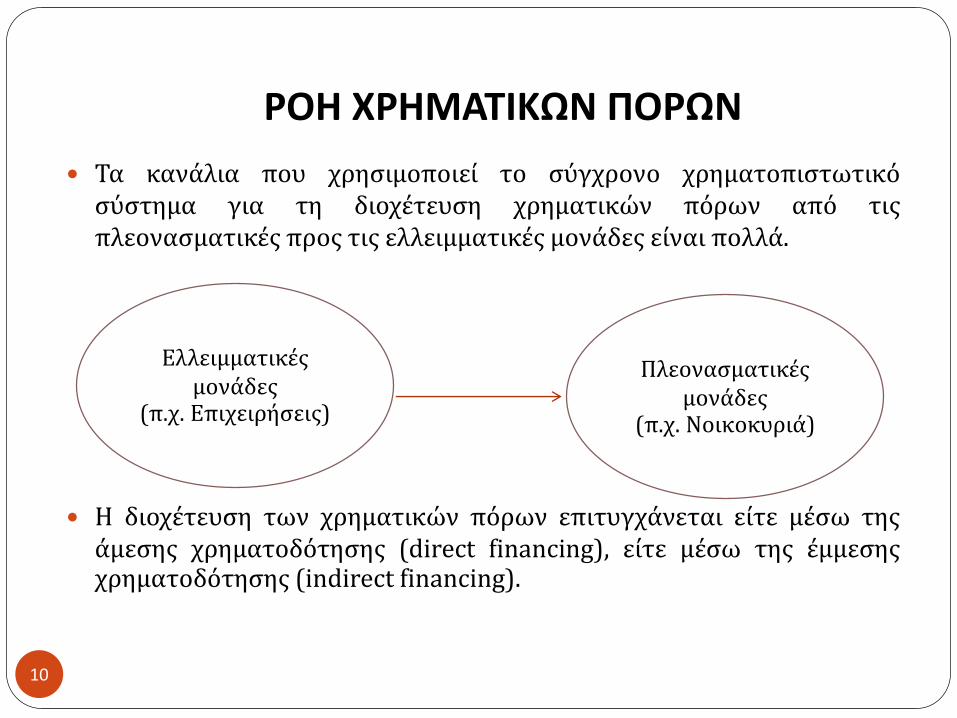

Τα κανάλια που χρησιμοποιεί το σύγχρονο χρηματοπιστωτικόσύστημα για τη διοχέτευση χρηματικών πόρων από τιςπλεονασματικές προς τις ελλειμματικές μονάδες είναι πολλά.

Η διοχέτευση των χρηματικών πόρων επιτυγχάνεται είτε μέσω τηςάμεσης χρηματοδότησης (direct financing), είτε μέσω της έμμεσηςχρηματοδότησης (indirect financing).

Ελλειμματικές μονάδες

(π.χ. Επιχειρήσεις)

Πλεονασματικές μονάδες

(π.χ. Νοικοκυριά)

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

11

• Στην περίπτωση της άμεσης χρηματοδότησης, η μονάδα που έχειπλεονασματική θέση παρέχει χρήμα στην μονάδα που παρουσιάζειέλλειμμα με αντάλλαγμα πιστωτικές απαιτήσεις που αποφέρουντόκους.

• Αν και είναι δυνατόν η συναλλαγή να διευκολυνθεί από τρίτους, οι δύομονάδες διαπραγματεύονται απευθείας. Η πλεονασματική μονάδα,δηλαδή, επενδύει απευθείας στις απαιτήσεις που έχει εκδώσει ηελλειμματική μονάδα.

• Βασικό μειονέκτημα της άμεσης χρηματοδότησης έγκειται στο ότι ηαπαίτηση που η ελλειμματική μονάδα θέλει να πουλήσει, μπορεί να μηνσυμπίπτει με την απαίτηση που η πλεονασματική μονάδα είναιδιατεθειμένη να αγοράσει.

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

12

• Για παράδειγμα, το ποσό της συναλλαγής ή η διάρκεια του δανεισμού ήτο ποσοστό του επιτοκίου δανεισμού μπορεί να διαφέρουν στιςπροτιμήσεις του αγοραστή και του πωλητή.

• Γι΄ αυτό και οι περισσότερες συναλλαγές είναι ανταλλαγές μεγάλωνποσών και οι συμμετέχοντες είναι εξειδικευμένοι δανειστές ήδανειζόμενοι, γνώστες των λεπτομερειών των χρηματοπιστωτικώναγορών, οι οποίοι συναλλάσσονται σε χονδρική κλίμακα.

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

13

• Η πιο απλή μορφή άμεσης χρηματοδότησης είναι η απευθείας ιδιωτικήαγορά χρηματοπιστωτικών απαιτήσεων. Είναι, για παράδειγμα,δυνατόν μια ελλειμματική μονάδα να πουλήσει απευθείας σε ένα ίδρυμαή σε μια μικρή ομάδα επενδυτών το σύνολο των χρεογράφων πουεκδίδει.

• Οι απευθείας τοποθετήσεις γίνονται εύκολα, γρήγορα και με πολύ λίγεςνομικές διατυπώσεις, σε αντίθεση με τις πωλήσεις στα χρηματιστήρια,που είναι συχνά αυστηρά ελεγχόμενες και απαιτούν πολλές νομικέςδιατυπώσεις.

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

14

• Άλλες μορφές άμεσης χρηματοδότησης είναι αυτές που απαιτούν τημεσολάβηση εξειδικευμένων προσώπων, όπως είναι οι έμποροιχρεογράφων (dealers) και οι χρηματιστές (brokers).

• Οι χρηματιστές δεν αγοράζουν χρεόγραφα για δικό τους λογαριασμό,αλλά διεκπεραιώνουν αγοραπωλησίες μετά από εντολή των πελατώντους και αντλούν κέρδη από τις προμήθειες που δικαιούνται επί τωνσυναλλαγών.

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

15

• Οι έμποροι χρεογράφων από την άλλη πλευρά, διαθέτουν ένα απόθεμαχρεογράφων και είναι ανά πάσα στιγμή έτοιμοι να αγοράσουν ή ναπουλήσουν ένα χρεόγραφο σε μία ορισμένη τιμή. Οι περισσότεροιέμποροι λειτουργούν και ως χρηματιστές και ειδικεύονται σε έναιδιαίτερο τύπο χρεογράφων όπως τα έντοκα γραμμάτια δημοσίου(treasury bills), τα εμπορικά δικαιόγραφα (commercial papers), οιομολογίες (bonds) κ.τ.λ.

• Στα πλαίσια της άμεσης χρηματοδότησης λειτουργούν και οι ΤράπεζεςΕπενδύσεων (Investment Banks) που βοηθούν τις ελλειμματικές μονάδεςνα τοποθετήσουν νέες χρηματοπιστωτικές απαιτήσεις στην αγορά.

ΑΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

16

Η κύρια οικονομική τους λειτουργία είναι η μείωση του κινδύνου στονοποίο εκτίθεται μία ελλειμματική μονάδα όταν εκδίδει νέα χρεόγραφα. Ηεπενδυτική τράπεζα αντασφαλίζει (underwrites) τα νέα εκδιδόμεναχρεόγραφα, αγοράζοντας το συνολικό πακέτο τους και πουλώντας τοστη συνέχεια στους επενδυτές. Στην περίπτωση αυτή, αντλεί κέρδοςπουλώντας τις απαιτήσεις σε υψηλότερη τιμή από την τιμή αγοράς.

Οι αντασφαλιστές (underwriters) προσφέρουν επίσης και άλλεςυπηρεσίες όπως συμβουλές για την προετοιμασία διαφημιστικώνφυλλαδίων ή την επιλογή της ημερομηνίας πώλησης, αλλά και γενικέςχρηματοοικονομικές συμβουλές που οι εκδότες χρεογράφων βρίσκουνπολύτιμες.

ΕΜΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

17

• Όταν στη διαδικασία διοχέτευσης πόρων από τις πλεονασματικές προςτις ελλειμματικές μονάδες παρεμβαίνουν χρηματοπιστωτικοίοργανισμοί, τότε γίνεται λόγος για την έμμεση χρηματοδότηση.

• Στους οργανισμούς αυτούς περιλαμβάνονται οι Εμπορικές Τράπεζες(Commercial Banks), οι Τράπεζες Αποταμιεύσεων (Savings Banks), ταΤαμεία Συντάξεων (Pension Funds), τα Αμοιβαία Κεφάλαια (MutualFunds) και οι Πιστωτικές Ενώσεις (Credit Unions).

ΕΜΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

18

Οι δραστηριότητες των παραπάνω οργανισμών αποσκοπούν στηνεπίλυση των προβλημάτων που παρουσιάζονται στην περίπτωση τηςάμεσης χρηματοδότησης.

Ειδικότερα, οι απαιτήσεις που προσφέρουν οι μονάδες που αναζητούνκεφάλαια για την κάλυψη των ελλειμμάτων τους πρέπει να έχουν τηνίδια λήξη (maturity), ονομαστική αξία και μέγεθος με αυτές που οιπλεονασματικές μονάδες θα ήθελαν να αγοράσουν για ναπραγματοποιηθεί η άμεση χρηματοδότηση. Διαφορετικά δεν θα συμβείη συναλλαγή.

ΕΜΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

19

Οι χρηματοπιστωτικοί οργανισμοί παρακάμπτουν αυτά τα προβλήματαπουλώντας τις δικές τους απαιτήσεις στο κοινό, συγκεντρώνοντας έτσικεφάλαια που τα χρησιμοποιούν κατόπιν για την αγοράχρηματοπιστωτικών απαιτήσεων που έχουν ποικίλα χαρακτηριστικά.Μετατρέπουν δηλαδή, τις απαιτήσεις αυτές σε μία ελκυστική για τιςπλεονασματικές μονάδες μορφή και αυτό είναι που κάνει τόσοσημαντικό τον ρόλο τους στην οικονομία.

ΕΜΜΕΣΗ ΧΡΗΜΑΤΟΔΟΤΗΣΗ

20

Πρέπει να σημειωθεί ότι μία ελλειμματική μονάδα ίσως να μην ήτανποτέ σε θέση να συνάψει μία ικανοποιητική συμφωνία, ή να την είχεεπιτύχει με σημαντικά υψηλότερο κόστος χωρίς τη μεσολάβηση τουχρηματοπιστωτικού οργανισμού.

Βασικό, λοιπόν, στοιχείο της έμμεσης χρηματοδότησης είναι ότι οιχρηματοπιστωτικοί οργανισμοί πραγματοποιούν μία μετατροπή τωνυποχρεώσεων τους σε ποικίλες μορφές απαιτήσεων.

ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

21

• Σε κάθε οικονομία λειτουργεί ένας σημαντικός αριθμόςχρηματοπιστωτικών οργανισμών που, αν και διαφορετικοί μεταξύ τους,επιτελούν μία τουλάχιστον κοινή λειτουργία: αγοράζουν απαιτήσεις μεποικίλα χαρακτηριστικά και πουλούν νέες απαιτήσεις με διαφορετικάχαρακτηριστικά.

• Τέσσερις είναι οι βασικές λειτουργίες που επιτελούν οι χρηματοπιστωτικοίοργανισμοί στην οικονομία:

• α) Είναι σε θέση να παράγουν ένα ευρύ φάσμα απαιτήσεων καιδιάφορες κλίμακες ονομαστικών αξιών. Συγκεντρώνονταςχρηματικούς πόρους από διάφορες πηγές μπορούν να επενδύουν άμεσα σεχρεόγραφα ποικίλων αξιών. Αυτή η λειτουργία είναι ιδιαίτερα σημαντικήγια τους μικροαποταμιευτές, οι οποίοι δεν έχουν αρκετά χρήματα για ναεπενδύσουν απευθείας σε χρεόγραφα μεγάλων αξιών που συνήθως είναιδιαπραγματεύσιμα στις άμεσες χρηματοπιστωτικές αγορές.

ΜΟΡΦΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

22

β) Η ευχέρεια που έχουν σε σχέση με τη λήξη των απαιτήσεων. Γιαπαράδειγμα, είναι σε θέση να συλλέγουν πόρους βραχυπρόθεσμης λήξηςκαι να τους μετατρέψουν σε μακροπρόθεσμους.

γ) Η διαφοροποίηση που προσφέρουν όσον αφορά στην ανάληψηκινδύνων. Οι χρηματοπιστωτικοί οργανισμοί είναι σε θέση να αγοράζουνχρεόγραφα που παρουσιάζουν διάφορους βαθμούς κινδύνου καιαποδόσεων και κατόπιν να προσφέρουν στους αποταμιευτές απαιτήσειςπου βασίζονται σε ένα διαφοροποιημένο χαρτοφυλάκιο. Η υπηρεσία αυτήείναι σημαντική κυρίως για τις μικρές πλεονασματικές μονάδες που θααντιμετώπιζαν ένα υψηλό κόστος για τη συγκέντρωση ενός τέτοιουχαρτοφυλακίου.

δ) Προσφέρουν απαιτήσεις που μπορούν εύκολα να ρευστοποιηθούν,π.χ. λογαριασμούς όψεως ή ταμιευτηρίου. Πίσω από αυτή την ικανότηταβρίσκεται η δυνατότητα τους να συγκεντρώνουν χρήματα από πολλές καιανεξάρτητες μεταξύ τους μονάδες.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

23

• Οργανισμοί που δέχονται καταθέσεις (Depository Institutions). Ταιδρύματα αυτού του είδους εκδίδουν ένα μεγάλο αριθμό καταθέσεωνόψεως και προθεσμίας και χρησιμοποιούν τους πόρους πουσυγκεντρώνουν με αυτό τον τρόπο για την παροχή καταναλωτικών,επιχειρηματικών ή στεγαστικών δανείων. Συνήθως, οι προθεσμιακέςκαταθέσεις είναι εγγυημένες από κάποιο ασφαλιστικό ίδρυμα πουεπιχορηγείται από το κράτος και είναι άμεσα ρευστοποιήσιμες.

• Εμπορικές Τράπεζες (Commercial Banks): Είναι οι μεγαλύτεροι και οιπλέον διαφοροποιημένοι οργανισμοί όσον αφορά στην ποικιλία τωνκεφαλαίων που διαθέτουν και των υποχρεώσεων που εκδίδουν. Οιυποχρεώσεις τους έχουν τη μορφή λογαριασμών όψεως και προθεσμίαςενώ οι μεγάλες τράπεζες εκδίδουν υποχρεώσεις στην χρηματαγορά, όπωςείναι τα διαπραγματεύσιμα πιστοποιητικά καταθέσεων (negotiablecertificates of deposit), οι καταθέσεις σε ευρωδολάρια (eurodollar deposits)και τα εμπορικά δικαιόγραφα (commercial papers) μέσω εταιρειώνχαρτοφυλακίου (holding companies).

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

24

Οργανισμοί Αποταμιεύσεων και Δανείων (Savings and LoansAssociations): Είναι εξαιρετικά εξειδικευμένοι οργανισμοί πουσυγκεντρώνουν το μεγαλύτερο μέρος των πόρων τους εκδίδονταςλογαριασμούς όψεως και προθεσμίας. Χορηγούν κυρίως στεγαστικάδάνεια σε καταναλωτές (consumer mortgage loans), έναν μικρό αριθμόκαταναλωτικών δανείων εξοφλητέων σε δόσεις (consumer installmentloans) αλλά και επιχειρηματικά δάνεια.

Στην ουσία είναι οργανισμοί που λειτουργούν ως «ενδιάμεσοι» στηνοικονομία, στο βαθμό που δανείζονται βραχυχρόνια μικρά χρηματικάποσά από τους καταναλωτές και δανείζουν σε μακροπρόθεσμη βάση.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

25

• Τράπεζες Αμοιβαίων Αποταμιεύσεων (Mutual Savings Banks): Είναιοργανισμοί που για τον καταναλωτή διαφέρουν από του ΟργανισμούςΑποταμιεύσεων και Δανείων μόνο σε ορισμένες λεπτομέρειες.Συλλέγουν το μεγαλύτερο τμήμα των πόρων τους μέσω λογαριασμώνόψεως και προθεσμίας και επενδύουν σε στεγαστικά δάνεια.

• Πιστωτικές Ενώσεις (Credit Unions): Είναι μικροί, μη κερδοσκοπικοίοργανισμοί που ανήκουν ολοκληρωτικά στα μέλη τους και συνήθωςοργανώνονται από καταναλωτές που έχουν έναν κοινό δεσμό, π.χ. απόυπαλλήλους μίας επιχείρησης. Για να χρησιμοποιήσει κάποιος τιςυπηρεσίες της ένωσης πρέπει να είναι μέλος της. Κυρίως εκδίδουνλογαριασμούς με δικαίωμα επιταγής (Checking accounts) καιλογαριασμούς προθεσμίας (savings accounts). Λόγω τουσυνεταιριστικού τους χαρακτήρα το εισόδημα που αποδίδουν είναισυνήθως αφορολόγητο.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

26

• Οργανισμοί που λειτουργούν στη βάση Αμοιβαίων Συμφωνιών(Contractual Savings Institutions).

• Οι οργανισμοί αυτοί συγκεντρώνουν κεφάλαια μέσω συμβολαίων πουσυνάπτονται σε μία μακροχρόνια βάση και επενδύουν συνήθως στιςκεφαλαιαγορές.

• Σε αυτή την κατηγορία ανήκουν οι Ασφαλιστικές Εταιρείες Ζωής καιΑτυχημάτων (Life and Casualty Insurance Companies), καθώς και ταιδιωτικά Ταμεία Συντάξεων (Pension Funds).

• Χαρακτηρίζονται από μία σταθερή εισροή κεφαλαίων που προκύπτει απότις συμβατικές υποχρεώσεις των ασφαλισμένων και των συμμετεχόντωνστα ταμεία. Έτσι, η ρευστότητα δεν αποτελεί ιδιαίτερο πρόβλημα γι’ αυτάτα ιδρύματα και τους δίνει τη δυνατότητα να επενδύουν σεμακροπρόθεσμα χρεόγραφα, όπως οι ομολογίες και σε μερικέςπεριπτώσεις σε κοινές μετοχές (common stock).

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

27

Εταιρείες Ασφάλισης Ζωής (Life Insurance Companies):Συγκεντρώνουν κεφάλαια προσφέροντας ασφάλιση σε περιπτώσειςαπώλειας εισοδήματος λόγω πρόωρου θανάτου.

Επειδή έχουν μία προβλέψιμη εισροή κεφαλαίων και σχετικάπροβλέψιμες εκροές, είναι σε θέση να επενδύουν σε μακροπρόθεσμεςτοποθετήσεις που είναι περισσότερο αποδοτικές.

Οι κανόνες που διέπουν τη λειτουργία τους είναι λιγότερο αυστηροί απόαυτούς των άλλων χρηματοπιστωτικών οργανισμών, ωστόσο τατελευταία χρόνια έχει ανακοπεί ο ρυθμός επέκτασης τους.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

28

Εταιρείες Ασφάλισης Ατυχημάτων (casualty Insurance Companies):Παρέχουν προστασία σε περιπτώσεις απώλειας περιουσίας από φωτιά,κλοπή, ατυχήματα, αμέλεια κλ.π.

Κύρια πηγή κεφαλαίων γι’ αυτούς τους οργανισμούς είναι τα ασφάλιστραπου εξαρτώνται από το είδος της ασφάλισης.

Επειδή οι εκροές δεν είναι εύκολο να προβλεφθούν, όπως στην περίπτωσητων ασφαλειών ζωής, οι εταιρείες ασφάλισης ατυχημάτων επενδύουν έναμεγάλο τμήμα των κεφαλαίων τους σε βραχυπρόθεσμα, εύκολαρευστοποιήσιμα χρεόγραφα. Για να αντισταθμίσουν τη χαμηλότερηαποδοτικότητα αυτών των τίτλων, επενδύουν, επίσης, σε κοινές μετοχές.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

29

Ιδιωτικά Ταμεία Συντάξεων (Pension Funds): Συγκεντρώνουν εισφορέςαπό τους εργοδότες και τους εργαζομένους και παρέχουν μηνιαίοεισόδημα στους τελευταίους κατά τη συνταξιοδότηση τους.

Επειδή οι εισροές είναι μακροπρόθεσμες και οι εκροές εύκολαπροβλέψιμες, υπάρχει η δυνατότητα επένδυσης σε μακροπρόθεσμαχρεόγραφα με μεγαλύτερη απόδοση, όπως είναι οι ομολογίες.

Η ανάγκη για χρηματικούς πόρους μετά το τέλος της ενεργητικήςαπασχόλησης και η επιτυχία των συνδικάτων στην διαπραγμάτευση τωναμοιβών, οδήγησε σε αξιοπρόσεκτη ανάπτυξη τόσο των ιδιωτικών όσοκαι των κρατικών συνταξιοδοτικών ταμείων παγκοσμίως στηνμεταπολεμική περίοδο.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

30

Λοιπές Μορφές Χρηματοπιστωτικών Οργανισμών

Χρηματοδοτικές Εταιρείες (Finance Companies): Χαρακτηριστικότους γνώρισμα είναι ότι δεν δέχονται καταθέσεις από καταναλωτές,αλλά συγκεντρώνουν κεφάλαια πουλώντας εμπορικά δικαιόγραφα(commercial papers), ή παίρνοντας δάνεια από τις εμπορικές τράπεζες.Παράλληλα, δανειοδοτούν καταναλωτές ή μικρές επιχειρήσεις, αν και οιπελάτες τους είναι συνήθως μικρότερης πιστωτικής επιφάνειας απότους τυπικούς πελάτες μίας τράπεζας.

Λειτουργούν τρεις βασικές μορφές χρηματοδοτικών εταιρειών:Εταιρείες χρηματοδότησης καταναλωτών, εταιρείες χρηματοδότησηςεπιχειρήσεων και εταιρείες χρηματοδότησης πωλήσεων.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

31

• Οι εταιρείες χρηματοδότησης καταναλωτών (Consumer FinanceCompanies) ειδικεύονται στη χορήγηση καταναλωτικών δανείωνεξοφλητέων σε δόσεις.

• Οι εταιρείες χρηματοδότησης επιχειρήσεων (Business FinanceCompanies) ειδικεύονται στην παροχή δανείων και χρηματοδοτικώνμισθώσεων (leases) σε επιχειρήσεις.

• Οι εταιρείες χρηματοδότησης πωλήσεων (Sale Finance Companies)χρηματοδοτούν τη λιανική πώληση προϊόντων.

• Η λειτουργία αυτών των εταιρειών διέπεται από αυστηρούς κανονισμούςπου ρυθμίζουν τους όρους των συναλλαγών (τρόποι αποπληρωμής τουδανείου, λήξη, τόκοι κ.λ.π.) με αποτέλεσμα να εμφανίζουν χαμηλούςρυθμούς επέκτασης τα τελευταία χρόνια.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

32

Αμοιβαία Κεφάλαια (Mutual Funds): Η ανάπτυξη τους ακολούθησε τηνανάπτυξη της αγοράς αξιών, αφού πουλούν κοινές μετοχές (EquityShares) στους επενδυτές και χρησιμοποιούν αυτά τα κεφάλαια για τηναγορά άλλων μετοχών, ομολογιών και χρεογράφων της χρηματαγοράς(money market securities).

Πλεονεκτούν σε σχέση με τις άμεσες επενδύσεις γιατί προσφέρουν στουςμικροεπενδυτές μείωση του επενδυτικού κινδύνου μέσω τηςδιαφοροποίησης του χαρτοφυλακίου, την εκμετάλλευση των οικονομιώνκλίμακας και την εξειδικευμένη διαχείριση. Συνήθως, ειδικεύονται σεσυγκεκριμένους τομείς της αγοράς.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

33

• Αμοιβαία Κεφάλαια Χρηματαγοράς (Money Market Mutual Funds):Εμφανίστηκαν στην χρηματοπιστωτική σκηνή στις αρχές της δεκαετίαςτου 1970. Στην ουσία αποτελούν Αμοιβαία Κεφάλαια που ειδικεύονται σεβραχυπρόθεσμα χρεόγραφα με χαμηλό κίνδυνο αθέτησης, όπως τα έντοκαγραμμάτια του δημοσίου, τα διαπραγματεύσιμα πιστοποιητικάκαταθέσεων και τα υψηλόβαθμα εμπορικά δικαιόγραφα (high-gradecommercial papers).

• Χρηματιστηριακά διαπραγματεύσιμα αμοιβαία κεφάλαια (exchangetraded funds –ETFs): Τα ETFs είναι χαρτοφυλάκια κοινών μετοχών,σχεδιαμένα για να παρακολουθούν την πορεία γνωστώνχρηματιστηριακών δεικτών ή συγκεκριμένων ομάδων μετοχών. Π.χ. τονFTSE-ASE 20.

ΕΙΔΗ ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΩΝ ΟΡΓΑΝΙΣΜΩΝ

34

• Πλεονεκτούν έναντι των κλασικών αμοιβαίων κεφαλαίων διότιδιαπραγματεύονται στη δευτερογενή αγορά και η συναλλαγή σε αυτάεπιτρέπει την εκτέλεση διμερών συναλλαγών μέσω χορήγησης πίστωσης(margin account) παρέχει στους επενδυτές τη δυνατότητα να αγοράσουνπερισσότερες μετοχές από εκείνες που θα τους επέτρεπε το διαθέσιμοκεφάλαιο τους χρησιμοποιώντας την τεχνική μόχλευσης).

ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΕΣ ΑΓΟΡΕΣ

35

Ο όρος χρηματοπιστωτικές αγορές αναφέρεται στις αγορές όπου οισυμμετέχοντες πουλούν και αγοράζουν χρηματοπιστωτικές απαιτήσειςοικονομικών οργανισμών.

Αυτές οι απαιτήσεις διαφέρουν όχι μόνο ως προς τους εκδότες τους, αλλάκαι ως προς τη λήξη τους, τον κίνδυνο αθέτησης τους, τη φορολογικήτους μεταχείριση και τη διαπραγματευσιμότητα τους.

2. ΑΓΟΡΕΣ ΧΡΗΜΑΤΟΣ ΚΑΙ

ΚΕΦΑΛΑΙΟΥ

36

ΧΡΗΜΑΤΑΓΟΡΑ

37

• Είναι η αγορά στην οποία διαπραγματεύονται απαιτήσεις που είναι στενάυποκατάστατα του χρήματος.

• Οι τίτλοι που διαπραγματεύονται έχουν μεγάλες ονομαστικές αξίες,χαμηλό κίνδυνο αθέτησης και είναι πολύ εύκολα ρευστοποιήσιμοι. Οικύριοι εκδότες τέτοιων «εργαλείων» της χρηματαγοράς (money marketinstruments) είναι η Ε.Κ.Τ., οι οργανισμοί που χρηματοδοτούνται από τοκράτος, οι μεγάλες εγχώριες και ξένες τράπεζες, οι μεγάλες βιομηχανικέςεπιχειρήσεις και οι τοπικές κυβερνήσεις.

• Οι ίδιοι αυτοί οργανισμοί αποτελούν και τους κύριους επενδυτές στουςοποίους πρέπει να προστεθούν και οι διάφοροι ΑποταμιευτικοίΟργανισμοί (thrift institutions), τα Ταμεία Συντάξεων, οι ΑσφαλιστικέςΕταιρείες, τα Αμοιβαία Κεφάλαια, καθώς και οι πλούσιοι ιδιώτεςεπενδυτές.

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

38

• Τα έντοκα γραμμάτια του δημοσίου- ΕΓΔ (treasury bills) είναι το βασικόεργαλείο της χρηματαγοράς. Αποτελούν άμεση κρατική υποχρέωση και γι’αυτό θεωρείται ότι δεν ενσωματώνουν κίνδυνο αθέτησης, έχουν μίαμεγάλη και ενεργό δευτερογενή αγορά και λήξεις που κυμαίνονται απότρεις μήνες έως ένα χρόνο. Οι τίτλοι αυτοί αγοράζονται κυρίως για λόγουςρευστότητας και σιγουριάς.

• Στενά συνδεδεμένα με τα έντοκα γραμμάτια του δημοσίου είναι ταχρεόγραφα δημοσίων οργανισμών (federal agency securities) που όμως δεναποτελούν άμεσες υποχρεώσεις της κυβέρνησης και ως εκ τούτου φέρουνέναν ελάχιστα υψηλότερο κίνδυνο αθέτησης από αυτόν των εντόκωνγραμματίων.

• Επίσης, τα περισσότερα από αυτά δεν είναι διαπραγματεύσιμα όπως τακρατικά χρεόγραφα.

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

39

Τα διαπραγματεύσιμα πιστοποιητικά καταθέσεων (negotiablecertificates of deposit) στηρίζονται στις καταθέσεις προθεσμίας μεγάλωνεμπορικών τραπεζών.

Εκδίδονται για μεγάλα ποσά και έχουν περίοδο λήξης που κυμαίνεται απόέναν έως έξι μήνες. Μπορούν να εξαργυρωθούν σχετικά εύκολα πριν τηλήξη τους στη δευτερογενή αγορά.

Όταν είναι σε δολάρια, αλλά εκδίδονται από ξένες τράπεζες ή στοεξωτερικό από αμερικανικές τράπεζες, καλούνται πιστοποιητικάκαταθέσεων σε Ευρωδολάρια (Eurodollar CDs).

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

40

• Τα Εμπορικά δικαιόγραφα (commercial papers), που αποτελούν τρόποβραχυπρόθεσμης δανειοδότησης και εύρεσης μετρητών μιας επιχείρησης,είναι μη εγγυημένες υποσχετικές (unsecured promissory notes) πουεκδίδονται από μεγάλες επιχειρήσεις.

• Η λήξη τους κυμαίνεται από μερικές ημέρες έως και εννέα μήνες (λιγότεροαπό 270 ημέρες).

• Εκδίδονται κυρίως από νομικά πρόσωπα, χρηματοδοτικές εταιρείες και,κατά περίπτωση, από εταιρείες χαρτοφυλακίου μεγάλων εμπορικώντραπεζών. Αντίθετα από τα CDs, τα commercial papers έχουν μίαπεριορισμένη δευτερογενή αγορά.

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

41

Στα βραχυπρόθεσμα εργαλεία εντάσσονται και τα διατραπεζικάκεφάλαια και οι συμφωνίες επαναγοράς.

Τα διατραπεζικά κεφάλαια (Federal Funds) είναι δάνεια μίας νύχταςανάμεσα σε εμπορικές τράπεζες.

Οι τράπεζες με αποθεματικά που ξεπερνούν το απαιτούμενο από το νόμομπορούν να δανείσουν το πλεόνασμα τους σε άλλες τράπεζες.

Η συναλλαγή γίνεται συνήθως με τηλεφωνική εντολή προς την ΚεντρικήΤράπεζα να μεταφέρει ποσά από το λογαριασμό της δανείστριας στολογαριασμό της δανειζόμενης τράπεζας.

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

42

• Μία συμφωνία επαναγοράς (repurchase agreement) είναι η πώληση ενόςβραχυπρόθεσμου χρεογράφου (collateral) με τον όρο ότι μετά από μίασυγκεκριμένη περίοδο ο αρχικός πωλητής θα το ξαναγοράσει σε μίαπροσυμφωνημένη τιμή. Για παράδειγμα, πωλείται ένα χρεόγραφο έναντιμετρητών σήμερα και σε 3 μήνες γίνεται η αντίστροφη πράξη, δηλαδή, οπωλητής επαναγοράζει το χρεόγραφο και επιστρέφει τα μετρητά συν τουςτόκους που προκύπτουν από την προσυμφωνημένη διαφορά των τιμώναγοράς και πώλησης.

• Συνήθως για τέτοιες συναλλαγές χρησιμοποιούνται κρατικά χρεόγραφα ήχρεόγραφα δημοσίων οργανισμών. Αυτή η διπλή συναλλαγή είναι γνωστήως “repo” και στις περισσότερες περιπτώσεις είναι για μία ημέρα ή γιαπολύ μικρές χρονικές περιόδους, αν και τελευταία έχει παρατηρηθείαύξηση των συναλλαγών με λήξη από ένα έως τρεις μήνες.

ΕΡΓΑΛΕΙΑ ΧΡΗΜΑΤΑΓΟΡΑΣ

43

Οι εγγυητικές επιστολές των τραπεζών (banker’s acceptances)χρησιμοποιούνται κυρίως για την χρηματοδότηση του διεθνούς εμπορίου.

Στην ουσία είναι συναλλαγματικές (drafts) εκδιδόμενες από την τράπεζακαι πληρωτέες στον εξαγωγέα, βασισμένες στις καταθέσεις που οεισαγωγέας είναι υποχρεωμένος να έχει στην εν λόγω τράπεζα έως τηνημερομηνία λήξης.

Η τράπεζα που εκδίδει την συναλλαγματική εγγυάται τα κεφάλαια στηλήξη τους προσθέτοντας το όνομα της στους αρχικούς δανειζόμενους.Εκδίδονται με ποικίλες λήξεις και έχουν μία πολύ καλή δευτερογενήαγορά.

ΚΕΦΑΛΑΙΑΓΟΡΑ

44

Οι τίτλοι των χρηματαγορών είναι εύκολα ρευστοποιήσιμες επενδύσειςπου ενσωματώνουν έναν ελάχιστο χρηματοοικονομικό κίνδυνο και στηνουσία βοηθούν τις οικονομικές μονάδες να ρυθμίζουν τη ρευστότητατους.

Αντίθετα, οι τίτλοι στις κεφαλαιαγορές ποικίλουν όσον αφορά τονκίνδυνο αθέτησης που ενσωματώνουν, τη λήξη και τηδιαπραγματευσιμότητα τους.

Επίσης, οι χρηματικοί πόροι που συγκεντρώνονται επενδύονται σεπαραγωγικά κεφάλαια, απ’ όπου προκύπτει και ο όρος κεφαλαιαγορές.

ΕΡΓΑΛΕΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

45

Τα συνήθη εργαλεία της κεφαλαιαγοράς είναι οι απλές μετοχές (commonstock ή equity), οι ομολογίες επιχειρήσεων (corporate bonds), ταστεγαστικά δάνεια (mortgages) και οι δημοτικές ομολογίες (municipalbonds).

Οι απλές μετοχές αντιπροσωπεύουν ιδιοκτησιακή απαίτηση στακεφάλαια της επιχείρησης. Δεν είναι χρέη. Διαφέρουν απ’ αυτά στο ότι οικάτοχοι τους έχουν το δικαίωμα να μοιράζονται τα κέρδη τηςεπιχείρησης. Αντίθετα στα χρέη η απόδοση στα κάθε είδους χρέη είναισταθερή.

Ειδική μορφή μετοχών αποτελούν οι προνομιούχες. Οι κάτοχοι τους, ανκαι νομικά θεωρούνται ιδιοκτήτες της επιχείρησης, δεν έχουν δικαίωμαψήφου στη διαχείριση της και απολαμβάνουν μία σταθερή απόδοση, όσουπάρχουν κέρδη και έχουν προτεραιότητα στη λήψη μερίσματος και στοπροϊόν εκκαθάρισης σε περίπτωση χρεοκοπίας.

ΕΡΓΑΛΕΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

46

• Οι ομολογίες είναι μακροπρόθεσμες μη εγγυημένες υποσχετικέςπληρωμής μεγάλων επιχειρήσεων και αντιπροσωπεύουν απαιτήσεις σταστοιχεία του ενεργητικού της επιχείρησης.

• Σε αντίθεση με τις μετοχές, οι αποδόσεις των ομολογιών είναι σταθερέςκαι εάν η επιχείρηση δεν είναι σε θέση να πληρώσει, κηρύσσεται σεπτώχευση. Η λήξη τους κυμαίνεται από πέντε έως τριάντα χρόνια.

ΕΡΓΑΛΕΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

47

• Μερικές ομολογίες μπορούν να αποσυρθούν από τον εκδότη τους πριναπό την λήξη τους (callable bonds), ενώ για άλλες οι όροι αναφέρουν ότιτμήμα θα αποσύρεται συστηματικά κατά τη διάρκεια της ζωής τηςέκδοσης (sinking fund provision).

• Μερικές εκδόσεις αποσύρονται συνολικά κατά τη λήξη τους (term bonds),ενώ άλλες αναγράφουν ημερομηνίες στις οποίες αποσύρονται με τη σειρά.

• Τέλος, για μερικές υπάρχει το δικαίωμα μετατροπής τους σε κοινές ήπρονομιούχες μετοχές σε μία προκαθορισμένη τιμή (convertible bonds).

ΕΡΓΑΛΕΙΑ ΤΗΣ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

48

Τα Στεγαστικά Δάνεια (mortgages) καταλαμβάνουν το μεγαλύτερομέρος των διατιθέμενων ποσών στις κεφαλαιαγορές. Αυτά είναι μίαμορφή χρηματοδότησης με εμπράγματη υποθήκη.

Επειδή τα περισσότερα στεγαστικά δάνεια είναι σχετικά μικρά και γιαδιάφορα ποσά, αποτελούν εξαιρετικά πολύπλοκα, προσωπικάσυμβόλαια, τα οποία δεν είναι εύκολα διαπραγματεύσιμα σεδευτερογενείς αγορές. Όμως, εφόσον συγκεντρωθεί ένας ικανός αριθμόςτους και τυποποιηθούν ώστε να σχηματιστεί ένα τυποποιημένοχρεόγραφο που να έχει την υποστήριξη του εκδότη μπορεί ναδιαπραγματευτούν στην δευτερογενή αγορά.

Οι Δημοτικές Ομολογίες είναι μακροπρόθεσμοι τίτλοι που εκδίδονταιαπό τις πολιτειακές ή τις δημοτικές αρχές. Χρησιμοποιούνται για τηνχρηματοδότηση δημοσίων επενδύσεων όπως σχολείων, δρόμων κ.λ.π.