oggetto perizia estimativa relativa a plus valore di un ... · relazione di stima del plus-valore...

TRANSCRIPT

oggetto

Perizia estimativa relativa a plus valore di un’area, da

agricola a produttiva, di proprietà del Comune di

Loreggia, ubicata in via Ceccon dello stesso Comune.

35010 Loreggia (PD)

Comune di Loreggia

Villa Rana, via Roma, 6 35010 Loreggia – tel.0499304170 – Pec:

[email protected] - C.F. 80009470289 – P.IVA. 00729710285

committente

Largo Leopardi, 5 - 00185 Roma – tel 06477751 www.agenziaterritorio.it – P.I. 06455481009 - C.F. 80416110585

Dir

ezio

ne R

eg

ion

ale

del

Ven

eto

–U

ffic

io P

rovin

cia

le d

i P

ad

ova-T

errit

orio

Via

Dom

enic

o T

ura

zza,

39 –

35128

Pad

ova

–T

el.

04

9.7

81

14

11

–e-

: up_

pad

ova@

agen

zia

en

trate

.it

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

1

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Relazione di stima del plus-valore di un’area, da agricola a produttiva,

di proprietà privata, ubicata in via Ceccon del Comune di Loreggia.

Estremi catastali: C.T., fg.8, mapp.li 343-527 e 530, di m2 24.539.

Richiedente: Comune di Loreggia.

Negozio giuridico: Protocollo d’Intesa per attività di valutazione

immobiliare n.3122, del 25/05/2015 – Richiesta di Prestazione

prot.n.4155, del 13/07/2015.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

2

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Relazione di stima del plus-valore di un’area, da agricola a produttiva,

di proprietà privata, ubicata in via Ceccon del Comune di Loreggia.

Estremi catastali: C.T., fg.8, mapp.li 343-527 e 530, di m2 24.539.

Richiedente: Comune di Loreggia.

Negozio giuridico: Protocollo d’Intesa per attività di valutazione

immobiliare n.3122, del 25/05/2015 – Richiesta di Prestazione

prot.n.4155, del 13/07/2015.

INDICE

Premessa

1 Ubicazione dell’immobile - Caratteristiche della zona ...................... 3

1.1 Dati catastali ................................................................................ 4

1.2 Descrizione del bene ....................................................................... 5

1.3 Destinazione urbanistica ................................................................... 6

PARTE II – PROCESSO DI VALUTAZIONE ......................................................... 7

2 Scopo della stima ........................................................................... 7

2.1 Criteri e metodologie estimative ........................................................... 8

2.2 Analisi del mercato immobiliare ......................................................... 10

2.2.1 Indagini di mercato ............................................................................................. 11

2.3 Valore di mercato dei terreni ............................................................. 12

2.4 Valore di trasformazione dell’area - Metodologia estimativa adottata ................ 13

2.5 Durata dell’operazione immobiliare ..................................................... 15

2.6 Superficie commerciale edificabile ...................................................... 16

2.7 Analisi del mercato ....................................................................... 17

3 Metodologia estimativa adottata ................................................ 18

3.1 Procedimento sintetico-comparativo .......................................... 18

3.1.1 Individuazione dei dati di comparazione ...................................................................... 19

3.2 Valore di mercato dei capannoni ........................................................ 20

3.3 Determinazione dei costi ................................................................. 21

3.4 Oneri di urbanizzazione .................................................................. 22

3.5 Costo di gestione dell’operazione (Cg) .................................................. 22

3.6 Oneri professionali (Op) .................................................................. 23

3.7 Spese generali e di amministrazione (SG) ............................................... 23

3.8 Spese di commercializzazione Sc ........................................................ 23

3.9 Utile del promotore (Up) ................................................................. 23

3.10 Analisi finanziaria dell’operazione immobiliare ........................................ 24

3.11 Tasso d’interesse finanziario (i). ......................................................... 25

3.12 Tasso di attualizzazione e calcolo del valore di mercato ............................... 26

3.13 Oneri relativi all’area da trasformare .................................................... 27

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

3

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Premessa

La presente relazione di stima viene redatta a seguito di richiesta del Co-

mune di Loreggia con nota prot. n.3935, del 12/05/2015, ed in conformità

del Protocollo d’Intesa prot.n.3122, del 25/05/2015 e successiva Richiesta

di Prestazione prot.n.4155, del 13/07/2015.

La stessa riguarda la determinazione del plus-valore, da agricolo a produtti-

vo, di un terreno di sua proprietà, ubicato in via Ceccon del Comune di Lo-

reggia.

Scopo della presente relazione estimale è pertanto la determinazione del più

probabile valore di mercato dell’area, al fine di individuare il plus-valore

economico legato alle previsioni urbanistiche inerenti le proposte di accor-

do pubblico/privato pervenute da parte di soggetti privati.

Ai fini valutativi il Comune ha prodotto le visure ed estratti di mappa cata-

stali degli immobili oggetto di stima, nonché l’estratto del Piano Interventi

(P.I.) relativo agli immobili in argomento.

La valutazione verrà eseguita nel presupposto che l’area sia esente da qual-

siasi peso, servitù e vincoli di varia natura.

Parte I – Identificazione e Descrizione del bene

1 UBICAZIONE DELL’IMMOBILE - CARATTERISTICHE DELLA ZONA

L’area è ubicata in posizione periferica del Comune di Loreggia, a nord del

territorio comunale, in un contesto prevalentemente di tipo industriale-

artigianale.

La stessa risulta ottimamente collegata alla viabilità principale; risulta infatti

prossima alla S.R.n.307 (Via del Santo), importante arteria di comunicazio-

ne tra la città di Padova ed i Comuni posti a nord del territorio provinciale.

Complessivamente si può ritenere che l’area in argomento possiede una di-

screta appetibilità sotto l’aspetto ubicazionale.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

4

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

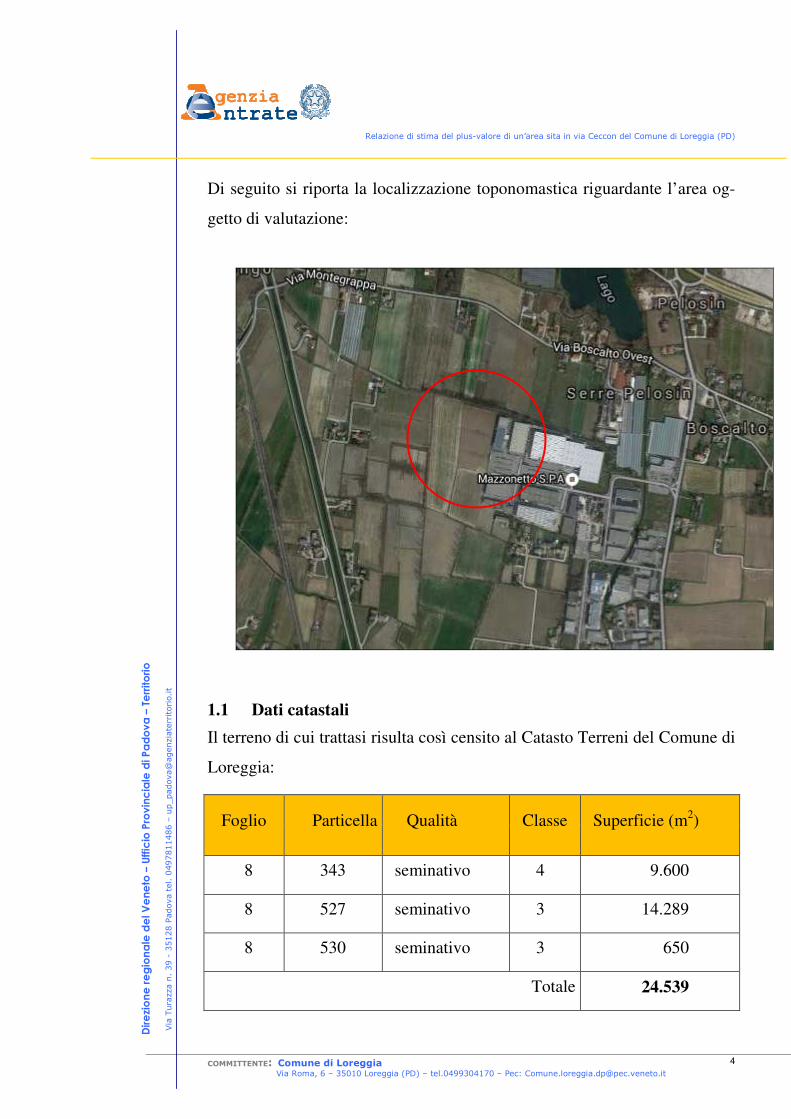

Di seguito si riporta la localizzazione toponomastica riguardante l’area og-

getto di valutazione:

1.1 Dati catastali

Il terreno di cui trattasi risulta così censito al Catasto Terreni del Comune di

Loreggia:

Foglio Particella Qualità Classe Superficie (m2)

8 343 seminativo 4 9.600

8 527 seminativo 3 14.289

8 530 seminativo 3 650

Totale 24.539

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

5

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

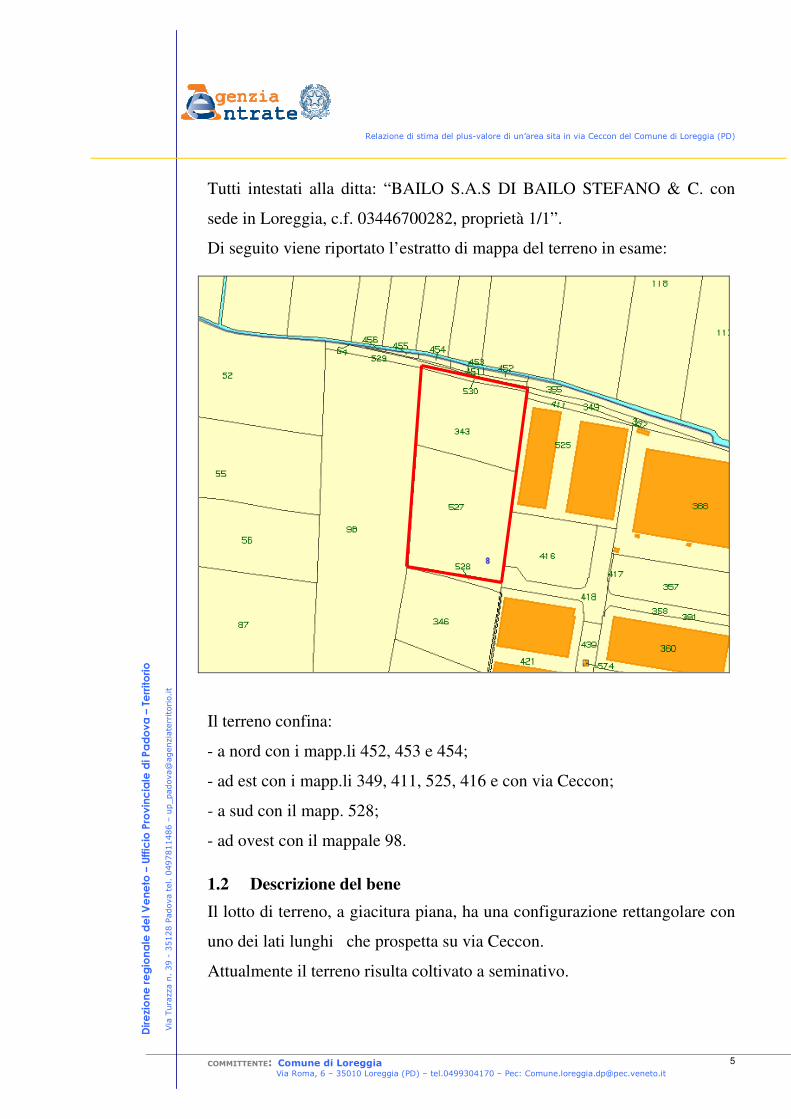

Tutti intestati alla ditta: “BAILO S.A.S DI BAILO STEFANO & C. con

sede in Loreggia, c.f. 03446700282, proprietà 1/1”.

Di seguito viene riportato l’estratto di mappa del terreno in esame:

Il terreno confina:

- a nord con i mapp.li 452, 453 e 454;

- ad est con i mapp.li 349, 411, 525, 416 e con via Ceccon;

- a sud con il mapp. 528;

- ad ovest con il mappale 98.

1.2 Descrizione del bene

Il lotto di terreno, a giacitura piana, ha una configurazione rettangolare con

uno dei lati lunghi che prospetta su via Ceccon.

Attualmente il terreno risulta coltivato a seminativo.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

6

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

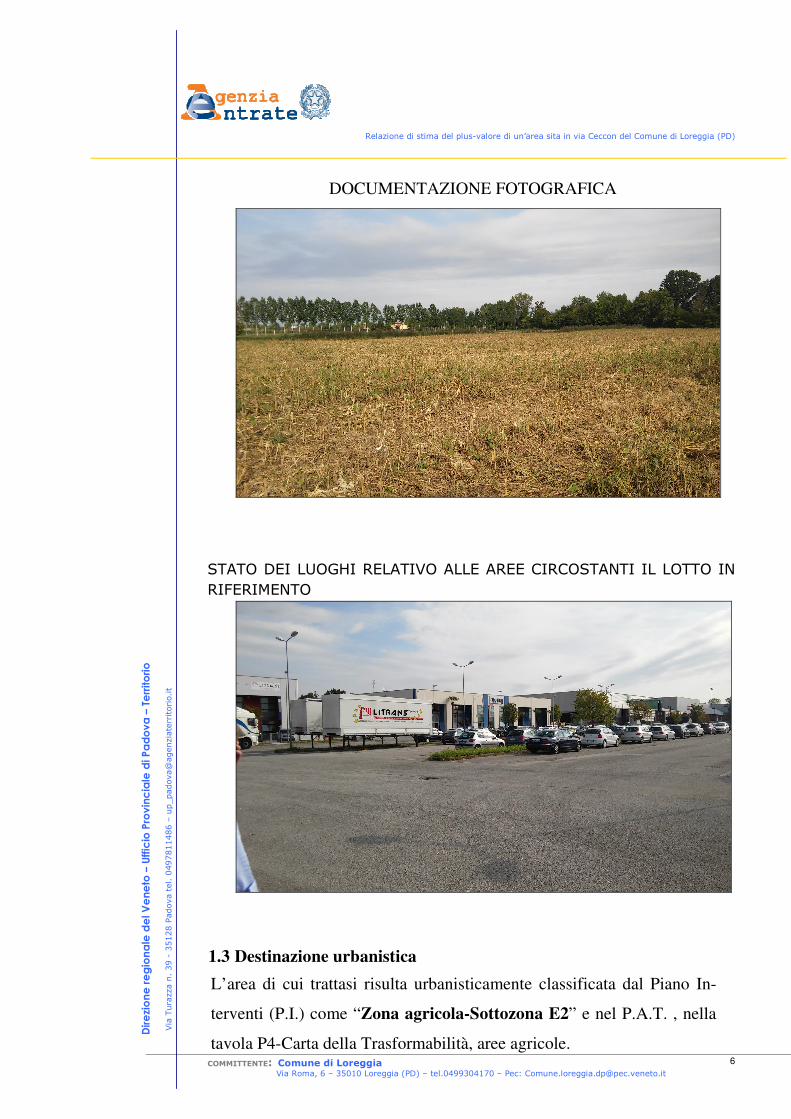

DOCUMENTAZIONE FOTOGRAFICA

STATO DEI LUOGHI RELATIVO ALLE AREE CIRCOSTANTI IL LOTTO IN

RIFERIMENTO

1.3 Destinazione urbanistica

L’area di cui trattasi risulta urbanisticamente classificata dal Piano In-

terventi (P.I.) come “Zona agricola-Sottozona E2” e nel P.A.T. , nella

tavola P4-Carta della Trasformabilità, aree agricole.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

7

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Il Comune di Loreggia, al fine di sottoscrivere accordi pubblico/privati

per interventi di trasformazione e rigenerazione urbana, ha la necessità

di prevedere per l’area in questione una ipotesi di trasformabilità e quin-

di la determinazione del plus-valore della stessa, da agricola a produtti-

va. Attualmente il P.A.T. non definisce i parametri che caratterizzano

l’intervento, pertanto i parametri stereometrici saranno definiti in sede di

approvazione del P.I. (Piano degli Interventi).

Da indicazioni fornite dal tecnico comunale si sono assunti i seguenti para-

metri urbanistici riferiti alle zone produttive;

- Indice copertura: 50%;

- Superficie a standard: 15%.

Si riporta di seguito l’estratto di PRG:

PARTE II – PROCESSO DI VALUTAZIONE

2 Scopo della stima

Scopo della presente relazione estimale è pertanto la determinazione del più

probabile valore di mercato dell’area, al fine di individuare il plus-valore

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

8

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

economico legato alle previsioni urbanistiche inerenti le proposte di accor-

do pubblico/privato pervenute da parte di soggetti privati.

La valutazione viene eseguita con riferimento all’attualità ed alle condizioni

in cui si presenta l’immobile considerato libero da vincoli di qualsiasi gene-

re e da persone e cose.

2.1 Criteri e metodologie estimative

La dottrina estimale indica per la determinazione del valore di mercato di

un bene due diversi procedimenti, aventi per fondamento logico la compa-

razione (unicità del metodo estimale): il primo diretto o sintetico, il secondo

indiretto o analitico.

Le metodologie utilizzate per determinare il valore di mercato di un immo-

bile sono essenzialmente riconducibili a:

- Metodologia diretta, attuata attraverso procedimenti sintetici, basata sul-

la comparazione, che si esplica attraverso il metodo comparativo, decli-

nato secondo i diversi procedimenti che ad esso possono ricondursi;

- Metodologie indirette, attuate attraverso procedimenti analitici ed utiliz-

zate in assenza di una o più fra le condizioni necessarie all’uso della me-

todologia diretta; sono basate sulla ricerca indiretta del valore di merca-

to, tramite uno degli altri criteri di stima utilizzati come procedimenti.

Per l’applicazione del procedimento diretto è necessaria la sussistenza

dei seguenti presupposti, propri della stima sintetica comparativa:

- che si conoscano i prezzi di mercato di immobili analoghi a quello da

stimare (l’analogia è accertata attraverso l’esame delle caratteristiche

intrinseche ed estrinseche degli immobili);

- che i prezzi degli immobili assunti per la comparazione siano recenti,

vale a dire siano riferiti ad un’epoca in cui il potere di acquisto della

moneta ed il volume della domanda e dell’offerta sul mercato di quei

tipi di immobili siano gli stessi di quelli attuali;

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

9

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

- che l’immobile da stimare e quelli assunti per il confronto siano situati

nella stessa zona;

- che i prezzi degli immobili venduti recentemente siano ordinari e non

viziati, cioè siano stati realizzati in normali contrattazioni di compra-

vendita e non influenzate da particolari condizioni;

- che i parametri tecnici (superficie o volume) siano uniformi sia per

l’immobile da stimare che per quelli assunti per la comparazione.

Il procedimento indiretto invece può trovare pratica e razionale applica-

zione nella determinazione del valore per capitalizzazione dei redditi, in

base al costo di produzione, al costo di trasformazione e al costo di sur-

rogazione.

Nel caso di specie in considerazione dello scopo della valutazione (deter-

minazione del plus-valore dell’area a seguito dell’ipotesi di variazione di

destinazione urbanistica), si ritiene di redigere la stima due diversi proce-

dimenti.

Un primo procedimento, applicando la metodologia diretta sintetico-

comparativo, utilizzato per la determinazione del più probabile valore di

mercato dell’area nello stato attuale (considerata quindi come area agrico-

la); il medesimo procedimento verrà applicato anche per la determinazione

del più probabile valore degli immobili (capannoni industriali-artigianali)

realizzabili sull’area stessa a seguito della ipotizzata variazione urbanistica.

Un secondo procedimento, a valore di trasformazione, utilizzato per la

quantificazione del plus-valore dell’area legato alla prevista variazione ur-

banistica (da agricola a produttiva) finalizzato alla concretizzazione di ac-

cordi pubblico-privato; detto procedimento si basa sull’assunto che il valore

di mercato di un bene è dato dalla differenza tra il valore di mercato del

prodotto finito ed i costi necessari per la trasformazione.

Il procedimento sintetico-comparativo si concretizza nel reperimento di

prezzi o valori noti riferiti a terreni simili od assimilabili a quello oggetto

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

10

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

di valutazione, mediante l’individuazione, l’omogeneizzazione e la suc-

cessiva ponderazione, di tutte le caratteristiche che li contraddistinguono

ai fini di una appropriata comparazione, qualitativa e quantitativa, con il

bene da valutare. Ordinariamente nella valutazione di un terreno si tiene

conto delle condizioni morfologiche del territorio, dei servizi e delle in-

frastrutture presenti nella zona (strade, ferrovie, aeroporti ecc. ), della ca-

ratterizzazione dei luoghi (zone rurali, residenziali, industriali, artigianali

ecc.), oltreché della sua destinazione urbanistica la quale costituisce la

caratteristica più rilevante ai fini dell’appetibilità commerciale del bene.

In particolare la suddetta comparazione sarà eseguita facendo riferimento

ad atti di compravendita riguardanti immobili che possano ritenersi ri-

conducibili alla tipologia immobiliare in esame.

2.2 Analisi del mercato immobiliare

Prima di procedere al giudizio di stima concernente i beni in questione è

opportuno soffermarsi sull’andamento del mercato immobiliare locale, ri-

ferito sia all’epoca che alla tipologia immobiliare oggetto della presente

relazione.

Un’attenta analisi del mercato locale, integrata da puntuali indagini riferi-

te al medesimo segmento di mercato, costituisce un importante sostegno

nella scelta della metodologia di stima da adottare al fine di determinare

il più probabile valore del bene.

I dati riguardanti i volumi di compravendita segnano ormai da tempo un

trend in continua discesa, sia per quanto attiene il mercato residenziale

sia per quanto riguarda gli altri segmenti di mercato, evidenziando segni

di sofferenza.

La crisi finanziaria e quella legata al credito si è manifestata durante il

2013 e nel 2014; inoltre la presenza di un’abbondante offerta immobiliare

nel mercato e la contemporanea carenza delle richieste ha favorito il pro-

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

11

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

lungamento di una fase di stagnazione del mercato stesso, già iniziata da

tempo. I tempi di attesa nella trattazione delle compravendite si sono sen-

sibilmente allungati comportando un calo anche dei prezzi, soprattutto

nei casi in cui il venditore per motivi di necessità si vede costretto a cede-

re i beni.

Il segmento di mercato che interessa i beni oggetto di stima è quello dei ter-

reni che, com’è noto, non è caratterizzato da un particolare dinamismo e la

cui appetibilità commerciale è di fatto dettata dalle caratteristiche intrinse-

che ed estrinseche del bene, dal tipo di colture praticate, nonché dalla de-

stinazione urbanistica. Nella fattispecie in esame i terreni oggetto di valuta-

zione hanno una palese vocazione agricola essendo urbanisticamente rica-

denti in zona agricola; di fatto risultano attualmente coltivati.

2.2.1 Indagini di mercato

Il mercato locale riconosce, per terreni aventi caratteristiche analoghe, siti

nelle immediate vicinanze dell’area da valutare ed in possesso delle mede-

sima destinazione urbanistica, valori del tutto simili a quelli riscontrabili

nelle vendite che hanno per oggetto terreni agricoli.

Relativamente allo specifico segmento di mercato nel quale si possono col-

locare i beni oggetto di stima ed in riferimento all’attualità, la zona per la

destinazione agricola che è stata presa a comparazione presenta un discreto

dinamismo sia negli scambi che rispetto all’appetibilità commerciale, ri-

scontrabile in generale nell’ambito del territorio comunale di Loreggia.

Al fine di reperire una serie di dati di mercato si sono condotte indagini su

terreni agricoli ricadenti in detto Comune nell’ambito degli atti di compra-

vendita relativi a terreni agricoli siti in contesti analoghi a quello in esame e

con pari grado di appetibilità.

Tali dati sono stati confermati da informazioni assunte in loco presso ope-

ratori del settore della zona (agenzie immobiliari).

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

12

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

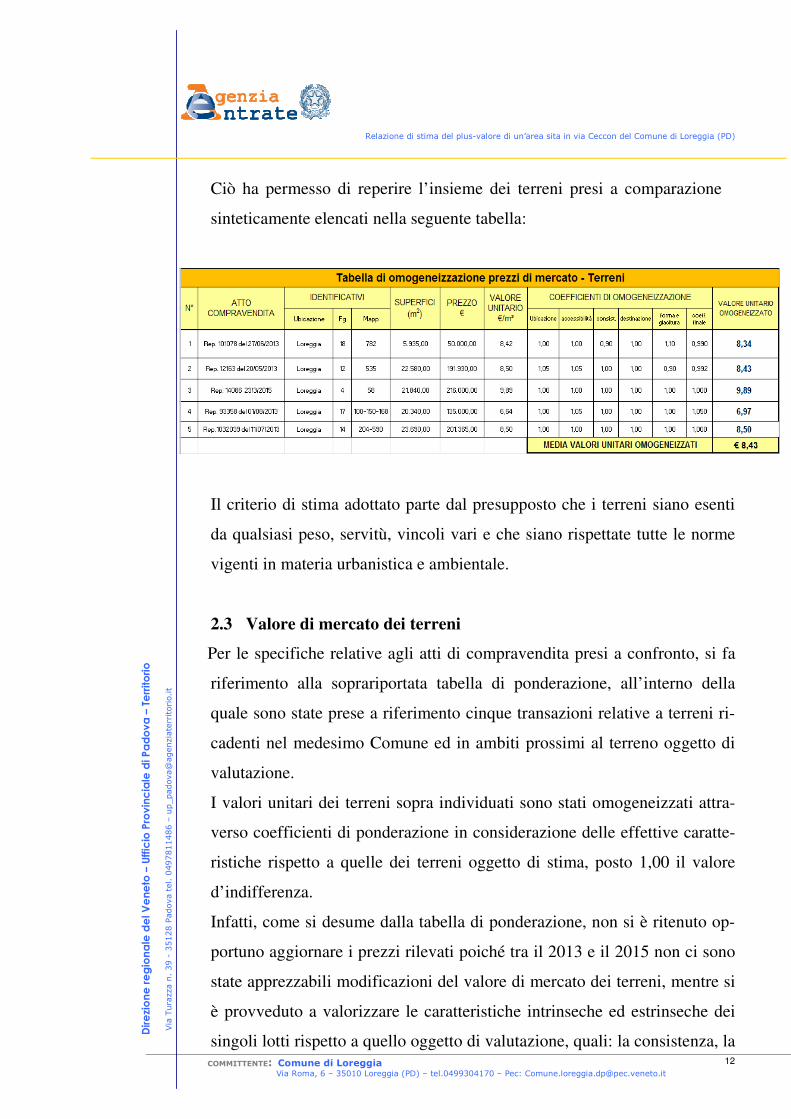

Ciò ha permesso di reperire l’insieme dei terreni presi a comparazione

sinteticamente elencati nella seguente tabella:

Il criterio di stima adottato parte dal presupposto che i terreni siano esenti

da qualsiasi peso, servitù, vincoli vari e che siano rispettate tutte le norme

vigenti in materia urbanistica e ambientale.

2.3 Valore di mercato dei terreni

Per le specifiche relative agli atti di compravendita presi a confronto, si fa

riferimento alla soprariportata tabella di ponderazione, all’interno della

quale sono state prese a riferimento cinque transazioni relative a terreni ri-

cadenti nel medesimo Comune ed in ambiti prossimi al terreno oggetto di

valutazione.

I valori unitari dei terreni sopra individuati sono stati omogeneizzati attra-

verso coefficienti di ponderazione in considerazione delle effettive caratte-

ristiche rispetto a quelle dei terreni oggetto di stima, posto 1,00 il valore

d’indifferenza.

Infatti, come si desume dalla tabella di ponderazione, non si è ritenuto op-

portuno aggiornare i prezzi rilevati poiché tra il 2013 e il 2015 non ci sono

state apprezzabili modificazioni del valore di mercato dei terreni, mentre si

è provveduto a valorizzare le caratteristiche intrinseche ed estrinseche dei

singoli lotti rispetto a quello oggetto di valutazione, quali: la consistenza, la

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

13

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

localizzazione di dettaglio, la presenza di infrastrutture viarie e

l’accessibilità.

Tenuto conto di quanto sopra e con riferimento alla soprariportata tabella

si determina in €/m² 8,43 il più probabile valore unitario di mercato del

terreno agricolo oggetto di stima.

Tenuto conto di quanto riportato nei paragrafi precedenti, sulla base delle

valutazioni eseguite e delle considerazioni svolte, si ritiene che il più pro-

babile valore di mercato dei terreni in oggetto, riferito all’attualità, sia pari

in c.t. a € 207.000,00 (duecentosettemila/00), di seguito specificato:

2.4 Valore di trasformazione dell’area - Metodologia estimativa adot-

tata

Come si è detto il valore di trasformazione è dato dalla differenza tra il va-

lore del prodotto edilizio ottenibile dalla trasformazione ed i costi della tra-

sformazione, comprensivi del profitto che spetta all’imprenditore ordinario

che realizza l’intervento in ragione del rischio di mercato.

Il valore di trasformazione è dato dalla seguente relazione:

VT = VM – (K + UP)

Con:

VT = Valore di mercato attuale dell’immobile da trasformare;

VM = Valore di mercato attuale dell’immobile trasformato;

K = Costi della trasformazione;

UP= Utile lordo spettante al promotore edilizio per la remunerazione

dell’investimento effettuato.

VALORE INTERO COMPENDIO

Consistenza immobile

(m2)

Valore unitario

(€/m2)

Valore complessivo

(€)

24.539 8,43 206.863,77

VALORE TOTALE in c.t. 207.000,00

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

14

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Il criterio di stima a “valore di trasformazione” corrisponde al più probabile

valore di mercato del prodotto finito da cui vengono dedotti tutti i costi da

sostenere per la trasformazione, tra cui deve essere compreso il profitto del

promotore edilizio, ovvero dell’imprenditore che opera la trasformazione.

Occorre tenere conto che i ricavi, definiti in termini di valore di mercato

dei beni trasformati, ed i costi della trasformazione assumono la forma di

flussi d’entrata e d’uscita, pertanto non possono essere sommati o dedotti

gli uni dagli altri se prima non sono stati attualizzati e resi equivalenti ri-

spetto al tempo (attraverso il coefficiente di attualizzazione).

La formula generale per il calcolo del valore di trasformazione, che tiene

conto del tempo di trasformazione, è la seguente:

VT = VM/qn – (K + UP)/qn

Dove:

con qn

= (1+r) si indica il montante annuale;

con r il saggio di attualizzazione;

con n il tempo della trasformazione.

L’attualizzazione del secondo termine della suddetta uguaglianza è neces-

saria in quanto occorre allinearlo cronologicamente al primo termine (VT).

Infatti (VM) e (K+UP) si verificano al tempo (n) di fine trasformazione,

mentre (VT) è un elemento economico riferito al tempo (0) della trasforma-

zione (momento della stima).

La stessa, esplicitata, diventa la seguente:

VT = VM/qn

– {[Ctc+(OU + OCC + OP + SG + SC) + OFT] + UP }/qn

I simboli dei termini sopra riportati assumono i seguenti significati:

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

15

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

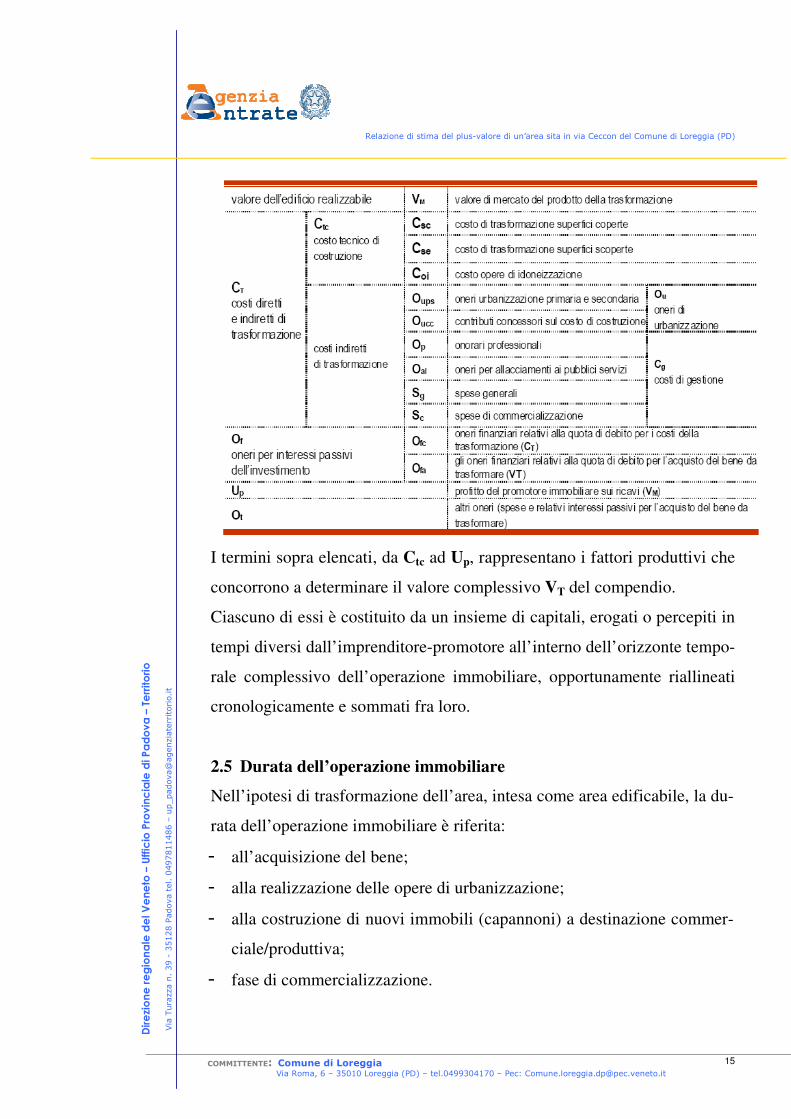

I termini sopra elencati, da Ctc ad Up, rappresentano i fattori produttivi che

concorrono a determinare il valore complessivo VT del compendio.

Ciascuno di essi è costituito da un insieme di capitali, erogati o percepiti in

tempi diversi dall’imprenditore-promotore all’interno dell’orizzonte tempo-

rale complessivo dell’operazione immobiliare, opportunamente riallineati

cronologicamente e sommati fra loro.

2.5 Durata dell’operazione immobiliare

Nell’ipotesi di trasformazione dell’area, intesa come area edificabile, la du-

rata dell’operazione immobiliare è riferita:

- all’acquisizione del bene;

- alla realizzazione delle opere di urbanizzazione;

- alla costruzione di nuovi immobili (capannoni) a destinazione commer-

ciale/produttiva;

- fase di commercializzazione.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

16

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

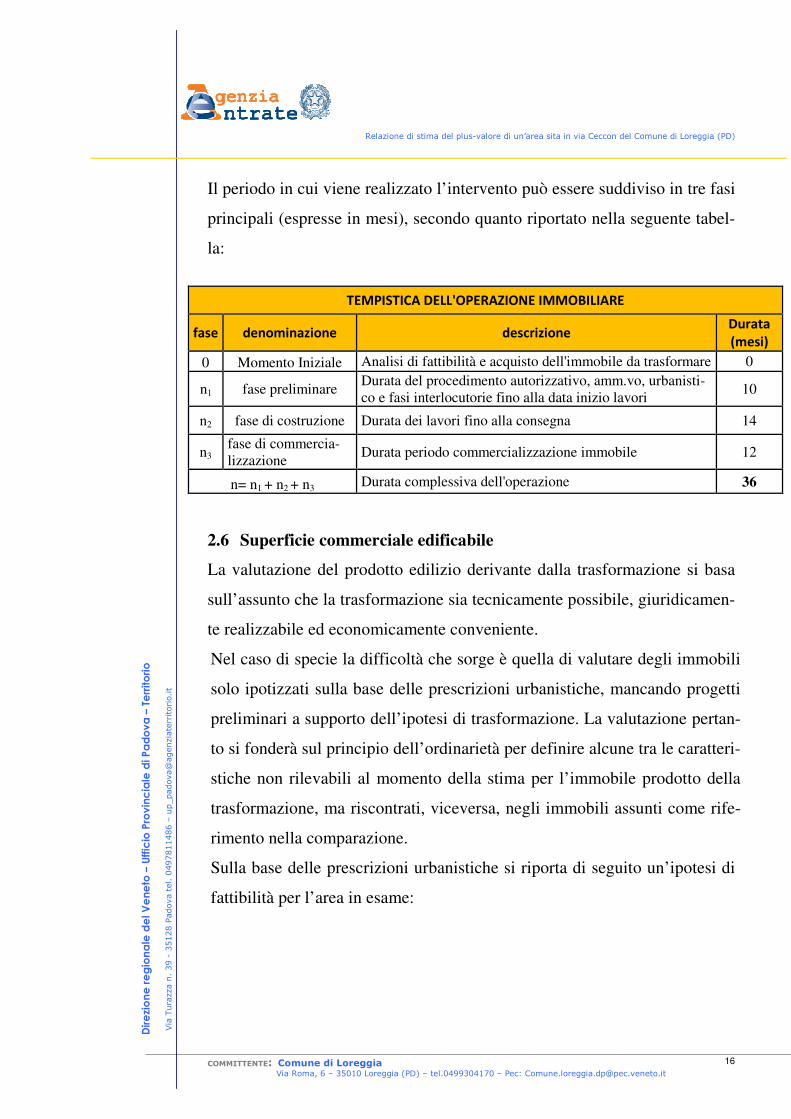

Il periodo in cui viene realizzato l’intervento può essere suddiviso in tre fasi

principali (espresse in mesi), secondo quanto riportato nella seguente tabel-

la:

TEMPISTICA DELL'OPERAZIONE IMMOBILIARE

fase denominazione descrizione Durata

(mesi)

0 Momento Iniziale Analisi di fattibilità e acquisto dell'immobile da trasformare 0

n1 fase preliminare Durata del procedimento autorizzativo, amm.vo, urbanisti-

co e fasi interlocutorie fino alla data inizio lavori 10

n2 fase di costruzione Durata dei lavori fino alla consegna 14

n3 fase di commercia-

lizzazione Durata periodo commercializzazione immobile 12

n= n1 + n2 + n3 Durata complessiva dell'operazione 36

2.6 Superficie commerciale edificabile

La valutazione del prodotto edilizio derivante dalla trasformazione si basa

sull’assunto che la trasformazione sia tecnicamente possibile, giuridicamen-

te realizzabile ed economicamente conveniente.

Nel caso di specie la difficoltà che sorge è quella di valutare degli immobili

solo ipotizzati sulla base delle prescrizioni urbanistiche, mancando progetti

preliminari a supporto dell’ipotesi di trasformazione. La valutazione pertan-

to si fonderà sul principio dell’ordinarietà per definire alcune tra le caratteri-

stiche non rilevabili al momento della stima per l’immobile prodotto della

trasformazione, ma riscontrati, viceversa, negli immobili assunti come rife-

rimento nella comparazione.

Sulla base delle prescrizioni urbanistiche si riporta di seguito un’ipotesi di

fattibilità per l’area in esame:

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

17

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

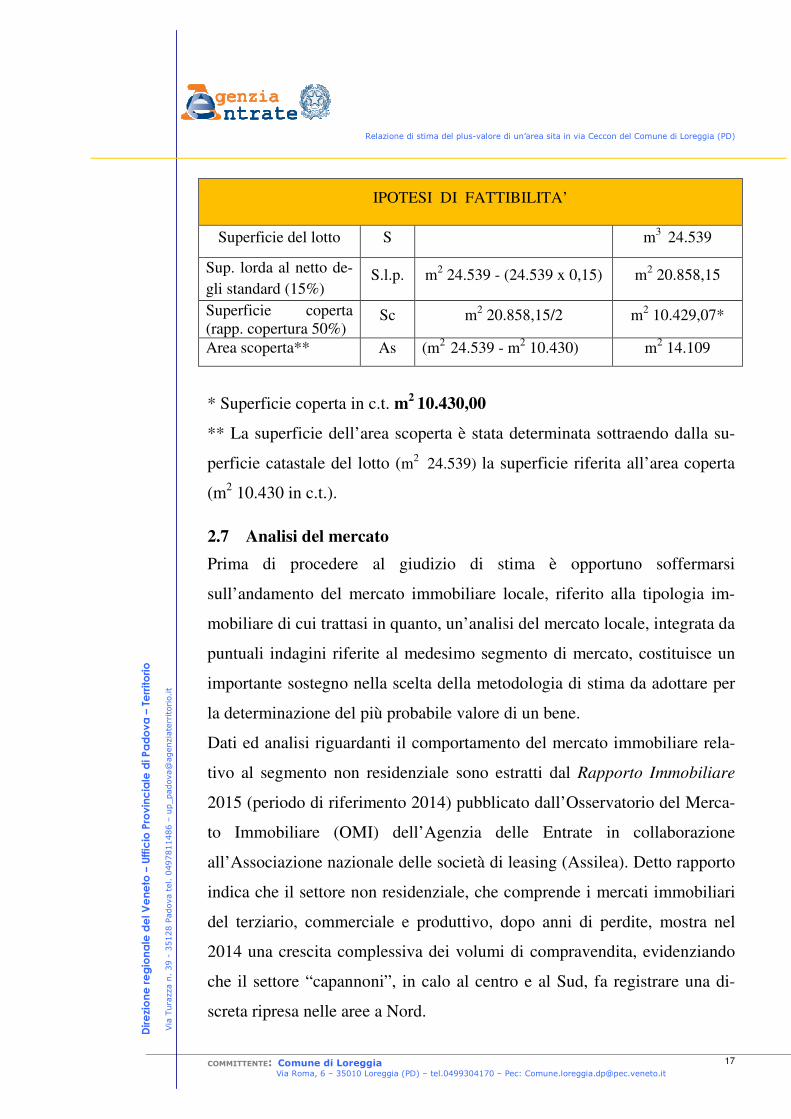

IPOTESI DI FATTIBILITA’

Superficie del lotto S m3

24.539

Sup. lorda al netto de-

gli standard (15%) S.l.p. m

2 24.539 - (24.539 x 0,15) m

2 20.858,15

Superficie coperta

(rapp. copertura 50%) Sc m

2 20.858,15/2 m

2 10.429,07*

Area scoperta** As (m2

24.539 - m2 10.430) m

2 14.109

* Superficie coperta in c.t. m2

10.430,00

** La superficie dell’area scoperta è stata determinata sottraendo dalla su-

perficie catastale del lotto (m2 24.539) la superficie riferita all’area coperta

(m2 10.430 in c.t.).

2.7 Analisi del mercato

Prima di procedere al giudizio di stima è opportuno soffermarsi

sull’andamento del mercato immobiliare locale, riferito alla tipologia im-

mobiliare di cui trattasi in quanto, un’analisi del mercato locale, integrata da

puntuali indagini riferite al medesimo segmento di mercato, costituisce un

importante sostegno nella scelta della metodologia di stima da adottare per

la determinazione del più probabile valore di un bene.

Dati ed analisi riguardanti il comportamento del mercato immobiliare rela-

tivo al segmento non residenziale sono estratti dal Rapporto Immobiliare

2015 (periodo di riferimento 2014) pubblicato dall’Osservatorio del Merca-

to Immobiliare (OMI) dell’Agenzia delle Entrate in collaborazione

all’Associazione nazionale delle società di leasing (Assilea). Detto rapporto

indica che il settore non residenziale, che comprende i mercati immobiliari

del terziario, commerciale e produttivo, dopo anni di perdite, mostra nel

2014 una crescita complessiva dei volumi di compravendita, evidenziando

che il settore “capannoni”, in calo al centro e al Sud, fa registrare una di-

screta ripresa nelle aree a Nord.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

18

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

E’ comunque importante tener presente che, come già evidenziato nelle no-

te trimestrali pubblicate nel corso del 2014, il dato positivo dipende in parte

dagli effetti che ha avuto sul mercato l’entrata in vigore, dal 1° gennaio

2014, del nuovo regime delle imposte di registro, ipotecaria e catastale, ap-

plicabile agli atti di trasferimento a titolo oneroso di diritti reali immobilia-

ri. La nuova disciplina risultando più vantaggiosa per la generalità dei tra-

sferimenti immobiliari, ha indotto gli acquirenti a traslare la stipula degli at-

ti di compravendita al 2014, producendo l’effetto di far risultare più depres-

so l’andamento dell’ultimo trimestre del 2013 e, per contro, più positivo

l’andamento del I trimestre 2014, per cui le variazioni dovrebbero essere

lette con l’opportuna “cautela”.

La quotazione media annuale di riferimento, per unità di superficie, per la

tipologia capannoni a livello nazionale risulta invece nel 2014 pari a 525

€/m2 in calo rispetto al 2013. Le quotazioni medie risultano in calo in tutte

le aree geografiche del paese con la flessione più accentuata nel Nord Est,

seguita dal Sud e dal Centro, più lievi nelle Isole e nel Nord Ovest.

3 Metodologia estimativa adottata

3.1 Procedimento sintetico-comparativo

Il metodo di stima adottato per l’individuazione del valore di mercato degli

immobili di futura realizzazione è quello diretto “ sintetico comparativo”,

ancorato ai prezzi di mercato praticati nella zona per immobili di pari carat-

teristiche, costruttive e tipologiche.

Pertanto le indagini di mercato si sono rivolte alla tipologia edilizia “capan-

none industriale” sia nel Comune in riferimento che in quelli limitrofi aven-

ti pari apprezzamento sul mercato.

Attraverso la omogeneizzazione dei dati derivanti dagli atti di compravendi-

ta, individuati attraverso la Banca Dati dell’Ufficio Pubblicità Immobiliare

di Padova, per tener conto delle diverse caratteristiche tra l’immobile in ar-

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

19

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

gomento e gli immobili utilizzati per la comparazione, si è addivenuti ad un

“valore caratteristico”.

Successivamente, moltiplicando il “valore caratteristico” per la consistenza

superficiale dell’immobile di cui si prevede l’edificazione, si ottiene il suo

più probabile valore di mercato.

Il dato riportato a seguito dell’omogeneizzazione, che ha esaminato i dati

risultanti dalle indagini svolte per tale tipologia, si discosta dalla quotazione

media nazionale (€/m2 525), attestandosi su un valore nella zona in esame

più alto (€/m2 760). Ciò è attribuibile alla presenza per questo segmento di

mercato, di un maggior dinamismo nelle regioni del Nord Italia (come ri-

portato nel citato Rapporto Immobiliare) ed allo stato manutentivo ricono-

sciuto all’immobile in esame che si deve ritenere “ottimo”.

3.1.1 Individuazione dei dati di comparazione

Il criterio di stima sintetico-comparativo implica la disponibilità di un ade-

guato campione di dati omogeneo e quanto più possibile completo ed atten-

dibile.

Per il reperimento dei dati di mercato riguardanti immobili con la destina-

zione d’uso ”capannone” si sono condotte le opportune indagini nell’ambito

delle compravendite registrate negli archivi dell’Ufficio Pubblicità Immobi-

liare di Padova.

Al fine del raggiungimento di un congruo numero di dati riguardanti immo-

bili aventi caratteristiche comparabili con quelle dell’immobile oggetto di

stima, le indagini si sono orientate ai Comuni limitrofi che presentano urba-

nisticamente analoghe caratteristiche soprattutto sotto il profilo commercia-

le.

I dati utilizzati per la comparazione sono riportati nella seguente tabella:

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

20

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Capannoni- Atti di Compravendita

Nr Data Fonte Tipologia Ubicazione Stato Ma-

nutentivo

Sup. Comm.

(m2)

Valore

Unitario

(€)

1 25/05/2015 C/V Capannone Loreggia normale 1.250 600,00

2 01/10/2015 Offerta Capannone Camposampiero normale 1.144 629,10

3 30/10/2014 C/V Laboratorio Trebaseleghe normale 1.367 563,00

4 10/07/2014 C/V Capannone Camposampiero normale 3.148 460,00

5 20/01/2014 C/V Capannone Galliera V.ta normale 1.346 587,00

3.2 Valore di mercato dei capannoni

Per la determinazione del più probabile valore di mercato dei capannoni si

è successivamente provveduto a ponderare i dati ricavati da ciascuna fonte,

come risulta dalla scheda di omogeneizzazione sottoriportata, con

l’avvertenza che i prezzi riferiti al 2014 non sono stati aggiornati tempo-

ralmente in quanto i valori di mercato della tipologia edilizia in riferimento

(capannoni tipici) non hanno subito nel frattempo variazioni apprezzabili.

Si è stabilito altresì che i costi da sostenere per poter adeguare lo stato ma-

nutentivo (da normale ad ottimo) sono stati individuati in un valore para-

metrico pari ad €/m2

125,00. Pertanto il valore unitario determinato attra-

verso la sottoriportata tabella è risultato pari ad €/m2

763,00 ed in c.t. €

760,00:

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

21

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Il valore unitario così ottenuto, moltiplicato per la consistenza superficiale

dei capannoni che si prevede di realizzare, permette di determinarne un va-

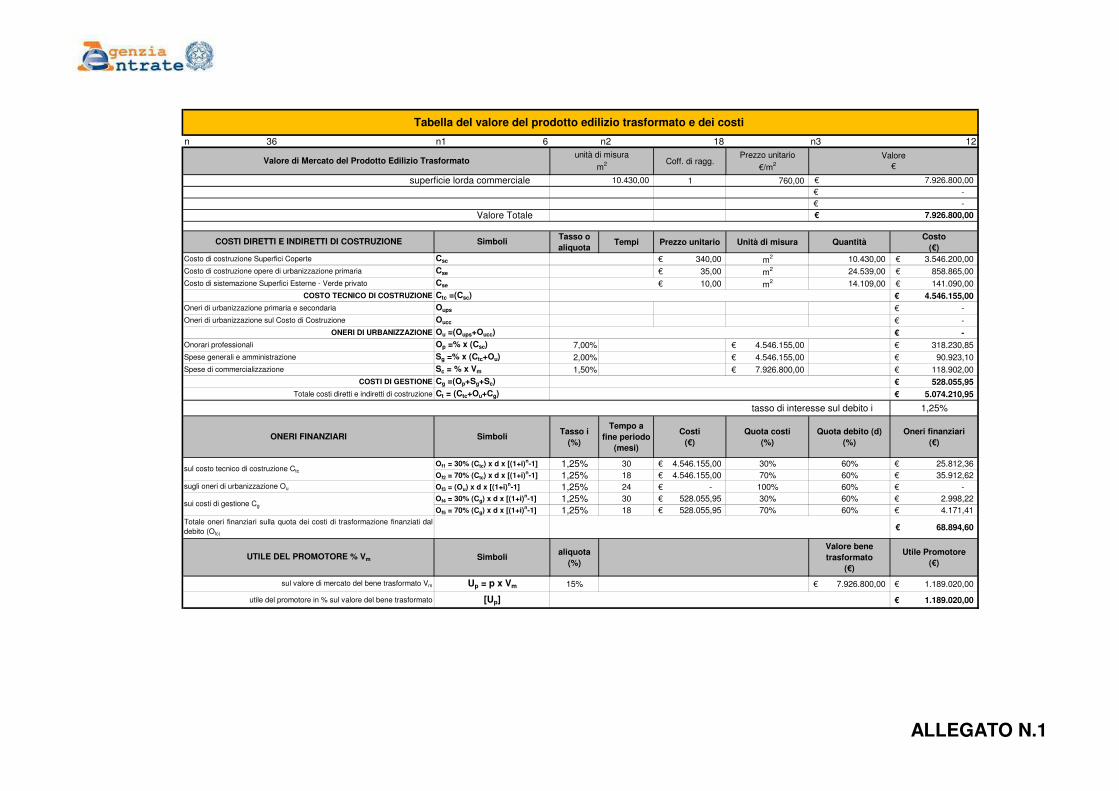

lore di mercato pari ad € 7.926.800,00 (cfr. Allegato N.1) , secondo il se-

guente conteggio:

m2 10.430,00,00 x €/m

2 760,00 = € 7.926.800,00

L’importo sopradeterminato è da assumere coincidente con (VM), cioè con

il valore di mercato attuale dell’immobile trasformato, che costituisce il

primo termine dell’equazione di cui al paragrafo 2.4.

3.3 Determinazione dei costi

Ordinariamente il costo tecnico di costruzione è dato dalla somma dei se-

guenti fattori produttivi:

• costo delle opere di idoneizzazione dell’area Coi;

• costo di costruzione delle superfici coperte CSC;

• costo di sistemazione delle aree esterne CSE.

I costi relativi alle superfici coperte, in assenza di una progettazione di det-

taglio, possono essere determinati attraverso l’individuazione di un parame-

tro unitario da applicare alla consistenza dell’opera di futura realizzazione.

I costi tecnici unitari di costruzione sono stati dedotti dalla pubblicazione

“Prezzi Tipologie Edilizie”, redatto dal Collegio degli Ingegneri ed Archi-

tetti di Milano, edito dalla DEI (anno 2014) per capannoni assimilabili, per

caratteristiche costruttive e per tipologie impiantistiche, a quelle degli im-

mobili di futura realizzazione. Di seguito si riporta uno stralcio:

- DEI 2014 – EDILIZIA INDUSTRIALE –

Tipologia edilizia Costo al m2

E8 - Capannone classe 1600- Doppia pendenza – h. 4,00 €/m2 359,00

1

1 Nella fattispecie in esame il costo parametrico è stato assunto pari ad €/m2 340,00 per adeguarlo ai prezzi

praticati nella piazza di Padova.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

22

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Le sistemazioni esterne (CSE) interessano una superficie scoperta pari a cir-

ca m2 14.109

2; il loro costo è stato quantificato sulla base di un parametro

unitario di €/m2 10,00.

Il costo relativo alla realizzazione delle opere di urbanizzazione primaria

che comprendono le opere a rete (fognature per la raccolta delle acque pio-

vane e delle acque nere, l’impianto di illuminazione pubblica, gas, etc.), i

marciapiedi, i percorsi pedonali, le cordonate di separazione delle zone a

verde, le alberature, la segnaletica verticale ed orizzontale etc.

I costi di costruzione parametrici sopra riportati sono da ritenere compren-

sivi del costo dei materiali, manodopera, noli, delle spese generali3, degli

oneri per la redazione dei Piani Operativi di Sicurezza (P.O.S.) e dell’utile

di impresa.

3.4 Oneri di urbanizzazione

Secondo quanto comunicato dal Comune di Loreggia il costo delle opere di

urbanizzazione (primaria e secondaria) compensano i contributi di conces-

sione (oneri), risultando quest’ultimi ordinariamente inferiori alle opere

stesse. Il costo delle opere di urbanizzazione è stato determinato mediante

l’applicazione di un parametro unitario pari ad €/m2 35,00 riferito all’intera

superficie del lotto (m2 24.539).

3.5 Costo di gestione dell’operazione (Cg)

Il costo di gestione dell’operazione immobiliare4 assume la seguente formu-

lazione:

Cg = Op + Sg + Sc

2 La superficie scoperta è stata determinata come differenza tra la superficie complessiva delle aree e la superficie coperta:

(m2 24.539 – m2 10.430) = m2 14.109 3 Le spese generali si intendono relative alle spese di cantiere, per trasporto di materiali, per attrezzi e opere provvisionali,

per rilievi-tracciati-verifiche, per le vie d’accesso al cantiere-occupazioni temporanee, spese per i locali e attrezzatura da

mettere a disposizione, per la custodia e la buona conservazione delle opere, per l’adeguamento del cantiere in osser-

vanza del D.Lvo 626/1994, oltre agli oneri economici di gestione relativi ai costi indiretti della impresa.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

23

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Effettuati a parte gli opportuni conteggi il costo del prodotto edilizio tra-

sformato è stato quantificato in complessivi € 528.055,95 (Allegato N. 1).

3.6 Oneri professionali (Op)

I costi tecnici relativi allo studio urbanistico, alla progettazione, direzione

lavori, collaudi e sicurezza di cantiere, si considerano correlati al costo di

costruzione con una percentuale fissata nella misura del 7%; si presume,

inoltre, una distribuzione lineare nel tempo della spesa.

Esplicitando si ottiene:

Costo tecnico di costruzione (Ctc)= € 4.546.155,00

Onorari professionali (Op) = € 4.546.155,00 x 0,07= € 318.230,85

3.7 Spese generali e di amministrazione (SG)

Rientrano in queste tipologie di spesa, tutti i costi di produzione non diret-

tamente riconducibili alla costruzione e sono generalmente composti da spe-

se di azienda e spese di cantiere. Generalmente tali costi sono fissi con un

andamento costante nell’intervallo del processo di costruzione. Si assumono

pari al 2% sul costo tecnico di costruzione:

SG = € 4.546.155,00 x 0,02= € 90.923,10

3.8 Spese di commercializzazione Sc

Le spese di commercializzazione del prodotto finito saranno computate co-

me costi da detrarre sui ricavi (Vm), in quanto i relativi esborsi saranno con-

testuali alle vendite. Le stesse si assumono pari ad € 118.902,00 secondo il

seguente conteggio:

Sc = € 7.926.800,00 x 0,015= € 118.902,00

3.9 Utile del promotore (Up)

L’utile del promotore costituisce il profitto complessivo che egli ritrae

dall’impiego di tutti i capitali nell’operazione immobiliare e viene incame-

rato al momento della ultimazione del prodotto, ovvero al tempo n= n1 +

n2.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

24

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

L’utile può essere visto come somma delle due componenti remunerative

dei capitali e dei rischi:

La remunerazione attesa dall’investitore (investor): rappresenta il man-

cato guadagno sul capitale investito per tutto il tempo che va dalla sua

erogazione al rientro a fine operazione e deriva dal fatto che dovrà tra-

scorrere del tempo (n= n1 + n2) prima che i capitali investiti diano frutti;

La remunerazione del rischio specifico del promotore (developer):il pro-

fitto che ordinariamente viene ritenuto equo ritrarre dall’operazione fi-

nanziaria intrapresa, e che il promotore si attende quindi di ottenere,

dall’impiego dei capitali, sia propri che presi a prestito, compresi gli

oneri finanziari, corrisponde all’incremento di valore del suolo dovuto

alla trasformazione edilizia (capital gain). Infatti il promotore, incas-

sando a fine operazione il valore di mercato del bene, si attende non so-

lo di recuperare i mancati interessi (in caso di investimenti alternativi)

sui capitali investiti, ma anche di incamerare un ulteriore premio che lo

ripaghi dei rischi specifici affrontati.

L’utile del promotore costituisce una delle componenti di costo indiretto

pari al profitto complessivo che egli ritrae dall’impiego di tutti i capitali

nell’operazione immobiliare e viene incamerato alla ultimazione del pro-

dotto edilizio, al tempo (n). Nel caso di specie avuto riguardo che il merca-

to risente ancora di un periodo congiunturale poco favorevole, si ritiene

che il profitto dell’imprenditore può essere assunto pari al 15% del valore

commerciale finale.

Esplicitando si ha:

Up = € 7.926.800 x 0,15 = € 1.189.020,00

3.10 Analisi finanziaria dell’operazione immobiliare

Si illustrano nel seguito i procedimenti seguiti attraverso i quali si è perve-

nuti ai valori di input delle principali grandezze finanziarie e/o gestionali

che intervengono nell’operazione immobiliare ipotizzata.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

25

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

3.11 Tasso d’interesse finanziario (i).

Gli oneri finanziari vengono calcolati applicando alla quota parte di capitale

preso a prestito, nella fattispecie quantificata pari al 60%, la formula

dell’interesse composto: i = C x d x (qn -1)

Dove: C = capitale investito (totale costi diretti e indiretti di trasformazio-

ne);

d = percentuale di indebitamento;

qn = coefficiente di attualizzazione del montante con q = (1+i);

i = tasso di interesse sul debito;

n = tempo di maturazione dei fattori economici.

Quale tasso “i” degli oneri finanziari si fa riferimento al tasso EURIRS per

prestiti con durata media di 3 anni (0,00%), aumentato dello spread medio

applicato dagli Istituti di credito ad operatori immobiliari solventi (assunto

pari al 1,25%), per un totale pari al 1,25% (0,00%+1,5%= 1,25%).

I flussi delle somme corrispondenti ai costi dei principali fattori produttivi

sono cadenzati, all’interno delle fasi descritte nel par.2.4, dalla seguente

tempistica di dettaglio:

I

c

o

I costi dei fattori elementari elencati nei precedenti paragrafi vengono de-

terminati mediante le formule ed i relativi dati elementari di input riportati

Dettaglio voci Tempo di erogazione Durata debito

Costo area e oneri di tra-

sferimento

Momento ini-

ziale 0 n1 + n2+ n3 mesi 36

30% del costo tecnico di

trasformazione. n1 mesi 6 n2+ n3 mesi 30

70% del costo tecnico di

trasformazione n1+(2/3)n2 mesi 18 (1/3)n2+ n3 mesi 18

Oneri di urbanizzazione n1+(n2/3) mesi 12 (1/3)n2+n3 mesi 24

30% del costo gest. della

trasformazione n1 mesi 6 n2+ n3 mesi 30

70% del costo di gestione

della trasformazione n1+(2/3)n2 mesi 18 (1/3)n2+ n3 mesi 18

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

26

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

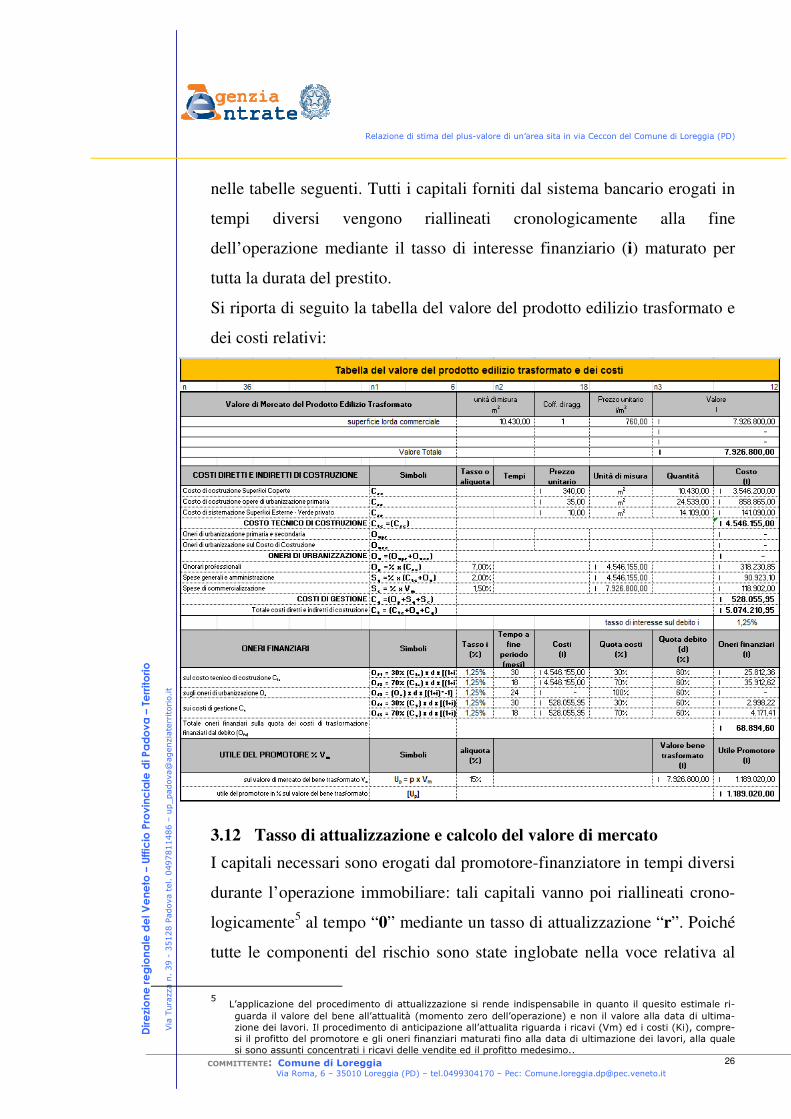

nelle tabelle seguenti. Tutti i capitali forniti dal sistema bancario erogati in

tempi diversi vengono riallineati cronologicamente alla fine

dell’operazione mediante il tasso di interesse finanziario (i) maturato per

tutta la durata del prestito.

Si riporta di seguito la tabella del valore del prodotto edilizio trasformato e

dei costi relativi:

3.12 Tasso di attualizzazione e calcolo del valore di mercato

I capitali necessari sono erogati dal promotore-finanziatore in tempi diversi

durante l’operazione immobiliare: tali capitali vanno poi riallineati crono-

logicamente5 al tempo “0” mediante un tasso di attualizzazione “r”. Poiché

tutte le componenti del rischio sono state inglobate nella voce relativa al

5 L’applicazione del procedimento di attualizzazione si rende indispensabile in quanto il quesito estimale ri-

guarda il valore del bene all’attualità (momento zero dell’operazione) e non il valore alla data di ultima-zione dei lavori. Il procedimento di anticipazione all’attualita riguarda i ricavi (Vm) ed i costi (Ki), compre-si il profitto del promotore e gli oneri finanziari maturati fino alla data di ultimazione dei lavori, alla quale si sono assunti concentrati i ricavi delle vendite ed il profitto medesimo..

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

27

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

profitto del promotore l’attualizzazione rappresenta un mero trasferimento

di somme monetarie da un momento temporale ad un altro.

Avuto riguardo ai rendimenti dei titoli di Stato con durata pari all’orizzonte

temporale esaminato di 3 anni: (BTP data emissione 13/10/2015 – data

scadenza 12/10/2018 - rendimento lordo 0,25%), quest’ultimo viene per-

tanto assunto come tasso di attualizzazione “r”.

3.13 Oneri relativi all’area da trasformare

Sul costo di acquisto del bene da trasformare (Vt), gravano ulteriori oneri

che comprendono:

• Gli oneri indiretti di acquisto OIA del bene da trasformare, da esprimere

attraverso una percentuale t del valore incognito Vt sono pari al 11%, così

ripartiti: 9% imposta di registro, imposta ipotecaria fissa € 50,00, imposta

catastale fissa € 50,00, ai quali vanno aggiunti i compensi notarili e le

spese accessorie, computate nella misura del 2% del valore, così esplici-

tati:

OIA = t x Vt = 11% x Vt

• Gli oneri finanziari OFA sulla quota d=60% di acquisto del bene da tra-

sformare che è stata finanziata dal debito. Detti oneri, computati sulla ba-

se del tasso r= 0,25%, con riferimento ai tempi di erogazione del costo dei

beni da trasformare (durata dell’operazione immobiliare n= 3 anni), ven-

gono anch’essi espressi attraverso una percentuale f del valore incognito

Vt:

OFA = (Vt + OIA ) x d x [(1+i)n -1]= 60% (1+11%) x 1,0125

3-1) x Vt =

= 60% (1 + 11%) x 0,038 x Vt = 0,02508 x Vt con f =2,51%

Di seguito si riporta la tabella esemplificativa relativa alla determinazione

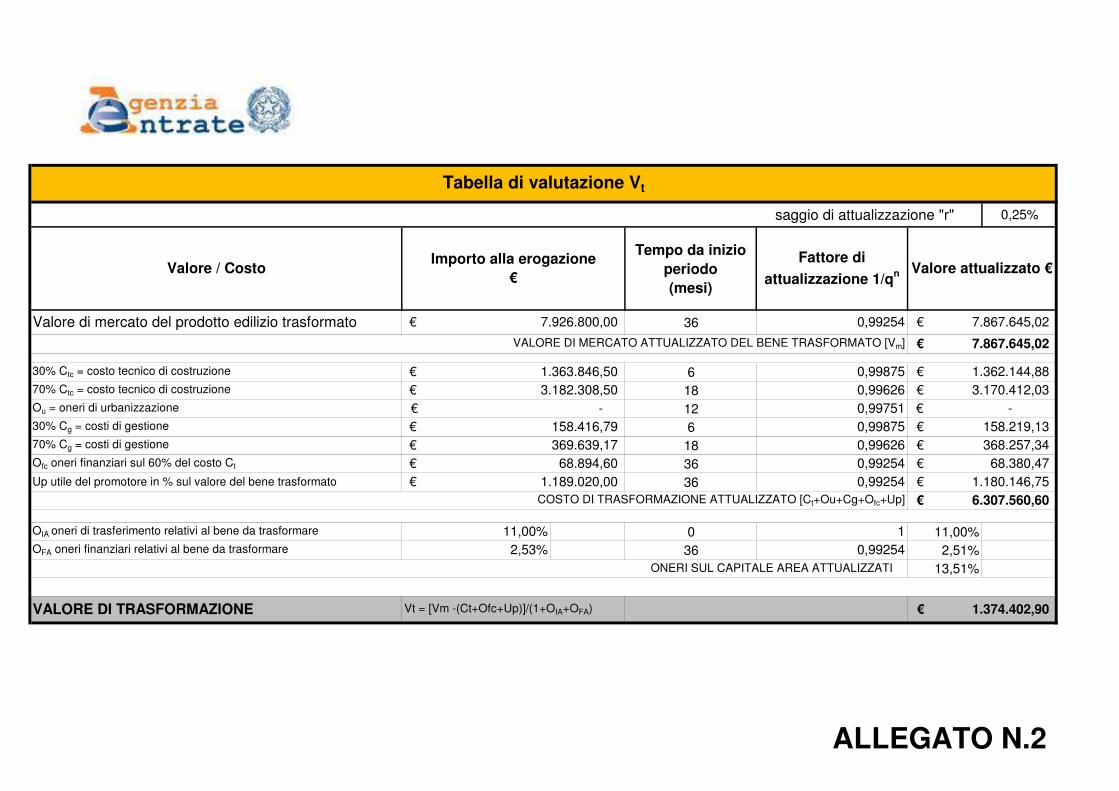

del più probabile valore di mercato dell’area oggetto di trasformazione (Al-

legato N.2):

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

28

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

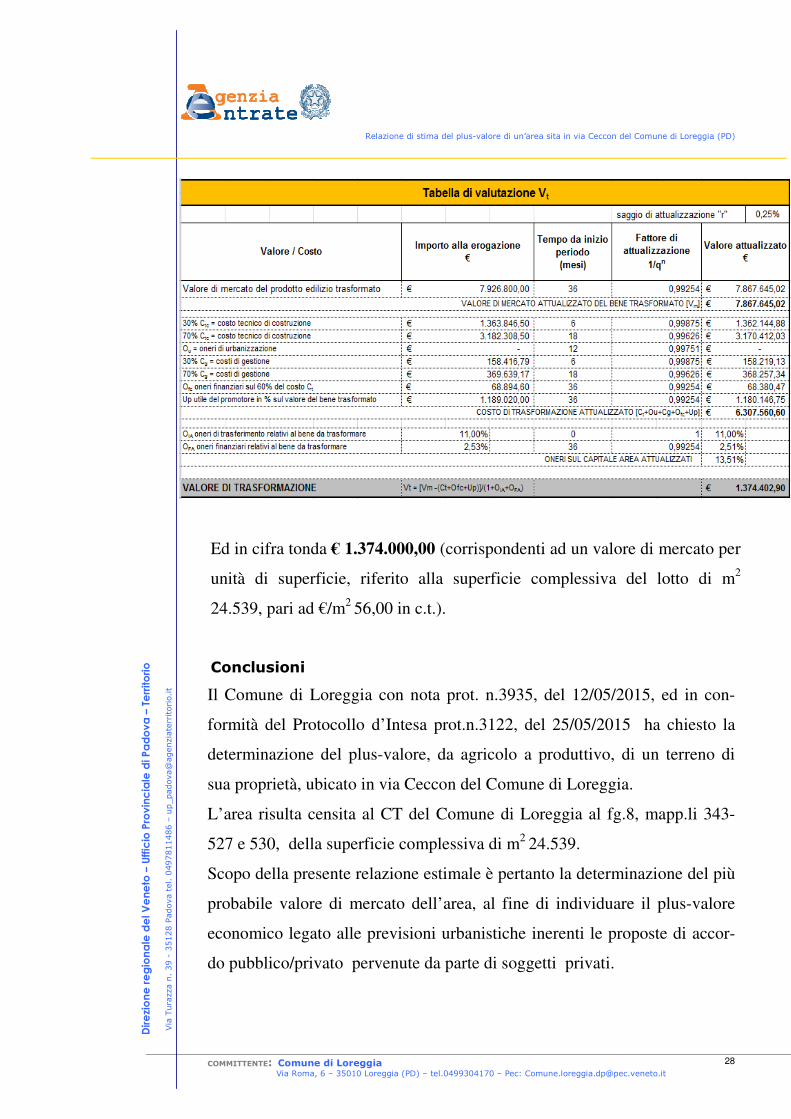

Ed in cifra tonda € 1.374.000,00 (corrispondenti ad un valore di mercato per

unità di superficie, riferito alla superficie complessiva del lotto di m2

24.539, pari ad €/m2

56,00 in c.t.).

Conclusioni

Il Comune di Loreggia con nota prot. n.3935, del 12/05/2015, ed in con-

formità del Protocollo d’Intesa prot.n.3122, del 25/05/2015 ha chiesto la

determinazione del plus-valore, da agricolo a produttivo, di un terreno di

sua proprietà, ubicato in via Ceccon del Comune di Loreggia.

L’area risulta censita al CT del Comune di Loreggia al fg.8, mapp.li 343-

527 e 530, della superficie complessiva di m2

24.539.

Scopo della presente relazione estimale è pertanto la determinazione del più

probabile valore di mercato dell’area, al fine di individuare il plus-valore

economico legato alle previsioni urbanistiche inerenti le proposte di accor-

do pubblico/privato pervenute da parte di soggetti privati.

Relazione di stima del plus-valore di un’area sita in via Ceccon del Comune di Loreggia (PD)

COMMITTENTE: Comune di Loreggia Via Roma, 6 – 35010 Loreggia (PD) – tel.0499304170 – Pec: [email protected]

29

Via

Tura

zza n

. 39 -

35128 P

adova t

el. 0

497811486 –

up_padova@

agenzia

terr

itorio.it

Dire

zio

ne

re

gio

na

le d

el V

en

eto

– U

ffic

io P

rov

inc

iale

di P

ad

ov

a –

Te

rrito

rio

Il giudizio di stima ha considerato l’aspetto economico del valore di merca-

to esplicitato attraverso il procedimento diretto di stima sintetico-

comparativo per quanto attiene la valutazione dei terreni aventi all’attualità

destinazione agricola

Per quanto attiene il valore dell’area il giudizio di stima ha considerato

l’aspetto economico del valore di mercato esplicitato attraverso la metodo-

logia estimativa a valore di trasformazione, ottenuto quale differenza tra il

valore del prodotto edilizio ottenibile dalla trasformazione e i costi della

trasformazione.

Tale differenza tra i ricavi attesi (Vm) e i costi della trasformazione (K +

Up) è stata scontata all’attualità, in linea con il principio di permanenza

delle condizioni.

Sulla base delle considerazioni svolte nei precedenti paragrafi ed al termine

del processo valutativo, si esprime il parere che il più probabile valore di

mercato da attribuire all’area in esame, nella sua destinazione attuale (agri-

cola), risulta quantificato pari ad € 207.000,00 (duecentosettemila/00).

In previsione della variazione della sua destinazione urbanistica (da agrico-

la a produttiva), si ritiene che il suo più probabile valore di mercato possa

essere quantificato, all’attualità, pari ad € 1.374.000,00 (unmilionetrecento-

settantaquattromila/00).

Pertanto il plus valore dell’area, legato alle previsioni urbanistiche inerenti

le proposte di accordo pubblico/privato pervenute da parte di soggetti pri-

vati, risulta pari ad € 1.167.000,006 (unmilionecentosessantasettemila/00)

La valutazione è stata effettuata nel presupposto che l'area oggetto di inter-

vento sia esente da qualsiasi peso, servitù e vincoli vari e che l’immobile

rispetti tutte le norme vigenti in materia urbanistica e ambientale, atteso che

dagli elementi forniti dalla committenza non è emerso nulla che invalidi ta-

le presupposto.

6 € 1.374.000,00 - € 207.000,00 = € 1.167.000,00

ALLEGATI

Tabella dei ricavi e dei costi1

2

Largo Leopardi, 5 - 00185 Roma – tel 06477751 www.agenziaterritorio.it – P.I. 06455481009 - C.F. 80416110585

Tabella di valutazione fattore area

n 36 n1 6 n2 18 n3 12

Coff. di ragg.Prezzo unitario

€/m2

1 760,00

Tasso o

aliquotaTempi Prezzo unitario Unità di misura Quantità

Costo

(€)

340,00€ m2 10.430,00 3.546.200,00€

35,00€ m2 24.539,00 858.865,00€

10,00€ m2 14.109,00 141.090,00€

4.546.155,00€

-€

-€

-€

7,00% 4.546.155,00€ 318.230,85€

2,00% 4.546.155,00€ 90.923,10€

1,50% 7.926.800,00€ 118.902,00€

528.055,95€

5.074.210,95€

tasso di interesse sul debito i 1,25%

Tasso i

(%)

Tempo a

fine periodo

(mesi)

Costi

(€)

Quota costi

(%)

Quota debito (d)

(%)

Oneri finanziari

(€)

1,25% 30 4.546.155,00€ 30% 60% 25.812,36€

1,25% 18 4.546.155,00€ 70% 60% 35.912,62€

1,25% 24 -€ 100% 60% -€

1,25% 30 528.055,95€ 30% 60% 2.998,22€

1,25% 18 528.055,95€ 70% 60% 4.171,41€

68.894,60€

aliquota

(%)

Valore bene

trasformato

(€)

Utile Promotore

(€)

15% 7.926.800,00€ 1.189.020,00€

1.189.020,00€

Up = p x Vm

sui costi di gestione Cg

Of4 = 30% (Cg) x d x [(1+i)n-1]

Of5 = 70% (Cg) x d x [(1+i)n-1]

Totale oneri finanziari sulla quota dei costi di trasformazione finanziati dal

debito (Ofc)

utile del promotore in % sul valore del bene trasformato [Up]

UTILE DEL PROMOTORE % Vm Simboli

sul valore di mercato del bene trasformato Vm

Sc = % x Vm

sul costo tecnico di costruzione Ctc

Of1 = 30% (Ctc) x d x [(1+i)n-1]

Of2 = 70% (Ctc) x d x [(1+i)n-1]

sugli oneri di urbanizzazione Ou Of3 = (Ou) x d x [(1+i)n-1]

Onorari professionali Op =% x (Csc)

Spese generali e amministrazione Sg =% x (Ctc+Ou)

Oneri di urbanizzazione sul Costo di Costruzione Oucc

COSTO TECNICO DI COSTRUZIONE Ctc =(Csc)

ONERI DI URBANIZZAZIONE Ou =(Oups+Oucc)

Costo di costruzione opere di urbanizzazione primaria Cse

Oneri di urbanizzazione primaria e secondaria Oups

Costo di sistemazione Superfici Esterne - Verde privato Cse

-€

superficie lorda commerciale

Valore di Mercato del Prodotto Edilizio Trasformatounità di misura

m2

Valore

€

7.926.800,00€

-€

Totale costi diretti e indiretti di costruzione Ct = (Ctc+Ou+Cg)

ONERI FINANZIARI Simboli

COSTI DI GESTIONE Cg =(Op+Sg+Sc)

Spese di commercializzazione

Tabella del valore del prodotto edilizio trasformato e dei costi

Costo di costruzione Superfici Coperte Csc

10.430,00

7.926.800,00€

COSTI DIRETTI E INDIRETTI DI COSTRUZIONE Simboli

Valore Totale

ALLEGATO N.1

saggio di attualizzazione "r" 0,25%

Tempo da inizio

periodo

(mesi)

36

6

18

12

6

18

36

36

0 11,00%

36 2,51%

13,51%

Tabella di valutazione Vt

Valore / CostoImporto alla erogazione

€

Fattore di

attualizzazione 1/qn Valore attualizzato €

Valore di mercato del prodotto edilizio trasformato 7.926.800,00€ 0,99254 7.867.645,02€

VALORE DI MERCATO ATTUALIZZATO DEL BENE TRASFORMATO [Vm] 7.867.645,02€

30% Ctc = costo tecnico di costruzione 1.363.846,50€ 0,99875 1.362.144,88€

70% Ctc = costo tecnico di costruzione 3.182.308,50€ 0,99626 3.170.412,03€

Ou = oneri di urbanizzazione -€ 0,99751 -€

30% Cg = costi di gestione 158.416,79€ 0,99875 158.219,13€

70% Cg = costi di gestione 369.639,17€ 0,99626 368.257,34€

Ofc oneri finanziari sul 60% del costo Ct 68.894,60€ 0,99254 68.380,47€

Up utile del promotore in % sul valore del bene trasformato 1.189.020,00€ 0,99254 1.180.146,75€

COSTO DI TRASFORMAZIONE ATTUALIZZATO [Ct+Ou+Cg+Ofc+Up] 6.307.560,60€

OIA oneri di trasferimento relativi al bene da trasformare 11,00% 1

OFA oneri finanziari relativi al bene da trasformare 2,53% 0,99254

ONERI SUL CAPITALE AREA ATTUALIZZATI

VALORE DI TRASFORMAZIONE Vt = [Vm -(Ct+Ofc+Up)]/(1+OIA+OFA) 1.374.402,90€

ALLEGATO N.2