okrugli stol perspektive primjene pune obračunske osnove i ... · • međutim, i uz takvo...

TRANSCRIPT

Okrugli stol„Perspektive primjene pune obračunske

osnove i standardizacije internog obračuna u zdravstvu

Prof.dr.sc. Vesna Vašiček

I. Promijene u financiranju zdravstva i utjecaj na računovodstveni okvirII. Upravljanje troškovima i standardizacija internog obračuna – korištenje instrumentarija upravljačkog i troškovnog računovodstva

• Financiranje zdravstva i zahtjevi prema računovodstvu -inicijativa primjene pune obračunske osnove

• Rezultati empirijskog istraživanja provedenog u bolnicama u Republici Hrvatskoj: Kvaliteta eksternog izvještavanja

Sadržaj prezentacije

zdravstvo 2016 2

• Česte promjene financijskog okvira

• Financiranje & Računovodstvo i izvještavanje

• Računovodstvo u funkciji – eksternog i

– internog izvještavanja

Financiranje zdravstva i zahtjevi prema računovodstvu -inicijativa primjene pune obračunske osnove

3zdravstvo 2016

• Bolničke zdravstvene ustanove financiraju se putem mjesečnih proračuna – limita koji ustanove trebaju opravdati ispostavljenim računima za izvršeni rad.

• Ugovor o provođenju bolničke zdravstvene zaštite sadrži najveći godišnji iznos sredstava za provođenje ugovorene bolničke zdravstvene zaštite, koji je rezultat kapaciteta zdravstvene ustanove, ugovorenih postelja i dijagnostičkih i terapijskih postupaka liječnika.

• Uz definiranje ukupnog proračuna bolnička zaštita plaćena je mehanizmom: cijena usluge množena s brojem izvršenih usluga, putem računa koje zdravstvena ustanova ispostavlja za izvršene zdravstvene usluge i na taj način opravdava dobivena sredstva.

• Sredstva HZZO-a strogo su namjenska i koriste se namjenski za pokriće plaće zaposlenih u zdravstvu i materijalne troškove zdravstvene zaštite iz osnovnog i dopunskog zdravstvenog osiguranja.

Obilježja financiranja – doprinos za zdravstveno osiguranje

4zdravstvo 2016

• Razvoj i investicije u sustavu zdravstva financiraju se izvan ugovorenih sredstava s HZZO-om.

• Drugi značajan izvor financiranja zdravstvenih ustanova su sredstva proračuna: – državnog proračuna i – proračuna jedinica lokalne i područne (regionalne) samouprave.

• Sredstva proračuna za financiranje zdravstvenih usluga su decentralizirana. Decentralizirana sredstva namijenjena su za investicijsko ulaganje u objekte, medicinsku i nemedicinsku opremu, te prijevozna sredstva, za investicijsko i tekuće održavanje zdravstvene ustanove i informatizaciju odnosno nabavu i održavanje računalnih programa i računalne opreme.

• Kapitalne investicije u zdravstvu financiraju se putem decentraliziranih sredstava u dijelu namijenjenom za investicije, ali i dodatnim sredstvima ministarstva nadležnog za zdravstvo, dodatnim sredstvima jedinica lokalne i područne (regionalne) samouprave, sredstvima fondova europske unije, kao i sredstvima donacija (trgovačkih društava, fizičkih osoba).

Obilježja financiranja 2 – sredstva proračuna

5zdravstvo 2016

• Uz izvore financiranja iz doprinosa i proračuna zdravstvene ustanove ostvaruju prihode i iz ostalih izvora (vlastitih izvora): – ostvarivanjem prihoda po posebnim propisima i – obavljanjem poslova na tržištu.

• Ostvarivanje prihoda po posebnim propisima vezano je na: – plaćanje participacije korisnika usluga do pune cijene usluge, – plaćanje zaštite neosiguranih osoba i stranaca, – refundacije sredstava za obavljene usluge stranim državljanima i

sl.

• Zdravstvene ustanove neke poslove obavljaju na tržištu i temeljem toga ostvaruju prihode (prihodi ostvareni od iznajmljivanja prostora,usluge vještačenja i sl.).

Obilježja financiranja 3 – ostali i vlastiti prihodi

6zdravstvo 2016

• Perspektiva zdravstvene ustanove • Svi izvori financiranja u funkciji uspješnosti • Povezanost izvora financiranja - prihoda s

odnosnim rashodima • Istraživačko pitanje:

– Troškovi pružene usluge - jesu li poznati u zdravstvu RH

– Stupanj pokrića troškova usluga cijenom usluge ovisno o izvoru financiranja

Izvori financiranja - prihodi & rashodi

7zdravstvo 2016

• Odgovor na postavljeno pitanje?

• Izvještavanje usmjereno prema izvorima financiranja

• Izvještavanje:

• Temeljni financijski izvještaji - proračunsko računovodstvo – Dostavljaju se instituciji ovlaštenoj za obradu podataka

(Financijskoj agenciji) na upotrebu Ministarstvu financija, Ministarstvu zdravlja i HZZO-u, jedinicama lokalne i područne (regionalne) samouprave ( za ustanove koje se financiraju iz decentraliziranih sredstava), te Državnoj reviziji

Računovodstvo i financijsko izvještavanje 1

8zdravstvo 2016

• Izvještavanje davatelja zdravstvenih usluga prema HZZO-u temelji se na tome da zdravstvene ustanove mjesečno, kvartalno i godišnje dostavljaju podatke o financijskim pokazateljima poslovanja putem web portala.

• U tim izvještajima obuhvaćeni su svi prihodi i rashodi, primici i izdaci kao i u temeljnim financijskim izvještajima, s tom razlikom da je grupiranje računovodstvenih podataka prilagođeno poslovanju zdravstvenih ustanova te se podaci ne mogu komparirati s drugim usporedivim podacima (na primjer iz temeljnih financijskih izvještaja) zbog različitih metodoloških osnova i pristupa u selekciji i odabiru podataka.

• Izvještaji sadrže i nefinancijske informacije koje su relevantne za praćenje realizacije ugovora zdravstvenih ustanova s HZZO-om.

Računovodstvo i financijsko izvještavanje 2

9zdravstvo 2016

• S pozicija zdravstvenih ustanova eksterno izvještavanje je razdvojeno na: – izvještavanje sukladno propisima proračunskog računovodstva i – izvještavanje sukladno zahtjevima HZZO-a.

• Međutim, i uz takvo složeno i zahtjevno eksterno izvještavanje činjenica je da nedostaju informacije potrebne za donošenje poslovnih odluka, te za upravljanje bolnicama na kratki i dugi rok.

• Računovodstveno informacijski sustavi bolnica naglasak stavljaju na sastavljanje eksternih financijskih izvještaja dok se interni izvještaji koji su u funkciji upravljanja koriste povremeno i rezultat su trenutnih zahtjeva uprave, a ne kvalitetnog i razvijenog instrumentarija računovodstva troškova i upravljačkog računovodstva.

Računovodstvo i financijsko izvještavanje 3

10zdravstvo 2016

• Istraživačko pitanje:

– može li se u metodološkom smislu približiti eksterno i interno izvještavanje i smanjiti zahtjevi prema računovođama ?

– Koriste li se i u kojoj mjeri interni financijski izvještaji kao kvalitetna podloga za učinkovitije planiranje, odlučivanje i upravljanje zdravstvenom ustanovom?

Eksterno & Interno izvještavanje

11zdravstvo 2016

• Temeljni financijskih izvještaji – Pravilnik o financijskom izvještavanju u proračunskom računovodstvu

• Ispitivana je potreba izvještavanja, ali ne i kvaliteta ostalih eksternih izvještaja - izvještavanje prema HZZO, decentralizacija, MF – Riznica

• Polazna hipoteza: izvještavanje se ne koristi u dovoljnoj mjeri za donošenje upravljačkih odluka na makro i mikro razinama

Kvaliteta eksternog izvještavanja

12zdravstvo 2016

• Anketni upitnik – Upitnik je upućen voditeljima računovodstva i upravama bolničkih

ustanova

• Uzorak: Bolničke ustanove u RH:– klinički bolnički centri,

– kliničke bolnice,

– klinike,

– opće bolnice te

– specijalne bolnice

• Primljeni odgovori na anketni upitnik od strane 34 bolničke ustanove

• Hvala na odgovorima i sudjelovanju u istraživanju

• Obrađeni su odgovori računovođa

Rezultati empirijskog istraživanja provedenog u bolnicama u Republici Hrvatskoj:

Kvaliteta eksternog izvještavanja i primjerenost računovodstvene osnove

zdravstvo 2016 13

Rezultati empirijskog istraživanja provedenog u bolnicama u Republici Hrvatskoj: Kvaliteta eksternog izvještavanja i primjerenost računovodstvene osnove

• Uspoređeni su rezultati istraživanja provedenog kraj 2015./početak 2016. s istraživanjima provedenim 2006.g. /za potrebe izrade doktorske disertacije D.Vašiček

• Pri tumačenju rezultata istraživanja potrebno je uzeti u obzir slijedeće: – Razmak između istraživanja je 10 godina – Primjena sustava izvještavanja koje je predmet ispitivanja je započela

2002.g. – veće prihvaćanje novog sustava izvještavanja s protekom vremena – Razdoblje prve ankete pratila je visoka nelikvidnost sustava i uključivanje

HZZO u sustav Riznice, te restriktivno financiranje kroz smanjenje bolničkih limita – otpori prema promjenama uzrokovani i drugim faktorima /izvan računovodstva

– Razdoblje druge ankete prati program sanacije u zdravstvu i isključivanje HZZO iz sustava Riznice

– Anketa se temelji na stavovima i percepcijama ispitanika – nisu podudarne institucije niti osobe koje su odgovorile na anketu

15 zdravstvo 2016

"BIOKOVKA" MAKARSKA

"KALOS" SPECIJALNA BOLNICA ZA MEDICINSKU REHABILITACIJU

BOLNICA ZA ORTOPEDIJU I REHABILITACIJU "PRIM.DR.MARTIN HOTVAT"

DARUVARSKE TOPLICE SPECIJALNA BOLNICA ZA MEDICINSKU REHABILITACIJU

KBC OSIJEK

KLINIČKA BOLNICA "SVETI DUH"

KLINIČKA BOLNICA MERKUR

KLINIČKI BOLNIČKI CENTAR ZAGREB

KLINIKA ZA DJEČJE BOLESTI ZAGREB

KLINIKA ZA INFEKTIVNE BOLESTI DR. FRAN MIHALJEVIĆ

KLINIKA ZA PSIHIJATRIJU VRAPČE

LJEČILIŠTE BIZOVAČKE TOPLICE

LJEČILIŠTE TOPUSKO

LJEČILIŠTE VELI LOŠINJ

NEUROPSIHIJATRIJSKA BOLNICA DR. IVAN BARBOT POPOVAČA

OPĆA BOLNICA - ZADAR

OPĆA BOLNICA "DR.IVO PEDIŠIĆ" SISAK

OPĆA BOLNICA "DR.TOMISLAV BARDEK" KOPRIVNICA

OPĆA BOLNICA BJELOVAR

OPĆA BOLNICA DUBROVNIK

OPĆA BOLNICA I BOLNICA BRANITELJA DOMOVINSKOG RATA OGULIN

OPĆA BOLNICA KARLOVAC

OPĆA BOLNICA ŠIBENSKO KNINSKE ŽUPANIJE

OPĆA BOLNICA VIROVITICA

OPĆA BOLNICA ZABOK I BOLNICA HRVATSKIH VETERANA

OVB "HRVATSKI PONOS" KNIN

OŽB VUKOVAR

PSIHIJATRIJSKA BOLNICA RAB

PSIHIJATRIJSKA BOLNICA ZA DJECU I MLADEŽ

SPECIJALNA BOLNICA ZA KRONIČNE BOLESTI DJEČJE DOBI GORNJA BISTRA

SPECIJALNA BOLNICA ZA MEDICINSKU REHABILITACIJU VARAŽDINSKE TOPLICE

SPECIJALNA BOLNICA ZA ORTOPEDIJU

SPECIJALNA BOLNICA ZA ZAŠTITU DJECE S NEURORAZVOJNIM I MOTORIČKIM SMETNJAMA

THALASSOTHERAPIA OPATIJA

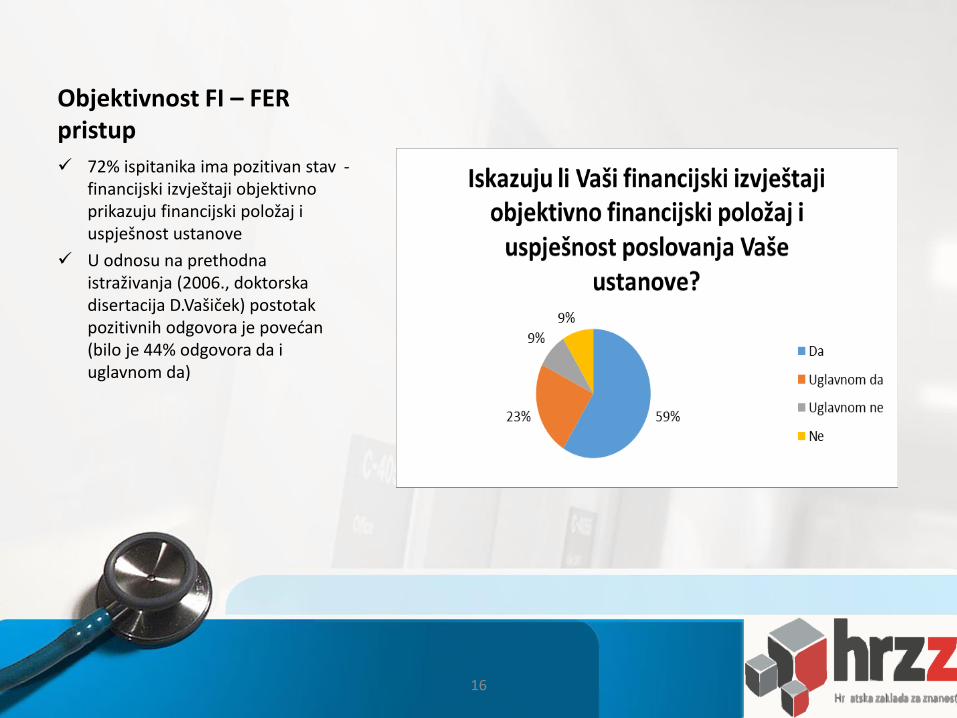

Objektivnost FI – FER pristup

72% ispitanika ima pozitivan stav -financijski izvještaji objektivno prikazuju financijski položaj i uspješnost ustanove

U odnosu na prethodna istraživanja (2006., doktorska disertacija D.Vašiček) postotak pozitivnih odgovora je povećan (bilo je 44% odgovora da i uglavnom da)

16 zdravstvo 2016

Primjerenost FI specifičnostima djelatnosti zdravstva

Visok postotak ispitanika (70%) smatra da su sadržaj i struktura temeljnih FI uglavnom primjereni djelatnosti zdravstvenih ustanova, a 6% ih smatra potpuno primjerenima.

U odnosu na prethodno provedena istraživanja iskazuje se velika razlika u stavovima. 2006.g. na isto pitanje 92% ispitanika odgovorilo je negativno, a samo 8% potvrdno.

Daljnje propitivanje razloga ??

17 zdravstvo 2016

Korisnost FI

Precizniji upit u svezi kvalitete pojedinog izvještaja daje prednost :

izvještaju o obvezama te

Bilanci i izvještaju o prihodima i rashodima.

18 zdravstvo 2016

• Pitanje – Razumljivosti

– Važnosti

– Pouzdanosti (nema značajnih pogreški, neutralne su i potpune)

– Usporedivosti

• Postavljeno u odnosu na– Unutarnje korisnike

– Vanjske korisnike

Kvaliteta financijskih izvještaja

19zdravstvo 2016

Razumljivost

Ocjenama (rangom) 5 i 4 veliki broj 79% ispitanika ocijenio je izvještaje razumljivima

unutarnjim korisnicima.

Očekivano, nešto niži postotak je procjena razumljivosti FI vanjskim korisnicima.

Ocjena 1 – 15%

Ocjena 4 i 5 - visokih 73% .

20 zdravstvo 2016

Relevantnost

Veliki broj ispitanika ocjenama (rangom) 5 (17%) i 4 (62%) ocijenio je izvještaje relevantnim unutarnjim korisnicima.

Očekivano, nešto niži postotak je procjena relevantnost FI vanjskim korisnicima.

Ocjena 3 – 20%

Ocjena 4 i 5 - visokih 59% .

21 zdravstvo 2016

Pouzdanost FI Ispitanici su dali visoke ocjene

pouzdanosti FI

69% ocjena 5

13% ocjena 4

22 zdravstvo 2016

Usporedivosti FI Usporedivost FI je najniže ocijenjena u smislu da su ispitanici dodjeli rang

2 – 15%

3 – 21%

4 – 26%

5 - 38%.

23 zdravstvo 2016

• Informacije su razumljive unutarnjim korisnicima, ali ne i vanjskim korisnicima s pretežito srednjom ocjenom 3 (52,7%) za unutarnje korisnike, za vanjske korisnike uz veću disperziju ocjena 3 (38,8%).

• Informacije su važne unutarnjim i vanjskim korisnicima s pretežito srednjom ocjenom 3 – za unutarnje korisnike 50%, za vanjske korisnike 52,7%.

• Informacije su pouzdane s pretežitom ocjenom 3 i 4.

• Informacije su usporedive s pretežitom ocjenom 3 i 4.

• Napredak u percepciji razumljivosti informacija, pretežita ocjena 4 i 5

– 79% za unutarnje korisnike– 73% za vanjske korisnike

• Informacije su važne unutarnjim i vanjskim korisnicima s pretežito srednjom ocjenom 4 i 5,

– 4 - 62%; 5-17%- za unutarnje korisnike – 3 - 20%; 4- 44%; 5 -15% za vanjske

korisnike Ispitanici su dali visoke ocjene pouzdanosti FI

69% ocjena 5 13% ocjena 4

Usporedivost FI je najniže ocijenjena u smislu da su ispitanici dodjeli rang

2 – 15%3 – 21%4 – 26% 5 - 38%.

Usporedba rezultata 2006. -2016. u dijelu kvalitete FI

24zdravstvo 2016

• Visoke ocjene za kvalitetu FI

• Pozitivni pomaci u razdoblju 10 godina

Kvaliteta eksternog FI

25zdravstvo 2016

• Fokus na priznavanju

– Prihoda

– Rashoda

– Financijskog rezultata

– Dugotrajne imovine

Primjerenost modificirane obračunske osnove

26zdravstvo 2016

Priznavanje rashoda Priznavanje rashoda temeljeno na

obračunskoj osnovi

Očekivano, pretežiti odgovori su

Da (39%)

Uglavnom da (52%)

27 zdravstvo 2016

Priznavanje dugotrajne imovine Ispitanici imaju podijeljene

stavove.

47% je stava da bi bilo primjereno trošak stjecanja kapitalizirati a potom iskazivati kao rashod amortizacije,

53% je stava da se imovina ne treba kapitalizirati već je rashod u trenutku nabave.

Prethodno istraživanje – mišljenje da bi bilo primjereno trošak stjecanja kapitalizirati a potom iskazivati kao rashod amortizacijeimalo je 58 % ispitanika, 12 % je bilo stava da se imovina ne treba kapitalizirati već je rashod u trenutku nabave, ali je 30% bilo bez stava oko tog pitanja.

28 zdravstvo 2016

Priznavanje dugotrajne imovine

U vezanom pitanju odgovori su bliži rješenju priznavanja amortizacije kao obračunske i ekonomske kategorije te sukladno tome i kapitalizaciji dugotrajne imovine.

Pitanje

Financiranja stjecanja javnog dobra – imovine

Obračunavanja amortizacije u cijeni usluge

29 zdravstvo 2016

Priznavanje prihoda Priznavanje prihoda temeljeno na

novčanoj osnovi. Ali

Iskazani su obračunati prihodi, ne utječu na rezultat tekućeg razdoblja

Pretežiti odgovori su:

Da (37%)

Uglavnom da (36%)

Prethodno istraživanje ima suprotne nalaze. Pretežiti odgovor (94%) je da načelo priznavanja prihoda ne odražava stvarno ostvarene prihode.

Pitanje je imalo drugačiji fokus: Je li priznavanje prihoda prema novčanom načelu realno odražava iskazani ukupni prihod te jesu li prihodi podcijenjeni?

30 zdravstvo 2016

Odstupanje od pravila iskazivanja financijskog rezultata Mali broj ispitanika

potvrdno je odgovorio -12 % da, u manjoj mjeri.

U slijedećem pitanju : Način na koji se odstupilo od pravila bilo je ponuđeno više opcija

Priznavanjem prihoda koji nisu naplaćeni do kraja razdoblja

Izostavljanjem knjiženja nekih rashoda

Vremenskim razgraničenjima koji ne udovoljavaju kriterijima razgraničenja

Drugo

Ali nije odgovoreno.

31 zdravstvo 2016

Primjerenost računovodstvene osnove

Ispitanici su približno jednako odgovorili oko prihvatljivosti modificirane i obračunske osnove dok je očekivano mali broj ispitanika izabrao novčanu osnovu.

32 zdravstvo 2016

• Propituje se i istražuje u kojoj mjeri eksterni FI zadovoljavaju potrebe za informacijom unutarnjih i vanjskih korisnika

Upotrebljivost FI

33zdravstvo 2016

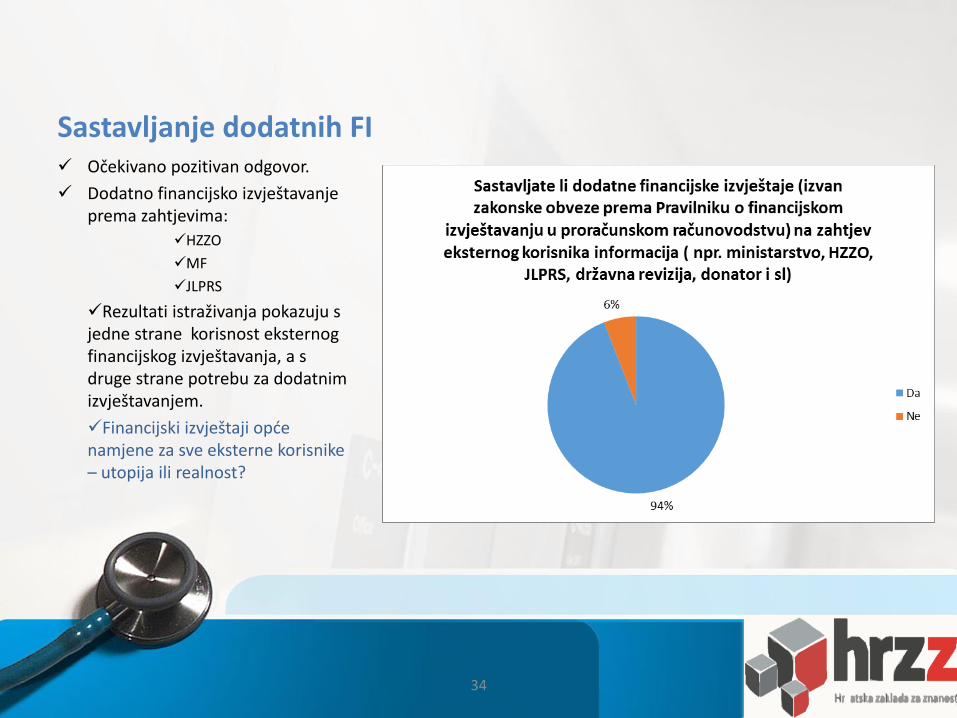

Sastavljanje dodatnih FI Očekivano pozitivan odgovor.

Dodatno financijsko izvještavanje prema zahtjevima:

HZZO

MF

JLPRS

Rezultati istraživanja pokazuju s jedne strane korisnost eksternog financijskog izvještavanja, a s druge strane potrebu za dodatnim izvještavanjem.

Financijski izvještaji opće namjene za sve eksterne korisnike – utopija ili realnost?

34 zdravstvo 2016

Opterećenje računovođa Kroz navedeno pitanje propituje se

u kojoj mjeri sastavljanje dodatnih izvještaja angažira računovodstvenu službu.

Rangiranje od 1-5 prema značajnosti (1 – najmanji rang).

35 zdravstvo 2016

Razlozi dodatnog izvještavanja Pitanje razloga sastavljanja

dodatnih izvještaja

Prevladava mišljenje da je to:

Dinamika izvještavanja

Različita osnova izvještavanja

36 zdravstvo 2016

Korisnost FI Viska razina korisnosti FI

38% FI korisni u velikoj mjeri

53% FI korisni djelomično

9% FI se koriste malo

37 zdravstvo 2016

Korištenje informacija iz eksternih FI od strane uprave Rangiranje značaja izvještaja i korištenja: 1. Ispunjavanje zakonske obveze izvještavanja 2. Praćenje izvršenja financijskog plana 3. Potrebe interne i eksterne revizije i

kontrole 4. Važan izvor informacija za odlučivanje i

upravljanje 5. Usporedba s ostalim sličnim ustanovama 6. Informiranje javnosti. Rangiranje značaja izvještaja prema

prethodnom istraživanju (2006.) 1. Ispunjavanje zakonske obveze izvještavanja 2. Praćenje izvršenja financijskog plana 3. Važan izvor informacija za odlučivanje i

upravljanje 4. Usporedba s ostalim sličnim ustanovama

Usporedba pokazuje nepromijenjen rang Napomena: u upitniku 2006 nisu

bila ponuđena pitanja korištenja informacija za potrebe interne i eksterne revizije kao ni informiranje javnosti.

38 zdravstvo 2016

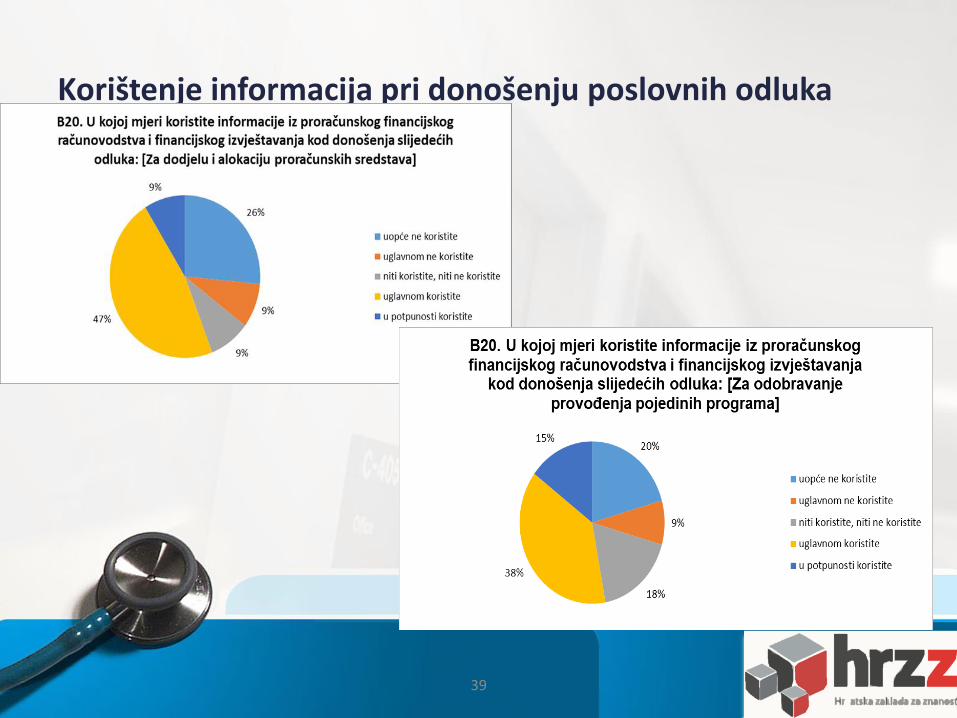

Korištenje informacija pri donošenju poslovnih odluka

39 zdravstvo 2016

Korištenje informacija pri donošenju poslovnih odluka

zdravstvo 2016

Korištenje informacija pri donošenju poslovnih odluka

zdravstvo 2016

Korištenje informacija pri donošenju poslovnih odluka

42 zdravstvo 2016

• Istražuju se stavovi oko potrebe daljnjeg unapređenja računovodstva i financijskog izvještavanja

• Istražuju se načini provedbe

Potreba za promjenama i način provedbe

43zdravstvo 2016

Potreba promjene

65% ispitanika sugerira primjenu pune obračunske osnove

Način promijene Ispitanici podijeljeni u tri skupine 1. Izmijene kroz promjene u

zakonskom okviru 2. Izmijene kroz prihvaćanje

MRSJS 3. Izmjene kroz prihvaćanje

nacionalnih standarda

44 zdravstvo 2016

Ograničenja provedbi reformi Podjednak značaj dan je svim

predloženim faktorima ograničenja provedbi reformi (prosječni rang između 3,78 i 4,13)

Ne percipira se vršni faktor smetnje, ali je naglasak na podrški uprave i politike

45 zdravstvo 2016

Kvaliteta internog izvještavanja i mogućnosti primjene instrumentarija

upravljačkog i troškovnog računovodstva

Izv.prof.dr.sc. Ivana Dražić Lutilsky

• U ovom dijelu Upitnika ocjenjivao se interni sustav obračuna i izvještavanja definiran internim računovodstvenim politikama, pravilima iprocedurama.

• Pitanja su bila usmjerena na ocjenu kvalitete sustava internog obračuna i ocjenu njegove korisnosti u upravljanju zdravstvenim ustanovama, i mjerenju uspješnosti.

• Pitanja su bila označena slovom C.

Planiranje troškova poprirodnoj vrsti

Na ovo pitanje bilo je moguće više odgovora.

Planiranje troškova premaizvoru financiranja

Na ovo pitanje bilo je moguće višeodgovora.

Obračun troškova i praćenjeostvarenja plana

- 77% ustanova najviše koristi narazini ustanove, 44% po mjestimatroškova;

- 34% najmanje koristi po vrstamausluga, 45% po vrsti usluge pointernom obračunu i 60% popacijentu.

- Samo jedna ustanova najvišekoristi po pacijentu obračuntroškova i praćenje ostvarenjaplana.

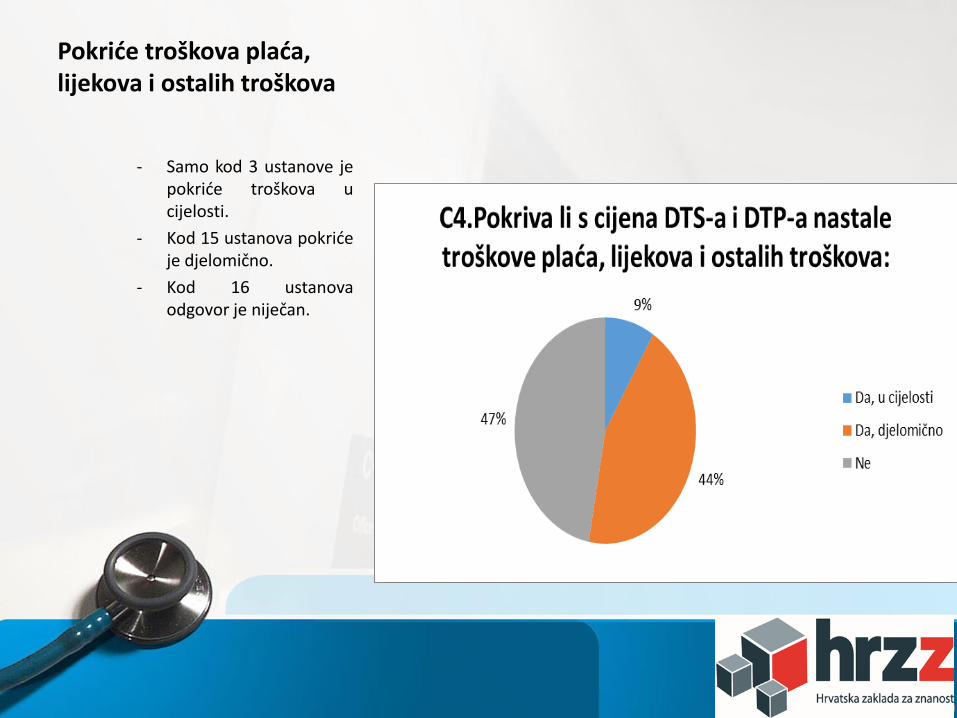

Pokriće troškova plaća, lijekova i ostalih troškova

- Samo kod 3 ustanove jepokriće troškova ucijelosti.

- Kod 15 ustanova pokrićeje djelomično.

- Kod 16 ustanovaodgovor je niječan.

Struktura ukupnih izdataka

- Pojedinačni odgovoriprikazuju malo drugačijusliku.

- Velike bolnice (KBC I KB) iskazuju postotakizdataka za lijekove, krvne pripravke imedicinski materijal čakjednakim ili nešto većimod izdataka za plaće.

Raspored troškova plaća

- S obzirom kako sutroškovi plaća najznačajnijiu strukturi ukupnihtroškova najviše seraspoređuju po mjestimatroškova.

Raspored materijalnihtroškova

- Materijalni troškovi seiskazuju odnosnoraspoređuju naidentičan način kao Itroškovi plaća.

Raspored direktnih troškova

- S obzirom na prije navedeneodgovore kako se troškovi neraspoređuju po uslugama, logično je zazaključiti kako se direktni troškoviraspoređuju na organizacijske jedinice.

Raspored indirektnihtroškova

- 17 ustanova je odgovorilo kakoraspoređuju indirektne troškovepomoću direktne metode – direktno sepreko jednog ili više izabranih ključeva(baza) raspoređuju indirektni troškovi.

- Ostale nisu odgovorile načinrasporeda indirektnih troškova te semože zaključiti kako ne raspoređujuindirektne troškove.

Ključevi za raspored

- Od onih 17 ustanova kojekoriste direktnu metodu zaraspored indirektnihtroškova najviše ih koristikao ključ za raspored brojzaposlenih i trošak plaća.

- Iz pojedinačnih odgovoravidljivo je kako ustanovekoriste više različitihključeva za raspored štoznači da uzimaju u obzirprirodu nastalog troška terazličite troškoveraspoređuju prekorazličitih baza.

0

1

2

3

4

5

6

7

8

9

10

a) trošakmaterijala

b) trošak plaća c) ukupnitroškovi

d) brojzaposlenih

e) drugo

Broj zdravstvenih ustanova

Ključ (baza)

C11.Kao ključ (baza) za raspored indirektnih troškova najčešće se koristi:

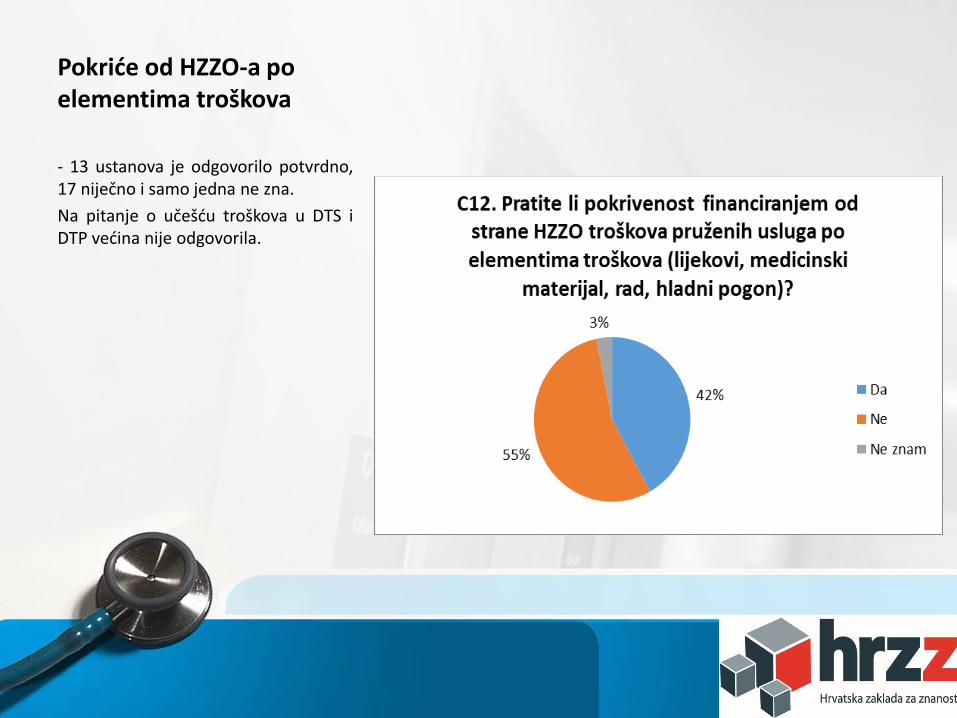

Pokriće od HZZO-a poelementima troškova

- 13 ustanova je odgovorilo potvrdno,17 niječno i samo jedna ne zna.

Na pitanje o učešću troškova u DTS iDTP većina nije odgovorila.

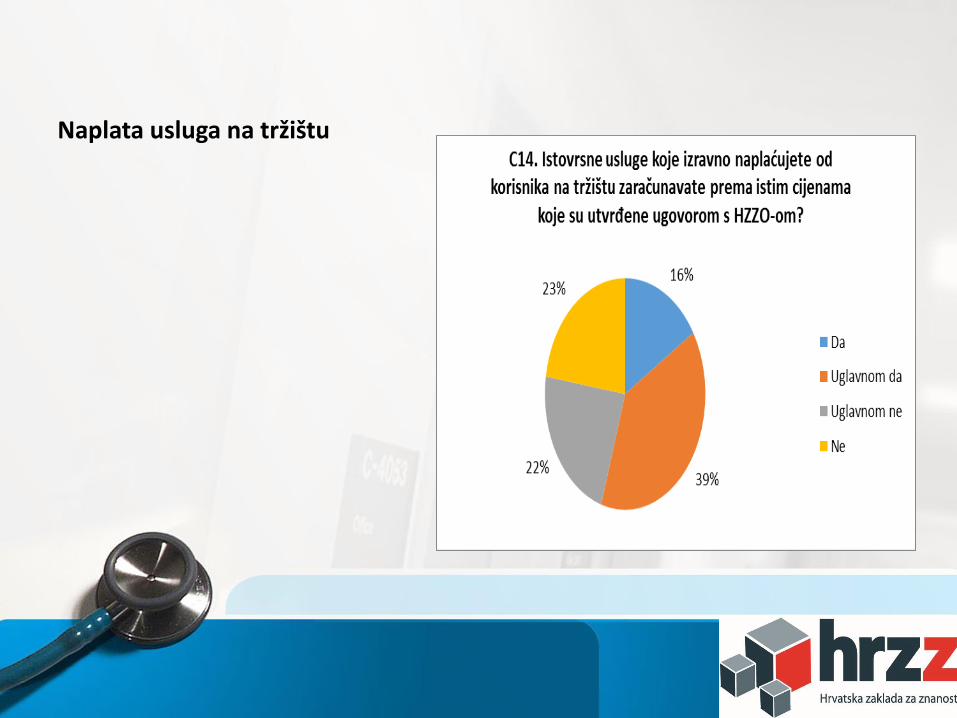

Naplata usluga na tržištu

Način utvrđivanja cijenausluga

- Oni koji su odgovorili potvrdno naC15 pitanje odgovorili su i kojommetodom.

- 19 ustanova koristi neku odmetoda.

- 6 ustanova pokriva sve troškove uzodređenu maržu, 5 ustanovacijenu određuje tržišnim uvjetima,4 ustanove pokriva troškove beztroška amortizacije, 2 ustanovepokrivaju sve troškove suključenom amortizacijom i sodređenom maržom dok 1ustanova koristi cjenik HZZO-a i 1pokriva sve troškove samortizacijom.

Prihvatljivost potpunih troškova

Mjerenje rezultata poslovanja

Mjerenje rezultata poslovanja premaorganizacijskim dijelovima

Mjerenje rezultata poslovanja prema DTS-u iDTP-u

Mjerenje rezultata prema izvorima financiranja

Mjerenje uspješnosti pruženih usluga

Sastavljanje internih izvještaja

Razlozi sastavljanja internih izvještaja

Vremenski interval sastavljanja

Korištenje internih izvještaja

Korištenje informacija izinternih izvještaja

- S obzirom nanajčešću ocjenu o korištenjuinformacija izinternih izvještajamože se zaključitikako se interniizvještaji I sastavljaju s ciljemdonošenja odluka.

Poboljšanje postojećeg sustava internogizvještavanja

Implementacija metode ukupnih ili potpunihtroškova