panorama agroalimentario café 2015 vf - el portal … · 2018-09-04 · en los países productores...

TRANSCRIPT

Panorama Agroalimentario | Café 2015

0

Panorama Agroalimentario | Café 2015

1

Contenido 1

1. Resumen ejecutivo ........................................................................................ 2

2. Introducción .................................................................................................. 3

3. Mercado internacional ................................................................................... 3

3.1 Producción mundial .................................................................................... 3 3.2 Consumo mundial....................................................................................... 9 3.3 Comercio internacional ............................................................................. 12 3.4 Precios de referencia ................................................................................ 14

4. Mercado nacional ........................................................................................ 16

4.1 Producción primaria .................................................................................. 17 4.2 Consumo nacional ..................................................................................... 23 4.3 Intercambio comercial .............................................................................. 24 4.4 Precios a nivel nacional ............................................................................. 26

5. Financiamiento otorgado por FIRA ............................................................... 27

6. Acciones para mejorar la productividad ....................................................... 31

7. Conclusiones ................................................................................................ 33

8. Referencias .................................................................................................. 35

9. Anexo estadístico ......................................................................................... 36

1 Documento elaborado con información disponible a agosto de 2015. Las opiniones aquí expresadas son responsabilidad de los autores y no necesariamente reflejan los puntos de vista o políticas de FIRA. Comentarios o sugerencias: [email protected]

Panorama Agroalimentario | Café 2015

2

1. Resumen ejecutivo

El café es uno de los productos agroindustriales más importantes en el comercio internacional. La producción primaria juega un papel fundamental en la economía de muchos países debido a que es una importante fuente de empleo, ingresos y divisas. Se prevé que la producción mundial de café en el ciclo 2015/16 se incremente 4.4 por ciento con respecto a la cosecha del ciclo previo, para ubicarse en 152.7 millones de sacos de 60 kg, es decir, el tercer nivel más alto de la historia. Lo anterior, luego de que durante los dos ciclos previos la oferta cafetalera global fue afectada por condiciones climatológicas adversas, principalmente por la intensa sequía en Brasil, el principal país productor y exportador mundial, así como por la enfermedad de la roya del cafeto en los países centroamericanos.

Se estima que el consumo mundial del aromático ascienda a un nivel máximo histórico de 147.7 millones de sacos, impulsado principalmente por el aumento en la demanda de café en los países productores y en los mercados emergentes como Rusia, China, Corea del Sur y Ucrania, entre otros.

Derivado de los efectos negativos de factores climáticos en la producción mundial, y particularmente de las expectativas sobre la cosecha de café en Brasil, los precios de referencia en el mercado internacional reportaron una elevada volatilidad en 2014 y se ubicaron, en promedio anual, 30 por ciento por arriba del nivel de precios registrado en 2013. Debido a la estimación de crecimiento de la producción global, los precios del café mantienen tendencia a la baja desde octubre de 2014. Tomando como referencia los precios de futuros, no se espera cambio de tendencia sino hasta los primeros meses de 2016.

En México, la producción de café reporta tendencia decreciente. Durante la década reciente la cosecha nacional se redujo a una tasa promedio anual de 4.2 por ciento, para ubicarse en su nivel más bajo desde 1980, año a partir del cual se tiene registro estadístico. El principal factor que explica la disminución de la producción nacional es la reducción sostenida en la productividad de los cafetales, así como por las afectaciones de la roya del café en años recientes. Por su parte, el consumo de café en México continúa al alza, favorecido por el incremento en el número de establecimientos especializados y otros puntos de venta de esta bebida.

La participación de México en el mercado de exportación mundial de café se ha reducido durante los últimos años, debido a la reducción de la oferta nacional. En 2014, las ventas al exterior reportaron su nivel más bajo en tres años, al ubicarse en 162.5 miles de toneladas equivalente en café verde. En tanto, las importaciones mexicanas de café, aunque aún son reducidas, se mantienen al alza.

Actualmente, el principal reto para el sector cafetalero nacional es la recuperación de la producción. Para lograrlo, es determinante el programa de renovación de los cafetales, en el cual diversas instituciones del sector han conjuntando esfuerzos con intermediarios financieros, empresas y otros actores con la finalidad de repoblar las plantaciones con variedades de cafetos de mayor productividad, resistentes a plagas y enfermedades, así como incrementar la densidad de población.

Panorama Agroalimentario | Café 2015

3

2. Introducción

El café se produce en América Latina, en África y en Asia, y es uno de los commodities agrícolas más comercializados en los mercados internacionales. La agroindustria del café se ha diversificado en todo el mundo y constituye una importante fuente de empleo, ingresos y divisas en muchos países productores. En los años recientes, la oferta mundial del aromático ha sido afectada por factores climatológicos adversos, lo que se ha reflejado en la elevada volatilidad de las cotizaciones internacionales de este producto. En el presente documento se analizan las principales variables que inciden en el comportamiento y las tendencias en el mercado internacional, así como en el mercado nacional. 3. Mercado internacional Se prevé que la producción mundial de café crezca, a tasa anual, durante el ciclo comercial 2015/16, luego de haber descendido durante los dos ciclos previos debido a las afectaciones que la sequía ocasionó en la cosecha de Brasil. Por su parte, el consumo mantiene tendencia al alza, impulsado principalmente por el crecimiento en la demanda de esta bebida en los países productores y en los mercados emergentes. Las exportaciones globales de café se proyectan en niveles máximos históricos, por lo que se estima que los inventarios al final del ciclo se ubiquen en su nivel más bajo en cuatro años. Los precios de referencia del café en el mercado internacional mantienen tendencia a la baja desde octubre de 2014; este comportamiento es impulsado por la recuperación de la oferta global, así como por la depreciación de las monedas de países productores. 3.1 Producción mundial Entre los ciclos cafetaleros 2004/05 y 2014/15, la producción mundial de café creció a una tasa promedio anual de 1.9 por ciento y reportó su nivel máximo histórico durante el ciclo de cosecha 2012/13.2 Dicho ciclo correspondió con uno de alta producción de acuerdo con el comportamiento bienal de la cosecha que caracteriza al café arábiga en Brasil. En el ciclo 2013/14 la cosecha global se redujo a una tasa anual de 0.4 por ciento, mientras que en 2014/15 disminuyó 5.4 por ciento. En este último ciclo, la disminución en la producción de café arábiga fue de 9.0 por ciento, mientras que la de café robusta fue de 0.1 por ciento. Así, la cosecha total de café se ubicó en 146.3 millones de sacos de 60 kg de café verde. 3

2 El ciclo cafetalero comprende el período del 1º de octubre al 30 de septiembre. Lo anterior definido en función de que alrededor del 60 por ciento de la producción mundial proviene del grupo de países productores cuya cosecha del cafeto inicia en el mes de octubre (entre estos Vietnam, Colombia, India, Etiopía, México, Honduras y Guatemala), aun cuando en otros países productores importantes, como Brasil e Indonesia, la cosecha inicia durante el mes de abril. 3 Café verde: café en forma de grano pelado, antes de tostarse. El café cereza, después del proceso de beneficiado tanto húmedo (lavado) como seco (sin lavar), es transformado en café verde u oro, materia prima para la industria final, ya sea tostado y molido, o soluble.

Panorama Agroalimentario | Café 2015

4

La reducción en la oferta global del aromático obedeció principalmente a la disminución de la cosecha en Brasil, Vietnam e Indonesia, a tasas anuales de 8.6, 5.6 y 7.4 por ciento, respectivamente. Estos tres países aportan en conjunto el 60 por ciento de la oferta mundial de café. La reducción en la cosecha de Brasil fue consecuencia de la prolongada sequía y altas temperaturas que afectaron al cultivo durante el ciclo productivo en las zonas productoras más importantes de ese país. Asimismo, la reducción en la producción de Vietnam e Indonesia obedeció a factores climatológicos que afectaron los cafetales, como bajas temperaturas y sequías. Por su parte, la cosecha de café en México y Centroamérica, que aportan en conjunto el 13.0 por ciento de la oferta mundial, se redujo a tasas anuales de 8.5 y 10.3 por ciento durante los ciclos 2012/13 y 2013/14, respectivamente. Lo anterior ocasionado, principalmente, por las afectaciones que la roya de los cafetales tuvo en las regiones productoras de la región. 4 Para el ciclo cafetalero 2015/16, el Departamento de Agricultura de Estados Unidos (USDA) estima que la producción global de café arábiga crezca 7.6 por ciento y la de robusta 0.4 por ciento, ambas cifras con respecto a la cosecha del ciclo 2014/15. Así, la oferta global ascendería a 152.7 millones de sacos de 60 kg, es decir, el volumen total sería 4.4 por ciento mayor a tasa anual. Las expectativas de crecimiento en la producción obedecen a la presencia de condiciones climatológicas favorables para el cultivo en las principales regiones productoras del mundo. Así, se estima que la producción de Brasil, Vietnam, Colombia e Indonesia crezca a tasas anuales de 2.3, 1.5, 4.0 y 25.0 por ciento, respectivamente.

Producción mundial de café, 2002/03‐2015/16 (Millones de sacos de 60 kg, equivalente en café verde)

Fuente: USDA. *Proyectado en junio de 2015.

4 ICO. Informe del mercado de café. Julio 2015.

127.0

110.9121.6 117.5

133.6124.0

136.2128.6

140.4 143.9154.9 154.3

146.3152.7

0

20

40

60

80

100

120

140

160

180

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Arábiga Robusta

Panorama Agroalimentario | Café 2015

5

En la producción de café se distinguen dos variedades principales: arábiga (Coffea arabica) y robusta (Coffea canephora). Las variedades más conocidas del café arábiga son Typica y Borbón, pero a partir de éstas se han desarrollado muchas cepas y cultivares diferentes, como son el Caturra (Brasil, Colombia), el Mundo Novo (Brasil), el Tico (América Central), el San Ramón enano y el Jamaican Blue Mountain. El cafeto normal de arábiga es un arbusto grande con hojas ovaladas verde oscuro, de fruto ovalado que tarda en madurar de 7 a 9 meses. Es a menudo susceptible a plagas y enfermedades, por lo cual la obtención de resistencia es una de los principales objetivos de los programas de mejoramiento vegetal. Se cultiva en toda Latinoamérica, en África Central y Oriental, en la India y un poco en Indonesia.5 Se caracteriza por producir granos de mayor calidad y sabor más suave que el café robusta, por lo que tiene mayor preferencia en el mercado internacional. Actualmente, uno de los ejes de evolución es que los nuevos materiales tengan calidad aceptable en taza y que muestren tolerancia o resistencia a la roya del cafeto; por lo que cultivares de Marsellesa, Star Maya, así como una serie de híbridos, se están propagando de manera intensa dadas las experiencias exitosas que se han tenido en países centroamericanos. El cafeto de variedad robusta es un arbusto o pequeño árbol robusto que puede crecer hasta alcanzar diez metros de altura y tiene una raíz poco profunda. El fruto es redondeado y tarda hasta once meses en madurar; la semilla es de forma alargada y más pequeña que la del café arábiga. Se cultiva en África Central y Occidental, en todo el Sudeste de Asia y un poco en Brasil, donde se le llama Conillón. El café de variedad robusta tiene un sabor más fuerte y contiene dos veces más cafeína que el café arábiga;6 su calidad se considera, generalmente, inferior en comparación con el arábiga. Sin embargo, algunos cafés robusta son de alta calidad y valorados especialmente por su profundo sabor. Las variedades de café robusta son menos vulnerables a plagas y a condiciones climáticas adversas; asimismo, muestran mayor resistencia a la roya del cafeto que las variedades de arábiga. En 2014/15, el 57.1 por ciento de la producción mundial de café correspondió a la variedad arábiga y el 42.9 por ciento a robusta. Durante la última década, el dinamismo ha sido mayor en la producción de este último, con una tasa de crecimiento promedio anual de 4.1 por ciento, mientras que la cosecha de arábiga se incrementó a una tasa promedio anual de 0.4 por ciento. Por otra parte, en el mercado internacional se distinguen cuatro categorías de café de acuerdo con el tipo de grano. En orden descendente respecto a la calidad y el precio, son: suaves colombianos, granos de arábiga lavados, producidos principalmente en Colombia; otros suaves, granos de arábiga, cuyos principales productores son México y Centroamérica; brasileños naturales, granos de arábiga sin lavar, provenientes de Brasil y otros países sudamericanos; y robustas, producidos en África, Asia y algunos países sudamericanos.

5 ICO. Acerca del café. www.ico.org 6 El grano arábiga contiene de 0.8 a 1.4 por ciento de cafeína, mientras que el robusta tiene entre 1.7 y 4.0 por ciento (ICO).

Panorama Agroalimentario | Café 2015

6

A nivel regional, destaca la producción en Sudamérica. El liderazgo en la producción cafetalera de esta región se asocia principalmente con las condiciones de suelo, clima y altitud, altamente favorables para el cultivo del cafeto en Brasil, Colombia, Perú y Ecuador.

Producción mundial de café, 2014/15 (Porcentaje)

a) Por categoría b) Por región

Fuente: ICO.

El 73.3 por ciento de la producción mundial de café en 2014/15 se concentró en cinco países: Brasil (35.0 por ciento), Vietnam (19.3 por ciento), Colombia (8.5 por ciento), Indonesia (6.0 por ciento) y Etiopía (4.4 por ciento). Entre los principales productores también están Honduras (3.6 por ciento), India (3.5 por ciento), Uganda (2.4 por ciento), México (2.3 por ciento) y Perú (1.9 por ciento). Los principales productores de café arábiga son Brasil (42.2 por ciento), Colombia (15.4 por ciento), Etiopía (8.0 por ciento), Honduras (6.4 por ciento) y Guatemala (4.0 por ciento). México es el sexto productor de esta variedad con una participación del 3.8 por ciento. En la producción de café robusta sobresalen Vietnam (41.6 por ciento), Brasil (26.0 por ciento), Indonesia (11.3 por ciento) e India (5.7 por ciento). Luego de dos ciclos consecutivos de disminución, USDA prevé que en el ciclo 2015/16 la cosecha de Brasil se incremente a una tasa anual de 2.3 por ciento, para ubicarse en 52.4 millones de sacos de 60 kg. Lo anterior derivado de que han prevalecido condiciones climáticas favorables durante la mayor parte del desarrollo del cultivo. Esto en contraste con las condiciones de prolongada sequía y altas temperaturas que en 2014 afectaron negativamente la producción. Así, se estima que los rendimientos de café en Brasil en 2015/16 se incrementen 3.0 por ciento con respecto a los del ciclo previo. Cabe señalar que dos terceras partes de la producción brasileña corresponden a café arábiga y una tercera parte a la variedad robusta. Por otra parte, la depreciación del tipo de cambio de

Suaves colombianos

9.9%

Otros suaves19.1%

Brasileños naturales30.7%

Robusta40.3%

África11.9%

Asia y oceanía31.3%

México y Centroamérica

12.7%

Sudamérica44.2%

Panorama Agroalimentario | Café 2015

7

la moneda de Brasil, que llegó a su nivel más bajo en una década frente al dólar estadounidense, ha favorecido las exportaciones de café de ese país.

Principales países productores de café, 2014/15 y 2015/16 (Millones de sacos de 60 kg, equivalente en café verde)

Fuente: USDA. *Proyectado en junio de 2015.

Para Vietnam se estima un crecimiento anual en la producción de 1.5 por ciento en 2015/16, para ubicarse en 28.6 millones de sacos de 60 kg. Lo anterior se deriva de las expectativas de incremento en los rendimientos debido a las condiciones favorables del clima durante 2015. El 96.0 por ciento de la producción de Vietnam es robusta y el 4.0 por ciento arábiga. Es importante destacar la expansión que la producción de café en Vietnam tuvo durante los últimos 25 años. En 1990/91, este país participaba con 1.2 por ciento de la oferta mundial, al producir 1.6 millones de sacos; en 2014/15, participó con el 19.3 por ciento de la cosecha global con un volumen de 28.2 millones de toneladas. Lo anterior obedeció al incremento en la superficie cosechada de este cultivo, que pasó de 62,000 a 600,000 hectáreas, así como de la productividad promedio, que pasó de 1.5 a 2.5 toneladas de café verde por hectárea, entre los ciclos mencionados. El crecimiento de la producción cafetalera vietnamita fue resultado de las políticas de fomento a esta actividad, apoyadas por el Banco Mundial a finales de los años ochenta y principios de los noventa, a las condiciones ambientales favorables para el cultivo y al uso intensivo de fertilizantes.7 La producción de café en Colombia entre los ciclos 2008/09 y 2011/12 registró un promedio anual de 8.24 millones de sacos de 60 kg. Dicho volumen fue 32 por ciento

7 CEDRSSA. “Producción y mercado de café en el mundo y en México”. Noviembre de 2014.

51.2

28.2

12.5

8.86.5

5.2 5.13.6 3.3 2.8

19.2

52.4

28.6

13.011.0

6.5 5.9 5.23.8 3.3 3.5

19.5

‐

10

20

30

40

50

60Brasil

Vietnam

Colombia

Indonesia

Eiopía

Honduras

India

Uganda

México

Perú

Otros

2014/15 2015/16*

Panorama Agroalimentario | Café 2015

8

menor que el promedio de los cuatro ciclos precedentes ‐12.0 millones de sacos‐, y el más bajo desde 1973/74, cuando se cosecharon 7.8 millones de sacos. La fuerte reducción en la producción colombiana de café fue consecuencia de las afectaciones por la enfermedad de la roya,8 así como de la plaga de la broca del café. Inicialmente, la roya afectó a cerca del 40 por ciento del área establecida con café en ese país. A partir del ciclo 2012/13, la producción colombiana comenzó a recuperarse, debido a que desde 2010 se llevó a cabo un agresivo programa de renovación de cafetales con variedades resistentes a la roya del cafeto, que paulatinamente alcanzó el total del área plantada en ese país en cuatro años. De acuerdo con la Federación Nacional de Cafeteros de Colombia, se estima que la productividad promedio en ese país se haya incrementado de 10 a 15 sacos por hectárea durante los últimos cinco años. Lo anterior como resultado del programa de replantación que derivó en la reducción de la edad promedio de los cafetos de 15 a 7 años.9 Así, la producción colombiana regresó a los niveles históricos, de entre 12 y 13 millones de sacos de café verde. Además de lo anterior, y debido a la presencia de condiciones climatológicas normales, el USDA estima que para 2015/16 la producción en Colombia ascienda a 13.0 millones de sacos, lo que significaría un incremento anual de 4.0 por ciento y su nivel más alto en 20 años. En Colombia se produce únicamente café arábiga.

Producción de café en Brasil y Colombia, 2005/06‐2015/16 (Millones de sacos de 60 kg, equivalente en café verde)

c) Brasil d) Colombia

Fuente: USDA. *Proyectado en junio de 2015.

8 Para una descripción del proceso de afectación del cultivo por la roya, ver el recuadro 1. 9 USDA‐Foreign Agricultural Service. Colombia: Coffee Annual. GAIN Report. 5/15/2015.

0

10

20

30

40

50

60

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Robusta

Arábiga

0

2

4

6

8

10

12

14

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Arábiga

Panorama Agroalimentario | Café 2015

9

3.2 Consumo mundial El consumo global de café presenta tendencia al alza, superando en los ciclos cafetaleros 2005/06, 2007/08 y 2009/10 a la producción mundial. En el período comprendido entre los ciclos 2004/05 y 2014/15 el consumo mundial de café creció a una tasa promedio anual de 2.3 por ciento. Dicha tasa es superior al ritmo de crecimiento que reporta la producción, de 1.9 por ciento en promedio al año. Así, en 2014/15 el consumo ascendió a un nivel máximo histórico de 146.0 millones de sacos de 60 kg, lo que representó un incremento de 2.2 por ciento con respecto al consumo del ciclo previo. En general, se distinguen dos formas en el consumo de café: tostado y molido, y soluble. La primera representa el 86 por ciento del consumo total y creció a una tasa promedio anual de 1.9 por ciento durante la última década. Por su parte, el consumo de café soluble, que representa el 14 por ciento del total, creció a una tasa promedio anual de 4.9 por ciento.10

Consumo mundial de café, 2002/03‐2015/16 (Millones de sacos de 60 kg, equivalente en café verde)

Fuente: USDA. *Proyectado en junio de 2015.

El consumo de café soluble creció de 12.5 millones de sacos, equivalente en café verde, en 2004/05 a 20.3 millones de sacos en 2014/15. Esto se atribuye a un aumento en la

10 El término café soluble comprende el café en polvo secado mediante rociadoras, el café en polvo liofilizado y las formas licuadas de café como los concentrados líquidos. Todos estos métodos de elaboración comprenden la deshidratación del café en infusión después de tostarlo y molerlo. Con el método de liofilización, que es más caro, se obtiene un café soluble de calidad superior.

114.3 117.5 116.8124.3 123.7

128.6 125.5

138.3 134.5142.4 142.5 142.8

146.0 147.7

0

20

40

60

80

100

120

140

160

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Tostado y molido Soluble

Panorama Agroalimentario | Café 2015

10

demanda principalmente en los países de Europa del Este, como Rusia, donde la participación en el mercado del café soluble es superior en comparación con otros países. Asimismo, se atribuye a la creciente popularidad de productos de especialidad de café instantáneo (como por ejemplo el capuchino instantáneo, entre otros). Diversos factores han impulsado el aumento en el consumo global de café, como el crecimiento poblacional y el aumento del consumo per cápita. Éste se relaciona principalmente con el incremento en el nivel de ingresos de la población, el aumento del ingreso, los efectos de intensas campañas de promoción del consumo principalmente en mercados que tradicionalmente no eran consumidores de café o que era reducido, al crecimiento de puntos de venta, el incremento de la calidad de marcas domésticas en diversos países, y al crecimiento de los nichos de mercados de café diferenciado o de especialidad, entre otros.

Consumo de café por tipo de mercado, 2003‐2014

Principales países consumidores de café, 2014/15

(Millones de sacos de 60 kg, equivalente en café verde)

(Millones de sacos de 60 kg, equivalente en café verde)

Fuente: ICO. Fuente: USDA.

La primera posición en el consumo de café lo ocupa la Unión Europea, con 30.1 por ciento del consumo global en 2014/15. Otros mercados importantes para el café son Estados Unidos, con una participación del 16.4 por ciento del total mundial, así como Brasil, con el 13.9 por ciento de la demanda global. El consumo en estos tres mercados creció a una tasa promedio anual de 1.2, 1.1 y 2.7 por ciento, respectivamente, durante la década reciente. La tendencia alcista en el consumo de café se deriva del incremento en el consumo doméstico en los países productores y exportadores, así como en los mercados

0

10

20

30

40

50

60

70

80

90

Paísesexportadores

Mercadostradicionales

Mercadosemergentes

2003

2014

0

5

10

15

20

25

30

35

40

45

Unión Europea

Estados Unidos

Brasil

Japón

Canadá

Rusia

Filipinas

Indonesia

Etiopía

Corea del Sur

Otros

Tostado y molido Soluble

TCPA: 4.2%

TCPA: 1.5%

TCPA:2.9%

Panorama Agroalimentario | Café 2015

11

emergentes, que durante la última década ha sido mayor que el crecimiento de la demanda en los mercados consumidores tradicionales. Lo anterior, impulsado por la tendencia creciente en el consumo de café de calidad especial y del aumento en el interés en el origen del grano. En los mercados emergentes, el factor determinante más importante en el incremento del consumo es el aumento del ingreso disponible, impulsado por el crecimiento económico.11 Entre los mercados tradicionales destacan Estados Unidos, Canadá, Alemania, Francia, Italia y Japón; entre los mercados emergentes sobresalen Rusia, China, Corea del Sur, Ucrania, Algeria, Turquía, Australia y Sudáfrica. La Organización Internacional del Café (ICO, por sus siglas en inglés) estima que en 2015 el consumo global de café se mantenga con tasas de crecimiento anuales de entre 1.5 y 2.5 por ciento, con mayor potencial de crecimiento en los países exportadores y en los mercados emergentes. En esos grupos de países, el consumo por habitante se ubica aún en niveles muy inferiores a los que se registran en los mercados tradicionales. En especial, se identifica potencial de crecimiento en países con alta población como China, India e Indonesia.12

Consumo per cápita de café en países seleccionados, 2014 (Kilogramos por habitante por año, equivalente en café verde)

Fuente: ICO.

Entre los países con mayor consumo per cápita se ubican Finlandia, con 12.1 kg; Noruega, con 9.0 kg; Austria, con 8.8 kg; Dinamarca, con 7.7 kg; y Suiza, con 8.3 kg por persona al año.

11 ICO. Oliveira, R. 2015. Panorama del mercado cafetalero. Convención Internacional del Café México 2015. 12 ICO. Oliveira, R. 2015. Panorama del mercado cafetalero. Convención Internacional del Café México 2015.

0

1

2

3

4

5

6

7

Alemania

Italia

Francia

EE.UU.

Japón

Brasil

Etiopía

Colombia

Vietnam

Indonesia

India

Corea del Sur

Rusia

Turquía

China

Mercados tradicionales Países exportadores Mercado emergentes

Panorama Agroalimentario | Café 2015

12

Derivado de la reducción de la producción global y del incremento en el consumo durante el ciclo 2014/15, se reportó una disminución de los inventarios mundiales de café con respecto a los dos ciclos previos. Para el cierre del ciclo 2015/16 USDA proyecta una nueva reducción de los inventarios de café, impulsada por adicionalmente por un incremento en las exportaciones mundiales. Así, la relación inventarios/consumo se ubicaría en su nivel más bajo en cuatro años.

Inventarios mundiales y relación inventarios/consumo de café, 2002/03‐2015/16 (Millones de sacos de 60 kg, equivalente en café verde y porcentaje)

Fuente: USDA. *Proyectado en junio de 2015.

3.3 Comercio internacional

El 83.5 por ciento de la producción mundial de café en 2014/15 se comercializó en los mercados internacionales. Las exportaciones totales de café crecieron a una tasa promedio anual de 2.6 entre los ciclos 2004/05 y 2014/15, al ubicarse en 122.2 millones de sacos de café verde. Para el ciclo 2015/16 se prevé que se exporte un volumen máximo histórico de 124.7 millones de sacos, lo que significaría un incremento de 2.1 por ciento con respecto al nivel registrado el ciclo previo. El 85.9 por ciento del volumen exportado en 2014/15 correspondió a café verde, el 2.5 por ciento a café tostado y molido, y el 11.6 por ciento a café soluble, en sus volúmenes equivalentes en la primera forma de café.

15%

20%

25%

30%

35%

40%

45%

0

10

20

30

40

50

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Inventarios finales (millones de sacos) Eje der.

Inventarios/Consumo (%) Eje izq.

Panorama Agroalimentario | Café 2015

13

Exportaciones mundiales de café, 2002/03‐2015/16

(Millones de sacos de 60 kg, equivalente en café verde)

Fuente: USDA. *Proyectado en junio de 2015.

En las exportaciones globales, cinco países participaron, en conjunto, con el 74.3 por ciento del volumen total en 2014/15: Brasil (29.4 por ciento), Vietnam (21.6 por ciento), Colombia (9.6 por ciento), Indonesia (5.7 por ciento), Honduras (4.0 por ciento) e India (3.8 por ciento). México se ubicó en la undécima posición con 2.0 por ciento de las exportaciones mundiales. Vietnam es el mayor exportador de café robusta. Por otra parte, la Unión Europea concentró el 38.9 por ciento de las importaciones mundiales de café. También destacan Estados Unidos con el 20.7 por ciento, Japón con 6.6 por ciento y Canadá con 4.0 por ciento de las compras de café en el mercado internacional. Para los diez principales países exportadores de café, el USDA proyecta crecimiento en sus ventas internacionales en el ciclo 2015/16, con excepción de Brasil. Para el país sudamericano se estima una reducción en las exportaciones de 7.2 por ciento a tasa anual, aun cuando se espera que la producción se incremente 2.3 por ciento. Lo anterior debido a la reducción de los inventarios durante el ciclo previo. Destacan las expectativas de incremento en las exportaciones de café de Colombia, Indonesia y Honduras a tasas anuales de 5.1, 28.6 y 14.3 por ciento, respectivamente.

0

20

40

60

80

100

120

140

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

2015/16*

Café verde Tostado y molido Soluble

Panorama Agroalimentario | Café 2015

14

Principales países exportadores e importadores de café, 2014/15 (Millones de sacos de 60 kg, equivalente en café verde)

a) Exportadores b) Importadores

Fuente: USDA. Fuente: USDA.

3.4 Precios de referencia

La Organización Mundial del Café (ICO, por sus siglas en inglés) calcula los precios indicativos para los cuatro grupos de café que se comercializan en la Bolsa de Nueva York (Intercontinental Exchange, ICE) y en Londres (London International Financial Futures Exchange, LIFFE). Asimismo, con base en esos precios, la ICO calcula el precio indicativo compuesto, que se toma como el precio de referencia del café en el mercado internacional.13 El precio indicativo compuesto reportó un incremento de 30.0 por ciento en 2014 con respecto al precio promedio de 2013. Lo anterior derivado de la reducción en la producción mundial durante los ciclos 2013/14 y 2014/15. De acuerdo con información de Bloomberg, durante 2014 los precios del café reportaron la mayor volatilidad y el mayor incremento anual entre el grupo de las 22 materias primas del Índice de Commodities de Bloomberg. En ese año, las variaciones en los precios del café en el mercado internacional estuvieron determinadas por los cambios y

13 El precio indicativo compuesto se calcula con base en promedio ponderado de los precios de los cuatro grupos de café. El ponderador en el precio se deriva de la participación del grupo de café en el comercio internacional. De acuerdo con la normatividad vigente, el ponderador en el precio es la siguiente: suaves colombianos 12%, otros suaves 23%, brasileños naturales 31% y robustas 34%. ICO. “Rules on Statistics Indicator Prices”. March 2011.

0

5

10

15

20

25

30

35

40

Brasil

Vietnam

Colombia

Indonesia

Honduras

India

Etiopía

Uganda

Guatem

ala

Perú

Otros

Café verde

Tostado y molido

Soluble

0

5

10

15

20

25

30

35

40

45

50

U. Europea

EE.UU.

Japón

Canadá

Rusia

Filipinas

Suiza

Corea del Sur

Algeria

China

Otros

Café verde

Tostado y molido

Soluble

Panorama Agroalimentario | Café 2015

15

actualizaciones en las expectativas de la cosecha cafetalera en Brasil durante el ciclo 2014/15. Lo anterior derivado de los efectos negativos de la intensa sequía y altas temperaturas en las principales regiones productoras de ese país en 2014. A partir de noviembre de 2014, ante las expectativas de recuperación de la producción de café en 2015 en Brasil, los precios reportan tendencia a la baja. Por otra parte, la depreciación del real brasileño con respecto al dólar estadounidense impulsó las exportaciones de café de ese país, lo que incidió en la tendencia a la baja del precio internacional. Así, durante julio de 2015, el precio indicativo compuesto de la ICO se ubicó en 2,640 dólares por tonelada, que a tasa anual significa una reducción de 21.5 por ciento y su nivel más bajo en 18 meses. Los precios indicativos de café de los grupos suaves colombianos, otros suaves y brasileños naturales, reportaron disminuciones anules de 25.6, 21.6 y 25.0 por ciento, respectivamente. El precio del café robusta, que se ubica en un nivel inferior que el de los demás grupos, registró una disminución anual de 14.4 por ciento en julio de 2015. Cabe destacar que el precio del café robusta, cuyo principal productor es Vietnam, tuvo menor grado de volatilidad que los precios de los demás grupos de café. Lo anterior debido a que la producción mundial de este tipo de grano ha presentado menos afectaciones por factores climatológicos y fitosanitarios.

Precios indicativos del café de la ICO, 2009‐2015 (Dólares por tonelada de café verde)

Fuente: ICO.

En el mercado de futuros, se observa una expectativa de disminución de los precios del café hacia los primeros meses de 2016. Lo anterior impulsado por el pronóstico de producción mundial en el ciclo 2015/16 y por la depreciación de las monedas en países productores.

1,000

2,000

3,000

4,000

5,000

6,000

7,000

jul.‐09

oct.‐09

ene.‐10

abr.‐10

jul.‐10

oct.‐10

ene.‐11

abr.‐11

jul.‐11

oct.‐11

ene.‐12

abr.‐12

jul.‐12

oct.‐12

ene.‐13

abr.‐13

jul.‐13

oct.‐13

ene.‐14

abr.‐14

jul.‐14

oct.‐14

ene.‐15

abr.‐15

jul.‐15

Precio CompuestoICO

Suaves Colombianos

Panorama Agroalimentario | Café 2015

16

Precio spot y futuros del café arábiga mexicano en Nueva York, 2012‐2016

(Dólares por tonelada de café verde)

Fuente: Reuters. *Precio promedio mensual.

4. Mercado nacional La producción de café en México se realiza en una superficie equivalente al 3.3 por ciento del área total sembrada en México, por lo que durante 2014 ocupó la sexta posición en este rubro después del maíz grano, los pastos, el sorgo grano, el frijol y la caña de azúcar. Esta cadena productiva es una de las más importantes en el sector agroindustrial del país y destaca por el número de productores que incorpora (504,372) y el número de empleos que genera. El 90% de la superficie cosechada de café se ubica en el trópico húmedo de México, y en zonas de alta y muy alta marginación. Según cifras del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), se estima que cerca del 50 de la población en los diez principales municipios productores de café en el país vive en condición de pobreza. De acuerdo con la estratificación de predios cafetaleros en México, el 97.9 por ciento de los productores poseía predios de tamaño menor a cinco hectáreas: el 69.4 por ciento de los productores tenían menos de una hectárea, el 15.8 por ciento entre una y dos hectáreas, y el 10.0 por ciento entre tres y cinco hectáreas. Este tipo de productores concentró el 79.0 por ciento de la superficie establecida con café.14

14 AMECAFE. 2011. Plan de innovación en la cafeticultura de México.

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

ene.‐12

mar.‐12

may.‐12

jul.‐12

sep.‐12

nov.‐12

ene.‐13

mar.‐13

may.‐13

jul.‐13

sep.‐13

nov.‐13

ene.‐14

mar.‐14

may.‐14

jul.‐14

sep.‐14

nov.‐14

ene.‐15

mar.‐15

may.‐15

jul.‐15

sep.‐15

nov.‐15

ene.‐16

mar.‐16

may.‐16

Spot*

Precio de los futurosel 28‐ago‐2015

Precio de los futurosel 28‐jul‐2015

Panorama Agroalimentario | Café 2015

17

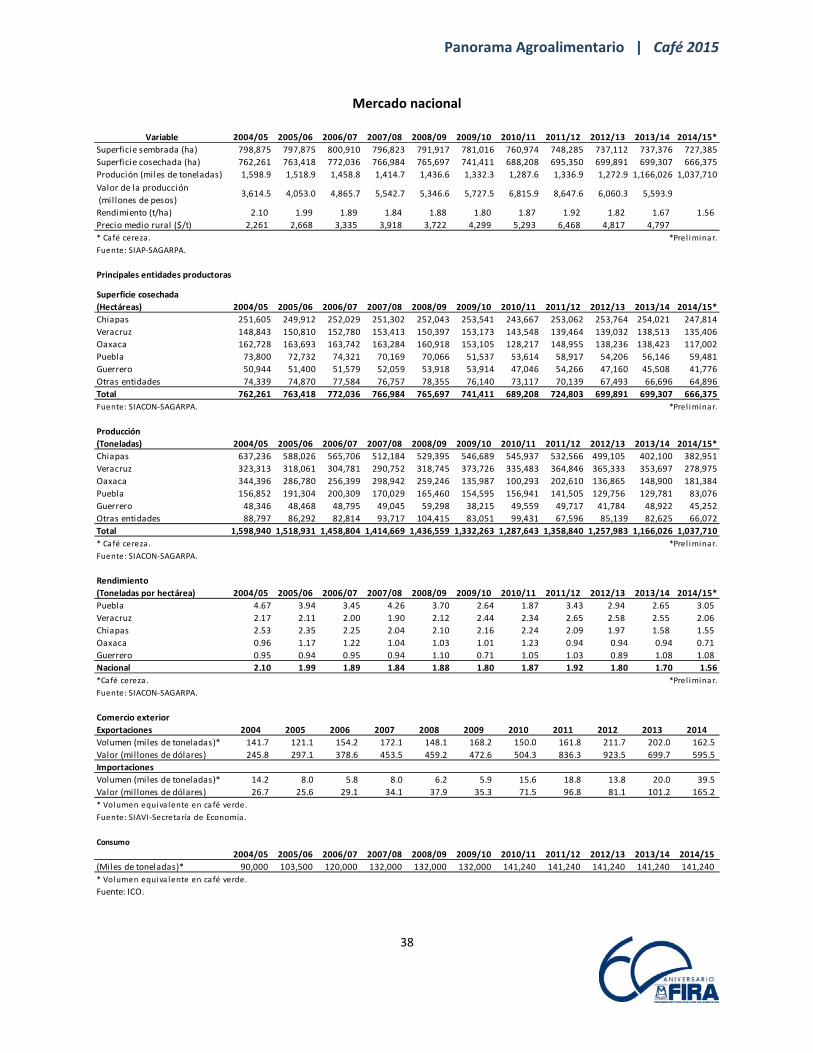

4.1 Producción primaria En el ciclo cafetalero 2014/15 se destinaron 727,385 hectáreas al cultivo del café en México.15 De dicha superficie se cosecharon 666,375 hectáreas, de la cual el 90.3 por ciento se concentró en cinco entidades: Chiapas (37.2 por ciento), Veracruz (20.3 por ciento), Oaxaca (17.6 por ciento), Puebla (8.9 por ciento) y Guerrero (6.3 por ciento).

Superficie cosechada de café cereza en México, 2002/03‐2014/15 (Miles de hectáreas)

Fuente: SIAP‐SAGARPA. *Preliminar.

La producción de café cereza se ubicó en 1.04 millones de toneladas en el ciclo 2014/15, volumen que significa una reducción de 11.0 por ciento con respecto a la cosecha del ciclo previo y su nivel más bajo desde 1979/80, ciclo a partir del cual se tiene registro.16 Así, durante los últimos diez años la producción de café cereza decreció a una tasa promedio anual de 4.2 por ciento. La tendencia decreciente en la producción nacional de café se explica principalmente por la reducción sostenida en la productividad de los cafetales durante los últimos 35 años, así como por la reducción en la superficie cosechada desde 2008/09. Entre 1994/95 y 2014/15, el rendimiento promedio de café cereza en México se redujo a una tasa promedio anual de 2.1 por ciento, mientras que la superficie cosechada decreció a una

15 El ciclo cafetalero para México inicia en octubre y termina en septiembre. La cosecha del café se realiza principalmente de noviembre a marzo. 16 El café cereza es el grano antes del proceso de beneficio.

‐

100

200

300

400

500

600

700

800

900

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15*

Chiapas Veracruz Oaxaca Puebla Guerrero Otras entidades

Panorama Agroalimentario | Café 2015

18

tasa de 0.3 por ciento. En años recientes, uno de los factores principales que explica la reducción en la cosecha nacional de café es la presencia de la roya del cafeto en las principales entidades productoras. En México, aproximadamente el 95.0 por ciento de la producción de café se obtiene de la especie arábiga y el 5.0 por ciento corresponde a variedad robusta.

Producción de café cereza en México, 2002/03‐2014/15 (Millones de toneladas)

Fuente: SIAP‐SAGARPA. *Preliminar.

En 2014/15 se produjo café en 16 entidades; en cinco de éstas se concentró el 93.6 por ciento de la oferta nacional: Chiapas (36.9 por ciento), Veracruz (26.9 por ciento), Puebla (17.5 por ciento), Oaxaca (8.0 por ciento) y Guerrero (4.4 por ciento). Durante los últimos 10 años, la producción de café cereza en Chiapas disminuyó a una tasa promedio anual de 5.0 por ciento, en Veracruz 1.5 por ciento, en Puebla y Oaxaca 6.2 por ciento y en Guerrero 0.7 por ciento. La cosecha de café cereza en Chiapas en 2014/15 se redujo a una tasa anual de 4.8 por ciento, al ubicarse en 382,951 toneladas, su nivel más bajo desde 1997/98. En tanto, la producción de Veracruz disminuyó 21.1 por ciento con respecto a la cosecha 2013/14, al ubicarse en 278,975 toneladas, es decir, su nivel mínimo desde 1979/80. En 2014/15, la mayor disminución en la producción ocurrió en Oaxaca, a una tasa anual de 36.0 por ciento, mientras que la de Guerrero se redujo 7.5 por ciento con respecto a 2013/14. Por el contrario, la producción en Puebla creció por segundo año consecutivo, a una tasa anual de 21.8 por ciento en 2014/15.

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15*

Chiapas Veracruz Puebla Oaxaca Guerrero Otras entidades

Panorama Agroalimentario | Café 2015

19

Principales estados productores de café cereza, 2012/13‐2014/15

(Miles de toneladas)

Fuente: SIAP‐SAGARPA. *Preliminar.

Recuadro 1. La roya del cafeto

‐

70

140

210

280

350

420

490

560

Chiapas Veracruz Puebla Oaxaca Guerrero Hidalgo Otras

2012/13 2013/14 2014/15*

A partir de 2009 se observa una caída en la producción de café a una tasa promedio anual de 5.3 por ciento, ésta es más pronunciada entre los ciclos productivos 2014 y 2015. Entre las cuatro entidades más importantes, donde se concentra el 90 por ciento de la producción nacional, es notoria la caída en Chiapas, Veracruz y Oaxaca, y en Puebla la producción tiende a estabilizarse. En 2012, la entrada de la roya a México con un nivel más severo afectó de manera contundente la producción en Chiapas, y el efecto negativo ha ocurrido en los siguientes años en Veracruz, Oaxaca y Guerrero. Aunado a lo anterior, se han reportado afectaciones negativas debido a altas temperaturas y menor cantidad y distribución de lluvias, atribuibles, de acuerdo con algunas fuentes, al cambio climático. Las organizaciones de productores atribuyen la caída en la producción a la presencia de la roya del cafeto, situación que fue notoria en 2012 cuando se identificaron infestaciones importantes en Centroamérica y Chiapas, principalmente, que impactaron la producción. Desde una perspectiva económica, la roya es una de las enfermedades más importante en los cafetales, es causada por el hongo Hemileia vastatrix el cual infecta las hojas. La infección por este hongo ocasiona la caída prematura de las hojas y, si además, hay ataques por insectos, deficiente fertilización y deficiente manejo agronómico, se tiene un impacto en la producción. Los síntomas de la roya se observan en las hojas en forma de áreas claras en la superficie de éstas y en la parte posterior se observa un polvillo color anaranjado.

Panorama Agroalimentario | Café 2015

20

En diez municipios de Chiapas (Motozintla, Siltepec, Tapachula, Chilín, Simojovel, Amatenango de la Frontera, La Concordia, Tila, Bella Vista y Ángel Albino Corzo) se concentró el 46.1 por ciento de la producción de esa entidad en 2014/15. Los municipios de Veracruz que aportaron el 50.1 por ciento de la cosecha estatal fueron: Atzala, Tezonapa, Huatusco, Coatepec, Ixhuatlán del Café, Totutla, Zongolica, Juchique de Ferrer, Zentla y Misantla Cabe señalar que México ocupa la segunda posición mundial en la producción de café orgánico, después de Perú. Se estima que alrededor del 10 por ciento de la producción nacional de café se obtiene bajo ese sistema en Chiapas, Oaxaca, Veracruz y Puebla. Sin embargo, los efectos negativos de la roya del cafeto han afectado también la rentabilidad de la producción orgánica, por lo que muchos productores están optando por otras certificaciones de producción sustentable con reconocimiento en el mercado mundial, como la Rainforest Alliance.17

17 Rainforest Alliance es un programa de certificación basado en la Norma de Agricultura Sustentable, con énfasis en la conservación de la biodiversidad, desarrollo comunitario, derechos de los trabajadores y prácticas de producción agrícolas que aseguren un manejo sustentable.

SAGARPA, a través del Servicio Nacional de Sanidad Inocuidad y Calidad Agroalimentaria (SENASICA) implementó el Programa de Vigilancia Epidemiológico Fitosanitario del Cafeto a fin de dar seguimiento al avance en el combate a la roya, así como el grado de infestación en los cafetales. Para información actualizada sobre el tema se puede consultar la liga: http://www.royacafe.lanref.org.mx/index.php En cuanto a perspectivas de producción, para el ciclo 2015/16, cuya cosecha inicia en octubre, la expectativa no es favorable en Veracruz, puesto que aunado al problema de la roya cabe mencionar que en las zonas productoras, se presentaron lluvias atípicas con temperaturas más frías durante el verano, que impacto directamente en la floración y consecuentemente, en una menor cantidad de frutos. Por el contrario, en Chiapas, las expectativas de cosecha son favorables, ya que se ha observado una buena floración y llenado de fruto, así como una ligera sequía interestival, que genera condiciones poco favorables para el desarrollo de la enfermedad. Por otra parte, desde 2012, la presencia de la roya en el área del Soconusco motivó el inicio de un programa de renovación de cafetales, por lo que en el ciclo 2015/16 ya se tienen plantaciones tolerantes a la roya que están iniciando su producción, lo que favorece las expectativas de recuperación de la cosecha de café.

Panorama Agroalimentario | Café 2015

21

Recuadro 2. Estacionalidad de la producción nacional

En el ciclo 2014/15 el rendimiento promedio nacional de café cereza fue de 1.56 toneladas por hectárea. Este nivel de productividad es el mínimo desde que se tiene registro, en 1979/80, y es consecuencia, entre otros factores, de la avanzada edad de los cafetales y la alta proporción, estimada en cerca del 60 por ciento, de productores que emplea variedades tradicionales de baja producción, con rendimientos irregulares y altamente susceptibles a las enfermedades. En los años recientes, la productividad se vio afectada, adicionalmente, por la enfermedad de la roya del café, que actualmente afecta a todas las zonas cafetaleras del país. La Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) tiene como meta la renovación de 250,000 hectáreas que fueron afectadas por la roya del café en trece entidades: Colima, Chiapas, Estado de México, Guerrero, Hidalgo, Jalisco, Nayarit, Oaxaca, Puebla, Querétaro, San Luis Potosí, Tabasco y Veracruz. Dicha superficie, que representa el 35.8% de la superficie que se siembra a nivel nacional del grano, equivale a la producción de más de 22 millones de plantas tolerantes a la plaga. Las acciones contemplan la renovación de las parcelas con exceso de plaga, así como la repoblación de plantíos longevos. Durante el ciclo 2014/15, en Veracruz, Puebla y Chiapas se reportaron rendimientos promedio de 2.06, 3.05 y 1.55 toneladas de café cereza por hectárea. Estos fueron

La cosecha de café tiene una marcada estacionalidad. Se realiza entre los meses de octubre y mayo. Entre noviembre y marzo se cosecha el 89.5 por ciento de la producción nacional anual de café cereza.

Producción mensual de café cereza en México, 2010‐2014 (Miles de toneladas)

Fuente: SIAP‐SAGARPA.

28

110

235

344

292

189

88

20

0

50

100

150

200

250

300

350

400

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

Panorama Agroalimentario | Café 2015

22

superiores al rendimiento promedio nacional, de 1.56 toneladas por hectárea. En Chiapas se tuvo un rendimiento promedio de 1.55 toneladas por hectárea, y en Guerrero de 1.08 toneladas por hectárea. Entre los cinco principales estados productores, Oaxaca reporta el menor nivel de productividad, con 710 kilogramos por hectárea.

Rendimientos de café cereza, 2002/03‐2014/15 (Toneladas por hectárea)

Fuente: SIAP‐SAGARPA. *Preliminar.

Los rendimientos en Chiapas en 2014/15 fueron los más bajos desde el ciclo 1997/98. En esta entidad, la plaga de la roya del café tuvo afectaciones importantes en la productividad de los cafetales desde 2012.

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15*

Oaxaca Puebla

Veracruz Chiapas

Nacional Guerrero

Panorama Agroalimentario | Café 2015

23

Recuadro 3. Distribución de la producción

4.2 Consumo nacional De acuerdo con información de la ICO, el consumo de café en México creció a una tasa promedio anual de 4.6 por ciento entre 2004/15 y 2014/15. Así, se ubicó en este último ciclo en 141,240 toneladas, en volumen equivalente en café verde. Cifras reportadas por el USDA indican que en 2014/15 el 78 por ciento del consumo de café en México correspondió a su forma en café soluble y el 22 por ciento como café tostado y molido.

La producción de café cereza se ubica principalmente en la Sierra Madre del Sur, en los estados de Guerrero, Oaxaca y Chiapas; así como en la Sierra Madre Oriental. Es importante mencionar que 10 municipios concentran la quinta parte de la producción nacional (21 por ciento), de Chiapas estos son: Motozintla, Siltepec, Tapachula y Chilón; de Veracruz son: Atzalan, Tezonapa, Huatusco, Coatepec e Ixhuatlán del café; y en Guerrero es: Atoyac de Alvarez.

Distribución municipal del valor de la producción de café, 2013 (Porcentaje respecto al total nacional)

Fuente: Elaboración propia con información de SIAP‐SAGARPA. Nota: Los números entre paréntesis reflejan los municipios en cada categoría.

Panorama Agroalimentario | Café 2015

24

Consumo de café en México, 2002/03‐2015/16 (Miles de toneladas, equivalente en café verde)

Fuente: ICO. El consumo de café en México es bajo en comparación con otros países; sin embargo, en los últimos años el consumo per cápita mantiene tendencia creciente. De acuerdo con la ICO, se estima que haya pasado de 850 gramos en 2004 a 1.18 kilogramos por persona por año en 2014. México se ubica entre los países productores con alto potencial de crecimiento en el consumo de café y se prevé que hacia 2018 el consumo per cápita pueda ubicarse en 1.8 kilogramos por persona por año. El aumento en el consumo de café se ha visto impulsado por la apertura de nuevas cafeterías o barras de café preparado, así como la diversificación de tiendas de conveniencia como puntos de venta de esta bebida. Especialistas del mercado estiman que las ventas de las cafeterías y barras de café en México crezcan a tasas anuales de 3.0 por ciento en términos reales durante los próximos años.18 Asimismo, se estima que el 70 por ciento del consumo de café se realiza en los hogares y el 30 por ciento en cafeterías y centros de trabajo, y se prevé que la tendencia de consumo crezca en el segmento de cafeterías.19 4.3 Intercambio comercial México participa en el mercado cafetalero con el 2.4 por ciento del volumen de las exportaciones mundiales, por lo cual se ubica en el lugar 11 entre los países exportadores. De acuerdo con información del Sistema de Información Arancelaria Vía Internet (SIAVI) de la Secretaría de Economía, durante 2014 se exportaron 162,477 toneladas de café, es decir, el volumen exportado se redujo a una tasa anual de 19.6 por ciento. El 63.1 por

18 Euromonitor International, 2015. 19 AMECAFE. 2013. Segmentación de consumidores de café

0

20

40

60

80

100

120

140

160

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

2014/15

Panorama Agroalimentario | Café 2015

25

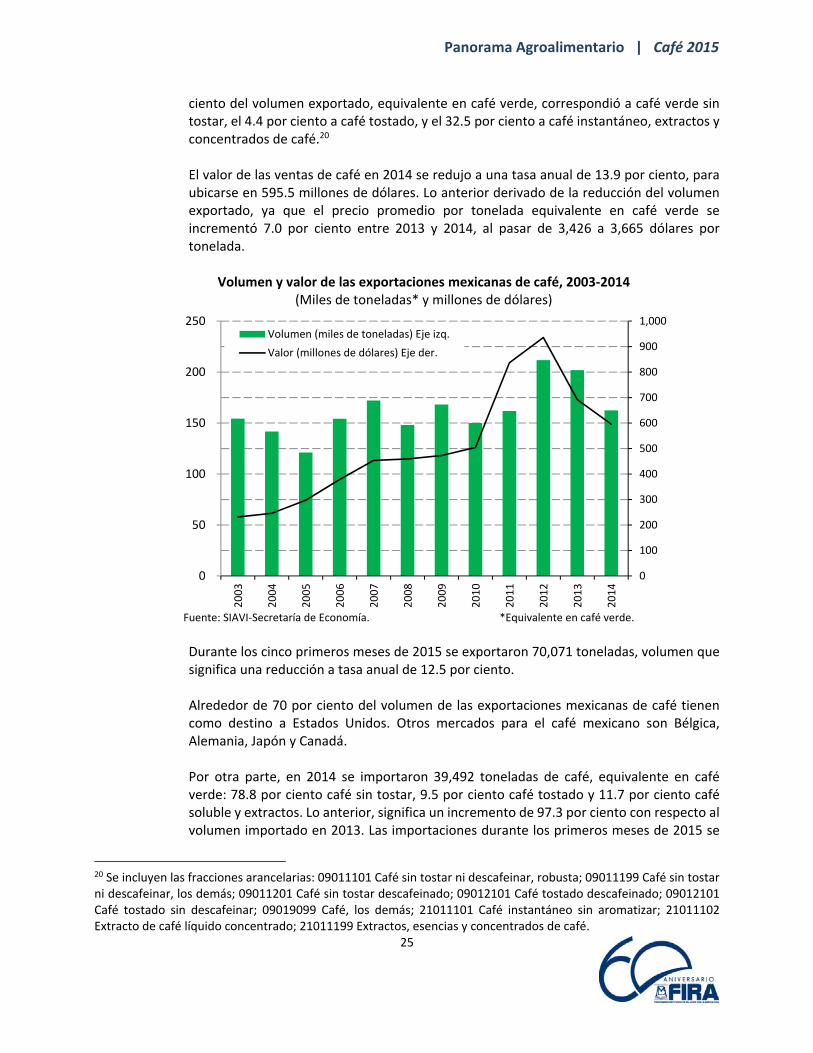

ciento del volumen exportado, equivalente en café verde, correspondió a café verde sin tostar, el 4.4 por ciento a café tostado, y el 32.5 por ciento a café instantáneo, extractos y concentrados de café.20 El valor de las ventas de café en 2014 se redujo a una tasa anual de 13.9 por ciento, para ubicarse en 595.5 millones de dólares. Lo anterior derivado de la reducción del volumen exportado, ya que el precio promedio por tonelada equivalente en café verde se incrementó 7.0 por ciento entre 2013 y 2014, al pasar de 3,426 a 3,665 dólares por tonelada.

Volumen y valor de las exportaciones mexicanas de café, 2003‐2014 (Miles de toneladas* y millones de dólares)

Fuente: SIAVI‐Secretaría de Economía. *Equivalente en café verde.

Durante los cinco primeros meses de 2015 se exportaron 70,071 toneladas, volumen que significa una reducción a tasa anual de 12.5 por ciento. Alrededor de 70 por ciento del volumen de las exportaciones mexicanas de café tienen como destino a Estados Unidos. Otros mercados para el café mexicano son Bélgica, Alemania, Japón y Canadá. Por otra parte, en 2014 se importaron 39,492 toneladas de café, equivalente en café verde: 78.8 por ciento café sin tostar, 9.5 por ciento café tostado y 11.7 por ciento café soluble y extractos. Lo anterior, significa un incremento de 97.3 por ciento con respecto al volumen importado en 2013. Las importaciones durante los primeros meses de 2015 se

20 Se incluyen las fracciones arancelarias: 09011101 Café sin tostar ni descafeinar, robusta; 09011199 Café sin tostar ni descafeinar, los demás; 09011201 Café sin tostar descafeinado; 09012101 Café tostado descafeinado; 09012101 Café tostado sin descafeinar; 09019099 Café, los demás; 21011101 Café instantáneo sin aromatizar; 21011102 Extracto de café líquido concentrado; 21011199 Extractos, esencias y concentrados de café.

0

50

100

150

200

250

0

100

200

300

400

500

600

700

800

900

1,000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Volumen (miles de toneladas) Eje izq.

Valor (millones de dólares) Eje der.

Panorama Agroalimentario | Café 2015

26

incrementaron a una tasa anual de 34.0 por ciento, para ubicarse en 19,765 toneladas, equivalente en café verde. 4.4 Precios a nivel nacional

El precio del café en México se rige con base en el contrato “C” en la bolsa de Nueva York (ICE). En dicho mercado, la cotización del café arábiga producido en México reporta la misma tendencia que el precio indicativo compuesto de la Organización Internacional del Café (ICO), y en particular del grupo “Otros suaves”. En julio de 2015 el precio del café mexicano en Nueva York se ubicó en 3,100 dólares por tonelada de café verde, lo que significa una reducción de 25.6 por ciento con respecto al mismo mes de 2014 y su nivel mínimo en 18 meses. Así, durante los primeros siete meses de 2015 la cotización promedio, de 3,433 dólares por tonelada, fue 17.1 por ciento menor que el precio promedio durante el período enero‐julio de 2014.

Precio del café arábiga mexicano en Nueva York, 2008‐2015 (Dólares por tonelada de café verde)

Fuente: Reuters.

Derivado de la tendencia decreciente en la cotización del café durante 2012 y 2013, los precios al productor de café cereza durante el ciclo cafetalero 2012/13 registraron una disminución anual de 25.5 por ciento. En el ciclo 2013/14 el precio medio rural del café cereza se redujo 0.4 por ciento con respecto al ciclo previo, para ubicarse en 4,797 pesos por tonelada, es decir, su nivel más bajo de los últimos cuatro ciclos productivos. Por otra parte, los precios al consumidor del café soluble y del café tostado en México han reportado un comportamiento más estable durante los últimos dos años en comparación con los precios al productor.

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

jul.‐08

oct.‐08

ene.‐09

abr.‐09

jul.‐09

oct.‐09

ene.‐10

abr.‐10

jul.‐10

oct.‐10

ene.‐11

abr.‐11

jul.‐11

oct.‐11

ene.‐12

abr.‐12

jul.‐12

oct.‐12

ene.‐13

abr.‐13

jul.‐13

oct.‐13

ene.‐14

abr.‐14

jul.‐14

oct.‐14

ene.‐15

abr.‐15

jul.‐15

Panorama Agroalimentario | Café 2015

27

Precio del café cereza al productor, 2002/03‐2013/14

(Pesos por tonelada, a precios de 2014)

Índices de precios al productor y al consumidor del café, 2010‐2015

(Base enero de 2010=100)

Fuente: SIAP‐SAGARPA. Fuente: INEGI.

Cabe destacar que la incorporación de la producción de café a prácticas alternativas y de cafés de especialidad,21 como la orgánica, el comercio justo y otras certificaciones como la Rainforest Alliance, que tienen énfasis en aspectos sociales y ambientales, ofrece a los productores la posibilidad de obtener precios superiores a los que se reciben por el café en la producción convencional.

5. Financiamiento otorgado por FIRA

El descuento22 FIRA otorgado a la red del café creció en términos reales en 17.4 por ciento, promedio anual de 2005 a 2014, sin embargo el comportamiento del mismo es irregular, así, del año 2012 al 2013 el descuento disminuyo en 40.2 por ciento, y de 2013 al 2014 se incrementó en 45.2 por ciento, a pesar de lo anterior es en este último año cuando se logra el mayor volumen el recursos destinados a la actividad. Lo anterior denota una gran volatilidad en el comportamiento crediticio motivado por las expectativas derivadas de la variación en los precios del café.

21 Los cafés de especialidad son aquellos que se distinguen de los demás cafés por uno o más de los siguientes atributos: características de taza superior, zona de cultivo biodiversa, tecnología de producción y procesamiento ecológico, principios solidarios y humanos, y etnias y orígenes especiales. 22 El descuento es el apoyo financiero mediante el cual FIRA otorga recursos crediticios a intermediarios financieros, cuyo sustento es el endoso en propiedad a favor de Banco de México, en su carácter de Fiduciario en los Fideicomisos que integran FIRA, de los títulos de crédito suscritos por los acreditados a favor del intermediario financiero.

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

2012/13

2013/14

Nacional Chiapas

Guerrero Oaxaca

Puebla Veracruz60

80

100

120

140

160

180

200

ene.‐10

jun.‐10

nov.‐10

abr.‐11

sep.‐11

feb.‐12

jul.‐12

dic.‐12

may.‐13

oct.‐13

mar.‐14

ago.‐14

ene.‐15

jun.‐15

INPP Café

INPC Café tostado

INPC Café soluble

Panorama Agroalimentario | Café 2015

28

En los últimos diez años, la regional del sur aportó 53.8 por ciento de los recursos canalizados a la red; el sureste el 43.0 por ciento; el noroeste el 1.3 por ciento; el norte 1.2 por ciento y el sureste 0.7 por ciento.

Evolución del financiamiento de FIRA a la red café 2005‐2014

(Millones de pesos a precios de 2014) a) Descuento por regional FIRA b) Descuento por tipo de crédito

Fuente: FIRA‐EBIS. Fuente: FIRA‐EBIS.

El crédito de avío representó el 97 por ciento del descuento en los últimos diez años; además, aumentó en 19.6 por ciento a tasa promedio anual de 2005 a 2014. Por su parte, el crédito refaccionario representó el 3.0 por ciento del descuento total en el mismo periodo, y presentó una disminución en términos reales en 9.8 por ciento a tasa promedio anual para ese intervalo de tiempo.

Por otro lado, el descuento se concentra en cuatro entidades: Chiapas, Puebla, Veracruz, y Oaxaca; los cuales en conjunto, durante los últimos diez años aportaron el 94 por ciento. El descuento por tipo de actividad durante los últimos diez años, indica que el financiamiento a la industrialización del café representó el 53.3 por ciento del total de los recursos canalizados; la comercialización el 35.7 por ciento; producción primaria el 10.9 por ciento y servicios el 0.1 por ciento. Sin embargo, se observa un crecimiento del volumen de descuentos a la comercialización en los últimos cinco años y una caída en el descuento en la actividad primaria.

0

1,000

2,000

3,000

4,000

5,000

6,000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Noroeste Norte

Occidente Sur

Sureste

0

1,000

2,000

3,000

4,000

5,000

6,000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Avio

Refaccionario

Panorama Agroalimentario | Café 2015

29

Evolución del financiamiento de FIRA a la red café 2005‐2014 (Millones de pesos a precios de 2014)

a) Descuento por principales estados b) Descuento por tipo de actividad

Fuente: FIRA‐EBIS. Fuente: FIRA‐EBIS.

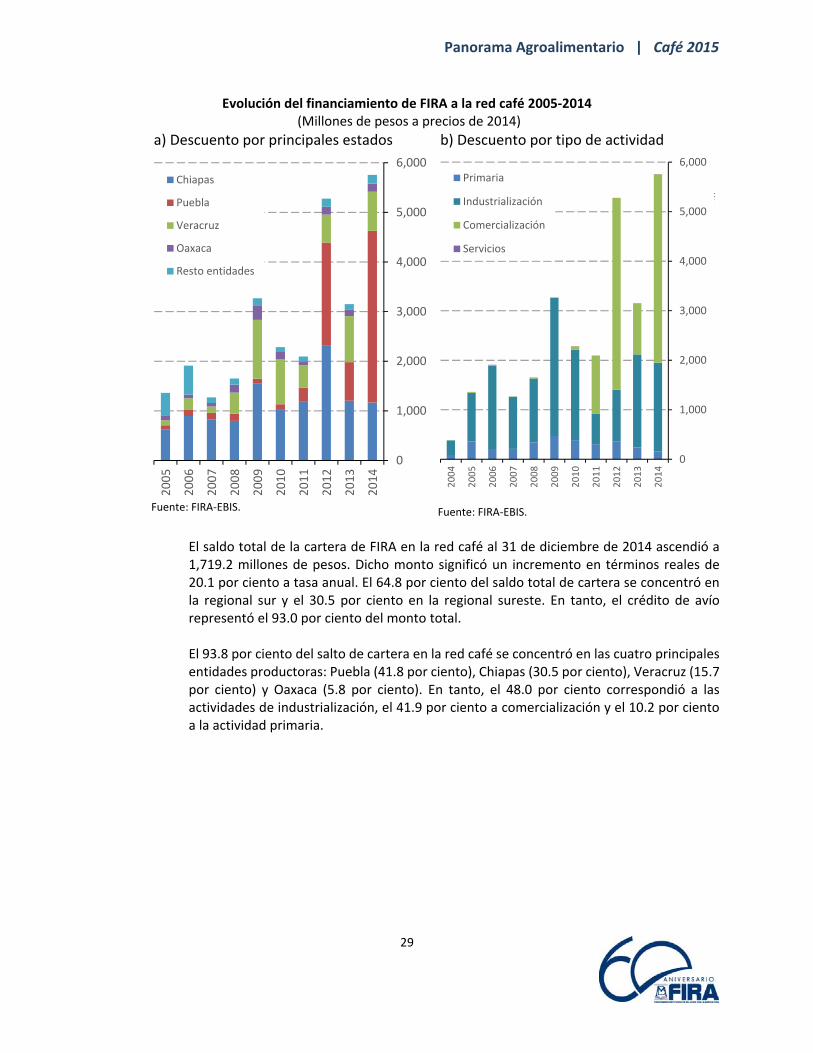

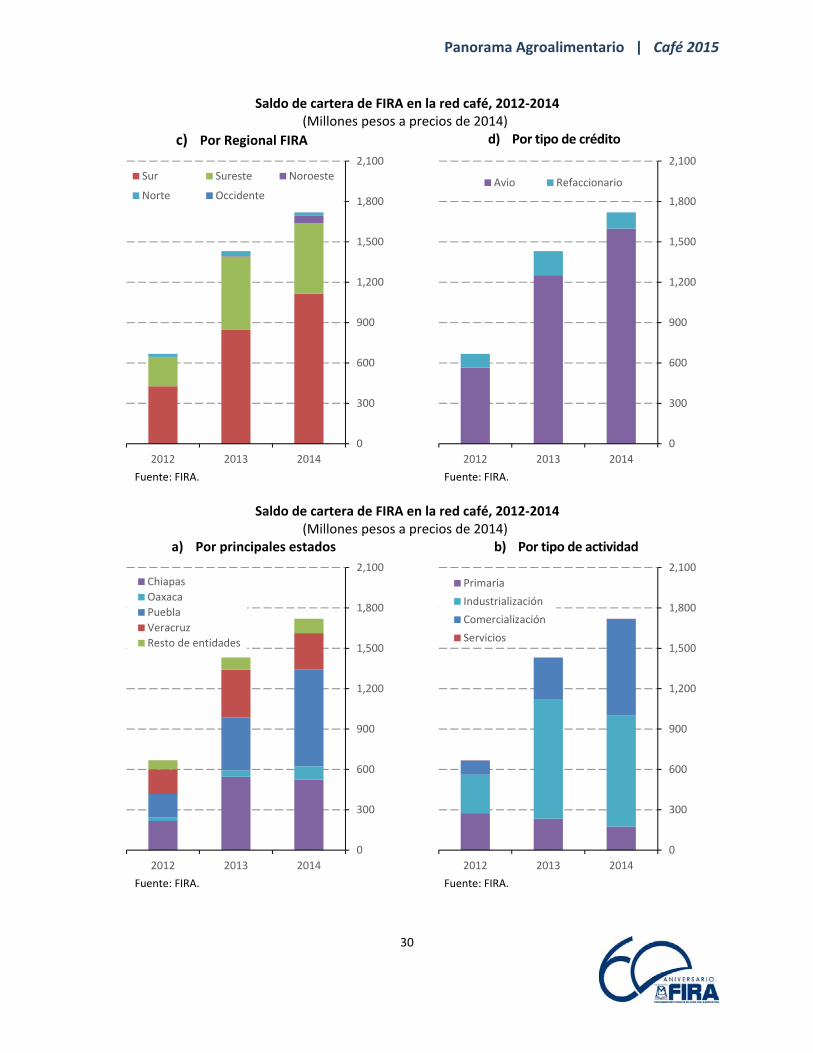

El saldo total de la cartera de FIRA en la red café al 31 de diciembre de 2014 ascendió a 1,719.2 millones de pesos. Dicho monto significó un incremento en términos reales de 20.1 por ciento a tasa anual. El 64.8 por ciento del saldo total de cartera se concentró en la regional sur y el 30.5 por ciento en la regional sureste. En tanto, el crédito de avío representó el 93.0 por ciento del monto total. El 93.8 por ciento del salto de cartera en la red café se concentró en las cuatro principales entidades productoras: Puebla (41.8 por ciento), Chiapas (30.5 por ciento), Veracruz (15.7 por ciento) y Oaxaca (5.8 por ciento). En tanto, el 48.0 por ciento correspondió a las actividades de industrialización, el 41.9 por ciento a comercialización y el 10.2 por ciento a la actividad primaria.

0

1,000

2,000

3,000

4,000

5,000

6,0002005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Chiapas

Puebla

Veracruz

Oaxaca

Resto entidades

0

1,000

2,000

3,000

4,000

5,000

6,000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Mill

Primaria

Industrialización

Comercialización

Servicios

Panorama Agroalimentario | Café 2015

30

Saldo de cartera de FIRA en la red café, 2012‐2014 (Millones pesos a precios de 2014)

c) Por Regional FIRA d) Por tipo de crédito

Fuente: FIRA. Fuente: FIRA.

Saldo de cartera de FIRA en la red café, 2012‐2014

(Millones pesos a precios de 2014) a) Por principales estados b) Por tipo de actividad

Fuente: FIRA. Fuente: FIRA.

0

300

600

900

1,200

1,500

1,800

2,100

2012 2013 2014

Sur Sureste Noroeste

Norte Occidente

0

300

600

900

1,200

1,500

1,800

2,100

2012 2013 2014

Avio Refaccionario

0

300

600

900

1,200

1,500

1,800

2,100

2012 2013 2014

Chiapas

Oaxaca

Puebla

Veracruz

Resto de entidades

0

300

600

900

1,200

1,500

1,800

2,100

2012 2013 2014

Primaria

Industrialización

Comercialización

Servicios

Panorama Agroalimentario | Café 2015

31

Por otro lado, el otorgamiento de garantía sin fondeo a la red del café muestra un aumento, en términos reales, de 54 por ciento a tasa promedio anual de 2005 a 2014. La garantía sin fondeo para el crédito de avío representó el 99 por ciento del total durante el periodo. En cambio, la garantía sin fondeo para el crédito refaccionario representó únicamente el 1.0 por ciento del total. La garantía sin fondeo a la red del café, se concentra en cinco entidades: Veracruz, Coahuila, Nuevo León, Chiapas, y Puebla; en conjunto, concentran el 99 por ciento del total.

Evolución de garantía sin fondeo FIRA a la red café de 2005‐2014 (Millones de pesos a precios de 2014)

a) Por tipo de crédito b) Por principales estados

Fuente: FIRA‐EBIS. Fuente: FIRA‐EBIS.

6. Acciones para mejorar la productividad Con la finalidad de coordinar esfuerzos para incrementar la productividad de los cafetales en México, FIRA ha concentrado esfuerzos en diversos ejes:23

1. El financiamiento de la producción de planta en viveros

En 2014, se apoyaron más de 34 viveros para la producción de planta en los principales estados productores, generando la producción de más de 34 millones de plantas, de acuerdo al cuadro siguiente:

23 Sección elaborada con información proporcionada por el Ing. Eleazar Luna López, Subdirector Regional de Promoción de Negocios de FIRA en el Sureste.

0

100

200

300

400

500

600

700

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Avio

Refaccionario

0

100

200

300

400

500

600

700

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Veracruz Coahuila

Nuevo León Chiapas

Puebla Resto entidades

Panorama Agroalimentario | Café 2015

32

Proyectos para la producción de plantas de café en el Sur‐Sureste, 2014

Concepto Chiapas Oaxaca Puebla Veracruz Total

Proyectos (viveros) 25 2 2 4 33

Producción estimada (millones de plantas) 23.3 2.3 3.2 5.5 34.3

Inversión total (mdp) 149.8 26.6 26.5 48.1 251.0 Crédito refaccionario (mdp) 2.5 1.6 1.7 1.9 7.7

Crédito de avío (mdp) 53.3 3.1 6.6 10.1 73.1 Aportación productor (mdp) 50.0 6.4 2.5 9.8 68.7

Apoyo ministrado (mdp) 44.0 15.5 15.7 26.3 101.5

Fuente: FIRA.

Estas plantas se han sembrado en los cafetales de los principales beneficiarios a fin de avanzar en el proceso de renovación de sus cafetales.

2. La promoción y validación, con intermediarios financieros, sobre la renovación

de cafetales es una prioridad para recuperar los volúmenes de producción

Existen intermediarios que ya tienen parametrizados sus productos para la atención de los programas de renovación, como Ve por Más, FINDECA, Bankaool. Multiva, SOFICAM, FND, los cuales tienen en proceso de atención solicitudes de diversos acreditados.

3. La integración y consolidación de esquemas de dispersión y administración de

riesgos que contribuyen a una mayor atracción de la inversión

Existen fondos como el FIRCAFE y el Fondo Mutual de Garantías, que administra la AMECAFE, que cuentan con recursos para complementar las garantías que requieran los productores para la renovación de cafetales. También existen fondos estatales como en Oaxaca, que apoyan la red de café en garantías complementarias, mientras que en las otras entidades se han venido trabajando garantías que aportan diversas instituciones. Asimismo, existen fondos de aseguramiento de varias organizaciones para el seguro agrícola, y también las aseguradoras privadas ofrecen seguro por 7 años o durante la vigencia del crédito. Los apoyos para coberturas de precios que FIRA administra en el FOCAP o como apoyo de ASERCA, dan certidumbre a la comercialización.

Panorama Agroalimentario | Café 2015

33

Asimismo, la habilitación y capacitación de técnicos para el seguimiento del programa de renovación de cafetales, en las que la industria es el eje de seguimiento, administración y control del programa.

4. El fortalecimiento del esquema de desarrollo de proveedores de la industria y las

organizaciones de productores

Los volúmenes de acopio de café de la industria se han venido afectando y a la baja, lo que ha motivado que los principales actores en esta red estén dispuestos a estructurar esquemas de desarrollo de proveedores de café, en los cuales la industria, además de aportar recursos, es la que administran los diversos esfuerzos mediante convenios de compra‐venta de café y convenios de retención del crédito.

7. Conclusiones Se estima que la producción cafetalera mundial en el ciclo comercial 2015/16 se recupere, luego de que decreció por dos ciclos consecutivos a causa de los efectos negativos que la prolongada sequía tuvo en Brasil, el principal productor y exportador mundial de café. El crecimiento de la cosecha global se deriva del aumento esperado en la producción de los principales países productores: Brasil, Vietnam, Colombia e Indonesia, que en conjunto aportan el 69 por ciento de la oferta mundial. Lo anterior impulsado por expectativas de condiciones climáticas favorables en las principales regiones productoras del mundo. Destaca la recuperación de la producción de café en Colombia, que se ubicaría en su nivel más alto en 20 años, después de un agresivo programa de renovación de cafetales ante las afectaciones que la enfermedad de la roya del café tuvo en las plantaciones de ese país. Por otra parte, el consumo global continúa reportando tendencia al alza, y se prevé que en el ciclo 2015/16 ascienda a un nivel máximo histórico, impulsado por el crecimiento en la demanda del aromático en los países productores y en los mercados emergentes. Por lo anterior, la relación inventarios/consumo se ubicaría en 21.4 por ciento, es decir, su nivel más bajo en cuatro años. Los precios del café en el mercado internacional reportaron durante 2014 e inicios de 2015 una elevada volatilidad, y cuyas variaciones estuvieron determinadas por las cambiantes expectativas del comportamiento de la oferta cafetalera en Brasil, principalmente. Así, debido a que se prevé un crecimiento de la producción global, los precios del café mantienen tendencia a la baja desde octubre de 2014, y se espera que esa tendencia continúe hacia los primeros meses de 2016. En México, la producción de café reporta tendencia decreciente. Durante la década reciente se redujo a una tasa promedio anual de 4.2 por ciento, para ubicarse en su nivel más bajo desde 1980, año a partir del cual se tiene registro. El principal factor que explica la disminución de la producción cafetalera nacional es la reducción sostenida en la productividad de los cafetales, y en los años recientes, las afectaciones al cultivo por la enfermedad de la roya del cafeto en las principales regiones productoras del país.

Panorama Agroalimentario | Café 2015

34

Por su parte, el consumo de café en México continúa al alza, favorecido por el incremento en el número de establecimientos especializados y otros puntos de venta de esta bebida. El café se consume principalmente en forma soluble, con creciente popularidad en la demanda de productos de especialidad, como los de café instantáneo. La participación de México en el mercado de exportación mundial de café se ha reducido durante los últimos años, debido a la reducción de la oferta nacional. Sin embargo, el café se mantiene como uno de los principales productos mexicanos de exportación, con reconocimiento por su calidad y por la incorporación de prácticas sustentables. En tanto, las importaciones mexicanas de café se mantienen al alza. Durante 2014 el volumen de café proveniente del exterior se duplicó con respecto al año previo y se estima que al cierre de 2015 se reporte un volumen aún mayor. Actualmente, el principal reto para el sector cafetalero nacional es la recuperación de la producción a través de la renovación de los cafetales, con variedades de cafeto de mayor productividad y resistencia a las plagas y enfermedades.

Panorama Agroalimentario | Café 2015

35

8. Referencias International Coffee Organization (ICO). Asociación Mexicana de la Cadena Productiva del Café, A.C. (AMECAFE). Instituto Nacional de Estadística y Geografía (INEGI). SAGARPA, Sistema de Información Agroalimentario de Consulta (SIACON). SAGARPA, Servicio de Información Agroalimentaria y Pesquera (SIAP). Avances de la Producción Agrícola. Secretaría de Economía (SE), Sistema de Información Arancelaria Vía Internet (SIAVI). USDA. Foreign Agricultural Service's Production, Supply and Distribution (PSD) Online Database. USDA, FAS. 2015. Coffee: World Markets and Trade. June, 2015. USDA, FAS. 2015. GAIN Report Number BR15003. “Brazil Coffee Annual”. Global Agricultural Information Network, 5/7/2015. USDA, FAS. 2015. GAIN Report. “Colombia Coffee Annual”. Global Agricultural Information Network, 5/15/2015. USDA, FAS. 2015. GAIN Report Number MX5021. “Mexico Coffee Annual”. Global Agricultural Information Network, 5/18/2015.

Panorama Agroalimentario | Café 2015

36

9. Anexo estadístico

Mercado mundial

Producción por variedad (miles de sacos de 60 kg)

Variedad 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16*

Arábiga 77,892 70,484 83,694 74,375 85,109 76,611 87,101 83,407 90,872 88,998 80,999 87,155

Robusta 43,668 47,009 49,903 49,580 51,087 51,990 53,316 60,475 63,896 65,310 65,264 65,496

Otro 25 25 25 0 0 0 0 0 0 0 0 0

Total 121,585 117,518 133,622 123,955 136,196 128,601 140,417 143,882 154,768 154,308 146,263 152,651

Fuente: USDA.

Principales países productores (miles de sacos de 60 kg)

País 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16*

Brasil 43,600 36,100 46,700 39,100 53,300 44,800 54,500 49,200 57,600 56,000 51,200 52,400

Vietnam 14,500 16,335 19,500 18,000 16,980 18,500 19,415 26,000 26,500 29,833 28,167 28,600

Colombia 11,532 11,953 12,164 12,515 8,664 8,100 8,525 7,655 9,927 12,075 12,500 13,000

Indonesia 8,450 9,450 7,500 8,000 10,000 10,500 9,325 8,300 10,500 9,500 8,800 11,000

Etiopía 4,068 4,500 5,000 5,000 5,500 6,000 6,125 6,320 6,325 6,345 6,475 6,500

Honduras 2,575 3,204 3,460 3,642 3,225 3,550 3,975 5,600 4,725 4,400 5,200 5,900

India 4,595 4,570 4,800 4,365 4,375 4,825 5,035 5,230 5,303 5,075 5,100 5,200

Uganda 2,694 2,175 2,905 3,490 3,260 2,870 3,212 3,075 3,600 3,850 3,550 3,800

Perú 3,550 2,420 4,400 2,800 4,000 3,300 4,100 5,200 4,300 4,250 2,800 3,500

México 4,000 4,200 4,500 4,350 4,550 4,150 4,000 4,300 4,650 3,950 3,300 3,300

Otros 22,021 22,611 22,693 22,693 22,342 22,006 22,205 23,002 21,338 19,030 19,171 19,451

Total 121,585 117,518 133,622 123,955 136,196 128,601 140,417 143,882 154,768 154,308 146,263 152,651

Fuente: USDA.

Principales países consumidores (miles de sacos de 60 kg)

País 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16*

Unión Europea 39,120 43,675 41,320 42,965 39,120 49,070 41,350 45,250 43,270 41,405 43,875 43,900

Estados Unidos 21,500 22,066 21,772 21,816 21,832 21,391 22,383 22,946 23,027 23,811 23,974 23,700

Brasil 15,500 15,915 16,720 17,390 18,030 18,760 19,420 20,025 20,110 20,210 20,330 20,580

Japón 7,055 7,275 7,365 7,000 7,030 6,890 7,015 7,050 7,505 7,750 7,775 7,790

Canadá 3,065 3,205 3,570 3,860 3,725 4,085 4,245 4,170 4,230 4,605 4,650 4,975

Rusia 2,570 3,585 4,195 4,270 3,325 3,945 4,355 3,865 4,260 4,365 4,565 4,940

Fil ipinas 1,385 1,210 1,410 1,315 1,735 2,249 2,825 3,660 4,405 3,595 3,800 3,900

Indonesia 1,730 1,695 1,790 1,720 1,890 1,925 1,690 2,380 2,670 2,790 2,990 3,150

Etiopía 1,825 1,826 2,000 2,300 2,500 2,800 2,860 3,050 3,055 3,120 2,985 2,972

Corea del Sur 1,410 1,455 1,440 1,610 1,745 1,740 1,910 1,785 1,825 2,160 2,240 2,350

Otros 21,688 22,391 22,153 24,335 24,535 25,423 26,482 28,203 28,174 28,951 28,789 29,427

Total 116,848 124,298 123,735 128,581 125,467 138,278 134,535 142,384 142,531 142,762 145,973 147,684

Fuente: USDA.

Principales países exportadores (miles de sacos de 60 kg)

País 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16*

Brasil 27,920 24,543 29,260 27,290 31,475 29,780 35,010 29,843 30,660 34,146 35,897 33,330

Vietnam 14,400 15,748 18,840 15,735 15,565 18,670 18,640 24,495 24,643 28,289 26,430 27,040

Colombia 11,405 10,678 11,155 11,525 8,935 7,435 8,385 7,360 8,855 11,035 11,775 12,375

Indonesia 6,760 8,060 6,490 6,360 7,700 8,750 9,720 7,450 8,900 7,800 7,000 9,000

Honduras 2,450 2,850 3,370 3,440 3,050 3,200 3,900 5,290 4,480 3,940 4,900 5,600

India 3,307 3,800 3,660 3,660 2,950 4,265 5,515 5,223 4,858 4,983 4,700 5,000

Etiopía 2,250 2,750 3,000 2,800 3,000 3,250 3,235 3,140 3,280 3,285 3,500 3,520

Uganda 2,500 2,000 2,700 3,210 3,050 2,670 3,150 3,000 3,575 3,600 3,400 3,500

Perú 3,306 2,270 4,200 2,660 3,830 3,150 3,880 5,140 4,100 4,100 2,660 3,300

Guatemala 3,451 3,325 3,980 3,915 3,815 3,890 3,725 3,840 3,770 3,075 2,910 2,910

Otros 17,114 19,017 19,733 19,515 19,561 19,753 20,179 21,686 21,713 19,177 18,980 19,167

Total 94,863 95,041 106,388 100,110 102,931 104,813 115,339 116,467 118,834 123,430 122,152 124,742

Fuente: USDA.

*Estimado en junio de 2015.

*Estimado en junio de 2015.

*Estimado en junio de 2015.

*Estimado en junio de 2015.