parte ii operaÇÕes tÍpicas em empresas comerciais 6. impostos e taxas sobre vendas 7. operações...

TRANSCRIPT

Parte II

OPERAÇÕES TÍPICAS

EM EMPRESAS COMERCIAIS 6. Impostos e Taxas Sobre Vendas

7. Operações com Mercadorias

8. Apuração Contábil do Resultado

IMPOSTOS E TAXAS SOBRE VENDAS

Professora: ELYROUSE CAVALCANTE DE OLIVEIRA

AULA 1 – 2 SEMESTRE

Maceió2011.2

Incidentes sobre vendas e guardam proporcionalidade com o preço de venda

O ônus tributário é transferido para o consumidor

Embutido no preço de venda de bens ou prestação de serviços

Indústria Comércio Consumidor

IMPOSTOS SOBRE VENDAS

•IPI - Imposto Sobre Produtos Industrializados

•ICMS – Imposto Sobre Operações Relativas À Circulação De Mercadorias E Sobre Prestação De Serviços Interestadual E Intermunicipal E De Comunicações

•ISS – Imposto Sobre Serviços De Qualquer Natureza

•IVVC – Imposto Sobre Vendas A Varejo De Combustíveis

TAXAS E CONTRIBUIÇÕES SOBRE VENDAS

•COFINS – Contribuição Para Financiamento Da Seguridade Social

•PIS – Programa De Integração Social

•COFINS – Contribuição Para Financiamento Da Seguridade Social

• PASEP – Programa De Formação Do Patrimônio Público do Servidor Público

Em 1988, o artigo 239 da Constituição Federal definiu novas regras para a destinação dos recursos arrecadados (PIS, PASEP) os quais deixaram de ser creditados aos participantes e passaram a compor o Fundo de Amparo ao Trabalhador – FAT para custear o pagamento do seguro-desemprego, do abono salarial e para fomentar o setor produtivo, ao ser utilizado por instituições financeiras em aplicações através de linhas de crédito especiais do FAT.

ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Competência dos Estados e do Distrito Federal

Regulamentado pela LC 87/96 Convênios Protocolos Regulamentação específica de cada Estado www.sefaz.al.gov.br www.fazenda.gov.br/confaz

Princípios:

Não-cumulatividade – art. 155 § 2º I CF Quando na etapa subseqüente dos processos produtivos e/ou de

comercialização, não incide sobre o mesmo imposto/tributo pago/recolhido na etapa anterior.

Seletividade - art. 155 § 2º I CF

Que incide somente sobre determinados produtos. No sistema tributário atual os impostos sobre bebidas alcoólicas, fumo, perfumes/cosméticos e carros (automóveis), dentre outros, são seletivos, porquanto têm alíquotas diferenciadas. Por sinal, no sistema tributário nacional vigente, a seletividade tributária

praticamente tornou-se uma regra, ao invés de exceção.

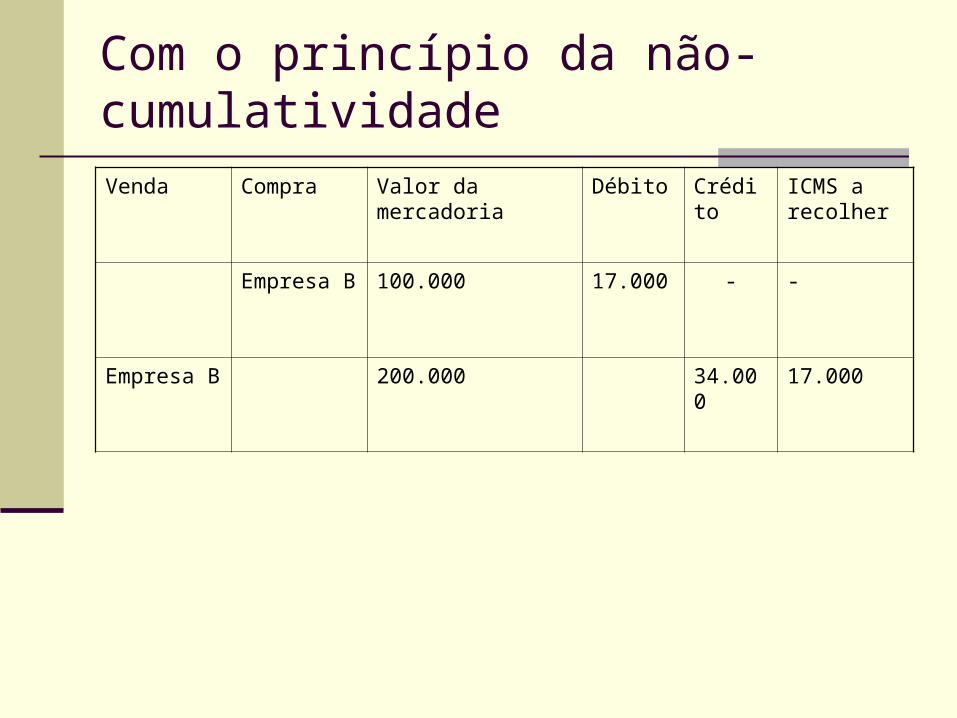

Com o princípio da não- cumulatividadeVenda Compra Valor da mercadoria Débito Crédito ICMS a

recolher

Empresa B 100.000 17.000 - -

Empresa B 200.000 34.000 17.000

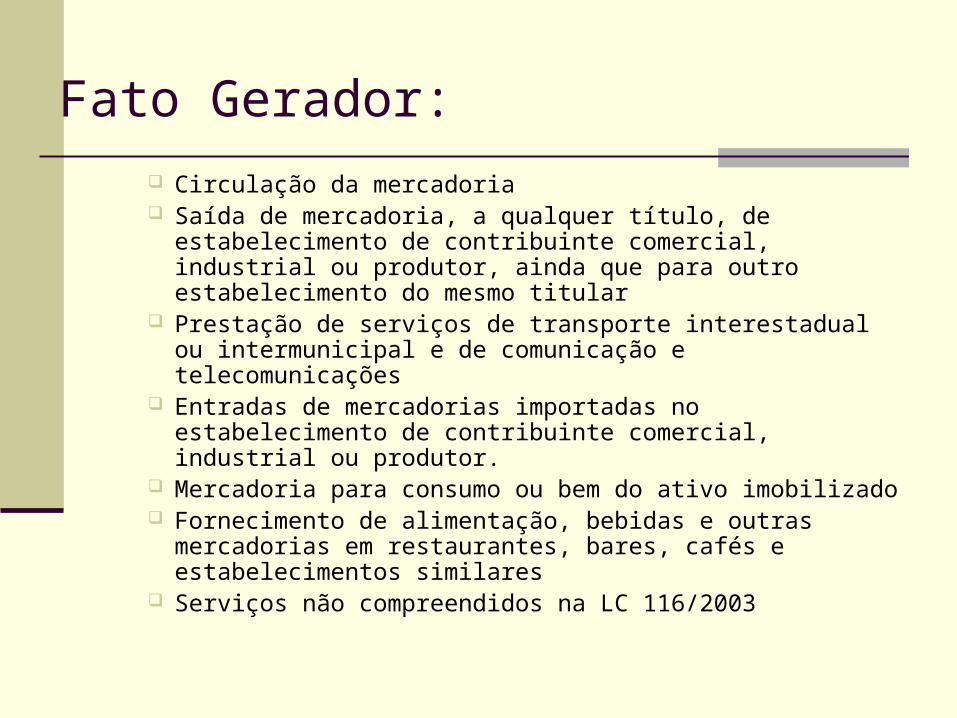

Fato Gerador:

Circulação da mercadoria Saída de mercadoria, a qualquer título, de estabelecimento

de contribuinte comercial, industrial ou produtor, ainda que para outro estabelecimento do mesmo titular

Prestação de serviços de transporte interestadual ou intermunicipal e de comunicação e telecomunicações

Entradas de mercadorias importadas no estabelecimento de contribuinte comercial, industrial ou produtor.

Mercadoria para consumo ou bem do ativo imobilizado Fornecimento de alimentação, bebidas e outras

mercadorias em restaurantes, bares, cafés e estabelecimentos similares

Serviços não compreendidos na LC 116/2003

Contribuinte Pessoa natural ou jurídica, que de modo

habitual, pratique operações em que haja circulação de mercadoria, ou que

Preste serviços de transporte interestadual ou intermunicipal e de comunicações e telecomunicações

Responsável Substituto tributário

Obrigado a calcular, recolher e cobrar o tributo que será devido nas operações subseqüentes ou antecedentes

A atribuição de responsabilidade dar-se-á em relação a mercadorias ou serviços previstos em lei de cada Estado.

É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido, que não se realizar.

Alíquotas Interna - 17%, 18% (MS, PR, SP) ou 19% (RJ) Interestadual

Sul e sudeste, exceto Espírito Santo(12%) – 7%

Norte, Nordeste, Centro-Oeste e Espírito Santo - 12%

Serviço de transporte – 12% Serviço de comunicação e telecomunicação –

25%

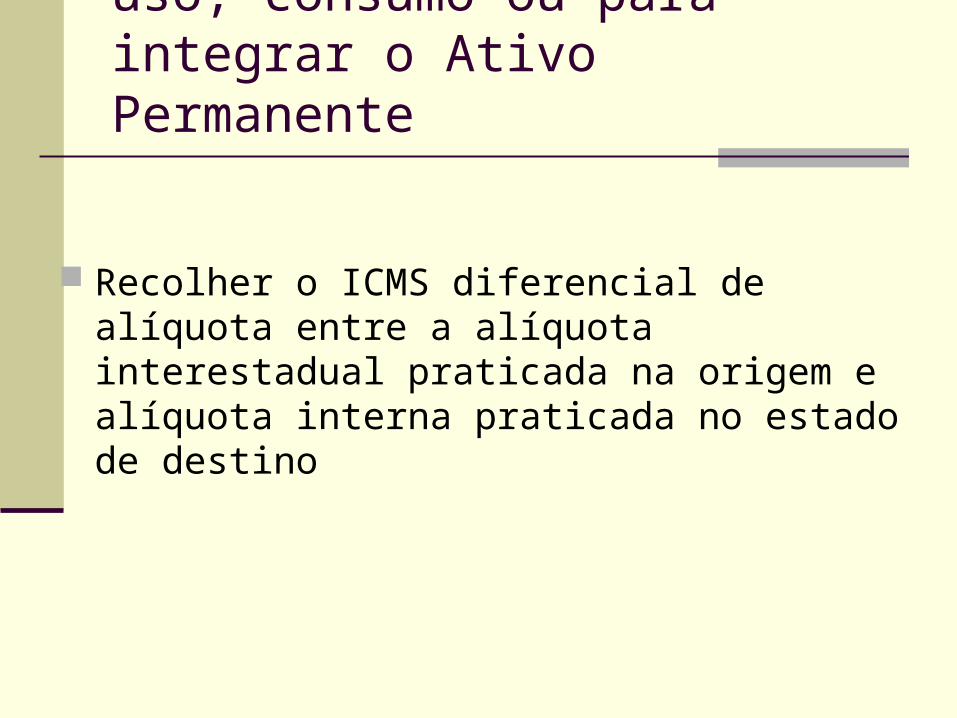

Mercadorias destinadas a uso, consumo ou para integrar o Ativo Permanente

Recolher o ICMS diferencial de alíquota entre a alíquota interestadual praticada na origem e alíquota interna praticada no estado de destino

Base de Cálculo Valor da operação

+ Despesas acessórias

Seguro Frete

OBS: excluir descontos incondicionais (na nota fiscal)

Contabilização Compra e venda de mercadorias na empresa

comercial Aquisição dentro do estado Aquisição fora do estado

ICMS normal ICMS antecipado

Venda Aquisição para o Ativo Imobilizado Apuração do ICMS

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS)

Alguns Aspectos Contábeis do ICMS

Na Compra

A contabilização é:

Compras/Mercadorias 1

41.500

ICMS a Recuperar

8.500.

Fornecedores/Caixa

50.000

_____________

1. A explicação do uso da conta Compras (Resultado) ou conta Mercadorias (Ativo Circulante) será fornecida no capítulo seguinte

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS)

Alguns Aspectos Contábeis do ICMS

Na Venda

No momento da venda, ao contrário da compra, o ICMS (assim como os outros Impostos sobre Vendas) comporá a Receita Bruta, devendo ser deduzido, em seguida, para apuração da Receita Líquida:

Receita Bruta

70.000.000

Caixa/Clientes

70.000.000

ICMS s/Vendas

11.900.000

ICMS a Recolher

11.900.000

Em seguida, destaca-se contabilmente o ICMS

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS)

Apuração do ICMS a Recolher

ICMS a Recuperar

8.500.000

3.400.000

(saldo devido)

ICMS a Recolher

11.900.000

ICMS pago na compra ICMS recebido na venda

8.500.000 1 1 8.500.000

11.900.000(-) 8.500.000

3.400.000

Alguns Aspectos Contábeis do ICMS

Exemplo

Empresa comercial XYZ, situada em Alagoas, tem como atividade principal a compra e venda de mercadorias. Nos meses de janeiro a abril de 2010 realizou as seguintes operações:

1- Aquisição de R$ 50.000,00 em mercadorias da empresa ABC, situada em Alagoas.

2- Aquisição de R$ 80.000,00 em mercadorias provenientes do Estado de São Paulo.

3- Vendas efetuadas no estado de Alagoas no valor de R$ 150.000,00 com custo de R$ 60.000,00

4- Aquisição de R$ 35.000,00 em mercadoria proveniente de Pernambuco.

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS,

A contabilização é:

Compras/Mercadorias 1

41.500

ICMS a Recuperar

8.500

Fornecedores/Caixa

50.000

_____________

1. A explicação do uso da conta Compras (Resultado) ou conta Mercadorias (Ativo Circulante) será fornecida no capítulo seguinte

1- Aquisição de R$ 50.000,00 em mercadorias da empresa ABC, situada em Alagoas (17%)

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS,

A contabilização é:

Compras/Mercadorias 1

74.400

ICMS a Recuperar

5.600

Fornecedores/Caixa

80.000

_____________

1. A explicação do uso da conta Compras (Resultado) ou conta Mercadorias (Ativo Circulante) será fornecida no capítulo seguinte

2- Aquisição de R$ 80.000,00 em mercadorias provenientes do Estado de São Paulo (7%).

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS

Na Venda

No momento da venda, ao contrário da compra, o ICMS (assim como os outros Impostos sobre Vendas) comporá a Receita Bruta, devendo ser deduzido, em seguida, para apuração da Receita Líquida:

Receita Bruta

150.000

Caixa/Clientes

150.000

ICMS s/Vendas

25.500

ICMS a Recolher

25.500

Em seguida, destaca-se contabilmente o ICMS (17%)

3- Vendas efetuadas no estado de Alagoas no valor de R$ 150.000,00 com custo de R$ 60.000,00

CMV_______

60.000

MERCADORIAS_

60.000

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS,

A contabilização é:

Compras/Mercadorias 1

30.800

ICMS a Recuperar

4.200

Fornecedores/Caixa

35.000

_____________

1. A explicação do uso da conta Compras (Resultado) ou conta Mercadorias (Ativo Circulante) será fornecida no capítulo seguinte

4- Aquisição de R$ 35.000,00 em mercadoria proveniente de Pernambuco (12%).

IMPOSTOS E TAXAS SOBRE VENDAS

(ICMS)

Apuração do ICMS a Recolher

ICMS a Recuperar

8.500

5.600

7.200

(saldo devido)

ICMS a Recolher

25.500.000

ICMS pago na compra ICMS recebido na venda

8.500 1 1 8.500

25.500(-) 18.300

7.200

5.600 5.600

4.200 4.200 4.200

EXERCÍCIO 1 – IMPOSTOS e TAXAS S/ VENDAS - ICMS

Empresa comercial XYZ, situada em Alagoas, tem como atividade principal a compra e venda de mercadorias. Nos meses de janeiro a abril de 2010 realizou as seguintes operações:

1- Aquisição à vista de R$ 30.000,00 em mercadorias da empresa ABC, situada em Alagoas.

2- Aquisição a prazo de R$ 70.000,00 em mercadorias provenientes do Estado de São Paulo.

3- Vendas à vista efetuadas no estado de Alagoas no valor de R$ 100.000,00 com custo de R$ 40.000,00

4- Aquisição à vista de R$ 45.000,00 em mercadoria proveniente de Pernambuco. 5- Vendas efetuadas para Sergipe no valor de R$ 50.000,00 com custo de R$

19.000,00 6- Vendas efetuadas para o Espírito Santo, com custo de R$ 28.000,00 no valor

de R$ 47.000,00 7- Aquisição de mercadorias destinadas ao Ativo Permanente no valor de R$

48.000,00, proveniente do Rio Grande do Sul A empresa iniciou suas atividades em janeiro de 2008 com capital inicial de R$

200.000,00