pendorong utama pembangunan sistem kewangan utama.pdf · lebih dinamik. sistem pembayaran merupakan...

TRANSCRIPT

Pendorong utama pembangunan sistem kewangan

produktifaktif

138

| 139

produktif

5.1 Pembayaran secara elektronik untuk meningkatkan kecekapan ekonomi

5.2 Memperkasakan pengguna

5.3 Pembangunan tenaga mahir untuk menyokong sektor kewangan yang lebih dinamik

Sistem pembayaran merupakan komponen

penting dalam ekonomi dan infrastruktur

kewangan sesebuah negara. Sistem ini

memainkan peranan yang penting dari segi

memudahkan edaran wang dalam ekonomi,

dan membantu pengendalian perniagaan,

perdagangan dan kegiatan ekonomi yang

lain. Oleh itu, kewujudan sistem pembayaran

yang memudahkan pergerakan dana yang

cekap amat penting bagi pembangunan

kewangan dan pertumbuhan ekonomi

negara.

pembayaran secara elektronik untuk meningkatkan kecekapan ekonomi

140

| 141

Pembayaran secara elektronik (atau e-pembayaran) yang menawarkan

kaedah pergerakan dana yang lebih pantas, selamat dan berkesan kos

berbanding dengan pembayaran berasaskan kertas, merupakan salah satu

alat strategik untuk mencapai kecekapan, produktiviti dan pertumbuhan

ekonomi yang lebih tinggi seiring dengan langkah Malaysia beralih ke

arah ekonomi bernilai tambah tinggi dan berpendapatan tinggi. Dengan

bertambahnya penawaran dan penggunaan e-pembayaran, sektor perniagaan

dan seluruh lapisan masyarakat boleh mendapatkan lebih banyak kemudahan

dan peningkatan kecekapan operasi daripada pembayaran dan penerimaan

dana yang lebih pantas dan cekap. Ini seterusnya menyumbang kepada daya

saing ekonomi dan kualiti kehidupan rakyat yang lebih baik. Manfaat daripada

perpindahan kepada e-pembayaran bukan hanya terhad kepada peningkatan

dalam kecekapan kewangan, malah turut memupuk persekitaran yang lebih

mesra alam.

Dalam dekad yang lalu, usaha Bank Negara Malaysia (Bank) yang

diperkukuh oleh perkembangan teknologi dan inovasi, telah memacu

transformasi landskap pembayaran hingga menghasilkan pertambahan

dalam penawaran dan penggunaan produk dan perkhidmatan e-pembayaran.

Bank telah menjadi peneraju bagi penggunaan e-pembayaran yang lebih

luas dan menyelaraskan usaha di negara ini untuk mencapai matlamat

agenda ini. Ini termasuk sesi interaksi dan perjumpaan dengan beberapa

sektor ekonomi dan sektor Kerajaan untuk memudahkan perpindahan kepada

e-pembayaran. Bank turut menjalin kerjasama dengan beberapa bank pusat di

rantau ini untuk meningkatkan kecekapan pembayaran runcit dan memudahkan

hubungan antara rangkaian perkongsian mesin teler automatik (ATM) yang

dikendalikan oleh Malaysian Electronic Payment System Sdn. Bhd. (MEPS)

dengan rangkaian perkongsian ATM di Singapura, Indonesia, Thailand, Korea

dan Republik Rakyat China. E-pembayaran mencatat pertumbuhan yang

menggalakkan sejak dilancarkan, dengan pertumbuhan yang nyata dalam semua

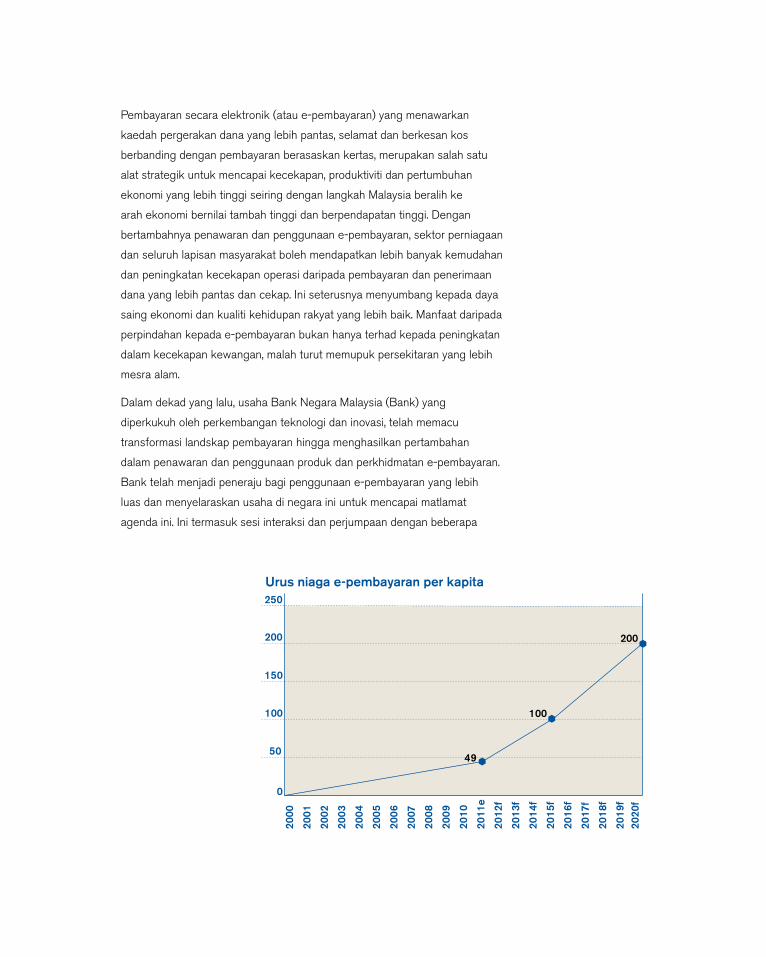

kaedah e-pembayaran. Penggunaan e-pembayaran per kapita meningkat sekali

ganda daripada 22 pada tahun 2005, kepada 44 pada tahun 2010, dengan

pertumbuhan yang ketara dalam penggunaan kad debit sebanyak 8.2 kali,

perbankan Internet 6.3 kali dan GIRO Antara Bank 4.5 kali.

Untuk 10 tahun yang akan datang, matlamat Bank adalah untuk meningkatkan

urus niaga e-pembayaran per kapita daripada 44 urus niaga pada tahun 2010,

kepada 200 urus niaga menjelang akhir tahun 2020, yang setara dengan

pencapaian e-pembayaran per kapita di negara lebih maju. Visi Bank adalah

supaya e-pembayaran menjadi kaedah pembayaran pilihan bagi urus niaga

ekonomi di Malaysia. Visi ini akan dapat dicapai dengan mewujudkan persekitaran

yang dinamik dan kondusif yang menawarkan insentif bagi penggunaan dan

penyediaan produk dan perkhidmatan e-pembayaran yang lebih meluas.

Ini memerlukan langkah baharu dan berani serta komitmen semua pihak

berkepentingan untuk mengubah sistem pembayaran Malaysia menjadi sistem

yang amat cekap dari segi kepantasan, keselamatan, kemudahan dan kos.

142

| 14

3p

em

ba

ya

ra

n s

ec

ar

a e

le

kt

ro

nik

un

tu

k m

en

ing

ka

tk

an

ke

ce

ka

pa

n e

ko

no

mi

Sehubungan dengan ini, kos dan ketidakcekapan yang dikaitkan dengan

pembayaran berasaskan kertas secara manual akan dapat dikurangkan dengan

nyata. Apabila pasaran menjadi lebih terbuka dan bersepadu, keperluan untuk

memperuntukkan dan menggunakan sumber-sumber secara lebih cekap

selain mengurangkan kos adalah penting agar kita kekal berdaya saing pada

peringkat antarabangsa. Sistem pembayaran negara yang benar-benar berdaya

tahan dan cekap merupakan pemangkin utama ke arah ekonomi bernilai

tambah tinggi dan berpendapatan tinggi.

Dalam mengorak langkah ke hadapan, subsidiari pembayaran Bank, Malaysian

Electronic Clearing Corporation Sdn. Bhd. (MyClear), yang ditubuhkan untuk

menerajui agenda e-pembayaran, akan memainkan peranan utama dalam

agenda perpindahan kepada e-pembayaran yang lebih meluas. Bank akan terus

mewujudkan persekitaran pengawalseliaan yang diperlukan untuk mendorong

agenda perpindahan kepada e-pembayaran, meningkatkan kecekapan

termasuk melaksanakan inisiatif yang boleh menghasilkan penjimatan kos

untuk negara secara keseluruhan dan menyumbang kepada kestabilan sistem

pembayaran. Salah satu inisiatif yang sedang dilaksanakan ialah local switching,

penjelasan dan penyelesaian urus niaga kad pembayaran domestik. Usaha

Untuk 10 tahun yang akan datang, matlamat

Bank adalah untuk meningkatkan urus niaga

e-pembayaran per kapita daripada 44 urus

niaga pada tahun 2010 kepada 200 urus niaga

menjelang akhir tahun 2020

untuk mempercepat perpindahan kepada e-pembayaran bagaimanapun

memerlukan tahap kerjasama dan usaha sama yang tinggi dalam kalangan

semua pihak berkepentingan sistem pembayaran, termasuk penyedia

perkhidmatan pembayaran, pengguna korporat, pengguna, Kerajaan dan

pengawal selia lain untuk menambah baik seluruh proses pembayaran serta

membawa perubahan dalam cara pembayaran dibuat.

Bank akan menggalakkan tahap persaingan yang saksama dan wajar

dalam bidang pembayaran runcit. Penggunaan piawaian antarabangsa

akan meningkatkan saling kendalian (interoperability), keselamatan dan

kecekapan pengendalian infrastruktur pembayaran. Pada masa yang sama,

Bank menyedari bahawa penghasilan manfaat ekonomi ikut bidangan

dalam sektor pembayaran tertentu adalah penting untuk meraih hasil

kecekapan kos yang diinginkan. Ini seperti yang terbukti dalam beberapa

negara yang kewujudan peserta tunggal atau kewujudan secara bersama

dengan sebilangan kecil peserta adalah lebih cekap kos dan berkesan dalam

sektor tertentu, contohnya dalam sektor pengangkutan. Lazimnya, sektor

tersebut memerlukan perbelanjaan modal yang sangat tinggi untuk membina

infrastruktur yang diperlukan. Persaingan yang terhad ini akan dapat

mengelakkan pertindihan sistem dan sumber, lantas akan:

• Menghasilkan peruntukan sumber yang lebih cekap dan menyumbang

ke arah kecekapan dan produktiviti yang lebih tinggi dalam ekonomi

keseluruhan; dan

• Memberikan lebih kemudahan kepada pengguna dan menjana manfaat sosial

lain bagi ekonomi.

144

| 145

pe

mb

ay

ar

an

se

ca

ra

el

ek

tr

on

ik u

nt

uk

me

nin

gk

at

ka

n k

ec

ek

ap

an

ek

on

om

i

Persaingan yang terhad ini akan tertakluk kepada proses yang kompetitif

dan telus. Pengawasan dan arahan pengawalseliaan yang teliti juga

akan memastikan tiada tindakan antipersaingan berlaku kerana ini boleh

mengakibatkan kesan yang buruk kepada pengguna dan juga orang ramai.

Paling penting adalah untuk memastikan keselamatan dan kebolehpercayaan

perkhidmatan pembayaran terus terpelihara dan model perniagaan adalah

mampan, cekap dan adil khususnya dari segi harga dan penyediaan akses.

Selain itu, bidang tumpuan lain dalam tempoh 10 tahun yang akan datang

ialah menambah baik sistem pembayaran dan penyelesaian merentas

sempadan. Hubungan antara sistem pembayaran bernilai tinggi dengan

sistem pembayaran runcit akan dibangunkan dan ditingkatkan untuk

menyokong integrasi kewangan ASEAN.

Saranan 5.1.1

Menambah baik infrastruktur e-pembayaran dan menyediakan perkhidmatan

yang lebih baik dan baharu yang akan lebih meningkatkan kemudahan

buat pengguna dan juga akses kepada perkhidmatan pembayaran untuk

memudahkan lagi penggunaan e-pembayaran. Ini termasuk:

i. Memperluas akses kepada sistem Pemindahan Dana dan Sekuriti secara

Elektronik Masa Nyata (Real Time Electronic Transfer of Funds and

Securities, RENTAS) melalui saluran elektronik seperti perbankan Internet

untuk menggalakkan penggunaan e-pembayaran bagi urus niaga bernilai

tinggi.

ii. Menerima pakai piawaian khidmat pesanan antarabangsa bagi sistem

RENTAS yang akan memudahkan bank dan syarikat korporat Malaysia untuk

Saranan 5.1.2

Meningkatkan saluran perbankan mudah alih

dengan menggalakkan penggunaan telefon

mudah alih sebagai saluran yang mudah

dan senang untuk urus niaga perbankan

dan pembayaran. Ini dilaksanakan dengan

menggalakkan lebih banyak penyertaan oleh

penyedia perkhidmatan kewangan dan peniaga

dalam ekosistem perbankan dan pembayaran

mudah alih1. Usaha akan diambil untuk

memastikan pembayaran boleh dibuat dan

diterima dengan mudah pada kadar bayaran

yang berpatutan. Ciri-ciri lain dan perkhidmatan

nilai tambah baharu yang akan diperkenalkan

untuk meningkatkan keselamatan saluran

mudah alih dan memudahkan pengguna adalah

seperti yang berikut:

i. Pelaksanaan kaedah penentusahan yang

kukuh dan selamat, serta mudah dan berkesan

kos seperti mPKI untuk memupuk keyakinan

pengguna terhadap perbankan dan pembayaran

mudah alih.

ii. Pengenalan Portal Pembayaran Bil Secara

Elektronik (Electronic Bills Payment Portal)

untuk membolehkan pengguna dan pengeluar

bil menikmati kecekapan dan kemudahan

daripada penggunaan satu portal untuk

membayar semua bil melalui pelbagai saluran.

iii. Memanfaatkan teknologi Near Field

Communication (NFC) untuk menawarkan

perkhidmatan pembayaran mudah alih

yang mudah.

1 Ekosistem perbankan dan pembayaran mudah alih ialah ekosistem pelbagai bank dan neutral pengendali rangkaian mudah alih, yang menawarkan aplikasi perbankan mudah alih standard dan piawaian keselamatan yang sama.

mencapai ‘straight-through-processing’ yang

lebih meluas dan kos infrastruktur yang lebih

rendah dengan memperkemas pemprosesan

perbendaharaan bagi operasi domestik

dan serantau.

iii. Memudahkan penyelarasan urus niaga

elektronik yang cekap dengan menyediakan

maklumat pembayaran yang mencukupi kepada

benefisiari.

iv. Menyediakan mekanisme untuk memudahkan

jaminan pembayaran dan pemberian maklumat

yang tepat pada masanya mengenai penolakan

bagi urus niaga elektronik yang tidak berjaya.

v. Memperkenalkan peraturan melalui kerjasama

dengan institusi kewangan bagi pengkreditan

dana yang lebih pantas dan seragam untuk

e-pembayaran. Ini akan memberikan manfaat

kepada peniaga melalui pengurangan risiko dan

aliran tunai yang lebih baik.

vi. Memudahkan penetapan had urus niaga yang

lebih tinggi melalui saluran elektronik dengan

memanfaatkan kemudahan seperti mobile public

key infrastructure (mPKI). Langkah ini akan

menggalakkan penggunaan saluran elektronik

sebagai kaedah pembayaran alternatif yang

lebih berdaya maju berbanding dengan cek.

146

| 147

pe

mb

ay

ar

an

se

ca

ra

el

ek

tr

on

ik u

nt

uk

me

nin

gk

at

ka

n k

ec

ek

ap

an

ek

on

om

i

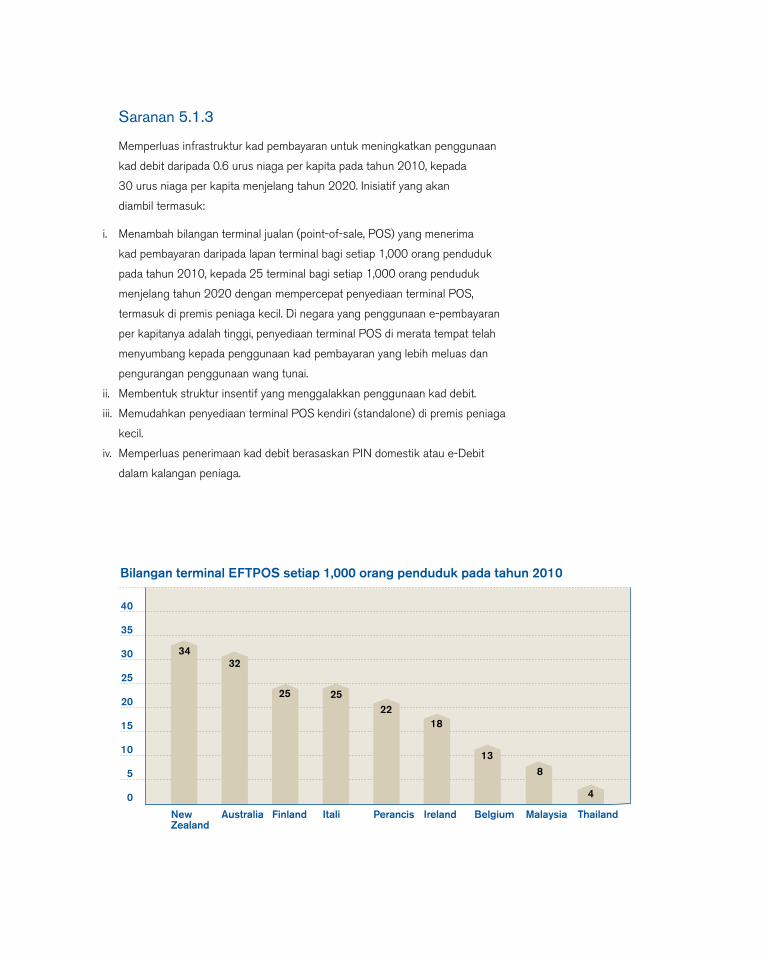

Saranan 5.1.3

Memperluas infrastruktur kad pembayaran untuk meningkatkan penggunaan

kad debit daripada 0.6 urus niaga per kapita pada tahun 2010, kepada

30 urus niaga per kapita menjelang tahun 2020. Inisiatif yang akan

diambil termasuk:

i. Menambah bilangan terminal jualan (point-of-sale, POS) yang menerima

kad pembayaran daripada lapan terminal bagi setiap 1,000 orang penduduk

pada tahun 2010, kepada 25 terminal bagi setiap 1,000 orang penduduk

menjelang tahun 2020 dengan mempercepat penyediaan terminal POS,

termasuk di premis peniaga kecil. Di negara yang penggunaan e-pembayaran

per kapitanya adalah tinggi, penyediaan terminal POS di merata tempat telah

menyumbang kepada penggunaan kad pembayaran yang lebih meluas dan

pengurangan penggunaan wang tunai.

ii. Membentuk struktur insentif yang menggalakkan penggunaan kad debit.

iii. Memudahkan penyediaan terminal POS kendiri (standalone) di premis peniaga

kecil.

iv. Memperluas penerimaan kad debit berasaskan PIN domestik atau e-Debit

dalam kalangan peniaga.

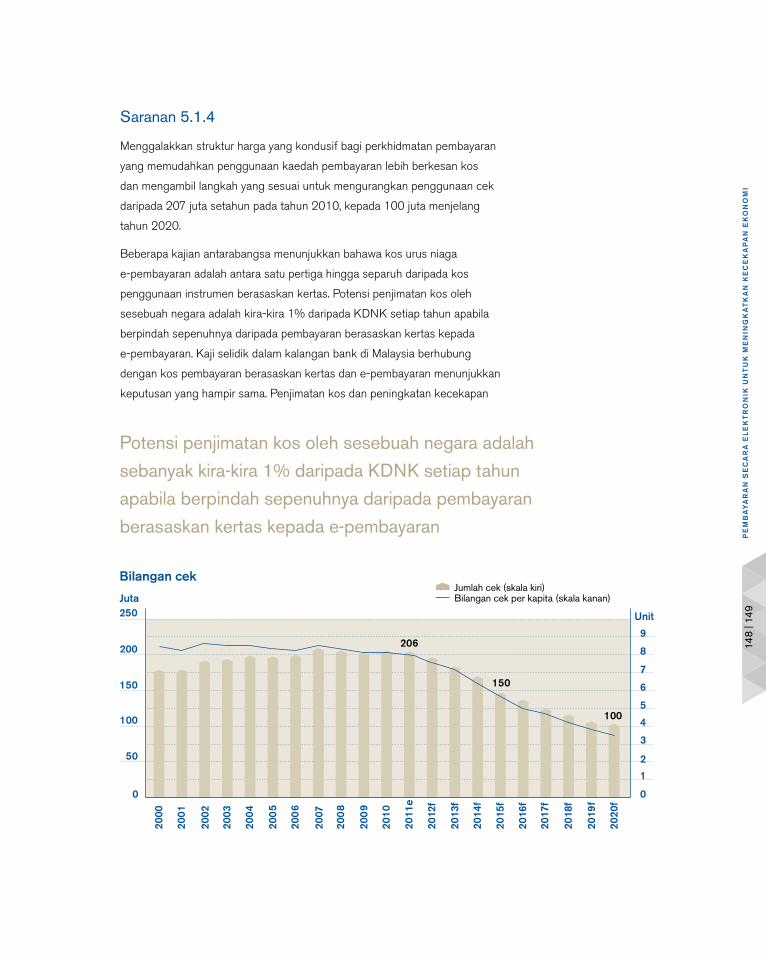

Potensi penjimatan kos oleh sesebuah negara adalah

sebanyak kira-kira 1% daripada KDNK setiap tahun

apabila berpindah sepenuhnya daripada pembayaran

berasaskan kertas kepada e-pembayaran

Saranan 5.1.4

Menggalakkan struktur harga yang kondusif bagi perkhidmatan pembayaran

yang memudahkan penggunaan kaedah pembayaran lebih berkesan kos

dan mengambil langkah yang sesuai untuk mengurangkan penggunaan cek

daripada 207 juta setahun pada tahun 2010, kepada 100 juta menjelang

tahun 2020.

Beberapa kajian antarabangsa menunjukkan bahawa kos urus niaga

e-pembayaran adalah antara satu pertiga hingga separuh daripada kos

penggunaan instrumen berasaskan kertas. Potensi penjimatan kos oleh

sesebuah negara adalah kira-kira 1% daripada KDNK setiap tahun apabila

berpindah sepenuhnya daripada pembayaran berasaskan kertas kepada

e-pembayaran. Kaji selidik dalam kalangan bank di Malaysia berhubung

dengan kos pembayaran berasaskan kertas dan e-pembayaran menunjukkan

keputusan yang hampir sama. Penjimatan kos dan peningkatan kecekapan

148

| 149

pe

mb

ay

ar

an

se

ca

ra

el

ek

tr

on

ik u

nt

uk

me

nin

gk

at

ka

n k

ec

ek

ap

an

ek

on

om

i

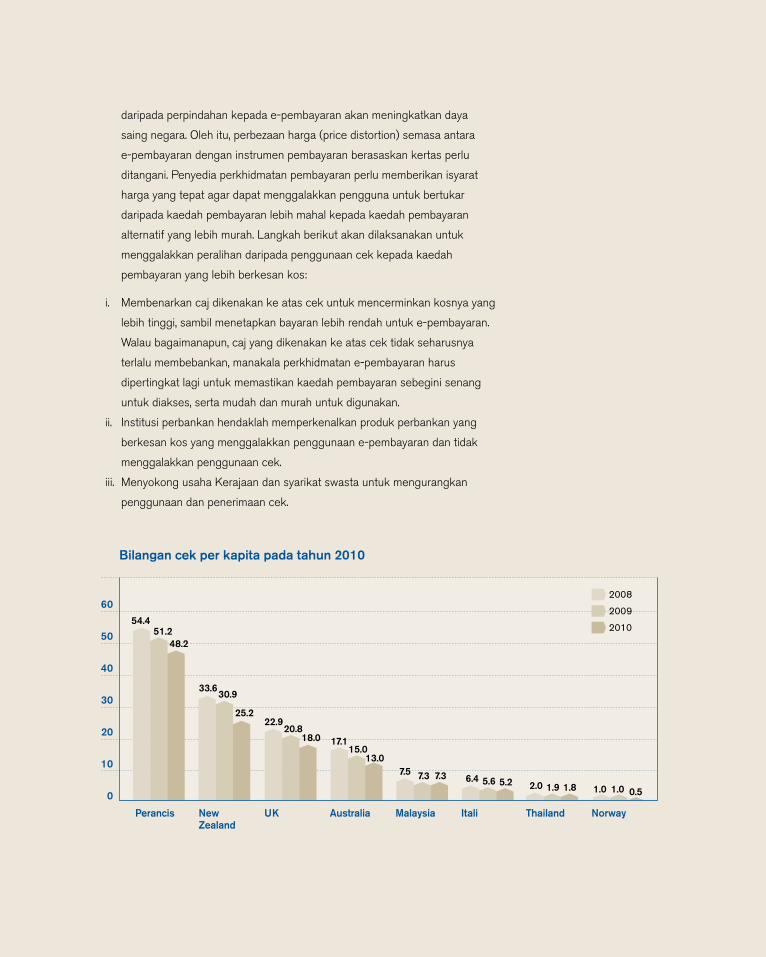

daripada perpindahan kepada e-pembayaran akan meningkatkan daya

saing negara. Oleh itu, perbezaan harga (price distortion) semasa antara

e-pembayaran dengan instrumen pembayaran berasaskan kertas perlu

ditangani. Penyedia perkhidmatan pembayaran perlu memberikan isyarat

harga yang tepat agar dapat menggalakkan pengguna untuk bertukar

daripada kaedah pembayaran lebih mahal kepada kaedah pembayaran

alternatif yang lebih murah. Langkah berikut akan dilaksanakan untuk

menggalakkan peralihan daripada penggunaan cek kepada kaedah

pembayaran yang lebih berkesan kos:

i. Membenarkan caj dikenakan ke atas cek untuk mencerminkan kosnya yang

lebih tinggi, sambil menetapkan bayaran lebih rendah untuk e-pembayaran.

Walau bagaimanapun, caj yang dikenakan ke atas cek tidak seharusnya

terlalu membebankan, manakala perkhidmatan e-pembayaran harus

dipertingkat lagi untuk memastikan kaedah pembayaran sebegini senang

untuk diakses, serta mudah dan murah untuk digunakan.

ii. Institusi perbankan hendaklah memperkenalkan produk perbankan yang

berkesan kos yang menggalakkan penggunaan e-pembayaran dan tidak

menggalakkan penggunaan cek.

iii. Menyokong usaha Kerajaan dan syarikat swasta untuk mengurangkan

penggunaan dan penerimaan cek.

Penyedia perkhidmatan pembayaran perlu

memberikan isyarat harga yang tepat agar dapat

menggalakkan pengguna untuk bertukar daripada

kaedah pembayaran lebih mahal kepada kaedah

pembayaran alternatif yang lebih murah.

iv. Mengkaji pengenalan insentif cukai untuk

menggalakkan lebih banyak pengguna

berpindah kepada e-pembayaran dan

melengkapi struktur harga baharu bagi

perkhidmatan pembayaran.

Saranan 5.1.5

Meningkatkan kesedaran dan keyakinan

pengguna untuk menggunakan e-pembayaran

secara lebih meluas. Ini kerana kesedaran dan

keyakinan pengguna merupakan komponen

yang amat penting bagi memastikan agenda

e-pembayaran ini dapat dicapai. Saranan ini

akan dilaksanakan dengan:

i Membangunkan portal maklumat setempat

khusus untuk menggalakkan e-pembayaran,

yang menyediakan maklumat berguna kepada

pengguna dan peniaga, seperti mekanisme

e-pembayaran yang tersedia, manfaat

e-pembayaran dan tip untuk memastikan urus

niaga yang selamat.

ii. Menganjurkan lebih banyak kempen promosi

seperti jeyarawara (road show) dan pameran

melalui kerjasama dengan persatuan industri

dan perdagangan.

Inisiatif perpindahan kepada e-pembayaran akan

dilaksanakan secara berperingkat. Dalam jangka

masa terdekat hingga sederhana, usaha akan

ditumpukan untuk menambah baik dan memperluas

infrastruktur e-pembayaran yang sedia ada bagi

menyediakan alternatif bagi instrumen pembayaran

berasaskan kertas. Peringkat seterusnya akan

melibatkan kajian semula terhadap struktur insentif

bagi e-pembayaran melalui pengenalan strategi

harga dan kempen promosi yang lebih agresif.

Ini bagi mencapai visi menjadikan e-pembayaran

sebagai kaedah pembayaran pilihan bagi urus niaga

ekonomi. Langkah-langkah juga akan diperkenalkan

sepanjang tempoh pelan sektor kewangan 10 tahun

ini untuk memupuk kesedaran dan menarik minat

serta meningkatkan keyakinan orang ramai terhadap

e-pembayaran. Dengan cara ini, perpindahan kepada

e-pembayaran akan dapat dipergiatkan lagi.

150

| 151

pe

mb

ay

ar

an

se

ca

ra

el

ek

tr

on

ik u

nt

uk

me

nin

gk

at

ka

n k

ec

ek

ap

an

ek

on

om

i

Dalam persekitaran globalisasi yang

semakin meningkat, teknologi yang semakin

maju dan persaingan yang semakin sengit

dalam sektor kewangan serta perubahan

tingkah laku pengguna, pendekatan yang

komprehensif dan menyeluruh terhadap

perlindungan dan pendidikan pengguna

adalah amat penting. Sepanjang dekad

kebelakangan ini, perlindungan dan

pendidikan pengguna kewangan telah

mendapat pengiktirafan yang lebih

menyeluruh dalam memberikan sumbangan

penting ke arah sektor kewangan yang

kukuh, stabil dan berdaya saing.

memperkasakan

pengguna

152

| 153

Usaha pembaharuan pada peringkat antarabangsa yang memberikan

tumpuan kepada pengukuhan rangka kerja dan infrastruktur keinstitusian

bagi perlindungan pengguna dan peningkatan celik kewangan juga telah

meningkat dengan ketara.

Di dalam negeri pula, pelbagai pendekatan telah diterima pakai bagi

memastikan pertumbuhan berterusan sektor kewangan disokong oleh

amalan dan tingkah laku pasaran yang saksama dan bertanggungjawab,

dan pengguna diberikan pengetahuan kewangan yang perlu untuk

membuat keputusan berdasarkan maklumat yang lengkap. Beberapa

inisiatif perlindungan pengguna telah dilaksanakan bagi tujuan ini, seperti

mengukuhkan peraturan amalan pasaran yang terpakai kepada penyedia

perkhidmatan kewangan dan mewujudkan pengaturan keinstitusian

yang komprehensif untuk menguruskan pertanyaan, aduan dan bantuan

penyelesaian bagi pengguna. Ini termasuk memastikan pusat hubungan

pelanggan ditubuhkan di pusat penyedia perkhidmatan kewangan

selain Laman Informasi Nasihat dan Khidmat Bank Negara Malaysia

(BNMLINK), Biro Pengantaraan Kewangan (Financial Mediation Bureau,

FMB) dan Agensi Kaunseling Dan Pengurusan Kredit (AKPK). Inisiatif

ini diperlengkap oleh program celik kewangan komprehensif yang akan

memantapkan keupayaan kewangan pengguna.

Sepanjang dekad kebelakangan ini, perlindungan

dan pendidikan pengguna kewangan telah mendapat

pengiktirafan yang lebih besar dalam memberikan

sumbangan penting ke arah sektor kewangan yang

kukuh, stabil dan berdaya saing

Peralihan Malaysia ke arah ekonomi bernilai tambah tinggi dan

berpendapatan tinggi akan menjadikan sektor kewangan lebih berdaya

saing dengan adanya pengantara dan saluran penyampaian yang lebih

pelbagai. Di samping itu, produk dan perkhidmatan kewangan yang inovatif

dan kompleks akan lebih banyak ditawarkan bagi memenuhi permintaan

dan profil pengguna yang berbeza-beza. Dalam persekitaran ini, usaha

mengukuhkan keupayaan kewangan

pengguna akan terus menjadi keutamaan

untuk menyokong keputusan kewangan yang

berdasarkan maklumat yang mencukupi,

berkesan dan bertanggungjawab. Usaha

ini adalah selari dengan perhatian yang

ditumpukan ke arah memastikan penyedia

perkhidmatan kewangan menjalankan

perniagaan mereka dengan penuh integriti.

Kerjasama yang berkesan serta komitmen

dan sokongan yang berterusan daripada pihak

berkepentingan yang berkaitan seperti agensi

kerajaan, agensi pengawalseliaan, kumpulan

pengguna dan pertubuhan bukan kerajaan juga

akan menjadi semakin penting.

Penggalakan budaya saling bertanggungjawab

antara pengguna dengan penyedia

perkhidmatan kewangan akan melibatkan

perkara yang berikut:

• Pengguna yang diperkasakan dengan

pengetahuan, kemahiran dan kaedah untuk

Kerjasama yang berkesan

serta komitmen dan sokongan

yang berterusan daripada

pihak berkepentingan

yang berkaitan seperti

agensi kerajaan, agensi

pengawalseliaan, kumpulan

pengguna dan pertubuhan

bukan kerajaan juga akan

menjadi semakin penting 154

| 155

me

mp

er

ka

sa

ka

n p

en

gg

un

a

mengumpul, mengurus dan melindungi kekayaan

peribadi mereka;

• Penyedia perkhidmatan kewangan yang

mengamalkan budaya urus niaga yang saksama

dan bertanggungjawab dalam menjalankan

perniagaan mereka;

• Infrastruktur yang menyokong bagi memastikan

pelaksanaan inisiatif pendidikan kewangan yang

mampan dan berkesan;

• Mekanisme penyelesaian yang cekap dan

berkesan bagi produk dan perkhidmatan

kewangan;

• Infrastruktur maklumat kredit yang dipertingkat

bagi menggalakkan budaya kredit yang

bertanggungjawab dalam kalangan peminjam

dan pemberi pinjaman; dan

• Rangka kerja keinstitusian dan perundangan

yang cekap dan menyeluruh untuk perlindungan

pengguna dan menggalakkan celik kewangan.

Saranan dalam Pelan Sektor Kewangan ini bagi

lebih memperkasakan pengguna dalam sektor

kewangan bertujuan untuk memperkukuh rangka

kerja perlindungan pengguna kewangan dan

celik kewangan pada peringkat kebangsaan agar

inisiatif dapat dijajarkan dan diselaraskan dengan

lebih baik dalam kalangan pihak berkepentingan

utama dengan cara yang lebih menyeluruh.

Saranan 5.2.1

Menggalakkan keupayaan kewangan sebagai

kemahiran hidup yang penting daripada usia

yang muda melalui penggabungan pendidikan

kewangan ke dalam sukatan pelajaran rasmi di

sekolah dan institusi pengajian tinggi. Bidang

keutamaan termasuk:

i. Menggabungkan aspek penting pendidikan

kewangan ke dalam subjek utama terpilih

dalam sukatan pelajaran yang merangkumi

pengurusan asas wang, perbelanjaan dan

simpanan, kredit dan hutang, e-pembayaran,

pengurusan risiko kewangan dan

tanggungjawab pengguna.

ii. Meningkatkan pengetahuan dan kemahiran

guru dalam sistem sekolah formal agar dapat

menyampaikan pendidikan kewangan dengan

berkesan kepada pelajar yang pelbagai

peringkat umur.

iii. Membangunkan program untuk menggalakkan

pembukaan akaun simpanan dengan tujuan

untuk menyemai budaya menyimpan pada usia

muda dan menyediakan kemahiran pengurusan

wang asas.

Saranan 5.2.2

Menerima pakai pendekatan program

berdasarkan peristiwa mengenai kehidupan,

dalam pembangunan dan penyampaian

program serta menggalakkan kerjasama

yang lebih erat dalam kalangan pihak

berkepentingan dalam menyampaikan

pendidikan kewangan. Ini termasuk:

i. Melaksanakan program sasaran keupayaan

kewangan yang memberikan tumpuan kepada

peristiwa mengenai kehidupan yang khusus,

yang mempengaruhi gaya hidup dan tingkah

laku pengguna, yang juga akan mengubah

komitmen kewangan mereka. Peristiwa

penting termasuk meneruskan pembelajaran,

membeli kereta atau rumah pertama,

memulakan pekerjaan pertama, berkahwin,

hidup berkeluarga dan persaraan. Program ini

akan melengkapi Program Pengurusan Wang

Ringgit Anda (POWER!) yang dihasilkan untuk

peminjam kali pertama dan bertujuan untuk

bersama-sama memberikan maklumat kepada

pengguna yang disesuaikan kepada situasi

khusus masing-masing.

ii. Memanfaatkan perkongsian strategik dengan

agensi kerajaan, pertubuhan bukan kerajaan,

pihak berkuasa agama, majlis tempatan

dan majikan untuk memberikan pendidikan

kewangan bagi memperluas jangkauan kepada

semua segmen masyarakat. Program melatih

jurulatih (train the trainer) perlu dipertingkat

untuk menyampaikan pendidikan kewangan

secara berkesan kepada kumpulan sasaran

yang dikenal pasti.

iii. Menggiatkan penggunaan teknologi untuk

meningkatkan jangkauan, fleksibiliti dan

keberkesanan penyampaian pendidikan

kewangan. Hal ini juga akan membolehkan

penghasilan kit peralatan yang baharu dan

diperbaik untuk perancangan dan pengurusan

kewangan.

iv. Memperluas peranan penyedia perkhidmatan

kewangan dan persatuan industri berkaitan

untuk menyokong inisiatif celik kewangan

dengan mengumpul sumber dan menyelaras

aktiviti dengan lebih optimum.

AKPK akan memainkan peranan penting

sebagai agensi peneraju untuk memacu inisiatif

pendidikan kewangan yang menyasarkan

pengguna dewasa.

Agensi Kaunseling Dan

Pengurusan Kredit akan

memainkan peranan penting

sebagai agensi peneraju untuk

memacu inisiatif pendidikan

kewangan yang menyasarkan

pengguna dewasa

Saranan 5.2.3

Memperkenalkan rejim kawal selia bersepadu

yang menangani jurang pengawalseliaan, serta

dikuatkuasakan dengan konsisten menerusi

penubuhan jawatankuasa yang dianggotai

pihak berkuasa yang berkaitan untuk merumus

dan melaksanakan undang-undang kredit

pengguna baharu. Meskipun aktiviti kredit

pengguna di Malaysia pada masa ini tertakluk

di bawah beberapa perundangan termasuk

Akta Bank dan Institusi-institusi Kewangan

1989, Akta Sewa Beli 1967, Akta Pajak Gadai

1972 dan Akta Pemberi Pinjam Wang 1951,

masih terdapat beberapa aktiviti kredit pada

masa ini yang tidak tertakluk kepada sebarang

keperluan perundangan. Undang-undang kredit

pengguna yang akan digubal di Malaysia akan

menyediakan penyeliaan dan pengawasan

aktiviti kredit yang menyeluruh dan konsisten

oleh pihak berkuasa yang berkaitan. Undang-

undang sedemikian perlu fleksibel dan berupaya 15

6 | 1

57m

em

pe

rk

as

ak

an

pe

ng

gu

na

memberikan tindak balas terhadap cabaran yang dihadapi oleh pengguna

dan memberikan lebih kejelasan mengenai perlindungan pengguna dan

pengawasan pasaran dalam pasaran kredit pengguna.

Saranan 5.2.4

Menubuhkan Skim Perkhidmatan Ombudsman Kewangan (Financial

Ombudsman Services, FOS) dengan kuasa yang diperluas bagi

menggalakkan pertikaian dengan penyedia perkhidmatan kewangan

diuruskan secara berkesan dan saksama. Ini termasuk:

i. Mengubah FMB sedia ada menjadi FOS yang disokong oleh perundangan.

ii. Memperluas skop FMB agar mencakupi pertikaian yang lebih pelbagai

terhadap penyedia perkhidmatan kewangan.

iii. Bekerjasama dengan agensi kawal selia lain untuk memudahkan peralihan

ke arah skim penyelesaian pertikaian bersepadu bagi menyelesaikan

pertikaian dengan semua penyedia perkhidmatan kewangan.

Saranan 5.2.5

Menggalakkan penggunaan laporan kredit yang lebih meluas

bagi mendorong budaya kredit dan pembayaran balik yang lebih

bertanggungjawab. Laporan kredit akan mendapatkan maklumat berkaitan

kredit daripada pelbagai sumber yang akan memberikan penilaian

keseluruhan berhubung dengan kekukuhan kewangan dan tingkah laku

kredit pengguna bagi mengelakkan hutang berlebihan. Usaha yang akan

dilaksanakan adalah seperti yang berikut:

i. Memudahkan perkongsian maklumat kewangan dan kredit antara Sistem

Maklumat Rujukan Kredit Pusat (Central Credit Reference Information

System, CCRIS) dengan agensi pelaporan kredit lain yang diluluskan untuk

menghasilkan laporan kredit yang mencerminkan secara komprehensif

keupayaan pembayaran balik pengguna.

ii. Memperluas jenis maklumat yang dikumpul oleh agensi pelaporan kredit

yang dibenarkan untuk merangkumi maklumat kredit daripada institusi

kewangan bukan bank, syarikat telekomunikasi dan utiliti serta sumber lain

yang berkaitan yang dapat mempertingkat penilaian kekukuhan kewangan

dan potensi pembayaran balik pengguna.

iii. Menggalakkan akses yang mudah dan efisien kepada laporan kredit yang

tepat pada masanya, bermaklumat dan mesra pengguna oleh penyedia

perkhidmatan kewangan dan pengguna kewangan.

Saranan 5.2.6

Memperteguh infrastruktur yang menyokong dengan menyediakan

akses yang menyeluruh kepada maklumat pendidikan kewangan dan

memperkenalkan mekanisme untuk menilai keupayaan kewangan

pengguna dan menambah keberkesanan pelaksanaan inisiatif pendidikan

kewangan. Dalam hal ini, inisiatif yang berikut akan dilaksanakan:

i. Memperkenalkan antara muka yang tunggal (single interface) untuk

memudahkan orang ramai mendapatkan akses kepada maklumat

pendidikan kewangan, pemberitahuan pengguna, panduan untuk mencapai

gaya hidup dengan kedudukan kewangan yang kukuh, alat kewangan,

modul dan sumber pembelajaran, penyelidikan, artikel dan berita yang

disediakan oleh agensi yang berbeza. Antara muka yang tunggal ini akan

memaparkan kandungan pendidikan kewangan daripada laman web agensi

yang berkaitan dalam satu portal dan dengan itu, pengguna kewangan

tidak lagi perlu melayari pelbagai laman untuk mendapatkan nasihat dan

maklumat kewangan.

ii. Menubuhkan rangka kerja penilaian untuk memantau dan mengukur

keupayaan kewangan pengguna secara berkala. Langkah ini memerlukan

pelaksanaan penilaian asas, disusuli dengan penilaian berkala untuk

merekodkan kemajuan tahap kesedaran, pengetahuan, kemahiran,

sikap dan tingkah laku pengguna dalam membuat keputusan kewangan

yang wajar. Keputusan penilaian juga akan menyokong penghasilan dan

pelaksanaan inisiatif celik kewangan.

15

8 | 1

59m

em

pe

rk

as

ak

an

pe

ng

gu

na

Saranan 5.2.7

Menggalakkan dan mengukuhkan amalan yang saksama dan

bertanggungjawab dalam kalangan penyedia perkhidmatan kewangan

melalui pengawalan yang sesuai dan ketelusan yang lebih nyata. Penekanan

akan diberikan kepada ketelusan selain memperkukuh tadbir urus dan

kawalan dalaman penyedia perkhidmatan kewangan untuk memastikan

amalan yang bertanggungjawab semasa berurusan dengan pengguna.

Khususnya, Lembaga Pengarah dan pengurusan kanan penyedia

perkhidmatan kewangan mempunyai peranan yang lebih besar untuk

menetapkan budaya, dasar dan sistem insentif yang betul, selaras dan

menyokong amalan perniagaan yang saksama dan bertanggungjawab.

Semua ini akan menyerlahkan imej penyedia perkhidmatan kewangan

sebagai institusi yang saksama dan bertanggungjawab. Apabila pengguna

menjadi lebih berpengetahuan dan perkasa, penyedia perkhidmatan

kewangan yang mengamalkan urusan yang adil akan lebih berupaya untuk

memupuk keyakinan dan kepercayaan bagi memenuhi keperluan pengguna

dan terus berdaya saing. Dalam hal ini, usaha termasuk:

i. Menggalakkan penerbitan piagam pelanggan oleh semua penyedia

perkhidmatan kewangan dan melaksanakan proses untuk mengukur

prestasi berbanding dengan piagam yang telah dinyatakan. Langkah

ini dijangka menjana manfaat jangka panjang kepada pengguna yang

dapat melaksanakan hak mereka untuk memilih penyedia perkhidmatan.

Persaingan yang lebih sengit juga akan meningkatkan tahap kendalian

perniagaan yang telus dan bertanggungjawab, dan menambah mutu dalam

penyediaan penyelesaian kewangan.

Penekanan yang lebih akan diberikan kepada

ketelusan selain memperkukuh tadbir urus

dan kawalan dalaman penyedia perkhidmatan

kewangan untuk memastikan amalan yang

bertanggungjawab semasa berurusan dengan

pengguna

ii. Memperhebat semakan penyeliaan terhadap amalan oleh penyedia

perkhidmatan kewangan untuk memantapkan urusan saksama terhadap

pengguna.

iii. Menyemak kekangan semasa terhadap kemudahalihan produk dan

perkhidmatan kewangan, dan sejauh mana kekangan ini telah atau

berpotensi memudaratkan pengguna.

Usaha ini akan disokong oleh pengukuhan lanjut undang-undang

pengawalseliaan dari segi penyeliaan dan pengawasan kendalian

perniagaan penyedia perkhidmatan kewangan. Rangka kerja ini akan

memberikan dengan jelas keperluan berhubung dengan kendalian

perniagaan, termasuk larangan terhadap tatalaku yang memperdaya atau

menipu, representasi yang palsu atau memperdaya dan gangguan tidak

wajar, selain menambahkan kuasa penguatkuasaan.

Pelaksanaan saranan ini akan berpandukan kepada dua fasa yang luas.

Fasa pertama akan dilaksanakan pada jangka pendek dan sederhana dan

akan menumpukan kepada interaksi dengan pihak berkepentingan bagi

menghasilkan strategi kebangsaan yang terselaras untuk perlindungan

pengguna dan celik kewangan. Pada masa yang sama, langkah akan turut

diambil untuk memperkukuh pengaturan yang menyokong pendidikan

kewangan. Langkah untuk menggalakkan ketelusan dan urusan yang

saksama dalam kalangan penyedia perkhidmatan kewangan juga akan

dilaksanakan dalam fasa pertama pelaksanaan. Fasa kedua akan melibatkan

pelaksanaan inisiatif yang dibentangkan dalam strategi kebangsaan.

160

| 161

me

mp

er

ka

sa

ka

n p

en

gg

un

a

pembangunan tenaga mahir untuk menyokong sektor kewangan yang lebih dinamik

Kejayaan pelaksanaan inisiatif yang digariskan

dalam Pelan Sektor Kewangan bergantung

pada ketersediaan kumpulan tenaga mahir

yang berupaya memacu pembangunan

sektor kewangan pada dekad akan datang.

Dengan sektor kewangan dijangka mencatat

pertumbuhan antara 8 – 11% setahun,

yang seterusnya menghasilkan peningkatan

sumbangan sektor kewangan kepada kira-kira

10 – 12% daripada KDNK nominal pada tahun

2020 (2010: 8.6%), serta transformasi yang

dijangkakan untuk sektor kewangan, maka

162

| 16

3

akan wujud lebih banyak permintaan daripada

sektor kewangan untuk tenaga mahir yang

bermutu tinggi.

Dalam tempoh sepuluh tahun akan datang,

sektor kewangan dijangka memerlukan tenaga

kerja sebanyak kira-kira 200,000 orang,

iaitu pertambahan sebanyak 56,000 orang

daripada 144,000 orang pekerja pada masa ini.

Peningkatan ini akan disokong oleh permintaan

kukuh merentas sektor kewangan termasuk

permintaan untuk kemahiran pakar dalam bidang

pertumbuhan tinggi dan kebitaraan (niche)

seperti pembiayaan modal risiko, pengurusan

kekayaan, khidmat nasihat Syariah, kewangan

korporat dan khidmat nasihat pelaburan. Dengan

integrasi kewangan serantau yang semakin

luas, set kemahiran yang diperlukan untuk

sektor kewangan juga harus selaras dengan

pembangunan serantau. Sebagai contoh, peranan

dan kepentingan pasaran pertukaran asing

serantau yang semakin ketara akan memerlukan

set kemahiran pakar untuk menguruskan urus

niaga pertukaran asing dan urus niaga pelbagai

mata wang. Pusat Perniagaan dan Kewangan

Antarabangsa Labuan (Labuan IBFC) juga

memerlukan tenaga mahir dalam khidmat nasihat

kewangan, pengurusan dan pengunderaitan

insurans, serta pemberian pinjaman khusus

kepada industri pengangkutan, minyak dan

gas. Sama penting ialah tenaga mahir untuk

perkhidmatan bantuan (ancillary services) yang

diperlukan untuk menyokong sektor kewangan.

Melangkah ke hadapan, usaha membangunkan

tenaga mahir untuk industri kewangan perlu

komprehensif dan holistik dengan mengambil kira

trend masa kini dan masa hadapan. Ini termasuk

cabaran tenaga kerja yang terdiri daripada

beberapa generasi serta pergerakan pekerja yang

semakin mudah merentas sempadan dan industri.

Pada masa yang sama, memandangkan terdapat

pelbagai isu yang lebih luas dalam pembangunan

tenaga mahir yang di luar skop sektor kewangan,

kerjasama dan penyelarasan yang lebih baik

dengan agensi berkaitan diperlukan terutamanya

antara industri, badan pengawal selia, Kerajaan

dan ahli akademik (sila rujuk carta mengenai

Dalam tempoh sepuluh tahun

akan datang, sektor kewangan

akan memerlukan tenaga kerja

sebanyak kira-kira 200,000

orang, iaitu pertambahan

sebanyak 56,000 orang

daripada 144,000 orang

pekerja pada masa ini

lingkungan pengaruh). Oleh itu, pembangunan tenaga mahir sektor kewangan

perlu bertumpu kepada pembangunan tenaga mahir pada peringkat kemasukan,

penggalakan pembelajaran berterusan untuk modal insan yang sedia ada

dalam industri, menarik minat tenaga mahir dari luar negeri dan mewujudkan

pengaturan kerjasama yang bersepadu untuk melonjakkan lagi agenda

pembangunan tenaga mahir tempatan.

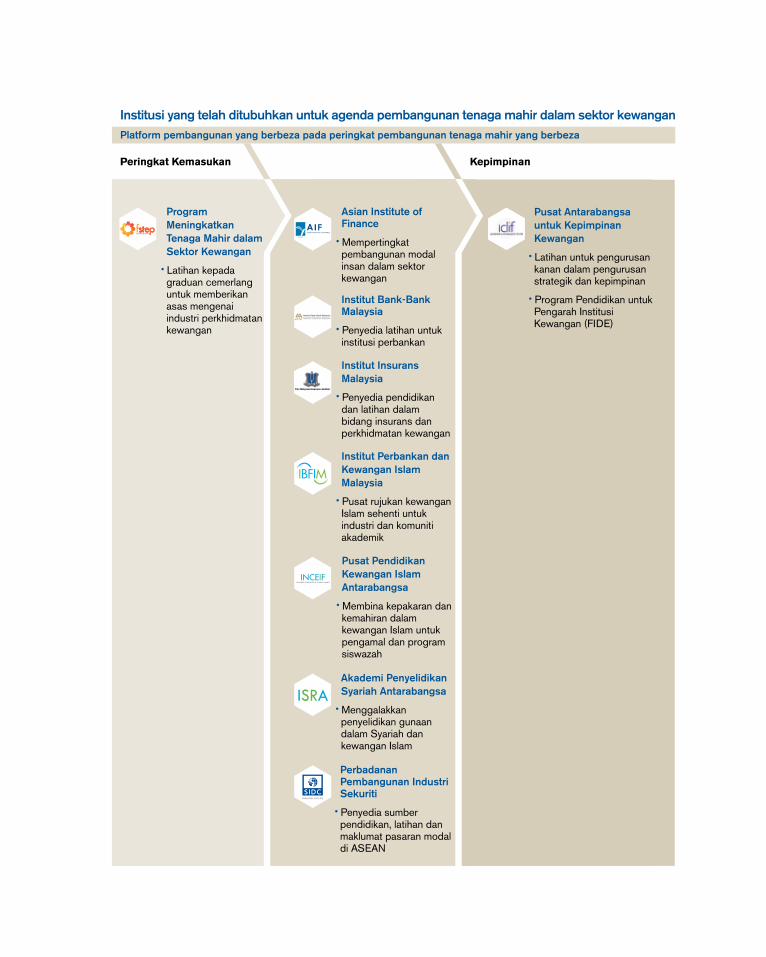

Inisiatif pembangunan tenaga mahir untuk dekad akan datang boleh

dilaksanakan berasaskan langkah-langkah komprehensif sedia ada yang

telah dilaksanakan sepanjang sedekad yang lepas untuk membangunkan

tenaga kerja perkhidmatan kewangan yang profesional pada pelbagai

peringkat, daripada peringkat kemasukan untuk graduan hingga peringkat

kepimpinan untuk pengurusan kanan dan lembaga pengarah. Inisiatif

ini, seperti yang ditunjukkan secara ringkas dalam carta berhubung

dengan institusi yang ditubuhkan untuk pembangunan tenaga mahir,

menyediakan platform yang menyokong pengaturan keinstitusian dan

infrastruktur pembangunan modal insan yang selanjutnya dalam industri

pada masa hadapan. Dengan mengambil kira infrastruktur keinstitusian

yang diwujudkan dengan meluas serta keperluan sektor kewangan pada

masa hadapan, wawasan seterusnya adalah untuk memastikan terdapatnya

bekalan tenaga mahir yang kompeten dan berkebolehan untuk sektor

kewangan yang dinamik dan berinovatif secara berterusan.

164

| 165

pe

mb

an

gu

na

n t

en

ag

a m

ah

ir u

nt

uk

me

ny

ok

on

g s

ek

to

r k

ew

an

ga

n y

an

g l

eb

ih d

ina

mik

Saranan 5.3.1

Melahirkan lebih banyak graduan yang bersedia

pada peringkat kemasukan melalui kerjasama

dan penyelarasan yang lebih erat antara industri

kewangan dengan institusi pengajian tinggi bagi

memastikan peralihan graduan menjadi tenaga

kerja industri kewangan berjalan lancar.

Inisiatif termasuk:

i. Mewujudkan pengaturan kerja yang formal

antara industri dengan institusi pengajian tinggi

dalam membangunkan program berstruktur

untuk graduan mempelajari dan meningkatkan

kemahiran yang diperlukan untuk bekerja dalam

industri kewangan.

ii . Menerapkan isi kandungan Program

Meningkatkan Tenaga Mahir dalam Sektor

Kewangan (Financial Sector Talent Enrichment

Programme, FSTEP), yang disediakan untuk

melengkapkan graduan untuk industri

kewangan, untuk menjadi sebahagian daripada

kurikulum dan sukatan pelajaran di institusi

pengajian tinggi supaya graduan lebih bersedia

untuk memasuki industri setelah mereka

memperoleh ijazah. FSTEP akan dimansuhkan

secara berperingkat-peringkat apabila usaha

untuk menghasilkan graduan yang bersedia

untuk memasuki industri tercapai.

Saranan 5.3.2

Meningkatkan kemahiran dan kecekapan

tenaga kerja sedia ada bagi memastikan

mereka berupaya memenuhi keperluan

industri kewangan yang berubah-ubah dalam

memberikan perkhidmatan yang mempunyai nilai

ditambah yang lebih tinggi pada masa hadapan,

serta membolehkan mereka memainkan peranan

dalam persekitaran yang lebih berdaya saing dan

global. Ini termasuk:

i. Mewujudkan pensijilan bagi peringkat kemahiran

atau kopetensi yang diperlukan untuk peranan

dan jawatan utama dalam sektor kewangan.

ii. Menyediakan lebih banyak peluang dan akses

mudah untuk program pembelajaran jarak jauh

dan pembelajaran sendiri. Bagi melaksanakan

perkara ini dengan jayanya, pengaturan

kerjasama yang kukuh perlu diwujudkan untuk

mengumpulkan penyedia latihan, institusi

pengajian tinggi dan badan-badan profesional.

iii. Menambah baik keseluruhan kandungan dan

kualiti program latihan yang ditawarkan oleh

penyedia latihan termasuk oleh Institut Bank-

Bank Malaysia (IBBM), Institut Insurans Malaysia

serta Institut Perbankan dan Kewangan Islam

Malaysia, dengan:

• Memanfaatkan kepakaran dan pengalaman

pengamal industri, khususnya institusi-institusi

kewangan yang utama, untuk menyumbang

kepada penambahbaikan program latihan.

• Memastikan pengawasan dilakukan terhadap

mutu latihan dan pembelajaran yang dikendalikan

untuk industri.

iv. Memastikan program yang ditawarkan oleh

institusi latihan sekutu Institut Kewangan Asia

(Asian Institute of Finance, AIF) diakreditasikan

bagi memenuhi standard dan syarat yang

ditetapkan dalam Rangka Kerja Penilaian dan

Pengakreditasian Program Pembelajaran AIF.

166

| 167

pe

mb

an

gu

na

n t

en

ag

a m

ah

ir u

nt

uk

me

ny

ok

on

g s

ek

to

r k

ew

an

ga

n y

an

g l

eb

ih d

ina

mik

v . Menetapkan piawaian untuk program dan

kelayakan profesional kewangan Islam yang

mencapai standard yang telah ditetapkan

oleh Association of Chartered Islamic Finance

Professionals (ACIFP), iaitu badan profesional

yang bertanggungjawab terhadap standard kualiti

global untuk profesional kewangan Islam.

vi. Memastikan pendanaan untuk pendidikan

pendidik sektor kewangan adalah mencukupi.

Saranan 5.3.3

Menarik minat tenaga mahir serantau dan

antarabangsa dengan memudahkan kemasukan

tenaga kerja dalam sektor kewangan domestik.

Inisiatif termasuk:

i. Menyampaikan maklumat dengan berkesan

tentang peluang pekerjaan dalam sektor

kewangan Malaysia melalui pelancaran portal

sesawang yang menyerlahkan Malaysia sebagai

destinasi tenaga mahir antarabangsa dan

serantau. Laman sesawang ini akan memberikan

maklumat tentang peluang pekerjaan dalam

sektor kewangan Malaysia dan maklumat

berkaitan yang lain seperti prosedur imigresen,

permit kerja, maklumat perumahan, serta sekolah

antarabangsa.

ii . Memudahkan prosedur penghijrahan tenaga

mahir sementara atau tetap ke dalam sektor

kewangan.

iii. Memulakan pengaturan kerjasama dengan

TalentCorp bagi memanfaatkan program insentif

sedia ada untuk profesional yang berkemahiran

memasuki sektor kewangan.

iv. Mewujudkan perkongsian dengan penyedia

latihan dan universiti terkemuka antarabangsa

bagi memajukan agenda pendidikan untuk sektor

kewangan di Malaysia.

v. Menggalakkan kerjasama dalam penyelidikan

sektor kewangan mengenai isu yang penting

kepada industri.

Saranan 5.3.4

Meningkatkan fokus strategik, penyelarasan,

serta kerjasama bagi memperoleh pendekatan

komprehensif kepada pembangunan tenaga mahir

untuk sektor kewangan dengan mengamalkan

dasar, strategi dan pengawasan bagi menangani isu

yang berkaitan dengan peningkatan standard dan

pembekalan tenaga mahir untuk sektor kewangan.

Penubuhan Majlis Tenaga Mahir Perkhidmatan

Kewangan (Financial Services Talent Council,

FSTC) adalah disarankan untuk memacu, menyelia

dan menyelaraskan agenda pembangunan tenaga

mahir sektor kewangan dan merangka strategi

pembangunan seterusnya. Ahli Majlis akan terdiri

daripada peserta industri, agensi pengawalseliaan,

institusi akademik pengajian tinggi, kementerian

kerajaan dan pemimpin berwawasan. FSTC akan

menyelaraskan usaha sektor kewangan berhubung

dengan keperluan pembangunan tenaga mahir dan

bekerjasama dengan agensi dan pihak berkuasa

yang berkaitan untuk memajukan pembangunan

tenaga mahir secara berterusan dan mampan.

Peranan FSTC termasuk:

• Memupuk dan memacu kerjasama dan penyelarasan dalam kalangan peserta

industri, badan pengawal selia, pendidik dan Kerajaan dalam mengenal pasti

langkah-langkah untuk memastikan ketersediaan tenaga mahir yang bermutu

tinggi dan berpengalaman untuk sektor kewangan Malaysia;

• Merumuskan dasar dan strategi umum untuk memudahkan pembangunan

tenaga mahir secara keseluruhan dalam sektor kewangan;

• Memacu dan menyelia perlaksanaan dasar dan strategi yang diluluskan; dan

• Menjalankan kajian dan penilaian yang menyeluruh secara berkala berhubung

dengan keperluan dan jurang tenaga mahir dalam sektor kewangan.

Menyedari kepentingan tersedianya bekalan tenaga mahir yang berkemahiran

secara berterusan untuk memacu pembangunan sektor kewangan pada masa

hadapan, perlaksanaan inisiatif pembangunan tenaga mahir akan dimulakan

serta-merta dan secara serentak. Pada masa ini, tumpuan akan diberikan

kepada penubuhan FSTC dan urus setianya. Inisiatif untuk melahirkan

graduan yang bersedia pada peringkat kemasukan untuk memasuki industri,

meningkatkan kemahiran dan keupayaan tenaga kerja yang sedia ada serta

menarik minat tenaga mahir dari luar negara perlu dilaksanakan serentak.

Transformasi peluang pendidikan untuk sektor kewangan perlu dilaksanakan

dengan agresif pada peringkat awal tempoh pelan.

Majlis Tenaga Mahir Perkhidmatan Kewangan

(Financial Services Talent Council, FSTC)

akan ditubuhkan bagi memacu, menyelia dan

menyelaraskan agenda pembangunan tenaga

mahir sektor kewangan16

8 | 1

69p

em

ba

ng

un

an

te

na

ga

ma

hir

un

tu

k m

en

yo

ko

ng

se

kt

or

ke

wa

ng

an

ya

ng

le

bih

din

am

ik