pengaruh investment opportunities terhadaprepository.uinjkt.ac.id/dspace/bitstream/123456789... ·...

TRANSCRIPT

i

PENGARUH INVESTMENT OPPORTUNITIES TERHADAP

AUDIT REPORT DELAY

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Febria Prayudha

11140820000008

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

Scanned by CamScanner

Scanned by CamScanner

Scanned by CamScanner

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Febria Prayudha

Nomor Induk Mahasiswa : 11140820000008

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan

sumber asli atau tanpa menyebut pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Bogor, Juli 2018

Yang Menyatakan,

(Febria Prayudha)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Febria Prayudha

2. Tempat, Tanggal Lahir : Bogor, 07 Februari 1996

3. Alamat : Kp. Rambutan No. 16 RT04/RW04. Sempur.

Bogor Tengah 16129

4. Telepon : 085811638402

5. Email : [email protected]

II. LATAR BELAKANG KELUARGA

1. Ayah : Tukidi Joyowijono

2. Ibu : Yeni Sumiati

3. Anak ke- : Tunggal

III. PENDIDIKAN

1. TK Sempur Kaler : Tahun 2002-2003

2. SDN Sempur Kaler : Tahun 2003-2008

3. SMP Negeri 5 Bogor : Tahun 2008-2011

4. SMA Negeri 2 Bogor : Tahun 2011-2014

5. S1 Akuntansi UIN Syarif : Tahun 2014-2018

Hidayatullah Jakarta

vii

IV. PENGALAMAN ORGANISASI

1. Anggota Divisi Seni Budaya HMJ Akuntansi Periode 2014-2015

2. Anggota IMAI Simpul Jakarta Periode 2014-2015

3. Wakil Ketua HMJ Akuntansi Periode 2015-2016

4. Kepala Bidang Public Relations IMAI Simpul Jakarta Periode 2015-2016

5. Wakil Ketua I SEMA Fakultas Ekonomi dan Bisnis 2016-2017

viii

THE INFLUENCE OF INVESTMENT OPPORTUNITIES TO AUDIT

REPORT DELAY

ABSTRACT

This study aims to obtain empirical evidence of the effect of investment

opportunities on audit report delay. This research is conducted at trading company,

service and investment companies listed in Indonesia Stock Exchange period 2014-

2016. Dependent variable used in this research is audit report delay (ARD),

independent variable used in this research is investment opportunity measured with

market to book ratio of equity (MTB) and the ratio of gross plant, property and

equipment to total assets (PPEGT), control variables used are net loss (LOSS),

going-concern audit opinion (GC), auditor's reputation (BIG), auditor turnover

(SWITCH), and firm size (SIZE). Sampling method using purposive sampling with

the number of research samples as many as 168 companies. Data analysis

technique used is multiple regression analysis.

The results showed that MTB had positive and significant influence on

ARD, LOSS variable was able to be control variable, while GC, BIG, SWITCH and

SIZE variables were not able to be control variable. PPEGT has a positive and

significant influence on ARD, LOSS, GC, BIG, SWITCH and SIZE variables are not

able to be control variables.

Keywords: Investment opportunities, audit report delay, net loss, going concern

audit opinion, auditor reputation, auditor turnover, firm size.

ix

PENGARUH INVESTMENT OPPORTUNITIES TERHADAP AUDIT

REPORT DELAY

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh

investment opportunities terhadap audit report delay. Penelitian ini dilakukan pada

perusahaan sektor perdagangan, jasa dan investasi yang terdaftar di Bursa Efek

Indonesia periode 2014-2016. Variabel dependen yang digunakan dalam penelitian

ini adalah audit report delay (ARD), variabel independen yang digunakan dalam

penelitian ini adalah investment opportunities diukur dengan market to book ratio

of equity (MTB) dan the ratio of gross plant, property and equipment to total assets

(PPEGT), variabel kontrol yang digunakan adalah rugi bersih (LOSS), opini audit

going concern (GC), reputasi auditor (BIG), pergantian auditor (SWITCH), dan

ukuran perusahaan (SIZE). Metode pengambilan sampel menggunakan purposive

sampling dengan jumlah sampel penelitian sebanyak 168 perusahaan. Teknik

analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa MTB memiliki pengaruh positif dan

signifikan terhadap ARD, variabel LOSS mampu menjadi variabel kontrol,

sedangkan variabel GC, BIG, SWITCH dan SIZE tidak mampu menjadi variabel

kontrol. PPEGT memiliki pengaruh positif dan signifikan terhadap ARD, variabel

LOSS, GC, BIG, SWITCH dan SIZE tidak mampu menjadi variabel kontrol.

Kata Kunci: Investment opportunities, audit report delay, rugi bersih, opini audit

going concern, reputasi auditor, pergantian auditor, ukuran

perusahaan.

x

KATA PENGANTAR

Bismillahirrohmanirrohim

Alhamdulillah wa syukurillah segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga

penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Investment

Opportunities terhadap Audit Report Delay”. Shalawat serta salam senantiasa

penulis haturkan kepada baginda Nabi Muhammad SAW, yang telah menuntun

umatnya ke jalan kebenaran.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat

guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang

telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, puji dan

syukur penulis panjatkan atas ridho Allah SWT yang telah menganugerahkannya.

Selain itu, penulis juga ingin mengucapkan terima kasih dan penghargaan yang

sebesar-besarnya kepada:

1. Kedua orang tua penulis, Ayahanda Tukidi Joyowijono dan Ibunda Yeni

Sumiati yang telah memberikan dukungan, kasih sayang, perhatian, semangat,

dan doa serta dukungan moril maupun materil sehingga penulis mampu

menyelesaikan skripsi ini.

2. Almarhumah nenek penulis, Uminah yang selalu memberikan motivasi dan

inspirasi dalam penyelesaian skripsi ini.

3. Zahra Fajria selaku kerabat penulis yang selalu mengingatkan dan memberikan

support dalam penyelesaian skripsi ini.

4. Bapak Dr. M. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

7. Ibu Fitri Yani Jalil, SE., M.Sc. selaku dosen Pembimbing Skripsi yang telah

bersedia menyediakan waktunya untuk membimbing, memberikan arahan,

dukungan dan motivasi selama proses penyusunan skripsi.

8. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

9. Keluarga Besar HMJ Akuntansi, tempat penulis melakukan berbagai kegiatan

organisasi, menciptakan pengalaman dan suasana yang penuh makna.

10. Badan Pengurus Harian HMJ Akuntansi periode 2015-2016, Kak Ema, Fitri,

Kak Agias, Kak Nia, Kak Dhini, Najah dan Liana yang telah menjadi teman

perjuangan penulis dalam membangun HMJ Akuntansi serta memberikan

motivasi selama perkuliahan kepada penulis.

11. Keluarga Besar SEMA Fakultas Ekonomi dan Bisnis periode 2016-2017,

tempat penulis melakukan kegiatan dan pembelajaran organisasi.

12. Badan Pengurus Harian PMII Komfeis periode 2017-2018, Nico, Pratiwi,

Melby, Limbong, Iqbal, Munzir, Harka, Aam, Robi, dan Ichsan, yang telah

berjuang mengukir sejarah bersama penulis.

13. Teman seperjuangan penulis, Dio, Handiko, Atinio, Andri, Rizza, Ryan,

Abdul, Febri, Acong, Nazhif, Igo, Indra, Vino, Tezy, Eri, dan Nuryadi yang

telah memberikan semangat, canda dan tawa yang selalu menghiasi cerita

semasa perkuliahan.

14. Sahabat penulis dari kelompok bermain “Gorengan”, Cika, Otoy, Widya, Ratu,

Andi, dan Daulay, yang selalu memberikan semangat, tempat berbagi cerita

dan perhatian terbaiknya semasa perkuliahan.

15. Teman-teman penulis, Ami, Lulu, Tiara, Bang Irsan, Irweng, Daniar, dan Nola

yang telah membantu semangat dan samasama berjuang dalam menyusun

skripsi.

16. Teman-teman Akuntansi Angkatan 2014, terima kasih atas kenangan dan

semangatnya selama perkuliahan.

17. Kak Nida, Bang Walad, Kak Umi, dan Bang Heru yang selalu memberikan

semangat dan bimbingannya semasa kuliah dan berorganisasi.

xii

18. Fikra, Rio, Tevan, Aldy, Ali dan Eko selaku junior penulis yang selalu

memberikan dukungan dan mengingatkan untuk tetap semangat menjalani

perkuliahan hingga penyusunan skripsi.

19. Teman-teman kelompok KKN Mata Air 097, Nauval, Varrah, Rahman,

Nurraini, Dewi, Novi, Kahfi, Iffah, Agesti, Atika, Adnan, Diya, Kiya, Zaki dan

Oki yang telah memberikan semangat dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki oleh penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran dan kritik yang

membangun dari berbagai pihak.

Bogor, Juli 2018

Febria Prayudha

xiii

DAFTAR ISI

SAMPUL ………………………………………………………………….. i

LEMBAR PENGESAHAN ……………………………………………….. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ………………….. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ……………………………. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH …………….. v

DAFTAR RIWAYAT HIDUP …………………………………………… vi

ABSTRACT ……………………………………………………………….. viii

ABSTRAK ………………………………………………………………... ix

KATA PENGANTAR ……………………………………………………. x

DAFTAR ISI ……………………………………………………………… xiii

DAFTAR TABEL ………………………………………………………… xviii

DAFTAR GAMBAR ……………………………………………………... xx

DAFTAR LAMPIRAN …………………………………………………… xxi

BAB I PENDAHULUAN ………………………………………………… 1

A. Latar Belakang …………………………………………………….. 1

B. Perumusan Masalah ………………………………………………... 13

C. Tujuan Penelitian …………………………………………………... 13

D. Manfaat Penelitian …………………………………………………. 13

BAB II TINJAUAN PUSTAKA ………………………………………….. 16

A. Tinjauan Literatur ………………………………………………….. 16

xiv

1. Teori Agensi ……………………………………………………… 16

2. Audit Report Delay ……………………………………………………… 17

3. Investment Opportunities ………………………………………………. 18

4. Variabel Kontrol …………………………………………………... 20

a. Rugi Operasi (LOSS) ………………………………………… 21

b. Opini Audit Going Concern (GC) …………………………… 22

c. Reputasi Auditor (BIG) ……………………………………... 22

d. Pergantian Auditor (SWITCH) ……………………………… 22

e. Ukuran Perusahaan (SIZE) ………………………………….. 23

B. Hasil-hasil Penelitian Terdahulu …………………………………… 23

C. Kerangka Pemikiran ………………………………………………... 27

D. Perumusan Hipotesis ……………………………………………….. 28

1. Pengaruh Investment Opportunities terhadap Audit Report Delay

..……………………………………………………………………………….. 28

BAB III METODOLOGI PENELITIAN ………………………………... 29

A. Ruang Lingkup Penelitian ………………………………………….. 29

B. Metode Penentuan Sampel …………………………………………. 29

C. Metode Pengumpulan Data ………………………………………… 30

D. Metode Analisis Data ……………………………………………… 31

1. Statistik Deskriptif ……………………………………………….. 31

2. Uji Asumsi Klasik ………………………………………………… 31

a. Uji Normalitas ………………………………………………….. 32

b. Uji Multikolinieritas ……………………………………………. 32

xv

c. Uji Heteroskedastisitas …………………………………………. 33

d. Uji Autokorelasi ……………………………………………….. 33

3. Uji Hipotesis ……………………………………………………… 34

a. Analisis Regresi ………………………………………………… 34

E. Operasionalisasi Variabel Penelitian ………………………………... 37

1. Variabel Dependen ………………………………………………... 37

a. Audit Report Delay ………………………………………………… 37

2. Variabel Independen ……………………………………………… 38

a. Investment Opportunities ………………………………………… 38

3. Variabel Kontrol ………………………………………………….. 39

a. Rugi Operasi (LOSS) ………………………………………... 39

b. Opini Audit Going Concern (GC) …………………………... 40

c. Reputasi Auditor (BIG) …………………………………….... 40

d. Pergantian Auditor (Switch) …………………………………. 41

e. Ukuran Perusahaan (Size) ……………………………………. 41

BAB IV ANALISIS DAN PEMBAHASAN ……………………………... 43

A. Sampel Penelitian ………………………………………………….. 43

B. Hasil Uji Deskriptif ………………………………………………… 44

C. Analisis Regresi dengan Variabel Kontrol Model I ………………... 48

1. Hasil Uji Asumsi Klasik ………………………………………. 48

a. Hasil Uji Normalitas ………………………………………. 48

xvi

b. Hasil Uji Multikolinieritas ………………………………… 51

c. Hasil Uji Heterokedastisitas ……………………………….. 52

d. Hasil Uji Autokorelasi ……………………………………. 54

2. Pengujian Hipotesis ……………………………………………. 55

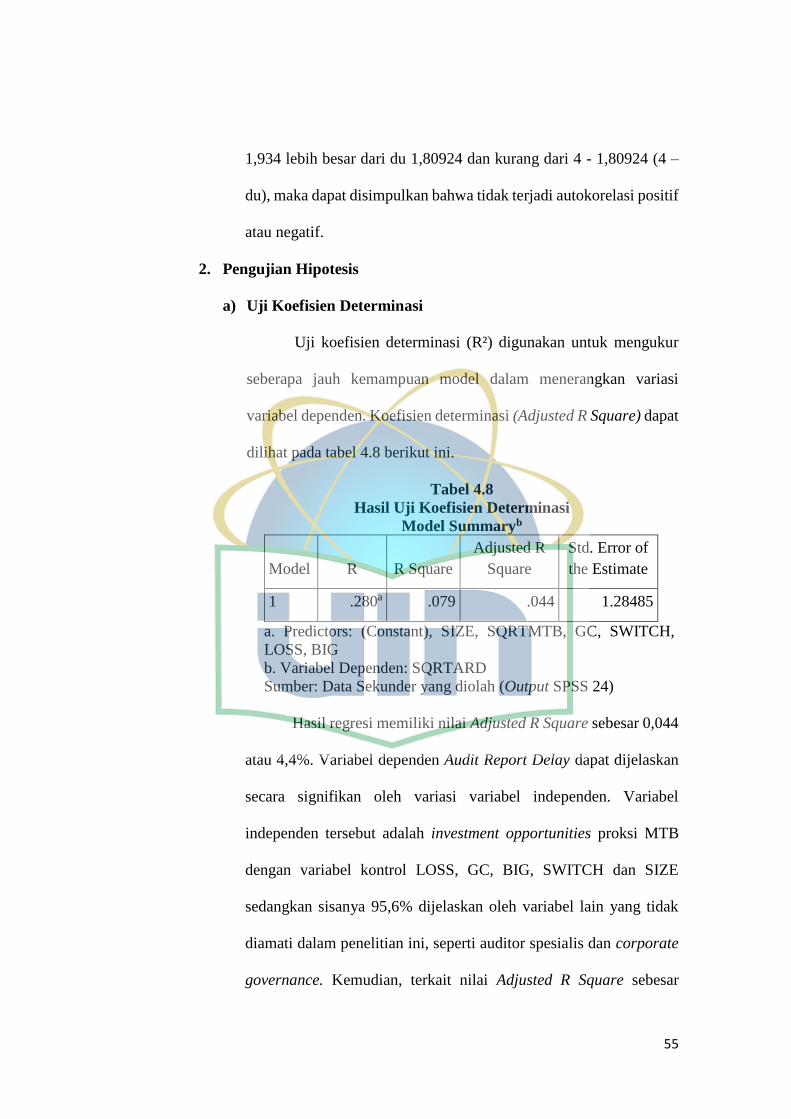

a. Uji Koefisien Determinasi …………………………………. 55

b. Uji Signifikansi Simultan (Uji Statistik F) ………………… 56

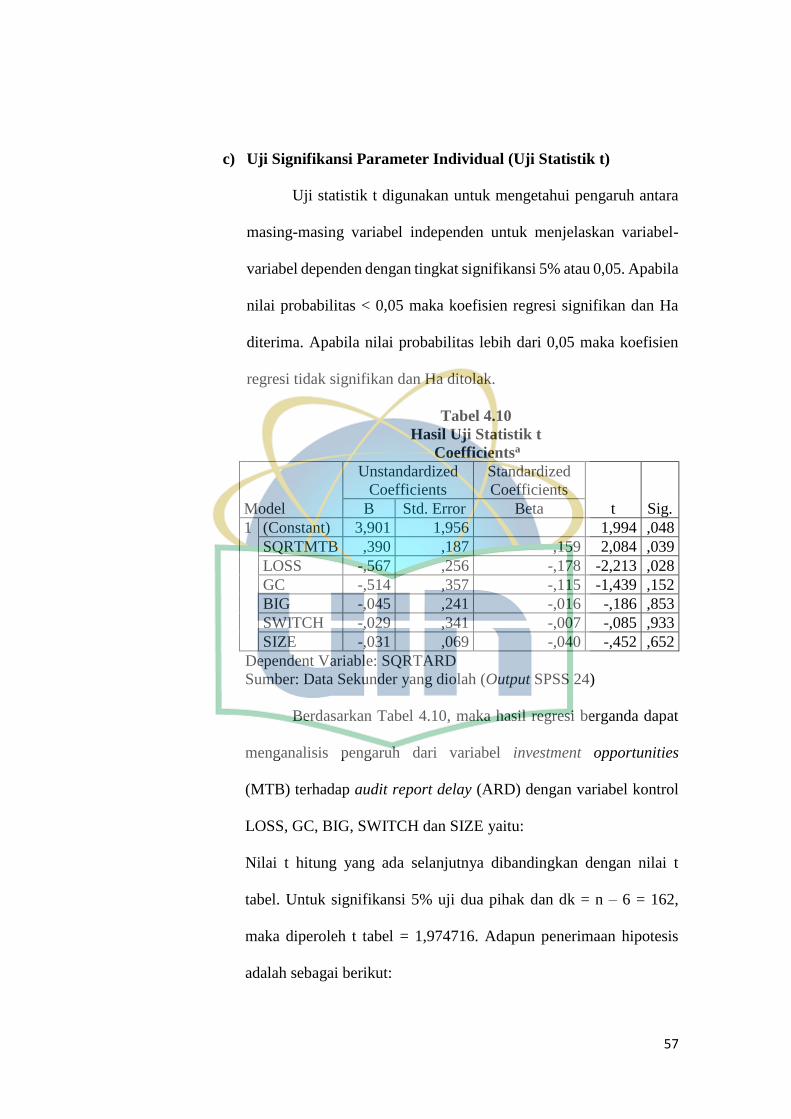

c. Uji Signifikansi Parameter Individual (Uji Statistik t) …….. 57

D. Analisis Regresi dengan Variabel Kontrol Model II ………………. 58

1. Hasil Uji Asumsi Klasik ………………………………………. 58

a. Hasil Uji Normalitas ……………………………………….. 58

b. Hasil Uji Multikolinieritas …………………………………. 62

c. Hasil Uji Heterokedastisitas ……………………………….. 63

d. Hasil Uji Autokorelasi ……………………………………. 64

2. Pengujian Hipotesis …………………………………………… 65

a. Uji Koefisien Determinasi …………………………………. 65

b. Uji Signifikansi Simultan (Uji Statistik F) ………………… 66

c. Uji Signifikansi Parameter Individual (Uji Statistik t) …….. 67

E. Pembahasan ………………………………………………………... 69

1. Pengaruh Investment Opportunities terhadap Audit Report

Delay ………………………………………………………………... 69

BAB V PENUTUP ………………………………………………………... 72

A. Kesimpulan ………………………………………………………… 72

xvii

B. Saran ……………………………………………………………….. 73

DAFTAR PUSTAKA ……………………………………………………... 74

LAMPIRAN ………………………………………………………………. 77

xviii

DAFTAR TABEL

No Keterangan Halaman

2.1 Hasil-hasil Penelitian Terdahulu 24

3.1 Definisi Operasionalisasi dan Pengukuran Variabel 42

4.1 Proses Seleksi Sampel 43

4.2 Hasil Uji Statistik Deskriptif 44

4.3 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

(Model I) 48

4.4 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Setelah Transformasi dan Pengurangan Data Outlier (Model I) 49

4.5 Hasil Uji Multikolinieritas (Model I) 52

4.6 Hasil Uji Heterokedastisitas dengan Uji Glejser (Model I) 53

4.7 Hasil Uji Autokorelasi (Model I) 54

4.8 Hasil Uji Koefisien Determinasi (Model I) 55

4.9 Hasil Uji Signifikansi Simultan (Uji Statistik F) (Model I) 56

4.10 Hasil Uji Statistik t (Model I) 57

4.11 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

(Model II) 59

4.12 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Setelah Transformasi dan Pengurangan Data Outlier (Model II) 60

xix

4.13 Hasil Uji Multikolinieritas (Model II) 62

4.14 Hasil Uji Heterokedastisitas dengan Uji Glejser (Model II) 64

4.15 Hasil Uji Autokorelasi (Model II) 65

4.16 Hasil Uji Koefisien Determinasi (Model II) 66

4.17 Hasil Uji Signifikansi Simultan (Uji Statistik F) (Model II) 67

4.18 Hasil Uji Statistik t (Model II) 68

xx

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Kerangka Pemikiran 27

4.1 Hasil Uji Normalitas Menggunakan Histogram (Model I) 50

4.2 Hasil Uji Normalitas Menggunakan Grafik P-Plot (Model I) 51

4.3 Hasil Uji Heterokedastisitas dengan Grafik Scatterplot

(Model I) 53

4.4 Hasil Uji Normalitas Menggunakan Histogram (Model II) 61

4.5 Hasil Uji Normalitas Menggunakan Grafik P-Plot (Model II) 61

4.6 Hasil Uji Heterokedastisitas dengan Grafik Scatterplot

(Model II) 63

xxi

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Sampel Perusahaan Perdagangan, Jasa dan Investasi 77

2 Hasil Perhitungan Durasi Audit Report Delay Perusahaan Sampel 79

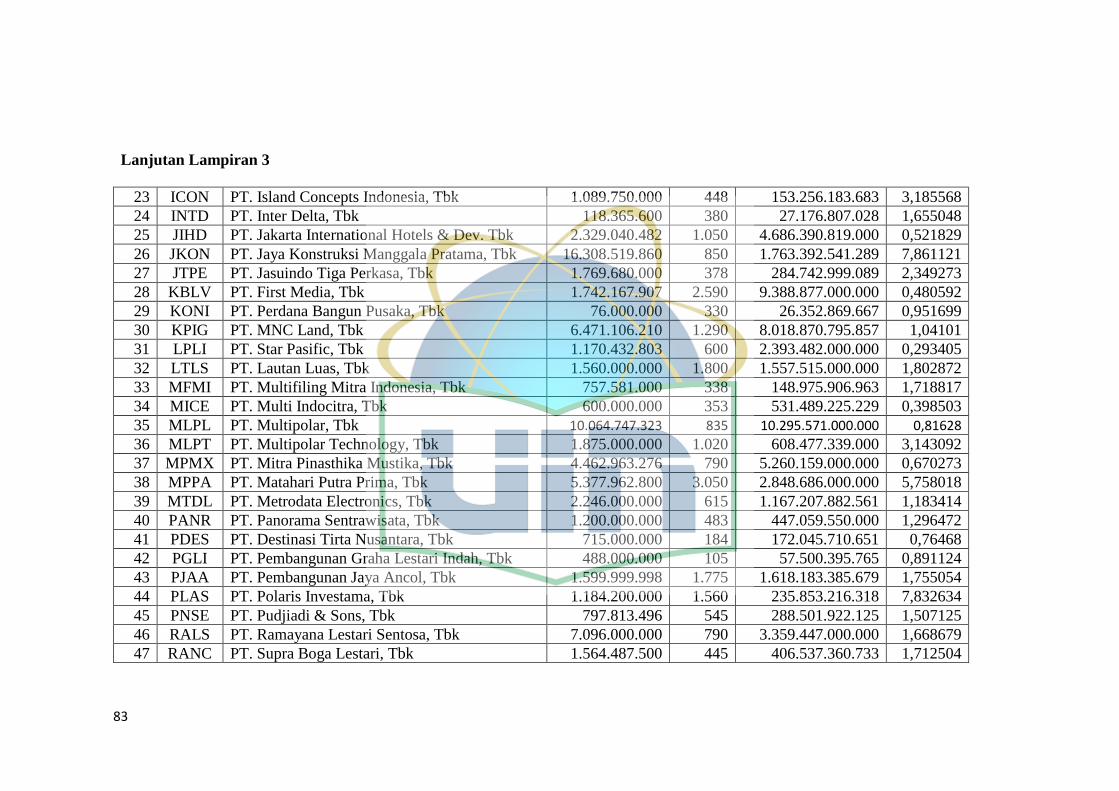

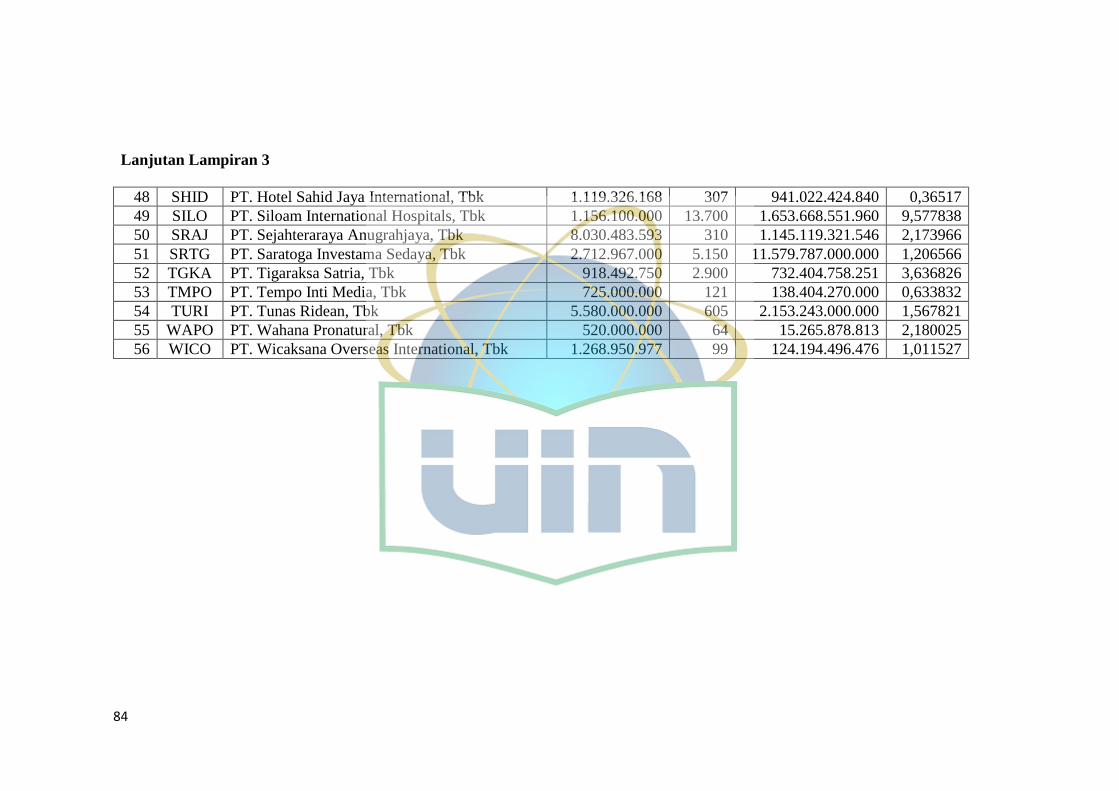

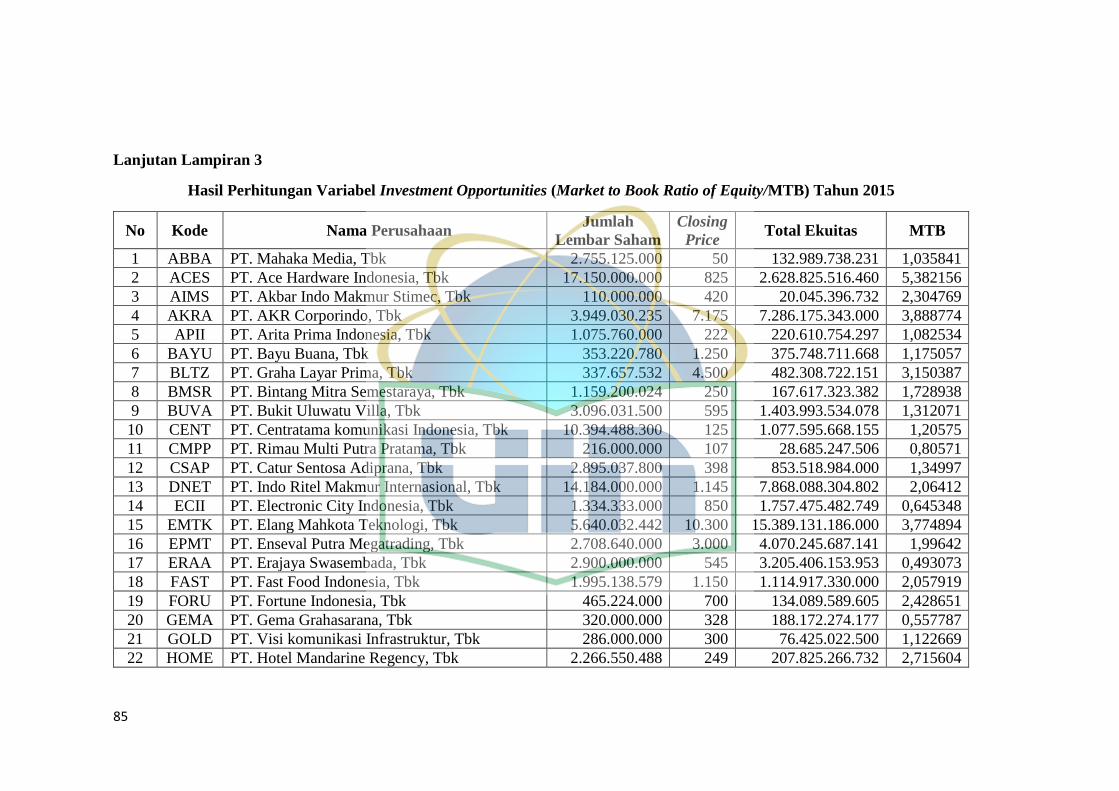

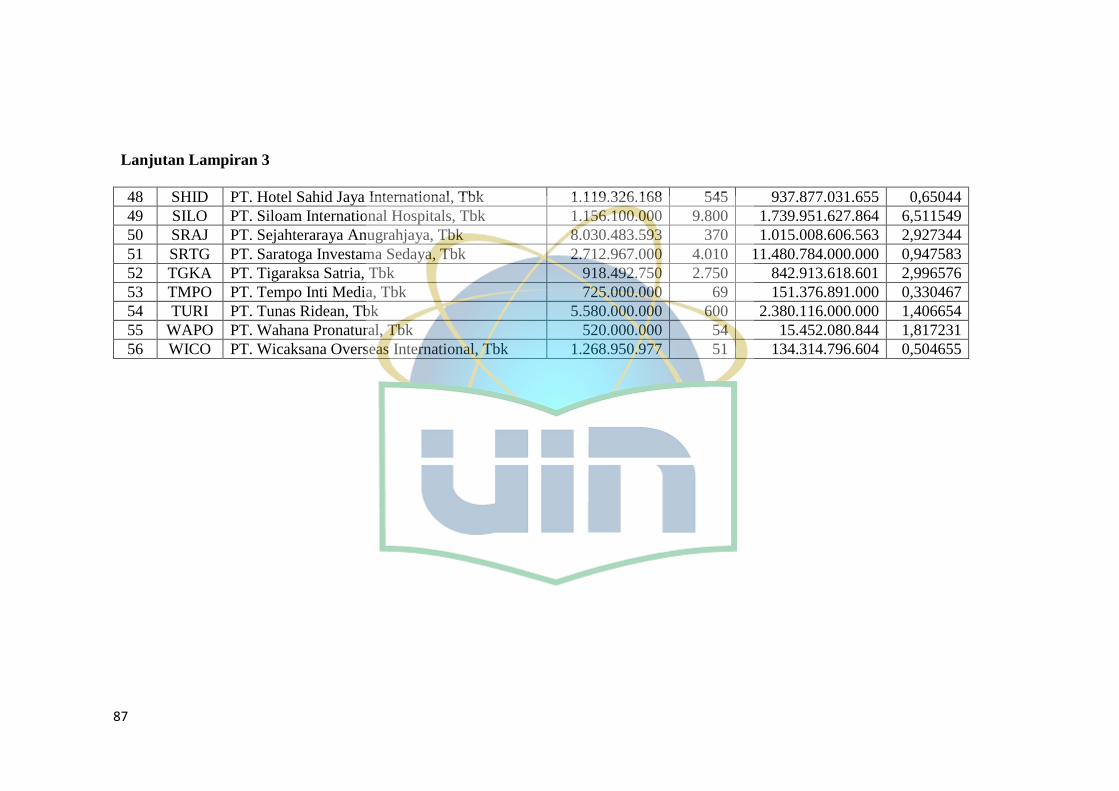

3 Hasil Perhitungan Variabel Investment Opportunities

(Market to Book Ratio of Equity/MTB) Tahun 2014-2016 82

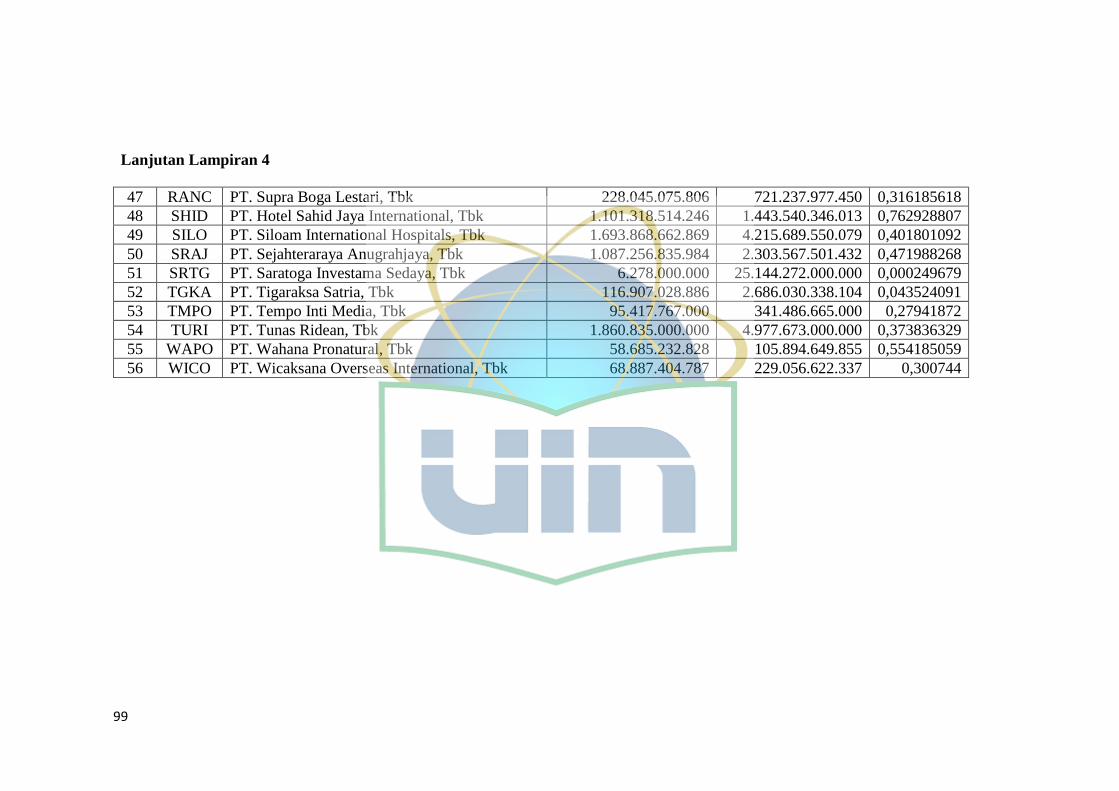

4 Hasil Perhitungan Variabel Investment Opportunities (The Ratio

of Gross Plant, Property and Equipment to Total Assets/PPEGT)

Tahun 2014-2016 91

5 Hasil Perhitungan Variabel Rugi Operasi (LOSS)

Tahun 2014-2016 100

6 Hasil Perhitungan Variabel Opini Audit Going Concern (GC)

Tahun 2014-2016 103

7 Hasil Perhitungan Variabel Reputasi Auditor (BIG)

Tahun 2014-2016 106

8 Hasil Perhitungan Variabel Pergantian Auditor (SWITCH)

Tahun 2014-2016 109

9 Hasil Perhitungan Variabel Ukuran Perusahaan (SIZE)

Tahun 2014-2016 112

10 Hasil Output Pengujian SPSS 124

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan perekonomian Indonesia dewasa ini semakin

meningkat. Dibuktikan dengan bertambah pesatnya perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) di setiap tahunnya. Kemudian

diiringi melesatnya laju indeks harga saham gabungan (IHSG) dipasar

modal. Perusahaan yang terdaftar di pasar modal diwajibkan untuk

menyampaikan laporan keuangan sesuai dengan Standar Akuntansi

Keuangan dan telah diaudit oleh auditor. Laporan keuangan adalah salah

satu media komunikasi keuangan antara manajemen perusahaan dan

stakeholder (Margaretta dan Soepriyanto, 2012). Menurut Ikatan Akuntansi

Indonesia (IAI, 2011), laporan keuangan mempunyai tujuan untuk

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-

sumber daya yang dipercayakan kepada mereka.

Laporan keuangan yang baik harus memenuhi beberapa syarat

seperti relevan, handal, akurat, dan salah satunya adalah ketepatan waktu.

Laporan keuangan yang tidak tepat waktu dapat mengurangi manfaatnya

bagi pihak-pihak yang berkepentingan, karena laporan menjadi kurang

relevan dan handal (Artaningrum, et al, 2017).

2

Informasi yang tidak tepat waktu memang tidak menjamin bahwa

informasi tersebut pasti merupakan informasi yang relevan. Namun

informasi dikategorikan relevan bila informasi mempunyai tiga unsur nilai,

yaitu (a) infomasi mempunyai nilai prediksi (predictive value), (b)

informasi mempunyai umpan balik (feedback value), dan (c) tepat waktu

(timelines). Jadi, suatu informasi tidak akan merupakan informasi yang

relevan tanpa tepat waktu dalam penyampaiannya. Oleh karena itu,

penyajian laporan keuangan tepat waktu merupakan sebuah keharusan

dalam publikasi laporan keuangan sehingga ada jaminan tentang relevansi

informasi yang bersangkutan (Winidyaningrum dan Rahmawati, 2010)

Dipercaya bahwa penundaan dalam laporan audit akan

mengakibatkan penundaan dalam pelaporan laba akuntansi, dimana itu

mengurangi kualitas pada pelaporan keuangan (Pham, et al, 2014).

Penerbitan informasi finansial dan non finansial akan berguna bagi

pengguna laporan keuangan hanya jika mereka memperoleh umpan balik

yang prediktif dan berharga (Azami dan Salehi, 2016). Banyak pihak yang

menggunakan laporan keuangan salah satunya yaitu para investor. Investor

menggunakan laporan keuangan untuk mendapatkan sebuah informasi

karena laporan keuangan yang diumumkan perusahaan merupakan salah

satu informasi relevan yang tersedia, terutama tentang suatu saham yang

dipandang sangat penting bagi investor. Dalam kondisi ketidakpastian yang

tinggi terhadap kegiatan perusahaan, maka laporan keuangan menjadi

indikator utama untuk memperkirakan dengan lebih tepat dan lebih rasional

3

mengenai prospek perusahaan di masa yang akan datang (Artaningrum, et

al, 2017).

Perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI)

diharuskan menaati ketentuan yang telah ditetapkan Badan Pengawas Pasar

Modal (BAPEPAM) yang sejak adanya UU No. 21 Tahun 2011 tugas dan

fungsi BAPEPAM pindah ke Otoritas Jasa Keuangan (OJK), yaitu salah

satunya menyampaikan laporan keuangan yang telah diaudit oleh auditor

yang independen. Ketepatan waktu perusahaan dalam mempublikasikan

laporan keuangan kepada masyarakat umum dan kepada OJK juga

tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan

auditnya.

Berkaitan dengan ketepatan waktu publikasi laporan keuangan

tersebut, BEI mewajibkan perusahaan yang terdaftar untuk menyerahkan

laporan keuangan tahunan yang telah diaudit oleh akuntan publik dalam

waktu selambat-lambatnya pada akhir bulan keempat setelah tanggal

laporan keuangan tahunan. Hal tersebut berdasarkan Peraturan Otoritas Jasa

Keuangan No. 29/POJK.04/2016 tentang Laporan Tahunan Emiten atau

Perusahaan Publik. Kemudian BEI melalui Keputusan Direksi PT. Bursa

Efek Jakarta Nomor Kep:-307/BEJ/07-2004 tentang Peraturan Nomor I-H

tentang sanksi bagi perusahaan terdaftar yang terlambat menyampaikan

laporan keuangan dikenakan sanksi sebagai berikut :

4

1. Peringatan tertulis I, atas keterlambatan penyampaian laporan keuangan

sampai 30 (tiga puluh) hari kalender terhitung sejak lampaunya batas

waktu penyampaian laporan keuangan;

2. Peringatan tertulis II dan denda Rp50.000.000,- apabila mulai hari

kalender ke 31 hingga kalender ke 60 sejak lampaunya batas waktu

penyampaian laporan keuangan, perusahaan tercatat tetap tidak

memenuhi kewajiban menyampaikan laporan keuangan;

3. Peringatan tertulis III dan denda Rp150.000.000,- apabila mulai hari

kalender ke 60 hingga kalender ke 90 sejak lampaunya batas waktu

penyampaian laporan keuangan perusahaan tercatat tetap tidak

memenuhi kewajiban menyampaikan laporan keuangan atau

menyampaikan laporan keuangan namun tidak memenuhi kewajiban

untuk membayar denda sebagaimana dimaksud pada ketentuan peraturan

II di atas;

4. Suspensi, apabila mulai hari kalender ke-91 sejak lampaunya batas waktu

penyampaian Laporan Keuangan, Perusahaan Tercatat tetap tidak

memenuhi kewajiban penyampaian Laporan Keuangan dan atau

Perusahaan Tercatat telah menyampaikan Laporan Keuangan namun

tidak memenuhi kewajiban untuk membayar denda sebagaimana

dimaksud dalam ketentuan II dan III di atas.

Menurut BEI, pada tahun 2015 laju indeks harga saham gabungan

(IHSG) melesat di pasar modal hingga menembus rekor baru 5.523. Namun

dibalik itu terdapat 52 emiten yang telat menyampaikan laporan keuangan

5

teraudit dari total perusahaan tercatat (saham dan obligasi) sebanyak 547

emiten. Salah satu emiten yang telat menyampaikan laporan keuangan

adalah PT Bumi Resources Tbk (BUMI). Perusahaan tambang batubara

milik Grup Bakrie ini menyatakan belum bisa mengeluarkan laporan

keuangan tahunan 2014 karena perseroan masih berjibaku dengan

perhitungan utang.

Kemudian hingga 30 Juni 2016, BEI mengganjar denda dan

menghentikan sementara (suspensi) perdagangan saham 18 perusahaan

tercatat (emiten) karena belum menyampaikan laporan keuangan audit

periode 31 Desember 2015. Bursa telah memberikan peringatan tertulis III

dan denda senilai Rp150.000.000 kepada perusahaan tercatat yang

terlambat menyampaikan laporan keuangan auditan per 31 Desember 2015

dan belum membayar denda atas keterlambatan penyampaian keuangan.

Pada tahun 2017, BEI menghentikan sementara perdagangan efek

(suspensi) di pasar reguler dan tunai terhadap 17 perusahaan tercatat

atau emiten yang belum menyampaikan laporan keuangan auditan per 31

Desember 2016. Selain itu belum menyampaikan denda atas keterlambatan

penyampailan laporan keuangan. BEI menghentikan sementara

perdagangan efek di pasar reguler dan tunai sejak sesi I perdagangan efek

pada 3 Juli 2017 untuk delapan perusahaan tercatat, yakni PT Bakrie

Telecom Tbk (BTEL), PT Energi Mega Persada Tbk (ENRG), PT Eterindo

Wahanatama Tbk (ETWA), PT Steady Safe Tbk (SAFE). PT Capitalinc

Investment Tbk (MTFN), PT Sigmagold Inti Perkasa Tbk (TMPI), PT Ratu

6

Prabu Energi Tbk (ARTI), dan PT Zebra Nusantara Tbk (ZBRA). BEI juga

memperpanjang suspensi perdagangan efek untuk 9 perusahaan tercatat

yakni PT Borne Lumbung Energi dan Metal Tbk (BORN), PT Berau Coal

Energy Tbk (BRAU), PT Citra Maharlika Nusantara Corpora Tbk (CPGT),

PT Skybee Tbk (SKYB). Selain itu, PT Inovisi Infracom Tbk (INVS), PT

Permata Prima Sakti Tbk (TKGA), PT Evergreen Invesco Tbk (GREN), PT

Garda Tujuh Buana Tbk (GTBO), dan PT Merck Sharp Dohme Pharma Tbk

(SCPI).

Populasi dalam penelitian ini menggunakan perusahaan sektor

perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia

periode 2014-2016 dikarenakan pada catatan bursa yang berakhir pada 31

Desember 2017 BEI memberikan suspensi kepada emiten yang diantaranya

terdapat perusahaan sektor perdagangan, jasa dan investasi. Menurut Philip

Kotler (1990) menjelaskan jasa adalah setiap tindakan atau kegiatan yang

dapat ditawarkan oleh satu pihak kepada pihak lain, dimana pada dasarnya

tidak berwujud dan tidak mengakibatkan perpindahan kepemilikan apapun.

Produksi jasa mungkin berkaitan dengan produk fisik atau bukan fisik.

Perdagangan merupakan salah satu sektor dalam sistem perekonomian

nasional yang berperan dalam menjembatani sektor produksi dengan

konsumsi. Sektor perdagangan, jasa dan investasi melakukan kegiatan

dalam hal perdagangan baik secara besar maupun kecil, menawarkan jasa

kepada konsumen, dan menawarkan produk-produk yang dimilikinya.

7

Berikut sub sektor perdagangan, jasa dan investasi menurut Jakarta Stock

Industrial Classification (JASICA):

1. Sub sektor Perdagangan Besar

Perdagangan besar adalah aktivitas marketing yang menggerakkan

barang dari produsen ke pedangan eceran atau berbagai lembaga

lainnya.

2. Sub sektor Perdagangan Eceran

Perdagangan eceran adalah kegiatan menjual barang atau jasa kepada

konsumen akhir (toko yang menjual dalam skala kecil).

3. Sub sektor Restoran, Hotel & Pariwisata

4. Sub sektor Advertising, Printing & Media

Sub sektor yang menawarkan jasa bidang multimedia.

5. Sub sektor Kesehatan

Kegiatannya berupa usaha rumah sakit.

6. Sub sektor Jasa Komputer & Perangkatnya

Sub sektor ini melayani jasa layanan komputer, pengolahan data,

pengembangan database, pengembangan perangkat lunak, integrasi

sistem, desain dan analisis sistem, desain arsitektur piranti lunak, desain

prasarana piranti lunak dan piranti keras, serta desain portal termasuk

perawatannya.

8

7. Sub sektor Perusahaan Investasi

Sub sektor yang menawarkan jasa berinvestasi dengan dana yang

berasal dari masyarakat atau instasi tertentu, dana tersebut akan

dialokasikan untuk membeli intrumen investasi.

Menurut Pham et al (2014) perusahaan high investment

opportunities memiliki penundaan laporan audit yang panjang. Perusahaan

dengan peluang investasi yang tinggi cenderung memiliki risiko audit yang

lebih besar akibat kenaikan ketidakpastian yang berkaitan dengan

discretionary investment expenditure masa depan, kesulitan dalam

mengamati aktivitas manajer, dan pengendalian internal yang lemah.

Perusahaan dengan peluang investasi tinggi cenderung untuk

menyewa auditor big 5 dibandingkan perusahaan dengan peluang investasi

rendah. Selain itu, ditemukan bahwa perusahaan dengan peluang investasi

yang tinggi cenderung memiliki discretionary accrual yang lebih banyak.

Namun, hubungan ini lebih lemah ketika perusahaan tersebut diaudit oleh

auditor big 5. Hasil ini menunjukkan bahwa kemungkinan manipulasi

pendapatan lebih tinggi bagi perusahaan dengan peluang investasi tinggi

namun tinggi kualitas audit mampu mengekang manipulasi. Dengan

demikian, ketenagakerjaan kualitas auditor yang lebih tinggi sangat

bermanfaat kepada pengguna laporan keuangan perusahaan dengan peluang

investasi yang tinggi dan auditor tersebut lebih cenderung memberikan audit

kualitas yang lebih tinggi kepada perusahaan-perusahaan tersebut (Lai,

2009).

9

Kemudian dalam setiap operasional perusahaan disetiap tahunnya,

perusahaan yang memperoleh penghasilan lebih kecil daripada beban

operasionalnya maka perusahaan itu dikatakan rugi. Kerugian bagi suatu

perusahaan akan dianggap sebagai berita buruk yang tidak seharusnya

diberitahukan kepada publik. Ketika perusahaan mengalami loss (rugi),

pihak manajer akan berusaha menutupi berita buruk ini agar tidak sampai

ke pihak publik. Manajer akan meminta auditornya untuk bekerjasama

dalam menutupi hal ini dengan cara memperlambat kinerja auditnya, atau

meminta auditor untuk menjadwalkan ulang proses auditnya. Hal ini

dilakukan karena bagi beberapa perusahaan yang mengalami rugi, kerugian

tersebut akan membuat investor ragu untuk investasi saham pada

perusahaanya. Sehingga perusahaan akan melakukan berbagai cara untuk

menutupi kerugian ini, dengan cara menunda laporan keuangannya.

Investor yang menanamkan saham pada perusahaan akan mendapatkan

feedback berupa deviden. Jika perusahaan tersebut mengalami kerugian,

maka akan berpengaruh pula pada deviden yang akan dibagikan. Oleh sebab

itu auditor yang mendapati pelaporan rugi dalam laporan laba rugi akan

lebih berhati-hati dalam proses auditnya, dan akan melakukan audit

tambahan untuk menemukan bukti-bukti objektif yang mendukung

asersinya terkait keberlanjutan usaha perusahaan yang diauditnya. Audit

tambahan yang dilakukan oleh auditor tentunya membutuhkan waktu

tambahan sehingga berdampak pada meningkatnya audit report delay

perusahaan (Susianto, 2017).

10

Tinggi rendahnya audit report delay perusahaan dapat dipengaruhi

oleh ukuran perusahaan tersebut. Jika dilihat dari sisi pengeluaran biayanya,

perusahaan besar cenderung memiliki audit report lag yang tinggi, sehingga

Auditor harus mengaudit laporan keuangannya lebih lama, karena semakin

banyak item-item yang harus diaudit dalam laporan keuangannya.

Sedangkan perusahaan kecil cenderung lebih cepat proses auditnya karena

pengeluaran perusahaan tidak terlalu banyak, sehingga item-item yang

harus diaudit juga lebih sedikit jika dibandingkan dengan perusahaan besar

(Susianto, 2017).

Dalam penelitian Azami dan Salehi (2016) menguji hubungan antara

audit report delay dengan investment opportunities. Hasil penelitian

mengungkapkan bahwa audit report delay itu lebih lama untuk perusahaan

dengan investment opportunities yang lebih tinggi, penelitian ini juga

menunjukkan bahwa perusahaan kecil, perusahaan yang sedang jatuh dan

perusahaan yang memiliki kelemahan besar dalam internal kontrolnya,

biasanya memiliki masalah penundaan pelaporan audit yang lebih lama.

Berdasarkan uraian diatas, penulis termotivasi untuk melakukan penelitian

ini karena sebagian besar penelitian sebelumnya menguji faktor-faktor yang

mempengaruhi audit report delay selain investment opportunities.

Sejalan dengan penelitian oleh Pham et al (2014) yang menguji

tentang investment opportunities and audit report lags, menunjukkan bahwa

probabilitas audit report delay lebih tinggi untuk perusahaan yang memiliki

investment opportunities yang tinggi. Menurut Arofah et al (2017) yang

11

menguji tentang laba rugi menunjukkan bahwa laba rugi tidak berpengaruh

kepada audit delay.

Sedangkan menurut Susianto (2017) yang menguji tentang rugi,

ukuran KAP, ukuran perusahaan, dan opini audit menunjukkan bahwa rugi

berpengaruh positif terhadap audit report lag, ukuran perusahaan

berpengaruh terhadap audit report lag, dan opini audit berpengaruh negatif

terhadap audit report lag. Sedangkan ukuran KAP tidak berpengaruh

terhadap audit report lag.

Menurut Sari dan Priyadi (2016) menguji tentang ukuran perusahaan,

reputasi KAP dan opini audit menunjukkan bahwa ukuran perusahaan dan

reputasi KAP berpengaruh negatif terhadap audit delay, opini audit tidak

berpengaruh terhadap audit delay.

Kemudian menurut Widhiasari dan Budiartha (2016) yang menguji

tentang ukuran perusahaan, reputasi auditor dan pergantian auditor

menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap audit

report lag, reputasi auditor tidak berpengaruh terhadap audit report lag, dan

pergantian auditor tidak berpengaruh terhadap audit report lag.

Menurut Kartika (2011) menguji tentang ukuran perusahaan,

kerugian dan keuntungan , opini auditor dan reputasi auditor menunjukkan

bahwa ukuran perusahaan berpengaruh signifikan terhadap audit delay. Di

sisi lain, operasi kerugian dan keuntungan, opini auditor, dan reputasi

auditor tidak memiliki pengaruh terhadap audit delay. Kemudian menurut

Suginam (2016) yang menguji tentang ukuran perusahaan dan ukuran KAP

12

menunjukkan bahwa ukuran perusahaan dan ukuran KAP tidak berpengaruh

signifikan terhadap Audit Report Lag.

Berdasarkan penelitian diatas dapat disimpulkan bahwa faktor-

faktor yang mempengaruhi audit report delay adalah investment

opportunities, ukuran perusahaan, reputasi KAP, laba/rugi, opini audit dan

pergantian auditor.

Pada umumnya penelitian terhadap audit report delay sudah banyak

dilakukan. Namun, masih sedikit penelitian yang berfokus terhadap faktor

investment opportunities yang dihubungkan dengan audit report delay.

Informasi dari penelitian ini akan bermanfaat khususnya bagi perusahaan

yang memiliki investment opportunities yang tinggi agar mereka dapat

mengambil keputusan dalam meminimalisasi konsekuensi kerugian.

Penelitian ini juga dapat membantu auditor eksternal dalam penilaian

terhadap ruang lingkup pemeriksaan dan audit fee.

Penelitian ini merupakan replikasi dari penelitian Azami dan Salehi

(2016) yang diterapkan pada obyek yang berbeda, yaitu perusahaan sektor

perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia

(BEI) selama periode 2014-2016. Penulis menggunakan variabel yang sama

yaitu investment opportunities sebagai variabel independen dan audit report

delay sebagai variabel dependen serta rugi bersih, opini audit going

concern, reputasi auditor, pergantian auditor dan ukuran perusahaan sebagai

variabel kontrol. Penelitian ini menggunakan metode analisis regresi

13

berganda dengan data empiris berupa laporan keuangan dan laporan yang

mendukung dalam literatur yang tersedia di BEI.

Penulis berharap dengan adanya penelitian ini dapat membantu

auditor eksternal dalam penilaiannya terhadap ruang lingkup pemeriksaan

dan biaya audit. Dengan demikian penulis memberi judul skripsi ini sebagai

“Pengaruh Investment Opportunities terhadap Audit Report Delay”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah yang

hendak diteliti adalah sebagai berikut:

1. Apakah investment opportunities berpengaruh terhadap audit report

delay?

C. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1. Untuk mengetahui pengaruh investment opportunities terhadap audit

report delay

D. Manfaat Penelitian

Adapun manfaat penelitian yang dapat diperoleh dari penelitian ini

sebagai berikut:

1. Manfaat Teoritis

Memberikan kontribusi terhadap pengembangan ilmu akuntansi dan

sebagai bahan referensi serta bahan pertimbangan untuk penelitian

selanjutnya.

14

a. Bagi Mahasiswa Jurusan Akuntansi

Sebagai bahan referensi penelitian selanjutnya dan pembanding

untuk ilmu pengetahuan.

b. Bagi Penulis

Sebagai sarana memperluas wawasan serta menambah referensi

mengenai auditing, terutama tentang faktor yang mempengaruhi audit

report delay dengan adanya investment opportunities, sehingga

diharapkan dapat memberikan manfaat bagi penulis di masa yang akan

datang.

c. Bagi Penulis Berikutnya

Berkontribusi untuk menambah bukti empiris dalam

pengembangan ilmu akuntansi terkait bidang auditing mengenai faktor

yang mempengaruhi audit report delay berkaitan dengan investment

opportunities.

2. Manfaat Praktis

Secara praktis, penelitian ini akan memberikan manfaat untuk

berbagai pihak, diantaranya:

a. Bagi Regulator

Hasil penelitian ini dapat memberikan bahan pertimbangan dalam

penyusunan peraturan terkait dengan audit.

15

b. Bagi Kantor Akuntan Publik (KAP)

Hasil penelitian ini dapat menjadi sumber pengetahuan dan bahan

pertimbangan dalam pengambilan keputusan terkait dengan jasa audit

yang disediakan.

c. Bagi Perusahaan

Hasil penelitian ini dapat menjadi bahan pertimbangan dalam

pengambilan keputusan mengenai penggunaan jasa audit.

16

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Agensi

Menurut teori keagenan, pemisahan kepemilikan dan pengawasan

mengarah pada konflik keagenan. Jensen dan Meckling (1976) membagi

biaya keagenan menjadi 3 yaitu monitoring cost, bonding cost, dan residual

loss. Monitoring cost yaitu biaya yang timbul dan ditanggung prinsipal untuk

mengawasi perilaku agen. Bonding cost adalah biaya yang ditanggung oleh

agen menempatkan dan mematuhi mekanisme yang menjamin bahwa agen

akan bertindak untuk kepentingan prinsipal. Residual loss adalah nilai

kerugian yang dialami prinsipal akibat keputusan yang diambil oleh agen

yang menyimpang dari keputusan yang dibuat oleh prinsipal. Di hubungan

keagenan, pemegang saham (principal) melibatkan dan mendelegasikan

beberapa wewenang pengambilan keputusan kepada para manajer (the agen).

Dalam situasi seperti itu, masing-masing pihak mungkin berusaha

memaksimalkan kepentingannya sendiri, memberikan keyakinan bahwa

manajer dapat bertindak sesuai kepentingan mereka sendiri dan mungkin

tidak selalu bertindak demi kepentingan utama pemegang saham (Pham et al,

2014). Sangat mungkin itu konflik agensi hadir di perusahaan yang

berpeluang investasi tinggi, karena para manajer di perusahaan tersebut

memiliki pengetahuan superior tentang peluang investasi perusahaan mereka

dan pilihan investasi bergantung pada discretionary expenditures yang

17

dilakukan oleh para manajer (Lai, 2009). Dengan demikian, kebijaksanaan

manajerial yang berkaitan dengan peluang investasi yang tinggi dapat

menyebabkan manajemen mengejar kepentingan mereka sendiri dengan

mengorbankan pemegang saham (Belghitar dan Khan, 2013). Tinggi biaya

agensi dan meningkatnya ketidakpastian pada perusahaan yang berpeluang

investasi tinggi dapat meningkatkan risiko perusahaan dan memerlukan

pemantauan intensif (Lai, 2009).

2. Audit Report Delay

Audit report delay dapat didefinisikan sebagai lamanya waktu

penyelesaian audit yang terhitung dari selisih waktu antara akhir tahun fiskal

perusahaan dengan tanggal yang tertera pada laporan auditor independen.

Audit report delay diukur berdasarkan rentang waktu penyelesaian

pelaksanaan audit laporan keuangan tahunan, yaitu dari lamanya hari yang

dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan

keuangan tahunan perusahaan. Dilihat sejak tanggal tutup buku perusahaan

per 31 desember sampai tanggal yang tertera pada laporan auditor

independen. Menurut Dyer dan McHugh (1975) menjelaskan tiga kriteria

penundaan pelaporan keuangan antara lain:

a. Preliminary lag yaitu jumlah hari antara tanggal laporan keuangan sampai

penerimaan laporan akhir preliminary oleh bursa.

b. Auditor’s report lag yaitu jumlah hari antara tanggal laporan keuangan

sampai tanggal laporan auditor ditandatangani.

18

c. Total lag yaitu jumlah hari antara tanggal laporan keuangan sampai tanggal

penerimaan laporan dipublikasikan oleh bursa.

3. Investment Opportunities

Hartono (2003) mengemukakan “Kesempatan Investasi” atau

Investment Opportunity Set (IOS) menggambarkan tentang luasnya

kesempatan atau peluang investasi bagi suatu perusahaan. Investment

Opportunity Set (IOS) muncul setelah dikemukakan oleh Myers (1977) yang

beranggapan nilai dari suatu perusahaan sebagai sebuah kombinasi asset in

place dengan investment option pada masa depan. Menurut Gaver dan Gaver

(1993), IOS merupakan proyeksi nilai perusahaan yang besarnya bergantung

pada pengeluaran-pengeluaran yang dilakukan perusahaan di masa akan

datang dan besarnya sudah ditetapkan oleh manajemen sebelumnya, dimana

untuk masa sekarang pilihan investasi dilakukan dan diharapkan untuk

mendapatkan return yang lebih besar untuk masa yang akan datang.

Komponen dari nilai perusahaan merupakan sebuah hasil dari pilihan-pilihan

investasi untuk digunakan pada masa yang akan datang dan merupakan

proksi dari IOS itu sendiri. Dari dua pendapat para ahli diatas dapat ditarik

kesimpulan bahwa IOS merupakan keputusan investasi yang dilakukan

perusahaan untuk menghasilkan nilai.

Menurut Kallapur dan Trombley (2001) terdapat tiga jenis proksi IOS

yang digunakan dalam bidang keuangan yaitu :

19

1. Proksi IOS berbasis pada Harga

Proksi IOS yang berbasis pada harga merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian

dinyatakan dalam nilai pasar saham. Ide dari proksi ini berdasar pada

prospek pertumbuhan perusahaan secara parsial yang dinyatakan dengan

harga saham dan perusahaan yang tumbuh akan memiliki nilai pasar

yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (assets

in place) dibandingkan dengan perusahaan yang tidak bertumbuh. Proksi

IOS yang merupakan proksi berbasis dengan harga adalah : Market value

of equity plus book value of debt, Ratio of book to market value of asset,

Ratio of book to market value of equity, Ratio of book value property,

plant, and equipment to irm value, Ratio of replacement value of asset to

market value, Ratio of depreciation expense to value, dan Earning Price

ratio.

2. Proksi IOS berbasis pada Investasi

Proksi IOS berbasis ini menunjukan tingkat aktivitas investasi

tinggi secara positif berhubungan dengan IOS perusahaan. Perusahaan

dengan IOS tinggi memilki tingkat investasi yang tinggi pula. Proksi IOS

ini dapat dihubungkan dengan Ratio R&D expense to firm value, Ratio

of R&D expense to total assets, Ratio of R&D expense to sales, Ratio of

capital addition to firm value, dan Ratio of capital addition to asset book

value.

20

3. Proksi IOS berbasis pada Varian

Dasar dari ide proksi ini adalah suatu opsi akan menjadi lebih

bernilai jika menggunakan variabilitas ukuran untuk memperkirakan

besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari

pengingkatan aktiva. Para peneliti sebelumnya, yaitu Kallapur dan

Trombley (1999) menggunakan proksi variance of total return dan

market model beta. Gaver dan Gaver (1993) menggunakan varian return.

Saputro dan Hartono (2002) di Indonesia menggunakan varian return

seperti penelitian sebelumnya misalnya Smith dan Watts (1992); Gaver

dan Gaver (1993) dan beta asset.

Proksi IOS yang dipilih dalam penelitian ini adalah proksi IOS yang

digunakan oleh Azami dan Salehi (2016) yaitu, market to book ratio of equity

(MTB) dan the ratio of gross plant, property and equipment to total assets

(PPEGT). MTB dapat mencerminkan besarnya return dari aktiva yang ada

dan investasi yang diharapkan di masa yang akan datang akan melebihi return

dari ekuitas yang diinginkan, PPEGT merupakan rasio representatif struktur

aset perusahaan.

4. Variabel Kontrol

Menurut Jogiyanto (2004) variabel kontrol atau dikenal sebagai

variabel pelengkap merupakan variabel yang digunakan untuk melengkapi

atau mengontrol hubungan kausalnya supaya lebih baik untuk didapatkan

model empiris yang lebih lengkap dan lebih baik. Variabel kontrol bukanlah

21

variabel utama yang diteliti dan diuji tetapi lebih ke variabel lain yang

mempunyai efek pengaruh.

Penelitian ini berfokus untuk meneliti pengaruh investment

opportunities terhadap audit report delay, namun aspek yang

mempengaruhi audit report delay tidak hanya investment opportunities

karena itu dimunculkan variabel-variabel yang diduga ikut mempengaruhi

audit report delay diperlakukan sebagai variabel kontrol. Variabel kontrol

dalam penelitian ini adalah rugi operasi (loss), opini audit going concern

(gc), reputasi auditor (big), pergantian auditor (switch), dan ukuran

perusahaan (size).

a. Rugi Operasi (LOSS)

Kerugian bagi suatu perusahaan akan dianggap sebagai berita

buruk yang tidak seharusnya diberitahukan kepada publik. Ketika

perusahaan mengalami loss (rugi), pihak manajer akan berusaha

menutupi berita buruk ini agar tidak sampai ke pihak publik. Manajer

akan meminta auditornya untuk bekerjasama dalam menutupi hal ini

dengan cara memperlambat kinerja auditnya, atau meminta auditor

untuk menjadwalkan ulang proses auditnya. Hal ini dilakukan karena

bagi beberapa perusahaan yang mengalami rugi, kerugian tersebut

akan membuat investor ragu untuk investasi saham pada perusahaanya.

Sehingga perusahaan akan melakukan berbagai cara untuk menutupi

kerugian ini, dengan cara menunda laporan keuangannya (Susianto,

2017).

22

b. Opini Audit Going Concern (GC)

Opini audit going concern merupakan opini yang dikeluarkan

oleh auditor untuk memastikan apakah perusahaan dapat

mempertahankan kelangsungan hidupnya (SPAP, 2001).

c. Reputasi Auditor (BIG)

Seorang auditor yang bereputasi baik serta kantor akuntan

publik yang baik pula, diperkirakan dapat melakukan audit lebih

efisien dan memiliki fleksibilitas yang lebih besar untuk

menyelesaikan audit sesuai jadwal (Sari dan Priyadi, 2016). Berikut

Kantor Akuntan Publik Indonesia yang berafiliasi dengan Kantor

Akuntan Publik Big Four:

a. Tanudiredja, Wibisana & Rekan berafiliasi dengan

PricewaterhouseCoopers (PWC)

b. Purwantono, Suherman & Surja berfiliasi dengan Ernst &

Young (EY)

c. Osman Bing Satrio & Rekan berafiliasi dengan Delloite

d. Siddharta & Widjaja , berafiliasi dengan KPMG

d. Pergantian Auditor (Switch)

Pergantian auditor merupakan perilaku yang dilakukan oleh

perusahaan untuk berpindah auditor baik disebabkan oleh aturan yang

ada maupun secara sukarela (Praptika dan Rasmini, 2016).

23

e. Ukuran Perusahaan (Size)

Menurut Carbaja dan Yadnyana (2015) menyatakan ukuran

perusahaan adalah ukuran besar kecilnya perusahaan dilihat dari

besar atau kecilnya total aktiva. Semakin besar perusahaan semakin

cepat dalam melaporkan keuangannya dibandingkan perusahaan

kecil.

B. Hasil-Hasil Penelitian Terdahulu

Berikut ini adalah persamaan dan perbedaan dari penelitian sebelumnya.

Untuk selengkapnya dapat dilihat dari tabel 2.1 berikut:

24

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Azami dan

Salehi

(2016)

The Relationship

Between Audit Report

Delay and Investment

Opportunities

Variabel Audit Report

Delay dan Investment

Opportunities, variabel

kontrol, penelitian

kuantitatif

menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

Lokasi penelitian,

tahun dan sampel

penelitian,

multivariate

regression analysis

pada panel data

Mengungkapkan bahwa audit report delay itu

lebih lama untuk perusahaan dengan

investment opportunities yang lebih tinggi,

penelitian ini juga menunjukkan bahwa

perusahaan kecil, perusahaan yang sedang

jatuh dan perusahaan yang memiliki

kelemahan besar dalam internal kontrolnya,

biasanya memiliki masalah keterlambatan

pelaporan audit yang lebih lama.

2. Pham et al

(2014)

Investment Opportunities

and Audit Report Lags:

Initial Evidance

Variabel Investment

Opportunities,

penelitian kuantitatif

menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

Lokasi penelitian,

tahun dan sampel

penelitian

Menunjukkan bahwa probabilitas audit report

delay lebih lama untuk perusahaan yang

memiliki investment opportunities yang tinggi.

3. Arofah et al

(2017)

Ukuran Perusahaan

sebagai Pemoderasi

Pengaruh Kepemilikan

Publik Komite Audit dan

Laba Rugi terhadap

Audit Delay

Variabel Audit Delay,

penelitian kuantitatif

menggunakan data

laporan keuangan yang

ada terdaftar di BEI

Pengaruh

kepemilikan

publik, komite

audit, dan laba rugi,

tahun dan sampel

penelitian

Menunjukkan bahwa kepemilikan publik,

komite audit, dan laba rugi tidak berpengaruh

kepada audit delay serta ukuran perusahaan

tidak dapat menjadi variabel moderasi.

Bersambung ke halaman berikutnya

25

Tabel 2.1 (Lanjutan)

No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Kartika

(2011)

Faktor-faktor yang

Mempengaruhi Audit

Delay pada Perusahaan

Manufaktur yang

Terdaftar di BEI

Variabel Audit Delay,

menggunakan data

laporan keuangan yang

ada terdaftar di BEI

Solvabilitas dan

profitabilitas, tahun

penelitian.

Menunjukkan bahwa ukuran perusahaan dan

solvabilitas berpengaruh signifikan terhadap

audit delay. Di sisi lain, operasi kerugian dan

keuntungan, profitabilitas, opini auditor, dan

reputasi auditor tidak memiliki pengaruh

terhadap audit delay.

5. Sari dan

Priyadi

(2016)

Faktor-faktor yang

Mempengaruhi Audit

Delay pada perusahaan

Manufaktur Tahun 2010-

2014

Variabel Audit Delay,

menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

Tahun dan sampel

penelitian

Menunjukkan bahwa variabel ukuran

perusahaan, profitabilitas, reputasi KAP

berpengaruh negatif terhadap audit delay,

variabel solvabilitas berpengaruh positif

terhadap audit delay. Variabel opini audit dan

audit tenure tidak berpengaruh terhadap audit

delay.

6. Widhiasari

dan

Budiartha

(2016)

Pengaruh Umur

Perusahaan, Ukuran

Perusahaan, Reputasi

Auditor dan Pergantian

Auditor terhadap Audit

Report Lag

Variabel Audit Report

Lag, menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

Umur perusahaan,

tahun dan sampel

penelitian

Menunjukkan bahwa umur perusahaan

berpengaruh positif dan signifikan terhadap

audit report lag, ukuran perusahaan tidak

berpengaruh terhadap audit report lag, reputasi

auditor tidak berpengaruh terhadap audit

report lag, dan pergantian auditor tidak

berpengaruh terhadap audit report lag.

Bersambung ke halaman berikutnya

26

Tabel 2.1 (Lanjutan)

7. Suginam

(2016)

Faktor-faktor yang

Mempengaruhi Audit

Report Lag pada

Perusahaan Sektor

Perdagangan Jasa dan

Investasi yang Terdaftar

di Bursa Efek Indonesia

Variabel Audit Report

Lag, sampel penelitian

dan menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

profitabilitas,

solvabilitas, dan

likuiditas, tahun

penelitian

Menunjukkan bahwa profitabilitas,

solvabilitas, ukuran perusahaan dan ukuran

KAP tidak berpengaruh signifikan terhadap

Audit Report Lag. Sementara faktor Likuiditas

perusahaan berpengaruh signifikan terhadap

Audit Report Lag.

8. Susianto

(2017)

Pengaruh Penerapan

Wajib IFRS, Jenis

Industri, Rugi, Anak

Perusahaan, Ukuran Kap,

Ukuran Perusahaan,

Opini Audit, dan Ukuran

Komite Audit terhadap

Audit Report Lag (ARL)

Variabel Audit Delay

menggunakan data

laporan keuangan yang

terdaftar di bursa efek.

Variabel Penerapan

ajib IFRS, jenis

industri, Opini

Audit, dan ukuran

komite audit, tahun

dan sampel

penelitian

Menunjukkan bahwa jenis industri dan rugi

berpengaruh positif terhadap audit report lag,

ukuran perusahaan berpengaruh terhadap audit

report lag, opini audit dan ukuran komite audit

berpengaruh negatif terhadap audit report lag.

Sedangkan penerapan wajib IFRS, anak

perusahaan, dan ukuran KAP tidak

berpengaruh terhadap audit report lag.

27

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar

2.1.

Gambar 2.1

Adanya penundaan laporan audit dan publikasi laporan keuangan ke bursa.

Faktor-faktor penyebab penundaan laporan audit dan publikasi laporan

keuangan ke bursa.

Basis Teori: Teori Keagenan

Variabel Independen Variabel Dependen

H1

H2

Variabel Kontrol

market to book ratio of equity

(MTB)

the ratio of gross plant, property

and equipment to total assets

(PPEGT)

Audit Report Delay

(ARD)

Metode Analisis: Analisis Regresi

Berganda

Hasil Penelitian dan Pembahasan

Kesimpulan dan Saran

Rugi Bersih (LOSS)

Opini Audit Going Concern (GC)

Reputasi Auditor (BIG)

Pergantian Auditor (Switch)

Ukuran Perusahaan (Size)

28

D. Perumusan Hipotesis

1. Pengaruh Investment Opportunities terhadap Audit Report Delay

Terkait penelitian mengenai Investment Opportunities pernah dilakukan

oleh Azami dan Salehi (2016) yang menguji tentang The Relationship Between

Audit Report Delay and Investment Opportunities. Hasil Penelitian Azami dan

Salehi (2016) mengungkapkan bahwa audit report delay itu lebih lama untuk

perusahaan dengan investment opportunities yang lebih tinggi, penelitian ini

juga menunjukkan bahwa perusahaan kecil, perusahaan yang sedang rugi dan

perusahaan yang memiliki kelemahan besar dalam internal kontrolnya,

biasanya memiliki masalah penundaan pelaporan audit yang lebih lama.

Sejalan dengan penelitian oleh Pham et al (2014) yang menguji tentang

Investment Opportunities and Audit Report Lags. Hasil dari penelitian Phem et

al (2014) menunjukkan bahwa probabilitas audit report delay lebih lama untuk

perusahaan yang memiliki investment opportunities yang tinggi.

Dalam penelitian ini, penulis menggunakan dua proksi yang berbeda

untuk Investment Opportunities: Market to Book Ratio of Equity (MTB) dan

The Ratio of Gross Plant, Property and Equipment to Total Assets (PPEGT).

Maka hipotesis yang diajukan menggunakan dua proksi yang berbeda dari

Investment Opportunities sebagai berikut:

H1: Market to Book Ratio of Equity berpengaruh positif terhadap Audit

Report Delay.

H2: The Ratio of Gross Plant, Property and Equipment to Total Assets

berpengaruh positif terhadap Audit Report Delay.

29

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang

digunakan untuk menjelaskan pengaruh variabel independen yaitu investment

opportunities terhadap variabel dependen yaitu audit report delay dengan

variabel kontrol rugi bersih (LOSS), opini audit going concern (GC), reputasi

auditor (BIG), pergantian auditor (SWITCH), dan ukuran perusahaan (SIZE).

Populasi penelitian ini adalah menggunakan perusahaan sektor perdagangan,

jasa dan investasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-

2016.

B. Metode Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor

perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2014-2016. Pertimbangan memilih perusahaan sektor perdagangan,

jasa dan investasi dikarenakan masih terbatasnya penelitian audit report delay

yang terfokus terhadap perusahaan perdagangan, jasa dan investasi.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatif berdasarkan kriteria yang ditentukan, kemudahan data yang

didapat oleh penulis, tidak memerlukan biaya yang tinggi serta data yang

diperoleh lebih akurat dan valid karena laporan keuangan yang dipublikasikan

30

telah diaudit oleh akuntan publik. Data yang digunakan dalam penelitian ini

adalah data sekunder yang diperoleh dari www.idx.co.id tahun 2014-2016.

Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai

berikut:

1. Perusahaan perdagangan, jasa dan investasi yang terdaftar di Bursa Efek

Indonesia (BEI) sebelum awal tahun 2014, selama periode tahun 2014-

2016 secara berturut-turut dan terdapat laporan auditor independen.

2. Perusahaan mempublikasikan laporan keuangan tahunan dalam website

perusahaan atau website BEI selama periode 2014-2016 yang dinyatakan

dalam Rupiah (Rp).

3. Akhir tahun tutup buku perusahaan pada 31 Desember.

4. Simbol perdagangan saham perusahaan tidak terkena suspense lebih dari

3 bulan berturut-turut.

5. Perusahaan yang memiliki saldo ekuitas positif.

6. Perusahaan yang memiliki semua data yang diperlukan dalam penelitian.

C. Metode Pengumpulan Data

Sifat data yang digunakan dalam penelitian ini adalah data sekunder,

dimana data-data diperoleh dari laporan keuangan Bursa Efek Indonesia

menggunakan metode penelitian kepustakaan (library research), yaitu dengan

membaca dan meneliti melalui situs internet www.idx.co.id dan perangkat lain

yang berkaitan dengan judul penelitian.

31

D. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan metode analisis

regresi yang perhitungannya menggunakan SPSS versi 24. Regresi digunakan

untuk mengukur besarnya pengaruh variabel independen terhadap variabel

dependen. Analisis regresi ada 2 jenis, yaitu regresi linier sederhana dan regresi

linier berganda. Penelitian ini menggunakan regresi linier berganda karena

variabel independen yang digunakan lebih dari satu variabel. Metode analisis

regresi berganda yang dipergunakan dalam penelitian ini meliputi statistik

deskriptif, uji asumsi klasik, dan uji hipotesis.

1. Statistik Deskriptif

Ghozali (2016) menyatakan bahwa statistik deskriptif memberikan

gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness

(kemencengan distribusi). Statistik deskriptif biasanya digunakan untuk

menggambarkan profil data sampel sebelum memanfaatkan teknik analisis

statistik yang berfungsi untuk menguji hipotesis.

2. Uji Asumsi Klasik

Penelitian ini menggunakan pengujian asumsi klasik sebelum menguji

hipotesis atas model regresi utama. Oleh karena itu dasar analisis regresi

memerlukan uji asumsi. Pengujian ini juga dikenal dengan BLUE (Best

Linear Unbiased Estimator) tujuan dari pengujian ini digunakan untuk

menghidari terjadinya multikolinieritas, heteroskedastisitas dan autokorelasi.

Uji asumsi klasik ini terdiri dari:

32

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

atau tidak. Model regresi yang baik adalah distribusi datanya normal atau

mendekati normal. Uji F dan uji t mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Variabel pengganggu atau residual dapat

dideteksi berdistribusi normal dengan menggunakan dua pendekatan

analisis, yaitu analisis grafik dan uji statistik (Ghozali, 2016).

b. Uji Multikolinieritas

Multikolinieritas adalah suatu kondisi yang menunjukan satu atau

lebih variabel independen terdapat korelasi dengan variabel independen

lainnya. Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel

independen yang nilai korelasi antar sesama variabel independen sama

dengan nol (Ghozali, 2016). Adanya multikolinieritas dapat dilihat dari

tolerance value atau nilai tolerance dan Variance Inflation Factor (VIF).

Batas dari nilai tolerance adalah 0,10 dan batas VIF adalah 10. Apabila

nilai tolerance di bawah 0,10 atau nilai VIF di atas 10 maka terjadi

multikolinieritas (Ghozali, 2016).

33

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan suatu varian pengganggu yang

tidak mempunyai varian yang sama untuk setiap observasi, sehingga

mengakibatkan penaksiran regresi yang tidak efisien. Uji

heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan

data crossection mengandung situasi heteroskedastisitas karena data ini

menghimpun data yang mewakili berbagai ukuran baik ukuran kecil,

sedang maupun besar (Ghozali, 2016).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu)

tidak bebas dari suatu observasi ke observasi lainnya. Hal ini sering

ditemukan pada data runtut waktu (time series) karena “gangguan” pada

34

seseorang individu/kelompok cenderung memengaruhi “gangguan” pada

individu/kelompok yang sama pada periode berikutnya (Ghozali, 2016).

3. Uji Hipotesis

a. Analisis Regresi

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis

regresi berganda. Analisis regresi berganda tujuan digunakannya adalah

untuk menganalisis data yang terdiri dari banyak variabel serta diduga antar

variabel tersebut saling berhubungan satu sama lain. Investment

Opportunities diukur menggunakan dua proksi, MTB dan PPEGT.

Pengujian hipotesis dalam penelitian ini menggunakan rumus persamaan

matematis seperti di bawah ini:

1. ARD = α + β1MTB + β2LOSS + β3GC + β4BIG + β5SWITCH + β6SIZE

+ e

2. ARD = α + β1PPEGT + β2LOSS + β3GC + β4BIG + β5SWITCH +

β6SIZE + e

Keterangan:

α = Konstanta

Β1-7 = Koefisien regresi masing-masing variabel independen

ARD = Audit Report Delay, selisih waktu tanggal akhir tahun fiskal

dengan tanggal laporan audit diterbitkan

MTB = Rasio dari total market value perusahaan pada total book value

ekuitas pemegang saham

PPEGT = Rasio dari gross plant, property and equity to total assets

35

LOSS = sama dengan 1 apabila perusahaan menghasilkan rugi bersih

pada periode tertentu, jika 0 sebaliknya

GC = sama dengan 1 apabila perusahaan mendapatkan opini going

concern, jika 0 sebaliknya

BIG = sama dengan 1 apabila auditor berafiliasi dengan Kantor Akuntan

Publik Big 4 (sebagai pemegang audit market di Indonesia), jika 0

sebaliknya

SWITCH = sama dengan 1 apabila auditor saat ini berbeda dari auditor

tahun sebelumnya untuk setiap perusahaan, jika 0 sebaliknya

SIZE = Logaritma natural dari nilai buku total aset pada akhir tahun

e = eror

1) Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang

kecil berarti kemampuan variabel-variabel independen yang

menjelaskan variabel-variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. Secara umum koefisien determinasi untuk data

silang (crosssection) relatif rendah karena adanya variasi yang besar

antara masing-masing pengamatan. Kelemahan mendasar dalam

menggunakan koefisien determinasi adalah bias terhadap jumlah

36

variabel independen yang dimasukkan dalam model. Apabila satu

variabel independen ditambah, R² akan meningkat tanpa

mempedulikan apakah variabel tersebut berpengaruh secara signifikan

atau tidak terhadap variabel dependen. Oleh karena itu, penelitian ini

menggunakan nilai adjusted R² untuk mengevaluasi model regresi.

Nilai adjusted R² mampu naik atau turun apabila satu variabel

independen ditambahkan dalam model regresi. Seperti halnya

koefisien determinasi (R²), nilai adjusted R² juga berkisar antara nol

dan satu. Apabila mendekati nilai 1 berarti semakin kuat kemampuan

variabel independen dalam menjelaskan variabel dependennya

(Ghozali, 2016).

2) Uji Signifikansi Simultan (Uji Statistik F)

Uji F pada dasarnya menunjukan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen. Untuk

menguji hipotesis ini digunakan statistik F dengan kriteria

pengambilan keputusan bahwa apabila nilai signifikansi > 0,05 maka

Ha ditolak, sedangkan apabila nilai signifikansi < 0,05 maka Ha

diterima (Ghozali, 2016).

3) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji parsial digunakan untuk mengetahui pengaruh masing-

masing variabel independen terhadap variabel dependen. Uji t-test ini

pada dasarnya untuk menunjukan seberapa jauh pengaruh atau variabel

37

penjelas/independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2016). Kriteria pengambilan keputusan

dilakukan dengan tingkat signifikansi 5%. Hipotesis Ha diterima jika

tingkat signifikansi < 5% (kurang dari 0,05) dan hipotesis Ha ditolak

apabila tingkat signifikansi > 5%.

E. Operasionalisasi Variabel Penelitian

1. Variabel Dependen

a. Audit Report Delay (ARD)

Audit report delay dapat didefinisikan sebagai lamanya waktu

penyelesaian audit yang terhitung dari selisih waktu antara akhir tahun

fiskal perusahaan dengan tanggal yang tertera pada laporan auditor

independen (Sari dan Priyadi, 2016). Audit report delay diukur berdasarkan

rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan,

yaitu dari lamanya hari yang dibutuhkan untuk memperoleh laporan

auditor independen atas audit laporan keuangan tahunan perusahaan.

Dilihat sejak tanggal tutup buku perusahaan per 31 desember sampai

tanggal yang tertera pada laporan auditor independen.

Sebagai contoh, laporan keuangan perusahaan periode 2014 dengan

tanggal tutup buku 31 Desember 2014 mempunyai laporan auditor dengan

tanggal 23 Maret 2015. Dengan demikian audit report delay pada

perusahaan tersebut sebesar 82 hari.

38

2. Variabel Independen

Variabel independen dalam penelitian ini antara lain investment

opportunities.

a. Investment Opportunities

Investment opportunities dalam penelitian ini merupakan proksi IOS

yang berbasis pada harga dan investasi merupakan proksi yang

menyatakan bahwa prospek pertumbuhan perusahaan sebagian

dinyatakan dalam nilai pasar saham serta nilai investasi terhadap aset.

Proksi IOS yang dipilih dalam penelitian ini adalah proksi IOS yang

digunakan oleh Azami dan Salehi (2016) yaitu, market to book ratio of

equity (MTB) dan the ratio of gross plant, property and equipment to

total assets (PPEGT). MTB dapat mencerminkan besarnya return dari

aktiva yang ada dan investasi yang diharapkan di masa yang akan datang

akan melebihi return dari ekuitas yang diinginkan, PPEGT merupakan

rasio representatif struktur aset perusahaan. Secara matematis proksi

investment opportunities adalah sebagai berikut:

MTB =

Jumlah lembar saham beredar x Closing price

Total ekuitas

PPEGT =

Plant + Property + Equipment

Total asset

39

3. Variabel Kontrol

Variabel kontrol atau dikenal sebagai variabel pelengkap

merupakan variabel yang digunakan untuk melengkapi atau mengontrol

hubungan kausalnya supaya lebih baik untuk didapatkan model empiris

yang lebih lengkap dan lebih baik. Variabel kontrol bukanlah variabel

utama yang diteliti dan diuji tetapi lebih ke variabel lain yang mempunyai

efek pengaruh (Jogiyanto, 2014). Variabel kontrol dalam penelitian ini

adalah rugi operasi (loss), opini audit going concern (gc), reputasi auditor

(big), pergantian auditor (switch), dan ukuran perusahaan (size). Berikut

merupakan penjelasan dari variabel yang digunakan:

a. Rugi Operasi (LOSS)

Kerugian bagi suatu perusahaan akan dianggap sebagai

berita buruk yang tidak seharusnya diberitahukan kepada publik.

Ketika perusahaan mengalami loss (rugi), pihak manajer akan

berusaha menutupi berita buruk ini agar tidak sampai ke pihak

publik. Manajer akan meminta auditornya untuk bekerjasama dalam

menutupi hal ini dengan cara memperlambat kinerja auditnya, atau

meminta auditor untuk menjadwalkan ulang proses auditnya. Hal ini

dilakukan karena bagi beberapa perusahaan yang mengalami rugi,

kerugian tersebut akan membuat investor ragu untuk investasi saham

pada perusahaanya. Sehingga perusahaan akan melakukan berbagai

cara untuk menutupi kerugian ini, dengan cara menunda laporan

keuangannya (Susianto, 2017).

40

Variabel rugi operasi diukur dengan dummy yaitu untuk

perusahaan yang mengalami loss diberi kode dummy 1, apabila

sebaliknya diberi kode dummy 0.

b. Opini Audit Going Concern (GC)

Opini audit going concern merupakan opini yang

dikeluarkan oleh auditor untuk memastikan apakah perusahaan

dapat mempertahankan kelangsungan hidupnya (SPAP, 2001).

Variabel ini diukur dengan dummy yaitu untuk perusahaan yang

menerima opini audit GC diberi kode dummy 1, apabila sebaliknya

diberi kode dummy 0.

c. Reputasi Auditor (BIG)

Seorang auditor yang bereputasi baik serta kantor akuntan

publik yang baik pula, diperkirakan dapat melakukan audit lebih

efisien dan memiliki fleksibilitas yang lebih besar untuk

menyelesaikan audit sesuai jadwal (Sari dan Priyadi, 2016). Berikut

Kantor Akuntan Publik Indonesia yang berafiliasi dengan Kantor

Akuntan Publik Big Four:

1) Tanudiredja, Wibisana & Rekan berafiliasi dengan

PricewaterhouseCoopers (PWC)

2) Purwantono, Suherman & Surja berfiliasi dengan Ernst &

Young (EY)

3) Osman Bing Satrio & Rekan berafiliasi dengan Delloite

4) Siddharta & Widjaja , berafiliasi dengan KPMG

41

Variabel BIG diukur dengan dummy yaitu untuk perusahaan

yang diaudit oleh KAP Big Four diberi kode dummy 1, apabila

sebaliknya diberi kode dummy 0.

d. Pergantian Auditor (SWITCH)

Pergantian auditor merupakan perilaku yang dilakukan oleh

perusahaan untuk berpindah auditor baik disebabkan oleh aturan

yang ada maupun secara sukarela (Praptika dan Rasmini, 2016).

Pengukuran variabel pergantian auditor menggunakan variabel

dummy, nilainya adalah 1 dan 0. Jika perusahaan melakukan

pergantian auditor selama masa periode penelitian diberi nilai 1,

sedangkan perusahaan yang tidak melakukan pergantian auditor

diberi nilai 0.

e. Ukuran Perusahaan (SIZE)

Menurut Carbaja dan Yadnyana (2015) menyatakan ukuran

perusahaan adalah ukuran besar kecilnya perusahaan dilihat dari

besar atau kecilnya total aktiva. Semakin besar perusahaan semakin

cepat dalam melaporkan keuangannya dibandingkan perusahaan

kecil. Variabel ukuran perusahaan diukur menggunakan logaritma

natural total asset (LnTA).

42

Tabel 3.1

Definisi Operasionalisasi dan Pengukuran Variabel

Variabel yang

diukur

Indikator Skala Sumber

Data

Variabel Dependen

Audit Report Delay

(Y)

Selisih waktu tanggal akhir

tahun fiskal 31 Desember

dengan tanggal laporan audit

diterbitkan

Rasio Sekunder

Variabel

Independen

Investment

Opportunities (X)

Proksi dari Investment

Opportunities: MTB dan

PPEGT

Rasio Sekunder

Variabel Kontrol

Rugi Bersih (LOSS)

Opini Audit Going

Concern (GC)

Reputasi Auditor

(BIG)

Pergantian Auditor

(SWITCH)

Ukuran Perusahaan

(SIZE)

Dummy, angka 1 dan 0

Dummy, angka 1 dan 0

Dummy, angka 1 dan 0

Dummy, angka 1 dan 0

LN Total Aset

Nominal

Nominal

Nominal

Nominal

Rasio

Sekunder

Sekunder

Sekunder

Sekunder

Sekunder

43

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sampel Penelitian

Penelitian ini dilakukan dengan menggunakan populasi perusahaan

sektor perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia

pada tahun 2014-2016. Teknik pengambilan sampel yang digunakan adalah

purposive sampling, dimana sampel yang digunakan merupakan sampel yang

dipilih berdasarkan kriteria-kriteria tertentu yang telah ditetapkan sebelumnya.

Prosedur pemilihan dapat dilihat pada Tabel 4.1 di bawah ini.

Tabel 4.1

Proses Seleksi Sampel

No Kriteria Pelanggaran

Kriteria

Jumlah

1 Perusahaan perdagangan, jasa dan investasi

yang terdaftar di Bursa Efek Indonesia

(BEI) sebelum awal tahun 2014, selama

periode tahun 2014-2016 secara berturut-

turut dan terdapat laporan auditor

independen.

103

2 Perusahaan mempublikasikan laporan

keuangan tahunan dalam website

perusahaan atau website BEI selama

periode 2014-2016 yang dinyatakan dalam

Rupiah (Rp).

(10) 93

3 Akhir tahun tutup buku perusahaan pada 31

Desember.

93

4 Simbol perdagangan saham perusahaan

tidak terkena suspense lebih dari 3 bulan

berturut-turut.

(7) 86

5 Perusahaan yang memiliki saldo ekuitas

positif.

(1) 85

Bersambung pada halaman selanjutnya

44

Lanjutan

Tabel 4.1

Proses Seleksi Sampel

6 Perusahaan yang memiliki semua data

yang diperlukan dalam penelitian.

(2) 83

Jumlah sampel yang memenuhi kriteria 83

Tahun pengamatan 3 tahun 249

Jumlah sampel yang teridentifikasi

sebagai outlier

(81) 168

Jumlah sampel total selama periode

penelitian

168

Sumber: Data Sekunder yang diolah

B. Hasil Uji Deskriptif