pengaruh kecerdasan spiritual dan otoritas...

TRANSCRIPT

1

PENGARUH KECERDASAN SPIRITUAL DAN OTORITAS

ATASAN UNTUK MELAKUKAN FRAUD TERHADAP

KECURANGAN PELAPORAN KEUANGAN OLEH AKUNTAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Irwansyah

NIM: 11140820000047

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439 H / 2018 M

ii

PENGARUH KECERDASAN SPIRITUAL DAN OTORITAS

ATASAN UNTUK MELAKUKAN FRAUD TERHADAP

KECURANGAN PELAPORAN KEUANGAN OLEH AKUNTAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

IRWANSYAH

11140820000047

Di Bawah Bimbingan

Fitri Yani Jalil, S.E., M.Sc.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

TAHUN 2018

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Senin 2 April 2018 telah dilakukan Ujian Komprehensif atas

mahasiswa/i:

Nama : Irwansyah

No. Induk Mahasiswa : 11140820000047

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Kecerdasan Spiritual dan Otoritas

Atasan untuk Melakukan Fraud terhadap

Kecurangan Pelaporan Keuangan oleh Akuntan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan

ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 2 April 2018

1. Abdul Hamid Cebba, CPA., MBA. (............................................)

NIP : 19620502 199303 1 003 Penguji I

2. Wilda Farah, S.E., M.Si.Ak,CPA.,CA (..............................................)

NIP : 19830326 200912 2 005 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Rabu 6 Juni 2018 telah dilakukan Ujian Skripsi atas mahasiswa/i:

Nama : Irwansyah

No. Induk Mahasiswa : 11140820000047

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Kecerdasan Spiritual dan Otoritas

Atasan untuk Melakukan Fraud terhadap

Kecurangan Pelaporan Keuangan oleh Akuntan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 Juni 2018

1. Hepi Prayudiawan, S.E., M.M., Ak., CA. ( )

NIP : 19720516 200901 1 006 Ketua Penguji

2. Atiqah, S.E., M.S.Ak. ( )

NIP : 19820120 200912 2 004 Penguji Ahli

3. Fitri Yani Jalil, S.E., M.Sc. ( )

NIDN : 2004068701 Pembimbing I

v

LEMBAR PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Irwansyah

No. Induk Mahasiswa : 11140820000047

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya

ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya melanggar pernyataan ini, maka saya bersedia

mempertanggungjawabkan sekaligus menerima sanksi berdasarkan tata tertib di

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada unsur

paksaan.

Jakarta, Juni 2018

(Irwansyah)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Irwansyah

2. Tempat, Tanggal Lahir : Tangerang, 4 Juli 1996

3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Anak ke- dari : 3 dari 3

6. Alamat : Jl. Duta, Gang H. Goar

No. 22 RT/RW 05/09

Kel. Sudimara Timur Kec. Ciledug

Tangerang

7. Telpon : 089515228646

8. Email : [email protected]

II. PENDIDIKAN

1. MI (2002-2008) : MI Fatahillah Ciledug

2. MTs (2008-2011) : MTsN 27 Jakarta Barat

3. MA (2011-2014) : MAN 10 Jakarta

4. S1 (2014-2018) : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota OSIS MAN 10 Jakarta (2012-2013)

2. Staf Pengembangan Minat dan Bakat Koperasi Mahasiswa UIN Syarif

Hidayatullah Jakarta (2015)

3. Kepala Divisi Pengembangan Usaha Koperasi Mahasiswa UIN Syarif

Hidayatullah Jakarta (2016)

4. Wakil Ketua KKN Cakrawala UIN Syarif Hidayatullah Jakarta (2017)

vii

IV. LATAR BELAKANG ORANG TUA

1. Ayah : Napis

2. Ibu : Maniah

3. Alamat : Jl. Duta, Gang H. Goar

No. 22 RT/RW 05/09

Kel. Sudimara Timur Kec. Ciledug

Tangerang

4. Telepon : 08812145274

viii

THE INFLUENCE OF SPIRITUAL QUOTIENT AND SUPERIOR

AUTHORITY TO CONDUCT FRAUD OF THE FINANCIAL

REPORTING BY ACCOUNTANT

ABSTRACT

This study aimed to examine the influence of spiritual quotient and superior

authority to conduct fraud of the financial reporting by accountants. This study

used experimental method with 2x2 factorial design between subjects. The data

collection technique of this study was case and sample selection, and used the

purposive sampling method. The data analysis method that was used to test the

hypothesis of this study were chi-square (X2) and post hoc test with the help of

IBM SPSS Statistics 24 software.

The result of this study showed that when the spiritual quotient was low,

respondents tend to cheat in making the financial report. Furthermore, when

there was superior authority to conduct fraud, respondents tend to cheat in

making financial report. This study also showed the interaction result when there

was a condition of superior authority to conduct fraud and the spiritual quotient

was low, it could encourage the respondendents to cheat in making financial

report. Likewise, when the interaction of the spiritual condition of the respondent

was high and there was no superior authority to conduct fraud, it could prevent

the cheat in making financial report.

Keywords: spiritual quotient, superior authority, the fraud of the financial

reporting

ix

PENGARUH KECERDASAN SPIRITUAL DAN OTORITAS ATASAN

UNTUK MELAKUKAN FRAUD TERHADAP KECURANGAN

PELAPORAN KEUANGAN OLEH AKUNTAN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kecerdasan spritual dan

otoritas atasan untuk melakukan fraud terhadap kecurangan pelaporan oleh

akuntan. Penelitian ini menggunakan metode eksperimen dengan desain faktorial

2x2 antar subjek. Teknik pengumpulan data dalam penelitian ini berupa kasus dan

pemilihan sampel dalam penelitian ini mengunakan metode purposive sampling.

Metode analisis data yang digunakan untuk menguji hipotesis penelitian ini

adalah uji chi-square (X2) dan post hoc test dengan bantuan software IBM SPSS

Statistics 24.

Hasil penelitian ini menunjukan bahwa ketika kecerdasan spiritual rendah,

responden cenderung untuk berbuat curang dalam membuat laporan keuangan.

Selanjutnya ketika terdapat otoritas atasan untuk melakukan fraud, responden

cenderung untuk berbuat curang dalam membuat laporan keuangan. Penelitian ini

juga menunjukan hasil interaksi bahwa ketika terdapat kondisi otoritas atasan

untuk melakukan fraud dan kecerdasan spiritual responden rendah mampu

mendorong untuk berbuat curang dalam membuat laporan keuangan. Begitupun,

ketika interaksi kondisi kecerdasan spiritual responden tinggi dan tidak ada

otoritas atasan untuk melakukan fraud mampu mecegah untuk berbuat curang

dalam membuat laporan keuangan.

Kata Kunci: Kecerdasan Spiritual, Otoritas Atasan, Kecurangan Pelaporan

Keuangan

x

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalammualaikum Warrahmatullahi Wabarakatuh.

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul: “Pengaruh Kecerdasan Spiritual dan Otoritas Atasan untuk

Melakukan Fraud terhadap Kecurangan Pelaporan Keuangan oleh

Akuntan” dengan lancar. Shalawat serta salam senantiasa selalu tercurah kepada

junjungan kita Nabi Muhammad SAW teladan bagi insan di muka bumi.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat guna mencapai

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam

proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis

haturkan atas kekuatan Allah SWT skripsi ini dapat diselesaikan. Selain itu,

penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang

sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan

skripsi ini terutama kepada:

1. Ibu dan Bapak yang telah menjadi penyemangat terbesar dan terbaik dalam

hidup dan yang telah memberikan dukungan tiada henti baik berupa doa

maupun kasih sayang berlimpah kepada penulis.

2. Denny Prayudi dan Firmansyah sebagai kaka yang telah memberikan doa,

motivasi, inspirasi dan bantuan yang tiada hentinya kepada penulis.

3. Bapak Dr. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

6. Ibu Fitri Yani Jalil, SE., M.Sc. selaku dosen Pembimbing Skripsi yang telah

bersedia meluangkan waktu serta dengan sabar memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini.

7. Bapak Yusar Sagara, SE., M.Si., Ak., CA., CPMA. Selaku dosen Pembimbing

Akademik yang telah memberikan arahan dan bimbingan selama menempuh

perkuliahan.

8. Ibu Zuwesty Eka Putri, SE., M.Ak. yang telah memberikan izin untuk

melakukan penelitian di kelas yang diampu.

9. Seluruh Dosen, staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta

yang telah banyak memberikan bantuan kepada penulis.

10. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas

bantuan, perhatian dan pelayanan yang diberikan kepada penulis.

11. Witria Diah S. yang telah memberikan semangat dan meluangkan waktu

disela-sela kesibukkannya untuk menemani dan mendengarkan keluh kesah

penulis dalam proses penulisan skripsi dari awal hingga akhir, Terima kasih

banyak.

12. Idaman (Beka, Indah dan Fifi) yang telah memberikan doa, semangat dan

motivasi kepada penulis dalam menyelesaikan skripsi ini hingga akhir. Dan

juga telah memberikan semangat dan motivasi selama di perkuliahan.

13. Jombloers (Bagus, Bari dan Riski) yang selalu bersama-sama berjuang dari

semester awal hingga saat ini, dan juga telah memberikan bantuan dan

motivasi selama di perkuliahan.

14. Kepada teman-teman satu bimbingan skripsi Ibu Fitri terutama Ami dan Tiara

yang telah memberikan semangat dan motivasi sehingga penulis mampu

menyelesaikan skripsi ini hingga akhir.

15. Kepada seluruh teman-teman Akuntansi UIN Jakarta Angkatan 2014 terutama

kelas B yang telah meberikan semangat dan bantuan kepada penulis dalam

penyusunan skripsi ini hingga akhir.

16. Kepada Tatas yang telah memberikan arahan dan motivasi dalam proses

penyusunan skripsi ini.

xii

17. Kepada Teman-Teman Pengurus KOPMA UIN Jakarta tahun 2016 yang telah

memberikan dukungan, semangat dan motivasi dalam penyusunan skripsi ini

hingga akhir.

18. Seluruh anggota KKN Cakrawala, terutama kepada Lukita dan Syania selaku

Sekretaris yang telah membuat laporan selesai dan sertifikat kkn keluar

dengan tepat waktu.

19. Semua pihak yang terlibat yang tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, Juni 2018

Irwansyah

xiii

DAFTAR ISI

COVER DALAM .................................................................................................... i

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT ........................................................................................................... viii

ABSTRAK ............................................................................................................. ix

KATA PENGANTAR ............................................................................................ x

DAFTAR ISI ........................................................................................................ xiii

DAFTAR TABEL ................................................................................................ xvi

DAFTAR GAMBAR .......................................................................................... xvii

DAFTAR LAMPIRAN ...................................................................................... xviii

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang ..............................................................................................1

B. Identifikasi Masalah ......................................................................................5

C. Pembatasan Masalah .....................................................................................5

D. Rumusan Masalah .........................................................................................6

E. Tujuan Penelitian ..........................................................................................6

F. Manfaat Penelitian ........................................................................................7

BAB II ..................................................................................................................... 8

TINJAUAN PUSTAKA ......................................................................................... 8

A. Landasan Teori ..............................................................................................8

1. Teori Obedience (Kepatuhan) .................................................................. 8

2. Kecurangan dalam Akuntansi ................................................................ 10

3. Otoritas Atasan ....................................................................................... 18

4. Kecerdasan Spiritual ............................................................................... 19

B. Hasil-Hasil Penelitian Terdahulu ................................................................21

C. Pengembangan Hipotesis ............................................................................27

xiv

BAB III ................................................................................................................. 32

METODOLOGI PENELITIAN ............................................................................ 32

A. Ruang Lingkup Penelitian ...........................................................................32

B. Desain Eksperimen .....................................................................................32

C. Metode Penentuan Sampel ..........................................................................35

1. Populasi dan Sampel .............................................................................. 35

2. Penentuan Sampel .................................................................................. 36

D. Metode Pengumpulan Data .........................................................................37

1. Penelitian Lapangan (Field Research) ................................................... 37

E. Operasionalisasi Variabel Penelitian ..........................................................38

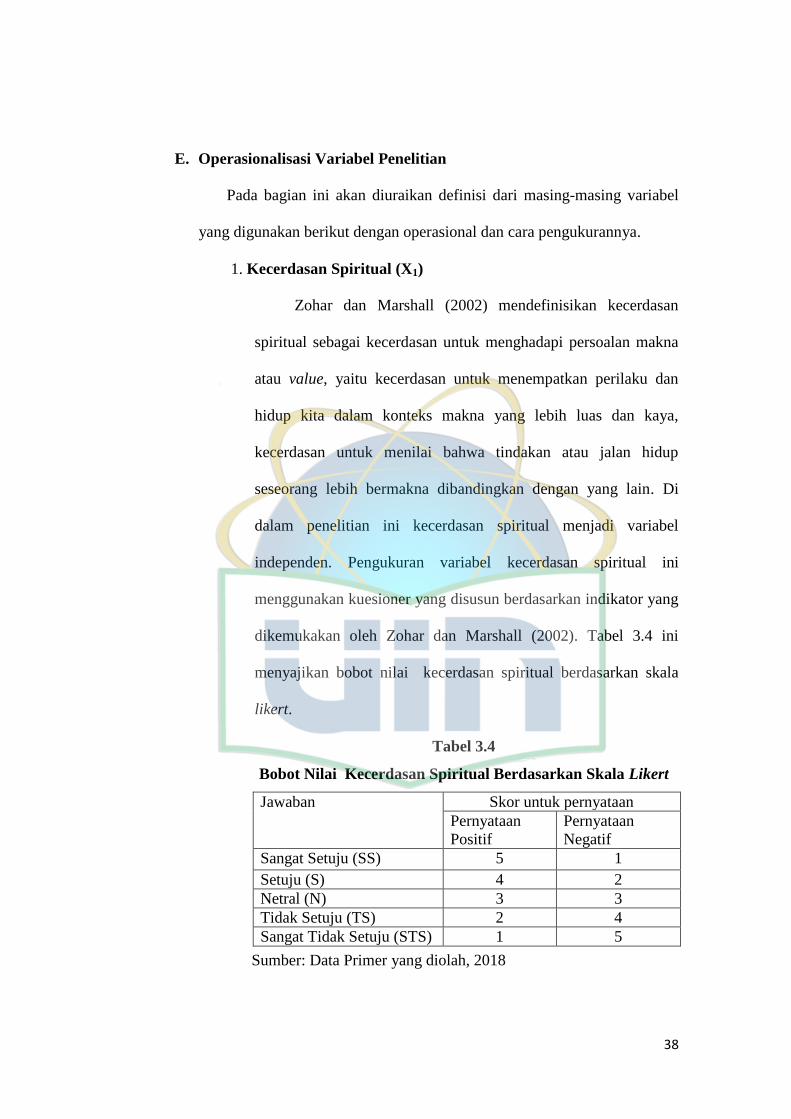

1. Kecerdasan Spiritual (X1) ....................................................................... 38

2. Otoritas Atasan untuk Melakukan Fraud (X2) ...................................... 41

3. Kecurangan pelaporan keuangan (Y) ..................................................... 42

F. Metode Analisis Data ..................................................................................43

1. Statistik Deskriptif .................................................................................. 43

2. Uji Kualitas Data .................................................................................... 43

3. Uji Hipotesis ........................................................................................... 45

BAB IV ................................................................................................................. 47

ANALISIS DAN PEMBAHASAN ...................................................................... 47

A. Sekilas Gambaran Umum Objek Penelitian ................................................47

1. Tempat dan Waktu Penelitian ................................................................ 47

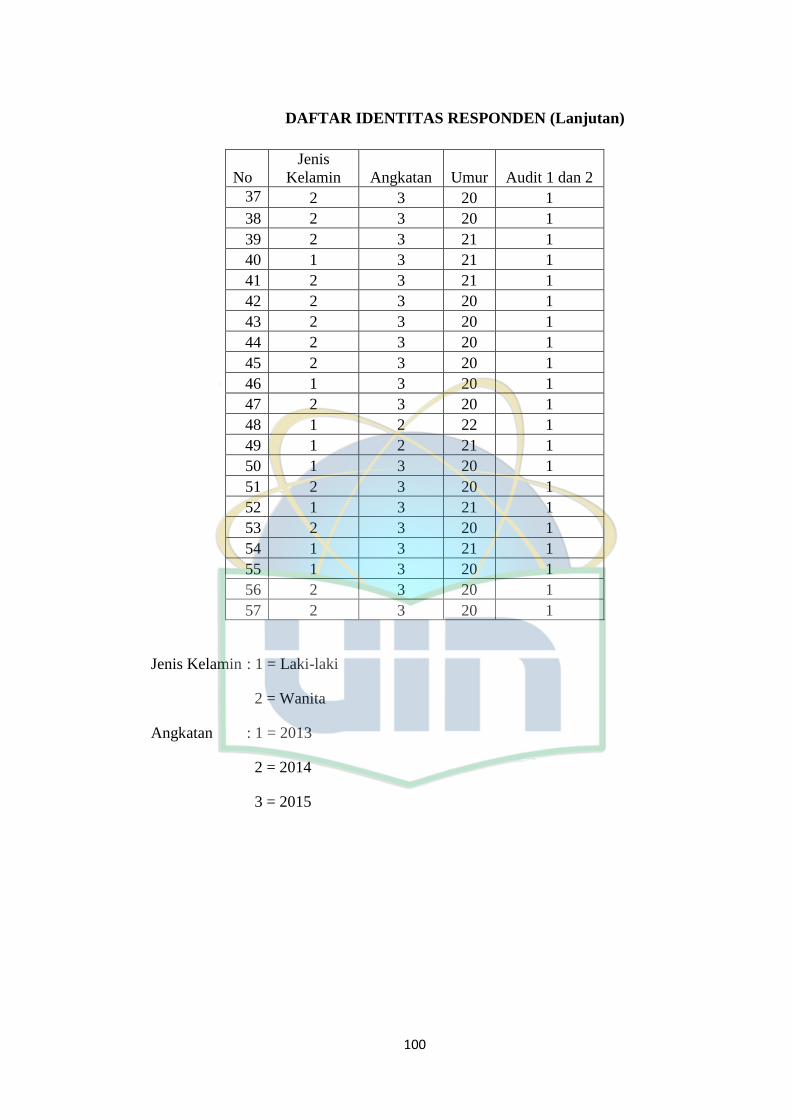

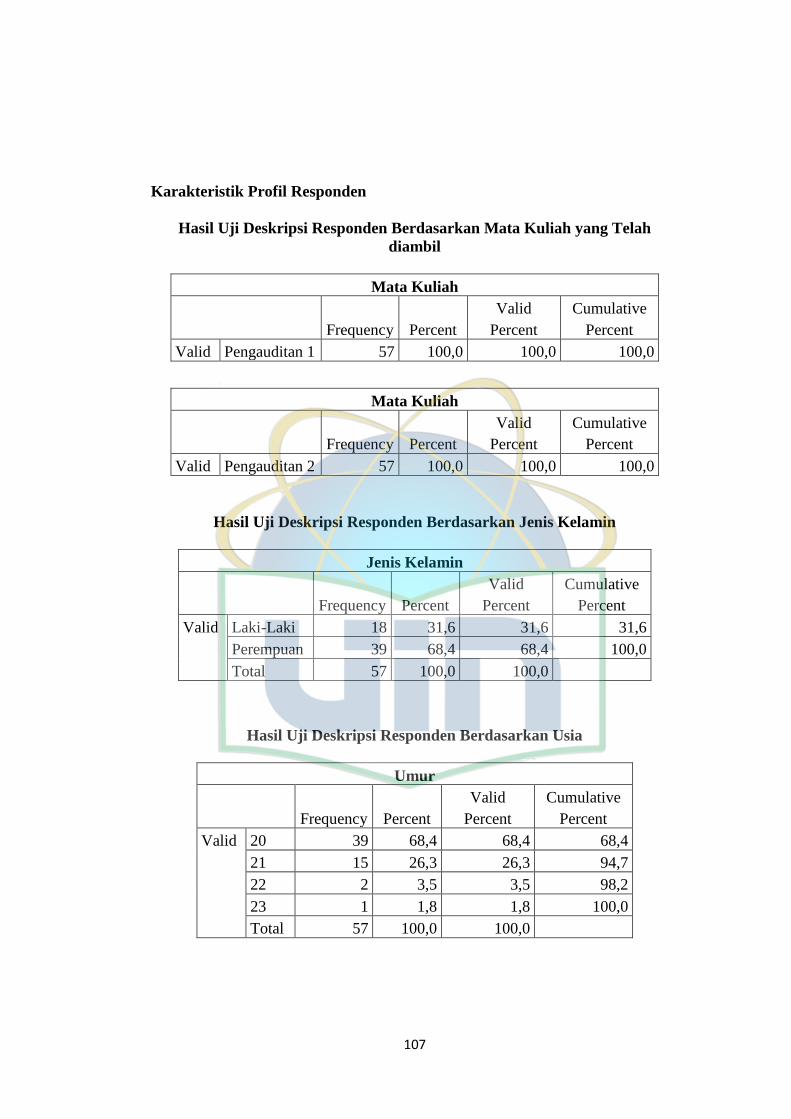

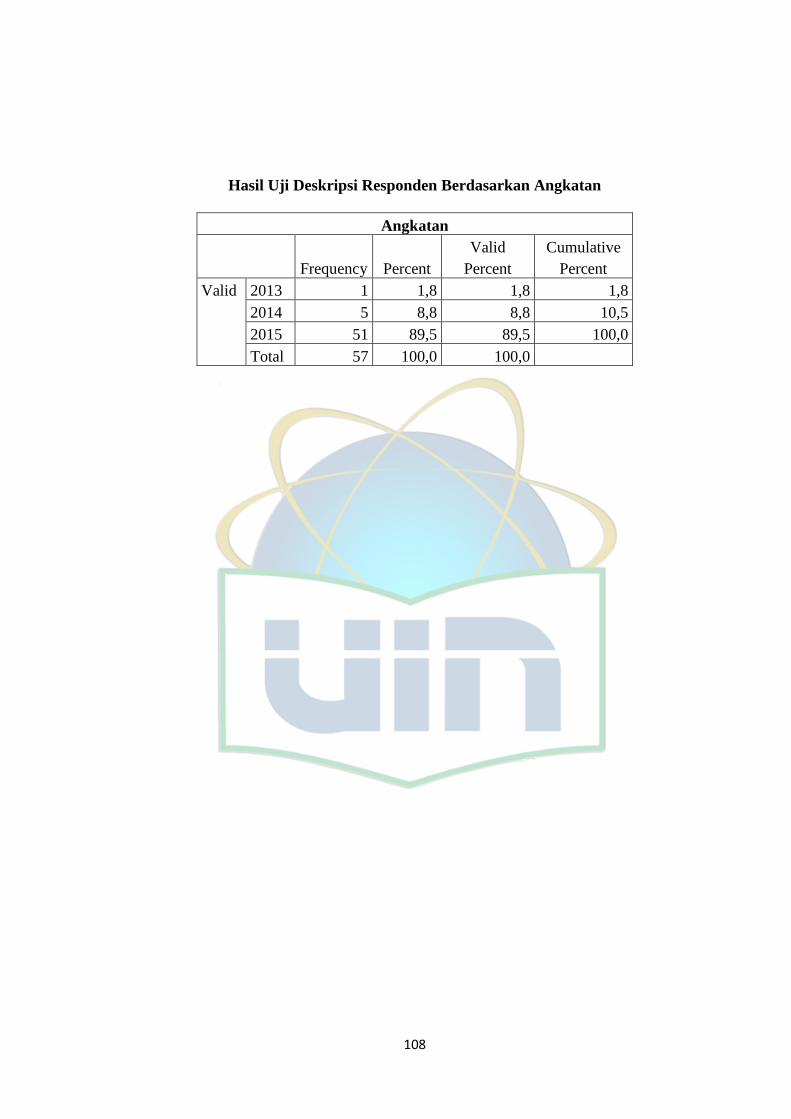

2. Karakteristik Profil Responden .............................................................. 48

B. Hasil Uji Instrumen Penelitian ....................................................................50

1. Hasil Uji Statistik Deskriptif .................................................................. 50

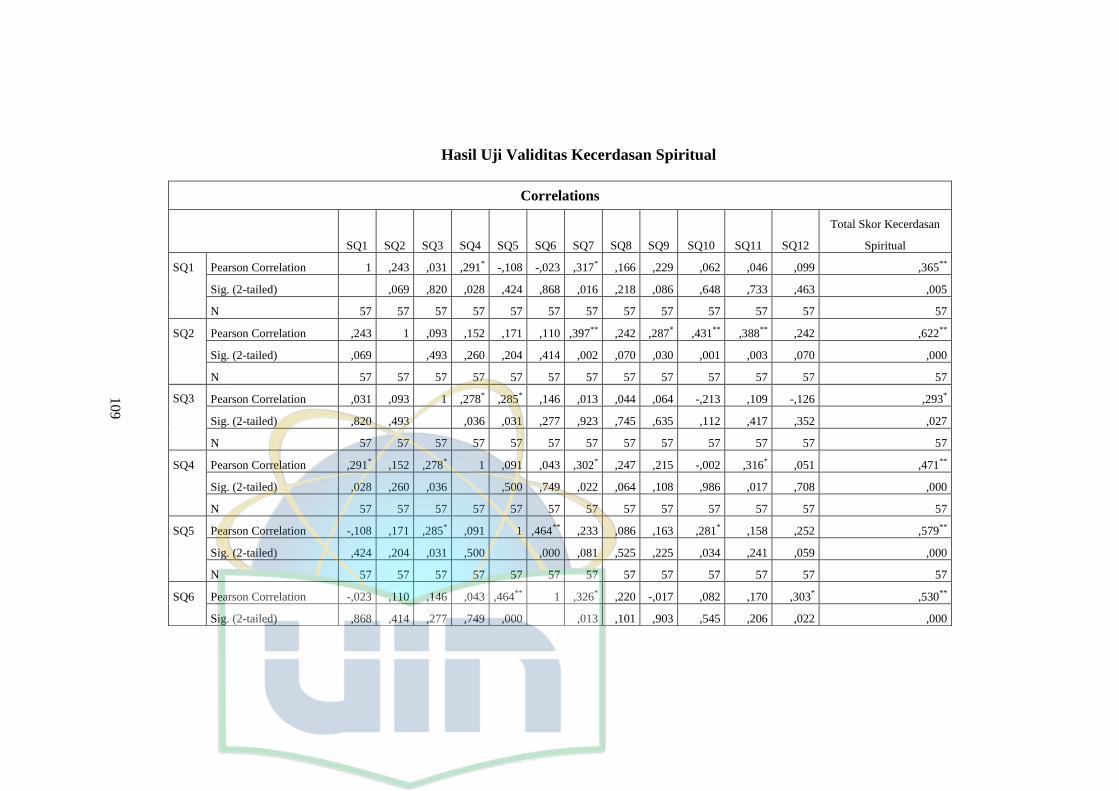

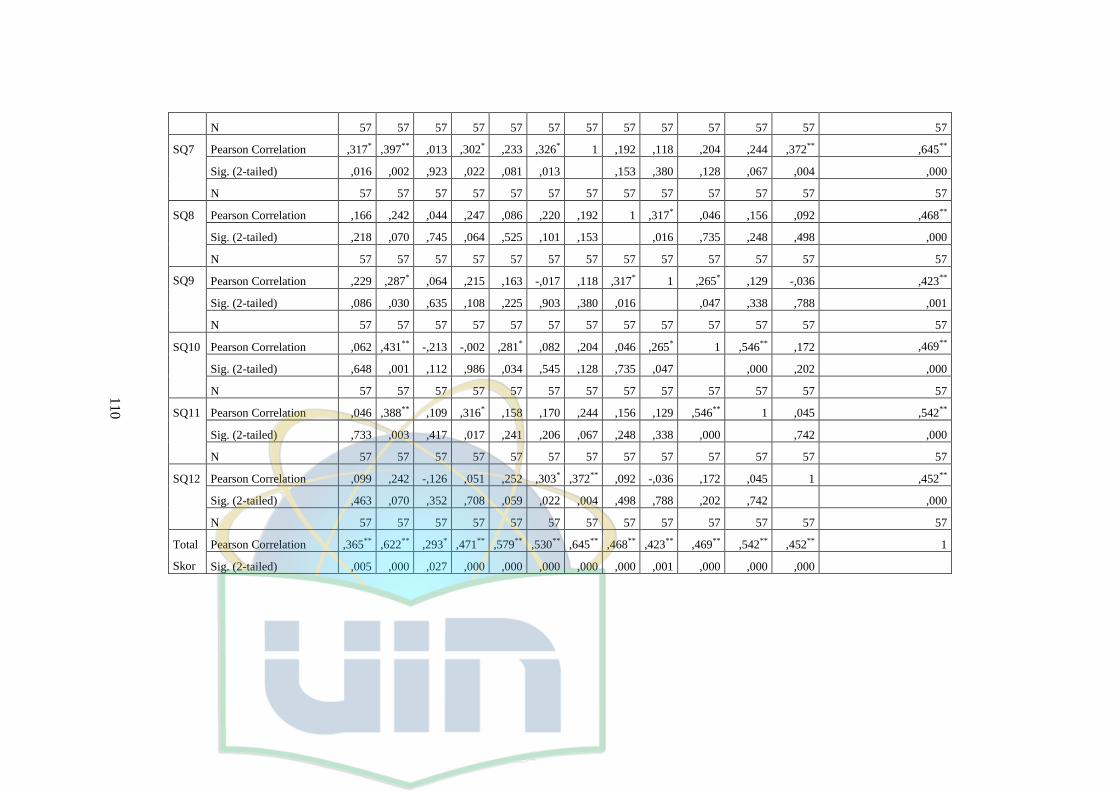

2. Hasil Uji Kualitas Data ........................................................................... 53

3. Hasil Uji Hipotesis ................................................................................. 55

C. Pembahasan Hasil Uji Hipotesis .................................................................64

BAB V ................................................................................................................... 71

PENUTUP ............................................................................................................. 71

A. Kesimpulan .................................................................................................71

B. Implikasi......................................................................................................72

xv

C. Keterbatasan ................................................................................................73

D. Saran............................................................................................................74

DAFTAR PUSTAKA ........................................................................................... 76

LAMPIRAN-LAMPIRAN .................................................................................... 79

xvi

DAFTAR TABEL

Tabel 2.1 Hasil-Hasil Penelitian Sebelumnya ....................................................... 22

Tabel 3.1 Desain Eksperimen dan Pengujian Hipotesis 1..................................... 33

Tabel 3.2 Desain Eksperimen dan Pengujian Hipotesis 2..................................... 34

Tabel 3.3 Desain Eksperimen Faktorial dan Pengujian Hipotesis 3a dan 3b ....... 34

Tabel 3.4 Bobot Nilai Kecerdasan Spiritual Berdasarkan Skala Likert ............... 38

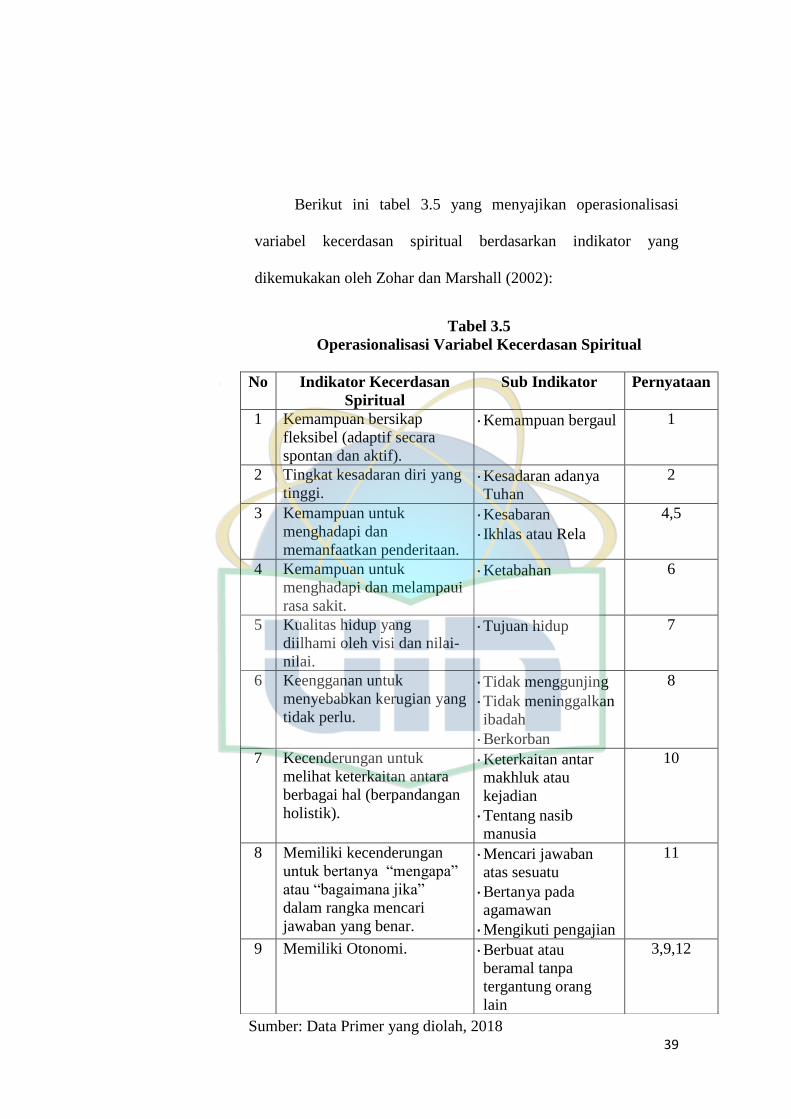

Tabel 3.5 Operasionalisasi Variabel Kecerdasan Spiritual .................................. 39

Tabel 3.6 Pengelompokan Responden Berdasarkan Kecerdasan Spiritual ........... 40

Tabel 3.7 Pengelompokan Variabel Otoritas Atasan untuk melakuakn Fraud ... 41

Tabel 3.8 Pengelompokan Variabel Kecurangan Pelaporan ................................ 42

Tabel 4.1 Hasil Uji Deskripsi Responden Berdasarkan Mata Kuliah ................... 48

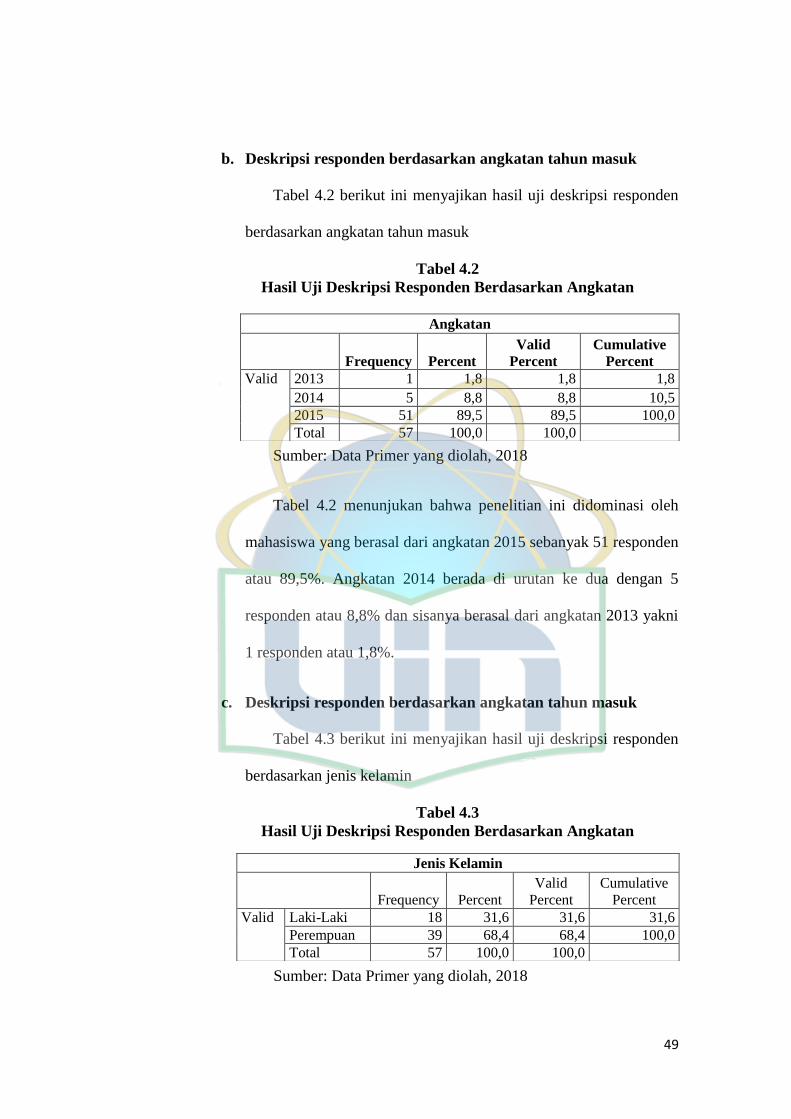

Tabel 4.2 Hasil Uji Deskripsi Responden Berdasarkan Angkatan ....................... 49

Tabel 4.3 Hasil Uji Deskripsi Responden Berdasarkan Angkatan ....................... 49

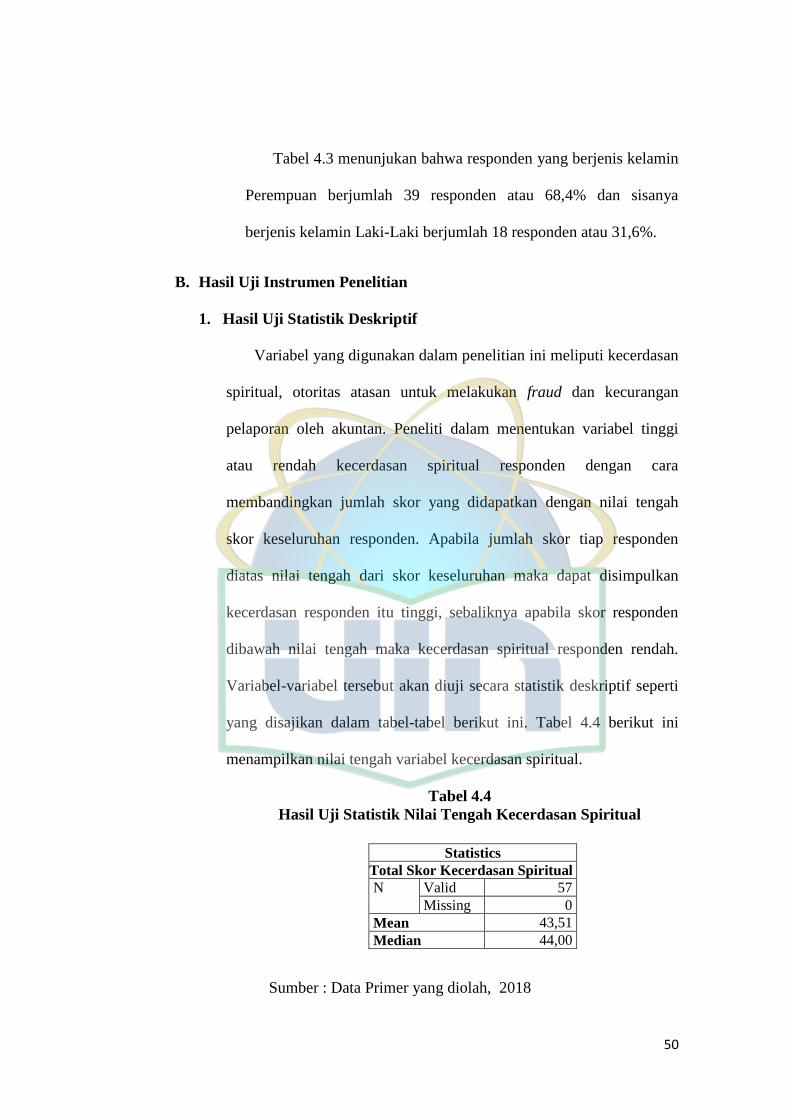

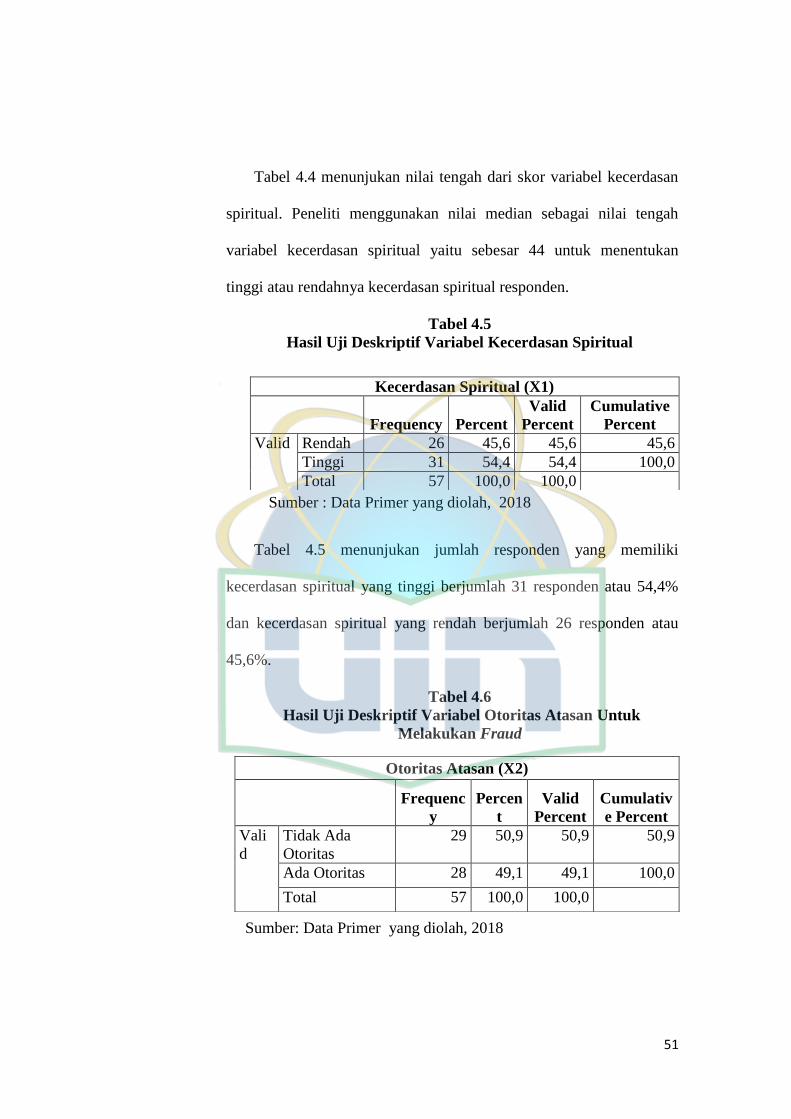

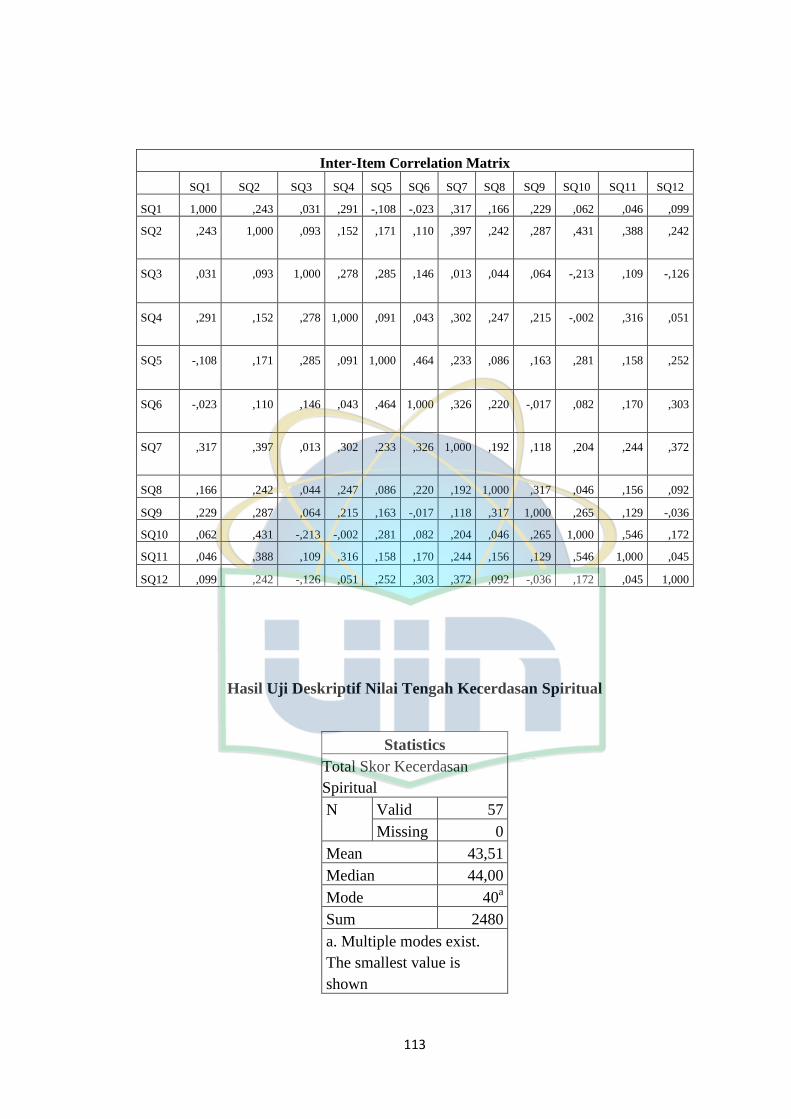

Tabel 4.4 Hasil Uji Statistik Nilai Tengah Kecerdasan Spiritual ......................... 50

Tabel 4.5 Hasil Uji Deskriptif Variabel Kecerdasan Spiritual .............................. 51

Tabel 4.6 Hasil Uji Deskriptif Variabel Otoritas Atasan Untuk Melakukan Fraud

............................................................................................................................... 51

Tabel 4.7 Hasil Uji Deskriptif Interaksi Variabel Kecerdasan Spiritual dan

Otoritas Atasan Untuk Melakukan Fraud ............................................................. 52

Tabel 4.8 Hasil Uji Deskriptif Variabel Kecurangan Pelaporan Oleh Akuntan ... 53

Tabel 4.9 Hasil Uji Validitas Variabel Kecerdasan Spiritual ............................... 54

Tabel 4.10 Hasil Uji Reliabilitas Variabel Kecerdasan Spiritual .......................... 55

Tabel 4.11 Uji Hipotesis Kecerdasan Spiritual ..................................................... 55

Tabel 4.12 Hasil Uji Chi-Square Hipotesis 1 ........................................................ 56

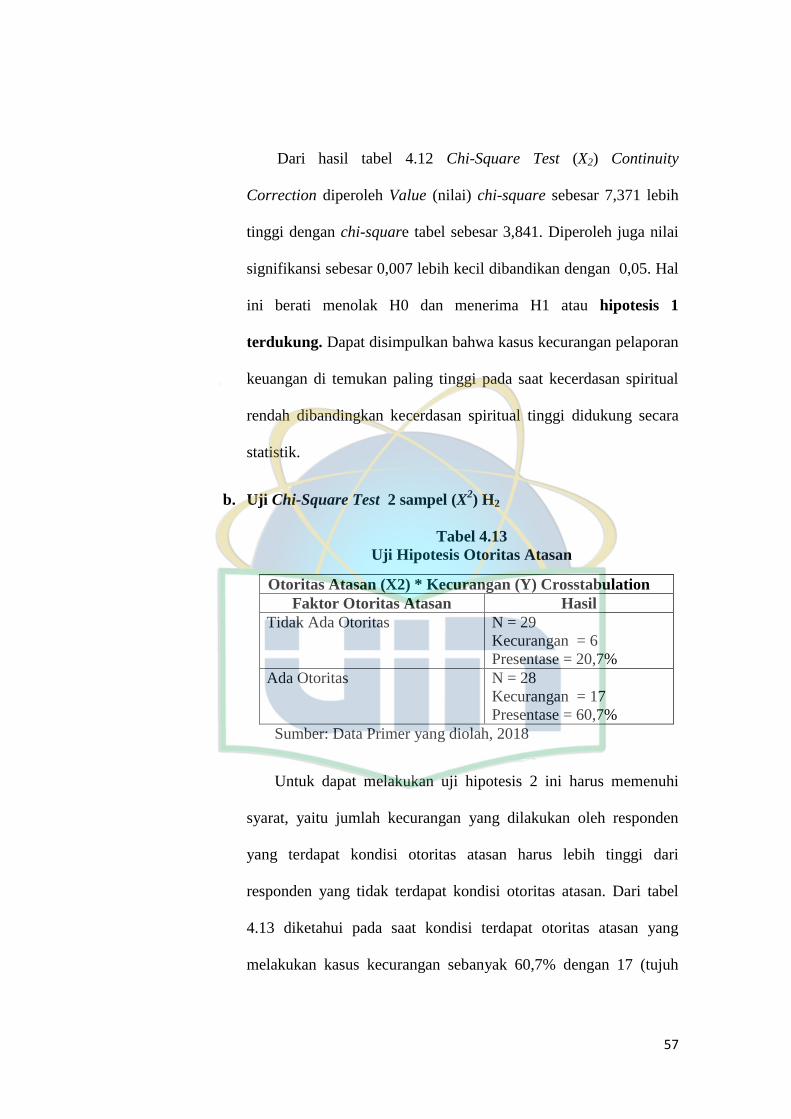

Tabel 4.13 Uji Hipotesis Otoritas Atasan ............................................................. 57

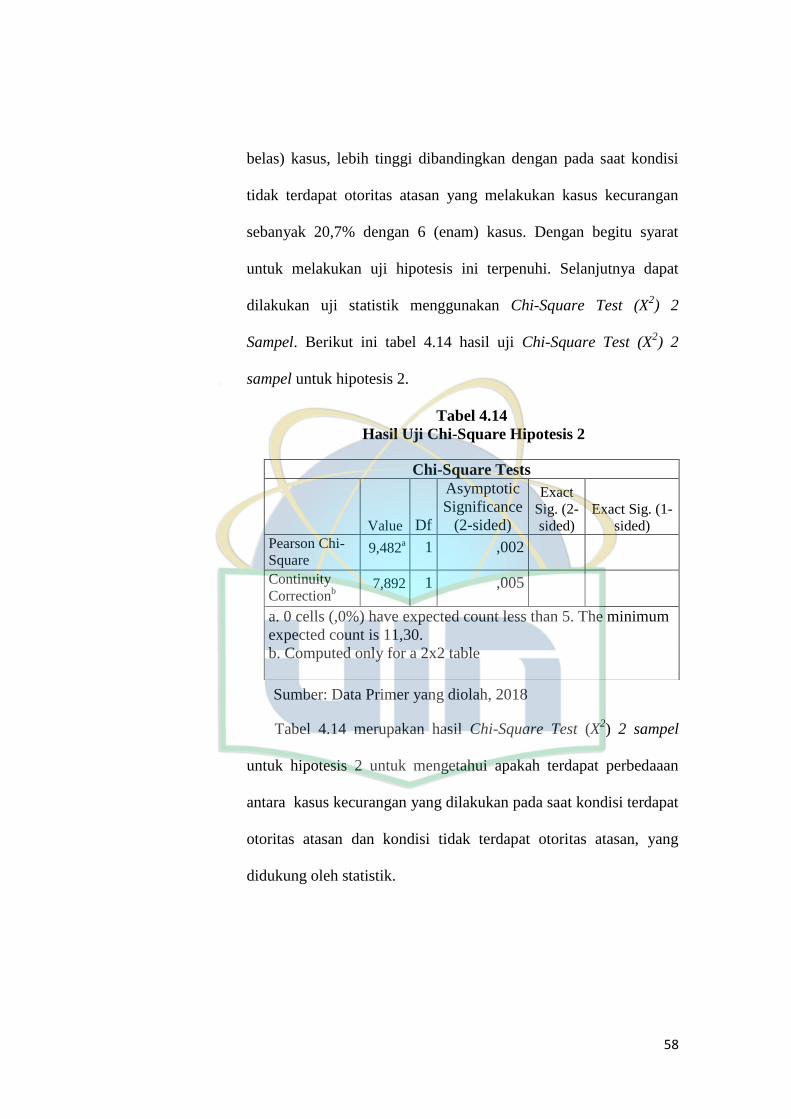

Tabel 4.14 Hasil Uji Chi-Square Hipotesis 2 ........................................................ 58

Tabel 4.15 Pengujian Hipotesis H3a dan H3b ...................................................... 59

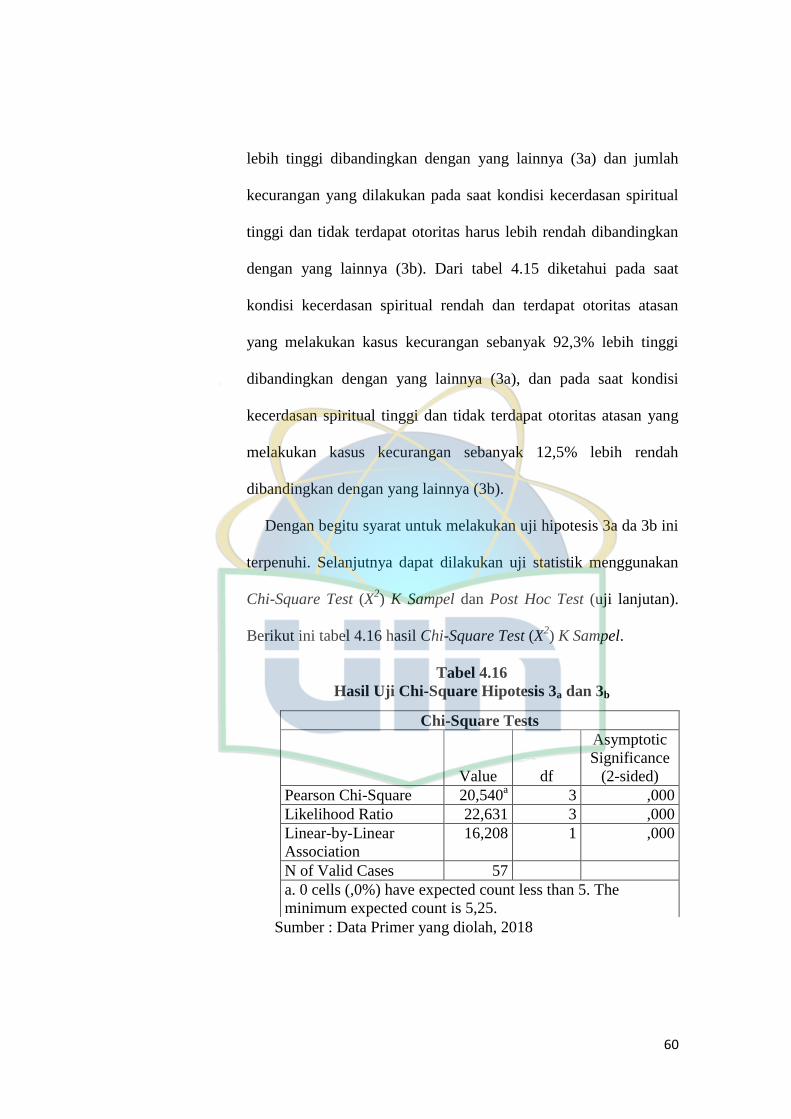

Tabel 4.16 Hasil Uji Chi-Square Hipotesis 3a dan 3b .......................................... 60

Tabel 4.17 Hasil Adjusted Standardized Residual ................................................ 62

Tabel 4.18 Hasil Post Hoc Test H3a dan H3b ...................................................... 63

xvii

DAFTAR GAMBAR

Gambar 2.1 Fraud Triangel ................................................................................. 16

Gambar 2.1 Fraud Diamond ................................................................................ 17

Gambar 2.3 Kerangka Pemikiran ......................................................................... 31

xviii

DAFTAR LAMPIRAN

Lampiran 1 ............................................................................................................ 80

Lampiran 2 ............................................................................................................ 82

Lampiran 3 ............................................................................................................ 87

Lampiran 4 ............................................................................................................ 98

Lampiran 5 .......................................................................................................... 101

Lampiran 6 .......................................................................................................... 106

1

BAB I

PENDAHULUAN

A. Latar Belakang

Akuntan adalah orang yang memiliki kemampuan dalam menyusun

sebuah laporan keuangan. Dalam menyusun laporan keuangan tersebut

seorang akuntan dituntut bekerja secara etis dan sesuai dengan etika profesi

akuntan, tanpa adanya etika dalam menyusun sebuah laporan keuangan,

fungsi dari laporan keuangan tersebut seperti hilang. Karena fungsi dari

laporan keuangan adalah memberikan sebuah informasi secara nyata kepada

para pemangku kepentingan yang akan dipakai untuk pengambilan keputusan.

Dalam beberapa tahun terakhir ini banyak permasalahan mengenai ketidak

etisan para akuntan dalam menyusun laporan keuangan menjadi perhatian dan

menjadi isu penelitian. Perilaku tidak etis akuntan yang paling sering ditemui

adalah pada saat pelaporan keuangan, yaitu proses ketika seorang akuntan

membuat laporan keuangan suatu entitas yang nantinya akan dipublikasikan

kepada para pemangku kepentingan (Sofiyani dan Nadia, 2015).

Menurut Association of Certified Fraud Examinations (ACFE) pada

tahun 2018, terdapat 2.690 kasus fraud diseluruh dunia. Indonesia sendiri

berada di urutan keenam (6) se asia-pasifik yakni dengan 29 kasus fraud.

Penelitian ini dilakukan sejak Januari 2016 hingga Oktober 2017. Kasus

fraud tersebut adalah penyalahgunaan aset, korupsi dan kecurangan pelaporan

keuangan. Menurut data ACFE jumlah persentase penyalahgunaan aset yang

2

terjadi pada tahun 2016 adalah 86,7%, sedangkan pada tahun 2018 jumlah

persentase penyalahgunaan aset meningkat menjadi 89%. Jenis fraud lain

yang juga mengalami peningkatan adalah kasus korupsi. Pada tahun 2016

jumlah persentase kasus korupsi yang terjadi adalah 35,4% dan pada tahun

2018 jumlah persentase kasus korupsi meningkat menjadi 38%. Sedangkan

untuk kasus kecurangan laporan keuangan mengalami peningkatan.

Kecurangan laporan keuangan yang terjadi pada tahun 2016 berjumlah 9,6%

dan pada tahun 2018 meningkat menjadi 10%. Dari data tersebut dapat dilihat

bahwa terjadi peningkatan di semua jenis fraud. Jika dibandingkan dengan

tahun 2014, 2016 dan 2018, jenis fraud yang terus mengalami peningkatan

adalah kecurangan pelaporan keuangan (fraudulent financial statement).

Dengan adanya kecurangan dalam melakukan pelaporan keuangan dapat

mengakibatkan kerugian bagi pihak pemegang saham dan para kreditor.

Perilaku kecurangan pelaporan dalam jumlah kecil maupun besar yang

dilakukan perusahaan dapat menimbulkan ketidakpercayaan investor dan

kreditor serta pemegang kepentingan (stakeholders) lainnya terhadap laporan

keuangan perusahaan (Raab 1987 dalam Sofiyani dan Pramitha 2014).

Segitiga kecurangan (fraud triangle) memperlihatkan tiga alasan mengapa

individu melakukan kecurangan. Alasan tersebut adalah tekanan (pressure),

kesempatan (opportunity), dan rasionalisasi (rationalization) (Cressy, 1953

dalam Tuanakotta, 2010). Selain itu dalam melakukan kecurangan pelaporan

yang kerap terjadi bisa terjadi kerena beberapa faktor, yakni faktor internal

seperti kecerdasan spiritual, penalaran moral, empati dan tanggung jawab,

3

serta faktor eksternal (situasi), seperti otoritas dari atasan untuk melakukan

kecurangan, kesempatan dan tekanan dari orang lain.

Kecerdasan spiritual adalah kecerdasan untuk menghadapi dan

memecahkan persoalan makna dan nilai yang menempatkan perilaku dan

hidup manusia dalam konteks yang lebih luas dan kaya yang memungkinkan

seseorang untuk menyatukan hal-hal yang bersifat intrapersonal dan

interpersonal, serta menjembatani kesenjangan antara diri sendiri dan orang

lain (Zohar dan Marshall, 2002). Dalam berbagai kasus korupsi dan

kecurangan pelaporan yang ada di Indonesia, para pelaku korupsi dan

kecurangan dianggap sebagai seseorang yang memiliki kecerdasan spiritual

dan keimanan yang tinggi karena sebagai seorang panutan yang seolah-olah

akan jauh dari korupsi dan kecurangan (Urumsah et al., 2016). Dengan

banyaknya kasus korupsi dan kecurangan tersebut memunculkan opini bahwa

orang yang memiliki kecerdasan spiritual dan keimanan yang tinggi, belum

tentu untuk tidak melakukan kecurangan. Kecerdasan spiritual dari individu

saat ini hanya menjadi cover untuk mendapatkan simpati publik dan dampak

dari itu, spiritualitas atau keimanan yang dimiliki oleh individu akan luntur

jika dihadapkan dengan penyimpangan yang menyebabkan kerugian

(Urumsah et al., 2016).

Selain itu terdapat faktor eksternal salah satunya yaitu otoritas atasan

untuk melakukan kecurangan (fraud). Murphy dan Mayhew (2012)

menemukan bahwa otoritas atasan untuk melaporkan lebih dari seharusnya

memengaruhi individu untuk berperilaku tidak etis. dengan mengalihkan atau

4

menggeser tanggung jawab atas perilaku kecurangan tersebut kepada pemberi

otoritas (Bawa dan Yasa, 2015). Dengan begitu faktor eksternal di dalam

penelitian Murphy dan Mayhew (2012) yakni pengaruh otoritas atasan untuk

melakukan kecurangan berpengaruh kepada individu untuk melakukan hal

yang tidak etis yakni kecurangan.

Berdasarkan beberapa argumen di atas, maka penelitian ini akan

menguji Pengaruh Kecerdasan Spiritual Dan Otoritas Atasan Untuk

Melakukan Fraud Terhadap Kecurangan Pelaporan Keuangan oleh

Akuntan. Penelitian ini merupakan pengembangan dari penelitian yang

dilakukan Urumsah et al. (2016) yang meneliti tentang, Dampak Kecerdasan

Spiritual Terhadap Niat Melakukan Kecurangan, yang menyatakan bahwa

kecerdasan spiritual individu bukan merupakan pencegah kecurangan. Dalam

penelitian ini diharapkan dapat menunjukan dari dugaan bahwa kecerdasan

spiritual individu dapat menggiring seseorang untuk berperilaku etis dan

mencegah dari berbagai faktor untuk berbuat tidak etis.

Penelitian ini menambahkan faktor kontra yang dikembangkan dari

penelitian Murphy dan Mayhew (2012), Sofyani dan Pramita (2014), Bawa

dan Yasa (2015) dan, Sofyani dan Nadia (2015), yakni otoritas atasan untuk

membuat laporan yang curang. Murphy dan Mayhew (2012) menemukan

bahwa otoritas atasan untuk melaporkan lebih dari seharusnya memengaruhi

individu untuk berperilaku tidak etis dengan mengalihkan atau menggeser

tanggung jawab atas perilaku kecurangan tersebut kepada pemberi otoritas.

Sejalan dengan penelitian Sofiyani dan Nadia (2015) dalam penelitiannya

5

menemukan bahwa ketika terdapat otoritas atasan untuk berbuat curang,

maka subjek akan cenderung untuk curang dalam pembuatan laporan

keuangan (berlaku tidak etis).

B. Identifikasi Masalah

Berdasarkan latar belakang di atas maka identifikasi masalah yang

hendak diteliti dalam penelitian ini adalah permasalahan-permasalahan tidak

etis akuntan, misalnya :

1. Adanya perilaku tidak etis akuntan yakni kecurangan dalam pelaporan

keuangan.

2. Adanya perilaku tidak etis akuntan yakni kecurangan dalam

penyalahgunaan aset.

3. Adanya perilaku tidak etis akuntan melakukan korupsi keuangan.

4. Adanya perilaku tidak etis akuntan karena faktor dorongan otoritas atasan.

5. Kurangannya tingkat kecerdasan spiritual yang membuat perilaku tidak

etis akuntan.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas maka pembatasan masalah yang

akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Menguji kecerdasan spiritual dan otoritasan atasan untuk melakukan fraud

terhadap perilaku tidak etis akuntan.

Adapun kecerdasan spiritual yang dimaksud adalah kecerdasan

spiritual individu yang dapat menggiring untuk berprilaku etis. Otoritas

6

atasan yang dimaksud adalah otoritas atasan yang mendorong untuk

melakukan fraud. Dalam penelitian ini akuntan di wakili oleh mahasiswa

akuntansi yang diberikan kasus seolah-olah mereka menjadi seorang

akuntan yang bekerja di suatu instansi.

D. Rumusan Masalah

Berdasarkan pembatasan masalah di atas maka didapatkan rumusan

masalah sebagai berikut:

1. Apakah tingkat kecerdasan spiritualitas akuntan berpengaruh signifikan

terhadap perilaku tidak etis akuntan?

2. Apakah otoritas atasan untuk melakukan fraud berpengaruh signifikan

terhadap perilaku tidak etis akuntan?

3. Apakah tingkat kecerdasan spiritualitas akuntan dan otoritas atasan untuk

melakukan fraud berpengaruh signifikan terhadap perilaku tidak etis

akuntan?

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka. Penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal berikut:

1. Mengetahui pengaruh tingkat kecerdasan spiritualitas akuntan terhadap

perilaku tidak etis akuntan.

2. Mengetahui pengaruh otoritas atasan untuk melakukan fraud terhadap

perilaku tidak etis akuntan.

3. Mengetahui pengaruh tingkat kecerdasan spiritualitas akuntan dan otoritas

atasan untuk melakukan fraud terhadap perilaku tidak etis akuntan.

7

F. Manfaat Penelitian

Penelitian ini diharapkan memberikan kegunaan yang berguna sebagai:

1. Kontribusi Teoritis

a. Bagi Mahasiswa Akuntansi, penelitian ini diharapkan menjadi

sumber referensi dalam menambah ilmu pengetahuan mengenai

kecerdasan spiritual dan otoritas atasan terhadap perilaku tidak etis

akuntan.

b. Peneliti selanjutnya, penelitian ini diharapkan mampu menjadi

sumber referensi bagi peneliti selanjutnya yang akan meneliti

pengaruh kecerdasan spiritual dan otoritas atasan terhadap perilaku

tidak etis akuntan.

c. Penulis, penelitian ini diharapkan mampu menambah ilmu

pengetahuan mengenai pengaruh kecerdasan spiritual dan otoritas

atasan terhadap perilaku tidak etis akuntan.

2. Kontribusi Praktis

Manajemen Perusahaan, penelitian ini diharapkan sebagai tinjauan

yang diharapkan dapat dijadikan informasi dan memberikan masukan

kepada para manajemen perusahaan dalam merekrut pegawai keuangan

agar memerhatikan tingkat kecerdasan spiritual dan aspek religiusitas

yang dimiliki individu.

8

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Obedience (Kepatuhan)

Obedience (Kepatuhan) adalah salah satu konsep utama yang

sering dikemukakan oleh para ahli psikologi yang berkaitan dengan

pengaruh tekanan terhadap perilaku individu. Baron dan Byrne (1994)

mengemukakan bahwa obedience (kepatuhan) merupakan bentuk

kepatuhan karena adanya permintaan untuk melakukan sesuatu yang

dinyatakan dalam bentuk perintah. Begitu pula menurut Sears (1994)

mengemukakan bahwa obedience (kepatuhan) adalah ketika individu

melakukan perilaku atau sikap tertentu karena ada tuntutan meskipun

mereka lebih suka untuk tidak menampilkannya.

Salah satu teori mengenai obedience (kepatuhan) paling terkenal

adalah yang dikemukan oleh Milgram (1963). Milgram (1963) dalam

Bawa dan Yasa (2015) mengemukakan bahwa setiap orang atau

individu cenderung patuh pada individu lain dalam posisi otoritas.

Dengan adanya kepatuhan ini mengakibatkan individu tersebut dapat

melakukan hal-hal yang tidak etis sesuai dengan otoritas atasannya.

Pada tahun 1963 Milgram melakukan sebuah eksperimen untuk

mengetahui dan menguji tingkat ketaatan seseorang kepada otoritas

yang berlaku pada suatu situasi. Eksperimen ini dilakukan Milgram

bertujuan untuk mencari tahu tentang seberapa jauh seseorang akan

9

menuruti perintah dari suatu bentuk otoritas yang berada diatasnya pada

situasi tertentu, jika perintah tersebut adalah perintah yang akan

memberikan dampak menyakitkan kepada orang lain. Eksperimen

Milgram dilakukan di Universitas Yale. Milgram membentuk dua

kelompok yang terdiri dari 40 orang, dimana Milgram menjadi ketua

kelompok. Kelompok pertama diberikan peran oleh Milgram sebagai

Guru dan kelompok kedua sebagai Murid, dimana kelompok ini

diberikan tugas untuk membacakan sekelompok kata berpasangan

kepada kelompok Murid yang kemudian menguji kelompok Murid

tersebut. Kelompok Murid sebenarnya adalah tim dari eksperimen

Milgram itu sendiri, sedangkan kelompok yang bertindak sebagai Guru

adalah subjek sebenarnya dari eksperimen tersebut.

Milgram yang disini sebagai ketua kelompok meminta Guru untuk

membacakan soal-soal yang akan dijawab oleh Murid. Bila Murid

salah, maka harus dihukum oleh Guru dengan sengatan listrik. Setiap

melakukan kesalahan, hukuman sengatan listrik akan dinaikan sampai

pada batas paling tinggi. Sebelumnya Milgram memberikan informasi

kepada Guru bahwa sengatan listrik tersebut tidaklah berbahaya namun

memberikan rasa sakit yang cukup hebat, walaupun pada kenyataannya

kelompok Murid sama sekali tidak menerima kejutan listrik. Hasil

eksperimen yang dilakukan Milgram ini menemukan 26 orang dari 40

orang atau sekitar 65% Guru mematuhi perintah Milgram

10

(Eksperimenter) untuk melakukan hukuman sampai level tertinggi yaitu

450 volt.

Bukan hanya dengan eksperimen itu saja, Milgram juga melakukan

eksperimen tersebut hingga 18 kali variasi. Dari berbagai eksperimen

yang dilakukan Milgram dalam Bawa dan Yasa (2015) menyimpulkan

bahwa setiap manusia atau individu pada dasarnya cenderung

mengikuti perintah dari figur yang memiliki otoritas. Walaupun sampai

melakukan hal di luar nalar pikiran manusia seperti membunuh manusia

yang tidak berdosa. Kepatuhan yang terdapat di dalam diri seseorang

terhadap suatu otoritas yang lebih tinggi itu merupakan sifat yang sudah

dimiliki sejak manusia dilahirkan. Ketika seseorang diberikan suatu

perintah oleh sumber otoritas, maka akan cenderung untuk

mematuhinya, karena terdapat keyakinan bahwa yang bertanggung

jawab adalah yang memberikan perintah yakni otoritas, bukan

seseorang yang melakukannya.

2. Kecurangan dalam Akuntansi

Menurut Association of Certified Fraud Examiners (ACFE) atau

Asosiasi Pemeriksan Kecurangan Bersertifikat mengklasifikasikan

kecurangan (fraud) menjadi tiga (3) yaitu :

a. Asset Misappropritation

Asset misappropriation (Penyalahgunaan Aset) yaitu merupakan

penyalahgunaan atau pencurian aset atau harta perusahaan atau pihak

11

lain. Perilaku kecurangan jenis ini merupakan yang paling mudah

dideteksi karena sifatnya yang dapat diukur atau dihitung.

b. Corruption

Corruption (Korupsi) merupakan jenis kecurangan yang paling sulit

dideteksi karena jenis kecurangan ini mencakup kerja sama dengan pihak

lain seperti suap dan korupsi. Perilaku kecurangan jenis ini sering kali

tidak dapat terdeteksi dikarenakan para pihak yang melakukan bekerja

sama menikmati keuntungan (simbiosis mutualism). Korupsi merupakan

kecurangan yang paling terjadi di negara yang penegakan hukumnya

lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga

faktor integritasnya masih dipertanyakan. Berbagai bentuk korupsi

adalah sebagai berikut: penyalahgunaan wewenang atau konflik

kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang

tidak sah atau ilegal (illegal gratuities), dan pemerasan secara ekonomi

(economic extortion).

c. Financial Statement Fraud

Financial Statement Fraud (Kecurangan Pelaporan Keuangan)

merupakan jenis kecurangan yang dilakukan oleh eksekutif atau pejabat

dari perusahaan atau instansi pemerintahan untuk menutupi kondisi

keuangan saat ini atau kondisi sebenarnya dengan melakukan rekayasa

keuangan pada laporan keuangan untuk memperoleh keuntungan.

12

Menurut Ikatan Akuntan Publik Indonesia (IAPI) di dalam Standar Audit

(SA) seksi 240 Standar Profesional Akuntan Publik (SPAP) (2013), yang

mengatur Tanggung Jawab Auditor Terkait dengan Kecurangan dalam Suatu

Audit atas Laporan Keuangan menjelaskan kecurangan adalah Kesalahan

penyajian dalam laporan keuangan dapat timbul karena kecurangan atau

kesalahan. Faktor yang membedakan antara kecurangan dan kesalahan adalah

apakah tindakan yang mendasarinya, yang berakibat terjadinya kesalahan

penyajian dalam laporan keuangan, adalah tindakan yang disengaja atau tidak

disengaja. Karakteristik kecurangan menurut SA seksi 240 SPAP (2013)

sebagai berikut:

a. Pelaporan keuangan yang mengandung kecurangan dapat dilakukan

dengan cara sebagai berikut:

1) Manipulasi, pemalsuan (termasuk peniruan), atau pengubahan

catatan akuntansi atau dokumentasi pendukung yang menjadi dasar

penyusunan laporan keuangan.

2) Pernyataan salah, atau penghilangan secara sengaja atas peristiwa,

transaksi, atau informasi signifikan lainnya dalam laporan keuangan.

3) Penerapan salah yang disengaja atas prinsip akuntansi yang

berkaitan dengan jumlah, klasifikasi, penyajian, atau pengungkapan.

b. Pelaporan keuangan yang mengandung kecurangan sering kali melibatkan

pengabaian pengendalian oleh manajemen walaupun pengendalian

tersebut tampak beroperasi dengan efektif. Kecurangan dapat dilakukan

13

melalui pengabaian pengendalian oleh manajemen dengan beberapa

teknik sebagai berikut:

1) Mencatat jurnal fiktif, terutama menjelang akhir periode akuntansi,

untuk memanipulasi hasil operasi atau untuk mencapai tujuan lainnya.

2) Menyesuaikan asumsi secara tidak tepat dan mengubah pertimbangan

yang telah digunakan untuk mengestimasi saldo akun.

3) Menghilangkan, mengakui lebih dahulu atau menunda pengakuan di

dalam laporan keuangan atas peristiwa dan transaksi yang telah terjadi

selama periode pelaporan.

4) Menyembunyikan, atau tidak mengungkapkan, fakta yang dapat

memengaruhi suatu jumlah yang tercatat dalam laporan keuangan.

5) Menggunakan transaksi yang kompleks yang disusun untuk

menyajikan posisi atau kinerja keuangan entitas yang salah.

6) Mengubah catatan dan ketentuan yang terkait dengan transaksi

signifikan dan tidak biasa.

c. Penyalahgunaan aset mencakup pencurian aset entitas dan sering kali

dilakukan oleh karyawan dalam jumlah yang relatif kecil dan tidak

material. Namun, hal tersebut juga dapat melibatkan manajemen yang

biasanya lebih dapat menutupi atau menyembunyikan penyalahgunaan

dengan cara yang lebih sulit untuk terdeteksi. Penyalahgunaan aset dapat

dilakukan dengan berbagai cara meliputi:

14

1) Menggelapkan penerimaan (sebagai contoh, menyalahgunakan

penagihan piutang usaha atau mengalihkan penerimaan yang berkaitan

dengan akun yang telah dihapus ke rekening bank pribadi).

2) Mencuri aset fisik atau kekayaan intelektual.

3) Menyebabkan entitas membayar untuk barang dan jasa yang tidak

pernah diterima.

4) Menggunakan aset entitas untuk kepentingan pribadi (sebagai contoh,

menggunakan aset entitas sebagai jaminan bagi pinjaman pribadi atau

pinjaman kepada pihak yang berelasi).

Di dalam buku Tuanakotta (2010), menyebutkan bahwa di indonesia

terkait masalah kecurangan (fraud) di atur dalam Kitab Undang-undang

Hukum Pidana (KUHP) menyebutkan beberapa pasal yang mencakup

pengertian kecurangan (fraud) sebagai berikut :

a. Pasal 362: Pencurian adalah mengambil sesuatu, yang seluruhnya atau

sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara

melawan hukum.

b. Pasal 368: Pemerasan dan Pengancaman adalah menguntungkan diri

sendiri atau orang lain secara melawan hukum, memaksa seseorang

dengan kekerasan atau ancaman kekerasan untuk memberikan barang

sesuatu, yang seluruhnya atau sebagian adalah kepunyaan orang itu atau

orang lain, atau supaya membuat utang maupun menghapuskan piutang.

c. Pasal 372: Penggelapan adalah dengan sengaja dan melawan hukum

memiliki barang sesuatu yang seluruhnya atau sebagian adalah

15

kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena

kejahatan.

d. Pasal 378: Perbuatan Curang adalah menguntungkan diri sendiri atau

orang lain secara melawan hukum, dengan memakai nama palsu atau

martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan,

menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya,

atau supaya memberi utang maupun menghapuskan piutang.

e. Pasal 209, 210, 387, 388, 415, 417, 418, 419, 420, 423, 425, dan 435 yang

secara khusus diatur dalam Undang-Undang Pemberantasan Tindak

Pidana Korupsi (Undang-Undang Nomor 31 Tahun 1999).

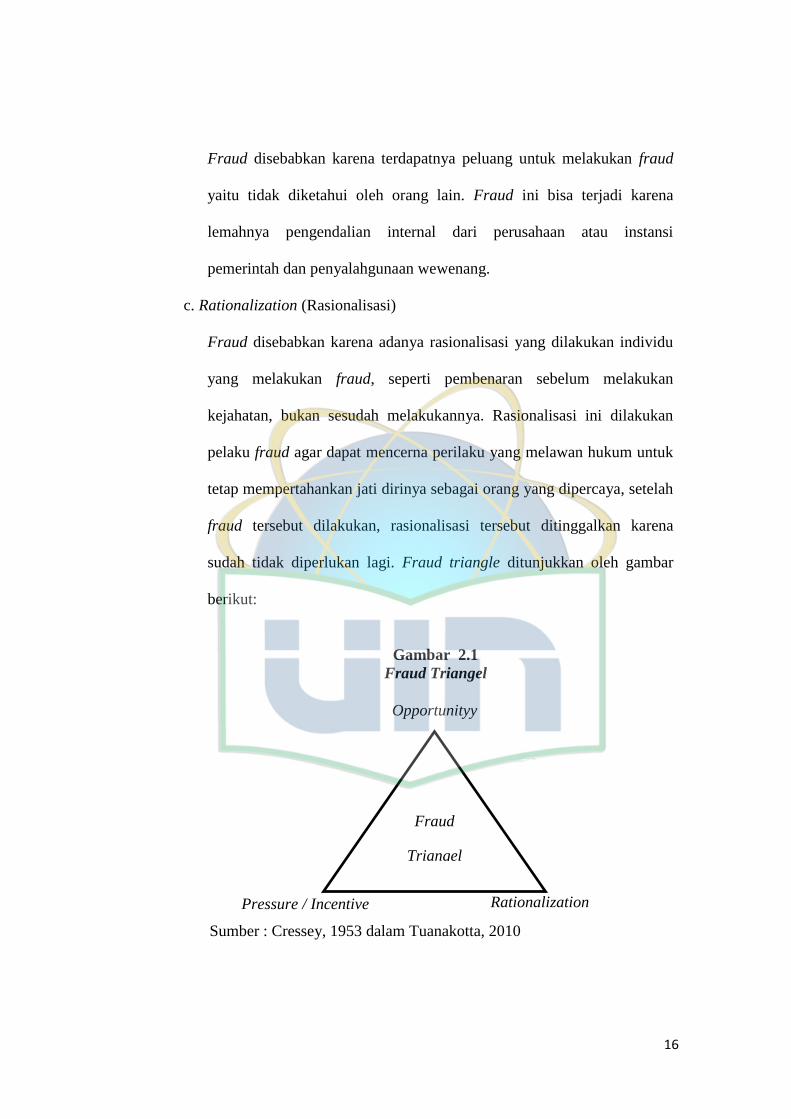

Cressey dalam Tuanakotta (2010) melakukan penelitian yang berjudul

Other’s People Money: A Studyin the Social Psychology of Embezzelent.

Dalam penelitian itu menemukan alasan mengapa individu melakukan Fraud

(kecurangan) yang dikenal sebagai Fraud Triangel. Ada pun elemen Fraud

Triangel tersebut sebagai berikut:

a. Pressure (Tekanan)

Fraud disebabkan karena terdapat tekanan yang dirasakan individu yang

melakukan fraud yang dipandangnya sebagai kebutuhan keuangan yang

mendesak yang tidak dapat diceritakan kepada orang lain. Adapun

tekanan lainya dikarenakan faktor ekonomi, alasan emosional dan

karena adanya sifat keserakahan.

b. Perceived Opportunity (Peluang)

16

Fraud disebabkan karena terdapatnya peluang untuk melakukan fraud

yaitu tidak diketahui oleh orang lain. Fraud ini bisa terjadi karena

lemahnya pengendalian internal dari perusahaan atau instansi

pemerintah dan penyalahgunaan wewenang.

c. Rationalization (Rasionalisasi)

Fraud disebabkan karena adanya rasionalisasi yang dilakukan individu

yang melakukan fraud, seperti pembenaran sebelum melakukan

kejahatan, bukan sesudah melakukannya. Rasionalisasi ini dilakukan

pelaku fraud agar dapat mencerna perilaku yang melawan hukum untuk

tetap mempertahankan jati dirinya sebagai orang yang dipercaya, setelah

fraud tersebut dilakukan, rasionalisasi tersebut ditinggalkan karena

sudah tidak diperlukan lagi. Fraud triangle ditunjukkan oleh gambar

berikut:

Rationalization Pressure / Incentive

Perceived

Opportunityy

Fraud

Triangel

Sumber : Cressey, 1953 dalam Tuanakotta, 2010

Gambar 2.1

Fraud Triangel

17

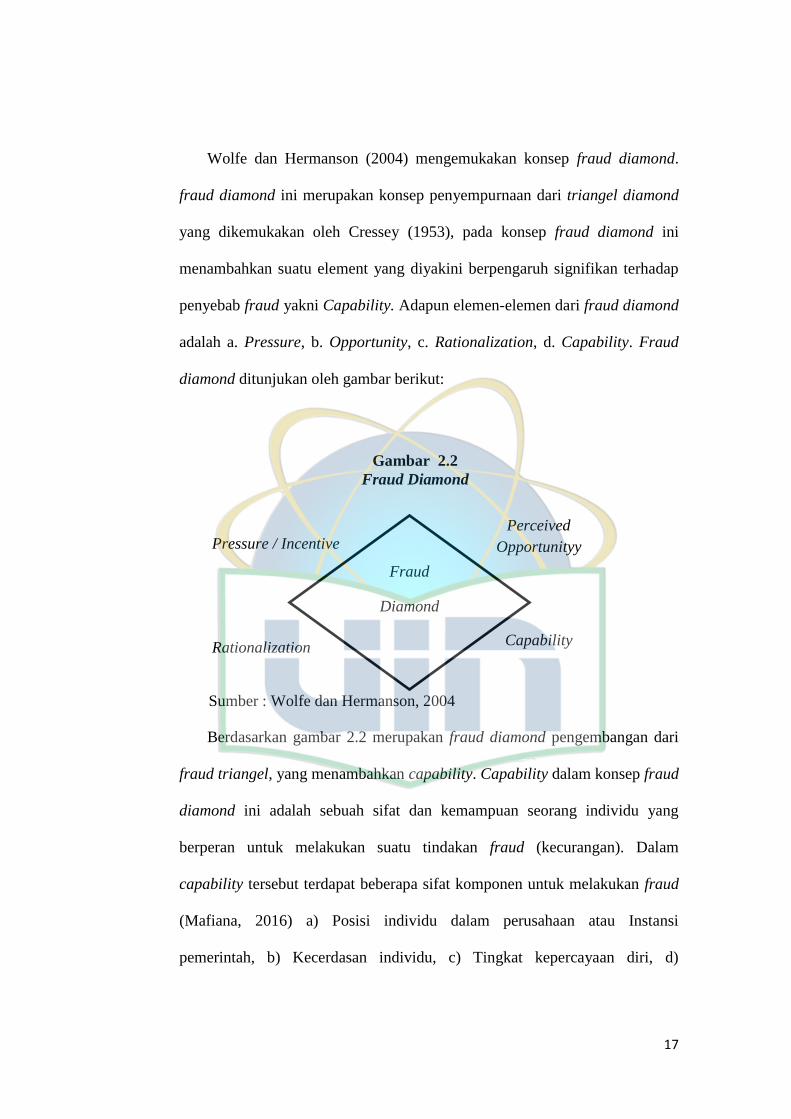

Wolfe dan Hermanson (2004) mengemukakan konsep fraud diamond.

fraud diamond ini merupakan konsep penyempurnaan dari triangel diamond

yang dikemukakan oleh Cressey (1953), pada konsep fraud diamond ini

menambahkan suatu element yang diyakini berpengaruh signifikan terhadap

penyebab fraud yakni Capability. Adapun elemen-elemen dari fraud diamond

adalah a. Pressure, b. Opportunity, c. Rationalization, d. Capability. Fraud

diamond ditunjukan oleh gambar berikut:

Berdasarkan gambar 2.2 merupakan fraud diamond pengembangan dari

fraud triangel, yang menambahkan capability. Capability dalam konsep fraud

diamond ini adalah sebuah sifat dan kemampuan seorang individu yang

berperan untuk melakukan suatu tindakan fraud (kecurangan). Dalam

capability tersebut terdapat beberapa sifat komponen untuk melakukan fraud

(Mafiana, 2016) a) Posisi individu dalam perusahaan atau Instansi

pemerintah, b) Kecerdasan individu, c) Tingkat kepercayaan diri, d)

Sumber : Wolfe dan Hermanson, 2004

Pressure / Incentive

Rationalization

Perceived

Opportunityy

Capability

Fraud

Diamond

Gambar 2.2

Fraud Diamond

18

Kemampuan pemaksaan, e) Kebohongan yang efektif, f) Kekebalan terhadap

stres.

Salah satu alasan mengapa seseorang melakukan kecurangan menurut

Cerssey (1953) karena adanya tekanan. Tekanan tersebut bisa berasal dari

seorang atasan, sehingga seseorang cenderung patuh untuk mengikuti

perintah dari atasan tersebut. Hal ini sesuai dengan teori obedience yang

dikemukakan oleh Milgram (1953) menyatakan bahwa individu cenderung

patuh apabila mendapatkan suatu perintah oleh otoritas yang lebih tinggi.

3. Otoritas Atasan

Di dalam Kamus Besar Bahasa Indonesia (KBBI), Otoritas memiliki

makna hak melakukan tindakan atau hak membuat peraturan untuk

memerintah orang lain. Adapun pengertian lain adalah kekuasaan yang sah

yang diberikan kepada lembaga dalam masyarakat yang memungkinkan para

pejabatnya menjalankan fungsinya. Herbert Simon dalam Aghion dan Tirole

(1997) menyatakan bahwa otoritas adalah sebagai hak untuk melakukan, dan

memilih tindakan yang memengaruhi sebagian atau keseluruhan organisasi.

Ranoh (1999) menyatakan bahwa otoritas adalah bagian dari relasi

kekuasaan, dan mengandung unsur perintah dan memberi perintah sekaligus

terdapat atur kontrol. Otoritas sangat erat kaitannya dengan kekuasaaan yang

dimiliki individu ataupun kelompok seperti melakukan perintah, mengatur,

memutuskan sesuatu dan bahkan sampai memaksa seseorang untuk patuh

terhadap aturannya walaupun melawan hukum.

19

Individu akan merasakan tekanan untuk patuh terhadap perintah

individu lain yang berada pada posisi otoritas (Brehm dan Kassin, 1990

dalam Bawa dan Yasa, 2015). Penelitian Sofyani dan Pramita (2014)

menemukan bahwa otoritas atasan dapat memengaruhi individu untuk

melakukan perilaku tidak etis atau berbuat curang. Berdasarkan teori

obedience yang dikemukakan oleh Milgram (1953) menyatakan bahwa

individu cenderung patuh apabila mendapatkan suatu perintah oleh otoritas

yang lebih tinggi. Hal ini mengasumsikan apabila seorang akuntan yang

bekerja disuatu instansi atau perusahaan dalam menyusun laporan keuangan

akan cenderung patuh terhadap otoritas atasan yang memberikan perintah

untuk melakukan kecurangan.

4. Kecerdasan Spiritual

Zohar dan Marshall (2002) mendefinisikan kecerdasan spiritual sebagai

kecerdasan untuk menghadapi persoalan makna atau value, yaitu kecerdasan

untuk menempatkan perilaku dan hidup kita dalam konteks makna yang lebih

luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup

seseorang lebih bermakna dibandingkan dengan yang lain. Kecerdasan

spiritual adalah bagian terdalam dari diri seseorang dan merupakan

kecerdasan yang bersal dari dalam jiwa manusia. Kecerdasan spiritual adalah

kecerdasan yang membuat seseorang menjadi utuh, sehingga dapat

mengintegrasikan berbagai fragmen kehidupan, aktifitas dan keberadaannya

(Ika, 2011).

20

Zohar dan Marshall (2002) mengemukakan beberapa ciri seseorang yang

telah memiliki kecerdasan spiritual dengan baik sebagai berikut:

a. Kemampuan bersikap fleksibel (adaptif secara spontan dan aktif).

b. Tingkat kesadaran diri yang tinggi.

c. Kemampuan untuk menghadapi dan memanfaatkan penderitaan.

d. Kemampuan untuk menghadapi dan melampaui rasa sakit.

e. Kualitas hidup yang diilhami oleh visi dan nilai-nilai.

f. Keengganan untuk menyebabkan kerugian yang tidak perlu.

g. Kecenderungan untuk melihat keterkaitan antara berbagai hal

(berpandangan holistik).

h. Memiliki kecenderungan untuk bertanya “mengapa” atau “bagaimana

jika” dalam rangka mencari jawaban yang benar.

i. Memiliki otonomi (berbuat atau beramal tidak bergantung pada orang

lain).

Seorang yang memiliki kecerdasan spiritual yang tinggi cenderung

menjadi menjadi seorang pemimpin yang penuh pengabdian, yaitu seorang

yang bertanggung jawab untuk membawakan visi dan nilai yang lebih tinggi

terhadap orang lain, dan juga dapat memberikan inspirasi terhadap orang lain

(Zohar dan Marshall, 2002). Apabila dikaitkan dengan teori obedience yang

dikemukakan oleh Milgram (1953) menyatakan bahwa seseorang cenderung

patuh apabila mendapatkan suatu perintah oleh otoritas yang lebih tinggi.

Namun, apabila teori tersebut dihadapakan oleh seseorang yang memilki

kecerdasan spiritual yang tinggi, apakah seseorang tersebut akan patuh

21

terhadap otoritas atasan atau sesuai dengan teori kecerdasan spiritual yang

dikemukakan oleh Zohar dan Marshall (2002) yang menyatakan seseorang

yang memeiliki kecerdasan spiritual yang tinggi akan berbuat sesuai dengan

etika dan bertanggung jawab (menolak perintah atasan).

Kecerdasan spiritual seorang akuntan dalam menyusun laporan keuangan

sangat diperlukan. Karena laporan keuangan yang terdapat nilai-nilai spiritual

dalam penyusunannya, akan dapat memberikan sebuah keakuratan informasi

yang berguna bagi para penggunanya. Perusahaan atau instansi yang

menghadirkan nilai-nilai spiritualitas dalam menyusun laporan keuangan

akan memberikan dampak bagi perusahaan tersebut mampu bertahan dan

terus berkembang (Mulia, 2014). Zohar dan Marshall (2005) dalam Prasetyo

(2012) memberikan contoh perusahaan yang tidak menggunakan nilai-nilai

spiritual akan berjalan sukses tetapi kesuksesan tersebut tidak berjalan lama

contohnya perusahaan Enron.

B. Hasil-Hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu mengenai

topik yang berkaitan dengan penelitian ini dapat dilihat tabel 2.1 sebagai berikut:

22

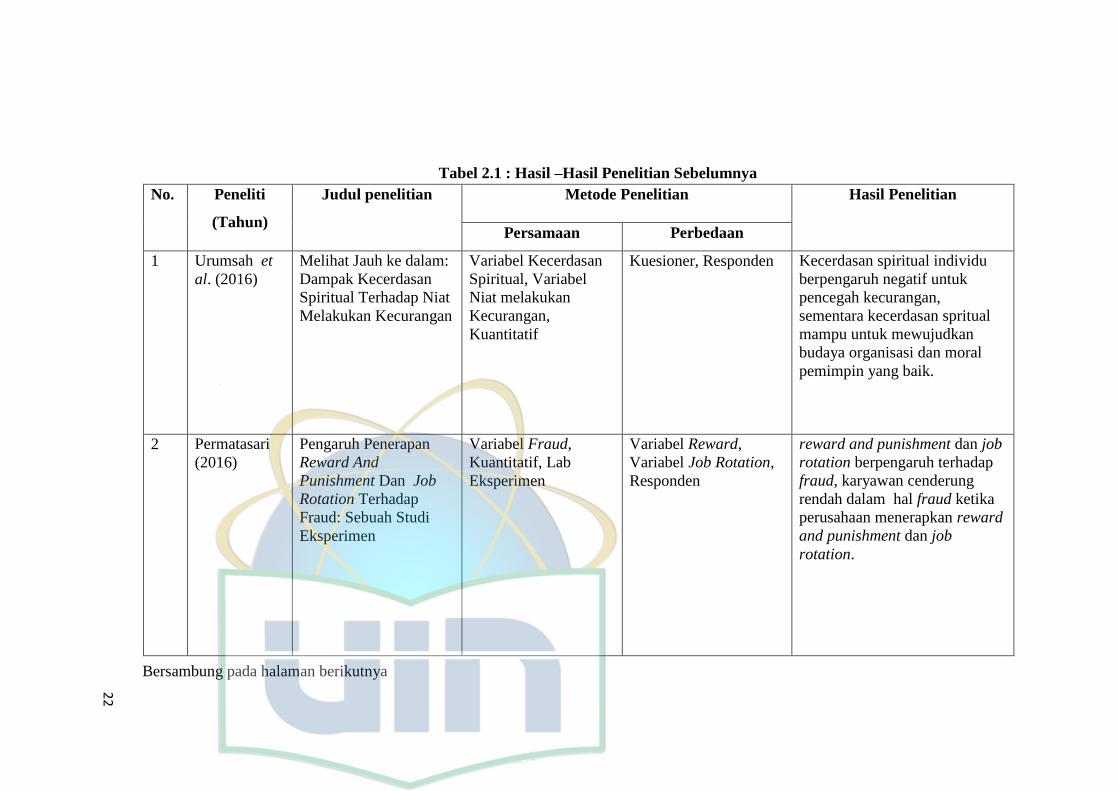

Tabel 2.1 : Hasil –Hasil Penelitian Sebelumnya

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun)

Judul penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Urumsah et

al. (2016)

Melihat Jauh ke dalam:

Dampak Kecerdasan

Spiritual Terhadap Niat

Melakukan Kecurangan

Variabel Kecerdasan

Spiritual, Variabel

Niat melakukan

Kecurangan,

Kuantitatif

Kuesioner, Responden Kecerdasan spiritual individu

berpengaruh negatif untuk

pencegah kecurangan,

sementara kecerdasan spritual

mampu untuk mewujudkan

budaya organisasi dan moral

pemimpin yang baik.

2 Permatasari

(2016)

Pengaruh Penerapan

Reward And

Punishment Dan Job

Rotation Terhadap

Fraud: Sebuah Studi

Eksperimen

Variabel Fraud,

Kuantitatif, Lab

Eksperimen

Variabel Reward,

Variabel Job Rotation,

Responden

reward and punishment dan job

rotation berpengaruh terhadap

fraud, karyawan cenderung

rendah dalam hal fraud ketika

perusahaan menerapkan reward

and punishment dan job

rotation.

22

23

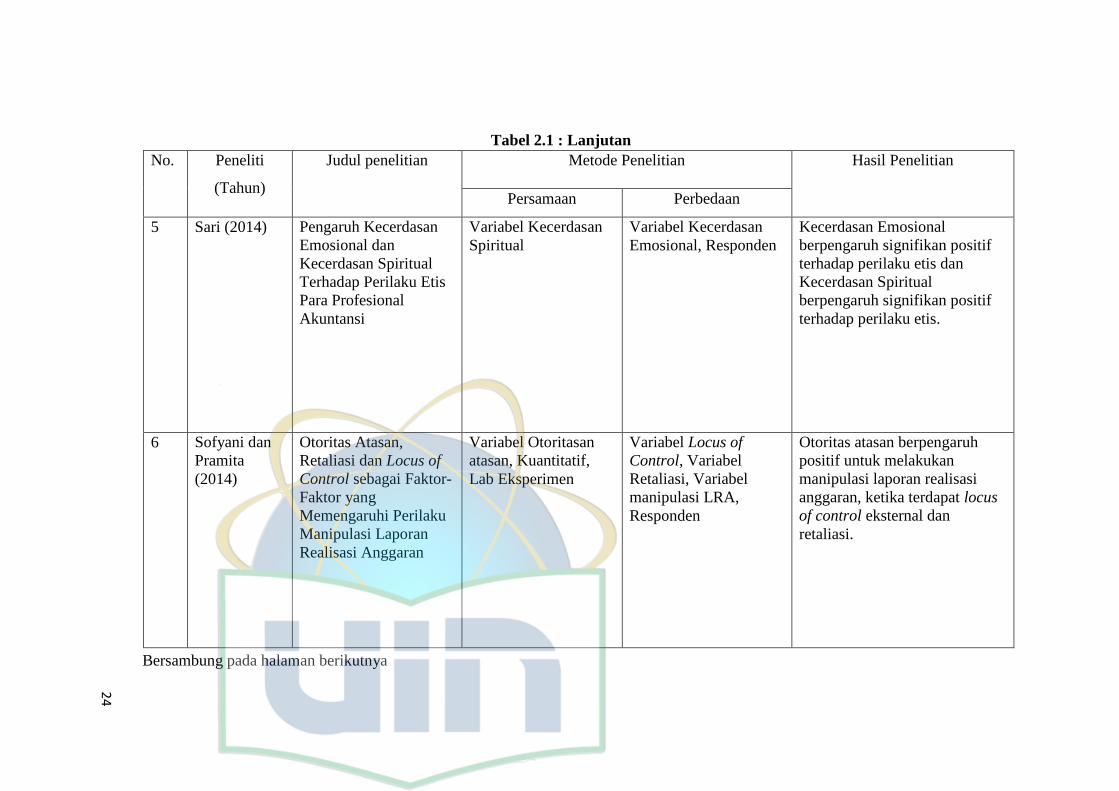

Tabel 2.1 : Lanjutan

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun)

Judul penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3 Sofyani dan

Nadia (2015)

Pengaruh faktor

Pendidikan Karakter

Keagamaan dan

Otoritas Atasa untuk

Berbuat Curang

Terhadap Perilaku

Tidak Etis Akuntan

Variabel Otoritas

atasan, Variabel

Perialaku tidak etis

Akuntan, Kualitatif,

Lab Eksperimen

Varibel Pendidikan

Karakter keagamaan,

Responden

Otoritas atasan untuk berbuat

curang berpengaruh positif

terhadap perilaku tidak etis,

responden yang melalui

pendidikan karakter keagamaan

berpengaruh negatif terhadap

perilaku tidak etis.

4

Bawa dan

Yasa (2015)

Efek Moderasi Locus

Of Control Pada

Hubungan Otoritas

Atasan dan Kecurangan

Akuntansi

Varibel Otoritas

Atasan, Variabel

Kecurangan

Akuntansi, Kuantitaif,

Lab Eksperimen

Variabel Locus Of

Control, Responden

Otoritas Atasan berpengaruh

positif terhdap perilaku

kecurangan, Efek moderasi

locus of control eksternal

berpengaruh positif untuk

melakukan kecurangan.

23

24

Tabel 2.1 : Lanjutan

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun)

Judul penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

5 Sari (2014) Pengaruh Kecerdasan

Emosional dan

Kecerdasan Spiritual

Terhadap Perilaku Etis

Para Profesional

Akuntansi

Variabel Kecerdasan

Spiritual

Variabel Kecerdasan

Emosional, Responden

Kecerdasan Emosional

berpengaruh signifikan positif

terhadap perilaku etis dan

Kecerdasan Spiritual

berpengaruh signifikan positif

terhadap perilaku etis.

6 Sofyani dan

Pramita

(2014)

Otoritas Atasan,

Retaliasi dan Locus of

Control sebagai Faktor-

Faktor yang

Memengaruhi Perilaku

Manipulasi Laporan

Realisasi Anggaran

Variabel Otoritasan

atasan, Kuantitatif,

Lab Eksperimen

Variabel Locus of

Control, Variabel

Retaliasi, Variabel

manipulasi LRA,

Responden

Otoritas atasan berpengaruh

positif untuk melakukan

manipulasi laporan realisasi

anggaran, ketika terdapat locus

of control eksternal dan

retaliasi.

24

25

Tabel 2.1 : Lanjutan

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun)

Judul penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

7 Rafinda

(2013)

Kemampuan Prediksi

Faktor Situasional dan

Faktor Individual pada

Perilaku Kecurangan

Pelaporan

Varibel Situasional

(otoritas atasan),

Variabel Perilaku

kecurangan pelaporan

(tidak etis) Kuantitatif,

Lab Eksperimen

Variabel Individual,

Responden

Faktor Situasional (Otoritas

Atasan) dan Faktor Individual

berpengaruh positif terhadap

perilaku kecurangan pelaporan

keuangan

8. Idris dan

Daljono

(2012)

Pengaruh Tekanan

Ketaatan, Kompleksitas

Tugas, Pengetahuan

dan Persepsi Etis

Terhadap Audit

Judgement

Variabel Tekanan

Ketaatan (Otoritas

Atasan) , Kuantitatif

Variabel

Kompleksitas tugas,

Variabel Pengetahuan

dan Persepsi etis,

Variabel Audit

Judgement.

Otoritas atasan tidak

memengaruhi bawahan untuk

melakukan kecurangan dalam

mengambil pertimbangan audit

dan kebenaran opini hasil audit

yang diberikan

25

26

Tabel 2.1 : Lanjutan

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun)

Judul penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

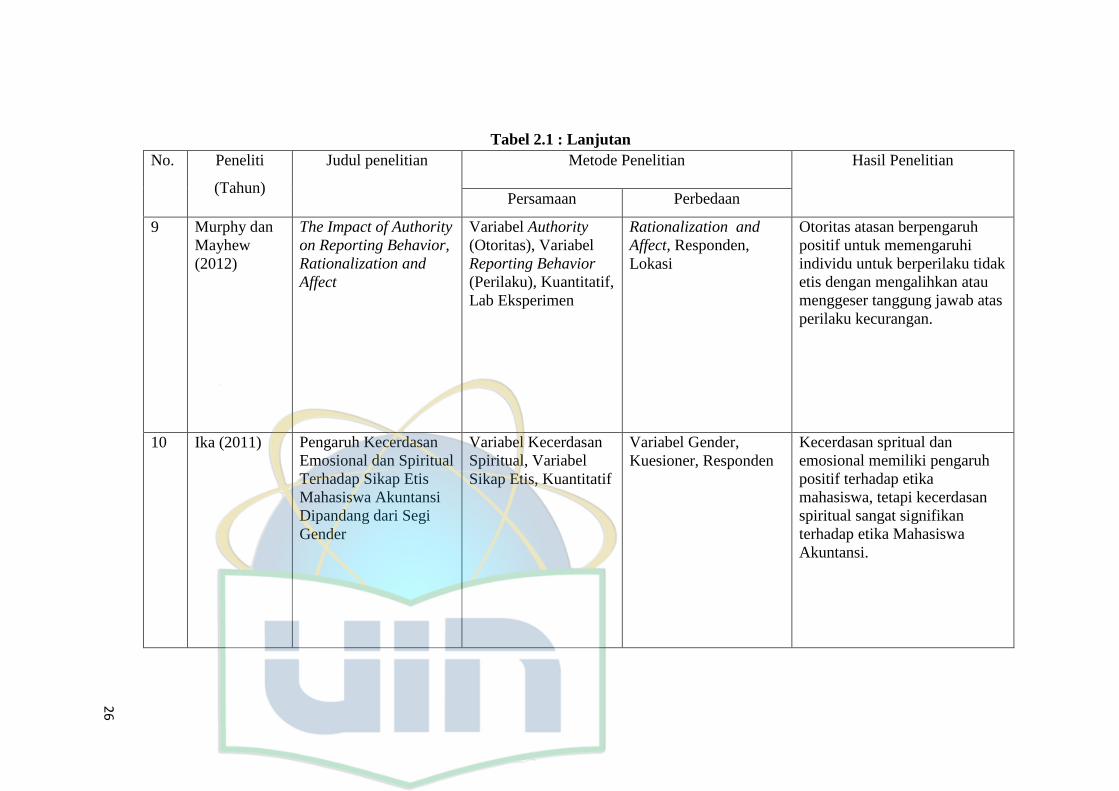

9 Murphy dan

Mayhew

(2012)

The Impact of Authority

on Reporting Behavior,

Rationalization and

Affect

Variabel Authority

(Otoritas), Variabel

Reporting Behavior

(Perilaku), Kuantitatif,

Lab Eksperimen

Rationalization and

Affect, Responden,

Lokasi

Otoritas atasan berpengaruh

positif untuk memengaruhi

individu untuk berperilaku tidak

etis dengan mengalihkan atau

menggeser tanggung jawab atas

perilaku kecurangan.

10 Ika (2011) Pengaruh Kecerdasan

Emosional dan Spiritual

Terhadap Sikap Etis

Mahasiswa Akuntansi

Dipandang dari Segi

Gender

Variabel Kecerdasan

Spiritual, Variabel

Sikap Etis, Kuantitatif

Variabel Gender,

Kuesioner, Responden

Kecerdasan spritual dan

emosional memiliki pengaruh

positif terhadap etika

mahasiswa, tetapi kecerdasan

spiritual sangat signifikan

terhadap etika Mahasiswa

Akuntansi.

26

27

C. Pengembangan Hipotesis

1. Tingkat kecerdasan spiritual berpengaruh terhadap perilaku kecurangan

pelaporan.

Zohar Dan Marshall (2007:14) mengemukakan bahwa, seorang yang

memiliki kecerdasan spiritual yang tinggi cenderung menjadi seorang

pemimpin yang penuh pengabdian, yaitu seorang yang bertanggung jawab

untuk membawakan visi dan nilai yang lebih tinggi terhadap orang lain,

dan juga dapat memberikan inspirasi terhadap orang lain. Penelitian yang

dilakukan oleh Ika (2011) menemukan bahwa kecerdasan emosional dan

kecerdasan spiritual secara simultan berpengaruh signifikan terhadap sikap

etis mahasiswa akuntansi sedangkan secara parsial hanya kecerdasan

spiritual yang berpengaruh signifikan. Penelitian Sofyani dan Nadia

(2015) menunjukkan bahwa pendidikan karakter keagamaan (spiritualitas)

memiliki kemampuan untuk memitigasi adanya dorongan untuk berbuat

tidak etis yang muncul dari faktor otoritas atasan untuk berbuat curang.

Penelitian selanjutnya dilakukan oleh Urumsah et al. (2016)

menemukan bahwa kecerdasan spiritual individu bukan merupakan

pencegah kecurangan. Terdapat temuan lain didalam penelitian tersebut

adalah kecerdasan spiritual mampu untuk mewujudkan budaya organisasi

dan moral pemimpin yang baik.

28

Berdasarkan argumen dan uraian diatas, maka Hipotesis alternatif

sebagai berikut:

H1 : Tingkat kecurangan pelaporan ditemukan paling tinggi pada saat

kondisi kecerdasan spiritual rendah dibandingkan dengan

kondisi kecerdasan spiritual tinggi.

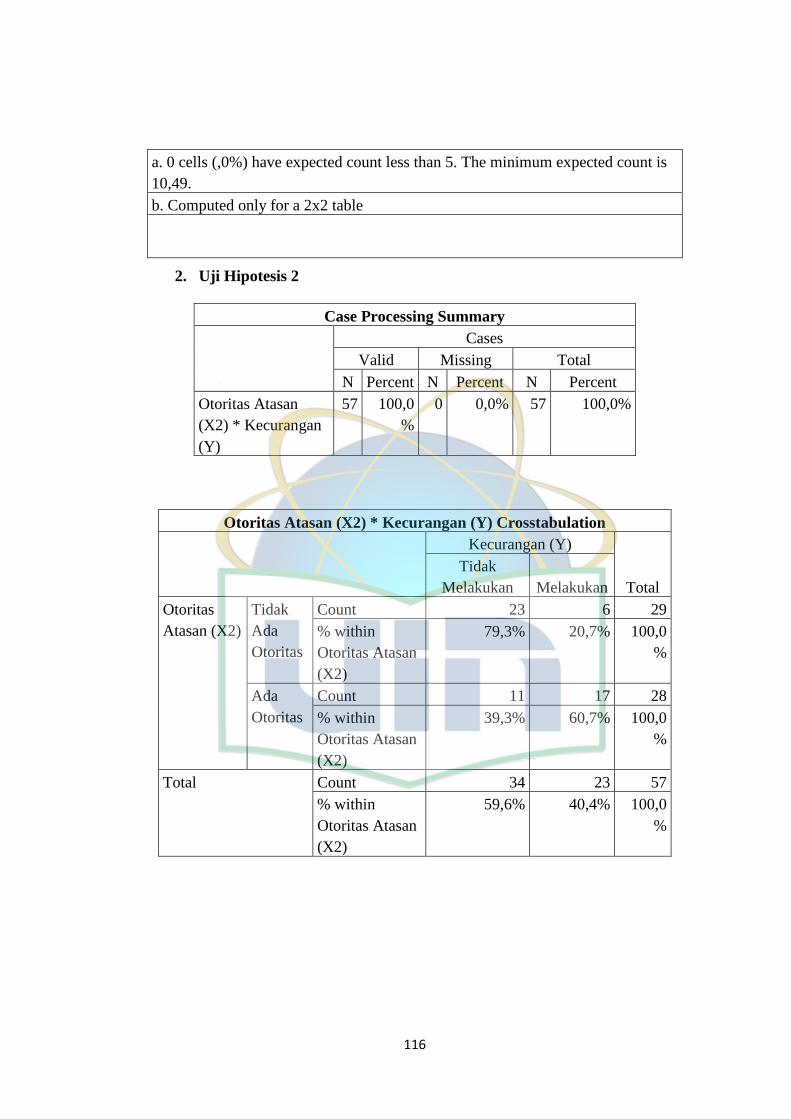

2. Otoritas atasan untuk melakukan fraud berpengaruh terhadap perilaku

kecurangan pelaporan

Penelitian yang dilakukan oleh Sofyani dan Nadia (2015) bahwa pada

saat ada otoritas atasan untuk membuat laporan realisasi anggaran yang

tidak sesuai dengan kenyataan sebenarnya, maka akan cenderung

menjadikan individu yang mendapatkan otoritas tersebut berbuat curang

(tidak etis). Begitupun penelitian yang dilakukan oleh Bawa dan Yasa

(2015) penelitian membuktikan bahwa terdapat perbedaan kecurangan

akuntansi dalam kondisi ada otoritas atasan untuk melakukan kecurangan

dan tanpa otoritas atasan untuk melakukan kecurangan.

Namun terdapat perbedaan hasil penelitian yang dilakukan oleh

Fitriani dan Daljono (2012) yang menemukan bahwa otoritas atasan tidak

memengaruhi bawahan untuk melakukan kecurangan dalam mengambil

pertimbangan audit dan kebenaran opini hasil audit yang diberikan.

Berdasarkan teori obedience dikatakan bahwa individu cenderung

mematuhi otoritas atasan yang memerintahnya, karena seseorang akan

cenderung mematuhi perintah karena adanya tekanan dan karena adanya

suatu keyakinan bahwa yang bertanggung jawab terhadap perilaku

29

kepatuhan adalah sumber otoritas bukan pada individu yang

melakukannya.

Berdasarkan argumen diatas maka, maka Hipotesis alternatif sebagai

berikut:

H2 : Tingkat kecurangan pelaporan ditemukan paling tinggi pada saat

terdapat otoritas atasan dibandingkan dengan tidak terdapat

otoritas atasan.

3. Hubungan interaksi antara kecerdasan spiritual dan otoritas atasan untuk

melakukan Fraud terhadap perilaku kecurangan pelaporan keuangan

Penelitian yang dilakukan oleh Ika (2011) menemukan bahwa

kecerdasan emosional dan kecerdasan spiritual secara simultan

berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi

sedangkan secara parsial hanya kecerdasan spiritual yang berpengaruh

signifikan. Hal etis ini bisa dikatan sebagai perilaku yang tidak akan

melakukan kecurangan.

Penelitian yang dilakukan Murphy dan Mayhew (2012) menemukan

bahwa otoritas atasan untuk melaporkan lebih dari seharusnya

memengaruhi individu untuk berperilaku tidak etis dengan mengalihkan

tanggung jawab atas perilaku kecurangan yang dilakukannya kepada

pemberi otoritas.

Begitu pula penelitian yang dilakukan oleh Bawa dan Yasa (2015)

penelitian membuktikan bahwa terdapat perbedaan kecurangan akuntansi

dalam kondisi ada otoritas atasan untuk melakukan kecurangan dan tanpa

30

otoritas atasan untuk melakukan kecurangan. Selain itu penelitian Bawa

dan Yasa (2015) juga menunjukkan bahwa terdapat hubungan antara

otoritas atasan pada kecurangan akuntansi yang semakin tinggi pada

individu dengan locus of control eksternal.

Dengan begitu kecurangan pelaporan keuangan yang dilakukan

akuntan bisa dipengaruhi karena adanya otoritas atasan untuk melakukan

fraud dan tingkat kecerdasan spiritual yang rendah.

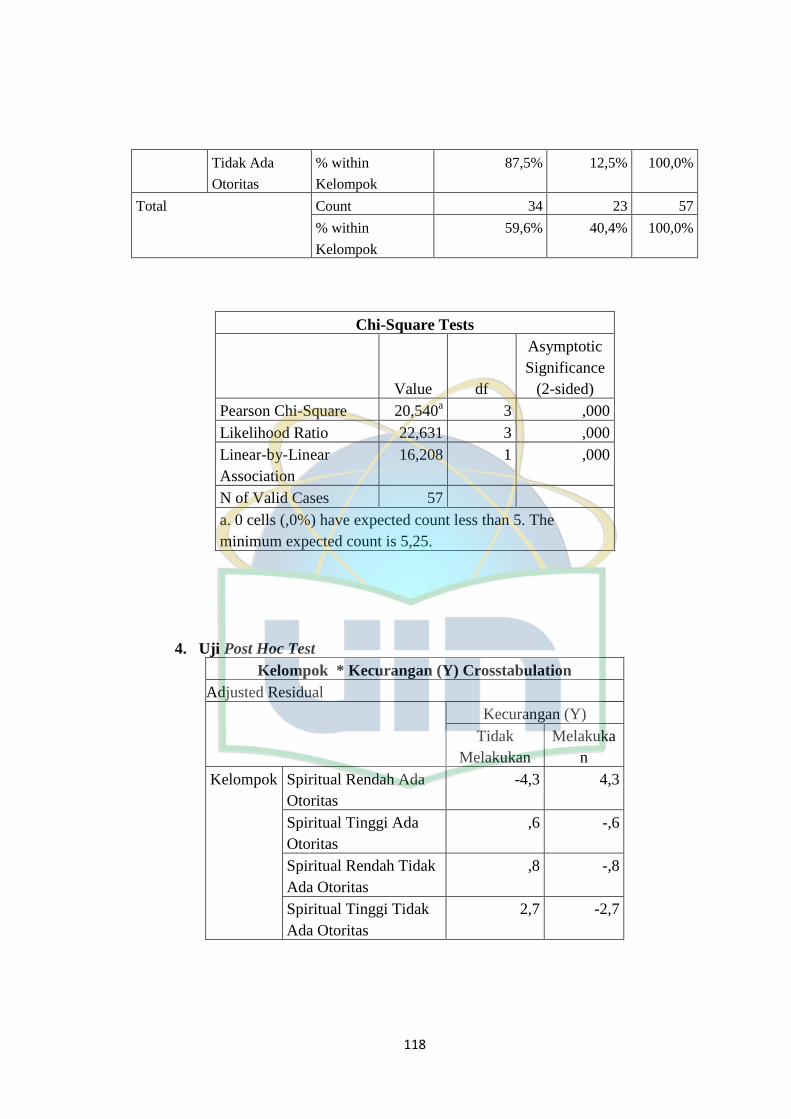

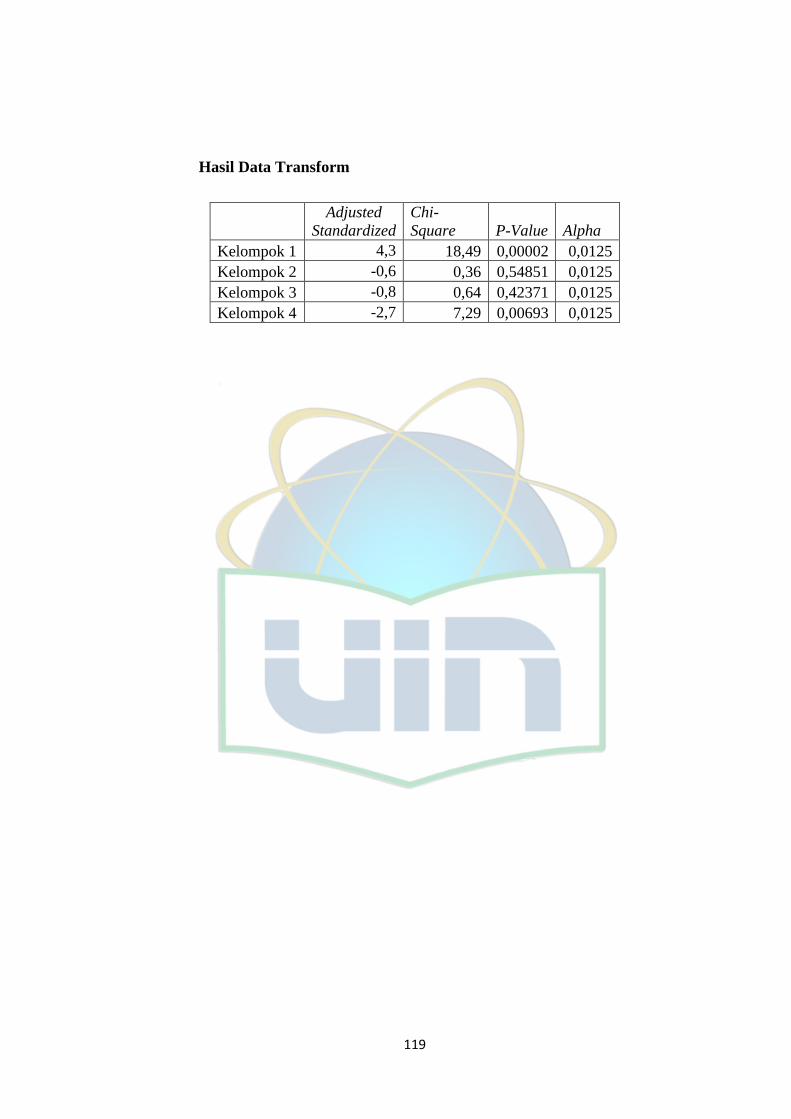

H3a : kasus kecurangan pelaporan keuangan di temukan paling tinggi

pada saat kecerdasan spiritual rendah dan terdapat otoritas

atasan dibandingkan dengan kondisi lainnya.

H3b : kasus kecurangan pelaporan keuangan di temukan paling rendah

pada saat kecerdasan spiritual tinggi dan tidak terdapat otoritas

atasan dibandingkan dengan kondisi lainnya.

31

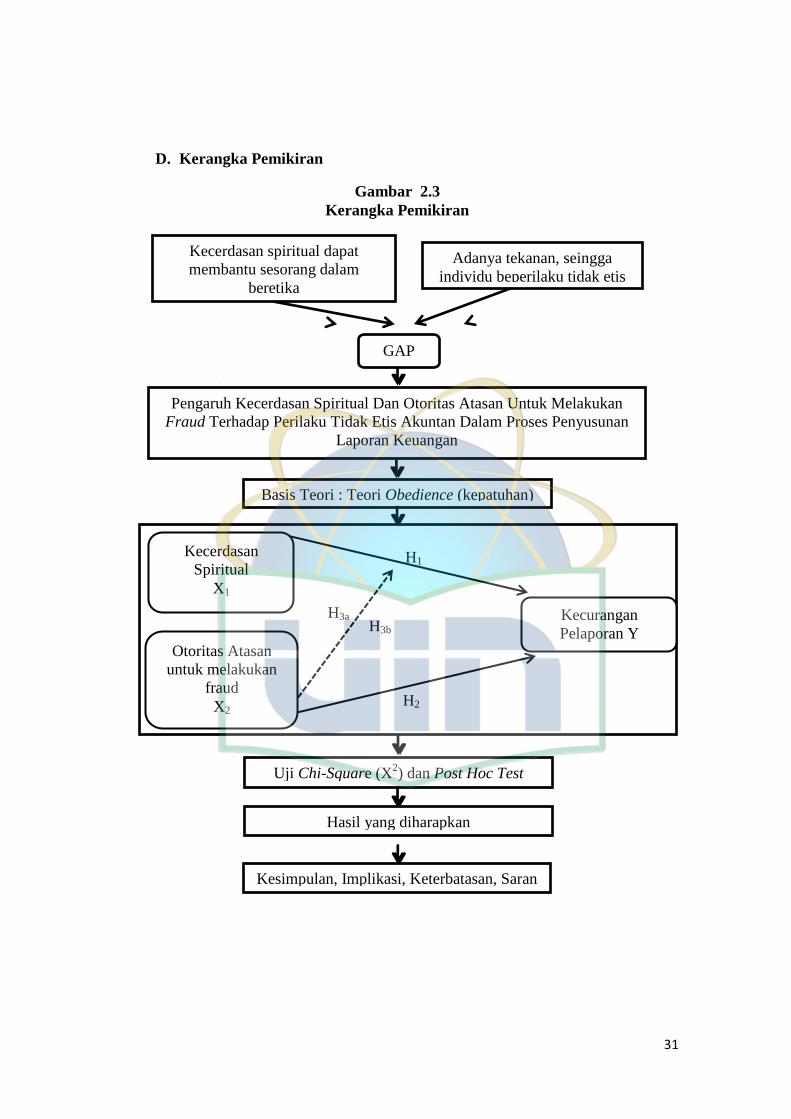

D. Kerangka Pemikiran

Adanya tekanan, seingga

individu beperilaku tidak etis

Kecerdasan spiritual dapat

membantu sesorang dalam

beretika

GAP

Pengaruh Kecerdasan Spiritual Dan Otoritas Atasan Untuk Melakukan

Fraud Terhadap Perilaku Tidak Etis Akuntan Dalam Proses Penyusunan

Laporan Keuangan

Basis Teori : Teori Obedience (kepatuhan)

Kecurangan

Pelaporan Y

Kecerdasan

Spiritual

X1

Otoritas Atasan

untuk melakukan

fraud

X2

Uji Chi-Square (X2) dan Post Hoc Test

Hasil yang diharapkan

H1

H2

H3a H3b

Kesimpulan, Implikasi, Keterbatasan, Saran

Gambar 2.3

Kerangka Pemikiran

32

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian eksperimen dengan metode

faktorial 2x2 antar subjek. Penelitian ini bertujuan untuk menjelaskan

pengaruh sebab-akibat variabel independen, yaitu kecerdasan spiritual dan

otoritas atasan untuk melakukan fraud terhadap variabel dependen, yaitu

kecurangan pelaporan keuangan oleh akuntan. Untuk lebih fokus dalam

penelitian ini, maka ruang lingkup dari penelitian ini fokus terhadap

akuntan yang diwakili oleh Mahasiswa Akuntansi UIN Syarif

Hidayatullah Jakarta.

B. Desain Eksperimen

Penelitian eksperimen ini menggunakan desain eksperimen faktorial

2x2 antar subjek. Penelitian eksperimen menurut Uma Sekaran (2009:191)

menguji kemungkinan hubungan sebab-akibat di antara variabel, berbeda

dengan studi korelasional, yang menguji hubungan antar variabel tanpa

perlu mencoba menetapkan apakah satu variabel menyebabkan variabel

lain. Menurut Dantes (2017:12) dalam penelitian eksperimen harus

terdapat perlakuan (treatment), yaitu sesuatu yang menjadi penyebab,

sedangkan akibat atau efek dari perlakuan (treatment) disebut sebagai

hasil. Hal penyebab itu disebut variabel independen, sedangkan akibat atau

efeknya disebut variabel dependen.

33

Menurut Kerlinger (2000) dalam Dantes (2017) desain faktorial

adalah suatu struktur penelitian dimana dua variabel independen atau

lebih, saling diperhadapkan untuk mengkaji akibat-akibatnya yang mandiri

dan yang interaktif terhadap satu atau lebih variabel dependen. Sedangkan

desain faktorial 2x2 antar subjek menurut Nahartyo (2012) dalam Sofyani

dan Nadia (2015) adalah desain penelitian yang bermanfaat untuk

penelitian eksperimen yang mempunyai dua atau lebih variabel

independen (disebut faktor) dengan masing-masing faktor memiliki paling

sedikit dua level perlakuan (treatment). Berikut ini tabel-tabel yang

menyajikan desain eksperimen dalam penelitian.

Tabel 3.1 merupakan desain eksperimen untuk menguji sebab-akibat

dari variabel independen yakni kecerdasan spiritual terhadap variabel

dependen kecurangan pelaporan keuangan oleh akuntan. Dimana variabel

independen memiliki perlakuan (treatment) yaitu, kecerdasan spiritual

rendah dan kecerdasan spiritual tinggi. Selanjutnya untuk menjawab

hipotesis 1 tersebut terdukung secara statistik atau tidak, dapat

menggunakan uji chi-square (X2) untuk 2 sampel.

Tabel 3.1

Desain Eksperimen dan Pengujian Hipotesis 1

Faktor Kecerdasan Spiritual Posisi Kelompok

Kecerdasan Spiritual Rendah KEL1

Kecerdasan Spiritual Tinggi KEL2

Sumber: Data Primer yang diolah, 2018

34

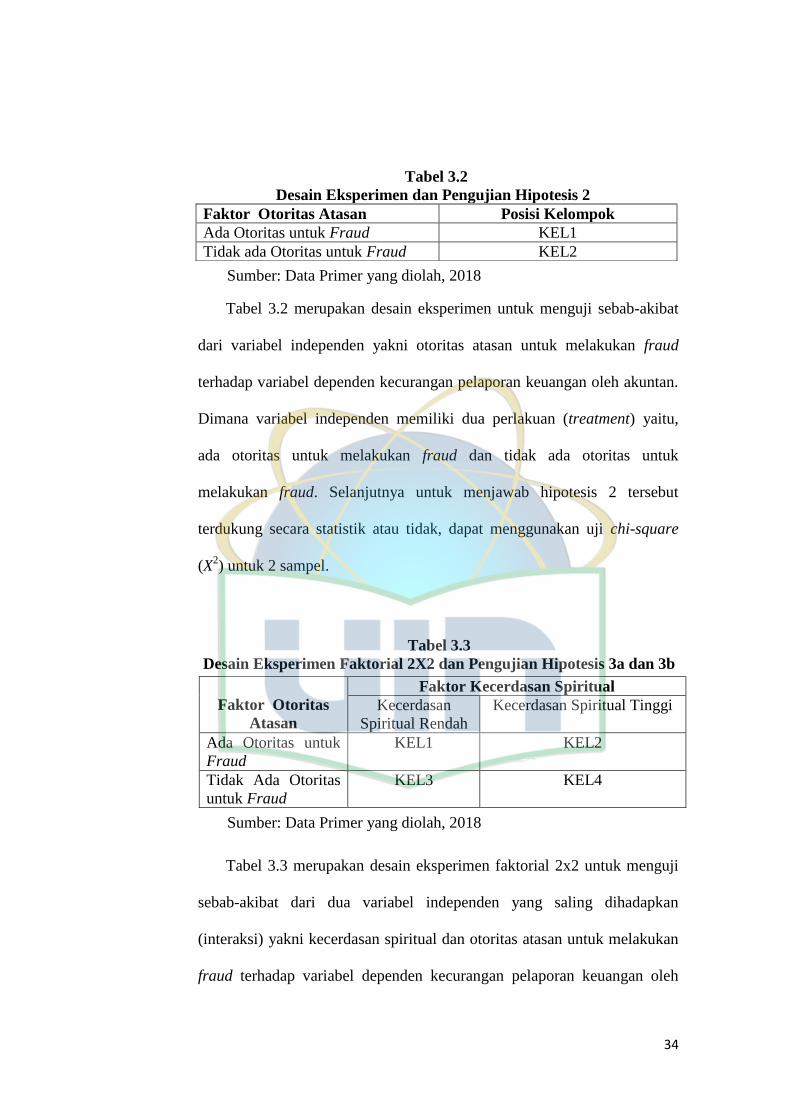

Tabel 3.2 merupakan desain eksperimen untuk menguji sebab-akibat

dari variabel independen yakni otoritas atasan untuk melakukan fraud

terhadap variabel dependen kecurangan pelaporan keuangan oleh akuntan.

Dimana variabel independen memiliki dua perlakuan (treatment) yaitu,

ada otoritas untuk melakukan fraud dan tidak ada otoritas untuk

melakukan fraud. Selanjutnya untuk menjawab hipotesis 2 tersebut

terdukung secara statistik atau tidak, dapat menggunakan uji chi-square

(X2) untuk 2 sampel.

Tabel 3.3 merupakan desain eksperimen faktorial 2x2 untuk menguji

sebab-akibat dari dua variabel independen yang saling dihadapkan

(interaksi) yakni kecerdasan spiritual dan otoritas atasan untuk melakukan

fraud terhadap variabel dependen kecurangan pelaporan keuangan oleh

Tabel 3.2

Desain Eksperimen dan Pengujian Hipotesis 2

Faktor Otoritas Atasan Posisi Kelompok

Ada Otoritas untuk Fraud KEL1

Tidak ada Otoritas untuk Fraud KEL2

Tabel 3.3

Desain Eksperimen Faktorial 2X2 dan Pengujian Hipotesis 3a dan 3b

Faktor Otoritas

Atasan

Faktor Kecerdasan Spiritual

Kecerdasan

Spiritual Rendah

Kecerdasan Spiritual Tinggi

Ada Otoritas untuk

Fraud

KEL1 KEL2

Tidak Ada Otoritas

untuk Fraud

KEL3 KEL4

Sumber: Data Primer yang diolah, 2018

Sumber: Data Primer yang diolah, 2018

35

akuntan. Dimana masing-masing interaksi variabel independen memiliki

empat perlakuan (treatment) atau kondisi yaitu, 1. Kecerdasan spiritual

rendah dan ada otoritas untuk melakukan fraud, 2. Kecerdasan spiritual

tinggi dan ada otoritas untuk melakukan fraud, 3. Kecerdasan spiritual

rendah dan tidak ada otoritas untuk melakukan fraud, 4. Kecerdasan

spiritual tinggi dan tidak ada otoritas untuk melakukan fraud. Selanjutnya

untuk menjawab hipotesis 3a dan 3b tersebut terdukung secara statistik

atau tidak, dapat menggunakan uji chi-square (X2) untukk k sampel dan

post hoc test.

C. Metode Penentuan Sampel

1. Populasi dan Sampel

Setelah menentukan ruang lingkup dari penelitian ini selanjutnya

adalah melakukan penentuan populasi dan sampel dari penelitian ini.

Populasi menurut Sujarweni (2012:13) adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulannya. Sedangkan sampel adalah bagian

dari jumlah dan karakteristik yang dimiliki oleh populasi. Populasi

dalam penelitian eksperimen ini adalah akuntan, sedangkan sampel

dalam penelitian ini adalah Mahasiswa Akuntansi UIN Jakarta.

Alasan menggunakan mahasiswa sebagai sampel dalam penelitian

karena dalam penelitian yang dilakukan oleh Emerson et al. (2007)

menemukan bahwa sikap etis akuntan profesional tidak berbeda secara

36

signifikan dari mahasiswa, sejalan dengan penelitian oleh Scofield et

al. (2004) menemukan bahwa tingkat penalaran moral mahasiswa

tidak berbeda secara signifikan dengan posisi akuntan yang bekerja di

suatu perusahaan.

Selain itu alasan kedua menggunakan mahasiswa khususnya

mahasiswa akuntansi UIN Syarif Hidayatullah Jakarta sebagai sampel

dalam penelitian ini karena mahasiswa telah dianggap memiliki

pemahaman mengenai teori-teori terkait variabel yang terdapat di

dalam penelitian ini. Ditambah adanya opini dari masyarakat bahwa

mahasiswa UIN Syarif Hidayatullah Jakarta adalah mahasiswa yang

memiliki kecerdasan spiritual yang lebih dibandingkan mahasiswa

lainnya.

2. Penentuan Sampel

Metode penentuan sampel dalam penelitian ini adalah

mengunakan metode purposive sampel atau judgement sampel,

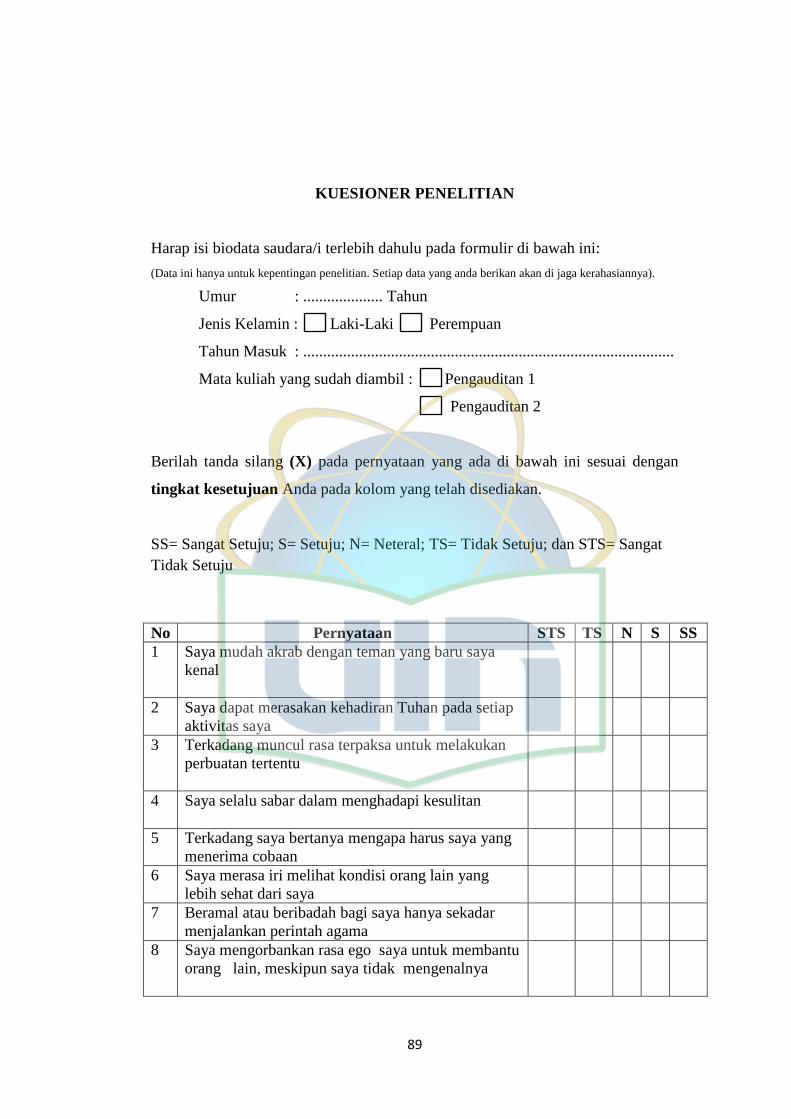

menurut Sujarweni (2012:16) purposive sampel adalah teknik

penentuan sampel berdasarkan kriteria-kriteria atau pertimbangan

tertentu, baik pertimbangan ahli maupun pertimbangan ilmiah. Di

dalam purposive sampling ini dalam menentukan sampel yang akan

diambil terdapat persyaratan yang cukup ketat agar sampel yang

dipilih sesuai dengan apa yang di inginkan oleh peneliti. Dalam

penelitian ini sampel yang diambil adalah mahasiswa yang telah

menempuh mata kuliah pengauditan 1 dan pengauditan 2.

37

Karena penelitian ini merupakan jenis penelitian eksperimen untuk

menentukan jumlah sampel, Roscoe (1992) dalam Sugiyono (2007)

untuk menentukan jumlah anggota kelompok atau kelas eksperimen

dan kontrol adalah sampel masing-masing 10 sampai dengan 20

anggota tiap kelas.

D. Metode Pengumpulan Data

Metode pengumpulan data adalah sebuah metode yang dilakukan

untuk mendapatkan informasi yang relevan dan dapat dijadikan sebagai

sumber bahan penelitian. Data yang digunakan dalam penelitian ini adalah

data primer yang di dapatkan langsung dari sumber penelitian.

1. Penelitian Lapangan (Field Research)

Di dalam penelitian ini yang menjadi data utama adalah data yang

diperoleh langsung dari lapangan, peneliti memperoleh data tersebut

langsung dari sumber (data primer). Pada penelitian eksperimen ini,

yang menjadi subyek penelitian ini adalah Mahasiswa Akuntansi yang

seolah-olah menjadi seorang Akuntan disebuah perusahan atau instansi.

Peneliti memperoleh data dengan melakukan eksperimen dengan

memberikan sebuah kasus kepada Mahasiswa secara langsung. Soal dari

kasus tersebut didesain sedemikian rupa agar soal dan jawaban dari

Akuntan tersebut dapat memrepresentasikan hal yang ingin di dapatkan

oleh peneliti.

38

E. Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel

yang digunakan berikut dengan operasional dan cara pengukurannya.

1. Kecerdasan Spiritual (X1)

Zohar dan Marshall (2002) mendefinisikan kecerdasan

spiritual sebagai kecerdasan untuk menghadapi persoalan makna

atau value, yaitu kecerdasan untuk menempatkan perilaku dan

hidup kita dalam konteks makna yang lebih luas dan kaya,

kecerdasan untuk menilai bahwa tindakan atau jalan hidup

seseorang lebih bermakna dibandingkan dengan yang lain. Di

dalam penelitian ini kecerdasan spiritual menjadi variabel

independen. Pengukuran variabel kecerdasan spiritual ini

menggunakan kuesioner yang disusun berdasarkan indikator yang

dikemukakan oleh Zohar dan Marshall (2002). Tabel 3.4 ini

menyajikan bobot nilai kecerdasan spiritual berdasarkan skala

likert.

Tabel 3.4

Bobot Nilai Kecerdasan Spiritual Berdasarkan Skala Likert

Jawaban Skor untuk pernyataan

Pernyataan

Positif

Pernyataan

Negatif

Sangat Setuju (SS) 5 1

Setuju (S) 4 2

Netral (N) 3 3

Tidak Setuju (TS) 2 4

Sangat Tidak Setuju (STS) 1 5

Sumber: Data Primer yang diolah, 2018

39

Berikut ini tabel 3.5 yang menyajikan operasionalisasi

variabel kecerdasan spiritual berdasarkan indikator yang

dikemukakan oleh Zohar dan Marshall (2002):

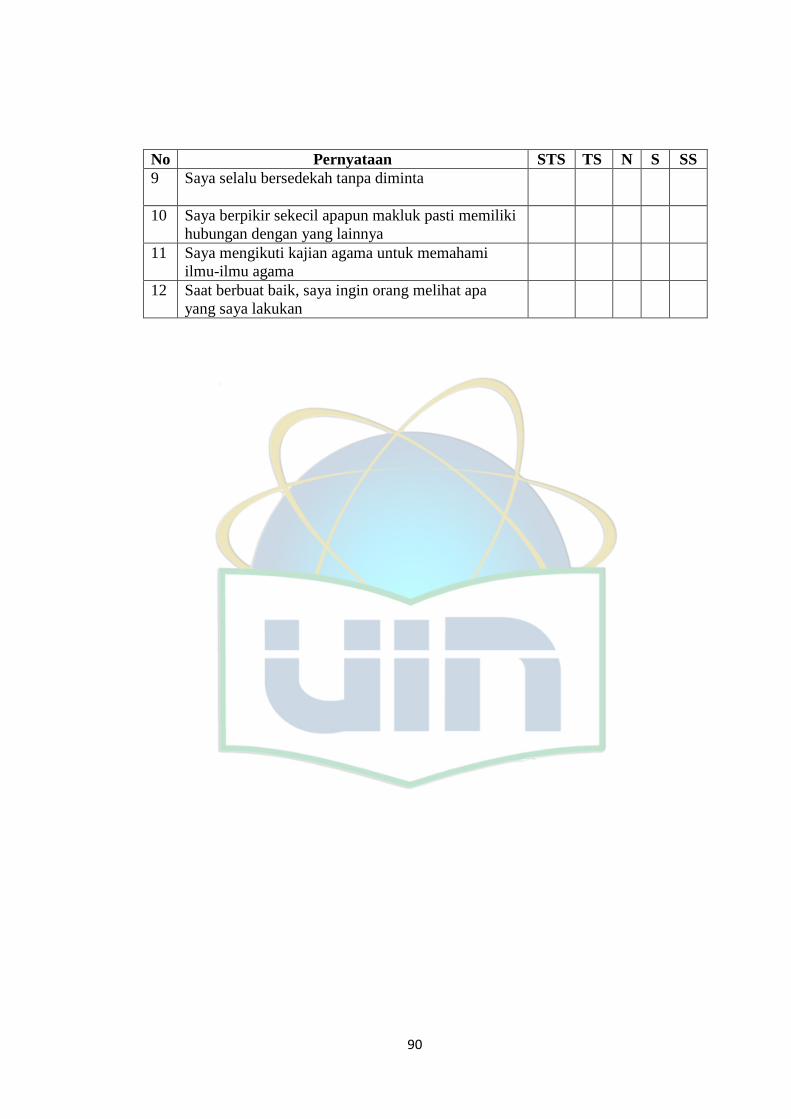

Tabel 3.5

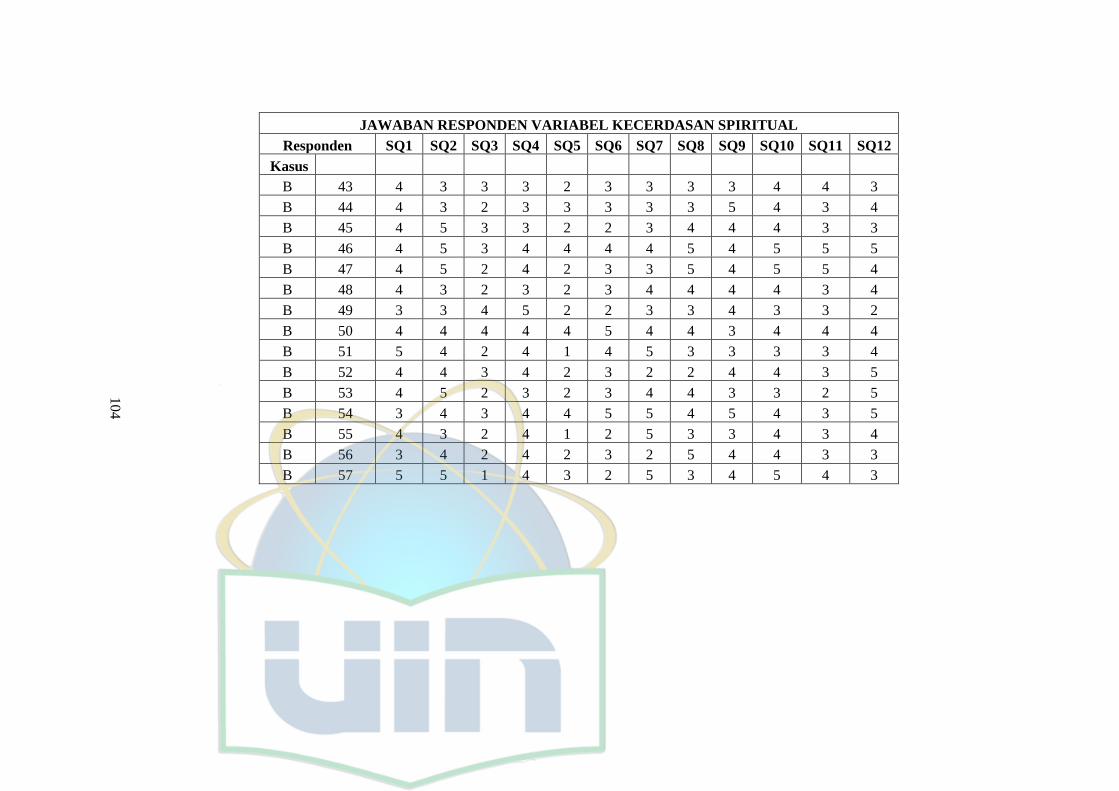

Operasionalisasi Variabel Kecerdasan Spiritual

No Indikator Kecerdasan

Spiritual

Sub Indikator Pernyataan

1 Kemampuan bersikap

fleksibel (adaptif secara

spontan dan aktif).

Kemampuan bergaul 1

2 Tingkat kesadaran diri yang

tinggi. Kesadaran adanya

Tuhan

2

3 Kemampuan untuk

menghadapi dan

memanfaatkan penderitaan.

Kesabaran

Ikhlas atau Rela

4,5

4 Kemampuan untuk

menghadapi dan melampaui

rasa sakit.

Ketabahan 6

5 Kualitas hidup yang

diilhami oleh visi dan nilai-

nilai.

Tujuan hidup 7

6 Keengganan untuk

menyebabkan kerugian yang

tidak perlu.

Tidak menggunjing

Tidak meninggalkan

ibadah

Berkorban

8

7 Kecenderungan untuk

melihat keterkaitan antara

berbagai hal (berpandangan

holistik).

Keterkaitan antar

makhluk atau

kejadian

Tentang nasib

manusia

10

8 Memiliki kecenderungan

untuk bertanya “mengapa”

atau “bagaimana jika”

dalam rangka mencari

jawaban yang benar.

Mencari jawaban

atas sesuatu

Bertanya pada

agamawan

Mengikuti pengajian

11

9 Memiliki Otonomi. Berbuat atau

beramal tanpa

tergantung orang

lain

3,9,12

Sumber: Data Primer yang diolah, 2018

40

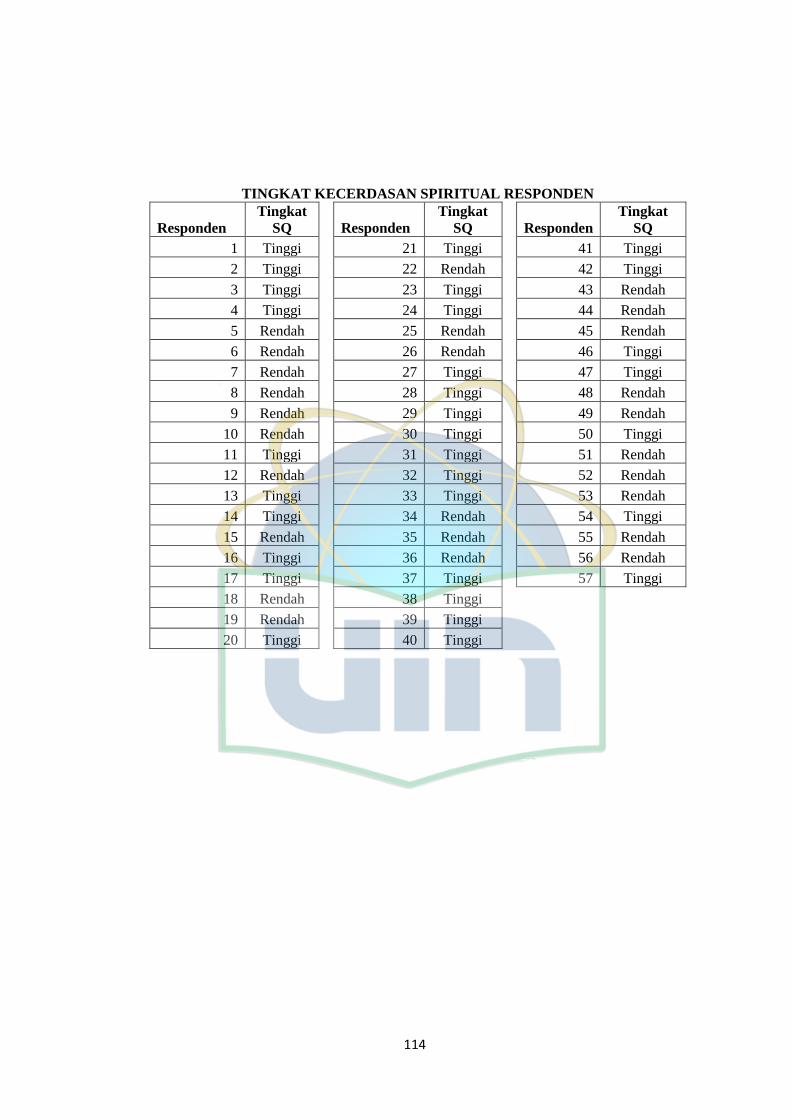

Untuk menentukan tinggi atau rendahnya kecerdasan

spiritual responden, maka digunakan nilai tengah dari total jumlah

skor yang diberikan oleh seluruh responden. Karena bobot nilai

menggunakan data ordinal. Menurut Ghozali (2001) untuk

mencari nilai tengah suatu data jenis ordinal adalah menggunakan

median. Setelah median ditemukan, apabila skor jumlah untuk

tiap responden dibawah nilai median, dapat disimpulkan bahwa

kecerdasan spiritual tersebut rendah. Apabila skor di atas nilai