pengaruh pengetahuan santri tentang perbankan …e-repository.perpus.iainsalatiga.ac.id/5997/1/m....

TRANSCRIPT

I

PENGARUH PENGETAHUAN SANTRI TENTANG

PERBANKAN SYARIAH, LOKASI BANK, DAN CUSTOMER

VALUE TERHADAP MINAT MEMILIH PRODUK BANK

SYARIAH

(Studi di Ma’had Al-Jami’ah IAIN Salatiga)

SKRIPSI

(Diajukan untuk Melengkapi Syarat Mencapai Gelar Sarjana Ekonomi)

DISUSUN OLEH

M. LUTHFI CHAKIM CHANIF

NIM : 63010150053

COVER

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

II

PERSETUJUAN PEMBIMBING

Setelah proses pengarahan, bimbigan, koreksi, dan perbaikan seperlunya, maka

skripsi saudara:

Nama : M. Luthfi Chakim Chanif

NIM : 63010150053

Program Studi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : Pengaruh Pengetahuan Santri Tentang Perbankan Syariah, Lokasi

Bank, dan Customer Value Terhadap Minat Memilih Produk Bank

Syariah (Studi Kasus di Ma’had Al-Jami’ah IAIN Salatiga)

Dapat diajukan dalam sidang munaqosyah skripsi. Demikian surat ini dibuat untuk

dapat dipergunakan sebagaimana mestinya.

Salatiga, 5 Agustus 2019

Pembimbing

Ari Setiawan, M.M.

NIP. 19751004 200312 1 002

III

PENGESAHAN

IV

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : M. Luthfi Chakim Chanif

NIM : 63010150053

Program Studi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : Pengaruh Pengetahuan Santri Tentang Perbankan Syariah, Lokasi

Bank, dan Customer Value Terhadap Minat Memilih Produk Bank

Syariah (Studi Kasus di Ma’had Al-Jami’ah IAIN Salatiga)

Dengan ini saya menyatakan bahwa skripsi ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat orang lain yang

ditulis dalam karya ini kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah.

Salatiga, 5 Agustus 2019

Penulis

M. Luthfi Chakim Chanif

NIM. 63010-15-0053

V

MOTTO

" خير الناس أنفعهم للناس "

“Sebaik-baik manusia adalah yang paling bermanfaat bagi sesama manusia”

“Rubahlah semua cemoohan menjadi tepuk tangan”

VI

HALAMAN PERSEMBAHAN

Alhamdulillah puji syukur kepada Allah SWT atas segala anugerah-Nya

sehingga dapat terselesaikannya skripsi ini. Dengan segala kerendahan hati penulis

persembahkan karya sederhana ini kepada:

1. Allah SWT, Karena tanpa kuasa dan segala pertolongan-Nya, tidak mungkin

penulis dapat menyelesaikan skripsi ini. Alhamdulillah sebagai ucapan rasa

syukur hamba atas segala nikmat dan hikmah yang Engkau berikan selama ini

ya Rabbi.

2. Keluarga yang luar biasa, sumber motivasi, dan tersayang yang saya miliki,

Ayahanda Drs. M. Khozin yang selalu mengajarkan butir-butir mutiara

kehidupan, selalu memberikan motivasi disaat diri ini lemah dan selalu

berkorban untuk kebahagiaan anaknya. Ibunda Siti Maysaroh, S.Pd.I. yang

telah melahirkan dan merawat diriku dengan penuh kasih sayang, keikhlasan

dan sabar dari kecil hingga dewasa saat ini, dari dirimulah anakmu termotivasi

untuk selalu berkembang, belajar sabar, ikhlas dan kasih sayang. Dan saudara-

saudaraku tercinta Kakak Salma Fathimatuz Zahro’, Adik Umroh Nurus

Shobichah, Adik Wildah Choirin Najwah, Adik Roudloh Quds Lailis Sa’adah,

Adik Nabila Thoriqotul Ilmiyyah, Adik Fina Syarifatul Ulya dan Adik Aqila

Tsaquf Failasufah yang telah menghibur dan memberikan dukungan disaat

suka maupun duka. Tanpa dukungan dan pengorbanan kalian saya tidak akan

menjadi pribadi seperti sekarang.

VII

3. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga yang telah memberikan ilmu yang bermanfaat selama

kuliah ini.

4. Bapak Ari Setiawan, M.M. selaku Dosen Pembimbing sekaligus Ketua

Program Studi Perbankan Syariah yang dengan kerendahan hatinya bersedia

meluangkan waktunya untuk memberikan pengarahan, ilmu, serta bimbingan

yang sangat berarti selama proses penyelesaian skripsi ini. Terimakasih atas

semua arahan dan bimbingan yang bapak berikan selama proses penulisan

skripsi ini.

5. Bapak Agung Guritno selaku Dosen Pembimbing Akademik yang telah

memberikan arahan dan bimbingan selama kuliah dari awal masuk hingga saat

ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Islam yang telah memberikan

ilmu yang sangat berharga dan semoga bermanfaat untuk diri sendiri dan untuk

orang banyak. Dan juga seluruh karyawan Fakultas Ekonomi dan Bisnis Islam

yang telah melayani secara administratif dengan baik dan membantu saya

selama perkuliahan.

7. Bapak Drs. Abdul Syukur, M.Si. selaku Mudir Ma’had Al-Jami’ah IAIN

Salatiga yang telah memberikan pelajaran banyak hal.

8. Bapak Sukron Ma’mun, M.Si. selaku Pengasuh Ma’had Al-Jami’ah IAIN

Salatiga yang telah membimbing saya selama belajar ilmu agama di Ma’had.

VIII

9. Bapak Muhammad Nuryansah, M.Hum. selaku Pengasuh Ma’had Al-Jami’ah

IAIN Salatiga yang telah membimbing saya selama belajar ilmu agama di

Ma’had.

10. Para Ustadz pengajar di Ma’had Al-Jami’ah IAIN Salatiga yang telah

memberikan ilmunya kepada saya.

11. Teman-teman seperjuangan Program Studi Perbankan Syariah 2015.

12. Seluruh keluarga besar Ma’had Al-Jami’ah IAIN Salatiga, khususnya kepada

Pengurus Ma’had 2016 s/d 2018 yang telah bersama saya selama

kepengurusan. Terimakasih atas kerjasamanya, pembelajaran dan loyalitas

kalian selama kepengurusan.

13. Kholid Squad: Ahmad Mukhibin, Kholil Bisyri, Alvin Dwi Nugroho,

Khuzainul Anwar, Handi Rizki Pristanto, Dian Arista, Tio Famor Gunawan

yang selalu memberikan motivasi.

14. Teman-teman KKN Posko 58 Tahun 2019 (58 Aye): Hiba Putra Prasetya,

Khikmahtun, Umi Kamilah, Sri Ulfatul Ummah, Rahma Nurmizsuari, Merlina

Wijayanti Rahayu, Puji Rahayu yang selalu memberikan semangat dan

motivasi.

15. Koplo Syahdu Squad yang telah memberikan banyak motivasi, menghibur, dan

memberikan semangatnya.

16. Seluruh Crew Baladewa Group.

IX

KATA PENGANTAR

بسم هللا الحمن الرحيم

Puji Syukur kehadirat Allah SWT yang telah melimpahkan rahmat,

hidaayah dan kasih sayang-Nya yang tiada terkira kepada hambanya. Shalawat dan

salam tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehinggan

penulis dapat menyelesaikan skripsi yang berjudul "Pengaruh Pengetahuan Santri

Tentang Perbankan Syariah, Lokasi Bank, dan Customer Value Terhadap Minat

Memilih Produk Bank Syariah (Studi kasus di Ma’had Al-Jami’ah IAIN Salatga)"

dengan sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat

mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Islam Institut

Agama Islam Negeri Salatiga.

Untuk semuanya yang telah terlibat dalam proses ini tiada kiranya penulis

tidak dapat membalas apapun, penulis hanya mampu mendoakan semoga amal

ibadah beliau semua menjadi amal yang di ridhoi oleh Allah, SWT. Amin Ya

Rabbal ‘Alamin.

Salatiga, 1 Agustus 2019

M. Luthfi Chakim Chanif

X

ABSTRAK

Chanif, M. 2019. Pengaruh Pengetahuan Santri Tentang Perbankan Syariah, Lokasi

Bank, dan Customer Value Terhadap Minat Memilih Produk Bank Syariah.

Skripsi. IAIN Salatiga

Penelitian ini bertujuan untuk menganalisis pengaruh pengetahuan santri

tentang perbankan syariah, lokasi bank, dan customer value terhadap minat memilih

produk bank syariah. Populasi dalam penelitian ini adalah santri Ma’had Al-

Jami’ah IAIN Salatiga yang berjumlah 158 dengan jumlah sampel 113. Teknik

analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Pada

uji statistik menunjukkan bahwa hasil uji t menunjukkan variabel pengetahuan dan

lokasi tidak berpengaruh dan tidak signifikan terhadap minat memilih produk bank

syariah sedangkan variabel customer value berpengaruh positif dan signifikan

terhadap minat memilih produk dan hasil uji F menunjukkan seluruh variabel

independen secara bersama-sama berpegaruh positif dan signifikan mempengaruhi

variabel dependen.

Kata kunci: Pengetahuan, lokasi, customer value, dan minat.

XI

DAFTAR ISI

COVER ............................................................................................................................... I

PERSETUJUAN PEMBIMBING ................................................................................... II

PENGESAHAN ................................................................................................................ III

PERNYATAAN KEASLIAN TULISAN ....................................................................... IV

MOTTO ............................................................................................................................. V

HALAMAN PERSEMBAHAN ...................................................................................... VI

KATA PENGANTAR ...................................................................................................... IX

ABSTRAK ......................................................................................................................... X

DAFTAR ISI..................................................................................................................... XI

DAFTAR TABEL .......................................................................................................... XIII

DAFTAR GAMBAR ...................................................................................................... XIV

BAB I .................................................................................................................................. 1

PENDAHULUAN ............................................................................................................. 1

A. Latar Belakang ...................................................................................................... 1

B. Rumusan Masalah ................................................................................................ 5

C. Tujuan Penelitian .................................................................................................. 6

D. Manfaat Penelitian ................................................................................................ 7

E. Sistematika Penulisan ........................................................................................... 8

BAB II .............................................................................................................................. 10

KAJIAN PUSTAKA ....................................................................................................... 10

A. Landasan Teori ................................................................................................... 10

B. Telaah Penelitian Sebelumnya ........................................................................... 29

C. Research Gap ...................................................................................................... 34

D. Kerangka Pemikiran .......................................................................................... 35

E. Hipotesis ............................................................................................................... 37

BAB III ............................................................................................................................. 40

METODE PENELITIAN ............................................................................................... 40

A. Jenis Penelitian .................................................................................................... 40

B. Lokasi dan Waktu Penelitian ............................................................................. 40

C. Populasi dan Sampel ........................................................................................... 40

XII

D. Skala Pengukuran Data ...................................................................................... 42

E. Definisi Operasional ............................................................................................ 44

F. Instrumen Penelitian .......................................................................................... 46

G. Uji Instrumen Penelitian ................................................................................ 46

BAB IV ............................................................................................................................. 59

PEMBAHASAN .............................................................................................................. 59

A. Gambaran Objek Penelitian .............................................................................. 59

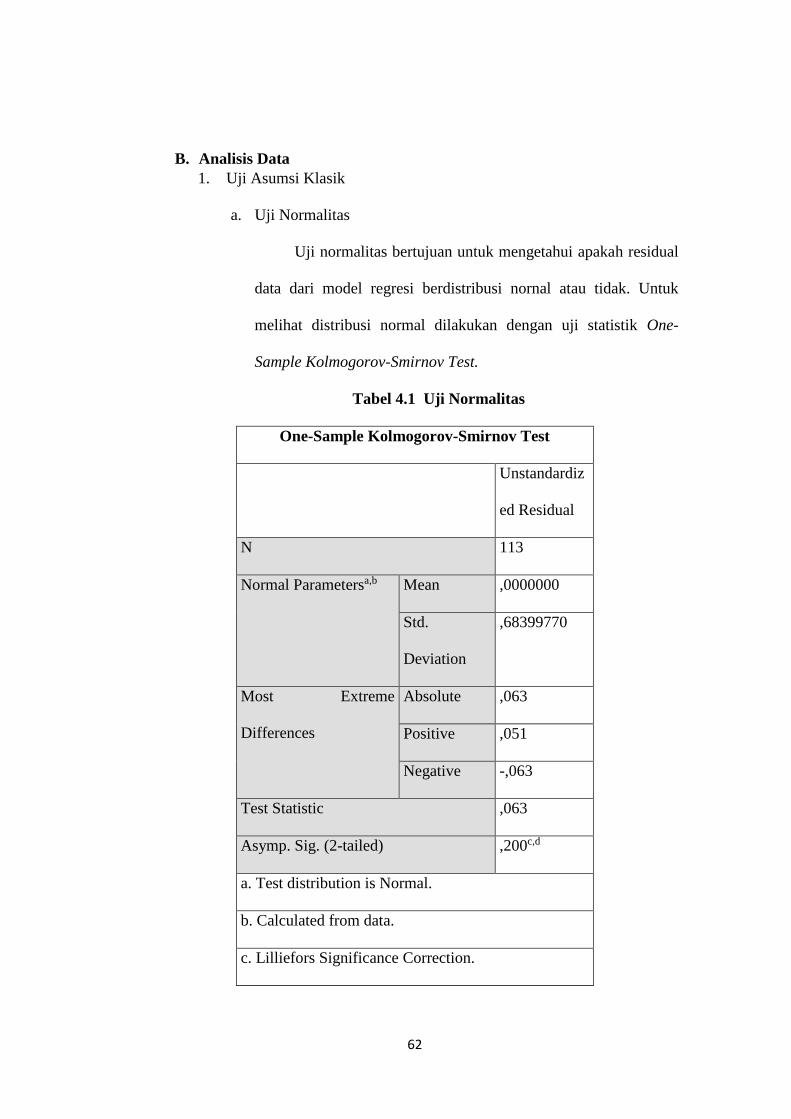

B. Analisis Data ........................................................................................................ 62

C. Pembahasan Hasil Analisis Data (Pembuktian Hipotesis) .............................. 76

BAB V .............................................................................................................................. 80

PENUTUP ........................................................................................................................ 80

A. Kesimpulan .......................................................................................................... 80

B. Saran .................................................................................................................... 81

DAFTAR PUSTAKA ...................................................................................................... 82

LAMPIRAN-LAMPIRAN ............................................................................................. 85

XIII

DAFTAR TABEL

Tabel 2.1 Telaah Penelitian Sebelumnya 30

Tabel 2.2 Research Gap 36

Tabel 3.1 Nilai Skala Likert 44

Tabel 3.2 Hasil Perhitungan Uji Validitas Instrumen Uji Coba 49

Tabel 3.3 Hasil perhitungan Uji Reliabilitas Instrumen Uji Coba 51

Tabel 4.1 Uji Normalitas 63

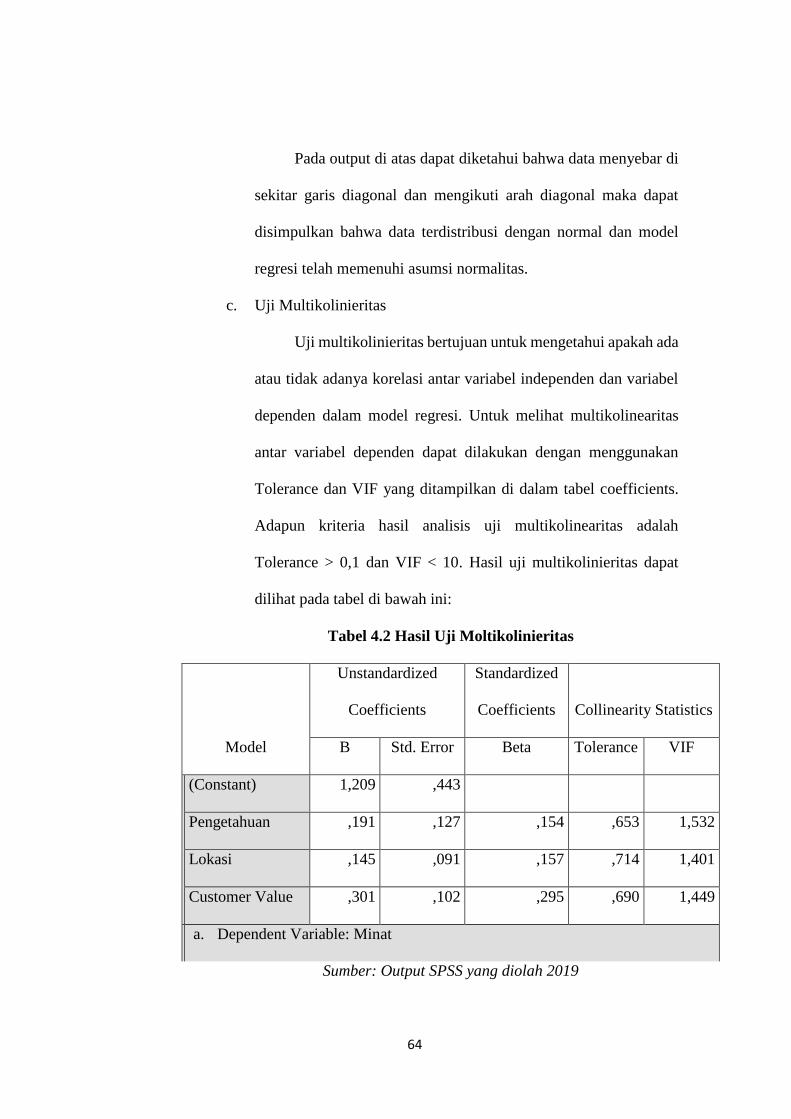

Tabel 4.2 Hasil Uji Moltikolinieritas 65

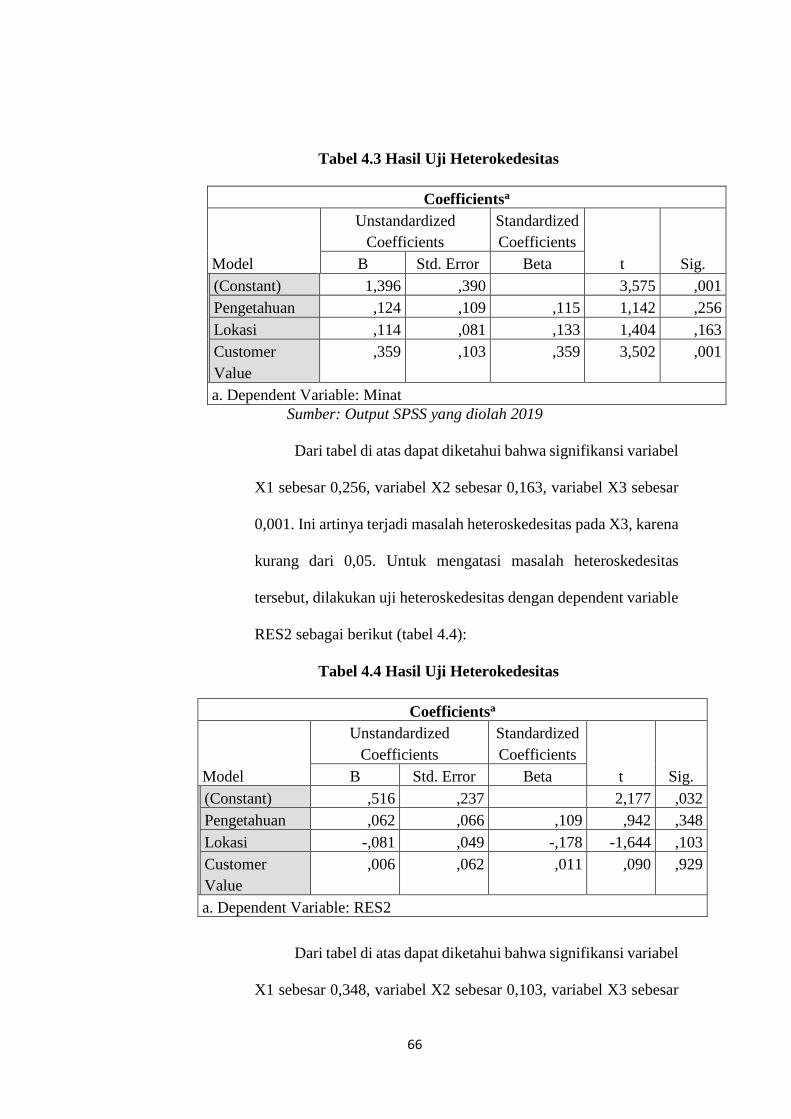

Tabel 4.3 Hasil Uji Heterokedesitas 67

Tabel 4.4 Hasil Uji Heterokedesitas 67

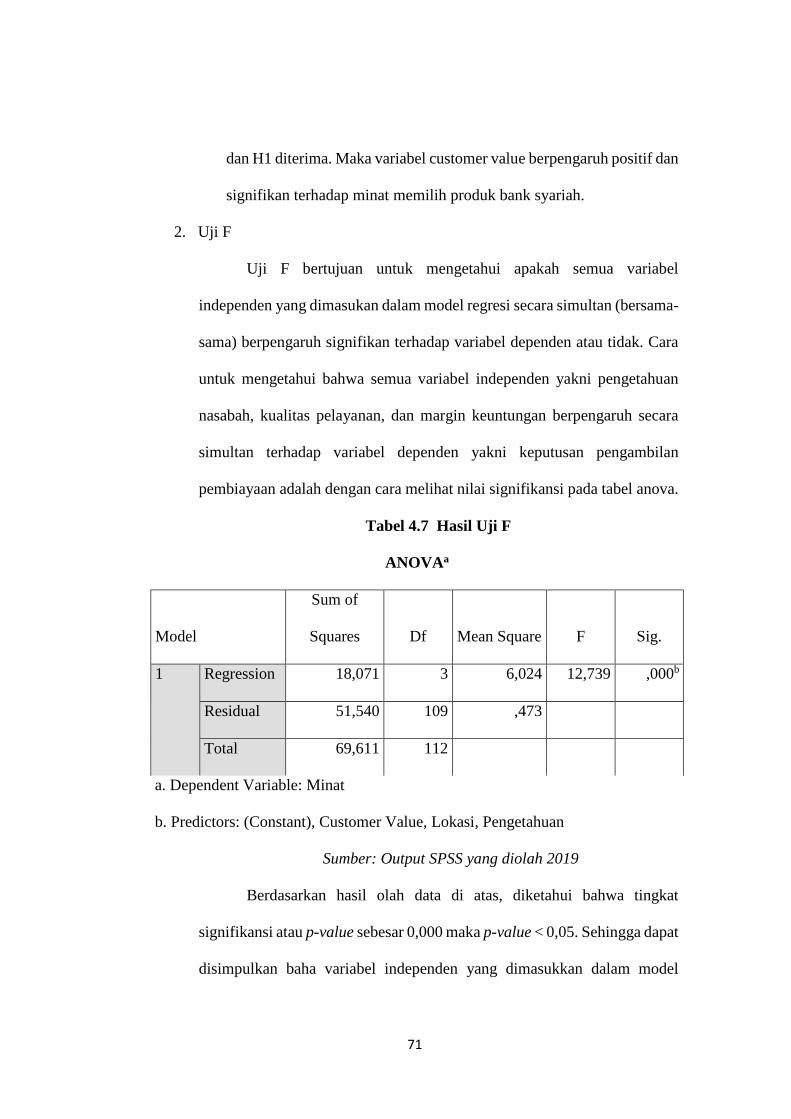

Tabel. 4.5 Uji Regresi Linear Berganda 68

Tabel 4.6 Hasil Uji Hipotesis 70

Tabel 4.7 Hasil Uji F 72

Tabel 4.8 Regresi linier berganda (R2) 73

Tabel 4.9 Regresi Linier Sederhana 74

Tabel 4.10 Regresi Linier Sederhana 75

Tabel 4.11 Regresi Linier Sederhana 76

Tabel 4.12 Perbandingan r2 dan R2 76

Tabel 4.13 Hasil Analisis 79

XIV

DAFTAR GAMBAR

Gambar 2.1 37

Gambar 4.1 64

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sesuai dengan kemajuan teknologi dunia modern sekarang ini,

peranan perbankan dalam memajukan suatu negara sangatlah besar, hampir

semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu

membutuhkan jasa perbankan. Oleh karena itu, Kasmir (2002:2)

menyatakan bahwa saat ini dan masa mendatang kita tidak akan lepas dari

dunia perbankan, jika hendak menjalankan aktifitas keuangan, baik

perorangan ataupun suatu perusahaan.

Menurut Sumiyanto (2008:15) Indonesia merupakan negara dengan

mayoritas penduduknya beragama islam. Kondisi ini membuka peluang

bagi unit bisnis maupun instansi dengan menggunakan prinsip syariah, hal

terlihat dari semakin banyak berkembangnya lembaga-lembaga keuangan

yang berbasiskan nama syariah, seperti Bank Muamalat Indonesia (BMI),

BRI Syariah, BNI Syariah, BPRS, dan Baitul Maal Wat Tamwil (BMT).

Ketatnya persaingan antar lembaga keuangan, mendorong setiap

lembaga keuangan untuk meningkatkan daya saingnya. Para pelaku di

lembaga keuangan berusaha untuk menciptakan pelayanan terbaik bagi

nasabahnya. Hal ini tidak terlepas dari keputusan nasabah untuk memilih

lembaga keuangan yang sesuai untuk melaksanakan sirkulasi dana yang

ada, baik pada perorangan maupun organisasi.

2

Seiring dengan laju pertumbuhan ekonomi dan gerak pembangunan

suatu bangsa, lembaga keuangan tumbuh dengan bebagai alternatif jasa

yang ditawarkan. Lembaga keuangan merupakan perantara dari pihak yang

memiliki kelebihan dana dengan pihak yang kekurangan dana. Lembaga

keuangan sebagaimana halnya suatu lembaga, pada dasarnya berada di

tengah-tengah masyarakat. Imaniyati (2009:21) menyatakan bahwa

berbagai jenis lembaga ada dan dikenal dalam masyarakat, dan masing-

masing mempunyai tugas sendiri sesuai dengan maksud dan tujuan dari tiap

lembaga yang bersangkutan.

Kehadiran bank syariah memperkuat peran serta industri perbankan

dalam pembangunan perekonomian Indonesia dan menjaga stabilitas

keuangan nasional, sehingga perlu adanya pengembangan perbankan

syariah untuk menciptakan bank syariah yang kuat dan sehat serta berdaya

saing tinggi. Namun, masih terdapat perbedaan antara bank yang murni

syariah dengan bank konvensional yang berbasis syariah. Salah satunya,

bank yang murni syariah telah melaksanakan sepenuhnya sistem syariah

sedangkan bank konvensional yang berbasis syariah belum sepenuhnya

menerapkan sistem syariah.

Perbankan syariah merupakan sistem perbankan yang menjalankan

kegiatan operasionalnya berdasarkan prinsip syariah. Dengan prinsip utama

kemitraan dan kebersamaan dalam sistem syariah baik pihak bank maupun

nasabah mendapatkan keuntungan, karena kegiatan yang dilakukannya

tidak menggunakan sistem bunga melainkan dengan sistem bagi hasil.

3

Pengetahuan konsumen merupakan semua informasi yang dimiliki

konsumen mengenai berbagai macam produk/jasa. Bagi perbankan yang

beroperasi dengan menggunakan sistem syariah, memahami konsumen

sangat penting karena apa yang dibeli, dimana membeli, kapan membeli,

dan berapa banyak yang dibeli akan tergantung pada pengetahuan

konsumen mengenai hal-hal tersebut.

Pengetahuan seseorang tentang informasi perbankan syariah akan

memberikan dampak terhadap perilaku konsumen. Salah satu faktor yang

mendasar dalam mengembangkan produk-produk perbankan syariah di

kalangan santri adalah pengetahuan. Menurut Notoatmodjo (2003:121)

menyatakan bahwa pengetahuan merupakan hasil “Tahu“ dan ini terjadi

setelah orang melakukan pengindraan terhadap suatu objek tertentu.

Pengindraan terjadi melalui panca indra manusia yaitu: pendengaran,

penglihatan, penciuman, rasa dan raba. Pengetahuan manusia sebagian

besar didapatkan melalui mata dan telinga.

Di sinilah peran bank syariah pada umumnya untuk melakukan

sosialisasi secara terus menerus kepada kalangan santri tentang pengetahuan

perbankan syariah secara menyeluruh dan bank syariah juga hadir dan

berkembang sebagai sebuah bank yang dapat menggabungkan idealisme

usaha dengan nilai-nilai agama. Nilai-nilai inilah yang dijadikan dasar

kegiatan operasionalnya.

Penelitian tentang pengaruh pengetahuan terhadap minat memilih

produk pada bank syariah telah banyak dilakukan sebelumnya, dan

4

perbedaan penelitian ini dengan penelitian sebelumnya adalah: Pertama,

dari segi sampelnya yaitu santri Ma’had Al-Jami’ah IAIN Salatiga. Kedua,

yaitu dari segi variabel yaitu pengetahuan santri tentang definisi, prinsip,

lokasi dan produk-produk bank syariah. Penelitian yang telah dilakakukan

Rahmawaty (2014) menyatakan bahwa persepsi tentang bunga bank

berpengaruh secara positif dan signifikan terhadap minat menggunakan

produk bank syariah.

Selama ini masyarakat masih menggunakan transaksi bank

konvensional, oleh karena itu masyarakat pondok pesantren sangat

berkeinginan untuk menggunakan transaksi dengan bank syariah, tetapi

masyarakat pondok pesantren masih menganggap sistem transaksi bank

syariah masih sama dengan sistem transaksi bank konvensional yang masih

menggunakan sistem bunga. Selain itu, santri Ma’had Al-Jami’ah IAIN

Salatiga banyak sekali yang bertransaksi menggunakan perbankan

konvensionl.

Faktor lainnya yang mempengaruhi nasabah adalah lokasi bank.

Semakin strategis letak geografisnya, maka semakin banyak nasabah yang

memilih menggunakan produk bank syariah. Kemampuan perusahaan

dalam menentukan lokasi yang mudah dijangkau oleh masyarakat yang

menentukan tingkat keberhasilan bank syariah tersebut. Aspek lain yang

menarik nasabah agar mempunyai minat adalah value (nilai). Konsep

tentang customer value (nilai pelanggan) sangat penting untuk mencapai

pemasaran yang sukses. Isu fundamental yang harus dipahami perusahaan

5

perbankan syariah jika mereka ingin menarik dan mempertahankan nasabah

adalah mengetahui bagaimana menciptakan dan menambahkan customer

value. Meneliti nilai dari sudut pandang nasabah dan tidak mengasumsikan

bahwa mereka mengetahui apa arti nilai bagi pelanggan sangat penting

dilakukan. Penting juga untuk memandang nilai tidak hanya sebagai nilai

uang belaka. Ali Hasan (2010:14) mendefinisikan bahwa nilai bagi

pelanggan merupakan perbedaan antara nilai yang dinikmati dengan biaya

(pengorbanan) untuk menikmati produk tersebut.

Berdasarkan latar belakang yang telah diuraikan di atas, maka

penulis memilih judul: Pengaruh Pengetahuan Santri Tentang Perbankan

Syariah, Lokasi Bank dan Costumer Value Terhadap Minat Memilih Produk

Bank Syariah (Studi Kasus di Ma’had Al-Jami’ah IAIN Salatiga)

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

peneliti bermaksud untuk menganalisis pengaruh pengetahuan santri

terhadap bank syariah, lokasi bank, dan customer value, terhadap minat

memilih produk bank syariah. Maka permasalahan yang akan diteliti dalam

penelitian ini adalah sebagai berikut:

1. Bagaimanakah pengaruh pengetahuan tentang perbankan syariah

terhadap minat santri Ma’had Al-Jami’ah IAIN Salatiga dalam memilih

produk Bank Syariah?

6

2. Bagaimanakah pengaruh lokasi perbankan syariah terhadap minat santri

Ma’had Al-Jami’ah IAIN Salatiga dalam memilih produk Bank

Syariah?

3. Bagaimanakah pengaruh customer value perbankan syariah terhadap

minat santri Ma’had Al-Jami’ah IAIN Salatiga dalam memilih produk

Bank Syariah?

4. Bagaimana pengaruh pengetahuan santri, lokasi dan customer value

perbankan syariah secara bersama-sama mempengaruhi minat santri

Ma’had Al-Jami’ah IAIN Salatiga memilih produk Bank Syariah?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini

yaitu:

1. Menganalisis pengaruh pengetahuan perbankan syariah terhadap minat

santri Ma’had Al-Jami’ah IAIN Salatiga dalam memilih produk Bank

Syariah

2. Menganalisis lokasi perbankan syariah terhadap minat santri Ma’had

Al-Jami’ah IAIN Salatiga dalam memilih produk Bank Syariah

3. Menganalisis customer value perbankan syariah terhadap minat santri

Ma’had Al-Jami’ah IAIN Salatiga dalam memilih produk Bank Syariah

4. Menganalisis pengaruh pengetahuan santri, lokasi dan customer value

perbankan syairah secara bersama-sama mempengaruhi minat santri

Ma’had Al-Jami’ah IAIN Salatiga memilih produk Bank Syariah

7

D. Manfaat Penelitian

1. Bagi Penulis

a. Menambah ilmu pengetahuan lembaga keuangan terutama

perbankan syariah.

b. Memperluas pola pikir ilmiah pada penulis.

c. Memperluas pengetahuan tentang pengetahuan santri untuk memilih

produk Bank Syariah.

d. Penelitian ini merupakan prasyarat akademik untuk kelulusan S1

IAIN Salatiga.

2. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan pemahaman tentang

pengaruh pengetahuan santri tentang Bank Syariah, lokasi dan

diferensiasi perbankan syariah terhadap minat memilih produk Bank

Syariah.

3. Bagi Civitas Akademika

a. Penelitian ini diharapkan dapat memperkaya literatur penelitian

tentang minat memilih produk Bank Syariah

b. Menambah wawasan bagi mahasiswa IAIN Salatiga khususnya

Fakultas Ekonomi dan Bisnis Islam.

4. Objek Penelitian

Penelitian ini diharapkan sebagai:

a. Bahan pertimbangan dalam penentuan kebijakan.

b. Bahan pertimbangan dalam proses memaksimalkan profitabilitas

perbankan.

8

E. Sistematika Penulisan

Dalam penyusunan skripsi ini terbagi menjadi beberapa sistematika

pembahasan. Hal ini dilakukan untuk mempermudah dalam penulisan ini,

maka penulis membagi penelitian ini menjadi lima bab yang setiap babnya

terdiri dari sub bab, yaitu:

BAB I PENDAHULUAN

Bab yang pertama berisi pendahuluan untuk mengantarkan skripsi

secara keseluruhan yang terdiri dari lima sub bab, yaitu latar belakang

masalah yang menampilkan landasan pemikiran secara garis besar baik

dalam teori maupun fakta yang ada dan perbedaan hasil penelitian terdahulu

yang menjadi alasan dibuatnya penelitian ini. Rumusan masalah berisi

mengenai pernyataan tentang keadaan, fenomena dan atau konsep yang

memerlukan jawaban melalui penelitian. Tujuan masalah dan manfaat

penelitian merupakan hal yang diharapkan berdasarkan pada latar belakang

masalah, rumusan masalah, dan hipotesis yang diajukan. Sistematika

penulisan adalah penguraian mengenai ringkasan materi yang akan dibahas

dalam penelitian ini.

BAB II LANDASAN TEORI

Bab yang kedua untuk mengantarkan kepada permasalahan dari

penelitian ini, maka penulis akan menjelaskan teori-teori yang digunakan

sebagai landasan penelitian ini. Selain dari itu juga dijelaskan mengenai

penelitian terdahulu merupakan penelitian yang dilakukan oleh peneliti-

peneliti sebelumnya yang berhubungan dengan penelitian ini. Kerangka

9

pemikiran dan hipotesis adalah pernyataan yang disimpulkan dari tinjauan

pustaka, serta merupakan jawaban sementara atas masalah penelitian.

BAB III METODE PENELITIAN

Bab yang ketiga, penulis menjelaskan metode penelitian yang

digunakan dalam skripsi ini. Metode penelitian ini terbagi dalam metode

pengambilan data dan teknik analisis data yang pada nantinya akan dibahas

di bab keempat. Penentuan sampel berisi mengenai masalah yang berkaitan

dengan jumlah populasi, jumlah sampel yang diambil dan metode

pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data

yang digunakan untuk variabel penelitian. Metode analisis data

mengungkapkan bagaimana gambaran model analisis yang digunakan

dalam penelitian ini.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab yang keempat, penulis menjelaskan tentang diskripsi objek

penelitian yang berisi penjelasan singkat objek yang digunakan dalam

penelitian. Analisis dari data yang telah didapatkan dengan menghitung

setiap variabel. Kemudian hasil penelitian mengungkapkan intrepretasi

untuk memaknai implikasi penelitian.

BAB V PENUTUP

Bab kelima adalah penutup yang meliputi kesimpulan utuk

menjawab pokok masalah, disertai kekurangan penulis dalam melaksanakan

penelitian dan saran untuk berbagai pihak yang terkait dalam penelitian ini.

10

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengetahuan

a. Pengertian Pengetahuan

Pengetahuan didefinisikan sebagai segala sesuatu yang

diketahui, atau segala sesuatu yang diketahui berkenaan dengan

suatu hal. Pengetahuan adalah informasi yang telah dikombinasikan

dengan pemahaman dan potensi untuk menindaki yang akan melekat

pada fikiran seseorang. Menurut Kotler (2002:89) pengetahuan

adalah suatu perubahan dalam perilaku suatu individu yang berasal

dari pengalaman. Pengukuran pengetahuan dapat dilakukan dengan

wawancara atau angket yang menanyakan tentang isi materi yang

ingin diukur dari subjek penelitian atau responden.

Notoadmodjo (2007:144) meyatakan bahwa pengetahuan

atau kognitif merupakan bagian yang penting untuk terbentuknya

tindakan seseorang. Perilaku yang didasari oleh pengetahuan akan

lebih lama bertahan daripada perilaku yang tidak didasari oleh

pengetahuan.

Pengetahuan menurut kamus besar bahasa Indonesia adalah

segala sesuatu yang diketahui, kepandaian. Menurut Nurul

(2014:14) pengetahuan adalah informasi yang telah

11

diinterpretasikan oleh seseorang dengan menggunakan sejarah,

pengalaman, dan skema interpretasi yang dimilikinya.

Engel (2006:97) menjelaskan bahwa secara umum,

pengetahuan dapat didefinisikan sebagai informasi yang disimpan

didalam ingatan. Himpunan bagian dari informasi total yang relevan

dengan fungsi konsumen di dalam pasar yang disebut pengetahuan

konsumen. Kemudian Engel membagi pengetahuan konsumen

dalam tiga bidang umum, yaitu pengetahuan produk (product

knowledge), pengetahuan pembelian (purchase knowledge), dan

pengetahuan pemakaian (usage knowledge). Engel juga

menjelaskan bahwa pengetahuan produk meliputi:

1) Kesadaran akan kategori dan merek produk di dalem kategori

produk,

2) Terminologi produk,

3) Atribut dan ciri produk,

4) Kepercayaan tentang kategori produk secara umum mengenai

merek yang spesifik.

Pengetahuan kedua yang harus dimiliki konsumen adalah

pengetahuan pembelian yang mencakup bermacam-macam

potongan informasi yang dimiliki oleh konsumen dan berhubungan

erat dengan perolehan produk.

Menurut Notoatmojo (2007:79) variabel pengetahuan

(knowledge) memiliki indikator sebagai berikut:

12

1) Tahu (know)

Tahu diartikan sebagai mengingat suatu materi yang telah

dipelajari sebelumnya dan mengingat kembali (recall) sesuatu

yang spesifik dari seluruh bahan yang dipelajari atau rangsangan

yang telah diterima.

2) Memahami (comprehension)

Memahami diartikan sebagai suatu kemampuan untuk

menjelaskan secara benar tentang objek yang diketahui, dan

dapat menginterprestasikan materi tersebut secara benar.

3) Aplikasi (application)

Aplikasi diartikan sebagai kemampuan untuk menggunakan

materi yang telah dipelajari pada situasi atau kondisi real

(sebenarnya).

4) Analisis (analysis)

Analisis adalah suatu kemampuan untuk menjabarkan materi

atau suatu objek ke dalam komponen-komponen, tetapi masih

di dalam struktur organisasi, dan masih ada kaitannya satu sama

lain.

5) Sintesis (synthesis)

Sintesis menunjuk kepada suatu kemampuan untuk

meletakkan atau menghubungkan bagian-bagian di dalam suatu

bentuk keseluruhan yang baru.

6) Evaluasi (evaluation)

13

Evaluasi ini berkaitan dengan kemampuan untuk melakukan

justifikasi atau penilaian terhadap suatu materi atau objek.

b. Faktor-Faktor yang Mempengaruhi Pengetahuan

Beberapa faktor yang mempengaruhi pengetahuan antara lain:

1) Pengalaman

Pengalaman merupakan guru yang terbaik. Pepatah tersebut

dapat diartikan bahwa pengalaman merupakan sumber

pengetahuan atau pengalaman itu suatu cara untuk memperoleh

kebenaran pengetahuan. Oleh karena itu Notoadmojo (1997:62)

berpendapat bahwa pengalaman pribadi pun dapat digunakan

sebagai upaya untuk memperoleh pengetahuan. Ini dilakukan

dengan cara mengulang kembali pengalaman yang diperoleh

dalam memecahkan permasalahan yang dihadapi pada masa

lalu.

2) Pendidikan

Menurut Hendra (2008:65) tingkat pendidikan turut pula

menentukan mudah tidaknya seseorang menyerap dan

memahami pengetahuan yang mereka peroleh, pada umumnya

semakin tinggi pendidikan seseorang maka semakin baik pula

pengetahuannya.

3) Usia

Menurut Hendra (2008:84).semakin tua umur seseorang maka

proses-proses perkembangan mentalnya bertambah baik, akan

14

tetapi pada umur tertentu, bertambahnya proses perkembangan

mental ini tidak secepat seperti ketika berumur belasan tahun.

2. Lokasi

a. Pengertian Lokasi

Lokasi yang strategis bertujuan untuk memaksimalkan

keuntungan dari lokasi bari perusahaan. Lokasi bank tidak dapat

dilakukan secara sembarangan, tetapi harus mempertimbangkan

berbagai faktor hal-hal yang perlu diperhatikan dalam pemilihan dan

penentuan lokasi suatu bank. Untuk menentukan lokasi kantor pusat

pertimbangan yang umum dilakukan adalah dekat pemerintah dan di

Ibukota negara atau provinsi. Lokasi bank adalah jejaring dimana

produk dan jasa bank disediakan dan dapat dimanfaatkan oleh

nasabah (Wahjono, 2010: 126).

Menurut Ali (2010:159) faktor kemudahan melakukan

transaksi menjadi salah satu pertimbangan penting bagi nasabah

untuk menjatuhkan pilihan terhadap bank. Agar mempermudah

penyampaian produk ke konsumen maka penentuan lokasi kantor

beserta sarana dan prasarana pendukung menjadi sangat penting, hal

ini dikarenakan supaya nasabah mudah menjangkau setiap lokasi

bank yang ada. Begitu juga sarana dan prasarana harus memberikan

rasa nyaman dan aman kepada seluruh nasabah yang berhubungan

dengan bank.

15

Menurut Kasmir (2010:145) lokasi bank adalah tempat

dimana diperjual belikannya produk cabang bank dan pusat

pengendalian perbankan. Dalam praktiknya ada beberapa macam

lokasi kantor bank, yaitu lokasi kantor pusat, cabang utama, cabang

pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai

Mandiri. Jadi, dapat disumpulkan bahwa lokasi bank adalah tempat

mengoperasikan produk-produk perbankan dan untuk mengatur

serta mengendalikan perbankan sesuai dengan prinsip-prinsip

syariat Islam (bank syariah).

Pada dasarnya, penentuan lokasi adalah untuk mendekatkan

diri dengan nasabah. Naamun selain itu terdapat beberapa tujuan

dalam penentuan lokasi bank, yaitu:

1) Memudahkan aksesibilitas nasabah. Termasuk dalam

pengertian aksesibilitas ini adalah bukan hanya dekatnya jarak,

tetapi juga kemudahan menjangkaunya dari angkutan umum,

terletak di jalan yang mudah di jangaku dari arah mana saja,

terletak di tengah kota, dan banyak dilewati angkutan kota

sepanjang jam kerja kantor bank. Termasuk kemudahan dalam

hal parkir kendaraan.

2) Kemudahan penggunan dan ketersambungan jaringan

teknologi.

3) Memudahkan tenaga kerja penggerak kantor bank dalam

mencapainya. Hal ini diharapkan dapat mempermudah

16

karyawan dalam melayani nasabah dengan baik tanpa di ganggu

dengan keterlambatan masuk kantor dengan alasan jalanan

ramai dan padat (Wahjono, 2010:128).

Secara umum fungsi lokasi adalah untuk memaksimalkan

keuntungan dari lokasi tersebut. Lokasi menjadi salah satu yang

mempengaruhi nasabah dikarenakan oleh kedekatan antar rumah

nasabah dengan lokasi bank dan lokasi yang mudah dijangkau oleh

kendaraan serta kondisi gedung sehingga membuat nasabah merasa

nyaman.

3. Customer Value

a. Pengertian Customer value

Tjiptono (2014:308) customer value didasarkan pada

perspektif pelanggan organisasi bersangkutan, dengan

mempertimbangkan apa yang mereka inginkan dan yakini bahwa

mereka dapatkan dari pembelian dan penggunaan produk tertentu.

Costumer value (nilai bagi pelanggan) merupakan perbedaan

antara nilai yang dinikmati pelanggan karena memiliki dan

menggunakan suatu produk dan biaya untuk memiliki produk

tersebut. Dalam memilih produk dan jasa pada kualitas dan

kepuasan tertentu, konsumen juga mengevaluasi nilai yang

dirasakannya (percived value) (Oktavia, 2013: 20).

Melalui penelitian yang dilakukan Zeithaml dan Bitner

(2000:441) mengidentifikasi bahwa pelanggan memandang nilai

17

dalam beragam cara yang berbeda. Mereka mengamati bahwa apa

yang merupakan nilai terkait dengan dan apa yang mereka dapat

sebagai ganti uang yang mereka keluarkan. Sedangkan menurut

James (2001:100) menjelaskan bahwa peciptaan nilai adalah

tanggung jawab penting sebuah perusahaan. Nilai bagi karyawan,

bagi pelanggan, bagi pemegang saham, dan bagi komunitas tempat

mereka beropersi.

Nilai adalah alat untuk memprediksi pilihan dan loyalitas

nasabah. Nasabah yang ingin menggunakan produk bank syariah

akan mengamati pilihan mereka dan mengamati semua pesaingnya

yaitu bank konvensional. Seseorang akan menggunakan yang dirasa

memberikan nilai tertinggi. Perkiraan nilai produk yang akan

mereka gunakan, dan evaluasi setelah menggunakannya tentang

nilai yang mereka terima dapat bersifat sangat subyektif dan bahkan

dapat terjadi dalam alam bawah sadar. Nasabah mungkin tidak akan

menimbang dalam setiap elemen dari produk atau jasa yang

ditawarkan dan secara mental menghitung tawaran mana yang

memberika nilai tertinggi. Persepsi nilai tergantung pada cara

nasabah menghubungkan berbagai atribut produk yang relevan

dengan dirinya sendiri. Konsekuensi-konsekuensi yang relevan

dengan dirinya sendiri dapat berbeda-beda. Menurut Hasan

(2010:67) Kuat tidaknya persepsi pada konsumen sangat tergantung

18

pada berbagai daya tarik dan kesesuaianobjek dengan individu yang

bersangkutan.

b. Dimensi Customer Value

Ridwan dan Palupiningdyah (2014) mengadopsi model

Perceived Value ke dalam konteks jasa, yaitu pengaruh nilai

emosional, nilai sosial, dan nilai kualitas terhadap kepauasan

pelanggan. Perbedaan value dan kualitas adalah bahwa value lebih

relatif pada setiap individu seseorang, sedangkan kualitas lebih

abstrak. Oleh karena itu, value yang dirasakan oleh setiap orang

dapat berbeda meskipun persepsi kualitas terhadap suatu produk

sama. Value merupakan perasaan trade-off antara manfaat dan biaya

dan kualitas merupakan bagian dari manfaat.

4. Minat

a. Pengertian Minat

Menurut KBBI, minat adalah kecenderungan hati yang tinggi

terhadap sesuatu. Minat adalah aspek kejiwaan dan bukan hanya

mewarnai perilaku sesorang untuk melakukan aktivitas yang

menyebabkan seseorang merasa tertarik kepada sesuatu. Minat

merupakan motivasi yang mendorong orang untuk melakukan apa

yang mereka inginkan bila mereka bebas memilih. Setiap minat akan

memuaskan suatu kebutuhan. Menurut Andi (1982:62) minat adalah

suatu perangkat mental yang terdiri dari suatu campuran dari

19

perasaan, harapan, pendirian, prasangka, rasa takut atau

kecenderungan kecenderungan lain yang mengarahkan individu

kepada suatu pilihan tertentu.

Dari berbagai pengertian di atas bahwa minat adalah rasa ingin

seseorang terhadap sesuatu untuk melakukan aktifitas yang

menyebabkan seseorang merasa tertarik.

b. Faktor-Faktor yang Mempengaruhi Minat

Menurut Kotler dan Keller (2009:166) faktor-faktor yang

mempengaruhi minat yaitu:

1) Faktor budaya

Budaya (culture) adalah determinan dasar keinginan dan

perilaku seseorang. Kelas budaya, subbudaya dan sosial sangat

mempengaruhi prilaku pembelian konsumen.

2) Faktor sosial

Selain faktor budaya, faktor sosial seperti kelompok

referensi, keluarga, serta peran sosial dan status mempengaruhi

prilaku pembelian.

3) Faktor Pribadi

Keputusan pembeli juga dipengaruhi oleh karakteristik

pribadi. Faktor pribadi meliputi usia dan tahap dalam siklus

hidup pembeli, pekerjaan dan keadaan ekonomi, kepribadian

dan konsep diri, serta gaya hidup dan nilai.

4) Faktor Psikologis

20

Pilihan pembeli seseorang yang juga dipengaruhi oleh empat

faktor psikologis yang utama, yaitu motivasi, persepsi, belajar,

serta kepercayaan dan sikap.

5. Bank Syariah

a. Pengertian Bank Syariah

Menurut Ikatan Bankir Indonesia (2014:3), Bank dapat

didefinisikan sebagai suatu badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat

banyak. Sedangkan berdasarkan UU No. 21 Tahun 2008 bank

syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Menurut Ismail (2016:26) Bank syariah merupakan bank

yang dalam sistem operasionalnya tidak menggunakan sistem

bunga, akan tetapi menggunakan prinsip dasar sesuai dengan syariah

islam. Dalam memnentukan imbalannya baik imbalan yang

diberikan maupun diterima, bank syariah tidak menggunakan sistem

bunga, akan tetapi menggunakan konsep imbalan sesuai dengan

akad yang diperjanjikan. Menjelaskan perbedaan antara bank

syariah dan bank konvensional antara lain:

1) Investasi

21

Bank syariah dalam menyalurkan kepada pihak pengguna

dana, sangat sangat selektif dan hanya boleh menyalurkan

dananya dalam investasi halal. Perusahaan yang melakukan

kerjasama usaha dengan bank syariah, haruslah perusahaan

yang memproduksi barang dan jasa yang halal. Bank syariah

tidak akan membiayai proyek yang terkandung di dalamnya hal-

hal yang diharamkan dalam Islam.

2) Return

Return yang diberikan oleh bank syariah oleh bank syariah

kepada pihak investor, dihitung dengan menggunakan sistem

bagi hasil, sehingga adil bagi kedua pihak.

3) Perjanjian

Perjanjian yang dibuat antara bank syariah dan nasabah bik

nasabah investor maupun pengguna dana sesuai dengan

kesepakatan berdasarkan prinsip syariah. Dalam perjanjian telah

dituangkan dalam bentuk return yang akan diterapkan sesuai

akad yang diperjanjikan. Perjanjiannya menggunakan akad

sesuai dengan sistem syariah. Dasar hukaum yang digunakan

dalam akad menggunakan dasar hukum syariat islam.

Sebaliknyaa, perjanjian yang dilaksanakan antara bank

konvensional dan nasabah adalah menggunakan dasar hukum

positif.

4) Orientasi

22

Orientasi bank syariah dalam memberikan pembiayaannya

adalah falah dan profit oriented. Bank syariah memberikan

pembiayaan semata-mata tidak hanya berdasarkan keuntungan

yang diperoleh atas pembiayaan yang diberikan, akan tetapi

juga mempertimbangkan pada kemakmuran masyarakat. Aspek

sosial kemasyarakatan menjadi pertimbangan bagi bank syariah

dalam menyalurkan dananya ke pihak pengguna dana. Bank

konvensional akan memberikan kredit kepada nasabah bila

usaha nasabah menguntungkan.

5) Hubungan Bank dengan Nasabah

Hubungan bank syariah dengan nasabah pengguna dana

merupakan hubungan kemitraan. Bank bukan sebagai kreditor,

akan tetapi sebagai mitra kerja dalam usaha bersama antara bank

syariah dan debitur. Kedua pihak memiliki kedudukan yang

sama.sehingga hasil usaha atas kerja sama yang dilakukan oleh

nasabah pengguna dana akan dibagi hasilkan dengan bank

syariah dengan nasabah yang telah disepakati bersama dan

tertuang dalam akad.

6) Dewan Pengawas

Dewan pengawas bank syariah meliputi beberapa pihak

antara lain: Komisaris, Bank Indonesia, Bapepam (untuk bank

syariah yang telah go public) dan dewan pengawas syariah.

Khusus dewan pengawas syariah ialah mengawasi jalannya

23

operasional bank syariah supaya tidak terjadi penyimpangan

atas produk dan jasa yang ditawarkan oleh bank syariah sesuai

dengan produk dan jasa bank syaiah yang telah disahkan oleh

Dewan Syariah Nasional (DSN) melalui fatwanya. DPS

bertugas memberikan nasehat dan saran kepada direksi serta

mengawasi kegiatan bank syariah agar sesua dengan prinsip

syariah. DPS diangkat oleh rapat umum pemegang saham atas

rekomendasi Majelis Ulama Indonesia (MUI). Dewan

Pengawas Syariah wajib dibentuk oleh bank syariah dan unit

usaha syariah. Produk yang ditawarkan oleh bank syariah tidak

boleh menyimpang dari aturan syariahyang telah dituangkan

dalam fatwa DSN. Dewan Syariah Nasional adalah dewan

syariah yang tugasnya meneliti produk dan jasa bank

syariahyang akan diluncurkan dan memberikan fatwa tentang

produk dan jasa bank syariah.

7) Penyelesaian Sengketa

Permasalahan yang muncul di bank syariah akan

diselesaikan dengan musyawarah. Namun, apabila musyawarah

tidak dapat menyelesaikan masalah, maka permaslahan antara

bank syariah dengan nasabah akan diselesaikan oleh pengadilan

dalam lingkungan peradilan agama.

b. Fungsi Utama Bank Syariah

24

Ismail (2016:30) menyatakan bahwa bank syariah memiliki

tiga fungsi utama yaitu: menghimpun dana dari masyarakat

dalam bentuk titipan dan investasi, menyalurkan dana kepada

masyarakat yang membutuhkan dana dari bank, dan

memberikan pelayanan dalam bentuk jasa perbankan syariah.

c. Produk Bank Syariah

Berdasarkan UU No. 21 Tahun 2008 Pasal 20:

1) Selain melakukan kegiatan usaha sebagaimana dimaksud

dalam Pasal 19 ayat Bank Umum Syariah dapat pula:

a) Melakukan kegiatan valuta asing berdasarkan prinsip

syariah,

b) Melakukan kegiatan penyertaan modal pada Bank

Umum Syariah atau lembaga keuangan yang melakukan

kegiatan usaha berdasarkan prinsip syariah,

c) Melakukan kegiatan penyertaan modal sementara untuk

mengatasi akibat kegagalan pembiayaan berdasarkan

prinsip syariah, dengan syarat harus menarik kembali

penyertaannya,

d) Bertindak sebagai pendiri dan pengurus dana pensiun

berdasarkan prinsip syariah,

e) Belakukan kegiatan dalam pasar modal sepanjang tidak

bertentangan dengan prinsip syariah dan ketentuan

peraturan perundang-undangan di bidang pasar modal,

25

f) Menyelenggarakan kegiatan atau produk bank yang

berdasarkan prinsip syariah dengan menggunakan

sarana elektronik,

g) Menerbitkan, menawarkan, dan memperdagangkan

surat berharga jangka pendek berdasarkan prinsip

syariah, baik secara langsung maupun tidak langsung

melalui pasar uang,

h) Menerbitkan, menawarkan, dan memperdagangkan

surat berharga jangka panjang berdasarkan prinsip

syariah, baik secara langsung maupun tidak langsung

melalui pasar modal,

i) Menyediakan produk atau melakukan kegiatan usaha

Bank Umum Syariah lainnya yang berdasarkan prinsip

syariah.

2) Selain melakukan kegiatan usaha sebagaimana dimaksud

dalam Pasal 19 ayat (2), UUS dapat pula:

a) Melakukan kegiatan valuta asing berdasarkan prinsip

syariah,

b) Melakukan kegiatan dalam pasar modal sepanjang tidak

bertentangan dengan prinsip syariah dan ketentuan

peraturan perundang-undangan di bidang pasar modal,

c) Melakukan kegiatan penyertaan modal sementara untuk

mengatasi akibat kegagalan pembiayaan berdasarkan

26

prinsip syariah, dengan syarat harus menarik kembali

penyertaannya,

d) Menyelenggarakan kegiatan atau produk bank yang

berdasarkan prinsip syariah dengan menggunakan

sarana elektronik,

e) Menerbitkan, menawarkan, dan memperdagangkan

surat berharga jangka pendek berdasarkan prinsip

syariah baik secara langsung maupun tidak langsung

melalui pasar uang,

f) Menyediakan produk atau melakukan kegiatan usaha

Bank Umum Syariah lainnya yang berdasarkan prinsip

syariah.

3) Kegiatan sebagaimana dimaksud pada ayat (1) dan ayat (2)

wajib memenuhi ketentuan yang ditetapkan oleh Bank

Indonesia dan ketentuan peraturan perundang-undangan.

UU No. 21 Tahun 2008 Pasal 21

Kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi:

1) Menghimpun dana dari masyarakat dalam bentuk:

a) Simpanan berupa tabungan atau yang dipersamakan

dengan itu berdasarkan akad wadi’ah atau akad lain yang

tidak bertentangan dengan prinsip syariah

b) Investasi berupa deposito atau tabungan atau bentuk

lainnya yang dipersamakan dengan itu berdasarkan akad

27

mudharabah atau akad lain yang tidak bertentangan

dengan prinsip syariah.

2) Menyalurkan dana kepada masyarakat dalam bentuk:

a) Pembiayaan bagi hasil berdasarkan akad mudharabah

atau musyarakah,

b) Pembiayaan berdasarkan akad murabahah, salam, atau

istishna’,

c) Pembiayaan berdasarkan akad qardh,

d) Pembiayaan penyewaan barang bergerak atau tidak

bergerak kepada nasabah berdasarkan akad ijarah atau

sewa beli dalam bentuk ijarah muntahiya bittamlik,

e) pengambilalihan utang berdasarkan akad hawalah.

3) Menempatkan dana pada bank syariah lain dalam bentuk

titipan berdasarkan akad wadi’ah atau Investasi berdasarkan

akad mudharabah dan/atau akad lain yang tidak bertentangan

dengan prinsip syariah.

4) Memindahkan uang, baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah melalui rekening Bank

Pembiayaan Rakyat Syariah yang ada di Bank Umum

Syariah, Bank Umum Konvensional, dan UUS.

5) Menyediakan produk atau melakukan kegiatan usaha Bank

Syariah lainnya yang sesuai dengan Prinsip Syariah

berdasarkan persetujuan Bank Indonesia.

28

6. Pondok Pesantren.

Menurut Haji (2016:175) pondok pesantren merupakan pola/model

yang digunakan oleh para pengembang agama Islam atau istilah

praktisnya adalah islamisasi. Pola/model atau bentuk pengembangan

agama islam di nusantara ini melalui tiga strategi, yaitu:

a. Melalui pendirian kesultanan. Mislnya kesultanan Demak Bintoro,

b. Melalui syiar pengembaran. Sebagaimana yang dilakukan oleh para

aulia atau wali. Beliau termasuk pengembang agama Islam, tetapi

tidak memiliki lahan tahta kerajaan atau kesultanan, tidak memiliki

atau mewariskan bangunan pondok pesantren,

c. Melalui pondok pesantren. Pondok pesantren merupakan wahana

belajar/sekolahan atau kompleks diklat pembelajaran agama islam.

Suatu hal yang luar biasa bahwa sistem/pola pondok pesantren ini

merupakan satu-satunya di dunia. Oleh karena itu, ide, gagasan, dan

pola pondok pesantren ini tentunya merupakan temuan atau kajian oleh

para tokoh pengembang agama islan di Nusantara tempo dulu, atau

terilhami pola pendidikan agama yang sudah ada sebelumya yaitu

agama Hindu dan Budha.

29

B. Telaah Penelitian Sebelumnya

Tabel 2.1 Telaah Penelitian Sebelumnya

No Peneliti

(Tahun)

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Anita

Rahmawaty

(2014)

Bersifat

kuantitatif

a. 3 variabel:

persepsi

tentang bunga

bank, persepsi

tentang sistem

bagi hasil, dan

persepsi

tentang produk

bank syari’ah.

b. 200 nasabah

bank BNI

Semarang.

c. Teknik

Pengambilan

sampel

accidental

sampling.

a. persepsi

tentang bunga

bank

berpengaruh

secara positif

dan signifikan

terhadap minat

menggunakan

produk bank

syariah.

b. Persepsi

tentang sistem

bagi hasil

berpengaruh

secara positif

dan signifikan

terhadap minat

menggunakan

30

produk bank

syariah.

c. Persepsi

tentang produk

bank syariah

tidak

berpengaruh

terhadap minat

menggunakan

produk bank

syariah.

2 Fahd Noor &

Yulizar

Djamaludin

Sanrego

Pondok

Pesantren

a. Variabel

pendidikan,

profesionlaita

s, akses, akses

dan fasilitas.

b. Menggunakan

regresi

logistik.

secara umum

faktor

pengetahuan dan

akses

berpengaruh

positif terhadap

preferensi

masyarakat

dalam memilih

serta menabung

di perbankan

Syariah di DKI

31

Jakarta,

sebaliknya

fasilitas dan

profesionalitas

berpengaruh

negatif.

3 Eko

Yuliawan

(2011)

Variabel

Independen

(Pengetahua

n)

Sampel pada

penelitian ini

adalah nasabah

pada Bank Jabar

Syariah cabang

Bandung

sebanyak 101

responden.

Hasil penelitian

ini menunjukkan

bahwa

pengetahuan

konsumen

berpengaruh

terhadap

keputusan

konsumen

sebesar 44.8 %,

sedangkan

sisanya 55.2 %

dipengaruhi oleh

faktor yang

tidak diteliti.

32

4 Muhammad

Nasir,

Mukhlis dan

Miskarina

(2016)

a. Variabel

Pengetah

uan

b. Santri

a. Lokasi

penelitian

b. Teknik

penelitianny

a

menggunaka

n cluster

sampling

Rata-rata hasil

tes

menunjukkan

bahwa ada

perbedaan

pengetahuan

antara

masyarakat

umum dan para

pelajar Islam di

perbankan

Islam. Hal ini

menunjukkan

bahwa

pengetahuan

masyarakat

siswa masih

kurang

menyadari

perbankan

syariah.

Implikasinya

dapat

33

memberikan

peluang kepada

perbankan Islam

yang ada di

masyarakat

untuk

melakukan

sosialisasi

kepada

masyarakat,

khususnya para

pelajar Islam.

5 Atik Abidah

(2013)

Pondok

Pesantren

Lokasi

penelitiaan

Respon santri

terhadap bank

syari’ah

mayoritas

adalah positif.

Mereka

berpendapat

bahwa

menabung di

bank syari’ah

aman dan sesuai

34

dengan syari’ah.

Tetapi di antara

mereka masih

mengunakan

layanan bank

konvensional

karena

kurangnya

informasi dan

fasilitas yang

disediakan bank

syari’ah.

C. Research Gap

Tabel 2.2 Research Gap

Research Gap:

Terdapat perbedaan penelitian pengaruh pengetahuan, lokasi,

dan customer value terhadap minat memilih produk bank syariah

Tidak

Berpengaruh

Siswanti, (2010) Pengetahuan berpengaruh tidak

signifikan terhadap minat

menabung

35

Effendy & Kunto,

(2013)

Functional value tidak

berpengaruh secara signifikan

terhadap minat beli. Emotional

value berpengaruh secara

signifikan terhadap minat beli.

Economical value tidak

berpengaruh secara signifikan

terhadap minat beli.

Berpengaruh Aini, (2014) Pengetahuan berpengaruh positif

dan signifikan terhadap minat

menjadi nasabah.

Putra & Harijanto,

(2015)

Functional dan Economical value

berpengaruh secara signifikan

terhadap minat beli.

D. Kerangka Pemikiran

Pengetahuan tentang perbankan syariah merupakan sesuatu yang

dapat mendorong masyarakat memiliki minat untuk memilih produk di

perbankan syariah. Pengetahuan yang dimaksud disini adalah pengetahuan

tentang produk bank syariah dan sistem operasionalnya. Dilihat dari

organisasinya maupun sistem operasionalnya, bank syariah terdapat

pebedaan dengan bank konvensional.

36

Penelitian ini bertujuan untuk melihat pengaruh perubahan variabel

independen bebas yaitu Pengetahuan tentang instansi , pengetahuan tentang

prinsip dan pengetahuan tentang produk perbankan syariah terhadap minat

memilih produk perbankan syariah.

Lokasi merupakan tempat dimana suatu usaha atau aktivitas usaha

dilakukan. Lokasi disini yang damaksud adalah letak bank syariah di suati

daerah atau jarak antara rumah atau tempat domisisli konsumen dengan

bank syariah. Dimana lokasi yang strategis dan baik akan mempengaruhi

minat konsumen untuk memilih produk perbankan syariah.

Nilai pelanggan (Customer Valaue) merupakan perceived worth

dalam unit moneter atas serangkaian manfaat ekonomik, teknis, layanan,

dan sosial sebagai petukaran atas harga yang dibayarakan untuk suatu

produk. Adapun kerangka penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Penelitian

37

E. Hipotesis

Menurut Umi Narimawati (2008) hipotesis merupakan kebenaran yang

perlu di uji kebenarannya oleh karena itu hipotesis berfungsi sebagai

kemungkinan untuk menguji kebenran suatu teori. Sesuai dengan kerangka

pemikiran dan untuk memberi arah pada proses penelitian, di dalam

penelitian ini akan di uji hipotesis sebagai berikut :

1. Pengaruh pengetahuan terhadap minat memilih produk Bank Syariah

Penelitian yang dilakukan oleh Zulkifli (2014) hasil penelitian

menunjukkan bahwa hasil uji F berpengaruh positif signifikan, yaitu

minat santri dipengaruhi secara bersama-sama oleh pengetahuan

definisi, lokasi, prinsip-prinsip, dan produk-produk perbankan syariah.

Sehingga pengetahuan mempengaruhi minat santri untuk memilih

produk bank syariah karena apabila santri tidak mengetahui system bank

syariah dan produk-produknya maka kemungkinan berminat menabung

menjadi berkurang. Hipotesis penelitian ini adalah:

H1 = Pengetahuan berpengaruh positif terhadap minat memilih

produk Bank Syariah.

2. Pengaruh lokasi terhadap memilih produk Bank Syariah

Penelitian yang dilakukan oleh Muhammad (2014) hasil penelitian

menunjukkan bahwa pengetahuan definisi, lokasi, prinsip-prinsip,

produkproduk berpengaruh nyata terhadap minat warga untuk memilih

Bank Muamalat. Sehingga faktor lokasi bank syariah mempengaruhi

minat memilih produk bank syariah karena pada umumnya masyarakat

lebih memilih perbankan yang letaknya strategis artinya letak bank

38

tersebut tidak jauh dari tempat tinggal konsumen dan juga lokasi bank

tersebut mudah dijangkau dengan berbagai jenis kendaraan. Dengan

adanya lokasi yang strategis maka kemungkinan akan meningkatkan

minat santri atau masyarakat untuk memilih bank tersebut. Hipotesis

penelitian ini adalah:

H2 = Lokasi berpengaruh positif terhadap minat memilih produk

Bank Syariah.

3. Pengaruh customer value terhadap memilih produk Bank Syariah

Nilai adalah ikatan yang kuat pada persepsi konsumen atas manfaat

yang diterima dengan biaya dalam kaitannya dengan sejumlah uang,

waktu dan usaha. Mantauv (2013) dalam penelitiannya menjelaskan

bahwa terdapat pengaruh positif dan signifikan antara nilai nasabah

terhadap loyalitas nasabah. Sehingga faktor lokasi bank syariah

mempengaruhi minat memilih produk bank syariah karena pada

umumnya masyarakat lebih memilih perbankan yang letaknya strategis

artinya letak bank tersebut tidak jauh dari tempat tinggal konsumen dan

juga lokasi bank tersebut mudah dijangkau dengan berbagai jenis

kendaraan. Dengan adanya customer value (nilai nasabah) maka

kemungkinan akan meningkatkan minat santri atau masyarakat untuk

memilih bank tersebut. Hipotesis penelitian ini adalah:

H3 = Costumer value berpengaruh positif terhadap minat memilih

produk Bank Syariah.

39

4. Pengaruh pengetahuan, lokasi, dan customer value terhadap memilih

produk Bank Syariah

Semakin baik pengetahuan santri tentang produk perbankan syariah

maka minat memilih produk akan semakin meningkat. Lokasi

perbankan syariah yang strategis maka minat santri untuk memilih

produk akan semakin meningkat. Customer value yang semakin baik

maka minat santri minat santri memilih produk perbankan syariah

semakin meningkat pula. Sehingga hipotesis untuk uji secara bersama-

sama antara variabel independen terhadap variabel dependen adalah:

H4 = Pengetahuan, lokasi, costumer value secara bersama-sama

berpengaruh positif terhadap minat memilih produk Bank Syariah.

40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian kuantitatif yang bersifat korelasional. Menurut Margono (dalam

Darmawan, 2016:37) penelitian kuantitatif adalah proses menemukan

pengetahuan dengan bantuan data berupa angka sebagai menemukan

keterangan mengenai apa yang ingin peneliti ketahui. Sementara itu

menurut Fraenkel dan Wellen (2008:328) penelitian korelasi atau

korelasional adalah suatu penelitian untuk mengetahui hubungan dan

tingkat hubungan antara dua variabel tersebut sehingga tidak dapat

manipulasi variabel. Penelitian ini tentang Pengaruh Pengetahuan Santri,

Lokasi, dan Customer Value Terhadap Minat memilih Produk Bank

Syariah.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah di Ma’had Al-Jami’ah IAIN Salatiga.

Sedangkan objek penelitiannya adalah santri Ma’had Al-Jami’ah IAIN

Salatiga. Penelitian ini dilakukan pada bulan Mei s.d Juni 2019.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh santri aktif Ma’had Al-

Jami’ah IAIN Salatiga tahun 2018/2019 sebanyak 158 santri. Riduwan

(2013:241) menjelaskan bahwa teknik pengambilan sampel yang digunakan

41

adalah probability sampling, dimana setiap anggota populasi berpeluang

untuk menjadi anggota sampel. Adapun teknik penentuan sampel

menggunakan simple random sampling, artinya cara pengambilan sampel

anggota populasi dengan menggunakan acak tanpa memperhatikan strata

(tingkatan) dalam anggota populasi tersebut.

Ridwan juga menjelaskan teknik pengambilan sampel menggunakan

rumus dari Yamane (2013) sebagai berikut:

2. 1

Nn

N d

Dimana:

n = Jumlah Sampel

N = Jumlah Populasi

d2 = Presisi yang ditetapkan

Jumlah populasi pada penelitian ini adalah 158 yang terdiri dari

santri putra putri aktif tahun 2018/2019. Sedangkan presisi yang ditetapkan

adalah 5%, sehingga sampelnya sebagai berikut:

2

158

158.0,05 1n

158

1,1395n

n = 113,26 dibulatkan menjadi 113.

42

D. Skala Pengukuran Data

Menurut Bawono (2006:29) teknik pengumpulan data adalah teknik

atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan

dianalisis atau diolah untuk menghasilkan suatu kesimpulan.

1. Sumber Data

Dalam penelitian ini, yang digunakan adalah data primer. Data ini

diperoleh secara langsung oleh peneliti dari hasil penelitian. Menurut

Ujang (2014:148) data primer adalah data yang diperoleh atau

dikumpulkan langsung oleh peneliti dari sumbernya. Peneliti tersebut

mengumpulkan data-data dalam bentuk variabel yang akan menjawab

tujuan penelitian. (data yang diperoleh seperti apa ?)Jadi, variabel-

variabel tersebut dikumpulkan untuk menjawab tujuan penelitian

dimana kemudian peneliti membangun database bardasarkan data yang

dikumpulkan. Selanjutnya, database tersebut dapat digunakan oleh

peneliti untuk melakukan pengolahan data dan menganalisisnya

sehingga kemudian dapat menuliskan hasil analisis tersebut dalam

bentuk laporan.

2. Pengumpulan Data

Dalam penelitian ini, penulis menggunakan dua metode untuk

mengumpulkan data sebagai berikut:

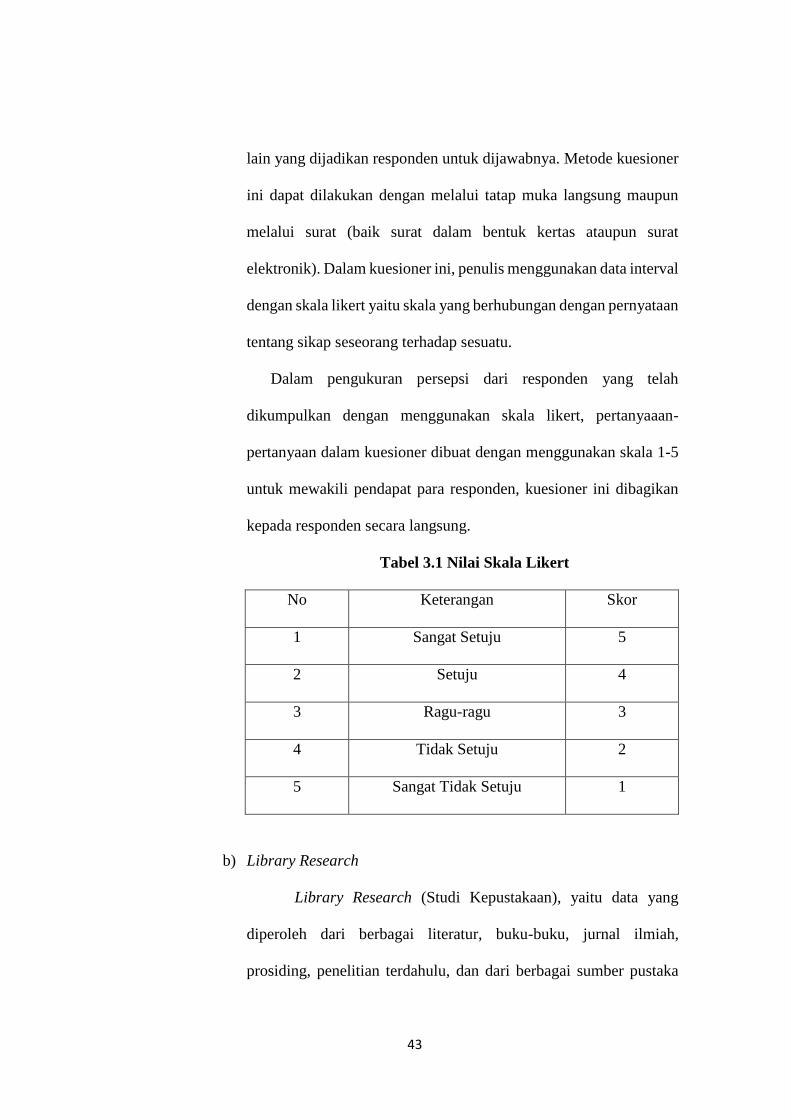

a) Metode Kuesioner

Kuesioner adalah teknik pengumpulan data yang dilakukan

dengan cara memberikan pertanyaan atau pernyataan kepada orang

43

lain yang dijadikan responden untuk dijawabnya. Metode kuesioner

ini dapat dilakukan dengan melalui tatap muka langsung maupun

melalui surat (baik surat dalam bentuk kertas ataupun surat

elektronik). Dalam kuesioner ini, penulis menggunakan data interval

dengan skala likert yaitu skala yang berhubungan dengan pernyataan

tentang sikap seseorang terhadap sesuatu.

Dalam pengukuran persepsi dari responden yang telah

dikumpulkan dengan menggunakan skala likert, pertanyaaan-

pertanyaan dalam kuesioner dibuat dengan menggunakan skala 1-5

untuk mewakili pendapat para responden, kuesioner ini dibagikan

kepada responden secara langsung.

Tabel 3.1 Nilai Skala Likert

No Keterangan Skor

1 Sangat Setuju 5

2 Setuju 4

3 Ragu-ragu 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

b) Library Research

Library Research (Studi Kepustakaan), yaitu data yang

diperoleh dari berbagai literatur, buku-buku, jurnal ilmiah,

prosiding, penelitian terdahulu, dan dari berbagai sumber pustaka

44

lainnya yang sudah terakreditasi dan berhubungan objek yang

diteliti sebagai upaya untuk memperoleh data yang relevan dengan

bahan kajian penulisan ini.

E. Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam

penelitian ini adalah:

1. Variabel Independen Pengetahuan (XI)

Menurut Tafsir (2003:16) pengetahuan adalah keadaan tahu atau

semua yang diketahui. Pengetahuan muncul ketika seseorang

menggunakan akal pikirannya untuk mengenali benda atau kejadian

tertentu yang belum pernah dilihat atau dirasakan sebelumnya.

Indikator variabel ini adalah sebagai berikut:

a. Pengetahuan tentang sistem Bank Syariah,

b. Pengetahuan tentang produk penghimpunan dana,

c. Pengetahuan tentang produk penyaluran dana,

d. Pengetahuan tentang produk jasa perbankan syariah.

2. Variabel Independen Lokasi (X2)

Menurut Swastha (2002:24) lokasi adalah tempat dimana suatu

usaha atau aktivitas usaha dilakukan. Faktor penting dalam

pengembangan suatu usaha adalah letak lokasi terhadap daerah

perkotaan, cara pencapaian dan waktu tempuh lokasi ke tujuan. Faktor

lokasi yang baik adalah relatif untuk setiap jenis usaha yang berbeda.

Indikator variabel ini adalah sebagai berikut:

45

a. Jarak ke lokasi Bank Syariah,

b. Lokasi perbankan di pusat perbelanjaan,

c. Kondisi tempat parkir dan keamanan,

d. Lokasi perbankan yang strategis.

3. Variabel Independen Customer Value (X3)

Menurut Sweeney dan Soutar dalam Tjiptono (2007)

mendefinisikan perceived value sebagai penilaian keseluruhan

konsumen terhadap utilitas sebuah produk berdasarkan persepsinya

terhadap apa yang diterima dan apa yang diberikan. Indikator nilai

adalah:

a. Nilai Emosional,

b. Nilai Sosial,

c. Nilai Kualitas atau Performa Jasa,

d. Nilai Terhadap Biaya.

4. Variabel Dependen Minat

Menurut Syah (2001:136) minat adalah kecenderungan dan

kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu.

Minat muncul apabila individu tertarik kepada sesuatu karena sesuai

dengan kebutuhannya atau merasakan bahwa sesuatu yang akan

dipelajari dirasakan berarti bagi dirinya. Indikator variabel ini adalah

sebagai berikut:

a. Mencari tahu informasi mengenai produk-produk Bank Syariah

dari media informasi apapun,

46

b. Kenyamanan transaksi di kantor yang mempunyai nilai nasabah

yang baik,

c. Saya akan membuka rekening Bank Syariah, jika akan

menggunakan jasa lembaga keuangan nanti.

F. Instrumen Penelitian

Menurut Sugiyono (2015:102) instrumen penelitian adalah suatu

alat yang digunakan untuk mengukur fenomena alam maupun sosial yang

diamati. Dengan kata lain, instrumen penelitian merupakan suatu alat yang

digunakan untuk mengumpulkan data. Adapun instrumen yang digunakan

dalam penelitian ini adalah angket. Bawono (2006:29) angket adalah daftar

pertanyaan yang diberikan kepada objek penelitian yang akan memberikan

respon sesuai dengan permintaan pengguna atau peneliti. Jenis angket yang

digunakan dalam penelitian ini adalah angket tertutup. Angket tertutup

merupakan suatu angket dimana pertanyaan dan alternatif jawabannya telah

ditentukan dalam angket, sehingga responden tinggal memilih jawaban

yang ditentukan.

G. Uji Instrumen Penelitian

Sebelum instrumen penelitian diberikan kepada sampel penelitian,

instrumen pada penelitian ini diuji coba terlebih dahulu untuk mengetahui

kelayakan instrumen yang digunakan. Adapun hasil uji coba instrumen

perlu diuji validitas dan reliabilitasnya terlebih dahulu.

47

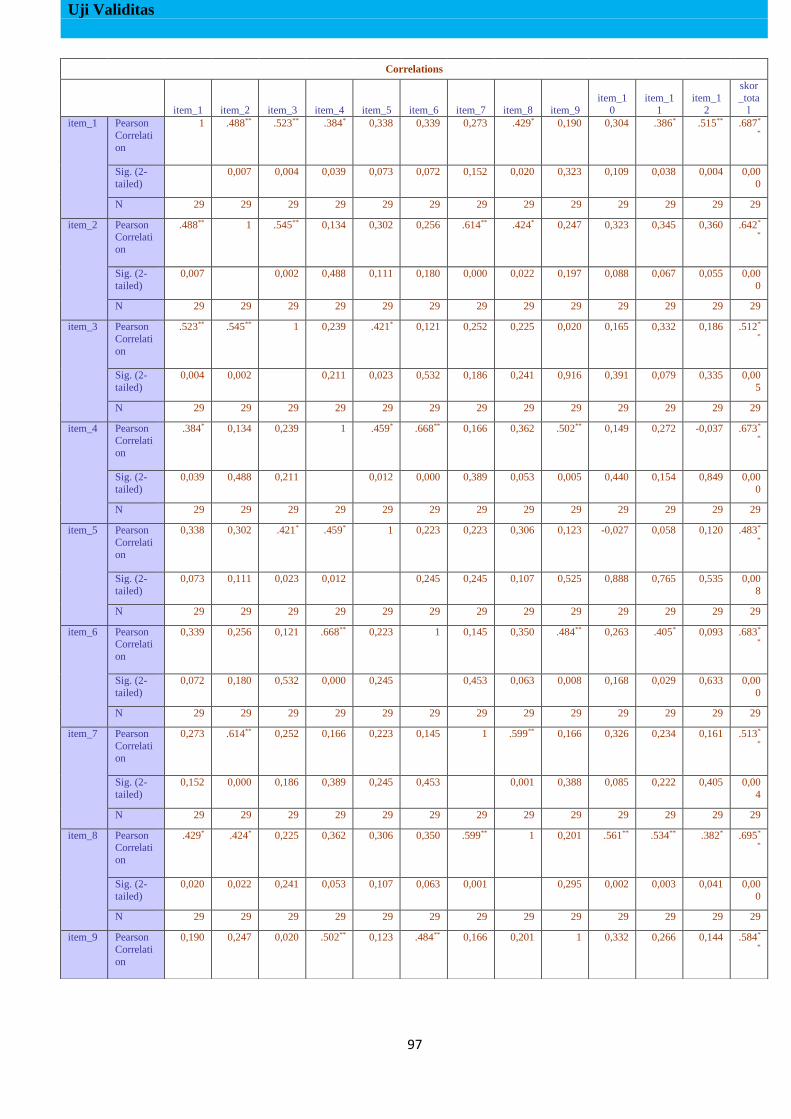

1. Uji Validitas

Suatu instrumen dikatakan valid apabila dapat mengungkap data

dari variabel yang diteliti secara tepat. Pada penelitian inipengujian

validasi yang digunakan adalah validasi konstruksi dan validasi empiris.

Pengujian instrumen pada penelitian ini digunakan analisis butir. Cara

pengukuran analisis butir dengan mengkorelasi skor butir dengan skor

total dengan rumus produk moment, yaitu:

2 22 2

xy

N XY X Yr

N X Y N Y Y

Keterangan:

rxy : Koefisien Korelasi

N : Jumlah Subjek atau Responden

XY : Produk dari X kali Y

X : Variabel Skor 1

Y : Variabel Skor 2

Berdasarkan taraf signifikansi 5%, jika rhitung ≥ rtabel maka dianggap

signifikan, artinya instrumen yang digunakan sudah valid. Dengan kata

lain, instrumen tersebut dapat digunakan.

Pada penelitian ini perhitungan validitas pada soal tes kemampuan

berfikir kritis maupun angket self-efficacy dihitung dengan

menggunakan metode pearson product moment dengan bantuan

program SPSS 24.0 for windows.

48

Tabel 3.2 Hasil Perhitungan Uji Validitas Instrumen Uji Coba

Nomor Nilai rhitung Keterangan

1 0,687 Valid

2 0,642 Valid

3 0,512 Valid

4 0,673 Valid

5 0,483 Valid

6 0,683 Valid

7 0,513 Valid

8 0,695 Valid

9 0,584 Valid

10 0,577 Valid

11 0,661 Valid

12 0,470 Valid

Adapun hasil perhitungan uji validitas dapat dilihat di lampiran. Dari

hasil hasil perhitungan uji validitas pada instrumen kuesioner

dinyatakan 12 butir angket dinyatakan valid.

2. Uji Reliabilitas

Menurut Bawono (2006:63) uji reliabilitas adalah menguji data yang

kita peroleh sebagai misal hasil dari jawaban kuesioner yang kita

bagikan. Jika kuesioner tersebut handal atau reliable, seumpama

jawaban responden tersebut konsisten dari waktu ke waktu. Pada uji

raliabilitas analisis ini dipakai untuk mengetahui sejauh mana

49

pengukuran data dapat memberikan data dapat memberikan hasil relatif

konsisten atau hasilnya tidak berbeda jika diukur ulang pada subyek

yang sama, sehingga dapat diketahui tingkat keterandalan pada alat ukur

(kuesioner).

Realibilitas merujuk pada satu pengertian bahwa suatu instrumen

dapat dipercaya untuk digunakan sebagai alat pengumpul data karena

instrumen tersebut sudah baik. Rumus yang digunakan untuk mengukur

keajegan pernyataan dalam kuesioner ini menggunakan teknik cronbach

alpa> 0,60.

2

1 2

1

11

bKr

K

Keterangan:

1r : Reliabilitas instrumen

K : Jumlah kuesioner

2

b : Jumlah varian butir

2

1 : Varian total

Untuk mencari varian butir dengan rumus:

2

2

2

xv

N

N

Keterangan:

: Varian tiap butir

x : Jumlah skor butir

N : Jumlah responden

50

Tabel 3.3

Hasil perhitungan Uji Reliabilitas Instrumen Uji Coba

Instrumen Nilai Cronbach’s Alpha Keterangan

Angket self-efficacy 0,827 Reliabel

Adapun hasil perhitungan uji reliabilitas instrumen dapat dilihat

pada lampiran. Berdasarkan Tabel 3.3 diketahui nilai angket self-

efficacy diperoleh nilai 0,827 > 0,60. Dengan demikian dapat

disimpulkan instrumen dalam penelitian ini layak digunakan.

3. Uji Asumsi Klasik

Pengujian terhadap asumsi-asumsi regresi linier bertujuan untuk

menghindari munculnya bias dalam analisis data serta untuk

menghindari kesalahan spesifikasi model regresi yang digunakan.

Adapun pengujian terhadap asumsi-asumsi regresi linier atau disebut

juga dengan pengujian asumsi klasik. Menurut Ghozali (2011:105) uji

asumsi klasik merupakan tahapan awal yang digunakan sebelum analisis

linear berganda. Ketika asumsi tidak terpenuhi, biasanya peneliti

menggunakan berbagai solusi agar asumsinya dapat terselesaikan. Uji

asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas,

uji multikolinieritas dan uji heteroskedastisitas.

a. Uji Normalitas

1) Pengertian

51

Uji normalitas digunakan untuk menguji apakah dalam

model regresi, data variabel dependen dan independen yang

dipakai terdistribusi normal atau tidak. Sebuah data penelitian

yang baik adalah yang datanya berdistribusi normal. Pada

penelitian ini uji normalitas menggunakan metode analisa grafik.

Salah satu cara mudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara

data observasi dengan distribusi yang mendekati distribusi

normal. Namun demikian hanya dengan melihat histogram hal

ini dapat menyesatkan khususnya jumlah sampel yang kecil.

2) Teknik Pendeteksian Normalitas

Metode yang lebih handal adalah dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal, dan ploting data residual akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal maka

garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

b. Uji Multikolinieritas

1) Pengertian

Uji multikolinearitas dimaksutkan untuk mengetahui ada

tidaknya hubungan (korelasi) yang signifikan antara variabel

bebas. Jika terdapat hubungan yang cukup tinggi (signifikan),

52

berarti ada aspek yang sama diukur pada variabel bebas. Hal ini

layak digunakan untuk menentukan konstribusi secara bersama-

sama variabel bebas terhadap variabel terikat.

2) Pendeteksian Uji Multikolinieritas

Ghozali (2016:103) menyatakan bahwa untuk mendeteksi

ada atau tidaknya multikolonieritas di dalam model regresi dapat

dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel bebas manakah

yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian

sederhana setiap variabel bebas menjadi variabel terikat dan

diregres terhadap variabel bebas lainnya. Tolerance mengukur

variabilitas variabel bebas yang terpilih yang tidak dijelaskan

oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai

cut off yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai Tolerance > 0,10 atau sama

dengan VIF < 10, maka model dinyatakan tidak terdapat gejala

multikolonieritas.

c. Uji Heteroskedastisitas

1) Pengertian

Uji heteroskedastisitas bertujuan untuk mengetahui apakah

variance dari residual data satu observasi ke observasi yang

lainnya berbeda ataukah tetap. Jika variance residual data sama

53

disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas.

2) Teknik Pendeteksian Heteroskedasitas

Untuk mendeteksi problem heteroskedastisitas pada model

regresi dengan cara melihat grafik scatterplot, yaitu jika ploting

titik-titik menyebar secara acak dan tidak berkumpul pada satu

tempat, maka dapat disimpulkan bahwa tidak terjadi problem

heteroskedastisitas.

4. Regresi Linear Berganda

Analisis regresi digunakan untuk mengetahui pola perubahan nilai

suatu variabel yang disebabkan variabel lain. Analisis regresi berganda

menggunakan suatu model matematis berupa persamaan garis lurus

yang mampu mendefinisikan hubungan antar variabel sesuai dengan

tujuan penelitian. Keputusan nasabah sebagai variabel dependen.

Pengetahuan nasabah, kualitas pelayanan, dan margin keuntungan

sebagai variabel independen. Maka model rumus persamaan regresi

bergandanya sebagai berikut :

1 1 2 2 3 3 Y a b X b X b X e

Keterangan:

Y : Minat

a : Konstanta

1 2 3, ,b b b : Koefisien variabel X1, X2, X3

1X : Pengetahuan Santri

54

2X : Lokasi

3X : Customer Value

e : Kesalahan random

5. Uji Statistik

Uji statistik di sini digunakan untuk melihat tingkat ketepatan atau

keakuratan dari suatu fungsi atau persamaan untuk menaksir dari data

yang kita analisa. Bawono (2006:88) menyatakan bahwa uji statistik ini

dapat dilihat dari nilai T hitung, F hitung dan nilai koefisien

determinasinya. Uji statistik dikatan lolos atau tidak tergantung dari

tingkat signifikasi dari hasil perhitungannya. Jika hasilnya berada di

daerah kritis atau yang menolak Ho maka dikatakan bahwa uji

statistiknya lolos dan layak untuk diuji selanjutnya dan juga berlaku

sebaliknya, jika berada di daerah yang menerima Ho.

Uji statistik terbagi ke dalam tiga bagian, yaitu:

a. Uji ttest (Uji Secara Individu)

Bawono (2006:89) menjelaskan bahwa uji ini dilakukan

untuk melihat tingkat signifikasi variabel independen

mempengaruhi variabel dependen secara individu atau sendiri-