perekonomian dan perbankan - bulelengkab.go.id · sentimen investor terhadap pemilihan gubernur the...

TRANSCRIPT

1

Perekonomian dan Perbankan

Oktober 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

IMF memperkirakan pertumbuhan ekonomi global sebesar 3,6% pada 2017 dan 3,7% pada

2018, masing-masing 0,1 poin persentase lebih tinggi dari perkiraan sebelumnya. Disisi lain

IMF juga melihat risiko jangka pendek bagi ekonomi global yang berimbang, namun risiko

dalam jangka menengah lebih mengarah ke bawah.

Pertumbuhan ekonomi Indonesia naik menjadi 5,06% y/y (+3,18% q/q) pada kuartal III 2017

dari 5,01% (+4% q/q) pada kuartal sebelumnya. Surplus neraca perdagangan mencapai US$

1,76 miliar pada September 2017, yang paling tinggi sejak Desember 2011, sementara

ekspor dan impor di bulan itu turun 4,51% dan 5,39% m/m.

Berlanjutnya penurunan harga bahan pangan mendorong inflasi y/y turun menjadi 3,58%

(+0,01% m/m) pada Oktober 2017 dari 3,72% (+0,13% m/m) pada bulan sebelumnya.

Sentimen investor terhadap pemilihan gubernur The Fed, ekspektasi kenaikan Fed rate,

pemangkasan pembelian surat utang, dan normalisasi neraca The Fed mendorong

penguatan Dolar AS dan memicu koreksi di pasar keuangan global.

Capaian pertumbuhan ekonomi Indonesia sebesar 5,06% y/y plus rilis data ekonomi

domestik lainnya yang tumbuh positif diperkirakan dapat menahan koreksi lebih lanjut di

pasar keuangan Indonesia.

Kinerja industri perbankan hingga 3Q-17 menunjukan tren positif untuk penghimpunan DPK

yang tumbuh 11,7% y/y, lebih baik dibanding bulan sebelumnya yang sebesar 9,7% y/y.

Namun untuk ekspansi kredit sedikit melambat ke level 8,0% y/y dari capaian sebelumnya

8,4% di bulan Agustus 2017.

Kualitas kredit menunjukan adanya perbaikan tercermin dari rasio gross NPL yang turun

18bps y/y dan 15bps secara m/m, meski disisi lain terjadi kenaikan rasio credit at risk ke level

11,2%.

Pelemahan bisnis ritel terjadi akibat bebarapa faktor antara lain; pelemahan daya beli

konsumen, perubahan perilaku transaksi dan konsumsi serta tingkat kompetisi yang sangat

ketat serta isu peningkatan biaya operasional. Bagi perbankan perlambatan kinerja pada

penjualan ritel juga memiliki dampak yang besar sebab portfolio pada sektor ini mencapai

sekitar 19% dari total portfolio kredit nasional.

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data

perbankan bulan Agustus 2017 dan data pasar bulan Oktober 2017, angka BSI pada bulan

Oktober 2017 mengalami sedikit peningkatan sebesar 2 bps bila dibandingkan dengan angka

BSI pada bulan September 2017, yaitu dari 99,56 menjadi 99,58.

Ringkasan Laporan

Ekonomi Makro

3

Ekonomi Global: Prospek dan Risiko Seto Wardono

IMF memperkirakan pertumbuhan ekonomi global sebesar 3,6% pada 2017 dan 3,7% pada 2018,

masing-masing 0,1 poin persentase lebih tinggi dari perkiraan sebelumnya.

IMF melihat risiko jangka pendek bagi ekonomi global yang berimbang, namun risiko dalam

jangka menengah lebih mengarah ke bawah.

Setelah pada tahun 2016 mengalami pertumbuhan terendah sejak krisis keuangan 2008/2009,

ekonomi global diperkirakan membaik dengan pertumbuhan yang lebih tinggi di tahun 2017 dan

2018. Menurut perkiraan terbaru Dana Moneter Internasional (IMF) yang disampaikan pada

publikasi World Economic Outlook (WEO), ekonomi global akan tumbuh 3,6% pada tahun ini dan

3,7% pada tahun depan. Angka ini tercatat 0,1 poin persentase (ppts) lebih tinggi dibanding

perkiraan yang dibuat IMF pada April 2017. Proyeksi pertumbuhan ekonomi Zona Euro, Jepang,

Rusia, serta kelompok negara berkembang di Asia dan Eropa mengalami upgrade akibat kinerja di

semester I 2017 yang lebih baik dari ekspektasi. Sebaliknya, IMF menurunkan proyeksi pertumbuhan

ekonomi Amerika Serikat (AS) dan Inggris.

Sejalan dengan revisi proyeksi pertumbuhan ekonomi global ke atas, IMF juga menaikkan

proyeksi pertumbuhan volume perdagangan barang dan jasa global. Volume perdagangan global

diprediksi tumbuh 4,2% pada tahun 2017 dan 4% pada tahun 2018, masing-masing 0,4 ppts dan 0,1

ppts lebih tinggi dari proyeksi di bulan April 2017. Akan tetapi, IMF merevisi proyeksi inflasi ke

bawah. Perkiraan inflasi kelompok negara maju dipangkas 0,3 ppts dan 0,2 ppts pada tahun 2017

dan 2018, sedangkan proyeksi inflasi negara berkembang pada tahun 2017 diturunkan 0,5 ppts.

Sumber: IMF (Oktober 2017) Tabel 1. Realisasi dan Proyeksi Pertumbuhan Ekonomi Berbagai Negara

2017 2018

Negara Maju 1.7 1.2 1.3 2.1 2.2 1.7 2.2 2.0

Amerika Serikat 1.6 2.2 1.7 2.6 2.9 1.5 2.2 2.3

Zona Euro 1.6 -0.9 -0.2 1.3 2.0 1.8 2.1 1.9

Jepang -0.1 1.5 2.0 0.3 1.1 1.0 1.5 0.7

Negara Berkembang 6.4 5.4 5.1 4.7 4.3 4.3 4.6 4.9

Brazil 4.0 1.9 3.0 0.5 -3.8 -3.6 0.7 1.5

China 9.5 7.9 7.8 7.3 6.9 6.7 6.8 6.5

Filipina 3.7 6.7 7.1 6.1 6.1 6.9 6.6 6.7

India 6.6 5.5 6.4 7.5 8.0 7.1 6.7 7.4

Indonesia 6.2 6.0 5.6 5.0 4.9 5.0 5.2 5.3

Malaysia 5.3 5.5 4.7 6.0 5.0 4.2 5.4 4.8

Rusia 5.1 3.7 1.8 0.7 -2.8 -0.2 1.8 1.6

Thailand 0.8 7.2 2.7 0.9 2.9 3.2 3.7 3.5

Turki 11.1 4.8 8.5 5.2 6.1 3.2 5.1 3.5

Dunia 4.3 3.5 3.5 3.6 3.4 3.2 3.6 3.7

2015Proyeksi

Negara 2013 201420122011 2016

4

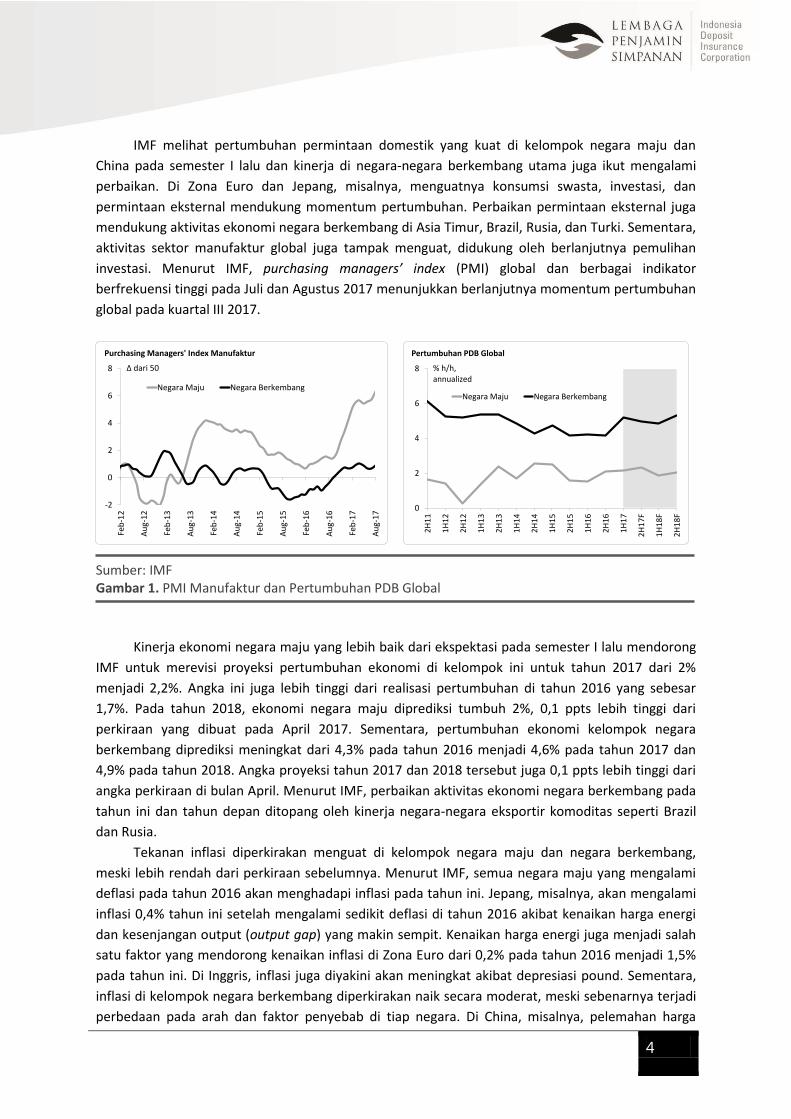

IMF melihat pertumbuhan permintaan domestik yang kuat di kelompok negara maju dan

China pada semester I lalu dan kinerja di negara-negara berkembang utama juga ikut mengalami

perbaikan. Di Zona Euro dan Jepang, misalnya, menguatnya konsumsi swasta, investasi, dan

permintaan eksternal mendukung momentum pertumbuhan. Perbaikan permintaan eksternal juga

mendukung aktivitas ekonomi negara berkembang di Asia Timur, Brazil, Rusia, dan Turki. Sementara,

aktivitas sektor manufaktur global juga tampak menguat, didukung oleh berlanjutnya pemulihan

investasi. Menurut IMF, purchasing managers’ index (PMI) global dan berbagai indikator

berfrekuensi tinggi pada Juli dan Agustus 2017 menunjukkan berlanjutnya momentum pertumbuhan

global pada kuartal III 2017.

Sumber: IMF Gambar 1. PMI Manufaktur dan Pertumbuhan PDB Global

Kinerja ekonomi negara maju yang lebih baik dari ekspektasi pada semester I lalu mendorong

IMF untuk merevisi proyeksi pertumbuhan ekonomi di kelompok ini untuk tahun 2017 dari 2%

menjadi 2,2%. Angka ini juga lebih tinggi dari realisasi pertumbuhan di tahun 2016 yang sebesar

1,7%. Pada tahun 2018, ekonomi negara maju diprediksi tumbuh 2%, 0,1 ppts lebih tinggi dari

perkiraan yang dibuat pada April 2017. Sementara, pertumbuhan ekonomi kelompok negara

berkembang diprediksi meningkat dari 4,3% pada tahun 2016 menjadi 4,6% pada tahun 2017 dan

4,9% pada tahun 2018. Angka proyeksi tahun 2017 dan 2018 tersebut juga 0,1 ppts lebih tinggi dari

angka perkiraan di bulan April. Menurut IMF, perbaikan aktivitas ekonomi negara berkembang pada

tahun ini dan tahun depan ditopang oleh kinerja negara-negara eksportir komoditas seperti Brazil

dan Rusia.

Tekanan inflasi diperkirakan menguat di kelompok negara maju dan negara berkembang,

meski lebih rendah dari perkiraan sebelumnya. Menurut IMF, semua negara maju yang mengalami

deflasi pada tahun 2016 akan menghadapi inflasi pada tahun ini. Jepang, misalnya, akan mengalami

inflasi 0,4% tahun ini setelah mengalami sedikit deflasi di tahun 2016 akibat kenaikan harga energi

dan kesenjangan output (output gap) yang makin sempit. Kenaikan harga energi juga menjadi salah

satu faktor yang mendorong kenaikan inflasi di Zona Euro dari 0,2% pada tahun 2016 menjadi 1,5%

pada tahun ini. Di Inggris, inflasi juga diyakini akan meningkat akibat depresiasi pound. Sementara,

inflasi di kelompok negara berkembang diperkirakan naik secara moderat, meski sebenarnya terjadi

perbedaan pada arah dan faktor penyebab di tiap negara. Di China, misalnya, pelemahan harga

-2

0

2

4

6

8

Feb

-12

Au

g-1

2

Feb

-13

Au

g-1

3

Feb

-14

Au

g-1

4

Feb

-15

Au

g-1

5

Feb

-16

Au

g-1

6

Feb

-17

Au

g-1

7

Purchasing Managers' Index Manufaktur

Negara Maju Negara Berkembang

∆ dari 50

0

2

4

6

8

2H

11

1H

12

2H

12

1H

13

2H

13

1H

14

2H

14

1H

15

2H

15

1H

16

2H

16

1H

17

2H

17

F

1H

18

F

2H

18

F

Pertumbuhan PDB Global

Negara Maju Negara Berkembang

% h/h, annualized

5

pangan dalam beberapa bulan terakhir akan menghasilkan inflasi yang ringan pada tahun ini. Di

Brazil dan Rusia, inflasi diprediksi akan menurun akibat kesenjangan output yang negatif, apresiasi

nilai tukar, dan pelemahan inflasi pangan. Inflasi di Argentina dan Afrika Selatan diperkirakan juga

akan turun masing-masing akibat hilangnya pengaruh depresiasi nilai tukar yang terjadi di tahun

2016 dan melambatnya pertumbuhan upah.

Dengan pertumbuhan yang lebih baik di tahun 2017 dan 2018, IMF melihat risiko jangka

pendek yang berimbang pada ekonomi global. Tingkat keyakinan konsumen dan bisnis yang kuat

merupakan upside risk yang dapat membuat momentum pertumbuhan menjadi lebih tahan lama

dibandingkan perkiraan sebelumnya. Di sisi lain, ketidakpastian kebijakan merupakan downside risk

yang perlu diperhitungkan. Ketidakpastian di sini termasuk risiko geopolitik, kebijakan fiskal dan

regulasi AS yang sulit diprediksi, kemungkinan pengenaan restriksi terhadap perdagangan, serta

negosiasi antara Inggris dan Uni Eropa terkait Brexit.

Meski risiko jangka pendek pada ekonomi global tampak berimbang, IMF melihat risiko jangka

menengah yang cenderung mengarah ke bawah. Risiko jangka menengah ini bersumber dari

beberapa risiko finansial, perubahan orientasi kebijakan menjadi ke arah dalam (inward) dan inflasi

yang rendah secara persisten di negara maju, serta berbagai faktor non-ekonomi seperti risiko

geopolitik. Risiko finansial tersebut antara lain mencakup pengetatan kondisi keuangan global,

potensi pembalikan arus modal terutama dari negara berkembang, masalah profitabilitas dan

kualitas kredit yang dihadapi perbankan Zona Euro, serta deregulasi keuangan yang dapat

menurunkan buffer modal dan likuiditas atau memperlemah efektivitas supervisi dari regulator.

Sumber: IMF Gambar 2. Probabilita Resesi dan Deflasi

IMF juga menghitung probabilita resesi dan deflasi dari berbagai kawasan di dunia. Probabilita

resesi menurun di Zona Euro, Jepang, dan kelompok Amerika Latin 5 (Brazil, Chile, Kolombia,

Meksiko, dan Peru) seiring dengan proyeksi pertumbuhan ekonomi yang lebih baik. Di AS dan

wilayah lain, probabilita resesi tidak banyak berubah. Sementara itu, probabilita deflasi di Zona Euro

dan Jepang menurun, sejalan dengan perkiraan permintaan domestik yang lebih kuat. Akan tetapi,

probabilita deflasi dinilai meningkat di kawasan Asia Timur dan Amerika Latin 5 akibat pelemahan

inflasi.

0 10 20 30 40 50

Lainnya

Amerika Latin 5

Negara Berkembang Asia

Jepang

Zona Euro

AS

%

Probabilita Resesi

WEO April 2017: 2Q17–1Q18 WEO Oktober 2017: 4Q17–3Q18

0 5 10 15 20 25

Lainnya

Amerika Latin 5

Negara Berkembang Asia

Jepang

Zona Euro

AS

%

Probabilita Deflasi

WEO April 2017: 2Q18 WEO Oktober 2017: 4Q18

6

Perkembangan PDB, Neraca Perdagangan, dan Inflasi

Seto Wardono

Pertumbuhan ekonomi Indonesia naik menjadi 5,06% y/y (+3,18% q/q) pada kuartal III 2017 dari

5,01% (+4% q/q) pada kuartal sebelumnya.

Surplus neraca perdagangan mencapai US$ 1,76 miliar pada September 2017, yang paling tinggi

sejak Desember 2011. Ekspor dan impor di bulan itu turun 4,51% dan 5,39% m/m.

Berlanjutnya penurunan harga bahan pangan mendorong inflasi y/y turun menjadi 3,58%

(+0,01% m/m) pada Oktober 2017 dari 3,72% (+0,13% m/m) pada bulan sebelumnya.

Pertumbuhan ekonomi Indonesia membaik pada kuartal III 2017, didukung oleh berlanjutnya

perbaikan investasi dan pulihnya konsumsi pemerintah. Produk domestik bruto (PDB) tumbuh 5,06%

(+3,18% q/q) pada kuartal III lalu, lebih tinggi dari pertumbuhan kuartal sebelumnya yang sebesar

5,01% (+4% q/q). Pertumbuhan di kuartal lalu adalah juga yang tertinggi selama lima kuartal. Secara

kumulatif, PDB selama tiga kuartal pertama tahun ini tercatat 5,03% lebih tinggi dibanding pada

periode yang sama di tahun 2016.

* Mencakup konsumsi rumah tangga dan LNPRT. Sumber: CEIC, LPS Gambar 3. Pertumbuhan PDB dan Komponen Pengeluaran

Ekonomi tumbuh lebih cepat pada kuartal III 2017 akibat perbaikan konsumsi pemerintah dan

investasi. Setelah sempat turun 1,93% y/y pada kuartal II, konsumsi pemerintah meningkat 3,46%

pada kuartal III. Kondisi ini konsisten dengan perkembangan belanja pegawai dan belanja barang

pemerintah pusat yang totalnya naik 3,94% y/y pada periode Juli–September 2017 setelah

mengalami penurunan sebesar 3,32% pada periode April–Juni 2017. Dengan perkembangan ini, andil

konsumsi pemerintah terhadap pertumbuhan y/y PDB berubah menjadi 0,27 poin persentase (ppts)

dari -0,15 ppts pada kuartal II. Sementara, pertumbuhan investasi pada aset tetap (pembentukan

modal tetap bruto atau PMTB) mencapai 7,11% pada kuartal III, yang tertinggi selama lebih dari

empat tahun. Kali ini, perbaikan investasi bangunan serta investasi berupa pembelian mesin dan

peralatan, dua komponen yang memiliki porsi terbesar dalam PMTB, menjadi faktor terpenting yang

mendorong PMTB untuk tumbuh lebih cepat.

-3

-2

-1

0

1

2

3

4

5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

%%

PDB Indonesia

q/q (Kanan) y/y

-4

0

4

8

12

16

20

KonsumsiSwasta*

KonsumsiPemerintah

PMTB Ekspor Impor PDB

% y/y

PDB Menurut Jenis Pengeluaran

1Q17 2Q17 3Q17

7

Berkebalikan dengan konsumsi pemerintah dan investasi, konsumsi swasta (yang mencakup

konsumsi rumah tangga dan konsumsi lembaga non-profit yang melayani rumah tangga atau LNPRT)

pada kuartal III mengalami perlambatan pertumbuhan, yaitu dari 5,02% pada kuartal II menjadi

4,95%, yang paling rendah selama lebih dari dua tahun. Konsumsi makanan dan minuman, sandang,

serta konsumsi untuk hotel dan restoran terpantau melambat pada kuartal III lalu. Dengan demikian,

kontribusi konsumsi swasta terhadap pertumbuhan y/y PDB menyusut dari 2,75 ppts pada kuartal II

menjadi 2,72 ppts. Sama seperti konsumsi swasta, ekspor neto (ekspor minus impor) juga

mengalami penurunan andil terhadap pertumbuhan ekonomi, yaitu dari 0,71 ppts menjadi 0,7 ppts

pada periode yang sama. Ekspor dan impor masing-masing tumbuh 17,27% dan 15,09% y/y pada

kuartal III, jauh melebihi pertumbuhan di kuartal II yang sebesar 3,6% dan 0,22%.

* Mencakup konsumsi rumah tangga dan konsumsi LNPRT. Sumber: BPS, CEIC, LPS Gambar 4. Andil Jenis Pengeluaran terhadap Pertumbuhan PDB dan PDB Menurut Lapangan Usaha

Di sisi produksi, 11 dari 17 sektor ekonomi tercatat mengalami percepatan pertumbuhan pada

kuartal III 2017. Termasuk ke dalam 11 sektor itu adalah sektor-sektor utama seperti manufaktur,

konstruksi, dan perdagangan. Pertumbuhan nilai tambah sektor manufaktur mencapai 4,84% y/y

pada kuartal III, yang tertinggi selama tiga tahun, didukung oleh perbaikan di beberapa industri,

seperti makanan dan minuman, tekstil, dan alat angkutan. Di sektor konstruksi, maraknya

pembangunan infrastruktur masih menjadi pendorong utama dan membuat pertumbuhan output

sektor ini naik dari 6,96% pada kuartal II menjadi 7,13% y/y, yang tertinggi sejak kuartal I 2015. Pada

periode yang sama, pertumbuhan y/y nilai tambah di sektor perdagangan meningkat dari 3,85%

menjadi 5,5%. Dua sub-sektor yang ada di sektor ini, perdagangan produk otomotif dan perdagangan

produk non-otomotif, mengalami percepatan pertumbuhan.

Di tengah perbaikan kinerja beberapa sektor kunci, dua sektor primer, yaitu pertanian dan

pertambangan, mengalami perlambatan pertumbuhan pada kuartal III 2017. Nilai tambah sektor

pertanian dan pertambangan tumbuh masing-masing 2,92% dan 1,76% y/y pada kuartal III,

melambat dari 3,33% dan 2,31% pada kuartal sebelumnya. Pelemahan sektor primer ini terjadi di

tengah harga komoditas yang sebenarnya mengalami peningkatan secara umum. Menurut data

Bank Dunia, indeks harga komoditas energi naik 2,03% q/q, sedangkan indeks harga komoditas non-

-8

-4

0

4

8

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

3Q

16

4Q

16

1Q

17

2Q

17

3Q

17

ppts

Andil Jenis Pengeluaran terhadap Pertumbuhan y/y PDB

Konsumsi Swasta* Konsumsi Pemerintah

PMTB Perubahan Inventori

Ekspor Neto Diskrepansi Statistik

-2 0 2 4 6 8 10 12

PDB

Sektor Lainnya

Jasa Keuangan

Informasi

Transportasi

Perdagangan

Konstruksi

Manufaktur

Pertambangan

Pertanian

% y/y

PDB Menurut Lapangan Usaha

1Q17

2Q17

3Q17

8

energi meningkat 2,18%. Selain sektor pertanian dan pertambangan, perlambatan pertumbuhan

nilai tambah juga terjadi di sektor transportasi, akomodasi, informasi, dan real estat.

Realisasi PDB hingga kuartal III 2017 masih mendukung tercapainya proyeksi pertumbuhan

ekonomi kami yang sebesar 5,1% pada tahun ini, meski dengan sedikit bias ke bawah. Pada tahun

2018, aktivitas ekonomi diperkirakan membaik hingga mencapai pertumbuhan 5,3%. Data bulanan

terkini masih mengkonfirmasi lemahnya momentum pemulihan pada konsumsi swasta. Sebaliknya,

momentum perbaikan investasi masih tampak kuat yang antara lain didukung oleh belanja modal

pemerintah, terutama dalam proyek pembangunan infrastruktur. Di sisi eksternal, pemulihan

ekonomi yang makin nyata di negara-negara maju masih menjadi faktor pendorong bagi ekspor

setidaknya hingga tahun 2018 mendatang.

Surplus neraca perdagangan melebar pada September 2017 akibat penurunan impor yang

lebih besar dari penurunan ekspor. Neraca perdagangan mengalami surplus sebesar US$ 1,76 miliar

pada bulan itu, naik dari US$ 1,72 miliar pada Agustus 2017. Surplus di bulan September itu adalah

juga surplus bulanan tertinggi sejak Desember 2001. Secara kumulatif, surplus perdagangan pada

sembilan bulan pertama tahun ini mencapai US$ 10,87 triliun, jauh melebihi surplus periode yang

sama di tahun 2016 yang sebesar US$ 6,41 miliar. Pada September lalu, ekspor tercatat turun 4,51%

m/m (+15,6% y/y), sedangkan impor terpangkas 5,39% m/m (+13,13% y/y). Pada periode Januari–

September 2017, ekspor dan impor tumbuh masing-masing sebesar 17,36% dan 13,97% y/y.

Nilai ekspor turun di bulan September terutama akibat penurunan harga barang ekspor non-

migas. Rata-rata harga agregat barang ekspor non-migas Indonesia turun 6,55% m/m pada bulan itu,

berkebalikan dengan rata-rata harga barang ekspor migas yang naik 5,03%. Hal ini terjadi di tengah

kenaikan volume ekspor non-migas dan migas yang masing-masing mencapai 0,49% dan 7,3% m/m.

Di segmen non-migas, terjadi penurunan nilai ekspor pada beberapa kelompok komoditas strategis,

seperti lemak dan minyak hewan/nabati (-9,06% m/m), mesin/peralatan listrik (-8,2%), dan

perhiasan/ permata (-21,41%).

Sumber: BPS, CEIC Gambar 5. Ekspor, Impor, dan Neraca Perdagangan

Berbeda dengan ekspor, penurunan nilai impor lebih disebabkan oleh turunnya volume yang

terjadi baik di segmen migas maupun non-migas. Volume impor turun 8,57% m/m pada September

2017. Di segmen migas, volume impor terpangkas 10,71%, sedangkan volume impor non-migas

-3.0

-1.5

0.0

1.5

3.0

4.5

-50

-25

0

25

50

75

Mar

-12

Sep

-12

Mar

-13

Sep

-13

Mar

-14

Sep

-14

Mar

-15

Sep

-15

Mar

-16

Sep

-16

Mar

-17

Sep

-17

Milliar US$3M Sum, % y/y

Neraca Perdagangan - Kanan

Ekspor

Impor

-6

-4

-2

0

2

4

6

8

10

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

1Q

16

3Q

16

1Q

17

3Q

17

Miliar US$

Neraca Perdagangan

Migas Non-Migas Total

9

turun 7,57%. Akan tetapi, kenaikan harga produk impor membatasi penurunan nilai impor. Rata-rata

harga agregat barang impor migas dan non-migas meningkat masing-masing sebesar 7,75% dan

2,05% m/m pada September lalu, sehingga secara total harga barang impor naik 3,47%. Sementara,

dekomposisi impor menurut golongan penggunaan barang menunjukkan adanya penurunan di

semua segmen pada bulan yang sama. Nilai impor barang konsumsi dan bahan baku turun 5,87%

dan 4,96% m/m, sedangkan nilai impor barang modal terpangkas 7,13%..

Sumber: BPS Gambar 6. Inflasi IHK

Beralih ke perkembangan inflasi, berlanjutnya penurunan harga pangan pada Oktober 2017

membantu menurunkan laju inflasi di bulan itu. Inflasi y/y tercatat turun dari 3,72% (+0,13% m/m) di

bulan September menjadi 3,58% (+0,01% m/m) pada Oktober lalu. Dengan demikian, selama 10

bulan pertama tahun ini (year to date), indeks harga konsumen (IHK) tercatat naik 2,67%.

Sementara, inflasi inti bergerak sebaliknya. Di bulan Oktober, inflasi inti y/y mencapai 3,07% (+0,17%

m/m), lebih tinggi dari 3% (+0,35% m/m) pada bulan sebelumnya

Sumber: BI, BPS Gambar 7. Andil Inflasi Beberapa Komoditas dan Suku Bunga Kebijakan

-4

0

4

8

12

16

20

2

4

6

8

10

Ap

r-1

0

Oct

-10

Ap

r-1

1

Oct

-11

Ap

r-1

2

Oct

-12

Ap

r-1

3

Oct

-13

Ap

r-1

4

Oct

-14

Ap

r-1

5

Oct

-15

Ap

r-1

6

Oct

-16

Ap

r-1

7

Oct

-17

% y/y% y/y

Inflasi Indeks Harga Konsumen

Inflasi Inti Inflasi Headline

Inflasi Volatile Food (Kanan) Inflasi Administered Price (Kanan)

-0,04

-0,04

-0,03

-0,02

-0,02

0,01

0,04

0,05

-0,06 -0,04 -0,02 0,00 0,02 0,04 0,06

Bawang Merah

Daging Ayam Ras

Tarif Angkutan Udara

Bawang Putih

Ikan Segar

Rokok Kretek Filter

Beras

Cabai Merah

ppts

Andil Inflasi Beberapa Komoditas pada Oktober 2017

0

3

6

9

12

15

Oct

-07

Oct

-08

Oct

-09

Oct

-10

Oct

-11

Oct

-12

Oct

-13

Oct

-14

Oct

-15

Oct

-16

Oct

-17

%Bunga Deposit Facility

Bunga Lending Facility

BI Rate

BI 7-Day Reverse Repo Rate

0,01

-0,53

-0,01

0,17

-0,13

0,16

0,21

0,18

0,18

0,28

-0,45

-0,9 -0,6 -0,3 0,0 0,3 0,6

Umum

Makanan Bergejolak

Administered Price

Inti

Transportasi

Pendidikan

Kesehatan

Sandang

Perumahan

Makanan Jadi

Bahan Makanan

%

Inflasi m/m Oktober 2017

10

Kelompok bahan makanan dan transportasi mengalami penurunan harga pada bulan Oktober

lalu. IHK bahan makanan terpantau turun 0,45% m/m, melanjutkan penurunan yang terjadi di bulan

Agustus dan September. Deflasi kali ini mencerminkan penurunan harga beberapa komoditas,

seperti bawang merah, bawang putih, daging ayam ras, dan ikan segar. Di bulan yang sama, terjadi

deflasi sebesar 0,13% m/m di segmen transportasi yang antara lain dilatarbelakangi oleh penurunan

tarif angkutan udara. Di luar dua kelompok tersebut, IHK tidak banyak bergerak di kelompok lain

dengan kisaran kenaikan 0,16%–0,21% m/m.

Inflasi yang masih terkendali mendorong Bank Indonesia (BI) untuk mempertahankan

kebijakan moneternya pada bulan Oktober 2017. BI melalui Rapat Dewan Gubernur tanggal 18–19

Oktober 2017 memutuskan untuk mempertahankan BI 7-day reverse repo rate di level 4,25%,

dengan bunga deposit facility dan bunga lending facility tetap sebesar 3,5% dan 5%. Menurut BI,

bunga acuan di posisi tersebut masih memadai untuk menjaga laju inflasi sesuai dengan targetnya

serta menjaga defisit neraca berjalan pada level yang sehat. BI menyebut beberapa risiko yang

diwaspadai, antara lain rencana pengetatan kebijakan moneter dan reformasi fiskal di AS, faktor

geopolitik di Spanyol dan Semenanjung Korea, serta berlanjutnya konsolidasi sektor korporasi dan

perbankan di Indonesia.

BI melihat ekspansi fiskal dan pelonggaran kebijakan moneter sebagai pendukung perbaikan

pertumbuhan ekonomi pada kuartal III 2017. Menurut BI, konsumsi pada kuartal III ditopang oleh

pencairan gaji ke-13 pegawai negeri sipil, penyaluran bantuan sosial, serta realisasi belanja barang

pemerintah yang tinggi. Sementara, perbaikan investasi diyakini akan berlanjut, seiring

pertumbuhan investasi bangunan yang cukup tinggi dan membaiknya investasi non-bangunan.

Perbaikan investasi non-bangunan tersebut terlihat dari naiknya penjualan alat berat untuk sektor

pertambangan dan perkebunan serta naiknya impor mesin dan perlengkapan untuk keperluan

industri manufaktur. Di sisi eksternal, ekspor juga diperkirakan membaik, terutama di segmen

pertambangan dan perkebunan. Menurut BI, pertumbuhan ekonomi tahun ini berpotensi lebih

tinggi dari perkiraan semula dengan tetap di kisaran 5%–5,4%. Pada tahun 2018, pertumbuhan

ekonomi Indonesia diprediksi meningkat ke kisaran 5,1%–5,5%.

Pasar Keuangan

12

Pasar Keuangan Indonesia: Potensi Koreksi Akibat Sentimen Global Dienda Siti Rufaedah

Sentimen investor terhadap pemilihan gubernur The Fed, ekspektasi kenaikan Fed rate,

pemangkasan pembelian surat utang, dan normalisasi neraca The Fed mendorong penguatan

Dolar AS dan memicu koreksi di pasar keuangan global.

Ekonomi Indonesia tumbuh sebesar 5,06% y/y, lebih tinggi dibandingkan kuartal sebelumnya

yang sebesar 5,01% y/y. Rilis data ekonomi domestik lainnya yang tumbuh positif diperkirakan

dapat menahan koreksi lebih lanjut di pasar keuangan Indonesia.

Menjelang penghujung tahun 2017, pemilihan gubernur The Fed yang baru mewarnai

pergerakan pasar keuangan global. Janet Yellen yang akan menyelesaikan masa tugasnya pada bulan

Februari 2018 akan digantikan oleh Jerome Powell menyusul pengumuman yang disampaikan Trump

pada awal November 2017. Powell memang diketahui menjadi kandidat pemimpin The Fed paling

kuat diantara 3 (tiga) kandidat lainnya. Pencalonan Powell ini disambut positif mengingat ia diyakini

akan meneruskan strategi kebijakan yang telah dikeluarkan Yellen sebelumnya.

The Fed mempertahankan bunga acuan (Fed rate) di level 1%-1,25% pada rapat FOMC tanggal

31 Oktober 2017-1 November 2017. Keputusan The Fed ini sesuai ekspektasi dan dinilai telah

memberikan kepastian pasar. Potensi kenaikan Fed rate pada rapat FOMC bulan Desember 2017

juga diperkirakan tidak akan menimbulkan volatilitas karena pasar dinilai telah priced-in dampak dari

kenaikan Fed rate tersebut. Seperti diketahui, Fed rate diperkirakan akan meningkat pada rapat

FOMC bulan Desember 2017. Menurut data Fed Futures, Fed rate berpotensi mengalami kenaikan

pada rapat FOMC bulan Desember 2017 dengan probabilita mencapai di atas 50%.

Di sisi lain, pemangkasan jumlah pembelian surat utang oleh Bank Sentral Eropa (ECB) turut

menjadi penggerak pasar dan memberikan faktor risiko bagi pasar keuangan. Pada pertemuan bank

sentral bulan Oktober 2017, ECB mengumumkan pemangkasan surat utang dari 60 miliar Euro per

bulan menjadi 30 miliar Euro. Pemangkasan jumlah pembelian surat utang ini akan dilakukan mulai

Januari 2018, hingga setidaknya September 2018. Dalam keterangan resminya, ECB menyatakan

akan melakukan kebijakan moneter akomodatif apabila diperlukan, mengingat potensi penguatan

Euro akibat pengetatan moneter telah menekan laju inflasi Zona Euro di bawah target 2%.

Selain ECB, The Fed diketahui juga akan melakukan pengurangan neraca senilai USD 4,5 triliun

dengan melepas kepemilikan obligasinya ke pasar secara bertahap. Neraca The Fed seperti diketahui

mengalami peningkatan tajam menyusul 3 (tiga) kali program pelonggaran kuantitatif (Quantitative

Easing) pada periode November 2008 hingga Oktober 2014. Untuk keluar dari krisis, The Fed

mencetak uang dalam jumlah sangat besar untuk kemudian disalurkan ke pasar, dengan cara

membeli obligasi yang diterbitkan oleh perusahaan-perusahaan. Namun, perekonomian AS saat ini

diyakini telah cukup kuat untuk mulai melakukan normalisasi neraca tersebut.

Pemangkasan pembelian obligasi dan normalisasi neraca tersebut berpotensi mendorong

reversal dari sejumlah negara berkembang. Bagi Indonesia, berdasarkan data Direktorat Jenderal

Pengelolaan Pembiayaan dan Risiko, kepemilikan investor asing pada Surat Berharga Negara (SBN)

pada akhir September 2017 mencapai 40,03% terhadap seluruh kepemilikan obligasi negara

sehingga kondisi ini cukup rentan jika terjadi penarikan likuiditas akibat pengetatan kebijakan

moneter yang dilakukan sejumlah bank sentral.

13

Sepanjang bulan September 2017, sentimen investor masih menunjukkan perbaikan dengan

menurunnya berbagai indikator sentimen pasar keuangan global seperti indeks VIX dan EMBI. Indeks

VIX dan EMBI masing-masing menurun sebesar 1,08 poin dan 13,39 poin ke level 9,51 dan 307,63.

Membaiknya kedua indikator tersebut berlanjut pada periode pengamatan hingga tanggal 27

Oktober 2017 dimana EMBI menunjukkan penurunan ke level 305,53 sementara indeks VIX relatif

stabil di level 9,8. Menurunnya kedua indikator tersebut menunjukkan bahwa persepsi investor

relatif membaik, di tengah berbagai sentimen yang terjadi di pasar keuangan global.

Sumber: Bloomberg Gambar 8. Perkembangan Indikator Sentimen Pasar Global dan Indeks Dolar AS

Pergerakan mayoritas mata uang negara maju dan negara berkembang yang kami pantau

menunjukkan pelemahan terhadap Dolar AS. Hal ini juga ditunjukkan oleh meningkatnya indeks

Dolar AS yang dimana pada tanggal 27 Oktober 2017 naik sebesar 1,98% mtd ke level 94,92.

Penguatan Dolar AS ini disinyalir dipicu berbagai sentimen positif yang terjadi di perekonomian AS.

Mata uang negara maju dan negara berkembang terpantau melemah di kisaran 1%-6%. Pada

periode pengamatan hingga tanggal 27 Oktober 2017, Sterling mengalami pelemahan tertinggi

diantara mata uang negara maju dan negara berkembang yang kami pantau.

Sterling terpantau turun sebesar 2,02% mtd ke level 1,31 per Dolas AS. Menguatnya Dolar AS

membebani kinerja Sterling yang sebelumnya menguat tajam pasca rilis data Produk Domestik Bruto

(PDB) Inggris yang tumbuh sebesar 0,4% qtq pada kuartal III 2017, di atas ekspektasi pasar sebesar

0,3% qtq. Ekspansi ekonomi Inggris dipicu oleh membaiknya jasa layanan, perdagangan motor dan

ritel, serta sektor manufaktur. Namun demikian, Sterling masih berpotensi kembali menguat

menyusul naiknya bunga acuan Inggris untuk pertama kalinya sejak Juli 2007 sebesar 25 bps ke level

0,5%.

Di negara berkembang, mayoritas mata uang juga menunjukkan pelemahan terhadap Dolar

AS. Penguatan Dolar AS memicu capital outflow dari aset-aset safe haven, termasuk di negara

berkembang. Lira dan Rand mengalami tekanan jual paling tinggi akibat penguatan Dolar AS.

Namun, kinerja ekonomi domestik yang positif dinilai dapat menahan pelemahan nilai tukar lebih

tajam. Pada kuartal II 2017, ekonomi Turki dan Afrika Selatan tercatat masing-masing tumbuh

240

300

360

420

480

540

600

0

7

14

21

28

35

42

Oct

-14

Dec

-14

Feb

-15

Ap

r-1

5

Jun

-15

Au

g-1

5

Oct

-15

Dec

-15

Feb

-16

Ap

r-1

6

Jun

-16

Au

g-1

6

Oct

-16

Dec

-16

Feb

-17

Ap

r-1

7

Jun

-17

Au

g-1

7

Oct

-17

VIX (L) EMBI (R)

Perkembangan Indeks VIX dan EMBI

90

92

94

96

98

100

102

104

Oct

-15

De

c-1

5

Feb

-16

Ap

r-1

6

Jun

-16

Au

g-1

6

Oct

-16

De

c-1

6

Feb

-17

Ap

r-1

7

Jun

-17

Au

g-1

7

Oct

-17

Perkembangan Indeks Dolar AS

14

sebesar 5,1% y/y dan 1,1% y/y, lebih tinggi dibandingkan periode sebelumnya dan di atas ekspektasi

pasar.

Sumber: Bloomberg Tabel 2. Perkembangan Mata Uang Global terhadap Dolar AS

Berbeda dengan kinerja pasar valas yang sebagian besar terkoreksi, optimisme ekonomi AS

direspon positif dan memicu kenaikan pada pasar saham global. Mayoritas pasar saham di negara

maju dan negara berkembang menunjukkan perkembangan yang positif di kisaran 1%-8%. Hal ini

juga terlihat dari pergerakan indeks MSCI negara-negara maju dan negara-negara berkembang yang

mengalami kenaikan. Pada periode pengamatan hingga tanggal 27 Oktober 2017, indeks MSCI

negara-negara maju dan negara-negara berkembang naik masing-masing sebesar 2,64% mtd dan

0,85% mtd ke level 1.110,22 dan 1.990,66.

Wall Street kembali mencatatkan pertumbuhan yang positif, yang ditunjukkan oleh kinerja

indeks Dow Jones dan indeks S&P 500 yang naik masing-masing sebesar 4,59% mtd dan 2,45% mtd

ke level 23.434,19 dan 2.581,07 pada perdagangan tanggal 27 Oktober 2017. Kinerja Wall Street

selain didorong oleh sinyal sentimen positif dari pemulihan perekonomian AS, juga karena didorong

hasil laporan pendapatan di sektor keuangan dan perusahaan energi. Sinyal peningkatan ekonomi AS

diperkuat oleh perkiraan penciptaan lapangan kerja di bulan Oktober 2017 yang lebih tinggi dari

ekspektasi. US payrolls diperkirakan tumbuh lebih dari 250.000 di akhir minggu ini.

Indeks Nikkei 225 berada pada teritori positif dengan mencatatkan kenaikan tertinggi sebesar

8,12% mtd ke level 22.008,45 pada tanggal 27 Oktober 2017. Kemenangan Shinzo Abe menjadi

Perdana Menteri Jepang menjadi sentimen positif bagi pergerakan indeks. Abe kembali terpilih

setelah meraih dua pertiga suara pada pemilihan umum tanggal 22 Oktober 2017. Kemenangan Abe

dinilai akan kembali menjadi momentum untuk mempertahankan stimulus ekonomi. Di sisi lain, Abe

dalam kampanyenya menyatakan akan menaikkan pajak penjualan dari 8% menjadi 10% pada

Oktober 2019 untuk pendidikan dan membantu keluarga muda.

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Sep-17) (%) 29/09/2017 27/10/2017

Negara Maju

EUR/USD (3.18) 10.37 (1.74) (0.81) (1.49) 1.18 1.16 1.18 12.20

USD/JPY 2.71 2.81 (1.03) (2.30) (0.13) 112.51 113.67 112.00 4.24

GBP/USD (16.26) 6.39 (2.02) 3.62 (0.47) 1.34 1.31 1.32 6.97

Negara Berkembang

USD/IDR 2.28 (1.01) (1.02) (0.97) (0.67) 13,472 13,609 13,400 0.54

USD/BRL 17.81 0.60 (2.31) (0.43) (1.31) 3.16 3.24 3.15 3.23

USD/RUB 15.96 5.59 (0.94) 0.83 (1.05) 57.55 58.10 58.00 5.75

USD/INR (2.68) 4.23 0.35 (2.15) (0.05) 65.28 65.05 64.50 5.04

USD/CNY (6.95) 4.24 0.03 (0.95) (0.45) 6.65 6.65 6.65 4.25

USD/ZAR 11.17 (2.64) (4.02) (4.27) (3.36) 13.56 14.10 13.28 3.35

USD/MYR (4.47) 5.44 (0.51) 1.18 (0.40) 4.22 4.24 4.22 5.93

USD/THB 0.54 7.28 0.27 (0.39) (0.11) 33.31 33.23 33.40 6.80

USD/TRY (20.78) (7.52) (6.31) (3.20) (3.20) 3.56 3.79 3.55 (0.75)

USD/PHP (6.02) (4.08) (1.75) 0.65 (0.53) 50.87 51.76 51.00 (2.56)

USD/SGD (2.00) 5.67 (0.53) (0.13) (0.26) 1.36 1.36 1.35 6.69

Depre/Apre

2017F (%)2017F*)Mata Uang

15

Di negara berkembang, indeks Sensex mencatatkan kenaikan tertinggi dengan ditutup naik

sebesar 5,99% ke level 33.157,22 pada tanggal 27 Oktober 2017. Di tengah penurunan ekonomi dan

tingginya kredit bermasalah, pemerintah India melakukan serangkaian kebijakan untuk mengatasi

berbagai permasalahan. Setelah melakukan kebijakan untuk menarik uang kertas 500 dan 1.000

Rupee dan mengurangi peredaran uang gelap di pasar, pemerintah India berencana untuk

menerbitkan surat utang untuk dijual ke perbankan dan hasilnya akan disuntikkan ke perbankan

sebagai tambahan cadangan modal.

Sumber: Bloomberg Tabel 3. Perkembangan Indeks Saham Utama Dunia

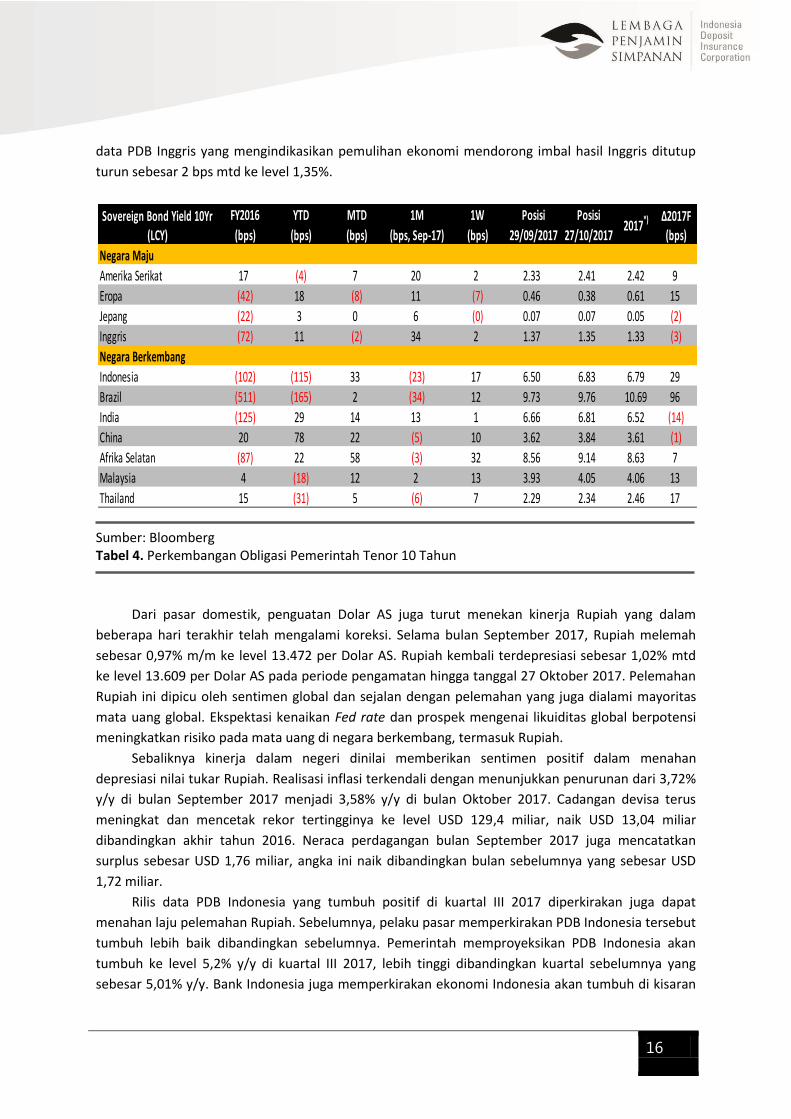

Mayoritas imbal hasil pasar obligasi global menunjukkan kenaikan di kisaran 2 bps-58 bps.

Kenaikan imbal hasil ini dipicu oleh ekspektasi kenaikan Fed rate dan pemangkasan pembelian

obligasi serta rencana normalisasi neraca The Fed. Ketiga kebijakan tersebut berpotensi menekan

kinerja pasar obligasi dan meningkatkan imbal hasil obligasi global. Imbal hasil US Treasury tenor 10

tahun terpantau meningkat sebesar 7 bps ke level 2,41% mtd pada tanggal 27 Oktober 2017.

Kenaikan imbal hasil US Treasury tersebut memicu kenaikan imbal hasil di pasar obligasi global

lainnya.

Berbeda dengan mayoritas obligasi pemerintah lainnya, imbal hasil obligasi pemerintah Eropa

dan Inggris menunjukkan penurunan. Pemangkasan pembelian obligasi oleh ECB ternyata masih

direspon dengan penurunan imbal hasil obligasi pemerintah Eropa yang menurun sebesar 8 bps mtd

ke level 0,38%. Pelaku pasar obligasi melihat bank sentral masih berkomitmen untuk melakukan

kebijakan moneter yang akomodatif meskipun jumlah pembelian obligasi dipangkas. Di sisi lain, rilis

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Sep-17) (%) 29/09/2017 27/10/2017

Negara Maju

Dow Jones (USA) 13.42 18.58 4.59 2.08 0.45 22,405.09 23,434.19

S&P 500 (USA) 9.54 15.29 2.45 1.93 0.23 2,519.36 2,581.07

Stoxx Europe 600 (Eropa) (1.20) 8.86 1.36 3.82 0.85 388.16 393.43

Nikkei 225 (Jepang) 0.42 15.14 8.12 3.61 2.57 20,356.28 22,008.45

FTSE 100 (Inggris) 14.43 5.07 1.79 (0.78) (0.24) 7,372.76 7,505.03

Negara Berkembang

IHSG (Indonesia) 15.32 12.81 1.26 0.63 0.77 5,900.85 5,975.28

Ibovespa (Brazil) 38.93 26.15 2.26 4.88 (0.54) 74,293.51 75,975.71

MICEX (Rusia) 26.76 (7.34) (0.41) 2.72 (0.15) 2,077.19 2,068.76

Sensex (India) 1.95 24.53 5.99 (1.41) 2.00 31,283.72 33,157.22

Shanghai (China) (12.31) 10.09 2.03 (0.35) 1.13 3,348.94 3,416.81

Shenzhen (China) (14.72) 2.76 1.76 2.24 1.19 1,988.49 2,023.50

Hang Seng (China) 0.39 29.26 3.21 (1.49) (0.17) 27,554.30 28,438.85

JALSH (Afrika Selatan) (0.08) 15.91 5.64 (1.67) 1.32 55,579.92 58,714.04

KLCI (Malaysia) (3.00) 6.36 (0.54) (0.99) 0.31 1,755.58 1,746.13

SET (Thailand) 19.79 11.22 2.56 3.53 1.39 1,673.16 1,716.03

Borsa Istanbul (Turki) 8.94 38.07 4.84 (6.46) (0.56) 102,907.70 107,884.00

PCOMP (Filipina) (1.60) 21.27 1.52 2.67 (1.48) 8,171.43 8,295.95

FSSTI (Singapura) (0.07) 17.55 5.17 (1.75) 1.37 3,219.91 3,386.44

Indeks Saham

16

data PDB Inggris yang mengindikasikan pemulihan ekonomi mendorong imbal hasil Inggris ditutup

turun sebesar 2 bps mtd ke level 1,35%.

Sumber: Bloomberg Tabel 4. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Dari pasar domestik, penguatan Dolar AS juga turut menekan kinerja Rupiah yang dalam

beberapa hari terakhir telah mengalami koreksi. Selama bulan September 2017, Rupiah melemah

sebesar 0,97% m/m ke level 13.472 per Dolar AS. Rupiah kembali terdepresiasi sebesar 1,02% mtd

ke level 13.609 per Dolar AS pada periode pengamatan hingga tanggal 27 Oktober 2017. Pelemahan

Rupiah ini dipicu oleh sentimen global dan sejalan dengan pelemahan yang juga dialami mayoritas

mata uang global. Ekspektasi kenaikan Fed rate dan prospek mengenai likuiditas global berpotensi

meningkatkan risiko pada mata uang di negara berkembang, termasuk Rupiah.

Sebaliknya kinerja dalam negeri dinilai memberikan sentimen positif dalam menahan

depresiasi nilai tukar Rupiah. Realisasi inflasi terkendali dengan menunjukkan penurunan dari 3,72%

y/y di bulan September 2017 menjadi 3,58% y/y di bulan Oktober 2017. Cadangan devisa terus

meningkat dan mencetak rekor tertingginya ke level USD 129,4 miliar, naik USD 13,04 miliar

dibandingkan akhir tahun 2016. Neraca perdagangan bulan September 2017 juga mencatatkan

surplus sebesar USD 1,76 miliar, angka ini naik dibandingkan bulan sebelumnya yang sebesar USD

1,72 miliar.

Rilis data PDB Indonesia yang tumbuh positif di kuartal III 2017 diperkirakan juga dapat

menahan laju pelemahan Rupiah. Sebelumnya, pelaku pasar memperkirakan PDB Indonesia tersebut

tumbuh lebih baik dibandingkan sebelumnya. Pemerintah memproyeksikan PDB Indonesia akan

tumbuh ke level 5,2% y/y di kuartal III 2017, lebih tinggi dibandingkan kuartal sebelumnya yang

sebesar 5,01% y/y. Bank Indonesia juga memperkirakan ekonomi Indonesia akan tumbuh di kisaran

FY2016 YTD MTD 1M 1W Posisi Posisi

(bps) (bps) (bps) (bps, Sep-17) (bps) 29/09/2017 27/10/2017

Negara Maju

Amerika Serikat 17 (4) 7 20 2 2.33 2.41 2.42 9

Eropa (42) 18 (8) 11 (7) 0.46 0.38 0.61 15

Jepang (22) 3 0 6 (0) 0.07 0.07 0.05 (2)

Inggris (72) 11 (2) 34 2 1.37 1.35 1.33 (3)

Negara Berkembang

Indonesia (102) (115) 33 (23) 17 6.50 6.83 6.79 29

Brazil (511) (165) 2 (34) 12 9.73 9.76 10.69 96

India (125) 29 14 13 1 6.66 6.81 6.52 (14)

China 20 78 22 (5) 10 3.62 3.84 3.61 (1)

Afrika Selatan (87) 22 58 (3) 32 8.56 9.14 8.63 7

Malaysia 4 (18) 12 2 13 3.93 4.05 4.06 13

Thailand 15 (31) 5 (6) 7 2.29 2.34 2.46 17

2017*)Sovereign Bond Yield 10Yr(LCY)

Δ2017F (bps)

17

5%-5,4% y/y, ditopang oleh konsumsi rumah tangga. Di sisi lain, investasi dan ekspor diperkirakan

membaik seiring meningkatnya harga berbagai komoditas seperti CPO dan batu bara.

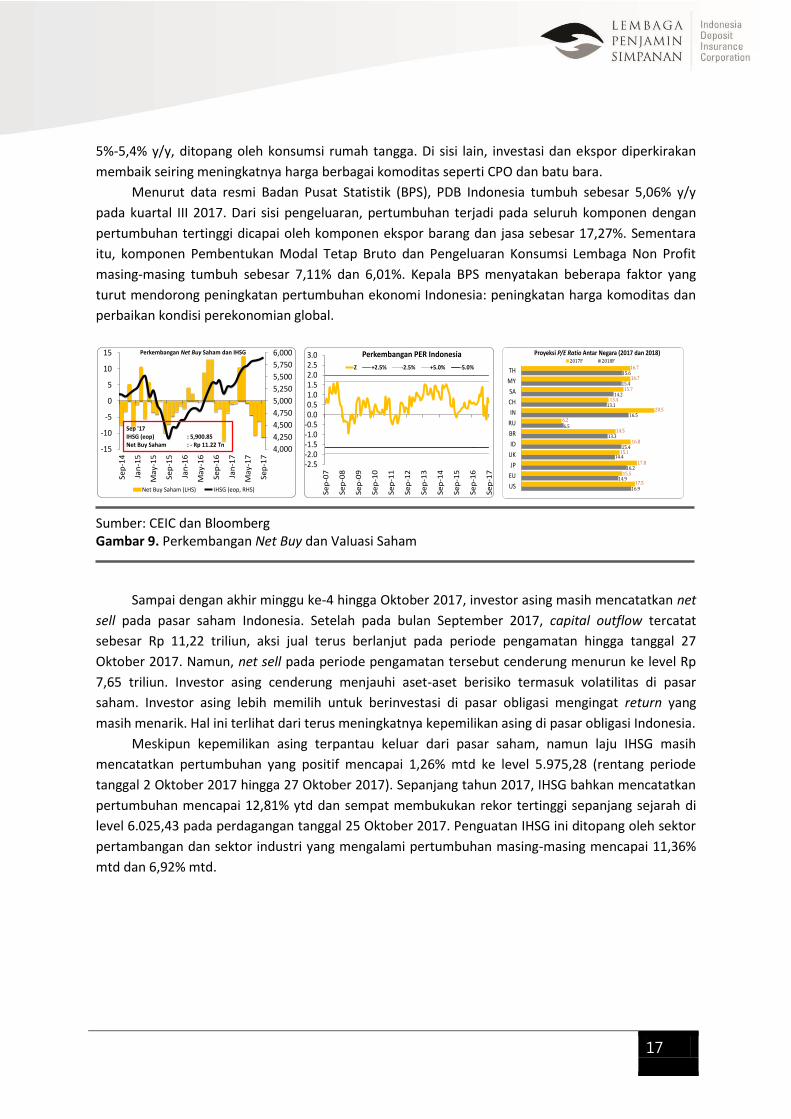

Menurut data resmi Badan Pusat Statistik (BPS), PDB Indonesia tumbuh sebesar 5,06% y/y

pada kuartal III 2017. Dari sisi pengeluaran, pertumbuhan terjadi pada seluruh komponen dengan

pertumbuhan tertinggi dicapai oleh komponen ekspor barang dan jasa sebesar 17,27%. Sementara

itu, komponen Pembentukan Modal Tetap Bruto dan Pengeluaran Konsumsi Lembaga Non Profit

masing-masing tumbuh sebesar 7,11% dan 6,01%. Kepala BPS menyatakan beberapa faktor yang

turut mendorong peningkatan pertumbuhan ekonomi Indonesia: peningkatan harga komoditas dan

perbaikan kondisi perekonomian global.

Sumber: CEIC dan Bloomberg Gambar 9. Perkembangan Net Buy dan Valuasi Saham

Sampai dengan akhir minggu ke-4 hingga Oktober 2017, investor asing masih mencatatkan net

sell pada pasar saham Indonesia. Setelah pada bulan September 2017, capital outflow tercatat

sebesar Rp 11,22 triliun, aksi jual terus berlanjut pada periode pengamatan hingga tanggal 27

Oktober 2017. Namun, net sell pada periode pengamatan tersebut cenderung menurun ke level Rp

7,65 triliun. Investor asing cenderung menjauhi aset-aset berisiko termasuk volatilitas di pasar

saham. Investor asing lebih memilih untuk berinvestasi di pasar obligasi mengingat return yang

masih menarik. Hal ini terlihat dari terus meningkatnya kepemilikan asing di pasar obligasi Indonesia.

Meskipun kepemilikan asing terpantau keluar dari pasar saham, namun laju IHSG masih

mencatatkan pertumbuhan yang positif mencapai 1,26% mtd ke level 5.975,28 (rentang periode

tanggal 2 Oktober 2017 hingga 27 Oktober 2017). Sepanjang tahun 2017, IHSG bahkan mencatatkan

pertumbuhan mencapai 12,81% ytd dan sempat membukukan rekor tertinggi sepanjang sejarah di

level 6.025,43 pada perdagangan tanggal 25 Oktober 2017. Penguatan IHSG ini ditopang oleh sektor

pertambangan dan sektor industri yang mengalami pertumbuhan masing-masing mencapai 11,36%

mtd dan 6,92% mtd.

4,000

4,250

4,500

4,750

5,000

5,250

5,500

5,750

6,000

-15

-10

-5

0

5

10

15

Sep

-14

Jan

-15

May

-15

Sep

-15

Jan

-16

May

-16

Sep

-16

Jan

-17

May

-17

Sep

-17

Perkembangan Net Buy Saham dan IHSG

Net Buy Saham (LHS) IHSG (eop, RHS)

Sep '17IHSG (eop) : 5,900.85Net Buy Saham : - Rp 11.22 Tn

-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.53.0

Se

p-0

7

Se

p-0

8

Se

p-0

9

Se

p-1

0

Se

p-1

1

Se

p-1

2

Se

p-1

3

Se

p-1

4

Se

p-1

5

Se

p-1

6

Se

p-1

7

Perkembangan PER Indonesia

Z +2.5% -2.5% +5.0% -5.0%

16.9

14.9

16.2

14.4

15.4

13.3

6.5

16.5

13.1

14.2

15.4

15.6

17.5

15.5

17.8

15.1

16.8

14.5

6.2

20.5

13.4

15.7

16.7

16.7

US

EU

JP

UK

ID

BR

RU

IN

CH

SA

MY

TH

Proyeksi P/E Ratio Antar Negara (2017 dan 2018)2017F 2018F

18

Sumber: DJPPR dan Bloomberg Gambar 10. Perkembangan Kepemilikan Asing di SBN, Net Buy SBN, dan Bid to Cover Ratio

Selama bulan September 2017, investor asing membukukan net buy di pasar obligasi Indonesia

hingga mencapai Rp 34,23 triliun. Angka ini merupakan kenaikan tertinggi secara bulanan. Namun,

imbal hasil global yang berada pada tren kenaikan juga tercermin pada pergerakan kepemilikan asing

di pasar obligasi Indonesia. Pada periode pengamatan hingga tanggal 27 Oktober 2017, kepemilikan

asing mengalami penurunan sebesar Rp 14,24 triliun ke level Rp 805,13 triliun (share 38,78%

terhadap total SBN yang dapat diperdagangkan). Net sell tersebut turut memicu kenaikan pada

imbal hasil obligasi.

Sejalan dengan net sell tersebut, imbal hasil obligasi pemerintah tenor 10 tahun mengalami

koreksi sebesar +33 bps mtd ke level 6,83% di tanggal 27 Oktober 2017. Lelang SBN dan SBSN yang

diselenggarakan pemerintah selama bulan Januari 2017 hingga September 2017 masih mencatatkan

oversubscribed terlihat dari tingginya total penawaran yang masuk (incoming bid). Pada lelang bulan

Januari 2017-September 2017, tercatat peningkatan incoming bid mencapai Rp 354,11 triliun ke

level Rp 1.078,55 triliun. Sementara itu, bid accepted pada lelang bulan Januari 2016-September

2016 juga meningkat sebesar Rp 69,78 triliun ke level Rp 431,52 triliun.

0%

10%

20%

30%

40%

50%

0

200

400

600

800

1,000

Se

p-1

4

De

c-1

4

Ma

r-1

5

Jun

-15

Se

p-1

5

De

c-1

5

Ma

r-1

6

Jun

-16

Se

p-1

6

De

c-1

6

Ma

r-1

7

Jun

-17

Se

p-1

7

Perkembangan Kepemilikan Asing di Surat Berharga Negara

Amount Foreign Ownership % Foreign Ownership

11,000

11,500

12,000

12,500

13,000

13,500

14,000

14,500

15,000-25

-15

-5

5

15

25

35

45

Se

p-1

4

De

c-1

4

Ma

r-1

5

Jun

-15

Se

p-1

5

De

c-1

5

Ma

r-1

6

Jun

-16

Se

p-1

6

De

c-1

6

Ma

r-1

7

Jun

-17

Se

p-1

7

Perkembangan Net Buy SBN dan Nilai Tukar

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

Sep '17USDIDR (eop) : 13,472Net Buy SBN : + Rp 34.23 Tn

1.5

2.0

2.5

3.0

3.5

0.0

75.0

150.0

225.0

300.0

375.0

450.0

525.0

600.0

20

10

20

11

20

12

20

13

20

14

20

15

20

16

9M

16

9M

17

Perkembangan Bid-to-Cover Ratio

Incoming Bid Bid Accepted Bid to Cover Ratio

Perbankan

20

Perbankan : Positif Namun Masih Lambat Tri Wahyuni

Sampai dengan akhir 3Q-17 kinerja industri perbankan menunjukan tren positif untuk

penghimpunan DPK yang tumbuh 11,7% y/y, lebih baik dibanding bulan sebelumnya yang sebesar

9,7% y/y. Namun untuk ekspansi kredit sedikit melambat ke level 8,0% y/y dari capaian

sebelumnya 8,4% di bulan Agustus 2017.

Kualitas kredit menunjukan adanya perbaikan tercermin dari rasio gross NPL yang turun 18bps

y/y dan 15bps secara m/m, meski disisi lain terjadi kenaikan rasio kredit at risk ke level 11,2%

Kinerja sektor perbankan hingga akhir September 2017 terutama dalam menjalankan fungsi

intermediariesnya masih belum menunjukan perbaikan yang signifikan. Meskipun secara nominal

terdapat peningkatan, namun pertumbuhannya belum konsisten dan sepertinya sulit untuk

mencapai tingka pertumbuhan double digit. Penyaluran kredit tercatat sebesar Rp4.580,5 atau

tumbuh 8,0% y/y, melambat dibanding pertumbuhan kredit bulan Agustus 2017 yang mencapai

8,4% y/y. Level pertumbuhan ini lebih baik dibanding bulan yang sama tahun sebelumnya yang

hanya tumbuh 6,3% y/y, namun masih lebih rendah dari laju pertumbuhan kredit periode yang sama

tahun 2015 yang dapat tumbuh hingga 11,1% y/y. Hal tersebut ditenggarai karena saat ini industri

perbankan masih melakukan konsolidasi atas portofolio kredit bermasalahnya seperti melakukan

hapus buku sementara disisi lain permintaan kredit juga masih terbatas.

Disisi lain tren pertumbuhan DPK terus menunjukkan peningkatan dalam 3 bulan terakhir,

yaitu 11,7% di September 2017. Angka tersebut lebih tinggi dibanding pertumbuhan DPK di

September 2016 yang hanya tumbuh sebesar 3,2% y/y dan September. Membaiknya kinerja DPK

tersebut mendorong perbankan untuk dapat melakukan penurunan suku bunga simpanan yang pada

akhirnya juga dapat menurunkan suku bunga kredit. Penurunan tingkat bunga dana tersebut juga

terjadi sebagai respon dari langkah bank sentral (Bank Indonesia) yang masih mempertahankan bias

longgar kebijakan moneternya sepanjang tahun 2017. Tercatat saat ini suku bunga acuan 7 days

repo rate berada di level 4,25% setelah penurunan yang terakhir pada bulan September 2017.

Sumber : LPS Gambar 11. Pertumbuhan Kredit, DPK dan LDR

21

Untuk kualitas kredit (non performing loan-NPL) industri perbankan, setelah terjadi

perlambatan penurunan kualitas kredit sepanjang bulan April-Juli 2017 angka kualitas kredit di bulan

Agustus 2017 terjadi sedikit peningkatan menjadi 3,6% y/y. Namun di bulan September 2017 ini

pertumbuhan NPL kembali melambat ke angka 1,9% y/y. Secara nominal NPL bank naik dari Rp130,8

triliun menjadi Rp133,3 triliun y/y. Dari sisi rasio NPL gross kinerja hingga akhir September 2017 rasio

NPL berhasil turun sebesar 18bps dari 3,09% di bulan Agustus 2017 menjadi 2,91%.

Sumber: LPS Gambar 12. Kualitas Kredit Perbankan

Apabila memperhitungkan risiko kredit pada kategori non lancar (Kolek 2-5), jumlah kredit

yang perlu mendapat perhatian secara agregat sebesar 8,25% dari seluruh total kredit perbankan.

Untuk kredit restrukturisasi terjadi peningkatan di September 2017 dari Rp264,2 Triliun di Agustus

2017 menjadi Rp285,2 Triliun di periode ini. Selain itu jumlah kredit pada kolek 2 juga mengalami

peningkatan sebesar Rp11 Triliun secara m/m dari Rp233,3 Triliun di Agustus 2017 menjadi Rp244,6

Triliun di September 2017. Walaupun NPL gross mengalami penurunan dan pertumbuhan NPL secara

nominal mengalami perlambatan, namun industri perbankan tetap bersikap konservatif dengan

membentuk tambahan CKPN sebesar 12,4% y/y dari Rp138,9 triliun menjadi Rp156,2 triliun.

Hal yang juga perlu diperhatikan lebih jauh terkait adanya perbaikan pada rasio NPL adalah

masih adanya peningkatan rasio kredit at risk (rasio kredit Kol 2-5 plus kredit kol 1 restrukturisasi).

Tercatat hingga akhir September 2017 rasio kredit pada kelompok ini terhadap total kredit

mencapai 11,2%. Peningkatan pada rasio kredit ini dan jumlah kredit yang direstrukturisasi

mengindikasikan masih adanya risiko tersembunyi dari kualitas kredit (NPL) perbankan secara

umum. Hal ini yang menjadi dasar bagi perbankan untuk terus melakukan konsolidasi perbaikan

portfolio kredit dengan tentunya mengurangi ekspansi kredit baru yang memiliki risiko tinggi.

Meskipun perbankan saat ini melakukan ekspansi kredit secara selektif namun secara umum

kinerja laba perbankan masih cukup tinggi. Tercatat laba bersih industri perbankan hingga akhir 3Q-

17 dapat naik 17,7% secara y/y. Selain dikontribusikan dari perbaikan kualitas kredit peningkatan

laba tersebut juga didorong oleh membaiknya tingkat efisiensi industri perbankan yang tercermin

22

dari turunnya rasio BOPO menjadi 78,2% di periode yang sama. Disisi lain peningkatan laba yang

terjadi saat ini ditandai dengan adanya penurunan rasio NIM dari 5,2% di bulan September 2016 ke

4,9% (September 2017) akibat strategi penurunan suku bunga yang ditempuh bank serta belum

optimalnya fungsi intermediaries ditengah melimpahnya likuiditas bank.

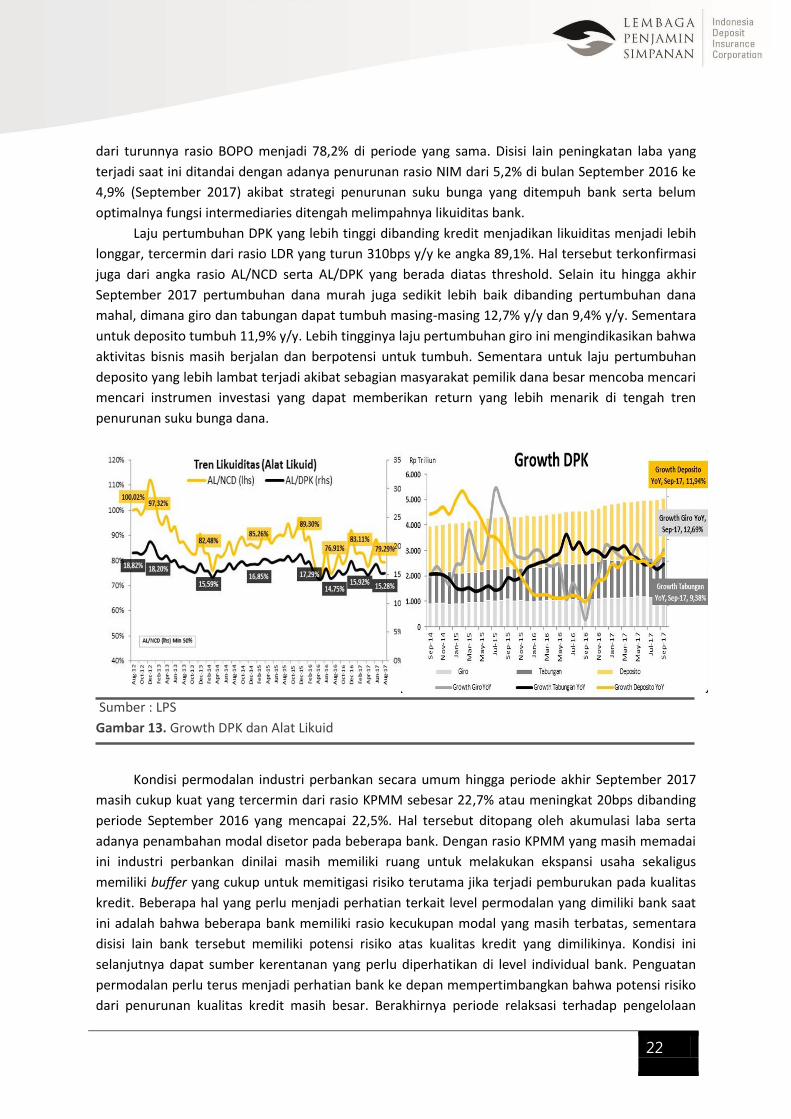

Laju pertumbuhan DPK yang lebih tinggi dibanding kredit menjadikan likuiditas menjadi lebih

longgar, tercermin dari rasio LDR yang turun 310bps y/y ke angka 89,1%. Hal tersebut terkonfirmasi

juga dari angka rasio AL/NCD serta AL/DPK yang berada diatas threshold. Selain itu hingga akhir

September 2017 pertumbuhan dana murah juga sedikit lebih baik dibanding pertumbuhan dana

mahal, dimana giro dan tabungan dapat tumbuh masing-masing 12,7% y/y dan 9,4% y/y. Sementara

untuk deposito tumbuh 11,9% y/y. Lebih tingginya laju pertumbuhan giro ini mengindikasikan bahwa

aktivitas bisnis masih berjalan dan berpotensi untuk tumbuh. Sementara untuk laju pertumbuhan

deposito yang lebih lambat terjadi akibat sebagian masyarakat pemilik dana besar mencoba mencari

mencari instrumen investasi yang dapat memberikan return yang lebih menarik di tengah tren

penurunan suku bunga dana.

Sumber : LPS

Gambar 13. Growth DPK dan Alat Likuid

Kondisi permodalan industri perbankan secara umum hingga periode akhir September 2017

masih cukup kuat yang tercermin dari rasio KPMM sebesar 22,7% atau meningkat 20bps dibanding

periode September 2016 yang mencapai 22,5%. Hal tersebut ditopang oleh akumulasi laba serta

adanya penambahan modal disetor pada beberapa bank. Dengan rasio KPMM yang masih memadai

ini industri perbankan dinilai masih memiliki ruang untuk melakukan ekspansi usaha sekaligus

memiliki buffer yang cukup untuk memitigasi risiko terutama jika terjadi pemburukan pada kualitas

kredit. Beberapa hal yang perlu menjadi perhatian terkait level permodalan yang dimiliki bank saat

ini adalah bahwa beberapa bank memiliki rasio kecukupan modal yang masih terbatas, sementara

disisi lain bank tersebut memiliki potensi risiko atas kualitas kredit yang dimilikinya. Kondisi ini

selanjutnya dapat sumber kerentanan yang perlu diperhatikan di level individual bank. Penguatan

permodalan perlu terus menjadi perhatian bank ke depan mempertimbangkan bahwa potensi risiko

dari penurunan kualitas kredit masih besar. Berakhirnya periode relaksasi terhadap pengelolaan

23

kredit khususnya proses restrukturisasi berpotensi mendorong peningkatan risiko kredit sehingga

dalam kondisi ini kekuatan permodalan internal bank menjadi kunci penting yang harus diperkuat

lebih jauh.

Sumber : LPS Gambar 14. Kondisi Permodalan Sektor Perbankan

Tren suku bunga bank benchmark untuk deposito rupiah yang dipantau LPS (suku bunga

pasar) secara rata-rata sampai dengan pertengahan Oktober 2017 terlihat masih dalam tren

menurun khususnya pada produk rupiah. Penurunan yang terjadi di produk rupiah ini terjadi secara

konsisten sejak awal tahun bahkan sejak pertengahan September 2017 terjadi penurunan tingkat

bunga yang cukup besar akibat strategi pemangkasan bunga yang dilakukan oleh bank-bank di

kelompok buku 4 sehingga secara tidak langsung berdampak pada seluruh tingkat bunga di

kelompok buku. Kondisi yang sedikit berbeda terjadi pada suku bunga pasar valuta asing yang secara

umum menunjukkan kecenderungan flat dan meningkat terbatas di akhir periode. Sepanjang tahun

2017 pergerakan tingkat bunga dana valas cenderung stabil di tengah kondisi fluktuasi nilai tukar

yang juga relatif kecil dan masih terbatasnya permintaan terhadap kredit valas.

Sumber: LPS Gambar 15. Suku Bunga Pasar Rupiah dan Valas

24

Membaiknya kondisi likuiditas perbankan memberikan insentif yang cukup kepada perbankan

untuk melakukan penyesuaian tingkat bunga dana. Ruang penurunan tingkat bunga dana khususnya

untuk rupiah diperkirakan masih cukup terbuka hingga akhir tahun meskipun cenderung akan sedikit

tertahan menyusul kecenderungan beberapa bank di kelompok buku 2 dan 1 yang defensif terhadap

penurunan tingkat bunga lebih dalam. Disamping itu secara pola musiman terdapat potensi bank-

bank tertentu untuk lebih defensif mempertahankan komposisi dan pencapaian dana di

penghunjung akhir tahun sebagai indikator kinerja internal.

Industri

26

Industri Ritel : Diantara Bayang Pelemahan Daya Beli Ahmad Subhan

Pelemahan bisnis ritel terjadi akibat bebarapa faktor antara lain; pelemahan daya beli konsumen,

perubahan perilaku transaksi dan konsumsi serta tingkat kompetisi yang sangat ketat serta isu

peningkatan biaya operasional.

Bagi perbankan perlambatan kinerja pada penjualan ritel juga memiliki dampak yang besar

sebab portfolio pada sektor ini mencapai sekitar 19% dari total portfolio kredit nasional.

Dalam beberapa waktu terakhir, isu perlambatan kinerja penjualan yang dialami bisnis ritel

kembali menjadi perbincangan. Hal ini menyusul rilisnya data pertumbuhan ekonomi kuartal III yang

hanya mencapai 5,06% sehingga dinilai banyak pihak akan sulit mencapai target pertumbuhan

pemerintah tahun 2017 sebesar 5,2%. Salah satu kekhawatiran yang paling mengemuka adalah

perlambatan sektor konsumsi terus terjadi sementara sektor ini adalah penyokong utama

pertumbuhan ekonomi. Perlambatan konsumsi tersebut secara jelas terefleksi dari penjualan ritel

yang juga ikut melemah di berbagai daerah khususnya di Jawa. Beberapa hipotesa awal yang sering

diungkapkan terkait pelemahan bisnis ritel ini antara lain adalah telah terjadinya pelemahan daya

beli konsumen, perubahan perilaku transaksi dan konsumsi serta tingkat kompetisi yang sangat ketat

hingga isu biaya operasional yang berdampak negatif pada margin banyak perusahaan ritel. Harus

diakui bahwa membuktikan berbagai hipotesa tersebut tidaklah mudah apalagi jika kemudian

menyimpulkan bahwa salah satu diantaranya adalah faktor tunggal penyebab pelemahan kinerja

bisnis ritel.

Asosiasi Pengusaha Ritel Indonesia (Aprindo) melalui ketuanya mengungkapkan bahwa

fenomena yang dialami industri ritel saat ini merupakan fenomenal anomali. Pasalnya, secara makro

ekonomi kondisi Indonesia saat ini masih cukup baik. Anomali ini menurutnya sudah berlangsung

selama 2,5 tahun terakhir dimulai ketika pertengahan 2013 lalu atau pasca booming komoditas.

Kondisi saat ini menunjukkan industri ritel domestik mengalami tekanan dari dua sisi secara

bersamaan yang pertama berasal dari perubahan pola konsumsi masyarakat dan disisi lain adalah

kenaikan biaya operasi mencakup sewa tempat, tenaga kerja, dan energi. Kondisi tersebut

diperburuk pula dengan adanya sinyal pelemahan daya beli. Sehingga dengan alasan untuk efisiensi

banyak para peritel memilih menutup atau merelokasi gerai-gerai yang kinerjanya masih kurang

baik, untuk tujuan menghemat pengeluaran dan memperbaiki kinerja keuangan.

Lebih jauh para pengusaha ritel juga mengungkapkan kondisi ini pernah dialami pada saat

krisis moneter tahun 1997-1998, dimana saat itu peritel memang terpukul akibat penurunan daya

beli yang drastis. Hal yang sangat membedakan dari kondisi saat itu terletak pada adanya fenomena

baru perubahan pola konsumsi masyarakat terutama melalui lahirnya bisnis e-commerce dan

perubahan preferensi terhadap lifestyle, leisure termasuk travelling. Perubahan pola konsumsi dari

ritel ke online dan travelling serta leisure tergambar nyata dari pertumbuhan bisnis online yang

pesat dan maraknya orang yang berlibur dan travelling ke luar negeri.

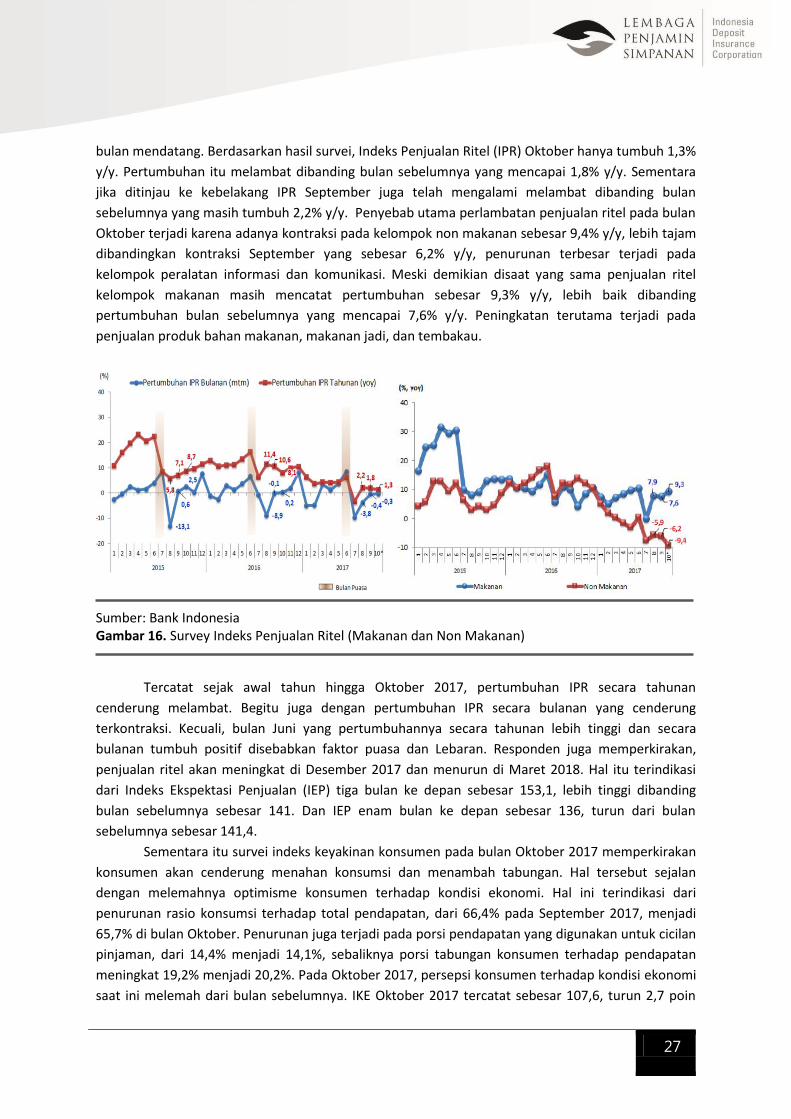

Hasil Survei Penjualan Eceran yang dilakukan BI di bulan Oktober 2017 mengindikasikan

penurunan penjualan ritel masih akan terus terjadi, indikasi lain bahwa perlambatan masih akan

berlangsung juga ditunjukkan dari hasil survei indeks keyakinan konsumen untuk periode 3 dan 6

27

bulan mendatang. Berdasarkan hasil survei, Indeks Penjualan Ritel (IPR) Oktober hanya tumbuh 1,3%

y/y. Pertumbuhan itu melambat dibanding bulan sebelumnya yang mencapai 1,8% y/y. Sementara

jika ditinjau ke kebelakang IPR September juga telah mengalami melambat dibanding bulan

sebelumnya yang masih tumbuh 2,2% y/y. Penyebab utama perlambatan penjualan ritel pada bulan

Oktober terjadi karena adanya kontraksi pada kelompok non makanan sebesar 9,4% y/y, lebih tajam

dibandingkan kontraksi September yang sebesar 6,2% y/y, penurunan terbesar terjadi pada

kelompok peralatan informasi dan komunikasi. Meski demikian disaat yang sama penjualan ritel

kelompok makanan masih mencatat pertumbuhan sebesar 9,3% y/y, lebih baik dibanding

pertumbuhan bulan sebelumnya yang mencapai 7,6% y/y. Peningkatan terutama terjadi pada

penjualan produk bahan makanan, makanan jadi, dan tembakau.

Sumber: Bank Indonesia Gambar 16. Survey Indeks Penjualan Ritel (Makanan dan Non Makanan)

Tercatat sejak awal tahun hingga Oktober 2017, pertumbuhan IPR secara tahunan

cenderung melambat. Begitu juga dengan pertumbuhan IPR secara bulanan yang cenderung

terkontraksi. Kecuali, bulan Juni yang pertumbuhannya secara tahunan lebih tinggi dan secara

bulanan tumbuh positif disebabkan faktor puasa dan Lebaran. Responden juga memperkirakan,

penjualan ritel akan meningkat di Desember 2017 dan menurun di Maret 2018. Hal itu terindikasi

dari Indeks Ekspektasi Penjualan (IEP) tiga bulan ke depan sebesar 153,1, lebih tinggi dibanding

bulan sebelumnya sebesar 141. Dan IEP enam bulan ke depan sebesar 136, turun dari bulan

sebelumnya sebesar 141,4.

Sementara itu survei indeks keyakinan konsumen pada bulan Oktober 2017 memperkirakan

konsumen akan cenderung menahan konsumsi dan menambah tabungan. Hal tersebut sejalan

dengan melemahnya optimisme konsumen terhadap kondisi ekonomi. Hal ini terindikasi dari

penurunan rasio konsumsi terhadap total pendapatan, dari 66,4% pada September 2017, menjadi

65,7% di bulan Oktober. Penurunan juga terjadi pada porsi pendapatan yang digunakan untuk cicilan

pinjaman, dari 14,4% menjadi 14,1%, sebaliknya porsi tabungan konsumen terhadap pendapatan

meningkat 19,2% menjadi 20,2%. Pada Oktober 2017, persepsi konsumen terhadap kondisi ekonomi

saat ini melemah dari bulan sebelumnya. IKE Oktober 2017 tercatat sebesar 107,6, turun 2,7 poin

28

dari September 2017. Penurunan terjadi pada seluruh komponen pembentuk indeks mencakup

indeks ketersediaan lapangan kerja menurun 5,8 poin menjadi 98,2 Sementara itu, indeks

penghasilan konsumen turun 0,1 poin dari bulan sebelumnya menjadi 114,5.

Sumber: Bank Indonesia Gambar 17. Survei Keyakinan Konsumen

Data realisasi kinerja penjualan ritel khususnya produk FMCG di lapangan yang berhasil

dikumpulkan melalui survei AC Nielsen menunjukkan bahwa hingga akhir 3Q-17, angka penjualan

ritel hanya tumbuh sebesar 2,7% secara YTD. Kondisi ini jauh menurun dibandingkan kinerja rata-

rata tahunan yang mencapai sekitar 11%, meskipun disaat yang sama angka inflasi mampu

dikendalikan dibawah 4% jauh lebih rendah dibandingkan periode sebelumnya. Kondisi ini

menunjukkan bahwa ada faktor lain yang menyebabkan perlambatan pertumbuhan meskipun

tingkat kenaikan harga yang terjadi tidak setinggi pada periode-periode sebelumnya. Bahkan hasil

yang cukup mengejutkan adalah pertumbuhan pada periode lebaran tahun 2017 hanya mencapai

sekitar 5%, jauh dibawah pertumbuhan pada periode lebaran yang umumnya setiap tahun naik

antara 13-38%. Fakta yang lalu menjadi dasar munculnya hipotesis bahwa telah terjadi penurunan

daya beli di masyarakat namun apakah penyebab utama penurunan daya beli tersebut dan apakah

penurunan daya beli tersebut terjadi pada semua lapisan konsumen atau sebaliknya hanya terjadi

pada sebagian kelompok saja.

Sumber: AC Nielsen Gambar 18. Pertumbuhan Penjualan Produk FMCG (YTD 2017 dan Periode Lebaran)

29

Penjelasan awal mengenai penurunan daya beli dapat dilihat dari laju pertumbuhan

pendapatan pekerja formal (UMR-Upah Minimum Regional) yang terjadi sepanjang 3 tahun terakhir.

Meskipun setiap tahun mengalami kenaikan namun lajunya semakin rendah sejalan dengan

pertumbuhan dan laju inflasi. Keluarnya aturan pemerintah yang menggunakan pertumbuhan

ekonomi dan laju inflasi sebagai basis kenaikan upah menyebabkan peningkatan penghasilan pekerja

di kelas menengah bawah menjadi terbatas. Disisi lain perlambatan ekonomi yang sudah mulai

berlangsung sejak berakhirnya era harga komoditas tinggi menyebabkan produksi berkurang

sehingga sumber pendapatan lain di luar upah seperti hasil kerja lembur, insentif, komisi produksi

dan lainnya ikut mengalami penurunan, akibatnya secara riil take home pay karyawan secara rata-

rata sebenarnya mengalami penurunan. Langkah pemerintah yang menaikkan beberapa harga

komoditas seperti listrik dan gas juga ikut berkontribusi terhadap kondisi diatas. Keputusan

menaikkan tarif listrik kelompok 900 watt sebanyak 3 kali sepanjang tahun ini diyakini berdampak

cukup singnifikan pada pola pengeluaran dan konsumsi kelompok masyarakat bawah.

Sumber: BPS Gambar 19. Pertumbuhan Rata- Rata UMR Nasional

Hasil survei terbaru yang dilakukan AC Nielsen terkait perubahan pola konsumsi rumah

tangga menunjukkan pula bahwa secara umum pengeluaran rumah tangga masih menunjukkan

peningkatan dibandingkan tahun lalu rata-rata 10-12% pada semua kelompok status ekonomi. Meski

demikian jika dibuka lebih detail berdasarkan kelompok pengeluaran dan alokasinya maka terjadi

perubahan yang cukup signifikan. Tiga jenis pengeluaran yang naik pesat sepanjang 2017 adalah

pengeluaran untuk lifestyle, pendidikan dan makanan (produk segar dan kebutuhan pokok).

Kelompok status ekonomi atas adalah kelompok yang paling menahan konsumsi dengan

pertimbangan penghematan dan investasi untuk keperluan masa datang.

30

Sumber: AC Nielsen Gambar 20. Pola dan Pertumbuhan Pengeluaran Rumah Tangga Indonesia

Fakta lain yang terungkap dari pola konsumsi di kelompok FMCG sebagai basis utama bisnis

ritel menunjukkan bahwa kelompok status ekonomi atas adalah kelompok yang paling rasional

dalam hal pengeluaran. Selain itu kelompok ini adalah yang paling minim terkena dampak dari

kenaikan harga karena mampu secara efisien memanfaatkan promosi dan diskon yang diberikan.

Disisi lain kelompok status ekonomi menengah sejauh ini masih mampu menyerap kenaikan harga

sehingga masih mencatatkan pertumbuhan positif pada konsumsi. Kondisi yang lebih berat justru

dihadapi kelompok ekonomi terbawah akibat keterbatasan pendapatan dan leverage kas sehingga

secara terpaksa mengurangi konsumsi secara intensitas dan volume meskipun secara nominal masih

tumbuh. Fakta diatas semakin memperkuat argumen bahwa kalangan rumah tangga ekonomi

menengah ke atas cenderung menahan pembelian produk konsumsi agar dapat memenuhi

kebutuhan lifestyle, leisure dan sebagian tentunya untuk investasi, sementara masyarakat

menengah ke bawah yang produktivitasnya cenderung rendah tidak banyak memiliki pilihan lain

akibat daya beli yang tergerus.

Sumber: AC Nielsen Gambar 21. Pertumbuhan Konsumsi FMCG Keluarga Indonesia 2H-17

31

Mencermati kondisi diatas tentu pilihan bagi pelaku bisnis ritel yang paling rasional adalah

melakukan efisiensi dan inovasi diantaranya melalui penutupan bisnis/outlet yang kurang produktif

dan fokus pada outlet yang paling paling profitable. Selain itu itu pelaku bisnis ritel juga terus

berusaha melakukan efisiensi tenaga kerja dan mendorong produktivitas, termasuk pula melakukan

inovasi di model penjualan misalnya dengan joint tenant, refreshment outlet hingga beralih ke

konsep mini convenience store yang lebih menarik semuanya langkah tersebut dilakukan untuk satu

tujuan menjaga kinerja penjualan dan tentunya keuangan perusahaan.

Sumber: AC Nielsen & E-Market Gambar 22. Profil Kunjungan Konsumen (dalam kali per bulan) dan Pertumbuhan Penjualan E-Commerce Indonesia(USD Bn)

Bagi kalangan perbankan terjadinya perlambatan kinerja pada penjualan ritel juga memiliki

dampak yang besar sebab sektor ritel yang direpresentasikan dengan portfolio pada sektor

perdagangan (wholesale & ritail) memiliki proporsi cukup besar sekitar 19% dari total portfolio kredit

nasional yang mencapai Rp 4.500 triliun lebih. Data terbaru dari beberapa bank besar bahkan

memperlihatkan penyaluran kredit komersial khususnya ke sektor perdagangan telah menjadi

masalah yang perlu diperhatikan. Kredit segmen ini menjadi penyumbang terbesar kenaikan kredit

bermasalah alias non performing loan (NPL) perbankan. Ini tercermin dari sejumlah bank besar yang

mengalami kenaikan rasio NPL. Saat ini tercatat ada dua bank yang rasio NPL di kredit komersial

tinggi. Yakni, PT Bank Mandiri Tbk memiliki rasio NPL kredit komersial sebesar 10,16% per

September 2017. Angka ini naik 382 basis poin (bps) dari posisi NPL 6,34% per September 2016. Lalu,

PT Bank CIMB Niaga Tbk mencatat rasio NPL komersial sebesar 8% per September 2017. Rasio kredit

bermasalah ini mulai membaik dibandingkan posisi 8,3% di September 2016.

Hal yang sama juga dialami bank PT Bank Rakyat Indonesia Tbk (BRI) yang mengalami

kenaikan rasio NPL sektor menengah komersial. Adapun, NPL menengah komersial ini terbagi

menjadi dua. Yakni, sektor kecil komersial mempunyai NPL 3,49% dan sektor menengah mencatat

NPL 6,06% per September 2017. Secara terbuka pihak BRI mengungkapkan NPL sektor menengah

komersial BRI utamanya berasal dari sektor perdagangan. Hal ini diduga terjadi karena toko

tradisional kalah bersaing dengan ritel modern dan perdagangan online atau e-commerce. Secara

32

khusus BRI menganjurkan debitur masuk ke sektor produktif dan memanfaatkan pasar online untuk

memasarkan produk. Problem NPL komersial dari sektor perdangangan juga dihadapi Bank BNI yang

menyebutkan bahwa sektor yang menyumbang NPL komersial terbesar adalah perdagangan,

restoran dan hotel. BNI mencatat NPL ketiga sektor tersebut sebesar 3,9% per kuartal ketiga ini.

Untuk menjaga NPL sektor komersial secara khusus BNI akan lebih menjaga proses pemberian kredit

secara terjaga atau prudent.

Lalu bagaimana sebenarnya prospek sektor perdagangan ritel ini ke depan khususnya hingga

akhir tahun 2017. Beberapa pihak masih meyakini bahwa tingkat penjualan ritel dalam jangka

pendek masih berpotensi meningkat. Alasannya, dari sisi permintaan masih ada kemungkinan

pertumbuhan asalkan tidak ada penyesuaian harga bahan bakar minyak (BBM) bersubsidi, tarif listrik

dan gas elpiji 3 kg hingga tahun depan. Kalangan bisnis bahkan berharap fenomena perlambatan ini

lebih ke kearah penundaan pembelian akibat adanya penyesuaian konsumsi pasca pencabutan

subsidi listrik. Selain itu, tanda-tanda kenaikan daya beli juga terlihat dari sisi eksternal. Harga

komoditas non migas, seperti minyak kelapa sawit mulai naik sehingga hal ini dapat mendorong

kenaikan pendapatan di daerah basis komoditas, selain tentunya adalah efek peningkatkan

penjualan karena perayaan Natal dan Tahun Baru. Meskipun disisi lain diyakini pula bahwa kenaikan

penjualan ritel menjelang akhir tahun ini tidak akan lebih besar dibandingkan tahun lalu.

Indeks Stabilitas

Perbankan

34

Indeks Stabilitas Perbankan (Banking Stability Index)

Risiko industri perbankan Indonesia masih dalam kondisi normal. Berdasarkan update data

perbankan bulan Agustus 2017 dan data pasar bulan Oktober 2017, angka BSI pada bulan

Oktober 2017 mengalami sedikit peningkatan sebesar 2 bps bila dibandingkan dengan angka BSI

pada bulan September 2017, yaitu dari 99,56 menjadi 99,58.

Berdasarkan update data market bulan Oktober 2017, angka sementara Banking Stability Index

(BSI) untuk periode Oktober 2017 mengalami peningkatan terbatas sebesar 2 bps, yaitu dari 99,56

pada bulan September 2017 menjadi 99,58. Peningkatan yang terjadi pada BSI bulan Oktober

didukung dengan adanya peningkatan yang terjadi pada Sub Indeks Market Pressure (MP) dan Sub

Indeks Interbank Pressure (IP), sementara Sub Indeks Credit Pressure (CP) mengalami penurunan. Sub

Indeks MP mengalami peningkatan sebesar 12 bps dari 99,85 pada bulan September 2017 menjadi

99,97 pada bulan Oktober 2017 dan Sub Indeks IP mengalami peningkatan sebesar 70 bps dari 99,21

pada bulan Juli 2017 menjadi 99,91 pada bulan Agustus 2017. Sebaliknya, Sub Indeks CP mengalami

penurunan sebesar 7 bps dari 99,19 pada Juli 2017 menjadi 99,12 pada Agustus lalu. Angka BSI pada

bulan Oktober 2017 yang berada pada level 99,58 menunjukkan risiko industri perbankan Indonesia

berada pada kondisi “Normal”.

Sumber: LPS

Gambar 23. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Pada bulan Agustus 2017 rasio gross NPL mengalami sedikit peningkatan. Rasio gross NPL

meningkat sebesar 5 bps dari 3,00% pada bulan Juli 2017 menjadi 3,05% pada bulan Agustus 2017.

Meskipun mengalami peningkatan, namun kekuatan modal perbankan masih cukup tinggi sehingga

masih bisa digunakan untuk mengantisipasi risiko kenaikan gross NPL tersebut. Rasio permodalan

perbankan pada bulan Agustus 2017 tercatat sebesar 23,34%, meningkat 11 bps dari bulan Juli 2017

yang sebesar 23,23%. Angka gross NPL pada bulan Agustus 2017 masih lebih baik jika dibandingkan

dengan NPL pada bulan Agustus tahun 2016 yang mencapai angka 3,22%.

Di sisi likuiditas, LDR industri mengalami penurunan sebesar 3 bps dari 89,20% di bulan Juli

2017 menjadi 89,17% di bulan Agustus 2017. Pada bulan Agustus 2017, terjadi kenaikan baik dari sisi

kredit MoM maupun dari sisi DPK MoM. Pada bulan Agustus 2017, kredit MoM mengalami

35

peningkatan sebesar 0,44% dan DPK MoM mengalami peningkatan sebesar 0,47%. Secara YoY,

pertumbuhan kredit pada bulan Agustus 2017 sedikit lebih baik jika dibandingkan dengan

pertumbuhan kredit yang terjadi pada bulan Juli 2017. Sebaliknya, pertumbuhan DPK secara YoY

pada bulan Agustus 2017 melambat jika dibandingkan dengan pertumbuhan DPK yang terjadi pada

bulan Juli 2017. Pada bulan Agustus 2017 kredit YoY mengalami pertumbuhan sebesar 7,89%,

meningkat jika dibandingkan dengan bulan Juli 2017 yang sebesar 7,85%, sementara DPK YoY