perencanaan pengembangan pad kabupaten...

TRANSCRIPT

i

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Dengan memanjatkan Puji Syukur kepada Tuhan Yang Maha Esa, BadanPerencanaan Pembangunan Daerah Kabupaten Kepulauan Siau Tagulandang Biarodapat menyelesaikan “Buku Perencanaan Pengembangan PAD Kabupaten KepulauanSiau Tagulandang Biaro Tahun 2016”.

Adapun buku ini merupakan data publikasi yang diterbitkan oleh BadanPerencanaan dan Pembangunan Daerah Kabupaten Kepulauan Siau Tagulandang Biaromelalui penulusuran data secara primer dan kompilasi data dari Badan Pusat StatistikKabupaten Kepulauan Siau Tagulandang Biaro secara menyeluruh , dimana publikasidata ini memberikan gambaran tentang potensi dan realisasi dari keadaan PendapatanAsli Daerah dari sisi Pajak Daerah dan Retribusi Daerah yang ada di Negeri Empat PuluhTujuh Pulau ini.

Pada kesempatan ini kami mengucapkan banyak terima kasih kepada BapakBupati Kabupaten Kepulauan Siau Tagulandang Biaro atas apresiasi yang diberikan gunapenerbitan dan publikasi Buku ini. Demikian pula halnya, disampaikan kepada pihakBadan Pusat Statistik Propinsi Sulawesi Utara dan Badan Pusat Statistik KabupatenKepulauan Siau Tagulandang Biaro serta para pakar ekonomi yang telah memberikansumbangsih demi terwujudnya publikasi data ini, diharapkan hubungan kerjasama yangsudah ada selama ini, dapat terus terjalin dengan baik.

Kami menyadari bahwa di dalam penerbitan buku ini, masih terdapat beberapakekurangan, sehingga berbagai saran untuk perbaikan dari buku ini sangat kamiharapkan. Semoga penyajian buku ini bermanfaat bagi para pemakai.

Ondong Siau, Juli 2016

Kepala Badan Perencanaan Pembangunan DaerahKabupaten Kepulauan Sitaro

dr. Semuel E. Raule, M.Kes.NIP. 196704021998031003

ii

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

KATA PENGANTAR ………………………………………………………………………………………….. iDAFTAR ISI ........................................................................................................... ii

BAB I PENDAHULUAN1.1 Latar Belakang Masalah …………………………………………………………….. 11.2 Maksud Dan Tujuan ........................................................................ 41.3 Manfaat Penelitian .......................................................................... 41.4 Sistematika Penulisan ....................................................................... 5

BAB II KAJIAN TEORITIS2.1 Pendapatan Asli Daerah ................................................................ 62.2 Pajak .............................................................................................. 6

2.2.1 Pengertian Pajak ................................................................ 62.2.2 Jenis Jenis Pajak ................................................................. 102.2.3 Bentuk Bentuk Pajak Pendapatan ..................................... 10

2.3 Retribusi. ....................................................................................... 112.4 Perbedaan Pajak Dan Retribusi. ................................................... 102.5 Teori Pajak Dan Retribusi Daerah. ................................................ 132.6 Pajak Daerah.................................................................................. 142.7 Retribusi Daerah............................................................................ 20

2.7.1 Tarif Retribusi .................................................................... 212.7.2 Peninjauan Tarif Retribusi.................................................. 222.7.3 Prinsip dan Sasaran dalam Penetapan Tarif Retribusi........ 22

2.8 Realisasi, Target, dan Potensi Pajak Daerah dan RetribusiDaerah............................................................................................ 25

2.9 Lingkungan Penentuan Target ....................................................... 29

BAB III METODOLOGI PENELITIAN3.1 Data dan Sumber Data ................................................................ 303.2 Metode Pengumpulan Data ........................................................ 303.3 Definisi Dan Pengukuran Variabel............................................... 303.4 Metode Analisis Data .................................................................. 31

iii

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

BAB IV GAMBARAN UMUM KABUPATEN KEPULAUAN SIAUTAGULANDANG BIARO4.1 Profil Kabupaten Kepulauan Sitaro .................................................. 334.2 Deskripsi Wilayah ............................................................................ 33

BAB V HASIL PENELITIAN DAN PEMBAHASAN5.1 Kontribusi dan Pertumbuhan Pajak Daerah dan Retribusi Daerah 425.2 Kontribusi Pajak Daerah Terhadap PAD ..................................... 435.3 Pertumbuhan Pajak Daerah ....................................................... 435.4 Kontribusi Per Item Pajak Terhadap Total Pajak ........................ 565.5 Pertumbuhan Retribusi Daerah ................................................. 575.6 Kontribusi Retribusi Daerah Terhadap PAD ............................... 605.7 Potensi Pajak Daerah ................................................................. 625.8 Potensi Retribusi Daerah ............................................................ 635.9 Strategi Meningkatkan PAD Melalui Pajak Daerah Dan

Retribusi Daerah di Kabupaten Siau Tagulandang Biaro ………….. 64

BAB VI KESIMPULAN DAN SARAN6.1 Kesimpulan ................................................................................. 666.2 Saran .......................................................................................... 66

DAFTAR PUSTAKA .................................................................................. 68

1

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

BAB IPENDAHULUAN

1.1 Latar BelakangPemberlakuan otonomi daerah yang digulirkan oleh pemerintah pusat

sejak tahun 2001 hingga saat ini telah banyak memberikan perubahan dan

perkembangan dalam pembangunan di daerah. Seiring dengan

diberlakukannya kebijakan desentralisasi maka kebutuhan pendanaan untuk

proses penyelenggaraan pemerintahan dan pembangunan di daerah semakin

terpenuhi dengan adanya dana transfer dari pemerintah pusat yang disalurkan

setiap tahun ke seluruh daerah di Indonesia.

Kebijakan pemberian otonomi daerah dan desentralisasi yang luas,

merupakan bentuk nyata tanggung jawab pemerintah pusat kepada

masyarakat di daerah dan menjadi strategipembangunan yang bertujuan untuk

menjawab dua hal pokok, pertama otonomi daerah dan desentralisasi

merupakan jawaban atas permasalahan lokal bangsa Indonesia dari ancaman

disintegrasi bangsa, kemiskinan, ketidakmerataan pembangunan, rendahnya

kualitas hidup masyarakat, dan masalah pembangunan sumber daya manusia.

Kedua, otonomi daerah dan desentralisasi merupakan langkah strategis

bangsa Indonesia untuk menyongsong era globalisasi ekonomi dengan

memperkuat basis perekonomian daerah (Mardiasmo : 2002).

Era otonomi daerah memberi peluang terjadinya pemekaran wilayah

diberbagai propinsi dan kabupaten/ kota di Indonesia. Seiring berlakunya

otonomi daerah maka telah terbentuk banyak daerah otonomi baru berupa

propinsi dan kabupaten/kota di seluruh wilayah Indonesia. Daerah otonomi

yang baru membutuhkan dana yang besar untuk menyelenggarakan

2

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

pemerintahan dan pembangunan. Realita yang terjadi sejak pemberlakuan

otonomi daerah, hampir semua daerah otonom yang baru bergantung penuh

pada dana yang bersumber dari APBN berupa dana transfer dari pemerintah

pusat yakni dana alokasi umum,dana alokasi khusus, dan dana bagi hasil.

Namun perlu di pahami bahwa salah satu hal penting yang terkandung dalam

konteks otonomi daerah adalah bahwa daerah diberikan hak penuh untuk

mengelola seluruh proses penyelenggaraan pemerintahan, pelayanan

masyarakat, dan pembangunan dengan potensi dan sumber daya yang ada di

daerah. Ketergantungan terhadap dana dari pemerintah pusat seharusnya bisa

semakin dikurangi seiring bertambahnya umur pemerintahan di daerah

pemekaran yang baru tersebut sehingga pada akhirnya kemandirian fiskal di

daerah dapat tercapai.

Undang-Undang Nomor 32 Tahun 2004 memberikan mandat kepada

seluruh elemen yang ada di daerah agar mampu mengidentifikasi semua

potensi dan sumberdaya yang ada di daerah untuk dikelola dengan baik dan

maksimal sehingga mampu menjadi sumber pendapatan dan penerimaan di

daerah.Sebagaimana yang tertuang dalam UU tersebut diatas, maka daerah

otonomi diberikan hak untuk menggali semua potensi agar dapat dijadikan

sebagai sumber Pendapatan Asli Daerah (PAD).

Sumber pendapatan asli daerah yang paling umum dikelola oleh daerah

otonom saat ini adalah pajak daerah dan retribusi daerah. Berdasarkan regulasi

dan peraturan yang ada maka pemerintah daerah berusaha secara maksimal

menggali semua peluang yang ada di daerah untuk dijadikan pendapatan bagi

daerah melalui pemungutan pajak dan retribusi daerah. Namun pada

kenyataannya banyak masalah yang timbul ketika pemerintah daerah

3

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

melakukan kegiatan yang berhubungan dengan pajak dan retribusi di daerah,

sehingga kendala-kendala yang timbul tersebut membuat lambatnya

peningkatan PAD di daerah.

Berbagai masalah yang sering muncul dalam hal peningkatan PAD

antara lain adalah potensi-potensi PAD belum sepenuhnya dapat

dimaksimalkan, belum adanya strategi pemungutan dan penentuan potensi

pajak dan retribusi daerah yang baik, rendahnya kesadaran masyarakat untuk

membayar pajak dan retribusi daerah akibat kurangnya informasi yang

diketahui masyarakat berhubungan dengan besaran pajak yang harus dibayar,

di satu sisi masyarakat sering melihat kurang profesionalnya petugas

pemungut retribusi yang dengan seenaknya memungut retribusi tanpa

memberikan bukti pungutan kepada masyarakat sehingga timbul penilaian

yang negatif terhadap pengelolaan uang yang di dapat melalui retribusi, banyak

juga petugas liar dan pungutan liar yang berkedok retribusi sehingga membuat

masyarakat menjadi enggan untuk membayar retribusi. Secara kelembagaan

terjadi pemungutan retribusi yang tumpang tindih yang dilakukan oleh berbagai

instansi pemerintah, misalnya retribusi parkir bisa dipungut oleh dinas pasar

dan juga dinas perhubungan atau intansi terkait lainnya. Dalam hal pengelolaan

pajak dan retribusi juga sering terjadi praktek kolusi dan korupsi sehingga

realita penerimaan pajak dan retribusi daerah sangat jauh dari target yang

ditetapkan. Kemauan poitik yang rendah dari pemimpin di daerah dalam hal ini

pemerintah daerah untuk menggali semua potensi yang ada juga memicu

semakin lambatnya penerimaan PAD.

Kabupaten Siau Taguladang Biaro(Sitaro) merupakan salah satu daerah

otonom yang masih tergolong baru di wilayah propinsi Sulawesi Utara, yang

4

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

resmi menjadi daerah otonomi baru pada tanggal 22 mei 2007, sehingga

ketergantungan dana dari pemerintah pusat sangat besar. Pemerintah

Kabupaten Siau Tagulandang Biaro sudah pasti telah berupaya untuk

mengidentifikasi, mengolah, dan mengoptimalkan semua sumberdaya yang

ada di wilayah Kabupaten Sitaro untuk dijadikan sumber Pendapatan Asli

Daerah.Secara khusus potensi yang ada dalam ranah pajak daerah dan

retribusi daerah telah diupayakan dengan sekuat tenaga agar dapat tercover

menjadi sumber PAD yang tetap dan pasti.

Peningkatan penerimaan daerah di Kabupaten Sitaro melalui PAD dapat

dilakukan dengan pendekatan intensifkasi dan ekstensifikasi sumber-sumber

pendapatan.Pendekatan intensifikasi dilakukan melalui peningkatan kinerja

pemungutan atas sumber-sumber Pendapatan Asli Daerah yang telah ada,

sedangkan pendekatan ekstensifikasi dilakukan melalui perluasan atau

penambahan jenis pungutan daerah yang didasarkan pada regulasi dan

undang-undang.

Upaya yang telah dilakukan oleh pemerintah Kabupaten Sitaro selama

ini dalam meningkatkan PAD belum mencapai hasil yang maksimal.Masalah-

masalah yang telah dijelaskan sebelumnya juga terjadi dalam usaha

meningkatkan PAD melalui penerimaan pajak dan retribusi daerah di

Kabupaten Sitaro. Strategi pemungutan dan penentuan pajak dan restribusi

belum memadai, kesadaran masyarakat dalam membayar pajak dan retribusi

masih rendah, kelembagaan dan sumber daya manusia yang berkompetensi

untuk melakukan kegiatan yang berhubungan dengan pajak dan retribusi

daerah masih sangat lemah dan kurang professional,adanya kolusi,

korupsi,dannepotisme serta kemauan politik yang rendah dari pemerintah

5

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Kabupaten Sitaro untuk meningkatkan PAD. Berdasarkan latar belakang

permasalahan yang ada maka dapat dirumuskan masalah dalam penelitian ini

sebagai berikut :

bagaimana potensi aktual pajak dan retribusi daerah di Kabupaten

Sitaro?

bagaimana strategi meningkatkan PAD di Kabupaten Sitaro ?

1.2 Maksud dan Tujuan1.2.1 Maksud

Maksud dari kegiatan penelitian ini adalah melakukan kajian dalam

rangka meningkatkan Pendapatan Asli Daerah Kabupaten Sitaro.

1.2.2 Tujuan

Berdasarkan latar belakang masalah, maka tujuan penelitian adalah :

Mengkaji potensi aktual pajak dan retribusi daerah Kabupaten

Kepulauan Sitaro

Mengkaji cara-cara untuk meningkatkan kualitas pendapatan dari

pajak dan retribusi daerah

Mengidentifikasi masalah yang terjadi dalam administrasi dan

masalah yang terjadi di lapangan yang berkaitan dengan

penerimaan pajak dan retribusi daerah.

Mengevaluasi kesesuaian antara target yang telah ditetapkan

oleh pemerintah Kabupaten Sitaro dengan realisasi pajak dan

retribusi daerah yang diterima menjadi PAD.

1.3 Manfaat Penelitian

6

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Hasil penelitian dari penelitian ini dapat menjadi bahan masukan bagi

pemerintah Kabupaten Sitaro yang nantinya dapat berfungsi sebagai data base

penerimaan pajak dan retribusi daerah pemerintah Kabupaten Sitaro.

1.4 Sistimatika PenulisanSistimatika penulisan penelitian ini adalah sebagai berikut :

Bab I memuat Pendahuluan yang terdiri dari latar

belakang,tujuan, dan manfaat penelitian.

Bab II memuat Kajian Teoritis yang berisi uraian teori mendasari

penelitian.

Bab III memuat Metode Penelitian yang terdiri atas data dan

sumber data, metode pengumpulan data,metode pengambilan

sampel,definisi dan pengukuranvariabel, metode analisis data.

Bab IV memuat Orientasi Kabupaten Sitaro yang berisi tentang

uraian kondisi geografis wilayah,kondisi demografi,gambaran

indikator ekonomi, dan perkembangan lainnya tentang potensi

Kabupaten Sitaro secara umum.

Bab V memuat Hasil Penelitian dan Pembahasan yang terdiri atas :

1. Perkembangan dan Prospek Pajak

2. Perkembangan dan Prospek Retribusi

3. Pengelolaan administrasi Pajak dan Retribusi

Bab VI memuat Kesimpulan dan Saran-Rekomendasi

BAB II

7

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

KAJIAN TEORITIS

2.1 Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan. Pendapatan Asli Daerah sebagai sumber penerimaan

daerah sendiri perlu terus ditingkatkan agar dapat menanggung sebagian

beban belanja yang diperlukan untuk penyelenggaraan pemerintahan dan

kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian

otonomi daerah luas,nyata,dan bertanggung jawab dapat dilaksanakan (Darise

: 2006).

Undang-Undang Nomor 33 Tahun 2004 pasal 6 mengatur sumber-

sumber Pendapatan Asli Daerah (PAD) yang terdiri atas :

1) Pajak Daerah

2) Retribusi

3) Hasil Pengelolaan Kekayaan yang dipisahkan

4) Lain-Lain Pendapatan Asli Daerah yang Sah.

Upaya untuk meningkatkan penerimaan Pendapatan Asli Daerah agar

mendekati atau bahkan sama dengan potensinya secara umum ada dua cara

yaitu dengan cara instensifikasi dan ekstensifikasi.

1. Cara intensifikasi adalah melakukan pemungutan secara efektif dan efisien

pada objek dan subjek pajak daerah yang sudah ada misalnya melakukan

perhitungan potensi, penyuluhan, peningkatan pengawasan dan pelayanan.

2. Cara ekstensifikasi adalah melakukan usaha-usaha untuk menjaring wajib

pajak baru melalui pendataan dan pendaftaran atau menggali pajak baru.

8

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

2.2 Pajak

2.2.1 Pengertian Pajak

Pajak adalah pungutan dari masyarakat oleh negara atau pemerintah

berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh

yang wajib membayarnya dengan tidak mendapat prestasi kembali atau balas

jasa secara langsung yang hasilnya digunakan untuk membiayai pengeluaran

negara dalam penyelanggaraan pemerintahan dan pembangunan.Hal ini

menunjukkan bahwa pajak adalah pembayaran wajib yang dikenakan

berdasarkan undang-undang yang tidak dapat dihindari bagi yang

berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat

dilakukan paksaan. Dengan demikian akan terjamin bahwa kas negara akan

selalu berisi uang pajak. Selain itu pengenaan pajak berdasarkan undang-

undang akan menjamin adanya keadilan dan kepastian hukum bagi pembayar

pajak sehingga pemerintah tidak dapat dapat sewenang-wenang menetapkan

besarnya pajak.(Siahaan.M.P. 2010 : 7)

Menurut Tunggal A.W. (1991:15) berdasarkan definisi pajak maka

terdapat beberapa ciri yang melekat dalam pengertian pajak yakni :

1. Pajak dipungut oleh Negara, baik oleh pemerintah pusat maupun

pemerintah daerah berdasarkan kekuatan undang-undang serta aturan

pelaksanaannya.

2. Pembayaran pajak harus masuk kepada kas Negara yaitu kas

pemerintah pusat atau kas pemerintah daerah sesuai jenis pajak yag

dipungut.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

prestasi individu oleh pemerintah (tidak ada imbalan langsung yang

9

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

diperoleh si pembayar pajak). Dengan kata lain tidak ada hubungan

langsung antara jumlah pembayaran pajak dengan kontra prestasi

secara individu.

4. Penyelenggaran pemerintahan secara umum merupakan manifestasi

kontra prestasi dari Negara kepada para pembayar pajak.

5. Pajak dipungut karena adanya suatu keadaan,kejadian, dan perbuatan

yang menurut perundang-undangan pajak dikenakan pajak.

6. Pajak memiliki sifat dapat dipaksakan, artinya wajib pajak yang tidak

memenuhi kewajiban pembayaran pajak dapat dikenakan sanksi baik

sanksi pidana maupun denda sesuai dengan ketentuan yang berlaku.

Saat ini di Indonesia dikenal berbagai jenis pajak dan diberlakukan

meliputi berbagai aspek kehidupan masyarakat.Salah satu pembagian yang

umum dilakukan dalam masyarakat adalah berdasarkan lembaga pemungut

pajak.Jika ditinjau dari sisi ini maka pajak dibedakan atas dua jenis yakni pajak

pusat dan pajak daerah. Pembagian jenis pajak ini di Indonesia terkait hirarki

pemerintahan yang berwenang menjalankan pemerintahan dan memungut

sumber pendapatan negara khususnya di era otonomi daerah saat ini.

Dalam teori ekonomi makro, pajak merupakan bagian dari kebijakan

fiskal pemerintah melalui sisi penerimaan.Pajak sangat berpengaruh terhadap

pendapatan nasional (national income) suatu negara. Jika pajak dinaikkan

sedangkan di satu sisi subsidi (transfer of payment) meningkat maka

pendapatan nasional akan bertambah besar.Sebaliknya jika dalam kegiatan

ekonomi terjadi kenaikan pajak dan penurunan subsidi maka pendapatan

nasional akan mengalami penurunan. Akibat adanya perubahan pajak dan

subsidi maka jumlah pendapatan nasional akan bertambah atau berkurang

10

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

secara berlipat ganda melalui proses multiplier yaitu multiplier pajak dan

multiplier subsidi. Keberadaan pajak juga sangat mempengaruhi fungsi

konsumsi dan fungsi tabungan. Pengaruh pajak terhadap konsumsi dan

tabungan yakni pajak akan menurunkan daya beli masyarakat dan keberadaan

pajak akan membuat masyarakat untuk cenderung menahan diri dalam

membelanjakan pendapatannya sehingga tabungan masyarakat akan

meningkat. (Murni, 2006 : 95-96).

2.2.2 Jenis-Jenis Pajak

Sadono Sukirno (2006 : 154) menjelaskan bahwa secara garis besar

jenis pajak yang dipungut pemerintah dapat dibedakan dalam dua golongan

besar yakni :

1. Pajak Langsung adalah jenis pungutan pemerintah yang secara

langsung dipungut atau dikumpulkan dari pihak yang wajib membayar

pajak. Setiap individu yang bekerja dan perusahaan yang menjalankan

kegiatan dan memperoleh keuntungan wajib membayar pajak.

2. Pajak Tidak Langsung adalah pajak yang bebannya dapat dipindah-

pindahkan kepada pihak lain. Biasanya yang sering menanggung pajak

jenis ini adalah konsumen.

2.2.3 Bentuk-Bentuk Pajak Pendapatan

Bentukpajak pendapatan dapat digolongkan dalam 3 golongan sebagai

berikut :

1. Pajak regresif yaitu sistem pajak yang persentasi pungutan pajaknya

menurun apabila pendapatan yang dikenakan pajak menjadi bertambah

tinggi. Dalam sistem ini pada pendapatan rendah pajak yang dipungut

meliputi bagian yang tinggi dari pendapatan tersebut,tetapi semakin

11

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

tinggi pendapatan semakin kecil persentasi pajak tersebut dibandingkan

dengan keseluruhan pendapatan. Nilai pajak yang sama besarnya tanpa

memperhatikan pendapatan seseorang dapat digolongkan sebagai

pajak regresif.

2. Pajak proposional yaitu persentase pungutan pajak yang tetap besarnya

pada berbagai tingkat pendapatan yaitu dari pendapatan yang sangat

rendah samapai pendapatan yang sangat tinggi. Dalam sistem pajak ini

tidak dibedakan diantara penduduk yang kaya dan yang miskin dan

diantara perusahaan yang besar dan kecil.Semua harus membayar

menurut persentase yang sama.Makin tinggi pendapatan atau kekayaan

maka makin tinggi pula pajak yang akan dibayar.

3. Pajak Progresif yaitu sistem pajak yang persentasenya bertambah

apabila pendapatan semakin meningkat. Pajak progresif menyebabkan

pertambahan nominal pajak yang dibayar akan menjadi semakin cepat

apabila pendapatan semakin tinggi. Sistem pajak ini bertujuan untuk

lebih meratakan pendapatan.

2.3 Retribusi

Retribusi adalah pembayaran wajib dari penduduk kepada Negara

karena adanya jasa tertentu yang diberikan oleh Negara bagi penduduknya

secara perorangan.Jasa tersebut dapat dikatakan bersifat langsung yaitu

hanya yang membayar retribusi yang menikmati balas jasa dari negara.Sesuai

dengan ketentuan perundang-undangan di Indonesia saat ini penarikan

retribusi hanya dapat dipungut oleh pemerintah daerah.

2.4 Perbedaan Pajak dan Retribusi

12

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Secara umum yang sering terjadi dalam masyarakat adalah bahwa

pungutan pajak daerah sering kali disamakan dengan retribusi daerah. Hal ini

didasarkan pada pemikiran bahwa keduanya merupakan pembayaran kepada

pemerintah.Pandangan ini tidak sepenuhnya benar karena pada dasarnya

terdapat perberdaan yang besar antara pajak dan retribusi. Pungutan yang

diberlakukan pemerintah merupakan penarikan sumber daya ekonomi secara

umum dalam bentuk uang oleh pemerintah kepada masyarakat untuk

membiayai pengeluaran yang dilakukan pemerintah untuk melakukan tugas

pemerintahan atau melayani kepentingan masyarakat. Penarikan pungutan

yang dilakukan oleh pemerintah kepada masyarkat harus memenuhi beberapa

syarat yakni harus ditetapkan dengan undang-undang atau peraturan lainnya,

dapat dipaksakan, mempunyai kepastian hukum, adanya jaminan kejujuran

dan integritas si pemungut (petugas yang ditunjuk pemerintah) serta jaminan

bahwa pungutan tersebut akan dikembalikan lagi kepada masyarakat.

Munawir (1990 : 4-5) Perbedaan pajak dan retribusi dapat diuraikan

sebagai berikut :

1. Kontra prestasinya. Pada retribusi kontra prestasinya dapat ditunjuk

secara langsung baik secara individu maupun golongan tertentu

sedangkan pada pajak kontra prestasinya tidak dapat ditunjuk secara

langsung.

2. Balas jasa pemerintah. Hal ini dikaitkan dengan tujuan pembayaran

yaitu pajak balas jasan pemerintah berlaku untuk umum; seluruh rakyat

menikmati balas jasa baik yang membayar pajak maupun yang

dibebaskan dari pajak. Sebaliknya pada retribusi balas jasa negara aau

13

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

pemerintah berlaku khusus hanya dinikmati oleh pihak yag telah

melakukan pembayaran retribusi.

3. Sifat pemungutannya. Pajak bersifat umum artinya berlaku untuk setiap

orang yang memenuhi syarat untuk dikenakan pajak, sedangkan

retribusi hanya berlaku untuk orang tertentu yaitu yang menikmati jasa

pemerintah yang dapat ditunjuk.

4. Sifat pelaksanaannya. Pemungutan retribusi didasarkan atas peraturan

yang berlaku umum dan dalam pelaksanaannya dapat dipaksakan yaitu

setiap orang yang ingin mendapatkan suatu jasa tertentu dari

pemerintah harus memebayar retribusi. Jadi sifat paksaan pada retribusi

bersifat ekonomis sehingga pada hakekatnya diserahkan pada pihak

yang bersangkutan untuk membayar atau tidak. Hal ini berbeda dengan

pajak, sifat paksaan pajak adalah yuridis artinya bahwa setiap orang

yang melanggarnya akan mendapat sanksi hukuman baik berupa sanksi

pidana maupun denda.

5. Lembaga atau badan pemungutnya. Pajak dapat dipungut oleh

pemerintah pusat maupun pemerintah daerah sedangkan retribusi

hanya dapat dipungut oleh pemerintah daerah.

2.5 Teori Pajak Daerah dan Retribusi Daerah

Menurut Siahaan (2010) pungutan yang diberlakukan oleh pemerintah

merupakan sumber daya ekonomi (secara umum dalam bentuk uang) oleh

pemerintah kepada masyarakat guna membiayai pengeluaran yang dilakukan

pemerintah untuk melaksanakan tugas pemerintahan atau melayani

14

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

kepentingan masyarakat. Penarikan pungutan yang dilakukan oleh pemerintah

kepada masyarakatnya harus memenuhi syarat yaitu harus ditetapkan dengan

undang-undang atau peraturan lainnya,dapat dipaksakan,mempunyai

kepastian hokum,dan adanya jaminan kejujuran dan integritas si pemungut

(petugas yang ditunjuk oleh pemerintah) serta jaminan bahwa pungutan

tersebut akan dikembalikan lagi kepada masyarakat.Dengan adanya jaminan

tersebut pungutan dapat dilaksanakan kepada masyarakat.

2.6 Pajak Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 maka jenis pajak

daerah adalah sebagai berikut :

a. Jenis Pajak Propinsi terdiri atas :

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

3) Pajak Bahan Bakar Kendaraan Bermotor

4) Pajak Air Permukaan

5) Pajak Rokok

b. Jenis Pajak Kabupaten/Kota terdiri atas

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Mineral bukan Logam dan Batuan

7) Pajak Parkir

8) Pajak Air Tanah

15

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

9) Pajak Sarang Burung Walet

10) Pajak Bumi dan Bangunan Perdesaan danPerkotaan

11) Bea Perolehan Hak atas Tanah dan Bangunan

Daerah dilarang memungut pajak selain jenis pajak daerah tersebut

diatas.Jenis pajak propinsi, kabupaten, dan kota seperti yang tercantum diatas

dapat tidak dipungut apabila potensinya kurang memadai dan atau disesuaikan

dengan kebijakan daerah yang ditetapkan dengan peraturan daerah. Khusus

untuk daerah yang setingkat dengan daerah propinsi tetapi tidak terbagi dalam

daerah kabupaten/kota otonom seperti Daerah Khusus Ibukota Jakarta, jenis

pajak yang dapat dipungut merupakan gabungan dari pajak untuk daerah

propinsi dan pajak untuk daerah kabupaten/kota.

Ada beberapa kriteria mengenai pajak daerah, yaitu:

1. Pungutan bersifat pajak dan bukan retribusi.

Pungutan tersebut harus sesuai definisi pajak yang ditetapkan dalam

undang-undang, yaitu merupakan kontribusi wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah:

tanpa imbalan langsung yang seimbang;

dapat dipaksakan berdasarkan perundang-undangan; dan

digunakan untuk membiayai penyelenggaraan pemerintahan

dan pembangunan daerah.

2. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota

yang bersangkutan dan mempunyai mobilitas cukup rendah, serta

hanya melayani masyarakat di wilayah daerah kabupaten/kota yang

bersangkutan.

16

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum.

4. Pajak ditujukan untuk kepentingan bersama yang lebih luas antara

pemerintah dan masyarakat dengan memperhatikan aspek

ketentraman dan kestabilan politik, ekonomi, sosial, budaya, serta

hankam.

5. Potensi pajak memadai, artinya hasil penerimaan pajak harus lebih

besar dari biaya pemungutan.

6. Objek Pajak bukan merupakan objek pajak pusat.

7. Tidak memberikan dampak ekonomi yang negatif.

Pajak tidak mengganggu alokasi sumber ekonomi dan tidak merintangi

arus sumber daya ekonomi antardaerah maupun kegiatan ekspor-

impor.

8. Memperhatikan aspek keadilan dan kemampuan masyarakat. Aspek

keadilan, antara lain:

objek dan subjek pajak harus jelas sehingga dapat diawasi

pemungutannya;

jumlah pembayaran pajak dapat diperkirakan oleh wajib pajak;

tarif pajak ditetapkan dengan memperhatikan keadaan wajib

pajak.

9. Aspek kemampuan masyarakat.

Pajak memperhatikan kemampuan subjek pajak untuk memikul

tambahan beban pajak, sehingga sebagian besar dari beban pajak

tersebut tidak dipikul oleh masyarakat yang relatif kurang mampu.

10. Menjaga kelestarian lingkungan.

17

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa

pengenaan pajak tidak memberikan peluang kepada daerah atau pusat

atau masyarakat luas untuk merusak lingkungan.

Pajak daerah secara teori hendaknya memenuhi beberapa persyaratan antara

lain:

Tidak bertentangan atau searah dengan kebijakan pemerintah

pusat.

Sederhana dan tidak banyak jenisnya.

Biaya administrasinya rendah.

Tidak mencampuri sistem perpajakan pusat.

Kurang dipengaruhi oleh “business cycle” tapi dapat berkembang

dengan meningkatnya kemakmuran.

Beban pajak relatif seimbang dan “tax base” yang sama

diterapkan secara nasional.

Pajak daerah yang baik merupakan pajak yang akan mendukung

pemberian kewenangan kepada daerah dalam rangka pembiayaan

desentralisasi, yang juga berarti memberikan suatu local taxing power. Untuk

itu pemerintah daerah dalam melakukan pungutan pajak harus tetap

menempatkan sesuai dengan fungsinya yaitu:

1. Fungsi Budgeter adalah fungsi anggaran yaitu sebagai sumber penerimaan

untuk membiayai pengeluaran. Fungsi ini mempunyai sifat tetap dan selalu

meningkat. Kriteria tetap dalam arti selalu dapat diharapkan sebagai sumber

penerimaan, sedangkan kriteria selalu meningkat, artinya akan selalu

mengalami kenaikan penerimaan.

18

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

2. Fungsi Regulerent (Fungsi Pengaturan) yaitu sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi,

(mengatur redistribusi barang dan jasa) dalam hal ini termasuk layanan.

Hal yang juga tidak dapat dipungkiri adalah terdapatnya berbagai

kendala dalam melaksanakan pemungutan pajak daerah, antara lain:

Kesadaran masyarakat yang masih rendah terhadap pembayaran pajak.

Banyak masyarakat yang belum memahami apa kegunaan pajak.

Kurangnya sosialisasi terhadap masyarakat. Kurangnya kesadaran

masyarakat terhadap pembayaran pajak semestinya ditindaklanjuti

degan sosialisasi.

Banyak petugas pajak yang belum mempunyaiketerampilan yang

memadai dalam melaksanakan tugasnya.

Sarana dan prasarana yang masih kurang.

Belum diterapkannya sanksi hukum yang optimal terhadap pelanggaran

di bidang pajak daerah.

Solusi untuk mengatasi kendala tersebut, diantaranya adalah dengan

melakukan :

Intensifikasi pemungutan pajak daerah dengan melibatkan SKPD

secara aktif; dan

Penyelidikan pada objek/subjek pajak yang tidak membayar atau kurang

membayar pajak daerah dengan yang telah ditetapkan dalam Surat

Ketetapan Pajak daerah, dengan melakukan kerjasama dengan

lembaga penegak hukum yang terkait.

19

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Dalam perencanaan penerimaan pajak terdapat tiga pendekatan, yaitu:

Pendekatan Inkrimental

Pendekatan Makro

Pendekatan Mikro

Pendekatan inkrimental lebih praktis dan pragmatis untuk diterapkan pada

perencanaan penerimaan pajak daerah. Metode yang digunakan dalam

pendekatan inkrimental ini dilakukan melalui perhitungan realisasi penerimaan

tahun sebelumnya dengan penyesuaian terhadap pertumbuhan ekonomi dan

tingkat inflasi. Penyesuaian dapat juga dilakukan terhadap variabel lain seperti

bunga, harga dan produkasi migas, PDRB, kurs rupiah terhadap dollar, dan

faktor lain.

Sementara pola variabel tax base dapat dijadikan sebagai pilihan dalam

melakukan proyeksi penerimaan pajak dengan memperhatikan faktor yang

mempengaruhinya antara lain:

Kondisi ekonomi makro;

Daya beli masyarakat;

Penyediaan jasa;

Kebijakan publik;

Mobilisasi penduduk

2.7 Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan

oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

20

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Retribusi daerah menurut Undang-Undang Nomor 28 Tahun 2009

adalah sebagai berikut :

a. Retribusi Jasa Umum yang meliputi :

1) Retribusi Pelayanan Kesehatan

2) Retribusi Pelayanan Persampahan/Kebersihan

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan

Akta Catatan Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

5) Retribusi Pelayanan Parkir di Tepi Jalan Umum

6) Retribusi Pelayanan Pasar

7) Retribusi Pengujian Kendaraan Bermotor

8) Retribusi Pemerikasaan Alat Pemadam Kebakaran

9) Retribusi Penggantian Biaya Cetak Peta

10) Retribusi Penyediaan dan Penyedotan Kakus.

11) Retribusi Pengolahan Limbah Cair

12) Retribusi Pelayanan Tera/Tera Ulang

13) Retribusi Pelayanan Pendidikan

14) Retribusi Pengendalian Menara Telekomunikasi

b. Retribusi Jasa Khusus yang meliputi :

1) Retribusi Pemakaiana Kekayaan Daerah

2) Retribusi Pasar Grosir dan atau Pertokoan

3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/Pesanggrahan/Villa

21

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

7) Retribusi Rumah Potong Hewan

8) Retribusi Pelayanan Kepelabuhanan

9) Rekreasi Tempat Rekreasi dan Olahraga

10) Retribusi Penyeberangan di Air

11) Retribusi Penjualan Produksi Usaha Daerah

c. Retribusi Perizinan Tertentu yang meliputi :

1) Retribusi Izin Mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol

3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

5) Retribusi Izin Usaha Perikanan

2.7.1 Tarif Retribusi

Tarif retribusi daerah adalah nilai rupiah atau persentase tertentu yang

ditetapkan untuk menghitung besarnya retribusi daerah yang terutang. Tarif

retribusi daerah dapat ditentukan seragam atau bervariasi menurut golongan

sesuai dengan prinsip dan sasaran dalam penetapan tarif retribusi, misalnya

perbedaan tarif retribusi untuk masuk tempat rekreasi antara anak dan dewasa,

perbedaan tarif retribusi untuk kendaraan parkir di tepi jalan umum antara mobil

roda 4 dan roda 6 dan sebagainya.

Struktur dan besarnya tarif retribusi daerah merupakan diskresi

pemerintah daerah untuk menetapkan dalam peraturan daerah dengan

memperhatikan peraturan sektoral yang berkaitan dengan jenis retribusi

tersebut, misalnya untuk menetapkan struktur tarif Retribusi Izin Trayek, maka

harus memperhatikan peraturan sektoralnya yang mengatur mengenai Izin

Trayek yaitu UU No.22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan

22

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

dan Keputusan Menteri Perhubungan Nomor 35 Tahun 2003 tentang

Penyelenggaraan Angkutan Orang di Jalan dengan Kendaraan Umum.

Pemerintah Daerah tidak boleh menetapkan tarif retribusi dengan Peraturan

atau Keputusan Kepala Daerah, karena struktur dan besarnya tarif retribusi

merupakan muatan minimal yang diatur dalam Peraturan Daerah tentang Pajak

Daerah dan Retribusi Daerah sesuai dengan Pasal 156 ayat (3) UU No. 28

tahun 2009.

2.7.2 Peninjauan Tarif Retribusi

Tarif retribusi dapat ditinjau kembali secara berkala dengan

memperhatikan prinsip dan sasaran dalam penetapan tarif retribusi, Hal ini

dimaksudkan untuk mengantisipasi perkembangan perekonomian daerah

berkaitan dengan objek retribusi yang bersangkutan. Dalam Pasal 155 UU No.

28 tahun 2009, peninjauan kembali tarif retribusi daerah, dapat dilakukan paling

lama 3 (tiga) tahun sekali dengan memperhatikan indeks harga dan

perkembangan perekonomian dan ditetapkan dengan Peraturan Kepala

Daerah.

2.7.3 Prinsip dan Sasaran dalam Penetapan Tarif Retribusi

Prinsip dan sasaran dalam penetapan tarif retribusi daerah sesuai dengan UU

No.28 Tahun 2009 adalah sebagai berikut:

Retribusi Jasa Umum

Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi Jasa

Umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang

bersangkutan, kemampuan masyarakat, aspek keadilan dan efektivitas

pengendalian atas pelayanan tersebut. Biaya tersebut meliputi biaya

operasi, biaya pemeliharaan, biaya bunga dan biaya modal. Dalam hal

23

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

penetapan tarif sepenuhnya memperhatikan biaya penyediaan jasa,

penetapan tarif hanya untuk menutup sebagian biaya.

Retribusi Jasa Usaha

Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi Jasa

Usaha didasarkan pada tujuan untuk memperoleh keuntungan yang

layak, yaitu keuntungan yang diperoleh apabila pelayanan jasa usaha

tersebut dilakukan secara efisien dan berorientasi pada harga pasar.

Retribusi Perizinan Tertentu

Prinsip dan sasaran dalam penetapan besarnya tarif Retribusi

Perizinan Tertentu didasarkan pada tujuan untuk menutup sebagian

atau seluruh biaya penyelenggaraan pemberian izin yang

bersangkutan, meliputi: biaya penerbitan dokumen izin, pengawasan di

lapangan, penegakan hukum, penatausahaan dan biaya dampak

negatif dari pemberian izin tersebut.

Prinsip dasar untuk mengenakan retribusi biasanya didasarkan pada total cost

(biaya penyediaan jasa) dari pelayanan yang disediakan. Akan tetapi akibat

adanya perbedaan-perbedaan tingkat pembiayaan mengakibatkan tarif

retribusi tetap di bawah tingkat biaya (full cost). Ada 4 alasan utama mengapa

hal ini terjadi:

1. Apabila suatu pelayanan pada dasarnya merupakan kepentingan umum

(public good) yang disediakan karena untuk melayani kepentingan umum

masyarakat (jasa umum). Penetapan tarif retribusi disini memperhatikan biaya

penyediaan jasa yang bersangkutan, kemampuan masyarakat, aspek keadilan

dan efektivitas pengendalian atas pelayanan tersebut. Karena tarif retribusi

disini memperhatikan kemampuan masyarakat dan aspek keadilan, maka tidak

24

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

ada unsur keuntungan yang diperoleh, sehingga tingkat biaya yang dikeluarkan

dapat lebih tinggi dari penerimaan retribusi yang diterima.

2. Apabila suatu pelayanan merupakan bagian dari swasta (jasa usaha) dan

sebagian lagi merupakan good public (jasa umum). Misalnya tarif Retribusi

Pasar Grosir dan/atau Pertokoan. Di satu sisi pemerintah daerah menyediakan

Pasar Grosir dan/atau Pertokoan sebagai jasa usaha untuk mencari

keuntungan, tetapi disisi lain Pemerintah Daerah juga menyediakan Pasar

Grosir dan/atau Pertokoan untuk memenuhi kepentingan umum, sehingga hal

ini dapat berimplikasi pada tingkat biaya yang dikeluarkan dapat lebih tinggi

dari penerimaan retribusi yang dihasilkan.

3. Pelayanan seluruhnya merupakan private good yang dapat disubsidi jika hal

ini merupakan permintaan terbanyak dan Kepala Daerah enggan menghadapi

masyarakat dengan full cost. Di satu sisi private good merupakan kepentingan

pribadi, sehingga pemerintah daerah tidak perlu harus menyediakannya, tetapi

kalau kepentingan yang bersifat pribadi tersebut banyak yang meminta,

akhirnya menjadi kepentingan umum, sehingga dengan pertimbangan

kepentingan umum, pemerintah daerah perlu untuk menyediakannya. Misalnya

fasilitas rekreasi dari kolam renang. Kalau banyak masyarakat yang meminta

fasilitas rekreasi dari kolam renang, maka fasilitas tersebut yang seharusnya

bersifat private good (kepentingan pribadi) menjadi public good (kepentingan

umum), akibatnya biaya yang dikeluarkan untuk penyediaan jasa retribusi

tersebut dapat lebuh tinggi dari penerimaan retribusinya.

4. Private good yang dianggap sebagai kebutuhan dasar manusia dan

kelompok berpenghasilan rendah. Apabila private good yang merupakan

kepentingan pribadi merupakan kebutuhan dasar bagi masyarakat yang

25

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

berpenghasilan rendah, maka sifatnya dapat berubah menjadi public good

karena ketidak mampuan masyarakat untuk mencapai private good tersebut

Misalnya kebutuhan masyarakat akan kesehatan yang merupakan private

good, tetapi karena ketidakmampuan mereka untuk membayar biaya

kesehatan tersebut, maka private good yang merupakan kebutuhan dasar

manusia, dapat mengakibatkan biaya penyediaan jasa yang bersangkutan

yaitu biaya pelayanan kesehatan lebih tinggi dari penerimaan retribusinya.

2.8 Realisasi,Target, dan Potensi Pajak Daerah dan Retribusi Daerah

Realisasi penerimaan dan retribusi sering dikaitkan dengan target dan

potensinya. Realisasi penerimaan pajak dan retribusi kemungkinan diatas atau

dibawah target yang telah ditetapkan dalam APBD.

Potensi suatu pajak dan retribusi dapat diartikan sebagai jumlah pajak

dan retribusi daerah yang seharusnya diterima pemerintah daerah jika tidak

ada obyek pajak yang luput dan seluruh wajib retribusi membayar

kewajibannya sebesar yang telah ditentukan oleh peraturan daerah yang

berlaku. Sebagai contoh, potensi retribusi pasar dihitung dari seluruh toko,kios,

dan los yang ada dipasar tersebut terisi penuh (full employment) dan seluruh

pedagang yang menggunakan fasilitas pasar tersebut membayar

kewajibannya sebesar yang ditentukan oleh peraturan daerah. Contoh

lain,potensi pajak restoran dikalkulasi dari jumlah pajak yang harus dipungut

dari seluruh restoran dan rumah makan yang diharuskan memungut pajak dari

konsumennya sebesar yang ditentukan peraturan daerah (Tri Widodo, 2006 :

276).

Tercapainya potensi pajak dan retribusi daerah sangat dipengaruhi oleh

banyak faktor-faktor internal maupun eksternal yang mendukungnya seperti:

26

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

aparat yang kapabel pada bidangnya sarana dan prasarana, modal,

lingkungan, kultural, dan lain-lain. Kurang lengkapnya faktor pendukung

tersebut menyebabkan penerimaan retribusi dan pajak sering tidak optimal

atau tidak sebanding dengan dengan porsi yang dimilikinya. Oleh karena itu

harus dibedakan antara target penerimaan dan potensi penerimaan.

Target penerimaan retribusi seharusnya lebih kecil atau paling tidak

sama dengan potensi penerimaan retribusi.Hal ini harus disesuaikan dengan

faktor-faktor pendukung tercapainya potensi tersebut. Tidak realistis jika target

penerimaan yang tinggi relatif terhadap potensi padahal terdapat lag dalam

faktor-faktor internal dan ekternal.

Target retribusi dapat diartikan sebagai jumlah retribusi yang

memungkinkan dapat dipungut oleh pemerintah daerah.Perhitungan potensi

penerimaan retribusi penting untuk dilakukan agar penentuan target

penerimaan lebih tepat,perencanaan yang lebih baik dan kinerja administrasi

dapat dinilai (Tri Widodo;2006).

Perhitungan potensi pajak dan retribusi daerah sangat terkait dengan

peraturan yang berlaku.Potensinya baru dapat dihitung bila obyek pajak atau

retribus,subyek atau wajib pajak dan retribusi, serta tarifnya tercantum dalam

peraturan daerah ataupun diuraikan lebih lanjut oleh keputusan Bupati,

Walikota, atau Gubernur.

Dalam melakukan penetapan proyeksi penerimaan pajak daerah dan

retribusi, perlu ditentukan klasifikasi potensi penerimaan untuk setiap jenis

pajak dan retribusi daerah.Klasifikasi potensi penerimaan pajak daerah dan

retribusi daerah dapat digolongkan menjadi:

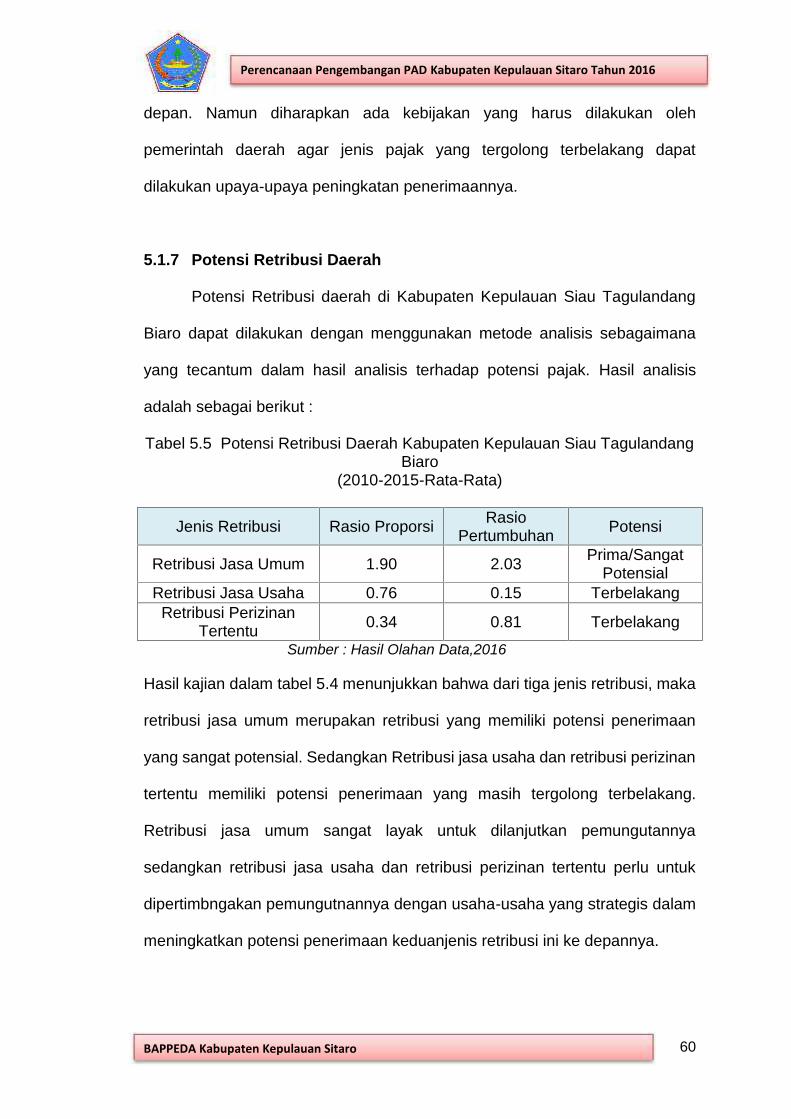

1. Penerimaan Prima

27

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Pajak daerah dan retribusi daerah yang termasuk klasifikasi penerimaam

prima jika rasio tambahan (pertumbuhan) lebih besar atau sama dengan satu.

2. Penerimaan Potensial

Pajak daerah dan retribusi daerah yang termasuk klasifikasi penerimaan

potensial jika rasio tambahan (pertumbuhan) lebih kecil atau sama dengan satu

dan ratio proporsi atau sumbangannya terhadap rata-rata total penerimaan

pajak maupun retribusi daerah.

3. Berkembang

Pajak daerah dan retribusi daerah yang termasuk klasifikasi berkembang jika

rasio tambahan (pertumbuhan) lebih besar atau sama dengan satu dan ratio

proporsi atau sumbangannya terhadap rata-rata total penerimaan pajak

daerah maupun retribusi daerah lebih besar atau sama dengan satu.

4. Terbelakang.

Pajak daerah dan retribusi daerah yang termasuk klasifikasi berkembang jika

rasio tambahan (pertumbuhan) atau sumbangannya terhadap rata-rata total

penerimaan pajak daerah maupun retribusi daerah keduanya lebih kecil

atau sama dengan satu.

Untuk menentukan potensi penerimaan pajak daerah ke dalam klasifikasi

tersebut di atas diperlukan 2 indikator pokok, yaitu:

1. Rasio Proporsi

Penentuan ratio proporsi dilakukan dengan membandingkan antara

realisasi penerimaan jenis pajak daerah tertentu dengan rata-rata

penerimaan pajak daerah. Rata-rata pajak daerah diperoleh dari

28

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

perhitungan jumlah seluruh penerimaan pajak daerah dibagi dengan

jumlah jenis pajak daerah.

2. Rasio Tambahan

Penentuan ratio tambahan dilakukan dengan membandingan

pertumbuhan jenis pajak tertentu dengan pertumbuhan total pajak

daerah.

Selama ini penentuan target penerimaan pajak daerah lebih didasarkan

pada kaidah inkremental (dinaikkan sekian persen dari penerimaan tahun lalu),

bukan didasarkan pada potensi penerimaan. Potensi penerimaan daerah untuk

masing masing jenis pajak daerah belum dihitung secara menyeluruh.

Pengukuran prestasi kerja dalam penerimaan pajak daerah masih didasarkan

pada rasio pengumpulan (collection ratio), yaitu rasio yang digunakan untuk

mengukur persentase realisasi penerimaan pajak daerah dari target

penerimaan pajak daerah, bukan ukuran rasio cakupan (coverage ratio), yang

meliputi rasio proporsi dan rasio pertumbuhannya. Sedangkan rencana

tindakan (action plan) peningkatan pendapatan daerah lebih dianggap sebagai

kegiatan rutin instansi pemungut.

2.9 Lingkungan Penentuan Target

Target penerimaan pajak dan retribusi daerah yang dibuat tergantung

dari seberapa banyak pengetahuan atau informasi mengenai situasi yang

mungkin terjadi. Tiga kemungkinan target dapat dibedakan sebagai berikut :

1. Penentuan target dalam kepastian (under certainty) ; dalam lingkungan

yang pasti (certain) target dapat ditentukan dengan pasti. Biasanya

kepastian tersebut muncul karena adanya perjanjian kontrak yang jelas.

29

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

2. Penentuan target dalam risiko (under risk). Penentuan target dalam

risiko didasarkan pada kemungkinan (probability) yang diketahui oleh

penyusun target. Peluang atau kemungkinan dari outcome diketahui.

3. Penentuan target dalam ketidakpastian (uncertainty). Dalam konsep ini

maka penentu target sama sekali tidak mengetahui distribusi probabilits

atau kemungkinan dari berbagai outcome sehingga penentuan target

relatif sukar dilakukan.

BAB IIIMETODOLOGI PENELITIAN

3.1 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.Sumber data primer adalah dari responden-responden yang menjadi

sampel dalam penelitian ini. Sumber data sekunder adalahdari instansi-instansi

pemerintah yang memiliki kaitan dengan penelitian ini seperti Kantor Dinas

PPKAD Kabupaten Sitaro, Bagian Keuangan Sekertariat Kabupaten Sitaro

,Badan Pusat Statistik Kabupaten Sitaro dan lain-lain.

3.2 Metode Pengumpulan Data

Data primer yang digunakan dalam penelitian ini dikumpulkan melalui

metode wawancara dengan menggunakan daftar pertanyaan atau kuisioner

terhadap responden. Data sekunder dikumpulkan melalui metode

pengumpulan data langsung ke sumber data di instansi-instansi pemerintah

30

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

yang ada di Kabupaten SitaroFocus Group Discussion (FGD) juga menjadi

metode pengumpulan data dalam penelitian ini.

3.3 Definisi dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Jumlah wajib pajak adalah masyarakat di Kabupaten Sitaro yang telah

memiliki keharusan untuk membayar pajak yang diukur dalam satuan

jiwa/ tahun.

2. Jumlah Penduduk adalah masyarakat yang telah tercatat sebagai warga

sah oleh Dinas Kependudukan dan Catatan Sipil di Kabupaten Sitaro

Variabel ini diukur dalam satuan jiwa/tahun

3. Jumlah Hotel dan penginapan adalah banyaknya hotel dan penginapan

yang adadi Kabupaten Sitaro.

4. Jumlah pengunjung hotel yaitu orang-orang yang menginap di hotel di

Kabupaten Sitaro yang diukur dalam satuan jiwa per tahun

5. Jumlah Restoran dan rumah makan yang ada di Kabupaten Sitaro

6. Jumlah retribusi yang diterima per jenis retribusi yang diukur dalam

satuan rupiah per tahun.

7. Jumlah pajak yang diterima oleh pemerintah Kabupaten Sitaro per jenis

pajak daerah yang diukur dalam satuan rupiah per tahun.

8. PDRB ADHK dan ADHB Kabupaten Sitaro yang diukur dalam satuan

rupiah per tahun.

9. Jumlah Kendaraan bermotor yang ada di Kabupaten Sitaro.

10. Jumlah pedagang yang ada di Kabupaten Sitaro

11.Variabel lainnya yang memiliki kaitan dengan penelitian ini.

31

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

3.5 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah :

1. Analisis deskriptif

2. Analisis Kontribusi Pajak dan Retribusi Daerah

3. Analisis Pertumbuhan Penerimaan Pajak dan Retribusi Daerah

4. Analisis Potensi Penerimaan pajak dan retribusi daerah yakni

sebagai berikut :

Rumusan Matriks Klasifikasi Potensi Penerimaan Pajak adalah sebagaiberikut:

Rasio Proporsi

Rasio Pertumbuhan − >1 − <1

>1 Prima Berkembang

<1 potensial Terbelakang

rPXi = Pertumbuhan Penerimaan jenis Pajak dan Retribusi Daerah

tertentu

rPXtotal = Pertumbuhan total penerimaan seluruh Pajak dan Retribusi

Daerah

Xi = rata-rata penerimanaan seluruh Pajak Daerah dan Retribusi

Daerah.

Artinya:

Jika Rasio Proporsi > 1 dan Rasio Pertumbuhan > 1, maka

penerimaannya prima atau sangat potensial

32

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Jika Rasio Proporsi > 1 dan Rasio Pertumbuhan < 1, maka

penerimaannya potensial.

Jika Rasio Proporsi < 1 dan Rasio Pertumbuhan > 1, maka

penerimaannya berkembang atau masih ada potensi untuk

dikembangkan.

Jika Rasio Proporsi < 1 dan Rasio Pertumbuhan < 1, maka

penerimaannya terbelakang atau kurang potensi.

33

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

BAB IV

GAMBARAN UMUM KABUPATEN KEPULAUAN SIAUTAGULANDANG BIARO

4.1. Profil Kabupaten Kepulauan Sitaro

4.1.1 Deskripsi Wilayah

Kabupaten Siau Tagulang Biaro merupakan kabupaten di Provinsi

Sulawesi Utara yang mempunyai potensi wilayah, kondisi geografis maupun

potensi khas lain yang berbeda dengan kabupaten/kota lainnya.

Letak dan posisi Kabupaten Kepulauan Siau Tagulandang Biaro, secara

geografis Kabupaten Kepulauan Siau Tagulandang Biaro terletak antara 20 07’

48” – 20 48’ 36” LU dan 1250 09’ 36” – 1250 29’ 24” BT, dengan batas-batas

administrasi sebagai berikut:

Sebelah Utara : Kabupaten Kepulauan Sangihe

Sebelah Timur : Laut Maluku dan Laut Pasifik

Sebelah Selatan : Kabupaten Minahasa Utara

Sebelah Barat : Laut Sulawesi

Kondisi topografi,kondisi topografi Kabupaten Kepulauan Siau

Tagulandang dan Biaro pada umumnya memiliki bentuk wilayah yang berbukit

dan bergunung dan memiliki kemiringan lereng yang curam. Meskipun curam

daerah ini masih dimanfaatkan penduduk untuk ditanami dengan tanaman

perkebunan seperti kelapa, cengkeh dan pala. Daerah datar relatif sempit dan

umumnya hanya terdapat di pesisir pantai yang dijadikan tempat pemukiman

penduduk, seperti di Ulu, Ondong (Pulau Siau), Buhias (Pulau Tagulandang)

34

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

dan Lamanggo (Pulau Biaro). Daerah yang memiliki bentuk wilayah berombak

dan bergelombang di Pulau Siau dapat dijumpai di Pihise dan Pangirolong,

sedangkan di Pulau Tagulandang dapat dijumpai di Apeng Mulengen.

Ketinggian tempat di pulau Siau bervariasi antara 0 meter dari

permukaan laut (m dpl) sampai 1.784 m dpl yang merupakan tempat tertinggi

35

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

yaitu puncak gunung Karangetang. Kota Ondong sebagai pusat kegiatan

kabupaten terletak pada ketinggian + 0 - 10m dpl hal yang sama dengan Kota

Ulu sebagai pusat perdagangan dan jasa. Ketinggian tempat di Pulau

Tagulandang bervariasi dari 0 m dpl sampai 784 m dpl (Wuluri Balinge),

sedangkan di Pulau Biaro bervariasi antara 0 m dpl sampai 323 m dpl.

Secara Administratif Kabupaten Kepulauan Siau Tagulandang Biaro

terdiri dari 10 Kecamatan dengan 47 buah pulau dan sebanyak 7 buah pulau

merupakan pulau yang berpenghuni sedangkan sisanya sebanyak 40 pulau

tidak berpenghuni. Dari seluruh pulau yang ada di Kabupaten Kepulauan Siau

Tagulandang Biaro Pulau Siau merupakan pulau yang terbesar dengan luas

129,05 km2 dengan jumlah kecamatan sebanyak 10 Kecamatan dengan

wilayah Kecamatan Siau Timur yang memiliki luas terbesar yaitu 55,95 km2 dan

Kecamatan Siau Tengah dengan luas paling terkecil yaitu 11,8 km2.

Jarak antara Ibukota Kabupaten Kepulauan Siau Tagulandang Biaro

(Ondong) dengan Ibukota Provinsi Sulawesi Utara (Kota Manado) adalah 85

mil laut (157,42km). Sedangkan jarak rentang kendali di Kabupaten ini dengan

tempat-tempat lain adalah sebagai berikut :

- Ulu Siau (Kec. Siau Timur) – Buhias (Kec. Tagulandang) : 21 mil

laut (38, 892 Km)

- Ulu Siau (Kec. Siau Timur) – Biaro (Kec. Biaro): 41 mil laut (75,

932 Km)

- Ulu Siau (Kec. Siau Timur) – Tahuna (Kab. Kepl Sangihe): 60 mil laut

(111, 12 Km)

- Ulu Siau (Kec. Siau Timur) – Manado : 85 mil laut (157, 42 Km)

36

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Kabupaten Kepulauan Siau Tagulandang Biaro atau yang sering

disingkat dengan SITARO merupakan salah satu dari kabupaten yang berada

di Provinsi Sulawesi Utara yang terletak pada koordinat 2007’48’’ – 2048’36”

Lintang Utara dan 125009’36’’ – 125029’24” Bujur Timur. Wilayah ini memiliki

batas dengan Kabupaten Kepulauan Sangihe di sebelah utara, Laut Maluku di

timur, Kabupaten Minahasa Utara di selatan, dan laut Sulawesi di barat.

Secara administratif luas dari Kabupaten Kepulauan Sitaro adalah 275,95 km2,

yang terdiri dari 47 pulau di mana sebanyak 12 pulau sudah berpenghuni, dan

35 pulau belum berpenghuni. Terdapat 5 buah gunung, salah satunyagunung

karangetang yang dikenal sebagai gunung berapi dan statusnya yang masih

sangat aktif.

Tabel 4.1

LETAK GEOGRAFIS KABUPATEN KEP SIAU TAGULANDANG BIARO

Letak Geografis Kab. Kepulauan Siau Tagulandang Biaro1 Ulu Siau – Buhias 21 mil laut2 Ulu Siau – Biaro 41 mil laut3 Ulu Siau – Tahuna 60 mil laut4 Ulu Siau – Manado 85 mil laut

Sumber : Sitaro dalam Angka, 2015

Kabupaten Kepulauan Siau Tagulandang Biaro terbagi menjadi 10

kecamatan, di mana pada 2013 dari sejumlah kecamatan tersebut terbagi lagi

ke dalam 83 desa dan 10 kelurahan.

Tabel 4.2NAMA KECAMATAN, IBUKOTA DAN JUMLAH DESA/KELURAHAN

Nama Kecamatan, Ibukota dan Jumlah Desa/Kelurahan1 Biaro Lamanggo 52 Tagulandang Selatan Kisihang 63 Tagulandang Buhias 154 Tagulandang Utara Bawoleu 65 Siau Barat Selatan Talawid 76 Siau Timur Selatan Sawang 147 Siau Barat Ondong 12

37

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

8 Siau Tengah Beong 49 Siau Timur Ulu 1610 Siau Barat Utara Hiung 8

Sumber : Sitaro dalam Angka, 2015

Berdasarkan data hasil proyeksi, pada 2013 jumlah penduduk

Kabupaten Kepulauan Siau Tagulandang Biaro adalah sebesar 64.744 orang,

yang terdiri dari 32.000 laki-laki (49,43%) dan 32.744 perempuan (50,57%).

Jumlah ini naik 1,48 persen dari hasil sensus penduduk yang dilakukan oleh

Badan Pusat Statistik pada tahun 2010 yang berjumlah 63.801 orang.

Jika dilihat berdasarkan sebaran penduduk di setiap kecamatan, jumlah

penduduk terbanyak berada padaKecamatan Siau Timur yakni sebanyak

16.418 jiwa, dan jumlah penduduk paling sedikit berada di Kecamatan Siau

Tengah dengan jumlah penduduk sebanyak 1.907 jiwa. Berdasarkan tingkat

kepadatan penduduk per kecamatan, kepadatan tertinggi dimiliki oleh Siau

Timur Selatan dengan 311 jiwa/km2, dan kecamatan dengan kepadatan

penduduk terendah yakni Biaro dengan 148 jiwa / km2.

Sebagai kabupaten kepulauan, subsektor perikanan di Kabupaten

SITARO tentu sangat bergantung dari perikanan laut. Terdapat 4.078 rumah

tangga perusahaan perikanan di Kabupaten SITARO yang mencari ikan

dengan berbagai jenis peralatan dan kendaraan. Produksi perikanan laut pada

2013 mencapai 15.772 ton, dengan nilai mencapai lebih dari 393 milyar rupiah.

Kecamatan Tagulandang merupakan salah satu kecamatan yang ada di

Kabupaten Kepulauan Siau Tagulandang Biaro, Sulawesi Utara. Secara

geografis, Kecamatan Tagulandang terletak pada 2º18’16’’ - 2º22’30’’ lintang

utara dan 125º20’40’’ - 125º25’8’’ bujur timur. Ibukota Kecamatan Tagulandang

adalah Buhias yang terletak di Kelurahan Bahoi. Kecamatan Tagulandang ini

memiliki batas-batas administratif yaitu

38

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

- Di sebelah utara berbatasan langsung dengan Kecamatan Tagulandang

Utara,

- Di sebelah timur berbatasan langsung dengan Laut Maluku,

- Di sebelah selatan berbatasan dengan Selat Biaro, dan

- Di sebelah barat berbatasan langsung dengan Laut Sulawesi.

Kecamatan Tagulandang terdiri dari 15 desa, Atau Kecamatan

Tagulandang terdiri dari 13 desa dan 2 kelurahan. Masing- masing desa

dipimpin oleh seorang kepala desa yang disebut sebagai kapitalaung,

sedangkan tingkat kelurahan dipimpin oleh seorang lurah. Desa yang paling

jauh jaraknya dari ibukota kecamatan adalah Desa Mulengen yang berjarak

kurang lebih 9 km. Desa ini memiliki luas wilayah 4,38 km2 atau 7,89 persen

dari seluruh luas Kecamatan Tagulandang. Sedangkan Kelurahan Bahoi yang

menjadi ibukota Kecamatan Tagulandang memiliki luas wilayah 4,74 km2 atau

8,54 persen dari luas keseluruhan.

Kecamatan Tagulandang memiliki satu buah gunung yang berstatus

masih aktif, yaitu Gunung Ruang. Gunung ini bertipe Stratovolcano, terletak di

sebelah barat Pulau Tagulandang. Terdapat dua perkampungan di Pulau

Ruang, yaitu Desa Laingpatehi dan Desa Pumpente. Kecamatan Tagulandang

juga mempunyai satu pulau yang tidak berpenghuni yaitu pulau Pasige yang

terkenal dengan hasil perikanan lautnya.

Penduduk merupakan salah satu faktor yang sangat penting dalam

proses pembangunan suatu daerah. Jumlah penduduk yang banyak berarti

juga akan meningkatkan jumlah tenaga kerja sebagai pelaku pembangunan.

Akan tetapi, penduduk bisa menjadi penghambat bahkan beban dalam proses

pembangunan suatu daerah apabila kualitas penduduk tersebut rendah. Oleh

39

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

karena itu, menjadi tanggung jawab pemerintah yang bersangkutan untuk terus

berusaha meningkatkan mutu atau kualitas penduduknya.

Pada tahun 2013, tercatat jumlah penduduk di Kecamatan Tagulandang

mencapai 12.282 jiwa dengan kepadatan 221,22 jiwa/km2. desa/kelurahan

yang memiliki penduduk terbanyak adalah Kelurahan Bahoi sejumlah 2.037

jiwa dengan kepadatan penduduk 429,75 jiwa/km2. Sementara desa/kelurahan

yang paling sedikit jumlah penduduknya adalah Desa Pumpente dengan

jumlah 307 jiwa dan kepadatan penduduk sebesar 146,19 jiwa/km2.

Rasio banyaknya penduduk laki-laki dan perempuan di Kecamatan

Tagulandang adalah sebesar 95,67. Angka rasio dibawah 100 menunjukkan

bahwa penduduk perempuan lebih banyak dibandingkan dengan penduduk

laki-laki. Banyaknya keluarga di Kecamatan Tagulandang pada tahun 2013

adalah 3.452 keluarga. Rata-rata banyaknya penduduk per keluarga berkisar

antara 3-4 jiwa.

Dengan adanya pemberdayaan penduduk disegala bidang diharapkan

setiap daerah memiliki SDM yang berkualitas, produktif, dan efisien sehingga

dapat diandalkan di berbagai bidang kehidupan. Pemberdayaan penduduk ini

meliputi aspek moral (iman dan taqwa), aspek fisik (kesehatan), aspek ilmu

pengetahuan (pendidikan) dan aspek kesejahteraan ekonomi. Oleh karena itu,

pemerintah secara konsisten berupaya melalui jalur pendidikan meningkatkan

SDM di Kecamatan Tagulandang. Peningkatan SDM ini lebih difokuskan

terutama pada pemberian kesempatan yang seluas-luasnya bagi penduduk

untuk bersekolah.

Ketersediaan sarana kesehatan sangatlah penting bagi masyarakat.

Sampai tahun 2013, pemerintah telah berupaya untuk menyediakan sarana

40

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

dan prasarana kesehatan yang memadai bagi masyarakat. Buktinya, sekarang

sudah ada fasilitas rumah sakit umum di Kecamatan Tagulandang.

Kecamatan Tagulandang adalah daerah kepulauan sehingga akses ke

ibukota provinsi dan kabupaten semuanya menggunakan transportasi laut,

begitu juga transportasi ke desa masih ada yang menggunakan transportasi

laut, yaitu akses ke Desa Laingpatehi dan Desa Pumpente. Transportasi darat

yang ada di Kecamatan Tagulandang seperti mobil penumpang, bus, dll.

Banyaknya kunjungan kapal penumpang dan barang, lalu lintas barang, lalu

lintas penumpang di Pelabuhan Tagulandang.

Kecamatan Biaro merupakan wilayah yang dimekarkan dari Kecamatan

Tagulandang terdiri dari 5 (lima) Desa, yaitu Desa Lamanggo sebagai ibu kota

kecamatan, disusul Desa Buang, Desa Dalinsaheng, Desa Karungo dan

terakhir Desa Tope. Kecamatan Biaro mempunyai sebuah gunung yang

dikenal dengan nama Gunung Bukiri, yang oleh masyarakat biaro dikenal

sebagai tempat yang bersejarah. Gunung Bukiri tepat di wilayah Kampung

Dalinsaheng. Transportasi antar desa umumnya dengan transportasi laut,

begitu juga ke kecamatan tetangga, kabupaten dan propinsi semuanya lewat

laut. Kecamatan Biaro dikenal dengan hasil perikanan laut, dan juga dan juga

menawarkan potensi alam wisata kebahariaan.

Letak geografis Kecamatan Biaro berada di 2038’8” – 2040’53” Lintang Utara

dan 125022’26” – 125025’10” Bujur Timur. Kecamtan Biaro ini juga berbatasan

langsung dengan:

- Di sebelah Utara berbatasan dengan Pulau Tagulandang

- Di sebelah Timur berbatasan dengan Laut Maluku

- Di sebelah Selatan berbatasan dengan Kabupaten Minahasa Utara

41

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

- Di sebelah Barat berbatasan dengan Laut Sulawesi

Untuk jarak Ibukota Kecamatan ke Ibukota Propinsi sekitar ± 44 mil Laut, jika

jarak ibukota kecamtan ke Ibukota Kabupaten 44 mil laut.

Kecamatan Biaro berdasarkan pembagian wilayah administratif

pemerintah daerah keadaan tahun 2008 sampai 2012 berbagi dalam 5 desa

dan 18 dusun/lindongan dipimpin oleh seorang camat. Pada tingkat desa

dipimpin oleh Kepala desa, yang disebut dengan Kapitalau, tingkat lindongan

dipimpin oleh kepala lindongan.

Jumlah penduduk di kecamatan biaro adalah berjumlah 3.593 jiwa.

Distribusi/ persebaran penduduk di kecamatan biaro terlihat sekitar 29,95%

penduduk tinggal di Desa Buang yang memiliki luas wilayah 5,54 km2 atau

sekitar 25,35% dari total keseluruhan luas wilayah kecamatan biaro. Desa

Dalinsaheng merupakan desa yang memiliki tingkat kepadatan penduduk

tertinggi yaitu sekitar 211-212 orang per kilometer persegi. Sementara desa

yang memiliki tingkat kepadatan penduduk terendah adalah Desa Tope yaitu

sekitar 99-100 orang perkilometer persegi. Sex ratio atau perbandingan

banyaknya laki-laki dan perempuan di Kecamatan Biaro adalah sebesar 99,39.

Sex ratio dibawah angka 100 menunjukan bahwa banyaknya jumlah penduduk

dengan jenis kelamin perempuan lebih banyak dibandingkan jumlah penduduk

dengan jenis kelamin laki-laki.

Salah satu faktor utama keberhasilan pembangunan suatu daerah adalah

tersedianya sumber daya manusia yang berkualitas. Pemerintah secara

konsisten berupaya melalui jalur pendidikan meningkatkan sumber daya

manusia penduduk di biaro. Peningkatan sumber daya manusia ini lebih

difokuskan pada pemberian kesempatan yang seluas-luasnya bagi penduduk

42

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

untuk bersekolah. Adapun di Kecamatan Biaro terdapat beberapa sekolah

yang terdiri dari Sekolah Dasar Negeri/ Swasta, SLTP Negeri. Kecamatan Biaro

juga memiliki puskesmas umum, posyandu, tenaga kesehatannya. Banyaknya

akseptor aktif, Penduduk menurut agama yang dianut, banyaknya tempat

ibadah.

Jalan merupakan prasarana angkutan darat yang penting untuk

memperlancar kegiatan perekonomian. Tersedianya jalan yang berkualitas

akan mendukung usaha pembangunan khususnya untuk memudahkan

mobilitas penduduk dan memperlancar lalu lintas barang dari satu daerah ke

daerah lain. Selain itu untuk memenuhi transportasi darat di Kecamatan Biaro

tersedia jenis kendaraan angkutan darat utama, yaitu kendaraan bermotor.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Kontribusi dan Pertumbuhan Pajak daerah dan Retribusi Daerah

Potensi Pendapatan Asli Daerah Kabupaten Kepulauan Siau

Tagulandang Biaro dapat dilihat melalui beberapa pendekatan antara lain

kontribusi dan pertumbuhan pajak daerah dan retribusi daerah. Hasilnya

adalah sebagai berikut :

43

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

5.1.1 Kontribusi Pajak Daerah Terhadap PAD

Untuk menganalisis potensi pajak daerah melalui kontribusi pajak

daerah terhadap PAD maka hasilnya adalah sebagai berikut ::

Tabel 5.1 Kontribusi Pajak Daerah terhadap PADdi Kabupaten Kepulauan Siau Tagulandang Biaro

TahunRealisasi Pajak

Daerah(Rp)

Realisasi PAD(Rp)

Kontribusi(%)

2010 1,346,754,823.00 12,027,487,477.00 11.20

2011 1,685,486,441.00 13,703,246,309.00 12.30

2012 2,024,150,205.00 13,363,021,576.00 15.15

2013 2,172,302,919.00 13,630,838,956.00 15.94

2014 1,644,605,807.00 10,459,241,278.00 15.72

2015 3,798,668,673.00 20,818,151,553.00 18.25Sumber :Dinas PPKAD Kab.Kepl. Sitaro, 2016 (Diolah)

Berdasarkan hasil perhitungan dalam tabel 5.1 maka dapat dilihat bahwa

kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) di Kabupaten

Sitaro masih tergolong rendah. Kontribusi pajak daerah secara rata-rata per

tahun masih di bawah 20 persen. Meskipun begitu kontribusi pajak terhadap

PAD menunjukkan kecenderungan meningkat setiap tahunnya.

5.1.2 Pertumbuhan Pajak DaerahPertumbuhan pajak daerah item per item setiap tahunnya sangat penting untuk

dikaji sebab hal ini penting untuk mengetahui sejauh mana perkembangan dan

potensi pajak di Kabupaten Sitaro setiap tahunnya.

a. Pajak Hotel

Tahun Pajak Hotel (Rp)2010 55,475,9002011 56,101,3002012 70,407,8002013 86,553,4002014 59,633,9002015 111,358,800

86.74

Pertumbuhan (%)

44

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Sumber : Dinas PPKAD Kab.Kepl. Sitaro, 2016 (Diolah)

Grafik 5.1 Pertumbuhan Pajak Hotel

Pertumbuhan pajak hotel berdasarkan Grafik 5.1 menunjukkan trend

yang fluktuatif dalam 5 tahun terakhir. Peningkatan jumlah penerimaan pajak

hotel sangat tergantung pada berbagai faktor. Tahun 2011-2012 pajak hotel

mengalami pertumbuhan yang sangat baik. Kajian di lapangan menunjukkan

bahwa pertambahan jumlah hotel mempengaruhi pertumbuhan ini.Namun

tahun 2013 dan 2014 pertumbuhannya menurun dan bahkan negatif. Hal ini

diakibatkan karena berbgai hal antara lain sifat pembayaran pajak hotel self

assesmnet belum dilakukan sepenuhnya oleh pihak hotel. Sedangkan

penagihan ke pihak hotel juga kurang lancar. Selain itu internal hotel juga

kurang mendapatkan hunian kamar sehingga penerimaan pajak hotel juga

terpengaruh. Namun di tahun 2015 pertumbuhan pajak hotel melejit mencapai

angka 86,74 %. Ini merupakan pertumbuhan yang paling tinggi dalam 5 tahun

terakhir. Perkembangan tingkat hunian hotel dan kesadaran membayar pajak

oleh pihak hotel mempengaruhi peningkatan pertumbuhan di tahun 2015 ini.

b. Pajak Restoran

Tahun Pajak Restoran (Rp)2010 19,008,5602011 287,785,2892012 383,211,7252013 486,848,890

45

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Sumber : Dinas PPKAD Kab.Kepl. Sitaro, 2016 (Diolah)Grafik 5.2 Pertumbuhan Pajak Restoran

Berdasarkan Grafik 5.2 maka dapat dilihat bahwa pajak restoran mengalami

trend pertumbuhan yang fluktuatif dalam 5 tahun terakhir. Pertumbuhan yang

sangat tinggi di tahun 2011, justru mengalami penurunan yang sangat tajam di

tahun 2012. Selanjutnya pertumbuhan pajak restoran mengalami pertumbuhan

yang bervariasi bahkan pertumbuhan minus terjadi pada tahun 2014. Setelah

itu meningkat tajam di tahun 2015 menjadi 49,68 %. Bebagai faktor

mempengaruhi fluktuatifnya pertumbuhan pajak restoran antara lain kesadaran

wajib pajak yang cenderung juga “fluktuatif” dalam pembayaran pajak,

semangat petugas pajak dalam penagihan pajak restoran, dan juga

pendapatan para pengusaha restoran juga turut mempengaruhi pertumbuhan

pajak restoran.

c. Pajak Hiburan

46

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Sumber : Dinas PPKAD Kab.Kepl. Sitaro, 2016 (Diolah)

Grafik 5.3 Pertumbuhan Pajak Hiburan

Berdasarkan Grafik 5.3 maka dapat dilihat bahwa pajak restoran di

Kabupaten Kepulauan Sitaro dalam 5 tahun terakhir kurang baik. Bahkan pada

tahun 2013 dan 2014 pajak restoran tidak menyumbangkan apapun bagi

pendapatan asli daerah Kabupaten Kepulauan Siau Tagulandang Biaro. Hal ini

menunjukkan bahwa dalam 5 tahun terakhir sumber pendapatan pajak dari

kegiatan-kegiatan hiburan di wilayah Kabupaten Kepulauan Siau Tagulandang

Biaro masih tergolong kurang atau minim.

d. Pajak Reklame

Tahun Pajak Hiburan (Rp)2010 2,000,0002011 8,791,2002012 4,733,4002013 -2014 -2015 700,000

339.56

-46.16 -100.00

0.00 0.00

2010 2011 2012 2013 2014 2015 2016

Pertumbuhan (%)

Tahun Pajak Reklame2010 47,800,0002011 53,075,2502012 54,296,8752013 99,684,6262014 98,367,1882015 164,155,259

Pertumbuhan (%)

47

Perencanaan Pengembangan PAD Kabupaten Kepulauan Sitaro Tahun 2016

BAPPEDA Kabupaten Kepulauan Sitaro

Sumber : Dinas PPKAD Kab.Kepulauan Sitaro, 2016 (Diolah)

Grafik 5.4 Pertumbuhan Pajak Reklame

Pertumbuhan pajak reklame sebagaimana yang tercantum di dalam Grafik 5.4

menunjukkan trend pertumbuhan yang sangat fluktuatif. Tahun 2011 berada

pada pertumbuhan 11,04 % namun kemudian menurun lagi menjadi 2,30 %

pada tahun 2012, namun melejit sangat tinggi pada tahun 2013 menjadi 83,59

%. Tetapi pertumbuhan negatifjustru terjadi pada tahun 2014 tetapi kemudian

melesat lagi pertumbuhannya mencapai 66,88 % pada tahun

2015.Pertumbuhan pajak reklame sangat dipengaruhi oleh perkembangan

ekonomi, usaha dan perdagangan. Fluktuatifnya pertumbuhan pajak reklame

di Kabupaten Kepulauan Siau, Tagulandang, Biaro agaknya lebih disebabkan

oleh perkembangan ekonomi, usaha masyarakat, perdagangan yang ada di

wilayah Kabupaten Kepulauan Sitaro.

e. Pajak Penerangan Jalan

Tahun Pajak Penerangan Jalan2010 772,127,8042011 900,644,2452012 964,424,2552013 1,153,385,1612014 884,539,1832015 1,569,961,172

Pertumbuhan (%)

48