pizza quan

TRANSCRIPT

ĐẠI HỌC ĐÀ NẴNG

TRƯỜNG ĐẠI HỌC KINH TẾ

BÀI TẬP NHÓM

MÔN: KIỂM SOÁT NỘI BỘ

PHẦN A: GIỚI THIỆU VỀ PIZZA PLUS

I. Giới thiệu chung về Pizza Plus:

Với mục đích tạo điều kiện cho người khuyết tật, kém may mắn tại khu vực miền Trung

có công ăn việc làm và có cơ hội hòa nhập với cộng đồng. Bên cạnh đó, nhận thấy nhu

cầu ăn uống của những người khách du lịch Phương Tây và người nước ngoài làm việc

tại Đà Nẵng, đồng thời với mong muốn giới thiệu các món ăn phương Tây cho người

Việt Nam nên gia đình ông Robert Wayne Huff đã mở nhà hàng Pizza Plus.

Ngay khi bước chân đến Pizza Plus bạn sẽ cảm nhận được sự nồng nhiệt, chân tình của

những người phục vụ nơi đây. Bạn sẽ được thưởng thức các loại bánh phương tây như

bánh chuối, brownni, carrot, chocolate cùng với các loại cà phê phương Tây đúng kiểu

như espresso, latte, cappuccino, … Không thể không kể đến các loại bánh Pizza nóng

dòn, thơm ngon mang đậm phong cách phương Tây với 3 kích cỡ lớn nhỏ tùy theo nhu

cầu của bạn. Đặc biệt là bánh Pizza Đà Nẵng, với sự pha trộn giữa Pizza phương Tây và

vị thịt nướng đặc trưng của Đà Nẵng. Những ai đã từng thưởng thức món Pizza tại Pizza

Plus đều nhận xét rằng đây là nơi làm ra những chiếc bánh Pizza ngon nhất Đà Nẵng.

Hãy đến Pizza Plus để cảm nhận hương vị phương Tây và góp phần ủng hộ những người

có hoàn cảnh khó khăn ở miền Trung. Mỗi đơn vị sản phẩm bạn mua là một phần giá trị

bạn đóng góp vào quỹ từ thiện.

Thông tin nhà hàng

Tên nhà hàng Pizza Plus

Địa chỉ 12-Lê Hồng Phong-Đà Nẵng

Chỉ dẫn Từ viện bảo tàng Chàm đi thẳng đường

Bạch Đằng khoảng 200m, rẽ trái là đường

Lê Hồng Phong qua đường Trần Phú, nhà

hàng Pizza Plus nằm bên tay phải của bạn.

Điện thoại 0511.565185

Địa chỉ E-mail [email protected]

Giờ phục vụ 7:00 – 21:30. (Chủ nhật nghỉ)

Thanh toán Tiền mặt, Visa, Master card, American

express, techcombank

Giá trung bình 8.000 – 109.000 VND

II. Cơ cấu tổ chức:

Cơ cấu tổ chức của nhà hàng theo kiểu trực tuyến. Vì nhà hàng có quy mô không lớn lắm

nên chỉ có 4 bộ phận cơ bản như trên.

Chức năng của các bộ phận:

* Bộ phận bếp:

- Chuẩn bị nguyên vật liệu

- chế biến món ăn theo yêu cầu của khách

- Dọn rửa.

* Bộ phận tài chính - kế toán:

- Thực hiện các nghiệp vụ về kế toán

- Thu chi ngân sách cho nhà hàng

- Thực hiện các hợp đồng đặt tiệc

- Tham mưu cố vấn cho Giám đốc.

* Bộ phận bàn:

- Dọn, chuẩn bị bàn

NV

bếp

NV

thu

ngân

Kế

toán

NV

thủ

kho

NV

tạp

vụ

Bếp trưởng Bộ phận bảo

vệ

Bộ phận tài

chính kế toán

Quản ly

NV

phục

vụ

NV

lê

tân

Giám đốc

- Đón khách

- Nhận order, chuyển cho bộ phận bếp

- Phục vụ khách

- Lê tân đảm nhận việc thanh toán của khách.

* Bộ phận bảo vệ:

- Bảo vệ tài sản

- Giữ xe

Giám đốc nắm mọi quyền hành, chỉ đạo trực tiếp cho nhân viên cũng như các bộ

phận.

PHẦN B. KIỂM SOÁT NỘI BỘ TẠI PIZZA PLUS

I. Kiểm soát nội bộ về Doanh thu:

Doanh thu chính của nhà hàng là từ việc kinh doanh các loại bánh Pizza nóng dòn, thơm

ngon mang đậm phong cách phương Tây với 3 kích cỡ lớn nhỏ, ngoài ra còn có các loại

bánh phương tây như bánh chuối, brownni, carrot, chocolate cùng với các loại cà phê

phương Tây đúng kiểu như espresso, latte, cappuccino,

Có 2 hình thức bán hàng: bán hàng ngay tại nhà hàng và bán hàng qua điện thoại

1. Quy trình bán hàng –thu tiền tại pizza Plus:

Yêu cầu

Món

Chế lập phiếu thu

biến tiền tạm

khách

khách hàng gọi

tính tiền

Thu ngân

Phục vụ

Bộ phận bếp

Khách hàng

Phục vụ

Khách hàng

Nhập vào

máy

In hoán đơn

Khách hàng

1. Nhận và xử ly đơn đặt hàng

Khi nhận được yêu cầu của khách hàng (trực tiếp), nhân viên phục vụ sẽ

ghi vào order (3 liên)

2. Xuất kho hàng hóa

Căn cứ vào order gửi xuống bộ phận bếp sẽ chế biến các món thức ăn và đồ

uống theo yêu cầu rồi chuyển cho nhân viên phục vụ khách hàng

3. Giao hàng cho khách hàng

Nhân viên phục vụ sẽ mang hàng ra cho khách hàng ngay khi nhận được từ bộ

phận bếp

4. Lập hóa đơn bán hàng

a. Hóa đơn bán hàng cung cấp cho khách hàng số tiền mà họ phải thanh toán cho

nhà hàng nên kế toán cần phải lập hóa đơn chính xác và đúng thời gian. Bộ

phận kế toán có nhiệm vụ:

Kiểm tra số hiệu các chứng từ chuyển đến

Ghi các dữ liệu cần thiết vào hóa đơn

Ghi giá vào hóa đơn theo bảng giá hiện hành

Tính số tiền cho từng loại và cho cả hóa đơn

b. Trước khi gửi hóa đơn cho khách hàng cần phải kiểm tra lại số liệu đã ghi trên

hóa đơn

5. Nhận tiền thanh toán

khi khách hàng yêu cầu thanh toán, nhân viên phục vụ sẽ đưa hóa đơn ra

và khách hàng thanh toán ngay tại quán

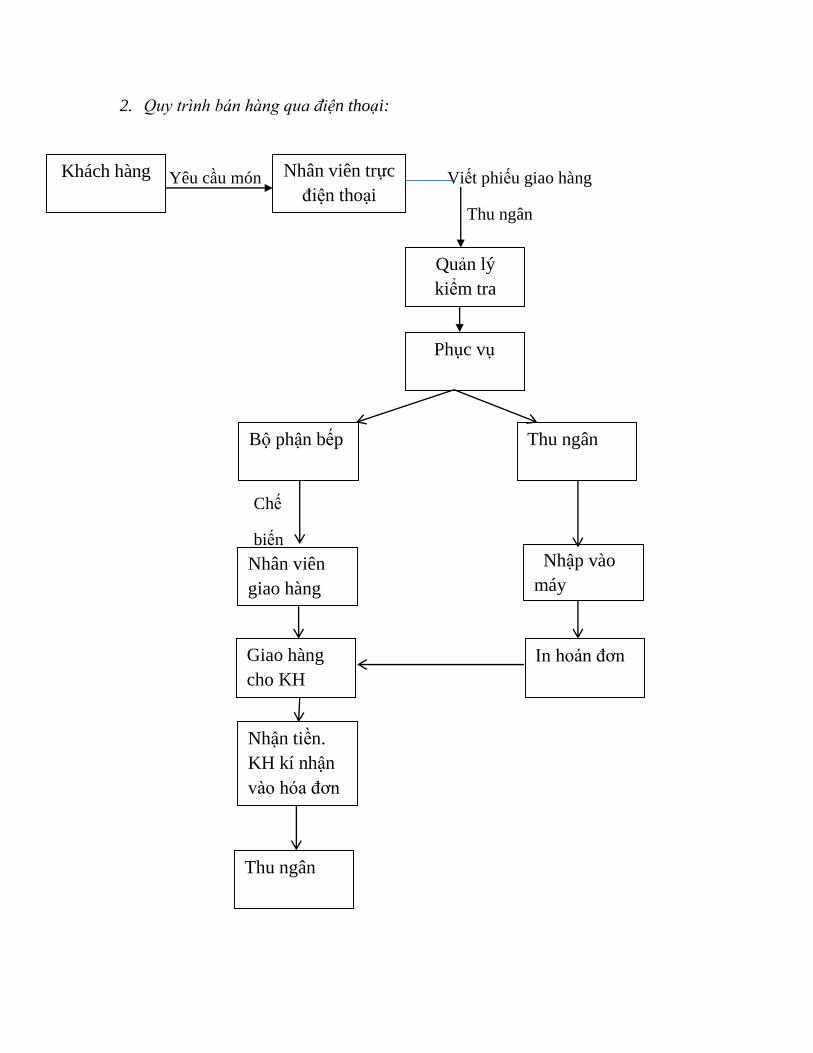

2. Quy trình bán hàng qua điện thoại:

Yêu cầu món Viết phiếu giao hàng

Thu ngân

Chế

biến

Phục vụ

Thu ngân

Nhập vào

máy

In hoán đơn

Quản lý

kiểm tra

Khách hàng Nhân viên trực

điện thoại

Giao hàng

cho KH

Bộ phận bếp

Nhận tiền.

KH kí nhận

vào hóa đơn

Thu ngân

Nhân viên

giao hàng

1. Nhận và xử ly đơn đặt hàng của khách hàng

khách hàng gọi điện về trung tâm theo một số điện thoại nhất định, nhân viên trực

điện thoại sẽ fax xuống trung tâm gần nhất.

2. Xuất kho hàng hóa :

Căn cứ vào order gửi xuống bộ phận bếp sẽ chế biến các món ăn thức uống theo

yêu cầu rồi chuyển cho nhân viên giao hàng.

3. Giao hàng cho khách hàng:

Bộ phận giao hàng nhận hóa đơn từ thu ngân và hàng tù bộ phận bếp rồi giao hàng

cho khách.

4. Lập hoá đơn bán hàng

Sau khi đã lập hóa đơn và hàng hóa đã giao cho khách hàng, khách hàng chuyển

tiền cho nhà hàng .Tiền được chuyển về cho thu ngân, khách hàng ký trên hóa đơn

rồi chuyển về lưu trữ tại phòng kế toán.Các thông tin về tình hình thanh toán của

khách hàng luôn được cập nhật thường xuyên.

3. Các rủi ro và kiểm soát nội bộ tại đơn vị được trình bày như bảng sau:

Khoản mục Rủi ro Kiểm soát nội bộ

1. Bộ phận

bán hàng

- Phục vụ có thể ghi sai yêu cầu của

KH như sai tên món ăn, giao nhầm

món giữa các KH

- Cố tình gian lận như chỉ giao liên

cho bộ phận bếp mà không giao

cho thu ngân

- Đội ngũ nhân viên bán hàng có thể

làm cho nhà hàng cam kết một lịch

giao hàng mà nhà hàng không thể

đáp ứng

- Nhân viên giao hàng giao cho

khách hàng số lượng hàng hoặc

quy cách không chính xác làm cho

khách hàng phàn nàn, không chấp

nhận hàng hoá đã giao

- Phục vụ có nhiệm vụ order đúng món

khách gọi và gửi order kịp thời cho

thu ngân nhập vào máy

- nhân viên bán hàng cần nhận được từ

trước sự phê duyệt của bộ phận bếp

trước khi cam kết về ngày giao hàng

- Bộ phận giao hàng nên lưu giữ nhiều

liên của phiếu giao hàng. Các phiếu

giao hàng cần được đánh số trước và

cần được lập dựa trên đơn đặt hàng

đã được phê duyệt

- phiếu giao hàng phải được khách

hàng ky để công ty có bằng chứng về

khách hàng đã thực tế nhận được

hàng và chấp nhận hàng đó

2. Bộ phận - Chế biến không đúng món ăn KH - Bộ phận bếp có nhiệm vụ chế biến

bếp yêu cầu

- Tay nghề kém, món ăn không

đảm bào chất lượng phục vụ KH

đúng món mà phục vụ ghi trong order

- Có các chính sách nhân sự, tuyển

dụng đội ngũ nhân viên có năng lực

và trung thực để phục vụ hữu hiệu

cho hoạt động của đơn vị

3. Thu

ngân

- Nhập vào máy sai, sót các món

KH yêu cầu

- In sai hóa đơn

- Biển thủ tiền trong cash hoặc ăn

cắp tiền mặt khi khách hàng

thanh toán trước

- Hoá đơn chỉ đươcc lập căn cứ vào

các order và phải tiến hành kiểm trai

đối chiếu lại số liệu trước khi giao

cho khách hàng

- Khuyến khích khách hàng thanh toán

bằng thẻ tín dụng để giảm bớt rủi ro

II. Nội dung KSNB các khoản chi tại Pizza Plus:

1. Kiểm soát chi thanh toán lương cho các nhân viên:

(1)

(2)

(3) (5)

(4)

Sơ đồ quy trình kiểm soát chi lương

(1) Phòng tài chính kế toán lập bảng kê thanh toán tiền lương (dựa trên những bảng

chấm công của bộ phận kế toán và quản lý), đồng thời lập Phiếu chi để chi tiền lương

rồi sau đó gửi cho Giám đốc.

(2) Giám đốc xem xét, kiểm tra, phê duyệt và trả lại cho phòng kế toán

(3) Kế toán gửi Phiếu chi kèm bảng lương chi tiết của nhân viên qua thủ quỹ

(4) Thủ quỹ tiến hành chi tiền trả lương cho nhân viên.

(5) Thủ quỹ trả lại 1 liên Phiếu chi cho bộ phận kế toán làm chứng từ gôc để đối chiếu,

kiểm tra và lưu trữ

Khoản mục Rủi ro KSNB của đơn vị

Thanh toán

lương

- bảng kê thanh toán tiền lương

không khớp số liệu với bảng

chấm công

- tồn tại những gian lận trong việc

chấm công

- có thể lập phiếu chi sai số tiền

- Phòng tài chính kế toán lập

bảng kê thanh toán tiền lương

và thực hiện đối chiếu số liệu

với bảng chấm công

- Ban quản lý giám sát quy trình

tính toán và đối chiếu số liệu

của kế toán

- lập Phiếu chi đồng thời đối

chiếu với bảng kê thanh toán

tiền lương, rồi sau đó gửi cho

Phòng tài chính-kế toán Giám đốc

Thủ quỹ Nhân viên

Giám đốc

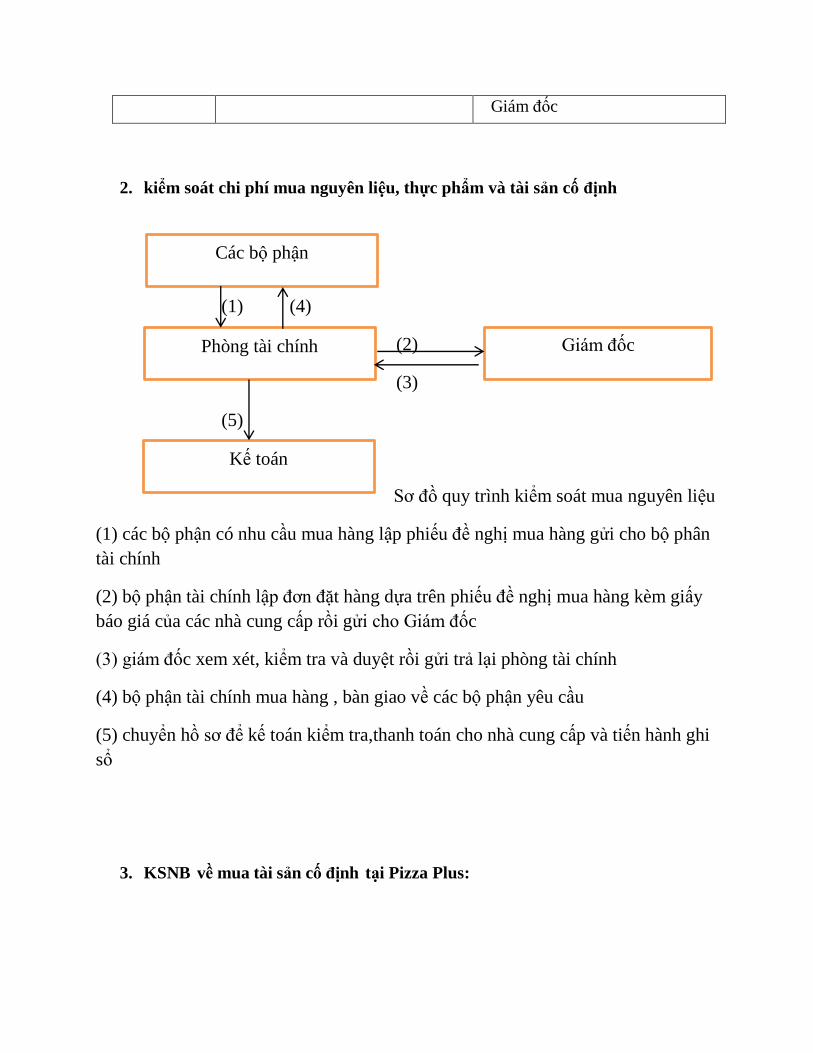

2. kiểm soát chi phí mua nguyên liệu, thực phẩm và tài sản cố định

(1) (4)

(2)

(3)

(5)

Sơ đồ quy trình kiểm soát mua nguyên liệu

(1) các bộ phận có nhu cầu mua hàng lập phiếu đề nghị mua hàng gửi cho bộ phân

tài chính

(2) bộ phận tài chính lập đơn đặt hàng dựa trên phiếu đề nghị mua hàng kèm giấy

báo giá của các nhà cung cấp rồi gửi cho Giám đốc

(3) giám đốc xem xét, kiểm tra và duyệt rồi gửi trả lại phòng tài chính

(4) bộ phận tài chính mua hàng , bàn giao về các bộ phận yêu cầu

(5) chuyển hồ sơ để kế toán kiểm tra,thanh toán cho nhà cung cấp và tiến hành ghi

sổ

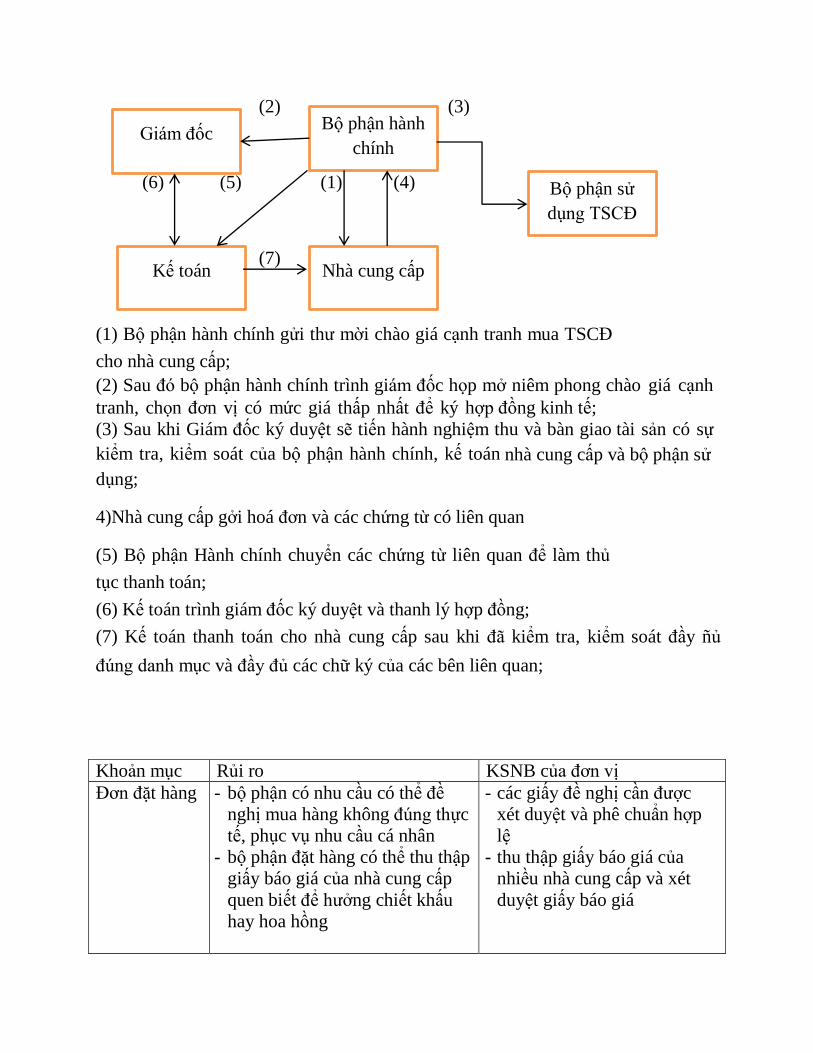

3. KSNB về mua tài sản cố định tại Pizza Plus:

Các bộ phận

Phòng tài chính

Kế toán

Giám đốc

(2) (3)

(6) (5) (1) (4)

(7)

(1) Bộ phận hành chính gửi thư mời chào giá cạnh tranh mua TSCĐ

cho nhà cung cấp;

(2) Sau đó bộ phận hành chính trình giám đốc họp mở niêm phong chào giá cạnh

tranh, chọn đơn vị có mức giá thấp nhất để ký hợp đồng kinh tế;

(3) Sau khi Giám đốc ký duyệt sẽ tiến hành nghiệm thu và bàn giao tài sản có sự

kiểm tra, kiểm soát của bộ phận hành chính, kế toán nhà cung cấp và bộ phận sử

dụng;

4)Nhà cung cấp gởi hoá đơn và các chứng từ có liên quan

(5) Bộ phận Hành chính chuyển các chứng từ liên quan để làm thủ

tục thanh toán;

(6) Kế toán trình giám đốc ký duyệt và thanh lý hợp đồng;

(7) Kế toán thanh toán cho nhà cung cấp sau khi đã kiểm tra, kiểm soát đầy ñủ

đúng danh mục và đầy đủ các chữ ký của các bên liên quan;

Khoản mục Rủi ro KSNB của đơn vị

Đơn đặt hàng - bộ phận có nhu cầu có thể đề

nghị mua hàng không đúng thực

tế, phục vụ nhu cầu cá nhân

- bộ phận đặt hàng có thể thu thập

giấy báo giá của nhà cung cấp

quen biết để hưởng chiết khấu

hay hoa hồng

- các giấy đề nghị cần được

xét duyệt và phê chuẩn hợp

lệ

- thu thập giấy báo giá của

nhiều nhà cung cấp và xét

duyệt giấy báo giá

Giám đốc Bộ phận hành

chính

Bộ phận sử

dụng TSCĐ

Kế toán Nhà cung cấp

Giao nhận

hàng

-Hàng nhận không đúng quy

cách, chất lượng, số lượng trên

đơn đặt hàng

- Nhận hàng mà đơn vị không đặt

Bộ phận nhận hàng phải đối

chiếu hàng thực nhận về quy

cách chât lượng, số lượng với

hàng trên đơn đặt hàng, hóa

đơn

Ghi sổ - ghi sổ khống nghiệp vụ mua

hàng

- ghi sổ thiếu nghiệp vụ mua hàng

- tính sai giá thực tế của hàng

mua vào

- kế toán phải kiểm tra tính

hợp pháp, hợp lệ của chứng

từ gốc

- đánh số thứ tự biên bản

nhận hàng và ghi sổ theo thứ

tự

- lập bảng liệt kê chi phí tính

vào giá gốc và có phê duyệt

của giám đốc

Thanh toán

cho nhà cung

cấp

- thanh toán khống cho nhà cung

cấp

- phiếu chi, ủy nhiệm chi phải

được lập trên cơ sở hóa đơn

và tài liệu liên quan

- phiếu chi phải được phê

duyệt trước khi chi

III. KSNB về hàng tồn kho và tài sản cố định tại Pizza Plus:

Khoản mục Rủi ro KSNB của đơn vị

Hàng tồn kho Hàng tồn kho có thể bị mất

cắp và việc mất cắp có thể

được che dấu

Tách biệt chức năng thủ quỹ,

kế toán tổng hợp và thủ kho

Tài sản cố định - Các giao dịch mua và

thanh lý tài sản cố định có

thể bị hạch toán sai

- tính sai khấu hao tài sản

cố định

- Phòng kế toán nên lưu giữ

bản đăng ky tài sản cố định

như là sổ phụ ghi chi tiết

từng hạng mục tài sản cốđịnh

- hàng năm, công ty nên tiến

hành kiểm kê tất cả tài sản cố

định, và đối chiếu số lượng

kiểm kê thực tế với bản đăng

ký tài sản cố định

IV. KSNB về Tiền mặt và Tài khoản Ngân hàng:

Khoản mục Rủi ro KSNB của đơn vị

Tiền mặt Tiền mặt có thể bị sử dụng

sai mục đích hoặc mất cắp

- Có một hệ thống như là sổ quỹ để hàng

ngày thủ quỹ ghi chép thu và chi tiền

mặt

- tiền mặt chỉ được rút ra khỏi quỹ khi có

phiếu chi được phê duyệt và thu tiền

mặt phải đi kèm với phiếu thu được phê

duyệt

- Vào một thời điểm chỉ nên có một

người tiếp cận tiền mặt và tiền mặt phải

được cất giữ trong hộp có khoá.

Tiền gửi ngân

hàng

Công ty có thể không ngăn

chặn hoặc phát hiện kịp thời

các khoản chuyển khoản

hoặc rút tiền ngân hàng có

gian lận hoặc có lỗi

- Định kỳ kế toán thực hiện việc đối

chiếu số dư trên sổ phụ ngân hàng với

số dư trên sổ sách kế toán của công ty

PHẦN C: MỘT SỐ ĐỀ XUẤT NHẰM HOÀN THIỆN KSNB TẠI PIZZA PLUS

I. KSNB về Doanh thu

- Công ty nên có mẫu đơn đặt hàng chuẩn và mẫu này nên được đánh số trước

và phải được người có thẩm quyền ký duyệt khi chấp nhận đơn đặt hàng.

Đơn này nên phản ánh cụ thể:

Quy trình bán hàng liên quan;

Từng điều khoản, điều kiện và quy cách cụ thể mà có thể khác nhau giữa

các đơn hàng khác nhau;

Đã kiểm tra về việc xác nhận về tình trạng còn hàng và lịch giao hàng.

- Nếu có thể, phiếu giao hàng nên có tham chiếu chéo đến phiếu đóng gói

trước khi vận chuyển. Ngoài ra, nếu nhà hàng sử dụng dãy số hoặc mã vạch

thì phiếu giao hàng nên có tham chiếu chéo đến dãy số hoặc mã vạch đó.

- Công ty nên sử dụng một danh sách giá bán đã được phê duyệt để giúp cho

việc ghi chính xác giá bán trên hoá đơn.

- Một người độc lập nên tiến hành kiểm tra giá bán và việc cộng trừ trên hoá

đơn đối với những hoá đơn vượt quá một giá trị nhất định.

- Việc sử dụng hoá đơn mỗi khi giao hàng cùng với hệ thống theo dõi hàng

tồn kho và kiểm kho định kỳ sẽ giúp đảm bảo phát hiện ra những giao dịch

bán hàng mà không hạch toán. Mối nguy hiểm của việc bị phát hiện sẽ làm

giảm động lực thủ quỹ hay nhân viên thu ngân ăn cắp tiền

- nên tách biệt chức năng ghi chép việc thu tiền tại điểm bán hàng và chức

năng hạch toán thu tiền trên tài khoản

II. KSNB về chi phí mua nguyên liệu và TSCĐ

- Công ty nên chuẩn hoá và đánh số trước các phiếu đề nghị mua hàng của

từng phòng ban đề nghị mua hàng như là một biện pháp kiểm soát các phiếu

đề nghị mua hàng hiện tại để đảm bảo rằng hàng đề nghị mua được đặt hàng

và hàng được nhận chính xác.

- Công ty nên hoán đổi vị trí các nhân viên mua hàng để tránh tình trạng một

người có quan hệ với một số nhà cung cấp nhất định trong một thời gian dài

- Công ty nên áp dụng một chính sách kỷ luật chặt chẽ khi phát hiện nhân viên

nhận tiền hoa hồng không được phép và nên định kỳ tiến hành kiểm tra việc

này

- Phòng mua hàng nên có trách nhiệm thông báo cho phòng kế toán về bất kỳ

thay đổi gì liên quan đến việc mua hàng mà có thể dẫn đến thay đổi thanh

toán, chẳng hạn như thời hạn thanh toán, chiết khấu, hàng mua bị trả lại,

v.v….. Ngoài ra, bất kỳ thay đổi nào như thế cần sự uỷ quyền thích hợp

trước khi thay đổi việc thanh toán.

- Hoá đơn đã thanh toán nên được đóng dấu “Đã thanh toán” và số thứ tự của

các séc, uỷ nhiệm chi và phiếu chi tiền mặt nên được ghi lại

III. KSNB về hàng tồn kho và tài sản cố định

- Nên cất giữ hàng tồn kho vào nơi có khoá và chỉ người có thẩm quyền mới

có khoá mở chỗ đó

- Hàng tháng công ty nên tiến hành kiểm kê hàng tồn kho và tài sản cố định,

đối chiếu với sổ kho và sổ sách kế toán. Bất kỳ chênh lệch nào cũng phải

được điều tra kỹ càng

- nên có một hệ thống để cập nhật bản đăng ky tài sản cố định được kịp thời

thông qua sự phối hợp giữa các bộ phận này với phòng kế toán

IV. KSNB về tiền mặt và TGNH

- Công ty nên tiến hành kiểm tra độc lập về tiền mặt tại quỹ so với tổng số tiền

mà thủ quỹ ghi chép hoặc tổng số tiền in ra từ máy đếm tiền hoặc máy phát

hành hoá đơn

- Nên có hạn mức thanh toán tiền mặt và mọi khoản thanh toán vượt quá một

mức nhất định phải được thanh toán qua tài khoản ngân hàng

- Bút toán giao dịch tiền mặt phải được một nhân viên riêng biệt lập và nhân

viên này không được tiếp cận hoặc có chức năng trông giữ tiền mặt. Số dư

tiền mặt trên sổ cái cần được đối chiếu hàng ngày với sổ quỹ tiền mặt do thủ

quỹ lập

- Bất kỳ chênh lệch nào cũng nên được đối chiếu với các khoản tiền gửi chưa

được ngân hàng xử lý hoặc các séc đã phát hành nhưng chưa trình ngân hàng

và bất kỳ khoản mục nào không đối chiếu được cần phải báo cáo ngay cho

Kế toán hoặc Giám đốc để có biện pháp xử lý