plan auditoria expo

DESCRIPTION

procedimientosTRANSCRIPT

HOJA AUXILIAR PARA EL PROGRAMA DE AUDITORIA

EFECTOS POSIBLES CAUSASPROBLEMAS OBJETIVOS PROCEDIMIENTOS TECNICAS

1. Los presupuestos programados

son insuficientes para el pago de Personal de dicha rea.

A) Un mal control del registro de planilla. B) No se esta haciendo una evaluación de los puestos de trabajo que se necesitan. C)Gastos de personal no autorizados por la empresa.

Identificar y determinar los motivos por los

cuales es insuficiente el presupuesto

designado para el pago de personal de dicha área.

A)Revisar el registro de planillas. B)determinar los puestos de trabajo que se necesiten en la empresa. C)Identificar la autorización de gastos realizados.

*observación *analisis comparativo *encuesta *análisis documentario

EFECTOS POSIBLES CAUSAS

2. El personal no viene

cumpliendo adecuadamente con las horas de

trabajo programadas.

A)Mala supervisión de parte del encargado de dicha área. B)Inadecuado manejo de horarios.

Identificar y determinar los motivos por los

cuales es insuficiente el presupuesto

designado para el pago de personal de dicha área.

A) Revisar registros auxliares del control de horas. B) Revisión de los horarios otorgados a cada colaborador.

*observación *analisis comparativo *análisis documentario

PROBLEMAS OBJETIVOS PROCEDIMIENTOS TECNICAS

EFECTOS POSIBLES CAUSASPROBLEMAS OBJETIVOS PROCEDIMIENTOS TECNICAS

A) Revisar el organigrama de la empresa. B) Revisar si se le a dado pautas necesarias para que se desempeñe de acuerdo al MOF.

*observación *analisis comparativo *encuesta *análisis documentario

3. Duplicidad de funciones, traslape de

actividades que generan

confususión.

A) Un mal manejo de distribución de cargos. B)Desconocimiento de funciones.

Identificar y determinar los motivos por los cuales existe duplicidad de funciones y traslape de

actividades que generan

confusión.

EFECTOS POSIBLES CAUSASPROBLEMAS OBJETIVOS PROCEDIMIENTOS TECNICAS

A) Revisión de los programas de capacitación. B) Revisar antecedentes laborales del colaborador.

*observación *analisis comparativo *encuesta *análisis documentario

4. Despifarros, desperdicio de productos, de tiempo y de

dinero.

A) No se esta capacitando al personal constantemente. B) El personal no es el adecuado en esa área.

Identificar y determinar los motivos por los

cual se esta encontrando despifarros,

desperdicio de productos, de

tiempo y dinero.

EFECTOS POSIBLES CAUSASPROBLEMAS OBJETIVOS PROCEDIMIENTOS TECNICAS

5. Personal no calificado en

puestos claves.

*observación *analisis comparativo *análisis documentario

A) Revisar antecedentes laborales del colaborador. B) Revisar las evaluaciones tomadas al personal para saber si tiene los conocimientos necesarios para desempeñar dicho cargo.

Identificar y determinar los motivos por lo

cual se a encontrado personal no calificado en

puestos claves.

A) No se a realizado una correcta evaluación de personal. B)No se a realizado un correcto proceso de reclutamiento.

PROGRAMA DE

AUDITORIA

SISTEMA ADMINISTRATIVO DE PERSONAL

JCAHUAJ

PLAN DE AUDITORIA1. ORIGEN DE LA AUDITORIA (EXAMEN) La presente Auditoria denominada “Auditoria

del Sistema de Personal” sobre auditoria administrativa, se realiza en cumplimiento a lo establecido en el Plan Anual de Control 2014, aprobado mediante Resolución No. …….. del 15. ENE.14 (o de acuerdo al contrato establecido con la Empresa…………………………….)

La Comisión Auditora denominada “…………………………..” fue acreditada mediante (Resolución) oficio No. …………….. de fecha…………………..

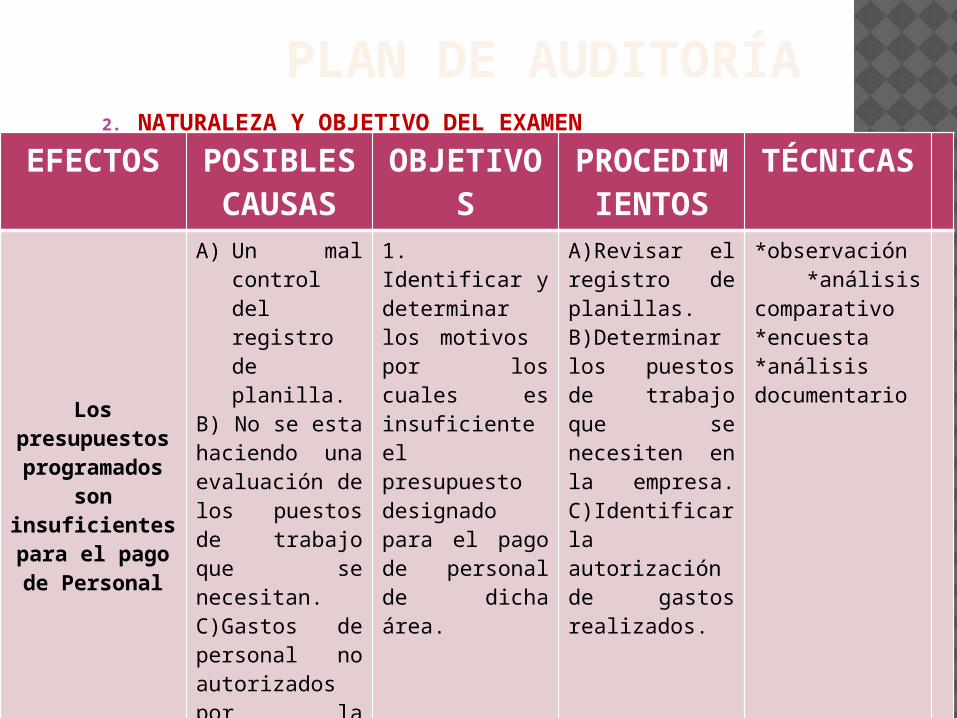

PLAN DE AUDITORÍA2. NATURALEZA Y OBJETIVO DEL EXAMEN

La empresa presenta la SITUACIÓN PROBLEMÁTICA siguiente:

EFECTOS POSIBLES

CAUSAS

OBJETIVOS

PROCEDIMIENTOS

TÉCNICAS

Los presupuestos programados

son insuficientes

para el pago de Personal

A) Un mal control del registro de planilla.

B) No se esta haciendo una evaluación de los puestos de trabajo que se necesitan. C)Gastos de personal no autorizados por la empresa.

1. Identificar y determinar los motivos por los cuales es insuficiente el presupuesto designado para el pago de personal de dicha área.

A)Revisar el registro de planillas. B)Determinar los puestos de trabajo que se necesiten en la empresa. C)Identificar la autorización de gastos realizados.

*observación *análisis comparativo *encuesta *análisis documentario

El personal no viene

cumpliendo adecuadamente con las horas

de trabajo programadas.

A)Mala supervisión de parte del encargado de dicha área. B)Inadecuado manejo de horarios.

Bajo rendimiento

laboral

A)Falta de motivaciónB)Desconocimiento de las políticas de la empresa

1.Determinar la eficiencia y efectividad del personal

Conocer los datos de salario e incentivos salariales

*Cuestionario al personal*inspección

PLAN DE AUDITORIA3. ALCANCE DEL EXAMEN O AUDITORIA

El presente examen de auditoria comprenderá las áreas (Componentes) del Sistema de ………….El periodo de ejecución será del ……… al …….. en la sede y filiales de la entidad.

La auditoría se sujetará a las Normas de Auditoria Generalmente Aceptadas (NAGAs) y normas que rigen la auditoria a nivel nacional (o normas Gubernamentales); así como, Reglamento de los Órganos de Control Institucional, ley del Sistema Nacional de Control y demás disposiciones aplicables.

Comprenderá la revisión, análisis selectivo de los procesos de los sistemas de ………. de acuerdo a los sistemas reconocidos y aceptados a nivel nacional. JCAHUAJ

PLAN DE AUDITORÍA4. ANTECEDENTES DE LA ENTIDAD

4.1. Denominación.- La Entidad denominada: ………………………..” fue creada mediante Resolución No. ………. de fecha ………….… 4.2. Clasificación de la empresa es:

Tamaño y número:(Aproximado: Micro empresa: 1,15 / Pequeña Empresa; 16,100 / Mediana Empresa: 101,250/ Gran Empresa: 250) ……….

Giro de la empresa: (Industrial, comercial, servicios, otros). …………

Ubicación: La sede principal de la empresa (entidad) esta ubicada en………………….. las filiales en …………..

Origen de capital: (Entidad pública, Entidad Privada (accionistas), ONG …….. Sector Económico: (Agropecuario, pesquero, minero, comercio, industrial y manufacturas, hidrocarburos, salud, Educación, etc.)……

JCAHUAJ

PLAN DE AUDITORÍA4.3. Sus principales fines y objetivos de acuerdo al Art…… de sus Estatutos vigente son: MISIÓN: ……….. VISIÓN:. ………… OBJETIVOS (Empresa)

JCAHUAJ

PLAN DE AUDITORÍA4.4 ESTRUCTURA ORGANICA

PLAN DE AUDITORÍA5. PUNTOS DE ATENCION (Detallar y analizar acciones

y actividades -algunos puntos prioritarios o de riesgos- desarrollados, similares a los desarrollados en clase)

6. ACCIONES DE CONTROL REALIZADAS (Describir Auditorías realizadas con anterioridad y qué puntos se observaron, y si se han aplicado medidas correctivas)

7. PROGRAMA DE PROCEDIMIENTO DE AUDITORIA (Cronogramas)(Según anexo No. 01)

JCAHUAJ

JCAHUAJ

PLAN DE AUDITORÍA

APELLIDOS Y NOMBRES PROFESION CATEGORÍA

C.P.C.Adriana Falconi

Contador Publico

Supervisor

C.P.C. Pedro Ramírez

Contador Publico

Auditor (1)

C.P.C . Pamela Contreras

Contador Publico

Auditor (2)

Frank Orellana Bachiller Asistente de Auditoria

8. CAPACIDAD OPERATIVA O DE RECURSOSPara el desarrollo del presente examen de auditoria se ha previsto la participación de: 01 supervisor, 02 Auditores y 01 Asistente de Auditoria, según detalle:

PLAN DE AUDITORÍA

ACTIVIDADES CATEGORÍAS(CARGOS)

DIASUTILES

DIAS CALENDARIOSDEL AL

Planeamiento Supervisor (Jefe)Auditor (1)

01/10/ 13

Trabajo de Campo

Auditor (1)Auditor (2)

Elaboración del informe

Auditor (1)Auditor (2)

Sustentación del informe

Supervisor (Jefe)

Elevación del informe

Supervisor (Jefe) /11/13

TOTAL 30

JCAHUAJ

9. TIEMPO ESTIMADO (DURACIÓN) Para el desarrollo del presente se ha previsto un total de 30 días hábiles, de acuerdo a la distribución siguiente:

PLAN DE AUDITORIA

No.

APELLIDOS Y NOMBRES

Cargos (Monto de servicio)

Gastos por

Movilidad y otros

Total

1 C.P.C. Adriana Falconi

Supervisor

2 C.P.C. Pedro Ramírez

Auditor (1)

3 C.P.C. Pamela Contreras

Auditor (2)

4 Frank Orellana Asistente de

Auditoria

TOTAL

JCAHUAJ

10.RECURSOS ECONÓMICOSDurante el desarrollo de la acción de control serán necesario la asignación de recursos económicos, los mismos que permitirán sufragar los gastos de remuneraciones y movilidad local.

PLAN DE AUDITORÍA11.RELACIÓN DE DIRECTIVOS RESPONSABLES DE LOS SISTEMAS (Relación de

Autoridades, Directivos y Funcionarios de cada sistema)

JCAHUAJ

OFICINA DE INFORMACIÓN Y CONTROL ADMINISTRATIVO

Francisco Sánchez castillo

OFICINA DE PLANILLAS Y DESCUENTOS

Mónica Bances Sotelo

OFICINA DE BIENESTAR Y RELACIONES LABORALES

Fabiola Cordero Pedraza

OFICINA DE PLANIFICACIÓN Y ADMINISTRACIÓN DE RRHH

Cesar Quispe Vilca

OFICINA DE EVALUACIÓN DEL DESEMPEÑO E INCENTIVOS

Armando Anchante Padilla

OFICINA DE CAPACITACIÓN Y DESARROLLO

Oscar Escalante Duarte

JCAHUAJ

12 .INFORME A EMITIR Como resultado del presente examen se

emitirá un informe de Auditoria, indicando las observaciones, conclusiones y recomendaciones, de acuerdo a las normas de auditoria (Gubernamental/ Privada), el mismo que se remitirá a las instancias correspondientes.

C.P.C. Pedro Ramírez C.P.C. Adriana FalconiAuditor Encargado Supervisor