pénzügyi tervezéshozam.info/download/nbv/pu_tervezes.pdfhavi költségvetés bevételeinek és...

TRANSCRIPT

www.hozam.info Pénzügyi Tervezés

1

www.hozam.info Pénzügyi Tervezés

2

Miért is született ez a füzet

A gazdasági válság és a nyugdíjrendszer átalakítása egyaránt ráirányítottákfigyelmünket pénzügyeinkre, a hosszú távú tervezés és az öngondoskodásfontosságára. Azonban míg Nyugat Európában nemzedékről nemzedékre száll apénzügyi kultúra, ismertek annak alapelvei és alapfogalmai, addigMagyarországon ez még igencsak gyerekcipőben jár, kevés a témával foglalkozóirodalom, és annak is egy része laikusok számára nehezen érthető.

Ezért állítottuk össze Pénzügyi élettervezés című füzetünket, melyből nem csakazt tudhatja meg, hogy hogyan tartsa kézben a pénzügyeit, hanem segítségetkaphat adósságai rendezéséhez éppúgy, mint befektetései megtervezéséhez.

A pénzügyileg sikeres életvitel nem elérhetetlen – információ, tervezés ésönfegyelem szükésges hozzá. Információt az alapelvek elsajátításhoz és atervezéshez – ezt tartalmazza ez a füzet, méghozzá nagyon gyakorlatias ésközérthető formában. Reméljük, haszonnal fogja forgatni!

1. Helyzetfelmérés: hol tart most?

Ahhoz, hogy fel tudja mérni, hogy hogyan is állnak pénzügyei, ismernie kell ahavi költségvetése helyzetét és vagyona aktuális helyzetét is. Mindkettőnek afelméréséhez szüksége lesz bevételei és kiadásai ismeretére. Ha a családjapénzügyeit szeretné rendbe tenni, akkor célszerű egyben megvizsgálnia mindencsaládtag kiadásait-bevételeit is.

Havi költségvetés

Bevételeinek és kiadásainak vezetése azért is fontos, mert csak azoknakismeretében tud előre tervezni, pénzügyi célokat felállítani, utána pedig azokat elis érni.

Ha tehát még nem vezeti bevételeit-kiadásait, akkor ideje elkezdenie. Ehhezmegfelel egy egyszerű kockás füzet is, de használhat egy excel táblát is, éselérhetőek már olyan szoftverek is, amelyek ebben segítségére lehetnek. (Ilyenpl. a Money Manager is, amely az Origo Szoftverbázisából ingyenesen letölthető.)Utóbbi kettőben kategóriákra bontva, könnyen áttekinthetően tarthatja nyilván abevételeit és kiadásait.

Bevételek: Írja össze minden lehetséges bevételi forrását, és azt is, hogy ezeketmilyen rendszerességgel kapja meg. Pl. a munkabért havonta, a negyedévesprémiumot három havonta.

www.hozam.info Pénzügyi Tervezés

3

Lehetséges bevételi források:

munkabér prémium béren kívüli juttatások vállalkozói kivét TB juttatások: táppénz, tgyás, gyed stb. szociális juttatások: családi pótlék, gyes, álláskeresési támogatás stb. bérleti díjak kamatok jogdíjak ajándék stb.

Kiadások: A kiadásokat két csoportba lehet osztani, az egyikbe a fix kiadásokkerülnek, mint a hiteltörlesztés részlete, albérlet díja vagy a rezsi, a másikbapedig a változó kiadások, pl. az élelmiszer, a ruhanemű vagy a szabadidőskiadások. Amikor összeírja őket, itt is jelölje, hogy milyen időközönkéntesedékesek.

Lehetséges kiadások:

lakáshitel törelsztőrészlete (fix) egyéb hitel törlesztőrészlete (fix) albérlet díja (fix) rezsi (fix): villany, víz, gáz, fűtés, közös költség stb. kommunikáció költségei (fix): internet, telefon stb. biztosítások (lakás, élet, autó) (fix) élelmiszer háztartási szer ruházkodás kozmetikum, szépségápolás orvosi és gyógyszer költség wellness, fitness óvodai, iskolai díjak autó (benzin, parkolás, karbantartás, javíttatás) szabadidő (könyv, újság, programok, mozi, színház) ajándék önképzés bankszámla költségei egyéb (ide jöhetnek a váratlan kiadások is)

Megtakarítások: a megtakarítások a havi költségvetés szempontjából kiadástjelentenek, annak ellenére, hogy valójában nem kiadások. A jobb áttekinthetőségkedvéért jelölhetjük őket külön csoportként a táblázatban.

www.hozam.info Pénzügyi Tervezés

4

Első lépésként határozza meg, hogy havonta mennyi pénzből gazdálkodhat, ésvesse össze ezt a havi kiadásaival, hogy lássa, van-e köztük különbség, ésmilyen előjelű.

1. Havi bevételek: ...................... Ft

2. Havi kiadások: ........................ Ft

3. Különbség: ........................Ft (ha több a kiadása, mint a bevétele, akkor idemínusz előjellel írja be az összeget).

Második lépésként részleteiben is vizsgálja meg ezt a havi költségvetést, hogynincsenek-e benne aránytalanságok:

1. Havi költségvetés: ....................... Ft

2. A havi költségvetésből az ingatlanra fordított összeg (hitel, lakbér,karbantartás, felújítás): ............................ Ft, ez a havi költségvetés......................%-a. Ez az összeg akkor jó, ha nem haladja meg a 28%-ot.

3. Az összes hitelt figyelembe véve, a hiteltörlesztése havi .........................Ft,ez a havi költségvetés ......................%-a. Ez az összeg akkor jó, ha nemhaladja meg a 36%-ot.

4. Az átlagos megtakarítás havonta ........................Ft, ez a havi költségvetés......................%-a. Ez az összeg akkor jó, ha 8-25% között van, élethelyzettőlfüggően.

Vagyonmérleg

A vagyonmérleg pillanatfelvétel a vagyoni helyzetéről, adott időpontban.Beletartozik az összes vagyontárgya és az összes fizetési kötelezettsége is. Azegyszerűség kedvéért az ingó vagyontárgyakat (bútorok, háztartási gépek stb.,kivéve a nagyértékűeket) kihagyhatja a vagyonmérlegből.

Eszközök: ide kerülnek azok a vagyontárgyak és befektetések, melyek pénzttermelnek vagy szükség esetén pénzzé tehetőek. Azok a vagyontárgyai,melyeken hitel van, csak olyan összegben szerepeljenek itt, amennyit a hitelenfelül érnek. (Tehát ha pl. egy 13 mFt-os lakáson 8 mFt hitel van, akkor azvaljóában csak 5 mFt-ot ér a vagyonmérlegben.)

A befektetéseknél írja össze a befektetési kamat mértékét, amegtakarítás/befektetés lejártát ill. ha olyan jellegű a befektetés, akkor azt,hogy havonta mennyi pénz származik belőle (pl. egy kiadott lakásból).

www.hozam.info Pénzügyi Tervezés

5

Lehetséges eszközök:

saját ingatlan, megtakarítások, részvények, kiadásra szánt ingatlan, befektetések, műkincsek stb.

Kötelezettségek: ide tartoznak a háztartás fizetési kötelezettségei, azaz ahitelek, tartozások, adósságok. Ezeknek írja össze a rendszeres törlesztőrészletét(ha van), a hitelkamat mértékét, és a hitel lejáratát is.

Lehetséges kötelezettségek:

lakáshitel, autóhitel, diákhitel, személyi kölcsön, hitelkártya, befektetési ingatlan jelzáloghitele, áruhitel, folyószámlahitel, közműtartozások, adósságok.

Első lépésként itt is vesse össze az eszközöket és a kötelezettségeket. Akkorkedvező a család pénzügyi helyezete, ha az eszközök meghaladják akötelezettségeket. Mivel a pénzügyi helyzet folyamatosan változik azélethelyzetünk változásával, ahhoz szükséges célokat kitűzni, és az odavezetőutakat megtervezni, hogy ezt a kedvező helyzetet fenn tudjuk tartani.

Második lépésként részleteiben is vizsgálja meg a vagyonmérlegét.

1. Hány hónapra elegendő megtakarítása van, amelyhez azonnal hozzá tud férni:...................... hónap. Ez akkor jó, ha 1-2 havi megélhetésnek megfelelő összegáll rendelkezésre ebben a formában. (Vállalkozók számoljanak a duplájával!)

2. Hány hónapra elegendő megtakarítása van, amelyhez nem azonnal, dekönnyen hozzá tud férni: ...................... hónap. Ez akkor jó, ha 3-6 havimegélhetésnek megfelelő összeg áll rendelkezésre ebben a formában.(Vállalkozók számoljanak a duplájával!)

3. Hány hónapra elegendő megtakarítása van, amelyhez nem könnyen, de nemis túl nehezen tud hozzáférni: ...................... hónap. Ez akkor jó, ha 12-18 havimegélhetésnek megfelelő összeg áll rendelkezésre ebben a formában.(Vállalkozók számoljanak a duplájával!)

www.hozam.info Pénzügyi Tervezés

6

4. Vannak-e hosszú távú befektetései, vagy megoldottak-e más forrásból azalábbiak:

gyermek(ek) felsőoktatása, gyermek(ek) első lakása, nyugdíj

Biztosítások

A biztosítás célja, hogy enyhítse azoknak a vészhelyzeteknek a hatását,melyeknek a bekövetkezése ugyan nem nagyon valószínű, de ha mégisbekövetkeznek, az egyén vagy a család nem tud rá felkészülni önerőből. Ilyenvészhelyzetek pl. valamely nagyértékű vagyontárgy megsemmisülése vagy azegyik kereső halála. Ezért a pénzügyi helyzete felmérésénél azt is meg kellvizsgálnia, hogy mi a helyzet a biztosításaival:

Valódi értékén biztosítottak-e a vagyontárgyai, azaz mennyi az értékük ésehhez képest mennyi a biztosítási összeg. Ingó vagyonnál úgy tudja eztmegbecsülni, hogy ha kiszámolja pl., mennyiből lehetne újra berendezni alakását, ha a benne lévő tárgyak megsemmisülnének.

o ingatlan(ok)o autó(k)o ingó vagyono műkincseko stb.

Van-e életbiztosítása a család keresőinek, mire (pl. baleseti halál,betegségből eredő halál, rokkantság stb.), és mekkora összegre.

2. Pénzügyi célok kitűzése

Pénzügyi céljaink kitűzése szorosan összefügg életünk céljainak kitűzésével. Apénz tulajdonképpen eszköz életünk céljainak megvalósításához, és a pénzügyicélkitűzés során azt vizsgáljuk meg, hogy mit mikorra szeretnénk elérni, ésehhez mennyi pénzre lesz szükségünk.

Tervezési időtávok

Pénzügyi terveinket is készíthetjük rövid, közép és hosszú távra. A rövid távúterv 1-12 hónapos tervet jelent, ezzel majd bővebben a következő fejezetbenfogunk foglalkozni, ahol a készpénzáramlás kiegyensúlyozásáról lesz szó.

www.hozam.info Pénzügyi Tervezés

7

A közép távú tervek 1-3 évre szólnak, ebbe a tervbe kerül pl. a nagyobbháztartási eszközök beszerzése (pl. tévé, számítógép, mosogatógép stb.), ill. idekerülnek az adott évre előrelátható nagyobb kiadások is, mint pl. a nyaralás vagyaz iskolakezdés.

A hosszú távú tervek 3-5 évre szólnak, ide kerülhetnek a nagyobb kiadások, mintaz autó- vagy lakásvásárlás.

Vagyonterv: ide tartoznak a vagyon gyarapításáról, a tőke felépítéséről szóló 15-20 éves távlatú tervek.

Speciális pénzügyi célok

A pénzügyi céloknak van egy speciális csoportja is, melyek nem arról szólnak,hogy hogyan teremtsük elő a megvásárolni szándékozott javakhoz szükségespénzt, hanem arról, hogy biztosítsuk magunknak a nyugalmat, hogy ne kelljenazon idegeskednünk, mi lesz holnap, vagy mi lesz egy váratlan helyzetben. Ezeka célok:

Anyagi védettség: azaz van vésztartalékunk a nehéz napokra, akkor is megtudunk élni, ha hirtelen változás következik be az életünkben, amilyen egybetegség vagy a munkahely elvesztése.

A tartalékokat célszerű több csoportba osztani:

azonnal hozzáférhető: ezekből a tartalékokból tudjuk fedezni az apróbbváratlan kiadásokat, pl. az autó vagy egy háztartási gép elromlását.Javasolt, hogy 1-2 havi megélhetésnek megfelelő összeg álljonrendelkezésre ebben a formában. (Vállalkozóknak a duplája javasolt, mivela vállalkozás anyagi gondjai hosszabb idő után válnak észrevehetővé, mintegy munkahely megszűnése pl., így később tudnak a vállalkozókhozzákezdeni a helyzet konszolidáláshoz.)

könnyen hozzáférhető: ezekből a tartalékokból tudunk megélni akkor,ha valamilyen váratlan helyzet áll elő, pl. munkanélküliség, betegség, avállalkozás bevételeinek csökkenése. Javasolt, hogy 3-6 havimegélhetésnek megfelelő összeg álljon rendelkezésre ebben a formában.(Vállalkozók és nyugdíjasok számoljanak a duplájával! Nyugdíjasok azért,hogy ne kelljen a nyugdíjtőkéjükhöz nyúlni váratlan kiadás esetén.)

fél-likvid tartalékok, melyekhez nem túl nehéz hozzáférni: ezek atartalékok fedezhetik a hosszabb távú bevételkieséseket (pl.gyermekvállalás, tartós munkanélküliség, hosszas betegség) ill.kiegészíthetjük velük az esedékes bevételeket (táppénz, gyed-gyes,álláskeresési járadék stb.). Javasolt, hogy 12-18 havi megélhetésnekmegfelelő összeg álljon rendelkezésre ebben a formában. (Vállalkozók ésnyugdíjasok számoljanak a duplájával!)

www.hozam.info Pénzügyi Tervezés

8

Anyagi biztonság: azaz annyi tőkét gyűjtöttünk össze, aminek a kamataibólfedezni tudjuk a havi kiadásainkat – ez biztosíthatja nyugdíjasként is amegélhetésünket, ill. a jelenlegi életszínvonalunk fenntartását. Kiszámítása: havikiadások X 150-el, pl. 300.000 Ft havi kiadás esetén 45 millió Ft.

Anyagi függetlenség: azaz teljesen a vágyainknak megfelelő életet tudunkélni.

Pénzügyi életpálya

A tervezés megkezdése előtt még azt is tudnunk kell, hogy a pénzügyiéletpályánk melyik szakaszában járunk, és mi várható, hiszen a hosszú távúcéljainkat ennek megfelelően tudjuk majd meghatározni.

Pályakezdő fiatal:o kevés kiadás, főleg ha otthon lakik, ezért már elkezdhet takarékoskodni

a jövőjére,o életbiztosításra még nincs szüksége, mert az csak akkor kell, ha valaki

más is a keresetünkből él, ám saját maga számára érdemes biztosítástkötnie (pl. rokkantság esetére).

Gyermektelen pár:o nincs anyagi egymásrautaltság,o első nagy kiadás: ingatlanvásárlás – a hitel mértékét érdemes a lehető

legalacsonyabb mértéken tartani, és végig kell gondolni, hogy mitcsinálnak, ha egyedül maradnak, hogyan fizetik pl. a hiteltörlesztőrészleteit,

o felkészülés a gyermekvállalásra. Kisgyermekes család

o megjelenik az anyagi egymásrautaltság – az egyik fél keresete néhányévre csökken – ezért a családfenntartót biztosítani kell, hogy ha bármitörténik a másik fél tudja eltartani magát ill. a gyermekeket. Akkornincs szükség életbiztosításra, ha van stabil családi háttér vagymefelelő mértékű vagyon, amely biztosít min. egy évi megélhetést.

o az ingatlan hitelterhelését nem szabad megnövelni, a tartalékokat ahitel miatt felélni

Kétkeresős, gyermekes családo több a bevétel, ezért többet lehet fordítani megtakarításokra is,o amíg a gyerekek ki nem repülnek, többet kell az ő felsőoktatásukra és

a leendő lakásukra félretenni, de nem szabad megfeledkeznünk a sajátnyugdíjmegtakarításunkról sem, mert minél hosszabb idő állrendelkezésre, annál könnyebb felépíteni a nyugdíjtőkénket.

www.hozam.info Pénzügyi Tervezés

9

Család egyetemista gyermekkelo a felsőoktatásra szánt összeget 18 éves korra kell összegyűjteni,

tanévenként és gyermekenként 1-2 millió Ft-al számíthatunk, tehátgyermekenként 5-10 millió Ft-al tervezhetünk,

o a gyermekek életkezdéséhez az ingatlan 25-30%-át célszerűönrészként vállalni, és kb. a gyermek 25 éves korára lesz erre szükség.Bár a leendő ingatlan ára az egyéni igényektől is függ, erre kb. 5 millióFt-ot lehet számolni gyermekenként.

Szülők a gyermekek elköltözése utánminden megtakarítást a nyugdíjtőke felépítésére kell fordítani, anyugdíjtőkének akkorának kell lennie, amelynek a kamataiból fedezhetőeka havi kiadások. Kiszámítása: havi kiadások X 150-el, azaz 300.000 Fthavi kiadás esetén 45 millió Ft. (Fontos: bár a gyermekek elköltözésévelazt gondolnánk, hogy csökkenni fognak a havi kiadásoik, ez mégsem leszígy, mert nőni fognak a saját magunkra fordított költségek, pl. az orvosiköltségek, és feltehetően szeretnénk majd az unokáinkat is támogatni,ezért nyugodtan számolhatunk az aktuális összeggel.)

Nyugdíjas párkönnyen hozzáférhető vésztartalékok növelése, az aktív korinak minimuma duplájára, hogy egy-egy váratlan esemény bekövetkezésekor ne kelljena nyugdíjtőkéhez nyúlni.

A tervezés menete

Hosszú távú célok és vagyontervElőször is határozzuk meg, hogy melyik fenti életszakaszban vagyunképpen. Utána gondoljuk végig az alábbiakat (természetesen aktuálisélethelyzetünknek megfelelően):

Mikortól akarunk/fogunk dolgozni? Mikor és mekkora lakást szeretnénk vásárolni? Mikorra tervezzük a családalapítást? Hány gyermeket tervezünk és mikor, mekkora korkülönbséggel? Milyen időközönként szeretnénk lakást cserélni? Milyen időközönként szeretnénk autót vásárolni? Mikor mennek a gyermekek felsőoktatási intézménybe (18 éves

korban)? Mikor kell a gyermekeknek lakást vásárolni (25 éves korban)? Meddig fogunk dolgozni, mikor szeretnénk nyugdíjba menni?

www.hozam.info Pénzügyi Tervezés

10

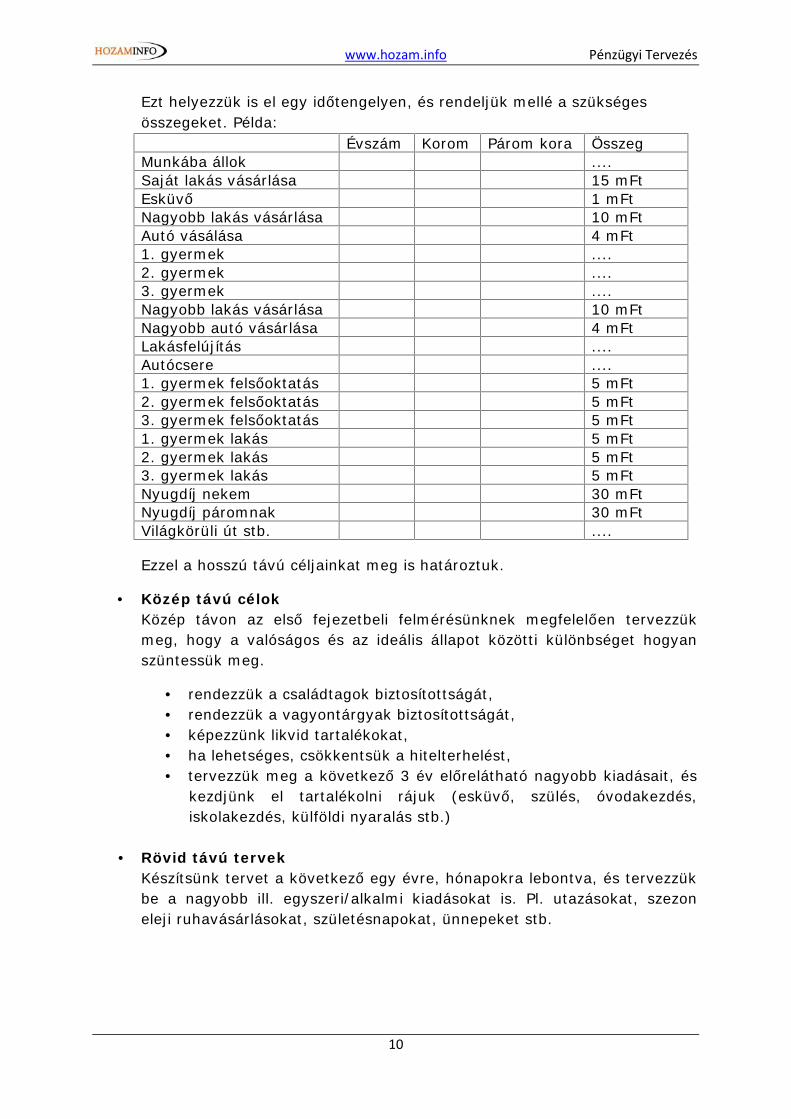

Ezt helyezzük is el egy időtengelyen, és rendeljük mellé a szükségesösszegeket. Példa:

Évszám Korom Párom kora ÖsszegMunkába állok ....Saját lakás vásárlása 15 mFtEsküvő 1 mFtNagyobb lakás vásárlása 10 mFtAutó vásálása 4 mFt1. gyermek ....2. gyermek ....3. gyermek ....Nagyobb lakás vásárlása 10 mFtNagyobb autó vásárlása 4 mFtLakásfelújítás ....Autócsere ....1. gyermek felsőoktatás 5 mFt2. gyermek felsőoktatás 5 mFt3. gyermek felsőoktatás 5 mFt1. gyermek lakás 5 mFt2. gyermek lakás 5 mFt3. gyermek lakás 5 mFtNyugdíj nekem 30 mFtNyugdíj páromnak 30 mFtVilágkörüli út stb. ....

Ezzel a hosszú távú céljainkat meg is határoztuk.

Közép távú célokKözép távon az első fejezetbeli felmérésünknek megfelelően tervezzükmeg, hogy a valóságos és az ideális állapot közötti különbséget hogyanszüntessük meg.

rendezzük a családtagok biztosítottságát, rendezzük a vagyontárgyak biztosítottságát, képezzünk likvid tartalékokat, ha lehetséges, csökkentsük a hitelterhelést, tervezzük meg a következő 3 év előrelátható nagyobb kiadásait, és

kezdjünk el tartalékolni rájuk (esküvő, szülés, óvodakezdés,iskolakezdés, külföldi nyaralás stb.)

Rövid távú tervekKészítsünk tervet a következő egy évre, hónapokra lebontva, és tervezzükbe a nagyobb ill. egyszeri/alkalmi kiadásokat is. Pl. utazásokat, szezoneleji ruhavásárlásokat, születésnapokat, ünnepeket stb.

www.hozam.info Pénzügyi Tervezés

11

3. A pénzáramlás irányítása

Pénzügyi céljai megvalósításához elengedhetetlen a készpénzáramlás (angolulcash-flow) irányítása, azaz havi költségvetésének egyensúlyba hozása. Hogykövetni tudja pénzáramlását, készítse el a következő egy évre a hónapokralebontott pénzáramlás tervét is, amelyben részletesen, kategóriánkéntszerepelnek a várható bevételek és kiadások.

Minden hónap végén a felírt tényleges bevétel-kiadási adatok felhasználásávalvesse össze a tervet a megvalósulással, és elemezze az eltéréseket, ill.módosítson a terveken, ha szükséges.

Az eltérések oka lehet:

nem számolt bizonyos kiadásokkal, vagy alultervezett bizonyoskiadásokat,

közbejött valamilyen váratlan kiadás, az önfegyelem hiánya, azaz nem tudta magát tartani a tervhez, nem számolt bizonyos bevételekkel, vagy alultervezett bizonyos

bevételeket, jött valamilyen váratlan bevétel, bizonyos tételek átcsúsztak az előző hónapról vagy a következő hónapra

stb.

Az eltérések elemzése akkor is fontos, ha többletbevételei keletkeztek, hiszentudnia kell, hogy ezekre rendszeresen számíthat-e, ill. el kell döntenie, hogy mirefordítja őket.

Ki irányít: a pénz vagy Ön?

Az alábbi gyorsteszt segítségével meg tudja állapítani, hogy hogyan is állvalójában pénzáramlása irányításával. (Forrás: R. Kiyosaki: Adósságkalauz,Bagolyvár Kiadó, Budapest, 2006, 79. o.)

Egy pontot ér minden olyan kérdés, amelyre igen a válasz:

1. Rendszeresen késve fizeti a számláit?2. Rejtett el valaha pénzt a házastársa elől?3. Volt rá példa, hogy elnapolta az autója javíttatását, mert nem volt elég

pénze rá?4. Vett mostanában olyasmit, amire nem volt szüksége, és nem engedhette

volna meg magának?5. Rendszeresen többet költ, mint amennyi a fizetése (rendszeres

jövedelme)?6. Utasították már el hitelkérelmét?

www.hozam.info Pénzügyi Tervezés

12

7. Szokott lottózni az anyagi gondoktól való megszabadulás reményében?8. Van, hogy nem tesz félre pénzt a nehéz időkre?9. Adósságai összessége (kivéve a lakáshitelét) meghaladja a nehéz időkre

félretett tartalékai összegét?

Értékelés:

0 pont: Remek! Teljesen kézben tartja a készpénzáramlását.

1-5 pont: Gondolkodjon el rajta, hogy miként csökkentse az adósságait.

6-9 pont: Vigyázzon! Lehet, hogy az anyagi csőd felé tart.

Ha csak egy pontot is elért a teszten, érdemes megfogadnia az alábbitanácsokat, hogy hogyan vegye újra kézbe a pénzügyeit:

Először magának fizessen!

A fizetéséből ill. minden bevételéből rögtön annak beérkezéskor tegyen félrekb. 10%-ot, melyet az anyagi védettsége kialakítására fodít. Azért fontosrögtön ezzel kezdeni, mert a tapasztalat azt mutatja, hogy ha mindig csak ahó végén megmaradt pénzünket tesszük félre, sose lesz belőle tartalékunk –ugyanis hó végére valahogy sosem marad. Ezt a pénzt tegye félre egybankszámlára, és ne nyúlj hozzá addig, amíg készen nem áll arra, hogybefektesse.

Csökkentse a felesleges ill. a luxus kiadásait!

Halasszon el minden olyan kiadást, ami jó lenne, de nem feltétlenülszükséges most azonnal pl. új autó, külfödi nyaralás stb. Ez nem jelenti azt,hogy vonjon meg magától mindent, ami több mint a létfenntartás, merthosszabb távon ez hatalmas stresszt jelentene, de igyekezzen takarékosanélni, és tudatosan vásárolni.

Nézze át a havi költségvetését, és ésszerűsítse a kiadásait!

Néhány ötlet:

ha a számlákat időben befizeti, nincs késedelmi díj, a telefon, mobil, internet stb. számlákat időről-időre ellenőrizze,

szinte mindig van már a piacon olcsóbb megoldás, ugyanígy ellenőrizze évente a biztosításait, itt is sokszor van olcsóbb

lehetőség, vásároljon kedvezményt nyújtó boltokban, diszkontokban, takarékoskodjon az energiával: pl. szigetelje le a házát, cserélje le a

rosszul záró ablakokat, vegye lejjebb 1-2 fokkal a fűtést, ne vásároljon hirtelen indíttatásból, járjon ingyenes (családi) programokra, könyvtárból kölcsönözzön könyveket,

www.hozam.info Pénzügyi Tervezés

13

keressen olyan sportot, ami nem kerül sokba (ilyen pl. a futás vagya tollaslabda),

kérjen kölcsön olyasmit, amire csak rövid ideig lesz szüksége (pl.babaruhákat)

Keresse meg a módját bevételei növelésének!

Írja össze az ötleteit, mivel tehetnél szert extra bevételre.

Néhány példa:

másodállás, részmunkaidős vállalkozás, felesleges dolgok eladása stb.

4. Adósság kezelő terv

Mikor felméri pénzügyi helyzetét és elkészítette a vagyonmérlegét, akkor kikellett annak is derülnie, hogy vannak-e adósságai, és ha igen, milyenmértékűek. Ha jelentősebb adósságai vannak, akkor célszerű adósságkezelőtervet készítenie, melynek célja az adósságok megszüntetése a lehetőlegrövidebb időn belül.

Reálisan 5-7 év alatt lehet megszüntetni az átlagos mértékű adósságokat (pl.többféle hitelkártya, folyószámlahitel, fogyasztási hitel stb.). Nem érdemes erőnfelül erőltetni az adósságok törlesztését, inkább kezdjünk el megtakarítani ismellette, hogy közben épüljön az anyagi védettségünk is, így nem kell újrakölcsönkérnünk például, ha felmerül egy váratlan kiadás.

Első lépésként mérjük fel pontosan (ha még nem tettük meg), hogy mennyiadósságunk van. Írjuk össze a havi törlesztőrészletet is (ha van), és a hátralékteljes összegét is. Utána gondoljuk át, hogy melyikeket akarjuk előszörtörleszteni.

Az adósságok összeírásában segíthet, ha ismerjük az adósságok típusait:

Eredet szerint

Hitelek: lakáshitel, áruhitelek, hitelkártya, folyószámlahitel, személyikölcsön stb.

Kölcsönök Be/ki nem fizetett számlák

Fedezet szerint (a fedezet biztosíték a hitelező részére az adóstól, hogy ha nemtudja fizetni a kölcsönt, lesz miből kielégíteni a hitelező igényeit):

www.hozam.info Pénzügyi Tervezés

14

Fedezett adósság: van fedezete – pl. lakáshitel, autóhitel Fedezet nélküli adósság: pl. számlatartozás, baráti kölcsön, hitelkártya

Eredmény szerint

„Rossz” adósság: amit vettem rajta, nem termel semmit, nekem kell ajövedelmemből kifizetnem hónapról hónapra a részleteit. Még rosszabb, haolyat veszek rajta, aminek folyamatosan még fenntartási költsége is van(pl. autó). Példák: saját lakásra lakáshitel, fogyasztási hitelek (autó,háztartási gépek, nyaralás stb.)

„Jó” adósság: befektetésre veszem fel a kölcsönt/hitelt, és a befektetéstermeli ki a törlesztőrészleteket is, és még azon felül is van rajtanyereségem. Példák: bérbeadásra vásárolt ingatlanhoz hitel (csak hatöbbért tudom bérbeadni, mint a törlesztőrészlet!) vagy cég bővítéséhezfelvett hitel – csak reális üzleti terv alapján!

Ökölszabály: hosszú távon megtérülő projekthez soha nem szabad rövidtávú hitelt felvenni! Az a legjobb, ha a hitel futamideje a tervezettmegtérülésnél hosszabb, de van lehetőség előtörlesztésre.

Adósságcsökkentési terv

Második lépésben készítsük el az adósságcsökkentési tervet. Alapelvei:

1. Szánjunk havonta meghatározott összeget az adósságok csökkentésére.Kiyosaki azt ajánlja, hogy minimum havi 10-20.000 Ft-ot. Halelkiismeretesen végigcsináltuk az eddigi lépéseket, akkor már ki tudjukgazdálkodni ezt az összeget.

2. Egyszerre mindig csak egy adósság visszafizetésére koncentráljunk.

3. Először a fedezet nélküli adósságokat fizessük vissza

4. Mindig a legkisebb összegűvel kezdjük, azt fizessük vissza először.Fordítsuk erre a meghatározott havi fix összeget, azaz a legkisebbadósságunk törlesztő részletéhez adjuk hozzá ezt a havi fix összeget, és avele megnövelt összeget fizessük be havonta.

5. Haladjunk sorban a kisebbtől a nagyobb felé.Ha visszafizettük a legkisebb adósságunkat, kezdjük a következőnél aplusz törlesztést úgy, hogy az eddigi minimum törlesztő részlethezhozzáadjuk a havi fix összeget ÉS az előzőleg törlesztett adósság minimumtörlesztő részletét, hiszen az a pénz felszabadult, miután azt az adósságotmár visszafizettük.

www.hozam.info Pénzügyi Tervezés

15

6. Ha számla-tartozásaink (is) vannakNem mi határozzuk meg, hogy mikor és milyen sorrendben fizetjük ki,hanem a fizetési felszólítások beérkezése. Általában ezekből a negyedévelső hónapjában várható dömping. Jó megoldás, ha a havi fixadósságcsökkentésre szánt összeget külön gyűjtjük, és amikor egy-egyhátralékos számlára megérkezik a felszólítás, azt abból egyenlítjük ki.

7. Lakás- és jelzáloghitelekElőtörlesztés csak nagyobb vagy a teljes összegben éri meg ill. lehetséges,ennek mindenképpen nézzünk utána pontosan, és számoljunk azelőtörlesztés költségeivel is.

8. Legyen proaktívA legtöbb tartozás esetében van lehetőség egyezkedésre, ezért érdemeselébe mennie a felszólításoknak, bírósági eljárásnak, és érdeklődnie, hogyvan-e lehetőség részletfizetésre, haladékra – ezt mind a hitelek, mind aközműtartozások esetében megéri megtenni.

5. Megtakarítási – befektetési terv

Pénzügyi céljai meghatározása, készpénzáramlásának kiegyensúlyozása és – haszükséges volt – adósságrendezési terve elkészítése után ideje elkészítenimegtakarítási terveit is, hiszen ebből fog kiderülni hogyan tudja elérni kijelöltcéljait.

Korábban már volt szó a megtakarítások különböző típusairól. Ahhoz, hogysikeres legyen pénzügyi szempontból, a következőket kell betartania:

Kevesebbet költ, mint amennyi a bevétele. A különbözetet félreteszi az alábbiakszerint:

Likvid és fél-likvid tartalékokat képez a vészhelyzetekre – a kettőegyüttese legyen 1,5-2 év megélhetésre elegendő.

Félretesz előre a nagyobb kiadásokra, melyek a rövid ill. középtávúterveiben szerepelnek.

Vannak hosszú távú befektetései hosszú távú céljai elérésére (pl.gyermekek taníttatása, lakása, nyugdíja).

Ha jelenleg semmilyen megtakarítása sincs, akkor a legsürgősebb avésztartalékok képzése!

www.hozam.info Pénzügyi Tervezés

16

Hogyan válasszunk befektetési formát?

A befektetési forma kiválasztásakor fontos, hogy saját céljainkból induljunk ki, ésaz azoknak megfelelő formát válasszuk ki. Mikor befektetési formát választunk,három jellemzőt kell mérlegelnünk:

hozam kockázat hozzáférés

Sajnos a három jellemző – magas hozam, kis kockázat, könnyű hozzáférés -egyszerre nem tud teljesülni, ezért el kell döntenünk, hogy az adott célhozmelyik kettő teljesülésére van szükségünk?

1. Likvid és fél-likvid tartalékok:

mivel ezek a vésztartalékaink, itt fontosabb, hogy biztonságban legyen apénzünk és könnyen hozzáférjünk, minthogy magas hozamot hozzon.

2. Közép távú célok, befektetések (pl. lakás, autó):

itt is fontos, hogy biztonságban legyen a pénzünk, viszonylag magaslegyen a befektetés hozama, viszont a hozzáférés is fontos szempont,hiszen ezek 3-5 éves tervek ill. befektetések, tehát itt a hozam és ahozzáférés szempontjait mérlegelve kell megtalálnunk a kellőenbiztonságos befektetést.

3. Hosszú távú célok, befektetések:

a gyermekek taníttatására, életkezdésére ill. a saját nyugdíjunkra indítottbefektetésekkel szembeni elvárás, hogy magas hozamot hozzanak ésbiztonságban legyen a pénzünk. Mivel ezekre az összegekre sok év utánlesz szükségünk, feláldozhatjuk a gyors hozzáférést.

4. Magas kockázatú befektetések:

természetesen a befektetéseknek az a típusa is létezik, ahol nagy kockázatmellett magas hozam érhető el. Ilyen befektetésekre csak olyanösszegeket használjunk fel, melyek nem veszélyeztetik sem amegélhetésünket, sem a megtakarításainkat, hanem azokon felül állnakrendelkezésre.

www.hozam.info Pénzügyi Tervezés

17

6. Befektetési formák

Bankszámla

Hozam: nincs (illetve elhanyagolható)Biztonság: magas szintűLikvidítás: kiváló

A vésztartalékként szolgáló összeget célszerű így tartani.

Lakástakarékpénztári megtakarítás

Hozam: magas (30% állami támogatás)Biztonság: magas szintűLikvidítás: futamidő alatt csak a hozam nagy részének elvesztése árán juthatunkhozzá

4-10 éves futamidejű folyamatos megtakarítás, állami támogatással és afutamidő végén hitellehetőséggel, családon belül akár több szerződés isösszevonható..

Lekötött betét

Hozam: alacsony (valós infláció alatti)Biztonság: magas szintűLikvidítás: futamidő alatt csak a hozam elvesztése árán juthatunk hozzá

3-12 hónapos lekötések. Vigyázat, egyre többet hirdetnek ilyet, figyeljünk arra,hogy a magas kamat általában csak az első időszakra (3-6 hónap) jár.

Ingatlan

Hozam: soktényezős, részben tőlünk függetlenBiztonság: magas szintűLikvidítás: alacsony szintű, és részleges eladásra nincs lehetőség

Az ingatlan értéke nem esik a tőzsdén, viszonylag biztonságos, de megvannak amaga sajátságai, így megfelelő szakértelem hiányában pórul járhatunk. Helyiproblémákra érzékeny, a demográfiai adatok meghatározzák a lehetőségeit.Egyes kerületi, területi rehabilitációk növelhetik, az új ipari létesítményeképítése, vagy forgalmi rend változások csökkenthetik értékét. Mindez tőlünkfüggetlen, azaz akár nagyon magas lehet a bizonytalansági tényező.

www.hozam.info Pénzügyi Tervezés

18

Kötvény

Hozam: versenyképes lehet az inflációvalBiztonság: magas szintűLikvidítás: alacsony

Névre szóló, hitelviszonyt megtestesítő, fix kamatozású értékpapír (előrerögzített, állandó nagyságú kamatot biztosít).

A kötvényben a kibocsátó (adós) arra kötelezi magát, hogy az ott megjelöltpénzösszegnek az előre meghatározott kamatát vagy egyéb jutalékait, valamintaz általa vállalt esetleges egyéb szolgáltatásokat (kamat), továbbá apénzösszeget a kötvény mindenkori tulajdonosának, illetve jogosultjának(hitelezőnek) a megjelölt időben és módon megfizeti.

Kibocsátásra jogosult:

államok (államkötvény, kincstárjegy) nemzeti bankok önkormányzatok nemzetközi és külföldi szervezetek jogi személyiséggel rendelkező gazdálkodó szervezetek (letéti jegy,

kötvény, befektetési jegy)

Részvény

Hozam: akár infláció feletti hozamBiztonság: korlátozottLikvidítás: jó

Fogalma: részvénytársaság (Rt.) alapításakor vagy alaptőkéjének emelésekorkibocsátott névre szóló értékpapír, 3 féle értelemben használatos:

alaptőke részét képező betét, a tag vagyoni hozzájárulása részvényes jogai és kötelezettségei forgalomra szánt értékpapír, tulajdonosa a részvényes, akit a részvénye

alapján vagyoni és tagsági jogok illetnek meg

Vagyoni jogok: osztalékhoz való jog, likvidációs hányadhoz való jog

Tagsági jogok: közgyűlésen való részvételhez való jog, beleszólási jog, szavazatijog

Hosszú távon (5-10 év) akár infláció feletti hozam, vagy rövid (éven belüli, nagyszakértelmet igénylő) spekulációs ügyletekkel kifejezetten magas hozam iselérhető.

www.hozam.info Pénzügyi Tervezés

19

Befektetési arany

Hozam: általában infláció feletti hozamBiztonság: magas szintűLikvidítás: jó

Részletek külön Hozamfüzetben, továbbá itt: http://bit.ly/MyJRga

FOREX – bankközi devizapiac

Hozam: kiemelkedően magas hozamBiztonság: nulla vagy igen erősen korlátozott, azaz rendkívül kockázatosLikvidítás: jó

Befektetési alapok

Hozam: vegyes és részvény alapok esetén infláció feletti is lehetBiztonság: változóLikvidítás: jó

Olyan eszköz, amely azt teszi lehetővé, hogy az egyes befektetőkmegtakarításaikat egyszerű, viszonylag biztonságos és költséghatékony módon,a kockázatok megosztásával fektethessék be az értékpapír és - ingatlanalapokesetében - az ingatlanpiacon. Ennek már – biztosítási termékektől független –havi megtakarítási formái is léteznek.

Az alap a befektetők közös tulajdonában lévő vagyontömeg, melyet azalapkezelő (egyéb intézmények közreműködésével) hoz létre és kezel. Az egyesbefektetők részesedését ebből a közös vagyontömegből a befektetési jegyektestesítik meg. Az, hogy a közös vagyontömegből adott pillanatban mennyi jutegy befektetési jegyre, az egy jegyre jutó nettó eszközérték (a befektetési jegyárfolyama) mutatja meg. Ennek kiszámításához az alap vagyonának értékét - azegyes eszközök aktuális piaci értékét alapul véve - folyamatosan meg kellállapítani, ez az alap nettó eszközéréke. Fontos, hogy a nettó eszközérték mártartalmazza a költségeket, így gyakorlatilag tiszta vagyoni értéket testesít meg,elméletileg ez az az érték, amennyiért az alap vagyona értékesíthető lenne.

Fontos tudni a befektetések alapvető törvényszerűségét: a hozamok jellemzőenegyütt járnak a kockázattal, mely utóbbi gyakorlatilag a befektetés értékénekváltozékonyságával ragadható meg. Magasabb kockázatokhoz jellemzőenmagasabb hozamszintek párosulnak, ezért a befektőknek befektetési döntésükmeghozatalánál mindig a két tényezőt együttesen kell figyelembe venniük.

www.hozam.info Pénzügyi Tervezés

20

Befektetési alapok intézményi szereplői:

Alapkezelő - Az alapkezelő társaság feladata az alap létrehozatala, abefektetési döntések meghozatala, végrehajtása és adminisztrálása, továbbá abefektetők tájékoztatása. Fontos, biztonságot növelő szabály, hogy azalapkezelő az alap számára értékpapírszámlát nem vezethet, így közvetlenülnem rendelkezhet az alap eszközei felett, e feladat a letétkezelő bankra hárul.

Letétkezelő - A letétkezelő bank legfontosabb feladata az alap eszközeinekőrzése, az értékpapírügyletek technikai lebonylítása, az alap nettóeszközértékének megállapítása és közzététele. Feladatainak ellátásávalegyúttal ellenőrzi is az alapkezelő tevékenységét

Forgalmazók - Feladatuk a befektetési jegyek forgalmazása, a bektetőkinformációkkal, tájékoztatókkal való ellátása.

Könyvvizsgáló - Feladata az alap éves beszámolójának auditálása,nyilvánartásainak ellenőrzése.

Felügyelet - Engedélyezi az alapok létrehozatalát, folyamatosan ellenőrzi azalapkezelő és a letétkezelő tevékenységét.

Ingatlanértékelő - Feladata az ingatlanalapok tulajdonában lévő ingatlanokértékének megállapítása.

Tanácsadók - Az alapkezelő a befektetési alap portfolójának kialakításáhozegyéb tanácsadókat is igénybe vehet. A tanácsadókat szintén be kell mutatniaz alap tájékoztatójában.

2005. április 1-e óta a BAMOSZ ajánlásának megfelelően az alábbikategóriákba sorolják az egyes értékpapíralapokat:

Likviditási alapok - a korábbi pénzpiaci alapokon belül azon alapok tartoznakide, amelyeknél a portfolioban lévő kötvényjellegű eszközök átlagos hátralévőfutamideje nem haladhatja meg a 3 hónapot.

Pénzpiaci alapok - azon alapok tartoznak ide, amelyeknél a portfolióban lévőkötvényjellegű eszközök átlagos hátralévő futamideje nem haladhatja meg az1 évet.

Rövid kötvény alapok - azon alapok tartoznak ide, amelyeknél aportfolióban lévő kötvényjellegű eszközök átlagos hátralévő futamideje 1-3 év.

Hosszú kötvény alapok - azon alapok tartoznak ide, amelyeknél aportfolióban lévő kötvényjellegű eszközök átlagos hátralévő futamidejemeghaladja a 3 évet.

Kötvénytúlsúlyos vegyes alapok - a portfolióban lévő részvény-típusúeszközök aránya nem haladja meg a 30%-ot.

www.hozam.info Pénzügyi Tervezés

21

Kiegyensúlyozott vegyes alapok - a portfolióban lévő részvény-típusúeszközök aránya 30-70% közötti.

Részvénytúlsúlyos alapok - a portfolióban lévő részvény-típusú eszközökaránya 70-90% közötti.

Tiszta részvény alap - a portfolióban lévő részvény-típusú eszközök arányameghaladja a 90%-ot.

Garantált alapok - hozamot, illetve tőkemegóvást ígérő, illetve garantálóalapok.

Származtatott alapok - olyan származtatott ügyletekbe fektető alapok,amelyek nem tartoznak a garantált alapok közé.

Az ingatlanalapok is két kategóriába sorolódnak:

Ingatlanforgalmazó alapok - olyan ingatlanalapok, amelyeknél az építésalatt álló ingatlanok maximális aránya 30%.

Ingatlanfejlesztő alapok - olyan ingatlanalapok, amelyeknél az építés alattálló ingatlanok maximális aránya 60%.

7. Általános hozzáállás

Nem szabad, hogy az önmagunkról való gondoskodás teherként jelenjen meg afejünkben. Ugyanis amíg erről így gondolkodunk, addig nem fogjuk mozgósítania tartalékainkat ennek érdekében.

Egyszerűen tudomásul kell vennünk, hogy rajtunk kívül senki nem fogjabiztosítani azt, hogy idős korunkban megfelelő életszínvonalon élhessünk. Hafontosnak tartjuk, hogy kényelmes legyen a lakásunk, finomat együnk, széphelyekre utazzunk, akkor miért ne tarthatnánk fontosnak azt is, hogy időskorunkban méltó körülmények között élhessünk? Ha megszabadultunk a teherképzetétől, akkor már józanul tudunk azzal kalkulálni, hogy a rendelkezésére állóforrásokat hogyan tudjuk úgy csoportosítani, hogy meg tudjuk valósítani acéljainkat.

8. Hasznos linkek

Befektetési politika készítés (leírás és űrlap): http://bit.ly/11BfUoQ

Hatékony nemesfém portfólió (PDF tájékoztató): http://bit.ly/1xDvYk0

Kötvényszerviz (befektetési biztosítások felülvizsgálata): http://bit.ly/1ef9Kve

HozamInfo blogbejegyzések: http://bit.ly/1BAgAJl