polityki banku na 2015 rok - bank spółdzielczy w zwoleniu32,polityka-informacyjna-banku... ·...

TRANSCRIPT

B A N K S P Ó Ł D Z I E L C Z Y W Z W O L E N I U _________________________________________________________________________________________________________________

Załącznik do uchwały Nr 16/2015 Zarządu Banku Spółdzielczego w Zwoleniu z dnia 25.02.2015 roku

POLITYKI

BANKU SPÓŁDZIELCZEGO W ZWOLENIU

na 2015 rok

ZWOLEŃ LUTY 2015

2

SPIS TREŚCI 1. POLITYKA ZARZĄDZANIA RYZYKIEM OPERACYJNYM ________________ 3 2. POLITYKA ZARZĄDZANIA RYZYKIEM PŁYNNOŚCI ____________________ 8 3. POLITYKA ZARZĄDZANIA RYZYKIEM STOPY PROCENTOWEJ __________ 12 4. POLITYKA DEPOZYTOWA ___________________________________________ 15 5. POLITYKA KREDYTOWA ____________________________________________ 18 6. POLITYKA ZARZĄDZANIA RYZYKIEM BRAKU ZGODNOŚCI ____________ 25 7. POLITYKA KAPITAŁOWA I DYWIDENDOWA __________________________ 29 8. POLITYKA WYNAGRADZANIA _______________________________________ 32 9. POLITYKA ZMIENNNYCH SKŁADNIKÓW WYNAGRODZEŃ OSÓB

ZAJMUJĄCYCH STANOWISKA KIEROWNICZE _________________________

35

3

POLITYKA ZARZĄDZANIA RYZYKIEM OPERACYJNYM

POSTANOWIENIA WSTĘPNE Polityka zakłada doskonalenie zarządzania ryzykiem operacyjnym, którego celem jest przeciwdziałanie poniesieniu ewentualnej straty przez Bank.

§ 1 Klasyfikacja obszaru ryzyka operacyjnego

1. Bank stosuje klasyfikację zdarzeń operacyjnych w celu umożliwienia dokładnego rozpoznania

profilu ryzyka operacyjnego. 2. Najwyższym poziomem klasyfikacji są kategorie zdarzeń operacyjnych, których jest 7. Kolejny

poziom stanowią rodzaje zdarzeń w ramach kategorii, zaś najniższy poziom obejmuje opisy przykładowych incydentów i zdarzeń.

3. Przyjmuje się, że klasyfikacja o której mowa w ust. 2, jest obowiązująca dla całego Banku.

§ 2 Cele systemowego zarządzania ryzykiem operacyjnym

Zarządzanie ryzykiem operacyjnym jest wdrożone w Banku w celu:

1) przeciwdziałania wystąpieniu strat lub zmniejszenia zysku z tytułu ryzyka operacyjnego, 2) usprawniania działań prowadzonych przez Bank, 3) zapobiegania powstawaniu zdarzeń o charakterze katastroficznym lub zagrażających utratą

ciągłości działania Banku, 4) wdrożenia zmian wynikających z obowiązujących Rekomendacji Komisji Nadzoru

Finansowego dla banków oraz z przepisów zewnętrznych.

SYSTEM ZARZĄDZANIA RYZYKIEM OPERACYJNYM BANKU

§ 3 Elementy systemu zarządzania ryzykiem operacyjnym

Na system zarządzania ryzykiem operacyjnym składają się: akty normatywne opisujące ten system, struktura organizacyjna systemu, narzędzia informatyczne wspomagające realizację procesu zarządzania tym ryzykiem, informacje o incydentach i zdarzeniach zaistniałych w obszarze wymienionego ryzyka oraz funkcjonujący w Banku system kontroli wewnętrznej.

§ 4

Akty normatywne W celu opisania systemu zarządzania ryzykiem operacyjnym stosowane są następujące rodzaje aktów normatywnych:

1) uchwały Rady Nadzorczej Banku przyjmujące strategię i politykę zarządzania tym ryzykiem, 2) regulaminy i instrukcje zatwierdzone przez Zarząd Banku.

4

§ 5

Struktura organizacyjna Skuteczne zarządzanie ryzykiem operacyjnym Banku realizowane jest przez następujące organy Banku i stanowiska:

1) Radę Nadzorczą Banku, 2) Zarząd Banku, 3) Kierowników jednostek organizacyjnych, 4) Zespół ds. Ryzyk Bankowych, 5) Komórka Audytu Wewnętrznego, 6) Samodzielne Stanowisko ds. Ryzyk Bankowych, 7) pozostali pracownicy Banku.

§ 6

Narzędzia wspomagające zarządzanie ryzykiem operacyjnym

1. W Banku wykorzystywany jest system monitorowania ryzyka operacyjnego OperNet. 2. Funkcjonalność systemu wspomaga realizację elementów procesu zarządzania tym ryzykiem.

§ 7

Dane

1. W Banku zbierane i ewidencjonowane są informacje o zdarzeniach klasyfikowanych w obszarze ryzyka operacyjnego.

2. Wymienione informacje są przetwarzane w celu zidentyfikowania profilu oraz określenia poziomu ryzyka operacyjnego.

3. Informacje te są raportowane zgodnie z zasadami dotyczącymi systemu raportowego w zakresie ryzyka operacyjnego Banku.

ODPOWIEDZIALNOŚĆ I ZADANIA W STRUKTURZE ORGANIZACYJNEJ SYSTEMU ZARZĄDZANIA RYZYKIEM OPERACYJNYM

§ 8

Konstrukcja struktury organizacyjnej systemu zarządzania ryzykiem operacyjnym

1. Struktura organizacyjna systemu zarządzania ryzykiem operacyjnym jest dostosowana do wielkości i profilu ponoszonego przez Bank ryzyka.

2. Nadzór nad ryzykiem operacyjnym w Banku sprawuje Zastępca Prezesa Zarządu.

§ 9

Rada Nadzorcza Banku

1. Rada Nadzorcza sprawuje nadzór nad skutecznością systemu zarządzania ryzykiem operacyjnym Banku.

2. Rada Nadzorcza zatwierdza opracowane przez Zarząd założenia strategii i polityki uwzględniające występowanie ryzyka operacyjnego oraz określające ogólne zasady zarządzania tym ryzykiem i ocenia ich realizację.

3. Rada Nadzorcza zatwierdza strukturę organizacyjną uwzględniającą zarządzanie ryzykiem operacyjnym.

5

§ 10 Zarząd Banku

1. Zarząd Banku odpowiada za opracowanie, wprowadzenie i aktualizację strategii, polityki oraz

instrukcji w zakresie zarządzania ryzykiem operacyjnym. 2. Zarząd Banku dostosowuje strukturę organizacyjną do zarządzania ryzykiem operacyjnym. 3. Zarząd Banku zapewnia zasoby niezbędne do skutecznego zarządzania ryzykiem operacyjnym. 4. Zarząd Banku przedkłada Radzie Nadzorczej okresową informację na temat narażenia Banku na

ryzyko operacyjne. 5. Zarząd Banku wprowadza wartości progowe akceptowanego poziomu ryzyka operacyjnego. 6. Zarząd dokonuje analizy metodyki zarządzania ryzykiem operacyjnym określonej przez system

aktów normatywnych definiujących ten proces i jej aktualizacji.

§ 11 Samodzielne Stanowisko ds. Ryzyk Bankowych

1. Do podstawowych zadań pracownika należy:

1) inicjowanie, wprowadzanie oraz rozwijanie narzędzi wspomagających zarządzanie ryzykiem operacyjnym,

2) prowadzenie analizy profilu i monitorowanie poziomu ryzyka operacyjnego Banku, 3) opracowywanie standardów analiz i raportów dla potrzeb organów Banku, a także

sporządzanie sprawozdań wynikających z obowiązku informacyjnego wobec uprawnionych instytucji zewnętrznych,

4) prawidłowe prowadzenie bazy zarejestrowanych zdarzeń operacyjnych.

§ 12 Zespół ds. Ryzyk Bankowych

1. Zespół ds. Ryzyk Bankowych (zwany dalej Zespołem) na podstawie wyników prac

analitycznych prowadzonych przez Samodzielne Stanowisko ds. Ryzyk Bankowych, opiniuje poziom ryzyka operacyjnego w skali Banku.

2. Zespół opiniuje: 1) ustalone wartości progowe akceptowanego poziomu ryzyka operacyjnego, 2) skalę zagrożenia w sytuacjach kryzysowych i rekomenduje Zarządowi Banku

podejmowanie działań ograniczających skutki zrealizowanego ryzyka operacyjnego, 3) informacje i procedury dotyczące ryzyka operacyjnego.

3. Zespół składa Radzie Nadzorczej i Zarządowi Banku kwartalnie opinie na temat poziomu ryzyka operacyjnego oraz informacje o najpoważniejszych zagrożeniach związanych z występowaniem ryzyka operacyjnego.

§ 13

Komórka Audytu Wewnętrznego

1. Komórka Audytu Wewnętrznego ocenia system zarządzania ryzykiem operacyjnym Banku. 2. Bank może powierzyć zadania związane z audytem ryzyka operacyjnego Bankowi

Zrzeszającemu. § 14

Pracownicy Banku

1. Wyznaczeni Właściciele oraz Menadżerzy w zakresie ryzyka operacyjnego wspierają Samodzielne Stanowisko do spraw Ryzyk Bankowych w identyfikowaniu profilu ryzyka

6

operacyjnego poprzez udzielanie informacji o głównych i potencjalnych zagrożeniach operacyjnych w ich obszarach odpowiedzialności.

2. Wszyscy pracownicy są zobowiązani do rejestracji zdarzeń ryzyka operacyjnego na formularzu rejestru zdarzeń.

PROCES ZARZĄDZANIA RYZYKIEM OPERACYJNYM

§ 15

Elementy procesu zarządzania ryzykiem operacyjnym Proces zarządzania ryzykiem operacyjnym obejmuje identyfikację, pomiar, limitowanie, monitorowanie, raportowanie oraz redukowanie tego ryzyka. Zakłada się, że proces ten będzie wykonywany w sposób ciągły.

§ 16

Identyfikacja ryzyka operacyjnego W Polityce przyjmuje się, iż ryzyko operacyjne jest:

1) identyfikowane poprzez rejestrację incydentów i zdarzeń operacyjnych na formularzu rejestru zdarzeń oraz w systemie OperNet,

2) identyfikowane i rejestrowane w celu rozpoznawania profilu oraz monitorowania poziomu tego ryzyka,

3) identyfikowane w celu zapobiegania powstawaniu nieakceptowanego poziomu tego ryzyka, a w szczególności w celu zapobiegania powstawaniu zagrożeń dla zachowania ciągłości działania Banku.

§ 17

Pomiar i limitowanie ryzyka operacyjnego

1. Bank ustalił i określił wartości progowe ryzyka operacyjnego. 2. Wartości te wyznaczono w celu określenia poziomów akceptacji skumulowanych wielkości

określających ryzyko operacyjne w obszarach Banku najbardziej wrażliwych na występowanie tego ryzyka.

3. Wartości progowe będą weryfikowane na podstawie informacji o ryzyku operacyjnym Banku oraz na podstawie historycznych danych.

§ 18

Monitorowanie ryzyka operacyjnego

Ryzyko operacyjne jest monitorowane przez SSdsRB we wszystkich obszarach działania Banku.

§ 19 Raportowanie ryzyka operacyjnego

Raportowanie ryzyka operacyjnego jest udokumentowane. Przyjmuje się, że poziom ryzyka operacyjnego będzie raportowany w cyklach wynikających z Systemu Informacji Zarządczej.

§ 20 Redukowanie ryzyka operacyjnego

1. Do metod ograniczania ryzyka operacyjnego zalicza się:

1) przegląd i modyfikowanie wewnętrznych aktów normatywnych, 2) rozszerzone monitorowanie ryzyka operacyjnego w sytuacjach stwarzających realne

zagrożenie przekroczenia przyjętych wartości progowych,

7

3) zabezpieczenia fizyczne ludzi, pomieszczeń, sprzętu, dokumentów i informacji. 2. Do metod łagodzenia skutków ryzyka operacyjnego należą:

1) zabezpieczenia finansowe (ubezpieczenia), 2) zabezpieczenia fizyczne ludzi, pomieszczeń, sprzętu, dokumentów i informacji, 3) plany awaryjne.

WYMÓG KAPITAŁOWY Z TYTUŁU RYZYKA OPERACYJNEGO

§ 21

Obliczanie kapitału regulacyjnego

1. Bank, wyliczając wymóg kapitałowy z tytułu ryzyka operacyjnego stosuje metodę podstawowego wskaźnika (BIA).

2. Wymóg kapitałowy z tytułu ryzyka operacyjnego jest wyliczany zgodnie z zasadami określonymi w uchwałach Komisji Nadzoru Finansowego.

3. Zmiany metody wyliczania wymogu kapitałowego z tytułu ryzyka operacyjnego są przyjmowane uchwałą Zarządu Banku i zatwierdzane przez Radę Nadzorczą.

8

POLITYKA ZARZĄDZANIA RYZYKIEM PŁYNNOŚCI

POSTANOWIENIA WSTĘPNE

Polityka została opracowana zgodnie z wytycznymi zawartymi w Rekomendacji P dotyczącej systemu monitorowania płynności finansowej banków wydanej przez Generalny Inspektorat Nadzoru Bankowego.

Polityka zakłada doskonalenie zarządzania aktywami i pasywami Banku, które ma na celu osiągnięcie stałego i równomiernie rosnącego strumienia dochodu odsetkowego oraz zapewnienie płynności Banku. Zarządzanie bilansem, którego głównym składnikiem są środki zdeponowane przez klientów nakłada na Bank obowiązek szczególnej dbałości o taką jego strukturę, która zapewniałaby wysoką płynność Banku przy jednoczesnym możliwie wysokim zwrocie z kapitału. Ryzyko płynności to zagrożenie utrzymania zdolności do finansowania aktywów i terminowego wykonania wszelkich zobowiązań Banku. Odpowiednie zarządzanie aktywami i pasywami Banku jest istotne z punktu widzenia dwóch zasadniczych funkcji:

1) minimalizowania ryzyka, 2) jednoczesnego utrzymania przy zminimalizowanym ryzyku założonej rentowności

poprzez tworzenie odpowiedniej struktury aktywów i pasywów. Polityka uwzględnia różny stopień płynności aktywów, tak aby w razie konieczności zapewnić możliwość finansowania nieprzewidzianych zobowiązań. Uwzględniając strukturę środków lokowanych przez klientów, zakłada się, że środki te będą inwestowane na krótkie terminy.

§ 1 Uwarunkowania wewnętrzne i zewnętrzne wpływające na ekspozycję i zarządzanie

ryzykiem płynności w Banku 1. Uwarunkowania wewnętrzne - Mocne strony

1) Stabilna baza depozytowa. 2) Możliwość pozyskania środków z Banku Zrzeszającego w formie kredytu

rewolwingowego. 3) Ugruntowane i dobre kontakty z klientami strategicznymi.

2. Uwarunkowania zewnętrzne Szanse 1) Wzrost zapotrzebowania na produkty niszowe związane z unijnymi funduszami

strukturalnymi. 2) Rozwój współpracy z klientami strategicznymi. Zagrożenia 1) Wzrastająca konkurencyjność na rynku usług bankowych i parabankowych

skierowanych do klientów Banku.

§ 2 Zarządzanie ryzykiem płynności

Zarządzanie ryzykiem płynności w Banku przewiduje:

1) utrzymywanie płynności bieżącej Banku,

9

2) rozwijanie sprzedaży produktów bankowych przy zachowaniu bezpieczeństwa finansowego Banku, postanowień nadzorczych i rekomendacji KNF oraz norm płynności i adekwatności kapitałowej,

3) utrzymanie płynności na wymaganym przez prawo poziomie oraz wykorzystanie możliwości osiągnięcia zaplanowanego zysku,

4) wdrażanie rozwiązań wspomagających zarządzanie w sytuacjach kryzysowych zagrożenia płynności.

§ 3

Realizacja celów Do planowanych działań umożliwiających realizację celów zalicza się:

1) utrzymywanie struktury aktywów płynnych umożliwiającej sprzedaż/zastaw posiadanych zasobów w dowolnym momencie bez istotnej utraty ich wartości,

2) stabilny rozwój bazy depozytowej podmiotów niefinansowych, adekwatny do planowanego rozwoju akcji kredytowej,

3) bieżąca aktualizacja systemów informatycznych/aplikacji/narzędzi wspomagających zarządzanie ryzykiem płynności,

4) aktualizacja planu ciągłości działania w obszarze zarządzania płynnością Banku uwzględniająca jego realizację,

5) wdrożenie i okresowe przeglądanie wewnętrznego procesu oceny adekwatności kapitałowej w odniesieniu do ryzyka płynności,

6) określenie limitów płynnościowych.

§ 4 Organizacja procesu zarządzania ryzykiem płynności

W procesie zarządzania ryzykiem płynności w Banku uwzględniono strukturę i kompetencje wynikające z Regulaminu organizacyjnego Banku.

Uczestnicy procesu zarządzania ryzykiem

płynności

Zakres odpowiedzialności

Rada Nadzorcza Sprawuje nadzór nad zgodnością polityki Banku w zakresie ryzyka płynności, ze strategią i planem finansowym Banku oraz ocenia adekwatność i skuteczność procesu.

Zarząd Banku odpowiada za zorganizowanie: a) skutecznego procesu zarządzania ryzykiem

płynności poprzez wskazanie osób i jednostek organizacyjnych odpowiedzialnych za realizację zadań związanych z ryzykiem płynności oraz narzędzi do pomiaru i monitorowania płynności Banku,

b) wdrożenia polityki zarządzania ryzykiem płynności oraz uchwala:

a) regulamin zarządzania ryzykiem płynności, b) procedury i limity ograniczające ryzyko płynności, c) plany awaryjne utrzymania płynności finansowej

w Banku.

10

Zespół ds. Ryzyk Bankowych opiniuje:

a) projekty strategii i polityki zarządzania ryzykiem płynności,

b) procedury pomiaru, raportowania, limitowania i kontroli ryzyka płynności,

c) propozycje limitów ograniczających ryzyko płynności,

d) kształtowanie się struktury bilansu i sytuacji ekonomiczno – finansowej Banku,

e) poziom ryzyka płynności obciążający działalność Banku,

f) działania zmierzające do utrzymania ryzyka płynności na akceptowalnym poziomie,

Zespół Księgowości i Sprawozdawczości

a) monitoruje i sporządza dzienną prognozę operacji na rachunkach bankowych, prognozuje saldo na koniec dnia operacyjnego,

b) monitoruje i zarządza płynnością Banku w ramach obowiązujących limitów,

c) składa depozyty oraz lokaty w banku zrzeszającym na zasadach międzybankowego rynku pieniężnego,

d) obsługuje i monitoruje rachunki NOSTRO i LORO, e) dokonuje rozliczeń transakcji zawieranych przez

Bank, f) opiniuje pod względem opłacalności finansowej

projekty nowych produktów. Komórka Audytu Wewnętrznego

ocenia: a) przestrzeganie przez jednostki organizacyjne Banku

obowiązujących przepisów prawnych (w tym regulacji ostrożnościowych i innych norm zewnętrznych), instrukcji, procedur i przepisów wewnętrznych w zakresie ryzyka płynności,

b) adekwatność systemu pomiaru ryzyka płynności (poprawność pomiaru, identyfikację i monitoring),

c) organizację procesu zarządzania ryzykiem płynności,

d) realizację założeń przyjętej polityki zarządzania ryzykiem płynności,

e) realizację założeń planu finansowego, f) efektywność i kompletność wprowadzonych

limitów, ich przestrzeganie i weryfikację oraz skuteczność mechanizmów powiadamiania o przekroczeniach limitów,

g) adekwatność planów awaryjnych pozyskiwania środków/utrzymania płynności,

h) prawidłowość kształtowania się systemu przepływu informacji wewnętrznej w procesie zarządzania ryzykiem płynności,

i) kompletność, rzetelność i terminowość

11

przekazywania informacji zarządczej i nadzorczej, j) stopień wykonania zaleceń z przeprowadzonych

kontroli.

Samodzielne Stanowisko ds. Ryzyk Bankowych

a) projektuje zasady i politykę zarządzania ryzykiem płynności w zakresie pomiaru, raportowania i limitowania ryzyka,

b) przygotowuje propozycje limitów ograniczających ryzyko płynności,

c) dokonuje pomiaru ryzyka płynności w ujęciu historycznym i prognozowanym,

d) monitoruje wskaźniki ryzyka płynności i odpowiednie limity, w tym nadzorcze normy płynności,

e) sygnalizuje Zarządowi przypadki przekroczeń oraz wyjaśnia przyczyny powodujące przekroczenia,

f) analizuje i monitoruje strukturę bilansu Banku w aspekcie ponoszonego ryzyka płynności oraz monitoruje przestrzeganie przyjętych w tym zakresie norm ostrożnościowych,

g) sporządza raporty dla Zarządu i Rady Nadzorczej z dokonanego pomiaru ryzyka płynności.

12

POLITYKA ZARZĄDZANIA RYZYKIEM STOPY PROCENTOWEJ

POSTANOWIENIA WSTĘPNE

Profil ryzyka stopy procentowej akceptowalny w Banku

1. Rekomendacja G dotycząca zarządzania ryzykiem stopy procentowej w bankach określa

zalecenia, definicje oraz kategorie ryzyka stopy procentowej. 2. Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian stóp

rynkowych na wynik finansowy i sytuację finansową Banku. Profil ryzyka stopy procentowej określa możliwe do zaakceptowania przez Bank narażenie na ryzyko, w zakresie czterech wyodrębnionych kategorii ryzyka stopy procentowej.

3. Bank narażony jest w głównej mierze na ryzyko niedopasowania terminów przeszacowania i ryzyko bazowe.

§ 1

Uwarunkowania wewnętrzne i zewnętrzne wpływające na zarządzanie ryzykiem stopy procentowej w Banku

1. Uwarunkowania wewnętrzne - Mocne strony

1) Ugruntowane i dobre kontakty z klientami strategicznymi. 2) Rozdzielenie w strukturze organizacyjnej Banku komórek operacyjnych od komórek

ryzyka. 3) Możliwość pozyskania środków na korzystnych warunkach z banku zrzeszającego. 4) Wysoka rozpoznawalność Banku na rynku lokalnym. 5) Dobra znajomość klientów.

2. Uwarunkowania zewnętrzne

Szanse 1) Wzrost zapotrzebowania na produkty niszowe związane z unijnymi funduszami

strukturalnymi. 2) Rozwój współpracy z klientami strategicznymi. 3) Uruchomienie nowych placówek i pozyskiwanie nowych klientów. Zagrożenia 1) Silna konkurencja ze strony banków.

§ 2

Cele zarządzania ryzykiem stopy procentowej W zakresie zarządzania ryzykiem stopy procentowej określono następujące cele:

1) Utrzymanie zmienności wyniku odsetkowego w granicach nie zagrażających realizacji planu finansowego i adekwatności kapitałowej Banku,

2) Utrzymanie profilu ryzyka stopy procentowej w Banku na poziomie nie wyższym niż akceptowany,

3) Konsekwentne budowanie wizerunku Banku jako profesjonalnego i aktywnego uczestnika rynku,

4) Prowadzenie działań mających na celu zabezpieczanie ryzyka stopy procentowej w ramach zarządzania aktywami i pasywami Banku

13

§ 3 Realizacja celów

Planowane działania umożliwiające realizację celów:

1) Integracja procesów zarządzania ryzykiem z efektywnością Banku w ramach: a) aktywnego i komplementarnego kształtowania oprocentowania produktów, b) ograniczania ryzyka stopy procentowej poprzez system limitów akceptowanych

przez Zarząd Banku, 2) Prowadzenie pomiaru i kontroli istotnych kategorii ryzyka stopy procentowej dla

potrzeb oceny ekspozycji oraz wyznaczenia kapitału wewnętrznego, 3) Rozwój metod pomiaru ryzyka stopy procentowej ze szczególną uwagą na pozycje

bardziej wrażliwe, 4) Doskonalenie i unowocześnianie narzędzi do zarządzania ryzykiem stopy procentowej

poprzez wdrożenie nowych lub modernizację już stosowanych w Banku rozwiązań informatycznych,

5) Standaryzacja i automatyzacja procesu pozyskiwania, gromadzenia i redystrybucji danych z zakresu ryzyka stopy procentowej,

6) Identyfikacja ryzyka stopy procentowej przy nowo wprowadzanych do oferty produktach.

§ 4

Organizacja procesu zarządzania ryzykiem stopy procentowej w Banku W procesie zarządzania ryzykiem stopy procentowej w Banku uwzględniono strukturę i kompetencje wynikające z Regulaminu organizacyjnego Banku Spółdzielczego w Zwoleniu.

Uczestnicy procesu zarządzania ryzykiem Zakres odpowiedzialności

Rada Nadzorcza Sprawuje nadzór nad zgodnością polityki Banku w zakresie podejmowania ryzyka stopy procentowej, ze strategią i planem finansowym Banku.

Zarząd Banku

Odpowiada za: a) zorganizowanie skutecznego procesu zarządzania ryzykiem

stopy procentowej oraz nadzór nad efektywnością tego procesu, b) wdrożenie oraz aktualizowanie polityki i procedur zarządzania

ryzykiem stopy procentowej, c) rozdzielenie kluczowych zadań w procesie zarządzania

ryzykiem (zapewnienie niezależności funkcji pomiaru, monitorowania i kontrolowania ryzyka od działalności operacyjnej),

d) uchwala procedury i limity ograniczające ryzyko stopy procentowej w skali Banku,

e) ustala oprocentowanie dla produktów znajdujących się w ofercie Banku.

Zespół ds. Ryzyk Bankowych

Opiniuje: a) projekty polityki zarządzania ryzykiem stopy procentowej, b) procedury pomiaru, raportowania i kontroli ryzyka stopy

procentowej, c) propozycje limitów ograniczających ryzyko stopy procentowej.

14

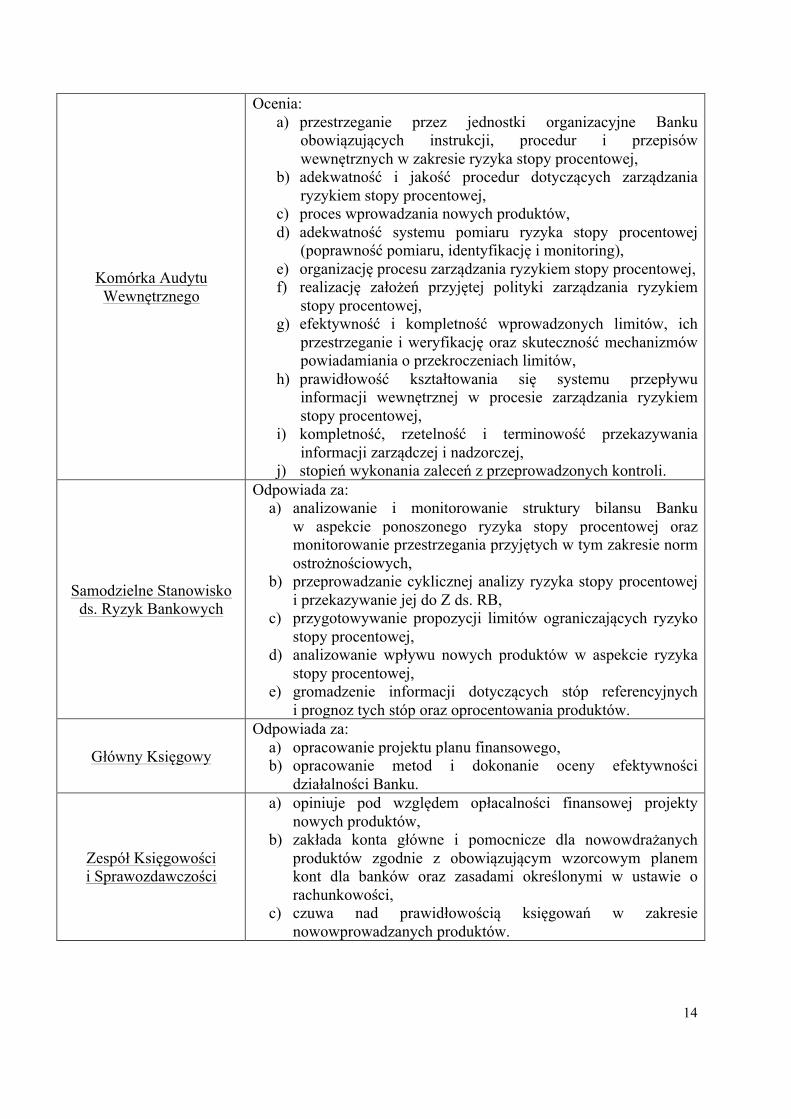

Komórka Audytu Wewnętrznego

Ocenia: a) przestrzeganie przez jednostki organizacyjne Banku

obowiązujących instrukcji, procedur i przepisów wewnętrznych w zakresie ryzyka stopy procentowej,

b) adekwatność i jakość procedur dotyczących zarządzania ryzykiem stopy procentowej,

c) proces wprowadzania nowych produktów, d) adekwatność systemu pomiaru ryzyka stopy procentowej

(poprawność pomiaru, identyfikację i monitoring), e) organizację procesu zarządzania ryzykiem stopy procentowej, f) realizację założeń przyjętej polityki zarządzania ryzykiem

stopy procentowej, g) efektywność i kompletność wprowadzonych limitów, ich

przestrzeganie i weryfikację oraz skuteczność mechanizmów powiadamiania o przekroczeniach limitów,

h) prawidłowość kształtowania się systemu przepływu informacji wewnętrznej w procesie zarządzania ryzykiem stopy procentowej,

i) kompletność, rzetelność i terminowość przekazywania informacji zarządczej i nadzorczej,

j) stopień wykonania zaleceń z przeprowadzonych kontroli.

Samodzielne Stanowisko ds. Ryzyk Bankowych

Odpowiada za: a) analizowanie i monitorowanie struktury bilansu Banku

w aspekcie ponoszonego ryzyka stopy procentowej oraz monitorowanie przestrzegania przyjętych w tym zakresie norm ostrożnościowych,

b) przeprowadzanie cyklicznej analizy ryzyka stopy procentowej i przekazywanie jej do Z ds. RB,

c) przygotowywanie propozycji limitów ograniczających ryzyko stopy procentowej,

d) analizowanie wpływu nowych produktów w aspekcie ryzyka stopy procentowej,

e) gromadzenie informacji dotyczących stóp referencyjnych i prognoz tych stóp oraz oprocentowania produktów.

Główny Księgowy

Odpowiada za: a) opracowanie projektu planu finansowego, b) opracowanie metod i dokonanie oceny efektywności

działalności Banku.

Zespół Księgowości i Sprawozdawczości

a) opiniuje pod względem opłacalności finansowej projekty nowych produktów,

b) zakłada konta główne i pomocnicze dla nowowdrażanych produktów zgodnie z obowiązującym wzorcowym planem kont dla banków oraz zasadami określonymi w ustawie o rachunkowości,

c) czuwa nad prawidłowością księgowań w zakresie nowowprowadzanych produktów.

15

POLITYKA DEPOZYTOWA

POSTANOWIENIA WSTĘPNE

W 2015 roku planowany jest dalszy wzrost sprzedaży depozytów oraz rachunków bieżących. Celem sprzedaży rachunków i depozytów jest przede wszystkim utrzymanie stabilnej bazy depozytowej.

§ 1

Struktura aktywów

Struktura posiadanych przez Bank aktywów powinna umożliwiać elastyczne dostosowywanie się do potrzeb płynnościowych. W tym celu Bank dywersyfikował będzie swoje aktywa według następujących kryteriów:

1) płynności, 2) bezpieczeństwa, 3) rentowności.

§ 2

Założenia w zakresie struktury aktywów

Bank zakłada utrzymanie w 2015 roku dotychczasowej struktury depozytów przyjętych od klientów Banku, gdzie głównym źródłem finansowania aktywów są depozyty ludności, podmiotów niefinansowych i budżetu.

§ 3 Cele w zakresie polityki depozytowo - handlowej

1. Bank będzie dążył do wydłużenia średniego terminu wymagalności przyjmowanych

depozytów, tak aby Bank mógł otwierać, po stronie aktywnej, pozycje o dłuższym horyzoncie czasowym, przy czym Bank będzie dążył do takiego konstruowania produktów depozytowych, aby było to optymalne pod kątem ryzyka płynności.

2. Celem zapewnienia stabilnej bazy depozytowej w Banku prowadzona jest aktywna sprzedaż produktów bankowych, w tym depozytowych i rachunków bieżących. Przyjmuje się, że „lokomotywą” sprzedaży w 2015 roku, będą rachunki oszczędnościowe osób prywatnych.

3. Istotnym czynnikiem powodującym wzrost sprzedaży usług bankowych, w tym

depozytów jest kontynuowanie w Banku: 1) zasad sprzedaży wiązanej i nowoczesnych metod sprzedaży, 2) wykorzystania elektronicznych kanałów dystrybucji (tj. internet, bankomaty), 3) prowadzenie działań promocyjnych i reklamowych, 4) szkoleń pracowników.

16

§ 4 Działania promocyjne i reklamowe

1. W 2015 roku przewiduje się następujące działania promocyjne i reklamowe:

1) reklamę nowo-wprowadzanych produktów bankowych takich jak rachunki oszczędnościowo-lokacyjne,

2) promocję funkcjonujących w ofercie produktów, w tym m.in. rachunków oszczędnościowo-rozliczeniowych dedykowanych ludziom młodym i ludziom nieaktywnym zawodowo - Seniorzy oraz kredytów dla osób prowadzących działalność gospodarczą i rolnikom;

3) kontynuację działań związanych z aktywną sprzedażą i promocją kart płatniczych, 4) promocję rachunku Unikonto mającą na celu wzrost ilości rachunków, 5) działania zmierzające do zwiększenia ilości lokat zakładanych w systemie

bankowości internetowej eBankNet. 6) promocję dodatkowych usług świadczonych przez Bank poprzez stronę internetową, 7) promocję produktów depozytowych w czasie lokalnych imprez, np. dożynki,

Imieniny Pana Jana, itp. oraz w ramach kampanii reklamowych banku zrzeszającego. 2. W celu realizacji zadań depozytowych, Bank współpracuje z Bankiem Zrzeszającym.

§ 5 Zasady polityki depozytowej.

1) Podstawową działalnością Banku, obok działalności kredytowej jest przyjmowanie środków pieniężnych od osób i firm posiadających ich nadwyżkę (deponentów).

2) Dysponując pieniędzmi deponentów Bank realizuje funkcję pośrednika finansowego, kierując środki na rynek w postaci kredytów.

3) Celem Banku jest prowadzenie polityki depozytowo – kredytowej, której efektem końcowym jest zysk.

4) Bank oprócz konieczności osiągania zysku jest jednocześnie instytucją zaufania publicznego, która ma bezpiecznie przechowywać depozyty i nie angażować ich w inwestycje charakteryzujące się wysokim stopniem ryzyka.

5) Podstawowym źródłem dochodów Banku jest przetwarzanie niżej oprocentowanych zobowiązań (depozytów) o krótszych terminach wymagalności w aktywa dochodowe o wyższym oprocentowaniu i dłuższych terminach zapadalności (kredyty).

6) Ryzyko związane z podejmowaniem decyzji obejmuje ryzyko zawarte w aktywach (kredytach) i ryzyko zawarte w finansowaniu tych aktywów (pasywach).

7) Depozyty klientów niefinansowych, w tym depozyty ludności, występujące w dwóch podstawowych rodzajach: bieżące i terminowe są podstawowym źródłem finansowania akcji kredytowej Banku.

§ 6 Depozyty płatne na każde żądanie

1. Szczególną uwagę w 2015 roku Bank będzie zwracał na stan i ilość rachunków płatnych

na każde żądanie (bieżących) ludności, rolnicze i rozliczeniowe rachunki bieżące oraz dążył do zwiększenia ich liczby w drodze stosownych ofert dla Klientów.

17

2. Cechą charakterystyczną rachunków płatnych na każde żądanie/bieżących jest to, że ze względu na ich dużą liczbę (rozproszenie) utrzymujące się saldo tworzy tzw. „osad”. Wykorzystanie ich jako depozytów o niskim oprocentowaniu należy poprzedzać analizą ich trwałości; oszacowania tzw. „osadu”, od poziomu którego należy uzależniać decyzję o wielkości i kierunku inwestycji z tych środków.

3. Utrzymujący się wysoki poziom „osadu” sięgający średnio ponad 75% stanowi delegację do angażowania środków płynnych w działalność kredytową z uwzględnieniem bezpieczeństwa płynności. Zapewni go angażowanie części wolnych środków w formie lokat w Banku Zrzeszającym oraz papierów wartościowych, które mogą być traktowane jako środki płynne – w granicach do 25% funduszy własnych.

4. Istotną pozycję depozytów stanowią depozyty budżetów lokalnych (powiatu, miast i gmin), stąd należy kontynuować współpracę i doskonalenie obsługi tych podmiotów celem zapewnienia jej rozwoju.

5. Bieżące i okresowe nadwyżki środków ww. podmiotów stanowią istotne źródło finansowania lokalnej działalności kredytowej Banku.

§ 7

Depozyty terminowe

1) Dbałość o poziom i stabilność depozytów terminowych jest istotnym elementem działalności Banku, gdyż umożliwia inwestowanie pozyskiwanych środków w rentowne aktywa o dłuższych terminach zapadalności (kredyty, papiery wartościowe). Bank będzie w 2015 roku dążył do przyrostu tych depozytów, co umożliwi alokację środków pieniężnych w działalność kredytową.

2) Ze względu na fakt, że kredyty udzielane są na okres spłaty powyżej 1 roku Bank będzie dążył do pozyskania środków pieniężnych w formie lokat terminowych z okresem zadeklarowania na okres co najmniej 1 roku.

3) Tworząc cenę depozytów uwzględniane będą trzy podstawowe elementy: opłacalność dla Banku, popyt Klientów, konkurencyjność lokalnego rynku. Istotne jest budowanie oferty depozytowej poprzez nadawanie jej zdywersyfikowanego charakteru.

4) Nadwyżki wolnych środków finansowych, które stanowią zasadniczą pozycję aktywów łatwo zbywalnych zabezpieczających płynność, Bank będzie lokował w Banku Zrzeszającym lub w papierach wartościowych.

5) Depozyty stanowią ważny instrument w zarządzaniu płynnością i rezerwę na ewentualność zwiększonego zapotrzebowania na kredyty.

6) Ceny produktów depozytowych powinny kształtować się średnio w granicach zapewniających ich przyrost i rentowność w powiązaniu z oprocentowaniem kredytów. Koszty pozyskania funduszy obcych ujemnie skorelowane z przychodami ze sprzedaży produktów aktywnych, powinny ukształtować marżę operacyjną na poziomie zapewniającym optymalną rentowność działalności Banku.

7) Obecna i oczekiwana sytuacja wskazująca na znaczny wzrost gospodarczy Polski, spadek inflacji z możliwością wystąpienie okresowej deflacji, a w konsekwencji pozostawienie podstawowych stóp procentowych NBP (w szczególności stopy referencyjnej i stopy redyskonta weksli), na niezmiennym poziomie pozwala założyć, że w ciągu 2015 roku nastąpi intensyfikacja działań banków zmierzająca do zwiększenia gamy produktów depozytowych (w tym produktów hybrydowych z lokacją części środków na rynku inwestycyjnym), celem utrzymania stabilnej bazy depozytowej.

18

POLITYKA KREDYTOWA

z uwzględnieniem zarządzania ryzykiem detalicznych ekspozycji kredytowych i ekspozycji kredytowych zabezpieczonych hipotecznie

§ 1

W zakresie Polityki kredytowej, Bank uznaje za podstawowy cel systematyczny wzrost obliga kredytowego, oparty na dywersyfikacji portfela kredytowego przy minimalizacji ryzyka kredytowego i koncentracji. Główne założenia i cele Polityki kredytowej Banku wynikają ze Strategii działania Banku na lata 2015 – 2019.

§ 2

1. Celem opracowania Polityki kredytowej Banku jest: 1) określenie podstawowych kierunków stabilnego rozwoju akcji kredytowej przy zachowaniu

planowanej dochodowości portfela kredytowego oraz zasad ostrożnego zarządzania Bankiem, 2) dostosowanie regulacji kredytowych do zmieniających się przepisów zewnętrznych oraz

warunków funkcjonowania Banku – wewnętrznych i zewnętrznych, ze szczególnym uwzględnieniem zapisów pakietu CRDIV/CRR i Rekomendacji KNF,

3) określenie kierunków inwestowania, w tym dokonywania inwestycji własnych. 2. Istotnym celem Polityki kredytowej jest racjonalne zarządzanie ryzykiem portfela kredytowego

poprzez: 1) utrzymanie, a następnie obniżenie poziomu udziału należności zagrożonych i zobowiązań

pozabilansowych w portfelu kredytowym, 2) zwiększenie przychodów odsetkowych, 3) zwiększenie przychodów z tytułu prowizji, 4) zapewnienie zrównoważonego wzrostu portfela kredytowego skorelowanego ze wzrostem bazy

depozytowej, 5) dostosowanie dynamiki przyrostu akcji kredytowej do dynamiki przyrostu funduszy własnych, 6) dostosowanie terminów udzielania kredytów do długości trwania składanych w Banku

depozytów, 7) zwiększenie zaangażowania Banku w konsorcja kredytowe.

3. Polityka kredytowa obowiązuje na wszystkich poziomach zarządzania oraz we wszystkich jednostkach organizacyjnych Banku, realizujących politykę zarządzania ryzykiem kredytowym, a do jej realizacji zobligowani są wszyscy pracownicy kredytowi Banku.

§ 3

1. Podstawowe cele Banku w ramach Polityki kredytowej w 2015 roku to: 1) wzrost obliga kredytowego zgodny z zatwierdzonym przez Radę Nadzorczą planem

ekonomiczno-finansowym, 2) rozwój metod oceny zdolności kredytowej, uwzględniający stosowanie odpowiednich narzędzi

analitycznych, wykorzystanie baz danych oraz weryfikację przyjętych założeń, 3) rozwój metod i techniki ograniczania ryzyka kredytowego.

2. Środki służące do realizacji celów, o których mowa w ust. 1 to 1) analiza portfela ekspozycji kredytowych zabezpieczonych hipotecznie, zgodnie z zapisami

Rekomendacji „S”, 2) analiza portfela detalicznych ekspozycji kredytowych, zgodnie z zapisami Rekomendacji „T”,

19

3) analiza zmian dotycząca zabezpieczeń przyjmowanych przez Bank, ze szczególnym uwzględnieniem rynku nieruchomości,

4) organizacja zarządzania ryzykiem kredytowym, zapewniająca rozdzielenie funkcji oceny ryzyka kredytowego od działalności sprzedażowej,

5) przyznawanie uprawnień do podejmowania decyzji kredytowych, zgodnie z systemem kompetencji kredytowych obowiązujących w Banku,

6) weryfikacja przyjętych procedur oceny zdolności kredytowej oraz zarządzania ryzykiem kredytowym,

7) przestrzeganie zasad kontroli ryzyka kredytowego.

§ 4

Bank rozwija akcję kredytową w stosunku do następujących podstawowych i docelowych:

1. Grup klientów: 1) osoby fizyczne, nie prowadzące działalności gospodarczej, rolniczej i zawodowej (detaliczne

ekspozycje kredytowe, zgodnie z Rekomendacją „T”), 2) osoby fizyczne prowadzące działalność gospodarczą lub zawodową, 3) podmioty gospodarcze, 4) rolnicy indywidualni, 5) jednostki samorządu terytorialnego, 6) wspólnoty mieszkaniowe, 7) inne instytucje, lokalne fundacje i stowarzyszenia działające na obszarze funkcjonowania

Banku. 2. Branż:

1) rolnictwo, 2) gospodarstwa domowe, 3) handel, 4) transport, 5) usługi, 6) pozostałe.

§ 5

Wzrost akcji kredytowej w Banku w 2015 roku następował będzie głównie poprzez: 1) rozwój współpracy, zwiększanie zaangażowania wobec dotychczasowych, sprawdzonych

klientów, oferowanie im dodatkowych produktów kredytowych, 2) pozyskiwanie do współpracy nowych klientów tylko o sprawdzonej, dobrej, stabilnej sytuacji

finansowej, 3) weryfikację zdolności kredytowej kredytobiorców z wykorzystaniem dostępnych baz danych, 4) obsługa klientów z obszaru działania Banku, z wyjątkiem konsorcjów kredytowych, 5) sprzedaż kredytów mieszkaniowych i pożyczek hipotecznych, 6) udział w przetargach na obsługę jednostek samorządu terytorialnego, 7) prowadzenie działań marketingowych i promocyjnych, 8) przekazywanie informacji o aktualnej i promocyjnej ofercie z wykorzystaniem dostępnych

mediów, takich jak: materiały informacyjne dostępne w Banku, stronę internetową, informacje w lokalnej prasie, reklamę.

§ 6

Stosowane w Banku metody wsparcia wzrostu akcji kredytowej to:

1. wdrażanie nowych produktów kredytowych – kredytów sezonowych i okazjonalnych, kredytów z udziałem środków unijnych na realizację przedsięwzięć w ramach funduszy pomocowych,

2. rozwój sprzedaży kredytów zabezpieczanych hipotecznie i mieszkaniowych,

20

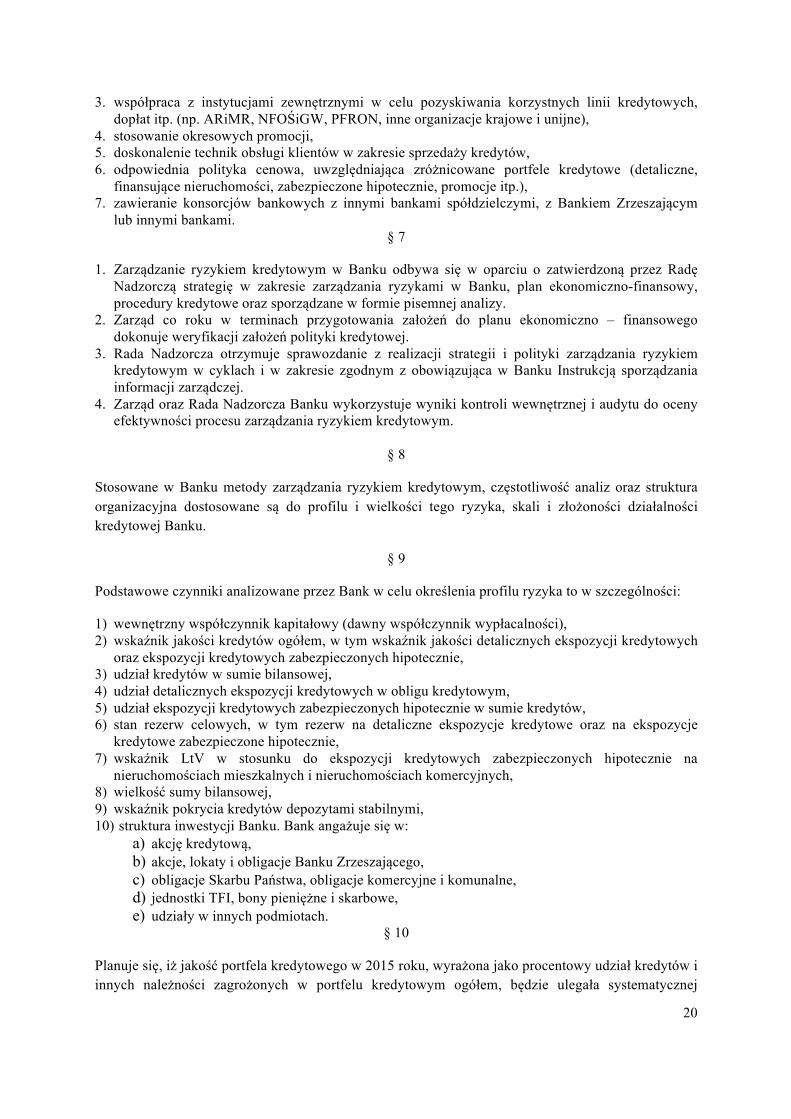

3. współpraca z instytucjami zewnętrznymi w celu pozyskiwania korzystnych linii kredytowych, dopłat itp. (np. ARiMR, NFOŚiGW, PFRON, inne organizacje krajowe i unijne),

4. stosowanie okresowych promocji, 5. doskonalenie technik obsługi klientów w zakresie sprzedaży kredytów, 6. odpowiednia polityka cenowa, uwzględniająca zróżnicowane portfele kredytowe (detaliczne,

finansujące nieruchomości, zabezpieczone hipotecznie, promocje itp.), 7. zawieranie konsorcjów bankowych z innymi bankami spółdzielczymi, z Bankiem Zrzeszającym

lub innymi bankami. § 7

1. Zarządzanie ryzykiem kredytowym w Banku odbywa się w oparciu o zatwierdzoną przez Radę Nadzorczą strategię w zakresie zarządzania ryzykami w Banku, plan ekonomiczno-finansowy, procedury kredytowe oraz sporządzane w formie pisemnej analizy.

2. Zarząd co roku w terminach przygotowania założeń do planu ekonomiczno – finansowego dokonuje weryfikacji założeń polityki kredytowej.

3. Rada Nadzorcza otrzymuje sprawozdanie z realizacji strategii i polityki zarządzania ryzykiem kredytowym w cyklach i w zakresie zgodnym z obowiązująca w Banku Instrukcją sporządzania informacji zarządczej.

4. Zarząd oraz Rada Nadzorcza Banku wykorzystuje wyniki kontroli wewnętrznej i audytu do oceny efektywności procesu zarządzania ryzykiem kredytowym.

§ 8

Stosowane w Banku metody zarządzania ryzykiem kredytowym, częstotliwość analiz oraz struktura organizacyjna dostosowane są do profilu i wielkości tego ryzyka, skali i złożoności działalności kredytowej Banku.

§ 9

Podstawowe czynniki analizowane przez Bank w celu określenia profilu ryzyka to w szczególności:

1) wewnętrzny współczynnik kapitałowy (dawny współczynnik wypłacalności), 2) wskaźnik jakości kredytów ogółem, w tym wskaźnik jakości detalicznych ekspozycji kredytowych

oraz ekspozycji kredytowych zabezpieczonych hipotecznie, 3) udział kredytów w sumie bilansowej, 4) udział detalicznych ekspozycji kredytowych w obligu kredytowym, 5) udział ekspozycji kredytowych zabezpieczonych hipotecznie w sumie kredytów, 6) stan rezerw celowych, w tym rezerw na detaliczne ekspozycje kredytowe oraz na ekspozycje

kredytowe zabezpieczone hipotecznie, 7) wskaźnik LtV w stosunku do ekspozycji kredytowych zabezpieczonych hipotecznie na

nieruchomościach mieszkalnych i nieruchomościach komercyjnych, 8) wielkość sumy bilansowej, 9) wskaźnik pokrycia kredytów depozytami stabilnymi, 10) struktura inwestycji Banku. Bank angażuje się w:

a) akcję kredytową, b) akcje, lokaty i obligacje Banku Zrzeszającego, c) obligacje Skarbu Państwa, obligacje komercyjne i komunalne, d) jednostki TFI, bony pieniężne i skarbowe, e) udziały w innych podmiotach.

§ 10

Planuje się, iż jakość portfela kredytowego w 2015 roku, wyrażona jako procentowy udział kredytów i innych należności zagrożonych w portfelu kredytowym ogółem, będzie ulegała systematycznej

21

poprawie tak, aby wskaźnik udziału kredytów zagrożonych w portfelu kredytowym Banku nie przekroczył poziomu 8 %. Zakłada się, że wskaźnik jakości detalicznych ekspozycji kredytowych (DEK) nie będzie wyższy niż 5 %, a wskaźnik jakości portfela ekspozycji kredytowych zabezpieczonych hipotecznie (EKZH) będzie nie wyższy od 12 % portfela kredytów zabezpieczonych hipotecznie.

§ 11

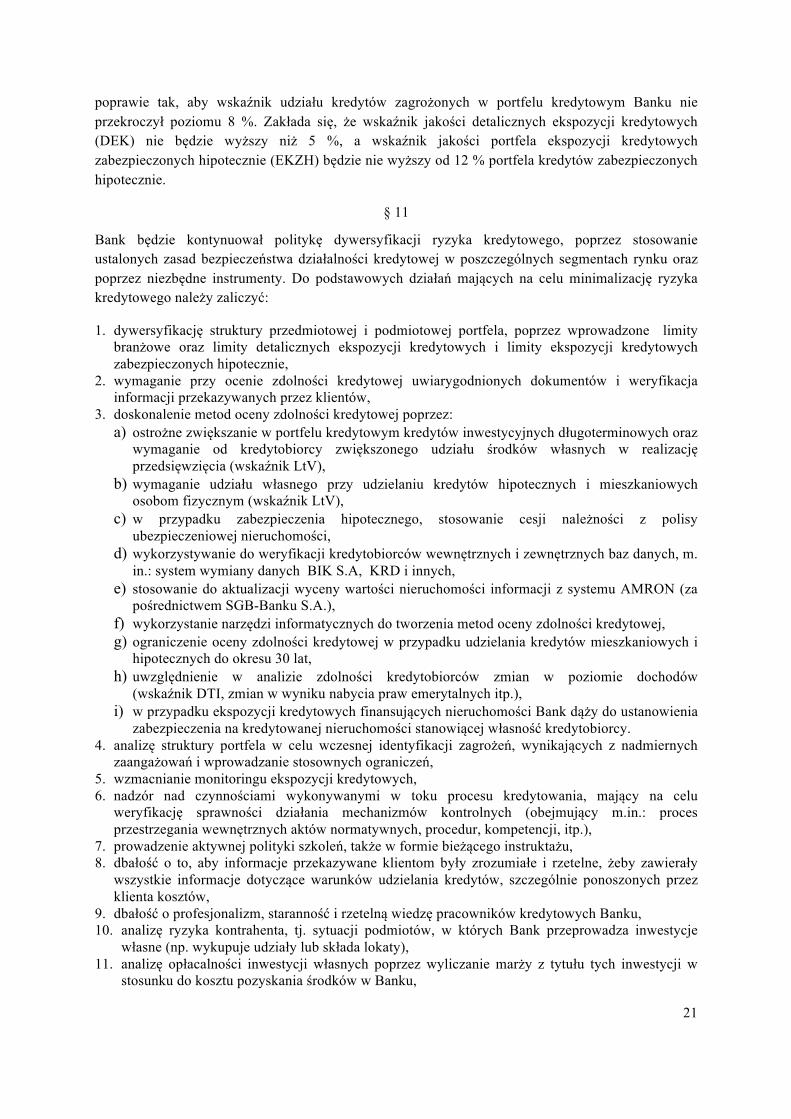

Bank będzie kontynuował politykę dywersyfikacji ryzyka kredytowego, poprzez stosowanie ustalonych zasad bezpieczeństwa działalności kredytowej w poszczególnych segmentach rynku oraz poprzez niezbędne instrumenty. Do podstawowych działań mających na celu minimalizację ryzyka kredytowego należy zaliczyć:

1. dywersyfikację struktury przedmiotowej i podmiotowej portfela, poprzez wprowadzone limity branżowe oraz limity detalicznych ekspozycji kredytowych i limity ekspozycji kredytowych zabezpieczonych hipotecznie,

2. wymaganie przy ocenie zdolności kredytowej uwiarygodnionych dokumentów i weryfikacja informacji przekazywanych przez klientów,

3. doskonalenie metod oceny zdolności kredytowej poprzez: a) ostrożne zwiększanie w portfelu kredytowym kredytów inwestycyjnych długoterminowych oraz

wymaganie od kredytobiorcy zwiększonego udziału środków własnych w realizację przedsięwzięcia (wskaźnik LtV),

b) wymaganie udziału własnego przy udzielaniu kredytów hipotecznych i mieszkaniowych osobom fizycznym (wskaźnik LtV),

c) w przypadku zabezpieczenia hipotecznego, stosowanie cesji należności z polisy ubezpieczeniowej nieruchomości,

d) wykorzystywanie do weryfikacji kredytobiorców wewnętrznych i zewnętrznych baz danych, m. in.: system wymiany danych BIK S.A, KRD i innych,

e) stosowanie do aktualizacji wyceny wartości nieruchomości informacji z systemu AMRON (za pośrednictwem SGB-Banku S.A.),

f) wykorzystanie narzędzi informatycznych do tworzenia metod oceny zdolności kredytowej, g) ograniczenie oceny zdolności kredytowej w przypadku udzielania kredytów mieszkaniowych i

hipotecznych do okresu 30 lat, h) uwzględnienie w analizie zdolności kredytobiorców zmian w poziomie dochodów

(wskaźnik DTI, zmian w wyniku nabycia praw emerytalnych itp.), i) w przypadku ekspozycji kredytowych finansujących nieruchomości Bank dąży do ustanowienia

zabezpieczenia na kredytowanej nieruchomości stanowiącej własność kredytobiorcy. 4. analizę struktury portfela w celu wczesnej identyfikacji zagrożeń, wynikających z nadmiernych

zaangażowań i wprowadzanie stosownych ograniczeń, 5. wzmacnianie monitoringu ekspozycji kredytowych, 6. nadzór nad czynnościami wykonywanymi w toku procesu kredytowania, mający na celu

weryfikację sprawności działania mechanizmów kontrolnych (obejmujący m.in.: proces przestrzegania wewnętrznych aktów normatywnych, procedur, kompetencji, itp.),

7. prowadzenie aktywnej polityki szkoleń, także w formie bieżącego instruktażu, 8. dbałość o to, aby informacje przekazywane klientom były zrozumiałe i rzetelne, żeby zawierały

wszystkie informacje dotyczące warunków udzielania kredytów, szczególnie ponoszonych przez klienta kosztów,

9. dbałość o profesjonalizm, staranność i rzetelną wiedzę pracowników kredytowych Banku, 10. analizę ryzyka kontrahenta, tj. sytuacji podmiotów, w których Bank przeprowadza inwestycje

własne (np. wykupuje udziały lub składa lokaty), 11. analizę opłacalności inwestycji własnych poprzez wyliczanie marży z tytułu tych inwestycji w

stosunku do kosztu pozyskania środków w Banku,

22

12. analiza opłacalności inwestycji własnych jest każdorazowo przeprowadzana przed podjęciem decyzji przez Zarząd Banku (udzielanie kredytów, lokowanie środków, zakup akcji, obligacji lub bonów pieniężnych i inne inwestycje w instrumenty finansowe) oraz przez Radę Nadzorczą (wykup udziałów w innym podmiocie).

§ 12

W zakresie portfela ekspozycji kredytowych zabezpieczonych hipotecznie Bank wyznacza następujące założenia polityki kredytowej: 1) Bank dywersyfikuje ryzyko związane z portfelem ekspozycji kredytowych zabezpieczonych

hipotecznie poprzez udzielanie kredytów zabezpieczonych hipotecznie wszystkim grupom Klientów, udzielanie kredytów na różne okresy oraz zabezpieczanie hipoteczne na zróżnicowanych nieruchomościach (tzn. nieruchomości komercyjne, nieruchomości mieszkaniowe, nieruchomości pozostałe) tak, aby żadne z powyższych zabezpieczeń nie dominowało.

2) Kredyty i pożyczki hipoteczne związane z finansowaniem nieruchomości mieszkaniowych nie będą stanowić dla Banku priorytetowego produktu. Bank tak kreuje ofertę w tym zakresie, aby oferta była umiarkowanie atrakcyjna. Bankowi zależy, aby kredyty na cele mieszkaniowe i pożyczki hipoteczne udzielać swoim stałym i sprawdzonym Klientom tak, aby Klienci Banku nie byli skłonni korzystać z usług innych banków w tym zakresie.

3) Udzielanie kredytów przy zachowaniu wskaźnika LtV 0,8 i poniżej 0,8. Bank nie finansuje w 100% inwestycji, przez co istnieje minimalny 20% margines ewentualnego przeszacowania wartości nieruchomości. Odstępstwa od tej zasady zatwierdza Zarząd biorąc pod uwagę łączne zaangażowanie w finansowanie Klienta, rodzaj zabezpieczenia, cel kredytu, okres kredytowania oraz dotychczasowy przebieg współpracy z Klientem.

4) Indywidualnie istotną ekspozycją kredytową jest ekspozycja o indywidualnej wysokości powyżej 5 % funduszy własnych Banku.

5) Bank prowadzi monitoring lokalnego oraz krajowego rynku nieruchomości w celu weryfikacji wartości nieruchomości w trakcie okresu kredytowania.

6) Raz w roku Bank weryfikuje wartość nieruchomości stanowiących zabezpieczenie ekspozycji kredytowych zabezpieczonych hipotecznie.

7) Bank okresowo dokonuje przeglądu i weryfikacji procedur dotyczących udzielania i monitoringu kredytów na finansowanie nieruchomości mieszkaniowych dla Klientów indywidualnych w celu uwzględnienia bieżącej i prognozowanej sytuacji na rynku nieruchomości mieszkaniowych oraz weryfikuje inne procedury związane z udzieleniem i obsługą kredytów, przy których może wystąpić zabezpieczenie hipoteczne.

§ 13

W zakresie portfela detalicznych ekspozycji kredytowych Bank wyznacza następujące kluczowe zasady zarządzania ryzykiem kredytowym: 1) udzielanie kredytów i weryfikacja informacji o Kliencie z użyciem baz informacji wewnętrznych i

zewnętrznych, 2) dywersyfikację ryzyka kredytowego portfela detalicznych ekspozycji kredytowych poprzez

udzielanie różnego rodzaju detalicznych ekspozycji kredytowych: tzn. kredyty konsumpcyjne gotówkowe, kredyty odnawialne dla posiadaczy rachunków oszczędnościowo - rozliczeniowych, kredyty na cele mieszkaniowe bez zabezpieczenia w postaci hipoteki, karty kredytowe. Ustalenie i przestrzeganie limitów koncentracji dotyczących całego portfela detalicznych ekspozycji kredytowych,

3) ostrożną delegację przez Zarząd pełnomocnictw w zakresie decyzji kredytowych, 4) wprowadzenie do procesu kredytowego osób weryfikujących formalno - merytorycznie wnioski

kredytowe, 5. nie korzystanie z narzędzi typu scoring w ocenie wiarygodności kredytowej Klientów,

23

6. nie korzystanie ze współpracy z pośrednikami przy sprzedaży kredytów, 7. udzielanie kredytów przede wszystkim Klientom posiadającym w Banku ROR, rachunek bieżący,

inne produkty lub pozytywną historię w Banku i bazach zewnętrznych, 8. systematyczny monitoring portfela detalicznych ekspozycji kredytowych.

§ 14

Organizacja procesu zarządzania ryzykiem kredytowym: 1) Ryzykiem kredytowym w Banku zarządza Zarząd. 2) Bank powierza nadzór nad wdrażaniem i realizacją Polityki kredytowej, w tym polityki w zakresie

detalicznych ekspozycji kredytowych i ekspozycji zabezpieczonych hipotecznie Zastępcy Prezesa Zarządu Banku.

3) Nadzór nad ryzykiem kredytowym pełni Prezes Zarządu Banku. 4) Kompetencje do podejmowania decyzji kredytowych są ustalane z uwzględnieniem zasad

rozdzielenia funkcji operacyjnej od oceny ryzyka. 5) Zarząd w Instrukcji sporządzania informacji zarządczej określa kluczowe obszary zarządzania

ryzykiem kredytowym, które poddaje monitorowaniu.

§ 15

W ramach Polityki kredytowej Bank będzie stosował następujące techniki ograniczania ryzyka kredytowego: 1) Pomniejszanie podstawy tworzenia rezerw celowych zgodnie z Rozporządzeniem Ministra

Finansów w sprawie zasad tworzenia rezerw celowych na ryzyko związane z działalnością banków. Bank przyjmuje zabezpieczenia zgodnie z Instrukcją ustanawiania prawnych form zabezpieczeń.

2) Pomniejszanie wag ryzyka przypisywanych ekspozycjom kredytowym w rachunku wymogów kapitałowych zgodnie z zasadami wyznaczania łącznej kwoty ekspozycji na ryzyko w Banku.

3) Inne techniki redukcji ryzyka kredytowego – zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (CRR).

§ 16

1. W celu ograniczania skutków ryzyka kredytowego Bank przyjmuje zabezpieczenia, które powinny spełniać kryteria płynności, wartości oraz dostępu i możliwości ich kontroli, zgodnie z obowiązująca w Banku Instrukcją prawnych form zabezpieczeń oraz z zasadami monitorowania ekspozycji kredytowych i zabezpieczeń oraz klasyfikacji i tworzenia rezerw celowych.

2. Wartość przyjmowanych zabezpieczeń powinna zapewnić odpowiedni poziom wskaźnika LtV przez cały okres kredytowania.

3. Bank stale monitoruje zmiany na rynku typowych zabezpieczeń, przyjmowanych przez Bank, w tym rynku nieruchomości.

4. Bank preferuje zabezpieczenia spłaty kredytów, które pozwalają na: 1) skuteczną egzekucję należności w przypadku braku spłaty kredytów, 2) pomniejszenie podstawy tworzenia rezerw celowych, 3) przypisanie niższych wag ryzyka ekspozycjom kredytowym w rachunku wymogu

kapitałowego. § 17

Podstawowe zabezpieczenia, uznawane za najkorzystniejsze przez Bank to:

1. zdeponowane w Banku lub w innym banku, będącym stroną trzecią środki pieniężne, 2. hipoteka na gruntach rolnych,

24

3. hipoteka na nieruchomości mieszkalnej, 4. zastaw rejestrowy, 5. poręczenia i gwarancje Banku Gospodarstwa Krajowego, Funduszy Poręczeń Kredytowych,

Agencji Restrukturyzacji i Modernizacji Rolnictwa, itp. 6. poręczenia i gwarancje jednostek samorządu terytorialnego, innych banków.

§ 18

W Banku funkcjonują procedury monitorowania stanu zabezpieczeń kredytowych, ze szczególnym uwzględnieniem zabezpieczeń w postaci hipotek na nieruchomościach, zgodnie z Rekomendacją „S”.

§ 19

Zarządzanie ryzykiem kredytowym, w tym ryzykiem detalicznych ekspozycji kredytowych oraz ekspozycji kredytowych zabezpieczonych hipotecznie podlega kontroli wewnętrznej oraz audytowi wewnętrznemu, zgodnie z Regulaminem kontroli wewnętrznej i audytu, obowiązującym w Banku.

§ 20

W związku ze zmianami przepisów zewnętrznych, Bank planuje następujące zadania zmierzające do ograniczania skutków ryzyka kredytowego: 1) doskonalenie metod oceny zdolności kredytowej, 2) ograniczanie zaangażowania wobec klientów posiadających duże obciążenia kredytowe, 3) wykorzystanie wewnętrznych i zewnętrznych baz danych w celu ustalenia obiektywnego poziomu

zadłużenia klientów Banku, 4) wprowadzanie zmian spowodowanych zmianami ustawowymi, 5) doskonalenie metod oceny zabezpieczeń w przypadku udzielania kredytów zabezpieczonych

hipotecznie, 6) uzupełnianie danych w systemie ewidencyjno - księgowym o informacje dotyczące przyjętych

zabezpieczeń.

25

POLITYKA ZARZĄDZANIA RYZYKIEM BRAKU ZGODNOŚCI

POSTANOWIENIA WSTĘPNE

Niniejsza Polityka została opracowana w oparciu o zapisy: 1) Uchwały Nr 258/2011 Komisji Nadzoru Finansowego z dnia 4 października 2011 roku

w sprawie szczegółowych zasad funkcjonowania systemu zarządzania ryzykiem i systemu kontroli wewnętrznej oraz szczegółowych warunków szacowania przez banki kapitału wewnętrznego i dokonywania przeglądów procesu szacowania i utrzymywania kapitału wewnętrznego oraz zasad ustalania polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w banku,

2) Uchwały Nr 218/2014 z dnia 22 lipca 2014 roku w sprawie wydania „Zasad ładu korporacyjnego dla instytucji nadzorowanych”,

3) Regulacji wewnętrznych – Statutu Banku, Regulaminu organizacyjnego Banku Spółdzielczego w Zwoleniu oraz Regulaminu System kontroli wewnętrznej w Banku Spółdzielczym w Zwoleniu.

Zakres polityki oraz definicja ryzyka

§ 1

Polityka określa w szczególności: 1) Definicję ryzyka braku zgodności, 2) Cel zarządzania ryzykiem, 3) Określenie kompetencji i podziału zadań w zakresie zarządzania ryzykiem braku

zgodności w Banku, 4) Proces zarządzania ryzykiem.

§ 2

Ryzyko braku zgodności to ryzyko rozumiane jako skutki nieprzestrzegania przez Bank przepisów prawa, regulacji wewnętrznych, a także przyjętych przez Bank standardów postępowania.

§ 3

1. Do obszaru zgodności zalicza się : 1) zgodność aktów normatywnych Banku z regulacjami zewnętrznymi i wewnętrznymi, 2) przestrzeganie przez pracowników Banku przepisów prawa oraz regulacji

wewnętrznych, 3) przestrzeganie przepisów dotyczących przeciwdziałaniu „praniu pieniędzy”, 4) zapewnienie ochrony danych osobowych i innych istotnych danych przechowywanych

w Banku, 5) przestrzeganie przez pracowników przyjętych przez Bank „Zasad dobrej praktyki

bankowej”, 6) przestrzeganie zasad ładu korporacyjnego.

2. Szczegółowe obszary ryzyka braku zgodności określone są w obowiązujących zasadach zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Zwoleniu.

26

Cele zarządzania ryzykiem braku zgodności

§ 4 Zarządzanie ryzykiem braku zgodności jest w Banku realizowane w celu:

1) zapewnienia funkcjonowania Banku zgodnie z przepisami prawa, 2) zapewniania przestrzegania przez pracowników Banku przyjętych standardów

postępowania, w tym obowiązujących zasad ładu korporacyjnego, 3) budowania korzystnego wizerunku Banku jako instytucji przestrzegającej przepisów

prawa i przyjętych standardów postępowania, 4) ograniczania ryzyka braku zgodności.

Kompetencje i odpowiedzialności w obszarze zarządzania ryzykiem braku zgodności

§ 5 1. Funkcje w obszarze zarządzania ryzykiem braku zgodności pełnią następujące organy

Banku: 1) Rada Nadzorcza Banku:

a) sprawuje nadzór nad skutecznym funkcjonowaniem systemu zarządzania ryzykiem braku zgodności w Banku,

b) zatwierdza politykę zarządzania ryzykiem braku zgodności w Banku, c) przynajmniej raz w roku ocenia stopień efektywności zarządzania

ryzykiem braku zgodności,

2) Zarząd Banku: a) odpowiada za opracowanie wdrożenie zasad zarządzania ryzykiem braku

zgodności, b) ustala kompetencje, odpowiedzialność i zadania w obszarze zarządzania

ryzykiem braku zgodności, c) zapewnia zasoby niezbędne do skutecznego zarządzania ryzykiem braku

zgodności. 2. W obszarze zarządzania zgodnością następujące jednostki i komórki organizacyjne

Banku realizują zadania: 1) Zespół Administracyjno – Prawny i Samorządowy:

a) Kierownik Zespołu realizujący funkcję compliance: a. kontroluje i opiniuje wszystkie projekty aktów normatywnych

Banku w zakresie zapewniania zgodności, b. dokonuje wstępnej analizy zgodności projektów aktów

normatywnych Banku z obowiązującymi przepisami wewnętrznymi i zewnętrznymi,

c. monitoruje na bieżąco zmiany w zewnętrnych przepisach prawa oraz terminowość i zakres aktualizacji procedur wewnętrznych,

d. informuje pracowników o wprowadzanych zmianach w zewnętrznych przepisach prawa,

27

b) Stanowisko do spraw teleinformatyki pełniące funkcję ASI: a. opiniuje projekty wewnętrznych aktów normatywnych w zakresie:

− bezpieczeństwa informatycznego Banku i przepływu informacji prawnie chronionych w systemach teleinformatycznych,

− ochrony danych osobowych, tajemnicy bankowej i służbowej, ewidencjonowanych w systemach informatycznych Banku,

− planów ciągłości działania Banku, b. monitoruje działania w obszarze bezpieczeństwa

teleinformatycznego Banku. c) Stanowisko do spraw kadr i obsługi sekretarskiej pełniące funkcję ABI:

a. opiniuje projekty wewnętrznych aktów normatywnych w zakresie: − bezpieczeństwa danych osobowych i ich przepływu, − ochrony danych osobowych, tajemnicy bankowej i

służbowej, b. monitoruje działania w obszarze bezpieczeństwa informacji oraz w

zakresie fluktuacji kadr.

8) Zespół Obsługi Bankowej i Kasowo – Skarbcowy: a) przygotowuje wstępne projekty aktów normatywnych w zakresie

rachunków bankowych, depozytów, walut i przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu,

b) monitoruje transakcje zawierane przez Bank w aspekcie zapobiegania praniu pieniędzy oraz finansowaniu terroryzmu,

3) Zespół Kredytów:

a) wstępnie przygotowuje projekty aktów normatywnych w zakresie działalności kredytowej,

b) monitoruje działalność kredytową i ryzyko kredytowe wynikające z bezpośredniej sprzedaży produktów kredytowych.

4) Zespół Księgowości i Sprawozdawczości:

a) opiniuje projekty aktów normatywnych pod względem zgodności z przepisami o rachunkowości, sprawozdawczości, wymogów podatkowych i ubezpieczeń oraz ekonomiczno – finansowym,

b) monitoruje działania Banku w obszarach: ekonomiczno – finansowym, rachunkowości, księgowości, sprawozdawczości, ubezpieczeń i podatkowym.

5) Wszystkie jednostki i komórki organizacyjne Banku: a) zapewniają przestrzeganie wewnętrznych aktów normatywnych: procedur,

regulaminów, instrukcji, zarządzeń, wytycznych itp. w merytorycznych obszarach działania tych jednostek i komórek,

b) działają zgodnie z zasadami etyki bankowej w tym w szczególności zapewniają przestrzeganie zasad dobrej praktyki bankowej oraz zasad ładu korporacyjnego,

28

c) zachowują procedury związane z ochroną danych osobowych, przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu oraz tajemnicy bankowej.

Proces zarządzania ryzykiem braku zgodności § 6

Proces zarządzania ryzykiem braku zgodności jest procesem strategicznym – skutki jego wdrożenia wywierają wpływ na funkcjonowanie całego Banku.

§ 7 Elementami procesu zarządzania ryzykiem są: 1) analiza zgodności wstępna, 2) monitorowanie zgodności, 3) zapewnianie zgodności. 1. Analiza zgodności wstępna: Analiza zgodności wstępna polega na badaniu zgodności nowych lub zmienianych aktów normatywnych regulujących funkcjonowanie Banku z obowiązującymi przepisami wewnętrznymi Banku. 2. Monitorowanie zgodności. Monitorowanie zgodności polega na prowadzeniu planowych i systematycznych obserwacji zachowania zgodności i jest realizowane przez poszczególne jednostki i komórki organizacyjne Banku. Wszyscy pracownicy jednostek i komórek organizacyjnych Banku zobowiązani są do monitorowania podlegających im obszarów działalności w aspekcie zmian w przepisach prawa oraz zmian wynikających z wprowadzenia nowego lub zmienionego aktu normatywnego Banku. 3. Zapewnianie zgodności. 1. Zapewnianie zgodności w Banku realizowane jest poprzez:

1) wprowadzanie aktów normatywnych odnoszących się merytorycznie do obszaru zarządzania zgodnością ,

2) wprowadzanie aktów normatywnych w obszarach działania Banku, w których stwierdza się występowanie niezgodności na nieakceptowanym poziomie,

3) rozwijanie metod w zakresie przestrzegania standardów etyki i zasad ładu korporacyjnego,

4) niską fluktuację kadr ograniczającą konflikty interesów i zaburzenia ładu korporacyjnego.

2. Realizację polityki zgodności wewnętrznych aktów normatywnych zapewnia się poprzez opiniowanie projektów regulaminów, instrukcji, itp. procedur zgodnie z „Kartą uzgodnień wewnętrznego aktu normatywnego w Banku Spółdzielczym w Zwoleniu”.

§ 8

1. Komórka Audytu Wewnętrznego okresowo bada i ocenia system zarządzania ryzykiem braku zgodności.

2. Szczegółowy tryb przeprowadzania i dokumentowania czynności audytowych określony jest w obowiązujących w Banku regulacjach wewnętrznych w tym zakresie.

29

POLITYKA KAPITAŁOWA I DYWIDENDOWA

Ryzyko kapitałowe

§ 1 1. Ryzyko kapitałowe to posiadanie przez Bank niewystarczającego poziomu funduszy

własnych do pokrycia nieoczekiwanych strat. W skład ryzyka kapitałowego zostało włączone ryzyko wyniku finansowego - czyli ryzyko realizacji wyniku finansowego poniżej wymagań wynikających z potrzeby prowadzenia bieżącej działalności i rozwoju, głównie w celu zapewnienia odpowiedniego zasilenia kapitału.

2. Bank w zakresie ryzyka kapitałowego dokonuje oceny: 1) braku realizacji rocznego planu finansowego w zakresie wyniku finansowego i

wpływu na poziom adekwatności kapitałowej, 2) poziomu wrażliwości kapitału wewnętrznego na zmiany poziomu ryzyka w Banku.

Zadania organów Banku w procesie zarządzania ryzykiem kapitałowym

§ 2

1. Rada Nadzorcza: 1) zatwierdza procedury wewnętrzne Banku dotyczące procesu zarządzania i planowania

kapitałowego, w tym szacowania kapitału wewnętrznego, 2) sprawuje nadzór nad zgodnością podejmowanych przez Bank działań ze strategią, 3) ocenia, czy działania Zarządu w zakresie zarządzania kapitałowego są skuteczne i zgodne z

strategią działania. 2. Zarząd Banku:

1) odpowiada za opracowanie, wprowadzenie oraz aktualizację procedury w zakresie zarządzania i planowania kapitałowego, w tym wyznaczania łącznej kwoty ekspozycji na ryzyko i szacowania kapitału wewnętrznego,

2) wprowadza podział realizowanych w Banku zadań w zakresie zarządzania ryzykiem kapitałowym,

3) przekazuje Radzie Nadzorczej Banku informację na temat wielkości funduszy własnych oraz wielkości wymogów kapitałowych przypadających na istotne rodzaje ryzyka,

4) podejmuje czynności mające na celu zapewnienie zgodności działania Banku z obowiązującymi przepisami prawa, w tym zapewnienie odpowiedniej wielkości funduszy własnych do skali działania Banku i ponoszonego ryzyka.

Struktura kapitału Banku

§ 3 Fundusze własne Banku składają się z:

1) Kapitału Tier I (zdefiniowanego w art. 25 CRR), który obejmuje: a. kapitał podstawowy Tier I, b. kapitał dodatkowy Tier I,

2) Kapitału Tier II zdefiniowanego w art. 71 CRR. Strukturę funduszy własnych i źródła ich wzrostu zostały opisane w obowiązującej „Strategii zarządzania i planowania kapitałowego w Banku Spółdzielczym w Zwoleniu”

30

Źródła zwiększania kapitałów Banku

§ 4

Głównymi źródłami zwiększenia kapitałów Banku w 2015 roku będą: 1) przeznaczenie na fundusz własne co najmniej 90 % zysku netto za 2014 rok, 2) wzrost funduszu udziałowego poprzez pozyskanie nowych udziałowców.

Planowanie kapitałowe

§ 5 Planowane działania na 2015 roku w zakresie kapitałów Banku: 1. dalszy wzrost funduszy własnych Banku, 2. przeznaczenie co najmniej 90 % zysku netto na fundusze własne, 3. wzrost sumy bilansowej na poziomie 5 % w stosunku do roku 2014, 4. utrzymanie współczynników kapitałowych na poziomie co najmniej:

a) współczynnik kapitału podstawowego Tier I – 4,5 %, b) współczynnik kapitału Tier I – 6 %, c) łączny współczynnik kapitałowy – 8 %.

5. W przypadku pojawienia się nagłego niebezpieczeństwa spadku współczynników kapitałowych poniżej wielkości minimalnych, Bank wdraża awaryjny plan kapitałowy.

Zasady alokacji kapitału

§ 6

Alokacja funduszy własnych Banku na poszczególne ryzyka odbywa się zgodnie z zasadami pakietu CRDIV/CRR, regulacjami Komisji Nadzoru Finansowego oraz wewnętrznymi przepisami Banku, m. in. zasadami szacowania kapitału wewnętrznego (ICAAP).

Proces alokacji funduszy własnych

§ 7

1. Bank przyjmuje minimalną wartość łącznego współczynnika kapitałowego na poziomie 10 %, tym samym wewnętrzny kapitał regulacyjny może stanowić maksymalnie 80,00 % funduszy własnych.

2. Przy określaniu maksymalnych poziomów istotnych rodzajów ryzyka bankowego Bank kierował się:

a) celami strategicznymi Banku, b) apetytem na poszczególne rodzaje ryzyka, określonym w obowiązującej w Banku strategii

zarządzania ryzykami, c) danymi historycznymi.

3. Bank ustalił następujące – maksymalne poziomy poszczególnych, istotnych rodzajów ryzyka bankowego, wyrażone wielkością alokowanych funduszy własnych – limity alokacji kapitału:

a) na ryzyko kredytowe – 60 % funduszy własnych, b) na ryzyko operacyjne – 10 % funduszy własnych, c) na ryzyko walutowe – 0,50 % funduszy własnych, d) na ryzyko koncentracji – 1,50 % funduszy własnych, e) na ryzyko płynności – 1 % funduszy własnych, f) na ryzyko stopy procentowej w księdze bankowej – 3,25 % funduszy własnych;

31

g) na ryzyko kapitałowe – 3,75 % funduszy własnych, 4. Monitorowanie poziomu wykorzystania ustanowionych limitów jest dokonywane

w okresach kwartalnych, dane w tym zakresie są przedmiotem informacji zarządczej dla Zarządu i Rady Nadzorczej Banku.

5. Aktualizowanie limitów odbywa się w okresach dokonywania przeglądu „Strategii zarządzania i planowania kapitałowego w Banku Spółdzielczym w Zwoleniu”.

6. Bank nie dopuszcza możliwości przekroczeń limitów, o których mowa w ust. 3. 7. W przypadku przekroczenia ustanowionych limitów podejmowane są działania polegające na

przywróceniu akceptowalnego poziomu ryzyka lub zmiany alokacji kapitału na poszczególne rodzaje ryzyk.

Kapitałowe plany awaryjne

§ 8

1. Bank wdraża awaryjny plan kapitałowy w przypadku pojawienia się nagłego niebezpieczeństwa spadku współczynnika kapitału podstawowego Tier I, współczynnika kapitału Tier I, łącznego współczynnika kapitałowego poniżej 9,00 % lub obniżenia się wewnętrznego współczynnika kapitałowego poniżej 10,00 %.

2. Możliwość zaistnienia sytuacji awaryjnej identyfikowana jest w trakcie bieżącego monitorowania poziomu adekwatności kapitałowej Banku.

3. W przypadku zidentyfikowania sytuacji awaryjnej Samodzielne Stanowisko do spraw Ryzyk Bankowych sporządza analizę ewentualnych skutków obniżenia się poziomu adekwatności kapitałowej Banku, w szczególności analiza będzie zawierać oszacowanie wielkości brakującego kapitału, propozycję działań naprawczych, w tym analizę kosztów pozyskania dodatkowych funduszy lub wielkość ewentualnej korekty aktywów ważonych ryzykiem, tak aby współczynnik kapitału podstawowego Tier I, współczynnik kapitału Tier I oraz łączny współczynnik kapitałowy powrócił do wymaganego poziomu. Przygotowaną analizę opiniuje Zespół do spraw Ryzyk Bankowych i przekazuje Zarządowi Banku.

4. Ostateczna decyzja, co do sposobu przywrócenia odpowiedniego poziomu adekwatności kapitałowej należy do Zarządu Banku. Szczegółowy zakres działań zmierzających do przywrócenia adekwatności kapitałowej Banku został opisany w „Strategii zarządzania i planowania kapitałowego w Banku Spółdzielczym w Zwoleniu”.

Polityka dywidendowa

§ 9 1. Bank może wypłacać dywidendę na poziomie nie przekraczającym 7,50 % zatwierdzonej

nadwyżki bilansowej, pod warunkiem że: 1) Bank nie jest objęty programem postępowania naprawczego, 2) Bank posiada współczynnik wypłacalności powyżej 12 %, 3) Bank posiada współczynnik Tier 1 powyżej 9 %, 4) ocena BION ogólna jest nie gorsza niż 2,5, 5) ocena BION w zakresie poziomu kapitału jest nie gorsza niż 2,5.

2. Z zastrzeżeniem ust. 1, stopa dywidendy nie powinna kształtować się na poziomie wyższym od oprocentowania rocznych depozytów oferowanych przez Bank powiększonym od 0 do 5 p.p. (stopa oprocentowania rocznych depozytów odnawialnych oferowanych przez Bank w dniu 31 grudnia roku, za który dywidenda przysługuje).

3. W 2015 roku Bank nie planuje wypłaty dywidendy.

32

POLITYKA WYNAGRADZANIA

§ 1 1. Celem polityki wynagradzania jest wspieranie przyjętej strategii działania na lata

2015 -2019 w realizacji założonego wyniku finansowego i poziomu funduszy własnych, przy jednoczesnej realizacji potrzeb pracowników w ramach posiadanych możliwości finansowych.

2. Zasady ujęte w polityce stosowane są do członków organów statutowych Banku oraz do wszystkich jej pracowników.

3. Polityka wynagradzania jest częścią składową funkcjonujących w Banku zasad zarządzania, których istotnym elementem są wartości etyczne i kompetencje personelu, przejrzyste struktury organizacyjne, zakresy uprawnień i odpowiedzialności, kanały informacji, mechanizmy kontrolne oraz system zarządzania ryzykiem.

§ 2

Zasady ogólne dla praktyk w zakresie wynagrodzeń: 1. dopasowanie systemu wynagrodzeń do strategii działania Banku, jego celów i

długoterminowych interesów, 2. stosowanie systemu motywacyjnego dla zapewniania odpowiednich zasobów ludzkich, 3. projektowanie, stosowanie i nadzorowanie systemu wynagrodzeń pod kątem zgodności z

zasadami prawidłowego zarządzania finansami i ryzykiem w Banku, 4. adekwatność wynagrodzenia do rodzaju wykonywanej pracy i kwalifikacji zawodowych

wymaganych na danym stanowisku z uwzględnieniem jakości świadczonej pracy.

§ 3 Zebranie Przedstawicieli, Rada Nadzorcza i Zarząd, zgodnie z kompetencjami, określają zasady wynagrodzeń dla określonych kategorii osób. Zasady te ustalane są zgodnie z powszechnie obowiązującymi przepisami prawa i regulacjami wewnętrznymi obowiązującymi w Banku.

§ 4 Polityka wynagrodzeń członków organu nadzorczego oparta jest na następujących zasadach: 1. ustalanie zasad wynagradzania członków Rady Nadzorczej należy do kompetencji

Zebrania Przedstawicieli w formie przyjętej przez to Zebranie uchwały, 2. członkowie Rady Nadzorczej nie są zatrudnieni przez Bank, 3. wynagrodzenie członka Rady Nadzorczej jest jednoskładnikowe, płatne z dołu za każde

odbyte posiedzenie, 4. wynagrodzenia członków Rady Nadzorczej nie są powiązane z wynikami działalności

Banku, 5. wynagrodzenia członków Rady Nadzorczej nie stanowią istotnej pozycji kosztów

działalności Banku i nie wpływają w znaczący sposób na jego wynik finansowy, 6. całkowita wysokość wynagrodzeń członków Rady Nadzorczej podlega ujawnieniu w

sprawozdaniu finansowym.

§ 5 Polityka wynagrodzeń członków organu zarządzającego oparta jest na następujących zasadach:

33

1. ustalanie zasad wynagradzania członków Zarządu i innych świadczeń związanych z pracą

należy do kompetencji Rady Nadzorczej, która określając wysokość wynagrodzenia uwzględnia realizowane przez poszczególnych członków zadania i poziom odpowiedzialności,

2. wynagrodzenia stałe członków Zarządu płatne są miesięcznie z dołu, 3. Rada Nadzorcza może uchwalać corocznie kwotę przeznaczoną na nagrody dla członków

Zarządu; zasady wypłat nagród określa Rada Nadzorcza; 4. wynagrodzenia stałe i zmienne w postaci nagród oraz inne świadczenia przyznane przez

Radę Nadzorczą, składające się na wynagrodzenie całkowite członków Zarządu, pozostają w rozsądnym stosunku do wyników ekonomicznych Banku, jak również do całości kosztów,

5. członkowie Zarządu podlegają regulacjom wynikającym z przepisów prawa pracy oraz innych świadczeń dodatkowych należnych pracownikom Banku z wyłączeniem zasad dotyczących nagród jubileuszowych i odpraw emerytalnych,

6. wysokość całkowitych wynagrodzeń członków Zarządu podlega ujawnieniu w sprawozdaniu finansowym.

§ 6

Zasady wynagradzania pracowników Banku: 1. Zasady wynagradzania pracowników Banku określa Zarząd. 2. Na funkcjonujący system motywacyjny składają się wynagrodzenia zasadnicze i świadczenia dodatkowe oraz powiązany z nimi celowościowo system ocen pracowniczych, jakościowych i ilościowych, weryfikujący standardy osobiste pracowników i uzyskiwane wyniki w procesie pracy.

3. Struktura wynagrodzeń pracowników skomponowana jest na zasadzie równowagi pomiędzy składnikami stałymi i zmiennymi.

4. Premie mają charakter efektywnościowy poprzez systemowe uzależnienie wysokości funduszu premiowego od poziomu osiągniętej efektywności działalności bankowej. Przy uruchamianiu funduszu premiowego uwzględnia się także wyniki rewizji i kontroli przeprowadzonych w okresie objętym premiowaniem oraz skargi, zażalenia i inne sygnały zgłaszane przez Klientów Banku. Wysokość indywidualnej premii zależy też od kategorii stanowiska, do której kwalifikuje się dany pracownik oraz od stopnia realizacji wyznaczonych mu celów.

5. Inne elementy systemu wynagrodzeń: nagrody jubileuszowe za długoletni staż pracy oraz odprawy z tytułu zakończenia pracy po uzyskaniu uprawnień emerytalnych lub rentowych dostosowane są regulacyjnie do możliwości finansowych Banku i pozostają w rozsądnej proporcji do całości kosztów wynagrodzeń.

6. Wynagrodzenia pracownicze uzupełnia pakiet świadczeń z funduszu socjalnego. Zabezpiecza on obecne i przyszłe potrzeby pracowników poprzez m. in. poprawę warunków socjalno-bytowych i wspieranie wypoczynku organizowanego we własnym zakresie.

7. Transparentność regulacji z zakresu wynagrodzeń, procedur systemu motywacyjnego i praktyk związanych z nagradzaniem, jest zapewniona poprzez ich konsultację z reprezentującą ogół pracowników Radą Pracowników.

§ 7

Zarząd wdraża i stosuje w praktyce zarządczej zasady zatwierdzonej przez Radę Nadzorczą

34

polityki wynagradzania.

§ 8 Rada Nadzorcza sprawuje bieżący nadzór nad przyjętą Polityką wynagradzania, poddaje ją przeglądowi co najmniej raz do roku, wydaje zalecenia Zarządowi, zapoznaje się z regulacjami dotyczącymi wynagrodzeń i świadczeń dodatkowych dla pracowników uchwalanymi przez Zarząd, a także bada strukturę i wysokość wynagrodzeń na tle kosztów Banku w procesie zatwierdzania planu finansowego i monitoringu jego realizacji.

§ 10

Stanowisko do spraw zapewnienia zgodności (compliance) okresowo analizuje, czy struktura wynagrodzeń wpływa na zachowanie przez Bank zgodności z przepisami prawa i regulacjami wewnętrznymi.

§ 11

Komórka audytu wewnętrznego przeprowadza okresowo niezależny audyt w zakresie wdrożonych zasad wynagrodzeń i ich zgodności z obowiązującymi regulacjami prawnymi.

35

POLITYKA ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ OSÓB ZAJMUJĄCYCH STANOWISKA KIEROWNICZE

Postanowienia wstępne

1. Celem opracowania i wdrożenia Polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze zwanej dalej „Polityką” jest:

a) określenie zasad ustalania zmiennych składników wynagradzania osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Zwoleniu zwanym dalej „Bankiem”, wymienionych w uchwale 258/2011 KNF z dnia 04 października 2011roku,

b) wspieranie prawidłowego i skutecznego zarządzania ryzykiem i nie zachęcanie do podejmowania nadmiernego ryzyka wykraczającego poza zaakceptowaną przez Radę Nadzorczą skłonność do ryzyka Banku,

c) wspieranie realizacji strategii działania Banku na lata 2015 - 2019 oraz ograniczanie konfliktu interesów.

2. Bank realizując zapisy Uchwały, o której mowa w ust. 1, stosując wskazaną w niej zasadę proporcjonalności, wprowadza Politykę w ograniczonym zakresie, korzystając z możliwości indywidualnego określenia sposobu i zakresu stosowania przepisów dotyczących zmiennych składników wynagrodzeń.

3. Bank nie jest znaczącą jednostką pod względem organizacji wewnętrznej oraz rodzaju, zakresu i złożoności prowadzonej działalności.

4. Bank dokonał i raz w roku dokona analizy stanowisk, wymienionych w treści Uchwały oraz określi krąg pracowników, których działalność zawodowa ma istotny wpływ na profil ryzyka Banku, jak również dokonał i raz w roku dokona analizy zasadności wprowadzenia systemu wynagradzania pracowników opartego na zmiennym składniku wynagrodzeń w rozumieniu Uchwały, w odniesieniu do konkretnych stanowisk, przy uwzględnieniu treści § 27 ust. 2 pkt. 1 Uchwały.

5. Za istotny wpływ, o którym mowa w ust. 4 przyjmuje się taki wpływ na generowanie ryzyka kredytowego, który pozwalałby na swobodne podejmowanie decyzji o udzieleniu lub odmowie udzielenia kredytu powyżej 30.000,00 zł i możliwość swobodnego decydowania w zakresie ustalania opłat i kosztów związanych z procedurą udzielania kredytów.

Określenie osób mających istotny wpływ na profil ryzyka Banku

§ 1 1. Do stanowisk kierowniczych w rozumieniu uchwały 258/2011 Komisji Nadzoru

Finansowego zalicza się: 1) członków Zarządu, 2) Kierowników Oddziałów i Zespołów Centrali, 3) osoby zastępujące Kierowników Oddziałów i Zespołów Centrali,

36

4) osoby bezpośrednio podległe członkom Zarządu (Komórkę Audytu Wewnętrznego, Samodzielne Stanowisko do spraw Kontroli Wewnętrznej

5) osoby, których wynagrodzenie jest zbliżone do osób wymienionych w punktach 1 – 4.

2. W związku z faktem, że w Banku istotne decyzję podejmowane są przez Zarząd Banku i żadna z osób wymienionych w ust. 1 pkt 2 – 5 nie posiada pełnomocnictwa do podejmowania decyzji w wysokości, o której mowa w ust. 5 Postanowień wstępnych przyjmuje się, dla celów niniejszej Polityki, że osobami mającymi istotny wpływ na profil ryzyka Banku są tylko członkowie Zarządu Banku.

3. Do obowiązującego w Banku systemu wynagradzania członków Zarządu wprowadza się zmienny składnik wynagrodzenia w rozumieniu Uchwały, o której mowa w pkt. 1 „Postanowień wstępnych”- dodatkową regulaminową premię roczną oraz premię uznaniową (nagrodę).

4. Dodatkowa regulaminowa premia roczna, przyznawana jest na podstawie oceny efektów pracy członka Zarządu Banku przy zastosowaniu kryteriów wskazanych w części dotyczącej „Zasad oceny członka Zarządu”.

5. Oceny, o której mowa w pkt. 3 Rada Nadzorcza dokonuje najpóźniej do końca III kwartału roku następującego po okresie oceny.

6. W sytuacji, gdy Bank objęty został programem naprawczym w rozumieniu przepisów Prawa bankowego, jest w likwidacji lub ogłoszono upadłość Banku oraz w przypadku negatywnej oceny efektów pracy członka Zarządu Rada Nadzorcza może: 1) zmniejszyć lub nie przyznawać premii rocznej, 2) zmniejszyć lub nie wypłacać odroczonej części premii rocznej.

7. Na odroczoną część wynagrodzenia zmiennego Bank tworzy rezerwę. 8. Premia uznaniowa (nagroda) może być uruchamiana sukcesywnie w ciągu danego

roku w oparciu o bieżącą ocenę realizacji przez członków Zarządu zadań i planu ekonomiczno – finansowego.

Zasady oceny członka Zarządu

§ 2 1. Ocena efektów pracy członka Zarządu Banku dokonywana jest po zakończeniu

roku obrotowego i obejmuje 3 lata, tzn. rok miniony oraz 2 poprzednie i dokonywana jest w oparciu o kryteria ilościowe i jakościowe.

2. Kryteriami ilościowymi oceny efektów pracy są: 1) zysk netto, 2) realizacja planu finansowego Banku, 3) jakość portfela kredytowego, 4) realizacja przyjętej strategii (kierunków działania).

3. Jakość portfela kredytowego mierzona jest procentowym udziałem kredytów zagrożonych (suma ekspozycji zaklasyfikowanych do 2, 3 i 4 grupy ryzyka) w portfelu kredytów udzielonych podmiotom niefinansowym.