por un capital bien invertido asemos el éxito en el...

TRANSCRIPT

GUIA

FINANCIERA

PARA

COOPERATIVA CAFETALERA

Micro y mediana Empresa

MANUEL ANTONIO ALVARADO LOPEZ [email protected]

Teléfono

+50499069664

+50497291346

+50488289810

. Trascerros Nueva Frontera Santa Barbara Honduras C.A .

2 2010

Por un capital bien invertido asemos el éxito en el futuro.

2

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

. INDICE .

Tema Página

1-1. Introducción……………………………………………………………………………...3

1-2. Punto de Equilibrio……………………………………………………………………...4

1-3. Costo Variable……………………………………………………………...……………5

1-4. Costos Fijos…………………………………………………………………...…………5

1-5. Costo Variable Unitario………………………………………………………………....6

1-6. Costo Variable Total………………………………………………………………….…6

1-7. Costo Fijo Total………………………………………………………………………….6

1-8. Costo Fijo Unitario……………………………………………………………..………..6

1-9. Costos Toles…………………………………………………………………..…7 a la 9

1-10. Precio de Venta Unitario…………………………………………………………....9-10

1-11. Razones o Índices Financieros…………………………………………...…10 a la 15

1. Razones de Liquidez

2. Razones de Aparcamiento

3. Razones de Actividad de Gerencia

4. Razones de Rentabilidad

1-12. Depreciación de Activos Fijos…………………………………………………………..………15

1-13. Pronostico de cosecha ……………………………………………………………………...…..16

1-14.Flujo de caja………………………………………………………………………………….……17

1-15.Balance General………………………………………………………………………....18

1-16. Estado de Resultado…………………………………………………………………...19

1-17.Glosario………………………………………………………………………………..….20

1-18. Bibliografía………………………………………………………………………….……21

3

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1.1 INTRODUCCION .

Pongo a la Disposición una Herramienta Financiera que nos hace indispensable en la

Administración eficiente en las Cooperativa Cafetalera de Honduras, ya que contamos

con una diversidad de Recurso Financiero, y son un poco incontrolables y pocas las

que cuentan con una buena contabilidad, sabemos nuestra producción pero cuanto

gastamos no sabemos, y sin ningún control no sabemos si estamos ganando o

perdiendo, ya que muchos opinan lo necesario que es llevar una buena Administración,

Peter Drucker, padre de la gerencia moderna, manifestaba que toda empresa requiere

de cuatro herramientas para los actuales tiempos: Información

fundamental, información sobre productividad, información para el manejo de recursos

escasos e información sobre las habilidades esenciales. La información sobre

productividad, recae en los indicadores que miden el desempeño productivo de la

organización. En esta sección se exponen algunos de los instrumentos financieros que

las Cooperativas debe llevar durante el siclo contable; para ser competitivas en un

mercado:

A continuación presentamos algunas herramientas Financieras que apoyaran a tomar

las decisiones para asi guiar mejor por un buen rumbo exitoso a la Empresa

Cooperativa: El cálculo de punto de equilibrio, Razones y Índices Financieros

Presupuesto de Efectivo, Flujo de caja, Cálculo de Depreciación, Pronóstico de

Cosecha, Costos Fijos y Variables; es mi deseo que las organizaciones cooperativas

les sirva como modelo para que año con año puedan emplear su propia contabilidad y

poderse dar cuenta cuando producen, cuando sus gastos y cuanto debe de producir

para cubrir sus costos y saber a qué margen a dan sus utilidad durante el periodo:

4

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Punto de

Equilibrio = Ingresos = Costos Totales (costos Fijos + Costos Variables)

1-2. PUNTO DE EQUILIBRIO .

Es aquel donde los ingresos son iguales a los Costos a este se le llama punto

De Equilibrio, en la cual no hay pérdidas ni ganancias, si nosotros queremos

Obtener ganancias tenemos que estar arriba del punto de equilibrio Ejemplo,

que las Unidades producidas sea mayor a los costos durante el siclo productivo o periodo

contable, que en algunas cooperativa inicio el Primero de Octubre y cierra el 30 Septiembre;

Ejemplo; COCATRAL inicia el periodo el 1 de Octubre del 2010 y termina el 30 de Septiembre

del año 2011, esto se le llama año fiscal o periodo contable.

Para obtener el punto de equilibrio debemos tener bien identificados o clasificados cuales

son los cotos, Variables y Fijos.

En los costos Variables como en los costos fijos se deben incluir los de producción que son

los que se genera en el departamento de producción Ejemplo. Agua, Luz, Sacos, Cabuya

Etc., administración son todos los que están relacionado a la Administración Ejemplo.

Papelería, Energia, pagos a Gerente, Administrador Contador Etc., costos de ventas, son

todos que están en relación al departamento de ventas Ejemplo. Pago a Gerente de Ventas

Contratos, y los costos Financieros. Son los que están relacionados s los préstamos

trámites Bancarios, Intereses,

El punto de equilibrio se determina dividiendo los costos Fijos Totales entre el Margen de

Contribución por unidad o por qq de café.

El margen de contribución Se llama "contribución marginal" o "margen de contribución" a la

diferencia entre el Precio de Venta y el Costo Variable Unitario

5

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-3. Costo Variable. .

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o

actividad de la empresa Cooperativa, son también aquello que tienen barios movimientos, por

"producir" o "vender". Por ejemplo:

Mano de obra directa (pago a los corteros se les paga por unidad por galon).

Materias Primas directas.

Materiales e Insumos directos.

Cabulla, sacos.

Envases, etiquetas.

Comisions sobre ventas

1-4 Costos Fijos .

Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad

de la empresa. Se pueden identificar y llamar como costos de "mantener la empresa abierta",

de manera tal que se realice o no la producción, se trabaje o no los servicio, dichos costos igual

deben ser solventados por la empresa como son todos los que se le pagan por contarto que

trabaje o no tiene que pagársele la mensualidad. Por ejemplo:

Alquileres

Amortizaciones o depreciaciones

Seguros

Impuestos fijos

Servicios Públicos (Luz, TE., Gas,

etc. Internet,)

Sueldo y cargas sociales de

encargados, supervisores,

gerentes, etc

1-5. Costo, Variable, Unitario .

Es el costo que se asigna directamente a cada unidad de producto. Se calculo dividiendo

los costos variables entre las unidades producidas (qq de café exportado) Ejemplo, si

COCATRAL Exporto 3,000 qq de café Oro Comercio Justo y los Costo Variables asienden

a Lempiras 500,000.00 Cuanto seria el costo Variable Unitaria.

FORMULA

PE =. C.F . = fórmula para el punto de equilibrio unitario

P.V-C.V

CVU = . C.V . = Formula para calcula el costo variable unitario

U.P

CFU=. C.F .= Formula para calcular el costo fijo unitario

U.P

qq Exportados 3,000

Vendido a $ 135 por qq oro

1-6. Costo Variable Total. .

Es el costo que resulta de multiplicar el costo variable unitario por la cantidad de qq de café

exportado durante el periodo contable, fórmula del costo variable total es la siguiente Costo

Variable Total = Costo Variable Unitario X Cantidad Ejemplo. Como la Exportación de

COCATRAL es de 3000 qq de café oro y los costos variable son de L. 500,000.00

determinamos lo siguiente.

3000x166.67= L. 500,010.00 estos son los costos variables totales

1-7. Costo Fijo Total . Es la suma de todos los costos fijos de la empresa

1-8. Costo Fijo Unitario . Es el costo fijo total dividido por la cantidad de qq Exportados o Producido, si COCATRAL, los costos Fijos son de L. 300,000.00. Determinar el costo Unitario. Formula Costo fijo Unitario = Costo Fijo Total / unidades Producidas qq oro

CF= L. 300,000.00/3000= L. 100.00 es el costo Fijo Unitario 6

7

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Costo Total

Es la suma del Costo Variable + el Costo Fijo.

Se puede expresar en Valores Unitarios o en Valores Totales

Costo Total unitario = Costo Variable unitario + Costo Fijo unitario

Costo Total = Costo Variable Total + Costo Fijo Total

Desarrollo

Costos Variables Unitarios = L. 166.67 166.67+100= L. 266.67 costos Variables Unitarios

Costo Fijos Unitarios = L. 100.00

1-9 Costos Totales .

CVT = 500,000.00 L. 500,000.00+300,000.00 = L. 800,000.00 Costos Totales

CFT = 300,000.00

Punto de Equilibrio

Para determinar el punto de equilibrio debemos identificar o separa los costos fijos y los costos

variables, la COCATRAL incurrieron en costos Variables de L. 500,000.00 y en costos fijos de

L. 300,000.00 y un precio de venta de 2,550.83 por qq oro, a continuación se separan según el

grado.

FORMULA

PEU =. C.F . = fórmula para el punto de equilibrio unitario P.V-C.V

CVU = . C.V . = Formula para calcula el costo variable unitario

U.P

CFU= . C.F .= Formula para calcular el costo fijo unitario

CVT = 500,000.00 L. 500,000.00+300,000.00 = L. 800,000.00 Costos Totales

CFT = 300,000.00

8

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

UP

CVT: L. 300,000.00 Costos Variables totales

CFT: L. 500,000.00 costos fijos totales

VTT: L.7, 652,490.00 ventas totales

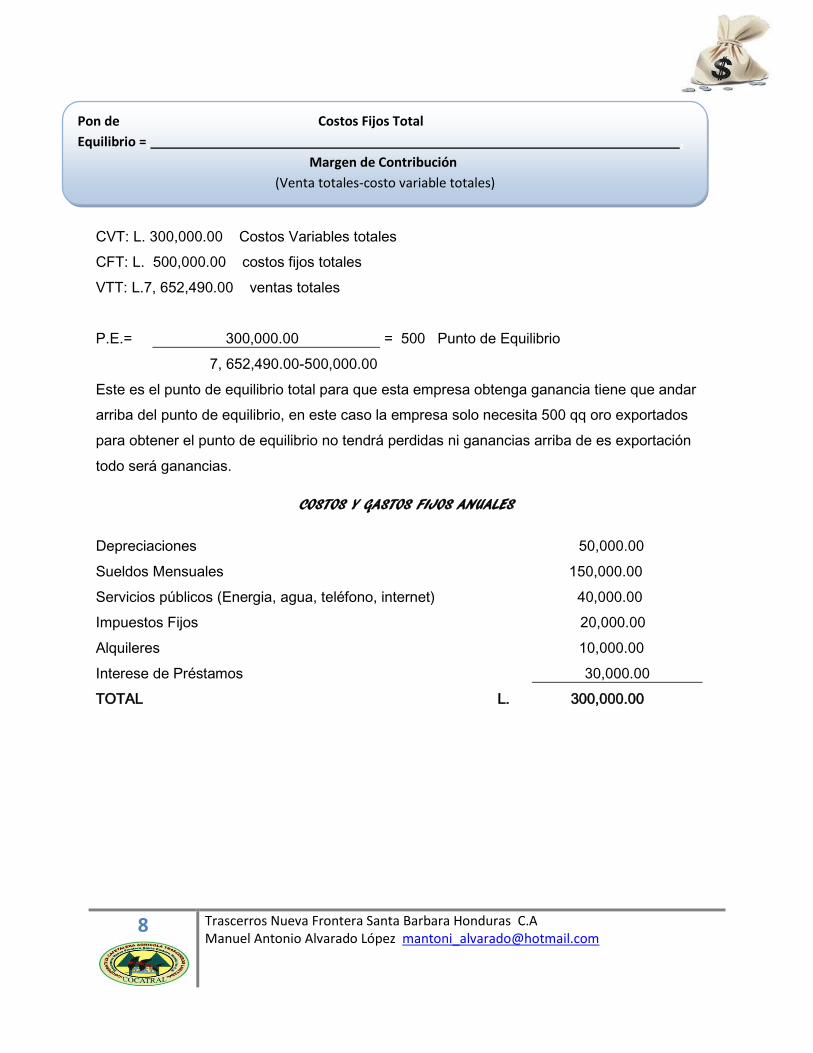

P.E.= 300,000.00 .= 500 Punto de Equilibrio

7, 652,490.00-500,000.00

Este es el punto de equilibrio total para que esta empresa obtenga ganancia tiene que andar

arriba del punto de equilibrio, en este caso la empresa solo necesita 500 qq oro exportados

para obtener el punto de equilibrio no tendrá perdidas ni ganancias arriba de es exportación

todo será ganancias.

COSTOS Y GASTOS FIJOS ANUALES

Depreciaciones 50,000.00

Sueldos Mensuales 150,000.00

Servicios públicos (Energia, agua, teléfono, internet) 40,000.00

Impuestos Fijos 20,000.00

Alquileres 10,000.00

Interese de Préstamos . 30,000.00 .

TOTAL L. 300,000.00

Pon de Costos Fijos Total

Equilibrio =. .

Margen de Contribución

(Venta totales-costo variable totales)

9

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

COSTOS Y GASTOS VARIABLES ANUALES

Mano de Obra (sin contrato pago a corteros) 80,000.00

Pago de Oras Extra 10,000.00

Mantenimiento de Equipo 5,000.00

Costos indirectos de Fabricación 50,000.00

Maquilado de café 40,000.00

Pago de Comisiones de Ventas 20,000.00

Combustible 30,000.00

Cabuya y sacos 15,000.00

Materia prima (compra de café) . 250,000.00 .

TOTAL L. 500,000.00

La venta total fuero de 3000 qq de café oro vendido cada qq aprecio de 135 $ c/u y la taza de

cambio de 18.8950 se multiplicamos 3000x135=405,000 estos son los ingresos en dólar $

luego estos ingresos lo pasamos a lempiras multiplicamos 405,000x18.8950=7, 652,475.00

estos son los ingresos durante el año luego dividimos la cantidad de ingresos entre los qq

exportados nos resulta el precio según contrato 7, 652,475.00/3000= L. 2,550.83

1-10. Determinar el precio de venta Unitario o (margen de contribución) .

Precio de venta unitario es el costo total entre unidades producidas más un margen de

ganancia y Se le llama margen de contribución.

CTT.= L. 800,00.00 . = L. 266.67 precio de venta sin margen de ganancia

UP 3000

COCATRAL, vendió el qq de café a 2,550.83 c/u, el margen de ganancia es de L. 2,284.16

por cada qq exportado.

El precio de venta será CTT + MARGEN DE GANANCIA

CTT. 266.67+2,284.16 = L. 2,550.83.00 este es el precio de venta

10

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

El ejercicio no dice que esta Empresa Cooperativa encuentra su punto de equilibrio en 3,000 qq

oro de café exportados en este caso si hay punto de equilibrio, con este nivel no pierde ni gana;

si espera generar ganancias tiene que estar por encima del punto de equilibrio Ejemplo.

Exportar 3,500 a 4,000 qq de café oro asi obtendrá ganancias, el punto de equilibrio solo nos

sirve para saber cuánto queremos ganar durante el periodo contable o año cafetero en caso de

Cooperativas o exportadora de café.

Si la Cooperativa, o Empresa se encuentra operando bajo su (PE) se debe de establecer

normas y estrategias bien para: aumentar la producción o exportación o reducir los costos y

gasto incurrido durante la cosecha

1-11. RAZONES O INDICES FINANCIEROS .

El pilar fundamental del análisis financiero esta contemplado

En la información que proporcionan los estados financieros de la

Pon de Costos Fijos Total

Equilibrio =. .

Precio de Venta Unitario-Costo Variable Unitario

11

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Empresa, teniendo en cuenta las características de los usuarios

A quienes van dirigidos y los objetivos específicos que los originan, entre los más conocidos y

usados son el Balance General y el Estado de Resultados (también llamado de Pérdidas y

Ganancias), que son preparados, casi siempre, al final del periodo de operaciones por los

administradores y en los cuales se evalúa la capacidad del ente para generar flujos favorables

según la recopilación de los datos contables derivados de los hechos económicos.

Cada organización Empresarial puede establecer sus Razones Financieras a su gusto según

sea sus cuentas establecidas en su catalogo de cuenta, esto indica según su movimientos

1. RAZONES DE LIQUIDEZ .

Las razones de liquidez se utilizan para juzgar la capacidad que tiene una empresa para

satisfacer sus obligaciones de corto plazo, a partir de ellas se pueden obtener muchos

elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad para

permanecer solvente en caso de situaciones adversas. En esencia, deseamos comparar las

obligaciones de corto plazo los recursos de corto plazo disponibles para satisfacer dichas

obligaciones.

Capital de Trabajo: El capital de trabajo (también denominado capital corriente,

capital circulante, capital de rotación, fondo de rotación o fondo de maniobra) es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo. Se calcula como el excedente de activos de corto plazo sobre pasivos de corto plazo.

Razón Circulante: mide el número de unidades monetarias de inversión a corto plazo, por

cada unidad de financiamiento a corto plazo contraída.

Prueva de acido: se deriva de lo anterior, ya que la inversión a corto plazo se le extrae

el inventario, por considerarse un activo muy poco líquido. Mide entonces el número de

unidades monetarias en inversión liquida por cada unidad monetaria de pasivo a corto

plazo.

CAPITAL DE TRABAJO = ACTIVO CIRCULANTE – PASIVO CIRCULANTE

RAZON CIRCULANTE =. ACTIVO CIRCULANTEA . PASIVO CIRCULANTE

PRUEVA DE ACIDO = . (ACTIVO CIRCULANTE-INVENTARIOS) . PASIVO CIRCULANTE

12

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Prueba súper acida: es similar a lo anterior, pero hace a la consideración especial al

activo circulante pueden estar incorporados, además al inventario, algunos elementos

que no son lo suficientemente líquidos para ser realizados en un momento de apremio.

por lo tanto, considera directamente solo aquellos activos de reconocido liquidez. Mide

el número de unidades monetarias en activos efectivamente líquidos, por cada unidad

monetaria de deuda a corto plazo.

2. RAZONES DE APALCAMIENTO .

Razón de Endeudamiento: mide la proporción de inversión de la empresa que ha sido

financiada por deuda, por lo cual se acostumbra presentar en forma de porcentajes. Por

Ejemplo. una razón de endeudamiento de la familia Alvarado es del 0.35 indica en

forma de % que el 35% del total de la inversión (activos totales) ha sido financiado con

recursos de terceros (endeudamiento)

Razón de autonomía: mide la proporción de la Inversión de la empresa que ha sido

financiada con dinero de los propietarios por ejemplo de las aportaciones de los

asociados o socio o accionistas. Es complementaria al endeudamiento, por lo que la

suma de los dos deben ser igual a 1.

3. RAZONES DE ACTIVIDAD O DE GERENCIA .

PRUEVA SUPER ACIDA = . EFECTIVO Y EQUIBALANTE DE EFECTIVO+CUENTAS POR COBRAR . PAGOS EN EFECTIVO

ENDEUDAMIENTO = . TOTAL PASIVO . TOTAL ACTIVO

AUTONOMIA = . TOTAL PATRIMONIO . TOTAL ACTIVOS

13

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Rotación de Inventario: también hipotéticamente, indica el numero de beses en que, en

promedio, el inventario ha sido repuesto.

Rotación de Cuentas por cobrar: indica el número de veces en que, en promedio, han

sido renovadas las cuentas por cobrar.

Rotación de Cuentas por pagar: indica el número de veces en que, en promedio, han

sido renovadas las cuentas por pagar.

Rotación del Activo Fijo: aun cuando los activos fijos no están en el negocio para ser

vendidos, si no para producir los bienes y servicios que luego generaran los ingresos,

este indicador nos mide la relación que existe entre el monto de los ingresos y el monto

de las inversiones en activos fijos.

Rotación del activo Total: al igual que el anterior, este indicador nos mide la relación que

existe entre el monto de la inversión total.

Rotación del Capital de Trabajo: este indicador nos mide la relación que existe entre el

monto de los ingresos y el monto de la inversión neta en recursos a corto plazo.

4. RAZONES DE RENTABILIDAD .

ROTACION DE INVENTARIO = . VENTAS . INVENTARIOS

ROTACION DE CUENTAS POR COBRAR = . VENTAS . CUENTAS POR COBRAR

ROTACION DE CUENTAS POR PAGAR = . COMPRAS . CUENTAS POR PAGAR

ROTACION DEL ACTIVO FIJO = . VENTAS . ACTIVO FIJO

ROTACION DEL ACTIVO TOTAL = . VENTAS . ACTIVO TOTAL

ROTACION DEL CAPITAL DE TRABAJO = . VENTAS . CAPITAL DE TRABAJO

14

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Margen de Utilidad Bruta: mide, en forma porcentual la porción de ingresos que

permitirá cubrir todos los gastos diferentes al costo de ventas. (costo operativo, costo

integral de financiamiento, impuesto sobre la renta etc.)

Margen de Utilidad en Operación: en las finanzas modernas, este es uno de los

indicadores de mayor relevancia, porque permite medir si la empresa cooperativa esta

generando suficiente utilidad para cubrir sus utilidades para cubrir sus actividades de

financiamiento.

Margen de Utilidad Antes del Impuesto: permite medir cuanta esta ganando la

Empresa, antes de estar aplicando los cargos por impuestos sobre la renta.

Margen de utilidad Neta: mide el porcentaje que esta quedando a los propietarios si

es un solo dueño si fuese cooperativa seria asociados en caso de empresa S.A de C.V

serian accionistas, quedaría por operar durante un ciclo contable.

Rendimiento sobre los Activos: da una idea del rendimiento que se esta obteniendo

sobre la inversión. También se conoce este indicador como, Basic Earning Power.

Rendimiento sobre el patrimonio: mide la rentabilidad que esta obteniendo los

inversionistas y cooperativistas. también se le conoce como ROE (return on equity).

MARGEN DE RENTABILIDAD BRUTA = . (VENTAS - COSTOS DE VENTA ) . VENTAS

MARGEN DE UTILIDAD EN OPERACION = . UTILIDAD EN OPERACION . VENTAS

MARGEN DE UTILIDAD ANTES DEL IMPUESTO = . UTILIDAD ANTES DEL IMPUESTO .

VENTAS

MARGEN DE UTILIDAD NETA = . UTILIDAD NETA .

VENTAS

RENDIMIENTO SOBRE ACTIVOS = . UTILIDAD NETA .

TOTAL ACTIVOS

RENDIMIENTO SOBRE EL PATRIMONIO (ROE) = . UTILIDAD NETA .

PATRIMONIO

15

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

Rendimiento sobre el capital empleado: este indicar mide la rentabilidad de la

capitalización, por lo que tiene una gran relación con el valor económico conocido como

ROCE.

Rendimiento sobre capital de trabajo: mide la rentabilidad que esta generando

sobre los recursos o inversión neta acorto plazo.

1-12 DEPRECIACION DE ACTIVOS FIJOS .

La depreciación es la pérdida de valor contable que sufren los activos fijos por el uso a

que se les somete y su función productora de renta. En la medida en que avance el

tiempo de servicio, decrece el valor contable de dichos activos.

DA= Depreciación Anual

DM= Depreciación Mensual

DD= Depreciación Diaria

DC= Depreciación Acumulada

Formula

DA = Valor de Compra –Valor de Rescate (1%) .

Vida Útil

DM = . Depreciación Anual .

12 meses

DD = . Depreciación Mensual .

30 dias

Eje. La Familia Alvarado compro un carro por valor de L.150, 000.00 la vida útil es 5 años y quiere saber

cuánto se ha depreciado en un año.

VC=150,000.00 -1% / 5= L.29,999.8 ESTO ES LA DEPRECIACION AL AÑO

RENDIMIENTO SOBRE EL CAPITAL EMPLEADO = . UTILIDAD NETA .

PATRIMONIO+DEUDAS A LARGO PLASO

RENDIMIENTO SOBRE EL CAPITAL DE TRABAJO = . UTILIDAD NETA .

CAPITAL DE TRABAJO

16

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-14. PRONÓSTICO DE COSECHA Y PREFINANCIAMIENTO

Empresa Cooperativa Alvarado Limitada

Cosecha 2010-2011

Nombre del Cooperativista______________________________________________________

Nombre de la Cooperativa______________________________________________________

Numero de Mz en Producción___________________________________________________

Producción Estimada____________ QQ P/S

Ingresos Estimados ______________Lps

NESECIDADES DE PREFINANCIAMIENTO

Mantenimiento de Finca Lps__________________

Compra de Fertilizante Lps__________________

Mano de Obra Lps__________________

Recolección de café Lps__________________

Día ____________________mes _________________________ año_________________

__________________________________

Firma

Productor

O cooperativa

NºIdentidad_______________

17

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-14. FLUJO DE CAJA .

EJEMPLO

Para la Empresa Alvarado S.A de C.V

VALORES EXPRESADOS EN LEMPIRAS

Para la cosecha 2009-2010

CONCEPTO MOBIMIENTOS EXPRESADOS EN LEMPIRAS 2009-2010

NOV DIC ENE FEB MAR ABR MAY JUN JUL

Efectivo Inicial

Ingresos

50,000.00 20,000.00 30,000.00 50,000.00 10,000.00 5,000.00 20,000.00 6,000.00 35,000.00

Ventas de café 20,000.00 25,000.00 30,000.00 35,000.00 40,000.00 10,000.00 60,000.00 9,000.00 90,000.00

Prestamos x cobrar - - - - - - 50,000.00 200,000 50,000.00

Intereses Recibidos - - - - - - 5,000.00 15,000.0 5,000.00

Venta de Bocashi - - - 5,000.00 10,000.00 25,000.00 - -

Servicio de Despulpe 2,000.00 4,000.00 6,000.00 600.00 - - - - -

TOTAL INGRESOS 72,000.00 49,000.00 66,000.00 85,600.00 55,000.00 25,000.00 160,000 230,000 180,000.00

Egresos

Sueldos y salario 15,000.00 15,000.00 15,000.00 15,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00

Pago de agua 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00

Pago de Internet 500.00 500.00 500.00 500.00 500.00 500.00 500.00 500.00 500.00

Papelería 3,000.00 500.00 100.00 100.00 100.00 - - - -

Fletes 1,000.00 1,000.00 500.00 500.00 2,000.00 - - - -

Viáticos 500.00 500.00 1,000.00 1,000.00 - - - - -

Compra de Sacos 1,000.00 1,000.00 - - - - - - -

Combustible 900.00 1,000.00 2,000.00 500.00 500.00 500.00 800.00 500.00 600.00

Gtos de Atención 250.00 250.00 500.00 500.00 - - - - -

TOTAL EGRESOS 23,350.00 19,950.00 20,300.00 18,300.00 8,300.00 6,200.00 6,500.00 6,200.00 6,300.00

Efectivo al final cosecha 48,650.00 29,050.00 67,300.00 67,300.00 46,700.00 18,80.00 153,500.00 223,800.0 173,700.00

. . . .

Gerente contador

18

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-15. BALANCE GENERAL .

Del 01 de Octubre al 30 de septiembre 2010

EJEMPLO

Para la Empresa Alvarado S.A de C.V

VALORES EXPRESADOS EN LEMPIRAS

Para la cosecha 2009-2010

ACTIVOS Lps PASIVOS Lps

Circulante Circulante

Caja 20,000 00 Aportaciones Ordi. 15,000 00

Bancos 50,000 00 Aportaciones Extra. 30,000 00

Cuentas por cobrar 100,000 00 Cuentas por Pagar 20,000 00

Total Activos Circulante 170,000 00 Total Pasivo Circulante 65,000 00

Fijo Fijo

Terreno 100,000 00 Prestamos por pagar L/P 80,000 00

Edificio 150,000 00 Intereses por pagar 10,000 00

- Depreciación Acumulado edificio 1,500 00 Liquidaciones por paga 120,000 00

Maquinaria y Equipo 50,000 00

-Depreciación Acumulada Maquinaria y Equipo 900 00

Mobiliario y Equipo 20,000 00

Total Activos Fijos 322,400 00 Total Pasivos Fijo 210,000 00

Diferido Diferido

Papelera y útiles 6,000 00 Patrimonio

Internet 8,000 00 Reservas Legales 10,000 00

Teléfono 5,000 00 Fondos Especiales 15,000 00

Alquileres pagados por anticipado 10,000 00 Fondos de inversión 50,000 00

Sueldos pagados por Anticipado 10,000 00 Cuentas Incobrables 181,400 00

Total Activos Diferidos 39,000 00 Total Patrimonio 256,400 00

TOTAL ACTIVOS 531,400 00 Total Pasivo +Patrimonio 531,400 00

19

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-16. ESTADO DE RESULTADOS .

Del 01 de Octubre al 30 de septiembre 2010

EJEMPLO

Para la Empresa Alvarado S.A de C.V

VALORES EXPRESADOS EN LEMPIRAS

Para la cosecha 200-2010

INGRESOS LPS

Ventas de café 1,000,000 00

Ventas de Resaca 200,000 00

Ventas de cascabillo 30,000 00

Premio flo 10$ por qq 400,000 00

Total Ventas 1,630,000 00

-costos de venta 600,000 00

Secado 30,000 00

Flete 20,000 00

Total Costos 650,000 00

Excedentes Brutos en Ventas 980,000 00

EGRESOS

Gastos de personal 45,000 00

Transporte 15,000 00

Total Gastos 60,000 00

Excedentes de Operación 920,000 00

Menos reservas l. 92,000 00

Reservas Legales 10% 92,000 00

Fondos Especiales 10% 92,000 00

Cuotas Incobrables 10% 92,000 00

Fondos de Inversión 3% 27,600 00

Total Reservas 303,600 00

EXCEDENTES NETAS DEL PERIODO 616,400 00

. . . .

Gerente Contador

20

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-17 GLOSARIO .

Contabilidad: es la disciplina que se encarga de determinar, medir y cuantificar los factores de riqueza de

las empresas, con el fin de servir para la toma decisiones y control.

Balance: informe financiero que refleja la situación del patrimonio de una entidad en un momento

determinado.

Estado de Resultados: el Estado. de resultados o Estado de pérdidas y ganancias, es un estado

financiero que muestra ordenada y detalladamente la forma de como se obtuvo el resultado del ejercicio

durante un periodo determinado.

Estados Financieros: también denominados estados contables, informes financieros o cuentas anuales,

son informes que utilizan las instituciones para reportar la situación económica y financiera y los cambios

que experimenta la misma a una fecha o período determinado

Flujo de caja: es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto,

constituye un indicador importante de la liquidez de una empresa.

Proyección Financiera: La proyección financiera es una herramienta, que nos permite ver en números el

futuro de la empresa.

Pronóstico de Cosecha: es la herramienta que nos demuestra a futuro la producción de un determinado

producto.

Costos: es el sacrificio, o esfuerzo económico que se debe realizar para lograr un objetivo

Contabilidad de Costos: es un sistema de información para predeterminar, registrar, acumular, distribuir,

controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y

financiamiento.

Punto de Equilibrio: Es aquel donde los ingresos son iguales a los Costos a este se le llama punto De

Equilibrio, en la cual no hay pérdidas ni ganancias.

Precio de Venta: es el valor de los productos o servicios que se venden a los clientes

Producción: en economía, es crear utilidad, entendiéndose ésta como la capacidad de generar

satisfacción ya sea mediante un producto, un bien económico o un servicio mediante distintos modos de

producción.

Ventas: define a la venta como "un contrato en el que el vendedor se obliga a transmitir una cosa o un

derecho al comprador, a cambio de una determinada cantidad de dinero". También incluye en su

definición, que "la venta puede considerarse como un proceso personal o impersonal mediante el cual, el

vendedor pretende influir en el comprador

21

Trascerros Nueva Frontera Santa Barbara Honduras C.A Manuel Antonio Alvarado López [email protected]

1-17. BIBLIOGRAFIA .

Manuel Antonio Alvarado López. Autor de este libro que será demostrado a las

personas que quieran saber cómo manejar sus recursos durante su ciclo

productivo.

Internet. Medio de comunicación Tecnológico que nos sirve de comunicación en

temas vitales para la elaboración de esta obra.

Cooperativa COCATRAL, es un ejemplo de cooperativas usadas en algunos

ejercicios en este Libro. www.cocatral.blogspot.com coopcocatral.bubok.com

Costos fijos y variables. Información en www.costos.com y

www.contabilidaddecostos.com