poradnik - gmina szczytniki - urząd gminy … z nich wskazuje na przyjemność, jaką daje praca we...

TRANSCRIPT

PORADNIK

DLA ROZPOCZYNAJĄCYCH

DZIAŁALNOŚĆ GOSPODARCZĄ

PORADNIK

DLA ROZPOCZYNAJĄCYCH

DZIAŁALNOŚĆ GOSPODARCZĄ

Szczytniki, 2014

5

Spis treści

MOJA WŁASNA FIRMA - ZOSTAJĘ SZEFEM ................................................... 6Samozatrudnienia jako alternatywa dla etatu. Czy warto mieć własny biznes? ......6Stereotypy w podejmowaniu działalności ........................................................7Korzyści z samozatrudnienia we współpracy z dotychczasowym pracodawcą ........8Jakie są więc zalety współpracy ze swoim dotychczasowym pracodawcy? ............8

DECYZJA O REJESTRACJI FIRMY – KTÓRA FORMA DZIAŁALNOŚCI .............. 9Formy prowadzenia działalności gospodarczej ..................................................9Podstawowe różnice pomiędzy proponowanymi formami prowadzenia działalności gospodarczej .........................................................13

KROK PO KROKU - ETAPY REJESTRACJI FIRMY.......................................... 14Wybór nazwy i adresu firmy ........................................................................14Określenie rodzaju działalności ...................................................................15Zakładanie jednoosobowej działalności gospodarczej ......................................16Aspekty formalne wpisu do ewidencji ..........................................................18Zakładanie spółki cywilnej ...........................................................................18Obowiązki rejestracyjne – ZUS, Urząd Skarbowy ............................................19Wysokość i rodzaj składek ZUS ....................................................................19Urząd Skarbowy ........................................................................................20Wyrobienie pieczątki firmowej i założenie rachunku bankowego .......................21

WYBÓR FORMY OPODATKOWANIA JEDNOOSOBOWEJ FIRMY LUB SPÓŁKI CYWILNEJ .............................................................................. 22

Zasady ogólne ..........................................................................................23Karta podatkowa .......................................................................................24Ryczałt od przychodów ewidencjonowanych ...................................................25Podatek od towarów i usług (VAT) ................................................................26

ROZWÓJ FIRMY W OPARCIU O ZEWNĘTRZNE FORMY WSPARCIA .............. 29Dotacje z Urzędów Pracy ............................................................................29Dotacje i pożyczki unijne ............................................................................30Poręczenia i gwarancje de minimis ...............................................................32Kredyt bankowy .......................................................................................32Leasing ....................................................................................................32Dofinansowane szkolenia i studia podyplomowe .............................................33

ZATRUDNIANIE PRACOWNIKA .................................................................. 34Jak poszukiwać pracowników? .....................................................................34Formy zatrudnienia ....................................................................................36

PRAKTYCZNE RADY ................................................................................... 41Wybór i podejmowanie współpracy z biurem rachunkowym .............................41Współpraca z partnerami biznesowymi .........................................................42Podejmowanie współpracy z nowymi klientami i poszukiwanie nowych ofert sprzedaży .................................................................................................43Przydatne adresy internetowe .....................................................................44

KALENDARIUM PRZEDSIĘBIORCY – czyli terminy, o których nie wolno zapomnieć ................................................................. 45

INSTYTUCJE OTOCZENIA BIZNESU ........................................................... 46

6

MOJA WŁASNA FIRMA - ZOSTAJĘ SZEFEM

Samozatrudnienia jako alternatywa dla etatu. Czy warto mieć własny biznes?

Obecnie, gdy duża część przedsiębiorców ogranicza liczbę pracowników,

wiele osób decyduje się na założenie własnego biznesu. Mimo krążących

w społeczeństwie mitów i stereotypów o prowadzeniu własnej firmy widać, że

niewielkie biznesy bardzo dobrze radzą sobie na rynku. Małe firmy stanowią

bowiem ponad 90% wszystkich polskich przedsiębiorstw.

Prowadząc własną działalność mamy realny wpływ na jej kształt i jakość

świadczonych usług. Co więcej, możemy samodzielnie decydować o wyborze

kontrahentów i dopasować godziny pracy do potrzeb życia prywatnego. Oso-

by prowadzące własną firmę często chwalą sobie niezależność, pracę na wła-

sny rachunek oraz szerokie pole do rozwoju osobistego.

Prowadzenie własnej firmy w formie samozatrudnienia, tj. indywidualnej

działalności jest korzystne z wielu względów. Poniżej kilka z nich:

� Brak uciążliwych formalności przy zakładaniu, modyfikacji, zamykaniu

działalności

� Możesz realizować swoje pomysły

� Nie trzeba posiadać kapitału zakładowego

� Jeśli działalność nie wymaga licencji, koncesji – wystarczy tylko wpis do

ewidencji przedsiębiorców

� Podział praw i obowiązków w firmie ustalasz Ty

� Masz większy wybór form opodatkowania

� W razie niepowodzenia możesz na dwa lata zawiesić działalność i prze-

czekać kryzys

Jak każda forma prowadzenie firmy samozatrudnienie i związana z tym nie-

zależność ma także swoje wady:

� Za zobowiązania firmy odpowiadasz Ty — całym swoim majątkiem, bo

przecież firma to Ty

� Możesz mieć trudności w pozyskaniu kapitału na rynku

� Nawet jeśli Twoja firma nie zarabia musisz opłacać zryczałtowane skład-

ki ZUS

7

� Czasem będzie trzeba poświęcić czas prywatny na wykonanie usługi

Zakładając i prowadząc firmę jesteś niezależny i masz poczucie, że jesteś

w stanie w pełni kontrolować swoją przyszłość. Twoje zaangażowanie i pasja

wpłyną na to jak będzie wyglądało twoje życie. Osobista satysfakcja jest ko-

lejnym czynnikiem wielokrotnie podkreślanym przez Przedsiębiorców. Wie-

lu z nich wskazuje na przyjemność, jaką daje praca we własnej firmie i na

własny rachunek. Prowadząc własny biznes możesz realizować swoje pasje

i zainteresowania. Możesz rozwijać się w różnych kierunkach, zadaniach i

branżach.

Pamiętaj jednak, że niezależność uzyskana przy otwarciu własnej firmy ma

i swoją drugą stronę, którą jest odpowiedzialność. Niezależność jest kusząca,

ale i wymagająca. Będąc na samozatrudnieniu będziesz bezpośrednio odpo-

wiadał przez swoimi klientami. To oni będą Cię rozliczać z szybkości i jakości

wykonywanych zadań i realizowanych usług.

Stereotypy w podejmowaniu działalności

Zakładając własną działalność gospodarczą, jak każdy przyszły przedsię-

biorca będziesz musiał przezwyciężyć stereotypy i mity dotyczące prowadze-

nia własnej firmy. Poniżej przedstawiamy kilka najczęściej pojawiających się

stereotypów o samozatrudnieniu:

� Założenie własnej działalności gospodarczej jest drogie – reje-

stracja działalności i jej późniejsza modyfikacja nic nie kosztuje.

� Prowadząc firmę przedsiębiorca jest sam sobie szefem – jest to

jeden z największych mitów. Każdy przedsiębiorca jest uzależniony od

swoich klientów i kontrahentów, którzy nadają rytm działalności i orga-

nizacji pracy.

� Prowadząc działalność gospodarczą przedsiębiorca płaci te same

podatki co osoby pracujące na etacie – przedsiębiorca ma do wyboru

kilka form opodatkowania, czasem bardziej korzystnego niż gdyby pra-

cował na umowę o pracę.

� Wysokie składki ZUS są głównym powodem upadku firm – eksper-

ci wskazują, że istotną przyczyną likwidacji małych firm jest brak anali-

zy konkurencji oraz złe oszacowanie przychodów i zysków.

8

� Ewidencja księgowa firmy musi być prowadzona przez oso-

bę do tego uprawnioną – przy prowadzeniu jednoosobowej dzia-

łalności nie ma żadnych regulacji prawnych zobowiązujących przed-

siębiorców do rozliczania się za pomocą biura rachunkowego czy po-

datkowego. W przypadku uproszczonych form opodatkowania moż-

na się rozliczać samemu. Natomiast przy bardziej skomplikowa-

nych formach dobrze mieć księgową lub rozpocząć współpracę

z profesjonalnym biurem rachunkowym.

� Prowadząc działalność gospodarczą wszystkie zakupy możemy

„wrzucać w koszty” – koszty, które prowadzą do uzyskania przychodu

przedsiębiorca może potraktować jako koszty swojej działalności i dzięki

temu płacić niższy podatek. Nie wszystkie zakupy można jednak potrakto-

wać jako koszt uzyskania przychodu. Koszt taki musi zostać poniesiony w

celu osiągnięcia przychodu. O zakupach, które nie mogą być potraktowane

jako koszty uzyskania przychodu mówi art. 23 Ustawy o podatku dochodo-

wym od osób fizycznych.

Oryginalny pomysł jest gwarancją sukcesu – nie musisz mieć innowacyjnego

pomysłu na własny biznes. Wystarczy, że znasz branżę, w której chcesz działać,

masz doświadczenie zawodowe oraz działasz w przemyślany i rozważny sposób.

Korzyści z samozatrudnienia we współpracy z dotychczasowym pracodawcą

Tworzenie własnej firmy, aby kontynuować współpracę z dotychczasowym

pracodawcą jest zjawiskiem coraz częstszym. Dla pracodawcy, jak i dla nowego

przedsiębiorcy sytuacja ta w wielu aspektach jest niezwykle korzystna.

Jako przedsiębiorca będziesz współpracował ze swoim byłym już pracodawcą

na zasadzie umowy o świadczeniu usług.

Jakie są więc zalety współpracy ze swoim dotychczasowym pra-codawcy?

Przede wszystkim dla Ciebie jako nowego przedsiębiorcy nowa forma współ-

pracy oznacza więcej swobody w podejmowaniu decyzji. Oczywiście, każ-

9

dy Twój Zleceniodawca (nie tylko dotychczasowy pracodawca) będzie dykto-

wał pewne warunki współpracy. Nie zmienia to jednak faktu, że ostatecznie to

Ty decydujesz o kierunku rozwoju swojej firmy.

Zaletą we współpracy z byłym pracodawcą jest bezsprzecznie fakt, że na star-

cie masz już jednego, stałego klienta, co daje gwarancję stałego przychodu i

bezpieczeństwa. W takiej sytuacji nie musisz walczyć o przetrwanie. Wykony-

wanie stałych zleceń dla byłego pracodawcy pozwoli także na spokojne poszuki-

wanie nowych klientów lub kierunków działania.

Kolejną zaletą współpracy z dotychczasowym pracodawcą jest fakt,

ze znasz już dobrze swojego klienta. Nie musisz więc przechodzić przez cały

proces jego poznawania. Wiesz już, jakimi wartościami się kieruje, co lubi i cze-

go wymaga. Znasz sposób w jaki pracuje, jak szybko podejmuje decyzje. Wiesz

też doskonale w jaki sposób masz realizować usługę.

Dla pracownika współpraca z byłym pracodawcą może być korzystna przede

wszystkim ze względów podatkowych. Można zaoszczędzić na podatku dochodo-

wym, wpisując wydatki związane ze świadczoną pracą w koszty swojej działalno-

ści. Istnieje również możliwość odliczenia VAT od zakupionych towarów i usług.

DECYZJA O REJESTRACJI FIRMY – KTÓRA FORMA DZIAŁALNOŚCI

Podejmując decyzję o uruchomieniu działalności gospodarczej należy wybrać

najkorzystniejszą dla siebie formę działalności. Wybór formy prawno–organiza-

cyjnej powinien zostać poprzedzony odpowiedziami na poniższe pytania:

� za podatki i ewentualne zadłużenia odpowiadam osobiście czy wybieram

odpowiedzialność wspólną?

� wielkość i ilość zleceń pozwoli mi zrealizować je samodzielnie czy będę

potrzebował „drugiej pary rąk”? A może „wspólnego połączenia/zjedno-

czenia sił”?

Formy prowadzenia działalności gospodarczej

Kwestie rozpoczynania i prowadzenia działalności gospodarczej przez oso-

by fizyczne reguluje ustawa z dnia 2 lipca 2004 roku o swobodzie działalno-

10

ści gospodarczej (Dz. U. Nr 173 poz. 1 807 z późń. zm.). Działalność gospo-

darcza (wg Ustawy o swobodzie działalności gospodarczej) jest to zarobko-

wa działalność:

� wytwórcza,

� budowlana,

� handlowa,

� usługowa,

� poszukiwanie, rozpoznawanie i wydobywanie kopalin, złóż,

� działalność zawodowa wykonywana w sposób ciągły i zorganizowany.

Przedsiębiorcami są osoby fizyczne, wspólnicy spółek cywilnych oraz oso-

by prawne, które prowadzą działalność gospodarczą celem osiągnięcia przy-

chodów z wykonywanej przez nich działalności.

Wyróżnia się następujące formy prawne prowadzenia działalności gospo-

darczej:

� indywidualna działalność gospodarcza

� Spółka cywilna

� Spółki prawa handlowego:

� Spółki osobowe (jawne, komandytowe, komandytowo-akcyjne,

partnerskie)

� Spółki kapitałowe (z ograniczoną odpowiedzialnością, akcyjne)

Spółkę osobową tworzy zrzeszenie osób, przykładowo wspólników. Istotą

spółek osobowych jest chęć współdziałania wspólników dla osiągnięcia usta-

lonego w umowie spółki celu. Organizację i działanie spółek prawa handlowe-

go reguluje Kodeks Spółek Handlowych. Umowy spółek i ich zmiany podlega-

ją opodatkowaniu od czynności cywilnoprawnych.

Spółki kapitałowe opierają się przede wszystkim na połączeniu kapita-

łów. Mają one osobowość prawną, a za swoje zobowiązania odpowiadają

własnym majątkiem (wydzielonym z majątku wspólników). W spółkach ka-

pitałowych prowadzenie spraw spółki należy do Zarządu, reprezentacja na-

leży do Zgromadzenia wspólników, zaś kontrola do Rady nadzorczej lub Ko-

misji rewizyjnej.

11

Indywidualna działalność gospodarcza (samozatrudnienie) występuje

w przypadku kiedy przyszły przedsiębiorca planuje prowadzić działalność go-

spodarczą i zawodową we własnym imieniu. Jednym z powodów przejścia na

„swoje” czyli założenia własnej firmy jest fakt, że większe firmy coraz czę-

ściej podejmują długofalową współpracę z osobami prowadzącymi już własną

działalność. Współpraca realizowana jest w oparciu o umowę cywilnoprawną.

Rozpoczęcie działalności podlega obowiązkowi rejestracji w Centralnej Ewi-

dencji Działalności Gospodarczej CEiDG.

Ta forma prowadzenia działalności jest jedną z najczęściej wybieranych

form przy uruchomianiu mikroprzedsiębiorstw - jednoosobowych firm, w któ-

rych właściciel tworzy miejsce pracy dla siebie. Łatwo ją rozszerzyć o nowe

kody PKD związane przykładowo ze świadczeniem nowych usług, zawiesić lub

zamknąć.

Osoba decydująca się na samozatrudnienie odpowiada całym swoim mająt-

kiem za wszelkie zobowiązania z tytułu prowadzenia działalności gospodar-

czej. Dotyczy to zobowiązań publicznoprawnych (np. podatki, składki ZUS)

oraz cywilno-prawnych (np. wobec kontrahentów, partnerów biznesowych).

Spółka cywilna jest spółką osobową, w której decydującą rolę odgrywa

czynnik osobowy, a nie majątek, kapitał. Należy do najprostszych form spół-

ek i jest umową przedsiębiorców – wspólników, którzy zobowiązują się dą-

żyć do osiągnięcia wspólnego celu gospodarczego poprzez działanie w spo-

sób oznaczony, a w szczególności przez wniesienie wkładów. Wniesienie wkła-

du może polegać na wniesieniu do spółki wkładów w formie pieniędzy, praw,

rzeczy, lub na świadczeniu usług. Warunkiem jej powstania jest zarejestro-

wanie się samych wspólników jako przedsiębiorców w CEiDG i założenie spół-

ki poprzez podpisanie umowy spółki cywilnej. Udziały wspólników w zyskach

i stratach powinny zostać uregulowane w umowie. Jeśli nie zostaną, udział

jest dla wszystkich równy. Działalność spółki cywilnej reguluje Kodeks Cywil-

ny, art. 860-875.

Umowa spółki cywilnej powinna zawierać co najmniej następujące elementy:

� nazwę spółki,

� listę wspólników,

� przedmiot prowadzonej działalności,

12

� wartość i rodzaj wniesionego wkładu oraz czas na jaki zawarto umo-

wę.

Umowa może zostać zawarta na czas określony lub nieokreślony. Fakt ten trzeba

w ciągu 14 dni zgłosić do US (według siedziby spółki) w celu zapłaty podat-

ku od czynności cywilnoprawnych. Konieczne jest także złożenie deklaracji

PCC-3.

Osoba decydująca się na powołanie spółki cywilnej, odpowiada solidarnie

majątkiem wspólnym i osobistym za wszelkie zobowiązania z tytułu prowa-

dzenia działalności gospodarczej. Dotyczy to zobowiązań publiczno-prawnych

oraz cywilno–prawnych.

13

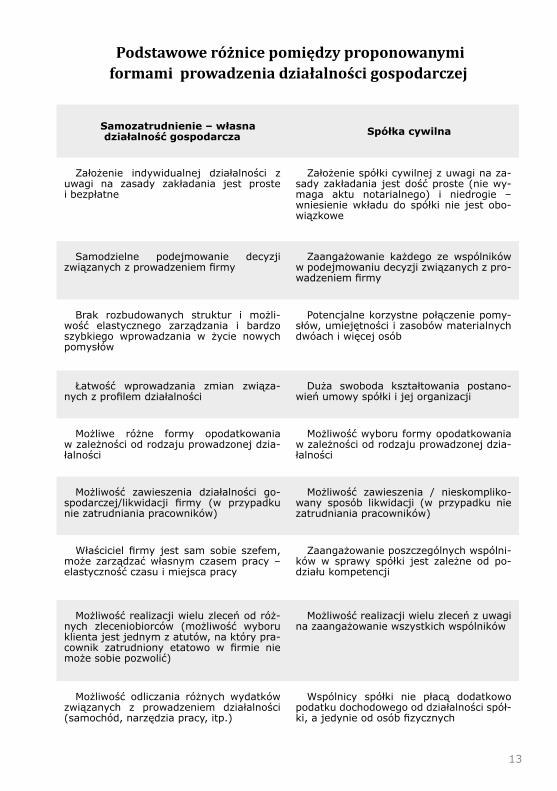

Podstawowe różnice pomiędzy proponowanymi formami prowadzenia działalności gospodarczej

Samozatrudnienie – własna działalność gospodarcza Spółka cywilna

Założenie indywidualnej działalności z uwagi na zasady zakładania jest proste i bezpłatne

Założenie spółki cywilnej z uwagi na za-sady zakładania jest dość proste (nie wy-maga aktu notarialnego) i niedrogie – wniesienie wkładu do spółki nie jest obo-wiązkowe

Samodzielne podejmowanie decyzji związanych z prowadzeniem firmy

Zaangażowanie każdego ze wspólników w podejmowaniu decyzji związanych z pro-wadzeniem firmy

Brak rozbudowanych struktur i możli-wość elastycznego zarządzania i bardzo szybkiego wprowadzania w życie nowych pomysłów

Potencjalne korzystne połączenie pomy-słów, umiejętności i zasobów materialnych dwóach i więcej osób

Łatwość wprowadzania zmian związa-nych z profilem działalności

Duża swoboda kształtowania postano-wień umowy spółki i jej organizacji

Możliwe różne formy opodatkowania w zależności od rodzaju prowadzonej dzia-łalności

Możliwość wyboru formy opodatkowania w zależności od rodzaju prowadzonej dzia-łalności

Możliwość zawieszenia działalności go-spodarczej/likwidacji firmy (w przypadku nie zatrudniania pracowników)

Możliwość zawieszenia / nieskompliko-wany sposób likwidacji (w przypadku nie zatrudniania pracowników)

Właściciel firmy jest sam sobie szefem, może zarządzać własnym czasem pracy – elastyczność czasu i miejsca pracy

Zaangażowanie poszczególnych wspólni-ków w sprawy spółki jest zależne od po-działu kompetencji

Możliwość realizacji wielu zleceń od róż-nych zleceniobiorców (możliwość wyboru klienta jest jednym z atutów, na który pra-cownik zatrudniony etatowo w firmie nie może sobie pozwolić)

Możliwość realizacji wielu zleceń z uwagi na zaangażowanie wszystkich wspólników

Możliwość odliczania różnych wydatków związanych z prowadzeniem działalności (samochód, narzędzia pracy, itp.)

Wspólnicy spółki nie płacą dodatkowo podatku dochodowego od działalności spół-ki, a jedynie od osób fizycznych

14

KROK PO KROKU - ETAPY REJESTRACJI FIRMY

Wybór nazwy i adresu firmy

Kodeks Cywilny (art. 43) mówi, że przedsiębiorca działa pod firmą.

Firmą w rozumieniu przepisów jest imię i nazwisko. Czyli inaczej niż

przyjęło się to w języku potocznym. Nie wyklucza to jednak włączenia do fir-

my pseudonimu lub określeń wskazujących na przedmiot działalności przed-

siębiorcy, miejsce jej prowadzenia oraz innych dowolnie wybranych określeń.

Dla przykładu; „Zbych-bud Zbigniew Kowalski” - poza nazwą własną za-

wsze pojawi się imię i nazwisko przedsiębiorcy. Nazwa powinna się odróżniać

dostatecznie od firm innych przedsiębiorców, nie może wprowadzać w błąd,

w szczególności co do osoby przedsiębiorcy, przedmiotu działalności przedsię-

biorcy, miejsca działalności, oraz źródeł zaopatrzenia.

Można, ale nie trzeba określić w nazwie profil działalności np. Przedsiębior-

stwo Handlowo-Usługowe (PHU), Firma Usługowo Handlowa, Przedsiębiorstwo

Wielobranżowe itp. Tzw. jednostki lokalne przedsiębiorstwa (dodatkowe miej-

sca prowadzenia działalności) mogą posiadać własne odrębne nazwy, ale dzia-

łają pod jedną firmą. W kontaktach pozaurzędowych można używać praktycz-

niejszej nazwy skróconej (bez imienia i nazwiska). Warto rozejrzeć się wśród

konkurencji i sprawdzić, czy podobna nazwa nie funkcjonuje na rynku.

Adres firmy.

Przy rejestracji firmy określamy siedzibę i miejsce wykonywania działalności.

Przedsiębiorca powinien posiadać tytuł prawny do lokalu, w którym prowadzi

działalność (np. akt własności, umowę najmu, umowę użyczenia).

Siedzibą firmy może być adres zamieszkania przedsiębiorcy (ale UWAGA - ten

adres będzie publicznie widoczny w bazie firm).

We wniosku do ewidencji można także dopisać dodatkowe miejsca prowadzenia

działalności tzw. jednostki lokalne.

Wg przepisów jednostką lokalną jest zorganizowana całość — zakład, oddział, fi-

lia - położona w miejscu zidentyfikowanym odrębnym adresem, pod którym lub

z którego prowadzona jest działalność co najmniej przez jedną osobę pracującą.

15

Jednostka lokalna może posiadać odrębną ewidencję księgową (w formula-

rzu rejestrowym zaznaczamy „jednostka samodzielnie bilansująca”).

Dla jednostki lokalnej należy wystąpić do GUS o nadanie numeru staty-

stycznego REGON.

Określenie rodzaju działalności

Każdy przedsiębiorca powinien określić zakres prowadzonej przez siebie

działalności w ramach tzw. „kodów PKD”. Określenie wszystkich przedmio-

tów wykonywanej działalności gospodarczej jest obowiązkiem związanym

z rejestracją firmy - podajemy we wniosku CEIDG-1.

PKD (czyli Polska Klasyfikacja Działalności) służy statystyce rodzajów

wykonywanych działalności w Polsce i jest prowadzona przez Główny Urząd

Statystyczny. Aktualnie obowiązuje klasyfikacja PKD - 2007.

Zakres działalności w PKD dzielimy na:

� Przeważający (główny) – jeden opisujący podstawowy zakres działania

� Pozostałe (liczba w zależności od zapotrzebowania).

Najłatwiej odnaleźć właściwe zakresy PKD za pomocą wyszukiwarki inter-

netowej kodów dostępnej pod adresem www.stat.gov.pl/klasyfikacje. Można

też skorzystać z wyszukiwarki podczas elektronicznego wypełniania wniosku

na www.firma.gov.pl lub w postaci książkowej dostępnej w Urzędach Miast/

Gmin.

Kody wpisujemy do CEIDG na najniższym poziomie PKD - czyli poziomie

podklasy.

Poza samą nazwą kodu należy zapoznać się z jego szczegółowym opisem,

aby sprawdzić czy odpowiada naszemu zakresowi działalności.

W trakcie prowadzenia firmy można dodawać kody PKD składając wniosek

o zmianę wpisu.

Należy pamiętać, że wybór danego zakresu działalności - PKD może mieć

konsekwencje np.:

� podatkowe (kod 70.22.1 „pozostałe doradztwo...” jest objęte obo-

wiązkowym VAT-em), lub

� wymagać koncesji, zezwoleń lub wpisu do rejestru branżowego

(np. usługi przewodnika turystycznego, sprzedaż alkoholu, itp.)

16

Zakładanie jednoosobowej działalności gospodarczej

Od 1 lipca 2011 roku nastąpiły spore zmiany w procedurze zakładania firmy

- powstała ogólnopolska Centralna Ewidencja Informacji o Działalności Go-

spodarczej (CEIDG) i pojawiła się możliwość założenia firmy przez Internet.

Centralna Ewidencja i Informacja o Działalności Gospodarczej – jest

spisem przedsiębiorców, będących osobami fizycznymi, działających na te-

renie Polski. Spis prowadzony jest od 1 lipca 2011 r. w systemie teleinfor-

matycznym przez ministra właściwego do spraw gospodarki (a nie jak dotąd

przez Urzędy Gmin).

Poza rejestracją przedsiębiorstwa, w ramach CEIDG można również:

� zmienić dane we wpisie do ewidencji,

� złożyć wniosek o zawiedzenie, wznowienie lub zamknięcie działalności,

� skorzystać z wyszukiwarki przedsiębiorców,

� uzyskać podstawowe informacje na temat przepisów dot. np.: zakłada-

nia przedsiębiorstwa.

Aby założyć firmę należy:

� wypełnić formularz CEIDG – 1 dostępny w urzędach gmin oraz Interne-

cie,

� popisać i złożyć formularz,

� w przeciągu 7 dni od rozpoczęcia działalności udać się do ZUS w celu wy-

boru formy ubezpieczenia,

� udać się do urzędu skarbowego (dotyczy tylko osób, zgłaszających się

do podatku VAT).

Sposoby złożenia formularza rejestracyjnego CEIDG-1:

� przez Internet

Aby założyć firmę przez Internet należy:

� otworzyć profil zaufany (o nim niżej) na platformie www.epuap.gov.pl

i potwierdzić tożsamość,

17

� założyć konto na stronie www.firma.gov.pl,

� wypełnić i podpisać on - line wniosek CEIDG (www.firma.gov.pl)

Profil zaufany to bezpłatny odpowiednik podpisu elektronicznego, który po-

zwala na kontakty i załatwianie różnych spraw urzędowych drogą elektronicz-

ną. By wyrobić profil zaufany należy podjąć następujące kroki:

� wejść na stronę www.epuap.gov.pl (elektronicznej platformy usług

administracji publicznej),

� zarejestrować nowy profil obywatela,

� zalogować się i przejść do ustawień konta,

� wybrać zakładkę „profil zaufany” i dalej „ załóż profil”,

� wysłać online wniosek o profil zaufany i udać się do wybranego przez

siebie urzędu z listy i potwierdzić tożsamość okazując dowód osobisty.

� Sposób „mieszany” (wniosek wypełniamy komputerowo np. w domu,

składamy w urzędzie gminy):

� przed udaniem się do gminy można wypełnić wniosek w Internecie

(bez logowania się) na www.firma.gov.pl na koniec podany zostanie

numer identyfikacyjny wniosku – można go zapisać (będzie zarchiwi-

zowany na serwerze ministerstwa) lub wydrukować cały formularz,

� w ciągu 7 dni należy udać się do dowolnego urzędu gminy z dowodem

tożsamości i numerem, następnie podpisać wniosek,

� nasza tożsamość zostanie sprawdzona na podstawie dokumentu np.

dowodu osobistego. Urzędnik odnajdzie zapisany wniosek w systemie

i zatwierdzi złożenie po weryfikacji tożsamości.

� Osobiście w urzędzie gminy (tradycyjnie drogą „papierową”)

� udajemy się do dowolnego urzędu gminy,

� wypełniamy papierowy formularz CEIDG-1,

� składamy wniosek w okienku okazując dowód tożsamości.

18

Aspekty formalne wpisu do ewidencji

Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wnio-

sku o wpis.

Wpis jest dokonywany nie później niż następnego dnia roboczego po dniu

wpływu do CEIDG poprawnego wniosku, zazwyczaj od razu w ciągu pierwszej

godziny. Numer REGON firmy zostaje nadawany automatycznie w przeciągu

kilku dni i widnieje w rejestrze. Zaświadczeniem o wpisie do CEIDG jest wy-

druk ze strony internetowej www.firma.gov.pl (baza firm). Złożenie wniosku

w CEIDG, jak również druków w ZUS obecnie nie podlega żadnym opłatom.

UWAGA! Nadal działają firmy „naciągające” nowych przedsię-biorców na tzw. listy-wezwanie do zapłaty np. na kwotę 115 zł za wpis do „Krajowego Rejestru Przedsiębiorców i Pracodawców” pro-wadzonego... przez nieuczciwe firmy.

Zakładanie spółki cywilnej

Aby założyć spółkę cywilną należy podjąć kilka kroków:

� każdy z przyszłych wspólników zakłada indywidualną działalność w CEIDG

i zgłasza się do ZUS,

� podpisujemy umowę spółki w formie pisemnej,

� udajemy się do oddziału Urzędu Statystycznego — z wnioskiem

o nadanie Spółce numeru REGON — składamy druk RG-1 z załączni-

kiem RG-SC oraz okazujemy umowę spółki,

� zakładamy rachunek bankowy spółki,

� udajemy się do Urzędu Skarbowego w celu nadania spółce numeru

NIP, opłacenia podatku od czynności cywilnoprawnych PCC i opcjonal-

nie zgłoszenia do VAT.

Aby uzyskać NIP należy złożyć zgłoszenie identyfikacyjne NIP-2 z załącz-

nikiem NIP-D. W ciągu 14 dni od daty zawarcia umowy spółki należy złożyć

deklarację PCC-3, PCC-3A i opłacić podatek od czynności cywilnoprawnych.

19

Stawka wynosi 0,5%, a podstawę opodatkowania stanowi wartość wkładów

wniesionych do majątku spółki.

Jeżeli spółka będzie płatnikiem podatku VAT, to konieczna jest także reje-

stracja dla potrzeb VAT analogicznie jak w indywidualnej działalności gospo-

darczej

Dopisujemy dane spółki do CEIDG w pkt 26 wniosku. Jeśli spółka zatrudni

pracownika — zgłaszamy go do ZUS.

Obowiązki rejestracyjne – ZUS, Urząd Skarbowy

Zakład Ubezpieczeń Społecznych

Wniosek o wpis do ewidencji działalności gospodarczej CEIDG-1 wraz

z załącznikami jest jednocześnie „wstępnym” zgłoszeniem do ZUS (tzw. ZUS

ZFA).

W terminie 7 dni od daty rozpoczęcia działalności gospodarczej (data wska-

zana we wniosku CEIDG) przedsiębiorca powinien zgłosić siebie i pracowni-

ków do ubezpieczeń społecznych i/lub ubezpieczenia zdrowotnego. Zgłosze-

nie składamy na formularzach:

� ZUS ZUA – zgłoszenie osoby ubezpieczonej

� ZUS ZZA – zgłoszenie osoby do składki na ubezpieczenie zdrowotne

Jako płatnik składek jesteśmy zobowiązani dokonać zgłoszenia w tere-

nowej jednostce organizacyjnej Zakładu Ubezpieczeń Społecznych, wła-

ściwej dla miejsca prowadzonej działalności gospodarczej (siedziby na-

szej firmy).

Wysokość i rodzaj składek ZUS

Prowadząc działalność gospodarczą osoba fizyczna, inaczej niż na etacie,

staje się bezpośrednio płatnikiem składek na ubezpieczenia społeczne za sie-

bie oraz zatrudnianych pracowników. Opłacanie składek pozwala korzystać

ze świadczeń społecznych oraz zdrowotnych i poza ubezpieczeniem chorobo-

wym jest obowiązkowe.

20

Wyróżniamy następujące rodzaje składek:

� społeczne:

� emerytalne

� wypadkowe

� rentowe

� chorobowe (nieobowiązkowe)

� zdrowotne

Wysokość poszczególnych składek jest wyliczana corocznie na podstawie

określonych ustawowo specjalnych wskaźników procentowych w odniesieniu

do statystycznego poziomu wynagrodzeń. Warto pamiętać, że wraz ze wzro-

stem poziomu wynagrodzeń obserwujemy co roku wzrost składek ZUS.

Dla początkujących przedsiębiorców ustawodawca stworzył możliwość sko-

rzystania przez dwa lata z tzw. preferencyjnych stawek ZUS, jednak pod wa-

runkiem, że:

� w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpo-

częcia wykonywania działalności gospodarczej nie prowadziły własne-

go biznesu

� nie wykonują działalności gospodarczej na rzecz byłego pracodawcy,

na rzecz którego przed dniem jej rozpoczęcia w bieżącym lub w po-

przednim roku kalendarzowym wykonywały w ramach stosunku pra-

cy czynności wchodzących w zakres wykonywanej działalności gospo-

darczej.

Urząd Skarbowy

Do Urzędu Skarbowego udajemy się w sytuacji jeśli dobrowolnie chcemy

stać się płatnikami podatku VAT lub przepisy nakazują nam być VAT-owcami,

np. ze względu na zakres działalności.

Rejestracji dla celów podatku VAT dokonuje się składając formularz VAT-R

(zgłoszenie rejestracyjne). W związku z rejestracją VAT należy uiścić opła-

tę skarbową, którą należy wpłacić na konto Urzędu Miasta/Gminy na terenie

którego działa Urząd Skarbowy w którym składamy formularz.

21

Wyrobienie pieczątki firmowej i założenie rachunku bankowego

Pieczątka

Wbrew rozpowszechnionej opinii aktualnie nie ma prawnego obowiązku po-

siadania, pieczątki firmowej, w praktyce jednak wielu przedsiębiorców z niej

korzysta choćby dla wygody przy okazji wystawiania faktur. Czasem też ży-

czą sobie tego nasi kontrahenci np. w ramach podpisywania umów. Przepi-

sy nie przewidują także konsekwencji za jej brak. Jeżeli zdecydujemy się na

wyrobienie pieczątki to warto zamieścić w treści wszelkie informacje, któ-

re mogą okazać się istotne do identyfikacji firmy przez przyszłych klientów,

czy przydatnych do wystawiania dokumentów księgowych (np. numer NIP).

Z reguły na pieczątce umieszcza się: pełną nazwę przedsiębiorstwa zawiera-

jącą również imię i nazwisko, adres siedziby firmy, numer identyfikacji podat-

kowej (NIP) oraz dane kontaktowe.

Rachunek bankowy

We wniosku do CEIDG podajemy wszystkie rachunki bankowe związane

z prowadzeniem działalności gospodarczej. Przepisy nie wskazują bezpośred-

nio i precyzyjnie na obowiązek posiadania osobnego rachunku firmowego.

W celu rozliczeń przedsiębiorcy z Urzędem Skarbowym i ZUS można korzy-

stać z konta osobistego. Takie rozwiązanie jest często stosowane przez mikro-

przedsiębiorstwa, gdyż rachunki firmowe są zazwyczaj droższe niż prywatne.

Niemniej trzeba mieć na uwadze że taka oszczędność może powodować kil-

ka problemów:

� trudności z oddzieleniem finansów firmowych od prywatnych, co może

wprowadzać pewien nieporządek,

� zazwyczaj biura rachunkowe nie podejmują się obsługi przy takim

rozwiązaniu,

� mogą wystąpić problemy przy okazji kontroli skarbowej np. w zakre-

sie opodatkowania przychodów z: lokat bankowych, różnic kursowych,

czy sprzedaży - właśnie z powodu kwestii rozróżnienia, czy przychody

dotyczyły spraw prywatnych, czy firmowych.

22

WYBÓR FORMY OPODATKOWANIA JEDNOOSOBOWEJ FIRMY LUB SPÓŁKI CYWILNEJ

Planując uruchomienie działalności gospodarczej w formie indywidualnej

działalności gospodarczej lub jako spółka cywilna przedsiębiorca powinien do-

kładnie przeanalizować zakres swojej działalności i skalę planowanych przy-

chodów oraz dobrać do nich najkorzystniejszy sposób rozliczania się z Urzę-

dem Skarbowym.

PAMIĘTAJ: raz dokonany wybór sposobu opodatkowania nie jest ostateczny. Określony sposób opodatkowania obowiązuje przez dany rok podatkowy. Zmian można dokonywać do 20 stycznia kolejnego roku, w którym zmiany mają zostać wprowadzone.

W zależności od rodzaju planowanej działalności przedsiębiorca powinien

dokonać wyboru jednej z następujących form opodatkowania podatkiem do-

chodowym:

� zasady ogólne

� karta podatkowa

� ryczałt od przychodów ewidencjonowanych

Wybór określonej formy jest ograniczony rodzajem planowanej działalności,

oraz w przypadku prowadzonej już działalności, wysokością obrotu za ostat-

ni rok podatkowy.

W określonych przypadkach przedsiębiorca ma również obowiązek prowa-

dzenia pełnej księgowości. Podatek dochodowy jest podatkiem osobistym, co

oznacza, że podatnikiem jest każda osoba fizyczna osiągająca dochód.

Opodatkowanie podatkiem dochodowym osób fizycznych regulują 2 ustawy:

� Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycz-

nych (Dz. U. z 2012 r. poz. 361 ze zm.),

� Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku docho-

dowym od niektórych przychodów osiąganych przez osoby fizyczne

(Dz. U. Nr 1 44, poz. 930 ze zm.)

23

Zasady ogólne

Podstawową formą opodatkowania podatkiem dochodowym są zasady ogólne.

Oznacza to, że jeżeli podatnik rozpoczynający prowadzenie działalności go-

spodarczej nie wybierze innej dopuszczalnej formy opodatkowania, to z mocy

prawa jego dochód z działalności jest opodatkowany według skali podatko-

wej progresywnej wynoszącej 18% i 32% dochodu, w zależności od wysoko-

ści osiąganego dochodu.

Z tej formy opodatkowania mogą skorzystać osoby fizyczne prowadzące in-

dywidualną działalność gospodarczą, spółki cywilne osób fizycznych, spółki

jawne i spółki partnerskie.

Osoby fizyczne/spółki cywilne prowadzące działalność gospodarczą mogą

dokonać wyboru tej formy opodatkowania na zasadach ogólnych pod wa-

runkiem, iż nie korzystają z opodatkowania w formie karty podatko-

wej lub ryczałtu, oraz które w poprzednim roku podatkowym nie osiągnę-

ły przychodu 1 200 000 euro. Osoby/spółki takie mają również obowią-

zek składania deklaracji rocznych podatkowych na zasadach określonych

w ustawie.

Dokonując wyboru formy opodatkowania na zasadach ogólnych przedsię-

biorca ma do wyboru dwa rodzaje opodatkowania w zależności od osiągnię-

tego dochodu:

� na zasadach ogólnych przy zastosowaniu opodatkowania wg skali pro-

gresywnej:

� stawka 18% (obowiązuje przy wartości dochodu do kwoty 85 528 zł),

� stawka 32% (obowiązuje przy wartości dochodu powyżej kwoty

85 528 zł).

Wybierając skalę progresywną przedsiębiorca ma możliwość skorzystania

ze wszelkich ulg i odliczeń oraz wspólnego rozliczania z małżonkiem.

� podatek liniowy – stawka 19% liczona od faktycznie uzyskanego dochodu

i niezależnie od jego wysokości.

O wyborze podatku liniowego należy poinformować Naczelnika właściwego

Urzędu Skarbowego, składając stosowne oświadczenie. Wybór podatku linio-

wego wyklucza z możliwości skorzystania z dostępnych ulg i wspólnych rozli-

czeń z małżonkiem.

24

Celem uzyskania możliwości rozliczania się na zasadach ogólnych lub po-

datku liniowego powinno się zgłosić ten fakt we wniosku do CEiDG-1 oraz wy-

brać sposób prowadzenia księgowości w formie księgi przychodów i rozcho-

dów.

Wybierając rozliczenie w tej formie należy:

� zbierać wszystkie dokumenty księgowe, opisywać i sprawdzać ich po-

prawność formalną,

� dokumentować praktycznie wszystkie wydatki dowodami księgowy-

mi (np. fakturami), inaczej nie zostaną zaliczone do kosztów uzyskania

przychodów,

� na bieżąco sprawdzać poprawność wszystkich zapisów – nieprawidłowo

prowadzona księga przychodów i rozchodów grozi uznaniem jej przez

organy kontrolujące za prowadzoną w sposób nierzetelny i/lub wadli-

wy – co powoduje sankcje kar finansowych.

Należy pamiętać, iż w każdym miesiącu wpłacasz zaliczkę na podatek do-

chodowy wg określonej skali podatkowej do 20 dnia kolejnego miesiąca,

za poprzedni miesiąc.

Karta podatkowa

Opodatkowanie kartą podatkową regulują art. 23-41 ustawy z dnia 20 listo-

pada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przycho-

dów osiąganych przez osoby fizyczne (Dz. U. 98.144.930).

Karta podatkowa jest dostępna wyłącznie dla określonych zawodów co re-

guluje art. 23 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podat-

ku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Jeżeli przedsiębiorca wybierze tą formę opodatkowania to jest zwolniony

z obowiązków takich jak m.in.: wpłacanie zaliczek na podatek dochodowy, de-

klarowanie o wysokości uzyskiwanego przychodu, składanie zeznań podatko-

wych lub prowadzenie ksiąg.

Jednakże na prośbę klienta obowiązkiem przedsiębiorcy będzie wystawianie

rachunków i faktur potwierdzających sprzedaż usług/wyrobów oraz archiwi-

zacja kopii dokumentów sprzedaży przez okres pięciu lat od ich wystawienia -

okres ten liczymy od końca roku, w którym wystawiono dokument sprzedaży.

25

Wysokość stawki podatku opłacanej w tej formie uwarunkowana jest nastę-

pującymi czynnikami:

� rodzajem prowadzonej działalności,

� wielkością miejscowości, w której prowadzona jest działalność,

� liczbą zatrudnionych pracowników.

Im mniejsza miejscowość i mniej pracowników, tym niższa jest stawka po-

datku. Stawki podatku z reguły zmieniają się w kolejnych latach. Dochodów

opodatkowanych w formie karty podatkowej nie łączy się z innymi dochoda-

mi. Prowadząc działalność w formie karty podatkowej przedsiębiorca nie ma

możliwości opodatkowania się wspólnie z małżonkiem, oraz dokonywać żad-

nych odliczeń.

PAMIĘTAJ: świadczenie usług w formie podwykonawstwa

wyklucza z możliwości opodatkowania kartą. W celu uzyskania

zgody na rozliczanie się w formie karty podatkowej, należy wypełnić

formularz PIT-16 wraz z wnioskiem do CEIDG-1 lub dostarczyć/

przesłać do Urzędu Skarbowego.

Ryczałt od przychodów ewidencjonowanych

Ryczałt od przychodów ewidencjonowanych jest dobrym rozwiązaniem

dla rozpoczynających działalność ze względu na prostą formę rozliczeń. Sto-

sowany jest kiedy jesteśmy w stanie dokładnie określić wielkość płaconego

podatku w poszczególnych miesiącach, wiedząc, na jakie przychody możesz

liczyć. Jednak należy pamiętać, że w tej formie opodatkowania nie jest moż-

liwe odliczenie poniesionych kosztów.

Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjo-

nowanych, jeżeli w roku podatkowym poprzedzającym rok podatkowy uzy-

skali wyłącznie samodzielnie przychody z prowadzonej działalności w wysoko-

ści nie przekraczającej 150 tys. euro lub uzyskali przychody wyłącznie z dzia-

łalności prowadzonej w formie spółki, a suma przychodów wspólników spółki

nie przekroczyła kwoty 150 tys. euro.

26

Stawka ryczałtu od przychodów ewidencjonowanych uzależniona jest od ro-

dzaju prowadzonej działalności i wynosi: 3%, 5,5%, 8,5%, 17% lub 20%.

Celem uzyskania możliwości rozliczania się w formie opodatkowania ryczał-

tem, powinieneś zgłosić ten fakt we wniosku do CEiDG-1, a jako sposób pro-

wadzenia księgowości zaznaczyć opcję: inne ewidencje.

PAMIĘTAJ: rozpoczynając działalność nie możesz rozliczać się

w formie ryczałtu w przypadku jeżeli zamierzasz świadczyć usługi

na rzecz byłego pracodawcy, a przed ich rozpoczęciem w bieżącym

roku podatkowym lub poprzedzającym go roku podatkowym byłeś

zatrudniony u tego pracodawcy na umowę o pracę i wykonywałeś

takie same czynności, które aktualnie są przedmiotem Twojej działalności.

Podatek od towarów i usług (VAT)

Rozpoczynając działalność gospodarczą masz możliwość wyboru opcji opo-

datkowania podatkiem VAT.

Podatek VAT jest podatkiem pośrednim, naliczanym od sprzedawanych to-

warów lub usług. Podstawowa stawka podatku VAT w Polsce to 23% jednakże

dla niektórych towarów i usług przewidziano stawki obniżone: 8%, 5% i 0%.

PAMIĘTAJ: najlepiej przed wykonaniem pierwszej czynności

opodatkowanej Vatem zostać podatnikiem podatku od towarów

i usług (VAT).

Kwestia wyboru tej opcji zależy od rodzaju działalności, planowanych inwe-

stycji czy też rozliczeń z kontrahentami/partnerami biznesowymi.

Na płatników podatku VAT ustawodawca nakłada następujące obowiązki:

� wystawianie faktur VAT wszystkim odbiorcom (możliwość dokumentowa-

nia sprzedaży paragonami fiskalnymi przy opcji zakupu kasy fiskalnej),

27

� prowadzenie oddzielnej ewidencji VAT, czyli rejestru zakupów i sprzeda-

ży VAT,

� składanie deklaracji VAT za każdy miesiąc lub kwartał oraz wpłaty do

urzędu skarbowego.

Gdy przedsiębiorca rozpoczyna działalność gospodarczą w trakcie roku po-

datkowego zwolniony jest z podatku VAT, jeżeli przewidywana przez firmę

wartość sprzedaży netto nie przekroczy kwoty 150 tysięcy złotych w propor-

cji do okresu prowadzonej sprzedaży lub 50 000 zł w przypadku wewnątrzw-

spólnotowego nabycia towarów.

Celem uzyskania możliwości rozliczania się w formie opodatkowania VA-

T-em przed rozpoczęciem działalności przedsiębiorca powinien złożyć formu-

larz zgłoszenia rejestracyjnego VAT-R w Urzędzie Skarbowym właściwym ze

względu na miejsce zamieszkania (dla osób fizycznych) lub siedzibę podatni-

ka w przypadku spółki.

Formularz VAT-R dostępny jest na stronie internetowej Ministerstwa Finan-

sów pod linkiem: www.mf.gov.pl w zakładce działalność/podatki/e-deklara-

cje/VAT/ pozycja 17 VAT-R oraz po wypełnieniu dokonać opłaty skarbowej,

którą należy wpłacić na konto Urzędu Gminy/Miasta, na terenie którego dzia-

ła określony Urząd Skarbowy.

Uwaga: Istnieje możliwość składania formularza VAT-R razem z wnioskiem

o wpis do CEIDG (zaleta - bezpłatnie), jednak może z tego skorzystać przed-

siębiorca dysponujący podpisem elektronicznym weryfikowanym za pomocą

kwalifikowanego certyfikatu.

Jeżeli przedsiębiorca chce być VAT-owcem powinien, przed dniem wyko-

nania pierwszej czynności objętej opodatkowaniem podatkiem VAT, złożyć

w urzędzie skarbowym zgłoszenie rejestracyjne druk VAT-R.

W chwili złożenia zgłoszenia rejestracyjnego firma staje się zarejestrowa-

nym podatnikiem VAT i od tego momentu przysługuje mu prawo do odliczeń

i otrzymywania zwrotów.

Zwolnienie z VAT będzie dobrym rozwiązaniem dla firmy, która sprzedaje

swoje towary/usługi przede wszystkim na rzez klientów indywidualnych. Ta

grupa odbiorców nie jest zainteresowana odliczaniem VAT, za to chętnie kupi

towar tańszy o 23%. Jeśli jednak Twoim głównym kontrahentem jest „Vato-

wiec” wówczas dobrym rozwiązaniem będzie decyzja o byciu „Vatowcem”.

28

PAMIĘTAJ: podatek VAT jest naliczany za określoną usługę po jej

wykonaniu. W przypadku, kiedy usługa jest wykonywana etapowo

to podatek nalicza się sukcesywnie, zazwyczaj raz na miesiąc.

Podstawy prawne dla opodatkowania VAT-em regulują odpowiednie przepi-

sy prawa:

1. wspólnotowego - wśród nich najważniejsza Dyrektywa 2006/1 1 2/WE

Rady z dnia 28 listopada 2006r. w sprawie wspólnego systemu podatku

od wartości dodanej (Dz. Urz. UE L 347, z 11.12.2006, str. 1, z późn.

zm.),

2. krajowego - najistotniejsze to: Ustawa z dnia 11 marca 2004r. o po-

datku od towarów i usług oraz ponad 20 rozporządzeń wykonawczych,

z których najważniejsze to:

� Rozporządzenie Ministra Finansów w sprawie wykonania niektórych

przepisów ustawy o podatku od towarów i usług, oraz

� Rozporządzenie Ministra Finansów w sprawie zwrotu podatku niektó-

rym podatnikom, wystawiania faktur, sposobu ich przechowywania

oraz listy towarów i usług, do których nie mają zastosowania zwolnie-

nia od podatku od towarów i usług.

PAMIĘTAJ: w przypadku dostawy towarów lub świadczenia usług

na rzecz osób fizycznych nieprowadzących działalności gospodar-

czej lub rolników ryczałtowych limit obrotu uprawniającego do

zwolnienia z obowiązku ewidencjonowania w kasie fiskalnej wy-

nosi 20 tys. zł.

29

ROZWÓJ FIRMY W OPARCIU O ZEWNĘTRZNE FORMY WSPARCIA

Dzięki finansowaniu zewnętrznemu firma ma szansę ciągłego rozwoju, po-

szerzania oferty i ciągłego udoskonalania.

Dotacje z Urzędów Pracy

Refundacja kosztów wyposażenia lub doposażenia stanowiska pracy dla

osoby bezrobotnej.

Wyposażenie lub doposażenie stanowiska pracy to zorganizowanie sta-

nowiska pracy poprzez zakup sprzętu, maszyn, urządzeń itp. niezbędnych

do wykonywania pracy na danym stanowisku. Przedsiębiorca składa wnio-

sek do PUP, a w przypadku jego pozytywnego rozpatrzenia dokonuje wy-

boru kandydata na nowe stanowisko pracy. Zdarza się, że istnieje możli-

wość wskazania kandydata na nowo otwierane stanowisko już w składa-

nym wniosku.

Wsparcie finansowe obejmuje refundację kosztów wyposażenia lub do-

posażenia stanowiska pracy w wysokości ustalonej w umowie, nie wyższej

jednak niż 6-krotność przeciętnego wynagrodzenia.

Wniosek o refundację powinien zawierać m.in: kalkulację wydatków na

wyposażenie lub doposażenie stanowiska pracy i wnioskowaną kwotę re-

fundacji. Powinien zawierać szczegółową specyfikację wydatków dotyczą-

cych wyposażenia lub doposażenia stanowiska pracy, w szczególności na

zakup środków trwałych, urządzeń, maszyn, w tym środków niezbędnych

do zapewniania zgodności stanowiska pracy z przepisami bezpieczeństwa

i higieny pracy. Pamiętaj aby opisać rodzaj pracy jaka będzie wykonywana

przez bezrobotnego oraz jakie kwalifikacje zawodowe i umiejętności są nie-

zbędne do wykonywania danej pracy. Refundacja oznacza zwrot wcześniej

zainwestowanych pieniędzy. Zatem w pierwszej kolejności będziesz musiał

dokonać zakupów z własnych środków. Po odpowiednim udokumentowa-

niu wydatków w postaci dowodów zakupu (np. faktury) otrzymasz na kon-

to zwrot poniesionych kosztów.

Jak w przypadku każdej dotacji korzystający z pomocy zobowiązany jest

30

spełnić określone warunki, w tym przypadku należy zapewnić ciągłość za-

trudnienia przez okres minimum 24 miesięcy w pełnym wymiarze czasu

pracy i przynajmniej minimalne ustawowe wynagrodzenie.

Przedsiębiorca może także starać się o refundację kosztów doposażenia

stanowiska pracy dla osoby posiadającej orzeczenie o niepełnosprawności.

Wówczas stawka refundacji wyniesie maksymalnie do 40 tys. zł. Deklaro-

wane zatrudnienie na warunkach opisanych wyżej musi trwać 36 miesięcy.

Warto wspomnieć, iż przedsiębiorcy zatrudniający osoby posiadające orze-

czenie o niepełnosprawności mogą ubiegać się również o częściową refun-

dację opłaconej składki ZUS za tego pracownika.

Przedsiębiorca, który bardziej niż wsparcie finansowe potrzebuje przy-

słowiowych „rąk do pracy” może starać się za pośrednictwem Powiatowych

Urzędów Pracy o stażystę lub pracownika zatrudnionego w ramach prac in-

terwencyjnych. Wówczas koszty pracy w całości lub w części finansuje PUP.

Dotacje i pożyczki unijne

Dotacje z Unii Europejskiej zostały podzielone na tzw. Programy Operacyj-

ne. Wśród nich możemy z kolei wyróżnić Regionalne Programy Operacyjne

(dla każdego województwa) oraz Programu Operacyjne o zasięgu krajowym.

Na moment przygotowywania niniejszego informatora Programy Opera-

cyjne w ramach nowej perspektywy finansowej 2014 – 2020 nie są jeszcze

wdrażane.

Informacje na temat nowych programów można uzyskać w Punktach In-

formacyjnych Funduszy Europejskich (PI FE) lub w Punktach Konsul-

tacyjnych Krajowego Systemu Usług (PK KSU).

Obecnie mikro, małe i średnie przedsiębiorstwa mogą ubiegać się o prefe-

rencyjne pożyczki i poręczenia w ramach tzw. inicjatywy JEREMIE – me-

chanizmu pozadotacyjnego wsparcia.

JEREMIE oferuje najbardziej potrzebne na rynku produkty finansowe tj.:

pożyczki, kredyty, poręczenia i ma na celu kreowanie aktywności gospodar-

czej mikro, małych i średnich przedsiębiorstw (MŚP), również tych znajdują-

cych się w początkowej fazie działalności.

Wsparcie dedykowane jest przede wszystkim tym przedsiębiorstwom, któ-

31

re np. z uwagi na brak historii kredytowej, za małe przychody, brak zabez-

pieczeń etc., nie mogą ubiegać się o kredyt lub inne produkty finansowe na

warunkach komercyjnych.

Środkami w ramach tej inicjatywy dysponują instytucje otoczenia bizne-

su, stowarzyszenia, fundacje wspierające przedsiębiorczość, które podpisa-

ły stosowną umowę z Bankiem Gospodarstwa Krajowego (BGK). Pełną listę

tych instytucji znajdziesz na stronie: www.jeremie.com.pl

Fundacja Kaliski Inkubator Przedsiębiorczości posiada w swoje

ofercie pożyczki z Inicjatywy JEREMIE dla firm z sektora MŚP na finan-

sowanie działalności gospodarczej w zakresie budowy, rozbudowy lub rozsze-

rzania działalności gospodarczej, w tym w szczególności na:

� realizację zasadniczych zmian procesu produkcyjnego – wdrażanie no-

wych rozwiązań technicznych lub technologicznych,

� unowocześnienie składników majątku trwałego – zakup wyposażenia,

maszyn, urządzeń, a także środków transportu bezpośrednio związanych

z celem realizowanego przedsięwzięcia,

� dostosowanie przedsiębiorstwa do standardów i norm unijnych,

� tworzenie nowych , trwałych miejsc pracy,

� inne cele gospodarcze przyczyniające się do rozwoju przedsiębiorstwa.

Pożyczka nie może być przeznaczona na spłatę innych pożyczek i kredytów,

spłatę zobowiązań publiczno-prawnych oraz pokrywanie bieżących kosztów

prowadzenia działalności gospodarczej lub na cele konsumpcyjne.

Pożyczki udzielane MŚP w fazie start-up (działalność prowadzona do 24

m-cy) mogą być przeznaczone na finansowanie kapitału obrotowego.

Minimalna wielkość wkładu własnego Pożyczkobiorcy wynosi 20% wartości

współfinansowanego projektu wartości netto (dla płatników VAT)

Kwota pożyczki na każdy projekt może wynosić

od 10.000,-zł do 500.000,-zł.

Pożyczka jest udzielana maksymalnie na okres 60 miesięcy.

Maksymalny okres karencji w spłacie kapitału wynosi 6 miesięcy.

Oprocentowanie pożyczek – 2% zgodnie z zasadami udzielania pomocy

de minimis.

Od przyznanej pożyczki pobiera się prowizję w wysokości 0%.

Szczegółowe informacje na stronie: www.kip.kalisz.pl

32

Poręczenia i gwarancje de minimis

Gwarancja de minimis to specjalny program rządowy polegający na udzie-

laniu poręczenia na zabezpieczenie spłaty kredytu obrotowego udzielonego

mikro, małym i średnim przedsiębiorcom (MŚP). Kredyt obrotowy z założe-

nia przeznaczony jest na finansowanie bieżącej działalności przedsiębiorstwa.

Środki z takiego kredytu pokrywają koszty zakupionych towarów i usług.

Ważnym udogodnieniem jest fakt, że kredyt ten może być wykorzystany rów-

nież do zapłaty podatków, składek ZUS i innych zobowiązań.

Gwarancja de minimis nie jest formą dotacji i nie zakłada np. zwrotu części

inwestycji a jedynie zabezpiecza spłatę kredytu obrotowego. Wsparcie udzie-

lane jest na okres maksymalnie 27 miesięcy. Nie może przekroczyć 3,5 Mln zł

i 60 % kwoty kredytu obrotowego. Jeśli chodzi o formę zabezpieczenia to wy-

magany jest weksel własny in blanco.

Więcej informacji o założeniach programu: www.deminimis.gov.pl

Kredyt bankowy

Kredyt bankowy nadal jest jednym z najczęściej występujących form kapi-

tału obcego w firmie. Na rynku istnieje bardzo dużo banków i firm kredytują-

cych oferujących różne rodzaje kredytów. Na wysokość oprocentowania kre-

dytu mają wpływ przede wszystkim kondycja finansowa przedsiębiorstwa,

ocena zdolności kredytowej, zabezpieczenie kredytu i jego cel.

Na cenę kredytu komercyjnego wpływ ma nie tylko oprocentowanie, ale

również: prowizja przygotowawcza, prowizja za tzw. administrowanie kredy-

tem, zadeklarowana częstotliwość spłat, etc.

Leasing

Jest to coraz popularniejsza forma potocznie ujmując „wynajmowania środ-

ków trwałych”. Przed podjęciem decyzji o zakupie w leasing środka trwałe-

go należy się jednak bardzo dobrze zastanowić, a nawet skorzystać z pomo-

cy doradcy biznesowego lub księgowej. Z jednej strony leasing może przy-

33

czynić się do wzrostu konkurencyjności firmy, udoskonalić świadczone do-

tychczas usługi czy chociażby usprawnić pracę. Często wykorzystywany jest

jako środek optymalizacji podatkowej. Wybierając odpowiedni rodzaj leasin-

gu możesz np. uznać ratę leasingową jako koszt uzyskania przychodu. Tym

samym zmniejsza się podstawa do opodatkowania. Z drugiej jednak strony

należy pamiętać, iż prawo lub możliwość wykupu na własność danego środka

trwałego następuje dopiero po wygaśnięciu umowy tj. po zapłaceniu wszyst-

kich rat. Nie zapłacenie raty w terminie lub upadłość firmy z którą podpisze-

my umowę leasingu może w najgorszym przypadku pozbawić przedsiębiorcę

prawa wykupu opłacanego środka trwałego (nawet w sytuacji gdy przedsię-

biorca nie zapłacił np. ostatniej raty).

Dofinansowane szkolenia i studia podyplomowe

Przedsiębiorcy mogą także podnosić swoje kwalifikacje poprzez udział

w bezpłatnych szkoleniach oraz studiach podyplomowych. Aby ułatwić zain-

teresowanym odszukanie szkolenia/kursu lub studium podyplomowego stwo-

rzono przydatne narzędzia w postaci wyszukiwarek tego typu projektów:

www.inwestycjawkadry.pl lub www.projekty.efs.gov.pl.

34

ZATRUDNIANIE PRACOWNIKA

Kiedy własna działalność się rozwinie i pojawią się nowi klienci, warto roz-

ważyć zatrudnienie dodatkowego pracownika lub pracowników. Pozwoli to na

realizację większej ilości zleceń lub skrócenie terminów realizacji. Dodatko-

wy pracownik to wartość dla firmy, więc do jego pozyskania należy się do-

brze przygotować.

Jak poszukiwać pracowników?

Na początek warto zastanowić się nad następującymi kwestiami:

� czym będzie zajmować się ta osoba?

� jaki zakres obowiązków zostanie jej powierzony?

� jakich kwalifikacji i doświadczenia od niej oczekujemy?

� jakie cechy powinna posiadać?

� na jakich zasadach zostanie ona zatrudniona?

Listę tych pytań można dowolnie rozszerzać w zależności od profilu firmy.

Udzielenie sobie na nie odpowiedzi pozwoli określić profil kandydata na na-

szego pracownika, ustalić kryteria, jakimi będziemy się kierować dokonując

wyboru oraz ułatwi proces rekrutacji.

Kiedy udzielimy sobie odpowiedzi kogo poszukujemy, warto wiedzieć gdzie

szukać idealnego kandydata?

Odpowiednią osobę na dane stanowisko można znaleźć:

� szukając wśród znajomych (lub kolegów z branży)

� zamieszczając ogłoszenie w lokalnej prasie lub dodatku do ogólnopol-

skiej gazety

� korzystając z portali internetowych - zamieszczając własne

ogłoszenie lub przeglądając profile osób poszukujących pracy

(np. pracuj.pl, www.jobpilot.pl, www.gazetapraca.

pl, www.praca.pl, www.infopraca.pl)

� zgłaszając chęć zatrudnienia w Powiatowym Urzędzie Pracy

� korzystając z wyspecjalizowanych firm doradczych

� biorąc udział w targach pracy

35

Popularnym sposobem poszukiwania pracowników jest zamieszczanie

ogłoszeń w prasie oraz korzystanie z dedykowanych portali internetowych.

Jeżeli wybierzemy tę opcję, przemyślmy dobrze treść oferty. Powinna być

zwięzła w formie, ale jednocześnie przekazywać najistotniejsze informacje.

W ogłoszeniu nie można dyskryminować potencjalnych pracowników wska-

zując na wymagany wiek kandydata, płeć (chyba, że jesteśmy w stanie udo-

wodnić, że na tym stanowisku można zatrudnić tylko osobę określonej płci).

Należy także pamiętać o niedyskryminacji ze względu na niepełnospraw-

ność, kraj pochodzenia, religię, orientację seksualną czy poglądy polityczne.

Jeżeli zdecydujemy się zlecić rekrutację wyspecjalizowanej firmie dorad-

czej możemy liczyć na pomoc w zdefiniowaniu wymagań stawianych kandy-

datowi, opracowaniu i publikacji ogłoszenia, wstępnej selekcji aplikacji, do-

datkowych testach dla kandydatów oraz na wskazanie tych, którzy najlepiej

spełniają założone przez nas kryteria.

Dobrą okazją do bezpośredniego kontaktu z naszym potencjalnym pra-

cownikiem jest udział w targach pracy. Należy jednak mieć na uwadze, że

spotkać można na nich głównie osoby bezrobotne oraz absolwentów szkół,

poszukujących stażu lub pierwszego zatrudnienia.

Szukając pracownika warto rozważyć podjęcie współpracy z Powiatowy

Urzędem Pracy, właściwym ze względu na siedzibę naszej firmy. Urząd kie-

rując się specyfiką i wymaganiami danego stanowiska, wskaże spośród za-

rejestrowanych w nim bezrobotnych osoby nadające się na proponowane

stanowisko. Współpracując z PUP można ubiegać się o uzyskanie wspar-

cia dostępnego dla pracodawców zatrudniających bezrobotnych (np. refun-

dacja kosztów zatrudnienia w związku z pracami interwencyjnymi, refunda-

cja składek ubezpieczeniowych, refundacja kosztów wyposażenia stanowi-

ska pracy).

Szczegółowe informacje na temat form i warunków pomocy dla pracodaw-

ców zatrudniających osoby bezrobotne można znaleźć na stronach interne-

towych Urzędów Pracy. Podstawą ich przyznawania jest Ustawa o promocji

zatrudnienia i instytucjach rynku pracy.

36

Formy zatrudnienia

Wybierając formę w jakiej chcemy powierzyć wykonanie zadań osobie, któ-

rą zatrudniamy warto przemyśleć czy ma być to pracownik dostępny dla nas

stale czy do wykonania okazjonalnych zadań.

Do podstawowych form należą umowa o pracę (tzw. zatrudnienie pracowni-

cze) oraz umowa o dzieło i umowa zlecenie.

Umowa o pracę

� regulują ją postanowienia Kodeksu pracy, który określa prawa i obowiąz-

ki zarówno pracodawcy, jak i pracownika

� jest najczęściej poszukiwaną przez pracowników formą zatrudnienia,

ze względu na stabilność zatrudnienia

� daje pracownikowi przywileje pracownicze: m.in. prawo do płatnego

urlopu, gwarancję minimalnego wynagrodzenia, zasiłek chorobowy

Cechy zatrudnienia na podstawie umowy o pracę:

� pracownik świadczy na rzecz pracodawcy pracę określonego rodzaju

� robi to osobiście, pod kierownictwem pracodawcy

� w miejscu i czasie wyznaczonym przez pracodawcę

� za swoją pracę otrzymuje wynagrodzenie

W związku z powyższym, zatrudnienie pracownika na umowę o pracę warto

rozważyć, kiedy szukamy osoby, która ma pracować dla nas w sposób zorga-

nizowany, przez dłuższy okres czasu, wykonując pod naszym nadzorem okre-

ślone przez nas zadania.

Zgodnie z Kodeksem pracy, umowę o pracę zawiera się na czas:

� niekreślony

� określony

� wykonania określonej pracy.

37

Każda z powyższych umów, może być poprzedzona umową o pracę na okres

próbny. Umowa na okres próbny pozwala pracodawcy na weryfikację umiejęt-

ności i kwalifikacji zatrudnionego pracownika. Tym samym minimalizuje ryzy-

ko wyboru niewłaściwej osoby. Pracownikowi daje natomiast szansę na zapo-

znanie się z pracą, której się podjął oraz zasadami panującymi u danego pra-

codawcy. Obu stronom daje możliwość podjęcia decyzji o kontynuacji lub re-

zygnacji z zatrudnienia.

O czym warto pamiętać zatrudniając pracownika na podstawie umowy

o pracę?

� Pracodawca ma obowiązek na swój koszt skierować pracownika na

badania lekarskie (badania mają na celu potwierdzenie że dany pra-

cownik jest zdolny do wykonywania pracy na określonym stanowisku

i w określonych warunkach, wykonuje się je przed rozpoczęciem pra-

cy oraz okresowo w trakcie trwania stosunku pracy).

� Pracodawca, jest obowiązany zapewnić pracownikom bezpieczne

i higieniczne warunki pracy oraz zapewnić im na swój koszt przeszko-

lenie w zakresie BHP.

� Pracodawca ma obowiązek zgłoszenia pracownika w Zakładzie Ubez-

pieczeń Społecznych, naliczania i odprowadzania za pracownika skła-

dek do ZUS.

� Pracodawca musi ewidencjonować i rozliczać wynagrodzenia, jego

obowiązkiem jest również comiesięczne naliczanie i odprowadzanie do

Urzędu Skarbowego zaliczki na poczet podatku dochodowego za za-

trudnionych pracowników.

� Jeszcze do niedawna przedsiębiorca w momencie zatrudnienia pierw-

szego pracownika musiał dokonać zgłoszenia tego faktu w Państwo-

wej Inspekcji Pracy (PIP) i państwowemu Inspektorowi Sanitarnemu.

Obecnie, w związku z nowelizacją przepisów, obowiązek ten został

zdjęty z przedsiębiorcy, a instytucje te uzyskują informacje z danych

zgromadzonych przez GUS oraz ZUS.

� Pracodawca jest obowiązany ułatwiać pracownikom podnoszenie kwa-

lifikacji zawodowych.

� Kodeks pracy gwarantuje szczególne warunki zatrudnienia osobom

38

młodocianym i kobietom w ciąży oraz osobom w tzw. okresie ochron-

nym przed emeryturą.

� Jeżeli potrzebujemy pomocy okazjonalnie lub mamy do wykonania

konkretne zadanie, możemy rozważyć zatrudnienie osoby na podsta-

wie umowy prawa cywilnego (umowa zlecenia, umowa o dzieło). Nale-

ży jednak pamiętać, że w takim przypadku nie będą nas obowiązywały

przepisy Kodeksu pracy. Wskutek podpisania takiej umowy wzajemne

prawa i obowiązki stron umowy reguluje Kodeks cywilny.

Umowa o dzieło

� przez umowę o dzieło przyjmujący zamówienie zobowiązuje się do wy-

konania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia

� treść umowy określa konkretny wytwór jaki ma wykonać przyjmujący

zamówienie

� umowa o dzieło jest umową rezultatu - wykonawca zobowiązuje się do

uzyskania określonego wyniku swoich działań i to on jest odpowiedzial-

ny za ostateczny kształt dzieła

� dzieło może mieć charakter materialny (np. napisanie książki) lub nie-

materialny (np. zorganizowanie wystawy)

� zamawiający może udostępnić wykonawcy dzieła własne materiały, ry-

zyko ponosi wykonawca (np. koszt zepsutego materiału)

� wykonawca dzieła może skorzystać, w realizacji swojego zadania, z po-

mocy osób trzecich, chyba, że w umowie zawrzemy zapis wykluczający

taką możliwość

� pomiędzy zamawiającym dzieło, a jego wykonawcą nie ma podległości

służbowej

� tę formę umowy można zawrzeć zarówno z osobą fizyczną jak i firmą

Uwaga! Nie wszystkie czynności mogą być objęte umową o dzieło. W umowie o dzieło nie chodzi bowiem o wykonywanie poszczególnych obowiązków na rzecz pracodawcy, lecz o uzys-kanie określonego efektu. Umowa o dzieło jest więc dobrym rozwiązaniem kiedy mamy do wykonania takie czynności, w przy-padku których można określić ich finalny rezultat.

39

Są jednak takie zadania, w których konkretny efekt jest trudno określić lub

nie ma takiej potrzeby. Co wtedy? Wówczas należy rozważyć umowę zlecenie,

której przedmiotem jest praca wykonana na rzecz zleceniodawcy. W przypad-

ku tej umowy, ważniejsze od ostatecznego rezultatu jest wykonanie zlecone-

go działania z należytą starannością.

Umowa zlecenie

� przez umowę zlecenie przyjmujący zlecenie zobowiązuje się do dokona-

nia określonej czynności dla dającego zlecenie

� liczy się zadanie, które ma zostać wykonane i starania wykonawcy w celu

realizacji tego zadania, wynik nie jest najważniejszy (umowa staranne-

go działania)

� nie ma podległości służbowej, występują dwa równe podmioty - zlece-

niodawca (zamawiający) i zleceniobiorca (wykonawca)

� co do zasady, zlecenie jest wykonywane osobiście przez zleceniobiorcę,

choć umowa może zezwalać na „pomoc” osób trzecich

� tę formę umowy można zawrzeć zarówno z osobą fizyczną jak i firmą

� Umowy cywilnoprawne dają więcej swobody obu stronom, obowiązki

stron wynikają głownie z zawartej między nimi umowy.

Korzyści dla zatrudniającego:

� wynagrodzenie nie przysługuje z tytułu samego świadczenia pracy, za-

trudniający mają więc możliwość uzależnienia świadczeń od efektów

osiągniętych przez osobę zatrudnioną (końcowego rezultatu w przypad-

ku umowy o dzieło, starannego działania - przy umowie zlecenia)

� ryzyko związane z wykonaniem dzieła czy zlecenia leży po stronie wy-

konawcy/zleceniobiorcy, a nie po stronie pracodawcy jak to ma miejsce

w przypadku umowy o pracę

� zatrudniający ponosi niższe koszty osobowe niż w przypadku umowy

o pracę (składki na ubezpieczenie, brak kosztów przestoju czy płatnych

urlopów itp.)

Korzyści dla osób zatrudnionych:

� zatrudnione osoby mogą wykonywać zadania w dogodnym dla siebie

40

czasie i nie są rozliczane z faktycznej liczby godzin spędzonych w biurze

� osoba zatrudniona na podstawie umowy cywilnoprawnej nie jest podpo-

rządkowana służbowo stronie zlecającej i wypłacającej wynagrodzenie

� możliwość swobodnej realizacji kilku zadań w tym samym czasie oraz

samodzielnej decyzji odnośnie przyjmowanych zleceń

� nie ma ograniczeń w liczbie i kolejności takich umów

Wady:

� osobie zatrudnionej nie przysługują przywileje, którymi objęci są pra-

cownicy zatrudnieni na podstawie umowy o pracę (tj. prawo do płatnego

urlopu, zasiłku chorobowego, urlopu macierzyńskiego, odprawy)

� okres związany z realizacją umowy nie wlicza się do stażu pracy

� brak gwarancji stabilnego zatrudnienia

� problemy w przypadku ubiegania się o kredyt czy pożyczkę

Uwaga! Nie jest dopuszczalne zastępowanie umowy o pracę umową zlecenie lub umową o dzieło. Pracodawca nie może zatrudnić pracownika na podstawie umowy zlecenia czy umowy o dzieło, jeżeli z treść takiej umowy będzie wskazywać na warunki wykonywania pracy określone kodeksem pracy. Nie decyduje naz-wa umowy lecz jej treść.

W okresie zmiennej koniunktury na rynku, warto także rozważyć alterna-

tywne rozwiązanie, jakim jest praca tymczasowa (zwana także leasingiem

pracowniczym). Pozwala on na elastyczne zwiększanie lub zmniejszanie za-

trudnienia, przy jednoczesnym ograniczeniu obowiązków związanych z for-

malnościami wynikającymi z faktu posiadania pracownika.

Praca tymczasowa jest to forma zatrudnienia, polegająca na tym, że

agencja pracy tymczasowej która zatrudnia pracownika tymczasowego, od-

delegowuje go do pracy u tzw. pracodawcy-użytkownika (czyli przedsiębiorcy,

który chce z usług takiego pracownika skorzystać). Rozwiązaniem tym moż-

na posłużyć się w przypadku prac o charakterze sezonowym, okresowym lub

doraźnym, a także w przypadku prac, których terminowe wykonanie przez

41

naszego pracownika nie byłoby możliwe, lub których wykonanie należy do

obowiązków naszego nieobecnego pracownika. Praca tymczasowa podlega li-

mitom. W okresie obejmującym 36 kolejnych miesięcy, agencja pracy tym-

czasowej może delegować pracownika tymczasowego do wykonywania pracy

(tymczasowej) na rzecz jednego pracodawcy przez okres max. 18 miesięcy

(liczą się wszystkie umowy z danym pracodawcą-użytkownikiem).

Pracownik tymczasowy świadczy pracę na rzecz i pod kierownic-

twem pracodawcy-użytkownika. Przysługują mu takie same warunki pra-

cy i zatrudnienia (w tym wynagrodzenie) jak pracownikom etatowym za-

trudnionym u danego pracodawcy na tym samym lub podobnym sta-

nowisku. Ma on także prawo do urlopu. Natomiast wszystkie obowiązki

i koszty pracownicze, związane z umową o pracę, spoczywają na agencji,

w której zatrudniony jest pracownik tymczasowy. Pracę tymczasową regulu-

ją przepisy ustawy z 9 lipca 2003 r. o zatrudnieniu pracowników w tymczaso-

wych (Dz.U. z 2003 r. Nr 1608, poz. 1608 z póżn. zm.)

PRAKTYCZNE RADY

Wybór i podejmowanie współpracy z biurem rachunkowym

Prowadzenie ewidencji księgowej w większości przypadków jest koniecz-

nym elementem prowadzenia własnej firmy. Przy częstych zmianach praw-

nych oraz różnorodności interpretacji nawiązanie współpracy z biurem ra-

chunkowym może stać się niezbędne. Jak wybrać odpowiednie biuro rachun-

kowe i na co zwrócić uwagę przy jego wyborze to pytania najczęściej trapiące

Przedsiębiorców. Należy również zastanowić się czy warto samemu rozliczać

swoją działalność czy lepiej skorzystać z pomocy fachowców. Wybierając biuro

rachunkowe nie powinieneś kierować się tylko ceną za usługę. Warto zwrócić

uwagę na szereg innych czynników, bowiem złe prowadzona obsługa księgowa

i rachunkowa, oprócz znaczących strat finansowych może kosztować Cie-

bie nie tylko zszargane nerwy, ale także kary finansowe i utratę reputacji

na rynku.

Prowadzenie księgowości firmy to nie tylko wypełnianie rubryk, tabel i ze-

stawień. Ma więc znaczenie komu taką pracę zlecisz. Wybrane biuro rachun-

42

kowe musi działać sprawnie i efektywnie. Pamiętaj, że odpowiedzialność za

błędy przed urzędem skarbowym ponosisz Ty — dlatego tak ważny jest wybór

dobrego biura rachunkowego.

Przy nawiązywaniu współpracy z biurem rachunkowym powinieneś spraw-

dzić uprawnienia do prowadzenia działalności księgowej danego biura. Zgod-

nie z Ustawą o rachunkowości podmiotami uprawnionymi do wykonywania

czynności z zakresu usługowego prowadzenia ksiąg rachunkowych są osoby

posiadające certyfikat księgowy oraz osoby wpisane do rejestru biegłych re-

widentów lub na listę doradców podatkowych.

Każde biuro rachunkowe zobowiązane jest także do posiadania polisy ubez-

pieczeniowej od odpowiedzialności cywilnej z tytułu świadczonych usług. Za-

tem, koniecznie sprawdź czy wybrane biuro dopełniło ustawowego obowiązku

ubezpieczenia swojej działalności.

Co robić, aby współpraca z biurem rachunkowym była owocna?

� Umowa z biurem – pamiętaj, że masz bezpośredni wpływ na zakres usług

i formę umowy podpisywanej z biurem rachunkowym. Wynegocjuj więc

najlepsze warunku.

� Szybka sygnalizacja problemu – jeśli będziesz miał problem bądź

wątpliwości w zakresie prawa podatkowego nie zwlekaj z wizytą w swo-

im biurze rachunkowym.

� Terminowość – jako Przedsiębiorca będziesz zobowiązany do termi-

nowego dostarczania dokumentów do biura. Terminy składania zeznań

i deklaracji podatkowych są nieprzekraczalne a ich niedotrzymanie może

wiązać się z karami finansowymi.

Współpraca z partnerami biznesowymi

W działaniu każdego przedsiębiorstwa kluczowym elementem są kontak-

ty z partnerami biznesowymi. To czy współpraca układa się pomyślnie zale-

ży przede wszystkim od wspólnie wypracowanych relacji biznesowych. Chcąc

pozyskać lub utrzymać kontrahenta powinieneś zwrócić szczególną uwagę nie

tylko na podpisanie umowy, obowiązujące przepisy, ale przede wszystkim na

relacje międzyludzkie.

43

Jak zatem pozyskać/utrzymać kontrahenta?

� Kontakt nieformalny – nawiązanie relacji nieformalnych jest pierw-

szym krokiem do zawiązania trwałej współpracy biznesowej.

� Partnerstwo – relacje z partnerami biznesowymi powinny być budowa-

ne stopniowo na zasadzie partnerstwa oraz współpracy, a nie konkurencji

i rywalizacji.

� Trwałe relacje – dbałość o długofalowe relacje jest kluczem do sukcesu.

W proces ich budowania warto zatem zainwestować czas. Zaufanie, lo-

jalność to najważniejsze cechy dobrego partnera biznesowego.

Podejmowanie współpracy z nowymi klientami i poszukiwa-nie nowych ofert sprzedaży

Klienci to najważniejszy kapitał każdej firmy - także Twojej. Żadne przed-

siębiorstwo nie może bez nich istnieć. Potencjalnie klienci są wszędzie. Rzecz

w tym, żebyś nauczył się jak i gdzie ich szukać.

Poniżej kilka sposobów na ich zdobycie:

� Wybranie grup docelowej tzw. „targeting” — należy określić kto może

być klientem.

� Stworzenie atrakcyjnej oferty.

� Opracowanie strategii dotarcia do klienta:

� Telefonicznie,

� Mailowo

� Ulotki, broszury, reklama zewnętrzna (plakaty, bannery, reklama

na samochodzie)

� Marketing szeptany - „poczta pantoflowa” rekomendacje klientów.

� Reklama w Internecie, własna strona internetowa.

� Udział w targach, imprezach branżowych.

� Prenumerata czasopism branżowych.

44

Przydatne adresy internetowe

Fundacja Kaliski Inkubator Przedsiębiorczości: www.kip.kalisz.pl

Krajowa Informacja Podatkowa: www.kip.gov.pl

Urząd Ochrony Konkurencji i Konsumentów: www.uokik.gov.pl

Zakład Ubezpieczeń Społecznych: www.zus.pl

Urzędy Skarbowe: www.urzad-skarbowy.pl

Elektroniczna korespondencja z ZUS: www.pue.zus.pl

Pomoc w zarządzaniu mikro firmą: www.mikroporady.pl

Profesjonalny serwis księgowy: www.ksiegowosc.infor.pl

Wyszukiwarka organów i instytucji: www.eu-go.gov.pl

45

KALENDARIUM PRZEDSIĘBIORCY – czyli terminy o których nie wolno zapomnieć

Do kiedy? Komu? Co? Kto? Uwagi

Do 7 dnia każdego miesiąca

USPodatek

dochodowy za poprzedni miesiąc

Osoby opodatkowane w formie karty podatkowej

Podatek za grudzień opłaca się do 28 grudnia bieżącego roku podatkowego

Do 10 dnia każdego miesiąca

ZUS

Składki na ubezpieczenia społeczne, zdrowotne oraz Fundusz Pracy za poprzedni miesiąc (np. do 10 listopada – składki za październik)

Przedsiębiorca opłacający składki wyłącznie za siebie

Do 15 dnia każdego miesiąca

USPodatek

dochodowy za poprzedni miesiąc

Przedsiębiorcy płacący zryczałtowany podatek dochodowy od przychodów ewidencjonowanych

Ryczałt za grudzień płacony jest wyjątkowo wraz z zaznaniem rocznym PIT-28, które składamy do US do dnia 31 stycznia następnego roku podatkowego. W przypadku rozliczeń kwartalnych – do 20 dnia następnego miesiąca, po upływie kwartału, za który opłacamy podatek, a za ostatni kwartał roku podatkowego – w terminie złożenia zeznania rocznego

Do 20 dnia każdego miesiąca

US

Zaliczka na podatek dochodowy za poprzedni miesiąc

Osoby fizyczne prowadzące działalność gospodarczą, które rozliczają podatek na zasadach ogólnych (rozliczenia miesięczne)

W przypadku rozliczeń kwartalnych – do 20 dnia każdego miesiąca, następującego po kwartale, za który wypłacana jest zaliczka. Zaliczkę za ostatni miesiąc/kwartał roku podatkowego należy uiścić do 20 stycznia roku podatkowego.

46

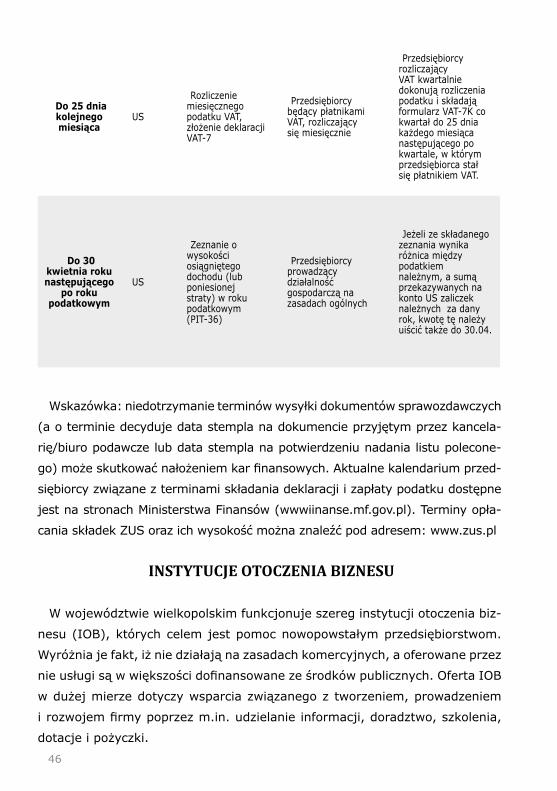

Do 25 dnia kolejnego miesiąca

US

Rozliczenie miesięcznego podatku VAT, złożenie deklaracji VAT-7

Przedsiębiorcy będący płatnikami VAT, rozliczający się miesięcznie

Przedsiębiorcy rozliczający VAT kwartalnie dokonują rozliczenia podatku i składają formularz VAT-7K co kwartał do 25 dnia każdego miesiąca następującego po kwartale, w którym przedsiębiorca stał się płatnikiem VAT.

Do 30 kwietnia roku następującego

po roku podatkowym

US

Zeznanie o wysokości osiągniętego dochodu (lub poniesionej straty) w roku podatkowym (PIT-36)

Przedsiębiorcy prowadzący działalność gospodarczą na zasadach ogólnych

Jeżeli ze składanego zeznania wynika różnica między podatkiem należnym, a sumą przekazywanych na konto US zaliczek należnych za dany rok, kwotę tę należy uiścić także do 30.04.

Wskazówka: niedotrzymanie terminów wysyłki dokumentów sprawozdawczych

(a o terminie decyduje data stempla na dokumencie przyjętym przez kancela-

rię/biuro podawcze lub data stempla na potwierdzeniu nadania listu polecone-

go) może skutkować nałożeniem kar finansowych. Aktualne kalendarium przed-

siębiorcy związane z terminami składania deklaracji i zapłaty podatku dostępne

jest na stronach Ministerstwa Finansów (wwwiinanse.mf.gov.pl). Terminy opła-

cania składek ZUS oraz ich wysokość można znaleźć pod adresem: www.zus.pl

INSTYTUCJE OTOCZENIA BIZNESU